Embed Size (px)

Citation preview

1

“Una visión introductoria”

Evaluación de Proyectos

Empresariales desde la

perspectiva de las entidades

financieras

Proyectos empresariales Vs Riesgos bancarios

Un proyecto empresarial se puede analizar por distintas personas o

agentes y por diversos motivos, en concreto:

1.-Por los propios emprendedores para analizar la viabilidad del proyecto

2.-Por Organismos o Instituciones para la concesión de subvenciones al

proyecto

3.-Por inversionistas para la participación en el proyecto

4.-Por Entidades Financieras para la concesión de financiación

En nuestro caso analizaremos la forma en que las Entidades Financieras

evalúan los proyectos y las empresas que los ponen en marcha, bajo el

supuesto de que lo hacen puesto que van a conceder financiación para

las inversiones necesarias para la puesta en marcha de los proyectos.

Esa financiación puede no ser devuelta a la Entidad Financiera, luego

éstas corren un Riesgo cierto que debe ser evaluado antes de la

concesión de la citada financiación.

3

Sabíamos que las empresas pueden quebrar…

4

Nos sorprendimos al conocer que también pueden quebrar los bancos…

5

Pero sabéis, también pueden quebrar los Estados…

6

Y de todo esto qué conclusión sacamos…

EL RIESGO CERO

NO EXISTE

7

Y que en el futuro las entidades financieras buscarán reducir al máximo

la incertidumbre.

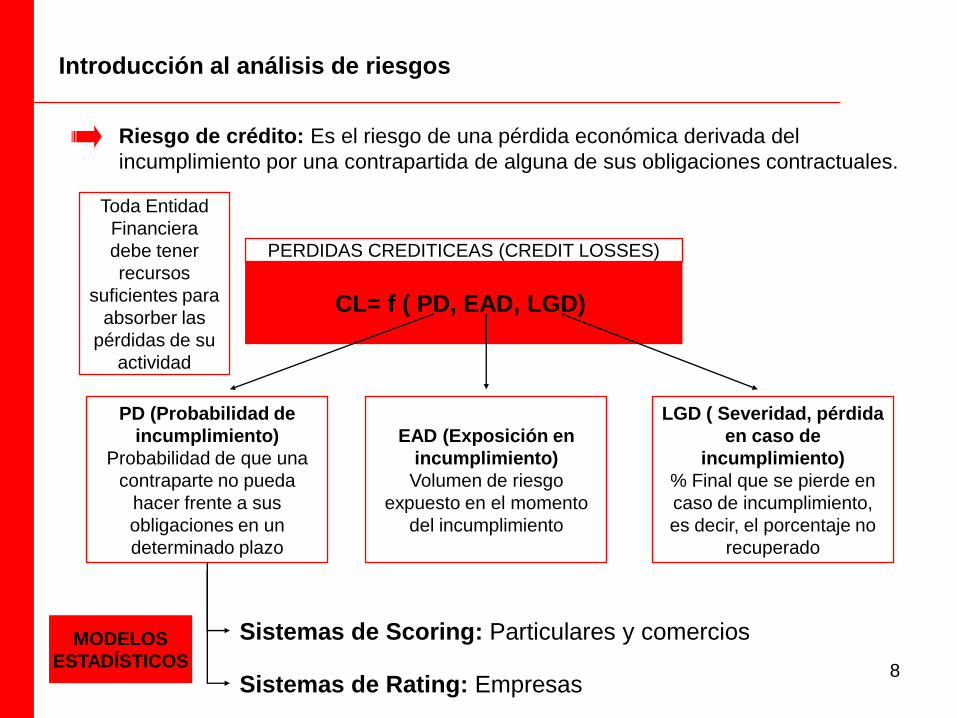

8

Riesgo de crédito: Es el riesgo de una pérdida económica derivada del

incumplimiento por una contrapartida de alguna de sus obligaciones contractuales.

Introducción al análisis de riesgos

CL= f ( PD, EAD, LGD)

PD (Probabilidad de

incumplimiento)

Probabilidad de que una

contraparte no pueda

hacer frente a sus

obligaciones en un

determinado plazo

EAD (Exposición en

incumplimiento)

Volumen de riesgo

expuesto en el momento

del incumplimiento

LGD ( Severidad, pérdida

en caso de

incumplimiento)

% Final que se pierde en

caso de incumplimiento,

es decir, el porcentaje no

recuperado

PERDIDAS CREDITICEAS (CREDIT LOSSES)

Sistemas de Scoring: Particulares y comercios

Sistemas de Rating: Empresas

Toda Entidad

Financiera

debe tener

recursos

suficientes para

absorber las

pérdidas de su

actividad

MODELOS

ESTADÍSTICOS

9

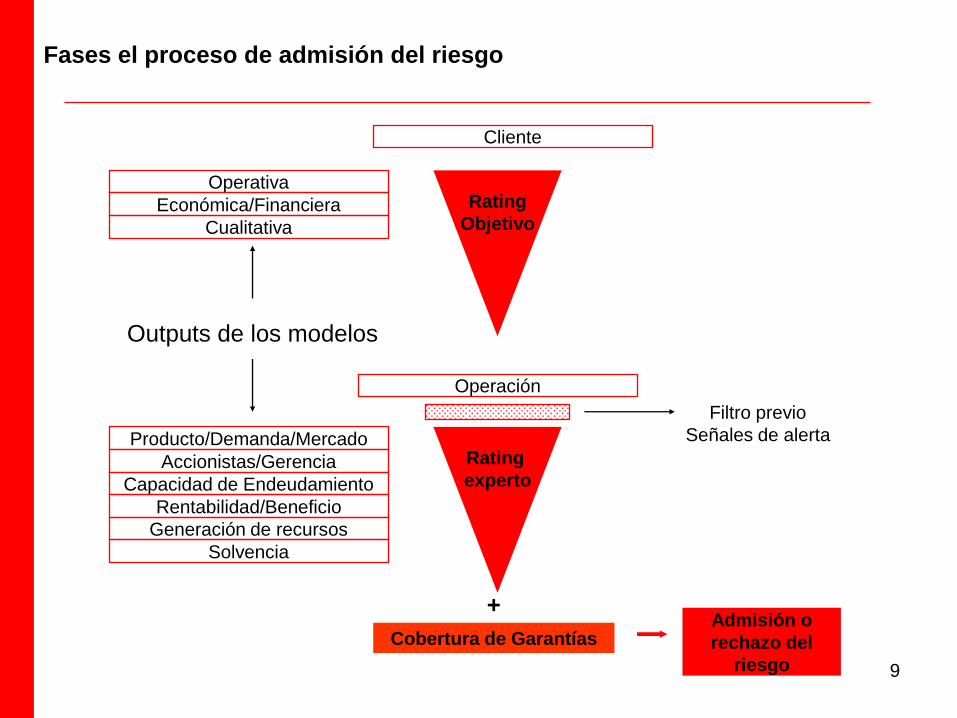

Fases el proceso de admisión del riesgo

Rating

Objetivo

Rating

expertoAccionistas/Gerencia

Capacidad de Endeudamiento

Rentabilidad/Beneficio

Operativa

Económica/Financiera

Cualitativa

Cobertura de Garantías

+Admisión o

rechazo del

riesgo

Cliente

Outputs de los modelos

Operación

Filtro previo

Señales de alerta

Solvencia

Producto/Demanda/Mercado

Generación de recursos

10

1.Elevada inversión sin aportación de recursos propios.

2.Negativa a facilitar información.

3.Elevados niveles de endeudamiento (principalmente con otras

entidades)

4.Incumplimientos graves de compromisos de pago.

5.Situaciones de quiebras, suspensiones de pagos, etc.

6.Ambigüedad del destino de la operación.

7.Presupuestos de inversión sin ajustar, con muchas posibilidades de

desfases importantes.

8.En proyectos de nueva creación: nula experiencia o escasa

capacidad por parte del emprendedor.

Filtros previos

11

• Características destacables de sus productos/servicios ofertados.

• Grado de diferenciación/calidad de sus productos o servicios.

• Ramas diferenciadas de actividad.

• Trayectoria, actividad actual y perspectivas, teniendo en cuenta la

coyuntura económica y del sector.

• Posición en el mercado y ventajas competitivas.

• Cartera de pedidos y carga de trabajo

• Expectativas del sector y de la empresa.

• Ventajas competitivas de la empresa.

• Concentración de ventas con clientes y calidad de los mismos.

• Grado de dependencia de Proveedores

• Poder negociador con clientes y proveedores.

• Composición de la plantilla y flexibilidad ante descensos de

actividad.

• Estado de las instalaciones, medios técnicos disponibles.

Producto/Demanda/Mercado

12

• Desde su lanzamiento, hasta su desaparición del mercado, los productos pasan por

diferentes fases:

Análisis del mercado “es fácil saber donde estamos, pero hay que

intentar proyectar el futuro”

Características

- Ventas

- Beneficios

- Consumidores

- Competencia

Introducción

Escasas

Inexistentes

Innovadores

Poca

Crecimiento

Crecen rápido

Máximos

Masivo

Mucha

Madurez

Crecen poco

Bajando

Masivo

Mucha

Declive

Descienden

Pocos

Rezagados

Decrece

13

PROVEEDORES

COMPETENCIADENTRO DEL SECTOR CLIENTES

COMPETIDORES

POTENCIALES

PRODUCTOS

SUSTITUTIVOS

Esquema de las fuerzas competitivas de Porter

Análisis de las fuerzas competitivas.“Las empresas no están solas en el

mercado, su éxito o fracaso no depende exclusivamente de ellas”

14

Accionistas/Gerencia “Detrás de las empresas siempre hay personas”

• Composición del accionariado

• Grupo al que pertenece la empresa.

• Antecedentes empresariales. Grado de conocimiento de los mercados,

productos y experiencia en actividades empresariales. Incidencias.

• Capacidad de apoyo a la empresa. Volumen de avales a la empresa/grupo en

relación a su patrimonio.

• Gestión personal/familiar o profesionalizada y experiencia/formación de los

gestores. Grado de implicación de sucesores en la actividad.

• Tipo de gestión: personal, familiar, profesional, etc.

15

PRUDENCIA

EMPRESARIO

INICIATIVAINTEGRIDAD

HABILIDAD

EXPERIENCIA

Visión de futuro

Anticipación a la competencia

Análisis de todaslas alternativas

Valoración prudente del

riesgo

Moderaciónpersonal

Capacidad profesional

Honradez

Cumplimiento desus obligaciones

Curriculumempresarial

Prosperidad a base de trabajo y

sacrificio

Accionistas/Gerencia “Cualidades ideales de un empresario”

16

¿La empresa tiene posibilidad de acceder al crédito bancario?

• Nivel de endeudamiento financiero y evolución en los últimos ejercicios.

• Previsiones de la evolución del riesgo financiero.

• Evolución de su riesgo (creciente, sustitución de garantías o entidades, etc).

• Consistencia deuda CIRBE con Deuda BALANCE.

• Grado de participación de la Entidad en el riesgo financiero global y, en su

caso, en los diferentes tipos de operaciones.

• Concentración o dispersión del riesgo con entidades financieras, nivel de las

entidades financieras con las que trabaja la empresa.

• Tipo de garantías aportadas.

17

Acceso al crédito: CIRBE

18

¿Es una empresa o proyecto rentable?

• Trayectoria de resultados.

• Evolución de márgenes y gastos en el último ejercicio y causas.

• Evolución del resultado financiero y causas, peso de los gastos financieros

s/Ventas.

• Importancia de los resultados extraordinarios obtenidos, recurrencia o no de

los mismos.

• Evolución de la rentabilidad sobre ventas, rentabilidad del activo y

rentabilidad financiera de la empresa, causas que la explican.

• Previsiones para el futuro acerca de la evolución de los resultados y de la

rentabilidad.

19

¿La empresa va a generar recursos suficientes para cumplir con sus

obligaciones de pago?

• Cash Flow obtenido. Trayectoria/perspectivas

• Razonabilidad de las previsiones de Cash-Flow futuro.

• Evolución en los últimos ejercicios en relación a la evolución de sus

obligaciones de pago.

• Incidencia de la nuevas obligaciones de pago. Grado de cobertura de sus

obligaciones de pago incluyendo operación solicitada con su Cash-Flow actual

y con el previsto.

• Grado de liquidez de la empresa para cumplir sus obligaciones de pago a

corto plazo.

20

¿Se trata de una empresa solvente?

• Estructura financiera. Grado apalancamiento. Fondo Maniobra, adecuado o

no. Estructura del exigible total: deuda con coste y comercial sin coste.

Composición del Activo y evolución en el tiempo.

• Principales activos inmobiliarios, grado de realización, afectos a la

explotación u ociosos. Plusvalías latentes.

• Tensiones de tesorería (descubiertos, retrasos). Incidencias (RAI, Badexcug,

incidencias judiciales).

• Posiciones de Tesorería e IFT. Participaciones financieras destacables en

otras empresas. Volumen de pasivo en la Entidad.

21

Garantías personales: consisten en afectar genéricamente el patrimonio actual y futuro,

de uno o más terceros al cumplimiento de las obligaciones del deudor principal

Garantías reales: consiste en la afección real y específica de un bien o derecho al

cumplimiento de una deuda, con la particularidad de que el bien afectado puede ser

propio del deudor o propiedad de un tercero no deudor.

PERSONALES

REALES

FIANZAS

SOLIDARIAS

SUBSIDIARIAS

LIMITADA

ILIMITADA

PRENDA

HIPOTECA

RESERVA

DOMINIO

INMOBILIARIA

MOBILIARIAMAQUINAS

EST. MERCAN

CON DESPLAZAMIENTO

SIN DESPLAZAMIENTO

Tipos de

garantías

Análisis de las contragarantías. “por mucho que se analice las

predicciones pueden fallar…”

22

Solicitud

Información de la operación:

Resumen y justificación de la misma.

Plan de inversión: justificar con facturas proforma, presupuestos, etc.

Plan de financiación.

Plan de empleo.

Subvenciones solicitadas: estado actual en que se encuentran (en trámite, al cobro,

etc).

Información empresarial:

Antecedentes de la empresa, experiencia de los promotores, etc.

Descripción del producto o servicio: características, precios, etc (catálogos).

Detalle de los medios de producción

Personal: Evolución de la plantilla media de los últimos 3 ejercicios.

Maquinaria e inmuebles Relación de las partidas más importantes indicando el año de

compra.

Clientes y proveedores más importantes.

Relación de los principales competidores

Cartera de pedidos del ejercicio en curso

Relación de las entidades financieras con las que trabaja: justificando los saldos de

las principales operaciones activas o pasivas que mantienen con las distintas entidades.

Documentación

23

Información contable:

Balance de Situación y Cuenta de Pérdidas y Ganancias de los últimos 3 años

Balance de Sumas y Saldos de los 2 últimos ejercicios: a nivel de cuentas auxiliares.

Balance de Situación y Cuenta de Pérdidas y Ganancias previsional: en nuevos

proyectos o en aquellos en que se prevea una importante modificación de la actividad.

Información legal

Escritura de constitución y/o adaptación y modificaciones posteriores,

apoderamientos.

Impuesto de sociedades de los tres últimos ejercicios.

Liquidación de seguros sociales dos últimos meses (TC1-TC2) / (Autónomos).

Liquidaciones trimestrales IVA último año

Ingreso retenciones IRPF del último año.

Información garantías

Declaración de bienes garantes. Notas simples del Registro de la Propiedad

actualizadas.

Declaración de la renta y patrimonio del último ejercicio

Nómina de los últimos dos meses.

Tasación de bienes inmuebles (En caso de contragarantías hipotecarias)

Documentación

24

FIN