Embed Size (px)

Citation preview

INSTITUTO POLITÉCNICO NACIONAL

UNIDAD PROFESIONAL INTERDISCIPLINARIA DE INGENIERÍA Y CIENCIAS SOCIALES Y

ADMINISTRATIVAS

“EVALUACIÓN ECONÓMICA DE UNA LÍNEA DE

TRANSPORTE PARA UN GRUPO DE PLANTAS

PROCESADORAS DE ACERO EN MONTERREY”

T E S I N A

Q U E P A R A O B T E N E R E L T Í T U L O D E :

I N G E N I E R O I N D U S T R I A L

P R E S E N T A N :

E D G A R G A L L A R D O B A E Z A

E L E A Z A R A L E J A N D R O G O N Z Á L E Z J I M É N E Z

J O N A T H A N A L E J A N D R O L Ó P E Z R E Y E S

O R L A N D O M U Ñ I Z N O R I E G A

MÉXICO. DF 2009 2009

SECRETARIADE

EDUCAC¡ON PUBUCA

INSTITUTO POLITÉCNICO NACIONALUNIDAD PROFESIONAL INTERDISCIPUNARJA

DE INGENIERíA Y CIENCIAS SOCIALES Y ADMINISTRA TlVAS

AV. TE 950 COL. GRANJAS MÉXICO e p 08400 IZTACALCO. DFCONMUTADOR 56-24-20-00 TELlFAX Ex! 42006

S Aca/JCII/121/09Marzo 19 de 2009

ASUNTO:OPCIÓN:

Autorización del Tema de TitulaciónSeminario de Titulación

C. PASANTES:EDGAR GALLARDO BAEZAELEAZAR ALEJANDRO GONZÁLEZ JIMÉNEZJONATHAN ALEJANDRO LÓPEZ REYESORLANDO MUÑIZ NORIEGAPRESENTE.

Tengo el agrado de comunicarles que les ha sido autorizado el trabajo de titulación denominado:"EVALUACIÓN ECONÓMICA DE UNA LÍNEA DE TRANSPORTE PARA UN GRUPO DEPLANT AS PROCESADORÁS DE ACERO EN MONTERREY", con el siguiente contenido:

ÍNDICERESUMENINTRODUCCIÓNCAPÍTULO ICAPÍTULO IICAPÍTULO IIICAPÍTULO IVCAPÍTULO VCAPÍTULO VICAPÍTULO VIICONCLUSIONESBIBLIOGRAFÍAANEXOS

MARCO METODOLÓGICOMARCO TEÓRICO Y REFERENCIALESTUDIO DE LA PERTINENCIAESTUDIO DE MERCADOESTUDIO TÉCNICOESTUDIO FINANCIEROEVALUACIÓN DE PROYECTO

El informe de titulación es dirigido por el Dr. Joas Gómez García.

ATENTAMENTE"LA TÉCNICA AL SERVICIO DE LA PA

UPIiCSAECCION ACMEMfCA

J&ArnRADE~ING. PEDRO ARA ROD~ IimslllAL

A DE INGENIERÍA INDUSTRIAL

c.p. M. en C. María del Pilar García Nieto.- lefa de la Oficina de TitulaciónExpedientePARctt*

Índice

Resumen........................................................................................................................................ i

Introducción................................................................................................................................... ii

Capítulo I. Marco metodológico.............................................................................. 1

1.1 Planteamiento del problema.................................................................................................. 4

1.2 Objetivos................................................................................................................................. 6

1.2.1 Objetivo general.................................................................................................................... 6

1.2.2 Objetivos específicos............................................................................................................. 7

1.3 Técnicas e instrumentos de medición................................................................................. 7

1.4 Universo y muestra................................................................................................................ 8

1.5 Justificación............................................................................................................................ 9

Capítulo II. Marco teórico y referencial............................................................. 11

2.1 Evaluación de proyectos de inversión................................................................................. 11

2.1.1 Estudio de la pertinencia....................................................................................................... 12

2.1.2 Estudio de mercado............................................................................................................... 12

2.1.2.1 El mercado......................................................................................................................... 12

2.1.2.2 Demanda............................................................................................................................ 14

2.1.2.3 Servicio al cliente................................................................................................................ 15

2.1.3 Estudio técnico...................................................................................................................... 17

2.1.3.1 Tamaño del proyecto.......................................................................................................... 17

2.1.3.2 Localización del proyecto................................................................................................... 18

2.1.3.3 Proceso técnico.................................................................................................................. 19

2.1.3.4 Organización del recurso humano...................................................................................... 20

2.1.4 Estudio financiero.................................................................................................................. 20

2.1.4.1 Inversión inicial................................................................................................................... 20

2.1.4.2 Presupuesto de ingresos – gastos..................................................................................... 21

2.1.4.3 Estados financieros proforma............................................................................................. 21

2.1.4.4 Punto de equilibrio.............................................................................................................. 22

2.1.5 Evaluación de proyectos....................................................................................................... 22

2.1.5.1 Valor presente neto............................................................................................................ 22

2.1.5.2 Tasa interna de retorno...................................................................................................... 24

2.1.5.3 Periodo de recuperación de la inversión............................................................................ 24

2.1.5.4 Índice de rentabilidad......................................................................................................... 25

2.1.5.5 Análisis de sensibilidad...................................................................................................... 26

Capítulo III. Estudio de la pertinencia................................................................ 27

3.1 Megatendencias...................................................................................................................... 27

3.1.1 Producción............................................................................................................................. 27

3.1.2 Consumo............................................................................................................................... 30

3.1.3 Precio mundial del acero....................................................................................................... 31

3.1.4 Causas del incremento en los precios del acero................................................................... 31

3.1.5 Comportamiento mundial actual............................................................................................ 33

3.1.5.1 América del norte................................................................................................................ 35

3.1.5.2 Europa................................................................................................................................. 37

3.1.5.3 Asia...................................................................................................................................... 40

3.1.5.4 Evolución del arrabio en el mercado................................................................................... 43

3.2 Entorno macroeconómico..................................................................................................... 43

3.3 Aspectos jurídicos................................................................................................................. 48

3.3.1 Reglamento de autotransporte federal y servicios auxiliares................................................ 49

3.3.2 Reglamento de tránsito y vialidad de Monterrey, Nuevo León.............................................. 50

Capítulo IV. Estudio de mercado........................................................................... 58

4.1 Definición de servicio............................................................................................................ 58

4.1.1 Proceso del servicio de transporte........................................................................................ 58

4.1.2 Medios del servicio de transporte.......................................................................................... 59

4.1.3 Sistemas del servicio de transporte....................................................................................... 60

4.2 Análisis de la demanda.......................................................................................................... 60

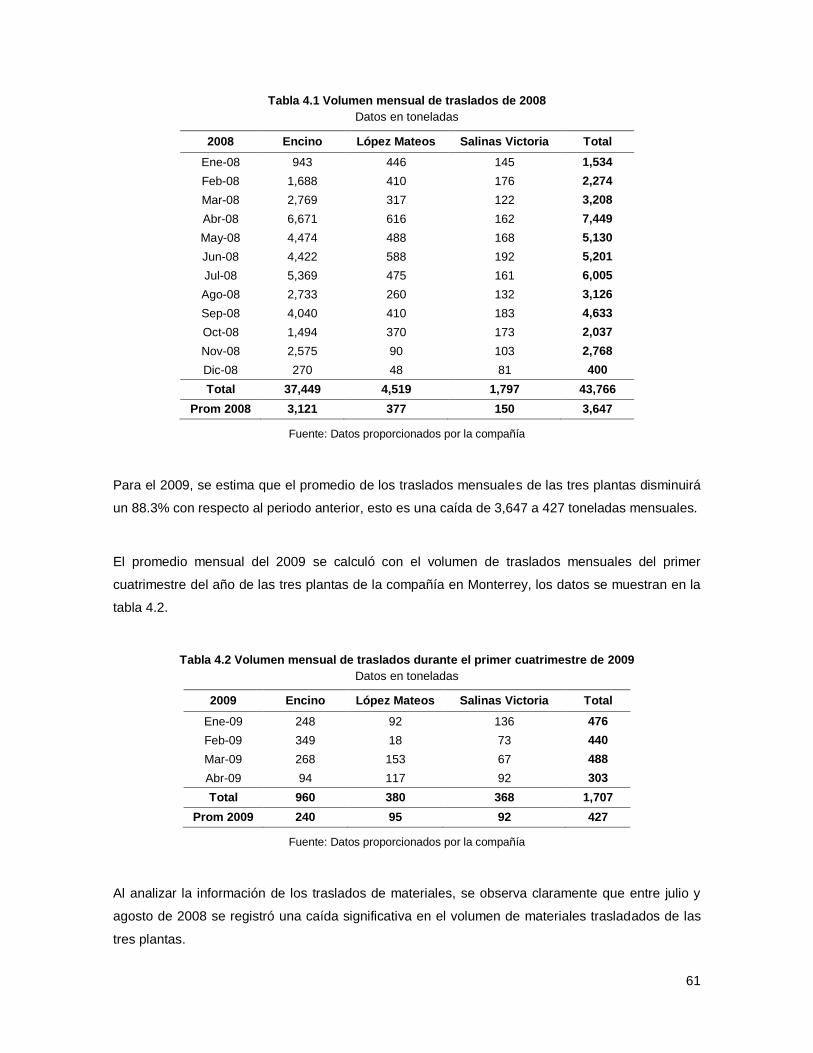

4.2.1 Traslados............................................................................................................................... 60

4.2.2 Entrega a cliente.................................................................................................................... 62

4.2.3 Movimiento total de materiales.............................................................................................. 65

4.3 Análisis de costo del servicio............................................................................................... 66

Capítulo V. Estudio técnico....................................................................................... 69

5.1 Determinación de la cantidad necesaria de unidades........................................................ 69

5.2 Capacidad del proyecto......................................................................................................... 75

5.2.1 Capacidad máxima del proyecto........................................................................................... 75

5.2.2 Capacidad real del proyecto.................................................................................................. 76

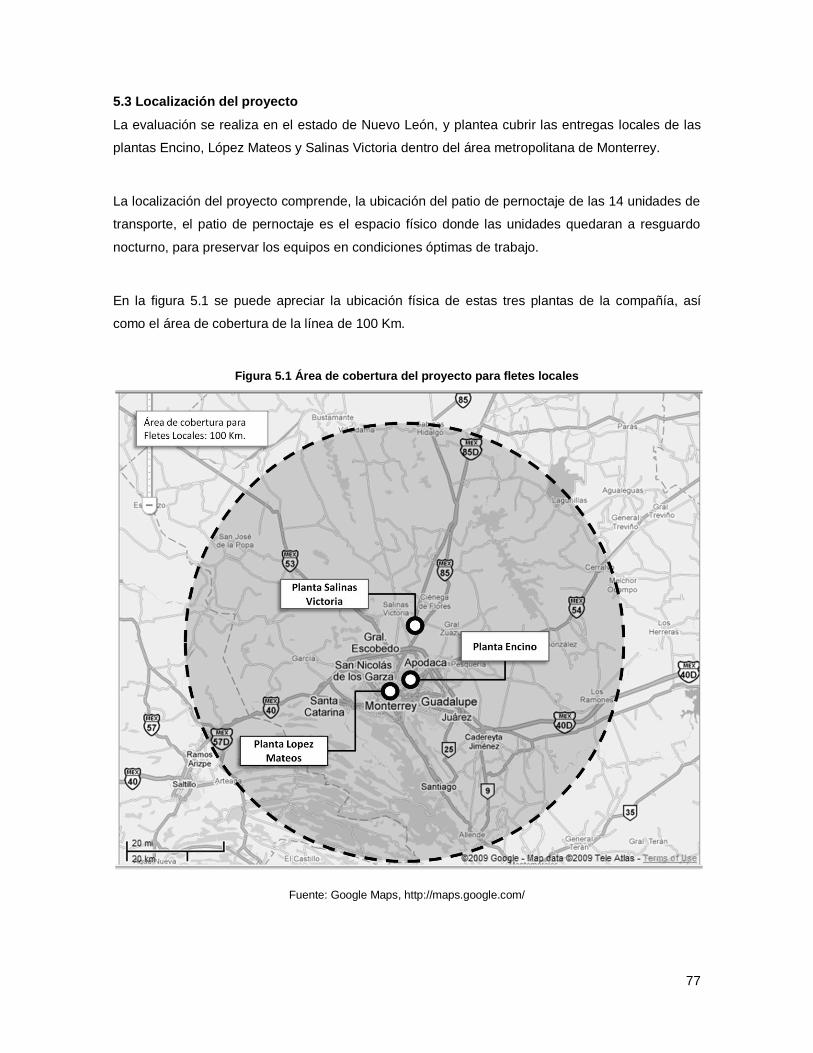

5.3 Localización del proyecto...................................................................................................... 77

5.3.1 Planta Encino........................................................................................................................ 78

5.3.2 Planta López Mateos............................................................................................................. 79

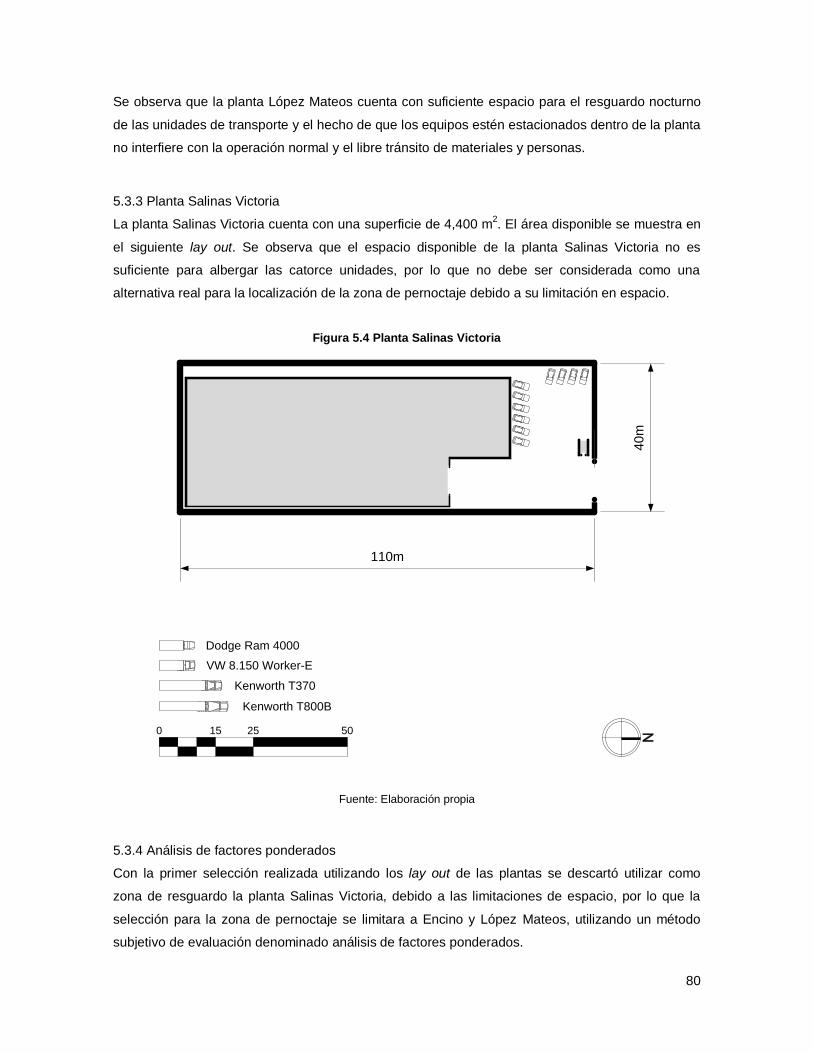

5.3.3 Planta Salinas Victoria........................................................................................................... 80

5.3.4 Análisis de factores ponderados........................................................................................... 80

5.4 Distribución del área.............................................................................................................. 82

5.5 Organización del recurso humano....................................................................................... 83

5.5.1 Descripción de puestos......................................................................................................... 85

5.6 Descripción del proceso........................................................................................................ 88

Capítulo VI. Estudio financiero............................................................................... 90

6.1 Determinación de los costos de operación......................................................................... 90

6.1.1 Sueldos y salarios................................................................................................................. 90

6.1.2 Costo en combustible............................................................................................................ 91

6.1.3 Costo de mantenimiento........................................................................................................ 92

6.1.4 Costo de llantas..................................................................................................................... 94

6.1.5 Tenencia vehicular................................................................................................................ 96

6.1.6 Seguro................................................................................................................................... 96

6.1.7 Sistema de posicionamiento global (GPS)............................................................................. 97

6.1.8 Gastos varios y extraordinarios.............................................................................................. 98

6.1.9 Resumen de costos de operación.......................................................................................... 98

6.2 Inversión total Inicial.............................................................................................................. 98

6.3 Depreciaciones y amortizaciones......................................................................................... 99

6.4 Financiamiento.......................................................................................................................100

6.4.1 Arrendamiento........................................................................................................................100

6.4.1.1 Arrendamiento puro.............................................................................................................101

6.4.1.2 Arrendamiento financiero....................................................................................................102

6.4.2 Comparación entre compra y arrendamiento........................................................................ 102

6.5 Estado de resultados............................................................................................................ 104

6.6 Punto de equilibrio................................................................................................................ 105

6.7 Presupuesto........................................................................................................................... 105

Capítulo VII. Evaluación de proyecto.................................................................108

7.1 Costo promedio ponderado del capital (WACC).................................................................108

7.2 Tasa de rendimiento mínima aceptable (TREMA)...............................................................109

7.3 Valor presente neto (VPN).................................................................................................... 111

7.4 Tasa interna de retorno (TIR)............................................................................................... 113

7.5 Índice de rentabilidad (IR)..................................................................................................... 114

7.6 Periodo de recuperación de la inversión (PRI)................................................................... 115

Conclusiones................................................................................................................................ 118

Bibliografía.................................................................................................................................... 119

Anexos........................................................................................................................................... 121

i

Resumen

Con las condiciones financieras y económicas de inestabilidad que se viven actualmente, es

imprescindible reducir los costos de operación de las empresas. Para las compañías dedicadas a

la distribución de mercancías resultan preponderantes los costos generados por movimientos

logísticos. Habitualmente, el traslado de materiales y entrega a clientes representa uno de los

rubros con mayor impacto en la operación de las empresas.

El objetivo del proyecto, es evaluar la factibilidad financiera de que una compañía dedicada a la

comercialización, procesamiento y distribución de acero, sustituya de forma local el servicio de

fletes de líneas externas en su proceso de movimiento de materiales y entrega a clientes de tres de

sus plantas ubicadas en Monterrey, para demostrar que existe un beneficio real para la empresa

sustituir el servicio de fletes que brindan a la compañía líneas de transporte externas.

La compañía reporta al cierre del año 2008 gastos anuales de $25.4 millones de pesos en fletes

locales y foráneos, de los que casi el ochenta por ciento se pagaron en traslados locales. La

situación para el 2009 no es muy diferente a pesar de los efectos de la crisis financiera, ya que se

estima un desembolso de la empresa cercano a 9.5 millones de pesos por concepto de fletes

locales.

Con cada uno de los estudios que conforman la evaluación, se demuestra la factibilidad financiera

del proyecto. La inversión total inicial es de $11,134,700 pesos, monto que se estima recuperar en

1 año 4 meses por el ahorro generado al dejar de pagar fletes externos. El proyecto presenta una

tasa de ganancia mayor que la rentabilidad exigida por la compañía, ya que la tasa interna de

retorno, TIR de 70.1%, es superior a la tasa de rendimiento mínima aceptable, TREMA del 32.1%.

El proyecto genera valor para la compañía por $10,144,398.89 pesos (valor presente neto del

proyecto, VPN). Por otro lado, por cada peso invertido en el proyecto se genera como resultado

$1.91 pesos en valor, o $0.91 en VPN, esto lo demuestra el índice de rentabilidad, IR de 1.91, que

es la razón entre el beneficio y los costos del proyecto.

ii

Introducción

La evaluación se desarrolla en una compañía cuyo principal giro es comercializar, procesar y

distribuir acero. El objetivo del proyecto es demostrar la factibilidad financiera de sustituir los

servicios de fletes que le brindan líneas de transporte externas a la compañía, por la inversión en

una línea de transporte propia, para distribuir materiales en tres de sus centros de servicio, además

de entregar materiales y productos a los clientes que atienden de forma local en el área

metropolitana de Monterrey.

En este proyecto de evaluación se siguen las pautas que recomienda el Dr. Joas Gómez en su

metodología para la evaluación de proyectos. La metodología de evaluación de proyectos ofrece

una base solida que establece la estructura general para el procedimiento de una evaluación,

además, es flexible, y se ajusta a cada tipo particular de proyecto.

A fin de evaluar la factibilidad del proyecto de inversión, se realiza un estudio de pertinencia para

analizar los factores que pueden suponer un riesgo para la viabilidad del proyecto, tales como las

megatendencias, el marco macroeconómico y los aspectos jurídicos

Mediante un análisis de la demanda se determina el movimiento total de materiales de las plantas,

se analiza la demanda del servicio contemplando los traslados entre las localidades en Monterrey y

las entregas a clientes. Además, se realiza un análisis del costo del servicio.

Se estima además el costo generado por movimientos logísticos en las tres plantas de la compañía

en Monterrey: Encino, López Mateos y Salinas Victoria, denominadas así, por la región donde se

localizan físicamente. Mediante un análisis de movimiento de materiales entre las plantas y entrega

a clientes, se estimó que para el 2009, la empresa gastará alrededor de 9.5 millones de pesos por

concepto de fletes locales, a pesar de los efectos de la turbulencia en los mercados financieros.

Por otra parte se determina el número de unidades de transporte y las plataformas asociadas,

además, se establece el lugar físico apropiado para el resguardo de los equipos, así como el

recurso humano necesario para la correcta operación y administración de la línea.

Con esta información, se estiman los costos asociados a la operación de la línea de transporte, así

como el monto de la inversión total inicial, se evalúa además, la alternativa de compra de los

equipos contra el arrendamiento de los mismos, para orientar sobre una mejor decisión. Con estos

costos se conforma el presupuesto del proyecto.

iii

Finalmente, se establece el costo promedio ponderado del capital (WACC) de la compañía, para

determinar la tasa de rendimiento mínima aceptable (TREMA) del proyecto, con las que se utilizan

herramientas de evaluación como el valor presente neto (VPN), la tasa interna de retorno (TIR), el

índice de rentabilidad (IR) y el periodo de recuperación de la inversión (PRI), los resultados de

estas pruebas, determinan una guía para la toma de decisión de inversión del proyecto.

1

Capítulo I. Marco metodológico

La compañía donde se desarrolla la evaluación del proyecto de inversión es una empresa pública,

es decir, cotiza acciones dentro de la Bolsa Mexicana de Valores (BMV), cuenta con 60 años de

experiencia y es el centro de servicio líder en distribución, transformación y habilitado de acero en

México, con ventas anuales superiores a 550,000 toneladas que representan $676 millones de

dólares.

La empresa está conformada por doce centros de servicio y seis almacenes distribuidos

estratégicamente en la República Mexicana, localidades con las que brinda atención a 3,600

clientes aproximadamente, con operaciones recurrentes en los sectores de mercado industrial,

construcción y comercial.

A través de sus subsidiarias la compañía se dedica a la compra, venta, maquila, transformación y

procesamiento de productos de acero, algunos de los productos son transformados y habilitados

en los centros de servicio de acuerdo a las necesidades específicas de cada uno de los clientes,

además de cubrir calendarios específicos para la entrega de materiales y productos, ofertando así,

productos y servicios acordes a las necesidades de cada cliente.

El grupo ofrece una amplia gama de productos tales como: aceros planos, tubería industrial,

perfiles comerciales, perfiles estructurales, placa, materiales para la construcción, alambre y mallas

ciclónicas, así como aluminio, acero inoxidable, cemento, mortero, entre otros, materiales que

compra directamente a los productores más importantes de acero de México y el mundo.

La compañía contiende con un gran número de centros de servicio tradicionales y con centros de

servicio especializados en la transformación y procesamiento de acero a nivel nacional, regional y

local. Así mismo, se compite en menor medida con los productores primarios de acero, quienes

típicamente venden directamente a los grandes clientes que requieren embarques de importantes

volúmenes de acero en forma regular.

En México la industria de los centros de servicio se encuentra altamente fragmentada y es muy

competida, básicamente la competencia se basa en precio, calidad de producto, servicio,

disponibilidad de inventarios, cercanía geográfica y sobre todo en la habilidad de cumplir con los

calendarios de entrega de los clientes, principalmente con los clientes del norte del país, que

trabajan bajo sistemas logísticos Kanban, Just in Time (JIT) y Just in Secuence (JIS).

2

El tener un mayor control sobre el nivel de servicio y cumplir con el tiempo de entrega esperado por

el cliente, marcan la pauta para evaluar la factibilidad de que la compañía invierta en una línea de

transporte que cubra las necesidades de sus tres plantas procesadoras de acero ubicadas en

Monterrey denominadas: Encino, López Mateos y Salinas Victoria, por la región en la que se

encuentran localizadas físicamente.

Actualmente para el traslado de materiales de éstas plantas se utiliza el servicio de líneas de

transporte externas, la compañía reporta que este servicio es un rubro importante en los gastos

erogados, tan solo para el año 2008 se generaron costos anuales de $25.4 millones de pesos

distribuidos entre fletes locales y foráneos.

A fin de evaluar la factibilidad del proyecto de inversión, se realiza un estudio de pertinencia para

analizar los factores que pueden suponer un riesgo para la viabilidad del proyecto, tales como las

megatendencias, el marco macroeconómico y los aspectos jurídicos.

Para determinar la inversión inicial, se establece el tamaño de la línea de transporte, es decir, se

calcula el número de unidades requeridas para el proyecto, para ello, se utiliza información de la

compañía del 2008, ya que fue un año representativo tanto en movimiento y entrega de materiales,

como en importes pagados a las líneas externas de transporte.

Por otra parte, se identifican los costos de operación en los que incurrirá la organización al operar

su propia línea de trasporte para entregas y traslados locales en Monterrey, con el fin de estimar el

costo de operación y contrastarlo contra el gasto estimado en fletes para el año 2009, con esto, se

verifica que el proyecto genere ahorro en flujo de efectivo.

Adicionalmente se analizan opciones reales de financiamiento para el proyecto, concretamente, la

alternativa de arrendamiento, asimismo, se definen las ventajas de optar por este tipo de

instrumentos de financiamiento, comparado contra la opción de compra, ya que en este tipo de

proyectos lo que realmente importa no es ser el dueño del activo, sino más bien utilizarlo para la

operación.

Este tipo de esquemas de financiamiento permite que la compañía no se descapitalice para invertir

en el momento presente, además de que le permite contar con capacidad para destinar y planear

sus recursos financieros en otro sector estratégico, aspecto vital bajo las actuales condiciones

económicas.

3

No cabe duda que el escenario de incertidumbre que se vive actualmente en los mercados

financieros ha mostrado sus repercusiones en la actividad económica y ha afectado a nivel mundial

las operaciones de la mayor parte de las empresas.

Por esta razón, y con el fin de medir el impacto que tendrán las condiciones económicas actuales

se evalúa y demuestra la rentabilidad del proyecto de inversión bajo este contexto, para formar una

prueba más ácida y evaluar bajo un escenario pesimista.

Es el escenario pesimista ya que por un lado la inversión se calcula con base en el movimiento de

materiales de 2008, año que representa un comportamiento típico, pero que dadas las condiciones

económicas actuales ha disminuido considerablemente en 2009 en cuanto a volumen de traslados.

Esto significa que al evaluar, se tiene una mayor capacidad disponible del equipo de transporte,

por lo tanto, la inversión inicial es mayor.

Por otra parte, se utiliza información de enero a abril de 2009, considerando que las condiciones de

este primer cuatrimestre serán el reflejo del año, esto hace que se vea mermado el ahorro

estimado de operar una línea de transporte propia, ya que el gasto estimado en fletes para el 2009

considera el efecto negativo que vive la actividad empresarial.

Para contraponer la inversión se utilizarán los ahorros esperados que resultan de la diferencia del

gasto de transporte estimado de 2009 contra los gastos de operación de la línea. Esta diferencia o

ahorro representará un monto menor al que se obtendría si se compara con el gasto en fletes

erogado en ejercicio 2008. De esta manera se construye un escenario pesimista, con una alta

inversión, y esperando un mínimo de ahorros del proyecto.

Una vez que se cuente con esta información se evalúa el proyecto, utilizando criterios como la

Tasa Interna de Retorno (TIR), el Valor Presente Neto (VPN), el Índice de Rentabilidad (IR) y de

manera adicional se calcula el Periodo de Recuperación de la Inversión (PRI) del proyecto,

adicionalmente, se establece el Costo Promedio Ponderado del Capital (WACC) de la compañía para

determinar la Tasa de Rendimiento Mínima Aceptable (TREMA) del proyecto

La rentabilidad del proyecto significa ahorro en flujo para la compañía, así como mejorar el

posicionamiento de la empresa en el norte del país, controlar de una manera más eficiente y

completa el tiempo de entrega y el nivel de servicio para el cliente, formando un diferenciador clave

para el negocio.

4

1.1 Planteamiento del problema

Mediante una matriz de Fortalezas, Oportunidades, Debilidades y Amenazas (FODA), se analizan

las ventajas y desventajas que presenta la compañía en el proceso de embarques al utilizar a

líneas de transporte externas para realizar los traslados de materiales.

Tabla 1.1 Análisis FODA

Factores Internos

Fortalezas Debilidades

Se cuenta con personal administrativo capacitado para llevar a cabo la gestión de embarques.

Espacio disponible para resguardar las unidades de transporte.

Infraestructura para la operación de carga y descarga (grúas y montacargas).

Solidez financiera para la inversión en equipo.

Cercanía entre las plantas y con los clientes.

Espuela de ferrocarril en la planta de Encino, para el arribo de materia prima entre plantas por capacidades técnicas de procesos.

Altos costos logísticos por pago de flete a terceros.

Complejidad en la planeación de rutas en entregas a clientes.

No se cuenta con unidades de trasporte propia.

No se cuenta con el personal operativo de las unidades.

Manejo inadecuado de materiales durante el traslado.

Pérdida de mercado por el nivel bajo de entregas a tiempo.

Factores Externos

Oportunidades Amenazas

Mejorar el nivel de servicio de entregas JIT a los clientes.

Volumen de venta con necesidad de distribución local en MTY.

Brindar el servicio transbase a terceros.

Precios de unidades de transporte bajos debido a la crisis automotriz.

Filial fabrica plataformas y cajas para las unidades de transporte.

Incremento en la demanda de clientes que les interesa entrar en un sistema JIT.

Imagen deteriorada de la compañía por las unidades en mal estado de las líneas de fletes externos.

Crisis mundial económica que afecta a la baja el mercado.

Crisis epidemiológica (influenza) provocando el cierre de operaciones de clientes.

Mediante el análisis FODA, se detectó que se cuenta con personal capacitado en el área de

embarques para simplificar la planeación de rutas, mejorar el control y rastreo en la transportación

de materiales para ofrecer un mejor nivel de servicio al cliente. Al evaluar el proyecto de crear una

línea de transporte para la compañía se espera generar un ahorro a pesar de la disminución del

volumen de ventas por la crisis económica actual, y aprovechar que la crisis, ha generado mejores

precios y planes de financiamiento para la adquisición de equipos de transporte.

5

La compañía cuenta con tres centros de transformación en Monterrey, donde principalmente se

maquilan partes de acero para clientes del mercado industrial, en especial para atender a los

sectores de línea blanca, aire acondicionado y eléctrico. Por su ubicación, las plantas se

denominan: Encino, López Mateos y Salinas Victoria.

Encino es una planta con una superficie de 25,000 m2 aproximadamente. Es un centro de

transformación de rollos de lámina de acero, habilitado de procesos primarios (slitting, nivelado de

rollos de acero, líneas de corte en blank, cizallas) y procesos secundarios (punzonado, doblez,

soldadura por puntos y troquelado), adicionalmente cuenta con espuela de ferrocarril para la

recepción de materiales.

López Mateos es un centro con una superficie total cercana a 35,000 m2. Este centro está

especializado en la transformación y distribución de placa así como rollos de lámina de acero.

Cuenta con procesos primarios (slitting, nivelado, corte en blank, oxicorte, corte con sierra cinta) y

procesos secundarios (doblez con prensas de cortina, formado, rolado de placa) así como

fabricación y distribución de solera placa.

Salinas Victoria es un centro de transformación de lámina de acero, mediante procesos

secundarios de punzonado y doblez, tiene una superficie aproximada de 4,400 m2.

De estos centros se realizan entregas a clientes, al mismo tiempo se distribuyen materiales entre

ellos, como una forma de abastecimiento de materiales, además de que esto representa una

estrategia para complementar procesos.

La planta Encino cuenta con espuela de ferrocarril, lo que la habilita para recibir la materia prima

que utiliza para autoconsumo de procesamiento y distribución para los clientes que atiende.

Además, recibe y distribuye algunos materiales a las otras dos plantas, fungiendo así como un

centro de distribución de materia prima para López Mateos y Salinas Victoria.

Para el movimiento de los materiales entre las plantas de Monterrey, así como para la entrega de

mercancía a los clientes, la empresa recurre a la contratación de líneas externas de transporte,

mismas que brindan el servicio de reparto de forma foránea y local. Las líneas de transporte

externas que prestan el servicio de envío y entrega de materiales a las tres plantas, cuentan con

diversos tipos de camionetas y camiones, en general, las unidades presentan un alto grado de

obsolescencia, esta situación perjudica la imagen y posicionamiento de la empresa con los clientes

de Monterrey.

6

Para el ejercicio 2008 la compañía erogó cerca de $25.9 millones de pesos en fletes para las

plantas de Monterrey, de los cuales, poco más del 60% fueron destinados a fletes locales para

transporte y entrega de materiales, en términos absolutos, el monto destinado representó un gasto

anual cercano a $15.5 millones de pesos.

El importe pagado a las líneas de transporte externo por concepto de fletes locales para las plantas

Encino, López Mateos y Salinas Victoria, se ha mantenido prácticamente constante, para el 2007

se gastaron $15.3 millones de pesos, cantidad muy similar a los $15.5 millones de pesos

reportados en el 2008.

Para el 2009, tanto el volumen de materiales y productos trasladados, como el gasto en fletes, se

han visto mermados, haciendo una estimación con el primer cuatrimestres del 2009, se espera

erogar cerca de $12 millones de pesos durante todo el año. Precisamente, bajo este escenario es

donde se evalúa el proyecto, para demostrar su rentabilidad bajo las actuales condiciones

económicas.

Ahora más que nunca, el control y reducción de costos son una necesidad para tener una ventaja

competitiva, sin duda los costos de transporte son un área de oportunidad importante para la

compañía, ya que como se ve, representan una fracción significativa en los gastos de operación.

Por otra parte, la mayor parte de los clientes de Monterrey trabajan bajo sistemas logísticos

Kanban, Just in Time (JIT) y Just in Secuence (JIS), lo que implica que las unidades de transporte

deben estar disponibles para efectuar las entregas oportunamente, esto se traduce como un

diferenciador clave para el mercado industrial de la zona, ya que este tipo de clientes tienen

preferencia al colocar pedidos por compañías que demuestran tener un mayor control e integración

de la cadena de valor.

1.2 Objetivos

1.2.1. Objetivo general

Demostrar la factibilidad financiera de sustituir los fletes de líneas externas de las plantas de

Monterrey: López Mateos, Encino y Salinas Victoria, por la inversión en una línea de transporte

propia, para la distribución de materiales de acero a clientes locales además de los traslados que

realiza la compañía entre sus centros de servicio de forma local en el área metropolitana de

Monterrey.

7

1.2.2. Objetivos específicos

Analizar el volumen de movimiento de materiales de las plantas López Mateos, Encino y

Salinas Victoria, para determinar su tendencia, así como el costo que se genera al

transportar los materiales a través de líneas externas.

Establecer la cantidad óptima y el tipo de unidades para cubrir los requerimientos de

desplazamiento de acero de las plantas.

Determinar los recursos económicos necesarios para la realización del proyecto, así como el

costo de operación.

Detectar la alternativa que represente menores costos para el movimiento de materiales.

1.3 Técnicas e instrumentos de medición

El proyecto se fundamenta bibliográficamente y sigue la línea de estudios correspondientes, que

establece la metodología de evaluación de proyectos de inversión.

Se realizan los estudios de pertinencia, mercado y técnico, así como las metodologías para

determinar los costos en el estudio financiero, finalmente se exponen las ventajas y desventajas de

los principales criterios de evaluación de proyectos, tales como el Valor Presente Neto (VPN), la

Tasa Interna de Retorno (TIR), el Índice de Rentabilidad (IR) y, adicionalmente el Periodo de

Recuperación de la Inversión (PRI). La evaluación considera la alternativa de arrendamiento

comparada contra la opción de compra.

En el estudio de la pertinencia se analizan los factores que pueden evitar que el proyecto se lleve a

cabo, tales como, las megatendencias, el entorno macroeconómico y los aspectos jurídicos que

regulan al servicio de transporte de carga en Monterrey, estos aspectos son determinantes para

definir si el proyecto es factible de implementar.

Dentro del estudio de mercado se define el tipo y alcance del servicio de transporte, además del

volumen desplazado de materiales entre los centros de servicio de la compañía en Monterrey, así

como con los clientes que se atienden de manera local. Al mismo tiempo, se analizan los costos

que se generan por desplazar los materiales a través de líneas transportistas externas.

El estudio técnico determina el tipo y la cantidad necesaria de unidades que se pretende utilizar

(camionetas, camiones y remolques), se cuantifica la capacidad máxima de desplazamiento del

proyecto, además de la localización, el área requerida y los recursos humanos necesarios para

operar la línea de transporte.

8

En el estudio financiero se determinan los costos de operación de la línea de transporte propuesta,

se cuantifica la inversión total inicial, la depreciación, amortización, así como el estado de pérdidas

y ganancias para obtener el presupuesto necesario.

Por otra parte, se determina el costo promedio ponderado del capital (WACC por sus siglas en

inglés) y las opciones de financiamiento del proyecto, concretamente se analiza el esquema de

arrendamiento, para compararlo contra la alternativa de compra.

Finalmente se evalúa el proyecto con los resultados de los estudios anteriores, se argumenta la

rentabilidad del proyecto contraponiendo la inversión requerida contra los ahorros generados al

operar una línea de transporte interna, tomando en cuenta criterios como el Valor Presente Neto

(VPN), la Tasa Interna de Retorno (TIR) el Índice de Rentabilidad (IR) y el Periodo de

Recuperación de la Inversión (PRI).

1.4 Universo y muestra

La compañía cuenta con múltiples registros sobre el volumen de los traslados de materiales y

entregas a clientes en toneladas, así como el monto de los pagos efectuados a las líneas externas

de transporte que realizan estos movimientos.

Para la parte técnica, se hace uso de las estadísticas que guarda la compañía sobre el rendimiento

de combustible por unidad, esto es, la información de los kilómetros recorridos por cada litro de

combustible, además se utiliza la siniestralidad de neumáticos, que significa un concepto

importante en las líneas de trasporte.

Para evaluar económicamente la alternativa de que la compañía invierta en una línea de transporte

para sus tres plantas de Monterrey, se utiliza la información en toneladas del volumen del

movimiento de mercancías y materias primas del 2008, que demostró ser un año con

comportamiento típico. No se utiliza la información del volumen desplazado durante el 2009 ya

disminuyó considerablemente y se busca generar un escenario pesimista de evaluación.

Adicionalmente se utiliza el importe pagado en fletes locales de enero a junio de 2009, con el fin de

evaluar bajo el actual escenario de incertidumbre que existe en los mercados financieros así como

en la actividad económica, de esta manera se estima el monto pagado en el año y se considerara

que el primer cuatrimestre del 2009 reflejará las condiciones que prevalecerán a lo largo del año y

durante todo el periodo de estudio para formar una prueba más ácida para el proyecto.

9

1.5 Justificación

Profesionalmente, sin duda, la evaluación de proyectos de inversión constituye una parte

fundamental en la aplicación de la Ingeniería Industrial. Los integrantes del equipo, egresados de la

carrera de Ingeniería Industrial, aplican los conocimientos adquiridos en temas como: probabilidad,

estadística, finanzas, costos de operación, logística, manejo de materiales, ingeniería económica y

evaluación de proyectos para el desarrollo del proyecto.

Es importante para la organización la reducción de costos en diversas áreas del proceso,

generalmente para los sectores industriales los costos más importantes están en los niveles de

inventarios, el costo de distribución y el nivel de servicio.

Para el 2008, en las plantas de Monterrey se reportó un gasto anual en fletes de $25.9 millones de

pesos, de los cuales $15.5 millones fueron erogados en distribución de mercancía de forma local.

Se eligió evaluar la sustitución del servicio de transporte externo local, ya que representa una

mayor proporción del gasto de la empresa, además, los fletes locales se realizan con clientes

recurrentes y consolidados en un área de 100 Km a la redonda de las plantas, esta condición

permite consolidar en el proceso de entrega, lo que difícilmente se puede lograr con los fletes

externos, que generalmente son para clientes ubicados en regiones distantes y separados entre sí.

Concretar un proyecto de esta naturaleza significa para la compañía un área de oportunidad para

reducir los costos, mejorar la imagen y presencia de la marca, además de tener un mayor control

en el nivel se servicio y entrega al cliente.

Por otra parte, las compañías saben que invertir en un proyecto trae implícito un riesgo y

usualmente se debe decidir a qué proyectos se van a destinar recursos. La formulación y

evaluación de proyectos, a través de los estudios de pertinencia, de mercado, técnicos, financieros

y económicos intentan orientar a para tomar una mejor decisión y al mismo tiempo minimizar el

riesgo de inversión.

El acero como materia prima se clasifica como un commodity, en economía esto significa que es

un producto cuyas características son iguales sin importar quien lo provea y su precio viene

determinado en función de la cadena de valor completa. Esta clase de producto no se diferencia

por la marca, ya que en la mayoría de las veces los productos no generan un valor adicional al

cliente al adquirirlo a un determinado proveedor.

10

Las líneas de transporte que ofrecen sus servicios para el traslado de materiales no proyectan una

imagen adecuada hacía los clientes, el aspecto de las unidades de carga no es idóneo, ya que en

promedio la unidades tienen 10 años de antigüedad.

Se espera que al reducir el costo de distribución se incremente el margen de utilidad, y que el nivel

de servicio sea un diferenciador en el mercado al momento de que los clientes tomen la decisión

de compra, además, los clientes de Monterrey valoran la integración y el control que tienen los

proveedores en su cadena de valor. Además, de que la circulación de unidades último modelo con

el logotipo de la compañía, permitirá un mayor posicionamiento de la marca.

11

Capítulo II. Marco teórico y referencial

La evaluación de proyectos nace con el objetivo de satisfacer las necesidades sociales y

personales con la óptima asignación de recursos de toda clase, tomando en cuenta aspectos

sociales, culturales y políticos.

Para dar sustento teórico al proyecto se presenta la línea que marca la evaluación de proyectos:

estudio de pertinencia, estudio de mercado, estudio técnico, estudio financiero y la evaluación del

proyecto, de esta manera, a través de cada uno de estos estudios, se define la viabilidad del

proyecto.

Actualmente, para llevar a cabo un proyecto de inversión y liberar los recursos necesarios se

deben hacer proyecciones del comportamiento del mercado, crecimiento poblacional, ingreso

nacional, comportamiento de la demanda, aceptación social del bien o servicio. Estos estudios

permiten reducir la posibilidad de que un proyecto fracase y a la vez ayudan a determinar las

ganancias que se pueden tener al invertir en un proyecto.

2.1 Evaluación de proyectos de inversión

La evaluación de proyectos es una disciplina que a través del tiempo se especializa con mejores

técnicas y conocimientos. En la historia de la humanidad las crisis económicas han marcado a

muchas personas a nivel global dejando relatos de miseria y sufrimiento, tal fue el caso de la crisis

económica iniciada en Estados Unidos de América en 1929 con una duración de casi diez años, la

crisis inició por un incremento en el endeudamiento y especulación en la bolsa de valores de

Estados Unidos tras una década de crecimiento económico. De estos hechos se comienzan a

realizar estudios que consideran un aumento de las variables a analizar con la finalidad de dar

confianza y precisión al momento de tomar una decisión de inversión.

En la evaluación de proyectos no existe una teoría definida, sino más bien, es una línea de

diversos estudios, cada uno con alcances bien definidos, además, el resultado de cada uno va

determinando la viabilidad del proyecto.

Existen varios autores y cada uno tiene una metodología propia, sin embargo el contenido y los

tipos de estudios en esencia son los mismos, sólo cambia la forma en cómo se clasifican.

Cualquiera de estas metodologías, a pesar de ser distintas, conducen hasta llegar a la evaluación

del proyecto, utilizando principalmente criterios como el Periodo de Recuperación de la Inversión,

Valor Presente Neto (VPN) y Tasa Interna de Retorno (TIR).

12

La metodología a seguir es la recomendada en el libro Evaluación de proyectos del Doctor Joas

Gómez García. Comenzando el proyecto con un estudio de pertinencia, seguido de un estudio de

mercado, estudio técnico, al término del estudio técnico se realiza el estudio financiero, y finaliza

con la evaluación económica.

2.1.1 Estudio de la pertinencia

La palabra pertinencia hace referencia a que algo es adecuado, conveniente y aceptado. El estudio

de la pertinencia forma un factor relevante para determinar si un proyecto será aceptado o no por

la comunidad donde se hará presente el proyecto, básicamente comprende tres categorías para

estudiar:

1. Megatendencias. Implican los aspectos o acontecimientos que ocurren actualmente en el

mundo y que afectan de manera importante al proyecto.

2. Entorno macroeconómico. Corresponde a la situación económica actual del país y las

tendencias. Así mismo, en este enfoque se deben contemplar las diferentes variables

económicas que afectan directamente al proyecto como el Producto Interno Bruto (PIB),

inflación, tipo de cambio, tasa de interés, impuestos, empleo, consumo, tasa monetaria,

exportaciones e importaciones, inversión, por citar algunas.

3. Aspectos jurídicos y legales. Comprende el entorno cercano al proyecto, en el cual se

mencionan todas las normas jurídicas y legales que regulan la operación del mismo, por

ejemplo, estudio del impacto ambiental, permiso de uso de suelo, requisitos del seguro

social y cualquier aspecto legal vigente en la localidad en donde estará ubicado el proyecto.

2.1.2 Estudio de mercado

Todo proyecto de inversión debe responder a una necesidad de un sector de la población o reducir

costos en determinada operación de un negocio. El estudio de mercado analiza y determina la

oferta, demanda y los precios, este análisis debe ser muy sólido, con el objetivo de tener

información verídica y confiable, ya que es la base de los subsecuentes estudios.

Es importante considerar que en función de los productos o servicios a analizar, el estudio de

mercado tendrá una estructura distinta para cada tipo de proyecto.

2.1.2.1 El mercado

El mercado se define como el espacio en donde concurren oferentes y demandantes, que

interrelacionan con el intercambio de un bien o un servicio a un precio determinado.

13

Al iniciar un estudio de mercado es necesario definir el objetivo fundamental, con base en tres

preguntas: ¿Qué producto o servicio se desea proporcionar?, ¿Para quién se va a producir? /

¿Quién necesita el servicio? y ¿Cuál será la cantidad de ese producto o servicio?

El estudio de mercado contribuye a las evaluaciones económicas determinando el precio del

producto y la demanda del mismo. Para realizar un estudio de mercado es necesario estudiar cinco

divisiones de mercado, estas son:

Mercado proveedor. En esta parte se deben estudiar todas las alternativas de obtención de

materias primas, sus costos, condiciones de compra, sustitutos, caducidad, medio de

almacenamiento, disponibilidad, es decir, analizar las variables externas al negocio que

pudieran afectar la viabilidad del proyecto.

Mercado competidor. Comprende el análisis de la competencia, como precios, condiciones

de pago, facilidades, publicidad, canales de distribución, situación financiera en el corto y

largo plazo.

Mercado distribuidor. Analiza todo respecto a la transportación del producto y los costos

asociados.

Mercado consumidor. Estudia el comportamiento del consumidor, es decir, sus hábitos y

motivaciones de compra. Este estudio es sumamente importante ya que la demanda es la

que define los ingresos para el negocio.

Mercado externo. Incluye todo aquello que no se considera en los anteriores y puede o no

estar vinculado con los cuatro estudios anteriores.

El estudio de mercado tiene como objetivo la recolección de información, análisis de situación

actual y proyectada para determinar los flujos de efectivo, ya sea ingreso, costo de operación o

inversión. Los principales métodos para determinar la función de demanda son:

Encuesta. Por medio de preguntas dirigidas a consumidores potenciales sobre la cantidad

que están dispuestos a comprar a diferentes precios, posteriormente se realiza un análisis

de las encuestas para determinar si hay demanda potencial.

Mercados representativos. Consiste en seleccionar mercados representativos del mercado

nacional, fijando precios diferentes en cada uno de ellos y estimando una curva de demanda

ajustando una recta de regresión a los puntos observados de relación de precio y cantidad.

Método comparativo. Se basa en información obtenida de diferentes individuos, familias,

zonas en un instante dado mediante la comparación de consumo.

Series de tiempo. Este es un método basado en regresiones multivariadas, a través de la

probabilidad y estadística se define la función adecuada al proyecto.

14

2.1.2.2 Demanda

Según Nassir Sapag, en su libro “Proyectos de Inversión Formulación y Evaluación”, la demanda

es “el número de unidades de un bien o servicio que los consumidores están dispuestos a adquirir

durante un tiempo determinado, según determinadas condiciones de precio, calidad, ingresos,

gustos y preferencias”.

Generalmente, a mayores precios se demanda una menor cantidad de bienes o servicios, y a

menores precios se demanda una mayor cantidad de bienes o servicios, esta máxima es conocida

como la ley de la oferta y la demanda.

Un individuo busca maximizar su ingreso y bienestar a través del consumo de bienes y servicios

atendiendo a tres factores: preferencias del consumidor, los ingresos y los precios.

Existen dos tipos de precios: el precio de un producto y los precios de otros productos ligados al

primer producto. En el primer caso, a mayor precio disminuye la demanda y viceversa. En el

segundo caso si es un bien complementario, a menor precio de un bien la demanda aumenta pero

también aumenta la demanda de otros bienes.

Si se trata de un bien sustituto cuando aumenta el precio de un producto, aumenta la demanda de

productos sustitutos. Es preciso tener en cuenta que la evolución de otros precios de otros bienes

distintos a los del proyecto pueden tener influencia sobre la demanda del producto o servicio

evaluado.

Los tipos de bienes de dividen en tres categorías:

1. Bienes sustitutos. Son aquellos que satisfacen una necesidad similar y por lo tanto el

consumidor podrá decidir consumirlos en lugar del producto o servicio estudiado. Es

necesario analizar si el producto o servicio en estudio tiene bienes sustitutos; sino tiene

sustitutos es posible fijar precios y modificarlo según convenga al negocio, si el bien tiene

sustitutos cercanos tendrá efectos mayores un cambio en el precio.

2. Bienes complementarios. Son aquellos que se consumen en forma conjunta, por lo tanto, si

aumenta el consumo de un bien “A” invariablemente aumenta el consumo de un bien “B”.

Por lo anterior es necesario definir si el producto o servicio ofrecido es complementario para

establecer las relaciones con otros productos.

3. Bienes independientes. Son aquellos que no tienen ninguna relación entre sí, de esta forma

un cambio en el precio de un producto o servicio no afecta la demanda del producto o

servicio en estudio.

15

2.1.2.3 Servicio al cliente

Desde una perspectiva de preferencia del consumidor, el servicio al cliente se ha convertido en un

elemento esencial dentro de la estrategia de mercadeo. El mercadeo se define con frecuencia en

términos de una combinación de actividades de las cuatro P’s: producto, precio, promoción, plaza.

Para el consumidor de un servicio logístico, los elementos más relevantes son: entregas a tiempo,

rapidez, atención a un pedido y que el producto se conserve en buenas condiciones.

La importancia del servicio al cliente radica en que a través de la experiencia de las empresas se

establece que al incrementar el nivel de servicio (mejorando los elementos mencionados con

anterioridad) también hay un incremento en las ventas aunque este no sea de forma proporcional

ya que depende de varios factores.

Es necesario expresar de forma gráfica el comportamiento del servicio sobre las ventas para poder

tomar decisiones sobre si es conveniente incrementar el nivel de servicio. Según Ronald H. Ballou

en su libro “Administración de la cadena de suministro”, la curva general de esta relación se

muestra la gráfica 2.1.

Gráfica 2.1 Relación ventas y servicio

Fuente: Administración de la cadena de suministro, Ronald H. Ballou.

La gráfica indica que las ventas se incrementan cuando se aumenta el nivel de servicio comparado

con el nivel de los competidores. También se observa que incrementos iguales de servicio no

corresponden a incrementos iguales en las ventas.

Existen diferentes métodos para determinar la curva de ventas contra servicio, sin embargo solo se

resumirán dos, que son los comunes y mayormente utilizados.

16

1. Encuestas al comprador. Con frecuencia se utilizan cuestionarios porque se puede obtener

una amplia muestra de información a un costo comparativamente menor que otros métodos.

Algunas de las preguntas pueden estar diseñadas para determinar la forma en que los

compradores cambian su preferencia o niveles de compra entre los proveedores, si el

servicio fuera modificado en cierto grado. Las respuestas compuestas de múltiples

compradores que reaccionan a diferentes niveles propuestos de servicio logístico al cliente

proporcionan la información necesaria para generar la curva de ventas contra servicio.

2. Método de simulación. Este método consiste en preparar una simulación, donde los

participantes toman sus decisiones dentro de un ambiente controlado. Este ambiente intenta

llevar a la realidad los elementos de incertidumbre de demanda, estrategia de logística,

competencia, entre otros. Esto implica decisiones acerca de los niveles de actividad logística

con objeto de generar ventas consistentes con los costos de producirlas. Al tomar estos

datos durante la simulación, se obtiene amplia información para generar la curva ventas

contra servicio.

El nivel de servicio implica un costo relacionado, una vez que se determina en general la curva

ventas contra servicio, se hará corresponder los costos con el servicio, como se muestra en la

gráfica 2.2.

Gráfica 2.2 Margen de utilidad

Fuente: Administración de la cadena de suministro, Ronald H. Ballou.

A medida que las actividades logísticas tratan de alcanzar un mayor nivel de servicio, los costos

también se incrementan a un ritmo creciente. Los rendimientos decrecientes en la curva de ventas

contra servicio y la creciente curva de costo contra servicio dan por resultado un punto de

maximización de utilidades, este punto llevado al eje de servicio da como resultado el nivel de

servicio óptimo.

17

Para este proyecto no es necesario el estudio de mercado ya que como menciona el Dr. Joas

Gómez en su libro Evaluación de Proyectos “algunos estudios de factibilidad no requieren de un

estudio de mercado ya que los bienes o servicios que han de producir corresponden a una

demanda cautiva”.

Este proyecto evalúa alternativas de transporte para reducir costos, no se enfoca en lograr mayor

número de ventas o penetrar en un mercado nuevo. La demanda está definida por el mercado, sin

embargo se utilizarán cifras de demanda histórica para proyectar el comportamiento de las ventas

y por medio de esta variable estimar el comportamiento de movimientos de materiales.

2.1.3 Estudio técnico

El estudio técnico tiene como objetivo obtener la información necesaria para cuantificar el monto de

las inversiones y costos de operación pertinentes además debe contener todos aquellos aspectos

técnicos, como procesos, métodos, herramientas, modos de producción, principalmente.

Técnicamente existen diversos procesos productivos opcionales, normalmente se estima que

deben aplicarse los procedimientos y tecnologías más modernas, solución que puede ser optima

técnicamente pero no serlo financieramente.

2.1.3.1 Tamaño del proyecto

Otro de los objetivos de este estudio es definir la función de producción que optimice la utilización

de los recursos disponibles en la producción del bien o servicio del proyecto. De lo anterior se

obtiene la información sobre las necesidades de capital, mano de obra y recursos materiales tanto

para la puesta en marcha como para la posterior operación del proyecto.

En particular, del estudio técnico deberán determinarse los requerimientos de equipos de fábrica

para la operación y el monto de la inversión correspondiente. Del análisis de las especificaciones

técnicas de las maquinas se podrá determinar su disposición en planta, la que a su vez permitirá

dimensionar las necesidades de espacio físico para su normal operación, en consideración de las

normas y principios de la administración de la producción.

Además, del análisis de estos mismos antecedentes será posible cuantificar las necesidades de

mano de obra por nivel de especialización y asignarles un nivel de remuneración para el cálculo

de los costos de operación. De igual manera se deberán deducir los costos de mantenimiento y

refacciones, así como el de reposición de los equipos.

18

La descripción del proceso productivo hará posible, además conocer las materias primas y los

restantes insumos que demandarán los procesos. Como ya se mencionó, el proceso productivo se

elige a través de un análisis tanto técnico como económico de las alternativas existentes.

La definición del tamaño del proyecto es fundamental para la determinación de las inversiones y

los costos. Para un mismo volumen de producción se obtienen resultados económicos muy

diferentes si se considera la operación de planta a un solo turno o a dos turnos. Sin embargo

cundo existen dudas entre dos o más posibilidades parece conveniente no tomar una decisión en

una etapa tan preliminar, para ello deberán desarrollarse los estudios de las distintas posibilidades

técnicas y dejar hasta la última etapa de la evaluación la decisión.

El tamaño del proyecto es posible dividirlo en dos, el primero es el tamaño económico y el segundo

el tamaño técnico. El tamaño económico es aquel en el cual la producción de un bien o servicio

queda limitado en cuanto a la demanda, si el consumo demanda cierta cantidad, el tamaño del

proyecto será igual al porcentaje de participación en el mercado del producto a ofrecer. Por el

contrario el tamaño técnico queda limitado a la capacidad de producción del conjunto de la

capacidad de producción de la maquinaria y equipo, administración del recurso humano y

disponibilidad de materias primas, esto se define como capacidad máxima de proyecto.

El tamaño del proyecto es variable ya que cambia en función de la demanda. También debe

considerarse que la capacidad también puede limitarse por factores financieros y por políticas

impositivas por parte lde os gobiernos.

2.1.3.2 Localización del proyecto

Es necesario buscar un lugar donde llevar a cabo las operaciones y por lo tanto, la localización

debe elegirse mediante un proceso integral de análisis que permita su comparación. Existen

métodos para elegir la localización, el más común es el método de evaluación por puntos y su

objetivo es comparar en una tabla varios factores como servicios locales, impuestos, costos, nivel

socioeconómico, nivel cultural, nivel de educación de la zona, entre otros.

Una vez definida la ubicación geográfica, el estudio de localización se divide en dos partes: la

macrolocalización que hace referencia a la influencia del proyecto con el medio ambiente y

viceversa, el Doctor Joas Gómez en su libro de Evaluación de Proyectos menciona que los factores

a considerar son el clima, nivel educativo de la población, principales actividades económicas en la

región, existencia de carreteras y caminos, medios de transporte.

19

La segunda parte es la microlocalización evaluando factores como la mano de obra directa e

indirecta, medios de comunicación, servicio de agua, energía eléctrica, drenaje, entre otros

servicios.

El método común para la distribución de planta es el denominado Sistematic Layout Planning

(SLP) significa planeación sistemática de la distribución de planta, que consta de seis pasos:

1. Definición: saber qué se va a fabricar y cómo

2. Análisis: analizar las diferentes operaciones del proceso industrial y las diversas

dependencias de las zonas de la planta

3. Síntesis: reflejar en diagramas el análisis realizado, mostrando las diferentes opciones

4. Evaluación: comparar las opciones

5. Selección: escoger la opción más adecuada

6. Implantación y seguimiento de la opción seleccionada.

Para esta evaluación no es necesario realizar el análisis SLP completo, el factor más relevante a

solucionar es el espacio en el cual las unidades podrán ser resguardadas y la realización de

mantenimiento menor, así como el suministro de combustible para las unidades de transporte.

2.1.3.3 Proceso técnico

En este apartado del estudio técnico se especifican todos los problemas técnicos y como podrían

resolverse. También se determina y se explica todo el proceso desde el flujo de entrada (sistema

de compras, sistemas de inventarios), flujo de procesamiento (sistemas de fabricación, sistemas de

almacenaje) y flujo de salida (sistemas de distribución). De igual forma se establece la mano de

obra y el perfil requerido para cumplir adecuadamente con las responsabilidades asignadas.

A la combinación de una serie de insumos que se transforman en productos mediante la utilización

de una determinada tecnología se le llama proceso de producción, y se puede clasificar en función

del flujo productivo o del tipo de producto. En la primera clasificación el proceso puede ser en

serie, por lote o por proyecto. Según el tipo de producto, el proceso se clasifica con base en los

bienes o servicios que se van a producir.

Un factor predominante en la selección de la mejor alternativa técnica es indiscutiblemente de

carácter económico, entre los factores no económicos relevantes están la disponibilidad de

insumos y oportunidad de recurso humano, sin embargo la decisión se debe basar tanto en la

evaluación como en la experiencia de aquellos que conozcan todo lo relacionado con el negocio

que se está evaluando.

20

2.1.3.4 Organización del recurso humano

El estudio de las variables organizacionales durante la preparación del proyecto refleja su

importancia ya que la estructura organizacional que se establezca para la implementación y

operación está vinculada a costos de administración tales que pueden determinar la rentabilidad o

no de la inversión.

Como se mencionó en el tema anterior, será preciso establecer el proceso de trabajo y las

habilidades requeridas para asumir las responsabilidades. A partir de esto puede estimarse el

costo de las remuneraciones y obligaciones ante las leyes vigentes de cada región de la mano de

obra, sin olvidar que hay implícito un costo de inversión del proyecto por la adquisición de muebles

de oficina, aparatos electrónicos, consumibles y posibles construcciones para las propias oficinas.

Los cuatro factores organizacionales a considerar son, la participación de personal externo al

proyecto (como asesores y auditores), tamaño de la estructura organizativa, tecnología

administrativa y complejidad de la estructura.

2.1.4 Estudio financiero

El estudio financiero es posible iniciarlo una vez que el estudio técnico sea completado ya que es

la base para cuantificar el monto de la inversión y los flujos de efectivo. El Doctor Joas Gómez

recomienda que el estudio financiero contenga cuando menos cuatro aspectos fundamentales:

inversión inicial, presupuesto ingreso-gasto, estados financieros proforma y punto de equilibrio.

2.1.4.1 Inversión inicial

El primer aspecto es la cuantificación de la inversión inicial y los gastos corrientes, estos pueden

ser gastos en inversiones fijas y gastos en capital de trabajo. Las inversiones fijas son aquellas que

se realizan en los bienes tangibles que se utilizarán en el proceso de transformación de los

insumos o que sirvan de apoyo a la operación normal del proyecto, por ejemplo los terrenos, obras

físicas, bodegas, maquinaria, herramientas, drenaje, red eléctrica, comunicaciones.

La mayoría de estos rubros son depreciables o amortizables por efectos contables que hay que

considerar ya que afectan el flujo de efectivo. Los gastos de organización, patentes o licencias,

gastos de puesta en marcha, capacitación, imprevistos e intereses se consideran inversiones

intangibles. La inversión en capital de trabajo constituye el conjunto de recursos necesarios en

forma de activos corrientes para la operación normal de un proyecto durante un ciclo productivo

previo a los ingresos generados por las ventas.

21

Para mostrar adecuadamente estos conceptos a través del tiempo se emplea un calendario de

inversiones en el que se muestran todos los conceptos con sus respectivos flujos de efectivo en los

diferentes periodos de tiempo, ya sean meses o años, este calendario contribuye a visualizar de la

mejor manera todos los importes.

2.1.4.2 Presupuesto de Ingresos - gastos

Para la realización del presupuesto es indispensable información básica que está contenida en los

estudios de mercado y estudio técnico así como en el cálculo de las inversiones del tema anterior.

Al proyectar los flujos de efectivo será necesario incorporar información adicional como la

depreciación, amortización y valor residual.

Los ingresos a considerar son los que se derivan de la venta del bien o servicio que producirá el

proyecto. Sin embargo es posible que se tengan otros ingresos que no se generan directamente

por la venta del bien o servicio analizado, como son la venta de activos de reemplazo, la venta de

subproductos, por la prestación de algún servicio complementario, entre otros. Para el cálculo de

los ingresos es indispensable considerar los resultados del estudio de mercado en la proyección de

las ventas.

Los costos se establecen en el estudio técnico, en el cual se definieron los recursos básicos

necesarios para la óptima operación en cada área y cuantificó los costos en que se incurre. Los

costos se clasifican usualmente en costos de fabricación, gastos de administración, gastos de

ventas, financieros y otros gastos.

El presupuesto resultante es la diferencia de los ingresos menos los gastos en un año,

obteniéndose el valor neto por año y la suma de los años es el valor neto total.

2.1.4.3 Estados financieros proforma

El estado de resultados proforma es un resumen de los ingresos y egresos esperados durante un

periodo determinado en el futuro y determina el ingreso neto de dicho periodo. Para formular un

estado financiero se calculan los gastos de producción, de administración y de ventas, se restan al

ingreso pronosticado para obtener la Utilidad Antes de Impuestos (UAI). A continuación se resta el

porcentaje de los impuestos que da como resultado la Utilidad Después de Impuestos (UDI)

seguido se aplica la depreciación y amortización para obtener la utilidad neta.

22

En este punto se anexa un documento denominado Estado de origen y aplicación de recursos, en

el cual se muestra la fuente de los recursos para el arranque del proyecto. Los recursos pueden

ser propios a través de aportaciones de los socios o financiados con alguna institución crediticia.

2.1.4.4 Punto de equilibrio

Para la determinación del punto de equilibrio debemos en primer lugar conocer los costos fijos y

variables de la empresa, entendiendo por costos variables aquellos que cambian en proporción

directa con el volumen de producción y ventas.

El punto de equilibrio es una herramienta financiera que permite determinar el momento en el cual

las ventas cubrirán exactamente los costos, expresándose en valores, porcentaje o unidades,

además muestra la magnitud de las utilidades o perdidas de la empresa cuando las ventas

excedan o caen por debajo de este punto, de forma que es un punto de referencia, a partir del cual

un incremento en el volumen de venta generará utilidades, pero también un decremento

ocasionará perdidas, por tal motivo se deberán analizar algunos aspectos importantes como son

los costos fijos, costos variables y las ventas generadas.

El estructurar una línea de transporte propia y sustituir las líneas externas que brindan en servicio

de transporte, no es un proyecto que generare ingresos, sino más bien ahorros, por lo tanto no

existe el punto de equilibrio para este proyecto.

2.1.5 Evaluación de proyectos

La evaluación de proyectos puede definirse como la comparación de los beneficios proyectados

asociados a una decisión de inversión con todos los desembolsos proyectados. La evaluación de

proyectos se realiza con el fin de tomar una actitud de aceptación o rechazo del proyecto.

Existen diversas herramientas para efectuar la evaluación, los principales criterios son el Valor

Presente Neto (VPN), Tasa Interna de Retorno (TIR) y el Periodo de Recuperación de la Inversión.

2.1.5.1 Valor Presente Neto

A la diferencia entre el valor del mercado de una inversión y su costo se denomina valor presente

neto (VPN) de la inversión, es decir, el valor presente neto es una medida de cuánto valor se crea

o agrega hoy al efectuar una inversión.

23

El método del valor presente neto se basa en el concepto del valor equivalente de todos los flujos

netos de efectivo (FNE) relativos a alguna base o punto de inicio en el tiempo llamado presente. Es

decir, los flujos de entrada y salida de efectivo de un periodo de tiempo determinado (t) se

descuentan al momento presente del tiempo con una tasa de rentabilidad exigida (r). Teniendo en

cuenta que la tasa de interés debe estar expresada en la misma unidad de tiempo que el periodo,

por ejemplo si se utiliza una tasa de descuento anual, el FNE deberá corresponder a un año.

Para calcular el VPN, a los flujos obtenidos a valor presente (VP) se debe descontar la inversión

total inicial (I0).

La estimación de flujos se realizó hasta el año n. Sin embargo, es necesario agregar un valor

terminal (VTn) que refleje el valor del proyecto en el período n.

Se puede calcular el valor terminal de tres formas:

1) Valor de liquidación. Se supone que la empresa va terminar operaciones y se van a vender

sus activos. La limitación principal es que esta estimación se basa en valor en libros de los

activos y no refleja las utilidades que éstos generarían.

2) Múltiplos. Con este método el valor terminal se estima aplicando múltiplos de la firma, como

ventas, utilidades, o el valor en libros del capital contable. Si la empresa no cotiza en bolsa,

se usan múltiplos de empresas similares.

3) Modelo de crecimiento estable. Las compañías pueden reinvertir utilidades para comprar

nuevos activos y prolongar su vida.

El VPN permite determinar si una inversión cumple con el objetivo de maximizar la inversión. Bajo

esta premisa, se debe aceptar una inversión si el valor presente neto es positivo y rechazarla si es

negativo. Es decir:

24

a) Si , se acepta el proyecto, ya que se están cubriendo la inversión y se está

generando beneficio en flujo con la tasa de rentabilidad exigida r.

b) Si , es indistinto realizar o no la inversión, la decisión deberá basarse en otros

criterios, dependiendo si es una empresa nueva o en marcha.

c) Si , se rechaza el proyecto, ya que los flujos netos del proyecto no alcanzan a

cubrir la inversión total inicial con la tasa de rentabilidad exigida r.

Ventajas del VPN:

Utiliza flujos de efectivo.

Reconoce el valor del dinero en el tiempo.

Criterio sencillo de elección de proyectos

Desventajas del VPN:

Incertidumbre en las predicciones del flujo de efectivo.

La estimación de la tasa de rentabilidad exigida r es estática.

2.1.5.2 Tasa Interna de Retorno

La Tasa Interna de Retorno (TIR) está íntimamente relacionada con el VPN (Valor Presente Neto).

Con la TIR se trata de encontrar una sola tasa de rendimiento que resuma los beneficios de un

proyecto. Además, es deseable que sea una tasa interna, en el sentido de que solo dependa de los

flujos de efectivo de una inversión particular. La TIR de una inversión es el rendimiento requerido

que produce un VPN (Valor Presente Neto) de cero cuando se utiliza como tasa de descuento.

Ventajas de la Tasa Interna de Retorno (TIR):

Muy relacionada con el VPN, con frecuencia lleva a decisiones idénticas.

Fácil de entender y comunicar.

Desventajas de la Tasa Interna de Retorno (TIR):

Podría dar varias respuestas, o no servir para flujos de efectivo no convencionales.

Podría llevar a decisiones incorrectas al comparar inversiones mutuamente excluyentes.

2.1.5.3 Periodo de recuperación de la inversión

Es el tiempo requerido para que una inversión genere flujos de efectivo suficientes para recuperar

la inversión total inicial. Este criterio se utiliza cuando el tiempo para recuperar la inversión es el

factor clave para determinar la posibilidad de inversión de un proyecto.

25

El periodo de recuperación de la inversión se calcula dividiendo la inversión total inicial (I0) con la

suma de los flujos de efectivo esperados hasta que estos sean iguales a la inversión inicial (I0).

Ventajas del periodo de recuperación de la inversión:

Fácil de entender.

Utiliza el flujo de efectivo.