Embed Size (px)

Citation preview

German Economic Team Moldova

Björn Vogler și Jörg Radeke

Echipa Economică Germană în Moldova

Berlin/Chişinău, septembrie 2016

Evaluarea potențialului abordării bazate pe clustere

pentru a atrage proiecte investiționale din partea industriei

furnizorilor de piese auto în Moldova

Seria Notelor de Politici [PB/07/2016]

German Economic Team Moldova

Structura

2

1. Dinamica investițională în industria furnizorilor de piese auto

2. Modelele investiționale în țările ECE/ESE • Locații investiționale

• Rolul proximității PEO

• Diverse nivele

• Grupuri de produse și activități

3. Perspectiva: potențialul investițiilor pe viitor

4. Poziția competitivă a Moldovei ca o locație investițională

5. Recomandări • Măsuri de promovare a investițiilor

• Măsuri complementare de dezvoltare a clusterelor

German Economic Team Moldova

Dinamica investițională

Industria furnizorilor de piese auto relevă o dinamică investițională foarte puternică la scară internațională.

Pe plan global, circa 500 de proiecte de tip „greenfield” din partea furnizorilor de piese auto au fost înregistrate de FDI Intelligence în 2015.

Investițiile capitale din partea PEO și furnizori de piese auto au reprezentat peste 50 miliarde dolari SUA, ceea ce constituie circa 7% din ISD globale în 2015.

Regiunea ECE/ESE a devenit o destinație atractivă pentru furnizorii de piese auto, în special pentru cei din Germania.

• Germania a fost țara din Europa de Vest care a relocat industria de furnizare în cea mai radicală modalitate în ECE și mai târziu, din ce în ce mai mult în ESE.

• Promotorii cheie sunt proximitatea aprovizionării și presiunile de cost din partea clienților.

3

German Economic Team Moldova

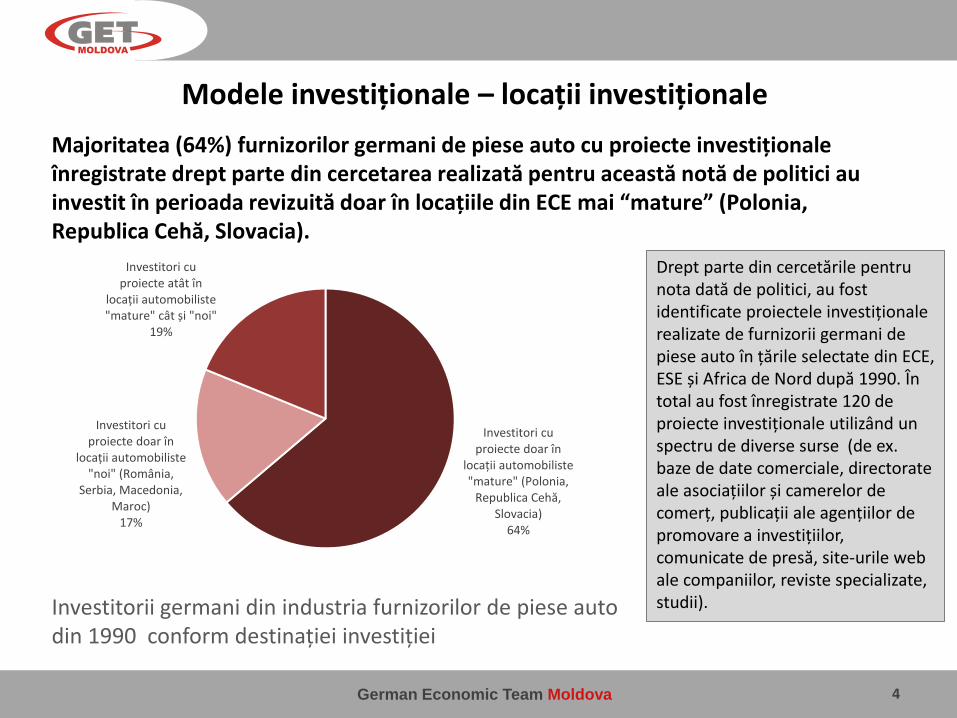

Modele investiționale – locații investiționale

Majoritatea (64%) furnizorilor germani de piese auto cu proiecte investiționale înregistrate drept parte din cercetarea realizată pentru această notă de politici au investit în perioada revizuită doar în locațiile din ECE mai “mature” (Polonia, Republica Cehă, Slovacia).

4

Investitorii germani din industria furnizorilor de piese auto din 1990 conform destinației investiției

Drept parte din cercetările pentru nota dată de politici, au fost identificate proiectele investiționale realizate de furnizorii germani de piese auto în țările selectate din ECE, ESE și Africa de Nord după 1990. În total au fost înregistrate 120 de proiecte investiționale utilizând un spectru de diverse surse (de ex. baze de date comerciale, directorate ale asociațiilor și camerelor de comerț, publicații ale agențiilor de promovare a investițiilor, comunicate de presă, site-urile web ale companiilor, reviste specializate, studii).

Investitori cu proiecte doar în

locații automobiliste "mature" (Polonia,

Republica Cehă, Slovacia)

64%

Investitori cu proiecte doar în

locații automobiliste "noi" (România,

Serbia, Macedonia, Maroc)

17%

Investitori cu proiecte atât în

locații automobiliste "mature" cât și "noi"

19%

German Economic Team Moldova

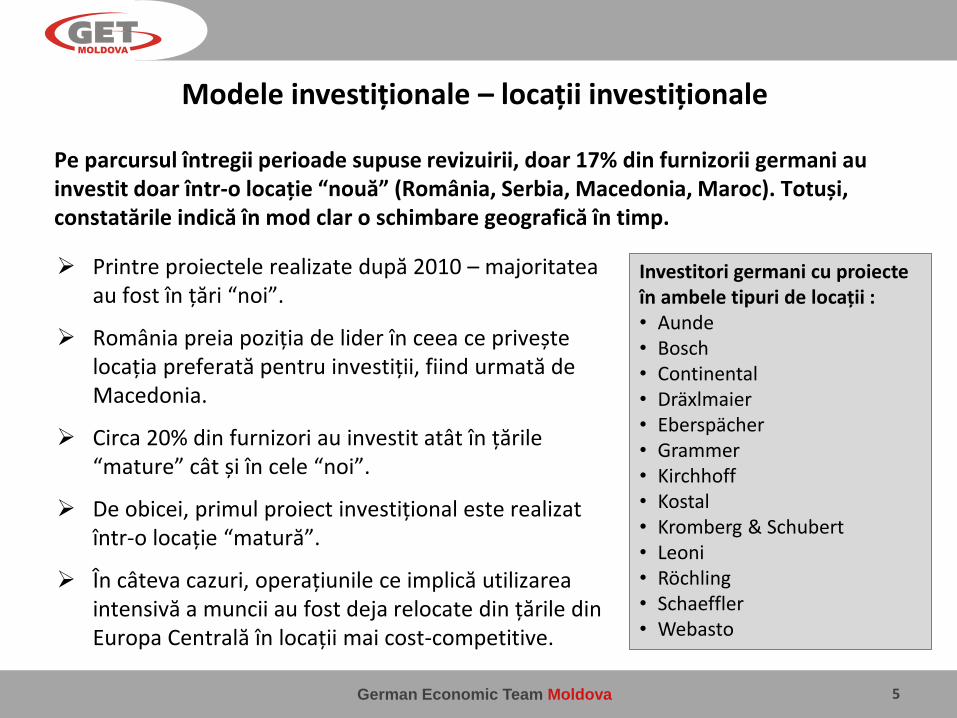

Modele investiționale – locații investiționale

Pe parcursul întregii perioade supuse revizuirii, doar 17% din furnizorii germani au investit doar într-o locație “nouă” (România, Serbia, Macedonia, Maroc). Totuși, constatările indică în mod clar o schimbare geografică în timp.

5

Investitori germani cu proiecte în ambele tipuri de locații : • Aunde • Bosch • Continental • Dräxlmaier • Eberspächer • Grammer • Kirchhoff • Kostal • Kromberg & Schubert • Leoni • Röchling • Schaeffler • Webasto

Printre proiectele realizate după 2010 – majoritatea au fost în țări “noi”.

România preia poziția de lider în ceea ce privește locația preferată pentru investiții, fiind urmată de Macedonia.

Circa 20% din furnizori au investit atât în țările “mature” cât și în cele “noi”.

De obicei, primul proiect investițional este realizat într-o locație “matură”.

În câteva cazuri, operațiunile ce implică utilizarea intensivă a muncii au fost deja relocate din țările din Europa Centrală în locații mai cost-competitive.

German Economic Team Moldova

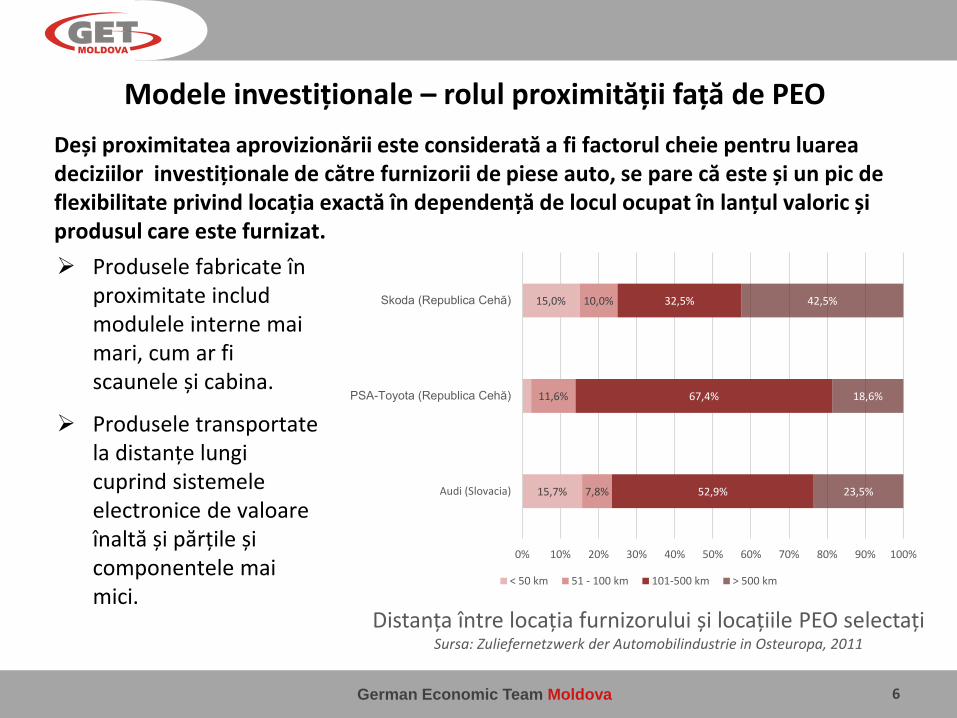

Modele investiționale – rolul proximității față de PEO

Deși proximitatea aprovizionării este considerată a fi factorul cheie pentru luarea deciziilor investiționale de către furnizorii de piese auto, se pare că este și un pic de flexibilitate privind locația exactă în dependență de locul ocupat în lanțul valoric și produsul care este furnizat.

6

Distanța între locația furnizorului și locațiile PEO selectați Sursa: Zuliefernetzwerk der Automobilindustrie in Osteuropa, 2011

Produsele fabricate în proximitate includ modulele interne mai mari, cum ar fi scaunele și cabina.

Produsele transportate la distanțe lungi cuprind sistemele electronice de valoare înaltă și părțile și componentele mai mici.

15,7%

15,0%

7,8%

11,6%

10,0%

52,9%

67,4%

32,5%

23,5%

18,6%

42,5%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Audi (Slovacia)

PSA-Toyota (Republica Cehă)

Skoda (Republica Cehă)

< 50 km 51 - 100 km 101-500 km > 500 km

German Economic Team Moldova

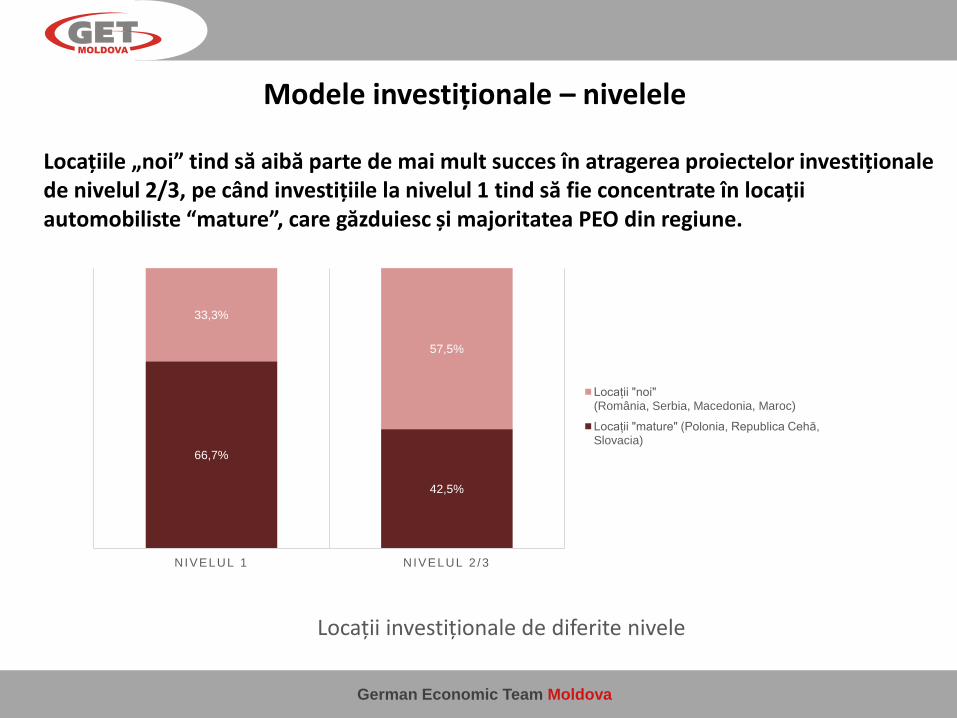

Modele investiționale – nivelele

Locații investiționale de diferite nivele

Locațiile „noi” tind să aibă parte de mai mult succes în atragerea proiectelor investiționale de nivelul 2/3, pe când investițiile la nivelul 1 tind să fie concentrate în locații automobiliste “mature”, care găzduiesc și majoritatea PEO din regiune.

66,7%

42,5%

33,3%

57,5%

NIVELUL 1 N IVELUL 2 /3

Locații "noi" (România, Serbia, Macedonia, Maroc)

Locații "mature" (Polonia, Republica Cehă, Slovacia)

German Economic Team Moldova

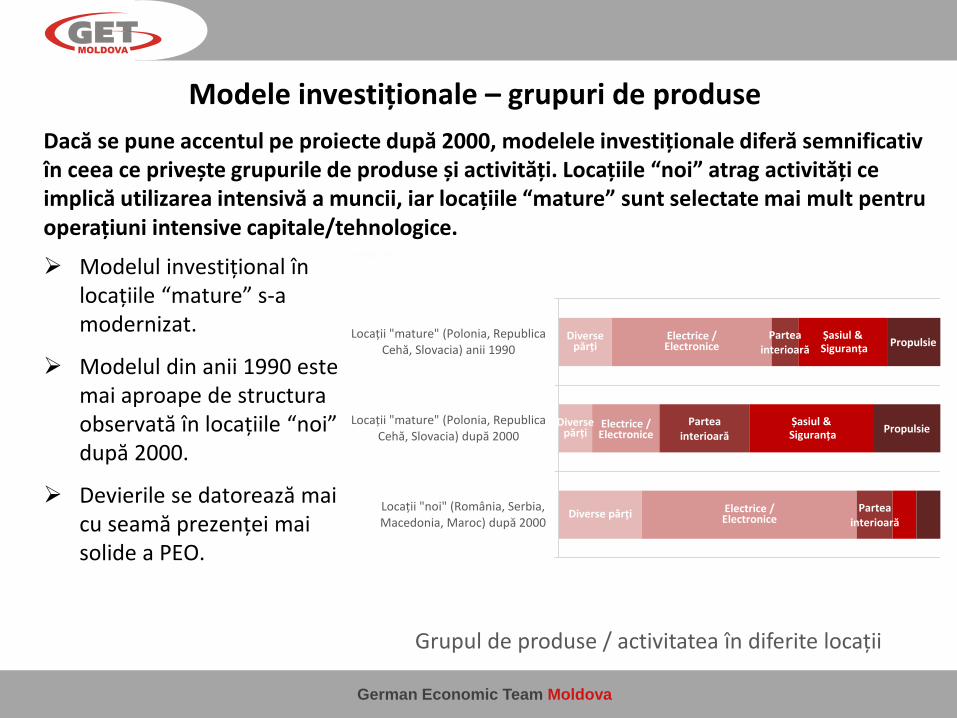

Modele investiționale – grupuri de produse

Grupul de produse / activitatea în diferite locații

Dacă se pune accentul pe proiecte după 2000, modelele investiționale diferă semnificativ în ceea ce privește grupurile de produse și activități. Locațiile “noi” atrag activități ce implică utilizarea intensivă a muncii, iar locațiile “mature” sunt selectate mai mult pentru operațiuni intensive capitale/tehnologice.

Modelul investițional în locațiile “mature” s-a modernizat.

Modelul din anii 1990 este mai aproape de structura observată în locațiile “noi” după 2000.

Devierile se datorează mai cu seamă prezenței mai solide a PEO.

Diverse părți

Diverse părți

Diverse părți

Electrice / Electronice

Electrice / Electronice

Electrice / Electronice

Partea interioară

Partea interioară

Partea interioară

Șasiul & Siguranța

Șasiul & Siguranța

Propulsie

Propulsie

Locații "noi" (România, Serbia, Macedonia, Maroc) după 2000

Locații "mature" (Polonia, Republica Cehă, Slovacia) după 2000

Locații "mature" (Polonia, Republica Cehă, Slovacia) anii 1990

German Economic Team Moldova

Perspectiva: potențialul investițiilor pe viitor

Perspectiva cu privire la potențialul investițional al industriei (germane) de furnizori de piese auto rămâne a fi pozitivă – în viziunea țărilor ECE și ESE. În special furnizorii de talie medie din nivelul 2 și 3 trebuie să-și consolideze amprenta lor internațională.

În viitor, presiunea de a reduce costurile și de a deschide uzine mai aproape de locațiile clienților vor servi drept factori majori pentru luarea deciziilor privind localizarea producerii.

Țările ECE și ESE rămân a fi locații investiționale atractive oferind o soluție pentru îmbunătățirea cost-competitivității și accesul la clienți și piețe în același timp.

Conform unui sondaj realizat de Boston Consulting și Fraunhofer IPA, numărul locațiilor de aprovizionare în regiune urmează să crească cu 21% în cinci ani.

Este posibil ca poziția competitivă a Europei de Est și Sud-Est se va îmbunătăți vizavi de locațiile automobiliste din Europa Centrală unde investitorii din ce în ce mai mult se confruntă cu dificultăți de a găsi angajați și de a face față costurilor în creștere.

9

German Economic Team Moldova

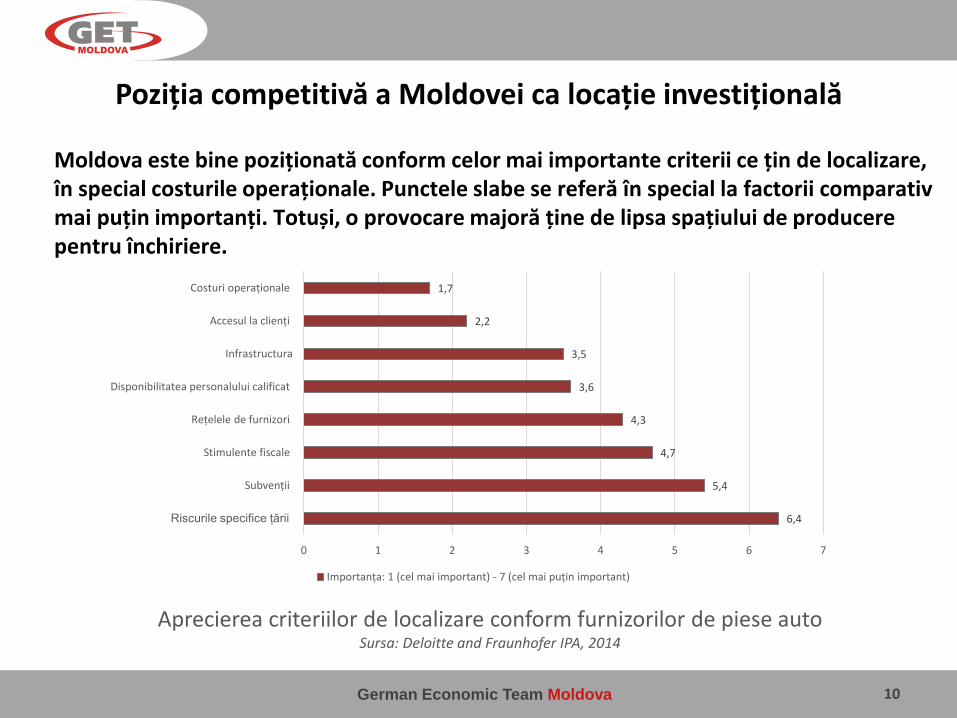

Poziția competitivă a Moldovei ca locație investițională

Moldova este bine poziționată conform celor mai importante criterii ce țin de localizare, în special costurile operaționale. Punctele slabe se referă în special la factorii comparativ mai puțin importanți. Totuși, o provocare majoră ține de lipsa spațiului de producere pentru închiriere.

10

Aprecierea criteriilor de localizare conform furnizorilor de piese auto Sursa: Deloitte and Fraunhofer IPA, 2014

6,4

5,4

4,7

4,3

3,6

3,5

2,2

1,7

0 1 2 3 4 5 6 7

Riscurile specifice țării

Subvenții

Stimulente fiscale

Rețelele de furnizori

Disponibilitatea personalului calificat

Infrastructura

Accesul la clienți

Costuri operaționale

Importanța: 1 (cel mai important) - 7 (cel mai puțin important)

German Economic Team Moldova

Recomandări – măsuri de promovare a investițiilor

1. Cizelarea definirii grupului țintă cu o axare pe segmentele care complementează proiectele investiționale existente și contribuie la dezvoltarea lanțurilor valorice conexe.

Lanțurile valorice ale componentelor/sistemelor de cablaj și tăierea și coaserea produselor interioare ar trebui pe viitor să formeze o parte de bază a combinației grupului țintă și să fie extinse pe termen mediu (de ex. componentele scaunelor).

Furnizorii de nivelul 2/3 de componente din metal, plastic și mecatronice ar trebui să fie integrați în combinația grupului țintă.

În acest context, producătorii de remorci ar putea să fie abordați cu scopul de a fortifica competențele de procesare a metalului și lanțurile valorice.

Pe termen mediu/lung, trebuie să fie exploatat potențialul de dezvoltare la nivelul de interfață între industria IT și cea automobilistă.

2. În ceea ce privește instrumentele și activitățile de promovare, accentul cheie se va pune pe campaniile pro-active de generare a interesului – în special în contextul târgurilor comerciale relevante (IAA, IZB, Expoziția Globală a Furnizorilor și Componentelor de Piese Auto).

11

German Economic Team Moldova

Recomandări – măsuri de promovare a investițiilor

3. Pe lângă vizitele la târgurile comerciale, și congresele care atrag furnizorii de piese auto ar trebui să facă parte din combinația marketing (Automobil Forum și Auto-Gipfel în Munich).

4. Sfera de cuprindere al marketingului intermediar trebuie să fie extinsă, axându-se pe agențiile de dezvoltare regională și organizațiile cluster cu un accent aparte pe grupurile țintă.

Ateliere comune cu industria sau evenimente de relaționare

Utilizarea evenimentelor intermediarilor drept platformă pentru prezentări

Publicarea articolelor în buletine de știri.

5. Campaniile de generare a interesului trebuie să fie complementate de activități pentru dezvoltarea imaginii.

Pot fi plasate articole în publicații specializate și buletine de știri ale asociațiilor și altor intermediari.

Pentru edificarea imaginii, pot fi utilizate mai intens canalele mediei sociale.

12

German Economic Team Moldova

Recomandări – măsuri complementare de dezvoltare a clusterelor

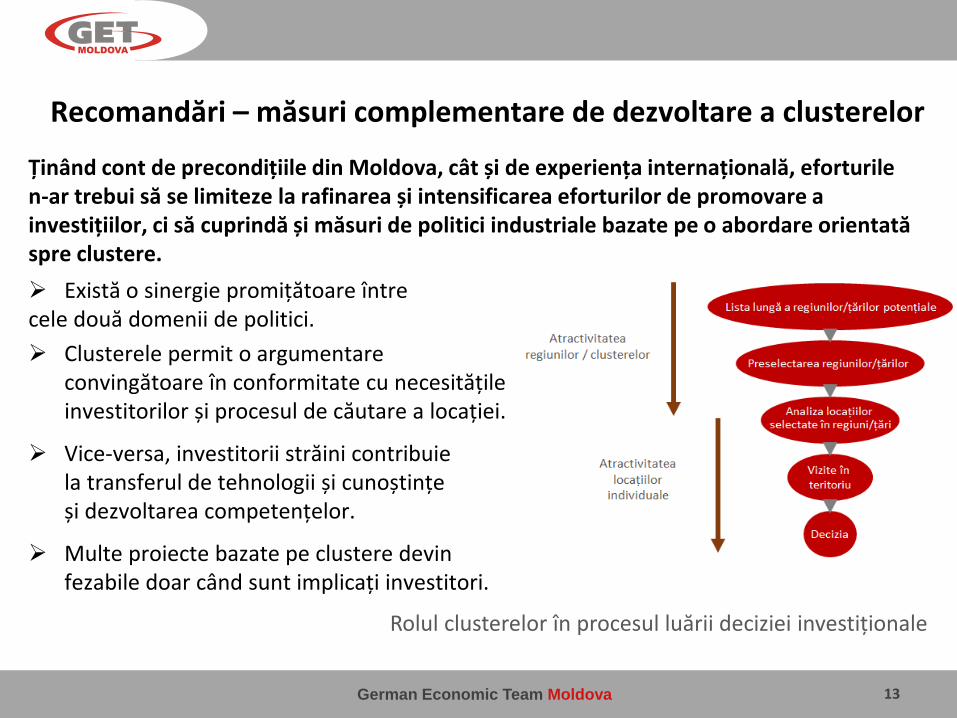

Ținând cont de precondițiile din Moldova, cât și de experiența internațională, eforturile n-ar trebui să se limiteze la rafinarea și intensificarea eforturilor de promovare a investițiilor, ci să cuprindă și măsuri de politici industriale bazate pe o abordare orientată spre clustere.

Există o sinergie promițătoare între cele două domenii de politici.

Clusterele permit o argumentare convingătoare în conformitate cu necesitățile investitorilor și procesul de căutare a locației.

Vice-versa, investitorii străini contribuie la transferul de tehnologii și cunoștințe și dezvoltarea competențelor.

Multe proiecte bazate pe clustere devin fezabile doar când sunt implicați investitori.

13

Rolul clusterelor în procesul luării deciziei investiționale

German Economic Team Moldova

Analiza realizată pentru nota de politici vizată confirmă faptul că sectorul automobilist trebuie să facă parte dintr-o abordare etapizată pentru introducerea conceptului clusterelor în Moldova pentru a consolida competitivitatea sectorului.

1. Industria furnizorilor de piese auto trebuie să fie considerată drept un cluster pilot pentru a testa abordarea bazată pe clustere în Moldova.

2. Accentul cheie trebuie să se pună pe măsurile de dezvoltare a competențelor și infrastructurii (în special halele de producere pentru închiriere).

3. Mai mult ca atât, portofoliul serviciilor și activităților bazate pe clustere ar trebui să cuprindă informații, platforme de dezvoltare a afacerilor și cele de internaționalizare, suport inovațional și marketingul clusterelor.

4. S-ar putea analiza și posibilitatea de a introduce programe de suport financiar care să se axeze pe ÎMM-urile inovative. Pe termen mediu, axarea stimulentelor investiționale poate să se realinieze sau să se orienteze spre modelul bazat pe granturi și clustere/sectoare.

14

Recomandări – măsuri complementare de dezvoltare a clusterelor

German Economic Team Moldova 15

Contacte

Jörg Radeke

Björn Vogler

Echipa Economică Germană în Moldova

c/o BE Berlin Economics GmbH

Schillerstr. 59, D-10627 Berlin

Tel: +49 30 / 20 61 34 64 0

Fax: +49 30 / 20 61 34 64 9

www.get-moldova.de

Twitter: @BerlinEconomics