Embed Size (px)

Citation preview

ii

EVALUASI SISTEM PEMBAYARAN KLAIM DALAM MENILAI

EFEKTIVITAS PENGENDALIAN INTERNAL PADA

AJB BUMIPUTERA 1912 KANTOR CABANG

ASURANSI KUMPULAN SURAKARTA

TUGAS AKHIR

Disusun untuk memenuhi sebagian persyaratan

mencapai derajat Ahli Madya Program Studi Diploma III Akuntansi

Oleh :

NINDI EKA PRATIWI

NIM F3307172

PROGRAM STUDI DIPLOMA III AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

2010

iii

iv

v

MOTTO DAN PERSEMBAHAN

1. Sesungguhnya sesudah kesulitan itu ada kemudahan, maka apabila kamu

telah selesai (dari suatu urusan) kerjakanlah dengan sungguh-sungguh

(urusan yang lain), dan hanya kepada Tuhanmulah hendaknya kamu

berharap.

(QS. Al-Insyiroh 6:8)

2. Dalam hidup, terkadang kita lebih banyak mendapatkan apa yang tidak

kita inginkan. Dan ketika kita mendapatkan apa yang kita inginkan,

akhirnya kita tahu bahwa yang kita inginkan terkadang tidak dapat

membuat hidup kita menjadi lebih bahagia.

(Penulis)

3. Tiada langkah tanpa diiringi keberanian, tiada hasil tanpa perjuangan,

tiada suka tanpa pengorbanan, dan tiada nyata tanpa kehendak-Nya.

(Penulis)

Karya ini penulis persembahkan kepada:

1. Pembimbing, Dosen, dan Staf Pengajar

2. Bapak dan Ibuku tercinta

3. Adik-adik dan segenap keluarga besarku

4. Sahabat dan teman-temanku terkasih

5. Almamaterku, Universitas Sebelas Maret

vi

KATA PENGANTAR

Puji syukur penulis panjatkan atas kehadirat Allah SWT yang telah

melimpahkan segala rahmat dan hidayah-Nya, sehingga penulis dapat menyelesaikan

Tugas Akhir dengan judul “EVALUASI SISTEM PEMBAYARAN KLAIM

DALAM MENILAI EFEKTIVITAS PENGENDALIAN INTERNAL PADA

AJB BUMIPUTERA 1912 KANTOR CABANG ASURANSI KUMPULAN

SURAKARTA” ini dengan baik.

Tugas Akhir ini disusun untuk memenuhi syarat-syarat guna mencapai gelar

Ahli Madya Program Diploma III Akuntansi Keuangan Fakultas Ekonomi

Universitas Sebelas Maret Surakarta.

Dalam penyusunan Tugas Akhir ini, penulis tidak terlepas dari bantuan serta

dukungan dari berbagai pihak baik secara moril maupun materil. Untuk itu, pada

kesempatan ini penulis mengucapkan terima kasih kepada:

1. Prof. Dr. Bambang Sutopo, M.Com., Ak., selaku Dekan Fakultas

Ekonomi Universitas Sebelas Maret Surakarta.

2. Drs. Santoso Tri Hananto, M.Si., Ak., selaku Ketua Program Diploma III

Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

3. Ibu Sri Murni, SE., M.Si., Ak., selaku Ketua Program Studi Diploma III

Akuntansi Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

4. Ibu Putri Nugrahaningsih, SE., Ak., selaku dosen pembimbing yang telah

meluangkan waktu dan memberikan pengarahan, bimbingan, serta

dukungan sehingga Tugas Akhir ini dapat terselesaikan dengan baik.

vii

5. Seluruh dosen pengajar dan staf karyawan Fakultas Ekonomi Universitas

Sebelas Maret Surakarta yang telah memberikan ilmu dan setia membantu

penulis selama perkuliahan.

6. Bapak Wahyu Budiarto selaku pimpinan AJB Bumiputera 1912 Kantor

Cabang Asuransi Kumpulan Surakarta yang telah berkenan memberikan

kesempatan kepada penulis untuk melakukan kegiatan magang dan

penilitian.

7. Bapak Marsudi selaku Kepala Unit Administrasi dan Keuangan AJB

Bumiputera 1912 Kantor Cabang Asuransi Kumpulan Surakarta.

8. Drs. Thathit Harjanta selaku pembimbing institusi magang yang telah

memberikan pengarahan dan bimbingan dengan sabar.

9. Seluruh karyawan AJB Bumiputera 1912 Kantor Cabang Asuransi

Kumpulan Surakarta atas kerjasama dan bimbingannya selama

pelaksanaan kegiatan magang.

10. Kedua orang tua tercinta, adik-adikku tersayang, dan segenap keluarga

besarku yang telah memberikan doa, dukungan baik moril maupun

materil, dan semangat kepada penulis selama ini.

11. Sylvie, D’che, Greaty, Gita, Vita, dan Putri, yang telah banyak

memberikan bantuan, dukungan, dan semangat yang luar biasa.

12. Teman-teman Diploma III Akuntansi Keuangan Angkatan 2007, terima

kasih atas bantuan dan kerjasamanya selama ini.

13. Semua pihak yang tidak dapat penulis sebutkan satu persatu yang telah

banyak membantu dalam penulisan Tugas Akhir ini.

viii

Penulis menyadari sepenuhnya atas kekurangan dalam penyusunan Tugas

Akhir ini. Oleh karena itu, penulis mengharapkan saran dan kritik yang bersifat

membangun dari berbagai pihak. Akhir kata, penulis berharap semoga Tugas Akhir

ini dapat bermanfaat bagi pihak-pihak yang membutuhkan.

Surakarta, Juli 2010

Penulis

ix

DAFTAR ISI

Halaman

HALAMAN JUDUL ........................................................................................... i

ABSTRAK .......................................................................................................... ii

HALAMAN PERSETUJUAN ............................................................................ iii

HALAMAN PENGESAHAN ............................................................................. iv

MOTTO DAN PERSEMBAHAN ...................................................................... v

KATA PENGANTAR ........................................................................................ vi

DAFTAR ISI ....................................................................................................... ix

DAFTAR GAMBAR .......................................................................................... xii

DAFTAR LAMPIRAN ....................................................................................... xiii

BAB I PENDAHULUAN

A. Gambaran Umum Perusahaan ..................................................... 1

1. Sejarah Berdirinya AJB Bumiputera 1912 ............................ 1

2. Perjalanan AJB Bumiputera 1912 ......................................... 2

3. Falsafah AJB Bumiputera 1912 ............................................ 4

4. Visi dan Misi AJB Bumiputera 1912 ................................... 4

5. Lokasi AJB Bumiputera 1912 ............................................... 5

6. Struktur Organisasi ............................................................... 5

7. Deskripsi Jabatan .................................................................. 7

8. Produk-produk AJB Bumiputera 1912 Cabang Asuransi

Kumpulan ............................................................................... 17

9. Macam Asuransi.................................................................... 21

x

B. Latar Belakang Masalah .............................................................. 22

C. Perumusan Masalah .................................................................... 25

D. Tujuan Penelitian ........................................................................ 25

E. Manfaat Penelitian ...................................................................... 26

BAB II ANALISIS DATA DAN PEMBAHASAN

A. Tinjauan Pustaka ......................................................................... 27

1. Pengertian Asuransi .............................................................. 27

2. Pengertian Sistem dan Prosedur ........................................... 29

3. Pengertian Sistem Pengendalian Internal ............................. 30

B. Pembahasan ................................................................................. 36

1. Sistem dan Prosedur Pembayaran Klaim pada AJB

Bumiputera 1912 Kantor Cabang Asuransi Kumpulan

Surakarta ............................................................................... 36

2. Sistem Informasi Akuntansi Pembayaran Klaim pada AJB

Bumiputera 1912 Kantor Cabang Asuransi Kumpulan

Surakarta ............................................................................... 38

3. Sistem Pengendalian Internal terhadap Pembayaran Klaim

pada AJB Bumiputera 1912 Kantor Cabang Asuransi

Kumpulan Surakarta ............................................................. 50

4. Evaluasi Sistem Pengandalian Internal terhadap

Pembayaran Klaim pada AJB Bumiputera 1912 Kantor

Cabang Asuransi Kumpulan Surakarta ................................ 54

xi

BAB III TEMUAN

A. Kelebihan ....................................................................................... 61

B. Kelemahan ..................................................................................... 63

BAB IV PENUTUP

A. Kesimpulan .................................................................................... 64

B. Rekomendasi ................................................................................. 64

DAFTAR PUSTAKA

LAMPIRAN

xii

DAFTAR GAMBAR

GAMBAR Halaman

1.1 Struktur Organisasi AJB Bumiputera 1912 Kantor Cabang Asuransi

Kumpulan Surakarta .................................................................................... 6

2.1 Prosedur Pengajuan Klaim pada AJB Bumiputera 1912 Kantor Cabang

Asuransi Kumpulan Surakarta ..................................................................... 44

2.2 Prosedur Investigasi Lapangan pada AJB Bumiputera 1912 Kantor Cabang

Asuransi Kumpulan Surakarta ..................................................................... 46

2.3 Prosedur Pengiriman ke Kantor Pusat pada AJB Bumiputera 1912 Kantor

Cabang Asuransi Kumpulan Surakarta ........................................................ 47

2.4 Prosedur Pembayaran Klaim pada AJB Bumiputera 1912 Kantor Cabang

Asuransi Kumpulan Surakarta ..................................................................... 48

xiii

DAFTAR LAMPIRAN

1. Surat Pernyataan

2. Surat Keterangan Melakukan Penelitian

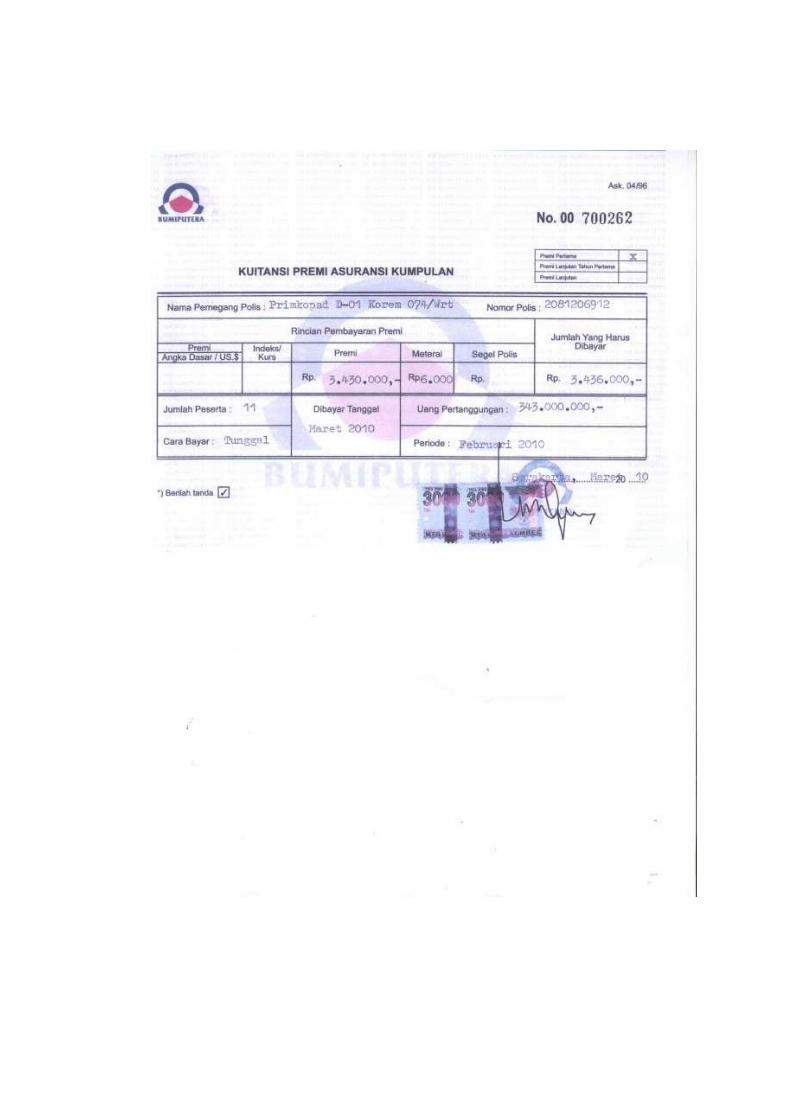

3. Kuitansi Premi Asuransi Kumpulan

4. Kuitansi Pembayaran Klaim

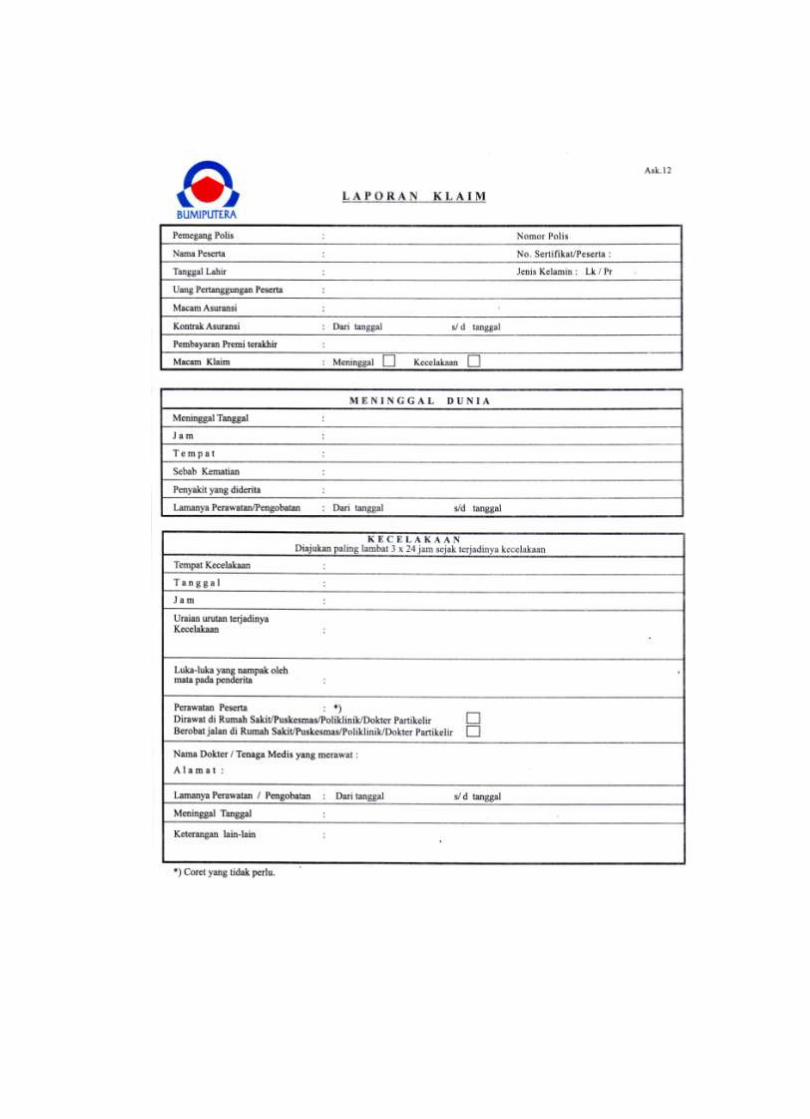

5. Laporan Klaim

6. Daftar Pertanyaan untuk Klaim

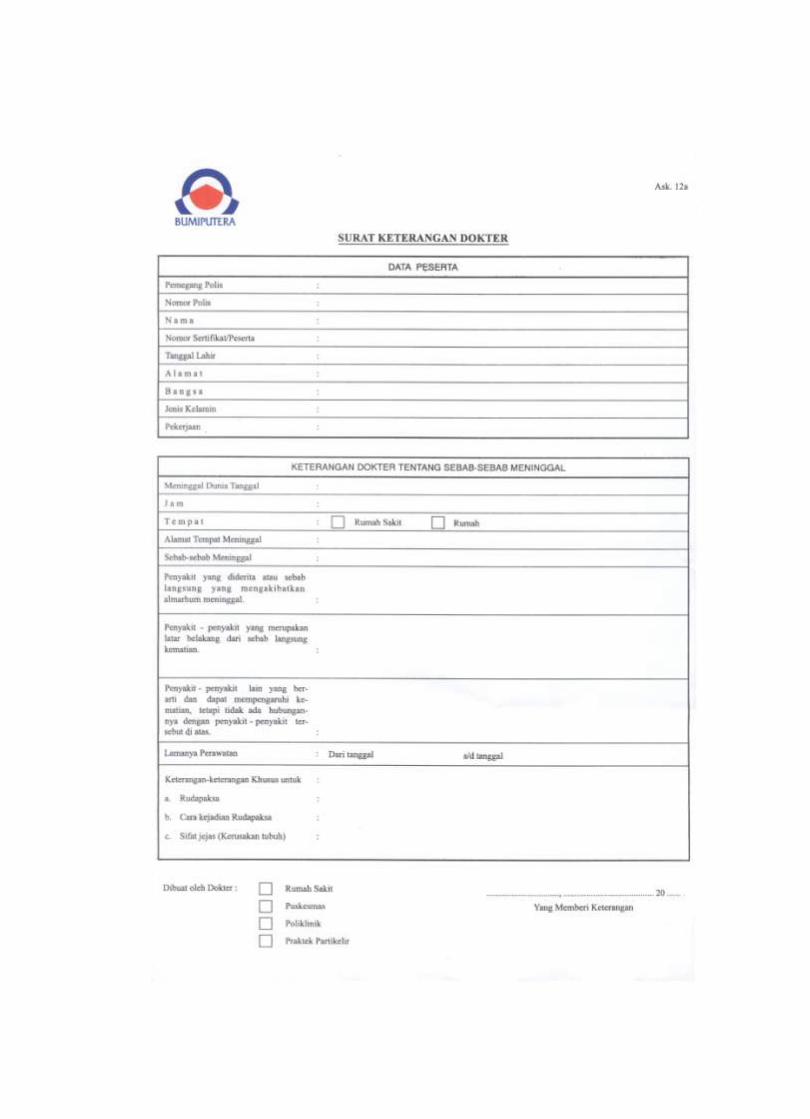

7. Surat Keterangan Dokter untuk Klaim Meninggal

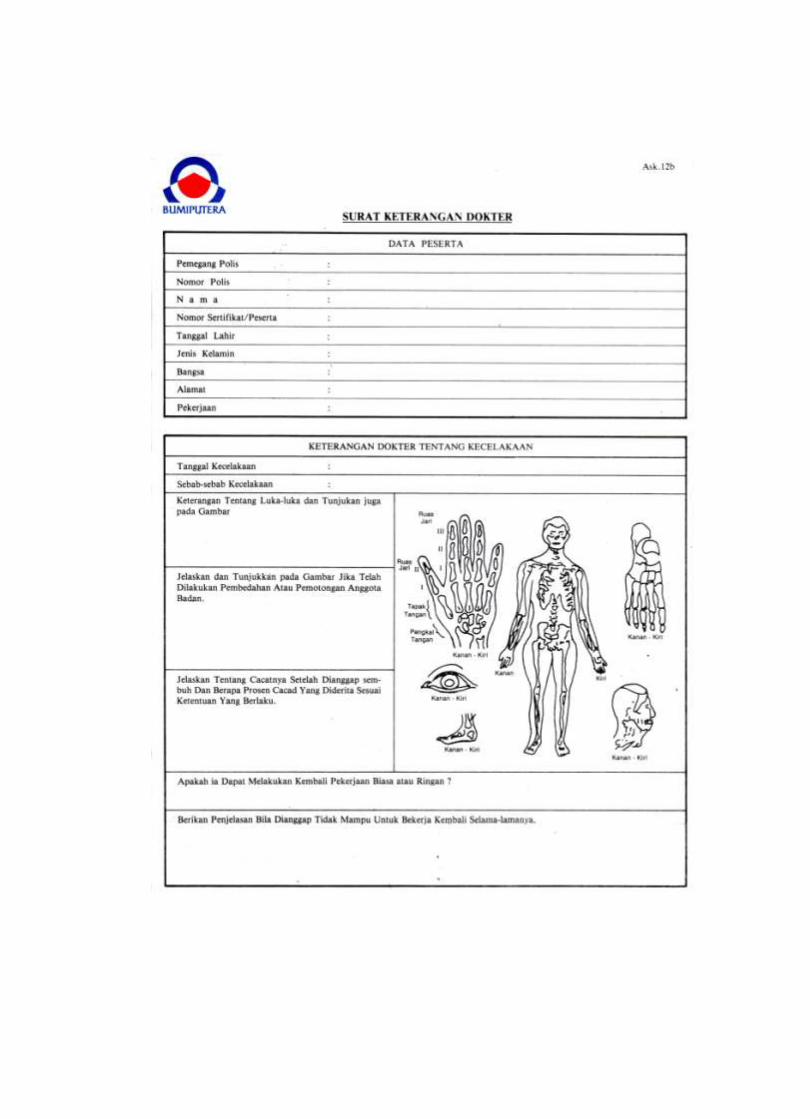

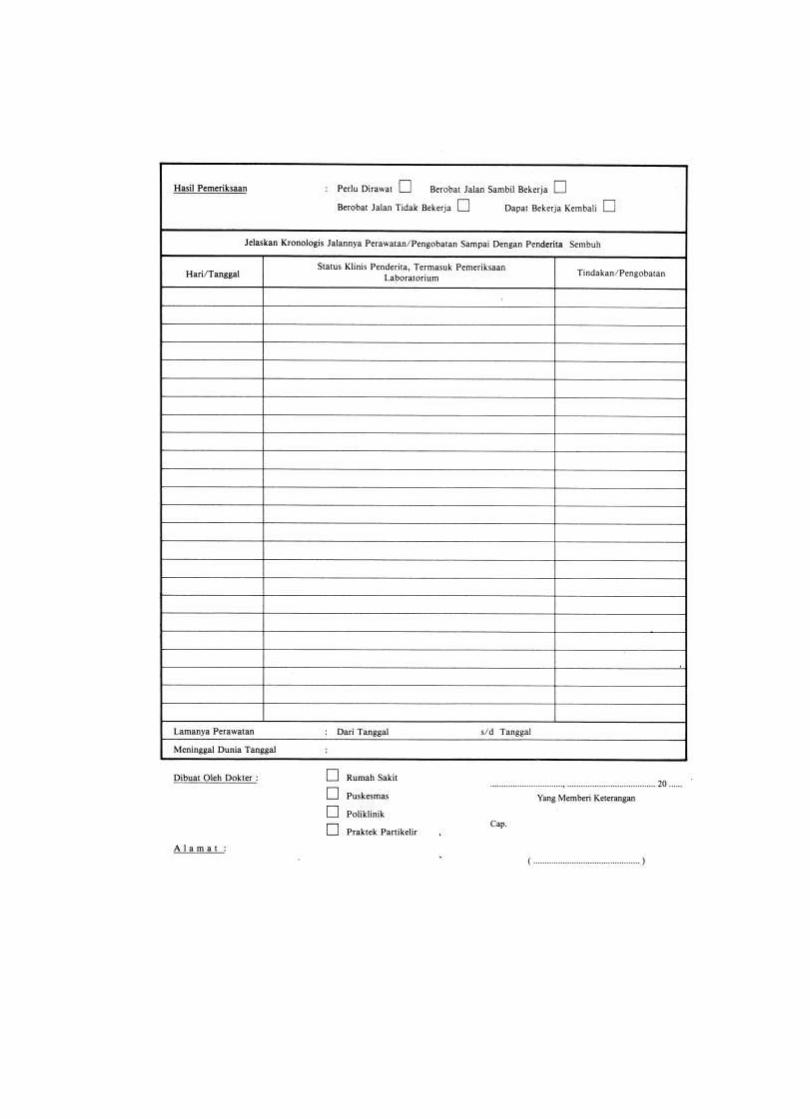

8. Surat Keterangan Dokter untuk Klaim Kecelakaan

ABSTRACT

EVALUASI SISTEM PEMBAYARAN KLAIM DALAM MENILAI

EFEKTIVITAS PENGENDALIAN INTERNAL PADA

AJB BUMIPUTERA 1912 KANTOR CABANG

ASURANSI KUMPULAN SURAKARTA

NINDI EKA PRATIWI

F3307172

This research was taken place in AJB Bumiputera 1912 Branch Asuransi

Kumpulan Surakarta. The purpose of this research are knowing the system and

procedures for payment of claims and finding out the effectiveness level of internal

control in AJB Bumiputera 1912 Branch Asuransi Kumpulan Surakarta. Another aim

is knowing the speciality and the weakness from internal control system over claim

payment that is used by AJB Bumiputera 1912 Branch Asuransi Kumpulan

Surakarta.

In evaluating of internal control system, the writer does observation and

comparing between theories and the internal control system to claim payment

prosedure that is used by that company.

The conclusion of this research is implementation of internal control system

over claim payment at the company as a whole has been good, according to the

principal elements of the internal control system. It can be seen from the

authorization of competent authority for any claims payment transactions, the use of

printed sequence numbered-form, the surprise audit, job rotation, establishment of

Regional Internal Control Office, reconciliation and confirmation of bank deposit

which is conducted every month. Nevertheless, the system undertaken by AJB

Bumiputera 1912 still has some weaknesses that need attention from the company,

such as there is no separation of functions between the cash storing and accounting

functions, and the absence of leave policy for the employees.

Based on the result of research, the writer gives some recommendations that

each division should undertake only one task, the company should divide between the

cash storing and accounting functions. In addition, the company should also

establish policy on leave for the employees.

Keywords: claim payment system, effectiveness of internal control

ABSTRAK

EVALUASI SISTEM PEMBAYARAN KLAIM DALAM MENILAI

EFEKTIVITAS PENGENDALIAN INTERNAL PADA

AJB BUMIPUTERA 1912 KANTOR CABANG

ASURANSI KUMPULAN SURAKARTA

Nindi Eka Pratiwi

F3307172

Penelitian ini dilakukan di AJB Bumiputera 1912 Kantor Cabang Asuransi

Kumpulan Surakarta. Tujuan dari penelitian ini adalah untuk mengetahui sistem dan

prosedur pembayaran klaim serta tingkat efektifitas pengendalian internal di AJB

Bumiputera 1912 Kantor Cabang Asuransi Kumpulan Surakarta. Adapun tujuan lain

dari penelitian ini adalah untuk mengetahui kelebihan dan kelemahan dari sistem

pengendalian internal terhadap pembayaran klaim yang diterapkan oleh AJB

Bumiputera 1912 Kantor Cabang Asuransi Kumpulan Surakarta.

Dalam mengevaluasi sistem pengendalian internal, penulis melakukan

pengamatan dan membandingkan antara teori dan sistem pengendalian internal

terhadap prosedur pembayaran klaim yang digunakan oleh perusahaan tersebut.

Kesimpulan dari penelitian ini adalah pelaksanaan sistem pengendalian

internal terhadap pembayaran klaim pada perusahaan secara keseluruhan sudah baik,

sesuai dengan unsur-unsur pokok sistem pengendalian internal. Hal ini dapat dilihat

dari adanya otorisasi dari pihak yang berwenang atas setiap transaksi pembayaran

klaim, penggunaan formulir bernomor urut tercetak, dilakukannya pemeriksaan

mendadak, perputaran jabatan, adanya rekonsiliasi dan konfirmasi setoran yang

dilakukan setiap bulan, dan dibentuknya Kantor Pengendalian Internal Wilayah.

Meskipun demikian, sistem yang digunakan oleh AJB Bumiputera 1912 masih

memiliki beberapa kelemahan yang perlu mendapat perhatian dari perusahaan, antara

lain tidak ada pemisahan fungsi antara fungsi penyimpanan kas dan fungsi akuntansi,

serta tidak adanya kebijakan cuti bagi karyawan yang berhak.

Berdasarkan hasil penelitian, penulis memberikan beberapa rekomendasi

bahwa sebaiknya masing-masing bagian hanya melakukan tugasnya masing-masing,

perusahaan harus memisahkan antara fungsi penyimpanan kas dan fungsi akuntansi.

Selain itu, perusahaan sebaiknya juga menetapkan kebijakan cuti bagi karyawan

yang berhak.

Kata kunci: sistem pembayaran klaim, efektivitas pengendalian internal

1

BAB I

PENDAHULUAN

A. Gambaran Umum Perusahaan

1. Sejarah Berdirinya AJB Bumiputera 1912

AJB Bumiputera 1912 merupakan perusahaan Asuransi Jiwa Nasional

pertama dan tertua di Indonesia. Perusahaan ini didirikan di kota Magelang,

Jawa Tengah pada tanggal 12 Februari 1912, dengan nama Onderlinge

Levensverzekering Maatschapppiij Persatuan Goeroe Hindia Belanda atau O.

L. Mij. PGHB.

Mas Ngabehi Dwijosewojo, seorang guru sekolah dari Yogyakarta

yang menjadi sekretaris pertama pengurus besar Boedi Oetomo mempelopori

berdirinya organisasi yang kemudian menjadi AJB Bumiputera 1912 ini.

Pendiri lainnya yaitu M.K.H. Soebroto dan M. Adimidjojo masing-masing

menjabat sebagai Direktur dan Bendahara pada awal berdirinya perusahaan.

R. Soepadmo dan M. Darmo Widjojo, keduanya sebagai guru sekolah rakyat

segera bergabung dan bersama ketiga pendiri lainnya merupakan pemegang

polis yang pertama.

Bumiputera memulai usahanya tanpa dukungan modal satu sen-pun.

Pembayaran premi pertama oleh kelima tokoh tersebut merupakan modal

awal dari perusahaan ini. Pada awal beroperasi diberlakukan peraturan bahwa

ganti rugi tidak akan diberikan kepada ahli waris dari pemegang polis yang

meninggal sebelum polisnya berjalan selama tiga tahun penuh. Demikian

awal perusahaan mengandalkan pembayaran premi sebagai modal kerja. Di

1

2

samping itu, para pengurus pada waktu itu tidak mengharapkan honorarium,

sehingga mereka bekerja dengan suka rela.

Pada mulanya perusahaan hanya melayani para Guru Sekolah Hindia

Belanda. Kemudian perusahaan tersebut memperluas pasarnya dan mengganti

nama menjadi O. L. Mij. Boemi Poetra, yang sekarang dikenal sebagai

Asuransi Jiwa Bersama Bumiputera 1912 atau disingkat AJB Bumiputera

1912.

Dari Magelang, AJB Bumiputera 1912 pindah ke Yogyakarta pada

tahun 1921 dan pada tahun 1958 kantor pusatnya dipindahkan ke Jakarta.

Hingga saat ini Jakarta merupakan pangkalan utama dan kantor pusat

perusahaan, yang berlokasi di Wisma Bumiputera 1912 Lantai 18-21 Jl.

Jenderal Sudirman Kav. 75. Melalui kantor inilah, manajemen perusahaan

mengatur usaha perusahaan di seluruh tanah air dan melakukan hubungan

internasional dengan mitra usaha di negara lain seperti Jepang, Switzerland,

Malaysia, Singapura, Philipina dan Belanda. Sekitar 3.055 karyawan dan

21.958 agen tersebar di 615 kantor yang secara strategis terdapat di seluruh

tanah air yang melayani 8 juta lebih pemegang polis atau peserta AJB

Bumiputera 1912 dan masyarakat umum.

2. Perjalanan AJB Bumiputera 1912

AJB Bumiputera 1912 dalam menjalankan usahanya telah mengalami

empat masa. Berikut dijelaskan keempat masa tersebut.

3

a. Masa Penjajahan Belanda (1912-1942)

Pada masa ini AJB Bumiputera 1912 mendapatkan reaksi yang

kurang mendukung dari kolonial Belanda. Namun berkat kebulatan tekad

para pengelola, eksistensi perusahaan dapat dipertahankan bahkan

semakin berkembang dengan berdirinya kantor-kantor cabang di Pulau

Jawa maupun pulau-pulau lainnya.

b. Masa Penjajahan Jepang (1942-1945)

Saat penjajahan Jepang, AJB Bumiputera 1912 mengalami masa

stagnasi dengan bergantinya mata uang dan banyaknya pengelola yang

bergabung serta aktif sebagai tentara PETA.

c. Masa Kemerdekaan dan Orde Lama (1945-1966)

AJB Bumiputera 1912 mulai mengadakan perubahan dan

modernisasi dengan mengirimkan beberapa pengurusnya untuk belajar di

luar negeri. AJB Bumiputera 1912 mengalami peristiwa Senering pada

tahun 1965, dimana uang Rp 1.000,00 menjadi Rp 1,00 (Kepres No. 27

Tahun 1965). Hal ini mengakibatkan perusahaan harus menjual asetnya

untuk membayar kewajibannya.

d. Masa Orde Baru sampai Sekarang ( 1966-sekarang)

Dengan adanya Senering tahun 1965 maka aset AJB Bumiputera

1912 mengalami kemunduran (side back) 25 tahun. Untuk

mengembalikan aset yang hilang memerlukan waktu 20 tahun. Namun

dengan kerja keras, pengembalian aset tersebut dapat dicapai hanya dalam

waktu 8 tahun.

4

3. Falsafah AJB Bumiputera 1912

Sebagai perusahaan perjuangan, AJB Bumiputera 1912 memiliki falsafah

sebagai berikut.

a. Idealisme

Senantiasa memelihara nilai-nilai kejuangan dalam mengangkat

kemartabatan anak bangsa sesuai sejarah pendirian Bumiputera sebagai

perusahaan perjuangan.

b. Kebersamaan

Mengedepankan sistem kebersamaan dalam pengelolaan perusahaan

dengan memberdayakan potensi komunitas Bumiputera dari, oleh, dan

untuk komunitas Bumiputera sebagai manifestasi perusahaan rakyat.

c. Profesionalisme

Memiliki komitmen dalam pengelolaan perusahaan dengan

mengedepankan tata kelola perusahaan yang baik (good corporate

governance) dan senantiasa berusaha menyesuaikan diri terhadap tuntutan

perubahan lingkungan.

4. Visi dan Misi AJB Bumiputera 1912

a. Visi

AJB Bumiputera 1912 menjadi perusahaan asuransi jiwa nasional yang

kuat, modern, dan menguntungkan didukung oleh sumber daya manusia

profesional yang menjunjung tinggi nilai-nilai idealisme serta

mutualisme.

5

b. Misi

Menjadikan Bumiputera senantiasa berada di benak dan di hati

masyarakat Indonesia, dengan:

1) menyediakan pelayanan dan produk jasa asuransi jiwa berkualitas

sebagai wujud partisipasi dalam pembangunan nasional melalui

peningkatan kesejahteraan masyarakat Indonesia,

2) menyelenggarakan berbagai pendidikan dan pelatihan untuk

menjamin pertumbuhan kompetensi karyawan, peningkatan

produktivitas dan kesejahteraan, dalam kerangka peningkatan kualitas

pelayanan perusahaan kepada pemegang polis, dan

3) mendorong terciptanya iklim kerja yang motivatif dan inovatif untuk

mendorong proses bisnis internal perusahaan yang efektif dan efisien.

5. Lokasi AJB Bumiputera 1912

AJB Bumiputera 1912 berpusat di Jakarta, tepatnya di Wisma

Bumiputera 1912 Lantai 18-21 Jl. Jenderal Sudirman Kav. 75 Jakarta Pusat,

sedangkan kantor cabang yang merupakan lokasi penelitian bertempat di Jl.

Slamet Riyadi No.12 A Surakarta.

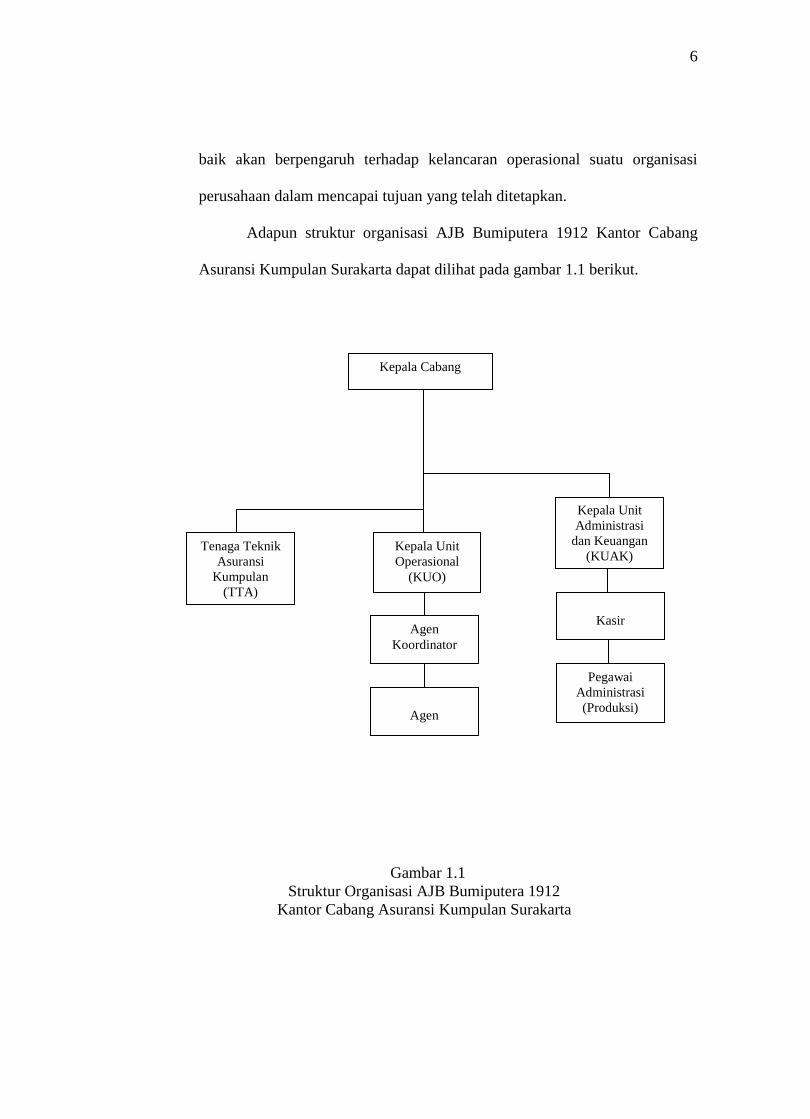

6. Struktur Organisasi

Struktur organisasi merupakan suatu hal yang sangat penting bagi

perusahaan untuk pembagian tugas dan tanggung jawab serta wewenang dari

masing-masing bagian yang ada dalam perusahaan, sehingga tidak terjadi

kesimpangsiuran dalam menjalankan tugas tersebut. Struktur organisasi yang

6

baik akan berpengaruh terhadap kelancaran operasional suatu organisasi

perusahaan dalam mencapai tujuan yang telah ditetapkan.

Adapun struktur organisasi AJB Bumiputera 1912 Kantor Cabang

Asuransi Kumpulan Surakarta dapat dilihat pada gambar 1.1 berikut.

Gambar 1.1

Struktur Organisasi AJB Bumiputera 1912

Kantor Cabang Asuransi Kumpulan Surakarta

Kepala Cabang

Tenaga Teknik

Asuransi

Kumpulan

(TTA)

Agen

Agen

Koordinator

Kepala Unit

Operasional

(KUO)

Pegawai

Administrasi

(Produksi)

Kasir

Kepala Unit

Administrasi

dan Keuangan

(KUAK)

7

7. Deskripsi Jabatan

a. Kepala Cabang

1) Hubungan Organisasi

Kepala Cabang bertanggung jawab kepada Kepala Wilayah dan

membawahi bagian-bagian berikut ini.

a) Kepala Unit Administrasi dan Keuangan

b) Kepala Unit Operasional

c) Tenaga Teknik Asuransi Kumpulan

d) Kasir

e) Pegawai Administrasi

2) Peran

Kepala Cabang berperan untuk membantu Kepala Wilayah

mengimplementasikan program pemasaran meliputi pengelolaan dan

pengembangan pasar, pengelolaan dan pengembangan saluran

distribusi dan kegiatan hubungan masyarakat.

3) Rincian Tugas

a) Menyusun dan mengembangkan action plan sebagai pelaksanaan

taktik operasional yang dirumuskan Kepala Wilayah.

b) Mengawasi dan mengendalikan kegiatan operasional meliputi

produksi, konservasi, dan pengelolaan dana.

c) Mengawasi dan mengendalikan penyelenggaraan administrasi

sesuai sistem dan prosedur yang berlaku.

8

4) Kewajiban

a) Menyusun sasaran pertumbuhan usaha Kantor Cabang Asuransi

Jiwa Kumpulan, meliputi produksi, pendapatan premi, dan

portofolio.

b) Menyusun dan mengembangkan action plan sebagai pelaksanaan

dari taktik operasional, meliputi macam kegiatan, waktu

pelaksanaan, pelaksanaan, dan bagaimana melakukannya.

c) Menyusun dan mengusulkan rencana kerja dan anggaran Kantor

Cabang Asuransi Jiwa Kumpulan ke Kepala Wilayah.

d) Menyusun rencana pengembangan sumber daya manusia.

e) Mengendalikan kegiatan operasional produksi sesuai mekanisme

penetrasi yang berlaku (KW I,II,III).

f) Mengendalikan kegiatan konservasi meliputi kelancaran

penagihan premi dan terkendalinya klaim penebusan.

g) Mengendalikan kegiatan penghimpunan dana melalui upaya-

upaya maksimalisasi penerimaan dan meminimalisasi

pengeluaran.

h) Mengendalikan penyelenggaraan administrasi dengan cara

memonitor jadwal pelaporan.

i) Mengelola sarana dan prasarana operasional di Kantor Cabang

Asuransi Jiwa Kumpulan.

j) Melakukan kegiatan-kegiatan silahturahmi kepada pemegang

polis, pusat pengaruh, dan tokoh masyarakat lainnya.

9

k) Melaksanakan penilaian kinerja bawahannya.

5) Tanggung Jawab

a) Tercapainya sasaran pertumbuhan usaha Kantor Cabang Asuransi

Jiwa Kumpulan.

b) Tercapinya anggaran dan pengelolaan dari Kantor Cabang

Asuransi Jiwa Kumpulan dengan biaya yang efektif dan efisien.

c) Terlaksananya mekanisme penetrasi pasar yang berlaku (KW

I,II,III).

d) Terlaksananya kelancaran penagihan premi dan terkendalinya

klaim penebusan.

e) Terciptanya administrasi dan keuangan dengan tertib.

f) Terlaksananya hubungan baik kepada pemegang polis maupun

pusat pengaruh lainnya.

g) Terpenuhinya organisasi pemasaran sesuai dengan kebutuhan

pasar.

h) Tercapainya kepuasan pelanggan atas pelayanan perusahaan di

Kantor Asuransi Jiwa Kumpulan.

i) Terpeliharanya aset perusahaan di Kantor Cabang Asuransi Jiwa

Kumpulan.

j) Tersedianya data dan informasi tentang kompetitor di Kantor

Cabang Asuransi Jiwa Kumpulan.

k) Terpeliharanya citra perusahaan.

10

l) Bertanggung jawab atas pembinaan dan pengembangan bawahan

di unit kerjanya.

m) Bertanggung jawab atas produktivitasnya dan efektivitas kerja di

unit kerjanya.

6) Wewenang

a) Mengusulkan pengangkatan, promosi, mutasi, alih tugas, dan

degradasi pegawai di unit kerjanya.

b) Memutuskan penerimaan agen serta pembatalan kontrak kerja

agen.

c) Mengusulkan pengangkatan agen koordinator maupun

membatalkan kontrak kerja agen koordinator.

d) Memberikan teguran lisan dan peringatan tertulis kepada bawahan

di unit kerjanya.

e) Menyeleksi surat permintaan asuransi jiwa.

f) Memutuskan produk-produk standar dan menandatangani

akseptasinya.

g) Menandatangani cek untuk pembayaran klaim dan biaya sesuai

dengan penunjukkan Direksi.

h) Mengesahkan transaksi keuangan sesuai dengan kewenangan.

i) Menandatangani kuitansi penerimaan premi sesuai dengan

ketentuan.

j) Memberikan peringatan dan/atau penghargaan kepada personil

yang berprestasi serta mengusulkan promosi ataupun degradasi.

11

k) Merekomendasi usulan cuti pegawai bawahan serta izin-izin

khusus lainnya.

b. Kepala Unit Aministrasi dan Keuangan (KUAK)

1) Hubungan Organisasi

Kepala Unit Administrasi dan Keuangan bertanggung jawab kepada

Kepala Cabang dan membawahi langsung bagian-bagian berikut ini.

a) Staf (pejabat fungsional)

b) Pegawai Administrasi

2) Peran

Membantu Kepala Cabang dalam menyelenggarakan administrasi dan

keuangan serta mengkoordinasikan kegiatan staf (pejabat fungsional)

dan pegawai administrasi di Kantor Cabang Asuransi Jiwa Kumpulan.

3) Rincian Tugas

a) Mengkoordinasikan dan mengawasi penyelenggaraan administrasi

dan keuangan.

b) Mengkoordinasikan kegiatan pelayanan kepada pemegang polis.

4) Kewajiban

a) Menyelengarakan administrasi keuangan sesuai sistem dan

prosedur yang berlaku.

b) Mengawasi dan membina staf fungsional dan pegawai

administrasi bawahanya.

c) Mengawasi dan mengendalikan sisa kas dan bank serta

mengoptimalkan setoran ke Kantor Pusat.

12

d) Menyusun dan melaksanakan Rencana Kerja dan Anggaran

Kantor Cabang.

e) Mengkoordinasikan kegiatan pelayanan pembayaran premi

maupun permohonan klaim pada Pemegang Polis.

f) Menyajikan informasi bisnis sesuai dengan kebutuhan.

5) Tanggung Jawab

a) Terselenggaranya tertib administrasi dan keuangan di Kantor

Cabang Asuransi Jiwa Kumpulan sesuai sistem yang berlaku.

b) Terkendalinya saldo kas dan bank serta tercapainya sasaran

setoran ke kantor pusat.

c) Terselenggaranya tertib pelaksanaan peraturan perusahaan di

bidang administrasi keuangan di Kantor Cabang Asuransi Jiwa

Kumpulan.

d) Tercapinya peningkatan kualitas sumber daya manusia.

e) Terpeliharanya sarana dan prasarana kantor.

f) Tersedianya informasi bisnis yang tepat waktu dan akurat.

g) Terciptaya citra positif perusahaan.

h) Terciptanya kebersihan, kerapian, keindahan, dan keamanan

Kantor Cabang Asuransi Jiwa Kumpulan.

6) Wewenang

a) Mengesahkan penerimaan perusahaan sesuai kewenangan.

b) Mengesahkan pengeluaran biaya kontraktual dan non kontraktual

sesuai batas kewenangannya.

13

c) Memeriksa posisi kas dan bank setiap saat.

d) Mengusulkan pengangkatan, promosi, mutasi, alih tugas, dan

degradasi bawahan di unit kerjanya.

e) Mengusulkan sanksi berupa peringatan, degradasi, skorsing, PHK,

bagi kasir dan pegawai di unit kerjanya.

f) Melaksanakan penilaian kinerja bawahannya.

g) Menandatangani laporan administrasi keuangan, berkas-berkas

persyaratan pengajuan klaim, dan kuitansi pembayaran klaim.

h) Merekomendasikan cuti pegawai bawahannya.

c. Kepala Unit Operasional (KUO)

1) Hubungan Organisasi

Kepala Unit Operasional bertanggung jawab kepada Kepala Cabang

sebagai atasan langsung dan membawahi langsung agen koordinator

dan agen.

2) Peran

Kepala Unit Operasional berperan membantu Kepala Cabang dalam

aktivitas penggarapan pasar dan pengembangan organisasi keagenan.

3) Rincian Tugas

a) Menyusun rencana dan melaksanakan jadwal kegiatan

operasional.

b) Melakukan identifikasi dan segmentasi pasar.

c) Melakukan distribusi pasar kepada agen.

d) Melakukan penetrasi pasar bersama agen sesuai target marketnya.

14

e) Melakukan perekrutan dan pembinaan agen koordinator dan agen.

4) Kewajiban

a) Memonitor aktivitas harian agen koordinator dan agen.

b) Meneliti dan mempelajari laporan harian agen koordinator dan

agen.

c) Melaksanakan pertemuan pagi berkala/insidental agen koordinasi

dan agen.

d) Membantu agen koordinator dan agen untuk melakukan penetrasi

pasar, negosiasi, dan kerjasama penutupan.

e) Menjalin hubungan baik dengan pusat pengaruh dan pemegang

polis.

5) Tanggung Jawab

a) Terlaksananya mekanisme kerja yang sesuai ketentuan.

b) Terciptanya target produksi.

c) Terjaminnya kualitas produksi.

d) Tercapainya pemerataan produktivitas agen.

e) Terpeliharanya kepuasan pelanggan.

f) Terciptanya lingkungan kerja yang kondusif.

6) Wewenang

a) Merekomendasikan penerimaan agen.

b) Melakukan penilaian kinerja agen koordinator dan agen.

c) Merekomendasikan kelanjutan kontrak keagenan.

15

d. Tenaga Teknik Asuransi Kumpulan (TTA)

Tenaga Teknik Asuransi Kumpulan (TTA) memiliki tanggung jawab

untuk melaksanakan tugas-tugas sebagai berikut.

1) Melakukan analisis dan memodifikasi tarif premi yang dibutuhkan

calon pemegang polis.

2) Membuatkan proposal sesuai permintaan mitra kerja.

3) Melakukan proses underwriting pada penutupan baru dan tambahan.

4) Mendata produksi baru dari voucher yang telah dicatat di buku LBK

dengan berkas pendukung Surat Permintaan (SP), kuitansi, daftar

peserta.

5) Membuat rekap premi pertama dari LBK sebagai laporan produksi per

agen dan laporan produksi akseptasi.

6) Membuat rekapitulasi komisi, provisi, dan inkaso sebagai dasar

perhitungan bonus produksi KUO, supervisor, Kepala Cabang, dan

Kepala Unit Administrasi dan Keuangan.

7) Membuat dan mencetak untuk penerbitan akseptasi Premi Pertama.

8) Mengirimkan via email laporan produksi akseptasi dan per agen ke

Kantor Pusat.

9) Melakukan verifikasi dan perhitungan klaim yang diajukan pemegang

polis.

10) Melakukan penyelidikan atau investigasi lapangan dan membuat surat

rekomendasi.

16

e. Bagian Kasir

Rincian tugas yang menjadi tanggung jawab bagian kasir adalah sebagai

berikut.

1) Menerima setoran uang atas dasar slip kuitansi premi dan bukti

penerimaan setoran premi dan pengeluaran inkaso yang telah

diperiksa oleh yang berwenang.

2) Membuat cek atas nama untuk pengeluaran uang dari bank.

3) Membuat bukti setoran penerimaan.

4) Menyetor uang ke bank.

5) Mengambil uang dari bank.

6) Menyetor uang ke pajak.

7) Membuat Buku Harian Bukti Penerimaan Setoran Premi dan

Pengeluaran Inkaso, Chek Register, Lembar Buku Kas, dan voucher

setoran bank.

8) Mengirim laporan keuangan mingguan ke kantor pusat yang terdiri

dari Bukti Penerimaan Setoran Premi dan Pengeluaran Inkaso, Chek

Register, Lembar Buku Kas, dan voucher setor bank.

f. Bagian Agen

Agen bertanggung jawab untuk melaksanakan tugas-tugas berikut ini.

1) Melaksanakan pemungutan pembayaran premi asuransi dari nasabah

secara langsung.

2) Membina hubungan baik dan harmonis dengan pemegang polis

sebagai mitra kerja yang menentukan kinerja perusahaan.

17

3) Memberikan gambaran keterangan serta penjelasan seluas-luasnya

tentang berbagai asuransi yang ditawarkan.

4) Menerima keluhan dari pemegang polis tentang kesulitan sistem dan

permasalahan dalam asuransi ataupun pembayaran setoran premi.

g. Bagian Administrasi (Produksi)

Bagian Administrasi (Produksi) memiliki tanggung jawab untuk

melaksanakan tugas-tugas sebagai berikut.

1) Melaksanakan pencatatan stok kuitansi premi yang berada di agen

koordinator dan agen sebagai bukti pembayaran setoran premi.

2) Mencetak kuitansi pembayaran klaim.

3) Menyiapkan konsep kerjasama dan pemberian nomor kerjasama.

4) Menyampaikan polis dan sertifikat kepada pemegang polis.

5) Menghitung pengambilan provisi lanjutan setelah premi disetor.

8. Produk–Produk AJB Bumiputera 1912 Cabang Asuransi Kumpulan

Sesuai dengan Undang-undang No. 2 Tahun 1992 Tentang Usaha

Perasuransian, maka sebagai perusahaan Asuransi Jiwa, AJB Bumiputera

1912 memasarkan empat macam produk dasar, sebagai berikut.

a. Asuransi Jiwa

1) Asuransi Jiwa Kumpulan Proteksi Murni

a) Asuransi Ekawarsa

Asuransi Ekawarsa adalah asuransi yang memberikan benefit

berupa santunan sebesar uang pertanggungan atas risiko kematian

peserta dengan masa asuransi satu tahun.

18

b) Asuransi Ekawaktu

Program asuransi Ekawaktu mempunyai manfaat sama dengan

manfaat asuransi Ekawarsa hanya masa asuransinya atau jangka

waktunya tertentu (bisa lebih atau kurang dari satu tahun). Jenis

asuransi ini bersifat non saving.

c) Asuransi Kredit

Asuransi kredit kumpulan adalah asuransi kumpulan untuk para

debitur dari suatu lembaga keuangan (kreditur), terdiri dari:

asuransi kredit ekawaktu, asuransi kredit cicilan/tahunan, dan

asuransi kredit anuitas.

d) Plan Modifikasi/Tailor Made

Plan modifikasi adalah program asuransi jiwa kumpulan yang

dirancang sesuai permintaan pemegang polis yang bisa dihitung

secara teknis aktuaria.

2) Asuransi Jiwa Kumpulan dengan Unsur Tabungan

a) Asuransi Ekawaktu Ideal

Yaitu suatu program asuransi jiwa kumpulan yang memberikan

unsur tabungan dan resiko kematian.

b) Asuransi Idaman (Iuran Dana Mantap)

Program asuransi jiwa ini memberikan manfaat berupa proteksi

jika terjadi risiko sebesar uang pertanggungan (UP) dan nilai

tunai, dan jika peserta berhenti dari kepesertaannya akan

dibayarkan sebesar nilai tunai.

19

c) Asuransi Dwiguna

Yaitu suatu program asuransi jiwa kumpulan yang memberikan

proteksi dan tabungan sebesar uang pertanggungan dan

memberikan nilai tunai.

d) Asuransi Program Kesejahteraan Karyawan

Program asuransi jiwa ini dirancang dengan memberikan manfaat

bagi peserta/karyawan berusia 55 tahun, atau sesuai dengan

ketentuan yang berlaku dengan memberikan proteksi jika

peserta/karyawan mengalami cacat total atau tidak mampu bekerja

sehingga tidak dapat menjalankan fungsinya/tugasnya lagi atau

peserta/karyawan meninggal dunia.

e) Plan Modifikasi/Tailor Made

Plan modifikasi adalah program asuransi jiwa kumpulan yang

dirancang sesuai permintaan pemegang polis yang bisa dihitung

secara teknis aktuaria.

b. Asuransi Kecelakaan Diri

1) Plan Asuransi Kecelakaan

a) Asuransi Kecelakaan Diri

Asuransi Kecelakan Diri adalah asuransi kumpulan yang

memberikan jaminan kerugian finansial peserta sebagai akibat

kecelakaan. Yang dimaksud dengan kecelakaan dalam Asuransi

Kecelakaan Diri adalah suatu kejadian atau peristiwa yang secara

tiba-tiba, tidak diduga sebelumnya, datang dari luar diri peserta,

20

bersifat kekerasan, tidak dikehendaki dan tanpa adanya unsur-

unsur kesengajaan dalam peristiwa itu, yang mengakibatkan

peserta menderita cacat jasmani atau meninggal dunia atau

sebagai akibat tindakan oleh pihak lain, yang secara langsung atau

tidak langsung tidak mempunyai hubungan kepentingan dalam

asuransinya.

b) Plan Modifikasi/Tailor Made

Plan modifikasi adalah program asuransi jiwa kumpulan yang

dirancang sesuai permintaan pemegang polis yang bisa dihitung

secara teknis aktuaria.

c. Asuransi Kesehatan

1) Plan Asuransi Kesehatan

a) Asuransi Rawat Inap dan Pembedahan

Asuransi ini adalah asuransi kumpulan yang memberikan manfaat

kepada peserta berupa penggantian biaya rawat inap dan atau

pembedahan di rumah sakit dalam masa asuransi karena suatu

penyakit atau kecelakaan. Jangka waktu asuransi ini berlaku satu

tahun dan dapat diperpanjang. Macam penggatian rawat inap dan

pembedahan dalam program ini disajikan dalam dua paket yaitu,

paket basic dan paket lengkap.

b) Asuransi Rawat Inap sebagai Rider

Asuransi jiwa kumpulan yang tidak bisa berdiri sendiri dan

merupakan program yang harus ditambahkan pada program lain

21

yang memberikan proteksi biaya rawat inap dengan masa asuransi

(1 tahun), misal pada Asuransi Ekawarsa, sehingga menjadi

Asuransi Ekawarsa ditambah Rawat Inap.

d. Program Anuitas

1) Plan Anuitas

a) Disesuaikan dengan permintaan

b) Dimodifikasi/kombinasi dengan plan lain/Tailor Made

9. Macam Asuransi

Macam asuransi adalah jenis plan asuransi yang diikuti oleh peserta.

Plan yang dimaksud adalah rancangan produk atau program yang

memberikan manfaat asuransi yang ditawarakan kepada pasar. Plan

menjelaskan secara detail tentang manfaat-manfaat, premi, dan syarat-syarat

lainnya yang berhubungan dengan produk tersebut. Pada pendataan hanya

dituliskan kode dari plan-plan atau produk-produk yang diikuti. Kode-kode

dari plan asuransi tersebut adalah sebagai berikut.

a. I2 : Idaman

b. J : Rawat Inap dan Pembedahan

c. I : Dua Jiwa Siswa

d. H1 : Seumur Hidup tanpa Batasan Umur

e. G1 : Pesangon Hari Tua 55 tahun

f. F2 : Jiwa Mahasiswa

g. E1 : Kredit Cicilan Bulanan

h. E3 : Kredit Anuitas Bulanan

22

i. E4 : Kredit Anuitas Tahunan

j. D1 : Kecelakaan

k. D2 : Personal Accident (PA)

l. D5 : PA + Rawat Inap

m. C1 : Ekawarsa

n. C2 : Ekawaktu

o. C7 : Ekawaktu Ideal

p. A1 : Dwiguna

q. A3 : Dwiguna Premi Kembali

B. Latar Belakang Masalah

Negara Indonesia saat ini sedang dilanda berbagai macam krisis ekonomi,

politik, bahkan sampai dengan krisis moral. Krisis ekonomi mengakibatkan

kesenjangan sosial yang semakin besar dan kemiskinan yang semakin merajalela.

Selain itu, kondisi politik yang kurang baik, antara lain dibuktikan dengan adanya

keributan di antara para pejabat yang memperebutkan kekuasaan dan semakin

tingginya tingkat korupsi. Kejadian tersebut tentu saja berimbas pada krisis moral

masyarakat Indonesia yang ditandai dengan banyaknya tindak kriminal yang

terjadi, seperti pencurian, perampokan, pembunuhan, dan berbagai macam huru-

hara. Hal ini membuktikan bahwa tingkat risiko di Indonesia sangatlah tinggi dan

menimbulkan kerugian dalam jumlah yang tidak sedikit, terlebih lagi dengan

banyaknya bencana alam yang sering melanda Indonesia akhir-akhir ini. Dilihat

dari permasalahan-permasalahan tersebut di atas, banyak pihak yang kini mulai

mempercayakan baik harta benda maupun jiwanya kepada pihak asuransi sebagai

23

jalan keluar dari kendala yang sering dihadapi terutama yang menyangkut

tentang kerugian yang akan dideritanya. Di Indonesia sendiri perusahaan asuransi

telah mendapat tanggapan yang positif dan mulai banyak diminati oleh

masyarakat Indonesia, karena perusahaan asuransi memberikan kemudahan,

kenyamanan, dan perlindungan bagi setiap pihak tertanggung yang telah

menanggungkan harta benda dan jiwanya pada pihak asuransi.

AJB Bumiputera 1912 merupakan salah satu dari sekian banyak

perusahaan di Indonesia yang bergerak di bidang asuransi. Bumiputera bertekad

untuk tetap menjadi tuan rumah di negeri sendiri, menjadi asuransi Bangsa

Indonesia sebagaimana visi awal pendirinya. Sebagai perusahaan multinasional,

AJB Bumiputera 1912 telah mempunyai banyak anak cabang yang tersebar di

seluruh Indonesia. Salah satu cabang dari AJB Bumiputera 1912 berada di Jalan

Slamet Riyadi Surakarta yang menjadi objek penelitian. AJB Bumiputera 1912

telah mendapatkan kepercayaan dari masyarakat untuk melindungi dari risiko

kerugian di masa mendatang. Mengingat jumlah nasabah yang terus meningkat

dari tahun ke tahun, AJB Bumiputera 1912 telah mempunyai kebijakan yang

telah ditetapkan oleh perusahaan sehingga semua kegiatan perusahaan harus

dijalankan sesuai prosedur. Salah satu kegiatan yang sering terjadi adalah

pembayaran klaim, yaitu tuntutan ganti rugi oleh tertanggung. Melihat seringnya

terjadi transaksi yang berhubungan dengan pembayaran klaim, maka AJB

Bumiputera juga harus menerapkan suatu sistem pengendalian intern yang baik

terhadap pembayaran klaim untuk menghindari terjadinya penyimpangan.

24

Masih banyak masyarakat pada umumnya ataupun pihak tertanggung dari

sebuah perusahaan asuransi pada khususnya yang belum tahu benar mengenai

prosedur pembayaran klaim yang sesungguhnya. Selain itu, pembayaran klaim

asuransi yang terlalu lama terkadang membuat masyarakat kurang percaya

terhadap perusahaan asuransi sebagai lembaga pengalihan risiko. Maka dari itu,

perusahaan asuransi harus lebih meningkatkan kualitas pelayanan dan

mempunyai kredibilitas yang tinggi di mata nasabahnya. Faktor yang dianggap

penting untuk dapat mewujudkan hal tersebut adalah penyelesaian terhadap

klaim-klaim yang diajukan kepada perusahaan asuransi, serta tata cara prosedur

yang harus dilakukan oleh tertanggung yang dapat menggambarkan sistem

pengendalian internal perusahaan asuransi tersebut.

Dalam penelitian sebelumnya Marganie (2009), dengan judul ”Evaluasi

Sistem Pembayaran Klaim dalam Menilai Efektivitas Pengendalian Internal pada

Asuransi Jiwa Bersama Bumiputera 1912 Cabang Sragen”, hasil dari

penelitiannya adalah pelaksanaan sistem pengendalian internal pada perusahaan

secara keseluruhan sudah baik. Hal ini dapat dilihat dari adanya otorisasi dari

pihak yang berwenang atas transaksi pembayaran klaim yang terjadi, penggunaan

formulir bernomor urut tecetak, dilakukannya pemeriksaan mendadak terhadap

kinerja karyawan, adanya perputaran jabatan (job rotation) yang dilaksanakan

antar kantor, adanya rekonsiliasi dan konfirmasi setoran yang dilakukan setiap

bulan antara data kantor cabang dengan kantor wilayah dan kantor pusat, dan

dibentuknya Kantor Pengendalian Internal Wilayah yang bertugas sebagai

pengawas (internal) keuangan Bumiputera.

25

Berdasarkan latar belakang di atas, maka dalam penyusunan Tugas Akhir

ini penulis mengambil judul ”EVALUASI SISTEM PEMBAYARAN KLAIM

DALAM MENILAI EFEKTIVITAS PENGENDALIAN INTERNAL PADA

AJB BUMIPUTERA 1912 KANTOR CABANG ASURANSI KUMPULAN

SURAKARTA”.

C. Perumusan Masalah

Dari latar belakang di atas, maka penulis merumuskan masalah sebagai berikut.

1. Bagaimana sistem dan prosedur pembayaran klaim pada AJB Bumiputera

1912 Kantor Cabang Asuransi Kumpulan Surakarta?

2. Apakah sistem pengendalian internal terhadap pembayaran klaim pada AJB

Bumiputera 1912 Kantor Cabang Asuransi Kumpulan Surakarta sudah

berjalan dengan baik?

3. Apakah kelebihan dan kelemahan dari sistem pengendalian internal terhadap

prosedur pembayaran klaim pada AJB Bumiputera 1912 Kantor Cabang

Asuransi Kumpulan Surakarta?

D. Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai berikut.

1. Mengetahui sistem dan prosedur pembayaran klaim pada AJB Bumiputera

1912 Kantor Cabang Asuransi Kumpulan Surakarta.

2. Mengetahui dan mengevaluasi sistem pengendalian internal yang diterapkan

oleh AJB Bumiputera 1912 Kantor Cabang Asuransi Kumpulan Surakarta

dalam pembayaran klaim.

26

3. Mengetahui kelebihan dan kelemahan dari sistem pengendalian internal

terhadap prosedur pembayaran klaim pada AJB Bumiputera 1912 Kantor

Cabang Asuransi Kumpulan Surakarta.

E. Manfaat Penelitian

Melalui penelitian ini penulis berharap dapat memberikan manfaat kepada

beberapa pihak sebagai berikut.

1. Bagi Penulis

Memperluas wawasan dan pengetahuan dengan melihat penerapan-

penerapan teori yang diterima di bangku kuliah dengan kenyataannya di

dunia kerja serta mengetahui praktik-praktik yang ada di lapangan.

2. Bagi Perusahaan

Memberikan gambaran tentang sistem pengendalian internal yang efektif

terhadap pembayaran klaim asuransi, serta sebagai bahan pertimbangan

pengambilan keputusan berupa masukan atau saran-saran kepada pihak

manajemen dalam menentukan kebijaksanaan yang berkaitan dengan

peningkatan kinerja perusahaan.

3. Bagi Pembaca

a. Memberikan gambaran dan pengetahuan tentang asuransi dan

penyelesaian klaimnya.

b. Sebagai referensi, acuan pembanding, dan bahan masukan bagi

mahasiswa lain yang akan melakukan penelitian dengan tema yang

sejenis.

27

BAB II

ANALISIS DATA DAN PEMBAHASAN

A. Tinjauan Pustaka

1. Pengertian Asuransi

Menurut Undang-undang No. 2 Tahun 1992 Tentang Usaha

Perasuransian bahwa asuransi atau pertanggungan adalah perjanjian antara

dua pihak atau lebih, dengan mana pihak penanggung mengikatkan diri

kepada tertanggung, dengan menerima premi asuransi, untuk memberikan

penggantian kepada tertanggung karena kerugian, kerusakan, atau kehilangan

keuntungan yang diharapkan, atau tanggung jawab hukum kepada pihak

ketiga yang mungkin akan diderita tertanggung, yang timbul dari suatu

peristiwa yang tidak pasti, atau untuk memberikan suatu pembayaran yang

didasarkan atas meninggal atau hidupnya seseorang yang dipertanggungkan.

Tertanggung adalah seseorang atau badan yang menanggungkan kerugiannya

kepada pihak penanggung dengan membayarkan sejumlah uang yang

dibayarkan secara periodik yang disebut dengan premi, sedangkan

penanggung adalah perusahaan yang memberikan jaminan atau

pertanggungan kerugian yang diderita tertanggung jika terjadi musibah dan

akan mengembalikan tertanggung seperti sebelum terkena musibah.

Menurut paham ekonomi, asuransi merupakan suatu lembaga

keuangan yang melaluinya dapat dihimpun dana, yang dapat digunakan untuk

membiayai pembangunan, di samping bermanfaat bagi masyarakat yang

berpartisipasi dalam bisnis asuransi (Marganie, 2009).

27

28

Premi asuransi menurut Totok Budisantoso (2006:183) adalah

kewajiban pihak tertanggung kepada pihak penanggung yang berupa

pembayaran uang dalam jumlah tertentu secara periodik. Jumlah premi sangat

tergantung pada faktor-faktor yang menyebabkan tinggi rendahnya tingkat

risiko dan jumlah nilai pertanggungan, sedangkan jangka waktu pembayaran

premi tergantung pada perjanjian yang sudah dituangkan di dalam polis

asuransi. Jangka waktu pembayaran dapat bulanan, triwulan, semesteran, atau

tahunan. Premi yang diperoleh sehubungan dengan kontrak asuransi dan

reasuransi diakui sebagai pendapatan selama periode polis (kontrak)

berdasarkan proporsi jumlah proteksi yang diberikan.

Secara umum, pengertian klaim (www.bumiputera.co.id) adalah suatu

tuntutan atas suatu hak, yang timbul karena persyaratan dalam perjanjian

yang ditentukan sebelumnya telah dipenuhi. Klaim asuransi jiwa adalah suatu

tuntutan dari pihak pemegang polis atau pihak yang ditunjuk kepada pihak

asuransi, atas sejumlah pembayaran Uang Pertanggungan (UP) atau nilai

tunai yang timbul karena syarat-syarat dalam perjanjian asuransinya telah

dipenuhi. Adapun penyebab terjadinya klaim adalah sebagai berikut.

a. Tertanggung meninggal dunia.

b. Pemegang polis menghentikan pembayaran preminya dan memutuskan

perjanjian asuransinya pada saat polisnya sudah mempunyai nilai tunai.

c. Perjanjian asuransi sudah berakhir sesuai dengan jangka waktu yang

tercantum dalam polis dan kewajiban pemegang polis telah terpenuhi atau

29

polis dalam keadaan lapse (pembayaran tidak lancar) tetapi telah

mempunyai nilai tunai (habis kontrak bebas premi).

d. Tertanggung mendapat kecelakaan.

e. Tertanggung karena suatu penyakit perlu di-opname atau rawat jalan.

Polis asuransi menurut Totok Budisantoso (2006:182) adalah bukti

tertulis atau suatu perjanjian antara pihak-pihak yang mengadakan perjanjian

asuransi. Dengan memiliki polis asuransi maka pihak tertanggung memiliki

jaminan bahwa pihak penanggung akan mengganti kerugian yang mungkin

dialami oleh tertanggung akibat peristiwa yang tidak terduga. Polis

merupakan bukti otentik yang dapat digunakan oleh pihak tertanggung untuk

mengajukan klaim apabila pihak penanggung mengabaikan tanggung

jawabnya. Penggantian finansial dari penanggung akan sangat bermanfaat

untuk mengembalikan tertanggung kepada kedudukannya semula sebelum

mengalami kerugian dan menghindarkan tertanggung dari kebangkrutan.

Polis asuransi juga berfungsi sebagai bukti pembayaran premi kepada

penanggung.

2. Pengertian Sistem dan Prosedur

Romney dan Steinbart (2004:2) mengemukakan sistem adalah

rangkaian dari dua atau lebih komponen-komponen yang saling berhubungan

yang berinteraksi untuk mencapai suatu tujuan. Sistem hampir selalu terdiri

dari beberapa subsistem kecil, yang masing-masing melakukan fungsi khusus

yang penting untuk mendukung sistem yang lebih besar.

30

Menurut W. Gerald Cole dalam Baridwan (2002:3) sistem adalah

suatu kerangka dari prosedur-prosedur yang saling berhubungan yang disusun

sesuai dengan suatu skema yang menyeluruh, untuk melaksanakan suatu

kegiatan atau fungsi utama dari perusahaan. Prosedur adalah suatu urut-

urutan pekerjaan kerani (clerical), biasanya melibatkan beberapa orang dalam

satu bagian atau lebih, disusun untuk menjamin adanya perlakuan yang

seragam terhadap transaksi-transaksi perusahaan yang sering terjadi.

Sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang

terpadu untuk melaksanakan kegiatan pokok perusahaan, sedangkan prosedur

adalah suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang

dalam satu departemen atau lebih, yang dibuat untuk menjamin penanganan

secara seragam transaksi perusahaan yang terjadi berulang-ulang (Mulyadi,

2001:5).

Dari definisi tersebut di atas dapat diambil kesimpulan bahwa suatu

sistem pada dasarnya adalah serangkaian unsur yang saling berinteraksi

antara satu dengan lainnya, yang berfungsi secara bersama-sama untuk

mencapai tujuan tertentu guna menangani sesuatu yang terjadi secara rutin

dan berulang kali. Prosedur yang baik akan menciptakan sistem yang baik

pula, keduanya saling berhubungan, dengan demikian manfaat sistem adalah

memudahkan dalam pencapaian tujuan.

3. Pengertian Sistem Pengendalian Internal

Menurut Romney dan Steinbart (2004:229) pengendalian internal

(internal control) adalah rencana organisasi dan metode bisnis yang

31

dipergunakan untuk menjaga aset, memberikan informasi yang akurat dan

andal, mendorong dan memperbaiki efisiensi jalannya organisasi, serta

mendorong kesesuaian dengan kebijakan yang telah ditetapkan.

Pengendalian internal pada perusahaan asuransi mencakup

pemeriksaan, pengkajian, dan evaluasi atas kecukupan dan efektivitas dari

sistem pengendalian internal perusahaan, dan mutu kerja dari pelaksanaan

tanggung jawab yang ditetapkan. Dalam pelaksanaan tugasnya sistem

pengendalian internal memiliki akses yang tidak terbatas dalam memeriksa

catatan, aset-aset, dan sumber daya perusahaan, serta hal-hal yang dianggap

perlu dan sistem pengendalian internal dalam pelaksanaannya wajib menjaga

keamanan dan kerahasiaannya (jiwasraya.co.id).

Mulyadi (2001:163) mengartikan sistem pengendalian internal

meliputi struktur organisasi, metode, dan ukuran-ukuran yang

dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan

keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya

kebijakan manajemen.

Tujuan pokok sistem pengendalian internal menurut Mulyadi

(2001:163) adalah sebagai berikut.

a. Menjaga kekayaan organisasi.

b. Mengecek ketelitian dan keandalan data akuntasi.

c. Mendorong efisiensi.

d. Mendorong dipatuhinya kebijakan manajemen.

32

Unsur pokok sistem pengendalian internal menurut Mulyadi

(2001:164) meliputi berikut ini.

a. Struktur Organisasi Memisahkan Tanggung Jawab Fungsional secara

Tegas

Struktur organisasi merupakan rerangka (framework) pembagian

tanggung jawab fungsional kepada unit-unit organisasi yang dibentuk

untuk melaksanakan kegiatan-kegiatan pokok perusahaan, sehingga tidak

ada seorang pegawai pun dapat melaksanakan dan menutup kesalahan

atau penyimpangan.

Pembagian tanggung jawab fungsional dalam organisasi ini

didasarkan pada prinsip-prinsip berikut di bawah ini.

1) Harus dipisahkan fungsi operasi dan fungsi penyimpanan dari fungsi

akuntansi. Berikut pengertian fungsi-fungsi tersebut.

a) Fungsi operasi adalah fungsi yang memiliki wewenang untuk

melaksanakan suatu kegiatan.

b) Fungsi penyimpanan adalah fungsi yang memiliki wewenang

untuk menyimpan aktiva perusahaan.

c) Fungsi akuntansi adalah fungsi yang memiliki wewenang untuk

mencatat peristiwa keuangan perusahaan.

2) Suatu fungsi tidak boleh diberi tanggung jawab penuh untuk

melaksanakan semua tahap suatu transaksi.

33

b. Sistem Wewenang dan Prosedur Pencatatan yang Memberikan

Perlindungan yang Cukup terhadap Kekayaan, Utang, Pendapatan, dan

Biaya

Dalam organisasi, setiap transaksi hanya terjadi atas dasar

otorisasi dari pejabat yang memiliki wewenang untuk menyetujui

terjadinya transaksi tersebut. Oleh karena itu, dalam organisasi harus

dibuat sistem yang mengatur pembagian wewenang untuk otorisasi atas

terlaksananya setiap transaksi. Dengan demikian, sistem otorisasi akan

menjamin dihasilkannya dokumen pembukuan yang dapat dipercaya,

sehingga akan menjadi masukan yang dapat dipercaya bagi proses

akuntansi. Selanjutnya, prosedur pencatatan yang baik akan menghasilkan

informasi yang teliti dan dapat dipercaya mengenai kekayaan, utang,

pendapatan, dan biaya suatu organisasi.

c. Praktik yang Sehat dalam Melaksanakan Tugas dan Fungsi Setiap Unit

Organisasi

Pembagian tanggung jawab fungsional serta sistem wewenang dan

prosedur pencatatan yang telah ditetapkan tidak akan terlaksana dengan

baik jika tidak diciptakan cara-cara untuk menjamin praktik yang sehat

dalam pelaksanaannya. Adapun cara-cara yang umumnya ditempuh oleh

perusahaan dalam menciptakan praktik yang sehat adalah sebagai berikut.

1) Penggunaan formulir bernomor urut tercetak yang pemakaiannya

harus dipertanggungjawabkan oleh yang berwenang. Karena formulir

merupakan alat untuk memberikan otorisasi terlaksananya transaksi,

34

maka pengendalian pemakaiannya dengan menggunakan nomor urut

tercetak, akan dapat menetapkan pertanggungjawaban terlaksananya

transaksi.

2) Pemeriksaan mendadak (surprised audit). Pemeriksaan mendadak

dilaksanakan tanpa pemberitahuan lebih dahulu kepada pihak yang

akan diperiksa, dengan jadwal yang tidak teratur. Hal ini akan

mendorong karyawan melaksanakan tugasnya sesuai dengan aturan

yang ditetapkan.

3) Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir oleh

satu orang atau satu unit organisasi, tanpa ada campur tangan dari

orang atau unit organisasi lain. Hal ini dilaksanakan agar terjadi

internal check terhadap pelaksanaan tugas setiap unit organisasi yang

terkait, sehingga dapat tercipta praktik yang sehat dalam pelaksanaan

tugasnya.

4) Perputaran jabatan (job rotation). Perputaran jabatan yang

dilaksanakan secara rutin akan dapat menjaga independensi pejabat

yang melaksanakan tugasnya, sehingga persekongkolan di antara

mereka dapat dihindari.

5) Keharusan pengambilan cuti bagi karyawan yang berhak. Selama cuti,

jabatan karyawan yang bersangkutan digantikan untuk sementara oleh

karyawan lain, sehingga seandainya terjadi kecurangan diharapkan

dapat diungkap oleh karyawan yang menggantikan untuk sementara

tersebut.

35

6) Secara periodik diadakan pencocokan fisik kekayaan dengan

catatannya. Hal ini dimaksudkan untuk menjaga kekayaan organisasi

dan mengecek ketelitian dan keandalan catatan akuntansinya.

7) Pembentukan unit organisasi yang bertugas untuk mengecek

efektivitas unsur-unsur sistem pengendalian internal yang lain. Unit

organisasi ini disebut satuan pengawas internal atau staf pemeriksa

internal. Agar efektif dalam menjalankan tugasya, satuan pengawas

internal ini harus tidak melaksanakan fungsi operasi, fungsi

penyimpanan, dan fungsi akuntansi, serta harus bertanggung jawab

langsung kepada manajemen puncak (direktur utama). Adanya satuan

pengawas internal dalam perusahaan yang akan menjamin efektivitas

unsur-unsur sistem pengendalian internal, sehingga kekayaan

perusahaan akan terjamin keamanannya dan data akuntansi akan

terjamin ketelitian dan keandalannya.

d. Karyawan yang Mutunya Sesuai dengan Tanggung Jawabnya

Bagaimanapun baiknya struktur organisasi, sistem otorisasi dan

prosedur pencatatan, serta berbagai cara yang diciptakan untuk

mendorong praktik yang sehat, semuanya sangat tergantung pada manusia

yang melaksanakannya. Di antara empat unsur pokok pengendalian

internal tersebut di atas, unsur mutu karyawan merupakan unsur sistem

pengendalian internal yang paling penting. Jika perusahaan mempunyai

karyawan yang jujur dan kompeten, unsur pengendalian yang lain dapat

dikurangi sampai batas yang minimum, dan perusahaan tetap mampu

36

menghasilkan pertanggungjawaban keuangan yang dapat diandalkan.

Karyawan yang jujur dan ahli dalam bidang yang menjadi tanggung

jawabnya akan dapat melaksanakan pekerjaannya dengan efektif dan

efisien, meskipun hanya sedikit unsur sistem pengendalian internal yang

mendukungnya. Untuk mendapatkan karyawan yang kompeten dan dapat

dipercaya, berbagai cara berikut ini dapat ditempuh.

1) Seleksi calon karyawan berdasarkan persyaratan yang dituntut oleh

pekerjaannya. Untuk memperoleh karyawan yang mempunyai

kecakapan yang sesuai dengan tuntutan tanggung jawab yang akan

dipikulnya, manajemen harus mengadakan analisis jabatan yang ada

dalam perusahaan dan menentukan syarat-syarat yang dipenuhi oleh

calon karyawan yang akan menduduki jabatan tersebut. Program yang

baik dalam seleksi calon karyawan akan menjamin diperolehnya

karyawan yang memiliki kompetensi seperti yang dituntut oleh

jabatan yang akan didudukinya.

2) Pengembangan pendidikan karyawan selama menjadi karyawan

perusahaan, sesuai dengan tuntutan perkembangan pekerjaannya.

B. Pembahasan

1. Sistem dan Prosedur Pembayaran Klaim pada AJB Bumiputera 1912

Kantor Cabang Asuransi Kumpulan Surakarta

a. Ruang lingkup dalam pembayaran klaim meliputi berikut di bawah ini.

1) Pemeriksaan kelengkapan dan keabsahan berkas serta kebenaran

perhitungan klaim.

37

2) Eksaminasi dan investigasi klaim.

3) Keputusan klaim.

4) Pencatatan klaim.

5) Pengarsipan berkas klaim.

b. Jenis-jenis klaim, sebagai berikut.

1) Klaim Meninggal.

2) Klaim Penebusan.

3) Klaim Habis Kontrak.

4) Klaim Kecelakaan.

5) Klaim Rawat Inap dan Rawat Jalan.

c. Kewenangan pembayaran klaim, sebagai berikut.

1) Pada dasarnya pembayaran klaim harus diterimakan langsung kepada

pemegang polis atau yang ditunjuk menerima santunan (ahli waris).

2) Apabila ahli waris atau pemegang polis ingin dilayani oleh agen yang

biasa melayaninya maka pembayaran klaim dapat dibayarkan kepada

pemegang polis melalui agen yang ditunjuk dengan konfirmasi kantor

kepala pemegang polis.

d. Dasar pembayaran klaim, berikut di bawah ini.

1) Untuk klaim tradisional, pembayaran klaim yang telah disetujui dan

tertera tanggal pembayarannya dalam polis, maka pada saat polis

tersebut pembayaran klaimnya jatuh tempo maka hak yang tertera

dalam polis dapat dibayarkan langsung kepada pemegang polis.

38

2) Untuk pembayaran klaim di luar perjanjian polis (misalnya penebusan

polis dan pinjaman polis) maka polis tersebut harus diajukan dahulu

ke kantor cabang untuk dimintakan dana klaim ke departemen klaim.

3) Untuk polis inforce (pembayaran premi lancar) maka realisasi

pembayaran klaim dapat dibayarkan sekitar satu bulan dari tanggal

pengajuan.

4) Untuk pengajuan polis lapse (pembayaran premi tidak lancar) maka

berkas pengajuan klaim penebusan harus dikirim ke kantor pusat

Jakarta, sehingga akan memakan waktu lebih lama dalam pembayaran

klaimnya sekitar tiga sampai dengan empat bulan. Hal ini dilakukan

untuk mencegah terjadinya klaim ganda bila ternyata klaim atas

nomor tersebut sudah pernah dibayarkan.

2. Sistem Informasi Akuntansi Pembayaran Klaim pada AJB Bumiputera

1912 Kantor Cabang Asuransi Kumpulan Surakarta

a. Fungsi yang Terkait

1) Fungsi Klaim

Bertugas melayani pemegang polis yang akan mengajukan

permohonan klaim dan mencetak kuitansi pembayaran klaim.

2) Fungsi Otorisasi

Mengecek kelengkapan berkas-berkas persyaratan untuk pengajuan

klaim sebelum dikirim ke kantor pusat Jakarta dan membubuhkan tanda

tangan pada kuitansi pembayaran klaim.

39

3) Fungsi Teknis

Melakukan penyelidikan atau investigasi lapangan terhadap kebenaran

pengajuan klaim dan membuat surat rekomendasi.

4) Fungsi Keuangan

Mencatat pengeluaran kas pada Lembar Buku Kas dan menyerahkan

uang pembayaran klaim kepada pemegang polis.

b. Dokumen yang Digunakan

1) Blanko Pengajuan Klaim

Formulir yang diisi oleh pemegang polis pada saat pengajuan klaim,

yang berisi tentang alasan pengajuan klaim dan siapa yang mengajukan

klaim tersebut.

2) Kartu Tanda Penduduk (KTP)

KTP digunakan sebagai tanda pengenal atau bukti identitas diri

pemegang polis untuk mengajukan klaim.

3) Polis Asli

Polis asli merupakan bukti pembayaran premi yang digunakan oleh

pemegang polis untuk mengajukan klaim.

4) Kuitansi Pembayaran Premi Akhir

Kuitansi pembayaran premi akhir digunakan sebagai salah satu syarat

pengajuan klaim.

40

5) Surat Rekomendasi

Surat yang dibuat oleh bagian Tenaga Teknik Asuransi Kumpulan

(TTA) yang berisi penjelasan hasil penyelidikan untuk membuktikan

kebenaran dan keabsahan data yang tertera dalam pengajuan klaim.

6) Dokumen Keputusan Klaim

Dokumen yang dibuat oleh Kepala Unit Administrasi dan Keuangan

(KUAK) yang berisi tentang keputusan klaim, apakah klaim tersebut

dibayar atau ditolak.

7) Laporan Persetujuan Klaim

Laporan yang dibuat oleh kantor pusat yang berisi mengenai

persetujuan atas pembayaran klaim.

8) Kuitansi Pembayaran Klaim

Formulir yang berisi perhitungan-perhitungan jumlah kas yang

dibayarkan kepada pemegang polis atas klaim yang diajukan.

9) Bukti Penarikan Bank

Formulir untuk mencatat jumlah kas yang ditarik oleh kasir di bank.

c. Catatan yang Digunakan

Lembar Buku Kas

Merupakan catatan akuntansi yang digunakan oleh bagian kasir untuk

mencatat penerimaan dan pengeluaran kas yang terjadi pada AJB

Bumiputera 1912 Kantor Cabang Asuransi Kumpulan Surakarta. Lembar

Buku Kas ini merupakan aplikasi komputer.

41

d. Jaringan Prosedur

Jaringan prosedur yang membentuk sistem pembayaran klaim pada AJB

Bumiputera 1912 Kantor Cabang Asuransi Kumpulan Surakarta adalah

sebagai berikut:

1) prosedur pengajuan klaim,

2) prosedur investigasi lapangan,

3) prosedur pengiriman ke kantor pusat, dan

4) prosedur pembayaran klaim.

e. Deskripsi Prosedur Pembayaran Klaim

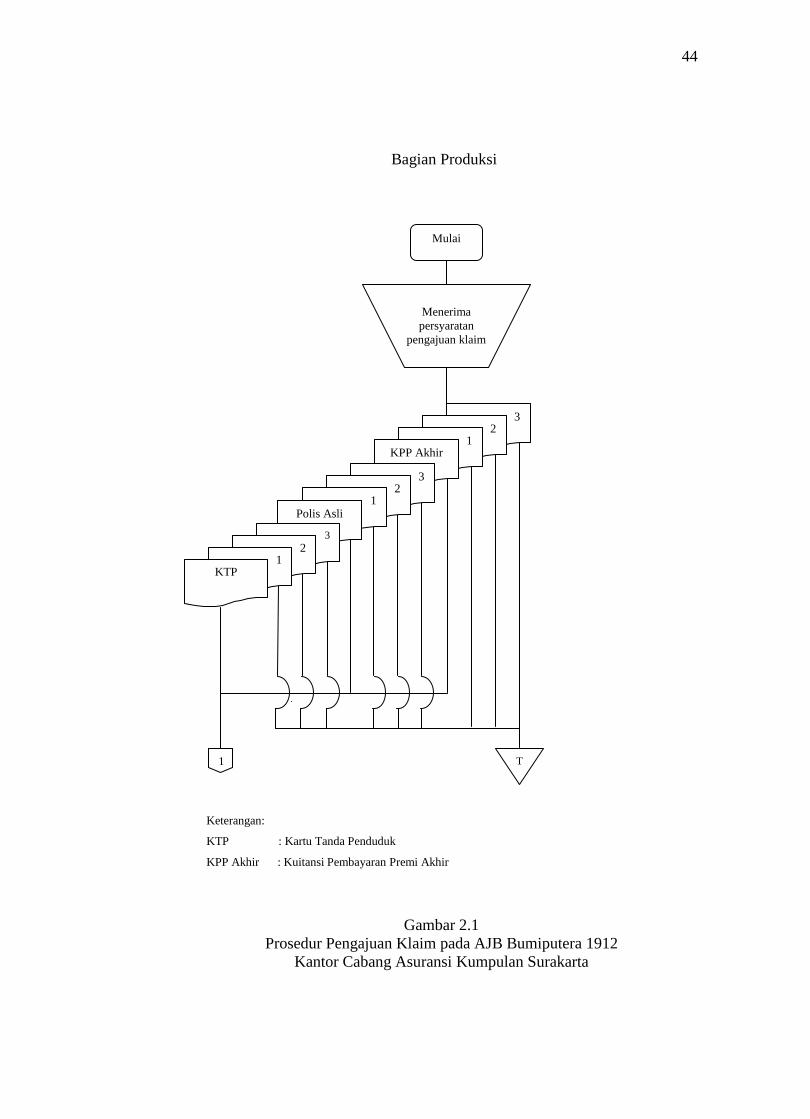

1) Prosedur Pengajuan Klaim

a) Pemegang polis mendatangi kantor asuransi tempat dia terdaftar

sebagai nasabah AJB Bumiputera 1912.

b) Pemegang polis menyerahkan syarat-syarat pengajuan klaim, antara

lain KTP, polis asli, dan kuitansi pembayaran premi akhir. Ketiga

syarat tersebut di-copy masing-masing sebanyak tiga lembar. Bagian

produksi melakukan entry data pengajuan klaim ke dalam sistem

aplikasi komputer.

c) Pemegang polis mengisi blanko pengajuan klaim.

d) Selanjutnya bagian produksi menyerahkan ketiga syarat tersebut

kepada Kepala Unit Administrasi dan Keuangan (KUAK),

sedangkan hasil copy dari masing-masing persyaratan disimpan

sebagai arsip perusahaan.

42

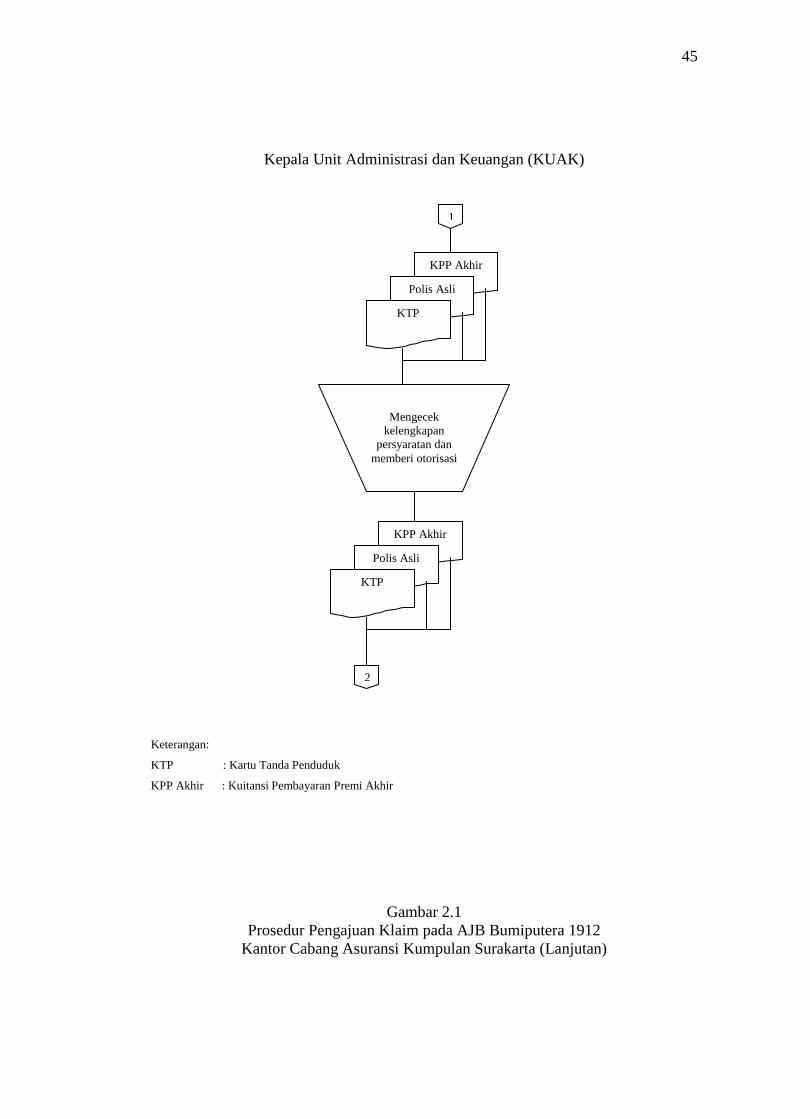

e) KUAK menerima berkas-berkas yang merupakan syarat pengajuan

klaim antara lain KTP, polis asli, dan kuitansi pembayaran premi

akhir, kemudian KUAK mengecek kelengkapan persyaratan tersebut

dan memberikan otorisasi.

f) Setelah itu, ketiga berkas tersebut diserahkan kepada TTA.

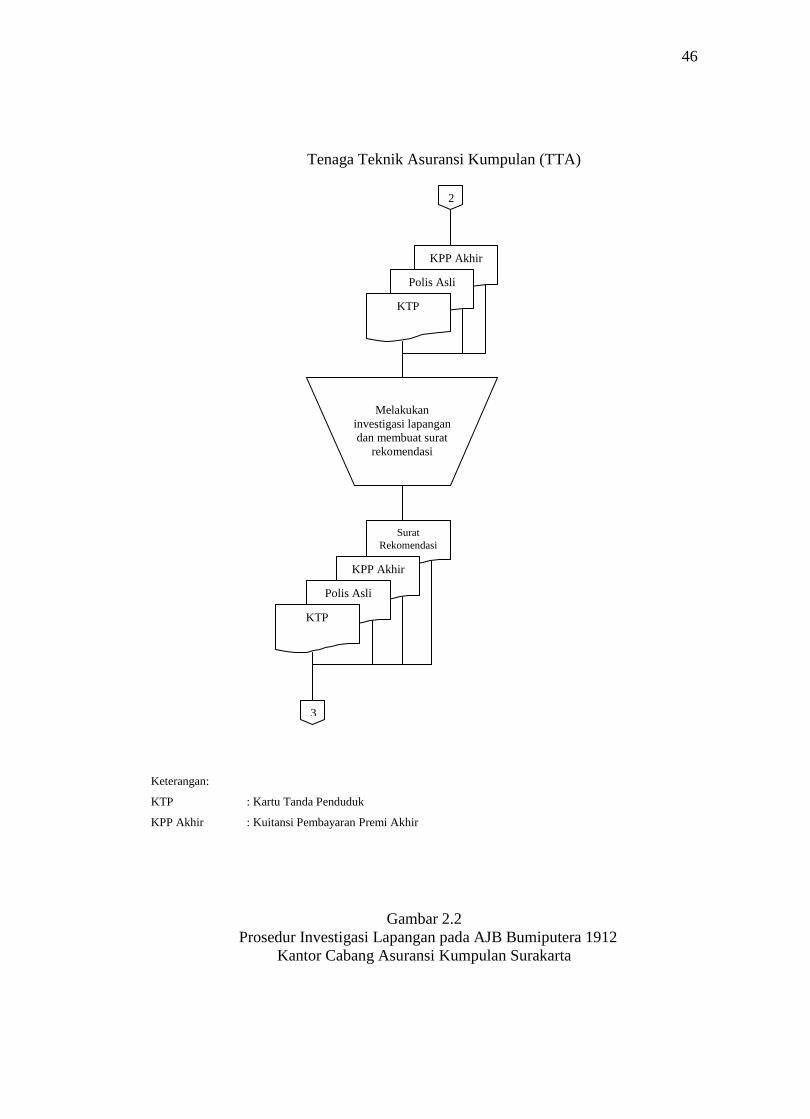

2) Prosedur Investigasi Lapangan

a) TTA menerima syarat-syarat pengajuan klaim dari KUAK.

b) TTA melakukan investigasi lapangan untuk mengecek kebenaran

pengajuan klaim, selanjutnya TTA membuat surat rekomendasi.

c) Ketiga syarat pengajuan klaim beserta surat rekomendasi tersebut

akan diserahkan kembali ke KUAK.

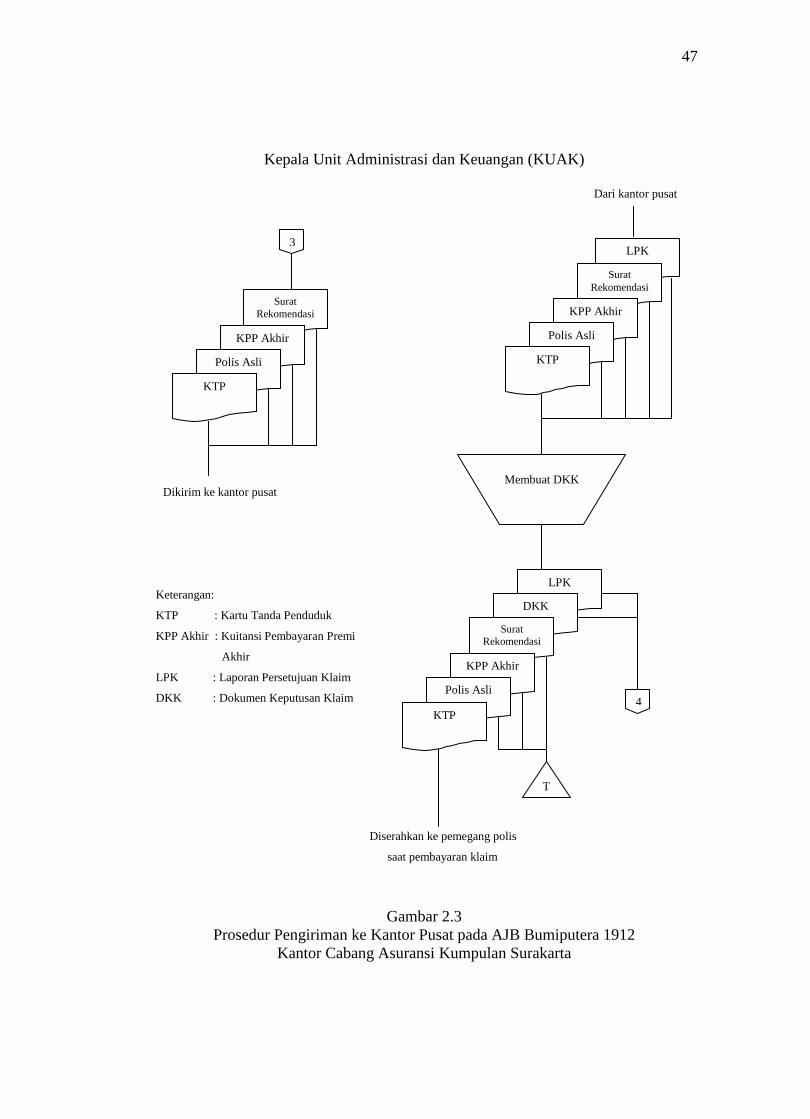

3) Prosedur Pengiriman ke Kantor Pusat

a) KUAK menerima kembali berkas-berkas pengajuan klaim bersama

dengan surat rekomendasi yang telah dibuat oleh Tenaga Teknik

Asuransi Kumpulan (TTA), kemudian ketiga syarat pengajuan klaim

dan surat rekomendasi tersebut dikirim ke kantor pusat.

b) Setelah kantor pusat menyetujui pengajuan klaim dan memberikan

Laporan Persetujuan Klaim, KUAK membuat Dokumen Keputusan

Klaim. Kedua dokumen tersebut kemudian diserahkan ke bagian

produksi untuk dibuatkan kuitansi pembayaran klaim.

c) KTP akan diserahkan kembali ke pemegang polis pada saat

pembayaran klaim, sedangkan polis asli, kuitansi pembayaran premi

akhir, dan surat rekomendasi disimpan sebagai arsip perusahaan.

43

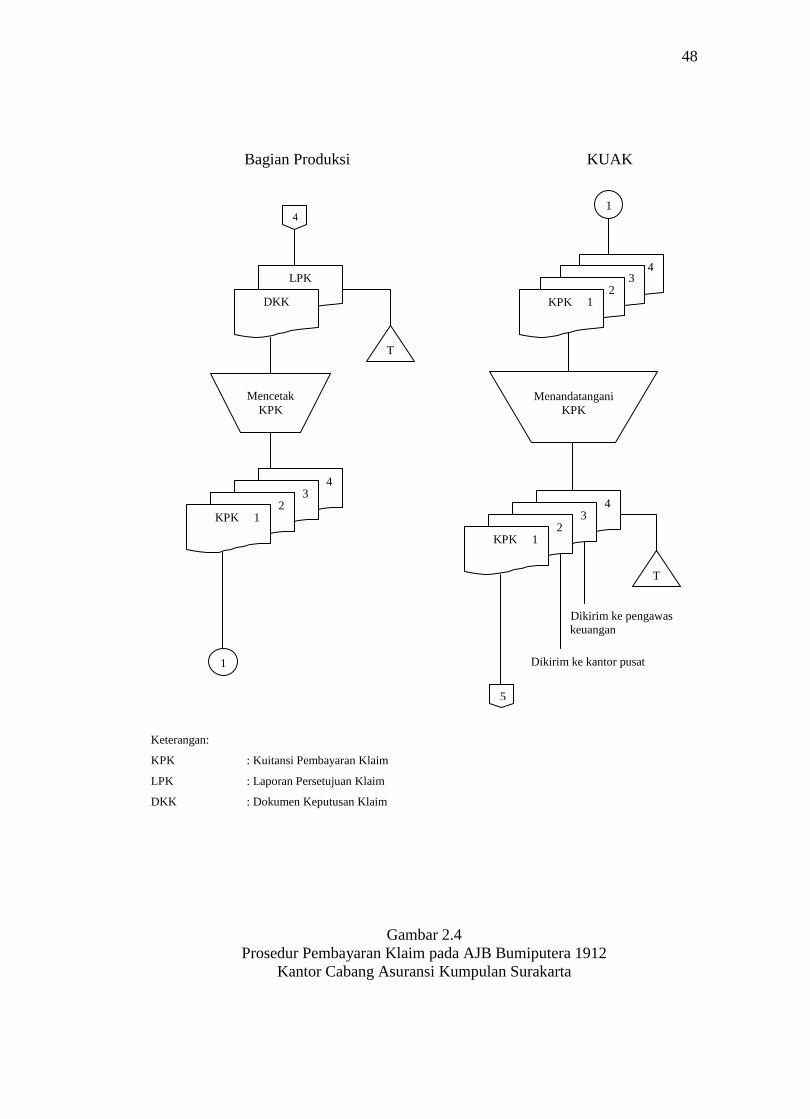

4) Prosedur Pembayaran Klaim

a) Bagian produksi akan mencetak kuitansi pembayaran klaim yang

dibuat rangkap empat, kemudian keempat kuitansi pembayaran

klaim tersebut diserahkan ke KUAK untuk mendapatkan validasi.

b) KUAK menandatangani kuitansi pembayaran klaim yang kemudian

akan diserahkan masing-masing sebagai berikut.

Lembar 1 : diserahkan kepada pemegang polis melalui bagian

kasir.

Lembar 2 : dikirim ke kantor pusat.

Lembar 3 : dikirim kepada pengawas keuangan.

Lembar 4 : diarsipkan oleh kantor cabang menurut tanggal.

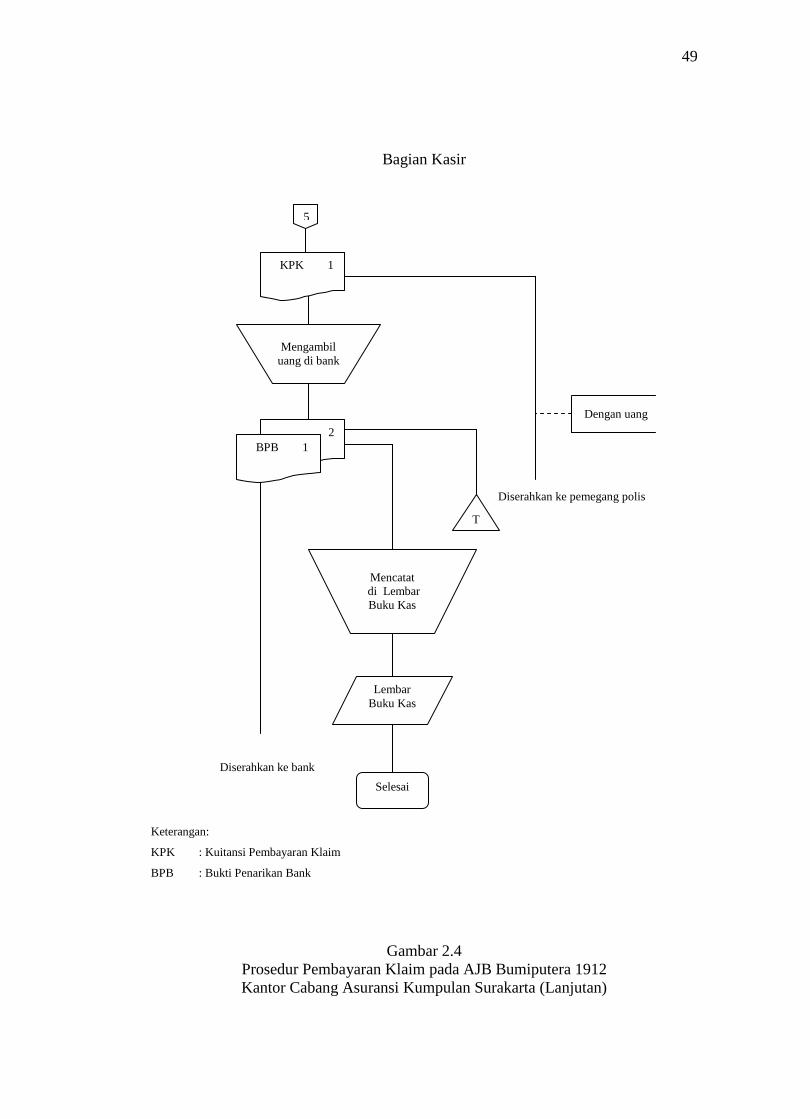

c) Bagian kasir menerima kuitansi pembayaran klaim yang akan

digunakan untuk melakukan penarikan uang bank. Bagian kasir akan

menerima bukti penarikan bank sebagai bukti atas penarikan kas

yang akan digunakan untuk pembayaran klaim.

d) Selanjutnya bagian kasir melakukan pencatatan atas pembayaran

klaim sebagai pengeluaran kas pada Lembar Buku Kas.

e) Pada hari yang telah dijanjikan, pemegang polis datang ke kantor

untuk menerima pembayaran klaim sejumlah uang yang tertera pada

kuitansi pembayaran klaim dan telah ditandatangani oleh KUAK.

f. Bagan Alir

Berikut adalah bagan alir sistem pembayaran klaim pada AJB Bumiputera

1912 Kantor Cabang Asuransi Kumpulan Surakarta.

44

Bagian Produksi

T 1

Gambar 2.1

Prosedur Pengajuan Klaim pada AJB Bumiputera 1912

Kantor Cabang Asuransi Kumpulan Surakarta

Keterangan:

KTP : Kartu Tanda Penduduk

KPP Akhir : Kuitansi Pembayaran Premi Akhir

Mulai

Menerima

persyaratan

pengajuan klaim

3 2

1 KPP Akhir

3 2

1 Polis Asli

3

2 1

KTP

45

Kepala Unit Administrasi dan Keuangan (KUAK)

Keterangan:

KTP : Kartu Tanda Penduduk

KPP Akhir : Kuitansi Pembayaran Premi Akhir

Gambar 2.1

Prosedur Pengajuan Klaim pada AJB Bumiputera 1912

Kantor Cabang Asuransi Kumpulan Surakarta (Lanjutan)

1

KPP Akhir

Polis Asli

KTP

Mengecek

kelengkapan

persyaratan dan

memberi otorisasi

KPP Akhir

Polis Asli

KTP

2

2

46

Tenaga Teknik Asuransi Kumpulan (TTA)

Keterangan:

KTP : Kartu Tanda Penduduk

KPP Akhir : Kuitansi Pembayaran Premi Akhir

Gambar 2.2

Prosedur Investigasi Lapangan pada AJB Bumiputera 1912

Kantor Cabang Asuransi Kumpulan Surakarta

KPP Akhir

Polis Asli

KTP

Melakukan

investigasi lapangan

dan membuat surat

rekomendasi

Surat

Rekomendasi

2

2

KPP Akhir

Polis Asli

3

2

KTP

47

LPK

Kepala Unit Administrasi dan Keuangan (KUAK)

Dari kantor pusat

Dikirim ke kantor pusat

Diserahkan ke pemegang polis

saat pembayaran klaim

Gambar 2.3

Prosedur Pengiriman ke Kantor Pusat pada AJB Bumiputera 1912

Kantor Cabang Asuransi Kumpulan Surakarta

Keterangan:

KTP : Kartu Tanda Penduduk

KPP Akhir : Kuitansi Pembayaran Premi

Akhir

LPK : Laporan Persetujuan Klaim

DKK : Dokumen Keputusan Klaim

Surat

Rekomendasi

Membuat DKK

LPK

DKK

Surat

Rekomendasi

4

2

KPP Akhir

Polis Asli

KTP

KPP Akhir

Polis Asli

T

KTP

3

Surat

Rekomendasi

KPP Akhir

Polis Asli

KTP

48

Bagian Produksi KUAK

Dikirim ke pengawas

keuangan Dikirim ke kantor pusat

Keterangan:

KPK : Kuitansi Pembayaran Klaim

LPK : Laporan Persetujuan Klaim

DKK : Dokumen Keputusan Klaim

Gambar 2.4

Prosedur Pembayaran Klaim pada AJB Bumiputera 1912

Kantor Cabang Asuransi Kumpulan Surakarta

4

LPK

DKK

Mencetak

KPK

T

Menandatangani

KPK

5

2

4 3

2 KPK 1

4 3

2 KPK 1

T

4 3

2 KPK 1

1

1

49

Bagian Kasir

Dengan uang

Diserahkan ke pemegang polis

Diserahkan ke bank

Keterangan:

KPK : Kuitansi Pembayaran Klaim

BPB : Bukti Penarikan Bank

Gambar 2.4

Prosedur Pembayaran Klaim pada AJB Bumiputera 1912

Kantor Cabang Asuransi Kumpulan Surakarta (Lanjutan)

5

2

Mengambil

uang di bank

2

BPB 1

T

KPK 1

Lembar

Buku Kas

Selesai

Mencatat

di Lembar

Buku Kas

50

3. Sistem Pengendalian Internal terhadap Pembayaran Klaim pada AJB

Bumiputera 1912 Kantor Cabang Asuransi Kumpulan Surakarta

Penerapan sistem pengendalian internal terhadap pembayaran klaim

pada AJB Bumiputera 1912 Kantor Cabang Asuransi Kumpulan Surakarta

adalah sebagai berikut.

a. Struktur Organisasi yang Memisahkan Tanggung Jawab Fungsional

secara Tegas

Sistem pengendalian internal dalam struktur organisasi pada AJB

Bumiputera 1912 Kantor Cabang Asuransi Kumpulan Surakarta yaitu

adanya tanggung jawab fungsional kepada unit-unit organisasi yang

dibentuk untuk menghindari penyelewengan.

1) Harus dipisahkan antara fungsi operasi dan penyimpanan dari fungsi

akuntansi.

Pada AJB Bumiputera 1912 Kantor Cabang Asuransi Kumpulan

Surakarta, fungsi operasi dan penyimpanan ditangani olah bagian

produksi, sedangkan fungsi akuntansi ditangani oleh bagian kasir.

2) Suatu fungsi tidak boleh diberi tanggung jawab penuh untuk

melaksanakan semua tahap suatu transaksi.

Untuk melaksanakan transaksi pembayaran klaim, dibentuk

fungsi-fungsi sebagai berikut.

1) Fungsi Klaim

Bertugas melayani pemegang polis yang akan mengajukan

permohonan klaim dan mencetak kuitansi pembayaran klaim.

51

2) Fungsi Otorisasi

Mengecek kelengkapan berkas-berkas persyaratan untuk pengajuan

klaim sebelum dikirim ke kantor pusat Jakarta dan membubuhkan

tanda tangan pada kuitansi pembayaran klaim.

3) Fungsi Teknis

Bertanggung jawab untuk melakukan penyelidikan atau investigasi

lapangan terhadap kebenaran pengajuan klaim dan membuat surat

rekomendasi.

4) Fungsi Keuangan

Mencatat pengeluaran kas pada Lembar Buku Kas dan menyerahkan

uang pembayaran klaim kepada pemegang polis.

b. Sistem Wewenang dan Prosedur yang Memberikan Perlindungan yang

Cukup terhadap Kekayaan, Utang, Pendapatan, dan Biaya

1) Sistem wewenang dalam melaksanakan transaksi pembayaran klaim

pada AJB Bumiputera 1912 Kantor Cabang Asuransi Kumpulan

Surakarta diatur sebagai berikut.

a) Kepala Unit Administrasi dan Keuangan berwenang memberikan

otorisasi terhadap kelengkapan dokumen-dokumen persyaratan

dalam pengajuan klaim. KUAK juga berwenang memberikan

otorisasi dalam pembayaran klaim kepada pemegang polis yaitu

dengan memberikan tanda tangan pada kuitansi pembayaran klaim

yang diserahkan kepada pemegang polis.

52

b) TTA berwenang melakukan investigasi lapangan terhadap klaim

yang diindikasikan adanya penyimpangan.

2) Prosedur pencatatan transaksi pembayaran klaim diatur sebagai

berikut.

Bagian kasir melakukan pencatatan ke dalam Lembar Buku Kas atas

kas yang diambilnya dari bank sebagai penerimaan dan kemudian

mencatat kas tersebut sebagai pengeluaran setelah diserahkan kepada

pemegang polis atas klaim yang diajukannya.

c. Praktik yang Sehat dalam Melaksanakan Tugas dan Fungsi Setiap Unit

Organisasi

1) Penggunaan formulir bernomor urut tercetak yang pemakaiannya

harus dipertanggungjawabkan oleh yang berwenang.

Penggunaan formulir bernomor urut tercetak dan validasi setiap

formulir oleh bagian yang bertanggung jawab terhadap transaksi yang

berkaitan dengan pembayaran klaim, dilakukan dengan tujuan agar

terjadi pengendalian terhadap penggunaan formulir-formulir tersebut.

2) Pemeriksaan mendadak (surprised audit).

Pada waktu yang tidak ditentukan, utusan dari kantor pengawas

pengendalian internal akan mendatangi Kantor Cabang Asuransi

Kumpulan Surakarta untuk melakukan pemeriksaan mendadak

terhadap kinerja para karyawan.

53

3) Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir oleh

satu orang atau satu unit organisasi, tanpa ada campur tangan dari

orang atau unit organisasi lain.

Setiap transaksi pembayaran klaim dilaksanakan oleh bagian-bagian

tertentu yang telah dibentuk oleh perusahaan seperti yang terlihat pada

struktur organisasi dan penanganan semua transaksi tersebut tidak

hanya dilaksanakan oleh satu orang atau satu unit saja.

4) Perputaran jabatan (job rotation).

Perputaran jabatan dilaksanakan antar kantor. Jadi, setiap karyawan

akan dipindahtugaskan dari kantor cabang satu ke kantor cabang yang

lain.

5) Keharusan pengambilan cuti bagi karyawan yang berhak.

Hak pengambilan cuti bagi karyawan sudah ada, namun pengambilan

cuti tersebut tidak diwajibkan. Kebanyakan karyawan tidak

mengambil cuti tersebut dengan alasan karena karyawan tersebut

tidak membutuhkan cuti, pekerjaan kantor yang tidak bisa

ditinggalkan, atau karena karyawan tersebut senang bekerja dengan

kata lain memiliki dedikasi yang tinggi terhadap perusahaan.

6) Secara periodik diadakan pencocokan fisik kekayaan dengan

catatannya.

Setiap akhir bulan kantor cabang melakukan rekonsiliasi dan

konfirmasi transaksi setoran antara data kantor cabang dengan kantor

wilayah dan kantor pusat. Kantor cabang wajib melakukan

54

rekonsiliasi antara buku bank dengan rekening koran bank setiap

bulan dan membukukan pada bulan berikutnya.