Embed Size (px)

Citation preview

Evaluation de Gameloft sur les résultats du 31/12/2010 Version non définitive

Evaluation Gameloft Nous illustrerons cette partie à travers l’évaluation de la société Gameloft. Cette société, fondée en 1999 par Michel Guillemot, est un acteur majeur sur le secteur de jeux vidéo sur mobile. L’entreprise est cotée au CAC Small 90. Nous avons sélectionnée Gameloft pour plusieurs raison :

- La société a connu en 2006 une incroyable opportunité stratégique avec l’émergence des Smartphones. Par conséquent, l’entreprise n’a plus le même périmètre d’activité que lors de sa création.

- L’entreprise enregistre des taux de croissance de deux chiffres, malgré un environnement concurrentiel très compétitif. - L’industrie dans laquelle évolue Gameloft est en pleine mutation et ses contours restent encore flous, ce qui tend à augmenter

le niveau d’incertitude. - Il s’agit d’une entreprise internet (plateforme de distribution) - L’entreprise n’est presque pas endettée - En position de leader sur son secteur

Pour toutes ses raisons, nous considérons que le profil de la société est relativement proche de celui d’une startup Internet, avec comme avantage que la société est public et que par conséquent, ses informations sont disponibles. Historique Cette société, fondée en 1999 par Michel Guillemot, est un acteur majeur sur le secteur de jeux vidéo sur mobile. L’entreprise est cotée au CAC Small 90. A noter que Michel Guillemot est co-fondateur de la société Ubisoft, et frère du PDG actuel, Yves Guillemot. A défaut de pouvoir rencontrer le management comme le ferait normalement un VC, il est raisonnable de penser que le management est non seulement compétent dans ses fonctions, mais également moteur dans le développement de l’entreprise et dans l’industrie des jeux vidéo dans son ensemble. Gameloft est un leader mondial dans le développement et l’édition de jeux vidéo téléchargeables pour toutes les plateformes digitales dont les téléphones mobiles, smartphones et tablettes (Apple iOS et Android), boxes triple play, TV connectées, réseaux sociaux et consoles. L’entreprise est présente sur tous les continents, distribue ses jeux dans 100 pays et emploie aujourd’hui près de 4 800 personnes réparties dans 26 pays à travers le monde.

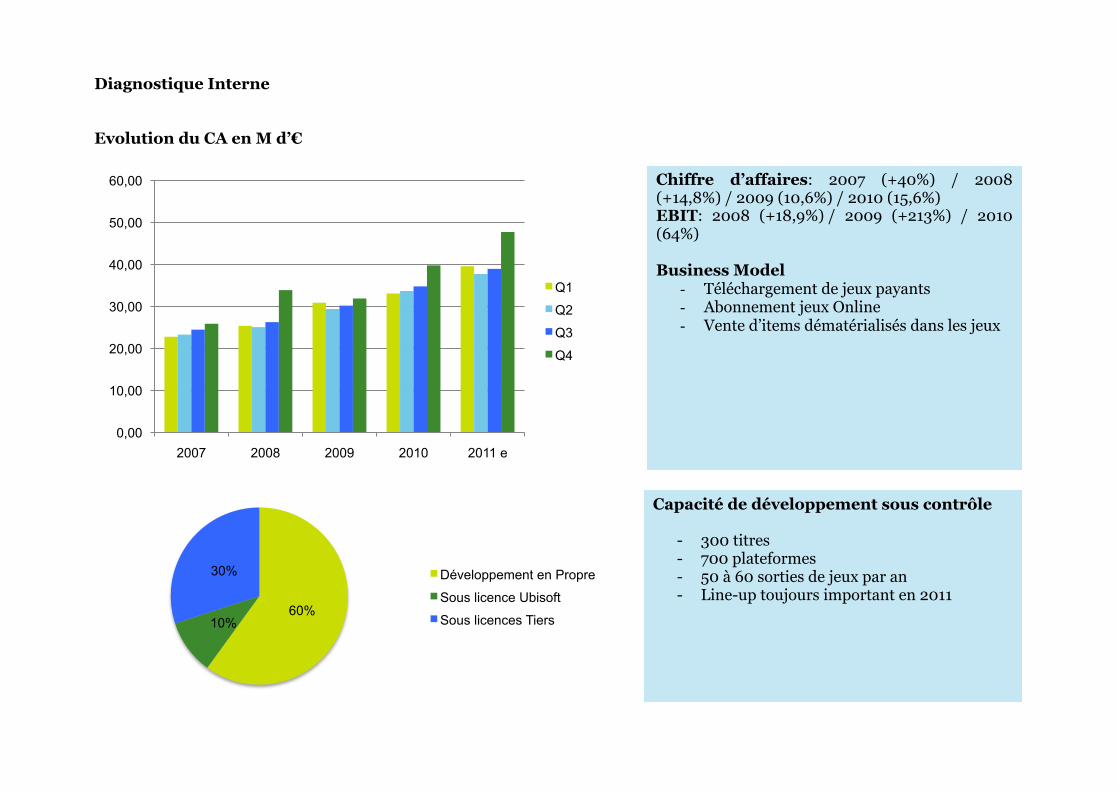

Diagnostique Interne Evolution du CA en M d’€

0,00

10,00

20,00

30,00

40,00

50,00

60,00

2007 2008 2009 2010 2011 e

Q1

Q2

Q3

Q4

60% 10%

30% Développement en Propre

Sous licence Ubisoft

Sous licences Tiers

Chiffre d’affaires: 2007 (+40%) / 2008 (+14,8%) / 2009 (10,6%) / 2010 (15,6%) EBIT: 2008 (+18,9%) / 2009 (+213%) / 2010 (64%) Business Model

- Téléchargement de jeux payants - Abonnement jeux Online - Vente d’items dématérialisés dans les jeux

Capacité de développement sous contrôle

- 300 titres - 700 plateformes - 50 à 60 sorties de jeux par an - Line-up toujours important en 2011

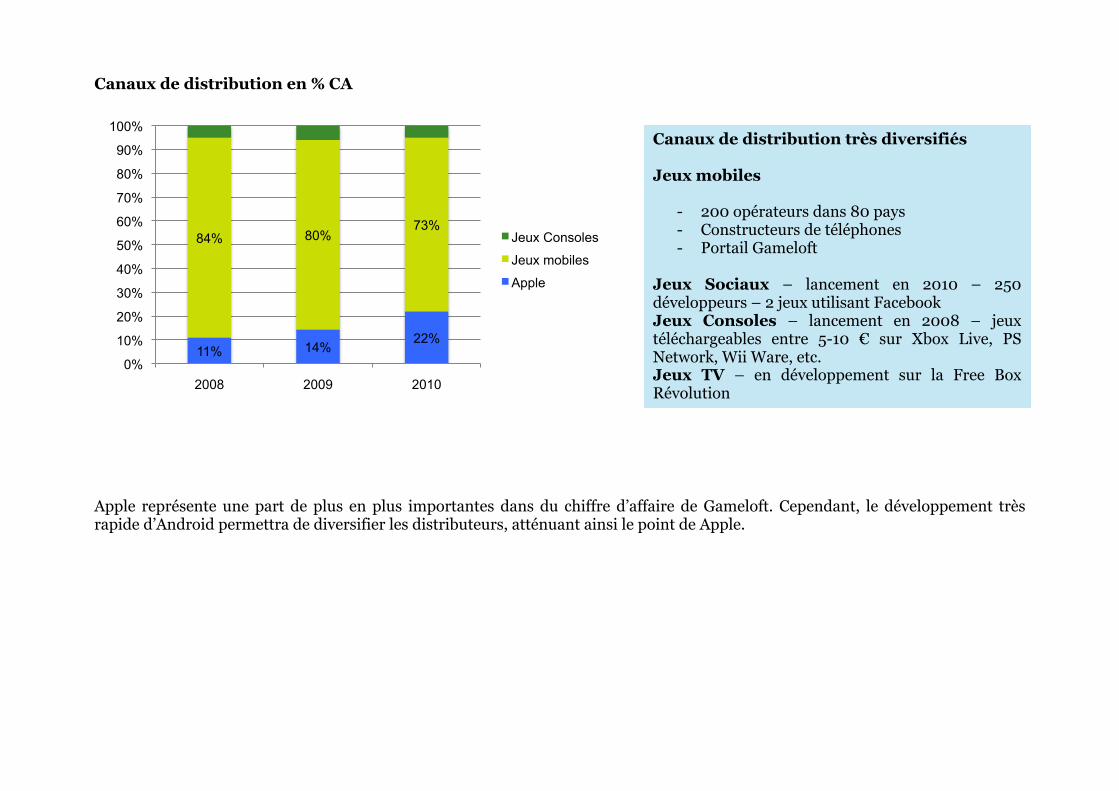

Canaux de distribution en % CA

Apple représente une part de plus en plus importantes dans du chiffre d’affaire de Gameloft. Cependant, le développement très rapide d’Android permettra de diversifier les distributeurs, atténuant ainsi le point de Apple.

11% 14% 22%

84% 80% 73%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2008 2009 2010

Jeux Consoles

Jeux mobiles

Apple

Canaux de distribution très diversifiés Jeux mobiles

- 200 opérateurs dans 80 pays - Constructeurs de téléphones - Portail Gameloft

Jeux Sociaux – lancement en 2010 – 250 développeurs – 2 jeux utilisant Facebook Jeux Consoles – lancement en 2008 – jeux téléchargeables entre 5-10 € sur Xbox Live, PS Network, Wii Ware, etc. Jeux TV – en développement sur la Free Box Révolution

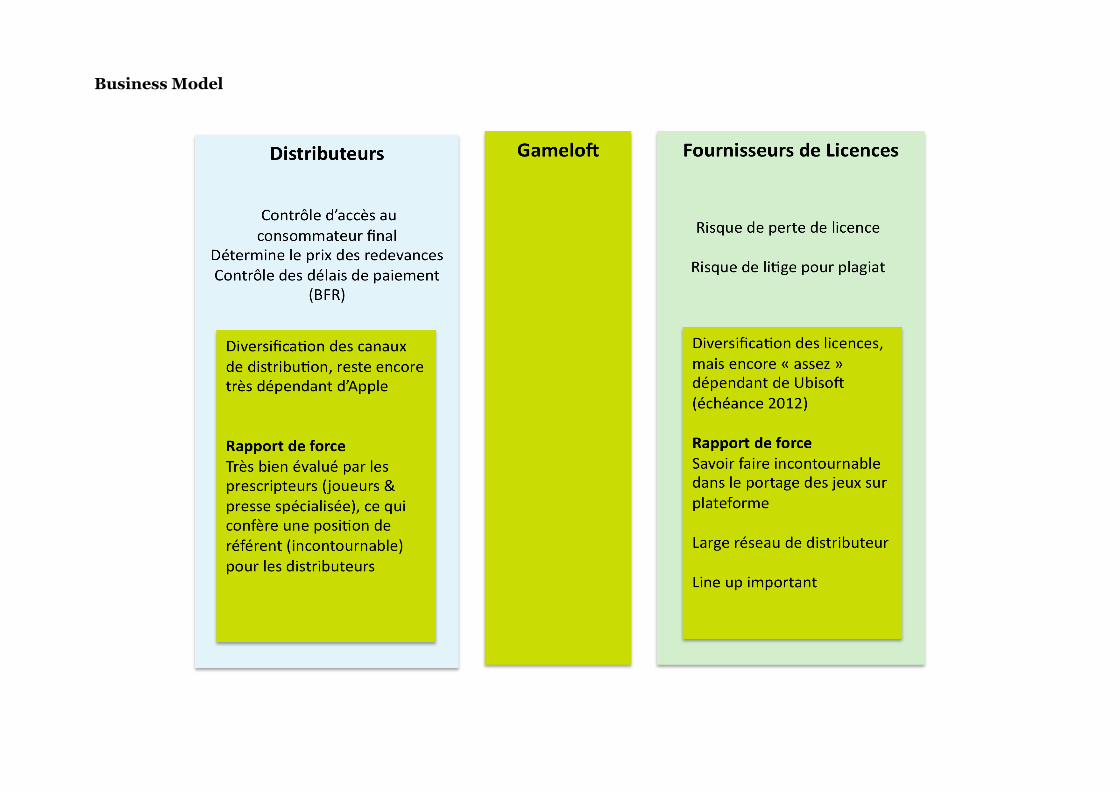

Business Model

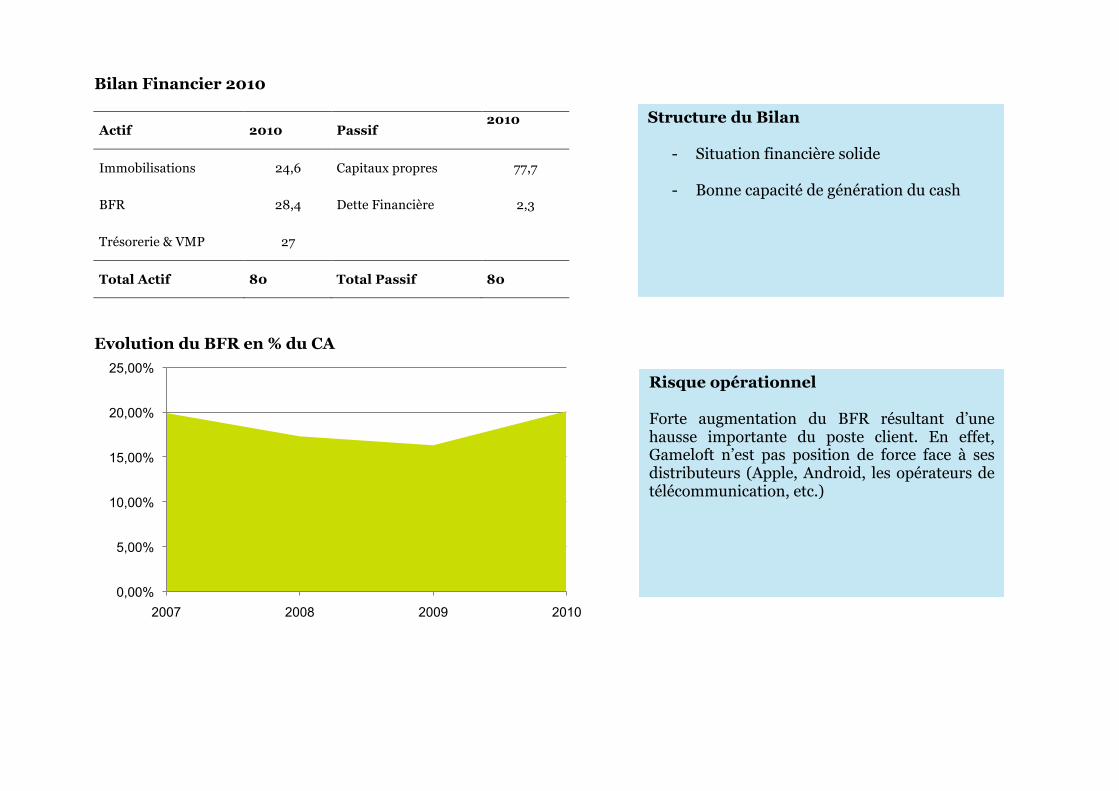

Bilan Financier 2010

Actif 2010 Passif 2010

Immobilisations 24,6 Capitaux propres 77,7

BFR 28,4 Dette Financière 2,3

Trésorerie & VMP 27

Total Actif 80 Total Passif 80

Evolution du BFR en % du CA

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

2007 2008 2009 2010

Risque opérationnel Forte augmentation du BFR résultant d’une hausse importante du poste client. En effet, Gameloft n’est pas position de force face à ses distributeurs (Apple, Android, les opérateurs de télécommunication, etc.)

Structure du Bilan

- Situation financière solide

- Bonne capacité de génération du cash

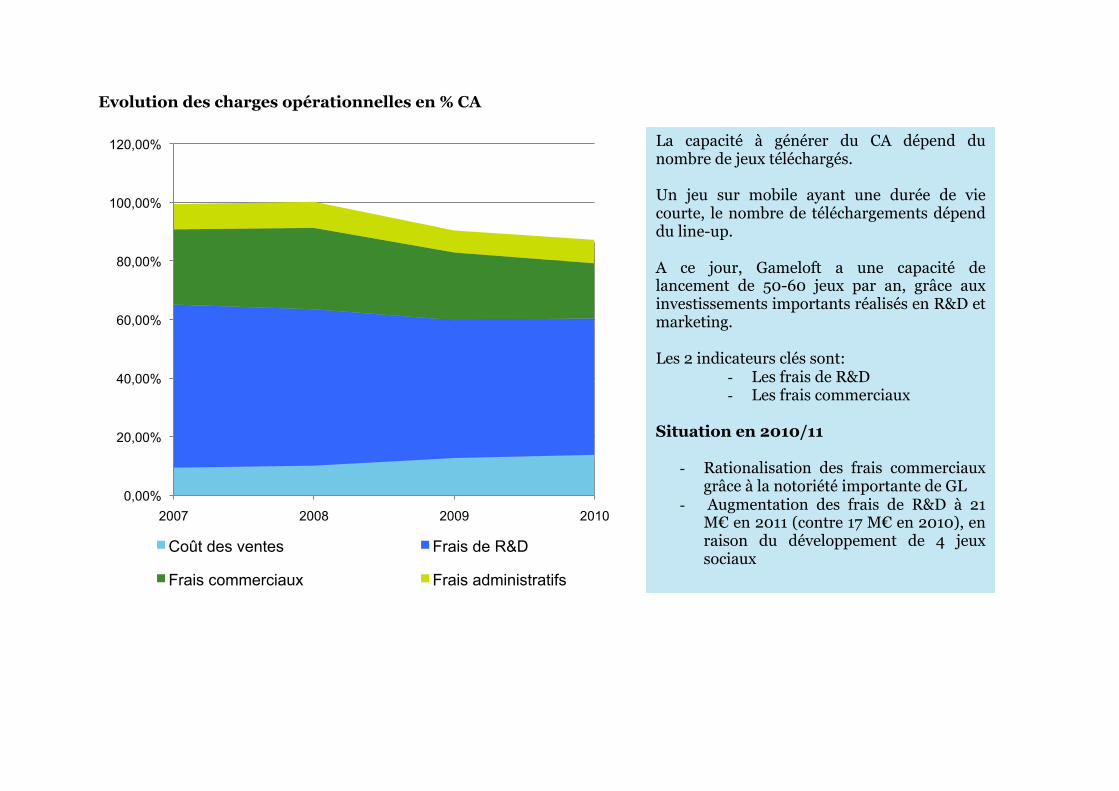

Evolution des charges opérationnelles en % CA

0,00%

20,00%

40,00%

60,00%

80,00%

100,00%

120,00%

2007 2008 2009 2010

Coût des ventes Frais de R&D

Frais commerciaux Frais administratifs

La capacité à générer du CA dépend du nombre de jeux téléchargés. Un jeu sur mobile ayant une durée de vie courte, le nombre de téléchargements dépend du line-up. A ce jour, Gameloft a une capacité de lancement de 50-60 jeux par an, grâce aux investissements importants réalisés en R&D et marketing. Les 2 indicateurs clés sont:

- Les frais de R&D - Les frais commerciaux

Situation en 2010/11

- Rationalisation des frais commerciaux grâce à la notoriété importante de GL

- Augmentation des frais de R&D à 21 M€ en 2011 (contre 17 M€ en 2010), en raison du développement de 4 jeux sociaux

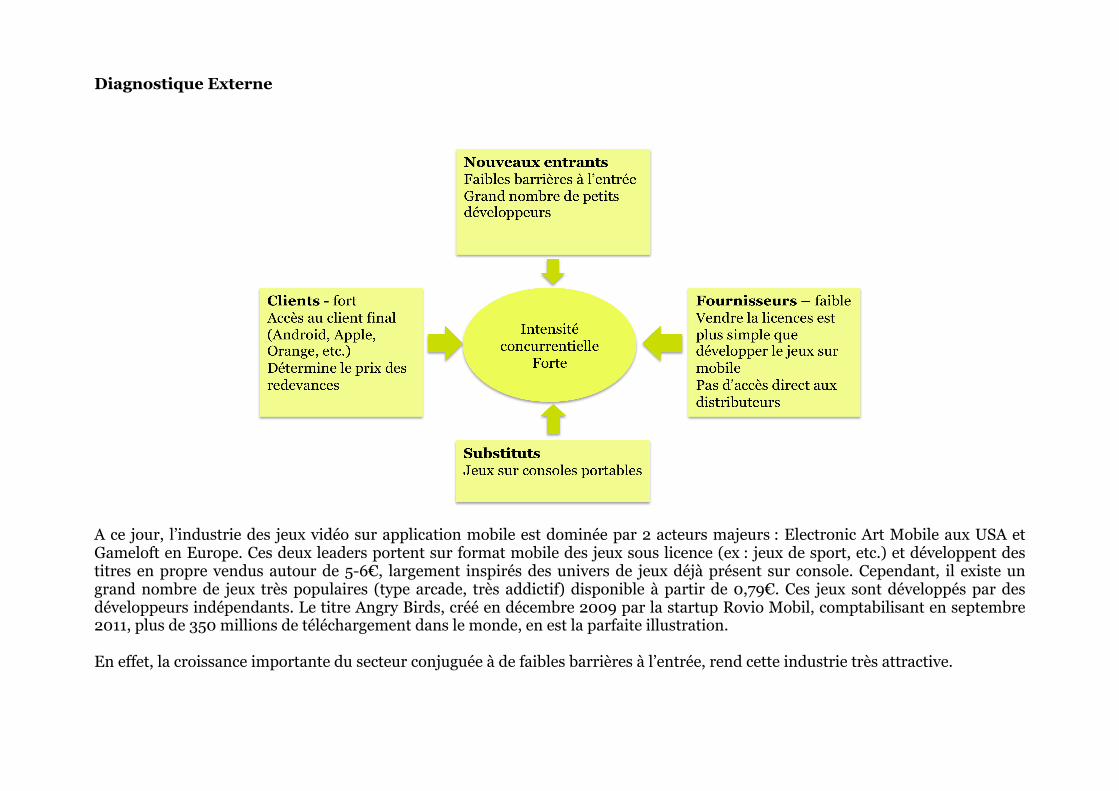

Diagnostique Externe

A ce jour, l’industrie des jeux vidéo sur application mobile est dominée par 2 acteurs majeurs : Electronic Art Mobile aux USA et Gameloft en Europe. Ces deux leaders portent sur format mobile des jeux sous licence (ex : jeux de sport, etc.) et développent des titres en propre vendus autour de 5-6€, largement inspirés des univers de jeux déjà présent sur console. Cependant, il existe un grand nombre de jeux très populaires (type arcade, très addictif) disponible à partir de 0,79€. Ces jeux sont développés par des développeurs indépendants. Le titre Angry Birds, créé en décembre 2009 par la startup Rovio Mobil, comptabilisant en septembre 2011, plus de 350 millions de téléchargement dans le monde, en est la parfaite illustration. En effet, la croissance importante du secteur conjuguée à de faibles barrières à l’entrée, rend cette industrie très attractive.

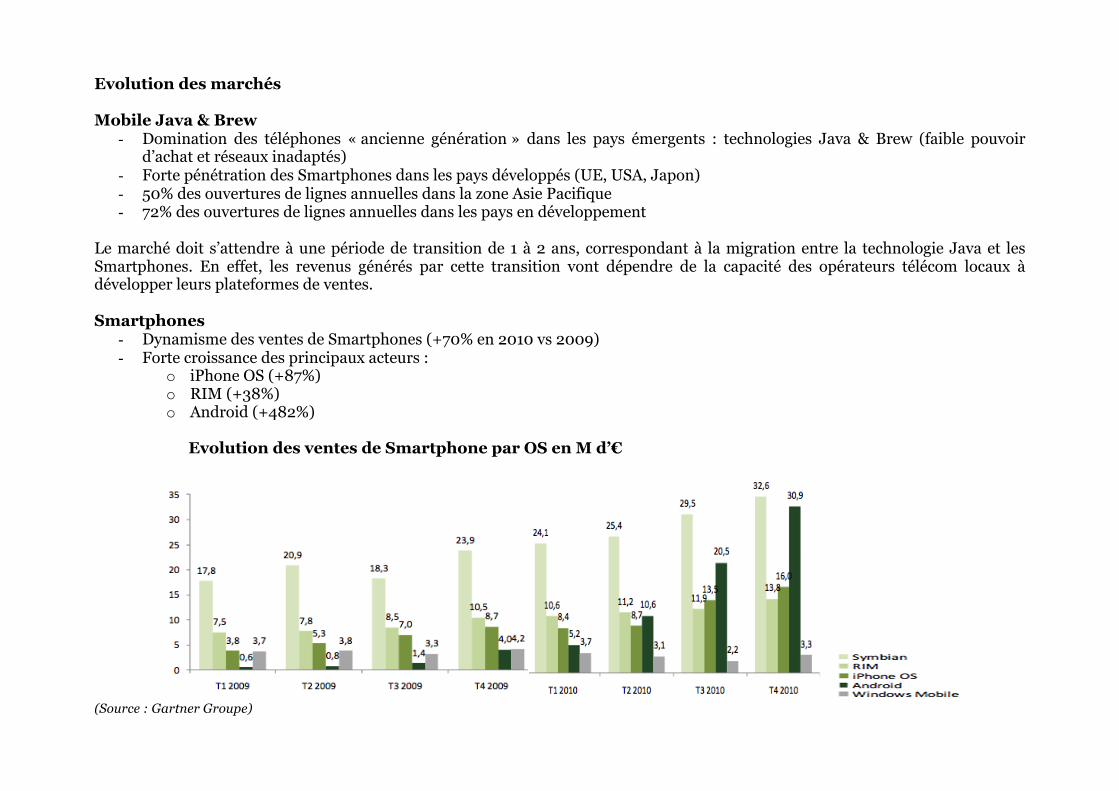

Evolution des marchés Mobile Java & Brew

- Domination des téléphones « ancienne génération » dans les pays émergents : technologies Java & Brew (faible pouvoir d’achat et réseaux inadaptés)

- Forte pénétration des Smartphones dans les pays développés (UE, USA, Japon) - 50% des ouvertures de lignes annuelles dans la zone Asie Pacifique - 72% des ouvertures de lignes annuelles dans les pays en développement

Le marché doit s’attendre à une période de transition de 1 à 2 ans, correspondant à la migration entre la technologie Java et les Smartphones. En effet, les revenus générés par cette transition vont dépendre de la capacité des opérateurs télécom locaux à développer leurs plateformes de ventes. Smartphones

- Dynamisme des ventes de Smartphones (+70% en 2010 vs 2009) - Forte croissance des principaux acteurs :

o iPhone OS (+87%) o RIM (+38%) o Android (+482%)

Evolution des ventes de Smartphone par OS en M d’€

(Source : Gartner Groupe)

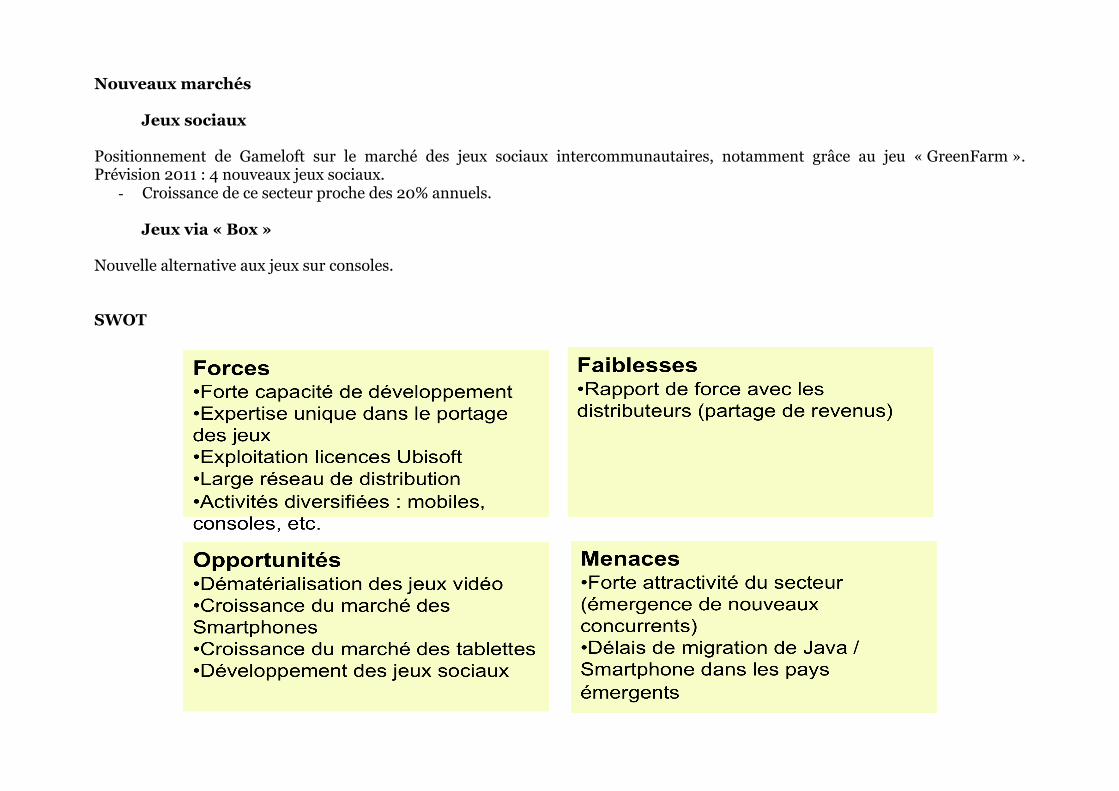

Nouveaux marchés

Jeux sociaux Positionnement de Gameloft sur le marché des jeux sociaux intercommunautaires, notamment grâce au jeu « GreenFarm ». Prévision 2011 : 4 nouveaux jeux sociaux.

- Croissance de ce secteur proche des 20% annuels.

Jeux via « Box » Nouvelle alternative aux jeux sur consoles. SWOT

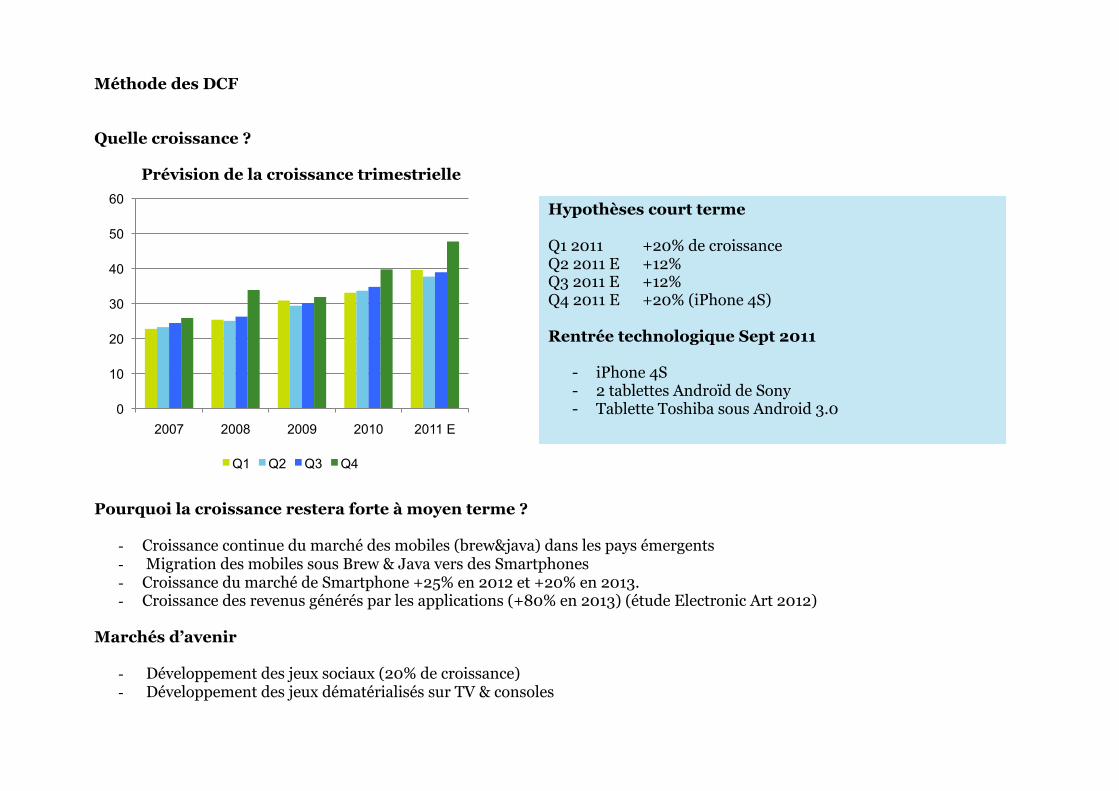

Méthode des DCF Quelle croissance ?

Prévision de la croissance trimestrielle

Pourquoi la croissance restera forte à moyen terme ?

- Croissance continue du marché des mobiles (brew&java) dans les pays émergents - Migration des mobiles sous Brew & Java vers des Smartphones - Croissance du marché de Smartphone +25% en 2012 et +20% en 2013. - Croissance des revenus générés par les applications (+80% en 2013) (étude Electronic Art 2012)

Marchés d’avenir

- Développement des jeux sociaux (20% de croissance) - Développement des jeux dématérialisés sur TV & consoles

0

10

20

30

40

50

60

2007 2008 2009 2010 2011 E

Q1 Q2 Q3 Q4

Hypothèses court terme Q1 2011 +20% de croissance Q2 2011 E +12% Q3 2011 E +12% Q4 2011 E +20% (iPhone 4S) Rentrée technologique Sept 2011

- iPhone 4S - 2 tablettes Androïd de Sony - Tablette Toshiba sous Android 3.0

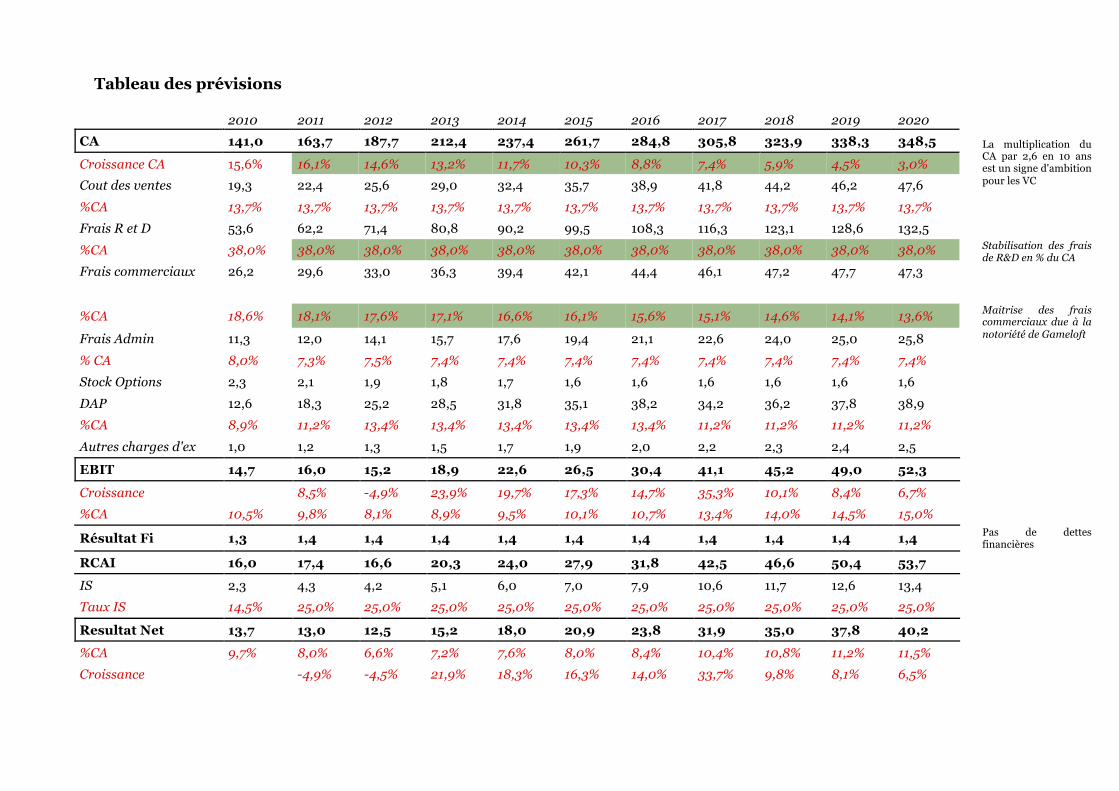

Tableau des prévisions

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

CA 141,0 163,7 187,7 212,4 237,4 261,7 284,8 305,8 323,9 338,3 348,5

Croissance CA 15,6% 16,1% 14,6% 13,2% 11,7% 10,3% 8,8% 7,4% 5,9% 4,5% 3,0%

Cout des ventes 19,3 22,4 25,6 29,0 32,4 35,7 38,9 41,8 44,2 46,2 47,6

La multiplication du CA par 2,6 en 10 ans est un signe d'ambition pour les VC

%CA 13,7% 13,7% 13,7% 13,7% 13,7% 13,7% 13,7% 13,7% 13,7% 13,7% 13,7%

Frais R et D 53,6 62,2 71,4 80,8 90,2 99,5 108,3 116,3 123,1 128,6 132,5

%CA 38,0% 38,0% 38,0% 38,0% 38,0% 38,0% 38,0% 38,0% 38,0% 38,0% 38,0%

Frais commerciaux 26,2 29,6 33,0 36,3 39,4 42,1 44,4 46,1 47,2 47,7 47,3

Stabilisation des frais de R&D en % du CA

%CA 18,6% 18,1% 17,6% 17,1% 16,6% 16,1% 15,6% 15,1% 14,6% 14,1% 13,6%

Frais Admin 11,3 12,0 14,1 15,7 17,6 19,4 21,1 22,6 24,0 25,0 25,8

Maitrise des frais commerciaux due à la notoriété de Gameloft

% CA 8,0% 7,3% 7,5% 7,4% 7,4% 7,4% 7,4% 7,4% 7,4% 7,4% 7,4%

Stock Options 2,3 2,1 1,9 1,8 1,7 1,6 1,6 1,6 1,6 1,6 1,6

DAP 12,6 18,3 25,2 28,5 31,8 35,1 38,2 34,2 36,2 37,8 38,9

%CA 8,9% 11,2% 13,4% 13,4% 13,4% 13,4% 13,4% 11,2% 11,2% 11,2% 11,2%

Autres charges d'ex 1,0 1,2 1,3 1,5 1,7 1,9 2,0 2,2 2,3 2,4 2,5

EBIT 14,7 16,0 15,2 18,9 22,6 26,5 30,4 41,1 45,2 49,0 52,3

Croissance 8,5% -4,9% 23,9% 19,7% 17,3% 14,7% 35,3% 10,1% 8,4% 6,7%

%CA 10,5% 9,8% 8,1% 8,9% 9,5% 10,1% 10,7% 13,4% 14,0% 14,5% 15,0%

Résultat Fi 1,3 1,4 1,4 1,4 1,4 1,4 1,4 1,4 1,4 1,4 1,4 Pas de dettes financières

RCAI 16,0 17,4 16,6 20,3 24,0 27,9 31,8 42,5 46,6 50,4 53,7

IS 2,3 4,3 4,2 5,1 6,0 7,0 7,9 10,6 11,7 12,6 13,4

Taux IS 14,5% 25,0% 25,0% 25,0% 25,0% 25,0% 25,0% 25,0% 25,0% 25,0% 25,0%

Resultat Net 13,7 13,0 12,5 15,2 18,0 20,9 23,8 31,9 35,0 37,8 40,2

%CA 9,7% 8,0% 6,6% 7,2% 7,6% 8,0% 8,4% 10,4% 10,8% 11,2% 11,5%

Croissance -4,9% -4,5% 21,9% 18,3% 16,3% 14,0% 33,7% 9,8% 8,1% 6,5%

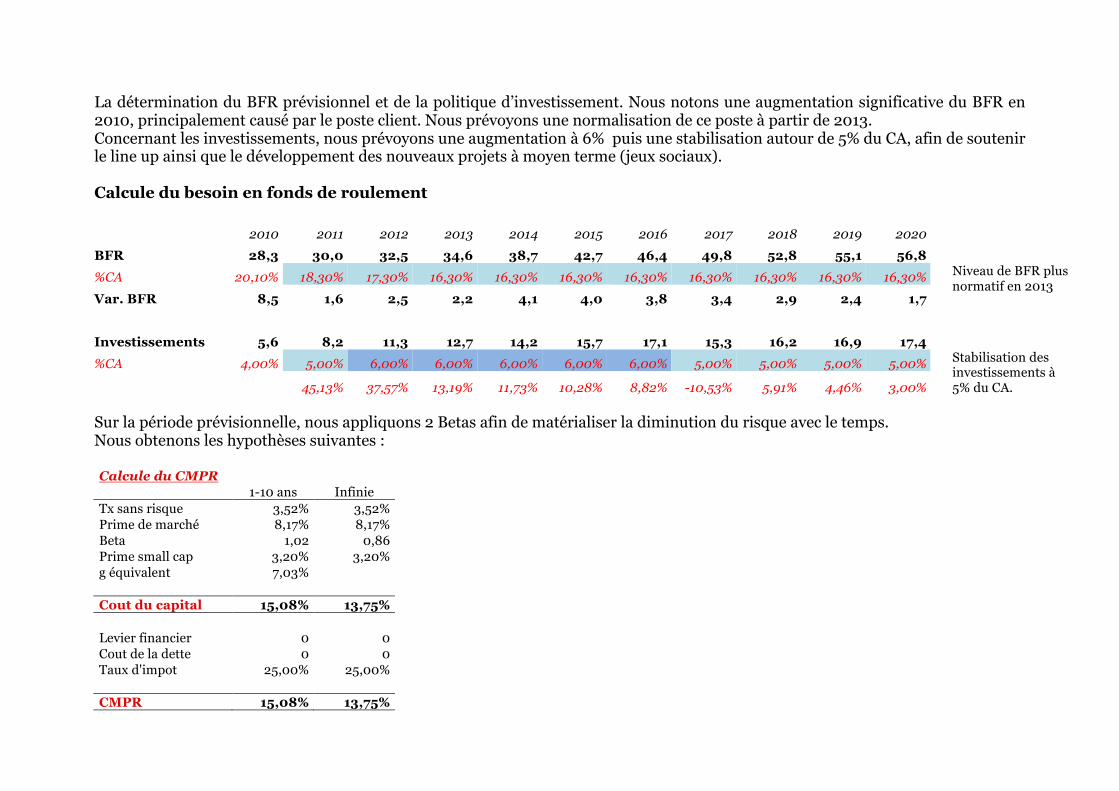

La détermination du BFR prévisionnel et de la politique d’investissement. Nous notons une augmentation significative du BFR en 2010, principalement causé par le poste client. Nous prévoyons une normalisation de ce poste à partir de 2013. Concernant les investissements, nous prévoyons une augmentation à 6% puis une stabilisation autour de 5% du CA, afin de soutenir le line up ainsi que le développement des nouveaux projets à moyen terme (jeux sociaux). Calcule du besoin en fonds de roulement 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

BFR 28,3 30,0 32,5 34,6 38,7 42,7 46,4 49,8 52,8 55,1 56,8

%CA 20,10% 18,30% 17,30% 16,30% 16,30% 16,30% 16,30% 16,30% 16,30% 16,30% 16,30%

Var. BFR 8,5 1,6 2,5 2,2 4,1 4,0 3,8 3,4 2,9 2,4 1,7

Niveau de BFR plus normatif en 2013

Investissements 5,6 8,2 11,3 12,7 14,2 15,7 17,1 15,3 16,2 16,9 17,4

%CA 4,00% 5,00% 6,00% 6,00% 6,00% 6,00% 6,00% 5,00% 5,00% 5,00% 5,00%

45,13% 37,57% 13,19% 11,73% 10,28% 8,82% -10,53% 5,91% 4,46% 3,00%

Stabilisation des investissements à 5% du CA.

Sur la période prévisionnelle, nous appliquons 2 Betas afin de matérialiser la diminution du risque avec le temps. Nous obtenons les hypothèses suivantes : Calcule du CMPR 1-10 ans Infinie Tx sans risque 3,52% 3,52% Prime de marché 8,17% 8,17% Beta 1,02 0,86 Prime small cap 3,20% 3,20% g équivalent 7,03% Cout du capital 15,08% 13,75% Levier financier 0 0 Cout de la dette 0 0 Taux d'impot 25,00% 25,00% CMPR 15,08% 13,75%

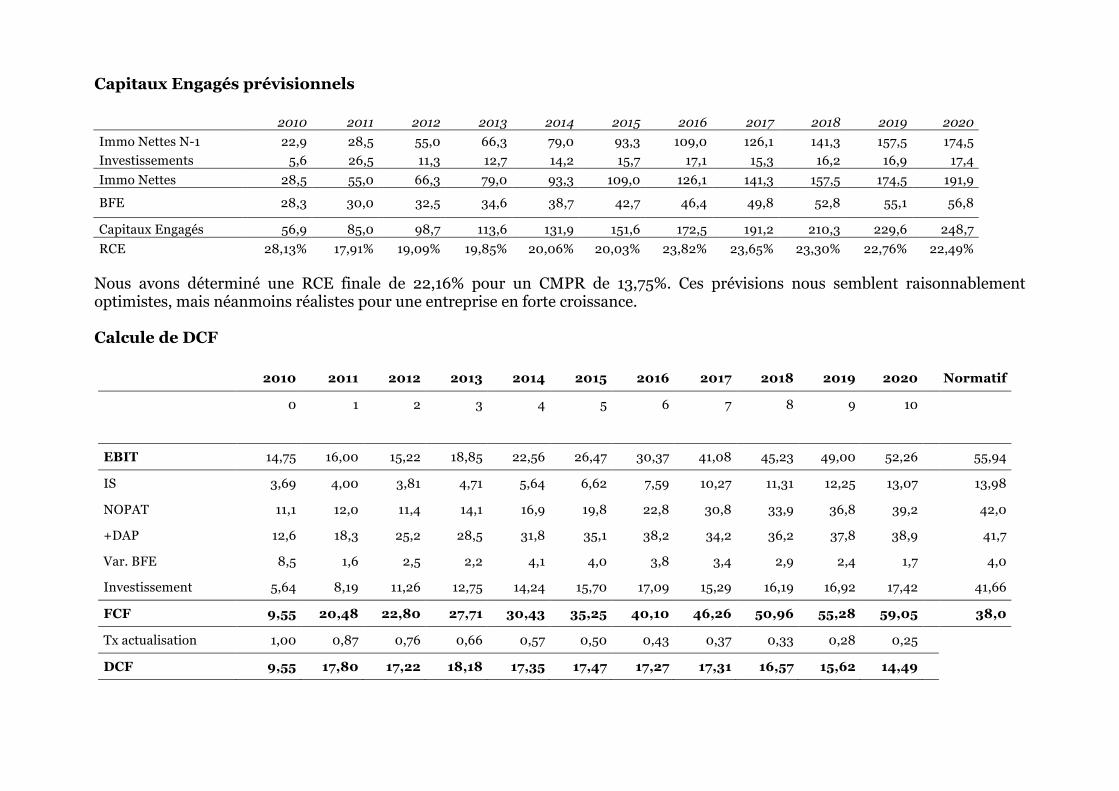

Capitaux Engagés prévisionnels 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 Immo Nettes N-1 22,9 28,5 55,0 66,3 79,0 93,3 109,0 126,1 141,3 157,5 174,5 Investissements 5,6 26,5 11,3 12,7 14,2 15,7 17,1 15,3 16,2 16,9 17,4 Immo Nettes 28,5 55,0 66,3 79,0 93,3 109,0 126,1 141,3 157,5 174,5 191,9

BFE 28,3 30,0 32,5 34,6 38,7 42,7 46,4 49,8 52,8 55,1 56,8

Capitaux Engagés 56,9 85,0 98,7 113,6 131,9 151,6 172,5 191,2 210,3 229,6 248,7 RCE 28,13% 17,91% 19,09% 19,85% 20,06% 20,03% 23,82% 23,65% 23,30% 22,76% 22,49%

Nous avons déterminé une RCE finale de 22,16% pour un CMPR de 13,75%. Ces prévisions nous semblent raisonnablement optimistes, mais néanmoins réalistes pour une entreprise en forte croissance. Calcule de DCF

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 Normatif

0 1 2 3 4 5 6 7 8 9 10

EBIT 14,75 16,00 15,22 18,85 22,56 26,47 30,37 41,08 45,23 49,00 52,26 55,94

IS 3,69 4,00 3,81 4,71 5,64 6,62 7,59 10,27 11,31 12,25 13,07 13,98

NOPAT 11,1 12,0 11,4 14,1 16,9 19,8 22,8 30,8 33,9 36,8 39,2 42,0

+DAP 12,6 18,3 25,2 28,5 31,8 35,1 38,2 34,2 36,2 37,8 38,9 41,7

Var. BFE 8,5 1,6 2,5 2,2 4,1 4,0 3,8 3,4 2,9 2,4 1,7 4,0

Investissement 5,64 8,19 11,26 12,75 14,24 15,70 17,09 15,29 16,19 16,92 17,42 41,66

FCF 9,55 20,48 22,80 27,71 30,43 35,25 40,10 46,26 50,96 55,28 59,05 38,0

Tx actualisation 1,00 0,87 0,76 0,66 0,57 0,50 0,43 0,37 0,33 0,28 0,25

DCF 9,55 17,80 17,22 18,18 17,35 17,47 17,27 17,31 16,57 15,62 14,49

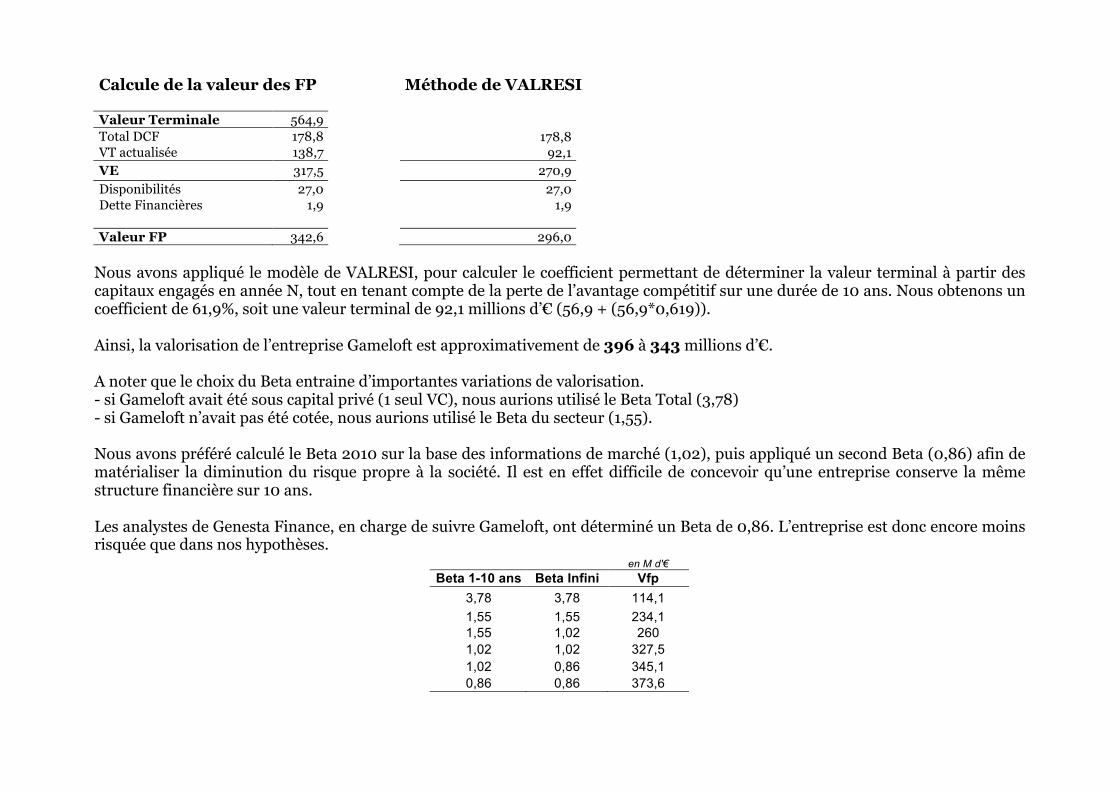

Calcule de la valeur des FP Méthode de VALRESI Valeur Terminale 564,9 Total DCF 178,8 178,8 VT actualisée 138,7 92,1 VE 317,5 270,9 Disponibilités 27,0 27,0 Dette Financières 1,9 1,9 Valeur FP 342,6 296,0

Nous avons appliqué le modèle de VALRESI, pour calculer le coefficient permettant de déterminer la valeur terminal à partir des capitaux engagés en année N, tout en tenant compte de la perte de l’avantage compétitif sur une durée de 10 ans. Nous obtenons un coefficient de 61,9%, soit une valeur terminal de 92,1 millions d’€ (56,9 + (56,9*0,619)). Ainsi, la valorisation de l’entreprise Gameloft est approximativement de 396 à 343 millions d’€. A noter que le choix du Beta entraine d’importantes variations de valorisation. - si Gameloft avait été sous capital privé (1 seul VC), nous aurions utilisé le Beta Total (3,78) - si Gameloft n’avait pas été cotée, nous aurions utilisé le Beta du secteur (1,55). Nous avons préféré calculé le Beta 2010 sur la base des informations de marché (1,02), puis appliqué un second Beta (0,86) afin de matérialiser la diminution du risque propre à la société. Il est en effet difficile de concevoir qu’une entreprise conserve la même structure financière sur 10 ans. Les analystes de Genesta Finance, en charge de suivre Gameloft, ont déterminé un Beta de 0,86. L’entreprise est donc encore moins risquée que dans nos hypothèses.

en M d'€ Beta 1-10 ans Beta Infini Vfp

3,78 3,78 114,1 1,55 1,55 234,1 1,55 1,02 260 1,02 1,02 327,5 1,02 0,86 345,1 0,86 0,86 373,6

![[HUBDAY] Gameloft - La gamification, un pari gagant ?](https://img.pdfslide.tips/doc/110x75/55c36367bb61eb7e498b4789/hubday-gameloft-la-gamification-un-pari-gagant-.jpg)