Embed Size (px)

Citation preview

Évaluation de la vulnérabilité

financière du secteur électrique

Impact de la crise du crédit sur les

investissements dans le secteur

électrique : le cas de la Tunisie

3/10/2010

1

Évaluation de la vulnérabilité financière du secteur de l'électricité – Tunisie

Point macroéconomique :

Impact modéré de la crise...• Les effets de la crise mondiale sur l'économie tunisienne sont réels, mais

restent relativement modérés :– Le PIB a commencé à ralentir vers la fin de 2008, avec comme résultat une croissance

de 4,5 %, contre 6,3 % en 2007

– La croissance prévue du PIB sera d'environ 3-3,5 % en 2009 au lieu des 5-6 % prévus initialement

– la croissance remonterait à environ 3,5-4 % en 2010, puis reviendrait à la tendance de 5-6 % pour 2011 et au-delà

• Les industries exportatrices, comme le textile, la chaussure, la construction électrique, la mécanique, etc., ont été les plus touchées : les exportations ont diminué de plus de 20 % au premier semestre 2009

• Le tourisme et les envois de fonds des travailleurs émigrés ont également été touchés, mais ont fait preuve de résistance

• L'agriculture (environ 10 % du PIB) bénéficiera de conditions climatiques favorables

• Comme illustration de l'impact modéré de la crise sur la Tunisie, le « spreadsouverain » a d’abord fortement augmenté, à plus de 600 points de base en décembre 2008, mais il est revenu ensuite à moins de 200 pb. De même, les principales agences de notations ont confirmé la bonne note de la Tunisie (BBB/Baa2*, avec une perspective stable)

• Un enjeu important pour l'économie tunisienne en général et la future demande électrique en particulier réside dans les « mégaprojets » annoncés par des investisseurs du Golfe avant la crise (Sama Dubaï-Tunis Lac Sud, Boukhater-Tunis Sports City, Cité des Roses, Zone Balnéaire de Korbous, Port Financier de Tunis, etc.). Des retards sont attendus dans un certain nombre de ces projets, des annulations sont possibles, mais à ce stade il est très difficile de prédire ce qui se produira réellement et quel sera le calendrier effectif

* Standard & Poor’s/Moody’s

3/10/2010

2

0

100

200

300

400

500

600

7000

1/0

1/2

00

3

01

/01

/20

04

01

/01

/20

05

01

/01

/20

06

01

/01

/20

07

01

/01

/20

08

01

/01

/20

09

01

/01

/20

10

01

/01

/20

11

Tunisie : spread souverain(points de base au-delà des bons du

Trésor américain, source : BM)

Évaluation de la vulnérabilité financière du secteur de l'électricité – Tunisie

... Réaction publique rapide...

• Le Gouvernement a pris rapidement des mesures pour soutenir l'économie, avec un plan de relance macroéconomique et un soutien direct à certains secteurs et agents touchés (notamment les entreprises exportatrices)

• Les mesures fiscales comprennent une augmentation de 20 % des investissements publics. Des dépenses supplémentaires de 700 MTND ont été approuvées par le Parlement en juillet 2009, pour être dirigées vers les projets d'infrastructure à partir de 2010

• Les mesures monétaires comprennent l'assouplissement du taux d’intérêt de référence (TMM) par la Banque centrale : baisse de près de 100 points de base au cours du premier trimestre de 2009 (voir graphique)

• Les autres mesures comprennent des réformes destinées à faciliter les affaires et le commerce extérieur (droits de douane, normes, registre du commerce, code de l'urbanisme, secteur financier, secteur des services, etc.)

• Le Gouvernement a également décidé de réduire son financement par de la dette intérieure et d'augmenter les emprunts extérieurs en provenance des bailleurs officiels, afin de réduire la pression sur le secteur financier privé en Tunisie. Dans la première moitié de 2009, la Tunisie a collecté 600 MUSD provenant de sources officielles, dont 250 MUSD de la Banque mondiale, pour un prêt à l’appui des politiques de développement (intégration et compétitivité)

3/10/2010

3

0%

1%

2%

3%

4%

5%

6%

7%Jan

-00

Jan-0

1

Jan-0

2

Jan-0

3

Jan-0

4

Jan-0

5

Jan-0

6

Jan-0

7

Jan-0

8

Jan-0

9

Jan-1

0

Tunisie : taux de référence (TMM)(source : BCT)

Évaluation de la vulnérabilité financière du secteur de l'électricité – Tunisie

... Et espace fiscal préservé• La situation budgétaire s'est améliorée en 2008 :

– Le déficit budgétaire est passé de 3,0 % en 2007 à 1,2 % du PIB

– Le poids de la dette publique a reculé, de 50,7 % à 47,5 % du PIB

• Le déficit budgétaire devrait atteindre 3,8 % du PIB en 2009, ce qui reste acceptable dans l'état actuel de l'économie mondiale :– Les dépenses seront accrues pour soutenir l'économie

– La croissance des recettes fiscales devrait rester légèrement positive

– En outre, les subventions seront légèrement réduites, grâce à la baisse des prix mondiaux des matières premières

• Le Gouvernement entend poursuivre sa gestion proactive de la dette publique. Une fois que la crise se sera apaisée, l'assainissement budgétaire devrait ramener le ratio Dette publique/PIB sur une trajectoire descendante

• La position extérieure de la Tunisie demeure confortable, avec des réserves de 9,5 MdUSD à fin juillet 2009, soit environ 4,2 mois d'importations

3/10/2010

4

0

10

20

30

40

50

60

70

80

20

04

20

05

20

06

20

07

20

08

20

09

(e)

Tunisie : dette extérieure(% PIB, source : données officielles, FMI, BM)

Dette publique Dette totale

-4.0

-3.5

-3.0

-2.5

-2.0

-1.5

-1.0

-0.5

0.0

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

(e)

Tunisie : déficit fiscal(% PIB, source : données officielles, FMI, BM)

Évaluation de la vulnérabilité financière du secteur de l'électricité – Tunisie

Structure du secteur électrique : Une compagnie

publique dominants, un important IPP

• Selon la loi 96-27, adoptée en mars 1996, les exploitants privés ont le droit de produire de l'électricité dans le cadre de concessions publiques

• La Société Tunisienne de l’Electricité et du Gaz (STEG), compagnie publique verticalement intégrée créée en 1962, représente encore environ 70-75 % de la production en Tunisie. Elle détient le monopole du transport et de la distribution (d'électricité et de gaz)

• Le premier et principal producteur indépendant d'électricité de Tunisie est une centrale de 471 MW (cycle combiné au gaz, CCGT) détenue et exploitée par Carthage Power Company (CPC) à Radès. Elle a été mise en service en 2002. La CPC est détenue par Marubeni et BTU Ventures, un groupe de « private equity »

• Le second et le seul autre producteur indépendant à ce jour en Tunisie est une petite centrale à gaz de 30 MW, entrée en service à El Bibane en 2003 et exploitée par CME Energy. Elle utilise le gaz fatal d'un champ pétrolier

• Le réseau de transport de la STEG est relié à l'Algérie (une nouvelle ligne de 400 kV est en construction pour renforcer la liaison). L'interconnexion avec la Libye permettrait l'extension de la zone synchrone aux pays du Machrek. Une liaison entre la Tunisie et l'Italie est également à l'étude (dans le cadre du projet Elmed)

3/10/2010

5

Évaluation de la vulnérabilité financière du secteur de l'électricité – Tunisie

Demande : Croissance stable confirmée• Au cours des deux dernières décennies, le PIB de la Tunisie a progressé d'environ 5 % par an en moyenne

• La demande en énergie électrique a augmenté de plus d'un point au-delà du PIB jusqu'en 2002 (6,2 % contre 4,8 % entre 1990 et 2002)

• Ces dernières années, la demande en énergie électrique a commencé à croître à un rythme moindre (environ 4,5 % par an), à la suite des efforts du pays visant à promouvoir la maîtrise de l'énergie

• La prévision du Gouvernement pour le 11e Plan était de 5,4 % pour la croissance de la demande électrique au cours de la période 2007-2011, en ligne avec la tendance du PIB

• Ensuite, pour le 12e Plan, couvrant la période 2012-2016, la croissance de la demande électrique aurait dû atteindre 7,7 % par an grâce aux mégaprojets et à l’activité économique induite (logement, tourisme, affaires...), qui aurait dû entraîner une croissance additionnelle de 2 % par rapport aux prévisions de demande électrique du 11e Plan

• Des prévisions plus prudentes sont actuellement à l'étude, vu le ralentissement économique mondial et les retards probables dans plusieurs mégaprojets : la tendance de la croissance pour la demande en électricité devrait rester dans la fourchette actuelle de 5-6 %

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

Tunisie – PIB et croissance de la demande électrique(source : Ministère de l’Energie, FMI, BM)

Electricité (historique)

Electricité(Plans)

Electricité (prévision)

PIB

3/10/2010

6

Évaluation de la vulnérabilité financière du secteur de l'électricité – Tunisie

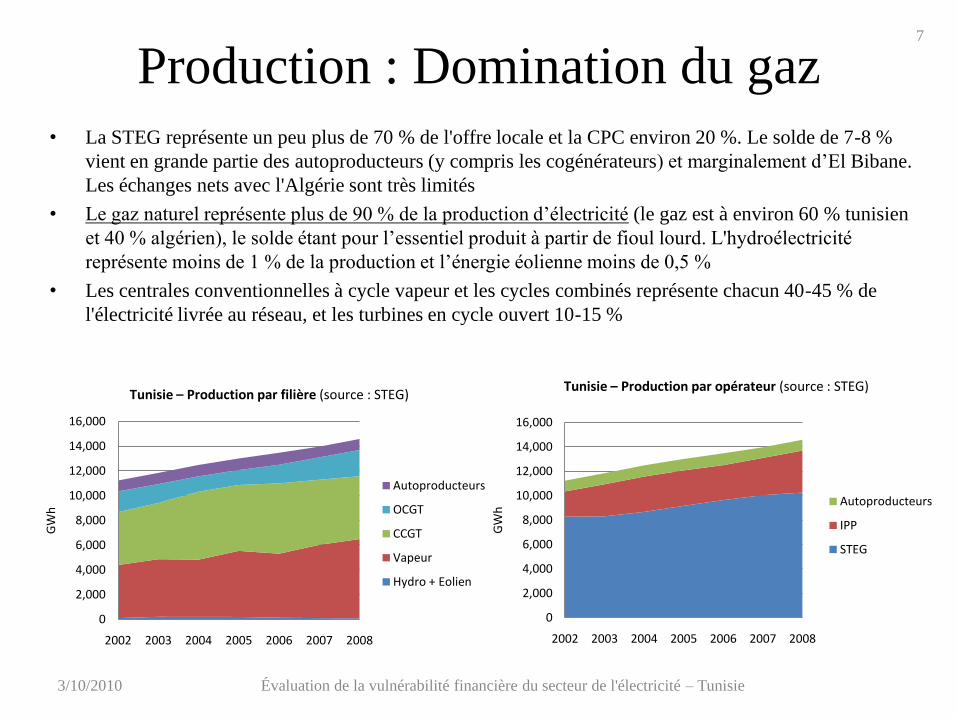

Production : Domination du gaz• La STEG représente un peu plus de 70 % de l'offre locale et la CPC environ 20 %. Le solde de 7-8 %

vient en grande partie des autoproducteurs (y compris les cogénérateurs) et marginalement d’El Bibane.

Les échanges nets avec l'Algérie sont très limités

• Le gaz naturel représente plus de 90 % de la production d’électricité (le gaz est à environ 60 % tunisien

et 40 % algérien), le solde étant pour l’essentiel produit à partir de fioul lourd. L'hydroélectricité

représente moins de 1 % de la production et l’énergie éolienne moins de 0,5 %

• Les centrales conventionnelles à cycle vapeur et les cycles combinés représente chacun 40-45 % de

l'électricité livrée au réseau, et les turbines en cycle ouvert 10-15 %

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

2002 2003 2004 2005 2006 2007 2008

GW

h

Tunisie – Production par filière (source : STEG)

Autoproducteurs

OCGT

CCGT

Vapeur

Hydro + Eolien

3/10/2010

7

Évaluation de la vulnérabilité financière du secteur de l'électricité – Tunisie

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

2002 2003 2004 2005 2006 2007 2008

GW

h

Tunisie – Production par opérateur (source : STEG)

Autoproducteurs

IPP

STEG

Capacité : Un parc relativement moderne

• À la fin de 2009, la capacité installée totale a atteint 3,3 GW

• La capacité de la STEG est de 2,9 GW :– 120 MW à base d’énergies renouvelables (hydroélectricité et éolien), le solde utilisant des

combustibles fossiles (gaz ou fioul)

– 1 100 MW de centrales conventionnelles à cycle vapeur fonctionnant en base, à Sousse (gaz) et à Radès (deux unités, l'une au fioul, l'autre au gaz)

– Une centrale de base à cycle combiné, à Sousse (400 MW)

– Plusieurs turbines à gaz en cycle ouvert utilisées en semi-base ou en pointe, totalisant 1 300 MW, dont 5 machines de 120 MW récemment mises en service (Thyna 1 en 2004, Feriana 1 et La Goulette en 2005, Thyna 2 en 2007, Feriana 2 en 2009)

• Les deux IPP au gaz représentent un peu moins de 0,5 GW : – Carthage Power (471 MW)

– El Bibene (27 MW)

Capacité (2009) MW

STEG 2 851

Hydroélectricité 62

Cycle vapeur 1 090 Sousse A, Radès B, Radès Fuel

TAG cycle ouvert (OCGT) 1 280

TAG cycle combiné (CCGT) 364 Sousse CC

Énergie éolienne 55 Sidi Daoud

Indépendants 498

Carthage Power 471 CCGT

El Bibane 27 OCGT

Total 3 349

3/10/2010

8

Évaluation de la vulnérabilité financière du secteur de l'électricité – Tunisie

Plan d'investissement en production :

Un programme ambitieux• La réserve de capacité tunisienne est adéquate, mais la demande est en constante croissance : la capacité devra donc s’y adapter

• Une turbine à gaz en cycle ouvert de 120 MW mise en service en 2009 (Feriana 2)

• Une turbine identique en 2010 (Thyna 3), ainsi que deux parcs éoliens près de Bizerte totalisant 120 MW (Kchabta et Métline, financés par des prêts concessionnels espagnols et des banques locales)

• Au-delà de 2010 :– Deux grands projets de la STEG : Ghannouch (CCGT de 400 MW en construction, 2011) et Sousse (400 MW CCGT, 2013)

– Une nouvelle centrale indépendante prévue à Bizerte (400 MW CCGT, 2014-2015)

– Le projet Elmed avec une composante domestique de 400 MW (CCGT ou charbon) prévue en 2016

• Ce programme est basé sur les taux de croissance de la demande des 11e et 12e Plans (5,4 % par an jusqu'en 2011, 7,7 % par anpour 2012-2016). Il implique environ 150 MW par an de nouvelles capacités jusqu’à 2011 et 270 MW annuellement par la suite

• Dans les prévisions initiales de la STEG, les mégaprojets auraient représenté une demande supplémentaire de 1 000 MW pour les 5-7 prochaines années, de sorte que les besoins auraient presque atteint un cycle combiné de 400 MW par an

• En tenant compte du ralentissement des mégaprojets, on peut s’attendre, comme on l’a dit, à une croissance de la demande se maintenant autour de 5-6 % par an, soit un peu moins de 200 MW par an, ou un cycle combiné standard de 400 MW tous les deux ans

• En résumé, le programme d'investissement en Tunisie pour de nouvelles capacités est bien adapté à la demande prévue, avec une certaine flexibilité qui peut autoriser des retards raisonnables dans le développement des projets

Tunisie : Nouvelles capacités (source : STEG)

MW 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

STEG

Hydroélectricité

Vapeur -55

CCGT 400 400

OCGT 118 241 117 126 126

Eolien 9 36 120

Indépendants

Existants 27

Bizerte 400

Elmed (tranche domestique) 400

Total 36 118 241 -55 117 36 126 246 400 400 400 400

0

1,000

2,000

3,000

4,000

5,000

6,000

20

02

20

04

20

06

20

08

20

10

20

12

20

14

20

16

MW

Tunisie – Equilibre offre-demande

Capacité

Pointe

11th-12th Plan

5% pa

3/10/2010

9

Évaluation de la vulnérabilité financière du secteur de l'électricité – Tunisie

STEG : Accélération des investissements• Bien que la situation financière de la STEG soit formellement acceptable (en termes de ratios Dette/Fonds propres ou

Dette/EBITDA), la société dépend fortement des subventions : les tarifs ne couvrent pas les coûts, même dans le contexte tunisien où les prix internes du gaz à sont inférieurs aux prix internationaux

• L'investissement devrait cependant s’accélérer dans les années à venir, soit 500 MUSD (700 MTND) par an jusqu'en 2016 selon la STEG (y compris les réseaux gaz) :

– Moyenne 2004-2008 : 350 MTND

– Environ 450 MUSD (600 MTND) par an jusqu’à la fin du 11e Plan (2011)

– Environ 550 MUSD (800 MTND) par an au cours du 12e Plan (2012-2016)

• L'augmentation prévue est due principalement à des besoins en nouvelles capacités. L’investissement en transport et distribution (T&D) pourrait être limité si nécessaire, après une phase de dépenses importantes au cours des dernières années :

– Seulement 70 MTND par an en production dans la période 2005-2008

– 215 MTND par an en T&D au cours de la même période, en partie financés par la BEI avec un prêt de 150 MEUR en 2002. Un nouveau prêt de 66 MUSD a été approuvé récemment par la BAD pour poursuivre l'amélioration du réseau électrique tunisien

• La centrale de Ghannouch, un projet de 400 MEUR, est financée principalement par des bailleurs de fonds (BEI, FADES). Les montants prêtés sont plus élevés qu’initialement prévu en raison d’un moindre apport du budget de l’Etat et de la STEG, et de coûts d’investissement beaucoup plus élevés que prévu

• Le projet de Sousse sera en tout point comparable à celui de Ghannouch. Il devrait être financé par les bailleurs de fonds(BEI, AFD, BID, etc.), probablement avec les banques locales, sans les banques internationales et probablement sans les ECA. Le choix du fournisseur est attendu entre la fin 2009 et le début 2010

• Plus généralement, la STEG peut compter sur de nombreuses sources internationales de financement et aucune pénurie n'est prévue sur ce point : IFI et bailleurs bilatéraux, ECA, Fonds arabes

0

50

100

150

200

250

300

350

400

2002 2003 2004 2005 2006 2007 2008

STEG : Investissements (MTND)

Autres

Gaz

Distribution

Transport

Production

3/10/2010

10

Évaluation de la vulnérabilité financière du secteur de l'électricité – Tunisie

Secteur privé : Deux projets importants• Plus d'une décennie après Carthage Power, deux nouveaux projets d’IPP ont été lancés, Bizerte et Elmed

• Bizerte :– Très semblable à Carthage Power : cycle combiné de 400 MW, contrat d’achat de 20 ans avec la STEG, mise en service

prévue pour 2014-2015. L'option pour une autre tranche de 400 MW est susceptible d'être retardée en raison de la crise et de la moindre croissance de la demande

– 17 manifestations d'intérêt après le processus de présélection, avec d’importants développeurs en provenance d'Europe, d'Asie et des pays du Golfe, et des lettres de soutien de grandes banques internationales. 5 soumissionnaires ont été retenus pour la sélection finale en 2010 (Marubeni, Mitsui, IP, GDF Suez, Powertek-Siemens). Le bouclage financier n'est pas attendu avant la fin 2010, lorsque l'impact de la crise se sera en principe estompé

– La présélection a été lancée avant la crise. La plupart des soumissionnaires ont confirmé leur intérêt, ainsi que la plupart desbanques commerciales. Aucun problème n'est prévu en matière de financement, en raison de la taille relativement modeste du projet (300-500 MUSD) et de son bon profil de risque (bon risque tunisien, technologie éprouvée, contrat de vente à long terme avec une contrepartie bien connue)

– La question principale pourrait porter sur les conditions financières des banques, qui sont encore sous contrainte. Ceci aura un impact sur le prix de vente de l’électricité et donc sur les finances de la STEG et/ou les tarifs publics de l'électricité

– Les bailleurs de fonds ont été approchés (BEI, BAD, SFI, etc.) et les ECA pourraient être impliquées, ce qui contribuerait à atténuer l’impact financier sur la STEG

• Elmed :– Le projet comprend deux composantes distinctes (avec éventuellement des financements séparés) :

• Interconnexion sous-marine entre la Tunisie (Cap Bon) et la Sicile (400 kV, courant continu, environ 200 km)

• Production en Tunisie : 400 MW pour le marché local (contrat avec la STEG), 800 MW pour l'exportation vers l'Italie (avec des capacités réservées sur l'interconnecteur)

– Coût total : environ 3 MdUSD, mise en service prévue pour 2015-2016

– Le développeur sera responsable des ventes en Italie et du choix technologique (charbon ou gaz, avec une composante renouvelable à déterminer)

– A ce stade, il existe un certain scepticisme parmi les acteurs internationaux, si ce n’est sur le projet lui-même, tout au moinssur le calendrier, non pas tant en raison de la crise financière, qu’à cause de la complexité et des incertitudes liées au projet. Les banques craignent de ne pas voir le bouclage financier du projet avant au moins 2-3 ans

– Le processus de sélection a été lancé pour le pôle de production. 16 soumissionnaires ont été présélectionnés (dont Mubadala, Macquarie Capital, Siemens, SNC Lavalin, Edison, Enel, Marubeni, Sumitomo, IP, BG, etc.). L’appel d'offres officiel doit être publié prochainement, pour une sélection finale d'ici fin 2010

3/10/2010

11

Évaluation de la vulnérabilité financière du secteur de l'électricité – Tunisie

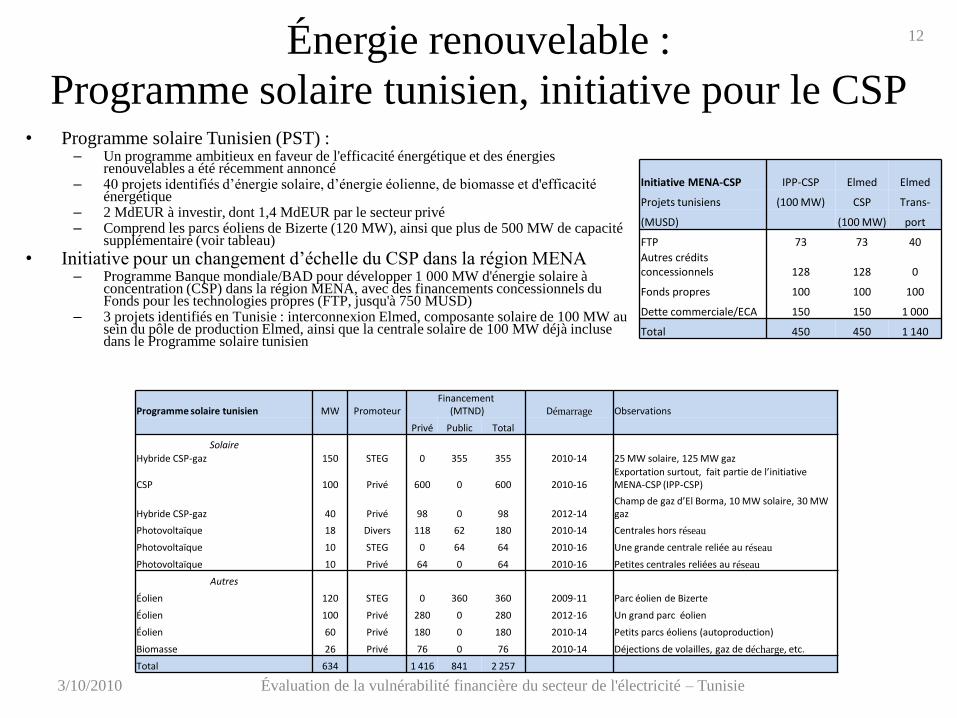

Énergie renouvelable :

Programme solaire tunisien, initiative pour le CSP• Programme solaire Tunisien (PST) :

– Un programme ambitieux en faveur de l'efficacité énergétique et des énergies renouvelables a été récemment annoncé

– 40 projets identifiés d’énergie solaire, d’énergie éolienne, de biomasse et d'efficacité énergétique

– 2 MdEUR à investir, dont 1,4 MdEUR par le secteur privé– Comprend les parcs éoliens de Bizerte (120 MW), ainsi que plus de 500 MW de capacité

supplémentaire (voir tableau)

• Initiative pour un changement d’échelle du CSP dans la région MENA– Programme Banque mondiale/BAD pour développer 1 000 MW d'énergie solaire à

concentration (CSP) dans la région MENA, avec des financements concessionnels du Fonds pour les technologies propres (FTP, jusqu'à 750 MUSD)

– 3 projets identifiés en Tunisie : interconnexion Elmed, composante solaire de 100 MW au sein du pôle de production Elmed, ainsi que la centrale solaire de 100 MW déjà incluse dans le Programme solaire tunisien

3/10/2010

12

Programme solaire tunisien MW PromoteurFinancement

(MTND) Démarrage Observations

Privé Public Total

Solaire

Hybride CSP-gaz 150 STEG 0 355 355 2010-14 25 MW solaire, 125 MW gaz

CSP 100 Privé 600 0 600 2010-16Exportation surtout, fait partie de l’initiative MENA-CSP (IPP-CSP)

Hybride CSP-gaz 40 Privé 98 0 98 2012-14Champ de gaz d’El Borma, 10 MW solaire, 30 MW gaz

Photovoltaïque 18 Divers 118 62 180 2010-14 Centrales hors réseau

Photovoltaïque 10 STEG 0 64 64 2010-16 Une grande centrale reliée au réseau

Photovoltaïque 10 Privé 64 0 64 2010-16 Petites centrales reliées au réseau

Autres

Éolien 120 STEG 0 360 360 2009-11 Parc éolien de Bizerte

Éolien 100 Privé 280 0 280 2012-16 Un grand parc éolien

Éolien 60 Privé 180 0 180 2010-14 Petits parcs éoliens (autoproduction)

Biomasse 26 Privé 76 0 76 2010-14 Déjections de volailles, gaz de décharge, etc.

Total 634 1 416 841 2 257

Initiative MENA-CSP IPP-CSP Elmed Elmed

Projets tunisiens (100 MW) CSP Trans-

(MUSD) (100 MW) port

FTP 73 73 40

Autres crédits concessionnels 128 128 0

Fonds propres 100 100 100

Dette commerciale/ECA 150 150 1 000

Total 450 450 1 140

Évaluation de la vulnérabilité financière du secteur de l'électricité – Tunisie

Banques locales : Liquidités abondantes,

manque de financements longs

• Le secteur financier tunisien n'a pas été directement touché par la crise

• Les autorités ont poursuivi leur stratégie à long terme de renforcement du secteur bancaire. Par

exemple, les créances classées ont diminué de 17,6 % du total des prêts en 2007 à 15,5 % en 2008.

La Banque centrale maintient un objectif de 15 % pour 2009

• Les banques locales sont riches en cash avec un niveau stable de leurs excédents de liquidité au

cours du premier trimestre 2009 (dernières données disponibles). Elles ont pu par exemple se

substituer aux banques internationales et aux bailleurs de fonds dans le financement du projet

Hasdrubal (champ gazier offshore, financement de 400 MUSD) : un financement de projet a été

initialement envisagé, mais les conditions proposées ont été considérées comme trop onéreuses (plus

de 250-300 points de base pour un financement à 7 ans, au lieu des 120-130 pb et 10-12 ans

initialement prévus); les banques locales ont fourni un crédit syndiqué à 5 ans à environ 150 pb

• Bien que liquide, le marché bancaire local n’est guère équipée pour fournir des financements à long

terme (au-delà de 7 ans). En outre, les banques tunisiennes sont relativement petites et il serait

difficile pour le système bancaire local de financer seul des projets de plusieurs centaines de MUSD

• La disponibilité des devises étrangères est aussi limitée (et elle diminue, du fait de la baisse des

revenus d'exportation)

3/10/2010

13

Évaluation de la vulnérabilité financière du secteur de l'électricité – Tunisie

Conclusion et

recommandations

3/10/2010

14

Évaluation de la vulnérabilité financière du secteur de l'électricité – Tunisie

Des projets inchangés,

des retards possibles

• Depuis le début de la crise la croissance de la demande électrique a ralenti

• Toutefois, les perspectives à moyen et long terme n'ont pas sensiblement changé, car les fondamentaux de l'économie tunisienne restent solides et la réponse du Gouvernement à la crise a été rapide et bien ciblée

• La situation offre-demande électrique est relativement équilibrée : de nouvelles capacités seront nécessaires dans les prochaines années, mais il existe une certaine flexibilité, qui peut permettre des décalages raisonnables dans le calendrier des projets

• Des réajustements dans le calendrier des mégaprojets pourraient avoir un impact important sur le programme d’investissement dans le secteur électrique. Cependant, jusqu’à présent aucun projet n'a été annulé. Certains ont connu des retards mineurs, qui ne sont que partiellement imputables à la crise et sont relativement courants dans le développement de grands projets

3/10/2010

15

Évaluation de la vulnérabilité financière du secteur de l'électricité – Tunisie

Des financements disponibles, mais chers• Depuis l'achèvement de CPC, premier IPP du pays, il y a environ une décennie, la Tunisie s’est reposée sur

le secteur public (STEG) pour les investissements de production électrique. Plusieurs projets privés sont

actuellement à l’étude pour de nouvelles capacités

• Les projets du secteur public sont généralement financés par les institutions financières internationales

(IFI), les bailleurs de fonds bilatéraux, les agences de crédit export (ECA) et les banques locales. Aucun

problème majeur de financement n’est prévu pour de tels projets en Tunisie. En dépit de la crise, les IFI, les

bailleurs de fonds et les ECA sont toujours prêts à financer. Les banques locales demeurent liquides et

considèrent le secteur électrique comme un bon risque : elles sont prêtes à le financer. Toutefois, leur

capacité est limitée en termes de maturités et de prêts en devises

• Les projets privés, qui dépendent davantage des banques internationales, peuvent être confrontés à

des conditions de financement plus difficiles. Toutefois, la Tunisie est considérée comme un bon

risque parmi les pays émergents et bénéficie de l’investment grade. En dépit d'un marché de la

syndication toujours paralysé, les acteurs du secteur pensent généralement que les « bons » projets

seront financés, grâce, le cas échéant, à d'autres ressources : tranches locales, acteurs internationaux

publics ou quasi-publics (ECA, IFI, bailleurs de fonds)

• Alors que la plupart des projets restent « bancables » en dépit de la crise, la question clé est le coût

du financement, quelles que soient les sources et la nature publique ou privée des projets. Ce coût

correspond à des marges plus élevées, mais aussi des maturités plus courtes, des frais « upfront »

plus élevés, des « covenants » plus stricts, etc. Cette constatation est surtout vraie pour les prêteurs

commerciaux internationaux, mais elle s'applique aussi dans une certaine mesure aux entités du

secteur public (IFI, ECA). Cette situation pourrait conduire à des tarifs électriques plus élevés ou à

des contraintes plus lourdes pesant sur les finances publiques (subventions tarifaires, soutien aux

compagnies publiques)

3/10/2010

16

Évaluation de la vulnérabilité financière du secteur de l'électricité – Tunisie

Recommandations

• Les principaux enjeux concernant le secteur électrique sont les retards dans la structuration des projets, les banques étant plus difficiles à convaincre, et les conditions financières plus strictes

• Dans ce contexte, le soutien financier de la Banque mondiale et d'autres institutions multilatérales pourrait devenir nécessaire :– Afin d'éviter d’avoir à trop augmenter les tarifs électriques, elles pourraient combiner leurs crédits en devises à long

terme, à des conditions raisonnables, avec des prêts commerciaux moins intéressants (marges plus élevées et/ou maturités plus courtes et/ou monnaie locale uniquement)

– C’est particulièrement vrai pour les nouveaux projets d’IPP, pour lesquels le financement de projets, bien que disponible, est susceptible d'être onéreux : un cofinancement significatif contribuerait à maintenir des prix de vente raisonnables pour l’électricité

– Des financements pourraient également être nécessaires pour les projets d'énergies renouvelables : le Gouvernement a exprimé un fort soutien pour ces énergies (comme le montre par exemple le PST), mais leur financement pourrait s'avérer difficile dans le contexte financier actuel, car les investissements unitaires sont généralement plus lourds que pour les technologies conventionnelles. L’initiative pour le développement du CSP dans la région MENA pourra constituer un élément de cet effort, mais d'autres actions pourraient être nécessaires

– Une autre façon d'aider les projets à boucler plus rapidement leur financement à des conditions raisonnables et d'attirer suffisamment de banques commerciales serait de fournir des produits de couverture adéquats, tels que la garantie partielle de risque de la BIRD

• Le Gouvernement pourrait également avoir besoin d'une assistance technique dans plusieurs domaines :– Assistance à la préparation du projet Elmed, depuis l’appel d’offres jusqu’à la structuration : la complexité de ce projet

pourrait être la cause de retards (comme l’indiquent les préoccupations exprimées par certains développeurs et financiers du secteur privé)

– Assistance à la préparation des projets solaires CSP proposés dans le programme d’investissement du FTP

– Régulation du secteur, dans la mesure où plusieurs projets d’IPP devraient être mis en service dans les années à venir. Les questions réglementaires concernant le transport transfrontalier devront également être abordées, en relation avec l'intégration régionale et le projet Elmed

– Politique tarifaire, afin de réduire l'écart entre les coûts et les revenus pré-subventions

– Stratégie à long terme pour le secteur, y compris l’évolution du mix énergétique (gaz contre charbon, énergies renouvelables...)

3/10/2010

17

Évaluation de la vulnérabilité financière du secteur de l'électricité – Tunisie

Annexe :

Comptes de la STEG

3/10/2010

18

Évaluation de la vulnérabilité financière du secteur de l'électricité – Tunisie

STEGComptes de résultat (MTND) 2004 2005 2006 2007 2008

Chiffre d’affaires 1 027,9 1 157,1 1 316,6 1 433,0 1 877,6

croissance 13 % 14 % 9 % 31 %

Subventions 589,7 672,7 1 232,4

Coût des ventes -1 621,0 -1 774,6 -2 754,1

Croissance 9 % 55 %

EBITDA 238,6 275,9 285,3 331,0 355,9

% des ventes 23 % 24 % 22 % 23 % 19 %

EBIT 95,6 100,0 84,5 107,8 110,9

% des ventes 9 % 9 % 6 % 8 % 6 %

Résultat avant impôt 25,5 14,3 25,2 30,0 -14,8

Impôt sur les sociétés -0,7 -6,2 -12,2 -18,4 -3,2

Résultat net 24,9 8,1 13,0 11,6 -18,0

Flux de trésorerie (MTND) 2004 2005 2006 2007 2008

Flux de trésorerie lié à l'exploitation 112,9 100,4 228,0 182,3 274,2

Investissements -366,5 -276,5 -432,8 -320,1 -460,0

Cash-flow disponible -253,6 -176,1 -204,8 -137,8 -185,8

Cessions d’actifs 3,6 4,4 4,0 8,7 5,6

Dette nette nouvelle 269,1 170,0 233,4 223,7 180,7

Variation de trésorerie 19,1 -1,7 32,6 94,6 0,5

Bilan (MTND) 2004 2005 2006 2007 2008

Immobilisations nettes 2 583,0 2 687,4 2 921,7 3 065,1 3 405,2

BFR -113,4 -62,4 -129,1 -162,1 -334,4

Actif net 1 387,9 1 421,5 1 415,4 1 449,9 1 470,1

Dettes à long terme 110,4 121,7 169,6 183,9 234,9

Autres passifs à long terme 774,6 876,6 996,6 1 142,3 1 241,9

Dettes à court terme 196,6 205,3 210,9 126,8 123,9

Dette financière nette (DFN) 971,2 1 081,8 1 207,5 1 269,1 1 365,8

DFN/Actif net 70 % 76 % 85 % 88 % 93 %

DFN/EBITDA 4,1 3,9 4,2 3,8 3,8

3/10/2010

19

Évaluation de la vulnérabilité financière du secteur de l'électricité – Tunisie