Embed Size (px)

Citation preview

ORGANIZACIÓN MUNDIAL

DEL COMERCIO WT/TPR/S/245/Rev.1 16 de mayo de 2011

(11-2483)

Órgano de Examen de las Políticas Comerciales

EXAMEN DE LAS POLÍTICAS

COMERCIALES

Informe de la Secretaría

PARAGUAY

Revisión

El presente informe, preparado para el tercer Examen de las Políticas Comerciales del Paraguay, ha sido redactado por la Secretaría de la OMC bajo su responsabilidad. Como exige el Acuerdo por el que se establece el Mecanismo de Examen de las Políticas Comerciales (Anexo 3 del Acuerdo de Marrakech por el que se establece la Organización Mundial del Comercio), la Secretaría ha pedido aclaraciones al Paraguay sobre sus políticas y prácticas comerciales. Cualquier pregunta técnica que se plantee en relación con este informe puede dirigirse al Sr. Angelo Silvy (022 739 5249), a la Sra. Martha Lara de Sterlini (022 739 6033) y a la Srta. Katie Waters (022 739 5067). En el documento WT/TPR/G/245 figura la exposición de políticas presentada por el Paraguay.

Paraguay WT/TPR/S/245/Rev.1 Página iii

ÍNDICE Página

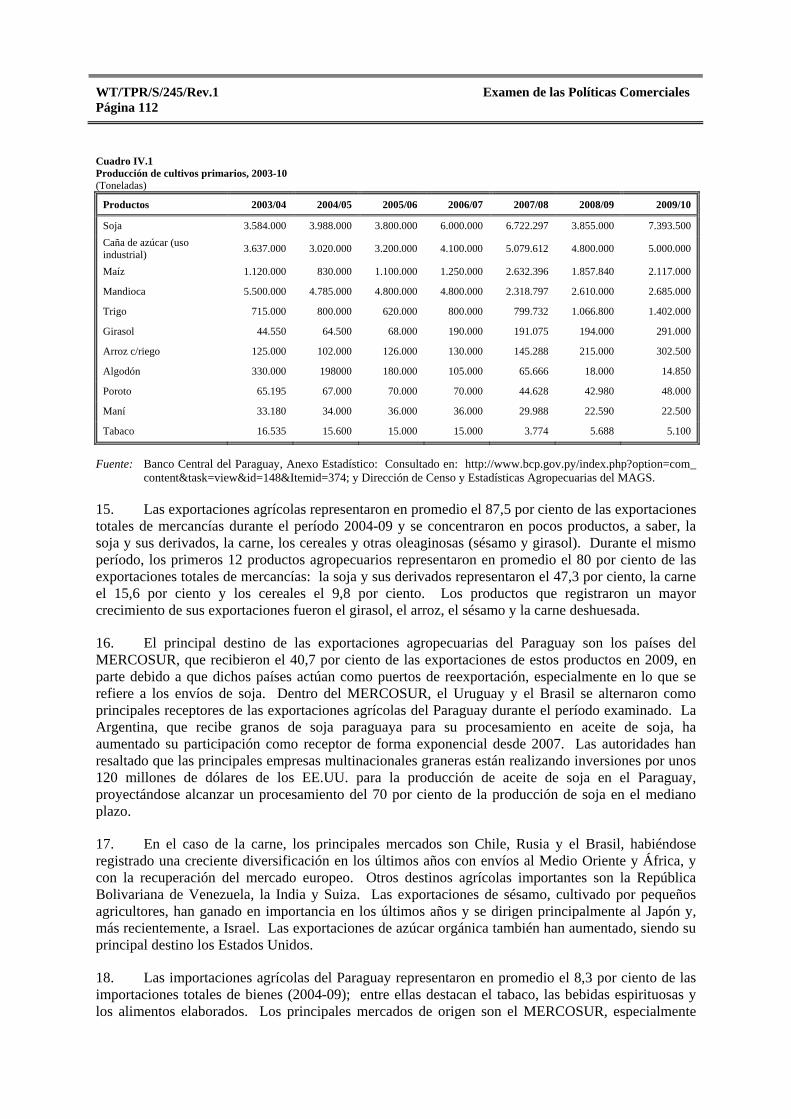

RESUMEN vii

1) INTRODUCCIÓN vii

2) EL ENTORNO ECONÓMICO vii

3) RÉGIMEN COMERCIAL Y DE INVERSIONES viii

4) POLÍTICAS COMERCIALES POR MEDIDAS ix

5) POLÍTICAS SECTORIALES xi

I. EL ENTORNO ECONÓMICO 1

1) PANORAMA GENERAL 1

2) ACONTECIMIENTOS ECONÓMICOS RECIENTES 2 i) Producción y empleo 2 ii) Estructura de la economía 5

3) POLÍTICA FISCAL 6

4) POLÍTICA MONETARIA Y DE TIPO DE CAMBIO 8

5) BALANZA DE PAGOS 9

6) FLUJOS COMERCIALES Y DE INVERSIÓN 11 i) Composición del comercio de mercancías 11 ii) Distribución geográfica del comercio de mercancías 12 iii) Comercio de servicios 13 iv) Inversión Extranjera Directa 13

II. RÉGIMEN DE POLÍTICA COMERCIAL: MARCO Y OBJETIVOS 16

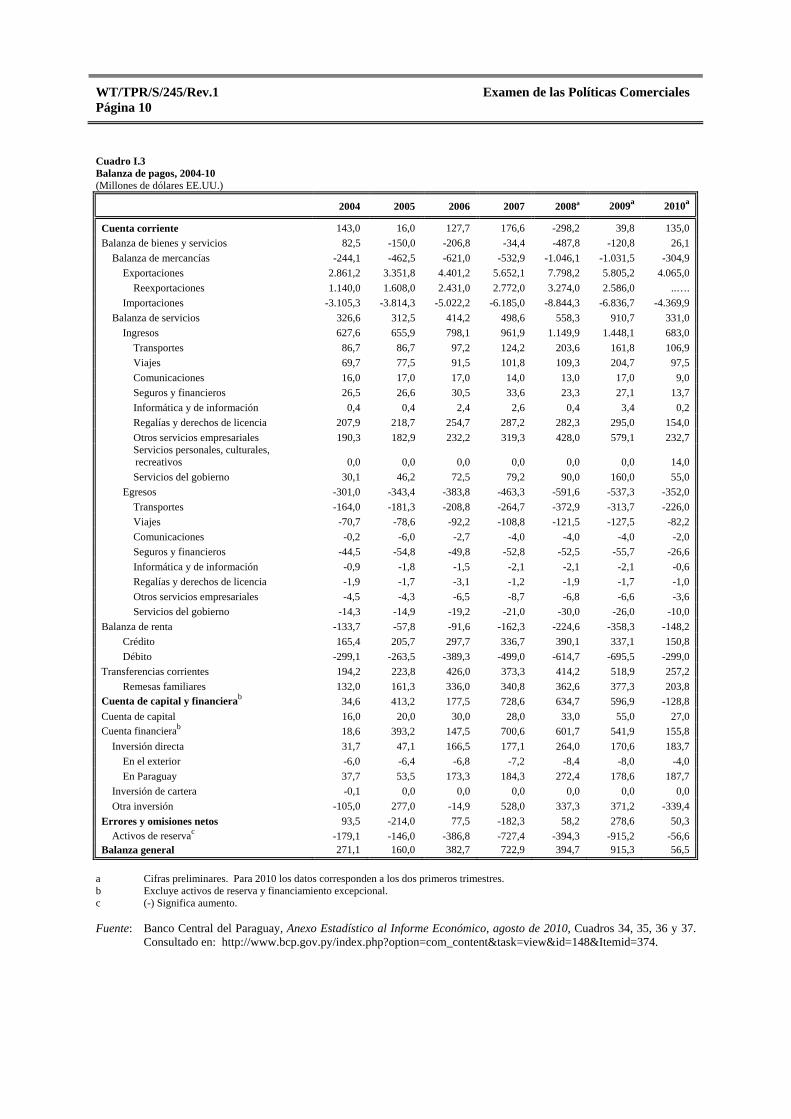

1) PANORAMA GENERAL 16

2) MARCO INSTITUCIONAL Y DE POLÍTICA 17

3) RÉGIMEN DE INVERSIONES 19

4) PARTICIPACIÓN EN LA OMC 21

5) RELACIONES COMERCIALES PREFERENCIALES 23

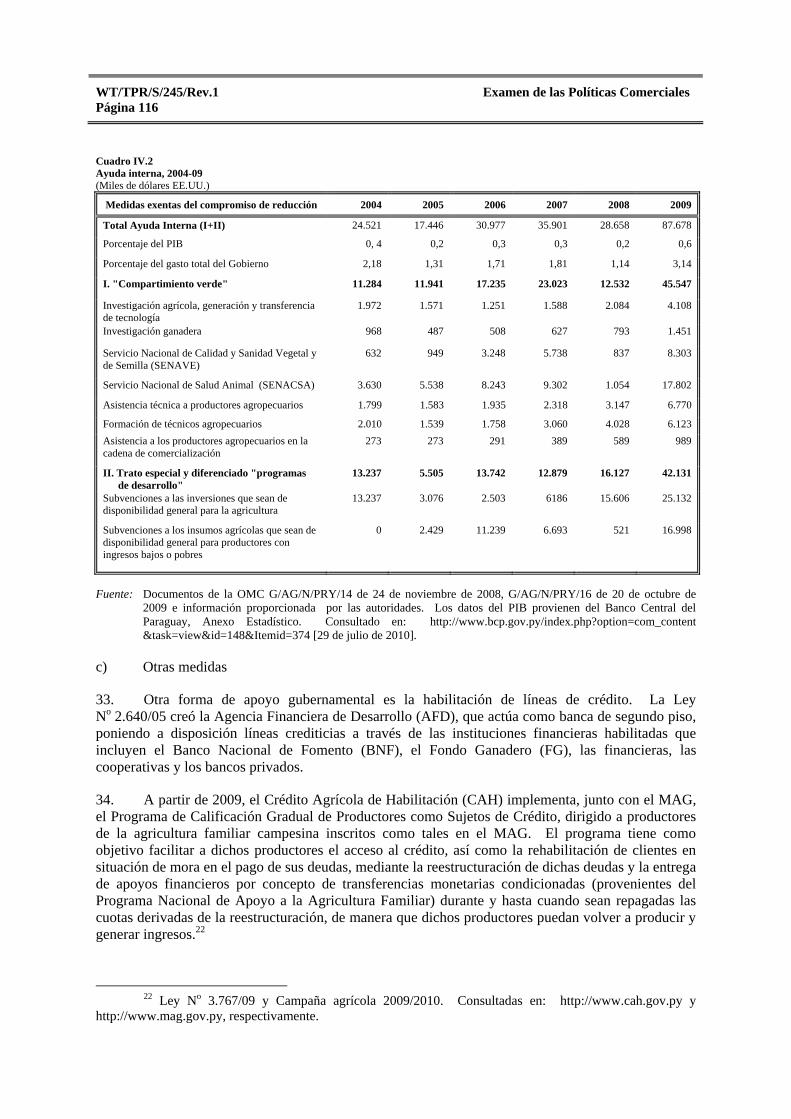

6) AYUDA PARA EL COMERCIO 28 i) Visión general 28 ii) Asistencia técnica relativa al comercio 29 iii) Flujos de la Ayuda para el comercio 29

III. POLÍTICAS COMERCIALES, POR MEDIDAS 32

1) PANORAMA GENERAL 32

2) MEDIDAS QUE AFECTAN DIRECTAMENTE A LAS IMPORTACIONES 34 i) Procedimientos, registro y documentación 34 ii) Valoración en aduana 39 iii) Normas de origen 40 iv) Aranceles 42 v) Otras cargas que afectan a las importaciones 49 vi) Prohibiciones, restricciones y licencias de importación 51

WT/TPR/S/245/Rev.1 Examen de las Políticas Comerciales Página iv

Página

vii) Medidas de contingencia 56 viii) Reglamentos técnicos y normas 60 ix) Medidas sanitarias y fitosanitarias 67

3) MEDIDAS QUE AFECTAN DIRECTAMENTE A LAS EXPORTACIONES 75 i) Procedimientos y documentación 75 ii) Impuestos, gravámenes y otras cargas a la exportación 75 iii) Prohibiciones, restricciones y licencias de exportación 76 iv) Concesiones fiscales, zonas francas y otros beneficios fiscales 77 v) Promoción, financiación, seguro y garantía de las exportaciones 82

4) OTRAS MEDIDAS QUE AFECTAN LA PRODUCCIÓN Y EL COMERCIO 83 i) Marco legal para negocios, incluyendo el registro 83 ii) Política de competencia y control de precios 85 iii) Incentivos y otras ayudas gubernamentales 87 iv) Comercio de Estado, empresas públicas y privatización 92 v) Contratación pública 93 vi) Derechos de propiedad intelectual 99

IV. POLÍTICAS COMERCIALES, POR SECTORES 109

1) PANORAMA GENERAL 109

2) AGRICULTURA, GANADERÍA Y SILVICULTURA 111 i) Características generales 111 ii) Objetivos de políticas para el sector 113 iii) Medidas comerciales y otros instrumentos de política 114 iv) Subsectores claves 117

3) SECTOR MANUFACTURERO 119 i) Características generales 119 ii) Medidas comerciales y otros instrumentos de política 121

4) SECTOR ENERGÉTICO 122 i) Electricidad 123 ii) Hidrocarburos 125

5) SERVICIOS 128 i) Características generales 128 ii) Servicios financieros 129 iii) Telecomunicaciones 137 iv) Transporte 142

REFERENCIAS 151

APÉNDICE- CUADROS 155

Paraguay WT/TPR/S/245/Rev.1 Página v

CUADROS

Página I. EL ENTORNO ECONÓMICO I.1 Principales indicadores macroeconómicos, 2004-10 3 I.2 Estructura del PIB y empleo, 2004-09 5 I.3 Balanza de pagos, 2004-10 10 I.4 Saldos de IED anuales por país de residencia, al segundo trimestre de 2010 14

II. RÉGIMEN DE POLÍTICA COMERCIAL: MARCO Y OBJETIVOS II.1 Interlocutores extra-MERCOSUR a los que se les acuerda acceso comercial preferencial, noviembre de 2010 26 II.2 Actividades de Asistencia técnica de la OMC en las que el Paraguay participó, 2006-10 29 II.3 Flujos de Ayuda para el comercio por sector, 2006-08 30 II.4 Flujos de Ayuda para el comercio por donantes, 2006-08 31

III. POLÍTICAS COMERCIALES, POR MEDIDAS III.1 Requisitos de registro para los importadores y sus productos, diciembre de 2010 35 III.2 Operaciones por canal: 2005 a 2010 (octubre) 38 III.3 Análisis recapitulativo del arancel, 2010 43 III.4 Estructura de los aranceles NMF, 2004 y 2010 44 III.5 Análisis recapitulativo del arancel preferencial, 2010 48 III.6 Prohibiciones a la importación, 2010 52 III.7 Licencias y autorizaciones previas de importación, 2010 54 III.8 Reglamentaciones vigentes sobre obligatoriedad de la acreditación, 2010 65 III.9 Prescripciones sanitarias y fitosanitarias para las importaciones vigentes a diciembre de 2010 70 III.10 Normativa en materia de MSF aprobadas desde 2004 72 III.11 Montos adjudicados por modalidad de contratación, 2004-09 97 III.12 Contratos realizados por modalidad de contratación, 2004-09 98 III.13 Convenios internacionales ratificados por el Paraguay 99 III.14 Visión de conjunto de la protección de los derechos de propiedad intelectual, 2010 100

IV. POLÍTICAS COMERCIALES, POR SECTORES IV.1 Producción de cultivos primarios, 2003-10 112 IV.2 Ayuda interna, 2004-09 116 IV.3 Producción de soja, 2003-09 117 IV.4 Valor agregado (VA) en manufacturas, 1997-2002 y 2004-08 120

WT/TPR/S/245/Rev.1 Examen de las Políticas Comerciales Página vi

APÉNDICE - CUADROS Página I. EL ENTORNO ECONÓMICO AI.1 Exportaciones (f.o.b.) de mercancías por productos, 2004-10 157 AI.2 Importaciones (c.i.f.) de mercancías por productos, 2004-10 159 AI.3 Exportaciones (f.o.b.) de mercancías por interlocutores comerciales, 2004-10 161 AI.4 Importaciones (c.i.f.) de mercancías por interlocutores comerciales, 2004-10 162 AI.5 Flujos de IED por actividad económica, 2006-segundo trimestre 2010 163 AI.6 Flujos de IED por residencia del inversionista - período 2006-segundo trimestre 2010 164

II. RÉGIMEN DE POLÍTICA COMERCIAL: MARCO Y OBJETIVOS AII.1 Notificaciones a la OMC, enero de 2004 a diciembre de 2010 165

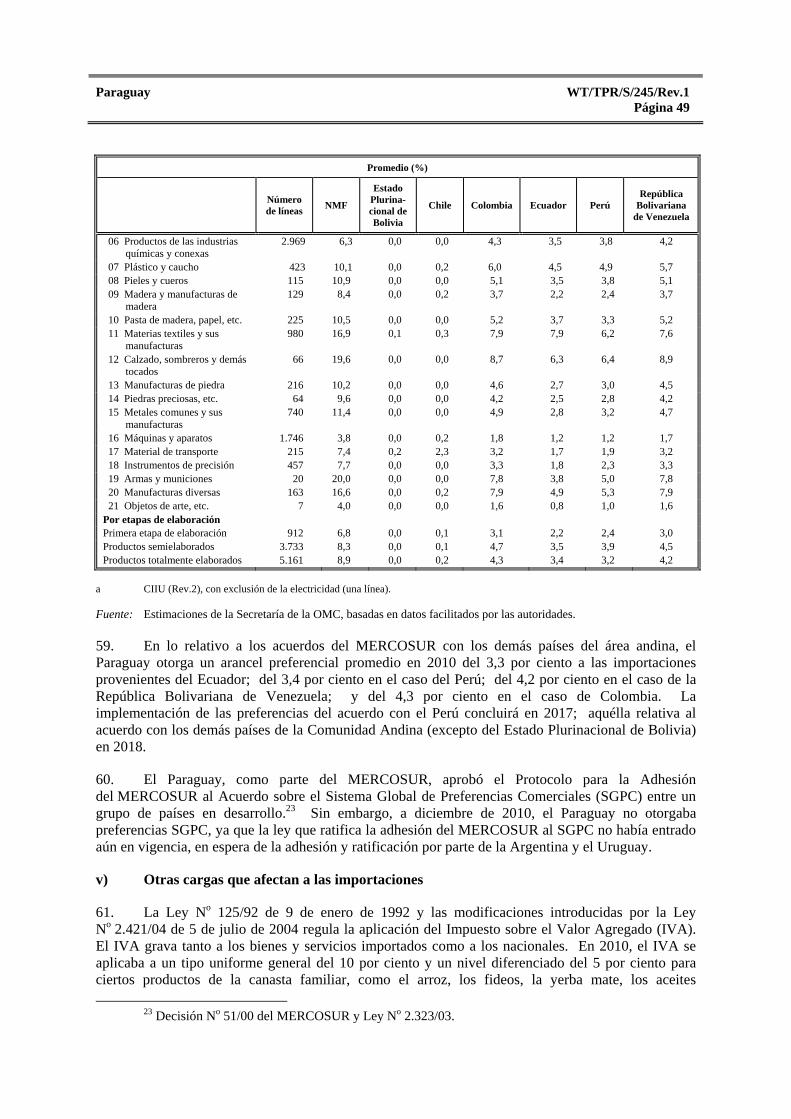

III. POLÍTICAS COMERCIALES, POR MEDIDAS AIII.1 Lista de Excepciones al AEC, 2009 167 AIII.2 Notificaciones realizadas en el marco del acuerdo de Obstáculos Técnicos al Comercio, agosto de 2010 168 AIII.3 Impuesto Selectivo al Consumo, 2010 169

IV. POLÍTICAS COMERCIALES, POR SECTORES AIV.1 Exportaciones del sector manufacturero, 2004-09 170 Proporción de exportaciones manufactureras dirigidas al MERCOSUR 170 AIV.2 Importaciones del sector manufacturero, 2004-09 171 Proporción de importaciones manufactureras procedentes del MERCOSUR 171

Paraguay WT/TPR/S/245/Rev.1 Página vii

RESUMEN 1) INTRODUCCIÓN

1. El régimen comercial y de inversiones del Paraguay presenta un grado importante de apertura; los aranceles NMF aplicados son relativamente bajos (8,5 por ciento en promedio) y se hace escasa utilización de medidas no arancelarias. La estrategia comercial a mediano plazo del Paraguay tiene como objetivo reforzar el papel del comercio internacional como motor del crecimiento económico y diversificar su base exportadora que sigue concentrada en unos cuantos productos agropecuarios, así como en pocos mercados. Asimismo, el Paraguay busca mejorar el clima de negocios con el fin de atraer mayores flujos de inversión extranjera para promover el crecimiento económico y el empleo.

2. Desde su último examen en 2005, el Paraguay ha continuado aplicando medidas para facilitar el comercio, lo que ha resultado en la simplificación de los procedimientos aduaneros, principalmente a través del establecimiento de ventanillas únicas para las importaciones y exportaciones. Al mismo tiempo, el Paraguay ha realizado esfuerzos para fortalecer su capacidad institucional en materia de comercio exterior, por ejemplo, a través de la creación de un ente encargado de asegurar el cumplimiento de los compromisos de notificación de los reglamentos técnicos. Adicionalmente, el Paraguay ha adoptado medidas para mejorar la observancia de los derechos de propiedad intelectual, incluyendo una reforma al Código Penal; sin embargo, esta área continúa siendo objeto de preocupación por parte de las autoridades paraguayas y de sus socios comerciales.

3. La política comercial del Paraguay está influenciada considerablemente por su participación en el MERCOSUR, en el marco del cual ha suscrito acuerdos preferenciales con la mayor parte de los países de América Latina, así como con ciertos países de fuera de la región.

2) EL ENTORNO ECONÓMICO

4. La economía del Paraguay experimentó un crecimiento sostenido durante la mayor parte del periodo cubierto por el presente examen (2004-10), impulsada sobre todo por el dinamismo de la producción agropecuaria. El PIB creció a una tasa promedio anual de casi el 5 por ciento entre 2004 y 2008, pero tuvo una moderada contracción en 2009 debido a una severa sequía y a los efectos de la crisis económica mundial. En 2010, la economía mostró una notable recuperación, sustentada en el aumento de los precios internacionales de las materias primas y la aplicación de políticas fiscales y monetarias expansivas. El crecimiento económico ha permitido duplicar el PIB per cápita durante el periodo analizado; no obstante, reducir la pobreza y la desigualdad siguen siendo importantes desafíos del Gobierno.

5. El Paraguay consolidó sus finanzas públicas en el periodo examinado como resultado de la implementación de reformas fiscales, incluyendo mejoras en la estructura y la gestión tributarias. El Gobierno central registró un superávit primario durante el periodo, que le permitió aumentar el gasto público para enfrentar la crisis económica en 2009. Sin embargo, aún se requiere avanzar en la reforma tributaria y ampliar la base impositiva, por ejemplo, a través de la implementación del impuesto a la renta personal y la eliminación de ciertas exenciones fiscales.

6. La orientación de la política monetaria ha cambiado paulatinamente hacia la fijación de una meta de inflación que para 2010 fue del 5 por ciento con un rango de variación de +/- 2,5 por ciento. El Paraguay mantiene un régimen de tipo de cambio flexible, si bien el Banco Central interviene ocasionalmente para atenuar oscilaciones bruscas del mismo. Durante el periodo examinado, el tipo de cambio efectivo real se apreció en alrededor del 20 por ciento; esto ha contribuido a reducir la inflación de los productos importados, sin haber tenido aparentemente un

WT/TPR/S/245/Rev.1 Examen de las Políticas Comerciales Página viii

efecto adverso sobre las exportaciones. Las tasas de interés bancarias han disminuido y el crédito al sector privado se ha incrementado notablemente.

7. El comercio exterior del Paraguay creció rápidamente durante 2004-10; su valor equivale al 98 por ciento del PIB, lo que refleja un importante grado de apertura de la economía paraguaya. Los productos agropecuarios siguen representando una parte preponderante de las exportaciones, mientras que las importaciones consisten principalmente en productos manufacturados. Un porcentaje significativo de las importaciones de mercancías es reexportado. El tradicional déficit de la balanza comercial es compensado con los altos ingresos por regalías y otros servicios empresariales relacionados con las ventas de electricidad. Los principales socios comerciales del Paraguay son el MERCOSUR, la Unión Europea y China. En los últimos años, la participación del MERCOSUR se ha reducido, mientras que China se ha convertido en la principal fuente de las importaciones.

3) RÉGIMEN COMERCIAL Y DE INVERSIONES

8. El régimen comercial del Paraguay está determinado, en gran medida, por su participación en el MERCOSUR. Los objetivos de desarrollo del actual Gobierno, dentro de los que la política comercial juega un papel preponderante, particularmente en lo relativo a la promoción y diversificación de las exportaciones y de los mercados de exportación, están contenidos en el Plan Estratégico Económico y Social (2008-13). Estos objetivos son complementados por las propuestas contenidas en las Políticas para el Desarrollo Social (PSD 2020), que plantean como objetivo estratégico el promover y desarrollar las condiciones que permitan un crecimiento sostenido, sin exclusiones.

9. El Paraguay, como miembro del MERCOSUR, ha firmado acuerdos marco para iniciar formalmente negociaciones comerciales preferenciales con varios países fuera de la

región, aunque en algunos casos la ratificación de los mismos está pendiente. Desde 2005 han entrado en vigor un acuerdo de alcance parcial entre el MERCOSUR y la India y un tratado de libre comercio con Israel. Asimismo, se han firmado acuerdos entre el MERCOSUR y Egipto y el MERCOSUR y la Unión Aduanera del África Meridional (SACU), pero éstos aún no han entrado en vigor. El Paraguay no ha ratificado el Protocolo de Montevideo sobre Comercio de Servicios del MERCOSUR.

10. El Paraguay está abierto a la inversión extranjera, y su legislación garantiza la igualdad de trato a las inversiones extranjeras y las nacionales. El Paraguay también es miembro de diversos mecanismos internacionales de arbitraje para la solución de diferencias relacionadas con las inversiones. La atracción de la inversión juega un papel importante en la estrategia de desarrollo del Paraguay: el Plan Estratégico Económico y Social 2008-13 menciona la necesidad de mejorar el entorno empresarial con el fin de atraer inversiones. En 2005 se estableció un nuevo organismo para la promoción de las inversiones y exportaciones denominado "REDIEX" que implica una mayor coordinación con el sector privado.

11. El Paraguay ha participado activamente en las negociaciones comerciales del Programa de Doha para el Desarrollo y, desde 2005, ha copatrocinado propuestas en las esferas de la facilitación del comercio, los derechos de propiedad intelectual, el acceso a los mercados para los productos no agrícolas y la agricultura. En el período objeto de examen el historial del Paraguay por lo que respecta a las notificaciones a la OMC ha sido sólido, y sólo tiene unas pocas notificaciones pendientes. El Paraguay nunca ha sido parte en una diferencia planteada en el marco de la OMC, ni como reclamante ni como demandado, pero sí ha participado en ellas en calidad de tercero.

Paraguay WT/TPR/S/245/Rev.1 Página ix

4) POLÍTICAS COMERCIALES POR

MEDIDAS

12. Desde su examen anterior en 2005, el Paraguay ha continuado adoptando medidas para agilizar y modernizar su régimen comercial. Estos esfuerzos han resultado en la simplificación de los trámites aduaneros y la facilitación del comercio. Luego de poner en marcha una Ventanilla Única de Exportadores (VUE), en julio de 2010 el Paraguay puso también en marcha la Ventanilla Única de Importaciones (VUI), permitiéndose así realizar todos los despachos de compra y venta al exterior por vía electrónica. El despacho de las importaciones se realiza a través de tres canales: verde, naranja y rojo. Las mercaderías que se asignan al canal rojo están sujetas a controles documentales, físicos y de valor de aduana.

13. Durante el período objeto de examen, el Paraguay ha aplicado para diversos productos, principalmente textiles y confecciones, valores referenciales por un tiempo limitado. Las autoridades han señalado que el propósito de esta medida es evitar las prácticas comerciales desleales, tales como las declaraciones de valor falsas y la evasión impositiva. El Paraguay hace uso de autorizaciones previas y prohibiciones a la importación por motivos relacionados con la salud, el medio ambiente o la seguridad, el desarrollo económico, la balanza de pagos o las salvaguardias, así como para proteger la producción interna frente a las importaciones. Desde el último examen, se han introducido nuevos requisitos de registro y licencias previas a la importación de confecciones, y productos de carnes y despojos de aves.

14. El Paraguay aplica el Arancel Externo Común (AEC) del MERCOSUR con excepciones que representan un 23 por ciento del total de líneas, lo que resulta en un arancel promedio inferior al promedio del AEC del MERCOSUR. Durante el período objeto de examen, la protección arancelaria se redujo moderadamente, descendiendo el promedio aritmético de los tipos NMF aplicados en 2010 al 8,5 por ciento de un 8,9 por ciento en 2004.

Este descenso se debió principalmente a la reducción de los aranceles aplicados a los bienes de capital. El promedio del arancel NMF aplicado es del 10,0 por ciento para los productos agrícolas (según la definición de la OMC) y del 8,3 por ciento para los productos no agrícolas. Todos los aranceles son ad valorem. El Paraguay no ha hecho uso de gravámenes temporales o variables a las importaciones durante el período objeto de examen. La totalidad del universo arancelario está consolidado a tipos de entre el 10 y el 35 por ciento, con lo cual el promedio del arancel consolidado del Paraguay es del 32,4 por ciento. La diferencia entre los aranceles aplicados y los consolidados sigue siendo apreciable y una reducción de la misma en el contexto de las actuales negociaciones comerciales redundaría en un beneficio en términos de transparencia y predictabilidad. Los compromisos de acceso a los mercados con respecto a los productos agrícolas están exentos de limitaciones basadas en contingentes arancelarios.

15. Las importaciones pagan, además del arancel, una tasa de valoración del 0,5 por ciento sobre el valor de transacción, un arancel consular por el visado de documentos, y un derecho equivalente al 7 por ciento del arancel consular para la financiación del Instituto Nacional del Indígena. El Impuesto sobre el Valor Agregado (IVA), que grava tanto a los bienes y servicios importados, se aplica a un tipo uniforme general del 10 por ciento con ciertas excepciones. Los productos agropecuarios en estado natural están exentos del IVA. El Impuesto Selectivo al Consumo se aplica a un grupo de productos, tanto importados como producidos localmente, principalmente tabaco, bebidas alcohólicas, perfumes, combustibles derivados del petróleo, etc., a tasas que fluctúan entre el 1 y el 38 por ciento.

16. Un importante avance desde el último examen se ha logrado en el área de la notificación de los reglamentos técnicos. Esto ha sido posible a raíz de la creación del Sistema Nacional de Información y Notificación (SNIN), que incluye reglamentos

WT/TPR/S/245/Rev.1 Examen de las Políticas Comerciales Página x

técnicos, normas y procedimientos de evaluación de la conformidad. Desde noviembre de 2006, cuando el Paraguay efectuó su primera notificación de un proyecto de reglamento técnico, las autoridades paraguayas notifican a la OMC todas las propuestas de reglamentos técnicos que se considera tendrán efectos sobre el comercio, aun cuando esos reglamentos sean idénticos a normas regionales o internacionales. Hasta noviembre de 2010, el Paraguay había presentado 32 notificaciones sobre proyectos de reglamentos técnicos a la OMC. La conformidad de las importaciones con los reglamentos técnicos se verifica en la frontera.

17. El Paraguay ha incrementado considerablemente el número de sus notificaciones de medidas sanitarias y fitosanitarias durante el período objeto de examen, sin embargo, en la gran mayoría de los casos, las notificaciones del Paraguay corresponden a medidas ya adoptadas, y no a proyectos de reglamentos o leyes. A fines de 2010, las autoridades se encontraban en proceso de crear un ente que permitiera centralizar el proceso de notificaciones en materia de medidas sanitarias y fitosanitarias, y permitir la notificación de proyectos de medidas y el procesamiento de comentarios y observaciones.

18. El Paraguay no tiene legislación nacional específica en materia de competencia, aunque determinadas leyes contienen disposiciones al respecto y, a diciembre de 2010, el Congreso Nacional estaba examinando un anteproyecto de ley sobre la materia. A nivel regional, el Paraguay es signatario del Protocolo de Defensa de la Competencia (PDC) del MERCOSUR y de su Reglamento, mismos que ha incorporado en su ordenamiento jurídico interno. En general, el Paraguay no aplica controles de precios para bienes y servicios, con la excepción de las tarifas de la electricidad para familias de bajos recursos y el precio máximo de venta de cierto tipo de diésel.

19. El Paraguay otorga una serie de incentivos, en su mayor parte fiscales, a la

inversión y la producción, los cuales por lo general se aplican tanto a nacionales como a extranjeros. Algunos beneficios están condicionados al uso de bienes de capital nacional o la intervención de consultores paraguayos. También hay programas de crédito oficiales, algunos orientados a sectores específicos. La industria automotriz se beneficia de un régimen especial que exige un uso creciente de componentes nacionales. El Paraguay cuenta también con regímenes especiales para las exportaciones, tales como la admisión temporal, las zonas francas, la maquila, o el régimen de materias primas. Las empresas que operan bajo el régimen de maquila pagan un tributo único del 1 por ciento sobre el valor agregado nacional o la facturación, el que sea mayor. Las empresas dedicadas exclusivamente a actividades de exportación que operan bajo el régimen de zonas francas, pagan un impuesto único a una tasa del 0,5 por ciento de los ingresos brutos de las exportaciones; además las empresas ubicadas en una zona franca pueden vender bienes terminados y servicios en el territorio aduanero del Paraguay por un equivalente máximo igual al 10 por ciento de los ingresos brutos por ventas de la empresa pagando únicamente el impuesto único de zonas francas.

20. El Paraguay no es signatario del Acuerdo Plurilateral sobre Contratación Pública de la OMC. Durante el periodo examinado, el Paraguay ha continuado las reformas a su marco normativo e institucional en materia de contratación pública, iniciadas desde 2003, con miras a mejorar la calidad y eficiencia de los procesos de compras gubernamentales. No obstante, también ha utilizado el sistema de contrataciones públicas como instrumento de política económica para fomentar la producción y el empleo nacionales, esencialmente a través de preferencias de precios a favor de bienes y servicios locales.

21. Durante el período objeto de examen, se han introducido diversos cambios al régimen legal en material de propiedad intelectual, como por ejemplo una

Paraguay WT/TPR/S/245/Rev.1 Página xi

modificatoria a la Ley de Patentes que introdujo reformas en lo relativo a la concesión de licencias obligatorias, publicidad de la solicitud de una patente y examen de fondo de la misma. El Paraguay ha continuado desplegando esfuerzos para mejorar la observancia de los derechos de propiedad intelectual, por ejemplo a través de una reforma del Código Penal para aumentar las penas, y la creación de una unidad de inteligencia para identificar, prevenir y perseguir la piratería, la falsificación y la evasión fiscal. A pesar de ello, la observancia de dichos derechos sigue siendo motivo de preocupación tanto para el Paraguay como para sus interlocutores comerciales.

5) POLÍTICAS SECTORIALES

22. La agricultura sigue siendo un sector clave de la economía paraguaya, contribuyendo con el 19,3 por ciento del PIB y el 29,5 por ciento del empleo en 2009. Las exportaciones de productos agropecuarios representan cerca del 90 por ciento de las exportaciones de mercancías y se concentran principalmente en la soja, sus derivados y los productos de la ganadería. El nivel de ayuda interna gubernamental al sector agropecuario es relativamente bajo. El apoyo interno se dirige a la agricultura familiar y a los pequeños productores, consistiendo esencialmente en asistencia técnica, proyectos de investigación y distribución de insumos. En marzo de 2005, el Paraguay eliminó los impuestos a la exportación de productos agropecuarios.

23. El sector manufacturero desempeña un papel relativamente limitado en la economía, con una participación del 13 por ciento en el PIB y del 11 por ciento en el empleo en 2009. El sector presenta un bajo nivel de valor agregado y poca diversificación, sin embargo las exportaciones de ciertos productos han mostrado cierto dinamismo en los últimos años. Las principales industrias están relacionadas con la elaboración de productos agropecuarios o la producción de bienes de consumo. El sector manufacturero es objeto de varios programas de apoyo oficial, entre los que figuran exenciones fiscales y créditos a la

inversión, así como un programa para la industria automotriz. Existe un proyecto de ley de política industrial cuyo objetivo es atraer inversiones al sector manufacturero.

24. El Paraguay cuenta con abundantes recursos hidroeléctricos y es un importante exportador de electricidad. La central hidroeléctrica binacional de Itaipú, operada con el Brasil, registra la mayor producción anual de energía del mundo. La empresa estatal ANDE controla todos los segmentos del mercado nacional de la electricidad. Para satisfacer la creciente demanda y eliminar cuellos de botella en la infraestructura eléctrica, se requieren grandes inversiones en obras de transmisión y distribución.

25. El Paraguay depende de las importaciones para satisfacer su demanda de hidrocarburos. La empresa estatal PETROPAR es el principal importador de combustibles derivados del petróleo; las empresas privadas también pueden importar estos productos siempre que estén legalmente habilitadas. El precio al que PETROPAR vende cierto tipo de diésel a los distribuidores es fijado por el Gobierno, lo que ha tenido un impacto negativo en la situación financiera de la empresa, dado el aumento de los precios internacionales de los hidrocarburos en años recientes. Para fomentar la producción de biocombustibles se otorgan incentivos fiscales a condición de que se utilice materia prima nacional; además, se exige la mezcla del gasoil con biodiésel en las proporciones establecidas por la autoridad.

26. Los servicios constituyen el sector más importante de la economía paraguaya, contribuyendo con el 51,2 por ciento del PIB y el 53,1 por ciento del empleo (2009). Los compromisos del Paraguay en el marco del Acuerdo General sobre el Comercio de Servicios se limitan a ciertos servicios financieros y de turismo. El Paraguay no participó en las negociaciones sobre servicios financieros y telecomunicaciones posteriores a la Ronda Uruguay.

WT/TPR/S/245/Rev.1 Examen de las Políticas Comerciales Página xii

27. El sistema bancario se consolidó durante el periodo examinado y mantiene adecuados índices de solvencia y capitalización, al tiempo que se han introducido mejoras en la regulación y supervisión financiera. La legislación bancaria no establece ninguna diferencia entre el capital nacional y el extranjero, y éste último mantiene una presencia importante en el sector. El spread financiero ha disminuido, si bien aún sigue siendo relativamente alto. La actividad de seguros puede ser efectuada por empresas constituidas en el Paraguay o por sucursales de sociedades extranjeras con patrimonio diferenciado; las sucursales de sociedades extranjeras pueden ejercer su actividad en las mismas condiciones que las empresas de capital nacional. Se permiten las operaciones transfronterizas de reaseguro.

28. La empresa de propiedad estatal COPACO mantiene un monopolio de hecho sobre la telefonía básica. El mercado de la telefonía móvil está abierto a la inversión privada y ha suplido progresivamente la demanda insatisfecha de la telefonía fija. En marzo de 2009 se liberalizó el acceso internacional a Internet por medio de fibra óptica, hasta entonces reservado a la COPACO. Los servicios de telecomunicaciones se prestan mediante concesiones, licencias o autorizaciones.

Las empresas de telecomunicaciones extranjeras deben constituir su domicilio en el Paraguay o nombrar a un representante legal. A fines de 2010 se estaba trabajando en una nueva ley de tecnologías de la información y la comunicación, así como en reglamentos sobre portabilidad numérica y contabilidad separada.

29. Debido a su condición de país sin litoral marítimo, el Paraguay enfrenta uno de los más altos costos de transporte en América Latina. Más del 70 por ciento del volumen del comercio exterior del país se transporta por vía fluvial, sobre todo a través de la Hidrovía Paraguay-Paraná. La legislación reserva el transporte fluvial y marítimo de las cargas de importación y exportación a embarcaciones de bandera paraguaya; esta reserva no se aplica para las embarcaciones de los países signatarios del Acuerdo de Transporte Fluvial de la Hidrovía. El sector privado puede construir y administrar puertos fluviales que compiten con los puertos públicos, en tanto que los aeropuertos que ofrecen servicios comerciales son administrados por una entidad estatal; si bien se tiene prevista la concesión de la administración de aeropuertos al sector privado en un futuro próximo. El transporte terrestre reposa básicamente sobre la red carretera; el desarrollo del sistema ferroviario, como parte de un proyecto de conexión interoceánica, es una prioridad del Gobierno.

Paraguay WT/TPR/S/245/Rev.1 Página 1

I. EL ENTORNO ECONÓMICO

1) PANORAMA GENERAL

1. El Paraguay registró un rápido crecimiento económico durante 2004-08, beneficiándose del gran dinamismo de su producción agropecuaria, de su demanda interna así como de un entorno internacional favorable. Sin embargo, dada su fuerte dependencia de la agricultura y del comercio internacional, la economía paraguaya se vio afectada por una severa sequía en 2009, a la que se sumaron los efectos adversos de la reciente crisis económica mundial. El Gobierno respondió con la implementación de políticas expansivas en materia fiscal y monetaria; el efecto de éstas, así como el incremento de los precios internacionales de las materias primas, posibilitaron al Paraguay superar la crisis y registrar tasas de crecimiento de dos dígitos en la primera mitad de 2010.

2. Durante el período examinado, la expansión económica le permitió al Paraguay lograr que se duplicara el PIB per capita, que alcanzó los 2.248 dólares de los EE.UU. en 2009. No obstante, la disminución de la pobreza y la desigualdad en la distribución del ingreso siguen siendo unos de los principales desafíos que enfrentan las autoridades del Paraguay.

3. La aplicación de políticas fiscales prudentes y la introducción de mejoras en la estructura y la gestión tributaria han hecho posible la consolidación de las finanzas públicas del Paraguay. El Gobierno central mantuvo un superávit primario promedio de alrededor del 2 por ciento durante 2004-08, lo que le permitió incrementar el gasto público en 2009 para enfrentar la crisis económica. Sin embargo, aún se requiere profundizar la reforma tributaria y ampliar la base impositiva, por ejemplo, a través de la aplicación del impuesto a la renta personal, que ha sido postergada en varias ocasiones, y la eliminación de ciertas exenciones fiscales. La deuda total del Gobierno central como porcentaje del PIB se redujo del 33,2 por ciento en 2004 al 15,4 por ciento en 2009.

4. La política monetaria ha tenido tradicionalmente como principal objetivo el mantenimiento del valor de la moneda, sin establecer sin embargo una meta explícita de inflación. Esta orientación ha ido cambiando paulatinamente hasta resultar en la fijación de una meta de inflación que para 2010 fue del 5 por ciento con un rango de variación de +/- 2,5 por ciento. El Paraguay mantiene un régimen de tipo de cambio flexible, aunque con intervenciones ocasionales del Banco Central para atenuar las fluctuaciones bruscas del tipo de cambio. Durante el período objeto de examen, el tipo de cambio efectivo real se apreció en alrededor del 20 por ciento.

5. La cuenta corriente de la balanza de pagos es tradicionalmente superavitaria. El déficit de la balanza comercial de mercancías es compensado por los altos ingresos por concepto de regalías y otros servicios empresariales. Durante el período examinado, la balanza de pagos registró un saldo positivo, lo que permitió un importante aumento en las reservas internacionales del Paraguay.

6. La economía paraguaya muestra un significativo grado de apertura, como lo refleja el hecho de que el comercio exterior (exportaciones e importaciones de bienes y servicios) fuera equivalente a un 98 por ciento del PIB en 2009. El comercio exterior creció a una tasa promedio anual de casi 23 por ciento durante 2004-10, pero sigue mostrando una alta concentración en unos cuantos productos agropecuarios (la soja y sus derivados y la carne) que representan cerca de dos tercios del total de las exportaciones. Las importaciones consisten esencialmente en productos manufacturados; un porcentaje significativo de las importaciones de mercancías es reexportado. Los principales socios comerciales del Paraguay son el MERCOSUR, la Unión Europea y China. En los últimos años, la participación del MERCOSUR se ha reducido, mientras que China se ha convertido en la principal fuente de las importaciones.

WT/TPR/S/245/Rev.1 Examen de las Políticas Comerciales Página 2

7. Luego de alcanzar niveles récord en 2008, los flujos de inversión extranjera directa se contrajeron considerablemente en 2009 como efecto de la crisis económica global, para luego recuperarse a principios de 2010. El principal inversor son los Estados Unidos, con casi el 50 por ciento del total del stock de inversión extranjera directa, seguido del Brasil y la Argentina.

2) ACONTECIMIENTOS ECONÓMICOS RECIENTES

i) Producción y empleo

8. La economía del Paraguay experimentó un período de expansión en los primeros cinco años del período examinado, al crecer el PIB real a una tasa promedio anual del 4,9 por ciento entre 2004 y 2008 (cuadro I.1). El crecimiento fue el resultado del gran dinamismo de la producción agropecuaria y de la recuperación de la demanda interna, particularmente de la inversión, que se incrementó considerablemente en 2007-08. La estabilidad macroeconómica y un entorno externo favorable contribuyeron a sustentar el crecimiento. En 2009, una grave sequía y la crisis económica mundial ocasionaron una contracción del PIB del 3,8 por ciento, interrumpiendo la fase de expansión económica. Considerando el período 2004-09, la economía paraguaya creció a una tasa anual promedio del 3,1 por ciento en términos reales. En la primera mitad de 2010, la economía mostró una recuperación sustancial al crecer el PIB en un 12,2 por ciento en el segundo trimestre con respecto al mismo período de 2009. A lo largo del período 2004-09, la contribución al crecimiento del PIB de las exportaciones netas de mercancías y servicios no atribuibles a factores fue negativa, en particular debido al sólido crecimiento de las importaciones, el cual superó al de las exportaciones.

9. La crisis económica mundial, que se manifestó en 2008, se tradujo en el debilitamiento de la demanda externa de los productos del Paraguay y en el deterioro de sus términos de intercambio. Además de haber sufrido los efectos de la sequía en la producción agrícola, las exportaciones se redujeron debido a la desaceleración económica en los principales socios comerciales del Paraguay y a la caída de los precios internacionales de las materias primas en 2009. En virtud de que la agricultura representa cerca de una cuarta parte de la economía paraguaya, la demanda interna también se contrajo en 2009, tanto en su componente de consumo (-1,7 por ciento) como de inversión (-11,9 por ciento) (cuadro I.1). La caída del consumo total fue mitigada por un aumento considerable en el consumo público, en tanto que la caída de la inversión privada se tradujo en una reducción significativa de las importaciones de bienes de capital.

10. Para hacer frente a la crisis económica y estimular la demanda interna, el Gobierno ha instrumentado políticas anticíclicas en los ámbitos fiscal y monetario. Las medidas aplicadas en el marco del Plan de Reactivación Económica 2009-10 incluyeron: la expansión del gasto público, principalmente en inversiones de infraestructura y en programas de transferencias de efectivo para las familias más pobres y otros programas sociales; la provisión de financiamiento a los sectores productivos, en particular a las micro y pequeñas empresas y a la agricultura familiar a través de los bancos de desarrollo; y medidas para inyectar liquidez al sistema financiero, como la reducción de la tasa promedio referencial de política monetaria del Banco Central y la reducción del encaje legal, entre otras. Se estima que el paquete de medidas fiscales fue equivalente al 2 por ciento del PIB en 2009.1

11. La economía del Paraguay ha experimentado una pronta y notable recuperación desde fines de 2009. Se prevé que el PIB real se incremente entre el 9 y el 10 por ciento en 20102, como resultado de las políticas macroeconómicas de apoyo, la recuperación de las economías de los socios comerciales del país y las condiciones climáticas favorables que han permitido alcanzar una cosecha

1 FMI (2010b). 2 FMI (2010a)

Paraguay WT/TPR/S/245/Rev.1 Página 3

de soja sin precedentes. Esto, sumado al aumento de los precios internacionales de las materias primas, ha reactivado las exportaciones y la inversión privada. Con la economía en franca fase de recuperación, las autoridades han retirado parte del apoyo fiscal prestado en 2009 y han ido normalizando paulatinamente la política monetaria a efectos de mantener la inflación bajo control.

Cuadro I.1 Principales indicadores macroeconómicos, 2004-10

2004 2005 2006 2007 2008a 2009a 2010 I 2010 II

Cuentas nacionales (Variación porcentual, sobre la base de cifras constantes)

PIB real (precios 1994) 4,1 2,9 4,3 6,8 5,8 -3,8 11,2 12,2 Demanda interna 4,7 5,3 4,6 7,3 8,2 -3,8 10,0 10,0

Consumo 4,6 4,7 5,0 5,9 6,5 -1,7 8,5 8,3 Formación bruta de capital fijo 5,0 8,2 2,5 14,4 15,8 -11,9 17,7 18,7

Exportaciones de mercancías y servicios no atribuibles a factores 8,1 5,5 14,6 8,1 12,1 -13,9 26,2 38,8

Importaciones de mercancías y servicios no atribuibles a factores 6,7 11,3 16,5 10,7 15,9 -13,7 24,3 35,2

(Porcentaje del PIB corriente, salvo indicación en contrario)

Demanda interna 101,9 104,7 105,3 104,0 105,2 105,1 n.d. n.d. Consumo 82,7 85,0 85,6 85,9 87,1 89,5 n.d. n.d.

Consumo privado 72,9 74,1 74,4 75,5 77,5 77,7 n.d. n.d. Consumo público 9,9 10,9 11,2 10,4 9,7 11,8 n.d. n.d.

Formación bruta de capital fijo 19,2 19,8 19,6 18,0 18,1 15,5 n.d. n.d. Exportaciones de mercancías y servicios

no atribuibles a factores 46,9 50,7 52,8 49,0 50,4 46,5 n.d. n.d.

Importaciones de mercancías y servicios no atribuibles a factores 48,8 55,5 58,1 52,9 55,6 51,6 n.d. n.d.

Exportaciones netas de mercancías y servicios no atribuibles a factores -1,9 -4,7 -5,3 -4,0 -5,2 -5,1 n.d. n.d.

Tasa de desempleo abierto (%)b 7,3 5,7 6,7 5,6 5,7 6,4 n.d. n.d.

Precios y tasas de interés (porcentaje, salvo indicación en contrario)

Inflación (IPC, variación porcentual) 2,8 9,9 12,5 6,0 7,5 1,9 1,8 2,3 Tasas de interés del Banco Central (promedio ponderado anual) 6,6 4,8 9,6 6,0 5,9 2,1 2,0 0,9

Tasas de interés de los bancos comerciales (promedio anual)

Tasa pasivas (promedio ponderado) 2,7 0,6 0,8 0,8 1,1 1,4 1,2 1,2 Tasas activas (promedio ponderado) 33,5 29,9 30,1 25,0 25,8 28,23 27,5 25,3

Tipo de cambio

Gs./$EE.UU. (promedio anual) 5.976 6.178 5.636 5.033 4.363 4.967 4.695 4.736 Tipo de cambio efectivo real, promedio anual (variación porcentual)c -2,53 13,80 -12,40 -7,43 -10,67 6,21 0,10 1,69

Tipo de cambio efectivo real, final del período (variación porcentual)c 13,15 0,12 -18,40 0,08 -13,68 12,27 0,80 0,61

Política fiscal (Porcentaje del PIB corriente, salvo indicación en contrario)

Saldo del Gobierno central 1,59 0,77 0,50 0,96 2,49 0,06 3,32 3,41 Ingresos totales 18,53 18,25 18,29 17,67 17,36 19,67 17,03 14,19

Ingresos tributarios 11,87 11,85 11,98 11,41 11,76 13,02 11,77 10,56 Gastos totales 16,94 17,48 17,79 16,70 14,87 19,61 14,35 10,78 Deuda total del Gobierno central 33,17 27,41 20,86 20,14 15,04 15,45 n.d. n.d.

Cuadro I.1 (continuación)

WT/TPR/S/245/Rev.1 Examen de las Políticas Comerciales Página 4

2004 2005 2006 2007 2008a 2009a 2010 I 2010 II

Deuda interna 4,09 3,38 2,97 2,77 2,41 3,05 n.d. n.d. Balance primario del Gobierno central 2,73 2,00 1,49 1,80 3,09 0,68 4,95 5,29

Sector externo

Balanza por cuenta corriente 2,05 0,21 1,37 1,44 -1,77 0,28 1,95 1,32

Comercio neto de mercancías -3,50 -6,16 -6,69 -4,35 -6,20 -7,24 -3,78 -3,57

Exportaciones de mercancías 41,03 44,66 47,38 46,10 46,21 40,73 46,94 50,93

Importaciones de mercancías -44,53 -50,82 -54,07 -50,45 -52,41 -47,96 -50,71 -54,51

Balanza de servicios 4,68 4,16 4,46 4,07 3,31 6,39 2,83 1,59

Cuenta de capital 0,23 0,27 0,32 0,23 0,20 0,39 -4,55 1,33

Cuenta financierad 0,27 5,24 1,59 5,71 3,56 3,80 0,29 0,35

Inversiones directas 0,45 0,63 1,79 1,44 1,56 1,20 -7,53 -0,78

Balanza de pagos 3,89 2,13 4,12 5,90 2,34 6,42 -0,56 1,87

Términos de intercambioe 120,0 79,8 114,9 126,1 117,5 110,1 118,9 145,9 Exportaciones de mercancías (variación porcentual) 31,9 17,1 31,3 28,4 38,0 -25,6 30,1 55,8

Importaciones de mercancías (variación porcentual) 26,9 22,8 31,7 23,2 43,0 -22,7 35,9 58,4

Exportaciones de servicios (variación porcentual) 9,4 4,5 21,7 20,5 19,5 25,9 14,8 -12,2

Importaciones de servicios (variación porcentual) -8,4 14,1 11,8 20,7 27,7 -9,2 20,6 28,7

Reservas internacionales netas (millones de $EE.UU., final período) 1.168 1.293 1.703,1 2.461,8 2.864,1 3.860,7 3.855,1 3.908,1

Deuda externa pública (millones de $EE.UU., final del período) 2..391 2..271 2..240 2..205 2..234 2.237 2.208 2.203

Servicio de la deuda externa pública/Exportaciones (por ciento)f 9,3 7,3 5,9 4,9 3,6 4,6 2,8 2,8

n.d. No disponible. a Cifras Preliminares. b El desempleo abierto es la proporción de la fuerza de trabajo que no tiene empleo, pero que desea tenerlo e hizo alguna gestión

para obtenerlo. No incluye los departamentos de Boquerón y Alto Paraguay. c (-) Significa una apreciación. d Excluye activos de reserva y financiamiento excepcional. e Índice base 1994. f Como porcentaje de los ingresos por exportación de bienes y servicios, calculado por la Secretaría de la OMC. Fuente: Banco Central del Paraguay, Anexo Estadístico del Informe Económico, agosto de 2010. Consultado en:

http://www.bcp.gov.py; Ministerio de Hacienda, Informe Financiero (varios años). Consultado en: http://www.hacienda.gov.py/web-hacienda/index.php?c=385; Dirección General de Estadísticas y Encuestas y Censos, Encuesta Permanente de Hogares (varios años). Consultado en: http://www.dgeec.gov.py.

12. A pesar de la merma de 2009, varios años de expansión económica hicieron posible casi duplicar el PIB per cápita a 2.248 dólares de los EE.UU. en 2009 (cuadro I.2). Sin embargo, el Paraguay sigue mostrando índices de pobreza y desigualdad que son relativamente altos en comparación con otros países de la región. En 2008, el 37,9 por ciento de la población vivía en la pobreza y el 19,4 por ciento en la pobreza extrema. Por su parte, el coeficiente Gini descendió sólo marginalmente del 0,52 en 2004 al 0,51 en 20083, reflejando una elevada inequidad en la distribución del ingreso.

13. La tasa de desempleo abierto (proporción de la fuerza de trabajo que ha hecho algún esfuerzo para buscar trabajo) se redujo del 7,3 por ciento al 5,7 por ciento entre 2004-08, pero volvió a aumentar bajo el impacto de la contracción económica al 6,4 por ciento en 2009 (cuadro I.1). Reducir

3 Información de la Dirección General de Estadísticas, Encuestas y Censos, proporcionada por las

autoridades del Paraguay.

Paraguay WT/TPR/S/245/Rev.1 Página 5

la pobreza y la desigualdad en lo que respecta al acceso a las oportunidades de trabajo, a los mercados y a los recursos productivos, son algunos de los desafíos más importantes del actual Gobierno. De ahí que su plan de desarrollo estratégico persiga un crecimiento económico con inclusión social y haga énfasis en la distribución del ingreso y en la inversión en las áreas sociales.

ii) Estructura de la economía

14. Los sectores más importantes de la economía paraguaya, en términos de su contribución al PIB, son el sector agropecuario (que incluye las actividades agrícolas, la ganadería y la explotación forestal), el comercio y el gobierno general (cuadro I.2). La estructura sectorial de la economía se mantuvo relativamente estable en la mayor parte del período examinado, aunque como resultado de las condiciones climáticas adversas, la participación del sector agropecuario en el PIB (a precios corrientes) se redujo del 23,5 por ciento al 19,3 por ciento durante 2008-09, mientras que la contribución del sector de los servicios, en su conjunto, aumentó al 51,2 por ciento.

15. Durante el período 2004-09, los sectores que mostraron mayor dinamismo fueron las comunicaciones, que registraron un crecimiento promedio anual del 9,7 por ciento (a precios constantes); seguidas de las finanzas (7,9 por ciento); el gobierno general (6,7 por ciento); y los servicios a las empresas (5,9 por ciento). El sector agropecuario, que había registrado un crecimiento real promedio del 6,6 por ciento anual entre 2004 y 2008, mostró una contracción del 17,4 por ciento en 2009 (cuadro I.2).

Cuadro I.2 Estructura del PIB y empleo, 2004-09

2004 2005 2006 2007 2008a 2009a

PIB corriente (mil millones de Gs.) 41.521,9 46.169,3 52.270,1 61.511,7 73.621,7 70.705,3 PIB corriente (millones de $ EE.UU.) 6.972,6 7.505,3 9.289,0 12.260,0 16.874,4 14.254,6 PIB constante (mil millones de Gs. de 1994) 15.230,9 15.666,3 16.346,3 17.451,6 18.468,4 17.758,0 PIB constante (millones de $ EE.UU. de 1994) 7.999,4 8.228,1 8.585,3 9.165,7 9.699,8 9.326,7 PIB per cápita a precios corrientes ($ EE.UU.) 1.205,0 1.272,0 1.546,0 2.003,0 2.709,0 2.248,0 Estructura del PIB por sectores económicos (% del PIB a precios corrientes)

Agricultura, ganadería, explotación forestal 21,6 21,1 20,1 21,9 23,5 19,3 Pesca 0,1 0,1 0,1 0,1 0,1 0,1 Minería 0,1 0,1 0,1 0,1 0,1 0,1 Industria manufacturera 14,2 13,9 13,7 12,8 12,6 13,0 Construcción 4,7 4,6 4,7 5,3 6,1 6,5 Servicios 50,2 51,4 52,3 50,5 48,2 51,2 Electricidad y agua 2,2 2,0 2,0 1,7 1,4 1,5 Transportes 4,0 4,5 4,5 4,4 4,1 4,1 Comunicaciones 2,8 3,2 3,1 3,5 2,9 3,2 Comercio 19,8 19,7 20,8 19,5 18,8 18,0 Finanzas 2,2 2,4 2,6 2,5 3,2 3,5 Viviendas 1,5 1,3 1,2 1,1 1,0 1,1 Servicios a las empresas 2,2 2,2 2,3 2,3 2,2 2.6 Hoteles y restaurantes 1,1 1,1 1,1 1,1 1,1 1,1 Servicios a los hogares 6,1 5,9 5,6 5,3 5,1 5,8 Gobierno general 8,3 9,1 9,2 9,2 8,5 10,2 Impuestos a los productos 9,1 8,8 9,0 9,2 9,4 9,8

Cuadro I.2 (continuación)

WT/TPR/S/245/Rev.1 Examen de las Políticas Comerciales Página 6

2004 2005 2006 2007 2008a 2009a

Tasa de crecimiento del PIB (a precios constantes de 1994)

Agricultura, ganadería, explotación forestal 3,9 -0,1 3,6 14,4 9,2 -17,4 Pesca 1,0 1,5 1,5 1,0 1,0 1,5 Minería 2,7 7,8 -2,2 3,5 5,0 3,0 Industria manufacturera 3,3 2,7 2,5 -1,2 2,0 -0,8 Construcción 2,1 4,5 -3,5 7,2 11,0 2,0 Servicios 4,6 4,3 5,9 5,3 4,7 2,3 Electricidad y agua 3,6 2,8 8,5 5,9 3,5 4,8 Transportes 10,7 2,2 7,7 9,5 5,5 -10.5 Comunicaciones 8,4 13,5 14,0 12,0 4,8 4,4 Comercio 5,3 2,4 5,8 5,2 4,1 -3,4 Finanzas 0,7 4,1 5,1 5,3 18,9 6,6 Viviendas 2,1 1,9 2,0 1,8 1,8 1,7 Servicios a las empresas 3,4 5,5 4,5 4,1 3,0 12,4 Hoteles y restaurantes 1,1 2,0 1,5 3,5 5,1 0,5 Servicios a los hogares 1,8 3,8 4,2 3,0 4,5 7,0 Gobierno general 3,5 7,8 4,5 3,0 3,5 15,2 Impuestos a los productos 4,5 3,7 4,3 5,5 5,0 -1,0 Estructura del empleo según rama de actividad económicab

Empleo total (miles de personas)

2,560,6 2,617,7 2,553,6 2,716,4 2,810,5 2,961,0

Agricultura, ganadería, selvicultura, caza y pesca 33,3 32,4 31,2 29,5 26,5 29,5

Industrias manufactureras, incluyendo minas y canteras 11,4 9,7 10,6 12,1 12,3 11,0

Electricidad, gas y agua 0,6 0,7 0,7 0,3 0,4 0,4

Construcciones 4,5 5,4 5,9 5,7 6,2 5,8

Comercio, restaurantes y hoteles 22,8 22,3 22,9 23,5 24,0 24,6

Transporte y comunicaciones 3,7 3,7 3,9 3,7 4,2 4,3

Establecimientos financieros, seguros, etc. 2,8 3,8 3,3 3,8 4,3 3,9

Servicios comunales, sociales y personales 20,8 22,2 21,5 21,3 22,1 20,3

No clasificado 0,0 0,0 0,0 0,0 0,0 0,2

a Cifras preliminares. b Los datos cubren el período octubre-diciembre, excepto para 2004 en que se cubre el período septiembre-diciembre, y para 2006

en que se cubre el período noviembre 2006-febrero 2007. Fuente: Banco Central del Paraguay, Informe económico, agosto de 2010; y Dirección General de Estadística, Encuestas y

Censo, Encuesta Permanente de Hogares. Consultado en: www.dgeec.gov.py.

16. En términos de su contribución al empleo, el sector agropecuario sigue siendo el más importante al participar con el 29,5 por ciento del empleo total en 2009, aunque su participación disminuyó con respecto a la registrada en 2004 (33,3 por ciento). Le siguen en importancia el sector del comercio, restaurantes y hoteles que contribuyó en 2009 con el 24,6 por ciento del empleo total y los servicios comunales, sociales y personales con el 20,3 por ciento. El sector de los servicios, en su conjunto, generó el 53,1 por ciento del empleo total en 2009, frente a un 50,1 por ciento en 2004. La proporción del empleo en el sector manufacturero sobre el empleo total se mantuvo prácticamente inalterada en alrededor del 11 por ciento durante el período objeto de examen (cuadro I.2).

3) POLÍTICA FISCAL

17. El Paraguay consolidó sus finanzas públicas en el período examinado como resultado de la aplicación de políticas fiscales prudentes y mejoras en la estructura y la gestión tributarias. El

Paraguay WT/TPR/S/245/Rev.1 Página 7

Gobierno central mantuvo un superávit primario promedio de alrededor del 2 por ciento durante 2004-08, lo que le permitió incrementar el gasto público en 2009 para enfrentar la crisis económica.

18. La reforma fiscal aprobada por la Ley No 2.421 de 5 de julio de 2004, incluyó, entre otros aspectos, la ampliación de la base del impuesto al valor agregado y del impuesto a la renta corporativa, la creación de un impuesto a la renta personal y un nuevo impuesto agrario, así como la simplificación de la administración tributaria y aduanera. Con excepción de la introducción del impuesto a la renta personal, cuya aplicación ha sido repetidamente postergada por el Congreso, la reforma fiscal de 2004 ha sido aplicada en su totalidad. En consecuencia, se mejoró la recaudación y se incrementó la participación de los ingresos tributarios en el PIB del 11,8 por ciento en 2004 al 13,02 por ciento en 2009 (cuadro I.1). No obstante, la presión tributaria del Paraguay sigue siendo baja en relación con la de otros países de la región; asimismo, el nivel de las tasas impositivas es comparativamente bajo y las bases impositivas, que excluyen en gran parte a las actividades agropecuarias, son limitadas.4

19. En 2009, el saldo global del Gobierno central arrojó un superávit del 0,06 por ciento del PIB, considerablemente menor al registrado en 2008 (cuadro I.1). Esto se debió a un aumento del 26,6 por ciento en los gastos totales, que a su vez reflejó el incremento en los gastos en inversiones, transferencias corrientes y gastos en servicios personales. Los gastos totales representaron el 19,6 por ciento del PIB en 2009. Aunque en menor proporción, los ingresos totales también aumentaron y representaron el 19,7 por ciento del PIB en el mismo año. El aumento de los ingresos resultó de una mayor recaudación tributaria, sobre todo del impuesto sobre la renta corporativa. En cambio, los impuestos al comercio exterior disminuyeron y representaron sólo el 1,3 por ciento del PIB en 2009. Los ingresos no tributarios, que incluyen las regalías por las ventas de energía hidroeléctrica, aumentaron en casi un 9,0 por ciento y representaron el 5,9 por ciento del PIB.5 En resumen, el superávit primario del Gobierno central se redujo del 3,1 por ciento del PIB en 2008 al 0,7 por ciento del PIB en 2009.

20. La deuda total del Gobierno central como proporción del PIB disminuyó marcadamente en el período examinado, al pasar del 33,2 por ciento del PIB en 2004 al 15,4 por ciento en 2009 (cuadro I.1). Un 80 por ciento de la deuda pública en 2009 correspondió a deuda externa.6 Los organismos internacionales son los principales acreedores con casi el 60 por ciento de la deuda externa; otros acreedores importantes son el Japón y el Taipei Chino. El servicio de la deuda externa (incluyendo capital, intereses y comisiones) representó el 2,3 por ciento del PIB al cierre del ejercicio fiscal de 2009.7 Como porcentaje de los ingresos por exportaciones de bienes y servicios, el servicio de la deuda pública externa fue equivalente al 4,6 por ciento. En lo que se refiere a la deuda interna, ésta también mostró una tendencia a la baja como proporción del PIB entre 2004 y 2008, pero se incrementó nuevamente en 2009 para representar el 3 por ciento del PIB.

21. Se estima que en 2010 se produjo un incremento de los ingresos debido al dinamismo de la actividad económica, lo que arrojaría un pequeño superávit en el saldo del Gobierno central. Las autoridades tienen como objetivo mantener la deuda en niveles prudentes y de seguir fortaleciendo la recaudación tributaria y ampliando las bases impositivas para ayudar a financiar el gasto público en infraestructura y programas sociales. La meta es incrementar los ingresos tributarios al 15 por ciento del PIB a mediano plazo. En este contexto, las autoridades están considerando medidas para aumentar la participación de las actividades agropecuarias en la recaudación tributaria.8 Además, la

4 FMI (2010c). 5 Banco Central del Paraguay (2009c). 6 Ministerio de Hacienda (2009). 7 Ministerio de Hacienda (2010a). 8 FMI (2010b).

WT/TPR/S/245/Rev.1 Examen de las Políticas Comerciales Página 8

aplicación del impuesto a la renta personal, pendiente desde 2004, contribuiría a fortalecer la base tributaria.

4) POLÍTICA MONETARIA Y DE TIPO DE CAMBIO

22. El Banco Central del Paraguay (BCP) es responsable de establecer las políticas monetaria y cambiaria. Conforme a la Ley Orgánica del BCP (Ley No 489/95), los objetivos fundamentales de la política monetaria son preservar y velar por la estabilidad del valor de la moneda y promover la eficacia y estabilidad del sistema financiero. Las autoridades han indicado que un objetivo implícito es el control de la inflación. El BCP tiene la facultad legal para intervenir en el mercado cambiario con objeto de atenuar fluctuaciones bruscas en el tipo de cambio y ataques especulativos. Los instrumentos de política monetaria que el BCP ha utilizado tradicionalmente incluyen las operaciones de mercado abierto a través de los Instrumentos de Regulación Monetaria (IRM), los encajes legales, un servicio de liquidez a corto plazo y, cuando es necesaria, la intervención en el mercado cambiario.

23. Tras varios años de aplicar una política monetaria restrictiva, a partir de finales de 2008 el BCP ha aplicado una política más expansiva, abocándose a inyectar liquidez al sistema financiero nacional para hacer frente a los efectos de la crisis financiera internacional. En 2009, el BCP redujo la tasa referencial de política monetaria, así como la tasa de encaje legal tanto en moneda nacional como extranjera (eliminándola para los plazos de colocación mayores a un año), y habilitó una ventanilla de liquidez de corto plazo. Al mismo tiempo, el BCP intervino en el mercado cambiario para minimizar la volatilidad del tipo de cambio, lo que también contribuyó a inyectar liquidez y permitió recomponer las reservas internacionales.9 La política monetaria aplicada en 2009 y mantenida en 2010, permitió disminuir la incertidumbre en el sistema financiero local e impulsar el crédito al sector privado. Con la economía en plena reactivación, el BCP aumentó gradualmente la tasa referencial de política monetaria en la segunda mitad de 2010 (aunque ésta sigue por debajo de la inflación prevista) y se espera que se mantenga en esta vía para mantener la estabilidad de los precios.

24. Con excepción de 2006, la inflación se mantuvo en niveles de un dígito durante el período examinado (cuadro I.1). A principios de 2009, el índice de precios al consumidor (IPC) experimentó una tendencia decreciente como resultado de la desaceleración de la economía mundial, la caída de los precios internacionales de las materias primas y una menor actividad de la economía paraguaya. A pesar del repunte de los precios internacionales e internos (sobre todo de los alimentos) hacia fines de 2009, ese año cerró con una inflación del 1,9 por ciento. En 2010 se prevé que la recuperación de las exportaciones, de la demanda interna y el aumento de los precios internacionales de las materias primas presionen al alza la inflación. El BCP ha empezado a tomar medidas para cambiar el enfoque de control de los agregados monetarios por un esquema de metas de inflación utilizando como variable operativa principal la tasa de interés a corto plazo.10 En este sentido, para 2010 el BCP estableció una meta de inflación del 5 por ciento con un rango de variación +/- 2,5 por ciento. La inflación en 2010 fue del 5,7 por ciento.11

25. El Paraguay mantiene un régimen de tipo de cambio flexible, si bien el BCP interviene ocasionalmente en el mercado cambiario para atenuar las oscilaciones bruscas del tipo de cambio y contrarrestar movimientos especulativos contra el guaraní. Durante el período examinado, el tipo de cambio efectivo real experimentó una apreciación de alrededor del 20 por ciento, aunque mostró fluctuaciones importantes a lo largo del período (cuadro I.1). A partir de 2005 se observó una tendencia a la apreciación, pero la crisis financiera mundial y la sequía que afectó a la economía paraguaya, revirtieron esta tendencia en el tercer trimestre de 2008. En 2009, el tipo de cambio

9 Banco Central del Paraguay (2009c). 10 Banco Central del Paraguay (2009c). 11 Banco Central del Paraguay (2010d).

Paraguay WT/TPR/S/245/Rev.1 Página 9

efectivo real cayó en un 6,2 por ciento, reflejando una importante depreciación del guaraní frente al dólar de los EE.UU. y el real brasileño. La recuperación de la economía nacional y las considerables entradas de capital a partir de la segunda mitad de 2009 resultaron en un fortalecimiento de la moneda local.12 En agosto de 2010, el guaraní registró una apreciación real interanual del 5,2 por ciento con respecto al dólar de los EE.UU., mientras que el tipo de cambio efectivo real se encontraba en un nivel cercano a su promedio de los últimos diez años.13 La apreciación de la moneda local ha contribuido a reducir la inflación importada; por su parte, las exportaciones de manufacturas no se han visto afectadas por la apreciación del guaraní, según han indicado las autoridades, al ser principalmente materias primas con precios fijados en los mercados internacionales.

26. Durante 2004-09, las tasas de interés activas y pasivas de los bancos comerciales mostraron una reducción, aunque con fluctuaciones (cuadro I.1). El spread financiero también se redujo hasta un 23 por ciento en agosto 2010, pero sigue siendo relativamente alto y parece reflejar altos costos de intermediación de los bancos. No obstante lo anterior, el crédito al sector privado se ha incrementado significativamente, registrando un crecimiento interanual del 41,5 por ciento en agosto de 2010.14

27. La Ley No 3.974, que entró en vigor el 23 de abril de 2010, prevé la recapitalización del BCP. Para dicho efecto se contempla la gradual transferencia de Bonos del Tesoro Nacional al Banco Central.

5) BALANZA DE PAGOS

28. Una característica de la balanza de pagos del Paraguay durante el período examinado es que la cuenta corriente ha sido superavitaria (excepto en 2008), a pesar de que la balanza comercial de mercancías es ampliamente deficitaria. Esto se debe a que la balanza de servicios registra continuamente un superávit como resultado de los ingresos por regalías asociados a las ventas de hidroenergía y otros servicios empresariales. Cabe señalar también que para efectos de contabilidad en la balanza de pagos, las empresas hidroeléctricas binacionales de Itaipú (copropiedad del Brasil y el Paraguay) y Yacyretá (copropiedad de la Argentina y el Paraguay) son consideradas como empresas "no residentes", por lo que el consumo de electricidad en el Paraguay es contabilizado como importación en la balanza comercial, en tanto que las ventas de energía al Brasil y a la Argentina son registradas como exportaciones. Las regalías, compensaciones por cesión de energía y servicios relacionados de las empresas binacionales se contabilizan en la balanza de servicios, mientras que la inversión se contabiliza a través del aporte de la Administración Nacional de Electricidad al capital accionario de ambas binacionales.15 Las autoridades señalaron que el hecho de que las binacionales sean consideradas como empresas "no residentes" resulta en una subvaloración del PIB del Paraguay.

29. Durante 2004-09, la balanza de pagos del Paraguay fue superavitaria (cuadro I.3). La cuenta corriente registró un saldo positivo a lo largo del mismo período (salvo en 2008), al igual que la cuenta de capital y financiera, lo que se reflejó en un aumento significativo de las reservas internacionales. El saldo deficitario de la cuenta corriente en 2008 (-1.8 por ciento del PIB) se transformó en un pequeño superávit en 2009 (0,3 por ciento del PIB), debido principalmente a la reducción en el déficit de la balanza comercial de mercancías, así como a aumentos en el superávit de la balanza de servicios y de las transferencias corrientes.

12 FMI (2010b). 13 Banco Central del Paraguay (2010c). 14 Banco Central del Paraguay (2010c). 15 El impacto neto de las empresas hidroeléctricas binacionales sobre la balanza de pagos se incrementó

de 368,9 millones de dólares de los EE.UU. en 2004 a 903,2 millones de dólares de los EE.UU. en 2008. En 2009, se estima que el valor ascendió a 1.232,9 millones de dólares de los EE.UU., debido a la conclusión de las obras de la hidroeléctrica binacional de Yacyreta. Información suministrada por el Banco Central del Paraguay.

WT/TPR/S/245/Rev.1 Examen de las Políticas Comerciales Página 10

Cuadro I.3 Balanza de pagos, 2004-10 (Millones de dólares EE.UU.)

2004 2005 2006 2007 2008a 2009a 2010a

Cuenta corriente 143,0 16,0 127,7 176,6 -298,2 39,8 135,0 Balanza de bienes y servicios 82,5 -150,0 -206,8 -34,4 -487,8 -120,8 26,1

Balanza de mercancías -244,1 -462,5 -621,0 -532,9 -1.046,1 -1.031,5 -304,9 Exportaciones 2.861,2 3.351,8 4.401,2 5.652,1 7.798,2 5.805,2 4.065,0

Reexportaciones 1.140,0 1.608,0 2.431,0 2.772,0 3.274,0 2.586,0 ..…. Importaciones -3.105,3 -3.814,3 -5.022,2 -6.185,0 -8.844,3 -6.836,7 -4.369,9

Balanza de servicios 326,6 312,5 414,2 498,6 558,3 910,7 331,0 Ingresos 627,6 655,9 798,1 961,9 1.149,9 1.448,1 683,0

Transportes 86,7 86,7 97,2 124,2 203,6 161,8 106,9 Viajes 69,7 77,5 91,5 101,8 109,3 204,7 97,5 Comunicaciones 16,0 17,0 17,0 14,0 13,0 17,0 9,0 Seguros y financieros 26,5 26,6 30,5 33,6 23,3 27,1 13,7 Informática y de información 0,4 0,4 2,4 2,6 0,4 3,4 0,2 Regalías y derechos de licencia 207,9 218,7 254,7 287,2 282,3 295,0 154,0 Otros servicios empresariales 190,3 182,9 232,2 319,3 428,0 579,1 232,7 Servicios personales, culturales,

recreativos 0,0 0,0 0,0 0,0 0,0 0,0 14,0 Servicios del gobierno 30,1 46,2 72,5 79,2 90,0 160,0 55,0

Egresos -301,0 -343,4 -383,8 -463,3 -591,6 -537,3 -352,0 Transportes -164,0 -181,3 -208,8 -264,7 -372,9 -313,7 -226,0 Viajes -70,7 -78,6 -92,2 -108,8 -121,5 -127,5 -82,2 Comunicaciones -0,2 -6,0 -2,7 -4,0 -4,0 -4,0 -2,0 Seguros y financieros -44,5 -54,8 -49,8 -52,8 -52,5 -55,7 -26,6 Informática y de información -0,9 -1,8 -1,5 -2,1 -2,1 -2,1 -0,6 Regalías y derechos de licencia -1,9 -1,7 -3,1 -1,2 -1,9 -1,7 -1,0 Otros servicios empresariales -4,5 -4,3 -6,5 -8,7 -6,8 -6,6 -3,6 Servicios del gobierno -14,3 -14,9 -19,2 -21,0 -30,0 -26,0 -10,0

Balanza de renta -133,7 -57,8 -91,6 -162,3 -224,6 -358,3 -148,2 Crédito 165,4 205,7 297,7 336,7 390,1 337,1 150,8 Débito -299,1 -263,5 -389,3 -499,0 -614,7 -695,5 -299,0

Transferencias corrientes 194,2 223,8 426,0 373,3 414,2 518,9 257,2 Remesas familiares 132,0 161,3 336,0 340,8 362,6 377,3 203,8

Cuenta de capital y financierab 34,6 413,2 177,5 728,6 634,7 596,9 -128,8 Cuenta de capital 16,0 20,0 30,0 28,0 33,0 55,0 27,0 Cuenta financierab 18,6 393,2 147,5 700,6 601,7 541,9 155,8

Inversión directa 31,7 47,1 166,5 177,1 264,0 170,6 183,7 En el exterior -6,0 -6,4 -6,8 -7,2 -8,4 -8,0 -4,0 En Paraguay 37,7 53,5 173,3 184,3 272,4 178,6 187,7

Inversión de cartera -0,1 0,0 0,0 0,0 0,0 0,0 0,0 Otra inversión -105,0 277,0 -14,9 528,0 337,3 371,2 -339,4

Errores y omisiones netos 93,5 -214,0 77,5 -182,3 58,2 278,6 50,3 Activos de reservac -179,1 -146,0 -386,8 -727,4 -394,3 -915,2 -56,6

Balanza general 271,1 160,0 382,7 722,9 394,7 915,3 56,5 a Cifras preliminares. Para 2010 los datos corresponden a los dos primeros trimestres. b Excluye activos de reserva y financiamiento excepcional. c (-) Significa aumento. Fuente: Banco Central del Paraguay, Anexo Estadístico al Informe Económico, agosto de 2010, Cuadros 34, 35, 36 y 37.

Consultado en: http://www.bcp.gov.py/index.php?option=com_content&task=view&id=148&Itemid=374.

Paraguay WT/TPR/S/245/Rev.1 Página 11

30. La balanza comercial de mercancías mostró un saldo negativo durante el período examinado, alcanzando un déficit récord de 1.046 millones de dólares de los EE.UU. en 2008. El déficit se redujo en 2009 debido a una mayor contracción de las importaciones que de las exportaciones, resultado a su vez del impacto negativo de la crisis financiera global en el comercio exterior del Paraguay. Como proporción del PIB, el déficit de la balanza comercial de mercancías representó el 7,2 por ciento en 2009. Datos preliminares del Banco Central del Paraguay para los primeros seis meses de 2010 indican que los ingresos por exportaciones experimentaron un repunte del 42,6 por ciento con respecto al mismo período de 2009, en tanto que la factura de las importaciones se incrementó en casi un 47 por ciento con respecto al primer semestre del año precedente.

31. El superávit de la balanza de servicios casi se triplicó en números absolutos en el período examinado y llegó a representar el 6,4 por ciento del PIB en 2009. El saldo positivo de 2009 fue significativamente mayor (en un 63 por ciento) al observado en 2008. Esto se explica por aumentos en los ingresos de casi todos los rubros de la balanza de servicios, principalmente en los de "otros servicios empresariales", regalías y viajes (cuadro I.3). La balanza de renta registró un incremento del déficit en 2009, debido al aumento de las utilidades devengadas por las empresas de inversión extranjera. Por su parte, las transferencias corrientes registraron un saldo positivo en 2009, superior al observado el año anterior, como resultado del aumento de donaciones del exterior y de las remesas familiares; éstas últimas sumaron 200,9 millones de dólares de los EE.UU. De acuerdo con estimaciones del Banco Central, si además se toman en cuenta las remesas que no son canalizadas a través del sistema financiero, las remesas familiares ascendieron a 377,3 millones de dólares de los EE.UU., es decir, el 73 por ciento del total de las transferencias corrientes en 2009 (cuadro I.3).

32. La cuenta de capital y financiera (excluyendo los activos de reserva y el financiamiento excepcional) mostró un superávit entre 2004 y 2009. En 2009, el superávit de la cuenta de capital se amplió, reflejando principalmente las repatriaciones de capitales que efectuaron los residentes en busca de un refugio seguro para sus activos dada la turbulencia financiera internacional. Por otra parte, la inversión extranjera directa, que había experimentado un crecimiento sostenido principalmente a partir de 2006, registró una notable disminución en 2009.

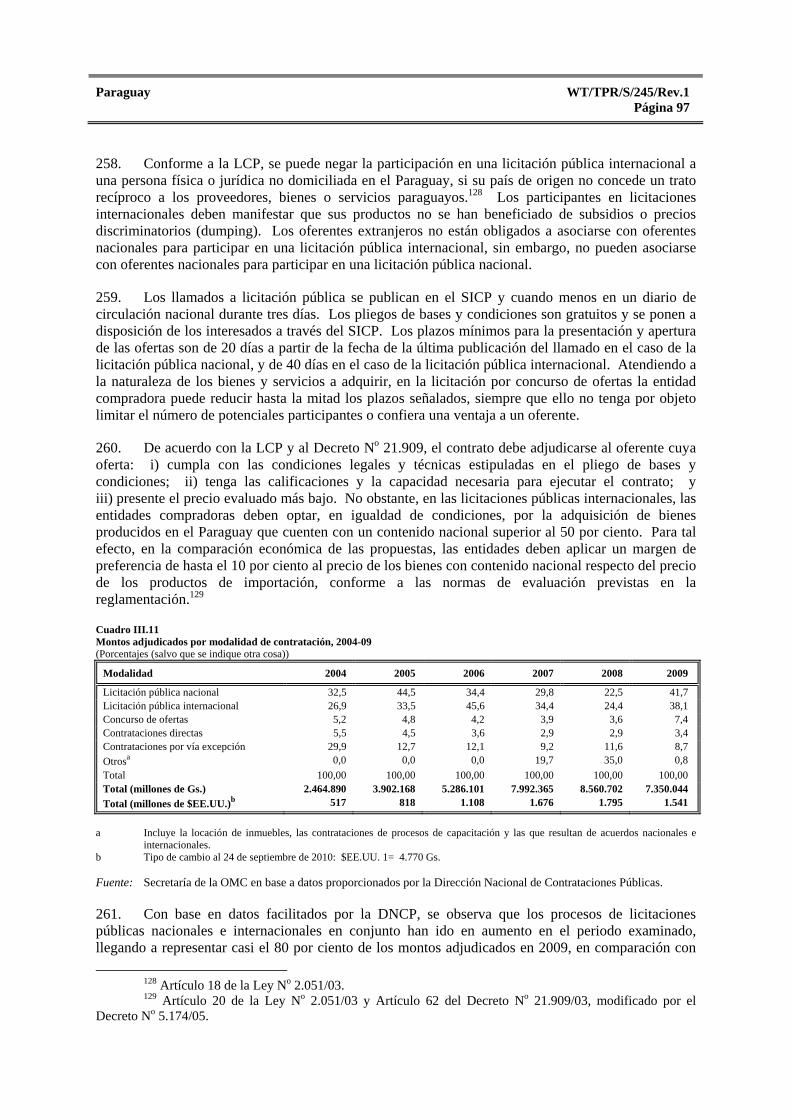

33. A lo largo del período objeto de examen, el Paraguay incrementó de forma considerable su acervo de reservas internacionales. Entre 2004 y 2009 los flujos positivos de las reservas internacionales pasaron de 179,1 millones a 915,2 millones de dólares de los EE.UU. (cuadro I.3). A finales de 2009, el saldo neto de las reservas internacionales ascendió a la cifra récord de 3.860,7 millones de dólares de los EE.UU., equivalente a un 25 por ciento del PIB.

6) FLUJOS COMERCIALES Y DE INVERSIÓN

i) Composición del comercio de mercancías

34. El comercio exterior del Paraguay (exportaciones e importaciones) de bienes y servicios no atribuibles a factores fue equivalente a un 98,1 por ciento del PIB en 2009 (95,7 por ciento en 2004), lo que refleja un grado significativo de apertura de la economía y su alta dependencia del comercio internacional. De acuerdo con las cifras de la Base de Datos COMTRADE de la División de Estadísticas de Naciones Unidas, durante 2004-10 el comercio total de bienes del Paraguay se incrementó en un 22,9 por ciento, habiendo sido el crecimiento de las importaciones superior al de las exportaciones (24,7 por ciento y 19,5 por ciento, respectivamente). En 2010, las exportaciones registradas de mercancías alcanzaron 4.534 millones de dólares de los EE.UU., mientras que las importaciones registradas ascendieron a 10.040 millones de dólares de los EE.UU.

WT/TPR/S/245/Rev.1 Examen de las Políticas Comerciales Página 12

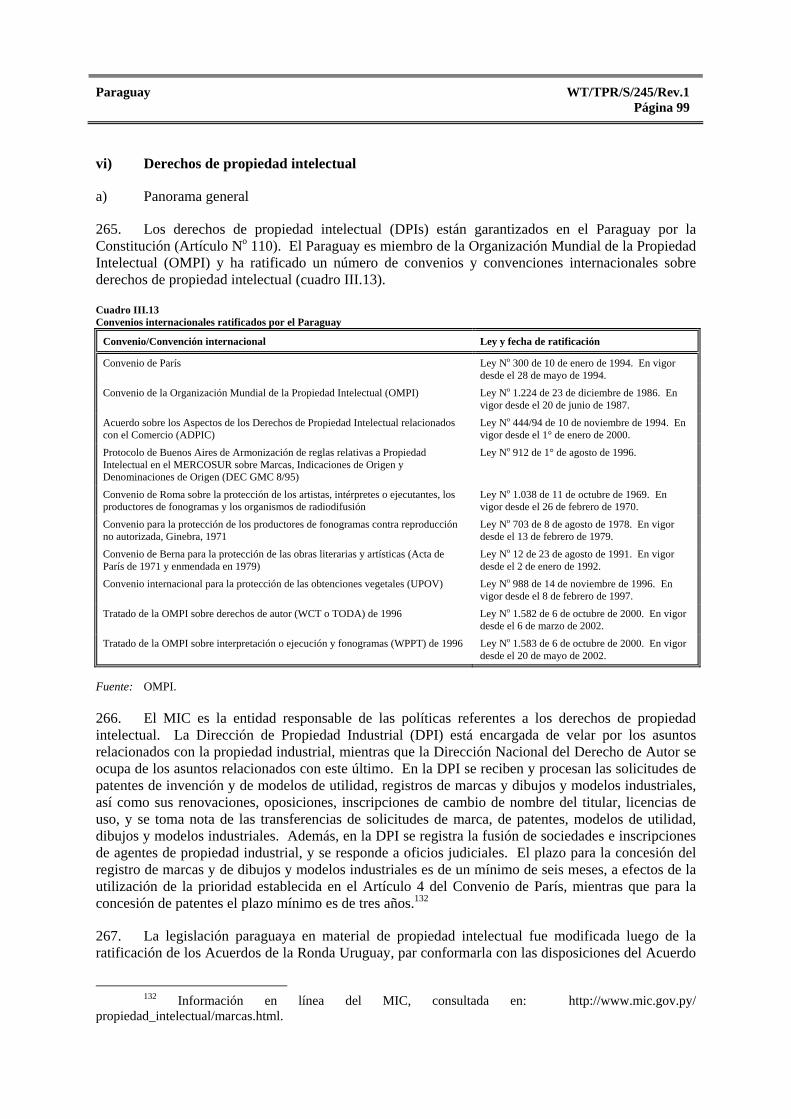

35. Cabe señalar que el BCP efectúa ajustes a los flujos de la balanza de pagos para tomar en cuenta el efecto de las reexportaciones. En consecuencia, los datos de la balanza de pagos difieren de los datos suministrados a la Base de Datos Comtrade, que se refieren al comercio registrado por la aduana y sobre los cuales se basa la presente sección (cuadros AI.1, AI.2, AI.3 y AI.4). Las reexportaciones constituyen las ventas al menudeo en zonas fronterizas de las mercancías importadas al amparo del "régimen de turismo" (capítulo III 4) iii)). Las reexportaciones se incrementaron de 1.140 millones de dólares de los EE.UU. en 2004 a 2.586 millones de dólares de los EE.UU. en 2009 (cuadro I.3).

36. En el contexto de este Examen, las autoridades del Paraguay hicieron notar que el comercio no registrado ha disminuido sustancialmente desde 1995. En ese año, la diferencia entre los registros de importaciones de la Aduana del Paraguay y los registros de exportaciones de las aduanas del resto del mundo se elevaba al 36,4 por ciento; dicha diferencia se redujo a un 11,5 por ciento en 2004 y a sólo un 1,9 por ciento en 2009.

37. La estructura de las exportaciones paraguayas permaneció prácticamente estable durante 2004-10. Los productos primarios, en su gran mayoría productos agropecuarios, representaron el 89,3 por ciento del total de las exportaciones de mercancías en 2010, frente a un 87,5 por ciento registrado en 2004 (cuadro A.I.1). Los productos alimenticios siguieron incrementando su participación en el total, alcanzando un 85,5 por ciento de las ventas externas de mercancías en 2010 (75,5 por ciento en 2004). La soja y sus derivados (tortas de semillas y aceite) se mantienen como el principal producto de exportación (47,1 por ciento en 2010); aunque destaca el incremento significativo de los envíos de carne bovina (fresca, refrigerada o congelada16), que llegaron a representar el 19,4 por ciento del total de las exportaciones de mercancías en 2010 (el 9,5 por ciento en 2004). La participación de las manufacturas en las ventas externas se redujo del 12,5 por ciento al 10,7 por ciento durante 2004-10. Dentro de esta categoría, los principales productos exportados fueron los productos químicos (especialmente medicamentos), cuya proporción en las exportaciones de mercancías fue del 2,6 por ciento en 2010, seguidos de "otras semimanufacturas" (principalmente artículos de cuero), y textiles y prendas de vestir.

38. Por el lado de las importaciones, se observa un incremento en la proporción de los productos manufacturados que pasó del 70,4 por ciento al 79,3 por ciento del total de las importaciones entre 2004 y 2010 (cuadro AI.2). Las principales importaciones corresponden a la maquinaria y el material de transporte que representaron el 43,0 por ciento de la factura de importación en 2010, seguidas de las máquinas para oficina y equipos de telecomunicaciones, cuya participación se incrementó significativamente al 21,9 por ciento (7,6 por ciento en 2004); y de los productos químicos que participaron con el 13,2 por ciento. Por su parte, los productos primarios representaron el 20,6 por ciento de las importaciones de mercancías en 2010 (el 29,5 por ciento en 2004). Los productos de las industrias extractivas, esencialmente el petróleo, contribuyeron con el 12,5 por ciento de las importaciones totales, en tanto que los productos alimenticios (tabaco, preparados alimenticios y bebidas alcohólicas) participaron con el 7,5 por ciento.

ii) Distribución geográfica del comercio de mercancías

39. De acuerdo con las cifras de la Base de Datos Comtrade, las exportaciones paraguayas hacia los países de las Américas mostraron una contracción moderada al reducir su participación en las exportaciones totales del 76,8 por ciento al 70,5 por ciento entre 2004 y 2010 (cuadro AI.3). También se observó una disminución en la proporción de las exportaciones del Paraguay hacia sus socios del MERCOSUR, que representaron el 48,4 por ciento de las exportaciones totales en 2010, comparado

16 Según la Clasificación Nacional de Productos del Paraguay, la producción de carne es clasificada como parte de la industria manufacturera (ver capítulo IV 3)).

Paraguay WT/TPR/S/245/Rev.1 Página 13

con un 53,3 por ciento en 2004. El Uruguay fue el principal destino de las exportaciones paraguayas en 2010 con el 22,0 por ciento del total, seguido del Brasil (14,6 por ciento) y la Argentina (11,9 por ciento). Destaca el incremento sostenido de los envíos hacia Chile (principalmente productos cárnicos) que llegaron a representar el 12,1 por ciento de las exportaciones totales en 2010, frente a sólo un 1,8 por ciento en 2004. Los Estados Unidos recibieron el 1,5 por ciento de las exportaciones paraguayas en 2010.

40. La participación de los países de Europa en las exportaciones paraguayas fue del 14,5 por ciento en 2010 (un 10,8 por ciento en 2004). Las exportaciones a la Unión Europea que se mantuvieron en alrededor del 6 por ciento en el período examinado (salvo en 2007 y 2008 en que registraron un leve incremento), aumentaron al 10,7 por ciento en 2010. Rusia y el resto de los países de la Comunidad de Estados Independientes aumentaron su participación en el mismo período, alcanzando un pico del 12,2 por ciento en 2006. En Asia, los principales mercados de exportación del Paraguay son el Japón (0,9 por ciento del total de las exportaciones) y la China (0,8 por ciento); la participación de esta última se ha reducido después de alcanzar el 4,0 por ciento en 2005. En contraste, las exportaciones hacia la India han aumentado su participación del 0,2 al 1,6 por ciento durante 2004-10.

41. En lo que se refiere a las importaciones, se observa que la participación de los países de las Américas en el total descendió del 65,1 por ciento al 50,8 por ciento durante 2004-10 (cuadro AI.4). Esto refleja principalmente una contracción en la proporción de las importaciones provenientes del MERCOSUR, que pasaron del 58,2 por ciento del total al 41,3 por ciento en el período de referencia. A partir de 2008, el Brasil dejó de ser el principal exportador hacia el Paraguay y en 2010 contribuyó con el 24,1 por ciento de las importaciones paraguayas (31,6 por ciento en 2004). La proporción de las importaciones provenientes del Uruguay y de la Argentina también se redujo durante 2004-10. En contraste, las importaciones procedentes de la China aumentaron notablemente y en 2010 la China fue el principal exportador de mercancías al Paraguay con el 34,2 por ciento de las importaciones totales (frente al 15,7 por ciento en 2004). El Japón contribuyó con el 3,5 por ciento de las importaciones paraguayas en 2010. Las importaciones provenientes de Europa se redujeron al 6,6 por ciento de las importaciones totales en 2010 y las de los países de la Unión Europea al 5,3 por ciento.

iii) Comercio de servicios

42. Como lo muestran los datos de la balanza de pagos, el comercio exterior de servicios del Paraguay registró saldos positivos a lo largo de 2004-09 (cuadro I.3), que representaron en promedio un 4,5 por ciento del PIB. Los saldos negativos de los rubros de transportes y de otros servicios fueron compensados con creces por los ingresos del rubro "otros servicios empresariales" que incluyen los ingresos provenientes de las empresas hidroeléctricas binacionales por regalías, compensaciones y otros servicios. En 2009, la balanza de servicios registró un superávit de 910 millones de dólares de los EE.UU., resultado de exportaciones por 1.448,1 millones de dólares y de importaciones por 537,3 millones de dólares. Al finalizar el segundo trimestre de 2010, el superávit del comercio de servicios fue de 331 millones de dólares de los EE.UU. Los principales rubros exportados fueron "otros servicios empresariales", regalías y derechos de licencia, transporte y viajes; en tanto que los principales rubros importados fueron los transportes, viajes y servicios de seguros.17

iv) Inversión Extranjera Directa

43. Los flujos de inversión extranjera directa (IED) totalizaron 707,8 millones de dólares de los EE.UU. en el período 2006-segundo trimestre de 2010. El saldo (stock) de inversión extranjera a

17 Banco Central del Paraguay (2010b).

WT/TPR/S/245/Rev.1 Examen de las Políticas Comerciales Página 14

fines del segundo trimestre de 2010 totalizó 2.692,2 millones de dólares de los EE.UU. De acuerdo a cifras preliminares, los Estados Unidos era el mayor poseedor de saldos de IED en el Paraguay en el segundo trimestre de 2010 con 1.310,7 millones de dólares de los EE.UU., o un 48,7 por ciento del total, seguido del Brasil con 351,0 millones (13 por ciento) y la Argentina con un saldo de 206,8 millones (7,7 por ciento) (cuadro I.4).