Embed Size (px)

Citation preview

1

EXMO. SR. DR. DESEMBARGADOR RELATOR, DA CÂMARA CÍVEL DO

EGRÉGIO TRIBUNAL DE JUSTIÇA DO ESTADO DE MINAS GERAIS PROCESSO N.º 0079.09.946.838-5 (1ª instância)

COMARCA DE CONTAGEM

MCA DISTRIBUIDORA DO BRASIL S/A, por seus

procuradores infra-assinados, nos autos da sua RECUPERAÇÃO JUDICIAL,

irresignada parcialmente, data venia, com a r. decisão exarada pela ínclita Juíza de

Direito da 1ª Vara da Fazenda Pública, Falências, Concordatas e Registros Públicos

da Comarca de Contagem às fls. 656/660, bem como o decisum de fls. 679/680, que

dirimiu os embargos de declaração aviados, através das quais aquela Julgadora

monocrática deferiu parcialmente os pedidos formulados liminarmente pela

Recuperanda, no sentido de liberar apenas 50% dos créditos de recebíveis oriundos

das vendas de cartão de crédito e débito, bem como determinar a transferência para

conta à disposição do Juízo dos valores cedidos fiduciariamente a diversas

instituições bancárias, contra as mesmas vem, respeitosamente, interpor o presente

AGRAVO DE INSTRUMENTO para este egrégio TRIBUNAL DE JUSTIÇA DO ESTADO DE MINAS GERAIS, o qual requer seja recebido, determinando sua

formação com o traslado das peças anexas que são cópias integrais do processo em

comento, cuja fidedignidade é atestada pelos subscritores do presente recurso.

Insta destacar que, sendo a decisão agravada suscetível

2

de causar à Agravante lesão gravíssima e de difícil reparação, conforme será

demonstrado adiante, o presente agravo deve ser interposto por instrumento, nos termos do disposto no artigo 522 do CPC, com a nova redação dada pela Lei n.º 11.187, de 19 de outubro de 2005.

Desta forma, a Agravante roga, recebido e processado este

recurso, já devidamente preparado, ut guia de depósito anexa, se digne Vossa

Excelência, ab initio, conceder a antecipação da tutela recursal rogada, nos termos

do art. 527, inciso III, do CPC, devendo ao final, ser provido pela egrégia Turma

Julgadora, para o fim de se reformar parcialmente a decisão recorrida, deferindo na

íntegra a liminar rogada na exordial deste feito.

Nestes termos, pede deferimento.

Belo Horizonte/MG, 20 de agosto de 2009. GERALDO LUIZ DE MOURA TAVARES OAB/MG – 31.817 ALEXANDRE FIGUEIREDO DE ANDRADE URBANO OAB/MG – 55.283 LEONARDO DE ALMEIDA SANDES OAB/MG – 85.190 DINARTE MOREIRA DOS SANTOS OAB/MG – 110.694

3

EGRÉGIO TRIBUNAL DE JUSTIÇA DO ESTADO DE MINAS GERAIS AGRAVANTE: MCA DISTRIBUIDORA DO BRASIL S/A

AGRAVADAS: DECISÕES DE FLS. 656/660 E FLS. 679/680 PROCESSO N.º 0079.09.946.838-5 (1.ª instância)

COMARCA DE CONTAGEM

RAZÕES DE AGRAVO

INSIGNES DESEMBARGADORES, PELA AGRAVANTE.

A ora Agravante ajuizou seu pedido de recuperação judicial

tendo por objetivo viabilizar a superação da situação de crise econômico-financeira

por ela vivenciada, além de promover a preservação e o soerguimento da sua

atividade empresarial.

Na verdade, o mercado no qual atua a Agravante – qual

seja, a compra e venda a varejo de materiais de construção – cresceu

exponencialmente a partir de meados 2006, também em razão do boom imobiliário

verificado no País na mesma época.

Todavia, não se pode olvidar que, concomitantemente com

o crescimento acelerado do setor, também cresceu de forma abrupta e arrasadora a

forte concorrência do segmento, mormente em razão de grandes conglomerados

nacionais e, notadamente, os estrangeiros, que vieram para o Brasil e introduziram

4

um novo formato de comércio para o ramo de materiais de construção e novos

conceitos de venda: o “auto-serviço”, por meio do qual o cliente faz sua compra sem a

necessidade da assistência do vendedor, e a “bricolagem” (termo usado para designar

todas as atividades que se pode fazer sem a ajuda de um profissional especializado).

Com efeito, o gigantesco incremento das atividades das

multinacionais no mercado mineiro obrigou a Agravante a expandir os seus negócios,

a fim de que não fosse aniquilada pela concorrência, até porque, embora a atividade

da Recuperanda seja efetivamente lucrativa, o ganho somente ocorre em escala.

Assim, para se manter no mercado, além de praticar preços

com margens de lucro reduzidíssimas, teve a Agravante que reforçar sua marca

(L&C), mediante a abertura de várias lojas (o que lhe gerou enormes custos), de

modo a tentar se aproximar do seu público consumidor e sobreviver frente a seus

concorrentes.

Não contando com capital suficiente para seu necessário

plano de expansão, a Agravante se viu obrigada a utilizar todo o seu capital de giro

disponível e, não sendo este também bastante, passou a contar com financiamentos

bancários para a abertura de suas lojas e a expansão e manutenção de seu negócio.

De fato, seu plano de expansão sempre contou com o apoio das instituições

financeiras, que lhe forneciam crédito farto, pois sabiam que o negócio realmente era

promissor.

Impende ressaltar que a expectativa de rentabilidade e

crescimento do setor de materiais de construção era tão grande que não sobejavam

dúvidas de que os investimentos feitos, mesmo com capital de terceiros, teriam um

retorno certo, capaz de fazer com que a Autora pudesse arcar com todos os

compromissos assumidos até então e se manter no mercado, atuando em pé de

igualdade com seus principais concorrentes.

5

E a expansão dos negócios da Recuperanda vinha sendo

um verdadeiro sucesso! Tanto é assim que, em menos de 4 anos de existência, a

Autora abriu 7 (sete) filiais, aumentando significativamente seu faturamento ao longo

dos anos. A título exemplificativo, o faturamento global do ano de 2006 foi de

R$1.600.000,00 (um milhão e seiscentos mil reais), saltando para mais de

R$25.000.000,00 (vinte e cinco milhões) no ano seguinte, crescimento este que se

repetiu nos anos seguintes.

Ocorre que, a partir de setembro de 2008, a crise financeira

que atacava a economia dos Estados Unidos eclodiu e atingiu drasticamente todo o

mundo, abatendo súbita e inesperadamente a solidez de diversos setores da

economia nacional, mormente o ramo de atuação da Recuperanda, qual seja, a

compra e venda a varejo de materiais para a construção civil.

Em verdade, deparou-se a Agravante com uma situação

totalmente imprevisível e incontrolável, com o corte repentino do crédito, demissões

em massa em vários setores da economia e, por óbvio, a conseqüente (e drástica)

queda de suas vendas.

É cediço que a clientela do ramo de mercado da

Recuperanda é maciçamente composta por consumidores que pretendem construir ou

reformar seus imóveis, cujos investimentos demandam planejamento, segurança e,

máxime, crédito, exatamente tudo aquilo que desapareceu com a eclosão da crise

econômica.

Assim, as vendas de material de construção se reduziram

acentuadamente, por diversos motivos: (a) a cautela dos consumidores ao tomar a

decisão de compra; (b) a elevação das taxas de juros ao consumidor final, em razão

da escassez de crédito; (c) a rigidez imposta pelas instituições financeiras para a

concessão de financiamentos ao consumidor.

6

Destarte, despiciendo se faz comentar os efeitos da crise

econômica mundial sobre os negócios da Autora. Não fosse o bastante, diversas

instituições bancárias com quem a Agravante mantinha relações comerciais e que

acreditava serem seus “parceiros comerciais” começaram a praticar condutas que

praticamente inviabilizaram a continuidade dos seus negócios, consoante será

demonstrado adiante.

Frise-se que não fosse o pagamento de juros às instituições

financeiras e a necessidade da rápida expansão (em razão da forte concorrência), a

atividade praticada pela Recuperanda seria (como de fato é) absolutamente viável;

aliás, a atividade, mais do que economicamente viável, é inegavelmente lucrativa.

Na verdade, por atuar num setor muito sensível à

concessão de crédito, a Agravante se viu fortemente afetada com as conseqüências

da crise mundial. Tanto é verdade que, recentemente, o Governo Federal foi obrigado

a reduzir a alíquota do IPI para diversos materiais de construção, na tentativa de

alavancar o mercado de consumo de produtos destinados à construção civil, o que

provocou uma pequena reação nos negócios, mas não o suficiente para solucionar os

problemas financeiros enfrentados pela Recuperanda.

Além da retração do crédito ao consumidor final, as

instituições financeiras também cortaram todos os limites de crédito concedidos à

própria Recuperanda, que se viu sem o necessário capital de giro para fomentar e até

mesmo continuar com suas atividades.

Dentro desse contexto, todos estes fatores internos e

externos – em especial, a crise mundial – fizeram com que a ora Agravante

acumulasse enormes dívidas, as quais têm prejudicado, ou mesmo, impossibilitado a

plena expansão de suas atividades comerciais, lançando-a em drástica situação

econômico-financeira.

7

Não restam dúvidas que os problemas hoje enfrentados

pela Agravante são fruto de operações anteriores (praticadas dentro de outro contexto

econômico mundial), cujos reflexos estão sendo sentidos atualmente, os quais estão a

impedir, substancialmente, o desenvolvimento de suas atividades.

Foi dentro deste quadro que a Agravante entendeu por bem

buscar sua recuperação judicial, com o manejo da demanda em questão, a qual teve

seu processamento deferido, conforme decisão de fls. 563/567, que comprovou estar

a documentação necessária para tanto totalmente regular.

Com efeito, na exordial da contenda sub examine, foram

formulados alguns pedidos, em sede liminar, os quais tinham por objetivo, justamente,

(1) impedir a perpetuação de práticas abusivas perpetradas pelas Instituições

Financeiras com as quais a Recuperanda mantém relações comerciais e (2)

possibilitar a recuperação de sua atividade econômica.

A análise de tais pedidos liminares restou diferida para um

segundo momento, tendo o Juízo a quo deferido parcialmente tais postulações, nos

termos da decisão de fls. 656/660, a qual foi integrada pela decisão de fls. 679/680,

que dirimiu os embargos de declaração aviados.

Ocorre que, muito embora a Juíza a quo tenha

demonstrado sensatez ao determinar que os aludidos recursos financeiros da

Recuperanda, objeto dos pedidos liminares, fossem liberados ou depositados à

disposição daquele Juízo, ainda assim a decisão monocrática não se afigura justa em

sua plenitude, nem tampouco em integral consonância com a legislação, doutrina e

jurisprudência que regem a espécie vertente, concessa venia, restando assim por

permitir o comprometimento da viabilidade econômica da empresa, fato que pode,

inclusive, levá-la à bancarrota, razão da interposição deste recurso.

8

Assim, confia a Agravante que esta colenda Turma

Julgadora proverá o presente recurso de agravo de instrumento, reformando

parcialmente a decisão monocrática, conforme adiante se demonstrará.

1. DAS RAZÕES DA REFORMA PARCIAL DA DECISÃO OBJURGADA

Consoante asseverado anteriormente, a atividade

empresarial exercida pela Recuperanda encontrava-se fortemente baseada em

operações celebradas com diversas instituições financeiras, as quais podem ser

resumidas, basicamente, em duas modalidades:

1ª) operações baseadas em cédulas de crédito bancário, as

quais eram garantidas pelo que se convencionou chamar

“trava bancária”, ou seja, a retenção de créditos recebíveis

oriundos das vendas por meio de cartões de crédito e

débito;

2ª) concessão de empréstimos (firmados através dos mais

diversos instrumentos contratuais), condicionados a prévias

aplicações financeiras (geralmente CDB’s em montante

correspondente a 50% do valor tomado), que eram cedidas

fiduciariamente à Instituição Financeira.

Com relação à primeira modalidade, foi requerida

liminarmente a liberação da integralidade dos valores oriundos das vendas feitas pela

Recuperanda por meio de cartões de crédito e débito (recebíveis) desde o

ajuizamento da recuperação judicial, tendo sido deferido pela Juíza singular a

liberação de 50% destes valores para a ora Agravante e o depósito dos restantes 50%

em conta à disposição do Juízo universal da recuperação judicial desde a data da

prolação da sentença.

9

No que concerne à segunda forma de operação bancária, a

Magistrada singular determinou que todos os valores cedidos fiduciariamente às

instituições financeiras, independentemente da modalidade de aplicação, referentes a

contratos vigentes à época do ajuizamento da recuperação judicial, fossem

transferidas para conta à disposição daquele Juízo, sem, no entanto, permitir o acesso

da Agravante a tais valores, os quais seriam utilizados para a manutenção e o

fomento de suas atividades.

Concessa venia, não restam dúvidas de que a decisão

agravada, ao deferir apenas parcialmente as liminares pleiteados, não está a atender

aos interesses da Recuperanda – e, via de conseqüência, de seus credores – nem

tampouco se encontra em inteira conformidade com os princípios que regem o Direito

Concursal, especialmente depois da promulgação da nova legislação que objetiva,

primordialmente, a recuperação da empresa em situação de crise econômico-

financeira, razão pela qual, reitere-se, está a merecer parcial reforma.

1.1. DOS CRÉDITOS RECEBÍVEIS POR MEIO DE TRAVA BANCÁRIA / IMPOSSIBILIDADE DE SUA RETENÇÃO PELOS BANCOS / EMPRESA QUE ENFRENTA INQUESTIONÁVEL CRISE ECONÔMICA

Com efeito, esta forma de garantia (retenção dos créditos

recebíveis, também conhecida como trava bancária) é a que mais prejudica o

andamento dos negócios da Agravante. A sistemática de tais operações é a seguinte:

1) a Requerente, ora Agravante, necessitada de capital de

giro para fomentar suas atividades, pleiteava junto às Instituições Financeiras a

concessão de empréstimos;

2) os Bancos, sabedores da necessidade imperiosa da

Recuperanda, celebravam diversos contratos de mútuo bancário, por meio de contrato

de abertura de crédito em conta e cédulas de crédito bancário, maculados por

inúmeras abusividades e ilegalidades, além de contemplar juros escorchantes;

10

3) no mesmo ato, os Bancos condicionavam a concessão

dos empréstimos à celebração com a Requerente de instrumento de cessão fiduciária

dos créditos recebíveis de vendas com cartões de crédito e débito, por meio do qual

tais créditos futuros (ainda não constituídos) transformavam-se em garantia das

operações contratadas;

4) o Banco, por meio do referido mecanismo, denominado

“trava bancária”, determinava à administradora dos cartões de crédito e débito que os

valores dos recebíveis de vendas pagas por meio de cartão fossem creditados na

conta corrente aberta para a Agravante junto à referida instituição financeira,

alterando, pois, o seu “domicílio bancário” para a aludida conta onde foram liberados

os limites de créditos estabelecidos nos mútuos celebrados, garantindo, assim, o

pagamento dos altos juros incidentes sobre as operações.

Em razão da crise que assolou o setor e necessitada de

recursos para cumprir suas obrigações com seus fornecedores e empregados – sem

os quais não pode sustentar sua atividade – a Agravante atrasou alguns pagamentos

perante as instituições financeiras, relativos a alguns contratos. A resposta dos

bancos foi automática: o recebimento das vendas realizadas por meio de cartão foi

“travado” pelas instituições financeiras, impedindo a Recuperanda de receber

praticamente a integralidade de seu faturamento1.

Por esta razão, foi requerida pela ora Agravante a liberação

de tais recursos, que são fruto, na verdade, de suas vendas, sem os quais esta

recuperação judicial estará fadada ao fracasso, o que acarretará, como conseqüência,

a decretação da quebra da Agravante.

Não restam dúvidas de que a Juíza monocrática

reconheceu, in limine, que a “trava bancária” é, de fato, a mais nefasta forma de

garantia dos créditos bancários, deferindo parcialmente a liminar rogada, para o fim de

1 Atualmente, quase a integralidade das compras realizadas pelos clientes nas lojas da Recuperanda são pagas por meio de cartão de crédito ou de débito, uma vez que este se tornou o meio de pagamento mais comum para grande parte da população.

11

liberar apenas 50% (cinqüenta por cento) dos valores das vendas à Agravante,

determinando que o restante ficasse depositado à disposição do Juízo.

Ocorre que o montante liberado pela Juíza (de apenas 50%

dos recebíveis das vendas pagas por meio de cartão de crédito e débito) não é capaz

de reverter a situação periclitante em que a Recuperanda se encontra, data venia.

Com efeito, tais valores não se afiguram suficientes para a Agravante honrar com seus corriqueiros compromissos, tais como: folha de salários, aluguel das lojas, contas de água, luz e telefone, despesas administrativas, recolhimento de tributos etc.

Ademais, não sendo tais valores suficientes para sequer

cobrir as despesas corriqueiras, em poucas semanas o estoque da Agravante estará

reduzido a zero, porquanto a vendas prosseguirão, mas as mercadorias não poderão

ser repostas, pois os fornecedores não mais vendem produtos à Postulante, a não ser

com o pagamento à vista (o que é comum de acontecer em casos de recuperação

judicial – e antigamente, nas concordatas).

E não possuindo recursos para a compra de novas

mercadorias para serem vendidas, ter-se-á a mais nefasta das conseqüências: as

lojas da Agravante terão que fechar, por falta do que vender. Absurdo com o qual o

Poder Judiciário não pode coadunar, data venia.

Assim, não tendo acesso à integralidade do produto de

suas vendas, a Agravante está amargando uma situação que, caso venha a perdurar,

será irreversível e culminará com sua indesejável quebra, em franco detrimento dos

princípios norteadores do Direito Concursal, em especial, a recuperação e preservação da empresa e o soerguimento da atividade econômica

E de outra forma não poderia ser, uma vez que impedir a

Recuperanda de receber a integralidade dos valores provenientes de vendas por meio

12

de cartão de crédito e débito é secar, vez por todas, praticamente sua única fonte de

receita.

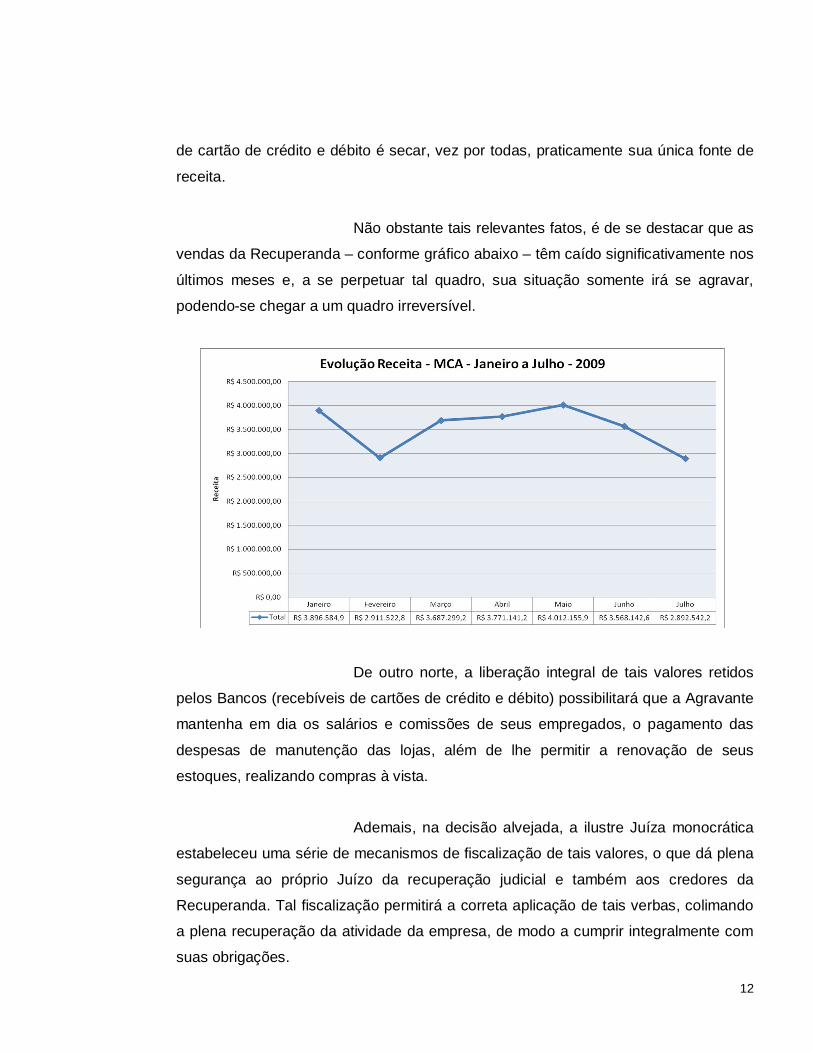

Não obstante tais relevantes fatos, é de se destacar que as

vendas da Recuperanda – conforme gráfico abaixo – têm caído significativamente nos

últimos meses e, a se perpetuar tal quadro, sua situação somente irá se agravar,

podendo-se chegar a um quadro irreversível.

De outro norte, a liberação integral de tais valores retidos

pelos Bancos (recebíveis de cartões de crédito e débito) possibilitará que a Agravante

mantenha em dia os salários e comissões de seus empregados, o pagamento das

despesas de manutenção das lojas, além de lhe permitir a renovação de seus

estoques, realizando compras à vista.

Ademais, na decisão alvejada, a ilustre Juíza monocrática

estabeleceu uma série de mecanismos de fiscalização de tais valores, o que dá plena

segurança ao próprio Juízo da recuperação judicial e também aos credores da

Recuperanda. Tal fiscalização permitirá a correta aplicação de tais verbas, colimando

a plena recuperação da atividade da empresa, de modo a cumprir integralmente com

suas obrigações.

13

Há de se ter em mente, outrossim, que, sendo as vendas

realizadas, em sua grande parte, por meio de cartões de crédito ou débito, a retenção

de 50% de tais valores equivale, de maneira indireta, à penhora de cerca de 50% do

faturamento da empresa.

E nem a mais rigorosa jurisprudência tem admitido a

constrição de tal percentual em processos de execução, pois isto poderia conduzir

qualquer empresa à bancarrota, indo de encontro ao já invocado princípio da

preservação da empresa e do objetivo de soerguimento de suas atividades.

Na verdade, a jurisprudência pátria tem se consolidado no

sentido de somente permitir a constrição de, no máximo, 10% (dez por cento) do

faturamento da empresa. Em total beneplácito à tese ora discorrida pela Agravante,

tem-se julgamento prolatado pelo colendo SUPERIOR TRIBUNAL DE JUSTIÇA, nos

autos do Agravo Regimental na Medida Cautelar n.º 14919/RS, assim ementado

pelo ínclito Ministro ALDIR PASSARINHO JÚNIOR, ad litteram:

“PROCESSUAL CIVIL. AGRAVO REGIMENTAL. MEDIDA CAUTELAR. PENHORA SOBRE O FATURAMENTO BRUTO DA EMPRESA. AUSÊNCIA DE OUTROS BENS PASSÍVEIS DE CONSTRIÇÃO EFICAZ. POSSIBILIDADE. PERCENTUAL ELEVADO. COMPROMETIMENTO DAS ATIVIDADES EMPRESARIAIS. REDUÇÃO. I. Conquanto possível a penhora sobre o faturamento bruto da devedora, quando inexistentes bens disponíveis de fácil liquidação, deve ela observar percentual que não comprometa a higidez financeira, ameaçando o prosseguimento das atividades empresariais. II. Redução de 20% para 6% (seis por cento) do aludido faturamento, considerando provada, após o despacho inicial, a existência de administrador nomeado pelo Juízo. III. Agravo regimental parcialmente provido.”

Neste mesmo esteio, outro decisório proferido pelo egrégio

SUPERIOR TRIBUNAL DE JUSTIÇA, nos autos do Recurso Especial n.º

14

334.756/SP, em que o eminente Relator, Ministro JOÃO OTÁVIO DE NORONHA,

assim lavrou a ementa, verbis:

“PROCESSO CIVIL. RECURSO ESPECIAL. AUSÊNCIA DE NULIDADE DO ACÓRDÃO RECORRIDO. ART. 535 DO CPC. DIVERGÊNCIA JURISPRUDENCIAL NÃO-DEMONSTRADA. EXECUÇÃO FISCAL. PENHORA SOBRE FATURAMENTO DA EMPRESA. OBSERVÂNCIA DOS ARTS. 677 E 678 DO CPC. 1. Não ocorre violação de dispositivos do Código de Processo Civil quando a Corte estadual firma sua decisão com base jurídica adequada e suficiente ao desate da lide, não se verificando, assim, nenhum vício que possa nulificar o acórdão recorrido ou a ocorrência de negativa da prestação jurisdicional. 2. Não se conhece do apelo especial fundado na alínea "c" da norma constitucional autorizadora, quando deficiente a configuração da divergência pretoriana em face da ausência de similitude fática entre julgados postos em confronto, desatendendo, assim, o disposto nos arts. 541, parágrafo único, do CPC e 255, § 2º, do RISTJ. 3. O exame de dispositivos constitucionais, inclusive para efeito de prequestionamento, refoge dos limites da estreita competência outorgada ao Superior Tribunal de Justiça em sede de recurso especial. 4. Em sede de execução fiscal, admite-se excepcionalmente a penhora do faturamento da empresa, desde que também atendidas as exigências previstas na legislação de regência. 5. Em respeito ao princípio da razoabilidade e à previsão do art. 620 do CPC, segundo a qual a execução deve ser dar pelo meio menos gravoso ao devedor, deve ser reduzido o percentual de penhora sobre faturamento fixado em valor elevado. 6. Recurso parcialmente conhecido e, nessa parte, provido para reduzir a penhora para 10% do faturamento mensal da recorrente e determinar que sejam observadas as disposições constantes nos arts. 677 a 678 do CPC.”

Por todo exposto, confia a Agravante que V. Exas.

reformarão parcialmente a decisão monocrática, liberando a integralidade dos créditos

15

recebíveis oriundos de vendas por meio de cartões de crédito e débito retidos pelos

Bancos, desde o ajuizamento do pedido de recuperação judicial, possibilitando, com

isso, a continuidade das operações da empresa, principalmente, mediante o

pagamento de seus empregados, encargos administrativos e tributários e a compra de

produtos à vista, visando a renovação dos estoques.

Caso assim não entendam, suplica a Agravante que

Vossas Excelências reformem parcialmente a decisão monocrática, retendo-se em

conta à disposição do Juízo o limite máximo de 10% (dez por cento) dos valores

oriundos de recebíveis relativos a vendas por meio do cartão de crédito e débito,

devolvendo-se o excedente já retido, inclusive aqueles apoderados pelas Instituições

Financeiras desde o ajuizamento do pedido de recuperação judicial.

1.2. DA LIBERAÇÃO DAS APLICAÇÕES FINANCEIRAS CEDIDAS FIDUCIARIAMENTE AOS BANCOS

Noutro diapasão, as Instituições Financeiras passaram a

impor outras modalidades de contratação – em franco detrimento da Recuperanda –,

cuja sistemática era a seguinte:

1) os Bancos, para liberarem valores que seriam utilizados

como capital de giro, além de exigir diversas garantias, impingiam à empresa a

obrigação de firmar junto àquela insituição, uma aplicação financeira, sem riscos

(normalmente, CBD emitido pela própria instituição financeira), no valor

correspondente ao montante que pretendia tomar emprestado – fato esse que, por si

só, se apresenta como uma enorme contradição imposta pelo Banco: quem necessita

tomar dinheiro emprestado não mantém aplicações financeiras, mas utiliza o seu

capital para fomentar seu negócio (sem pagar juros às instituições financeiras);

2) ato contínuo (ou após o prazo de compensação dos

referidos valores), realizadas as aplicações financeiras no valor determinado pelas

Instituições Financeiras, eram emitidas Cédulas de Crédito Bancário – CCB, para

16

concessão de crédito à Agravante no valor correspondente ao dobro do valor

aplicado;

3) por fim, era disponibilizado na conta da Agravante o valor

descrito nas Cédulas de Crédito Bancário, sobre o qual incidiam elevadas taxas de

juros impostas pelos Bancos; porém, o valor real emprestado à Recuperanda era

apenas 50% daquele inserido no título (haja vista que os outros 50% do dinheiro

tomado pertencia à própria empresa e encontrava-se aplicado no Banco).

Não obstante tal nefasta forma de contratação, os Bancos

exigiam que a Agravante lhes cedessem fiduciariamente os valores aplicados (cessão

fiduciária dos CDBs ou outras aplicações financeiras), ainda que existissem outras

formas de garantia para os contratos em comento.

Pois bem. Com relação a tais aplicações financeiras, assim

decidiu a ilustre Juíza monocrática, in verbis:

“Em relação aos valores cedidos fiduciariamente por meio de contrato de cessão fiduciária de CDBs ou quaisquer outras aplicações financeiras existentes em nome da recuperanda no Banco do Brasil S/A, Banco Votorantim S/A, Banco Santander S/A e Unibanco União de Bancos Brasileiros S/A determino sejam todas transferidas para conta à disposição do juízo até decisão ulterior.”

Ocorre que, consoante demonstrado anteriormente, a

Recuperanda, ora Agravante, necessita de capital de giro para a continuidade de suas

atividades comerciais, especialmente para a compra de novas mercadorias para

serem vendidas em seus estabelecimentos.

Certamente, caso esses valores lhe fossem

disponibilizados, essa necessidade de capital de giro seria suprida e a recuperação e

o soerguimento da atividade empresarial seriam conseqüências naturais, em pleno

atendimento aos princípios da preservação da empresa e da função social da

empresa.

17

Há de se ter em mente que, estando uma empresa em

recuperação judicial, seu crédito no mercado, seja com seus fornecedores, seja com

as instituições financeiras, é reduzido a próximo de zero. E, não possuindo crédito,

todas as suas compras (das mercadorias que serão revendidas) devem ser realizadas

à vista. E isto somente se afigura possível se tiver capital de giro para tanto.

Ademais, não se justifica que um elevado montante de

dinheiro fique depositado à disposição do Juízo da recuperação – conforme

determinou a Magistrada monocrática – enquanto poderia ser o mesmo utilizado para

fomentar a atividade empresarial da Recuperanda, concessa venia, ainda mais num

ambiente de recuperação judicial, onde se conta com a fiscalização da administradora

judicial (já nomeada), do ministério público, dos credores e da própria Juíza presidente

do processo.

E mais: tais verbas também poderão ser fiscalizadas pela

administradora judicial, pelo perito judicial, pelo Ministério Público e por todos os

credores, pois o que se pretende é a sua utilização dentro dos contornos legais,

submetidos às mesmas regras fiscalizatórias previstas na decisão monocrática,

reitere-se.

Não obstante tais relevantes fatos, há de se destacar,

ainda, a manifesta a potestatividade e abusividade da exigência formulada pelos

Bancos de ceder-lhes fiduciariamente tais aplicações financeiras, pois tal se configura

imposição unilateral das instituições financeiras, demonstrando vantagem

manifestamente excessiva – vedada inclusive pelo Código de Defesa do Consumidor.

Aliás, existem cláusulas nas Cédulas de Crédito Bancário firmadas que prevêem a

ilícita possibilidade do banco reter, compensar ou utilizar valores que a Agravante

mantém aplicados para amortização de eventuais débitos, independente de qualquer

notificação.

18

Ressalte-se, ainda, que o artigo 122 do Código Civil vigente

reputa defesas todas as cláusulas e condições que sujeitarem o negócio ao arbítrio

exclusivo de umas das partes, como está a ocorrer in casu, pois as aludidas cláusulas

que conferem poder aos Bancos de se apropriar de aplicações financeiras da

Recuperanda são manifestamente potestativas, porquanto prevalece somente a

vontade da Instituição Financeira, em hialino detrimento da vontade da Agravante,

simples aderente dos contratos.

De igual maneira, os artigos 6.º e 51 do Código de Defesa

do Consumidor, Diploma cujas disposições são de inegável incidência sobre o caso

vertente2, vedam a estipulação de cláusulas contratuais abusivas, extremamente

onerosas para o devedor e vantajosas para o fornecedor.

Outrossim, tal autorização para a transferência de valores

entre contas e/ou o resgate de aplicações financeiras configura típica instituição da

repugnada “cláusula-mandato”, em que o devedor outorga procuração ao próprio

credor ou terceiro a ele vinculado para adimplir as obrigações que lhe forem

apresentadas e, como tal, considerada nula pela existência de óbvio conflito de

interesses entre o mandante e o mandatário.

De fato, é indubitável que a Agravante jamais expressou

sua cristalina vontade nos pactos firmados no tocante às iníquas cláusulas que

supostamente autorizam transferência de valores aplicados, sendo certo que foram

impostas de forma sobejamente potestativa pelos Bancos, que não lhe ofereceram

opção diversa: ou aceitava a imposição abusiva, ou não obtinha o crédito almejado.

Por todos estes motivos invocados, não restam dúvidas de

que a decisão monocrática deve ser parcialmente reformada, pois não se coaduna

2 O SUPREMO TRIBUNAL FEDERAL, no julgamento da ADIN n.º 2591, pacificou a questão relativa à incidências das normas da Lei n.º 8.078/90 – Código de Defesa do Consumidor às relações dos clientes com os bancos, decidindo o Pleno desta Corte Superior Máxima pela constitucionalidade da incidência das normas consumeristas sobre todas as operações realizadas por instituições financeiras.

19

com os princípios que devem reger os processos de recuperação judicial, consoante

anteriormente aduzido.

Assim, necessária a reforma parcial da decisão

monocrática, para o fim de que as aplicações financeiras da Agravante, cedidas

fiduciariamente aos bancos, sejam-lhe revertidas e liberadas em sua integralidade (e não mantidas depositadas à disposição do Juízo da recuperação, data venia) para a utilização como capital de giro pela empresa Agravante, disponibilizando-as em conta corrente diversa das mantidas atualmente pela Recuperanda, evitando-se (e mesmo proibindo) que os Bancos façam compensações e/ou resgates de valores ou pagamento de outros débitos.

2. DA ANTECIPAÇÃO DA TUTELA RECURSAL

Assim dispõe o artigo 527, inciso III, do CPC, em sua nova

redação dada pela Lei n.º 10.352, de 26 de dezembro de 2001:

“Art. 527. Recebido o agravo de instrumento no tribunal, e distribuído incontinenti, o relator: (...) III – poderá atribuir efeito suspensivo ao recurso (art.558), ou deferir, em antecipação de tutela, total ou parcialmente, a pretensão recursal, comunicando ao juiz sua decisão; (...)”

E os pressupostos da antecipação da tutela estão previstos

no artigo 273 do Diploma Processual Civil vigente, in verbis:

"Art. 273. O juiz poderá, a requerimento da parte, antecipar, total ou parcialmente, os efeitos da tutela pretendida no pedido inicial, desde que, existindo prova inequívoca, se convença da verossimilhança da alegação e: I – haja fundado receio de dano irreparável ou de difícil alteração; ou II – fique caracterizado o abuso de direito de defesa ou o manifesto propósito protelatório do réu."

20

Com efeito, no caso versante, conforme sobejamente

demonstrado alhures, torna-se mister seja concedida por este preclaro

Desembargador Relator a antecipação da tutela recursal ora pleiteada, com o objetivo

de (1) autorizar a utilização da integralidade dos valores recebíveis oriundos das

vendas realizadas pela Agravante com pagamento por meio de cartão de crédito ou

de débito, desde a data do ajuizamento da recuperação judicial; e (2) disponibilizar os

valores de todas as aplicações financeiras cedidas fiduciariamente aos bancos para

serem utilizados pela Recuperanda, ora Agravante, como capital de giro, visando à

manutenção e o soerguimento de sua atividade empresarial.

Repita-se: a antecipação da tutela justifica-se, in casu,

porque presentes as condições exigidas no artigo 273 do CPC para o seu exercício,

quais sejam: (1) receio de dano irreparável ou de difícil reparação, representado

pelo fato de Recuperada estar sem recursos para pagar suas despesas quotidianas e

para a aquisição de novas mercadorias para a recomposição de seu estoque.

Consoante asseverado alhures, o montante liberado pela

Juíza (de apenas 50% dos recebíveis das vendas pagas por meio de cartão de crédito

e débito) não é capaz de reverter a situação calamitosa em que a Recuperanda se

encontra, data venia, porquanto tais valores não se afiguram suficientes para a

Agravante honrar com seus corriqueiros compromissos, tais como: folha de salários,

aluguel das lojas, contas de água, luz e telefone, despesas administrativas,

recolhimento de tributos etc., além de recompor seus estoques. E se não puder

renovar os estoques, as lojas da Agravante terão que ser fechadas, por falta de

mercadorias para serem vendidas.

Ademais, a pretendida disponibilização dos valores das

aplicações financeiras cedidas fiduciariamente suprirá a necessidade de capital de

giro da Recuperanda, permitindo a recuperação e o soerguimento de sua atividade

empresarial, haja vista que, estando em recuperação judicial, não possui a Agravante

crédito no mercado, seja com seus fornecedores, seja com as instituições financeiras,

o que lhe obriga a fazer suas compras à vista.

21

Ressalte-se, outrossim, que se afigura muito mais justo e

lógico que tais valores sejam utilizados para fomentar a atividade empresarial do que

fiquem depositados, à disposição do Juízo da recuperação, sem qualquer utilidade

prática.

Com efeito, Excelências, a perdurar tal situação, com

escassez de recursos disponíveis, combinado com a redução das vendas que o setor

vem sentindo, a conseqüência para a Recuperanda poderá ser a mais grave – a decretação de sua falência. Demonstrado, pois, está o receio de dano irreparável ou

de difícil reparação.

Por outro lado, a (2) verossimilhança das alegações e (3)

a prova inequívoca estão representadas, a toda evidência, pela existência do direito

da Recuperanda, o qual se encontra respaldado na própria legislação aplicável à

espécie, especialmente o princípio da preservação da empresa, além de todos os

demais fundamentos expostos na exordial.

Há de se reiterar que a própria decisão monocrática ora

agravada determina condições de fiscalização de todos os recursos, o que gera plena

segurança para o Juízo e para todos os credores. Sem sombra de dúvidas, a

utilização de tais recursos será em prol da recuperação e do soerguimento da

atividade empresarial, objetivos maiores da lei e de tal processo.

Desta forma, demonstrado o cabimento da antecipação da

tutela recursal no caso versante, confia a Agravante que este ilustre Desembargador

Relator, assim reconhecendo, concederá a tutela ora rogada, para o fim de determinar

liminarmente (1) a liberação da integralidade dos valores recebíveis oriundos das vendas realizadas pela Agravante com pagamento por meio de cartão de

crédito ou de débito, desde a data do ajuizamento desta recuperação judicial, ou, alternativamente, a retenção limitada a 10% destes montantes; e (2) a disponibilização da integralidade dos valores das aplicações financeiras

22

cedidas fiduciariamente aos bancos para serem utilizados pela Recuperanda,

ora Agravante, como capital de giro.

3. DOS PEDIDOS

Ante o exposto, e por tudo mais que nos autos consta,

requer a Agravante seja recebido e processado o presente agravo de instrumento,

rogando que Vossas Excelências dêem provimento ao mesmo, para o fim de reformar

parcialmente a decisão combatida, determinando-se a liberação integral dos recursos

oriundos das vendas realizadas pela Agravante com pagamento por meio de cartão

de crédito ou de débito, desde a data do ajuizamento desta recuperação judicial, e

autorizando-se a utilização dos valores referentes às aplicações financeiras como

capital de giro pela Recuperanda, nos moldes alhures preconizados.

Roga, outrossim, seja antecipada a tutela recursal, nos

termos invocados neste petitório, deferindo-se, liminarmente, (1) a liberação da

integralidade dos valores recebíveis oriundos das vendas realizadas pela Agravante com pagamento por meio de cartão de crédito ou de débito, desde a data do ajuizamento desta recuperação judicial, ou, alternativamente, a retenção limitada a 10% deste montante; e (2) a disponibilização dos valores das

aplicações financeiras cedidas fiduciariamente aos bancos para serem utilizados pela Recuperanda, ora Agravante, como capital de giro.

Nestes termos, pede deferimento.

Belo Horizonte/MG, 20 de agosto de 2009. GERALDO LUIZ DE MOURA TAVARES OAB/MG – 31.817 ALEXANDRE FIGUEIREDO DE ANDRADE URBANO OAB/MG – 55.283

23

LEONARDO DE ALMEIDA SANDES OAB/MG – 85.190 DINARTE MOREIRA DOS SANTOS OAB/MG – 110.694

24

Procuradores da Agravante: Geraldo Luiz de Moura Tavares Alexandre Figueiredo de Andrade Urbano Leonardo de Almeida Sandes Dinarte Moreira dos Santos Endereço: Rua da Bahia, 1900 - 10.º andar Bairro Lourdes Belo Horizonte/MG CEP 30160-011 Administradora Judicial: Juliana Ferreira Morais Endereço: Rua Maranhão, 352, conj. 401 Bairro Santa Efigênia Belo Horizonte/MG CEP 30150-330 Demais procuradores constituídos nos autos: Procuradores do Banco Votorantim S.A. AUGUSTO TOLENTINO P. DE MEDEIROS CLÁUDIA FERRAZ DE MOURA Av. Cristovão Colombo, n.º 485, 13º andar, Belo Horizonte/MG, CEP 30.140-190 Procuradora de Onduline do Brasil Ltda. SILVIA FERREIRA PERSECHINI Rua Ceará, 2.025, Funcionários Belo Horizonte/MG Procuradores do BANCO ITAU S.A. MARCO PAULO ALVES DE ALMEIDA Rua Ludgero Dolabela, n.º 700, Gutierrez Belo Horizonte/MG 47631wls