Embed Size (px)

Citation preview

Operador integrado de energia focado na exploração e produção

Exploração de Petróleo e Gás em

águas profundas e áreas de fronteira

Manuel Ferreira De Oliveira

9 de julho de 2014

Manuel Ferreira De Oliveira– 9 de Julho de 2014 1

Maior desafio do século XXI será a disponibilização de recursos suficientes

Fonte: McKinsey Quartely - Are you ready for a resource revolution, March 2014

Aumento anual necessário dos recursos-produtividade para responder ao aumento da procura global

3,7% 3,2% 1,5% 1,3%

Materiais Tonelada/ Unid. PIB

Água m3 / Unid. PIB

Energia BTU/ Unid PIB

Comida Produtividade/hectare

Manuel Ferreira De Oliveira– 9 de Julho de 2014 2

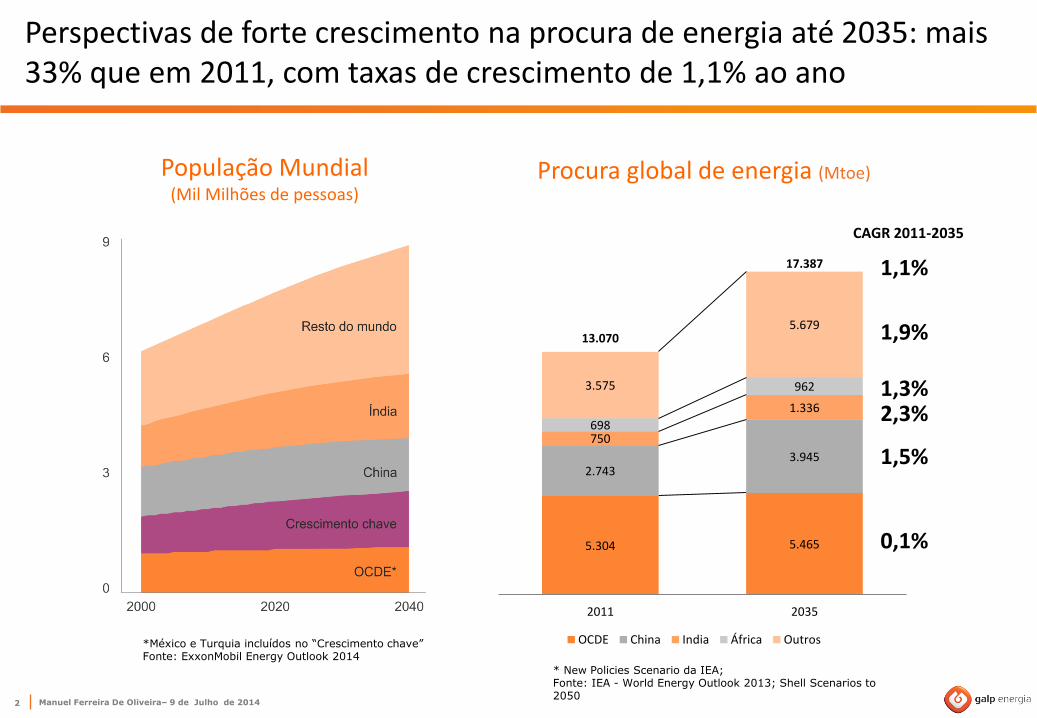

Procura global de energia (Mtoe)

Perspectivas de forte crescimento na procura de energia até 2035: mais 33% que em 2011, com taxas de crescimento de 1,1% ao ano

População Mundial (Mil Milhões de pessoas)

*México e Turquia incluídos no “Crescimento chave” Fonte: ExxonMobil Energy Outlook 2014

5.304 5.465

2.743 3.945

750

1.336

698

962 3.575

5.679 13.070

17.387

2011 2035

OCDE China India África Outros

CAGR 2011-2035

1,1%

1,9%

0,1%

1,5%

2,3% 1,3%

* New Policies Scenario da IEA; Fonte: IEA - World Energy Outlook 2013; Shell Scenarios to 2050

Manuel Ferreira De Oliveira– 9 de Julho de 2014 3

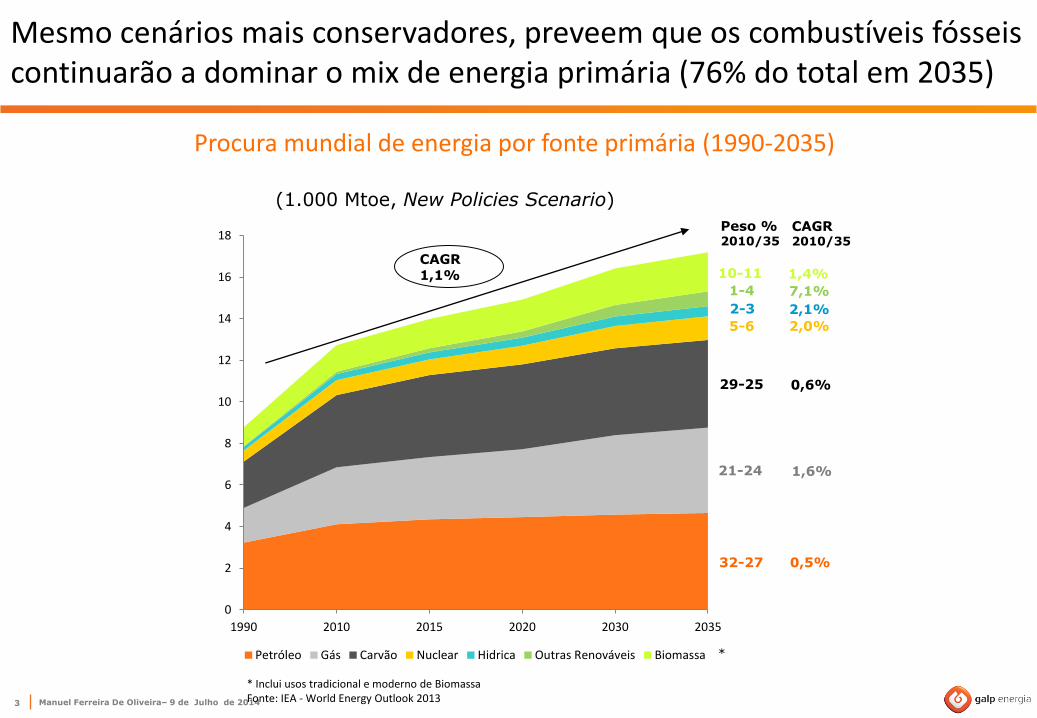

Procura mundial de energia por fonte primária (1990-2035)

Mesmo cenários mais conservadores, preveem que os combustíveis fósseis continuarão a dominar o mix de energia primária (76% do total em 2035)

0

2

4

6

8

10

12

14

16

18

1990 2010 2015 2020 2030 2035

Petróleo Gás Carvão Nuclear Hidrica Outras Renováveis Biomassa

* Inclui usos tradicional e moderno de Biomassa Fonte: IEA - World Energy Outlook 2013

(1.000 Mtoe, New Policies Scenario)

7,1%

2,1%

5-6

29-25

10-11

21-24

2-3

1-4

32-27

Peso % 2010/35

0,5%

CAGR 2010/35

0,6%

1,6%

1,4%

2,0%

CAGR 1,1%

*

Manuel Ferreira De Oliveira– 9 de Julho de 2014 4

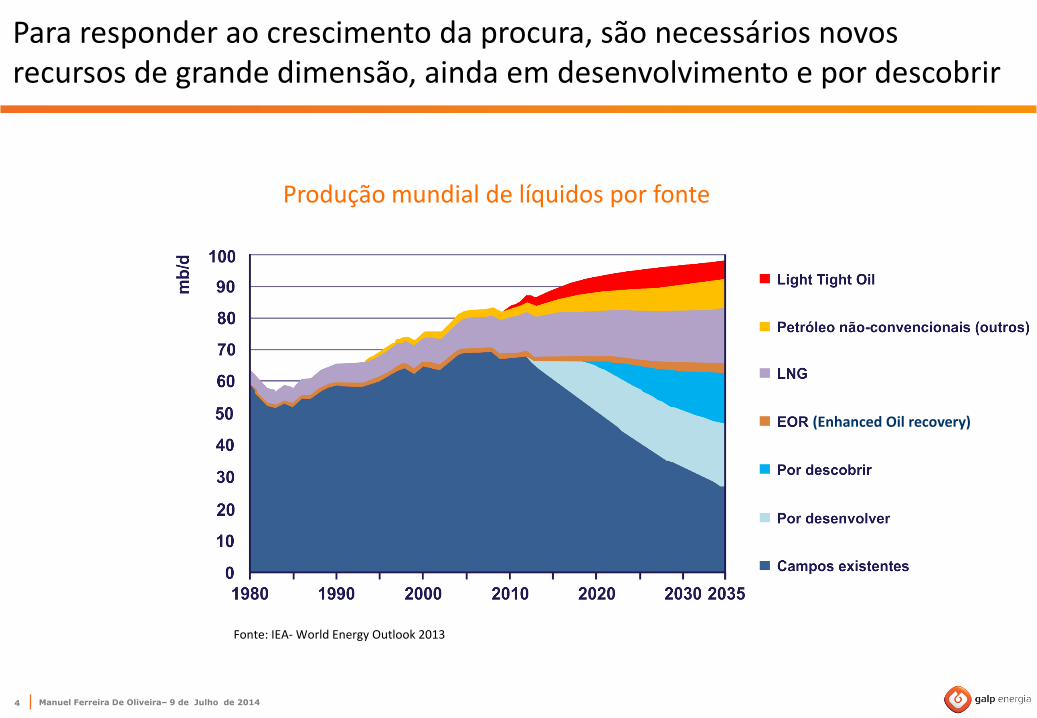

Para responder ao crescimento da procura, são necessários novos recursos de grande dimensão, ainda em desenvolvimento e por descobrir

Produção mundial de líquidos por fonte

Fonte: IEA- World Energy Outlook 2013

(Enhanced Oil recovery)

Manuel Ferreira De Oliveira– 9 de Julho de 2014 5

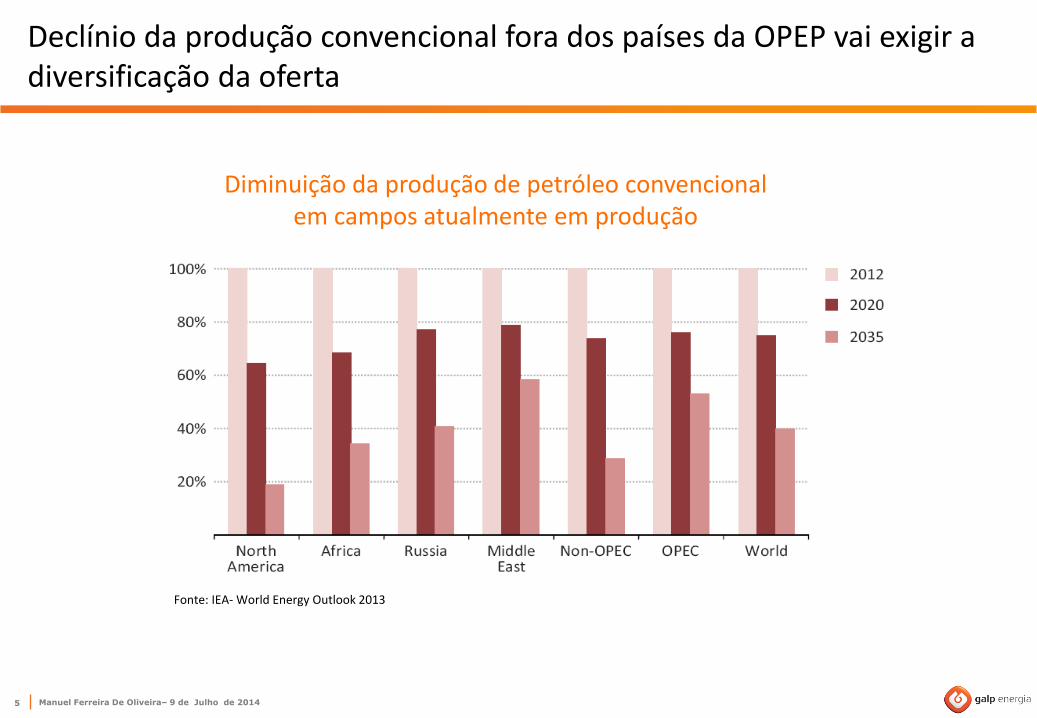

Diminuição da produção de petróleo convencional em campos atualmente em produção

Declínio da produção convencional fora dos países da OPEP vai exigir a diversificação da oferta

Fonte: IEA- World Energy Outlook 2013

Manuel Ferreira De Oliveira– 9 de Julho de 2014 6

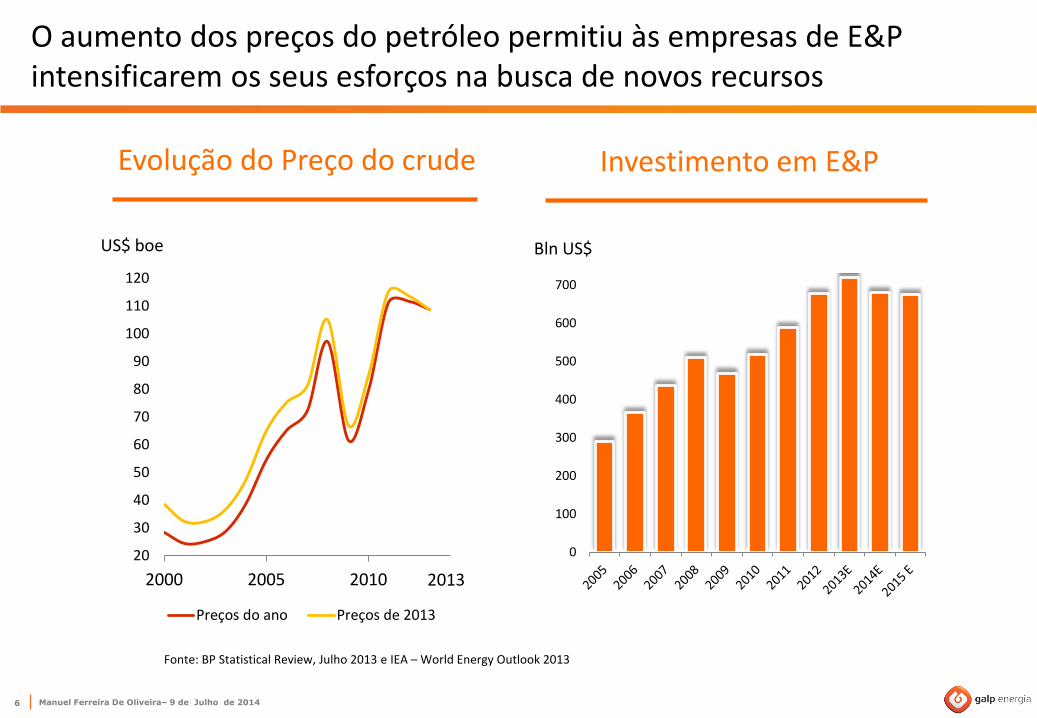

O aumento dos preços do petróleo permitiu às empresas de E&P intensificarem os seus esforços na busca de novos recursos

0

100

200

300

400

500

600

700

Investimento em E&P Evolução do Preço do crude

Bln US$

Fonte: BP Statistical Review, Julho 2013 e IEA – World Energy Outlook 2013

20

30

40

50

60

70

80

90

100

110

120

2000 2005 2010

Preços do ano Preços de 2013

2013

US$ boe

Manuel Ferreira De Oliveira– 9 de Julho de 2014 7

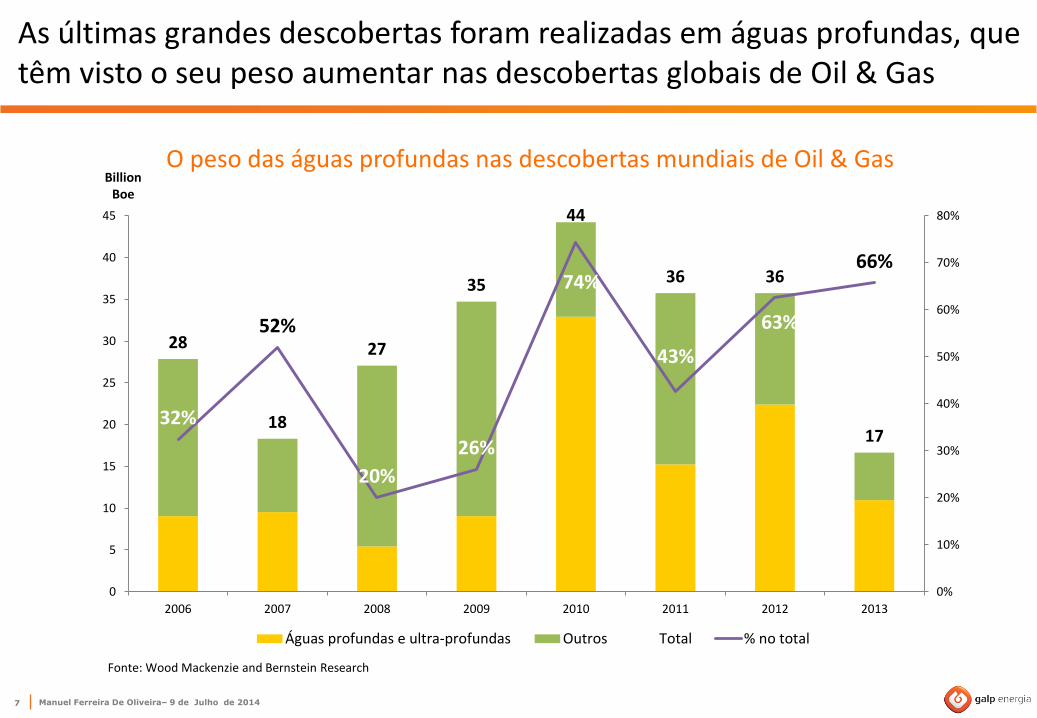

O peso das águas profundas nas descobertas mundiais de Oil & Gas

As últimas grandes descobertas foram realizadas em águas profundas, que têm visto o seu peso aumentar nas descobertas globais de Oil & Gas

Fonte: Wood Mackenzie and Bernstein Research

Billion Boe

28

18

27

35

44

36 36

17 32%

52%

20%

26%

74%

43%

63%

66%

0%

10%

20%

30%

40%

50%

60%

70%

80%

0

5

10

15

20

25

30

35

40

45

2006 2007 2008 2009 2010 2011 2012 2013

Águas profundas e ultra-profundas Outros Total % no total

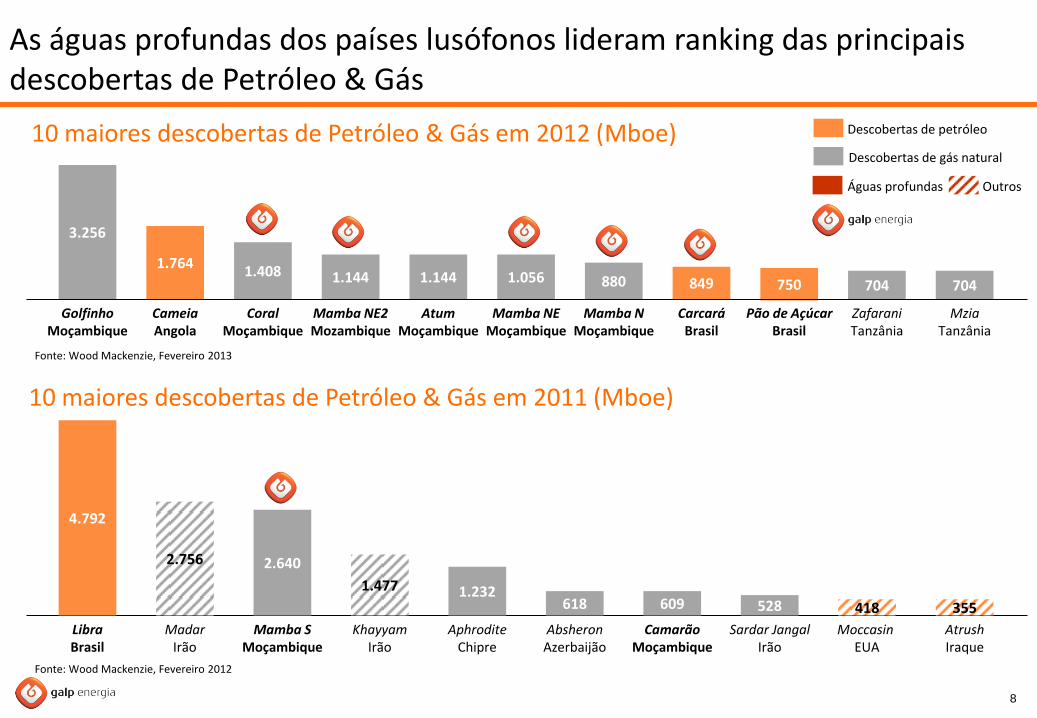

8

10 maiores descobertas de Petróleo & Gás em 2012 (Mboe)

Fonte: Wood Mackenzie, Fevereiro 2013

Golfinho Moçambique

Zafarani Tanzânia

Coral Moçambique

Mamba NE2 Mozambique

Atum Moçambique

Mamba N Moçambique

Pão de Açúcar Brasil

880

3.256

1.144 1.056 849 750 704 1.408

1.764 1.144

Cameia Angola

Mamba NE Moçambique

Carcará Brasil

704

Mzia Tanzânia

10 maiores descobertas de Petróleo & Gás em 2011 (Mboe)

Libra Brasil

Moccasin EUA

Madar Irão

Mamba S Moçambique

Khayyam Irão

Absheron Azerbaijão

Sardar Jangal Irão

618

4.792

1.477 1.232 609 528 418

2.756 2.640

Aphrodite Chipre

Camarão Moçambique

355

Atrush Iraque

Fonte: Wood Mackenzie, Fevereiro 2012

Descobertas de petróleo

Descobertas de gás natural

Águas profundas Outros

As águas profundas dos países lusófonos lideram ranking das principais descobertas de Petróleo & Gás

Manuel Ferreira De Oliveira– 9 de Julho de 2014 9

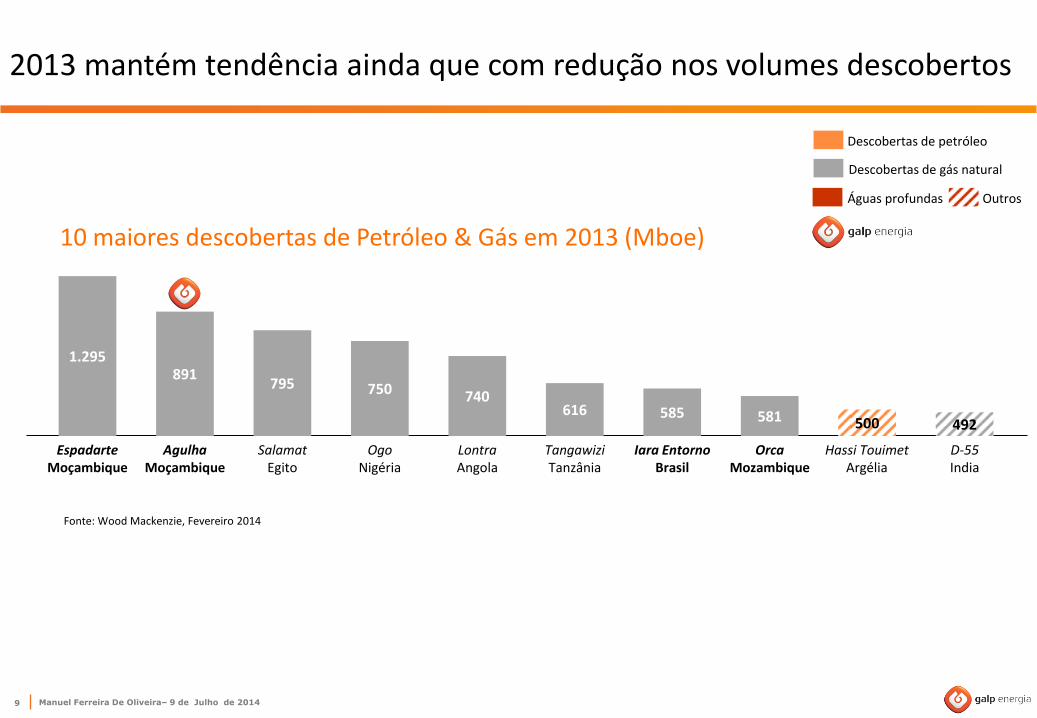

10 maiores descobertas de Petróleo & Gás em 2013 (Mboe)

Espadarte Moçambique

Hassi Touimet Argélia

Agulha Moçambique

Salamat Egito

Ogo Nigéria

Tangawizi Tanzânia

Orca Mozambique

616

1.295

750 740 585 581 500

891 795

Lontra Angola

Iara Entorno Brasil

492

D-55 India

Fonte: Wood Mackenzie, Fevereiro 2014

Descobertas de petróleo

Descobertas de gás natural

Águas profundas Outros

2013 mantém tendência ainda que com redução nos volumes descobertos

Manuel Ferreira De Oliveira– 9 de Julho de 2014 10

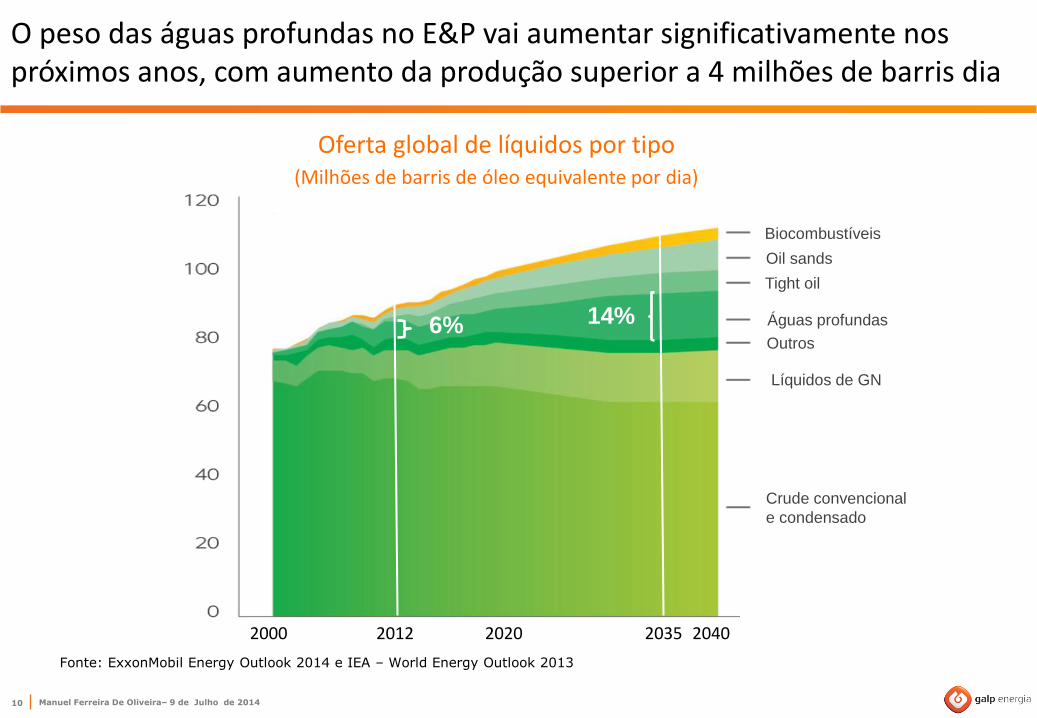

Fonte: ExxonMobil Energy Outlook 2014 e IEA – World Energy Outlook 2013

Oferta global de líquidos por tipo (Milhões de barris de óleo equivalente por dia)

O peso das águas profundas no E&P vai aumentar significativamente nos próximos anos, com aumento da produção superior a 4 milhões de barris dia

2012

6% 14%

2035 2000 2040 2020

Biocombustíveis

Oil sands

Tight oil

Águas profundas

Outros

Líquidos de GN

Crude convencional

e condensado

Manuel Ferreira De Oliveira– 9 de Julho de 2014 11

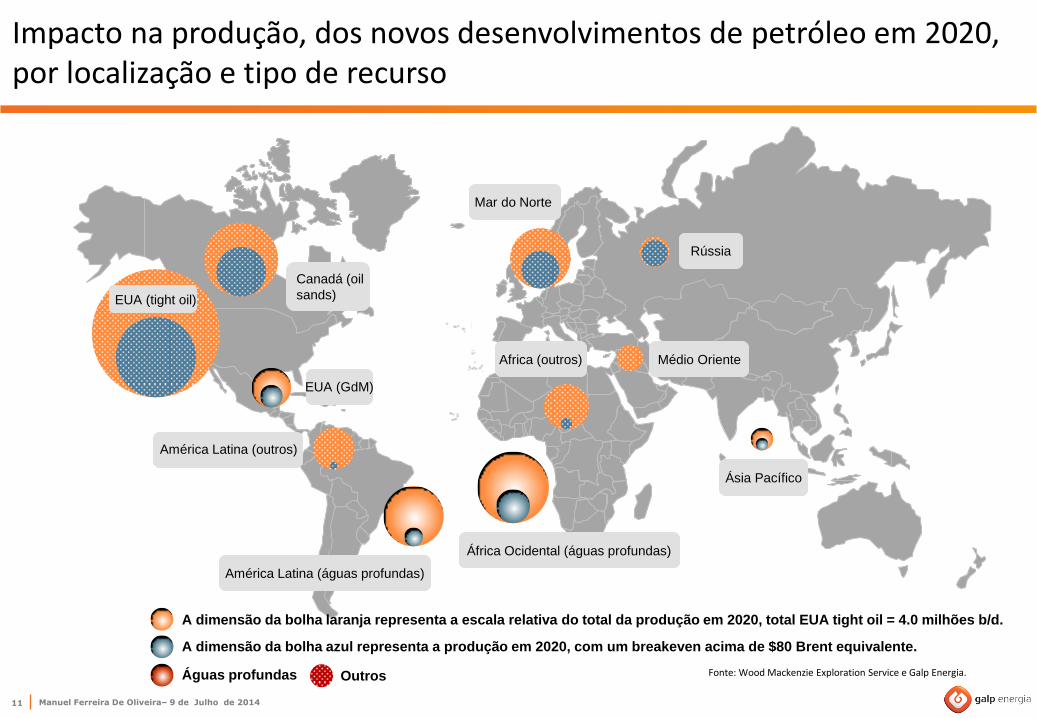

Impacto na produção, dos novos desenvolvimentos de petróleo em 2020, por localização e tipo de recurso

Rússia

Mar do Norte

Canadá (oil

sands)

EUA (GdM)

América Latina (outros)

América Latina (águas profundas)

Ásia Pacífico

Africa (outros)

A dimensão da bolha laranja representa a escala relativa do total da produção em 2020, total EUA tight oil = 4.0 milhões b/d.

A dimensão da bolha azul representa a produção em 2020, com um breakeven acima de $80 Brent equivalente.

Outros Águas profundas Fonte: Wood Mackenzie Exploration Service e Galp Energia.

Médio Oriente

África Ocidental (águas profundas)

EUA (tight oil)

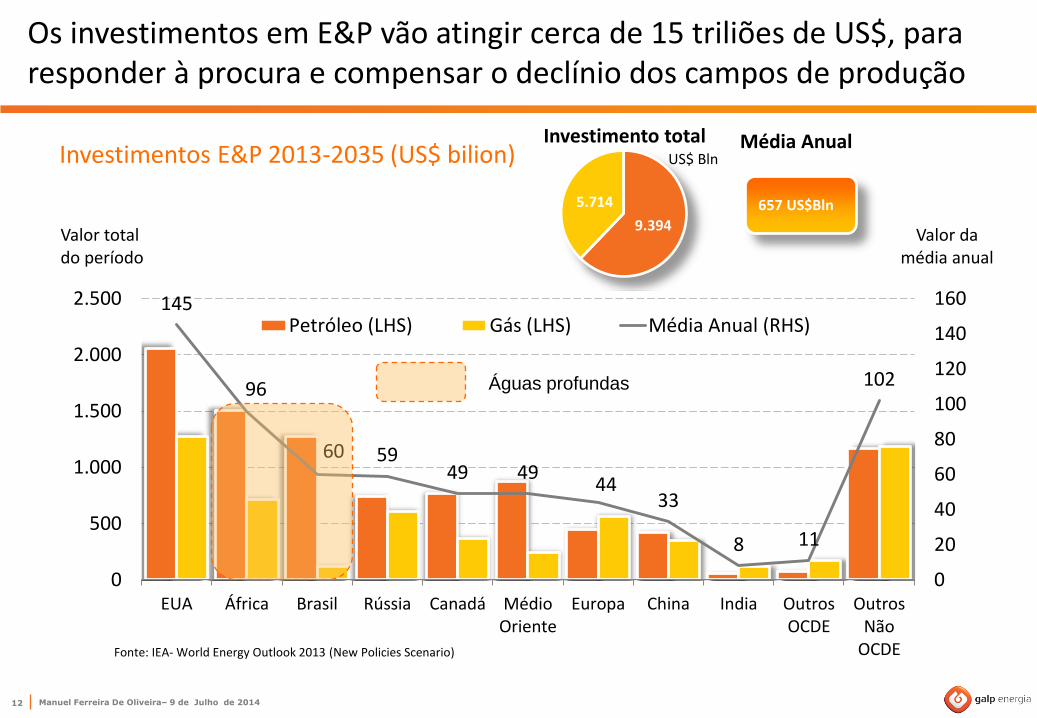

Manuel Ferreira De Oliveira– 9 de Julho de 2014 12

145

96

60 59 49 49

44 33

8 11

102

0

20

40

60

80

100

120

140

160

0

500

1.000

1.500

2.000

2.500

EUA África Brasil Rússia Canadá MédioOriente

Europa China India OutrosOCDE

OutrosNão

OCDE

Petróleo (LHS) Gás (LHS) Média Anual (RHS)

Os investimentos em E&P vão atingir cerca de 15 triliões de US$, para responder à procura e compensar o declínio dos campos de produção

Fonte: IEA- World Energy Outlook 2013 (New Policies Scenario)

Águas profundas

Investimentos E&P 2013-2035 (US$ bilion)

9.394

5.714

Investimento total Média Anual

657 US$Bln

US$ Bln

Valor total do período

Valor da média anual

Manuel Ferreira De Oliveira– 9 de Julho de 2014 13

Águas profundas e não convencionais suportam os resultados das empresas com maior sucesso exploratório depois de 2008

Acréscimo dos volumes orgânicos dos principais exploradores (2008-2012)

Fonte: Wood Mackenzie Exploration Service e Galp Energia.

Descoberta de novos campos Não convencionais

Manuel Ferreira De Oliveira– 9 de Julho de 2014 14

Principais bacias em novas fronteiras onde os maiores exploradores estão a capturar novas áreas de exploração de elevado impacto

Fonte: Wood Mackenzie Exploration Service e Galp Energia.

Manuel Ferreira De Oliveira– 9 de Julho de 2014 15

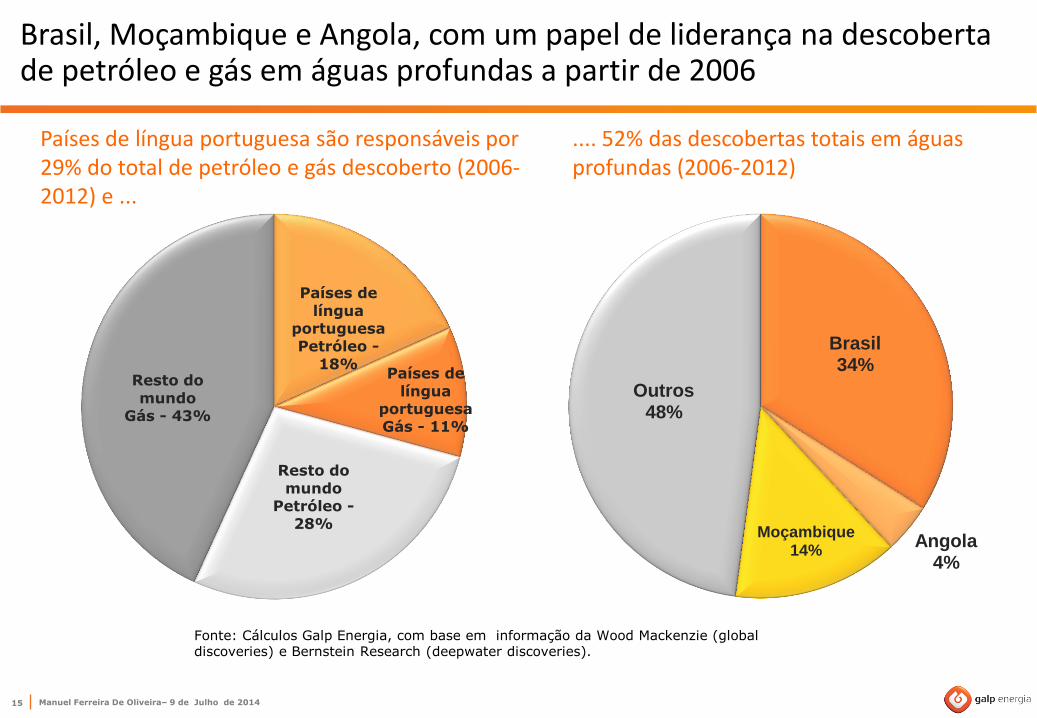

Brasil 34%

Angola 4%

Moçambique 14%

Outros 48%

Brasil, Moçambique e Angola, com um papel de liderança na descoberta de petróleo e gás em águas profundas a partir de 2006

Países de língua

portuguesa Petróleo -

18% Países de

língua portuguesa Gás - 11%

Resto do

mundo Petróleo -

28%

Resto do

mundo Gás - 43%

Fonte: Cálculos Galp Energia, com base em informação da Wood Mackenzie (global discoveries) e Bernstein Research (deepwater discoveries).

.... 52% das descobertas totais em águas profundas (2006-2012)

Países de língua portuguesa são responsáveis por 29% do total de petróleo e gás descoberto (2006-2012) e ...

Manuel Ferreira De Oliveira– 9 de Julho de 2014 16

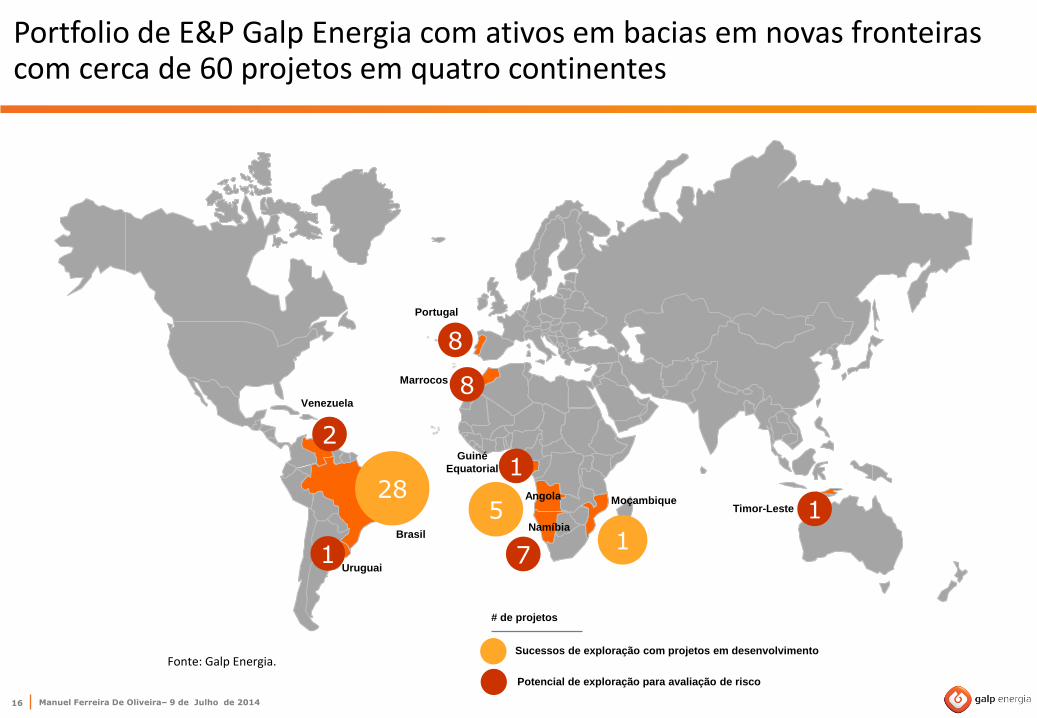

Venezuela

Brasil

Angola

Timor-Leste

Portugal

Uruguai

Namíbia

Marrocos

Guiné

Equatorial

Moçambique 28

5

1

1

2

1

8

8

1

7

Portfolio de E&P Galp Energia com ativos em bacias em novas fronteiras com cerca de 60 projetos em quatro continentes

# de projetos

Sucessos de exploração com projetos em desenvolvimento

Potencial de exploração para avaliação de risco

Fonte: Galp Energia.

Manuel Ferreira De Oliveira– 9 de Julho de 2014 17

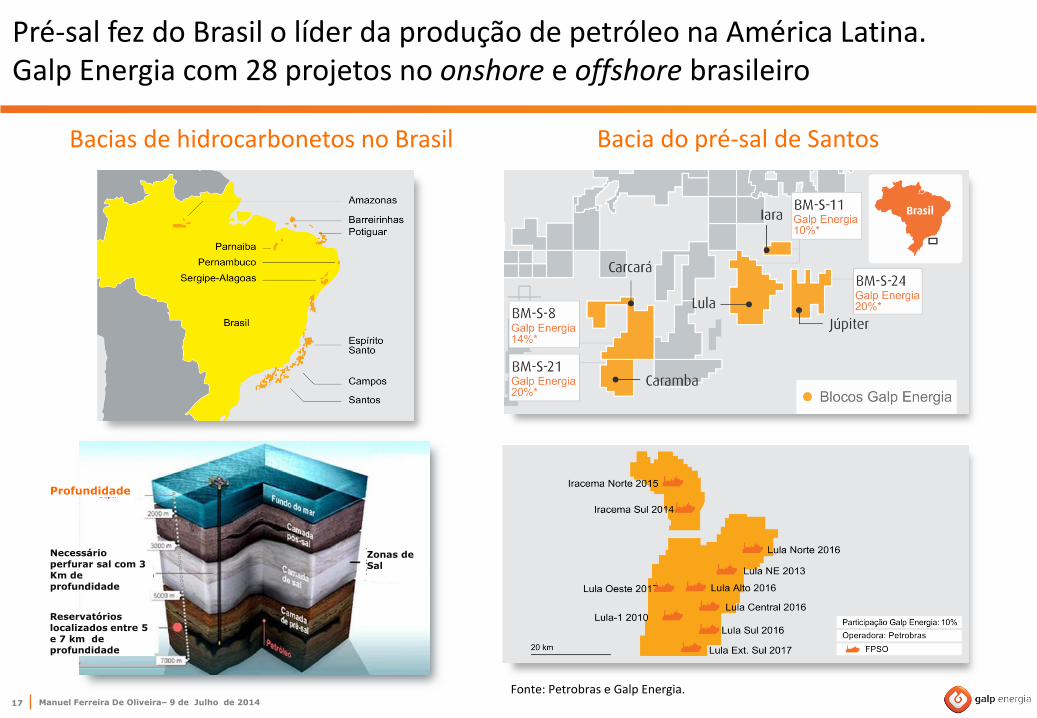

Pré-sal fez do Brasil o líder da produção de petróleo na América Latina. Galp Energia com 28 projetos no onshore e offshore brasileiro

Bacias de hidrocarbonetos no Brasil Bacia do pré-sal de Santos

Fonte: Petrobras e Galp Energia.

Profundidade

Reservatórios localizados entre 5 e 7 km de profundidade

Necessário perfurar sal com 3 Km de profundidade

Zonas de Sal

Manuel Ferreira De Oliveira– 9 de Julho de 2014 18

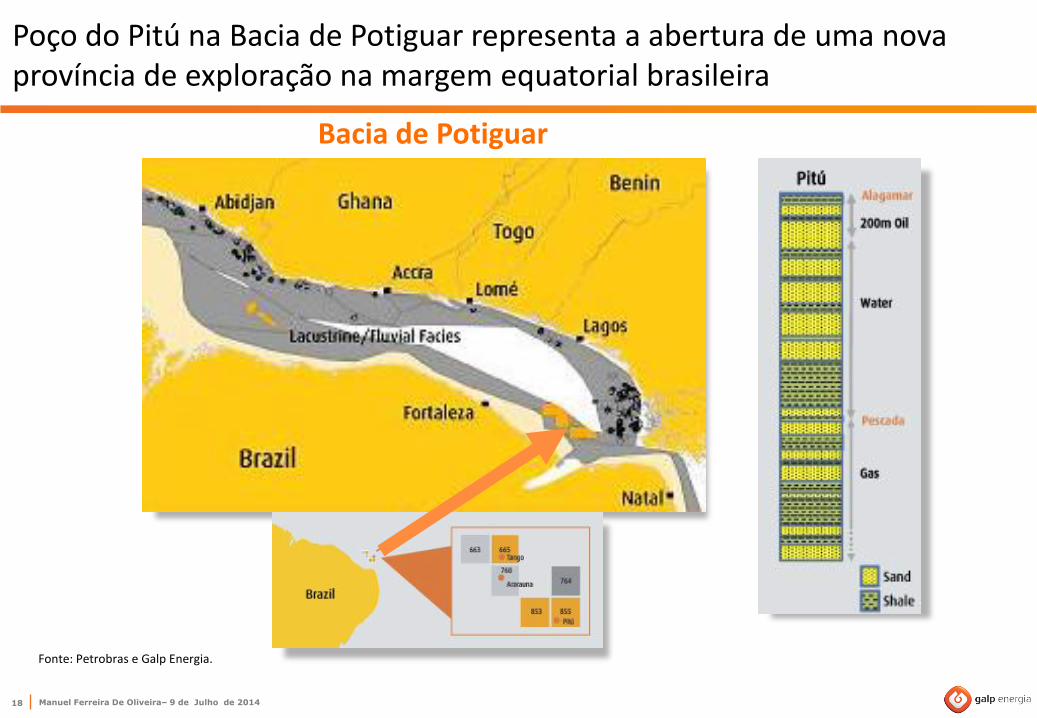

Bacia de Potiguar

Poço do Pitú na Bacia de Potiguar representa a abertura de uma nova província de exploração na margem equatorial brasileira

Fonte: Petrobras e Galp Energia.

Manuel Ferreira De Oliveira– 9 de Julho de 2014 19

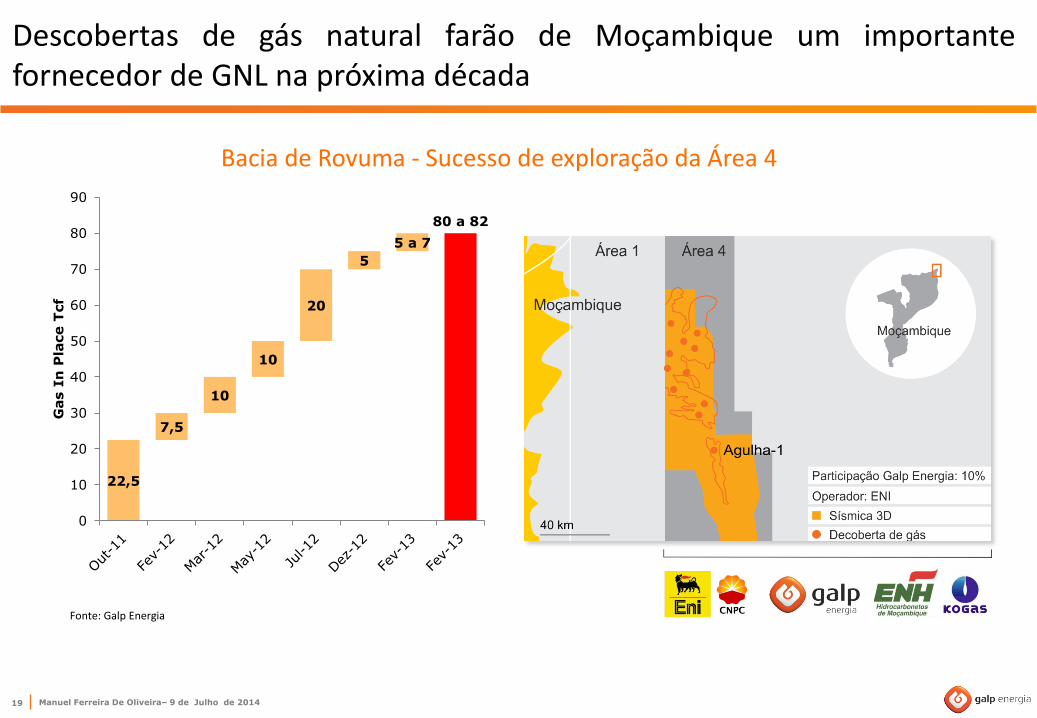

Descobertas de gás natural farão de Moçambique um importante fornecedor de GNL na próxima década

Fonte: Galp Energia

Bacia de Rovuma - Sucesso de exploração da Área 4

22,5

7,5

10

10

20

5

5 a 7

80 a 82

0

10

20

30

40

50

60

70

80

90

Gas I

n P

lace T

cf

Manuel Ferreira De Oliveira– 9 de Julho de 2014 20

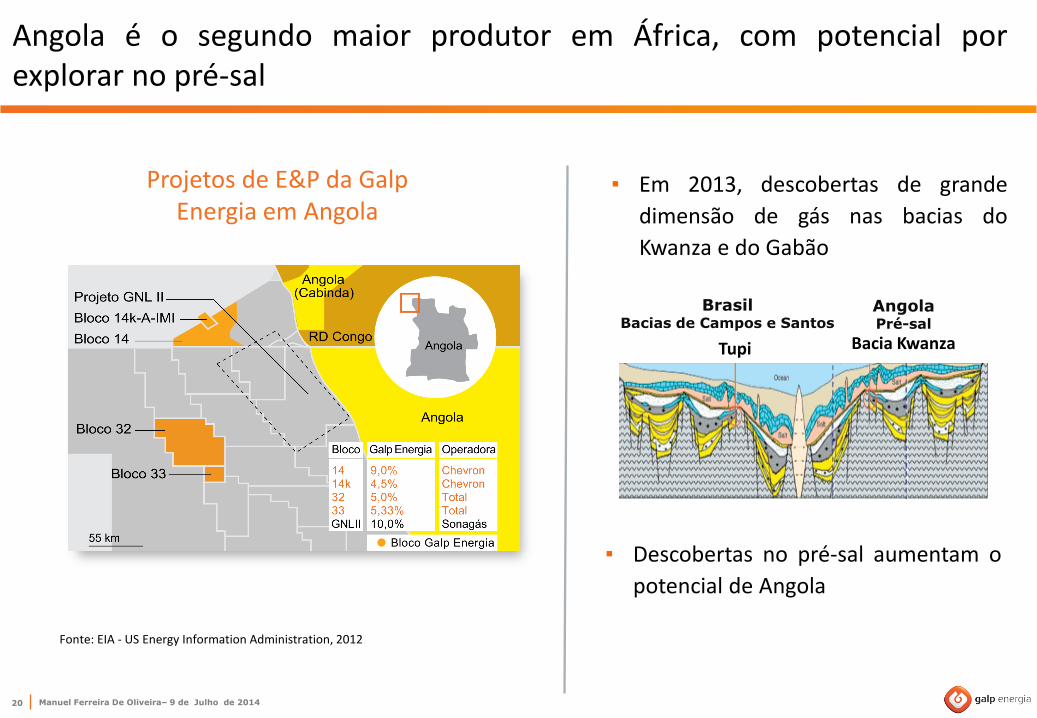

Projetos de E&P da Galp Energia em Angola

Fonte: EIA - US Energy Information Administration, 2012

Angola é o segundo maior produtor em África, com potencial por explorar no pré-sal

▪ Descobertas no pré-sal aumentam o

potencial de Angola

Brasil Bacias de Campos e Santos

Tupi

Angola Pré-sal

Bacia Kwanza

▪ Em 2013, descobertas de grande

dimensão de gás nas bacias do

Kwanza e do Gabão

Manuel Ferreira De Oliveira– 9 de Julho de 2014 21

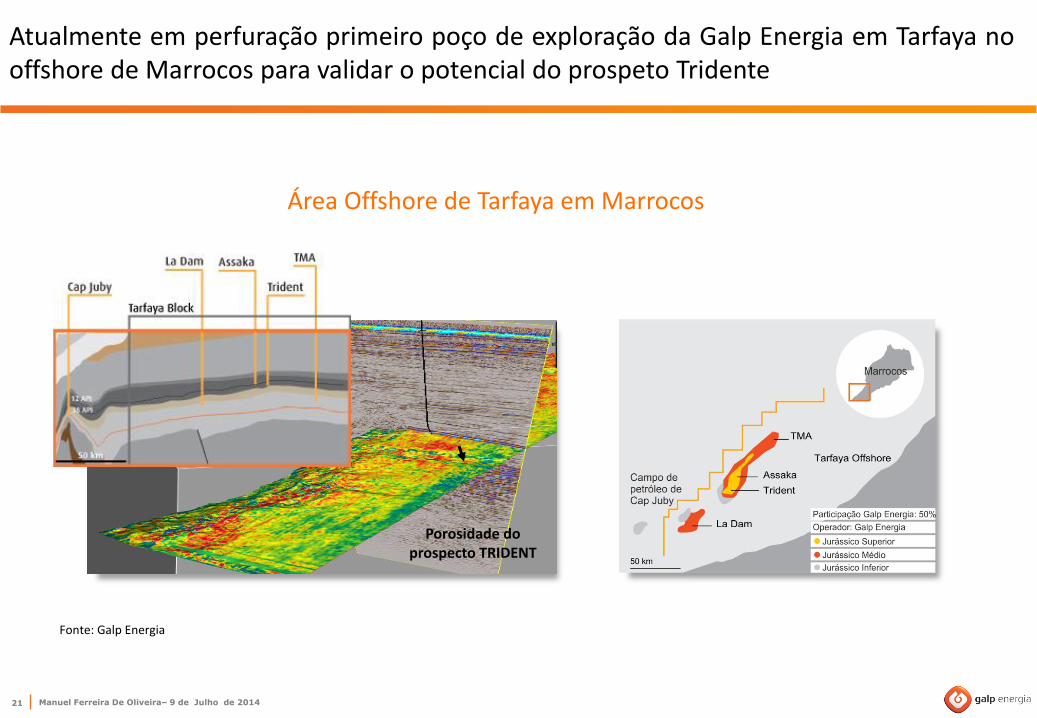

Atualmente em perfuração primeiro poço de exploração da Galp Energia em Tarfaya no offshore de Marrocos para validar o potencial do prospeto Tridente

Porosidade do prospecto TRIDENT

Área Offshore de Tarfaya em Marrocos

Fonte: Galp Energia

Manuel Ferreira De Oliveira– 9 de Julho de 2014 22

PEL 23: Bacia de Walvis

Poço Wingat com potencial petrolífero provado, na bacia de Walvis no offshore da Namíbia

Fonte: Galp Energia

Manuel Ferreira De Oliveira– 9 de Julho de 2014 23

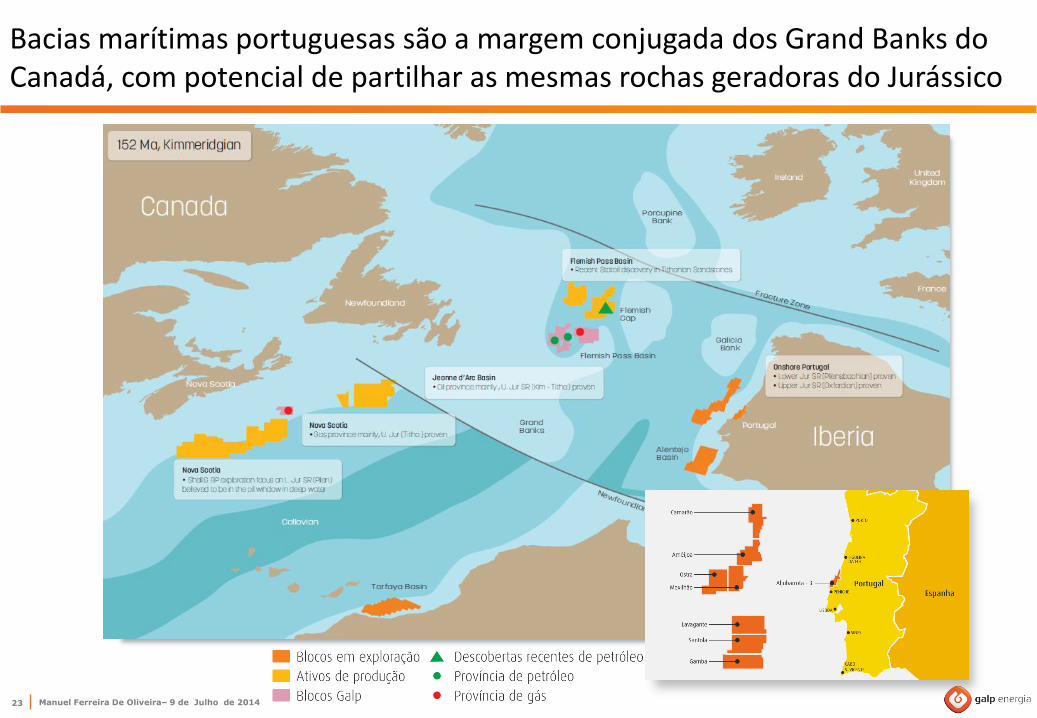

Bacias marítimas portuguesas são a margem conjugada dos Grand Banks do Canadá, com potencial de partilhar as mesmas rochas geradoras do Jurássico

Manuel Ferreira De Oliveira– 9 de Julho de 2014 24

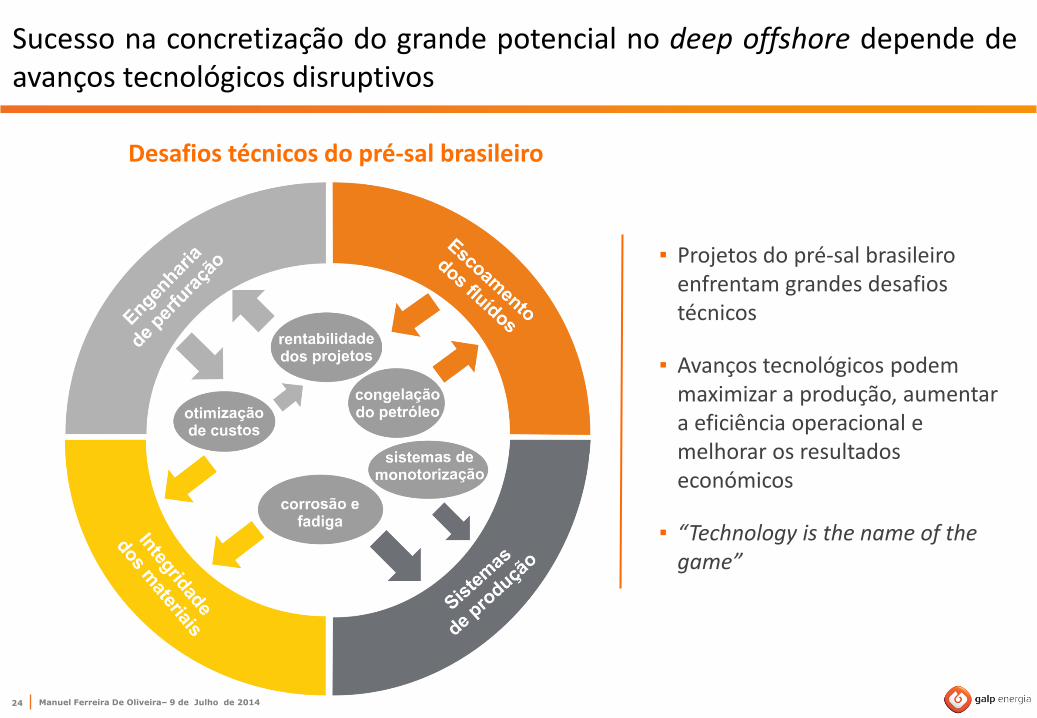

Sucesso na concretização do grande potencial no deep offshore depende de avanços tecnológicos disruptivos

▪ Projetos do pré-sal brasileiro enfrentam grandes desafios técnicos

▪ Avanços tecnológicos podem maximizar a produção, aumentar a eficiência operacional e melhorar os resultados económicos

▪ “Technology is the name of the game”

Desafios técnicos do pré-sal brasileiro

Manuel Ferreira De Oliveira– 9 de Julho de 2014 25

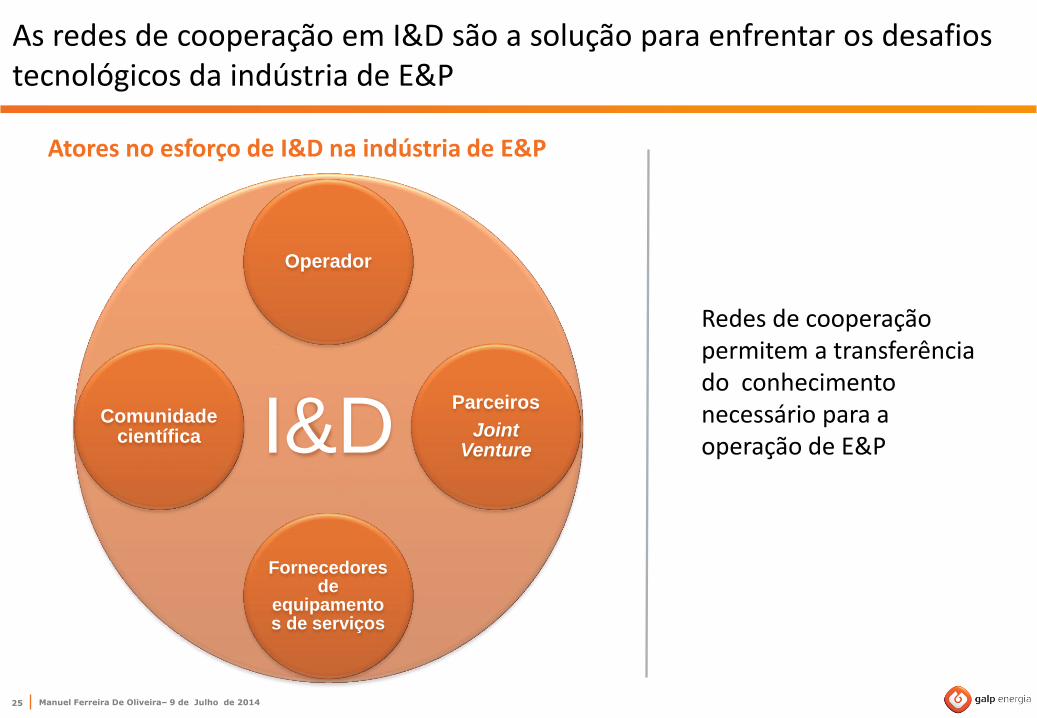

I&D

Operador

Parceiros

Joint Venture

Fornecedores de

equipamentos de serviços

Comunidade científica

As redes de cooperação em I&D são a solução para enfrentar os desafios tecnológicos da indústria de E&P

Redes de cooperação permitem a transferência do conhecimento necessário para a operação de E&P

Atores no esforço de I&D na indústria de E&P

Manuel Ferreira De Oliveira– 9 de Julho de 2014 26

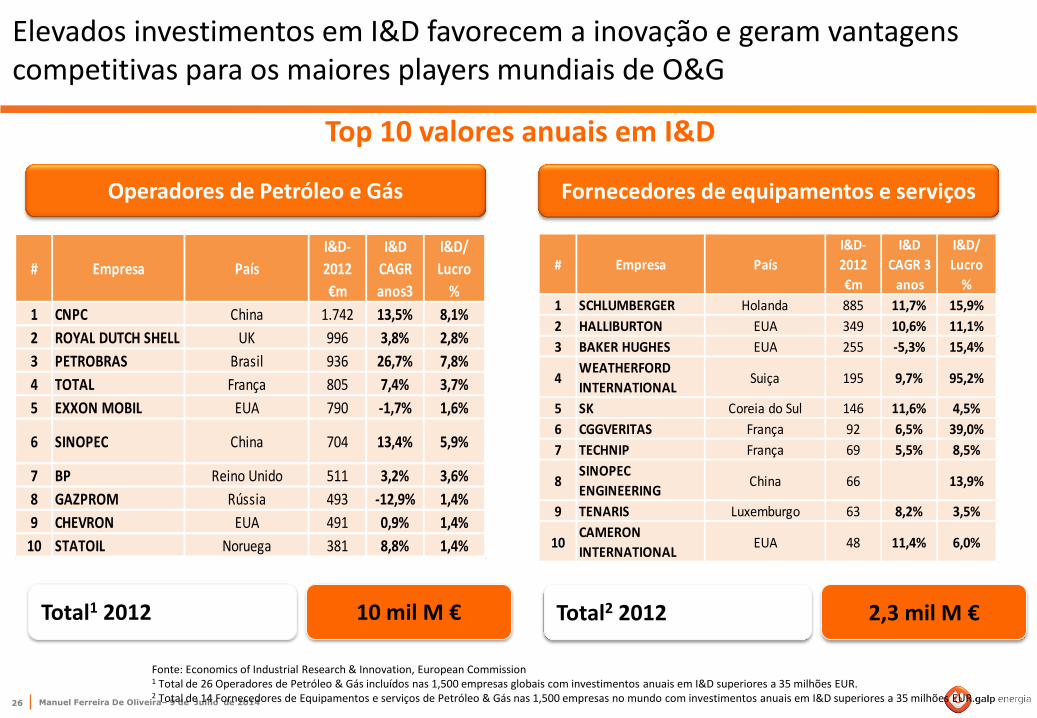

Elevados investimentos em I&D favorecem a inovação e geram vantagens competitivas para os maiores players mundiais de O&G

Total1 2012

Top 10 valores anuais em I&D

Operadores de Petróleo e Gás Fornecedores de equipamentos e serviços

10 mil M € Total2 2012 2,3 mil M €

Fonte: Economics of Industrial Research & Innovation, European Commission 1 Total de 26 Operadores de Petróleo & Gás incluídos nas 1,500 empresas globais com investimentos anuais em I&D superiores a 35 milhões EUR. 2 Total de 14 Fornecedores de Equipamentos e serviços de Petróleo & Gás nas 1,500 empresas no mundo com investimentos anuais em I&D superiores a 35 milhões EUR.

# Empresa País

I&D-

2012

€m

I&D

CAGR

anos3

I&D/

Lucro

%

1 CNPC China 1.742 13,5% 8,1%

2 ROYAL DUTCH SHELL UK 996 3,8% 2,8%

3 PETROBRAS Brasil 936 26,7% 7,8%

4 TOTAL França 805 7,4% 3,7%

5 EXXON MOBIL EUA 790 -1,7% 1,6%

6 SINOPEC China 704 13,4% 5,9%

7 BP Reino Unido 511 3,2% 3,6%

8 GAZPROM Rússia 493 -12,9% 1,4%

9 CHEVRON EUA 491 0,9% 1,4%

10 STATOIL Noruega 381 8,8% 1,4%

# Empresa País

I&D-

2012

€m

I&D

CAGR 3

anos

I&D/

Lucro

%

1 SCHLUMBERGER Holanda 885 11,7% 15,9%

2 HALLIBURTON EUA 349 10,6% 11,1%

3 BAKER HUGHES EUA 255 -5,3% 15,4%

4WEATHERFORD

INTERNATIONALSuiça 195 9,7% 95,2%

5 SK Coreia do Sul 146 11,6% 4,5%

6 CGGVERITAS França 92 6,5% 39,0%

7 TECHNIP França 69 5,5% 8,5%

8SINOPEC

ENGINEERINGChina 66 13,9%

9 TENARIS Luxemburgo 63 8,2% 3,5%

10CAMERON

INTERNATIONALEUA 48 11,4% 6,0%

Manuel Ferreira De Oliveira– 9 de Julho de 2014 27

Galp Energia aposta nas parcerias para mitigar risco e promover a transferência de tecnologia e das melhores práticas de gestão de projetos

Parcerias Galp Energia no sector do E&P

Parceria com alguns players do E&P mais experientes e qualificados do mundo

Acesso a múltiplas opções tecnológicas nos diferentes projetos em que participa

Manuel Ferreira De Oliveira– 9 de Julho de 2014 28

Criação do ISPG - Instituto de Petróleo e Gás, como plataforma de interligação da indústria de Petróleo & Gás ao mundo científico lusófono

Parceria entre Galp Energia e as seis maiores universidades portuguesas, aberta a outras instituições dos países de expressão portuguesa

Operador integrado de energia focado na exploração e produção

Exploração de Petróleo e Gás em

águas profundas e áreas de fronteira

Manuel Ferreira De Oliveira

9 de julho de 2014