Embed Size (px)

Citation preview

Expo Money RJ

2

Destaques e Resultados 1S07 e 2T07 – CPFL Energia

Grupo CPFL Energia

Agenda

Agenda de Criação de Valor

3

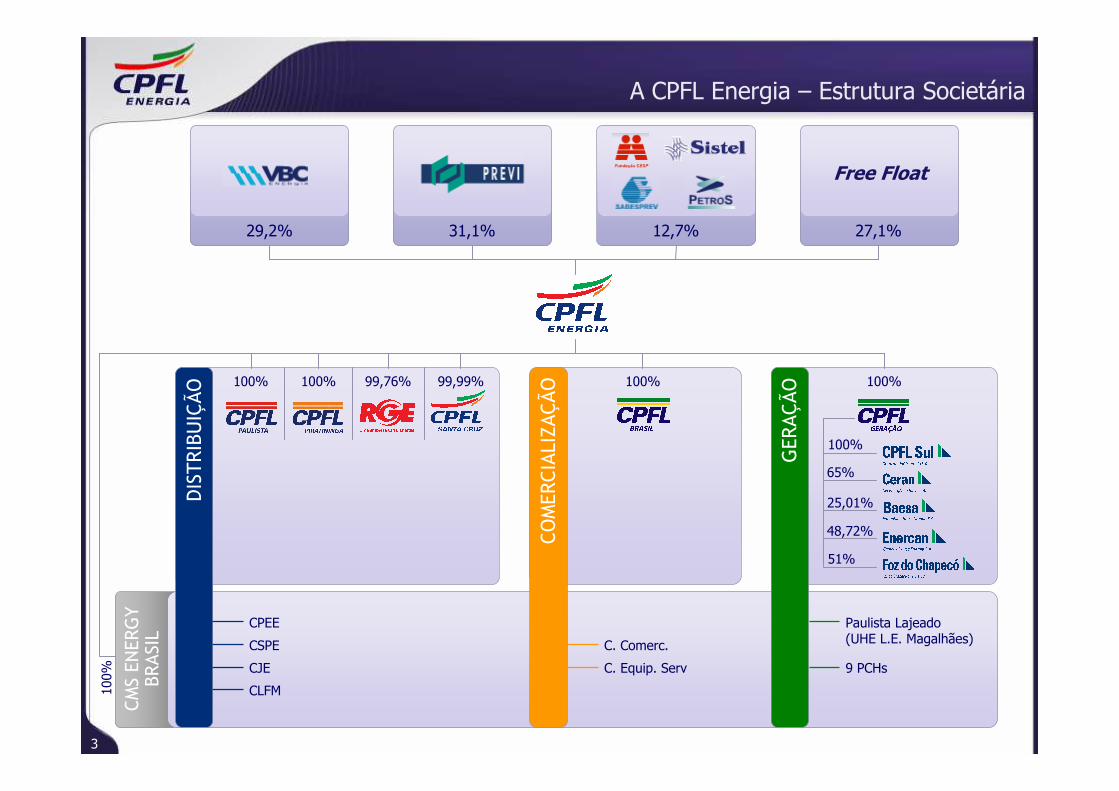

A CPFL Energia – Estrutura Societária

Free Float

29,2% 31,1% 12,7% 27,1%

DISTRIBUIÇÃO

COMER

CIALIZAÇÃO

GER

AÇÃO

CMS EN

ERGY

BRASIL

100% 100% 99,76% 99,99% 100% 100%

25,01%

48,72%

65%

51%

100%

100%

CPEE

CSPE

CJE

CLFM

C. Comerc.

C. Equip. Serv

Paulista Lajeado(UHE L.E. Magalhães)

9 PCHs

4

Destaques e Resultados 1S07 e 2T07 – CPFL Energia

Grupo CPFL Energia

Agenda

Agenda de Criação de Valor

5

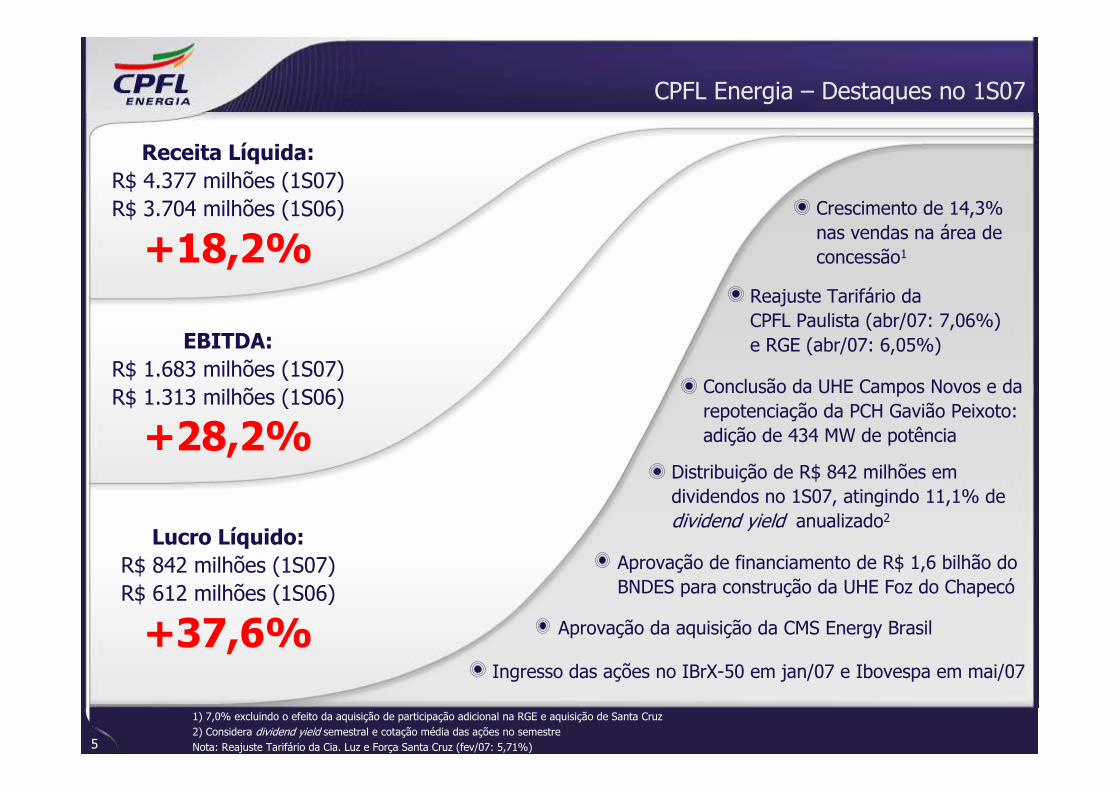

+18,2%

Receita Líquida:

R$ 4.377 milhões (1S07)R$ 3.704 milhões (1S06)

+28,2%

+37,6%

Lucro Líquido:

R$ 842 milhões (1S07)R$ 612 milhões (1S06)

1) 7,0% excluindo o efeito da aquisição de participação adicional na RGE e aquisição de Santa Cruz2) Considera dividend yield semestral e cotação média das ações no semestreNota: Reajuste Tarifário da Cia. Luz e Força Santa Cruz (fev/07: 5,71%)

CPFL Energia – Destaques no 1S07

Aprovação de financiamento de R$ 1,6 bilhão do BNDES para construção da UHE Foz do Chapecó

Conclusão da UHE Campos Novos e da repotenciação da PCH Gavião Peixoto: adição de 434 MW de potência

Crescimento de 14,3% nas vendas na área de concessão1

Reajuste Tarifário da CPFL Paulista (abr/07: 7,06%) e RGE (abr/07: 6,05%)

Aprovação da aquisição da CMS Energy Brasil

EBITDA:

R$ 1.683 milhões (1S07)R$ 1.313 milhões (1S06)

Ingresso das ações no IBrX-50 em jan/07 e Ibovespa em mai/07

Distribuição de R$ 842 milhões em dividendos no 1S07, atingindo 11,1% de dividend yield anualizado2

6

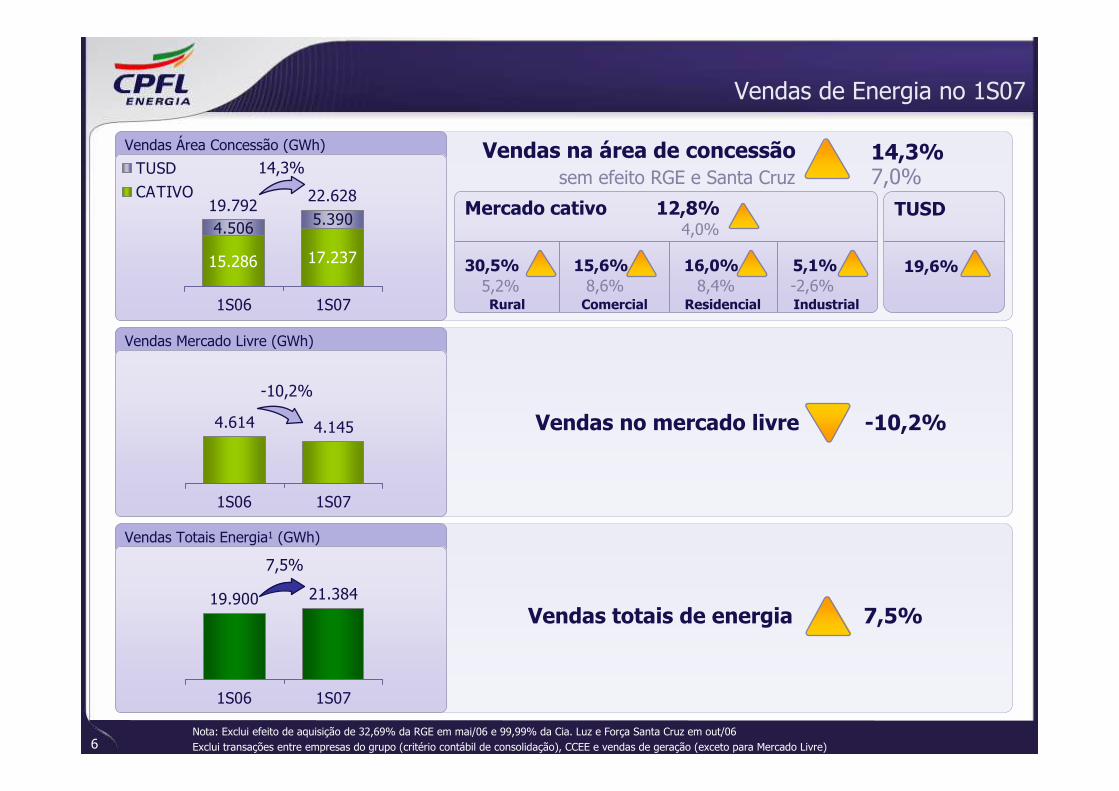

15.286 17.237

4.506 5.39019.792

22.628

1S06 1S07

TUSDCATIVO

Vendas de Energia no 1S07

Vendas Área Concessão (GWh)

Nota: Exclui efeito de aquisição de 32,69% da RGE em mai/06 e 99,99% da Cia. Luz e Força Santa Cruz em out/06Exclui transações entre empresas do grupo (critério contábil de consolidação), CCEE e vendas de geração (exceto para Mercado Livre)

14,3%

Vendas Mercado Livre (GWh)

Vendas Totais Energia1 (GWh)

4.614 4.145

1S06 1S07

-10,2%

19.900 21.384

1S06 1S07

7,5%

Rural

15,6%30,5% 16,0% 5,1% 19,6%

Mercado cativo 12,8% TUSD

Vendas na área de concessão 14,3%7,0%

Vendas totais de energia 7,5%

Vendas no mercado livre -10,2%

sem efeito RGE e Santa Cruz

5,2% 8,6% 8,4% -2,6%

4,0%

Comercial Residencial Industrial

7

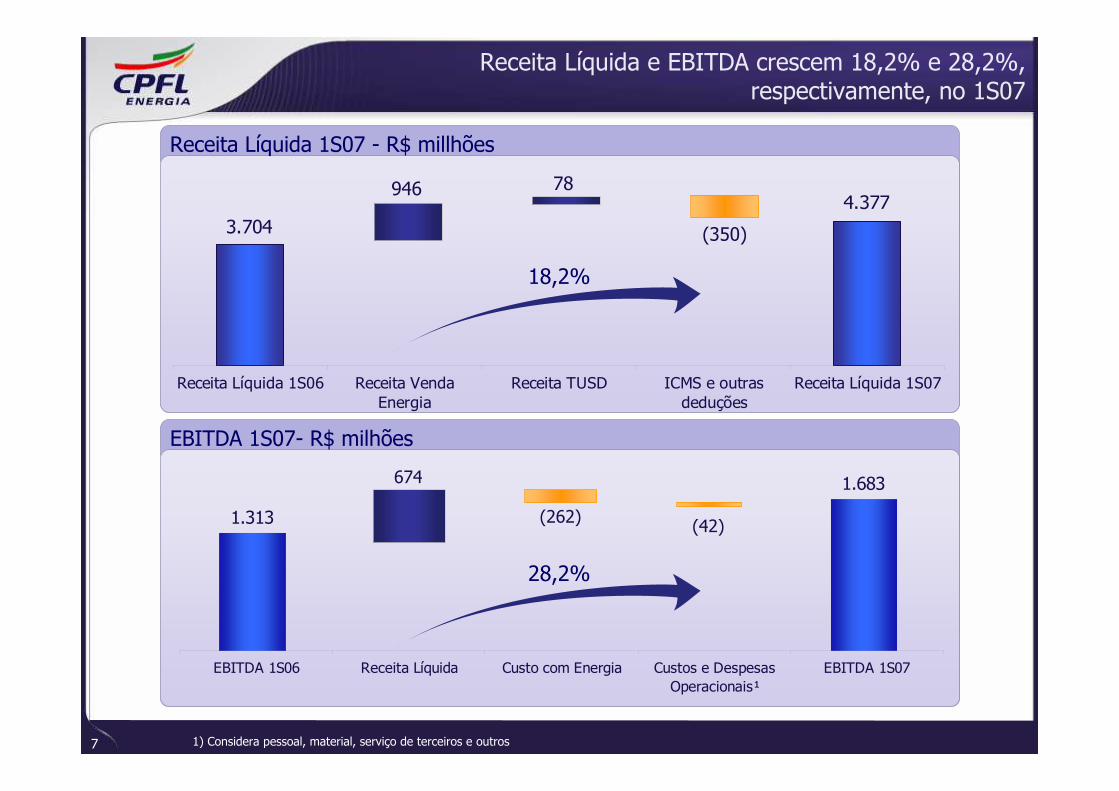

Receita Líquida 1S07 - R$ millhões

Receita Líquida e EBITDA crescem 18,2% e 28,2%, respectivamente, no 1S07

3.7044.377

Receita Líquida 1S06 Receita VendaEnergia

Receita TUSD ICMS e outrasdeduções

Receita Líquida 1S07

946 78

(350)

18,2%

EBITDA 1S07- R$ milhões

1.683

1.313

EBITDA 1S06 Receita Líquida Custo com Energia Custos e DespesasOperacionais¹

EBITDA 1S07

674

(262) (42)

28,2%

1) Considera pessoal, material, serviço de terceiros e outros

8

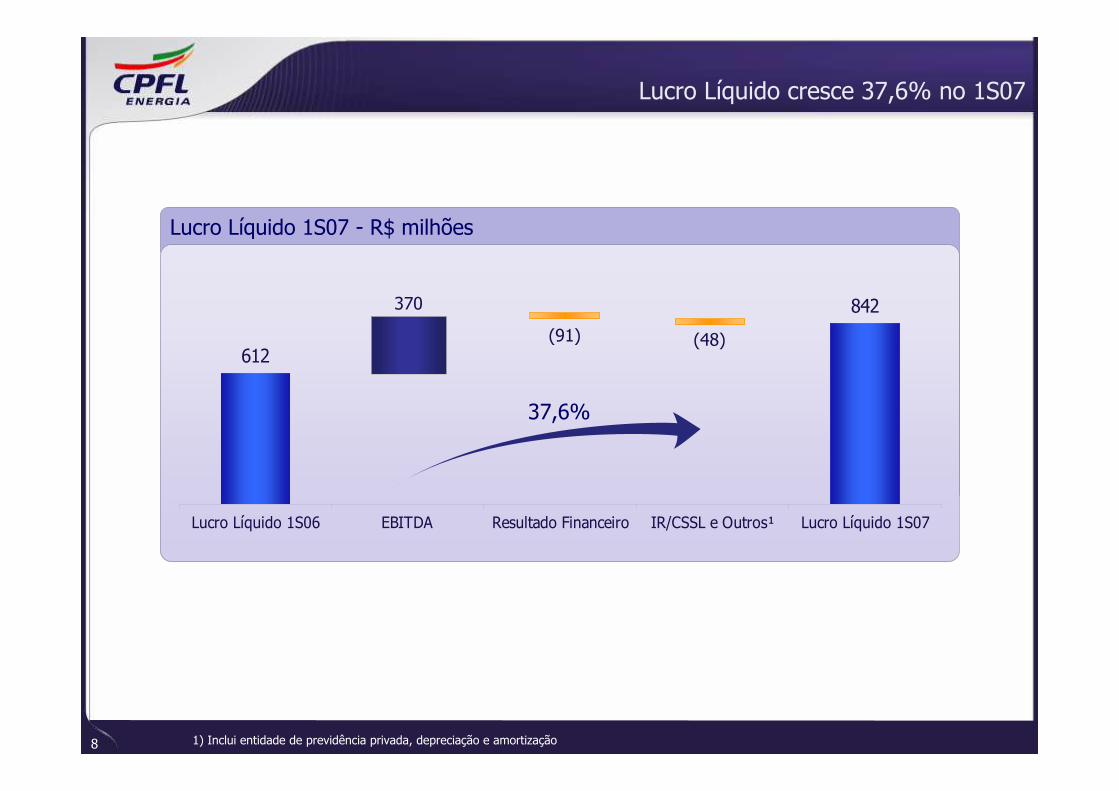

Lucro Líquido 1S07 - R$ milhões

1) Inclui entidade de previdência privada, depreciação e amortização

612

842

Lucro Líquido 1S06 EBITDA Resultado Financeiro IR/CSSL e Outros¹ Lucro Líquido 1S07

Lucro Líquido cresce 37,6% no 1S07

370

(91) (48)

37,6%

91) Valores sem expurgo de efeitos não-recorrentes2) Desconsidera eliminações de transações entre empresas do grupo

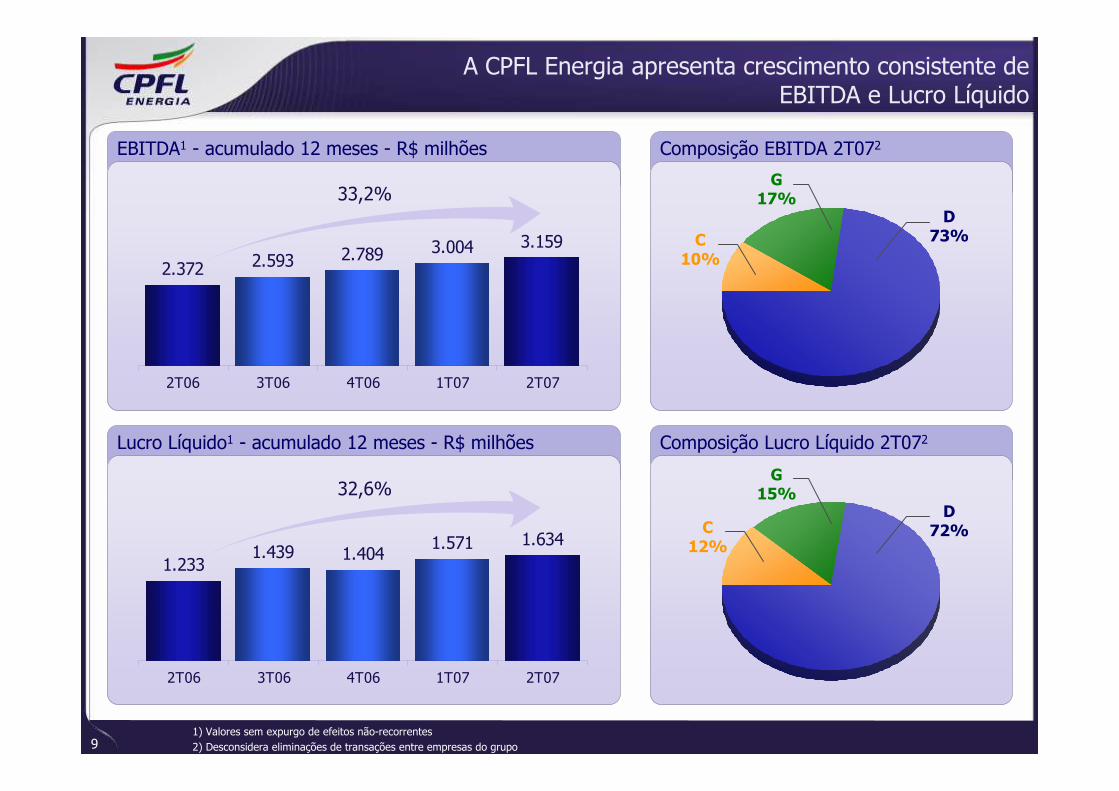

A CPFL Energia apresenta crescimento consistente de EBITDA e Lucro Líquido

2.372 2.593 2.789 3.004 3.159

2T06 3T06 4T06 1T07 2T07

EBITDA1 - acumulado 12 meses - R$ milhões

Lucro Líquido1 - acumulado 12 meses - R$ milhões

33,2%

1.2331.439 1.404

1.571 1.634

2T06 3T06 4T06 1T07 2T07

32,6%

Composição EBITDA 2T072

Composição Lucro Líquido 2T072

C10%

G17%

D73%

C12%

G15%

D72%

10

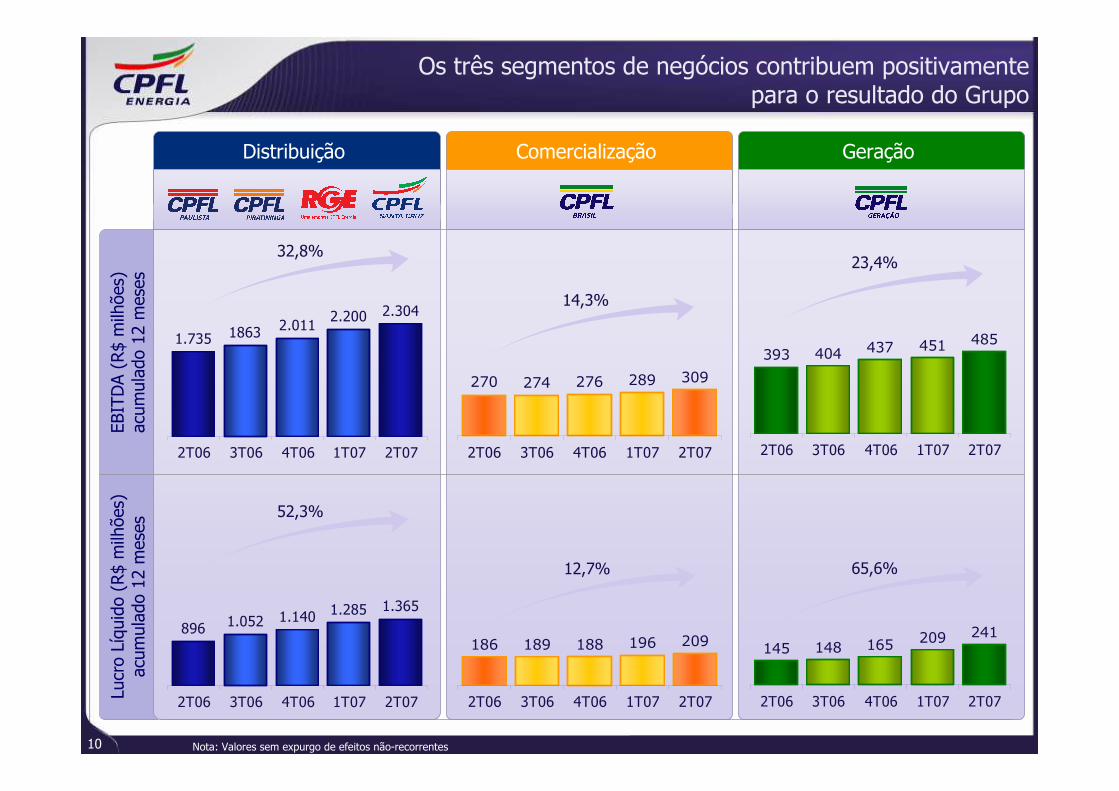

145 148 165209 241

2T06 3T06 4T06 1T07 2T07

186 189 188 196 209

2T06 3T06 4T06 1T07 2T07

Nota: Valores sem expurgo de efeitos não-recorrentes

Comercialização Geração

Os três segmentos de negócios contribuem positivamentepara o resultado do Grupo

Distribuição

1.735 1863 2.0112.200 2.304

2T06 3T06 4T06 1T07 2T07

32,8%

270 274 276 289 309

2T06 3T06 4T06 1T07 2T07

14,3%

393 404437 451

485

2T06 3T06 4T06 1T07 2T07

23,4%

52,3%

12,7% 65,6%

Lucro Líqu

ido (R

$ milh

ões)

acum

ulad

o 12

mes

esEB

ITDA (R

$ milh

ões)

acum

ulad

o 12

mes

es

896 1.052 1.140 1.285 1.365

2T06 3T06 4T06 1T07 2T07

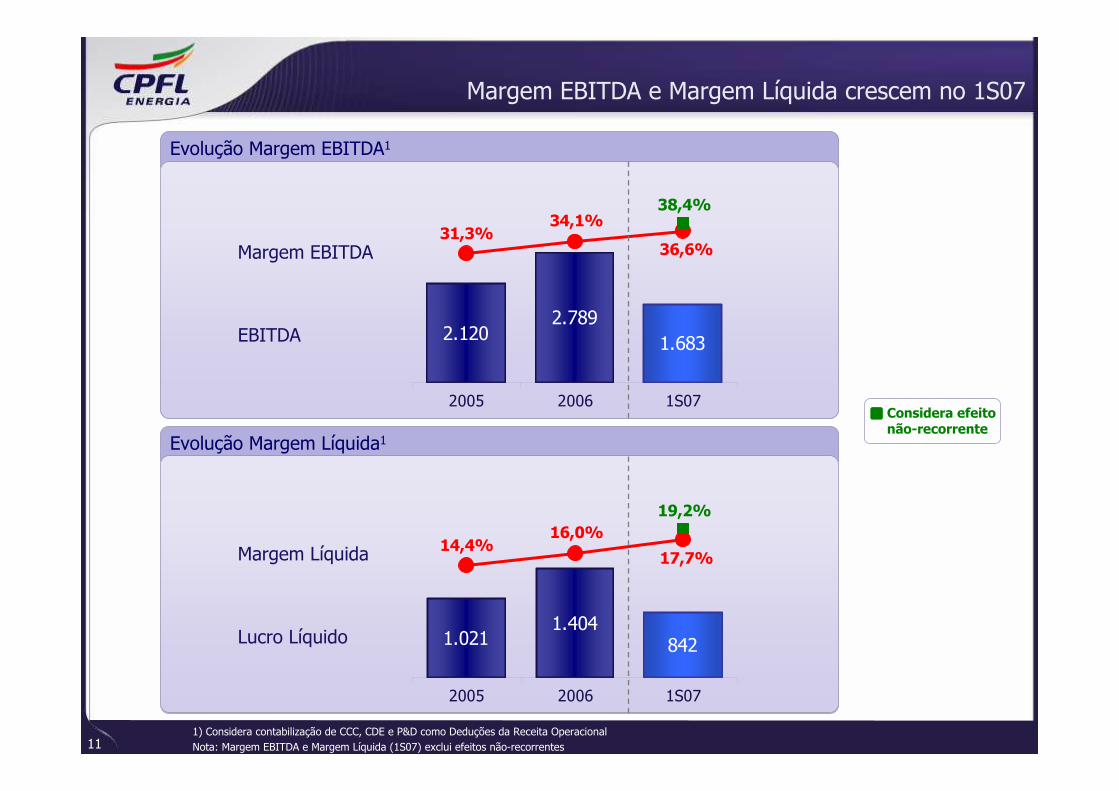

11

2.1202.789

1.683

36,6%31,3%

34,1%38,4%

2005 2006 1S07

Evolução Margem EBITDA1

1) Considera contabilização de CCC, CDE e P&D como Deduções da Receita OperacionalNota: Margem EBITDA e Margem Líquida (1S07) exclui efeitos não-recorrentes

Margem EBITDA e Margem Líquida crescem no 1S07

Margem EBITDA

EBITDA

Evolução Margem Líquida1

1.0211.404

842

16,0%14,4%

17,7%

19,2%

2005 2006 1S07

Margem Líquida

Lucro Líquido

Considera efeito não-recorrente

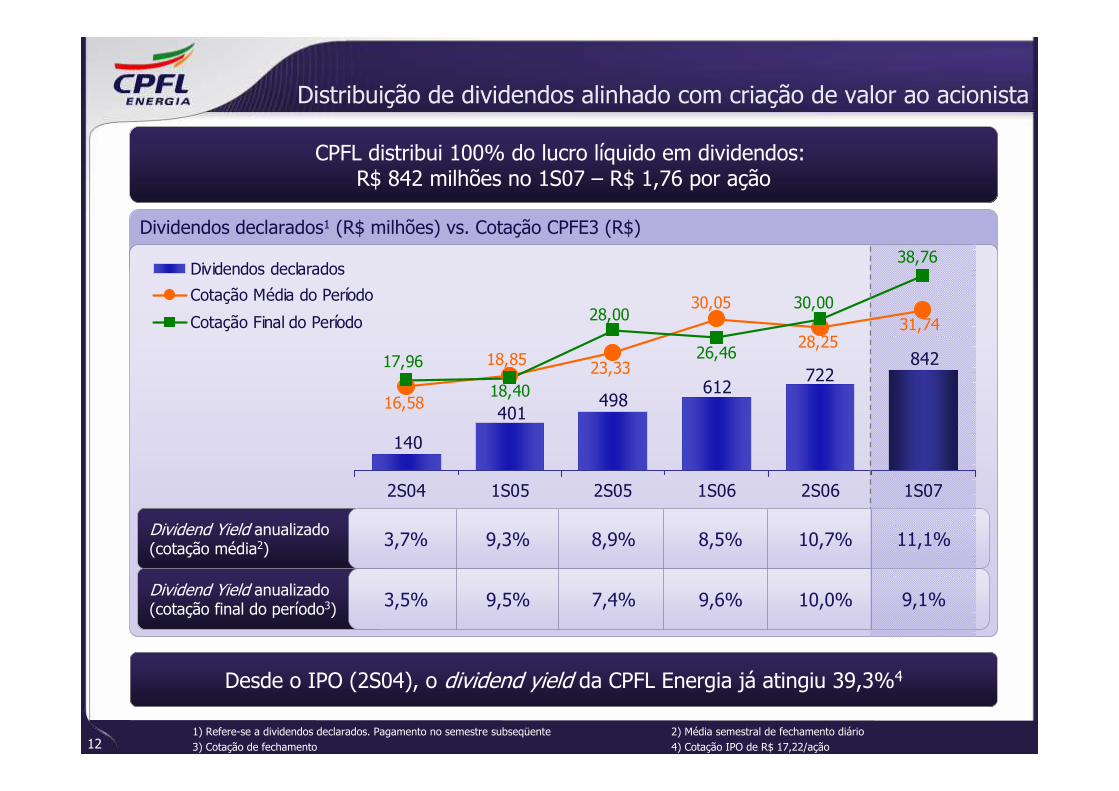

12

Dividend Yield anualizado(cotação média2)

Dividend Yield anualizado(cotação final do período3)

842722

612498

401

140

31,7430,05

16,58

18,85 23,33

28,25

38,76

30,00

26,46

28,00

18,40

17,96

2S04 1S05 2S05 1S06 2S06 1S07

Dividendos declarados

Cotação Média do Período

Cotação Final do Período

1) Refere-se a dividendos declarados. Pagamento no semestre subseqüente 2) Média semestral de fechamento diário 3) Cotação de fechamento 4) Cotação IPO de R$ 17,22/ação

Distribuição de dividendos alinhado com criação de valor ao acionista

Desde o IPO (2S04), o dividend yield da CPFL Energia já atingiu 39,3%4

Dividendos declarados1 (R$ milhões) vs. Cotação CPFE3 (R$)

CPFL distribui 100% do lucro líquido em dividendos: R$ 842 milhões no 1S07 – R$ 1,76 por ação

3,7% 8,5% 10,7%9,3% 8,9% 11,1%

3,5% 9,6% 10,0%9,5% 7,4% 9,1%

131) Com ajuste por proventos – até 24/set/07 (ON = R$ 35,42 e ADR = US$ 56.68)2) Até 24/set/2007

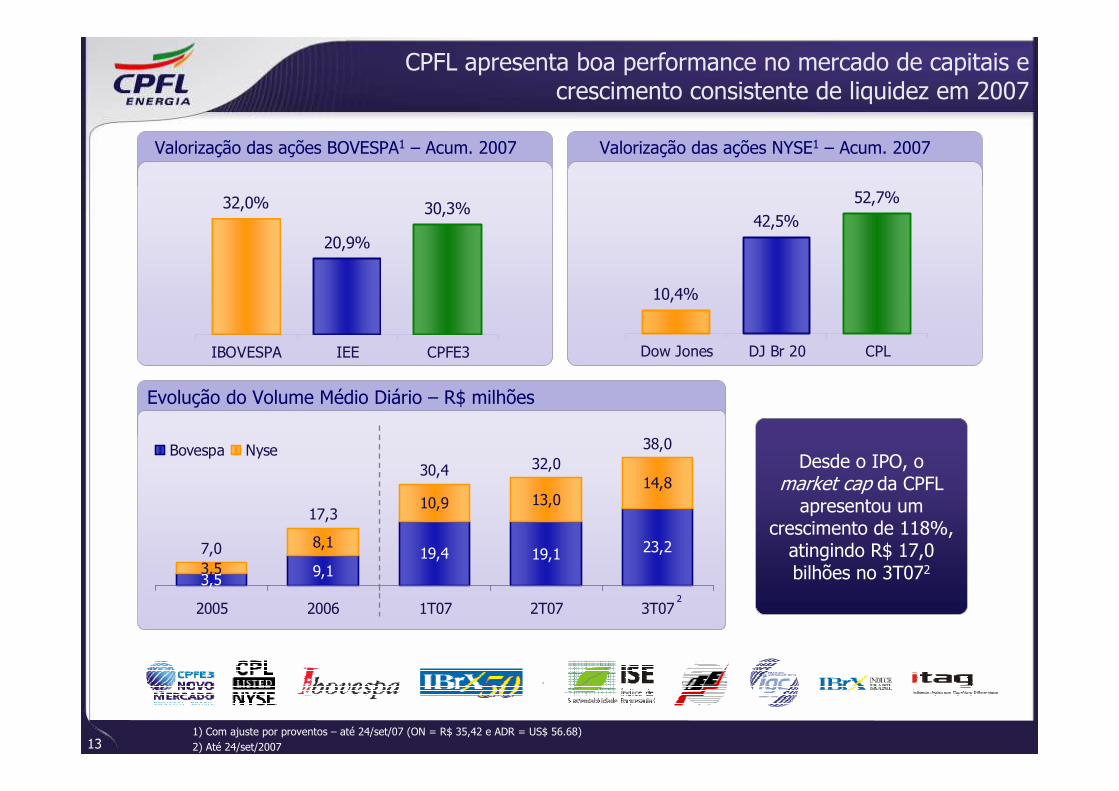

CPFL apresenta boa performance no mercado de capitais e crescimento consistente de liquidez em 2007

Valorização das ações NYSE1 – Acum. 2007Valorização das ações BOVESPA1 – Acum. 2007

Evolução do Volume Médio Diário – R$ milhões

3,5

19,4 19,1 23,23,5

8,1

10,9 13,014,8

7,0

17,3

32,038,0

9,1

30,4

2005 2006 1T07 2T07 3T07

Bovespa Nyse

20,9%

30,3%32,0%

IBOVESPA IEE CPFE3

42,5%52,7%

10,4%

Dow Jones DJ Br 20 CPL

2

Desde o IPO, o market cap da CPFL

apresentou um crescimento de 118%,

atingindo R$ 17,0 bilhões no 3T072

14

Destaques e Resultados 1S07 e 2T07 – CPFL Energia

Grupo CPFL Energia

Agenda

Agenda de Criação de Valor

15

Estratégia de negócios solidamente definida, focada em valorização, liquidez e segurança

Crescimento sinérgico

Governança corporativa diferenciada

• Processo de integração da RGE

• Segunda etapa do Plano de Integração da Santa Cruz

• Primeira etapa do Plano de Integração da CMS Energy Brasil

• Situação atual dos projetos de geração

Sustentabilidade e responsabilidade

corporativa

Disciplina financeira

Eficiência operacional

161) Colaboradores com cargo gerencial2) Duração equivalente de interrupção por unidade consumidora

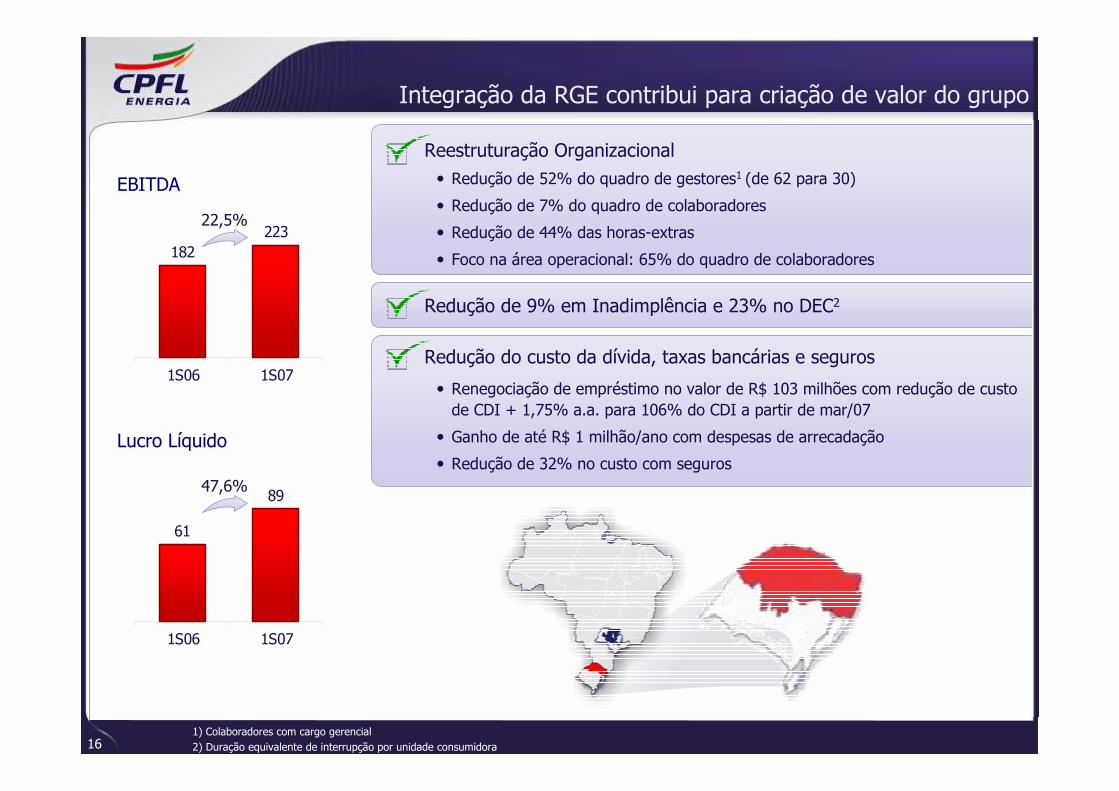

Integração da RGE contribui para criação de valor do grupo

Reestruturação Organizacional• Redução de 52% do quadro de gestores1 (de 62 para 30)

• Redução de 7% do quadro de colaboradores

• Redução de 44% das horas-extras

• Foco na área operacional: 65% do quadro de colaboradores

Redução de 9% em Inadimplência e 23% no DEC2

Redução do custo da dívida, taxas bancárias e seguros

• Renegociação de empréstimo no valor de R$ 103 milhões com redução de custo de CDI + 1,75% a.a. para 106% do CDI a partir de mar/07

• Ganho de até R$ 1 milhão/ano com despesas de arrecadação

• Redução de 32% no custo com seguros

182223

1S06 1S07

61

89

1S06 1S07

22,5%

47,6%

EBITDA

Lucro Líquido

17

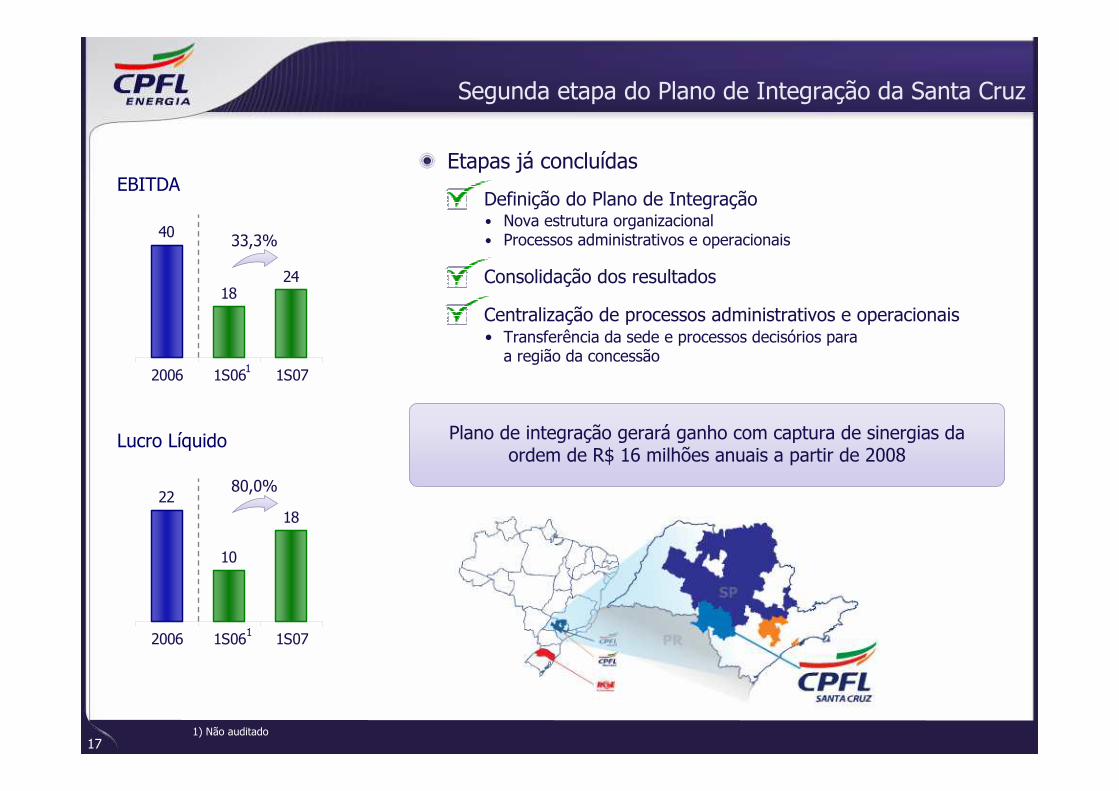

Segunda etapa do Plano de Integração da Santa Cruz

Etapas já concluídas

Definição do Plano de Integração• Nova estrutura organizacional• Processos administrativos e operacionais

Consolidação dos resultados

Centralização de processos administrativos e operacionais• Transferência da sede e processos decisórios para

a região da concessão

Plano de integração gerará ganho com captura de sinergias da ordem de R$ 16 milhões anuais a partir de 2008

40

1824

2006 1S06 1S07

22

10

18

2006 1S06 1S07

EBITDA

Lucro Líquido

33,3%

80,0%

1

1

1) Não auditado

18

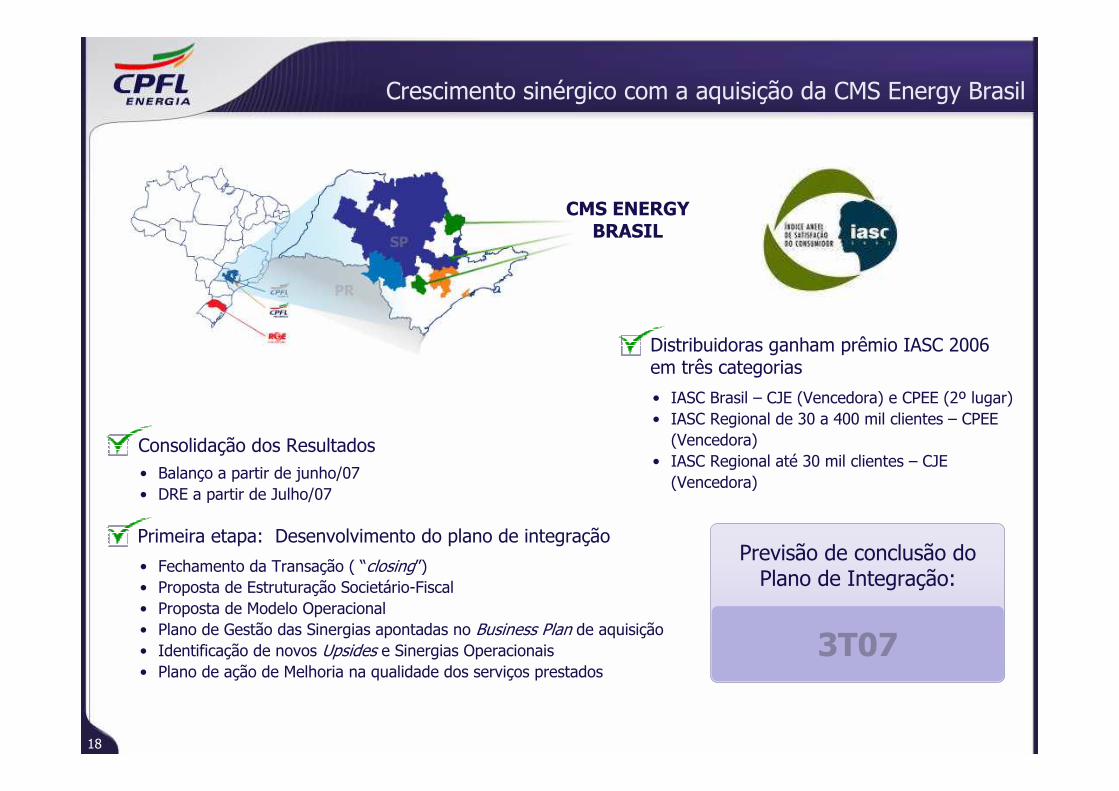

Crescimento sinérgico com a aquisição da CMS Energy Brasil

• Balanço a partir de junho/07• DRE a partir de Julho/07

Consolidação dos Resultados

Primeira etapa: Desenvolvimento do plano de integração

• Fechamento da Transação ( “closing”)• Proposta de Estruturação Societário-Fiscal• Proposta de Modelo Operacional• Plano de Gestão das Sinergias apontadas no Business Plan de aquisição• Identificação de novos Upsides e Sinergias Operacionais• Plano de ação de Melhoria na qualidade dos serviços prestados

• IASC Brasil – CJE (Vencedora) e CPEE (2º lugar)• IASC Regional de 30 a 400 mil clientes – CPEE

(Vencedora)• IASC Regional até 30 mil clientes – CJE

(Vencedora)

CMS ENERGY BRASIL

Distribuidoras ganham prêmio IASC 2006 em três categorias

Previsão de conclusão do Plano de Integração:

3T073T07

19

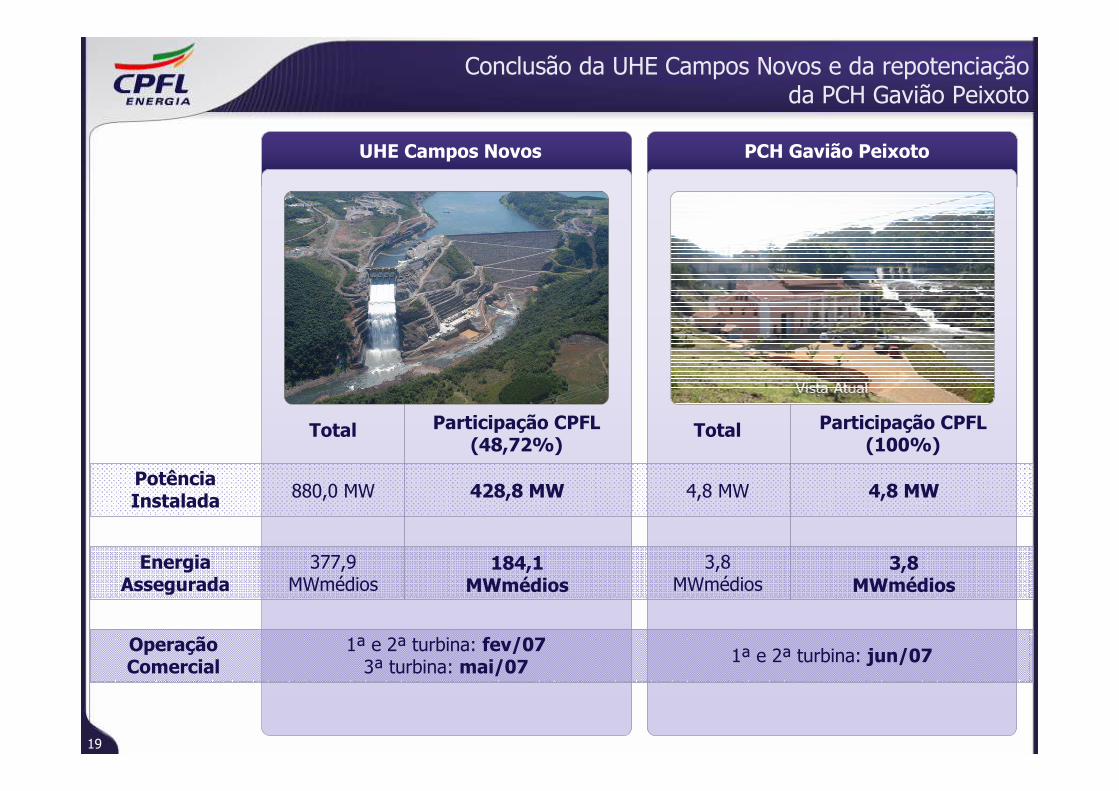

Conclusão da UHE Campos Novos e da repotenciaçãoda PCH Gavião Peixoto

UHE Campos Novos PCH Gavião Peixoto

Potência Instalada

Energia Assegurada

Operação Comercial

Total Participação CPFL (48,72%)

1ª e 2ª turbina: fev/073ª turbina: mai/07

Total Participação CPFL (100%)

428,8 MW

184,1 MWmédios

880,0 MW

377,9MWmédios

4,8 MW

3,8 MWmédios

4,8 MW

3,8MWmédios

1ª e 2ª turbina: jun/07

20

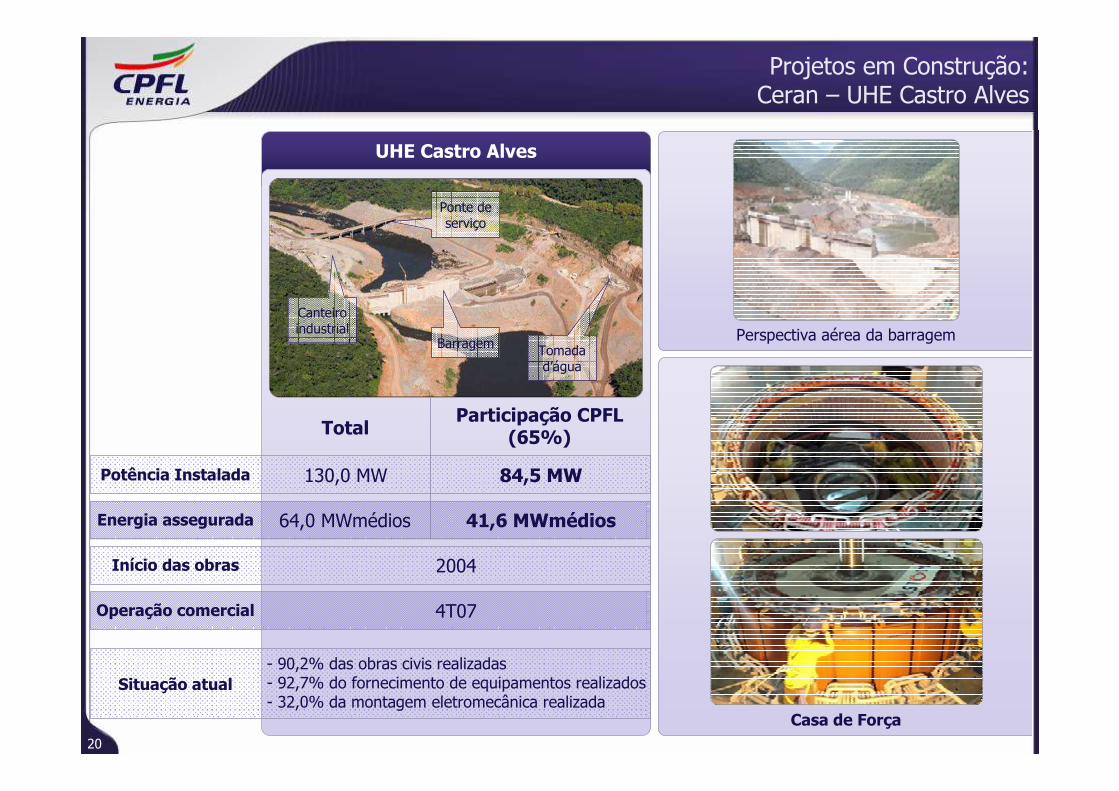

Projetos em Construção: Ceran – UHE Castro Alves

UHE Castro Alves

Potência Instalada

Canteiro industrial

Ponte de serviço

Tomada d’água

Barragem

Energia assegurada

Início das obras 2004

Operação comercial 4T07

Situação atual

- 90,2% das obras civis realizadas- 92,7% do fornecimento de equipamentos realizados- 32,0% da montagem eletromecânica realizada

Perspectiva aérea da barragem

Casa de Força

TotalParticipação CPFL

(65%)

84,5 MW130,0 MW

41,6 MWmédios64,0 MWmédios

21

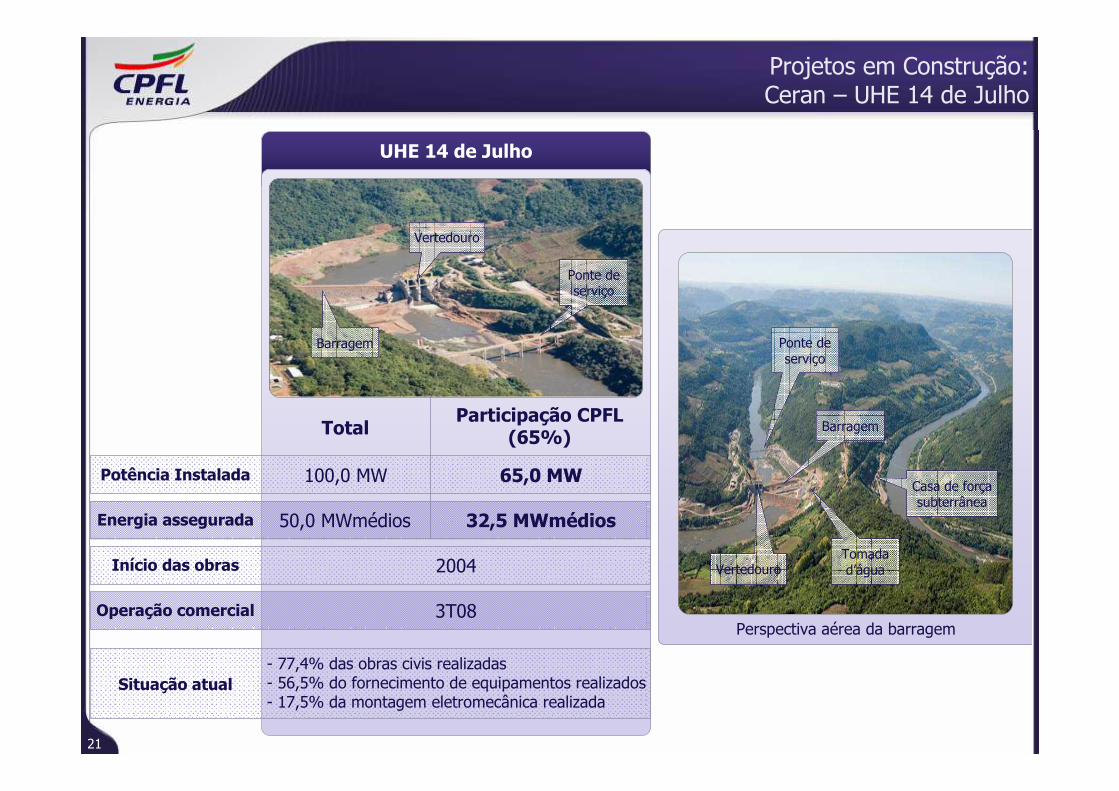

Projetos em Construção: Ceran – UHE 14 de Julho

UHE 14 de Julho

Potência Instalada

Vertedouro

Ponte de serviço

Barragem

Energia assegurada

Início das obras 2004

Operação comercial 3T08

Situação atual

- 77,4% das obras civis realizadas- 56,5% do fornecimento de equipamentos realizados- 17,5% da montagem eletromecânica realizada

Perspectiva aérea da barragem

Ponte de serviço

Barragem

VertedouroTomada d’água

Casa de força subterrânea

TotalParticipação CPFL

(65%)

65,0 MW100,0 MW

32,5 MWmédios50,0 MWmédios

22

Projetos em Construção: UHE Foz do Chapecó

UHE Foz do Chapecó

Potência Instalada

TotalParticipação CPFL

(51%)

436,1 MW855,0 MW

Ensecadeira

Tomada d’água

Região do vertedouro

Energia assegurada 220,3 MWmédios432,0 MWmédios

Início das obras 2006

Operação comercial 3T10

Situação atual 9,0 % das obras realizadas

Visão futura do empreendimento

Canteiro de obras

• Aprovação de financiamento junto ao BNDES:R$ 1,6 bilhão

72,7% do Capex requerido

Redução do spread básico do BNDES de 1,5% para 1,0%

Ampliação do prazo de 14 para 16 anos

23

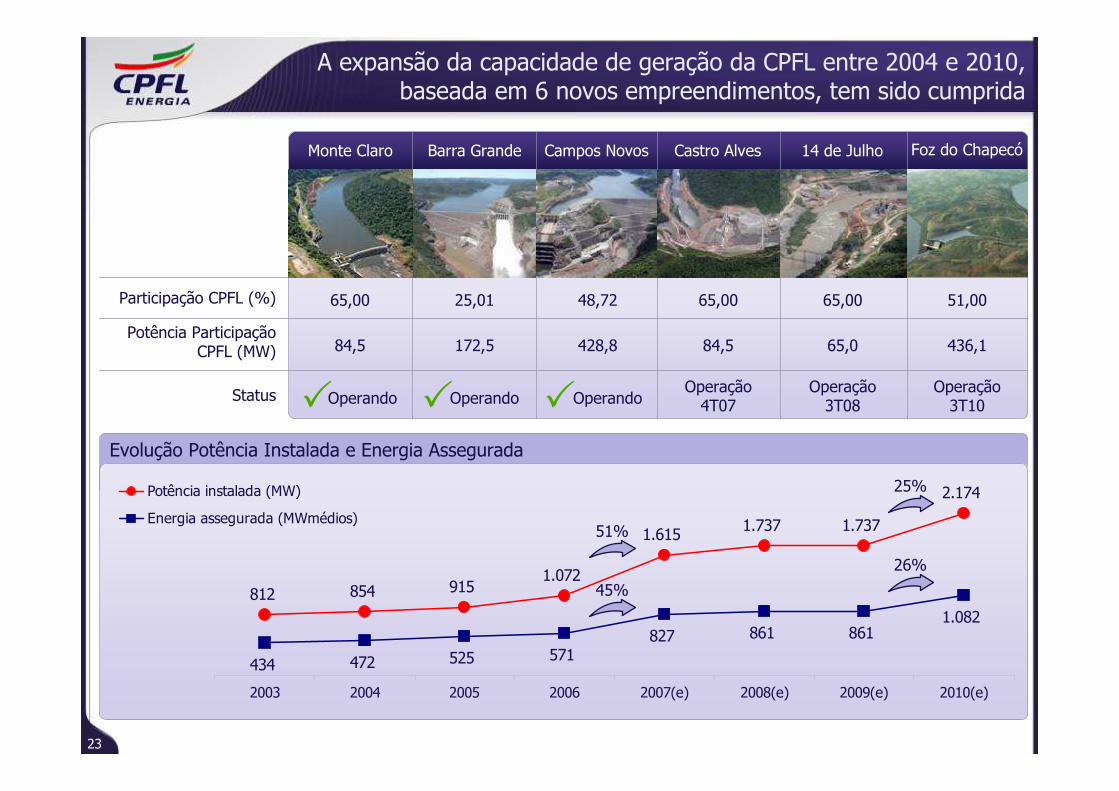

812 854 9151.072

1.615 1.737 1.737

2.174

434 472 525 571827 861 861

1.082

2003 2004 2005 2006 2007(e) 2008(e) 2009(e) 2010(e)

Potência instalada (MW)

Energia assegurada (MWmédios)

A expansão da capacidade de geração da CPFL entre 2004 e 2010, baseada em 6 novos empreendimentos, tem sido cumprida

Barra Grande Campos Novos Castro Alves 14 de Julho Foz do ChapecóMonte Claro

Participação CPFL (%)

Potência ParticipaçãoCPFL (MW)

Status Operação 3T10

Operação3T08

Operação 4T07OperandoOperandoOperando

436,165,084,5428,8172,584,5

51,0065,0065,0048,7225,0165,00

� �

Evolução Potência Instalada e Energia Assegurada

�

51%

45%

25%

26%

24

Estratégia de negócios solidamente definida, focada em valorização, liquidez e segurança

Eficiência operacional

Governança corporativa diferenciada

• Performance competitiva da Comercialização

- Liderança em comercialização com 23% de market share

- Desenvolvimento de serviços de valor agregado

Sustentabilidade e responsabilidade

corporativa

Disciplina financeira

Crescimento sinérgico

• Processo de integração da RGE

• Segunda etapa do Plano de Integração da Santa Cruz

• Primeira etapa de Integração CMS Energy Brasil

• Situação atual dos projetos de geração

25

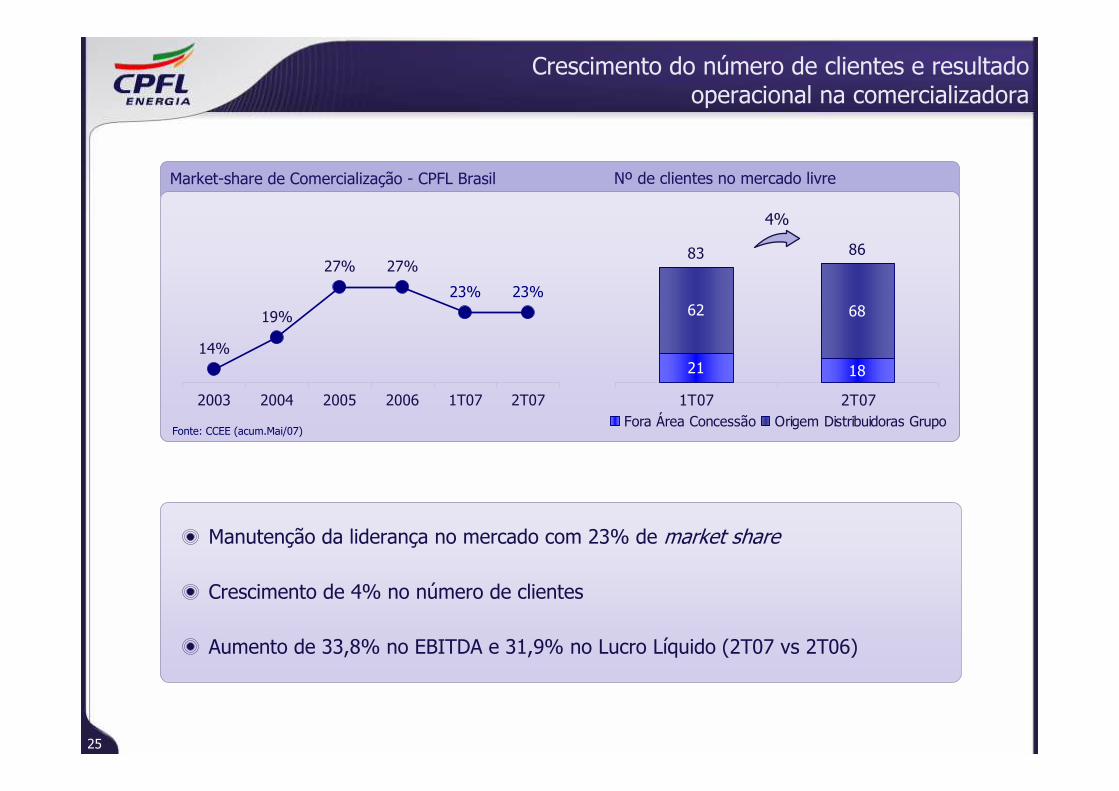

Crescimento do número de clientes e resultado operacional na comercializadora

23%23%

27%

14%

19%

27%

2003 2004 2005 2006 1T07 2T07

Fonte: CCEE (acum.Mai/07)

Market-share de Comercialização - CPFL Brasil

83 86

1821

6862

1T07 2T07Fora Área Concessão Origem Distribuidoras Grupo

Nº de clientes no mercado livre

Manutenção da liderança no mercado com 23% de market share

Crescimento de 4% no número de clientes

Aumento de 33,8% no EBITDA e 31,9% no Lucro Líquido (2T07 vs 2T06)

4%

26

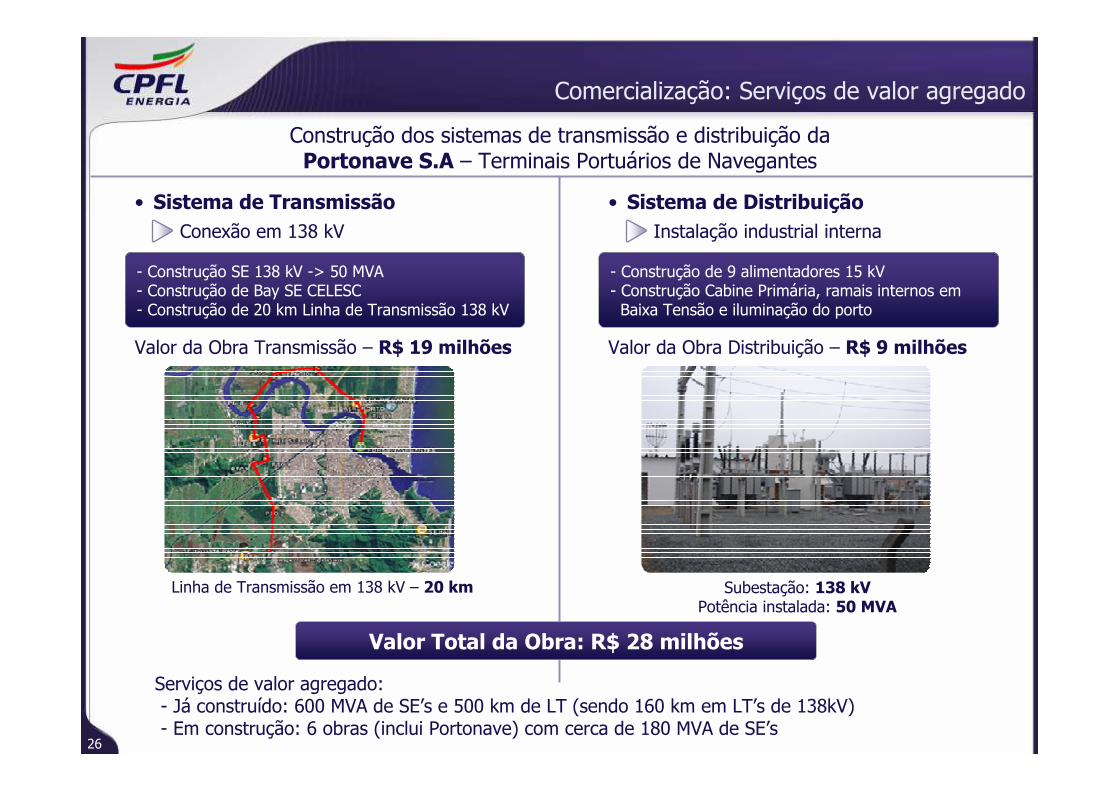

Comercialização: Serviços de valor agregado

Construção dos sistemas de transmissão e distribuição da Portonave S.A – Terminais Portuários de Navegantes

• Sistema de Transmissão

Conexão em 138 kV

- Construção SE 138 kV -> 50 MVA- Construção de Bay SE CELESC- Construção de 20 km Linha de Transmissão 138 kV

Valor da Obra Transmissão – R$ 19 milhões

Linha de Transmissão em 138 kV – 20 km

Valor Total da Obra: R$ 28 milhões

• Sistema de Distribuição

Instalação industrial interna

- Construção de 9 alimentadores 15 kV- Construção Cabine Primária, ramais internos em Baixa Tensão e iluminação do porto

Valor da Obra Distribuição – R$ 9 milhões

Subestação: 138 kVPotência instalada: 50 MVA

Serviços de valor agregado:- Já construído: 600 MVA de SE’s e 500 km de LT (sendo 160 km em LT’s de 138kV)- Em construção: 6 obras (inclui Portonave) com cerca de 180 MVA de SE’s

27

Estratégia de negócios solidamente definida, focada em valorização, liquidez e segurança

Eficiência operacional

Governança corporativa diferenciada

• Disciplina financeira e redução no custo da dívida

Sustentabilidade e responsabilidade

corporativa

Crescimento sinérgico

• Processo de integração da RGE

• Segunda etapa do Plano de Integração da Santa Cruz

• Primeira etapa de Integração CMS Energy Brasil

• Situação atual dos projetos de geração

Eficiência operacional

• Performance competitiva da Comercialização- Liderança em comercialização com 23% de marketshare- Desenvolvimento de serviços de valor agregado

Disciplina financeira

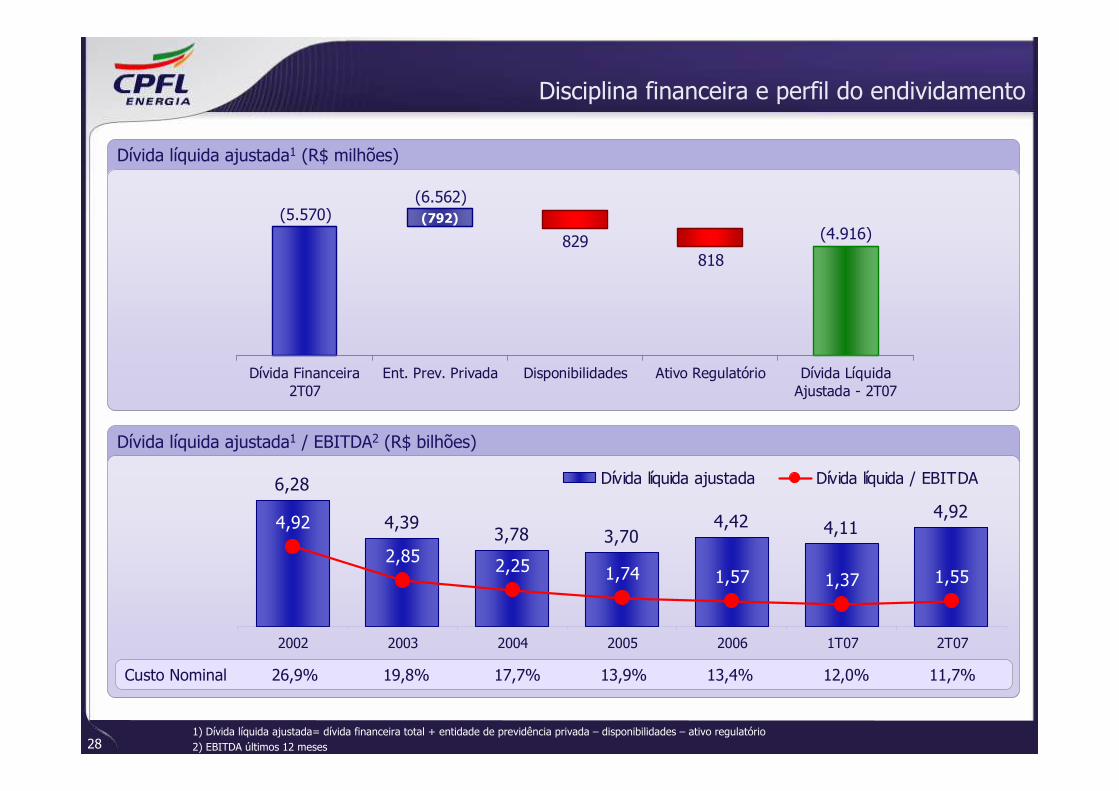

281) Dívida líquida ajustada= dívida financeira total + entidade de previdência privada – disponibilidades – ativo regulatório2) EBITDA últimos 12 meses

Disciplina financeira e perfil do endividamento

Dívida líquida ajustada1 / EBITDA2 (R$ bilhões)

6,28

4,393,78 3,70

4,42 4,114,92

1,37 1,551,74

4,92

2,85 2,251,57

2002 2003 2004 2005 2006 1T07 2T07

Dívida líquida ajustada Dívida líquida / EBITDA

Dívida líquida ajustada1 (R$ milhões)

(792)

Dívida Financeira2T07

Ent. Prev. Privada Disponibilidades Ativo Regulatório Dívida LíquidaAjustada - 2T07

(6.562)

Custo Nominal 26,9% 19,8% 17,7% 13,9% 13,4% 12,0% 11,7%

(5.570)(4.916)829

818

29

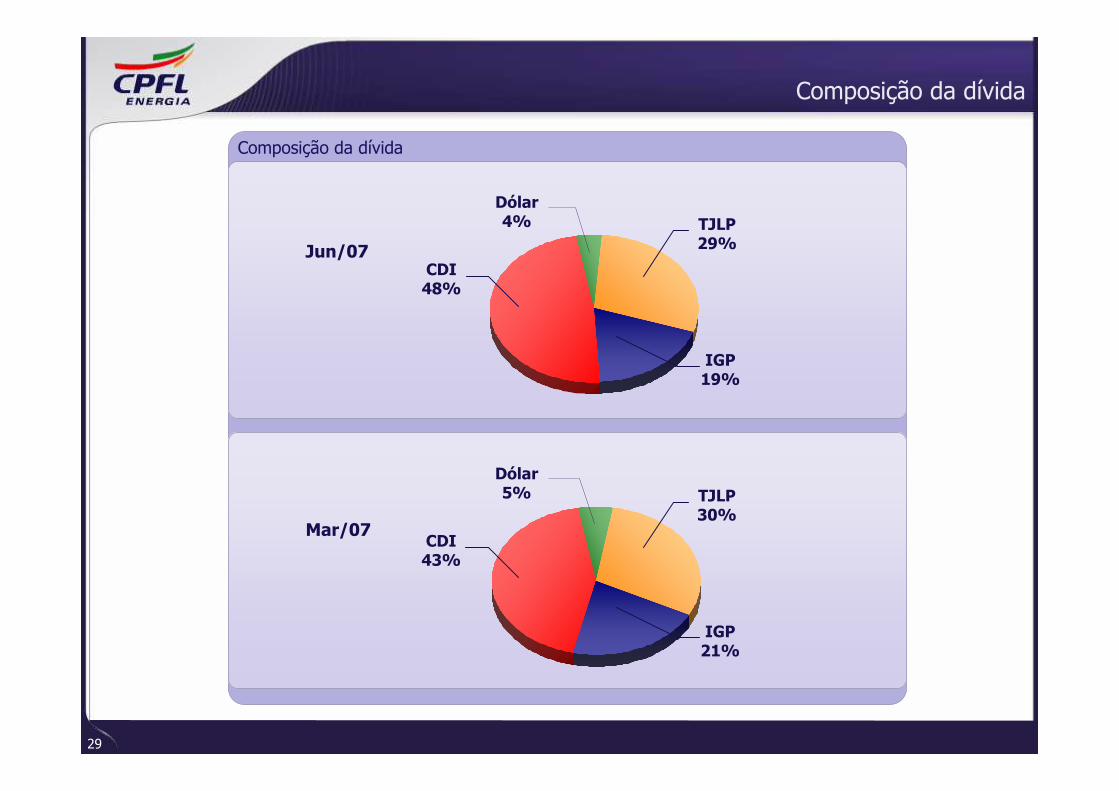

Composição da dívida

Composição da dívida

Jun/07

Mar/07

Dólar4%

CDI48%

TJLP29%

IGP19%

Dólar5%

CDI43%

TJLP30%

IGP21%

30

Estratégia de negócios solidamente definida, focada em valorização, liquidez e segurança

Governança corporativa diferenciada

• Disseminação do código de ética e conduta empresarial do grupo CPFL na RGE

• Aprovação da comercialização de créditos de carbono da UHE Monte Claro

Crescimento sinérgico

• Processo de integração da RGE

• Segunda etapa do Plano de Integração da Santa Cruz

• Primeira etapa de Integração CMS Energy Brasil

• Situação atual dos projetos de geração

Eficiência operacional

• Performance competitiva da Comercialização- Liderança em comercialização com 23% de marketshare- Desenvolvimento de serviços de valor agregado

Sustentabilidade e responsabilidade

corporativa

Disciplina financeira

• Disciplina financeira e redução no custo da dívida

31

Prestaçãode Contas

No 2T07 foi Lançado o Programa de Gestão e Desenvolvimento da ética na RGE

• Objetivos

Adequar o Código de Ética da RGE ao da CPFL Energia

Colher subsídios para a revisão futura do Código de Ética e de Conduta

Implantar o Sistema de Gestão e Desenvolvimento da Ética na RGE

Estender os Compromissos Institucionais da CPFL Energia para a RGE

Disseminação do Código de Ética e Conduta Empresarial do grupo CPFL na RGE

Pacto Global Objetivos de Desenvolvimento do Milênio

Pacto contra a exploração sexual de crianças e adolescentes nas rodovias brasileiras

Compromisso com os direitos da criança e do

adolescente

Uma das iniciativas do planejamento estratégico de Sustentabilidade da CPFL Energia

32

Aprovação da comercialização de crédito de carbono da UHE Monte Claro

Projetos validados:

Projetos em desenvolvimento:

CPFL Centrais Elétricas UHE Monte Claro

120 mil 850 mil

29/mai/2006 22/set/2006

12,8

Out/06 Abr/07

€ 1,5 milhões € 10,9 milhões2

Potencial de Comercialização até 2012

(toneladas de CO2 equivalente)

Aprovação pela Comissão Interministerial de

Mudança Global de Clima1

Preço Médio de Compra (€/tonelada)

Manifestação do CDM – Clean Development

Mechanism

Faturamento Previsto

• UHE Campos Novos3

• UHE Foz do Chapecó

• UHE Castro Alves

• UHE 14 de Julho

O potencial de créditos de carbono que poderão ser gerados com os projetos em desenvolvimento até 2012 pode superar 6,85 milhões de toneladas

1) Órgão federal vinculado ao Ministério da Ciência e Tecnologia – MCT, responsável pela análise dos projetos de MDL – Mecanismo de Desenvolvimento Limpo 2) Considerando o mesmo Preço Médio de Compra da CPFL Centrais Elétricas3) UHE Campos Novos: estimativa de 4 milhões de toneladas

33

Estratégia de negócios solidamente definida, focada em valorização, liquidez e segurança

• Certificação da Seção 404 da Lei Sarbanes-Oxley

Crescimento sinérgico

• Processo de integração da RGE

• Segunda etapa do Plano de Integração da Santa Cruz

• Primeira etapa de Integração CMS Energy Brasil

• Situação atual dos projetos de geração

Eficiência operacional

• Performance competitiva da Comercialização- Liderança em comercialização com 23% de marketshare- Desenvolvimento de serviços de valor agregado

Governança corporativa diferenciada

Disciplina financeira

• Disciplina financeira e redução no custo da dívida

Sustentabilidade e responsabilidade

corporativa

• Disseminação do código de ética e conduta empresarial do grupo CPFL na RGE

• Aprovação da comercialização de créditos de carbono da UHE Monte Claro

34

Macro-processo da avaliação da estrutura de controles internos

A CPFL obtém certificação da “Seção 404 da Lei Sarbanes-Oxley”

Certificação concluída no 2T07 referente ao exercício de 2006

Foram avaliadas 895 atividades de controle pertinentes a 120 processos e sub-processos de negócio• Resultados:

- Nenhuma material weakess- Nenhuma significant deficiency- Implantação de control self - assessment e o conceito de Certificação Ascendente

Foram testados ainda os entity level controls, com o objetivo de assegurar a efetividade da estrutura dos controles internos

Planejamento

Definição da Estrutura do Controle Interno

Desenvolvimento da Estrutura de Controle Interno

Melhorias nos Controles – Mecanismo de Monitoramento

Processo de Certificação pelo CEO e CFO Follow-up

Monitoramento Contínuo

Melhorias nos Controles – Mecanismo de Monitoramento

Transparência e Credibilidade

Selecionar processos chaves

DocumentarProcessos

Avaliação de Riscos e Controles Internos

Implantar/Melhorar os Controles

Testar Controles

Elaborar Compliance Program

Certificação CEO/CFO

35

Estratégia de negócios solidamente definida, focada em valorização, liquidez e segurança

Crescimento sinérgico

• Processo de integração da RGE

• Segunda etapa do Plano de Integração da Santa Cruz

• Primeira etapa de Integração CMS Energy Brasil

• Situação atual dos projetos de geração

Eficiência operacional

• Performance competitiva da Comercialização- Liderança em comercialização com 23% de marketshare- Desenvolvimento de serviços de valor agregado

Disciplina financeira

• Disciplina financeira e redução no custo da dívida

Sustentabilidade e responsabilidade

corporativa

• Disseminação do código de ética e conduta empresarial do grupo CPFL na RGE

• Aprovação da comercialização de créditos de carbono da UHE Monte Claro

Governança corporativa diferenciada

• Certificação da Seção 404 da Lei Sarbanes-Oxley

Expo Money RJ

Relações com InvestidoresTel.: 55 19 3756 6083E-mail: [email protected]

Website: www.cpfl.com.br/ri