Embed Size (px)

Citation preview

UNA PUBLICACIÓN DEL GRUPO

ISBN: 978-612-311-054-3

¿Existe algún procedimiento que el empleador deba seguir para el despido de un trabajador?

¿Qué elementos deben tomarse en conside-ración para la liquidación de los beneficios sociales de un servidor?

¿Cómo debemos proceder para reintegrar el Impuesto a la Renta de quinta categoría cuan-do fue retenido en exceso?

¿Cuáles son los lineamientos a seguir para calcular el importe por vacaciones y gratifica-ciones truncas en una empresa que pertenece al régimen PYME?

9786123110543

Extinción del contrato de trabajo, liquidación de beneficios sociales y remunerativos

Incidencia contable y tributaria

UNA PUBLICACIÓN DEL GRUPO

ISBN: 978-612-311-054-3

¿Existe algún procedimiento que el empleador deba seguir para el despido de un trabajador?

¿Qué elementos deben tomarse en conside-ración para la liquidación de los beneficios sociales de un servidor?

¿Cómo debemos proceder para reintegrar el Impuesto a la Renta de quinta categoría cuan-do fue retenido en exceso?

¿Cuáles son los lineamientos a seguir para calcular el importe por vacaciones y gratifica-ciones truncas en una empresa que pertenece al régimen PYME?

9786123110543

Extinción del contrato de trabajo, liquidación de beneficios sociales y remunerativos

Incidencia contable y tributaria

& EMPRESAS

CONTADORES

GU

ÍA O

PERATIVA

DEL C

ON

TAD

OR

Extinción del contratode trabajo, liquidaciónde beneficios sociales

y remunerativosIncidencia contable y tributaria

Jorge Castillo Chihuán

& EMPRESAS

CONTADORES

GU

ÍA O

PERATIVA

DEL C

ON

TAD

OR

Extinción del contratode trabajo, liquidaciónde beneficios sociales

y remunerativosIncidencia contable y tributaria

Jorge Castillo Chihuán

UNA PUBLICACIÓN DEL GRUPO

ISBN: 978-612-311-054-3

¿Existe algún procedimiento que el empleador deba seguir para el despido de un trabajador?

¿Qué elementos deben tomarse en conside-ración para la liquidación de los beneficios sociales de un servidor?

¿Cómo debemos proceder para reintegrar el Impuesto a la Renta de quinta categoría cuan-do fue retenido en exceso?

¿Cuáles son los lineamientos a seguir para calcular el importe por vacaciones y gratifica-ciones truncas en una empresa que pertenece al régimen PYME?

9 786123 110543

Extinción del contrato de trabajo, liquidación de beneficios sociales y remunerativos

Incidencia contable y tributaria

UNA PUBLICACIÓN DEL GRUPO

ISBN: 978-612-311-054-3

¿Existe algún procedimiento que el empleador deba seguir para el despido de un trabajador?

¿Qué elementos deben tomarse en conside-ración para la liquidación de los beneficios sociales de un servidor?

¿Cómo debemos proceder para reintegrar el Impuesto a la Renta de quinta categoría cuan-do fue retenido en exceso?

¿Cuáles son los lineamientos a seguir para calcular el importe por vacaciones y gratifica-ciones truncas en una empresa que pertenece al régimen PYME?

9 786123 110543

Extinción del contrato de trabajo, liquidación de beneficios sociales y remunerativos

Incidencia contable y tributaria

& EMPRESAS

CONTADORES

GU

ÍA O

PER

ATIV

A D

EL C

ON

TAD

OR

Extinción del contratode trabajo, liquidaciónde beneficios sociales

y remunerativosIncidencia contable y tributaria

Jorge Castillo Chihuán

& EMPRESAS

CONTADORES

GU

ÍA O

PER

ATIV

A D

EL C

ON

TAD

OR

Extinción del contratode trabajo, liquidaciónde beneficios sociales

y remunerativosIncidencia contable y tributaria

Jorge Castillo Chihuán

ÍNDICE

EXTINCIÓN DEL CONTRATO DE TRABAJO, LIQUIDACIÓN DE BENEFICIOS SOCIALES Y

REMUNERATIVOS: INCIDENCIA CONTABLE Y TRIBUTARIA

PRIMERA EDICIÓNMAYO 2013

7,530 EJEMPLARES

PROHIBIDA SU REPRODUCCIÓNTOTAL O PARCIAL

DERECHOS RESERVADOS D. LEG. Nº 822

© Jorge Castillo Chiuán© Gaceta Jurídica S.A.

HECHO EL DEPÓSITO LEGAL EN LABIBLIOTECA NACIONAL DEL PERÚ

2013-06869 LEY Nº 26905 / D.S. Nº 017-98-ED

ISBN: 978-612-311-054-3

REGISTRO DE PROYECTO EDITORIAL31501221300387

DISEÑO DE CARÁTULAMartha Hidalgo Rivero

DIAGRAMACIÓN DE INTERIORESRosa Alarcón Romero

ANGAMOS OESTE 526 - MIRAFLORESLIMA 18 - PERÚ

CENTRAL TELEFÓNICA: (01)710-8900FAX: 241-2323

E-mail: [email protected]

GACETA JURÍDICA S.A.

Impreso en:Imprenta Editorial El Búho E.I.R.L.

San Alberto 201 - SurquilloLima 34 - Perú

CONTADORES

& EMPRESAS

PRESENTACIÓN ....................................................................................... 3

CAPÍTULO IEXTINCIÓN DEL CONTRATO DE TRABAJO

INTRODUCCIÓN ........................................................................................ 4I. EXTINCIÓN DEL CONTRATO DE TRABAJO ............................................ 4

CAPÍTULO II

LIQUIDACIÓN DE BENEFICIOS SOCIALES POR EXTINCIÓNDEL CONTRATO DE TRABAJO

1. LIQUIDACIÓN DE BENEFICIOS SOCIALES .................................... 102. VACACIONES .................................................................................... 153. GRATIFICACIONES ........................................................................... 204. LIQUIDACIÓN DE BENEFICIOS SOCIALES EN SECTORES ECONÓMICOS ................................................................................... 235. CÁLCULO DE RETENCIONES POR RENTAS DE QUINTA CATEGORÍA ....................................................................................... 346. PARTICIPACIÓN DE LOS TRABAJADORES EN LAS UTILIDADES ...................................................................................... 387. EPS .................................................................................................... 46

3

La renuncia a un empleo por una mejor oportunidad, el cese de un trabaja-dor por falta grave o rendimiento defi ciente, la decisión de jubilarse o la muer-te del trabajador, son situaciones que, al igual que otras, guardan un denomi-nador común: se extingue la relación laboral. ¿Y qué consecuencias genera la extinción?

El trabajador, por mandato legal, tiene derecho a una serie de benefi cios so-ciales, tales como gratifi caciones legales, compensación por tiempo de servi-cios, participación en las utilidades, vacaciones; los cuales deben ser pagados por el empleador en la oportunidad que la ley establece. Cuando se extingue la relación laboral, dichos benefi cios deben ser pagados dentro de las 48 horas del cese, con prescindencia de la causa de retiro: despido, renuncia, mutuo di-senso, etc. En todos los casos se debe abonar la liquidación de benefi cios so-ciales en el plazo señalado.

Corresponde al empleador, por lo tanto, elaborar la liquidación de benefi cios sociales inmediatamente de ocurrido el cese y siguiendo estrictamente las re-glas establecidas para cada benefi cio. El empleador debe tener claro qué remu-neración debe considerar para la liquidación, saber a ciencia cierta si el pago por horas extras se incluye o no en la remuneración computable, cómo se cal-cula el promedio de las comisiones, entre otros aspectos de suma relevancia.

Una correcta liquidación de benefi cios sociales evitará que la empresa en-frente inspecciones o procesos judiciales, pues representa el punto culminan-te de la relación laboral con un extrabajador. Se hace imprescindible, entonces, conocer con exactitud las reglas para su elaboración, todo lo cual es abordado en la presente guía operativa de forma didáctica, con casos prácticos que ayu-darán a una mejor comprensión.

Esperamos que la presente obra sea de ayuda al suscriptor de Contadores & Empresas.

EL AUTOR

PRESENTACIÓN

4

CONTADORES & EMPRESAS

INTRODUCCIÓN

La extinción de la relación jurídica laboral supone el término defi nitivo que liga-ba jurídicamente a las partes, en un víncu-lo obligacional entre empleador y trabajador. Teniendo como efecto jurídico inmediato la cesación efectiva de prestaciones laborales.

Bajo esta perspectiva, identifi camos tres tipos de causas de la extinción de la relación laboral, para lo cual se esboza el siguiente esquema doctrinal:

a) Causas derivadas de la voluntad unilate-ral de las partes.

b) Causas comunes a la voluntad de las partes.

c) Causas ajenas a la voluntad de las partes.Según dicha clasifi cación las causas de-

rivadas de la voluntad unilateral de las par-tes no sería otra que el retiro o renuncia y el despido. En el siguiente supuesto, las cau-sas comunes a la voluntad de las partes pue-den ser antecedentes o sobrevivientes a la celebración del contrato laboral. Al respecto, sería antecedente el pacto de un contrato la-boral a plazo fi jo, y sobreviviente el acuerdo de las partes que interrumpe la ejecución de la relación jurídica.

El tercer supuesto vienen a ser las cau-sas ajenas a la voluntad de las partes que en puridad son el caso fortuito y la fuerza mayor.

Siguiendo estas pautas, desarrollaremos los aspectos laborales derivados de la extin-ción del vínculo.

I. EXTINCIÓN DEL CONTRATO DE TRABAJO

En cuanto a las causas de extinción del contrato de trabajo:

La Ley de Productividad y Competitivi-dad Laboral señala como causas de la extin-ción del contrato de trabajo a las siguientes:

1. El fallecimiento del trabajador o del empleador si es persona natural: Se extingue por el fallecimiento del trabaja-dor, así como por la muerte del emplea-dor, si este es una persona natural, sin perjuicio de que, por común acuerdo con los herederos, el trabajador convenga en permanecer por un breve plazo a efectos de la liquidación del negocio.

2. La renuncia o retiro voluntario del tra-bajador: La renuncia es el acto jurídico unilateral a través del cual el trabajador manifi esta en forma libre y voluntaria su decisión de dar por resuelto o extinguido el contrato de trabajo. Debe presentarse por escrito con una antelación de treinta (30) días calendario, a menos que el em-pleador lo exonere de este por iniciativa propia o a solicitud del trabajador.

3. La terminación de la obra o servicio, el incumplimiento de la condición re-solutoria y el vencimiento del plazo en los contratos legalmente celebrados

CAPÍTULO I

EXTINCIÓN DELCONTRATO DE TRABAJO

5

Extinción del contrato de trabajo, liquidación de beneficios sociales y remunerativosExtinción del contrato de trabajo, liquidación de beneficios sociales y remunerativos

bajo modalidad: Se extingue el contra-to de trabajo cuando se ejecuta su obje-to en su totalidad (contratos para obras o servicios completos) o cuando deja de surtir efectos por cumplimiento de la con-dición prevista para su término, o cuando vence el plazo estipulado en el contrato.

4. El mutuo disenso entre trabajador y empleador: Conocido también como “mutuo consentimiento”, viene a ser el acto jurídico bilateral a través del cual el empleador y el trabajador deciden dar por resuelto el contrato de trabajo.

5. La invalidez absoluta permanente: Esta causal extingue de pleno derecho y de forma automática la relación laboral, siempre que sea declarada por EsSalud o el Ministerio de Salud o la Junta de Mé-dicos designada por el Colegio Médico del Perú, a solicitud del empleador.

6. La jubilación: Que se sujeta a ciertos re-quisitos si el trabajador cumple 65 o 70 años de edad.

7. Despido, en los casos y formas per-mitidos por ley: Es una decisión unila-teral del empleador de la cual se da por resuelto o extinguido el vínculo laboral. Puede ser justifi cado, arbitrario, nulo o indirecto (hostilidad).a) Despido justifi cado: Relacionado con la capacidad o con-

ducta del trabajador. Se consideran como faltas graves

que ocasionan el despido justifi cado de un trabajador las siguientes:i) El incumplimiento de las obliga-

ciones de trabajo que supongan el quebrantamiento de la buena fe laboral, la reiterada resistencia a las órdenes relacionadas con las labores, la reiterada paralización intempestiva de labores verifi ca-da con el apoyo de la Autoridad Administrativa del Trabajo (AAT) o en su defecto de la Policía o

fi scalía de ser el caso, la inobser-vancia del Reglamento Interno de Trabajo o del Reglamento de Se-guridad e Higiene Industrial.

ii) La disminución en el rendimiento de las labores, las que serán veri-fi cadas fehacientemente o con el concurso de los servicios inspec-tivos del Ministerio de Trabajo.

iii) La apropiación consumada o frus-trada de bienes o servicios que se encuentren bajo la custodia del empleador, así como la retención o utilización indebida de estos, en benefi cio propio o de terceros, con prescindencia de su valor.

iv) El uso o entrega a terceros de información reservada del em-pleador; falta referida a la sustrac-ción o utilización no autorizada de documentos de la empresa, la in-formación falsa proporcionada al empleador con la intención de causarle perjuicio u obtener una ventaja, y la competencia desleal.

v) La concurrencia reiterada en es-tado de embriaguez o bajo la in-fl uencia de drogas o sustancias estupefacientes, en este caso no se requiere que exista reiterancia, siempre que el hecho revista ex-cepcional gravedad por la naturale-za de la función o del trabajo. La ne-gativa del trabajador a someterse a la prueba correspondiente se consi-dera como reconocimiento de dicho estado, lo que se hará constar en el atestado policial respectivo.

vi) Los actos de violencia, grave in-disciplina, injuria y faltamiento de palabra verbal o escrita en agravio del empleador o de sus represen-tantes. También se confi gura cuan-do dichos actos se dirijan contra el personal jerárquico u otros trabaja-dores, sea que se cometan dentro o fuera del centro de trabajo, siempre

6

CONTADORES & EMPRESAS

que se deriven directamente de la relación laboral.

vii) El daño intencional a los bienes de propiedad de la empresa, tales como, los edifi cios, instalaciones, obras, maquinarias, instrumentos, documentación, materias primas y demás bienes de propiedad de la empresa o en posesión de esta.

viii) El abandono de trabajo por más de tres (3) días consecutivos: se confi gura esta falta cuando el tra-bajador no comunica su ausencia directamente o a través de sus fa-miliares, las ausencias injustifi ca-das por más de cinco (5) días en un periodo de 30 días calendario

o más de quince (15) días en un periodo de 180 días calendario, hayan sido o no sancionadas dis-ciplinariamente en cada caso.

ix) El hostigamiento sexual cometido por los representantes del emplea-dor o quien ejerza autoridad sobre el trabajador, así como el cometido por un trabajador cualquiera sea la ubicación de la víctima del hostiga-miento en la estructura jerárquica del centro de trabajo.

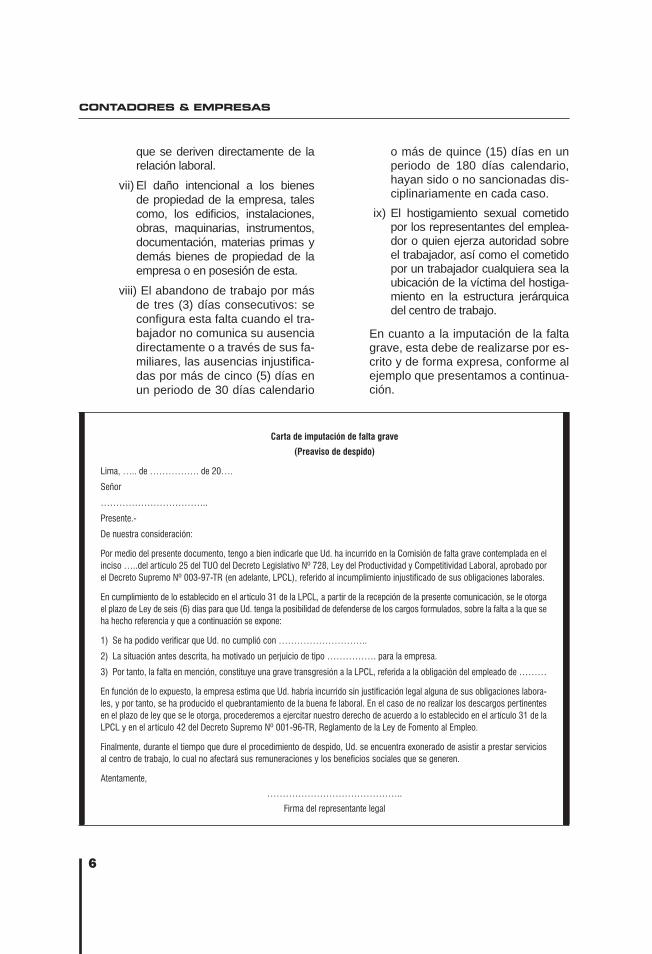

En cuanto a la imputación de la falta grave, esta debe de realizarse por es-crito y de forma expresa, conforme al ejemplo que presentamos a continua-ción.

Carta de imputación de falta grave

(Preaviso de despido)

Lima, ….. de ……………. de 20….

Señor

……………………………..

Presente.-

De nuestra consideración:

Por medio del presente documento, tengo a bien indicarle que Ud. ha incurrido en la Comisión de falta grave contemplada en el inciso …..del artículo 25 del TUO del Decreto Legislativo Nº 728, Ley del Productividad y Competitividad Laboral, aprobado por el Decreto Supremo Nº 003-97-TR (en adelante, LPCL), referido al incumplimiento injustificado de sus obligaciones laborales.

En cumplimiento de lo establecido en el artículo 31 de la LPCL, a partir de la recepción de la presente comunicación, se le otorga el plazo de Ley de seis (6) días para que Ud. tenga la posibilidad de defenderse de los cargos formulados, sobre la falta a la que se ha hecho referencia y que a continuación se expone:

1) Se ha podido verificar que Ud. no cumplió con ………………………..

2) La situación antes descrita, ha motivado un perjuicio de tipo ……………. para la empresa.

3) Por tanto, la falta en mención, constituye una grave transgresión a la LPCL, referida a la obligación del empleado de ………

En función de lo expuesto, la empresa estima que Ud. habría incurrido sin justificación legal alguna de sus obligaciones labora-les, y por tanto, se ha producido el quebrantamiento de la buena fe laboral. En el caso de no realizar los descargos pertinentes en el plazo de ley que se le otorga, procederemos a ejercitar nuestro derecho de acuerdo a lo establecido en el artículo 31 de la LPCL y en el artículo 42 del Decreto Supremo Nº 001-96-TR, Reglamento de la Ley de Fomento al Empleo.

Finalmente, durante el tiempo que dure el procedimiento de despido, Ud. se encuentra exonerado de asistir a prestar servicios al centro de trabajo, lo cual no afectará sus remuneraciones y los beneficios sociales que se generen.

Atentamente,

……………………………………..

Firma del representante legal

7

Extinción del contrato de trabajo, liquidación de beneficios sociales y remunerativosExtinción del contrato de trabajo, liquidación de beneficios sociales y remunerativos

Carta de despido

Lima, .....de…........... de 20.....

Señor

……………….........................……….

(Domicilio)

Presente.-

De nuestra consideración:

Por medio de la presente, acusamos recibo de su carta de descargos de fecha …..de .................. del año 20..... contra las faltas graves que le imputáramos a través de nuestra carta de preaviso de despido del día ….. de …………. de 20…., y a la vez cumplimos con indicarle que, luego de haber revisado los descargos realizados en dicha carta, nuestra empresa ha decidido extinguir la relación laboral que venía manteniendo con usted, debido a que luego de una exhaustiva y minuciosa investigación, hemos determinado que ha cometido las faltas graves tipificadas en los incisos ……. y ……. del artículo 25 del Texto Único Ordenado del Decreto Legislativo N° 728, Ley de Productividad y Competitividad Laboral, aprobada por el De-creto Supremo N° 003-97-TR (en adelante, LPCL).

Asimismo, debemos indicarle que la empresa ha cumplido con las disposiciones legales que exigen que en un procedimien-to de despido, el empleador realice un exhaustivo y pormenorizado análisis de los hechos a fin de no violentar el derecho de defensa del trabajador. De este modo, la empresa se ha visto en la necesidad de efectuar un minucioso recuento de los su-cesos acontecidos.

Así pues, con la finalidad de demostrar que la imputación de las faltas graves señaladas anteriormente no constituye una ac-titud antojadiza ni arbitraria de nuestra empresa hacia su persona, consideramos necesario hacer un breve recuento de los hechos ocurridos para luego analizar y desvirtuar uno por uno los argumentos de su defensa.

I. Análisis de los hechos ocurridos:

…………………………………….…………………………………….

…………………………………….…………………………………….

II. Incumplimiento de sus obligaciones laborales:

…………………………………….…………………………………….

…………………………………….…………………………………….

En tal sentido, el incumplimiento de esta obligación laboral ocasiona un grave y evidente perjuicio económico para nues-tra empresa.

Por este motivo, podemos concluir que usted ha incumplido con la obligación de …………………………. Por lo que con-sideramos que su conducta laboral se encuentra tipificada de acuerdo al inciso …... del artículo 25 de la LPCL y en virtud de este artículo es causal de despido justificado. De esta manera, hemos cumplido con desvirtuar los descargos planteados en vuestra carta del día …..de ……………. del año 20.......

Por tales motivos, la empresa ha decidido extinguir el contrato de trabajo que mantenía con usted, para tal efecto, conside-raremos el día de hoy …., como el último día de labores.

Asimismo, solicitamos se sirva apersonarse a nuestra oficina de recursos humanos con la finalidad de recoger su certifica-do de trabajo y liquidación de beneficios sociales.

Atentamente,

.........................................................................

Firma del representante de la empresa

Modelo de carta de despido

8

CONTADORES & EMPRESAS

El empleador deberá cursar al trabaja-dor una carta de preaviso imputándo-le la falta grave, concediéndole un pla-zo no menor a 6 días naturales para que efectúe sus descargos por escri-tos, luego de lo cual cursará la carta de despido. En todas las etapas de este procedimiento, el empleador de-berá tener en cuenta al principio de in-mediatez, por cuya aplicación se exige que actúe en lapsos de tiempo que no exceda lo razonable ni pueda refl ejar que la empresa olvidó y/o perdonó la falta cometida.

b) Despido nulo: Las causales o supuestos en virtud

de los cuales procede impugnar el despido vía nulidad son taxativos, los que se contemplan en el artículo 29 del TUO de la Ley de Productividad y Competitividad Laboral, en conse-cuencia, es nulo el despido que ten-ga por motivo:i) La afi liación a un sindicato o la

participación en actividades simi-lares;

ii) Ser candidato a representante de los trabajadores o actuar o haber actuado en esta calidad.

iii) Presentar una queja o participar en un proceso contra el empleador ante las autoridades competentes, salvo que confi gure la falta grave.

iv) La discriminación por razón de sexo, raza, religión, opinión o idioma; ya sea por una notoria desigualdad no sustentada en razones objetivas y por el trato marcadamente diferenciado entre varios trabajadores.

v) El embarazo, si el despido se pro-duce en cualquier momento del periodo de gestación o dentro de los noventa (90) días posteriores al parto. Se presume que el despi-do tiene por motivo el embarazo,

si el empleador no acredita en este caso la existencia de causa justa para despedir.

vi) Que el trabajador sea portador del VIH/SIDA; estas personas pueden seguir laborando mientras se en-cuentren aptas para desempeñar sus obligaciones. Es nulo el despi-do laboral cuando la causa es ser portador del VIH/SIDA.

La consecuencia del despido nulo es la reposición.

c) Despido indirecto (hostilidad): En nuestra legislación se consideran

actos de hostilidad equiparables al despido, conforme así lo establece el artículo 30 del TUO de la Ley de Pro-ductividad y Competitividad Laboral, los siguientes:

Actos de hostilidad

i) La falta de pago de la remuneración en la opor-tunidad correspondiente, salvo razones de fuerza mayor o caso fortuito debidamente comprobados por el empleador.

ii) La reducción inmotivada de la remuneración o de la categoría; es aquella dispuesta por de-cisión unilateral del empleador que carece de motivación objetiva o legal, salvo que el pago se encuentre sujeto a condiciones expresa-mente acordadas.

iii) El traslado del trabajador a lugar distinto de aquel en el que preste habitualmente servicios, con el propósito de ocasionarle perjuicio; se entiende que este cambio geográfico, no es por efecto de un acuerdo entre partes, más bien se debe a una acción unilateral de parte del empleador.

iv) La inobservancia de medidas de higiene y seguri-dad que pueda afectar o poner en riesgo la vida y la salud del trabajador; se debe a la falta de un am-biente adecuado para tener un clima que sea pro-picio para el desarrollo de las funciones del traba-jador, sin tratar de incomodar y/o afectar la salud del trabajador.

9

Extinción del contrato de trabajo, liquidación de beneficios sociales y remunerativosExtinción del contrato de trabajo, liquidación de beneficios sociales y remunerativos

v) El acto de violencia o el faltamiento grave de pala-bra en agravio del trabajador o de su familia; cuan-do se exceden en la llamada de atención con pa-labras no propias de las costumbres, por alguna acción leve cometida, lo que no amerita una lla-mada de atención.

vi) Los actos de discriminación por razón de sexo, raza, religión, opinión o idioma; siendo notoria la desigualdad no sustentada en razones objetivas y por el trato marcadamente diferenciado entre va-rios trabajadores.

vii) Los actos contra la moral y todos aquellos que afecten la dignidad del trabajador;

viii) La negativa injustificada del empleador de otorgar la licencia laboral por adopción.

d) Despido arbitrario (injustifi cado): Es el cese laboral cuando no exista

una causa justifi catoria o no se pue-de demostrar los hechos que motiva-ron la extinción del trabajo. Las prue-bas del despido, ni el motivo alegado se deducen o presumen, quien acu-sa debe probarlos.

Asimismo, se confi gura como despi-do arbitrario, cuando:i) Se trata de un despido por una

causal no prevista en las normas legales vigentes,

ii) Cuando no se cumplen con las for-malidades establecidas (en este caso será la comunicación por es-crito),

iii) Cuando se imputa alguna causa, pero judicialmente se demuestra que esta no existe o no era de tal magnitud que permitiera la confi -guración de una falta grave.

Si el despido es arbitrario por no ha-berse expresado causa o no poder-se demostrar esta en juicio, nos en-contramos ante un despido causado y no acreditado, y el trabajador tie-ne derecho al pago de una indemni-zación, como una reparación por el daño sufrido, asimismo, podrá de-mandar cualquier otro derecho o be-nefi cio social pendiente.

No obstante, según reiterada juris-prudencia del Tribunal Constitucio-nal, los despidos para los que no se expresó causa (incausados) o esta es inexistente con pruebas fabrica-das por el empleador (fraudulento) también pueden dar lugar a la repo-sición si el trabajador lo demanda en ese sentido.

8. La terminación de la relación laboral por causa objetiva, en los casos y for-mas permitidos por la Ley.

Son causas objetivas para la terminación colectiva de los contratos de trabajo:

a) El caso fortuito y la fuerza mayor,

b) Los motivos económicos, tecnológi-cos, estructurales o análogos,

c) La disolución y liquidación de la empresa, y la quiebra,

d) La restructuración patrimonial sujeta a la Ley General del Sistema Concursal.

Habiendo expuesto los principales moti-vos o causales que conllevan o derivan en la extinción del vínculo laboral, según la nor-mativa laboral vigente, a continuación pro-fundizaremos en la liquidación de benefi cios sociales a favor del trabajador cesado.

10

CONTADORES & EMPRESAS

Con la fi nalidad de ejemplifi car la aplica-ción de la normativa laboral, presentamos los siguientes casos prácticos de liquidación de benefi cios sociales, vinculados a trabaja-dores que pertenecen al Sector Privado, ha-ciendo énfasis en su incidencia tributaria y contable.

1. LIQUIDACIÓN DE BENEFICIOS SOCIALES

APLICACIÓN PRÁCTICA

Liquidación de benefi cios sociales de trabajador contratado a plazo fi jo, des-pedido en forma arbitraria

Caso Nº 1 Un trabajador con carga familiar labo-

ró mediante una modalidad de contrato, desde el 1 de enero 2013 hasta el 30 de junio 2013, percibiendo una remunera-ción fi ja de S/. 3,000 en forma mensual.

Por motivos injustifi cados, la empresa rescindió el contrato en forma unilateral el día 5 de abril 2013, por lo que nos con-sulta qué implicancias conlleva la acción de la empresa y qué derechos le asisten al trabajador contratado a plazo fi jo ante esta eventualidad.

Solución: Los trabajadores contratados bajo modali-

dad tienen derecho a percibir los mismos benefi cios que por Ley, pacto o costum-bre tuvieran los trabajadores vinculados a un contrato de duración indeterminado, y a la estabilidad laboral durante el tiem-po que dure el contrato, una vez supera-do el periodo de prueba.

El caso puede resumirse en los siguien-tes datos:- Remuneración : S/. 3,000- Asignación familiar : S/. 75- Fecha de ingreso : 01/01/2013- Fecha del cese : 05/04/2013- Tiempo laborado : 3 meses y 5 días- Tiempo rescindido : 2 meses y 25 días- Motivo del cese : arbitrario

Tomando en cuenta que nos encon-tramos ante un cese laboral unilateral, y que a efectos de la legislación labo-ral, se considera como un despido ar-bitrario, la liquidación de benefi cios so-ciales debería contemplar el pago de la indemnización previsto en esta situación. A continuación, desarrollamos cómo se determinaría esta última:• Remuneración computable a la fe-

cha del cese (05/04/2013)- Remuneración mensual : S/. 3,000- Asignación familiar : 75 Total mensual : S/. 3,075 =====a) Remuneración del mes de abril

2013 (05 días)- S/. 3,000 ÷ 30 x 5 : S/. 500.00- Asignación familiar : 75.00 Total del mes : S/. 575.00 ======

CAPÍTULO II

LIQUIDACIÓN DE BENEFICIOS SOCIALES POR EXTINCIÓN

DEL CONTRATO DE TRABAJO

11

Extinción del contrato de trabajo, liquidación de beneficios sociales y remunerativosExtinción del contrato de trabajo, liquidación de beneficios sociales y remunerativos

b) Vacaciones truncasSe consideran vacaciones truncas, cuan-do el trabajador no ha devengado el de-recho del último año de servicio:- Por los 3 meses completos : S/. 768.75 (S/. 3,075 ÷ 12 x 3)- Por los 5 días : 42.71 (S/. 3,075 ÷ 360 x 5) Total : S/. 811.46 =======

c) Gratifi caciones por Fiestas Patrias El importe de la gratifi cación se

determina de manera proporcional a los meses calendario completos laborados en el semestre del be-nefi cio al que corresponde la fe-cha del pago del benefi cio, por lo que al haber laborado desde el 1 de enero, le corresponde lo siguiente:

- Por los 3 meses completos : S/. 1,537.50 (S/. 3,075 ÷ 6 x 3) =========

d) Bonifi cación extraordinaria (9%) Por aplicación de la Ley Nº 29351, se

otorga al trabajador el 9% de la gra-tifi cación bajo el concepto de “bonifi -cación extraordinaria”:

- 9% de S/. 1,537.50 : S/. 138.38 =====

e) Compensación por Tiempo de Ser-vicio (del 01/01/2013 al 05/04/2013)

La CTS que se devengue al cese del trabajador por periodo menor a un semestre le será pagada directamen-te por el empleador, dentro de las 48 horas de producido el cese y con efecto cancelatorio. La remunera-ción computable será la vigente a la fecha del cese.

Cálculo de la remuneración com-putable

- Remuneración afecta : S/. 3.000.00- Asignación familiar : 75.00- 1/6 Gratif., F.Patrias : (*)0.00______ Total mensual : S/. 3,075.00 =======

(*) No percibió gratificaciones en el semestre requerido.

- Por 3 meses completos : S/. 768.75 (S/. 3,075 ÷ 12 x 3)- Por 11 días de julio : 42.71______ (S/. 3,075 ÷ 360 x 5) Total CTS : S/. 811.46 ======f) Indemnización por despido arbi-

trario De acuerdo al caso planteado, al produ-

cirse un cese laboral sin causa justifi ca-da, por un despido arbitrario en perjuicio del trabajador. Se obtiene el derecho al pago de

una indemnización si el “empleador vencido el periodo de prueba resol-viera arbitrariamente el contrato, y por consiguiente tendría que abo-nar al trabajador una indemnización equivalente a una remuneración y media (1½) ordinaria mensualpor cada mes dejado de laborar has-ta el vencimiento del contrato, con el límite de doce (12) remuneracio-nes (artículo 76, Decreto Supremo Nº 003-97-TR).

- Remuneración ordinaria: S/. 3,075.00 ======- Base para indemnización: S/. 4,612.50 (S/. 3,075 x 1.5) ======

Cabe anotar que, se consideran dos (2) meses y veinticinco (25) días

12

CONTADORES & EMPRESAS

para el término del contrato, sin embargo, para el pago de la indem-nización solo se consideran meses completos dejados de laborar:

- Por los 2 meses : S/. 9,225.00 (S/. 4,612.50 x 2) =======

Resumen de liquidación de benefi cios sociales

(al 05/04/2013)a) Remuneración, 5 días: S/. 575.00 Asignación familiar: 75.00b) Vacaciones truncas: 811.46c) Gratifi caciones F. Patrias : (*)1,537.50d) Bonif. extraordinaria: (*)138.38e) CTS : (**)811.46_______ Subtotal : 5,714.33f) Indemnización por despido arbitrario : (**)9,225.00_______ Total : S/. 14,939.33Menos:- SNP (13% de S/. 1,461.46): 189.99- 5ta. Categ. - No procede: -.- Neto a recibir : S/. 14,749.34 =======Aportaciones del empleador:- EsSalud (9% de S/.1,461.46) : S/. 131.53 =====

(*) Solo afecto a la retención de rentas de quinta categoría (de corresponder).

(**) No afecto a retención, ni aportación de leyes sociales.

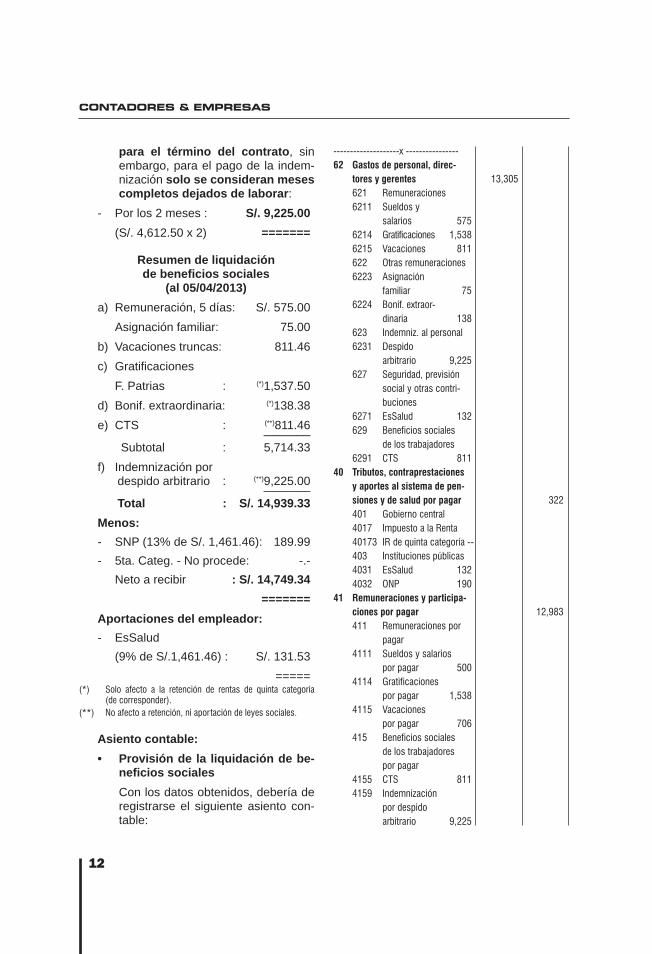

Asiento contable:• Provisión de la liquidación de be-

nefi cios sociales Con los datos obtenidos, debería de

registrarse el siguiente asiento con-table:

--------------------x ----------------62 Gastos de personal, direc- tores y gerentes 13,305 621 Remuneraciones 6211 Sueldos y salarios 575 6214 Gratificaciones 1,538 6215 Vacaciones 811 622 Otras remuneraciones 6223 Asignación familiar 75 6224 Bonif. extraor- dinaria 138 623 Indemniz. al personal 6231 Despido arbitrario 9,225 627 Seguridad, previsión social y otras contri- buciones 6271 EsSalud 132 629 Beneficios sociales de los trabajadores 6291 CTS 81140 Tributos, contraprestaciones y aportes al sistema de pen- siones y de salud por pagar 322 401 Gobierno central 4017 Impuesto a la Renta 40173 IR de quinta categoría -- 403 Instituciones públicas 4031 EsSalud 132 4032 ONP 19041 Remuneraciones y participa- ciones por pagar 12,983 411 Remuneraciones por pagar 4111 Sueldos y salarios por pagar 500 4114 Gratificaciones por pagar 1,538 4115 Vacaciones por pagar 706 415 Beneficios sociales de los trabajadores por pagar 4155 CTS 811 4159 Indemnización por despido arbitrario 9,225

13

Extinción del contrato de trabajo, liquidación de beneficios sociales y remunerativosExtinción del contrato de trabajo, liquidación de beneficios sociales y remunerativos

419 Otras remuneraciones y participaciones por pagar 4193 Asignación familiar 65 4194 Bonif. extraordi- naria 138x/x Provisión de beneficios sociales

y la indemniz. por despido arbi-trario de trabajador contratado.

--------------------x ----------------

Otro supuesto: Solo a efectos de realizar una compara-

ción con relación al despido arbitrario, en el supuesto de tratarse de un trabajador que labora en forma indefi nida, aplica-mos los mismos datos del caso anterior, considerando que la única variación con relación a la liquidación de bene-fi cios sociales de un trabajador con-tratado a plazo fi jo, es la cuantía de la “indemnización por despido arbitrario”.

• Indemnización por despido arbitrario El despedido que no expresa una cau-

sal que justifi que el cese laboral tiene derecho al pago de una indemnización, la que “es el equivalente a una remune-ración y media (1½) ordinaria mensual por cada año completo de servicios con un máximo de doce (12) remunera-ciones. Las fracciones de año se abo-nan por dozavos y treintavos, según corresponda. Su abono procede supera-do el periodo de prueba” (artículo 38, De-creto Supremo Nº 003-97-TR).

Siendo así, tenemos lo siguiente:- Remuneración ordinaria: S/. 3,075.00 ======- Base para indemni- zación : S/. 4,612.50 (S/. 3,075 x 1.5) ======

Corresponde una remuneración y me-dia ordinaria mensual por cada año de

servicios, así como, dozavas y treinta-vas partes, según corresponda, y según el caso presentado, laboró tres (3) me-ses y cinco (5) días:- Por los 3 meses : S/. 1,153.13 (S/. 4,612.50 ÷ 12 x 3)- Por los 5 días : 64.06______ (S/. 4,612.50 ÷ 360 x 5) S/. 1,217.19 =======

Como se observa, cuando se trata del pago de indemnización por despido arbi-trario del trabajador que tienen el mismo tiempo laborado, pero bajo dos modali-dades de trabajo, a plazo fi jo y en forma indefi nida, tenemos lo siguiente:- Contrato a plazo fi jo : S/. 9,225.00- Forma indefi nida : 1,217.19__________ Diferencia : S/. 8,007.81 ======

Liquidación de benefi cios sociales de un trabajador a tiempo parcial

Caso Nº 2: Un padre de familia ingresó a laborar el

1 de julio de 2012 bajo la modalidad a tiempo parcial por menos de cuatro ho-ras diarias (3 horas y 35 minutos), per-cibiendo una remuneración de S/. 450 mensual, y afi liándose a la ONP.

El 31 de marzo de 2013 presenta su car-ta de renuncia en forma voluntaria, y de-bido a su gran desempeño, su emplea-dor le otorga una bonifi cación por cese de S/. 500.

Al respecto, el empleador nos consul-ta cómo debe realizar la liquidación de benefi cios sociales de dicho trabajador.

Solución: A efectos de elaborar la liquidación de

benefi cios sociales del trabajador a tiem-po parcial, debemos tener en cuenta los siguientes datos:

14

CONTADORES & EMPRESAS

- Remuneración mensual : S/. 450.00 - Asignación familiar : S/. 75.00 - Bonifi cación al cese : S/. 500.00 - Fecha de ingreso : 1 de julio

de 2012 - Fecha de cese : 31 de mar- zo de 2013 - Tiempo de servicios : nueve (9)

meses - Motivo de cese : renuncia

voluntaria

De acuerdo al caso planteado y teniendo en cuenta la normativa laboral vigente, los únicos benefi cios sociales a los que tendría derecho el trabajador a tiempo parcial serían la gratifi cación trunca y al pago de utilidades (de corresponder) mas no tendría derecho a la CTS ni a va-caciones truncas por cumplir una jornada inferior a las cuatro (4) horas diarias.

a) Remuneración del mes de marzo de 2013

- Mes completo : S/. 450.00- Asignación familiar : 75.00Total del mes : S/. 525.00 ======b) Bonifi cación voluntaria al cese laboral- Incentivo voluntario : S/. 500.00 =====c) Gratifi caciones truncas

Se determinan de manera proporcional a los meses calendario completos labo-rados en el semestre del benefi cio al que corresponde:- Gratifi caciones truncas: S/. 225.00 (S/. 450 ÷ 6 x 3 meses) =====

d) Bonifi cación extraordinaria (9%) Por aplicación de la Ley Nº 29351, se otor-

ga al trabajador el 9% de la gratifi cación

bajo el concepto de “bonifi cación extraor-dinaria”:- 9% de S/. 225.00 : S/. 20.25 =====

Ahora bien, una vez determinado el pago de los benefi cios que le corresponde al trabajador a tiempo parcial, respec-to al pago de los aportes a la seguri-dad social deberá realizarse la siguiente liquidación:

- Remuneración mensual: S/. 450.00- Asignación familiar : 75.00- Bonifi cación al cese : (*)500.00- Gratifi cación truncas: (*)225.00- Bonif. extraordinaria : (*)20.25

_______ Total del mes : S/. 1,270.25

Menos:- Retención de 5ta. categoría: 0.00- ONP, 13% de S/. 525.00: 75.40

_______ Neto a recibir : S/. 1,004.60 ======

Aporte del empleador:- EsSalud, 9% de S/. 750.00(**) : S/. 67.50

=====

(*) Solo se encuentran afectos a la retención de 5ta. Categoría (de corresponder).

(**) La base computable NO puede ser menor a una RMV.

Asiento contable:

• Provisión de la remuneración de marzo 2013 (al cese), consideran-do las gratifi caciones truncas

Por tratarse de una liquidación de bene-fi cios sociales, el Registro contable es si-milar al realizado en el caso anterior, se sigue el mismo procedimiento.

15

Extinción del contrato de trabajo, liquidación de beneficios sociales y remunerativosExtinción del contrato de trabajo, liquidación de beneficios sociales y remunerativos

2. VACACIONES

Cálculo para determinar efectos y declarar venta de vacaciones por par-te de un trabajador

Caso Nº 1 Un trabajador viene percibiendo una re-

muneración de S/. 2,000 mensual, y al cumplir su récord vacacional, decide vender 15 días de sus vacaciones en el periodo abril 2013, mediante un acuerdo con la empresa.

Nos consulta si es posible celebrar este acuerdo, y de ser así cuál sería el pro-cedimiento y como se refl ejará ello en el PDT 0601.

Solución: De acuerdo a los datos proporcionados,

los trabajadores pueden reducir sus va-caciones de 30 a 15 días, con la respec-tiva compensación remunerativa, pre-vio acuerdo entre ambas partes, las que deberán constar por escrito (artículo 19 del Decreto Legislativo Nº 713).Datos:- Periodo a declarar : abril 2013- Situación del trabajador : Continua- Remuneración mensual : S/. 2,000- Vacaciones vendidas : 15 días- Vacaciones no gozadas : 15 días

1. Determinación de las vacaciones a percibir en abril 2013

Dado que ambas partes llegaron a un acuerdo y se determinó la reducción de las vacaciones, el trabajador solo tendrá un descanso físico de 15 días.

Ahora bien, respecto a los días de vacaciones vendidos, el trabajador

tendrá que laborar y, por consiguiente, deberá percibir una remuneración equi-valente a la parte proporcional de los días trabajados:

- Remuneración vacacional : S/. 2,000.00 ======

- 15 días negociados : S/. 1,000.00 (S/. 2,000 ÷ 30 x 15) =====

2. Cálculo de las remuneraciones percibidas en abril 2013

- Importe vacacional : S/. 2,000.00

- 15 días negociados : 1,000.00

Total del mes : S/. 3,000.00Menos:- Ret. 5ta. Categ. - IR.: S/. 38.00

- ONP, 13% : 390.00_______

Neto a recibir : S/. 2,572.00 =======

Aporte del empleador:- EsSalud, 9% : S/. 270.00

=====

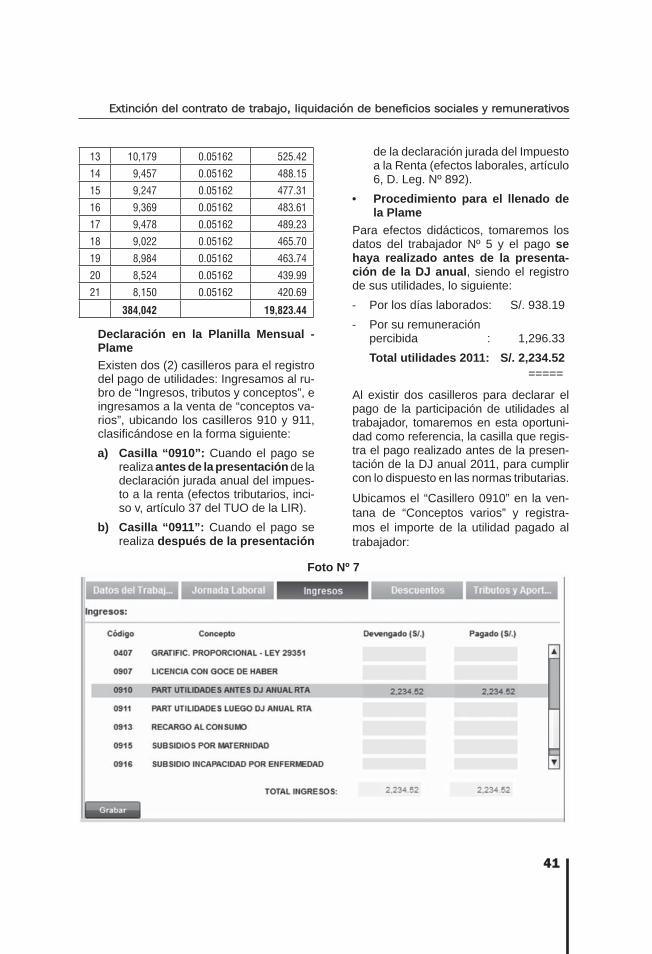

3. Registro en la planilla mensual - Plame

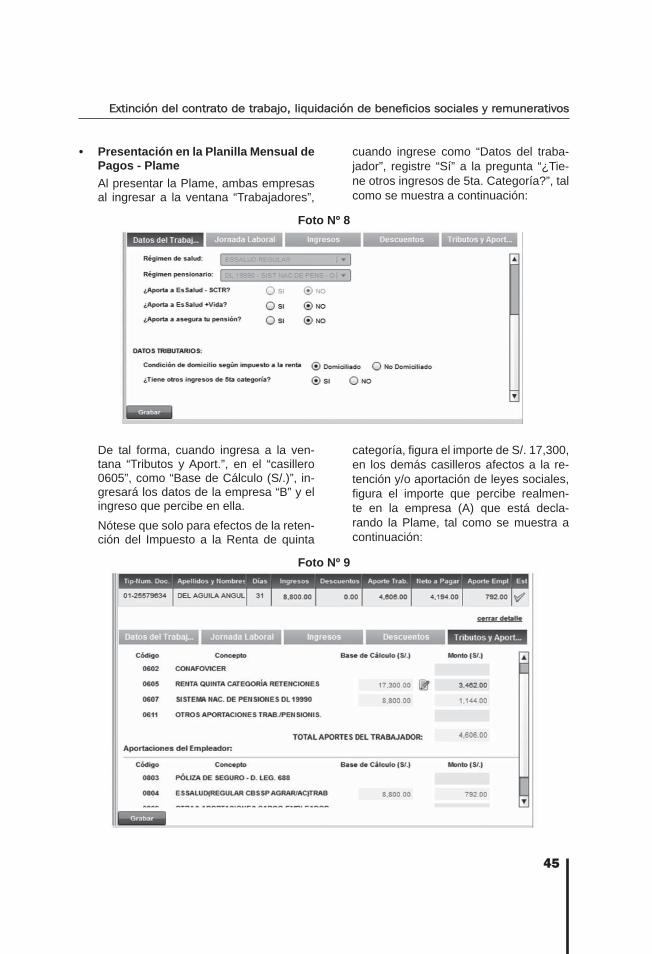

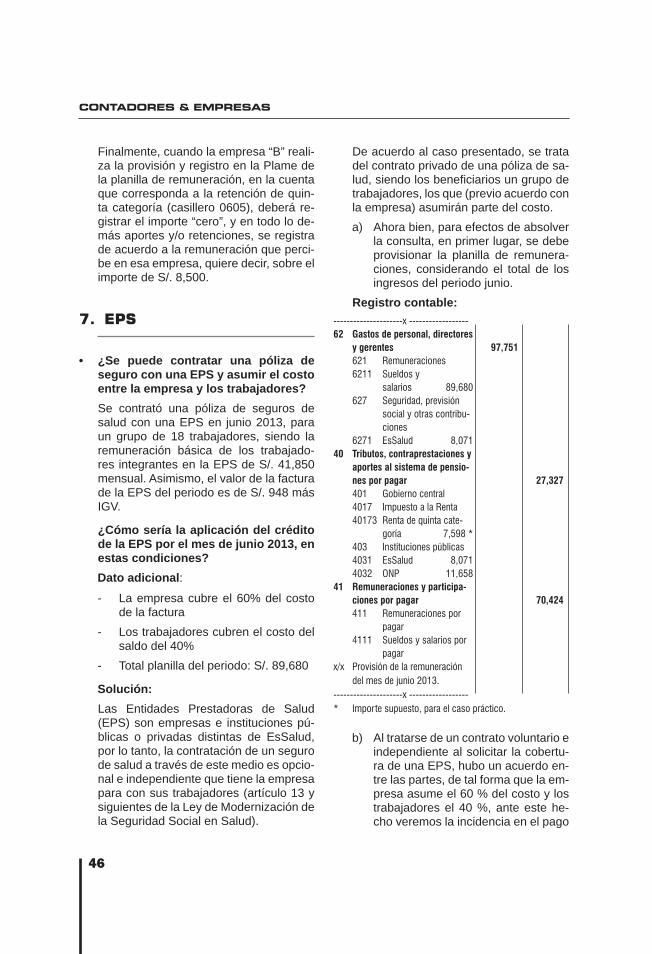

Una vez calculado el ingreso que percibi-rá el trabajador en el periodo correspon-diente y por efecto de la venta de quince (15) días de vacaciones, el llenado en la Plame será de acuerdo a lo siguiente:

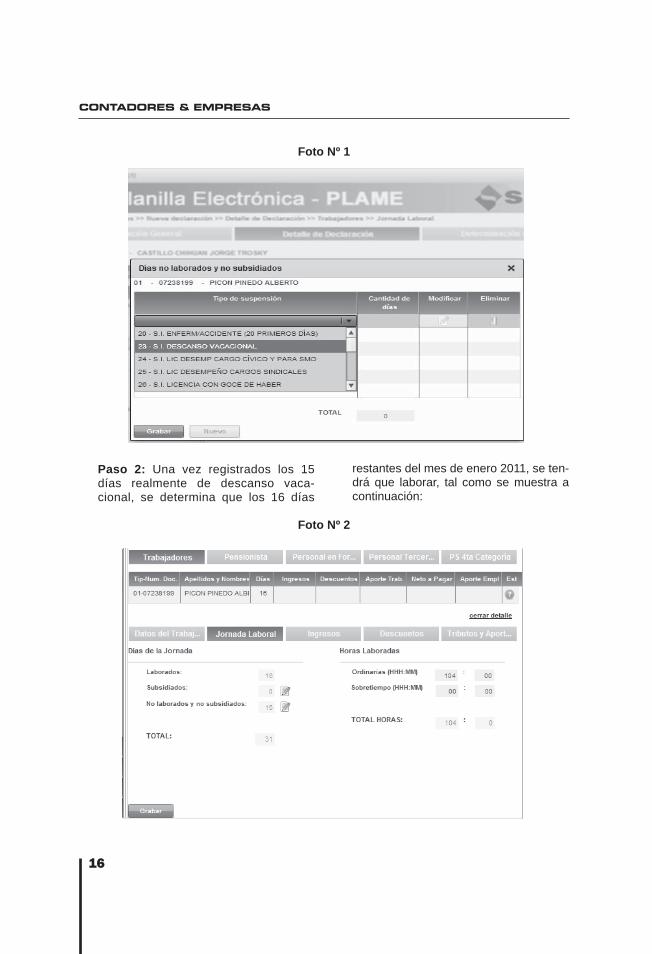

Paso 1: Se ingresa en la Plame y nos ubicamos en la ventana de “detalle de días no laborados y no subsidiados”, y se detallan los días físicos reales a descan-sar, bajo el código “23 - descanso vaca-cional”:

16

CONTADORES & EMPRESAS

Foto Nº 1

Paso 2: Una vez registrados los 15 días realmente de descanso vaca-cional, se determina que los 16 días

restantes del mes de enero 2011, se ten-drá que laborar, tal como se muestra a continuación:

Foto Nº 2

17

Extinción del contrato de trabajo, liquidación de beneficios sociales y remunerativosExtinción del contrato de trabajo, liquidación de beneficios sociales y remunerativos

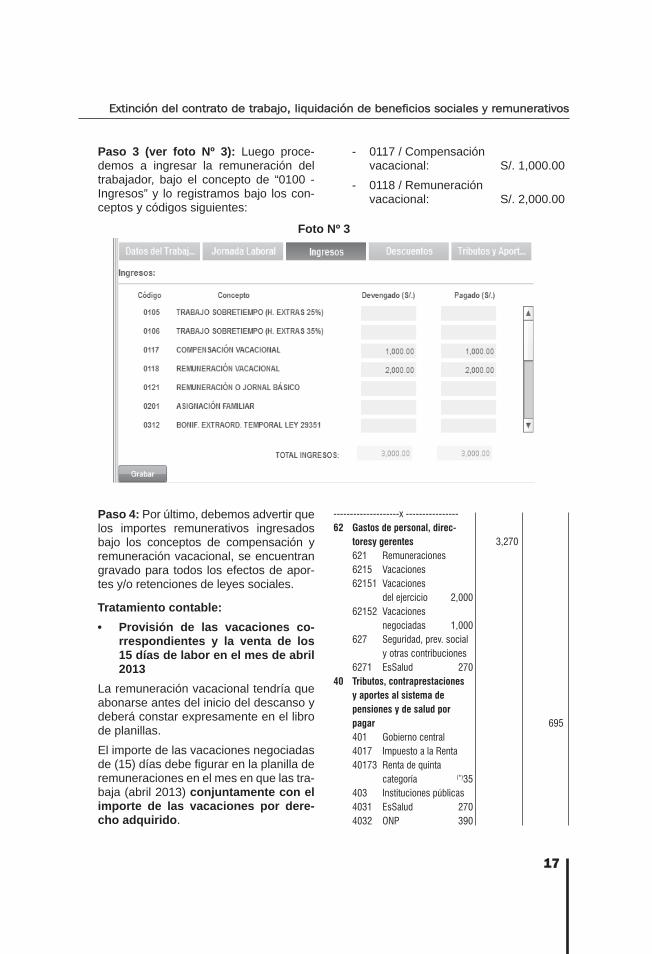

Paso 4: Por último, debemos advertir que los importes remunerativos ingresados bajo los conceptos de compensación y remuneración vacacional, se encuentran gravado para todos los efectos de apor-tes y/o retenciones de leyes sociales.

Tratamiento contable:• Provisión de las vacaciones co-

rrespondientes y la venta de los 15 días de labor en el mes de abril 2013

La remuneración vacacional tendría que abonarse antes del inicio del descanso y deberá constar expresamente en el libro de planillas.

El importe de las vacaciones negociadas de (15) días debe fi gurar en la planilla de remuneraciones en el mes en que las tra-baja (abril 2013) conjuntamente con el importe de las vacaciones por dere-cho adquirido.

--------------------x ----------------62 Gastos de personal, direc- toresy gerentes 3,270 621 Remuneraciones 6215 Vacaciones 62151 Vacaciones del ejercicio 2,000 62152 Vacaciones negociadas 1,000 627 Seguridad, prev. social y otras contribuciones 6271 EsSalud 27040 Tributos, contraprestaciones y aportes al sistema de pensiones y de salud por pagar 695 401 Gobierno central 4017 Impuesto a la Renta 40173 Renta de quinta categoría (*)35 403 Instituciones públicas 4031 EsSalud 270 4032 ONP 390

Paso 3 (ver foto Nº 3): Luego proce-demos a ingresar la remuneración del trabajador, bajo el concepto de “0100 - Ingresos” y lo registramos bajo los con-ceptos y códigos siguientes:

- 0117 / Compensación vacacional: S/. 1,000.00- 0118 / Remuneración vacacional: S/. 2,000.00

Foto Nº 3

18

CONTADORES & EMPRESAS

41 Remuneraciones y partici- paciones por pagar 2,575 411 Remuneraciones por pagar 4115 Vacaciones por pagar 41151 Vacac. del ejercicio por pagar 1,717 41152 Vacac. negociadas por pagar 858x/x Provisión de vacaciones deven-

gadas y las que fueron negocia-das por 15 días, trabajador xxx.

--------------------x ----------------

(*) Importe supuesto para fines didácticos.

Determinación de las vacaciones trun-cas de trabajador que percibe comi-siones como remuneración principal

Caso Nº 2: Un trabajador de una empresa comercial

con carga familiar ingresó a laborar el 1 de enero de 2013 y renunció en forma vo-luntaria el 15 de abril 2013. Tiene una re-muneración imprecisa o variable mensual por conceptos de comisiones por ventas realizadas. Sus últimas comisiones perci-bidas fueron de S/. 1,125, 1,598, 1,672 y 920 durante el tiempo que estuvo labo-rando.

Se solicita que determinemos a cuánto ascienden sus vacaciones truncas.

Solución: Para obtener derecho a las vacaciones

truncas, el trabajador debe acreditar un mes de servicio a su empleador, cumpli-do este requisito, procede las vacaciones truncas, y será compensado a razón de tantos dozavos y treintavos de la remu-neración como meses y días computa-bles hubiera laborado, respectivamente (artículo 23 del Decreto Supremo Nº 012-92-TR).

Con relación a la remuneración vaca-cional de los comisionistas, los comisio-nistas, destajeros y todos aquellos que

perciben una remuneración imprecisa, la remuneración computable se establece con base en el promedio de las comisio-nes percibidas por el trabajador en el se-mestre respectivo, y si el periodo a liqui-darse fuera inferior a los seis (6) meses, la remuneración computable se estable-cerá sobre la base del promedio diario de lo percibido en dicho periodo (artículo 17 del Decreto Legislativo Nº 650).

Datos:- Fecha de ingreso : 1 de enero de 2013- Fecha de retiro : 15 de abril de 2013- Tiempo de servicio : 3 meses y 15 días

• Promedio de las Comisiones de los últimos 3 meses y 15 días, al cese laboral:

- Enero 2013 : S/. 1,125.00- Febrero : 1,598.00- Marzo : 1,672.00- Abril : 920.00 Total : S/. 5,315.00- Promedio ÷ 105 días: S/. 50.62- Mensual: 30 días : S/. 1,518.60

=======

• Remuneración computable para la compensación de sus vacaciones truncas:

- Promedio de comisiones : S/. 1,518.60- Asignación familiar : 75.00_______ Total : S/. 1,593.60 ======

• Determinación de las vacaciones truncas del comisionista:

- Por los 3 meses laborados : S/. 398.40 (S/. 1,593.60 ÷ 12 x 3)

19

Extinción del contrato de trabajo, liquidación de beneficios sociales y remunerativosExtinción del contrato de trabajo, liquidación de beneficios sociales y remunerativos

- Por los 15 días laborados : 66.40 (S/. 1,593.60 ÷ 360 x 15) Total vacaciones truncas : S/. 464.80 =====

Registro contable:• Por la provisión de las vacaciones

truncas al cese laboral del comisio-nista:

--------------------x ----------------62 Gastos de personal, direc- tores y gerentes 507 621 Remuneraciones 6215 Vacaciones 62152 Vacaciones truncas 465 627 Seguridad, prev. Social y otras contribuciones 6271 EsSalud 4240 Tributos contraprestaciones y aportes al sistema de pensiones y de salud por pagar 102 403 Instituciones públicas 4031 EsSalud 42 4032 ONP 6041 Remuneraciones y partici- paciones por pagar 405 411 Remuneraciones por pagar 4115 Vacaciones por pagar 41153 Vacaciones truncas por pagarx/x Provisión de las vacaciones

truncas, al cese laboral.--------------------x ----------------

Procedimiento para determinar las va-caciones truncas de un trabajador que percibe comisiones y horas extras

Caso Nº 3: Una trabajadora de una empresa indus-

trial con carga familiar y afi liada a una AFP

ingresó a laborar el 16 de julio de 2012 y renunció en forma voluntaria el 30 de abril de 2013. Su remuneración principal es imprecisa y está constituida por comisio-nes sobre ventas realizadas. Las comi-siones y comisiones percibidas en el últi-mo semestre, así como las horas extras realizadas fueron las siguientes:

Meses

Concepto

Meses

Concepto

ComisiónH.

extrasComisión

H.

extras

Nov 2012 1,100 176 Feb 904 140

Dic 848 0 Mar 1,212 0

Ene 2013 797 0 Abr 1,149 198

Total : S/. 6,010 514

Sobre el particular, nos consultan a cuánto asciende el monto por vacaciones trun-cas, a la fecha del cese.

Solución: Para gozar del descanso vacacional,

el trabajador debe de acreditar un mes de servicio a su empleador, cumplido este requisito, proceden las vacacio-nes truncas, y será compensado a ra-zón de tantos dozavos y treintavos de la remuneración como meses y días computables hubiera laborado, res-pectivamente.

Cabe anotar que, tratándose de los co-misionistas, destajeros y todos aquellos que perciben una remuneración impre-cisa, la remuneración computable se es-tablece con base en el promedio de las comisiones percibidas por el trabajador en el semestre respectivo, y si el perio-do a liquidarse fuera inferior a los seis (6) meses, la remuneración computable se establecerá sobre la base del prome-dio diario de lo percibido en dicho perio-do (artículo 17 del Decreto Legislativo Nº 650).

Datos:- Fecha de ingreso : 16/07/2012- Fecha de retiro : 30/04/2013- Tiempo de servicio: 9 meses, 16 días

20

CONTADORES & EMPRESAS

• Promedio de comisiones de los últi-mos seis (6) meses al cese laboral:

- Total comisiones en el último semestre al cese: S/. 6,010.00- Promedio ÷ 6 : S/. 1,001.67

• Promedio de las horas extras de los últimos seis (6) meses:

Por excepción se considera remunera-ción a las de naturaleza variable o impre-cisa, siempre que el trabajador la haya percibido cuando menos 3 meses en cada periodo de 6 meses, se suman y su resultado se divide entre 6. Si el perío-do a liquidarse es inferior a seis meses, deberá cumplirse el mismo requisito (se-gundo párrafo del artículo 16).- Noviembre 2012 : S/. 176.00- Diciembre : 0.00- Enero 2013 : 0.00- Febrero : 140.00- Marzo : 0.00- Abril 2013 : 198.00______ Total : S/. 514.00______- Promedio ÷ 6 : S/. 85.67 =====

• Remuneración computable para la compensación de sus vacaciones truncas:

- Promedio de comisiones : S/. 1,001.67- Promedio de horas extras: 85.67- Asignación familiar : 75.00______ Total : S/. 1,162.34 ======

• Determinación de las vacaciones truncas del comisionista:

- Por los 9 meses laborados : S/. 871.76 (S/. 1,162.34 ÷ 12 x 9)

- Por los 16 días laborados: 51.67______ (S/. 1,162.64 ÷ 360 x 16)

Total vacaciones truncas : S/. 913.43

====== Asiento contable:

• Para provisionar las vacaciones truncas al cese laboral del comi-sionista con horas extras:

Nótese que el registro contable es simi-lar a las vacaciones truncas de trabaja-dor con remuneración principal con base en comisiones, según se muestra en el caso anterior.

3. GRATIFICACIONES

Pago de gratificación a trabajador con descanso temporal durante el semestre

Caso Nº 1 Un trabajador con carga familiar que la-

bora desde el 1 de enero de 2013 perci-be una remuneración de S/. 2,200 men-sual. Es el caso de que por riesgo propio de sus funciones tuvo un accidente con fecha 24 de enero, y de acuerdo al trata-miento y magnitud del accidente, EsSa-lud le otorgó descanso médico hasta el 7 de mayo de 2013.

El empleador nos pregunta si le corres-ponde el pago de gratifi cación de Fiestas Patrias 2013, considerando los días sub-sidiados durante todo el semestre.

Solución: Nos encontramos ante un subsidio por

incapacidad temporal, reconocido por EsSalud, a través del Certifi cado por Incapacidad Temporal para el Trabajo (CITT).

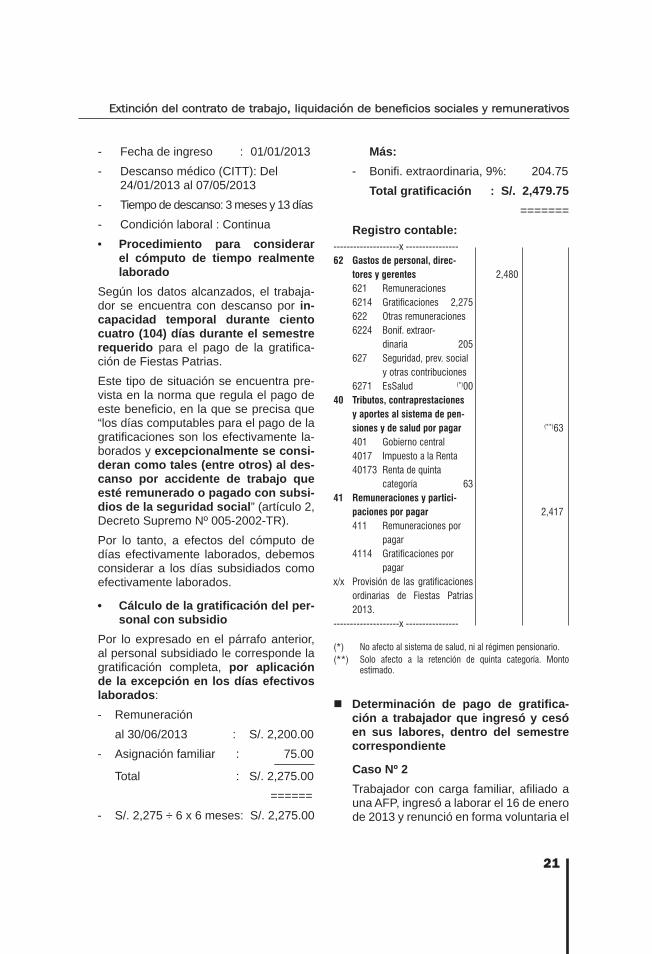

Datos: - Remuneración básica : S/. 2,200

21

Extinción del contrato de trabajo, liquidación de beneficios sociales y remunerativosExtinción del contrato de trabajo, liquidación de beneficios sociales y remunerativos

- Fecha de ingreso : 01/01/2013 - Descanso médico (CITT): Del

24/01/2013 al 07/05/2013 - Tiempo de descanso: 3 meses y 13 días - Condición laboral : Continua

• Procedimiento para considerar el cómputo de tiempo realmente laborado

Según los datos alcanzados, el trabaja-dor se encuentra con descanso por in-capacidad temporal durante ciento cuatro (104) días durante el semestre requerido para el pago de la gratifi ca-ción de Fiestas Patrias.

Este tipo de situación se encuentra pre-vista en la norma que regula el pago de este benefi cio, en la que se precisa que “los días computables para el pago de la gratifi caciones son los efectivamente la-borados y excepcionalmente se consi-deran como tales (entre otros) al des-canso por accidente de trabajo que esté remunerado o pagado con subsi-dios de la seguridad social” (artículo 2, Decreto Supremo Nº 005-2002-TR).

Por lo tanto, a efectos del cómputo de días efectivamente laborados, debemos considerar a los días subsidiados como efectivamente laborados.

• Cálculo de la gratifi cación del per-sonal con subsidio

Por lo expresado en el párrafo anterior, al personal subsidiado le corresponde la gratifi cación completa, por aplicación de la excepción en los días efectivos laborados:- Remuneración al 30/06/2013 : S/. 2,200.00- Asignación familiar : 75.00______ Total : S/. 2,275.00 ======- S/. 2,275 ÷ 6 x 6 meses: S/. 2,275.00

Más:- Bonifi . extraordinaria, 9%: 204.75 Total gratifi cación : S/. 2,479.75 =======

Registro contable:--------------------x ----------------62 Gastos de personal, direc- tores y gerentes 2,480 621 Remuneraciones 6214 Gratificaciones 2,275 622 Otras remuneraciones 6224 Bonif. extraor- dinaria 205 627 Seguridad, prev. social y otras contribuciones 6271 EsSalud (*)0040 Tributos, contraprestaciones y aportes al sistema de pen- siones y de salud por pagar (**)63 401 Gobierno central 4017 Impuesto a la Renta 40173 Renta de quinta categoría 6341 Remuneraciones y partici- paciones por pagar 2,417 411 Remuneraciones por pagar 4114 Gratificaciones por pagarx/x Provisión de las gratificaciones

ordinarias de Fiestas Patrias 2013.

--------------------x ----------------

(*) No afecto al sistema de salud, ni al régimen pensionario.(**) Solo afecto a la retención de quinta categoría. Monto

estimado.

Determinación de pago de gratifi ca-ción a trabajador que ingresó y cesó en sus labores, dentro del semestre correspondiente

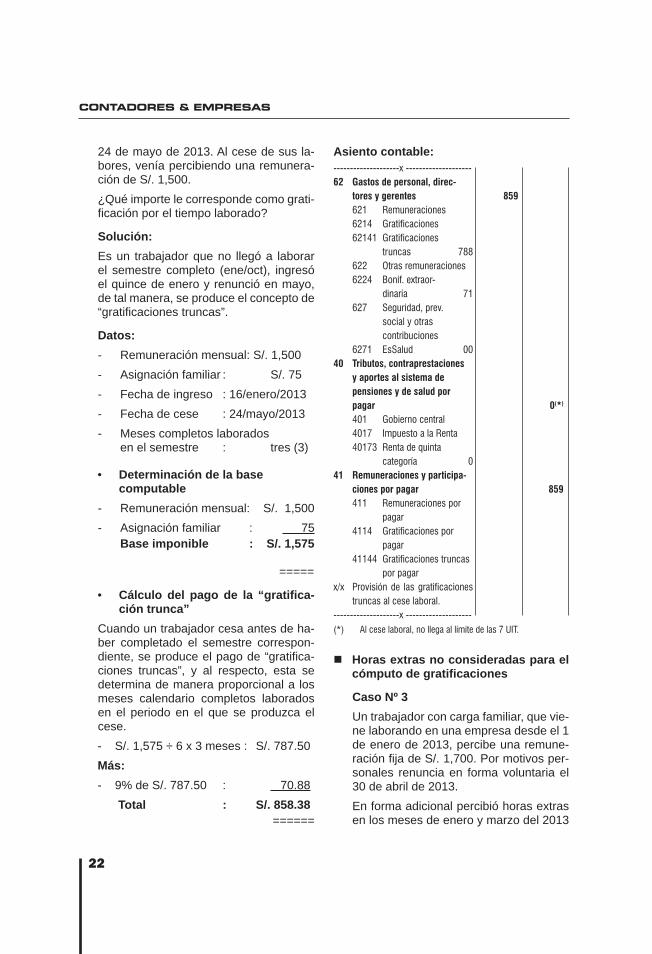

Caso Nº 2 Trabajador con carga familiar, afi liado a

una AFP, ingresó a laborar el 16 de enero de 2013 y renunció en forma voluntaria el

22

CONTADORES & EMPRESAS

24 de mayo de 2013. Al cese de sus la-bores, venía percibiendo una remunera-ción de S/. 1,500.

¿Qué importe le corresponde como grati-fi cación por el tiempo laborado?

Solución: Es un trabajador que no llegó a laborar

el semestre completo (ene/oct), ingresó el quince de enero y renunció en mayo, de tal manera, se produce el concepto de “gratifi caciones truncas”.

Datos: - Remuneración mensual: S/. 1,500 - Asignación familiar : S/. 75 - Fecha de ingreso : 16/enero/2013 - Fecha de cese : 24/mayo/2013 - Meses completos laborados

en el semestre : tres (3)

• Determinación de la basecomputable

- Remuneración mensual: S/. 1,500 - Asignación familiar : 75 Base imponible : S/. 1,575

=====

• Cálculo del pago de la “gratifi ca-ción trunca”

Cuando un trabajador cesa antes de ha-ber completado el semestre correspon-diente, se produce el pago de “gratifi ca-ciones truncas”, y al respecto, esta se determina de manera proporcional a los meses calendario completos laborados en el periodo en el que se produzca el cese.- S/. 1,575 ÷ 6 x 3 meses : S/. 787.50Más:- 9% de S/. 787.50 : 70.88 Total : S/. 858.38

======

Asiento contable:--------------------x --------------------62 Gastos de personal, direc- tores y gerentes 859 621 Remuneraciones 6214 Gratificaciones 62141 Gratificaciones truncas 788 622 Otras remuneraciones 6224 Bonif. extraor- dinaria 71 627 Seguridad, prev. social y otras contribuciones 6271 EsSalud 0040 Tributos, contraprestaciones y aportes al sistema de pensiones y de salud por pagar 0(*)

401 Gobierno central 4017 Impuesto a la Renta 40173 Renta de quinta categoría 041 Remuneraciones y participa- ciones por pagar 859 411 Remuneraciones por pagar 4114 Gratificaciones por pagar 41144 Gratificaciones truncas por pagarx/x Provisión de las gratificaciones

truncas al cese laboral.--------------------x --------------------(*) Al cese laboral, no llega al límite de las 7 UIT.

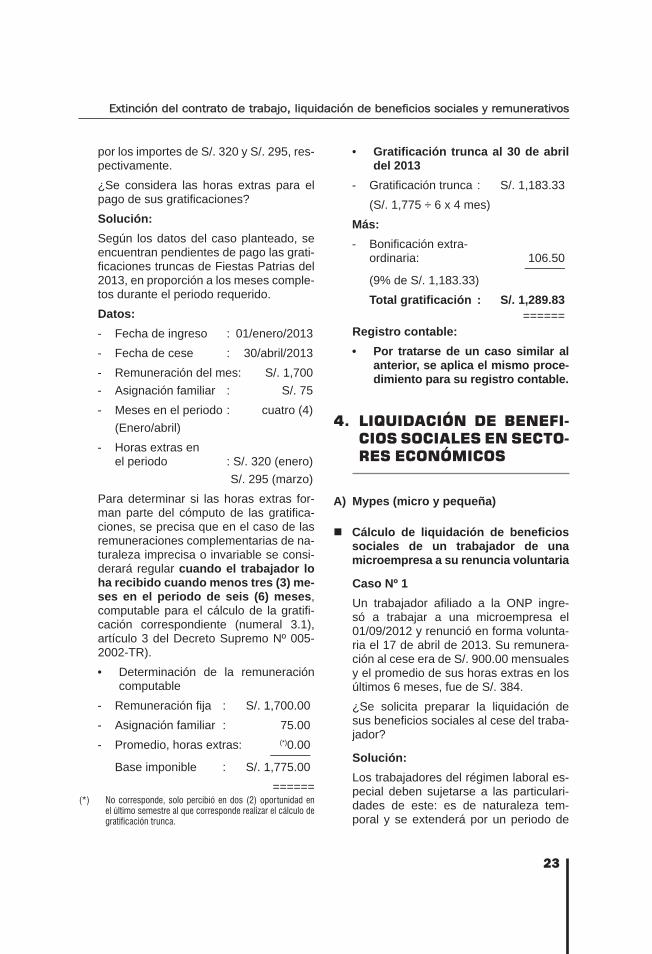

Horas extras no consideradas para el cómputo de gratifi caciones

Caso Nº 3 Un trabajador con carga familiar, que vie-

ne laborando en una empresa desde el 1 de enero de 2013, percibe una remune-ración fi ja de S/. 1,700. Por motivos per-sonales renuncia en forma voluntaria el 30 de abril de 2013.

En forma adicional percibió horas extras en los meses de enero y marzo del 2013

23

Extinción del contrato de trabajo, liquidación de beneficios sociales y remunerativosExtinción del contrato de trabajo, liquidación de beneficios sociales y remunerativos

por los importes de S/. 320 y S/. 295, res-pectivamente.

¿Se considera las horas extras para el pago de sus gratifi caciones?

Solución: Según los datos del caso planteado, se

encuentran pendientes de pago las grati-fi caciones truncas de Fiestas Patrias del 2013, en proporción a los meses comple-tos durante el periodo requerido.

Datos:- Fecha de ingreso : 01/enero/2013- Fecha de cese : 30/abril/2013- Remuneración del mes: S/. 1,700- Asignación familiar : S/. 75- Meses en el periodo : cuatro (4) (Enero/abril)- Horas extras en el periodo : S/. 320 (enero) S/. 295 (marzo)

Para determinar si las horas extras for-man parte del cómputo de las gratifi ca-ciones, se precisa que en el caso de las remuneraciones complementarias de na-turaleza imprecisa o invariable se consi-derará regular cuando el trabajador lo ha recibido cuando menos tres (3) me-ses en el periodo de seis (6) meses, computable para el cálculo de la gratifi -cación correspondiente (numeral 3.1), artículo 3 del Decreto Supremo Nº 005-2002-TR).• Determinación de la remuneración

computable- Remuneración fi ja : S/. 1,700.00- Asignación familiar : 75.00- Promedio, horas extras: (*)0.00______ Base imponible : S/. 1,775.00

======(*) No corresponde, solo percibió en dos (2) oportunidad en

el último semestre al que corresponde realizar el cálculo de gratificación trunca.

• Gratifi cación trunca al 30 de abril del 2013

- Gratifi cación trunca : S/. 1,183.33 (S/. 1,775 ÷ 6 x 4 mes)Más:- Bonifi cación extra- ordinaria: 106.50______ (9% de S/. 1,183.33) Total gratifi cación : S/. 1,289.83 ======

Registro contable:• Por tratarse de un caso similar al

anterior, se aplica el mismo proce-dimiento para su registro contable.

4. LIQUIDACIÓN DE BENEFI-CIOS SOCIALES EN SECTO-RES ECONÓMICOS

A) Mypes (micro y pequeña)

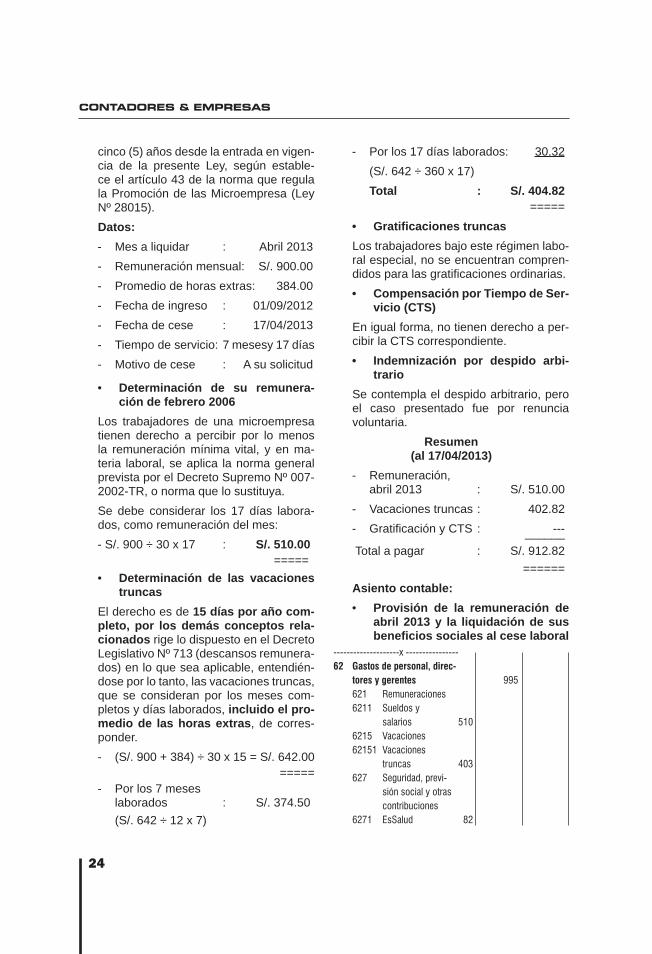

Cálculo de liquidación de benefi cios sociales de un trabajador de una microempresa a su renuncia voluntaria

Caso Nº 1 Un trabajador afi liado a la ONP ingre-

só a trabajar a una microempresa el 01/09/2012 y renunció en forma volunta-ria el 17 de abril de 2013. Su remunera-ción al cese era de S/. 900.00 mensuales y el promedio de sus horas extras en los últimos 6 meses, fue de S/. 384.

¿Se solicita preparar la liquidación de sus benefi cios sociales al cese del traba-jador?

Solución: Los trabajadores del régimen laboral es-

pecial deben sujetarse a las particulari-dades de este: es de naturaleza tem-poral y se extenderá por un periodo de

24

CONTADORES & EMPRESAS

cinco (5) años desde la entrada en vigen-cia de la presente Ley, según estable-ce el artículo 43 de la norma que regula la Promoción de las Microempresa (Ley Nº 28015).

Datos:- Mes a liquidar : Abril 2013- Remuneración mensual: S/. 900.00- Promedio de horas extras: 384.00- Fecha de ingreso : 01/09/2012- Fecha de cese : 17/04/2013- Tiempo de servicio: 7 mesesy 17 días- Motivo de cese : A su solicitud

• Determinación de su remunera-ción de febrero 2006

Los trabajadores de una microempresa tienen derecho a percibir por lo menos la remuneración mínima vital, y en ma-teria laboral, se aplica la norma general prevista por el Decreto Supremo Nº 007-2002-TR, o norma que lo sustituya.

Se debe considerar los 17 días labora-dos, como remuneración del mes:- S/. 900 ÷ 30 x 17 : S/. 510.00

=====• Determinación de las vacaciones

truncas El derecho es de 15 días por año com-

pleto, por los demás conceptos rela-cionados rige lo dispuesto en el Decreto Legislativo Nº 713 (descansos remunera-dos) en lo que sea aplicable, entendién-dose por lo tanto, las vacaciones truncas, que se consideran por los meses com-pletos y días laborados, incluido el pro-medio de las horas extras, de corres-ponder.- (S/. 900 + 384) ÷ 30 x 15 = S/. 642.00 =====- Por los 7 meses laborados : S/. 374.50 (S/. 642 ÷ 12 x 7)

- Por los 17 días laborados: 30.32 (S/. 642 ÷ 360 x 17) Total : S/. 404.82 =====• Gratifi caciones truncas

Los trabajadores bajo este régimen labo-ral especial, no se encuentran compren-didos para las gratifi caciones ordinarias.• Compensación por Tiempo de Ser-

vicio (CTS) En igual forma, no tienen derecho a per-

cibir la CTS correspondiente.• Indemnización por despido arbi-

trario Se contempla el despido arbitrario, pero

el caso presentado fue por renuncia voluntaria.

Resumen(al 17/04/2013)

- Remuneración, abril 2013 : S/. 510.00- Vacaciones truncas : 402.82- Gratifi cación y CTS : ---______ Total a pagar : S/. 912.82 ======

Asiento contable:• Provisión de la remuneración de

abril 2013 y la liquidación de sus benefi cios sociales al cese laboral

--------------------x ----------------62 Gastos de personal, direc- tores y gerentes 995 621 Remuneraciones 6211 Sueldos y salarios 510 6215 Vacaciones 62151 Vacaciones truncas 403 627 Seguridad, previ- sión social y otras contribuciones 6271 EsSalud 82

25

Extinción del contrato de trabajo, liquidación de beneficios sociales y remunerativosExtinción del contrato de trabajo, liquidación de beneficios sociales y remunerativos

40 Tributos, contrapresta- ciones y aportes al sistema de pensiones y de salud por pagar 201 401 Gobierno central 4017 Impuesto a la Renta 40173 IR de quinta categoría -- 403 Instituciones públicas 4031 EsSalud 82 4032 ONP 11941 Remuneraciones y participa- ciones por pagar 794 411 Remuneraciones por pagar 4111 Sueldos y salarios por pagar 444 4115 Vacaciones por pagar 41151 Vacaciones truncas por pagar 350x/x Provisión de beneficios sociales

de trabajador registrado en una microempresa.

--------------------x ----------------

Es necesario tener en cuenta que la se-guridad social en las microempresas per-mite a los trabajadores y conductores a ser considerados como regulares, con-forme al artículo 1 de la Ley Nº 26790, Ley de Modernización de la Seguridad Social en Salud.

En cuanto al régimen pensionario, los comprendidos en el presente régimen podrán afi liarse a cualquiera de los regí-menes previsionales, siendo opción del trabajador y del conductor su incorpora-ción o permanencia en estos.

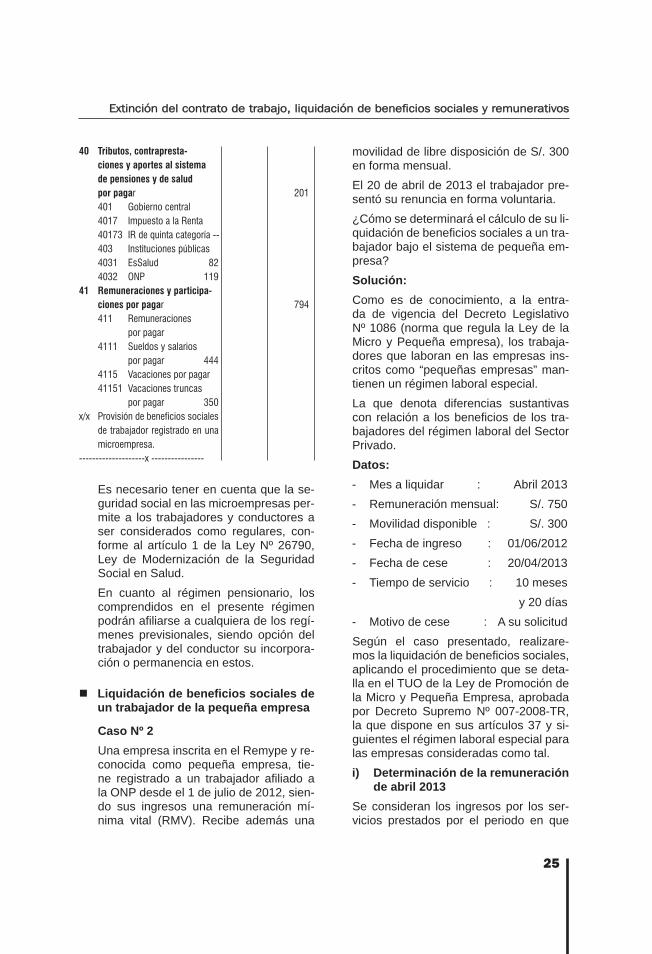

Liquidación de benefi cios sociales de un trabajador de la pequeña empresa

Caso Nº 2 Una empresa inscrita en el Remype y re-

conocida como pequeña empresa, tie-ne registrado a un trabajador afi liado a la ONP desde el 1 de julio de 2012, sien-do sus ingresos una remuneración mí-nima vital (RMV). Recibe además una

movilidad de libre disposición de S/. 300 en forma mensual.

El 20 de abril de 2013 el trabajador pre-sentó su renuncia en forma voluntaria.

¿Cómo se determinará el cálculo de su li-quidación de benefi cios sociales a un tra-bajador bajo el sistema de pequeña em-presa?

Solución: Como es de conocimiento, a la entra-

da de vigencia del Decreto Legislativo Nº 1086 (norma que regula la Ley de la Micro y Pequeña empresa), los trabaja-dores que laboran en las empresas ins-critos como “pequeñas empresas” man-tienen un régimen laboral especial.

La que denota diferencias sustantivas con relación a los benefi cios de los tra-bajadores del régimen laboral del Sector Privado.

Datos:- Mes a liquidar : Abril 2013- Remuneración mensual: S/. 750- Movilidad disponible : S/. 300- Fecha de ingreso : 01/06/2012- Fecha de cese : 20/04/2013- Tiempo de servicio : 10 meses y 20 días- Motivo de cese : A su solicitud

Según el caso presentado, realizare-mos la liquidación de benefi cios sociales, aplicando el procedimiento que se deta-lla en el TUO de la Ley de Promoción de la Micro y Pequeña Empresa, aprobada por Decreto Supremo Nº 007-2008-TR, la que dispone en sus artículos 37 y si-guientes el régimen laboral especial para las empresas consideradas como tal.i) Determinación de la remuneración

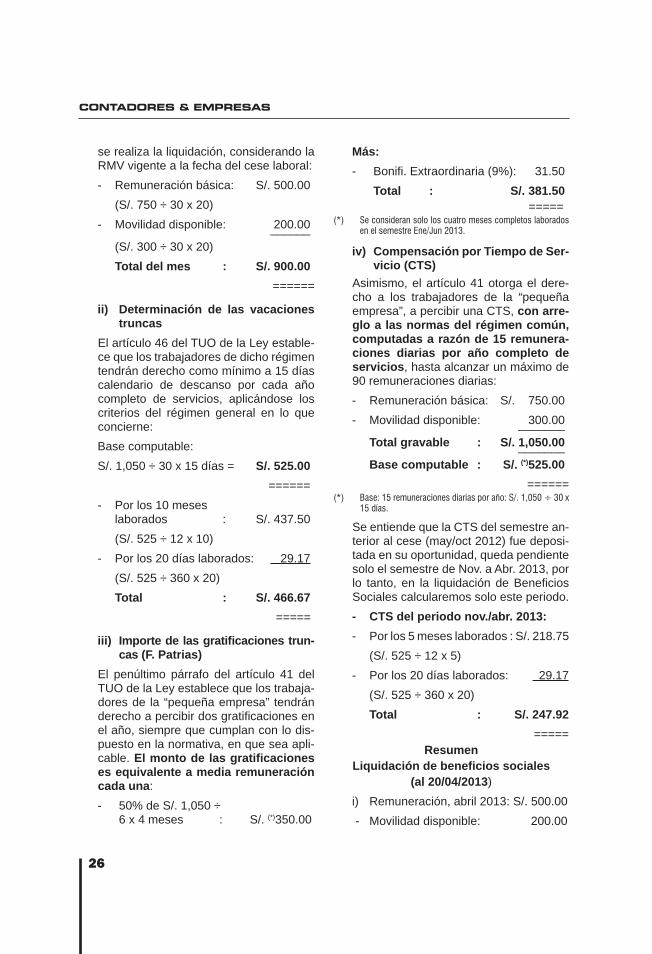

de abril 2013 Se consideran los ingresos por los ser-

vicios prestados por el periodo en que

26

CONTADORES & EMPRESAS

se realiza la liquidación, considerando la RMV vigente a la fecha del cese laboral:- Remuneración básica: S/. 500.00 (S/. 750 ÷ 30 x 20)- Movilidad disponible: 200.00______ (S/. 300 ÷ 30 x 20) Total del mes : S/. 900.00

======

ii) Determinación de las vacaciones truncas

El artículo 46 del TUO de la Ley estable-ce que los trabajadores de dicho régimen tendrán derecho como mínimo a 15 días calendario de descanso por cada año completo de servicios, aplicándose los criterios del régimen general en lo que concierne:Base computable: S/. 1,050 ÷ 30 x 15 días = S/. 525.00 ======- Por los 10 meses laborados : S/. 437.50 (S/. 525 ÷ 12 x 10)- Por los 20 días laborados: 29.17 (S/. 525 ÷ 360 x 20) Total : S/. 466.67

=====

iii) Importe de las gratifi caciones trun-cas (F. Patrias)

El penúltimo párrafo del artículo 41 del TUO de la Ley establece que los trabaja-dores de la “pequeña empresa” tendrán derecho a percibir dos gratifi caciones en el año, siempre que cumplan con lo dis-puesto en la normativa, en que sea apli-cable. El monto de las gratifi caciones es equivalente a media remuneración cada una:- 50% de S/. 1,050 ÷

6 x 4 meses : S/. (*)350.00

Más:- Bonifi . Extraordinaria (9%): 31.50 Total : S/. 381.50

=====(*) Se consideran solo los cuatro meses completos laborados

en el semestre Ene/Jun 2013.

iv) Compensación por Tiempo de Ser-vicio (CTS)

Asimismo, el artículo 41 otorga el dere-cho a los trabajadores de la “pequeña empresa”, a percibir una CTS, con arre-glo a las normas del régimen común, computadas a razón de 15 remunera-ciones diarias por año completo de servicios, hasta alcanzar un máximo de 90 remuneraciones diarias:- Remuneración básica: S/. 750.00- Movilidad disponible: 300.00_______ Total gravable : S/. 1,050.00_______ Base computable : S/. (*)525.00

======(*) Base: 15 remuneraciones diarias por año: S/. 1,050 ÷ 30 x

15 días.

Se entiende que la CTS del semestre an-terior al cese (may/oct 2012) fue deposi-tada en su oportunidad, queda pendiente solo el semestre de Nov. a Abr. 2013, por lo tanto, en la liquidación de Benefi cios Sociales calcularemos solo este periodo.- CTS del periodo nov./abr. 2013:- Por los 5 meses laborados : S/. 218.75 (S/. 525 ÷ 12 x 5)- Por los 20 días laborados: 29.17 (S/. 525 ÷ 360 x 20) Total : S/. 247.92 =====

ResumenLiquidación de benefi cios sociales

(al 20/04/2013)i) Remuneración, abril 2013: S/. 500.00 - Movilidad disponible: 200.00

27

Extinción del contrato de trabajo, liquidación de beneficios sociales y remunerativosExtinción del contrato de trabajo, liquidación de beneficios sociales y remunerativos

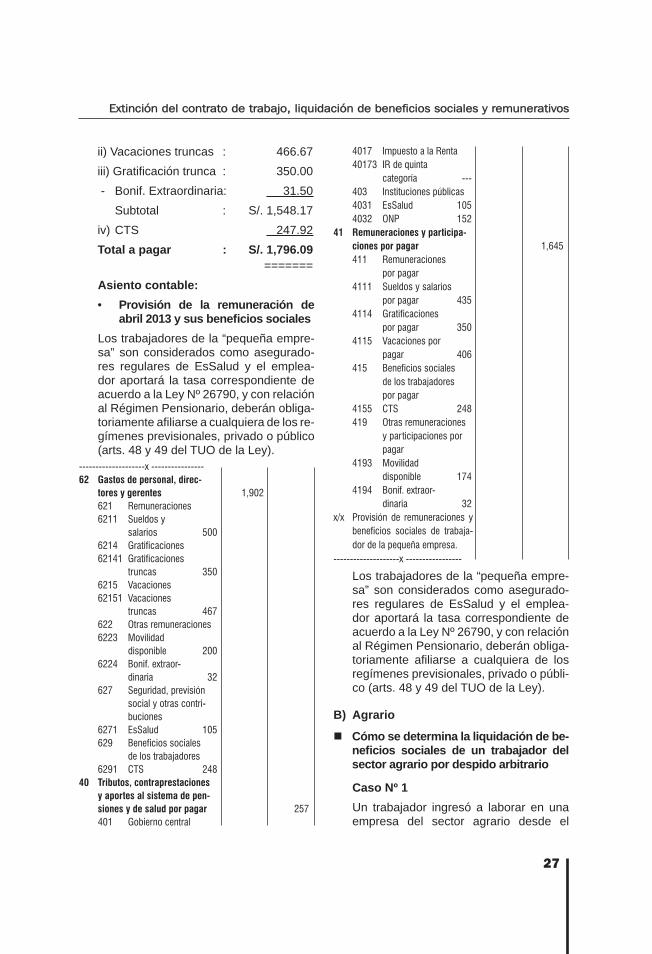

ii) Vacaciones truncas : 466.67iii) Gratifi cación trunca : 350.00 - Bonif. Extraordinaria: 31.50 Subtotal : S/. 1,548.17iv) CTS 247.92Total a pagar : S/. 1,796.09 =======

Asiento contable:• Provisión de la remuneración de

abril 2013 y sus benefi cios sociales Los trabajadores de la “pequeña empre-

sa” son considerados como asegurado-res regulares de EsSalud y el emplea-dor aportará la tasa correspondiente de acuerdo a la Ley Nº 26790, y con relación al Régimen Pensionario, deberán obliga-toriamente afi liarse a cualquiera de los re-gímenes previsionales, privado o público (arts. 48 y 49 del TUO de la Ley).

--------------------x ----------------62 Gastos de personal, direc- tores y gerentes 1,902 621 Remuneraciones 6211 Sueldos y salarios 500 6214 Gratificaciones 62141 Gratificaciones truncas 350 6215 Vacaciones 62151 Vacaciones truncas 467 622 Otras remuneraciones 6223 Movilidad disponible 200 6224 Bonif. extraor- dinaria 32 627 Seguridad, previsión social y otras contri- buciones 6271 EsSalud 105 629 Beneficios sociales de los trabajadores 6291 CTS 24840 Tributos, contraprestaciones y aportes al sistema de pen- siones y de salud por pagar 257 401 Gobierno central

4017 Impuesto a la Renta 40173 IR de quinta categoría --- 403 Instituciones públicas 4031 EsSalud 105 4032 ONP 15241 Remuneraciones y participa- ciones por pagar 1,645 411 Remuneraciones por pagar 4111 Sueldos y salarios por pagar 435 4114 Gratificaciones por pagar 350 4115 Vacaciones por pagar 406 415 Beneficios sociales de los trabajadores por pagar 4155 CTS 248 419 Otras remuneraciones y participaciones por pagar 4193 Movilidad disponible 174 4194 Bonif. extraor- dinaria 32x/x Provisión de remuneraciones y

beneficios sociales de trabaja-dor de la pequeña empresa.

--------------------x -----------------

Los trabajadores de la “pequeña empre-sa” son considerados como asegurado-res regulares de EsSalud y el emplea-dor aportará la tasa correspondiente de acuerdo a la Ley Nº 26790, y con relación al Régimen Pensionario, deberán obliga-toriamente afi liarse a cualquiera de los regímenes previsionales, privado o públi-co (arts. 48 y 49 del TUO de la Ley).

B) Agrario

Cómo se determina la liquidación de be-nefi cios sociales de un trabajador del sector agrario por despido arbitrario

Caso Nº 1 Un trabajador ingresó a laborar en una

empresa del sector agrario desde el

28

CONTADORES & EMPRESAS

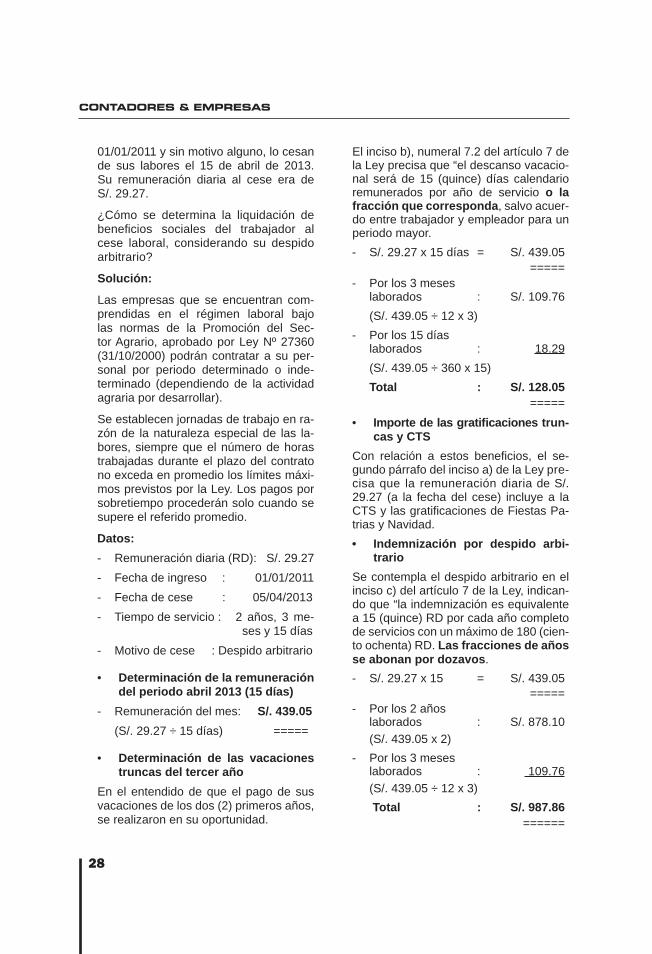

01/01/2011 y sin motivo alguno, lo cesan de sus labores el 15 de abril de 2013. Su remuneración diaria al cese era de S/. 29.27.

¿Cómo se determina la liquidación de benefi cios sociales del trabajador al cese laboral, considerando su despido arbitrario?

Solución:

Las empresas que se encuentran com-prendidas en el régimen laboral bajo las normas de la Promoción del Sec-tor Agrario, aprobado por Ley Nº 27360 (31/10/2000) podrán contratar a su per-sonal por periodo determinado o inde-terminado (dependiendo de la actividad agraria por desarrollar).

Se establecen jornadas de trabajo en ra-zón de la naturaleza especial de las la-bores, siempre que el número de horas trabajadas durante el plazo del contrato no exceda en promedio los límites máxi-mos previstos por la Ley. Los pagos por sobretiempo procederán solo cuando se supere el referido promedio.

Datos:- Remuneración diaria (RD): S/. 29.27- Fecha de ingreso : 01/01/2011- Fecha de cese : 05/04/2013- Tiempo de servicio : 2 años, 3 me- ses y 15 días- Motivo de cese : Despido arbitrario

• Determinación de la remuneración del periodo abril 2013 (15 días)

- Remuneración del mes: S/. 439.05 (S/. 29.27 ÷ 15 días) =====

• Determinación de las vacaciones truncas del tercer año

En el entendido de que el pago de sus vacaciones de los dos (2) primeros años, se realizaron en su oportunidad.

El inciso b), numeral 7.2 del artículo 7 de la Ley precisa que “el descanso vacacio-nal será de 15 (quince) días calendario remunerados por año de servicio o la fracción que corresponda, salvo acuer-do entre trabajador y empleador para un periodo mayor.- S/. 29.27 x 15 días = S/. 439.05 =====- Por los 3 meses laborados : S/. 109.76 (S/. 439.05 ÷ 12 x 3)- Por los 15 días laborados : 18.29 (S/. 439.05 ÷ 360 x 15) Total : S/. 128.05 =====• Importe de las gratifi caciones trun-

cas y CTS Con relación a estos benefi cios, el se-

gundo párrafo del inciso a) de la Ley pre-cisa que la remuneración diaria de S/. 29.27 (a la fecha del cese) incluye a la CTS y las gratifi caciones de Fiestas Pa-trias y Navidad.• Indemnización por despido arbi-

trario Se contempla el despido arbitrario en el

inciso c) del artículo 7 de la Ley, indican-do que “la indemnización es equivalente a 15 (quince) RD por cada año completo de servicios con un máximo de 180 (cien-to ochenta) RD. Las fracciones de años se abonan por dozavos.- S/. 29.27 x 15 = S/. 439.05 =====- Por los 2 años laborados : S/. 878.10 (S/. 439.05 x 2)- Por los 3 meses laborados : 109.76 (S/. 439.05 ÷ 12 x 3) Total : S/. 987.86 ======

29

Extinción del contrato de trabajo, liquidación de beneficios sociales y remunerativosExtinción del contrato de trabajo, liquidación de beneficios sociales y remunerativos

Resumen(al 15/04/2013)

- Remuneración, abril 2013 : S/. 439.05- Vacaciones truncas : 128.05- Gratifi cación y CTS : --- Subtotal : S/. 567.10- Indemnización, arbitrario: 987.86 Total : S/. 1,554.96 =======

Asiento contable:• Por tratarse de un caso similar a

las anteriores relacionadas con despido arbitrario, le es aplicable el mismo registro y procedimiento

C) Construcción civil

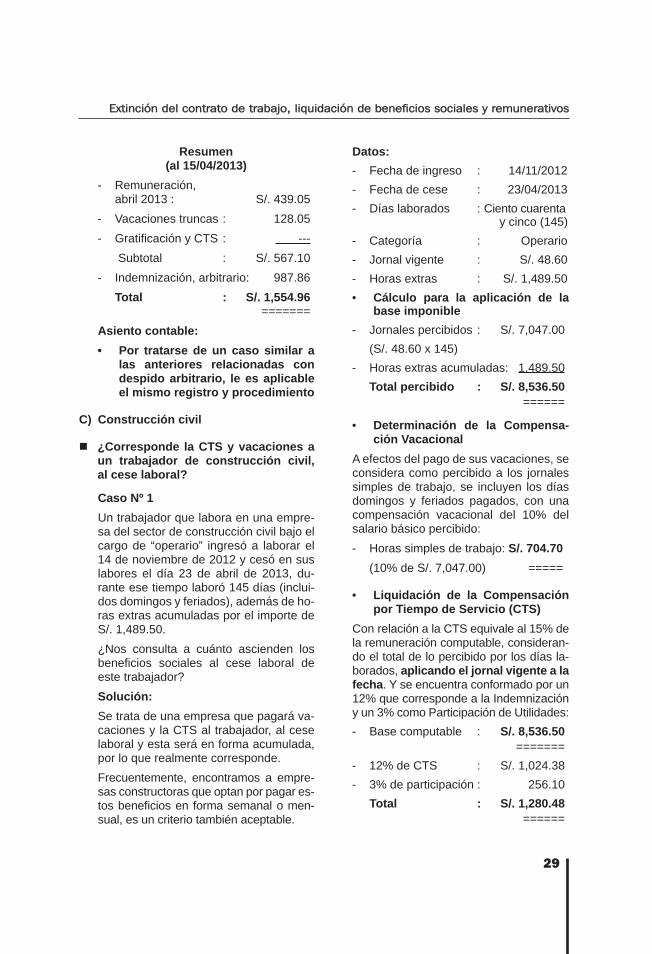

¿Corresponde la CTS y vacaciones a un trabajador de construcción civil, al cese laboral?

Caso Nº 1 Un trabajador que labora en una empre-

sa del sector de construcción civil bajo el cargo de “operario” ingresó a laborar el 14 de noviembre de 2012 y cesó en sus labores el día 23 de abril de 2013, du-rante ese tiempo laboró 145 días (inclui-dos domingos y feriados), además de ho-ras extras acumuladas por el importe de S/. 1,489.50.

¿Nos consulta a cuánto ascienden los benefi cios sociales al cese laboral de este trabajador?

Solución: Se trata de una empresa que pagará va-

caciones y la CTS al trabajador, al cese laboral y esta será en forma acumulada, por lo que realmente corresponde.

Frecuentemente, encontramos a empre-sas constructoras que optan por pagar es-tos benefi cios en forma semanal o men-sual, es un criterio también aceptable.

Datos:- Fecha de ingreso : 14/11/2012- Fecha de cese : 23/04/2013- Días laborados : Ciento cuarenta y cinco (145)- Categoría : Operario- Jornal vigente : S/. 48.60- Horas extras : S/. 1,489.50• Cálculo para la aplicación de la

base imponible- Jornales percibidos : S/. 7,047.00 (S/. 48.60 x 145)- Horas extras acumuladas: 1,489.50 Total percibido : S/. 8,536.50 ======

• Determinación de la Compensa-ción Vacacional

A efectos del pago de sus vacaciones, se considera como percibido a los jornales simples de trabajo, se incluyen los días domingos y feriados pagados, con una compensación vacacional del 10% del salario básico percibido:- Horas simples de trabajo: S/. 704.70 (10% de S/. 7,047.00) =====

• Liquidación de la Compensación por Tiempo de Servicio (CTS)

Con relación a la CTS equivale al 15% de la remuneración computable, consideran-do el total de lo percibido por los días la-borados, aplicando el jornal vigente a la fecha. Y se encuentra conformado por un 12% que corresponde a la Indemnización y un 3% como Participación de Utilidades:- Base computable : S/. 8,536.50 =======- 12% de CTS : S/. 1,024.38- 3% de participación : 256.10 Total : S/. 1,280.48 ======

30

CONTADORES & EMPRESAS

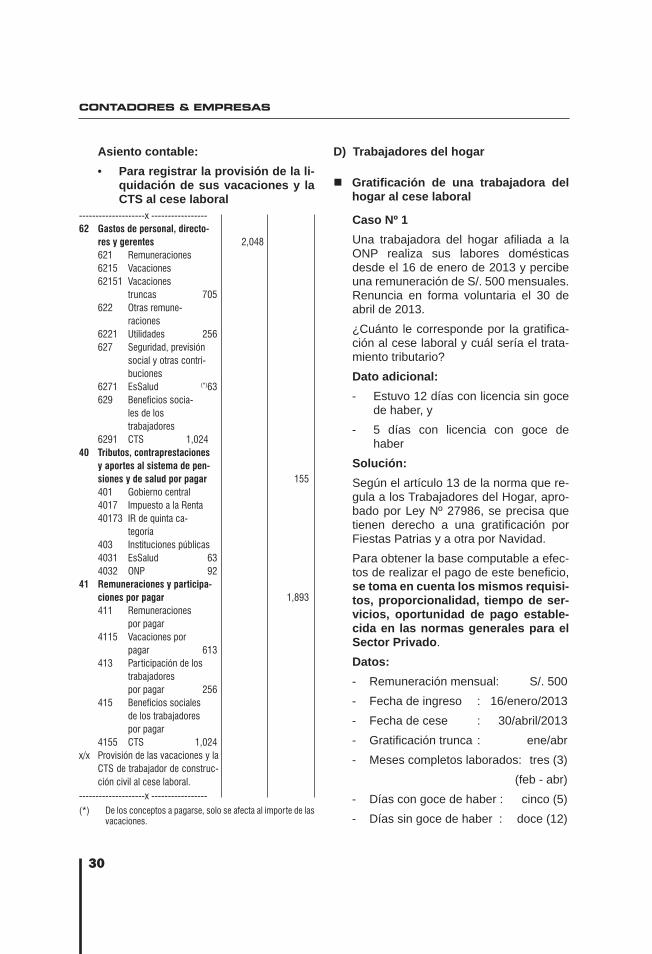

Asiento contable:• Para registrar la provisión de la li-

quidación de sus vacaciones y la CTS al cese laboral

--------------------x -----------------62 Gastos de personal, directo- res y gerentes 2,048 621 Remuneraciones 6215 Vacaciones 62151 Vacaciones truncas 705 622 Otras remune- raciones 6221 Utilidades 256 627 Seguridad, previsión social y otras contri- buciones 6271 EsSalud (*)63 629 Beneficios socia- les de los trabajadores 6291 CTS 1,02440 Tributos, contraprestaciones y aportes al sistema de pen- siones y de salud por pagar 155 401 Gobierno central 4017 Impuesto a la Renta 40173 IR de quinta ca- tegoría 403 Instituciones públicas 4031 EsSalud 63 4032 ONP 9241 Remuneraciones y participa- ciones por pagar 1,893 411 Remuneraciones por pagar 4115 Vacaciones por pagar 613 413 Participación de los trabajadores por pagar 256 415 Beneficios sociales de los trabajadores por pagar 4155 CTS 1,024x/x Provisión de las vacaciones y la

CTS de trabajador de construc-ción civil al cese laboral.

--------------------x -----------------(*) De los conceptos a pagarse, solo se afecta al importe de las

vacaciones.

D) Trabajadores del hogar

Gratifi cación de una trabajadora del hogar al cese laboral

Caso Nº 1 Una trabajadora del hogar afi liada a la

ONP realiza sus labores domésticas desde el 16 de enero de 2013 y percibe una remuneración de S/. 500 mensuales. Renuncia en forma voluntaria el 30 de abril de 2013.

¿Cuánto le corresponde por la gratifi ca-ción al cese laboral y cuál sería el trata-miento tributario?

Dato adicional:- Estuvo 12 días con licencia sin goce

de haber, y- 5 días con licencia con goce de

haber Solución: Según el artículo 13 de la norma que re-

gula a los Trabajadores del Hogar, apro-bado por Ley Nº 27986, se precisa que tienen derecho a una gratifi cación por Fiestas Patrias y a otra por Navidad.

Para obtener la base computable a efec-tos de realizar el pago de este benefi cio, se toma en cuenta los mismos requisi-tos, proporcionalidad, tiempo de ser-vicios, oportunidad de pago estable-cida en las normas generales para el Sector Privado.

Datos:- Remuneración mensual: S/. 500- Fecha de ingreso : 16/enero/2013- Fecha de cese : 30/abril/2013- Gratifi cación trunca : ene/abr- Meses completos laborados: tres (3) (feb - abr)- Días con goce de haber : cinco (5)- Días sin goce de haber : doce (12)

31

Extinción del contrato de trabajo, liquidación de beneficios sociales y remunerativosExtinción del contrato de trabajo, liquidación de beneficios sociales y remunerativos

• Cálculo para determinar la gratifi ca-ción trunca de Fiestas Patrias 2013

Serán abonadas en la primera quince-na de julio, siendo el importe de esta el equivalente al 50% de la remuneración mensual, en proporción a los meses completos laborados en el periodo requerido:- Remuneración al 30/04/2013 : S/. 500.00 ======- Importe de la gratifi - cación : S/. (*)125.00 (50% de S/. 500) ÷ 6 x 3 mesesMenos:- 12 días con licencia sin pago : (**)8.33_______ (S/. 125 ÷ 180 x 12 días) Total gratifi cación : S/. 116.67 =====

(*) Solo por los 5 meses completos laborados (feb/jun) y la base es el 50% de su remuneración mensual.

(**) Solo se descuentan las faltas (12) con licencia SIN goce de haber, las otorgadas con licencias CON goce de haber (8), se consideran como laboradas.

Con la emisión de la Ley Nº 29351, las gratifi caciones de julio y diciembre, así como la “bonifi cación extraordinaria” otor-gada, se encuentran inafectas de toda re-tención y/o aportación de leyes sociales (excepto la retención de quinta categoría).

E) Pesquero

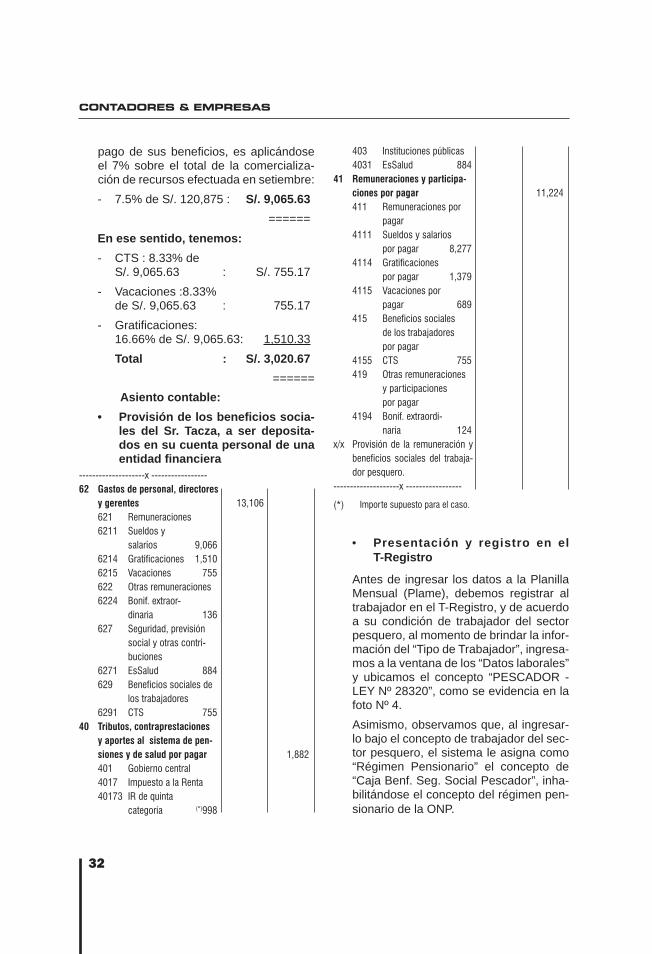

¿Cómo se efectúa el cálculo de los be-nefi cios sociales a los trabajadores pesqueros?

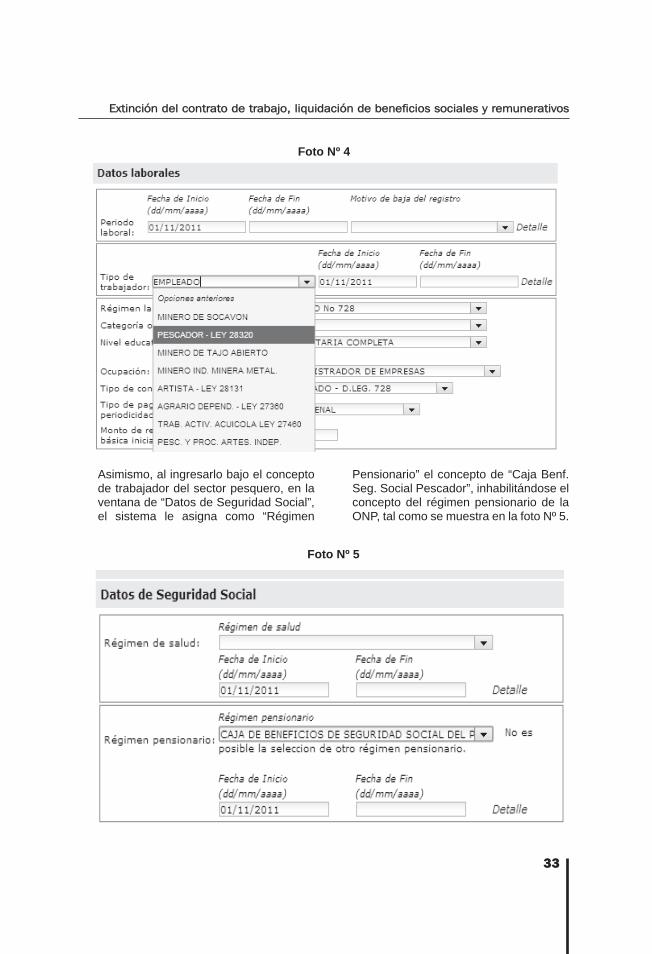

Caso Nº 1 El señor Vicente Alcántara es un traba-