Embed Size (px)

Citation preview

UNIVERSIDAD DE CHILE FACULTAD DE CIENCIAS FORESTALES

ESCUELA DE CIENCIAS FORESTALES

DEPARTAMENTO DE MANEJO DE RECURSOS FORESTALES

EVALUACIÓN TÉCNICO - ECONÓMICA DE LA UTILIZACIÓN DE DESECHOS DEL MANEJO FORESTAL

DE RENOVALES DE ROBLE, RAULÍ, COIHUE, IX REGIÓN, EN LA GENERACIÓN DE ENERGÍA

Memoria para optar al TítuloProfesional de Ingeniero Forestal

CRISTIÁN ANDRÉS CASTAÑEDA ZEMAN

Profesor Guía: Ing. Forestal, Dr., Sr. Alvaro Urzúa Moll

SANTIAGO - CHILE. 2007

UNIVERSIDAD DE CHILEFACULTAD DE CIENCIAS FORESTALES ESCUELA DE CIENCIAS FORESTALES

DEPARTAMENTO DE MANEJO DE RECURSOS FORESTALES

EVALUACIÓN TÉCNICO - ECONÓMICA DE LA UTILIZACIÓN DE DESECHOS DEL MANEJO FORESTAL DE RENOVALES DE ROBLE, RAULÍ, COIHUE, IX

REGIÓN, EN LA GENERACIÓN DE ENERGÍA

Memoria para optar al TítuloProfesional de Ingeniero Forestal

Cristián Andrés Castañeda Zeman

Calificaciones: Nota Firma

Prof. Guía Sr. Alvaro Urzúa M. 7,0 .................................... Prof. Consejero Sr. Luis Vargas D. 7,0 .................................... Prof. Consejero Sr. Patricio Corvalán V. 7,0 ....................................

SANTIAGO-CHILE

2007

difícile

a

“A mis padres que siempre me apoyaron en los momentos más s, a mi hermano y hermana que siempre tuvieron una palabra de liento, y a mi amada polola que

siempre estuvo conmigo”.

Agradecimientos

Mis agradecimientos a mi primo Andrés Jiménez quien me dio el impulso de partida para empezar este proyecto de memoria, quien tuvo siempre buena disposición para contestar mis dudas y a toda mi familia que siempre me apoyó.

A todos mis amigos, Piero, Oscar, Indio, Queso, Tati, Nacho, Ismael, Gabriela y Pancha quienes siempre me apoyaron para que yo pudiera terminar la memoria y titularme.

A mi profesor Alvaro Urzúa quien siempre puso lo mejor de su parte para que este proyecto de memoria pudiera ser realizado, dándome la posibilidad de asistir a seminarios, cursos y salidas de terreno para interiorizarme en los temas y la oportunidad de realizar esta memoria. Además del apoyo moral para avanzar en el proyecto durante el desarrollo de este.

Al profesor Rodrigo Palma quien me ayudó y aconsejo en el inicio de este proyecto para poder presentarlo en la Universidad. Al profesor Carlos Córdova quien siempre tuvo la buena disposición para enseñar y contestar mis consultas. Al profesor Luis Vargas por su apoyo y consejos para permitir la finalización de esta memoria.

Al Jefe de área de CONAF Curacautín, Leonardo Araya por su acogida, quien me dio todo su apoyo para obtener la información necesaria para la realización de la memoria. Además a Alex Jarpa y Gustavo Montes, del proyecto de manejo de bosque nativo, que me permitieron interiorizarme en el tema de bosque nativo y me acogieron en la estadía en Curacautín. A Marcos Sanhueza quien se dio el tiempo para contestar mis consultas y ayudarme. A Nakamura san de Sumitomo Corporation quien siempre tuvo disposición a ayudarme y contestar todas mis consultas a pesar de su escaso tiempo. Al profesor Patricio Corvalán por su apoyo en el desarrollo de esta memoria.

Mis sinceros agradecimientos a la empresa PROFOR S.A. que aportó con los recursos para la realización de esta memoria, así como también a mi profesor Alvaro Urzúa, que gracias a ellos no habría sido posible lograr el desarrollo de este proyecto de memoria. Por último, a todas esas personas que aportaron con un pequeñito grano de arena para que este proyecto saliera adelante y se lograra llegar a este resultado.

INDICE

RESUMEN SUMMARY 1 INTRODUCCIÓN.............................................................................1 2 OBJETIVOS ....................................................................................3

2.1 OBJETIVO GENERAL................................................................................3 2.2 OBJETIVOS ESPECÍFICOS.......................................................................3

3 REVISIÓN BIBLIOGRÁFICA ..........................................................4 3.1 BIOENERGÍA .............................................................................................4

3.1.1 Antecedentes .......................................................................................4 3.1.2 Energías renovables en el mundo........................................................4 3.1.3 Energía a partir de biomasa forestal en Chile ......................................5 3.1.4 Experiencias internacionales en bioenergía.........................................6 3.1.5 Aplicaciones de la bioenergía ..............................................................6

3.2 RECURSO FORESTAL..............................................................................7 3.2.1 Antecedentes del Bosque Nativo .........................................................7 3.2.2 Tipo forestal Roble, Raulí, Coihue........................................................9 3.2.3 Biomasa de los renovales de Roble, Raulí, Coihue ...........................10 3.2.4 Alternativas tecnológicas para la extracción y transformación de la biomasa forestal como biocombustible ...........................................................11

3.2.4.1 Astillado en cancha................................................................................11 3.2.4.2 Astillado en bosque ...............................................................................12 3.2.4.3 Astillado en planta .................................................................................12 3.2.4.4 Astillado en cancha intermedia..............................................................13

3.3 SECTOR ELÉCTRICO CHILENO ............................................................13 3.3.1 Definiciones........................................................................................13 3.3.2 Sector eléctrico chileno ......................................................................13 3.3.3 Sistema Interconectado Central (SIC)................................................14

3.3.3.1 Centrales eléctricas en el SIC ...............................................................15 3.3.3.2 Plantas termoeléctricas a partir de biomasa..........................................16 3.3.3.3 Generación en el SIC ............................................................................17

3.3.4 Política de tarificación y precios .........................................................19 3.3.4.1 Mercados eléctricos...............................................................................19 3.3.4.2 Precios de la energía.............................................................................19 3.3.4.3 Precios de la potencia ...........................................................................20

3.3.5 Proyecciones de la oferta...................................................................20 3.3.6 Ventas en el SIC ................................................................................21

3.4 GENERACIÓN DE ENERGÍA ELÉCTRICA CON BIOMASA ...................21 3.4.1 Combustión de la madera ..................................................................22 3.4.2 Ciclo de vapor ....................................................................................24

3.4.2.1 Ciclo de Carnot ......................................................................................25 3.4.2.2 Ciclo de Rankine....................................................................................25

3.4.3 Alternativas tecnológicas de generación con combustión directa a partir de biomasa forestal ................................................................................28

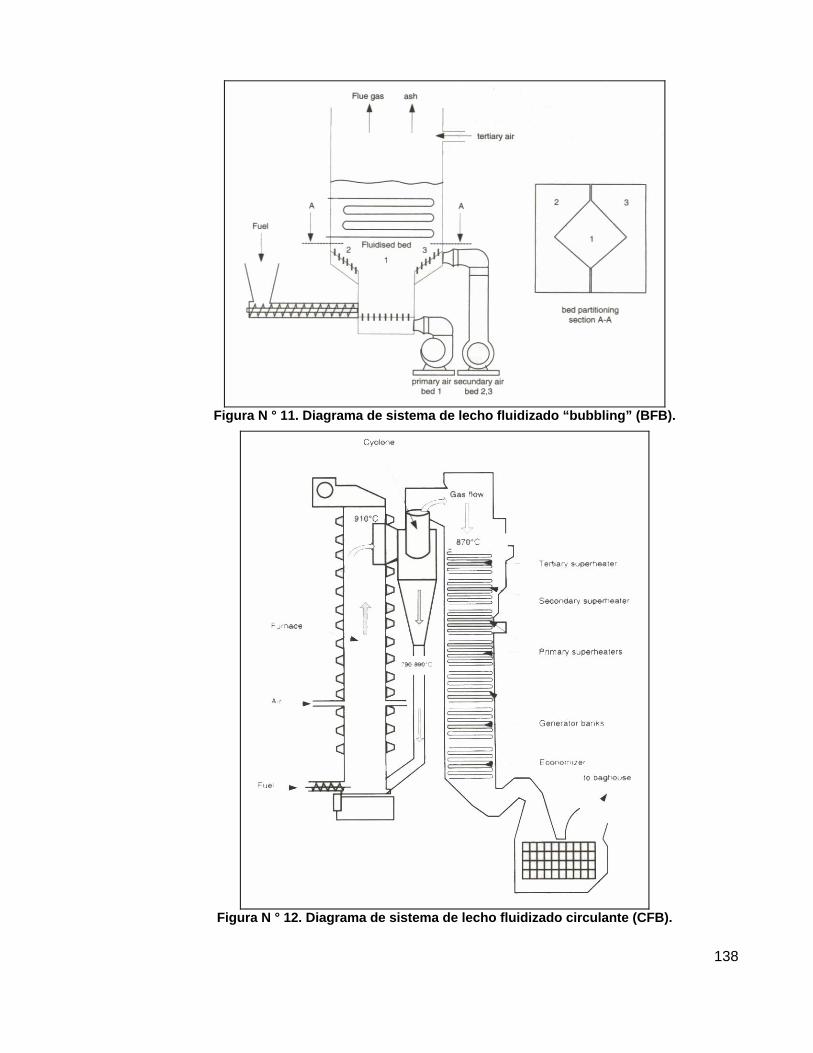

3.4.3.1 Tecnología de combustión de lecho fijo ................................................28 3.4.3.2 Tecnología de combustión de lecho fluidizado......................................31

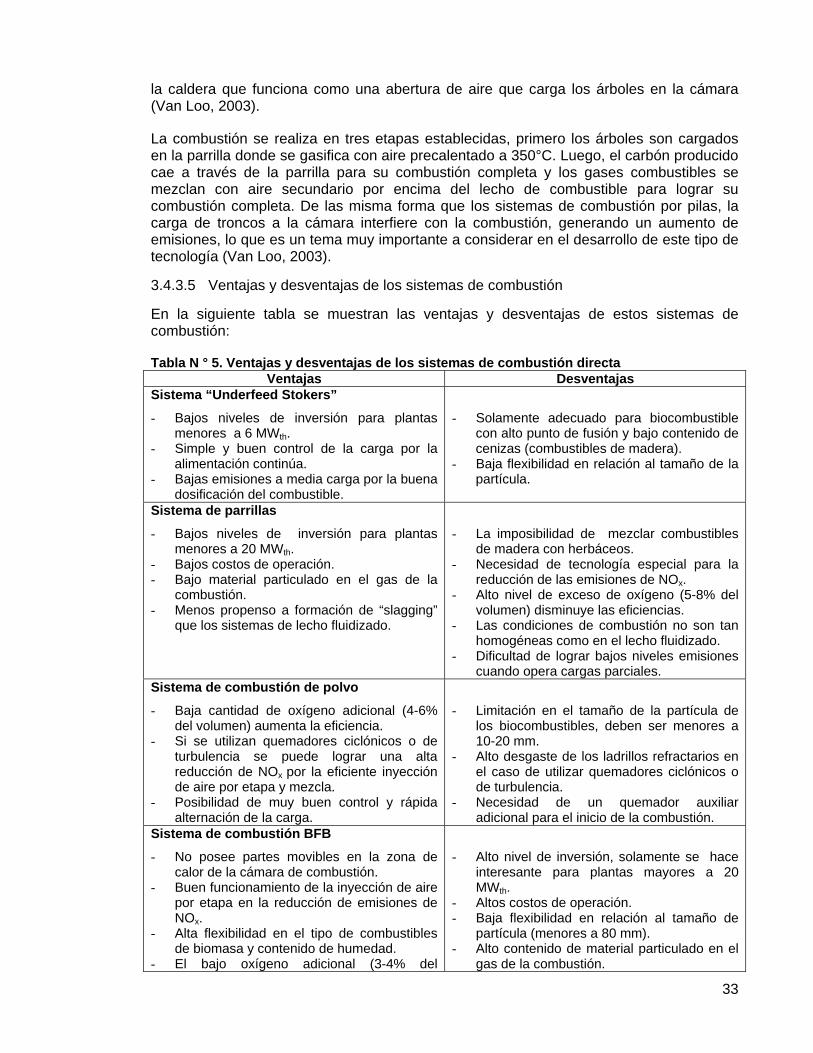

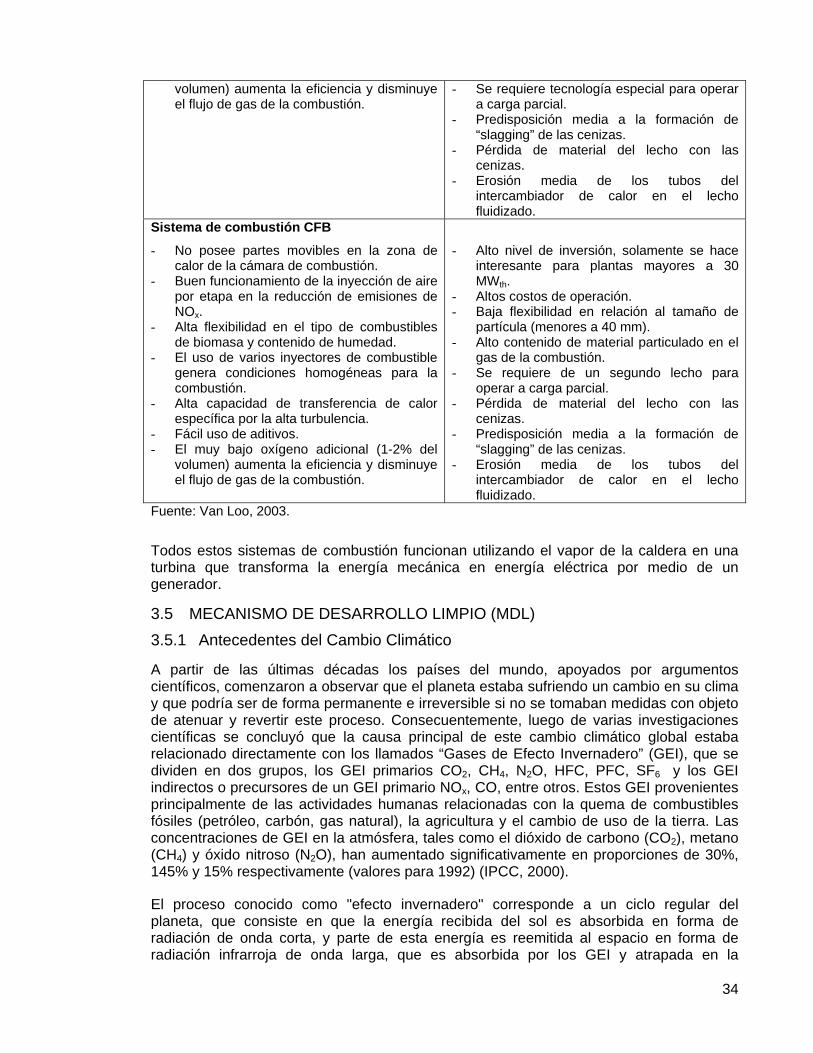

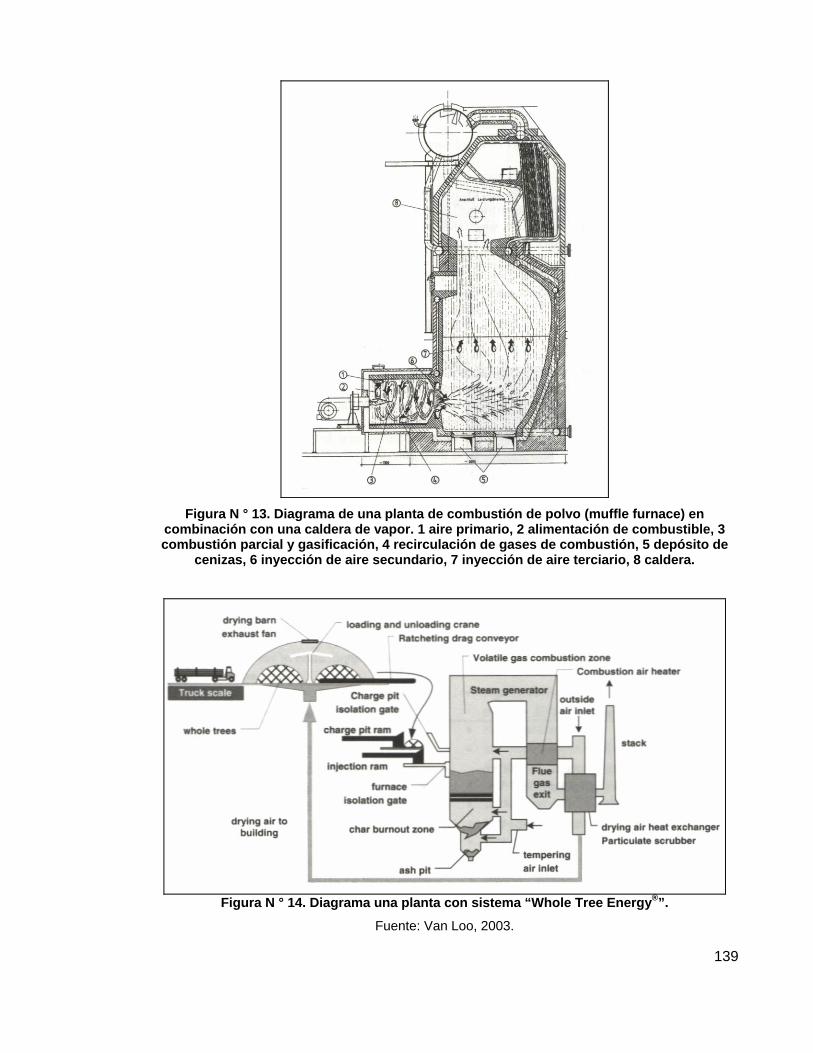

3.4.3.3 Tecnología de combustión de polvo ......................................................32 3.4.3.4 Otro concepto de combustión................................................................32 3.4.3.5 Ventajas y desventajas de los sistemas de combustión........................33

3.5 MECANISMO DE DESARROLLO LIMPIO (MDL) ....................................34 3.5.1 Antecedentes del Cambio Climático...................................................34 3.5.2 Protocolo de Kyoto .............................................................................35 3.5.3 Mecanismo de desarrollo limpio.........................................................36

3.5.3.1 Requisitos de un proyecto MDL.............................................................36 3.5.3.2 Ciclo de un proyecto MDL .....................................................................37

3.6 MARCO LEGAL........................................................................................38 4 METODOLOGÍA............................................................................40

4.1 ESTUDIO DE MERCADO.........................................................................40 4.2 ESTUDIO TÉCNICO.................................................................................40 4.3 ESTUDIO LEGAL .....................................................................................41 4.4 ESTUDIO ORGANIZACIONAL.................................................................41 4.5 ESTUDIO ECONÓMICO ..........................................................................41

5 EVALUACIÓN TÉCNICA ..............................................................43 5.1 ESTIMACIÓN DE LOS DESECHOS DEL MANEJO DE RENOVALES DE ROBLE, RAULÍ, COIHUE ...................................................................................43

5.1.1 Área de estudio ..................................................................................43 5.1.2 Análisis de existencias de renovales de Roble, Raulí, Coihue...........43 5.1.3 Estimación de volumen a extraer de biomasa....................................45 5.1.4 Estimación de biomasa de ramas y hojas ..........................................45 5.1.5 Selección de sistema para la extracción y transformación de los desechos forestales ........................................................................................46 5.1.6 Disponibilidad de desechos forestales para la planta.........................47 5.1.7 Estimación de desechos forestales como material combustible ........47 5.1.8 Características como material combustible de los desechos forestales.........................................................................................................47

5.1.8.1 Composición química ............................................................................48 5.1.8.2 Granulometría........................................................................................48 5.1.8.3 Contenido de humedad .........................................................................48 5.1.8.4 Densidad ...............................................................................................48 5.1.8.5 Poder calorífico......................................................................................49 5.1.8.6 Cenizas..................................................................................................49

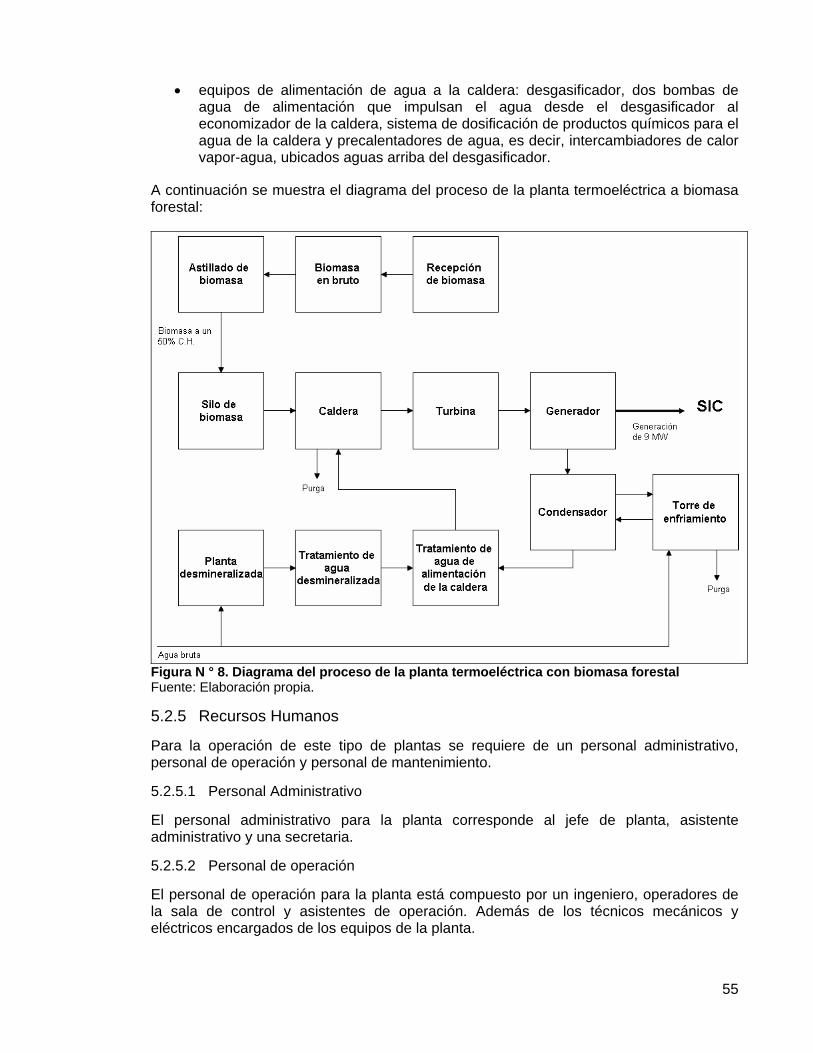

5.2 DEFINICIÓN DEL TAMAÑO DE LA PLANTA TERMOELÉCTRICA.........49 5.2.1 Definición del tamaño de la planta .....................................................49 5.2.2 Selección de tecnología de generación..............................................50 5.2.3 Cálculo del consumo de biomasa forestal de la planta ......................50 5.2.4 Layout y equipos principales de la planta...........................................51

5.2.4.1 Sistema de manejo del material combustible ........................................52 5.2.4.2 Caldera de vapor y manejo de cenizas .................................................53 5.2.4.3 Turbina de vapor....................................................................................53 5.2.4.4 Generador..............................................................................................54 5.2.4.5 Condensador .........................................................................................54 5.2.4.6 Sistema de enfriamiento del condensador ............................................54 5.2.4.7 Sistema de alimentación de agua a la caldera ......................................54

5.2.5 Recursos Humanos............................................................................55 5.2.5.1 Personal Administrativo .........................................................................55

5.2.5.2 Personal de operación...........................................................................55 5.2.5.3 Personal de mantenimiento ...................................................................56

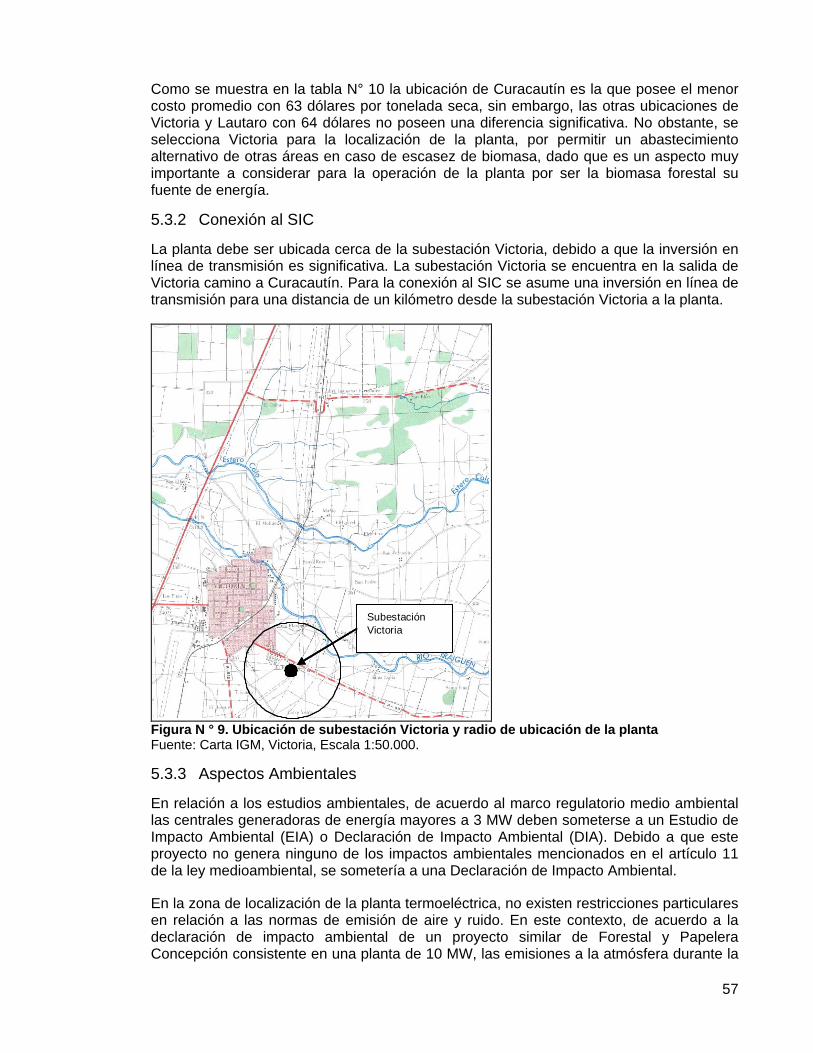

5.3 UBICACIÓN DE LA PLANTA TERMOELÉCTRICA..................................56 5.3.1 Análisis de las ubicaciones potenciales .............................................56 5.3.2 Conexión al SIC .................................................................................57 5.3.3 Aspectos Ambientales........................................................................57

5.4 ESTIMACIÓN DE BONOS DE CARBONO...............................................58 5.4.1 Mercado del carbono..........................................................................58 5.4.2 Descripción de los requisitos como proyecto MDL de la planta con biomasa forestal ..............................................................................................59 5.4.3 Metodología para la estimación de reducción de CO2e de la planta con biomasa forestal .......................................................................................59 5.4.4 Estimación de la reducción de emisiones ..........................................62 5.4.5 Bonos de carbono transables en el mercado de carbono ..................62

5.5 CONTRIBUCIÓN DEL PROYECTO AL MANEJO FORESTAL SUSTENTABLE DE LOS RENOVALES DE ROBLE, RAULÍ, COIHUE .............62

5.5.1.1 Aspecto Económico...............................................................................63 5.5.1.2 Aspecto Social .......................................................................................63 5.5.1.3 Aspecto Ambiental.................................................................................63

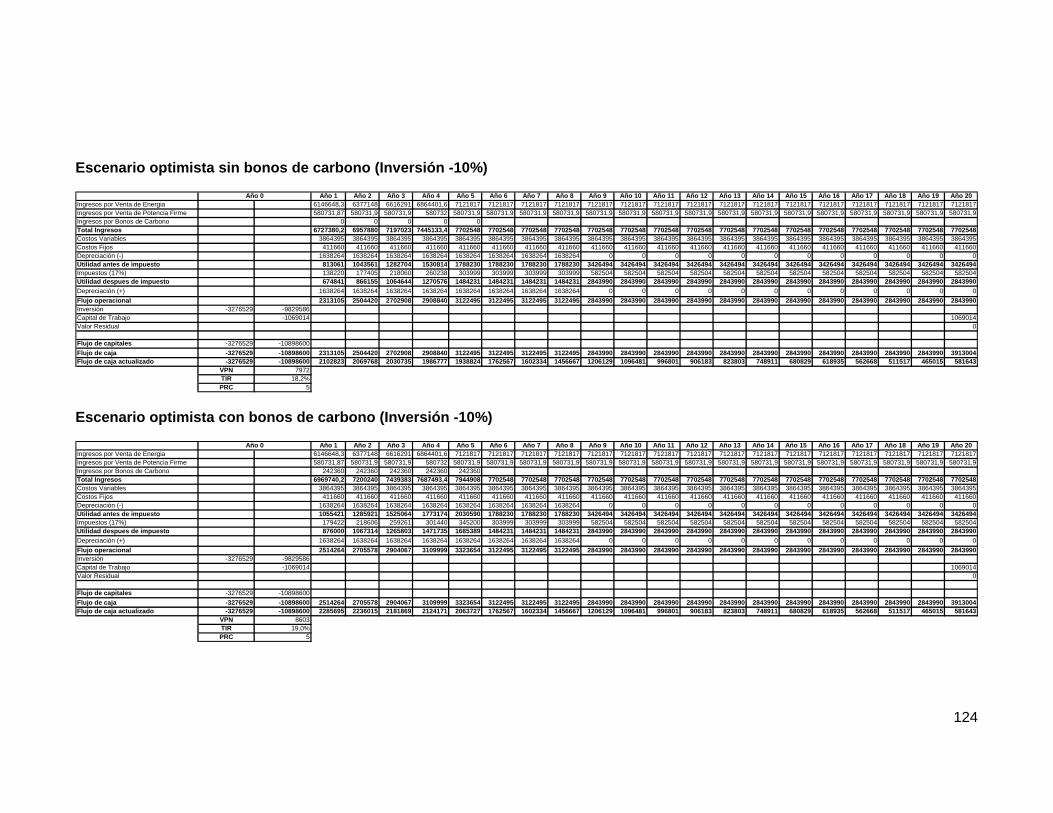

6 EVALUACIÓN ECONÓMICA........................................................64 6.1 ANTECEDENTES GENERALES DE LA EVALUACIÓN...........................64 6.2 INVERSIÓN ..............................................................................................64

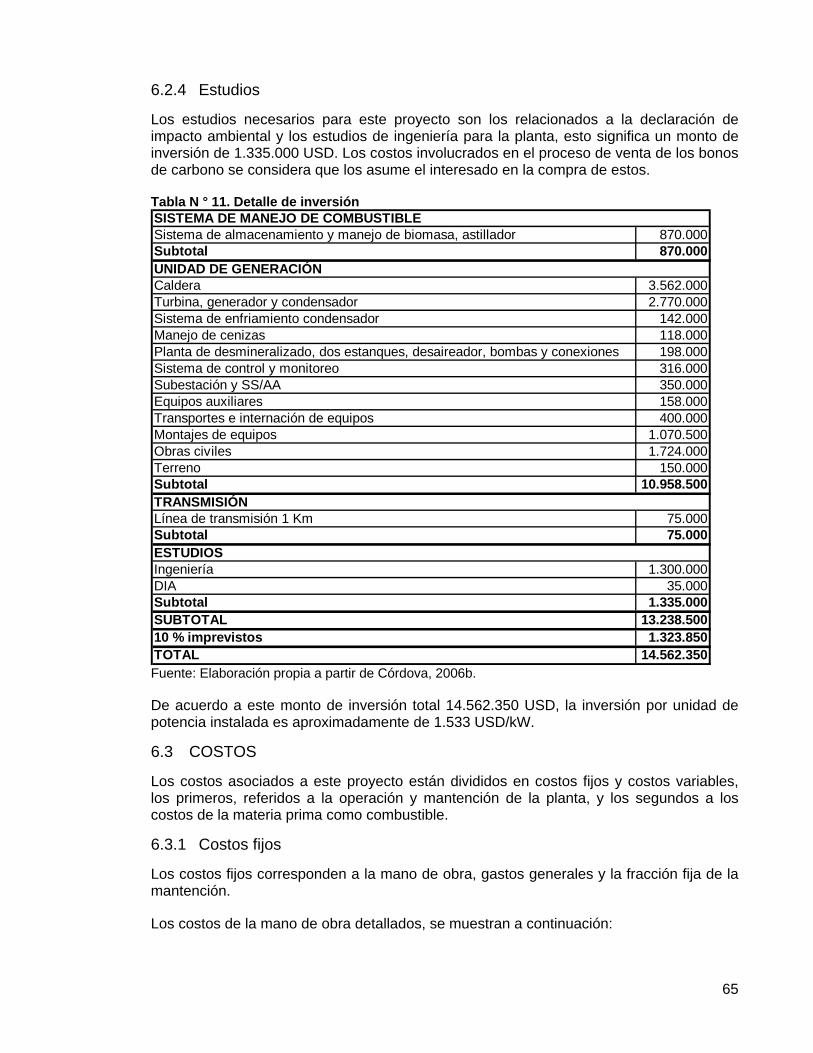

6.2.1 Sistema de manejo de combustible....................................................64 6.2.2 Unidad de generación ........................................................................64 6.2.3 Transmisión........................................................................................64 6.2.4 Estudios .............................................................................................65

6.3 COSTOS...................................................................................................65 6.3.1 Costos fijos.........................................................................................65 6.3.2 Costos variables.................................................................................66

6.4 INGRESOS...............................................................................................66 6.4.1 Ingresos por venta de energía ...........................................................66 6.4.2 Ingresos por venta de potencia ..........................................................68 6.4.3 Ingresos por bonos de carbono..........................................................68

6.5 ASPECTOS RELAVANTES DE LA EVALUACIÓN ..................................69 6.5.1 Capital de trabajo ...............................................................................69 6.5.2 Depreciación ......................................................................................69 6.5.3 Valor residual .....................................................................................69

6.6 FLUJO DE CAJA E INDICADORES ECONÓMICOS ...............................69 6.7 ANÁLISIS DE SENSIBILIDAD ..................................................................69 6.8 RESULTADOS .........................................................................................70

7 CONCLUSIONES Y RECOMENDACIONES ................................72 8 BIBLIOGRAFÍA.............................................................................75 APÉNDICES .......................................................................................80 ANEXOS ...........................................................................................125

RESUMEN Actualmente, la participación de los bosques nativos en la industria forestal es nula. Esto se debe a que no es una alternativa de negocio por los bajos rendimientos en madera de calidad y a los altos costos que implica su explotación. Por esta razón, es necesario buscar una alternativa de utilización de la madera baja en calidad que se obtiene del manejo del bosque nativo, especialmente los renovales que son formaciones jóvenes que presentan una necesidad creciente de un manejo forestal, es aquí que la bioenergía se presenta como una buena alternativa, para así aportar con energía renovable a la matriz energética del sistema eléctrico chileno.

En este contexto, la presente memoria tiene como objetivo fundamental, buscar una alternativa de utilización para los desechos provenientes del manejo de renovales de Roble, Raulí, Coihue, en el sector precordillerano de Curacautín, específicamente, evaluar la factibilidad técnica y económica de la utilización de biomasa forestal proveniente del manejo de renovales en una planta termoeléctrica de 9 MWe y la posibilidad de venta de bonos de carbono.

En la presente memoria se realiza una prospección al recurso forestal, particularmente al renoval de Roble, Raulí, Coihue, en el sector precordillerano de Curacautín, con el objeto de estimar la disponibilidad de biomasa forestal para su utilización como material combustible en la planta termoeléctrica. Además, se estudia la mejor ubicación y se selecciona la tecnología de generación con biomasa más adecuada, así como también se define el tamaño de la planta para realizar una posterior evaluación económica de la planta termoeléctrica con biomasa forestal. También se estima los bonos de carbono que podrían generarse a partir de la realización de este proyecto por el desplazamiento de generadores con combustible fósil en el Sistema Interconectado Central.

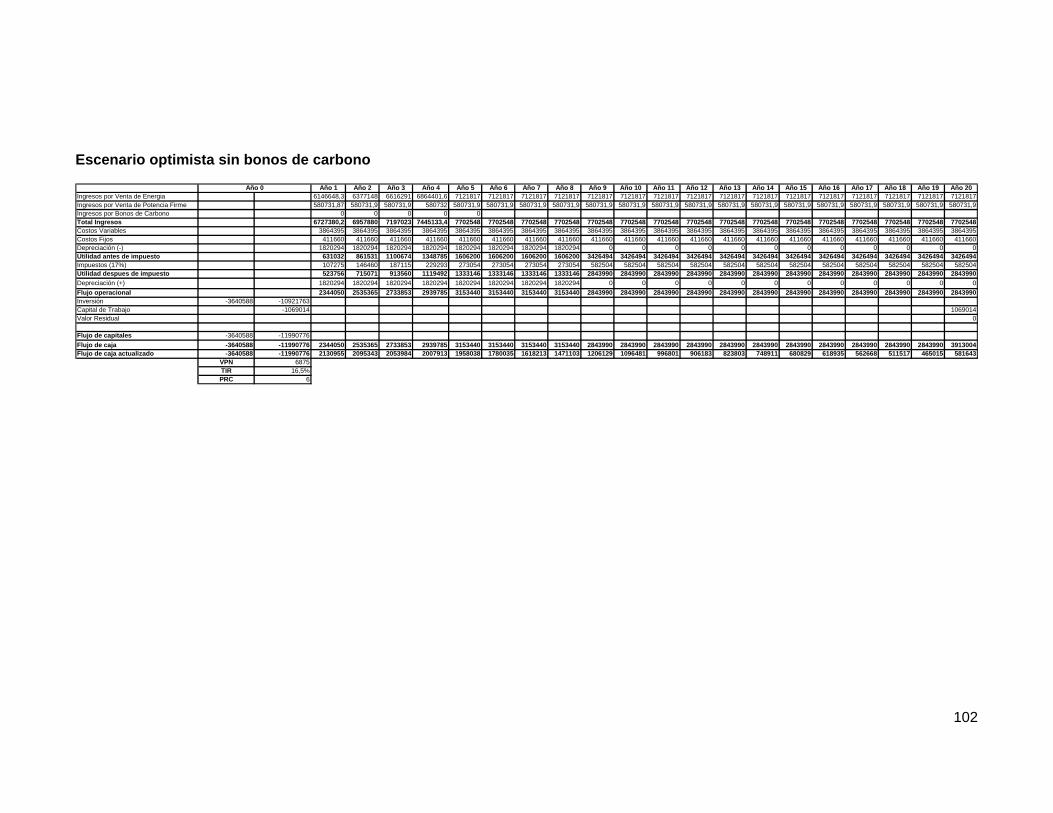

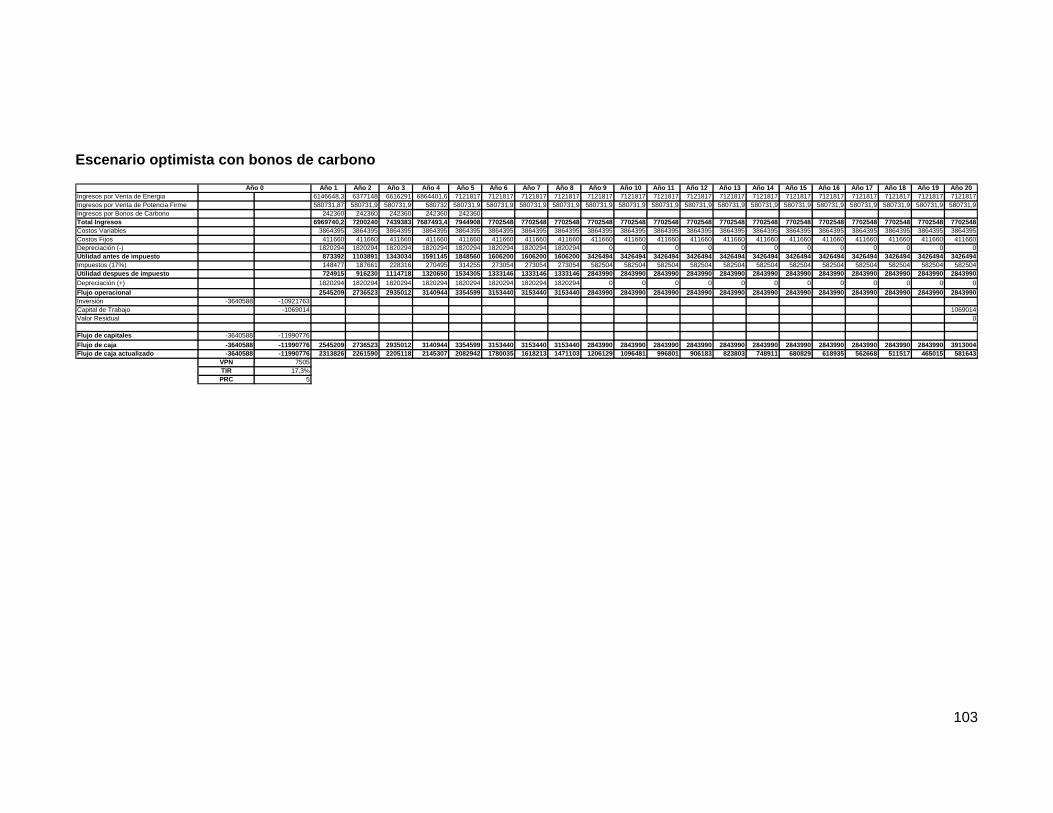

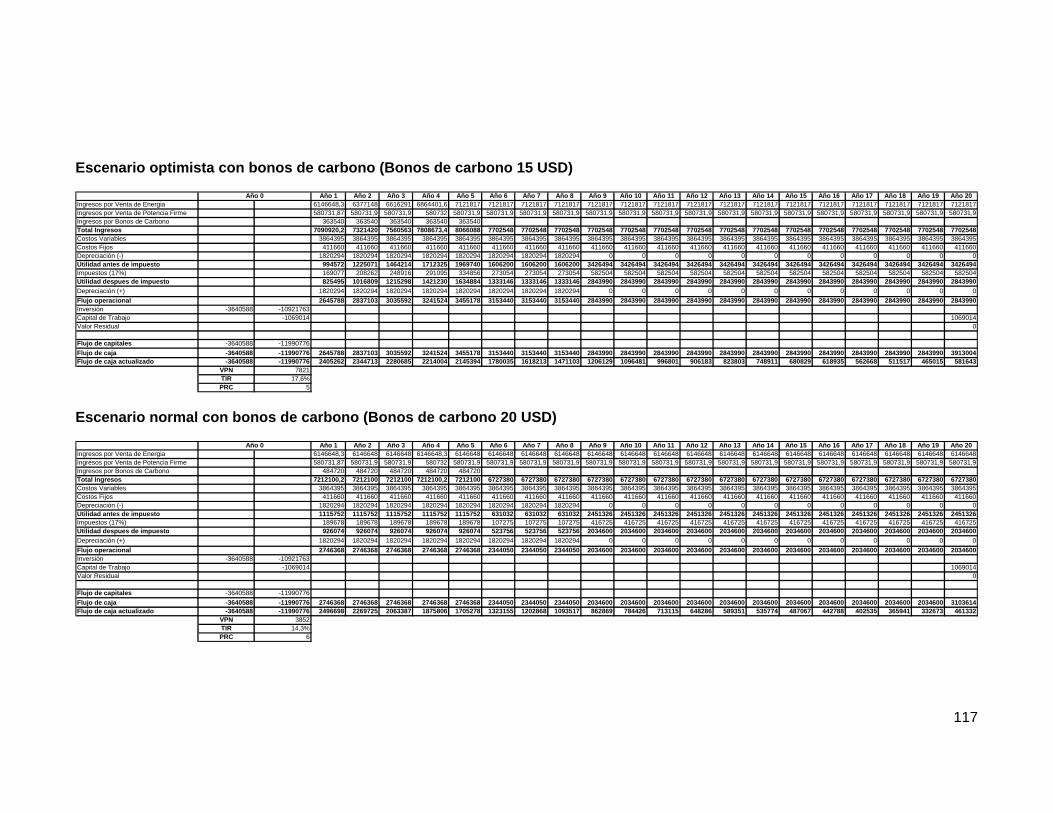

La planta termoeléctrica se define de un tamaño de 9 MWe neto, debido a que plantas de este tamaño están exentas en el pago de peaje y poseen la posibilidad del autodespacho, lo que permite entregar toda la generación al sistema eléctrico y vender la energía al mercado spot. En el área de estudio se estima como volumen disponible de desechos 142.818 m3 al año y si se agregan las ramas y hojas un volumen aprovechable de 168.021 m3. El consumo de la planta se estima en 57.691 toneladas secas equivalentes a 126.920 m3 al año de desechos forestales que es menor al volumen estimado disponible para el área de estudio, lo que permite asegurar un abastecimiento para la planta. La ubicación seleccionada para la localización de la planta es Victoria, por presentar ventajas en relación al abastecimiento alternativo de la planta, en caso de escasez de biomasa, aunque entre las distintas opciones evaluadas no existe mayor diferencia desde el punto de vista económico. La tecnología seleccionada para la planta termoeléctrica es el sistema de parrilla viajera, pues es la tecnología de generación con combustión directa disponible en el mercado que se ajusta a la biomasa forestal a un costo de inversión razonable. En la estimación de los bonos de carbono generados por la operación del proyecto se logra una reducción de 24.236 toneladas de CO2e anualmente, durante 5 años (2008-2012).

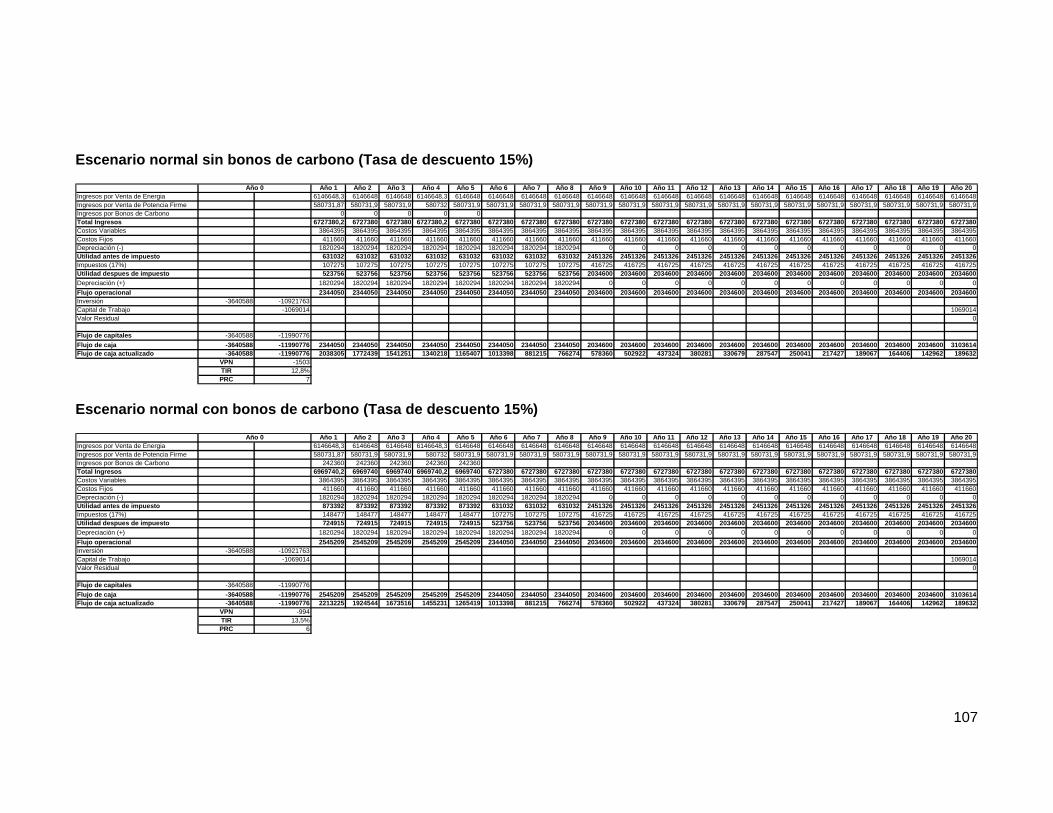

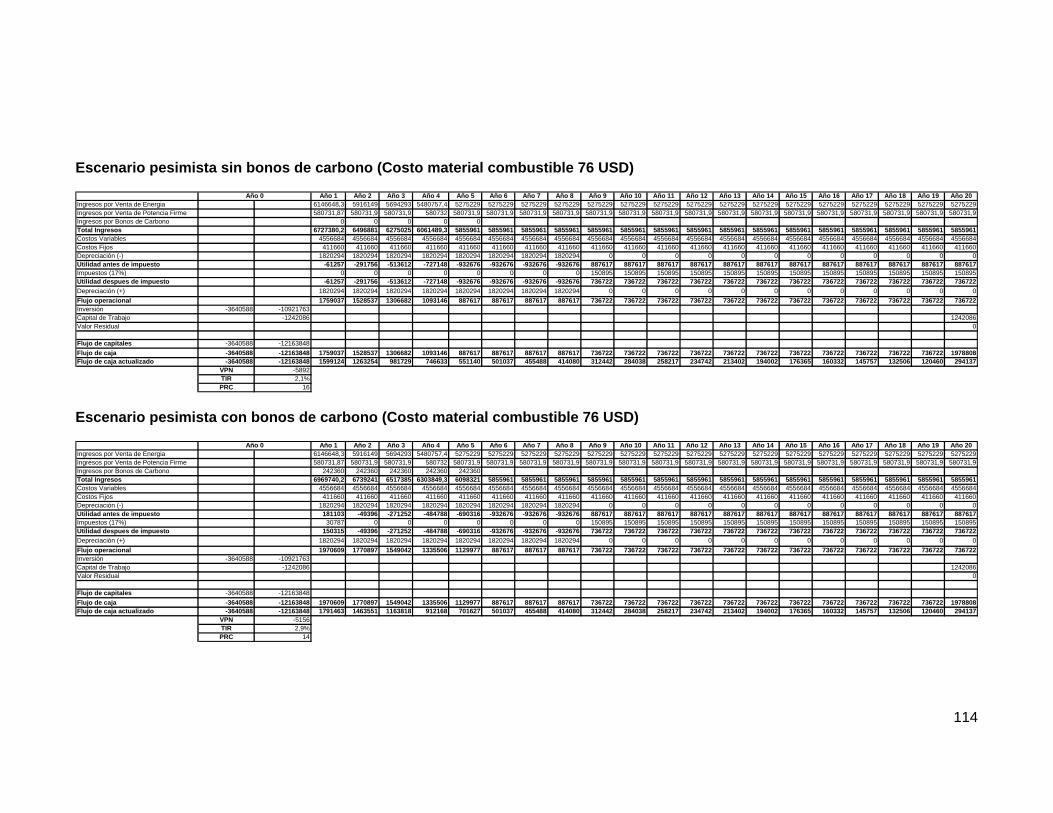

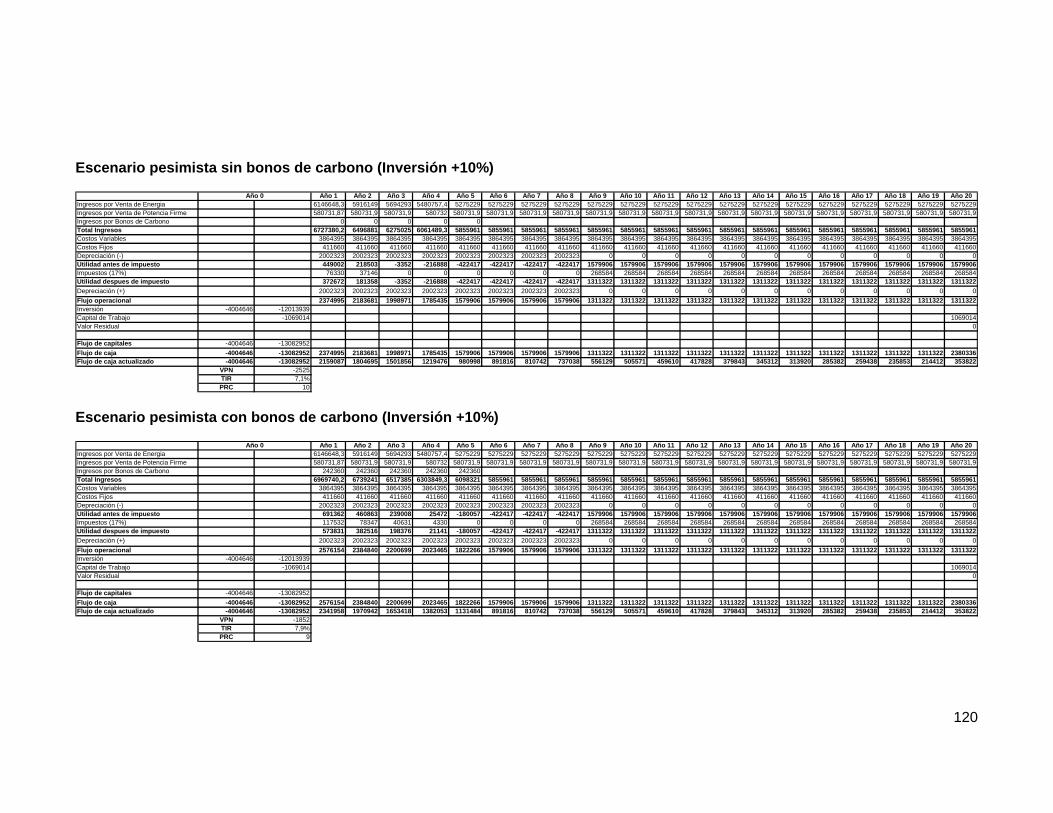

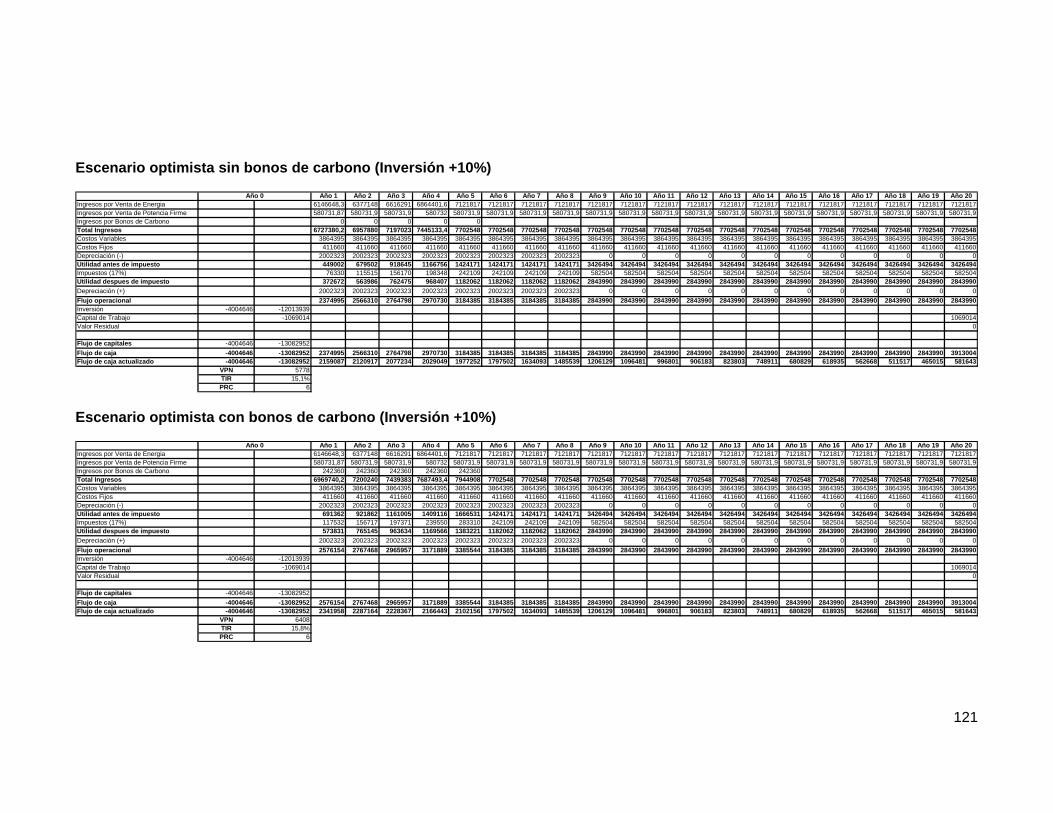

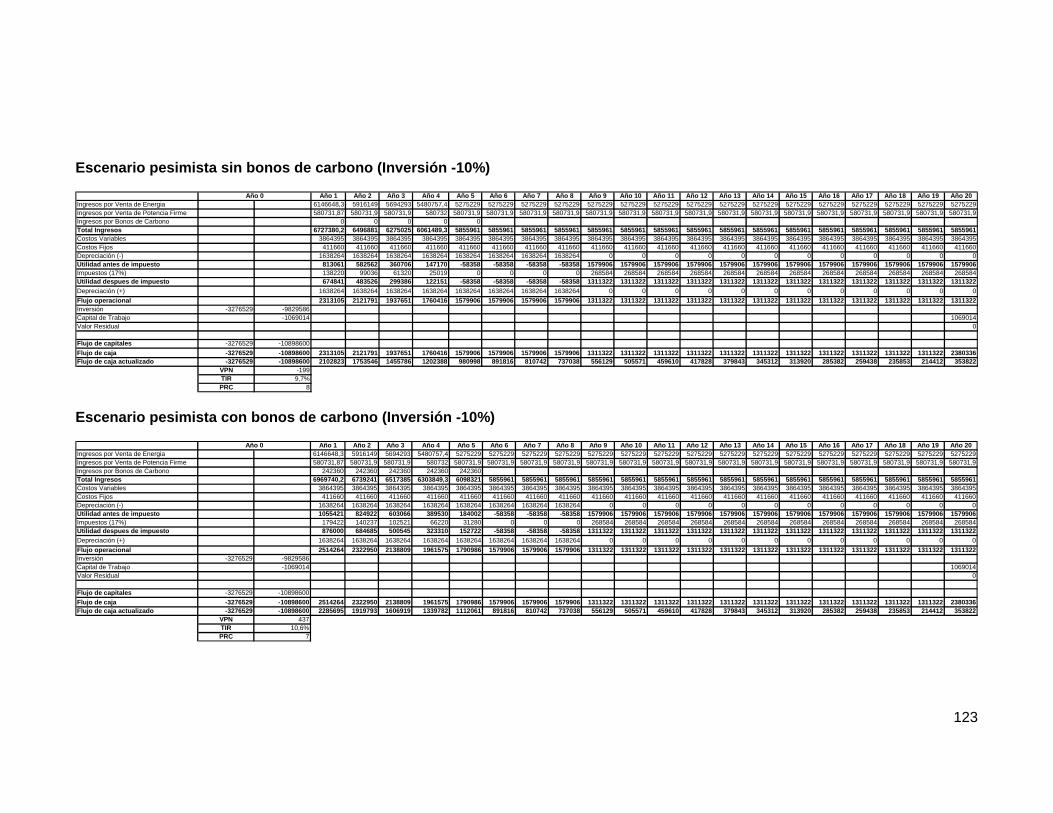

De la evaluación económica realizada del proyecto sin y con venta de bonos de carbono este resulta ser de baja rentabilidad, a excepción del escenario pesimista resultando absolutamente no rentable. Esta se realiza para un período de evaluación de 20 años, con una tasa de descuento del 10% para tres escenarios de precios de la energía, normal, optimista y pesimista. En la evaluación económica para los escenarios normal y optimista, el VPN resulta ser positivo, y negativo para el escenario pesimista, con períodos de recuperación del capital (PRC) para los tres escenarios entre 5 y 8 años. En relación a la

TIR, tanto en el caso con y sin venta de bonos de carbono, en el escenario normal y optimista esta supera el 10%, alcanzando en el escenario optimista con venta de bonos de carbono un 17,3%. Además se realiza un análisis de sensibilidad con la variación de la tasa de descuento, costo del material combustible, precio de los bonos de carbono e inversión resultando con un VPN positivo para todos los casos en el escenario optimista, en cambio en el escenario pesimista el VPN resulta negativo para la mayoría de los casos. Por otro lado, en el escenario normal el incremento de la tasa de descuento y del costo de material combustible, impactan negativamente en la rentabilidad.

Finalmente, el aspecto más importante a considerar para el desarrollo de este proyecto energético es la existencia de un precio de la energía estable en el tiempo, que permita una rentabilidad razonable, pues así la bioenergía puede ser una fuente energética competitiva que signifique un aporte a la diversificación de la matriz energética chilena.

Palabras claves: renovales, bonos de carbono, energía renovable, biomasa forestal, bioenergía.

SUMMARY At present, in the forest industry, there is not a participation of the native forests. For this reason it is not a business alternative because of the low yields of quality wood and the high costs for these operations. Therefore, it is necessary to look for an alternative of utilization of this low quality wood obtained from the management of the native forest, specially the young forests that are formations with an increasing necessity of a forest management, where the bioenergy appears as a good alternative, thus to contribute with renewable energy to the power matrix of the chilean electrical system.

Based on this scenery, the main objective of the present study is to look for an alternative of utilization for the forest waste of the management of young forests of Roble, Raulí, Coihue, in the precordilleran sector of Curacautín, specifically, to evaluate the technical and economic feasibility of the use of forest biomass from the management of young forests in a power plant of 9 MWe and possibility of carbon credits.

In the study is performed a prospecting to the forest resource, in this case to the young forests of Roble, Raulí, Coihue in the precordilleran sector of Curacautín, in order to estimate the availability of forest biomass to be utilized as fuel material in the power plant. In addition, the best location of the plant is analyzed and the technology of generation more suitable to the biomass was chosen, as well as the size of the power plant is defined for a later economic evaluation. Also it is estimated the carbon credit that could be generated of the probably displacement from the generation of this project to generators with fossil fuel in the Central Interconnected System.

The power plant is defined in a nominal size of 9 MWe, because these plants are free in the toll payment and have the possibility of auto-dispatch, which allows to deliver the energy that it is generated to the electrical system and to sell it on the spot market. In the study area, the forest biomass available volume is estimated in 142.818 m3 per year and 168.021 m3 including leaves and branches. The plant consumption is estimated in 57.691 bone dried metric ton equal to 126.920 m3 per year of forest biomass, which is smaller than available volume estimated for the study area, this situation allows a safe supplying. The location selected for the plant is in Victoria, because it presents advantages in relation with the supplying alternative for the plant, in case of biomass shortage, although the difference between options evaluated are not important from the economic view point. The technology selected for the power plant is the travelling grate system that is direct combustion technology available on the market because it is adjusts to the forest biomass to a reasonable cost of investment. In the estimation of carbon credits generated by the operation of the project, it is obtained a reduction of 24.236 tons of CO2 annually, during 5 years (2008-2012).

From the economic evaluation of the biomass plant without and with carbon credit, it turns out to be a low profitable project, with the exception of the pessimistic scene of prices of the energy. This is performed for a period of evaluation of 20 years, with a discount rate of 10% for three scenes of energy prices, normal, optimistic and pessimistic. In the economic evaluation for the scenes normal and optimistic, the VPN is positive, and negative for the pessimistic scene, with period of recovery of the capital (PRC) for the three scenes between 5 and 8 years. In relation to the TIR, as much in the case with and without carbon credits, in the normal scene and optimistic this overcomes 10%, reaching in the optimistic scene with carbon credits sale a 17,3%. In addition the sensibility analysis with the variation of discount rate, cost of fuel material, carbon credit price and investment is realized. From this analysis is obtained a positive VPN for all the cases in the optimistic scene, however in the pessimistic scene the VPN is negative for the most of the cases. On

the other hand, in the normal scene the increase of the discount rate and cost of fuel material, they influence negatively in the profitability.

Finally, the most important aspect to consider for the development of this power project is the existence of a stable energy price in the long time, thus it possible to achieve a reasonable profitability, so this way bioenergy can be a competitive energy source that means a contribution to the diversification of the chilean electrical system.

Key words: young forest, carbon credits, renewable energy, forest biomass, bioenergy.

1 INTRODUCCIÓN El sector forestal chileno ha experimentado un acelerado crecimiento en los últimos años, principalmente a partir de la expansión de plantaciones de rápido crecimiento de pino y eucaliptus. Se trata de un sector consolidado y desarrollado que ocupa un papel muy importante en la economía nacional, con exportaciones de 3.500 millones de USD durante el año 2005, es así que ocupa el segundo lugar en las exportaciones nacionales. Durante el año 2004, el sector cosechó 32 millones de metros cúbicos de madera industrial, 31,4 millones (98,2%) correspondieron a madera proveniente de plantaciones industriales de rápido crecimiento y sólo 0,6 millones de metros cúbicos correspondieron a especies provenientes del bosque nativo.

Como se deduce del párrafo anterior, la participación de los bosques nativos en el desarrollo y crecimiento del sector forestal chileno exportador y pujante, tal como lo conocemos, es nula. El bosque nativo, en general, no es atractivo para la industria forestal, no representa una alternativa de negocios debido a sus bajos rendimientos en madera de calidad y a los altos costos asociados en las faenas de cosecha y transporte.

Este trabajo parte del supuesto que es necesario incorporar los bosques nativos a la economía forestal formal toda vez que en el país existen suficientes recursos, en la actualidad inutilizados, que debidamente manejados podrían ser incorporados a la industria forestal chilena. Como se ha indicado, sólo un 1% de la madera industrial cosechada en Chile durante el año 2004 provino de bosques nativos, la idea es que en un futuro este porcentaje se incremente significativamente. Por otra parte, un sector forestal sano no puede basarse sólo en dos especies forestales, es necesario diversificar y en esa diversificación, el bosque nativo chileno debe cumplir un papel preponderante.

La incorporación de los bosques nativos a la actividad forestal industrial de tipo formal, tarea de largo aliento y proyecto del cual recién se verán los frutos en, a lo menos, tres décadas, exige necesariamente un manejo intensivo de los bosques, es decir, intervenciones silviculturales que cosechen los peores árboles en beneficio del bosque remanente; se trata, pues, de extraer el material no comercial de manera económica, con el fin de costear las intervenciones. En Chile, a fines de la década de los ochenta e inicio de los noventa, se probaron alternativas de uso comercial del material de desechos. Al respecto, cabe recordar las exportaciones de astillas de maderas nativas. Aún cuando no existen investigaciones serias que acrediten el impacto de las exportaciones de astillas nativas en el manejo de los bosques, a la luz de las experiencias de terreno, se podría afirmar, que en ciertos casos este instrumental fue utilizado de manera sustentable y en otros no. En general, el uso del bosque nativo en astillas en el pasado ha tenido una mala percepción y aceptación por el ciudadano común, pues no se ha comprendido que este instrumento empleado en forma adecuada puede contribuir al manejo de las masas forestales, esta mala percepción se fundamenta en un desconocimiento del tema, pero también en múltiples ejemplos en los cuales el manejo se realizó inadecuadamente. En todo caso el negocio de las astillas nativas tuvo como consecuencia que durante los años que estuvo en rigor, la cosecha de madera industrial nativa se aproximó a niveles de 4 millones de metros cúbicos al año y permitió que por lo menos algunas superficies se manejaran adecuadamente. Este negocio no continuó por presiones de tipo ambiental por una parte y por un deseo de los clientes de astillas de cambiar su abastecimiento por Eucalyptus globulus, fibra más homogénea y de mejor rendimiento en la producción de pulpa y papel.

Otra alternativa de empleo de los desechos del manejo y que cada vez está siendo más considerada, es la biomasa forestal para la generación de energía. La biomasa forestal es

1

un recurso energético renovable alternativo que posee muchas ventajas en comparación a otros combustibles, tales como el carbón y el petróleo. En el pasado, antes que aparecieran los combustibles fósiles, este recurso tuvo una gran importancia para la generación de energía. En la actualidad, el uso del combustible leñoso sigue siendo predominante, especialmente en los países subdesarrollados y en vías de desarrollo. El consumo de leña en el mundo alcanza unos 1.700 millones de metros cúbicos, lo que prácticamente es el 50% de la madera que se cosecha anualmente en el planeta. En el caso de Chile, en el año 2004 el total de madera producida alcanzó a 44,34 millones de metros cúbicos, de los cuales 12,34 millones de m3 se destinaron a leña, correspondiendo al 27% del total; de la cual 61% es proveniente de especies nativas. Cabe destacar, que en el país, 14% de la energía primaria es producida a partir de biomasa.

Esta memoria, tiene como propósito fundamental, buscar una alternativa de utilización para los desechos provenientes del manejo de renovales de Roble, Raulí, Coihue en el sector precordillerano de Curacautín, específicamente, analizar y estudiar la factibilidad técnica y económica de la utilización de biomasa forestal en la generación de energía eléctrica. Los alcances de este proyecto son la estimación de los desechos del manejo de renovales de Roble, Raulí, Coihue, un modelo de negocio para la energía renovable a partir de biomasa forestal en el mercado eléctrico chileno y los bonos de carbono que se generan como fuente energética renovable en un proyecto MDL (Mecanismo de Desarrollo Limpio).

Esta propuesta se justifica debido a que existe una gran cantidad de superficie de bosque que está en proceso de degradación, y el manejo forestal sustentable que permite mejorar el estado de los bosques y acelerar sus procesos naturales, se ha aplicado en el caso de las formaciones boscosas naturales en muy pequeña escala, a diferencia de lo que ocurre con las plantaciones de pino y eucaliptus. Otro factor relevante a considerar es la presente crisis energética que aqueja a Chile, producto de la incertidumbre en el abastecimiento de gas natural, el creciente aumento del valor del petróleo, el déficit de fuentes energéticas para la generación de energía eléctrica y la reciente modificación a la Ley eléctrica que mejora las condiciones para las energías renovables no convencionales, factores que han creado nuevas posibilidades a la biomasa como fuente alternativa de generación de energía. Adicionalmente, el empleo de la biomasa en la generación de energía permite disminuir las emisiones de gases con efecto invernadero, principalmente NOx y SOx, debido a esto, un proyecto en esta línea puede transarse en el creciente mercado de los bonos de carbono.

2

2 OBJETIVOS 2.1 OBJETIVO GENERAL

Evaluar técnica y económicamente la utilización de desechos del manejo forestal de renovales de Roble, Raulí, Coihue en el sector precordillerano de Curacautín en una planta termoeléctrica.

2.2 OBJETIVOS ESPECÍFICOS

• Evaluar las existencias de renovales de Roble, Raulí, Coihue en el sector precordillerano de Curacautín y ubicación potencial para la planta termoeléctrica.

• Estimar el volumen disponible para el abastecimiento de la planta y definir las características como combustible de los desechos del manejo forestal de renovales de Roble, Raulí, Coihue en la generación de energía eléctrica.

• Definir el tamaño factible y tecnología de generación tradicional de una planta termoeléctrica, que utilice desechos del manejo forestal de renovales de Roble, Raulí, Coihue como fuente energética.

• Evaluar la reducción de emisión de gases de efecto invernadero.

• Evaluar económicamente la instalación de una planta termoeléctrica que utilice desechos del manejo forestal de renovales de Roble, Raulí, Coihue con y sin la presencia de bonos de carbono.

3

3 REVISIÓN BIBLIOGRÁFICA 3.1 BIOENERGÍA 3.1.1 Antecedentes

La bioenergía se define como aquella que es obtenida a partir de biomasa propiamente tal o de residuos biológicos, la cual se emplea ya sea directamente o a través de algún derivado (biocombustible).

Por biomasa se entiende el conjunto de materia orgánica renovable de origen vegetal, animal o procedente de la transformación natural o artificial de la misma. En la biomasa se consideran las plantas como fitomasa y a los desechos y restos de animales como zoomasa. Entre las distintas fuentes de biomasa se consideran la biomasa forestal y los residuos de la industria forestal, los cultivos energéticos, los residuos agrícolas y los efluentes agroalimentarios, los estiércoles y la fracción orgánica de los residuos sólidos municipales o domésticos y los lodos de aguas residuales. La biomasa es una fuente de energía renovable que puede emplearse en distintas formas de energía.

En particular, el uso de biomasa forestal con fines energéticos posee la ventaja de que las emisiones de NOx y SOx comparada con los combustibles fósiles, es mínima. Además, el balance de CO2 emitido es neutro, pues en una combustión completa sólo se produce agua y CO2, pero la cantidad de CO2 emitida fue capturada por las plantas durante su crecimiento. Es decir, el CO2 de la biomasa viva forma parte de un flujo de circulación continuo entre la atmósfera y la vegetación, sin que suponga un aumento de ese gas, de tal forma que la vegetación se renueva a la misma velocidad que se degrada. También, la biomasa forestal como fuente energética disminuye la dependencia externa en el abastecimiento de combustibles y la tecnología para su aprovechamiento posee un buen grado de desarrollo (Verdebout, 2005).

Sin embargo, la biomasa forestal también tiene algunas desventajas, como por ejemplo, su alto contenido de humedad, que no obstante es manejable con procesos de secado, su gran heterogeneidad que genera ineficiencias, su baja densidad que dificulta el almacenamiento y la necesidad de sistemas de alimentación más complejos por no tratarse de un fluido (Verdebout, 2005).

3.1.2 Energías renovables en el mundo

En el contexto mundial la Energy International Agency (EIA) (2006) señala que al año 2003 más de un 86% de la energía consumida que se utiliza proviene de combustibles fósiles, tales como petróleo, gas natural y carbón, que corresponden a los principales responsables del incremento de los Gases de Efecto Invernadero (GEI). Sólo el 8% utiliza combustibles de fuentes renovables y el resto proviene de energía nuclear.

Si consideramos la potencia instalada para producción de electricidad al año 2003, el 66% es a partir de combustibles fósiles, el 23% de la capacidad instalada proviene de energía renovable y el resto de la energía nuclear. Se proyecta un crecimiento en la demanda energética de un 71% entre los años 2003 al 2030 (EIA, 2006).

Según Van Loo et al. (2003) la participación de las energías renovables es de un 17,7% del total de la energía primaria en el mundo. Del total de energías renovables un 10,6% es generada a partir de biomasa tradicional y un 1,4% de biomasa moderna (biocombustibles).

4

3.1.3 Energía a partir de biomasa forestal en Chile

En Chile, la biomasa se emplea ya sea en la generación de energía primaria, fundamentalmente combustión para los hogares y determinadas industrias, y para la generación de electricidad a partir de turbinas que funcionan con vapor a alta presión y temperatura. En su aporte a la matriz primaria y de acuerdo a la CNE la leña contribuye en un 14% de la generación de energía. En la generación de energía eléctrica participan fundamentalmente empresas del sector forestal industrial o asociadas a éste. Estas empresas aprovechan desechos industriales como licor negro, aserrín, virutas y despuntes que combustionan para generar electricidad y vapor. También hay un aprovechamiento de desechos de la industria forestal maderera para la generación de calor, principalmente para las instalaciones de secado de madera.

En relación, a los aportes de las energías renovables para la generación de energía eléctrica, el actual gobierno ha establecido como compromiso, para el período 2006-2010, la meta que un 15% de la potencia instalada nueva sea a partir de fuentes renovables no convencionales. En este momento la Corporación de Fomento de la Producción (CORFO) y la Comisión Nacional de Energía (CNE), por medio de concursos realizados para apoyar energías renovables no convencionales en los años 2005 y 2006, poseen una cartera de proyectos cuyo potencial de generación, en caso de ser realizados, se estima sobre los 500 MW.

Chile posee un gran potencial de bioenergía forestal, debido a la gran superficie de bosques, tanto en plantaciones como bosque nativo. Si se considera que al año se cosechan 34.000 hectáreas de eucaliptus (edad de corta 11 años), los cuales generan 43,51 toneladas de desechos entre fuste con un 3,5 t (2-5%), ramas con un 20,9 t (12-15%) y corteza con un 19,1 t (11-12%), se estima un potencial de biomasa de 1.479.000 toneladas. En cambio para el pino, si se cosecharan 70.000 hectáreas (edad de corta 23 años) con una producción de desecho de 32,62 toneladas entre fuste con un 7,9 t (3-5%) y ramas 24,7 t (12-15%) se estima una biomasa de 2.282.000 toneladas. Por lo tanto, se estiman 3.761.000 toneladas de biomasa potencial entre desechos de plantaciones de eucaliptus y pino (Campino, 2006).

En el caso del bosque nativo se estima una superficie potencial de manejo, descontando las con restricciones ambientales, correspondientes a 3.007.665 hectáreas. Si se asume que el crecimiento promedio del bosque es de 5 m3/ha/año se estima que el crecimiento total del bosque son 15 millones de metros cúbicos al año aproximadamente. Si se considera que el 70% está disponible para fines energéticos se tiene teóricamente 10,5 millones de m3/año para la generación de energía a partir de biomasa en cualquiera de sus formas, obtenida por un manejo forestal sustentable, es decir, no extraer más allá del crecimiento acumulado en un cierto período de tiempo. Por lo tanto, se estiman 9,5 millones de toneladas de biomasa potencial (Emanuelli, 2005).

Si se considera un poder calorífico inferior promedio a 50% de humedad base húmeda de 2.000 kcal/kg se estima que con las plantaciones se podrían generar 6.122.558 MWh

1 Variable según la tecnología de aprovechamiento, tipo de manejo de la plantación y edad de corta.

2 Variable según la tecnología de aprovechamiento, tipo de manejo de la plantación y edad de corta.

5

térmicos al año. Si se asume una eficiencia en cogeneración de un 70%, y 20% al producir sólo electricidad, y operar 7.500 horas al año, esta energía generada equivale a una potencia instalada de 816 MW en cogeneración y si sólo se produce energía eléctrica una potencia instalada de 233 MWe. En cambio, con el bosque nativo se estima una generación de 15.539.112 MWh térmicos al año, equivalente a una potencia instalada en cogeneración de 2.071 MW y 592 MWe al producir sólo electricidad.

Por consiguiente, el sector forestal posee un potencial que permitiría aportar alrededor de 21 millones de MWh térmicos al año, equivalente a una potencia instalada en cogeneración de 2.887 MW y 825 MWe sólo con generación eléctrica, si se utilizara tanto los desechos forestales dejados en las plantaciones como los provenientes del manejo de bosque nativo.

3.1.4 Experiencias internacionales en bioenergía

Principalmente en países desarrollados se han implementado distintas políticas de subsidio para el apoyo del uso de la bioenergía, especialmente en el ámbito de las tecnologías de combustión para incentivar un aumento en su utilización (Van Loo, 2003).

En la publicación de Van Loo (2003) se citan varios países desarrollados: Austria, Bélgica, Dinamarca, Finlandia, Noruega, Alemania, Holanda, Suecia, Suiza, Nueva Zelanda y Estados Unidos. En general se observa que todos los países citados, sin excepción, contemplan un incremento en la participación de las energías renovables en su matriz energética. Para ello se establecen diferentes medidas, sin embargo, todas apuntan a incentivar el empleo de las energías renovables y/o castigar el empleo de las convencionales, por la vía de exenciones tributarias o derechamente subsidios en un caso o por la vía de mayores impuestos y castigos por las emisiones de gases invernaderos en el otro. Se obliga, además en muchas situaciones a los generadores a comprar un porcentaje de sus energías desde fuentes renovables, esta compra se puede hacer a precios subsidiados y garantizados a largo plazo. Todas estas medidas contrastan con las políticas que en Chile existen al respecto, que dentro del contexto mundial podrían clasificarse como insuficientes para incentivar el uso de las energías renovables.

3.1.5 Aplicaciones de la bioenergía

Las aplicaciones de la bioenergía, particularmente las relacionadas con la biomasa forestal van desde las domésticas a las industriales. La combustión es la tecnología más utilizada para la biomasa forestal, la que posee varias aplicaciones entre las que se pueden mencionar: generación de energía térmica en aplicaciones a escala domiciliaria para la calefacción y cocina. Entre éstas están las estufas a pellets, briquetas y desechos forestales, tales como aserrín y viruta; producción de energía térmica en pequeña y mediana escala para suministro de calor a una red local y procesos, como por ejemplo para redes de calefacción local, industrias de transformación de la madera y plantas de secado; producción de vapor para turbinas en plantas de generación eléctrica o cogeneración y suministro de energía térmica utilizando medios de transferencia de calor, tales como aceite térmico y aire (Van Loo, 2003).

Para todas estas aplicaciones, son prioritarios sistemas de combustión eficientes y limpios. Aunque existe el desarrollo tecnológico de estos sistemas, no todos son todavía comercialmente competitivos a excepción de algunas alternativas específicas. Para una mayor utilización alrededor del mundo de la energía a partir de biomasa, son necesarias políticas en el campo de la investigación y desarrollo, así como también, la creación de mecanismos de mercado, difusión y legislativos (Van Loo, 2003).

6

La selección y diseño de cualquier sistema de combustión a biomasa está determinado principalmente por las características del combustible, la legislación ambiental, los costos y el funcionamiento de los equipos adecuados o disponibles, así como también la capacidad instalada y si se requiere energía térmica y/o eléctrica. La tecnología de combustión más adecuada dependerá para cada proyecto, sin embargo, generalmente en las aplicaciones a pequeña escala, la homogeneidad del combustible, especialmente el contenido de humedad, la granulometría, y la temperatura de fusión de las cenizas, son los que poseen una mayor influencia en los sistemas de combustión y los sistemas de limpiezas de los gases de combustión en comparación a las plantas de mayor escala. Por esta razón, se han desarrollado nuevas tecnologías para los sistemas de preparación de los combustibles, sistemas de combustión y limpieza de los gases de combustión que permitan una mayor eficiencia, menores emisiones y costos más competitivos para combinaciones de distintos tipos de combustibles. De esta forma, se abren nuevas posibilidades para las plantas de bioenergía al ser más competitivas a diferencia como en el pasado (Van Loo, 2003).

3.2 RECURSO FORESTAL 3.2.1 Antecedentes del Bosque Nativo

El recurso forestal en Chile según el “Catastro y Evaluación de Recursos Vegetacionales Nativos de Chile” (CONAF-CONAMA-BIRF, 1999b) es de 15,6 millones de hectáreas, de las cuales 13,4 millones corresponden a bosque nativo (85,9%), mientras que las plantaciones forestales alcanzan a 2,1 millones de hectáreas y el bosque mixto a 0,087 millones que constituyen un 13,5 y 0,006% respectivamente. Los bosques nativos con un mayor potencial productivo están representados por el bosque adulto, el adulto renoval y el renoval, este último con alturas mayores a 12 m, los cuales alcanzan a 5,7 millones de hectáreas lo que significa un 42,4% del total de bosque nativo.

Los bosques nativos chilenos se clasifican en diferentes “tipos forestales”. Se entiende de acuerdo con el Proyecto de Ley del bosque nativo, que un tipo forestal es “una agrupación arbórea caracterizada por las especies predominantes en los estratos superiores del bosque”. Sin embargo, se emplean también otros descriptores, tales como, el estado de conservación (virgen, explotado, degradado), estructura (renovales) o su potencial (comercial, de protección).

Desde un punto de vista de la producción forestal tradicional en la cual la madera es el producto principal, se pueden considerar tres clases de bosques: bosques de preservación, bosques de conservación y protección, y bosques de usos múltiples o también llamados bosques productivos.

Los bosques de preservación, son aquellos que independiente de su superficie, constituyen el hábitat de especies vegetales protegidas legalmente o que se encuentren clasificadas en las categorías de “en peligro de extinción”; “raras”; “vulnerables”, o “insuficientemente conocidas”. También están considerados en esta clasificación aquellos que sean parte de ambientes únicos o representativos de la diversidad ecológica natural del país y sólo se permite el manejo con el objetivo de resguardar la diversidad biológica.

Los bosques de conservación y protección, son aquellos que independiente de su superficie, se encuentran ubicados en pendientes iguales o superiores a 60%, en suelos frágiles, o a menos de doscientos metros de manantiales, cuerpos o cursos de aguas naturales, con el propósito de ser destinados para resguardar los suelos y recursos hídricos.

7

Cabe destacar, que tanto los bosques destinados a conservación y protección como a preservación pueden poseer madera de calidad para extracción, pero debido a que se ubican en zonas de pendientes muy altas, poco accesibles, y/o presentan restricciones ecológicas que limitan la posibilidad de una extracción maderera, pues no pueden ser empleados en actividades productivas madereras tradicionales.

Los bosques productivos, son aquellos cuyos terrenos y formaciones vegetales no corresponden a las categorías de preservación o de conservación y protección, y que en consecuencia pueden emplearse en actividades productivas madereras tradicionales y no tradicionales.

Dentro de los bosques productivos se pueden identificar tres clases, que reflejan su grado de intervención: bosques productivos propiamente tales, renovales y bosques degradados.

Los bosques productivos, son bosques maduros formados por especies con valor comercial, existencias en volumen relativamente altas y árboles de buena forma y estado sanitario, es decir, bosques donde la industria forestal puede obtener madera.

Los renovales, corresponden normalmente a formaciones jóvenes, con una densidad alta de árboles por unidad de superficie con baja diversidad específica y especies de rápido crecimiento, constituidos casi exclusivamente del género Nothofagus, y que se han originado a partir de regeneración tanto de semillas como vegetativa (rebrotes).

Los bosques degradados, aunque es difícil dar una definición precisa, se pueden definir como aquellos en que la vegetación natural existente ha perdido su capacidad productiva, debido a la ejecución de sucesivas intervenciones mal realizadas y/o condiciones naturales generadas por fenómenos naturales, plagas o incendios. Motivo por el cual, los bosques han experimentado un cambio en su estructura y composición florística originales, por consiguiente, el número de árboles, su calidad, forma y sanidad se ven afectadas negativamente respecto al bosque original.

Diversos factores han determinado el drástico deterioro de la calidad del bosque nativo y la disminución de su capacidad productiva: un proceso histórico de eliminación de bosques para incorporar los terrenos a la producción agrícola y ganadera, que comenzó con la colonización y que aún no ha cesado; eliminación de bosques debido a incendios; corta para uso energético; vientos, plagas y enfermedades; el deterioro causado por la explotación maderera sin técnicas de manejo adecuadas y sin considerar la regeneración; un reemplazo parcial del bosque nativo por plantaciones de especies de rápido crecimiento, principalmente por pino y eucaliptus; la ganadería extensiva en los bosques, inundaciones, derrumbes, crecimiento urbano y grandes proyectos de desarrollo que inevitablemente han afectado áreas boscosas.

La preocupación sobre el deterioro y retroceso es absolutamente legítima, aunque como es obvio, por tratarse de un tema que despierta la inquietud de la ciudadanía, se debate pobremente, en forma poco académica y bastante subjetiva. Lo importante es buscar alternativas reales y viables que consideren los aspectos económicos, ecológicos, sociales y políticos que resuelvan la condición de marginalidad en que se encuentran los bosques nativos chilenos.

8

3.2.2 Tipo forestal Roble, Raulí, Coihue

Un tipo forestal corresponde a una superficie de bosques, normalmente extensa, constituido por una o más especies forestales, que pueden o no estar situadas en condiciones iguales de sitio. En consecuencia, el tipo forestal Roble-Raulí-Coihue está formado por bosques adultos y renovales de esas especies.

Los renovales son bosques jóvenes de segundo crecimiento, que se originaron por la alteración del bosque original producto de la tala, incendios, la agricultura y la ganadería. La composición del renoval depende de la composición del bosque original, del tipo y grado de intervención ejercida sobre éste, y de factores de azar (Silva, 2003).

El concepto de segundo crecimiento implica que se conoce o se tienen las evidencias de la existencia de bosques adultos o primarios, originales en el área. Un criterio posible para definir el término de la condición de renoval de un bosque es el de la coetaneidad. Un renoval deja de ser tal cuando los árboles constituyentes dejan de pertenecer al mismo rango de edades por incorporación de individuos de especies más avanzadas de la sucesión vegetal, o que dejan de pertenecer a un cierto rango de diámetros y alturas por crecimiento diferencial de diversas especies, con lo cual el bosque pierde su fisonomía o apariencia de coetaneidad (Donoso, 1981b).

En comparación con un bosque adulto, los renovales poseen una estructura y composición mucho más simple, es decir, las clases diamétricas tienden a concentrarse en un rango definido y presentan menor variabilidad en la cantidad de especies (Donoso, 1988). En general la regeneración no es abundante, y en el caso del tipo forestal Roble-Raulí-Coihue, los renovales jóvenes que están en proceso de establecimiento y alta competencia no tienen regeneración de Nothofagus (Lara et al., 1999).

Por ser formaciones jóvenes, los renovales en sus primeras etapas se caracterizan por poseer altas densidades, las cuales van disminuyendo debido a procesos de competencia. De no existir intervenciones silvícolas oportunas las tasas de crecimiento disminuyen rápidamente con el tiempo, impidiendo concentrar el crecimiento en los árboles de mejores características madereras durante el período de su mayor vigor (Grosse, 1992).

El tipo forestal Roble, Raulí, Coihue corresponde a los renovales y bosques puros o mezclados de las especies Roble, Raulí y Coihue. Los bosques que constituyen este tipo son definidos como renovales o bosques de segundo crecimiento formados por las especies más agresivas, de más rápido crecimiento y de mayor habilidad competitiva. Estos renovales se encuentran formando rodales puros de Roble en las partes bajas; Roble - Raulí en áreas intermedias y Raulí y/o Coihue en las partes más altas (Donoso, 1981a; Yudelevich et al., 1967).

Los renovales del tipo forestal Roble, Raulí, Coihue, particularmente los ubicados en la zona precordillerana de Curacautín, se presentan como una buena alternativa para el desarrollo de un proyecto energético a partir de desechos provenientes del manejo forestal de bosque nativo y que al mismo tiempo permita mejorar el recurso. Las razones principales que sustentan esta alternativa son la simplicidad en la composición de especies y la necesidad creciente de manejar este tipo de estructura. Además de la localización y la existencia de una red caminera y un adecuado acceso a los bosques que faciliten la cosecha en forma económica. Es en este sentido, que el tipo forestal Roble, Raulí, Coihue es una buena alternativa para el desarrollo de un proyecto energético que permita proveer al Sistema Interconectado Central (SIC) de energía eléctrica renovable.

9

Este tipo forestal según CONAF et al. (1999a) abarca 1,5 millones de hectáreas, representando un 10,9% del total de bosque nativo de Chile, y se localiza principalmente en la VIII, IX y X Regiones. Este presenta existencias aprovechables de 165 millones de m3, de los cuales 74 millones de m3 son aserrables y 92 millones de m3 son pulpables (CONAF et al., 1999b). Dentro de este tipo forestal, el renoval mayor a 12 metros de altura, según el experto de CONAF Araya (2004), es el que posee mayor potencial para un manejo y explotación, principalmente en las áreas de Mulchén, Quilaco, Curacautín y Panguipulli. Estos renovales poseen una superficie de 539 mil hectáreas, concentrándose mayoritariamente entre la VIII y X Región, presentando existencias aprovechables de 85 millones de m3, de los cuales 45 millones de m3 son aserrables y 40 millones de m3 son pulpables, sin embargo no todos estos bosques pueden ser considerados cosechables debido a restricciones, tales como su ubicación, red caminera y tenencias de los bosques que impiden su extracción. Además, estos datos deben ser considerados como preliminares y ser revisados con la realización de inventarios intensivos para una mayor precisión (Araya, 2004).

Los rendimientos volumétricos de bosque nativo difieren en sus estimaciones, debido a la variabilidad en la composición de especies y los diferentes estados de conservación. En este sentido, la literatura cita los siguientes rendimientos para el tipo forestal Roble, Raulí, Coihue. De acuerdo a Del Fierro et al. (1998) en renovales de Roble, Raulí, Coihue entre la IX y X Región con tratamientos silviculturales, tales como, cortas de liberación, podas y raleos, y una altura media de 23 m, estima un volumen bruto promedio de 228 m3/ha. También, este autor indica un crecimiento volumétrico aproximado de 20 m3/ha/año, si los renovales estudiados mantienen el manejo al que han sido sometidos en los próximos 20 a 30 años. En cambio el autor Araya (2004), señala un volumen promedio de 222 m3/ha en renovales mayores a 12 m de altura del tipo forestal Roble, Raulí, Coihue entre la VIII y X Región.

3.2.3 Biomasa de los renovales de Roble, Raulí, Coihue

A continuación se citan distintos autores que han realizado estudios sobre biomasa de las principales especies del tipo forestal Roble, Raulí, Coihue. Garfias (1994) indica que la biomasa promedio por hectárea en renovales de segundo crecimiento de Raulí (Nothofagus alpina) raleados de 40 y 60 años, con una altura promedio de 19 metros, y densidad de 696 árboles por hectárea, es en torno a las 103,8 ton (seca). De este total 88,5 corresponden al fuste (73,3 ton de madera y 15,2 ton de corteza) y 15,3 ton a la copa (13,8 ton de ramas y 1,5 ton de hojas). Esta distribución de la biomasa expresada en porcentajes en los diferentes componentes del árbol corresponde a 14,7% para la copa, (1,5% de hojas y 13,2% de ramas) y 85,3% para el fuste (14,7% de corteza y 70,6% de madera). En cambio, Gayoso et al. (2002), señala que la biomasa en Raulí se distribuye en el árbol de la siguiente forma, 66,8% para el fuste, (55,3% de fuste comercial y 11,5% fuste no comercial), 12,6% para las ramas, 2,4% para las hojas y 18,2% para la corteza.

También en este estudio Gayoso et al. (2002) menciona la distribución de la biomasa en los distintos componentes del árbol para las especies Roble (Nothofagus obliqua) y Coihue (Nothofagus dombeyi). En el caso del Roble, se señala que 73,6% corresponde al fuste, (49,9% de fuste comercial y 23,7% fuste no comercial), 10% para las ramas, 1,2% para las hojas y 15,1% para la corteza. En cambio para el Coihue se distribuye 69,7% para el fuste, (48,9% de fuste comercial y 20,9% fuste no comercial), 14,4% para las ramas, 5,6% para las hojas y 10,3% para la corteza.

A continuación se muestra la biomasa de especies Nothofagus, distribuida en los distintos componentes del árbol en la siguiente tabla:

10

Tabla N ° 1. Biomasa total y por componente del árbol (%)

Especie Autor Fecha Total (t/ha) Fuste (%) Ramas (%) Hojas (%)Nothofagus alpina (Raulí)1 Garfias 1994 103,8 85,3 13,3 1,4Nothofagus alpina (Raulí)2 Gayoso et al . 2002 - 85 12,6 2,4Nothofagus obliqua (Roble)3 Gayoso et al . 2002 - 88,7 10 1,2

Nothofagus dombeyi (Coihue)4 Gayoso et al . 2002 - 80 14,4 5,6Nothofagus pumilio (Lenga)5 Magni 1995 206,8 79,9 18,7 1,4

Nothofagus betuloides (Coihue de Magallanes)6 Magni 1995 115,4 84,1 13,5 2,4Nothofagus pumilio (Lenga)7 Caldentey 1992 324 76 23 1 1 Renovales de segundo crecimiento raleados de 40 y 60 años; altura promedio 19,2 metros; 696

árboles/ha; Precordillera Andina, Provincia Bío-Bío, VIII Región. 2,3,4 Bosque de Roble, Raulí, Coihue en el predio Jauja, Provincia de Malleco, IX Región. 5,6 Bosque mixto Lenga-Coihue no intervenido de estructura multietánea; altura promedio 20 metros; 731 árboles/ha; Skyring, Provincia de Magallanes, XII Región. 7 Bosque multietáneo de altura promedio 17 y 19 metros; Provincia Última Esperanza, XII Región. Fuente: Elaboración propia a partir de Garfias, 1994; Gayoso et al., 2002; Magni, 1995; Caldentey, 1992.

3.2.4 Alternativas tecnológicas para la extracción y transformación de la biomasa forestal como biocombustible

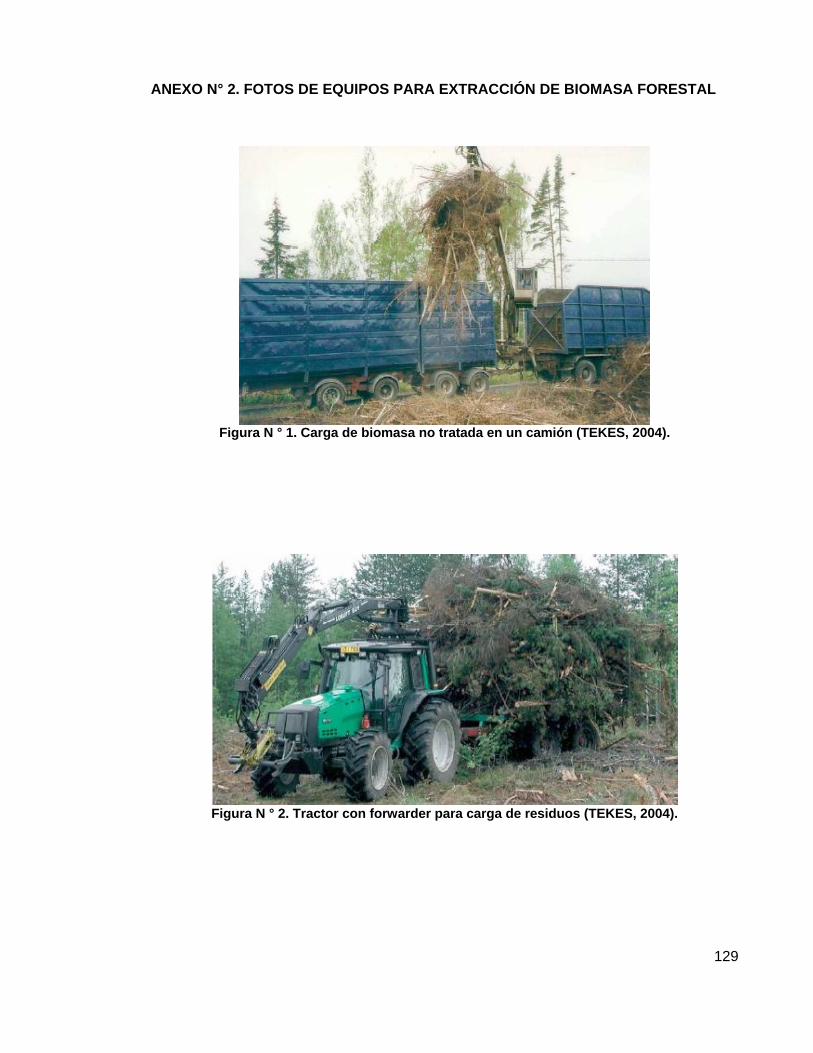

Finlandia es unos de los países que presenta mayor desarrollo en este tipo de tecnologías, es así que el 20% de la energía primaria en este país se basa en combustibles provenientes de la madera. Se han desarrollado diferentes maquinarias que permiten distintos sistemas para el proceso de extracción de los desechos del bosque. El proceso de extracción consta de distintas etapas, estas son cortar o talar la biomasa, acumularla y trasladar a orilla de camino, transportar a un lugar intermedio o directo a la planta, donde se astilla o tritura y maneja para ingresar a la caldera. Por tal motivo, este tipo de fuente de material combustible posee un alto costo, pues involucra varias etapas hasta llegar a la planta (TEKES, 2004).

La eficiencia de un sistema de extracción, es altamente dependiente de las condiciones ambientales e infraestructura en la que opera. Además, también tienen efecto en la eficiencia, factores económicos, sociales, ecológicos, industriales y educacionales. Por tal razón, se debe buscar el sistema óptimo que se ajuste a las condiciones presentes en Chile, específicamente en el bosque nativo (TEKES, 2004).

Los sistemas de producción de material combustible se diseñan en base a las máquinas astilladoras o trituradoras, debido a que estás constituyen la variable decisiva que influye en el transporte y las demás maquinarias. La trituración de la biomasa en los distintos sistemas de extracción, puede realizarse tanto a orilla de camino, en una cancha de acopio al lado del bosque, en una zona intermedia, o en la planta (TEKES, 2004).

A continuación se mencionan las principales modalidades que existen actualmente para extraer los desechos forestales (Ver Anexo N° 1 y N° 2) (TEKES, 2004):

3.2.4.1 Astillado en cancha

Esta es la forma tradicional del astillado donde los desechos forestales son transportados por medio de forwarder a la cancha para su acopio. La operación del forwarder y el astillador son independientes, donde el astillado se realiza en la cancha utilizando un astillador conectado a un tractor para operaciones pequeñas y astilladores montado en un camión especial para operaciones a mayor escala. Esta alternativa es aplicable tanto para desechos de cosecha final como desechos de raleos.

11

Un problema de este sistema es la alta dependencia entre el astillador y los camiones que transportan el material lo que produce pérdidas de tiempo, en esperas, reduciendo su eficiencia. También requiere de canchas más grandes que los otros sistemas, debido a las grandes cantidades de biomasa apiladas y espacio para el camión y el astillador. Los astilladores usados en canchas pueden ser más pesados, resistentes y eficientes que los utilizados dentro de los bosques. Para evitar la sobrexigencia de este sistema, el astillador montado en camión y el camión chipero, se pueden reemplazar por un camión chipero con astillador. De esta forma, este camión recibe directamente el material astillado del astillador, y luego traslada la carga a la planta. Además, como el camión transporta su propio astillador disminuye la capacidad de carga y radio de funcionamiento. Por lo cual, este sistema es adecuado para operaciones pequeñas y para abastecer pequeñas plantas de calefacción.

3.2.4.2 Astillado en bosque

Este tipo de sistema requiere de astilladores móviles ajustables a diferentes operaciones y equipado con un container inclinable de 15-20 m3. En este caso, el astillador móvil puede moverse por las huellas de madereo y colocar los desechos en el alimentador del astillador por medio de su garra. Luego, la carga del material astillado se traslada hasta orilla de camino donde está el camión astillero y el container del astillador se inclina para cargar el container del camión que puede estar en el suelo o remolque. Como una sóla máquina es la encargada de trasladar el material desde el bosque y astillar, disminuyen los costos de poner en operación la máquina de una faena a otra, haciéndolo rentable para faenas más pequeñas. Uno de los aspectos importantes de este sistema es que el uso de container reduce la dependencia entre el astillador y camión, aunque no totalmente. En este sistema no se requieren canchas grandes, pero si deben ser estabilizadas para el camión. Por otro lado, para operaciones en bosques, se requiere de astilladores lo más livianos que sean posibles, sin embargo, esto afecta la resistencia y estabilidad. Una desventaja de este sistema es que cuando se manejan grandes volúmenes, se vuelve muy difícil de controlar.

3.2.4.3 Astillado en planta

En este sistema, el astillador y camión son independientes lo que genera una serie de ventajas, tales como un aumento en la disponibilidad técnica y operativa de las máquinas, una facilidad en el control del proceso de extracción, una disminución de necesidad de mano de obra y una mejora en el control de calidad del material combustible. En este sistema existe la posibilidad de que los astilladores móviles puedan ser reemplazados por astilladores estacionarios los que son utilizados para el astillado de todo tipo de desechos, incluyendo raíces, tocones y madera reciclada. La mayor ventaja de estos astilladores estacionarios es el flujo constante de material combustible que se genera, aunque el costo de inversión es alto, se justifica en el caso de plantas grandes. Una de las debilidades de este sistema son las bajas densidades de material transportado, pues el transporte de los desechos se realiza en forma estéreo.

Para revertir esta situación, se desarrolló un sistema en que existe una máquina enfardadora de los desechos para disminuir los espacios de aire al transportar el material. Estos fardos de desechos, son transportados por medio de forwarder hasta la zona donde se cargan los fardos al camión que los transporta a la planta. Finalmente, en la planta existe un astillador estacionario donde son astillados los fardos de desechos.

12

3.2.4.4 Astillado en cancha intermedia

Este sistema es una combinación entre astillado en cancha y en planta, los desechos son transportados sin astillar a la cancha intermedia para ser astillados, y luego se transporta el material astillado en camión hacia a la planta. En el caso que existan varias canchas intermedias, disminuyen las distancias desde los puntos de extracción. Este sistema permite almacenar biomasa no procesada para el período de invierno, cuando las condiciones para la extracción en bosque son difíciles y existe una alta demanda de material combustible.

3.3 SECTOR ELÉCTRICO CHILENO 3.3.1 Definiciones

Energía eléctrica: es la relacionada con la corriente de partículas llamadas electrones, y se define como el producto de la potencia eléctrica (por ejemplo kW) por el tiempo. Usualmente su unidad de medida es el kilovatio-hora o kWh. La energía eléctrica (salvo la que tiene su origen directo en la naturaleza, como los rayos) es obtenida a partir de otras fuentes de energía, y una vez entregada al consumidor éste la reconvierte a otro tipo de energía útil mediante diversos artefactos eléctricos (CNE, 2005b; AesGener, 2004).

Potencia: es la energía eléctrica consumida por unidad de tiempo. En este caso es la energía eléctrica que se consume en un tiempo determinado. La potencia define qué cantidad de "músculo" tiene un motor o un generador, mientras que la energía le indica el "trabajo" que produce un generador o un motor durante un cierto período de tiempo. Por ejemplo, para que una grúa eléctrica haga el trabajo de elevar una masa determinada a una altura establecida, se requiere una cierta cantidad de energía eléctrica. Para que la eleve en la mitad de tiempo, se requiere la misma cantidad de energía eléctrica, pero el doble de la potencia. La unidad de medida que se utiliza generalmente es el MW (Danish Wind Industry Association, 2004; AesGener, 2004).

Potencia instalada: es la suma de las potencias nominales de los equipos generadores existentes en una central dada.

Potencia (o capacidad) nominal: de un equipo es la potencia que puede suministrar (transportar o absorber, según sea el caso), por períodos largos de tiempo (permanentemente, durante 8 horas), en condiciones de calentamiento definidas por su tipo de aislamiento y aquellas que garantizan su vida útil.

3.3.2 Sector eléctrico chileno

La industria eléctrica chilena está compuesta por tres actividades principales, correspondientes a generación, transmisión y distribución de energía eléctrica.

La actividad de generación eléctrica consiste en producir electricidad a través de fuentes convencionales, como petróleo, el gas natural, el carbón y la energía hidráulica, o bien a través de energías renovables no convencionales como la energía minihidráulica, eólica, geotérmica, biomásica y solar, entre otras.

La transmisión corresponde al transporte de la energía eléctrica desde las centrales de generación hasta los centros de consumo, tales como empresas distribuidoras y grandes clientes.

13

Finalmente, la distribución comprende la comercialización y el transporte de la energía eléctrica a los pequeños y medianos usuarios, cuyo consumo es inferior a los 2 MW, desde los puntos de retiro de energía del sistema interconectado hasta los clientes finales.

Actualmente, el sector eléctrico chileno está compuesto por 31 empresas generadoras, 5 empresas transmisoras y 36 empresas distribuidoras, que se encuentran distribuidas en cuatro sistemas eléctricos independientes: el Sistemas Interconectado del Norte Grande (SING), el Sistema Interconectado Central (SIC), el Sistema Eléctrico Aysén y el Sistema Interconectado de Magallanes. Además, existen algunas empresas mineras y grandes empresas industriales que se autoabastecen parcial o totalmente.

A continuación se presentan las características principales del SIC, que es el sistema eléctrico importante para esta memoria (información actualizada al 31 de diciembre del 2005, (CDEC, 2006)):

3.3.3 Sistema Interconectado Central (SIC)

El SIC se ubica desde la ciudad de Taltal, en la II Región, hasta la isla grande de Chiloé, en la X Región, y suministra energía eléctrica a más del 92% de la población nacional, siendo el sistema más importante. Este sistema está constituido por 20 empresas de generación, 4 de transmisión y 31 de distribución. Durante el año 2005 la demanda máxima del SIC bordeó los 5.763,9 MW, mientras que la generación bruta3 de energía estuvo cercana a los 37.964,5 GWh.

El SIC posee una capacidad instalada de 8.259,8 MW y su parque generador está compuesto en un 60% por centrales hidráulicas de embalse y de pasada, y 40% por centrales termoeléctricas convencionales. El SIC abastece principalmente a clientes regulados, correspondiente al 70% del total.

Tabla N ° 2. Potencia Instalada por Empresa en el SIC

Empresa Termoeléctrica Hidroeléctrica Totales

Arauco Generación S.A. 144,8 0 144,8

AES Gener S.A. 411,5 244,9 656,4

Colbún S.A. 1.122,3 697 1.819,3

Endesa 469 2.097,7 2.566,7

Guacolda S.A. 304 0 304

Pangue S.A. 0 467 467

Pehuenche S.A. 0 623 623

Soc. Eléctrica Santiago S.A. 479 0 479

San Isidro S.A. 370 0 370

Ibener S.A. 0 124 124

Cenelca S.A. 101,3 145 246,3

Soc. Generadora Austral 45,7 0 45,7

Puyehue S.A. 0 39 39

3 Generación bruta de energía es la producida sin descontar los consumos propios de la planta.

14

Otras (1) 117,4 250,7 368,1

Subtotales 3.565 4.688,3 8.253,3

Estimación aporte Autoproductores (2) 0 6,5 6,5

Totales 3.565 4.694,8 8.259,8(1) Incluye Pullinque, H.Guardia Vieja, Florida, Carbomet, Sauce Andes, Aconcagua, Energía Verde, Capullo, Petropower Puntilla y Chacabuquito. (2) La potencia aportada por los autoproductores se estimó suponiendo una entrega de energía promedio de ocho horas. Fuente: CDEC, 2006.

3.3.3.1 Centrales eléctricas en el SIC

Actualmente, el Sistema Interconectado Central se encuentra compuesto por centrales hidroeléctricas y centrales termoeléctricas a partir de fuentes energéticas primarias, tales como carbón, petróleo, gas natural y biomasa.

El SIC es un sistema hidrotérmico compuesto por centrales hidráulicas de pasada y embalse, y centrales térmicas. Las principales centrales térmicas que lo componen son las centrales a base de carbón y carbón/coke, centrales de ciclo combinado y ciclo abierto con gas natural/petróleo, centrales a vapor con petróleo y centrales a biomasa. La participación de cada tipo de combustible en la matriz energética de este sistema se muestra a continuación:

Gráfico N ° 1. Participación por cada tipo de combustible en la generación

Potencia instalada según tipo de combustible

10,14%

6,40%

26,41%

0,21%15,76%

41,08%

CarbónPetróleoGasOtrosPasadaEmsalse

Fuente: Elaboración propia a partir de CDEC, 2006.

El funcionamiento de las centrales hidroeléctricas se basa en el aprovechamiento de energía hidráulica, que permite el movimiento de una o varias turbinas conectadas a un generador eléctrico. Estas centrales son clasificadas según su capacidad de regulación o volumen útil de embalse, y pueden ser centrales de pasada (que no tienen capacidad de embalse), centrales de embalse con regulación diaria, centrales de embalse con regulación estacional, o centrales de embalse con regulación interanual.

15

Las centrales termoeléctricas funcionan transformando la energía calórica de los combustibles, generalmente petróleo, carbón o gas natural, en energía eléctrica. En el caso de las térmicas convencionales (generalmente a carbón y petróleo), el movimiento de las turbinas que permiten el funcionamiento del generador es producido por un flujo de vapor a presión que es obtenido a partir de agua y del calor, proveniente de algún generador de vapor o caldera. En las de ciclo combinado, que también es una central térmica, se utiliza la energía del combustible (frecuentemente gas natural) en dos etapas del proceso de generación de electricidad. En un primer ciclo, se quema el combustible al interior de una cámara de combustión, y los gases de la combustión permiten generar electricidad en un generador acoplado a la turbina. Luego, en un segundo ciclo, los gases quemados aún calientes, por medio de una caldera recuperadora de calor transforman agua en vapor de alta presión y alta temperatura, generando energía eléctrica mediante una turbina a vapor y otro generador.

3.3.3.2 Plantas termoeléctricas a partir de biomasa

En el SIC existen dos empresas que poseen centrales a partir de biomasa, una es Energía Verde S.A., filial de AES Gener, que se dedica a generar electricidad y vapor para suministrar a industrias forestales, tales como Arauco Aserraderos, CMPC maderas, y entregar los excedentes de potencia al SIC (Energía Verde, 2004).

Además está la empresa Arauco Generación S.A. perteneciente al Grupo Arauco propietaria de bosques, plantas de celulosa, tableros y aserraderos. En estos complejos industriales poseen calderas recuperadoras de licor negro, residuo líquido proveniente del blanqueado de la celulosa, para suministrar energía a sus procesos y los excedentes entregarlos a la red. También poseen calderas que utilizan los desechos forestales de las plantas de tableros y aserraderos, tales como aserrín, viruta y corteza, para la autogeneración de vapor y electricidad e inyectar los excedentes al SIC.

Los costos de combustibles de estas centrales térmicas a partir de biomasa son los que se muestran en la siguiente tabla:

Tabla N ° 3. Costos de combustibles de centrales térmicas a biomasa

Central Potencia neta (MW)

Entrada en Operación Tipo de combustible

Unidades de

consumo específico

Consumo específico

Unidades de costo de

combustible

Costo de Combustible

Costo variable no combustible

(US$/MWh)

Costo variable

(US$/MWh)

Arauco 1 6,8 - Biomasa-Licor Negro-Petróleo N°6 - 1,0 (US$/MWh) 52,1 0,0 52,1Arauco 2 2,9 - Biomasa-Licor Negro-Petróleo N°6 - 1,0 (US$/MWh) 56,1 0,0 56,1Arauco 3 4,8 - Biomasa-Licor Negro-Petróleo N°6 - 1,0 (US$/MWh) 170,0 0,0 170,0Celco 1 3,0 - Biomasa-Licor Negro-Petróleo N°6 - 1,0 (US$/MWh) 0,0 0,0 0,0Celco 2 2,0 - Biomasa-Licor Negro-Petróleo N°6 - 1,0 (US$/MWh) 5,4 0,0 5,4Celco 3 2,0 - Biomasa-Licor Negro-Petróleo N°6 - 1,0 (US$/MWh) 8,0 0,0 8,0Celco 4 2,0 - Biomasa-Licor Negro-Petróleo N°6 - 1,0 (US$/MWh) 22,0 0,0 22,0Celco 5 3,0 - Biomasa-Licor Negro-Petróleo N°6 - 1,0 (US$/MWh) 33,0 0,0 33,0Celco 6 3,0 - Biomasa-Licor Negro-Petróleo N°6 - 1,0 (US$/MWh) 165,0 0,0 165,0Licantén 0 2,0 - Biomasa-Licor Negro-Petróleo N°6 - 1,0 (US$/MWh) 22,0 0,0 22,0Licantén 1 3,5 - Biomasa-Licor Negro-Petróleo N°6 - 1,0 (US$/MWh) 135,0 0,0 135,0Nueva Aldea 1 14,0 - Biomasa-Licor Negro-Petróleo N°6 - 1,0 (US$/MWh) 14,0 0,0 14,0Valdivia 1 5,8 - Biomasa-Licor Negro-Petróleo N°6 - 1,0 (US$/MWh) 0,0 0,0 0,0Valdivia 2 7,7 - Biomasa-Licor Negro-Petróleo N°6 - 1,0 (US$/MWh) 6,0 0,0 6,0Valdivia 3 8,7 - Biomasa-Licor Negro-Petróleo N°6 - 1,0 (US$/MWh) 47,0 0,0 47,0Valdivia 4 36,7 - Biomasa-Licor Negro-Petróleo N°6 - 1,0 (US$/MWh) 88,0 0,0 88,0Valdivia 5 12,0 - Biomasa-Licor Negro-Petróleo N°6 - 1,0 (US$/MWh) 64,0 0,0 64,0Valdivia 6 19,0 - Biomasa-Licor Negro-Petróleo N°6 - 1,0 (US$/MWh) 84,0 0,0 84,0Cholguán 0 9,0 - Biomasa-Petróleo N°6 - 1,0 (US$/MWh) 9,9 0,0 9,9Cholguán 1 4,0 - Biomasa-Petróleo N°6 - 1,0 (US$/MWh) 57,2 0,0 57,2Constitución 7,0 - Desechos Forestales - 1,0 (US$/MWh) 0,0 0,0 0,0Laja 7,0 - Desechos Forestales - 1,0 (US$/MWh) 0,0 0,0 0,0Nueva Aldea 3A 6,0 MesJun-2006 Licor Negro-Petróleo N°6 - 1,0 (US$/MWh) 0,0 0,0 0,0Nueva Aldea 3B 14,0 MesJun-2006 Licor Negro-Petróleo N°6 - 1,0 (US$/MWh) 14,0 0,0 14,0 Fuente: CNE, 2006b.

La potencia instalada en el SIC a partir de desechos de la industria forestal, se muestra a continuación (actualizada a Julio del 2006):

16

Tabla N ° 4. Potencia Instalada en el SIC a partir de biomasa

Laja E. VERDE S.A. 1995 vapor-des.forest. 1 8,7Constitución E. VERDE S.A. 1995 vapor-des.forest. 1 8,7Arauco ARAUCO GENERACION S.A. 1996 vapor-licor negro 5 33,0Celco ARAUCO GENERACION S.A. 1996 vapor-licor negro 2 20,0Cholguán ARAUCO GENERACION S.A. 2003 vapor-des.forest. 1 9,0Valdivia ARAUCO GENERACION S.A. 2004 vapor-des.forest. 1 61,0Licantén ARAUCO GENERACION S.A. 2004 vapor-des.forest. 1 5,5Nueva Aldea I ARAUCO GENERACION S.A. 2005 vapor-des.forest. 1 13,0Nueva Aldea III CENELCA 2006 vapor-licor negro 1 20

14 178,9Total

Nº Unidades Potencia Total MWNombre Central Propietario Año Puesta en

servicio Tipo de turbina

Fuente: CNE, 2006a.