Embed Size (px)

Citation preview

Introducción

1

FACULTAD DE INGENIERÍA MECÁNICA E INDUSTRIAL

DEPARTAMENTO DE INDUSTRIAL

TRABAJO DE DIPLOMA

REDISEÑO DE PROCESOS DE AHORRO BANCARIO Y FINANCIAMIENTO

DEL BPA DE VILLA CLARA

Autor: Carlos Ernesto García Lorenzo

Tutores: Dr. C. Waldo Pérez García

Ing. Hugo García Isla

Junio 2017

Dedicatoria

Para mi maravillosa familia, siempre pendientes de mí, sostén y guía de todos mis logros,

siendo la motivación esencial para alcanzar todos mis sueños.

Agradecimientos

A mis abuelos, mérito de quien soy y quiero ser pertenece indudablemente a ellos, su

orgullo es mi meta…

A mis padres, quienes por mí siempre han dado lo mejor de sí, su ejemplo ha sido mi luz…

A mi pequeña estrella, gracias a tu luz por marcar mi camino…

A mis tutores, por todo su tiempo e incalculable ayuda.

A las personas que contribuyeron y me apoyaron en la realización de este trabajo, sobre

todo a las del BPA.

Resumen

Los servicios que ofrece el Banco Popular de Ahorro están regidos por un Manual de

Instrucciones y Procedimientos, donde se describen los pasos o actividades que conforman

cada proceso. Al realizar un análisis de este manual se ha podido constatar que existen

problemas relacionados con su lectura y comprensión, sobre todo en procesos con muchas

actividades y niveles de decisión. Otro problema detectado tiene que ver con la

optimización de actividades dentro de un proceso. Se pueden mencionar: actividades

redundantes, tiempo excesivo de duración de las actividades y ejecución de actividades

innecesarias, entre otras. Teniendo en cuenta esta problemática, en la presente tesis se hace

una propuesta de rediseño de los procesos de Apertura de cuenta y Financiamiento, a través

del procedimiento Método de los siete pasos, de manera que se minimicen los problemas

detectados y se mejore de manera sustancial el servicio al cliente. La propuesta también

incluye modelar gráficamente dichos procesos, con el objetivo de mejorar su legibilidad y

contribuir a la comprensión de las actividades utilizando la notación gráfica SDL.

Abstract

The services offered by Banco Popular de Ahorro are governed by a Manual of Instructions

and Procedures, which describes the steps or activities that make up each process. An

analysis of this manual has revealed that there are problems related to its reading and

understanding, especially in processes with many activities and levels of decision. Another

problem detected has to do with the optimization of activities within a process. They can be

mentioned: redundant activities, excessive time of activities and execution of unnecessary

activities, among others. Taking into account this problem, in this thesis a proposal is made

to redesign the processes of Account opening and Financing, through the procedure of the

seven steps, so as to minimize the problems detected and to improve substantially customer

service. The proposal also includes graphical modeling of these processes, with the aim of

improving their readability and contributing to the understanding of the activities using

SDL graphic notation.

Contenido

INTRODUCCIÓN .................................................................................................................. 1

CAPÍTULO 1: MARCO TEÓRICO REFERENCIAL .......................................................... 6

1.1 Procesos, definiciones y enfoques ............................................................................... 7

1.2 Gestión de procesos ..................................................................................................... 9

1.2.1 Gestión de procesos de negocio .............................................................................. 11

1.3 Modelación de procesos de negocio .......................................................................... 13

1.4 Directrices para la modelación de procesos de negocio ............................................ 15

1.5 Mejora de Procesos .................................................................................................... 17

1.5.1 Rediseño de Procesos .............................................................................................. 20

1.6 Procedimientos para el Rediseño de Procesos ........................................................... 21

1.7 Sistema bancario ........................................................................................................ 24

1.8 Particularidades del Banco Popular de Ahorro .......................................................... 25

1.8.1 Procesos de Ahorro ................................................................................................. 26

1.8.2 Financiamiento ........................................................................................................ 28

1.9 Ventajas del rediseño de los procesos de ahorro bancario en el BPA-VC aplicando

directrices para la modelación de procesos de negocios ................................................... 30

1.10. Conclusiones Parciales............................................................................................ 31

CAPÍTULO 2: PROPUESTA DE REDISEÑO DE PROCESOS MEDIANTE LA

APLICACIÓN DEL MÉTODO DE LOS SIETE PASOS. .................................................. 32

2.1. Caracterización de la organización: BPA-VC ........................................................... 32

2.2. Aplicación del Método de los Siete Pasos para el rediseño de los procesos de ahorro

en el BPA-VC ................................................................................................................... 34

2.3. Directrices prácticas de calidad para la modelación. ................................................. 52

2.4. Determinación del índice de satisfacción grupal ....................................................... 52

2.5. Conclusiones parciales ............................................................................................... 54

CONCLUSIONES GENERALES ....................................................................................... 56

RECOMENDACIONES ...................................................................................................... 57

REFERENCIAS BIBLIOGRÁFICAS ................................................................................. 58

ANEXOS .............................................................................................................................. 63

Anexo 1. Simbología usada en la modelación. ................................................................. 63

Anexo 2. Procedimiento Método de los siete pasos para el rediseño de los procesos de

ahorro en el BPA-VC. ....................................................................................................... 64

Anexo 3. Prueba W de Kendall y Análisis de fiabilidad .................................................. 65

Anexo 4. Determinación del índice de satisfacción grupal (ISG). Técnica Iadov. ........... 66

Introducción

1

INTRODUCCIÓN

En la última década se ha producido un aumento generalizado del interés por la calidad,

tanto en organizaciones industriales como en organizaciones de servicios. Este interés se

plasma en la implicación cada vez mayor de la comunidad científica en la investigación de

temas de calidad, en la implantación generalizada de técnicas de calidad, la creación de

equipos de calidad y programas de atención al cliente entre otras. En general, puede

afirmarse que el objetivo principal que se persigue con este interés por la calidad es la

satisfacción del cliente y la eficiencia en el logro de esa satisfacción, haciendo un uso

adecuado de los recursos organizacionales, con el fin de mantener o aumentar la

competitividad empresarial.

Si se planifican, depuran y controlan los procesos de trabajo, aumentará la capacidad de la

organización y su rendimiento; para ello es necesario indagar con cierta regularidad sobre

la calidad que percibe el cliente y las posibilidades de mejorar el servicio que recibe. La

calidad percibida por el cliente está condicionada por la forma en que la organización

realiza todas las actividades que repercuten en el servicio que presta a sus clientes (la

contratación, las compras o las subcontrataciones, el mantenimiento, el control del servicio,

la documentación, la detección y corrección de fallos o incidencias a tiempo, la formación

adecuada del personal).

La gestión por procesos, siendo un enfoque de la calidad, concentra la atención en el

resultado de los procesos no en las tareas o actividades, ya que hay información sobre el

resultado final y cada miembro de la organización sabe cómo contribuye el trabajo

individual al proceso global; lo cual se traduce en una responsabilidad con el proceso total

y no con su tarea personal.

La gestión por procesos implica concebir a la empresa como un sistema integral de

procesos, en el que éstos son la base para los cambios estratégicos en la organización. Ya

no se piensa que los procesos puedan diseñarse con una estructura ideal, que vaya a

permanecer inmutable con el paso de los años, por el contrario, los procesos están

permanentemente sometidos a revisiones para responder a dos motivos distintos: por un

lado, desde un punto de vista interno, todo proceso es mejorable en sí mismo, siempre

Introducción

2

se encuentra alguna alternativa que mejore su desempeño; por otro lado, los procesos han

de cambiar para adaptarse a los requisitos cambiantes de mercados, clientes,

nuevas tecnologías.

Frecuentemente los sistemas (conjuntos de procesos y subprocesos integrados en una

organización) son difíciles de comprender por ser amplios, complejos y confusos; con

múltiples puntos de contacto entre sí y con un buen número de áreas funcionales,

departamentos y puestos implicados. Con el fin de organizar y documentar la información

sobre un sistema, un modelo es la vía más óptima; precisamente modelar un proceso

permitirá establecer estrategias de control y gestión, además permitirá realizar análisis

enfocados a la creación de herramientas informáticas que apoyen el proceso mismo o a su

gestión.

Al realizar un estudio profundo de los procesos se pueden detectar procesos que requieran

de un cambio o de una mejora, es por ello que rediseñar un proceso significa hacerlo más

eficiente y eficaz, es conseguir que rinda en un grado superior al que tenía anteriormente, y

ello gracias a una acción sistemática sobre el proceso que hará posible que los cambios sean

estables y en su mejor manera sostenibles. Para el rediseño es necesario conocer el proceso,

sus causas asignables (imputables) de variación, de eliminar actividades sin valor agregado

y de aumentar la satisfacción del cliente.

Existen diferentes enfoques para incrementar la calidad de los modelos de procesos de

negocio que permiten ajustar un modelo a la necesidad del modelador o del tipo de proceso

que se pretende optimizar. Las directrices de calidad aspiran a contribuir a la mejora de

dichos modelos mediante el ofrecimiento de sugerencias que sirvan de soporte al momento

de diseñar o rediseñar los procesos. Permiten obtener modelos con mayor calidad

pragmática, empírica y semántica, logrando una representación lo más real posible del

proceso en cuestión.

Respondiendo al supuesto de que ningún proceso deja de ser mejorable, en el Banco

Popular de Ahorro se hace latente la necesidad de optimar sus procesos de negocio, con el

fin de tributar hacia una mejor y más eficiente atención a sus clientes. Actualmente la única

representación y constancia de dichos procesos radica en su manual de procedimientos,

única guía de apoyo para la realización de sus servicios; lo cual trae consigo la no

Introducción

3

comprensión de manera clara de sus dimensiones, dificultades en su asimilación, necesidad

de constante estudio y por ende deficiencias en cuanto al tiempo de servicio.

Factores como la no modelación de sus procesos de una manera clara y concisa, pasos en

los procedimientos redundantes o innecesarios y las constantes quejas de los clientes por

los excesivos tiempos de demora en la atención constituyen la situación problemática de

este trabajo.

Se plantea el siguiente problema de investigación:

¿Cómo mejorar los procesos de ahorro bancario y financiamiento del Banco Popular de

Ahorro de Villa Clara?

Objetivos de la investigación

Objetivo general:

Realizar una propuesta de rediseño de procesos para los servicios de ahorro bancario y

financiamiento del BPA de Villa Clara, auxiliándose de directrices prácticas de calidad.

Objetivos específicos:

1. Realizar un análisis teórico de la temática de investigación derivada de la consulta

de la literatura científica internacional y nacional más actualizada.

2. Seleccionar el procedimiento a aplicar, en correspondencia con las particularidades

de la organización y procesos objetos de estudio.

3. Comprobar en la práctica de su aplicación, la factibilidad y pertinencia del

procedimiento seleccionado.

En la consecución de los objetivos trazados se utilizaron los siguientes métodos:

Los Métodos teóricos están vinculados con el análisis y síntesis de información obtenida

en la literatura consultada.

Histórico-lógico: para estudiar antecedentes, causas, condiciones históricas en que

surgió el problema y lo que se repite en el proceso de desarrollo del objeto.

Introducción

4

Analítico-sintético: con el fin de descomponer el problema de investigación en

elementos por separado, profundizar en su estudio y sintetizarlos en la solución de

la propuesta.

Inducción-deducción: para comparar las características del objeto estudiado con

definiciones válidas y el sistémico-estructural para abordar las particularidades del

Banco Popular de Ahorro de Villa Clara.

En cuanto a los métodos empíricos se utilizan el análisis de documentos, para transformar

la información de la forma primaria a la necesaria para la investigación, encuestas, Criterio

de especialistas y métodos estadístico-matemáticos para el procesamiento de la

información.

Valor teórico

Está dado por la posibilidad de construir un marco teórico referencial, derivado de la

consulta de la literatura nacional e internacional más actualizada sobre la gestión de

procesos de negocios, la modelación de procesos, las directrices prácticas de calidad, el

rediseño de procesos y los principales métodos y procedimientos para su ejecución.

Valor metodológico

Radica en que la organización puede contar con una nueva propuesta de representación de

sus procesos de negocio, específicamente los procesos de servicio de ahorro bancario;

partiendo de su modelación y correspondiente rediseño, en aras de tributar a la eficiencia en

la atención de sus clientes y con la posibilidad de ser aplicado en el resto de las sucursales

del BPA a nivel nacional.

Valor práctico

Yace en la validez y factibilidad de poder implementar satisfactoriamente el procedimiento

seleccionado, el cual permite solucionar deficiencias a nivel de procesos, contribuyendo a

una plena satisfacción por parte de los clientes, objetivo primordial de una entidad enfocada

plenamente a ofrecer servicios a la población.

Estructura de la Tesis

El presente documento está estructurado en introducción, dos capítulos, conclusiones,

recomendaciones y bibliografía.

Introducción

5

Capítulo 1:

Se realiza un análisis bibliográfico donde se recopilan los fundamentos teóricos y

metodológicos de la gestión y modelación de procesos de negocio; la mejora y rediseño de

procesos, así como métodos y procedimientos para su aplicación; directrices para la

modelación de procesos de negocio y particularidades del Banco Popular de Ahorro.

Capítulo 2:

En este capítulo se realiza una caracterización el BPA Villa Clara; se modelan los procesos

de ahorro bancario y financiamiento auxiliándose de las directrices prácticas de calidad; se

aplica el procedimiento reconocido como Método de los siete pasos para el rediseño de los

procesos y se valida la propuesta a través de la medición del Índice de satisfacción grupal,

aplicando la técnica de Iadov.

Capítulo 1. Marco teórico referencial

6

CAPÍTULO 1: MARCO TEÓRICO REFERENCIAL

En el presente capítulo se realiza una recopilación teórico-conceptual acerca de aspectos

necesarios para la comprensión y desarrollo del tema objeto de estudio. Esta recopilación

constituye la base para la realización de la investigación y se fundamentada en la revisión

de literatura especializada y consulta de otras fuentes bibliográficas. Se abordan las

principales definiciones, métodos y técnicas utilizadas en el cuerpo del informe. Para ello

se sigue el hilo conductor que aparece en la figura 1.1

Figura 1.1 Hilo conductor del Capítulo I. Fuente: Elaboración propia.

Capítulo 1. Marco teórico referencial

7

1.1 Procesos, definiciones y enfoques

Las organizaciones son tan eficientes como los son sus procesos, por lo cual, la mayoría

que han tomado conciencia de esto han reaccionado ante la ineficiencia que representa las

organizaciones departamentales, con su nichos de poder y su inercia excesiva ante los

cambios, potenciando el concepto del proceso, con un foco común y trabajando con una

visión de objetivo en el cliente. Autores como Zaratiegui y Harrington ofrecen definiciones

sobre que es en sí un proceso.

Según (Zaratiegui, 1999) los procesos se pueden definir como secuencias ordenadas y

lógicas de actividades de transformación, que parten de unas entradas (informaciones,

materiales, etcétera), para alcanzar resultados programados que se entregan a clientes que

los han solicitado.

(Harrington, 1993) utiliza como definición de proceso lo siguiente: cualquier actividad o

grupo de actividades que emplee un insumo, le agregue valor a éste y suministre un

producto a un cliente externo o interno, y agrega que los procesos utilizan los recursos de

una organización para suministrar resultados definitivos.

Diferentes autores han propuesto de forma novedosa el enfoque de procesos de negocio

asociado al uso de tecnología de la información. Desde esta perspectiva han

conceptualizado lo referente al término proceso en el contexto organizacional.

Uno de los objetivos claves de una organización es administrar, optimizar y controlar sus

procesos de negocio, pues estos están estrechamente vinculados a su misión y visión. Los

procesos de negocios se expresan cuando una organización orienta sus actividades con el

fin de satisfacer las necesidades de todos los agentes ligados a ella, dígase proveedores,

empleados y clientes. Estos pueden ser vistos como una guía para hacer funcionar un

negocio y alcanzar las metas definidas en la estrategia de la empresa (Sevillano, 2009).

Diversos autores han propuesto varias definiciones sobre en qué consiste un proceso de

negocio. Según (Johansson, 2000) un proceso de negocio es un conjunto de actividades

relacionadas que permiten crear un producto o servicio final a través de la transformación

de uno o varios productos o servicios iniciales. El desarrollo del proceso es el que debe

aportar valor a las entradas iniciales. (Nordsieck, 1934) refiere que un proceso de negocio

Capítulo 1. Marco teórico referencial

8

es una secuencia de actividades que producen una salida. En este contexto, una actividad

consiste en la unidad de trabajo independiente más pequeña que puede desempeñarse por

un sujeto de trabajo.

Para (Burlton, 2009) un proceso de negocio engloba todas las actividades que deben

realizarse para satisfacer las necesidades de los usuarios de una organización. Burlton

completa su definición añadiendo, que un proceso de negocio estará correctamente

ejecutado si durante el proceso se hace entrega de un determinado producto o servicio, o

dicho proceso desencadena otro proceso.

En el libro (Becker et al., 2011) se proponen la siguiente definición: “Un proceso de

negocio es un proceso especial dirigido por los objetivos de negocio de una compañía y por

el ambiente de negocio. Las características esenciales de un proceso de negocio son las

interfaces con los socios de la compañía, como por ejemplo clientes y proveedores”.

(Davenport, 1993) señala que un proceso de negocio es un conjunto estructurado y medible

de actividades diseñadas para producir un producto específico para un cliente o mercado

específico. Es un orden detallado de actividades de trabajo a través del tiempo, con un

comienzo, un fin, entradas y salidas claramente identificadas, en otras palabras, una

estructura para la acción.

Después de analizadas múltiples definiciones, se considera la planteada por Devenport la

más adecuada de acuerdo con las características de la investigación, ya que aborda el

proceso de manera más explícita y tocando aspectos cualitativos y cuantitativos, mostrando

un enfoque más completo de dicha definición.

Generalmente la descripción y visualización de los procesos se realiza a través de un

gráfico o diagrama como una secuencia de actividades con puntos de decisiones o como

una secuencia de actividades con reglas de relevancia basadas en los datos del proceso.

(Ikram and Ramzan, 2007)

Un proceso de negocio comienza con un objetivo a cumplir y culmina con el logro del

objetivo del negocio; puede ser descompuesto en varios subprocesos que tienen sus propios

atributos y además contribuyen a lograr el objetivo del proceso de más alto nivel (Gruhn

and Laue, 2007). Los procesos de negocio están directamente relacionados con las

Capítulo 1. Marco teórico referencial

9

actividades de la empresa y entregan la posibilidad de rediseñar las organizaciones

orientándolas hacia el cliente.

A nivel global las organizaciones se encuentran en un entorno indudablemente dinámico y

cambiante. Este hecho ha llevado a las empresas innovar y también a cambiar la forma en

que los negocios funcionan en un mercado mucho más competitivo. Esto ha generado un

impulso para que las empresas busquen formas más eficientes y efectivas de prestar

servicios y de ser competitivas, aprovechando las nuevas tecnologías para automatizar al

máximo, gestionar y mejorar los procesos de negocio. Y es que en el entorno exigente

actual, la mera formulación de la estrategia ya no es suficiente, también es esencial diseñar

y mejorar adecuadamente los procesos para implantar la estrategia con eficacia. (Laurentiis,

2010)

Los procesos son parte de la cultura de una organización. Se registran y difunden en

manuales de procedimientos, diagramas de flujo y hasta en forma verbal. Son la base

operativa de una empresa y el éxito de la misma dependerá fuertemente de la eficiencia con

que sean gestionados. De forma que si los procesos de negocios se tratan de mejorar

mediante la gestión, podrán ser modelados para determinar procesos claves que puedan

atribuir a las empresas que logren beneficios de acuerdo a su misión y visión.

1.2 Gestión de procesos

Cada vez más se observan los esfuerzos orientados a adecuar las organizaciones al

complejo escenario en que se mueven. Cambios de reglas de juego, incremento de la

competencia, apertura al mundo a través de la tecnología, hacen al cliente mucho más

exigente, modificando sus demandas y necesidades. La gestión por procesos constituye una

forma de organización diferente de la clásica organización funcional, pues en la gestión por

procesos prima la visión del cliente sobre las actividades de la organización. Los procesos

así definidos son gestionados de modo estructurado y sobre su mejora se basa la de la

propia organización. (Mallar, 2010)

Durante muchos años, el diseño estructural de las empresas, no había evolucionado con

relación a los requerimientos del enfoque organizacional. Se caracterizaba por una clara

subdivisión de la empresa en diversas áreas funcionales, cada una de ellas con tareas y

Capítulo 1. Marco teórico referencial

10

responsabilidades bien definidas: fabricación, ventas, marketing, recursos humanos,

finanzas, investigación y desarrollo, entre otras. Todas ellas se ocupaban de las actividades

específicas de su función o especialidad, procurando cumplir con sus objetivos funcionales

y rindiendo cuentas a la dirección general de la empresa de los resultados obtenidos. Se

define ahora un nuevo concepto de estructura organizativa que considera que toda

organización se puede concebir como una red de procesos interrelacionados o

interconectados. (Mallar, 2010)

La Gestión por Procesos puede ser conceptualizada como la forma de gestionar toda la

organización basándose en los procesos, siendo definidos estos como una secuencia de

actividades orientadas a generar un valor añadido sobre una entrada para conseguir un

resultado, y una salida que a su vez satisfaga los requerimientos del cliente (Sosa, 1997).

Esto proporciona una manera más realista y sencilla de ver y dirigir la empresa. Permite

visualizar los flujos de trabajo y las relaciones en la secuencia de clientes internos, se

evidencia el rol de cada quién respecto al objetivo común, ayuda a clarificar para el

personal y el cliente la obra entera, los pasos y la transformación de entradas en salidas.

Logra viabilizar las percepciones y evaluaciones de roles y actuaciones y el descubrimiento

y solución de cualquier hecho que detenga o restrinja los flujos de acción. (Méndez, 2002)

La Norma ISO 9000:2015 plantea, que el enfoque basado en procesos, permite alcanzar

resultados coherentes y previsibles de manera más eficaz y eficiente cuando las actividades

se entienden y gestionan como procesos interrelacionados que funcionan como un sistema

coherente. (Normalizacion, 2015)

La gestión de procesos no va dirigida a la detección de errores, sino que la forma de

concebir cada proceso ha de permitir evaluar las desviaciones del mismo, con el fin de

corregir sus tendencias antes de que se produzca un resultado defectuoso. Para que un

conjunto de actividades ligadas entre sí conduzcan a un resultado determinado es necesario

definir y controlar el proceso del que forman parte. La importancia de dirigir y controlar un

proceso radica en que no es posible actuar directamente sobre los resultados, ya que el

propio proceso conduce a ellos. Para controlar el efecto (resultado) hay que actuar sobre la

causa (proceso). La gestión por procesos está dirigida a realizar procesos competitivos y

capaces de reaccionar autónomamente ante los cambios mediante el control constante de la

Capítulo 1. Marco teórico referencial

11

capacidad de cada proceso, la mejora continua, la flexibilidad estructural y la orientación de

las actividades hacia la plena satisfacción del cliente y de sus necesidades. Es uno de los

mecanismos más efectivos para que la organización alcance unos altos niveles de eficacia

(León et al., 2010). El fundamento de la gestión por procesos reside en la visualización e

identificación de las relaciones entre las actividades que conforman los procesos. Aporta

una visión y unas herramientas con las que podemos actuar, controlar, mejorar o incluso

rediseñar ese flujo de trabajo para hacerlo más eficiente y eficaz y más adaptado a las

necesidades de los clientes a los que va dirigido.

En correspondencia con los enfoques asociados a los procesos de negocio, diversos autores

han abordado la gestión de procesos desde el enfoque del Business Process Management

(BPM).

1.2.1 Gestión de procesos de negocio

Las empresas necesitan constantemente adaptar y mejorar sus procesos, pero

frecuentemente están frenadas por aplicaciones y sistemas que no están preparados para

explotar nuevas oportunidades y adaptarse a los cambios de forma ágil. El BPM con sus

enfoques evolucionados y sus tecnologías de punta, ha emergido como el elemento clave

para proveer a las organizaciones de la agilidad y flexibilidad necesaria para responder de

forma rápida a los nuevos cambios y oportunidades de mercado.

El BPM se concentra en la administración de los procesos de negocio. Se entiende como tal

a la metodología que orienta los esfuerzos para la optimación de los procesos de la

empresa, busca mejorar la eficiencia y la eficacia por medio de la gestión sistemática de los

mismos. Estos procesos deben ser modelados, automatizados, integrados, monitoreados y

optimizados de forma continua. Esta metodología no consiste únicamente en una solución

tecnológica, es un conjunto de herramientas, tecnologías, técnicas, métodos y disciplinas de

gestión. La filosofía BPM se ve como un sistema completo de información y comunicación,

a través de un marco documental que permite publicar, almacenar, crear, modificar y

gestionar procesos, así como acceder a ellos en cualquier momento y lugar. (Piraquive,

2008)

Capítulo 1. Marco teórico referencial

12

De acuerdo con (Laurentiis, 2003), BPM se define como un orden específico de actividades

de trabajo, que se realizan en el tiempo, en lugares específicos y por personas o sistemas,

con un comienzo, un fin, con entradas y salidas claramente definidas. Es decir, una

estructura cohesionada coordinada adecuadamente para la acción. La filosofía BPM se ve

como un sistema completo de información y comunicación, a través de un marco

documental que permite publicar, almacenar, crear, modificar y gestionar procesos, así

como acceder a ellos en cualquier momento y lugar.

Según (Garimella, 2008), BPM es un conjunto de métodos, herramientas y tecnologías

utilizados para diseñar, representar, analizar y controlar procesos de negocio operacionales.

BPM es un enfoque centrado en los procesos para mejorar el rendimiento que combina las

tecnologías de la información con metodologías de proceso y gobierno. BPM es una

colaboración entre personas de negocio y tecnólogos para fomentar procesos de negocio

efectivos, ágiles y transparentes. BPM abarca personas, sistemas, funciones, negocios,

clientes, proveedores y socios.

Como disciplina integradora elimina la división existente entre el negocio y las tecnología

de información, facilitando la colaboración directa y la responsabilidad conjunta en el

desarrollo, implementación y optimización de los procesos. (Sepúlvela, 2009)

(Garimella, 2008) plantea que BPM se dirige a una compañía a través de sus tres

dimensiones esenciales: el negocio (la dimensión del valor), el proceso de negocio (la

dimensión de la transformación) y la gestión. La primera comprende la creación del valor

tanto para los clientes como para las personas interesadas, empleados, accionistas y

proveedores, alineando las actividades operacionales con objetivos y estrategias. La

dimensión de procesos de negocio crea valor a través de la transformación por medio de las

actividades estructuradas, siendo la base de funcionamiento de las organizaciones.

Finalmente la dimisión de la gestión pone a las personas y a los sistemas en movimiento en

pos de los objetivos de la empresa.

La tecnología en general, y especialmente la TI, constituye un instrumento clave para

mejorar los procesos de negocio. Durante años recientes, la investigación en este campo ha

aumentado considerablemente, y con ello, las aplicaciones de esta técnica en campos tan

diversos como la planificación de recursos empresariales, la integración de aplicaciones

Capítulo 1. Marco teórico referencial

13

empresariales, la gestión de las relaciones con los clientes y la gestión de flujos de trabajo,

entre otros. (Pyke, 2007)

1.3 Modelación de procesos de negocio

A finales de los años 80 y principios de los 90 varios negocios tradicionales comenzaron a

pasar por un período de cambios dramáticos. Varios de ellos tuvieron que cambiar la forma

de operar y quizás por primera vez, pensar continuamente sobre sus procesos de negocios.

Esto conllevó el crecimiento de la Reingeniería del Proceso de Negocio o Business Process

Reengineering (BPR). En aquel entonces existieron varios gurus de BPR, todos con sus

propios métodos, pero con un tema común, que para la reingeniería era necesario, entender

los procesos existentes. Esto conllevó el crecimiento de la Modelación del Proceso de

Negocios: la captura, documentación y análisis del proceso de negocio. (Rodríguez, 2008)

Un modelo es una representación de una realidad compleja. Realizar el modelado de un

proceso es sintetizar las relaciones dinámicas que en este existen, probar sus premisas y

predecir sus efectos en el cliente. Constituye la base para que el equipo aborde el rediseño y

mejora, establezca indicadores relevantes en los puntos intermedios del proceso y en sus

resultados (IGrafx, 2010). La modelación de procesos refleja gráficamente el conjunto de

actividades que una empresa efectúa para alcanzar una meta. Cada actividad del modelo

puede ser representada en término de sus entradas, roles y objetivos finales (Ruiz, 2006). El

objetivo esencial de la modelación, además de la formalización y normalización del

proceso, es analizar cómo se lleva a cabo el proceso actual para encontrar las mejoras

potenciales para su optimización. Se pueden identificar las actividades que no añaden valor,

la duplicación de responsabilidades, los sistemas que intervienen en el proceso, las

actividades que pueden ser automatizadas, las debilidades del proceso y los riesgos a los

que está sometido. Además es posible analizar datos cuantitativos como son: evaluaciones

de tiempo y costo, indicadores de desempeño que midan la calidad del proceso y la

satisfacción del cliente. (Lorences, 2011)

Los modelos de procesos de negocio se usan principalmente para el rediseño organizacional

y para el desarrollo de sistemas (Kettinger et al., 1997), pues estos pueden usarse para

tomar decisiones acerca de dónde, cómo y por qué los cambios a los procesos deben

realizarse para garantizar la mejora de la eficacia y la eficiencia operacional (Recker et al.,

Capítulo 1. Marco teórico referencial

14

2010). Para (Nikolaev, 2007) el modelado de los procesos permite establecer un flujo de

trabajo dentro y entre funciones. Con el objetivo de conseguir que con la suma de los

esfuerzos funcionales, se capturen los requerimientos del negocio para obtener un mejor

entendimiento y facilitar la comunicación. Lo cual permitirá alcanzar los objetivos de la

organización, las expectativas y requerimientos de los clientes, de una forma eficaz, ágil y

eficiente.

Sus principales objetivos consisten en mejorar la comprensión de una situación para que

pueda comunicarse entre los involucrados en el negocio y usar el proceso como una

herramienta para lograr las metas de un proyecto de desarrollo de procesos. Para la

consecución de dichos objetivos es trascendental que los modelos de negocio sean de alta

calidad. (Multamäki, 2002)

Actualmente para la modelación de procesos de negocio existen gran cantidad de

perspectivas (funcional, dinámica, informacional y organizacional) y disimiles notaciones

(UML, UML EDOC, IDEF, ebXML BPSS, ADF, RosettaNet, LOVeM, EPCs, SDL,

BPMN), las cuales poseen ciertas diferencias unas de otras. Cada una realiza una

descripción de los procesos de distintas maneras, todo ello en dependencia del propósito

para el cual fueron diseñados. En la presente investigación se adopta el lenguaje grafico

SDL, con una ligera variación adoptada de la metodología Microsave, ya que es de interés

su utilización para la directiva del Banco Popular de Ahorro. Dicha notación estará

sustentada por el software Microsoft Office Visio. SDL es un lenguaje orientado a la

especificación y descripción de sistemas de telecomunicaciones que funcionan en tiempo

real (control de sistemas, protocolos de comunicaciones, entre otras. (Olmos, 2010)

El uso de SDL como lenguaje para modelar procesos ofrece ventajas tales como:

legibilidad, al ser un lenguaje grafico que ofrece facilidades para discutir el

comportamiento de la solución especificada, aún con personas que no tengan experiencia

usando lenguajes de modelado. Es un lenguaje ejecutable, por lo que los modelos

desarrollados pueden ser simulados para evaluar su comportamiento frente a la

especificación del sistema. El enfoque del lenguaje se centra en las interacciones entre los

distintos elementos de los proceso (Valencia and Tamura, 2016). La simbología utilizada se

describe en el Anexo 1.

Capítulo 1. Marco teórico referencial

15

1.4 Directrices para la modelación de procesos de negocio

Debido a la relevancia de la modelación de procesos es esencial, a la hora de su realización,

lograr una mayor comprensión de los mismos y menor probabilidad de error desde el punto

de vista cuantitativo. La forma en que los modeladores interpretan las condiciones de

negocio y cómo definen su estructura, es crucial para asegurar que se entienden

correctamente y que estén libres de errores (Mendling et al., 2012). De acuerdo con

(Mendling, 2008), las características más relevantes para garantizar la calidad de un modelo

están relacionadas con su brevedad, claridad, precisión y su calidad gráfica. Las directrices

prácticas establecen una guía a los modeladores en su búsqueda de garantizar dichas

características.

Una directriz práctica en el contexto de modelado de procesos de negocio constituye una

buena práctica o consejo explícito que ofrece una guía sobre cómo un modelo de proceso

puede mejorarse y cuál alternativa de un conjunto de representaciones de comportamiento

equivalente debe preferirse, que sirve como una importante herramienta de transferencia de

conocimiento desde la academia hacia la práctica del modelado. (Mendling et al., 2010)

En (Montes de Oca, 2015) se propone un conjunto de directrices aplicables a los modelos

de procesos de negocio que permiten obtener modelos con mayor calidad pragmática,

empírica y semántica, logrando modelos lo más real posible del proceso en cuestión. Las

directrices prácticas se encuentran clasificadas dentro de 2 grupos de acuerdo a (Montes de

Oca, 2015) estos son: directrices de complejidad general y directrices de representación

visual. Estos grupos a su vez se dividen en directrices de tamaño y de morfología para las

directrices de complejidad general, y directrices de estilo de etiquetado y de diseño para las

de representación visual. Con el propósito de evaluar la calidad de los modelos de procesos

de negocio, en este trabajo se tendrán en cuenta las siguientes directrices prácticas. Estas

directrices en una primera instancia fueron elaboradas teniendo en cuenta el lenguaje de

BPMN como base, por lo que se realiza una adaptación hacia SDL con el fin de poder ser

aplicadas.

Capítulo 1. Marco teórico referencial

16

Directrices de complejidad general:

Directrices prácticas relacionadas con el tamaño

1. Evite los modelos con más de 31 elementos.

2. Evite los modelos con más de siete eventos.

3. No utilice más de dos eventos de inicio.

4. No omita el evento de inicio.

5. No utilice más de dos eventos de fin.

6. No omita el evento de fin.

7. Evite los modelos con un alto número de eventos intermedios.

8. Evite los modelos con más de 34 flujos de secuencia.

9. Evite los modelos con más de 12 decisiones.

10. Evite los modelos con más de 31 actividades.

Directrices prácticas relacionadas con la morfología

1. Para cada nodo de decisión establecer un nodo de unión del mismo tipo.

2. No use más de cinco flujos de secuencia en cada decisión.

3. Utilice a lo sumo cuatro flujos de secuencia de salida en los eventos.

4. No combine más de un flujo de entrada con más de un flujo de salida en una misma

decisión.

5. Evite los ciclos en sus modelos de procesos.

6. Evite los ciclos no estructurados.

7. Evite altos niveles de paralelismo.

8. Cada camino paralelo debe sincronizarse o alcanzar un evento de fin. .

9. Evite el uso de elementos y fragmentos duplicados.

10. Mantenga el camino desde el evento de inicio hasta el evento final tan corto como

sea posible.

11. Minimice la diversidad de las compuertas utilizadas.

12. Seleccione la alternativa más sencilla al modelar.

Directrices de representación visual:

Directrices prácticas relacionadas con el diseño visual

Capítulo 1. Marco teórico referencial

17

1. Minimice el número de cruces de flujos de secuencia.

2. Minimice las curvas en los flujos de secuencia.

3. Maximice el número de flujos de secuencia dibujados perpendicularmente.

4. Evite solapamientos de flujos de secuencia.

5. Evite solapamientos de actividades, decisiones y eventos.

6. Evite solapamientos entre flujos de secuencia y otros elementos del modelo.

7. Mantenga consistente la dirección de los flujos de secuencia.

8. Mantenga uniforme la longitud de los flujos de secuencia.

9. Use un tamaño uniforme para sus elementos.

10. Haga sus modelos largos y delgados, en lugar de cuadrados.

11. Coloque las actividades, compuertas y eventos simétricamente.

12. Minimice el área de dibujo que contiene el modelo.

13. Coloque los elementos relacionados próximos entre sí.

14. Use un estilo uniforme para la distribución de elementos y flujos de secuencia.

15. Mantenga el diagrama tan ordenado como sea posible.

Directrices prácticas relacionadas con el estilo de etiquetado

1. Use etiquetas del tipo verbo-sustantivo para las actividades.

2. Especifique los tipos de actividades.

3. Use etiquetas cortas.

4. Etiquete los eventos.

5. Etiquete las actividades.

6. Reserve las palabras enviar/recibir para actividades y eventos de este tipo.

1.5 Mejora de Procesos

En la economía global actual, la gestión eficaz de los procesos para la producción de los

bienes y servicios en menor tiempo y con menores costos, se tornó una práctica

ampliamente aceptada para asegurar la competitividad y la rentabilidad de la organización.

Pero gestionar procesos es una tarea compleja, principalmente porque estos procesos no

funcionan solos, interaccionan con otros procesos de la empresa. La mejora de los procesos

tiene un papel importante en las organizaciones dinámicas, ya que de esto depende la

superación de la empresa respecto a la calidad de sus productos, sus procesos y su personal.

Capítulo 1. Marco teórico referencial

18

De forma general la aplicación de la mejora de procesos repercute en el posicionamiento y

competitividad de la organización. (Esther and Keyma, 2012)

El mejoramiento de procesos es una metodología que permite a las organizaciones

identificar los procesos importantes en la cadena de valor e identificar las mejoras

estructurales. Las mejoras usualmente tienen que ver con la eliminación de cuellos de

botella, re-procesos, actividades que no añaden valor, esfuerzos perdidos, división del

trabajo innecesaria, inconsistencia en las actividades, entre otras. Está orientada a aumentar

la productividad, reducir el tiempo de ciclo de los procesos, incrementar la velocidad en el

funcionamiento del proceso y buscar la optimización (Encalada, 2010).Tributa a optimizar

la eficacia y la eficiencia, mejorar los controles, reforzar los mecanismos internos para

responder a las contingencias y las demandas de nuevos y futuros clientes. La mejora de

procesos es un reto para toda empresa de estructura tradicional y para sistemas jerárquicos

convencionales.

Para su aplicación práctica es de vital importancia tener presente cuales son los elementos

que se deben considerar, los cuales se enumeran a continuación: (Esther and Keyma, 2012)

1. Análisis de los flujos de trabajo.

2. Fijar objetivos de satisfacción del cliente, para conducir la ejecución de los

procesos.

3. Desarrollar las actividades de mejora entre los protagonistas del proceso.

4. Responsabilidad e involucramiento de los actores del proceso.

Sobre la base de lo expuesto anteriormente y según lo señalado en el libro Process

Management Excellence de H. James Harrington (Harrington, 2006), se expone la

existencia de metodologías de mejoramiento de procesos, tales como: Rediseño de Procesos

y Reingeniería de Procesos, las cuales, en dependencia de las necesidades son aplicadas

dentro de las organizaciones.

Usualmente se tiende a confundir los términos "reingeniería" y "rediseño", empleándose

como sinónimos cuando realmente no lo son. La reingeniería de procesos suele utilizarse al

necesitar de un cambio rápido y radical de los procesos estratégicos de valor agregado y de

los sistemas, las políticas y las estructuras organizacionales que los sustentan, con el fin de

optimizar los flujos de trabajo y la productividad de una organización. El rediseño de

Capítulo 1. Marco teórico referencial

19

procesos, no es tan radical como la reingeniería, no se basa en descartar el proceso sino en

reestructurarlo. Se aplica a una parte del proceso de negocio y tiene como objetivo mejorar

el grado de competitividad a través de técnicas de optimización de procesos. Establece los

cambios que deberán efectuarse en la situación actual y detalla cómo se ejecutarán los

nuevos procesos.

Generalmente los procesos en las organizaciones no se encuentran tan mal organizados, por

lo que, en muy contadas ocasiones, podría justificarse un proyecto de reingeniería de

procesos. Además, la reingeniería no considera cambios graduales o incrementales, lo cual

si tiene en cuenta el rediseño de procesos, por lo que la reingeniería ha ido perdiendo

importancia como técnica de reorganización y mejora en los últimos diez años.

La tabla 1.1 muestra las principales características que diferencian el rediseño y la

reingeniería de procesos:

Tabla 1.1 Comparativa entre reingeniería y rediseño de procesos. Fuente: (Heyl, 2011)

La idea de la investigación se centra en la restructuración de los procesos actuales,

insertando cambios en parte de su estructura sin afectar de manera radical la naturaleza de

los mismos. Se trata de establecer mejoras enfocadas en los aspectos del proceso que lo

requieran, de manera que se logre su optimización. De acuerdo con lo anterior, se decide

profundizar en el Rediseño de Procesos, por ser este enfoque el que más se ajusta a los fines

que persigue dicha investigación.

Característica Reingeniería Rediseño

Enfoque Proceso nuevo Restructuración

Punto de partida Proceso existente Proceso existente

Objetivo del cambio Cambio radical Rediseño de una parte del

proceso

Tipo de cambio Radical Estructural

Periodicidad del cambio Descontinuado Intervalos intermedios

Organización del cambio Proyecto Proyecto o grupo de trabajo

Riesgo Alto Medio

Capítulo 1. Marco teórico referencial

20

1.5.1 Rediseño de Procesos

El éxito de una empresa depende de su capacidad para satisfacer las necesidades de los

clientes. A su vez, esta capacidad depende de la eficacia de los procesos internos de la

organización para satisfacer esta demanda externa. El rediseño de procesos va enfocado a

identificar y realzar las actividades de valor agregado y tratar de eliminar todo lo demás,

para optimizar los flujos de trabajo y la productividad de una organización.

Al momento de rediseñar los procesos, deben tomarse debidamente en consideración cuatro

elementos claves:

Requerimientos de los clientes: Las organizaciones deben convertir su orientación

hacia las necesidades de sus clientes y decidir en qué base van a competir; asegurarse

que sus procesos, personas y tecnologías están en línea para entregar estos resultados y

llevarlos a cabo al costo mínimo posible.

La tendencia de la demanda: La demanda para un producto o servicio, con un

volumen muy grande, requiere de un tipo distinto de procesos en comparación con

aquellos productos o servicios que se ofrecen con base en volúmenes bajos.

Restricciones: Cualquier limitante en la operación debe quedar incluida en el rediseño

de los procesos, siendo las principales: las políticas de la empresa y las limitaciones de

carácter financiero.

Metas Financieras: Estas metas tendrán un impacto sobre la cantidad y el tipo de

recursos que pueden utilizarse en el proceso, incluyendo personas, máquinas,

computadoras, instalaciones, recursos financieros, entre otros. (Martínez, 2015)

El rediseño de procesos se fundamenta en la selección de un proceso existente, para

eliminar el gasto, reducir el tiempo de ciclo y mejorar la eficacia del proceso. Después de

que el proceso es simplificado, la automatización y la tecnología de la información son

aplicadas, lo cual maximiza la capacidad del proceso a través de la mejora de la eficacia, la

eficiencia, y su adaptabilidad. Al rediseño de procesos a veces se le llama la mejora

enfocada, porque ésta concentra el esfuerzo en un proceso actual y es más común su uso

debido a que el nivel de riesgos es menor y el nivel de costos es más bajo.

El Rediseño de procesos consiste en once actividades: (Harrington, 2006)

Capítulo 1. Marco teórico referencial

21

Eliminación de burocracia

Evaluación de valor agregado

Duplicación o eliminación

Simplificación

Reducción de tiempo de ciclo

Corrección de errores

Mejora de proceso

Simplificación de Lenguaje

Estandarización

Relación con proveedores

Automatización

Mecanización

Computarización y Tecnología de Información

Es la generalidad que todos los procesos en las organizaciones se encuentren susceptibles a

mejoras. Evidentemente todos no pueden ser mejorados a la vez, debido a que no todos son

estratégicos dentro de la organización, ni todos generan o agregan valor al cliente. Es de

suma importancia identificar los procesos más importantes de la organización, así como los

sistemas, políticas y estructuras que soportan a los procesos de mayor relevancia, a la hora

de acometer un proyecto de este tipo. El rediseño de los procesos de servicio revitaliza

procesos que han quedado obsoletos. Sin embargo, eso no necesariamente implica que los

procesos estaban mal diseñados desde un principio, sino que es probable que los cambios

en la tecnología, las necesidades de los clientes, características adicionales de servicio y

nuevas ofertas hayan provocado que los procesos existentes ya no estén vigentes.

1.6 Procedimientos para el Rediseño de Procesos

La idea de lograr el cambio con el propósito de alcanzar la eficiencia y eficacia de los

procesos de negocio, se considera una cuestión vital en los últimos años para las

organizaciones, de ello la relevancia que trae consigo el rediseño de dichos procesos. Es

una realidad que muchos esfuerzos por conseguir un correcto rediseño de procesos

fracasan, en su mayor parte porque carecen de un plan o guía que oriente sus proyectos.

Capítulo 1. Marco teórico referencial

22

Generalmente las personas suelen basarse en opiniones y no en hechos, considerando lo

trivial y pasando por alto lo que realmente repercute en los procesos.

Para evitar tales fracasos se recomienda utilizar un procedimiento, es decir una forma

sistemática de aplicar el rediseño de procesos. Es preciso aplicar un método capaz de

proporcionar resultados cuantificables, que ayude a identificar con rapidez las áreas de

mejora, que repare lo que está descompuesto y que reduzca el desperdicio en el lugar de

trabajo. En la tabla 1.2 se muestran varios procedimientos encaminados a alcanzar un

rediseño óptimo de los procesos.

Tabla 1.2 Procedimientos para ejecutar un rediseño de procesos. Fuente: Elaboración propia

Procedimientos Autor

10 Pasos para el

rediseño de un

proceso

Raúl A. Perez Verzini (Verzini,

2007)

Guía para el rediseño

de procesos

Marco V. Arroyo Flores (Flores,

2007)

Método de las ocho

fases

Juan Muñoz Sanceledonio y

Jorge Muñoz Aparicio

(Celedonio and Aparicio, 2009)

Método de los Siete

Pasos

José Ángel Maldonado

(Maldonado, 2011)

Para el desarrollo de la presente investigación y con la finalidad de generar una propuesta

de rediseño, que de ser implementada genere un impacto positivo, se considera conveniente

la aplicación del procedimiento Método de los siete pasos, establecido en el libro “Gestión

de Procesos” de José Ángel Maldonado (Maldonado, 2011), debido a que:

1. Contempla de manera integral los elementos necesarios para identificar todos y cada

uno de los procesos que agregan valor a la organización, posibilitando la generación

de un cambio en los procesos.

2. Ofrece un mayor grado de detalle y exactitud en la aplicación de las etapas con las

que consta.

3. Es una guía rápida y flexible para el desarrollo del rediseño, es decir, no requiere de

la realización de todos los pasos o tareas que se especifiquen.

Capítulo 1. Marco teórico referencial

23

4. Es una guía que permite implementar los cambios de una manera ágil, generando un

impacto inmediato.

5. Se puede establecer un equipo de trabajo que no requiere del soporte de expertos no

pertenecientes o externos a la organización.

Este método consta de siete etapas que permiten obtener resultados en corto tiempo en los

procesos estratégicos de la cadena de valor de la organización; analizando la información

necesaria para identificar las oportunidades de mejora y rediseñar los procesos. Estas etapas

son:

1. Definir los límites del proceso

Para mejorar un proceso, es preciso seleccionarlo primero. De eso se trata la primera etapa,

de elegir un proceso o subproceso candidato. Supone definir los límites del mismo (es

decir, el inicio y el final del proceso). También incluye la identificación de los insumos y

rendimientos del proceso.

2. Observar los pasos del proceso

Luego de concluir los aspectos preliminares, es tiempo de observar el proceso. Es

importante hacer énfasis en la palabra observar. Esta es una parte muy importante del

esfuerzo de mejora de procesos.

3. Recolectar los datos relativos al proceso

Para apoyar las observaciones, también se requieren datos cuantitativos como tiempo,

número de personas, distancia y cantidad de defectos. La etapa 3 consiste en la recolección

de dichos datos. A veces se combinan los pasos 2 y 3. Por ejemplo si se observa un

proceso, muchas veces tiene sentido recolectar los datos al mismo tiempo que la demás

información necesaria.

4. Analizar los datos recolectados

Una vez que se recolectaron los datos, es hora de analizarlos y resumirlos. No es necesario

pasar mucho tiempo en la etapa 4. Por lo general, los problemas evidentes surgen sin tener

que realizar muchos cálculos. Se obtiene poco al refinar éstos en forma continua.

Capítulo 1. Marco teórico referencial

24

5. Identificar las áreas de mejora

Si se realizaron en forma correcta las etapas desde la 1 a la 4, la número 5 será

relativamente sencilla. Ya que la meta del rediseño de procesos es eliminar o reducir al

mínimo el desperdicio, los primeros objetivos serán siempre transporte, demoras,

inspección y almacenaje. Cuando se eliminan o reducen al mínimo estos pasos, es posible

comenzar a mejorar los pasos de operación.

6. Desarrollar mejoras

La etapa 6 supone diseñar y desarrollar en realidad una mejora del proceso. Es la cura para

la enfermedad identificada. En la etapa 6 se proyectan en detalle las ideas de mejora de

procesos.

7. Implantar y vigilar las mejoras

La etapa 7 supone implantar la mejora desarrollada y controlar su funcionamiento.

1.7 Sistema bancario

El término “banco”, desde una visión económica ha existido desde la antigüedad, cuyo

origen se remonta al Renacimiento con el surgimiento del primer banco moderno: Banco di

San Giorgio, fundado en Génova, Italia, en 1406. Su definición se entiende como una

entidad financiera que dedicada a la administración del dinero, que ofrece servicios como el

depósito de valores y el préstamo de capital.(Santos, 2009)

A nivel mundial en el sector bancario operan multitud de entidades diferentes, cada una de

ellas atendiendo a unos intereses particulares. Cada banco tiene un fin determinado y opera

con unos productos aunque necesitan cumplir unas condiciones específicas para poder

desarrollar su actividad dentro de la banca. El sistema bancario y financiero es el encargado

de canalizar los recursos monetarios temporalmente disponibles, con el propósito de

impulsar el desarrollo ordenado de la economía real, en correspondencia con las

necesidades y características propias del país.

Los bancos se pueden clasificar en función del tipo de operaciones que realizan, es decir, de

acuerdo a su misión y objetivo. Según su cartera y su oferta comercial podemos clasificar

las entidades como: Banco Central o Emisor, Banco Comercial, Banco de Inversión, Banca

Capítulo 1. Marco teórico referencial

25

Corporativa, Banco de Consumo, Cajas de Ahorro, Bancos Hipotecarios y Bancos de

Tesorería. (Carol, 2016)

El Banco Central de Cuba (BCC) se constituyó como autoridad rectora, reguladora y

supervisora de las instituciones financieras y de las oficinas de representación que radican

en el país, incluyendo aquéllas que se establezcan extraterritorialmente en las zonas francas

y los parques industriales. Sus objetivos fundamentales consisten en emitir la moneda

nacional y velar por su estabilidad, proponer e implementar la política monetaria del país y

actuar como órgano rector del sistema bancario y financiero, así como ejercer la

supervisión de las entidades integrantes del mismo. (Autores, 2002a)

El Sistema Bancario Nacional, encabezado por el Banco Central de Cuba, está constituido

por 9 bancos comerciales, 15 instituciones financieras no bancarias, 11 oficinas de

representación de bancos extranjeros en Cuba y 4 oficinas de representación de

instituciones financieras no bancarias. El sistema bancario y financiero del país, bajo la

rectoría del Banco Central de Cuba, está constituido, además, por 7 bancos comerciales que

en su conjunto disponen de más de 500 sucursales y 246 cajas de ahorro en todo el

territorio nacional; 10 instituciones financieras no bancarias; 11 oficinas de representación

de bancos extranjeros y 3 oficinas de representación de instituciones financieras no

bancarias extranjeras. (autores, 2002b)

1.8 Particularidades del Banco Popular de Ahorro

El Banco Popular de Ahorro (BPA), fue creado mediante el Decreto-Ley No. 69 de fecha

18 de mayo de 1983, con carácter de banco estatal integrante del sistema bancario nacional,

con autonomía orgánica, personalidad jurídica y patrimonio propio, estableciéndose en

dicho cuerpo legal su razón social. Su capital fue aportado por el Estado cubano y bajo el

precepto de un funcionamiento independiente lo ha ido incrementando, mediante la

capitalización de las reservas y ajustes por concepto de corrección monetaria. (autores,

2002b)

En Cuba el BPA, que entra dentro de la clasificación internacional de Banco Comercial, es

el encargado de brindar disimiles servicios financieros a la población e incentivar en ella el

ahorro monetario satisfaciendo sus necesidades y prioridades. Realiza sus operaciones

Capítulo 1. Marco teórico referencial

26

financieras al amparo de la Resolución No. 15/97 de fecha 4 de noviembre de 1997,

mediante la cual el Banco Central de Cuba, además de ratificar la Licencia originalmente

concedida en su creación, le confirió Licencia General para operar con carácter de Banco

Universal, facultándolo para realizar todo tipo de actividad lucrativa relacionada con el

negocio de la banca tanto en moneda nacional como en moneda libremente convertible.

A raíz del VI Congreso del PCC y de la elaboración de una serie de lineamientos que guían

el curso de las transformaciones económicas, la realidad cubana ha cambiado y continúa en

un proceso de constante revolución. El sector bancario no está exento a estos cambios,

evidenciándose en promover la cultura del ahorro, aplicación de Política Crediticia, calidad

de servicios bancarios, incrementar niveles de utilidad y la lucha contra la corrupción. Esto

se ve directamente referenciado en los lineamientos de la Política Económica y Social del

Partido y la Revolución 51, 142, 45, 46, 47, 50, 52, 53, 72, 119, 203, 42, 43, 44, 7, 12, 169,

171, 141. (PCC, 2011)

1.8.1 Procesos de Ahorro

El Servicio de Ahorro Nacional se encuentra orientado a la captación de los recursos

monetarios temporalmente libres de la población, así como servicio especial a personas

que por convenios con otros países laboren en el exterior. El mismo se presta a través de las

Agencias de Población, Cajas de Ahorro y Agentes o Representantes del Banco Popular de

Ahorro dentro del Territorio Nacional.

La apertura de Cuentas de Ahorro, los ingresos que en ella se depositen, el reintegro total o

parcial al depositante, así como la obligación de abonar intereses, se materializan y

consolidan entre el Banco Popular de Ahorro y las partes interesadas mediante el "Contrato

de Cuentas de Ahorro", en el cual convergen cliente e institución como responsables únicos

de las operaciones que se realicen.

Toda persona natural con centro de pago oficialmente reconocido, pensionado de la

Seguridad Social o beneficiario de otros pagos periódicos podrán de manera individual

abrir Cuenta de Ahorro mediante el descuento de las sumas de depósitos mensuales que

acuerde con el Banco, las cuales se descontarán de su salario u otro ingreso, por los centros

Capítulo 1. Marco teórico referencial

27

de pago, previo consentimiento del trabajador o de las prestaciones por el Banco, según el

caso. (BPA, 1993)

Tipos de Ahorro:

Ahorro ordinario o cuenta a la vista, se denomina a una cuenta de ahorro en la

que los fondos depositados por la cuenta habiente tienen disponibilidad

inmediata y generan cierta rentabilidad o intereses durante un periodo

determinado según el montón ahorrado. Se muestra mediante los siguientes tipos

de cuentas: (BPA, 1993)

Individual

Solidaria o Indistinta

Conjunta o Mancomunada

Menor con Representación Legal

Entidades

Personas Civilmente Incapacitadas

Tiene su Origen con efectivo, cheques de gerencia, o cheques certificados, asociada o

motivada por traslado individual, traslado masivo, traspaso de saldo, extravío de libreta, o

reactivación de cuentas transferidas.

1- Depósito a Plazo Fijo es el depósito de determinada cantidad de dinero durante un

plazo acordado entre el Banco y el cliente, con el compromiso de este último de que

hasta el vencimiento de dicho plazo no incrementará ni disminuirá la suma depositada,

así como tampoco extraerá la totalidad del depósito

Se constituyen en Sucursales y Cajas de ahorro, a nombre de todas las personas naturales,

mayores de edad, cubanas o extranjeras residentes o no en el país, a título individual o

conjunto, representando a menores de los cuales sean padres o tutores o por representación

voluntaria mediante Poder Notarial o a personas civilmente incapacitadas. Además a

personas naturales cubanas y extranjeras no residentes en el país, solo en moneda USD y

entidades, a las que se les ha autorizado comenzar la aplicación del perfeccionamiento

empresarial, previa entrega a la misma de una copia del acuerdo del Comité Ejecutivo del

Capítulo 1. Marco teórico referencial

28

Consejo de Ministros mediante el cual se le autoriza a comenzar la aplicación del

perfeccionamiento empresarial.

Tipos de Depósitos:

Depósitos personales

Depósitos de entidades

2- Certificado de Depósito, se denomina a los contratos de depósitos por importes y

plazos determinados, formalizados en un título nominativo emitido por el Banco, que

ofrecen una rentabilidad fija hasta su vencimiento. El titular se compromete con el

Banco a no utilizar el dinero depositado durante el transcurso del plazo previamente

acordado entre ambas partes, que comienza a considerarse a partir de la fecha de

emisión del certificado a cambio de devengar intereses mayores que los que se

obtendría en los depósitos a la vista.

3- Formación de Fondo o cuenta para el futuro, cuenta que retiene mensualmente, en

los pagos de nómina a los trabajadores un monto estipulado y acumulativo, que solo

puede ser utilizado o retirado hasta 3 veces al año; de acceder una cuarta vez provocaría

el cierre de la cuenta y no se podrá realizar otra apertura de la misma hasta un año

después de la fecha de cierre de la anterior.

La presente investigación está enfocada, dentro de los procesos de ahorro, únicamente en el

de apertura de cuenta, ya que es de sumo interés para la Dirección Provincial del BPA en

Villa Clara.

1.8.2 Financiamiento

El Financiamiento Bancario está definido por el MIP como los fondos que otorga el Banco

mediante contrato a un cliente en un tiempo determinado, el cual podrá ser utilizado parcial

o totalmente. Se utiliza para necesidades de recursos estables y representa gran

operatividad.

Capítulo 1. Marco teórico referencial

29

Clasificación de los financiamientos bancarios:

Según su modalidad:

1. Préstamo: Es el dinero concedido por el Banco, igualmente bajo condiciones

contractuales, por un tiempo determinado, el cual es tomado en su totalidad por el

cliente, aunque en ocasiones pudiera tener más de una toma. Se utiliza para cubrir

necesidades financieras eventuales.

2. Línea de Crédito: El Banco otorga una capacidad de financiamiento, la cual es

tomada por partes según lo vaya necesitando el cliente, de acuerdo a un contrato y

por un tiempo determinado.

Estas a su vez pueden ser según su forma de disponibilidad:

Revolvente: permite al acreditado disponer del financiamiento aprobado y realizar

liquidaciones parciales del saldo y se le restituye su capacidad de endeudamiento dentro del

plazo pactado.

No revolvente: ese tipo de crédito permite al acreditado hacer disposiciones del mismo

hasta el monto autorizado, sin que tenga derecho a volver a disponer de él, aún cuando haya

realizado liquidaciones anticipadas dentro del plazo establecido.

Según el plazo:

1. Corto plazo: se clasifican dentro de este tipo, los créditos otorgados por un período

menor o igual a un año.

2. Mediano plazo: créditos cuyo período de vigencia es mayor que un año y menor

que tres.

3. Largo plazo: créditos por un período superior a tres años.

Según su garantía:

1. Genérico (o quirografario): se clasifican de este modo los créditos que sólo exigen

como garantías las que ofrece el sujeto de crédito de acuerdo con sus cualidades de

solvencia moral y económica.

2. Con garantía específica: este tipo de crédito está sujeto a la entrega de algún tipo

de garantía personal o real.

Capítulo 1. Marco teórico referencial

30

Funciones del financiamiento bancario:

El crédito cumple importantes funciones, las cuales son:

Acumulación de medios monetarios.

Distribución de medios monetarios.

Creación de medios de circulación crediticios.

Obtención de interés.

Control de los recursos.

1.9 Ventajas del rediseño de los procesos de ahorro bancario en el BPA-VC

aplicando directrices para la modelación de procesos de negocios

A lo largo de lo desarrollado en el marco teórico de la presente investigación, se ha podido

constatar los beneficios que aportan el rediseño de procesos y la aplicación directrices para

la modelación de procesos de negocios en las organizaciones. En la ejecución de un

proceso, intervienen personas, recursos tecnológicos, materiales, tiempo, infraestructura

física entre otros. La buena o mala utilización de estos recursos determina al final el grado

de satisfacción del cliente final y como consecuencia la eficacia de la organización. El

Banco Popular de Ahorro como objeto de la investigación no es indiferente a dichos

beneficios. La realización de una propuesta de rediseño para los procesos de ahorro

bancario tiene asociadas ventajas, tales como:

1. El aumento considerable de la eficacia y la eficiencia de los procesos, optimizando

el tiempo de entrega del servicio al cliente final.

2. Eliminar la duplicidad de actividades, así como aquellas que no generan valor.

3. Disminución de errores asociados a las actividades del personal que presta el

servicio.

4. Optimizar los costos incurridos en la ejecución del proceso.

5. Incremento de la satisfacción del cliente.

6. Lograr modelos debidamente estructurados que reflejen mejor la realidad del

proceso.

Capítulo 1. Marco teórico referencial

31

7. Hacer el trabajo más sencillo y menos frustrante, tanto para el personal de servicio,

como para el cliente.

1.10. Conclusiones Parciales

1. El rediseño de procesos se establece como elemento de mejora de la investigación, pues

este se enfoca en la restructuración de los procesos actuales sin afectar de manera

radical la naturaleza de los mismos.

2. La modelación de procesos es una útil herramienta para reflejar gráficamente las

actividades que las organizaciones desarrollan para alcanzar una meta. Constituye la

base que facilita la implementación del rediseño y la mejora de procesos, pues analiza

cómo se lleva a cabo el proceso actual para encontrar las mejoras potenciales para su

optimización.

3. La aplicación de directrices prácticas de calidad tanto en la modelación, como en el

rediseño garantiza elevar la calidad de la representación de los procesos. Ofrecen una

guía a los diseñadores, en pos de garantizar características esenciales que tributan a la

calidad de un modelo, dígase brevedad, claridad, precisión y calidad gráfica. Son una

sugerencia de como un proceso puede mejorarse y cual alternativa de representación

debe preferirse.

4. Con el fin de crear una propuesta de rediseño de procesos para el BPA-VC, se

selecciona el procedimiento Método de los siete pasos, de Maldonado.

Capítulo 2. Propuesta de rediseño de procesos mediante la aplicación del método de los siete pasos

32

CAPÍTULO 2: PROPUESTA DE REDISEÑO DE PROCESOS MEDIANTE LA

APLICACIÓN DEL MÉTODO DE LOS SIETE PASOS.

Este capítulo tiene como objetivo fundamental caracterizar el BPA-VC y aplicar el

procedimiento Método de los siete pasos (ver anexo 2), para realizar el rediseño del proceso

de Apertura de cuenta y de Financiamiento, lo cual es el objeto de estudio de esta

investigación.

2.1. Caracterización de la organización: BPA-VC

El Banco Popular de Ahorro fue creado el 18 de septiembre de 1983 por el Decreto Ley 69

con carácter de Banco Estatal, integrante del Sistema Bancario Nacional con autonomía

orgánica, personalidad jurídica y patrimonio propio, de conformidad con las legislaciones

vigentes en la República de Cuba y define su objeto social por su dedicación

fundamentalmente en satisfacer las necesidades financieras de la población, a través de la

comercialización de una gama de productos y servicios bancarios que están concebidos

para contribuir al desarrollo económico y social del país. Atiende una parte del segmento

empresarial, es líder en la atención a la población y prioriza al sector de los jubilados y

pensionados.

Misión: Captar y colocar recursos financieros a través de productos y servicios con una

orientación de banca universal líder en el segmento de personas naturales, además de

brindar al cliente una atención integral y de calidad en función de satisfacer sus

necesidades con el uso racional y efectivo del capital humano, el fortalecimiento y

desarrollo del mismo y de los recursos tecnológicos con que cuenta.

Visión: Continuar siendo la institución líder en la atención a personas naturales, con un

control interno razonable y en constante fortalecimiento; mantener la mayor red de

sucursales del país, dotadas de un sistema informático único y poseer un capital humano

profesional que avance hacia un desarrollo que le permita alcanzar niveles de competencia

superior, comprometido con la prestación de servicios de calidad y dotados de valores

sólidos y principios éticos que lo distingan y caracterice.

Capítulo 2. Propuesta de rediseño de procesos mediante la aplicación del método de los siete pasos

33

Para el Banco Popular de Ahorro de Villa Clara aplica el enfoque de proceso para el

desarrollo de la gestión. Los procesos identificados por esta organización y su interacción

se representan a nivel gráfico en la figura 2.1.

Figura 2.1 Mapa de procesos del BPA. Fuente: Documentos del banco

A partir de los procesos que integran el sistema bancario, son el ahorro y los

financiamientos a personas naturales y jurídicas, los que más liquidez y disponibilidad

monetaria brindan a la institución para el mantenimiento de fondos operativos encaminados

a su propio objeto social. Esta investigación se enfoca en los procesos de ahorro bancario,

con el objetivo de optimizar su estructura y funcionamiento, debido a intereses particulares

de la organización.

Capítulo 2. Propuesta de rediseño de procesos mediante la aplicación del método de los siete pasos

34

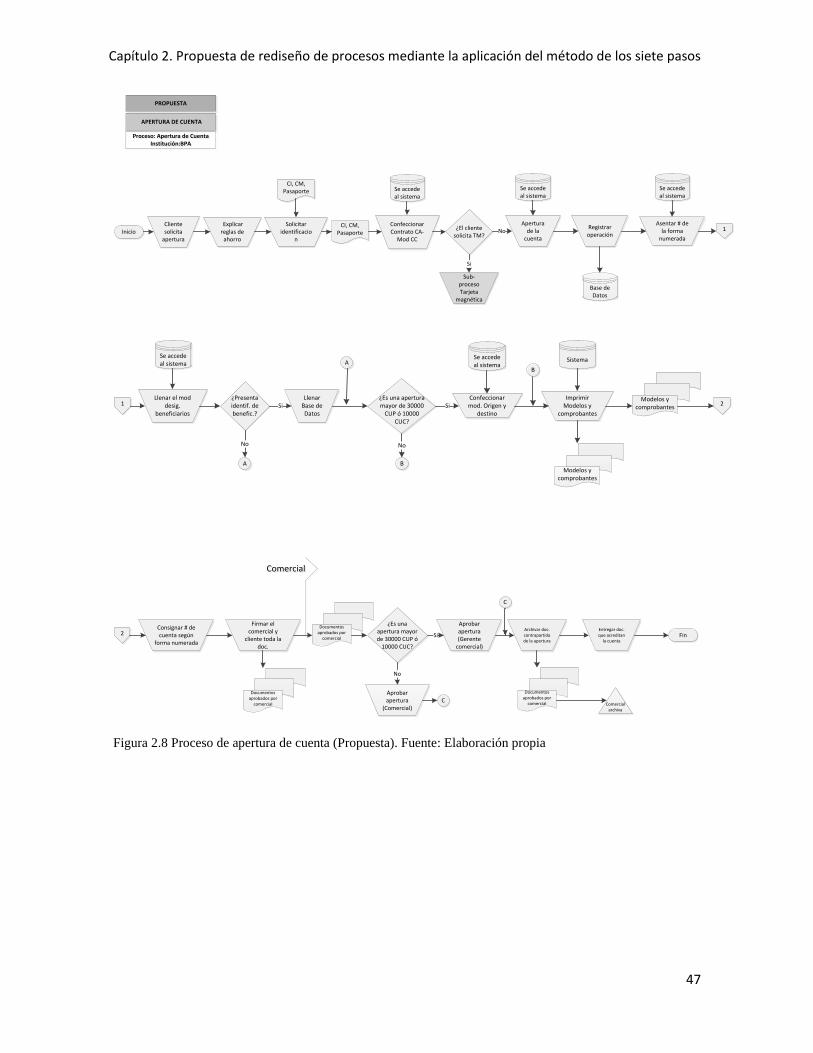

2.2. Aplicación del Método de los Siete Pasos para el rediseño de los procesos de

ahorro en el BPA-VC

Para llevar a cabo el rediseño de los procesos de apertura de cuenta y financiamiento en el

BPA-VC, en el anterior capitulo se decide utilizar el Método de los Siete Pasos de

(Maldonado, 2011).

2.2.1 Etapa 1: Definir los límites del proceso

Esta etapa inicia con la selección del proceso o los procesos candidatos para realizar su

rediseño. En el capítulo 1 se establecieron los procesos de apertura de cuenta y

financiamiento debido a que su optimización es de gran interés tanto para la directiva de la

organización como para los clientes. El propósito de este análisis del proceso es mejorar la

eficiencia mediante la reducción al mínimo del número actividades necesarias para llevar a

cabo el servicio. Como medida se establece una comparativa entre actividades existentes

antes y después de llevar a cabo el rediseño. Debido a que el enfoque del análisis es sobre

la secuencia de pasos que realiza el comercial para realizar el servicio, es adecuado un

análisis de las tareas del proceso y cual brindara que actividades son esenciales y cuáles no.

Apertura de cuenta

Este proceso comienza con la solicitud de apertura de cuenta del cliente al comercial y

termina con la entrega al cliente de los documentos de acreditación de la cuenta.

Financiamiento

Este proceso comienza con la realización de la entrevista al cliente, en donde expone sus

necesidades y se explican las condiciones de crédito y termina con el otorgamiento o

denegación según sea el caso del crédito.

2.2.2 Etapa 2: Observar los pasos del proceso.

A fin de alcanzar un mayor grado de información, técnicas como la observación visual y la

revisión documental permiten obtener una visión más cercana de los procesos en cuestión.

Es necesario comprender el proceso a fondo antes de sugerir cambios en su estructura.

Capítulo 2. Propuesta de rediseño de procesos mediante la aplicación del método de los siete pasos

35

2.2.2.1 Apertura de cuenta

El proceso de apertura de cuenta consta de 17 pasos para su realización, los cuales pueden

incrementarse de acuerdo a factores como el monto de dinero de la cuenta (1 paso) o si el