Embed Size (px)

Citation preview

FAITS

& CHIFFRES

FAITS

& CHIFFRES

2

Avertissement Cette présentation ne constitue pas une offre de vente de valeurs mobilières aux États-Unis ou dans tout autre pays.

Aucune assurance ne peut être donnée quant à la pertinence, l’exhaustivité ou l’exactitude des informations ou opinions contenues

dans cette présentation, et la responsabilité des dirigeants d’EDF ne saurait être engagée pour tout préjudice résultant de l’utilisation

qui pourrait être faite de cette présentation ou de son contenu.

Le présent document peut contenir des objectifs ou des prévisions concernant la stratégie, la situation financière ou les résultats du

groupe EDF. EDF estime que ces prévisions ou objectifs reposent sur des hypothèses raisonnables à la date du présent document

mais qui peuvent s’avérer inexactes et qui sont en tout état de cause soumises à des facteurs de risques et incertitudes. Il n’y a

aucune certitude que les évènements prévus auront lieu ou que les résultats attendus seront effectivement obtenus. Les facteurs

importants susceptibles d’entraîner des différences entre les résultats envisagés et ceux effectivement obtenus comprennent

notamment la réussite des initiatives stratégiques, financières et opérationnelles d’EDF fondées sur le modèle d’opérateur intégré,

l’évolution de l’environnement concurrentiel et du cadre réglementaire des marchés de l’énergie, et les risques et incertitudes

concernant l’activité du Groupe, sa dimension internationale, l’environnement climatique, les fluctuations des prix des matières

premières et des taux de change, les évolutions technologiques, l’évolution de l’activité économique.

Des informations détaillées sur ces risques potentiels et incertitudes sont disponibles dans le Document de Référence d’EDF déposé

auprès de l’Autorité des marchés financiers le 14 avril 2015 (consultable en ligne sur le site internet de l’AMF à l’adresse www.amf-

france.org ou celui d’EDF à l’adresse www.edf.com).

EDF ne s’engage pas et n'a pas l'obligation de mettre à jour les informations de nature prévisionnelle contenues dans ce document

pour refléter les faits et circonstances postérieurs à la date de cette présentation.

3

Avant tout…

Aide à la lecture… Dans le but de vous aider à comprendre les termes utilisés, un glossaire se trouve à la fin du document

De plus, vous trouverez dans le document des cases « le saviez-vous ? », qui explicitent des concepts spécifiques

D’autres informations sont disponibles dans notre document de référence, que vous pouvez télécharger à l’adresse ci-dessous

http://finance.edf.com/actualites-et-publications/publications/information-reglementee/documents-de-reference-41509.html

….et à la navigation Pour vous aider à vous déplacer dans ce document, un système de liens hypertexte a été mis en place

Ainsi, un clic sur tous les logos d’EDF présents dans le document vous permettra de revenir directement au sommaire principal (page 4)

De même, un bandeau de déroulé se trouve sur chaque page dans le corps de la présentation.

Un clic sur la flèche, indiquant le nom de la partie dans laquelle vous vous trouvez, vous ramènera toujours au début de cette partie

WHAT’S NEW ?

Un focus sur les différents mécanismes de capacité en France, Royaume-Uni, Italie et Pologne dans le chapitre « Le groupe EDF »

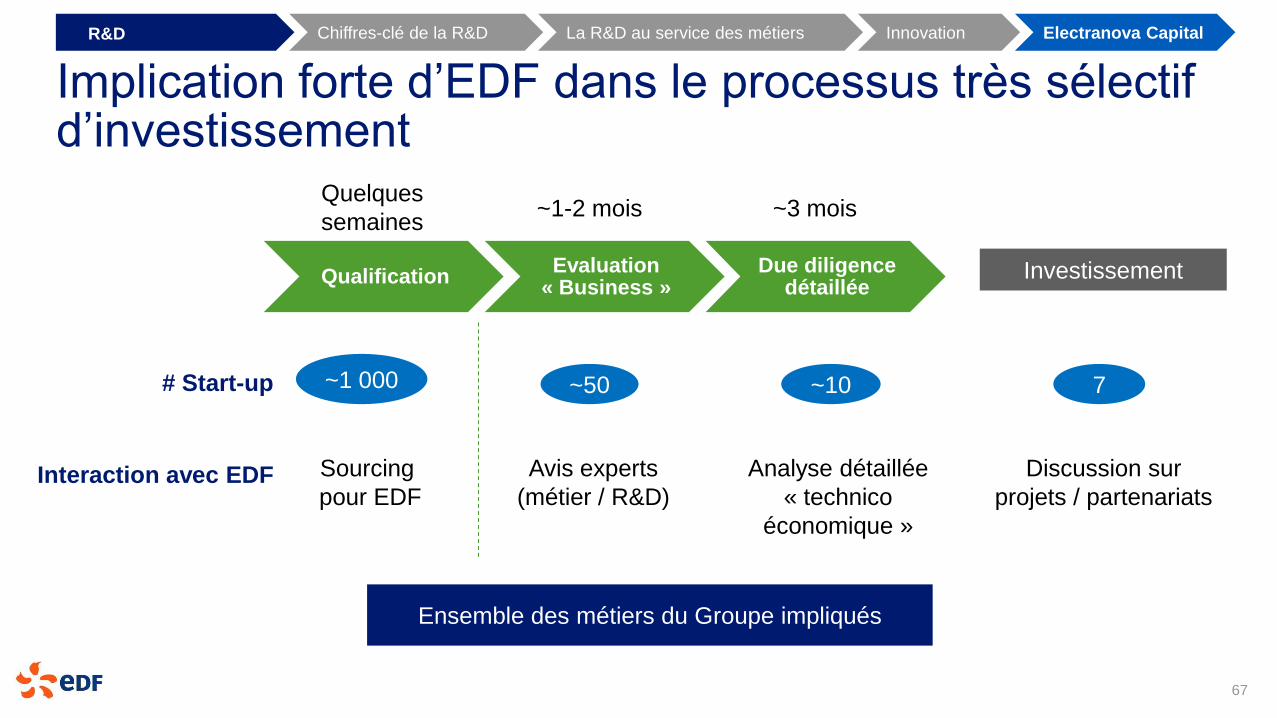

Un focus sur le fonds Electranova dans le chapitre « Recherche & Développement »

Un focus, dans le chapitre « Activités principales d’EDF », sur les stratégies commerciales d’EDF en France, d’EDF Energy, d’Edison,

d’EDF Luminus, d’EDF Polska et de Dalkia

Un focus particulier sur les activités de Dalkia dans la partie « Services Energétiques »

Réseaux Zoom transportPanorama général InnovationsZoom distributionActivités principales d'EDF

4

6

Données de marché

Le groupe EDF

La R&D au service des métiers du Groupe

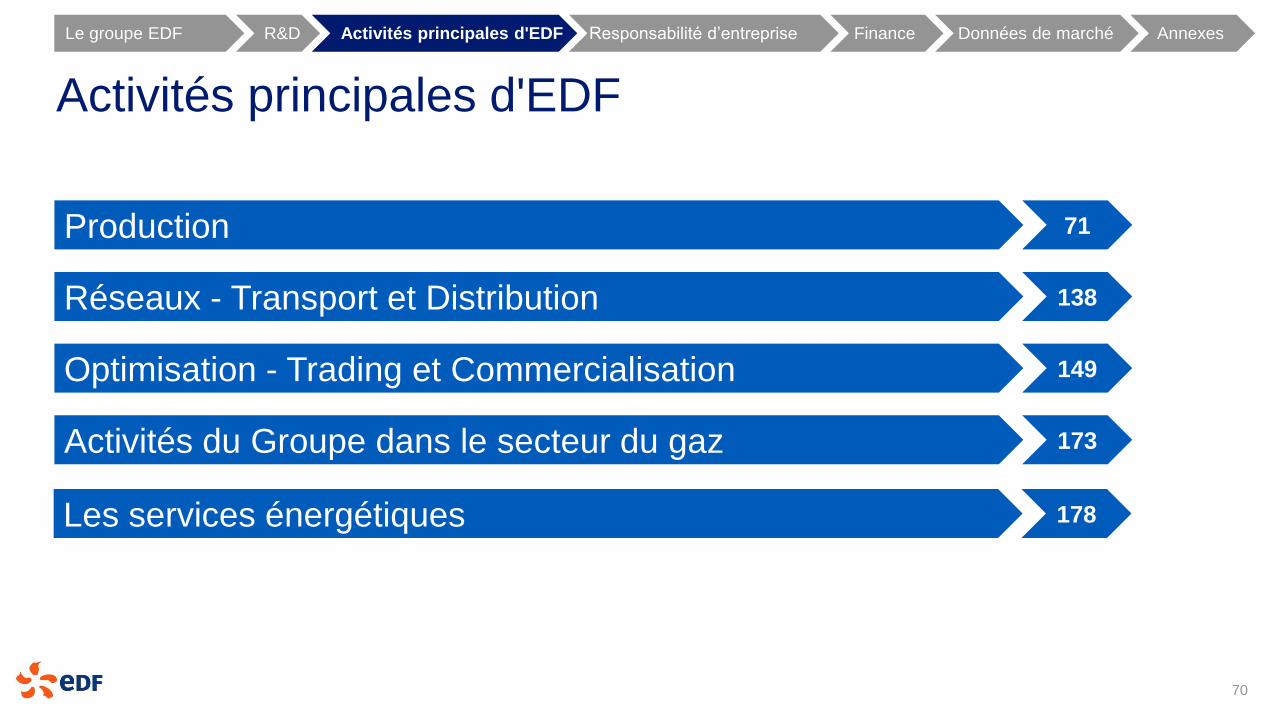

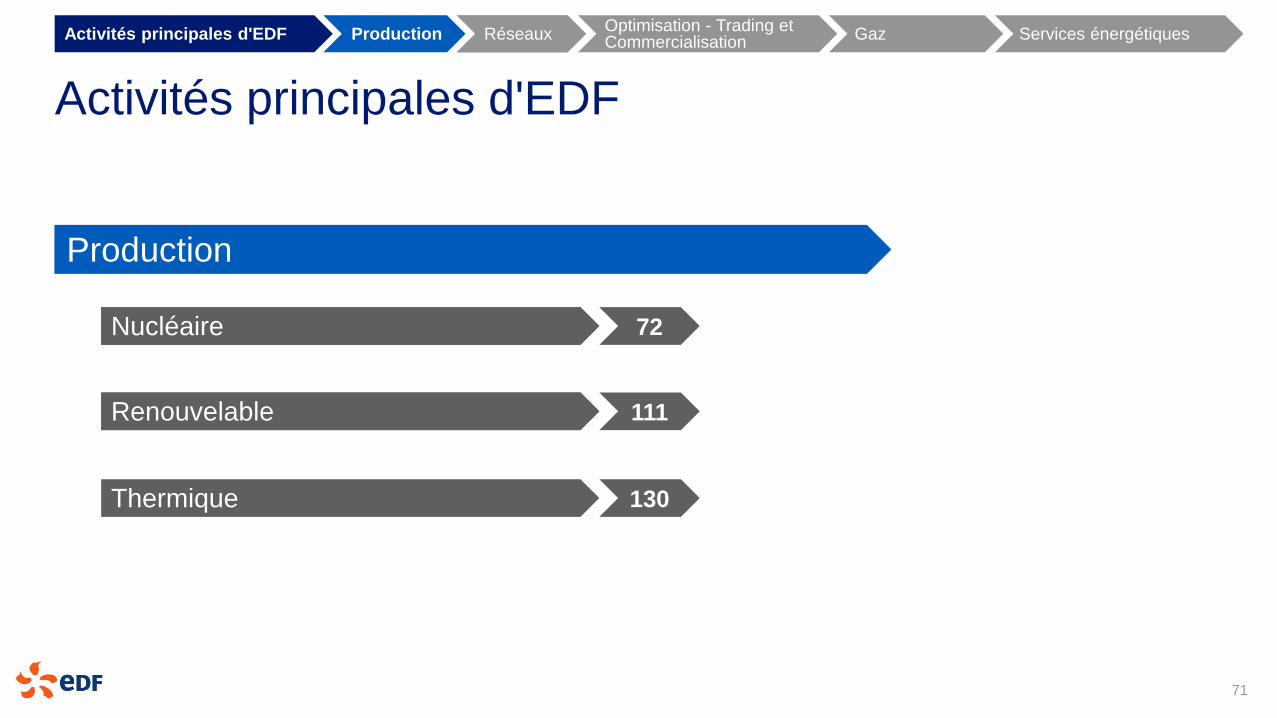

Activités principales d’EDF

Démarche de responsabilité d’entreprise du Groupe

Finance

Sommaire

56

70

186

201

247

Annexes 265

FAITS

& CHIFFRES

FAITS

& CHIFFRES

LE GROUPE EDF

6

Profils des pays

Une entreprise publique cotée

Aperçu du groupe EDF

Le groupe EDF

Le groupe EDF Activités principales d'EDF Finance Données de marché Annexes Responsabilité d’entreprise

7

20

31

R&D

7

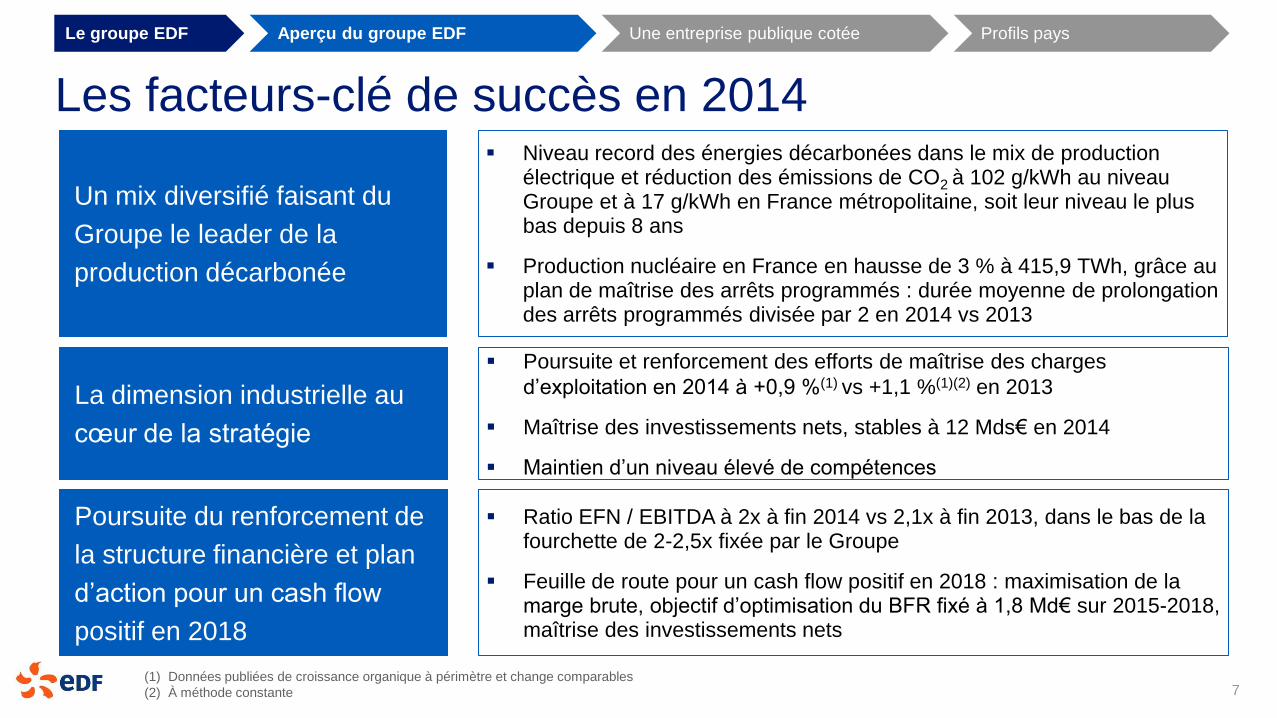

Les facteurs-clé de succès en 2014

(1) Données publiées de croissance organique à périmètre et change comparables

(2) À méthode constante

Un mix diversifié faisant du

Groupe le leader de la

production décarbonée

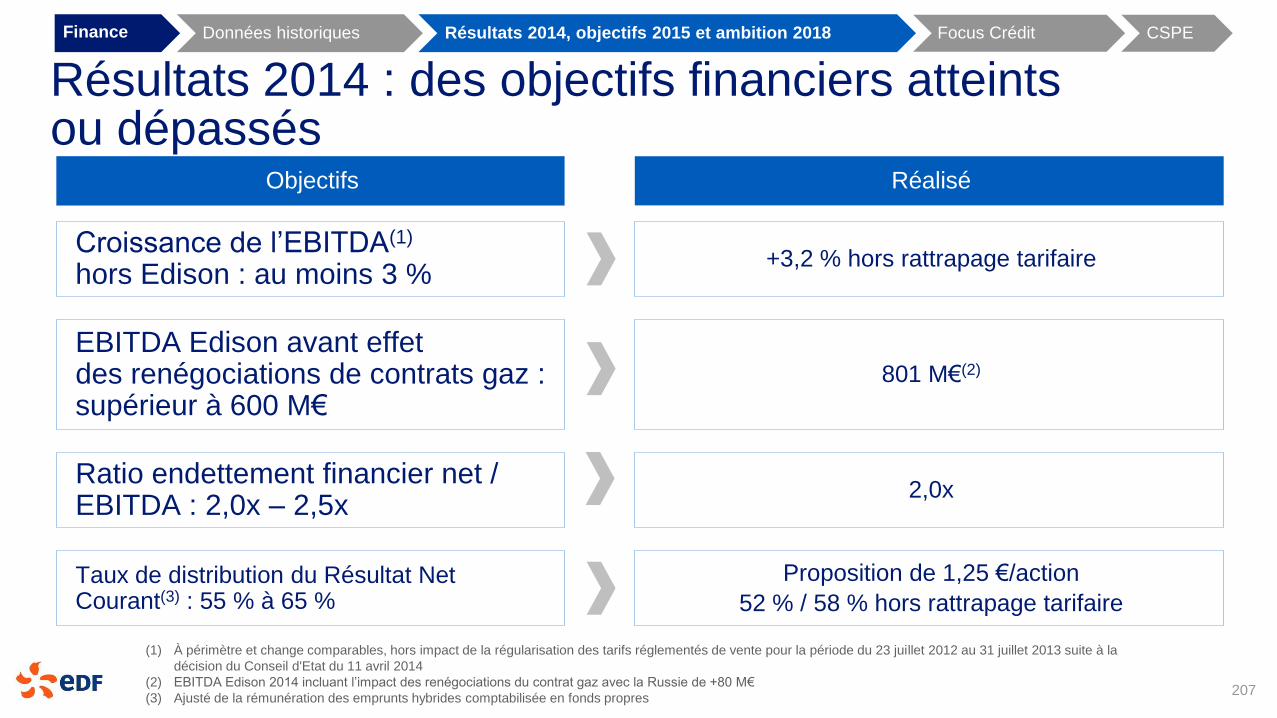

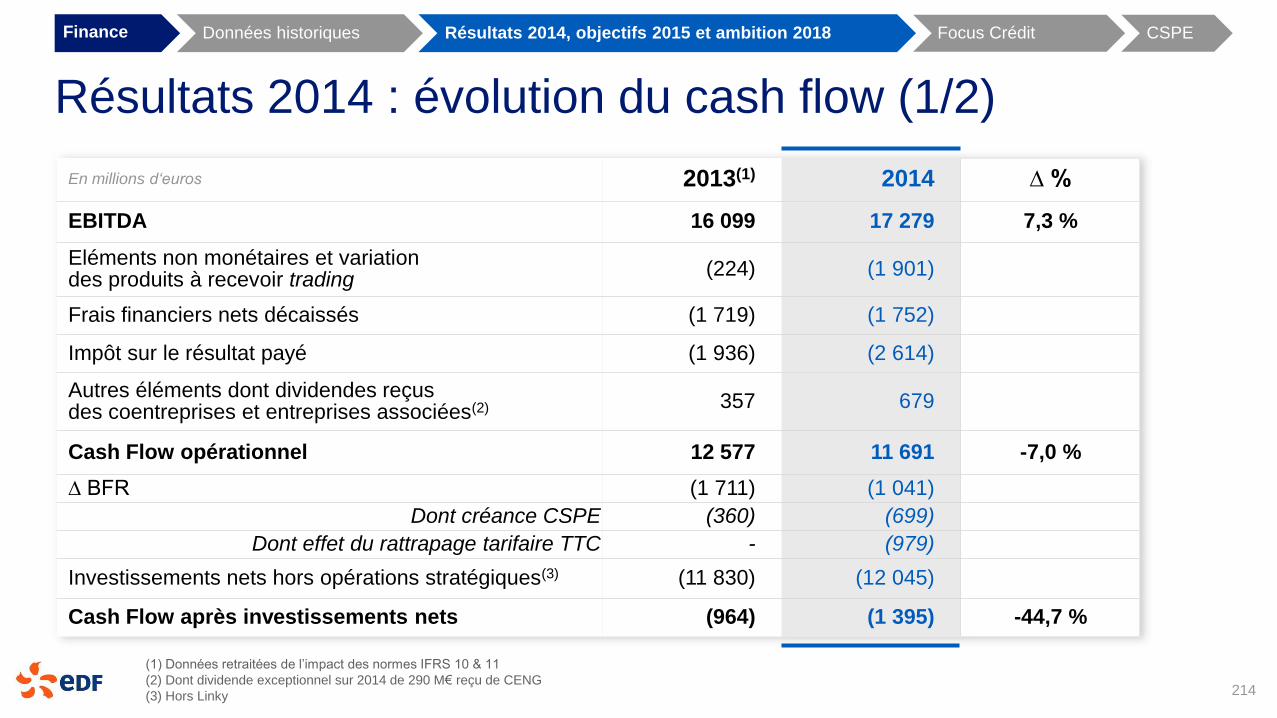

Ratio EFN / EBITDA à 2x à fin 2014 vs 2,1x à fin 2013, dans le bas de la fourchette de 2-2,5x fixée par le Groupe

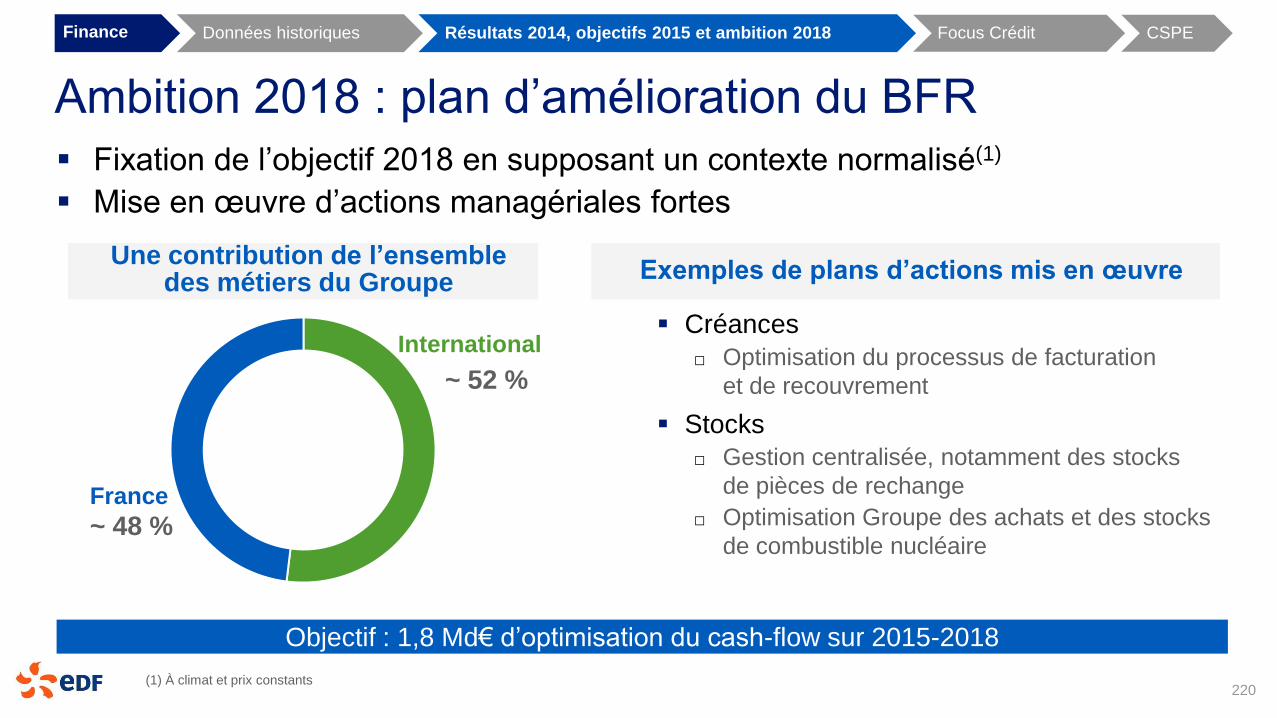

Feuille de route pour un cash flow positif en 2018 : maximisation de la marge brute, objectif d’optimisation du BFR fixé à 1,8 Md€ sur 2015-2018, maîtrise des investissements nets

Poursuite du renforcement de

la structure financière et plan

d’action pour un cash flow

positif en 2018

Poursuite et renforcement des efforts de maîtrise des charges

d’exploitation en 2014 à +0,9 %(1) vs +1,1 %(1)(2) en 2013

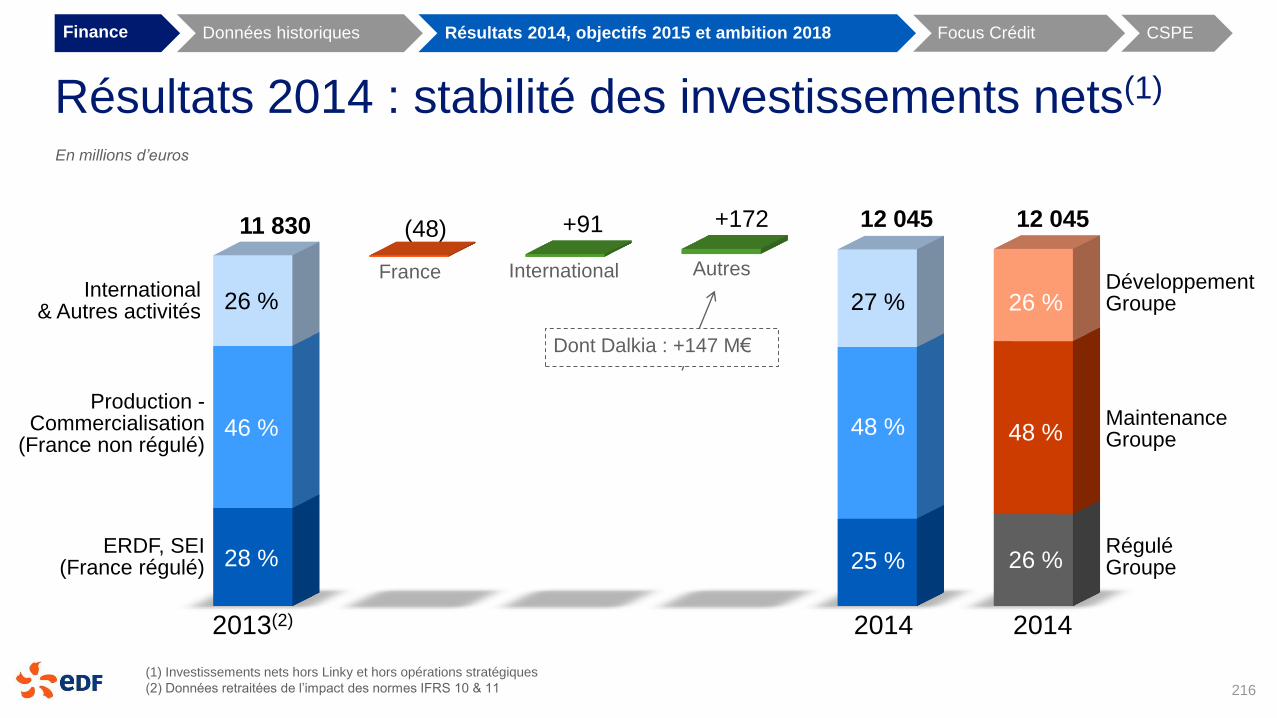

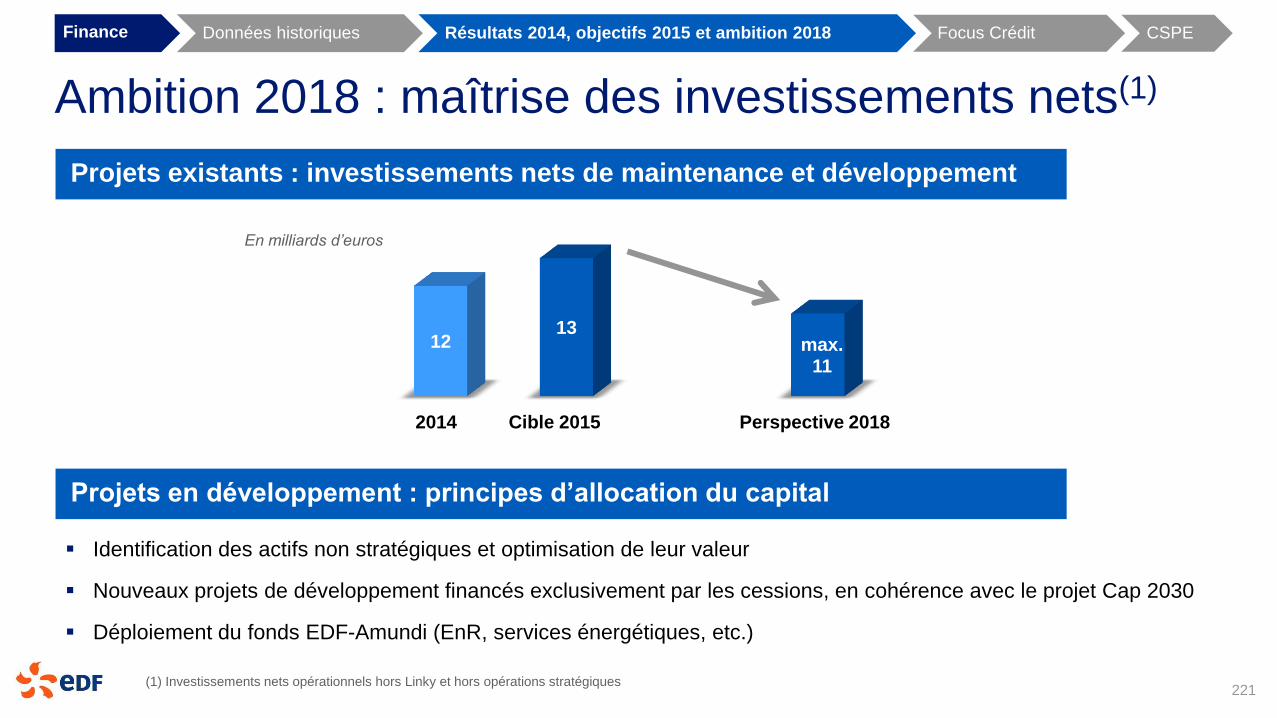

Maîtrise des investissements nets, stables à 12 Mds€ en 2014

Maintien d’un niveau élevé de compétences

La dimension industrielle au

cœur de la stratégie

Aperçu du groupe EDF Une entreprise publique cotée Profils pays

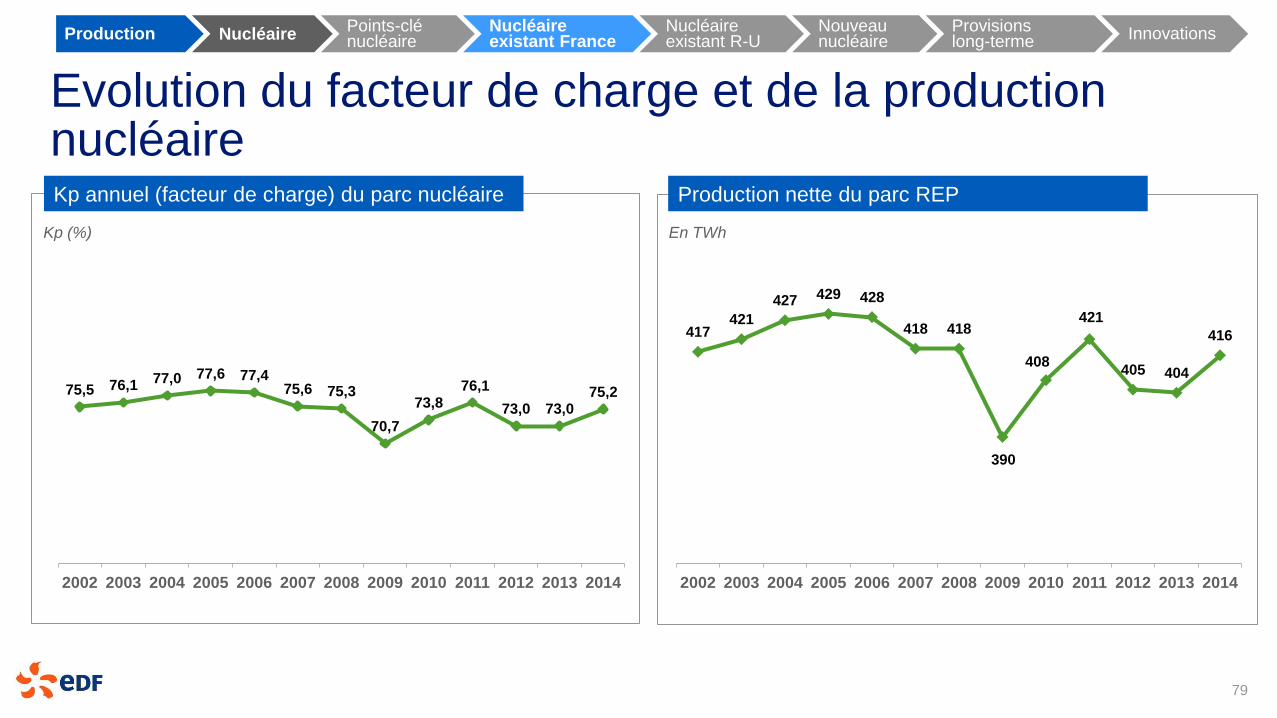

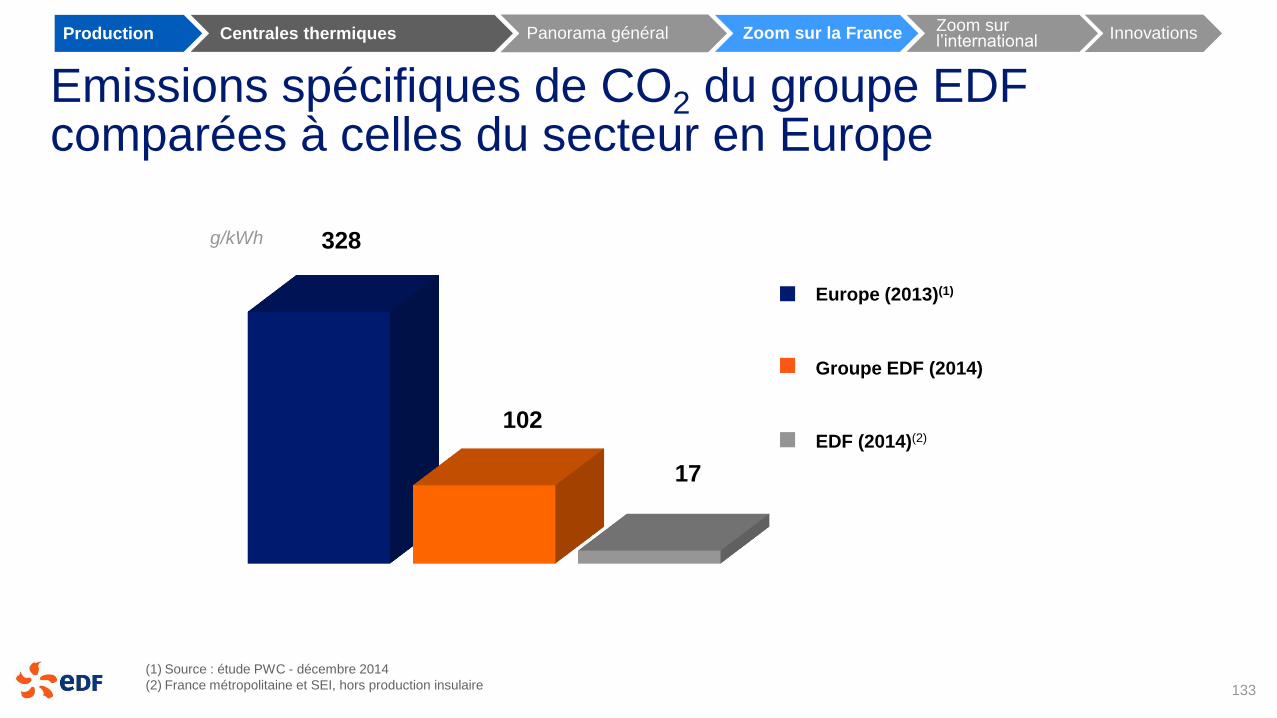

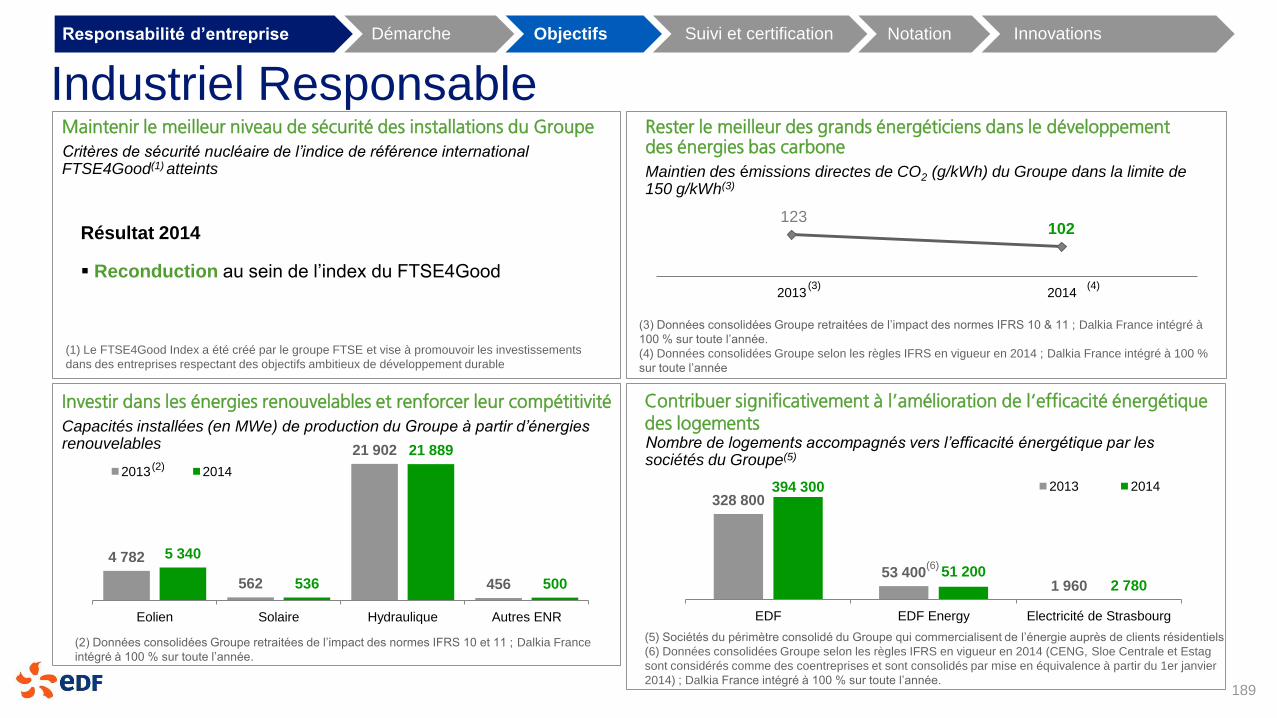

Niveau record des énergies décarbonées dans le mix de production électrique et réduction des émissions de CO2 à 102 g/kWh au niveau Groupe et à 17 g/kWh en France métropolitaine, soit leur niveau le plus bas depuis 8 ans

Production nucléaire en France en hausse de 3 % à 415,9 TWh, grâce au plan de maîtrise des arrêts programmés : durée moyenne de prolongation des arrêts programmés divisée par 2 en 2014 vs 2013

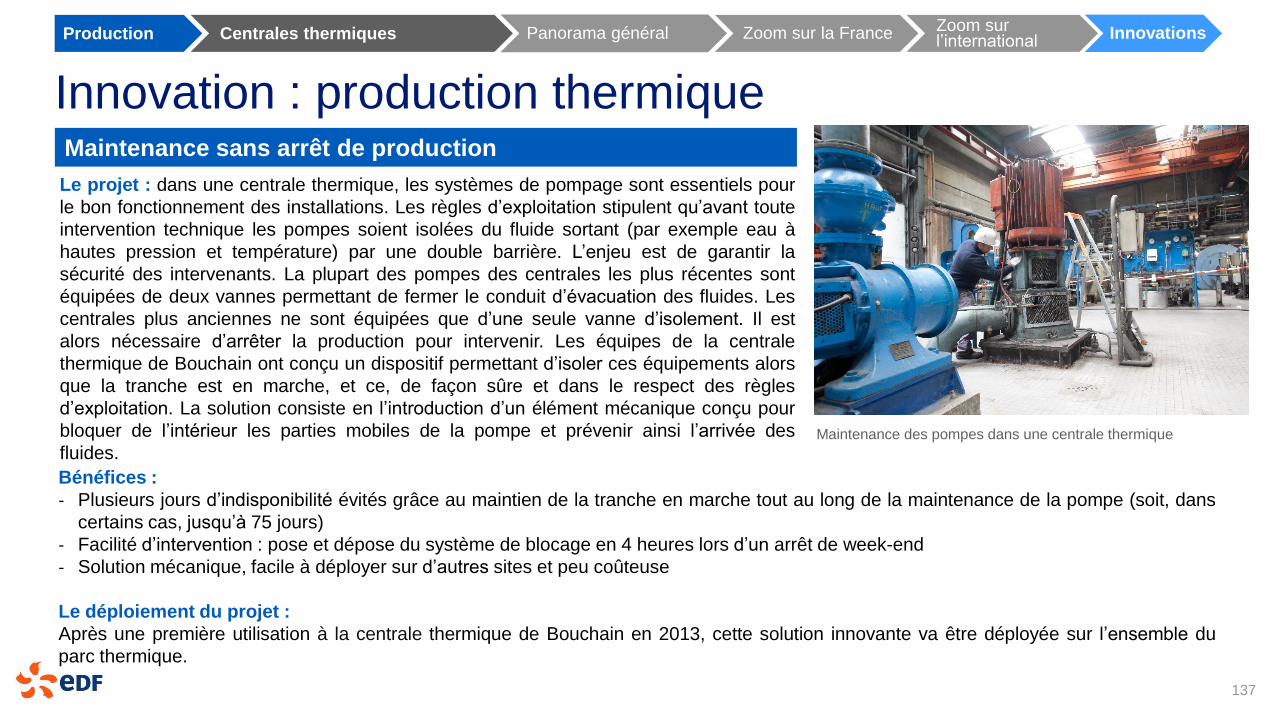

Le groupe EDF

8

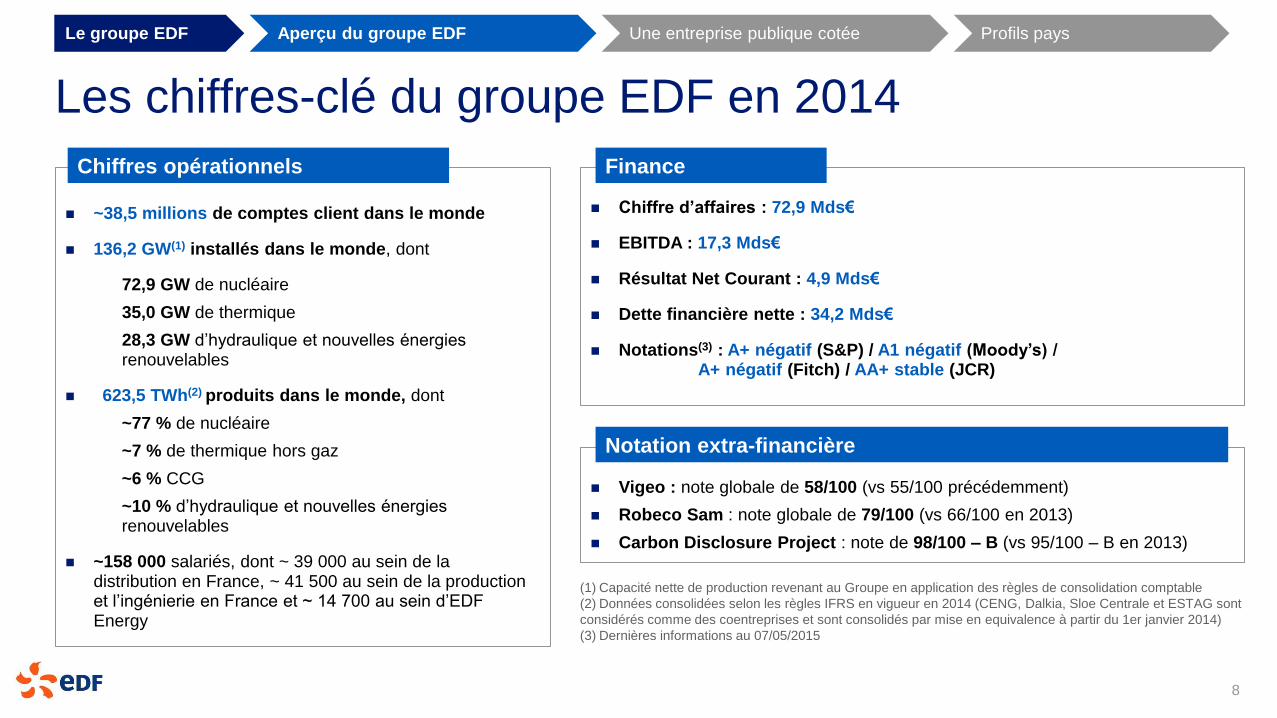

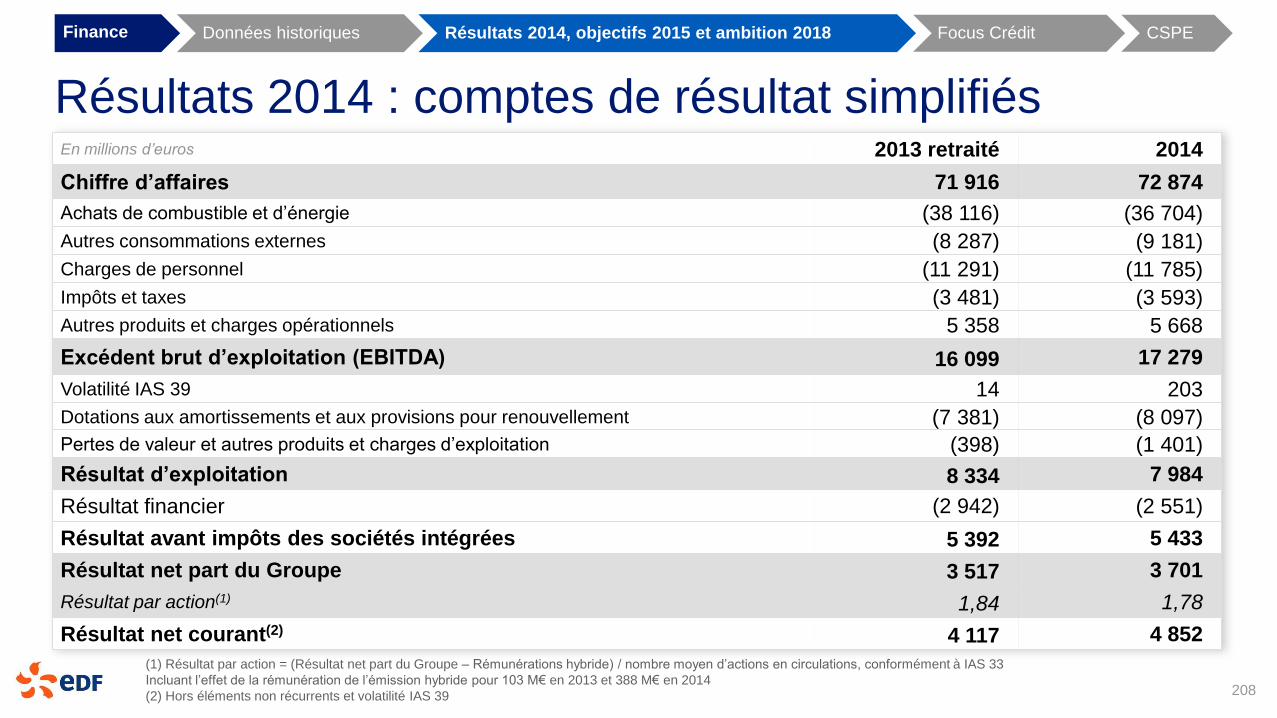

Les chiffres-clé du groupe EDF en 2014

(1) Capacité nette de production revenant au Groupe en application des règles de consolidation comptable

(2) Données consolidées selon les règles IFRS en vigueur en 2014 (CENG, Dalkia, Sloe Centrale et ESTAG sont

considérés comme des coentreprises et sont consolidés par mise en equivalence à partir du 1er janvier 2014)

(3) Dernières informations au 07/05/2015

Chiffres opérationnels

Chiffre d’affaires : 72,9 Mds€

EBITDA : 17,3 Mds€

Résultat Net Courant : 4,9 Mds€

Dette financière nette : 34,2 Mds€

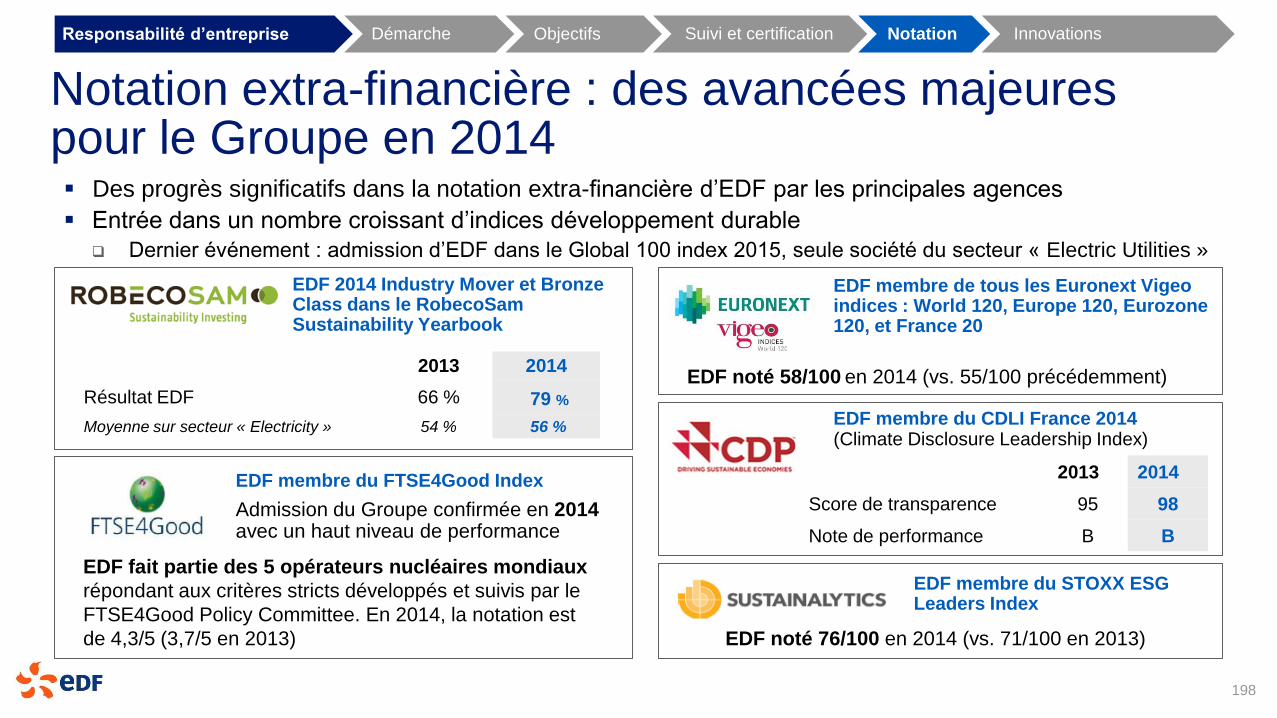

Notations(3) : A+ négatif (S&P) / A1 négatif (Moody’s) / A+ négatif (Fitch) / AA+ stable (JCR)

Vigeo : note globale de 58/100 (vs 55/100 précédemment)

Robeco Sam : note globale de 79/100 (vs 66/100 en 2013)

Carbon Disclosure Project : note de 98/100 – B (vs 95/100 – B en 2013)

Finance

Notation extra-financière

~38,5 millions de comptes client dans le monde

136,2 GW(1) installés dans le monde, dont

72,9 GW de nucléaire

35,0 GW de thermique

28,3 GW d’hydraulique et nouvelles énergies renouvelables

623,5 TWh(2) produits dans le monde, dont

~77 % de nucléaire

~7 % de thermique hors gaz

~6 % CCG

~10 % d’hydraulique et nouvelles énergies renouvelables

~158 000 salariés, dont ~ 39 000 au sein de la distribution en France, ~ 41 500 au sein de la production et l’ingénierie en France et ~ 14 700 au sein d’EDF Energy

Aperçu du groupe EDF Une entreprise publique cotée Profils pays Le groupe EDF

9

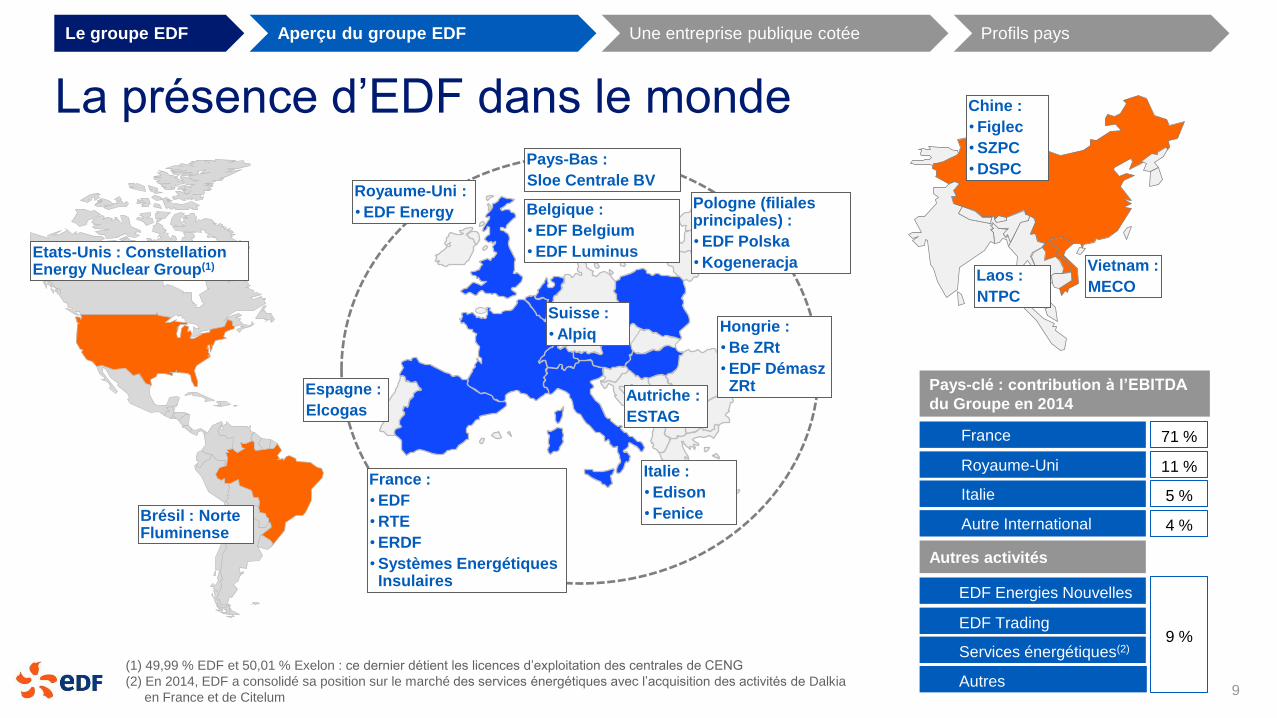

La présence d’EDF dans le monde

Etats-Unis : Constellation Energy Nuclear Group(1)

Brésil : Norte Fluminense

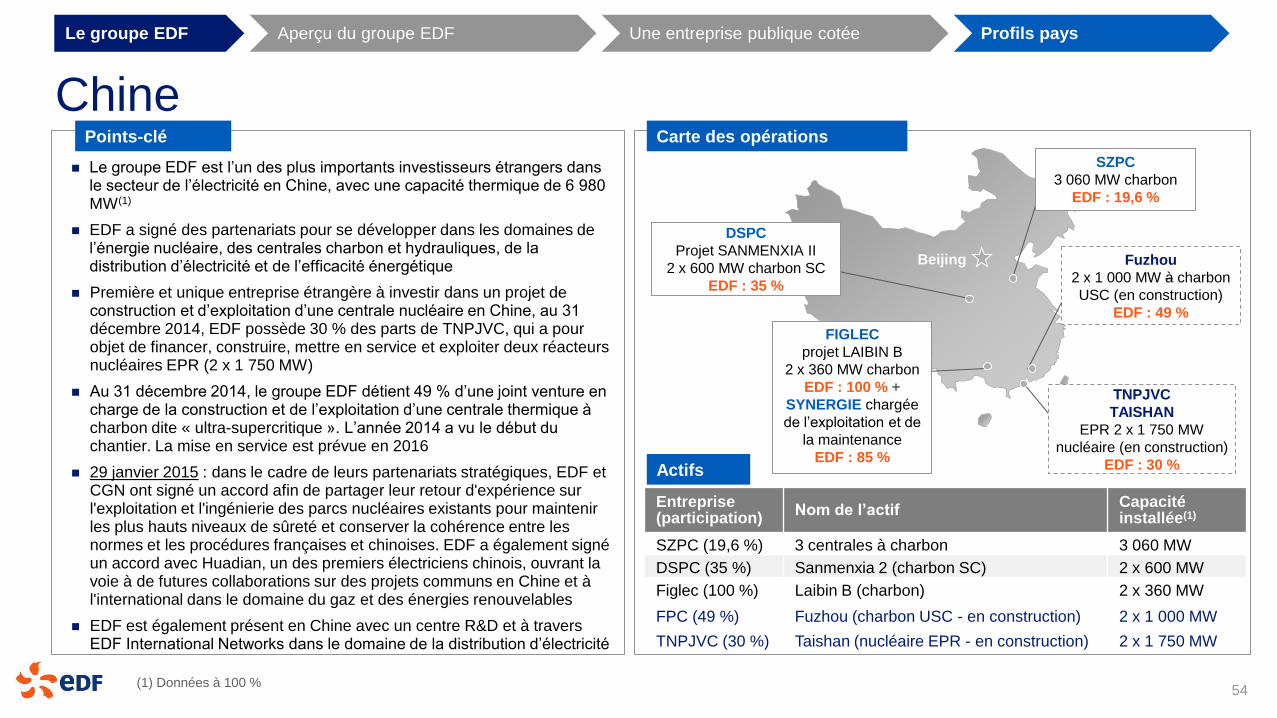

Chine :

• Figlec

• SZPC

• DSPC

Vietnam :

MECO Laos :

NTPC

France :

• EDF

• RTE

• ERDF

• Systèmes Energétiques Insulaires

Royaume-Uni :

• EDF Energy Pologne (filiales principales) :

• EDF Polska

• Kogeneracja

Hongrie :

• Be ZRt

• EDF Démasz ZRt

Autriche :

ESTAG

Belgique :

• EDF Belgium

• EDF Luminus

Pays-Bas :

Sloe Centrale BV

Italie :

• Edison

• Fenice

Suisse :

• Alpiq

Espagne :

Elcogas

(1) 49,99 % EDF et 50,01 % Exelon : ce dernier détient les licences d’exploitation des centrales de CENG

(2) En 2014, EDF a consolidé sa position sur le marché des services énergétiques avec l’acquisition des activités de Dalkia

en France et de Citelum

Autres activités

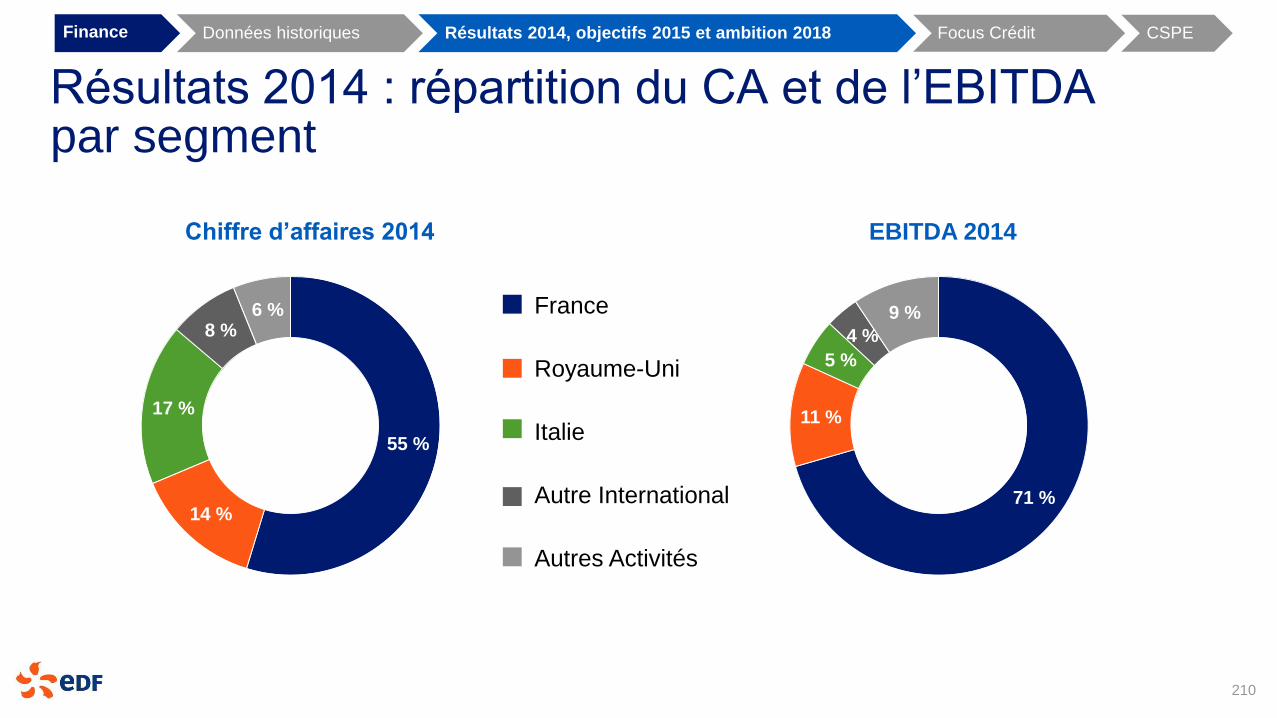

Pays-clé : contribution à l’EBITDA

du Groupe en 2014

France

Royaume-Uni

Italie

Autre International

71 %

EDF Energies Nouvelles

EDF Trading 9 %

11 %

5 %

4 %

Services énergétiques(2)

Autres

Aperçu du groupe EDF Une entreprise publique cotée Profils pays Le groupe EDF

10

Présence sur toute la chaîne de valeur de l’électricité

(1) Données consolidées

(2) RTE est consolidé par mise en équivalence

Au

tre

In

tern

ati

on

al

Capacité électrique(1) Transport Distribution Commercialisation (nb

clients électricité et gaz)

Réseaux

France (hors SEI) EDF SA : 96,8 GW RTE(2) (100 %) :

plus de 100 000 km ERDF (100 %) : ~1,3 M km EDF SA : ~27,2 M

Royaume-Uni EDF Energy : 14,4 GW EDF Energy : ~5,9 M

Italie Edison : 7,3 GW

Fenice : 0,4 GW Edison : ~1,2 M

Belgique EDF Luminus : 1,95 GW

EDF Belgium : 0,5 GW EDF Luminus : ~1,7 M

Autres Autres : 5,7 GW (dont

Pologne, Hongrie, Brésil) Démász (100 %) : 32 200 km Démász : ~740 000

Autres activités Autres activités : 7,1 GW

dont EDF EN : 5,1 GW Electricité de Strasbourg : 14 000 km

Activités transverses

Trading : EDF Trading

Services énergétiques : Dalkia, Fenice

Aperçu du groupe EDF Une entreprise publique cotée Profils pays Le groupe EDF

11

Les grands enjeux du groupe EDF

Réussir le nouveau nucléaire

Préserver les équilibres économiques du Groupe

Fidéliser les clients

Etre un acteur majeur de la transition énergétique

Définir une stratégie internationale cohérente et ambitieuse

Aperçu du groupe EDF Une entreprise publique cotée Profils pays Le groupe EDF

12

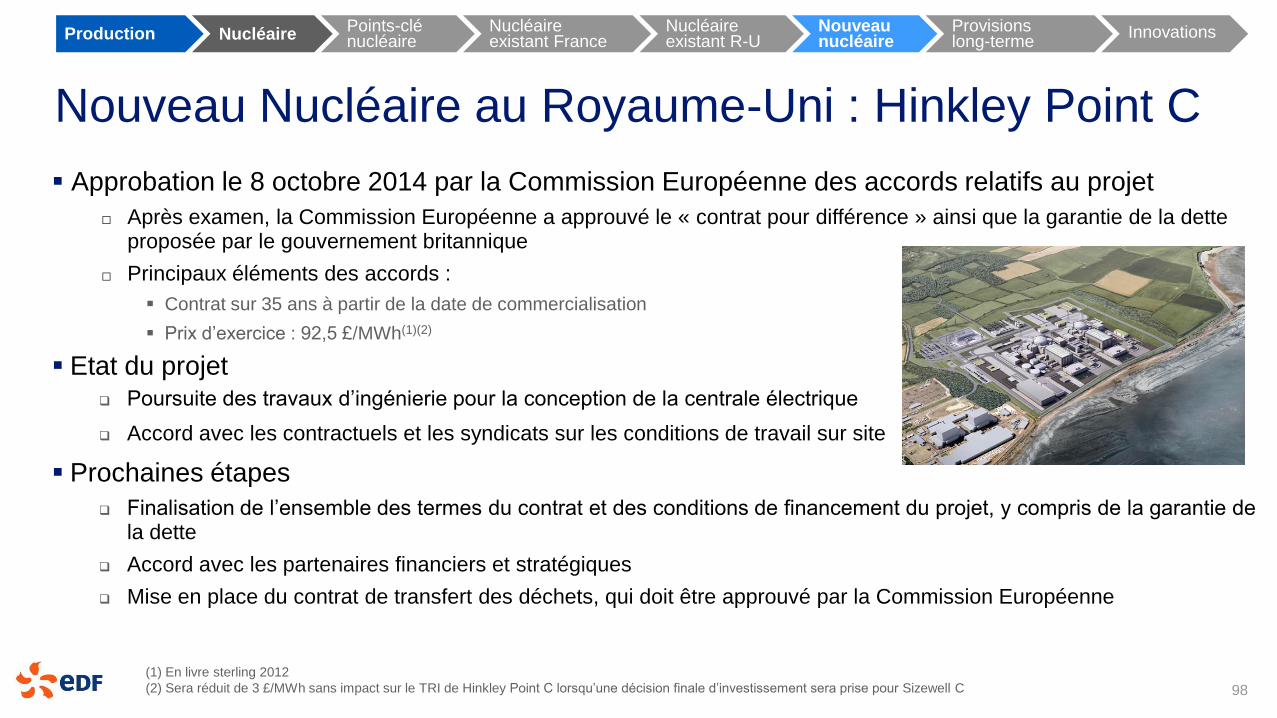

Grands enjeux : réussir le nouveau nucléaire

Mettre en service les EPR en cours de construction : □ Flamanville

□ Taishan

Finaliser les négociations sur Hinkley Point C

Renforcer la coopération AREVA – EDF

Consolider et développer nos partenariats en Chine

Optimiser la gamme de réacteurs : □ EPR

□ Nouveaux modèles

Aperçu du groupe EDF Une entreprise publique cotée Profils pays Le groupe EDF

13

Grands enjeux : préserver les équilibres économiques du Groupe

(1) Hors Linky

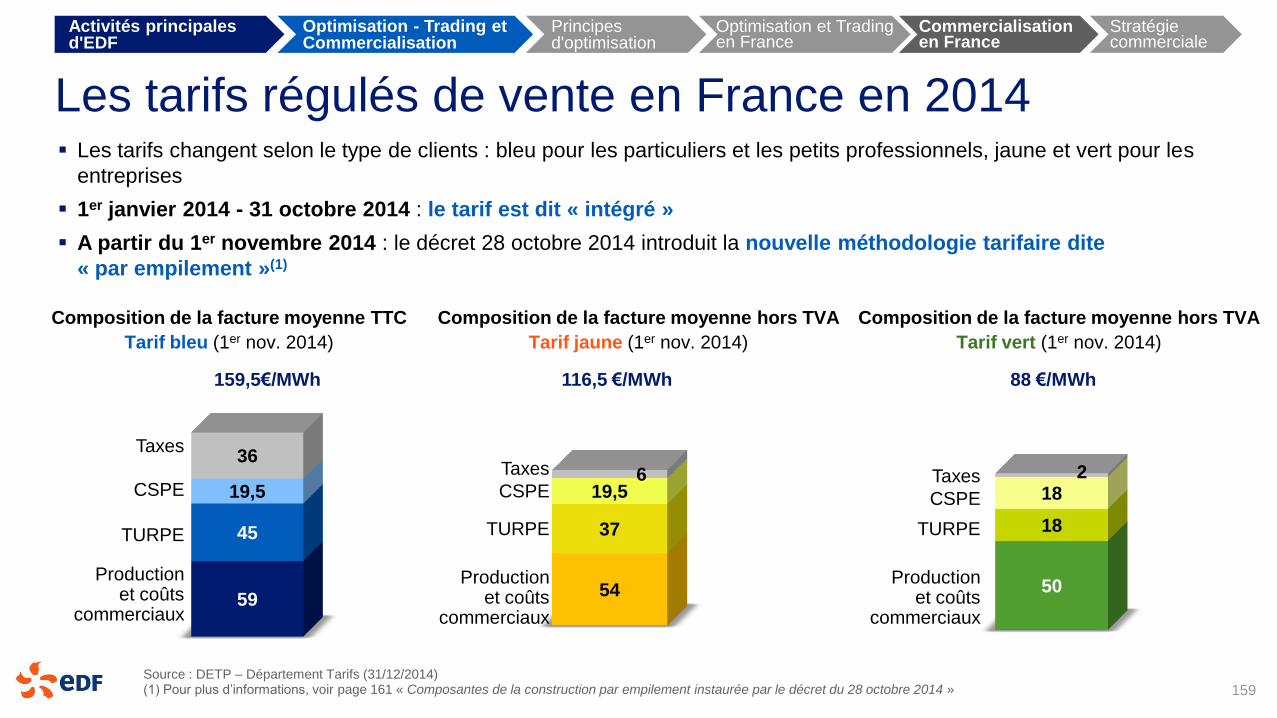

France : nécessité d’une trajectoire tarifaire couvrant les coûts

de l’entreprise □ Tarifs

□ Couverture des coûts complets du nucléaire (ARENH)

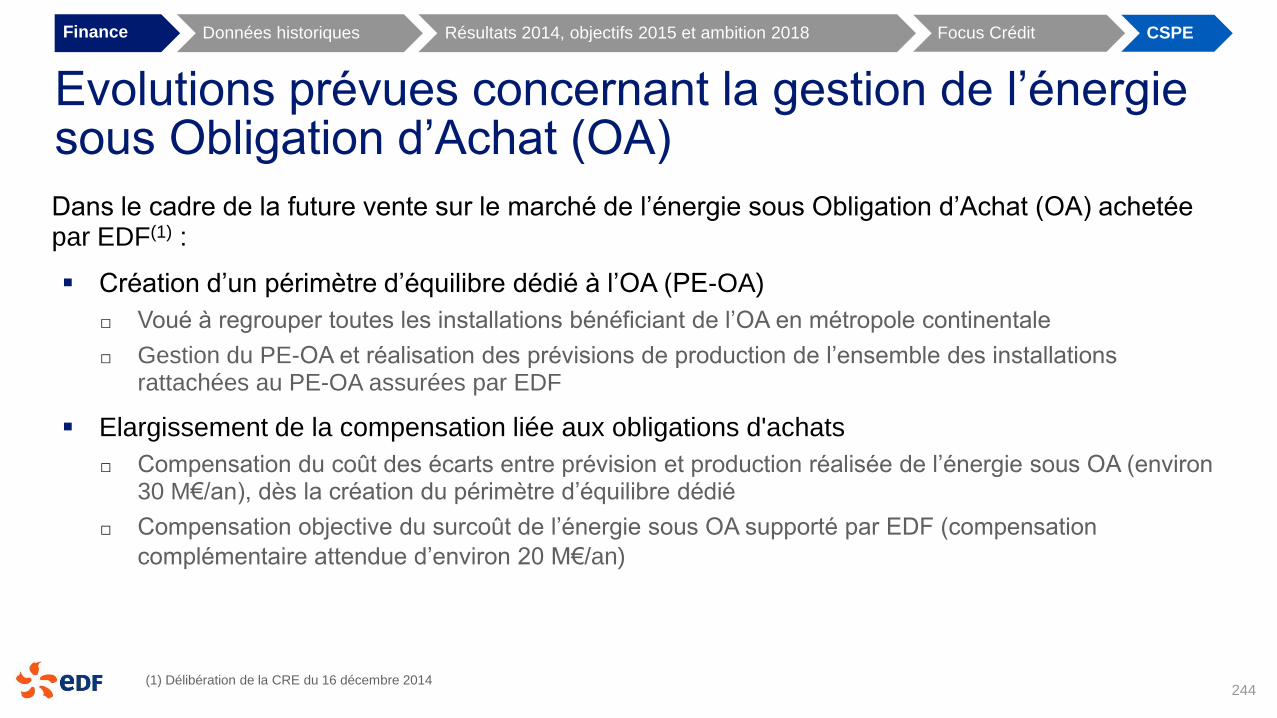

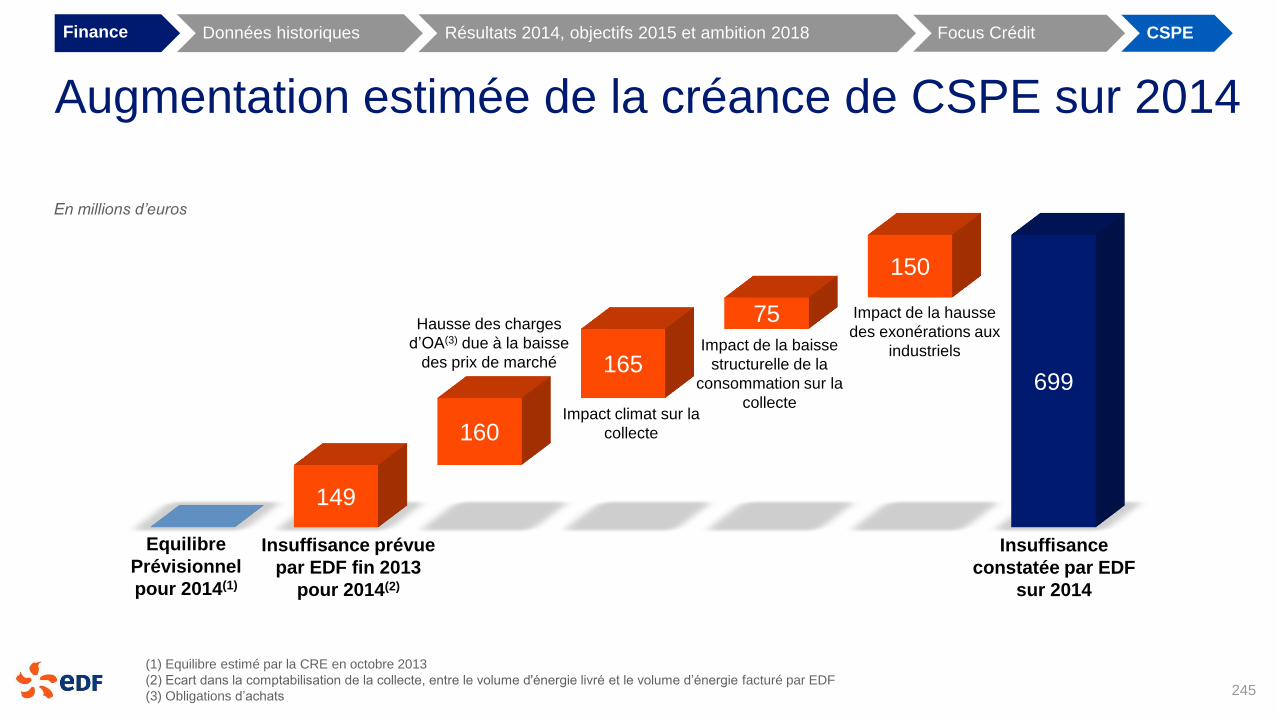

□ CSPE

Poursuite des efforts du Groupe pour la maîtrise des coûts

Des choix d’investissement plus sélectifs

Meilleure gestion du cash

Ambition : cash flow après dividendes(1) positif en 2018

Aperçu du groupe EDF Une entreprise publique cotée Profils pays Le groupe EDF

14

Grands enjeux : fidéliser les clients

En France : □ Fin des tarifs jaune et vert : être au rendez-vous pour les clients entreprises et collectivités

En Europe : □ Développement commercial dans les pays clés du Groupe :

Royaume-Uni, Italie, Pologne, Belgique

Dans les services énergétiques : □ Proposer à nos clients une offre enrichie grâce à Dalkia

□ Innover dans nos offres de services

Aperçu du groupe EDF Une entreprise publique cotée Profils pays Le groupe EDF

15

Grands enjeux : être un acteur majeur de la transition énergétique

Dans les renouvelables □ Augmenter nos parts de marché en mettant à profit nos compétences techniques

Dans les territoires □ Développer la production décentralisée grâce au savoir-faire de Dalkia

Notre R&D au service de l’innovation dans la transition énergétique

Aperçu du groupe EDF Une entreprise publique cotée Profils pays Le groupe EDF

16

Grands enjeux : définir une stratégie internationale cohérente et ambitieuse

Création de la nouvelle direction internationale : □ Cohérence stratégique et économique

□ Sélectivité

Investissements alignés sur les enjeux stratégiques du Groupe : □ Conforter nos positions dans les pays où nous sommes fortement présents

□ Forts potentiels de développement dans les pays émergents

Avantages compétitifs : nos compétences en ingénierie

et nos offres de services

Aperçu du groupe EDF Une entreprise publique cotée Profils pays Le groupe EDF

17

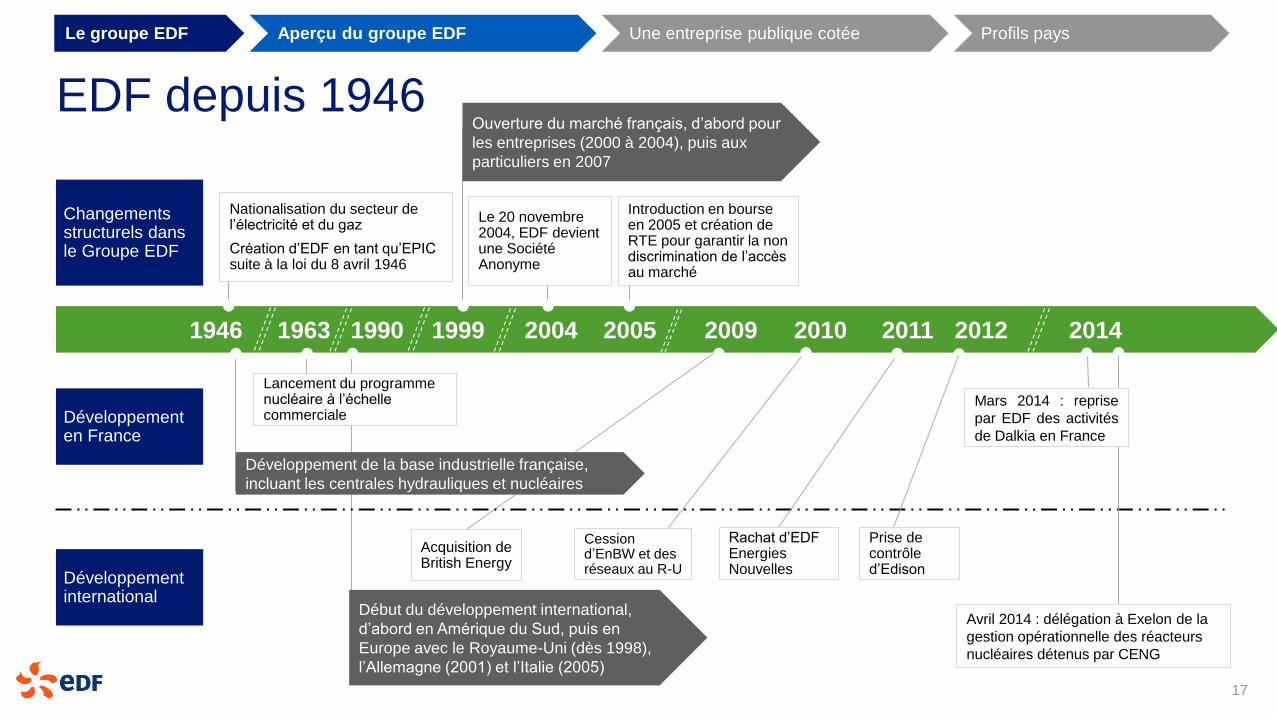

EDF depuis 1946

Développement en France

Développement international

Changements structurels dans le Groupe EDF

Nationalisation du secteur de l’électricité et du gaz

Création d’EDF en tant qu’EPIC suite à la loi du 8 avril 1946

Le 20 novembre 2004, EDF devient une Société Anonyme

Introduction en bourse en 2005 et création de RTE pour garantir la non discrimination de l’accès au marché

Ouverture du marché français, d’abord pour

les entreprises (2000 à 2004), puis aux

particuliers en 2007

Lancement du programme nucléaire à l’échelle commerciale

Acquisition de British Energy

Cession d’EnBW et des réseaux au R-U

Rachat d’EDF Energies Nouvelles

Début du développement international,

d’abord en Amérique du Sud, puis en

Europe avec le Royaume-Uni (dès 1998),

l’Allemagne (2001) et l’Italie (2005)

1946 1963 1990 1999 2004 2005 2009 2010 2011 2012

Prise de contrôle d’Edison

Mars 2014 : reprise

par EDF des activités

de Dalkia en France

Avril 2014 : délégation à Exelon de la

gestion opérationnelle des réacteurs

nucléaires détenus par CENG

2014

Développement de la base industrielle française,

incluant les centrales hydrauliques et nucléaires

Aperçu du groupe EDF Une entreprise publique cotée Profils pays Le groupe EDF

18

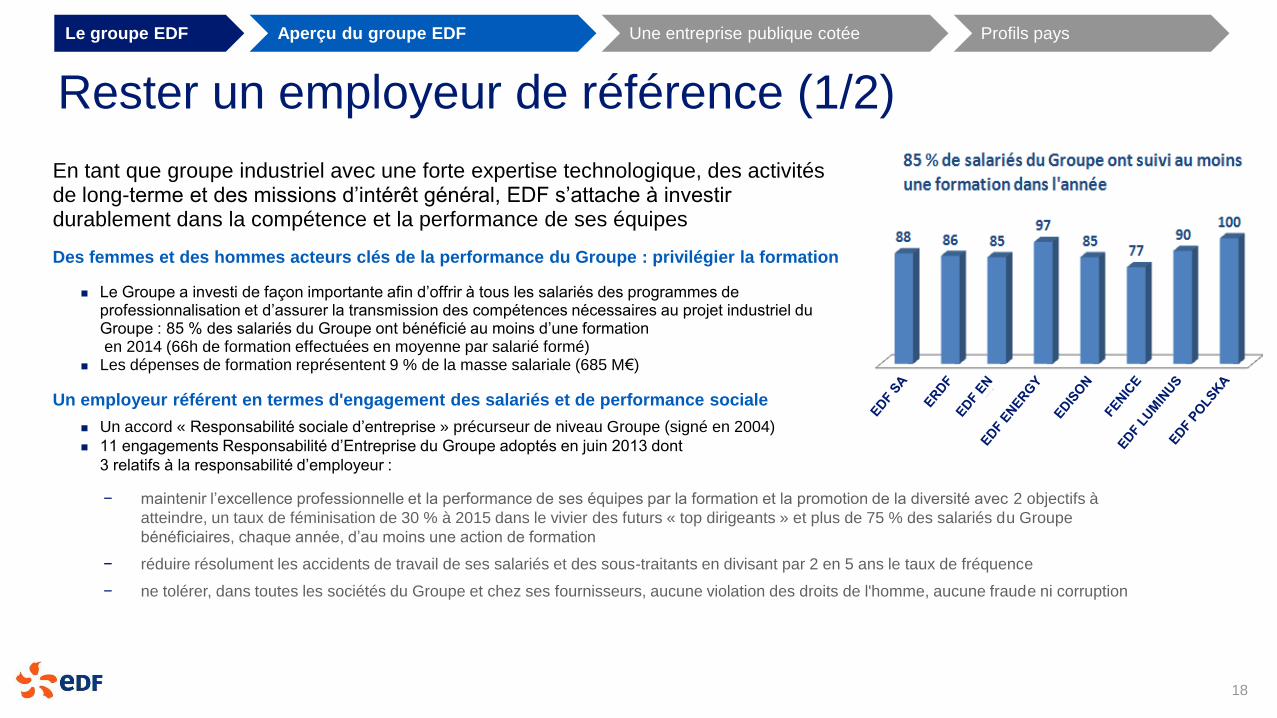

Rester un employeur de référence (1/2)

En tant que groupe industriel avec une forte expertise technologique, des activités de long-terme et des missions d’intérêt général, EDF s’attache à investir durablement dans la compétence et la performance de ses équipes

Des femmes et des hommes acteurs clés de la performance du Groupe : privilégier la formation

Le Groupe a investi de façon importante afin d’offrir à tous les salariés des programmes de professionnalisation et d’assurer la transmission des compétences nécessaires au projet industriel du Groupe : 85 % des salariés du Groupe ont bénéficié au moins d’une formation

en 2014 (66h de formation effectuées en moyenne par salarié formé) Les dépenses de formation représentent 9 % de la masse salariale (685 M€)

Un employeur référent en termes d'engagement des salariés et de performance sociale

Un accord « Responsabilité sociale d’entreprise » précurseur de niveau Groupe (signé en 2004)

11 engagements Responsabilité d’Entreprise du Groupe adoptés en juin 2013 dont

3 relatifs à la responsabilité d’employeur :

− maintenir l’excellence professionnelle et la performance de ses équipes par la formation et la promotion de la diversité avec 2 objectifs à

atteindre, un taux de féminisation de 30 % à 2015 dans le vivier des futurs « top dirigeants » et plus de 75 % des salariés du Groupe

bénéficiaires, chaque année, d’au moins une action de formation

− réduire résolument les accidents de travail de ses salariés et des sous-traitants en divisant par 2 en 5 ans le taux de fréquence

− ne tolérer, dans toutes les sociétés du Groupe et chez ses fournisseurs, aucune violation des droits de l'homme, aucune fraude ni corruption

Aperçu du groupe EDF Une entreprise publique cotée Profils pays Le groupe EDF

19

Rester un employeur de référence (2/2)

EDF reste l’employeur de référence pour les profils techniques

– 6ème place du classement ingénieur Universum 2015 et 1ère place du classement Alumni ingénieur Universum en 2015

– 3ème du classement ingénieur Trendence 2014

– 1er employeur du Randstad Awards 2015 (secteur « construction, énergie et environnement ») pour

la 6ème année consécutive

Développement du périmètre international de la marque employeur

Près de 6 000 alternants présents dans le Groupe en 2014

Un accompagnement des transformations qui conjugue agilité et responsabilité

Développement des formations managériales par l’Université Groupe du Management (UGM)

– Elargissement de l’accès à sa plate-forme e-learning : 20 186 salariés habilités (dont les 14 000 managers du Groupe) et 13 000 heures de formation en 2014 (+ 31 % vs 2013)

– Formation de 1 718 managers en 2014 au travers de 45 cursus. De nouvelles formations ont été élaborées avec la Direction Asie Pacifique et Edison

– Formation de 250 dirigeants et 400 talents du Groupe en 2014

Enquête interne d’engagement Groupe, « My EDF » : 73 % des salariés ont répondu pour la troisième édition en 2014 (en nette progression par rapport à 2013 : 64,3 %)

– 81 % des salariés du Groupe sont optimistes quant à l'avenir du Groupe

– 85 % des salariés se disent fiers de travailler pour leur entité au sein d’EDF (1) EDF Trading, Électricité de Strasbourg, Tiru, EDF EN,

SOCODEI, CHAM, EDF PEI et autres filiales

étrangères

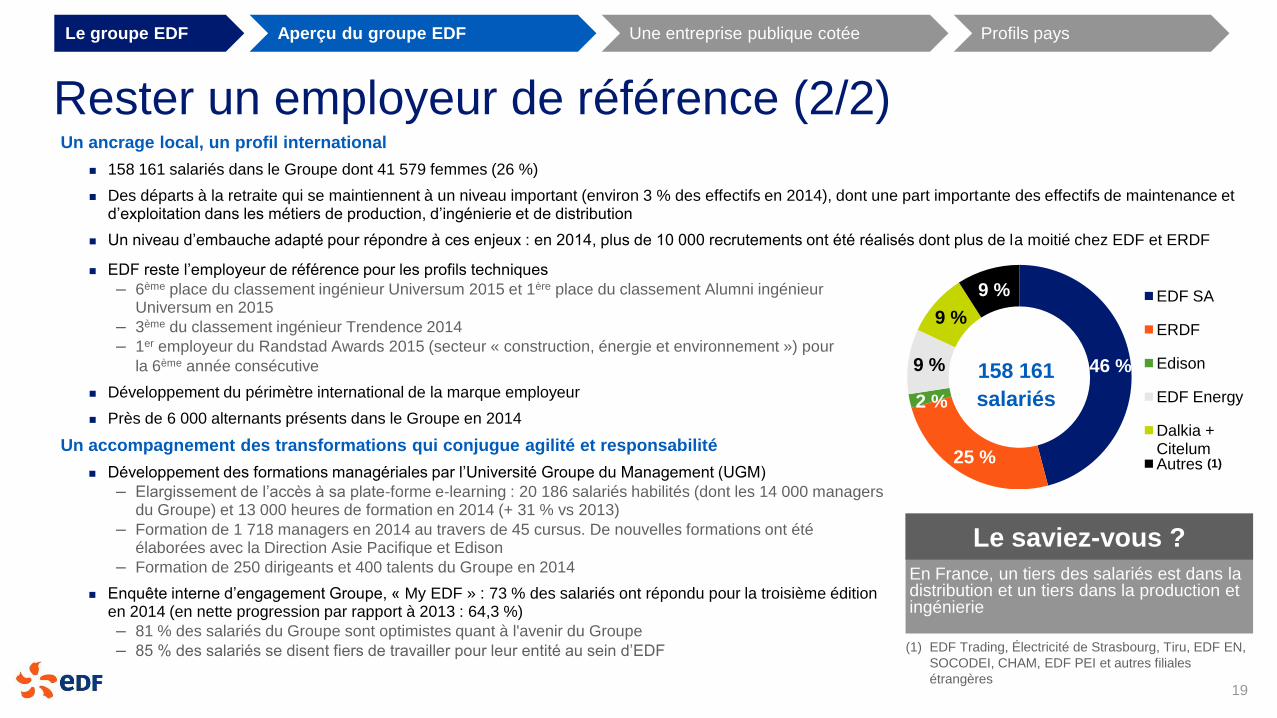

46 %

25 %

2 %

9 %

9 %

9 % EDF SA

ERDF

Edison

EDF Energy

Dalkia + Citelum Autres

158 161

salariés

En France, un tiers des salariés est dans la distribution et un tiers dans la production et ingénierie

Le saviez-vous ?

(1)

Un ancrage local, un profil international

158 161 salariés dans le Groupe dont 41 579 femmes (26 %)

Des départs à la retraite qui se maintiennent à un niveau important (environ 3 % des effectifs en 2014), dont une part importante des effectifs de maintenance et d’exploitation dans les métiers de production, d’ingénierie et de distribution

Un niveau d’embauche adapté pour répondre à ces enjeux : en 2014, plus de 10 000 recrutements ont été réalisés dont plus de la moitié chez EDF et ERDF

Aperçu du groupe EDF Une entreprise publique cotée Profils pays Le groupe EDF

20

Impact sur la gouvernance d’EDF de l’ordonnance du 20 août 2014 relative aux sociétés à participations publiques Impact sur la composition du Conseil d’administration

□ Suppression de l’obligation d’avoir un Conseil composé de 18 membres

□ Maintien du ratio d’un tiers de représentants élus par les salariés

□ Un représentant de l’Etat choisi parmi les fonctionnaires

□ Faculté pour l’Etat de proposer un ou plusieurs administrateurs (pas nécessairement fonctionnaires) dont la nomination est soumise à l’Assemblée

Possibilité maintenue pour l’Etat de désigner un Commissaire du gouvernement

La durée des mandats des administrateurs n’est plus fixée impérativement à 5 ans

□ L’Assemblée du 21/11/2014 a modifié le statut pour réduire la durée du mandat des administrateurs à 4 ans. Par exception, les statuts prévoient que la durée du premier mandat des administrateurs représentant les salariés entré en vigueur après l’AG du 21/11/2014 sera de 5 ans et que la durée du mandat des autres administrateurs prendra fin à l’issue de l’Assemblée générale ordinaire des actionnaires appelée à statuer sur les comptes de l’exercice clos le 31/12/2018

Aperçu du groupe EDF Une entreprise publique cotée Profils pays Le groupe EDF

21

Composition du Conseil d’Administration et ses comités à fin 2014

(1) Ces membres répondent aux critères de compétences (art. L.823-19 C. Com.) et d’indépendance (code AFEP-MEDEF)

(2) Répond aux critères d’indépendance (code AFEP-MEDEF)

Conseil d’administration Comité d’audit

Comité de suivi

des engagements Nucléaires

Comité de la stratégie

Comité d’éthique

Comité des nominations

et des rémunérations

• Présidé par un administrateur nommé

par l’AG

• 3 autres administrateurs nommés par

l’AG(1)

• 4 administrateurs élus par les salariés

• Présidé par un administrateur

indépendant nommé par l’AG(2)

• 1 autre administrateur indépendant

nommé par l’AG

• 1 administrateur Représentant de l’Etat

• 1 administrateur élu par les salariés

• Présidé par le Président-Directeur

Général

• 3 autres administrateurs nommés par

l'AG

• 1 membre Représentant de l’Etat

• 4 administrateurs élus par les salariés

• 11 administrateurs nommés par l’AG

(dont 5 sur proposition de l’Etat)

• 6 administrateurs élus par les salariés

• 1 administrateur Représentant de l’Etat

• 1/3 d’administrateurs indépendants

• Présidé par une administratrice

indépendante nommée par l’AG

• 2 autres administrateurs nommés par

l’AG

• 3 administrateurs élus par les salariés

• Présidé par un administrateur indépendant

nommé par l’AG(2)

• 2 autres administrateurs nommés par l’AG

• 2 administrateurs élus par les salariés

L’Assemblée Générale Mixte des actionnaires réunie le 21 novembre 2014 a modifié les statuts d’EDF afin de les mettre en conformité avec

l’ordonnance n° 2014-948 du 20 août 2014 relative à la gouvernance et aux opérations sur le capital des sociétés à participation publique et a

statué sur la composition du Conseil d’Administration.

Aperçu du groupe EDF Une entreprise publique cotée Profils pays Le groupe EDF

22

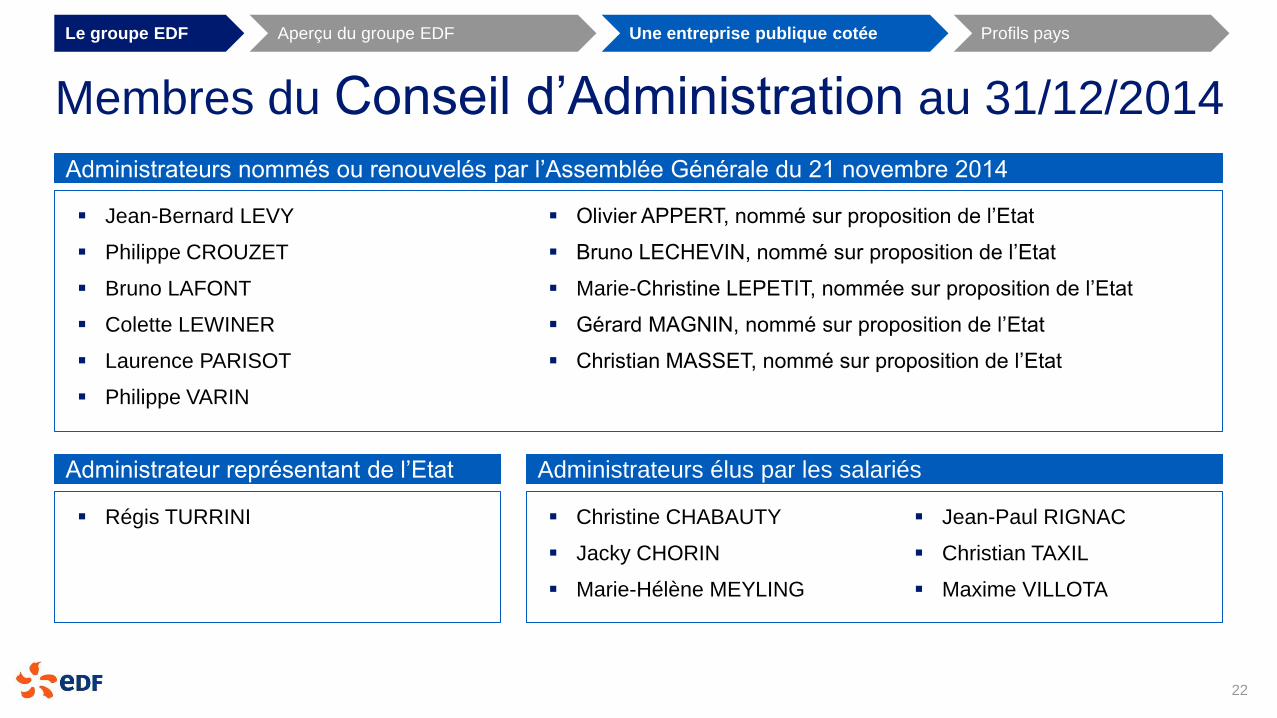

Membres du Conseil d’Administration au 31/12/2014

Aperçu du groupe EDF Une entreprise publique cotée Profils pays Le groupe EDF

Jean-Bernard LEVY

Philippe CROUZET

Bruno LAFONT

Colette LEWINER

Laurence PARISOT

Philippe VARIN

Administrateurs nommés ou renouvelés par l’Assemblée Générale du 21 novembre 2014

Olivier APPERT, nommé sur proposition de l’Etat

Bruno LECHEVIN, nommé sur proposition de l’Etat

Marie-Christine LEPETIT, nommée sur proposition de l’Etat

Gérard MAGNIN, nommé sur proposition de l’Etat

Christian MASSET, nommé sur proposition de l’Etat

Administrateur représentant de l’Etat

Régis TURRINI

Administrateurs élus par les salariés

Christine CHABAUTY

Jacky CHORIN

Marie-Hélène MEYLING

Jean-Paul RIGNAC

Christian TAXIL

Maxime VILLOTA

23

Le comité exécutif du groupe EDF (1/3) Diplômé de l’Ecole Polytechnique et de Telecom Paris Tech, Jean-Bernard Lévy est P-DG d’EDF depuis novembre

2014. Il a débuté sa carrière en 1979 chez France Télécom. En 2002 il intègre Vivendi en tant que Directeur Général,

puis y est nommé en 2005 Président du directoire jusqu’à juin 2012. Avant de rejoindre le groupe EDF, il a été P-DG

du groupe de défense et d’aérospatial Thales de décembre 2012 à novembre 2014. Il est également Officier de la

Légion d’honneur et officier de l’Ordre National du Mérite.

Jean-Bernard LEVY Président Directeur Général

Antoine CAHUZAC Directeur Exécutif Groupe

en charge du Pôle Energies

Renouvelables

Diplômé de l’Ecole Polytechnique et de l’Ecole de la Météorologie Nationale, Antoine Cahuzac est Directeur Exécutif

Groupe en charge du pôle Energies Renouvelables et membre du Comité Exécutif d’EDF depuis 2015 ainsi que

Directeur Général d’EDF Energies Nouvelles depuis 2012. Après un premier passage dans le groupe EDF en 1982

(Direction des Etudes et Recherches), il a ensuite occupé différents postes au sein du Ministère des Transports, Crédit

Commercial de France, Vinci ou encore HSBC. Il est également administrateur d’EDF Luminus et d’EDF Trading.

Henri LAFONTAINE Directeur Exécutif Groupe

en charge du Pôle Clients,

Services & Action Régionale

Ingénieur diplômé de Supélec, Maîtrise de mathématiques, Henri Lafontaine intègre EDF en 1983 où il occupe différentes responsabilités à la Direction de la Distribution et à l'international comme CEO d'EDENOR. En juillet 2013, Henri Lafontaine est nommé Directeur Exécutif Groupe en charge du Commerce, de l'Optimisation, du Trading et des Systèmes Energétiques Insulaires. Depuis mars 2015, il est Directeur Exécutif Groupe en charge du Pôle Clients, Services et Action Régionale. Il supervise Dalkia, Tiru et Citelum. Il assure également la Direction opérationnelle de la Direction Commerce d’EDF. De plus, il est Président de Citelum et Administrateur de plusieurs sociétés : Dalkia, EDF Energy, Fenice, EDF International, Fondation EDF.

Ancienne élève de l'Ecole Normale Supérieure de Sèvres et ancienne élève de l'ENA (promotion « Condorcet »),

agrégée de lettres classiques, diplômée de l'IEP de Paris et titulaire d'un DEA de littérature française, elle est membre

du Conseil d’Etat depuis 1992 et Conseiller d’Etat depuis 2007. Elle est, depuis décembre 2010, Directeur des

Ressources Humaines du groupe EDF, après en avoir été le Secrétaire Général (juin 2007 – décembre 2009) et le

Directeur juridique (janvier 2005 – décembre 2009). Elle est Chevalier de l'Ordre national du Mérite et Chevalier de la

Légion d'honneur.

Marianne LAIGNEAU Directeur Exécutif Groupe

en charge de la Direction

des Ressources Humaines

Groupe

Aperçu du groupe EDF Une entreprise publique cotée Profils pays Le groupe EDF

24

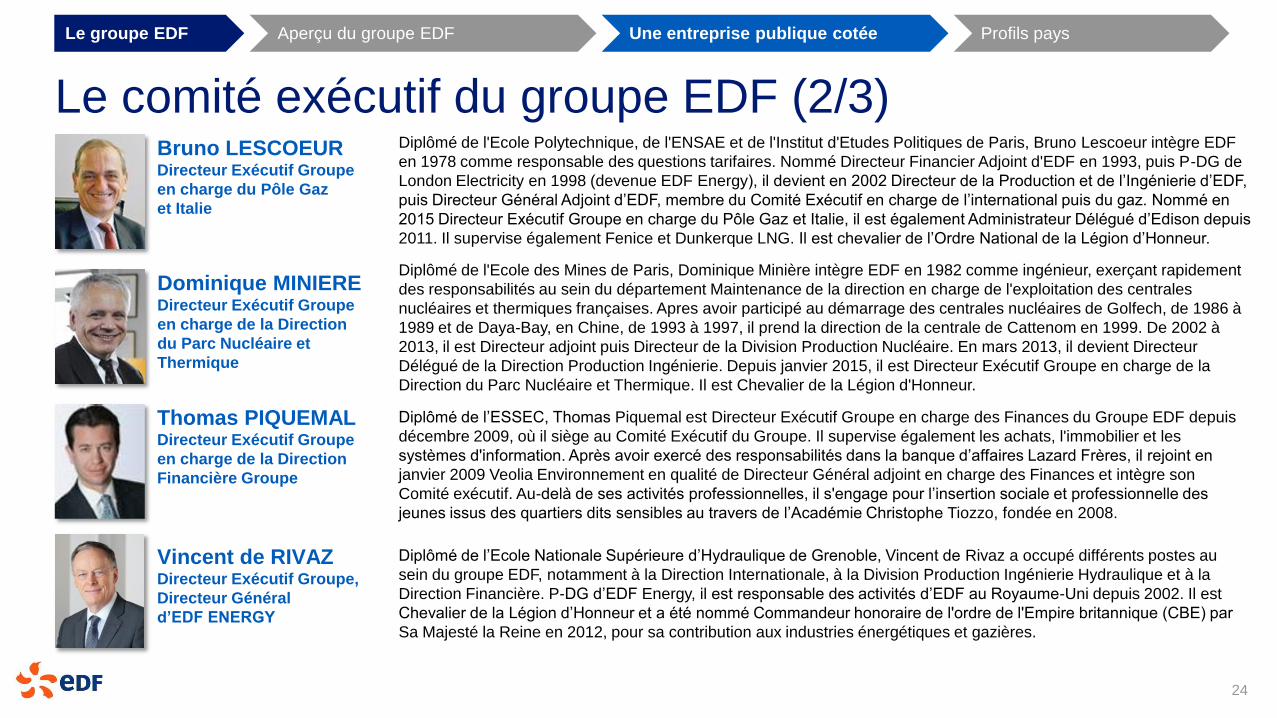

Le comité exécutif du groupe EDF (2/3) Diplômé de l'Ecole Polytechnique, de l'ENSAE et de l'Institut d'Etudes Politiques de Paris, Bruno Lescoeur intègre EDF

en 1978 comme responsable des questions tarifaires. Nommé Directeur Financier Adjoint d'EDF en 1993, puis P-DG de

London Electricity en 1998 (devenue EDF Energy), il devient en 2002 Directeur de la Production et de l’Ingénierie d’EDF,

puis Directeur Général Adjoint d’EDF, membre du Comité Exécutif en charge de l’international puis du gaz. Nommé en

2015 Directeur Exécutif Groupe en charge du Pôle Gaz et Italie, il est également Administrateur Délégué d’Edison depuis

2011. Il supervise également Fenice et Dunkerque LNG. Il est chevalier de l’Ordre National de la Légion d’Honneur.

Bruno LESCOEUR Directeur Exécutif Groupe

en charge du Pôle Gaz

et Italie

Diplômé de l'Ecole des Mines de Paris, Dominique Minière intègre EDF en 1982 comme ingénieur, exerçant rapidement

des responsabilités au sein du département Maintenance de la direction en charge de l'exploitation des centrales

nucléaires et thermiques françaises. Apres avoir participé au démarrage des centrales nucléaires de Golfech, de 1986 à

1989 et de Daya-Bay, en Chine, de 1993 à 1997, il prend la direction de la centrale de Cattenom en 1999. De 2002 à

2013, il est Directeur adjoint puis Directeur de la Division Production Nucléaire. En mars 2013, il devient Directeur

Délégué de la Direction Production Ingénierie. Depuis janvier 2015, il est Directeur Exécutif Groupe en charge de la

Direction du Parc Nucléaire et Thermique. Il est Chevalier de la Légion d'Honneur.

Dominique MINIERE Directeur Exécutif Groupe

en charge de la Direction

du Parc Nucléaire et

Thermique

Diplômé de l’ESSEC, Thomas Piquemal est Directeur Exécutif Groupe en charge des Finances du Groupe EDF depuis

décembre 2009, où il siège au Comité Exécutif du Groupe. Il supervise également les achats, l'immobilier et les

systèmes d'information. Après avoir exercé des responsabilités dans la banque d’affaires Lazard Frères, il rejoint en

janvier 2009 Veolia Environnement en qualité de Directeur Général adjoint en charge des Finances et intègre son

Comité exécutif. Au-delà de ses activités professionnelles, il s'engage pour l’insertion sociale et professionnelle des

jeunes issus des quartiers dits sensibles au travers de l’Académie Christophe Tiozzo, fondée en 2008.

Thomas PIQUEMAL Directeur Exécutif Groupe

en charge de la Direction

Financière Groupe

Diplômé de l’Ecole Nationale Supérieure d’Hydraulique de Grenoble, Vincent de Rivaz a occupé différents postes au

sein du groupe EDF, notamment à la Direction Internationale, à la Division Production Ingénierie Hydraulique et à la

Direction Financière. P-DG d’EDF Energy, il est responsable des activités d’EDF au Royaume-Uni depuis 2002. Il est

Chevalier de la Légion d’Honneur et a été nommé Commandeur honoraire de l'ordre de l'Empire britannique (CBE) par

Sa Majesté la Reine en 2012, pour sa contribution aux industries énergétiques et gazières.

Vincent de RIVAZ Directeur Exécutif Groupe,

Directeur Général

d’EDF ENERGY

Aperçu du groupe EDF Une entreprise publique cotée Profils pays Le groupe EDF

25

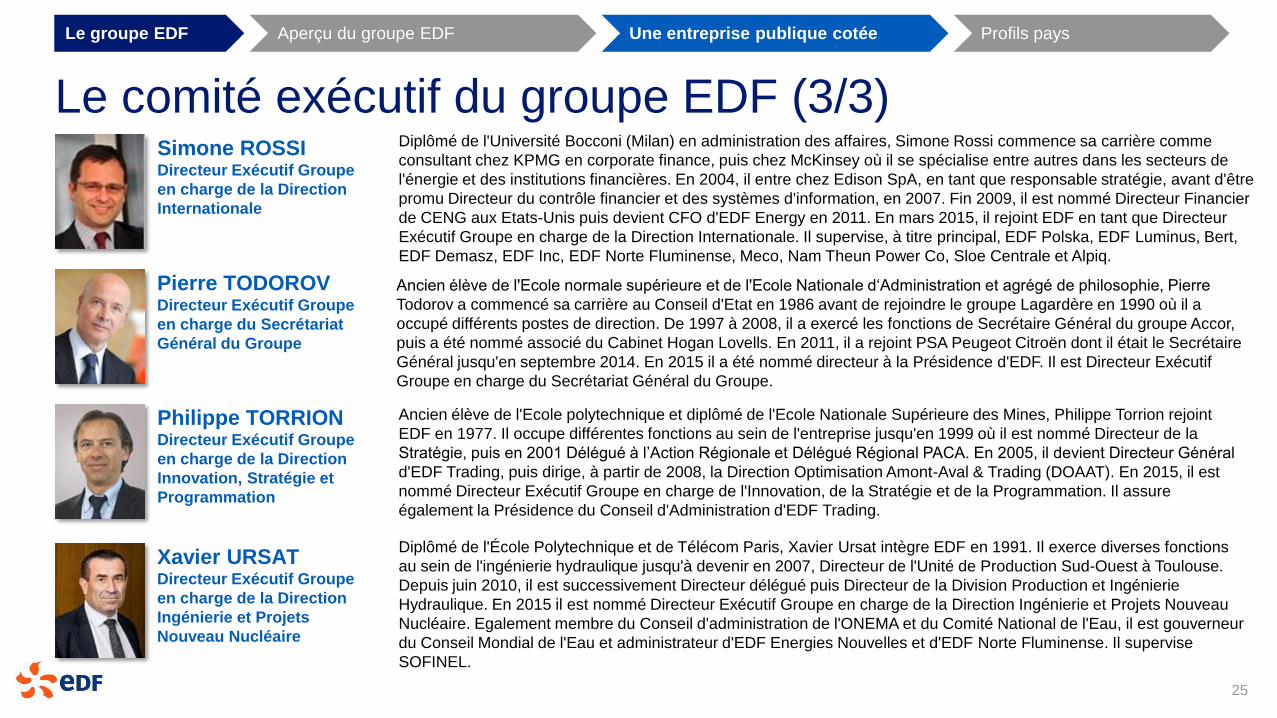

Le comité exécutif du groupe EDF (3/3)

Diplômé de l'École Polytechnique et de Télécom Paris, Xavier Ursat intègre EDF en 1991. Il exerce diverses fonctions

au sein de l'ingénierie hydraulique jusqu'à devenir en 2007, Directeur de l'Unité de Production Sud-Ouest à Toulouse.

Depuis juin 2010, il est successivement Directeur délégué puis Directeur de la Division Production et Ingénierie

Hydraulique. En 2015 il est nommé Directeur Exécutif Groupe en charge de la Direction Ingénierie et Projets Nouveau

Nucléaire. Egalement membre du Conseil d'administration de l'ONEMA et du Comité National de l'Eau, il est gouverneur

du Conseil Mondial de l'Eau et administrateur d'EDF Energies Nouvelles et d'EDF Norte Fluminense. Il supervise

SOFINEL.

Xavier URSAT Directeur Exécutif Groupe

en charge de la Direction

Ingénierie et Projets

Nouveau Nucléaire

Ancien élève de l'Ecole normale supérieure et de l'Ecole Nationale d‘Administration et agrégé de philosophie, Pierre

Todorov a commencé sa carrière au Conseil d'Etat en 1986 avant de rejoindre le groupe Lagardère en 1990 où il a

occupé différents postes de direction. De 1997 à 2008, il a exercé les fonctions de Secrétaire Général du groupe Accor,

puis a été nommé associé du Cabinet Hogan Lovells. En 2011, il a rejoint PSA Peugeot Citroën dont il était le Secrétaire

Général jusqu'en septembre 2014. En 2015 il a été nommé directeur à la Présidence d'EDF. Il est Directeur Exécutif

Groupe en charge du Secrétariat Général du Groupe.

Pierre TODOROV Directeur Exécutif Groupe

en charge du Secrétariat

Général du Groupe

Diplômé de l'Université Bocconi (Milan) en administration des affaires, Simone Rossi commence sa carrière comme

consultant chez KPMG en corporate finance, puis chez McKinsey où il se spécialise entre autres dans les secteurs de

l'énergie et des institutions financières. En 2004, il entre chez Edison SpA, en tant que responsable stratégie, avant d'être

promu Directeur du contrôle financier et des systèmes d'information, en 2007. Fin 2009, il est nommé Directeur Financier

de CENG aux Etats-Unis puis devient CFO d'EDF Energy en 2011. En mars 2015, il rejoint EDF en tant que Directeur

Exécutif Groupe en charge de la Direction Internationale. Il supervise, à titre principal, EDF Polska, EDF Luminus, Bert,

EDF Demasz, EDF Inc, EDF Norte Fluminense, Meco, Nam Theun Power Co, Sloe Centrale et Alpiq.

Simone ROSSI Directeur Exécutif Groupe

en charge de la Direction

Internationale

Ancien élève de l'Ecole polytechnique et diplômé de l'Ecole Nationale Supérieure des Mines, Philippe Torrion rejoint

EDF en 1977. Il occupe différentes fonctions au sein de l'entreprise jusqu'en 1999 où il est nommé Directeur de la

Stratégie, puis en 2001 Délégué à l’Action Régionale et Délégué Régional PACA. En 2005, il devient Directeur Général

d'EDF Trading, puis dirige, à partir de 2008, la Direction Optimisation Amont-Aval & Trading (DOAAT). En 2015, il est

nommé Directeur Exécutif Groupe en charge de l'Innovation, de la Stratégie et de la Programmation. Il assure

également la Présidence du Conseil d'Administration d'EDF Trading.

Philippe TORRION Directeur Exécutif Groupe

en charge de la Direction

Innovation, Stratégie et

Programmation

Aperçu du groupe EDF Une entreprise publique cotée Profils pays Le groupe EDF

26

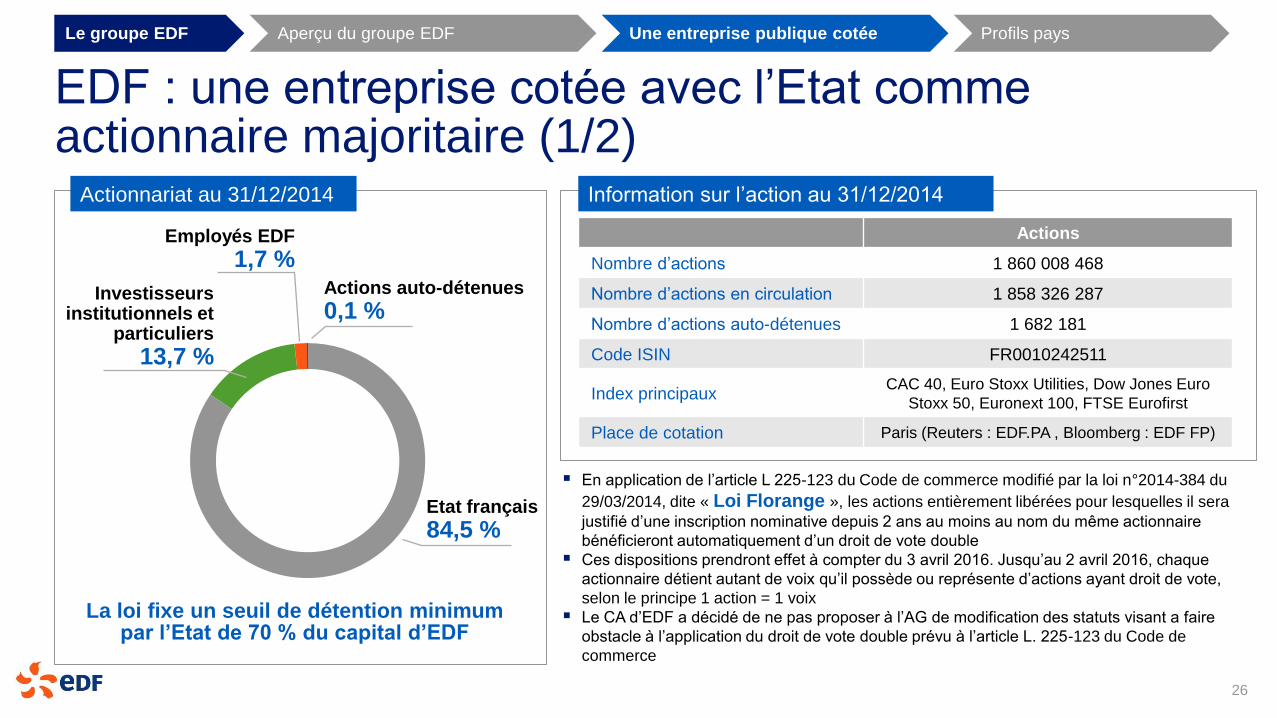

EDF : une entreprise cotée avec l’Etat comme actionnaire majoritaire (1/2)

Investisseurs institutionnels et

particuliers

13,7 %

Employés EDF

1,7 %

Etat français

84,5 %

La loi fixe un seuil de détention minimum par l’Etat de 70 % du capital d’EDF

Actionnariat au 31/12/2014

Actions

Nombre d’actions 1 860 008 468

Nombre d’actions en circulation 1 858 326 287

Nombre d’actions auto-détenues 1 682 181

Code ISIN FR0010242511

Index principaux CAC 40, Euro Stoxx Utilities, Dow Jones Euro

Stoxx 50, Euronext 100, FTSE Eurofirst

Place de cotation Paris (Reuters : EDF.PA , Bloomberg : EDF FP)

Information sur l’action au 31/12/2014

Actions auto-détenues

0,1 %

En application de l’article L 225-123 du Code de commerce modifié par la loi n°2014-384 du

29/03/2014, dite « Loi Florange », les actions entièrement libérées pour lesquelles il sera

justifié d’une inscription nominative depuis 2 ans au moins au nom du même actionnaire

bénéficieront automatiquement d’un droit de vote double

Ces dispositions prendront effet à compter du 3 avril 2016. Jusqu’au 2 avril 2016, chaque

actionnaire détient autant de voix qu’il possède ou représente d’actions ayant droit de vote,

selon le principe 1 action = 1 voix

Le CA d’EDF a décidé de ne pas proposer à l’AG de modification des statuts visant a faire

obstacle à l’application du droit de vote double prévu à l’article L. 225-123 du Code de

commerce

Aperçu du groupe EDF Une entreprise publique cotée Profils pays Le groupe EDF

27

EDF : une entreprise cotée avec l’Etat comme actionnaire majoritaire (2/2)

(1) Le cas échéant sur proposition de l’Etat, conformément à l’article 6 de l’ordonnance

(2) Choisi par le Ministre chargé de l’Economie parmi les agents publics, conformément à l’article 4 de l’ordonnance

(3) Committee Of Sponsoring Organizations of the Treadway Commission

EDF doit respecter les lois s’appliquant aux sociétés cotées et les standards spécifiques des entités du secteur public

Les règles de fonctionnement du Conseil d’administration sont semblables à celles des autres sociétés cotées

En application de la loi n° 2011-103 du 27 janvier 2011 relative à la représentation équilibrée des femmes et des hommes au sein des Conseils d’administration et de Surveillance et à l’égalité professionnelle, le CA d’EDF compte 5 femmes, soit une proportion de 27,8 % de femmes par rapport à l’ensemble du Conseil et de 25 % de femmes par rapport aux membres du Conseil comptabilisés pour établir ce pourcentage conformément au code AFEP-MEDEF (hors administrateurs représentant les salariés)

EDF adhère au code consolidé AFEP-MEDEF (révisé en juin 2013) qui est le code de gouvernement d’entreprise auquel se réfère la Société en application du Code de commerce, sous réserve des spécificités législatives et réglementaires qui lui sont applicables :

Le comité d’éthique réalise chaque année un bilan du fonctionnement du Conseil et propose des axes d’amélioration. En outre, tous les 3 ans, cette évaluation est réalisée par un consultant externe sous la direction du comité d’éthique

Le Conseil d’administration s’est doté de 5 comités spécialisés chargés d’examiner et de préparer certains dossiers en amont de leur présentation au Conseil

EDF suit les procédures de contrôle interne telles que recommandées par le COSO(3)

EDF publie annuellement un rapport de développement durable

EDF comme entreprise publique : cadre légal et contractuel

EDF comme entreprise cotée : gouvernance d’entreprise

Le Président-Directeur General d’EDF est nommé par décret du Président de la République sur proposition du Conseil d’administration

En application des dispositions de l’article 13 de la Constitution, le P-DG est nommé après l’audition des candidats et avis des commissions permanentes compétentes de l’Assemblée Nationale et du Sénat

Depuis l’AG de novembre 2014, le Conseil d’administration peut être composé de trois à dix-huit membres, comprenant des membres nommés par l’Assemblée Générale(1), un Représentant de l’Etat(2), et un tiers de représentants des salariés élus conformément aux dispositions de la loi du 26 juillet 1983

Toute décision ayant trait aux finances, investissements, acquisitions et cessions ainsi qu’à la rémunération des dirigeants doit être approuvée par l’Etat (décret du 9 août 1953)

L’entreprise est soumise à de nombreux contrôles financiers par différentes autorités : Contrôleur d’Etat, Cour des Comptes, Inspection des Finances

L’Agence des Participations de l’Etat (« APE ») représente l’Etat dans son rôle d’actionnaire

Les principaux marchés sont revus par la Commission des marchés dont le rôle est de s'assurer de la régularité des conditions de passation. Ses avis sont consultatifs

Aperçu du groupe EDF Une entreprise publique cotée Profils pays Le groupe EDF

28

Interaction d’EDF avec l’Agence des Participations de l’Etat (APE) L’Agence des Participations de l’Etat (APE) est un service à compétence nationale placé sous l'autorité

conjointe du Ministre de l'Économie, de l’Industrie et du Numérique et du Ministre des Finances et des Comptes publics. Elle exerce la mission de l'Etat actionnaire en veillant aux intérêts patrimoniaux de l'Etat dans la gestion de ses participations financières. A ce titre, elle propose et met en œuvre les décisions et orientations de l’Etat avec les ministères concernés

Ses missions principales sont :

Analyser la stratégie et les finances de l’entreprise

Représenter l’Etat en tant qu’actionnaire

Aider aux bonnes relations entre l’entreprise et l’Etat

En conséquence, conformément aux exigences de l’APE, les entreprises du secteur public doivent :

Nommer des personnes comme points de contact spécifiques de l’APE

Etablir des tableaux d’indicateurs pour l’APE sur les principales données financières ou qualitatives

Organiser des réunions régulières, au moins annuelles, avec l’APE sur la stratégie et les aspects financiers de l’entreprise

Informer l’APE de toute opération impactant le capital ou toute autre mission d’audit spécifique

Aperçu du groupe EDF Une entreprise publique cotée Profils pays Le groupe EDF

29

Autres autorités françaises ayant un impact important sur les activités d’EDF L’ASN (Autorité de Sûreté Nucléaire) est en charge du contrôle de la sûreté des installations nucléaires en

France. A ce titre, L’ASN, notamment :

Effectue des inspections réglementaires sur site, programmées ou inopinées (environ 400 par an)

Contrôle le processus de réexamen décennal de sûreté, obligatoire pour prolonger l’exploitation de la centrale

Prescrit des évaluations complémentaires de sûreté post Fukushima

La CRE (Commission de Régulation de l’Energie) est en charge d’assurer le bon fonctionnement des marchés du gaz et de l’électricité au bénéfice des consommateurs finals et en cohérence avec les objectifs de la politique énergétique. Les domaines de régulation incluent notamment :

Les réseaux d’énergie

Accès aux réseaux régulés, leur fonctionnement et développement

Indépendance des opérateurs de réseaux

Les marchés de l’énergie

Surveillance des transactions sur les marchés de l’énergie et du CO2

Surveillance des marchés des particuliers (par exemple, formulation de propositions sur l’évolution des tarifs régulés)

Aperçu du groupe EDF Une entreprise publique cotée Profils pays Le groupe EDF

30

Autres procédures de contrôle concernant EDF

EDF peut être soumis à certaines procédures de contrôle par l’Etat, notamment au travers d’une mission de contrôle économique et financier de l’État et aux vérifications de l’Inspection Générale des Finances

Les comptes et la gestion de la Société et, le cas échéant, de ses filiales majoritaires directes, relèvent du contrôle de la Cour des Comptes :

Rapport sur les temps de travail dans les principales entreprises du Groupe

Rapport sur les rémunérations à EDF

Rapport sur le renouvellement des concessions hydroélectriques

Rapport sur les concessions de distribution d'électricité

EDF est également soumis aux procédures de contrôle du Parlement

Aperçu du groupe EDF Une entreprise publique cotée Profils pays Le groupe EDF

31

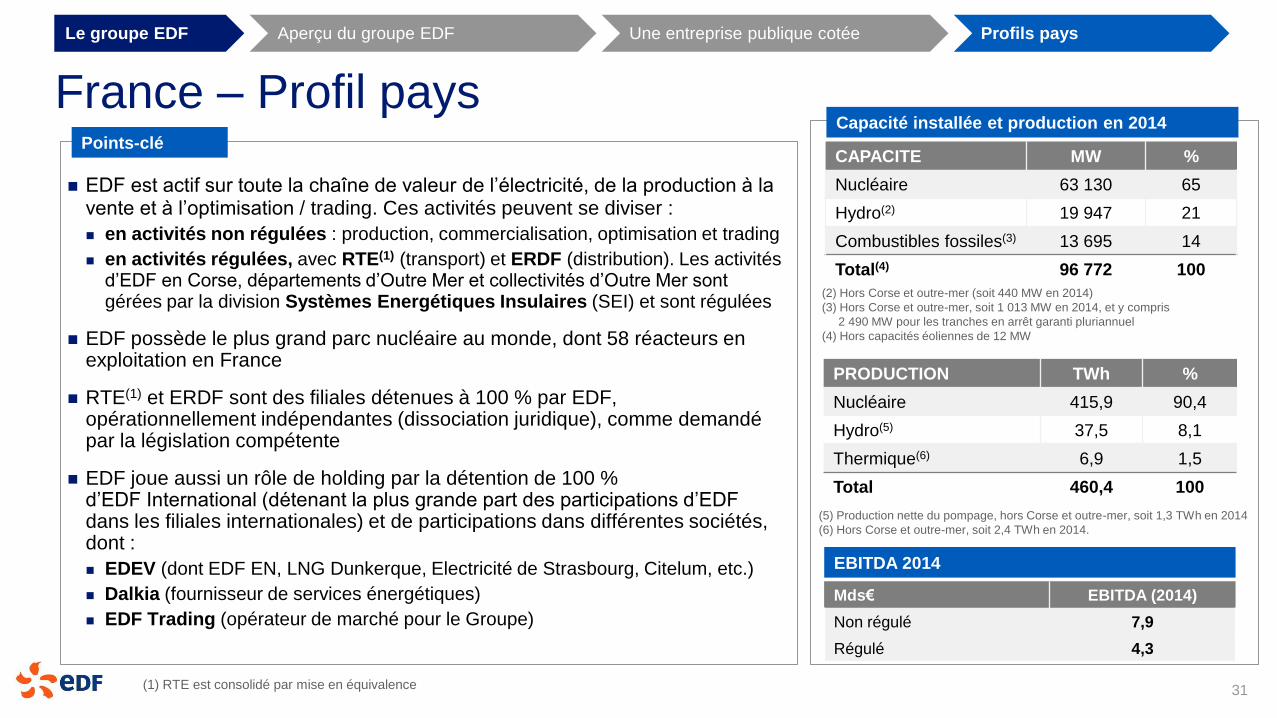

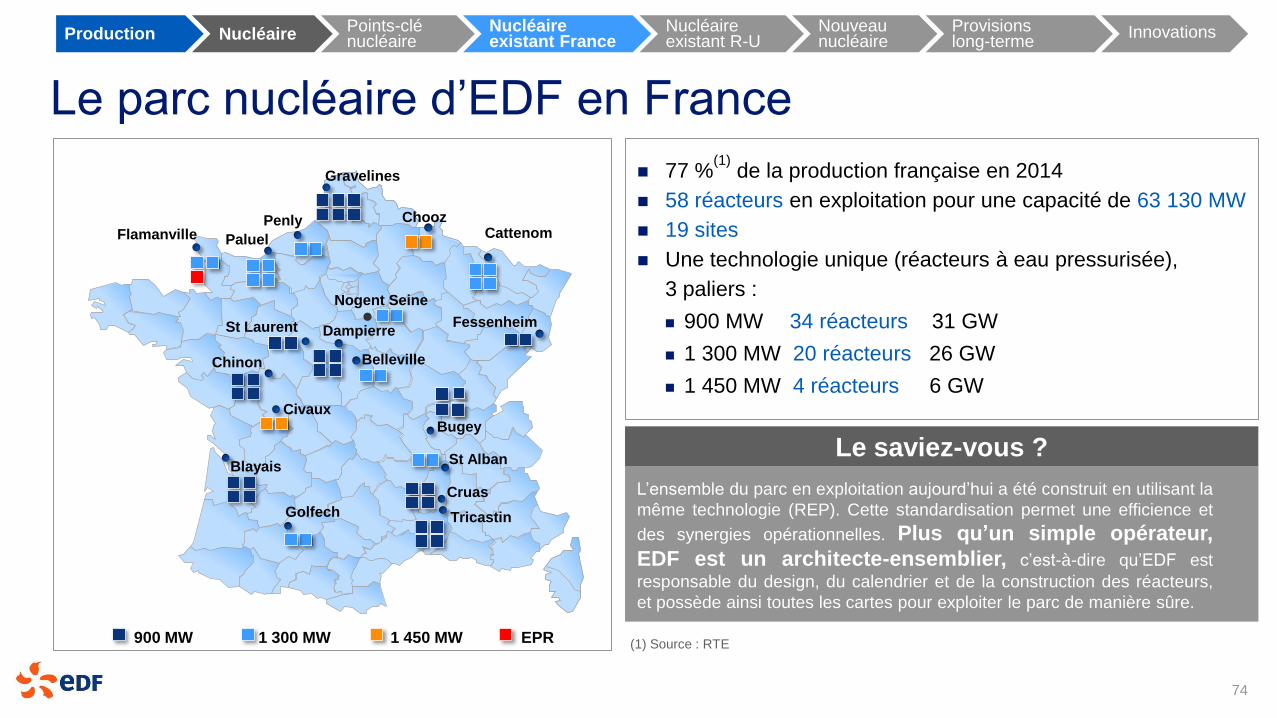

France – Profil pays

EDF est actif sur toute la chaîne de valeur de l’électricité, de la production à la vente et à l’optimisation / trading. Ces activités peuvent se diviser :

en activités non régulées : production, commercialisation, optimisation et trading

en activités régulées, avec RTE(1) (transport) et ERDF (distribution). Les activités d’EDF en Corse, départements d’Outre Mer et collectivités d’Outre Mer sont gérées par la division Systèmes Energétiques Insulaires (SEI) et sont régulées

EDF possède le plus grand parc nucléaire au monde, dont 58 réacteurs en exploitation en France

RTE(1) et ERDF sont des filiales détenues à 100 % par EDF, opérationnellement indépendantes (dissociation juridique), comme demandé par la législation compétente

EDF joue aussi un rôle de holding par la détention de 100 % d’EDF International (détenant la plus grande part des participations d’EDF dans les filiales internationales) et de participations dans différentes sociétés, dont :

EDEV (dont EDF EN, LNG Dunkerque, Electricité de Strasbourg, Citelum, etc.)

Dalkia (fournisseur de services énergétiques)

EDF Trading (opérateur de marché pour le Groupe)

(1) RTE est consolidé par mise en équivalence

Points-clé CAPACITE MW %

Nucléaire 63 130 65

Hydro(2) 19 947 21

Combustibles fossiles(3) 13 695 14

Total(4) 96 772 100

PRODUCTION TWh %

Nucléaire 415,9 90,4

Hydro(5) 37,5 8,1

Thermique(6) 6,9 1,5

Total 460,4 100

Capacité installée et production en 2014

Mds€ EBITDA (2014)

Non régulé 7,9

Régulé 4,3

EBITDA 2014

(2) Hors Corse et outre-mer (soit 440 MW en 2014)

(3) Hors Corse et outre-mer, soit 1 013 MW en 2014, et y compris

2 490 MW pour les tranches en arrêt garanti pluriannuel

(4) Hors capacités éoliennes de 12 MW

(5) Production nette du pompage, hors Corse et outre-mer, soit 1,3 TWh en 2014

(6) Hors Corse et outre-mer, soit 2,4 TWh en 2014.

Aperçu du groupe EDF Une entreprise publique cotée Profils pays Le groupe EDF

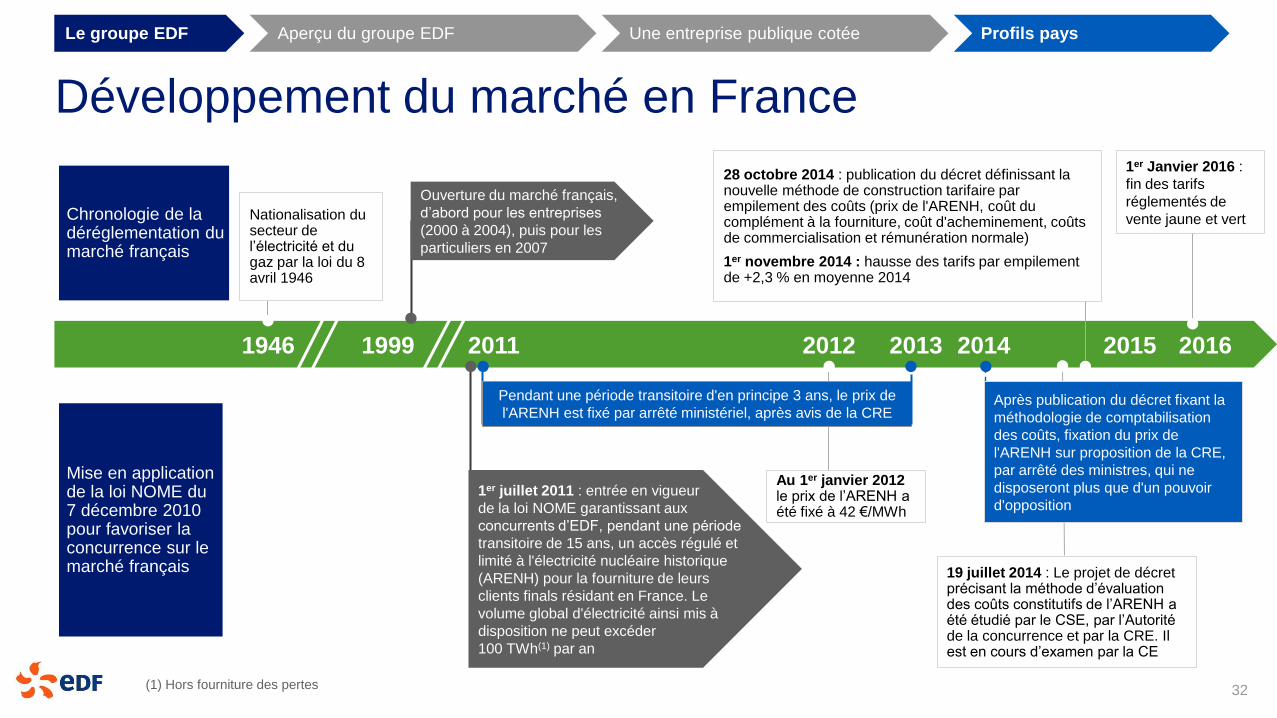

32

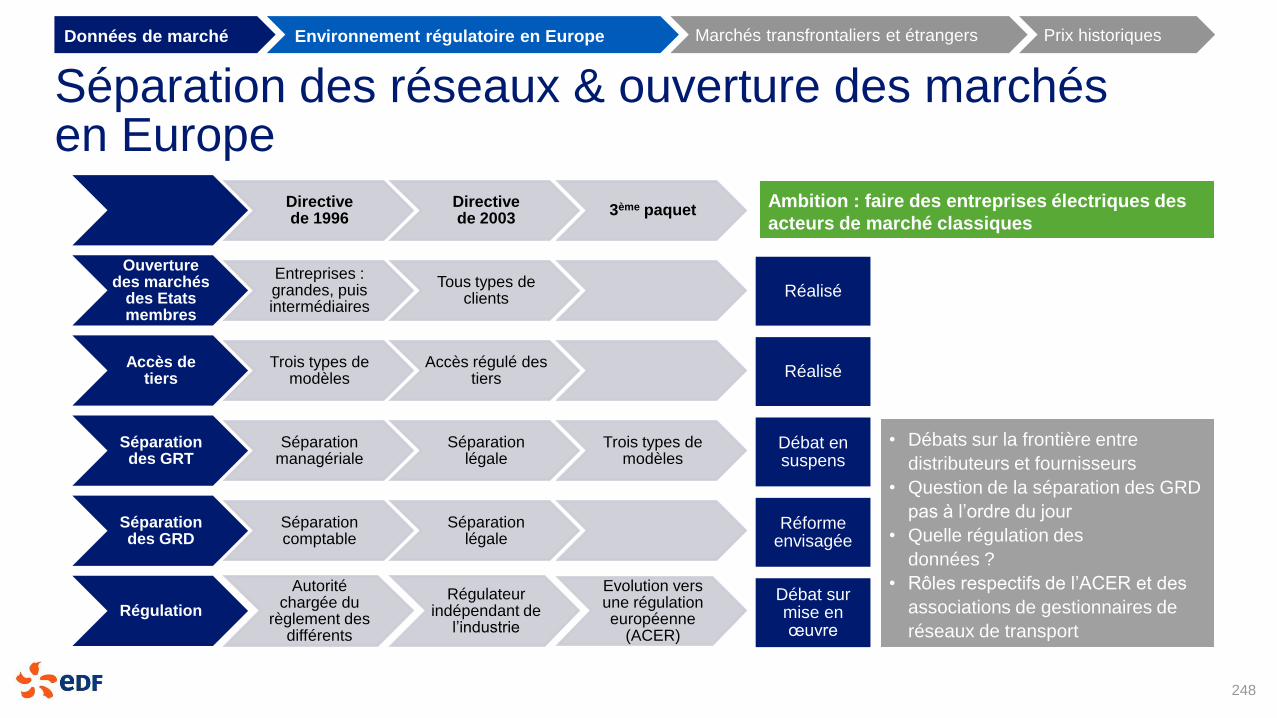

Développement du marché en France

(1) Hors fourniture des pertes

Mise en application de la loi NOME du 7 décembre 2010 pour favoriser la concurrence sur le marché français

Chronologie de la déréglementation du marché français

1946 1999 2011 2012 2016 2014

1er Janvier 2016 :

fin des tarifs

réglementés de

vente jaune et vert

2013

Ouverture du marché français,

d’abord pour les entreprises

(2000 à 2004), puis pour les

particuliers en 2007

2015

Après publication du décret fixant la

méthodologie de comptabilisation

des coûts, fixation du prix de

l'ARENH sur proposition de la CRE,

par arrêté des ministres, qui ne

disposeront plus que d'un pouvoir

d'opposition

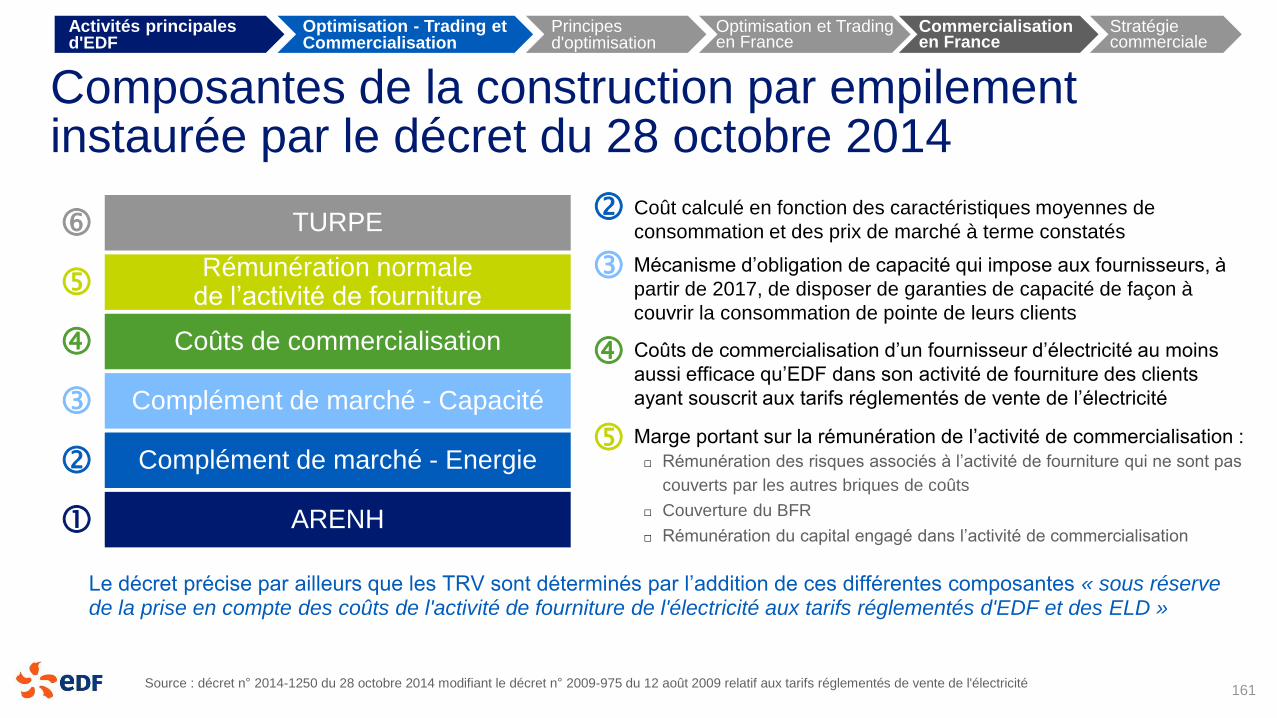

28 octobre 2014 : publication du décret définissant la nouvelle méthode de construction tarifaire par empilement des coûts (prix de l'ARENH, coût du complément à la fourniture, coût d'acheminement, coûts de commercialisation et rémunération normale)

1er novembre 2014 : hausse des tarifs par empilement de +2,3 % en moyenne 2014

Nationalisation du secteur de l’électricité et du gaz par la loi du 8 avril 1946

Pendant une période transitoire d'en principe 3 ans, le prix de

l'ARENH est fixé par arrêté ministériel, après avis de la CRE

Au 1er janvier 2012 le prix de l’ARENH a été fixé à 42 €/MWh

1er juillet 2011 : entrée en vigueur

de la loi NOME garantissant aux

concurrents d’EDF, pendant une période

transitoire de 15 ans, un accès régulé et

limité à l'électricité nucléaire historique

(ARENH) pour la fourniture de leurs

clients finals résidant en France. Le

volume global d'électricité ainsi mis à

disposition ne peut excéder

100 TWh(1) par an

19 juillet 2014 : Le projet de décret précisant la méthode d’évaluation des coûts constitutifs de l’ARENH a été étudié par le CSE, par l’Autorité de la concurrence et par la CRE. Il est en cours d’examen par la CE

Aperçu du groupe EDF Une entreprise publique cotée Profils pays Le groupe EDF

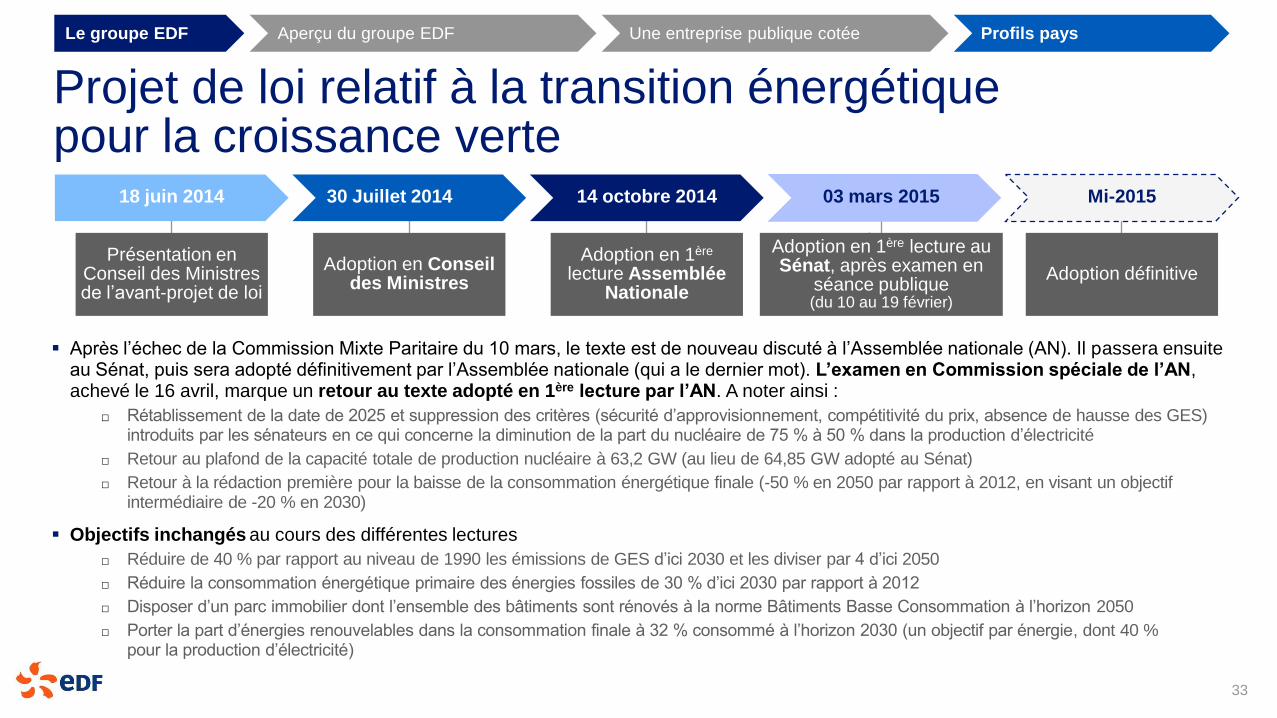

33

Projet de loi relatif à la transition énergétique pour la croissance verte

Après l’échec de la Commission Mixte Paritaire du 10 mars, le texte est de nouveau discuté à l’Assemblée nationale (AN). Il passera ensuite au Sénat, puis sera adopté définitivement par l’Assemblée nationale (qui a le dernier mot). L’examen en Commission spéciale de l’AN, achevé le 16 avril, marque un retour au texte adopté en 1ère lecture par l’AN. A noter ainsi :

□ Rétablissement de la date de 2025 et suppression des critères (sécurité d’approvisionnement, compétitivité du prix, absence de hausse des GES) introduits par les sénateurs en ce qui concerne la diminution de la part du nucléaire de 75 % à 50 % dans la production d’électricité

□ Retour au plafond de la capacité totale de production nucléaire à 63,2 GW (au lieu de 64,85 GW adopté au Sénat)

□ Retour à la rédaction première pour la baisse de la consommation énergétique finale (-50 % en 2050 par rapport à 2012, en visant un objectif intermédiaire de -20 % en 2030)

Objectifs inchangés au cours des différentes lectures

□ Réduire de 40 % par rapport au niveau de 1990 les émissions de GES d’ici 2030 et les diviser par 4 d’ici 2050

□ Réduire la consommation énergétique primaire des énergies fossiles de 30 % d’ici 2030 par rapport à 2012

□ Disposer d’un parc immobilier dont l’ensemble des bâtiments sont rénovés à la norme Bâtiments Basse Consommation à l’horizon 2050

□ Porter la part d’énergies renouvelables dans la consommation finale à 32 % consommé à l’horizon 2030 (un objectif par énergie, dont 40 % pour la production d’électricité)

Adoption en Conseil des Ministres

Adoption en 1ère lecture au Sénat, après examen en

séance publique (du 10 au 19 février)

Présentation en Conseil des Ministres de l’avant-projet de loi

18 juin 2014 30 Juillet 2014 03 mars 2015 14 octobre 2014

Adoption en 1ère lecture Assemblée

Nationale

Mi-2015

Adoption définitive

Aperçu du groupe EDF Une entreprise publique cotée Profils pays Le groupe EDF

34

Le dispositif des Certificats d’Economie d’Energie (1/2)

Réponse aux nouvelles exigences de la Directive européenne sur l’efficacité énergétique

Inclus dans le projet de loi relatif à la transition énergétique pour la croissance verte

Mis en place

en 2006, refondé

au 1er janvier 2015

Une obligation nationale pour la 3ème période 2015-2017 est fixée à 700 TWhc

□ Doublée par rapport à la 2ème période

Contribuer à l’objectif de rénovation énergétique de 500 000 logements par an à compter de 2017 en complément des autres dispositifs d’incitations financières

Objectifs renforcés,

nouvelles ambitions

Une obligation de réalisation d’économies d’énergie chez les clients imposée aux fournisseurs d’énergie appelés les « obligés »

□ Electricité, gaz, chaleur, froid, fioul domestique et carburants pour automobiles

Promouvoir activement l’efficacité énergétique auprès de leurs clients

□ Ménages, collectivités territoriales ou professionnels/Entreprises

Parties concernées

Constitue un des leviers de la politique d'efficacité énergétique de la France

Aperçu du groupe EDF Une entreprise publique cotée Profils pays Le groupe EDF

35

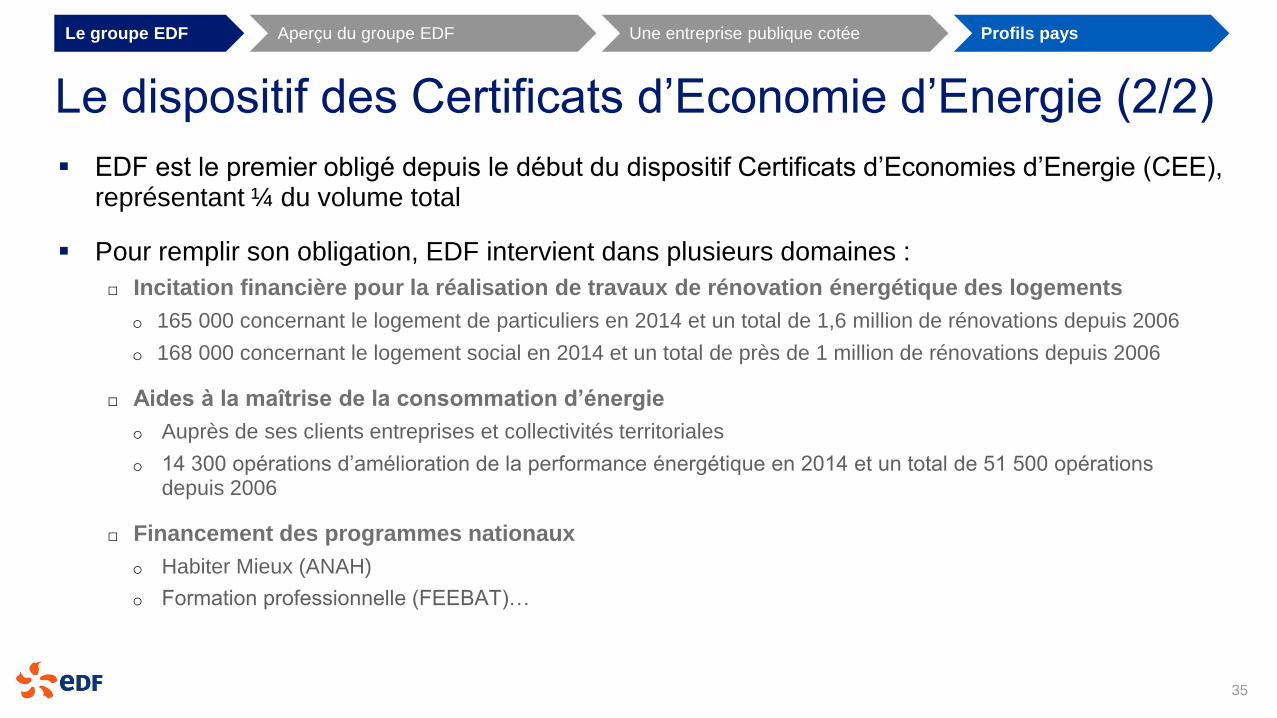

Le dispositif des Certificats d’Economie d’Energie (2/2)

EDF est le premier obligé depuis le début du dispositif Certificats d’Economies d’Energie (CEE), représentant ¼ du volume total

Pour remplir son obligation, EDF intervient dans plusieurs domaines :

□ Incitation financière pour la réalisation de travaux de rénovation énergétique des logements

o 165 000 concernant le logement de particuliers en 2014 et un total de 1,6 million de rénovations depuis 2006

o 168 000 concernant le logement social en 2014 et un total de près de 1 million de rénovations depuis 2006

□ Aides à la maîtrise de la consommation d’énergie

o Auprès de ses clients entreprises et collectivités territoriales

o 14 300 opérations d’amélioration de la performance énergétique en 2014 et un total de 51 500 opérations depuis 2006

□ Financement des programmes nationaux

o Habiter Mieux (ANAH)

o Formation professionnelle (FEEBAT)…

Aperçu du groupe EDF Une entreprise publique cotée Profils pays Le groupe EDF

36

Mécanisme de capacité en France

Sources : DGEC, RTE

Définition des règles, sur proposition de RTE et suivant opinion de la CRE

Définition du critère de sécurité d’approvisionnement

Supervision par l’Etat

Définition des méthodes de calcul et

identification de la pointe

Calcul ex-post des obligations de

chaque fournisseur

Certification des capacités /contrôles

Fonctionnement assuré par RTE

Surveillance du marché

Revue du mécanisme et propositions

d’amélioration

Surveillance par la CRE

Obligation des

fournisseurs Capacité

(production, effacement)

Demande en Garanties de Capacité

Offre de Garanties de Capacité

Calcul du montant de l’obligation

Certification des capacités

Engagement de disponibilité

Vérification des garanties détenues vs consommation

à la pointe

Contrôle de la disponibilité

Capacité suffisante en pointe Sécurité d’approvisionnement assurée

Echange de

garanties

Prix de la

capacité

Critère sécurité d’appro. : 3 heures

Aperçu du groupe EDF Une entreprise publique cotée Profils pays Le groupe EDF

37

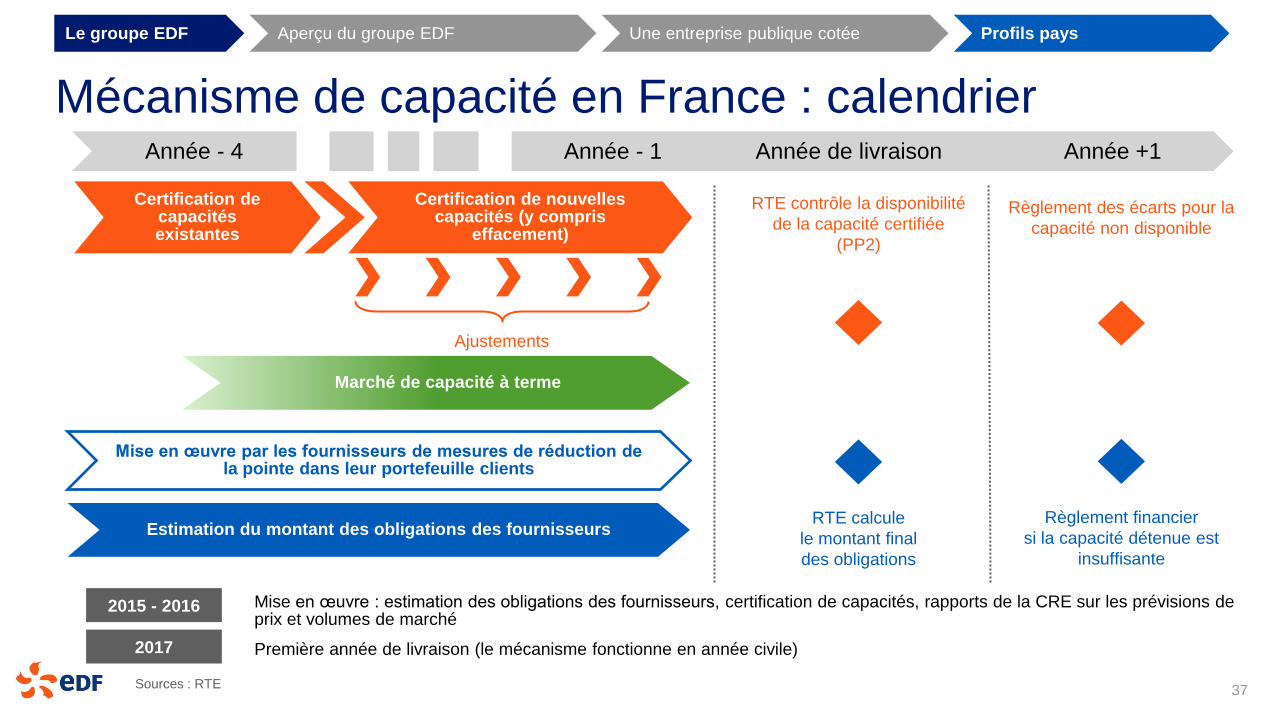

Mécanisme de capacité en France : calendrier

Sources : RTE

Année de livraison Année +1 Année - 4 Année - 1

Certification de capacités existantes

Certification de nouvelles capacités (y compris

effacement)

Ajustements

Marché de capacité à terme

Mise en œuvre par les fournisseurs de mesures de réduction de la pointe dans leur portefeuille clients

Estimation du montant des obligations des fournisseurs

RTE contrôle la disponibilité

de la capacité certifiée

(PP2)

RTE calcule

le montant final

des obligations

Règlement financier

si la capacité détenue est

insuffisante

Règlement des écarts pour la

capacité non disponible

2015 - 2016 Mise en œuvre : estimation des obligations des fournisseurs, certification de capacités, rapports de la CRE sur les prévisions de prix et volumes de marché

2017 Première année de livraison (le mécanisme fonctionne en année civile)

Aperçu du groupe EDF Une entreprise publique cotée Profils pays Le groupe EDF

38

Royaume-Uni – Profil pays

Entité principale : EDF Energy, l’une des plus grandes sociétés énergétiques au R-U et le plus

grand producteur d’électricité bas carbone du pays. 3 activités principales :

1. Commerce : gestion de la fourniture d’énergie et des services aux clients résidentiels et

professionnels

2. Production : 15 réacteurs sur 8 centrales nucléaires, pour une capacité de ~9 GW, 20 %

possédé par Centrica, 2 centrales à charbon, 1 à gaz et plusieurs centrales éoliennes

3. Nouveau Nucléaire : en charge du projet EDF Energy Nouveau nucléaire au R-U

Le marché :

Une forte volonté du gouvernement de décarboner l’économie (-80 % d’émissions de gaz à effet de serre

de 1990 à 2050) et l’approvisionnement en énergie, tout en garantissant la sécurité d’approvisionnement

et l’accessibilité

L'accessibilité à l'énergie et les marchés énergétiques sont sous contrôle politique ; une enquête sur la

concurrence menée par l'Autorité de la Concurrence et des Marchés (CMA) est en cours (pour 18/24

mois à partir de juin 2014)

Des marchés B2B et B2C très compétitifs avec plusieurs fournisseurs et des prix non régulés. Les

fournisseurs sont obligés d’honorer les politiques gouvernementales, y compris les compteurs intelligents

Le charbon et le gaz sont pour le moment les premières sources d’électricité ; soutien de plusieurs partis

pour le nucléaire dans le mix énergétique ; le besoin de raccordement de nouvelles capacités au cours

de la prochaine décennie est d’autant plus fort que les installations vieillissent et que les capacités non

conformes d’un point de vue environnemental sont susceptibles d’être retirées

La Réforme du Marché de l’Electricité a été mise en place, avec pour objectif de promouvoir la

production d’énergie bas-carbone (le prix plancher du carbone existe depuis avril 2013 ; 1ère enchère de

capacité conclue en décembre 2014 pour une livraison en 2018-2021 ; 1ère enchère du « Contrat pour

Différence » (CfD) en février 2015)

1) Données du Département de l’Energie et du Changement Climatique de mars 2015

2) Y compris la participation de 20 % de Centrica

Points-clé

Capacité

(GW)

Production

(TWh)

Nucléaire(2) 8,9 56,3

Gaz 1,3(3) 4,7

Charbon 4,0 19,6

Renouvelables 0,17(4) 0,4

Total 14,4 81,0

Parts de marché (2014)

Mds€

EBITDA 2014 1,9

Chiffres-clé 2014

Fourniture de gaz: ~28 TWh

Fourniture d’électricité:

~51 TWh

~17 %(1)

~6 %(1)

3) Hors participation de 18,6 % dans la centrale à gaz de Barking (capacité totale de 1,5 GW)

4) Propriété d’EDF Energy (50 % EDF ER)

Aperçu du groupe EDF Une entreprise publique cotée Profils pays Le groupe EDF

39

Stratégie du Groupe au Royaume-Uni Opérateur nucléaire majeur au R-U, leader du Nouveau Nucléaire

Près de 9 GW de capacité nucléaire existante avec un objectif d’extension de durée d’exploitation (en moyenne 8 ans après l’acquisition en 2009 du parc RAG et 20 ans pour la centrale REP de Sizewell B)

Ambition de construire 2 EPR à Hinkley Point. Les accords avec le Gouvernement britannique sur les termes clés du « Contrat pour Différence » (CfD) et sur la garantie de la dette du projet ont été approuvés par la Commission Européenne en Octobre 2014 ; 2 autres réacteurs à Sizewell à l’étude

Un portefeuille de production diversifié avec plusieurs technologies

Deux centrales à charbon (Cottam et West Burton A, 2 GW + 2 GW)

Centrale CCG de West Burton B (~1,3 GW) mise en service en 2013

Des investissements importants dans les projets éoliens ; la JV EDF Energy Renewables exploite aujourd’hui ~500 MW de centrales éoliennes terrestres et 62 MW de centrales éoliennes en mer au R-U ; le pipeline des projets en développement comprend également d’autres projets éoliens terrestres et en mer y compris la JV avec Eneco pour le développement du projet en mer de Navitus Bay (50% d’1 GW)

Rentabilité et transparence de la fourniture aux clients résidentiels et business

Focalisation sur l’objectif de regagner la confiance du consommateur à travers la transparence, la simplicité et un meilleur service

Garantir une facture énergétique abordable aux clients grâce à une bonne efficacité opérationnelle et un focus sur la maîtrise des coûts d’implémentation des politiques gouvernementales (efficacité énergétique, compteurs intelligents)

Innovation

− dans le monde digital

− dans des nouveaux produits et services : forte demande des clients pour des produits de l’offre « Bleu » à travers lesquels les clients reçoivent

une alerte en cas d’offres moins chères sur le marché

Aperçu du groupe EDF Une entreprise publique cotée Profils pays Le groupe EDF

40

Marché de capacité en Grande Bretagne Domaine Principaux éléments de l’architecture

Principe des enchères Enchères centralisées descendantes, gérées par l’opérateur de réseau de transport d’électricité

Premières enchères en décembre 2014 pour livraison sur octobre 2018 – septembre 2019

Obligation de capacité Capacité requise pour atteindre le critère de fiabilité pour la Grande-Bretagne : espérance de défaillance = 3h

Calendrier Adjudication des contrats 4 ans en avance pour enchères principales

Adjudication 1 an en avance pour les capacités d’effacement et les nouvelles unités

Détermination du prix

L’adjudication se fait au prix auquel la capacité offerte correspond au prix que le gouvernement est prêt à payer

Prix plafond (actuellement fixé à 75 £2012/kW)

Coût net du nouvel entrant (Net cost of new entrant) : 49 £/kW

Seuil du Price Taker : 25 £/kW

Eligibilité

Toutes les unités ne bénéficiant pas d’une mesure de soutien à la production bas carbone (Contrat pour Différence, quotas réglementaires (Renewables Obligations), tarif de rachat à petite échelle, etc.) ou d’un contrat LT STOR (Long-Term Short-Term Operating Reserve)

DSR (début des accords transitoires à partir d’octobre 2016)

Capacité sur les interconnexions non éligible pour les premières enchères mais devrait pouvoir être prise en compte dans les enchères futures

Durée et obligations des contrats

Facteurs d’espérance de disponibilité de chaque capacité définie de manière centralisée par l’opérateur de réseau de transport d’électricité

1 an pour les unités existantes ; 3 ans pour les unités modernisées ; jusqu’à 15 ans pour les nouvelles unités

Financement Coûts totaux répercutés via une Redevance Fournisseur appliquée à tous les fournisseurs agréés

Aperçu du groupe EDF Une entreprise publique cotée Profils pays Le groupe EDF

41

Marché de capacité en Grande Bretagne : dernières évolutions 19 Décembre 2014 La première enchère de capacité s’est bien déroulée. 49,3GW de capacité ont été sécurisées

à 19,40 £2012/kW pour une livraison en 2018 / 2019

Janvier - Mars 2015 Le gouvernement a mis en œuvre des modifications de règles, y compris la confirmation des détails de la

participation des interconnecteurs à l’enchère de 2015

Juin 2015 Fin du processus de révision des règles du marché de capacité pour les enchères 2015 par l’Ofgem : ces

changements devraient être principalement d’ordre administratif

Juin 2015 Publication de « l’évaluation de capacités » de National Grid sur la base de laquelle sera déterminé

le volume total de capacité à sécuriser lors des enchères de capacités de 2015

Juillet 2015 Début des pré-qualifications pour les enchères de capacité 2015

Décembre 2015 2ème enchère de capacité, afin de sécuriser des capacités pour livraison en 2019 - 2020

Janvier 2016 Enchère de capacités d’effacement pour octobre 2016 - septembre 2017 (accords transitoires)

Aperçu du groupe EDF Une entreprise publique cotée Profils pays Le groupe EDF

42

Marché de capacité en Grande Bretagne : résultats des enchères de capacités pour EDF Energy

Accord d’un an à 19,40 £2012/kW pour 2018-2019 pour toutes les centrales nucléaires d’EDF

Energy

□ 7,9 GW ajusté

□ Dungeness B, Sizewell B, Hinkley Point B, Heysham 1, Heysham 2, Hartlepool, Torness, Hunterston B

□ La vente de capacités aidera à financer les investissements dans le parc nucléaire (600 M£/an soit 400 M£

de capex et 200 M£ de maintenance), améliorant la disponibilité et allongeant la durée de vie

Nucléaire

CCGT

Accord de 3 ans à 19,40 £2012/kW pour 2018-2021 sécurisé pour 7 (sur 8) unités charbons de 500 MW d’EDF Energy à Cottam / West Burton A

□ 3,1 GW ajusté

□ Un investissement de 125 £/kW entre 2012 et 2018

□ La vente de capacités contribuera à financer les investissements nécessaires pour maintenir

les centrales charbon opérationnelles jusqu’à 2021

Accord de capacité d’un an pour les turbines à gaz à West Burton A

Charbon

Accord d’un an à 19,40 £2012/kW (prix 2012) pour West Burton B

□ 1,2 GW ajusté

Aperçu du groupe EDF Une entreprise publique cotée Profils pays Le groupe EDF

43

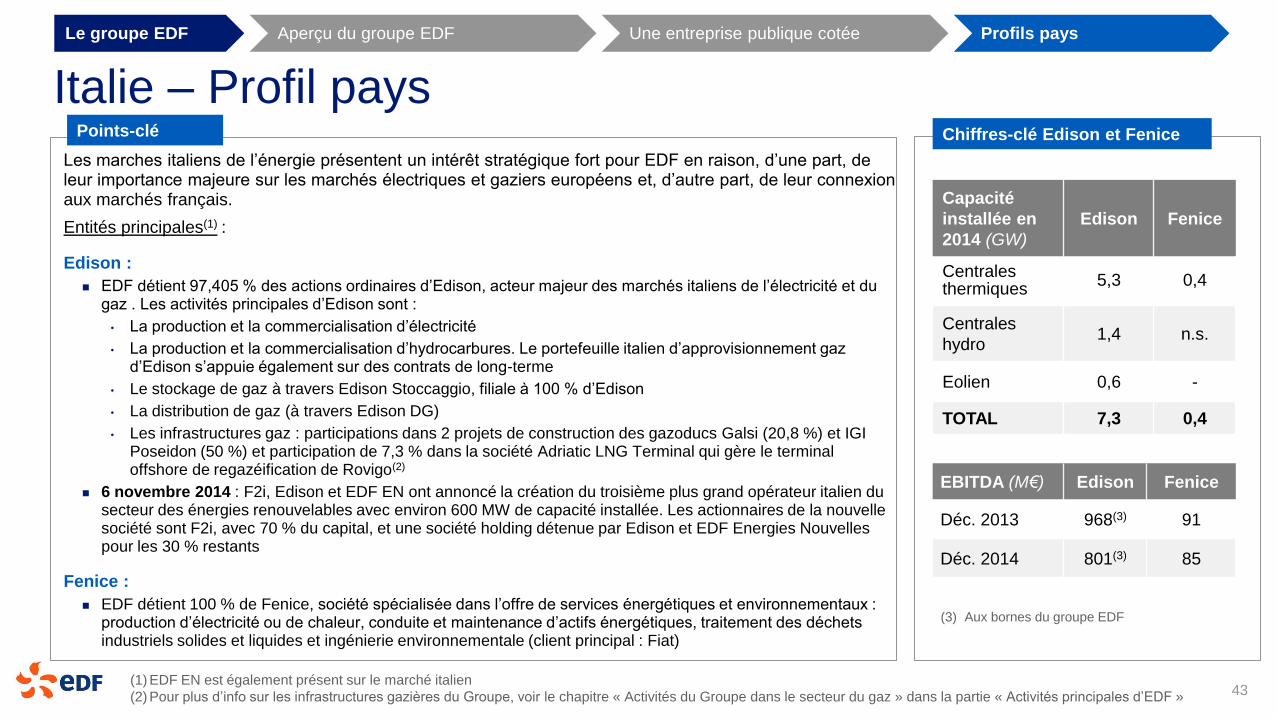

Italie – Profil pays

Les marches italiens de l’énergie présentent un intérêt stratégique fort pour EDF en raison, d’une part, de leur importance majeure sur les marchés électriques et gaziers européens et, d’autre part, de leur connexion aux marchés français.

Entités principales(1) :

Edison :

EDF détient 97,405 % des actions ordinaires d’Edison, acteur majeur des marchés italiens de l’électricité et du gaz . Les activités principales d’Edison sont :

• La production et la commercialisation d’électricité

• La production et la commercialisation d’hydrocarbures. Le portefeuille italien d’approvisionnement gaz d’Edison s’appuie également sur des contrats de long-terme

• Le stockage de gaz à travers Edison Stoccaggio, filiale à 100 % d’Edison

• La distribution de gaz (à travers Edison DG)

• Les infrastructures gaz : participations dans 2 projets de construction des gazoducs Galsi (20,8 %) et IGI Poseidon (50 %) et participation de 7,3 % dans la société Adriatic LNG Terminal qui gère le terminal offshore de regazéification de Rovigo(2)

6 novembre 2014 : F2i, Edison et EDF EN ont annoncé la création du troisième plus grand opérateur italien du secteur des énergies renouvelables avec environ 600 MW de capacité installée. Les actionnaires de la nouvelle société sont F2i, avec 70 % du capital, et une société holding détenue par Edison et EDF Energies Nouvelles pour les 30 % restants

Fenice :

EDF détient 100 % de Fenice, société spécialisée dans l’offre de services énergétiques et environnementaux : production d’électricité ou de chaleur, conduite et maintenance d’actifs énergétiques, traitement des déchets industriels solides et liquides et ingénierie environnementale (client principal : Fiat)

(1) EDF EN est également présent sur le marché italien

(2) Pour plus d’info sur les infrastructures gazières du Groupe, voir le chapitre « Activités du Groupe dans le secteur du gaz » dans la partie « Activités principales d’EDF »

Capacité

installée en

2014 (GW)

Edison Fenice

Centrales thermiques

5,3 0,4

Centrales

hydro 1,4 n.s.

Eolien 0,6 -

TOTAL 7,3 0,4

EBITDA (M€) Edison Fenice

Déc. 2013 968(3) 91

Déc. 2014 801(3) 85

Chiffres-clé Edison et Fenice

(3) Aux bornes du groupe EDF

Points-clé

Aperçu du groupe EDF Une entreprise publique cotée Profils pays Le groupe EDF

44

Edison : chiffres-clé des segments électricité et gaz

(1) Rapport entre la production nette d’électricité d’Edison en Italie et la production d’électricité totale en Italie (267,6 TWh)

(2) Les importations de gaz en Italie représentent 90% de la demande du pays (13,2 Mds m3), Edison répresente 17,9% de ces importations, soit 9,9 Mds m3

Vente électricité 96,2 TWh

Part de marché production(1) 6,6 %

Capacité installée totale 7,3 GW

Production nette d’électricité en Italie 17,6 TWh

dont thermique 11,7 TWh

dont hydraulique 5,0 TWh

dont renouvelables 0,9 TWh

Points de livraison 788 000

Chiffres-clé dans l’électricité en 2014

Vente gaz 13,2 Mds m3

Part de marché importation gaz(2) 17,9 %

Nombre total de concessions (dont 60 en

Italie) 127

Nombre de sites de stockage en Italie 3

Production gaz en Italie 0,4 Mds m3

Production gaz à l’étranger 1,7 Mds m3

Production pétrole en Italie 2 620 Kbbl

Production pétrole à l’étranger 1 541 Kbbl

Points de livraison 557 000

Chiffres-clé dans le secteur hydrocarbures en 2014

Aperçu du groupe EDF Une entreprise publique cotée Profils pays Le groupe EDF

45

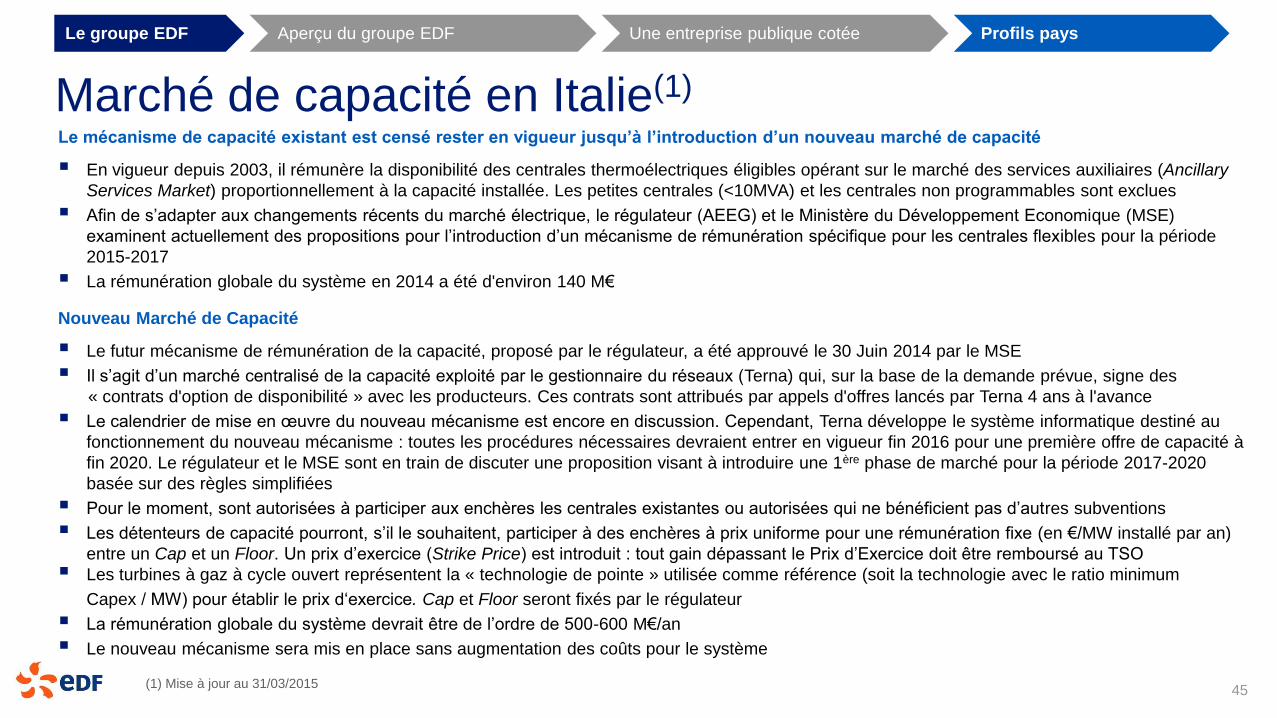

Marché de capacité en Italie(1)

(1) Mise à jour au 31/03/2015

Le mécanisme de capacité existant est censé rester en vigueur jusqu’à l’introduction d’un nouveau marché de capacité

En vigueur depuis 2003, il rémunère la disponibilité des centrales thermoélectriques éligibles opérant sur le marché des services auxiliaires (Ancillary

Services Market) proportionnellement à la capacité installée. Les petites centrales (<10MVA) et les centrales non programmables sont exclues

Afin de s’adapter aux changements récents du marché électrique, le régulateur (AEEG) et le Ministère du Développement Economique (MSE)

examinent actuellement des propositions pour l’introduction d’un mécanisme de rémunération spécifique pour les centrales flexibles pour la période

2015-2017

La rémunération globale du système en 2014 a été d'environ 140 M€

Nouveau Marché de Capacité

Le futur mécanisme de rémunération de la capacité, proposé par le régulateur, a été approuvé le 30 Juin 2014 par le MSE

Il s’agit d’un marché centralisé de la capacité exploité par le gestionnaire du réseaux (Terna) qui, sur la base de la demande prévue, signe des

« contrats d'option de disponibilité » avec les producteurs. Ces contrats sont attribués par appels d'offres lancés par Terna 4 ans à l'avance

Le calendrier de mise en œuvre du nouveau mécanisme est encore en discussion. Cependant, Terna développe le système informatique destiné au

fonctionnement du nouveau mécanisme : toutes les procédures nécessaires devraient entrer en vigueur fin 2016 pour une première offre de capacité à

fin 2020. Le régulateur et le MSE sont en train de discuter une proposition visant à introduire une 1ère phase de marché pour la période 2017-2020

basée sur des règles simplifiées

Pour le moment, sont autorisées à participer aux enchères les centrales existantes ou autorisées qui ne bénéficient pas d’autres subventions

Les détenteurs de capacité pourront, s’il le souhaitent, participer à des enchères à prix uniforme pour une rémunération fixe (en €/MW installé par an)

entre un Cap et un Floor. Un prix d’exercice (Strike Price) est introduit : tout gain dépassant le Prix d’Exercice doit être remboursé au TSO

Les turbines à gaz à cycle ouvert représentent la « technologie de pointe » utilisée comme référence (soit la technologie avec le ratio minimum

Capex / MW) pour établir le prix d‘exercice. Cap et Floor seront fixés par le régulateur

La rémunération globale du système devrait être de l’ordre de 500-600 M€/an

Le nouveau mécanisme sera mis en place sans augmentation des coûts pour le système

Aperçu du groupe EDF Une entreprise publique cotée Profils pays Le groupe EDF

46

Benelux – Profil de la zone

(1) Hors 100 MW de droit de tirage sur la centrale de Chooz B, détenue par le groupe EDF

(2) Données à 100 %

(3) EDF Belgium + EDF Luminus. En 2014, en application de la norme IFRS 11, Sloe Centrale

est consolidé par mise en équivalence

(4) EDF Belgium + EDF Luminus + 50 % Sloe (10,6 TWh incluant production de Chooz B)

Points-clé

Chiffres-clé (2014)

Pays Entreprise Activités

principales Données techniques

Belgique EDF Belgium Production

d’électricité

Capacité nucléaire installée :

481 MW

Belgique EDF Luminus

Production

d’électricité

Vente de gaz et

d’électricité

Capacité installée : 1 954 MW

dont nucléaire(1) : 419 MW

dont thermique : 1 286 MW

dont hydro : 69 MW

dont renouvelables : 180 MW

Points de livraison : ~1,74 million

Pays-Bas Sloe Centrale

B.V.

Production

d’électricité Capacité installée CCG : 870 MW(2)

EBITDA total 2014(3) : ~ 14 % de l’EBITDA « Autre International »

Production totale cumulée 2014(4) : 9,9 TWh

Une zone stratégique pour EDF : Une région qui comprend des interfaces importantes avec la plaque

électrique franco-allemande. Des projets de nouvelles liaisons avec l’Allemagne et la Grande-Bretagne sont en outre à l’étude

Plaque tournante dans le marché du gaz naturel en raison de ses nombreuses installations pour l’import et le transit, et le hub de Zeebrugge

Principales entités : EDF Belgium : détenu par EDF à 100 %, détient 50 % de la centrale nucléaire

de Tihange 1 (soit 481 MW, représentant 2 % des capacités de production belges)

EDF Luminus

Participation majoritaire d’EDF (63,5 %), via EDF Belgium

951 employés au 31 décembre 2014

2ème acteur du marché belge de l’énergie avec 10 % de la capacité de production

au niveau national

EDF Luminus est propriétaire de 10,2 % (419 MW) des centrales nucléaires de

Tihange 2 et 3, ainsi que de Doel 3 et 4. EDF Luminus dispose également d’un

droit de tirage de 100 MW sur la centrale nucléaire française de Chooz B

Production totale en 2014 de 4 272 GWh (4 985 GWh incluant Chooz B)

Aperçu du groupe EDF Une entreprise publique cotée Profils pays Le groupe EDF

En 2014, la part de marché des ventes aux clients finals a été d’environ 20 %

13 mai 2015 : le Conseil d’Administration a décidé d’engager le processus d’introduction en bourse sur Euronext Bruxelles d’EDF Luminus

27 mai 2015 : finalisation de l’acquisition d'une participation majoritaire au sein de la société ATS, spécialiste des services énergétiques, par EDF Luminus

Sloe Centrale B.V. (Pays-Bas) : 2 unités CCG de 435 MW, détenues à 50 % avec Delta B.V.

47

Europe centrale et orientale – Profil de la zone

Deux principaux pays : Pologne et Hongrie

Pologne

Production d’électricité, cogénération et commercialisation

Le Groupe est présent en Pologne principalement au travers de la société EDF Polska SA qui comprend la branche de production de Rybnik, la branche de cogénération de Cracovie, la branche de cogénération de Wybrzeze, la branche de Varsovie (regroupant le siège et la Direction d’Optimisation et des Ventes ) et EDF Torun, filiale d’EDF Polska, qui détient le réseau municipal de distribution de chauffage urbain de la ville de Torun ainsi qu‘une installation de production de chaleur

Le Groupe contrôle également le cogénérateur ZEW Kogeneracja SA de la ville de Wroclaw

En outre, le groupe EDF est présent en Pologne via :

• EDF Fenice, dans le domaine de l’efficacité énergétique

• EDF Energies Nouvelles, qui détient une ferme éolienne de 48 MW à Linowo

Hongrie

Cogénération, distribution, commercialisation

2 principales filiales : BE ZRt (production de chaleur et d’électricité) à 95,6 % et EDF DEMASZ ZRt (notamment commercialisation et distribution d’électricité) à 100 %

Points-clé Actifs

Pays Entreprise Site Principales

activités Données techniques

Pologne EDF Polska Gdansk, Gdynia

Production d’électricité et de chaleur

Capacité électrique : 333 MW Capacité thermique : 1 134 MWth

Pologne EDF Polska Rybnik Production d’électricité

Capacité électrique : 1 775 MW

Pologne EDF Polska Cracovie Production d’électricité et de chaleur

Capacité électrique : 460 MW Capacité thermique : 957 MWth

Pologne EDF Polska Torun Production de chaleur

Capacité thermique : 398 MWth

Pologne Kogeneracja Wroclaw Production d’électricité et de chaleur

Capacité électrique : 366 MW Capacité thermique : 1 094 MWth

Hongrie BE ZRt Budapest Production de chaleur et d’électricité

Capacité électrique : 406 MW Capacité thermique : 1 192 MWth

Hongrie EDF DÉMÁSZ ZRt

Szeged

Vente et distribution d’électricité et de gaz

Clients (approx.) : 740 000 Commercialisation : 3,2 TWh

Distribution : 4,2 TWh Points livraison : ~ 773 300

EBITDA 2014 Pologne, Hongrie : 42 % de l’EBITDA « Autre International »

Aperçu du groupe EDF Une entreprise publique cotée Profils pays Le groupe EDF

48

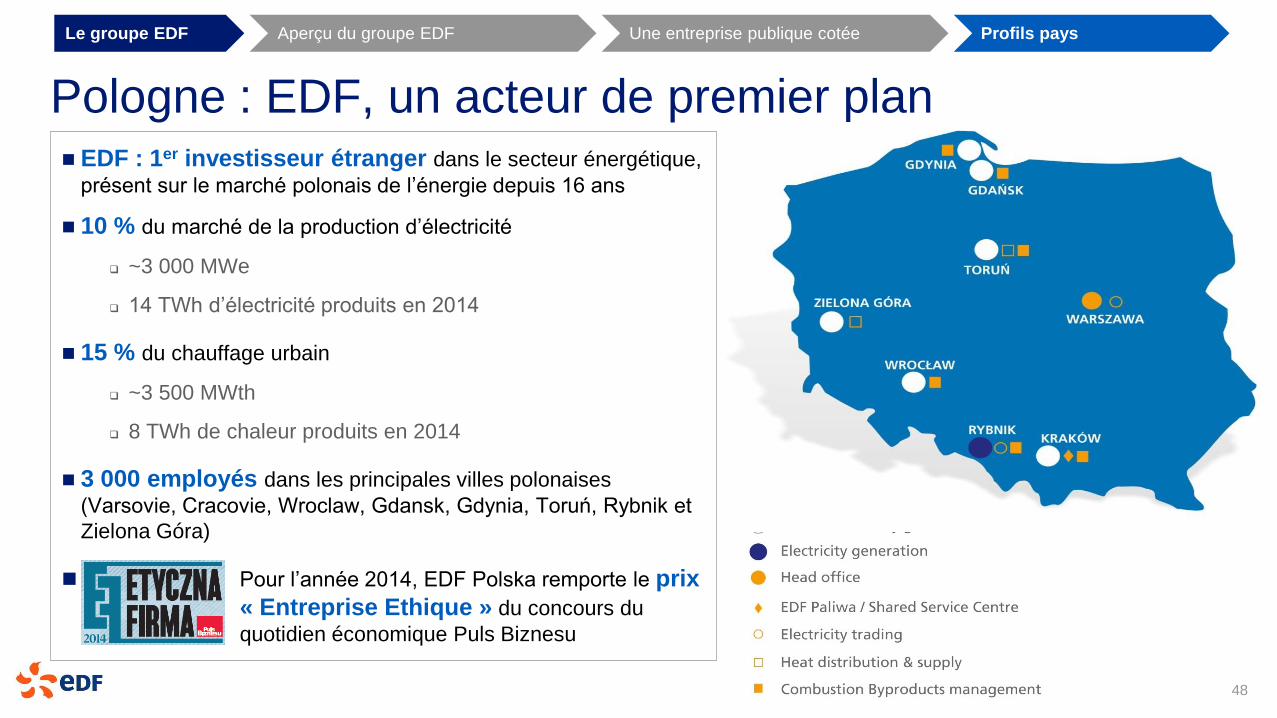

Pologne : EDF, un acteur de premier plan EDF : 1er investisseur étranger dans le secteur énergétique,

présent sur le marché polonais de l’énergie depuis 16 ans

10 % du marché de la production d’électricité

~3 000 MWe

14 TWh d’électricité produits en 2014

15 % du chauffage urbain

~3 500 MWth

8 TWh de chaleur produits en 2014

3 000 employés dans les principales villes polonaises

(Varsovie, Cracovie, Wroclaw, Gdansk, Gdynia, Toruń, Rybnik et

Zielona Góra)

Pour l’année 2014, EDF Polska remporte le prix

« Entreprise Ethique » du concours du

quotidien économique Puls Biznesu

Aperçu du groupe EDF Une entreprise publique cotée Profils pays Le groupe EDF

49 (1) Selon la localisation

Pologne : modernisation des centrales et développement de la vente B2B Un programme de modernisation des centrales pour

l’avenir énergétique du pays

En 2013, le Groupe a confirmé le lancement d’un important

programme de modernisation de ses unités de production

en Pologne pour un investissement de 800 M€ entre 2013 et

2017

2 objectifs :

Amélioration de la performance opérationnelle des

centrales et prolongation de leur durée de vie

à l’horizon 2035

Mise en conformité avec les nouvelles exigences

européennes en matière d’émissions industrielles

d’oxydes de soufre (SOx) et d’azote (NOx) (directive IED)

Des installations de désulfuration et de dénitrification qui

permettront de diviser les émissions de SOx par un facteur

entre 5 à 7(1) et de NOx par un facteur entre 2 et 3(1)

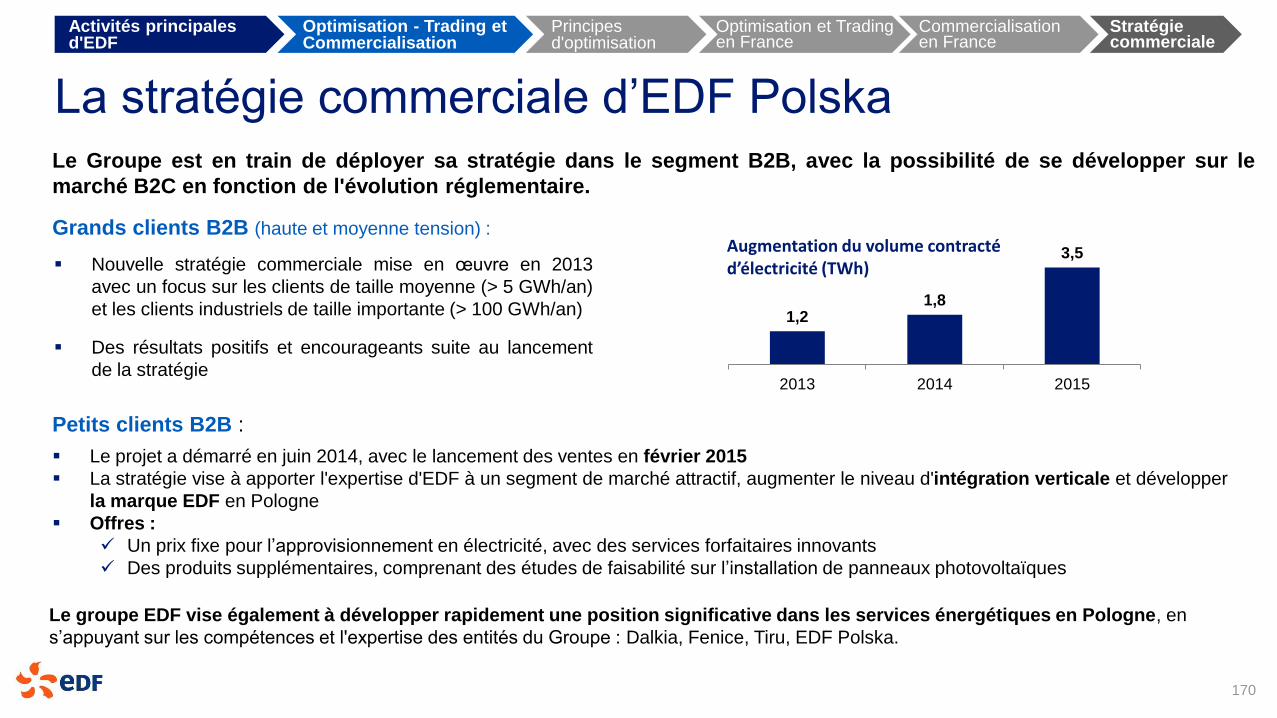

Développement de la base de clients B2B

Le groupe EDF veut devenir un des leaders dans les

ventes de l’électricité aux entreprises et professionnels

en Pologne

En entrant sur ce segment, EDF devient une entreprise

énergétique intégrée et orientée vers les clients. Ceci

s’inscrit dans l’ambition d’être le producteur le plus

performant et le plus innovant en Pologne

EDF Polska est déjà présent sur le segment des grandes

entreprises. Durant les 3 dernières années sur ce

segment, EDF a triplé le volume de vente de l’énergie de

1,2 TWh à 3,5 TWh

Aperçu du groupe EDF Une entreprise publique cotée Profils pays Le groupe EDF

50

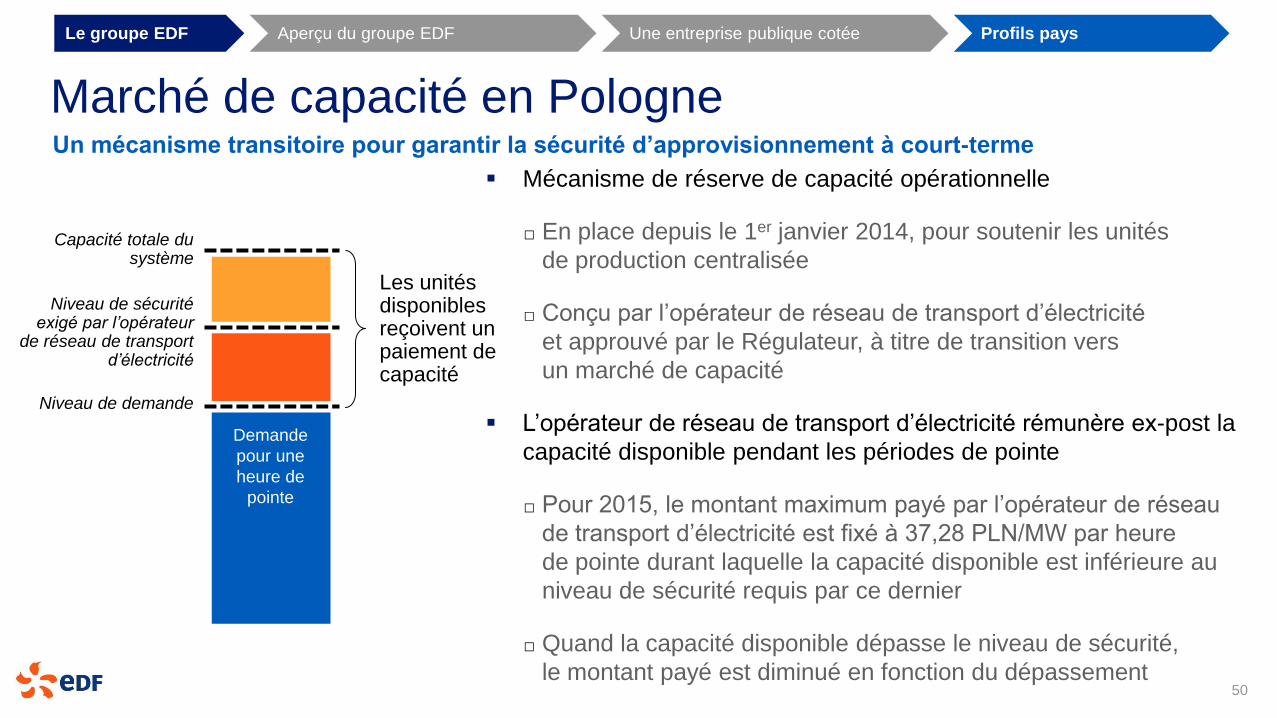

Marché de capacité en Pologne Un mécanisme transitoire pour garantir la sécurité d’approvisionnement à court-terme

Mécanisme de réserve de capacité opérationnelle

□ En place depuis le 1er janvier 2014, pour soutenir les unités

de production centralisée

□ Conçu par l’opérateur de réseau de transport d’électricité

et approuvé par le Régulateur, à titre de transition vers

un marché de capacité

L’opérateur de réseau de transport d’électricité rémunère ex-post la

capacité disponible pendant les périodes de pointe

□ Pour 2015, le montant maximum payé par l’opérateur de réseau

de transport d’électricité est fixé à 37,28 PLN/MW par heure

de pointe durant laquelle la capacité disponible est inférieure au

niveau de sécurité requis par ce dernier

□ Quand la capacité disponible dépasse le niveau de sécurité,

le montant payé est diminué en fonction du dépassement

Niveau de demande

Demande

pour une

heure de

pointe

Les unités disponibles reçoivent un paiement de capacité

Niveau de sécurité exigé par l’opérateur

de réseau de transport d’électricité

Capacité totale du système

Aperçu du groupe EDF Une entreprise publique cotée Profils pays Le groupe EDF

51

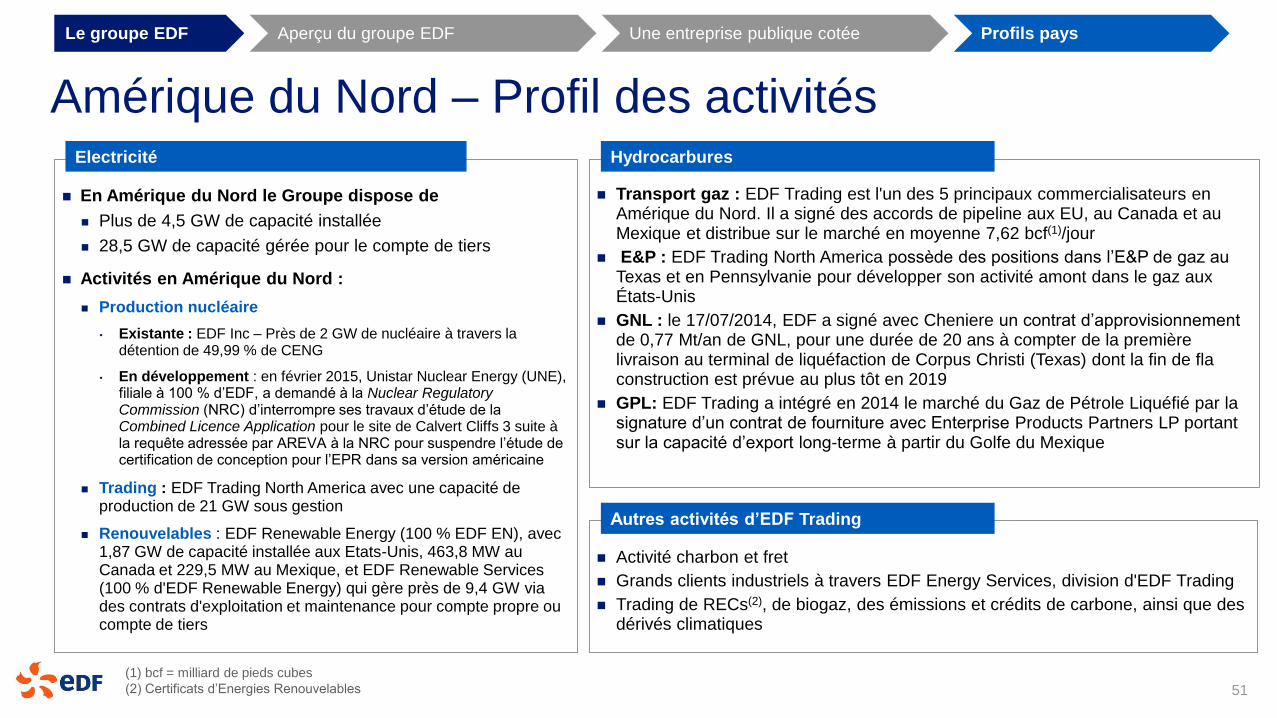

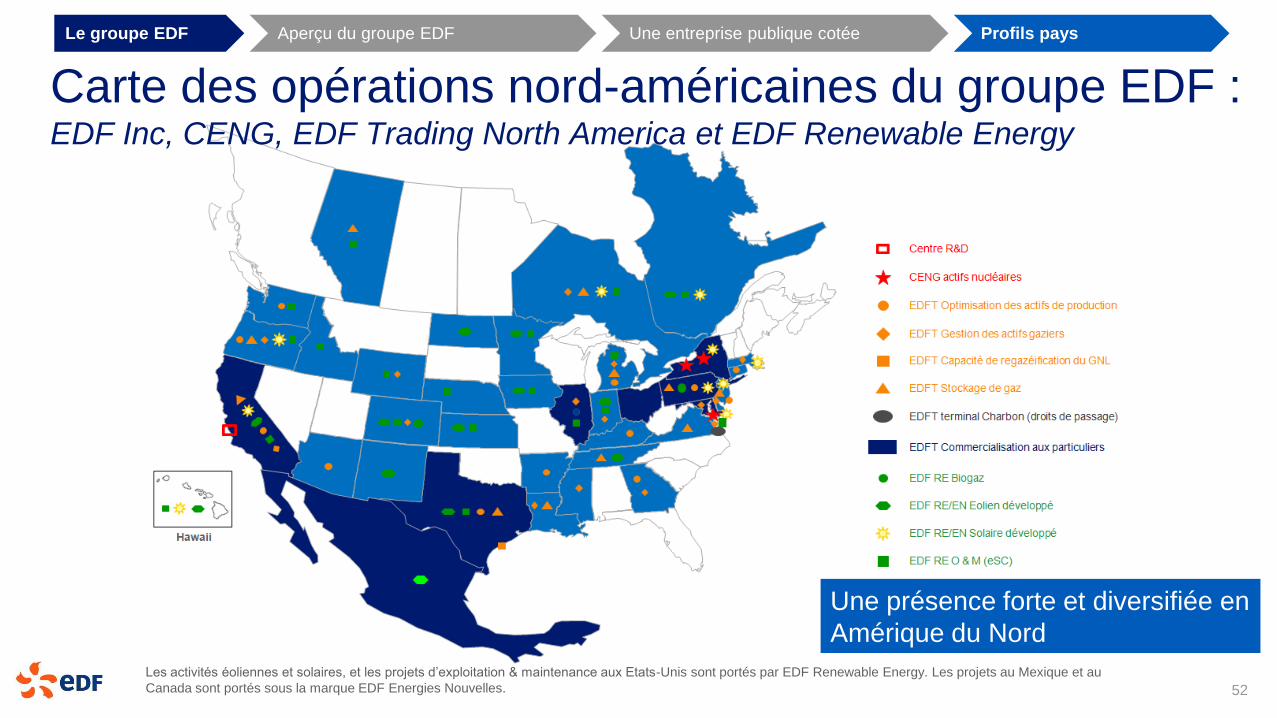

Amérique du Nord – Profil des activités

(1) bcf = milliard de pieds cubes

(2) Certificats d’Energies Renouvelables

Electricité

Transport gaz : EDF Trading est l'un des 5 principaux commercialisateurs en Amérique du Nord. Il a signé des accords de pipeline aux EU, au Canada et au Mexique et distribue sur le marché en moyenne 7,62 bcf(1)/jour

E&P : EDF Trading North America possède des positions dans l’E&P de gaz au Texas et en Pennsylvanie pour développer son activité amont dans le gaz aux États-Unis

GNL : le 17/07/2014, EDF a signé avec Cheniere un contrat d’approvisionnement de 0,77 Mt/an de GNL, pour une durée de 20 ans à compter de la première livraison au terminal de liquéfaction de Corpus Christi (Texas) dont la fin de fla construction est prévue au plus tôt en 2019

GPL: EDF Trading a intégré en 2014 le marché du Gaz de Pétrole Liquéfié par la signature d’un contrat de fourniture avec Enterprise Products Partners LP portant sur la capacité d’export long-terme à partir du Golfe du Mexique

Hydrocarbures

En Amérique du Nord le Groupe dispose de

Plus de 4,5 GW de capacité installée

28,5 GW de capacité gérée pour le compte de tiers

Activités en Amérique du Nord :

Production nucléaire

• Existante : EDF Inc – Près de 2 GW de nucléaire à travers la détention de 49,99 % de CENG

• En développement : en février 2015, Unistar Nuclear Energy (UNE), filiale à 100 % d’EDF, a demandé à la Nuclear Regulatory Commission (NRC) d’interrompre ses travaux d’étude de la Combined Licence Application pour le site de Calvert Cliffs 3 suite à la requête adressée par AREVA à la NRC pour suspendre l’étude de certification de conception pour l’EPR dans sa version américaine

Trading : EDF Trading North America avec une capacité de production de 21 GW sous gestion

Renouvelables : EDF Renewable Energy (100 % EDF EN), avec 1,87 GW de capacité installée aux Etats-Unis, 463,8 MW au Canada et 229,5 MW au Mexique, et EDF Renewable Services (100 % d'EDF Renewable Energy) qui gère près de 9,4 GW via des contrats d'exploitation et maintenance pour compte propre ou compte de tiers

Activité charbon et fret