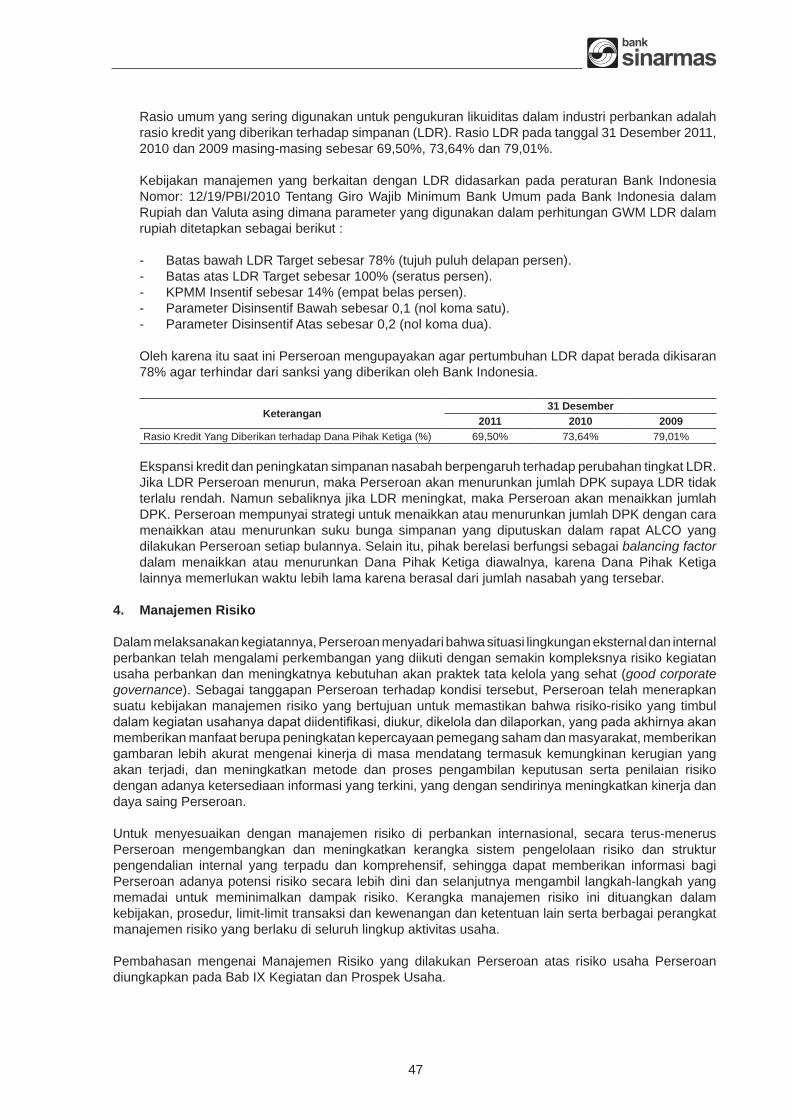

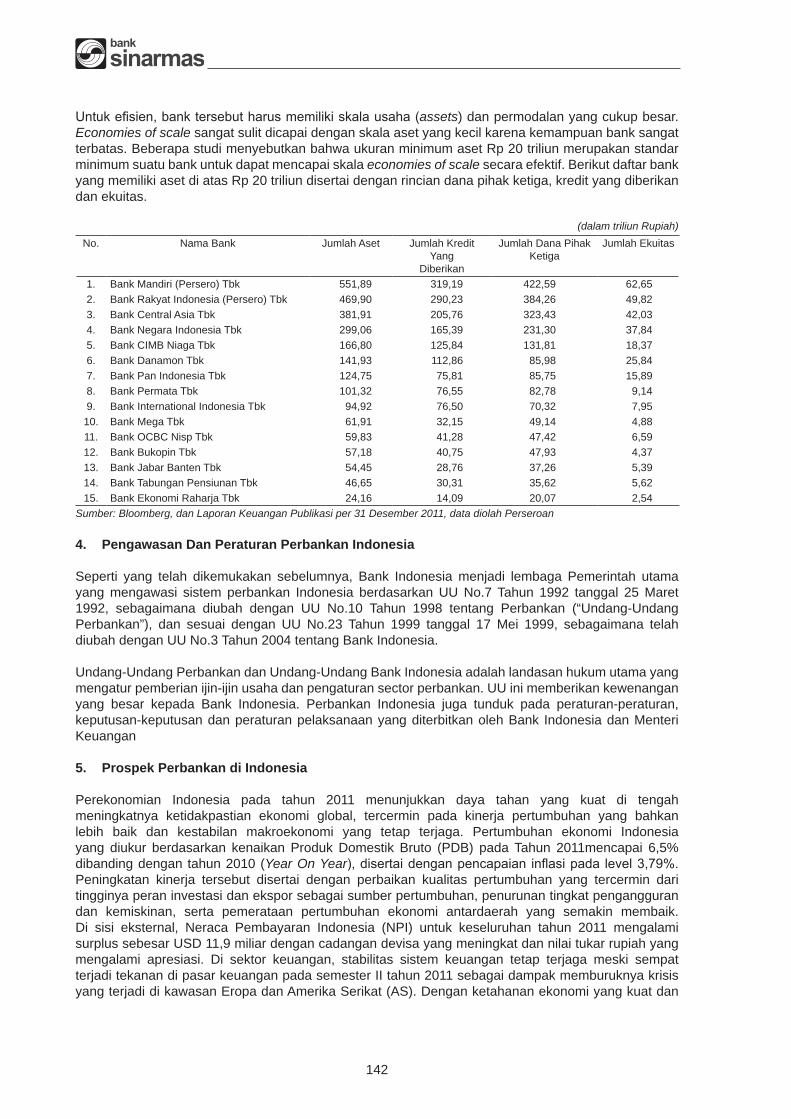

Embed Size (px)

Citation preview

PRO

SPEK

TUS

Tanggal Rapat Umum Pemegang Saham Luar Biasa : 15 Juni 2012 Periode Distribusi Saham Hasil Pelaksanaan HMETD : 3 Juli - 10 Juli 2012Tanggal Terakhir Perdagangan Saham Dengan HMETD Tanggal Terakhir Pembayaran Pemesanan Saham - Pasar Reguler Dan Negosiasi : 22 Juni 2012 Tambahan : 10 Juli 2012 - Pasar Tunai : 27 Juni 2012 Tanggal Penjatahan : 11 Juli 2012Tanggal Dimulai Perdagangan Saham Tanpa HMETD Tanggal Pengembalian Kelebihan Uang Pemesanan - Pasar Reguler Dan Negosiasi 25 Juni 2012 Saham Tambahan : 13 Juli 2012 - Pasar Tunai 28 Juni 2012 Periode Perdagangan Waran Seri IITanggal Terakhir Pencatatan Untuk Memperoleh HMETD : 27 Juni 2012 - Pasar Reguler Dan Negosiasi : 29 Juni 2012 - 23 Juni 2017Tanggal Distribusi HMETD : 28 Juni 2012 - Pasar Tunai : 29 Juni 2012 - 28 Juni 2017Tanggal Pencatatan HMETD di BEI : 29 Juni 2012 Periode Pelaksanaan Waran Seri II : 11 Januari 2013 - 29 Juni 2017Periode Perdagangan Dan Pelaksanaan HMETD : 29 Juni 2012 - 6 Juli 2012 Akhir Masa Laku Waran Seri II : 29 Juni 2017

BAPEPAM DAN LK TIDAK MEMBERIKAN PERNYATAAN MENYETUJUI ATAU TIDAK MENYETUJUI EFEK INI, TIDAK JUGA MENYATAKAN KEBENARAN ATAU KECUKUPAN ISI PROSPEKTUS INI. SETIAP PERNYATAAN YANG BERTENTANGAN DENGAN HAL-HAL TERSEBUT ADALAH PERBUATAN MELANGGAR HUKUM.

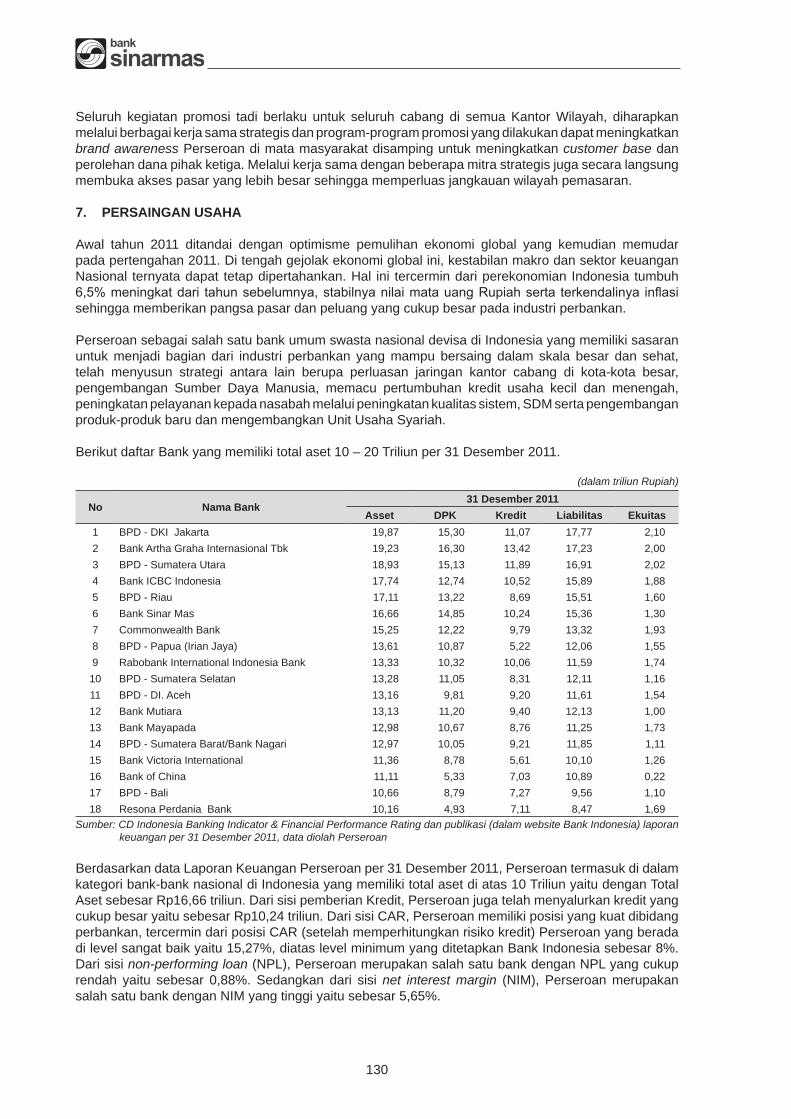

PT BANK SINARMAS Tbk. (“PERSEROAN”) BERTANGGUNG JAWAB SEPENUHNYA ATAS KEBENARAN SEMUA INFORMASI ATAU FAKTA MATERIAL SERTA KEJUJURAN PENDAPAT YANG TERCANTUM DALAM PROSPEKTUS INI.

PT BANK SINARMAS Tbk.Kegiatan Usaha

Bergerak dalam bidang usaha perbankan Berkedudukan di Jakarta Pusat, Indonesia

Kantor Pusat Wisma Bank Sinarmas – Tower I, Lantai 1 dan 2

Jl. M. H. Thamrin No.51 Jakarta 10350 - Indonesia

Telp. (62-21) 3199 0101, Fax (62-21) 3199 0401Situs: www.banksinarmas.com

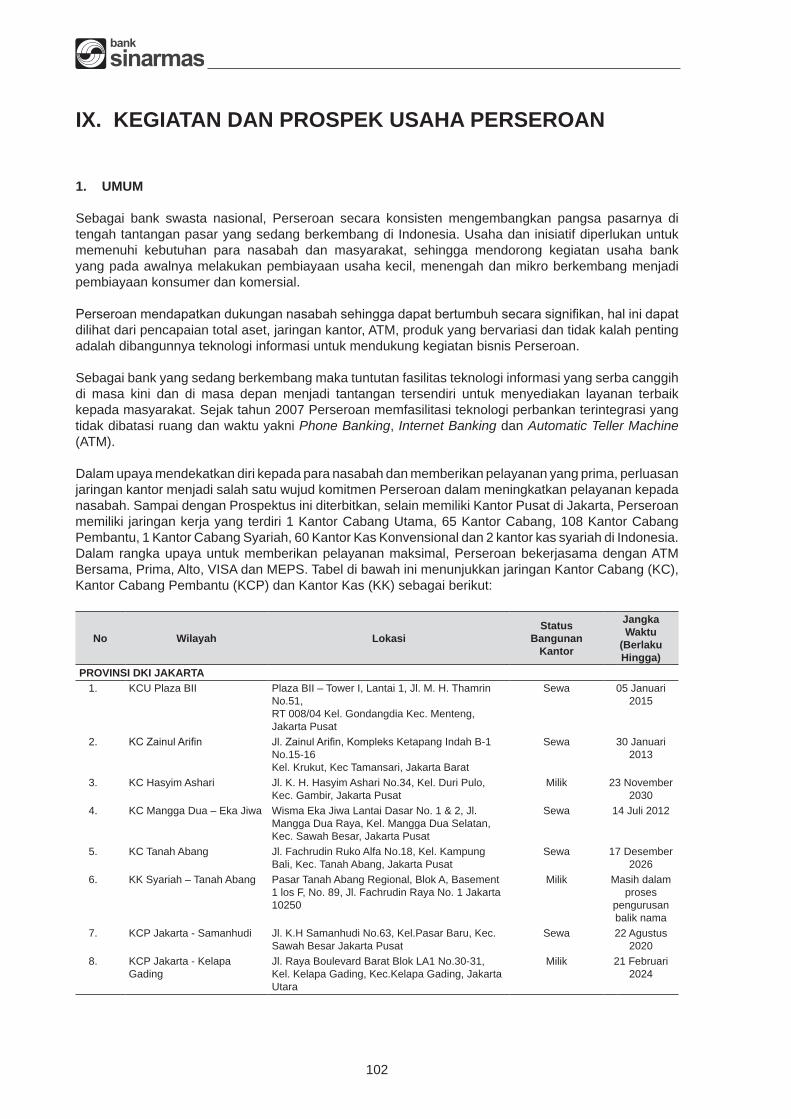

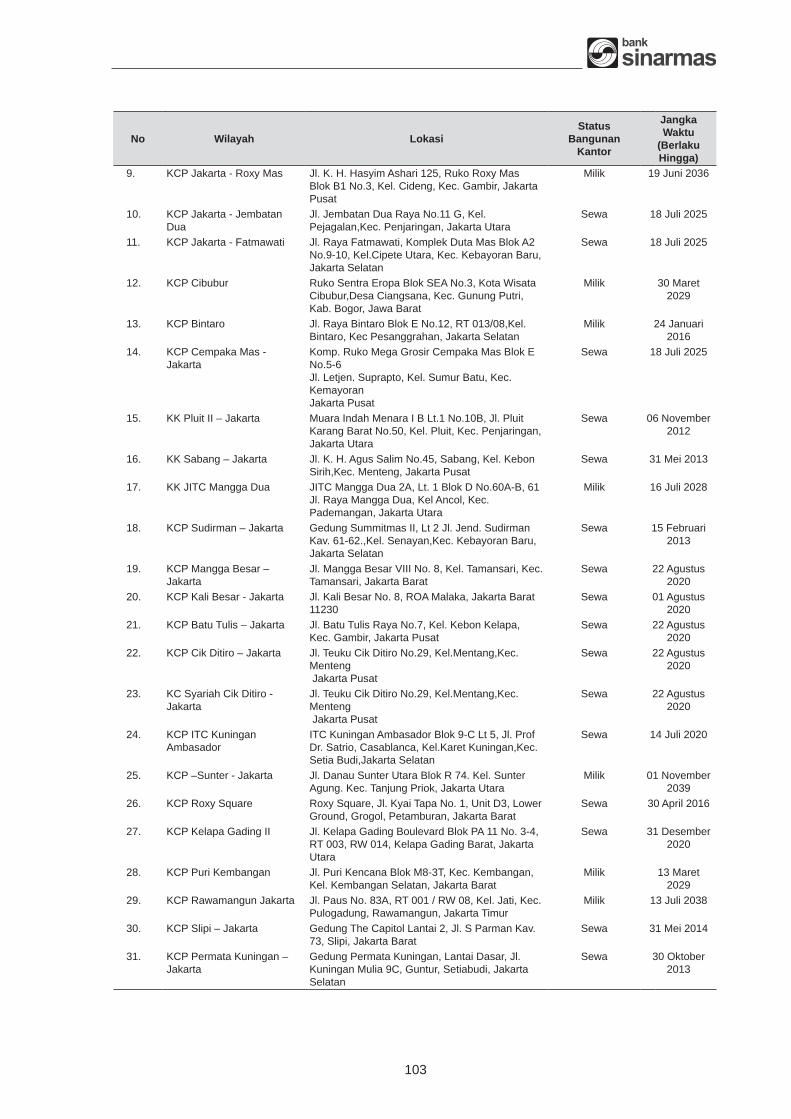

Kantor Cabang dan Kantor Kas1 Kantor Cabang Utama, 65 Kantor Cabang, 108 Kantor Cabang Pembantu, 1 Kantor Cabang Syariah,

60 Kantor Kas Konvensional dan 2 Kantor Kas Syariah berlokasi di Indonesia

PENAWARAN UMUM TERBATAS I (”PUT I”) KEPADA PARA PEMEGANG SAHAM PERSEROAN DALAM RANGKA PENERBITAN HAK MEMESAN EFEK TERLEBIH DAHULU (”HMETD”)

Sebanyak-banyaknya 1.219.066.250 (satu miliar dua ratus sembilan belas juta enam puluh enam ribu dua ratus lima puluh) Saham Biasa Atas Nama dengan nilai nominal Rp100,00 (seratus Rupiah) setiap saham yang ditawarkan dengan Harga Penawaran Rp250,00 (dua ratus lima puluh Rupiah) setiap saham sehingga seluruhnya bernilai sebanyak-banyaknya Rp304.766.562.500,00 (tiga ratus empat miliar tujuh ratus enam puluh enam juta lima ratus enam puluh dua ribu lima ratus Rupiah) dan sebanyak-banyaknya 3.036.165.000 (tiga miliar tiga puluh enam juta seratus enam puluh lima ribu) Waran Seri II yang diterbitkan menyertai Saham Biasa Atas Nama hasil pelaksanaan HMETD yang merupakan 33,44% (tiga puluh tiga koma empat empat persen) dari jumlah modal ditempatkan dan disetor penuh pada saat pernyataan pendaftaran disampaikan. Setiap pemegang 400 (empat ratus) saham yang namanya tercatat dalam Daftar Pemegang Saham Perseroan pada tanggal 27 Juni 2012 pukul 16.00 WIB mempunyai 53 (lima puluh tiga) HMETD dimana setiap 1 (satu) HMETD memberikan hak kepada pemegangnya untuk membeli 1 (satu) saham baru yang ditawarkan dengan Harga Penawaran Rp250,00 (dua ratus lima puluh Rupiah) setiap saham yang harus dibayar penuh pada saat mengajukan pemesanan pelaksanaan HMETD. Pada setiap 53 (lima puluh tiga) saham hasil pelaksanaan HMETD tersebut melekat 132 (seratus tiga puluh dua) Waran Seri II yang diberikan secara cuma-cuma sebagai insentif bagi pemegang HMETD yang melaksanakan haknya. HMETD ini diperdagangkan di Bursa Efek Indonesia (BEI) dan dilaksanakan mulai tanggal 29 Juni 2012 sampai dengan tanggal 6 Juli 2012. HMETD yang jika tidak dilaksanakan hingga tanggal akhir periode tersebut dinyatakan tidak berlaku lagi.

Saham yang berasal dari pelaksanaan HMETD adalah sebesar 11,70% (sebelas koma tujuh persen) dari jumlah modal ditempatkan dan disetor penuh setelah pelaksanaan HMETD (dengan mempertimbangkan potensi pelaksanaan Waran Seri I menjadi saham) dan merupakan saham baru yang dikeluarkan dari portepel Perseroan. Saham hasil pelaksanaan HMETD akan dicatatkan di BEI dengan memperhatikan Peraturan Pemerintah Republik Indonesia No. 29 Tahun 1999 Tentang Pembelian Saham Bank Umum (“PP 29/1999”).

Waran Seri II adalah efek yang memberikan kepada pemegangnya hak untuk melakukan pembelian Saham Biasa Atas Nama yang bernilai nominal Rp100,00 (seratus Rupiah) setiap sahamnya dengan Harga Pelaksanaan Rp250,00 (dua ratus lima puluh Rupiah) per saham yang dapat dilaksanakan selama masa berlakunya pelaksanaan Waran Seri II yaitu 6 (enam) bulan sejak tanggal penjatahan pemesanan saham tambahan sampai dengan ulang tahun ke-5 (lima) sejak tanggal pencatatan Waran Seri II, mulai tanggal 11 Januari 2013 sampai dengan 29 Juni 2017 dimana setiap pemegang 1 (satu) Waran Seri II berhak membeli 1 (satu) Saham Biasa Atas Nama. Jumlah dana yang akan diperoleh apabila seluruh Waran Seri II dilaksanakan adalah sebanyak-banyaknya Rp759.041.250.000,00 (tujuh ratus lima puluh sembilan miliar empat puluh satu juta dua ratus lima puluh ribu Rupiah). Pemegang Waran Seri II tidak mempunyai hak sebagai Pemegang Saham termasuk hak atas dividen selama Waran Seri II tersebut belum dilaksanakan menjadi saham. Bila Waran Seri II tersebut tidak dilaksanakan menjadi saham sampai habis masa berlakunya, maka Waran Seri II tersebut menjadi kadaluarsa, tidak bernilai dan tidak berlaku. Jangka waktu pelaksanaan Waran Seri II ini tidak akan diperpanjang.

PT Sinar Mas Multiartha Tbk selaku Pemegang Saham Utama Perseroan akan melaksanakan haknya dalam PUT I ini. Apabila saham yang ditawarkan dalam PUT I ini tidak seluruhnya diambil bagian oleh pemegang HMETD, maka sisanya akan dialokasikan kepada pemegang saham lainnya yang melakukan pemesanan lebih besar dari haknya secara proporsional berdasarkan atas jumlah HMETD yang telah dilaksanakan oleh masing-masing pemegang saham yang meminta penambahan saham berdasarkan Harga Penawaran. Apabila setelah alokasi tersebut masih terdapat sisa saham yang ditawarkan, maka sesuai dengan Akta Perjanjian Kesanggupan Pembelian Sisa Saham Penawaran Umum Terbatas I PT Bank Sinarmas Tbk No.73 tanggal 14 Mei 2012 juncto Akta Addendum Dan Pernyataan Kembali Perjanjian Kesanggupan Pembelian Sisa Saham Penawaran Umum Terbatas I PT Bank Sinarmas Tbk No.37 tanggal 11 Juni 2012, yang keduanya dibuat di hadapan Aryanti Artisari, SH., MKn., Notaris di Jakarta, maka PT Sinar Mas Multiartha Tbk telah sepakat untuk membeli seluruh sisa saham yang tidak diambil bagian oleh para pemegang saham dengan Harga Penawaran, yaitu sebesar Rp250,00 (dua ratus lima puluh Rupiah) setiap saham.

PENAWARAN UMUM TERBATAS I MENJADI EFEKTIF SETELAH DISETUJUI OLEH RAPAT UMUM PEMEGANG SAHAM LUAR BIASA (“RUPSLB”) PERSEROAN YANG DIADAKAN PADA TANGGAL 15 JUNI 2012. DALAM HAL RUPSLB PERSEROAN TIDAK MENYETUJUI PENAWARAN UMUM TERBATAS I, MAKA SEGALA KEGIATAN YANG TELAH DAN/ATAU AKAN DILAKUKAN OLEH PERSEROAN SEHUBUNGAN DENGAN PENAWARAN UMUM TERBATAS I INI SESUAI JADWAL TERSEBUT DI ATAS AKAN DIANGGAP TIDAK PERNAH ADA.

PENTING UNTUK DIPERHATIKANPEMEGANG SAHAM LAMA YANG TIDAK MELAKSANAKAN HAKNYA UNTUK MEMBELI SAHAM BARU YANG DITAWARKAN DALAM PUT I INI SESUAI DENGAN HMETD-NYA AKAN MENGALAMI PENURUNAN PERSENTASE KEPEMILIKAN SAHAMNYA (DILUSI) DALAM JUMLAH YANG MATERIAL YAITU SEBESAR 11,70% SETELAH HMETD DILAKSANAKAN DAN MAKSIMUM SEBESAR 31,62% SETELAH WARAN SERI II SELURUHNYA DILAKSANAKAN.

RISIKO USAHA UTAMA YANG DIHADAPI OLEH PERSEROAN ADALAH RISIKO OPERASIONAL, YAITU RISIKO YANG TIMBUL AKIBAT KURANG MEMADAINYA ATAU TIDAK BERFUNGSINYA PENGAWASAN INTERNAL, TIDAK EFEKTIFNYA SISTEM PROSEDUR OPERASIONAL, FAKTOR KESALAHAN ATAU KELALAIAN MANUSIA, KEGAGALAN SISTEM ATAU ADANYA FAKTOR EKSTERNAL YANG MEMPENGARUHI OPERASIONAL PERSEROAN. RISIKO USAHA PERSEROAN SELENGKAPNYA DICANTUMKAN PADA BAB VI PROSPEKTUS INI.

PERSEROAN TIDAK MENERBITKAN SAHAM HASIL PENAWARAN UMUM TERBATAS I DALAM BENTUK SURAT KOLEKTIF SAHAM, TETAPI SAHAM-SAHAM TERSEBUT AKAN DIDISTRIBUSIKAN DALAM BENTUK ELEKTRONIK YANG DIADMINISTRASIKAN DALAM PENITIPAN KOLEKTIF PT KUSTODIAN SENTRAL EFEK INDONESIA (”KSEI”)

Prospektus ini diterbitkan di Jakarta pada tanggal 15 Juni 2012

PT Bank Sinarmas Tbk. (selanjutnya dalam Prospektus ini disebut ”Perseroan”) telah menyampaikan Pernyataan Pendaftaran sehubungan dengan Penawaran Umum Terbatas I ini kepada Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan (BAPEPAM dan LK) di Jakarta dengan surat No.SKL.189/2012/PRESDIR-CorpSec pada tanggal 16 Mei 2012 sesuai dengan persyaratan yang ditetapkan dalam Undang-undang No. 8 Tahun 1995 tanggal 10 Nopember 1995 tentang Pasar Modal, yang dimuat dalam Lembaran Negara No. 64 Tahun 1995, Tambahan No.3608, beserta peraturan pelaksanaannya (selanjutnya disebut sebagai ”UUPM”) yang antara lain adalah Peraturan No.IX.D.1 tanggal 17 Juli 2003 tentang Hak Memesan Efek Terlebih Dahulu, Peraturan No.IX.D.2 tanggal 13 Maret 2000 tentang Pedoman Mengenai Bentuk dan Isi Pernyataan Pendaftaran Dalam Rangka Penerbitan Hak Memesan Efek Terlebih Dahulu dan Peraturan No.IX.D.3 tanggal 13 Maret 2000 tentang Pedoman Mengenai Bentuk dan Isi Prospektus Dalam Rangka Penerbitan Hak Memesan Efek Terlebih Dahulu.

Lembaga dan Profesi Penunjang Pasar Modal dalam rangka PUT I ini bertanggung jawab sepenuhnya atas kebenaran semua informasi atau fakta material serta kejujuran pendapat yang disajikan dalam Prospektus ini, sesuai dengan bidang tugas masing-masing berdasarkan ketentuan yang berlaku serta kode etik dan norma profesinya.

Sehubungan dengan PUT I ini, setiap pihak yang terafiliasi dengan Perseroan tidak diperkenankan untuk memberikan penjelasan atau membuat pernyataan apapun mengenai hal-hal yang tidak tercantum dalam Prospektus ini tanpa memperoleh persetujuan tertulis terlebih dahulu dari Perseroan.

Kecuali PT Sinartama Gunita, Lembaga dan Profesi Penunjang Pasar Modal dengan tegas menyatakan tidak mempunyai hubungan afiliasi dengan Perseroan baik secara langsung maupun tidak langsung sebagaimana didefinisikan dalam UUPM.

Sesuai dengan Peraturan No.IX.D.1 Lampiran Keputusan Bapepam No.Kep-26/PM/2003 tanggal 17 Juli 2003 tentang Hak Memesan Efek Terlebih Dahulu, dalam hal pemegang saham memiliki HMETD dalam bentuk pecahan, maka hak atas pecahan efek tersebut menjadi milik Perseroan dan akan dijual oleh Perseroan serta hasil penjualannya akan dimasukkan ke rekening Perseroan.

Sesuai dengan PP No. 29/1999 diatur antara lain:

a. Jumlah kepemilikan saham bank oleh Warga Negara Asing dan atau Badan Hukum Asing yang diperoleh melalui pembelian secara langsung maupun melalui Bursa Efek sebanyak-banyaknya adalah 99% (sembilan puluh sembilan persen) dari jumlah saham bank yang bersangkutan (Pasal 3);

b. Pembelian saham oleh Warga Negara Asing dan atau Badan Hukum Asing melalui Bursa Efek dapat mencapai 100% (seratus persen) dari jumlah saham bank yang tercatat di Bursa Efek (Pasal 4 ayat 1);

c. Bank hanya dapat mencatatkan sahamnya di Bursa Efek sebanyak-banyaknya 99% (sembilan puluh sembilan persen) dari jumlah saham bank yang bersangkutan (Pasal 4 ayat 2);

d. Sekurang-kurangnya 1% (satu persen) dari saham bank sebagaimana dimaksud dalam Pasal 4 ayat 2 yang tidak dicatatkan di Bursa Efek harus tetap dimiliki oleh Warga Negara Indonesia dan atau Badan Hukum Indonesia (Pasal 4 ayat 3).

Sesuai dengan pengumuman PT Bursa Efek Jakarta No. Peng-10/BEJ-DAG/U/05 1999 tanggal 20 Mei 1999 perihal Porsi Kepemilikan Perbankan oleh Pemodal Asing, ditetapkan porsi kepemilikan saham perbankan yang tercatat di Bursa Efek oleh Pemodal Asing, dibatasi sebesar 99% (sembilan puluh sembilan persen) (“Peraturan BEJ/1999”), dimana Perseroan akan senantiasa mematuhi peraturan tersebut. PT Sinar Mas Multiartha Tbk merupakan pemilik atas saham yang tidak dicatatkan di Bursa.

PUT I INI TIDAK DIDAFTARKAN BERDASARKAN UNDANG-UNDANG ATAU PERATURAN LAIN SELAIN YANG BERLAKU DI REPUBLIK INDONESIA. BARANG SIAPA DI LUAR WILAYAH INDONESIA MENERIMA PROSPEKTUS INI ATAU SERTIFIKAT BUKTI HMETD ATAU DOKUMEN-DOKUMEN LAIN YANG BERKAITAN DENGAN PUT I INI, MAKA DOKUMEN-DOKUMEN TERSEBUT TIDAK DIMAKSUDKAN SEBAGAI DOKUMEN PENAWARAN UNTUK MEMBELI SAHAM ATAU MELAKSANAKAN HMETD, KECUALI BILA PENAWARAN ATAU PEMBELIAN SAHAM MAUPUN PELAKSANAAN HMETD TERSEBUT TIDAK BERTENTANGAN ATAU BUKAN MERUPAKAN SUATU PELANGGARAN TERHADAP UNDANG-UNDANG ATAU PERATURAN YANG BERLAKU DI NEGARA ATAU YURISDIKSI DI LUAR WILAYAH REPUBLIK INDONESIA.

PERSEROAN TELAH MENGUNGKAPKAN SEMUA INFORMASI YANG WAJIB DIKETAHUI OLEH PUBLIK DAN TIDAK TERDAPAT LAGI INFORMASI YANG BELUM DIUNGKAPKAN SEHINGGA TIDAK MENYESATKAN PUBLIK.

i

DAFTAR ISI

DEFINISI DAN SINGKATAN ..................................................................................................................iii

RINGKASAN .........................................................................................................................................vii

I. PENAWARAN UMUM TERBATAS I ............................................................................................. 1

II. KETERANGAN TENTANG HMETD DAN WARAN SERI II .......................................................... 6

III. RENCANA PENGGUNAAN DANA HASIL PENAWARAN UMUM ............................................. 17

IV. PERNYATAAN UTANG .............................................................................................................. 18

V. ANALISIS DAN PEMBAHASAN OLEH MANAJEMEN .............................................................. 22

VI. RISIKO USAHA ......................................................................................................................... 54

VII. KEJADIAN PENTING SETELAH TANGGAL LAPORAN AUDITOR INDEPENDEN .................. 57

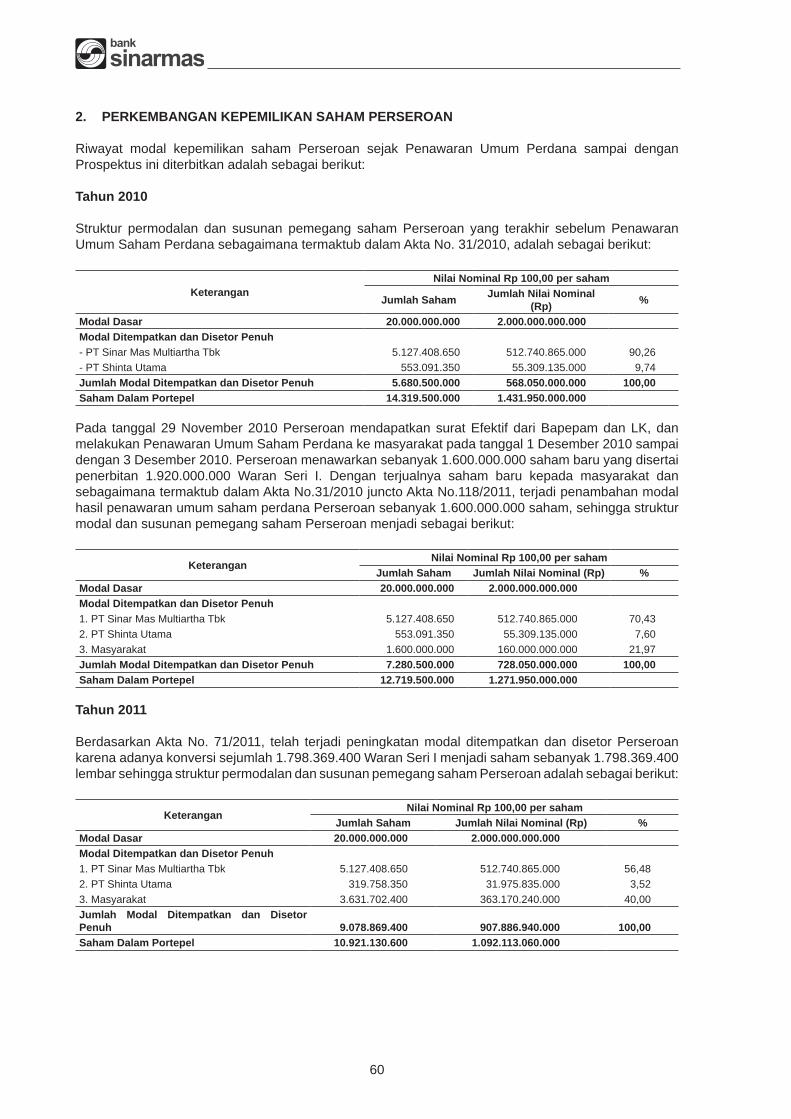

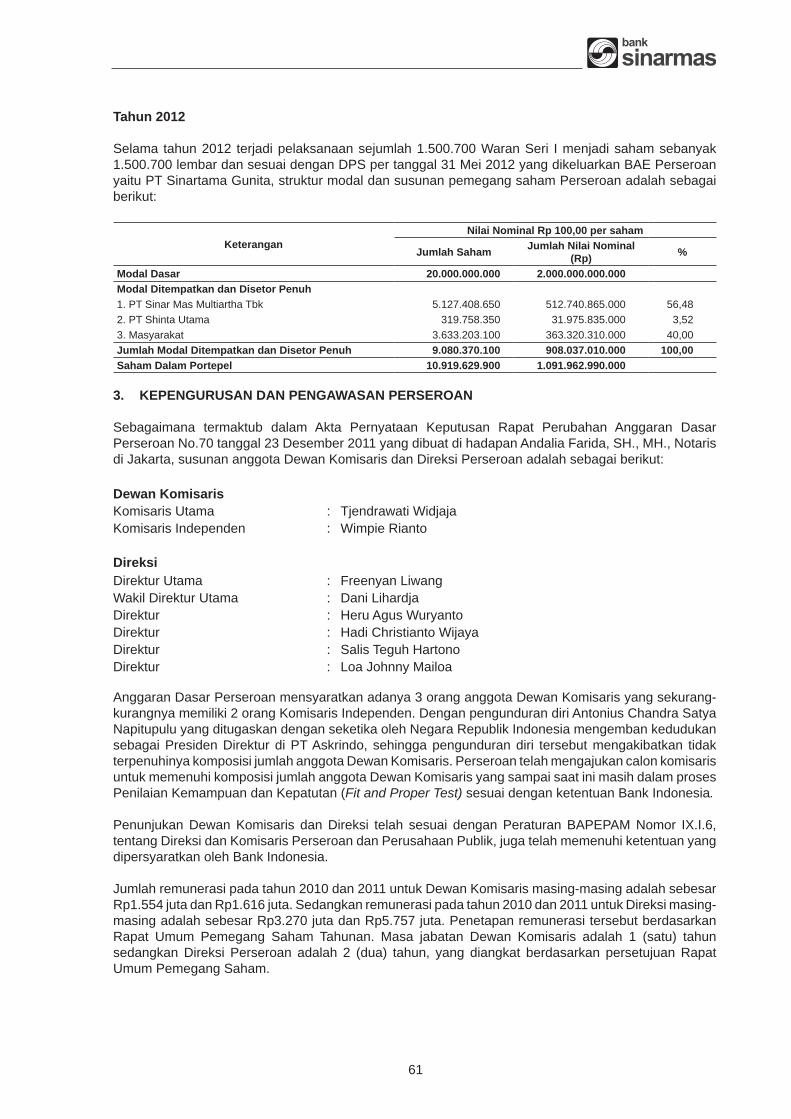

VIII. KETERANGAN MENGENAI PERSEROAN ............................................................................... 58 1. Riwayat Singkat Perseroan ................................................................................................. 58 2. Perkembangan Kepemilikan Saham Perseroan ................................................................ 60 3. Kepengurusan dan Pengawasan Perseroan ...................................................................... 61 4. Sumber Daya Manusia ........................................................................................................ 66 5. Hubungan Kepemilikan, Pengurusan, Pengawasan Perseroan dengan Pemegang Saham Pendiri Perseroan Berbentuk Badan Hukum .......................................................... 71 6. Keterangan Singkat Mengenai Pemegang Saham Pendiri Perseroan Berbentuk Badan Hukum ..................................................................................................................... 72 7. Transaksi Dengan Pihak Berelasi ....................................................................................... 75 8. Ikatan Dan Perjanjian Dengan Pihak Ketiga ....................................................................... 94 9. Keterangan Tentang Aset Tetap .......................................................................................... 97 10. Perkara yang Dihadapi Perseroan .................................................................................... 101

IX. KEGIATAN DAN PROSPEK USAHA ...................................................................................... 102 1. Umum ................................................................................................................................ 102 2. Kegiatan Usaha ................................................................................................................. 112 3. Manajemen Risiko, Kepatuhan dan Audit Intern ............................................................... 121 4. Good Corporate Governance (GCG) ................................................................................ 127 5. Penerapan Know Your Customer (KYC) ........................................................................... 128 6. Pemasaran ........................................................................................................................ 128 7. Persaingan Usaha ............................................................................................................. 130 8. Hak Atas Kekayaan Intelektual (HAKI) .............................................................................. 131 9. Tanggung Jawab Sosial Perusahaan (Corporate Social Responsibility) .......................... 131 10. Teknologi Informasi ........................................................................................................... 132 11. Strategi Dan Prospek Usaha ............................................................................................. 134 12. Asuransi ............................................................................................................................ 137

ii

X. INDUSTRI PERBANKAN DI INDONESIA ................................................................................ 138

XI. IKHTISAR DATA KEUANGAN PENTING ................................................................................. 145

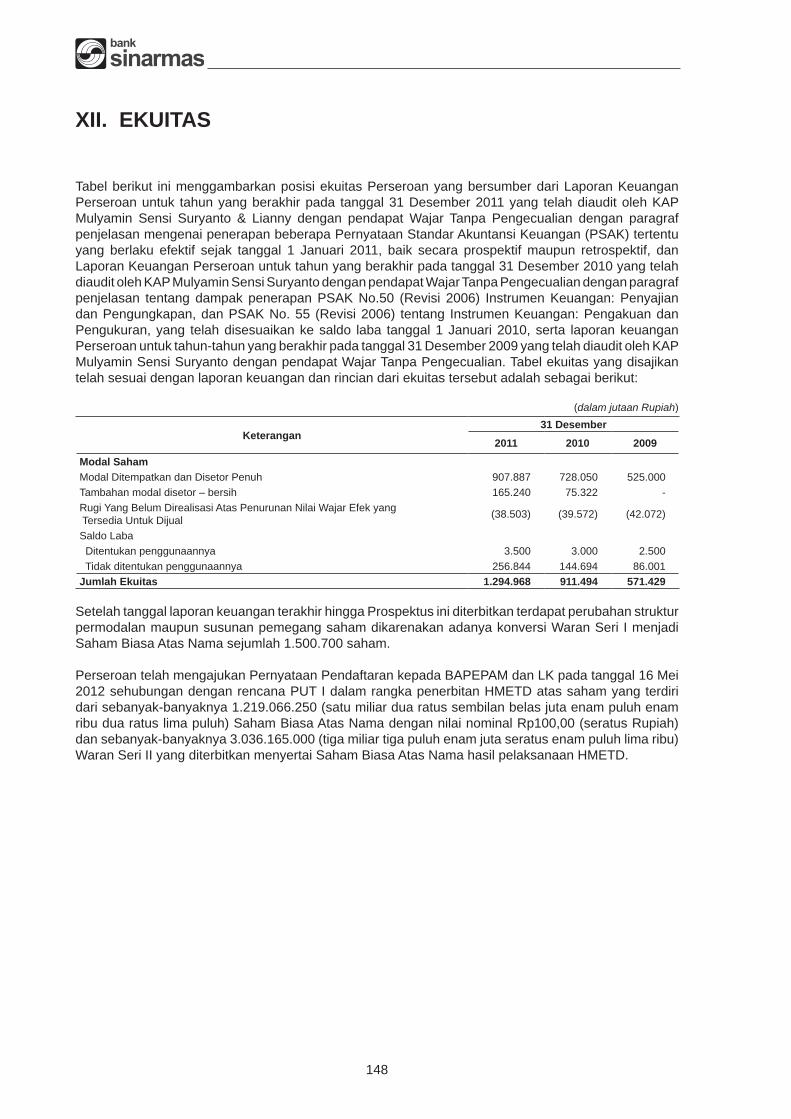

XII. EKUITAS .................................................................................................................................. 148

XIII. PERPAJAKAN .......................................................................................................................... 150

XIV. KEBIJAKAN DIVIDEN .............................................................................................................. 152

XV. KETERANGAN TENTANG PEMBELI SIAGA .......................................................................... 153

XVI. LEMBAGA DAN PROFESI PENUNJANG PASAR MODAL .................................................... 155

XVII. PERSYARATAN PEMESANAN PEMBELIAN SAHAM ........................................................... 158

XVIII. PENYEBARLUASAN PROSPEKTUS DAN SERTIFIKAT HMETD SERTA FORMULIR ......... 163

iii

DEFINISI DAN SINGKATAN

“Afiliasi” Berarti (a). hubungan keluarga karena perkawinan dan keturunansampai derajat kedua, baik secara horizontal maupun vertikal; (b). hubungan antara satu pihak dengan pegawai, Direktur atau Komisaris dari pihak tersebut; (c). hubungan antara 2 (dua) perusahaan dimana terdapat 1 (satu) atau lebih anggota Direksi atau Komisaris yang sama; (d). hubungan antara perusahaan dengan suatu pihak, baik langsung maupun tidak langsung mengendalikan atau dikendalikan oleh perusahaan tersebut; (e). hubungan antara 2 (dua) perusahaan yang dikendalikan baik langsung maupun tidak langsung, oleh pihak yang sama; atau (f). hubungan antara perusahaan dan Pemegang Saham Utama.

“ATM” BerartiAnjunganTunaiMandiri(Automated Teller Machine) yaitu mesin elektronik yang dapat menggantikan fungsi teller seperti penarikan uang tunai, pemeriksaaan saldo dan pemindahbukuan.

“ATMR” BerartiAsetTertimbangMenurutRisikoyaitukreditpadaasettertimbangmenurut risiko yang merupakan komponen pembagi dalam CAR.

“BAE” BerartiBiroAdministrasiEfek “BAPEPAMdanLK” Berarti Badan Pengawas Pasar Modal dan Lembaga Keuangan

sebagaimana dimaksud dalam pasal 3 ayat 1 UUPM dan Keputusan Menteri Keuangan R.I. No. KMK 606/KMK.01./2005 tanggal 30 Desember 2005 Tentang Organisasi Dan Tata Kerja Badan Pengawas Pasar Modal Dan Lembaga Keuangan.

“BEI” BerartiBursaEfekIndonesia,yaitubursaefeksebagaimanadidefinisikandalam pasal 1 ayat 4 UUPM yang diselenggarakan oleh PT Bursa Efek Indonesia, suatu perseroan terbatas yang berkedudukan di Jakarta, tempat dimana saham dicatatkan.

“BI” Berarti Bank Indonesia sebagaimana didefinisikan dalam Pasal4 Undang-Undang No.23 Tahun 1999 tentang Bank Indonesia jis Undang-Undang No.3 Tahun 2004, Peraturan Pemerintah Pengganti Undang-Undang Republik Indonesia No.2 Tahun 2008 dan Undang-Undang Republik Indonesia No.6 Tahun 2009 Tentang Penetapan Peraturan Pemerintah Pengganti Undang-Undang Republik Indonesia No.2 Tahun 2008 Tentang Perubahan Kedua Atas Undang-Undang No.23 Tahun 1999 Tentang Bank Indonesia menjadi Undang-Undang

“BOPO” Berarti rasio atau perbandingan antara biaya/beban operasional dengan pendapatan operasional.

“CAR” BerartiCapital Adequacy Ratio, yaitu rasio atau perbandingan antara modal sendiri dengan total aset Perseroan.

“DaftarPemegangSaham” Berarti daftar yang dikeluarkan olehKSEI yangmemuat keterangantentang kepemilikan saham oleh Pemegang Saham dalam Penitipan Kolektif di KSEI berdasarkan data yang diberikan oleh Pemegang Rekening kepada KSEI.

iv

“GWM” Berarti Giro Wajib Minimum, yaitu simpanan minimum yang harusdipelihara oleh Perseroan dalam bentuk saldo rekening giro pada BI yang besarnya ditetapkan oleh BI sebesar persentase tertentu dari dana pihak ketiga dalam Perseroan.

“HariBank” Berarti hari kerja bank yaitu hari pada saat mana Bank Indonesia menyelenggarakan kegiatan kliring antar bank.

“HariBursa” Berarti hari dimana BEI atau badan hukum yang menggantikannyamenyelenggarakan kegiatan bursa efek menurut peraturan perundang-undangan yang berlaku dan ketentuan-ketentuan bursa efek tersebut.

“HariKalender” Berarti semua hari dalam 1 (satu) tahun sesuai dengan kalenderGregorius tanpa kecuali, termasuk hari Minggu dan hari libur nasional yang sewaktu-waktu ditetapkan oleh Pemerintah dan hari kerja biasa yang karena suatu keadaan tertentu ditetapkan oleh Pemerintah sebagai bukan hari kerja biasa.

“HariKerja” Berarti hari Senin sampai dengan hari Jumat, kecuali hari libur nasional yang ditetapkan oleh Pemerintah.

“HMETD” Berarti Hak Memesan Efek Terlebih Dahulu “KAP” Berarti singkatan dari Kantor Akuntan Publik “KPNO” Berarti singkatan dari Kantor Pusat Non Operasional “KSEI” Berarti PT Kustodian Sentral Efek Indonesia, yang berkedudukan

di Jakarta dan menjalankan kegiatan usaha sebagai Lembaga Penyimpanan dan Penyelesaian sebagaimana didefinisikan dalamUUPM, yang dalam emisi saham bertugas mengadministrasikan saham berdasarkan Perjanjian Pendaftaran Efek di KSEI pada penitipan kolektif.

“LDR” BerartiLoan to Deposit Ratio, yaitu rasio atau perbandingan antara jumlah kredit yang disalurkan oleh Perseroan terhadap jumlah simpanan dana pihak ketiga atau masyarakat yang terdapat pada Perseroan.

“Masyarakat” Berarti perorangan dan/atau badan-badan, baik Warga NegaraIndonesia/badan Indonesia maupun Warga Negara Asing/badan asing baik bertempat tinggal/berkedudukan hukum di Indonesia maupun bertempat tinggal/berkedudukan hukum di luar negeri.

“MenteriHukum” Berarti Menteri Hukum dan HakAsasi Manusia Republik Indonesia(dahulu bernama Menteri Kehakiman Republik Indonesia).

“NIM” Berarti singkatan dari Net Interest Margin yaitu Marjin Bunga Bersih yang merupakan pendapatan bunga bersih dibagi dengan rata-rata Aset Produktif dalam kolektibilitas lancar dan dalam perhatian khusus.

“NPL” Berarti singkatan dari Non Performing Loan yaitu kredit dengan kualitas kurang lancar, diragukan dan macet berdasarkan ketentuan penggolongan kolektibilitas Bank Indonesia.

v

“PemegangSahamUtama” BerartiPTSinarMasMultiarthaTbkyangmerupakanpemegangsahammayoritas Perseroan.

“Pemerintah” Berarti pemerintah Negara Republik Indonesia.

“PemegangSaham” Berarti Masyarakat yang memiliki manfaat atas sebagian atau seluruh Saham yang disimpan dan diadministrasikan dalam:

• RekeningEfekpadaKSEI;atau • RekeningEfekpadaKSEImelaluiBankKustodianatauPerusahaan

Efek.

“PemegangRekening” Berarti pihak yang namanya tercatat sebagai pemilikRekeningEfekdi KSEI yang meliputi Bank Kustodian dan/atau Perusahaan Efek dan/atau pihak lain yang disetujui oleh KSEI dengan memperhatikan peraturan Perundang-undangan di bidang Pasar Modal.

“PenitipanKolektif” Berarti jasapenitipanatasEfekyangdimilikibersamaoleh lebihdari

satu pihak yang kepentingannya diwakili oleh Kustodian, sebagaimana dimaksud dalam UUPM.

“PerjanjianPembeliSiaga” Berarti Akta Perjanjian Kesanggupan Pembelian Sisa SahamPenawaran Umum Terbatas I PT Bank Sinarmas Tbk No.73 tanggal 14 Mei 2012 juncto Akta Addendum Dan Pernyataan Kembali Perjanjian Kesanggupan Pembelian Sisa Saham Penawaran Umum Terbatas I PT Bank Sinarmas Tbk No.37 tanggal 11 Juni 2012, yang keduanya dibuat di hadapan Aryanti Artisari, SH., MKn., Notaris di Jakarta.

“Perseroan” Berarti PT Bank Sinarmas Tbk (dahulu bernama PT Bank Shinta

Indonesia), suatu perseroan terbatas yang didirikan menurut dan berdasarkan hukum Negara Republik Indonesia dan berkedudukan di Jakarta Pusat.

“Prospektus” Berarti setiap pernyataan yang dicetak atau informasi tertulis yang

digunakan untuk penawaran umum dengan tujuan pihak lain membeli atau memperdagangkan Saham, kecuali pernyataan atau informasi yang berdasarkan peraturan Bapepam dan LK dinyatakan bukan sebagai Prospektus.

“PSAK” Berarti singkatan dari Pernyataan Standar Akuntansi Keuangan.

“PUTI” Berarti Penawaran Umum Terbatas I “ROA” Berarti singkatan dariReturn on Assets yaitu tingkat pengembalian

yang dihitung dengan membagi laba sebelum pajak dalam kurun waktu 12 (dua belas) bulan berturut-turut dengan jumlah rata-rata aset dalam periode yang sama.

“ROE” Berarti singkatan dari Return on Equity yaitu tingkat pengembalian yang dihitung dengan membagi laba setelah pajak dalam kurun waktu 12 (dua belas) bulan berturut-turut dengan jumlah rata-rata ekuitas dalam periode yang sama.

“RUPST” Berarti Rapat Umum Pemegang Saham Tahunan Perseroan yang diselenggarakan sesuai dengan ketentuan Anggaran Dasar Perseroan.

“RUPSLB” BerartiRapatUmumPemegangSahamLuarBiasaPerseroan yangdiselenggarakan sesuai dengan ketentuan Anggaran Dasar Perseroan.

vi

“SABH” Berarti Sistem Administrasi Badan Hukum Departemen Hukum dan Hak Asasi Manusia Republik Indonesia

“UU” BerartiUndang-Undang.

“UUPM” Berarti Undang-undang Republik Indonesia No. 8 Tahun 1995 tanggal 10 Nopember 1995 tentang Pasar Modal, Lembaran Negara Republik Indonesia No. 64 Tahun 1995, Tambahan No. 3608, beserta peraturan-peraturan pelaksanaannya.

vii

RINGKASAN

Ringkasan ini memuat fakta-fakta dan pertimbangan-pertimbangan penting yang merupakan bagian yang tidak terpisahkan dan harus dibaca dalam kaitannya dengan keterangan yang lebih rinci serta penjelasan yang tercantum dalam Prospektus ini. Semua informasi keuangan Perseroan yang berkedudukan hukum di Indonesia disusun dalam mata uang Rupiah dan sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

• UMUM

Perseroan sebelumnya bernama PT Bank Shinta Indonesia yang didirikan di Jakarta Pusat sebagaimana termaktub dalam Akta Perseroan Terbatas No. 52 tanggal 18 Agustus 1989 jo Akta Perubahan No. 91 tanggal 15 September 1989 yang keduanya dibuat di hadapan Buniarti Tjandra, SH., Notaris di Jakarta dan telah diumumkan dalam Tambahan No. 6448 Berita Negara Republik Indonesia No.49 tanggal 21 Juni 2005.

Perseroan diubah namanya menjadi PT Bank Sinarmas sebagaimana termaktub dalam Akta Pernyataaan Keputusan Rapat No.1 tanggal 21 Nopember 2006, yang dibuat di hadapan Triphosa Lily Ekadewi, SH., MKn., Notaris di Jakarta dan telah memperoleh persetujuan Menteri Hukum sesuai dengan Surat Keputusan No.W7-03960.HT.04-TH 2006 tanggal 20 Desember 2006

Perseroan berubah statusnya dari perusahaan tertutup menjadi perusahaan terbuka dan menyesuaikan seluruh isi ketentuan Anggaran Dasar Perseroan dengan Peraturan BAPEPAM dan LK No.IX.J.1 tentang Pokok-pokok Anggaran Dasar Perseroan Yang Melakukan Penawaran Umum Efek Bersifat Ekuitas dan Perusahaan Publik sebagaimana termaktub dalam Akta Pernyataan Keputusan Rapat No.31 tanggal 6 April 2010, yang dibuat di hadapan Aulia Taufani, SH., pengganti dari Sutjipto, SH., Notaris di Jakarta dan telah memperoleh persetujuan Menteri Hukum sesuai dengan Surat Keputusan No.AHU-22745.AH.01.02Tahun2010tanggal4Mei2010(”AktaNo.31/2010”).

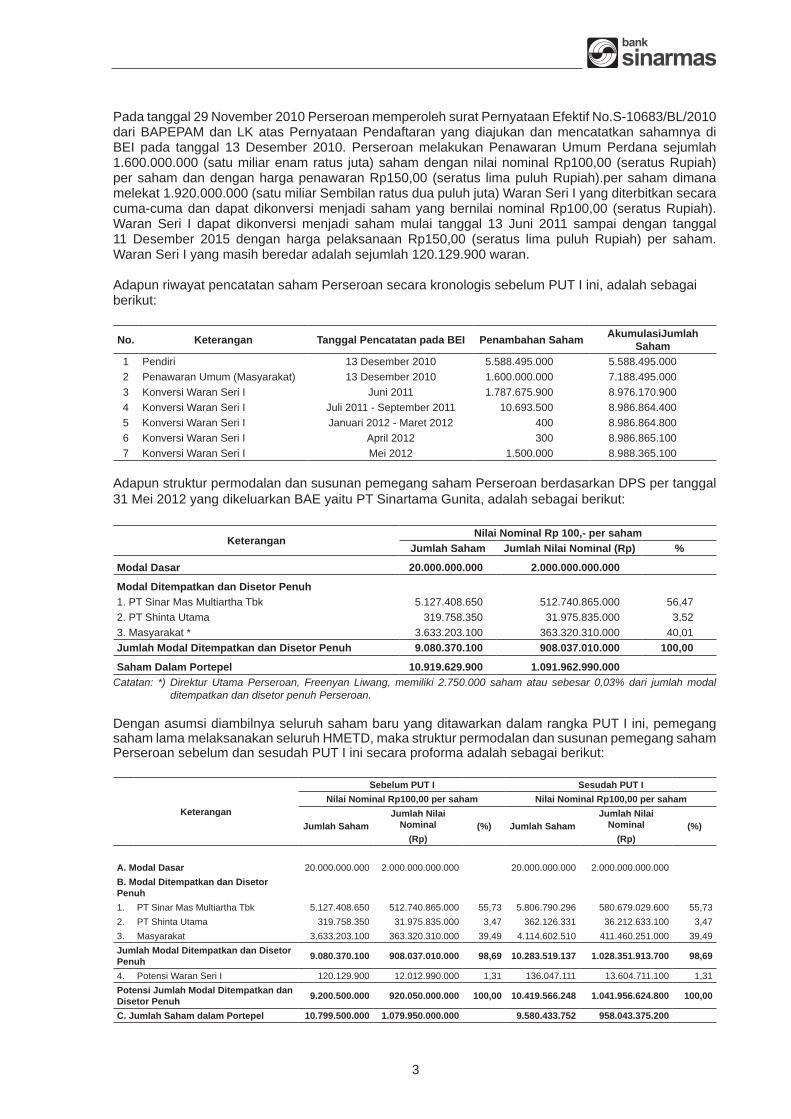

Pada tanggal 29 November 2010 Perseroan memperoleh surat Pernyataan Efektif No.S-10683/BL/2010 dari BAPEPAM dan LK atas Pernyataan Pendaftaran yang diajukan dan mencatatkan sahamnya di BEI pada tanggal 13 Desember 2010. Perseroan melakukan Penawaran Umum Perdana sejumlah 1.600.000.000 (satu miliar enam ratus juta) saham dengan nilai nominal Rp100,00 (seratus Rupiah) per saham dan dengan harga penawaran Rp150,00 (seratus lima puluh Rupiah) per saham dimana melekat 1.920.000.000 (satu miliar sembilan ratus dua puluh juta) Waran Seri I yang diterbitkan secara cuma-cuma dan dapat dikonversi menjadi saham yang bernilai nominal Rp100,00 (seratus Rupiah). Waran Seri I dapat dikonversi menjadi saham mulai tanggal 13 Juni 2011 sampai dengan tangal 11 Desember 2015 dengan harga pelaksanaan Rp150,00 (seratus lima puluh Rupiah) per saham. Waran Seri I yang masih beredar per tanggal 31 Mei 2012 adalah sejumlah 120.129.900.

Maksud dan tujuan Perseroan berdasarkan Pasal 3 Anggaran Dasar Perseroan sebagaimana termaktub dalam Akta No. 31/2010 adalah berusaha dalam bidang Perbankan. Untuk menjalankan kegiatan usaha di bidang perbankan tersebut, Perseroan telah memperoleh izin-izin dari instansi yang berwenang antara lain:

1) Surat Keputusan Menteri Keuangan Republik Indonesia No.156/KMK.013/1990 tanggal 16 Februari 1990 perihal pemberian izin kepada PT Bank Shinta Indonesia Untuk Melakukan Kegiatan Sebagai Bank Umum jo. Kep. Gubernur Bank Indonesia No. 9/4/KEP.GBI/2007 tanggal 22 Januari 2007 perihal Perubahan Izin Usaha Atas Nama PT Bank Shinta Indonesia menjadi Izin Usaha Atas Nama PT Bank Sinarmas;

2) Surat Keputusan Menteri Keuangan Republik Indonesia No. S-245/MK.03/1994 tanggal 15 April 1994 perihal Penunjukan PT. Bank Shinta Indonesia sebagai Bank Persepsi Penerimaan Pajak;

3) Surat Keputusan Bank Indonesia No.27/156/KEP/DIR tanggal 22 Maret 1995 tentang Penunjukan PT Bank Shinta Indonesia menjadi Bank Devisa;

viii

4) Surat Menteri Keuangan Republik Indonesia No. S-34/MK.03/1996 tanggal 23 Januari 1996 perihal Penunjukan PT Bank Shinta sebagai Bank Devisa Persepsi Kas Negara; dan

5) Surat Keputusan Deputi Gubernur Bank Indonesia No. 11/13/KEP.DpG/2009 tanggal 27 Oktober 2009 Tentang Pemberian Izin usaha Syariah PT Bank Sinarmas; dan

6) Surat Keputusan Ketua Bapepam dan LK No. KEP-21/BL/2012 tanggal 30 Januari 2012 mengenai Persetujuan Perusahaan sebagai Kustodian di Pasar Modal

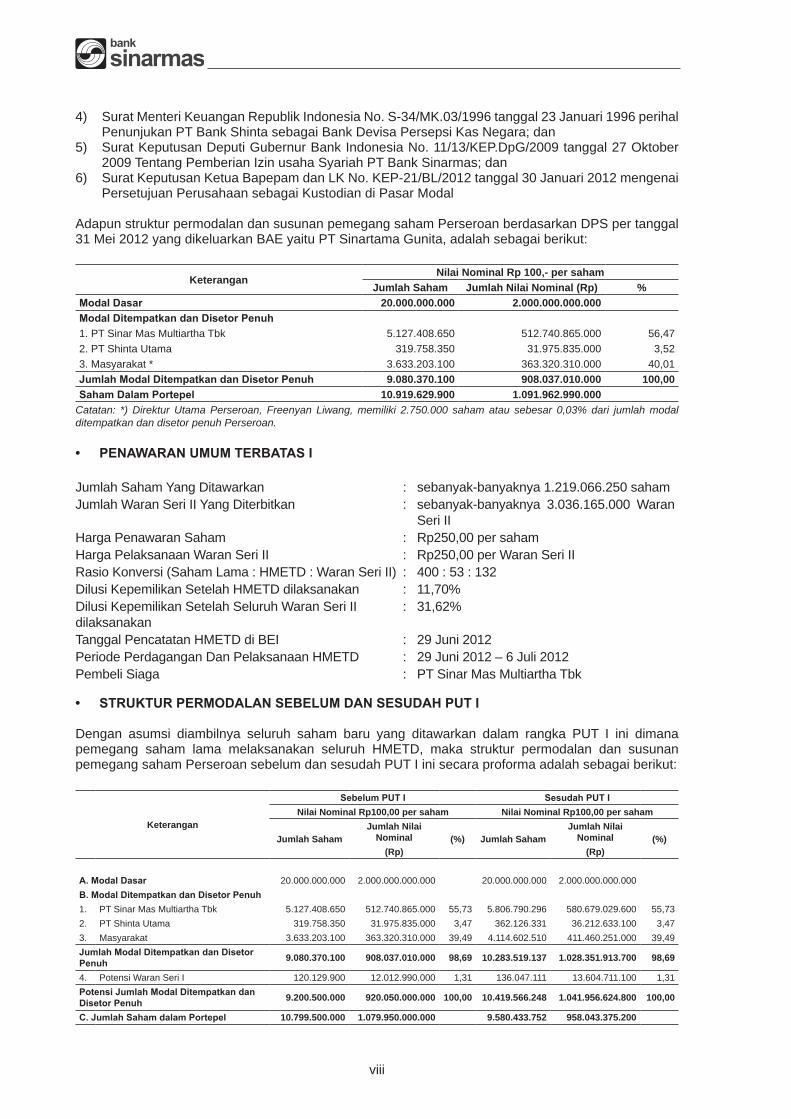

Adapun struktur permodalan dan susunan pemegang saham Perseroan berdasarkan DPS per tanggal 31 Mei 2012 yang dikeluarkan BAE yaitu PT Sinartama Gunita, adalah sebagai berikut:

KeteranganNilai Nominal Rp 100,- per saham

Jumlah Saham Jumlah Nilai Nominal (Rp) %ModalDasar 20.000.000.000 2.000.000.000.000ModalDitempatkandanDisetorPenuh1. PT Sinar Mas Multiartha Tbk 5.127.408.650 512.740.865.000 56,472. PT Shinta Utama 319.758.350 31.975.835.000 3,523. Masyarakat * 3.633.203.100 363.320.310.000 40,01JumlahModalDitempatkandanDisetorPenuh 9.080.370.100 908.037.010.000 100,00SahamDalamPortepel 10.919.629.900 1.091.962.990.000

Catatan: *) Direktur Utama Perseroan, Freenyan Liwang, memiliki 2.750.000 saham atau sebesar 0,03% dari jumlah modal ditempatkan dan disetor penuh Perseroan.

• PENAWARANUMUMTERBATASI

Jumlah Saham Yang Ditawarkan : sebanyak-banyaknya 1.219.066.250 sahamJumlah Waran Seri II Yang Diterbitkan : sebanyak-banyaknya 3.036.165.000 Waran

Seri IIHarga Penawaran Saham : Rp250,00 per sahamHarga Pelaksanaan Waran Seri II : Rp250,00 per Waran Seri IIRasio Konversi (Saham Lama : HMETD : Waran Seri II) : 400 : 53 : 132Dilusi Kepemilikan Setelah HMETD dilaksanakan : 11,70%Dilusi Kepemilikan Setelah Seluruh Waran Seri II dilaksanakan

: 31,62%

Tanggal Pencatatan HMETD di BEI : 29 Juni 2012Periode Perdagangan Dan Pelaksanaan HMETD : 29 Juni 2012 – 6 Juli 2012Pembeli Siaga : PT Sinar Mas Multiartha Tbk

• STRUKTURPERMODALANSEBELUMDANSESUDAHPUTI

Dengan asumsi diambilnya seluruh saham baru yang ditawarkan dalam rangka PUT I ini dimana pemegang saham lama melaksanakan seluruh HMETD, maka struktur permodalan dan susunan pemegang saham Perseroan sebelum dan sesudah PUT I ini secara proforma adalah sebagai berikut:

Keterangan

SebelumPUTI SesudahPUTINilai Nominal Rp100,00 per saham Nilai Nominal Rp100,00 per saham

Jumlah SahamJumlah Nilai

Nominal (%) Jumlah SahamJumlah Nilai

Nominal (%)(Rp) (Rp)

A.ModalDasar 20.000.000.000 2.000.000.000.000 20.000.000.000 2.000.000.000.000B.ModalDitempatkandanDisetorPenuh1. PT Sinar Mas Multiartha Tbk 5.127.408.650 512.740.865.000 55,73 5.806.790.296 580.679.029.600 55,732. PT Shinta Utama 319.758.350 31.975.835.000 3,47 362.126.331 36.212.633.100 3,473. Masyarakat 3.633.203.100 363.320.310.000 39,49 4.114.602.510 411.460.251.000 39,49JumlahModalDitempatkandanDisetorPenuh 9.080.370.100 908.037.010.000 98,69 10.283.519.137 1.028.351.913.700 98,69

4. Potensi Waran Seri I 120.129.900 12.012.990.000 1,31 136.047.111 13.604.711.100 1,31PotensiJumlahModalDitempatkandanDisetorPenuh 9.200.500.000 920.050.000.000 100,00 10.419.566.248 1.041.956.624.800 100,00

C.JumlahSahamdalamPortepel 10.799.500.000 1.079.950.000.000 9.580.433.752 958.043.375.200

ix

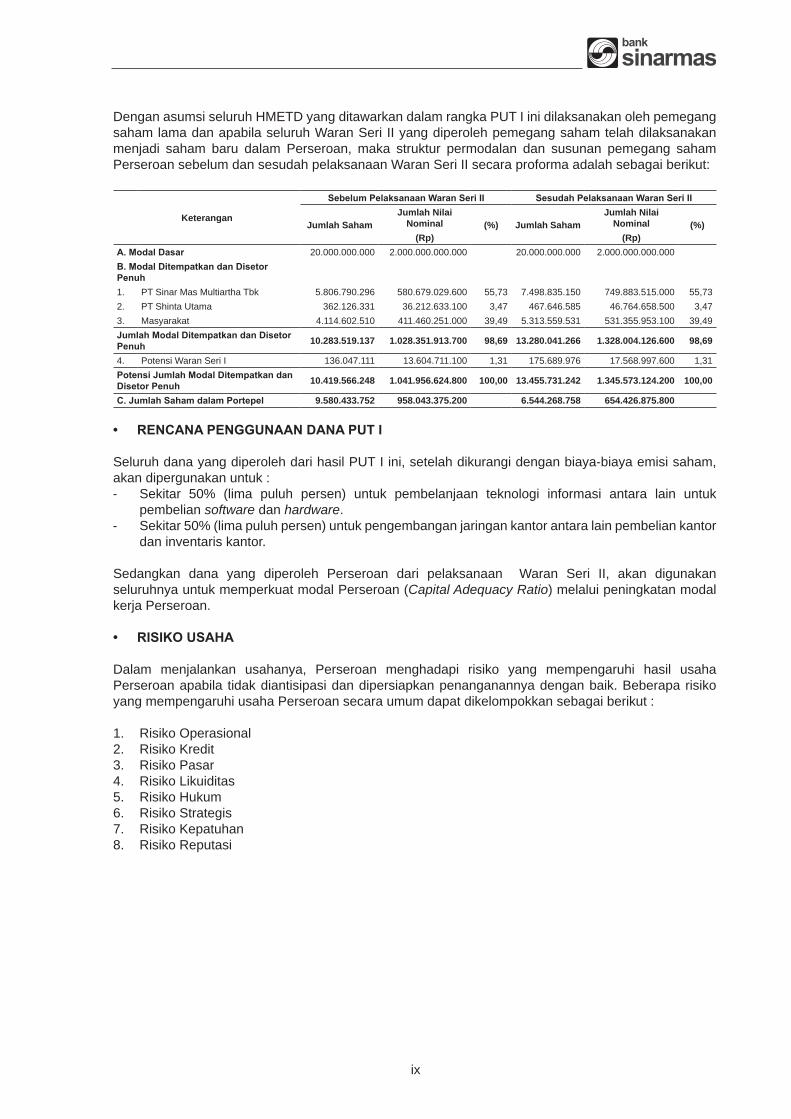

Dengan asumsi seluruh HMETD yang ditawarkan dalam rangka PUT I ini dilaksanakan oleh pemegang saham lama dan apabila seluruh Waran Seri II yang diperoleh pemegang saham telah dilaksanakan menjadi saham baru dalam Perseroan, maka struktur permodalan dan susunan pemegang saham Perseroan sebelum dan sesudah pelaksanaan Waran Seri II secara proforma adalah sebagai berikut:

Keterangan

SebelumPelaksanaanWaranSeriII SesudahPelaksanaanWaranSeriII

Jumlah SahamJumlah Nilai

Nominal (%) Jumlah SahamJumlah Nilai

Nominal (%)(Rp) (Rp)

A.ModalDasar 20.000.000.000 2.000.000.000.000 20.000.000.000 2.000.000.000.000B.ModalDitempatkandanDisetorPenuh1. PT Sinar Mas Multiartha Tbk 5.806.790.296 580.679.029.600 55,73 7.498.835.150 749.883.515.000 55,732. PT Shinta Utama 362.126.331 36.212.633.100 3,47 467.646.585 46.764.658.500 3,473. Masyarakat 4.114.602.510 411.460.251.000 39,49 5.313.559.531 531.355.953.100 39,49JumlahModalDitempatkandanDisetorPenuh 10.283.519.137 1.028.351.913.700 98,69 13.280.041.266 1.328.004.126.600 98,69

4. Potensi Waran Seri I 136.047.111 13.604.711.100 1,31 175.689.976 17.568.997.600 1,31PotensiJumlahModalDitempatkandanDisetorPenuh 10.419.566.248 1.041.956.624.800 100,00 13.455.731.242 1.345.573.124.200 100,00

C.JumlahSahamdalamPortepel 9.580.433.752 958.043.375.200 6.544.268.758 654.426.875.800

• RENCANAPENGGUNAANDANAPUTI

Seluruh dana yang diperoleh dari hasil PUT I ini, setelah dikurangi dengan biaya-biaya emisi saham, akan dipergunakan untuk :- Sekitar 50% (lima puluh persen) untuk pembelanjaan teknologi informasi antara lain untuk

pembelian software dan hardware.- Sekitar 50% (lima puluh persen) untuk pengembangan jaringan kantor antara lain pembelian kantor

dan inventaris kantor.

Sedangkan dana yang diperoleh Perseroan dari pelaksanaan Waran Seri II, akan digunakan seluruhnya untuk memperkuat modal Perseroan (Capital Adequacy Ratio) melalui peningkatan modal kerja Perseroan.

• RISIKOUSAHA

Dalam menjalankan usahanya, Perseroan menghadapi risiko yang mempengaruhi hasil usaha Perseroan apabila tidak diantisipasi dan dipersiapkan penanganannya dengan baik. Beberapa risiko yang mempengaruhi usaha Perseroan secara umum dapat dikelompokkan sebagai berikut :

1. Risiko Operasional2. Risiko Kredit 3. Risiko Pasar 4. Risiko Likuiditas5. Risiko Hukum6. Risiko Strategis7. Risiko Kepatuhan8. Risiko Reputasi

x

• STRATEGIUSAHAPERSEROAN

Kinerja Perseroan, baik dari sisi kuantitas maupun kualitas, di masa mendatang akan selalu dipertahankan untuk tumbuh secara berkelanjutan guna mencapai visi Perseroan yaitu menjadi Bank terkemuka di Indonesia. Dalam upaya merealisasikan visi tersebut, Perseroan menyadari bahwa tantangan yang dihadapi, seperti meningkatnya iklim persaingan yang berpotensi menurunkan margin keuntungan serta peningkatan beban operasional dan modal, perlu diantisipasi dengan strategi usaha yang fokus dan terarah. Adapun strategi usaha tesebut antara lain adalah:

1. Memperluas basis nasabah, mulai dari nasabah kecil sampai korporasi.2. Memacu pertumbuhan kredit usaha kecil, menengah dan kredit korporasi, melalui kerjasama

dengan lembaga keuangan maupun mitra usaha lainnya.3. Memperluas jaringan kantor untuk penetrasi pasar pada sentra-sentra UKM dan sektor usaha skala

korporasi4. Pengembangan Produk dan Layanan 5. Peningkatan Fee Based Income6. Mengembangkan Unit Usaha Syariah

• PROSPEKUSAHA

Kinerja perekonomian Indonesia di tahun 2011 masih cukup kuat. Pencapaian kinerja ekonomi tersebut didukung oleh stabilitas makro dan sistem keuangan yang tetap terjaga. Pertumbuhan ekonomi di triwulan IV-2011 diperkirakan sebesar 6,5%, sehingga pertumbuhan ekonomi keseluruhan tahun 2011 diperkirakan mencapai 6,5%. Kinerja Neraca Pembayaran Indonesia (NPI) untuk keseluruhan tahun 2011 masih mencatat surplus yang cukup besar meski terdapat tekanan pada semester II-2011. Tekanan tersebut terutama terjadipada transaksimodaldanfinansialsejalandenganmeningkatnyaketidakpastian pasar keuangan dan ekonomi global. Dengan perkembangan tersebut, cadangan devisa sampai dengan akhir November 2011 mencapai USD111,3 miliar, atau setara dengan 6,4 bulan impor dan pembayaran utang luar negeri Pemerintah. Sementara itu, nilai tukar Rupiah selama tahun 2011 mengalami apresiasi meski pada semester II-2011 mengalami tekanan depresiasi akibat memburuknya sentimen terkait gejolak di pasar keuangan global. Berbagai langkah kebijakan Bank Indonesia dan Pemerintah dapat membatasi tekanan terhadap nilai tukar Rupiah. Selama tahun 2011, tren pergerakan nilai tukar masih konsisten dengan kecenderungan pergerakan nilai tukar di kawasan. Bank Indonesia terus memonitor perkembangan nilai tukar Rupiah serta menjaga stabilitasnya dan tetap sejalan dengan fundamentalnya.

Disisiharga,tahun2011diwarnaiolehinflasiyangmenurun.InflasiIHKpadaNovember2011tercatatsebesar0,34%(mtm)atau4,15%(yoy).Penurunaninflasisepanjangtahun2011terjadikarenakoreksiinflasivolatile food pricesdanminimalnyainflasiadministered prices,sementarainflasiinticenderungmoderat. Rendahnya inflasi volatile food prices terutama ditopang oleh pasokan yang terjaga, baik dari produksi domestikmaupun impor.Sementara itu, cukup terkendalinya inflasi inti didukungolehharga komoditas global yang terkoreksi cukup tajam, nilai tukar yang cenderung stabil, dan ekspektasi inflasiyangterusmembaik.Jikakecenderunganpenurunaninflasiiniberlanjut,makainflasiIHKsecarakeseluruhan tahun 2011 diperkirakan dapat lebih rendah dari 4,0%.

Stabilitas sistem perbankan tetap terjaga dengan fungsi intermediasi yang membaik, meskipun sempat terjadi gejolak di pasar keuangan akibat pengaruh global. Industri perbankan tetap solid, sebagaimana tercermin pada tingginya rasio kecukupan modal (CAR/Capital Adequacy Ratio) yang berada jauh di atas minimum 8% dan terjaganya rasio kredit bermasalah (NPL/Non Performing Loan) gross di bawah 5%. Sementara itu, pertumbuhan kredit hingga akhir Oktober 2011 mencapai 25,7% (yoy) dengan kredit investasi sebesar 31,1% (yoy), kredit modal kerja sebesar 24,7% (yoy), dan kredit konsumsi sebesar 23,8% (yoy). Dengan perkembangan tersebut, pertumbuhan kredit untuk tahun 2011 diperkirakan masih sesuai dengan Rencana Bisnis Bank (RBB).

Dengan kondisi perekonomian yang mendukung tersebut, peluang bisnis kredit/pembiayaan Perseroan masih terbuka luas baik di wilayah yang telah memiliki jaringan kantor maupun di wilayah yang akan menjadi bagian dari jaringan kantor Perseroan. Dengan target penyaluran kredit/pembiayaan yang

xi

mencakup seluruh sektor ekonomi/industri, sepanjang layak dibiayai, serta melalui kerjasama dengan lembaga keuangan maupun mitra usaha lainnya maka aset produktif Perseroan dalam 3 tahun kedepan diproyeksikan akan terus meningkat minimal sebesar 13% pertahun.

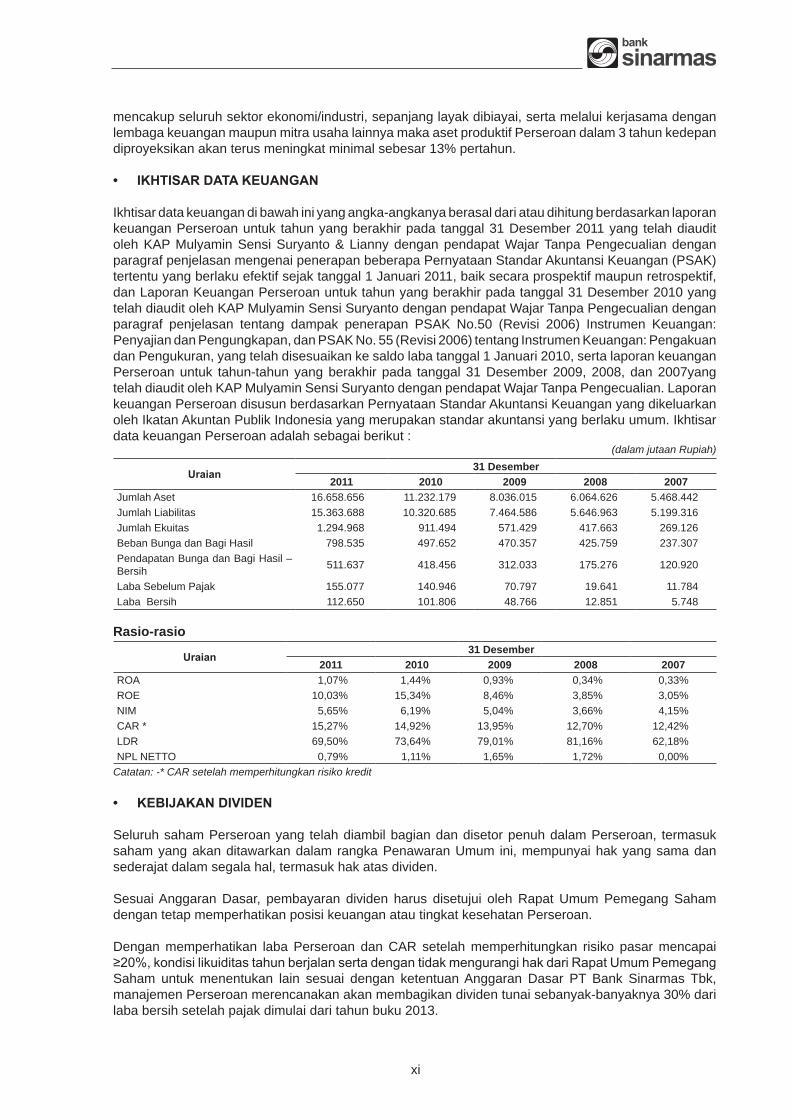

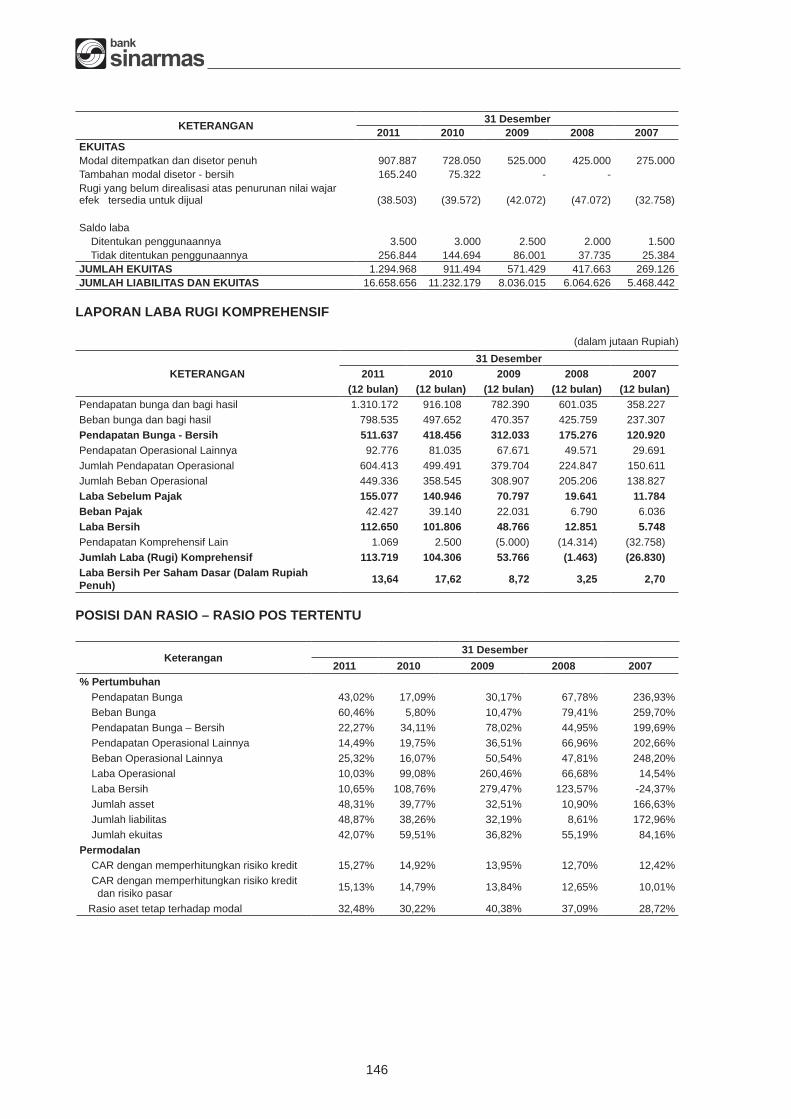

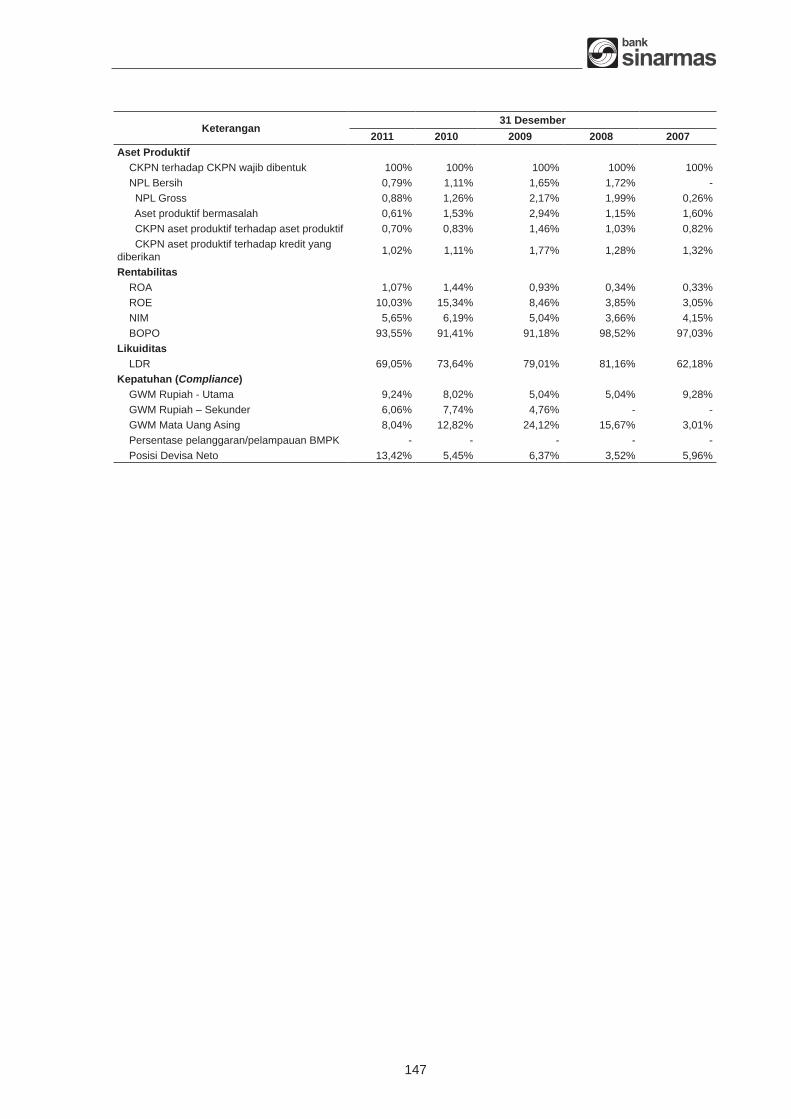

• IKHTISARDATAKEUANGAN

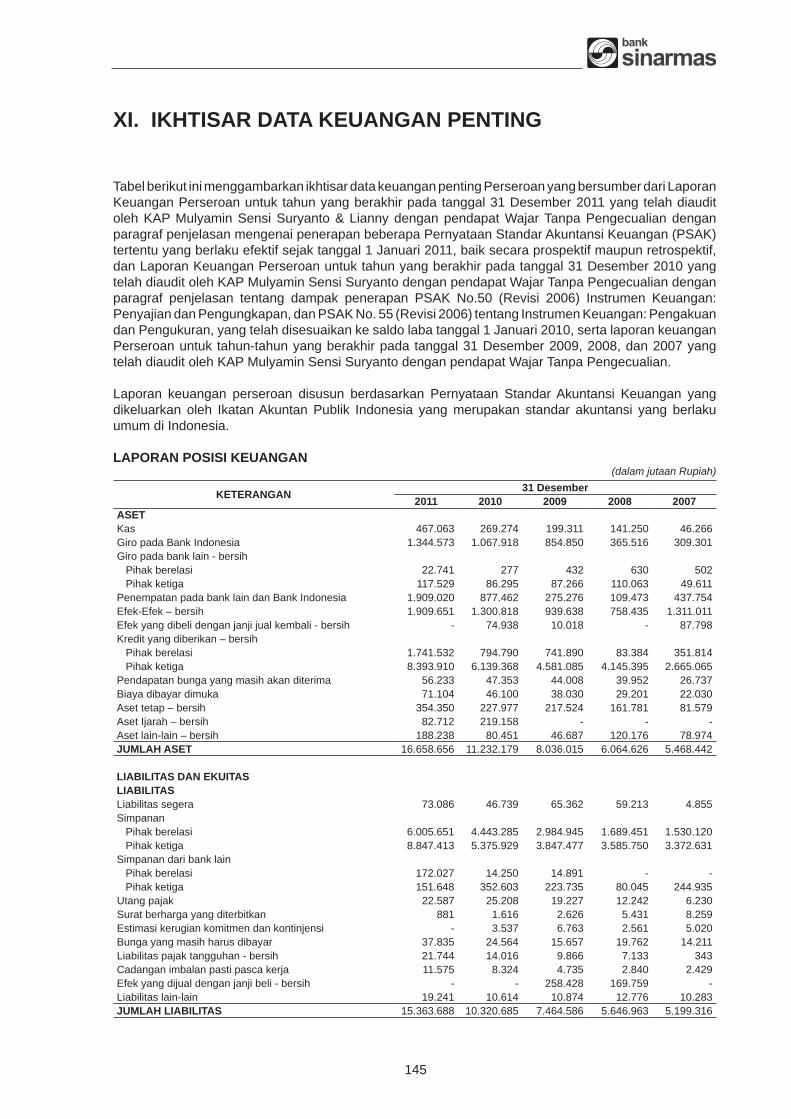

Ikhtisar data keuangan di bawah ini yang angka-angkanya berasal dari atau dihitung berdasarkan laporan keuangan Perseroan untuk tahun yang berakhir pada tanggal 31 Desember 2011 yang telah diaudit oleh KAP Mulyamin Sensi Suryanto & Lianny dengan pendapat Wajar Tanpa Pengecualian dengan paragraf penjelasan mengenai penerapan beberapa Pernyataan Standar Akuntansi Keuangan (PSAK) tertentu yang berlaku efektif sejak tanggal 1 Januari 2011, baik secara prospektif maupun retrospektif, dan Laporan Keuangan Perseroan untuk tahun yang berakhir pada tanggal 31 Desember 2010 yang telah diaudit oleh KAP Mulyamin Sensi Suryanto dengan pendapat Wajar Tanpa Pengecualian dengan paragraf penjelasan tentang dampak penerapan PSAK No.50 (Revisi 2006) Instrumen Keuangan: Penyajian dan Pengungkapan, dan PSAK No. 55 (Revisi 2006) tentang Instrumen Keuangan: Pengakuan dan Pengukuran, yang telah disesuaikan ke saldo laba tanggal 1 Januari 2010, serta laporan keuangan Perseroan untuk tahun-tahun yang berakhir pada tanggal 31 Desember 2009, 2008, dan 2007yang telah diaudit oleh KAP Mulyamin Sensi Suryanto dengan pendapat Wajar Tanpa Pengecualian. Laporan keuangan Perseroan disusun berdasarkan Pernyataan Standar Akuntansi Keuangan yang dikeluarkan oleh Ikatan Akuntan Publik Indonesia yang merupakan standar akuntansi yang berlaku umum. Ikhtisar data keuangan Perseroan adalah sebagai berikut :

(dalam jutaan Rupiah)

Uraian31 Desember

2011 2010 2009 2008 2007Jumlah Aset 16.658.656 11.232.179 8.036.015 6.064.626 5.468.442Jumlah Liabilitas 15.363.688 10.320.685 7.464.586 5.646.963 5.199.316Jumlah Ekuitas 1.294.968 911.494 571.429 417.663 269.126Beban Bunga dan Bagi Hasil 798.535 497.652 470.357 425.759 237.307Pendapatan Bunga dan Bagi Hasil – Bersih 511.637 418.456 312.033 175.276 120.920

Laba Sebelum Pajak 155.077 140.946 70.797 19.641 11.784Laba Bersih 112.650 101.806 48.766 12.851 5.748

Rasio-rasio

Uraian31 Desember

2011 2010 2009 2008 2007ROA 1,07% 1,44% 0,93% 0,34% 0,33%ROE 10,03% 15,34% 8,46% 3,85% 3,05%NIM 5,65% 6,19% 5,04% 3,66% 4,15%CAR * 15,27% 14,92% 13,95% 12,70% 12,42%LDR 69,50% 73,64% 79,01% 81,16% 62,18%NPL NETTO 0,79% 1,11% 1,65% 1,72% 0,00%

Catatan: -* CAR setelah memperhitungkan risiko kredit

• KEBIJAKANDIVIDEN

Seluruh saham Perseroan yang telah diambil bagian dan disetor penuh dalam Perseroan, termasuk saham yang akan ditawarkan dalam rangka Penawaran Umum ini, mempunyai hak yang sama dan sederajat dalam segala hal, termasuk hak atas dividen.

Sesuai Anggaran Dasar, pembayaran dividen harus disetujui oleh Rapat Umum Pemegang Saham dengan tetap memperhatikan posisi keuangan atau tingkat kesehatan Perseroan.

Dengan memperhatikan laba Perseroan dan CAR setelah memperhitungkan risiko pasar mencapai ≥20%,kondisilikuiditastahunberjalansertadengantidakmengurangihakdariRapatUmumPemegangSaham untuk menentukan lain sesuai dengan ketentuan Anggaran Dasar PT Bank Sinarmas Tbk, manajemen Perseroan merencanakan akan membagikan dividen tunai sebanyak-banyaknya 30% dari laba bersih setelah pajak dimulai dari tahun buku 2013.

xii

• KETERANGANTENTANGPEMBELISIAGA

Pihak yang bertindak sebagai pembeli siaga adalah :

PTSinarMasMultiarthaTbkPlaza BII, Menara 3 Lantai 11

Jl. M.H. Thamrin No.51Jakarta 10350 – IndonesiaTelepon : (021) 392 5660Faksimili : (021) 392 5778

E-mail : [email protected]

1

I. PENAWARAN UMUM TERBATAS I

Perseroan dengan ini melakukan PUT I dalam rangka penerbitan HMETD kepada para pemegang saham Perseroan dengan cara menerbitkan sebanyak-banyaknya 1.219.066.250 (satu miliar dua ratus sembilan belas juta enam puluh enam ribu dua ratus lima puluh) Saham Biasa Atas Nama (“Saham”) dengan nilai nominal Rp100,00 (seratus Rupiah) per saham yang ditawarkan dengan Harga Penawaran Rp250,00 (dua ratus lima puluh Rupiah) sehingga seluruhnya berjumlah sebanyak-banyaknya Rp304.766.562.500,00 (tiga ratus empat miliar tujuh ratus enam puluh enam juta lima ratus enam puluh dua ribu lima ratus Rupiah) dan sebanyak-banyaknya 3.036.165.000 (tiga miliar tiga puluh enam juta seratus enam puluh lima ribu) Waran Seri II yang diterbitkan menyertai Saham Biasa Atas Nama hasil pelaksanaan HMETD.

Setiap pemegang 400 (empat ratus) saham yang tercatat dalam Daftar Pemegang Saham Perseroan pada tanggal 27 Juni 2012 pukul 16.00 WIB berhak atas 53 (lima puluh tiga) HMETD dimana setiap 1 (satu) HMETD memberikan hak kepada pemegangnya untuk membeli 1 (satu) saham baru yang ditawarkan dalam rangka PUT I ini dengan Harga Penawaran sebesar Rp250,00 (dua ratus lima puluh Rupiah) per saham, yang harus dibayar penuh saat pengajuan pemesanan pembelian saham. Pada setiap 53 (lima puluh tiga) saham hasil pelaksanaan HMETD tersebut melekat 132 (seratus tiga puluh dua) Waran Seri II yang diberikan secara cuma-cuma sebagai insentif bagi pemegang HMETD yang melaksanakan haknya. HMETD ini diperdagangkan di BEI dan dilaksanakan mulai tanggal 29 Juni 2012 sampai dengan tanggal 6 Juli 2012. HMETD yang tidak dilaksanakan hingga tanggal akhir periode tersebut dinyatakan tidak berlaku lagi. Saham hasil pelaksanaan HMETD memiliki hak yang sama dan sederajat dalam segala hal termasuk hak atas dividen dengan saham lainnya yang telah ditempatkan dan disetor penuh.

Waran Seri II adalah efek yang memberikan kepada pemegangnya hak untuk melakukan pembelian Saham Biasa Atas Nama yang bernilai nominal Rp.100,00 (seratus Rupiah) setiap sahamnya dengan Harga Pelaksanaan Rp250,00 (dua ratus lima puluh Rupiah) per saham dengan total nilai yang akan diperoleh adalah sebanyak-banyaknya Rp759.041.250.000,00 (tujuh ratus lima puluh sembilan miliar empat puluh satu juta dua ratus lima puluh ribu Rupiah) yang dapat dilaksanakan selama masa berlakunya pelaksanaan yaitu mulai tanggal 11 Januari 2013 sampai dengan 29 Juni 2017 dimana setiap 1 (satu) Waran Seri II berhak membeli 1 (satu) Saham Biasa Atas Nama. Pemegang Waran Seri II tidak mempunyai hak sebagai Pemegang Saham termasuk hak atas dividen selama Waran Seri II tersebut belum dilaksanakan menjadi saham. Bila Waran Seri II tersebut tidak dilaksanakan menjadi saham sampai habis masa berlakunya, maka Waran Seri II tersebut menjadi kadaluarsa, tidak bernilai dan tidak berlaku. Jangka waktu pelaksanaan Waran Seri II ini tidak akan diperpanjang.

PT BANK SINARMAS Tbk.Kegiatan Usaha

Bergerak dalam bidang usaha perbankan Berkedudukan di Jakarta Pusat, Indonesia

Kantor Pusat Wisma Bank Sinarmas – Tower I, Lantai 1 dan 2

Jl. M. H. Thamrin No.51 Jakarta 10350 - IndonesiaTelp. (62-21) 3199 0101 Fax (62-21) 3199 0401

Situs: www.banksinarmas.com

Kantor Cabang dan Kantor Kas1 Kantor Cabang Utama, 65 Kantor Cabang, 108 Kantor Cabang Pembantu, 1 Kantor Cabang Syariah,

60 Kantor Kas Konvensional dan 2 Kantor Kas Syariah berlokasi di Indonesia

RISIKO USAHA UTAMA YANG DIHADAPI OLEH PERSEROAN ADALAH RISIKO OPERASIONAL, YAITU RISIKO YANG TIMBUL AKIBAT KURANG MEMADAINYA ATAU TIDAK BERFUNGSINYA PENGAWASAN INTERNAL, TIDAK EFEKTIFNYA SISTEM PROSEDUR OPERASIONAL, FAKTOR KESALAHAN ATAU KELALAIAN MANUSIA, KEGAGALAN SISTEM ATAU ADANYA FAKTOR EKSTERNAL YANG MEMPENGARUHI OPERASIONAL PERSEROAN. RISIKO USAHA PERSEROAN SELENGKAPNYA DICANTUMKAN PADA BAB VI PROSPEKTUS INI.

2

PT Sinar Mas Multiartha Tbk selaku Pemegang Saham Utama akan melaksanakan haknya dalam PUT I ini. Apabila saham yang ditawarkan dalam PUT I ini tidak seluruhnya diambil bagian oleh pemegang bukti HMETD, maka sisanya akan dialokasikan kepada pemegang saham lainnya yang melakukan pemesanan lebih besar dari haknya secara proporsional berdasarkan atas jumlah HMETD yang telah dilaksanakan oleh masing-masing pemegang saham yang meminta penambahan efek berdasarkan Harga Penawaran. Apabila setelah alokasi tersebut masih terdapat sisa saham yang ditawarkan, maka sesuai dengan Akta Perjanjian Kesanggupan Pembelian Sisa Saham Penawaran Umum Terbatas I PT Bank Sinarmas Tbk No.73 tanggal 14 Mei 2012 juncto Akta Addendum Dan Pernyataan Kembali Perjanjian Kesanggupan Pembelian Sisa Saham Penawaran Umum Terbatas I PT Bank Sinarmas Tbk No.37 tanggal 11 Juni 2012, yang dibuat di hadapan Aryanti Artisari, SH., MKn., Notaris di Jakarta, maka PT Sinar Mas Multiartha Tbk telah sepakat untuk membeli seluruh sisa saham yang tidak diambil bagian oleh para pemegang saham pada harga yang sama dengan Harga Penawaran, yaitu sebesar Rp250,00 (dua ratus lima puluh Rupiah) setiap saham. Dalam hal pemegang saham memiliki HMETD dalam bentuk pecahan, maka hak atas pecahan efek tersebut menjadi milik Perseroan dan akan dijual oleh Perseroan serta hasil penjualannya dimasukkan ke rekening Perseroan. Tanggal terakhir pelaksanaan HMETD adalah tanggal 6 Juli 2012 dimana hak yang tidak dilaksanakan setelah tanggal tersebut dinyatakan tidak berlaku lagi.

Perseroan sebelumnya bernama PT Bank Shinta Indonesia yang didirikan di Jakarta Pusat sebagaimana termaktub dalam Akta Perseroan Terbatas No. 52 tanggal 18 Agustus 1989 jo Akta Perubahan No. 91 tanggal 15 September 1989 yang keduanya dibuat di hadapan Buniarti Tjandra, SH., Notaris di Jakarta yang telah diumumkan dalam Tambahan No. 6448 Berita Negara Republik Indonesia No. 49 tanggal 21 Juni 2005.

Perseroan diubah namanya menjadi PT Bank Sinarmas sebagaimana termaktub dalam Akta Pernyataan Keputusan Rapat No.1 tanggal 21 Nopember 2006, yang dibuat di hadapan Triphosa Lily Ekadewi, SH., MKn., Notaris di Jakarta dan telah memperoleh persetujuan Menteri Hukum sesuai dengan Surat Keputusan No.W7-03960 HT.01.04-TH 2006 tanggal 20 Desember 2006.

Anggaran Dasar Perseroan telah beberapa kali mengalami perubahan, yang terakhir sebagaimana termaktub dalam Akta Pernyataan Keputusan Rapat Perubahan Anggaran Dasar Perseroan No.71 tanggal 23 Desember 2011, yang dibuat di hadapan Andalia Farida, SH., MH., Notaris di Jakarta dan telah diberitahukan sebagaimana termaktub dalam Surat Penerimaan Pemberitahuan Perubahan Anggaran Dasar Perseroan No.AHU-AH.01.10-10747 tanggal 28 Maret 2012.

Maksud dan tujuan Perseroan berdasarkan Pasal 3 Anggaran Dasar Perseroan sebagaimana termaktub dalam Akta No.31/2010 adalah berusaha dalam bidang Perbankan. Untuk menjalankan kegiatan usaha di bidang perbankan tersebut, Perseroan telah memperoleh izin-izin dari instansi yang berwenang antara lain:

1) Surat Keputusan Menteri Keuangan Republik Indonesia No.156/KMK.013/1990 tanggal 16 Februari 1990 perihal pemberian izin kepada PT Bank Shinta Indonesia Untuk Melakukan Kegiatan Sebagai Bank Umum jo. Kep. Gubernur Bank Indonesia No. 9/4/KEP.GBI/2007 tanggal 22 Januari 2007 perihal Perubahan Izin Usaha Atas Nama PT Bank Shinta Indonesia menjadi Izin Usaha Atas Nama PT Bank Sinarmas;

2) Surat Keputusan Menteri Keuangan Republik Indonesia No. S-245/MK.03/1994 tanggal 15 April 1994 perihal Penunjukan PT. Bank Shinta Indonesia sebagai Bank Persepsi Penerimaan Pajak;

3) Keputusan Bank Indonesia No.27/156/KEP/DIR tanggal 22 Maret 1995 tentang Penunjukan PT Bank Shinta Indonesia menjadi Bank Devisa;

4) Surat Menteri Keuangan Republik Indonesia No. S-34/MK.03/1996 tanggal 23 Januari 1996 perihal Penunjukan PT Bank Shinta sebagai Bank Devisa Persepsi Kas Negara; dan

5) Surat Keputusan Deputi Gubernur Bank Indonesia No. 11/13/KEP.DpG/2009 tanggal 27 Oktober 2009 Tentang Pemberian Izin usaha Syariah PT Bank Sinarmas.

6) Surat Keputusan Ketua Bapepam dan LK No. KEP-21/BL/2012 tanggal 30 Januari 2012 mengenai Persetujuan Perusahaan sebagai Kustodian di Pasar Modal.

3

Pada tanggal 29 November 2010 Perseroan memperoleh surat Pernyataan Efektif No.S-10683/BL/2010 dari BAPEPAM dan LK atas Pernyataan Pendaftaran yang diajukan dan mencatatkan sahamnya di BEI pada tanggal 13 Desember 2010. Perseroan melakukan Penawaran Umum Perdana sejumlah 1.600.000.000 (satu miliar enam ratus juta) saham dengan nilai nominal Rp100,00 (seratus Rupiah) per saham dan dengan harga penawaran Rp150,00 (seratus lima puluh Rupiah).per saham dimana melekat 1.920.000.000 (satu miliar Sembilan ratus dua puluh juta) Waran Seri I yang diterbitkan secara cuma-cuma dan dapat dikonversi menjadi saham yang bernilai nominal Rp100,00 (seratus Rupiah). Waran Seri I dapat dikonversi menjadi saham mulai tanggal 13 Juni 2011 sampai dengan tanggal 11 Desember 2015 dengan harga pelaksanaan Rp150,00 (seratus lima puluh Rupiah) per saham. Waran Seri I yang masih beredar adalah sejumlah 120.129.900 waran.

Adapun riwayat pencatatan saham Perseroan secara kronologis sebelum PUT I ini, adalah sebagai berikut:

No. Keterangan Tanggal Pencatatan pada BEI Penambahan Saham AkumulasiJumlah Saham

1 Pendiri 13 Desember 2010 5.588.495.000 5.588.495.0002 Penawaran Umum (Masyarakat) 13 Desember 2010 1.600.000.000 7.188.495.0003 Konversi Waran Seri I Juni 2011 1.787.675.900 8.976.170.9004 Konversi Waran Seri I Juli 2011 - September 2011 10.693.500 8.986.864.4005 Konversi Waran Seri I Januari 2012 - Maret 2012 400 8.986.864.8006 Konversi Waran Seri I April 2012 300 8.986.865.1007 Konversi Waran Seri I Mei 2012 1.500.000 8.988.365.100

Adapun struktur permodalan dan susunan pemegang saham Perseroan berdasarkan DPS per tanggal 31 Mei 2012 yang dikeluarkan BAE yaitu PT Sinartama Gunita, adalah sebagai berikut:

KeteranganNilai Nominal Rp 100,- per saham

Jumlah Saham Jumlah Nilai Nominal (Rp) %

Modal Dasar 20.000.000.000 2.000.000.000.000

Modal Ditempatkan dan Disetor Penuh1. PT Sinar Mas Multiartha Tbk 5.127.408.650 512.740.865.000 56,472. PT Shinta Utama 319.758.350 31.975.835.000 3,523. Masyarakat * 3.633.203.100 363.320.310.000 40,01Jumlah Modal Ditempatkan dan Disetor Penuh 9.080.370.100 908.037.010.000 100,00

Saham Dalam Portepel 10.919.629.900 1.091.962.990.000 Catatan: *) Direktur Utama Perseroan, Freenyan Liwang, memiliki 2.750.000 saham atau sebesar 0,03% dari jumlah modal

ditempatkan dan disetor penuh Perseroan.

Dengan asumsi diambilnya seluruh saham baru yang ditawarkan dalam rangka PUT I ini, pemegang saham lama melaksanakan seluruh HMETD, maka struktur permodalan dan susunan pemegang saham Perseroan sebelum dan sesudah PUT I ini secara proforma adalah sebagai berikut:

Keterangan

Sebelum PUT I Sesudah PUT INilai Nominal Rp100,00 per saham Nilai Nominal Rp100,00 per saham

Jumlah SahamJumlah Nilai

Nominal (%) Jumlah SahamJumlah Nilai

Nominal (%)(Rp) (Rp)

A. Modal Dasar 20.000.000.000 2.000.000.000.000 20.000.000.000 2.000.000.000.000B. Modal Ditempatkan dan Disetor Penuh1. PT Sinar Mas Multiartha Tbk 5.127.408.650 512.740.865.000 55,73 5.806.790.296 580.679.029.600 55,732. PT Shinta Utama 319.758.350 31.975.835.000 3,47 362.126.331 36.212.633.100 3,473. Masyarakat 3.633.203.100 363.320.310.000 39,49 4.114.602.510 411.460.251.000 39,49Jumlah Modal Ditempatkan dan Disetor Penuh 9.080.370.100 908.037.010.000 98,69 10.283.519.137 1.028.351.913.700 98,69

4. Potensi Waran Seri I 120.129.900 12.012.990.000 1,31 136.047.111 13.604.711.100 1,31Potensi Jumlah Modal Ditempatkan dan Disetor Penuh 9.200.500.000 920.050.000.000 100,00 10.419.566.248 1.041.956.624.800 100,00

C. Jumlah Saham dalam Portepel 10.799.500.000 1.079.950.000.000 9.580.433.752 958.043.375.200

4

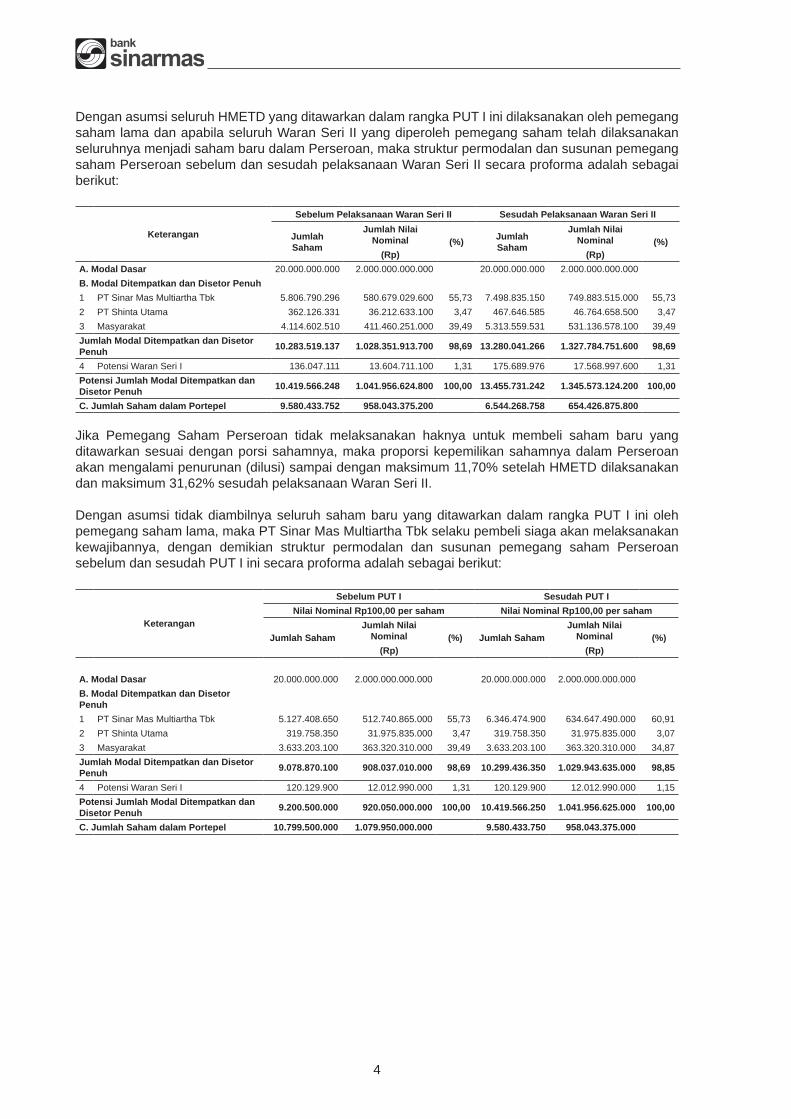

Dengan asumsi seluruh HMETD yang ditawarkan dalam rangka PUT I ini dilaksanakan oleh pemegang saham lama dan apabila seluruh Waran Seri II yang diperoleh pemegang saham telah dilaksanakan seluruhnya menjadi saham baru dalam Perseroan, maka struktur permodalan dan susunan pemegang saham Perseroan sebelum dan sesudah pelaksanaan Waran Seri II secara proforma adalah sebagai berikut:

Keterangan

Sebelum Pelaksanaan Waran Seri II Sesudah Pelaksanaan Waran Seri II

Jumlah Saham

Jumlah Nilai Nominal (%) Jumlah

Saham

Jumlah Nilai Nominal (%)

(Rp) (Rp)A. Modal Dasar 20.000.000.000 2.000.000.000.000 20.000.000.000 2.000.000.000.000B. Modal Ditempatkan dan Disetor Penuh1 PT Sinar Mas Multiartha Tbk 5.806.790.296 580.679.029.600 55,73 7.498.835.150 749.883.515.000 55,732 PT Shinta Utama 362.126.331 36.212.633.100 3,47 467.646.585 46.764.658.500 3,473 Masyarakat 4.114.602.510 411.460.251.000 39,49 5.313.559.531 531.136.578.100 39,49Jumlah Modal Ditempatkan dan Disetor Penuh 10.283.519.137 1.028.351.913.700 98,69 13.280.041.266 1.327.784.751.600 98,69

4 Potensi Waran Seri I 136.047.111 13.604.711.100 1,31 175.689.976 17.568.997.600 1,31Potensi Jumlah Modal Ditempatkan dan Disetor Penuh 10.419.566.248 1.041.956.624.800 100,00 13.455.731.242 1.345.573.124.200 100,00

C. Jumlah Saham dalam Portepel 9.580.433.752 958.043.375.200 6.544.268.758 654.426.875.800

Jika Pemegang Saham Perseroan tidak melaksanakan haknya untuk membeli saham baru yang ditawarkan sesuai dengan porsi sahamnya, maka proporsi kepemilikan sahamnya dalam Perseroan akan mengalami penurunan (dilusi) sampai dengan maksimum 11,70% setelah HMETD dilaksanakan dan maksimum 31,62% sesudah pelaksanaan Waran Seri II.

Dengan asumsi tidak diambilnya seluruh saham baru yang ditawarkan dalam rangka PUT I ini oleh pemegang saham lama, maka PT Sinar Mas Multiartha Tbk selaku pembeli siaga akan melaksanakan kewajibannya, dengan demikian struktur permodalan dan susunan pemegang saham Perseroan sebelum dan sesudah PUT I ini secara proforma adalah sebagai berikut:

Keterangan

Sebelum PUT I Sesudah PUT INilai Nominal Rp100,00 per saham Nilai Nominal Rp100,00 per saham

Jumlah SahamJumlah Nilai

Nominal (%) Jumlah SahamJumlah Nilai

Nominal (%)(Rp) (Rp)

A. Modal Dasar 20.000.000.000 2.000.000.000.000 20.000.000.000 2.000.000.000.000B. Modal Ditempatkan dan Disetor Penuh1 PT Sinar Mas Multiartha Tbk 5.127.408.650 512.740.865.000 55,73 6.346.474.900 634.647.490.000 60,912 PT Shinta Utama 319.758.350 31.975.835.000 3,47 319.758.350 31.975.835.000 3,073 Masyarakat 3.633.203.100 363.320.310.000 39,49 3.633.203.100 363.320.310.000 34,87Jumlah Modal Ditempatkan dan Disetor Penuh 9.078.870.100 908.037.010.000 98,69 10.299.436.350 1.029.943.635.000 98,85

4 Potensi Waran Seri I 120.129.900 12.012.990.000 1,31 120.129.900 12.012.990.000 1,15Potensi Jumlah Modal Ditempatkan dan Disetor Penuh 9.200.500.000 920.050.000.000 100,00 10.419.566.250 1.041.956.625.000 100,00

C. Jumlah Saham dalam Portepel 10.799.500.000 1.079.950.000.000 9.580.433.750 958.043.375.000

5

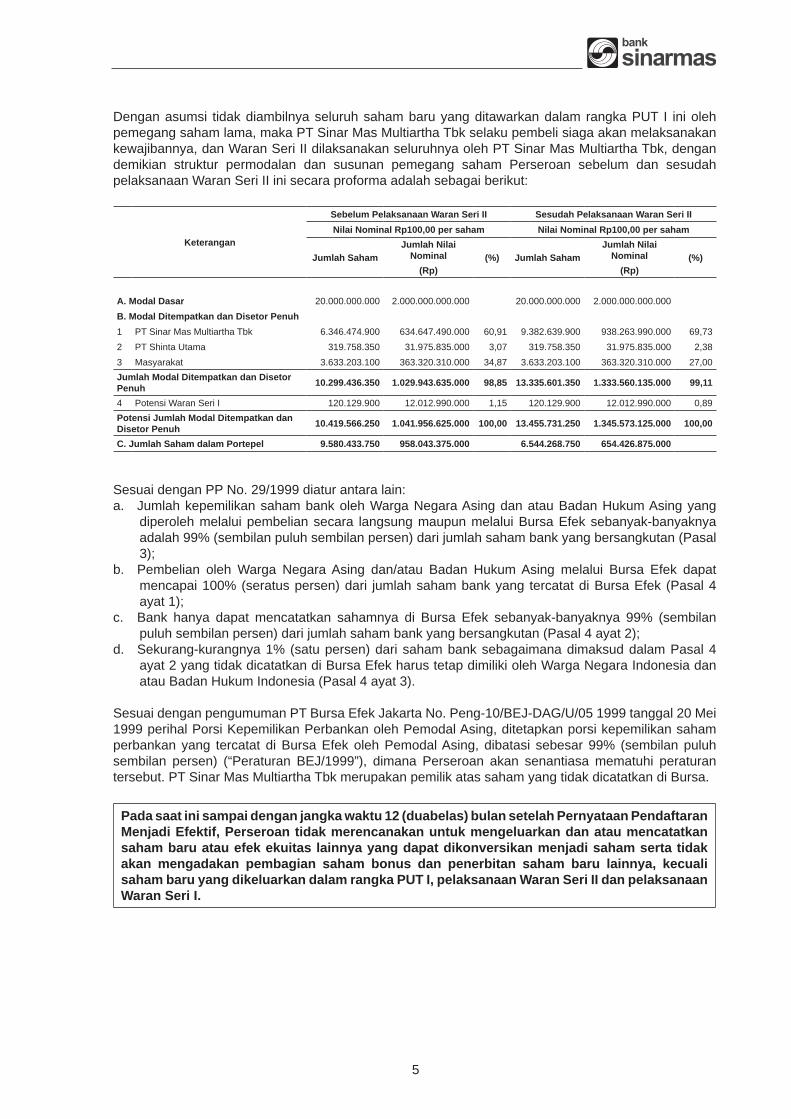

Dengan asumsi tidak diambilnya seluruh saham baru yang ditawarkan dalam rangka PUT I ini oleh pemegang saham lama, maka PT Sinar Mas Multiartha Tbk selaku pembeli siaga akan melaksanakan kewajibannya, dan Waran Seri II dilaksanakan seluruhnya oleh PT Sinar Mas Multiartha Tbk, dengan demikian struktur permodalan dan susunan pemegang saham Perseroan sebelum dan sesudah pelaksanaan Waran Seri II ini secara proforma adalah sebagai berikut:

Keterangan

Sebelum Pelaksanaan Waran Seri II Sesudah Pelaksanaan Waran Seri IINilai Nominal Rp100,00 per saham Nilai Nominal Rp100,00 per saham

Jumlah SahamJumlah Nilai

Nominal (%) Jumlah SahamJumlah Nilai

Nominal (%)(Rp) (Rp)

A. Modal Dasar 20.000.000.000 2.000.000.000.000 20.000.000.000 2.000.000.000.000B. Modal Ditempatkan dan Disetor Penuh1 PT Sinar Mas Multiartha Tbk 6.346.474.900 634.647.490.000 60,91 9.382.639.900 938.263.990.000 69,732 PT Shinta Utama 319.758.350 31.975.835.000 3,07 319.758.350 31.975.835.000 2,383 Masyarakat 3.633.203.100 363.320.310.000 34,87 3.633.203.100 363.320.310.000 27,00Jumlah Modal Ditempatkan dan Disetor Penuh 10.299.436.350 1.029.943.635.000 98,85 13.335.601.350 1.333.560.135.000 99,11

4 Potensi Waran Seri I 120.129.900 12.012.990.000 1,15 120.129.900 12.012.990.000 0,89Potensi Jumlah Modal Ditempatkan dan Disetor Penuh 10.419.566.250 1.041.956.625.000 100,00 13.455.731.250 1.345.573.125.000 100,00

C. Jumlah Saham dalam Portepel 9.580.433.750 958.043.375.000 6.544.268.750 654.426.875.000

Sesuai dengan PP No. 29/1999 diatur antara lain:a. Jumlah kepemilikan saham bank oleh Warga Negara Asing dan atau Badan Hukum Asing yang

diperoleh melalui pembelian secara langsung maupun melalui Bursa Efek sebanyak-banyaknya adalah 99% (sembilan puluh sembilan persen) dari jumlah saham bank yang bersangkutan (Pasal 3);

b. Pembelian oleh Warga Negara Asing dan/atau Badan Hukum Asing melalui Bursa Efek dapat mencapai 100% (seratus persen) dari jumlah saham bank yang tercatat di Bursa Efek (Pasal 4 ayat 1);

c. Bank hanya dapat mencatatkan sahamnya di Bursa Efek sebanyak-banyaknya 99% (sembilan puluh sembilan persen) dari jumlah saham bank yang bersangkutan (Pasal 4 ayat 2);

d. Sekurang-kurangnya 1% (satu persen) dari saham bank sebagaimana dimaksud dalam Pasal 4 ayat 2 yang tidak dicatatkan di Bursa Efek harus tetap dimiliki oleh Warga Negara Indonesia dan atau Badan Hukum Indonesia (Pasal 4 ayat 3).

Sesuai dengan pengumuman PT Bursa Efek Jakarta No. Peng-10/BEJ-DAG/U/05 1999 tanggal 20 Mei 1999 perihal Porsi Kepemilikan Perbankan oleh Pemodal Asing, ditetapkan porsi kepemilikan saham perbankan yang tercatat di Bursa Efek oleh Pemodal Asing, dibatasi sebesar 99% (sembilan puluh sembilan persen) (“Peraturan BEJ/1999”), dimana Perseroan akan senantiasa mematuhi peraturan tersebut. PT Sinar Mas Multiartha Tbk merupakan pemilik atas saham yang tidak dicatatkan di Bursa.

Pada saat ini sampai dengan jangka waktu 12 (duabelas) bulan setelah Pernyataan Pendaftaran Menjadi Efektif, Perseroan tidak merencanakan untuk mengeluarkan dan atau mencatatkan saham baru atau efek ekuitas lainnya yang dapat dikonversikan menjadi saham serta tidak akan mengadakan pembagian saham bonus dan penerbitan saham baru lainnya, kecuali saham baru yang dikeluarkan dalam rangka PUT I, pelaksanaan Waran Seri II dan pelaksanaan Waran Seri I.

6

II. KETERANGAN TENTANG HMETD DAN WARAN SERI II

Saham yang ditawarkan dalam rangka PUT I ini berjumlah sebanyak-banyaknya 1.219.066.250 (satu miliar dua ratus sembilan belas juta enam puluh enam ribu dua ratus lima puluh) saham Perseroan dengan nilai nominal Rp100,00 (seratus Rupiah) per saham dengan Harga Penawaran Rp250,00 (dua ratus lima puluh Rupiah) per saham sehingga seluruhnya berjumlah sebanyak-banyaknya Rp304.766.562.500,00 (tiga ratus empat miliar tujuh ratus enam puluh enam juta lima ratus enam puluh dua ribu lima ratus Rupiah), dimana melekat sebanyak-banyaknya 3.036.165.000 (tiga miliar tiga puluh enam juta seratus enam puluh lima ribu) Waran Seri II atas nama yang diterbitkan menyertai saham tersebut yang diberikan secara cuma-cuma, sebagai insentif para pemegang saham Perseroan yang melaksanakan HMETD.

A. KETERANGAN TENTANG HMETD

Efek yang ditawarkan dalam PUT I ini diterbitkan berdasarkan HMETD yang dapat diperdagangkan selama masa perdagangan yang ditentukan dan merupakan salah satu persyaratan pembelian efek. Saham Baru hasil pelaksanaan HMETD yang ditawarkan dalam PUT I ini dapat diperdagangkan selama masa perdagangan.

Beberapa ketentuan yang harus diperhatikan dalam HMETD ini adalah:

1. Penerima HMETD Yang Berhak

Para Pemegang Saham Perseroan yang namanya tercatat dengan sah dalam DPS Perseroan pada tanggal 27 Juni 2012 sampai dengan pukul 16.00 WIB berhak memperoleh HMETD untuk membeli saham baru yang ditawarkan dalam PUT I dengan ketentuan bahwa setiap pemegang 400 (empat ratus) saham lama mempunyai 53 (lima puluh tiga) HMETD, dimana setiap 1 (satu) HMETD berhak membeli 1 (satu) saham baru dalam rangka PUT I ini dengan harga penawaran Rp250,00 (dua ratus lima puluh Rupiah) setiap saham yang harus dibayar penuh pada saat mengajukan pemesanan pembelian saham.

2. Pemegang HMETD Yang Sah

• Para Pemegang Saham Perseroan yang namanya tercatat dengan sah dalam DPS Perseroan pada tanggal 27 Juni 2012 sampai dengan pukul 16.00 WIB dan HMETD-nya tidak dijual sampai dengan akhir periode perdagangan HMETD; atau

• Pembeli/pemegang Sertifikat Bukti HMETD terakhir yang namanya tercantum di dalam kolomendorsemenSertifikatBuktiHMETDsampaidenganakhirperiodeperdaganganHMETD;atau

• PemegangHMETDyangnamanyatercatatdalampenitipanKolektifdiKSEIsampaidengantanggalterakhir periode perdagangan HMETD.

3. Bentuk HMETD

Bagi pemegang saham yang sahamnya belum dimasukkan dalam sistem penitipan kolektif di KSEI, PerseroanakanmenerbitkanSertifikatBuktiHMETDyangmencantumkannamadanalamatpemegangHMETD, jumlah saham yang dimiliki dan jumlah HMETD yang dapat digunakan untuk membeli saham serta kolom jumlah saham yang akan dibeli, jumlah harga yang harus dibayar dan jumlah pemesanan saham tambahan, kolom endorsemen dan keterangan lain yang diperlukan.

Bagi pemegang saham yang sahamnya berada dalam sistem penitipan kolektif di KSEI, Perseroan tidakakanmenerbitkanSertifikatBuktiHMETD,melainkanakanmelakukanpengkreditanHMETDkerekening efek atas nama Bank Kustodian atau perusahaan efek yang ditunjuk masing-masing pemegang saham di KSEI.

7

4. Pendistribusian HMETD

HMETD dalam bentuk elektronik akan didistribusikan ke dalam rekening efek di KSEI atau didistribusikan kepada Pemegang Saham melalui Pemegang Rekening KSEI selambat-lambatnya 1 (satu) hari kerja setelah tanggal DPS yang berhak atas HMETD (recording date) yaitu pada tanggal 28 Juni 2012.

5. Perdagangan Dan Pelaksanaan HMETD

Pemegang HMETD dapat memperdagangkan dan melaksanakan HMETD yang dimilikinya selama periode perdagangan dan pelaksanaan HMETD yaitu mulai tanggal 29 Juni 2012 sampai dengan tanggal 6 Juli 2012.

Perdagangan HMETD harus memperhatikan ketentuan perundang-undangan yang berlaku di wilayah Negara Kesatuan Republik Indonesia, termasuk tetapi tidak terbatas pada ketentuan perpajakan dan ketentuan di bidang Pasar Modal termasuk peraturan Bursa di mana HMETD tersebut diperdagangkan, yaitu BEI, serta peraturan KSEI. Bila pemegang HMETD mengalami keragu-raguan dalam mengambil keputusan, sebaiknya anda berkonsultasi dengan penasehat investasi, atau penasehat profesional lainnya.

HMETD yang berada dalam penitipan kolektif di KSEI diperdagangkan di BEI sedangkan HMETD yang berbentukSertifikatBuktiHMETDhanyabisadiperdagangkandiluarbursa.PenyelesaianperdaganganHMETD yang dilakukan melalui bursa akan dilaksanakan dengan cara pemindahbukuan atas nama rekening efek atas nama Bank Kustodian atau Perusahaan Efek di KSEI. Segala biaya dan pajak yang mungkin timbul akibat perdagangan dan pemindahtanganan HMETD menjadi tanggung jawab dan beban pemegang HMETD atau calon pemegang HMETD.

Berdasarkan Keputusan Direksi BEI (dh. PT Bursa Efek Jakarta) No.Kep-OH/BEJ/0399 tanggal 30 Maret 1999 tentang Peraturan Perdagangan Efek Mengenai Hak Memesan Efek Terlebih Dahulu Dengan Warkat Secara Imobilasi, maka berlaku ketentuan-ketentuan antara lain sebagai berikut:

a. SemuafisikSertifikatBuktiHMETDyangakandiperdagangkanakandisimpandiKSEIsampaisaatberakhirnya masa perdagangan;

b. Dalam periode perdagangan HMETD tidak akan ada perpindahan fisik maupun pemecahanHMETD;

c. Perdagangan HMETD dilakukan tanpa warkat, dimana penyelesaian transaksi dilaksanakan melalui mekanisme pendebetan dan pengkreditan Rekening Efek atas nama Perusahaan Efek/Bank Kustodian di KSEI yang selanjutnya masing-masing Rekening Efek bagi para nasabah sebagai pemilik Rekening Efek/Bank Kustodian pada hari yang sama;

d. Penyelesaian transaksi bursa atas HMETD dilakukan pada Hari Kerja yang sama dengan dilakukannya transaksi bursa (T+0) selambat-lambatnya pukul 16.00 WIB. Para pemegang HMETD yang bermaksud mengalihkan HMETD-nya tersebut dapat melaksanakannya melalui perantara pedagang efek yang terdaftar di BEI serta di luar bursa sesuai dengan peraturan Pasar Modal yang berlaku;

e. Berdasarkan Surat Edaran BEI (dh. PT Bursa Efek Jakarta) No.SE-006/BEJ/1998 tanggal 9 September 1998, ditetapkan bahwa satu satuan perdagangan HMETD adalah sebanyak 500 (lima ratus) HMETD.

Perdagangan yang tidak memenuhi satuan perdagangan HMETD dilakukan di Pasar Negosiasi dengan berpedoman pada harga HMETD yang terbentuk.

6. PermohonanPemecahanSertifikatBuktiHMETD

BagipemegangSertifikatBuktiHMETDyanginginmenjualataumengalihkansebagiandarijumlahyangtercantumdalamSertifikatBuktiHMETDyangdimilikinya,makapemegangHMETDyangbersangkutandapatmembuatsuratpermohonanpemecahanSertifikatBuktiHMETDdanmenyerahkankepadaBAEuntukmendapatkan pecahanSertifikat Bukti HMETD dengan denominasi HMETD yang diinginkan.PemegangHMETDdapatmelakukanpemecahanSertifikatBuktiHMETDmulaitanggal29Juni2012sampai dengan 6 Juli 2012.

8

7. Nilai HMETD

Nilai Bukti HMETD yang ditawarkan oleh Pemegang Bukti HMETD yang sah akan berbeda-beda dari Pemegang Bukti HMETD satu dengan lainnya, berdasarkan permintaan dan penawaran pasar yang ada.

Perhitungan nilai HMETD di bawah ini merupakan salah satu cara untuk menghitung nilai HMETD, tetapi tidak menjamin bahwa hasil perhitungan nilai HMETD yang diperoleh adalah nilai HMETD yang sesungguhnya berlaku di pasar. Penjelasan di bawah ini diharapkan dapat memberikan gambaran umum untuk menghitung nilai HMETD.

Asumsi:Harga pasar satu saham : Rp aHarga saham yang ditawarkan dalam Penawaran Umum Terbatas I : Rp rJumlah saham yang beredar sebelum Penawaran Umum Terbatas I : AJumlah saham yang ditawarkan dalam Penawaran Umum Terbatas I : RJumlah saham yang beredar sesudah Penawaran Umum Terbatas I : A + RNilai Teoritis Saham Baru ex-HMETD :

(Rp a x A) + (Rp r x R)= Rp X(A + R)

Maka nilai HMETD adalah = Rp X – Rp r

8. PenggunaanSertifikatBuktiHMETD

SertifikatBuktiHMETDadalahbuktihakyangdiberikanPerseroankepadapemegangnyauntukmembelisahambaruatasnamayangditawarkanPerseroandalamrangkaPUTI.SertifikatBuktiHMETDhanyaditerbitkan bagi pemegang Saham yang belum melakukan konversi saham dan digunakan untuk memesansahambaru.SertifikatBuktiHMETDtidakdapatditukarkandenganuangatauapapunpadaPerseroan, serta tidak dapat diperdagangkan dalam bentuk fotokopi. Bukti kepemilikan HMETD untuk pemegang HMETD dalam penitipan kolektif KSEI akan diberikan oleh KSEI melalui Anggota Bursa Efek atau Bank Kustodiannya.

9. Pecahan HMETD

Berdasarkan Peraturan No. IX.D.1 Lampiran Keputusan Ketua Bapepam No. Kep-26/PM/2003 tanggal 17 Juli 2003 tentang Hak Memesan Efek Terlebih Dahulu bahwa dalam hal Pemegang Saham memiliki HMETD dalam bentuk pecahan, maka HMETD tersebut tidak diserahkan kepada Pemegang Saham, namun akan dikumpulkan oleh Perseroan untuk dijual sehingga Perseroan akan mengeluarkan HMETD dalam bentuk bulat, dan selanjutnya hasil penjualan HMETD pecahan tersebut dimasukkan ke dalam rekening Perseroan.

10. Lain-Lain

Syarat dan kondisi HMETD ini berada dan tunduk pada hukum yang berlaku di Negara Republik Indonesia. Segala biaya yang timbul dalam rangka pemindahan hak atas HMETD menjadi beban tanggungan Pemegang HMETD atau calon Pemegang HMETD.

B. KETERANGAN TENTANG WARAN SERI II

Waran Seri II yang diterbitkan Perseroan sebanyak-banyaknya 3.036.165.000 (tiga miliar tiga puluh enam juta seratus enam puluh lima ribu) diberikan kepada Pemegang Saham secara cuma-cuma sebagai bagian yang yang tak terpisahkan (melekat) dari sejumlah 1.219.066.250 (satu miliar dua ratus sembilan belas juta enam puluh enam ribu dua ratus lima puluh) saham biasa atas nama dari hasil pelaksanaan HMETD, berdasarkan Akta Pernyataan Penerbitan Waran Seri II PT Bank Sinarmas Tbk No.75 tanggal 14 Mei 2012 juncto Akta Addendum Dan Pernyataan Kembali Pernyataan Penerbitan Waran Seri II PT Bank Sinarmas Tbk No.36 tanggal 11 Juni 2012, yang keduanya dibuat dihadapan Aryanti Artisari, SH., MKn., Notaris di Jakarta.

9

Keterangan mengenai waran dibawah ini merupakan pokok-pokok Akta Pernyataan Penerbitan Waran Seri II, namun bukan merupakan salinan selengkapnya dari seluruh ketentuan dan persyaratan yang tercantum dalam akta tersebut. Salinan selengkapnya dapat diperoleh dan atau dibaca di kantor Perseroan dan kantor Pengelolaan Administrasi Waran pada setiap hari dan jam kerja.

1. Definisi

a. Waran Seri II berarti Surat Kolektip Waran Seri II atau bukti kepemilikan yang merupakan tanda bukti yang memberikan hak kepada pemegangnya untuk membeli Saham Hasil Pelaksanaan sesuai dengan Syarat dan Kondisi serta Penerbitan Waran Seri II dan dengan memperhatikan peraturan Pasar Modal;

b. Surat Kolektip Waran Seri II berarti bukti pemilikan sejumlah Waran Seri II yang diterbitkan oleh Perseroan yang memuat nomor urut, nama, alamat, tanggal penerbitan dan jumlah Waran Seri II serta keterangan lain sehubungan dengan Waran Seri II;

c. Pelaksanaan Waran Seri II berarti pelaksanaan hak beli saham baru oleh Pemegang Waran Seri II;d. Harga Pelaksanaan berarti harga setiap saham yang harus dibayar pada saat Pelaksanaan Waran

Seri II sesuai dengan Syarat dan Kondisi;e. Saham Hasil Pelaksanaan berarti Saham yang dikeluarkan dari portepel Perseroan sebagai akibat

dari hasil pelaksanaan Waran Seri II dan merupakan saham yang telah ditempatkan dan disetor penuh dalam Perseroan yang menjadi bagian dari modal saham Perseroan serta memberikan kepada pemegangnya hak-hak yang sama dengan hak-hak pemegang Saham Perseroan lainnya.

2. Hak Atas Waran Seri II

Setiap pemegang 53 (lima puluh tiga) saham baru hasil pelaksanaan HMETD dalam rangka PUT I ini melekat 132 (seratus tiga puluh dua) Waran Seri II secara cuma-cuma, dan setiap pemegang 1 (satu) Waran Seri II yang terdaftar dalam Daftar Pemegang Waran Seri II berhak untuk membeli 1 (satu) saham baru Perseroan dengan cara melakukan pelaksanaan dengan membayar Harga Pelaksanaan sebesar Rp250,00 (dua ratus lima puluh Rupiah) atau harga pelaksanaan baru bila terjadi penyesuaian.

Waran Seri II yang diterbitkan adalah Waran Seri II atas nama yang terdaftar dalam Daftar Pemegang Waran Seri II, dan dapat diperdagangkan di Bursa Efek selama perdagangan Waran Seri II, yaitu terhitung sejak tanggal pencatatan Waran Seri II pada Bursa sesuai dengan ketentuan yang berlaku.

3. Bentuk dan Denominasi

Perseroan dapat menerbitkan Waran Seri II dalam 2 (dua) bentuk, yaitu:

a. Bagi Pemegang Yang Berhak yang sudah melakukan penitipan sahamnya secara kolektif padaKSEI,Perseroan tidakakanmenerbitkanSertifikatKolektifWaranSeri II,melainkanakandidistribusikan secara elektronik dengan melakukan pengkreditan Waran Seri II ke Rekening Efek atas nama Bank Kustodian atau Perseroan Efek yang ditunjuk masing-masing Pemegang Waran SeriIIdiKSEIdandibuktikandenganSuratKonfirmasiWaranSeriII;

b. Bagi Pemegang Yang Berhak yang belum melakukan penitipan sahamnya secara kolektif pada KSEI, maka Waran Seri II akan diterbitkan dalam bentuk Surat Kolektif Waran Seri II yang mencantumkan Jumlah Waran Seri II dan diberi nomor urut serta ditandatangani sesuai dengan ketentuan dalam anggaran dasar Perseroan satu dan lain dengan memperhatikan Peraturan Pasar Modal.

Setelah lewat Periode Pelaksanaan Waran, maka setiap Waran yang belum dilaksanakan menjadi kadaluarsa, tidak bernilai dan tidak berlaku lagi untuk keperluan apapun juga dan Pemegang Waran tersebut tidak dapat menuntut ganti rugi maupun kompensasi apapun dalam jumlah berapapun dan dengan alasan apapun kepada Perseroan dan Perseroan tidak lagi mempunyai kewajiban untuk menerbitkan Saham Baru untuk Pelaksanaan Waran.

10

Pemegang Waran Seri II tidak mempunyai hak suara dalam Rapat Umum Pemegang Saham Perseroan, tidak mempunyai hak atas saham bonus yang berasal dari agio dan saham dividen yang berasal dari kapitalisasi laba dengan demikian juga tidak mempunyai hak memesan efek terlebih dahulu yang akan dikeluarkan Perseroan dikemudian hari sepanjang Waran Seri II yang dimilikinya belum dilaksanakan.

4. Hak Untuk Membeli Saham Perseroan

Setiap Pemegang Waran Seri II dapat melakukan pelaksanaan Waran Seri II dengan cara sebagai berikut :

a. Bagi Pemegang Waran yang warannya berada dalam sistem penitipan kolektif di KSEI maka untuk pelaksanaan hak untuk membeli Saham Baru Hasil Pelaksanaan Waran Seri II dilakukan dengan memberikan instruksi melalui perusahaan efek dan/atau bank kustodian yang ditunjuk sebagai pengelola efeknya kepada KSEI.

b. Bagi Pemegang Waran dalam bentuk warkat/Surat Kolektif Waran Seri II maka untuk pelaksanaan hak Saham Baru Hasil Pelaksanaan Waran dilakukan melalui Pengelola Administrasi Waran Seri II.

5. Jangka Waktu Waran Seri II

Jangka waktu Waran Seri II adalah 5 (lima) tahun sejak tanggal pencatatan Waran Seri II di BEI yaitu sejak tanggal 29 Juni 2012 sampai dengan 29 Juni 2017.

6. Pemberitahuan Atas Perubahan Isi Pernyataan Waran Seri II

Dengan memperhatikan Peraturan Perundang-undangan yang berlaku, Perseroan dapat mengubah Penerbitan Waran Seri II, kecuali mengubah Jangka Waktu Pelaksanaan, dengan ketentuan sebagai berikut:

a. Persetujuan Pemegang Waran Seri II yang memiliki lebih dari 50% (lima puluh persen) dari Waran Seri II yang beredar;

b. Perseroan wajib mengumumkan rencana perubahan Penerbitan Waran Seri II dalam 2 (dua) surat kabar harian berbahasa Indonesia berperedaran yang luas dan satu diantaranya beredar di tempat kedudukan Perseroan. Jika dalam jangka waktu 21 (dua puluh satu) hari kalender setelah pengumuman tersebut, pemegang Waran Seri II yang memiliki lebih dari 50% (lima puluh persen) dari jumlah Waran Seri II yang beredar tidak menyatakan keberatan secara tertulis atau tidak memberikan tanggapan secara tertulis, maka Pemegang Waran Seri II dianggap telah menyetujui usulan perubahan tersebut.

c. Setiap perubahan Penerbitan Waran Seri II harus dilakukan dengan akta yang dibuat secara notariil dan perubahan tersebut mengikat Perseroan dan Pemegang Waran Seri II dengan memperhatikan syarat-syarat dan ketentuan-ketentuan dalam Penerbitan Waran Seri II dan Syarat dan Kondisi, Peraturan Pasar Modal dan ketentuan KSEI.

7. Masa Perdagangan Waran Seri II

Masa perdagangan Waran Seri II adalah setiap hari bursa, terhitung sejak tanggal pencatatan Waran Seri II pada Bursa Efek sampai dengan 1 (hari) Hari Bursa sebelum tanggal hari ulang tahun ke-5 (lima) pencatatan Waran Seri II tersebut.

8. Masa Laku Pelaksanaan

Masa berlaku pelaksanaan adalah setiap Hari Bursa, terhitung 6 (enam) bulan sejak tanggal penjatahan pemesanan saham tambahan, yaitu sejak tanggal 11 Januari 2013 sampai dengan tanggal 29 Juni 2017.

Pemegang Waran Seri II memiliki hak untuk menukarkan sebagian atau seluruh warannya menjadi saham baru. Jika harga pasar saham Perseroan menjadi lebih rendah dari harga pelaksanaannya, pemegang waran berhak untuk tidak menukarkan warannya menjadi saham baru karena secara teoritis,

11

Waran Seri II yang diterbitkan Perseroan menjadi tidak bernilai. Sesudah melampaui masa berlaku pelaksanaan, setiap Waran Seri II yang belum dilaksanakan menjadi tidak bernilai dan tidak berlaku untuk keperluan apapun dan Perseroan tidak lagi memiliki kewajiban untuk menerbitkan saham baru, serta Pemegang Waran Seri II tidak dapat menuntut ganti rugi maupun kompensasi berupa apapun dari Perseroan.

9. Prosedur Pelaksanaan Waran Seri II

Untuk Waran dalam bentuk warkat (di luar penitipan kolektif)