Embed Size (px)

Citation preview

i

FAKTOR YANG MEMPENGARUHI PEMBERIAN KREDIT

KENDARAAN BERMOTOR PADA DEBITUR

PT. WOM FINANCE SURAKARTA

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Syarat-syarat guna Memperoleh Gelar Sarjana Ekonomi Jurusan Manajemen pada Fakultas Ekonomi

Universitas Muhammadiyah Surakarta

Disusun Oleh :

FARID TRIBUNE UNIQEU

B 100 030 166

FAKULTAS EKONOMI

UNIVERSITAS MUHAMMADIYAH SURAKARTA

2007

ii

PENGESAHAN

Skripsi Berjudul :

FAKTOR YANG MEMPENGARUHI PEMBERIAN KREDIT

KENDARAAN BERMOTOR PADA DEBITUR

PT. WOM FINANCE SURAKARTA

Yang ditulis oleh :

FARID TRIBUNE UNIQEU B 100 030 166

Penandatangan berpendapat bahwa skripsi tersebut telah memenuhi syarat untuk

diterima.

Surakarta, Desember 2007

Pembimbing Utama

(Drs. Edi Priyono, MM )

Mengetahui,

Dekan Fakultas Ekonomi

( Drs. Syamsudin, MM )

iii

MOTTO

Sabar adalah cara utama dalam menghadapi kesulitan agar mencapai kemenangan gemilang, sabar bukan berarti pasrah terhadap keadaan

namun pasti dalam mencari penyelesaian. (Syeh Abdul Kadir Al Jaelani)

Hari kemarin adalah pengalaman, hari esok adalah sebuah tantangan, hari ini adalah suatu kenyataan yang harus diisi dengan

perjuangan, harapan, kegigihan, keberanian, kesabaran, keikhlasan, dan kegembiraan. (Penulis)

Pelita Ilmu terletak diotak, pelita agama terletak dihati, ilmu dan agama berjalan seiring tanpa mengganggu daerah masing-masing, keduanya dapat menjadi suluh bagi manusia dalam menjalani hidup.

(Bung Hatta)

iv

PERSEMBAHAN

Dengan ketulusan hati serta rasa terima kasih

kupersembahkan sebuah karya sederhana ini untuk :

Kedua orang tuaku, Bapak Drs. H.M. Ibnu

Sholeh, dan Hj. Harsini Ibu Sholeh, untuk semua

dorongan, kasih sayang, dan do’a restunya hingga

selesainya penulisan skripsi ini, “Papi, Mami,

Tribune Jadi Sarjana”

Untuk Saudaraku : Mbak Tutik (Spesial Thank

You), Mas Yudha, Jendral “Noez”, Kharisma, dan

Kakak iparku Herlambang dan Anton.

v

KATA PENGANTAR

Assalamu’alaikum Wr.Wb.

Segala puji syukur kehadirat Allah SWT atas segala rahmat dan hidayah-

Nya, sehingga penulis dapat menyelesaikan penulisan skripsi yang berjudul

“Faktor Yang Mempengaruhi Pemberian Kredit Kendaraan Bermotor Pada

Debitur PT. Wom Finance Surakarta”

Penulisan skripsi ini disusun untuk memenuhi salah satu syarat guna

memperoleh gelar Sarjana Ekonomi, pada Fakultas Ekonomi Universitas

Muhammadiyah Surakarta.

Dalam penyelesaian skripsi ini penulis tak lepas dari bantuan dari berbagai

pihak yang ikut mendukung dalam pembuatan skripsi ini. Oleh sebab itu, pada

kesempatan yang berbahagia ini, penulis mengucapkan terima kasih yang sebesar-

bersarnya kepada yang terhormat :

1. Bapak Drs. Syamsudin, MM selaku Dekan Fakultas Ekonomi Universitas

Muhammadiyah Surakarta.

2. Bapak Edi Priyono, MM selaku Dosen Pembimbing Utama yang telah

memberikan bimbingan dan dorongan kepada penulis dalam menyelesaikan

skripsi.

3. Bapak Drs. Agus Muqorobin, MM selaku ketua jurusan manajemen Fakultas

Ekonomi Universitas Muhammadiyah Surakarta.

vi

4. Bapak Drs. Widoyono, MM selaku Pembimbing Akademik yang telah

memberikan petunjuk dan arahan selama kuliah.

5. Bapak dan Ibu Dosen serta karyawan Fakultas Ekonomi Universitas

Muhammadiyah Surakarta yang telah banyak membantu dalam proses

pendidikan dan khususnya dalam penelitian ini.

6. Semua pihak yang tidak dapat penulis sebutkan satu persatu, yang telah

banyak membantu hingga terselesaikannya skripsi ini.

Akhirnya hanya satu kata yang penulis harapkan, semoga skripsi ini

bermanfaat dan berguna bagi penulis dan bagi semua pihak pada umumnya dan

semoga rekan-rekan semua bisa memperbaiki dan menyempurnakan skripsi ini.

Wassalamu’alaikum Wr.Wb.

Surakarta, Desember 2007

Penulis

vii

DAFTAR ISI

Halaman

HALAMAN JUDUL................................................................................... i

HALAMAN PENGESAHAN..................................................................... ii

HALAMAN MOTTO ................................................................................. iii

HALAMAN PERSEMBAHAN ................................................................. iv

KATA PENGANTAR ................................................................................ v

DAFTAR ISI............................................................................................... vii

DAFTAR TABEL....................................................................................... x

DAFTAR GAMBAR .................................................................................. xi

DAFTAR LAMPIRAN .............................................................................. xii

ABSTRAKSI .............................................................................................. xiii

BAB I. PENDAHULUAN

A. Latar Belakang Masalah...................................................... 1

B. Rumusan Masalah ............................................................... 3

C. Pembatasan Masalah .......................................................... 3

D. Tujuan Penelitian ................................................................ 4

E. Manfaat Penelitian .............................................................. 4

BAB II. LANDASAN TEORI

A. Landasan Teori.................................................................... 6

1. Pengertian Kredit .......................................................... 6

2. Unsur-Unsur Kredit....................................................... 7

viii

3. Tujuan Kredit ............................................................... 8

4. Jenis-Jenis Kredit ......................................................... 10

5. Prinsip-Prinsip Perkreditan .......................................... 13

6. Proses Pemberian Kredit .............................................. 15

B. Penelitian Terdahulu ........................................................... 18

C. Kerangka Pemikiran ........................................................... 20

D. Perumusan Hipotesis .......................................................... 21

BAB III. METODE PENELITIAN

A. Desain Penelitian ................................................................ 22

B. Populasi dan Sampel ........................................................... 22

C. Data dan Sumber Data ....................................................... 23

D. Metode Pengumpulan Data ................................................. 24

E. Definisi Operasional Variabel............................................. 24

F. Instrumen Penelitian ........................................................... 25

G. Metode Analisis Data.......................................................... 26

1. Uji Validitas ................................................................. 27

2. Uji Reliabilitas ............................................................. 28

3. Analisis Regresi Berganda ............................................ 29

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN

A. Deskripsi Data..................................................................... 35

B. Analisis Data ...................................................................... 39

1. Pengujian Instrumen...................................................... 39

a. Uji Validitas ............................................................ 39

ix

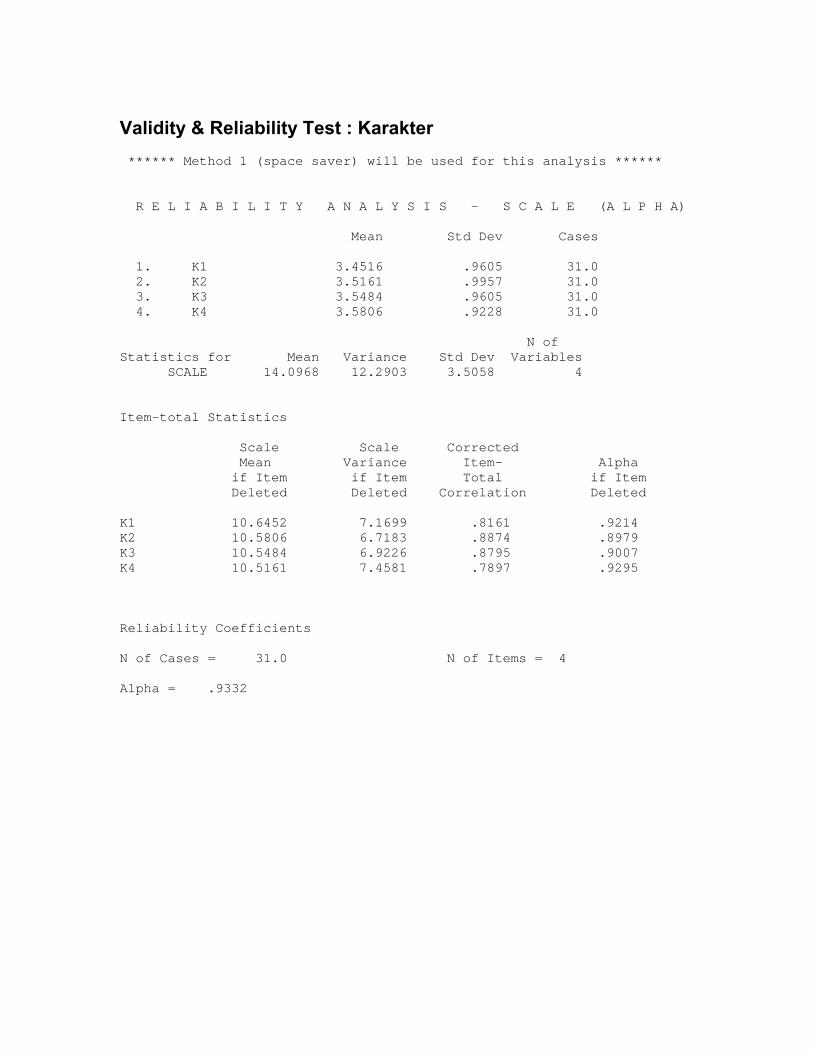

b. Uji Reliabilitas ........................................................ 41

2. Pengujian Hipotesis ...................................................... 42

a. Analisis Regresi Berganda ..................................... 43

b. Uji t ........................................................................ 44

c. Uji F ....................................................................... 48

d. Koefisien Determinasi ............................................ 49

BAB V. PENUTUP

A. Kesimpulan ........................................................................ 50

B. Keterbatasan ...................................................................... 51

C. Saran................................................................................... 52

DAFTAR PUSTAKA

LAMPIRAN

x

DAFTAR TABEL

Tabel Halaman

Tabel 4.1. Karakteristik Responden Berdasarkan Usia ........................... 35

Tabel 4.2. Karakteristik Responden Berdasarkan Jenis Kelamin ............ 36

Tabel 4.3. Karakteristik Responden Berdasarkan Pekerjaan ................... 36

Tabel 4.4. Karakteristik Responden Berdasarkan Masa Kerja ................ 37

Tabel 4.5. Deskripsi Statistik .................................................................. 38

Tabel 4.6 Rangkuman Hasil Uji Validitas Pendapatan........................... 39

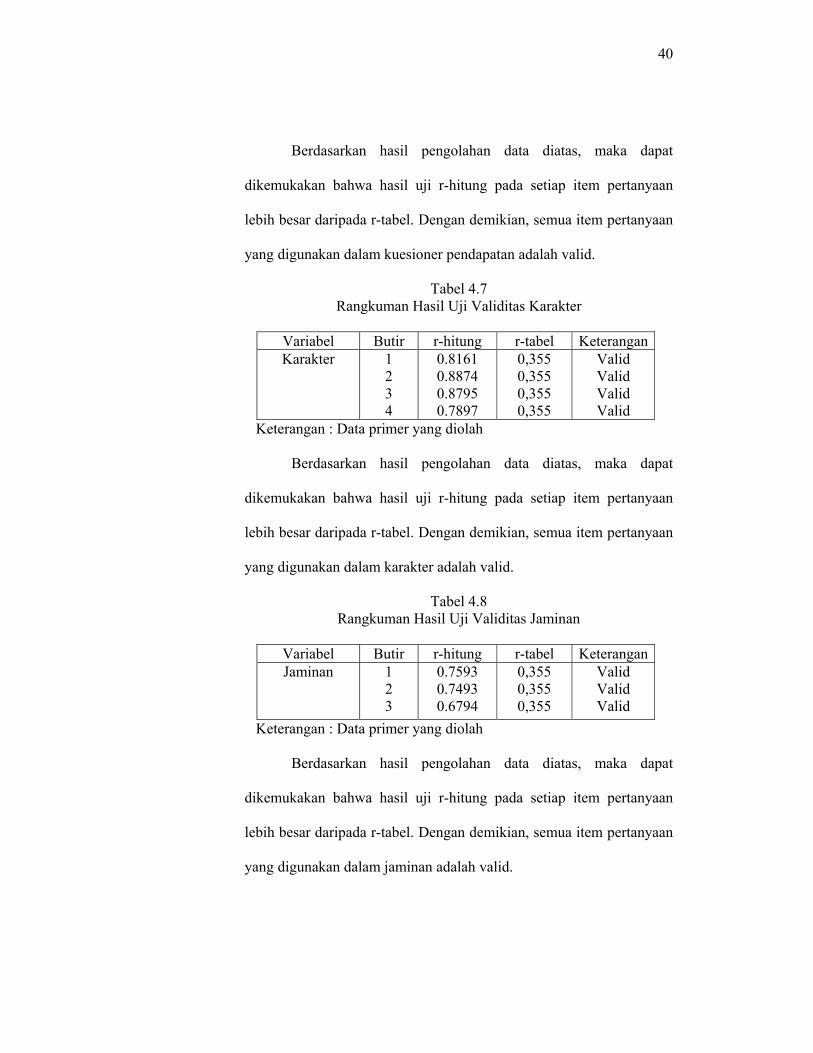

Tabel 4.7 Rangkuman Hasil Uji Validitas Karakter ............................... 40

Tabel 4.8 Rangkuman Hasil Uji Validitas Jaminan................................ 40

Tabel 4.9 Rangkuman Hasil Uji Validitas Pemberian Kredit................. 41

Tabel 4.10 Rangkuman Hasil Uji Reliabilitas .......................................... 42

Tabel 4.11. Rangkuman Hasil Analisis Regresi Berganda ........................ 43

xi

DAFTAR GAMBAR

Gambar Halaman

2.1. Kerangka Pemikiran.................................................................. 20

xii

DAFTAR LAMPIRAN

Lampiran 1. Kuesioner Penelitian

Lampiran 2. Data Master Penelitian

Lampiran 3. Data Regresi

Lampiran 4. Hasil Uji Validitas & Reliabilitas Variabel Pendapatan

Lampiran 5. Hasil Uji Validitas & Reliabilitas Variabel Karakter

Lampiran 6. Hasil Uji Validitas & Reliabilitas Variabel Jaminan

Lampiran 7. Hasil Uji Validitas & Reliabilitas Variabel Pemberian Kredit

Lampiran 8. Deskriptive Statistik

Lampiran 9. Hasil Analisis Regresi Berganda

Lampiran 10. Tabel r product moment

Lampiran 11. Tabel t

Lampiran 12. Tabel Nilai F0,05

xiii

ABSTRAKSI

Collateral (jaminan) merupakan hal yang penting dalam kebijakan pemberian kredit karena permasalahan yang sering dihadapi oleh lembaga keuangan adalah resiko kredit macet (resiko tidak tertagihnya kredit) dengan adanya jaminan yang tinggi berarti resiko adanya kredit yang macet menjadi lebih rendah. Selain jaminan faktor character juga penting. Character berkaitan dengan watak calon debitur. Lembaga keuangan mencari data tentang sifat-sifat pribadi, watak, dan kejujuran dari pimpinan perusahaan dalam memenuhi kewajiban-kewajiban finansiilnya. Selanjutnya adalah faktor capital. Faktor capital menunjukkan posisi finansial debitur secara keseluruhan. Bank atau lembaga keuangan harus mengetahui bagaimana perimbangan antara hutang dan jumlah modal sendiri calon debitur. Tujuan penelitian ini adalah untuk mengetahui pengaruh capital (pendapatan), character (watak) dan collateral (jaminan) dalam pemberian kredit kendaraan bermotor oleh PT. Wom Finance Surakarta

Populasi dalam penelitian ini adalah semua debitur yang menerima kredit bermotor selama bulan September-November 2006 pada PT. Wom Finance Surakarta, yaitu sebesar 126 debitur. Sedangkan jumlah sampel yang dapat dipakai untuk penelitian berjumlah 31 orang. Kuesioner yang dipergunakan dalam penelitian ini menggunakan skala likert dengan interval 1-5. Alat uji yang dipergunakan adalah uji validitas menggunakan korelasi product moment pearson dan uji reliabilitas menggunakan Alpha Cronbach yang merupakan uji instrumen penelitian. Sedangkan analisis data menggunakan regresi linear berganda. Data diolah dengan menggunakan program SPSS 10.0 for windows.

Berdasarkan hasil analisis regresi berganda menunjukkan bahwa hasil uji t variabel pendapatan, karakter dan jaminan, secara parsial berpengaruh positif dan signifikan terhadap pemberian kredit. Hal ini ditunjukkan oleh nilai signifikansi sebesar 0,010 (pendapatan), 0,039 (karakter) dan 0,015 (jaminan) dimana nilai tersebut lebih kecil dari 0,05. Dari hasil uji juga menunjukkan bahwa pendapatan merupakan variabel yang dominan pengaruhnya terhadap pemberian kredit. Hasil uji F, variabel pendapatan, karakter dan jaminan secara bersama-sama berpengaruh positif dan signifikan terhadap pemberian kredit kendaraan bermotor, dengan koefisien determinasi sebesar 60,8%.

Kata kunci: pendapatan, karakter, jaminan, pemberian kredit

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Kepemilikan kendaraan bermotor saat ini sudah menjadi kebutuhan

masyarakat untuk membuat efisiensi dalam pembelanjaan mereka. Kenaikan

BBM setiap saat membuat biaya transportasi juga semakin meningkat.

Semakin meningkatnya biaya transportasi menyebabkan harga-harga

kebutuhan lainnya juga meningkat. Salah satu cara untuk dapat menekan biaya

transportasi adalah dengan memilik kendaraan sendiri terutama kendaraan

bermotor. Namun kepemilikan kendaraan bermotor tidaklah mudah,

mengingkat harga kendaraan yang tinggi. Oleh karena itu kehadiran lembaga

keuangan bank maupun non bank dapat membantu mengatasi masalah

tersebut.

Banyaknya lembaga keuangan yang menawarkan kredit kendaraan

bermotor membuat konsumen menjadi sulit untuk menentukan pilihan. Karena

persaingan diantara lembaga keuangan tersebut semakin ketat. Yang tentu saja

juga semakin memanjakan konsumen dengan fasilitas yang diberikan oleh

lembaga tersebut.

Adapun prinsip yang diterapkan dalam pemberian kredit adalah prinsip

5”C” yaitu character, capacity, capital, collateral, dan condition of economic

(Munawir, 1997: 235). Dari kelima prinsip tersebut collateral (jaminan)

merupakan hal yang penting dalam kebijakan pemberian kredit karena

2

permasalahan yang sering dihadapi oleh lembaga keuangan adalah resiko

kredit macet (resiko tidak tertagihnya kredit) dengan adanya jaminan yang

tinggi berarti resiko adanya kredit yang macet menjadi lebih rendah.

Secara umum jaminan kredit dapat dibagi menjadi dua, yaitu jaminan

fisik dan jaminan non fisik. Jaminan fisik dapat berbentuk barang seperti

tanah, rumah, surat-surat berharga, dan lain-lain. Sedangkan jaminan non fisik

dapat berbentuk jaminan keyakinan tentang prospek usaha debitur di masa

yang akan datang dan kekuatan keuangan perusahaan yang dapat dilihat dalam

laporan keuangan perusahaan.

Selain jaminan faktor character juga penting. Character berkaitan

dengan watak calon debitur. Lembaga keuangan mencari data tentang sifat-

sifat pribadi, watak, dan kejujuran dari pimpinan perusahaan dalam memenuhi

kewajiban-kewajiban finansiilnya. Selanjutnya adalah faktor capital. Faktor

capital menunjukkan posisi finansial debitur secara keseluruhan. Bank atau

lembaga keuangan harus mengetahui bagaimana perimbangan antara hutang

dan jumlah modal sendiri calon debitur.

Dalam penulisan skripsi ini penulis tertarik untuk mengungkapkan

permasalahan mengenai pengaruh capital (pendapatan), character (watak) dan

collateral (jaminan) dalam pemberian kredit kendaraan bermotor oleh

PT. Wom Finance Surakarta.

Oleh karena itu penulis ingin mewujudkan dalam sebuah penelitian

dengan judul: “FAKTOR YANG MEMPENGARUHI PEMBERIAN

3

KREDIT KENDARAAN BERMOTOR PADA DEBITUR PT. WOM

FINANCE SURAKARTA.

B. Perumusan Masalah

Berdasarkan uraian di atas, maka pokok permasalahan yang dapat

dirumuskan dalam penelitian ini adalah:

1. Apakah faktor pendapatan berpengaruh terhadap pemberian kredit

kendaraan bermotor oleh PT. Wom Finance Surakarta?

2. Apakah faktor karakter berpengaruh terhadap pemberian kredit kendaraan

bermotor oleh PT. Wom Finance Surakarta?

3. Apakah faktor jaminan berpengaruh terhadap pemberian kredit kendaraan

bermotor oleh PT. Wom Finance Surakarta?

4. Variabel apakah yang berpengaruh dominan terhadap pemberian kredit

kendaraan bermotor oleh PT. Wom Finance Surakarta?

C. Pembatasan Masalah

Dalam penulisan ini penulis hanya membatasi pada masalah peranan

laporan keuangan dalam pengambilan keputusan pemberian kredit kendaraan

bermotor, dilihat dari sudut pandang pihak debitur. Pemberian kuesioner

hanya dibatasi pada debitur yang permohonan kreditnya disetujui oleh

PT. FIF FINANCE selama bulan Juni - Nopember 2007.

4

D. Tujuan Penelitian

Sesuai dengan perumusan masalah di atas maka tujuan dari penulisan

ini adalah

1. Untuk mengetahui pengaruh faktor pendapatan terhadap pemberian kredit

kendaraan bermotor oleh PT. Wom Finance Surakarta

2. Untuk mengetahui pengaruh faktor karakter terhadap pemberian kredit

kendaraan bermotor oleh PT. Wom Finance Surakarta.

3. Untuk mengetahui pengaruh faktor jaminan terhadap pemberian kredit

kendaraan bermotor oleh PT. Wom Finance Surakarta.

4. Untuk mengetahui faktor yang berpengaruh dominan terhadap pemberian

kredit kendaraan bermotor oleh PT. Wom Finance Surakarta.

E. Manfaat Penelitian

Beberapa manfaat yang diharapkan dari hasil penulisan ini adalah:

1. Bagi penulis, hasil penulisan ini dapat memperluas wawasan tentang

dunia perbankan khususnya masalah pemberian kredit dan dapat

menerapkan teori yang diperoleh untuk diterapkan secara langsung pada

kasus yang nyata.

2. Bagi perusahaan/debitur, hasil penelitian ini diharapkan dapat

memberikan masukan berupa saran-saran tentang faktor yang berpengaruh

dalam pengambilan keputusan kredit kendaraan bermotor.

3. Bagi pembaca dan peneliti lain, hasil penelitian ini diharapkan dapat

dijadikan bahan referensi bagi lembaga pendidikan/mahasiswa yang

melakukan penelitian dengan masalah yang serupa.

5

F. Sistematika Penulisan

Untuk mendapatkan gambaran awal dalam penelitian ini, pembahasan

akan dikelompokkan menjadi empat bab, yang masing-masing adalah:

Bab I. PENDAHULUAN

Membahas tentang latar belakang masalah, perumusan masalah,

pembatasan masalah, tujuan penelitian, manfaat penelitian, dan

sistematika penulisan.

Bab II. TINJAUAN PUSTAKA

Dalam bab ini diuraikan tentang laporan keuangan, kredit dan kredit

modal kerja, hasil penelitian terdahulu dan hipotesis.

Bab III. METODE PENELITIAN

Di dalam bab ini akan dibahas mengenai jenis penelitian, populasi

dan sampel, data dan sumber data, metode pengumpulan data,

definisi operasional dan pengukuran variabel, dan metode analisis

data.

Bab IV. ANALISIS DATA DAN PEMBAHASAN

Dalam bab ini akan dijelaskan tentang tinjauan umum perusahaan,

hasil pengumpulan data, dan analisa data.

Bab V. PENUTUP

Membahas tentang kesimpulan penelitian dan saran penelitian

sebagai masukan bagi penelitian berikutnya.

6

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Pengertian Kredit

Menurut Dana F Kellerman (1971; 237), kata “kredit“ berasal dari

bahasa Yunani “Credere“ yang berarti kepercayaan atau dalam bahasa

latin “Creditum“ yang berarti kepercayaan akan kebenaran. Pengertian

kredit ini kemudian berkembang dalam kehidupan sehari-hari dengan

definisi yang lebih luas dan agak lain dari kata asalnya. Kredit kemudian

memiliki pengertian yang khas menurut Kohler’s (1987) sebagai berikut :

Kredit adalah kemampuan untuk melaksanakan suatu pembelian atau mengadakan suatu pinjaman dengan suatu janji pembayarannya akan ditangguhkan pada suatu jangka waktu tertentu, yang telah disepakati.

Dikaitkan dengan kegiatan perbankan, kredit memiliki definisi yang

lebih khusus lagi seperti yang dirumuskan dalam Bab I pasal 1 Undang

Undang Pokok Perbankan No. 7 Tahun 1992 sebagai berikut :

Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara Bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga imbalan atau pembagian hasil keuntungan.

Dari definisi diatas dapat disimpulkan bahwa :

a) Dalam pemberian kredit terjadi suatu penyerahan uang/tagihan atau

dapat juga barang yang menimbulkan tagihan tersebut kepada pihak

lain. Dengan memberikan pinjaman ini, Bank akan memperoleh suatu

7

tambahan nilai dari pokok pinjaman tersebut berupa bunga sebagai

pendapatan bagi Bank yang bersangkutan.

b) Kredit didasarkan pada suatu perjanjian yang telah disepakati bersama

antara kedua belah pihak (Bank dan Peminjam), dalam hal ini Bank

hanya akan memberikan kredit bila Bank memiliki “kepercayaan“

bahwa peminjam akan dapat melunasi kewajibannya dikemudian hari.

c) Dalam pemberian kredit terdapat kesepakatan antara Bank dan

peminjam mengenai pelunasan hutang dan pembayaran bunga dalam

jangka waktu tertentu.

Dalam praktek perbankan, persetujuan pinjaman kredit dinyatakan

dalam bentuk perjanjian tertulis. Sebagai pengaman bahwa pihak

peminjam akan memenuhi kewajibannya, maka pihak peminjam

diharuskan menyerahkan suatu jaminan, baik bersifat kebendaan maupun

bukan kebendaan.

Apabila dikaitkan dengan kegiatan usaha, kredit berarti suatu

kegiatan memberikan nilai ekonomi kepada seseorang atau badan usaha

berlandaskan kepercayaan saat itu, bahwa nilai ekonomi yang sama akan

dikembalikan pada keditur (bank) dan debitur (Tj’e Aman, 1989:1).

2. Unsur- Unsur kredit

Dalam pengertian kredit terdapat unsur-unsur kredit itu sendiri,

yaitu unsur (Tj’e Aman, 1989: 2):

a. Waktu, yang menyatakan bahwa ada jarak antara saat persetujuan

pemberian kredit dan pelunasannya.

8

b. Kepercayaan, yang melandasi pemberian kredit oleh pihak kreditur

kepada debitur, bahwa setelah jangka waktu tertentu debitur akan

memberikannya sesuai kesepakatan yang disetujui oleh kedua belah

pihak.

c. Penyerahan, yang menyatakan bahwa pihak kreditur menyerahkan nilai

ekonomi kepada debitur yang dikembalikannnya setelah jatuh tempo.

d. Resiko, yang menyatakan adanya resiko yang mungkin timbul

sepanjang jarak antara saat memberikan dan pelunasannya.

e. Persetujuan atau perjanjian, yang menyatakan bahwa antara kreditur

dan debitur terdapat suatu persetujuan dan dibuktikan dengan suatu

perjanjian.

3. Tujuan Kredit

Perkreditan melibatkan beberapa pihak: kreditur (bank), debitur

(penerima kredit), otorita moneter, dan bahkan masyarakat pada

umumnya. Oleh karena itu, tujuan perkreditan berbeda-beda dan

tergantung pada pihak-pihak tersebut (Tj’e Aman, 1989:3).

a. Bagi kreditur (bank) :

1). Perkreditan merupakan sumber utama pendapatannya.

2). Pemberian kredit merupakan perangsang pemasaran produk-

produk lainnya dalam persaingan.

3). Perkreditan merupakan instrumen penjaga likuiditas, solvabilitas,

dan profitabilitas bank.

9

b. Bagi Debitur :

1). Kredit berfungsi sebagai sarana untuk membuat kegiatan usaha

makin lancar dan performance (kinerja) usaha semakin baik

daripada sebelumnya.

2). Kredit meningkatkan minat berusaha dan keuntungan sebagai

jaminan kelanjutan kehidupan perusahaan.

3). Kredit memperluas kesempatan berusaha dan bekerja dalam

perusahaan.

c. Bagi otorita :

1). Kredit berfungsi sebagai instrumen moneter.

2). Kredit berfungsi untuk menciptakan kesempatan berusaha dan

kesempatan kerja yang memperluas sumber pendapatan dan

kemungkinan membuka sumber-sumber pendapatan negara.

3). Kredit berfungsi sebagai instrumen untuk ikut serta

meningkatkan mutu manajemen dunia usaha, sehingga terjadi

efisiensi dan mengurangi pemborosan di semua lini.

d. Bagi Masyarakat :

1). Kredit dapat menimbulkan backward dan foreward linkage dalam

kehidupan perekonomian.

2). Kredit mengurangi pengangguran, karena membuka peluang

berusaha, bekerja dan pemerataan pendapatan.

3). Kredit meningkatkan fungsi pasar, karena ada peningkatan daya

beli (social buying power).

10

4. Jenis-Jenis Kredit

Pada umumnya kredit dapat diklasifikasikan sebagai berikut :

a. Menurut Jangka Waktunya :

1) Kredit Jangka Pendek yaitu kredit yang mempunyai jangka waktu

sampai dengan satu tahun, seperti kredit modal kerja untuk

perdagangan dan industri serta kredit musiman.

2) Kredit Jangka Menengah yaitu kredit yang mempunyai jangka

waktu diatas satu tahun sampai dengan sepuluh tahun, seperti kredit

investasi, kredit modal kerja permanen.

3) Kredit Jangka Panjang yaitu kredit yang mempunyai jangka waktu

diatas sepuluh tahun, seperti kredit investasi.

b. Menurut Tujuan Penggunaannya :

1) Kredit Modal Kerja

Kredit modal kerja adalah kredit yang disediakan kepada

perusahaan untuk membantu modal kerjanya dalam usaha

meningkatkan/mempertahankan kelangsungan hidup perusahaan.

Kredit modal kerja untuk industri kadang disebut kredit produksi

sedangkan untuk jasa-jasa disebut kredit eksploitasi.

2) Kredit Investasi

Pemberian kredit investasi jangka menengah dan jangka panjang

dengan tingkat bunga yang relatif rendah bertujuan untuk

menambah modal perusahaan, untuk keperluan :

11

a) Rehabilitasi, yaitu penggantian mesin-mesin lama yang telah

rusak dengan mesin-mesin baru.

b) Modernisasi, yaitu penggantian total mesin-mesin lama dengan

mesin-mesin yang baru; misalnya untuk menyesuaikan dengan

teknologi yang baru.

c) Perluasan, yaitu penambahan mesin-mesin yang telah ada

dengan mesin-mesin yang baru.

d) Pembangunan proyek dengan mesin-mesin baru dalam rangka

usaha yang baru.

e) Relokasi Pabrik, yaitu pemindahan lokasi pabrik secara

keseluruhan dari suatu tempat ke tempat lain, yang lokasinya

lebih tepat.

c. Menurut Sifat Penarikan Dananya :

1) Kredit Langsung

Kredit yang langsung menggunakan dana-dana Bank dan secara

efektif merupakan hutang nasabah kepada Bank. Kredit langsung

meliputi kredit investasi dan kredit modal kerja.

2) Kredit Tak Langsung

Kredit yang belum menggunakan dana Bank dan dengan demikian

belum secara efektif merupakan hutang nasabah kepada Bank.

Kredit ini terjadi karena adanya penanggungan/jaminan Bank

kepada pihak ketiga untuk keuntungan nasabahnya. Kredit tidak

12

langsung meliputi jaminan Bank, L/C Impor dan L/C Dalam

Negeri.

d. Menurut Sifat Pelunasannya :

1) Kredit Dengan Angsuran.

Kredit yang pelunasannya dilakukan secara angsuran menurut

skala angsuran yang ditetapkan sebelumnya. Kredit ini tidak dapat

diperpanjang lagi setelah jatuh tempo.

2) Kredit Bukan Dengan Angsuran.

Kredit yang pelunasannya dilakukan secara sekaligus pada waktu

jatuh temponya. Kredit ini umumnya dapat diperpanjang lagi

asalkan syarat – syaratnya dipenuhi nasabah dan prospek usahanya

dinilai baik oleh Bank. Sesuai dengan topik penelitian, maka kredit

yang akan dibicarakan dalam skripsi ini adalah kredit yang cukup

besar sehingga untuk mendapatkannya diperlukan audit report

sebagai salah satu persyaratannya.

Bank menetapkan bahwa kredit yang harus disertai dengan laporan

akuntan ( audit report ) adalah :

a) Kredit investasi diatas Rp. 200.000.000, 00

b) Kredit modal kerja prioritas eksklusif kredit ekspor diatas

Rp.300.000.000,00

c) Kredit modal kerja non priorritas dan kredit ekspor diatas

Rp.500.000.000,00

13

5. Prinsip-prinsip perkreditan

Untuk dapat melaksanakan kegiatan perkreditan yang sehat dikenal

adanya prinsip 5 “C”. Prinsip tersebut digunakan untuk menghindari

maupun untuk memperkecil resiko kredit yang mungkin terjadi, oleh

karena itu permohonan kredit harus dinilai oleh bank atas dasar syarat-

syarat bank teknis yaitu (Munawir, 1997: 235):

a. Caracter

Bank mencari data tentang sifat-sifat pribadi, watak, dan

kejujuran dari pimpinan perusahaan dalam memenuhi kewajiban-

kewajiban finansiilnya. Adapun beberapa petunjuk bagi bank untuk

mengetahui karakter nasabahnya adalah:

1) Mengenal dari dekat.

2) Mengumpulkan keterangan mengenai aktifitas calon debitur

dalam perbankan.

3) Mengumpulkan keterangan dan minta pendapat dari rekan-

rekannya, pegawai dan saingannya mengenai reputasi, kebiasaan

pribadi, pergaulan sosial, dan lain-lain.

b. Capasity

Menyangkut kemampuan pimpinan perusahaan beserta

stafnya baik kemampuan dalam manajemen maupun keahlian dalam

bidang usahanya, sehingga dalam laporan keuangan perusahaan

tercermin kemampuan perusahaan calon penerima kredit untuk

melaksanakan rencana kerjanya diwaktu yang akan datang dalam

14

hubungan dengan penggunaan kredit tersebut. Untuk itu bank harus

memperhatikan:

1) Angka-angka hasil produksi

2) Angka-angka penjualan dan pembelian.

3) Perhitungan laba rugi perusahaan saat ini dan proyeksinya.

4) Data-data finansial diwaktu-waktu yang lalu

Sehingga dalam laporan keuangan perusahaan dapat tercermin

kemampuan perusahaan calon penerima kedit untuk melaksanakan

rencana kerjanya diwaktu yang akan datang dalam hubungannya

dengan penggunaan kredit tersebut.

c. Capital

Menunjukkan posisi finansial perusahaan secara keseluruhan.

Bank harus mengetahui bagaimana perimbangan antara hutang dan

jumlah modal sendiri. Untuk itu harus:

1) Menganalisa neraca selama sedikitnya dua tahun teakhir.

2) Mengadakan analisa ratio untuk mengetahui: likuiditas,

solvabilitas, rentabilitas dari perusahaan calon peminjam kredit.

d. Collateral

Menunjukkan besarnya aktiva yang akan diikatkan sebagai

jaminan atas kredit yang diberikan oleh bank. Untuk itu bank harus :

1) Meneliti mengenai pemilikan jaminan tersebut.

2) Mengukur stabilitas dari pada nilainya.

15

3) Memperhatikan kesempatan untuk dijadikan uang dalam waktu

relatif singkat tanpa telalu mengurangi nilainya.

4) Memperhatikan pengikatan barang yang benar-benar menjamin

kepentingan bank sesuai dengan ketentuan hukum yang berlaku.

e. Condition

Bank harus melihat kondisi ekonomi secara umum dan

kondisi pada sektor usaha calon debitur. Untuk itu bank harus

memperhatikan:

1) Keadaan ekonomi yang akan mempengaruhi perkembangan

usaha calon peminjam.

2) Kondisi usaha calon peminjam.

3) Keadaan pemasaran dari hasil usaha calon peminjam.

4) Pospek usaha dimasa yang akan datang untuk kemungkinan

bantuan kredit dari bank.

5) Kebijakan pemerintah yang mempengaruhi terhadap prospek

industri dimana peusahaan pemohon kredit termasuk didalamnya.

6. Proses Pemberian Kredit

Sebelum menerima pengajuan kredit dari debitur, para kreditur

harus berusaha mengumpulkan data debitur, baik melalui data langsung

dari debitur sendiri maupun yang diperoleh melalui wawancara dengan

berbagai pihak, dan investigasi terhadap aspek-aspek penunjang lainnya.

16

Adapun langkah-langkah yang harus dilakukan dalam melakukan

analisis kredit menurut Mulyono Teguh Pudjo (1996:120) adalah:

a. Pemilihan pendekatan (approach) yang akan dipakai dalam

melakukan analisa kredit itu sendiri.

1). Pendekatan yang pertama yaitu pendekatan jaminan (collateral

approach).

Pendekatan ini akan dilakukan sebagai dasar dalam

menganalisa kredit yaitu kredit akan diberikan apabila calon

debitur mempunyai jaminan memadai baik ditinjau dari nilai

ekonomi ataupun dari uang (kredit) yang akan dilepaskan oleh

pihak bank kepada calon debiturnya.

2). Pendekatan yang kedua adalah pendekatan karakter (character

approach).

Pendekatan ini merupakan proses pemberian kredit

berdasarkan atas kepercayaan terhadap reputasi karakter bisnis

dari calon debiturnya. Pendekatan ini akan sangat tepat dilakukan

oleh pihak bank apabila bank yang bersangkutan telah mengenal

dengan baik reputasi karakter dari calon debiturnya.

3). Bentuk pendekatan yang ketiga yaitu, mendasarkan diri dari

kemampuan pelunasan atas kredit yang diberikan (repayment

approach)

Pada pendekatan ini penilaian kemampuan pelunasan

tersebut tidak terbatas pada sumber-sumber dana yang diciptakan

17

oleh kegiatan usaha nasabahnya untuk melunasi kreditnya. Tetapi

dapat juga sumber dana untuk pelunasan kredit diambil dari

sumber dana dari pihak ketiga lainnya atau dari likuiditas barang-

baran jaminan yang disahkan oleh pihak nasabah. Pendekatan ini

dapat menekan adanya kredit tidak tertagih , karena pihak bank

telah benar-benar memperhitungkan kemampuan pelunasan para

calon debiturnya.

4). Pendekatan yang keempat, yaitu atas dasar tingkat keterlaksanaan

proyek usaha calon debitur (feasibility approach)

Pada pendekatan ini pemberian kedit didasarkan pada

sejauh mana proyek usaha calon debitur tersebut dapat melunasi

semua kewajiban-kewajibannya dengan sumber-sumber dana

yang dapat dihimpun oleh suatu usaha yang akan

dilaksanakannya.

5). Pendekatan selanjutnya yaitu pemberian kredit sebagai bank

pembangunan (development approach)

Pemberian kredit yang mendasarkan diri sebagai bank

pembangunan telah meletakkan fungsi bank sebagai “agen of

Development” dari suatu sistem perekonomian. Dalam

pendekatan ini para analis mempunyai tugas yang berat karena

tidak hanya bertugas untuk menilai feasibilitas suatu proyek saja

tapi juga harus memperhitungkan fungsinya dalam pembangunan

18

sistem perekonomian yang telah digariskan oleh penguasa

moneter.

b. Tahapan kedua dari proses analisa kredit yaitu dalam pengumpulan

informasi yang diperlukan, yaitu setelah pendekatan yang akan

digunakan dalam analisa itu dapat dirumuskan, maka analis segera

harus mendapatkan teknik-teknik analisa yang akan dipakai maupun

lain-lain sarana yang diperlukan serta action program yang lainnya.

Penetapan titik krisis dari proyek yang akan dibiayai dengan kredit.

Proses analisa harus dimulai dari titik kritis dari proyek yang akan

dibiayai dengan kredit. Titik kritis (critical point) akan dapat

diketahui dari faktor produksi yang paling menentukan terhadap

keberhasilan proyek yang bersangkutan. Setelah titik kritis ini dapat

diketahui maka baru dilanjutkan dngan analisa-analisa lainnya yang

paling relevan dengan faktor produksi yang dianggap sebagai titik

kritis tersebut. Sudah tentu dalam menentukan critical point dari

proyek rencana usaha, seorang analisa kredit harus mempunyai

wawasan bisnis yang luas, serta mempunayi pengetahuan yang cukup

tentang seluk beluk usaha yang dianalisisnya.

B. Penelitian Sebelumnya

Penelitian-penelitian sebelumnya yang menjadi bahan

pertimbangan/acuan penulis dalam menyusun skripsi ini adalah:

1. Aris Riyadi (2000), dalam penelitiannya yang berjudul “Peranan laporan

Keuangan Dalam Pengambilan Keputusan Pemberian Kredit Modal

19

Kerja”, menyebutkan bahwa laporan keuangan memiliki peranan, dalam

hal ini laporan keuangan tidak berperan secara mutlak, melainkan masih

banyak faktor-faktor lain yang mempengaruhi didalam penentuan suatu

permohonan kredit tersebut diterima/ditolak. Faktor-faktor lain tersebut

dapat berupa faktor jaminan, faktor 5 “C”, dan sebagainya.

2. Eni Susilawati (2000), dalam penelitiannya yang berjudul “Peranan

Laporan Keuangan Nasabah Dalam Pengambilan Keputusan Pemberian

Kredit”, manyebutkan bahwa laporan keuangan memiliki peranan yang

sangat penting dalam pengambilan keputusan pemberian kredit modal

kerja.

3. Fauziah (2001), dalam penelitiannya yang berjudul “Persepsi Nasabah

Terhadap Peranan Laporan Keuangan Nasabah Dalam Pengambilan

Keputusan Pemberian Kredit Modal Kerja”, menyebutkan bahwa laporan

keuangan tidak memiliki peranan dalam pengambilan keputusan

pemberian kredit modal kerja, karena nasabah lebih mempertimbangkan

pada aspek lain sepeti prospek usaha dimasa yang akan datang dan

jaminan.

4. Dwi Permanahayati (2001), dalam penelitiannya yang berjudul “Peranan

Laporan Keuangan Calon Debitur Dalam Pengambilan Keputusan

Pemberian Kredit Modal Kerja”, mengungkapkan bahwa laporan

keuangan sangatlah berperan penting dalam pengambilan keputusan

pemberian kredit modal kerja.

20

5. Yusuf Prih Pudiyanto (2002), dalam penelitiannya yang berjudul “Analisis

Laporan Keuangan Dalam Pengambilan Keputusan Pemberian Kedit

Modal Kerja”, yang menyebutkan bahwa dalam pemberian kedit modal

kerja, laporan keuangan memiliki peranan. Dalam hal ini laporan

keuangan tidak berperan secara mutlak, melainkan masih banyak faktor-

faktor lain yang mempengaruhi didalam penentuan suatu permohonan

kredit tersebut diterima/ditolak. Faktor-faktor lain tersebut dapat berupa

faktor jaminan, faktor 5 “C”, dan sebagainya.

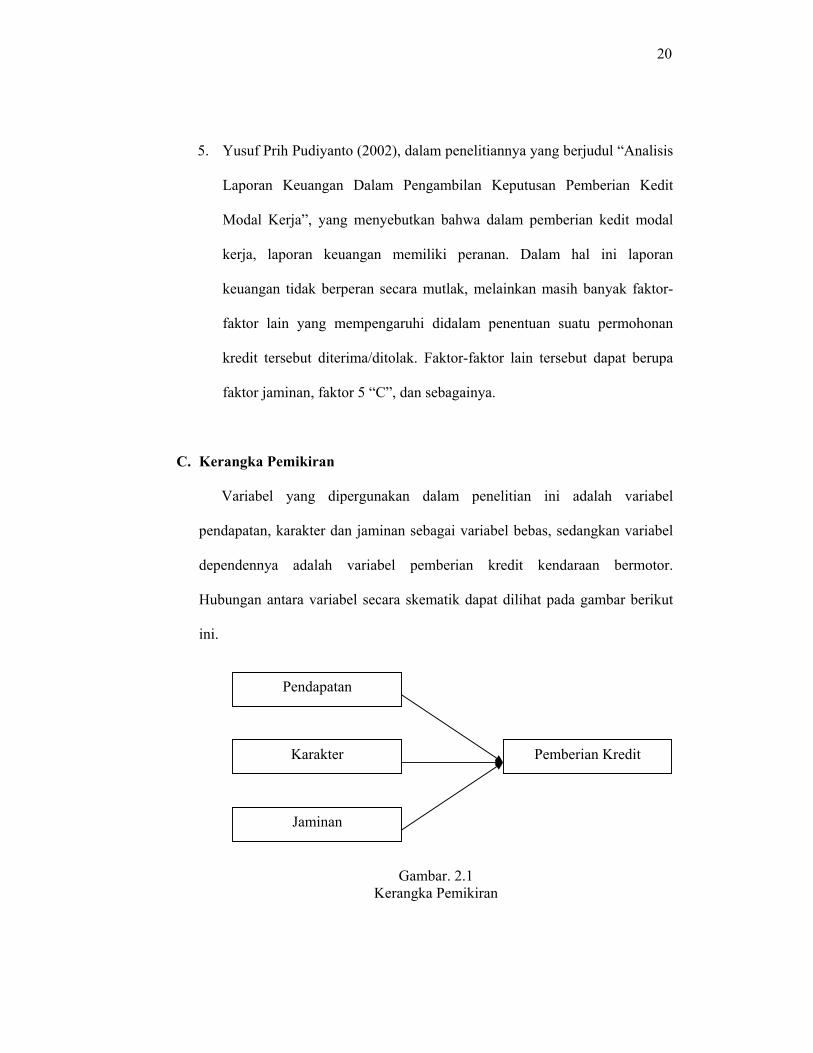

C. Kerangka Pemikiran

Variabel yang dipergunakan dalam penelitian ini adalah variabel

pendapatan, karakter dan jaminan sebagai variabel bebas, sedangkan variabel

dependennya adalah variabel pemberian kredit kendaraan bermotor.

Hubungan antara variabel secara skematik dapat dilihat pada gambar berikut

ini.

Gambar. 2.1 Kerangka Pemikiran

Pendapatan

Karakter

Jaminan

Pemberian Kredit

21

D. Perumusan Hipotesis

Berdasarkan permasalahan dan tujuan penelitian serta penelitian

sebelumnya, maka dalam penelitian ini penulis akan mengajukan hipotesa

sebagai berikut:

1. Diduga faktor pendapatan berpengaruh signifikan terhadap pemberian

kredit kendaraan bermotor oleh PT. Wom Finance Surakarta.

2. Diduga faktor karakter berpengaruh signifikan terhadap pemberian kredit

kendaraan bermotor oleh PT. Wom Finance Surakarta.

3. Diduga faktor jaminan berpengaruh signifikan terhadap pemberian kredit

kendaraan bermotor oleh PT. Wom Finance Surakarta.

4. Diduga variabel pendapatan berpengaruh dominan terhadap pemberian

kredit kendaraan bermotor oleh PT. Wom Finance Surakarta.

22

BAB III

METODE PENELITIAN

A. Desain Penelitian

Penelitian ini menggunakan jenis penelitian hipodeduktif

(hypodeductive research) yaitu jenis penelitian yang menggunakan analisis

statistik untuk membuktikan dugaan penelitian terhadap masalah yang akan

diteliti. Metode dalam penelitian ini adalah metode survey. Metode survey

menurut Kerlinger (1973) dalam Sugiyono (2002: 7) yaitu penelitian yang

dilakukan pada populasi besar maupun kecil, tetapi data yang dipelajari adalah

data dari sampel yang diambil dari populasi tersebut, sehingga ditemukan

kejadian-kejadian relatif, distribusi dan hubungan-hubungan antar variabel

sosiologis maupun psikologis.

B. Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas obyek atau

subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan

oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan (Sugiyono,

2002:72). Populasi dalam penelitian ini adalah semua debitur yang menerima

kredit bermotor selama bulan Juni-November 2007 pada PT. Wom Finance

Surakarta, yaitu sebesar 126 debitur.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi (Sugiyono, 2002: 73). Metode pengambilan sampel yang digunakan

23

adalah metode simple random sampling yaitu teknik pengambilan sampel

yang memberikan peluang sama kepada seluuh populasi untuk dipilih sebagai

anggota sampel.

Menurut Suharsimi Arikunto (1998: 120), apabila jumlah populasi

kurang dari 100 lebih baik diambil semua sehingga penelitiannya meupakan

penelitian populasi. Selanjutnya jika jumlah populasinya besar dapat diambil

antara 10-15% atau 20-25% atau lebih. Sedangkan dalam penelitian ini

populasi yang digunakan adalah sebesar 126 debitur.

Agar hasil dari penelitian ini cukup terjamin kebenarannya, maka dari

populasi sebesar 126 debitur diambil sebagian (sampel) yaitu 25% dari

populasi yang ada di lokasi penelitian sehingga terkumpul sebanyak 31 orang

yang menjadi sampel, dengan rincian sebagai berikut :

1. Jumlah populasi sebanyak 126 debitur

2. Jumlah sampel 25% x 126 debitur sebanyak 31 debitur

C. Data dan Sumber Data

Data yang dikumpulkan berupa data primer dan data sekunder. Data

primer merupakan data yang diperoleh secara langsung dari responden yang

terdiri dari debitur PT. Wom Finance Surakarta berupa data tentang variabel

yang berpengaruh dalam pemberian kredit dan laporan keuangan debitur serta

dari karyawan PT. Wom Finance Surakarta yang memberikan informasi

berupa data tentang gambaran umum perusahaan, struktur organisasi, dan

24

kegiatan usaha. Sedangkan data sekunder diperoleh dari literatur-literatur

berupa tinjauan pustaka mengenai kredit dan laporan keuangan.

D. Metode Pengumpulan Data

Dalam suatu penelitian pengumpulan data sangat diperlukan, artinya data

lah yang menjadi dasar dan alat untuk mencapai tujuan penelitian. Metode

yang digunakan dalam pengumpulan data ini adalah metode kuesioner yang

dilakukan dengan cara memberikan daftar pertanyaan kepada responden,

dalam hal ini yaitu debitur yang menerima permohonan kredit kendaraan

bermotor pada PT. Wom Finance Surakarta dan dari informasi yang diperoleh

dari karyawan PT. Wom Finance Surakarta. Cara ini dipilih sebagai dasar

untuk mendapatkan kepastian perolehan data.

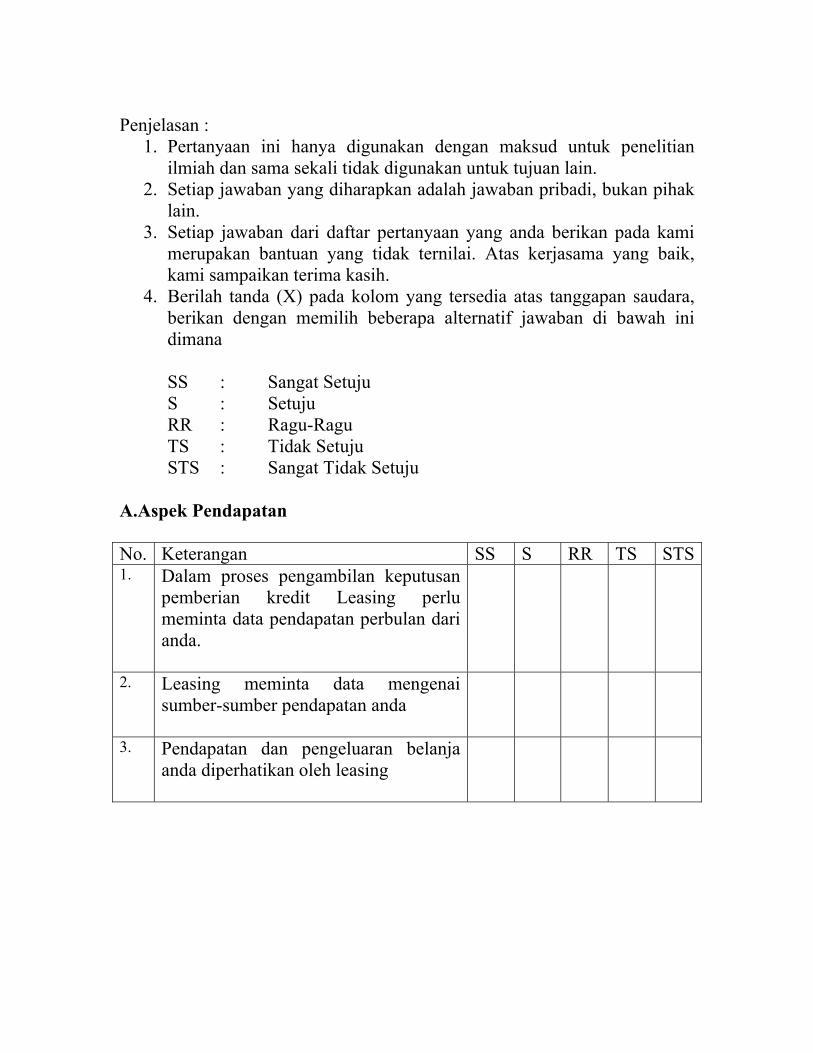

E. Definisi Operasional dan Pengukuran Variabel

1. Definisi Variabel

Variabel penelitian pada dasarnya adalah sesuatu hal yang

berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga

diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya

(Sugiyono, 2002: 31). Variabel yang digunakan dalam penelitian ini yaitu,

pendapatan, karakter dan jaminan sebagai variabel dependen dan

keputusan pemberian kredit sebagai variabel dependen.

25

2. Teknik Pengukuran Variabel

Variabel dalam penelitian ini diukur berdasarkan penilaian

responden atas setiap item pertanyaan yang ada dalam kuesioner.

Responden diminta untuk memberikan penilaian mangenai seberapa jauh

pengaruh pendapatan, karakter dan jaminan atas keputusan pemberian

kredit modal kerja. Ukuran yang digunakan dalam mengukur variabel

adalah ukuran ordinal dimana ukuran itu memungkinkan peneliti untuk

mengurutkan responden dari tingkatan yang “paling rendah” ke tingkatan

yang “paling tinggi”.

Sedangkan ukuran ordinal yang digunakan adalah skala lickert

yang terdiri atas lima tingkatan, mulai dari STS “Sangat Tidak Setuju”, TS

“Tidak Setuju”, RR “Ragu-Ragu”, S “Setuju”, dan SS “Sangat Setuju”.

Sedangkan teknik yang digunakan dalam pemberian skor adalah sebagai

berikut:

Sangat Setuju (SS) : Skor 5

Setuju (S) : Skor 4

Ragu-Ragu (RR) : Skor 3

Tidak Setuju (TS) : Skor 2

Sangat Tidak Setuju (STS) : Skor 1

F. Instrumen Penelitian

Alat yang digunakan untuk mengumpulkan data dalam penelitian ini

adalah kuesioner tipe tertutup (closed ended question) yang direplikasi dari

26

Intan Setiya Hastuti (2003) dalam penelitian yang menggunakan responden

debitur yang menerima kredit kendaraan bermotor.

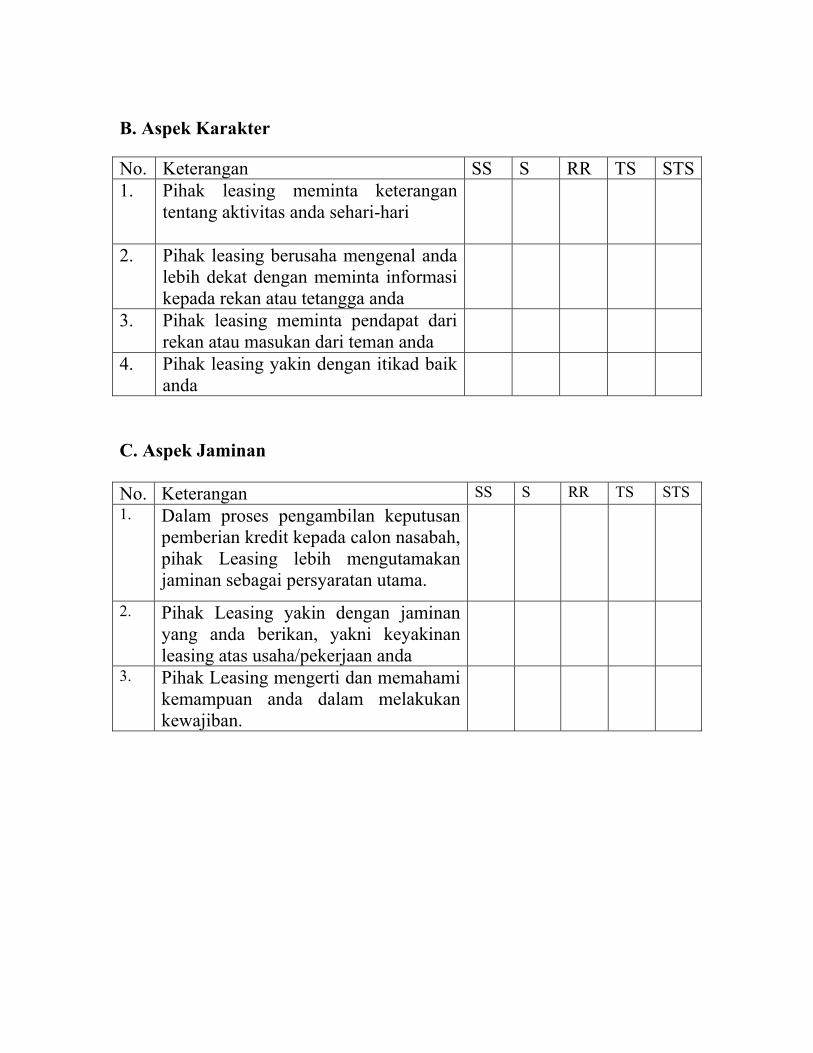

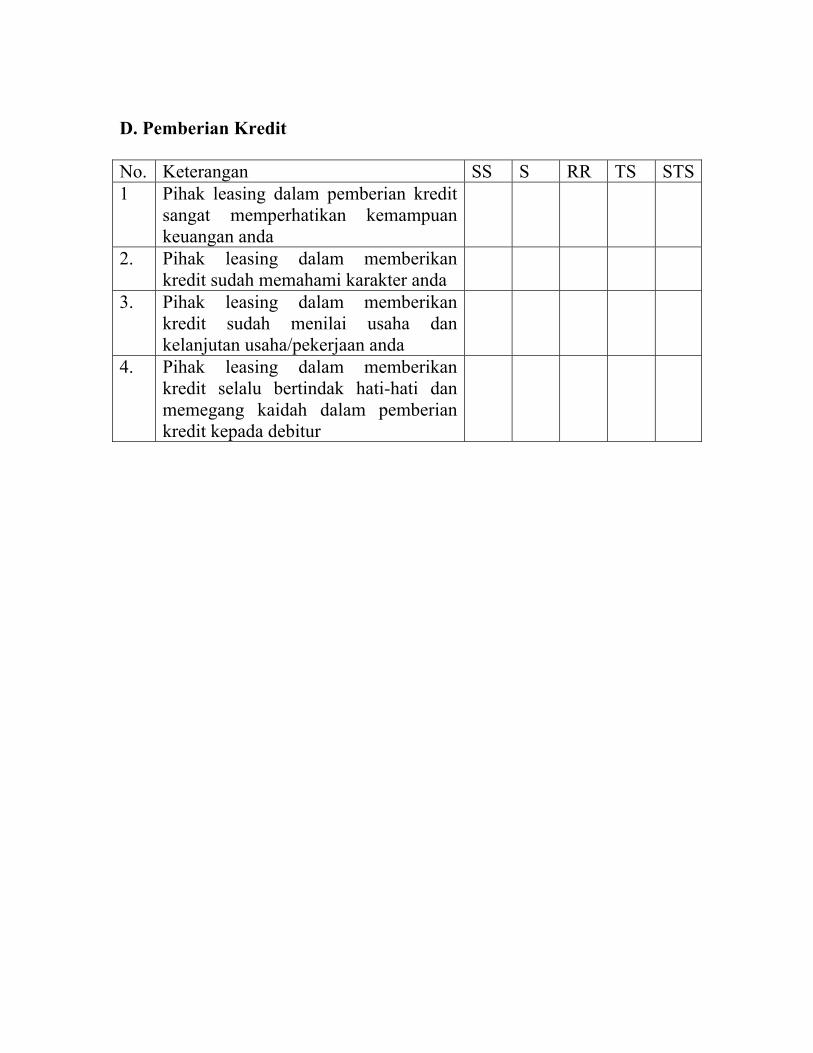

Kuesioner yang diberikan kepada responden terdiri dari 3 (tiga)

bagian, yaitu:

a. Bagian I : terdiri dari sejumlah pertanyaan mengenai identitas

responden yang terdiri dari nama, pekerjaan, pendapatan dan jenis

kredit yang diambil.

b. Bagian II : berisi pertanyaan mengenai aspek pendapatan, karakter,

jaminan dan pemberian kredit kendaraan.

G. Metode Analisis Data

Suatu instrumen penelitian yang baik harus memiliki validitas dan

reliabilitas yang tinggi. Data penelitian yang didalam proses pengumpulannya

seringkali menuntut pembiayaan, waktu dan tenaga yang besar tidak berguna

bilamana alat ukur yang digunakan untuk mengumpulkan data penelitian

tersebut tidak memiliki validitas dan reliabilitas yang tinggi.

Keabsahan suatu hasil penelitian sangat ditentukan oleh alat pengukur

yang digunakan untuk mengukur variabel penelitian. Apabila alat yang

dipakai dalam proses pengumpulan data tidak valid dan tidak dapat dipercaya,

maka hasil penelitian yang diperoleh tidak akan menggambarkan hasil

penelitian yang sebenarnya. Oleh karena itu dalam penelitian ini digunakan

dua macam penyajian, yaitu tes validitas (validity test) dan tes reliabilitas

27

(reliability test) dengan menggunakan bantuan program paket SPSS

(Statistical Packages for Social Science).

1. Uji Validitas

Validitas adalah suatu alat ukur yang menunjukkan sejauh mana

alat pengukur dapat mengukur apa yang ingin diukur (Suharsimi Arikunto,

1998: 160). Validitas merupakan suatu ukuran yang menunjukkan tingkat

kevalidan/kesahihan. Suatu instrumen yang valid/sahih mempunyai

validitas yang tinggi. Sebuah instrumen dikatakan valid apabila mampu

mengukur apa yang diinginkan dan dapat mengungkap data dari variabel

data yang diteliti. Tinggi rendahnya validitas instrumen menunjukkan

sejauh mana data yang terkumpul tidak menyimpang dari gambaran yang

dimaksud.

Cara untuk menguji validitas yaitu dengan menghitung korelasi

antara skor item dengan skor totalnya. Korelasi antar skor item dengan

skor totalnya harus signifikan berdasarkan ukuran statistik tertentu. Bila

ternyata terdapat skor item yang tidak signifikan maka item tersebut tidak

valid. Proses pengolahan data dilakukan dengan menggunakan rumus

korelasi product moment dan dibantu komputer program SPSS, yaitu

(Suharsimi Arikunto, 1998:160):

rxy =

∑ ∑ ∑ ∑

∑ ∑ ∑

−−−

))()()(().()(

2222 yynxxnyxxyn

Ket :

rxy = Kofisien korelasi antara variabel x dan vaiabel y

28

x = Skor item

y = Skor total

xy = Hasil kali skor item dan skor total

n = Jumlah sampel

Masing-masing pernyataan dianggap valid apabila korelasi tiap

skor butir pernyataan terhadap total skor butir pernyataan menunjukkan

hasil yang signifikan pada level 0,05-0,01 (Imam Ghozali, 2001: 142).

Hasil dari pehitungan akan dibandingkan dengan angka kriteria table

korelasi nilai r pada taraf signifikansi 5%. Jika hasil perhitungan korelasi

product moment diatas angka kriteria nilai r pada taraf signifikansi 5%

maka pernyataan dalam tes tersebut mempunyai validitas atau dalam

bahasa statistik terdapat konsistensi internal dalam arti pernyataan-

pernyataan tersebut mengukur aspek yang sama. Validitas item juga dapat

ditentukan dengan bantuan program computer SPSS 10,0 yaitu dengan

memperhatikan nilai correlations. Kriteria yang diambil adalah apabila

correlations suatu item lebih kecil dari nilai r tabel maka item tersebut

tidak valid, tetapi jika lebih besar dari r tabel maka item tersebut valid.

2. Uji Reliabilitas

Reliabilitas menunjukkan pada suatu pengertian bahwa suatu

instrumen cukup dapat dipercaya untuk dapat digunakan sebagai alat

pengumpul data karena instrumen tersebut sudah baik. Instrumen yang

sudah dipercaya akan menghasilkan data yang dapat dipercaya juga. Uji

29

reliabilitas ini dapat dilakukan dengan menggunakan teknik alpha

croanbach yang rumusnya (Suharsimi Arikunto, 1998 : 109):

−

−= ∑

VtSi1

1NNral

2

Ket:

ral = korelasi keandalan alpha

n = banyaknya responden

∑Si2 = jumlah variasi bagian

Vt = varian total

Menurut Nunnally (1969) seperti dikutip oleh Imam Ghozali

(2001: 140) suatu konstruk/variable dikatakan reliable jika memberikan

nilai croanbach alpha > 0,06. Perhitungan realiabel hanya dapat dilakukan

pada pertanyaan-pertanyaan yang sudah memiliki validitas. Alasan

digunakannya teknik ini karena skornya berupa skala bertingkat (rating

scale). Untuk menghitung varian tiap butir dan varian total, penulis

menggunakan fasilitas komputer program SPSS. Keputusan reliabitas

ditentukan dengan memperhatikan nilai alpha. Jika nilai Alpha lebih kecil

daripada r tabel maka item tersebut tidak reliabel sedangkan jika lebih

besar daripada r tabel maka item tersebut reliabel.

3. Analisis Regresi Berganda

Digunakan untuk mengetahui besarnya pengaruh variabel

independen (pendapatan konsumen, karakter, jaminan) terhadap variabel

30

dependen (Pemberian Kredit). Secara umum persamaan regresi berganda

dapat ditulis sebagai berikut : (Djarwanto, 1998: 309)

Y = a + b1X1 + b2X2 + b3X3 + e

Keterangan :

Y = Pemberian Kredit

X1 = Pendapatan

X2 = Karakter

X3 = Jaminan

a = Konstanta

b1…b3 = Koefisien regresi

e = Kesalahan pengganggu

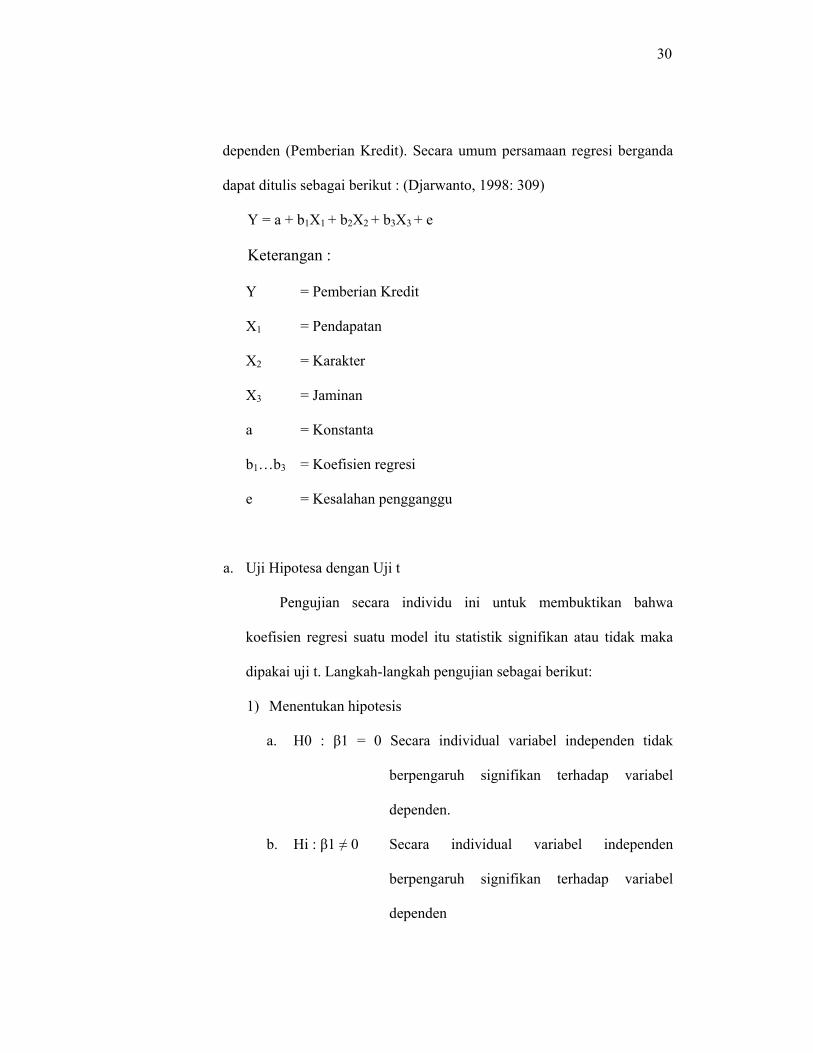

a. Uji Hipotesa dengan Uji t

Pengujian secara individu ini untuk membuktikan bahwa

koefisien regresi suatu model itu statistik signifikan atau tidak maka

dipakai uji t. Langkah-langkah pengujian sebagai berikut:

1) Menentukan hipotesis

a. H0 : β1 = 0 Secara individual variabel independen tidak

berpengaruh signifikan terhadap variabel

dependen.

b. Hi : β1 ≠ 0 Secara individual variabel independen

berpengaruh signifikan terhadap variabel

dependen

31

2) Menentukan level of significant α = 5%

3) Kriteria pengujian

-t (α/2, n-k) t (α/2, n-k)

H0 diterima apabila: -t (α/2,n-k) < t hit < t (α/2,n-k)

H0 ditolak apabila: t hit < -t (α/2,n-k) atau t hit > t (α/2,n-k)

4) Menentukan nilai t hitung (Gujarati, 2003: 249)

( )iSeitβ

β=

Keterangan:

βi = Koefisien regresi variabel ke-i

Se = Standard error / kesalahan

5) Kesimpulan

Dengan membandingkan t-hitung dan t tabel dapat diketahui

pengaruh pendapatan, karakter, jaminan terhadap pembelian kredit

kendaraan bermotor. Untuk memperoleh nilai t-hitung

dipergunakan bantuan SPSS.

Daerah t l k

Daerah t l kDaerah

t i

32

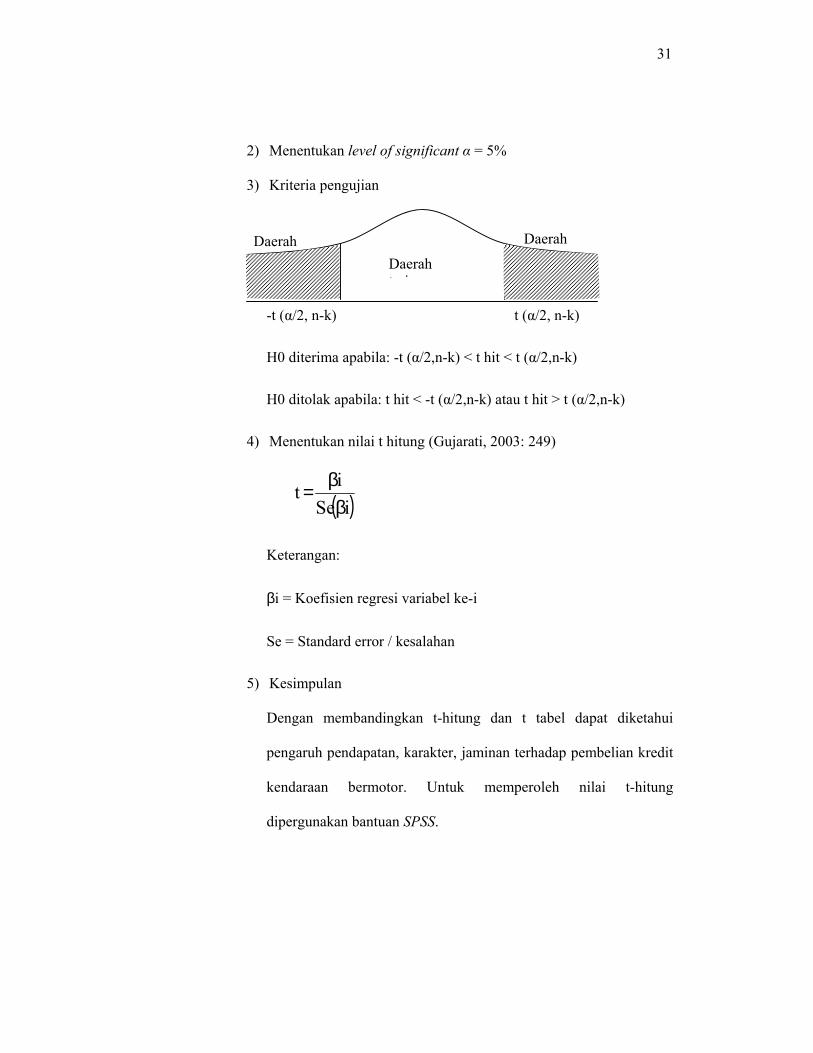

b. Uji Hipotesis dengan Uji F

Uji F dilakukan untuk mengetahui apakah variabel-variabel

independen secara bersama-sama berpengaruh signifikan terhadap

variabel dependen.

Langkah-langkah pengujian sebagai berikut:

1) Menentukan hipotesis

a. H0 : β1 = β 2 = β3 = β 4 = 0.

Variabel independen secara bersama-sama tidak mempunyai

pengaruh yang signifikan terhadap variabel dependen

b. Hi : β1 ≠ β ≠ β3 ≠ β 4 ≠ 0

Variabel independen secara bersama-sama mempunyai

pengaruh yang signifikan terhadap variabel dependen

2) Menentukan level of significant a = 5%

3) Kriteria pengujian

daerah terima daerah tolak

Fα (n-k; k-1)

H0 diterima apabila: F hit ≤ F tabel

H0 ditolak apabila: F hit > F tabel

4) Menentukan F hitung (Gujarati, 1995: 257)

( )( )kn/RSS

1k/ESSFhit−−=

33

Keterangan:

ESS : Jumlah kuadrat yang dijelaskan

RSS : Jumlah kuadrat residual

k : Jumlah parameter termasuk konstanta

n : Jumlah data

5) Kesimpulan

Nilai F hit dipilih kemudian dibandingkan dengan variabel F tabel,

apabila Ho ditolak berarti ada pengaruh antara variabel independen

dengan variabel dependen. Untuk memperoleh nilai F hit

dipergunakan bantuan SPSS.

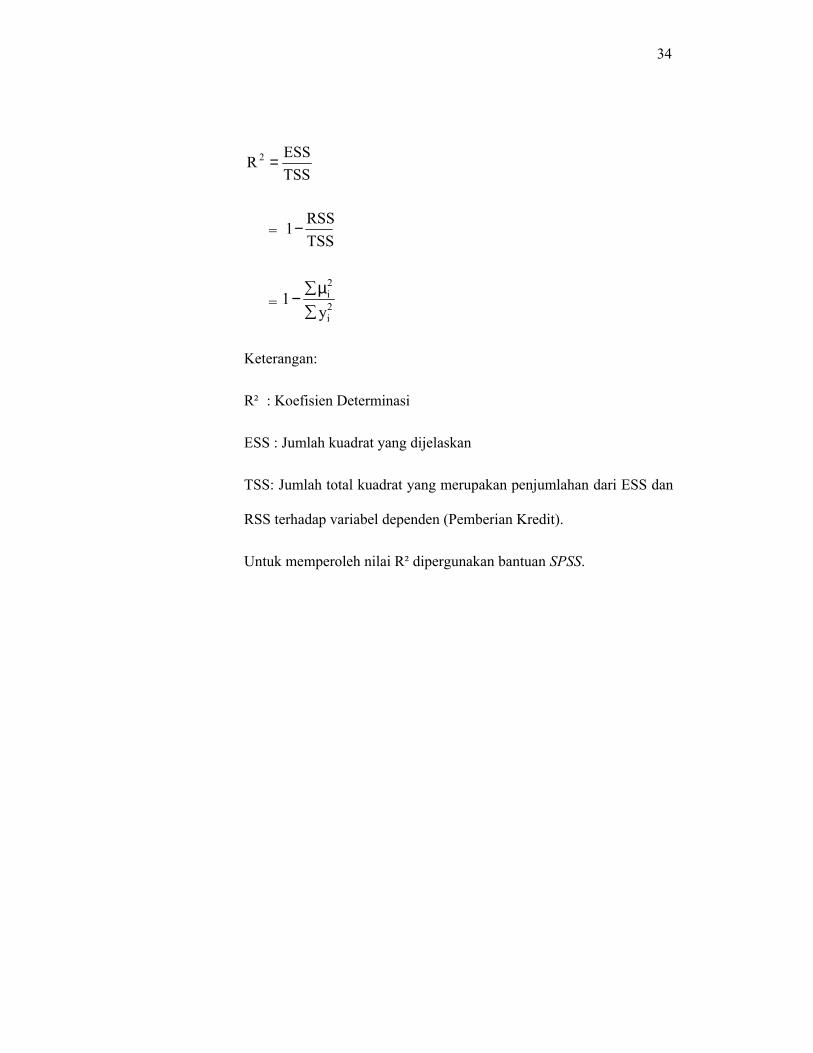

c. Uji Koefisien Determinasi (R²)

Koefisien determinasi dengan R² menunjukkan indeks kecocokan

yang menyatakan proporsi dan variasi total Y (variabel dependen)

yang dapat diterangkan oleh X (variabel independen) dan sebagai

ukuran yang linier yang mengatakan seberapa baik garis regresi cocok

dengan data. Koefisien ini juga merupakan indikator penting dari

keakuratan estimasi persamaan (Cooper dan Emory, 2003). Besarnya

koefisien determinasi antara 0 dan 1. Jika nilai koefisien determinasi

tersebut semakin mendekati angka 1 berarti hubungan antara variabel

tersebut semakin erat.

Besarnya koefisien determinasi dapat dicari dengan menggunakan

rumus: (Gujarati, 1995 : 217)

34

TSSESSR 2 =

= TSSRSS1−

= 2i

2i

y1

∑µ∑−

Keterangan:

R² : Koefisien Determinasi

ESS : Jumlah kuadrat yang dijelaskan

TSS: Jumlah total kuadrat yang merupakan penjumlahan dari ESS dan

RSS terhadap variabel dependen (Pemberian Kredit).

Untuk memperoleh nilai R² dipergunakan bantuan SPSS.

35

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Deskripsi Data

1. Karakteristik Responden

Pada penelitian ini populasi mencakup seluruh konsumen PT.

Wom Finance Surakarta Purwodadi sedangkan responden yang dijadikan

sampel sebanyak 31 orang. Berdasarkan informasi yang diperoleh dari

kuesioner yang diberikan, responden digolongkan kedalam beberapa

kelompok yang berdasarkan atas jenis usia, jenis kelamin, pekerjaan, dan

lama pengambilan kredit.

a. Usia

Usia menunjukkan umur mereka pada saat penelitian

dilakukan. Karakteristik usia responden dapat dilihat pada tabel 4.1

berikut ini :

Tabel 4.1 Karakteristik Responden Berdasarkan Usia

No Keterangan Jumlah Prosentase 1 20- 30 tahun 8 25,81 % 2 31- 40 tahun 13 41,94 % 3 41 – 50 tahun 7 22,58 % 4 > 50 tahun 3 9,68 %

Jumlah 31 100 % Keterangan : Data primer yang diolah

Dari tabel diatas menunjukkan bahwa jumlah responden paling

banyak adalah berusia antara 31-40 tahun (41,94%), kemudian

36

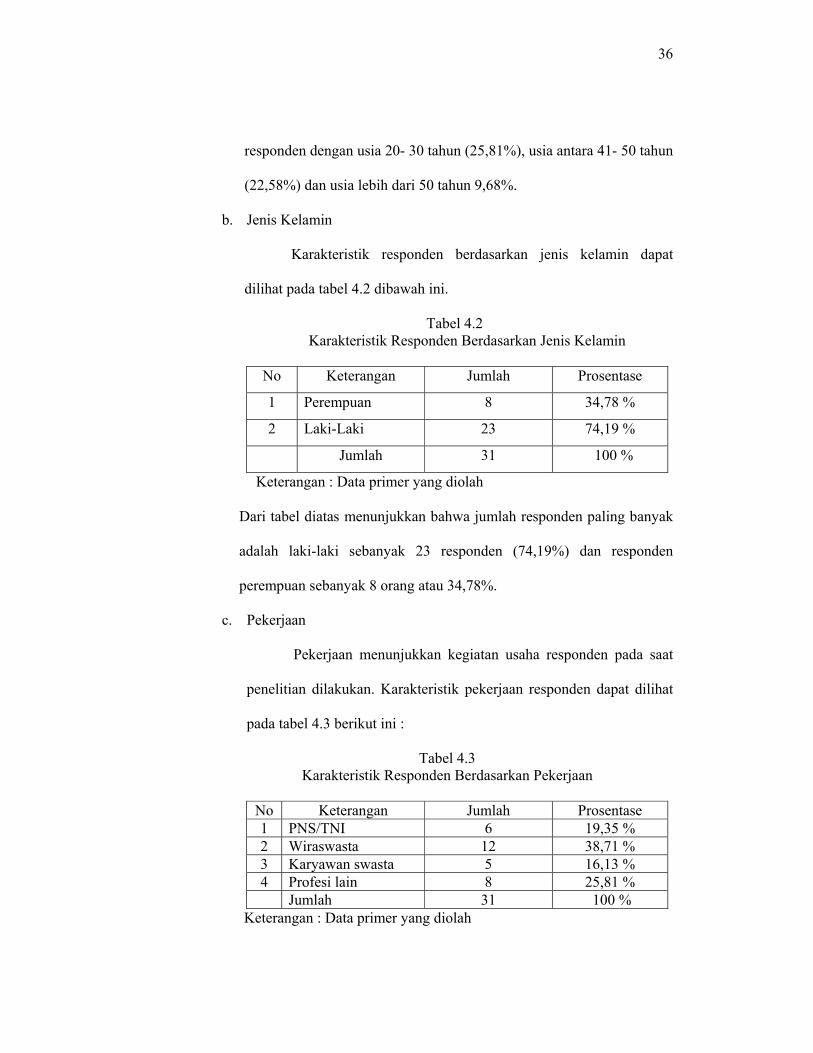

responden dengan usia 20- 30 tahun (25,81%), usia antara 41- 50 tahun

(22,58%) dan usia lebih dari 50 tahun 9,68%.

b. Jenis Kelamin

Karakteristik responden berdasarkan jenis kelamin dapat

dilihat pada tabel 4.2 dibawah ini.

Tabel 4.2 Karakteristik Responden Berdasarkan Jenis Kelamin

No Keterangan Jumlah Prosentase

1 Perempuan 8 34,78 %

2 Laki-Laki 23 74,19 %

Jumlah 31 100 %

Keterangan : Data primer yang diolah

Dari tabel diatas menunjukkan bahwa jumlah responden paling banyak

adalah laki-laki sebanyak 23 responden (74,19%) dan responden

perempuan sebanyak 8 orang atau 34,78%.

c. Pekerjaan

Pekerjaan menunjukkan kegiatan usaha responden pada saat

penelitian dilakukan. Karakteristik pekerjaan responden dapat dilihat

pada tabel 4.3 berikut ini :

Tabel 4.3 Karakteristik Responden Berdasarkan Pekerjaan

No Keterangan Jumlah Prosentase 1 PNS/TNI 6 19,35 % 2 Wiraswasta 12 38,71 % 3 Karyawan swasta 5 16,13 % 4 Profesi lain 8 25,81 %

Jumlah 31 100 % Keterangan : Data primer yang diolah

37

Dari tabel diatas menunjukkan bahwa jumlah responden paling banyak

adalah yang mempunyai pekerjaan sebagai wiraswasta (38,71%),

kemudian responden dengan pada profesi lain (25,81%), responden

dengan pekerjaan sebagai PNS/TNI (19,35%) dan paling sedikit adalah

responden dengan pekerjaan sebagai karyawan swasta/buruh 16,13%.

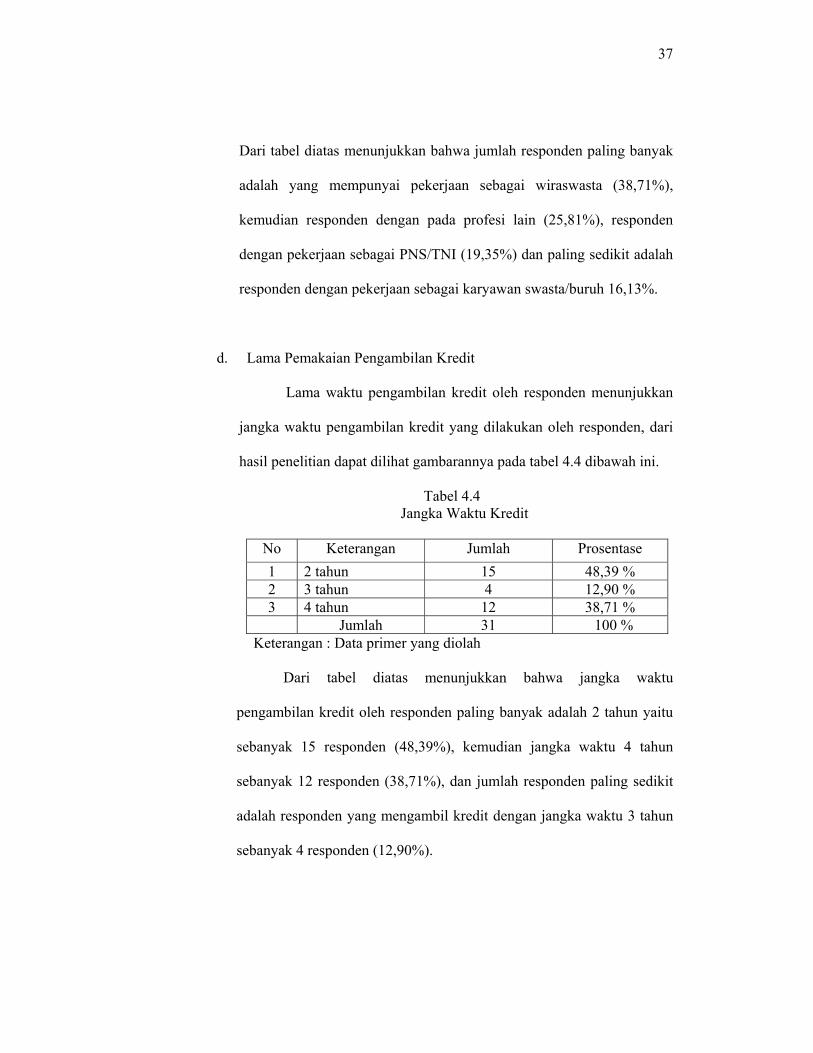

d. Lama Pemakaian Pengambilan Kredit

Lama waktu pengambilan kredit oleh responden menunjukkan

jangka waktu pengambilan kredit yang dilakukan oleh responden, dari

hasil penelitian dapat dilihat gambarannya pada tabel 4.4 dibawah ini.

Tabel 4.4 Jangka Waktu Kredit

No Keterangan Jumlah Prosentase 1 2 tahun 15 48,39 % 2 3 tahun 4 12,90 % 3 4 tahun 12 38,71 %

Jumlah 31 100 % Keterangan : Data primer yang diolah

Dari tabel diatas menunjukkan bahwa jangka waktu

pengambilan kredit oleh responden paling banyak adalah 2 tahun yaitu

sebanyak 15 responden (48,39%), kemudian jangka waktu 4 tahun

sebanyak 12 responden (38,71%), dan jumlah responden paling sedikit

adalah responden yang mengambil kredit dengan jangka waktu 3 tahun

sebanyak 4 responden (12,90%).

38

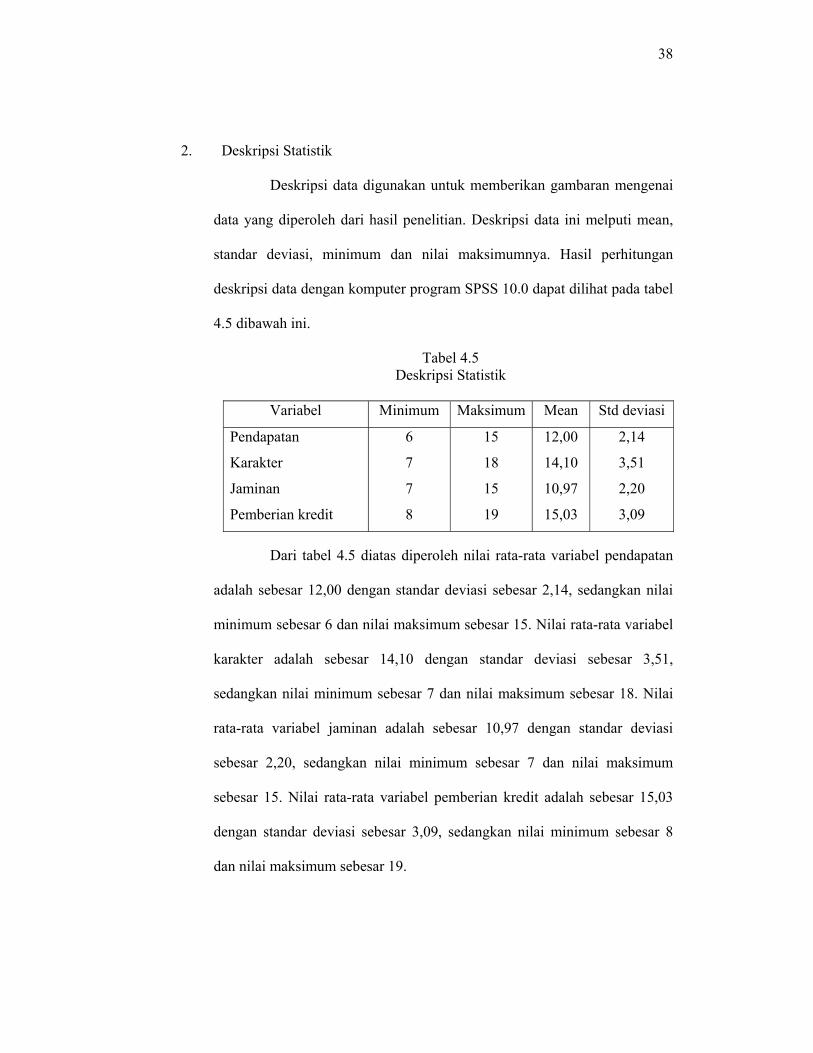

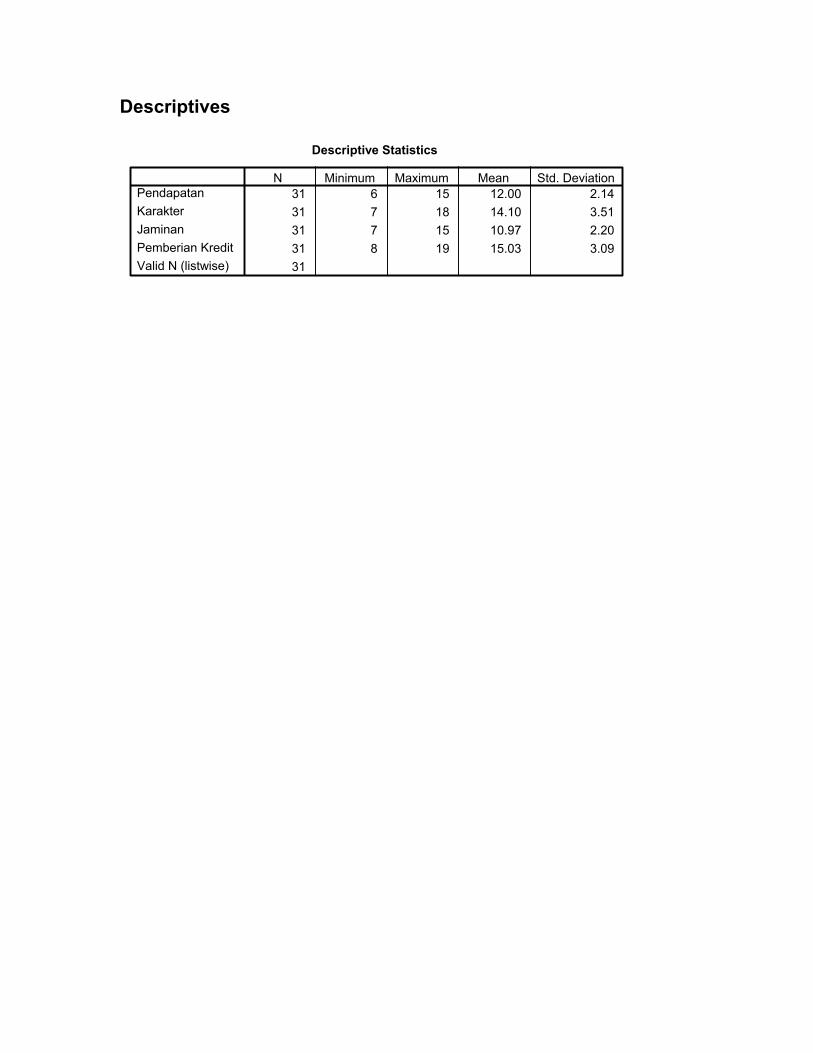

2. Deskripsi Statistik

Deskripsi data digunakan untuk memberikan gambaran mengenai

data yang diperoleh dari hasil penelitian. Deskripsi data ini melputi mean,

standar deviasi, minimum dan nilai maksimumnya. Hasil perhitungan

deskripsi data dengan komputer program SPSS 10.0 dapat dilihat pada tabel

4.5 dibawah ini.

Tabel 4.5 Deskripsi Statistik

Variabel Minimum Maksimum Mean Std deviasi

Pendapatan

Karakter

Jaminan

Pemberian kredit

6

7

7

8

15

18

15

19

12,00

14,10

10,97

15,03

2,14

3,51

2,20

3,09

Dari tabel 4.5 diatas diperoleh nilai rata-rata variabel pendapatan

adalah sebesar 12,00 dengan standar deviasi sebesar 2,14, sedangkan nilai

minimum sebesar 6 dan nilai maksimum sebesar 15. Nilai rata-rata variabel

karakter adalah sebesar 14,10 dengan standar deviasi sebesar 3,51,

sedangkan nilai minimum sebesar 7 dan nilai maksimum sebesar 18. Nilai

rata-rata variabel jaminan adalah sebesar 10,97 dengan standar deviasi

sebesar 2,20, sedangkan nilai minimum sebesar 7 dan nilai maksimum

sebesar 15. Nilai rata-rata variabel pemberian kredit adalah sebesar 15,03

dengan standar deviasi sebesar 3,09, sedangkan nilai minimum sebesar 8

dan nilai maksimum sebesar 19.

39

B. Analisa Data

1. Pengujian Instrumen Penelitian

Sebelum dilakukan analisis terhadap data primer maka perlu

dilakukan uji validitas dan reliabilitas terhadap kuesiner yang dipakai

dalam penelitian ini.

a. Uji Validitas

Uji validitas digunakan untuk mengetahui sejauh mana suatu

alat ukur dapat mengungkapkan ketepatan gejala yang dapat diukur.

Dalam penelitian ini, dilakukan uji validitas terhadap kuesiner dengan

maksud untuk mengetahui sejauh mana kuesioner tersebut dapat

mengukur obyek yang akan diteliti. Validitas alat ukur dicari dengan

menguji korelasi antar skor butir dengan skor faktor yang diperoleh

dari jawaban terhadap kuesioner. Korelasi antara skor pertanyaan

dengan skor totalnya signifikan. Hal ini ditunjukkan oleh ukuran

statistik tertentu yaitu angka korelasi. Angka korelasi yang diperoleh

harus lebih besar dari critical value yang diisyaratkan. Tehnik

pengukuran yang digunakan adalah tehnik Product Moment dari

Pearson.

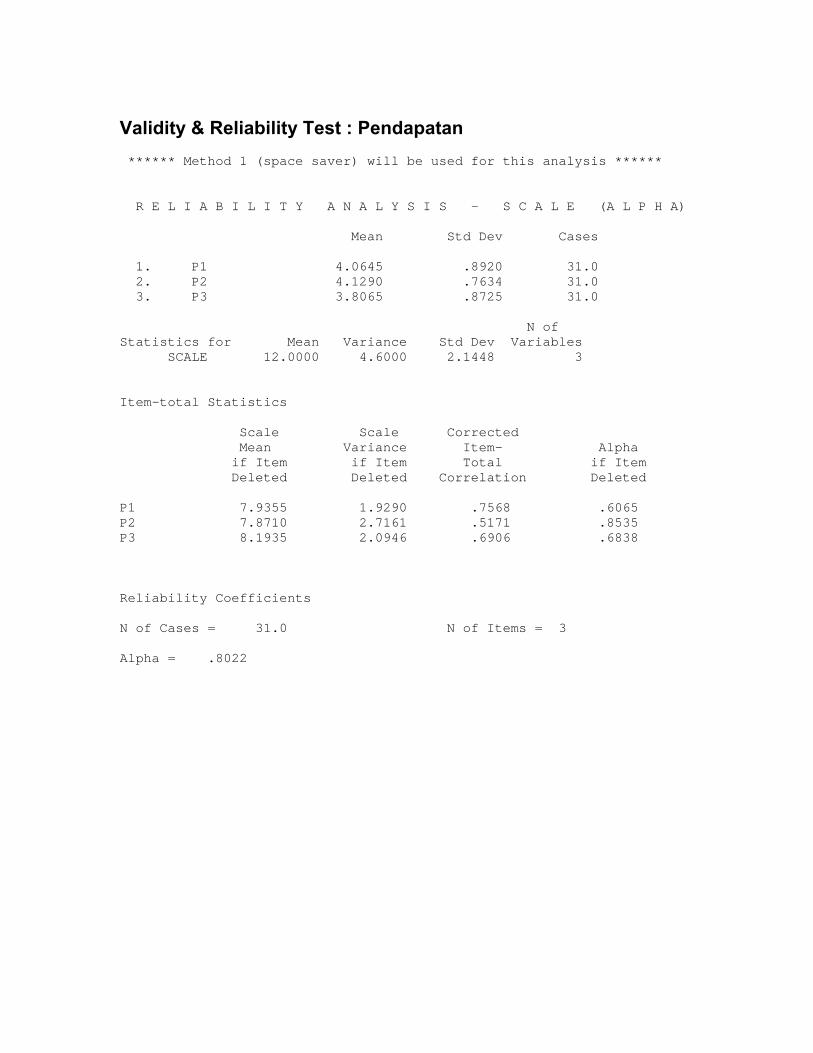

Tabel 4.6 Rangkuman Hasil Uji Validitas Pendapatan

Variabel Butir r-hitung r-tabel Keterangan

Pendapatan 1 2 3

0.7568 0.5171 0.6906

0,355 0,355 0,355

Valid Valid Valid

Keterangan : Data primer yang diolah

40

Berdasarkan hasil pengolahan data diatas, maka dapat

dikemukakan bahwa hasil uji r-hitung pada setiap item pertanyaan

lebih besar daripada r-tabel. Dengan demikian, semua item pertanyaan

yang digunakan dalam kuesioner pendapatan adalah valid.

Tabel 4.7 Rangkuman Hasil Uji Validitas Karakter

Variabel Butir r-hitung r-tabel Keterangan Karakter 1

2 3 4

0.8161 0.8874 0.8795 0.7897

0,355 0,355 0,355 0,355

Valid Valid Valid Valid

Keterangan : Data primer yang diolah

Berdasarkan hasil pengolahan data diatas, maka dapat

dikemukakan bahwa hasil uji r-hitung pada setiap item pertanyaan

lebih besar daripada r-tabel. Dengan demikian, semua item pertanyaan

yang digunakan dalam karakter adalah valid.

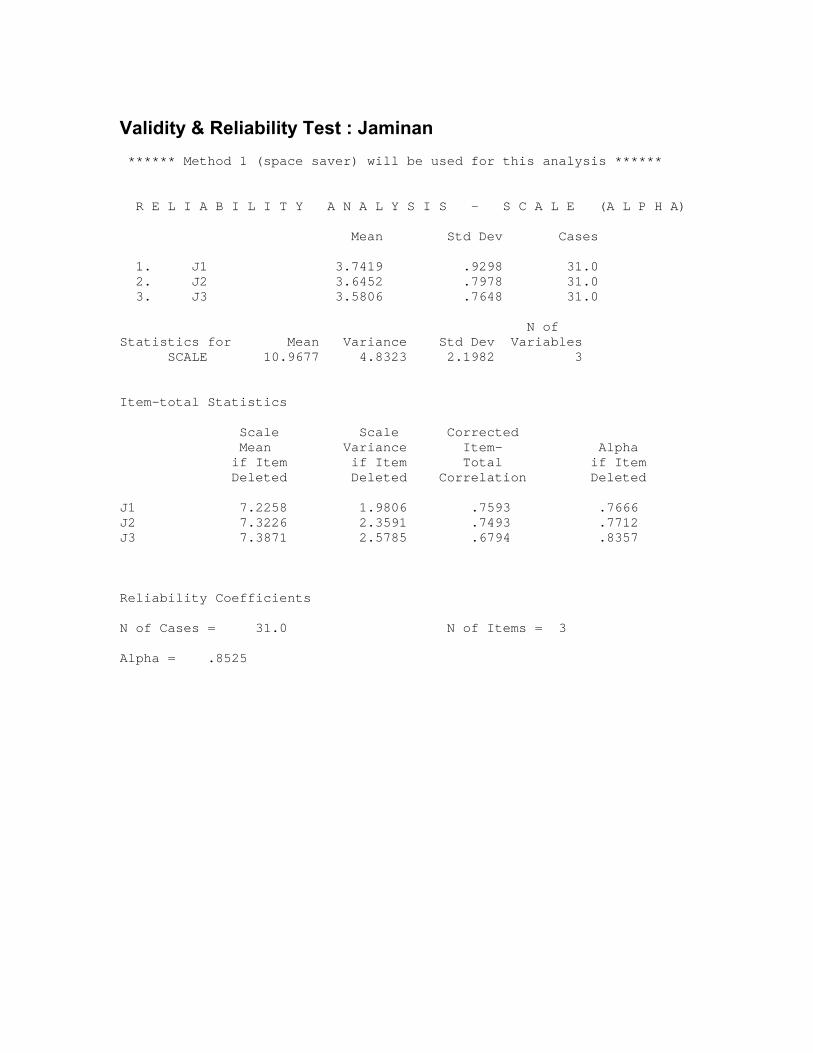

Tabel 4.8 Rangkuman Hasil Uji Validitas Jaminan

Variabel Butir r-hitung r-tabel Keterangan Jaminan 1

2 3

0.7593 0.7493 0.6794

0,355 0,355 0,355

Valid Valid Valid

Keterangan : Data primer yang diolah

Berdasarkan hasil pengolahan data diatas, maka dapat

dikemukakan bahwa hasil uji r-hitung pada setiap item pertanyaan

lebih besar daripada r-tabel. Dengan demikian, semua item pertanyaan

yang digunakan dalam jaminan adalah valid.

41

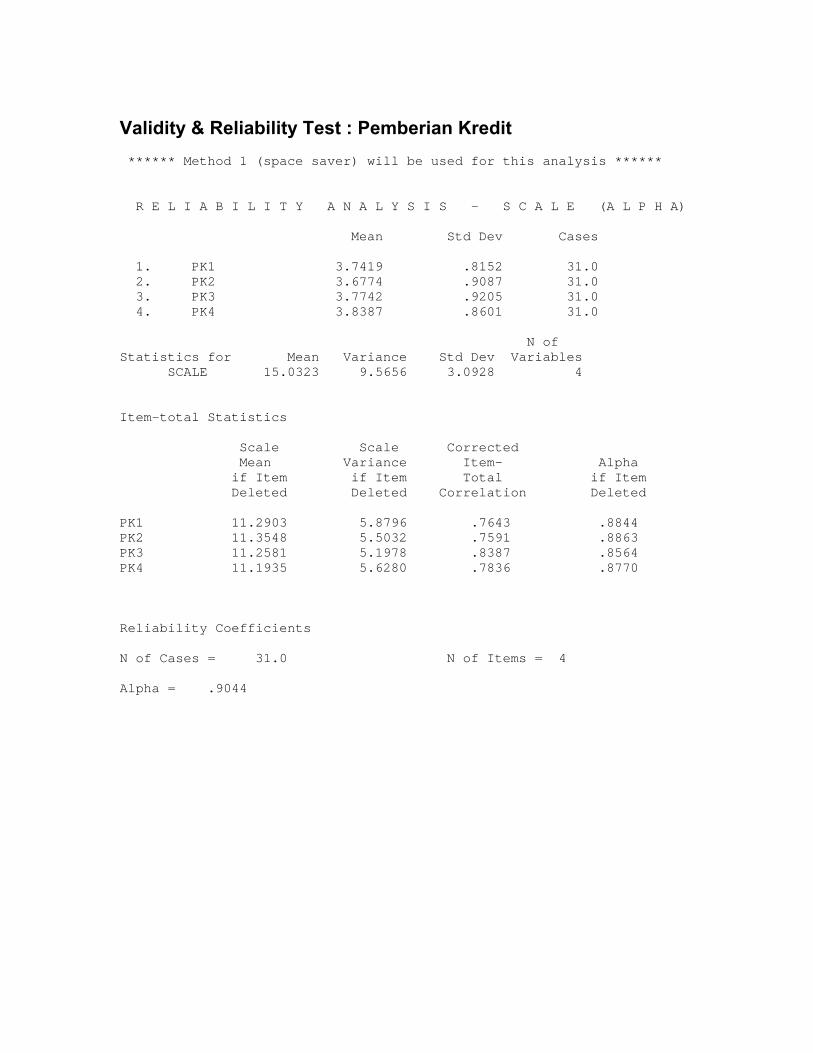

Tabel 4.9 Rangkuman Hasil Uji Validitas Pemberian kredit

Variabel Butir r-hitung r-tabel Keterangan

Pemberian kredit

1 2 3 4

0.7643 0.7591 0.8387 0.7836

0,355 0,355 0,355 0,355

Valid Valid Valid Valid

Keterangan : Data primer yang diolah

Berdasarkan hasil pengolahan data diatas, maka dapat

dikemukakan bahwa hasil uji r-hitung pada setiap item pertanyaan

lebih besar daripada r-tabel. Dengan demikian, semua item pertanyaan

yang digunakan dalam pemberian kredit adalah valid.

b. Uji Reliabilitas

Uji reliabilitas digunakan untuk mengetahui sejauh mana suatu

alat ukur dapat digunakan, dipercaya, dan diandalkan untuk meneliti

suatu obyek. Dalam penelitian ini, dilakukan uji reliabilitas terhadap

kuesioner dengan mengetahui sejauh mana kuesioner tersebut dapat

digunakan, dipercaya, dan diandalkan.

Tehnik yang digunakan untuk uji reliabilitas adalah Alpha

Cronbach. Kuesioner dapat dikatakan reliabel jika mempunyai

koefisien korelasi lebih dari 0,6. Hasil yang diperoleh dari uji

reliabilitas terhadap kuesioner pada masing-masing variabel adalah

sebagai berikut :

42

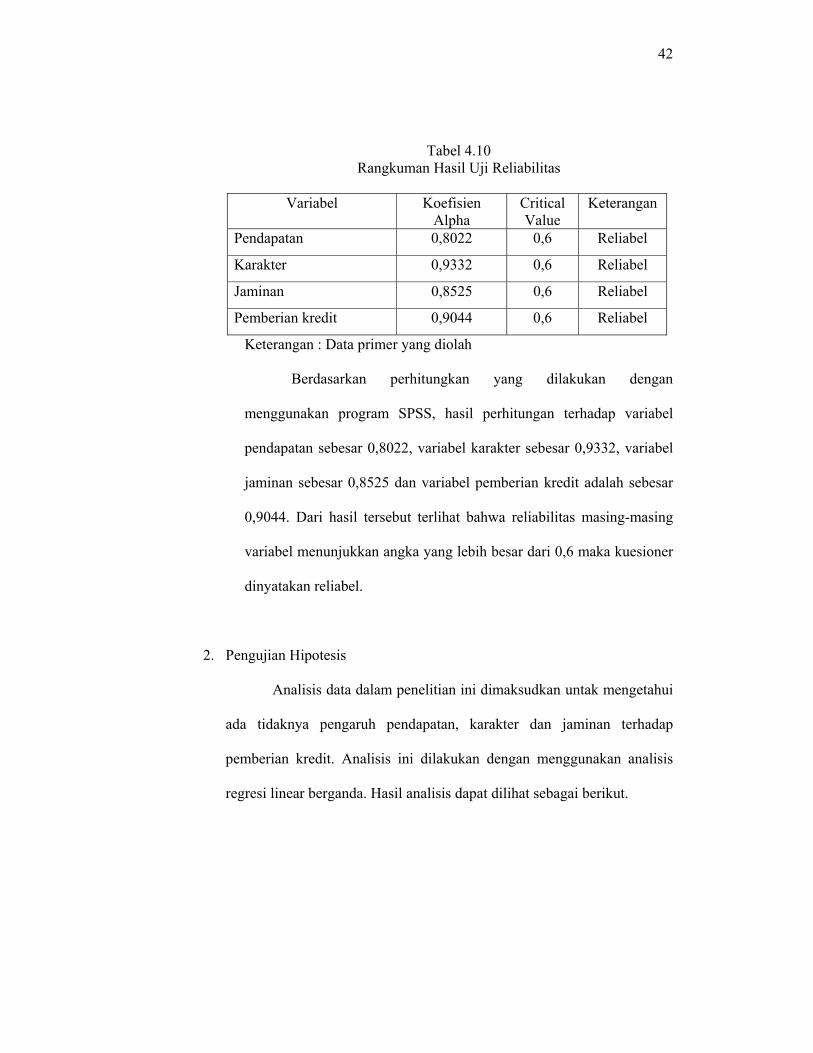

Tabel 4.10 Rangkuman Hasil Uji Reliabilitas

Variabel Koefisien

Alpha Critical Value

Keterangan

Pendapatan 0,8022 0,6 Reliabel

Karakter 0,9332 0,6 Reliabel

Jaminan 0,8525 0,6 Reliabel

Pemberian kredit 0,9044 0,6 Reliabel

Keterangan : Data primer yang diolah

Berdasarkan perhitungkan yang dilakukan dengan

menggunakan program SPSS, hasil perhitungan terhadap variabel

pendapatan sebesar 0,8022, variabel karakter sebesar 0,9332, variabel

jaminan sebesar 0,8525 dan variabel pemberian kredit adalah sebesar

0,9044. Dari hasil tersebut terlihat bahwa reliabilitas masing-masing

variabel menunjukkan angka yang lebih besar dari 0,6 maka kuesioner

dinyatakan reliabel.

2. Pengujian Hipotesis

Analisis data dalam penelitian ini dimaksudkan untak mengetahui

ada tidaknya pengaruh pendapatan, karakter dan jaminan terhadap

pemberian kredit. Analisis ini dilakukan dengan menggunakan analisis

regresi linear berganda. Hasil analisis dapat dilihat sebagai berikut.

43

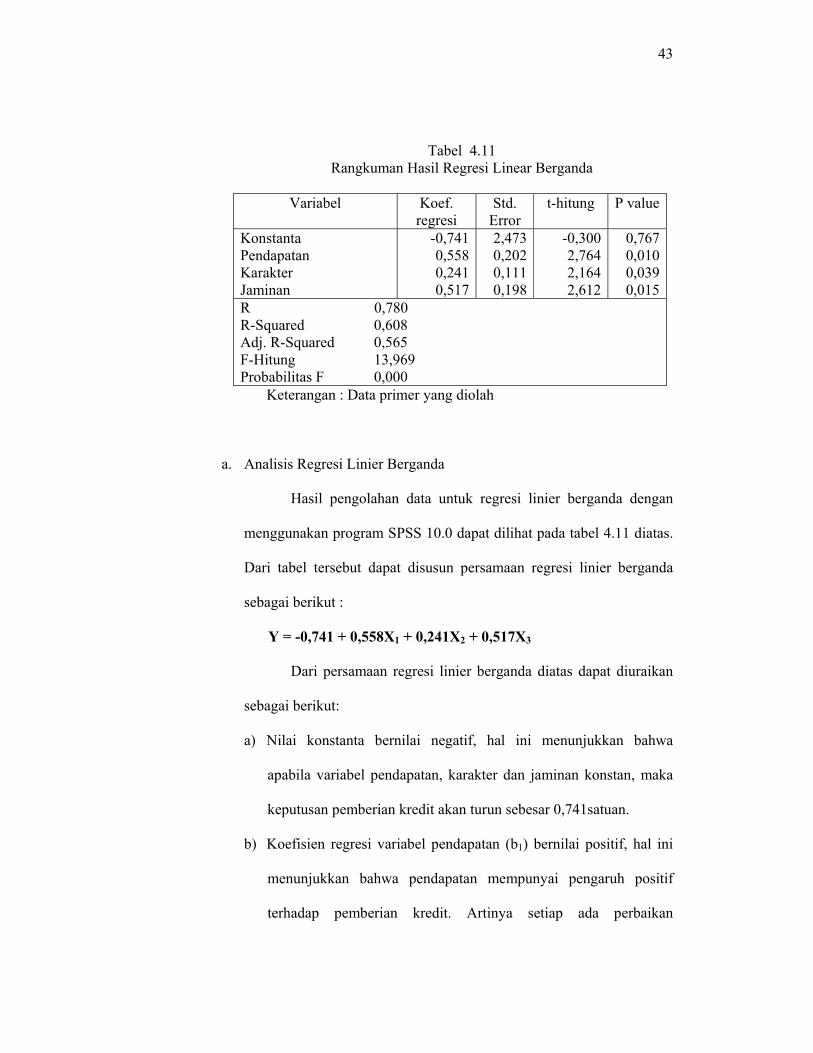

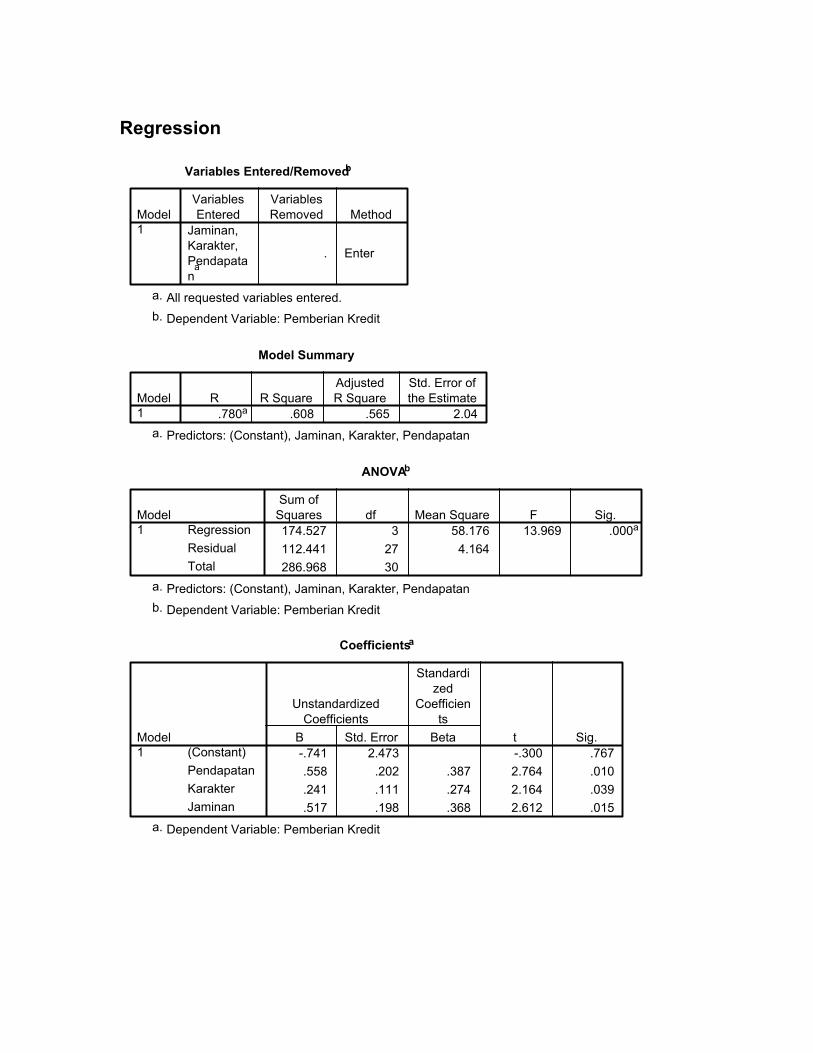

Tabel 4.11 Rangkuman Hasil Regresi Linear Berganda

Variabel Koef.

regresi Std.

Error t-hitung P value

Konstanta Pendapatan Karakter Jaminan

-0,7410,5580,2410,517

2,4730,2020,1110,198

-0,300 2,764 2,164 2,612

0,7670,0100,0390,015

R 0,780 R-Squared 0,608 Adj. R-Squared 0,565 F-Hitung 13,969 Probabilitas F 0,000

Keterangan : Data primer yang diolah

a. Analisis Regresi Linier Berganda

Hasil pengolahan data untuk regresi linier berganda dengan

menggunakan program SPSS 10.0 dapat dilihat pada tabel 4.11 diatas.

Dari tabel tersebut dapat disusun persamaan regresi linier berganda

sebagai berikut :

Y = -0,741 + 0,558X1 + 0,241X2 + 0,517X3

Dari persamaan regresi linier berganda diatas dapat diuraikan

sebagai berikut:

a) Nilai konstanta bernilai negatif, hal ini menunjukkan bahwa

apabila variabel pendapatan, karakter dan jaminan konstan, maka

keputusan pemberian kredit akan turun sebesar 0,741satuan.

b) Koefisien regresi variabel pendapatan (b1) bernilai positif, hal ini

menunjukkan bahwa pendapatan mempunyai pengaruh positif

terhadap pemberian kredit. Artinya setiap ada perbaikan

44

pendapatan, maka mengakibatkan pemberian kredit naik apabila

variabel lainnya tetap, secara linier atau searah sebesar 0,558

satuan.

c) Koefisien regresi variabel karakter (b2) bernilai positif. Hal ini

berarti bahwa semakin baik karakter konsumen akan

mempengaruhi pemberian kredit apabila variabel lainnya tetap,

secara linier atau searah sebesar 0,241 satuan.

d) Koefisien regresi variabel jaminan (b3) bernilai positif. Hal ini

berarti bahwa setiap perubahan variabel jaminan akan

mempengaruhi pemberian kredit apabila variabel lainnya tetap,

secara linier atau searah sebesar 0,517 satuan.

b. Uji t

Uji t digunakan untuk mengetahui besarnya pengaruh masing-

masing variabel independen secara individu. Pengujian regresi

digunakan pengujian dua arah (two tailed test) dengan menggunakan α

= 5% yang berarti bahwa tingkat keyakinan adalah sebesar 95%.

Perhitungan besarnya t-tabel menggunakan rumus :

t-tabel = t α/2, N-1

= 0,05/2; 31-1

= 0,025; 30

= 1,960

Langkah-langkah prosedur pengujian :

45

a. Pengujian terhadap variabel pendapatan

1) Formulasi hipotesis nol dan hipotesis alternatif

Ho: b1 = 0 (pendapatan tidak memiliki pengaruh yang

signifikan terhadap pemberian kredit)

Ho: b1 ≠ 0 (pendapatan memiliki pengaruh yang

signifikan terhadap pemberian kredit)

2) Taraf signifikansi yang digunakan adalah 0,05

3) Nilai kritis = 1,960

Ho diterima apabila = -1,960 ≤ t-hitung ≤ 1,960

Ho ditolak apabila = t-hitung > 1,960 atau t-hitung < -1,960

4) Pendapatan uji statistik

Dari hasil pengolahan data diperoleh nilai t-hitung

sebesar 2,764.

5) Kesimpulan

Dari hasil pengolahan data diperoleh nilai t-hitung

sebesar 2,764. Oleh karena pendapatan uji t statistik (t-hitung)

lebih besar dari nilai kritis (2,764 > 1,960) atau Pobabilitas t

lebih kecil dari 0,05 (0,010 < 0,05) maka Ho ditolak pada taraf

signifikansi 0,05. Artinya bahwa variabel pendapatan

Daerah terima

Daerah tolak Daerah tolak

1,960 -1,960

46

mempunyai pengaruh yang signifikan terhadap pemberian

kredit.

b. Pengujian terhadap variabel karakter

1) Formulasi hipotesis nol dan hipotesis alternatif

Ho: b2 = 0 (karakter tidak memiliki pengaruh yang

signifikan terhadap pemberian kredit)

Ho: b2 ≠ 0 (karakter memiliki pengaruh yang signifikan

terhadap pemberian kredit)

2) Taraf signifikansi yang digunakan adalah 0,05

3) Nilai kritis = 1,960

Ho diterima = -1,960 ≤ t-hitung ≤ 1,960

Ho ditolak = t-hitung > 1,960 atau t-hitung < -1,960

4) Pendapatan uji statistik

Dari hasil pengolahan data diperoleh nilai t-hitung

sebesar 2,164.

5) Kesimpulan

Dari hasil pengolahan data diperoleh nilai t-hitung

sebesar 2,164. Oleh karena pendapatan uji t statistik (t-hitung)

Daerah terima

Daerah tolak Daerah tolak

1,960 -1,960

47

lebih besar dari nilai kritis (2,164 > 1,960) atau probabilitas t

lebih kecil dari 0,05 (0,039 < 0,05) maka Ho ditolak pada taraf

signifikansi 0,05. Artinya bahwa variabel karakter mempunyai

pengaruh yang signifikan terhadap pemberian kredit.

c. Pengujian terhadap variabel jaminan

1) Formulasi hipotesis nol dan hipotesis alternatif

Ho: b2 = 0 (jaminan tidak memiliki pengaruh yang

signifikan terhadap pemberian kredit)

Ho: b2 ≠ 0 (jaminan memiliki pengaruh yang signifikan

terhadap pemberian kredit)

2) Taraf signifikansi yang digunakan adalah 0,05

3) Nilai kritis = 1,960

Ho diterima = -1,960 ≤ t-hitung ≤ 1,960

Ho ditolak = t-hitung > 1,960 atau t-hitung < -1,960

4) Pendapatan uji statistik

Dari hasil pengolahan data diperoleh nilai t-hitung

sebesar 2,612.

Daerah terima

Daerah tolak Daerah tolak

1,960 -1,960

48

Daerah terima

Daerah tolak

2,99

5) Kesimpulan

Dari hasil pengolahan data diperoleh nilai t-hitung

sebesar 2,612. Oleh karena pendapatan uji t statistik (t-hitung)

lebih besar dari nilai kritis (2,612 > 1,960) atau probabilitas t

lebih kecil dari 0,05 (0,015 < 0,05) maka Ho ditolak pada taraf

signifikansi 0,05. Artinya bahwa variabel jaminan mempunyai

pengaruh yang signifikan terhadap Pemberian kredit.

c. Uji F

Uji ini digunakan untuk mengetahui pengaruh variabel

independen secara bersama-sama. Dengan menggunakan derajat

keyakinan 5% diperoleh nilai F tabel sebesar 2,99. Dengan kriteria

pengujian sebagai berikut :

Ho diterima, F hitung ≤ F tabel(α ;k;n-k-1)

Ho ditolak, F hitung .> F tabel(α ;k;n-k-1)

Berdasarkan hasil analisis uji F diperoleh nilai F hitung

sebesar 13,969 (13,969 > 2,99) dengan probabilitas sebesar 0,000

(P < 0,05), hal ini berarti variabel pendapatan, karakter dan jaminan

49

secara bersama mempunyai pengaruh yang signifikan terhadap

Pemberian kredit.

d. Uji R2

Tingkat ketepatan regresi dinyatakan dalam koefisien

determinasi yang besarnya antara nol dan 1 (0). Jika koefisien

determinasi mendekati satu maka variabel independen berpengaruh

terhadap variabel dependen dengan sempurna atau terdapat suatu

kecocokan yang sempurna (variabel bebas yang dipakai dapat

menerangkan dengan baik variabel tidak bebasnya). Namun jika

koefisien determinasi adalah 0 (0) bararti independen tidak

berpengaruh terhadap variabel dependen.

Hasil perhitungan untuk nilai R2 dengan bantuan program

SPSS, dalam analisis regresi berganda diperoleh angka koefisien

determinasi atau R2 sebesar 0,608. Hal ini berarti 60,8% variasi

perubahan pemberian kredit dijelaskan oleh variasi perubahan

faktor-faktor pendapatan, karakter dan jaminan. Sementara sisanya

sebesar 39,2% diterangkan oleh faktor lain yang tidak ikut

terobservasi.

50

BAB V

PENUTUP

A. Kesimpulan

Berdasarkan hasil analisis data dan pembahasan mengenai pengaruh

pendapatan, karakter dan jaminan terhadap pemberian kredit maka dapat

dikemukakan beberapa kesimpulan sebagai berikut:

1. Berdasarkan hasil uji t variabel pendapatan, secara parsial berpengaruh

positif dan signifikan terhadap pemberian kredit. Hal ini ditunjukkan oleh

nilai signifikansi sebesar 0,010 (p < 0,05). Maka hipotesis yang

menyatakan bahwa “Diduga faktor pendapatan berpengaruh signifikan

terhadap pemberian kredit kendaraan bermotor oleh PT. Wom Finance

Surakarta” terbukti.

2. Berdasarkan hasil uji t variabel karakter, secara parsial berpengaruh positif

dan signifikan terhadap pemberian kredit. Hal ini ditunjukkan oleh nilai

signifikansi sebesar 0,039 (p < 0,05). Maka hipotesis yang menyatakan

bahwa “Diduga faktor karakter berpengaruh signifikan terhadap pemberian

kredit kendaraan bermotor oleh PT. Wom Finance Surakarta.” terbukti.

3. Berdasarkan hasil uji t variabel jaminan, secara parsial berpengaruh positif

dan signifikan terhadap pemberian kredit. Hal ini ditunjukkan oleh nilai

signifikansi sebesar 0,015 (p < 0,05). Maka hipotesis yang menyatakan

bahwa “Diduga faktor jaminan berpengaruh signifikan terhadap pemberian

kredit kendaraan bermotor oleh PT. Wom Finance Surakarta” terbukti.

51

4. Variabel pendapatan memiliki nilai koefisien regresi dan t hitung yang

lebih tinggi dibandingkan dengan variabel karakter dan jaminan yaitu

sebesar 2,764, sedangkan karakter sebesar 2,164 dan jaminan sebesar

2,612, hal ini berarti pendapatan merupakan variabel yang dominan

pengaruhnya terhadap pemberian kredit, jadi hipotesis keempat yang

menyatakan bahwa “Diduga variabel pendapatan berpengaruh dominan

terhadap pemberian kredit kendaraan bermotor oleh PT. Wom Finance

Surakarta” terbukti kebenarannya.

5. Berdasarkan hasil uji F, variabel pendapatan, karakter dan jaminan secara

bersama- sama berpengaruh positif dan signifikan terhadap pemberian

kredit, dengan koefisien determinasi sebesar 60,8%.

B. Keterbatasan

Ada beberapa keterbatasan yang teridentifikasikan dalam penelitian

ini diantaranya sebagai berikut :

1. Dalam penelitian ini, penulis belum memasukkan semua unsur variabel

yang mungkin berhubungan dengan pengambilan keputusan pemberian

kredit.

2. Tidak seluruh sampel diambil dalam penelitian ini, tetapi hanya

mengambil 31 responden atau sampel. Sehingga hasil yang dilaporkan

kurang dapat digeneralisasikan, dalam arti apa yang telah ditemukan

dalam penelitian ini mungkin berbeda dengan penelitian sejenis dengan

sampel yang berbeda.

52

C. Saran

Berdasarkan kesimpulan-kesimpulan diatas, penulis dapat memberikan

beberapa saran sebagai berikut:

1. Dalam penelitian ini diperoleh hasil bahwa variabel pendapatan, karakter

dan jaminan berpengaruh terhadap pemberian kredit. Hal ini berarti untuk

dapat menerima kredit dari perusahaan leasing konsumen harus dapat

meyakinkan kepada leasing tentang aspek pendapatan, karakter maupun

jaminan.

2. Faktor pendapatan merupakan faktor yang paling mempengaruhi

pemberian kredit. Hal ini menunjukkan bahwa pendapatan yang semakin

baik dapat meningkatkan pemberian kredit. Oleh karena itu sebaiknya agar

kredit yang diajukan disetujui oleh pihak leasing konsumen harus

memperbaiki atau meningkatkan pendapatannya sebagai pertimbangan

bagi pihak leasing untuk menyetujui kredit yang diusulkannya.

DAFTAR PUSTAKA

Arikunto, Suharsini. 1998. Prosedur Penelitian; Suatu Pendekatan Praktik Cetakan

IV, PT Rineka Cipta, Jakarta. Aris Riyadi, 2000, “Peranan laporan Keuangan Dalam Pengambilan Keputusan

Pemberian Kredit Modal Kerja”, skripsi tidak dipublikasikan, UMS, Surakarta Cooper, Donald R. and Pamela S. Schindler. 2003. Business Research Methods. 8th

ed. New York. C Graw-Hill Company. Djarwanto dan Subagyo. 1998. Statistik Induktif. Yogyakarta: BPFE. Dwi Permanahayati, 2001, “Peranan Laporan Keuangan Calon Debitur Dalam

Pengambilan Keputusan Pemberian Kredit Modal Kerja”, skripsi tidak dipublikasikan, UNS, Surakarta

Eni Susilawati, 2000, “Peranan Laporan Keuangan Nasabah Dalam Pengambilan

Keputusan Pemberian Kredit”, skripsi tidak dipublikasikan, UNISRI, Surakarta FASB. 1978 & 1992. Statement of Financial Accounting Standard No.1. Fauziah, 2001,, “Persepsi Nasabah Terhadap Peranan Laporan Keuangan Nasabah

Dalam Pengambilan Keputusan Pemberian Kredit Modal Kerja”, skripsi tidak dipublikasikan, UNS, Surakarta

Ghozali, Imam. 2001. Aplikasi Analisis Multivariate dengan SPSS. Semarang. Badan

Penerbit Universitas Diponegoro. Gujarati, Damonar N. 1995. Basic Econometrics. Singapore : Mc Grow Hill Inc. Ikatan Akuntan Indonesia. 2004. Standar Akuntansi Keuangan. Jakarta: Salemba

Empat. Intan Setiya Astuti, 2003, “Persepsi Debitur Terhadap Peranan Laporan Keuangan

Debitur Dalam Pengambilan Keputusan Pemberian Kredit Modal Kerja”, skripsi tidak dipublikasikan, UMS, Surakarta

Kellerman, Dana F, (1971). “The New Grolier Webster International Dictionary”,

New York: Prentice Hall Inc. Kohler, Erick L., (1987). “A Dictionary for Accountants”, 8th ed. New York: Prentice

Hall Inc. Mulyono, Teguh Pudjo, (1996). “Manajemen Perkreditan Bagi bank Komersiil”. 3rd

ed. Yogyakarta: BPFE Yogyakarta.

Munawir, Slamet. 1997. Akuntansi Keuangan. Yogyakarta: BPFE. Sugiyono. 2002. Metode Penelitian Bisnis. Bandung: CV Alfabeta. Tje ‘Aman, Edy Putra, 1989. “Kredit Perbankan” edisi 2. Yogyakarta: Liberty. UU Pokok Perbankan, (1992) Yusuf Prih Pudiyanto, 2002, “Analisis Laporan Keuangan Dalam Pengambilan

Keputusan Pemberian Kedit Modal Kerja”, skripsi tidak dipublikasikan, UNS, Surakarta

Zaki Baridwan . 2004. Intermediate Accounting. Yogyakarta : BPFE.

Data Master Penelitian.sav

12/07/07 11:09:16 1/2

p1 p2 p3 x1 k1 k2 k3 k4 x2 j1 j2 j3 x3 pk1 pk21 5 4 5 14 1 2 2 2 7 5 5 5 15 5 42 4 5 4 13 4 5 4 4 17 4 4 4 12 4 53 4 5 4 13 4 3 4 3 14 2 3 3 8 4 34 5 5 5 15 2 2 2 2 8 4 5 4 13 5 45 4 4 5 13 4 3 3 4 14 2 2 3 7 4 36 4 4 4 12 2 3 3 4 12 3 3 3 9 3 37 3 3 3 9 2 2 2 2 8 2 3 3 8 2 28 4 4 3 11 3 3 3 3 12 3 4 3 10 3 39 3 3 3 9 2 2 2 2 8 3 3 2 8 2 2

10 4 5 5 14 3 3 3 3 12 3 3 3 9 3 311 3 4 3 10 4 3 3 4 14 3 2 3 8 4 312 5 5 5 15 4 4 4 5 17 3 3 4 10 5 413 5 5 4 14 5 4 4 4 17 5 4 4 13 4 414 3 3 3 9 3 3 3 4 13 4 4 3 11 3 315 3 5 2 10 3 3 4 4 14 4 4 4 12 3 316 3 3 3 9 4 3 3 3 13 3 4 3 10 4 317 5 4 4 13 4 4 4 4 16 5 5 4 14 3 318 5 5 4 14 4 5 5 4 18 5 4 5 14 4 519 5 4 4 13 4 4 4 3 15 5 4 4 13 5 420 5 4 4 13 5 4 4 5 18 4 4 4 12 4 521 4 4 5 13 4 5 5 4 18 4 3 3 10 5 422 4 4 3 11 4 5 5 4 18 4 3 3 10 4 523 5 4 4 13 4 4 4 4 16 5 5 4 14 4 424 3 5 3 11 3 3 3 3 12 4 4 4 12 4 425 5 4 4 13 2 2 2 2 8 4 3 3 10 3 426 5 5 4 14 4 4 4 4 16 4 4 4 12 4 527 2 2 2 6 3 3 3 3 12 3 3 2 8 3 328 4 4 4 12 4 4 4 5 17 4 4 5 13 4 329 5 4 5 14 4 5 5 4 18 5 4 4 13 4 530 3 4 3 10 4 4 5 4 17 3 3 4 10 3 331 4 4 4 12 4 5 4 5 18 4 4 4 12 4 5

Data Master Penelitian.sav

12/07/07 11:09:18 2/2

pk3 pk4 y1 5 5 192 4 4 173 4 3 144 5 5 195 3 4 146 3 3 127 2 2 88 3 3 129 2 2 8

10 3 3 1211 3 4 1412 4 5 1813 4 4 1614 3 4 1315 4 4 1416 3 3 1317 4 4 1418 5 4 1819 4 5 1820 5 4 1821 4 5 1822 5 4 1823 4 4 1624 5 5 1825 3 3 1326 5 4 1827 3 3 1228 3 3 1329 5 4 1830 3 4 1331 4 5 18

Data Regresi.sav

12/07/07 11:09:29 1/1

x1 x2 x3 y1 14 7 15 192 13 17 12 173 13 14 8 144 15 8 13 195 13 14 7 146 12 12 9 127 9 8 8 88 11 12 10 129 9 8 8 8