Embed Size (px)

Citation preview

IEEJ:2015年 10月掲載 禁無断転載

1

アンモニアの需給および輸入価格の現状について※

‐アンモニアのエネルギー利用に関する予備的調査‐

一般財団法人 日本エネルギー経済研究所

計量分析ユニット 担任補佐・研究主幹 平井 晴己

同 主任研究員 呂 正

国立研究開発法人 産業技術総合研究所

創エネルギー研究部門 主任研究員 高木 英行

安全科学研究部門 グループ長 村田 晃伸

1. はじめに

1.1アンモニア工業

窒素から導かれるアンモニア、硝酸は爆薬、染料、医薬などを製造する必需品であり、

特に、化学肥料には欠かすことのできない原料となっている。19世紀以降、人口増加を支

えるために食糧の増産は焦眉の課題であったが、現在においても開発途上国では、化学肥

料の生産は最重要項目であることに変わりはない。20世紀に入り、空気中から分離された

窒素と、炭化水素等から得られた水素によるアンモニア合成(ハーバー・ボッシュ法)が

発明され、近代的なアンモニア(及び尿素)工業が確立し、化学肥料の大量生産への道が

開かれた。アンモニアの合成に使用する水素は、炭化水素、とりわけ随伴ガス・天然ガス

からの改質から得られ、その量は随伴ガス・天然ガスの世界生産量の約 5%前後を占める

と言われている。メタノールの製造とともに、合成原料として重要な位置を占めている。

このように、アンモニア工業は、世界中の国々で、化学肥料の生産、さらには農業生産

と密接な関係をもつ工業として確立されている。また、アンモニアは、世界の各地域で、

日々、アンモニアタンカー(LPG タンカーとの共用が可能)により貿易がおこなわれてお

り、その価格は市場で形成される国際商品として成立している。

1.2エネルギーキャリアとしてのアンモニアへの利用

わが国では、水素のエネルギー利用を目的として、燃料電池(FC)や燃料電池自動車(FCV)

の開発が進み、実用化の段階に入ってきたが、燃料としての水素は、当面、都市ガス改質

からの水素や石油精製等の副生水素の利用が考えられている。水素がエネルギーとして本

格的に、また大量に利用される時代が到来すれば、供給ポテンシャルが大きく安定的な供

給が可能で、さらに、CO2フリーな水素が求められることになり、再生可能エネルギー起源

※本報告は、国立研究開発法人新エネルギー・産業技術総合開発機構(NEDO)から国立研究開発法人産業

技術総合研究所に委託された「水素利用等先導研究開発事業/トータルシステム導入シナリオ調査研究」

(2014年度)の成果の一部を活用し、とりまとめたものである。

IEEJ:2015年 10月掲載 禁無断転載

2

の電力を利用した水の電気分解により生産された水素を、海外から日本に輸入することが

一つの選択肢として検討されるようになっている。しかしながら、水素を経済的かつ効率

的に大量輸送するには、気体としての水素ではなく、液化水素や有機ハイドライド等の、

いわゆる、エネルギーキャリアに変換して輸送するなど、水素の生産から貯蔵・輸送、そ

して利用に至る、新しいサプライチェーンを大規模に確立する必要が出てきた。

こうした状況下で、アンモニアは、既に国際商品として流通し市場を形成しており、新

たなサプライチェーンを構築する必要がないことから、エネルギーキャリアの一つとして

注目されるようになっている。

1.3本報告書の目的

このように、アンモニアのエネルギー利用については、大きな可能性が期待されるもの

の、一方で、検討しなければならない課題も多い。なぜなら、現在、アンモニアの大半は

化学肥料用として生産されており、エネルギー利用を考えた場合、アンモニアの生産規模

は 1ケタないし 2ケタ大きな数字に膨れ上がる可能性が高く、これまでの化学肥料を中心

とした需給バランスから、エネルギーと化学肥料という相異なる2つの製品を統合した需

給バランスを考える必要が生じるからである。たとえば、アンモニアのエネルギー利用に

より、大規模な新市場が出現すると、供給者の生産行動の変化(化学肥料用からエネルギ

ー用へのシフト)が想定され、世界各地域の需給バランス(貿易フローを含む)が変化し、

アンモニアの生産コストや市場価格の形成メカニズムに大きな影響を与えることが予想さ

れる。従って、このようなアンモニア市場の中長期的な構造変化を、包括的かつ定量的に

予測するには、需要、供給及び価格の三つの要素を統合した世界モデルを構築して分析す

る必要が生じる。

本報告書は、こうした定量的な分析を始める前の予備調査(第一段階)と位置づけ、以

下の 3点を軸に、現状を整理すること(“FACT FINDING”)を目的とした。

(1)アンモニアの市場構造及び各地域の需給バランス(貿易フロー)

(2)アンモニアの原料需給及び生産ポテンシャル(日本への輸出余力)

(3)アンモニアの生産コスト及び市場価格

2. アンモニア需給について

2.1 アンモニアとその用途

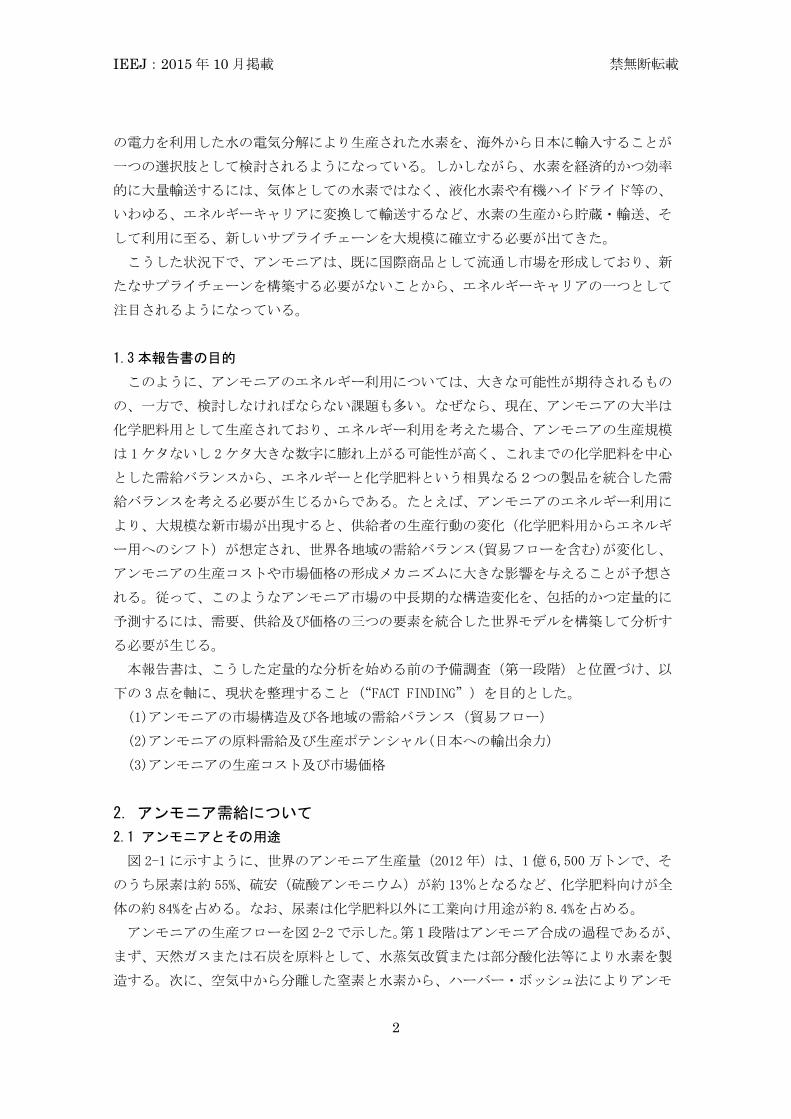

図 2-1に示すように、世界のアンモニア生産量(2012年)は、1億 6,500万トンで、そ

のうち尿素は約 55%、硫安(硫酸アンモニウム)が約 13%となるなど、化学肥料向けが全

体の約 84%を占める。なお、尿素は化学肥料以外に工業向け用途が約 8.4%を占める。

アンモニアの生産フローを図 2-2で示した。第1段階はアンモニア合成の過程であるが、

まず、天然ガスまたは石炭を原料として、水蒸気改質または部分酸化法等により水素を製

造する。次に、空気中から分離した窒素と水素から、ハーバー・ボッシュ法によりアンモ

IEEJ:2015年 10月掲載 禁無断転載

3

ニアを合成する。第 2段階では、アンモニアの一部は化学肥料として直接使用されるが、

それ以外は、アンモニアを原料として様々な合成が行われる。そのうちの半分は、改質に

よって副生産された COを利用して尿素が合成される。それ以外にも、硫安、燐安、硝安、

塩安といった様々な化学肥料が製造される。一方、工業用の原料として、アクリロニトリ

ル、カプロラクタム、硝酸の合成に利用される。尿素はその殆どが化学肥料として利用さ

れるが、一部は工業用として尿素樹脂やメラミン樹脂の合成に利用される。化学肥料では、

硫安や尿素のように、単体として利用する場合もあるが、これらを混合した複合肥料(化

成肥料・配合肥料)を使用するのが一般的である。

図 2-1 アンモニアの用途(2012年)

(出所)NEXANT資料から作成

図 2-2 アンモニアの生産フロー(原料から尿素・化学肥料製造まで)

(出所)日本アンモニア協会等各種資料から作成

55%

7%

12%

13%

3%

10%

尿素 燐安 硝安 硫安・複合 直接利用 工業用

風力 発電 電気分解 尿素樹脂

(太陽光・熱) (水)

メラニン樹脂

脱硝用

水蒸気改質 回収アンモニア 単体肥料

天然ガス (アンモニア) (直接)

部分酸化CO2 (硫酸アンモニウム)

石炭他 (尿素)

回収アンモニア (リン酸アンモニウム)

(原料・燃料) 自家燃 (自家発) カプロラクタム(0.75) (硝酸アンモニアム)

アクリロニトリル(0.48) (塩化アンモニウム)

分離硝酸(0.287)・脱硝用・鉄鋼用

空気 窒素 複合肥料

(化成肥料)

(配合肥料)

工業用(B)

アンモニア(1.0)

尿素(0.57)

工業用(A)

化学肥料(C)

化学肥料(D)

合成ガスH2+CO

水素

3大要素N(窒素),K(カリウム),P(リン)

注:( )アンモニア換算係数尿素1トンにはアンモニアが0.57トン必要

メラミン樹脂

IEEJ:2015年 10月掲載 禁無断転載

4

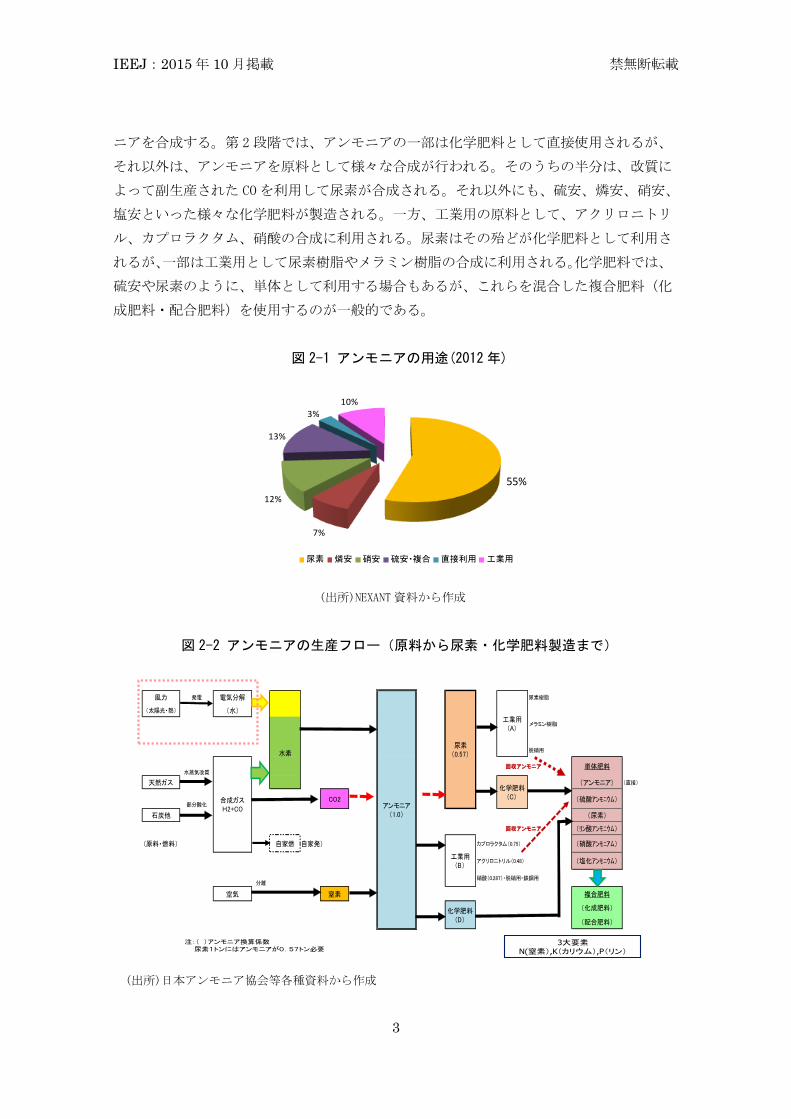

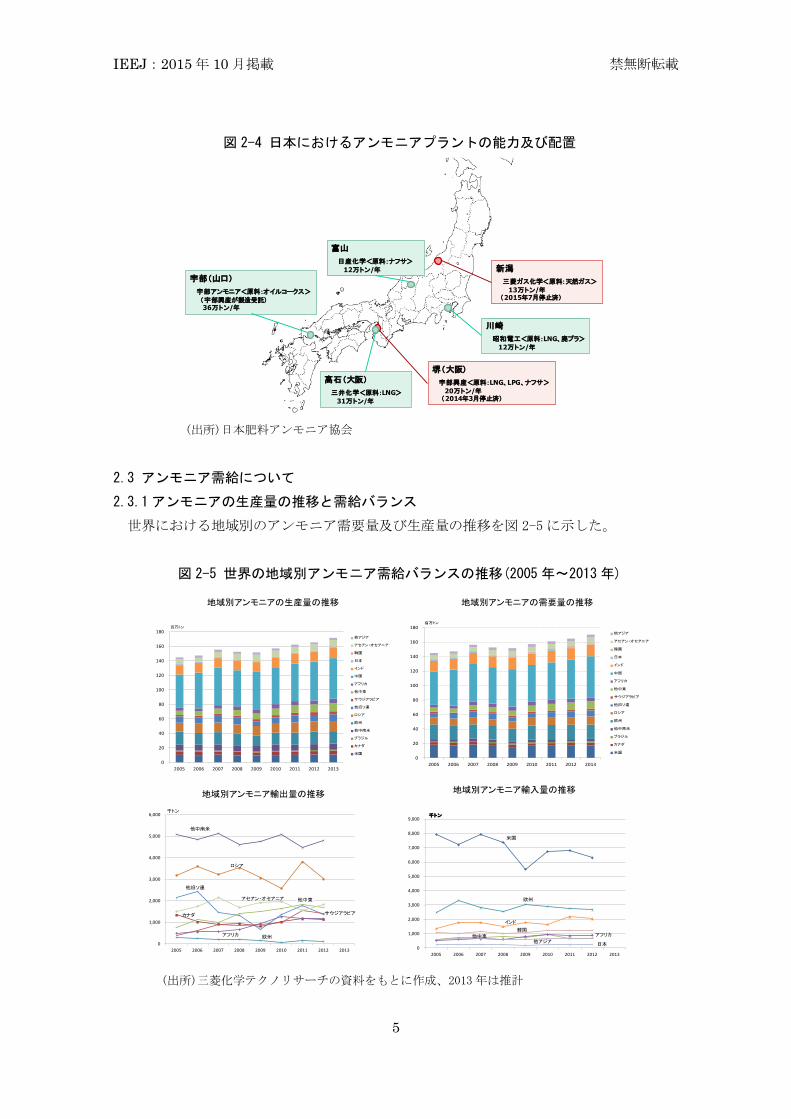

2.2 日本のアンモニア工業について

日本のアンモニア工業は、戦後一貫した国内の農業生産の縮小に対応して、内需から東

アジアを中心とした海外市場への輸出(尿素)拡大へと転換を図る一方、高度成長により

増大した工業用アンモニアの内需に支えられて発展を続けた。しかし、アンモニアの主原

料であるナフサ価格が、1973年の石油危機を契機として高騰し、国内のアンモニア生産は、

天然ガスを主原料とする諸外国に対し急速に競争力を失った。1978年には、アンモニアは

尿素とともに、特定不況産業安定臨時措置法(特安法)の指定を受け、いわゆる第 1次構

造改善に取り組んだ。その後、アンモニアの生産能力はピーク時の 456万トンから、図 2-3

に示すように、2013年には 6プラント 124万トン/年まで減少した。2013年の需給バラン

スでは、内需 129万トン/年、国内生産は 99万トン/年、輸入は 27万トン/年となっている。

図 2-3 アンモニアの需給バランス及び企業別生産能力の推移

(企業別生産能力) (需給バランス)

(出所)日本アンモニア肥料協会

図 2-4に示すように、6プラントのうち、宇部興産堺工場が 2014年 3月に稼働停止、新

潟の三菱ガス化学の工場が 2015年 7月に停止したことから、2015年末には、生産能力は 4

プラント 91万トンまで低下する。

世界全体では、需要の約 80%以上が化学肥料向けである。一方、日本では、現在、アン

モニアの製造設備を所有する企業は、その下流にアンモニアを原料とする合成プロセスを

所有し、主としてそれらへの供給を目的として稼働させている。従って、用途の大半が工

業用となっている。ちなみに、日本アンモニア協会(現、日本肥料アンモニア協会)によ

れば、1990年時点で、12プラント、生産能力約 200万トン/年、工業用は 81%という調査

結果があり、工業用比率が極めて高い傾向は、現在でも大きな変化がないと考えられる。

38 36 36 36 36 36 36

33 33 33 33 33 31 31

32 32 32 32 32

2113 13 13 13

13 13

2014 14 14 14

12 12

18

20 20 20 20

20 20

1211 12 12 12

12 12

173160 160 160 160

124 124

0

20

40

60

80

100

120

140

160

180

200

2007 2008 2009 2010 2011 2012 2013

万トン/年

日産化学

宇部興産

昭和電工

三菱ガス化学

旭化成ケミカルズ

三井化学

宇部アンモニア

141128 134 129 132 130

114 106119 118

101 99

6

11 53 2 3

33

2 1

2 2

8 17 2424 23 23

19 2623 21

28 27

155 155163

156 157 156

136 135144 139

131 129

0

20

40

60

80

100

120

140

160

180

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

万トン/年

輸入

融通差

生産

IEEJ:2015年 10月掲載 禁無断転載

5

図 2-4 日本におけるアンモニアプラントの能力及び配置

(出所)日本肥料アンモニア協会

2.3 アンモニア需給について

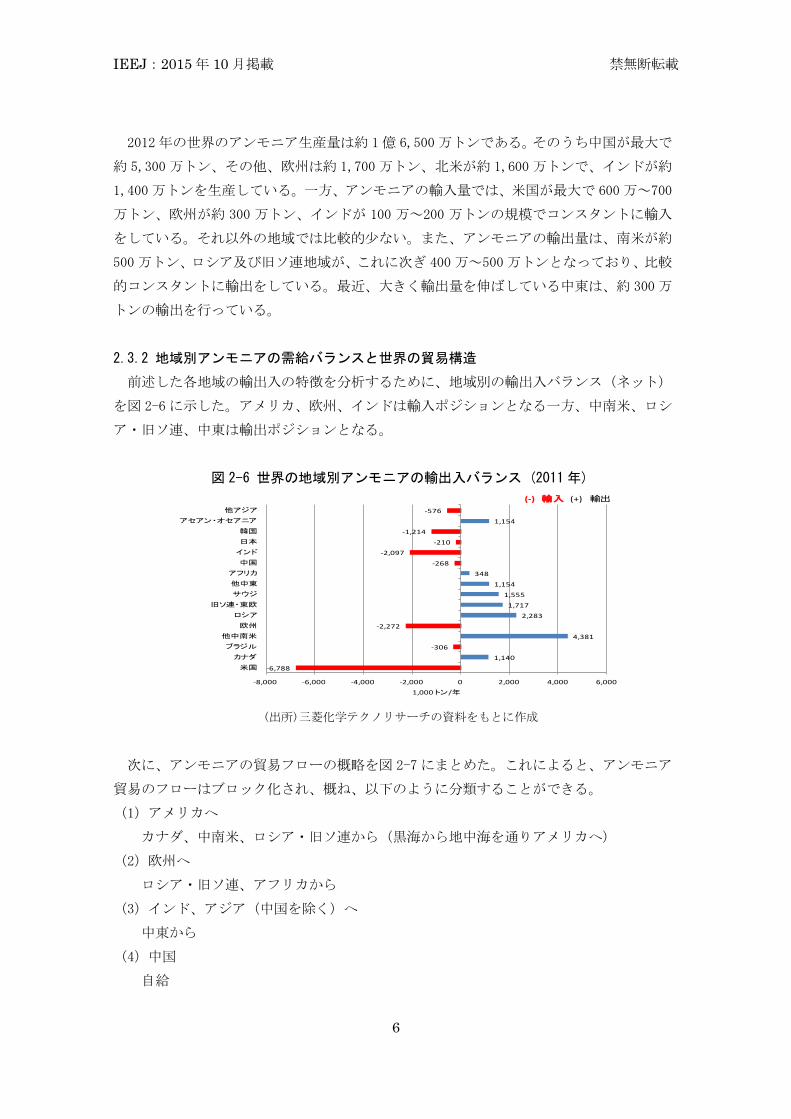

2.3.1アンモニアの生産量の推移と需給バランス

世界における地域別のアンモニア需要量及び生産量の推移を図 2-5に示した。

図 2-5 世界の地域別アンモニア需給バランスの推移(2005年~2013年)

(出所)三菱化学テクノリサーチの資料をもとに作成、2013年は推計

堺(大阪)

宇部興産<原料:LNG、LPG、ナフサ>

20万トン/年(2014年3月停止済)

新潟

三菱ガス化学<原料:天然ガス>

13万トン/年(2015年7月停止済)

川崎

昭和電工<原料:LNG、廃プラ>

12万トン/年

高石(大阪)

三井化学<原料:LNG>

31万トン/年

富山

日産化学<原料:ナフサ>

12万トン/年

宇部(山口)

宇部アンモニア<原料:オイルコークス>

(宇部興産が製造受託)36万トン/年

地域別アンモニアの生産量の推移 地域別アンモニアの需要量の推移

地域別アンモニア輸出量の推移 地域別アンモニア輸入量の推移

0

20

40

60

80

100

120

140

160

180

2005 2006 2007 2008 2009 2010 2011 2012 2013

百万トン

他アジア

アセアン・オセアニア

韓国

日本

インド

中国

アフリカ

他中東

サウジアラビア

他旧ソ連

ロシア

欧州

他中南米

ブラジル

カナダ

米国

0

20

40

60

80

100

120

140

160

180

2005 2006 2007 2008 2009 2010 2011 2012 2013

百万トン

他アジア

アセアン・オセアニア

韓国

日本

インド

中国

アフリカ

他中東

サウジアラビア

他旧ソ連

ロシア

欧州

他中南米

ブラジル

カナダ

米国

カナダ

他中南米

欧州

ロシア

他旧ソ連

サウジアラビア

他中東

アフリカ

アセアン・オセアニア

0

1,000

2,000

3,000

4,000

5,000

6,000

2005 2006 2007 2008 2009 2010 2011 2012 2013

千トン

米国

欧州

他中東 アフリカ

インド

日本

韓国

他アジア

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000

2005 2006 2007 2008 2009 2010 2011 2012 2013

千トン

IEEJ:2015年 10月掲載 禁無断転載

6

2012年の世界のアンモニア生産量は約 1億 6,500万トンである。そのうち中国が最大で

約 5,300万トン、その他、欧州は約 1,700万トン、北米が約 1,600万トンで、インドが約

1,400万トンを生産している。一方、アンモニアの輸入量では、米国が最大で 600万~700

万トン、欧州が約 300万トン、インドが 100万~200万トンの規模でコンスタントに輸入

をしている。それ以外の地域では比較的少ない。また、アンモニアの輸出量は、南米が約

500万トン、ロシア及び旧ソ連地域が、これに次ぎ 400万~500万トンとなっており、比較

的コンスタントに輸出をしている。最近、大きく輸出量を伸ばしている中東は、約 300万

トンの輸出を行っている。

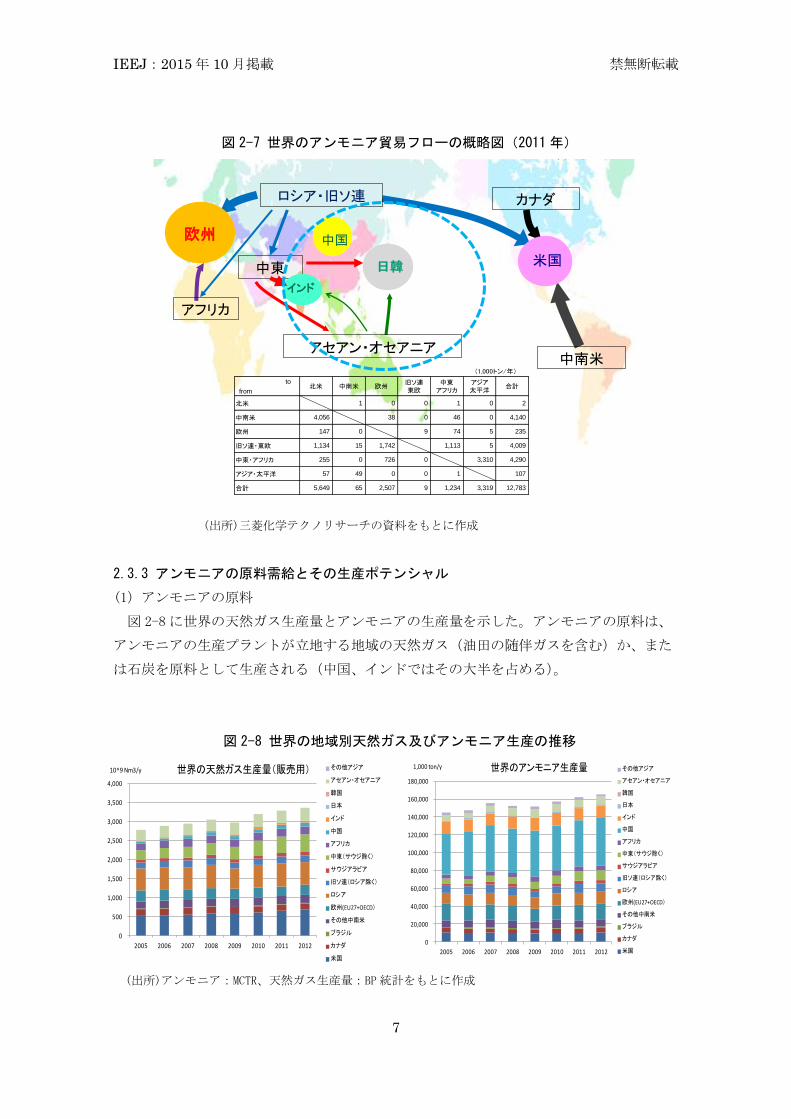

2.3.2 地域別アンモニアの需給バランスと世界の貿易構造

前述した各地域の輸出入の特徴を分析するために、地域別の輸出入バランス(ネット)

を図 2-6に示した。アメリカ、欧州、インドは輸入ポジションとなる一方、中南米、ロシ

ア・旧ソ連、中東は輸出ポジションとなる。

図 2-6 世界の地域別アンモニアの輸出入バランス (2011年)

(出所)三菱化学テクノリサーチの資料をもとに作成

次に、アンモニアの貿易フローの概略を図 2-7にまとめた。これによると、アンモニア

貿易のフローはブロック化され、概ね、以下のように分類することができる。

(1)アメリカへ

カナダ、中南米、ロシア・旧ソ連から(黒海から地中海を通りアメリカへ)

(2)欧州へ

ロシア・旧ソ連、アフリカから

(3)インド、アジア(中国を除く)へ

中東から

(4)中国

自給

-6,788

1,140

-306

4,381

-2,272

2,283

1,717

1,555

1,154

348

-268

-2,097

-210

-1,214

1,154

-576

-8,000 -6,000 -4,000 -2,000 0 2,000 4,000 6,000

米国

カナダ

ブラジル

他中南米

欧州

ロシア

旧ソ連・東欧

サウジ

他中東

アフリカ

中国

インド

日本

韓国

アセアン・オセアニア

他アジア

1,000 トン/年

(-) 輸入 (+) 輸出

IEEJ:2015年 10月掲載 禁無断転載

7

図 2-7 世界のアンモニア貿易フローの概略図(2011年)

(出所)三菱化学テクノリサーチの資料をもとに作成

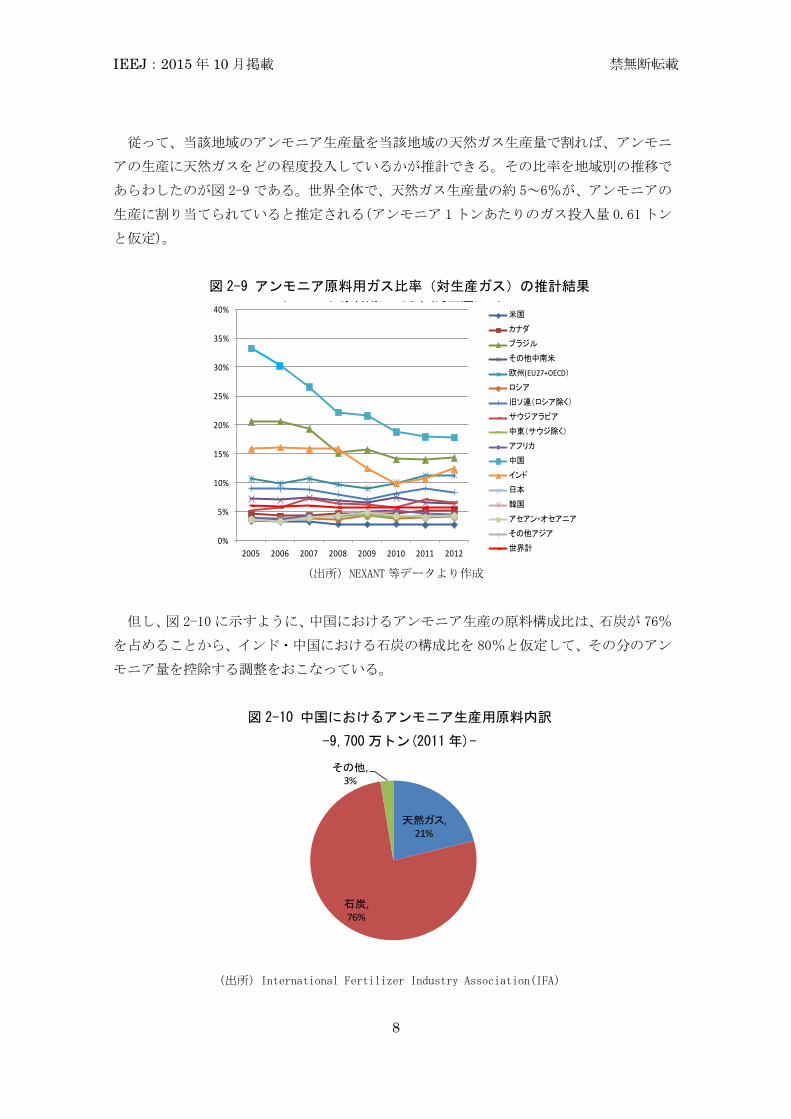

2.3.3 アンモニアの原料需給とその生産ポテンシャル

(1)アンモニアの原料

図 2-8に世界の天然ガス生産量とアンモニアの生産量を示した。アンモニアの原料は、

アンモニアの生産プラントが立地する地域の天然ガス(油田の随伴ガスを含む)か、また

は石炭を原料として生産される(中国、インドではその大半を占める)。

図 2-8 世界の地域別天然ガス及びアンモニア生産の推移

(出所)アンモニア:MCTR、天然ガス生産量:BP統計をもとに作成

単位:万 トン

ロシア・旧ソ連

アセアン・オセアニア中南米

中東

カナダ

アフリカ

欧州

日韓 米国

インド

中国

to

from

北米 1 0 0 1 0 2

中南米 4,056 38 0 46 0 4,140

欧州 147 0 9 74 5 235

旧ソ連・東欧 1,134 15 1,742 1,113 5 4,009

中東・アフリカ 255 0 726 0 3,310 4,290

アジア・太平洋 57 49 0 0 1 107

合計 5,649 65 2,507 9 1,234 3,319 12,783

アジア太平洋

北米 中南米 欧州旧ソ連東欧

中東アフリカ

合計

(1,000トン/年)

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

2005 2006 2007 2008 2009 2010 2011 2012

10^9 Nm3/y 世界の天然ガス生産量(販売用) その他アジア

アセアン・オセアニア

韓国

日本

インド

中国

アフリカ

中東(サウジ除く)

サウジアラビア

旧ソ連(ロシア除く)

ロシア

欧州(EU27+OECD)

その他中南米

ブラジル

カナダ

米国

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

180,000

2005 2006 2007 2008 2009 2010 2011 2012

1,000 ton/y 世界のアンモニア生産量 その他アジア

アセアン・オセアニア

韓国

日本

インド

中国

アフリカ

中東(サウジ除く)

サウジアラビア

旧ソ連(ロシア除く)

ロシア

欧州(EU27+OECD)

その他中南米

ブラジル

カナダ

米国

IEEJ:2015年 10月掲載 禁無断転載

8

従って、当該地域のアンモニア生産量を当該地域の天然ガス生産量で割れば、アンモニ

アの生産に天然ガスをどの程度投入しているかが推計できる。その比率を地域別の推移で

あらわしたのが図 2-9である。世界全体で、天然ガス生産量の約 5~6%が、アンモニアの

生産に割り当てられていると推定される(アンモニア 1トンあたりのガス投入量 0.61トン

と仮定)。

図 2-9 アンモニア原料用ガス比率(対生産ガス)の推計結果

(出所)NEXANT等データより作成

但し、図 2-10に示すように、中国におけるアンモニア生産の原料構成比は、石炭が 76%

を占めることから、インド・中国における石炭の構成比を 80%と仮定して、その分のアン

モニア量を控除する調整をおこなっている。

図 2-10 中国におけるアンモニア生産用原料内訳

-9,700万トン(2011年)-

(出所)International Fertilizer Industry Association(IFA)

0%

5%

10%

15%

20%

25%

30%

35%

40%

2005 2006 2007 2008 2009 2010 2011 2012

アンモニア原料用ガス比率(対生産ガス)米国

カナダ

ブラジル

その他中南米

欧州(EU27+OECD)

ロシア

旧ソ連(ロシア除く)

サウジアラビア

中東(サウジ除く)

アフリカ

中国

インド

日本

韓国

アセアン・オセアニア

その他アジア

世界計

天然ガス, 21%

石炭, 76%

その他, 3%

IEEJ:2015年 10月掲載 禁無断転載

9

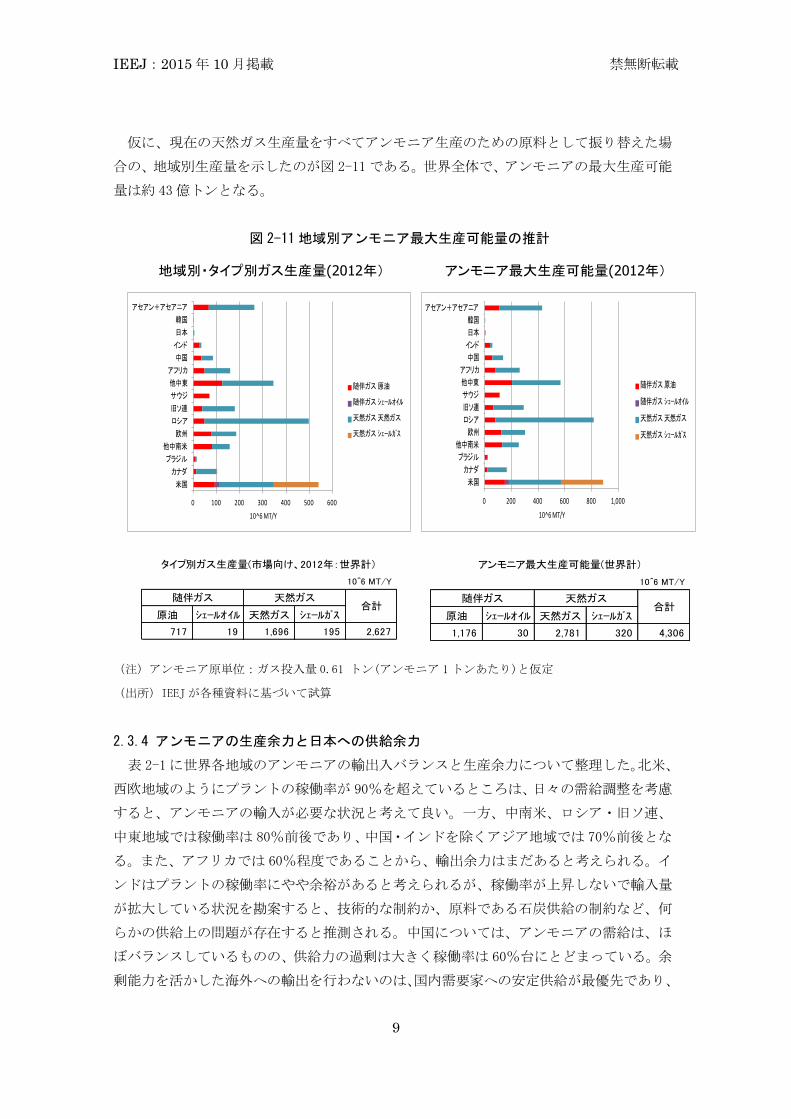

仮に、現在の天然ガス生産量をすべてアンモニア生産のための原料として振り替えた場

合の、地域別生産量を示したのが図 2-11である。世界全体で、アンモニアの最大生産可能

量は約 43億トンとなる。

図 2-11地域別アンモニア最大生産可能量の推計

(注)アンモニア原単位:ガス投入量 0.61 トン(アンモニア 1トンあたり)と仮定

(出所)IEEJが各種資料に基づいて試算

2.3.4 アンモニアの生産余力と日本への供給余力

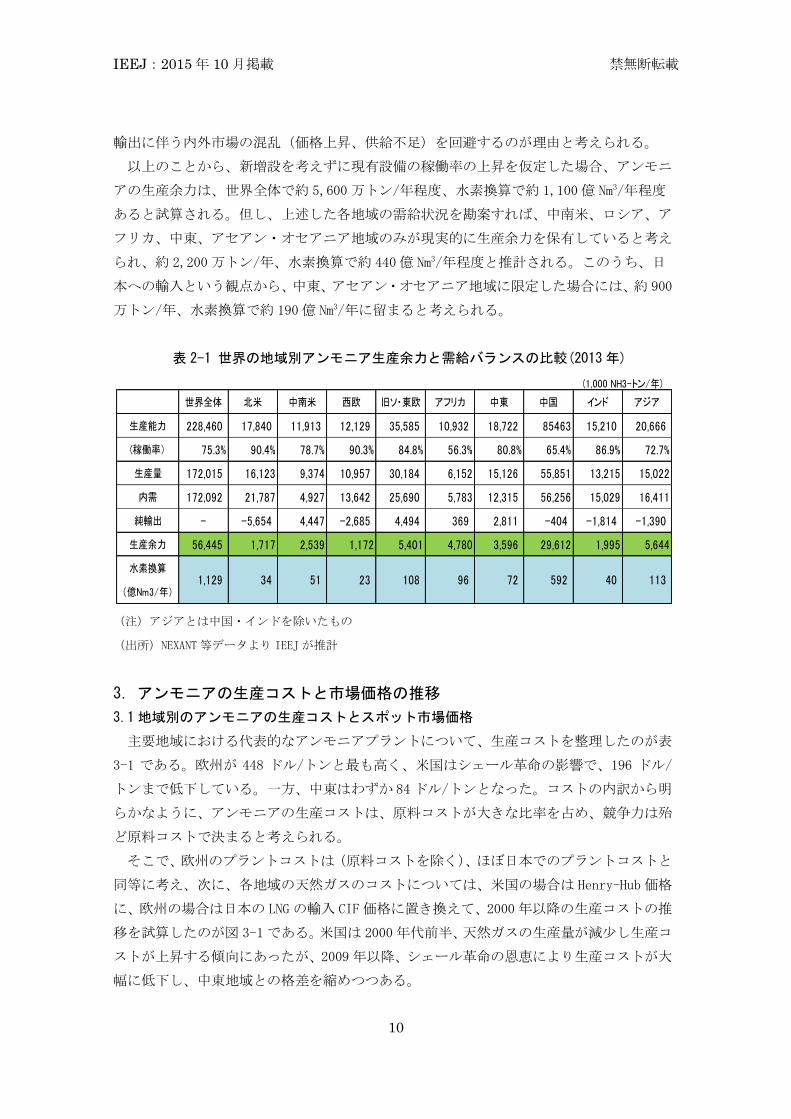

表 2-1に世界各地域のアンモニアの輸出入バランスと生産余力について整理した。北米、

西欧地域のようにプラントの稼働率が 90%を超えているところは、日々の需給調整を考慮

すると、アンモニアの輸入が必要な状況と考えて良い。一方、中南米、ロシア・旧ソ連、

中東地域では稼働率は 80%前後であり、中国・インドを除くアジア地域では 70%前後とな

る。また、アフリカでは 60%程度であることから、輸出余力はまだあると考えられる。イ

ンドはプラントの稼働率にやや余裕があると考えられるが、稼働率が上昇しないで輸入量

が拡大している状況を勘案すると、技術的な制約か、原料である石炭供給の制約など、何

らかの供給上の問題が存在すると推測される。中国については、アンモニアの需給は、ほ

ぼバランスしているものの、供給力の過剰は大きく稼働率は 60%台にとどまっている。余

剰能力を活かした海外への輸出を行わないのは、国内需要家への安定供給が最優先であり、

0 100 200 300 400 500 600

米国

カナダ

ブラジル

他中南米

欧州

ロシア

旧ソ連

サウジ

他中東

アフリカ

中国

インド

日本

韓国

アセアン+アセアニア

10^6 MT/Y

随伴ガス 原油

随伴ガス シェールオイル

天然ガス 天然ガス

天然ガス シェールガス

地域別・タイプ別ガス生産量(2012年) アンモニア最大生産可能量(2012年)

0 200 400 600 800 1,000

米国

カナダ

ブラジル

他中南米

欧州

ロシア

旧ソ連

サウジ

他中東

アフリカ

中国

インド

日本

韓国

アセアン+アセアニア

10^6 MT/Y

随伴ガス 原油

随伴ガス シェールオイル

天然ガス 天然ガス

天然ガス シェールガス

10^6 MT/Y

原油 シェールオイル 天然ガス シェールガス

1,176 30 2,781 320 4,306

随伴ガス 天然ガス合計

アンモニア最大生産可能量(世界計)

10^6 MT/Y

原油 シェールオイル 天然ガス シェールガス

717 19 1,696 195 2,627

タイプ別ガス生産量(市場向け、2012年:世界計)

随伴ガス 天然ガス合計

IEEJ:2015年 10月掲載 禁無断転載

10

輸出に伴う内外市場の混乱(価格上昇、供給不足)を回避するのが理由と考えられる。

以上のことから、新増設を考えずに現有設備の稼働率の上昇を仮定した場合、アンモニ

アの生産余力は、世界全体で約 5,600万トン/年程度、水素換算で約 1,100億 Nm3/年程度

あると試算される。但し、上述した各地域の需給状況を勘案すれば、中南米、ロシア、ア

フリカ、中東、アセアン・オセアニア地域のみが現実的に生産余力を保有していると考え

られ、約 2,200万トン/年、水素換算で約 440億 Nm3/年程度と推計される。このうち、日

本への輸入という観点から、中東、アセアン・オセアニア地域に限定した場合には、約 900

万トン/年、水素換算で約 190億 Nm3/年に留まると考えられる。

表 2-1 世界の地域別アンモニア生産余力と需給バランスの比較(2013年)

(注)アジアとは中国・インドを除いたもの

(出所)NEXANT等データより IEEJが推計

3.アンモニアの生産コストと市場価格の推移

3.1地域別のアンモニアの生産コストとスポット市場価格

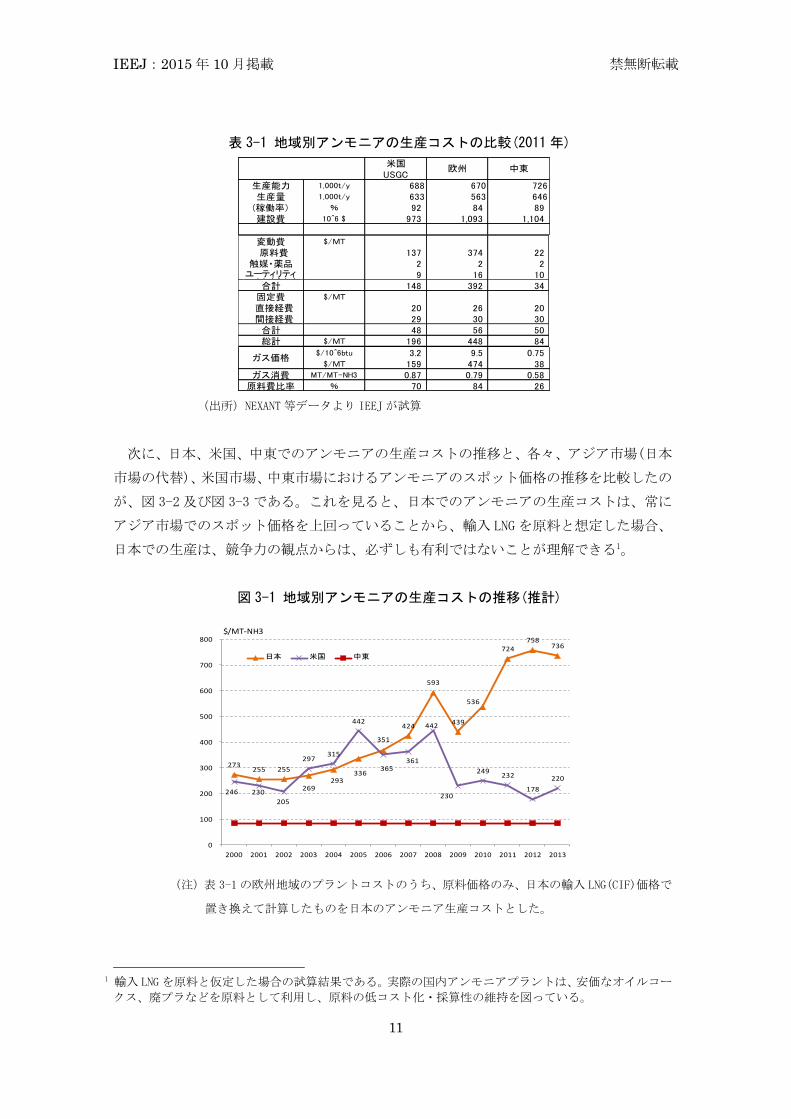

主要地域における代表的なアンモニアプラントについて、生産コストを整理したのが表

3-1 である。欧州が 448 ドル/トンと最も高く、米国はシェール革命の影響で、196 ドル/

トンまで低下している。一方、中東はわずか 84ドル/トンとなった。コストの内訳から明

らかなように、アンモニアの生産コストは、原料コストが大きな比率を占め、競争力は殆

ど原料コストで決まると考えられる。

そこで、欧州のプラントコストは(原料コストを除く)、ほぼ日本でのプラントコストと

同等に考え、次に、各地域の天然ガスのコストについては、米国の場合は Henry-Hub価格

に、欧州の場合は日本の LNGの輸入 CIF価格に置き換えて、2000年以降の生産コストの推

移を試算したのが図 3-1である。米国は 2000年代前半、天然ガスの生産量が減少し生産コ

ストが上昇する傾向にあったが、2009年以降、シェール革命の恩恵により生産コストが大

幅に低下し、中東地域との格差を縮めつつある。

世界全体 北米 中南米 西欧 旧ソ・東欧 アフリカ 中東 中国 インド アジア

生産能力 228,460 17,840 11,913 12,129 35,585 10,932 18,722 85463 15,210 20,666

(稼働率) 75.3% 90.4% 78.7% 90.3% 84.8% 56.3% 80.8% 65.4% 86.9% 72.7%

生産量 172,015 16,123 9,374 10,957 30,184 6,152 15,126 55,851 13,215 15,022

内需 172,092 21,787 4,927 13,642 25,690 5,783 12,315 56,256 15,029 16,411

純輸出 - -5,654 4,447 -2,685 4,494 369 2,811 -404 -1,814 -1,390

生産余力 56,445 1,717 2,539 1,172 5,401 4,780 3,596 29,612 1,995 5,644

水素換算

(億Nm3/年)

(1,000 NH3-トン/年)

1,129 34 51 23 108 96 72 592 40 113

IEEJ:2015年 10月掲載 禁無断転載

11

表 3-1 地域別アンモニアの生産コストの比較(2011年)

(出所)NEXANT等データより IEEJが試算

次に、日本、米国、中東でのアンモニアの生産コストの推移と、各々、アジア市場(日本

市場の代替)、米国市場、中東市場におけるアンモニアのスポット価格の推移を比較したの

が、図 3-2及び図 3-3である。これを見ると、日本でのアンモニアの生産コストは、常に

アジア市場でのスポット価格を上回っていることから、輸入 LNGを原料と想定した場合、

日本での生産は、競争力の観点からは、必ずしも有利ではないことが理解できる1。

図 3-1 地域別アンモニアの生産コストの推移(推計)

(注)表 3-1の欧州地域のプラントコストのうち、原料価格のみ、日本の輸入 LNG(CIF)価格で

置き換えて計算したものを日本のアンモニア生産コストとした。

1 輸入 LNGを原料と仮定した場合の試算結果である。実際の国内アンモニアプラントは、安価なオイルコー

クス、廃プラなどを原料として利用し、原料の低コスト化・採算性の維持を図っている。

米国USGC

生産能力 1,000t/y 688 670 726生産量 1,000t/y 633 563 646

(稼働率) % 92 84 89建設費 10^6 $ 973 1,093 1,104

変動費 $/MT

原料費 137 374 22触媒・薬品 2 2 2

ユイティリティ 9 16 10合計 148 392 34

固定費 $/MT

直接経費 20 26 20 間接経費 29 30 30

合計 48 56 50総計 $/MT 196 448 84

$/10^6btu 3.2 9.5 0.75$/MT 159 474 38

ガス消費 MT/MT-NH3 0.87 0.79 0.58原料費比率 % 70 84 26

欧州 中東

ガス価格

273 255 255

269 293

336 365

424

593

439

536

724 758

736

246 230

205

297 315

442

351

361

442

230

249 232

178

220

0

100

200

300

400

500

600

700

800

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

日本 米国 中東

$/MT-NH3

ユーティリティ

IEEJ:2015年 10月掲載 禁無断転載

12

一方、米国では 2009年以降、生産コストが大幅に低下し、アンモニア生産の収益力が急

速に高まっていることが分かる。中東地域の場合、大油田の随伴ガス等をベースとして、

原料コストは政策的に低位に設定された価格(輸出用原料価格)であることから、圧倒的

なコスト競争力を有することが分かる。なお、製品の市場価格は、生産コストの高い欧州

市場(限界企業が存在できる)を基準としている。市場間の価格差はほぼ地域間のフレー

ト差(またはそれ以下)に収斂すると考えられる。

図 3-2 地域別のアンモニアの生産コスト及びスポット価格の推移(推計)

(日本での生産コストとスポット価格) (米国での生産コストとスポット価格)

(注)スポット価格は NEXANT等の資料から IEEJが試算

図 3-3 中東地域のアンモニアの生産コスト及びスポット価格の推移(推計)

(注)スポット価格は NEXANT等の資料から IEEJが試算

255 255 269 293

336 365

424

593

439

536

724 758

736

174 136

215

272 309

329 337

571

295

418

574

628

571

0

100

200

300

400

500

600

700

800

2001 2003 2005 2007 2009 2011 2013

日本生産コスト

アジアFOB価格

$/MT-NH3

202

151

270 303

347 333 340

641

279

437

588

645

595

230 205

297 315

442

351 361

442

230 249

232

178

220

0

100

200

300

400

500

600

700

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

米国生産コスト

米国FOB価格

$/MT-NH3

84

133 112

185

255 268 271 279

519

243

359

502

559

490

0

100

200

300

400

500

600

2001 2003 2005 2007 2009 2011 2013

中東生産コスト アラブ湾FOB価格

$/MT-NH3

IEEJ:2015年 10月掲載 禁無断転載

13

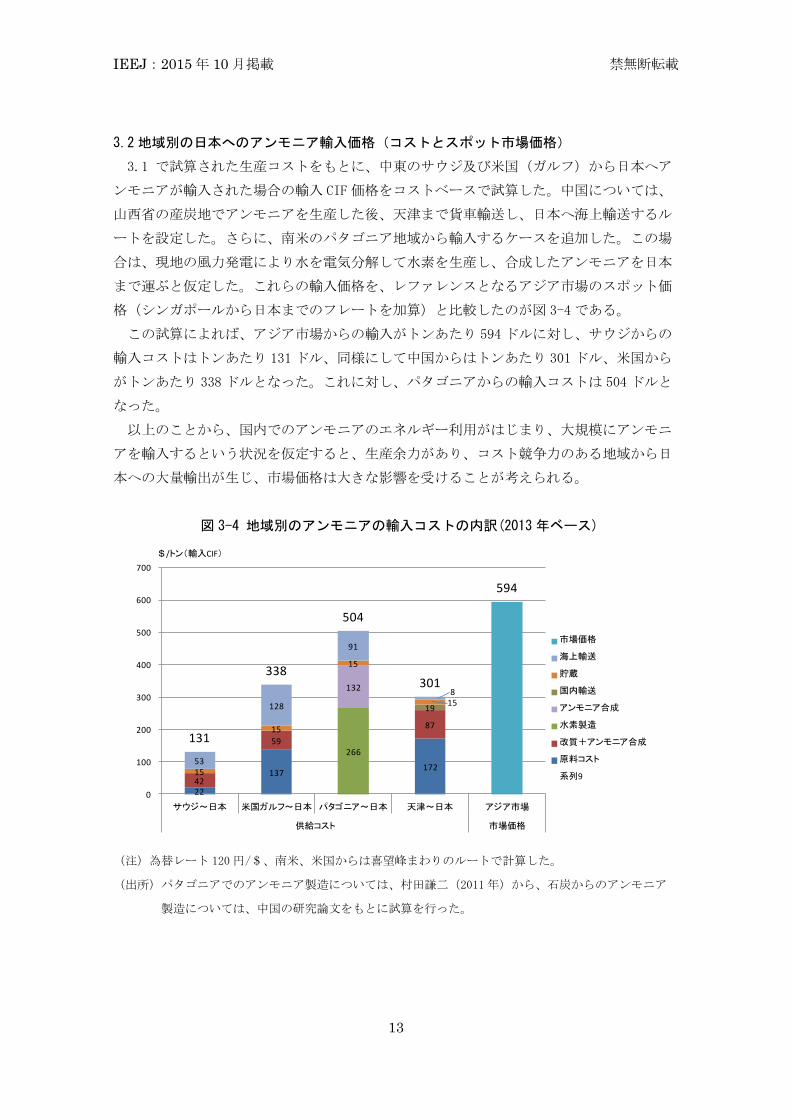

3.2地域別の日本へのアンモニア輸入価格(コストとスポット市場価格)

3.1 で試算された生産コストをもとに、中東のサウジ及び米国(ガルフ)から日本へア

ンモニアが輸入された場合の輸入 CIF価格をコストベースで試算した。中国については、

山西省の産炭地でアンモニアを生産した後、天津まで貨車輸送し、日本へ海上輸送するル

ートを設定した。さらに、南米のパタゴニア地域から輸入するケースを追加した。この場

合は、現地の風力発電により水を電気分解して水素を生産し、合成したアンモニアを日本

まで運ぶと仮定した。これらの輸入価格を、レファレンスとなるアジア市場のスポット価

格(シンガポールから日本までのフレートを加算)と比較したのが図 3-4である。

この試算によれば、アジア市場からの輸入がトンあたり 594ドルに対し、サウジからの

輸入コストはトンあたり 131ドル、同様にして中国からはトンあたり 301ドル、米国から

がトンあたり 338ドルとなった。これに対し、パタゴニアからの輸入コストは 504ドルと

なった。

以上のことから、国内でのアンモニアのエネルギー利用がはじまり、大規模にアンモニ

アを輸入するという状況を仮定すると、生産余力があり、コスト競争力のある地域から日

本への大量輸出が生じ、市場価格は大きな影響を受けることが考えられる。

図 3-4 地域別のアンモニアの輸入コストの内訳(2013年ベース)

(注)為替レート 120円/$、南米、米国からは喜望峰まわりのルートで計算した。

(出所)パタゴニアでのアンモニア製造については、村田謙二(2011年)から、石炭からのアンモニア

製造については、中国の研究論文をもとに試算を行った。

22

137 172

42

59

87

266

132

19

15

15

15

15

53

128

91

8

131

338

504

301

594

0

100

200

300

400

500

600

700

サウジ~日本 米国ガルフ~日本 パタゴニア~日本 天津~日本 アジア市場

供給コスト 市場価格

$/トン(輸入CIF)

市場価格

海上輸送

貯蔵

国内輸送

アンモニア合成

水素製造

改質+アンモニア合成

原料コスト

系列9

IEEJ:2015年 10月掲載 禁無断転載

14

4.まとめ

最後に、本報告書で得られた知見を要約すると以下の通りである。

(1)アンモニアの需給バランス

①2012年の世界のアンモニア生産量は1億 6,500万トンであり、そのうち、約 84%が化

学肥料の原料に利用されている。

②輸出ポジションにある地域は、中南米、ロシア、旧ソ連(ロシア除く)、中東、アセア

ン・オセアニアである。

(2)原料需給及びアンモニアの生産ポテンシャル

①アンモニアの原料はその大半が、天然ガス(油田の随伴ガス)であり、世界の天然ガス

生産量の約 5%が使用されている。但し、中国・インドにおいては、アンモニアの原

料は石炭が中心である。

②2013年におけるアンモニアの生産余力は約 5,600万トン/年と推定されるが、実際に

輸出可能な量は約 2,200万トン/年と考えられる。

③日本向け輸出に限定すれば、中東、アセアン・オセアニア地域が中心となることから、

現時点の輸入可能量は約 900万トン/年(水素換算約 190億 Nm3/年)と推計される。

(3)アンモニアの生産コスト及び市場価格

①2011年時点のエネルギー価格を前提とすると、アンモニアの生産コストに占める原料

費比率は、中東を除いて 70%以上の高水準となる。

②2013年におけるアジア市場のスポット価格(日本 CIFベースに換算)は、594ドル/トン

である。一方、中東(随伴ガス)及び米国(シェールガス)からのアンモニアの供給コス

ト(日本 CIFベース)は、アジア市場のスポット価格をかなり下回る水準となる。

参考文献

1) 日本アンモニア協会,「アンモニア工業の需給構造の変化と技術対応方向に関する調査

研究」,(1992年)

2) 国立科学博物館,「肥料製造技術の系統化に関する調査報告書」,(2008年)

3) 村田謙二,「大規模風力水素による低炭素社会-アンモニアを水素輸送キャリアとする

場合」,燃料電池 10(4),(2011年)

4) Jeffrey Ralph Bartels, A feasibility study of implementing an Ammonia”, 2008

5) NEXANT, Strategic Business Analysis – Ammonia and Urea Report ”, 2014

お問合せ: [email protected]