Embed Size (px)

Citation preview

アイルランドファンドセミナー

~ 金融規制最新動向、規制強化環境における実務対応 ~

2015年11月5日(木)

共催:アイリッシュファンズ

三井住友信託銀行株式会社協賛:PwCあらた監査法人

開会のご挨拶

駐日アイルランド大使 アン・バーリントン氏

歓迎スピーチ

一般社団法人 投資信託協会会長 白川 真 氏

基調講演

アイリッシュファンズ CEO パット・ラードナー

アイルランドファンド業界動向及び直面する課題

1

アイルランド

•小国ながら柔軟な開放経済を有し、知識集約型産業に強い伝統を持つ

•強い経済成長を維持

アイリッシュファンズ(Irish Funds)のご紹介

• 規制対象となるアイルランド国内のクロスボーダーファンド全般に関する業界団体

– 代表機能

– 販売促進機能

• アイルランド国内外での加盟企業:111社

• アイルランド国内外での当局や政策立案者との密接なつながり

• 欧州およびグローバルにおいて業界を牽引

• 協業・情報共有・成果達成・改善推進のためのプラットフォーム

2

アイリッシュファンズの組織体制

3

4

アイルランドファンド業界

• 世界中のファンドマネージャーをサポート

• アイルランド籍ファンドはもちろん、その他の外国籍ファンド専門サービスにおいても運用者をサポート

• 投資戦略の全領域にわたってマネージャーにソリューションを提供

ファンドマネージャー

アイルランドで管理されているファンド

アイルランド籍

ファンド

UCITS

UCITS以外

外国籍ファンド

5

アイルランド国内の産業が提供するもの

• 欧州市場域内・域外の投資家へのアクセス

• 教育水準が高く、若い労働力によるサービスの優位性

• 低コスト

• 低税率環境

• 規制環境

• 政府のコミットメント

• インフラ基盤:言語・法務・通信

6

販売および投資家のサポート

Source: Lipper, PwC & アイリッシュファンズ, 2013

グローバルでのアイルランド籍UCITSの販売状況

• 機関投資家・リテール投資家に幅広くサービスを提供

• 30の言語をサポート

• 23の通貨をサポート

7

2015年のアイルランドファンド業界

8

アイルランドで管理されているファンドの総資産

出典:アイルランド中央銀行

9

アイルランドで管理されているファンド

出典:アイルランド中央銀行

(アイルランド籍・その他外国籍別の総資産)

10

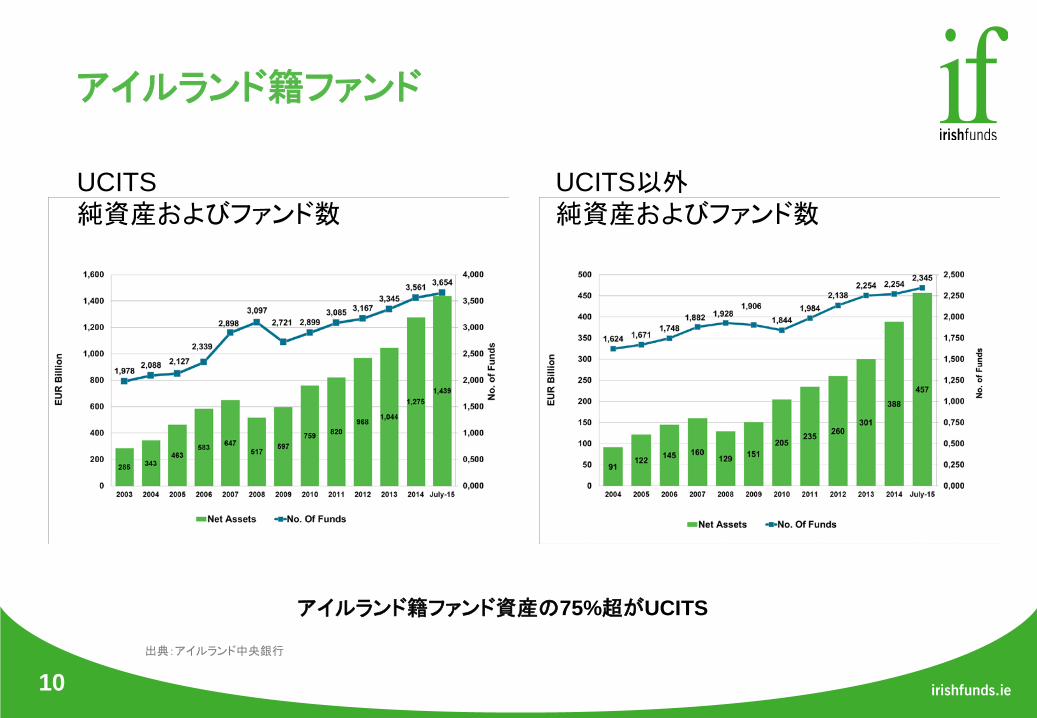

アイルランド籍ファンド

出典:アイルランド中央銀行

UCITS UCITS以外純資産およびファンド数 純資産およびファンド数

アイルランド籍ファンド資産の75%超がUCITS

11

アイルランド籍ファンド:UCITS以外適格投資家オルタナティブ投資ファンド(QIAIF)

QIAIFS : 純資産とファンド数

出典:アイルランド中央銀行

12

専門分野の発展

欧州内のETFのうち、アイルランド籍の割合

オルタナティブ投資ファンドのうちアイルランドで管理されている割合

アイル

ランド40%

アイルラ

ンド以外60%

出典:HFM Week, アイリッシュファンズ, 2013年4月 出典: アイリッシュファンズ, 2015年7月

13

規制および政策環境前回セミナーからの更新点

• 欧州全体の変更点

• 新たな欧州委員会とコミッショナー:ヒル卿

• 資本市場同盟(「CMU」)プロジェクト

• アイルランド国内の展開

• アイルランド集団資産管理ビークル(ICAV)の始動

• アイルランド中央銀行によるUCITS規則の公示

• 投資家資金規制

• ファンドガバナンスの協議

将来の展望……….

• 資本市場同盟(CMU)が業界と政策立案者の間の新たな対話の始まりを促進

– 根拠となる情報提供の需要は明確

– 欧州委員会も加盟各国に対話を呼び掛ける予定

– 複数チャネルを通じてこれらのプロセスにつながることが必要不可欠

• 更なる機能拡充がアイリッシュファンズの活動の中核である

– 商品

– 市場アクセス(投資および投資家)

– ビジネスのやり易さ

• 利害関係が一致しており、長期的なパートナーとの位置つけ

14

15

結論

グローバルで販売される投資ファンドの国際的拠点

および

ファンド構造全般をカバーする経験と専門知識

アイルランド集団資産管理ビークル(「ICAV」)

ディロンユースタス パートナーブライアン・ディロン

16

17

概要

パート1 – はじめに

パート2 – ICAVの主な特徴

パート3 – 中央銀行への登録と切替の概要

18

パート1 – はじめに

アイルランド集団資産管理ビークル法2015(No. 2/2015)(「ICAV法」)は、2015年3月12日省令によりその効力が発生。ICAVは、 アイルランド会社法に基づいた法人ではなく、株式の公開等も行わない。

アイルランド中央銀行(「中央銀行」)への届出により設立することができ、その後、中央銀行からUCITSまたはオルタナティブ投資ファンド(「AIF」)としての認可を受けることができる。

スタンドアローン形式またはアンブレラ形式のファンドとして設立することができ、一般的な投資戦略に適合するようストラクチャリングすることができる。

策定段階から、ICAVストラクチャーはアイルランド国内で新規ファンドの設立を目指す資産運用会社にとって、標準的なストラクチャーになると広く期待されており、ICAVの導入以降の新規認可の傾向がそれを裏付けている。

19

パート2 – ICAVの主な特徴ICAVには独自の法規定があり、アイルランドおよび欧州の一部の会社

法規定の適用除外による恩恵を受けることができるため、管理費用の低

減が見込まれる。例:ICAVはリスク分散規制の対象外となる点 等

ICAV法では、ICAVの預託機関が受益者の利益を害しないと証明するこ

とを条件に、受益者の事前承認無しでの定款変更が認められている。 こ

の点においても、費用と管理負担の軽減につながると考えられる。

ICAVではアンブレラ型ストラクチャーの下に個別のサブファンドアカウン

トを組成することが認められている。この点も同様に、費用面での恩恵と

言える。

ICAVは米国税法上「パートナーシップ」または「法人とみなされない事業

体」として扱われる権利があるが、所定の手続きが必要。

20

パート2 – ICAVの主な特徴….つづき

ICAVは、アイルランド税法上投資事業を構成するため、既存の投資ファ

ンドであるAIFやUCITSに現在適用されているのと同じグロスアップ税制

の対象となる。

ICAVストラクチャーは、他の法地域にて設立された投資会社でも、アイル

ランドにファンド国籍を移転し、ICAVとして登記することが可能。既に複数

のプロモーターがこれを活用している。

パート3 – 中央銀行登録と切替の概要

新規ICAVの登録番号は中央銀行に申請書を提出することにより取得するこ

とができる。

ICAVは既存のUCITSおよびAIFMDの枠組みに基づき、UCITSまたはAIFのいずれかとして中央銀行から認可取得の上、法人格を得る。

既存のUCITS公開有限責任会社(UCITS plcs)およびAIF公開有限責任会

社(AIF plcs)は、中央銀行に申請することでICAVに切り替えることも可能。

切替プロセスが完了すると中央銀行はその会社のICAVとしての登記に関連

して登録番号を発行する。会社はその後ICAV登記の発行日に会社登記局で

登記解除を申請することができる。

21

22

パート3 中央銀行登録と切替の概要……..続き

ICAVとしての登記は、アイルランドでこれに先立って設立され登記され

た会社に関して締結された契約や決議、およびその他の行為に影響を

与えない。

ICAVへの切り替えを望むクライアントがいた場合に、アイルランドの

リーガルアドバイザーは既存のプロダクトの分析をサポートすることで、

クライアントの判断の一助となることができる。

シンプレクス・アセット・ マネジメントにおける検討およびICAV申請の実務

シンプレクス・アセット・マネジメント株式会社リスク管理統括本部長

臼田 華世子

23

24

実務手続

シンプレクスにとってICAVストラクチャーへの適応が必要となった理由

経験した手続

期待される恩恵

総評

25

ご連絡先

BRIAN DILLONPARTNERDILLON EUSTACE SOLICITORS

33 Sir John Rogerson’s Quay, Dublin 2, IrelandTel: +353 1 667 0022 Mobile: 353 87 283 2861Email : [email protected]

KAYOKO USUDAPARTNERSIMPLEX ASSET MANAGEMENT CO., LTD.

27th Floor, Shin-Marunouchi Building, 1-5-1 Marunouchi, Chiyoda-ku, Tokyo 100-6527, JapanTel: +81 (3) 5208 5220Email : [email protected]

Disclaimer: The material contained in this document is for marketing, general information and reference purposes only and is not intended to provide legal, tax, accounting, investment, financial or other professional advice on any matter, and is not to be used as such. Further, this document is not intended to be, and should not be taken as, a definitive statement of either industry views or operational practice.

The contents of this document may not be comprehensive or up-to-date, and neither Irish Funds, nor any of its member firms, shall be responsible for updating any information contained within this document.

オルタナティブ投資ファンド運用者指令

PwCあらた監査法人 ディレクター久保 直毅

26

27

欧州のファンドの概要

UCITS譲渡可能証券の集団投資事業

投資家

上場証券、デリバティブ、他のUCITS等、金融市場商品

全てのアセットクラス –伝統的運用とオルタナティブ運

用

リテール含むすべての投資家

機関投資家 + 適格投資家+

リテール投資家

AIFオルタナティブ投資ファンド

運用方針

28

対象範囲

①誰が(AIFM)

②何を(AIF)

③どこで(マーケット)

AIFMD適用有無

AIFMDレベル1

条文番号

EU域内での販売形態 AIFMDの適用範囲

1 EU EU EU 有 31-33 EUパスポート (2013~) AIFMD全面適用

2 EU EU Non-EU 有 31-33 該当なし AIFMD全面適用

3 EU Non-EU EU 有 36.1(a) 各国私募規制 (2013~2018)

預託機関の一部の条項を除く全てのAIFMDの適用(デポジタリー・ライト) *

35.2 EUパスポート (2015~) AIFMD全面適用 **

4 EU Non-EU Non-EU 有 34.1(a) 該当なし 預託機関と年次報告書の条項を除く全てのAIFMDの適用**

5 Non-EU EU EU 有 42.1(a) 各国私募規制 (2013~2018)

透明性の規制(当局報告+投資家開示)のみ適用 *

37.2 EUパスポート (2015~) AIFMD全面適用 **

6 Non-EU EU Non-EU 有 37.2 該当なし AIFMD全面適用 **

7 Non-EU Non-EU EU 有 42.1(a) 各国私募規制 (2013~2018)

透明性の規制(当局報告+投資家開示)のみ適用 *

37.2 EUパスポート (2015~) AIFMD全面適用 **

8 Non-EU Non-EU Non-EU 無 該当なし 該当なし 該当なし

* + 第三国要件あり(協力協定) + 販売国の私募規制の下での追加要件の可能性あり** + 第三国要件あり(協力協定)

29

ケース1 EU AIFM, EU AIF, EU Marketing(国内運用会社がEU籍ファンドを再委託運用)

アイルランド籍ファンド

(AIF)

運用の外部委託

国内運用会社

EU投資家

アイルランド籍 管理会社

(AIFM)

AIFMはAIFMDの業務委託先管理の規定に準拠して、委託先を任命・管理する必要がある。

AIFMD域外適用

30

業務委託先管理~AIFMは委託業務先を当局に報告する必要がある

預託機関へポートフォリオマネジメント業務又はリスクマネジメント業務を再委託してはならない 委託業務への一義的な責任はあくまでAIFMにあり、過度な業務再委託(レターボックス・エンティティ

となるまでの業務再委託)をしてはならない

再委託先(運用会社)

規制当局の認可 当局間の協働協定 報酬規制の遵守

業務委託AIFM

業務委託契約書 当初デューデリジェンスと継続モニタリング 当局への説明 目論見書での開示

31

報酬規制~AIFMは過度なリスクテイクを阻止する報酬方針を策定する必要がある

AIFMのマネジメントが報酬方針を策定する。

報酬委員会を設置する必要がある。

報酬規制は、重大なリスクテイカーである業務執行社員、AIFに重大な影響を及ぼす者が対象となる。

固定報酬と変動報酬は適切に配分されている。

変動報酬の50%以上はAIFの持分で支払う。変動報酬の40%以上は3年~5年で繰り延べて支払う。

運用管理、リスク管理の再委託先にも報酬規制が適用される(同等性、重要性の原則)。

報酬規制

報酬方針

報酬委員会変動報酬の支払方法

固定・変動の割合

再委託先

規制対象者

32

Case 2:Non-EU AIFM, Non-EU AIF, EU Marketing(国内運用会社が運用する国内籍ファンドをEUで販売)

AIFMはAIFMDの透明性の規定に準拠する必要あり 販売国での当局報告 販売国での投資家開示(当初開示+継続開示) 販売国の私募規制の下での追加要件の可能性あり

2018年まで有効?

国内籍ファンド(AIF)

EU投資家

国内籍委託会社(AIFM)

Jリート/ETF

AIFMD透明性規制

33

各国私募ファンド規制の下での追加要件

国名 複雑性 各国私募ファンド規制による追加要件 ローカルエージェントの有無

オーストリア 複雑 預託機関要件 AIFMの業務運営要件

必要

フランス 複雑 預託機関要件 AIFMの業務運営要件

必要

ドイツ 中 預託機関要件 その他追加当局報告

不要

デンマーク 中 預託機関要件 その他追加当局報告

不要

スペイン 中 その他追加当局報告 不要

フィンランド 中 その他追加当局報告 不要

スウェーデン 中 その他追加当局報告 不要

ベルギー 容易 特に追加要件なし 不要

ノルウェー 容易 特に追加要件なし 不要

アイルランド 容易 特に追加要件なし 不要

ルクセンブルク 容易 特に追加要件なし 不要

オランダ 容易 AUMの追加当局報告 不要

イギリス 容易 特に追加要件なし 不要

国内運用会社が運用する国内籍ファンドをEUで販売する場合、AIFMDの透明性規制に追加して、販売国での各国私募ファンド規制に準拠する必要がある。

34

今後の動き

ESMA: European Securities and Markets Authority 欧州証券市場監督局

2011年7月

2013年7月

2019年1月

AIFMD発効

AIFMD各国法制化期限

2014年7月

AIFM認可期限

2015年7月

ESMA:Non-EU AIFM/Non- EU AIFに対するEU

パスポート導入の可否の意見を公表

2015年?

2018年10月

Non-EU AIFM /Non- EU AIFに対

するEUパスポート導入

ESMA: 各国私募規制の撤廃の

可否に関する意見を公表

各国私募規制の撤廃

UCITS V発効

2016年3月

UCITS V各国法制化期限

2014年11月

ESMA:UCITS Vレベル2に対する

テクニカルアドバイスを公表

欧州委員会:UCITS VIの

コンサルテーションペーパーを公表

2012年7月

35

ご連絡先

© 2015 PricewaterhouseCoopers Aarata. All rights reserved.PwC refers to the PwC network member firms and/or their specified subsidiaries in Japan, and may sometimes refer to the PwC network. Each of such firms and subsidiaries is a separate legal entity. Please see www.pwc.com/structure for further details.This content is for general information purposes only, and should not be used as a substitute for consultation with professional advisors.

PwCあらた監査法人第3金融部(資産運用)

パートナー

辻田 大Email : [email protected] : +81 90 6492 5789

PwCあらた監査法人第3金融部(資産運用)

ディレクター

久保 直毅Email : [email protected] : +81 90 4164 6611

プライスウオーターハウスクーパース株式会社PwCジャパン金融サービスリーダー

パートナー

清水 毅Email : [email protected] : +81 90 6515 1754

UCITSの概要

ステートストリートオフショアファンドサービスヴァイスプレジデント

リンダ・パワー

36

37

UCITS:譲渡可能証券の集団投資事業

UCITS商品は元来1985年に設立され、以来展開と発展を続けている。

UCITSファンドの重要な点は以下のとおり。

•オープンエンド型で、投資家による頻繁な取引が行われなければならない。

•単一のファンド、または各々が異なる投資目標と方針を持つ複数のサブファンドで構成される、アンブレラ型ファンドとして設立することが可能。

•アイルランドにおいて、各サブファンドは個別の事業体として取り扱われ、当該サブファンドの資産と負債はアンブレラ型UCITSファンド内の他のサブファンドから分別される。•各サブファンドの運用を異なる運用マネージャーに委託することができる。•UCITSが遵守しなければならない一定の投資制限が存在する。

UCITSファンドは、広範な戦略とアセットクラスに使用することができる。上場投資信託(ETF)およびマネーマーケットファンド(MMF)は、UCITSファンドで設定することが可能。

38

EFAMA統計情報*

UCITSファンドの純資産は、2015年6月末時点で 8兆1,670億ユーロ。

38%

17%

27%

12%

0%5%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

-

500.00

1,000.00

1,500.00

2,000.00

2,500.00

3,000.00

3,500.00

エクイティ マルチアセット 公債 マネーマーケット 元本保証/保全型 その他

カテゴリー別UCITS資産内訳

AUM $bn

%

2015年上半期のUCITS純販売額は現在3,970億ユーロで、前年同期の2,740億ユーロから増加。

*EFAMA4半期毎統計発表:2015年第2四半期の欧州投資ファンド業界動向

39

なぜUCITSか? – グローバルブランドUCITSは、 真にグローバルで販売されている唯一の投資ファンド商品として認識されている。•アジア、中東、およびメキシコ・中南米の規制当局や投資家が、高水準で投資家を保護し、安定的、高品質、かつ規制の行き届いた投資商品を提供する目的でUCITSを検討している。•多くの資産運用(管理)会社が、UCITSファンドをグローバルの販売戦略で設立しようとしている。

アイルランドのUCITSファンドは、世界70ヵ国で販売。アイルランドの租税条約に関するネットワークは欧州、中東、アジア、および南米の70ヵ国以上に広がり、世界で最も先進的で有利な租税条約ネットワークの一つ。

機関投資家およびリテール投資家に幅広く販売

個人投資家 ファンドプラットフォーム

年金基金 保険会社

ファンドオブファンズ 個人資産マネージャー

個人銀行 リテール銀行

40

UCITS – アイルランド国内で許可される法制と税制

ユニットトラスト•アイルランドにて認可を取得した規制対象の管理会社(マネジメント・カンパニー)と、受託者(トラスティ)/預託機関(デポジタリー)の間の信託証書に基づき策定された契約上の取り決め•ユニットトラストの法人格や権限が、管理会社と受託者の間で分割されることはない•ユニットトラスト の日次業務は委託可能•特定の法域(特に日本)で人気―米国連邦税制上のパススルー事業体として取り扱われる、ユニットトラストの「チェックザボックス」の機能に注目

UCITSはまた、会社型として設立することも可能―アイルランド集団資産管理ビークル(ICAV)または公開有限責任会社(PLC)および共同契約型投資信託(CCFs)

アイルランドUCITSの税制•アイルランドUCITSは投資家が居住者であるかどうかに関わらず、そのインカムゲイン・キャピタルゲイン税が免除される•アイルランド非居住の投資家が所有するユニットの発行、譲渡や償還には、純資産、譲渡、資本税が課税されない•税の透明性:アイルランドUCITSの投資家の自国における課税状態(例:非課税年金基金)に従って、アイルランドUCITSは税の透明性を持つビークルとして構築できることから、原資産の直接所有により投資家が享受する優遇税制を保持することが可能

41

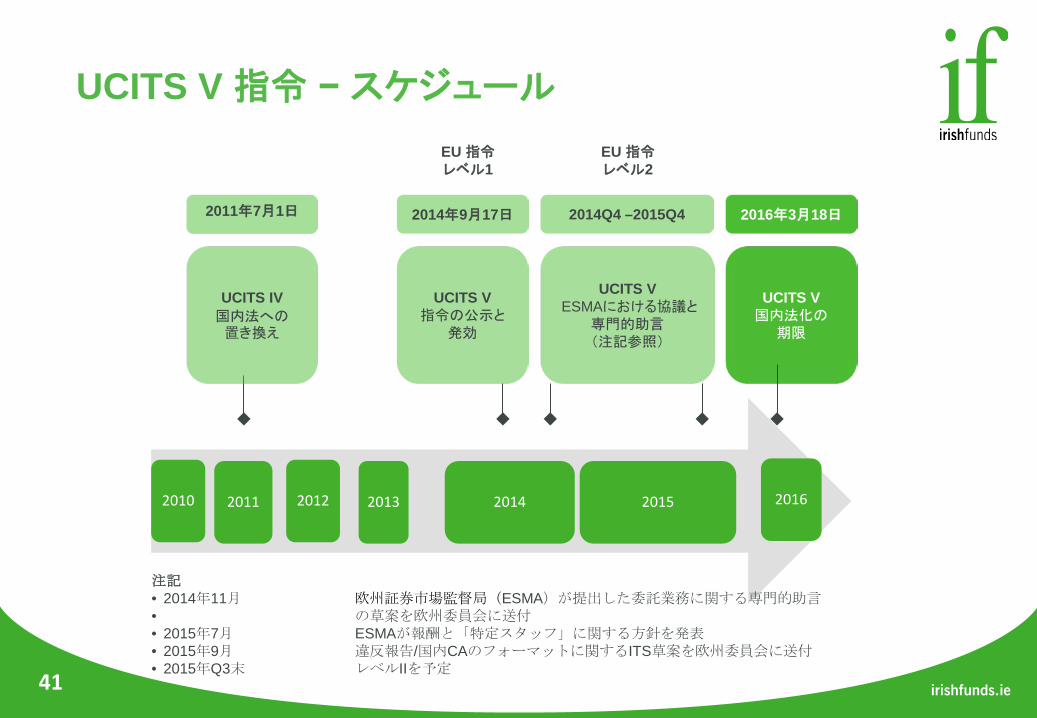

UCITS V 指令 − スケジュール

2010 2011 2012 2013 2014 2015 2016

EU 指令レベル2

2011年7月1日 2014年9月17日

EU 指令レベル1

注記• 2014年11月 欧州証券市場監督局(ESMA)が提出した委託業務に関する専門的助言• の草案を欧州委員会に送付• 2015年7月 ESMAが報酬と「特定スタッフ」に関する方針を発表• 2015年9月 違反報告/国内CAのフォーマットに関するITS草案を欧州委員会に送付• 2015年Q3末 レベルIIを予定

2014Q4 –2015Q4 2016年3月18日

UCITS IV 国内法への

置き換え

UCITS V指令の公示と

発効

UCITS V国内法化の

期限

UCITS VESMAにおける協議と

専門的助言(注記参照)

42

UCITS V 指令 – 主な目標

制裁措置

報酬預託機関

制度

投資家保護

1. 預託機関制度 • AIFMDとの平仄を合わせ、規則に新規義務を追加し強化

• 預託機関として機能することができる適格な事業体に関する規則を強化

• 加盟国の破産法が提供する明確な分別管理規則と予防手段を通じた、預託機関が破産した場合のUCITS資産の保護

• 預託機関の責任が強化され、預託機関は資産保有関連の損失に責任を負う

2. 報酬 • AIFMDを広範に反映した規則

• UCITSファンドの管理に関わる全てのリスク保有者に対して、報酬方針と統治規則を導入

• 賞与、報酬ミスの回避、投資家利益の保護に関する規則

3. 制裁措置 • 行政処分の強化と調和

• 当局間の協力と制裁措置の透明性を確保するための処罰の活用

• 罰則には公開譴責処分、罰金、一時的停止、恒久的禁止を含む

43

UCITSの展開と展望

アイルランド中央銀行(CBI)は、 2015年10月に中央銀行UCITS規制を公示、11月1日に発効。主な特徴は以下の通り。

•プロモーター要件の除去•中央銀行がUCITS、UCITS管理会社、UCITS預託機関に課す全要件の統合•認可された市場へのCBIアプローチの変更

ノンバンクの資金源の解放を目指す欧州委員会の政治的主導権である資本市場同盟(CMU)が10月にアクションプランに着手、これをUCITSコミュニティが関心を持って見守っている。欧州投資市場の70%がUCITSであり、UCITSの需要は依然として根強い。UCITSは引き続きグローバルで流通するファンドの主要な解決策であり、アイルランドUCITSは世界70ヵ国以上で販売されている。UCITS Vは2016年3月に発効し、引き続き投資家保護に主眼が置かれるとともに、欧州委員会は今後数年以内に預託機関パスポートを検討する可能性がある。UCITS内の対象商品と戦略は継続して拡大を続ける。

44

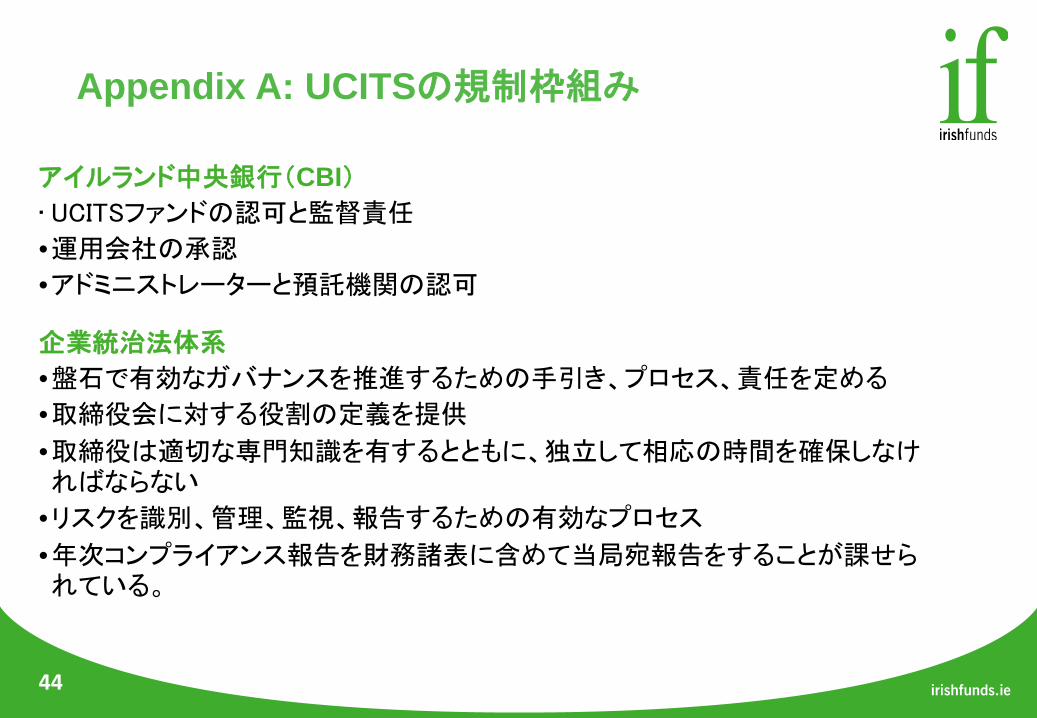

Appendix A: UCITSの規制枠組み

アイルランド中央銀行(CBI)• UCITSファンドの認可と監督責任

•運用会社の承認

•アドミニストレーターと預託機関の認可

企業統治法体系

•盤石で有効なガバナンスを推進するための手引き、プロセス、責任を定める

•取締役会に対する役割の定義を提供

•取締役は適切な専門知識を有するとともに、独立して相応の時間を確保しなければならない

•リスクを識別、管理、監視、報告するための有効なプロセス

•年次コンプライアンス報告を財務諸表に含めて当局宛報告をすることが課せられている。

45

Appendix B: 投資家保護を提供するUCITS規制

UCITSの管理

• UCITSは管理会社を持つことも自己管理することもできる

• 事業計画の提出義務

• 最低資本要件の充足

• ポリシーと手続きを実施する最終責任

• 委託業務実績をモニターする

アドミニストレーター

•認可済み事業体であること

•適切な管理体制と会計手続きの実施

•コンプライアンス担当役員の任命

•リスクを特定、監視、管理する制度の導入

預託機関

•認可済み事業体であること

•資産の保管に責任を持つ

•資産の分別管理

•UCITSの投資活動をモニターしてファンド法規の遵守を保証する

•ユニットの価値がファンドのポリシーと規制に従って計算されることを保証する

•管理会社/運用会社の行動をモニタしユニットホルダーに(年次報告書に含めて)報告する

•UCITSの重大な違反は全て規制当局に通知する

•2016年3月に発効するUCITS Vにおいて、保管・監督責任は大きくなる

法務部門

•規制当局に提出するファンドの書類作成

• UCITSは監査済み年次報告書を作成し、UCITSの会計年度末から4ヵ月以内に提出しなければならない

• さらにUCITSは未監査の半年毎の報告書を作成し、2ヵ月以内に提出しなければならない

• 金融デリバティブ取引(FDI)を利用するUCITSは、監査済み年次報告書と共に年次デリバティブ報告書を提出しなければならない

監査法人

•年次報告書に真実公正な見解に関する意見を提供

•報告書を年次報告書に含める

46

ご連絡先

LINDA POWERVICE PRESIDENTOFFSHORE FUND SERVICESSTATESTREET

Disclaimer: The material contained in this document is for marketing, general information and reference purposes only and is not intended to provide legal, tax, accounting, investment, financial or other professional advice on any matter, and is not to be used as such. Further, this document is not intended to be, and should not be taken as, a definitive statement of either industry views or operational practice.

The contents of this document may not be comprehensive or up-to-date, and neither Irish Funds, nor any of its member firms, shall be responsible for updating any information contained within this document.

68/F Two International Finance Centre6 Finance Street, Central, Hong KongTEL: +852.2840.5376 Mobile: [email protected]

規制対応事例

サービスプロバイダーの視点から

SMTファンドサービシーズアイルランドCOO ピーター・キャラハン

47

48

概略

1. 概要

2. 規制要件と解決策の発展

3. ファンドとサービスプロバイダーに関する規制上の展望

49

概要

• 昨年、ファンド業界ではFATCAとAIFMDに関して大きな規制上の変化があった。

• 最近では、これら規制上の変化の発展と解釈・要件の変化への対応に焦点が当てられている(後ほど、その実例のいくつかを提示)。

• アイルランド集団資産管理ビークル(ICAV)のような変化も、オフショアビークルとしての強い関心を集めており、アイルランド籍が選好される理由。

• 新しい規制への対応力。

規制の専門的側面については他のプレゼンテーションで十分に取り上げられていることから、ここではファンドやそのサービスプロバイダー向けの解決策や実務上で配慮すべき点に焦点を当てる。

50

規制要件と解決策の発展

• AIFMD

• FATCA

• 中央銀行における優先事項

51

規制要件とソリューションの発展

AIFMD(オルタナティブ投資ファンド運用者指令)• 実施されてから一定期間が経過

• Annexe IV報告業務が開始されて、オルタナティブ投資ファンド運用者(AIFM)自らが報告業務を請け負ったり、(特に複数のサービスプロバイダーの場合)外部に業務委託するといった多くのアプローチが取られた。

• ファンドのアドミニストレーターは、基本情報の提供からサードパーティーとの協業、AIFMとの直接協業まで様々なモデルを有していた。

• 預託機関の観点では、義務免除により預託機関は顧客が選ぶサブカストディアンやプライムブローカーとの協業が可能になった。以前は、UCITSのようにサブカストディアンが分別管理するような形態ではなく、預託機関は直接的に資産を管理することはなかった。

52

規制要件とソリューションの発展

AIFMDAIFMDの要件には市場慣行に合わない重要分野が現時点でもいくつかあることから、アイルランドの預託機関はアイリッシュファンズやそのワークストリームと密接に協力して、業界レベルの解決策を見つけ出そうとしている。

• 資産の分別 – AIFMDの要件を満たすために、数多くのモデルが考案された。欧州の規制機関は、全てに適用できるような包括的な解決策を模索中

• (EUが規定する)AIFのために誰がキャッシュを保有できるかということに関する厳格な適格性基準 – 実務的な解決策は、不適格な金融機関ではなく、顧客と預託機関が関与する形で発展(新規の預託関係またはMMF)

• 再担保(EU v US) – レバレッジを提供する全ての機関が、毎日どのファンドのどの資産が再担保されたか具体的に確認できるわけではない。これは依然改善途上であり、当面、預託機関の課題となっている。

53

規制要件とソリューションの発展

FATCA/OECD共通の報告スキーム「CRS」• FATCAが施行され、申込み期限終了

• アイリッシュファンズの観点からは、ファンドのアドミニストレーターは、顧客やファンドの取締役会がFATCA要件や義務を満たすためのサポートを提供。

• その過程で、実務上の課題が複数存在。• 現地課税でのFATCA指針の遅れ。異なったFATCA指針。• IRSによるFATCA対応変更によるケイマン当局のFATCAポータルへの影響。• OECD CRS規制、2016年1月1日適用。2017年9月-初回データ交換。

• サービスプロバイダー、アイリッシュファンズおよびそのワークストリームは、これらの新たな要件に応える重要な役割を果たしており、早い段階から(当初の)FATCAについて、自己申告用紙を提案。

54

中央銀行の優先事項

AML •マネーロンダリングの防止は依然として重点分野。数々の調査がこれまでに行われ、業界レベルのフィードバックが待たれている。

•第四のマネーロンダリング指令が2015年6月にEUにより発表され、2017年6月までに加盟国での国内法化が求められている。

•アイルランドは近い将来FATFによる審査が予定されているためAMLは優先事項の上位にある。

サイバーセキュリティ

•これは世界規模での有名機関のセキュリティ障害が多発して業界内の主要なトピックとなった。

• CBIは金融サービス業界全体のサイバーセキュリティ査察を実施。

55

規制当局によるファンドやサービスプロバイダーの展望

• UCITS V

• 投資家の資金規制

• 資金運用会社取締役会の統治

56

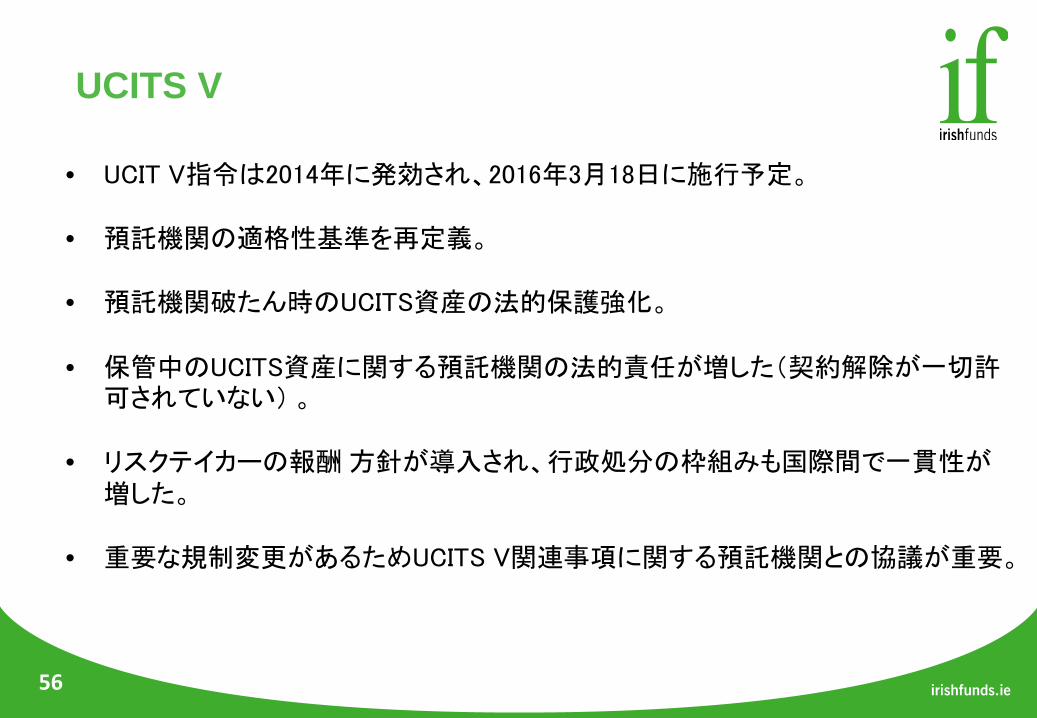

UCITS V

• UCIT V指令は2014年に発効され、2016年3月18日に施行予定。

• 預託機関の適格性基準を再定義。

• 預託機関破たん時のUCITS資産の法的保護強化。

• 保管中のUCITS資産に関する預託機関の法的責任が増した(契約解除が一切許可されていない) 。

• リスクテイカーの報酬 方針が導入され、行政処分の枠組みも国際間で一貫性が増した。

• 重要な規制変更があるためUCITS V関連事項に関する預託機関との協議が重要。

57

投資家資金規制 (Investor Money Regulations)

• 新規投資家資金規制が2016年4月より適用。Subscription/Redemption口座

• IMRはこれらの口座の管理に対して新たな要件や責任を設定のうえ監督。

• IMRはアイルランドのサービスプロバイダーに焦点を当てていますが、IMRを反映して、プロスぺクタスのような関連ドキュメンテーションやファンド運営プロセスへの変更があると思われる。

58

ファンドマネジメント会社/取締役会にかかるガバナンス

• 昨年の業界との正式協議を経て、CBIは2015年6月に業界に対してフィードバックを実施。

• これはユニットトラストの投資会社と管理会社の取締役会を対象にしたもの。

• 職務や責務の遂行における 代理人の監督と取締役会の有効性が焦点。

• 個々の取締役の出席や参加の実績も取り上げられている。

• 自己マネジメントのUCITS投資会社については、その要件を満たすための支援をするサービスに依存。

59

ご連絡先

PETER CALLAGHANEXECUTIVE DIRECTOR: JOINT COO/ CFOSUMI TRUST GLOBAL ASSET SERVICES

Block 5 Harcourt Centre, Harcourt Road, Dublin 2, IrelandTel: + 353 1 603 9975 [email protected]

Disclaimer: The material contained in this document is for marketing, general information and reference purposes only and is not intended to provide legal, tax, accounting, investment, financial or other professional advice on any matter, and is not to be used as such. Further, this document is not intended to be, and should not be taken as, a definitive statement of either industry views or operational practice.

The contents of this document may not be comprehensive or up-to-date, and neither Irish Funds, nor any of its member firms, shall be responsible for updating any information contained within this document.

アイルランド籍・ケイマン籍ファンド

メープルスアンドカルダー パートナーイアン・コンロン

60

61

概要

•主な傾向 – アイルランドとケイマン籍ファンド

•AIFMDパスポートと国内私募規制(NPPR)

•グローバル販売ソリューション

62

アイルランド籍ファンドー純資産総額とファンド数

63

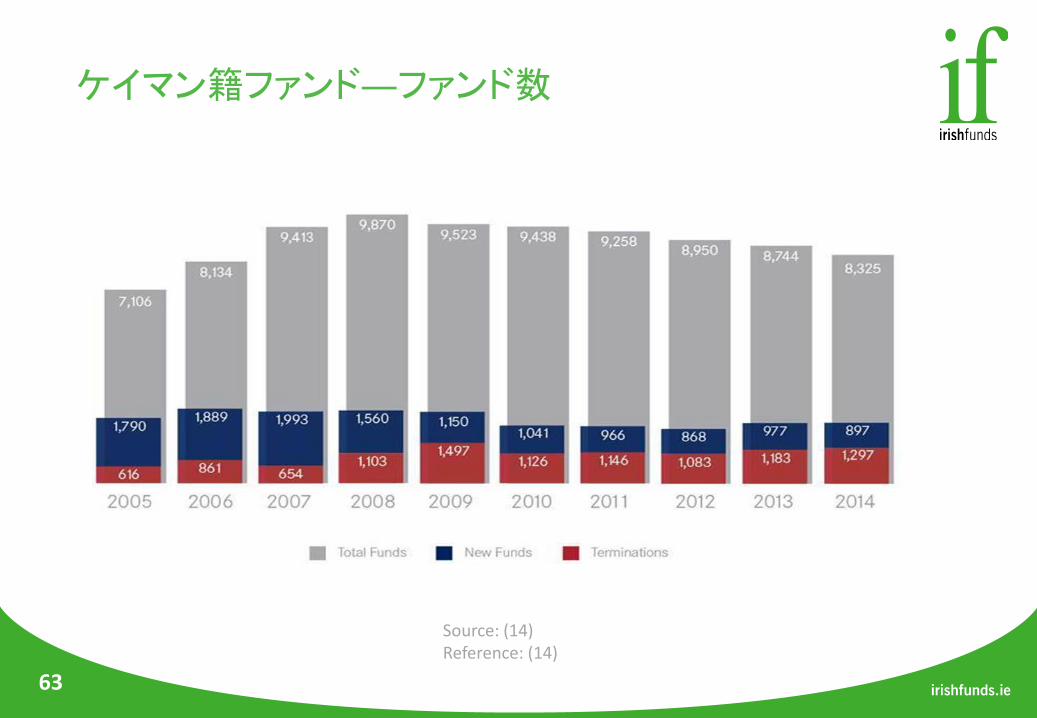

ケイマン籍ファンド―ファンド数

Source: (14)Reference: (14)

64

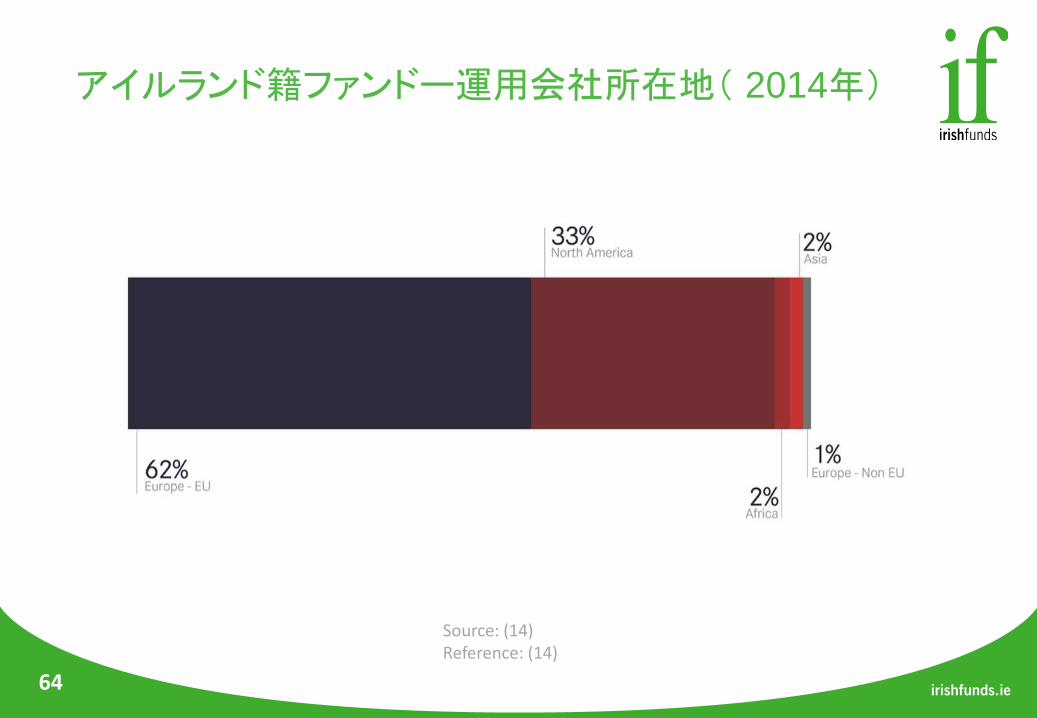

アイルランド籍ファンドー運用会社所在地( 2014年)

Source: (14)Reference: (14)

65

ケイマン籍ファンドー運用会社所在地( 2014年)

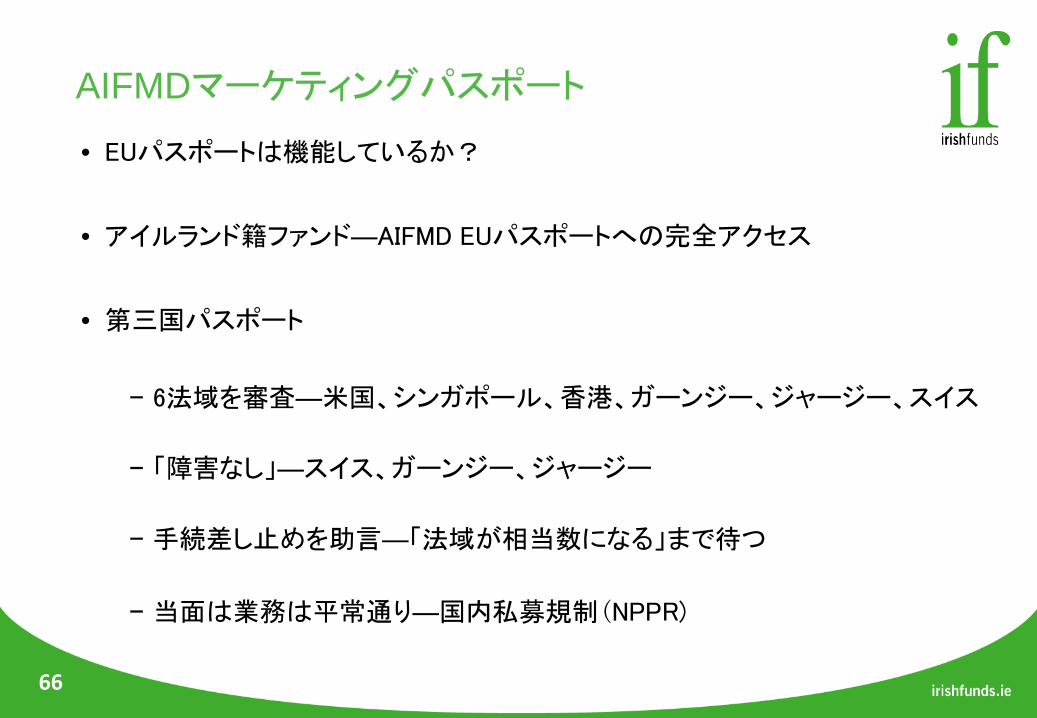

AIFMDマーケティングパスポート

• EUパスポートは機能しているか?

• アイルランド籍ファンド―AIFMD EUパスポートへの完全アクセス

• 第三国パスポート

− 6法域を審査―米国、シンガポール、香港、ガーンジー、ジャージー、スイス

− 「障害なし」―スイス、ガーンジー、ジャージー

− 手続差し止めを助言―「法域が相当数になる」まで待つ

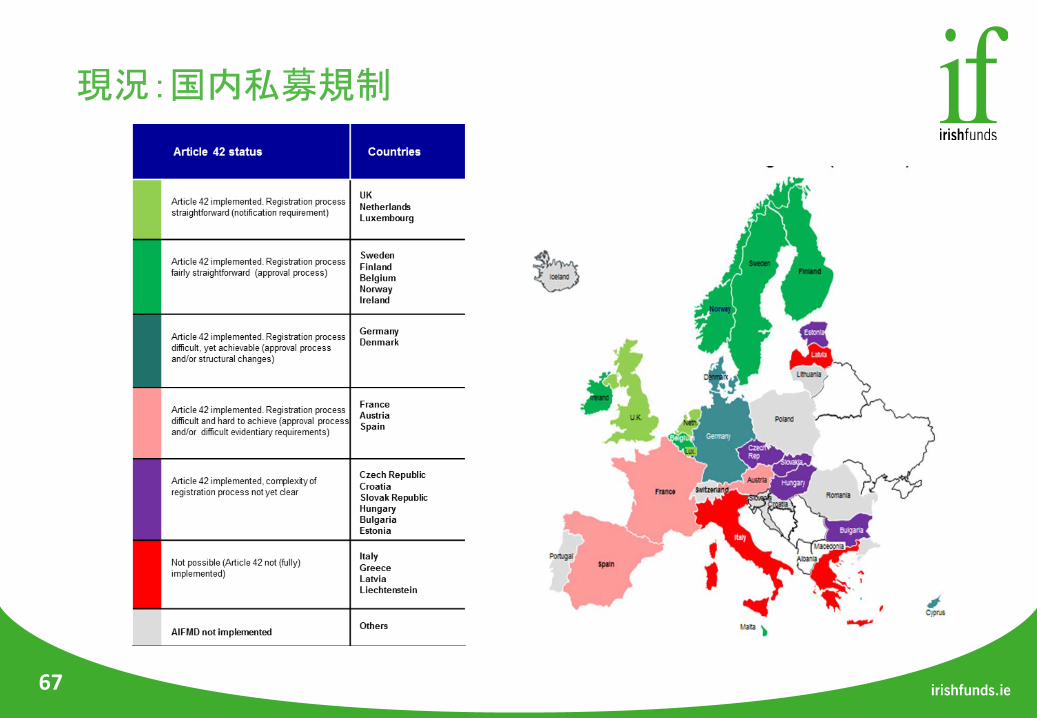

− 当面は業務は平常通り―国内私募規制(NPPR)

66

67

現況:国内私募規制

68

ケイマン籍ファンドへの影響

• ケイマン諸島ファンドについてESMAは未評価

• ケイマン諸島AIFMDの「オプトイン」法制を整備中

• 依然としてNPPRを活用の上EU市場にアクセス

• ストラクチャ上の問題―ファンド国籍変更 vs パラレルストラクチャー?

69

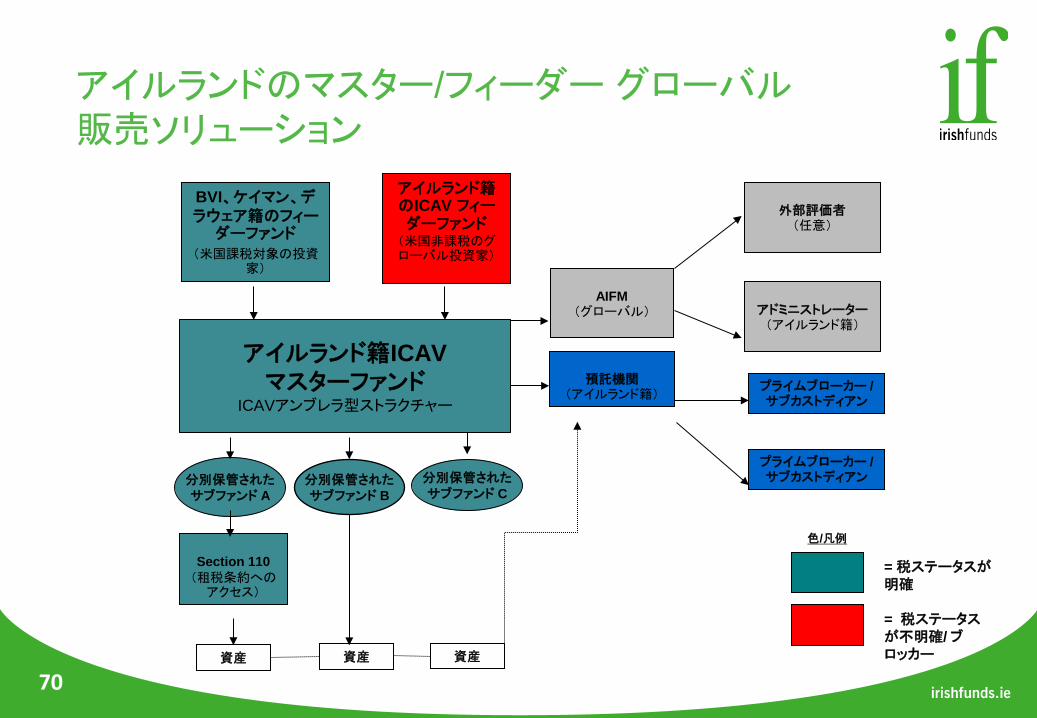

グローバル販売 – アイルランドソリューション

• アイルランドQIAIF―国際的に認知―AIFMD導入来AUMが273%増

• ICAVをマスターファンドとするストラクチャ―最も柔軟なアイルランドのファンドビークル

• 投資家認知度高―フィーダーファンドの組み合わせ(ケイマン籍/デラウェア籍)

• EU販売パスポートへのアクセス

• 課税上の優遇

– 透明性の高いファンドとブロッカーファンドの組み合わせを許可– アイルランドの広範にわたる租税条約へのアクセス

70

アイルランドのマスター/フィーダー グローバル販売ソリューション

BVI、ケイマン、デラウェア籍のフィー

ダーファンド(米国課税対象の投資

家)

アイルランド籍のICAV フィーダーファンド

(米国非課税のグローバル投資家)

アイルランド籍ICAVマスターファンド

ICAVアンブレラ型ストラクチャー

分別保管されたサブファンド A

分別保管されたサブファンド B

分別保管されたサブファンド C

Section 110(租税条約への

アクセス)

資産 資産 資産

AIFM(グローバル)

預託機関(アイルランド籍)

外部評価者(任意)

アドミニストレーター(アイルランド籍)

プライムブローカー / サブカストディアン

プライムブローカー / サブカストディアン

色/凡例

= 税ステータスが明確

= 税ステータスが不明確/ ブロッカー

71

パネルディスカッション

モデレーター三井住友信託銀行株式会社

受託業務推進部 次長高野 裕之

72

閉会のご挨拶

三井住友信託銀行株式会社専務執行役員

平木 秀樹