Embed Size (px)

Citation preview

カーボンプライシングに関する論点整理

―定量的なデータ・分析より―

(公財)地球環境産業技術研究機構(RITE)

システム研究グループ グループリーダー

秋 元 圭 吾

長期地球温暖化プラットフォーム 国内投資拡大タスクフォース

2016年10月13日

資料4

論点と本資料の構成

【第1章】CO2排出の外部費用(温暖化影響被害)を社会において適正

に内部化することは必要なこと。ただし、外部費用は不確実性が大きく、

正確な推計は相当に困難。一方、炭素の社会的費用(Social cost of

carbon: SCC)推計例もある。

【第2章】日本のNDCの限界削減費用推計例、および、SCCとの比較

【第3章】炭素価格によってもたらされる可能性がある炭素リーケージに

関する課題。その他、関連する消費ベースCO2排出等の実績データ

【第4章】明示的な炭素価格(排出量取引や炭素税)が実際に機能する

ような価格水準における排出削減ポテンシャルの推計

【第5章】排出量取引制度による明示的な炭素価格付けの場合、炭素

価格のボラティリティが大きくなりやすい。大きなボラティリティによって、

エネルギー・温暖化対策で必要な長期的な投資を阻害する恐れがある。

それに関する定量的な分析例

(【付録】実際にEU-ETSで投資が促進したか(文献例))

2

1.温暖化影響被害の外部費用

温暖化影響被害の外部費用を内部化するために、

どの程度の価格水準が求められるのか?

Social Cost of Carbon (SCC): 米国政府

出典)Interagency working group on social cost of carbon

4

- DICE、PAGE、FUNDの3つのモデルを利用

- 経済成長、気候感度、割引率について複数のシナリオを想定して計算(150,000シナリオを推計)

- EPAの既設火力発電規制の費用便益評価では、3%の割引率ケ

ースが標準で利用されている。(ただし2011年価格に換算したものを利用)

USG(2013)による世界のSCC

推計値(2007年$価格、$/tCO2)

- 温暖化影響被害費用(SCC)の推計には大きな幅がある。

- それでも政策決定の参考と

する費用便益分析において、内部化すべき炭素価格水準としてSCCは活用されている。

Social Cost of Carbon (SCC): IPCC AR5

出典)IPCC WG2, AR5, 2014

5

単位:$/tC 117$/tCO2 66$/tCO2

- なお、上記は、純時間選好率0%のケースに引きずられ、高めの数字となっている( AR4

以降で66$/tCO2、全ての研究で117$/tCO2)。一方、純時間選好率3%の場合にはAR4以降で9$/tCO2、全ての研究で11$/tCO2。1%と3%の加重平均の場合はAR4以降で38$/tCO2、全ての研究で30$/tCO2

- 被害額に見合った(正確には被害額の低減による限界便益と緩和の限界費用が均衡す

る費用)炭素の価格づけ(明示的、暗示的問わず)を行うことが合理的だが、その水準は大きな不確実性有。

6

A国 B国

世界で必要な炭素価格水準 (実際には必要な水準自体、不確実)

A国の既往エネルギー税水準 (エネルギー安全保障、道路インフラ

整備財源等を目的に)

B国の既往エネルギー税水準 (エネルギー安全保障、道路インフラ

整備財源等を目的にしたもの)

B国の既往大気汚染

物質規制の陰伏的価

格水準 (大気汚染対策等を

目的にしたもの)

A国の既往大気汚染

物質規制の陰伏的価

格水準 (大気汚染対策等を

目的にしたもの)

多目的性(国によって置かれた立場も異なるため優先度も異なる)、既往税制等(とそのCO2排出削減のコベネフィットの現れ方)が異なるため、必然的に(追加対策としての)炭素価格水準、カバーされるべき部門は国によって異なる方がむしろ合理的

多目的性、既往税制等を考慮した時の炭素価格のイメージ

A国の既往省エネ規

制の陰伏的価格水準 (エネルギー安全

保障、産業競争力

強化等を目的に)

注)ここでは国間での比較をイメージしたが、業種間等でも同じような状況と考えられる。

B国の既往省エネ規

制の陰伏的価格水準 (エネルギー安全

保障、産業競争力

強化等を目的に)

世界で必要な炭素価格水準 (実際には必要な水準自体、不確実)

2.日本の排出削減費用

日本のNDCのための排出削減費用はどの程度と推計されるか?それは、他国のNDCと比較してどのように位置づけられるのか?また、SCC等と比較してどの程度なのか?

0

0

0

0

1

4

12

14

27

33

54

58

70

85

95

144

166

210

378

380

0 50 100 150 200 250 300 350 400

中国

ウクライナ

インド

トルコ

南アフリカ

ロシア

ベラルーシ

カザフスタン

メキシコ

豪州

タイ

東欧諸国(EU非加盟国)

ノルウェー

米国

ニュージーランド

韓国

カナダ

EU28

日本

スイス

CO2限界削減費用($/tCO2)

米国 (2025)

8

約束草案(2030年)のCO2限界削減費用の推計値

(RITE DNE21+推計)

* 上下限で幅がある国は平均値を表示

Source: K. Akimoto et al., Evol. Inst. Econ. Rev., 2016

日本の約草案の限界削減費用は相当高いと推計される。また、各国約束草案間の限界削減費用の幅は相当大きい。

0

50

100

150

200

250

300

DN

E2

1+

AIM

/En

duse

DN

E2

1+

WIT

CH

DN

E2

1+

WIT

CH

DN

E2

1+

WIT

CH

DN

E2

1+

WIT

CH

DN

E2

1+

WIT

CH

日本 米国 EU 中国 インド 韓国・南ア・豪州

CO

2限界削減費用

(US

$2005/t

CO

2)

2030年エネルギー

起源CO2削減のみ

2025~30年の平均 GHG排出量削減

CO2限界削減費用推計

―国環研AIM、FEEM WITCHとRITE DNE21+の比較― 9

- 排出削減費用の推計は難しく、国によってはモデルによって推計の幅があるものの、多くの国について比較可能な水準にある場合も多い。

- 多くのOECD諸国の約束草案のCO2限界削減費用は、約束草案で期待される世界排出量を最小費用で達成した場合の限界削減費用と比較してかなり高い水準にある。

米国での政策検討に

利用されている炭素の社会的費用(温暖化影響被害費用): 53$/tCO2 (2025-30

年)

約束草案で期待される世界排出量を最小費用で達成した場合の限界削減費用

16$/tCO2 (WITCH),

6$/tCO2 (DNE21+)

10

各国NDCの限界削減費用推計(2025-30年平均) ―SCCと2℃目標限界削減費用との比較を含む―

-日本、EU、米国のNDCの限界削減費用は、炭素の社会的費用(SCC)よりもかなり高い。また、世界での最小費用での2℃目標の限界削減費用と近い水準にある。

- NDCを世界で最小費用で実現するときの限界削減費用は、SCCの平均から下限の間と推計される。

出典)J. Aldy, W. Pizer, M. Tavoni, L.A. Reis, K.

Akimoto, G. Blanford, C. Carraro, L.E. Clarke, J.

Edmonds, G.C. Iyer, H.C. McJeon, R. Richels, S.

Rose, F. Sano, “Economic tools to promote

Transparency and comparability in the Paris

Agreement”, Nature Climate Change, Aug. 2016.

3.炭素リーケージの問題

カーボンプライシングによって炭素リーケージが生じ、製造業を中心に当該国の国際競争力を弱め、またグローバルな排出削減の効果を減じるか、もしくは却って増加させるのではないか?

英国の各部門における追加費用負担推計 12

出典)Hourcade et al. (2007)

炭素価格が20€/tCO2、電力部門の価格転嫁による電力価格10€/MWh増加の場合

例えば、鉄鋼の場合、無償割り当て無しの場合(炭素税、オークション方式の排出量取引制度)は付加価値の14%程度が追加費用に、一方、全排出枠が無償割り当てとなれば(ベンチマーク方式等の排出量取引制度)2%程度と推計されている。

セメント及び鉄鋼産業における炭素リーケージ 13

出典)RITEにて整理

エネルギー多消費部門では比較的大きな炭素リーケージも推計されている。なお、分析は20~40€/tCO2程度の

ケースが多く、それより大きい炭素価格の場合は、より大きなインパクトとなるものと考えられる。

EU-ETSにおける削減効果と炭素リーケージ

フェーズII期間中、CO2排出減少の多くは経済危機に起因するもので

あった。(分析によって、経済危機による排出削減効果に対し、ETSの

効果は20%程度もしくは11~14%程度などの評価。【コメント:ただし、分

析手法からすると、この評価でさえも過大に見積もっている可能性有】)

これまでのところ、炭素リーケージの明確な証拠はない、もしくは無視

できる程度の小さな影響。主に炭素価格が低すぎることに起因。

その小さな影響の中で比較すると、セメント業界より鉄鋼業界の炭素

リーケージが大きい。

14

Chevallier, Frédéric Branger. 2017. “Carbon Leakage and Competitiveness of Cement and

Steel Industries Under the EU ETS: Much Ado About Nothing.” The Energy Journal

Volume 37 (3)

Dechezlepretre et al. 2016. “Searching for Carbon Leaks in Multinational Companies”,

Grantham Research Institute on Climate Change and the Environment.

Germà Bel Stephan Joseph 2015. Emission abatement: Untangling the impacts of the EU

ETS and the economic crisis Energy Economics Volume 49, 531–539

0

400

800

1200

1600

2000

2000

2500

3000

3500

4000

4500

50001995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

CO2排出量の差(M

tCO2)

CO2排出量(M

tCO2)

生産ベースCO2

消費ベースCO2

差(=消費ベース-生産ベース)[右軸]

15

EU28の消費ベースCO2排出量の推移

出典)OECD (2015)より作成

- EUは消費ベースCO2(製品等の輸出入について、それを生産するときに発生したCO2も差し引き)と生産ベースCO2(化石燃料を燃焼した国でCO2を計測。通常の統計におけるCO2排出量)の差分は2008年にかけて増大。2007年の消費ベースCO2は、1995年比で+11%。

- しかし、リーマンショック後は縮小(景気が悪くなり購買力が縮小した結果か)。 それでも、2011年の消費ベースCO2は1995年比で-2%であり、生産ベースCO2の-8%より小さい。すなわち、グローバルなレベルで見たとき、EUはCO2排出削減に成功してきていない。

-8%

-2%

+11% 欧州経済危機の影響が大部分?

+57%

0

400

800

1200

1600

2000

4000

4500

5000

5500

6000

6500

70001995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

CO2排出量の差(M

tCO2)

CO2排出量(M

tCO2)

生産ベースCO2

消費ベースCO2

差(=消費ベース-生産ベース)[右軸]

16

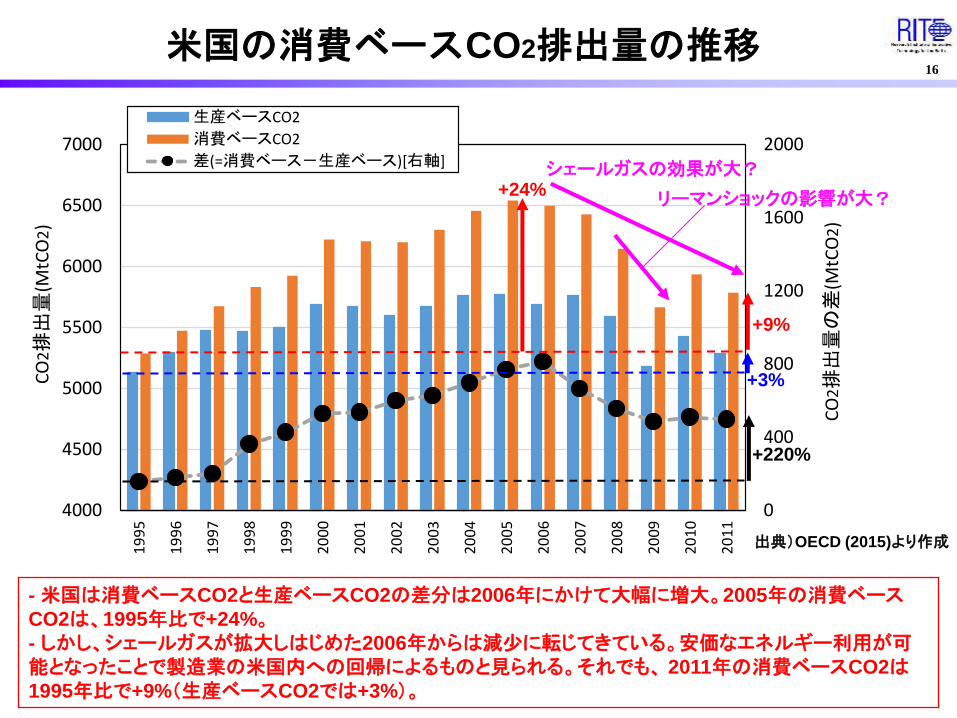

米国の消費ベースCO2排出量の推移

- 米国は消費ベースCO2と生産ベースCO2の差分は2006年にかけて大幅に増大。2005年の消費ベースCO2は、1995年比で+24%。

- しかし、シェールガスが拡大しはじめた2006年からは減少に転じてきている。安価なエネルギー利用が可能となったことで製造業の米国内への回帰によるものと見られる。それでも、 2011年の消費ベースCO2は1995年比で+9%(生産ベースCO2では+3%)。

+3%

+9%

+24% シェールガスの効果が大?

リーマンショックの影響が大?

+220%

出典)OECD (2015)より作成

0

200

400

600

800

400

600

800

1000

1200

1400

16001995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

CO2排出量の差(M

tCO2)

CO2排出量(M

tCO2)

生産ベースCO2

消費ベースCO2

差(=消費ベース-生産ベース)[右軸]

17

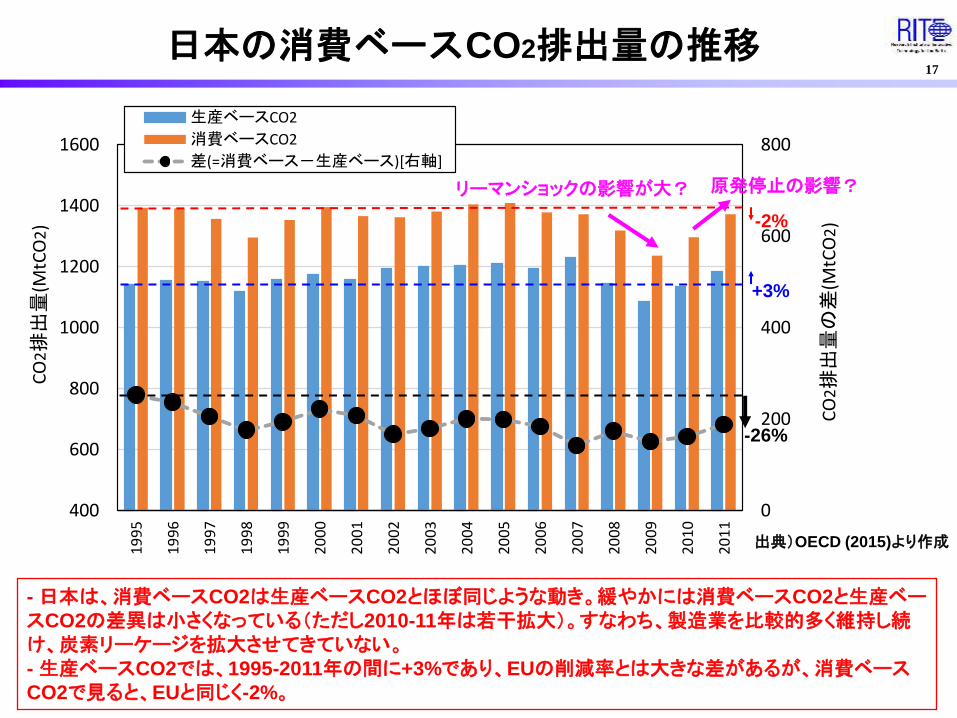

日本の消費ベースCO2排出量の推移

- 日本は、消費ベースCO2は生産ベースCO2とほぼ同じような動き。緩やかには消費ベースCO2と生産ベースCO2の差異は小さくなっている(ただし2010-11年は若干拡大)。すなわち、製造業を比較的多く維持し続け、炭素リーケージを拡大させてきていない。

- 生産ベースCO2では、1995-2011年の間に+3%であり、EUの削減率とは大きな差があるが、消費ベースCO2で見ると、EUと同じく-2%。

+3%

-2%

リーマンショックの影響が大? 原発停止の影響?

-26%

出典)OECD (2015)より作成

0

50

100

150

200

250

300

350

400

1978 1983 1988 1993 1998 2003 2008 2013

Ye

ar

20

00

=1

00

GDP (MER; real)

Electricity price (Industry; real)

Electricity price (Households; real) (Y2000 industry price=100)

Electricity consumption

18

GDP、電力料金、電力消費量の実績

25

50

75

100

125

150

175

200

225

1978 1983 1988 1993 1998 2003 2008 2013

Ye

ar

20

00

=1

00

GDP (MER; real)

Electricity price (Industry; real)

Electricity price (Households; real) (Y2000 industry price=100)

Electricity consumption

0

50

100

150

200

250

300

350

400

1978 1983 1988 1993 1998 2003 2008 2013

Ye

ar

20

00

=1

00

GDP (MER; real)

Electricity price (Industry; real)

Electricity price (Households; real) (Y2000 industry price=100)

Electricity consumption

0

100

200

300

400

500

600

700

800

900

1978 1983 1988 1993 1998 2003 2008 2013

Ye

ar

20

00

=1

00

GDP (MER; real)

Electricity price (Industry; real)

Electricity price (Households; real) (Y2000 industry price=100)

Electricity consumption

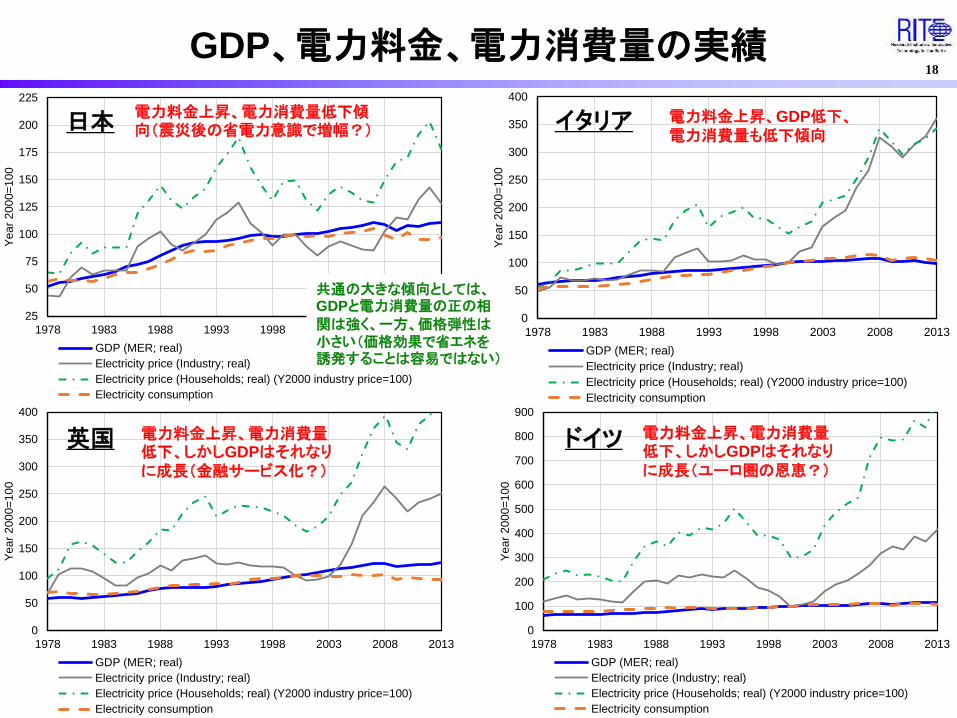

ドイツ

イタリア 日本

英国

電力料金上昇、GDP低下、電力消費量も低下傾向

電力料金上昇、電力消費量低下、しかしGDPはそれなりに成長(金融サービス化?)

電力料金上昇、電力消費量低下、しかしGDPはそれなりに成長(ユーロ圏の恩恵?)

電力料金上昇、電力消費量低下傾向(震災後の省電力意識で増幅?)

共通の大きな傾向としては、GDPと電力消費量の正の相

関は強く、一方、価格弾性は小さい(価格効果で省エネを誘発することは容易ではない)

4.部門別費用別の排出削減

ポテンシャル推計

明示的な炭素価格付けでどの程度

排出削減が期待できるか?

20

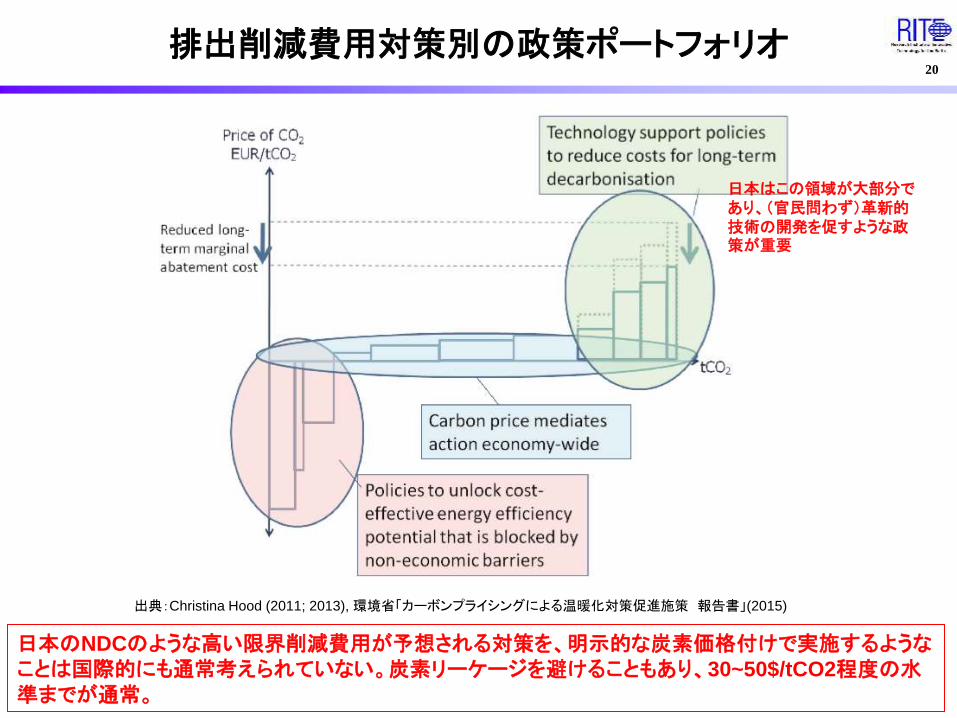

排出削減費用対策別の政策ポートフォリオ

出典:Christina Hood (2011; 2013), 環境省「カーボンプライシングによる温暖化対策促進施策 報告書」(2015)

日本のNDCのような高い限界削減費用が予想される対策を、明示的な炭素価格付けで実施するようなことは国際的にも通常考えられていない。炭素リーケージを避けることもあり、30~50$/tCO2程度の水準までが通常。

日本はこの領域が大部分であり、(官民問わず)革新的技術の開発を促すような政策が重要

0

2000

4000

6000

8000

10000

12000

14000

16000

18000

GHG排出量と削減可能量

(MtCO2eq/yr)

$0/tCO2-$50/tCO2

$50/tCO2-$100/tCO2

$100/tCO2-$200/tCO2

$200/tCO2-$500/tCO2

$500/tCO2-

1990年排出量

2030年の費用別の排出削減可能量(絶対量) 21

日本の削減可能量は欧米中印等に比べ相当小さい。

注)RITE DNE21+モデルによる分析。6ガスでの排出量・削減量を表示。

*)0$/tCO2以下の対策は、通常の投資判断で費用対効果があるとしてとられる対策(主に省エネ対策)

2030年のベースライン排出量(特段の温暖化対策をとらない場合(0$/tCO2以下の対策*

はとられると想定))からの削減可能量

2030年ベースライン排出量(中国)

13年比▲26%

(380$/tCO2

程度までの対策を実施した場合)

0

10

20

30

40

50

60

70

80

90

100

0-500$/tCO2の削減可能量に対するシェア

(%)

$200/tCO2-$500/tCO2

$100/tCO2-$200/tCO2

$50/tCO2-$100/tCO2

$0/tCO2-$50/tCO2

2030年の費用別の排出削減可能量(費用別シェア) 22

日本における50$/tCO2以下の安価な対策の比率は他国に比べ相当小さい。

注)RITE DNE21+モデルによる分析。6ガスでの排出量・削減量を表示。

0~500$/tCO2までの対策によって各国で実現可能な排出削減可能量に対する比率

日本において排出量取引が対象とし得る部門の50$/tCO2以下の削減可能量の比率は相当小さい。

注1)表中に示した削減可能な排出量の比率は、2030年のベースライン排出量(特段の排出削減を行わない場合の排出量)からの削減率であり、特定の基準年からの削減率ではないことに注意されたい。 2030年のベースライン排出量は、1990年の排出量よりも増加が見込まれることに注意されたい(スライド13を参照)。

注2)網掛け部分は、現実的に排出量取引制度が主として対象とできる部門・炭素価格水準

注3)ある特定の技術の導入であっても、何をどう代替して導入するかによって、限界削減費用は異なってくるため、異なった排出削減費用でも同一の技術対策名と記載されている。(例:石油火力発電を(最高効率の)ガス複合発電に代替、石炭火力発電を(最高効率の)ガス複合発電に代替、設備寿命前の石炭火力発電を前倒しで(最高効率の)ガス複合発電に代替 等によって限界削減費用は異なる。)

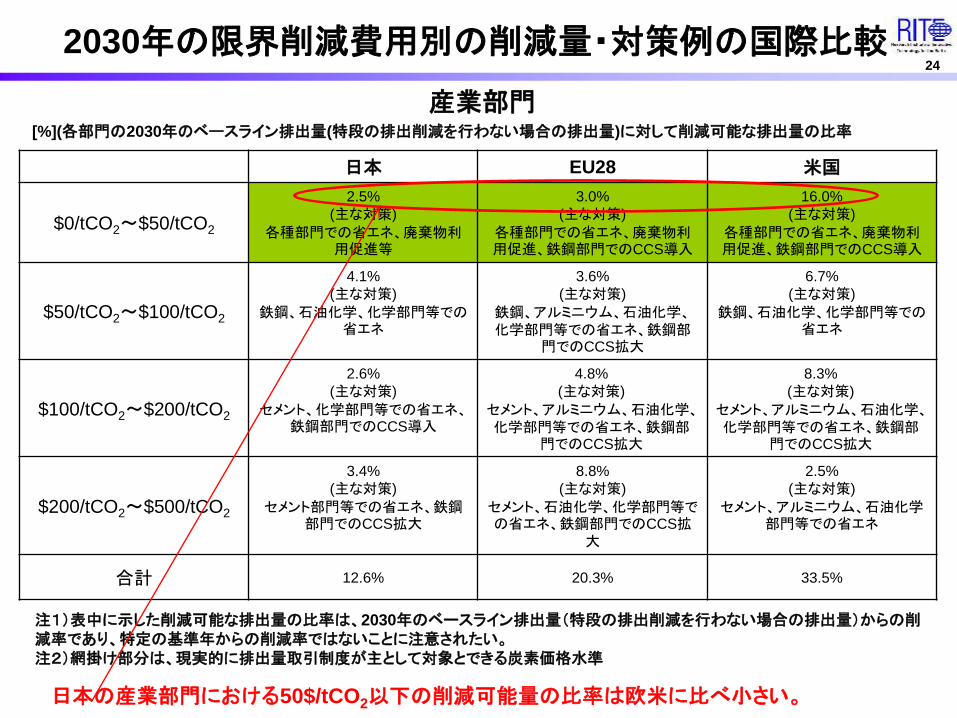

産業 エネ転 民生 運輸 非CO2 GHG 合計

$0/tCO2~$50/tCO2

2.5%

(主な対策)

各種部門での省エネ、廃棄物利用等

促進

7.2%

(主な対策)

石炭火力、ガス火力の高効率化、石炭火力へのCCS導入

0.3%

(主な対策)

高効率家電の利用促進

4.7%

(主な対策)

バイオ燃料利用

30.0% 7.1%

$50/tCO2~$100/tCO2

4.1%

(主な対策)

鉄鋼、石油化学、化学部門等での省エ

ネ

9.5%

(主な対策)

ガス複合発電の拡大

7.6%

(主な対策)

高効率家電の利用促進

0.1%

(主な対策)

鉄道、航空、海運での省エネ

2.2% 6.0%

$100/tCO2~$200/tCO2

2.6%

(主な対策)

セメント、化学部門等での省エネ、鉄鋼部門でのCCS導入

18.5%

(主な対策)

ガス複合発電の拡大、バイオマス、風力、太陽光の普及

拡大

12.4%

(主な対策)

高効率家電の利用促進、灯油利用の

抑制

1.8%

(主な対策)

バス、トラックのハイブリッド化

2.1% 10.1%

$200/tCO2~$500/tCO2

3.4%

(主な対策)

セメント部門等での省エネ、鉄鋼部門でのCCS拡大

30.9%

(主な対策)

バイオマスの普及拡大、ガス複合発電、バイオマス発電へのCCS導入

19.0%

(主な対策)

高効率家電の利用促進、灯油利用の

抑制

14.0%

(主な対策)

バイオ燃料利用の拡大、乗用車の更なる燃費改善、バス、トラックのハイブリッド化の更なる促進

2.6% 17.5%

合計 12.6% 66.1% 39.4% 20.6% 36.9% 40.7%

2030年の日本の限界削減費用別の削減量および対策例 23

[%](各部門の2030年のベースライン排出量(特段の排出削減を行わない場合の排出量)に対して削減可能な排出量の比率

日本 EU28 米国

$0/tCO2~$50/tCO2

2.5%

(主な対策)

各種部門での省エネ、廃棄物利用促進等

3.0%

(主な対策)

各種部門での省エネ、廃棄物利用促進、鉄鋼部門でのCCS導入

16.0%

(主な対策)

各種部門での省エネ、廃棄物利用促進、鉄鋼部門でのCCS導入

$50/tCO2~$100/tCO2

4.1%

(主な対策)

鉄鋼、石油化学、化学部門等での省エネ

3.6%

(主な対策)

鉄鋼、アルミニウム、石油化学、化学部門等での省エネ、鉄鋼部

門でのCCS拡大

6.7%

(主な対策)

鉄鋼、石油化学、化学部門等での省エネ

$100/tCO2~$200/tCO2

2.6%

(主な対策)

セメント、化学部門等での省エネ、鉄鋼部門でのCCS導入

4.8%

(主な対策)

セメント、アルミニウム、石油化学、化学部門等での省エネ、鉄鋼部

門でのCCS拡大

8.3%

(主な対策)

セメント、アルミニウム、石油化学、化学部門等での省エネ、鉄鋼部

門でのCCS拡大

$200/tCO2~$500/tCO2

3.4%

(主な対策)

セメント部門等での省エネ、鉄鋼部門でのCCS拡大

8.8%

(主な対策)

セメント、石油化学、化学部門等での省エネ、鉄鋼部門でのCCS拡

大

2.5%

(主な対策)

セメント、アルミニウム、石油化学部門等での省エネ

合計 12.6% 20.3% 33.5%

2030年の限界削減費用別の削減量・対策例の国際比較 24

注1)表中に示した削減可能な排出量の比率は、2030年のベースライン排出量(特段の排出削減を行わない場合の排出量)からの削減率であり、特定の基準年からの削減率ではないことに注意されたい。

注2)網掛け部分は、現実的に排出量取引制度が主として対象とできる炭素価格水準

日本の産業部門における50$/tCO2以下の削減可能量の比率は欧米に比べ小さい。

産業部門 [%](各部門の2030年のベースライン排出量(特段の排出削減を行わない場合の排出量)に対して削減可能な排出量の比率

日本 EU28 米国

$0/tCO2~$50/tCO2

7.2%

(主な対策)

石炭火力、ガス火力の高効率化、石炭火力へのCCS導入

42.8%

(主な対策)

石炭火力、ガス火力の高効率化、風力の普及拡大、石炭火力、ガス

火力へのCCS導入

46.6%

(主な対策)

石炭火力、ガス火力の高効率化、風力の普及拡大、石炭火力、ガス

火力へのCCS導入

$50/tCO2~$100/tCO2

9.5%

(主な対策)

ガス複合発電の拡大

15.4%

(主な対策)

ガス複合発電の拡大、風力、太陽光、バイオマスの普及拡大、ガス火力、バイオマスへのCCS導入

14.5%

(主な対策)

ガス複合発電の拡大、風力、太陽光、バイオマスの普及拡大、ガス火力、バイオマスへのCCS導入

$100/tCO2~$200/tCO2

18.5%

(主な対策)

ガス複合発電の拡大、バイオマス、風力、太陽光の普及拡大

16.2%

(主な対策)

ガス複合発電の拡大、太陽光、バイオマスの普及拡大、ガス火力、バイオマスへのCCS導入

19.8%

(主な対策)

ガス複合発電の拡大、太陽光、バイオマスの普及拡大、ガス火力、バイオマスへのCCS導入

$200/tCO2~$500/tCO2

30.9%

(主な対策)

バイオマスの普及拡大、ガス複合発電、バイオマス発電へのCCS導

入

16.5%

(主な対策)

風力、太陽光、バイオマスの普及拡大、ガス火力、バイオマスへの

CCS導入

7.9%

(主な対策)

風力、太陽光、バイオマスの普及拡大、ガス火力、バイオマスへの

CCS導入

合計 66.1% 90.9% 88.7%

2030年の限界削減費用別の削減量・対策例の国際比較 25

注1)表中に示した削減可能な排出量の比率は、2030年のベースライン排出量(特段の排出削減を行わない場合の排出量)からの削減率であり、特定の基準年からの削減率ではないことに注意されたい。

注2)網掛け部分は、現実的に排出量取引制度が主として対象とできる炭素価格水準

日本のエネルギー転換部門における50$/tCO2以下の削減可能量の比率は欧米に比べ相当小さい。

エネルギー転換部門(発電部門等) [%](各部門の2030年のベースライン排出量(特段の排出削減を行わない場合の排出量)に対して削減可能な排出量の比率

5.排出量取引制度における炭素価格ボラティリティの投資への影響

出典) 小田 他、エネルギー・資源学会研究発表会、2016; 「エネルギー・資源」査読論文としても採択済み(2016年10月)

排出量取引制度による明示的な炭素価格付けの場合、炭素価格のボラティリティが大きくなりやすい。大きなボラティリティによって、エネルギー・温暖化対策で必要な長期的な投資を阻害しないか?

0

10

20

30

40

50

0 10 20 30 40

LN

G価格

(US

2007$

/GJ

LH

V)

年

期待値

0

50

100

150

200

250

0 10 20 30 40

炭素価格

(US

2007$

/tC

O2)

年

期待値

リアル・オプション法を用いた投資分析(CCSを例に) 27

事業者から見た投資リスク

事業者は、次の2つの不確実性にさらされており、いわゆる自由化が

進展する中、より慎重な投資判断がなされると見られる

市場の不確実性(例:原油価格、ガス価格の不確実性)

政策の不確実性(例:炭素価格の不確実性) LNG価格P1のサンプルパス

不確実性下の投資分析手法の一つ

: リアル・オプション法

一般に金融工学におけるオプション理論として、ブラック・ショールズ・モデルなどが参照される

リアル・オプションは、このようなオプション理論を実物資産に関する意思決定手法として応用したもの

16.2

参考)日本LNG CIF価格

2015年 16.2 US2007$/GJLHV

リアル・オプション分析の流れ 28

0

10

20

30

40

50

0 10 20 30 40

LN

G価格

(US

2007$

/GJ

LH

V)

年

期待値

0

50

100

150

200

250

0 10 20 30 40

炭素価格

(US

2007$

/tC

O2)

年

期待値

1. 通常のNPV(Net Present

Value)法によるブレークイーブンコスト

2. リアル・オプション法

• 不確実性を明示的に考慮

• 「待機」 することが可能

炭素価格P2の

サンプルパス

222222 dzPbdtPadP

LNG価格 P1 炭素価格 P2

期待変化率 ai 1.5%/年 3.2%/年

ボラティリティ bi 0.24 0.29

相関係数ρ 0.2 参考)日本LNG CIF価格

2012年16.2 (US2007$/GJLHV)

2015年 9.7 (US2007$/GJLHV)

2015年 2012年

出典)2005年~2015年のEU ETS排出量価格などに基づき想定

30

分析フレームの設定 29

• 今後10年間に渡り運転可能な経年石炭火力を保有し、今後もベースロード電源を確保したい日本の事業者に着目

• リプレース候補

1. 微粉炭火力

2. 微粉炭火力+CCS

3. ガスコンバインドサイクル

4. ガスコンバインドサイクル+CCS

• LNG価格、炭素価格が不確実な中、期待費用(40年間)が最小となるよう既存石炭火力をリプレース<事業者はリスク中立的、割引率5%/年>

5 0

ガス火力へ投資可能 リードタイム: 3年 t (年)

10 40 7

石炭火力へ投資可能 リードタイム: 5年

既存石炭火力の稼働可能最終時点 (t=10)

2719

5005

1549

2926

0

2000

4000

6000

CO2回収なし

CO2回収あり

CO2回収なし

CO2回収あり

石炭 ガス

建設単価

(US2

007$/kWhnet)

32.9

41.1

34.0

56.8

48.8

20

40

60CO2回収なし

CO2回収あり

CO2回収なし

CO2回収あり

石炭 石炭 ガス

既設 新設

発電効率

(%)

パラメータの想定 30

1. 発電効率

送電端※, LHV基準

出典) NETL (2008, 2014)、NEA (2010)、コスト等検証委員会報告書 (2011) 、 RITE (2006)などに基づきRITE想定

※所内でのCO2圧縮(15.3 MPa)に要する電力消費も考慮

3. CO2輸送費

23.3 US2007$/tCO2 transported (パイプライン長: 80km)

2. 発電設備

建設単価 (US2007$/kWnet)

4. CO2貯留費

24.8 US2007$/tCO2 injected (圧入井[ERD]: 5本)

※※CO2輸送貯留量は、年100万t CO2を想定

※※

※※

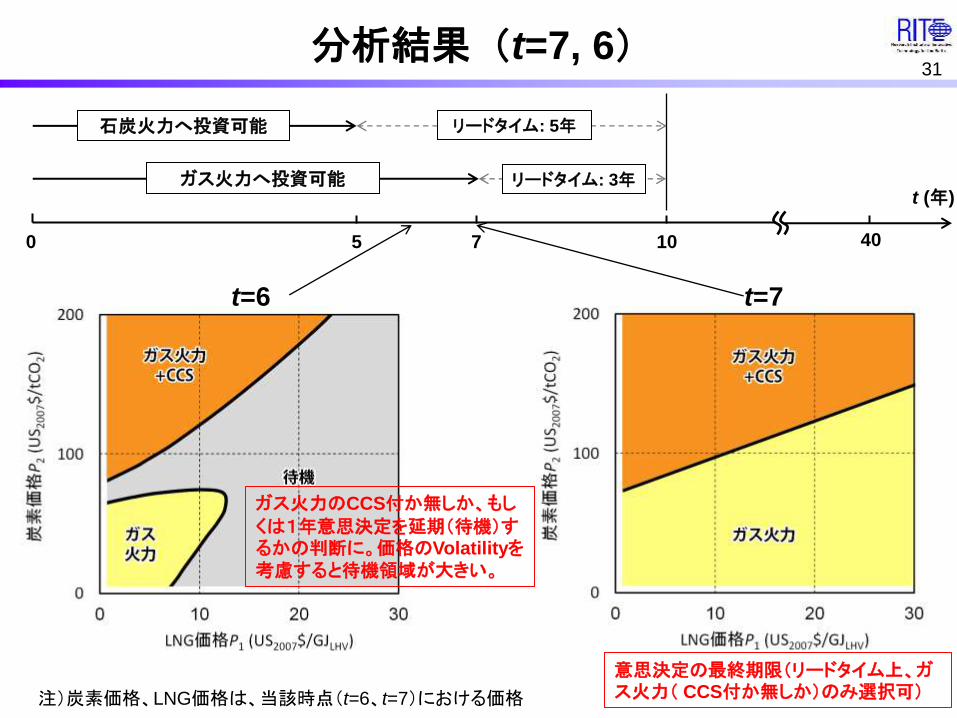

分析結果(t=7, 6) 31

t=7 t=6

5 0

ガス火力へ投資可能 リードタイム: 3年 t (年)

10 40 7

石炭火力へ投資可能 リードタイム: 5年

注)炭素価格、LNG価格は、当該時点(t=6、t=7)における価格

意思決定の最終期限(リードタイム上、ガス火力( CCS付か無しか)のみ選択可)

ガス火力のCCS付か無しか、もしくは1年意思決定を延期(待機)するかの判断に。価格のVolatilityを考慮すると待機領域が大きい。

分析結果(t=5, 4) 32

t=4

5 0

リードタイム: 3年 t (年)

10 40 7

リードタイム: 5年

110

ガス火力へ投資可能

石炭火力へ投資可能

注)炭素価格、LNG価格は、当該時点(t=4)における価格

価格のVolatilityを考慮すると待機領域が大きい。

t=5 石炭火力も選択の最終期限。65$/tCO2以上で石炭+CCSが合理的

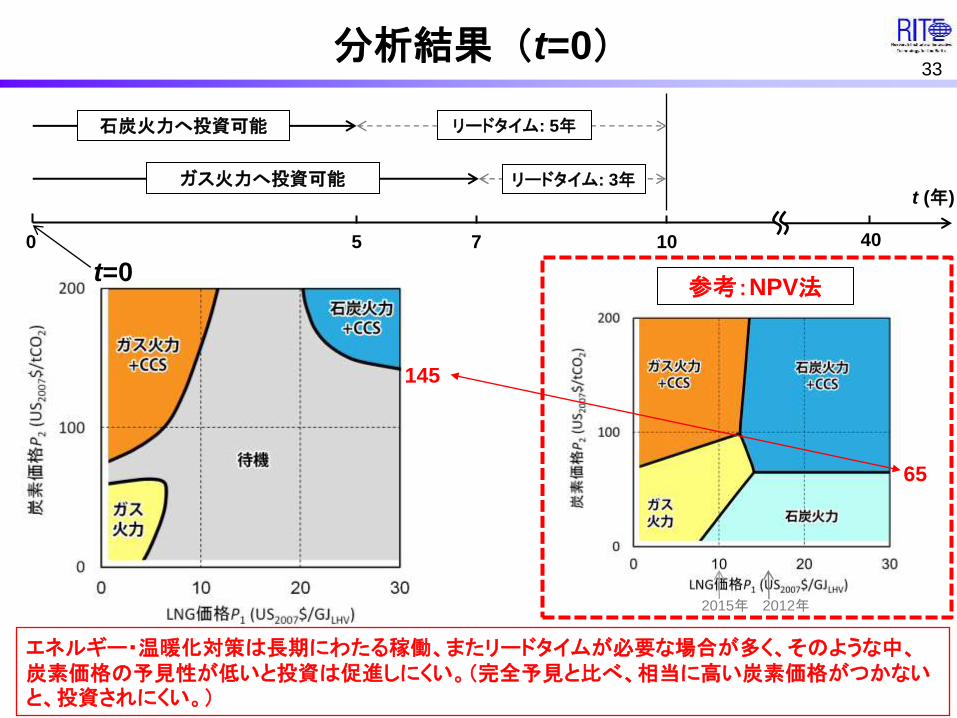

分析結果(t=0) 33

5 0

リードタイム: 3年 t (年)

10 40 7

リードタイム: 5年

145

ガス火力へ投資可能

石炭火力へ投資可能

参考:NPV法

65

2015年 2012年

エネルギー・温暖化対策は長期にわたる稼働、またリードタイムが必要な場合が多く、そのような中、炭素価格の予見性が低いと投資は促進しにくい。(完全予見と比べ、相当に高い炭素価格がつかないと、投資されにくい。)

t=0

付録

EU-ETSの投資に関する評価例

G. Zachmann (Bruegel)によるEU-ETS評価(1/2) 35

Zachmannは、EU-ETSは大きな排出削減を実現し、また、部門間で異なった削減費用を有するがそれを踏まえつつ費用最小でCO2削減が進んだとした。つまりEU-ETSを「成功しつつある制度」であり、「今後の修正によって、さらに良い制度となる」と指摘。

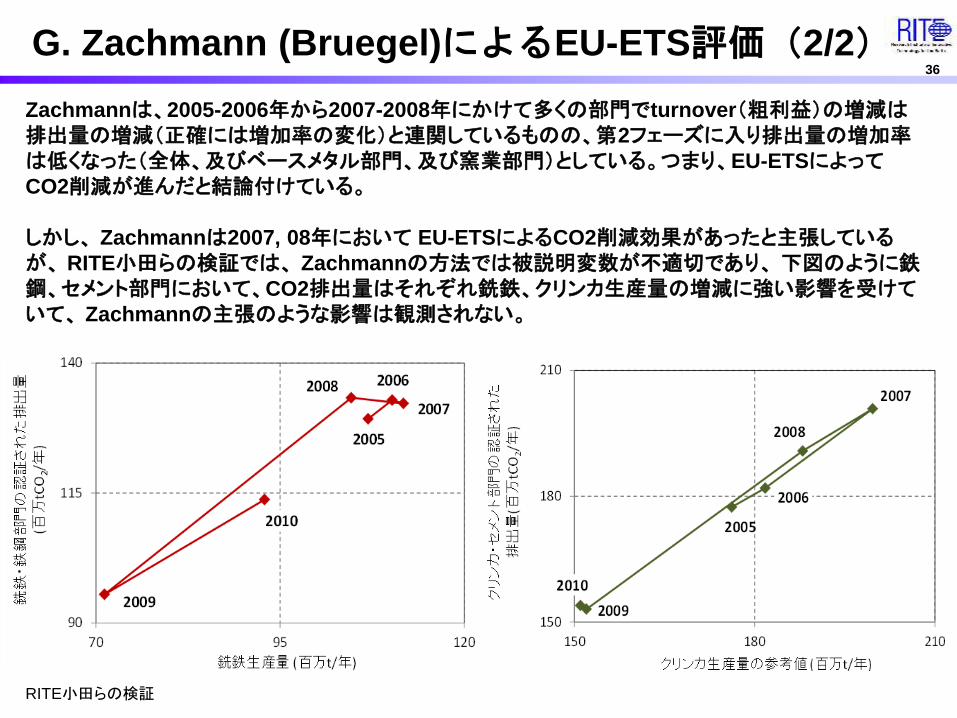

G. Zachmann (Bruegel)によるEU-ETS評価(2/2) 36

Zachmannは、2005-2006年から2007-2008年にかけて多くの部門でturnover(粗利益)の増減は排出量の増減(正確には増加率の変化)と連関しているものの、第2フェーズに入り排出量の増加率は低くなった(全体、及びベースメタル部門、及び窯業部門)としている。つまり、EU-ETSによってCO2削減が進んだと結論付けている。

しかし、 Zachmannは2007, 08年において EU-ETSによるCO2削減効果があったと主張しているが、 RITE小田らの検証では、 Zachmannの方法では被説明変数が不適切であり、 下図のように鉄鋼、セメント部門において、CO2排出量はそれぞれ銑鉄、クリンカ生産量の増減に強い影響を受けていて、 Zachmannの主張のような影響は観測されない。

RITE小田らの検証

Löfgren et al. (2014)よるEU-ETS評価(1/2) 37

スウェーデンの産業部門企業データに基づき、EU-ETSの導入がCO2削減のため

の投資につながったかどうかを分析している(ただし2008年までのデータによる)

Löfgren et al. (2014)よるEU-ETS評価(2/2) 38

小規模投資(投資額百万ユーロ以下)

- ETS導入“IntroETS”が、ETSに組み込まれている企業、組み込まれていない企業の両方に有意な影響を与えている。これはタイムトレンドの存在を意味する。つまり、2008年は2002年と比較し、(単に景気動向が[2008年夏までは]相対的に良かったなどの理由で時期的に)投資が活発であったことを意味する(EU-ETS導入の効果ではない)。

- しかし、肝心の“IntroETS*ETSsector”は有意となっていない。また“CO2price”も有意ではない。つまりETS導入が小規模投資と相関がある(誘発した)とは言えない。むしろ、企業規模や先行投資、環境投資(CO2

削減目的以外の環境改善のための投資)といったバックグランドが投資に影響を与えている。

大規模投資(投資額百万ユーロ超)

- “ETSsector”、“IntroETS*ETSsector”、“CO2price”が有意とはなっていない。つまりETS導入が大規模投資と連関がある(誘発した)とは言えない。ただし、大規模投資は、時間軸(リードタイム、時間遅れなど)がより長いので、結果の解釈には注意が必要である。