Embed Size (px)

Citation preview

FIANZAS BANORTE, S. A DE C. V.,GRUPO FINANCIERO BANORTE

ESTADOS FINANCIEROS DICTAMINADOS

31 DE DICIEMBRE DE 2004 Y DE 2003

FIANZAS BANORTE, S. A. DE C. V.,GRUPO FINANCIERO BANORTE

ESTADOS FINANCIEROS DICTAMINADOS

31 DE DICIEMBRE DE 2004 Y DE 2003

ÍNDICE

Contenido Página

Dictamen de los auditores externos 1 y 2

Estados financieros:

Balances generales 3

Estados de resultados 4

Estados de variaciones en el capital contable 5

Estados de cambios en la situación financiera 6

Notas sobre los estados financieros 7 a 19

DICTAMEN DE LOS AUDITORES INDEPENDIENTES

México, D. F., 24 de febrero de 2005

A los Accionistas deFianzas Banorte, S. A. de C. V.,Grupo Financiero Banorte

Hemos examinado los balances generales de Fianzas Banorte, S. A. de C. V., GrupoFinanciero Banorte (la Afianzadora) al 31 de diciembre de 2004 y de 2003, y los estados deresultados, de variaciones en el capital contable y de cambios en la situación financiera que lesson relativos por los años que terminaron en esas fechas. Dichos estados financieros son res-ponsabilidad de la Administración de la Afianzadora. Nuestra responsabilidad consiste en ex-presar una opinión sobre los mismos con base en nuestras auditorías.

Nuestros exámenes se efectuaron de acuerdo con las normas de auditoría generalmente acep-tadas, las cuales requieren que la auditoría sea planeada y realizada de tal manera que ermitaobtener una seguridad razonable de que los estados financieros no contienen errores impor-tantes, y de que están preparados de acuerdo con las bases contables aplicables a laAfianzadora. La auditoría consiste en el examen, con base en pruebas selectivas, de la eviden-cia que soporta las cifras y revelaciones de los estados financieros; asimismo, incluye la eva-luación de los criterios de contabilidad utilizados, de las estimaciones significativas efectuadaspor la Administración y de la presentación de los estados financieros tomados en su conjunto.Consideramos que nuestros exámenes proporcionan una base razonable para sustentar nuestraopinión.

Como se menciona en la Nota 2 sobre los estados financieros, la afianzadora está obligada apreparar y presentar sus estados financieros con base en las reglas y prácticas contables emiti-das por la Comisión Nacional de Seguros y Fianzas (Comisión) aplicables a las institucionesde fianzas, las cuales, en los casos que se mencionan en dicha nota, difieren de los principiosde contabilidad generalmente aceptados.

(2)

Con posterioridad a la entrega de nuestro dictamen sobre los estados financieros correspon-dientes al ejercicio terminado al 31 de diciembre de 2002, la Afianzadora obtuvo el dictamenactuarial externo relativo a la valuación de las reservas técnicas del citado año el cual mostrabauna variación de $1,861,083 ($1,724,012 nominales) la cual fue corregida en el ejercicio si-guiente, lo anterior originó que los estados financieros correspondientes al ejercicio de 2003,mostraran una salvedad por desviaciones en la aplicación de principios de contabilidad, poruna disminución del mismo monto.

En el ejercicio de 2004 la Afianzadora realizó los ajustes correspondientes. Por lo tanto, nues-tra opinión actual sobre los estados financieros del ejercicio que terminó el 31 de diciembre de2003, como se presenta en este dictamen, es diferente de la que emitimos originalmente.

En nuestra opinión, los estados financieros antes mencionados, una vez reformulados los co-rrespondientes al año 2003, presentan razonablemente, en todos los aspectos importantes, lasituación financiera de Fianzas Banorte, S. A. de C. V., Grupo Financiero Banorte al 31 dediciembre de 2004 y de 2003, y los resultados de sus operaciones, las variaciones en el capitalcontable y los cambios en la situación financiera por los años que terminaron en esas fechas,de conformidad con las bases contables antes mencionadas.

PricewaterhouseCoopers

C.P. Eduardo González Dávila GaraySocio de Auditoría

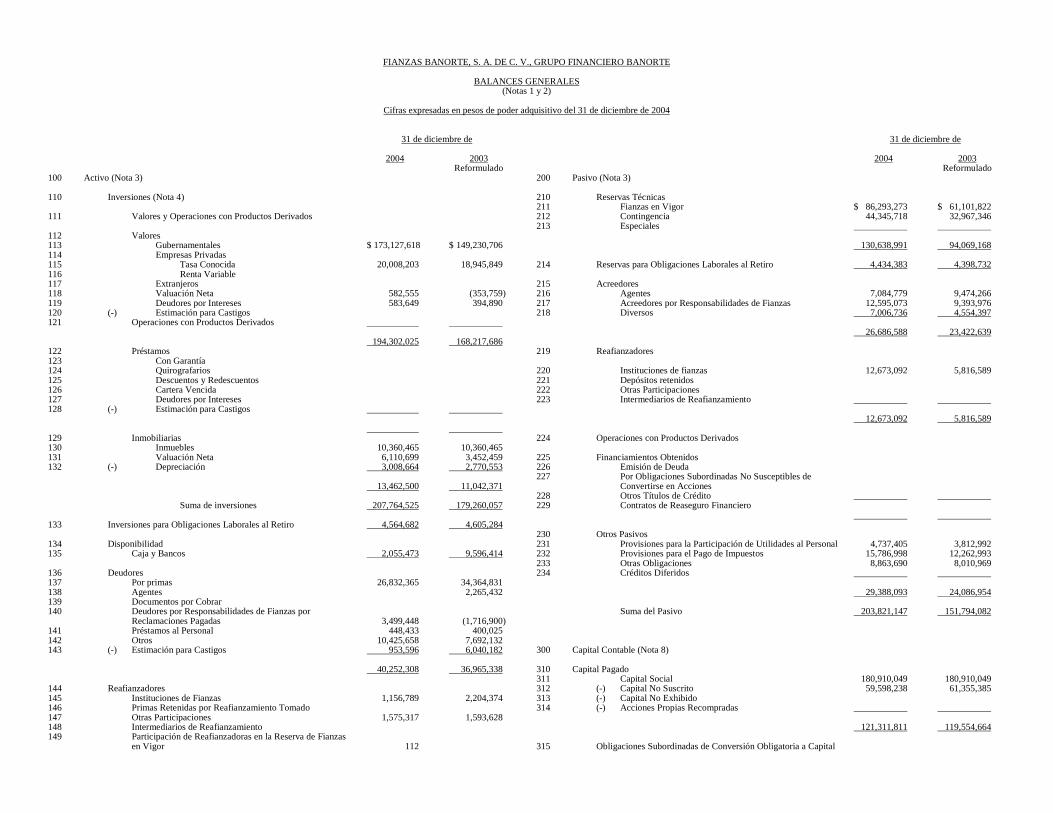

FIANZAS BANORTE, S. A. DE C. V., GRUPO FINANCIERO BANORTE

BALANCES GENERALES(Notas 1 y 2)

Cifras expresadas en pesos de poder adquisitivo del 31 de diciembre de 2004

31 de diciembre de

2004 2003Reformulado

100 Activo (Nota 3)

110 Inversiones (Nota 4)

111 Valores y Operaciones con Productos Derivados

112 Valores113 Gubernamentales $ 173,127,618 $ 149,230,706114 Empresas Privadas115 Tasa Conocida 20,008,203 18,945,849116 Renta Variable117 Extranjeros118 Valuación Neta 582,555 (353,759)119 Deudores por Intereses 583,649 394,890120 (-) Estimación para Castigos121 Operaciones con Productos Derivados

194,302,025 168,217,686122 Préstamos123 Con Garantía124 Quirografarios125 Descuentos y Redescuentos126 Cartera Vencida127 Deudores por Intereses128 (-) Estimación para Castigos

129 Inmobiliarias130 Inmuebles 10,360,465 10,360,465131 Valuación Neta 6,110,699 3,452,459132 (-) Depreciación 3,008,664 2,770,553

13,462,500 11,042,371

Suma de inversiones 207,764,525 179,260,057

133 Inversiones para Obligaciones Laborales al Retiro 4,564,682 4,605,284

134 Disponibilidad135 Caja y Bancos 2,055,473 9,596,414

136 Deudores137 Por primas 26,832,365 34,364,831138 Agentes 2,265,432139 Documentos por Cobrar140 Deudores por Responsabilidades de Fianzas por

Reclamaciones Pagadas 3,499,448 (1,716,900)141 Préstamos al Personal 448,433 400,025142 Otros 10,425,658 7,692,132143 (-) Estimación para Castigos 953,596 6,040,182

40,252,308 36,965,338

144 Reafianzadores145 Instituciones de Fianzas 1,156,789 2,204,374146 Primas Retenidas por Reafianzamiento Tomado147 Otras Participaciones 1,575,317 1,593,628148 Intermediarios de Reafianzamiento149 Participación de Reafianzadoras en la Reserva de Fianzas

en Vigor 112

31 de diciembre de

2004 2003Reformulado

200 Pasivo (Nota 3)

210 Reservas Técnicas211 Fianzas en Vigor $ 86,293,273 $ 61,101,822212 Contingencia 44,345,718 32,967,346213 Especiales

130,638,991 94,069,168

214 Reservas para Obligaciones Laborales al Retiro 4,434,383 4,398,732

215 Acreedores216 Agentes 7,084,779 9,474,266217 Acreedores por Responsabilidades de Fianzas 12,595,073 9,393,976218 Diversos 7,006,736 4,554,397

26,686,588 23,422,639

219 Reafianzadores

220 Instituciones de fianzas 12,673,092 5,816,589221 Depósitos retenidos222 Otras Participaciones223 Intermediarios de Reafianzamiento

12,673,092 5,816,589

224 Operaciones con Productos Derivados

225 Financiamientos Obtenidos226 Emisión de Deuda227 Por Obligaciones Subordinadas No Susceptibles de

Convertirse en Acciones228 Otros Títulos de Crédito 229 Contratos de Reaseguro Financiero

230 Otros Pasivos231 Provisiones para la Participación de Utilidades al Personal 4,737,405 3,812,992232 Provisiones para el Pago de Impuestos 15,786,998 12,262,993233 Otras Obligaciones 8,863,690 8,010,969234 Créditos Diferidos

29,388,093 24,086,954

Suma del Pasivo 203,821,147 151,794,082

300 Capital Contable (Nota 8)

310 Capital Pagado311 Capital Social 180,910,049 180,910,049312 (-) Capital No Suscrito 59,598,238 61,355,385313 (-) Capital No Exhibido314 (-) Acciones Propias Recompradas

121,311,811 119,554,664

315 Obligaciones Subordinadas de Conversión Obligatoria a Capital

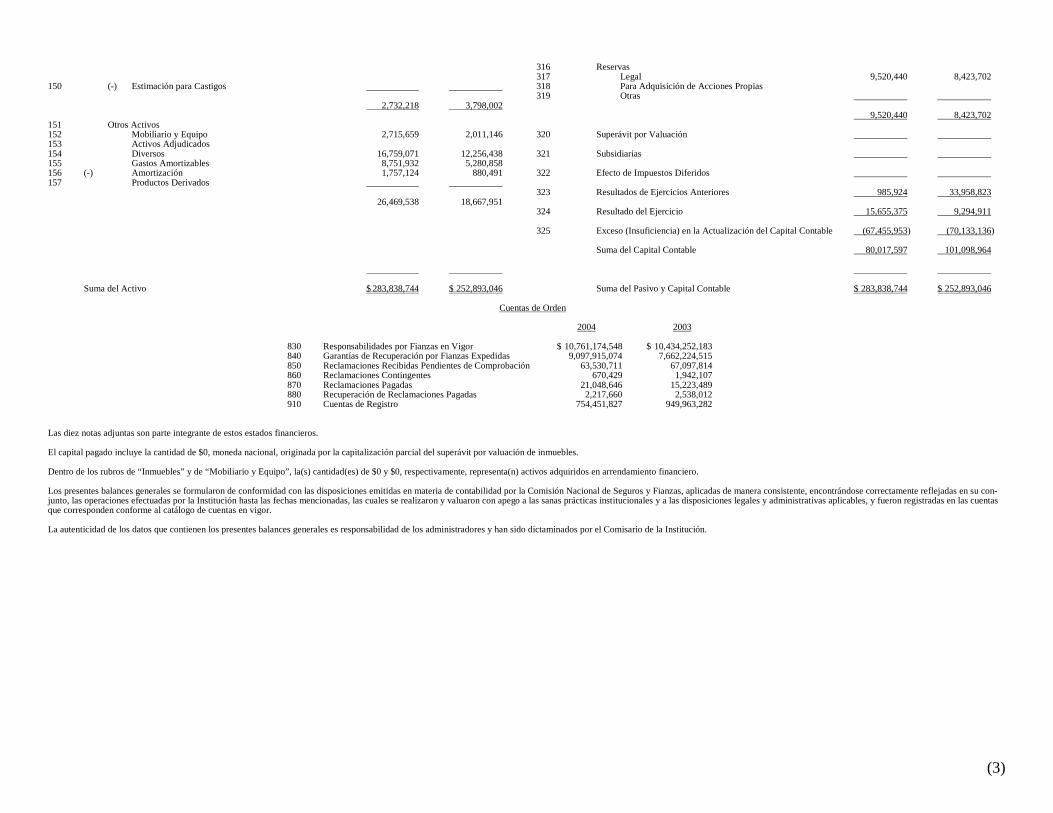

(3)

en Vigor

150 (-) Estimación para Castigos

2,732,218 3,798,002

151 Otros Activos152 Mobiliario y Equipo 2,715,659 2,011,146153 Activos Adjudicados154 Diversos 16,759,071 12,256,438155 Gastos Amortizables 8,751,932 5,280,858156 (-) Amortización 1,757,124 880,491157 Productos Derivados

26,469,538 18,667,951

Suma del Activo $ 283,838,744 $ 252,893,046

316 Reservas317 Legal 9,520,440 8,423,702318 Para Adquisición de Acciones Propias319 Otras

9,520,440 8,423,702

320 Superávit por Valuación

321 Subsidiarias

322 Efecto de Impuestos Diferidos

323 Resultados de Ejercicios Anteriores 985,924 33,958,823

324 Resultado del Ejercicio 15,655,375 9,294,911

325 Exceso (Insuficiencia) en la Actualización del Capital Contable (67,455,953) (70,133,136)

Suma del Capital Contable 80,017,597 101,098,964

Suma del Pasivo y Capital Contable $ 283,838,744 $ 252,893,046

Cuentas de Orden

2004 2003

830 Responsabilidades por Fianzas en Vigor $ 10,761,174,548 $ 10,434,252,183840 Garantías de Recuperación por Fianzas Expedidas 9,097,915,074 7,662,224,515850 Reclamaciones Recibidas Pendientes de Comprobación 63,530,711 67,097,814860 Reclamaciones Contingentes 670,429 1,942,107870 Reclamaciones Pagadas 21,048,646 15,223,489880 Recuperación de Reclamaciones Pagadas 2,217,660 2,538,012910 Cuentas de Registro 754,451,827 949,963,282

Las diez notas adjuntas son parte integrante de estos estados financieros.

El capital pagado incluye la cantidad de $0, moneda nacional, originada por la capitalización parcial del superávit por valuación de inmuebles.

Dentro de los rubros de “Inmuebles” y de “Mobiliario y Equipo”, la(s) cantidad(es) de $0 y $0, respectivamente, representa(n) activos adquiridos en arrendamiento financiero.

Los presentes balances generales se formularon de conformidad con las disposiciones emitidas en materia de contabilidad por la Comisión Nacional de Seguros y Fianzas, aplicadas de manera consistente, encontrándose correctamente reflejadas en su con-junto, las operaciones efectuadas por la Institución hasta las fechas mencionadas, las cuales se realizaron y valuaron con apego a las sanas prácticas institucionales y a las disposiciones legales y administrativas aplicables, y fueron registradas en las cuentasque corresponden conforme al catálogo de cuentas en vigor.

La autenticidad de los datos que contienen los presentes balances generales es responsabilidad de los administradores y han sido dictaminados por el Comisario de la Institución.

(4)

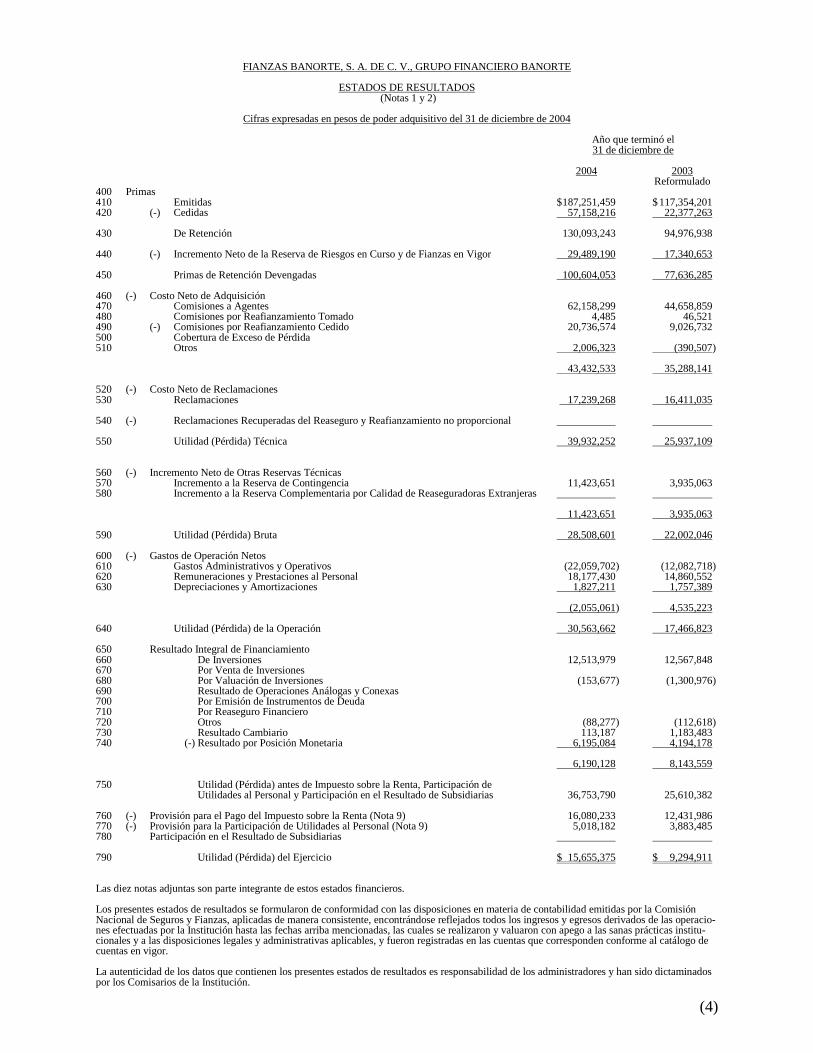

FIANZAS BANORTE, S. A. DE C. V., GRUPO FINANCIERO BANORTE

ESTADOS DE RESULTADOS (Notas 1 y 2)

Cifras expresadas en pesos de poder adquisitivo del 31 de diciembre de 2004

Año que terminó el31 de diciembre de

2004 2003Reformulado

400 Primas410 Emitidas $187,251,459 $ 117,354,201420 (-) Cedidas 57,158,216 22,377,263

430 De Retención 130,093,243 94,976,938

440 (-) Incremento Neto de la Reserva de Riesgos en Curso y de Fianzas en Vigor 29,489,190 17,340,653

450 Primas de Retención Devengadas 100,604,053 77,636,285

460 (-) Costo Neto de Adquisición470 Comisiones a Agentes 62,158,299 44,658,859480 Comisiones por Reafianzamiento Tomado 4,485 46,521490 (-) Comisiones por Reafianzamiento Cedido 20,736,574 9,026,732500 Cobertura de Exceso de Pérdida510 Otros 2,006,323 (390,507)

43,432,533 35,288,141

520 (-) Costo Neto de Reclamaciones530 Reclamaciones 17,239,268 16,411,035

540 (-) Reclamaciones Recuperadas del Reaseguro y Reafianzamiento no proporcional

550 Utilidad (Pérdida) Técnica 39,932,252 25,937,109

560 (-) Incremento Neto de Otras Reservas Técnicas570 Incremento a la Reserva de Contingencia 11,423,651 3,935,063580 Incremento a la Reserva Complementaria por Calidad de Reaseguradoras Extranjeras

11,423,651 3,935,063

590 Utilidad (Pérdida) Bruta 28,508,601 22,002,046

600 (-) Gastos de Operación Netos610 Gastos Administrativos y Operativos (22,059,702) (12,082,718)620 Remuneraciones y Prestaciones al Personal 18,177,430 14,860,552630 Depreciaciones y Amortizaciones 1,827,211 1,757,389

(2,055,061) 4,535,223

640 Utilidad (Pérdida) de la Operación 30,563,662 17,466,823

650 Resultado Integral de Financiamiento660 De Inversiones 12,513,979 12,567,848670 Por Venta de Inversiones680 Por Valuación de Inversiones (153,677) (1,300,976)690 Resultado de Operaciones Análogas y Conexas700 Por Emisión de Instrumentos de Deuda710 Por Reaseguro Financiero720 Otros (88,277) (112,618)730 Resultado Cambiario 113,187 1,183,483740 (-) Resultado por Posición Monetaria 6,195,084 4,194,178

6,190,128 8,143,559

750 Utilidad (Pérdida) antes de Impuesto sobre la Renta, Participación deUtilidades al Personal y Participación en el Resultado de Subsidiarias 36,753,790 25,610,382

760 (-) Provisión para el Pago del Impuesto sobre la Renta (Nota 9) 16,080,233 12,431,986770 (-) Provisión para la Participación de Utilidades al Personal (Nota 9) 5,018,182 3,883,485780 Participación en el Resultado de Subsidiarias

790 Utilidad (Pérdida) del Ejercicio $ 15,655,375 $ 9,294,911

Las diez notas adjuntas son parte integrante de estos estados financieros.

Los presentes estados de resultados se formularon de conformidad con las disposiciones en materia de contabilidad emitidas por la ComisiónNacional de Seguros y Fianzas, aplicadas de manera consistente, encontrándose reflejados todos los ingresos y egresos derivados de las operacio-nes efectuadas por la Institución hasta las fechas arriba mencionadas, las cuales se realizaron y valuaron con apego a las sanas prácticas institu-cionales y a las disposiciones legales y administrativas aplicables, y fueron registradas en las cuentas que corresponden conforme al catálogo decuentas en vigor.

La autenticidad de los datos que contienen los presentes estados de resultados es responsabilidad de los administradores y han sido dictaminadospor los Comisarios de la Institución.

(5)

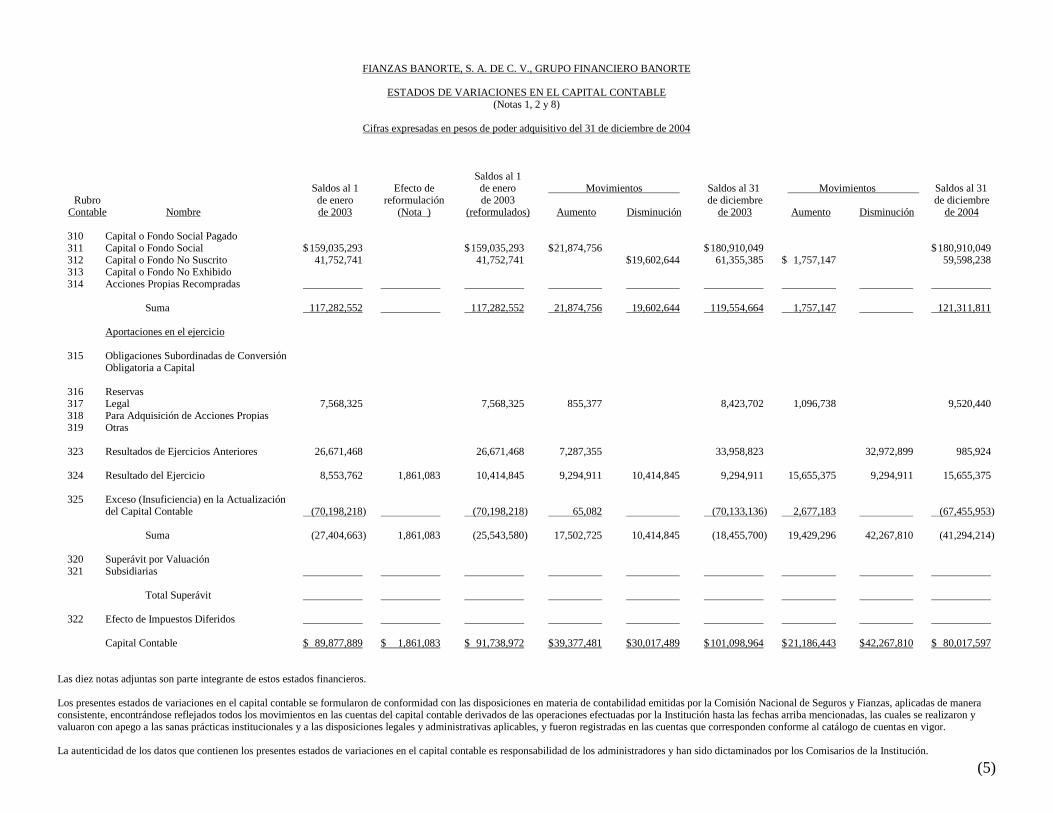

FIANZAS BANORTE, S. A. DE C. V., GRUPO FINANCIERO BANORTE

ESTADOS DE VARIACIONES EN EL CAPITAL CONTABLE(Notas 1, 2 y 8)

Cifras expresadas en pesos de poder adquisitivo del 31 de diciembre de 2004

Saldos al 1Saldos al 1 Efecto de de enero Movimientos Saldos al 31 Movimientos Saldos al 31

Rubro de enero reformulación de 2003 de diciembre de diciembreContable Nombre de 2003 (Nota ) (reformulados) Aumento Disminución de 2003 Aumento Disminución de 2004

310 Capital o Fondo Social Pagado311 Capital o Fondo Social $159,035,293 $159,035,293 $21,874,756 $180,910,049 $180,910,049312 Capital o Fondo No Suscrito 41,752,741 41,752,741 $19,602,644 61,355,385 $ 1,757,147 59,598,238313 Capital o Fondo No Exhibido314 Acciones Propias Recompradas

Suma 117,282,552 117,282,552 21,874,756 19,602,644 119,554,664 1,757,147 121,311,811

Aportaciones en el ejercicio

315 Obligaciones Subordinadas de ConversiónObligatoria a Capital

316 Reservas317 Legal 7,568,325 7,568,325 855,377 8,423,702 1,096,738 9,520,440318 Para Adquisición de Acciones Propias319 Otras

323 Resultados de Ejercicios Anteriores 26,671,468 26,671,468 7,287,355 33,958,823 32,972,899 985,924

324 Resultado del Ejercicio 8,553,762 1,861,083 10,414,845 9,294,911 10,414,845 9,294,911 15,655,375 9,294,911 15,655,375

325 Exceso (Insuficiencia) en la Actualizacióndel Capital Contable (70,198,218) (70,198,218) 65,082 (70,133,136) 2,677,183 (67,455,953)

Suma (27,404,663) 1,861,083 (25,543,580) 17,502,725 10,414,845 (18,455,700) 19,429,296 42,267,810 (41,294,214)

320 Superávit por Valuación321 Subsidiarias

Total Superávit

322 Efecto de Impuestos Diferidos

Capital Contable $ 89,877,889 $ 1,861,083 $ 91,738,972 $ 39,377,481 $ 30,017,489 $ 101,098,964 $ 21,186,443 $ 42,267,810 $ 80,017,597

Las diez notas adjuntas son parte integrante de estos estados financieros.

Los presentes estados de variaciones en el capital contable se formularon de conformidad con las disposiciones en materia de contabilidad emitidas por la Comisión Nacional de Seguros y Fianzas, aplicadas de maneraconsistente, encontrándose reflejados todos los movimientos en las cuentas del capital contable derivados de las operaciones efectuadas por la Institución hasta las fechas arriba mencionadas, las cuales se realizaron yvaluaron con apego a las sanas prácticas institucionales y a las disposiciones legales y administrativas aplicables, y fueron registradas en las cuentas que corresponden conforme al catálogo de cuentas en vigor.

La autenticidad de los datos que contienen los presentes estados de variaciones en el capital contable es responsabilidad de los administradores y han sido dictaminados por los Comisarios de la Institución.

(6)

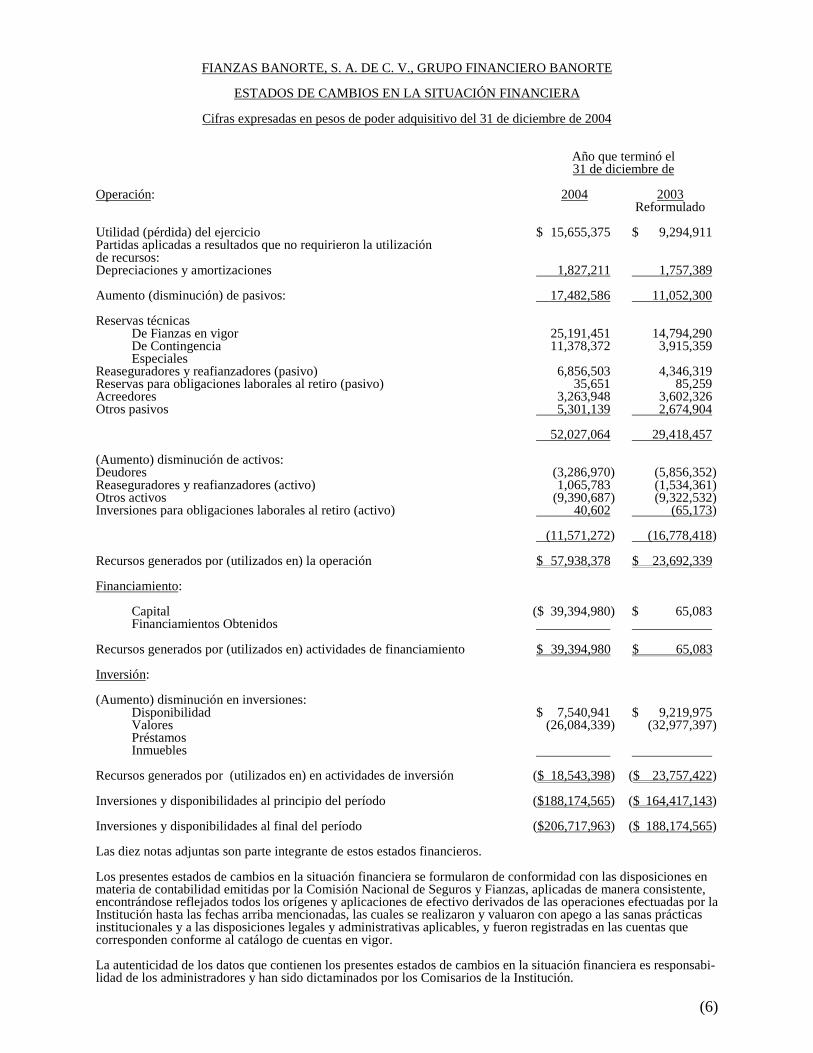

FIANZAS BANORTE, S. A. DE C. V., GRUPO FINANCIERO BANORTE

ESTADOS DE CAMBIOS EN LA SITUACIÓN FINANCIERA

Cifras expresadas en pesos de poder adquisitivo del 31 de diciembre de 2004

Año que terminó el31 de diciembre de

Operación: 2004 2003Reformulado

Utilidad (pérdida) del ejercicio $ 15,655,375 $ 9,294,911Partidas aplicadas a resultados que no requirieron la utilizaciónde recursos:Depreciaciones y amortizaciones 1,827,211 1,757,389

Aumento (disminución) de pasivos: 17,482,586 11,052,300

Reservas técnicasDe Fianzas en vigor 25,191,451 14,794,290De Contingencia 11,378,372 3,915,359Especiales

Reaseguradores y reafianzadores (pasivo) 6,856,503 4,346,319Reservas para obligaciones laborales al retiro (pasivo) 35,651 85,259Acreedores 3,263,948 3,602,326Otros pasivos 5,301,139 2,674,904

52,027,064 29,418,457

(Aumento) disminución de activos:Deudores (3,286,970) (5,856,352)Reaseguradores y reafianzadores (activo) 1,065,783 (1,534,361)Otros activos (9,390,687) (9,322,532)Inversiones para obligaciones laborales al retiro (activo) 40,602 (65,173)

(11,571,272) (16,778,418)

Recursos generados por (utilizados en) la operación $ 57,938,378 $ 23,692,339

Financiamiento:

Capital ($ 39,394,980) $ 65,083Financiamientos Obtenidos

Recursos generados por (utilizados en) actividades de financiamiento $ 39,394,980 $ 65,083

Inversión:

(Aumento) disminución en inversiones:Disponibilidad $ 7,540,941 $ 9,219,975Valores (26,084,339) (32,977,397)PréstamosInmuebles

Recursos generados por (utilizados en) en actividades de inversión ($ 18,543,398) ($ 23,757,422)

Inversiones y disponibilidades al principio del período ($188,174,565) ($ 164,417,143)

Inversiones y disponibilidades al final del período ($206,717,963) ($ 188,174,565)

Las diez notas adjuntas son parte integrante de estos estados financieros.

Los presentes estados de cambios en la situación financiera se formularon de conformidad con las disposiciones enmateria de contabilidad emitidas por la Comisión Nacional de Seguros y Fianzas, aplicadas de manera consistente,encontrándose reflejados todos los orígenes y aplicaciones de efectivo derivados de las operaciones efectuadas por laInstitución hasta las fechas arriba mencionadas, las cuales se realizaron y valuaron con apego a las sanas prácticasinstitucionales y a las disposiciones legales y administrativas aplicables, y fueron registradas en las cuentas quecorresponden conforme al catálogo de cuentas en vigor.

La autenticidad de los datos que contienen los presentes estados de cambios en la situación financiera es responsabi-lidad de los administradores y han sido dictaminados por los Comisarios de la Institución.

(7)

FIANZAS BANORTE, S. A. DE C. V.,GRUPO FINANCIERO BANORTE

NOTAS SOBRE LOS ESTADOS FINANCIEROS

31 DE DICIEMBRE DE 2004 Y DE 2003

Cifras expresadas en pesos de poder adquisitivodel 31 de diciembre de 2004

NOTA 1 - NATURALEZA Y ACTIVIDAD DE LA INSTITUCIÓN:

Fecha de constitución y autorización -

Fianzas Banorte, S. A de C.V., Grupo Financiero Banorte (la Afianzadora o Institución en losucesivo) fue constituida el 24 de noviembre de 1989 y cuenta con autorización del GobiernoFederal por conducto de la Secretaría de Hacienda y Crédito Público (SHCP) a través del oficionúmero 102-E-366-DGSV-1-Ca 2684 del 8 de agosto de 1991 para operar como Institución deFianzas regulada por la Ley General de Instituciones de Fianzas (Ley), así como por las disposi-ciones de la Comisión Nacional de Seguros y Fianzas (Comisión), como órgano de vigilancia deestas instituciones.

De acuerdo con el oficio No. 366-IV-6946 718. 2/306578 de fecha 19 de diciembre de 1997,emitido por la Dirección de Seguros y Valores de la SHCP, Grupo Financiero Banorte, S. A. deC. V. adquirió el 99% de las acciones representativas del capital social pagado de AfianzadoraObrera, S. A., con el fin de convertirla en subsidiaria de una Institución financiera mexicana, portal motivo se cambió la denominación social de la Institución por la actual de Fianzas Banorte,S. A. de C. V., Grupo Financiero Banorte.

Objeto social -

El objeto social de la Institución es otorgar fianzas a título oneroso, en los siguientes ramos ysubramos:

a. Fidelidad, individuales y colectivas.

b. Judiciales en los subramos penales, no penales y las que amparen a los conductores devehículos automotores.

c. Administrativas en los subramos de obra, proveeduría, fiscales, arrendamiento y otras fianzasadministrativas.

d. Crédito en los subramos de suministro, compra-venta, financiera y otras fianzas de crédito.

(8)

Principales lineamientos operativos

Los movimientos de sustitución y venta de los instrumentos de inversión se apegarán a las reglascontenidas en los criterios contables y de valuación relativos. Asimismo, las inversiones querespalden las reservas técnicas deben cumplir los límites específicos y proporciones legales apli-cables a cada tipo de instrumento y, conjuntamente con otros activos calificados para cubrir re-servas técnicas, deben ser suficientes para cubrir la base neta de inversión. Al 31 de diciembrede 2004 y de 2003 se tienen sobrantes en la base neta de inversión por $48,417,473 y$13,970,472, respectivamente.

Para la constitución, incremento y valuación de las reservas técnicas de fianzas en vigor y decontingencia, las fianzas emitidas se clasifican en ramos y subramos, con el fin de diferenciar lasoperaciones de acuerdo con los tipos de responsabilidades que éstas garantizan y para establecer,para cada una, una prima de reservas determinada sobre aspectos técnicos, sustento paraconstituir las reservas.

La prima base es el componente de la prima cuyo objetivo consiste en financiar el pago de lasreclamaciones esperadas de la Institución en tanto se efectúa el proceso de adjudicación y reali-zación de las garantías de recuperación aportadas por el fiado, así como para financiar el pago delas reclamaciones de las fianzas que no requieren garantía de recuperación en términos de la Ley.Dichas reservas técnicas son determinadas por la Institución y dictaminadas por actuarios inde-pendientes, quienes el 10 de febrero de 2005 expresaron una opinión sin salvedades sobre lossaldos al 31 de diciembre de 2004 que se muestran en el balance general.

La Institución limita el monto de su responsabilidad mediante la distribución con reafianzadoresde los riesgos asumidos, a través de contratos de reafianzamiento automáticos y facultativos, ce-diendo a dichos reafianzadores una parte de la prima.

Siguiendo las prácticas del sector afianzador, las operaciones de reafianzamiento tomado se re-gistran con base en las notificaciones recibidas de las afianzadoras cedentes.

Las instituciones de fianzas deben contar con un capital mínimo base de operaciones sin perjui-cio de mantener el capital mínimo pagado. El procedimiento para su determinación lo establecela SHCP y tiene como objetivo mantener en mejores condiciones el desarrollo de la Institución yreducir los posibles desequilibrios económicos y financieros que se pudieran producir derivadosde su operación. Al 31 de diciembre de 2004 la Institución tiene un margen de solvencia por$79,744,194. El margen de solvencia en 2003 fue de $90,835,515.

NOTA 2 - RESUMEN DE BASES DE CONTABILIDAD SIGNIFICATIVAS:

Los estados financieros que se acompañan han sido preparados y presentados conforme a las ba-ses contables establecidas por la Comisión para compañías afianzadoras y, en su caso, con lasestipuladas en la Ley, las cuales difieren de los Principios de Contabilidad GeneralmenteAceptados (PCGA), principalmente por lo mencionado en los incisos a., c., d., e., h., i., j., k. y l.siguientes, así como el hecho de que no se reconoce el deterioro que pudieran tener los activos delarga duración.

(9)

Los estados financieros adjuntos al 31 de diciembre de 2004 están sujetos a la revisión de laComisión, que cuenta con la facultad de ordenar las modificaciones que considere pertinentes.

A continuación se resumen las bases de contabilidad más importantes, incluyendo los conceptos,métodos y criterios relativos al reconocimiento de los efectos de la inflación en la informaciónfinanciera:

a. La presentación y clasificación de algunos rubros en el balance general y en el estado deresultados difieren de las requeridas por los PCGA, principalmente porque éstos no se pre-sentan en el balance general de acuerdo con su disponibilidad y exigibilidad y, porque en al-gunos casos, no se presentan saldos netos. Asimismo, los estados de variaciones en el capitalcontable y de cambios en la situación financiera difieren en su presentación de los requeridospor los PCGA.

b. Las inversiones en valores incluyen inversiones en títulos de deuda y se clasifican de acuerdocon la intención de su uso que la afianzadora les asigna al momento de la adquisición en:títulos de deuda para financiar la operación y títulos de deuda para conservar a vencimiento.Inicialmente se registran a su costo de adquisición y posteriormente se valúan como se des-cribe en los párrafos siguientes (véase Nota 4).

Los valores, documentos e instrumentos financieros que forman parte de la cartera y portafo-lios de inversión se valúan utilizando precios actualizados para valuación proporcionados porespecialistas en el cálculo y suministro de precios para valuar carteras de valores autorizadospor la Comisión, denominados “proveedores de precios”.

Títulos de deuda -

i. Para financiar la operación - Los instrumentos financieros cotizados se valúan a su valorneto de realización con base en los precios de mercado dados a conocer por el proveedor deprecios; en caso de que estos precios no existan, se toma el último precio registrado dentrode los 20 días hábiles previos al de la valuación. En caso de que en ese plazo no haya ope-rado el instrumento financiero, se valúa a su costo de adquisición. Para la valuación de losinstrumentos financieros no cotizados se toman como base los precios de mercado de ins-trumentos bursátiles similares dados a conocer por el proveedor de precios.

ii. Para conservar a vencimiento - Al cierre de cada mes se valúan con base en el método decosto amortizado (interés imputado). En caso de ser necesario, se reconoce la baja en elvalor de los instrumentos financieros.

La diferencia entre el costo de adquisición y los rendimientos devengados contra el últimohecho se registra como un incremento o baja en la inversión y se acredita o carga al resultadodel ejercicio, según corresponda.

(10)

La Institución no podrá capitalizar ni repartir la utilidad derivada de la valuación de cual-quiera de sus inversiones en valores hasta que se realicen en efectivo.

En caso de realizar transferencias de inversiones desde y hacía la categoría de títulos conser-vados a vencimiento se requiere la aprobación del Comité de Inversiones y dar aviso a laComisión.

c. Los inmuebles se registran inicialmente a su costo de adquisición, el cual es actualizado conbase en avalúos practicados por instituciones de crédito. Los avalúos se deben practicarcuando menos cada dos años, y en el año en que no se practica el avalúo se actualizan me-diante la aplicación de factores derivados del Índice Nacional de Precios al Consumidor(INPC) aplicados a los valores del último avalúo.

En el ejercicio de 2004 los inmuebles se actualizaron y registraron con base en el avalúopracticado el 31 de diciembre de 2004, y en el ejercicio de 2003 los inmuebles fueronactualizados con base en el INPC.

La depreciación de estas inversiones se calcula en línea recta en función de la vida útilremanente del inmueble determinada por perito valuador.

Los PCGA requieren que los inmuebles sólo se actualicen utilizando el método de ajustes porcambios en el nivel general de precios.

d. Los deudores por primas representan saldos por cobrar por las fianzas expedidas. La Institu-ción constituye una estimación para cuentas de cobro dudoso equivalente al 2% del saldo deldeudor por prima, cuya antigüedad es superior a 360 días.

Los PCGA requieren, en su caso, la creación de una estimación para cuentas de cobro dudoso,previo análisis y evolución de las posibilidades reales de recuperación de las cuentas por co-brar.

e. Los deudores por responsabilidades de fianzas representan derechos de cobro sobre las fianzaspagadas que cuentan con garantía de recuperación, las cuales se acreditan a los resultados delaño. De acuerdo con las reglas emitidas por la Comisión, existe el derecho de cobro por unplazo máximo de cuatro años. Las cuentas por cobrar así registradas son evaluadas por unabogado externo, quien opina sobre su recuperabilidad.

Los cargos y créditos por los conceptos antes mencionados se presentan en el estado deresultados en el rubro de “Reclamaciones”.

Los PCGA requieren el registro de la reclamación correspondiente cuando se conoce y, en sucaso, el registro de la recuperación cuando se realiza.

(11)

f. El mobiliario y equipo y los conceptos susceptibles de amortización se expresan a su valoractualizado, determinado mediante la aplicación a su costo de adquisición, de factores deriva-dos del INPC. La depreciación y amortización se calculan por el método de línea recta conbase en la vida útil estimada de los activos, tanto sobre el costo de adquisición como sobre losincrementos por actualización.

g. La reserva de fianzas en vigor tiene por objeto dotar de liquidez a las instituciones de fianzas,con el fin de que éstas financien el pago de reclamaciones procedentes de las fianzas otorga-das mientras se efectúa el proceso de adjudicación y realización de las garantías de recupera-ción aportadas por el fiado, así como para que respalden el pago de las reclamaciones de fian-zas que no requieren garantía de recuperación en los términos de la Ley. Esta reserva seconstituye únicamente para las primas retenidas, tanto en la operación directa como en elreafianzamiento tomado.

El incremento de la reserva de fianzas en vigor para las fianzas judiciales, administrativas y decrédito, se determina aplicando el factor del 0.87 a la prima base correspondiente a cada unade las anualidades de vigencia. El incremento de la reserva por fianzas de fidelidad yjudiciales que amparan a los conductores de automóviles se constituye sobre el importe de laprima no devengada de retención a la fecha de valuación.

Dichas reservas se liberan una vez que se cumple el objeto de la fianza o se paga la recla-mación.

h. La reserva de contingencia tiene por objeto dotar a las instituciones con recursos para hacerfrente al financiamiento por posibles desviaciones derivadas del pago de reclamaciones pro-cedentes de fianzas otorgadas.

Esta reserva se calcula conforme a las reglas dictadas por la Comisión y se constituye única-mente para las primas retenidas tanto en la operación directa como en el reafianzamiento to-mado, es acumulativo y sólo puede dejar de incrementarse cuando así lo determine la SHCP.

El cálculo para constituir e incrementar esta reserva se realiza aplicando el factor de 0.13 a laprima base correspondiente a la vigencia de la fianza.

Para reconocer los efectos de la inflación en la información financiera, considera como unapartida no monetaria, con base en los PCGA debiera considerarse como una partida moneta-ria.

i. Las primas de antigüedad que los empleados tienen derecho a percibir al terminar la relaciónlaboral, después de 15 años de servicios, a los cuales éstos no contribuyen, se reconocen comocosto de los años en que se prestan tales servicios, con base en estudios actuariales realizadoscon datos determinados al inicio del ejercicio, proyectados al 31 de diciembre de cada año,utilizando el método de crédito unitario proyectado. El cálculo actuarial del ejercicio de 2004fue autorizado por la Comisión el 1 de julio de 2003, mediante oficio número 06-367-III-3.1/12374. Véase Nota 7.

(12)

Los PCGA requieren que la valuación se determine con datos reales a la fecha de los estadosfinancieros o, máximo, en los tres meses anteriores.

La Institución retiene, administra y registra todos los activos del fondo de pensiones y primade antigüedad, los cuales son invertidos de acuerdo con lo establecido por la Comisión.

Los demás pagos basados en antigüedad a que pueden tener derecho los empleados en caso deseparación o muerte, de acuerdo con la Ley Federal del Trabajo, se llevan a resultados del añoen que se vuelven exigibles.

j. Los ingresos por primas de las fianzas contratadas se registran en el año en que se expiden,adicionados por las primas de reafianzamiento tomado y disminuidas por las primas cedidasen reafianzamiento. Los costos de adquisición se contabilizan en resultados en la fecha deemisión de las pólizas contratadas.

Los PCGA requieren que los ingresos, así como los costos que se identifiquen con éstos, sereconozcan en resultados conforme se devengan.

k. Las reclamaciones recibidas se registran inicialmente en cuentas de orden, existiendo un plazode 60 días para reunir los elementos necesarios para justificar su procedencia. En caso de ex-ceder este plazo se debe reconocer un pasivo con cargo a los resultados del ejercicio. En casode pasivos ordenados por la Comisión, se reconoce el cargo a los resultados del ejercicio y lacuenta por pagar relativa, hasta un tanto se defina la improcedencia o se realice el pago de es-tas reclamaciones. Las reclamaciones que se encuentran en litigio se registran en cuentas deorden hasta que se dicte sentencia.

Los PCGA requieren que las operaciones se registren y afecten, en su caso, los resultados enel período en que ocurran.

l. El Impuesto sobre la Renta (ISR) y la Participación de Utilidades al Personal (PUP) cargadosa los resultados del año se determinan con base en la utilidad gravable, sin considerar el efectode las diferencias temporales entre los resultados contable y fiscal.

Los PCGA requieren que se registre el ISR diferido por el método de activos y pasivos conenfoque integral, el cual consiste en reconocer un impuesto diferido para todas las diferenciasentre los valores contables y fiscales de los activos y pasivos.

La PUP diferida se registra solamente con base en aquellas diferencias temporales entre lautilidad neta del ejercicio contable y la fiscal aplicable para PUP, que se presumerazonablemente provocarán un pasivo o un beneficio en el futuro.

Debido a la ausencia actual de reglas contables sobre impuestos diferidos, durante 2004 y2003 la Institución no determinó ningún efecto por esos conceptos.

(13)

m.El capital social, la reserva legal y los resultados acumulados representan el valor de dichosconceptos en términos de poder adquisitivo al fin del último ejercicio, y se determinan apli-cando a los importes históricos factores derivados del INPC.

n. El resultado por posición monetaria representa el efecto de la inflación, medida en términosdel INPC sobre el neto de los activos y pasivos monetarios mensuales del año, expresado enpesos de poder adquisitivo del último ejercicio. Las tasas de inflación fueron 5.19% en 2004y 3.98% en 2003.

o. La insuficiencia en la actualización del capital contable se integra por el resultado acumuladopor posición monetaria inicial y por el resultado por tenencia de activos no monetarios, el cualrepresenta el incremento en el valor actualizado de estos activos, aplicando costos específicospor debajo o por encima de la inflación medida en términos del INPC.

p. Las operaciones en moneda extranjera inicialmente se registran al tipo de cambio vigente en lafecha en que se realizan. Los activos y pasivos denominados en dicha moneda se presentan enmoneda nacional al tipo de cambio del último día hábil del mes de que se trate, fijado por elBanco de México (Banxico). Las diferencias motivadas por fluctuaciones en el tipo de cam-bio entre las fechas de las transacciones y la de su liquidación o valuación al cierre del ejerci-cio se reconocen en resultados. Véase Nota 3.

q. Las responsabilidades por fianzas en vigor representan las obligaciones vigentes asumidas porla Institución por cada una de las fianzas expedidas y se disminuye hasta el momento de lacancelación de la fianza o el pago de la reclamación relativa.

r. Las garantías de recuperación por fianzas expedidas representan garantías otorgadas por losfiados y obligados solidarios por los montos de responsabilidades en vigor.

NOTA 3 - POSICIÓN EN MONEDA EXTRANJERA:

Al 31 de diciembre de 2004 y de 2003 la Afianzadora tenía activos y pasivos en dólares ame-ricanos (Dls.) que se muestran a continuación:

2004 2003

Activos Dls.681,825 Dls.1,419,396Pasivos 397,744 187,290

Posición larga Dls.284,081 Dls.1,232,106

Al 31 de diciembre de 2004 y de 2003 el tipo de cambio fijado por el Banxico fue de $11.1495 y$11.2372 por dólar, respectivamente. Al 24 de febrero de 2005, fecha de emisión de los estadosfinancieros dictaminados, el tipo de cambio fijado por Banxico es de $11.0955 por dólar.

(14)

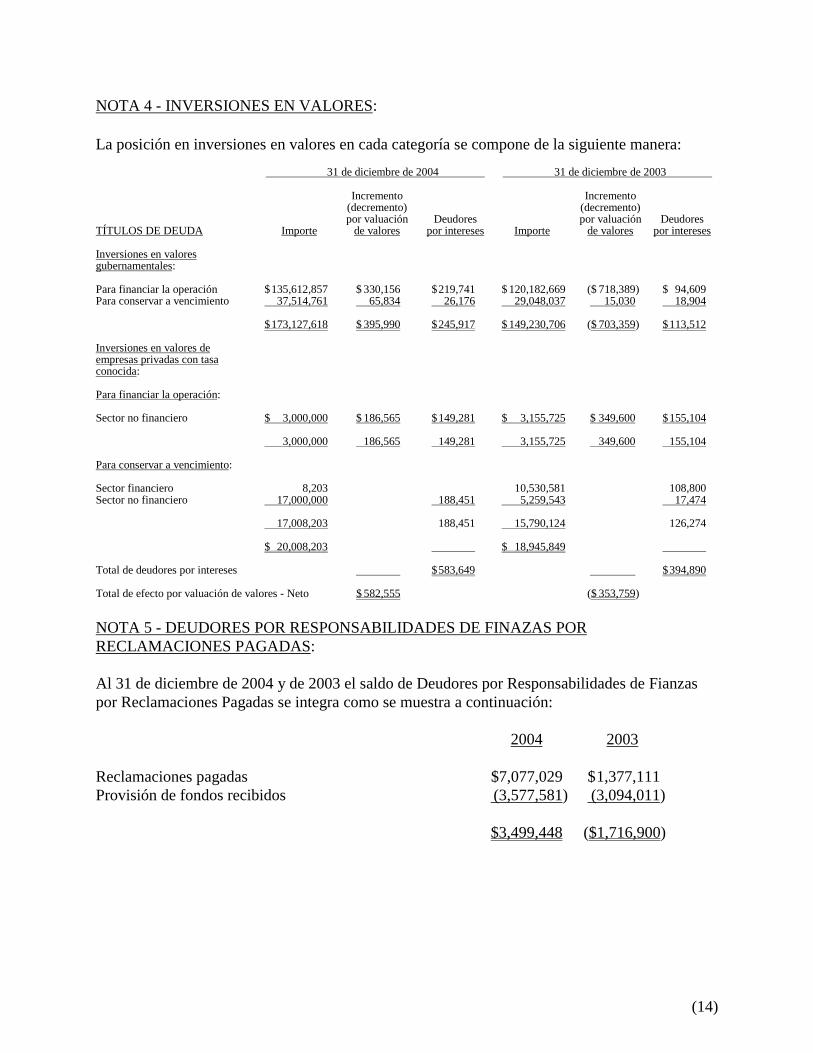

NOTA 4 - INVERSIONES EN VALORES:

La posición en inversiones en valores en cada categoría se compone de la siguiente manera: 31 de diciembre de 2004 31 de diciembre de 2003

Incremento Incremento(decremento) (decremento)por valuación Deudores por valuación Deudores

TÍTULOS DE DEUDA Importe de valores por intereses Importe de valores por intereses

Inversiones en valoresgubernamentales:

Para financiar la operación $135,612,857 $ 330,156 $219,741 $ 120,182,669 ($ 718,389) $ 94,609Para conservar a vencimiento 37,514,761 65,834 26,176 29,048,037 15,030 18,904

$ 173,127,618 $ 395,990 $ 245,917 $ 149,230,706 ($ 703,359) $ 113,512

Inversiones en valores deempresas privadas con tasaconocida:

Para financiar la operación:

Sector no financiero $ 3,000,000 $ 186,565 $ 149,281 $ 3,155,725 $ 349,600 $ 155,104

3,000,000 186,565 149,281 3,155,725 349,600 155,104

Para conservar a vencimiento:

Sector financiero 8,203 10,530,581 108,800Sector no financiero 17,000,000 188,451 5,259,543 17,474

17,008,203 188,451 15,790,124 126,274

$ 20,008,203 $ 18,945,849

Total de deudores por intereses $ 583,649 $ 394,890

Total de efecto por valuación de valores - Neto $ 582,555 ($ 353,759)

NOTA 5 - DEUDORES POR RESPONSABILIDADES DE FINAZAS PORRECLAMACIONES PAGADAS:

Al 31 de diciembre de 2004 y de 2003 el saldo de Deudores por Responsabilidades de Fianzaspor Reclamaciones Pagadas se integra como se muestra a continuación:

2004 2003

Reclamaciones pagadas $7,077,029 $1,377,111Provisión de fondos recibidos (3,577,581) (3,094,011)

$3,499,448 ($1,716,900)

(15)

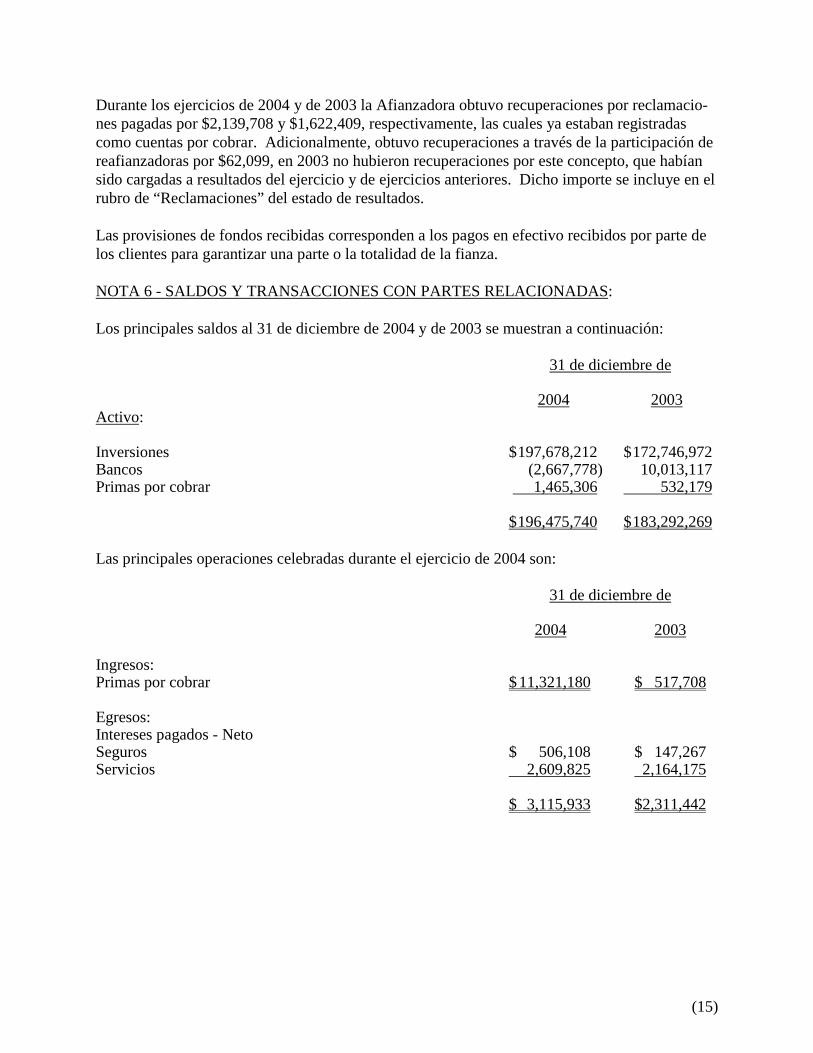

Durante los ejercicios de 2004 y de 2003 la Afianzadora obtuvo recuperaciones por reclamacio-nes pagadas por $2,139,708 y $1,622,409, respectivamente, las cuales ya estaban registradascomo cuentas por cobrar. Adicionalmente, obtuvo recuperaciones a través de la participación dereafianzadoras por $62,099, en 2003 no hubieron recuperaciones por este concepto, que habíansido cargadas a resultados del ejercicio y de ejercicios anteriores. Dicho importe se incluye en elrubro de “Reclamaciones” del estado de resultados.

Las provisiones de fondos recibidas corresponden a los pagos en efectivo recibidos por parte delos clientes para garantizar una parte o la totalidad de la fianza.

NOTA 6 - SALDOS Y TRANSACCIONES CON PARTES RELACIONADAS:

Los principales saldos al 31 de diciembre de 2004 y de 2003 se muestran a continuación:

31 de diciembre de

2004 2003Activo:

Inversiones $197,678,212 $172,746,972Bancos (2,667,778) 10,013,117Primas por cobrar 1,465,306 532,179

$ 196,475,740 $ 183,292,269

Las principales operaciones celebradas durante el ejercicio de 2004 son:

31 de diciembre de

2004 2003

Ingresos:Primas por cobrar $ 11,321,180 $ 517,708

Egresos:Intereses pagados - NetoSeguros $ 506,108 $ 147,267Servicios 2,609,825 2,164,175

$ 3,115,933 $2,311,442

(16)

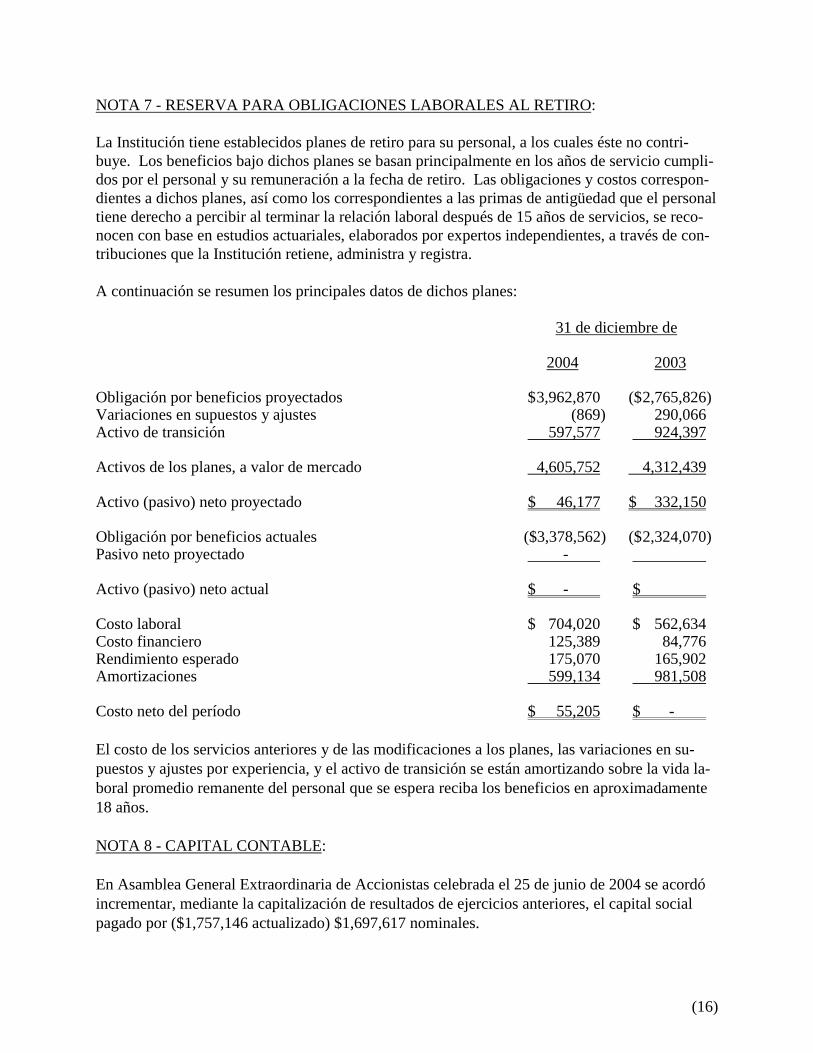

NOTA 7 - RESERVA PARA OBLIGACIONES LABORALES AL RETIRO:

La Institución tiene establecidos planes de retiro para su personal, a los cuales éste no contri-buye. Los beneficios bajo dichos planes se basan principalmente en los años de servicio cumpli-dos por el personal y su remuneración a la fecha de retiro. Las obligaciones y costos correspon-dientes a dichos planes, así como los correspondientes a las primas de antigüedad que el personaltiene derecho a percibir al terminar la relación laboral después de 15 años de servicios, se reco-nocen con base en estudios actuariales, elaborados por expertos independientes, a través de con-tribuciones que la Institución retiene, administra y registra.

A continuación se resumen los principales datos de dichos planes:

31 de diciembre de

2004 2003

Obligación por beneficios proyectados $3,962,870 ($2,765,826)Variaciones en supuestos y ajustes (869) 290,066Activo de transición 597,577 924,397

Activos de los planes, a valor de mercado 4,605,752 4,312,439

Activo (pasivo) neto proyectado $ 46,177 $ 332,150

Obligación por beneficios actuales ($3,378,562) ($2,324,070)Pasivo neto proyectado -

Activo (pasivo) neto actual $ - $

Costo laboral $ 704,020 $ 562,634Costo financiero 125,389 84,776Rendimiento esperado 175,070 165,902Amortizaciones 599,134 981,508

Costo neto del período $ 55,205 $ - .

El costo de los servicios anteriores y de las modificaciones a los planes, las variaciones en su-puestos y ajustes por experiencia, y el activo de transición se están amortizando sobre la vida la-boral promedio remanente del personal que se espera reciba los beneficios en aproximadamente18 años.

NOTA 8 - CAPITAL CONTABLE:

En Asamblea General Extraordinaria de Accionistas celebrada el 25 de junio de 2004 se acordóincrementar, mediante la capitalización de resultados de ejercicios anteriores, el capital socialpagado por ($1,757,146 actualizado) $1,697,617 nominales.

(17)

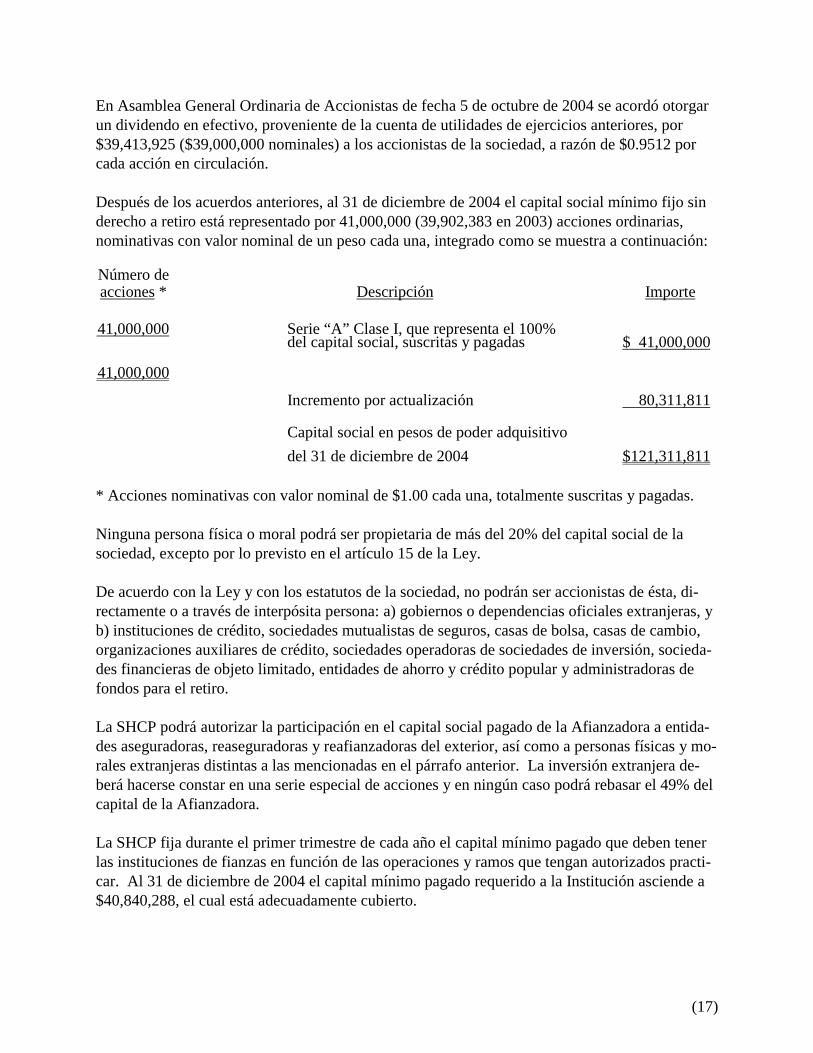

En Asamblea General Ordinaria de Accionistas de fecha 5 de octubre de 2004 se acordó otorgarun dividendo en efectivo, proveniente de la cuenta de utilidades de ejercicios anteriores, por$39,413,925 ($39,000,000 nominales) a los accionistas de la sociedad, a razón de $0.9512 porcada acción en circulación.

Después de los acuerdos anteriores, al 31 de diciembre de 2004 el capital social mínimo fijo sinderecho a retiro está representado por 41,000,000 (39,902,383 en 2003) acciones ordinarias,nominativas con valor nominal de un peso cada una, integrado como se muestra a continuación:

Número deacciones * Descripción Importe

41,000,000 Serie “A” Clase I, que representa el 100%del capital social, suscritas y pagadas $ 41,000,000

41,000,000

Incremento por actualización 80,311,811

Capital social en pesos de poder adquisitivodel 31 de diciembre de 2004 $ 121,311,811

* Acciones nominativas con valor nominal de $1.00 cada una, totalmente suscritas y pagadas.

Ninguna persona física o moral podrá ser propietaria de más del 20% del capital social de lasociedad, excepto por lo previsto en el artículo 15 de la Ley.

De acuerdo con la Ley y con los estatutos de la sociedad, no podrán ser accionistas de ésta, di-rectamente o a través de interpósita persona: a) gobiernos o dependencias oficiales extranjeras, yb) instituciones de crédito, sociedades mutualistas de seguros, casas de bolsa, casas de cambio,organizaciones auxiliares de crédito, sociedades operadoras de sociedades de inversión, socieda-des financieras de objeto limitado, entidades de ahorro y crédito popular y administradoras defondos para el retiro.

La SHCP podrá autorizar la participación en el capital social pagado de la Afianzadora a entida-des aseguradoras, reaseguradoras y reafianzadoras del exterior, así como a personas físicas y mo-rales extranjeras distintas a las mencionadas en el párrafo anterior. La inversión extranjera de-berá hacerse constar en una serie especial de acciones y en ningún caso podrá rebasar el 49% delcapital de la Afianzadora.

La SHCP fija durante el primer trimestre de cada año el capital mínimo pagado que deben tenerlas instituciones de fianzas en función de las operaciones y ramos que tengan autorizados practi-car. Al 31 de diciembre de 2004 el capital mínimo pagado requerido a la Institución asciende a$40,840,288, el cual está adecuadamente cubierto.

(18)

La Afianzadora debe constituir e incrementar la reserva legal separando anualmente el 10% de lautilidad generada en el ejercicio hasta alcanzar un monto equivalente al capital social.

La Afianzadora no podrá pagar dividendos antes de que la Comisión concluya la revisión de losestados financieros del ejercicio dictaminado, excepto cuando exista autorización expresa de laComisión, o bien cuando después de 180 días naturales siguientes a la publicación de los estadosfinancieros, la Comisión no haya comunicado observaciones a los mismos.

Los dividendos que se paguen estarán libres del pago de ISR si provienen de la Cuenta deUtilidad Fiscal Neta (CUFIN). Los dividendos que excedan de dicha CUFIN causarán impuestosequivalentes al 49.25, 42.85, 40.84 y 38.91% si se pagan durante los ejercicios de 2004 y 2005,2006 y 2007, respectivamente. El impuesto causado será a cargo de la Afianzadora y podráacreditarse contra el ISR del ejercicio o el de los dos ejercicios inmediatos siguientes. Los divi-dendos pagados no serán sujetos a retención alguna.

En caso de reducción del capital, a cualquier excedente del capital contable sobre los saldos delas cuentas del capital contribuido se le dará el mismo tratamiento fiscal que el de dividendo,conforme a los procedimientos establecidos por la Ley del Impuesto sobre la Renta (LISR).

NOTA 9 - IMPUESTO SOBRE LA RENTA, IMPUESTO AL ACTIVO (IA) YPARTICIPACIÓN DE UTILIDADES AL PERSONAL:

En 2004 y 2003 la Institución determinó utilidades fiscales estimadas de $45,723,333 y$38,932,551, respectivamente. El resultado fiscal difiere del resultado contable debido, básica-mente, a las diferencias de carácter permanente originadas por el reconocimiento de los efectosde la inflación sobre diferentes base y a los gastos no deducibles.

El IA se causa a la tasa del 1.8% sobre el importe neto de ciertos activos y pasivos, sólo cuandoéste excede al ISR a cargo.

De acuerdo con la legislación fiscal vigente, la Institución debe pagar el impuesto que resultemayor entre el ISR y el IA. Los pagos de IA pueden ser recuperables contra el exceso de ISRsobre el IA de los tres años anteriores y de los 10 años subsecuentes. Por los años que termina-ron el 31 de diciembre de 2004 y de 2003 la Institución causó un IA inferior al ISR.

La PUP se calcula aplicando los procedimientos establecidos por la LISR.

NOTA 10 - REFORMULACIÓN:

Con posterioridad a la entrega de nuestro dictamen sobre los estados financieros al 31 dediciembre de 2002 y por el año terminado en esa fecha, la Afianzadora obtuvo el dictamen actua-rial externo relativo a la valuación de las reservas técnicas del citado año el cual mostraba unavariación de menos por la cantidad de $1,861,083 ($1,724,012 nominales) la cual fue corregidadurante el año terminado el 31 de diciembre de 2003; por esta razón, nuestra opinión sobre los

(19)

estados financieros al 31 de diciembre de 2003, y por el año terminado en esa fecha, fue emitidacon una salvedad. Dichos estados financieros, al 31 de diciembre de 2003, y por el año termi-nado en esa fecha, fueron reformulados para corregir esta situación. La corrección anterior diocomo resultado que el saldo de las reservas técnicas se incrementara y la utilidad neta del añodisminuyera en la cantidad mencionada.