Embed Size (px)

Citation preview

FACULDADE DE DIREITO, CIÊNCIAS ADMINISTRATIVAS E ECONÔMICAS – FADECURSO DE ADMINISTRAÇÃO

ANÁLISE GERENCIAL DE BALANÇOS:teoria e exercícios

Recursos são limitados, mas criatividade não tem limites – Pensamento Coreano.

0

Professor: Isaque de Azevedo Gomes Fraga1º semestre / 2011

Recursos são limitados, mas criatividade não tem limites – Pensamento Coreano.

1

INFORMAÇÕES PRELIMINARES SOBRE A DISCIPLINA ANÁLISE GERENCIAL DE BALANÇOS.

EMENTA

Aspectos conceituais. Índices econômicos e financeiros das Demonstrações contábeis. Análise Vertical e horizontal. Prazos médios. Análise de solvência e outras. Parecer econômico financeiro.

CARGA HORÁRIA / FREQUÊNCIA MÍNIMA

O conteúdo da disciplina será ministrado em 80 horas-aula que equivalem a quatro aulas por semana. A freqüência mínima é de 75% da carga horária (60 aulas). Assim, o discente poderá ter apenas 20 faltas; acima desse limite estará sujeito à reprovação por freqüência.

CRITÉRIOS PARA APROVAÇÃO

Serão distribuídos 100 (cem) pontos através de Trabalhos de Aplicação (TAs) e exercícios em sala de aula. Será considerado aprovado na disciplina, sem Exame Suplementar, o aluno ou aluna que obtiver nota final igual ou superior a 60 (sessenta) pontos e tiver uma freqüência mínima de 75% da carga horária da disciplina. Se o aluno ou aluna obtiver nota igual ou superior a 40 (quarenta) pontos poderá ser submetido ao Exame Suplementar (ES) no valor de 100 (cem) pontos. Neste caso sua Nota Final (NF) será igual à soma do Total de Pontos (TP) obtidos ao longo do período letivo com a nota do ES, dividido por dois, ou seja: NF = (TP + ES) ÷ 2. Serão aprovados os alunos e alunas que obtiverem Nota Final igual ou superior a 60 pontos.

DISTRIBUIÇÃO DOS 100 PONTOS

Exercícios em sala: 20 pontos, três TAs individuais de 20 pontos cada e um trabalho em grupo de 20 pontos. A distribuição dos pontos poderá ser alterada mediante prévia comunicação. A segunda chamada dos TAs só será aplicada, em calendário específico, mediante requerimento à DRA e/ou apresentação do protocolo do mesmo. A falta às aulas no dia em que for aplicado exercício avaliativo acarretará perda dos pontos relativos ao mesmo, exceto nos casos de Regime Especial de Estudos. A entrega do exercício feito pelo discente após a data agendada acarretará perda total dos pontos. Os casos omissos serão acordados entre a professor e o (a) discente.

REFERÊNCIAS1

Bibliografia Básica

REIS, Arnaldo. Demonstrações Contábeis: estrutura e análise.São Paulo: Saraiva, 2003.

RIBEIRO, Osni Moura. Análise de balanços fácil. 7. ed. São Paulo: Saraiva, 2004.

BLATT, Adriano. Análise de Balanços – Estrutura e Avaliação das Demonstrações Contábeis. São Paulo: Makron Books, 2001.

Bibliografia Complementar

FRANCO, Hilário. Estrutura, análise e interpretação de balanços. 15. ed. São Paulo: Atlas, 1992.

GUIMARÃES, Marcos Freire. Análise das Demonstrações Financeiras. 5. ed. Brasília: Vestcon, 2005.

FRAGA, Isaque de Azevedo Gomes. Apostila de Análise Gerencial de Balanços – Teoria e Exercícios. Univale, 2011-1.

IUDÍCIBUS, Sérgio de. Análise de balanços. 7. ed. São Paulo: Atlas, 1998.

LIMEIRA, André Luís Fernandes, SILVA, Carlos Alberto dos Santos, VIEIRA, Carlos, SILVA, Raimundo Nonato Souza. Contabilidade para executivos. 2. ed. Rio de Janeiro: FGV, 2003.

MARION, José Carlos. Contabilidade empresarial. 5. ed. São Paulo: Atlas, 1994.

MATARAZZO, Dante C. Análise financeira de balanços. 5. ed. São Paulo: Atlas, 1998.

MARION, José Carlos. Análise das Demonstrações Contábeis-Contabilidade empresarial. 2. ed. São Paulo: Atlas, 2002.

SÁ, Antonio Lopes de. Introdução à análise de balanços. São Paulo: Tecnoprint, 1981.1 Todos os livros fazem parte do acervo da Biblioteca Setorial (Campus I – Vila Bretas)

Recursos são limitados, mas criatividade não tem limites – Pensamento Coreano.

2

SUMÁRIO

1 RELATÓRIOS CONTÁBEIS OBJETOS DE ANÁLISE 41.1 BALANÇO PATRIMONIAL 41.1.1 Representação Gráfica 41.1.2 Agrupamento das contas no Balanço Patrimonial 41.1.2.1 Agrupamento e disposição das contas no Ativo 51.1.2.2 Agrupamento e disposição das contas no Passivo 51.1.3 Observações importantes sobre o Balanço Patrimonial 81.2 DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO 111.2.1 Conceituação básica 111.2.2 Demonstração Dedutiva 121.2.3 Transferência do saldo da DRE para Lucros Acumulados ou Prejuízos 121.2.4 Estrutura sintética da Demonstração do Resultado do Exercício 141.2.4.1 Estrutura analítica da Demonstração de Resultado do Exercício 141.2.5 Definição dos termos da DRE 141.2.6 Modelo simplificado de Plano de Contas 161.2.7 Apuração de Resultado 201.3 NOTAS EXPLICATIVAS 201.4 VISÃO SINTÉTICA DO BALANÇO PARA ANÁLISE 211.4.1 Modelo simplificado do Balanço Patrimonial para análise 222 OBJETIVOS DA ANÁLISE GERENCIAL 232.1 METODOLOGIA DE ANÁLISE 232.2 TÉCNICAS DE ANÁLISE 242.2.1 Análise Vertical e Horizontal 242.2.2 Análise Financeira 242.2.3 Análise Econômica 252.2.4 Análise de Insolvência 253 ANÁLISE VERTICAL E HORIZONTAL 263.1 ANÁLISE VERTICAL (AV) 263.2 ANÁLISE HORIZONTAL (AH) 294 ANÁLISE POR ÍNDICES 324.1 O PAPEL DOS ÍNDICES NA ANÁLISE 324.2 INTERPRETAÇÃO DOS ÍNDICES 325 ANÁLISE POR ÍNDICE DE ESTRUTURA DE CAPITAIS 345.1 ÍNDICES DE GARANTIA DE CAPITAIS DE TERCEIROS 345.1.1 Índice de Participação de Capitais de Terceiros 355.1.2 Índice de Composição do Endividamento 365.1.3 Quadro resumo Dos Índices de Garantia de Capitais de Terceiros 375.2 ÍNDICES DE CAPITAIS PRÓPRIOS 375.2.1 Índice de Participação de Capitais Próprios sobre o Ativo 375.2.2 Índice de Participação de Capitais Próprios sobre Capital de Giro 385.2.3 Quadro resumo dos Índices de Capitais Próprios 385.3 ÍNDICES DE IMOBILIZAÇÃO DE CAPITAIS 395.3.1 Índice de Imobilização de Capitais Próprios 395.3.2 Índice de Imobilização de Capitais de Terceiros 405.3.3 Quadro resumo dos Índices de Imobilização de Capitais 416 ANÁLISE POR ÍNDICE DE LIQUIDEZ 426.1 ÍNDICE DE LIQUIDEZ IMEDIATA 426.2 ÍNDICE DE LIQUIDEZ CORRENTE 436.3 ÍNDICE DE LIQUIDEZ SECA 43

Recursos são limitados, mas criatividade não tem limites – Pensamento Coreano.

3

6.4 ÍNDICE DE LIQUIDEZ GERAL 446.5 QUADRO RESUMO DOS ÍNDICES DE LIQUIDEZ 457 ANÁLISE POR ÍNDICES DE RENTABILIDADE 467.1 RENTABILIDADE DO PATRIMÔNIO LÍQUIDO 477.2 RENTABILIDADE DO ATIVO 477.3 GIRO DO ATIVO 487.4 RENTABILIDADE BRUTA OU MARGEM BRUTA 487.5 RENTABILIDADE OPERACIONAL OU MARGEM OPERACIONAL 497.6 RENTABILIDADE LÍQUIDA OU MARGEM LÍQUIDA 497.7 TAXA DE RETORNO E MARGEM X GIRO 497.8 PRAZO DE RETORNO DOS INVESTIMENTOS 507.9 RESUMO DOS ÍNDICES DE RENTABILIDADE 518 ANÁLISE DA INSOLVÊNCIA 528.1 TERMÔMETRO DE INSOLVÊNCIA 539 PARECER ECONÔMICO E FINANCEIRO 549.1 MODELO DO PARECER ECONÔMICO E FINANCEIRO 54

AGRADECIMENTOS 58

Recursos são limitados, mas criatividade não tem limites – Pensamento Coreano.

4

RELATÓRIOS CONTÁBEIS OBJETOS DE ANÁLISE

O processo contábil encerra-se com a elaboração das Demonstrações Contábeis.

A Análise de Balanços começa a partir dessas demonstrações elaboradas pela contabilidade, analisando-as e interpretando-as, para apresentar informações a respeito das conclusões obtidas na análise.

A disciplina em estudo enfocará as seguintes Demonstrações Contábeis: Balanço Patrimonial Demonstração do Resultado do Exercício

1.1 BALANÇO PATRIMONIAL

O Balanço Patrimonial é uma demonstração contábil obrigatório por lei, que evidencia, resumidamente, a situação patrimonial e financeira de uma entidade.

Resumo Prático:

Demonstração Contábil Objetivo da análise

BALANÇO PATRIMONIAL

Verificar a situação financeira da empresa e identificar qual a política que a empresa adota para obtenção e aplicação de recursos.

1.1.1 Representação Gráfica

O Balanço Patrimonial reflete a posição financeira em determinado momento de uma empresa, sendo constituído de duas colunas: a coluna do lado direito (Passivo) e a coluna do lado esquerdo (Ativo).

BALANÇO PATRIMONIALATIVO PASSIVO

Recursos são limitados, mas criatividade não tem limites – Pensamento Coreano.

15

LADO ESQUERDO LADO DIREITO

1.1.2 Agrupamento das contas no Balanço Patrimonial

No Balanço Patrimonial as contas serão agrupadas e sub-totalizadas de modo a facilitar o conhecimento e a análise da situação patrimonial e financeira da companhia seguinte forma (artigo 178 da Lei 11.638 de 28 de dezembro de 2007):

Recursos são limitados, mas criatividade não tem limites – Pensamento Coreano.

6

1.1.2.1 Agrupamento e disposição das contas no Ativo

No Ativo as contas serão dispostas em ordem decrescente de grau de liquidez, dos elementos nela registrados, nos seguintes grupos (§ 1º do artigo 178 e artigo 179):

a) Ativo Circulante, dividido em disponibilidades, direitos (valores a realizar ou créditos) e as despesas pagas antecipadamente, com prazo de realização de até doze meses.

b) Ativo Não Circulante, dividido em Realizável a Longo Prazo, Investimentos, Imobilizado, Intangível e Diferido.

Observação: Liquidez é a capacidade dos bens ou direitos serem convertidos em dinheiro. Assim, serão dispostas, em primeiro lugar, as contas de mais fácil conversibilidade (maior liquidez).

1.1.2.2 Agrupamento e disposição das contas no Passivo

No Passivo as contas serão dispostas em ordem decrescente de grau de exigibilidade, dos elementos nela registrados, nos seguintes grupos (§ 2º do artigo 178 e artigo 180):

a) Passivo Circulante, contemplando as obrigações, os encargos e riscos, determinados ou estimados, os adiantamentos de clientes e demais recebimentos antecipados, vencíveis no prazo de até doze meses.

b) Passivo Não Circulante, dividido em Exigível a Longo Prazo, Resultados Não Realizados e, no balanço consolidado, Participação de acionistas não controladores.

§3º) No Patrimônio Líquido as contas serão divididas em Capital Social, Reservas de Capital, Ajustes de Avaliação patrimonial, Reservas de Lucros, Ações em Tesouraria e Prejuízos Acumulados.

Observação: Exigibilidade é a exigência de pagamento. Assim, serão dispostas, em primeiro lugar, as contas que têm prioridade de pagamento (as mais exigíveis, com menor prazo de pagamento).

OBSERVAÇÕES IMPORTANTES A RESPEITO DE CURTO E LONGO PRAZO NA CONTABILIDADE:

Curto Prazo do Ativo : valores realizáveis (conversíveis em dinheiro) no curso do exercício social seguinte ao da data do Balanço (costuma-se dizer ‘até um ano da data do balanço’).

Longo Prazo do Ativo : valores realizáveis após o término do exercício seguinte ao da data do Balanço (costuma-se dizer ‘após um ano da data do balanço’).

Curto Prazo do Passivo : valores exigíveis (tem que ser pagos) no curso do exercício social seguinte ao da data do Balanço (costuma-se dizer ‘até um ano da data do balanço’).

Longo Prazo do Passivo : valores exigíveis após o término do exercício seguinte ao da data do Balanço (costuma-se dizer ‘após um ano da data do balanço’).

Recursos são limitados, mas criatividade não tem limites – Pensamento Coreano.

7

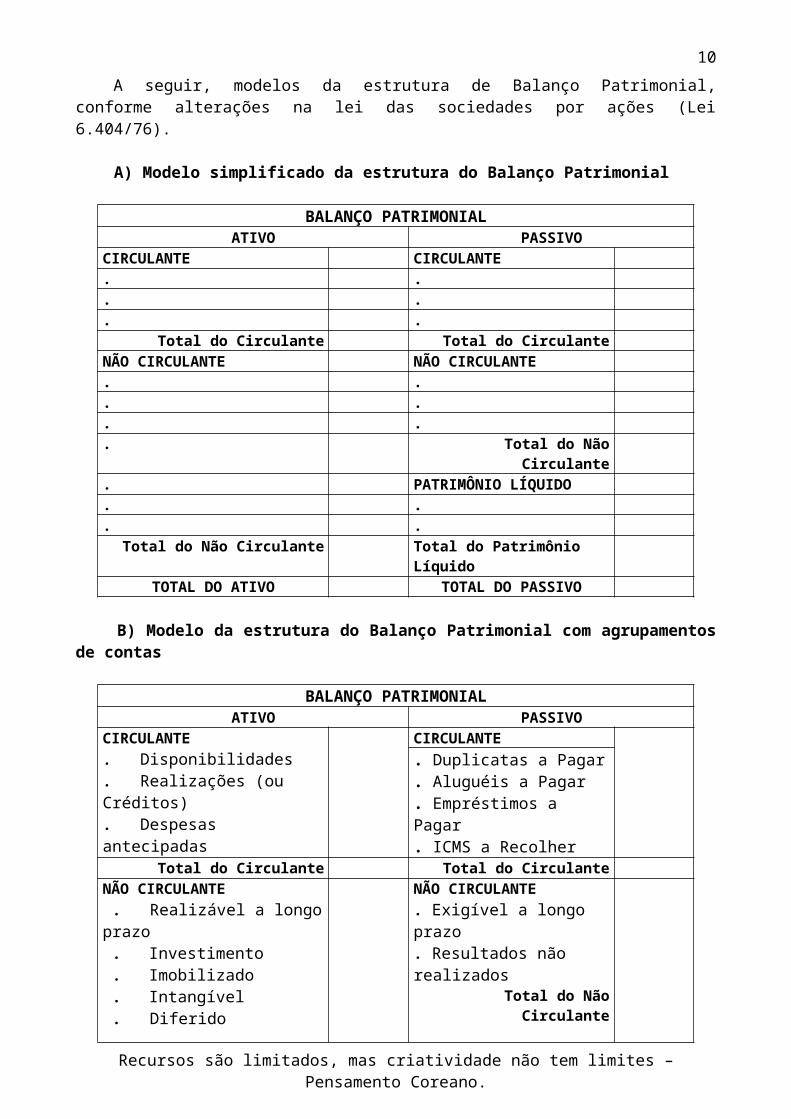

A seguir, modelos da estrutura de Balanço Patrimonial, conforme alterações na lei das sociedades por ações (Lei 6.404/76).

A) Modelo simplificado da estrutura do Balanço Patrimonial

BALANÇO PATRIMONIAL ATIVO PASSIVO

CIRCULANTE CIRCULANTE. .. .. .

Total do Circulante Total do CirculanteNÃO CIRCULANTE NÃO CIRCULANTE. .. .. .. Total do Não Circulante. PATRIMÔNIO LÍQUIDO. .. .

Total do Não Circulante Total do Patrimônio LíquidoTOTAL DO ATIVO TOTAL DO PASSIVO

B) Modelo da estrutura do Balanço Patrimonial com agrupamentos de contas

BALANÇO PATRIMONIAL ATIVO PASSIVO

CIRCULANTE . Disponibilidades. Realizações (ou Créditos). Despesas antecipadas

CIRCULANTE. Duplicatas a Pagar . Aluguéis a Pagar. Empréstimos a Pagar. ICMS a Recolher

Total do Circulante Total do CirculanteNÃO CIRCULANTE . Realizável a longo prazo . Investimento . Imobilizado . Intangível . Diferido

NÃO CIRCULANTE. Exigível a longo prazo. Resultados não realizados

Total do Não CirculantePATRIMÔNIO LÍQUIDO. Capital Social. Reservas de Capital. Reservas de Lucros. Ajuste de Aval. Patrimonial . (-) Ações de Tesouraria. (-) Prejuízos Acumulados

Total do Não Circulante Total do Patrimônio LíquidoTOTAL DO ATIVO TOTAL DO PASSIVO

Recursos são limitados, mas criatividade não tem limites – Pensamento Coreano.

8

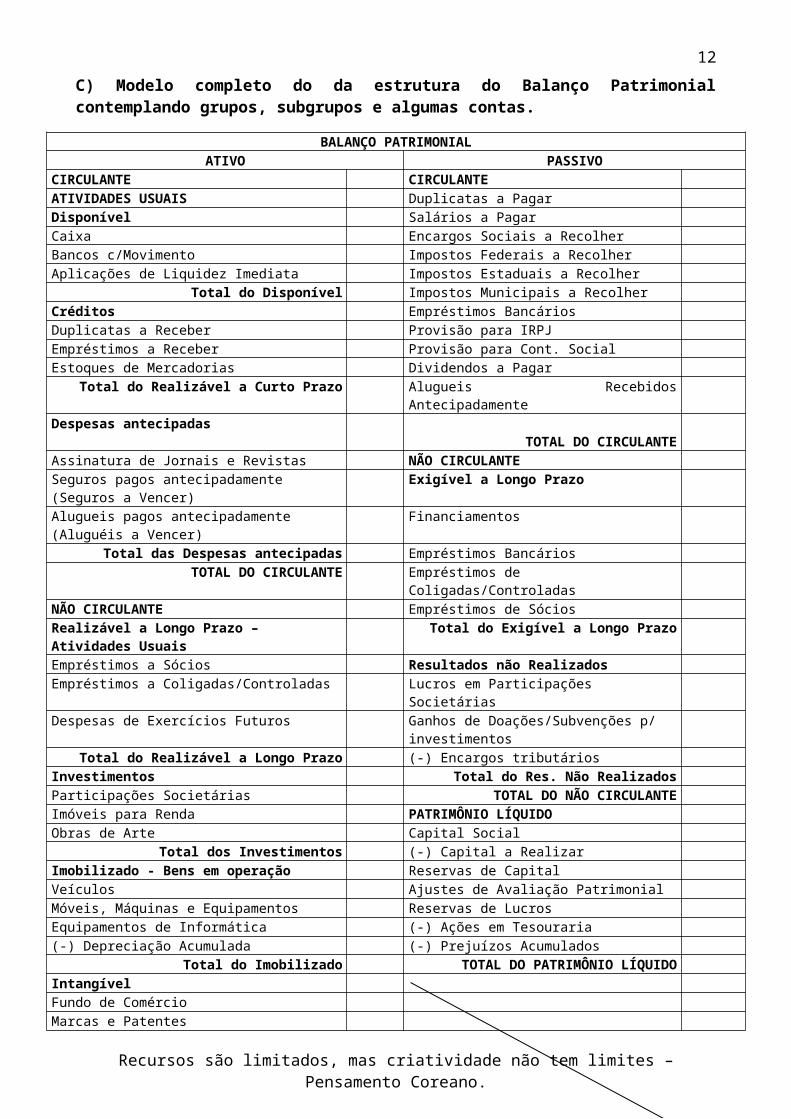

C) Modelo completo do da estrutura do Balanço Patrimonial contemplando grupos, subgrupos e algumas contas.

BALANÇO PATRIMONIALATIVO PASSIVO

CIRCULANTE CIRCULANTEATIVIDADES USUAIS Duplicatas a PagarDisponível Salários a PagarCaixa Encargos Sociais a RecolherBancos c/Movimento Impostos Federais a RecolherAplicações de Liquidez Imediata Impostos Estaduais a Recolher

Total do Disponível Impostos Municipais a RecolherCréditos Empréstimos BancáriosDuplicatas a Receber Provisão para IRPJEmpréstimos a Receber Provisão para Cont. SocialEstoques de Mercadorias Dividendos a Pagar

Total do Realizável a Curto Prazo Alugueis Recebidos AntecipadamenteDespesas antecipadas

TOTAL DO CIRCULANTEAssinatura de Jornais e Revistas NÃO CIRCULANTESeguros pagos antecipadamente (Seguros a Vencer) Exigível a Longo PrazoAlugueis pagos antecipadamente (Aluguéis a Vencer) Financiamentos

Total das Despesas antecipadas Empréstimos BancáriosTOTAL DO CIRCULANTE Empréstimos de Coligadas/Controladas

NÃO CIRCULANTE Empréstimos de SóciosRealizável a Longo Prazo – Atividades Usuais Total do Exigível a Longo PrazoEmpréstimos a Sócios Resultados não RealizadosEmpréstimos a Coligadas/Controladas Lucros em Participações SocietáriasDespesas de Exercícios Futuros Ganhos de Doações/Subvenções p/ investimentos

Total do Realizável a Longo Prazo (-) Encargos tributários Investimentos Total do Res. Não RealizadosParticipações Societárias TOTAL DO NÃO CIRCULANTEImóveis para Renda PATRIMÔNIO LÍQUIDOObras de Arte Capital Social

Total dos Investimentos (-) Capital a RealizarImobilizado - Bens em operação Reservas de CapitalVeículos Ajustes de Avaliação PatrimonialMóveis, Máquinas e Equipamentos Reservas de LucrosEquipamentos de Informática (-) Ações em Tesouraria(-) Depreciação Acumulada (-) Prejuízos Acumulados

Total do Imobilizado TOTAL DO PATRIMÔNIO LÍQUIDOIntangível

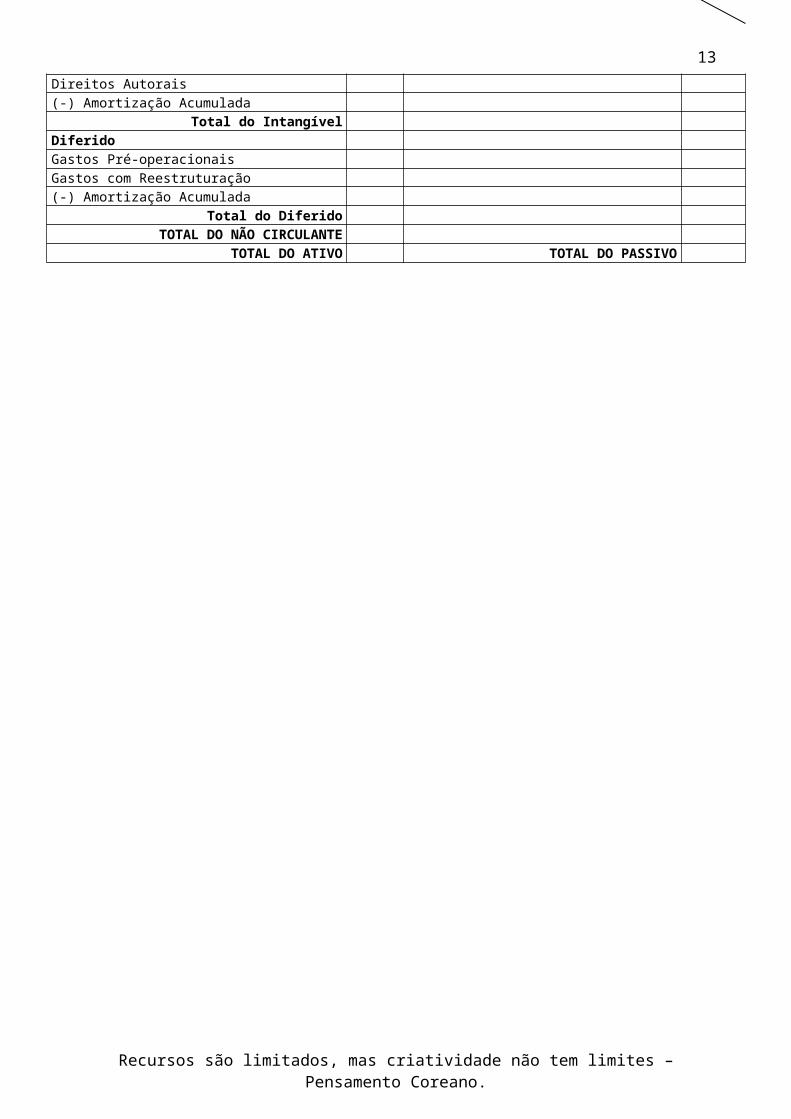

Fundo de ComércioMarcas e PatentesDireitos Autorais(-) Amortização Acumulada

Total do IntangívelDiferidoGastos Pré-operacionais

Recursos são limitados, mas criatividade não tem limites – Pensamento Coreano.

9

Gastos com Reestruturação(-) Amortização Acumulada

Total do DiferidoTOTAL DO NÃO CIRCULANTE

TOTAL DO ATIVO TOTAL DO PASSIVO

Recursos são limitados, mas criatividade não tem limites – Pensamento Coreano.

10

1.1.3 Observações importantes sobre o Balanço Patrimonial

Origem e fonte dos recursos

No Balanço Patrimonial o Passivo representa a origem, fonte, captação ou financiamento dos recursos (ou seja, de onde vem os recursos da empresa). Esses recursos podem ser oriundos dos sócios e da própria atividade empresarial (Capital Próprio) ou de terceiros (Capital de Terceiros ou Capital Alheio).

O Ativo representa a aplicação ou investimento desses recursos (ou seja, mostra para onde vão os recursos obtidos pela empresa).

1.2.

Termos técnicos utilizados

Aplicação dos Recursos ou Aplicação dos Capitais : É o valor total do Ativo. Representa a soma dos Bens e Direitos.

Origem dos Recursos ou Fonte de Capitais : É o valor total do Passivo. Representa a soma das Obrigações e PL.

Recursos Próprios, Capital Próprio ou Passivo não Exigível : É o mesmo que Patrimônio Líquido. Significa recursos do proprietário da empresa.

Recursos Alheios, Capital Alheio, Recursos de Terceiros, Capital de Terceiros ou Passivo Exigível: É o mesmo que Obrigações. São os recursos obtidos pela empresa que geram dívidas para a empresa.

Origem dos Recursos ou Fonte dos Capitais : É a soma das obrigações com o Patrimônio Líquido (Recursos Alheios + Recursos Próprios).

Aspecto qualitativo e quantitativo

O BP é apresentado sob dois aspectos:

a) o aspecto qualitativo, que dá nome aos elementos componentes do Balanço Patrimonial;

b) o aspecto quantitativo, que atribui aos respectivos elementos, seus valores em moeda corrente nacional.

Recursos são limitados, mas criatividade não tem limites – Pensamento Coreano.

11

ATIVODestino/Aplicação/Investimento

(Para onde vão os recursos)

PASSIVOOrigem/Fonte/Financiamento

(De onde vem os recursos)

Valores circulantes: Bens/Direitos que se movimentam devido à atividade empresarial a qual a empresa se destina.

Valores não-circulantes: Bens/Direitos com movimentação muito lenta ou adquiridos sem intenção de venda.

Valores oriundos de terceiros: obtidos através da contração de dívidas (obrigações exigíveis).

Valores oriundos ou pertencentes aos proprietários (PL):Obtidos através dos sócios (capital) ou da atividade empresarial (lucro).

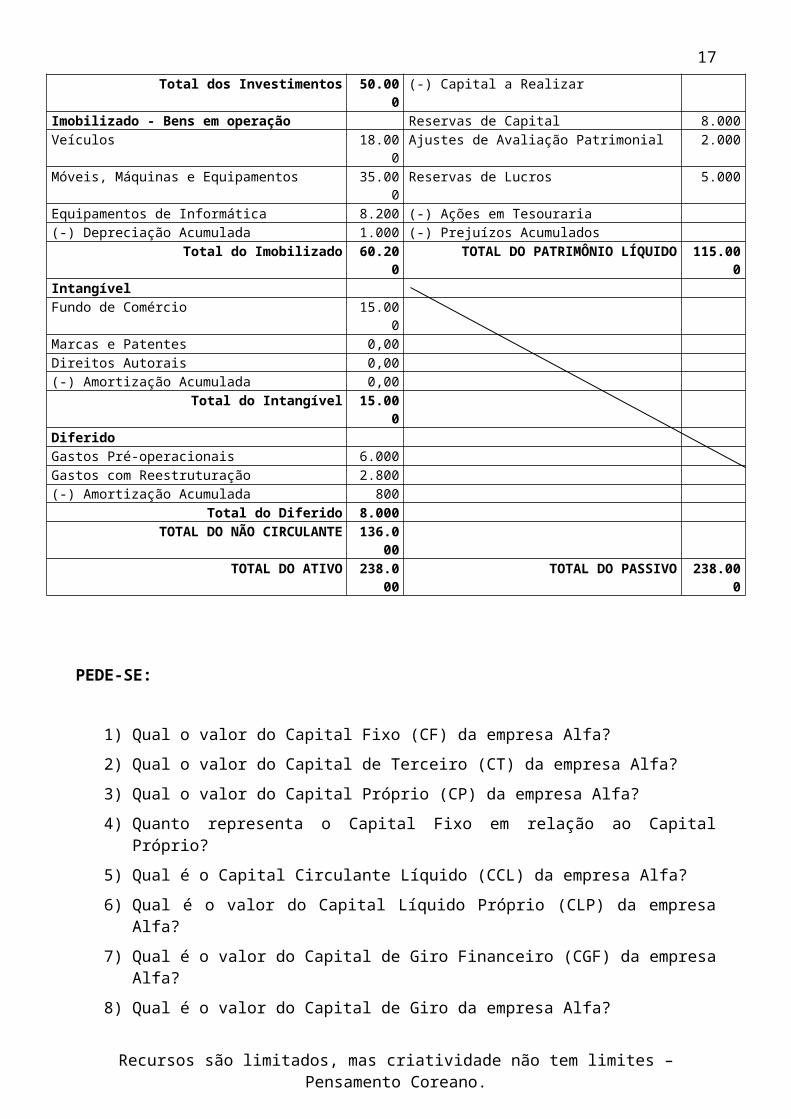

1) Com base no Balanço Patrimonial da Empresa Alfa responda:BALANÇO PATRIMONIAL EMPRESA ALFA ANO 2010

ATIVO PASSIVOCIRCULANTE CIRCULANTEATIVIDADES USUAIS Duplicatas a Pagar 18.800Disponível Salários a Pagar 6.200Caixa 10.000 Encargos Sociais a Recolher 1.200Bancos c/Movimento 28.000 Impostos Federais a Recolher 3.600Aplicações de Liquidez Imediata 3.500 Impostos Estaduais a Recolher 2.400

Total do Disponível 41.500 Impostos Municipais a Recolher 1.800Créditos Empréstimos Bancários 15.000Duplicatas a Receber 25.800 Provisão para IRPJ 12.000Empréstimos a Receber 2.500 Provisão para Cont. Social 8.000Estoques de Mercadorias 32.200 Dividendos a Pagar 4.000

Total do Realizável a Curto Prazo 60.500 Alugueis Recebidos Antecipadamente 0,00Despesas antecipadas TOTAL DO CIRCULANTE 73.000Assinatura de Jornais e Revistas 0,00 NÃO CIRCULANTESeguros pagos antecipadamente (Seguros a Vencer) 0,00 Exigível a Longo PrazoAlugueis pagos antecipadamente (Aluguéis a Vencer) 0,00 Financiamentos 38.000

Total das Despesas antecipadas 0,00 Empréstimos Bancários 12.000TOTAL DO CIRCULANTE 102.000 Empréstimos de Coligadas/Controladas 0,00

NÃO CIRCULANTE Empréstimos de Sócios 0,00Realizável a Longo Prazo – Atividades Usuais Total do Exigível a Longo Prazo 50.000Empréstimos a Sócios 0,00 Resultados não RealizadosEmpréstimos a Coligadas/Controladas 0,00 Lucros em Participações Societárias 0,00Despesas de Exercícios Futuros 2.800 Ganhos de Doações/Subvenções p/ investimentos 0,00

Total do Realizável a Longo Prazo 2.800 (-) Encargos tributários 0,00Investimentos Total do Res. Não Realizados 0,00Participações Societárias 10.000 TOTAL DO NÃO CIRCULANTE 50.000Imóveis para Renda 40.000 PATRIMÔNIO LÍQUIDOObras de Arte 0,00 Capital Social 100.000

Total dos Investimentos 50.000 (-) Capital a RealizarImobilizado - Bens em operação Reservas de Capital 8.000Veículos 18.000 Ajustes de Avaliação Patrimonial 2.000Móveis, Máquinas e Equipamentos 35.000 Reservas de Lucros 5.000Equipamentos de Informática 8.200 (-) Ações em Tesouraria(-) Depreciação Acumulada 1.000 (-) Prejuízos Acumulados

Total do Imobilizado 60.200 TOTAL DO PATRIMÔNIO LÍQUIDO 115.000Intangível

Fundo de Comércio 15.000Marcas e Patentes 0,00Direitos Autorais 0,00(-) Amortização Acumulada 0,00

Recursos são limitados, mas criatividade não tem limites – Pensamento Coreano.

12

EXERCÍCIO 1 – 5 Pontos

Total do Intangível 15.000DiferidoGastos Pré-operacionais 6.000Gastos com Reestruturação 2.800(-) Amortização Acumulada 800

Total do Diferido 8.000TOTAL DO NÃO CIRCULANTE 136.000

TOTAL DO ATIVO 238.000 TOTAL DO PASSIVO 238.000

PEDE-SE:

1) Qual o valor do Capital Fixo (CF) da empresa Alfa?

2) Qual o valor do Capital de Terceiro (CT) da empresa Alfa?

3) Qual o valor do Capital Próprio (CP) da empresa Alfa?

4) Quanto representa o Capital Fixo em relação ao Capital Próprio?

5) Qual é o Capital Circulante Líquido (CCL) da empresa Alfa?

6) Qual é o valor do Capital Líquido Próprio (CLP) da empresa Alfa?

7) Qual é o valor do Capital de Giro Financeiro (CGF) da empresa Alfa?

8) Qual é o valor do Capital de Giro da empresa Alfa?

9) Quanto representa o Capital Próprio da empresa em relação ao Capital de Terceiro?

Recursos são limitados, mas criatividade não tem limites – Pensamento Coreano.

13

1.2 DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

Você já sabe, a gestão do patrimônio da empresa gera um resultado que poderá ser lucro ou prejuízo.

O objetivo deste item é apresentar a você, de maneira bem simples, os procedimentos necessários para a apuração do resultado do exercício da empresa.

1.2.1Conceituação básica

Apurar o resultado do exercício2 significa verificar se a empresa, em determinado ano, obteve lucro ou prejuízo.

A empresa terá lucro quando seus ganhos (receitas) forem maiores que seus gastos (despesas).A empresa terá prejuízo quando suas receitas forem menores que suas despesas.

Durante a Apuração do Resultado do Exercício (ARE), as contas de resultado (receitas, despesas e custos) vão encerrando seus saldos, o que significa que essas contas ‘aparecem’ durante o exercício social e ‘encerram-se’ na apuração do resultado.

Para encerrar as contas de despesas e de custos, os saldos das mesmas deverão transferidos para a conta ARE. Para tanto, os mesmos deverão ser creditados nas respectivas contas (ficando com saldo zero) e debitados na conta ARE.

Para encerrar as contas de receitas, os saldos das mesmas deverão transferidos para a conta ARE. Para tanto, os mesmos deverão ser debitados nas respectivas contas (ficando com saldo zero) e creditados na conta ARE.

Após as transferências deverá ser apurado o saldo as conta ARE, podendo ocorrer uma das duas situações abaixo:

Se o saldo da conta ARE for devedor significa que as despesas da empresa foram maiores que suas receitas e, portanto, obteve prejuízo no período.

Se o saldo da conta ARE for credor significa que as receitas da empresa foram maiores que suas despesas e, portanto, obteve lucro no período.

2 Exercício Social: representa um ano de atividade. Geralmente, a empresa o faz coincidir com o ano civil, ou seja, inicia-se em 01.01.XX e vai até 31.12.XX.

Recursos são limitados, mas criatividade não tem limites – Pensamento Coreano.

14

Lucro ou Prejuízo = Receitas – DespesasLucro = Receita > DespesaPrejuízo = Receita < Despesa

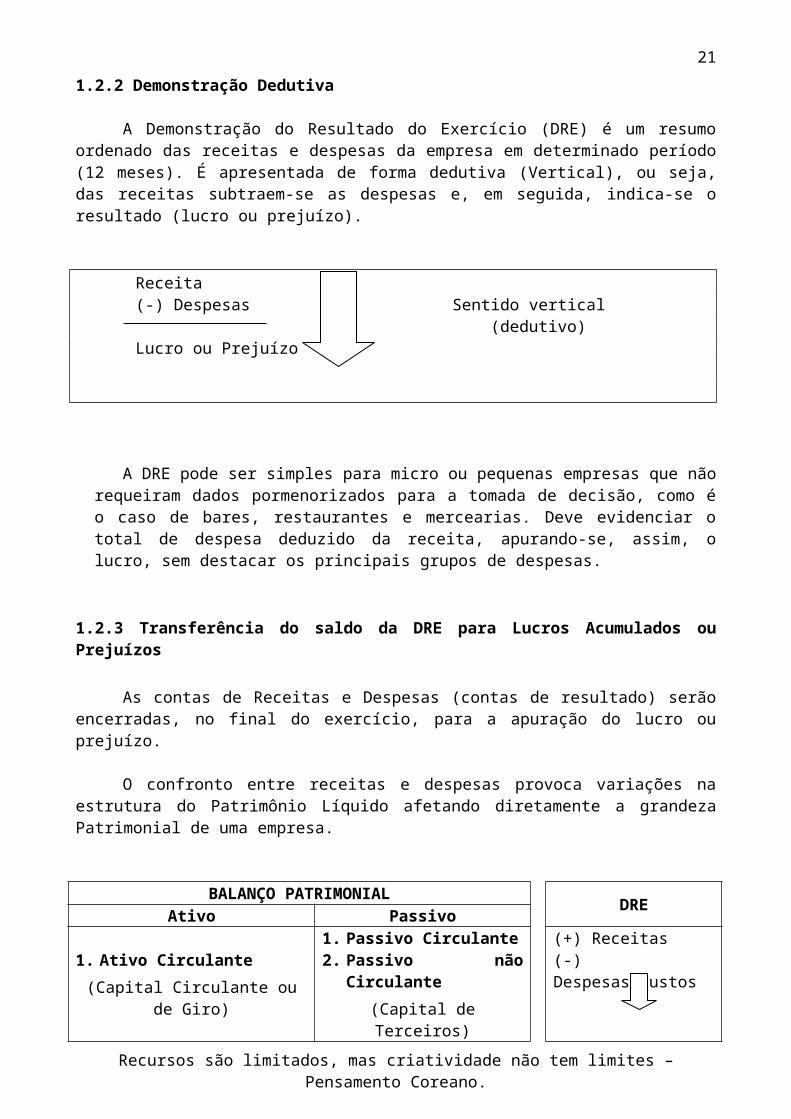

1.2.2 Demonstração Dedutiva

A Demonstração do Resultado do Exercício (DRE) é um resumo ordenado das receitas e despesas da empresa em determinado período (12 meses). É apresentada de forma dedutiva (Vertical), ou seja, das receitas subtraem-se as despesas e, em seguida, indica-se o resultado (lucro ou prejuízo).

Receita(-) Despesas Sentido vertical (dedutivo)Lucro ou Prejuízo

A DRE pode ser simples para micro ou pequenas empresas que não requeiram dados pormenorizados para a tomada de decisão, como é o caso de bares, restaurantes e mercearias. Deve evidenciar o total de despesa deduzido da receita, apurando-se, assim, o lucro, sem destacar os principais grupos de despesas.

1.2.3 Transferência do saldo da DRE para Lucros Acumulados ou Prejuízos

As contas de Receitas e Despesas (contas de resultado) serão encerradas, no final do exercício, para a apuração do lucro ou prejuízo.

O confronto entre receitas e despesas provoca variações na estrutura do Patrimônio Líquido afetando diretamente a grandeza Patrimonial de uma empresa.

BALANÇO PATRIMONIAL DREAtivo Passivo

1. Ativo Circulante(Capital Circulante ou de Giro)

1. Passivo Circulante2. Passivo não Circulante

(Capital de Terceiros)

(+) Receitas(-) Despesas/Custos

2. Ativo não Circulante

(Capital não Circulante)

3. Patrimônio Líquido(Capital Próprio) (=) Lucro ou Prejuízo

(aumenta / diminui PL)

Recursos são limitados, mas criatividade não tem limites – Pensamento Coreano.

15

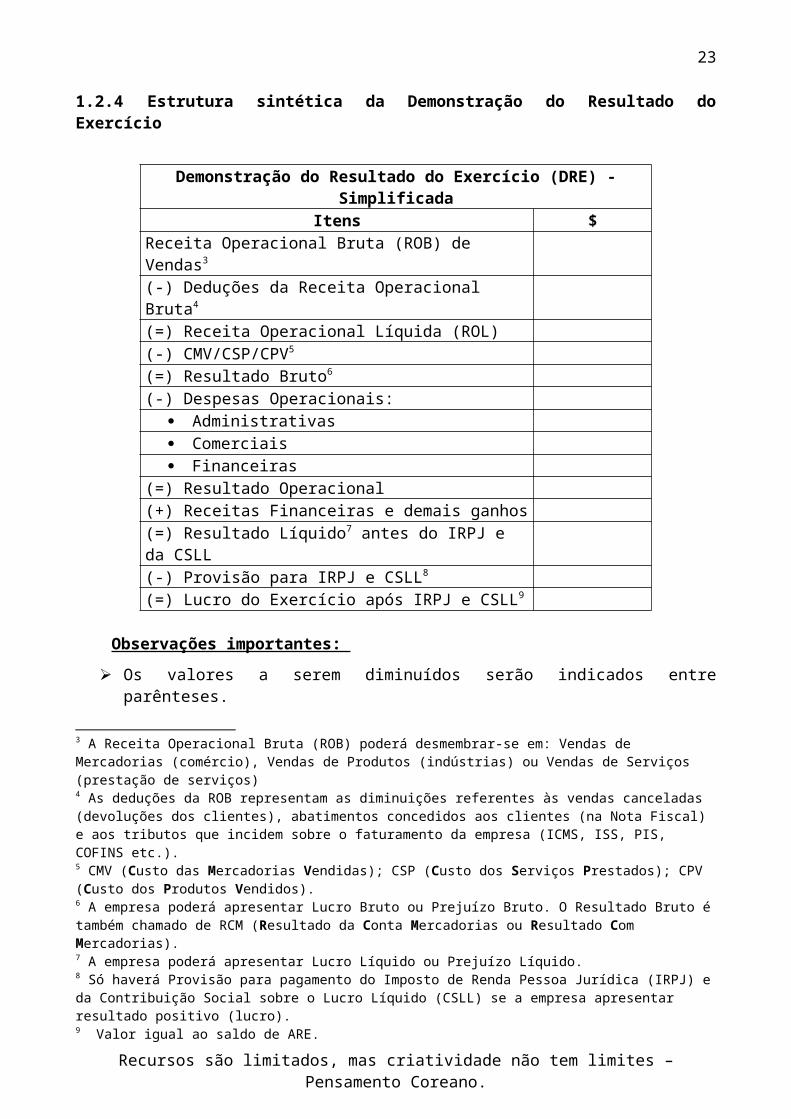

1.2.4 Estrutura sintética da Demonstração do Resultado do Exercício

Demonstração do Resultado do Exercício (DRE) - Simplificada Itens $

Receita Operacional Bruta (ROB) de Vendas3

(-) Deduções da Receita Operacional Bruta4

(=) Receita Operacional Líquida (ROL)(-) CMV/CSP/CPV5

(=) Resultado Bruto6

(-) Despesas Operacionais: Administrativas Comerciais Financeiras

(=) Resultado Operacional(+) Receitas Financeiras e demais ganhos(=) Resultado Líquido7 antes do IRPJ e da CSLL(-) Provisão para IRPJ e CSLL8

(=) Lucro do Exercício após IRPJ e CSLL9

Observações importantes: Os valores a serem diminuídos serão indicados entre parênteses.

A DRE poderá ser elaborada em duas colunas: na primeira coluna serão descriminados os valores parciais de cada item e na segunda coluna os valores totais.

3 A Receita Operacional Bruta (ROB) poderá desmembrar-se em: Vendas de Mercadorias (comércio), Vendas de Produtos (indústrias) ou Vendas de Serviços (prestação de serviços) 4 As deduções da ROB representam as diminuições referentes às vendas canceladas (devoluções dos clientes), abatimentos concedidos aos clientes (na Nota Fiscal) e aos tributos que incidem sobre o faturamento da empresa (ICMS, ISS, PIS, COFINS etc.).5 CMV (Custo das Mercadorias Vendidas); CSP (Custo dos Serviços Prestados); CPV (Custo dos Produtos Vendidos).6 A empresa poderá apresentar Lucro Bruto ou Prejuízo Bruto. O Resultado Bruto é também chamado de RCM (Resultado da Conta Mercadorias ou Resultado Com Mercadorias).7 A empresa poderá apresentar Lucro Líquido ou Prejuízo Líquido. 8 Só haverá Provisão para pagamento do Imposto de Renda Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL) se a empresa apresentar resultado positivo (lucro).9 Valor igual ao saldo de ARE.

Recursos são limitados, mas criatividade não tem limites – Pensamento Coreano.

16

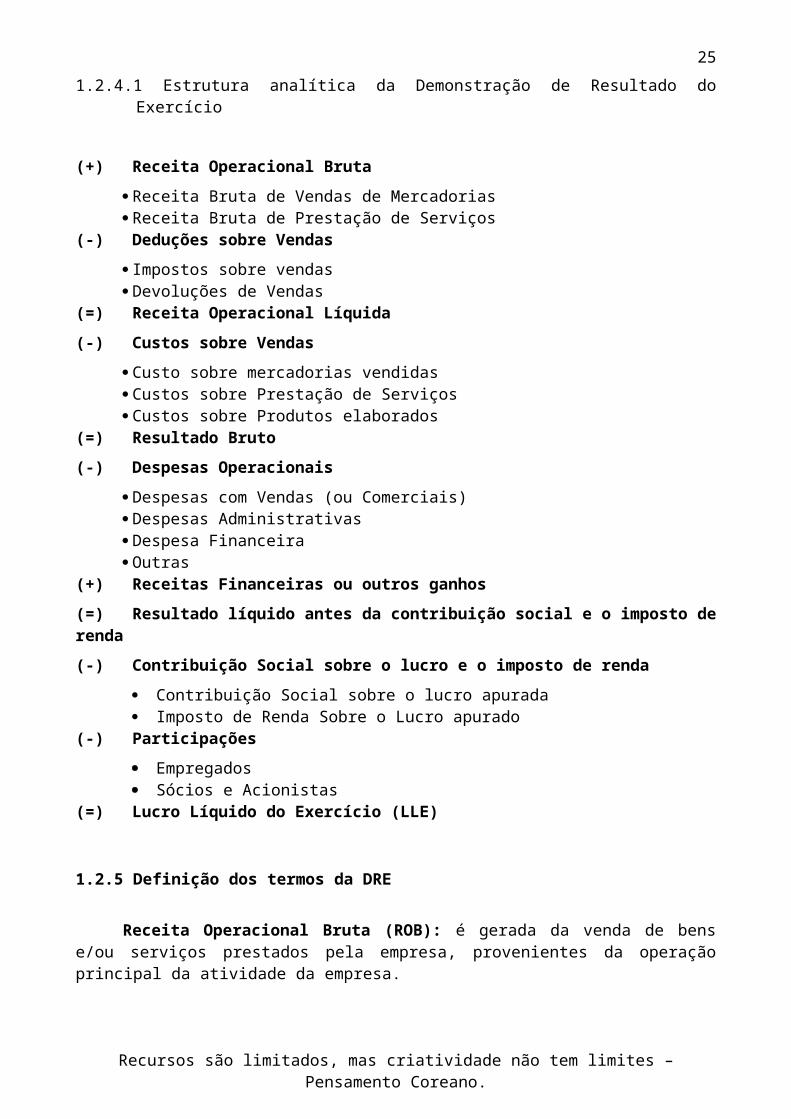

1.2.4.1 Estrutura analítica da Demonstração de Resultado do Exercício

(+) Receita Operacional Bruta

Receita Bruta de Vendas de Mercadorias Receita Bruta de Prestação de Serviços

(-) Deduções sobre Vendas

Impostos sobre vendas Devoluções de Vendas

(=) Receita Operacional Líquida

(-) Custos sobre Vendas

Custo sobre mercadorias vendidas Custos sobre Prestação de Serviços Custos sobre Produtos elaborados

(=) Resultado Bruto

(-) Despesas Operacionais

Despesas com Vendas (ou Comerciais) Despesas Administrativas Despesa Financeira Outras

(+) Receitas Financeiras ou outros ganhos

(=) Resultado líquido antes da contribuição social e o imposto de renda

(-) Contribuição Social sobre o lucro e o imposto de renda

Contribuição Social sobre o lucro apurada Imposto de Renda Sobre o Lucro apurado

(-) Participações

Empregados Sócios e Acionistas

(=) Lucro Líquido do Exercício (LLE)

1.2.5 Definição dos termos da DRE

Receita Operacional Bruta (ROB): é gerada da venda de bens e/ou serviços prestados pela empresa, provenientes da operação principal da atividade da empresa.

Deduções sobre a ROB: estão condicionadas à realização de vendas/serviços (Impostos, devoluções, abatimentos, etc.).

Receita Operacional Líquida (ROL): é a diferença entre a receita operacional bruta e as deduções sobre a mesma.

Custos sobre Vendas (CPV/CSP/CMV): são gastos efetuados com a produção dos bens vendidos, com os serviços prestados e com as mercadorias vendidas.

Resultado Bruto (RB): é a diferença entre a ROL e os custos sobre das vendas dos produtos/serviços/mercadorias. É utilizado para apuração da Margem Bruta.

Recursos são limitados, mas criatividade não tem limites – Pensamento Coreano.

17

Despesas Operacionais (DO): são os gastos necessários ao funcionamento da empresa. Estão associadas às atividades principais e secundárias.

Resultado Operacional (RO): é a diferença entre o RB e as DO. Este resultado revela a eficiência operacional da empresa, medida exclusivamente em função de suas operações normais realizadas para manutenção da atividade fim. É utilizado para apuração da Margem Operacional.

Resultado líquido antes da contribuição social e o imposto de renda: é a diferença entre o resultado operacional líquido e o resultado não-operacional.

Contribuição social sobre o lucro e o imposto de renda: são os tributos a serem recolhidos ao Governo Federal, calculados sobre o resultado apurado anteriormente, se o mesmo for positivo (lucro).

Participações: são as distribuições, a quem de direito, da parte do resultado da empresa, se positivo (lucro).

Lucro Líquido do Exercício (LLE): representa o lucro líquido ou prejuízo apurado proveniente das movimentações do período. É utilizado para apuração da Margem Líquida.

Resumo Prático:

Demonstração Contábil Objetivo da análise

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

Verificar a situação econômica da empresa e as relações entre os ganhos e os gastos para apurar a Margem Bruta, a Margem Operacional e a Margem Líquida .

Observações importantes:

A receita é reconhecida na realização da venda ou serviço, ou seja, gera aumento no lucro, mesmo se efetuada a prazo, A entrada do dinheiro no Caixa ou Bancos, por outro lado, só acontecerá quando do efetivo recebimento. É possível, portanto, haver geração de lucro e não se ter liquidez (capacidade de pagamento) sendo às vezes necessário contrair empréstimos para honrar com os compromissos de curto prazo.

Para tanto, o administrador deve seguir uma política racional de realização de vendas e suas respectivas cobranças (controle rigoroso de crédito e cobrança) para garantir o recebimento de suas vendas a prazo. Quando se apura o resultado de uma empresa, computam-se as receitas e os ganhos no momento da operação independente do seu recebimento ou pagamento. Este critério, que atende ao Princípio da Competência, visa manter um equilíbrio na estrutura financeira da empresa.

Recursos são limitados, mas criatividade não tem limites – Pensamento Coreano.

18

1.2.6 Modelo simplificado de Plano de Contas

1) ATIVO

CIRCULANTE

DECORRENTES DAS ATIVIDADES USUAIS

DISPONIBILIDADESCaixa Bancos Conta MovimentoAplicações Financeiras de Liquidez Imediata

REALIZAÇÕES (OU CRÉDITOS)Duplicatas a Receber (ou Clientes)(-) Duplicatas Descontadas(-) Provisão para Devedores DuvidososEstoque de Mercadorias(-) Provisão para Ajuste ao Valor de MercadoImpostos a Recuperar Aplicações FinanceirasImóveis para VendaAdiantamento a Fornecedores

DESPESAS ANTECIPADASSeguros a VencerAssinatura de jornais e revistas

DECORRENTES DAS ATIVIDADES NÃO USUAIS

DISPONIBILIDADESAplicações Financeiras de Liquidez Imediata

REALIZAÇÕES (OU CRÉDITOS)Aplicações FinanceirasImóveis para VendaDESPESAS ANTECIPADASSeguros a VencerAssinatura de jornais e revistas

NÃO CIRCULANTE

REALIZÁVEL A LONGO PRAZOEmpréstimos a sóciosEmpréstimos a Empresas coligadas ou controladasImóveis para VendaDespesas Antecipadas

Recursos são limitados, mas criatividade não tem limites – Pensamento Coreano.

19

Valores a realizar em até um ano da data do Balanço

Valores a realizar após um ano da data do Balanço. O RLP, a exemplo do Circulante, será subdividido em: Decorrentes das Atividades Usuais e Decorrentes das Atividades Não Usuais.

Valores à disposição da companhia/empresa ou conversíveis em dinheiro, no prazo máximo de 7 dias.

Itens com prazo de realização (conversão em dinheiro) em até doze meses

Itens com prazo de realização após doze meses.

Se houverem

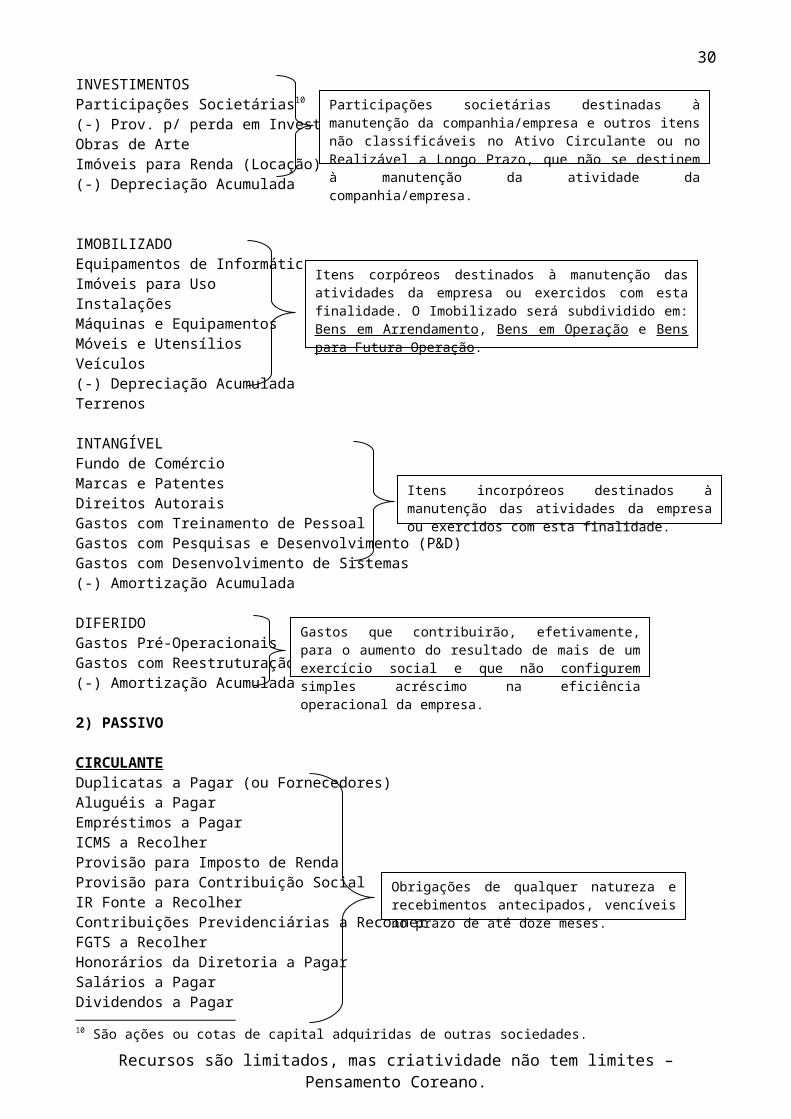

INVESTIMENTOSParticipações Societárias10

(-) Prov. p/ perda em InvestimentosObras de ArteImóveis para Renda (Locação)(-) Depreciação Acumulada

IMOBILIZADOEquipamentos de InformáticaImóveis para UsoInstalaçõesMáquinas e EquipamentosMóveis e UtensíliosVeículos(-) Depreciação AcumuladaTerrenos

INTANGÍVELFundo de ComércioMarcas e PatentesDireitos AutoraisGastos com Treinamento de Pessoal Gastos com Pesquisas e Desenvolvimento (P&D)Gastos com Desenvolvimento de Sistemas(-) Amortização Acumulada

DIFERIDOGastos Pré-OperacionaisGastos com Reestruturação(-) Amortização Acumulada

2) PASSIVO

CIRCULANTEDuplicatas a Pagar (ou Fornecedores)Aluguéis a PagarEmpréstimos a PagarICMS a RecolherProvisão para Imposto de RendaProvisão para Contribuição SocialIR Fonte a RecolherContribuições Previdenciárias a Recolher FGTS a RecolherHonorários da Diretoria a PagarSalários a PagarDividendos a PagarAdiantamento de ClientesAluguéis Recebidos AntecipadamenteVendas a Realizar/Serviços a Prestar

10 São ações ou cotas de capital adquiridas de outras sociedades.

Recursos são limitados, mas criatividade não tem limites – Pensamento Coreano.

20

Participações societárias destinadas à manutenção da companhia/empresa e outros itens não classificáveis no Ativo Circulante ou no Realizável a Longo Prazo, que não se destinem à manutenção da atividade da companhia/empresa.

Itens corpóreos destinados à manutenção das atividades da empresa ou exercidos com esta finalidade. O Imobilizado será subdividido em: Bens em Arrendamento, Bens em Operação e Bens para Futura Operação.

Gastos que contribuirão, efetivamente, para o aumento do resultado de mais de um exercício social e que não configurem simples acréscimo na eficiência operacional da empresa.

Obrigações de qualquer natureza e recebimentos antecipados, vencíveis no prazo de até doze meses.

Itens incorpóreos destinados à manutenção das atividades da empresa ou exercidos com esta finalidade.

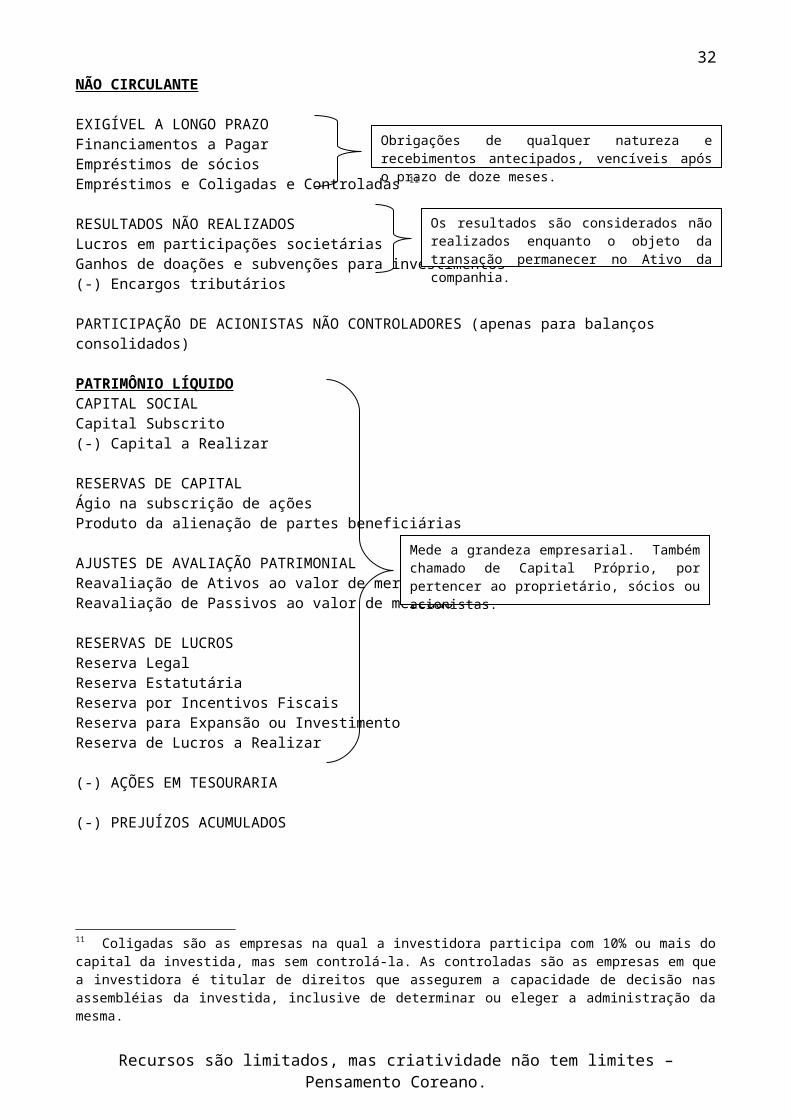

NÃO CIRCULANTE

EXIGÍVEL A LONGO PRAZOFinanciamentos a PagarEmpréstimos de sóciosEmpréstimos e Coligadas e Controladas 11

RESULTADOS NÃO REALIZADOSLucros em participações societáriasGanhos de doações e subvenções para investimentos(-) Encargos tributários

PARTICIPAÇÃO DE ACIONISTAS NÃO CONTROLADORES (apenas para balanços consolidados)

PATRIMÔNIO LÍQUIDOCAPITAL SOCIALCapital Subscrito(-) Capital a Realizar

RESERVAS DE CAPITALÁgio na subscrição de açõesProduto da alienação de partes beneficiárias

AJUSTES DE AVALIAÇÃO PATRIMONIALReavaliação de Ativos ao valor de mercadoReavaliação de Passivos ao valor de mercado

RESERVAS DE LUCROSReserva LegalReserva EstatutáriaReserva por Incentivos FiscaisReserva para Expansão ou InvestimentoReserva de Lucros a Realizar

(-) AÇÕES EM TESOURARIA

(-) PREJUÍZOS ACUMULADOS

11 Coligadas são as empresas na qual a investidora participa com 10% ou mais do capital da investida, mas sem controlá-la. As controladas são as empresas em que a investidora é titular de direitos que assegurem a capacidade de decisão nas assembléias da investida, inclusive de determinar ou eleger a administração da mesma.

Recursos são limitados, mas criatividade não tem limites – Pensamento Coreano.

21

Os resultados são considerados não realizados enquanto o objeto da transação permanecer no Ativo da companhia.

Obrigações de qualquer natureza e recebimentos antecipados, vencíveis após o prazo de doze meses.

Mede a grandeza empresarial. Também chamado de Capital Próprio, por pertencer ao proprietário, sócios ou acionistas.

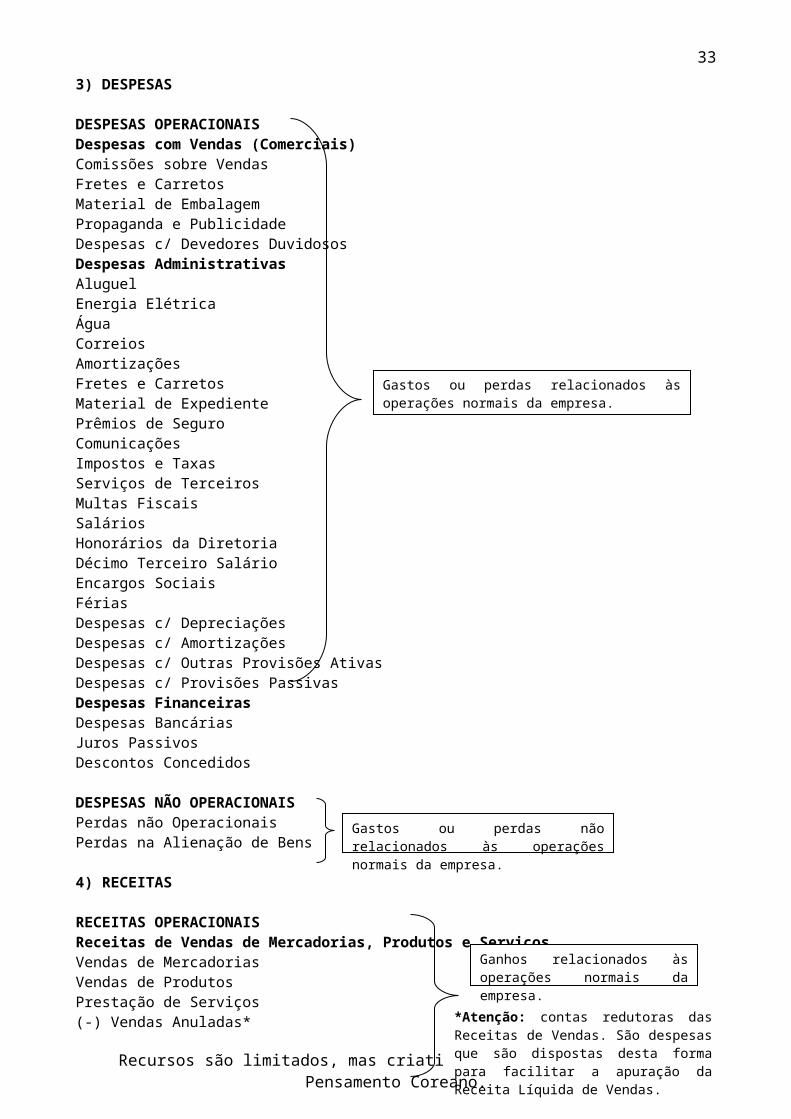

3) DESPESAS

DESPESAS OPERACIONAISDespesas com Vendas (Comerciais)Comissões sobre VendasFretes e CarretosMaterial de EmbalagemPropaganda e PublicidadeDespesas c/ Devedores DuvidososDespesas AdministrativasAluguel Energia ElétricaÁgua Correios AmortizaçõesFretes e CarretosMaterial de ExpedientePrêmios de SeguroComunicaçõesImpostos e TaxasServiços de TerceirosMultas FiscaisSaláriosHonorários da DiretoriaDécimo Terceiro SalárioEncargos SociaisFériasDespesas c/ DepreciaçõesDespesas c/ AmortizaçõesDespesas c/ Outras Provisões AtivasDespesas c/ Provisões PassivasDespesas FinanceirasDespesas BancáriasJuros PassivosDescontos Concedidos

DESPESAS NÃO OPERACIONAISPerdas não OperacionaisPerdas na Alienação de Bens

4) RECEITAS

RECEITAS OPERACIONAISReceitas de Vendas de Mercadorias, Produtos e ServiçosVendas de MercadoriasVendas de ProdutosPrestação de Serviços(-) Vendas Anuladas*(-) ICMS sobre Vendas*(-) ISS sobre Serviços*(-) PIS sobre Faturamento*(-) COFINS*

Recursos são limitados, mas criatividade não tem limites – Pensamento Coreano.

22

Gastos ou perdas relacionados às operações normais da empresa.

Gastos ou perdas não relacionados às operações normais da empresa.

Ganhos relacionados às operações normais da empresa.

*Atenção: contas redutoras das Receitas de Vendas. São despesas que são dispostas desta forma para facilitar a apuração da Receita Líquida de Vendas.

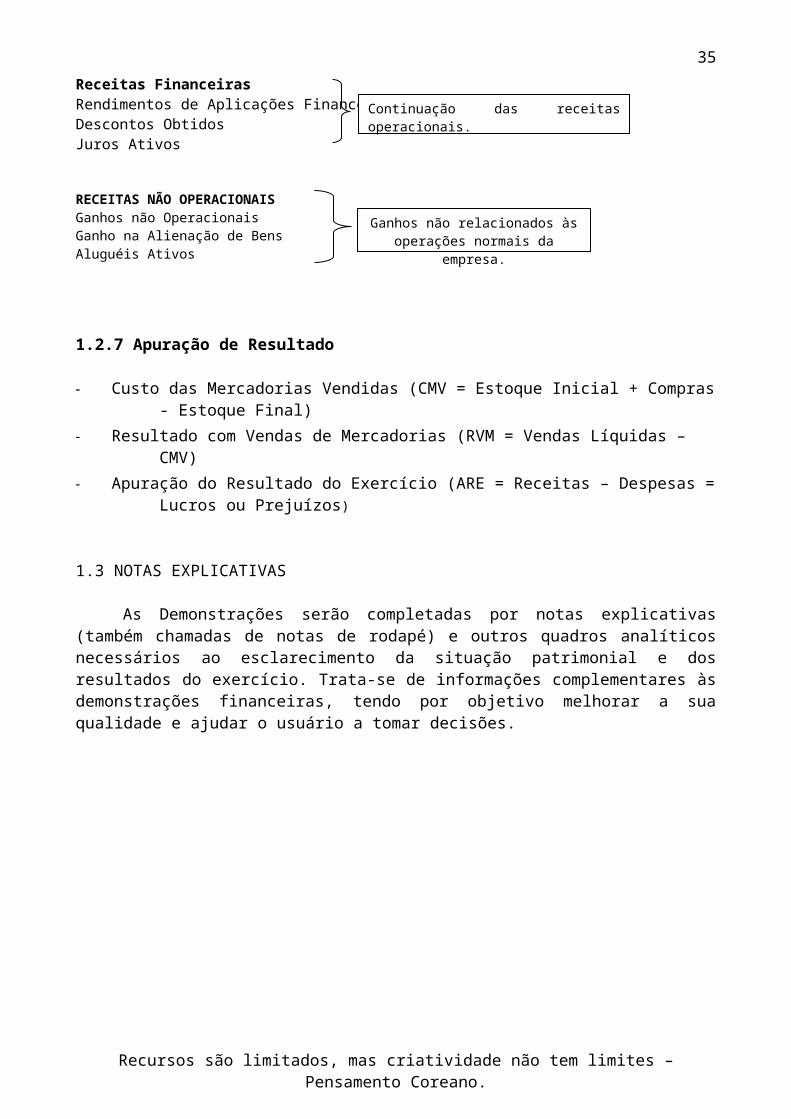

Receitas FinanceirasRendimentos de Aplicações FinanceirasDescontos ObtidosJuros Ativos

RECEITAS NÃO OPERACIONAISGanhos não OperacionaisGanho na Alienação de BensAluguéis Ativos

1.2.7 Apuração de Resultado

Custo das Mercadorias Vendidas (CMV = Estoque Inicial + Compras - Estoque Final) Resultado com Vendas de Mercadorias (RVM = Vendas Líquidas – CMV) Apuração do Resultado do Exercício (ARE = Receitas – Despesas = Lucros ou Prejuízos)

1.3 NOTAS EXPLICATIVAS

As Demonstrações serão completadas por notas explicativas (também chamadas de notas de rodapé) e outros quadros analíticos necessários ao esclarecimento da situação patrimonial e dos resultados do exercício. Trata-se de informações complementares às demonstrações financeiras, tendo por objetivo melhorar a sua qualidade e ajudar o usuário a tomar decisões.

Recursos são limitados, mas criatividade não tem limites – Pensamento Coreano.

23

Ganhos não relacionados às operações normais da empresa.

Continuação das receitas operacionais.

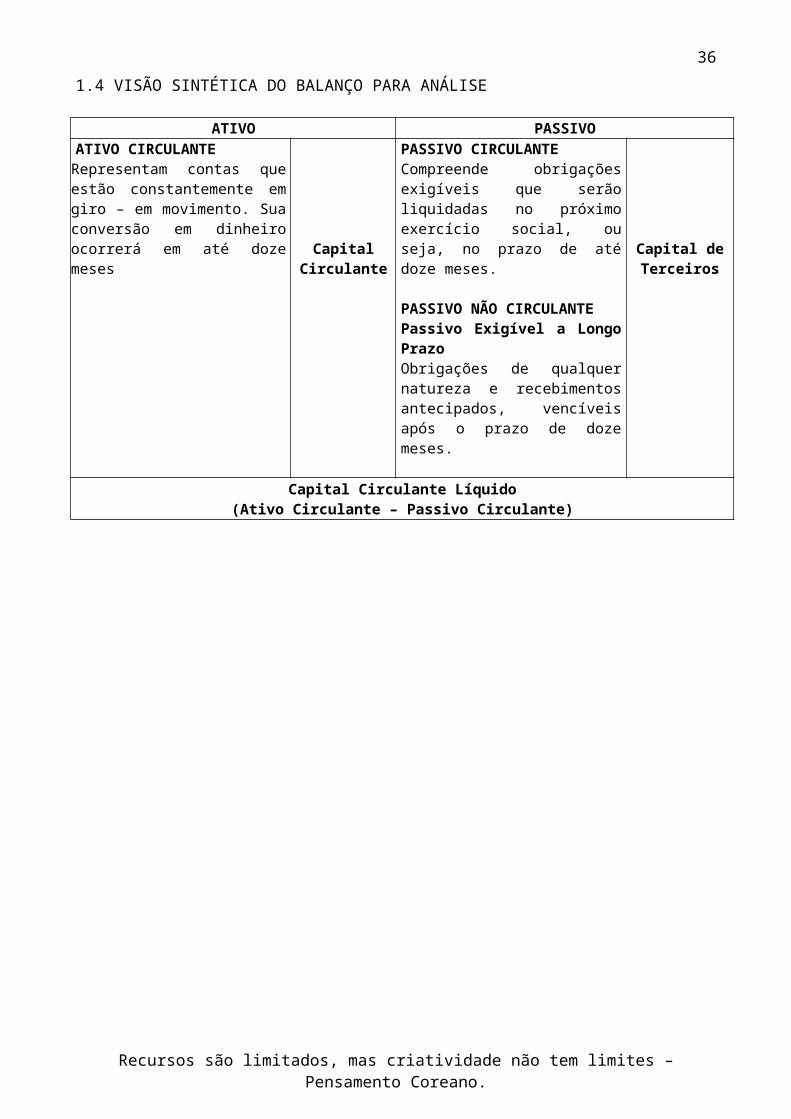

1.4 VISÃO SINTÉTICA DO BALANÇO PARA ANÁLISE

ATIVO PASSIVOATIVO CIRCULANTE

Representam contas que estão constantemente em giro – em movimento. Sua conversão em dinheiro ocorrerá em até doze meses

Capital Circulante

PASSIVO CIRCULANTE Compreende obrigações exigíveis que serão liquidadas no próximo exercício social, ou seja, no prazo de até doze meses.

PASSIVO NÃO CIRCULANTEPassivo Exigível a Longo PrazoObrigações de qualquer natureza e recebimentos antecipados, vencíveis após o prazo de doze meses.

Capital de Terceiros

Capital Circulante Líquido (Ativo Circulante – Passivo Circulante)

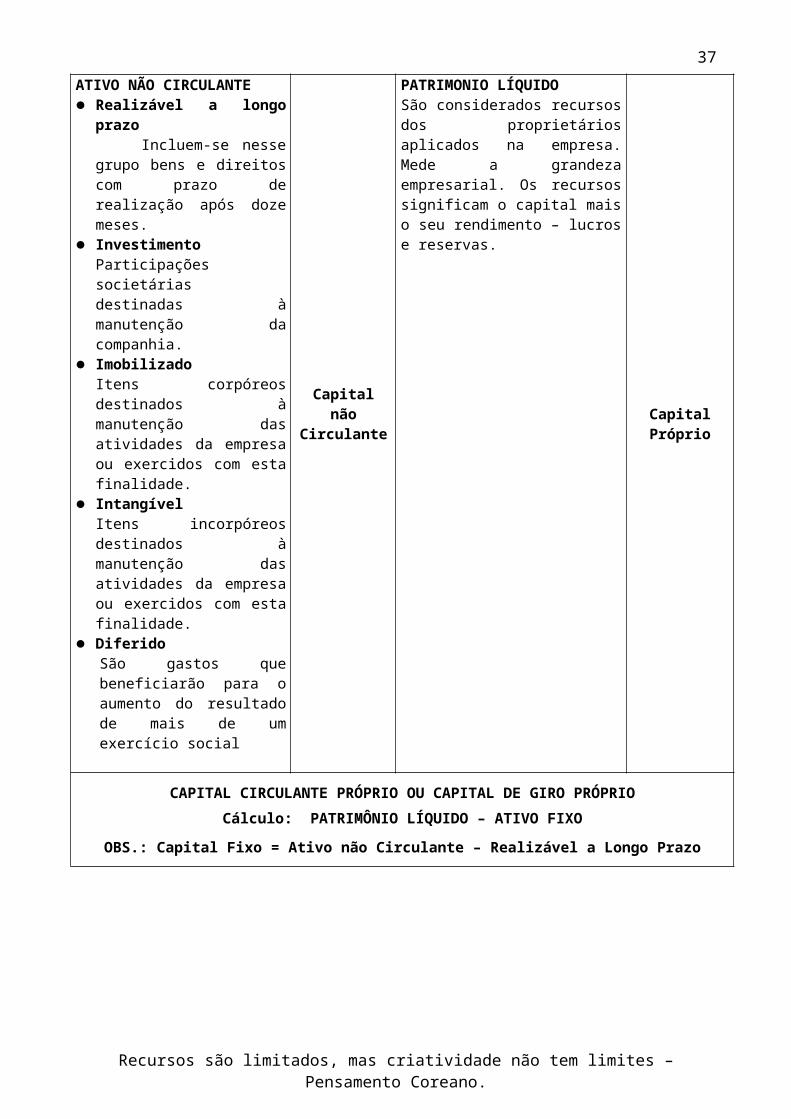

ATIVO NÃO CIRCULANTE Realizável a longo prazo Incluem-se nesse grupo bens e

direitos com prazo de realização após doze meses.

InvestimentoParticipações societárias destinadas à manutenção da companhia.

ImobilizadoItens corpóreos destinados à manutenção das atividades da empresa ou exercidos com esta finalidade.

IntangívelItens incorpóreos destinados à manutenção das atividades da empresa ou exercidos com esta finalidade.

DiferidoSão gastos que beneficiarão para o aumento do resultado de mais de um exercício social

Capital não Circulante

PATRIMONIO LÍQUIDOSão considerados recursos dos proprietários aplicados na empresa. Mede a grandeza empresarial. Os recursos significam o capital mais o seu rendimento – lucros e reservas.

Capital Próprio

CAPITAL CIRCULANTE PRÓPRIO OU CAPITAL DE GIRO PRÓPRIOCálculo: PATRIMÔNIO LÍQUIDO – ATIVO FIXO

OBS.: Capital Fixo = Ativo não Circulante – Realizável a Longo Prazo

Recursos são limitados, mas criatividade não tem limites – Pensamento Coreano.

24

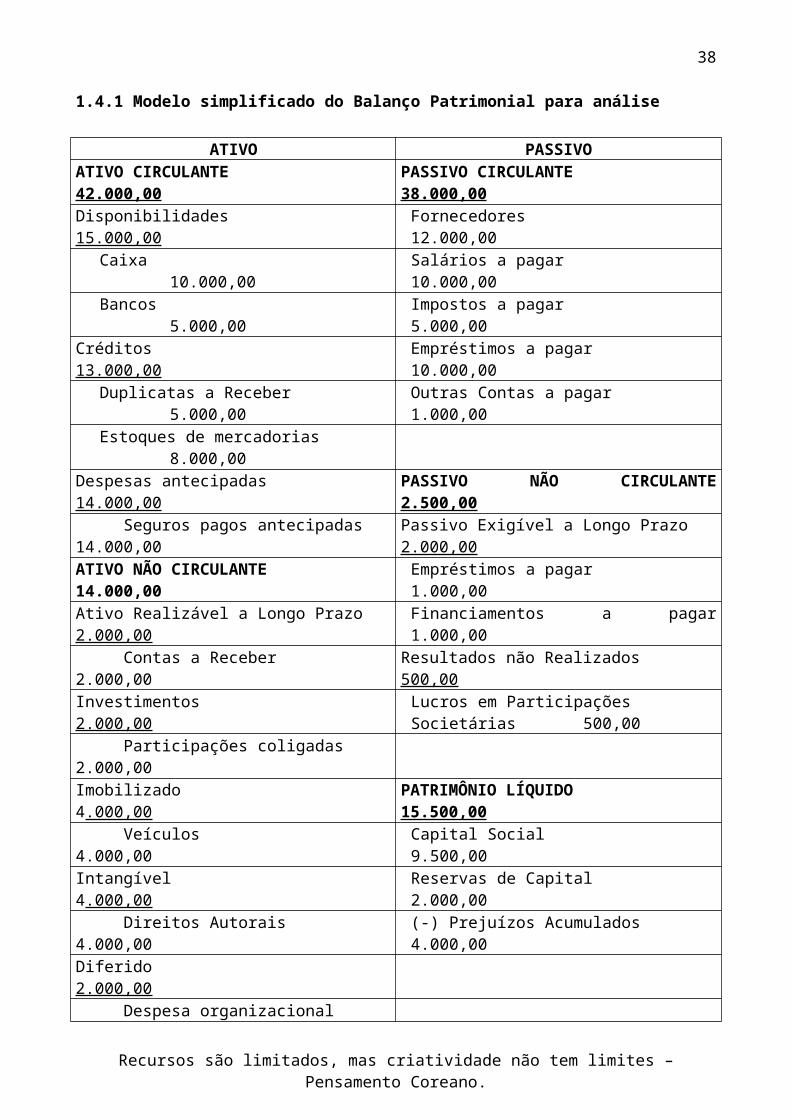

1.4.1 Modelo simplificado do Balanço Patrimonial para análise

ATIVO PASSIVOATIVO CIRCULANTE 42.000,00 PASSIVO CIRCULANTE 38.000,00Disponibilidades 15.000,00 Fornecedores 12.000,00

Caixa 10.000,00 Salários a pagar 10.000,00Bancos 5.000,00 Impostos a pagar 5.000,00

Créditos 13.000,00 Empréstimos a pagar 10.000,00Duplicatas a Receber 5.000,00 Outras Contas a pagar 1.000,00Estoques de mercadorias 8.000,00

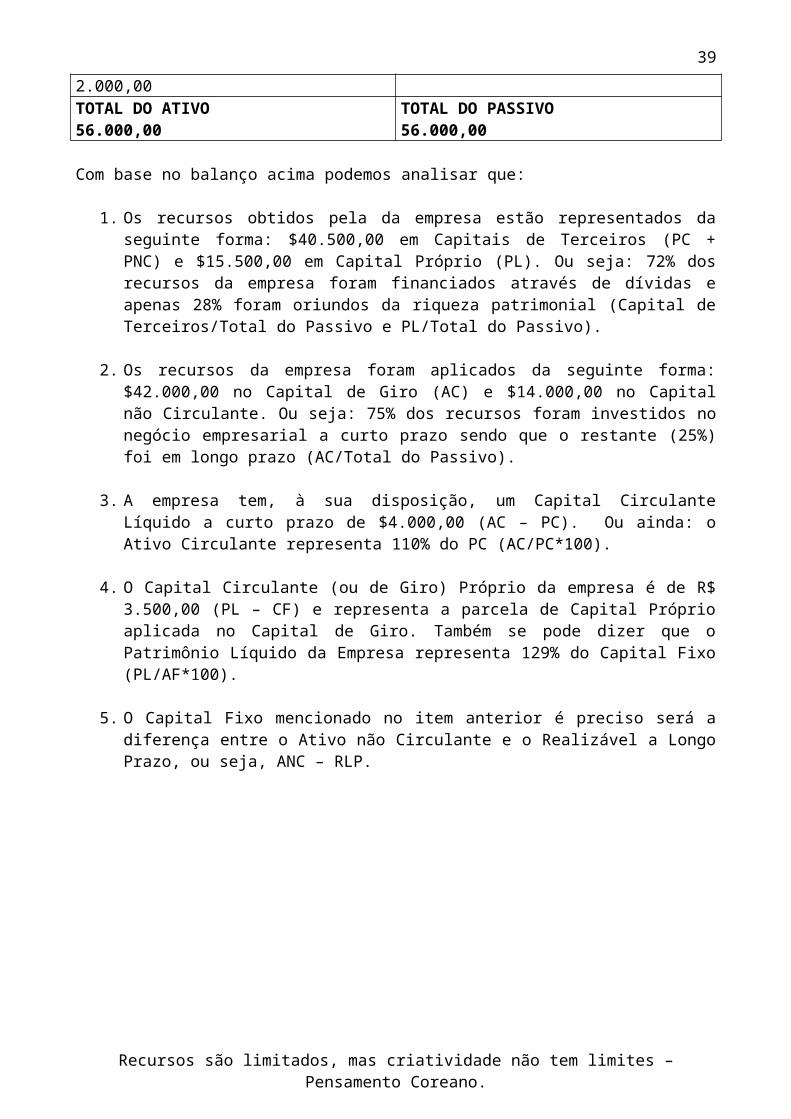

Despesas antecipadas 14.000,00 PASSIVO NÃO CIRCULANTE 2.500,00 Seguros pagos antecipadas 14.000,00 Passivo Exigível a Longo Prazo 2.000,00ATIVO NÃO CIRCULANTE 14.000,00 Empréstimos a pagar 1.000,00Ativo Realizável a Longo Prazo 2.000,00 Financiamentos a pagar 1.000,00 Contas a Receber 2.000,00 Resultados não Realizados 500,00Investimentos 2.000,00 Lucros em Participações Societárias 500,00 Participações coligadas 2.000,00Imobilizado 4.000,00 PATRIMÔNIO LÍQUIDO 15.500,00 Veículos 4.000,00 Capital Social 9.500,00Intangível 4.000,00 Reservas de Capital 2.000,00 Direitos Autorais 4.000,00 (-) Prejuízos Acumulados 4.000,00Diferido 2.000,00 Despesa organizacional 2.000,00 TOTAL DO ATIVO 56.000,00 TOTAL DO PASSIVO 56.000,00

Com base no balanço acima podemos analisar que:

1. Os recursos obtidos pela da empresa estão representados da seguinte forma: $40.500,00 em Capitais de Terceiros (PC + PNC) e $15.500,00 em Capital Próprio (PL). Ou seja: 72% dos recursos da empresa foram financiados através de dívidas e apenas 28% foram oriundos da riqueza patrimonial (Capital de Terceiros/Total do Passivo e PL/Total do Passivo).

2. Os recursos da empresa foram aplicados da seguinte forma: $42.000,00 no Capital de Giro (AC) e $14.000,00 no Capital não Circulante. Ou seja: 75% dos recursos foram investidos no negócio empresarial a curto prazo sendo que o restante (25%) foi em longo prazo (AC/Total do Passivo).

3. A empresa tem, à sua disposição, um Capital Circulante Líquido a curto prazo de $4.000,00 (AC – PC). Ou ainda: o Ativo Circulante representa 110% do PC (AC/PC*100).

4. O Capital Circulante (ou de Giro) Próprio da empresa é de R$ 3.500,00 (PL – CF) e representa a parcela de Capital Próprio aplicada no Capital de Giro. Também se pode dizer que o Patrimônio Líquido da Empresa representa 129% do Capital Fixo (PL/AF*100).

5. O Capital Fixo mencionado no item anterior é preciso será a diferença entre o Ativo não Circulante e o Realizável a Longo Prazo, ou seja, ANC – RLP.

Recursos são limitados, mas criatividade não tem limites – Pensamento Coreano.

25

OBJETIVOS DA ANÁLISE GERENCIAL

A análise tem como objetivo extrair informações das Demonstrações Contábeis, comparando e interpretando estes dados a fim de possibilitar ao usuário informações suficientes para a tomada de decisões.

As Demonstrações Contábeis fornecem uma série de dados sobre a empresa, de acordo com as normas contábeis. A Análise de Balanços transforma esses dados em informações e será tanto mais eficientes quanto melhores informações produzir.

Em linha mais abrangente, pode-se listar algumas informações produzidas pela Análise de Balanços:

Situação Econômica e Financeira Desempenho operacional Eficiência gerencial na utilização dos recursos Pontos positivos e negativos Análise de tendências e perspectivas Quadro evolutivo Causas e efeitos na situação econômica financeira Providências que deveriam e devem ser tomadas Avaliação final

2.1 METODOLOGIA DE ANÁLISE

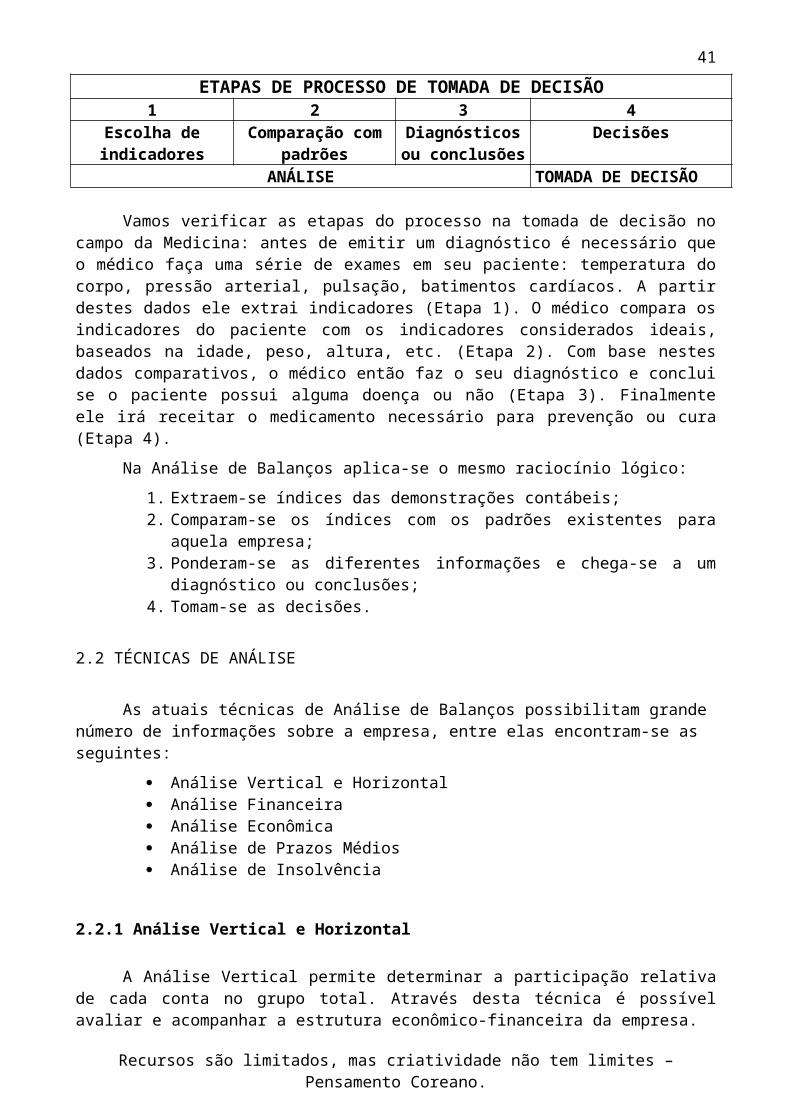

A Análise de Balanços baseia-se no raciocínio lógico. Na maioria das ciências, o processo de tomada de decisões segue as seguintes etapas:

ETAPAS DE PROCESSO DE TOMADA DE DECISÃO1 2 3 4

Escolha de indicadores

Comparação com padrões

Diagnósticos ou conclusões

Decisões

ANÁLISE TOMADA DE DECISÃO

Vamos verificar as etapas do processo na tomada de decisão no campo da Medicina: antes de emitir um diagnóstico é necessário que o médico faça uma série de exames em seu paciente: temperatura do corpo, pressão arterial, pulsação, batimentos cardíacos. A partir destes dados ele extrai indicadores (Etapa 1). O médico compara os indicadores do paciente com os indicadores considerados ideais, baseados na idade, peso, altura, etc. (Etapa 2). Com base nestes dados

Recursos são limitados, mas criatividade não tem limites – Pensamento Coreano.

226

comparativos, o médico então faz o seu diagnóstico e conclui se o paciente possui alguma doença ou não (Etapa 3). Finalmente ele irá receitar o medicamento necessário para prevenção ou cura (Etapa 4).

Na Análise de Balanços aplica-se o mesmo raciocínio lógico:

1. Extraem-se índices das demonstrações contábeis;2. Comparam-se os índices com os padrões existentes para aquela empresa;3. Ponderam-se as diferentes informações e chega-se a um diagnóstico ou conclusões;4. Tomam-se as decisões.

2.2 TÉCNICAS DE ANÁLISE

As atuais técnicas de Análise de Balanços possibilitam grande número de informações sobre a empresa, entre elas encontram-se as seguintes:

Análise Vertical e Horizontal Análise Financeira Análise Econômica Análise de Prazos Médios Análise de Insolvência

2.2.1 Análise Vertical e Horizontal

A Análise Vertical permite determinar a participação relativa de cada conta no grupo total. Através desta técnica é possível avaliar e acompanhar a estrutura econômico-financeira da empresa.

A Análise Horizontal demonstra a evolução das contas patrimoniais (Bens, Direitos e Obrigações, Patrimônio Líquido) e de resultado (Receitas e Despesas) em de uma série de anos. Através desta técnica é possível avaliar e acompanhar a evolução das ganhos e gastos bem como dos financiamentos e investimentos realizados.

2.2.2 Análise Financeira

A análise financeira é feita com base nos dados extraídos do Balanço Patrimonial. Através dessa técnica o analista é capaz de estudar os recursos (Disponibilidades, Direitos a Realizar e Estoques) que a empresa gerou e medir sua capacidade de pagamento (saldar suas dívidas a curto e a longo prazo).

Resumo Prático da Análise Financeira:

A) Análise de como a empresa obtém seus recursos:

1. Capital de Terceiros = (Passivo Circulante + Passivo não Circulante)2. Capital Próprio = Patrimônio Líquido (Capital Social + Reservas (-) Prejuízos)

Fontes de Recursos ou Financiamentos

Recursos são limitados, mas criatividade não tem limites – Pensamento Coreano.

27

B) Análise de como a empresa aplica seus recursos:

1. Capital Circulante = Ativo Circulante 2. Capital não Circulante = Ativo não Circulante

Aplicação de Recursos ou Investimentos

2.2.3 Análise Econômica

A análise da situação econômica é feita com base nos elementos que compõem a Demonstração do Resultado do Exercício, pelo estudo e interpretação do resultado alcançado pela movimentação financeira. Essa análise possibilita conhecer a rentabilidade obtida pelo capital investido na entidade.

Resumo Prático da Análise Econômica:

Análise de como a empresa obteve seus resultados (lucro ou prejuízo) através de sua movimentação financeira:

(+) RECEITA (Ganhos)

(-) Despesas ou Custos (Gastos)

(=) Lucro Ou Prejuízo = Resultado Econômico

2.2.4 Análise de Insolvência

Esta análise tem como objetivo analisar o risco de falência através de índices combinados e métodos estatísticos.

Recursos são limitados, mas criatividade não tem limites – Pensamento Coreano.

28

ANÁLISE VERTICAL E HORIZONTAL

3.1 ANÁLISE VERTICAL (AV)

Consiste na determinação da percentagem de cada conta ou do grupo de contas em relação ao seu conjunto.

Este tipo de análise, também conhecida por “Análise por Coeficientes”, mostra a composição percentual e a participação de cada conta em relação a um valor adotado como base (100%), sendo importante para avaliar a estrutura da composição dos itens de recursos da empresa.

Coeficientes: São valores que determinam os percentuais de cada conta ou grupo de contas em relação ao seu conjunto.

Ao examinar um Balanço Patrimonial, visualizamos o conjunto de elementos, representativos dos Bens, dos Direitos, das Obrigações e do Patrimônio Líquido.

Conforme já visto, o Passivo mostra a origem dos capitais que estão à disposição da empresa e o Ativo mostra onde esses capitais foram aplicados.

Para se calcular a análise vertical divide-se o valor da conta desejada pela conta escolhida como base de comparação. Caso queira encontrar este índice na forma percentual, multiplica-se por cem.

Fórmula:

No Balanço Patrimonial a conta base é, normalmente, considerada o valor total do Ativo e Passivo. Contudo, pode ser calculada separadamente a composição de cada grupo.

No caso da Demonstração do Resultado do Exercício a conta base analisada é a Receita Líquida de vendas ou serviços. Assim já estão sendo descontados os impostos, devoluções e abatimentos que incidem diretamente sobre a receita bruta ou sobre o faturamento.

Observação: A reclassificação das Despesas Financeiras provocará alteração nas informações referentes ao lucro operacional.

Recursos são limitados, mas criatividade não tem limites – Pensamento Coreano.

3 29

Número índice = Conta desejada x 100 Conta base

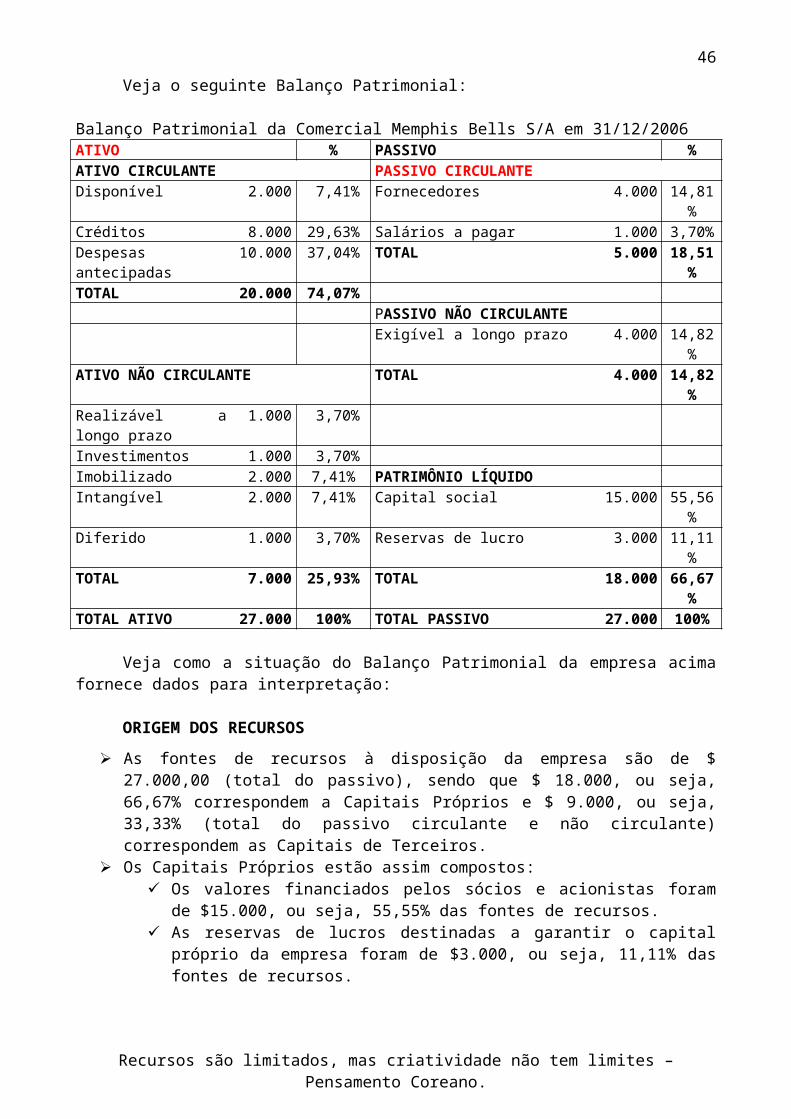

Veja o seguinte Balanço Patrimonial:

Balanço Patrimonial da Comercial Memphis Bells S/A em 31/12/2006ATIVO % PASSIVO %ATIVO CIRCULANTE PASSIVO CIRCULANTEDisponível 2.000 7,41% Fornecedores 4.000 14,81%Créditos 8.000 29,63% Salários a pagar 1.000 3,70%Despesas antecipadas 10.000 37,04% TOTAL 5.000 18,51%TOTAL 20.000 74,07%

PASSIVO NÃO CIRCULANTEExigível a longo prazo 4.000 14,82%

ATIVO NÃO CIRCULANTE TOTAL 4.000 14,82%Realizável a longo prazo 1.000 3,70%Investimentos 1.000 3,70%Imobilizado 2.000 7,41% PATRIMÔNIO LÍQUIDOIntangível 2.000 7,41% Capital social 15.000 55,56%Diferido 1.000 3,70% Reservas de lucro 3.000 11,11%TOTAL 7.000 25,93% TOTAL 18.000 66,67%TOTAL ATIVO 27.000 100% TOTAL PASSIVO 27.000 100%

Veja como a situação do Balanço Patrimonial da empresa acima fornece dados para interpretação:

ORIGEM DOS RECURSOS As fontes de recursos à disposição da empresa são de $ 27.000,00 (total do passivo), sendo

que $ 18.000, ou seja, 66,67% correspondem a Capitais Próprios e $ 9.000, ou seja, 33,33% (total do passivo circulante e não circulante) correspondem as Capitais de Terceiros.

Os Capitais Próprios estão assim compostos: Os valores financiados pelos sócios e acionistas foram de $15.000, ou seja, 55,55%

das fontes de recursos. As reservas de lucros destinadas a garantir o capital próprio da empresa foram de

$3.000, ou seja, 11,11% das fontes de recursos. Os Capitais de terceiros totalizam $ 9.000, ou seja, 33,33% correspondentes à soma dos

valores do passivo circulante com o passivo não circulante. O Passivo Circulante correspondem a débitos decorrentes do funcionamento normal

da empresa – Fornecedores (compras a prazo) e Salários a pagar, representam 18,51% dos recursos adquiridos junto a terceiros.

O Passivo não Circulante corresponde a débito decorrente de dívida assumida pela empresa em longo prazo, representado 14,82%.

APLICAÇÃO DOS RECURSOS As fontes de recursos à disposição da empresa foram aplicadas no Ativo da seguinte forma:

No Ativo Circulante, ou Capital de Giro Financeiro, foram aplicados $ 20.000,00, que correspondem a 74,08%.

No Ativo não Circulante, $ 7.000,00 que equivalem 25,93%. As fontes de recursos aplicados no Ativo Circulante estão assim compostas:$ 2.000, ou seja, 7,41% dos recursos foram aplicados em disponibilidades (Caixa e Bancos).

$ 8.000, ou seja, 29,63% dos recursos foram aplicados em direitos a serem realizados (Créditos) que foram aplicados em estoque a serem revendidos (Mercadorias).

$ 10.000, ou seja, 37,04% representam as despesas antecipadas, como seguros a vencer.

As fontes de recursos aplicados no Ativo não Circulante estão assim compostas:

Recursos são limitados, mas criatividade não tem limites – Pensamento Coreano.

30

$ 1.000, ou seja, 3,70% dos recursos foram aplicados em imóveis para venda a realizar após a longo prazo.

$ 1.000, ou seja, 3,70% dos recursos foram aplicados em investimentos (Participações em empresas).

$ 2.000, ou seja, 7,42% dos recursos foram aplicados no imobilizado em bens de uso (Veículos, Móveis e Equipamentos).

$ 2.000, ou seja, 7,41% dos recursos foram aplicados em bens intangíveis como Fundo de comércio.

$ 1.000, ou seja, 3,70% dos recursos foram aplicados em gastos pré-organizacionais.

Além desses dados que acabamos de analisar, poderão ser extraídos outros dados para fins de análise. A interpretação será estudada nos capítulos seguintes.

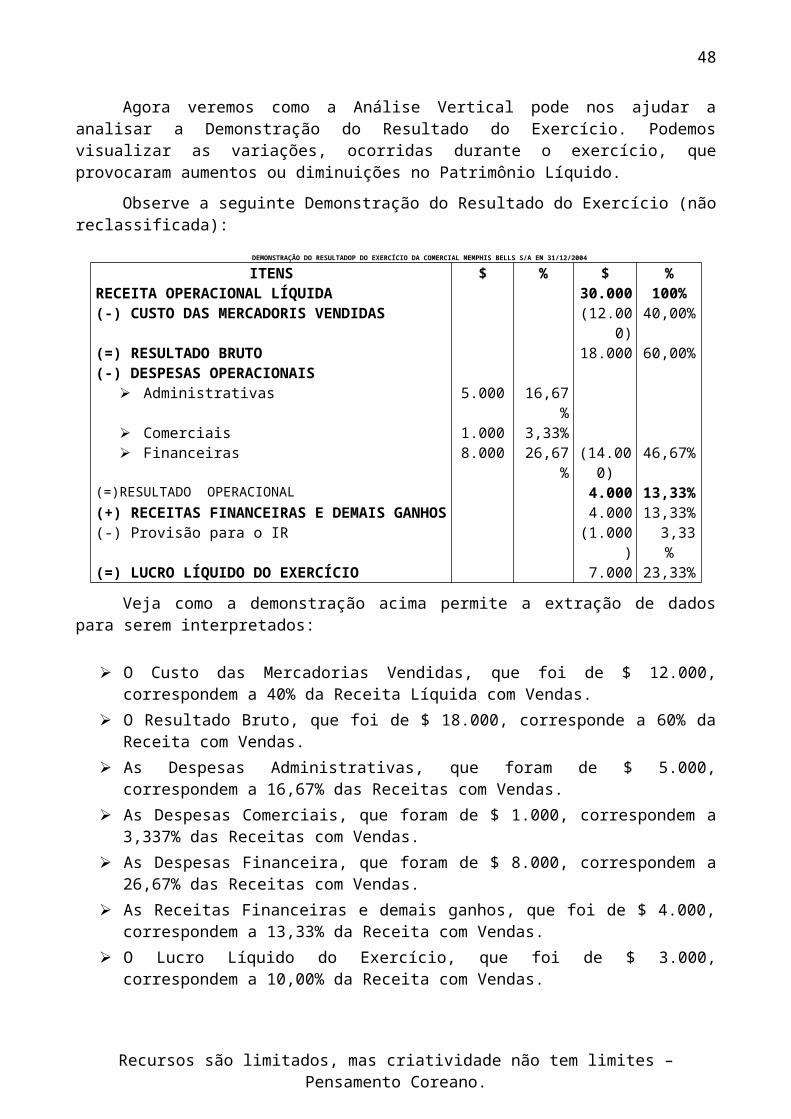

Agora veremos como a Análise Vertical pode nos ajudar a analisar a Demonstração do Resultado do Exercício. Podemos visualizar as variações, ocorridas durante o exercício, que provocaram aumentos ou diminuições no Patrimônio Líquido.

Observe a seguinte Demonstração do Resultado do Exercício (não reclassificada):DEMONSTRAÇÃO DO RESULTADOP DO EXERCÍCIO DA COMERCIAL MEMPHIS BELLS S/A EM 31/12/2004

ITENS $ % $ %RECEITA OPERACIONAL LÍQUIDA 30.000 100%(-) CUSTO DAS MERCADORIS VENDIDAS (12.000) 40,00%(=) RESULTADO BRUTO 18.000 60,00%(-) DESPESAS OPERACIONAIS

Administrativas 5.000 16,67% Comerciais 1.000 3,33% Financeiras 8.000 26,67% (14.000) 46,67%

(=)RESULTADO OPERACIONAL 4.000 13,33%(+) RECEITAS FINANCEIRAS E DEMAIS GANHOS 4.000 13,33%(-) Provisão para o IR (1.000) 3,33%(=) LUCRO LÍQUIDO DO EXERCÍCIO 7.000 23,33%

Veja como a demonstração acima permite a extração de dados para serem interpretados:

O Custo das Mercadorias Vendidas, que foi de $ 12.000, correspondem a 40% da Receita Líquida com Vendas.

O Resultado Bruto, que foi de $ 18.000, corresponde a 60% da Receita com Vendas. As Despesas Administrativas, que foram de $ 5.000, correspondem a 16,67% das Receitas

com Vendas. As Despesas Comerciais, que foram de $ 1.000, correspondem a 3,337% das Receitas com

Vendas. As Despesas Financeira, que foram de $ 8.000, correspondem a 26,67% das Receitas com

Vendas. As Receitas Financeiras e demais ganhos, que foi de $ 4.000, correspondem a 13,33% da

Receita com Vendas. O Lucro Líquido do Exercício, que foi de $ 3.000, correspondem a 10,00% da Receita com

Vendas.

Recursos são limitados, mas criatividade não tem limites – Pensamento Coreano.

31

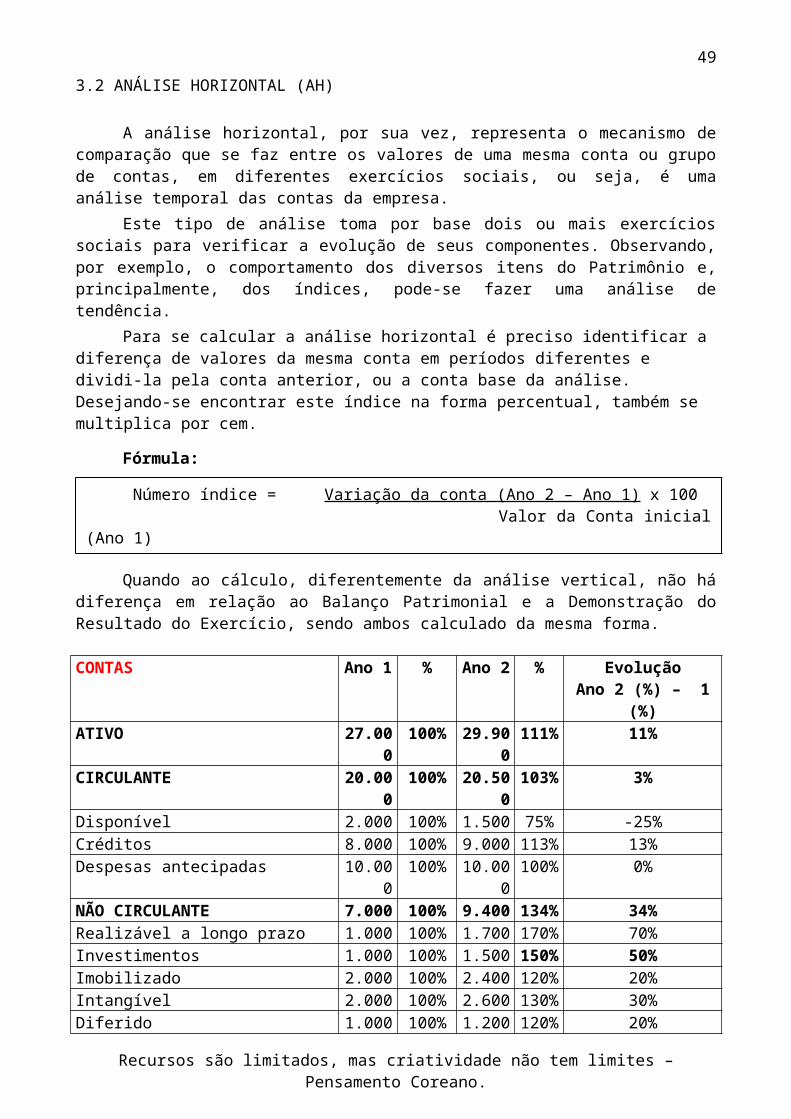

3.2 ANÁLISE HORIZONTAL (AH)

A análise horizontal, por sua vez, representa o mecanismo de comparação que se faz entre os valores de uma mesma conta ou grupo de contas, em diferentes exercícios sociais, ou seja, é uma análise temporal das contas da empresa.

Este tipo de análise toma por base dois ou mais exercícios sociais para verificar a evolução de seus componentes. Observando, por exemplo, o comportamento dos diversos itens do Patrimônio e, principalmente, dos índices, pode-se fazer uma análise de tendência.

Para se calcular a análise horizontal é preciso identificar a diferença de valores da mesma conta em períodos diferentes e dividi-la pela conta anterior, ou a conta base da análise. Desejando-se encontrar este índice na forma percentual, também se multiplica por cem.

Fórmula:

Quando ao cálculo, diferentemente da análise vertical, não há diferença em relação ao Balanço Patrimonial e a Demonstração do Resultado do Exercício, sendo ambos calculado da mesma forma.

CONTAS Ano 1 % Ano 2 % EvoluçãoAno 2 (%) – 1 (%)

ATIVO 27.000 100% 29.900 111% 11%CIRCULANTE 20.000 100% 20.500 103% 3%Disponível 2.000 100% 1.500 75% -25%Créditos 8.000 100% 9.000 113% 13%Despesas antecipadas 10.000 100% 10.000 100% 0%NÃO CIRCULANTE 7.000 100% 9.400 134% 34%Realizável a longo prazo 1.000 100% 1.700 170% 70%Investimentos 1.000 100% 1.500 150% 50%Imobilizado 2.000 100% 2.400 120% 20%Intangível 2.000 100% 2.600 130% 30%Diferido 1.000 100% 1.200 120% 20%PASSIVO 27.000 100% 29.900 111% 11%CIRCULANTE 5.000 100% 6.000 120% 20%Fornecedores 4.000 100% 5.000 125% 25%Salários a pagar 1.000 100% 1.000 100% 0%NÃO CIRCULANTE 4.000 100% 3.500 87% -13%Exigível a Longo Prazo 4.000 100% 3.500 87% -13%PATRIMÔNIO LÍQUIDO 18.000 100% 20.400 113% 13%Capital Social 15.000 100% 15.000 100% 0%Reservas de Lucros 3.000 100% 5.400 180% 80%

Veja como a situação do Balanço Patrimonial da empresa acima fornece dados para interpretação da análise horizontal:

ORIGEM DOS RECURSOS As fontes de recursos à disposição da empresa aumentaram de $27.000 para $29.900, ou

seja, um aumento de 11% em relação ao ano 1, sendo que o Capital Próprio aumentou de

Recursos são limitados, mas criatividade não tem limites – Pensamento Coreano.

32

Número índice = Variação da conta (Ano 2 – Ano 1) x 100 Valor da Conta inicial (Ano 1)

$18.000 para $20.400, ou seja, um aumento de 13,00%. As Obrigações a curto prazo aumentaram 20% e a longo prazo caíram 13%.

Os Capitais Próprios estão assim compostos: Os valores financiados pelos sócios e acionistas se manteve em relação ao ano 1. Os lucros decorrentes da evolução normal da empresa cresceram 80%.

Os Capitais de Terceiros a Curto Prazo, cresceram 20%, sendo que os Fornecedores Contribuições aumentaram em 25% em relação ao ano 1.

APLICAÇÕES DOS RECURSOS As aplicações no Ativo Circulante variaram da seguinte forma:

As disponibilidades, Caixa e Bancos, diminuíram em 25% em relação ao ano 1. Os Créditos aumentaram em 13% em relação a ano 1. As Despesas Antecipadas se mantiveram inalteradas.

As fontes de recursos aplicados no Ativo não Circulante apresentaram as seguintes variações: Os recursos aplicados no Realizável a Longo Prazo cresceram em 70%. Os recursos aplicados em Investimentos cresceram em 50%. Os recursos aplicados no imobilizado em bens de uso (Veículos, Móveis e

Equipamentos) cresceram em 20%. Os aplicados no ativo Intangíveis aumentaram em 30% com relação ao ano anterior. Os recursos aplicados em Diferido (despesas pré-organizacionais) cresceram em 20%.

Agora veremos como a Análise Horizontal pode nos ajudar a analisar a Demonstração do Resultado do Exercício.

Contas Ano 01 % Ano 2 % EvoluçãoAno 2 (%) – 1 (%)

Receita Operacional Bruta 100.000 100% 110.000 110% 10%(-) Deduções da Rec. Oper. Bruta (20.000) 100% (21.000) 105% 5%Receita Operacional Líquida 80.000 100% 89.000 111% 11%(-) CMV (10.000) 100% (10.000) 0% 0%(=) Resultado Bruto 70.000 100% 79.000 113% 13%(-) Despesas Operacionais:

Despesas Administrativas (5.000) 100% (8.400) 140% 40% Despesas Comerciais (12.000) 100% (10.500) 105% 5%

(=) Resultado Operacional 53.000 100% 60.100 113% 13%(+) Receitas Financ./demais ganhos 5.000 100% 6.000 120% 20%(=) Result. Líq. Antes IRPJ/CSLL 58.000 100% 66.100 114% 14%(-) Provisão para IR (8.000) 100% (9.000) 113% 13%(=) Lucro do Exercício 50.000 100% 57.100 114% 14%

Veja como a Demonstração acima permite a extração de dados para serem interpretados:

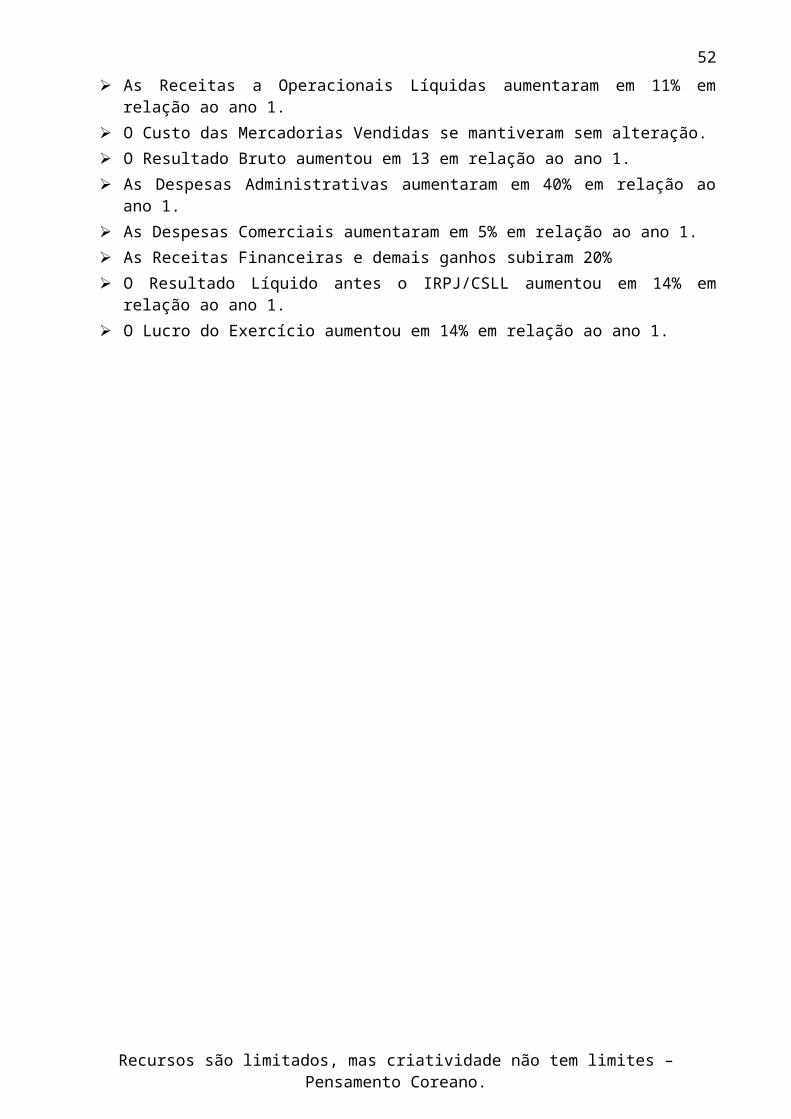

As Receitas Operacionais Brutas aumentaram em 10%, sendo que as deduções correspondentes subiram 5% em relação ao ano 1

As Receitas a Operacionais Líquidas aumentaram em 11% em relação ao ano 1. O Custo das Mercadorias Vendidas se mantiveram sem alteração. O Resultado Bruto aumentou em 13 em relação ao ano 1. As Despesas Administrativas aumentaram em 40% em relação ao ano 1.

Recursos são limitados, mas criatividade não tem limites – Pensamento Coreano.

33

As Despesas Comerciais aumentaram em 5% em relação ao ano 1. As Receitas Financeiras e demais ganhos subiram 20% O Resultado Líquido antes o IRPJ/CSLL aumentou em 14% em relação ao ano 1. O Lucro do Exercício aumentou em 14% em relação ao ano 1.

Recursos são limitados, mas criatividade não tem limites – Pensamento Coreano.

34

ANÁLISE POR ÍNDICES

Este é o processo de análise mais utilizado pelos analistas de balanços, porque oferece visão global da situação econômica e financeira da entidade.

De acordo com o interesse do usuário (Sócios, Acionistas, Bancos, Fornecedores, Funcionários, etc.) os analistas poderão extrair das demonstrações contábeis um número maior ou menor de índices para analisar.

A fim de obter um bom diagnóstico quanto à situação financeira e econômica de uma entidade, é aconselhável que o analista separe as duas funções, para que, em um segundo estágio, os resultados obtidos em cada uma dessas duas análises sejam conjugados, a fim de compor um quadro geral da situação patrimonial da entidade.

A situação financeira é evidenciada pelos Índices de Capitais e de Liquidez, enquanto a situação econômica é ressaltada por meio dos Índices de Rentabilidade.

4.1 O PAPEL DOS ÍNDICES NA ANÁLISE

Um índice de análise é como uma vela acesa num quarto escuro.Dante C. Matarazzo

O índice é a relação entre contas ou grupos de contas nas demonstrações contábeis que visa evidenciar determinado aspecto da situação econômica ou financeira de uma empresa.

Análise da situação financeira e econômica

SITUAÇÃO FINANCEIRA

ESTRUTURA DE CAPITAIS

Mostra as grandes linhas de decisões financeiras em termos de obtenção e aplicação de recursos.

ESTRUTURA DE LIQUIDEZ

Mostra a capacidade financeira da empresa para pagamento de suas dívidas.

SITUAÇÃO ECONÔMICA

ESTRUTURA DE RENTABILIDADE

Mostra o grau de êxito econômico da empresa em relação ao capital investido.

4.2 INTERPRETAÇÃO DOS ÍNDICES

Para se obter os índices bastam aplicar as fórmulas apropriadas, utilizando valores extraídos das Demonstrações Contábeis.

A interpretação dos índices pode ser feita em três etapas:

a) Interpretação isoladab) Interpretação conjunta

Recursos são limitados, mas criatividade não tem limites – Pensamento Coreano.

4 35

c) Comparação com Índices-Padrão

Recursos são limitados, mas criatividade não tem limites – Pensamento Coreano.

36

Cabe ao analista selecionar, da melhor maneira possível, um conjunto de índices que lhes permita obter os resultados desejados.

É preciso seguir uma seqüência lógica na interpretação isolada e em conjunto dos índices, visando ganhar tempo e obter melhores resultados.

Nesta apostila abordaremos os índices que melhor evidenciam o estado patrimonial de qualquer entidade que são:

Índices de Estrutura de Capitais Índices de Liquidez Índices de Rentabilidade

Recursos são limitados, mas criatividade não tem limites – Pensamento Coreano.

37

ANÁLISE POR ÍNDICE DE ESTRUTURA DE CAPITAIS

Os Índices de Estrutura de Capitais servem para evidenciar o grau de endividamento da empresa em decorrência das origens dos capitais investidos no patrimônio. Eles mostram a proporção existente entre os capitais Próprios e os Capitais de Terceiros, sendo calculados com base em valores extraídos do Balanço Patrimonial.

Para o melhor aprendizado iremos dividir o estudo dos índices de estrutura de capitais da seguinte forma:

ÍNDICES DE ESTRUTURA DE

CAPITAIS

ÍNDICES DE GARANTIA DE CAPITAIS DE

TERCEIROS

Avalia o grau de dependência da empresa na obtenção de recursos de terceiros (Bancos, Governo, Fornecedores, Funcionários, etc.).

ÍNDICES DE CAPITAIS PRÓPRIOS

Avalia o grau de dependência da empresa na obtenção de recursos próprios (Sócios, Acionistas, geração de lucro pela atividade da empresa).

ÍNDICES DE IMOBILIZAÇÃO DE

CAPITAIS

Avalia o grau de imobilização (capital parado) dos recursos de terceiros e próprios aplicados no Ativo Fixo.

5.1 ÍNDICES DE GARANTIA DE CAPITAIS DE TERCEIROS

Estes índices avaliam o grau de dependência da empresa na obtenção de recursos de terceiros (Bancos, Governo, Fornecedores, Funcionários, etc.) com os Capitais Próprios e a aplicação destes recursos no Ativo. Os principais índices de garantia de capitais de terceiro são:

Índice de Participação de Capitais de Terceiros Índice de Composição do Endividamento

Recursos são limitados, mas criatividade não tem limites – Pensamento Coreano.

5 38

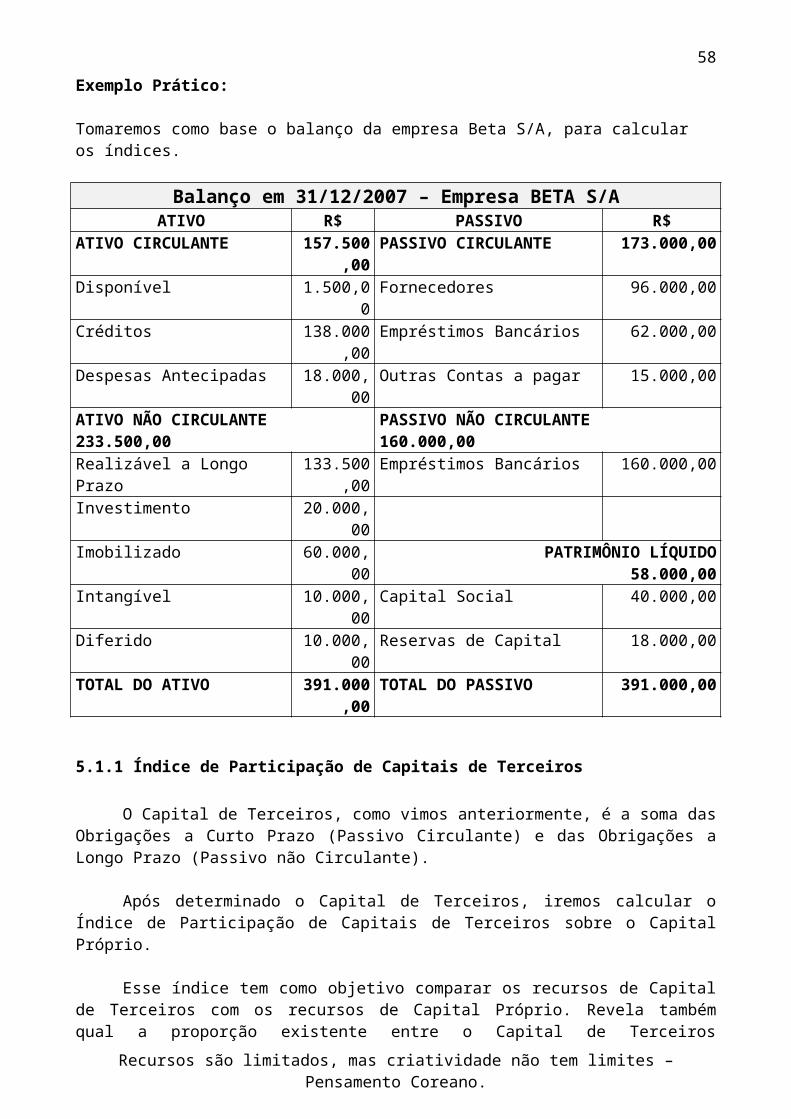

Exemplo Prático:

Tomaremos como base o balanço da empresa Beta S/A, para calcular os índices.

Balanço em 31/12/2007 – Empresa BETA S/A ATIVO R$ PASSIVO R$

ATIVO CIRCULANTE 157.500,00 PASSIVO CIRCULANTE 173.000,00Disponível 1.500,00 Fornecedores 96.000,00Créditos 138.000,00 Empréstimos Bancários 62.000,00Despesas Antecipadas 18.000,00 Outras Contas a pagar 15.000,00

ATIVO NÃO CIRCULANTE 233.500,00 PASSIVO NÃO CIRCULANTE 160.000,00Realizável a Longo Prazo 133.500,00 Empréstimos Bancários 160.000,00Investimento 20.000,00Imobilizado 60.000,00 PATRIMÔNIO LÍQUIDO 58.000,00Intangível 10.000,00 Capital Social 40.000,00Diferido 10.000,00 Reservas de Capital 18.000,00TOTAL DO ATIVO 391.000,00 TOTAL DO PASSIVO 391.000,00

5.1.1 Índice de Participação de Capitais de Terceiros

O Capital de Terceiros, como vimos anteriormente, é a soma das Obrigações a Curto Prazo (Passivo Circulante) e das Obrigações a Longo Prazo (Passivo não Circulante).

Após determinado o Capital de Terceiros, iremos calcular o Índice de Participação de Capitais de Terceiros sobre o Capital Próprio.

Esse índice tem como objetivo comparar os recursos de Capital de Terceiros com os recursos de Capital Próprio. Revela também qual a proporção existente entre o Capital de Terceiros (Obrigações) e o Capital Próprio (Patrimônio Líquido). Se multiplicarmos por 100, obteremos a resposta em porcentagem.

Sempre que este quociente for inferior a um ou menor que 100%, indicará o excesso de Capitais Próprios sobre o Capital de Terceiros, evidenciando que a entidade possui liberdade financeira para tomada de decisões.

Por outro lado, quando os Capitais de Terceiros forem investidos na empresa em proporções maiores que os Capitais Próprios, esse quociente será superior a um, ou maior que 100%, indica a existência de dependência financeira da empresa junto aos seus credores.

Havendo dependência financeira, as empresa terão de se sujeitar às regras impostas por estes credores (altas taxas de juros, prazos menores para pagamento e dificuldades para obtenção de créditos).

Recursos são limitados, mas criatividade não tem limites – Pensamento Coreano.

39

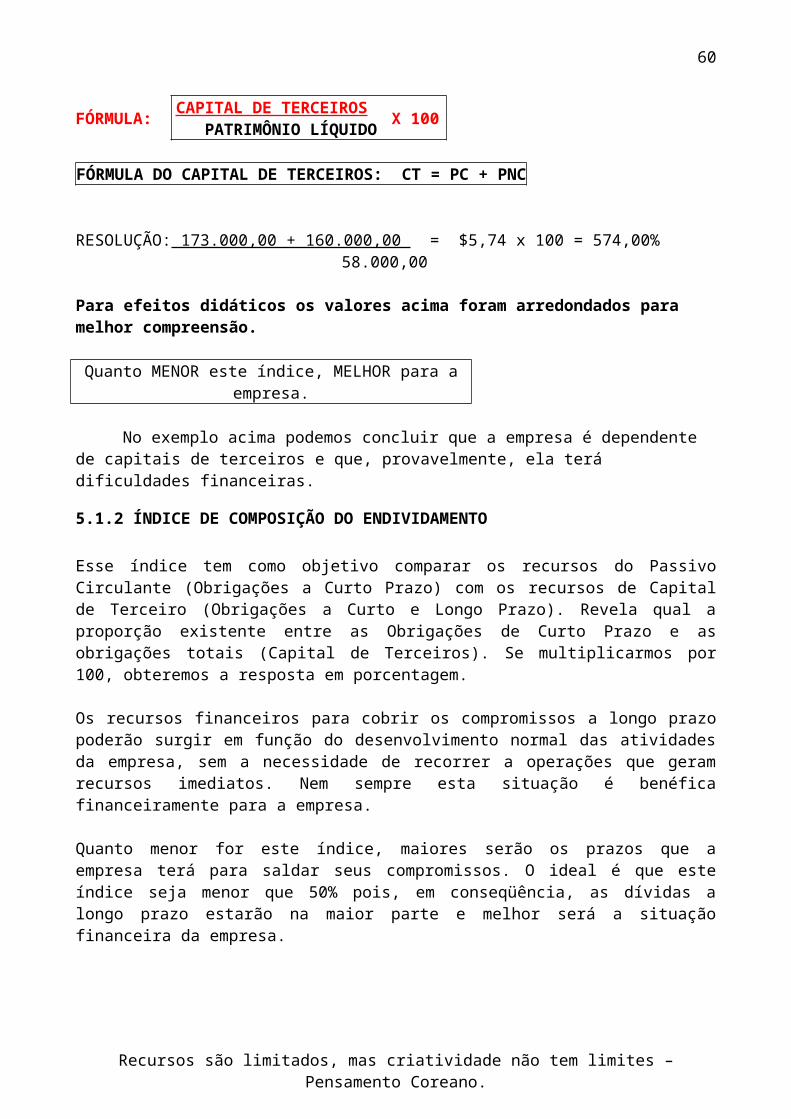

FÓRMULA: CAPITAL DE TERCEIROS PATRIMÔNIO LÍQUIDO X 100

FÓRMULA DO CAPITAL DE TERCEIROS: CT = PC + PNC

RESOLUÇÃO: 173.000,00 + 160.000,00 = $5,74 x 100 = 574,00% 58.000,00

Para efeitos didáticos os valores acima foram arredondados para melhor compreensão.

Quanto MENOR este índice, MELHOR para a empresa.

No exemplo acima podemos concluir que a empresa é dependente de capitais de terceiros e que, provavelmente, ela terá dificuldades financeiras.

5.1.2 ÍNDICE DE COMPOSIÇÃO DO ENDIVIDAMENTO

Esse índice tem como objetivo comparar os recursos do Passivo Circulante (Obrigações a Curto Prazo) com os recursos de Capital de Terceiro (Obrigações a Curto e Longo Prazo). Revela qual a proporção existente entre as Obrigações de Curto Prazo e as obrigações totais (Capital de Terceiros). Se multiplicarmos por 100, obteremos a resposta em porcentagem.

Os recursos financeiros para cobrir os compromissos a longo prazo poderão surgir em função do desenvolvimento normal das atividades da empresa, sem a necessidade de recorrer a operações que geram recursos imediatos. Nem sempre esta situação é benéfica financeiramente para a empresa.

Quanto menor for este índice, maiores serão os prazos que a empresa terá para saldar seus compromissos. O ideal é que este índice seja menor que 50% pois, em conseqüência, as dívidas a longo prazo estarão na maior parte e melhor será a situação financeira da empresa.

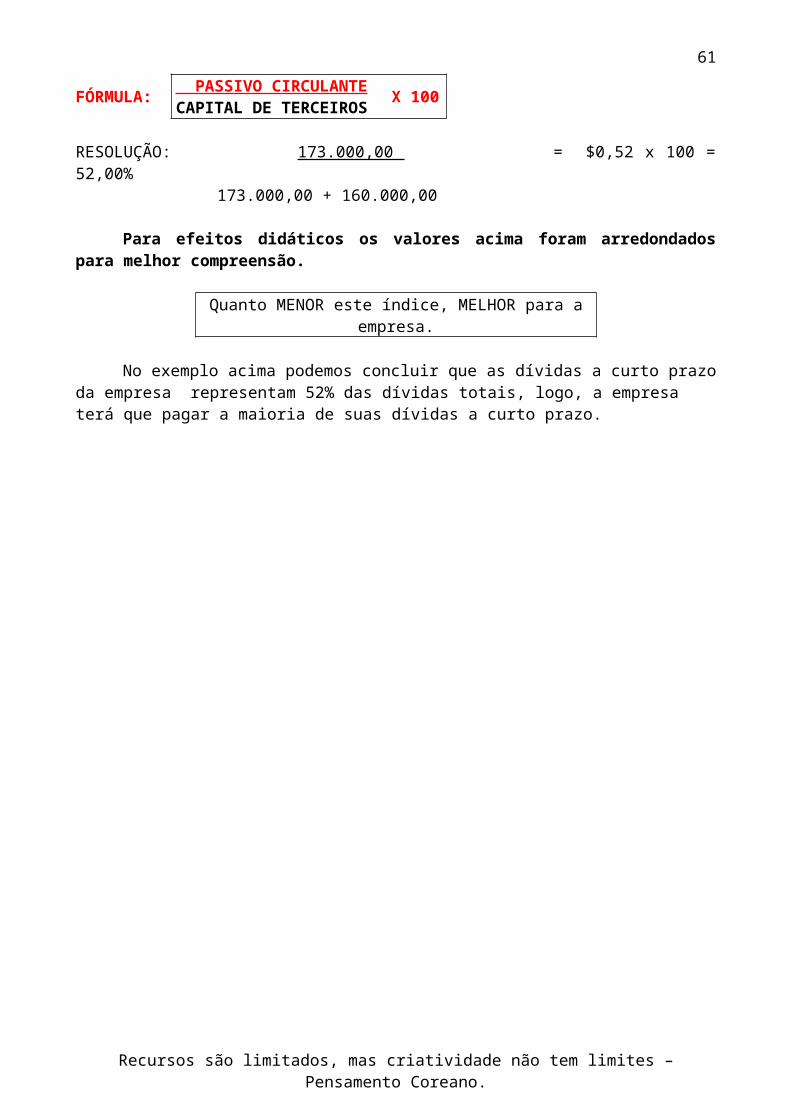

FÓRMULA: PASSIVO CIRCULANTECAPITAL DE TERCEIROS X 100

RESOLUÇÃO: 173.000,00 = $0,52 x 100 = 52,00% 173.000,00 + 160.000,00

Para efeitos didáticos os valores acima foram arredondados para melhor compreensão.

Quanto MENOR este índice, MELHOR para a empresa.

No exemplo acima podemos concluir que as dívidas a curto prazo da empresa representam 52% das dívidas totais, logo, a empresa terá que pagar a maioria de suas dívidas a curto prazo.

Recursos são limitados, mas criatividade não tem limites – Pensamento Coreano.

40

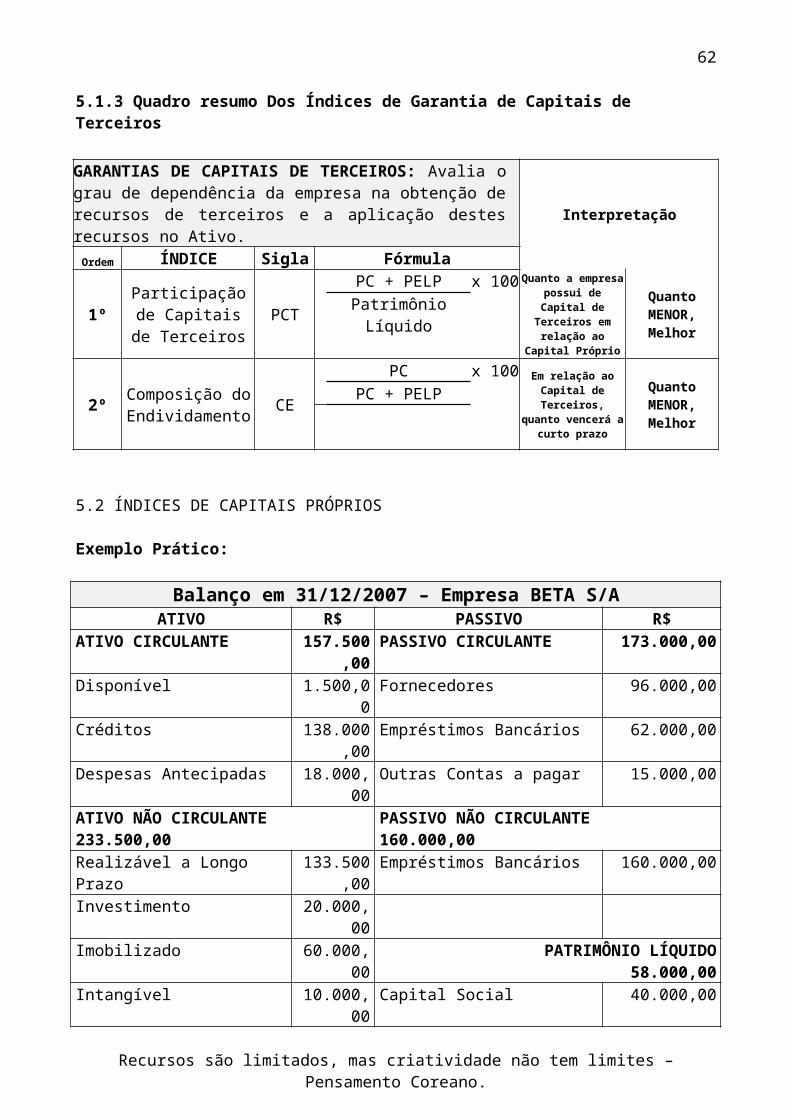

5.1.3 Quadro resumo Dos Índices de Garantia de Capitais de Terceiros

GARANTIAS DE CAPITAIS DE TERCEIROS: Avalia o grau de dependência da empresa na obtenção de recursos de terceiros e a aplicação destes recursos no Ativo. Interpretação

Ordem ÍNDICE Sigla Fórmula

1ºParticipação de

Capitais de Terceiros

PCT PC + PELP x 100 Quanto a empresa

possui de Capital de Terceiros em relação ao Capital Próprio

Quanto MENOR, Melhor

Patrimônio Líquido

2º Composição do Endividamento CE

PC x 100Em relação ao Capital de Terceiros, quanto vencerá a curto prazo

Quanto MENOR, Melhor

PC + PELP

5.2 ÍNDICES DE CAPITAIS PRÓPRIOS

Exemplo Prático:

Balanço em 31/12/2007 – Empresa BETA S/A ATIVO R$ PASSIVO R$

ATIVO CIRCULANTE 157.500,00 PASSIVO CIRCULANTE 173.000,00Disponível 1.500,00 Fornecedores 96.000,00Créditos 138.000,00 Empréstimos Bancários 62.000,00Despesas Antecipadas 18.000,00 Outras Contas a pagar 15.000,00

ATIVO NÃO CIRCULANTE 233.500,00 PASSIVO NÃO CIRCULANTE 160.000,00Realizável a Longo Prazo 133.500,00 Empréstimos Bancários 160.000,00Investimento 20.000,00Imobilizado 60.000,00 PATRIMÔNIO LÍQUIDO 58.000,00Intangível 10.000,00 Capital Social 40.000,00Diferido 10.000,00 Reservas de Capital 18.000,00TOTAL DO ATIVO 391.000,00 TOTAL DO PASSIVO 391.000,00

Os Índices de Capitais Próprios avaliam o grau de dependência da empresa de recursos próprios (Capital Social, Reservas, Lucros...) e sua aplicação no Ativo. Os principais índices são:

Índice de Participação de Capitais Próprios sobre o Ativo. Índice de Participação de Capitais Próprios sobre o Capital de Giro.

5.2.1 Índice de Participação de Capitais Próprios sobre o Ativo

Esse índice tem como objetivo comparar os recursos de Capital Próprio com as aplicações no Ativo. Revela qual a proporção existente entre os recursos próprios com os investimentos aplicados no Ativo da empresa. Se multiplicarmos por 100, obteremos a resposta em porcentagem.

Recursos são limitados, mas criatividade não tem limites – Pensamento Coreano.

41

FÓRMULA: PATRIMÔNIO LÍQUIDO TOTAL DO ATIVO X 100

RESOLUÇÃO: 58.000,00 = $0,14 x 100 = 15,00% 391.000,00

Para efeitos didáticos os valores acima foram arredondados para melhor compreensão.

Quanto MAIOR este índice, MELHOR para a empresa.

No exemplo acima podemos concluir que as aplicações no Ativo, financiadas por Capitais de Próprios representam apenas 15%, ou seja para cada $1,00 investidos no Ativo, $0,15 é obtido de Capital de Próprios.

5.2.2 Índice de Participação de Capitais Próprios sobre Capital de Giro

Esse índice tem como objetivo comparar os recursos de Capital Próprio com as aplicações no Ativo Circulante. Ele revela qual a proporção existente entre os recursos próprios com os investimentos aplicados no capital de giro da empresa. Se multiplicarmos por 100, obteremos a resposta em porcentagem, ou seja, quanto a empresa investiu de Capital Próprio para cada $ 100,00 aplicados no Capital de Giro.

Siglas: PL = Patrimônio Líquido AC = Ativo Circulante

FÓRMULA: PATRIMÔNIO LÍQUIDOATIVO CIRCULANTE X 100

RESOLUÇÃO: 58.000,00 = $0,37 x 100 = 37,00% 157.500,00

Para efeitos didáticos os valores acima foram arredondados para melhor compreensão.

INTERPRETAÇÃO: Quanto MAIOR este índice, MELHOR para a empresa.

No exemplo acima podemos concluir que as aplicações no Capital de Giro (Ativo Circulante), são financiadas apenas por 37% de capitais próprios, ou seja, para cada $100,00 investidos no Capital de Giro, $37,00 é obtido de Capital de Próprios.

5.2.3 Quadro resumo dos Índices de Capitais Próprios

ÍNDICES PARTICIPAÇÃO DE CAPITAIS PRÓPRIOS SOBRE O ATIVO: Esses índices avaliam o grau de dependência da empresa de recursos próprios e sua eficiência na aplicação destes recursos no Ativo.

Interpretação

Ordem ÍNDICE Sigla Fórmula

1ºParticipação de

Capitais Próprios sobre o Ativo

CPA Patrimônio

Líquido x 100Avalia o grau de investimento dos recursos próprios

sobre o Ativo

Quanto MAIOR, melhor.

Ativo

2º

Participação de Capitais Próprios sobre o Capital de Giro Financeiro

CPGP Patrimônio

Líquido x 100

Avalia o grau de investimento dos recursos próprios

sobre o Ativo Circulante

Quanto MAIOR, melhor. Ativo Circulante

Recursos são limitados, mas criatividade não tem limites – Pensamento Coreano.

42

5.3 ÍNDICES DE IMOBILIZAÇÃO DE CAPITAIS

Balanço em 31/12/2007 – Empresa BETA S/A ATIVO R$ PASSIVO R$

ATIVO CIRCULANTE 157.500,00 PASSIVO CIRCULANTE 173.000,00Disponível 1.500,00 Fornecedores 96.000,00Créditos 138.000,00 Empréstimos Bancários 62.000,00Despesas Antecipadas 18.000,00 Outras Contas a pagar 15.000,00

ATIVO NÃO CIRCULANTE 233.500,00 PASSIVO NÃO CIRCULANTE 160.000,00Realizável a Longo Prazo 133.500,00 Empréstimos Bancários 160.000,00Investimento 20.000,00Imobilizado 60.000,00 PATRIMÔNIO LÍQUIDO 58.000,00Intangível 10.000,00 Capital Social 40.000,00Diferido 10.000,00 Reservas de Capital 18.000,00TOTAL DO ATIVO 391.000,00 TOTAL DO PASSIVO 391.000,00

Os Índices de Imobilização de Capitais avaliam o grau de imobilização dos Capitais Próprios e de Terceiros (Obrigações) e sua aplicação no Capital Fixo. Os principais índices são:

Índice de Imobilização de Capitais Próprios. Índice de Imobilização de Capitais Terceiros. Índice de Imobilização do Passivo Circulante Índice de Imobilização do Exigível a Longo Prazo

5.3.1 ÍNDICE DE IMOBILIZAÇÃO DE CAPITAIS PRÓPRIOS

Este índice avalia o grau de imobilização do Capital Próprio no Ativo Fixo, revelando a relação existente entre os recursos próprios com os investimentos de caráter permanente. Se multiplicarmos por 100, obteremos a resposta em porcentagem.

Outro ponto interessante a interpretar neste quociente é verificar a existência ou não de Capital Circulante Próprio.

O Capital Circulante Próprio é a denominação que se dá ao excesso do Patrimônio Líquido sobre o capital Fixo (Ativo não Circulante – Realizável a longo prazo), ele pode ser apurado pela fórmula:

Recursos são limitados, mas criatividade não tem limites – Pensamento Coreano.

43

Capital Circulante Próprio = Patrimônio Líquido – Capital Fixo (PL – CF)Capital Fixo = Ativo não Circulante – Realizável a Longo Prazo (ANC – ARLP)

Exemplo Prático:

FÓRMULA:Imobilizado

PATRIMÔNIO LÍQUIDO X 100

RESOLUÇÃO: 233.500,00 – 133.500,00 = $1,72 x 100 = 172% 58.000,00

Para efeitos didáticos os valores acima foram arredondados para melhor compreensão.

Quanto MENOR este índice, MELHOR para a empresa.

No exemplo acima podemos concluir que as aplicações no Ativo Fixo, foram financiadas por Capitais Próprios e por Capitais de Terceiros, pois o índice ficou acima de 100%, ou seja, para cada $1,00 investido no Capital de Fixo, parte é obtida de Capitais Próprios e outra parte de capitais de terceiros.

Para evidenciar ainda mais nossa interpretação, se analisarmos o Capital Circulante Próprio (PL – AF), podemos observar que o resultado foi 42.000,00 negativo (CCP = 58.0000,00 – 100.000,00), isto significa que o Capital Próprio foi inferior ao Capital Fixo, nesta circunstância a empresa não tem liberdade para tomada de decisões, uma vez que ela é dependente de Capitais de Terceiros para financiar seu Capital Fixo, sendo que sua situação financeira poderá estar comprometida.

5.3.2 Índice de Imobilização de Capitais de Terceiros

Este índice avalia o grau de imobilização do Capital de Terceiro (Obrigações) no Ativo Fixo, revelando a relação existente entre os recursos de terceiros com os investimentos de caráter permanente. Se multiplicarmos por 100, obteremos a resposta em porcentagem.

FÓRMULA: Imobilizado CAPITAL DE TERCEIROS X 100

RESOLUÇÃO: 233.500,00 – 133.500,00 = 100.000,00 = $0,30 x 100 = 30% 173.000,00 + 160.000,00 333.000,00

Para efeitos didáticos os valores acima foram arredondados para melhor compreensão

No exemplo acima podemos concluir que as aplicações no Capital Fixo (Ativo não Circulante – Realizável a longo Prazo), foram financiadas em 30% por Capitais de terceiros, ou seja, para cada $1,00 investido no Capital de Fixo, $0,30 é obtida de Capitais de Terceiros.

Para efeitos didáticos os valores acima foram arredondados para melhor compreensão

Recursos são limitados, mas criatividade não tem limites – Pensamento Coreano.

Quanto MENOR este índice, MELHOR para a empresa.

44

5.3.3 Quadro resumo dos Índices de Imobilização de Capitais

ÍNDICES IMOBILIZAÇÃO DE CAPITAIS : Analisa o grau de imobilização dos recursos próprios e de terceiros e sua aplicação no Ativo Fixo

Interpretação

ORDEM ÍNDICE SIGLA FÓRMULA

1º Imobilização de Capitais Próprios IMCP Imobilizado x 100

Avalia o grau de imobilização dos recursos próprios aplicados no Ativo

Fixo

Quanto MENOR, melhor.

Patrimônio

Líquido

2ºImobilização de

Capitais de terceiros

IMCT Imobilizado x 100

Avalia o grau de imobilização dos

recursos de terceiros aplicados no Ativo

Fixo

Quanto MENOR, melhor. PC + PELP

Recursos são limitados, mas criatividade não tem limites – Pensamento Coreano.

45

OBSERVAÇÕES IMPORTANTES: Ativo Fixo = Ativo não Circulante – Ativo Realizável a Longo Prazo)Capital de Terceiros = Passivo Circulante + Passivo não Circulante)

ANÁLISE POR ÍNDICE DE LIQUIDEZ

Os índices de liquidez apontam a capacidade financeira da empresa para honrar seus compromissos com terceiros. Evidenciam quanto à empresa dispõe de bens e direitos em relação às obrigações assumidas no mesmo período.

De modo geral, presume-se que, quanto maior a liquidez, melhor a situação financeira da empresa. Porém, um alto índice de liquidez não representa necessariamente boa saúde financeira. O cumprimento das obrigações nas datas previstas depende de uma adequada administração dos prazos de recebimento e de pagamento (índices de atividades). Assim, uma empresa que tem altos índices de liquidez, mas mantém mercadorias estocadas por longos períodos, e recebe com atraso suas vendas a prazo ou mantém duplicatas incobráveis na conta de cliente (“Ativo Podre”) poderá ter problemas de liquidez, ou seja, dificuldades para honrar seus compromissos nos vencimentos.

Balanço em 31/12/2007 – Empresa BETA S/A ATIVO R$ PASSIVO R$

ATIVO CIRCULANTE 157.500,00 PASSIVO CIRCULANTE 173.000,00Disponível 1.500,00 Fornecedores 96.000,00Créditos (valores a realizar) 138.000,00 Empréstimos Bancários 62.000,00Despesas Antecipadas 18.000,00 Outras Contas a pagar 15.000,00

ATIVO NÃO CIRCULANTE 233.500,00 PASSIVO NÃO CIRCULANTE 160.000,00Realizável a Longo Prazo 133.500,00 Empréstimos Bancários 160.000,00Investimento 20.000,00Imobilizado 60.000,00 PATRIMÔNIO LÍQUIDO 58.000,00Intangível 10.000,00 Capital Social 40.000,00Diferido 10.000,00 Reservas de Capital 18.000,00TOTAL DO ATIVO 391.000,00 TOTAL DO PASSIVO 391.000,00

Observação: O grupo Créditos é constituído apenas pela conta Estoque de Mercadorias, no valor de R$138.000,00

6.1 ÍNDICE DE LIQUIDEZ IMEDIATA