Embed Size (px)

Citation preview

www.ccmsa.msanet

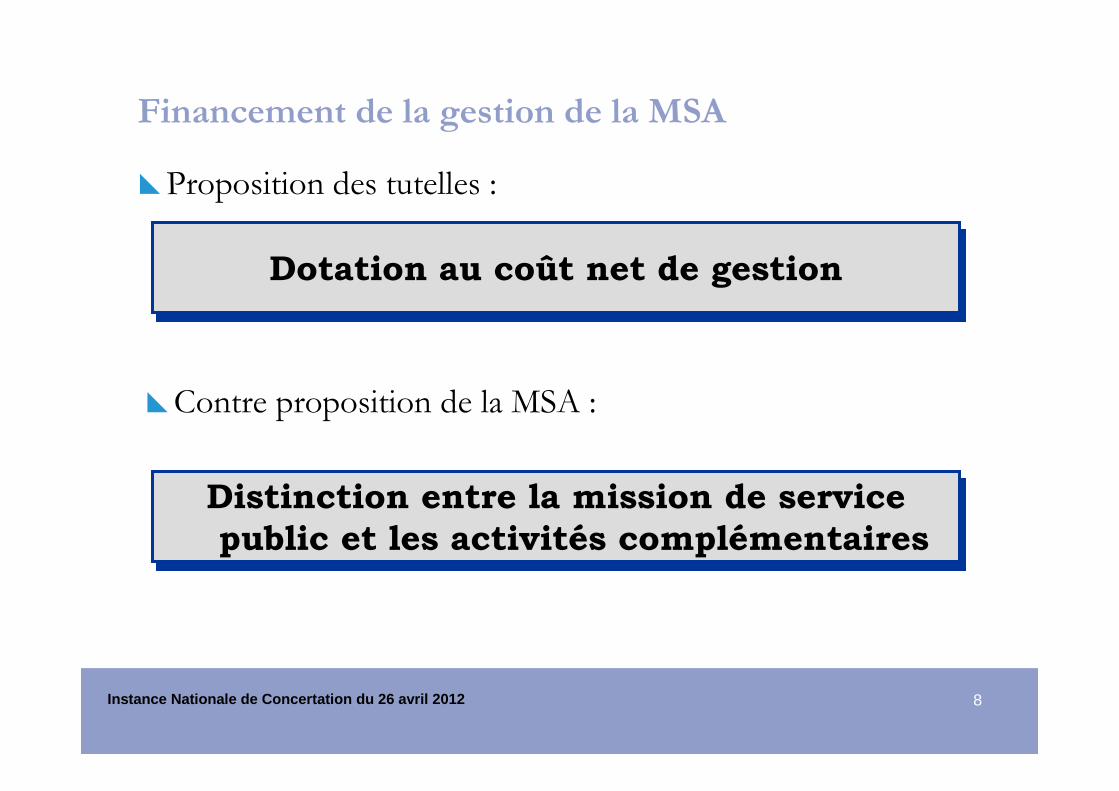

Financement de la gestion de la MSA

ANNEXE 1

2Instance Nationale de Concertation du 26 avril 2012

Financement de la gestion de la MSA

�Fusion cotisations techniques/complémentaires

�Dotation de gestion et réforme du FFI

�Financement à l’émission ou à l’encaissement

�Gestion centralisée de la trésorerie

3Instance Nationale de Concertation du 26 avril 2012

Financement de la gestion de la MSA

�Fusion cotisations techniques/complémentaires

• Mise à jour des prévisions 2012 et 2013

• Pertes de recettes sur cotisations complémentaires

– liées aux allègements généraux

– liées à la suppression d’une partie des cotisations PF par transfert sur la TVA et la CSG

4Instance Nationale de Concertation du 26 avril 2012

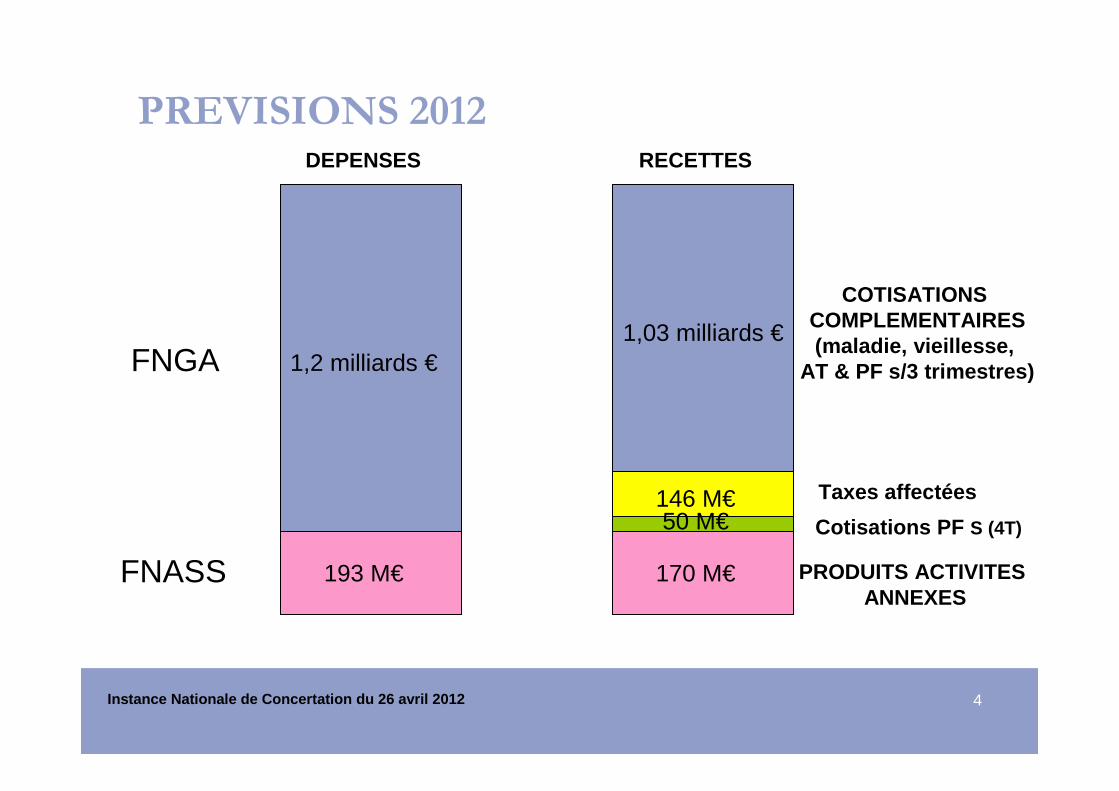

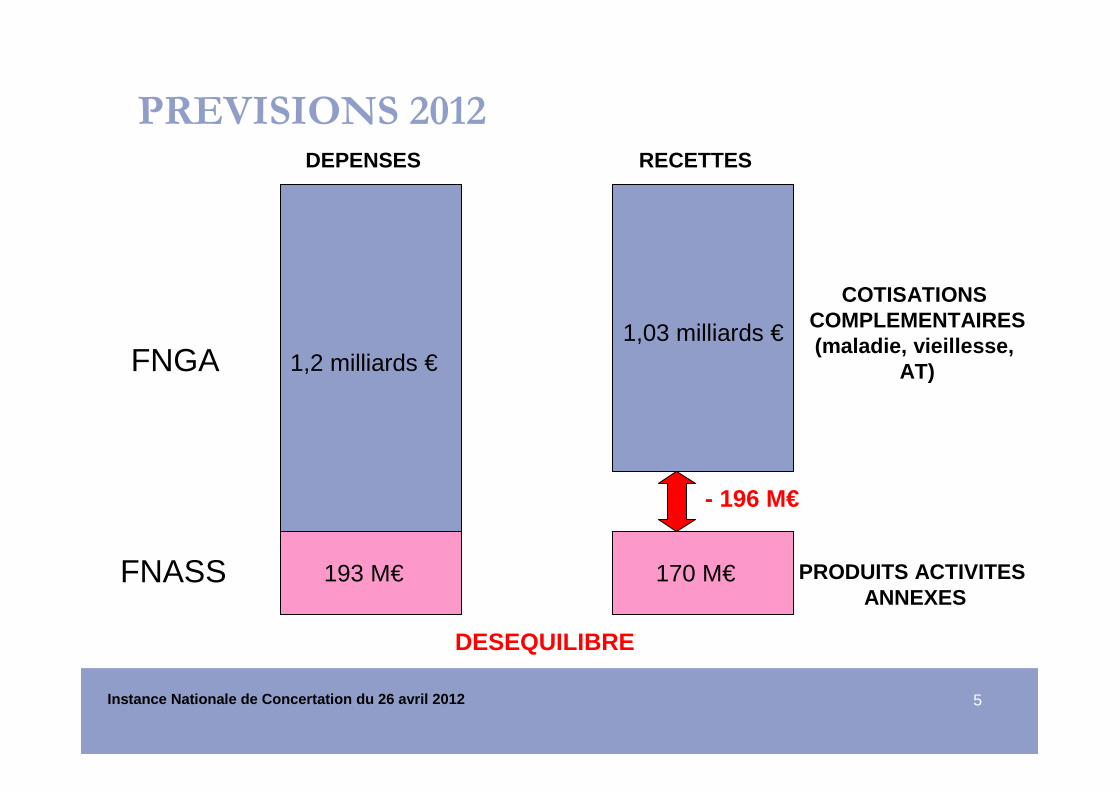

PREVISIONS 2012

FNGA

FNASS

1,2 milliards €

193 M€

DEPENSES

170 M€

RECETTES

1,03 milliards €

PRODUITS ACTIVITESANNEXES

Taxes affectées

Cotisations PF S (4T)

COTISATIONS COMPLEMENTAIRES(maladie, vieillesse,

AT & PF s/3 trimestres)

146 M€50 M€

5Instance Nationale de Concertation du 26 avril 2012

PREVISIONS 2012

FNGA

FNASS

1,2 milliards €

193 M€

DEPENSES

170 M€

RECETTES

1,03 milliards €

PRODUITS ACTIVITESANNEXES

DESEQUILIBRE

COTISATIONS COMPLEMENTAIRES(maladie, vieillesse,

AT)

- 196 M€

6Instance Nationale de Concertation du 26 avril 2012

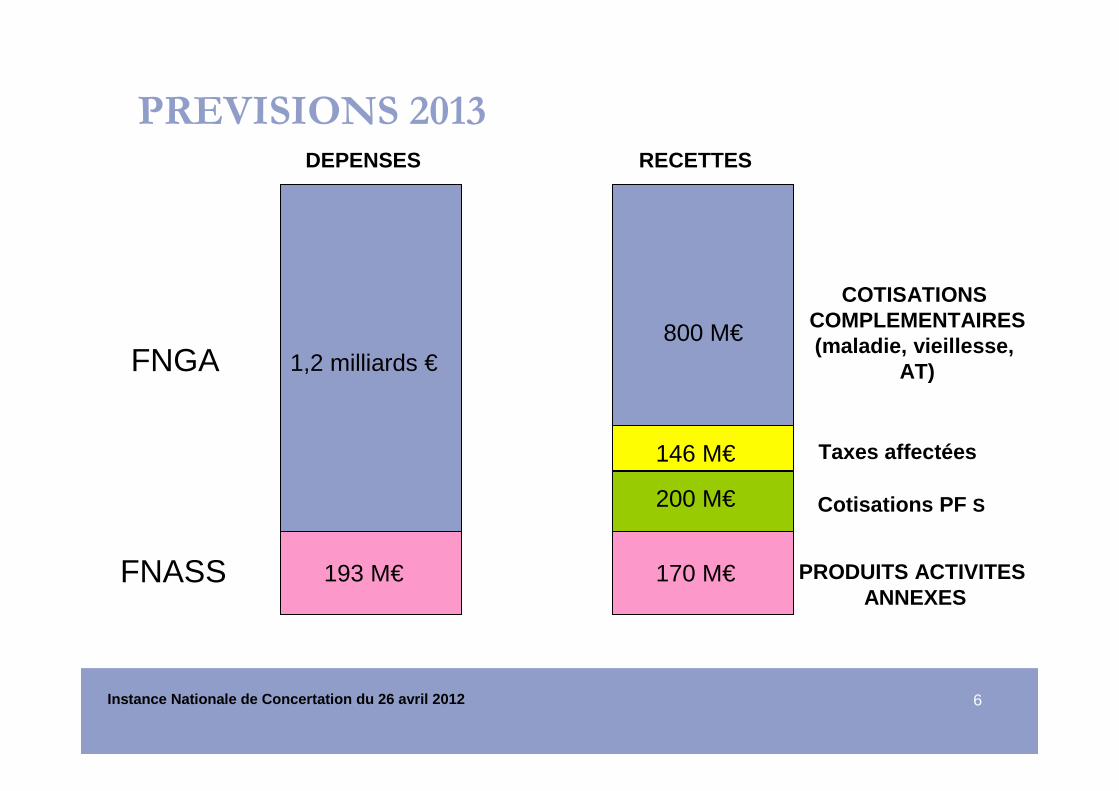

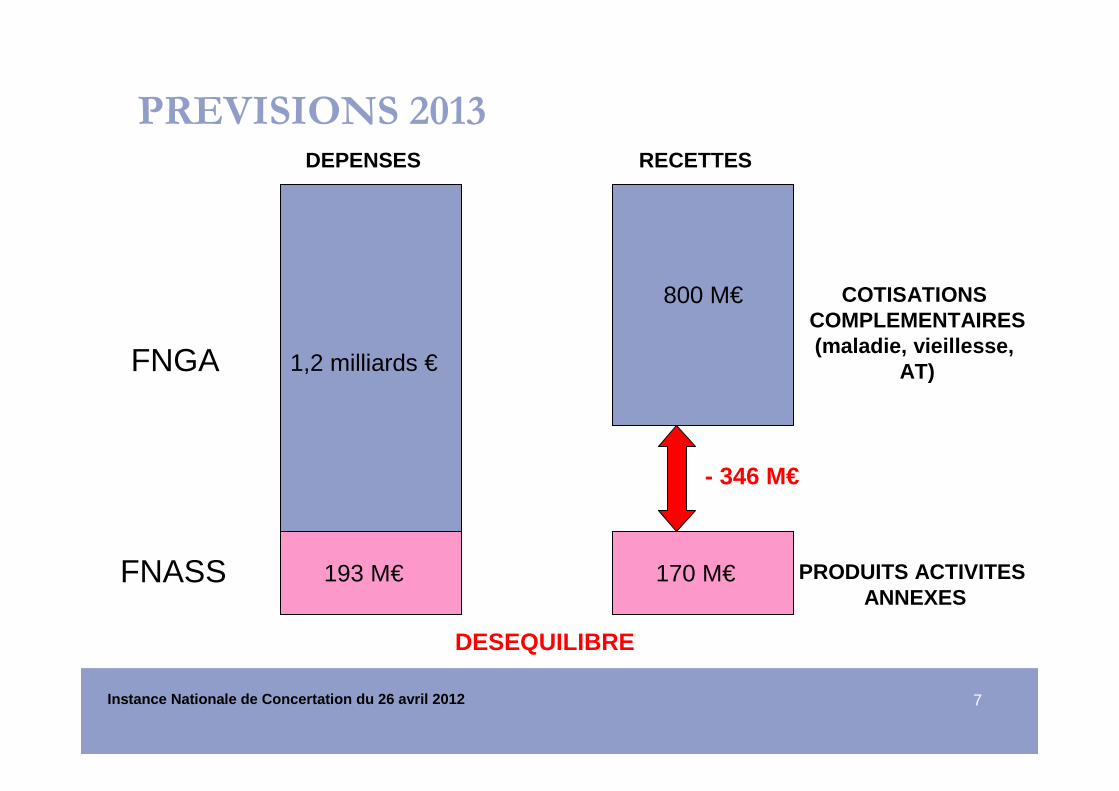

PREVISIONS 2013

FNGA

FNASS

1,2 milliards €

193 M€

DEPENSES

170 M€

RECETTES

800 M€

PRODUITS ACTIVITESANNEXES

Taxes affectées

Cotisations PF S

COTISATIONS COMPLEMENTAIRES(maladie, vieillesse,

AT)

146 M€

200 M€

7Instance Nationale de Concertation du 26 avril 2012

PREVISIONS 2013

FNGA

FNASS

1,2 milliards €

193 M€

DEPENSES

170 M€

RECETTES

800 M€

PRODUITS ACTIVITESANNEXES

COTISATIONS COMPLEMENTAIRES(maladie, vieillesse,

AT)

- 346 M€

DESEQUILIBRE

8Instance Nationale de Concertation du 26 avril 2012

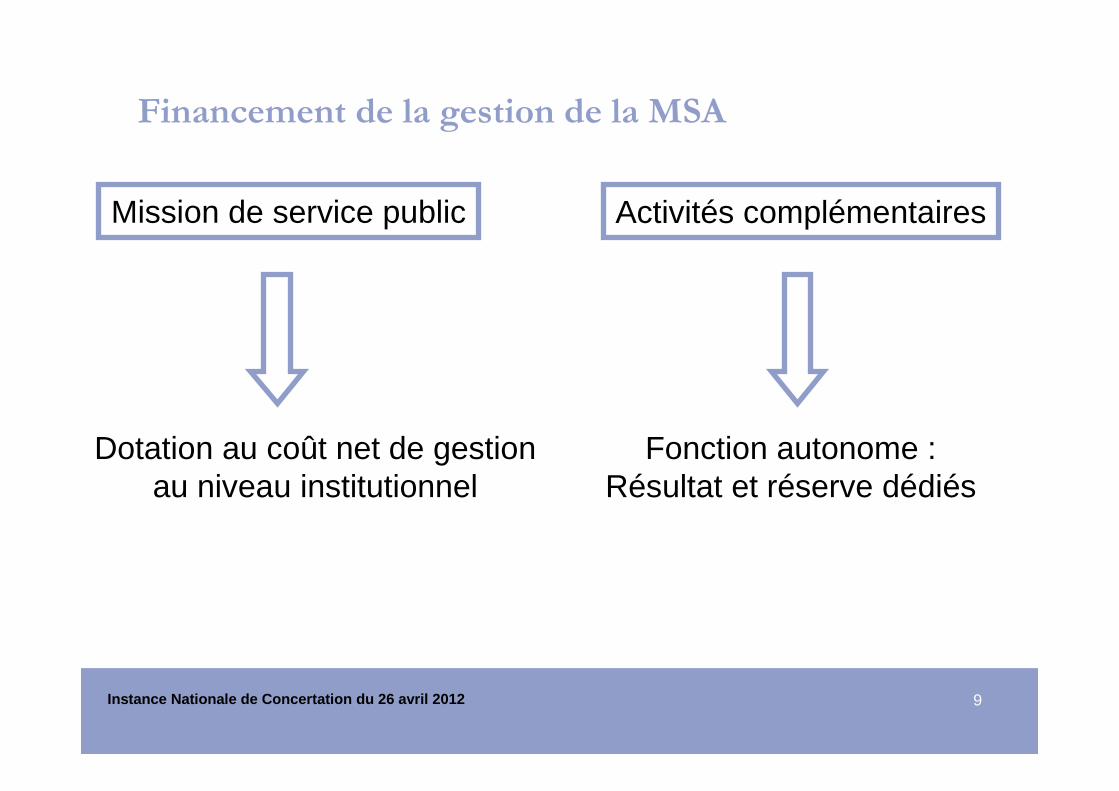

Financement de la gestion de la MSA

�Proposition des tutelles :

Dotation au coût net de gestionDotation au coût net de gestion

�Contre proposition de la MSA :

Distinction entre la mission de service

public et les activités complémentaires

Distinction entre la mission de service

public et les activités complémentaires

9Instance Nationale de Concertation du 26 avril 2012

Financement de la gestion de la MSA

Mission de service public Activités complémentaires

Dotation au coût net de gestionau niveau institutionnel

Fonction autonome :Résultat et réserve dédiés

10Instance Nationale de Concertation du 26 avril 2012

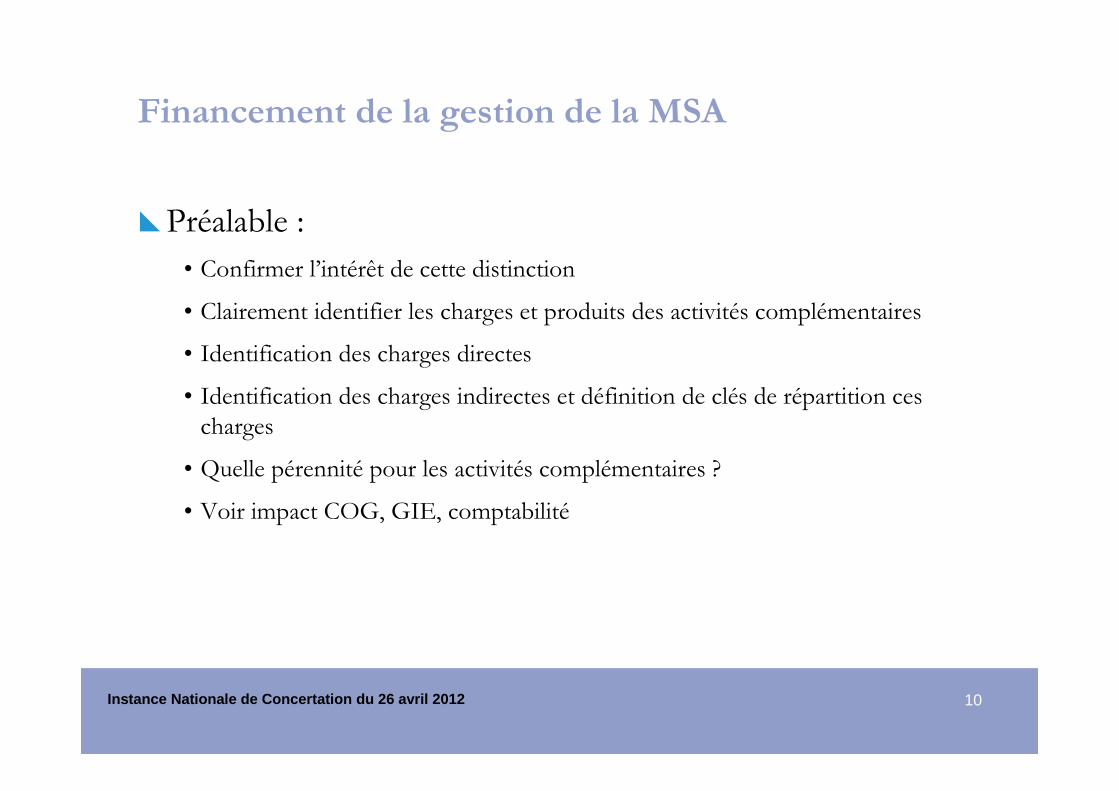

Financement de la gestion de la MSA

�Préalable :

• Confirmer l’intérêt de cette distinction

• Clairement identifier les charges et produits des activités complémentaires

• Identification des charges directes

• Identification des charges indirectes et définition de clés de répartition ces charges

• Quelle pérennité pour les activités complémentaires ?

• Voir impact COG, GIE, comptabilité

11Instance Nationale de Concertation du 26 avril 2012

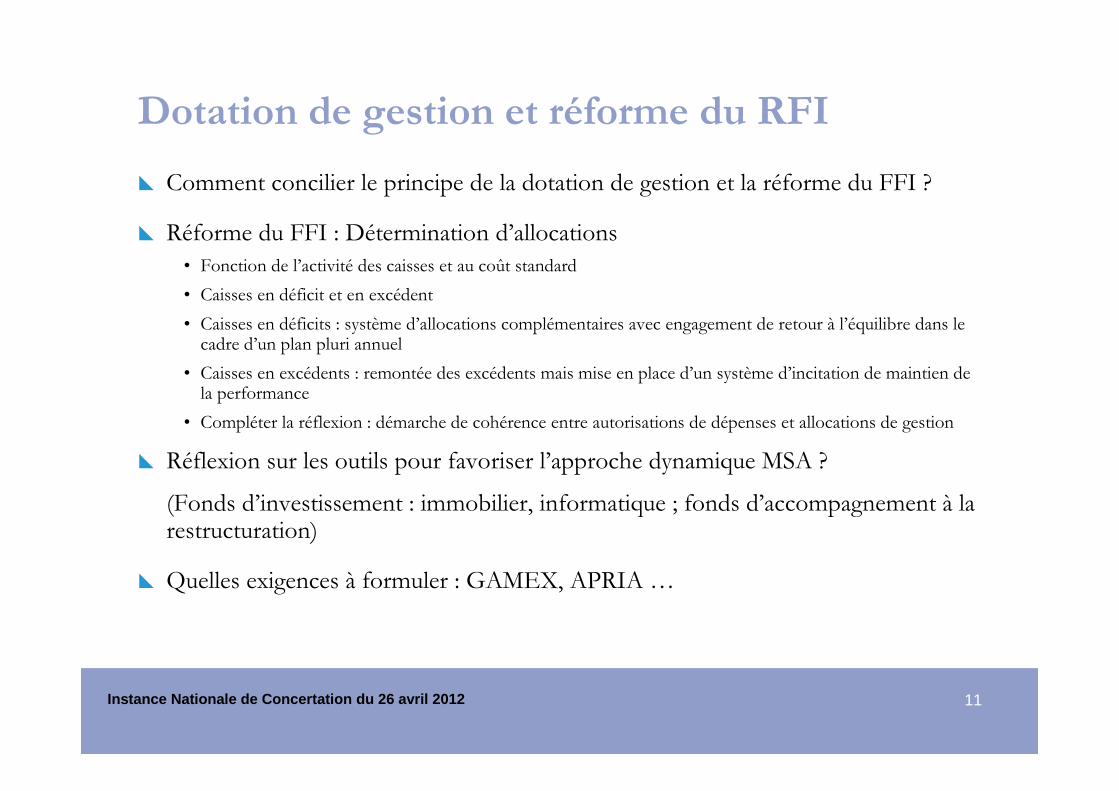

Dotation de gestion et réforme du RFI

� Comment concilier le principe de la dotation de gestion et la réforme du FFI ?

� Réforme du FFI : Détermination d’allocations

• Fonction de l’activité des caisses et au coût standard

• Caisses en déficit et en excédent

• Caisses en déficits : système d’allocations complémentaires avec engagement de retour à l’équilibre dans le cadre d’un plan pluri annuel

• Caisses en excédents : remontée des excédents mais mise en place d’un système d’incitation de maintien de la performance

• Compléter la réflexion : démarche de cohérence entre autorisations de dépenses et allocations de gestion

� Réflexion sur les outils pour favoriser l’approche dynamique MSA ?

(Fonds d’investissement : immobilier, informatique ; fonds d’accompagnement à la restructuration)

� Quelles exigences à formuler : GAMEX, APRIA …

12Instance Nationale de Concertation du 26 avril 2012

Dotation de gestion et réforme du RFI

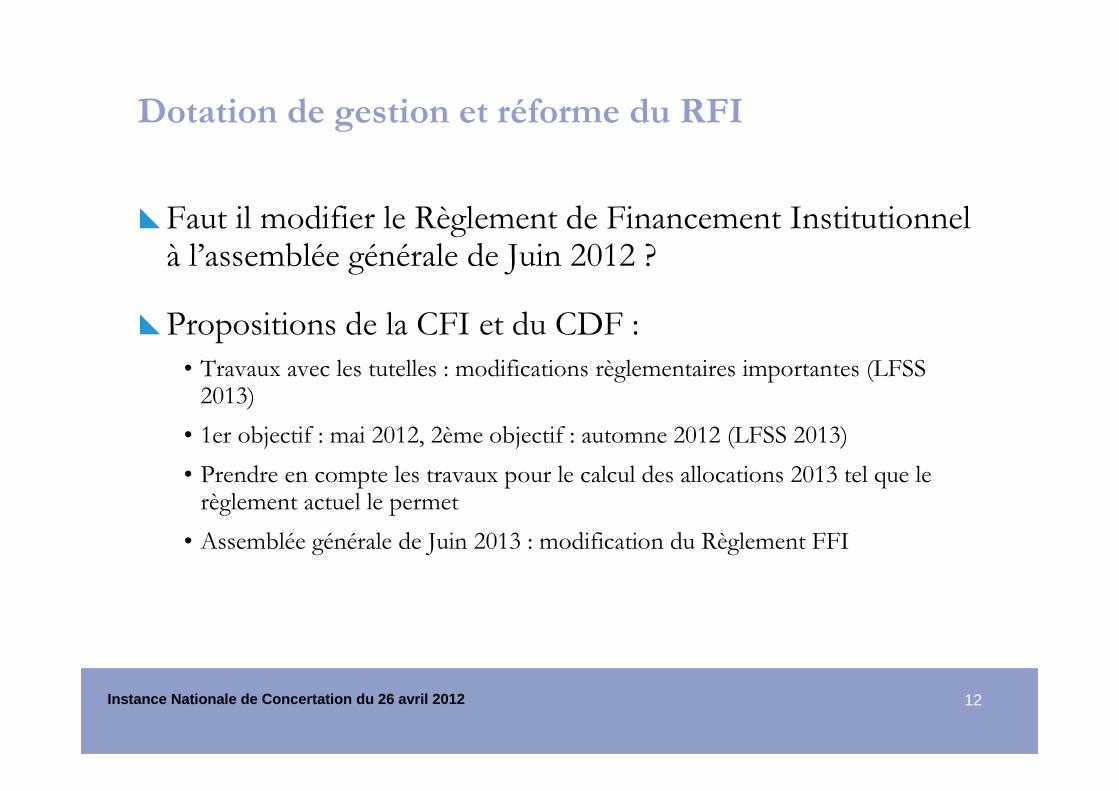

�Faut il modifier le Règlement de Financement Institutionnel à l’assemblée générale de Juin 2012 ?

�Propositions de la CFI et du CDF :

• Travaux avec les tutelles : modifications règlementaires importantes (LFSS 2013)

• 1er objectif : mai 2012, 2ème objectif : automne 2012 (LFSS 2013)

• Prendre en compte les travaux pour le calcul des allocations 2013 tel que le règlement actuel le permet

• Assemblée générale de Juin 2013 : modification du Règlement FFI

13Instance Nationale de Concertation du 26 avril 2012

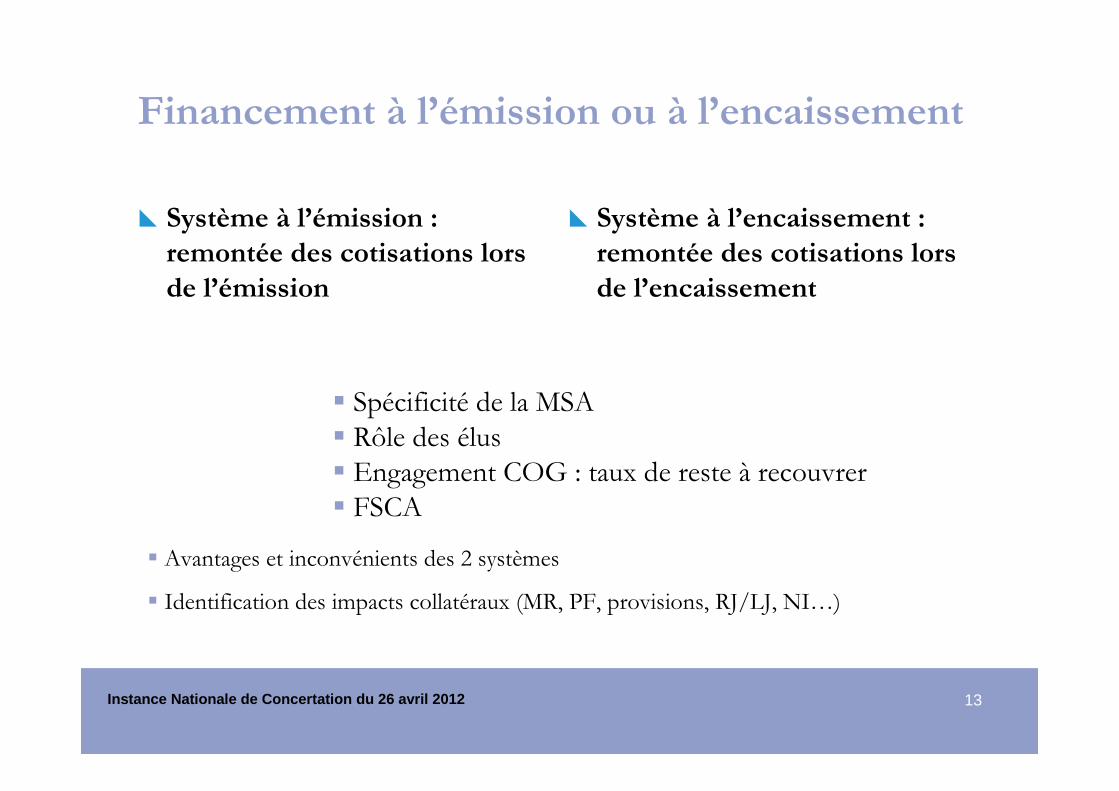

Financement à l’émission ou à l’encaissement

� Système à l’émission :

remontée des cotisations lors

de l’émission

� Système à l’encaissement :

remontée des cotisations lors

de l’encaissement

� Spécificité de la MSA

� Rôle des élus� Engagement COG : taux de reste à recouvrer

� FSCA

� Avantages et inconvénients des 2 systèmes

� Identification des impacts collatéraux (MR, PF, provisions, RJ/LJ, NI…)

14Instance Nationale de Concertation du 26 avril 2012

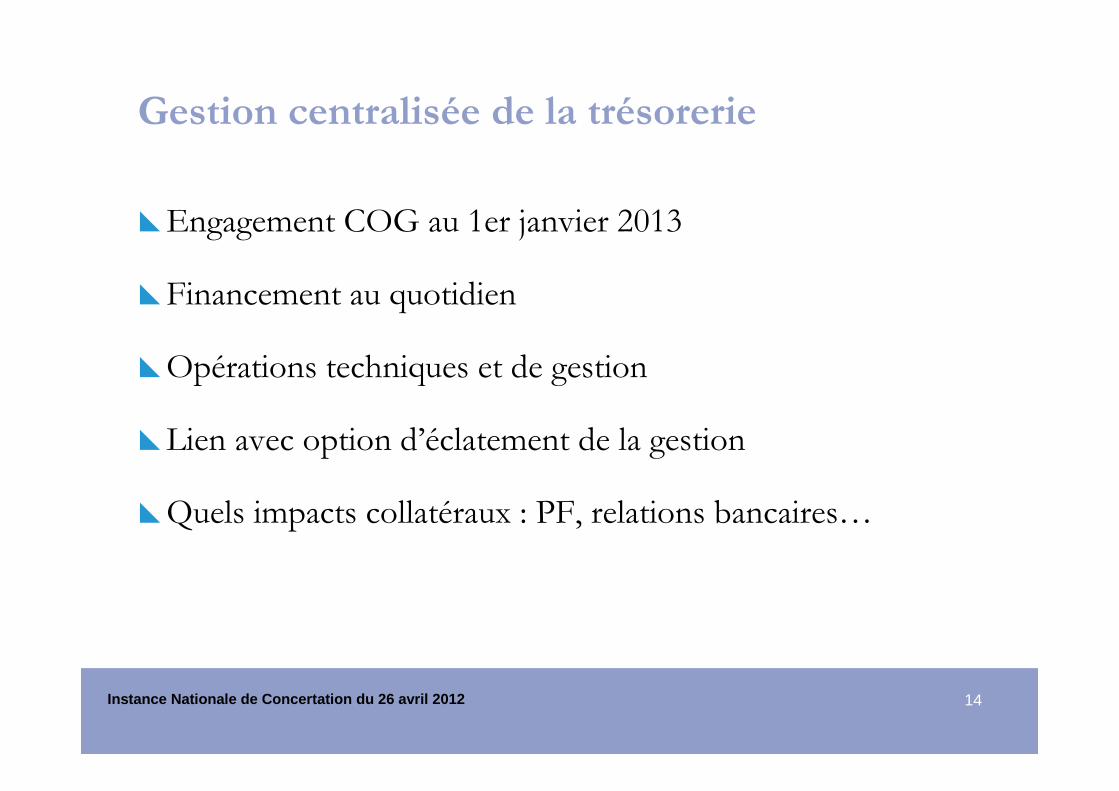

Gestion centralisée de la trésorerie

�Engagement COG au 1er janvier 2013

�Financement au quotidien

�Opérations techniques et de gestion

�Lien avec option d’éclatement de la gestion

�Quels impacts collatéraux : PF, relations bancaires…

www.ccmsa.msanet

Démarche management par processus orientés clients

ANNEXE 4

INC du 26 avril 2012

Démarche Management par les processus orientés client : objectifs institutionnels

� La démarche « Management par les processus orientés clients » vient garantir la mise en oeuvre des synergies utiles pour atteindre les objectifs institutionnels avec :

- la nécessité d’homogénéiser nos manières de travailler pour adapter les compétences, permettre la mutualisation de certainesactivités, maîtriser les risques ou encore optimiser l’utilisation des outils informatiques

- le besoin de comparer nos pratiques sur des champs homogènes pour optimiser nos organisations

- le développement de la capacité de l’Institution à faire valoir des arguments de comparaison inter régimes aujourd’hui et dans le cadre de la négociation de la prochaine COG.

INC du 26 avril 20123

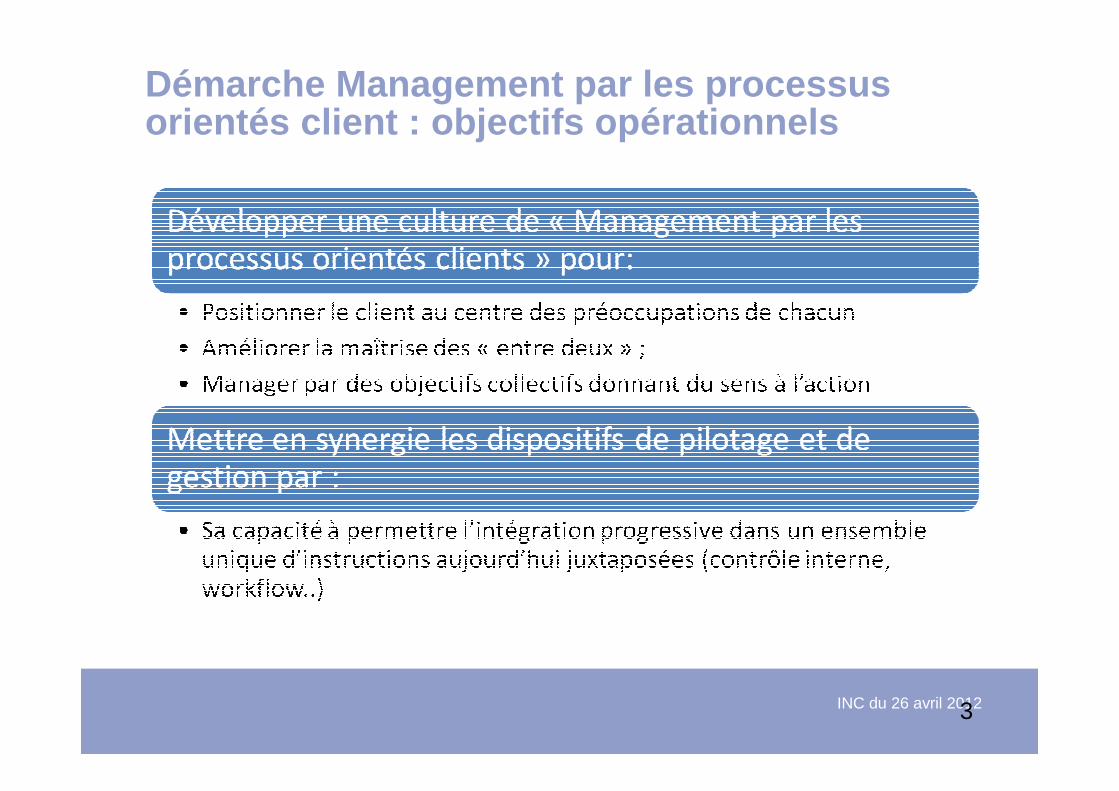

Démarche Management par les processus orientés client : objectifs opérationnels

INC du 26 avril 20124

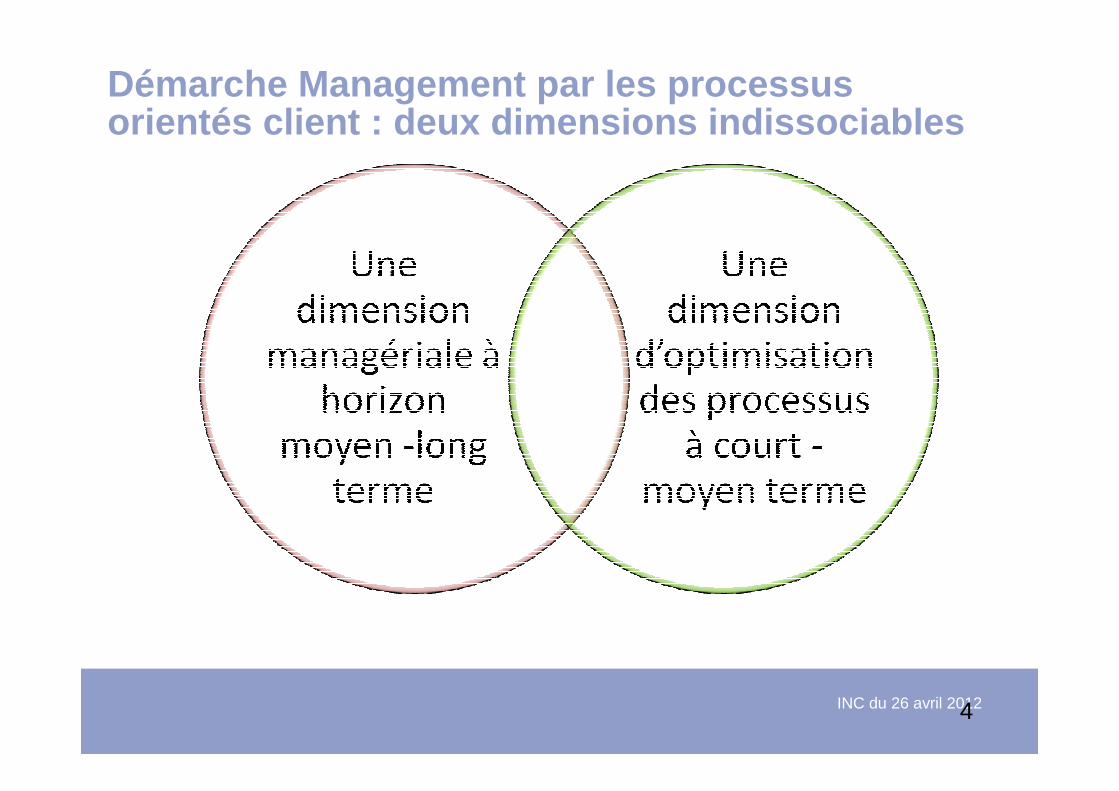

Démarche Management par les processus orientés client : deux dimensions indissociables

INC du 26 avril 2012

Démarche Management par les processus orientés client : les travaux réalisés

� Construction des processus et de la méthodologie:

� Emettre les cotisations salariés et verser les indemnités journalières maladie/maternité :

� Avec les 4 caisses expérimentatrices

� Sur un mode participatif

� Optimisation du processus Gérer le RSA

� A l’avenir, travail en concertation avec 5 caisses, rythme semestriel

� 5 caisses marraines pour construire 2 processus standards/semestre

� Déploiement des processus standards dans l’ensemble du réseau

INC du 26 avril 2012

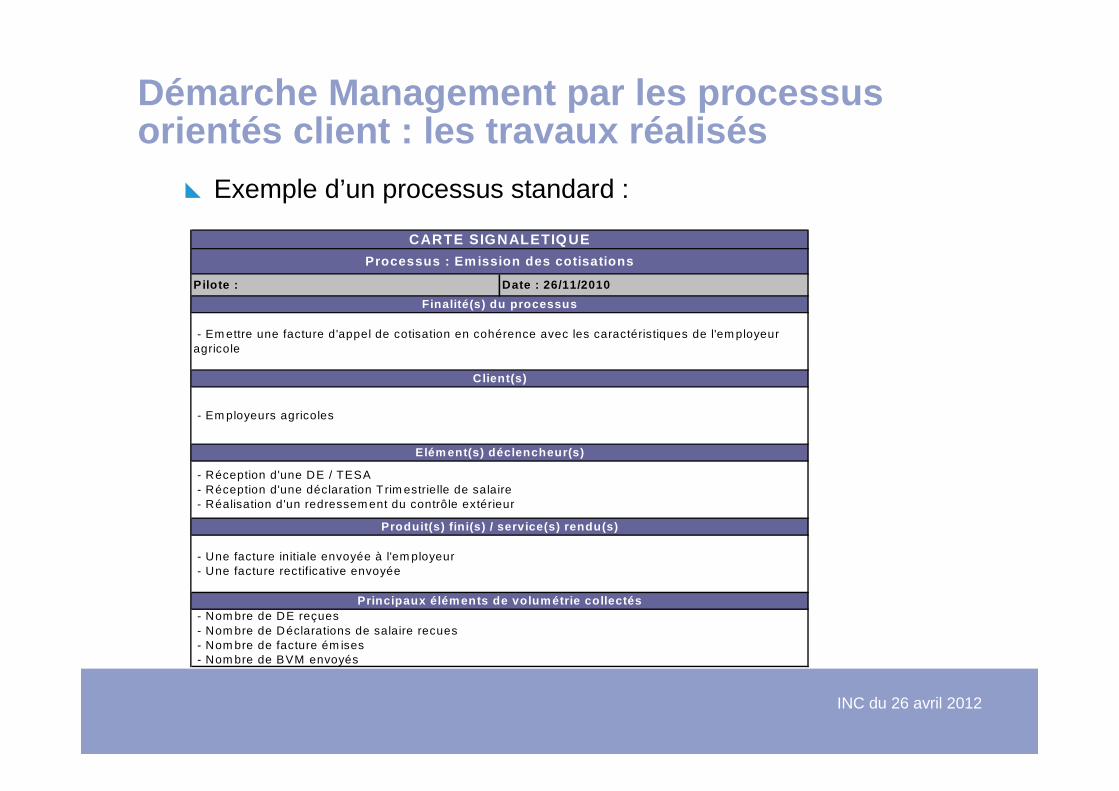

Démarche Management par les processus orientés client : les travaux réalisés

� Exemple d’un processus standard :

CARTE SIGNALETIQUE

Processus : Em ission des cotisations

Date : 26/11/2010Pilote :

Finalité(s) du processus

Elém ent(s) déclencheur(s)

- Em ployeurs agricoles

Client(s)

Principaux éléments de volumétrie collectés - Nom bre de DE reçues - Nom bre de Déclarations de salaire recues - Nom bre de facture ém ises - Nom bre de BVM envoyés

- Em ettre une facture d'appel de cotisation en cohérence avec les caractéristiques de l'em ployeur agricole

- Une facture initiale envoyée à l'em ployeur - Une facture rectificative envoyée

Produit(s) fin i(s) / service(s) rendu(s)

- Réception d'une DE / TESA - Réception d'une déclaration T rim estrielle de salaire - Réalisation d'un redressem ent du contrôle extérieur

INC du 26 avril 2012

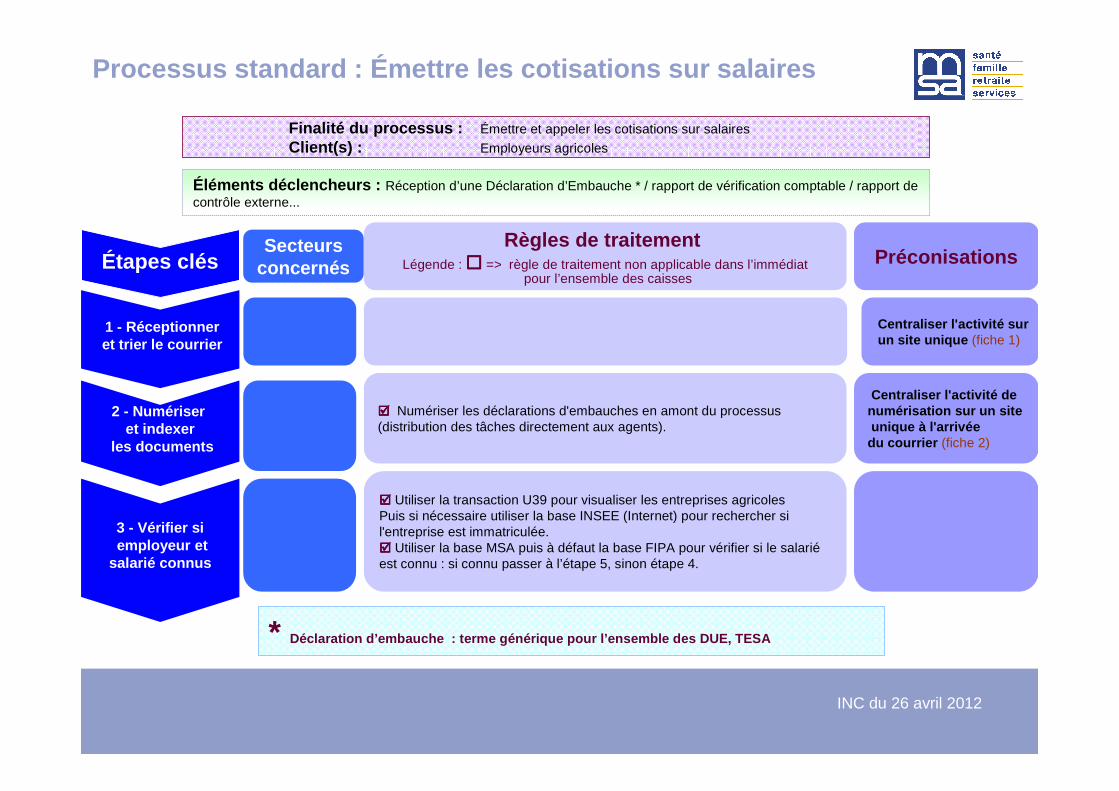

Processus standard : Émettre les cotisations sur salai res

1 - Réceptionneret trier le courrier

2 - Numériser et indexer

les documents

3 - Vérifier siemployeur et

salarié connus

PréconisationsÉtapes clésSecteurs

concernésRègles de traitement

Légende : ���� => règle de traitement non applicable dans l’immédiatpour l’ensemble des caisses

Centraliser l'activité surun site unique (fiche 1)

���� Numériser les déclarations d'embauches en amont du processus (distribution des tâches directement aux agents).

Centraliser l'activité de numérisation sur un siteunique à l'arrivée du courrier (fiche 2)

���� Utiliser la transaction U39 pour visualiser les entreprises agricolesPuis si nécessaire utiliser la base INSEE (Internet) pour rechercher si l'entreprise est immatriculée.���� Utiliser la base MSA puis à défaut la base FIPA pour vérifier si le salariéest connu : si connu passer à l’étape 5, sinon étape 4.

Éléments déclencheurs : Réception d’une Déclaration d’Embauche * / rapport de vérification comptable / rapport de contrôle externe...

Finalité du processus : Émettre et appeler les cotisations sur salaires

Client(s) : Employeurs agricoles

* Déclaration d’embauche : terme générique pour l’en semble des DUE, TESA

INC du 26 avril 2012

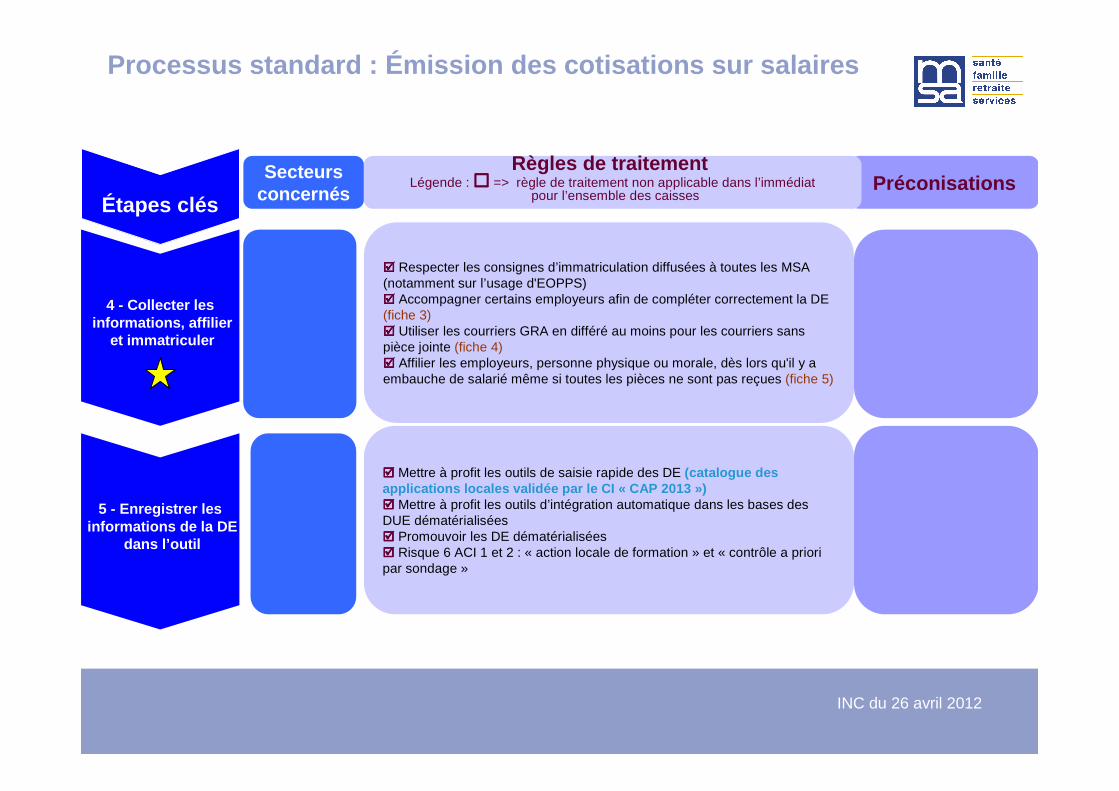

Processus standard : Émission des cotisations sur sala ires

PréconisationsÉtapes clés

Secteursconcernés

Règles de traitement Légende : ���� => règle de traitement non applicable dans l’immédiat

pour l’ensemble des caisses

4 - Collecter lesinformations, affilier

et immatriculer

���� Respecter les consignes d’immatriculation diffusées à toutes les MSA (notamment sur l’usage d'EOPPS) ���� Accompagner certains employeurs afin de compléter correctement la DE(fiche 3)���� Utiliser les courriers GRA en différé au moins pour les courriers sans pièce jointe (fiche 4)���� Affilier les employeurs, personne physique ou morale, dès lors qu'il y a embauche de salarié même si toutes les pièces ne sont pas reçues (fiche 5)

5 - Enregistrer lesinformations de la DE

dans l’outil

���� Mettre à profit les outils de saisie rapide des DE (catalogue des applications locales validée par le CI « CAP 2013 »)���� Mettre à profit les outils d’intégration automatique dans les bases des DUE dématérialisées���� Promouvoir les DE dématérialisées���� Risque 6 ACI 1 et 2 : « action locale de formation » et « contrôle a priori par sondage »

INC du 26 avril 2012

Démarche Management par les processus orientés client : modalités de déploiement et planning

� Modalités de déploiement :

� 2 étapes majeures :

� Mise en œuvre de la structure du dispositif au sein de chaque caisse (volet managérial)

� Mise en œuvre des processus standards et flash (volet optimisation)

� Parallèlement, constitution d’une équipe dédiée à la CCMSA pour accompagner les caisses et poursuivre les travaux sur les nouveaux processus à standardiser

INC du 26 avril 2012

Démarche Management par les processus orientés client : modalités de déploiement et planning

� Mise en œuvre du dispositif au sein de chaque caisse :

� Réflexion sur la stratégie de la caisse au regard du rythme et du périmètre de mise en œuvre de la démarche :

� Processus standards/processus locaux

� Articulation avec le pilotage et les instances existantes dans la caisse

� Désignation d’un agent de direction référent de la démarche (porteur du projet de déploiement du dispositif/relais de la CCMSA)

� Réflexion sur le profil des pilotes et désignation

� Communication vers les instances et l’ensemble du personnel

INC du 26 avril 2012

Démarche Management par les processus orientés client : modalités de déploiement et planning

� Mise en œuvre des processus standards au sein de chaque caisse :

� Mise en œuvre des processus livrés :

� Prise de connaissance des processus

� Diagnostic du processus existant en caisse au regard du processus standard (et chiffrage du processus)

� Détermination des actions d’optimisation à conduire et planification

� Mise en place du pilotage du processus

INC du 26 avril 2012

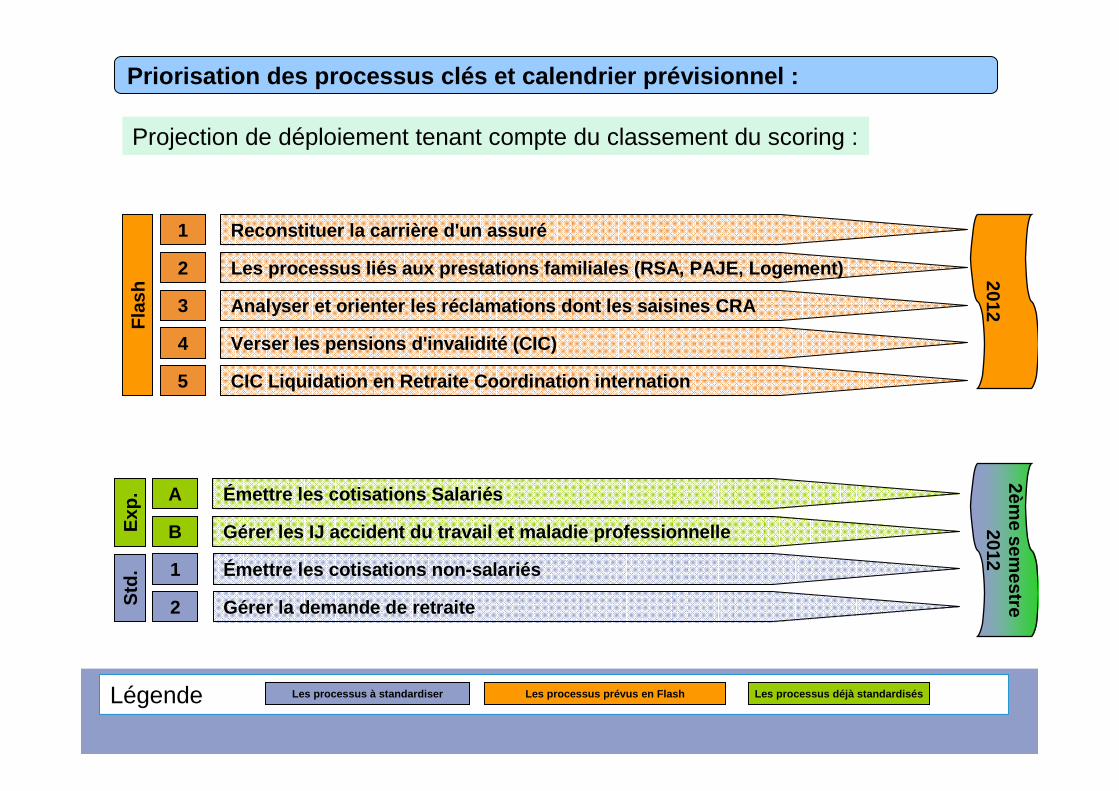

Priorisation des processus clés et calendrier prévi sionnel :

Émettre les cotisations Salariés A

Gérer les IJ accident du travail et maladie profess ionnelleBExp

.

Reconstituer la carrière d'un assuré 1

Les processus liés aux prestations familiales (RSA, PAJE, Logement)2 2012F

lash

Projection de déploiement tenant compte du classement du scoring :

Légende Les processus à standardiser Les processus prévus en Flash Les processus déjà standardisés

Analyser et orienter les réclamations dont les sais ines CRA

Verser les pensions d'invalidité (CIC)

CIC Liquidation en Retraite Coordination internatio n

3

4

Émettre les cotisations non-salariés1

Gérer la demande de retraite2

5

2ème sem

estre2012

Std

.

INC du 26 avril 2012

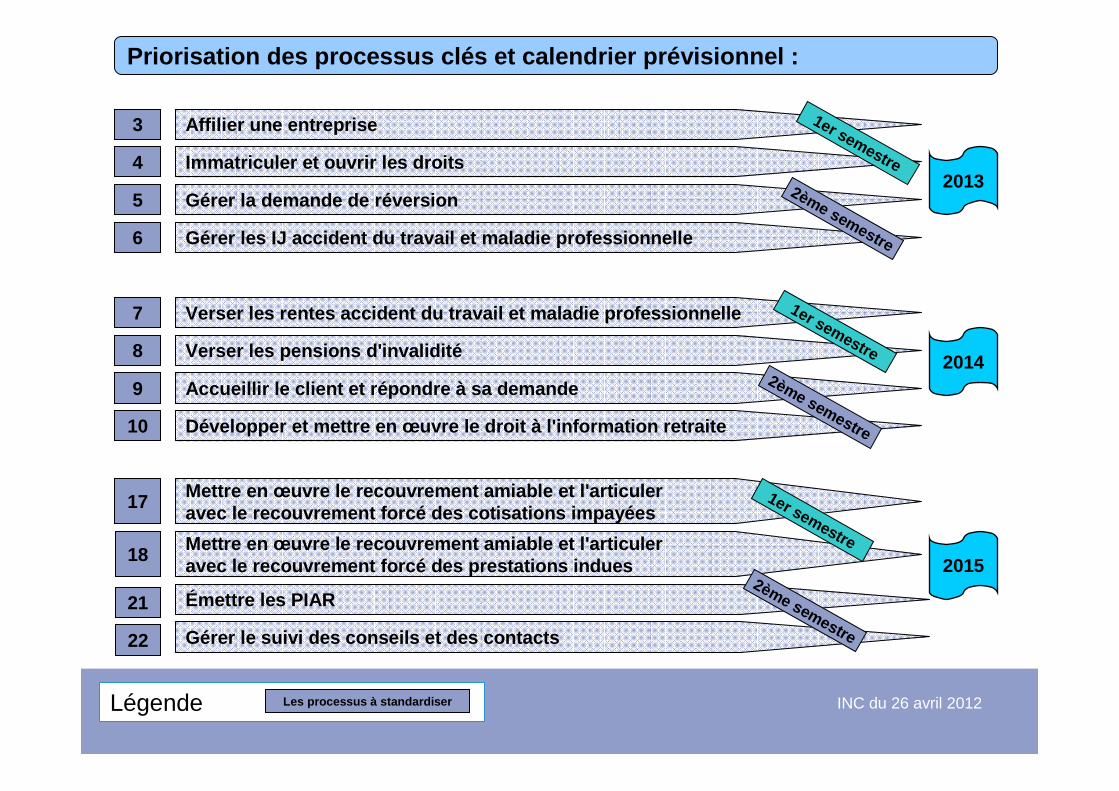

Affilier une entreprise3

Immatriculer et ouvrir les droits4

Gérer la demande de réversion5

Gérer les IJ accident du travail et maladie profess ionnelle6

Verser les rentes accident du travail et maladie pr ofessionnelle7

Verser les pensions d'invalidité8

Légende Les processus à standardiser

Accueillir le client et répondre à sa demande9

Développer et mettre en œuvre le droit à l'informat ion retraite10

Mettre en œuvre le recouvrement amiable et l'articu ler avec le recouvrement forcé des cotisations impayées

17

Émettre les PIAR21

Gérer le suivi des conseils et des contacts22

Mettre en œuvre le recouvrement amiable et l'articu ler avec le recouvrement forcé des prestations indues

18

1er semestre

2ème semestre

1er semestre

2ème semestre

1er semestre

2ème semestre

2013

2014

2015

Priorisation des processus clés et calendrier prévi sionnel :

INC du 26 avril 2012

Démarche Management par les processus orientés client : modalités de déploiement et planning

� Les prochaines échéances pour les caisses :

� Fin avril 2012, diffusion du kit de déploiement (processus standardisés IJ et Cotisations salariés, processus flash RSA, charte de fonctionnement)

� Choix des caisses sur leur contribution en tant que caisses marraines

� Désignation des acteurs en interne (agent de direction porteur du projet, pilotes) et formation en juin et septembre2012

� Déploiement des processus 4ème trimestre 2012

INC du 26 avril 2012

Démarche Management par les processus orientés client : modalités de déploiement et planning

� Les prochaines échéances pour la CCMSA :

� Finalisation des processus Paje (2 processus) et Logement pour fin juin 2012

� Travaux sur les deux nouveaux processus standards au 2ème semestre 2012

� Accompagnement du déploiement auprès des caisses sur la période

INC du 26 avril 2012

Rapport du groupe de travail« centralisation des activités »

Point d’étape

INC du 26 avril 2012

2

Le contexte politique

� Le plan stratégique Ambitions 2015 prévoit, dans son orientation n°11 que les évolutions d'organisation « pourront conduire la caisse pluridépartementale à centraliser sur un ou plusieurs sites les fonctions de production qui n'impliquent pasune relation avec l'adhérent ».

� Le dernier alinéa de l'orientation précise que « au préalable, une étude d’opportunité doit être conduite pour évaluer les gains d’efficience, les impacts en matière sociale, les conséquences sur le parc immobilier. L’étude prend en compte la capacité d’animation du réseau des élus et le maintien de relations fortes et de proximité avec l’ensemble des partenaires départementaux ».

INC du 26 avril 2012

3

L’origine du groupe de travail

�Une demande d'accompagnement institutionnel sur ce sujet a été formulée, qui a donné lieu à la mise en place d'un groupe de travail ad hoc, composé de directeurs généraux de caisses et de directeurs centraux

INC du 26 avril 2012

4

La mission du groupe de travail� La mission du groupe de travail a été d'apporter des

éléments de méthode permettant de conduire l'étude d'opportunité et d'identifier les mesures d'accompagnement institutionnel à la conduite des projets qui pourraient être décidés par les caisses. Le groupe de travail a situé ses travaux aux seuls niveaux stratégique et technique, de responsabilité des directeurs, confrontés aux impératifs de gestion et de conduite de leurs entreprises.

� Le groupe a pris le parti de travailler sur le scénario du regroupement des activités de production sur un seul site, et cela pour identifier les points de méthode à prendre en compte. Ce choix n’a été dicté que par un souci de simplification de la réflexion et n’induit rien quant à des choix d'organisation qui sont de la seule responsabilité des caisses.

INC du 26 avril 2012

5

Organisation du rapport

�Le rapport s’organise en 3 parties :• Eléments de contexte

• 1ère étape de l’étude d’opportunité : la définition du projet

• 2ème étape de l’étude d’opportunité : analyse détaillée des impacts du projet de centralisation

�Chaque partie distingue, d’une part des « éléments de méthode » et, d’autre part, des « points à intégrer dans l’étude d’opportunité »

�Quelques encadrés apportent des précisions, principalement quant au déroulement des étapes et à l’information à apporter aux différentes instances, notamment les IRP

INC du 26 avril 2012

6

Les éléments de contexte (1)

� Le plan « Ambitions 2015 ». La méthodologie développée dans le rapport s’inscrit dans la déclinaison opérationnelle de l’orientation n°11 du plan stratégique institutionn el « Ambitions 2015 », elle-même incluse dans la 3ème partie du plan stratégique « une ambition de performance collective ».

� Le plan Ambitions 2015, en affirmant la volonté de renforcement de la MSA, son souci d'amélioration du service rendu, n'ignore pas le contexte particulièrement contraint dans lequel évolue l'Institution : évolutions de la protection sociale et du milieu agricole et rural, forte pression des Pouvoirs publicssur la maîtrise des coûts, missions nouvelles qui sont demandées aux organismes de protection sociale.

INC du 26 avril 2012

7

Les éléments de contexte (2)� Les leviers disponibles se traduisent, d'une part, par une

dynamique de développement donnant la perspective de nouvelles recettes et, d'autre part, par une démarche d'économies et de rationalisation des coûts.

� La partie 3 du plan stratégique « une ambition de performance collective » vise à apporter aux entreprises de la MSA une avance en termes d'organisation, leur permettant de se placer en position favorable face aux organismes auxquels elles sont comparées.

� L'orientation n°11 sur l'optimisation des organisat ions laisse aux décideurs de chaque caisse la responsabilité de leur réflexion. C'est aux élus et aux équipes de direction de définirle futur cadre d'organisation, de travail et d'action, selon l'analyse qu'ils auront faite de leurs opportunités et de leurs contraintes et en veillant à consulter les personnels et leurs représentants.

INC du 26 avril 2012

8

1ère étape de l’étude d’opportunité : la définition du projet (1)

�L'étude d'opportunité intervient à un moment où une réflexion prospective sur une caisse est engagée, dessinant une ou plusieurs évolutions possibles en matière d’organisation. A ce niveau, les pistes d'évolution, les opportunités qui se présentent, doivent être soumises à une analyse rigoureuse pour valider ou infirmer les premières réflexions.

INC du 26 avril 2012

9

1ère étape de l’étude d’opportunité : la définition du projet (2)� Le projet prospectif d'une caisse de MSA s'inscrit nécessairement

dans le cadre général de l'Institution et fait référence, plus largement, au contexte général de la protection sociale d'une part, du monde agricole et rural d'autre part.

� Présentation de la stratégie de l'entreprise . La définition d’une stratégie suppose une réflexion de la caisse sur ses points forts et ses points faibles au regard des défis qu'elle entend relever. Quatre champs peuvent être cités :

• la performance économique et les évolutions de la productivité• la qualité du service rendu et son adaptation à l’évolution des besoins• la présence de la MSA sur les territoires.• la culture de l'entreprise.

� Impact de la stratégie sur l'organisation : la stratégie de l'entreprise aura des implications en terme d'organisation. L’étude d’opportunité doit permettre de comprendre pour quelles raisons un scénario de centralisation des activités de back office sur un ou plusieurs sites est envisagé, et quelles seraient les solutions alternatives (au minimum, le scénario du statu quo).

INC du 26 avril 2012

10

1ère étape de l’étude d’opportunité : la définition du projet (3)

� Au terme de cette première étape de l’étude d’oppor tunité, le directeur présente au conseil d’administration l’ensemble des éléments déjà recensés et il propose que des études complémentaires soient conduites.

� Une décision de principe doit alors être prise sur la poursuite de l’analyse détaillée du scénario de centralisation.

� Une fois prise la décision de mener ces études, le directeur informe dans un premier temps le ou les CHSCT et le comité d’entreprise de la réflexion engagée puis dans un second temps les cadres qui seront associés à cette étude.

� Il définit les lignes directrices de la communication sur le projet : auprès de qui communiquer (en interne, en externe), à quelles dates, sur quels contenus ?

INC du 26 avril 2012

11

2ème étape de l’étude d’opportunité : analyse détaillée des impacts du projet de centralisation

�Cette deuxième étape précise les thèmes qui sont au cœur de l’analyse du rapport d’opportunité :

• L’impact sur les territoires

• L’impact sur les emplois et les compétences

• L’impact sur l’immobilier

• Les coûts et les gains attendus

• Un dernier point s’intéresse à la planification du projet

INC du 26 avril 2012

12

Impact sur les territoires� Le transfert d’activités d’un site à un autre est une question qui

déborde le cadre technique, puisqu’elle touche à des préoccupations sur la proximité et aux relations avec les partenaires départementaux.

• Conformément à l’orientation n° 11, «cette évoluti on doit s’accompagner d’une présence renforcée de la MSA sur les territoires au travers des Agences de la MSA assurant l’accueil et le conseil administratif, social et médical».

• Les activités de front office sont donc maintenues dans les départements dans le cadre des agences, qui peuvent se situer dans les sièges des anciennes caisses

� Concrètement, l’étude d’opportunité devra :• dresser une cartographie descriptive et prospective du maillage territorial de

la MSA• analyser les modalités selon lesquelles les relations avec la profession

agricole et les partenaires départementaux sont organisées. L'étude recensera les principaux partenaires et décrira les conséquences éventuelles qu’aurait un projet de centralisation et, si des risques sont identifiés, définira les actions permettant de conserver des relations fortes et de proximité avec l’ensemble des partenaires départementaux.

INC du 26 avril 2012

13

Impact sur les emplois et compétences (1)

� Il convient de placer le projet dans le cadre d'une réflexion d'entreprise sur la Gestion Prévisionnelle des Emplois et des Compétences.

�L’étude d’opportunité doit présenter un diagnostic des emplois et des compétences et préciser les solutions envisagées pour l’accompagnement des personnels.

• A ce stade du projet, il faut noter qu’il n'est pas possible d'entrer dans des analyses trop détaillées, compte tenu de la complexité des situations.

INC du 26 avril 2012

14

Impact sur les emplois et compétences (2)� L’étude doit pouvoir présenter :

� Le schéma prévisionnel d’organisation , ainsi que le nombre de personnels qui seront affectés aux différentes activités.

� L’identification des personnels concernés par le tr ansfert des activités . L'analyse portera sur le profil des personnels concernés par le transfert : nombre, âge, sexe, parcours et ancienneté, temps de travail, lieu de résidence, personnels handicapés, personnels protégés, clause ou non de mobilité contenue dans le contrat de travail… Seront également estimés les départs prévisibles d’ici l’échéance.

� Les mesures proposées d’accompagnement de la mobili té géographique : Ces mesures doivent faciliter la mobilité, en atténuant autant que possible les contraintes nouvelles aussi bien sur le plan professionnel qu’en matière de conciliation vie professionnelle / vie privée. Elles peuvent revêtir plusieurs formes (certaines d’ores et déjà contenues dans la convention collective) :

• mesures financières : primes forfaitaires de mobilité ; aide financière aux transports ; prêts au personnel (véhicule, habitat) ; prise en charge de cotisations retraite en cas d’évolution vers un temps partiel (salariés âgés) …

• aides à la mutation professionnelle : accompagnement au changement ; formation ; tutorat ; aides dans les services d’accueil ; points d’étape réguliers ; out placement dans le cadre de la mobilité inter-régimes ; aide au changement d’emploi du conjoint ; aide à la création d’entreprise…

• nouvelles formes d’organisation du travail : télétravail ; temps partiels ; aménagement des accords sur le temps de travail…

INC du 26 avril 2012

15

Impact sur l’immobilier (1)

� Dans le cadre de l’étude d’opportunité, l'analyse de l'immobilier, parc actuel et évolutions possibles, sera replacéedans le projet global de l’entreprise, justifiant le choix d’implantation des activités de production.

� L'actualité braquée sur ce sujet ne doit cependant pas en faire l'élément clé ni déclencheur du projet d'organisation, même s'ilest à intégrer dans les priorités et s'il a un impact évident sur la détermination du calendrier des réflexions.

INC du 26 avril 2012

16

Impact sur l’immobilier (2)

� Dans l’étude, sont analysés les impacts :• En matière de cohérence globale de l’implantation t erritoriale de la

caisse , en termes de présence sur les territoires et de fonctionnalité. L’analyse intégrera la situation actuelle de l’immobilier de la caisse : nombres d’immeubles, surfaces, vétusté, conformité… L’étude s’appuiera sur l’expertise sur les opérations immobilières dans le cadre de l’inter-régimes.

• Au regard de l’analyse du contexte local : l’étude fera le point sur l’état des marchés immobiliers locaux et les opportunités présentes, dont celles en inter-régimes, la capacité de financement, les délais…

� Deux séries de questions sont abordées dans l’étude :• Les questions portant sur le site retenu pour centr aliser la production :

l'étude évaluera comment la solution immobilière proposée répond aux besoins en terme de surface (disponible ou à créer), permettra d'optimiser les coûts, l'impact environnemental, les organisations…Seront précisés les impacts attendus sur le cadre de travail des personnels, notamment en termes de qualité, de fonctionnalité.

• Les questions portant sur l’adaptation des sites pe rdant des activités : seront abordées les possibilités de cession ou de reconversion pour les sites perdant des activités. Les hypothèses d’implantation des activités qui restent, de même que les solutions apportées aux partenaires hébergés seront également élaborées.

INC du 26 avril 2012

17

Coûts et gains attendus (1)

� Le chiffrage du projet est une tâche complexe, car le projet concrétise une ambition d’entreprise, avec une forte composante humaine, où les facteurs d’appréciation qualitative peuvent l’emporter sur un raisonnement simplement économique.

� Les coûts . Il s’agira d’évaluer les dépenses induites par le projet : mesures liées au personnel, coûts immobiliers, dépenses transitoires (études, déménagement, communication…).

� Les gains . Les économies permises par le projet seront quantifiées chaque fois que possible : superficies et coûts des immeubles, déplacements entre sites, gains de productivité…

INC du 26 avril 2012

18

Coûts et gains attendus (2)

�L’étude devra également permettre une approche plus qualitative : fluidité plus grande des parcours professionnels, plus grande sécurité des opérations, des relations de travail facilitées, plus grande cohésion de l’entreprise, etc.

�Les budgets . L’étude devra contenir le plan de financement et une première approche pluri-annuelle des budgets impliqués par le projet sur une durée de cinq ans.

INC du 26 avril 2012

19

Eléments de planification du projet (1)

� L'étude comprendra une approche du calendrier prévisionnel des étapes à conduire.

� En fonction de l’échéance fixée pour l’achèvement du projet proposé, l’étude devra préciser les modalités de mise en oeuvre pour la période transitoire : les opérations seront-elles réalisées dans un temps très court (formule du « big bang »), ou bien seront-elles étalées dans le temps, et, dans ce dernier cas, quelles seront les échéances intermédiaires (dates, contenus) ?

INC du 26 avril 2012

20

Eléments de planification du projet (2)

� Au cours de cette seconde étape, le directeur interroge la Caisse centrale sur la possibilité de mobiliser les ressources ou les autorisations nécessaires.

� Une fois achevée l’étude d’opportunité, au terme des deux étapes

� le directeur la présente au conseil d’administration

� la consultation du ou des CHSCT puis la consultation du CE doivent être faites en amont de la prise de décision du Conseil d’administration, donc avant que le conseil d’administration ne se prononce sur le scénario de centralisation.

� après que le CA a pris connaissance de l’avis du ou des CHSCT etdu CE, il prend la décision de mise en œuvre ou non du scénario de centralisation.

INC du 26 avril 2012

21

Eléments de planification du projet (3)

� Une fois la décision prise

� le directeur informe l’encadrement, le personnel, le CE et le oules CHSCT ; il organise la communication en direction des délégués, des adhérents et des partenaires.

� le directeur engage les travaux visant à organiser de manière détaillée la période transitoire de mise en oeuvre du changement.

� le ou les CHSCT puis le CE doivent être consultés sur les modalités de mise en œuvre du projet.