Embed Size (px)

Citation preview

Chapter

12-1

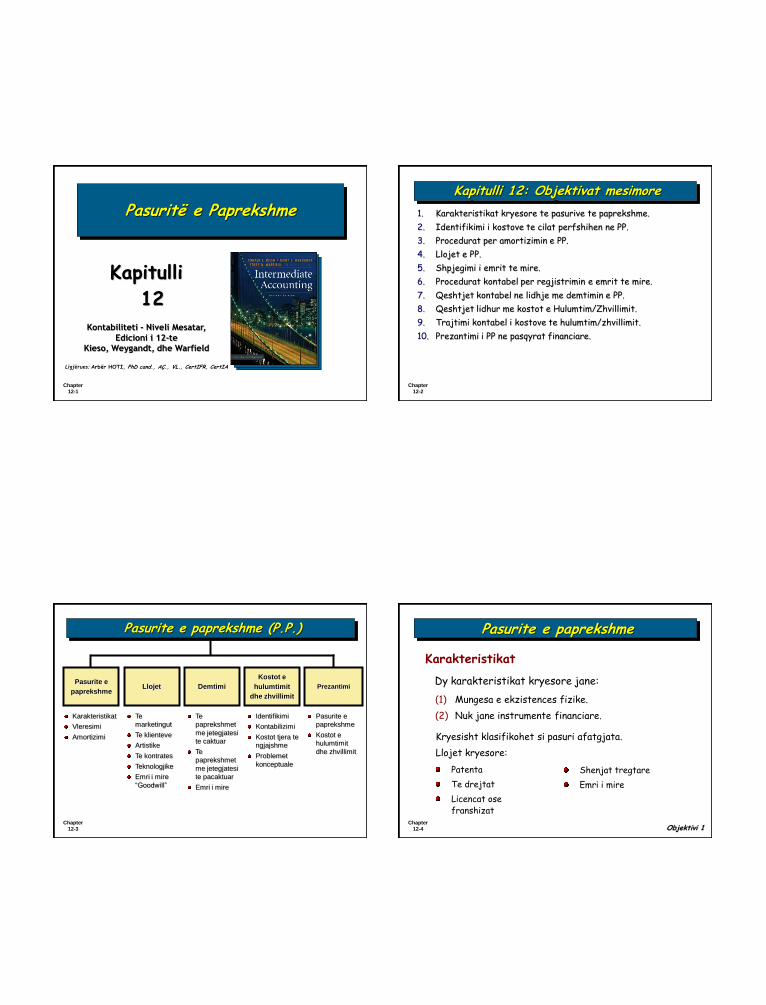

Pasuritë e Paprekshme

Kapitulli

12 Kontabiliteti - Niveli Mesatar,

Edicioni i 12-te

Kieso, Weygandt, dhe Warfield

Ligjërues: Arbër HOTI, PhD cand., AÇ., VL., CertIFR, CertIA

Chapter

12-2

1. Karakteristikat kryesore te pasurive te paprekshme.

2. Identifikimi i kostove te cilat perfshihen ne PP.

3. Procedurat per amortizimin e PP.

4. Llojet e PP.

5. Shpjegimi i emrit te mire.

6. Procedurat kontabel per regjistrimin e emrit te mire.

7. Qeshtjet kontabel ne lidhje me demtimin e PP.

8. Qeshtjet lidhur me kostot e Hulumtim/Zhvillimit.

9. Trajtimi kontabel i kostove te hulumtim/zhvillimit.

10. Prezantimi i PP ne pasqyrat financiare.

Kapitulli 12: Objektivat mesimore

Chapter

12-3

Pasurite e paprekshme (P.P.)

Te

marketingut

Te klienteve

Artistike

Te kontrates

Teknologjike

Emri i mire

“Goodwill”

Pasurite e

paprekshme Llojet Demtimi

Kostot e

hulumtimit

dhe zhvillimit

Prezantimi

Karakteristikat

Vleresimi

Amortizimi

Te

paprekshmet

me jetegjatesi

te caktuar

Te

paprekshmet

me jetegjatesi

te pacaktuar

Emri i mire

Identifikimi

Kontabilizimi

Kostot tjera te

ngjajshme

Problemet

konceptuale

Pasurite e

paprekshme

Kostot e

hulumtimit

dhe zhvillimit

Chapter

12-4

Pasurite e paprekshme

Objektivi 1

Dy karakteristikat kryesore jane:

Karakteristikat

(1) Mungesa e ekzistences fizike.

(2) Nuk jane instrumente financiare.

Kryesisht klasifikohet si pasuri afatgjata.

Llojet kryesore:

Patenta

Te drejtat

Licencat ose franshizat

Shenjat tregtare

Emri i mire

Chapter

12-5

Pasurite e paprekshme

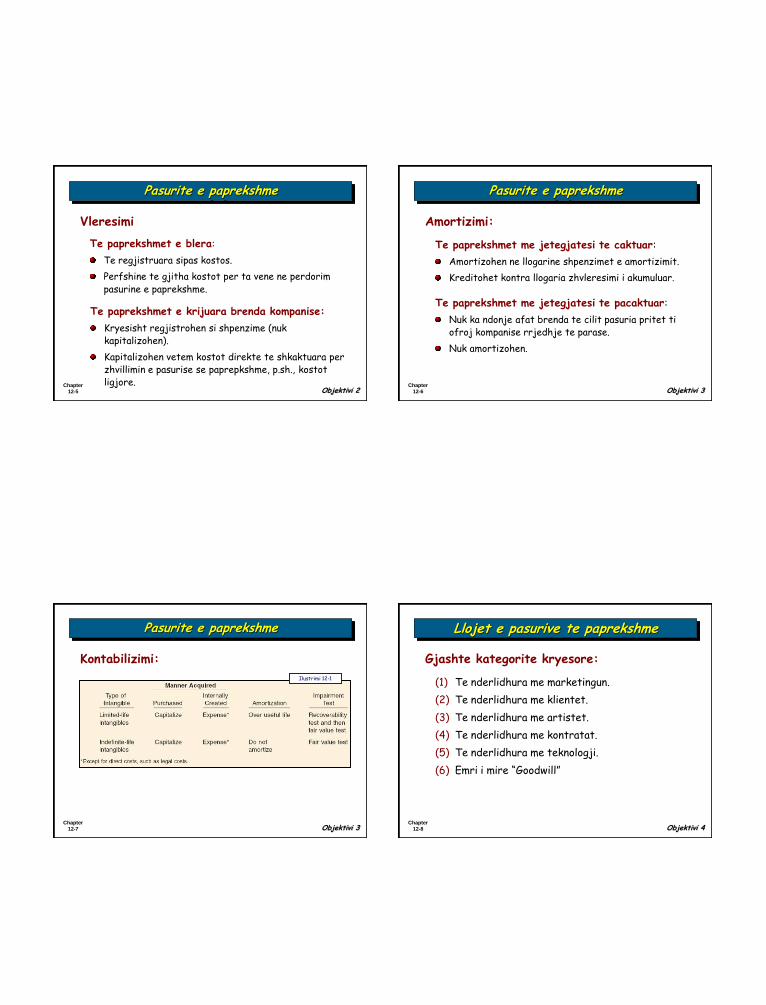

Objektivi 2

Te paprekshmet e blera:

Te regjistruara sipas kostos.

Perfshine te gjitha kostot per ta vene ne perdorim pasurine e paprekshme.

Vleresimi

Te paprekshmet e krijuara brenda kompanise:

Kryesisht regjistrohen si shpenzime (nuk kapitalizohen).

Kapitalizohen vetem kostot direkte te shkaktuara per zhvillimin e pasurise se paprepkshme, p.sh., kostot ligjore. Chapter

12-6

Pasurite e paprekshme

Objektivi 3

Amortizimi:

Te paprekshmet me jetegjatesi te caktuar:

Amortizohen ne llogarine shpenzimet e amortizimit.

Kreditohet kontra llogaria zhvleresimi i akumuluar.

Te paprekshmet me jetegjatesi te pacaktuar:

Nuk ka ndonje afat brenda te cilit pasuria pritet ti ofroj kompanise rrjedhje te parase.

Nuk amortizohen.

Chapter

12-7

Pasurite e paprekshme

Objektivi 3

Kontabilizimi:

Ilustrimi 12-1

Chapter

12-8

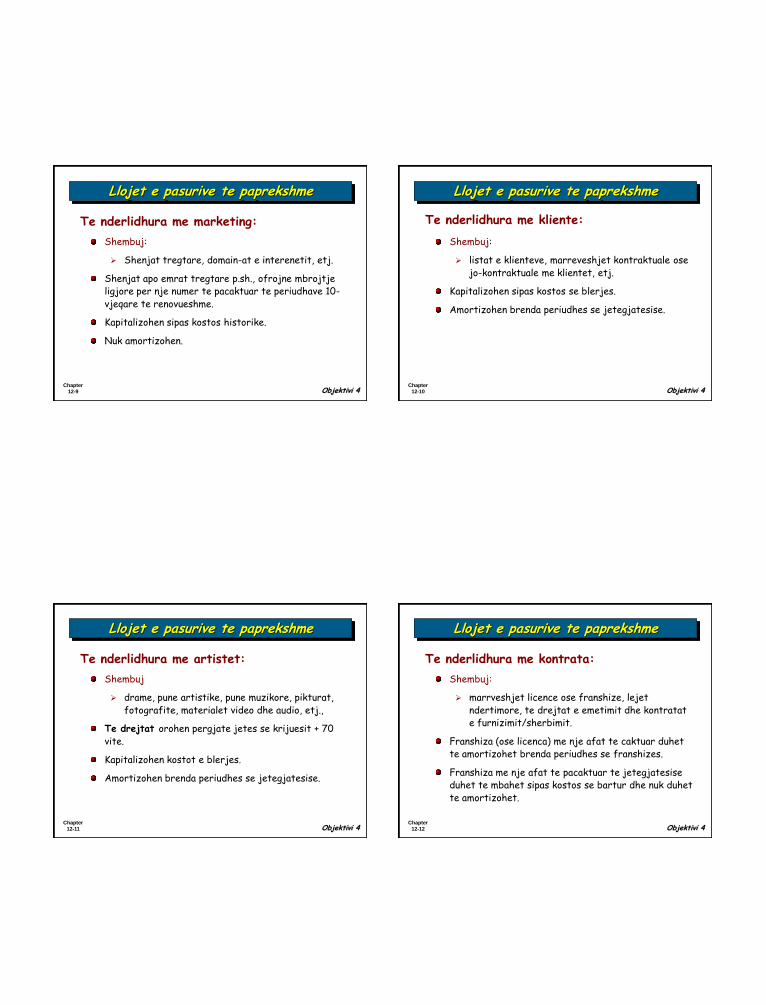

Llojet e pasurive te paprekshme

Objektivi 4

Gjashte kategorite kryesore:

(1) Te nderlidhura me marketingun.

(2) Te nderlidhura me klientet.

(3) Te nderlidhura me artistet.

(4) Te nderlidhura me kontratat.

(5) Te nderlidhura me teknologji.

(6) Emri i mire “Goodwill”

Chapter

12-9

Llojet e pasurive te paprekshme

Objektivi 4

Te nderlidhura me marketing:

Shembuj:

Shenjat tregtare, domain-at e interenetit, etj.

Shenjat apo emrat tregtare p.sh., ofrojne mbrojtje ligjore per nje numer te pacaktuar te periudhave 10-vjeqare te renovueshme.

Kapitalizohen sipas kostos historike.

Nuk amortizohen.

Chapter

12-10

Llojet e pasurive te paprekshme

Objektivi 4

Te nderlidhura me kliente:

Shembuj:

listat e klienteve, marreveshjet kontraktuale ose jo-kontraktuale me klientet, etj.

Kapitalizohen sipas kostos se blerjes.

Amortizohen brenda periudhes se jetegjatesise.

Chapter

12-11

Llojet e pasurive te paprekshme

Objektivi 4

Te nderlidhura me artistet:

Shembuj

drame, pune artistike, pune muzikore, pikturat, fotografite, materialet video dhe audio, etj.,

Te drejtat orohen pergjate jetes se krijuesit + 70 vite.

Kapitalizohen kostot e blerjes.

Amortizohen brenda periudhes se jetegjatesise.

Chapter

12-12

Llojet e pasurive te paprekshme

Objektivi 4

Te nderlidhura me kontrata:

Shembuj:

marrveshjet licence ose franshize, lejet ndertimore, te drejtat e emetimit dhe kontratat e furnizimit/sherbimit.

Franshiza (ose licenca) me nje afat te caktuar duhet te amortizohet brenda periudhes se franshizes.

Franshiza me nje afat te pacaktuar te jetegjatesise duhet te mbahet sipas kostos se bartur dhe nuk duhet te amortizohet.

Chapter

12-13

Llojet e pasurive te paprekshme

Objektivi 4

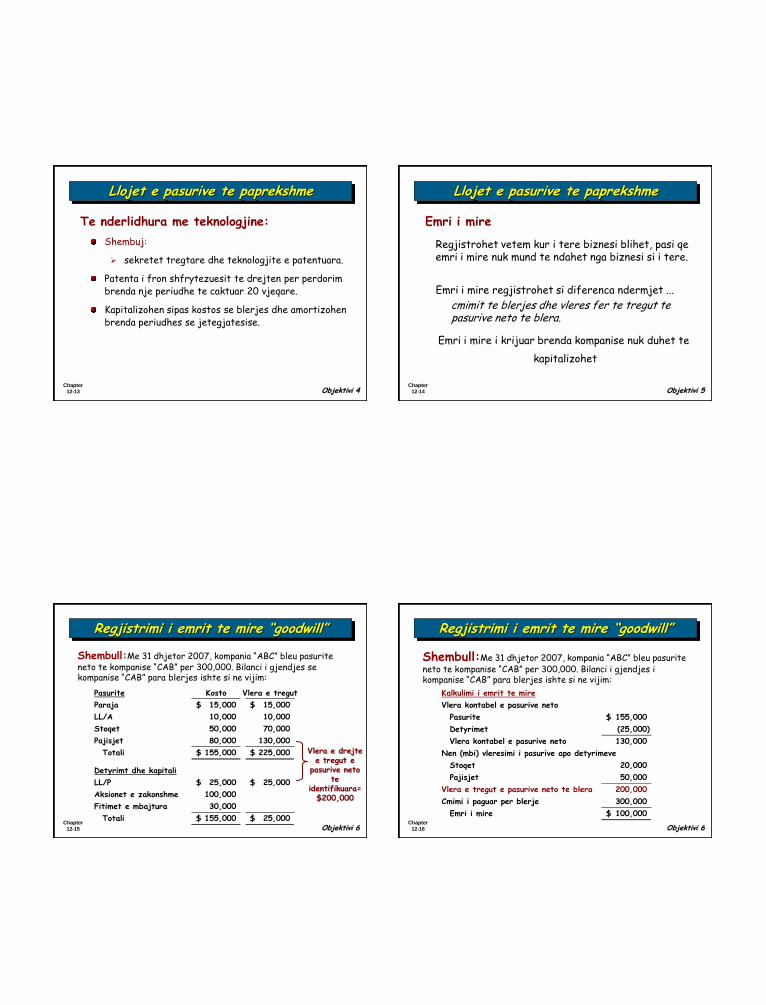

Te nderlidhura me teknologjine:

Shembuj:

sekretet tregtare dhe teknologjite e patentuara.

Patenta i fron shfrytezuesit te drejten per perdorim brenda nje periudhe te caktuar 20 vjeqare.

Kapitalizohen sipas kostos se blerjes dhe amortizohen brenda periudhes se jetegjatesise.

Chapter

12-14

Llojet e pasurive te paprekshme

Objektivi 5

Emri i mire

Regjistrohet vetem kur i tere biznesi blihet, pasi qe emri i mire nuk mund te ndahet nga biznesi si i tere.

Emri i mire regjistrohet si diferenca ndermjet ...

cmimit te blerjes dhe vleres fer te tregut te pasurive neto te blera.

Emri i mire i krijuar brenda kompanise nuk duhet te

kapitalizohet

Chapter

12-15

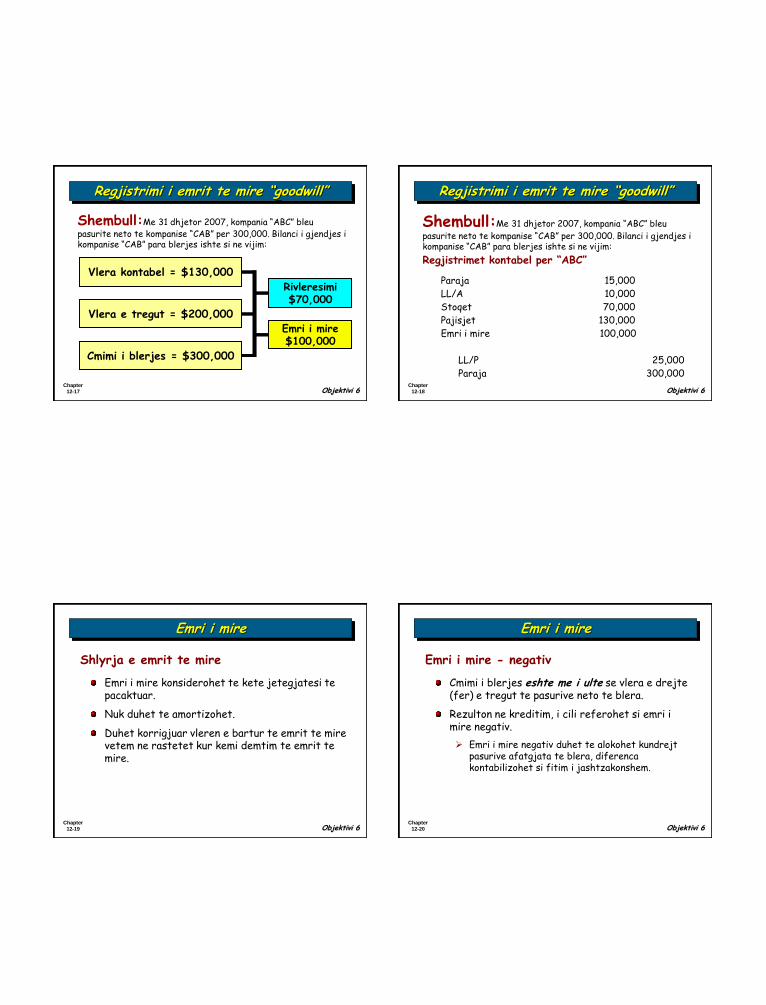

Shembull:Me 31 dhjetor 2007, kompania “ABC” bleu pasurite neto te kompanise “CAB” per 300,000. Bilanci i gjendjes se kompanise “CAB” para blerjes ishte si ne vijim:

Regjistrimi i emrit te mire “goodwill”

Objektivi 6

Pasurite Kosto Vlera e tregut

Paraja 15,000$ 15,000$

LL/A 10,000 10,000

Stoqet 50,000 70,000

Pajisjet 80,000 130,000

Totali 155,000$ 225,000$

Detyrimt dhe kapitali

LL/P 25,000$ 25,000$

Aksionet e zakonshme 100,000

Fitimet e mbajtura 30,000

Totali 155,000$ 25,000$

Vlera e drejte e tregut e

pasurive neto te

identifikuara= $200,000

Chapter

12-16

Shembull:Me 31 dhjetor 2007, kompania “ABC” bleu pasurite neto te kompanise “CAB” per 300,000. Bilanci i gjendjes i kompanise “CAB” para blerjes ishte si ne vijim:

Regjistrimi i emrit te mire “goodwill”

Objektivi 6

Kalkulimi i emrit te mire

Vlera kontabel e pasurive neto

Pasurite 155,000$

Detyrimet (25,000)

Vlera kontabel e pasurive neto 130,000

Nen (mbi) vleresimi i pasurive apo detyrimeve

Stoqet 20,000

Pajisjet 50,000

Vlera e tregut e pasurive neto te blera 200,000

Cmimi i paguar per blerje 300,000

Emri i mire 100,000$

Chapter

12-17 Objektivi 6

Vlera kontabel = $130,000

Vlera e tregut = $200,000

Cmimi i blerjes = $300,000

Rivleresimi $70,000

Emri i mire $100,000

Regjistrimi i emrit te mire “goodwill”

Shembull:Me 31 dhjetor 2007, kompania “ABC” bleu pasurite neto te kompanise “CAB” per 300,000. Bilanci i gjendjes i kompanise “CAB” para blerjes ishte si ne vijim:

Chapter

12-18 Objektivi 6

Regjistrimi i emrit te mire “goodwill”

Shembull:Me 31 dhjetor 2007, kompania “ABC” bleu

pasurite neto te kompanise “CAB” per 300,000. Bilanci i gjendjes i kompanise “CAB” para blerjes ishte si ne vijim:

Regjistrimet kontabel per “ABC”

Paraja 15,000

LL/A 10,000

Stoqet 70,000

Pajisjet 130,000

Emri i mire 100,000

LL/P 25,000

Paraja 300,000

Chapter

12-19

Emri i mire

Shlyrja e emrit te mire

Emri i mire konsiderohet te kete jetegjatesi te pacaktuar.

Nuk duhet te amortizohet.

Duhet korrigjuar vleren e bartur te emrit te mire vetem ne rastetet kur kemi demtim te emrit te mire.

Objektivi 6 Chapter

12-20

Emri i mire

Emri i mire - negativ

Cmimi i blerjes eshte me i ulte se vlera e drejte (fer) e tregut te pasurive neto te blera.

Rezulton ne kreditim, i cili referohet si emri i mire negativ.

Emri i mire negativ duhet te alokohet kundrejt pasurive afatgjata te blera, diferenca kontabilizohet si fitim i jashtzakonshem.

Objektivi 6

Chapter

12-21

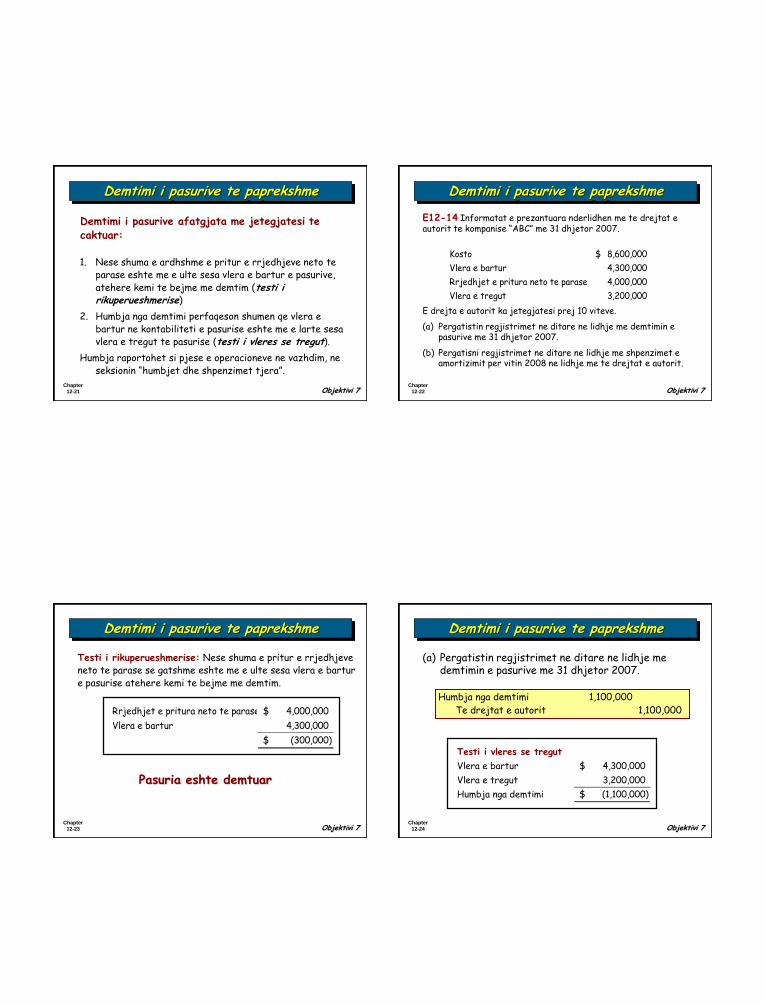

Demtimi i pasurive te paprekshme

Demtimi i pasurive afatgjata me jetegjatesi te caktuar:

Objektivi 7

1. Nese shuma e ardhshme e pritur e rrjedhjeve neto te parase eshte me e ulte sesa vlera e bartur e pasurive, atehere kemi te bejme me demtim (testi i rikuperueshmerise)

2. Humbja nga demtimi perfaqeson shumen qe vlera e bartur ne kontabiliteti e pasurise eshte me e larte sesa vlera e tregut te pasurise (testi i vleres se tregut).

Humbja raportohet si pjese e operacioneve ne vazhdim, ne seksionin “humbjet dhe shpenzimet tjera”.

Chapter

12-22

E12-14 Informatat e prezantuara nderlidhen me te drejtat e autorit te kompanise “ABC” me 31 dhjetor 2007.

Kosto 8,600,000$

Vlera e bartur 4,300,000

Rrjedhjet e pritura neto te parase 4,000,000

Vlera e tregut 3,200,000

Demtimi i pasurive te paprekshme

Objektivi 7

E drejta e autorit ka jetegjatesi prej 10 viteve.

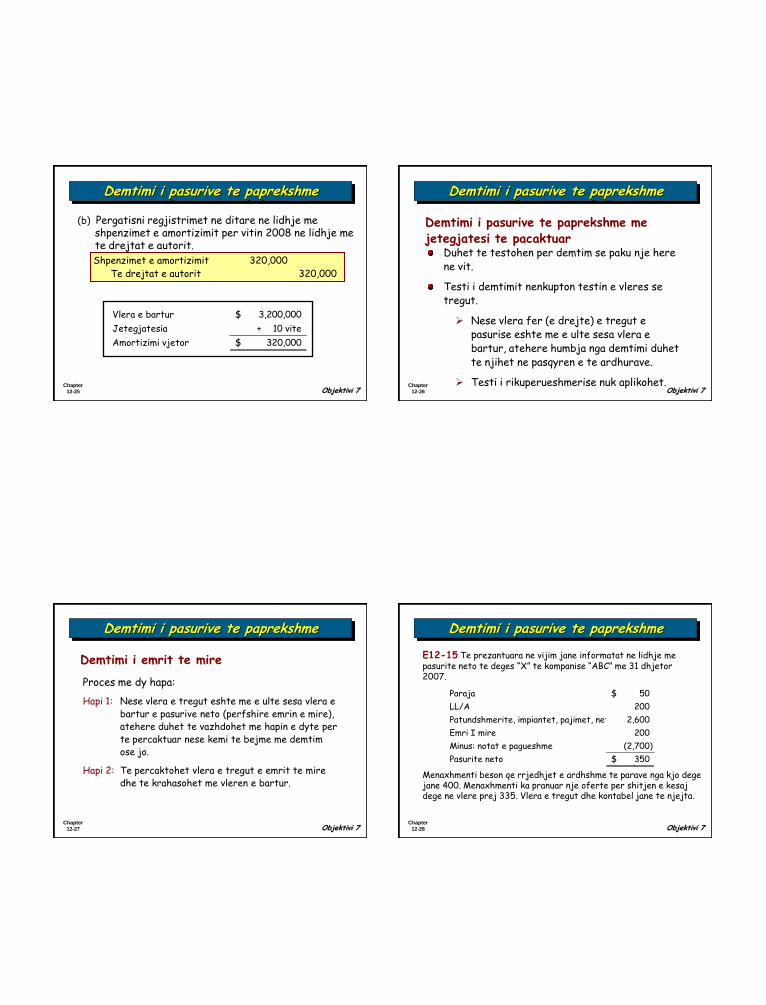

(a) Pergatistin regjistrimet ne ditare ne lidhje me demtimin e pasurive me 31 dhjetor 2007.

(b) Pergatisni regjistrimet ne ditare ne lidhje me shpenzimet e amortizimit per vitin 2008 ne lidhje me te drejtat e autorit.

Chapter

12-23

Demtimi i pasurive te paprekshme

Objektivi 7

Testi i rikuperueshmerise: Nese shuma e pritur e rrjedhjeve neto te parase se gatshme eshte me e ulte sesa vlera e bartur e pasurise atehere kemi te bejme me demtim.

Rrjedhjet e pritura neto te parase 4,000,000$

Vlera e bartur 4,300,000

(300,000)$

Pasuria eshte demtuar

Chapter

12-24

Demtimi i pasurive te paprekshme

Objektivi 7

(a) Pergatistin regjistrimet ne ditare ne lidhje me demtimin e pasurive me 31 dhjetor 2007.

Humbja nga demtimi 1,100,000

Te drejtat e autorit 1,100,000

Testi i vleres se tregut

Vlera e bartur 4,300,000$

Vlera e tregut 3,200,000

Humbja nga demtimi (1,100,000)$

Chapter

12-25

Demtimi i pasurive te paprekshme

Objektivi 7

(b) Pergatisni regjistrimet ne ditare ne lidhje me shpenzimet e amortizimit per vitin 2008 ne lidhje me te drejtat e autorit.

Shpenzimet e amortizimit 320,000

Te drejtat e autorit 320,000

Vlera e bartur 3,200,000$

Jetegjatesia 10 vite

Amortizimi vjetor 320,000$

÷

Chapter

12-26

Demtimi i pasurive te paprekshme

Demtimi i pasurive te paprekshme me jetegjatesi te pacaktuar

Objektivi 7

Duhet te testohen per demtim se paku nje here ne vit.

Testi i demtimit nenkupton testin e vleres se tregut.

Nese vlera fer (e drejte) e tregut e pasurise eshte me e ulte sesa vlera e bartur, atehere humbja nga demtimi duhet te njihet ne pasqyren e te ardhurave.

Testi i rikuperueshmerise nuk aplikohet.

Chapter

12-27

Demtimi i pasurive te paprekshme

Demtimi i emrit te mire

Objektivi 7

Proces me dy hapa:

Hapi 1: Nese vlera e tregut eshte me e ulte sesa vlera e bartur e pasurive neto (perfshire emrin e mire), atehere duhet te vazhdohet me hapin e dyte per te percaktuar nese kemi te bejme me demtim ose jo.

Hapi 2: Te percaktohet vlera e tregut e emrit te mire dhe te krahasohet me vleren e bartur.

Chapter

12-28

E12-15 Te prezantuara ne vijim jane informatat ne lidhje me pasurite neto te deges “X” te kompanise “ABC” me 31 dhjetor 2007.

Paraja 50$

LL/A 200

Patundshmerite, impiantet, pajimet, neto 2,600

Emri I mire 200

Minus: notat e pagueshme (2,700)

Pasurite neto 350$

Demtimi i pasurive te paprekshme

Objektivi 7

Menaxhmenti beson qe rrjedhjet e ardhshme te parave nga kjo dege jane 400. Menaxhmenti ka pranuar nje oferte per shitjen e kesaj dege ne vlere prej 335. Vlera e tregut dhe kontabel jane te njejta.

Chapter

12-29

Demtimi i pasurive te paprekshme

Objektivi 7

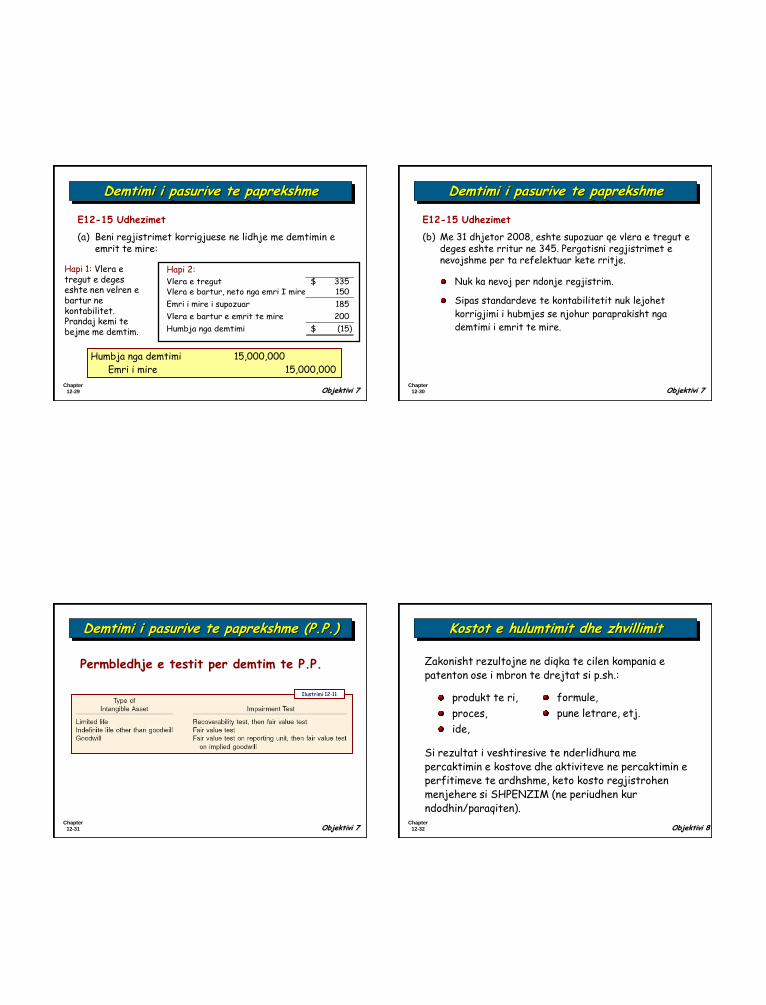

E12-15 Udhezimet

(a) Beni regjistrimet korrigjuese ne lidhje me demtimin e emrit te mire:

Humbja nga demtimi 15,000,000

Emri i mire 15,000,000

Vlera e tregut 335$ Vlera e bartur, neto nga emri I mire 150

Emri i mire i supozuar 185

Vlera e bartur e emrit te mire 200

Humbja nga demtimi (15)$

Hapi 1: Vlera e tregut e deges eshte nen velren e bartur ne kontabilitet. Prandaj kemi te bejme me demtim.

Hapi 2:

Chapter

12-30

Demtimi i pasurive te paprekshme

Objektivi 7

E12-15 Udhezimet

(b) Me 31 dhjetor 2008, eshte supozuar qe vlera e tregut e deges eshte rritur ne 345. Pergatisni regjistrimet e nevojshme per ta refelektuar kete rritje.

Nuk ka nevoj per ndonje regjistrim.

Sipas standardeve te kontabilitetit nuk lejohet

korrigjimi i hubmjes se njohur paraprakisht nga

demtimi i emrit te mire.

Chapter

12-31

Demtimi i pasurive te paprekshme (P.P.)

Objektivi 7

Permbledhje e testit per demtim te P.P.

Ilustrimi 12-11

Chapter

12-32

Kostot e hulumtimit dhe zhvillimit

Objektivi 8

Zakonisht rezultojne ne diqka te cilen kompania e patenton ose i mbron te drejtat si p.sh.:

produkt te ri,

proces,

ide,

formule,

pune letrare, etj.

Si rezultat i veshtiresive te nderlidhura me percaktimin e kostove dhe aktiviteve ne percaktimin e perfitimeve te ardhshme, keto kosto regjistrohen menjehere si SHPENZIM (ne periudhen kur ndodhin/paraqiten).

Chapter

12-33

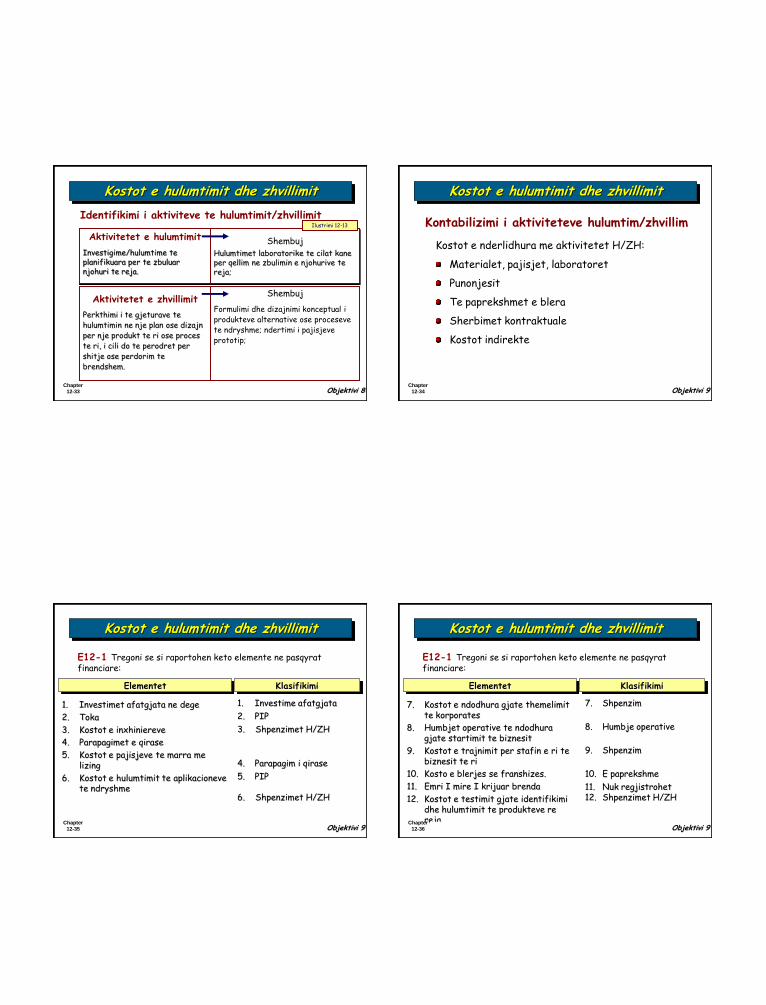

Identifikimi i aktiviteve te hulumtimit/zhvillimit

Kostot e hulumtimit dhe zhvillimit

Objektivi 8

Aktivitetet e hulumtimit

Investigime/hulumtime te planifikuara per te zbuluar njohuri te reja.

Shembuj Hulumtimet laboratorike te cilat kane per qellim ne zbulimin e njohurive te reja;

Aktivitetet e zhvillimit

Perkthimi i te gjeturave te hulumtimin ne nje plan ose dizajn per nje produkt te ri ose proces te ri, i cili do te perodret per shitje ose perdorim te brendshem.

Shembuj

Formulimi dhe dizajnimi konceptual i produkteve alternative ose proceseve te ndryshme; ndertimi i pajisjeve prototip;

Ilustrimi 12-13

Chapter

12-34

Kontabilizimi i aktiviteteve hulumtim/zhvillim

Kostot e nderlidhura me aktivitetet H/ZH:

Materialet, pajisjet, laboratoret

Punonjesit

Te paprekshmet e blera

Sherbimet kontraktuale

Kostot indirekte

Kostot e hulumtimit dhe zhvillimit

Objektivi 9

Chapter

12-35

1. Investime afatgjata 1. Investimet afatgjata ne dege

2. Toka

3. Kostot e inxhiniereve

4. Parapagimet e qirase

5. Kostot e pajisjeve te marra me lizing

6. Kostot e hulumtimit te aplikacioneve te ndryshme

Elementet Klasifikimi

Kostot e hulumtimit dhe zhvillimit

E12-1 Tregoni se si raportohen keto elemente ne pasqyrat financiare:

2. PIP

3. Shpenzimet H/ZH

4. Parapagim i qirase

5. PIP

6. Shpenzimet H/ZH

Objektivi 9 Chapter

12-36

7. Shpenzim 7. Kostot e ndodhura gjate themelimit te korporates

8. Humbjet operative te ndodhura gjate startimit te biznesit

9. Kostot e trajnimit per stafin e ri te biznesit te ri

10. Kosto e blerjes se franshizes.

11. Emri I mire I krijuar brenda

12. Kostot e testimit gjate identifikimi dhe hulumtimit te produkteve re reja

Elementet Klasifikimi

Kostot e hulumtimit dhe zhvillimit

E12-1 Tregoni se si raportohen keto elemente ne pasqyrat financiare:

8. Humbje operative

9. Shpenzim

10. E paprekshme

11. Nuk regjistrohet 12. Shpenzimet H/ZH

Objektivi 9

Chapter

12-37

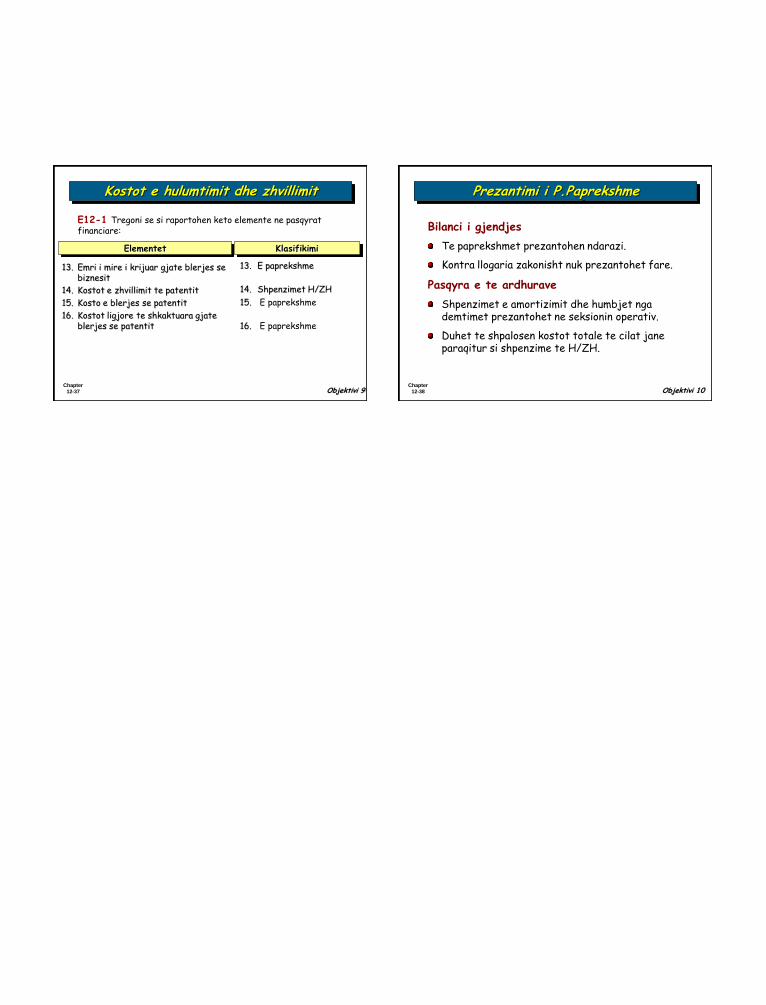

13. E paprekshme 13. Emri i mire i krijuar gjate blerjes se biznesit

14. Kostot e zhvillimit te patentit

15. Kosto e blerjes se patentit

16. Kostot ligjore te shkaktuara gjate blerjes se patentit

Elementet Klasifikimi

Kostot e hulumtimit dhe zhvillimit

E12-1 Tregoni se si raportohen keto elemente ne pasqyrat financiare:

14. Shpenzimet H/ZH

15. E paprekshme

16. E paprekshme

Objektivi 9 Chapter

12-38

Bilanci i gjendjes

Te paprekshmet prezantohen ndarazi.

Kontra llogaria zakonisht nuk prezantohet fare.

Pasqyra e te ardhurave

Shpenzimet e amortizimit dhe humbjet nga demtimet prezantohet ne seksionin operativ.

Duhet te shpalosen kostot totale te cilat jane paraqitur si shpenzime te H/ZH.

Prezantimi i P.Paprekshme

Objektivi 10