Embed Size (px)

Citation preview

Financial Econometrics

Alfonso NovalesDepartamento de Economia Cuantitativa

Universidad Complutense

4 de diciembre de 2011

Contents

I Econometrics 9

1 Preliminaries 101.1 Momentos poblacionales: momentos de una distribución de prob-

abilidad. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 101.2 Media, Varianza, Desviación Típica, Covarianza y Coe�ciente de

correlación muestrales: . . . . . . . . . . . . . . . . . . . . . . . . 141.3 Distribuciones marginales y condicionadas . . . . . . . . . . . . . 161.4 El caso del proceso autoregresivo . . . . . . . . . . . . . . . . . . 171.5 Distribuciones condicionales e incondicionales en procesos tem-

porales: El caso del proceso autoregresivo . . . . . . . . . . . . . 18

2 Regression models 192.1 Properties of estimators . . . . . . . . . . . . . . . . . . . . . . . 19

2.1.1 Unbiasedness . . . . . . . . . . . . . . . . . . . . . . . . . 192.1.2 Variance-covariance matrix of estimates . . . . . . . . . . 192.1.3 E¢ ciency . . . . . . . . . . . . . . . . . . . . . . . . . . . 202.1.4 Consistency . . . . . . . . . . . . . . . . . . . . . . . . . . 202.1.5 Instrumental variables . . . . . . . . . . . . . . . . . . . . 21

2.2 Hypothesis testing . . . . . . . . . . . . . . . . . . . . . . . . . . 21

3 Stochastic Processes 233.1 Some simple stochastic processes . . . . . . . . . . . . . . . . . . 233.2 Stationarity, mean reversion, impulse responses . . . . . . . . . . 283.3 Numerical exercise: Simulating simple stochastic processes . . . . 313.4 Stationarity . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 343.5 Valoración por simulación . . . . . . . . . . . . . . . . . . . . . . 353.6 Contrastes de camino aleatorio . . . . . . . . . . . . . . . . . . . 36

3.6.1 Coe�cientes de autocorrelación . . . . . . . . . . . . . . . 37

1

3.6.2 Contrastes Portmanteau . . . . . . . . . . . . . . . . . . . 373.6.3 Ratios de varianza . . . . . . . . . . . . . . . . . . . . . . 383.6.4 Ratios y diferencias de varianzas . . . . . . . . . . . . . . 39

4 Modelos VAR 414.1 Introducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 414.2 El modelo VAR(1) . . . . . . . . . . . . . . . . . . . . . . . . . . 424.3 Un modelo estructural . . . . . . . . . . . . . . . . . . . . . . . . 434.4 Identi�cación en un modelo VAR . . . . . . . . . . . . . . . . . . 45

4.4.1 Identi�cación y respuestas del sistema . . . . . . . . . . . 474.4.2 Generalizando el orden del VAR . . . . . . . . . . . . . . 48

4.5 Condiciones de estabilidad . . . . . . . . . . . . . . . . . . . . . . 494.6 VAR y modelos univariantes . . . . . . . . . . . . . . . . . . . . . 504.7 Estimación de un modelo VAR . . . . . . . . . . . . . . . . . . . 514.8 Contrastación de hipótesis . . . . . . . . . . . . . . . . . . . . . . 51

4.8.1 Contrastes de especi�cación . . . . . . . . . . . . . . . . . 514.8.2 Contrastes de causalidad . . . . . . . . . . . . . . . . . . . 53

4.9 Representación MA de un modelo VAR . . . . . . . . . . . . . . 544.10 Funciones de respuesta al impulso . . . . . . . . . . . . . . . . . 554.11 Descomposición de la varianza . . . . . . . . . . . . . . . . . . . 58

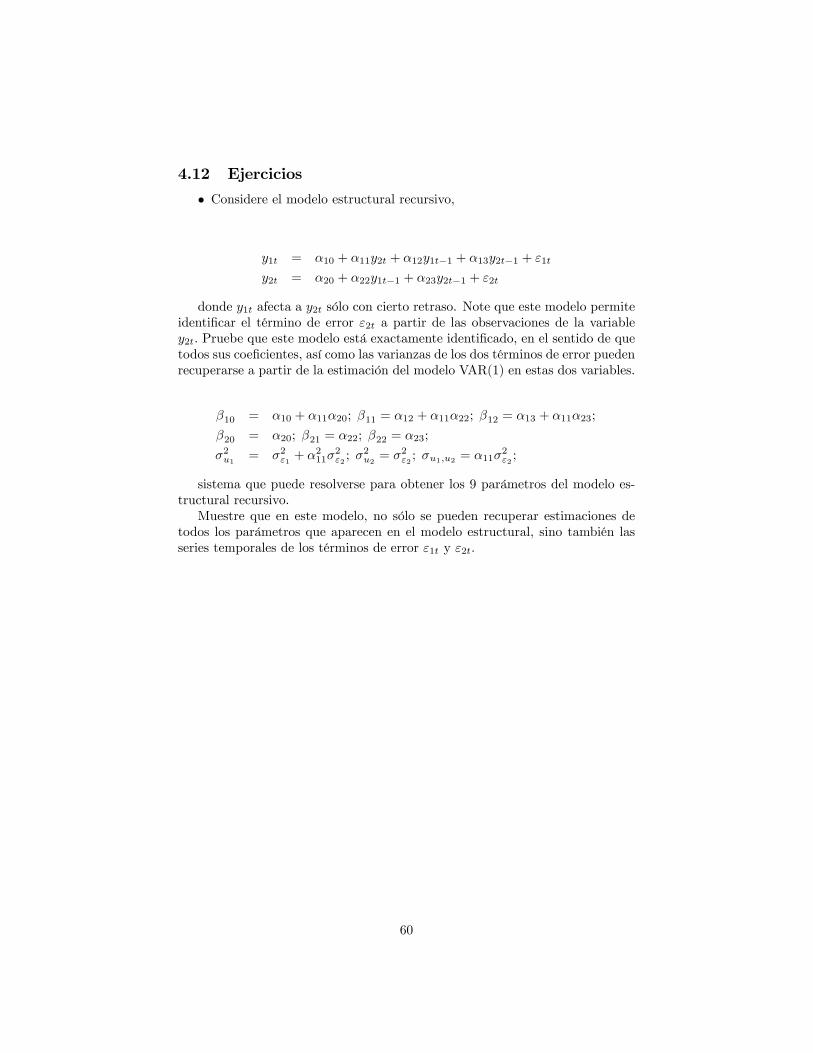

4.11.1 Identi�cación recursiva: la descomposición de Cholesky . 594.12 Ejercicios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 604.13 Apéndice . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 61

4.13.1 Transformando un VAR con covarianza no nula en otrocon tal propiedad . . . . . . . . . . . . . . . . . . . . . . . 61

4.13.2 Las innovaciones de un modelo estructural deben estarincorrelacionadas entre sí. . . . . . . . . . . . . . . . . . . 61

4.13.3 Errata en Enders, página 299, . . . . . . . . . . . . . . . . 62

5 Modelos no lineales 625.1 Minimos Cuadrados no Lineales . . . . . . . . . . . . . . . . . . . 635.2 Aproximación del modelo . . . . . . . . . . . . . . . . . . . . . . 64

5.2.1 Estimación de modelos MA(q) . . . . . . . . . . . . . . . 655.3 Modelo exponencial con constante. Aproximación lineal . . . . . 665.4 Minimización de una función . . . . . . . . . . . . . . . . . . . . 675.5 Estimación por Mínimos Cuadrados . . . . . . . . . . . . . . . . 68

5.5.1 Algoritmo de Newton-Raphson . . . . . . . . . . . . . . . 695.5.2 Algoritmo de Gauss-Newton . . . . . . . . . . . . . . . . . 695.5.3 Condiciones iniciales . . . . . . . . . . . . . . . . . . . . . 70

5.6 Estimador de Máxima Verosimilitud . . . . . . . . . . . . . . . . 715.7 Criterios de convergencia . . . . . . . . . . . . . . . . . . . . . . 745.8 Di�cultades prácticas en el algoritmo iterativo de estimación . . 755.9 Estimación condicionada y precisión en la estimación . . . . . . . 765.10 Algunos modelos típicos . . . . . . . . . . . . . . . . . . . . . . . 78

5.10.1 Ejemplo 1: Modelo exponencial sin constante. . . . . . . . 785.10.2 Ejemplo 2: Un modelo no identi�cado . . . . . . . . . . . 81

2

5.10.3 Ejemplo 3: Modelo potencial . . . . . . . . . . . . . . . . 825.10.4 Ejemplo 4: Modelo AR(1), sin autocorrelación . . . . . . 835.10.5 Ejemplo 5: Modelo constante, con autocorrelación . . . . 865.10.6 Ejercicio . . . . . . . . . . . . . . . . . . . . . . . . . . . . 905.10.7 Ejemplo 6: Estimación de Máxima Verosimilitud del mod-

elo AR(1) con perturbaciones AR(1) . . . . . . . . . . . . 91

6 Modelos ARCH 996.1 Un poco de historia . . . . . . . . . . . . . . . . . . . . . . . . . 996.2 Propiedades estadísticas . . . . . . . . . . . . . . . . . . . . . . . 1006.3 Primeras de�niciones y propiedades . . . . . . . . . . . . . . . . . 1016.4 Momentos incondicionales . . . . . . . . . . . . . . . . . . . . . . 1016.5 Proceso con residuos ARCH . . . . . . . . . . . . . . . . . . . . . 1036.6 El modelo ARCH(q) . . . . . . . . . . . . . . . . . . . . . . . . . 1046.7 El modelo ARCH(1) . . . . . . . . . . . . . . . . . . . . . . . . . 1066.8 Modelo AR(1)-ARCH(1) . . . . . . . . . . . . . . . . . . . . . . . 1086.9 Modelos ARMA-ARCH . . . . . . . . . . . . . . . . . . . . . . . 1106.10 El modelo ARCH(q) de regresión . . . . . . . . . . . . . . . . . . 1106.11 Modelos ARMA-ARCH . . . . . . . . . . . . . . . . . . . . . . . 1116.12 Modelos GARCH . . . . . . . . . . . . . . . . . . . . . . . . . . . 111

6.12.1 Modelos GARCH(p,q) . . . . . . . . . . . . . . . . . . . . 1116.12.2 El modelo GARCH(1,1) . . . . . . . . . . . . . . . . . . . 1136.12.3 Modelo IGARCH . . . . . . . . . . . . . . . . . . . . . . . 1146.12.4 Predicción de la varianza futura . . . . . . . . . . . . . . 1146.12.5 Modelo ARCH(p) . . . . . . . . . . . . . . . . . . . . . . 1146.12.6 Modelo AR(1)-ARCH(1) . . . . . . . . . . . . . . . . . . . 1156.12.7 Modelo GARCH(1,1) . . . . . . . . . . . . . . . . . . . . . 1156.12.8 Modelo EGARCH(p,q) . . . . . . . . . . . . . . . . . . . . 1166.12.9 Otras especi�caciones univariantes en la familia ARCH . 118

6.13 Modelos ARCH en media (ARCH-M) . . . . . . . . . . . . . . . 1226.14 Contrastes de estructura ARCH . . . . . . . . . . . . . . . . . . . 1246.15 Contrastes de especi�cación . . . . . . . . . . . . . . . . . . . . . 125

6.15.1 Estimación . . . . . . . . . . . . . . . . . . . . . . . . . . 1276.16 Estimación por Cuasi-máxima verosimilitud . . . . . . . . . . . . 1326.17 Contrastación de hipótesis . . . . . . . . . . . . . . . . . . . . . . 1336.18 Modelos de varianza condicional como aproximaciones a difusiones.1356.19 Modelos de varianza condicional y medidas de volatilidad . . . . 138

6.19.1 Canina, L. y S. Figlewski: �The informational content ofimplied volatility� . . . . . . . . . . . . . . . . . . . . . . 138

6.19.2 Day, T.E. y C.M. Lewis, �Forecasting futures market volatil-ity�, . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 139

6.19.3 Day, T.E. y C.M. Lewis, �Stock market volatility and theinformation content of stock index options� . . . . . . . . 140

6.19.4 Engle, R.F., y C. Mustafa: �Implied ARCH models fromoption prices�: . . . . . . . . . . . . . . . . . . . . . . . . 142

3

6.19.5 Noh, J., R.F. Engle, y A. Kane, �Forecasting volatilityand option prices of the S&P500 index� . . . . . . . . . . 142

6.19.6 French, K.R., G.W. Schwert, y R.F. Stambaugh, �Ex-pected stock returns and volatility� . . . . . . . . . . . . 143

6.20 Referencias . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1436.20.1 Libros: . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1436.20.2 Artículos: . . . . . . . . . . . . . . . . . . . . . . . . . . . 1446.20.3 1a Parte: Estructura temporal de volatilidades. Evidencia

empírica desde los mercados. . . . . . . . . . . . . . . . . 1446.20.4 2a Parte: Transmisión de volatilidades entre mercados . . 1446.20.5 3a Parte: Implicaciones para la cobertura de carteras. . . 145

7 Panel data sets 1457.1 Estimation approaches . . . . . . . . . . . . . . . . . . . . . . . . 148

8 The static linear model 1508.1 Pooled OLS estimates . . . . . . . . . . . . . . . . . . . . . . . . 150

8.1.1 Hypothesis testing . . . . . . . . . . . . . . . . . . . . . . 1548.2 Generalized pooled least squares estimation . . . . . . . . . . . . 154

9 The Fixed E¤ects model 1559.0.1 Testing the signi�cance of the group e¤ects . . . . . . . . 1579.0.2 Fixed time e¤ects . . . . . . . . . . . . . . . . . . . . . . . 158

10 Within and between estimators 15910.1 The Within groups estimator . . . . . . . . . . . . . . . . . . . . 16010.2 The Between groups estimator . . . . . . . . . . . . . . . . . . . 160

11 Estimating in �rst di¤erences 162

12 The Random E¤ects estimator 16312.1 Relationship to other estimators . . . . . . . . . . . . . . . . . . 16412.2 Practical implementation of the Random E¤ects estimator . . . . 16612.3 Summary . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16712.4 Testing for random e¤ects . . . . . . . . . . . . . . . . . . . . . . 168

12.4.1 Hausman test . . . . . . . . . . . . . . . . . . . . . . . . . 16812.4.2 Alternative tests for the comparison between the Fixed

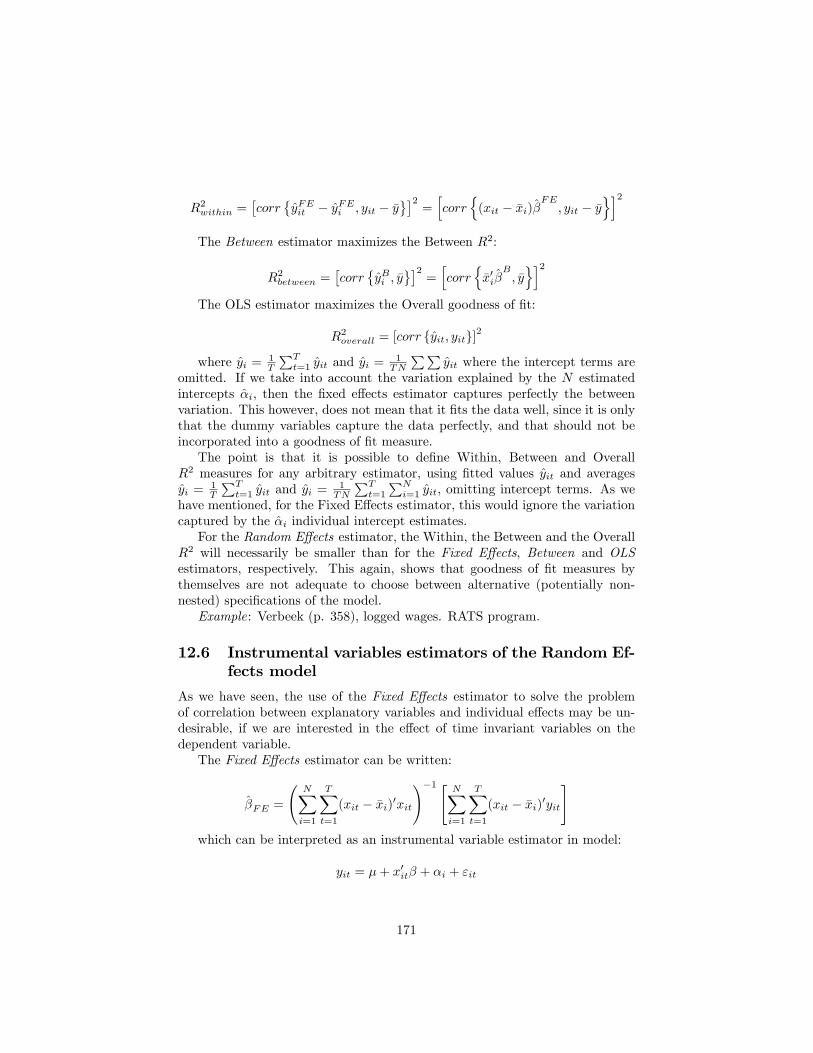

E¤ects and the Random E¤ects models . . . . . . . . . . 16912.5 Goodness of �t in panel data models . . . . . . . . . . . . . . . . 17012.6 Instrumental variables estimators of the Random E¤ects model . 171

12.6.1 The Hausman and Taylor estimator . . . . . . . . . . . . 172

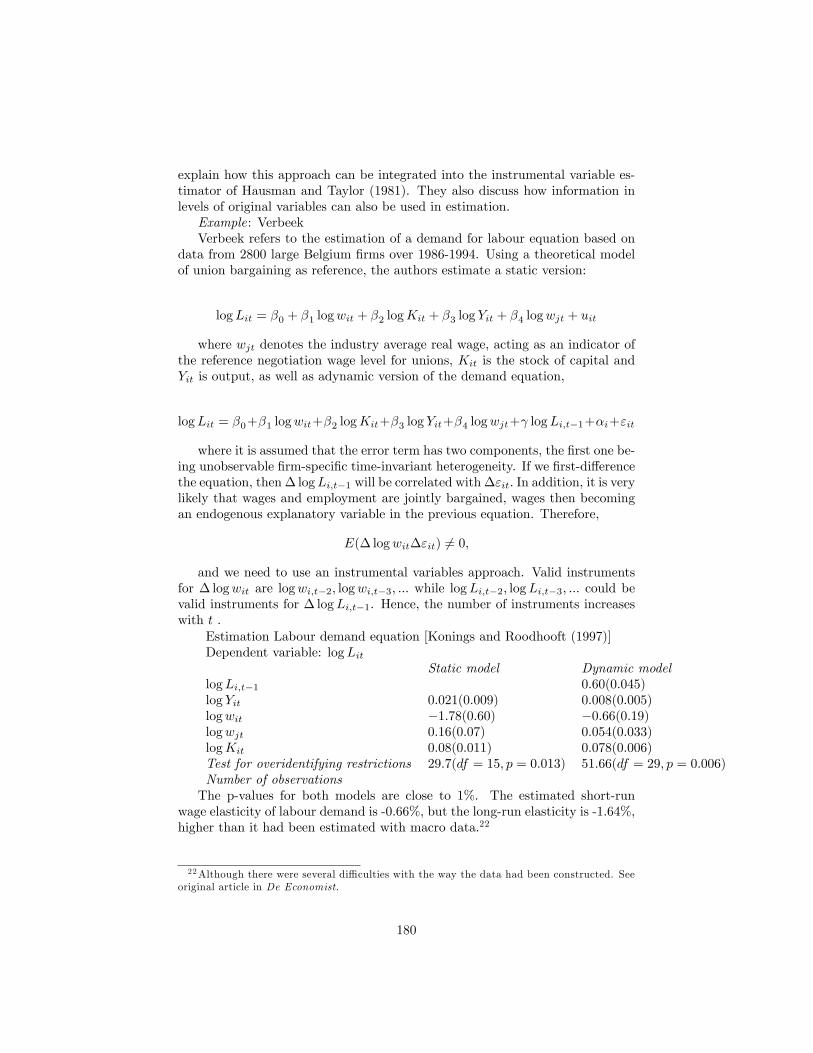

13 Dynamic linear models 17413.1 Linear autoregressive models . . . . . . . . . . . . . . . . . . . . 17413.2 General Method of Moments (GMM) estimation . . . . . . . . . 17713.3 Dynamic models with exogenous variables . . . . . . . . . . . . . 179

4

II Risk Measurement 180

14 Volatilidad 18114.1 Midiendo la volatilidad . . . . . . . . . . . . . . . . . . . . . . . . 181

14.1.1 La medición del riesgo inherente a un activo . . . . . . . . 18114.1.2 La importancia de medir el riesgo . . . . . . . . . . . . . . 18214.1.3 Estadísticos descriptivos en la estimación del Riesgo . . . 18414.1.4 La varianza como indicador de volatilidad: Limitaciones . 18714.1.5 Volatilidad histórica, volatilidad GARCH, volatilidad im-

plícita . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19014.1.6 Algunas cuestiones estadísticas previas . . . . . . . . . . . 19114.1.7 Rentabilidades continuas . . . . . . . . . . . . . . . . . . . 19314.1.8 Rango esperado de precios bajo el supuesto de Normalidad 20114.1.9 La varianza como variable temporal . . . . . . . . . . . . 20314.1.10Rendimientos diarios y bandas de con�anza . . . . . . . . 206

14.2 Utilización de información intradía en la medición de la volatili-dad de un activo �nanciero . . . . . . . . . . . . . . . . . . . . . 20714.2.1 Medidas de Parkinson y Garman-Klass . . . . . . . . . . . 20714.2.2 Uso de rentabilidades intradiarias . . . . . . . . . . . . . . 21014.2.3 Estacionalidad intra-día en volatilidad . . . . . . . . . . . 21114.2.4 Agregación temporal de volatilidades . . . . . . . . . . . . 21214.2.5 Volatilidad implícita versus volatilidad histórica . . . . . . 214

14.3 Modelización y predicción de la volatilidad . . . . . . . . . . . . . 21714.3.1 El modelo de alisado exponencial . . . . . . . . . . . . . . 21914.3.2 El modelo GARCH(1,1) . . . . . . . . . . . . . . . . . . . 22114.3.3 Estructura temporal de volatilidad . . . . . . . . . . . . . 22514.3.4 Predicción de volatilidad . . . . . . . . . . . . . . . . . . . 22614.3.5 Extensiones . . . . . . . . . . . . . . . . . . . . . . . . . . 22714.3.6 Estimación de correlaciones . . . . . . . . . . . . . . . . . 228

14.4 Estimación de covarianzas condicionales . . . . . . . . . . . . . . 22914.5 Modelización de correlaciones condicionales . . . . . . . . . . . . 230

14.5.1 Modelos de suavizado exponencial (Exponential smoother) 23014.5.2 Correlaciones dinámicas GARCH (DCC GARCH ) . . . . 23114.5.3 Estimación por cuasi-máxima verosimilitud . . . . . . . . 232

15 Valor en Riesgo 23215.1 RiskMetrics . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23515.2 Varianza de una cartera a partir de activos individuales . . . . . 235

15.2.1 Uso de información intradía . . . . . . . . . . . . . . . . . 23615.3 Incertidumbre paramétrica en el cálculo del VaR . . . . . . . . . 236

16 Desviaciones de Normalidad 24316.1 Contrastes de Normalidad: Jarque-Bera, Kolmogorov, QQ-plots . 24316.2 La distribución t de Student estandarizada . . . . . . . . . . . . 243

16.2.1 Estimación de la densidad t de Student . . . . . . . . . . 244

5

16.2.2 Estimación del número de grados de libertad por el Métodode Momentos . . . . . . . . . . . . . . . . . . . . . . . . . 246

16.2.3 QQ plots para distribuciones t de Student . . . . . . . . . 24616.2.4 Cálculo del valor en riesgo (VaR) bajo una distribución ~t(d)247

16.3 La aproximación Cornish-Fisher . . . . . . . . . . . . . . . . . . . 248

17 Teoría de valores extremos (EVT) 24917.1 Estimación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25017.2 Construcción del QQ-plot bajo la EVT. . . . . . . . . . . . . . . 25217.3 Cálculo del VaR bajo EVT . . . . . . . . . . . . . . . . . . . . . 25217.4 Pérdida esperada (Expected shortfall) . . . . . . . . . . . . . . . 253

17.4.1 Aplicación práctica de los procedimientos de EVT . . . . 25417.5 Valoración de opciones en presencia de asimetría y curtosis. El

modelo Gram-Charlier. . . . . . . . . . . . . . . . . . . . . . . . . 25417.6 El modelo GARCH de valoración de opciones . . . . . . . . . . . 258

18 Teoría de valores extremos (versión 2) 26218.1 Estimación del modelo . . . . . . . . . . . . . . . . . . . . . . . . 263

18.1.1 Máxima verosimilitud . . . . . . . . . . . . . . . . . . . . 26318.1.2 Método de Regresión . . . . . . . . . . . . . . . . . . . . . 26318.1.3 Método no paramétrico . . . . . . . . . . . . . . . . . . . 263

19 The single-factor model 26319.1 An introduction to factor models . . . . . . . . . . . . . . . . . . 26319.2 The structure of the single-factor model . . . . . . . . . . . . . . 266

19.2.1 Characteristics of the single factor model . . . . . . . . . 26819.3 Estimating portfolio characteristics from a single factor model . . 269

20 Multi-factor models 27120.1 Style attribution analysis . . . . . . . . . . . . . . . . . . . . . . 27220.2 Multi-factor models in international portfolios . . . . . . . . . . . 27320.3 Estimation of fundamental factor models . . . . . . . . . . . . . . 27520.4 Zero coupon curve estimation . . . . . . . . . . . . . . . . . . . . 27620.5 A factor model of the term structure by regression . . . . . . . . 277

20.5.1 Regression analysis . . . . . . . . . . . . . . . . . . . . . . 27820.5.2 A duration vector . . . . . . . . . . . . . . . . . . . . . . 280

20.6 Cointegration analysis . . . . . . . . . . . . . . . . . . . . . . . . 28120.7 Permanent components . . . . . . . . . . . . . . . . . . . . . . . 28120.8 Open questions in the analysis of a term structure . . . . . . . . 28220.9 Permanent-transitory component decomposition . . . . . . . . . . 283

20.9.1 Maximum-likelihood decomposition . . . . . . . . . . . . 28420.9.2 Granger-Gonzalo decomposition . . . . . . . . . . . . . . 28420.9.3 Decomposition based on principal component analysis . . 28420.9.4 Técnicas de cointegración en el análisis de �Asset allocation�284

6

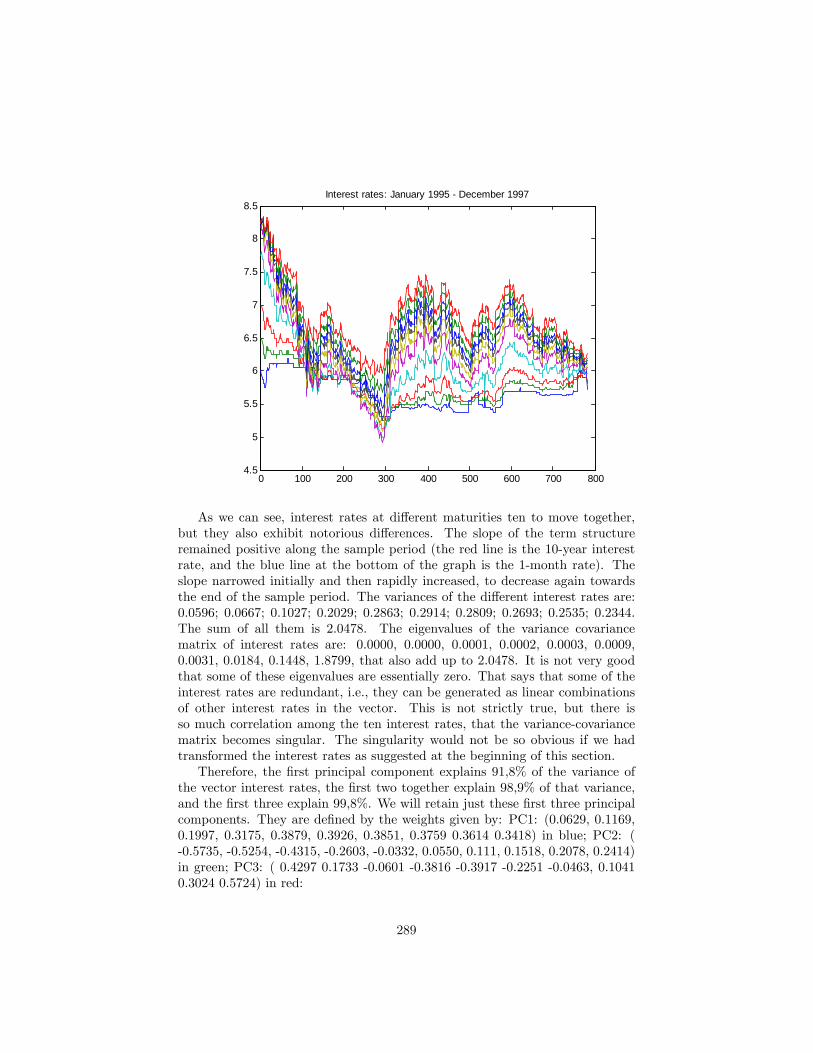

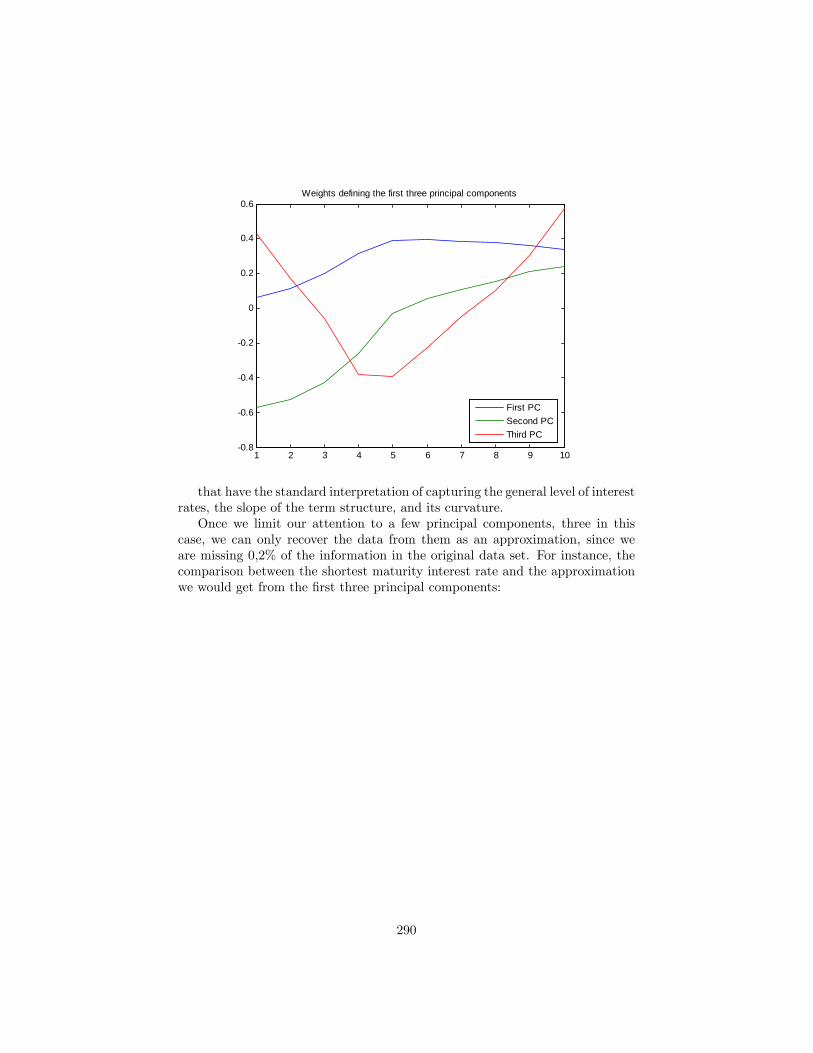

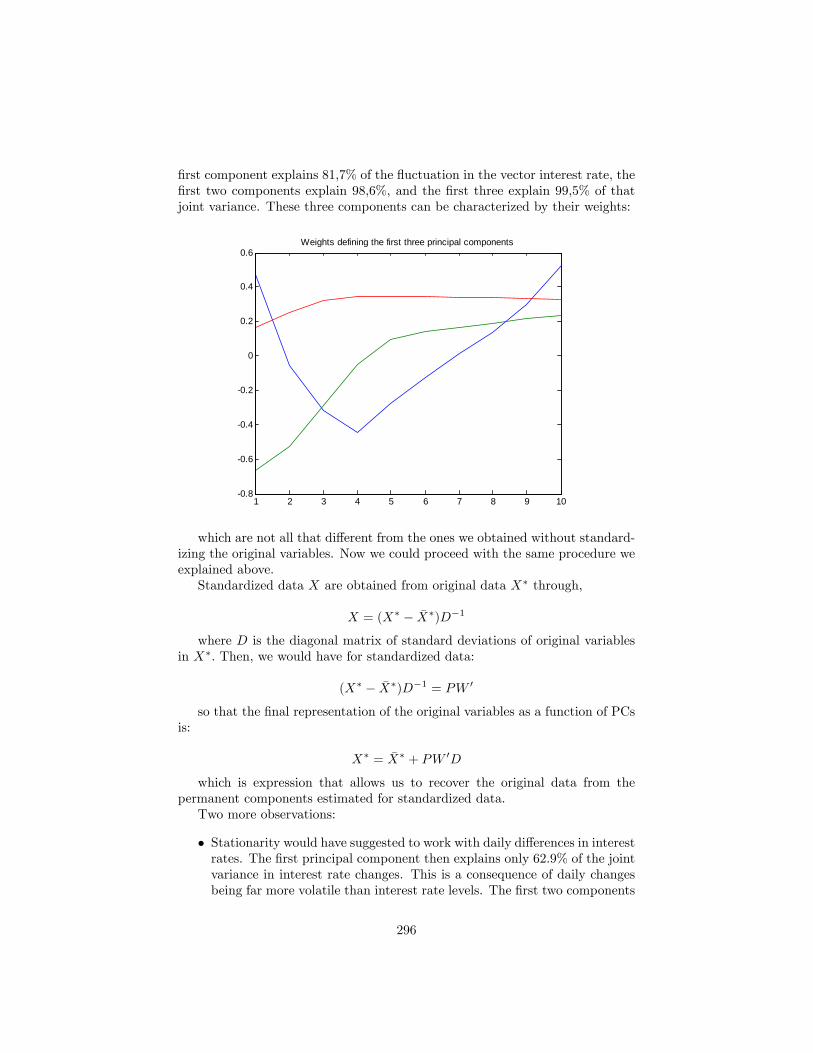

21 Principal components 28621.1 The analytics of PCA . . . . . . . . . . . . . . . . . . . . . . . . 28621.2 Exercise: Principal components analysis of a set of interest rates 28821.3 An alternative presentation of PCs: . . . . . . . . . . . . . . . . . 29721.4 First applications of principal components . . . . . . . . . . . . . 298

21.4.1 Risk decomposition . . . . . . . . . . . . . . . . . . . . . . 29821.4.2 An application to stock market management . . . . . . . 299

21.5 Present value of a basis point: PV01 . . . . . . . . . . . . . . . . 30021.5.1 Approximations to PV01 . . . . . . . . . . . . . . . . . . 30121.5.2 Interest rate risk . . . . . . . . . . . . . . . . . . . . . . . 30221.5.3 Summary of expressions . . . . . . . . . . . . . . . . . . . 303

21.6 Applications of Permanent Components to Fixed Income man-agement . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 303

21.7 Appendix 1: Principal components . . . . . . . . . . . . . . . . . 30921.7.1 Lack of scale-invariance in principal components (Mardia,

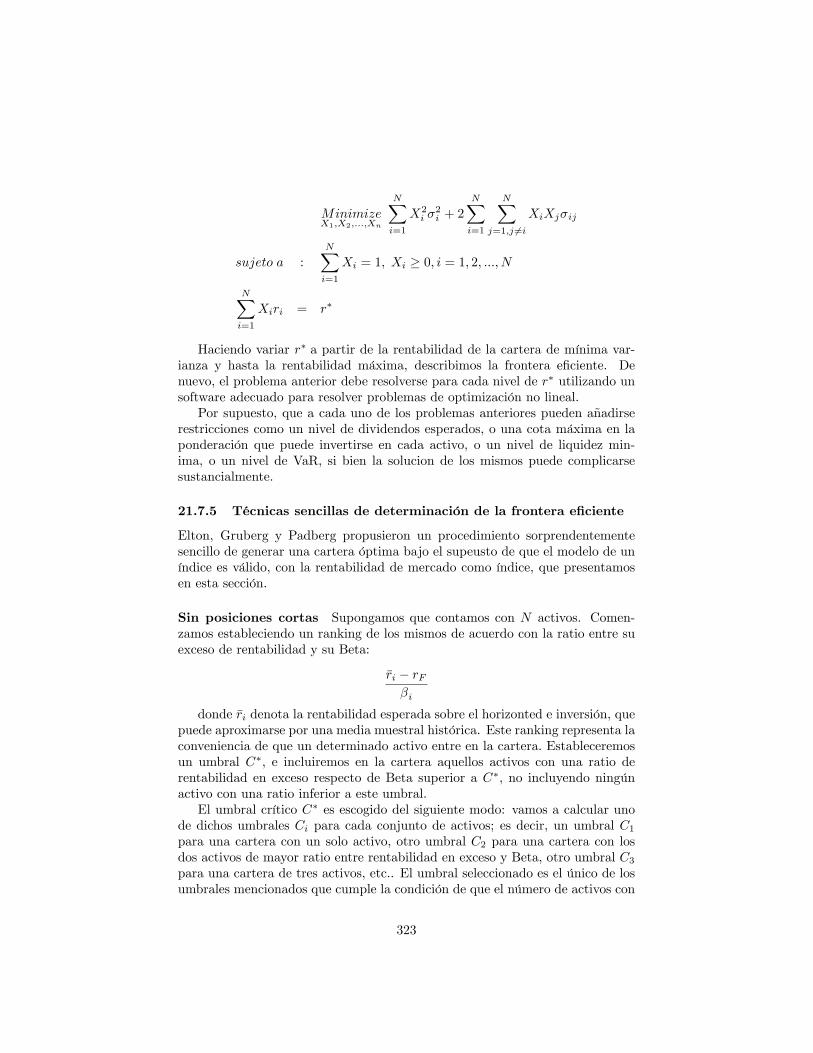

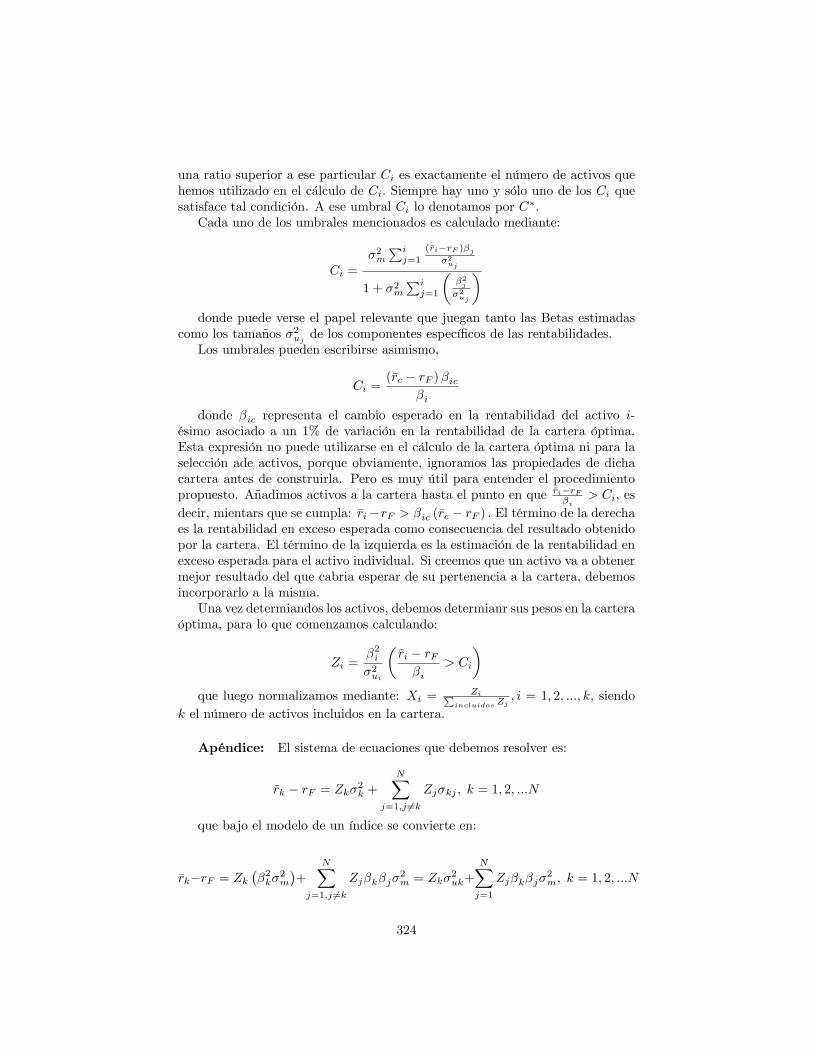

Kent, Bibby) . . . . . . . . . . . . . . . . . . . . . . . . . 31421.7.2 Hypothesis testing on eigenvalues and eigenvectors . . . . 31421.7.3 La capacidad predictiva de las betas históricas . . . . . . 31521.7.4 Frontera e�ciente . . . . . . . . . . . . . . . . . . . . . . . 31921.7.5 Técnicas sencillas de determinación de la frontera e�ciente 32321.7.6 Apéndice: Algunas secciones anteriores, en castellano . . 326

22 Un modelo general de tipos de interés 33022.1 Discretización exacta . . . . . . . . . . . . . . . . . . . . . . . . . 33022.2 Discretización aproximada . . . . . . . . . . . . . . . . . . . . . . 33122.3 Estimación por máxima verosimilitud . . . . . . . . . . . . . . . 331

22.3.1 Modelo no restringido . . . . . . . . . . . . . . . . . . . . 33122.3.2 Merton (1973): � = 0; = 0 . . . . . . . . . . . . . . . . . 33222.3.3 Vasicek (1977): = 0 . . . . . . . . . . . . . . . . . . . . 33322.3.4 Cox, Ingersoll, Ross (1985): = 1=2: . . . . . . . . . . . . 33322.3.5 Dothan: � = 0; � = 0; = 1 . . . . . . . . . . . . . . . . . 33422.3.6 Movimiento browniano geométrico: � = 0; = 1 . . . . . 33422.3.7 Brennan y Schwartz (1980): = 1 . . . . . . . . . . . . . 33522.3.8 Cox, Ingersoll, Ross (180): � = 0; � = 0; = 3=2: . . . . . 33622.3.9 Elasticidad de la varianza constante: � = 0: . . . . . . . . 33722.3.10Condiciones iniciales . . . . . . . . . . . . . . . . . . . . . 33722.3.11Algoritmos numéricos en la estimación por máxima verosimil-

itud . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33822.3.12Algunas simpli�caciones . . . . . . . . . . . . . . . . . . . 33922.3.13Criterios de convergencia . . . . . . . . . . . . . . . . . . 34022.3.14Di�cultades prácticas en el algoritmo iterativo de estimación34122.3.15Estimación condicionada . . . . . . . . . . . . . . . . . . . 342

22.4 Estimación por método generalizado de los momentos . . . . . . 342

III Stock Market 347

7

23 El modelo de valoración de activos 34823.1 Introducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34823.2 Deducción sencilla del modelo CAPM . . . . . . . . . . . . . . . 34923.3 Deducción rigurosa del modelo CAPM . . . . . . . . . . . . . . . 35223.4 El modelo CAPM en la valoración de inversiones . . . . . . . . . 35323.5 El CAPM cuando no se permiten ventas (posiciones) a corto . . 354

23.5.1 Modi�caciones sobre los préstamos y créditos al tipo sinriesgo. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 354

23.5.2 Los inversores no pueden prestar ni pedir prestado a untipo sin riesgo. . . . . . . . . . . . . . . . . . . . . . . . . 354

23.6 Las carteras de beta-cero . . . . . . . . . . . . . . . . . . . . . . 35623.7 Se permite prestar, pero no pedir prestado, al tipo de interés sin

riesgo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35823.8 Supuestos alternativos acerca de la capacidad de prestar y pedir

prestado . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35923.9 Impuestos sobre la renta. . . . . . . . . . . . . . . . . . . . . . . 36023.10Activos sin mercado . . . . . . . . . . . . . . . . . . . . . . . . . 361

24 El modelo APT: Introducción 36324.1 Una deducción sencilla del modelo . . . . . . . . . . . . . . . . . 36324.2 Una deducción más rigurosa . . . . . . . . . . . . . . . . . . . . . 36524.3 Estimación y contraste . . . . . . . . . . . . . . . . . . . . . . . . 36624.4 Determinación simultánea de factores y características . . . . . . 36724.5 Un enfoque alternativo . . . . . . . . . . . . . . . . . . . . . . . . 369

24.5.1 Especi�cación de los atributos de los activos . . . . . . . . 36924.5.2 Especi�cando las in�uencias que afectan sobre el proceso

de generación de rentabilidades . . . . . . . . . . . . . . . 37024.6 Relaciones entre los modelos CAPM y APT . . . . . . . . . . . . 370

25 Contrastes empíricos del modelo de valoración de activos: In-troducción 37325.1 Contrastes empíricos del modelo CAPM . . . . . . . . . . . . . . 37425.2 Hipótesis del modelo CAPM . . . . . . . . . . . . . . . . . . . . . 37425.3 Un contraste sencillo . . . . . . . . . . . . . . . . . . . . . . . . . 37425.4 Algunos contrastes iniciales . . . . . . . . . . . . . . . . . . . . . 37525.5 Algunos problemas metodológicos . . . . . . . . . . . . . . . . . . 37525.6 El contraste de Black, Jensen y Scholes . . . . . . . . . . . . . . 37725.7 Los contrastes de Fama y MacBeth . . . . . . . . . . . . . . . . . 37925.8 Dos recientes contrastes del modelo CAPM . . . . . . . . . . . . 38025.9 Contrastes de la versión neta de impuestos del modelo CAPM . . 38125.10Algunas di�cultades con los contrastes tradicionales de las rela-

ciones de equilibrio en le mercado de activos . . . . . . . . . . . . 382

8

26 Contratos forward y contratos de futuros 383

26.1 Precios forward . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38426.2 Arbitraje . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38626.3 Costes de acarreo (Costs of carry) . . . . . . . . . . . . . . . . . 38626.4 El valor de un contrato de futuro . . . . . . . . . . . . . . . . . . 38826.5 Swaps . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38826.6 Precio de un swap de bienes . . . . . . . . . . . . . . . . . . . . . 38926.7 Valor de un swap de tipos de interés . . . . . . . . . . . . . . . . 39026.8 Aspectos básicos de los contratos de futuros . . . . . . . . . . . . 39026.9 El riesgo de base . . . . . . . . . . . . . . . . . . . . . . . . . . . 392

27 Valoración de un futuro sobre un bono 39327.1 Rentabilidad de una posición en futuros sobre bonos . . . . . . . 39527.2 Posición cubierta . . . . . . . . . . . . . . . . . . . . . . . . . . . 39527.3 Posición especulativa . . . . . . . . . . . . . . . . . . . . . . . . . 396

27.3.1 Observaciones: . . . . . . . . . . . . . . . . . . . . . . . . 39627.4 El bono nocional . . . . . . . . . . . . . . . . . . . . . . . . . . . 397

27.4.1 Observaciones: . . . . . . . . . . . . . . . . . . . . . . . . 40027.5 Futuro sobre MIBOR a 90 días . . . . . . . . . . . . . . . . . . . 40027.6 Características del contrato . . . . . . . . . . . . . . . . . . . . . 400

27.6.1 Observaciones: . . . . . . . . . . . . . . . . . . . . . . . . 40027.7 Cobertura de carteras de renta �ja . . . . . . . . . . . . . . . . . 40127.8 Número de contratos necesario . . . . . . . . . . . . . . . . . . . 40227.9 Análisis de un caso práctico . . . . . . . . . . . . . . . . . . . . . 405

27.9.1 No hay variaciones en los tipos de interés . . . . . . . . . 40527.9.2 El tipo de interés aumenta . . . . . . . . . . . . . . . . . . 40627.9.3 Descenso de tipos . . . . . . . . . . . . . . . . . . . . . . . 407

27.10Cobertura cruzada . . . . . . . . . . . . . . . . . . . . . . . . . . 408

28 La Hipótesis de las Expectativas: Tipos de interés forward 40928.1 1.1La hipótesis de Expectativas acerca de la formación de tipos

de interés. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41128.2 1.2El tipo forward como predictor de tipos a corto futuros . . . . 413

28.3 1.3El tipo forward como predictor del tipo a largo . . . . . . . . 414

29 Valoración por simulación 417

30 Sobre simulación de procesos brownianos 41830.1 Distribución de los cambios en precio . . . . . . . . . . . . . . . . 41830.2 Distribución del logaritmo del precio . . . . . . . . . . . . . . . . 41930.3 Distribución de la rentabilidad . . . . . . . . . . . . . . . . . . . 420

9

Part I

Econometrics1 Preliminaries

1.1 Momentos poblacionales: momentos de una distribu-ción de probabilidad.

Toda variable aleatoria está caracterizada por su distribución de probabilidad,que no es sino el conjunto de valores posibles de la variable aleatoria, acom-pañados de sus respectivas probabilidades. El modo en que se representa ladistribución de probabilidad depende de que la variable aleatoria en cuestiónsea de naturaleza discreta o continua.Si denotamos por P (xi) la masa de probabilidad en cada punto xi del soporte

de la distribución de probabilidad de una variable aleatoria X; (conjunto devalores posibles de la variable aleatoria X), y por f(xi) la función de densi-dad que la representa, cuando ésta existe (distribuciones de tipo continuo), laesperanza matemática de la variable X se de�ne:

E(X) = �x =

Z 1

�1xf(x)dx;

si la medida de probabilidad es continua, o:

E(X) = �x =Xxi

xidP (xi)

si la medida de probabilidad es discreta. En este último caso, xi denota cadauno de los valores posibles de la variable aleatoria X, en número �nito o no.La mediana m está de�nida por el punto del soporte valor numérico para el

cual se cumple: Z m

�1f(x)dx =

1

2

en el caso de una variable aleatoria o distribución de probabilidad continuas,y:

Med(X) = inf

(m j

mXxi

dP (xi) =1

2

)en el caso de una variable discreta. Esta formulación de la de�nición se

debe a que en distribuciones discretas puede aparecer alguna ambigüedad en sucálculo.La moda es el valor más probable de una distribución, es decir, el punto xM

del soporte de la distribución, tal que:

10

P (X = xM ) � P (X = x) 8x 2 ;

La moda puede no ser única. No existen condiciones bajo las cuales lamediana o la moda deban preferirse a la esperanza matemática como medidarepresentativa de la distribución, pero hay que considerar tal posibilidad, de-pendiendo de las características de la distribución de probabilidad.La esperanza matemática [suma de los valores numéricos ponderada por

probabilidades] de las desviaciones entre los valores del soporte de la distribucióny su esperanza matemática es igual a cero:

E(X � �x) = E(X)� E(�x) = �x � �x = 0

El valor numérico que minimiza la expresión: Eh(X � a)2

ies: a = �x. El

valor minimizado es la varianza de X.El valor numérico que minimiza la expresión: E(j X � a j) es: a = m.La varianza de una variable aleatoria (cuando existe), es la esperanza matemática

del cuadrado de las desviaciones entre los valores de la variable y su esperanzamatemática:

�2x = E (X � �x)2=

Z 1

�1(x� �x)

2f(x)dx

�2x =Xxi

(xi � �x)2dP (xi)

en distrib uciones continuas y discretas, respectivamente.La varianza puede escribirse también:

�2x = Eh(X � �)2

i= E

�X2 � 2�X + �2

�= E

�X2�� �2

�2x =Xxi

(xi � �x)2dP (xi) =

Xxi

x2i dP (xi)� 2Xxi

xi�xdP (xi) +Xxi

�2xdP (xi) =

=Xxi

x2i dP (xi)� 2�xXxi

xidP (xi) + �2x

Xxi

dP (xi) = E(x2i )� 2�2x + �2x = E(x2i )� �2x

Como en muchas ocasiones se quiere poner dicho indicador en relación conel valor medio de la variable, se pre�ere un indicador que tenga unidades com-parables a las de la rentabilidad por lo que, cuando hablamos de volatilidadsolemos referirnos a la desviación típica: raíz cuadrada de la varianza, tomadacon signo positivo:

DT (X) = �x =p�2x

Otros momentos poblacionales son:

Coeficiente de variaci�on = 100�x�x

11

que considera la desviación típica (volatilidad) como porcentaje del nivelalrededor del cual �uctúa la variable, lo cual es útil al comparar la volatilidadde variables que tienen una esperanza matemática diferente; por ej., al compararla volatilidad de dos índices bursátiles distintos.

Coeficiente de asimetr�{a =Eh(x� �x)

3i

�3x

que es positivo cuando la distribución es asimétrica hacia la derecha, en cuyocaso la moda es inferior a la mediana, y ésta es, a su vez, inferior a la mediaaritmética. El coe�ciente de asimetría es negativo cuando la distribución esasimétrica hacia la izquierda, en cuyo caso la moda es mayor que la mediana,y ésta es, a su vez, superior a la media aritmética. Toda distribución simétricatiene coe�ciente de asimetría igual a cero.

Coeficiente de curtosis =Eh(x� �x)

4i

�4x

también llamado coe�ciente de apuntamiento, es un indicador del peso queen la distribución tienen los valores más alejados del centro. Toda distribuciónNormal tiene coe�ciente de curtosis igual a 3. Un coe�ciente de curtosis superiora 3 indica que la distribución es más apuntada que la de una Normal teniendo,en consecuencia, menos dispersión que dicha distribución. Se dice entonces quees leptocúrtica, o apuntada. Lo contrario ocurre cuando el coe�ciente de curtosises superior a 3, en cuyo caso la distribución es platicúrtica o aplastada. A vecesse utiliza el Coe�ciente de exceso de curtosis, que se obtiene restando 3 delcoe�ciente de curtosis.La covarianza entre dos variables mide el signo de la asociación entre las

�uctuaciones que experimentan ambas. Esencialmente, nos dice si, cuando unade ellas está por encima de su valor de referencia, p.ej., su media, la otra variabletiende a estar por encima o por debajo de su respectiva media:

Cov(X;Y ) = E [(X � EX)(Y � EY )] = E(XY )� E(X)E(Y )

Siempre se cumple que:

Cov(X;Y ) = E [X(Y � EY )] = E [(X � EX)Y ]

Cuando alguna de las dos variables tiene esperanza cero, entonces:

Cov(X;Y ) = E (XY )

El coe�ciente de correlación lineal entre dos variables es el cociente entre sucovarianza, y el producto de sus desviaciones típicas:

Corr(X;Y ) =Cov(X;Y )p

V ar(X)pV ar(Y )

12

Mientras que la covarianza puede tomar cualquier valor, positivo o negativo,el coe�ciente de correlación solo toma valores numéricos entre -1 y +1. Estoocurre porque, por la desigualdad de Schwarz, la covarianza está acotada envalor absoluto por el producto de las desviaciones típicas de las dos variables.Un caso importante es el de la covariación entre los valores de una variable

con sus propios valores pasados. Así, tenemos, para cada valor entero de k:

k = Cov(Xt; Xt�k); k = 0; 1; 2; 3; :::

sucesión de valores numéricos que con�gura la función de autocovarianza dela variable Xt, así como su función de autocorrelación:

�k =Cov(Xt; Xt�k)

V ar(Xt)= k 0

El primer valor de la función de autocovarianza, 0; es igual a la varianzade la variable. El primer valor de su función de autocorrelación, �0, es siempreigual a 1.Dos variables aleatorias son independientes si su función de densidad con-

junta es igual al producto de sus funciones de densidad marginales:

f(x; y) = f1(x):f2(y)

dentro del rango de variación de ambas variables.En el caso de distribuciones discretas (aquéllas en las que la variable en

estudio toma valores en un conjunto discreto de puntos, que puede ser in�nito),dos distribuciones son independientes si:

P (X = x; Y = y) = P (X = x):P (Y = y)

En general, en el caso continuo, la función de densidad de una variable Y ,condicionada en otra variable X viene dada por:

f(y=x) =f(x; y)

f2(x)

pudiendo de�nirse de modo similar la función de densidad de la variable X,condicionada por la variable Y .En el caso discreto, se tiene:

P (Y = y=X = x) =PXY (X = x; Y = y)

PY (Y = y)

Ver Ejemplo 1.Es fácil probar que si dos variables aleatorias son independientes, entonces

su covarianza es cero.La varianza de una suma o de una diferencia de dos variables aleatorias es:

13

V ar(X + Y ) = V ar(X) + V ar(Y ) + 2Cov(X;Y )

V ar(X � Y ) = V ar(X) + V ar(Y )� 2Cov(X;Y )

de modo que solo si ambas variables son independientes se tiene que lavarianza de su suma es igual a la varianza de su diferencia:

V ar(X + Y ) = V ar(X) + V ar(Y )

En tal caso, el riesgo (medido por la desviación típica) de una cartera seríafunción de las ponderaciones con que entran en ella cada uno de los activos quela con�guran y del riesgo de cada uno de dichos activos, pero no dependería desi la posición adoptada en cada activo es corta o larga, es decir, de si estamoscomprados o vendidos en cada uno de ellos.Estas expresiones pueden extenderse análogamente a cualquier combinación

lineal den variables. Un ejemplo sería la suma de dichas n variables.Desigualdad de Chebychev:

E [g(X)] =

Z 1

�1g(x)f(x)dx � "2

ZS

f(x)dx

siendo S el conjunto de puntos del soporte de X donde la función g essuperior o igual a "2: Por tanto,

E [g(X)] � "2ZS

f(x)dx = "2P�g(X) � "2

�y, �nalmente:

P�g(X) � "2

�� E [g(X)]

"2

1.2 Media, Varianza, Desviación Típica, Covarianza y Co-e�ciente de correlación muestrales:

En general, contamos con observaciones históricas acerca de una o varias vari-ables (precios, rentabilidades, etc.) y queremos calcular medidas de posicióncentral, de dispersión y de correlación con el objeto de resumir las propiedadesbásicas de dichos datos.El conjunto de datos observados de�ne un histograma de frecuencias, o dis-

tribución muestral de frecuencias, que contiene toda la información disponibleacerca de la variable considerada. Un histograma de frecuencias es similar a unadistribución de frecuencias, pero es diferente de ella. Para entender la diferen-cia entre ambos, hemos de comprender el concepto de proceso estocástico, y elmodo de utilizarlo en el análisis de datos de series temporales.

14

Un proceso estocástico Xt; t = 1; 2; 3; :::es una sucesión de variables aleato-rias, indexadas por la variable tiempo. Las variables aleatorias pueden ser inde-pendientes entre sí o no, y pueden tener la misma distribución de probabilidad,o una distribución de probabilidad diferente.Cada dato de una serie temporal debe interpretarse como una muestra de

tamaño 1 de la distribución de probabilidad correspondiente a la variable aleato-ria de ese instante. Por ej., el dato de cierre del IBEX35 (suponiendo quedisponemos de datos de cierre diarios) de hoy es una realización, es decir, unamuestra de tamaño 1 de la variable aleatoria �precio de la cesta IBEX35�(comoíndice) el día de hoy. La distribución de probabilidad de esta variable puedeser diferente de la variable aleatoria IBEX35 hace un año por tener, por ejem-plo, una esperanza matemática menor, una volatilidad mayor, o no ser Normal,mientras que hace un año sí lo era.Vamos a suponer inicialmente que las variables Xt tienen todas la misma

distribución de probabilidad, y son independientes entre sí. Este es el caso mássencillo, y constituye un proceso de ruido blanco. Sólo en este caso está to-talmente justi�cado la utilización de momentos muestrales como característicasde �la variable X�. Esta observación debe servir como llamada de atención allector, dada la excesiva frecuencia con que se calculan estadísticos muestrales,calculados con datos históricos, para representar características de una vari-able; por ej., la desviación típica de la rentabilidad bursátil de un determinadomercado.Las medidas de posición central y dispersión análogas a la esperanza, vari-

anza y desviación típica son:

�x =

Pni=1 xin

; S2x =

Pni=1 (xi � �x)

2

n� 1 ; DTx = S2x

mientras que la covarianza y coe�ciente de correlación muestrales son:

Cov(X;Y ) =1

T

TXt=1

(xt � �x) (yt � �y) =1

T

TXt=1

xtyt � �x�y

La media, varianza, mediana, covarianza y coe�ciente de correlación mues-trales satisfacen propiedades similares a las ya mencionadas para sus análogospoblacionales. Entre ellas:

� La suma de las desviaciones de la variable respecto de su media, es iguala cero:

nXi=1

(xi � �x) =nXi=1

xi �nXi=1

�x = n�x� n�x = 0

� Como consecuencia de lo anterior, la media muestral de las diferenciasxi � �x; i = 1; 2; :::; n es igual a cero.

� Si una de las dos variables, X o Y tiene esperanza cero, tenemos:

15

Cov(X;Y ) =1

T

TXt=1

xtyt = E(XY )

� La varianza de X puede escribirse:

1

n

nXi=1

(xi � �x)2 =1

n

nXi=1

x2i � 21

n

nXi=1

xi�x+1

n

nXi=1

�x2 =1

n

nXi=1

x2i � �x2

Al igual que en el caso de una distribución de probabilidad, otras medidasutilizadas en la representación de una muestra son:

Coeficiente de variaci�on = 100DTx�x

Coeficiente de asimetr�{a =1T

PTt=1 (xt � �x)

3

DT 3x

Coeficiente de curtosis =1T

PTt=1 (xt � �x)

4

DT 4x

siendo T el tamaño muestral.El recorrido o rango es la diferencia entre el mayor y el menor valor obser-

vados de una variable. Los cuartiles son los datos que dividen a la muestra, unavez ordenada crecientemente, en cuatro submuestras de igual tamaño (aproxi-madamente). El segundo cuartil es la mediana. El rango intercuartílico es ladistancia entre los cuartiles primero y tercero. Estos estadísticos tienen la vir-tud de no verse afectados por la presencia de valores atípicos. De modo análogose de�nen los deciles y percentiles.En una variable temporal, las funciones de autocovarianza y autocorrelación

muestrales se de�nen:

k = Cov(Xt; Xt�k) =1

T

TXt=k+1

(xt � �x) (xt�k � �x)

�k = Corr(Xt; Xt�k) =Cov(Xt; Xt�k)p

S2xpS2x

=1T

PTt=k+1 xtxt�k � �x2

S2x

siendo siempre: 0 = V ar(Xt) y �0 = 1.

1.3 Distribuciones marginales y condicionadas

Consideremos la distribución de probabilidad bivariante,

16

X1

�2 �1 0 1 2X2 �1 2=24 0 2=24 4=24 0

0 0 1=24 2=24 0 2=242 0 3=24 2=24 0 6=24

donde X1 puede tomar valores -2,-1,0,1,2, mientras que X2 puede tomar val-ores -1, 0,2. El cuadro recoge probabilidades; por ejemplo, P [X1 = �1; X2 = 0] =1=24: Las 15 probabilidades del cuadro suman 1.La distribución marginal de X1 es,V alores de X1 �2 �1 0 1 2Pr obabilidades 2=24 4=24 6=24 4=24 8=24con E(X1) = 1=2; V ar(X1) = 1=28;siendo la distribución de X2;V alores de X2 �1 0 2Pr obabilidades 8=24 5=24 11=24con E(X2) = 7=12; V ar(X2) = 263=144:La distribución d eprobabilidad de X1 condicional en un valor numérico de

X2 es,V alores de X1 �2 �1 0 1 2Si X2 = �1 1=4 0 1=4 1=2 0Si X2 = 0 0 1=5 2=5 0 2=5Si X2 = 2 0 3=11 2=11 0 6=11con E(X1=X2 = �1) = 0; E(X1=X2 = 0) = 3=5; E(X1=X2 = 2) = 9=11:Luego E(X1=X2) es una variable aleatoria que toma valores 0, 3/5, 9/11,

con probabilidades respectivas: 8/24, 5/24, 11/24. Por tanto, su esperanzamatemática es 1/2, que coincide con E(X): Este es un resultado general, puessiempre se tiene,

E [E (X1=X2)] = E(X1)

Las dos variables que hemos analizado no son independientes, pues ningunade ellas satisface la condición de que su distribución marginal coincida con sudistribución condicionada en cualquier valor de la otra. Dicho de otro modo, elvalor que toma una variable X2 es informativo acerca de los posibles valores dela otra variable X1:

1.4 El caso del proceso autoregresivo

Especialmente interesante en el análisis de datos �nancieros es el modelo au-toregresivo,

yt = �0 + �1yt�1 + ut; �1 < �1 < 1

donde suponemos que ut es un proceso sin autocorrelación (correlación tem-poral consigo mismo). Es decir, Corr(ut; ut�k) = 0 8k:En estas condiciones, si ut sigue una distribución Normal ut � N(0; �2u),

entonces yt sigue una distribución

17

yt � N(�0

1� �1;

�2u1� �21

)

Esta es la distribución marginal o incondicional, de yt:Por otra parte, condicional en la historia pasada de yt; sin incluir el dato de

fecha t; la distribu8ión de probabilidad condicional de yt es,

yt � N(�0 + �1yt�1; �2u)

que tiene una menor varianza. De hecho, la varianza incondicional de ytes tanto mayor cuanto más se acerque el parámetro �1 a 1, creciendo dichavarianza sin límite. Sin embargo, la varianza condicional es siempre �2u; conindependencia del valor numérico del parámetro �1:La varianza condicional de yt es igual a la varianza de ut, �2u; mientras que

la varianza incondicional de yt es siempre mayor que �2u:Además,

E(yt=yt�1) = �0 + �1yt�1; E(yt) =�0

1� �1

1.5 Distribuciones condicionales e incondicionales en pro-cesos temporales: El caso del proceso autoregresivo

Especialmente interesante en el análisis de datos �nancieros es el modelo au-toregresivo,

yt = �0 + �1yt�1 + ut; �1 < �1 < 1

donde suponemos que ut es un proceso sin autocorrelación (correlación tem-poral consigo mismo). Es decir, Corr(ut; ut�k) = 0 8k:En estas condiciones, si ut sigue una distribución Normal ut � N(0; �2u),

entonces yt sigue una distribución

yt � N(�0

1� �1;

�2u1� �21

)

Esta es la distribución marginal o incondicional, de yt:Por otra parte, condicional en la historia pasada de yt; sin incluir el dato de

fecha t; la distribu8ión de probabilidad condicional de yt es,

yt � N(�0 + �1yt�1; �2u)

que tiene una menor varianza. De hecho, la varianza incondicional de ytes tanto mayor cuanto más se acerque el parámetro �1 a 1, creciendo dichavarianza sin límite. Sin embargo, la varianza condicional es siempre �2u; conindependencia del valor numérico del parámetro �1:La varianza condicional de yt es igual a la varianza de ut, �2u; mientras que

la varianza incondicional de yt es siempre mayor que �2u:

18

Además,

E(yt=yt�1) = �0 + �1yt�1; E(yt) =�0

1� �1

2 Regression models

2.1 Properties of estimators

2.1.1 Unbiasedness

Explanatory variables are supposed to be deterministic in elementary Econo-metrics, to show unbiasedness of Least squares estimates of linear models.In more general treatments, the alternative assumption is made: E(u=X) =

0; which means: E(xit:us) = 08t; s; which we usually know as strict exogeneity.It is usually hard to make a strong argument on the validity of that condition.It is easy to �gure out why can it fail to hold, but it is much harder to argue

in its favor.Since

� = � + (X 0X)�1X 0u

The condition implies:

E(�) = � + E�(X 0X)�1X 0u

�= � + E

�(X 0X)�1X 0E(u=X)

�= �

But, should we care about unbiasedness in Economics, being a property thatrelates to the universe of possible samples?

2.1.2 Variance-covariance matrix of estimates

If the vector error term has covariance matrix,

V ar(u) = �2u�

The variance-covariance matrix of least squares estimates is,

V ar(�) = �2u(X0X)�1(X 0�X)(X 0X)�1 (1)

If de not allow for a scalar factor �2u; which is not necessary, then V ar(u) = �and V ar(�) = (X 0X)�1(X 0�X)(X 0X)�1:To estimate � we will need to use residuals from some initial estimation.So, we can start by using OLS, and use the residuals to estimate the structure

we assume in �:If, for instance, we postulate that E(ui:uj) = 08i 6= j; while E(ui:uj) = kzi

for i = j; we will then run a regression of the square OLS residuals on z; withoutintercept.

19

Whether we identify �2u with k and � with a diagonal matrix with zi alongthe diagonal, or make those elements equal to kzi and skip the �2u factor, isirrelevant.There are special cases, those in which � is almost diagonal, when the

variance-covariance matrix reduces to �2u(X0X)�1; but it is unfortunate that

this matrix is widely presented in a �rst discussion of least squares methodsin econometrics textbooks as being the variance covariance matrix of the leastsquares estimator.The elements of �2u(X

0X)�1 are biased estimates of the variances and co-variances of the least squares estimator, not bearing any speci�c relationshipwith the unbiased �2u(X

0X)�1(X 0�X)(X 0X)�1 values. The biased, standardestimates may be either larger or smaller than the unbiased ones without anyspecial reason.Nothing is lost by computing (1) in all situations.

2.1.3 E¢ ciency

The standard, e¢ ciency properties of least squares shown in introductory coursesemerge from its coincidence with Maximum Likelihood under a Normal distri-bution for the error term, and provided we have a right speci�cation for thevariance-covariance matrix of the error term.The �rst condition is unlikely in many situations in Economics.In general, e¢ ciency is shown only under deterministic or strictly exogenous

explanatory variables.Heteroscedasticity leads to lack of e¢ ciency in least squares estimation.It does not bias the estimates or produce inconsistency.Autocorrelation in static models has similar implicationsDealing with Heteroscedasticity or autocorrelation as usual (Feasible GLS)

is usually subject to important sample errors) Use OLS and compute robust variance-covariance matrix of estimates:

White, Newey-WestIn general, it is hard to �gure out the properties of least squares estimates.) we need to worry about consistency and precision (related to e¢ ciency).

2.1.4 Consistency

Consistency is a one-sample property, and all it requires is: p lim�1TX

0u�= 0k:

p lim(�) = �+p lim

"�1

TX 0X

��1�1

TX 0u

�#= �+

"p lim

�1

TX 0X

��1# �p lim

�1

TX 0u

��= �

Under light conditions (law of large numbers) this condition will hold if theerror term is uncorrelated with the set of explanatory variables.It is important that we now do not need exogeneity.All we need is lack of correlation between regressors and error term, i.e., we

do not need zero autocorrelation at all leads and lags of X and u.

20

Situations when correlation is not zero:

� Simultaneity

� Errors in variables

� Dynamic models with autocorrelated errors

2.1.5 Instrumental variables

We then need instrumental variables, Z; satisfying E(Z=u) = 0; :at the sametime E(Z:X) 6= 0:We lose consistency if the �rst condition fails to hold, and we lose precision

because the correlation between Z and X is less than one (otherwise, we wouldstill have the lack of consistency situation).In most cases, it is usually hard to �gure out what are valid instruments

outside the model, and often, models are silent with respect to valid instruments.Models with expectations, or dynamic panel data models suggest instru-

ments that are already present in the model.Precision means that standard errors are small relative to estimated para-

meters.Precision depends, among others on: the quantity and quality of data, pa-

rameter stability.

2.2 Hypothesis testing

Most often, we compare nested models, and versions of likelihood ratio tests areappropriateWe should speci�cally worry about testing hypothesis in the face of low

precision estimates.Do not run hypothesis tests in the face of estimates obtained with low pre-

cisionLow precision in estimation leads to a bias in the results of any given test

by too often not rejecting the null hypothesis (any null hypothesis)So, when running signi�cance tests, we would tend to conclude for non in-

formative explanatory variables to often.The t-statistic for signi�cance ids the ratio between the estimated coe¢ cient

and its estimated standard error. The t-statistic can be too low, leadgin to notrejecting the null hypothesis of lack of signi�cance if: i) the estimated coe¢ cientis small to the point of being numerically irrelevant, ii) the standard deviationis large enough, i:e:; precision is very low, even if the estimated coe¢ cient isnumerically sizeable, iii) both, i) and ii):Summarizing the sample information regarding the validity of a given null

hypothesis in the value of a single test statistic value is too much informationis an excessive reduction of the available informationAlways examine residuals (or �t) from restricted and unrestricted modelsRelative to signi�cance tests:

21

� statistical signi�cance of a given coe¢ cient and economic relevance (orquantitative relevance) of the accompanying variable are very di¤erentconcepts

� to evaluate the relevance of an estimated coe¢ cient, multiply it by thestandard deviation of the associated variable, and divide by the standarddeviation of the dependent variable. Or do a similar computation for thewhole sample range or the interquartilic intervals of x and y:

� we can never test for the information content of a given variable in thecontext of a multiple regression model

� we can only test for whether a given variable adds information to thatcontained in the other explanatory variables already included in the model

� to test for information content in an absolute sense, we should estimate asimple regression model

� the estimated coe¢ cient in a simple regression is a biased estimate of thepartial e¤ect of x: But is is an unbiased estimate of the global e¤ect (directe¤ect plus indirect e¤ects) on y of a change in x:

� each estimated coe¢ cient in a multiple regression is an unbiased estimateof the partial e¤ect (conditional on the other explanatory variables) on yof a change in x: It is a biased estimate of the e¤ect on y of a change in x:

� A few time series conceptsEconomics is full of statements relating the dynamic properties of key vari-

ables. For instance, we may say that in�ation is very persistent, that aggregateconsumption and GNP experience cyclical �uctuations, or that hours workedand productivity move independently from each other. These statements havedirect implications in terms of the time series representations of these variables.Sometimes we are more speci�c, as when we state that stock exchange returnsare white noise, thereby justifying the usual belief that they are unpredictable.The unpredictability statement comes from the fact that the forecast of a whitenoise process, no matter how far into the future, is always the same. Thatforecast is equal to the mean of the white noise process, which would likely beassumed to be zero in the case of asset returns. If returns are logarithmic, i.e.,the �rst di¤erence of logged market prices, then prices themselves would followa random walk structure. These properties cannot be argued separately fromeach other, since they are just two di¤erent forms of making the same statementon stock market prices. We may also say at some point that the economy islikely to repeat next year its growth performance from the previous year, whichincorporates the belief that annual GNP growth follows a random walk, its bestone-step ahead prediction being the last observed value. A high persistencein real wages or in in�ation could be consistent with �rst order autoregressivemodels with an autoregressive parameter close to1. We brie�y review in thissection some concepts regarding basic stochastic processes, of the type that areoften used to represent the behavior of economic variables.

22

3 Stochastic Processes

3.1 Some simple stochastic processes

A stochastic process is a sequence of random variables indexed by time. Each ofthe random variables in a stochastic process, corresponding to a given time indext, has its own probability distribution. These distributions can be di¤erent, andany two of the random variables in a stochastic process may either exhibitdependence of some type or be independent from each other.A white noise process is,

yt = "t; t = 1; 2; 3; :::

where "t; t = 1; 2; ::: is a sequence of independent, identically distributedzero-mean random variables, known as the innovation to the process. A whitenoise is sometimes de�ned by adding the assumption that "t has a Normaldistribution. The mathematical expectation of a white noise is zero, and itsvariance is constant: V ar(yt) = �2": More generally, we could consider a whitenoise with drift, by incorporating a constant term in the process,

yt = a+ "t; t = 1; 2; 3; :::

with mathematical expectation E(yt) = a, and variance: V ar(yt) = �2":The future value of a white noise with drift obeys,

yt+s = a+ "t+s;

so that, if we try to forecast any future value of a white noise on the basisof the information available1 at time t, we would have:

Etyt+s = a+ Et"t+s = a;

because of the properties of the "t-process. That is, the prediction of a futurevalue of a white noise is given by the mean of the process. In that sense, a whitenoise process is unpredictable. The prediction of such process is given by themean of the process, with no e¤ect from previously observed values. Becauseof that, the history of a white noise process is irrelevant to forecast its futurevalues. No matter how many data points we have, we will not use them toforecast a white noise.A random walk with drift is a process,

yt = a+ yt�1 + "t; t = 1; 2; 3; ::: (2)

so that its �rst di¤erences are white noise. If yt = ln(Pt) is the log of somemarket price, then its return rt = ln(Pt) � ln(Pt�1); will be a white noise, as

1That amounts to constructing the forecast by application of the conditional expectationoperator to the analytical representation of the future value being predicted, where the con-ditional expectation is formed with respect to the sigma algebra of events known at timet:

23

we already mentioned. A random walk does not have a well de�ned mean orvariance.In the case of a random walk without drift, we have,

yt+s = yt+s�1 + "t+s; s � 1

so that we have the sequence of forecasts:

Etyt+1 = Etyt + Et"t+1 = yt;

Etyt+2 = Etyt+1 + Et"t+2 = Etyt+1 = yt

and the same for all future variables. In this case, the history of a randomwalk process is relevant to forecast its future values, but only through the lastobservation. All data points other than the last one are ignored when forecastinga random walk process.First order autoregressive processes, AR(1), are of the form,

yt = �yt�1 + "t; j � j< 1;

and can be represented by,

yt =1Xs=0

�s"t�s

the right hand side having a �nite variance under the assumption thatV ar("t) = �2" only if j�j < 1: In that case, we would have:

E(yt) = 0; V ar(yt) =�2"

1� �2

Predictions from a �rst order autoregression can be obtained by,

Etyt+1 = �Etyt + Et"t+1 = �yt;

Etyt+2 = Et (�yt+1) + Et"t+2 = �2Etyt+1 = �2yt

and, in general,

Etyt+s = �syt; s � 1

which is the reason to impose the constraint j � j< 1: The parameter � issometimes known as the persistence of the process. As the previous expressionshows, an increase or decrease in yt will show up in any future yt+s; althoughthe in�uence of that yt-value will gradually disappear over time, according tothe value of �: A value of � close to 1 will therefore introduce high persistencein the process, the opposite being true for � close to zero.The covariance between the values of the �rst order autoregressive process

at two points in time is:

24

Cov(yt; yt+s) = �sV ar(yt); s ? 0;so that the linear correlation is:

Corr(yt; yt+s) =Cov(yt; yt+s)

V ar(yt)= �s

which dies away at a rate of �: In an autoregressive process with a value of� close to 1, the correlation of yt with past values will be sizeable for a numberof periods.A �rst order autoregressive process with constant has the representation,

yt = a+ �yt�1 + "t; j � j< 1;Let us assume by now that the mathematical expectation exists and is �nite.

Under that assumption, Eyt = Eyt�1, and we have:

Eyt = a+ E(�yt�1) + E"t = a+ �Eyt

so that: Eyt = a1�� : To �nd out the variance of the process, we can iterate

on its representation:

yt = a+ �yt�1 + "t = a+ �(a+ �yt�2 + "t�1) + "t =

a(1 + �+ �2 + :::+ �s�1) + �syt�s +��s�1"t�s+1 + :::+ �

2"t�2 + �"t�1 + "t�

and if we proceed inde�nitely, we get

yt = a(1 + �+ �2 + :::) +�:::+ �2"t�2 + �"t�1 + "t

�since lim

s!1�syt�s = 0:

2 Then, taking the variance of this expression:

V ar(yt) = V ar�:::+ �2"t�2 + �"t�1 + "t

�=

1Xs=0

�2s�2" =�2"

1� �2

so that the variance of the yt-process increases with the variance of theinnovation, �2"; but it is also higher the closer is � to 1.Si el proceso siguiese una estructura dependiente de su pasado, pero del tipo:

yt = �0 + �1yt�1 + "t t = 1; 2; :::; �1 < �1 < 1

sus propiedades serían bastante distintas, con:

yt = �01� �t11� �1

+ �s1y0 +tX

s=1

�t�s1 "s

2This is the limit of a random variable, and an appropriate limit concept must be used. Itsu¢ ces to say that the power of � going to zero justi�es the zero limit for the product randomvariable.

25

y si consideramos que el proceso ha durado in�nitos períodos,

E(yt) =�0

1� �1; V ar(yt) =

�2"1� �21

estarían bien de�nidas, son constantes, y el proceso es estacionario. Se de-nomina proceso autoregresivo de primer orden.Los momentos condicionales de este proceso son,

Et�1(yt) = �0 + �1yt�1; V ar(yt) = �2"

Como se ve, la esperanza condicional es cambiante en el tiempo, en funciónde la información disponible en cada instante. La esperanza incondicional esla mejor predicción que podríamos proporcionar del proceso yt sin disponer deinformación muestral para el mismo, pero conociendo la estructura estocásticade dicho proceso, incluidos los valores numéricos de los parámetros. Si dis-pusiéramos de muestra pero ignorásemos el proceso estocástico que sigue yt,podríamos sustituir �0

1��1por la media muestral. Esta es la mejor predicción

en cuanto a minimizar el error cuadrático medio de la predicción, pero no es lapredicción óptima, que es �0+�1yt�1 y requiere estimaciones de los parámetros.Esta predicción minimiza el error cuadrático medio condicional.Por otra parte, la varianza condicional, que es constante, es siempre inferior

a la varianza incondicional. La diferencia entre ambas es tanto mayor cuantomás se aproxima el valor numérico del coe�ciente � a �1 ó +1: En ambos límites,además, la varianza del proceso autoregresivo de primer orden tiende a in�nito.A future value of the �rst order autoregression can be represented:

yt+s = a+ �yt+s�1 + "t+s; j � j< 1; s � 1;

which can be iterated to,

yt+s = a(1 + �+ �2 + :::+ �s�1) + �syt +��s�1"t+1 + �

s�2"t+2 + :::+ "t+s�

so that its forecast is given by,

yt+s = a1� �s1� � + �

syt

So, as the forecast horizon goes to in�nity, the forecast converges to,

limEtyt+s =a

1� �the mean of the process.

As � approaches 1, the �rst order autoregression becomes a random walk,for which this expression would give an in�nite variance. This is because if werepeat for the random walk the same argument we have made here, we get,

26

yt = a+ yt�1 + "t = a+ (a+ yt�2 + "t�1) + "t =

as+ yt�s + ("t�s+1 + :::+ "t�2 + "t�1 + "t)

so that the past term yt�s does not die away no matter how far we moveback into the past, and the variance of the sum in brackets increases withoutbound as we move backwards in time. The random walk process has an in�nitevariance. Sometimes, it can be assumed that there is a known initial conditiony0: The random walk process can then be represented:

yt = a+ yt�1 + "t = a+ (a+ yt�2 + "t�1) + "t =

= ::: = at+ y0 + ("1 + :::+ "t�2 + "t�1 + "t)

with E(yt) = y0 + ta and V ar(yt) = t�2": Hence, both moments change overtime, the variance increasing without any bound.Ello se debe a que el último sumando en la representación anterior,

Pts=1 "s;

es un ejemplo de tendencia estocástica. Cuanto mayor sea el número de obser-vaciones consideradas, mayor será la varianza muestral del camino aleatorio: uncamino aleatorio tiene menor varianza a lo largo de una hora que a lo largo deun día, a lo largo de un día que a lo largo de una semana, etc.. El aumento dela varianza a lo largo del tiempo no tiene nada que ver con el término t� quesiendo determinista, tiene varianza cero.However, if we compare in a same graph time series realizations of a random

walk together with some stationary autoregressive processes, it will be hard totell which is the process with an in�nite variance.Esto es lo que ocurrirá con la inmensa mayoría de los precios cotizados en los

mercados �nancieros. Aunque la presencia de tendencias estocásticas se producegeneralmente junto con estructuras más complejas que la de un camino aleatorio,la implicación acerca de una varianza creciente con el tiempo se mantiene cuandose añaden a ésta componentes autoregresivos o de medias móviles para yt. Paraevitarlo, caracterizamos la volatilidad de un mercado o de un activo analizandoel comportamiento de la rentabilidad que ofrece a lo largo del tiempo, no de suprecio o cotización.En este caso, la tendencia estocástica aparece debido al coe�ciente unitario

del retardo de yt en la ecuación que explica el comportamiento de esta variable.En el lenguaje estadístico, se dice que el proceso yt tiene una raíz unitaria.La diferenciación elimina las tendencias estocásticas, pues tendríamos,

yt � yt�1 = �yt = �+ "t; t = 1; 2; :::

con E(yt) = �; V ar(yt) = �2"; para todo t:Como veremos más adelante, el concepto de proceso browniano está bastante

ligado al de camino aleatorio. Por tanto, la a�rmación anterior es coherente conestablecer la hipótesis de que la rentabilidad de un determinado activo sigue unproceso browniano, pero no tanto con efectuar dicha hipótesis sobre su precio.

27

La diferenciación elimina asimismo las tendencias deterministas, como fácil-mente puede comprobarse algebraicamente. De este modo, si el precio de undeterminado activo tiene una tendencia temporal determinista lineal, su primeradiferencia estará libre de dicha tendencia,

yt = �0 + �1t+ "t

cuya primera diferencia es:

�yt = yt � yt�1 = �1 + ("t � "t�1)

Un proceso con una tendencia determinista cuadrática sigue trayectorias conformas parabólicas, cóncavas o convexas, dependiendo del signo del coe�cientedel término de segundo grado. Su primera diferencia presentará una tendencialineal, mientras que su segunda diferencia estará libre de tendencia. Un procesocon una tendencia determinista representada por un polinomio de grado trespuede tener ciclos. La primera diferencia de este proceso tendrá una tendenciacuadrática.Si consideramos una tendencia de grado 2:

yt = �0 + �1t+ �2t2 + "t

cuya primera diferencia es:

�yt = yt � yt�1 = (�1 � �2) + 2�2t+ ("t � "t�1)

siendo su segunda diferencia:

�2yt = �yt ��yt�1 = yt � 2yt�1 + yt�2 = 2�2 + ("t � 2"t�1 + "t�2)

De modo análogo, un proceso puede tener asimismo varias raíces unitarias.Los tipos de interés ya son rentabilidades, por lo que tienen, generalmente,un orden de no estacionariedad (es decir, un número de tendencias) menosque las series de índices bursátiles o de precios de derivados, por ejemplo. Enocasiones, sin embargo, algunas series de precios son no estacionarias de orden2 (tienen 2 raíces unitarias), por lo que incluso las rentabilidades pueden ser noestacionarias, presentando una raíz unitaria.

3.2 Stationarity, mean reversion, impulse responses

A stochastic process is stationary when the distribution of k-tuples (yt1 ; yt2 ; :::; ytk)is the same with independence of the value of k and of the time periods t1; t2; :::; tkconsidered. It is a property of any stationary stochastic process that the forecastof a future value converges to its mean as the forecast horizon goes to in�nity.This is obviously ful�lled in the case of a white noise process. Another char-acteristic is that any time realization crosses the sample mean often, while anonstationary process would spend arbitrarily large periods of time at either

28

side of its sample mean. As we have seen above for the �rst order autoregres-sion, the simple autocorrelation function of a stationary process, made up by thesequence of correlations between any two values of the process, will go to zerorelatively quickly, dieing away very slowly for processes close to nonstationarity.When they are not subject to an stochastic innovation,3 stationary autore-

gressive processes converge smoothly and relatively quickly to their mathemat-ical expectation. The yt-process will converge to a

1�� either from above or frombelow, depending on whether the initial value, y0; is above or below a

1�� : Thespeed of convergence is given by the autoregessive coe¢ cient. When the processis subject to a nontrivial innovation, the convergence in the mean of the processwill not be easily observed. This is the case because the process experiencesa shock through the innovation process every period, which would start a newconvergence that would overlap the previous one, and so on. Under normalcircumstances we will just see a time realization exhibiting �uctuations aroundthe mathematical expectation of the process, unless the process experiences ahuge innovation, or the starting condition y0 is far enough from a

1�� ; in units of

its standard deviation,q

�2"1��2 :

The property of converging to the mean after any stochastic shock is calledmean reversion, and is characteristic of stationary processes. In stationaryprocesses, any shock tends to be corrected over time. This cannot be appreci-ated because shocks to yt are just the values of the innovation process, whichtake place every period. So, the process of mean reversion following a shockgets disturbed by the next shock, and so on. But the stationary process willalways react to shocks as trying to return to its mean. Alternatively, a nonstationary process will tend to depart from its mean following any shock. As aconsequence, the successive values of the innovation process "t will take yt everytime farther away from its mean.An alternative way of expressing this property is through the e¤ects of purely

transitory shocks or innovations. A stationary process has transitory responsesto purely transitory innovations. On the contrary, a nonstationary process mayhave permanent responses to purely transitory shocks. So, if a stationary vari-able experiences a one-period shock, its e¤ects may be felt longer than that,but will disappear after a few periods. The e¤ects of such a one-period shockon a nonstationary process will be permanent. A white noise is just an in-novation process. The value taken by the white noise process is the same asthat taken by its innovation. Hence, the e¤ects of any innovation last as longas the innovation itself, re�ecting the stationary of this process. The situationwith a random walk is quite di¤erent. A random walk takes a value equal tothe one taken the previous period, plus the innovation. Hence, any value of theinnovation process gets accumulated in successive values of the random walk.The e¤ects of any shock last forever, re�ecting the nonstationary nature of thisprocess. In a stationary �rst order autoregression, any value of the innovation"t gets incorporated into yt that same period. It will also have an e¤ect of size

3That is, if the inovation "t has zero variance.

29

�"t on yt+1. This is because yt+1 = �yt + "t+1 so, even if "t+1 = 0; the e¤ect of"t would still be felt on yt+1 through the e¤ect it previously had on yt:This argument suggests how to construct what we know as an impulse re-

sponse function. In the case of a single variables, as with the stochastic processeswe consider in this section, that response is obtained by setting the innovationto zero every period except by one, in which the impulse is produced. At thattime, the innovation takes a unit value.4 The impulse response function willbe the di¤erence between the values taken by the process after the impulse inits innovation, and those that would have prevailed without the impulse. Theresponse of a white noise to an impulse in its own innovation is a single unitpeak at the time of the impulse, since the white noise is every period equalto its innovation, which is zero except at that time period. In the case of ageneral random walk, a zero innovation would lead to a random walk growingconstantly at a rate de�ned by the drift a from a given initial condition y0. Ifat time t� the innovation takes a unit value, the random walk will increase bythat amount at time t�; but also at any future time. So the impulse response isin this case a step function, that takes the value 1 at t� and at any time afterthat. Consider now a stationary �rst order autoregression. A unit innovationat time t� will have a unit response at that time period, and a response of size�s each period t+ s; gradually decreasing to zero.Another important characteristic of economic time series is the possibil-

ity that they exhibit cyclical �uctuations. In fact, �rst order autoregressiveprocesses may display a shape similar to that of many economic time series, al-though to produce regular cycles we need a second order autoregressive processes,

yt = �1yt�1 + �2yt�2 + "t;

with "t being an innovation, a sequence of independent and identically dis-tributed over time. Using the lag operator: Bsyt = yt�s in the representationof the process:

yt � �1yt�1 � �2yt�2 =�1� �1B � �2B2

�yt = "t;

The dynamics of this process is characterized by the roots of its characteristicequation,

1� �1B � �2B2 = (1� �+B) (1� ��B) = 0which are given by:

�+; �� =��1 �

p�21 + 4�2

2�2

Stationary second order autoregressions have the two roots of the charac-teristic equation smaller than 1. A root greater than one in absolute size will

4When working with several variables, responses can be obtained for impulses in morethan one variable. To make the size of the responses comparable, each innovation is supposedto take a value equal to its standard deviation, which may be quite di¤erent for di¤erentinnovations.

30

produce an explosive behavior. A root equal to one also signals nonstationarity,although the sample realization will not be explosive. It will display extremelypersistent �uctuations, very rarely crossing its mean, as it was the case with arandom walk. This is very clear in the similar representation of a random walk:(1�B) yt = "t:Since the characteristic equation is now of second degree, it might have as

roots two conjugate complex numbers. When that is the case, the autoregressiveprocess displays cyclical �uctuations. The response of yt to an innovation "twill also display cyclical �uctuations, as we will see in dynamic macroeconomicmodels below.

3.3 Numerical exercise: Simulating simple stochastic processes

The Simple_simul.xls EXCEL book presents simulations of some of these simplestochastic processes. Column A in the Simulations spreadsheet contains a timeindex. Column B contains a sample realization of random numbers extractedfrom a N(0; 1) distribution. This has been obtained from EXCEL using the se-quence of keys: Tools/Data Analysis/Random Number Generator and selectingas options in the menu number of variables =1, observations = 200, a Normaldistribution with expectation 0 and variance 1, and selecting the appropriateoutput range in the spreadsheet.A well constructed random number generator produces independent real-

izations of the chosen distribution. We should therefore have in column B 200independent data points from a N(0,1), which can either be interpreted as a sam-ple of size 200 from a N(0,1) population, or as a single time series realizationfrom a white noise where the innovation follows a N(0,1) probability distribu-tion. The latter is the interpretation we will follow. At the end of the column,we compute the sample mean and standard deviation, with values of 0.07 and1.04, respectively. These are estimates of the 0 mathematical expectation andunit standard deviation with this sample. Below that, we present the standarddeviation of the �rst and the last 100 observations, of 1.09 and .98. Estimatesof the variance obtained with the full sample or with the two subsamples seemreasonable. A di¤erent sample would lead to di¤erent numerical estimates.Panel 2 contains sample realizations from three di¤erent random walks with-

out drift, The only parameter in such processes is the variance of the innovation,which takes values 1, 25 and 100, respectively. At a di¤erence of a white noise,an initial condition is needed to generate a time series for a random walk, be-cause of the time dependence between successive observations, as can be seenin (2) : The three sample realizations are graphed in the RandomWalks spread-sheet. All exhibit extreme persistence, crossing the sample mean just once in200 observations. We know by construction that these three processes lack awell de�ned mean and have a time increasing variance. We can always computesample averages and standard deviations, as shown in the spreadsheet at theend of the series, but it is not advisable to try to interpret such statistics. Inparticular, in this case, by drawing di¤erent realization for the white noise incolumn B, the reader can easily check how sample mean and standard devia-

31

tions may drastically change. In fact, standard deviations are calculated in thespreadsheet for the �rst and last 100 sample observations, and they can turnout to be very di¤erent, and di¤erent from the t�2" theoretical result. The pointis we cannot estimate that time-varying moment with much precision.Panel 3 compares a random walk to three �rst-order autoregressive processes,

with autoregressive coe¢ cients of 0.99, 0.95 and 0.30. As mentioned above, arandom walk can be seen as the limit of a �rst order autoregression,as theautoregressive coe¢ cient converges to 1, although the limit presents some dis-continuity since, theoretically, autoregressive processes are stationary so longas the autoregressive coe¢ cient is below 1 in absolute value, while the randomwalk is nonstationary. The autoregressive processes will all have a well-de�nedmean and variance, which is not the case for the limit random walk process.0.99. The sample time series realizations for the four processes are displayedin the AR-processes spreadsheet, where it can be seen that sample di¤erencesbetween the autoregressive process with the 0.99 coe¢ cient and the randomwalk are minor, in spite of the theoretical di¤erences between the two processes.In particular, the autoregressive process crosses its sample mean in very fewoccasions. That is also the case for the 0.95-autoregressive process, although itsmean reverting behavior is very clear at the end of the sample. On the otherhand, the time series realization from the 0.30-autoregressive process exhibitsthe typical behavior in a clearly stationary process, crossing its sample meanrepeatedly.Panel 4 presents sample realizations from two white noise processes with drift

and N(0,1) innovations. As shown in the enclosed graph, both �uctuate aroundtheir mathematical expectation, which is the value of the constant de�ning thedrift, crossing their sample means very often. Panel 5 contains time seriesrealizations for two random walk processes with drift. These show in the graphin the form of what could look as deterministic trends. This is because thevalue of the drifts, of 1.0 and 3.0, respectively, is large, relative to the innovationvariance which is of 25 in both cases. If the value of the drift is reduced, orthe variance of the innovation increased, the shape of the time series wouldbe di¤erent, since the �uctuations would then dominate over the accumulatede¤ect of the drift, as the reader can check by reducing the numerical values ofthe drift parameters5 used in the computation of these two columns.Panel 6 presents realizations of a stationary �rst order autoregression with

coe¢ cient of .90. In the second case we have not included an innovation process,so that it can be considered as a deterministic autoregression. It is interestingto see in the enclosed graph the behavior of a stationary process: starting froman initial condition, in the absence of an innovation, the process will alwaysconverge smoothly to its mathematical expectation. That is not the case in thestochastic autoregression, just because the innovation variance, of 25, is largerelative to the distance between the initial condition, 150, and the mathematicalexpectation, 100. The reader can check how reducing the standard deviation

5Or signi�cantly increasing the innovation variance. What are the di¤erences beetwen bothcases in terms of the values taken by the process?

32

used in column S from 5 to 0.5, the pattern of the time series changes drastically,and the convergence process becomes then evident.Panel 7 contains realizations for second order autoregressions. The �rst two

columns present sample realizations from stationary autoregressions,

Model 1: yt = 10 + :6yt�1 + :3yt�2 + "t; "t � N(0; 1) (3)

Model 2: yt = 30 + 1:2yt�1 � :5yt�2 + "t; "t � N(0; 1) (4)

and are represented in an enclosed graph. The two time series display �uc-tuations around their sample mean of 100, which they cross a number of times.The second time series, represented in red in the graph can be seen to exhibita more evident stationary behavior, with more frequent crosses with the mean.The next three columns present realizations for nonstationary second order au-toregressions. There is an important di¤erence between them: the �rst twocorrespond to processes:

Model 3 : yt = :7yt�1 + :3yt�2 + "t; "t � N(0; 1) (5)

Model 4 : yt = 1:5yt�1 � :5yt�2 + "t; "t � N(0; 1) (6)

that contain exactly a unit root, the second one being stable.6 The rots ofthe characteristic equation for Model 3 are 1 and -0.3, while those for Model 2are 1 and 0.5. The last autoregression

Model 5 : yt = :3yt�1 + 1:2yt�2 + "t; "t � N(0; 1) (7)

has a root greater than one, which produces an explosive behavior. The tworoots are -0.95 and 1.25.The Impulse responses spreadsheet contains the responses to a unit shock