Embed Size (px)

Citation preview

JUSTUS-LIEBIG-UNIVERSITÄT GIESSEN

Industrielles Management und Controlling

Univ.-Prof. Dr. Barbara E. Weißenberger

Informationen zur WBT-Serie

Financial Key Performance Indicators im Controlling

als Ergänzung zum Lehrstoff im Fach „Controlling“

Univ.-Prof. Dr. Barbara E. Weißenberger

Univ.-Prof. Dr. Barbara E. Weißenberger „Industrielles Management und Controlling“ 2

A. Zur Einordnung der WBT-Serie Der Lehrstoff im Fach „Controlling“ wird durch die WBT-Serie „Financial Key Performance

Indicators im Controlling“ ergänzt.

Die Vorlesungen in diesem Fach finden in der Regel als Präsenzveranstaltung im Hörsaal

statt. Folgende Lehrveranstaltungen werden angeboten:

- Einführung in das Controlling

- Controlling und Entscheidungsrechnungen

- Controlling und Koordinationsrechnungen

- Controllinginstrumente

- IFRS und Controlling

- Hauptseminar zum Wahlfach Controlling

- SAP-Fallstudienseminar

Die Details zum Lehrstoff finden Sie in den Beschreibungen und Skripten zu den

Veranstaltungen, die als Download zur Verfügung stehen. Ergänzend werden ausgewählte

Inhalte durch Web-Based-Trainings (WBTs) abgebildet. Diese WBTs werden Ihnen im

Students‘ Personal Information Center (SPIC) bei den unterschiedlichen Vorlesungen unter

der Rubrik "WBT" zur Online-Absolvierung angeboten.

Das vorliegende Dokument beschreibt die Inhalte der WBT-Serie „Financial Key

Performance Indicators im Controlling“.

Die Inhalte der WBTs sind klausurrelevant – die Studierenden eignen sich die Inhalte im

Selbststudium an. Zur Unterstützung wird ein Online-Diskussionsforum zu den WBTs

angeboten.

Für Ihr Selbststudium per WBT müssen Sie einen Internet-Zugang haben – dies entweder auf

Ihrem eigenen PC, auf den PCs im JLU-Hochschulrechenzentrum, in den JLU-Bibliotheken

oder dem PC-Pool des Fachbereichs. Bitte beachten Sie, dass Sie sich die erforderlichen

Zugangsberechtigungen frühzeitig besorgen.

Univ.-Prof. Dr. Barbara E. Weißenberger „Industrielles Management und Controlling“ 3

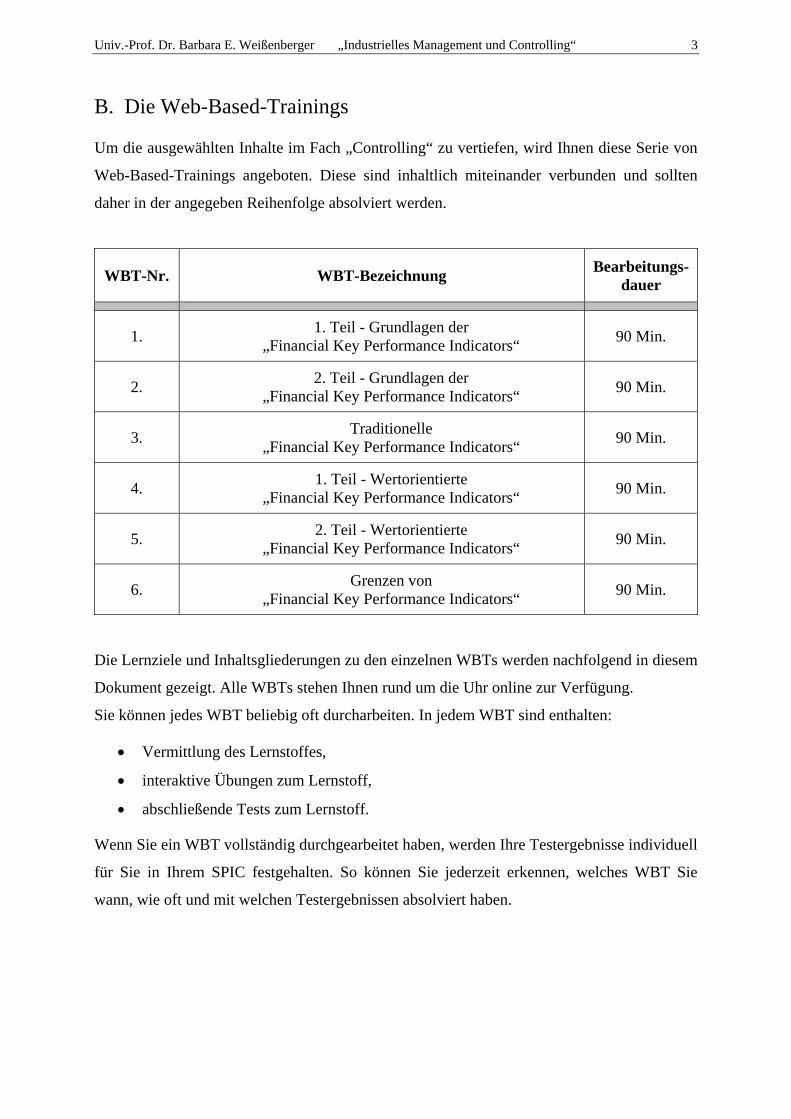

B. Die Web-Based-Trainings Um die ausgewählten Inhalte im Fach „Controlling“ zu vertiefen, wird Ihnen diese Serie von

Web-Based-Trainings angeboten. Diese sind inhaltlich miteinander verbunden und sollten

daher in der angegeben Reihenfolge absolviert werden.

WBT-Nr. WBT-Bezeichnung Bearbeitungs-dauer

1. 1. Teil - Grundlagen der „Financial Key Performance Indicators“ 90 Min.

2. 2. Teil - Grundlagen der „Financial Key Performance Indicators“ 90 Min.

3. Traditionelle „Financial Key Performance Indicators“ 90 Min.

4. 1. Teil - Wertorientierte „Financial Key Performance Indicators“ 90 Min.

5. 2. Teil - Wertorientierte „Financial Key Performance Indicators“ 90 Min.

6. Grenzen von „Financial Key Performance Indicators“ 90 Min.

Die Lernziele und Inhaltsgliederungen zu den einzelnen WBTs werden nachfolgend in diesem

Dokument gezeigt. Alle WBTs stehen Ihnen rund um die Uhr online zur Verfügung.

Sie können jedes WBT beliebig oft durcharbeiten. In jedem WBT sind enthalten:

• Vermittlung des Lernstoffes,

• interaktive Übungen zum Lernstoff,

• abschließende Tests zum Lernstoff. Wenn Sie ein WBT vollständig durchgearbeitet haben, werden Ihre Testergebnisse individuell

für Sie in Ihrem SPIC festgehalten. So können Sie jederzeit erkennen, welches WBT Sie

wann, wie oft und mit welchen Testergebnissen absolviert haben.

Univ.-Prof. Dr. Barbara E. Weißenberger „Industrielles Management und Controlling“ 4

C. Organisation und Inhalte der WBTs Zielgruppe der WBTs

Die Zielgruppe der WBTs sind alle Studierenden im wirtschaftswissenschaftlichen

Studium in Form der modularisierten Bachelor- und Master-Studiengänge zum B.A.

oder M.A. in Business Administration oder Economics. Übergeordnetes Lernziel der WBT-Serie im Fach „Controlling“

Im Verständnis des Controllings als Lehre von der Messung güterwirtschaftlicher

Sachverhalte für betriebswirtschaftliche Entscheidungen dient die WBT-Serie

„Financial Key Performance Indicators im Controlling“ als Einstieg in das Thema

„Kennzahlen und Kennzahlensysteme“.

Kennzahlen sind eine bewusste Verdichtung komplexer güterwirtschaftlicher

Sachverhalte und dienen der unternehmerischen Erfolgsmessung. Sie bilden damit ein

wichtiges Instrument der Entscheidungsunterstützung und -durchsetzung durch das

Controlling im Unternehmen.

Die WBT-Serie vermittelt den Studenten das Basiswissen zur Bildung von Kennzahlen.

Weiterhin werden traditionelle und neuere Entwicklungen der Kennzahlen-

bildung aufgegriffen und durch eine Vielzahl von Rechenbeispielen an die

Studierenden herangetragen.

Zeitbedarf für die WBTs

Für jedes WBT sollten ca. 90 Min. (siehe Angaben zu den WBTs) zur Bearbeitung

eingeplant werden.

Vollständige Informationen

Alle Informationen, Begleitmaterialien, Downloads, Links, News, Online-Forum und

WBTs stehen gebündelt unter den unterschiedlichen Lehrveranstaltungen in Ihrem SPIC

zur Verfügung.

Univ.-Prof. Dr. Barbara E. Weißenberger „Industrielles Management und Controlling“ 5

Fachliche Voraussetzungen für die Absolvierung der WBT-Serie

• Stoff der Lehrveranstaltung „Einführung in das betriebliche Rechnungswesen

(Buchführung) (ACT I)“ aus dem 1. Fachsemester im Studium der

Wirtschaftswissenschaften an der JLU Gießen

• Stoff der Lehrveranstaltung „Industrielle Kostenrechnung (ACT II)“ sowie

Stoff der Lehrveranstaltung „Bilanzen (ACT III)“ aus dem 2. Fachsemester im

Studium der Wirtschaftswissenschaften an der JLU Gießen

• Geübte Bedienung des Betriebssystems MS-Windows und eines Web-Browsers Technische Voraussetzungen für die Absolvierung der WBT-Serie

• Personal Computer mit Web-Browser (MS-IE oder Firefox), Internet-Zugang

• Microsoft Windows und Microsoft Excel sowie den Adobe Acrobat Reader

(Version 6 oder höher)

• SPIC-Account im Fachbereich Wirtschaftswissenschaften der JLU Gießen Technische Hilfestellung zur WBT-Nutzung

Wie Sie einen SPIC-Account im Fachbereich Wirtschaftswissenschaften der

JLU Gießen erhalten und wie Sie eventuelle Probleme beim Aufrufen der WBTs lösen,

erfahren Sie in unserem Hilfedokument, das wir Ihnen im Downloadbereich der

Professur anbieten.

Begleitende Betreuung zu den WBTs

Es existiert ein betreutes Online-Forum zur Lehrveranstaltung im WiWi-Portal.

Univ.-Prof. Dr. Barbara E. Weißenberger „Industrielles Management und Controlling“ 6

WBT-Nr. 1 1. Teil - Grundlagen der „Financial Key Performance Indicators“

Lernziele:

- Problematik der Messung des Unternehmenserfolgs verstehen

- Aufgaben und Adressaten des Berichtswesens in Unternehmen kennenlernen

- Kennenlernen der Bilanz und der GuV als bedeutsame Rechenwerke der externen

Rechnungslegung

- Beide Rechenwerke als Datenbasis der Kennzahlenbildung auswerten können

K ap. 1: Grundlagen der Kennzahlenbildung

Thema Stichworte Literatur Zeitungsartikel Story: Strategische Ausrichtung und Geschäftserfolg

der Shopping Group

Problemstellung Story: Kai Klein und Silvia Schlau in der Shopping Group

Fragen:

- Was macht den Erfolg eines Unternehmens wirklich aus?

- Welche Rollen spielen Berichtswesen und Kennzahlen in diesem Zusammenhang?

Realwirtschaftliches Verständnis der Betriebswirtschaftslehre

Geschäftsmodell

Weber/Schäffer (2006), S. 378

Weber/Weißenberger (2006), S. 333 ff.

Weißenberger (2003), S. 87 ff.

Wöhe (2005), S. 48 ff.

Unternehmenserfolg Wertschöpfungsprozess

Ökonomisches Prinzip

Unternehmenserfolg

Aufgabe des Managements

Story: Rolle des Managements

Monetäre Erfolgsgrößen

Univ.-Prof. Dr. Barbara E. Weißenberger „Industrielles Management und Controlling“ 7

K ap. 2: Berichtswesen Thema Stichworte Literatur Rolle des Berichtswesens Story: Fortführung aus Kapitel 1

Frage: Welche Kennzahl eignet sich am besten zur Erfolgsbeurteilung?

Das Berichtswesen Entscheidungsfindung

- Internes Reporting (Planung)

- Externe Finanzberichterstattung (Anlageent-scheidungen)

Entscheidungsdurchsetzung

- Kontrolle vergangenheitsbezogener Daten

- Aktionswahl beeinflussen

Externe Adressaten

- außenstehenden Anspruchsgruppen (Stakeholder)

- Internationalisierung der Rechnungslegung (IFRS)

- Integration der Rechnungslegung

Interne Adressaten (Reporting)

- Management auf allen Unternehmensebenen

Laufende Informationsbereitstellung (in regelmäßigen Abständen)

Fallweise Informationsbereitstellung (auf Anfrage)

Weber (2004), S. 243 ff.

Weber/Schäffer (2006), S. 210 ff.

Test: Problemstellung und Berichtswesen

Multiple-Choice-Test

Univ.-Prof. Dr. Barbara E. Weißenberger „Industrielles Management und Controlling“ 8

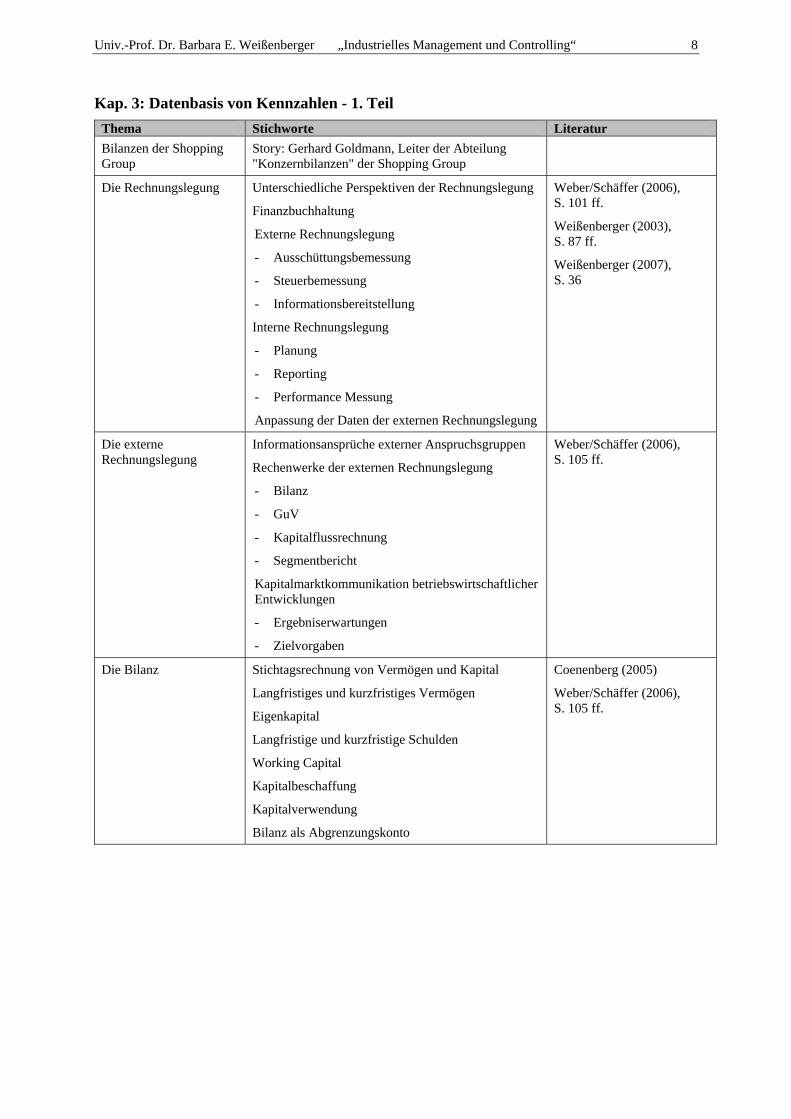

K ap. 3: Datenbasis von Kennzahlen - 1. Teil Thema Stichworte Literatur Bilanzen der Shopping Group

Story: Gerhard Goldmann, Leiter der Abteilung "Konzernbilanzen" der Shopping Group

Die Rechnungslegung Unterschiedliche Perspektiven der Rechnungslegung

Finanzbuchhaltung

Externe Rechnungslegung

- Ausschüttungsbemessung

- Steuerbemessung

- Informationsbereitstellung

Interne Rechnungslegung

- Planung

- Reporting

- Performance Messung

Anpassung der Daten der externen Rechnungslegung

Weber/Schäffer (2006), S. 101 ff.

Weißenberger (2003), S. 87 ff.

Weißenberger (2007), S. 36

Die externe Rechnungslegung

Informationsansprüche externer Anspruchsgruppen

Rechenwerke der externen Rechnungslegung

- Bilanz

- GuV

- Kapitalflussrechnung

- Segmentbericht

Kapitalmarktkommunikation betriebswirtschaftlicher Entwicklungen

- Ergebniserwartungen

- Zielvorgaben

Weber/Schäffer (2006), S. 105 ff.

Die Bilanz Stichtagsrechnung von Vermögen und Kapital

Langfristiges und kurzfristiges Vermögen

Eigenkapital

Langfristige und kurzfristige Schulden

Working Capital

Kapitalbeschaffung

Kapitalverwendung

Bilanz als Abgrenzungskonto

Coenenberg (2005)

Weber/Schäffer (2006), S. 105 ff.

Univ.-Prof. Dr. Barbara E. Weißenberger „Industrielles Management und Controlling“ 9

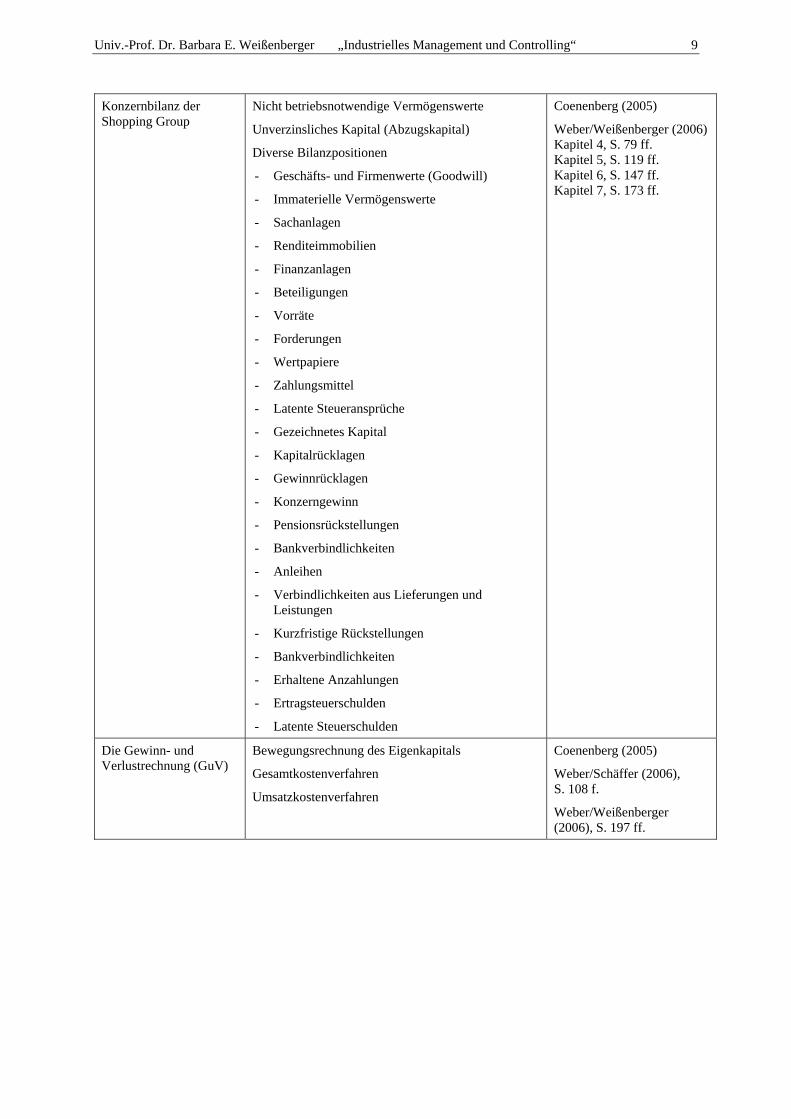

Konzernbilanz der Shopping Group

Nicht betriebsnotwendige Vermögenswerte

Unverzinsliches Kapital (Abzugskapital)

Diverse Bilanzpositionen

- Geschäfts- und Firmenwerte (Goodwill)

- Immaterielle Vermögenswerte

- Sachanlagen

- Renditeimmobilien

- Finanzanlagen

- Beteiligungen

- Vorräte

- Forderungen

- Wertpapiere

- Zahlungsmittel

- Latente Steueransprüche

- Gezeichnetes Kapital

- Kapitalrücklagen

- Gewinnrücklagen

- Konzerngewinn

- Pensionsrückstellungen

- Bankverbindlichkeiten

- Anleihen

- Verbindlichkeiten aus Lieferungen und Leistungen

- Kurzfristige Rückstellungen

- Bankverbindlichkeiten

- Erhaltene Anzahlungen

- Ertragsteuerschulden

- Latente Steuerschulden

Coenenberg (2005)

Weber/Weißenberger (2006)Kapitel 4, S. 79 ff. Kapitel 5, S. 119 ff. Kapitel 6, S. 147 ff. Kapitel 7, S. 173 ff.

Die Gewinn- und Verlustrechnung (GuV)

Bewegungsrechnung des Eigenkapitals

Gesamtkostenverfahren

Umsatzkostenverfahren

Coenenberg (2005)

Weber/Schäffer (2006), S. 108 f.

Weber/Weißenberger (2006), S. 197 ff.

Univ.-Prof. Dr. Barbara E. Weißenberger „Industrielles Management und Controlling“ 10

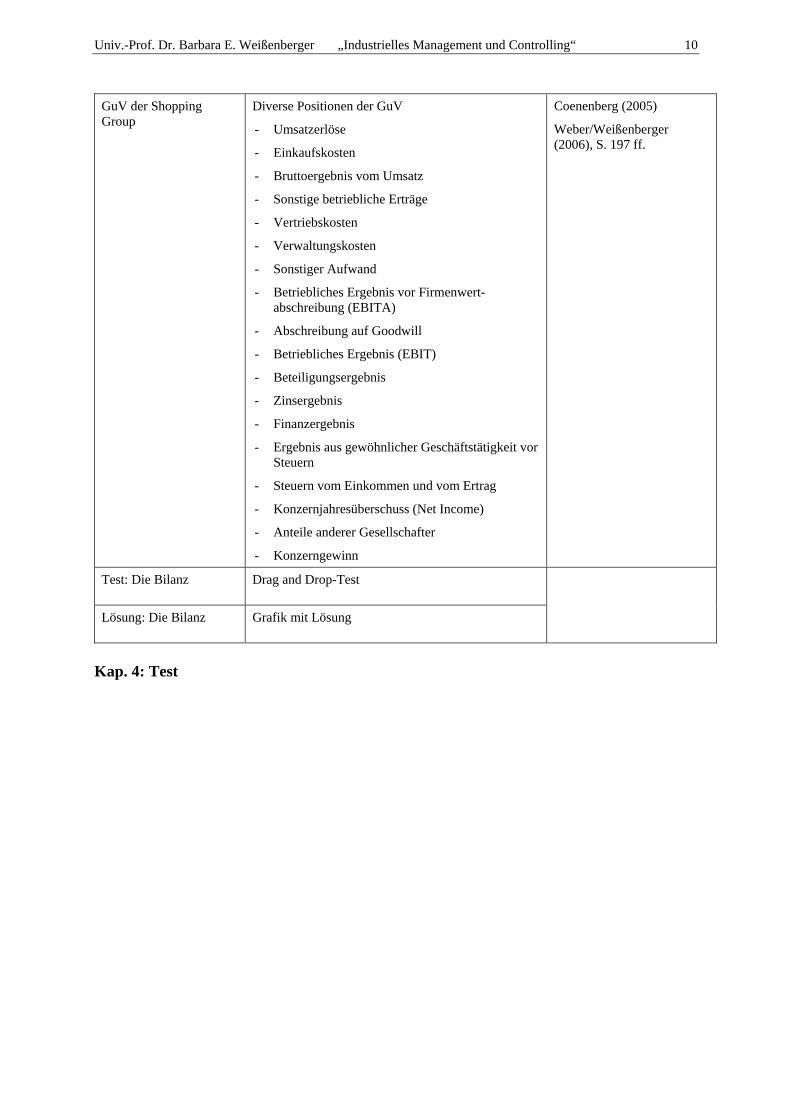

GuV der Shopping Group

Diverse Positionen der GuV

- Umsatzerlöse

- Einkaufskosten

- Bruttoergebnis vom Umsatz

- Sonstige betriebliche Erträge

- Vertriebskosten

- Verwaltungskosten

- Sonstiger Aufwand

- Betriebliches Ergebnis vor Firmenwert-abschreibung (EBITA)

- Abschreibung auf Goodwill

- Betriebliches Ergebnis (EBIT)

- Beteiligungsergebnis

- Zinsergebnis

- Finanzergebnis

- Ergebnis aus gewöhnlicher Geschäftstätigkeit vor Steuern

- Steuern vom Einkommen und vom Ertrag

- Konzernjahresüberschuss (Net Income)

- Anteile anderer Gesellschafter

- Konzerngewinn

Coenenberg (2005)

Weber/Weißenberger (2006), S. 197 ff.

Test: Die Bilanz Drag and Drop-Test

Lösung: Die Bilanz Grafik mit Lösung

Kap. 4: Test

Univ.-Prof. Dr. Barbara E. Weißenberger „Industrielles Management und Controlling“ 11

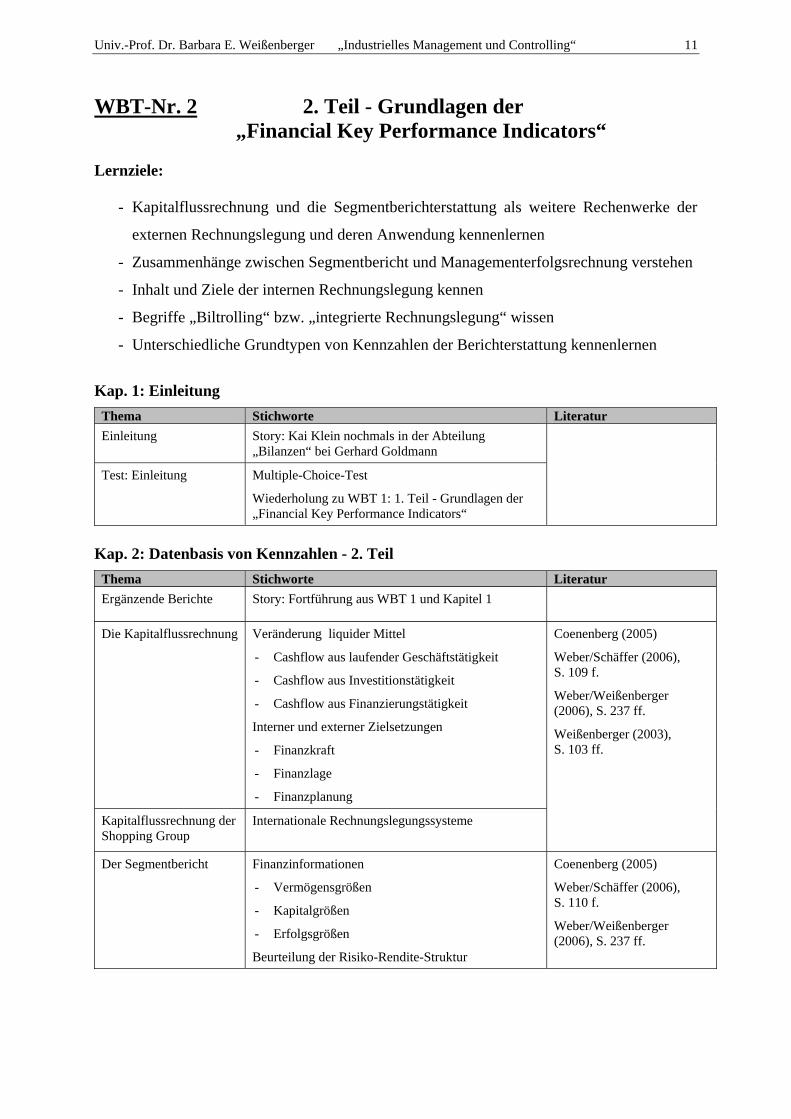

WBT-Nr. 2 2. Teil - Grundlagen der „Financial Key Performance Indicators“

Lernziele:

- Kapitalflussrechnung und die Segmentberichterstattung als weitere Rechenwerke der

externen Rechnungslegung und deren Anwendung kennenlernen

- Zusammenhänge zwischen Segmentbericht und Managementerfolgsrechnung verstehen

- Inhalt und Ziele der internen Rechnungslegung kennen

- Begriffe „Biltrolling“ bzw. „integrierte Rechnungslegung“ wissen

- Unterschiedliche Grundtypen von Kennzahlen der Berichterstattung kennenlernen

K ap. 1: Einleitung

Thema Stichworte Literatur Einleitung Story: Kai Klein nochmals in der Abteilung

„Bilanzen“ bei Gerhard Goldmann

Test: Einleitung Multiple-Choice-Test

Wiederholung zu WBT 1: 1. Teil - Grundlagen der „Financial Key Performance Indicators“

K ap. 2: Datenbasis von Kennzahlen - 2. Teil

Thema Stichworte Literatur Ergänzende Berichte Story: Fortführung aus WBT 1 und Kapitel 1

Die Kapitalflussrechnung Veränderung liquider Mittel

- Cashflow aus laufender Geschäftstätigkeit

- Cashflow aus Investitionstätigkeit

- Cashflow aus Finanzierungstätigkeit

Interner und externer Zielsetzungen

- Finanzkraft

- Finanzlage

- Finanzplanung

Coenenberg (2005)

Weber/Schäffer (2006), S. 109 f.

Weber/Weißenberger (2006), S. 237 ff.

Weißenberger (2003), S. 103 ff.

Kapitalflussrechnung der Shopping Group

Internationale Rechnungslegungssysteme

Der Segmentbericht Finanzinformationen

- Vermögensgrößen

- Kapitalgrößen

- Erfolgsgrößen

Beurteilung der Risiko-Rendite-Struktur

Coenenberg (2005)

Weber/Schäffer (2006), S. 110 f.

Weber/Weißenberger (2006), S. 237 ff.

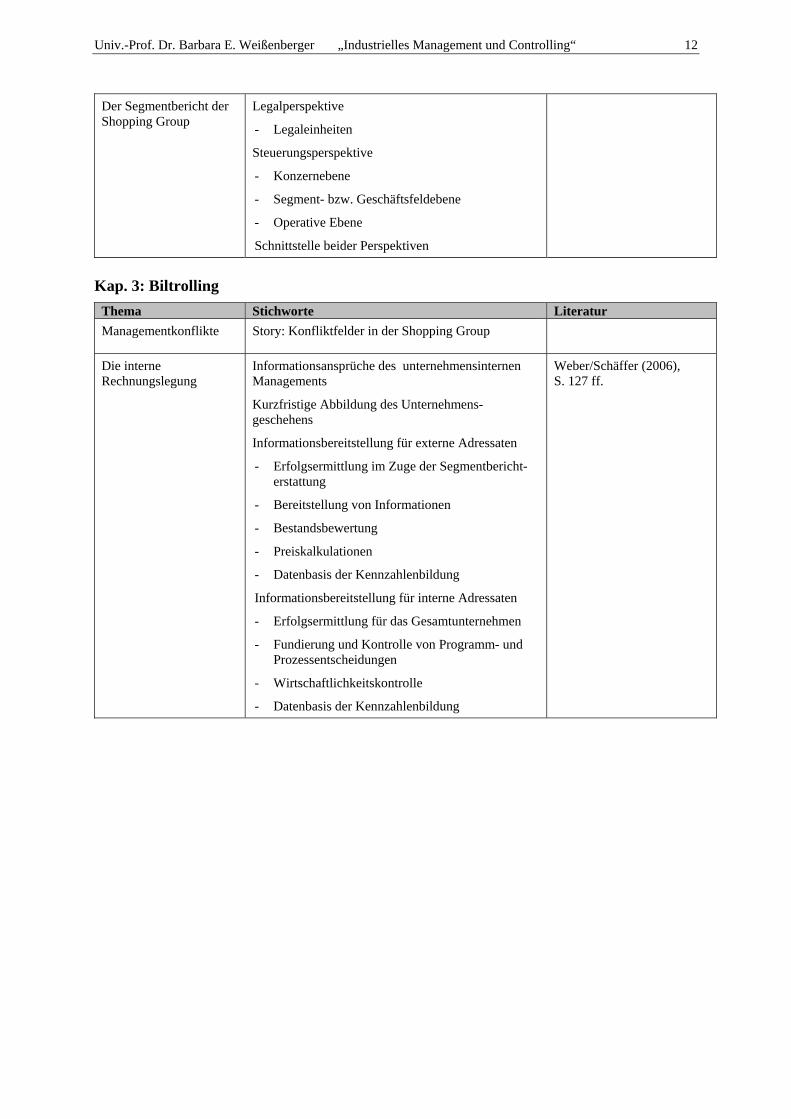

Univ.-Prof. Dr. Barbara E. Weißenberger „Industrielles Management und Controlling“ 12

Der Segmentbericht der Shopping Group

Legalperspektive

- Legaleinheiten

Steuerungsperspektive

- Konzernebene

- Segment- bzw. Geschäftsfeldebene

- Operative Ebene

Schnittstelle beider Perspektiven

K ap. 3: Biltrolling

Thema Stichworte Literatur Managementkonflikte Story: Konfliktfelder in der Shopping Group

Die interne Rechnungslegung

Informationsansprüche des unternehmensinternen Managements

Kurzfristige Abbildung des Unternehmens-geschehens

Informationsbereitstellung für externe Adressaten

- Erfolgsermittlung im Zuge der Segmentbericht-erstattung

- Bereitstellung von Informationen

- Bestandsbewertung

- Preiskalkulationen

- Datenbasis der Kennzahlenbildung

Informationsbereitstellung für interne Adressaten

- Erfolgsermittlung für das Gesamtunternehmen

- Fundierung und Kontrolle von Programm- und Prozessentscheidungen

- Wirtschaftlichkeitskontrolle

- Datenbasis der Kennzahlenbildung

Weber/Schäffer (2006), S. 127 ff.

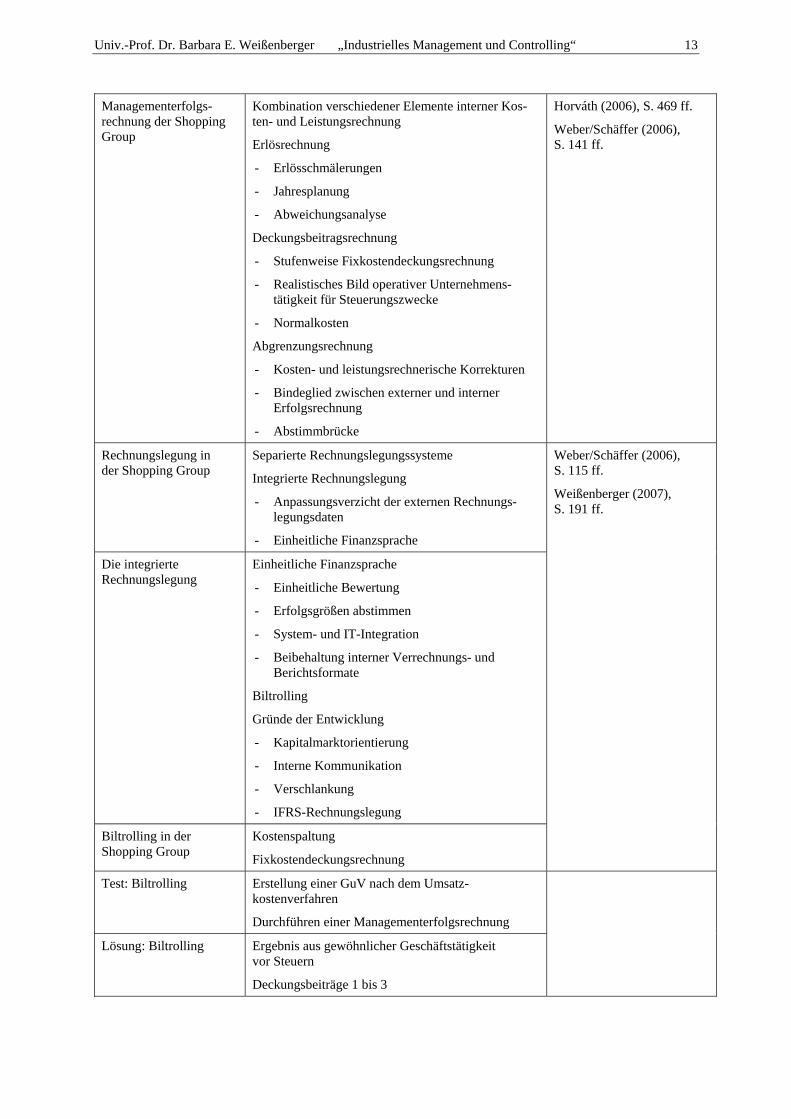

Univ.-Prof. Dr. Barbara E. Weißenberger „Industrielles Management und Controlling“ 13

Managementerfolgs-rechnung der Shopping Group

Kombination verschiedener Elemente interner Kos-ten- und Leistungsrechnung

Erlösrechnung

- Erlösschmälerungen

- Jahresplanung

- Abweichungsanalyse

Deckungsbeitragsrechnung

- Stufenweise Fixkostendeckungsrechnung

- Realistisches Bild operativer Unternehmens-tätigkeit für Steuerungszwecke

- Normalkosten

Abgrenzungsrechnung

- Kosten- und leistungsrechnerische Korrekturen

- Bindeglied zwischen externer und interner Erfolgsrechnung

- Abstimmbrücke

Horváth (2006), S. 469 ff.

Weber/Schäffer (2006), S. 141 ff.

Rechnungslegung in der Shopping Group

Separierte Rechnungslegungssysteme

Integrierte Rechnungslegung

- Anpassungsverzicht der externen Rechnungs-legungsdaten

- Einheitliche Finanzsprache

Weber/Schäffer (2006), S. 115 ff.

Weißenberger (2007), S. 191 ff.

Die integrierte Rechnungslegung

Einheitliche Finanzsprache

- Einheitliche Bewertung

- Erfolgsgrößen abstimmen

- System- und IT-Integration

- Beibehaltung interner Verrechnungs- und Berichtsformate

Biltrolling

Gründe der Entwicklung

- Kapitalmarktorientierung

- Interne Kommunikation

- Verschlankung

- IFRS-Rechnungslegung

Biltrolling in der Shopping Group

Kostenspaltung

Fixkostendeckungsrechnung

Test: Biltrolling Erstellung einer GuV nach dem Umsatz- kostenverfahren

Durchführen einer Managementerfolgsrechnung

Lösung: Biltrolling Ergebnis aus gewöhnlicher Geschäftstätigkeit vor Steuern

Deckungsbeiträge 1 bis 3

Univ.-Prof. Dr. Barbara E. Weißenberger „Industrielles Management und Controlling“ 14

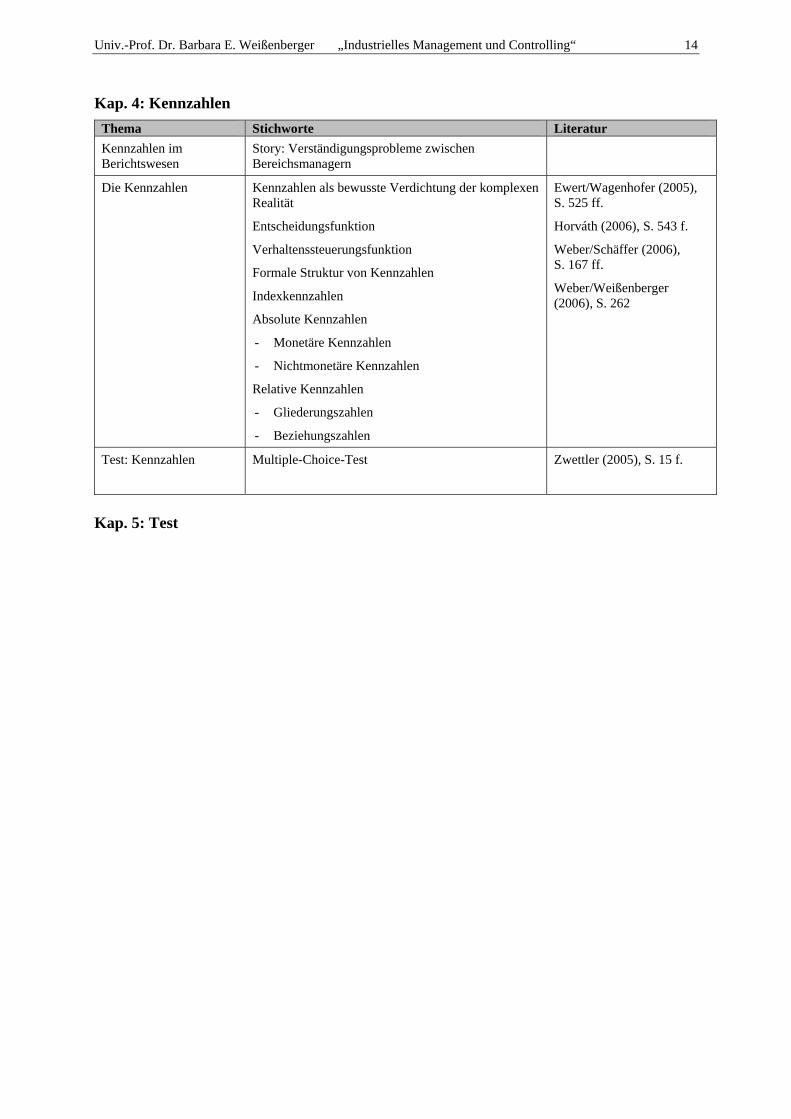

K ap. 4: Kennzahlen Thema Stichworte Literatur Kennzahlen im Berichtswesen

Story: Verständigungsprobleme zwischen Bereichsmanagern

Die Kennzahlen Kennzahlen als bewusste Verdichtung der komplexen Realität

Entscheidungsfunktion

Verhaltenssteuerungsfunktion

Formale Struktur von Kennzahlen

Indexkennzahlen

Absolute Kennzahlen

- Monetäre Kennzahlen

- Nichtmonetäre Kennzahlen

Relative Kennzahlen

- Gliederungszahlen

- Beziehungszahlen

Ewert/Wagenhofer (2005), S. 525 ff.

Horváth (2006), S. 543 f.

Weber/Schäffer (2006), S. 167 ff.

Weber/Weißenberger (2006), S. 262

Test: Kennzahlen Multiple-Choice-Test

Zwettler (2005), S. 15 f.

Kap. 5: Test

Univ.-Prof. Dr. Barbara E. Weißenberger „Industrielles Management und Controlling“ 15

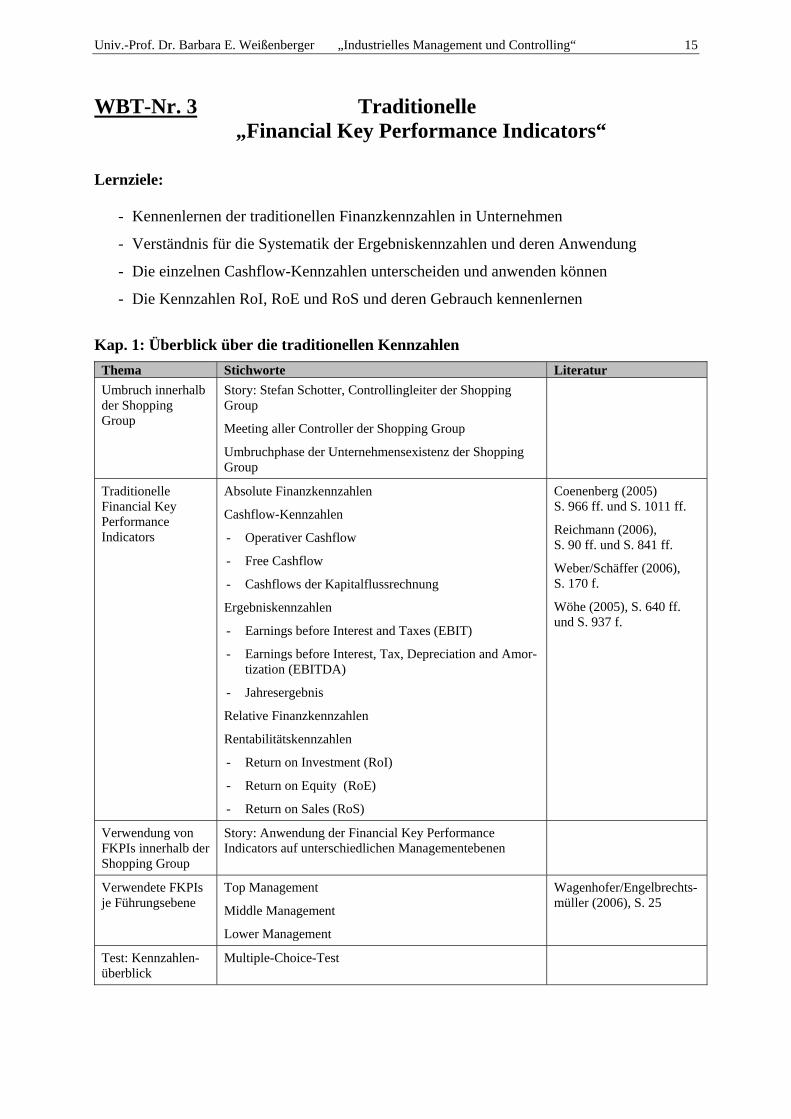

WBT-Nr. 3 Traditionelle „Financial Key Performance Indicators“

Lernziele:

- Kennenlernen der traditionellen Finanzkennzahlen in Unternehmen

- Verständnis für die Systematik der Ergebniskennzahlen und deren Anwendung

- Die einzelnen Cashflow-Kennzahlen unterscheiden und anwenden können

- Die Kennzahlen RoI, RoE und RoS und deren Gebrauch kennenlernen

K ap. 1: Überblick über die traditionellen Kennzahlen

Thema Stichworte Literatur Umbruch innerhalb der Shopping Group

Story: Stefan Schotter, Controllingleiter der Shopping Group

Meeting aller Controller der Shopping Group

Umbruchphase der Unternehmensexistenz der Shopping Group

Traditionelle Financial Key Performance Indicators

Absolute Finanzkennzahlen

Cashflow-Kennzahlen

- Operativer Cashflow

- Free Cashflow

- Cashflows der Kapitalflussrechnung

Ergebniskennzahlen

- Earnings before Interest and Taxes (EBIT)

- Earnings before Interest, Tax, Depreciation and Amor-tization (EBITDA)

- Jahresergebnis

Relative Finanzkennzahlen

Rentabilitätskennzahlen

- Return on Investment (RoI)

- Return on Equity (RoE)

- Return on Sales (RoS)

Coenenberg (2005) S. 966 ff. und S. 1011 ff.

Reichmann (2006), S. 90 ff. und S. 841 ff.

Weber/Schäffer (2006), S. 170 f.

Wöhe (2005), S. 640 ff. und S. 937 f.

Verwendung von FKPIs innerhalb der Shopping Group

Story: Anwendung der Financial Key Performance Indicators auf unterschiedlichen Managementebenen

Verwendete FKPIs je Führungsebene

Top Management

Middle Management

Lower Management

Wagenhofer/Engelbrechts-müller (2006), S. 25

Test: Kennzahlen-überblick

Multiple-Choice-Test

Univ.-Prof. Dr. Barbara E. Weißenberger „Industrielles Management und Controlling“ 16

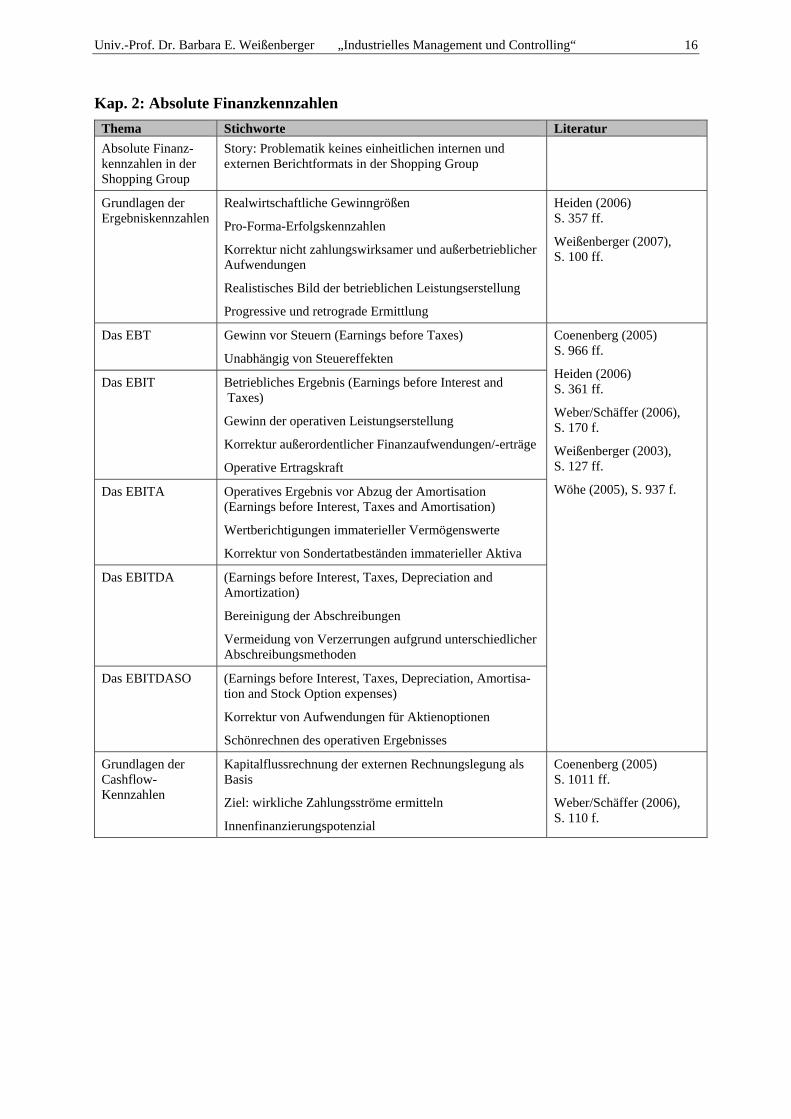

K ap. 2: Absolute Finanzkennzahlen Thema Stichworte Literatur Absolute Finanz-kennzahlen in der Shopping Group

Story: Problematik keines einheitlichen internen und externen Berichtformats in der Shopping Group

Grundlagen der Ergebniskennzahlen

Realwirtschaftliche Gewinngrößen

Pro-Forma-Erfolgskennzahlen

Korrektur nicht zahlungswirksamer und außerbetrieblicher Aufwendungen

Realistisches Bild der betrieblichen Leistungserstellung

Progressive und retrograde Ermittlung

Heiden (2006) S. 357 ff.

Weißenberger (2007), S. 100 ff.

Das EBT Gewinn vor Steuern (Earnings before Taxes)

Unabhängig von Steuereffekten

Coenenberg (2005) S. 966 ff.

Heiden (2006) S. 361 ff.

Weber/Schäffer (2006), S. 170 f.

Weißenberger (2003), S. 127 ff.

Wöhe (2005), S. 937 f.

Das EBIT Betriebliches Ergebnis (Earnings before Interest and Taxes)

Gewinn der operativen Leistungserstellung

Korrektur außerordentlicher Finanzaufwendungen/-erträge

Operative Ertragskraft

Das EBITA Operatives Ergebnis vor Abzug der Amortisation (Earnings before Interest, Taxes and Amortisation)

Wertberichtigungen immaterieller Vermögenswerte

Korrektur von Sondertatbeständen immaterieller Aktiva

Das EBITDA (Earnings before Interest, Taxes, Depreciation and Amortization)

Bereinigung der Abschreibungen

Vermeidung von Verzerrungen aufgrund unterschiedlicher Abschreibungsmethoden

Das EBITDASO (Earnings before Interest, Taxes, Depreciation, Amortisa-tion and Stock Option expenses)

Korrektur von Aufwendungen für Aktienoptionen

Schönrechnen des operativen Ergebnisses

Grundlagen der Cashflow-Kennzahlen

Kapitalflussrechnung der externen Rechnungslegung als Basis

Ziel: wirkliche Zahlungsströme ermitteln

Innenfinanzierungspotenzial

Coenenberg (2005) S. 1011 ff.

Weber/Schäffer (2006), S. 110 f.

Univ.-Prof. Dr. Barbara E. Weißenberger „Industrielles Management und Controlling“ 17

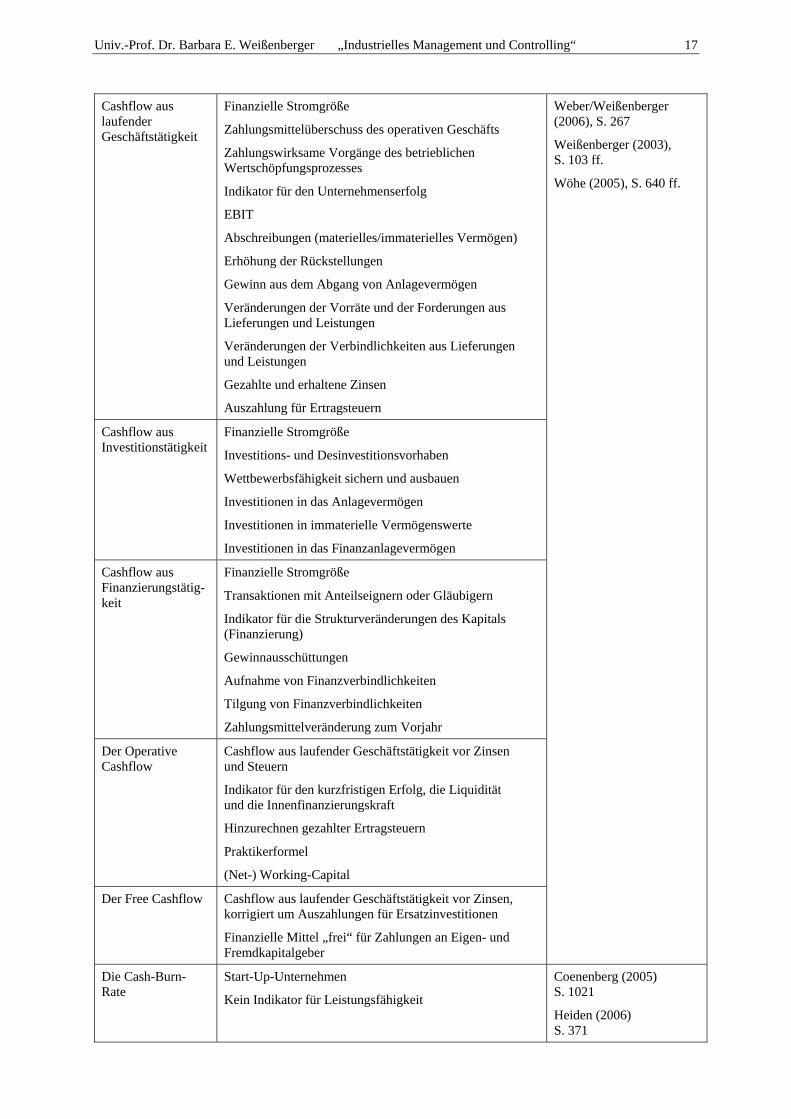

Cashflow aus laufender Geschäftstätigkeit

Finanzielle Stromgröße

Zahlungsmittelüberschuss des operativen Geschäfts

Zahlungswirksame Vorgänge des betrieblichen Wertschöpfungsprozesses

Indikator für den Unternehmenserfolg

EBIT

Abschreibungen (materielles/immaterielles Vermögen)

Erhöhung der Rückstellungen

Gewinn aus dem Abgang von Anlagevermögen

Veränderungen der Vorräte und der Forderungen aus Lieferungen und Leistungen

Veränderungen der Verbindlichkeiten aus Lieferungen und Leistungen

Gezahlte und erhaltene Zinsen

Auszahlung für Ertragsteuern

Weber/Weißenberger (2006), S. 267

Weißenberger (2003), S. 103 ff.

Wöhe (2005), S. 640 ff.

Cashflow aus Investitionstätigkeit

Finanzielle Stromgröße

Investitions- und Desinvestitionsvorhaben

Wettbewerbsfähigkeit sichern und ausbauen

Investitionen in das Anlagevermögen

Investitionen in immaterielle Vermögenswerte

Investitionen in das Finanzanlagevermögen

Cashflow aus Finanzierungstätig-keit

Finanzielle Stromgröße

Transaktionen mit Anteilseignern oder Gläubigern

Indikator für die Strukturveränderungen des Kapitals (Finanzierung)

Gewinnausschüttungen

Aufnahme von Finanzverbindlichkeiten

Tilgung von Finanzverbindlichkeiten

Zahlungsmittelveränderung zum Vorjahr

Der Operative Cashflow

Cashflow aus laufender Geschäftstätigkeit vor Zinsen und Steuern

Indikator für den kurzfristigen Erfolg, die Liquidität und die Innenfinanzierungskraft

Hinzurechnen gezahlter Ertragsteuern

Praktikerformel

(Net-) Working-Capital

Der Free Cashflow Cashflow aus laufender Geschäftstätigkeit vor Zinsen, korrigiert um Auszahlungen für Ersatzinvestitionen

Finanzielle Mittel „frei“ für Zahlungen an Eigen- und Fremdkapitalgeber

Die Cash-Burn-Rate

Start-Up-Unternehmen

Kein Indikator für Leistungsfähigkeit

Coenenberg (2005) S. 1021

Heiden (2006) S. 371

Univ.-Prof. Dr. Barbara E. Weißenberger „Industrielles Management und Controlling“ 18

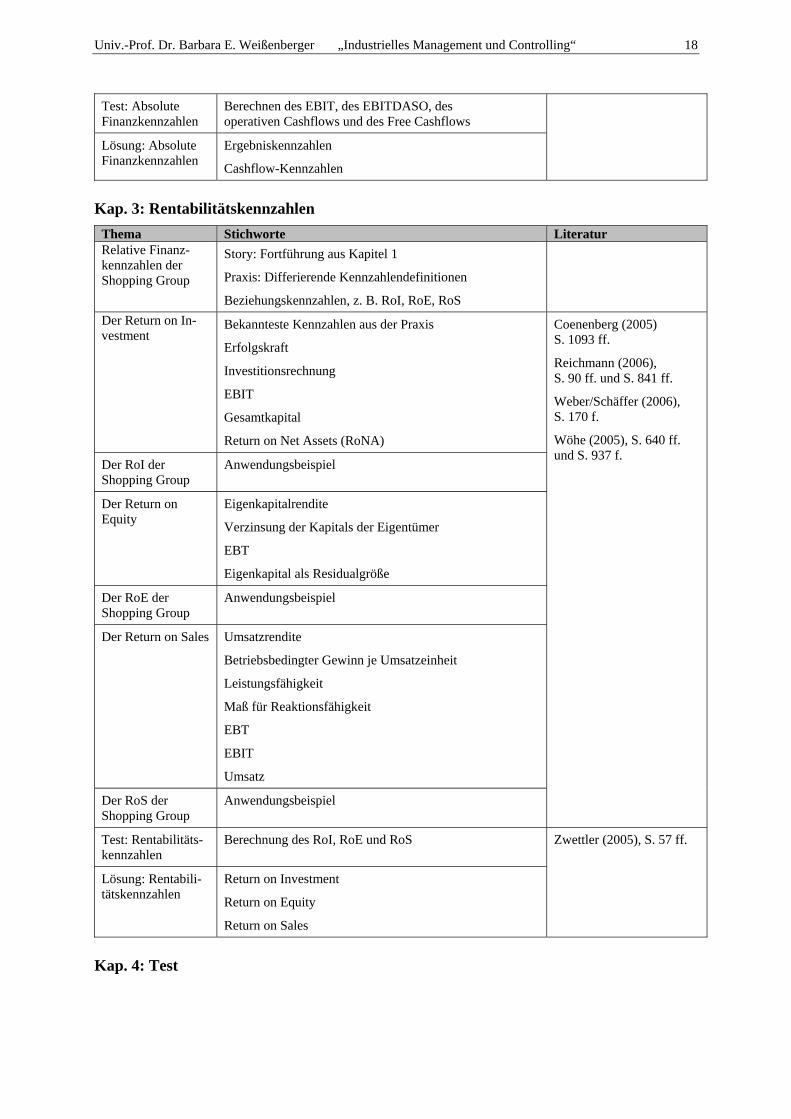

Test: Absolute Finanzkennzahlen

Berechnen des EBIT, des EBITDASO, des operativen Cashflows und des Free Cashflows

Lösung: Absolute Finanzkennzahlen

Ergebniskennzahlen

Cashflow-Kennzahlen

K ap. 3: Rentabilitätskennzahlen

Thema Stichworte Literatur Relative Finanz-kennzahlen der Shopping Group

Story: Fortführung aus Kapitel 1

Praxis: Differierende Kennzahlendefinitionen

Beziehungskennzahlen, z. B. RoI, RoE, RoS

Der Return on In-vestment

Bekannteste Kennzahlen aus der Praxis

Erfolgskraft

Investitionsrechnung

EBIT

Gesamtkapital

Return on Net Assets (RoNA)

Coenenberg (2005) S. 1093 ff.

Reichmann (2006), S. 90 ff. und S. 841 ff.

Weber/Schäffer (2006), S. 170 f.

Wöhe (2005), S. 640 ff. und S. 937 f.

Der RoI der Shopping Group

Anwendungsbeispiel

Der Return on Equity

Eigenkapitalrendite

Verzinsung der Kapitals der Eigentümer

EBT

Eigenkapital als Residualgröße

Der RoE der Shopping Group

Anwendungsbeispiel

Der Return on Sales Umsatzrendite

Betriebsbedingter Gewinn je Umsatzeinheit

Leistungsfähigkeit

Maß für Reaktionsfähigkeit

EBT

EBIT

Umsatz

Der RoS der Shopping Group

Anwendungsbeispiel

Test: Rentabilitäts-kennzahlen

Berechnung des RoI, RoE und RoS Zwettler (2005), S. 57 ff.

Lösung: Rentabili-tätskennzahlen

Return on Investment

Return on Equity

Return on Sales

Kap. 4: Test

Univ.-Prof. Dr. Barbara E. Weißenberger „Industrielles Management und Controlling“ 19

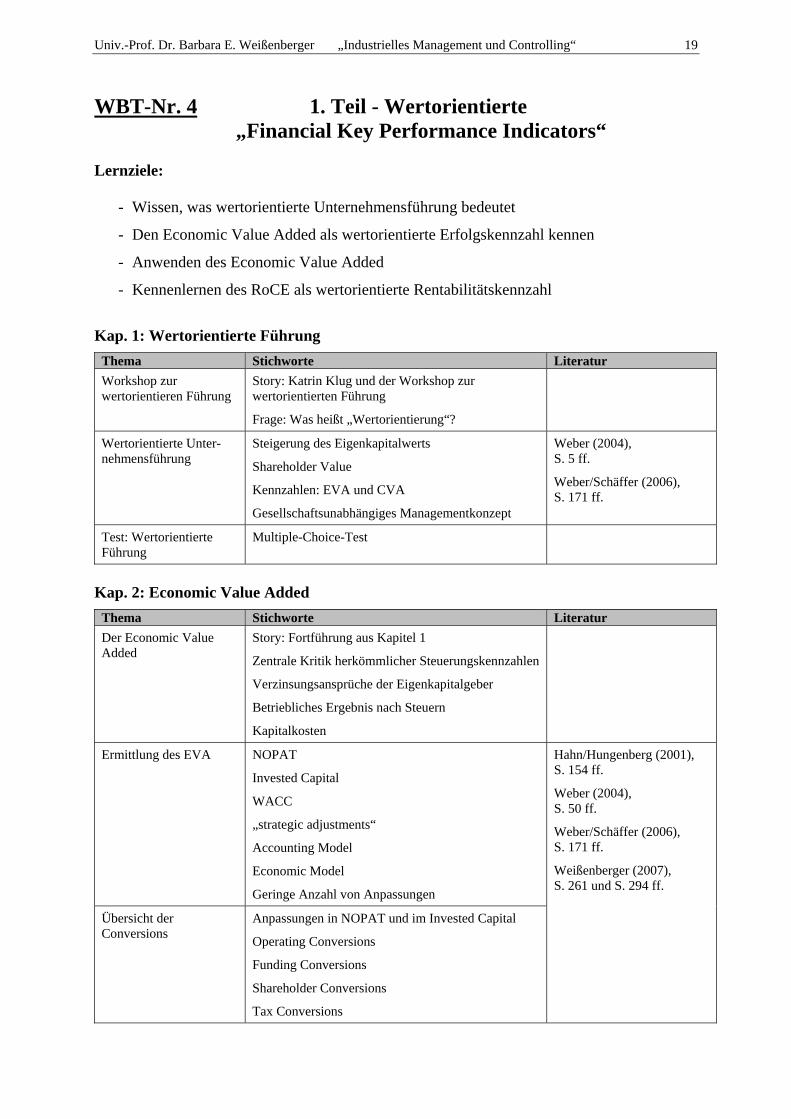

WBT-Nr. 4 1. Teil - Wertorientierte „Financial Key Performance Indicators“

Lernziele:

- Wissen, was wertorientierte Unternehmensführung bedeutet

- Den Economic Value Added als wertorientierte Erfolgskennzahl kennen

- Anwenden des Economic Value Added

- Kennenlernen des RoCE als wertorientierte Rentabilitätskennzahl

K ap. 1: Wertorientierte Führung

Thema Stichworte Literatur Workshop zur wertorientieren Führung

Story: Katrin Klug und der Workshop zur wertorientierten Führung

Frage: Was heißt „Wertorientierung“?

Wertorientierte Unter-nehmensführung

Steigerung des Eigenkapitalwerts

Shareholder Value

Kennzahlen: EVA und CVA

Gesellschaftsunabhängiges Managementkonzept

Weber (2004), S. 5 ff.

Weber/Schäffer (2006), S. 171 ff.

Test: Wertorientierte Führung

Multiple-Choice-Test

K ap. 2: Economic Value Added

Thema Stichworte Literatur Der Economic Value Added

Story: Fortführung aus Kapitel 1

Zentrale Kritik herkömmlicher Steuerungskennzahlen

Verzinsungsansprüche der Eigenkapitalgeber

Betriebliches Ergebnis nach Steuern

Kapitalkosten

Ermittlung des EVA NOPAT

Invested Capital

WACC

„strategic adjustments“

Accounting Model

Economic Model

Geringe Anzahl von Anpassungen

Hahn/Hungenberg (2001), S. 154 ff.

Weber (2004), S. 50 ff.

Weber/Schäffer (2006), S. 171 ff.

Weißenberger (2007), S. 261 und S. 294 ff.

Übersicht der Conversions

Anpassungen in NOPAT und im Invested Capital

Operating Conversions

Funding Conversions

Shareholder Conversions

Tax Conversions

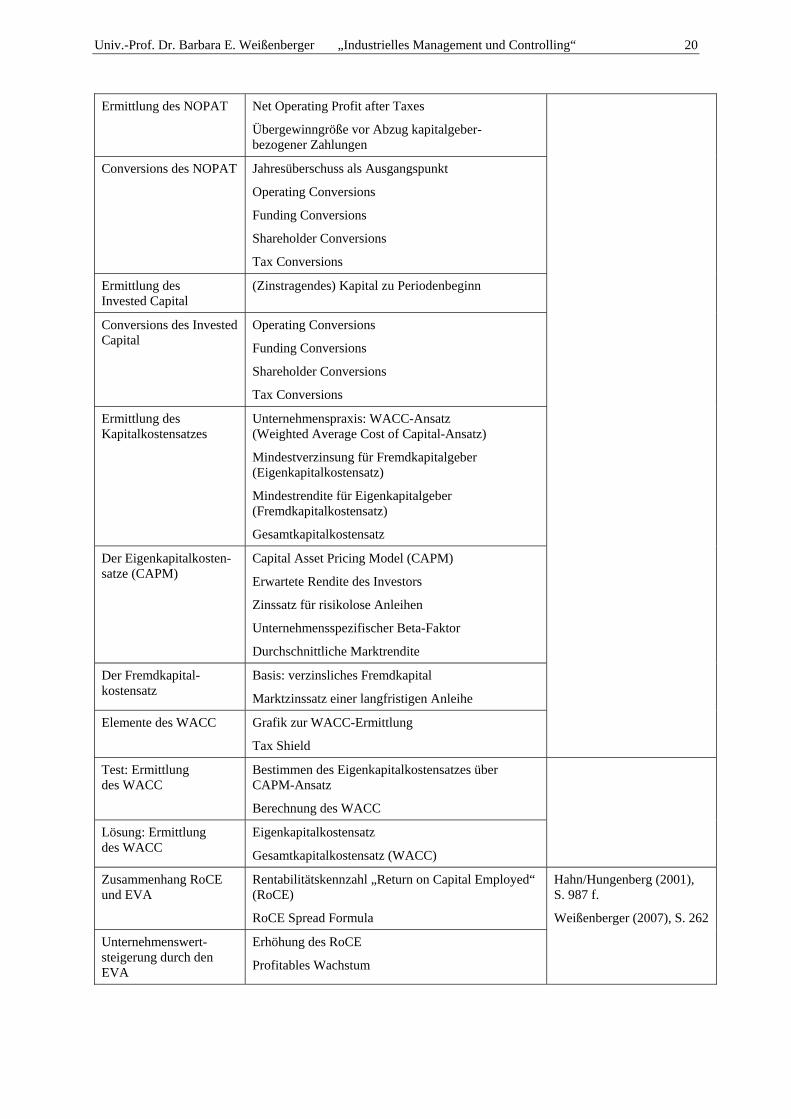

Univ.-Prof. Dr. Barbara E. Weißenberger „Industrielles Management und Controlling“ 20

Ermittlung des NOPAT Net Operating Profit after Taxes

Übergewinngröße vor Abzug kapitalgeber- bezogener Zahlungen

Conversions des NOPAT Jahresüberschuss als Ausgangspunkt

Operating Conversions

Funding Conversions

Shareholder Conversions

Tax Conversions

Ermittlung des Invested Capital

(Zinstragendes) Kapital zu Periodenbeginn

Conversions des Invested Capital

Operating Conversions

Funding Conversions

Shareholder Conversions

Tax Conversions

Ermittlung des Kapitalkostensatzes

Unternehmenspraxis: WACC-Ansatz (Weighted Average Cost of Capital-Ansatz)

Mindestverzinsung für Fremdkapitalgeber (Eigenkapitalkostensatz)

Mindestrendite für Eigenkapitalgeber (Fremdkapitalkostensatz)

Gesamtkapitalkostensatz

Der Eigenkapitalkosten-satze (CAPM)

Capital Asset Pricing Model (CAPM)

Erwartete Rendite des Investors

Zinssatz für risikolose Anleihen

Unternehmensspezifischer Beta-Faktor

Durchschnittliche Marktrendite

Der Fremdkapital-kostensatz

Basis: verzinsliches Fremdkapital

Marktzinssatz einer langfristigen Anleihe

Elemente des WACC Grafik zur WACC-Ermittlung

Tax Shield

Test: Ermittlung des WACC

Bestimmen des Eigenkapitalkostensatzes über CAPM-Ansatz

Berechnung des WACC

Lösung: Ermittlung des WACC

Eigenkapitalkostensatz

Gesamtkapitalkostensatz (WACC)

Zusammenhang RoCE und EVA

Rentabilitätskennzahl „Return on Capital Employed“ (RoCE)

RoCE Spread Formula

Hahn/Hungenberg (2001), S. 987 f.

Weißenberger (2007), S. 262

Unternehmenswert-steigerung durch den EVA

Erhöhung des RoCE

Profitables Wachstum

Univ.-Prof. Dr. Barbara E. Weißenberger „Industrielles Management und Controlling“ 21

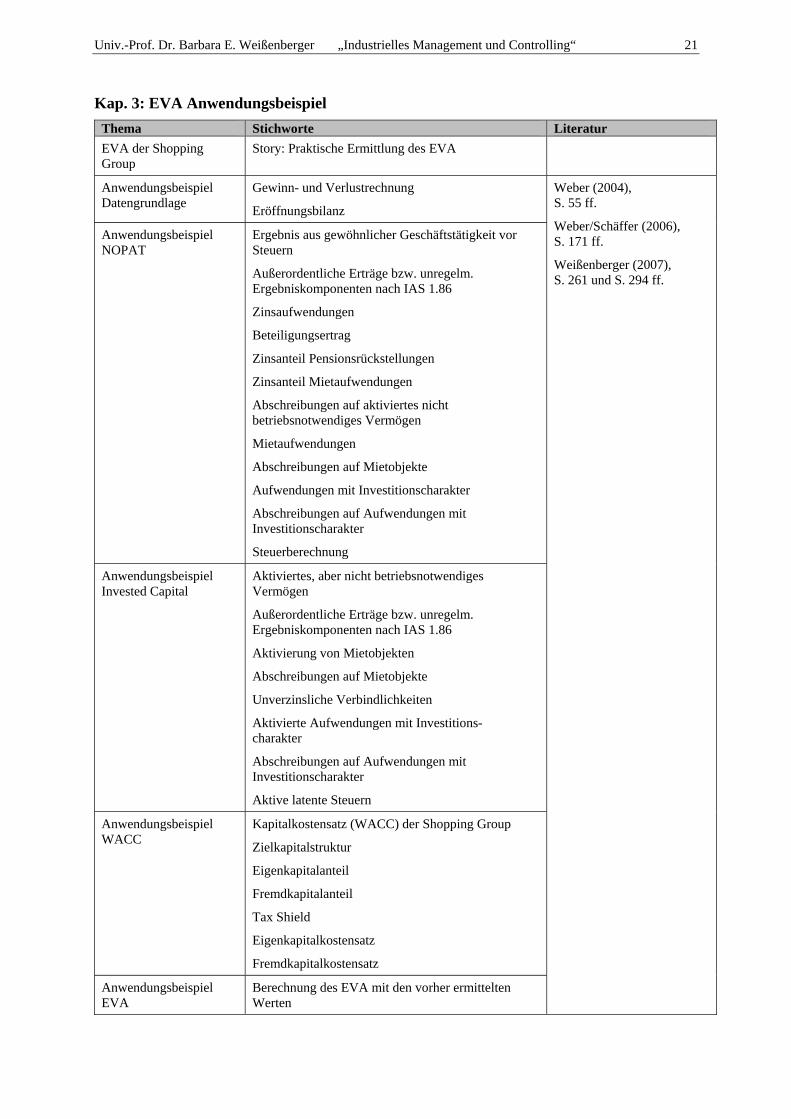

K ap. 3: EVA Anwendungsbeispiel Thema Stichworte Literatur EVA der Shopping Group

Story: Praktische Ermittlung des EVA

Anwendungsbeispiel Datengrundlage

Gewinn- und Verlustrechnung

Eröffnungsbilanz

Weber (2004), S. 55 ff.

Weber/Schäffer (2006), S. 171 ff.

Weißenberger (2007), S. 261 und S. 294 ff.

Anwendungsbeispiel NOPAT

Ergebnis aus gewöhnlicher Geschäftstätigkeit vor Steuern

Außerordentliche Erträge bzw. unregelm. Ergebniskomponenten nach IAS 1.86

Zinsaufwendungen

Beteiligungsertrag

Zinsanteil Pensionsrückstellungen

Zinsanteil Mietaufwendungen

Abschreibungen auf aktiviertes nicht betriebsnotwendiges Vermögen

Mietaufwendungen

Abschreibungen auf Mietobjekte

Aufwendungen mit Investitionscharakter

Abschreibungen auf Aufwendungen mit Investitionscharakter

Steuerberechnung

Anwendungsbeispiel Invested Capital

Aktiviertes, aber nicht betriebsnotwendiges Vermögen

Außerordentliche Erträge bzw. unregelm. Ergebniskomponenten nach IAS 1.86

Aktivierung von Mietobjekten

Abschreibungen auf Mietobjekte

Unverzinsliche Verbindlichkeiten

Aktivierte Aufwendungen mit Investitions- charakter

Abschreibungen auf Aufwendungen mit Investitionscharakter

Aktive latente Steuern

Anwendungsbeispiel WACC

Kapitalkostensatz (WACC) der Shopping Group

Zielkapitalstruktur

Eigenkapitalanteil

Fremdkapitalanteil

Tax Shield

Eigenkapitalkostensatz

Fremdkapitalkostensatz

Anwendungsbeispiel EVA

Berechnung des EVA mit den vorher ermittelten Werten

Univ.-Prof. Dr. Barbara E. Weißenberger „Industrielles Management und Controlling“ 22

Test: Ermittlung des EVA

Berechnung aller Conversions auf NOPAT und Invested Capital

Ermittlung des EVA

Lösung: Ermittlung des EVA

Zwischenschritte der EVA-Ermittlung

EVA des Teilkonzerns der Shopping Group

Kap. 4: Test

Univ.-Prof. Dr. Barbara E. Weißenberger „Industrielles Management und Controlling“ 23

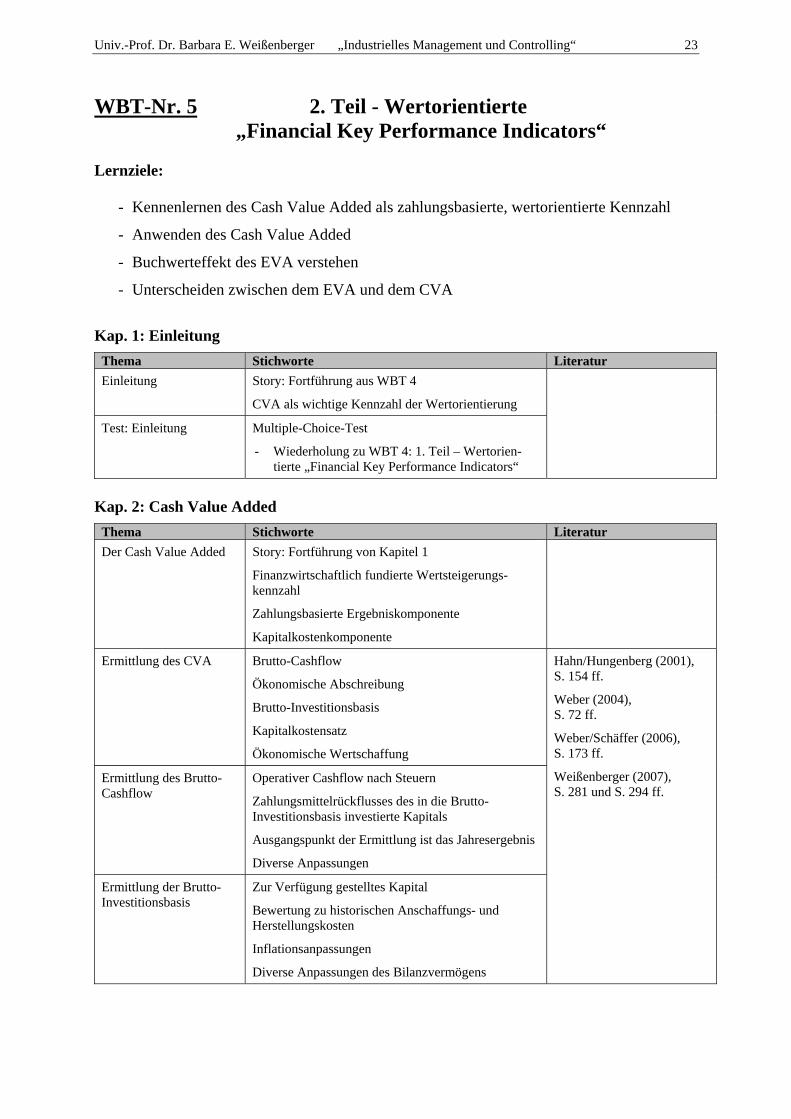

WBT-Nr. 5 2. Teil - Wertorientierte „Financial Key Performance Indicators“

Lernziele:

- Kennenlernen des Cash Value Added als zahlungsbasierte, wertorientierte Kennzahl

- Anwenden des Cash Value Added

- Buchwerteffekt des EVA verstehen

- Unterscheiden zwischen dem EVA und dem CVA

K ap. 1: Einleitung

Thema Stichworte Literatur Einleitung Story: Fortführung aus WBT 4

CVA als wichtige Kennzahl der Wertorientierung

Test: Einleitung Multiple-Choice-Test

- Wiederholung zu WBT 4: 1. Teil – Wertorien-tierte „Financial Key Performance Indicators“

K ap. 2: Cash Value Added

Thema Stichworte Literatur Der Cash Value Added Story: Fortführung von Kapitel 1

Finanzwirtschaftlich fundierte Wertsteigerungs-kennzahl

Zahlungsbasierte Ergebniskomponente

Kapitalkostenkomponente

Ermittlung des CVA Brutto-Cashflow

Ökonomische Abschreibung

Brutto-Investitionsbasis

Kapitalkostensatz

Ökonomische Wertschaffung

Hahn/Hungenberg (2001), S. 154 ff.

Weber (2004), S. 72 ff.

Weber/Schäffer (2006), S. 173 ff.

Weißenberger (2007), S. 281 und S. 294 ff.

Ermittlung des Brutto-Cashflow

Operativer Cashflow nach Steuern

Zahlungsmittelrückflusses des in die Brutto-Investitionsbasis investierte Kapitals

Ausgangspunkt der Ermittlung ist das Jahresergebnis

Diverse Anpassungen

Ermittlung der Brutto-Investitionsbasis

Zur Verfügung gestelltes Kapital

Bewertung zu historischen Anschaffungs- und Herstellungskosten

Inflationsanpassungen

Diverse Anpassungen des Bilanzvermögens

Univ.-Prof. Dr. Barbara E. Weißenberger „Industrielles Management und Controlling“ 24

Ermittlung der ökonomi-schen Abschreibung

Ausreichende Finanzmittel für eine Ersatzinvestition

Rückwärtsverteilungsfaktor

Anspar-Abschreibung

Zugrunde liegende Nutzungsdauer

Ermittlung des Kapital-kostensatzes

WACC (Weighted Average Cost of Capital-Ansatz)

Gewichteter Mischzins aus Eigen- und Fremdkapi-talkostensatz

Zusammenhang von CVA und CFROI

Cashflow Return on Investment (CFROI)

Rendite-Spread

Brutto-Cashflow zentraler Maßstab der Wertschaffung

Fiktive ewige Rente

K ap. 3: CVA Anwendungsbeispiel

Thema Stichworte Literatur CVA der Shopping Group

Story: Fortführung aus WBT 4 und Kapitel 1

Anwendungsbeispiel: Datengrundlage

Gewinn- und Verlustrechnung

Vorjahresbilanz

Weber (2004), S. 72 ff.

Weber/Schäffer (2006), S. 173 ff.

Weißenberger (2007), S. 281 und S. 294 ff.

Anwendungsbeispiel: Brutto-Cashflow

Außerordentliche Erträge bzw. unregelmäßige Ergebniskomponenten nach IAS 1.86

Zinsaufwendungen

Beteiligungsertrag

Zinsanteil Pensionsrückstellungen

Zinsanteil Mietaufwendungen

Abschreibungen auf aktiviertes nicht betriebsnotwendiges Vermögen

Abschreibungen

Zuführung zu Pensionsrückstellungen (ohne Zinsanteil)

Mietaufwand

Aufwendungen mit Investitionscharakter

Ertragsteuerzahlungen auf das bereinigte operative Ergebnis vor Ertragsteuern und Zinszahlungen

Anwendungsbeispiel: WACC

Kapitalkostensatz (WACC) der Shopping Group

Zielkapitalstruktur

Eigenkapitalanteil

Fremdkapitalanteil

Tax Shield

Eigenkapitalkostensatz

Fremdkapitalkostensatz

Univ.-Prof. Dr. Barbara E. Weißenberger „Industrielles Management und Controlling“ 25

Anwendungsbeispiel: Brutto-Investitionsbasis

Aktiviertes, aber nicht betriebsnotwendiges Vermögen

Außerordentliche Erträge bzw. unregelm. Ergebnis-komponenten nach IAS 1.86

Unverzinsliche Verbindlichkeiten

Kumulierte Abschreibungen auf betriebsnotwendiges Vermögen

Inflationsanpassung

Aktivierte Mietobjekte (inkl. kumulierte Abschreibungen)

Aktivierte Aufwendungen mit Investitionscharakter (inkl. kumulierte Abschreibungen)

Aktive latente Steuern

Anwendungsbeispiel: ökonomische Abschreibung

Berechnung der Anspar-Abschreibung

Anwendungsbeispiel: Cash Value Added

Berechnung des CVA mit den vorher ermittelten Werten

Test: Ermittlung des CVA

Berechnung aller Anpassungen des Brutto-Cashflows und der Brutto-Investitionsbasis

Ermittlung des CVA

Lösung: Ermittlung des CVA

Zwischenschritte der CVA-Ermittlung

CVA des Teilkonzerns der Shopping Group

K ap. 4: EVA vs. CVA

Thema Stichworte Literatur Problem des Buchwerteffekts

Story: Fortführung aus WBT 4

Anwendung des EVA

Weißenberger (2007), S. 292 f.

Fallbeispiel: Buchwerteffekt

Rechenbeispiel zum Buchwerteffekt

Buchwerteffekt des EVA

Steinke/Beissel (2004), S. 119

Gegenüberstellung: EVA - CVA

Konzeptionelle Unterschiede beider Kennzahlen

- Erfolgsgröße

- Inhalt der Abschreibung

- Conversions

- Kapitalkostenansatz

- Kapitalbasis

- Buchwerteffekt

- Renditekennzahl

Test: Vergleich EVA mit CVA

Multiple-Choice-Test

Kap. 5: Test

Univ.-Prof. Dr. Barbara E. Weißenberger „Industrielles Management und Controlling“ 26

WBT-Nr. 6 Grenzen von „Financial Key Performance Indicators“

Lernziele:

- Immaterielle Einflussgrößen auf den Unternehmenserfolg wissen

- Beispiele für Kennzahlen, die die immateriellen Einflussgrößen abbilden, kennen

- Vor- und Nachteile von Kennzahlen verstehen

- Die gebräuchlichsten Kennzahlensysteme kennen

K ap. 1: Intangible Assets

Thema Stichworte Literatur Problemstellung Story: Kai Klein im Dialog mit Silvia Schlau

Finanzkennzahlen spiegeln keinesfalls immaterielle Erfolgsfaktoren wider

Intangible Assets Immaterielle Vermögenswerte

Humankapital

- Mitarbeiterpotenzial

- Motivation & Commitment

- Mitarbeiterbasis

Strukturkapital

- Patente & Marken

- Methoden & Prozesse

- Unternehmenskultur

Beziehungskapital

- Kunden

- Lieferanten

- Kapitalgeber

Horváth (2006), S. 564 ff.

Nichtmonetäre Kennzahlen

Story: Abbildung nichtmonetärer Erfolgs- faktoren und Kennzahlen

Univ.-Prof. Dr. Barbara E. Weißenberger „Industrielles Management und Controlling“ 27

Nonfinancial Key Performance Indicators

Innovationskennzahlen

- Innovationsrate

- Forschungsintensität

- Vorschlagsquote

Produktivitäts- bzw. Prozesskennzahlen

- Pro-Kopf-Leistung

- Ausschussquote

- Auslastung

Kennzahlen zur Risikostruktur

- Fixkostenintensität

- Break-Even-Point

- Auftragsreichweite

Liquiditätskennzahlen

- Forderungsreichweite

- Kapitalumschlag

- Liquidität 1. Grades

Mitarbeiterkennzahlen

- Krankenstand

- Fluktuationsquote

- Weiterbildungsquote

Marktkennzahlen

- Relativer Marktanteil

- Kundenakquisitionsrate

- Retourenquote

Zwettler (2005), S. 65 ff.

Test: Intangible Assets Multiple-Choice-Test

K ap. 2: Grenzen von Kennzahlen

Thema Stichworte Literatur Aussagekraft von FKPIs Story: Fortführung aus Kapitel 1

Test: Financial Key Performance Indicators

Drag and Drop-Test

Lösung: Financial Key Performance Indicators

Zuordnung der Kennzahlen

Grenzen von Kennzahlen Vorteile von Kennzahlen

Nachteile von Kennzahlen

Weber/Schäffer (2006), S. 194 f.

Univ.-Prof. Dr. Barbara E. Weißenberger „Industrielles Management und Controlling“ 28

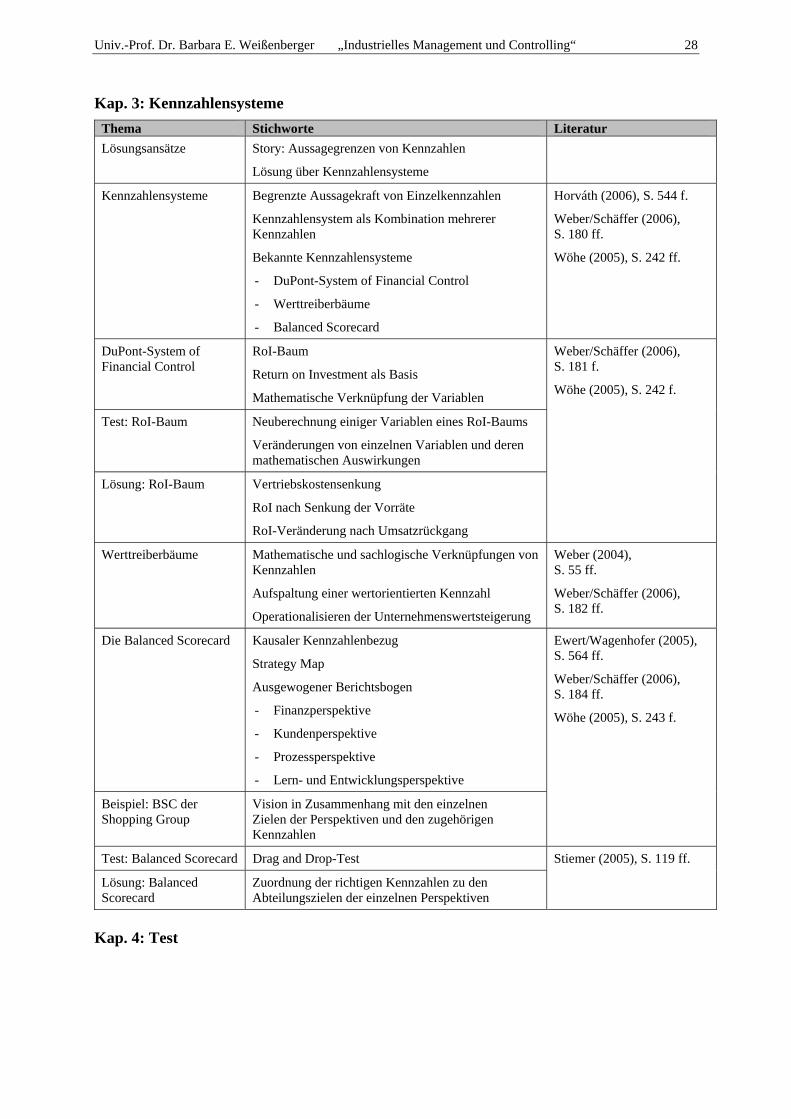

K ap. 3: Kennzahlensysteme Thema Stichworte Literatur Lösungsansätze Story: Aussagegrenzen von Kennzahlen

Lösung über Kennzahlensysteme

Kennzahlensysteme Begrenzte Aussagekraft von Einzelkennzahlen

Kennzahlensystem als Kombination mehrerer Kennzahlen

Bekannte Kennzahlensysteme

- DuPont-System of Financial Control

- Werttreiberbäume

- Balanced Scorecard

Horváth (2006), S. 544 f.

Weber/Schäffer (2006), S. 180 ff.

Wöhe (2005), S. 242 ff.

DuPont-System of Financial Control

RoI-Baum

Return on Investment als Basis

Mathematische Verknüpfung der Variablen

Weber/Schäffer (2006), S. 181 f.

Wöhe (2005), S. 242 f.

Test: RoI-Baum Neuberechnung einiger Variablen eines RoI-Baums

Veränderungen von einzelnen Variablen und deren mathematischen Auswirkungen

Lösung: RoI-Baum Vertriebskostensenkung

RoI nach Senkung der Vorräte

RoI-Veränderung nach Umsatzrückgang

Werttreiberbäume

Mathematische und sachlogische Verknüpfungen von Kennzahlen

Aufspaltung einer wertorientierten Kennzahl

Operationalisieren der Unternehmenswertsteigerung

Weber (2004), S. 55 ff.

Weber/Schäffer (2006), S. 182 ff.

Die Balanced Scorecard Kausaler Kennzahlenbezug

Strategy Map

Ausgewogener Berichtsbogen

- Finanzperspektive

- Kundenperspektive

- Prozessperspektive

- Lern- und Entwicklungsperspektive

Ewert/Wagenhofer (2005), S. 564 ff.

Weber/Schäffer (2006), S. 184 ff.

Wöhe (2005), S. 243 f.

Beispiel: BSC der Shopping Group

Vision in Zusammenhang mit den einzelnen Zielen der Perspektiven und den zugehörigen Kennzahlen

Test: Balanced Scorecard Drag and Drop-Test Stiemer (2005), S. 119 ff.

Lösung: Balanced Scorecard

Zuordnung der richtigen Kennzahlen zu den Abteilungszielen der einzelnen Perspektiven

Kap. 4: Test

Univ.-Prof. Dr. Barbara E. Weißenberger „Industrielles Management und Controlling“ 29

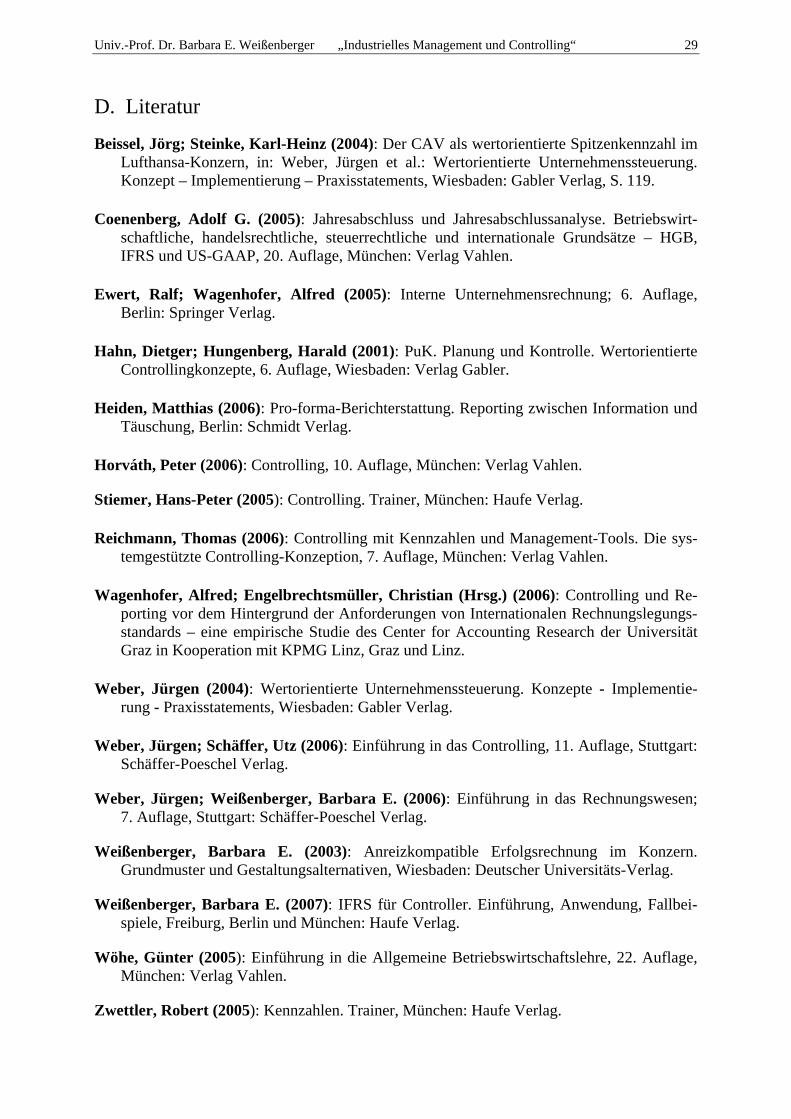

D. Literatur

Beissel, Jörg; Steinke, Karl-Heinz (2004): Der CAV als wertorientierte Spitzenkennzahl im Lufthansa-Konzern, in: Weber, Jürgen et al.: Wertorientierte Unternehmenssteuerung. Konzept – Implementierung – Praxisstatements, Wiesbaden: Gabler Verlag, S. 119.

Coenenberg, Adolf G. (2005): Jahresabschluss und Jahresabschlussanalyse. Betriebswirt-schaftliche, handelsrechtliche, steuerrechtliche und internationale Grundsätze – HGB, IFRS und US-GAAP, 20. Auflage, München: Verlag Vahlen.

Ewert, Ralf; Wagenhofer, Alfred (2005): Interne Unternehmensrechnung; 6. Auflage, Berlin: Springer Verlag.

Hahn, Dietger; Hungenberg, Harald (2001): PuK. Planung und Kontrolle. Wertorientierte Controllingkonzepte, 6. Auflage, Wiesbaden: Verlag Gabler.

Heiden, Matthias (2006): Pro-forma-Berichterstattung. Reporting zwischen Information und Täuschung, Berlin: Schmidt Verlag.

Horváth, Peter (2006): Controlling, 10. Auflage, München: Verlag Vahlen.

Stiemer, Hans-Peter (2005): Controlling. Trainer, München: Haufe Verlag.

Reichmann, Thomas (2006): Controlling mit Kennzahlen und Management-Tools. Die sys-temgestützte Controlling-Konzeption, 7. Auflage, München: Verlag Vahlen.

Wagenhofer, Alfred; Engelbrechtsmüller, Christian (Hrsg.) (2006): Controlling und Re-porting vor dem Hintergrund der Anforderungen von Internationalen Rechnungslegungs-standards – eine empirische Studie des Center for Accounting Research der Universität Graz in Kooperation mit KPMG Linz, Graz und Linz.

Weber, Jürgen (2004): Wertorientierte Unternehmenssteuerung. Konzepte - Implementie-rung - Praxisstatements, Wiesbaden: Gabler Verlag.

Weber, Jürgen; Schäffer, Utz (2006): Einführung in das Controlling, 11. Auflage, Stuttgart: Schäffer-Poeschel Verlag.

Weber, Jürgen; Weißenberger, Barbara E. (2006): Einführung in das Rechnungswesen; 7. Auflage, Stuttgart: Schäffer-Poeschel Verlag.

Weißenberger, Barbara E. (2003): Anreizkompatible Erfolgsrechnung im Konzern. Grundmuster und Gestaltungsalternativen, Wiesbaden: Deutscher Universitäts-Verlag.

Weißenberger, Barbara E. (2007): IFRS für Controller. Einführung, Anwendung, Fallbei-spiele, Freiburg, Berlin und München: Haufe Verlag.

Wöhe, Günter (2005): Einführung in die Allgemeine Betriebswirtschaftslehre, 22. Auflage, München: Verlag Vahlen.

Zwettler, Robert (2005): Kennzahlen. Trainer, München: Haufe Verlag.