Embed Size (px)

Citation preview

Financial Reporting Strategy & Ethics

Wan-Ying Lin (林宛瑩)Department of AccountingNCCUSept. 24, 2004

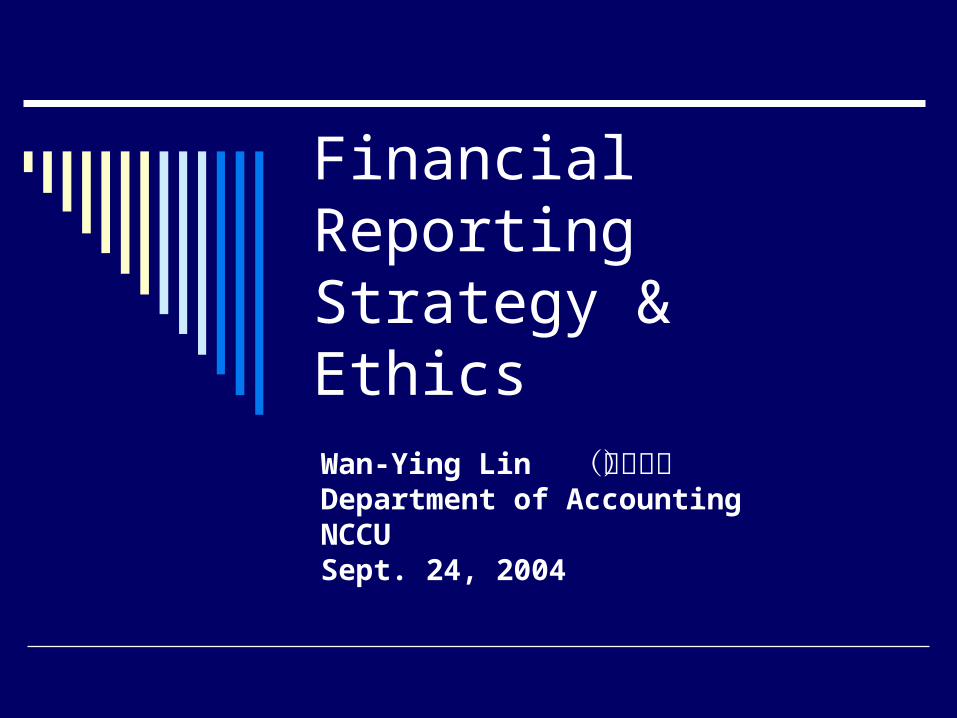

Enron 的省思

FEI (Financial Executive International) CEO, Philip B. Livingston 認為 Enron 事件之責任歸因

經營團隊: 75% 董事會 : 15% 會計界 : 10%

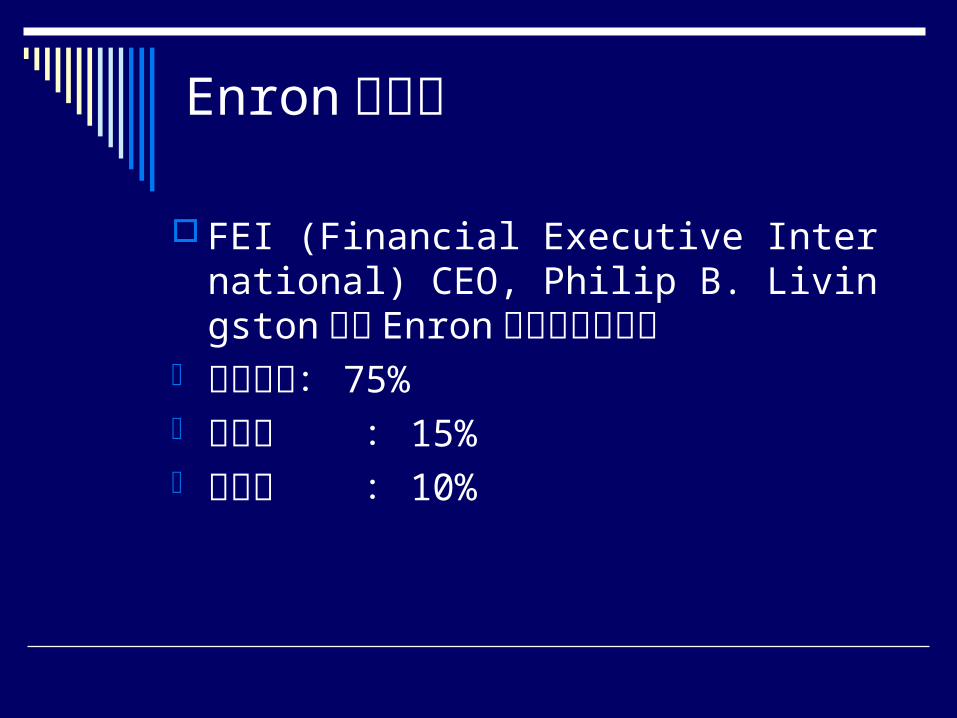

經營團隊沒有勇氣作對的事 採用激進性會計操作,隱瞞鉅額投資損失 -沒有勇氣或壓力太大? SPE (special purpose entity) 特殊目的個體大筆

舉債融資,不將負債列入資產負債表之融資方式-「資產負債表外交易」

如非關係人持有 SPE 殘餘股東權益至少相當於SPE 資產的公平市價的 3% ,則 SPE 財務報表不需要編列合併報表, SPE 宛如鑿了投資黑洞

-不透明的財務報告模式資訊不透明、金融操作複雜難以為常人理解

是 Enron 經營團隊可以得逞之主因

董事會:公司治理未竟全功 (4)

董事會的組成: 各大公司董事長、執行長、經濟學家、法

學院長、會計學教授 董事會、監察委員會功能不彰,空有架構

而機制未落實 金融交易複雜不易瞭解、財務資訊報導及

揭露不透明、未加注意也不關心,內控與內稽系統崩解

Livingston 建議監察委員會加入財務專家、投入日常營運、有勇氣去質疑挑戰經營團隊與會計師、揭露公司治理實務

會計界:會計扭曲與會計師獨立性 (5) 會計準則造成的會計扭曲,讓報告體系無

以表達報告個體的經濟實質 會計師的獨立性議題 SEC 主委 Harvey L. Pitt 建議公共監督委

員會 (Public Oversight Board, POB) 應改隸 SEC ,賦予其司法調持權,或脫離 AICPA 的資助,增進公正獨立性

2001/12 月,五大 CPA 事務所發表共同聲明,其中之一為:

歷史性的定期資訊不能再有效溝通企業的真正價值與風險

Case of Enron induces Calls for Improving:

Financial Management, Financial Reporting & Corporate Governance

美國企業革新法案 (Sarbanes Oxley Act 2002)的頒佈,引領會計專業進入新里程碑,也帶來新的挑戰:重拾投資人信心與資本市場的秩序,建立透明可靠的文化

中信資深 VP 王正新認為財務長的挑戰:

財務透明與公司治理 風險衡量與控管做業務單位的策略夥伴 CEO 的財務智囊

CFO 應該要作前台的策略伙伴,以其財務專長為利器,告知業務單位與經營團隊調整客戶層、產品組合、業務主力的需要。

華邦電子財務 VP鄭慧明

建立可課責文化,道德是最後防線 專業授權尊重專業,股東權益不容傷害 稽核功能必須落實,提升企業認知標準 改善資訊透明,加強公司治理

企業要建立起發現錯誤就立即指正的文化

台揚科技執行 VP&財務長丁惠香 透明、公開而定期資訊溝通,挽回投資人

信心財測應由分析師進行,會計師應更密集配合

加強法令、企業治理之常識與認知, 企業決策,提升企業核心競爭力

增進大眾對產業、企業的信心 風險控管、內部稽核

CFO 應在適當時機選擇適當 GAAP 作適當的揭露 (financial reporting strategy)

威盛電子中國區財務長唐樹萬道德是唯一防止弊案發生的解決之道, C

FO 的人格是企業之寶做好事情,還要管好人 Virtual管理,以電腦化提昇透明度 瞭解風險、規劃風險,化不可預期之風險

為可預期之風險 中國區財會人員品德教化

選對的人,做對的事

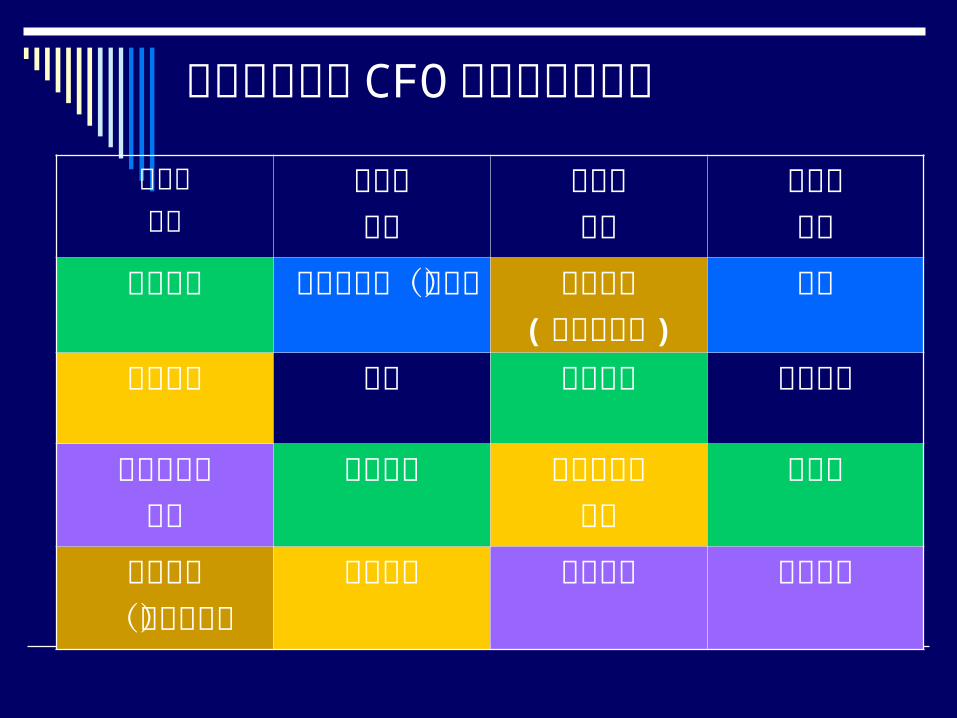

專業經理人對 CFO 挑戰認知之比較

王正新中信

鄭慧明華邦

丁惠香台揚

唐樹萬威盛

財務透明 可課責文化(道德)

企業決策( 核心競爭力 )

道德

公司治理 專業 透明資訊 人才管理

風險衡量與控管

資訊透明 法令與企業治理

透明度

策略夥伴(務實本業)

公司治理 風險控管 風險管理

2003 財務長面對的責任、風險與挑戰道德(法規之外的最後防線)所帶來的挑戰 企業:提高透明度與資訊揭露的品質

企業內部的遵循 資產衡量與會計政策 真實表達企業營運

全球化競爭環境,應有相對應的資訊揭露水準

財會準則:朝向聚合 (convergence)

財務長面對的責任、風險與挑戰道德與法規的挑戰之外,財務長回歸基本面

瞭解公司創造價值的方式 整合財務與營運的績效衡量指標 保持財務衡量系統的一致與透明 重視溝通

檢視內外,降低企業風險 資產的真實價值與衡量標準 公司的風險管理政策 會計師(會計師業:更嚴謹的獨立性要求由內部控制風險的查核移向外部經營風險的評估)

資訊揭露評鑑系統作業要點 (草案 ) 評鑑宗旨一、自發性規劃設計符合國內市場需求之評

鑑指標以提升企業資訊揭露的透明度,俾利與國際接軌。

二、企業透明度提升可以增加企業的價值,並協助企業降低籌資成本。

三、評鑑結果可為投資人決策之輔助參考,使投資人權益獲得較好之保障。

四、評鑑結果可供市場管理者參考,促進市場的健全發展。

評鑑期間 一年辦理一次評鑑,並以一個完整會計年度為評鑑資料分析期。

適用對象 全體上市櫃公司,但評鑑資料分析期間內

(92年 1 月 1 日至 92年 12 月 31 日 )掛牌未滿一年或已停止買賣或被列為全額交割股、管理股票之上市櫃公司,將不列入評鑑。

受評資訊範圍 以上市櫃公司輸入公開資訊觀測站揭露的

資訊為主,不包括報章雜誌等媒體之報導,但上市櫃公司針對媒體報導所作的澄清性揭露 ( 以輸入公開資訊觀測站為限 ) 及公司網站所揭露之資訊亦列入。

上市櫃公司內部其他任何形式之非公開文件將不在本評鑑之考量範圍內。

評鑑方法本系統主要參考國外相關評鑑之指標設計,另一方

面亦考量國內市場實際需求與相關法規要求,循此原則下,本系統之評鑑指標主要有以下三類:

法規對定期及不定期資訊揭露時效性及透明度要求 ( 1~ 28項)

年報之資訊揭露項目 ( 29~ 74項) 企業網站上之資訊揭露 ( 75~ 82項)

為減少人為判斷之主觀性,在指標設計上亦參考國外制度採“ Yes, N0”問項之設計。

評鑑指標 參考國外相關指標設計,並考量國內市場實際

需求與相關法規要求 為減少人為判斷之主觀性,採“是或否”問項

之設計,第一階段預計有 62 個評鑑指標,第二階段預計有 80 個評鑑指標,第三階段預計有 81 個評鑑指標

為使受評公司有所依循,將一併公布三階段之評鑑指標,第二、三階段指標可視外界反應斟酌修正

評鑑指標 資訊揭露相關法規遵循情形 ( 指標 1 至 10 項 ) 資訊揭露時效性 ( 指標 11 至 24 項 ) 預測性財務資訊之揭露 ( 指標 25 至 28 項 ) 年報之資訊揭露 ( 指標 29 至指標 71 項 ) 企業網站之資訊揭露 ( 指標 72 至指標 81 項 ) 所有評鑑指標請詳參「資訊揭露評鑑系統評鑑

指標及說明」

第一類評鑑指標(依資訊性質區分)

財務及業務資訊之透明度

財務目標之透明度

財務資訊之透明度

績效之透明度

管理資訊之透明度

國際接軌

第二類評鑑指標 非財務資訊之透明度

非財務資訊品質之透明度 研發資訊之透明度 風險管理之透明度 員工品質之透明度 員工酬勞之透明度 產品資訊之透明度 市場占有率及銷售成長率 投資人取得公開資訊之容易性

第三類評鑑指標

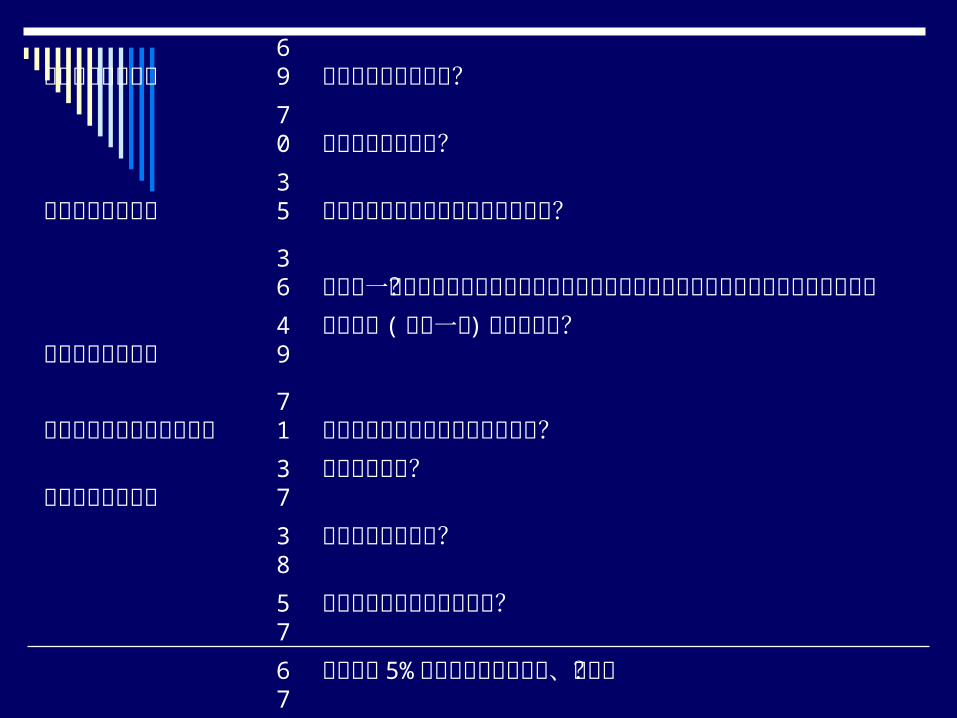

公司治理的透明度 外部稽核之透明度 投資資訊之透明度 股東大會決議落實的透明度 股權結構之透明度 董事會結構之透明度 董監事酬勞之透明度管理階層持股之透明度道德倫理

公司治理的透明度 69 公司治理狀況之討論?

70 提供董監事之訓練?

外部稽核之透明度 35 簽證會計師事務所之名稱及查核報告?

36給付同一簽證會計師及其所屬會計師事務所關係企業之其他非審計公費的金額與性質?

投資資訊之透明度49 未來幾年 (超過一年 ) 的投資計畫?

股東大會決議落實的透明度 71 股東大會決議事項執行情形之檢討?

股權結構之透明度37 關係企業清單?

38 關係企業股權結構?

57 與關係企業交叉持股之比率?

67 持股超過 5% 的股東及其持有股數、比例?

68 持股排名前十的股東及其持有股數、比例?

非財務資訊之透明度48 從總體經濟環境及公司所屬產業的趨勢概況討論企業因應策略?

非財務資訊品質之透明度

53 工作環境與員工人身安全的保護措施?

54 履行社會責任的描述 ( 如環保政策與改善計畫 ) ?

研發資訊之透明度 50 研發投資之計畫 ( 金額及進度 ) ?

風險管理之透明度58 風險管理 (Risk Management) 之政策及組織架構?

59 避險會計之目標、方法、與成效?

員工品質之透明度51 員工產值 (生產力 ) ?

52 員工之進修與訓練 ?

員工酬勞之透明度 64 前十大取得員工認股權人士之姓名及職位?

65 前十大取得員工分紅人士之姓名、職位及前十大分紅總股數?財務及業務資訊之透明度 45 具行業特殊性的關鍵比率?

財務目標之透明度 43財務目標,例如 3年及 5年的資產報酬率 (ROA) 或股東權益報酬率 (ROE) ?

財務資訊之透明度 29 會計政策?30 所使用的會計原則是否與國內一般公認會計原則一致?

32 長短期投資會計處理的一致性?

33 固定資產折舊方法的資訊及年限?

34 部門別的分析 (細分至事業群 ) ?

46 資產負債評價科目之提列方式?

55 關係人交易之清單?

56 關係企業交易之清單?

產品資訊之透明度 40 所製造的產品或提供服務之詳細情況?41 產銷量值及產品組合 ?

董事會結構之透明度 60 依董監事獨立性或是否擔任公司職務加以分類?61 依董監事是否兼任其他公司職務加以分類?62 董監事成員名單、學經歷、持有股數及加入董事會時間?

董監事酬勞之透明度 63 董監事酬勞的細目與形式 ( 不限金額 ) ?管理階層持股之透明度 66 經理人名單、持有股數及員工認股權持有數?績效之透明度 42 歷史績效指標 (ROA, ROE...等 ) ?投資人取得公開資訊之容易性 73 公司是否建有企業網站並將公開資訊公布於網站中?

74企業網站所載公開資訊是否以中英對照方式便於外國投資人閱讀?

道德倫理 72 員工行為或倫理守則之有無?國際接軌 31 根據國際會計準則來編製財務報表?

39 國內會計原則針對國際會計原則 ( 或美國一般公認會計原則 ) 所作的調節?

全面性管理資訊透明度 47 經營團隊對公司營運之檢討市場占有率及銷售成長率 44 未來主要產品或服務的市場占有率及銷售成長率?

課程討論大綱: 財務報導環境 (Accounting & Capital Market) 財務報導策略 /盈餘管理 (Financial Reporting

Strategy/Earnings Management)自願性揭露( Voluntary Disclosure) 公司治理 (Corporate Government)

股權結構 資訊透明度

改進的會計報告制度 (Improved GAAP) 無形資產的評估(整體企業 vs. 個別資產) 企業價值報導 (Business Value Reporting)

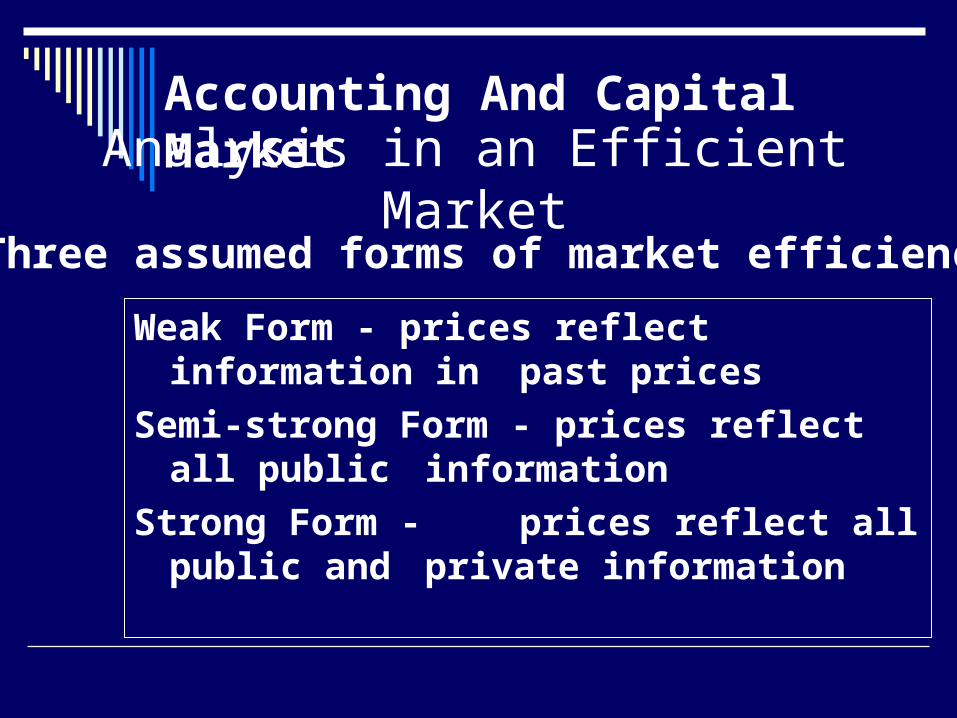

Analysis in an Efficient MarketThree assumed forms of market efficiency

Weak Form - prices reflect information in past prices

Semi-strong Form - prices reflect all public information

Strong Form - prices reflect all public and private information

Accounting And Capital Market

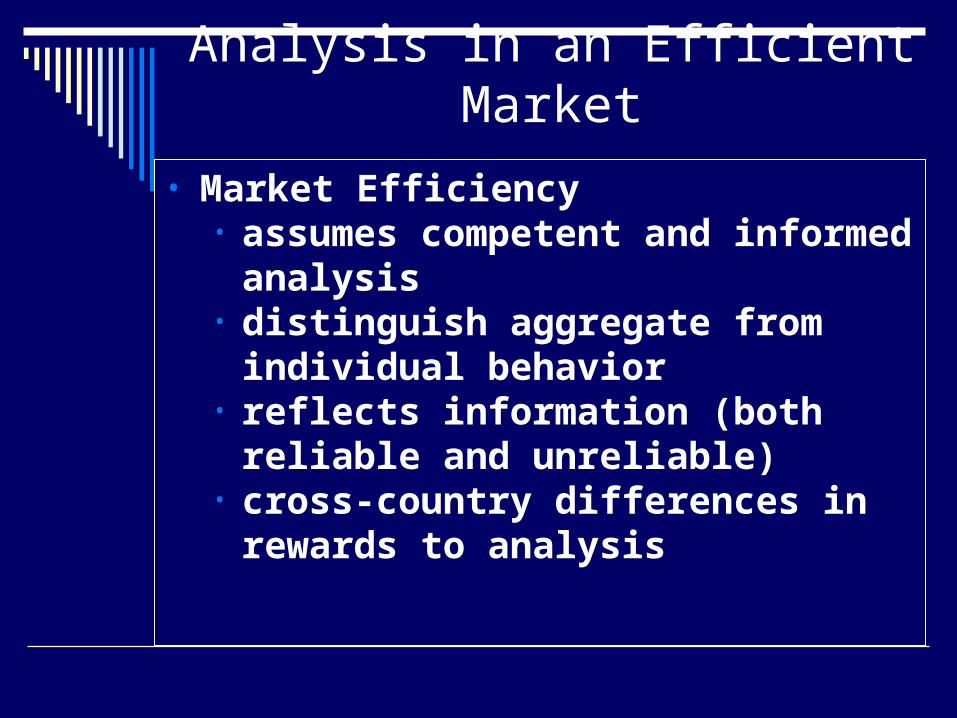

Analysis in an Efficient Market

• Market Efficiency • assumes competent and informed

analysis• distinguish aggregate from individual

behavior• reflects information (both reliable and

unreliable)• cross-country differences in rewards

to analysis

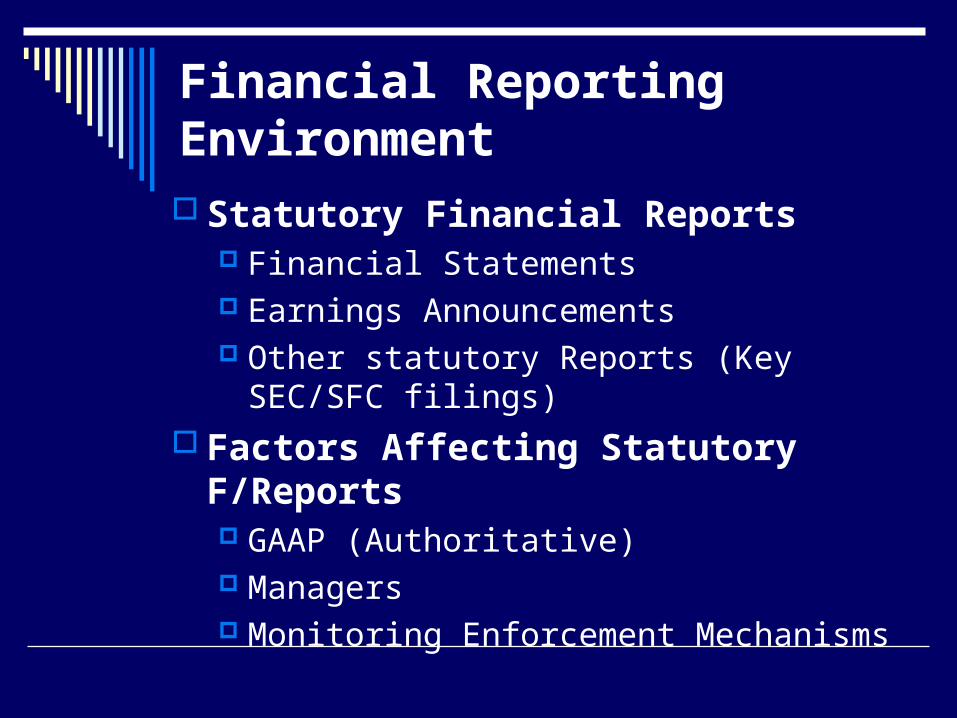

Financial Reporting Environment

Statutory Financial Reports Financial Statements Earnings Announcements Other statutory Reports (Key SEC/SFC

filings) Factors Affecting Statutory F/Reports

GAAP (Authoritative) Managers Monitoring Enforcement Mechanisms

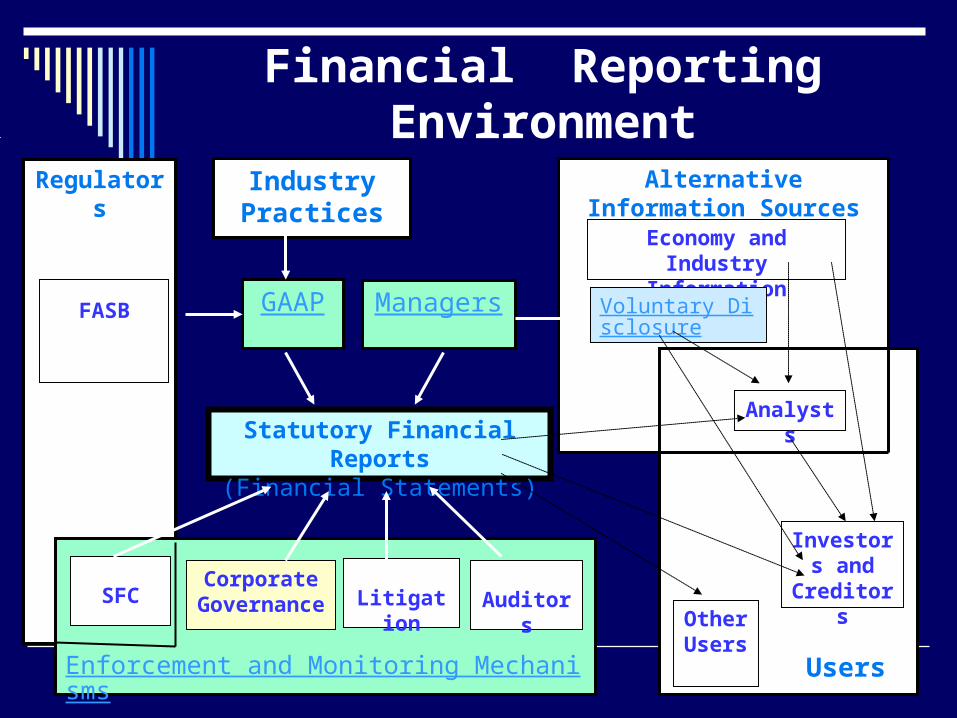

Financial Reporting Environment

Regulators

FASB

Industry Practices

GAAP

Enforcement and Monitoring Mechanisms

SFCCorporate

Governance

Managers

Auditors

Statutory Financial Reports(Financial Statements)

Alternative Information Sources

Economy and Industry Information

Voluntary Disclosure

Users

Analysts

Investors and

CreditorsOther Users

Litigation

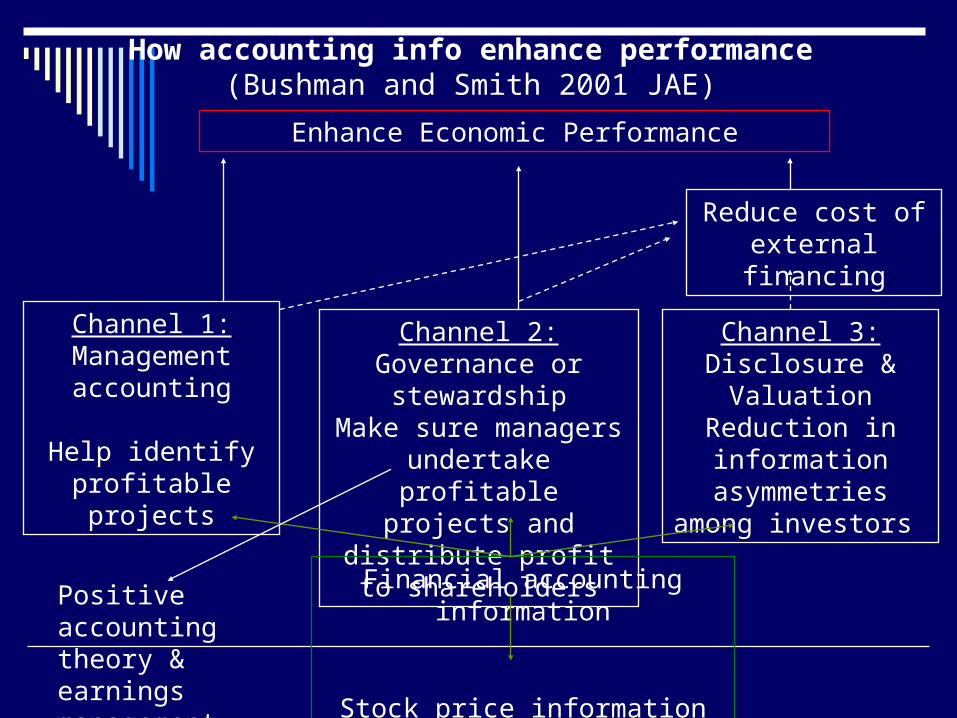

How accounting info enhance performance(Bushman and Smith 2001 JAE)

Enhance Economic Performance

Channel 1: Management accounting

Help identify profitable projects

Channel 2: Governance or

stewardshipMake sure managers undertake profitable

projects and distribute profit to

shareholders

Channel 3: Disclosure &

ValuationReduction in information

asymmetries among investors

Financial accounting information

Stock price information

Reduce cost of external financing

Positive accounting theory & earnings management

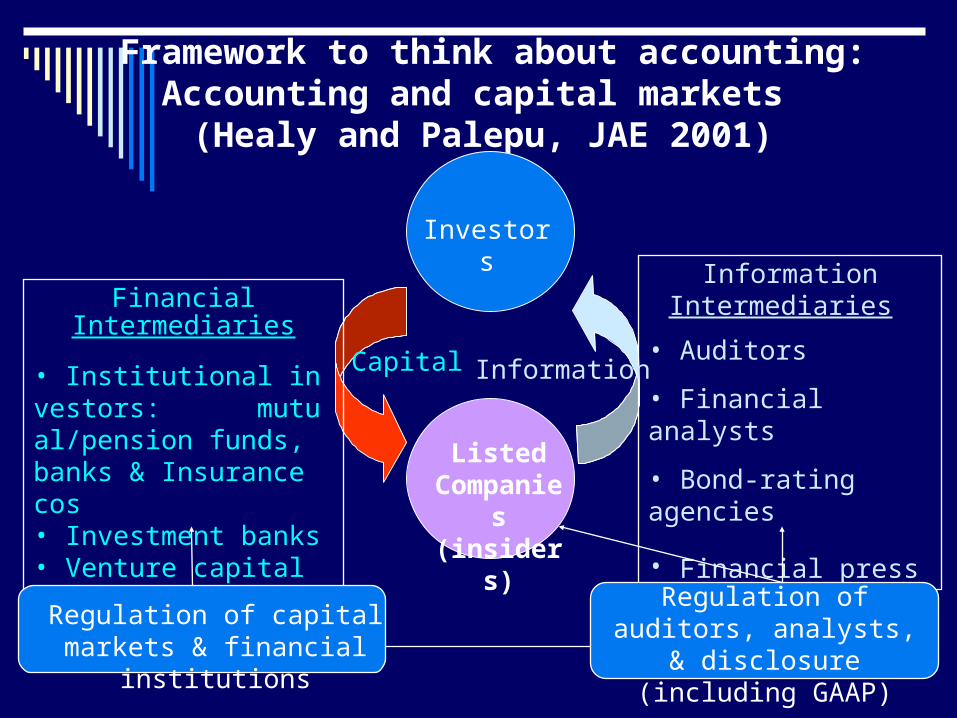

Framework to think about accounting:Accounting and capital markets

(Healy and Palepu, JAE 2001)

Investors

ListedCompanies(insiders)

FinancialIntermediaries

• Institutional investors: mutual/pension funds, banks & Insurance cos• Investment banks• Venture capital firms

InformationIntermediaries

• Auditors

• Financial analysts

• Bond-rating agencies

• Financial press

InformationCapital

Regulation of capital markets & financial

institutions

Regulation of auditors, analysts, & disclosure

(including GAAP)