Embed Size (px)

DESCRIPTION

Maurice Hendriks & Ton Nijssen. Financieel plan. Opbouw. Investeringsbegroting Financieringsplan Balans Kosten en uitgaven Opbrengsten en ontvangsten Exploitatiebegroting Liquiditeitsbegroting Vragen. Investeringsbegroting. - PowerPoint PPT Presentation

Citation preview

Maurice Hendriks & Ton Nijssen

OPBOUW

Investeringsbegroting Financieringsplan Balans Kosten en uitgaven Opbrengsten en ontvangsten Exploitatiebegroting Liquiditeitsbegroting Vragen

INVESTERINGSBEGROTING

In de investeringsbegroting staat wat je nodig hebt om de onderneming te starten. En wat dit kost.

Een investeringsbegroting bestaat dus uit een overzicht van alle investeringen in vaste en vlottende activa zoals: Gebouwen Machines Inventaris Voorraden Kasgeld Etc..

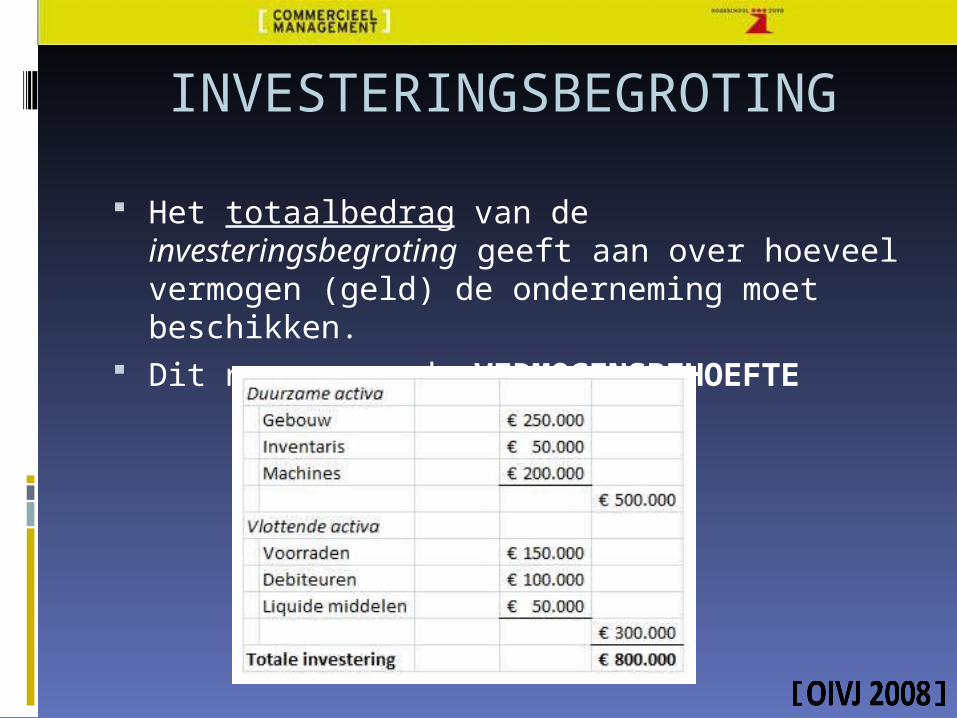

INVESTERINGSBEGROTING

Het totaalbedrag van de investeringsbegroting geeft aan over hoeveel vermogen (geld) de onderneming moet beschikken.

Dit noemen we de VERMOGENSBEHOEFTE

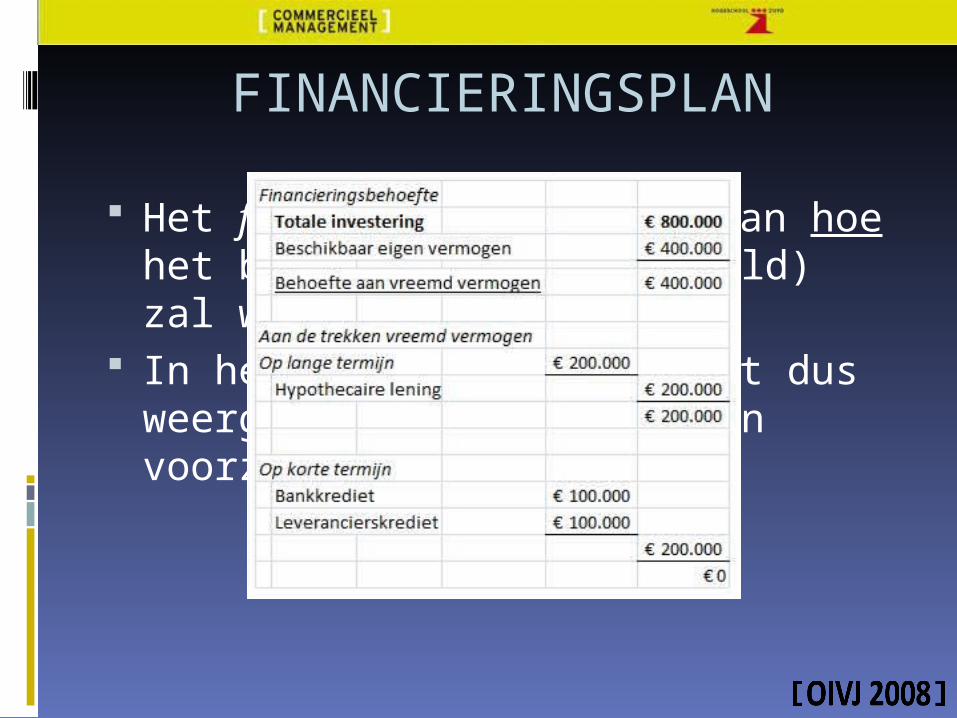

FINANCIERINGSPLAN

Het financieringsplan geeft aan hoe het benodigde vermogen(geld) zal worden aangetrokken.

In het financieringsplan wordt dus weergegeven hoe zal worden voorzien in de

VERMOGENSBEHOEFTE

Een balans geeft een overzicht van:

• De bezittingen (kapitaalgoederen) • De schulden (Eigen vermogen en Vreemd vermogen)

van een onderneming op een bepaald moment.

DE BALANS

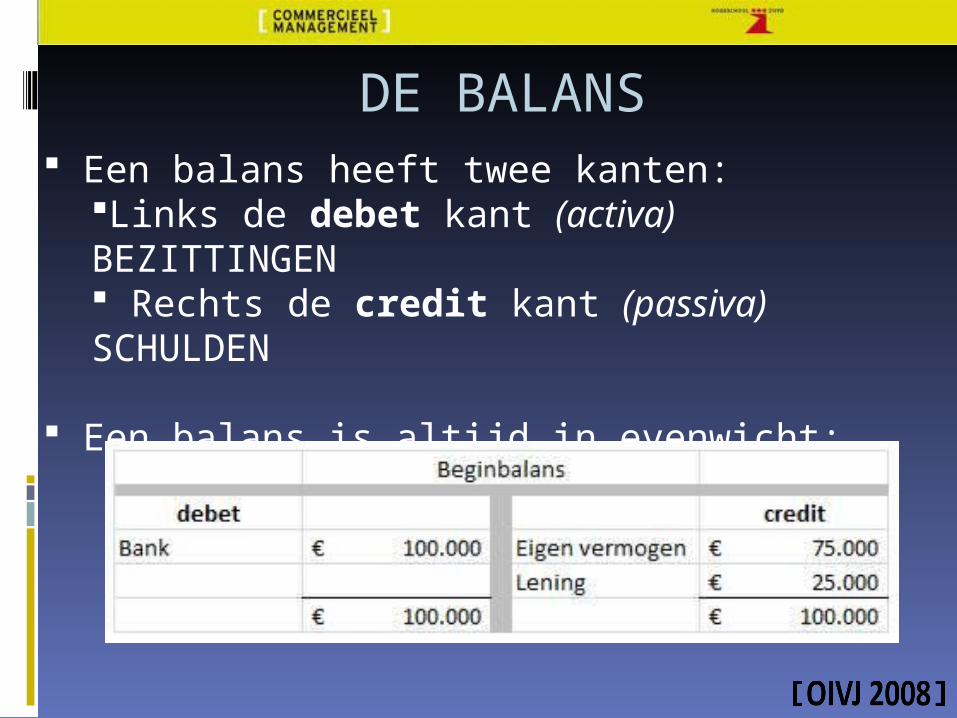

Een balans heeft twee kanten:Links de debet kant (activa) BEZITTINGEN Rechts de credit kant (passiva)SCHULDEN

Een balans is altijd in evenwicht:Totaalbedrag debet = Totaalbedrag credit

DE BALANS

OPBOUW VAN DE BALANS

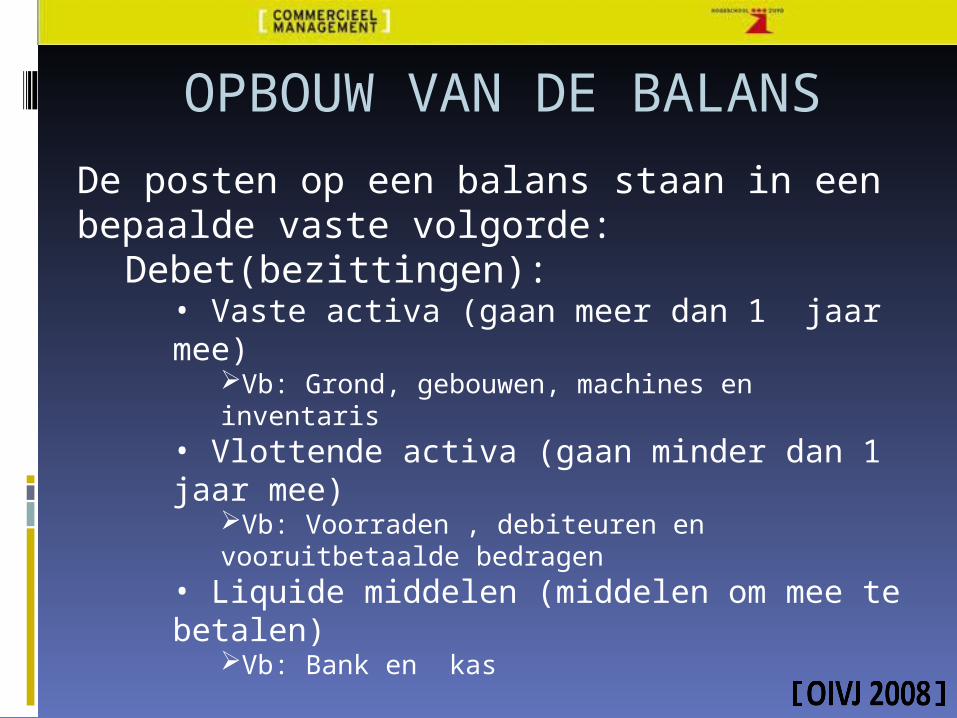

De posten op een balans staan in een bepaalde vaste volgorde:

Debet(bezittingen):• Vaste activa (gaan meer dan 1 jaar mee)

Vb: Grond, gebouwen, machines en inventaris• Vlottende activa (gaan minder dan 1 jaar mee)

Vb: Voorraden , debiteuren en vooruitbetaalde bedragen

• Liquide middelen (middelen om mee te betalen)

Vb: Bank en kas

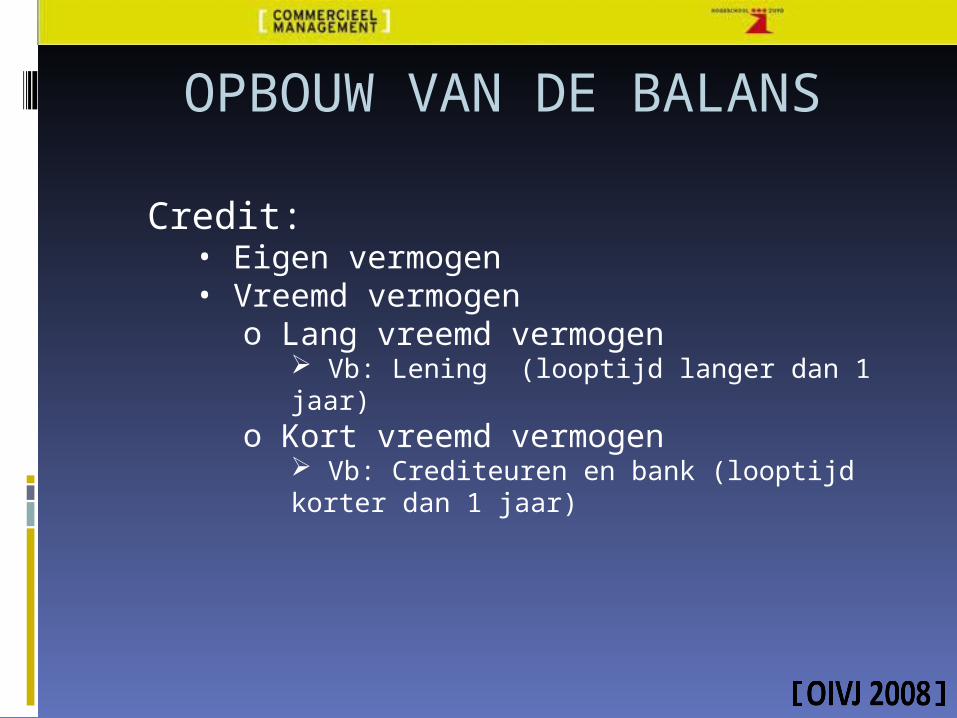

Credit:• Eigen vermogen• Vreemd vermogen

o Lang vreemd vermogen Vb: Lening (looptijd langer dan 1 jaar)

o Kort vreemd vermogen Vb: Crediteuren en bank (looptijd korter dan 1 jaar)

OPBOUW VAN DE BALANS

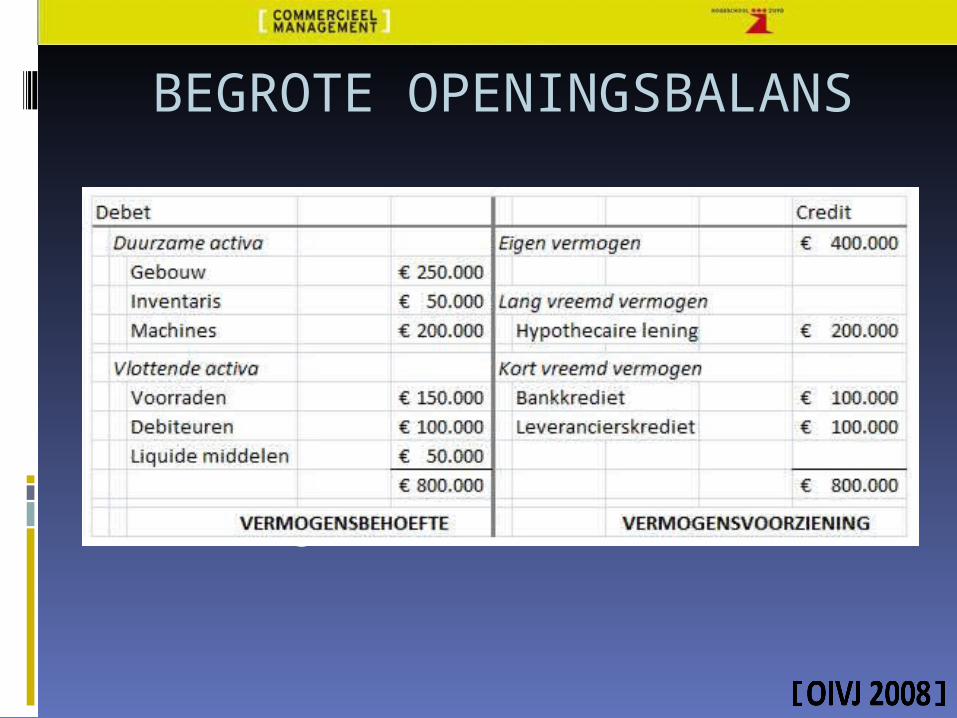

BEGROTE OPENINGSBALANS

De investeringsbegroting en het financieringsplan geven de situatie weer op een bepaald moment.

De cijfers uit beide begrotingen kunnen worden samengevoegd in een

Begrote OPENINGSBALANS

KOSTEN & UITGAVEN

Voorbeeld: Een auto wordt gekocht op 1 januari 2008

voor een bedrag van €25.000. De auto zal gebruikt worden als bedrijfswagen en zal na 3 jaar weer verkocht gaan worden voor een restbedrag van €10.000.

Kosten (afschrijvingskosten ): PERIODE €25.000 - €10.000 = €15.000/ 3 jaar = €5.000

per jaar Uitgaven: TIJDSTIP

Op 1 januari wordt voor de auto €25.000 betaald.

OPBRENGSTEN EN ONTVANGSTEN

Voorbeeld: De dealer verkoopt de auto op 1 januari

2008 voor een bedrag van €25.000. De koper betaald deze auto echter pas op 1 januari 2009.

Opbrengsten PERIODE In het eerste kwartaal heeft de auto

€25.000 euro opgebracht. Ontvangsten: TIJDSTIP

Op 1 januari 2009 ontvangt de verkoper € 25.000 euro.

• Een balans geeft geen goed overzicht van de verschillende kosten en opbrengsten, omdat alles op eigen vermogen wordt geboekt.

• Een exploitatiebegroting is een overzicht van de kosten en opbrengsten van een onderneming over een bepaalde periode.

DE EXPLOITATIEBEGROTING

VOORBEELDEN POSTEN EXPLOITATIEBEGROTING

Voorbeelden van kosten zijn: Inkoopwaarde van de omzet Onderhoudskosten Interestkosten Energiekosten Loonkosten Huurkosten

Voorbeelden van opbrengsten zijn: Omzet Interestopbrengst (rente op een

spaarrekening) Huuropbrengst

EXPLOITATIEBEGROTING

De exploitatiebegroting bestaat uit een prognose van de omzet en de kosten in de planperiode.

Hiermee blijkt dus de winstgevendheid van het productieproces.

LIQUIDITEITSBEGROTING De liquiditeitsbegroting geeft een voorspelling

van alle ontvangsten en uitgaven in de komende periode.

Hieruit blijkt of in een bepaalde periode steeds aan de betalingsverplichtingen kan worden voldaan.

Om een helder beeld te krijgen worden de ontvangsten en uitgaven bepaald in korte deelperiodes, vb. maanden of kwartalen.

Aan de hand van de opgestelde liquiditeitsbegroting kan het totale bedrag aan liquide middelen worden bepaald voor de komende periode.

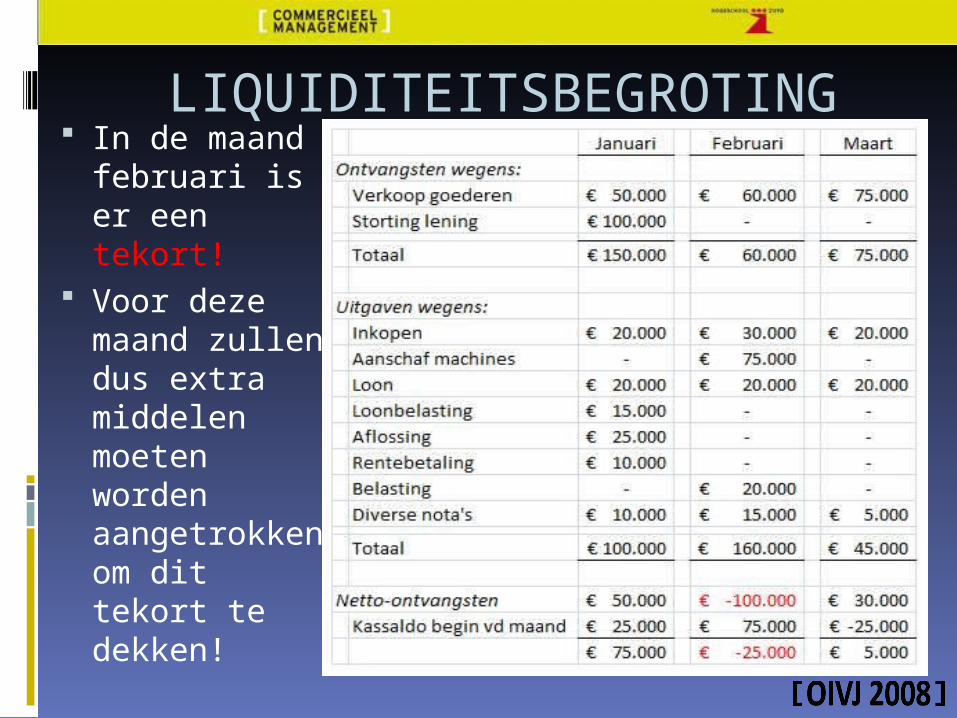

LIQUIDITEITSBEGROTING In de maand

februari is er een tekort!

Voor deze maand zullen dus extra middelen moeten worden aangetrokken om dit tekort te dekken!

VRAGEN?

Bedankt voor jullie aandacht!

Vragen na afloop van de presentatie, neem contact met ons op via Hyves

oivj2008.hyves.nl