Embed Size (px)

Citation preview

UNIVERSITEIT GENT

FACULTEIT ECONOMIE EN BEDRIJFSKUNDE

ACADEMIEJAAR 2009 – 2010

FINANCIERINGSSTRUCTUREN VAN DE LOWCOST MAATSCHAPPIJEN EN HET

VERBAND MET FAILLISSEMENTEN

Masterproef voorgedragen tot het bekomen van de graad van

Master in de Toegepaste Economische Wetenschappen

Henri Van Lantschoot

onder leiding van

Prof. Eddy Van de Voorde

UNIVERSITEIT GENT

FACULTEIT ECONOMIE EN BEDRIJFSKUNDE

ACADEMIEJAAR 2009 – 2010

FINANCIERINGSSTRUCTUREN VAN DE LOWCOST MAATSCHAPPIJEN EN HET

VERBAND MET FAILLISSEMENTEN

Masterproef voorgedragen tot het bekomen van de graad van

Master in de Toegepaste Economische Wetenschappen

Henri Van Lantschoot

onder leiding van

Prof. Eddy Van de Voorde

Vertrouwelijkheidsclausule

PERMISSION

Ondergetekende verklaart dat de inhoud van deze masterproef mag

geraadpleegd en/of gereproduceerd worden, mits bronvermelding.

Henri Van Lantschoot

I

Woord vooraf

Graag had ik een woord van dank gericht in de eerste plaats aan Prof. Van de

Voorde, voor zijn hulp en raadgevingen bij het schrijven van deze masterproef.

Verder wou ik de mensen van het ATI (Air Transport Intelligence), en in het

bijzonder, Louise Rawson bedanken om mij toegang te verlenen tot hun

database voor een beperkte periode.

Voor de statistische ondersteuning kon ik rekenen op de goede cursus en wat

extra tips van Prof. Van Kenhove en Prof. Van Acker.

Als laatste had ik graag mijn familie oprecht bedankt voor alle hulp bij mijn

werk. In het bijzonder mijn mama en nonkel Daniel die veel van hun vrije tijd

hebben opgeofferd om talrijke spellingscontroles te doen, maar ook om mij altijd

te motiveren en te stimuleren om het beste uit mezelf te halen. Uiteraard

hebben mijn papa, broer, zus en nog vele anderen hun steentje bijgedragen en

daar ben ik hen ook dankbaar voor.

II

Inhoudsopgave

VERTROUWELIJKHEIDSCLAUSULE

WOORD VOORAF........................................................................................................................................................I

INHOUDSOPGAVE...................................................................................................................................................... II

GEBRUIKTE AFKORTINGEN...................................................................................................................................... IV

FIGUREN..................................................................................................................................................................VI

TABELLEN ..............................................................................................................................................................VII

BIJLAGENLIJST..................................................................................................................................................... VIII

PROBLEEMSTELLING ................................................................................................................................................. 1

1 probleemstelling .......................................................................................................................................... 1 1.1 De uitdagingen .....................................................................................................................................................1 1.2 Onderzoeksvragen................................................................................................................................................1 1.3 Structuur...............................................................................................................................................................2

LITERATUURSTUDIE.................................................................................................................................................. 4

2 Het begrip low-cost airline (LCC)............................................................................................................... 4 2.1 Concept en eigenschappen ...................................................................................................................................4

2.1.1 Point-to-point korte afstandsvluchten en intra-continentale vluchten..............................................................5 2.1.2 Gebruik van secundaire luchthavens ...............................................................................................................6 2.1.3 Hoge zeteldichtheid.........................................................................................................................................7 2.1.4 Minimale dienstverlening................................................................................................................................7 2.1.5 Beperking van gebruikte vliegtuigtypes ..........................................................................................................7 2.1.6 Lage ticketprijzen ............................................................................................................................................8 2.1.7 Internetverkoop van tickets .............................................................................................................................8 2.1.8 Productiviteitsgraad personeel.........................................................................................................................9 2.1.9 Maximale vliegfrequentie................................................................................................................................9 2.1.10 Agressieve marketing .................................................................................................................................9 2.1.11 Tussentijdse conclusie ..............................................................................................................................10

2.2 Typologie: vijf varianten ....................................................................................................................................11 2.3 Klantensegmentatie van LCC’s, FSC’s en chater-maatschappijen.....................................................................13

3 De structuur van de Europese LCC markt................................................................................................. 16 3.1 De deregulering van de Europese luchtvaartmarkt .............................................................................................16 3.2 De Europese low-cost markt anno 2006 (vóór de financiële crisis) ...................................................................20

3.2.1 Verdeling luchtvaartmarkt (FSC’s,LCC’s en chartermaatschappijen)...........................................................20 3.2.2 Overzicht van de spelers actief op de Europese Low-cost markt...................................................................22

3.3 Evolutie van de markt.........................................................................................................................................28 3.3.1 Algemene ontwikkeling van de luchtvaartmarkt tijdens de crisis.................................................................29 3.3.2 Impact van de crisis op de toekomst van de luchtvaartmarkt ........................................................................38 3.3.3 Toekomstbeeld en spelers..............................................................................................................................42

III

EMPIRISCH ONDERZOEK.......................................................................................................................................... 47

4 Inleiding..................................................................................................................................................... 47 4.1 Bestudeerd onderwerp........................................................................................................................................47 4.2 Beschikbare literatuur over de financieringsstructuur en ratio’s van LCC’s ......................................................48

4.2.1 Financieringsstructuur ...................................................................................................................................48 4.2.2 Relevante ratio’s............................................................................................................................................51

4.3 Onderzoeksvragen..............................................................................................................................................53 5 Eigenschappen van het onderzoek............................................................................................................. 53

5.1 Begrippen en variabelen.....................................................................................................................................53 5.2 Hypothesen.........................................................................................................................................................59 5.3 Populatie en steekproef ......................................................................................................................................62 5.4 Gegevensverzameling ........................................................................................................................................63

6 Resultaten en interpretatie......................................................................................................................... 64 6.1 Descriptieve statistiek.........................................................................................................................................64 6.2 Testen van de hypothese.....................................................................................................................................67

6.2.1 T-test .............................................................................................................................................................68 6.2.2 Anova ............................................................................................................................................................70

6.3 Z’’ -score model van Altman .............................................................................................................................71 6.3.1 Methodologie ................................................................................................................................................71 6.3.2 Toegepast ......................................................................................................................................................72

6.4 Logistische regressie ..........................................................................................................................................74 6.4.1 Reden voor logistische regressie ...................................................................................................................74 6.4.2 Methodologie ................................................................................................................................................75 6.4.3 Parameters .....................................................................................................................................................75 6.4.4 Vergelijking met het Z” score model.............................................................................................................81 6.4.5 Besluit logistische regressie...........................................................................................................................83 6.4.6 Aangepaste logistische regressie (Stata)........................................................................................................84

7 Conclusie ................................................................................................................................................... 88 7.1 Samenvatting van de resultaten ..........................................................................................................................88 7.2 Tekortkomingen van het onderzoek ...................................................................................................................90 7.3 Gevolgtrekkingen en aanbevelingen ..................................................................................................................91

REFERENTIES

BIJLAGEN

IV

Gebruikte afkortingen

AEA: the Association of European Airlines

ATI: Air Transport Intelligence

ATM: Air Traffic Management

CR: Current Ratio

EBIT: Earnings Before Interest and Taxes

EC: European Commission

ELFAA: the European Low Fares Airline Association

ETS: Emission Trading Scheme

EU: Europese Unie

FSC: Full-Service Carrier

FTK: Freight Tonne Kilometres

IATA: International Air Transport Association

ICAO: International Civil Aviation Organization

LCC: Low-Cost Carrier

MVE: Market Value of Equity

QR: Quick Ratio

RE: Retained Earnings

ROA: Return On Assets

ROE: Return On Equity

RPK: Revenue Passenger Kilometres

S: Sales

SES: Single European Sky

SESAR: Single European Sky ATM Research

SPSS: Statistical Programme for Social Science

TA: Total Assets

V

TL: Total Liabilities

WC: net Working Capital

VI

Figuren

Figuur 1: point-to-point system vs. hub-and-spoke systeem ........................................... 6

Figuur 2: klanten segmentatie van FSC’s, LCC’s & chartermaatschappijen .......................14

Figuur 3: procentueel aandeel van weekelijks aangeboden zitplaatsen,2006 ....................20

Figuur 4: creëren van nieuwe passagiers door middel van LCC's.....................................22

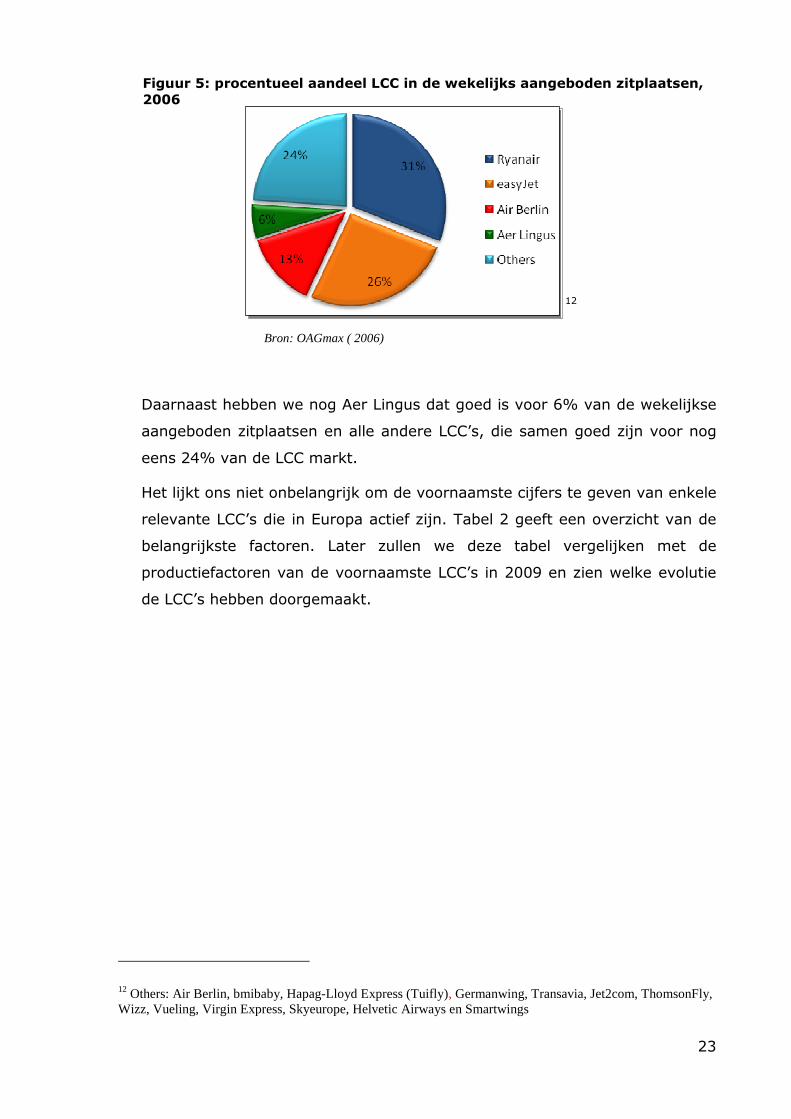

Figuur 5: procentueel aandeel LCC in wekelijks aangeboden zitplaatsen,2006 ..................23

Figuur 6: Distributie van low-cost vluchten volgens hun zone van vertrek........................28

Figuur 7: Tijdlijn van economische crisissen (A) in combinatie met de groei van de

luchtvaartmarkt in RPKs (B) ................................................................................30

Figuur 8: procentuele groei van de vraag naar luchtvervoer voor passagiers (A) en

goederen (B)(jan 2008-jan 2009) ........................................................................32

Figuur 9: procentuele groei van passagiers volgens tickettype .......................................33

Figuur 10: procentuele capaciteitswijzigingen voor AEA maatschappijen..........................34

Figuur 11: bezettingsgraad (A) en ticketprijzen (B) op de internationale markt ................35

Figuur 12: AEA maatschappijen hun operationele winst (EBIT).......................................37

Figuur 13: procentueel aandeel LCC in wekelijks aangeboden zitplaatsen,april 2008 .........45

Figuur 14: EBITDA uitgedrukt als % van inkomsten (A), kapitaalverwerving door

luchtvaartmaatschappijen op de kapitaalmarkt en (B), cash geld en equivalenten

uitgedrukt als % van inkomsten (C) en het % geleend geld in kapitaal (D) ...............49

Figuur 15: aantal jaren dat een LCC vertegenwoordigd is ..............................................65

Figuur 16: Aantal LCC’s per jaar.................................................................................66

VII

Tabellen

Tabel 1: Procentuele kostenbesparing door LCC ( in VK)................................................10

Tabel 2: productie factoren voor sommige LCC’s (2006)................................................24

Tabel 3: De drie grote luchtvaart allianties (2009) ........................................................39

Tabel 4: productie factoren voor sommige LCC’s (jun 2009) ..........................................46

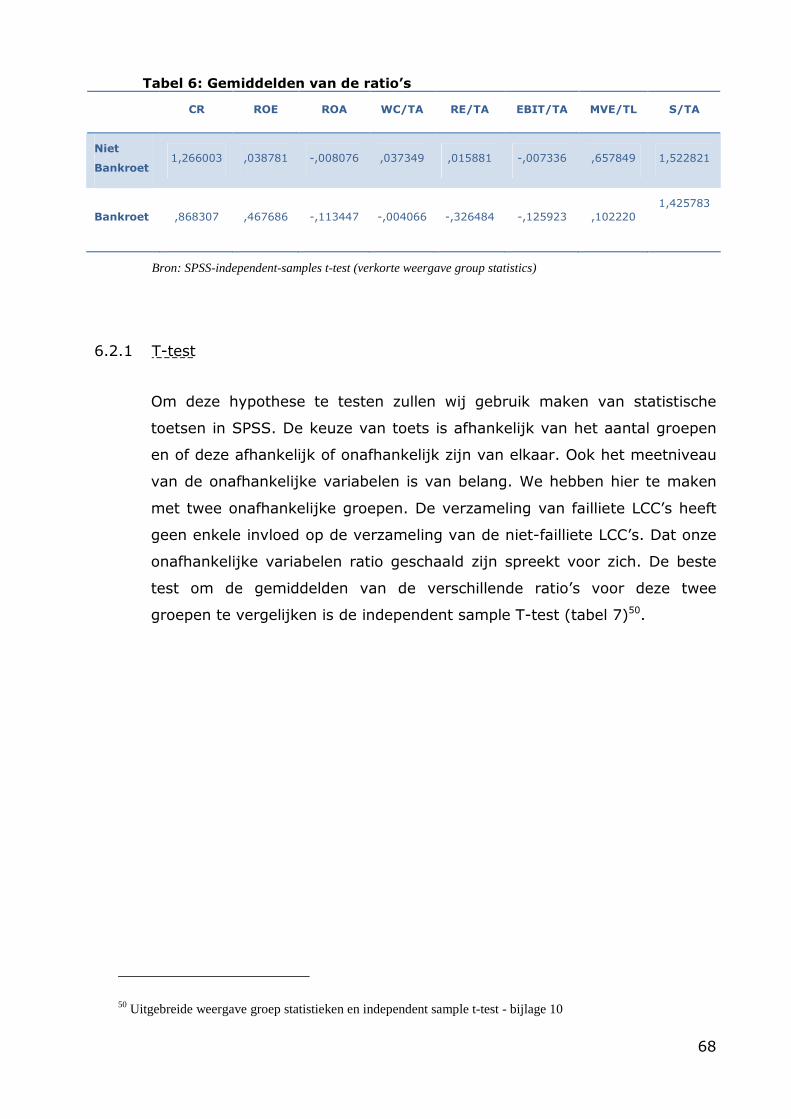

Tabel 5: Descriptieve statistiek ..................................................................................67

Tabel 6: Gemiddelden van de ratio’s ...........................................................................68

Tabel 7: Independent sample T-test ...........................................................................69

Tabel 8: Z"-scores ....................................................................................................73

Tabel 9: Uitschieters .................................................................................................76

Tabel 10: Classificatietabel ........................................................................................77

Tabel 11: kwaliteit van het model...............................................................................78

Tabel 12: Chi-kwadraatwaarden voor het eindmodel .....................................................79

Tabel 13: logistische regressiecoëfficiënten..................................................................80

Tabel 14: Aangepaste logistische regressie met clusters (Stata) .....................................86

VIII

Bijlagenlijst

Bijlage 1: Database met ratio's ..................................................................................17

Bijlage 2: procentuele groei van de vraag naar luchtvervoer voor passagiers en

goederen (jul 2005-jan2010) ..............................................................................22

Bijlage 3: passagiersverlies van 2008-2009 volgens AEA (billions).................................22

Bijlage 4: inkomsten per ticket-type (2005-2010) ........................................................23

Bijlage 5: aantal vliegtuigen voor AEAmaatschappijen (A) en aantal vliegtuigen aan de

grond gehouden (B) ...........................................................................................23

Bijlage 6: procentuele capaciteitwijzigingen van luchtvaartmaatschappijen (jul2005-

jan2010) ..........................................................................................................23

Bijlage 7: LCC’s capaciteitswijzigingen ........................................................................24

Bijlage 8: profit margin van enkele LCC's in 2006.........................................................24

Bijlage 9: Failliete LCC's of fusies in Europa .................................................................25

Bijlage 10: SPSS output T-test ...................................................................................26

Bijlage 11: Anova .....................................................................................................28

Bijlage 12: Scatterplot om significantie outliers na te gaan ............................................29

Bijlage 13: Logistische regressie rekenhoudende met de outliers....................................30

Bijlage 14:Correlaties van de ratio's............................................................................34

1

Probleemstelling

1 PROBLEEMSTELLING

1.1 De uitdagingen

De voorbije 20 jaar kende de Europese luchtvaartsector een grote

ontwikkeling. In het bijzonder het low-cost segment. Wat oorspronkelijk een

nichemarkt leek te worden werd al snel een groeiende markt met veel

potentieel. Deze markt kreeg dan ook te maken met enkele grote

uitdagingen.

Door de toename van de concurrentie dienden vele low-cost maatschappijen

met lage winstmarges rond te komen. Zoals we in dit werk zullen zien, zijn

lage winstmarges kenmerkend voor een low-cost maatschappij. Door de

toenemende concurrentie, werden sommige maatschappijen gedwongen nog

lagere marges te hanteren, zodat ze in moeilijkheden kwamen.

Een tweede uitdaging had te maken met het economisch klimaat. De low-

cost maatschappijen werden al snel geconfronteerd met economische en

financiële crisissen. Zowel na 9/11 als bij de huidige financiële crisis kregen

de maatschappijen te maken met een terugval in de vraag en een zwakkere

financiële positie.

Deze twee uitdagingen samen zorgen voor een hoge druk op de balansen en

de resultatenrekeningen van de maatschappijen. Zowel de liquiditeit,

solvabiliteit, als winstgevendheid komen in het gedrang. Als gevolg van deze

druk zullen sommige maatschappijen mogelijks failliet gaan.

1.2 Onderzoeksvragen

De vraag stelt zich hoe low-cost maatschappijen met deze uitdagingen

omgaan. Welke maatschappijen zullen deze uitdagingen aankunnen en op

welke wijze zullen zij dit doen? Welke maatschappijen falen en waarom? We

onderzoeken wat de gevolgen zijn van deze uitdagingen op de financiële

structuur van een onderneming. We proberen te bepalen welke ratio’s

2

belangrijk zijn om vast te stellen of een onderneming het goed doet. Het is

de bedoeling op basis van deze ratio’s te pogen een falingspredictiemodel op

te stellen. Dit model zou ons moeten toelaten om de kans of score te

berekenen of een maatschappij failliet kan gaan.

We gaan ons werk in twee grote delen verdelen. Een literatuuronderzoek en

een empirisch onderzoek.

In het literatuuronderzoek gaan we ons op de volgende onderzoeksvragen

richten:

• Wat is een low-cost maatschappij? Waarin verschilt het van een

gewone full-service maatschappij?

• Hoe ziet de low-cost markt er concreet uit? Hoe zal deze evolueren

onder invloed van de crisis?

Het beantwoorden van deze vragen zou ons moeten helpen om een beter

empirisch onderzoek te voeren. We zullen beter begrijpen hoe deze

specifieke markt in elkaar zit en wat de gevolgen zijn op de financiële

structuur van een onderneming.

We gaan ons in het empirisch onderzoek focussen op twee vragen:

• Hoe verschillen de financieringsstructuur en resultaten van een failliete

low-cost maatschappij met die van een nog bestaande low-cost

maatschappij? Met andere woorden vinden we significante verschillen

tussen beide structuren?

• Kunnen we aan de hand van relevante ratio’s (onafhankelijke

variabelen) verklaren waarom een maatschappij al dan niet failliet gaat

(afhankelijke variabele)?

Deze twee onderzoeksvragen omzetten naar concrete hypotheses wordt in

het empirisch onderzoek gedaan.

1.3 Structuur

Om onze onderzoeksvragen te beantwoorden gaan we dit werk in

verschillende stappen aanpakken.

3

In een eerste deel spreken we over low-cost maatschappijen. Het is

belangrijk om een duidelijk beeld te hebben wat voor maatschappijen dit zijn

en wat hun voornaamste karakteristieken zijn. Daarom gaan we in onze

literatuurstudie een duidelijke omschrijving geven van wat een ‘LCC’ is. Dit

zal aangevuld worden met typologie en klantensegmentatie.

Vervolgens wordt de structuur van de low-cost markt gegeven. Eerst zal de

deregulering van de markt besproken worden en vervolgens wordt er

gekeken naar de belangrijkste spelers op deze markt. Dit geeft ons een beter

beeld van de mogelijke concurrentie. Een hoge concurrentie zal zijn invloed

hebben op de resultaten van de low-cost maatschappijen. Ook wordt de

evolutie van de markt bekeken. De financiële crisis, die grote veranderingen

met zich meebracht, heeft zijn invloed op elke low-cost maatschappij.

Een volgende punt is het empirisch onderzoek. We proberen vast te stellen of

er verschillen zijn in structuur tussen maatschappijen die failliet zijn en

maatschappijen die nog actief zijn. We gaan aan de hand van ratio’s bepalen

of er significante verschillen zijn. Ook trachten we hier te bepalen of de

voorbije crisis zijn invloed had op de ratio’s.

Wanneer we significante verschillen vinden kan ons dit helpen om een

falingspredictiemodel op te stellen. Als einddoel willen we in staat zijn om

met enige nauwkeurigheid te bepalen of een maatschappij failliet zal gaan of

niet.

4

Literatuurstudie

2 HET BEGRIP LOW-COST AIRLINE (LCC)

In dit hoofdstuk gaan we verduidelijken wat we verstaan onder een LCC. We

kijken eerst naar het concept en de eigenschappen van een LCC, vervolgens

kijken we naar de typologie en de verschillende types die er bestaan. Als laatste

deel van hoofdstuk 2 gaan we kijken welke klantensegmentatie de LCC’s voor

ogen hebben.

2.1 Concept en eigenschappen

Om een duidelijke weergave van de low-cost markt te construeren wordt er

eerst omschreven wat er juist wordt verstaan onder low-cost airlines (LCC).

Het eerste en belangrijkste artikel waar naar verwezen wordt, is een studie

die gemaakt werd in opdracht van de Europese Unie. In deze studie, ‘The

consequences of the growing european low-cost airline sector’ van Macário et

al,2007, vinden we een omschrijving van het LCC concept.

Het is vaak niet mogelijk om één juiste definitie van low-cost airlines te

geven. Vaak zijn LCC’s, luchtvaartmaatschappijen die tegen lage

exploitatiekosten kunnen werken. Echter door evolutie werd dit begrip

uitgebreid naar luchtvaartmaatschappijen die tickets aanbieden tegen lage

prijzen met beperkte diensten. Natuurlijk omvat het LCC concept meer

eigenschappen dan dat.

De volgende eigenschappen zijn in meer of mindere mate terug te vinden in

het LCC model (Doganis, 2006; Lawton, 2002; Gilbert et al, 2001):

• Point-to point korte afstandsvluchten

• Intra-continentale bestemmingen

• Gebruik van secundaire luchthavens

• Hoge zeteldichtheid

• Minimale dienstverlening

• Beperking van gebruikte vliegtuigtypes

5

• Lage ticketprijzen

• Verkopen van tickets via internet en de distributie ervan

• Productiviteitgraad personeel

• Maximale vliegfrequentie

• Agressieve marketing

De oorsprong van LCC’s bevindt zich in de Verenigde Staten waar eind jaren

’60, begin jaren ’70 de eerste low-cost carrier ontstond, nml. Southwest

Airlines (Doganis,2001 en Francis, 2005). Dit was de eerste maatschappij die

een businessmodel hanteerde waarin men gebruik maakte van meerdere,

korte en snelle vluchten naar secundaire luchthavens in belangrijke regio’s.

Deze vluchten waren dan vaak ook intra-continentaal gericht. Southwest was

dus in feite de weergave van een low-cost maatschappij met al zijn

eigenschappen.

De voorheen opgenoemde eigenschappen kunnen we als volgt nader

omschrijven:

2.1.1 Point-to-point korte afstandsvluchten en intra-continentale vluchten

De eerste belangrijke eigenschap is het gebruik van een point-to-point

systeem in plaats van een hub-and-spoke systeem1 dat wordt gebruikt door

traditionele maatschappijen. Eigenlijk komt dit hierop neer dat er bij het

point-to-point systeem geen centrale luchthaven (de zogenaamde hub) is

langs waar alle vluchten gaan (zie figuur1).

1 Het ‘hub and spoke systeem’: het systeem waarbij lokale luchthavens vluchten aanbieden naar een centrale hub van waaruit dan verder lange afstandsvluchten aangeboden worden.

6

Figuur 1: point-to-point system vs. hub-and-spoke systeem

Bron: Cox en Sibco (2000)

De voordelen van het point-to-point systeem zijn vooral van

kostenbesparende aard. Enerzijds houdt het systeem geen rekening met

aansluitende vluchten waardoor er geen vertragingen moeten worden

ingecalculeerd. Hierdoor kan er frequenter worden gevlogen en kunnen er

meer vluchten per dag worden uitgevoerd dan dat full-service carriers

(FSC’s) dit kunnen. Dit resulteert in hogere inkomsten. Aangezien de

meeste bestemmingen die LCC’s aanbieden binnen Europa liggen, kunnen

we spreken van korte afstandsvluchten (intra-Europese vluchten). Het is net

door deze korte vluchten dat de LCC’s het zich kunnen veroorloven hun

passagiers slechts minimaal comfort aan te bieden2.

2.1.2 Gebruik van secundaire luchthavens

Dat een LCC als uitvalsbasis de zogenaamde secundaire luchthavens

gebruikt, heeft zijn voor- en nadelen. Een eerste voordeel is de ligging.

Door de mindere ligging van de secundaire luchthavens zijn deze minder

bevolkt, en juist door deze niet zo drukke bevolking kan men de

‘turnaround’ tijd3 per vliegtuig verlagen en de daarmee gepaard gaande

vliegfrequentie verhogen. Ook de kans op vertragingen verkleint hierdoor.

Een tweede voordeel is een kostenvoordeel. Secundaire luchthavens bieden

goedkopere prijzen aan de maatschappijen aan en ook de taksen zijn vaak

lager dan op nationale luchthavens.

2 Weinig beenruimte, geen gratis maaltijd of drankje, geen entertainment tijdens de vlucht,… 3 Turnaround tijd: de tijd dat een vliegtuig nodig heeft tussen het landen en het opnieuw startklaar zijn voor de volgende vlucht

7

2.1.3 Hoge zeteldichtheid

Een volgende typische eigenschap is de hoge zeteldichtheid. LCC’s trachten

meer zitjes per vliegtuig aan te bieden dan de traditionele maatschappijen.

Dit doen ze door zowel de zitjes dichter bij elkaar te plaatsen als door geen

business klasse4 aan te bieden waar traditioneel meer ruimte voorzien

wordt.

2.1.4 Minimale dienstverlening

Één van de meeste kenmerkende eigenschappen is de dienstverlening van

LCC’s. Deze dienstverlening is namelijk tot het minimum herleid. Vandaar

ook dat we dit vaak ‘no-frills’ luchtvaartmaatschappijen noemen. Deze

minimale dienstverlening vertaalt zich in geen of slechts beperkte en

betalende aan-boord-services, geen genummerde zitplaatsen,….. Een ander

aspect van deze minimale dienstverlening is het gebrek aan behoorlijke

bijstand en opvang voor bijvoorbeeld: verloren bagage, vertragingen,

gestrande passagiers, ... . Het komt er eigenlijk op neer dat je bij ‘no-frills’

maatschappijen juist een stoel krijgt en voor de rest niets.

2.1.5 Beperking van gebruikte vliegtuigtypes

Een volgend kenmerk van het LCC concept gaat over de vloot die zij

gebruiken. Deze vloot bestaat meestal slechts uit één of twee types

vliegtuigen. De bedoeling van deze vlootstandaardisatie is om kosten te

besparen op zowel de opleiding van piloten en bemanningsleden als op het

onderhoud van de vliegtuigen. Ook verhoogt dit de flexibiliteit van het

personeel vermits zij op alle vluchten kunnen worden ingezet.

4 LCC hebben slechts één klasse, economy klasse. Ze maken dus geen gebruik van de hogere comfort klasse, business klasse

8

2.1.6 Lage ticketprijzen

Als meest kenmerkende en belangrijkste eigenschap hebben we het

aanbieden van lage ticketprijzen. Bij het bepalen van deze lage ticketprijzen

maken de LCC’s gebruik van ‘yield management’. Zij willen een zo hoog

mogelijke bezettingsgraad per vliegtuig behalen en dit aan de best

mogelijke prijs. Ze willen met andere woorden hun opbrengst per zetel

maximaliseren. Een low-cost maatschappij doet dit vaak aan de hand van

prijsdiscriminatie. Deze discriminatie is onafhankelijk van de persoon die

het ticket koopt maar afhankelijk van de tijd. De goedkoopste tickets

worden eerst aangeboden en naargelang de tijd vordert en de vertrekdatum

dichterbij komt, zullen de ticketprijzen stijgen.

2.1.7 Internetverkoop van tickets

Een volgende eigenschap betreft de distributie en reservatie van tickets. De

traditionele maatschappijen werken meestal met reisagenten. Hierdoor

worden vaak commissielonen aan de klant doorgerekend. In het LCC-model

schakelt men deze reisagenten uit. Men werkt immers met directe verkoop

via internet. Ook is er geen mogelijkheid tot reserveren van tickets (nemen

van een optie) zoals bij de full-service carriers. Als er bij een LCC

gereserveerd wordt moet men onmiddellijk betalen. Hierdoor zijn de LCC’s

zeker over hun opbrengst, ongeacht de passagier werkelijk vliegt of niet.

Dit komt de cashflow en het cashmanagement ten goede (Doganis, 2006).

Ook gaat men bij de low-cost maatschappijen niet langer de papieren

tickets distribueren, maar werkt men met ‘e-tickets’. Er wordt enkel nog

met een boardingpas gewerkt.

Een vaak voorkomend nadeel van dit systeem voor de klant is dat de

gekochte tickets niet terugbetaalbaar zijn. Welke de reden ook is waarom je

een geboekte vlucht niet neemt, je bent je geld kwijt (Barrett, 2004).

Meerdere LCC’s herkennen dit nadeel en proberen hier een oplossing voor

te vinden. Zo biedt EasyJet reis- en annuleringsverzekeringen aan tegen

een kleine meerprijs.

9

2.1.8 Productiviteitsgraad personeel

Ook op personeel probeert men zoveel mogelijk te besparen. Deze

besparingen gebeuren vooral door het aantal personeelsleden te

minimaliseren en hun flexibiliteit dan weer te maximaliseren. Vaak zullen

diverse taken door één en dezelfde persoon worden uitgevoerd. Zo zal

bijvoorbeeld de crew het vliegtuig zelf reinigen na een vlucht. Daarnaast

worden bepaalde taken uitbesteed aan de goedkoopste leverancier. Ook zal

men proberen de productiviteit van het personeel te optimaliseren door een

gedeelte van hun loon te laten afhangen van hun prestaties.

2.1.9 Maximale vliegfrequentie

Een andere specifieke eigenschap van het LCC-model is de maximale

vliegfrequentie die LCC’s proberen aan te houden. Zoals reeds aangehaald

vliegen low-cost maatschappijen op secundaire luchthavens. Hierdoor zijn

de omsteltijden lager en is men in staat een hogere vliegfrequentie te

halen. Gevolg hiervan is dat men de vaste kosten over meer vluchten kan

spreiden wat de kost per zetel-km doet dalen (Doganis, 2006;

Barrett,2004).

2.1.10 Agressieve marketing

De meerderheid van de LCC’s voeren een agressieve marketingcampagne.

Vaak zullen zij vergelijkende strategieën gebruiken om aan de consument te

tonen dat zij effectief de laagste prijs hanteren. De reden van deze

agressieve campagne heeft veel te maken met de zware concurrentie op de

markt.

Het is belangrijk op te merken dat hoger vermelde items, eigenschappen

zijn waar LCC’s ‘kunnen’ aan beantwoorden. Het is niet zo dat alle LCC’s

aan al deze eigenschappen zullen voldoen. Door meer nadruk te leggen op

bepaalde eigenschappen, ontwikkelt elke maatschappij zijn eigen model.

Bijvoorbeeld EasyJet zal zich toch op nationale luchthavens richten en dit in

tegenstelling tot het merendeel van de maatschappijen.

10

2.1.11 Tussentijdse conclusie

Wanneer we al deze eigenschappen op een rij zetten zien we dat deze bijna

allemaal gericht zijn op het besparen van kosten. Het is nu eenmaal de

bedoeling om een goedkoper alternatief aan te bieden dan de FSC’s en de

chartermaatschappijen. In tabel 1 zien we voor de maatschappijen die

gevestigd zijn in het Verenigd Koninkrijk de verschillende posten waarop de

LCC’s besparen in vergelijking tot de traditionele maatschappijen (Doganis,

2006).

Tabel 1: Procentuele kostenbesparing door LCC ( in VK)

Kostenreductie Kost per zetel

Traditionele maatschappij (FSC) 100%

Low-cost carrier (LCC)

Operationele voordelen

Hoge zeteldichtheid -16 84

Hoger vliegtuiggebruik -2 82

Lagere lonen voor het personeel -3 79

Gebruik van secundaire luchthavens -4 75

Gestandaardiseerde vloot + onderhoud -2 73

Product / service kenmerken

Minimale stationskosten en uitbesteding -7 66

Geen gratis catering tijdens de vluchten, minder diensten

-5 61

Marketing verschillen

Geen commissies -6 55

Verminderde verkoops- en distributie kosten -3 52

Andere voordelen

Kleinere administratie en minder personeel op kantoren

-3 49

Low-cost maatschappijen vergeleken met traditionele maatschappijen

49%

Bron: Doganis (2006)

11

Uit deze tabel blijkt dat de belangrijkste post van kostenbesparing de hoge

zeteldichtheid is. Zoals we reeds gezegd hebben is er geen plaats in een

LCC vliegtuig voor een business klasse en tracht men zoveel mogelijk zitjes

bij elkaar te plaatsen. Door het geheel van kostenminimaliserende

eigenschappen kunnen de LCC’s tot 51% besparen in vergelijking met een

traditionele luchtvaartmaatschappij.

2.2 Typologie: vijf varianten

Zoals eerder aangehaald worden LCC’s gekenmerkt door de lage ticketprijzen

die ze aanbieden, en door bij hun aangeboden producten de meeste

bijkomende services te elimineren. Toch kan de wijze waarop ze dit doen

sterk verschillen. Men kan hierin vijf verschillende LCC-types onderscheiden

(Francis et al. 2006)

• Southwest copy-cats: Zijn luchtvaartmaatschappijen die opgestart

zijn van nul of die zijn omgevormd door een private investeerder.

Deze benaderen het meest het ‘Southwest model’ zoals Doganis,

2001 het beschreef: lage operating kosten, hoofdzakelijk point-to-

point diensten en één type vliegtuig met hoge gebruiksgraad.

Europese voorbeelden hiervan zijn EasyJet, Ryanair en SkyEurope.

Belangrijk om melden is wel dat in dit type van maatschappijen nog

verdere diversiteit bestaat.

• Dochtermaatschappijen: Zijn maatschappijen die door grote

gevestigde luchtvaartmaatschappijen werden opgericht. De

bedoeling van dit type is om het verloren marktaandeel t.a.v. de

LCC’s te heroveren. Vaak proberen deze carriers ook te werken

zoals de ‘Southwest copy-cats’ categorie. Probleem is wel dat de

dochtermaatschappij op bepaalde routes concurrentie is voor de

moedermaatschappij. Twee voorbeelden van dit type zijn Bmibaby

(opgericht in 2002) van Bmi, en Germanwings (opgericht in 2002)

van Eurowings.

12

• Cost-cutters: Dit zijn grote gevestigde luchtvaartmaatschappijen

die trachten hun operationele kosten te verminderen. Vaak gebeurt

dit door bepaalde services, zoals gratis eten, niet meer aan te

bieden,. De meeste eigenschappen van de gewone carrier blijven

wel bestaan. Ze blijven vaak werken met een hub and spoke

netwerk via grote luchthavens. De twee grootste voorbeelden

hiervan in Europa zijn British Airways en Air Lingus.

• Gediversifieerde chartermaatschappijen: Zijn low-cost subsidiaries

die ontwikkeld zijn door chartermaatschappijen met de bedoeling

low cost scheduled services aan te bieden. Deze maatschappijen

proberen zoveel mogelijk aan te leunen bij de ‘Southwest copy-

cats’, door bijvoorbeeld één type vliegtuigen te gebruiken met hoge

gebruiksgraad, betalende maaltijden aan te bieden, etc. Het

grootste onderscheid is dat de kosten die gepaard gaan met hun

dochteronderneming laag zijn door hun ervaring als

chartermaatschappij (Doganis,2001). Voorbeelden hiervan is:

Thomson Airways (opgericht in 2008 door de fusie van Thomsonfly

en First choice airways).

• Door de Overheid gesubsidieerde maatschappijen: Deze

luchtvaartmaatschappijen zijn in de kern geen echte LCC’s. Zij

worden gesubsidieerd door de overheid, zodat zij lage prijzen

kunnen aanbieden aan de klanten zonder rekening te moeten

houden met de kosten op lange termijn. Een goed voorbeeld

hiervan is het failliete Sabena. Een huidig voorbeeld is dan weer

Emirates.

13

Francis et al (2006)5 probeerden dus de LCC’s onder te verdelen in

verschillende categorieën. Toch is het belangrijk om te erkennen dat binnenin

deze categorieën ook nog verschillen zijn. Maatschappijen moeten zich nu

eenmaal diversifiëren tegenover elkaar.

2.3 Klantensegmentatie van LCC’s, FSC’s en chater-

maatschappijen

Voor er wordt besproken hoe de LCC-markt in elkaar zit en wie er de

belangrijkste spelers zijn, gaan we na welke de positie is van de LCC-types

t.o.v. de traditionele netwerk carriers en de chartermaatschappijen.

Voor het ontstaan van de LCC’s, was er een duidelijk onderscheid tussen de

traditionele luchtvaartmaatschappijen en de chartermaatschappijen. Charter-

maatschappijen werden voornamelijk gekenmerkt door een lage opbrengst

per passagier en een lage complexiteit van het businessmodel. De

traditionele maatschappijen werden daarentegen gekenmerkt door hoge

opbrengst per passagier en een hoge graad van complexiteit. We kunnen

duidelijk zien op figuur 2 dat door het grote verschil in complexiteit, return

per passagier en service niveau, deze twee soorten van maatschappijen

elkaars uitersten zijn op vlak van klantensegmentatie. Dat de consumenten-

segmentatie van traditionele maatschappij zo groot is, is te verklaren door de

gouden jaren ’90 voor de luchtvaart. De bedoeling van vele traditionele

maatschappijen was toen om zoveel mogelijk doelgroepen te bestrijken.

5 Een andere manier van onderverdelen in typen werd gedaan door J. Van der Zwan in zijn werk ‘Een onderzoek naar de Europese low-cost carriers en hun netwerkontwikkeling’ (2005). Hierin werden vier typen van LCC’s herkend: de low-cost charter carrier, de low-cost full-service carrier, de originele low-cost carrier, en de regionale low-cost carrier. Het is echter moeilijk te achterhalen hoe deze onderverdeling juist werd gemaakt. Daarom vinden we de onderverdeling van Francis et al van grotere waarde.

14

Figuur 2: klanten segmentatie van FSC’s, LCC’s & chartermaatschappijen

Bron: Franke (2004)

Er was dus plaats voor een derde soort luchtvaartmaatschappij die de ruimte

tussen de chartermaatschappijen en de traditionele maatschappijen kon

opvullen, nl. de low-cost maatschappijen.

In het begin werd er gedacht dat het low-cost model beperkt was tot een

nichemarkt, die vooral aantrekkelijk was voor mensen die nog nooit eerder

hadden gevlogen en waar het laagste service niveau kon worden

aangeboden. Men dacht dus dat het LCC-model geen concurrentie was voor

de chartermaatschappijen en de traditionele maatschappijen6. Echter uit

meerdere studies bleek dat het low-cost model een meer dan waardig

alternatief was voor de eerste twee modellen en dat het zelfs beter bestand

was tegen veranderingen in de vraag. Het werd duidelijk dat het LCC concept

6 De perceptie dat een LCC model geen concurrentie was bleek om drie redenen fout te zijn: Eerst en vooral blijkt dat het model ook mensen aantrekt die regelmatig vliegen met andere maatschappijen. Ten tweede is het service level niet arm maar eerder gefocust op enkele bepalende elementen. Hierdoor wordt het vaak als gebruiksvriendelijker/handiger ervaren. En als laatste fout, de LCC markt is geen nichemarkt maar kan ook delen van de continentale luchtvaartmarkt innemen. (Franke, 2004)

15

wel degelijk concurrentie was voor de chartermaatschappijen en traditionele

luchtvaartmaatschappijen. Het gaat zelfs zover dat men meer en meer het

LCC model als benchmark neemt voor de luchtvaartindustrie.

Zoals reeds aangehaald vinden we meerdere types van low-cost

maatschappijen. Het geeft aan dat het oorspronkelijke business-model van

een LCC evolueert en dat dit verder ligt van het traditionele low-cost model.

Door deze evolutie vormt het LCC-concept een nog grotere concurrentie. Het

zal op Figuur 2 meer naar rechts verschuiven.

Anderzijds moet men ook rekening houden met de wijziging van strategie

van zowel de traditionele netwerkmaatschappijen als de

chartermaatschappijen7. Deze maatschappijen weken op hun beurt af van de

oorspronkelijke modellen. Ze werden zich bewust van het feit dat ze hun

businessmodel constant moeten herbekijken en zichzelf afvragen of er

eventuele wijzigingen moeten worden toegepast. Ze namen meer en meer

eigenschappen over van de LCC’s, zoals tickets aanbieden via internet, meer

‘no-frills’ zitplaatsen aanbieden, goedkopere tickets, enz. Soms gaan ze zelfs

zo ver dat ze zelf een low-cost maatschappij opstarten, bijvoorbeeld Bmibaby

opgestart door Bmi. Dit alles gebeurt vooral om de productiviteit te verhogen

en de kosten per eenheid te doen dalen. Door deze constante aanpassing van

hun model groeiden de verschillende maatschappijen nog meer naar elkaar

toe. Op figuur 2 wordt er vastgesteld dat er een continuüm van

luchtvaartmaatschappijen ontstond die zich positioneerden in de termen van

klantensegmentatie en de complexiteit van hun business model.

7 Chartermaatschappijen werden geconfronteerd met een dalend marktaandeel.

16

3 DE STRUCTUUR VAN DE EUROPESE LCC MARKT

Nu we een beter beeld hebben van wat het low-cost concept betekent, welke

types er zijn en wat de alternatieven zijn voor de LCC’s, kunnen we een

weergave geven van de luchtvaartmarkt. We bespreken deze weergave in drie

delen.

Eerst gaan we de opkomst van de LCC’s schetsen (deregulering van de

luchtvaartmarkt). Hierbij zal ook gekeken worden naar andere regels die de

luchtvaartmarkt mee helpen bepalen zoals SES I & II en ETS.

Daarna geven we een overzicht van de verdeling in de luchtvaartsector in

combinatie met een overzicht van de LCC’s die actief zijn op de Europese markt

anno 2006. We zullen hierbij ook de twee belangrijkste maatschappijen Ryanair

en EasyJet nader bespreken.

Als laatste puntje zullen we het over de evolutie hebben van de Low-cost markt.

Hierbij bekijken we wat er tijdens de crisis gebeurde op de markt, wat de impact

daarvan was en hoe de markt er nu concreet uitziet. We trachten bij deze

laatste stap een zo goed mogelijk beeld te vormen van de toekomst.

3.1 De deregulering van de Europese luchtvaartmarkt

Lange tijd was de luchtvaartsector een sterk door de overheid gereguleerde

en afgeschermde sector. De overheid bepaalde de prijzen, wie toegang kreeg

tot de markt, wie uitgesloten werd, welke routes er werden gevlogen, welke

landingsrechten er waren, en dergelijke meer8. Dit werd telkens via bilaterale

overeenkomsten en afspraken geregeld tussen verschillende landen. Al deze

afspraken en reguleringen zorgden ervoor dat de Europese luchtvaartmarkt

alles behalve een gezonde concurrentiële markt was. Vaak was deze markt

niet efficiënt en werd ze gekenmerkt door veel te hoge ticketprijzen. Het

werd meer en meer duidelijk dat er nood was aan deregulering om vrije

concurrentie een kans te geven. Negen jaar na de deregulering van de

Amerikaanse luchtvaartsector creëerde de Europese Unie een nieuw kader

8 Voorbeelden van deze regulering: capaciteit van belangrijke routes werden artificieel laag gehouden, ticketprijzen waren hoog en de toegang tot de markten door niet-nationale luchtvaartmaatschappijen werd vrijwel onmogelijk gemaakt.

17

waarbinnen de luchtvaartsector zich kon reorganiseren met als doel een

vrijgemaakte Europese markt (Barrett, 2000; ELFAA,2004; Herremans,

2007). De bedoeling van deze vrije markt was: de gemiddelde consument de

kans geven te reizen met het vliegtuig.

De deregulering van de Europese markt is niet alleen voorafgegaan door de

deregulering van de Amerikaanse luchtvaartmarkt maar ook door de

liberalisatie tussen Ierland en het Verenigd Koninkrijk (midden jaren ’80).

Deze deregulering zorgde voor de opkomst van de eerste LCC: Ryanair.

Ryanair kreeg de toestemming tot bepaalde routes tussen Ierland en het VK.

Zo bracht het competitie in een voorheen gekende duopoliemarkt (Aer Lingus

en British Airways).

De liberalisatie van de Europese luchtvaartmarkt gebeurde in vier stappen

(ELFAA, 2004):

• 1987: De eerste fase ging over een pakket van maatregelen

omtrent de concurrentie binnenin de Europese luchtvaartmarkt.

Onder andere werden restricties in verband met de ticketprijzen

en samenwerkingen versoepeld. Ook werd er meer flexibiliteit

gegeven.

• 1990: In een tweede reeks van maatregelen kregen alle

Europese maatschappijen het recht om passagiers van en naar

andere EU landen te vervoeren. Ook werd het recht, om bij

intra-Europese vluchten met een tussenstop, reizigers op te

halen en af te zetten, uitgebreid. De restricties t.a.v. de

ticketprijzen werden verder versoepeld.

• 1993: Een derde pakket van maatregelen diende vooral om de

restricties in verband met de markttoegang te versoepelen. Het

werd mogelijk om vrij toe te treden tot de luchtvaartmarkt mits

licentie. Ook waren maatschappijen nu volledig vrij om hun

tarieven te bepalen.

• 1997: In een laatste set van maatregelen, kregen alle carriers

die een licentie hadden, het recht om op alle routes binnen de

18

EU te opereren. Alle luchtvaartmaatschappijen kregen dus het

recht op cabotage9.

Al deze maatregelen gaven aanleiding tot een vrij en één gemaakte Europese

markt. Europese LCC’s kregen de vrijheid om te beslissen: welke routes ze

vliegen, welke prijzen ze vragen, welke vluchtschema’s ze aanbieden,…

(ELFAA, 2004; Barrett, 2000; Meersman et al, 2004). Ook werd de invloed

van nationale overheden tot een minimum herleid. De commerciële belangen

van de maatschappijen werden de voornaamste incentives om nieuwe routes

te openen of te sluiten, prijzen aan te passen en/of capaciteit te wijzigen.

Uiteindelijk kunnen we stellen dat deze maatregelen bijzonder succesvol

waren in het creëren van concurrentie in Europa. Het is juist door de

deregulering van de Europese luchtvaartsector dat de opkomst van low-cost

carriers mogelijk was.

De voorheen opgesomde stappen van deregulering waren echter niet de

laatste. De bedoeling was om een ‘Single European Sky’ (SES) te vormen die

de uitdagingen voor de toekomst aankon. Het doel was een wetgevende

benadering teneinde de toekomstige capaciteit en de veiligheidsnoden te

garanderen, en dit op een Europees niveau in plaats van op een lokaal

niveau. Doelen van SES zijn: het Europese luchtruim te herstructureren in

functie van de verkeersstromen, extra capaciteit te creëren en de gehele

efficiëntie van het luchtverkeermanagement te verbeteren. Hiervoor ging

men als volgt tewerk (Eurocontrol, 2010):

• 2004: Het eerste SES pakket (SES I) van maatregelen werd

ingevoerd. Het grootste probleem in air traffic management (ATM)

toen, was de congestie van het luchtverkeer en de daarmee

gepaard gaande vertragingen. Ook veiligheid was een belangrijk

punt. Er werden meerdere regels geïmplementeerd om deze punten

te verbeteren.

• 2008: Een tweede SES pakket (SES II) werd van kracht. In dit

pakket van maatregelen werd het vorige pakket SES I verbeterd

9 Cabotage is het vervoeren van goederen of passagiers tussen twee punten in hetzelfde land door een bedrijf uit een ander land.

19

maar werd er ook meer nadruk gelegd op het milieu en op de

kostenefficiëntie.

De maatregelen, die zowel in SES I als SES II zijn genomen, worden

ondersteund door de technische component SESAR (Single European Sky

ATM Research).

Een volgende ontwikkeling in de luchtvaartmaatregelen zal gaan over het

aannemen van de EU ETS (Emission Trading Scheme). Deze zullen in werking

treden tegen 2012. Het systeem zal vooral de rechten op uitstoten van CO²

behandelen. De EU wil immers dat de transportindustrie zijn

verantwoordelijkheid opneemt voor de uitstoot van CO²-gassen. Zo wil de EU

het lange termijn doel halen om de CO² gassen met 20% terug te dringen

tegen 2020. Elke maatschappij zal aan de hand van enkele factoren

emissierechten verkrijgen. Vervolgens kunnen zij kiezen om deze rechten te

gebruiken of te verkopen aan andere maatschappijen. Men gaat dus eigenlijk

een markt creëren waar emissierechten kunnen verhandeld worden. Hierbij

zal men wel een grens stellen aan de hoeveelheid emissierechten die een

maatschappij kan kopen (Macário & Van de Voorde, 2009; European

commission).

Of het toevoegen van de luchtvaart aan het EU ETS nu invloed heeft op de

markt is niet zeker. Sommigen zijn van mening dat dit weinig zal veranderen

voor de maatschappijen. Zij zullen de kosten voor het kopen van

emissierechten gewoon doorrekenen aan de consument. Ook zal de

competitie hetzelfde blijven aangezien iedereen aan dezelfde voorwaarden

onderworpen is.

Dit wordt echter betwist door de Europese luchtvaartmaatschappijen zelf. Zij

menen dat de luchtvaartmarkt, en in het bijzonder de low-cost markt, zeer

prijsgevoelig is. Wanneer LCC’s dit zouden doorrekenen aan de consument,

zullen zij veel klanten verliezen. LCC’s moeten deze kosten dus zelf dragen

en zullen hierdoor veel opbrengsten verliezen. Daarbij komt dan nog de crisis

die al veel geld heeft gekost. Ook stellen ze zich vragen bij de hoeveelheid

emissierechten die ze zullen krijgen. Ze gaan tot 45% rechten moeten

bijkopen als ze de groei van de markt willen handhaven. Toch zijn de meeste

20

er zich van bewust dat zij sowieso zullen moeten deelnemen aan de EU ETS10

en dit tegen 2012.

We hebben het dus niet uitsluitend over de deregulering gehad van de

Europese luchtvaartmarkt maar ook over nieuwe pakketten aan maatregelen

die het concept SES moeten verwezenlijken en over de deelname van de

luchtvaart aan EU ETS. De reden hiervoor is dat dit allemaal regels of

maatregelen zijn die invloed hebben op de luchtvaartmarkt zoals we ze nu

kennen.

3.2 De Europese low-cost markt anno 2006 (vóór de financiële

crisis)

3.2.1 Verdeling luchtvaartmarkt (FSC’s,LCC’s en chartermaatschappijen)

Een goede weergave van de verdeling van de luchtvaartmarkt vinden we op

de site van the Association of European Airlines (AEA). Deze weergave

berust op schattingen van het procentuele aandeel dat elke type

maatschappij heeft in de markt. Figuur 3 geeft van elke type maatschappij

het procentueel aandeel van de wekelijks aangeboden zitplaatsen weer.

Figuur 3: procentueel aandeel van weekelijks aangeboden zitplaatsen,2006

Bron: AEA (2006)

10 Nu al zijn vele maatschappijen, onder leiding van IATA, bezig met het streven naar ‘zero emissions’ binnen 50 jaar

21

Op basis van deze cijfers wordt er vastgesteld dat de low-cost luchtvaart in

2006 goed is voor 18,4% van de wekelijks aangeboden zitplaatsen in het

luchtvaartvervoer. De grootste groep echter blijven nog altijd de gewone

traditionele luchtvaartmaatschappijen die deel uitmaken van de AEA11 met

55,7%. De derde groep bestaat hoofdzakelijk uit de door

chartermaatschappijen wekelijks aangeboden zitplaatsen en

vertegenwoordigd 25,9%

Wat onmiddellijk opvalt is dat de LCC’s al 18,4% marktaandeel behalen en

dit op relatief korte termijn. Zoals reeds eerder vermeld kwam de eerste low-

cost maatschappij, nml. Ryanair, pas in het jaar ’85 op de Europese

luchtvaartmarkt. Dit was voorheen een traditionele luchtvaartmaatschappij,

die zich naar het voorbeeld van Southwest Airlines, omvormde.

Rekeninghoudend met de lange periode eer de Europese luchtvaartmarkt

werd gedereguleerd, stel je vast dat op ±20jaar de LCC’s al een groot

marktaandeel hebben veroverd.

Nu kunnen we ons wel de vraag stellen van waar die 18,4% afkomstig is. Is

dit marktaandeel afgenomen van de traditionele maatschappijen of heeft

men vooral nieuwe klanten aangetrokken? In 2004 heeft het ELFAA hier een

onderzoek naar gedaan en kwamen ze tot de volgende bevindingen (zie

figuur 4). Een eerste vaststelling is dat het merendeel van low-cost

passagiers nieuwe passagiers zijn (59%): reizigers die, zonder aanwezigheid

van LCC’s, niet zouden reizen of die andere middelen van vervoer zouden

gebruiken. Een volgende vaststelling is dat LCC’s wel degelijk concurrentie

zijn voor de traditionele maatschappijen (37%), zij het in mindere mate dan

oorspronkelijk gedacht werd. De beste kansen voor de LCC’s liggen duidelijk

bij het creëren van een nieuwe vraag.

11 Leden van The Association of European Airlines (AEA) :Adria Airways , Aegean Airlines , Aer Lingus, AeroSvit , Air France , Air Malta , Alitalia, Austrian, bmi, British Airways, Brussels Airlines, Cargolux, Croatia Airlines, Cyprus Airways, Czech Airlines, Deutsche Lufthansa AG, DHL, Finnair, Iberia, Icelandair, Jat Airways, KLM, LOT Polish Airlines, Luxair, Malev Hungarian Airlines, Montenegro Airlines, Olympic Air, SAS, Swiss International Air Lines Ltd, TAP Portugal, TAROM-Romanian Air Transport, TNT Airways, Turkish Airlines, Ukraine International Airlines, Virgin Atlantic

22

Figuur 4: creëren van nieuwe passagiers door middel van LCC's

Bron: ELFAA (2004)

Zo heeft het LCC-concept ervoor gezorgd dat de vraag naar luchtvervoer

terug steeg na de gebeurtenissen van 9/11. Door 9/11 stonden mensen

weigerachtig tegenover reizen per vliegtuig. Deze plotse terugval van de

vraag naar luchtvervoer bracht met zich mee dat traditionele maatschappijen

hun capaciteit en diensten moesten terugschroeven en dat de ticketprijzen

stegen. De LCC’s daarentegen verlaagden hun prijzen tot op het punt dat de

mensen weer gingen vliegen. Hun passagiersaantal steeg zienderogen en het

vertrouwen in de markt kwam snel terug.

3.2.2 Overzicht van de spelers actief op de Europese Low-cost markt

Wanneer er wordt gekeken naar hoe die 18,4% marktaandeel van low-cost

maatschappijen wordt verdeeld onder de verschillende LCC-spelers, kunnen

we verwijzen naar de cijfers die beschikbaar werden gesteld door de AEA

(figuur 4). Uit deze cijfers blijkt dat de low-cost markt goed is voor 3,1

miljoen aangeboden zitjes per week. In figuur 4 zien we zoals verwacht dat

er drie grote dominerende maatschappijen zijn: het Ierse Ryanair, het Britse

EasyJet en het Duitse AirBerlin (in volgorde van grootte). Deze drie LCC’s

samen vertegenwoordigen meer dan 70% van de gehele low-cost markt.

23

Figuur 5: procentueel aandeel LCC in de wekelijks aangeboden zitplaatsen, 2006

j

12

Bron: OAGmax ( 2006)

Daarnaast hebben we nog Aer Lingus dat goed is voor 6% van de wekelijkse

aangeboden zitplaatsen en alle andere LCC’s, die samen goed zijn voor nog

eens 24% van de LCC markt.

Het lijkt ons niet onbelangrijk om de voornaamste cijfers te geven van enkele

relevante LCC’s die in Europa actief zijn. Tabel 2 geeft een overzicht van de

belangrijkste factoren. Later zullen we deze tabel vergelijken met de

productiefactoren van de voornaamste LCC’s in 2009 en zien welke evolutie

de LCC’s hebben doorgemaakt.

12 Others: Air Berlin, bmibaby, Hapag-Lloyd Express (Tuifly) , Germanwing, Transavia, Jet2com, ThomsonFly, Wizz, Vueling, Virgin Express, Skyeurope, Helvetic Airways en Smartwings

24

Tabel 2: productie factoren voor sommige LCC’s (2006)

Bron: ELFAA ( december 2006) + gegevens Air Berlin uit Macário et al (2007)16

Ook uit deze cijfers blijkt dat er drie maatschappijen zijn die er bovenuit

steken. Zowel voor passagiers, aantal routes, aantal dagelijkse vluchten,

personeel en aantal vliegtuigen hebben Ryanair, EasyJet en Air Berlin een

ruime voorsprong op de concurrentie. Dat Ryanair en EasyJet dergelijke

voorsprong hebben is ondermeer te verklaren doordat zij als eerste spelers

op de low-cost markt zijn gekomen in Europa. Zij konden met andere

woorden gebruik maken van het first-mover advantage. Air Berlin dankt zijn

grootte dan weer aan de fusie met DBA17 en LTU. Als we de twee grootste

13 PLF= Passenger load factor: is het percentage van de aangeboden zitplaatsen dat wordt gebruikt. 14 Zoals in Macário et al (2007) staat, zal Air Berlin DBA en LTU overnemen. Het aantal vliegtuigen en personeel is inclusief de vliegtuigen en het personeel van DBA. 15 Zal in 2007 veranderen van naam naar TuiFly . 16 Deze gegevens zijn ook terug te vinden op http://ir.airberlin.com/berichte.php?LANG=eng&bereich=ub 17 Een lage kostenalternatief van BA in Duitsland.

LCC Passagiers (miljoen)

Bezettingsgraad (PLF13)

(%)

Aantal dagelijkse vluchten

Aantal routes

Personeel Aantal

vliegtuigen

Ryanair 40,5 83 750 440 3500 120

EasyJet 33,7 84,6 765 278 4220 121

Air Berlin 14 16,8 77,9 n.b. n.b. 4000 62

Flybe 5,5 n.b. 270 116 1700 36

Transavia 5,1 84 78 105 1463 27

Norwegian 5,1 79 160 83 650 20

Hapag-Lloyd Express 15

4,6 79,3 n.b. n.b. n.b. 18

Sterling 4,0 82 120 74 1178 24

Wizzair 3,0 80 63 49 460 9

Sky Europe 2,7 77 59 79 850 16

Myair 1,1 73 24 37 190 5

Sverigeflyg 0,4 80 42 6 50 6

25

maatschappijen, Ryanair en EasyJet, iets meer in detail bekijken, stellen we

het volgende vast:

� Ryanair:

Ryanair was de eerste LCC-speler op de Europese markt. Ryanair

werd in het jaar 1985 opgericht in Ierland. Oorspronkelijk was dit

geen LCC zoals we die nu kennen. Ryanair trachtte wel door lage

prijzen een concurrent te zijn voor British Airways en Aer Lingus.

Ryanair begon zijn activiteit met een 15-zetel vliegtuig waarmee

men dagelijks vluchten tussen Ierland en Engeland aanbood

(Doganis, 2006; Ryanair site18).

Ryanair vervoerde vanaf juli 1985 tot het einde van het jaar nog

5.000 mensen en dit met een staf van 51mensen. In het eerste

volledige jaar vliegen, werd dit al snel 82.000 passagiers en een

staf van 151 mensen. Deze groei zette zich door de eerste drie

jaren zowel qua vloot als qua aantal passagiers en routes. Toch

was de onderneming niet winstgevend en dat ondanks de lagere

operationele kosten. Het verlies liep uiteindelijk op tot 20 miljoen

Britse pond. Grote herstructureringen kondigden zich aan. Deze

herstructurering begon met de aanstelling van de huidige CEO

Michael O’Leary. Onder zijn leiding besloot het management de

maatschappij om te vormen naar een LCC, dit naar het voorbeeld

van het Southwest-model. Concreet betekende dit voor Ryanair dat

de business klasse afgeschaft werd, dat men nog maar één

vliegtuigtype ging gebruiken en dat de gratis maaltijden afgeschaft

werden. Hierdoor konden de prijzen drastisch dalen en werd

Ryanair winstgevend (Ryanair site; Barrett, 2004).

Vanaf 1997 ging Ryanair een stap verder. Dankzij de eerder

vermelde deregulering kon Ryanair uitbreiden van het Verenigd

Koninkrijk naar het Europese continent. Hierdoor was het ook in

18 Informatie over Ryanair vinden we terug op http://www.ryanair.com/nl/about

26

staat om zich op de beurs te laten noteren. De snelle groei bleef

maar doorgaan. Zo nam Ryanair in april 2003 het Britse Buzz over.

Anno 2009 heeft Ryanair meer dan 60 miljoen passagiers over 850

routes binnen 26 landen vervoerd, zie tabel 3 (ELFAA, 2009).

Ryanair is sinds 1991 altijd trouw gebleven aan het principe van

het zo eenvoudig mogelijk houden van haar diensten. Dit maakt

Ryanair tot op de dag van vandaag de grootste Europese LCC.

� EasyJet:

De tweede grootste LCC is EasyJet. Deze maatschappij werd pas in

1995 opgericht door de Griekse miljonair Stelios Haji-Ioannou en

werd onmiddellijk de belangrijkste concurrent voor Ryanair. EasyJet

begon met korte afstandsvluchten aan te bieden tussen London

Luton, Edinburgh en Glasgow en dit volgens het LCC model. Dat

EasyJet dus van in het begin bekend wou staan als een LCC wordt

geillustreerd door hun slogan van toen ‘Making flying as affordable

as a pair of jeans – £29 one way’ (Doganis, 2006; EasyJet site19)

Net zoals Ryanair, plukte EasyJet de vruchten van de deregulering

van de Europese luchtvaartmarkt in 1997. De maatschappij breidde

haar diensten uit naar het Europese continent. Als we naar de

evolutie kijken van EasyJet dan zien we dat deze pas in ’97

winstgevend werd. Het had, net zoals Ryanair, enkele jaren nodig

om winst te genereren. Ook EasyJet liet zich vervolgens op de

beurs noteren.

Als we verder in de geschiedenis van EasyJet kijken, stellen we

vast dat 2002 een sleuteljaar was voor het bedrijf. Ze namen Go

Fly over van British Airways en integreerden deze in hun eigen

netwerk. Daarnaast namen ze ook een optie op DBA. Deze optie

werd niet gelicht als gevolg van de zware concurrentie op de Duitse

19 http://corporate.EasyJet.com/about-EasyJet/our-journey/1999-1995.aspx

27

markt en DBA werd uiteindelijk overgenomen door Air Berlin

(EasyJet site).

Anno 2009 heeft EasyJet meer dan 44,5 miljoen passagiers over

436 routes binnen 27 landen vervoerd, zie tabel 3 (ELFAA, 2009).

Ze zijn nog steeds trouw aan hun low-cost principe en besteden

veel aandacht aan de ‘oranje cultuur’. Ze wijken echter wel af van

de typisch eigenschap om op secundaire luchthavens te vliegen.

Ook hechten ze veel belang aan diversificatie. Zo heeft EasyJet

meer ondernemingen zoals EasyInternetCafe, EasyMobile,

EasyCruise, … (easy.com). Dit maakt dat zij nog beter gewapend

zijn voor de toekomst.

� Andere maatschappijen die actief zijn op de low-cost markt:

Uit figuur 5 en tabel 2 blijkt duidelijk dat de twee grote spelers

meer dan 50% van de markt innemen en samen meer dan 74,2

miljoen passagiers vervoeren. De overige 43% wordt verdeeld over

de ‘kleinere’ maatschappijen op de markt.

Vooral op de Duitse markt blijken meerdere spelers actief te zijn.

Voorbeelden hiervan zijn: Air Berlin, Germanwings en Hapag-Lloyd

Express dat sinds 2007 gefusioneerd is met Hapagfly en onder de

naam TUIfly vliegt. Op kop van deze kleinere maatschappijen staat

Air Berlin met 13% van de low-cost markt en 16,8 miljoen

passagiers. Air Berlin neemt met andere woorden een steeds

prominentere plaats op de markt in, zeker sinds het samengaan

met DBA in 2007.

Ook op de Britse markt blijken meerdere kleine spelers actief zoals

Bmibaby en Flyby. Bmibaby is afkomstig van Bmi (British Midland)

en is opgericht als een low-cost alternatief voor de full-service

moedermaatschappij. Bmibaby is gericht op de Europese markt,

Flyby daarentegen is vooral gericht op vluchten binnen het VK.

Figuur 6 geeft weer van waar de meeste LCC vluchten afkomstig

zijn of m.a.w. de distributie van vluchten volgens zone van vertrek.

We zien dat het Verenigd Koninkrijk en Ierland samen, goed zijn

28

voor meer dan 30% van alle Low-cost vluchten, dit wil dus zeggen

dat 30% van elke low-cost vlucht vertrekt vanuit deze twee landen.

Dit is niet toevallig aangezien de bakermat van het Europese LCC

net in deze twee landen ligt. Ook kan men opmerken dat Duitsland

zoals verwacht ook een prominente rol speelt met de aanwezigheid

van meerdere maatschappijen zoals Air Berlin.

Figuur 6: Distributie van low-cost vluchten volgens hun zone van vertrek

Bron: Eurocontrol (december,2006)

3.3 Evolutie van de markt

We hebben naar de markt anno 2006 (vóór de kredietcrisis) gekeken

aangezien we hier de meest volledige cijfers van hadden (Macário et al,

2008). 2006 is een makkelijk beginpunt om naar de voorbije evolutie te

kijken in de luchtvaartmarkt. Er was de mogelijkheid de cijfers voor 2007 te

nemen als beginpunt maar deze waren vaak onvolledig. We bekijken de

algemene ontwikkeling van de luchtvaartmarkt tijdens de crisis omdat dit ons

een beeld kan geven van de gebeurtenissen op de markten. Zeker met de

onverwachte economische crisis, die in 2008 uitbrak, zullen de voorheen

uitgebrachte optimistische visies voor de toekomst niet altijd even correct

zijn. We bekijken de impact van de crisis op de toekomst van de Europese

luchtvaartmarkt en hoe de verdeling tussen de FSC’s, de LCC’s en de

chartermaatschappijen verder evolueert. Ook zullen we zien hoe het

marktaandeel van wekelijks aangeboden zitplaatsen van de verschillende

29

LCC’s tegenover elkaar evolueren en wie de belangrijkste spelers blijven of

worden. Hierbij zal gekeken worden naar de algemene productiefactoren van

de verschillende LCC’s.

3.3.1 Algemene ontwikkeling van de luchtvaartmarkt tijdens de crisis

Wanneer er wordt gekeken naar de evolutie van de luchtvaartmarkt dan is

het verstandig om eerst naar de evolutie van de algemene economie te

kijken. Vaak is luchtverkeer een afgeleide van de economische ontwikkeling

en de welvaart. Toenemende economische activiteit, industriële productie

en handelsrelaties zorgen ervoor dat er een nog grotere nood aan transport

van goederen en mensen nodig is. In het bijzonder is luchttransport hier

gevoelig aan. Het omgekeerde geldt natuurlijk ook. Als de economie niet

goed draait dan zal de vraag naar (lucht)transport dalen. De achterliggende

reden is dat wanneer mensen welvarender worden, zij meer middelen

kunnen besteden aan het reizen per vliegtuig en meer goederen en diensten

kunnen kopen van op verdere afstand. Het is dus belangrijk om eerst naar

de economische welvaart te kijken om zo het effect op de luchtvaartmarkt

te bepalen.

Begin 2008 kende Amerika een financiële crisis door het in elkaar storten

van de vastgoedmarkten en de daarmee gepaard gaande moeilijkheden

voor de financiële instellingen. Al snel kwam deze crisis overgewaaid naar

Europa en ontstond tegen midden 2008 een wereldwijde economische crisis.

We zien dit aan de hand van figuur 7, panel A waar een tijdlijn van

economische crisissen is weer gegeven sinds 1961 en dit aan de hand van

de groei van het Bruto Binnenlands Product (BBP)20. Op panel B van figuur

7 zien we de evolutie van de revenue passenger kilometres (RPK)21. Als we

deze panels met elkaar vergelijken dan blijkt hieruit het voorheen

genoemde verband tussen de economische welvaart en de evolutie van de

20 Bruto Binnenlands Product (BBP): is de totale geldwaarde van alle, in een land, geproduceerde goederen en diensten gedurende een bepaalde periode. Merk op dat dit cyclisch van aard is: elke crisis wordt gevolgd door periodes van relative groei. 21 RPK= revenue passenger kilometres: meeteenheid voor volume aan passagiers dat een luchtvaartmaatschappij vervoert. Kan gezien worden als het totaal aantal kilometers dat alle passagiers samen reizen.

30

luchtvaartmarkt. Telkens wanneer we een crisis ervaren gaat het totaal

aantal RPK’s dalen (Voor Golfoorlog I, voor 9/11 en zo ook voor de huidige

crisis).

Figuur 7: Tijdlijn van economische crisissen (A) in combinatie met de groei van de luchtvaartmarkt in RPKs (B)

Bron: AEA presentatie HUMAV(2009) ; IMF

Op bovenstaande figuur, panel A stellen we vast dat de huidige crisis de

zwaarste crisis is sinds lang. Vooral de aard van de crisis is ernstiger dan bij

de voorgaande crisissen (Golfoorlog , 9/11, …). Deze voorgaande crisissen

werden telkens veroorzaakt door korte termijn gebeurtenissen terwijl de

huidige crisis één van lange aard is (AEA presentatie ‘state of the industry,

31

februari 2009). Hierdoor konden de gevolgen niet langer uitblijven voor de

luchtvaartsector (Macário & Van de Voorde, 2009):

• Een grote terugval van de vraag naar transport door dat minder

mensen en goederen vervoerd moeten worden.

• Het aanbod aan luchtvervoer daalt. Dit ofwel door het bankroet

gaan van sommige maatschappijen of door de

capaciteitsverminderingen die anderen dan weer doorvoeren.

• Lagere bedrijfswinsten, de gehele financiële situatie van de

ondernemingen wordt slechter.

• De economische crisis is een lange termijn crisis. Hierdoor wordt

verwacht dat de ‘old normal’22 nooit meer zal terug keren. Deze

crisis zorgde voor een totale verschuiving in consumenten gedrag,

uitgaven en investeringen. We evolueren naar een ‘new normal’23.

De luchtvaartindustrie zal fundamentele herstructureringen

moeten ondergaan en maatschappijen zullen hun strategie

moeten aanpassen om met deze new normal om te gaan (AEA

presentatie ‘state of the industry’, februari 2009).

De eerste drie gevolgen zullen we verder behandelen aan de hand van

cijfergegevens voor 2007-2010 uitgebracht door AEA en IATA.

Het eerste gevolg was terugval van de vraag naar transport. In 2007 kende

het vervoeren van passagiers uitgedrukt in RPK in de luchtvaart nog een

groei van 7,4% tegenover één jaar eerder. Het vrachtvervoer, uitgedrukt in

FTK24, kende een groei van 4,7% (IATA financial forecast, 3maart 2010;

figuur 8). Deze groei zette zich begin 2008 nog door: FTK’s stegen met

ongeveer 5% in het eerste kwartaal en RPK’s met iets meer dan 5%

22 Kenmerken van de old normal zijn: hogere investeringen en een lagere spaarrente, sterke werkgelegenheid, jaarlijkse loonsverhoging, hogere ondernemingskredieten, voldoende hoge opbrengsten en voorspelbare en beheersbare brandstofkosten. 23 Kenmerken van de new normal zijn dan weer: lage investeringen, er wordt meer gespaard, hogere werkloosheid, geen loonsverhogingen meer want je mag blij zijn als je een job hebt, lagere opbrengsten die alleen behaald worden door intensieve kostenverlagingen, budget beperkingen, moeilijk om kredieten te vinden en hoge brandstofkosten. 24 FTK= freight tonne kilometres: meeteenheid voor volume aan goederen dat een luchtvaartmaatschappij vervoert.

32

tegenover het jaar voordien. Op dat ogenblik kende de economie nog geen

moeilijkheden. Zakenmensen bleven reizen in businessclass, families gingen

op citytrips en relatief veel goederen werden per vliegtuig vervoerd in plaats

van met de trein,de vrachtwagen of het schip.

Figuur 8: procentuele groei van de vraag naar luchtvervoer voor passagiers (A) en goederen (B)(jan 2008-jan 2009)

Bron: AEA presentatie ‘state of the industry’ (februari 2009)

Tegen december 2008 echter kende men een serieuze terugval in de

economie. Hierdoor gingen zakenmensen, families en bedrijven meer

besparen, o.a. op de manier van reizen25. Gevolg: het vrachtvervoer daalde

met meer dan 22% en het personenvervoer met 4,6% tegenover december

2007 (figuur 8). De daling van het aantal passagiers en goederen zette zich

door tot oktober 2009 met als absoluut dieptepunt februari 2009 waar een

negatieve groei werd vastgesteld van meer dan 10% voor het

personenluchtvervoer en ongeveer 24% voor het vrachtvervoer. Pas in

oktober 2009 werd voor het eerst weer een positieve groei voor

personenvervoer en vrachtvervoer waargenomen (bijlage 2). Bij de eerste

cijfers van 2010 blijken de groeipercentages tegenover het jaar voordien

een enorme en onverwacht hoge vlucht te nemen. Toch had de crisis

nefaste gevolgen voor de Europese luchtvaart. We verwijzen hierbij naar

bijlage 3 waaruit blijkt dat de luchtvaart in de tijdsperiode 2007 – 2009,

meer dan 29 miljoen passagiers heeft verloren.

Dat het verlies aan passagiers groot was in de Europese luchtvaartsector

stond buiten twijfel. Belangrijke vragen/opmerkingen die we in deze thesis

willen behandelen zijn: op welk type maatschappij had de economische

25 Luchtvervoer is procyclisch van aard, het is één van de eerste sectoren die het effect ondervindt van een veranderende economische omgeving. Het zijn activiteiten waar het eerst op bespaard wordt.

33

crisis het meest invloed en waar kende de vraag de grootste terugval.

Werden de LCC’s het meest getroffen of zijn het toch de FSC’s die de

meeste passagiers verloren?

Een indicator om te bepalen welk type maatschappij het meest geraakt kan

zijn, is de procentuele groei van passagiers volgens tickettype (figuur 9).

Op deze figuur kan men constateren dat premium/business tickets (eigen

aan FSC’s) veel gevoeliger zijn aan de economische crisis. Het aantal tickets

daalde sneller en kende een groter procentueel verlies. In de laatste tien

maanden (tot oktober 2009) kende het aantal premium passagiers een

verlies van 18,3%, wat een verlies van 5,5 miljoen passagiers betekent. Er

kan ook vastgesteld worden dat economy tickets significant minder gevoelig

zijn aan de crisis en dat ze in de laatste 10 maanden tot oktober 2009

slechts een verlies kenden van 5,4% of ongeveer 14 miljoen passagiers. Er

werd een verlies van in het totaal 19,5 miljoen passagiers vastgesteld,

waarvan 1 op 4 een businessreiziger was. Wetende dat 10,1% op een

vlucht, businessreizigers zijn, dan is dit zeer veel (AEA ‘Financial trends’

2010; Voor verdere en meer gedetailleerde informatie verwijzen wij naar dit

werk). Voor FSC’s komt de crisis dus harder aan, aangezien premium

passagiers vaak een grote bron van inkomsten zijn door hun hoge

ticketprijzen. FSC’s verliezen hierdoor meer dan 35% aan inkomsten

(bijlage 4). LCC’s ervaren dit probleem minder aangezien hun verliezen

enkel over economy passagiers gaan.

Figuur 9: procentuele groei van passagiers volgens tickettype

Bron: AEA presentatie ‘traffic trends’ (2009)

34

Een ander gevolg van de crisis is de daling van het aanbod aan

luchtvervoer. Zoals reeds eerder vermeld, werd dit veroorzaakt door

maatschappijen die failliet zijn gegaan of door maatschappijen die zich

genoodzaakt zagen om hun capaciteit terug te schroeven teneinde kosten te

besparen.

Als de vraag daalt moet het aanbod zich aanpassen. Te veel zitplaatsen

aanbieden tegenover te weinig vraag zou niet kostenefficiënt zijn. Men moet