Embed Size (px)

Citation preview

Finansiering av næringseiendom i bank og kapitalmarkedet Olav T. Løvstad, Thomas Fjeld, Ole Einar Stokstad

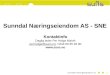

DNB representerer en betydelig kompetansebredde og dekker alle områder innen eiendom

DNB Markets

DNB Næringsmegling

DNB Bank

DNB Liv/

Næringseiendom

ECM, M&A,

strategisk

rådgivning &

prosjekt-

finansiering

Obligasjoner

Renter og valuta

Markedsanalyser

Transaksjoner

Utleie

Analyse &

verdivurdering

Finansiering &

rådgivning

Sparing & pensjon

Cash Mngmt.

Garanti

Eier

Forvalter

Långiver

Eiendomsfond

DNB Eiendom

Prosjektmegling

Rådgivning

Rekordmange transaksjoner i 2017. Fortsatt høy aktivitet i 2018!

Årlig volum i transaksjonsmarkedet målt i antall og verdi (NOK mrd.)

0

50

100

150

200

250

300

350

0

20

40

60

80

100

120

140

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Transaksjonsvolum (NOK.mrd) Prognose Antall (h.akse)

Utvikling i yielder, lånekostnader og yieldgap for ulike kontorsegment i Oslo

Kontor i Oslo: Yieldbunnen nådd, men fortsatt kjøperdrevet marked

0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

8,00

Q1 2006 Q1 2007 Q1 2008 Q1 2009 Q1 2010 Q1 2011 Q1 2012 Q1 2013 Q1 2014 Q1 2015 Q1 2016 Q1 2017 Q1 2018 Q1 2019 Q1 2020 Q1 2021 Q1 2022

Lånekost solid aktør m. 25 % flytende rente og 75 % m. 5-års swap

Normalisert lånekostnad. Sum 5-års lån m. 5-år swap

Normal yield (5 år) klyngene langs Ring 3 (+/- 30 bp)

Yield 10 års leiekontrakt langs Ring 3 (+/- 25 bp)

Prime yield kontor (7 års leiekontrakt)

Bankene krever økt egenkapital-andel som følge av økende eiendomspriser

Kilde: Union bankundersøkelse Q3

Kredittmarginene øker i obligasjonsmarkedet

Kilde: DNB Markets / Union bankundersøkelse Q3

Indikative spreader 5 år - eiendomsobligasjoner Marginutvikling Union Bankundersøkelse

En endring i porteføljen de siste 3-4 årene

Kilde: DNB Fact Book

Reduksjon i utlån til næringseiendom… ..parallelt med vesentlig økning i boligprosjekter

29

44,5

0

5

10

15

20

25

30

35

40

45

1Q15 4Q15 1Q16 2Q16 4Q16 1Q17 2Q17 3Q17 4Q17 1Q18 2Q 180

50

100

150

200

250

Q1 15Q2 15Q3 15Q4 15Q1 16Q2 16Q3 16Q4 16Q1 17Q2 17Q3 17Q4 17Q1 18Q2 18

186

216

Etter en periode med høy endringstakt rundt bankens kapitalkrav, forventer vi mer stabilitet fremover

• Særnorske reglene står for fall

• Likevel forventes ikke redusert

kapitalkrav

• Innføring av Basel IV – effekt fra 2022

• Dette kan føre til at andre nordiske banker

må holde litt mer kapital bak lavrisikolån

• Dette kan igjen føre til at bankene må øke

prisen

DNB Liv fortsatt aktive – men selektive

Kilde: NE Nyheter

Alternativene er flere enn noen gang

Tilpasninger til nytt regulatorisk rammeverk har gitt flere kilder

Obligasjonsfinansiering

• Ole Einar Stokstad,

Head of Credit Research, DNB Markets

Real Estate is a dominant industry Outstanding volumes, non-financial corporate bond markets

Sources: Stamdata, DNB Markets 1

1

Oil and gas E&P Oil and gas services ShippingReal Estate, IG Real Estate, HY IndustryTelecom/IT Transportation FinanceConsumer Services Utilities SeafoodOther

Oil and gas E&P Oil and gas services ShippingReal Estate, IG Real Estate, HY IndustryTelecom/IT Transportation FinanceConsumer Services Utilities SeafoodOther

Nordics (NOK889bn) Norway (NOK446bn)

Bond financing is getting more expensive

Source: DNB Næringsmegling, DNB Markets

• Interest rates are rising

• Expecting that yields will rise

• There has been massive

bond issuance within the

industry

• Regulatory tightening

hitting real estate

financing

• Project finance less attractive

for life insurers

• Shorter durations

• A new financial instrument

(Bank tier 3) will compete

for investor attention and

money with higher ratings

and richer spreads

Nordic bond market – Issuance and maturities Real estate companies

Sources: Stamdata, DNB Markets 1

3

-80

-60

-40

-20

0

20

40

60

80

100

120

202320222021202020192018YTD

2017201620152014201320122011201020092008

Norway Sweden Finland Denmark Maturities

NOKbn

0

1

2

3

4

5

6

7

sep.07 sep.08 sep.09 sep.10 sep.11 sep.12 sep.13 sep.14 sep.15 sep.16 sep.17 sep.18

3y 5y 10y

Risk to see continued increase in longer-term interest rates

Source: Bloomberg 1

4

NOK swap rate (%)

• Rising wage and inflation

pressures

• Increasing global bond

supply (sovereigns)

• Central banks reversing

monetary policies

Credit conditions remain favourable for now, with tight credit spreads

Sources: ICE Indices, DNB Markets 1

5

0

20

40

60

80

100

120

140

160

180

200

ma

r.13

ma

i.1

3

jul.13

sep.1

3

no

v.1

3

jan.1

4

ma

r.14

ma

i.1

4

jul.14

sep.1

4

no

v.1

4

jan.1

5

ma

r.15

ma

i.1

5

jul.15

sep.1

5

no

v.1

5

jan.1

6

ma

r.16

ma

i.1

6

jul.16

sep.1

6

no

v.1

6

jan.1

7

ma

r.17

ma

i.1

7

jul.17

sep.1

7

no

v.1

7

jan.1

8

ma

r.18

ma

i.1

8

jul.18

sep.1

8

EUR industrials A / BBB spread, over 3m NIBOR NOK industrials A / BBB spread, over 3m NIBOR

Spreads over 3m NIBOR (bp)

Strong supply side and a new competitor for financing is emerging

Source: DNB Markets 1

6

0

20

40

60

80

100

120

140

160

aug.13 aug.14 aug.15 aug.16 aug.17 aug.18

Benchmark covered bonds Non-rated municipalities

Senior unsecured bank Utilities

Non-financial corporates

0

5

10

15

20

25

30

jul.13 jul.14 jul.15 jul.16 jul.17 jul.18

IG corp less seniors bank

Starting to see some weakening also in real estate spreads

Source: DNB Markets 1

7

0

20

40

60

80

100

120

jul.11 jul.12 jul.13 jul.14 jul.15 jul.16 jul.17 jul.18

Entra less covered

Olav Thon Eiendomsselskap less covered

0

50

100

150

200

EntraNPROOBOS bblOlav Thon (unsecured)Olav Thon (w/1st pri pledge)Steen & Strøm ASA (Unsecured)

Source: Bloomberg

Transaksjoner og rådgiving

• Thomas Fjeld,

Head of Real Estate, IBD, DNB Markets

Bond spreads widening on the back of increasing investor concern over inflated real estate values

68 bps

75 bps

75 bps

70 bps

69 bps

72 bps

78 bps

90 bps

120 bps

160 bps

30 bps

2 bps

130 bps

7 bps

-6 bps

8 bps

Bank survey

13 bps

0 bps

11 bps

12 bps

10 bps

154 bps

75 bps

75 bps

77 bps

78 bps

80 bps

85 bps

90 bps

120 bps

mar-18 sep-18

208 bps

79 bps

105 bps

146 bps

223 bps

241 bps

241 bps

261 bps

261 bps

289 bps

Grand Hotel

Bank survey

20 bps Plaza Hotel 125 bps

Haakon VII gate 2

Castellar Prosjekt 24

LCN Axs Midco NO

Castellar Prosjekt 22

Danefjellveien 20

Sortland Eiendomsinvest 2

Flesland Kontorinvest

At issuance / mar-18 sep-18

IG corporate issuers (5Y tenor) SPV issuers (5-7Y tenor)

Prime yield still unaffected by higher funding cost

0%

1%

2%

3%

4%

5%

6%

7%

8%

2008

2007

2006

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

NOK 5yr swap Oslo prime yield NOK 10yr swap Oslo avg. yield

~190bps ~140bps

Greater demand for shorter and more flexible lease contracts will affect financing possibilities

Development in the commercial real estate market WAULT

Digitalisation and globalisation

Harder to sign long lease contracts with tenants

Wider spread in pricing

Harder to finance SPVs

1

2

3

Greater demand for shorter and more flexible lease contracts

7.0

6.6

3.8

Material correlation

2016 2018

«If a bond issuer only owns one asset and that asset

serves as collateral to the benefit of bond holders, it

must be concluded that there is "material positive

correlation" between the credit quality of the issuer and

the value of the collateral»

• Loans with pledge in commercial real estate still have attractive

risk/reward characteristics

• However, new capital requirements make SPV loans with tenor

above 5 years complicated

• Loans with shorter tenor are still attractive

• Especially relevant for syndicates, which constitute c.25% of the

market and which are frequent SPV debt issuers