Embed Size (px)

Citation preview

Die wichtigsten Lehrbücher bei HD

Finanzmathematik - Übungsbuch

Mit Formelsammlung

vonAndreas Pfeifer

1. Auflage

Finanzmathematik - Übungsbuch – Pfeifer

schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG

Harri Deutsch 2009

Verlag C.H. Beck im Internet:www.beck.de

ISBN 978 3 8171 1839 7

Andreas Pfeifer

Finanzmathematik Übungsbuch

Mit Formelsammlung

Über 170 Aufgaben zur Finanzmathematik mit Lösungen und ausführlichen Zwischenschritten

Prof. Dr. Andreas Pfeifer ist Professor für Finanz- und Wirtschaftsmathematik an der Hochschule Darmstadt (University of Applied Sciences). E-Mail: [email protected]

Wissenschaftlicher Verlag Harri Deutsch GmbH Gräfstraße 47 60486 Frankfurt am Main E-Mail: [email protected] www.harri-deutsch.de

Bibliographische Information Der Deutschen Nationalbibliothek Die Deutsche Nationalbibliothek verzeichnet diese Publikation in der Deutschen Nationalbibliographie; detaillierte bibliographische Daten sind im Internet über <http://dnb.d-nb.de> abrufbar.

ISBN 978-3-8171-1839-7

Dieses Werk ist urheberrechtlich geschützt. Alle Rechte, auch die der Übersetzung, des Nachdrucks und der Vervielfältigung des Bu-ches – oder von Teilen daraus –, sind vorbehalten. Kein Teil des Werkes darf ohne schrift-liche Genehmigung des Verlages in irgendeiner Form (Fotokopie, Mikrofilm oder ein anderes Verfahren) reproduziert oder unter Verwendung elektronischer Systeme verarbeitet werden. Zuwiderhandlungen unterliegen den Strafbestimmungen des Urheberrechtsgesetzes. Die Informationen in diesem Werk wurden sorgfältig unter Verwendung von Quellen, die wir für zuverlässig halten, erstellt. Trotzdem können Fehler nicht ausgeschlossen werden. Für feh-lerhafte Angaben, Hinweise, Ratschläge und deren Folgen werden weder eine juristische Ver-antwortung noch irgendeine Haftung übernommen. Die dargestellten Informationen dienen nicht als Anlageberatung oder Empfehlung für irgendwelche finanziellen Geschäfte. Eingetragene Warenzeichen sind nicht besonders gekennzeichnet. Deshalb ist den Bezeich-nungen nicht zu entnehmen, ob sie freie Warennamen sind bzw. ob Patente oder Gebrauchs-muster vorliegen.

1. Auflage 2009 © Wissenschaftlicher Verlag Harri Deutsch GmbH, Frankfurt am Main, 2009 Druck: fgb • freiburger graphische betriebe <www.fgb.de> Printed in Germany

Vorwort V

Vorwort

Vorwort

Das vorliegende Übungsbuch enthält über 170 Aufgaben1 zur Finanzmathematik mit allen Lösungen und ausführlichen Herleitungen. Sie finden neben Aufgaben zur „klassischen Finanzmathematik“, wie beispielsweise zu Zinsberechnungen, auch über 50 Aufgaben zur Bewertung derivativer Finanzprodukte und zum Value-at-Risk. Eine kompakte Zusammen-stellung der wichtigsten Sätze und Formeln der Finanzmathematik hilft bei der Bearbei-tung. Zum Abschluss finden Sie drei Tests zur Überprüfung Ihrer Kenntnisse.

Aufgaben: Am Anfang (Kapitel 1 bis 6) stehen die Aufgaben aus dem Gebiet der klassi-schen Finanzmathematik, also zur Zins- und Zinseszinsrechnung, zum Äquivalenzprinzip, zur Renten- und Tilgungsrechnung und zur Abschreibung. Danach (Kapitel 7 bis 9) folgen Aufgaben zur Bewertung festverzinslicher Wertpapiere, zu Investmentfonds und zur Port-foliooptimierung. Den Abschluss (Kapitel 10 und 11) bilden viele Aufgaben zu Derivaten, das heißt unter anderem Aufgaben zu Optionen, Futures, Forwards, FRAs, Swaps, Caps und zum Value-at-Risk.

Tests: Anhand dreier Tests mit Aufgaben zu den Kapiteln 1 bis 6, 7 bis 9 sowie 10 und 11 können Sie Ihre Kenntnisse überprüfen.

Lösungen: Der umfangreichste Teil dieses Buches enthält die Lösungen zu allen Aufgaben und Tests mit ausführlichen Darstellungen der Lösungswege, wobei das Folgende zu be-achten ist:

Mit Zwischenresultaten wird in der Regel ungerundet weitergerechnet, auch wenn die Zwi-schenresultate gerundet dargestellt werden. Endergebnisse bei Prozentsätzen werden in der Regel mit drei Nachkommastellen angegeben, auch wenn z. B. nach der Preisangabenver-ordnung nur zwei Stellen gefordert werden.

Manchmal werden Endergebnisse in Euro statt mit zwei mit viel mehr Nachkommastellen angegeben. Dadurch ist leichter festzustellen, wenn Sie die Aufgaben selbst lösen, ob Ihr Ergebnis mit der Musterlösung übereinstimmt.

Bei den Lösungen wird in einigen Fällen auf Sätze verwiesen, die Sie in der Formel-sammlung dieses Buches finden.

1 Die in diesem Buch aufgeführten Aufgaben sind nicht die Aufgaben aus meinem Lehrbuch Prak-

tische Finanzmathematik, das auch im Verlag Harri Deutsch erschienen ist, sondern andere, neue Aufgaben.

VI Vorwort

Formelsammlung: Dieser Teil enthält wichtige Sätze und Formeln, die bei der Lösung der Aufgaben hilfreich sind. Die Einteilung entspricht der Kapiteleinteilung meines Lehrbuches „Praktische Finanzmathematik“. Die Nummerierung der Sätze in diesem Buch und im Lehrbuch ist bis auf einige wenige Sätze in Kapitel 10 weitestgehend identisch. Das Stichwortverzeichnis ermöglicht den schnellen Zugriff auf die Sie interessierenden Themen der Formelsammlung.

Webseite zum Buch: Auf der Internetseite http://www.harri-deutsch.de/1839.html finden Sie

Aktualisierungen und – sofern nötig – Verbesserungen zu diesem Buch

Tabellenkalkulationsblätter zu den drei Tests für die Software-Programme Microsoft Excel und OpenOffice Calc2

Die drei Tests als druckbare PDF-Dateien, die von Dozenten in ihrem Unterricht als Kursunterlagen verteilt werden dürfen.

Wenn Sie mir Hinweise auf Fehler oder Ungenauigkeiten geben, bin ich Ihnen dankbar und werde um eine schnelle Antwort bestrebt sein.

Groß-Zimmern, im Januar 2009 Andreas Pfeifer

2 Open Office ist eine kostenlos erhältliche Software mit Textverarbeitung, Tabellenkalkulation und

anderen insgesamt als Bürosoftware bezeichneten Programmen. Das Modul OpenOffice Calc dient zur Durchführung von Kalkulationen und Berechnungen und ist für die Lösung finanzmathe-matischer Fragestellungen gut geeignet.

Inhaltsübersicht VII

Inhaltsübersicht

Teil I: Aufgaben ......................................................................................................1

1 Grundlagen ...................................................................................................................11.1 Rechnen.................................................................................................................11.2 Anlagemöglichkeiten ............................................................................................21.3 Folgen und Summen .............................................................................................2

2 Zinsrechnung ................................................................................................................42.1 Prozentrechnung....................................................................................................42.2 Einfache Zinsen.....................................................................................................62.3 Zinseszinsen, einschließlich unterjähriger und stetiger Verzinsung .....................92.4 Gemischte Verzinsung ........................................................................................11

3 Äquivalenz und Effektivverzinsung ...........................................................................123.1 Äquivalenz ..........................................................................................................123.2 Effektivverzinsung ..............................................................................................133.3 Investitionsrechnung ...........................................................................................143.4 Unterschiedliche Zinssätze, Diskontierungsfaktoren ..........................................14

4 Rentenrechnung..........................................................................................................16

5 Abschreibung..............................................................................................................18

6 Tilgungsrechnung .......................................................................................................21 6.1 Verzinsliche Wertpapiere....................................................................................216.2 Darlehen..............................................................................................................22

7 Bewertung festverzinslicher Wertpapiere...................................................................257.1 Barwert, Rendite, Arbitrage ................................................................................257.2 Duration, Konvexität und andere Kennzahlen ....................................................27

8 Investmentfonds .........................................................................................................29

9 Grundlagen der Portfoliotheorie .................................................................................30

10 Derivative Finanzprodukte ........................................................................................3410.1 Finanzmärkte.....................................................................................................3410.2 Variabel verzinsliche Anleihen .........................................................................3410.3 Futures / Forwards ............................................................................................3510.4 Optionen............................................................................................................3710.5 Forward-Rate-Agreement (FRA) ......................................................................42

VIII Inhaltsübersicht

10.6 Caps, Floors und Collars ...................................................................................4210.7 Swaps ................................................................................................................4410.8 Weitere Finanzprodukte ....................................................................................45

11 Value-at-Risk............................................................................................................47

Teil II: Tests...........................................................................................................51 Test 1 (zu den Kapiteln 1 bis 6)......................................................................................51

Test 2 (zu den Kapiteln 7 bis 9)......................................................................................54

Test 3 (zu den Kapiteln 10 bis 11)..................................................................................56

Teil III: Lösungen ................................................................................................58 Lösungen zu den Aufgaben ............................................................................................58

Lösungen zum Test 1....................................................................................................154

Lösungen zum Test 2....................................................................................................162

Lösungen zum Test 3....................................................................................................165

Teil IV: Formelsammlung..................................................................................168 1 Grundlagen ..............................................................................................................168

2 Zinsrechnung ...........................................................................................................168

3 Äquivalenz und Effektivverzinsung ........................................................................172

4 Rentenrechnung.......................................................................................................174

5 Abschreibung...........................................................................................................178

6 Tilgungsrechnung ....................................................................................................179

7 Bewertung festverzinslicher Wertpapiere................................................................183

8 Investmentfonds ......................................................................................................187

9 Grundlagen der Portfoliotheorie ..............................................................................188

10 Derivative Finanzprodukte ......................................................................................191

11 Value-at-Risk...........................................................................................................200

12 Verteilungen ............................................................................................................202

Stichwortverzeichnis zur Formelsammlung.....................................................207

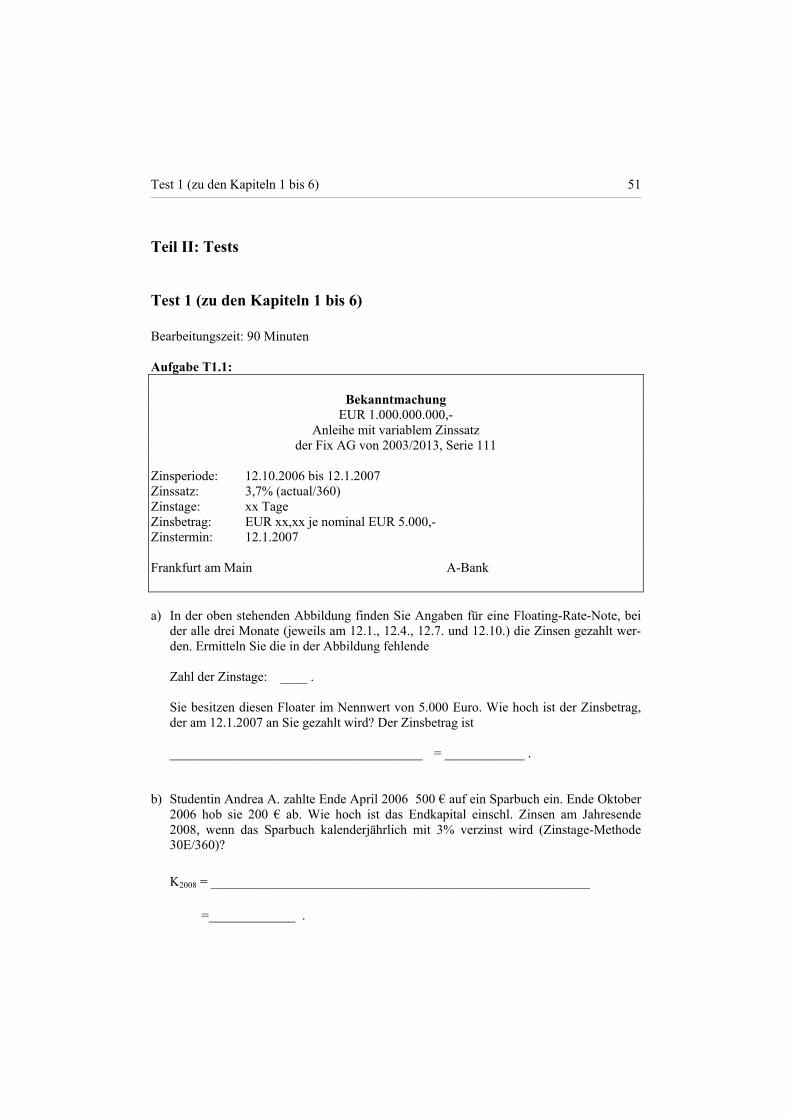

Test 1 (zu den Kapiteln 1 bis 6) 51

Teil II: Tests

Test 1 (zu den Kapiteln 1 bis 6) Bearbeitungszeit: 90 Minuten Aufgabe T1.1:

Bekanntmachung

EUR 1.000.000.000,- Anleihe mit variablem Zinssatz

der Fix AG von 2003/2013, Serie 111

Zinsperiode: 12.10.2006 bis 12.1.2007 Zinssatz: 3,7% (actual/360) Zinstage: xx Tage Zinsbetrag: EUR xx,xx je nominal EUR 5.000,- Zinstermin: 12.1.2007

Frankfurt am Main A-Bank a) In der oben stehenden Abbildung finden Sie Angaben für eine Floating-Rate-Note, bei

der alle drei Monate (jeweils am 12.1., 12.4., 12.7. und 12.10.) die Zinsen gezahlt wer-den. Ermitteln Sie die in der Abbildung fehlende

Zahl der Zinstage: ____ . Sie besitzen diesen Floater im Nennwert von 5.000 Euro. Wie hoch ist der Zinsbetrag,

der am 12.1.2007 an Sie gezahlt wird? Der Zinsbetrag ist ______________________________________ = ____________ . b) Studentin Andrea A. zahlte Ende April 2006 500 € auf ein Sparbuch ein. Ende Oktober

2006 hob sie 200 € ab. Wie hoch ist das Endkapital einschl. Zinsen am Jahresende 2008, wenn das Sparbuch kalenderjährlich mit 3% verzinst wird (Zinstage-Methode 30E/360)?

K2008 = _________________________________________________________ =_____________ .

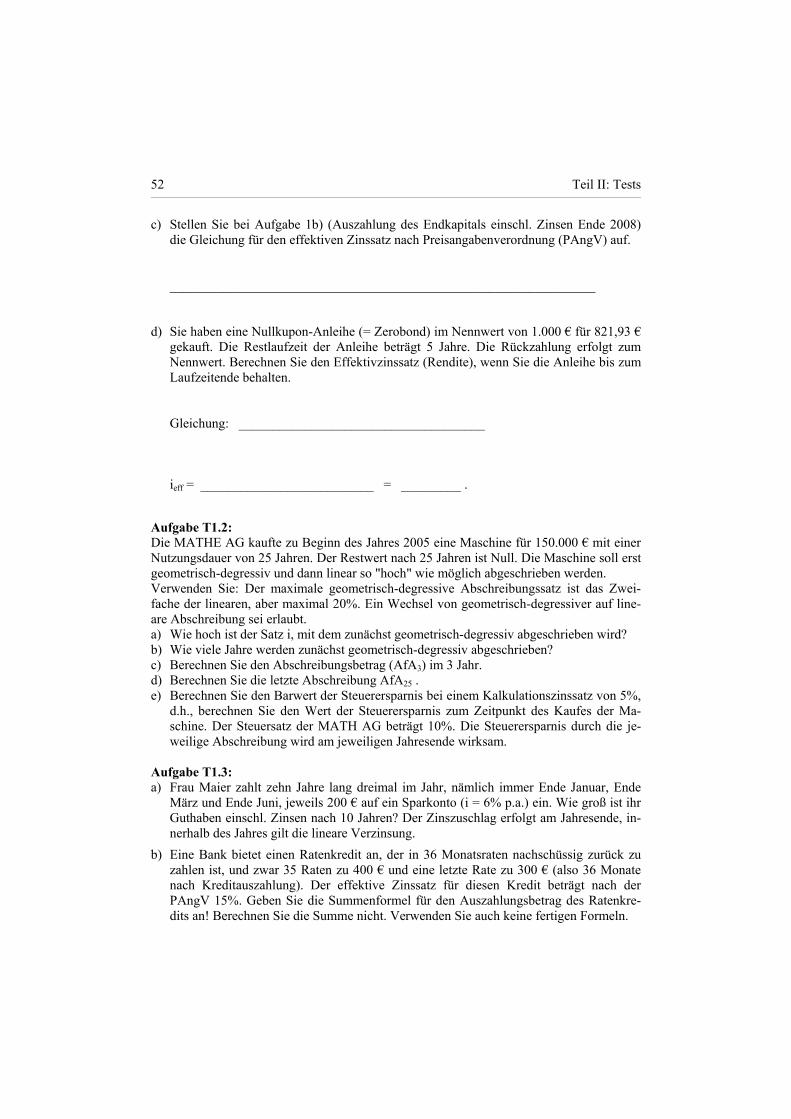

52 Teil II: Tests

c) Stellen Sie bei Aufgabe 1b) (Auszahlung des Endkapitals einschl. Zinsen Ende 2008) die Gleichung für den effektiven Zinssatz nach Preisangabenverordnung (PAngV) auf.

________________________________________________________________ d) Sie haben eine Nullkupon-Anleihe (= Zerobond) im Nennwert von 1.000 € für 821,93 €

gekauft. Die Restlaufzeit der Anleihe beträgt 5 Jahre. Die Rückzahlung erfolgt zum Nennwert. Berechnen Sie den Effektivzinssatz (Rendite), wenn Sie die Anleihe bis zum Laufzeitende behalten.

Gleichung: _____________________________________ ieff = __________________________ = _________ .

Aufgabe T1.2: Die MATHE AG kaufte zu Beginn des Jahres 2005 eine Maschine für 150.000 € mit einer Nutzungsdauer von 25 Jahren. Der Restwert nach 25 Jahren ist Null. Die Maschine soll erst geometrisch-degressiv und dann linear so "hoch" wie möglich abgeschrieben werden. Verwenden Sie: Der maximale geometrisch-degressive Abschreibungssatz ist das Zwei-fache der linearen, aber maximal 20%. Ein Wechsel von geometrisch-degressiver auf line-are Abschreibung sei erlaubt. a) Wie hoch ist der Satz i, mit dem zunächst geometrisch-degressiv abgeschrieben wird? b) Wie viele Jahre werden zunächst geometrisch-degressiv abgeschrieben? c) Berechnen Sie den Abschreibungsbetrag (AfA3) im 3 Jahr. d) Berechnen Sie die letzte Abschreibung AfA25 . e) Berechnen Sie den Barwert der Steuerersparnis bei einem Kalkulationszinssatz von 5%,

d.h., berechnen Sie den Wert der Steuerersparnis zum Zeitpunkt des Kaufes der Ma-schine. Der Steuersatz der MATH AG beträgt 10%. Die Steuerersparnis durch die je-weilige Abschreibung wird am jeweiligen Jahresende wirksam.

Aufgabe T1.3: a) Frau Maier zahlt zehn Jahre lang dreimal im Jahr, nämlich immer Ende Januar, Ende

März und Ende Juni, jeweils 200 € auf ein Sparkonto (i = 6% p.a.) ein. Wie groß ist ihr Guthaben einschl. Zinsen nach 10 Jahren? Der Zinszuschlag erfolgt am Jahresende, in-nerhalb des Jahres gilt die lineare Verzinsung.

b) Eine Bank bietet einen Ratenkredit an, der in 36 Monatsraten nachschüssig zurück zu zahlen ist, und zwar 35 Raten zu 400 € und eine letzte Rate zu 300 € (also 36 Monate nach Kreditauszahlung). Der effektive Zinssatz für diesen Kredit beträgt nach der PAngV 15%. Geben Sie die Summenformel für den Auszahlungsbetrag des Ratenkre-dits an! Berechnen Sie die Summe nicht. Verwenden Sie auch keine fertigen Formeln.

Test 1 (zu den Kapiteln 1 bis 6) 53

c) Welche Beziehung (größer, kleiner oder gleich) gilt bei einem üblichen Ratenkredit?

Der effektive Zinssatz nach der PAngV ist _________ als das Zwölffache des Pro-Monats-Zinssatzes, da

___________________________________________________

___________________________________________________ Aufgabe T1.4: Eine Bank bietet Ihnen ein festverzinsliches Wertpapier zum Kurs von 80 mit einer Nominalverzinsung von 2% und einer Laufzeit von 10 Jahren an, bei dem die Zinsen jährlich nachträglich gezahlt werden. Die Rückzahlung erfolgt mit 100% des Nennwerts. a) Berechnen Sie die Rendite(schätzung) nach dem Bankenverfahren. b) Sie kaufen das Wertpapier und planen, es bis zum Ende der Laufzeit zu behalten.

Stellen Sie die Gleichung für die Rendite auf. c) Berechnen Sie mit dem Sekantenverfahren die Rendite, d.h., berechnen Sie die dritte

Schätzung i3. Wählen Sie für i1 die Nominalverzinsung und für i2 die Rendite nach dem Bankenverfahren.

d) Sie kaufen das obige Wertpapier im Nennwert von 1.000 € zu einem Kurs von 80 (i0 = 2%, Laufzeit 10 Jahre).

d1) Nach 3 Monaten verkaufen Sie das Wertpapier zu einem Kurs von 83. Berechnen Sie die Rendite nach der PAngV, die Sie in diesem Fall erzielt haben.

d2) Stellen Sie für Aufgabe d1) die Gleichung für die Rendite nach Braess/Fangmeyer auf.

d3) Sie verkaufen das Wertpapier nicht nach 3 Monaten, sondern erst nach zwei Jahren (gleich nach Auszahlung der Zinsen) zum Kurs von 90. Stellen Sie die Gleichung für die Rendite nach der PAngV auf. Gleichung nicht lösen!

d4) Stellen Sie im Fall d3) die Gleichung nach Braess/Fangmeyer auf. Gleichung nicht lösen!

Aufgabe T1.5: Herr Maier benötigt genau 28.500 € für einen Wohnungskauf. Die Darmstädter GUT-Bank gibt ihm ein Annuitätendarlehen mit folgenden Konditionen: Nominalzinssatz: 6%; anfänglicher Tilgungssatz: 2%; Disagiosatz: 5% (d.h. Auszahlung 95%); Zinsfestschreibung: 15 Jahre. Um das Annuitätendarlehen zurück zu zahlen, leistet Herr Maier monatliche, nachschüssige Zahlungen. a) Berechnen Sie die Höhe der monatlichen Zahlung. b) Wie hoch ist die Restschuld am Ende der Zinsbindung bei monatlicher Zins- und Til-

gungsverrechnung? c) Wie hoch wäre die Restschuld am Ende der Zinsbindung bei sofortiger Zins- und

vierteljährlicher Tilgungsverrechnung? d) Bei monatlicher Zins- und Tilgungsverrechnung zahlt Herr Maier nach drei Jahren eine

Sondertilgung von 3.033,19 € zusätzlich zu den turnusmäßigen Raten. Wie hoch ist die Restschuld am Ende der Zinsbindung?

54 Teil II: Tests

Test 2 (zu den Kapiteln 7 bis 9) Bearbeitungszeit: 75 Minuten Aufgabe T2.1: a) Sie kauften vor zehn Jahren für 1.000 € Anteile an einem Investmentfonds. Vor fünf

Jahren kauften Sie nochmals für 1.000 € Anteile dazu. Der Investmentfonds hat in den ersten 5 Jahren eine Wertsteigerung von jeweils 10% pro Jahr erzielt. In den letzten 5 Jahren war die Wertsteigerung nur noch 5% jährlich.

i) Berechnen Sie die zeitgewichtete Rendite und stellen Sie die Gleichung für die wert-gewichtete Rendite auf.

ii) Ist die wertgewichtete Rendite größer als die zeitgewichtete Rendite? (Begründung!) b) Sie besitzen ein Portfolio im Wert von 10.000 € aus festverzinslichen Wertpapieren mit

einer modifizierten Duration von 5 Jahren. Wenn der Marktzinssatz um 1 Prozentpunkt steigt, wie groß ist dann der Wertverlust des Portfolios näherungsweise?

c) Berechnen Sie die Konvexität einer Nullkupon-Anleihe mit einer Laufzeit von 5 Jahren. Der Marktzinssatz sei 6%.

Aufgabe T2.2: Gegeben sind (nur) folgende zwei Finanzprodukte:

Kurs (zum Zeitpunkt 0)

Ertrag nach einem Jahr

Ertrag nach zwei Jahren

Nullkupon-Anleihe

96,15385 100

festverzinsliche Anleihe Kupon 6%, jährl. Zins-

zahlung, Laufzeit 2 Jahre 101,8594 6 106

a) Berechnen Sie die Spot-Rates i0, 1 und i0, 2. b) Berechnen Sie für beide Anlagen jeweils die Rendite. c) Berechnen Sie den impliziten Forward-Zinssatz i1, 2 0 . d) Wie sind die beiden Finanzprodukte zu kombinieren, um eine (synthetische) Nullkupon-

Anleihe (im Nennwert von 100) mit einer Laufzeit von zwei Jahren zu erhalten? e) Wie hoch ist jeweils die Duration der beiden Anlagen? f) In drei Monaten sei die Zinskurve flach bei 4% für alle Laufzeiten. Welche Kurse haben die beiden Anlagen dann? Welche Renditen hätten die beiden Anlagen jeweils gebracht, wenn sie zu diesem

Zeitpunkt verkauft würden? Weshalb sind diese Renditen so unterschiedlich? (Kurze Begründung!)

Wichtige Hinweise: Verwenden Sie außer bei der Stückzinsberechnung immer die exponentielle Verzinsung. Die Renditeangaben beziehen sich auf exponentielle Verzinsung.

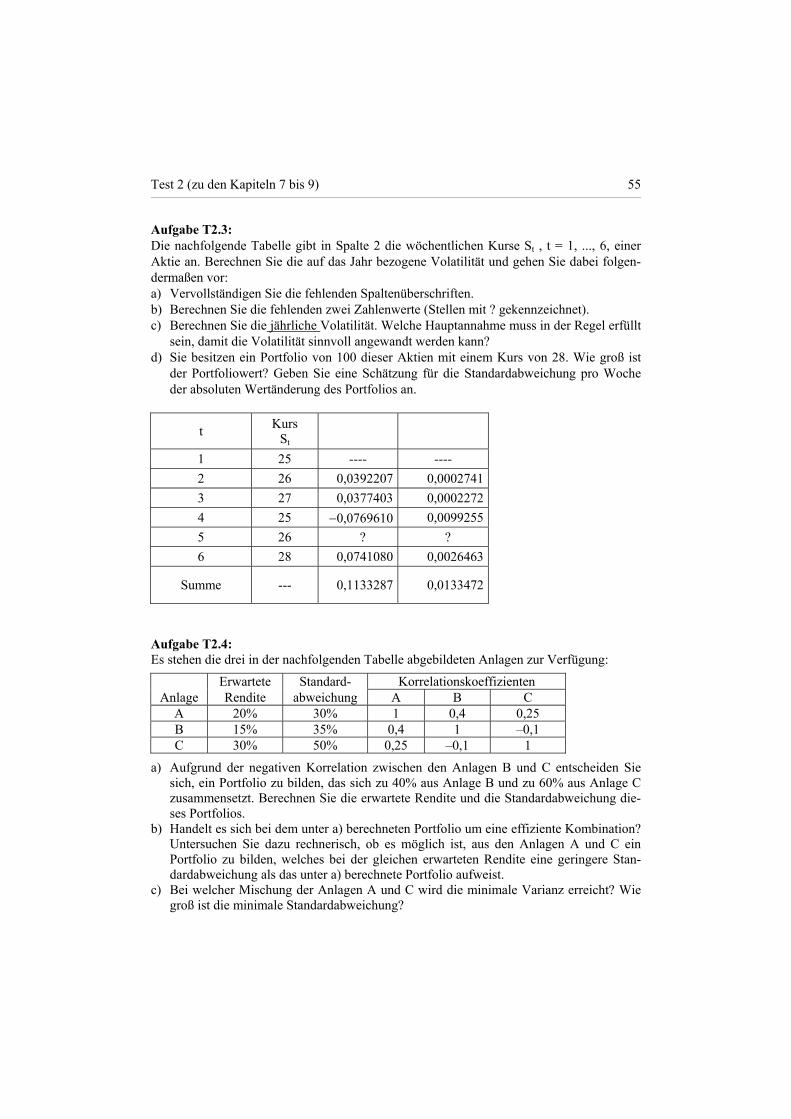

Test 2 (zu den Kapiteln 7 bis 9) 55

Aufgabe T2.3: Die nachfolgende Tabelle gibt in Spalte 2 die wöchentlichen Kurse St , t = 1, ..., 6, einer Aktie an. Berechnen Sie die auf das Jahr bezogene Volatilität und gehen Sie dabei folgen-dermaßen vor: a) Vervollständigen Sie die fehlenden Spaltenüberschriften. b) Berechnen Sie die fehlenden zwei Zahlenwerte (Stellen mit ? gekennzeichnet). c) Berechnen Sie die jährliche Volatilität. Welche Hauptannahme muss in der Regel erfüllt

sein, damit die Volatilität sinnvoll angewandt werden kann? d) Sie besitzen ein Portfolio von 100 dieser Aktien mit einem Kurs von 28. Wie groß ist

der Portfoliowert? Geben Sie eine Schätzung für die Standardabweichung pro Woche der absoluten Wertänderung des Portfolios an.

t Kurs

St

1 25 ---- ----

2 26 0,0392207 0,0002741

3 27 0,0377403 0,0002272

4 25 0,0769610 0,0099255

5 26 ? ?

6 28 0,0741080 0,0026463

Summe --- 0,1133287 0,0133472

Aufgabe T2.4: Es stehen die drei in der nachfolgenden Tabelle abgebildeten Anlagen zur Verfügung:

Erwartete Standard- Korrelationskoeffizienten Anlage Rendite abweichung A B C

A 20% 30% 1 0,4 0,25 B 15% 35% 0,4 1 –0,1 C 30% 50% 0,25 –0,1 1

a) Aufgrund der negativen Korrelation zwischen den Anlagen B und C entscheiden Sie sich, ein Portfolio zu bilden, das sich zu 40% aus Anlage B und zu 60% aus Anlage C zusammensetzt. Berechnen Sie die erwartete Rendite und die Standardabweichung die-ses Portfolios.

b) Handelt es sich bei dem unter a) berechneten Portfolio um eine effiziente Kombination? Untersuchen Sie dazu rechnerisch, ob es möglich ist, aus den Anlagen A und C ein Portfolio zu bilden, welches bei der gleichen erwarteten Rendite eine geringere Stan-dardabweichung als das unter a) berechnete Portfolio aufweist.

c) Bei welcher Mischung der Anlagen A und C wird die minimale Varianz erreicht? Wie groß ist die minimale Standardabweichung?

56 Teil II: Tests

Test 3 (zu den Kapiteln 10 bis 11)

Bearbeitungszeit: 90 Minuten. Aufgabe T3.1: Der Kurs einer Aktie entwickelt sich gemäß dS = 0,1 S dt + 0,3 S dW, wobei W ein Standard-Wiener-Prozess ist. Der aktuelle Aktienkurs ist 15 €. Der risikolose Zinssatz be-trägt 3%. a) Welche Verteilung hat der Aktienkurs in 9 Monaten? Geben Sie auch die Parameter an. b) Zwischen welchen Werten liegt der Aktienkurs in 9 Monaten mit einer Wahrschein-

lichkeit von 99%?

x 0,90 0,95 0,975 0,99 0,995 0,999 0,9995 0,9999 N(x) 1,282 1,645 1,960 2,326 2,576 3,090 3,290 3,719

c) Die A-Bank möchte einen europäischen Call und einen europäischen Put auf die obige Aktie jeweils mit einer Laufzeit von 9 Monaten und dem gleichen Ausübungskurs X herausbringen. Welchen Wert X muss die Bank festlegen, damit bei Fälligkeit in 9 Mo-naten der Call und der Put mit der gleichen Wahrscheinlichkeit ausgeübt wird?

Aufgabe T3.2: Sei F der faire Forward-Preis einer dividendenlosen Aktie und S der Aktienpreis. Beweisen Sie unter Verwendung stetiger Verzinsung (Zinssatz i): a) Der faire Forward-Preis F zur Zeit t beträgt S · ei · (T – t), wobei T das Laufzeitende des

Forwards ist. b) Wenn der Aktienkurs die Modellannahme nach Black/Scholes dS = S dt + S dW er-

füllt, gilt für den fairen Forward-Preis die Differentialgleichung: dF = ( – i) F dt + F dW. (Benutzen Sie zum Beweis das Lemma von Itô.) c) Sie haben vor einiger Zeit einen Forward mit Lieferpreis 18 € gekauft. Berechnen Sie

den heutigen Wert des Forwards, wenn der aktuelle stetige Zinssatz 3%, der aktuelle Kurs der Aktie 19 € und die Restlaufzeit noch ein Jahr ist.

Aufgabe T3.3: a) Geben Sie eine Formel für den fairen Terminpreis (zur Zeit t0) einer europäischen Kauf-

option auf eine Aktie an. Der aktuelle Optionspreis ist C(t0). b) Geben Sie eine Formel für den Wert (zur Zeit t0) eines Forwards mit Terminpreis TP

auf eine Kaufoption an. Verwenden Sie die folgenden Hinweise: Die Kaufoption verursacht während der Laufzeit keine Kosten. Es gelten folgende Zeitangaben:

ƒƒ≈ƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒ≈ƒƒƒƒƒƒƒƒƒƒƒƒƒƒ≈ƒƒƒƒƒƒ t0 t1 t2

aktuelle Zeit Laufzeitende Forward Laufzeitende Kaufoption

c) Zeigen Sie, dass das geometrische Mittel Xg von n unabhängig identisch lognormal-verteilten Zufallsvariablen Xi (i = 1, ... , n) wieder lognormalverteilt ist. (D. h., jedes Xi ist lognormalverteilt mit den Parametern und 2).

Berechnen Sie auch die Parameter g und g2 der Verteilung von Xg.

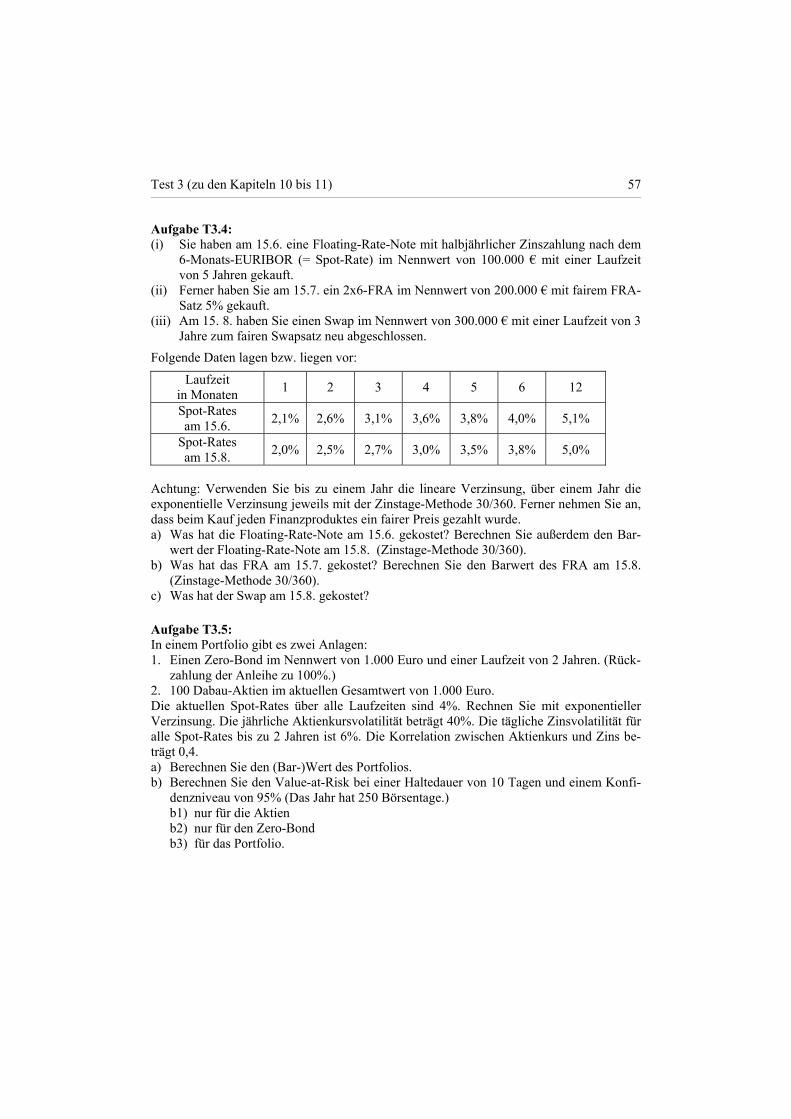

Test 3 (zu den Kapiteln 10 bis 11) 57

Aufgabe T3.4: (i) Sie haben am 15.6. eine Floating-Rate-Note mit halbjährlicher Zinszahlung nach dem

6-Monats-EURIBOR (= Spot-Rate) im Nennwert von 100.000 € mit einer Laufzeit von 5 Jahren gekauft.

(ii) Ferner haben Sie am 15.7. ein 2x6-FRA im Nennwert von 200.000 € mit fairem FRA-Satz 5% gekauft.

(iii) Am 15. 8. haben Sie einen Swap im Nennwert von 300.000 € mit einer Laufzeit von 3 Jahre zum fairen Swapsatz neu abgeschlossen.

Folgende Daten lagen bzw. liegen vor:

Laufzeit in Monaten

1 2 3 4 5 6 12

Spot-Rates am 15.6.

2,1% 2,6% 3,1% 3,6% 3,8% 4,0% 5,1%

Spot-Rates am 15.8.

2,0% 2,5% 2,7% 3,0% 3,5% 3,8% 5,0%

Achtung: Verwenden Sie bis zu einem Jahr die lineare Verzinsung, über einem Jahr die exponentielle Verzinsung jeweils mit der Zinstage-Methode 30/360. Ferner nehmen Sie an, dass beim Kauf jeden Finanzproduktes ein fairer Preis gezahlt wurde. a) Was hat die Floating-Rate-Note am 15.6. gekostet? Berechnen Sie außerdem den Bar-

wert der Floating-Rate-Note am 15.8. (Zinstage-Methode 30/360). b) Was hat das FRA am 15.7. gekostet? Berechnen Sie den Barwert des FRA am 15.8.

(Zinstage-Methode 30/360). c) Was hat der Swap am 15.8. gekostet? Aufgabe T3.5: In einem Portfolio gibt es zwei Anlagen: 1. Einen Zero-Bond im Nennwert von 1.000 Euro und einer Laufzeit von 2 Jahren. (Rück-

zahlung der Anleihe zu 100%.) 2. 100 Dabau-Aktien im aktuellen Gesamtwert von 1.000 Euro. Die aktuellen Spot-Rates über alle Laufzeiten sind 4%. Rechnen Sie mit exponentieller Verzinsung. Die jährliche Aktienkursvolatilität beträgt 40%. Die tägliche Zinsvolatilität für alle Spot-Rates bis zu 2 Jahren ist 6%. Die Korrelation zwischen Aktienkurs und Zins be-trägt 0,4. a) Berechnen Sie den (Bar-)Wert des Portfolios. b) Berechnen Sie den Value-at-Risk bei einer Haltedauer von 10 Tagen und einem Konfi-

denzniveau von 95% (Das Jahr hat 250 Börsentage.) b1) nur für die Aktien b2) nur für den Zero-Bond b3) für das Portfolio.