Embed Size (px)

Citation preview

FISCAAL ADVIES OP MAAT.

FISCAAL ADVIES OP MAAT.

Up-to-dateapril 2018

Roel Van Hemelen

Gastspreker

Roel VAN HEMELENPartner – Belastingconsulent+32 479 90 15 88 [email protected]://www.taxquest.be

https://www.facebook.com/TaxQuest/

@TaxQuest_BE

https://www.linkedin.com/company/taxquest

De bijkomende documentatie kan u downloaden via volgende link of QR-code:

https://goo.gl/ecCRcz

De documentatie blijft beschikbaar tot 20 mei 2018

Documentatie

• BTW – VAA auto• DIVERS – Fisconet Plus

• DIVERS – Meldingsplicht fiscale planning• PB/VENNB – Circulaire belastingvermindering

overwerk• PB/VENNB – Circulaire beroepskosten burgemeester

Agenda

BTW

VAA auto voor vennootschap?Brussel, 12 september 2017

• Feiten:• Vennootschap stelt personenwagen ter beschikking aan haar bedrijfsleider

(= een vennootschap)

• Fiscus:• Wagen wordt gebruikt voor beroepsmatige activiteit van de

bedrijfsleider/vennootschap.• Zelfs al is de terbeschikkingstelling gratis• Gelijkstelling met dienst verricht onder bezwarende titel• Onderworpen aan BTW

VAA auto voor vennootschap?Brussel, 12 september 2017

• Hof van beroep:• Neen• “besturen” van belastingplichtige = economische activiteit van

belastingplichtige• Voertuig gebruikt voor besturen van belastingplichtige maakt deel uit

van de economische activiteit van de belastingplichtige

Diverse

FisconetPLUS - Handleiding• Nieuwe FisconetPLUS

• Nieuwe website• Op basis van Microsoft Sharepoint• Gevolg:

• Microsoft login nodig vooraleer je erop kan• Vrij complex de eerste keer

• Handleiding in documentatie

Meldingsplicht fiscale planning• Akkoord EcoFin-raad dd. 13 maart

• Ontwerp van richtlijn van de Europese Commissie• Meldingsplicht ten aanzien van bepaalde fiscale planningsconstructies• Regeling zou definitief zijn, enkel vertalingen nog

• Melding planningsconstructies indien:• Grensoverschrijdende constructie• Waarbij ten minste één van de wezenskenmerken aanwezig is

• Wezenskenmerk: kenmerken die wijzen op mogelijk risico op belastingontwijking

Meldingsplicht fiscale planning• Wie moet melden?

• Intermediairs – personen die dergelijke constructies bedenken, aanbieden, opzetten, beschikbaar maken of beheren

• Indien onderworpen aan beroepsgeheim: lidstaten mogen vrijstelling voorzien op voorwaarde dat intermediairs alle andere tussenpersonen én klant zelf hiervan op de hoogte brengen en verplichten de melding zelf te doen.

• Wanneer melden:• Binnen 30 dagen nadat de constructie beschikbaar is gesteld voor

implementatie

Meldingsplicht fiscale planning• Uitwisseling tussen lidstaten

• Elke kwartaal

• Implementatie in nationale wetgeving• Uiterlijk 31 december 2019 en moet vanaf 1 juli 2020 van toepassing zijn.

• Meldingsplicht geldt ook voor constructies waarvan eerste stap is geïmplementeerd tussen inwerkingtreding van richtlijn (20d na publicatie) en 1 juli 2020

PB/VennB

Circulaire belastingvermindering overwerk• Circ 2018/C/41

• Belastingvermindering voor overwerk dat recht geeft op overwerktoeslag

• Gewijzigd door de programmawet van 25 december 2017:• Invoering van bijkomende voorwaarden voor bepaalde inkomensgerelateerde

belastingverminderingen in de PB en de BNI/NP• Beperking van het aantal voordelen in verhouding tot de duur van het belastbaar

tijdperk• Inwerkingtreding AJ2018 – inkomsten 2017

• Circulaire bespreekt gevolgen op vlak van PB & BNI/NP

Circulaire forfaitaire beroepskosten burgemeesters, schepenen & …• Circ 2018/C/40

• Forfaitaire beroepskosten van• Burgemeesters• Schepenen• OCMW-voorzitters

• Forfait:• Burgemeester: € 6 951,98• Schepenen & ocmw-voorzitter: € 4 171,19

FAQ Pensioensparen• FAQ Belastingvermindering voor pensioensparen

• Voorbeeldvragen:• Wat is pensioensparen?• Welk bedrag kan ik storten?• Hoeveel bedraagt de belastingvermindering?• Hoe wordt mijn pensioenkapitaal belast?• Enz…

• MAAR:• FAQ spreekt met geen woord over uitbreiding naar € 1 230,00

KlantenevenementenParl. Vr. dd. 14 maart 2018:

• Klantenevents:• Aanbieden van hapjes en drankjes

• Recuperatie BTW?• Aftrekbaarheid directe belastingen?

• BTW:• Kosten van spijzen en dranken niet aftrekbaar (art. 45, §3, 3° W.BTW)• Cassatie 11 maart 2010 en 15 juni 2012 & Beslissint E.T. 124,247 van 13 mei 2015:

• BTW toch recupereerbaar indien hoofdzakelijk en rechtstreeks tot doel verkoop van specifieke producten/diensten te bevorderen

KlantenevenementenParl. Vr. dd. 14 maart 2018:

• Klantenevents:• Wat met directe belastingen?

• Nog geen Cassatie-uitspraak• Lagere rechtspraak verdeeld

• Geen doortrek BTW-beslissing inzake directe belastingen:• Rb. Leuven 11/12/2015 en 12/01/2018• Gent 22/11/2016• Brussel 21/12/2016

• Wél toepassing BTW-beslissing inzake directe belastingen:• Gent 24/01/2012 & 14/06/2016 en 31/10/2017• Luik 23/09/2015

KlantenevenementenParl. Vr. dd. 14 maart 2018:

• Klantenevents:• Parl. Vr:

• Kosten van onthaal en spijzen & dranken inzake BTW niet hetzelfde als receptiekosten inzake directe belastingen

• Niettemin is minister akkoord dat, gelet op cassatie-uitspraken & harmonisatie wetgeving, dat hetzelfde principe inzake directe belastingen mag toegepast worden

• Als event hoofdzakelijk en rechtstreeks tot doel heeft de verkoop van welbepaalde producten of diensten te bevorderen

• Ook voor inkomstenbelastingen kijken naar doel van kosten en niet naar aard ervan• Recepitekosten, catering, drank volledig aftrekbaar

Fietsvergoeding: kortste afstand?Parl. Vr. dd. 14 maart 2018:

• Fietsvergoeding:• € 0,23 per kilometer• Enkel voor kortste afstand?• Wat indien “veiligste route” langer is?

• Minister:• Geen voorwaarden in wet over te volgen route• Mag ook voor veiligste route• Wel enkel voor woon-werk verplaatsingen• Niet voor omweg owv bv. Sportieve redenen

Minimumbezoldiging - vervolg• Fiscale Actualiteit: “Niet voor vennootschappen zonder

bedrijfsleiders” (Johan Lemmens)• Vennootschappen, zelfs indien benoemd, zijn geen “bedrijfsleiders” die een

bezoldiging zoals vermeld in art. 32 WIB92 ontvangen• Art. 219quinquies WIB92:

• “… aan ten minste één van haar bedrijfsleiders…” minimaal één bedrijfsleider noodzakelijk

• Bericht minister van financiën:• Wetsontwerp ligt klaar om probleem op te lossen• Sanctie wegens onvoldoende bezoldiging (cfr. Art 32 WIB92) ook indien

enkel bedrijfsleiders/vennootschappen

Economische groeiwet• Wet dd. 26 maart 2018 betreffende de versterking van de

economische groei en de sociale cohesie• Belgisch staatsblad 30 maart 2018

• Invoering alle maatregelen van relanceplan 2017 muv:• € 500,00 onbelast bijverdienen (Franse gemeenschapscommissie lag dwars)• Hervorming vennootschapsbelasting (wet van 25 december 2017)

Economische groeiwet• Belastingvermindering voor startende ondernemingen

• Startende onderneming: eerste 48 maanden• Investeringen door particulier

• Rechtstreeks of onrechtstreeks (beleggingsinstrumenten)• Via crowdfunding of eigen investering

• Belastingvermindering• 30% kleine onderneming• 45% micro-onderneming

• Maximuminvestering• € 100 000,00 per jaar per persoon

Economische groeiwet• Belastingvermindering voor startende ondernemingen

• Geen kapitaalverminderingen:• Geld niet gebruiken voor dividend-uitkering of kapitaalvermindering

• NIEUW! Wel kapitaalvermindering toegelaten voor aanzuivering van geleden verlies of om reserve te vormen tot dekking van een voorzienbaar verlies.

• Uitsluiting bedrijfsleiders:• Uitsluiting enkel voor wie op ogenblik van inbreng bedrijfsleider is. Nadien mag

inbrenger bedrijfsleider worden op voorwaarde dat hij hiervoor geen vergoeding krijgt.

• Idem vaste vertegenwoordiger

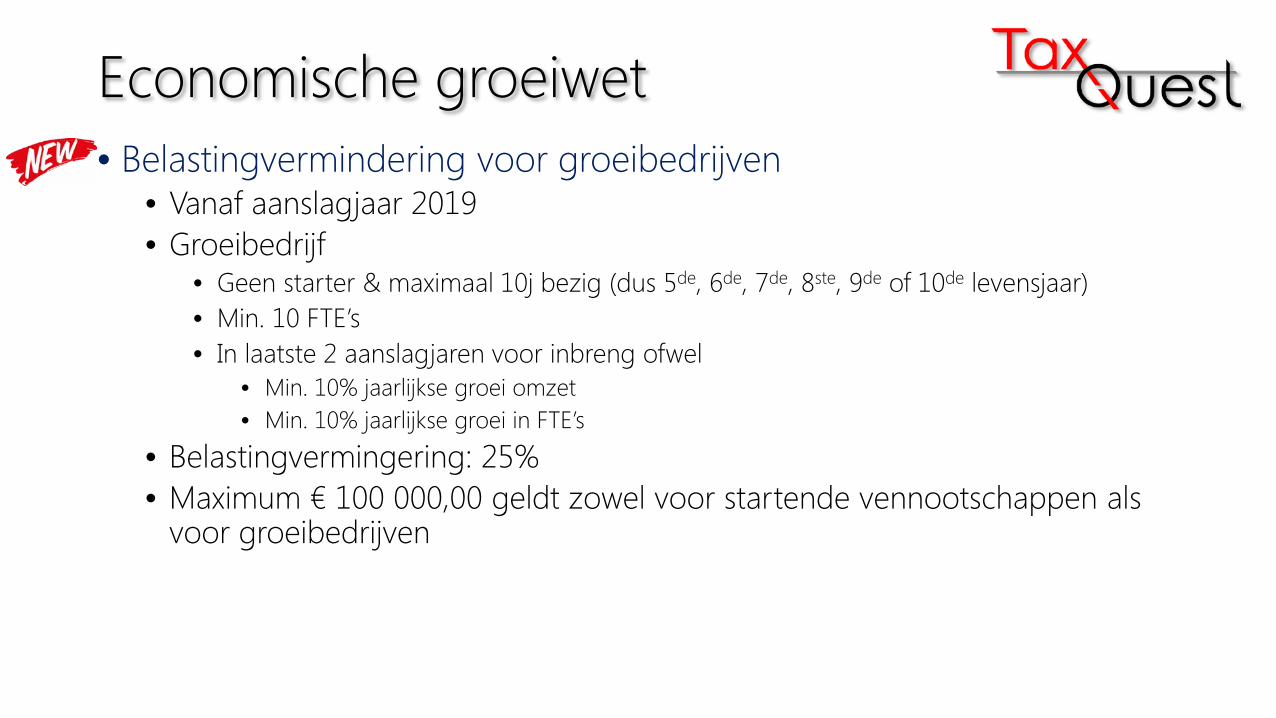

Economische groeiwet• Belastingvermindering voor groeibedrijven

• Vanaf aanslagjaar 2019• Groeibedrijf

• Geen starter & maximaal 10j bezig (dus 5de, 6de, 7de, 8ste, 9de of 10de levensjaar)• Min. 10 FTE’s• In laatste 2 aanslagjaren voor inbreng ofwel

• Min. 10% jaarlijkse groei omzet• Min. 10% jaarlijkse groei in FTE’s

• Belastingvermingering: 25%• Maximum € 100 000,00 geldt zowel voor startende vennootschappen als

voor groeibedrijven

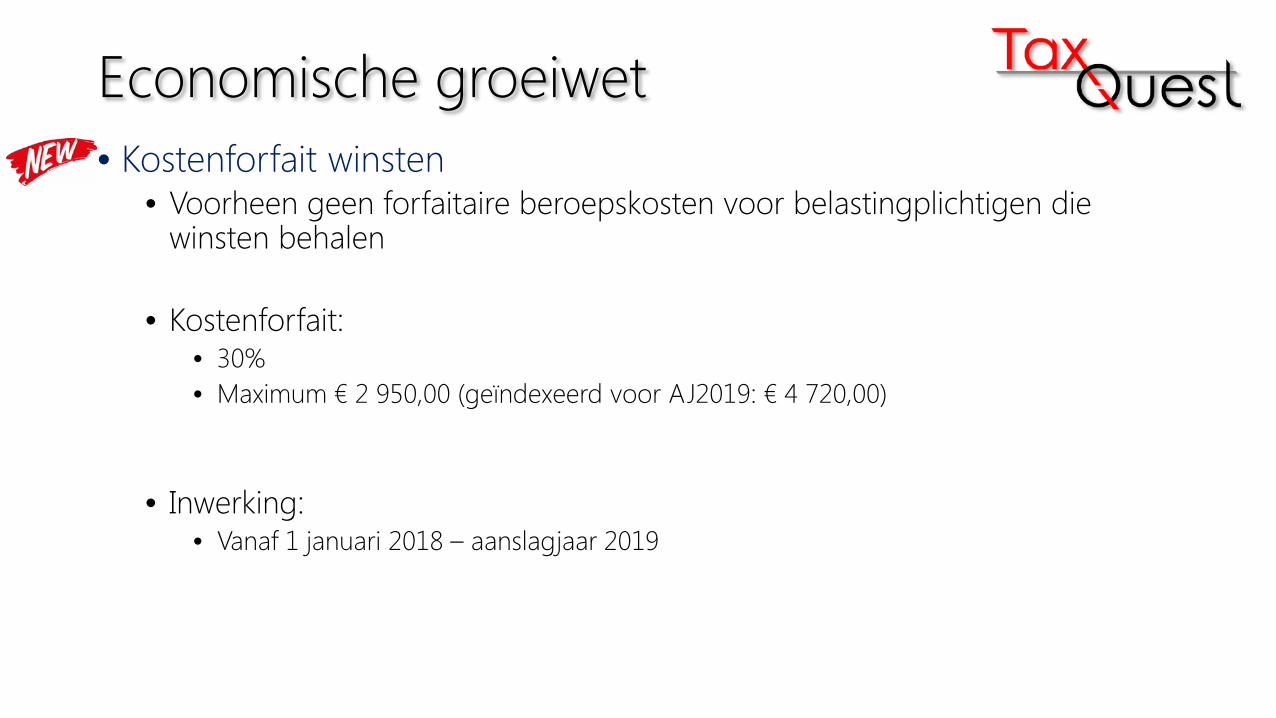

Economische groeiwet• Kostenforfait winsten

• Voorheen geen forfaitaire beroepskosten voor belastingplichtigen die winsten behalen

• Kostenforfait:• 30%• Maximum € 2 950,00 (geïndexeerd voor AJ2019: € 4 720,00)

• Inwerking:• Vanaf 1 januari 2018 – aanslagjaar 2019

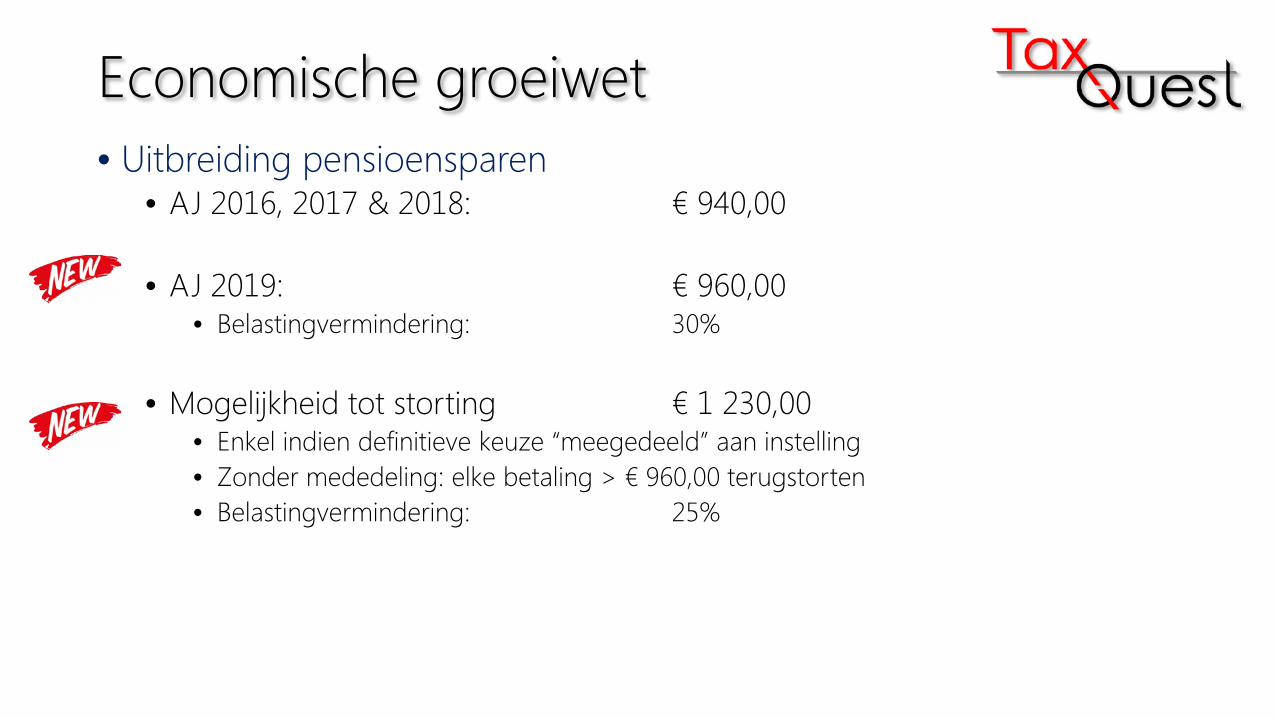

Economische groeiwet• Uitbreiding pensioensparen

• AJ 2016, 2017 & 2018: € 940,00

• AJ 2019: € 960,00• Belastingvermindering: 30%

• Mogelijkheid tot storting € 1 230,00• Enkel indien definitieve keuze “meegedeeld” aan instelling• Zonder mededeling: elke betaling > € 960,00 terugstorten• Belastingvermindering: 25%

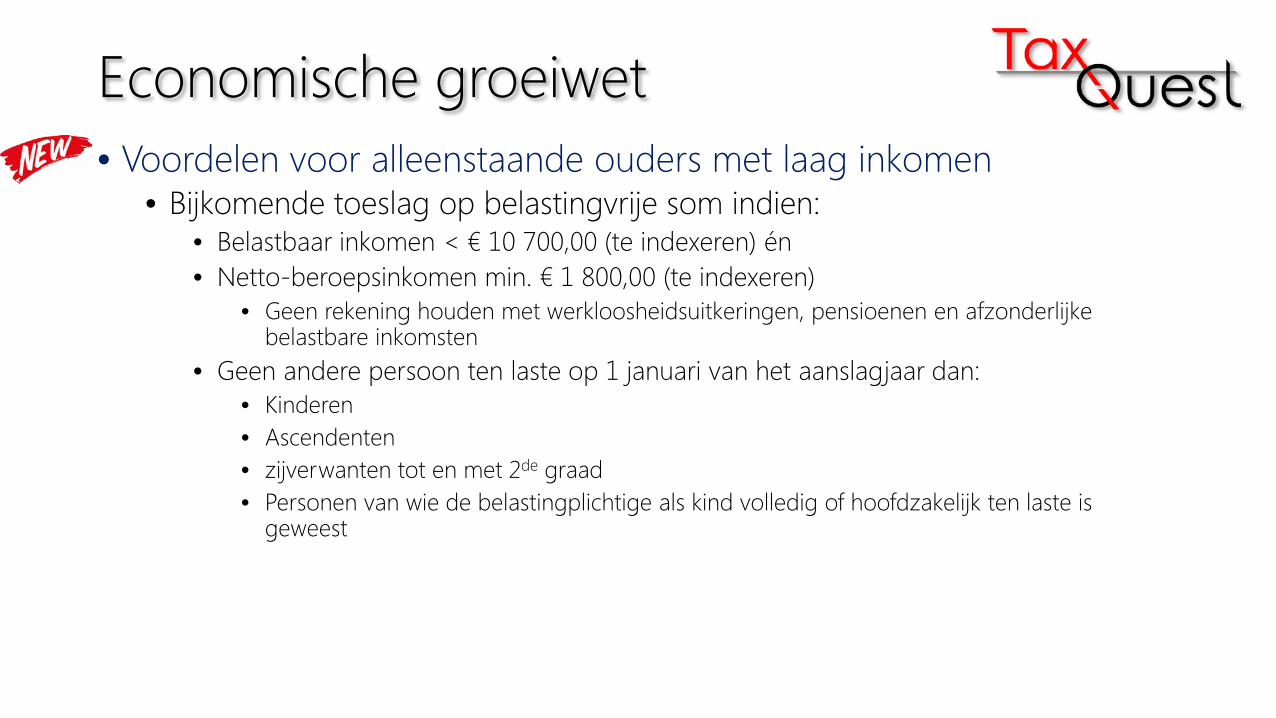

Economische groeiwet• Voordelen voor alleenstaande ouders met laag inkomen

• Bijkomende toeslag op belastingvrije som indien:• Belastbaar inkomen < € 10 700,00 (te indexeren) én• Netto-beroepsinkomen min. € 1 800,00 (te indexeren)

• Geen rekening houden met werkloosheidsuitkeringen, pensioenen en afzonderlijke belastbare inkomsten

• Geen andere persoon ten laste op 1 januari van het aanslagjaar dan:• Kinderen• Ascendenten• zijverwanten tot en met 2de graad• Personen van wie de belastingplichtige als kind volledig of hoofdzakelijk ten laste is

geweest

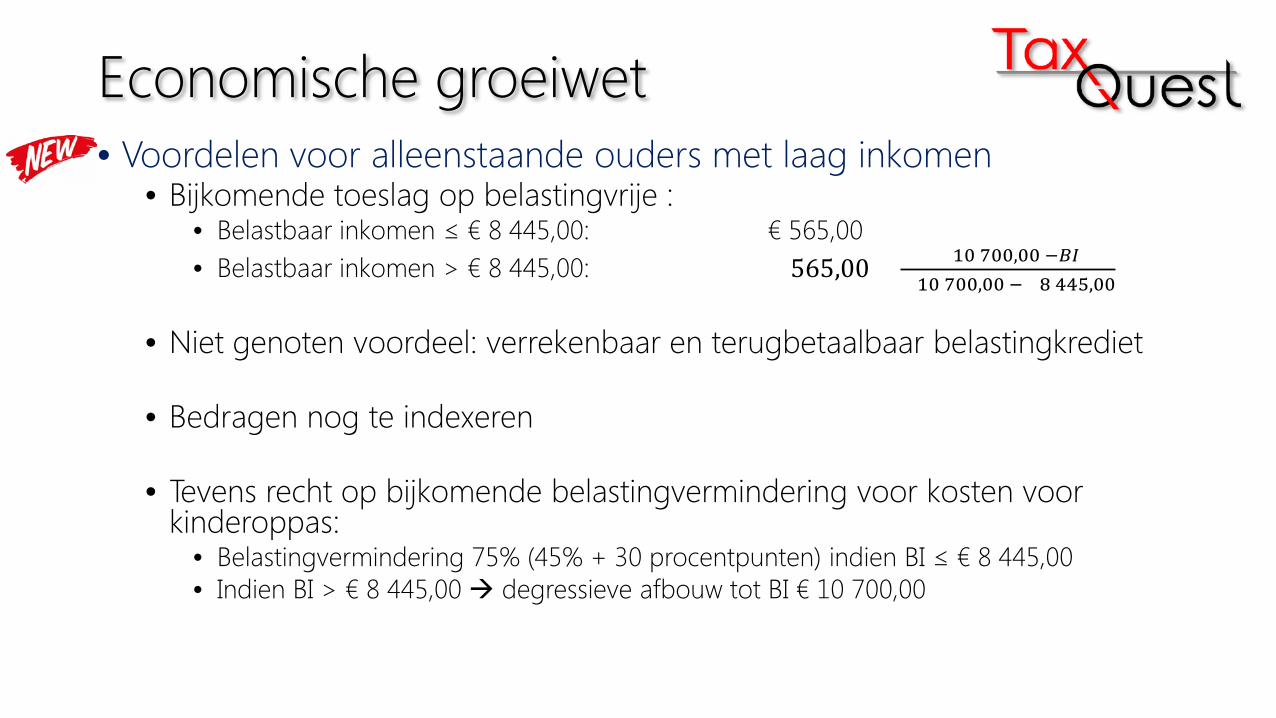

Economische groeiwet• Voordelen voor alleenstaande ouders met laag inkomen

• Bijkomende toeslag op belastingvrije :• Belastbaar inkomen ≤ € 8 445,00: € 565,00• Belastbaar inkomen > € 8 445,00: € 565,00 × € 10 700,00 −𝐵𝐵𝐵𝐵

€ 10 700,00 −€ 8 445,00

• Niet genoten voordeel: verrekenbaar en terugbetaalbaar belastingkrediet

• Bedragen nog te indexeren

• Tevens recht op bijkomende belastingvermindering voor kosten voor kinderoppas:

• Belastingvermindering 75% (45% + 30 procentpunten) indien BI ≤ € 8 445,00• Indien BI > € 8 445,00 degressieve afbouw tot BI € 10 700,00

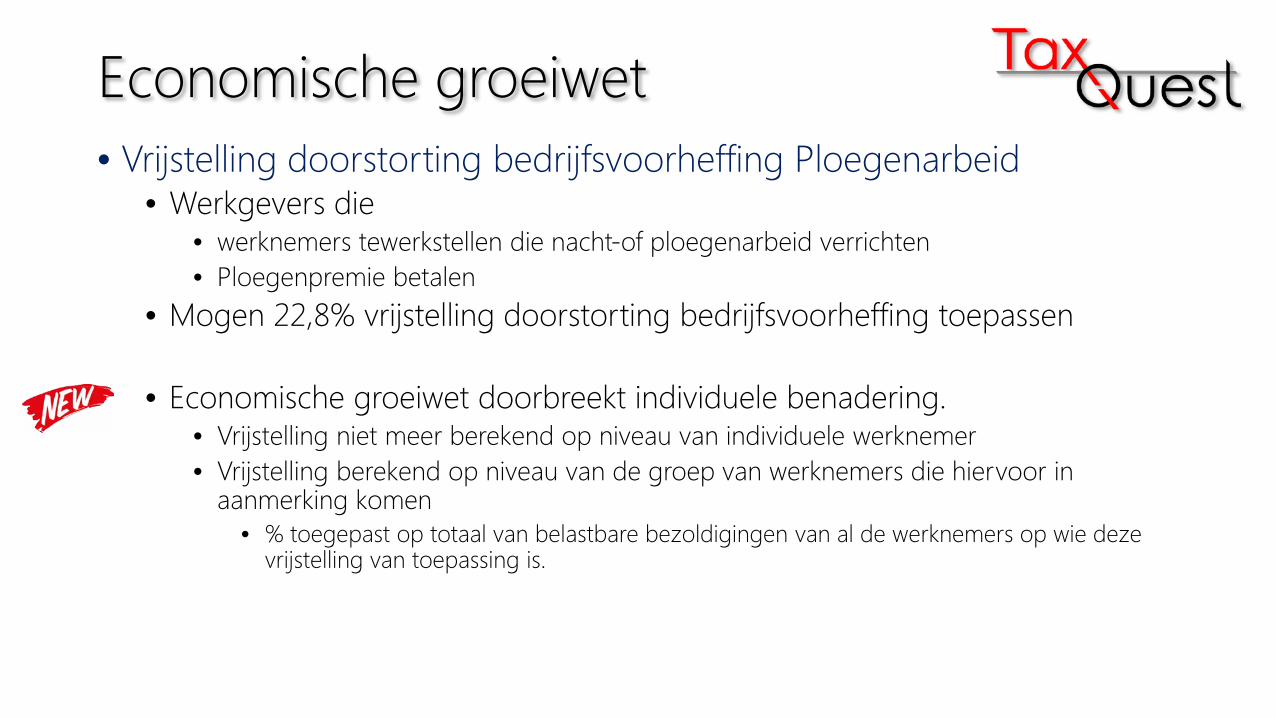

Economische groeiwet• Vrijstelling doorstorting bedrijfsvoorheffing Ploegenarbeid

• Werkgevers die • werknemers tewerkstellen die nacht-of ploegenarbeid verrichten• Ploegenpremie betalen

• Mogen 22,8% vrijstelling doorstorting bedrijfsvoorheffing toepassen

• Economische groeiwet doorbreekt individuele benadering.• Vrijstelling niet meer berekend op niveau van individuele werknemer• Vrijstelling berekend op niveau van de groep van werknemers die hiervoor in

aanmerking komen• % toegepast op totaal van belastbare bezoldigingen van al de werknemers op wie deze

vrijstelling van toepassing is.

Economische groeiwet• Vrijstelling doorstorting bedrijfsvoorheffing Ploegenarbeid

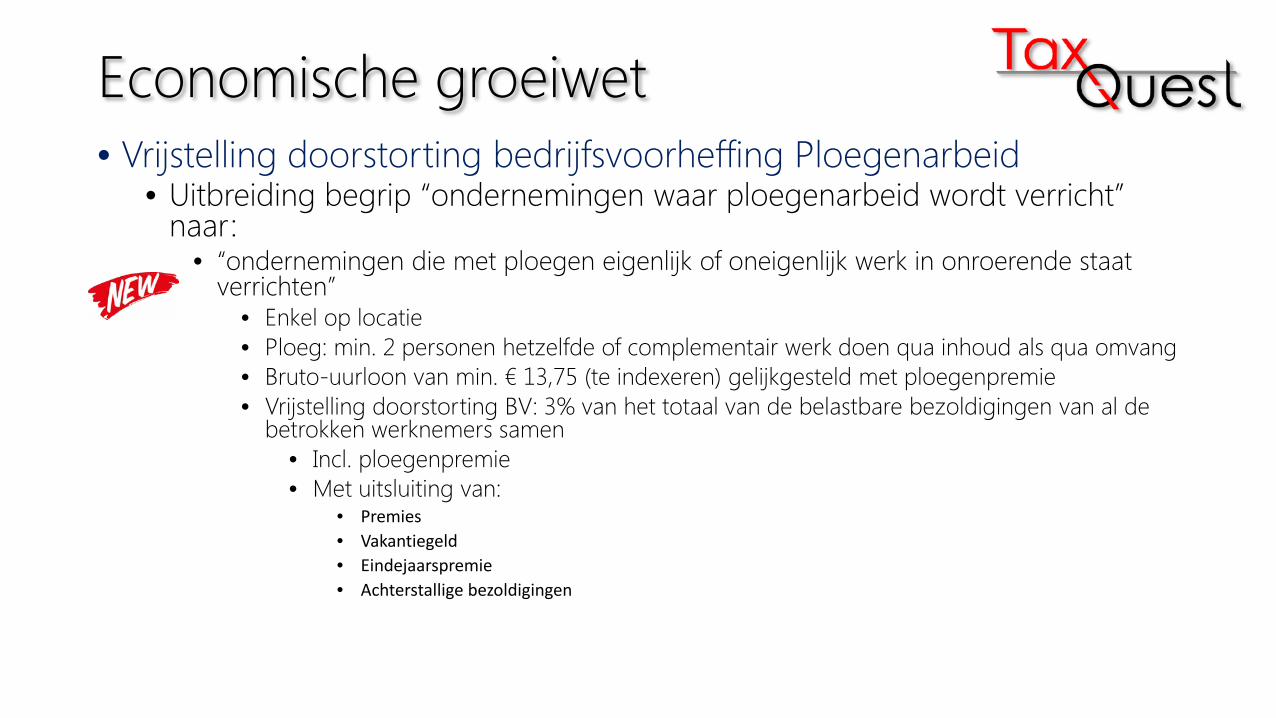

• Uitbreiding begrip “ondernemingen waar ploegenarbeid wordt verricht” naar:

• “ondernemingen die met ploegen eigenlijk of oneigenlijk werk in onroerende staat verrichten”

• Enkel op locatie• Ploeg: min. 2 personen hetzelfde of complementair werk doen qua inhoud als qua omvang• Bruto-uurloon van min. € 13,75 (te indexeren) gelijkgesteld met ploegenpremie• Vrijstelling doorstorting BV: 3% van het totaal van de belastbare bezoldigingen van al de

betrokken werknemers samen• Incl. ploegenpremie• Met uitsluiting van:

• Premies• Vakantiegeld• Eindejaarspremie• Achterstallige bezoldigingen

Economische groeiwet• Vrijstelling doorstorting bedrijfsvoorheffing Ploegenarbeid

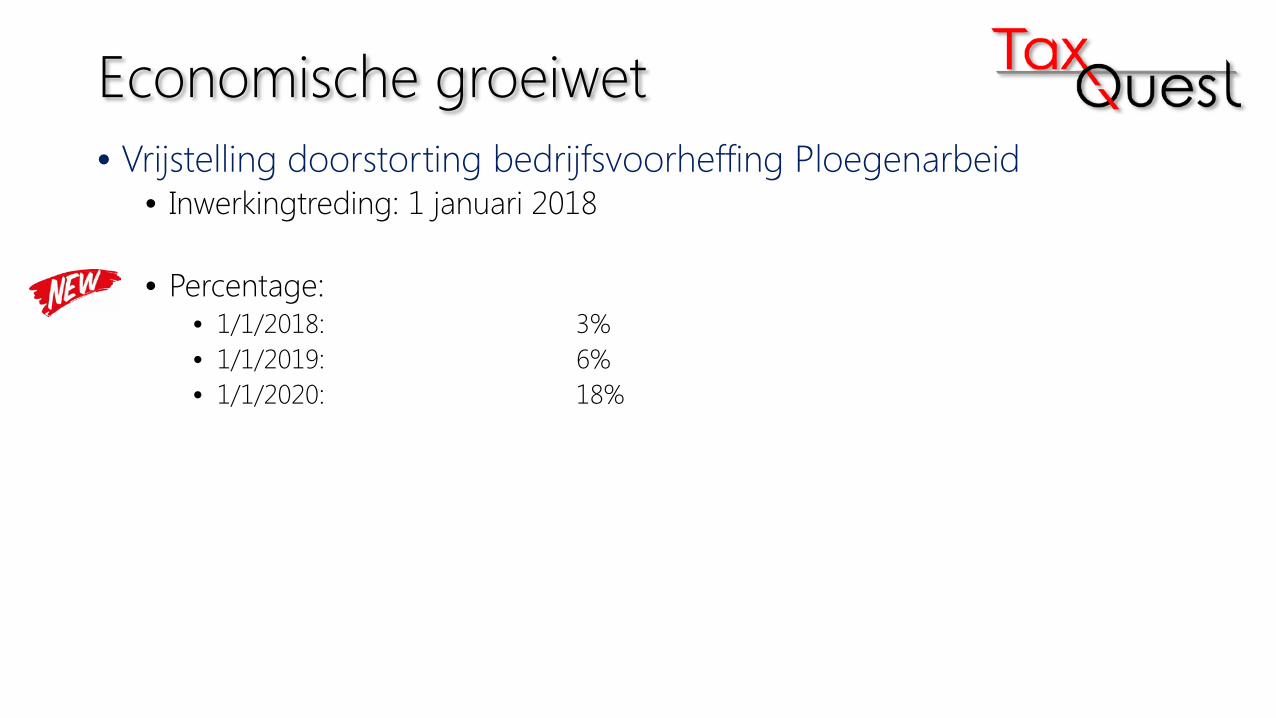

• Inwerkingtreding: 1 januari 2018

• Percentage:• 1/1/2018: 3%• 1/1/2019: 6%• 1/1/2020: 18%

Economische groeiwet• Startersjobs

• Werkgevers krijgen mogelijkheid om loon te verminderen• Minder dan minimumloon vastgesteld in cao’s• Voor nieuwe werknemers < 21 jaar • Zonder werkervaring

• MAAR: verplicht om bovenop loon forfaitaire toeslag te betalen• Vrij van sociale zekerheidsbijdragen én bedrijfsvoorheffing/personenbelasting• Toeslag in mindering brengen van de te betalen bedrijfsvoorheffing• MAAR: niet aftrekbaar

• Inwerkingtreding:• 1 juli 2018 voor arbeidsovereenkomsten vanaf 1 juli 2018

Aangifteformulier(en) PB• Model van aangifte personenbelasting AJ2018 gepubliceerd

• DEEL I:• Vlaams model• Brussels model• Waals model

• DEEL II• Federaal

Vragen??• Contactgegevens

Roel Van HemelenBelastingconsulent

Partner @ TaxQuest+32 479 90 15 [email protected]