Embed Size (px)

Citation preview

Fit für SEPA mit DATEV

Vortragsunterlage

1

1. AGB Änderung für SEPA durch die Bank 3

2. Was ist SEPA? 5

3. Wie können die DATEV-Programme auf IBAN und BIC umgestellt werden? 11

4. SEPA-Überweisung 13

5. SEPA-Lastschrift 21

6. SEPA in der Personalwirtschaft 36

7. Unterstützungsmedien der DATEV 38

Inhalt

2

3

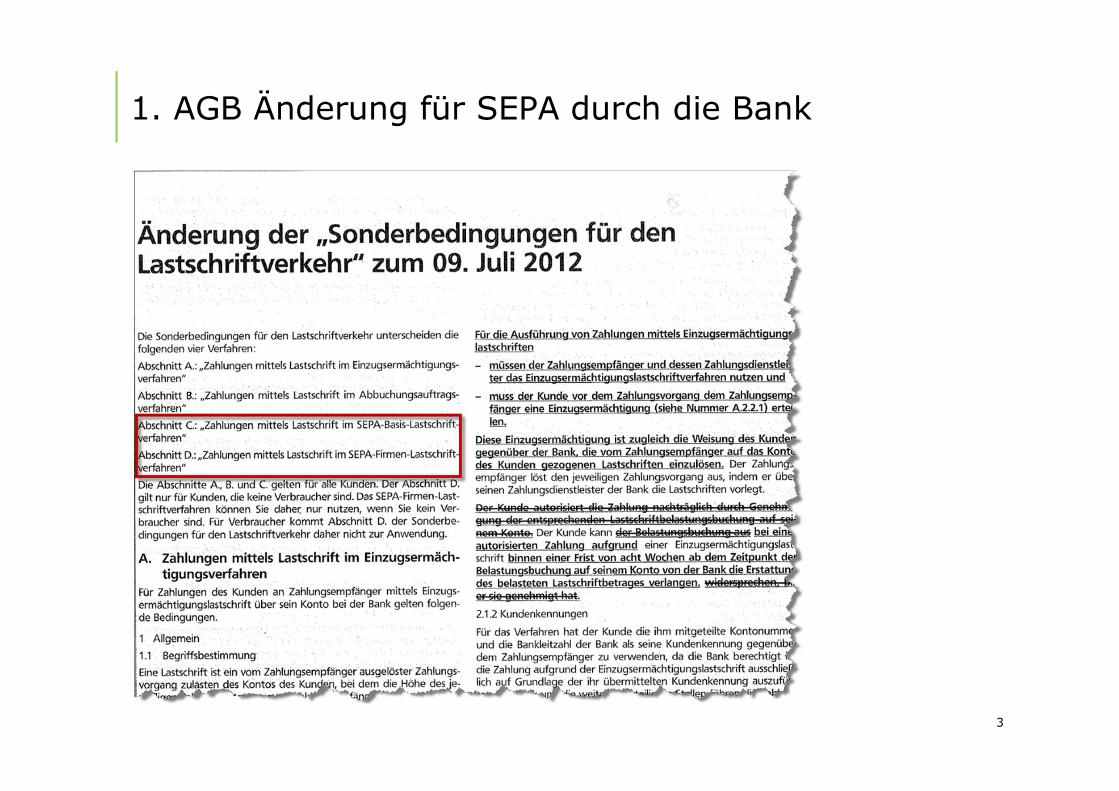

1. AGB Änderung für SEPA durch die Bank

1. AGB Änderung für SEPA durch die Bank 3

2. Was ist SEPA? 5

� Wer nimmt teil?

� Wann kann ich nur noch SEPA-Zahlungen durchführen?

� IBAN und BIC statt Kontonummer und BLZ

3. Wie können die DATEV Programme auf IBAN und BIC umgestellt werden? 11

4. SEPA-Überweisung 13

5. SEPA-Lastschrift 21

6. SEPA in der Personalwirtschaft 36

7. Unterstützungsmedien der DATEV 38

Inhalt

4

5

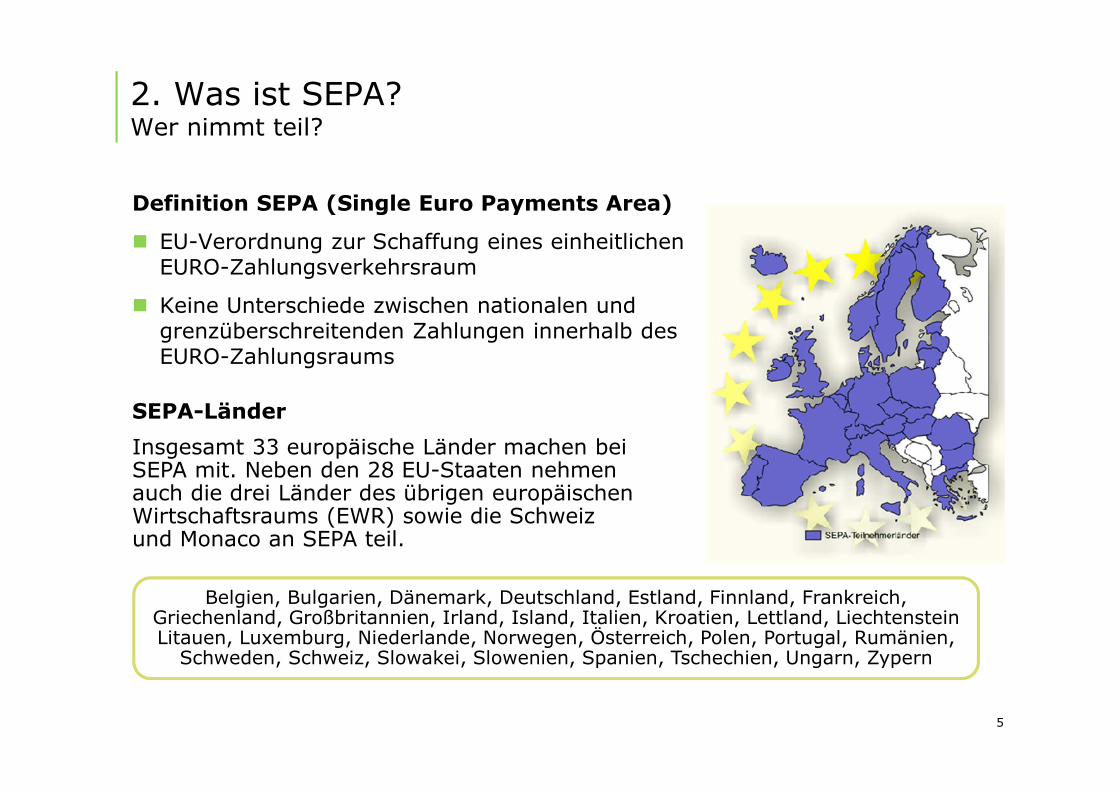

2. Was ist SEPA?Wer nimmt teil?

SEPA-Länder

Insgesamt 33 europäische Länder machen bei SEPA mit. Neben den 28 EU-Staaten nehmen auch die drei Länder des übrigen europäischen Wirtschaftsraums (EWR) sowie die Schweiz und Monaco an SEPA teil.

Belgien, Bulgarien, Dänemark, Deutschland, Estland, Finnland, Frankreich, Griechenland, Großbritannien, Irland, Island, Italien, Kroatien, Lettland, Liechtenstein Litauen, Luxemburg, Niederlande, Norwegen, Österreich, Polen, Portugal, Rumänien, Schweden, Schweiz, Slowakei, Slowenien, Spanien, Tschechien, Ungarn, Zypern

Definition SEPA (Single Euro Payments Area)

� EU-Verordnung zur Schaffung eines einheitlichen EURO-Zahlungsverkehrsraum

� Keine Unterschiede zwischen nationalen und grenzüberschreitenden Zahlungen innerhalb des EURO-Zahlungsraums

6

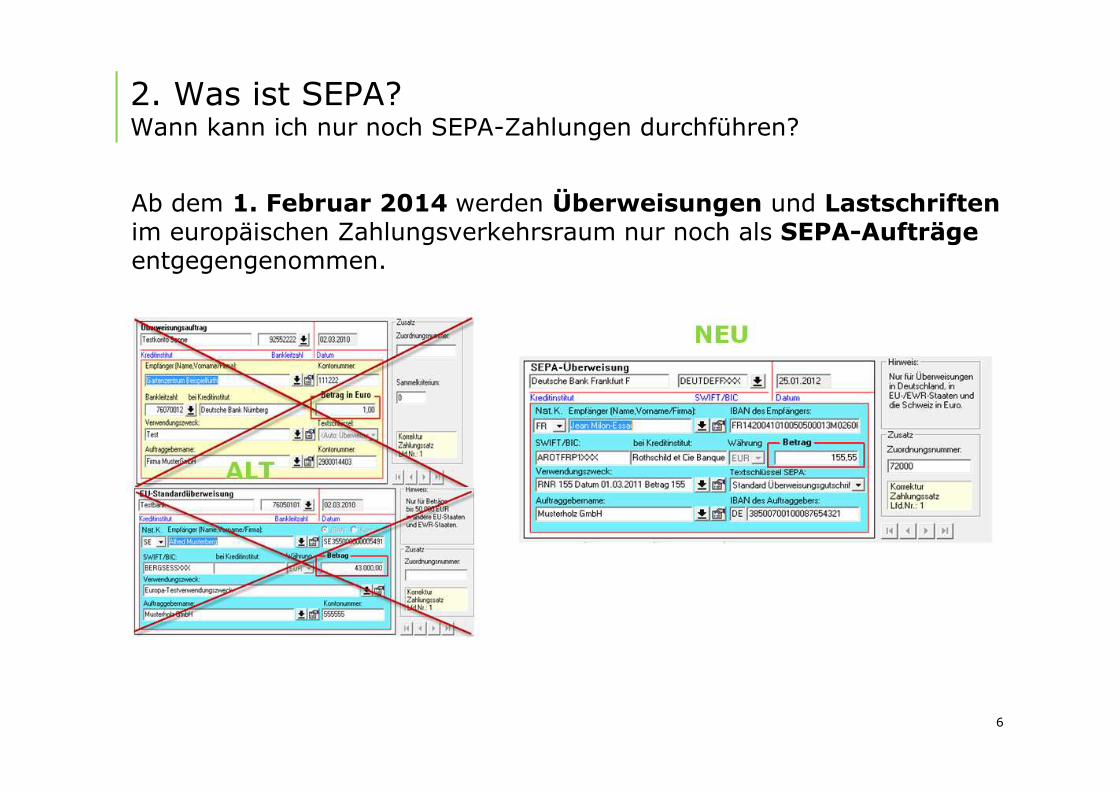

2. Was ist SEPA?Wann kann ich nur noch SEPA-Zahlungen durchführen?

Ab dem 1. Februar 2014 werden Überweisungen und Lastschriftenim europäischen Zahlungsverkehrsraum nur noch als SEPA-Aufträgeentgegengenommen.

7

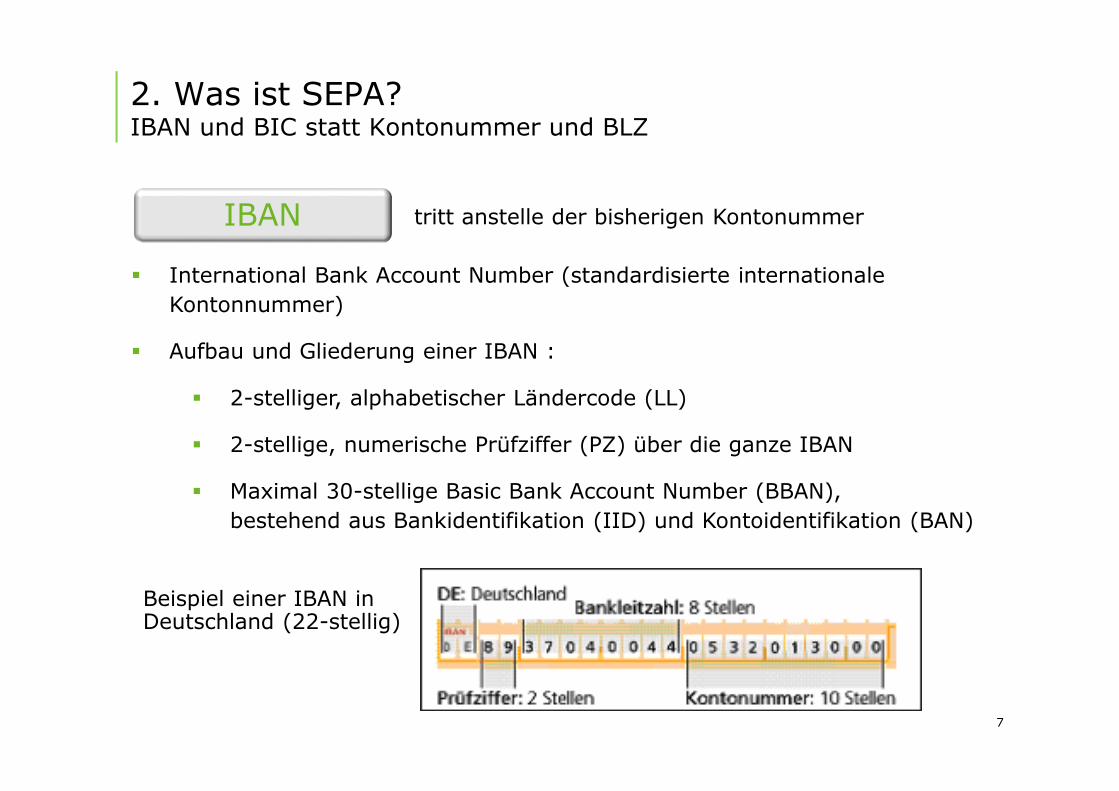

2. Was ist SEPA?IBAN und BIC statt Kontonummer und BLZ

IBAN

� International Bank Account Number (standardisierte internationale Kontonnummer)

� Aufbau und Gliederung einer IBAN :

� 2-stelliger, alphabetischer Ländercode (LL)

� 2-stellige, numerische Prüfziffer (PZ) über die ganze IBAN

� Maximal 30-stellige Basic Bank Account Number (BBAN), bestehend aus Bankidentifikation (IID) und Kontoidentifikation (BAN)

Beispiel einer IBAN in Deutschland (22-stellig)

tritt anstelle der bisherigen Kontonummer

8

2. Was ist SEPA?IBAN und BIC statt Kontonummer und BLZ

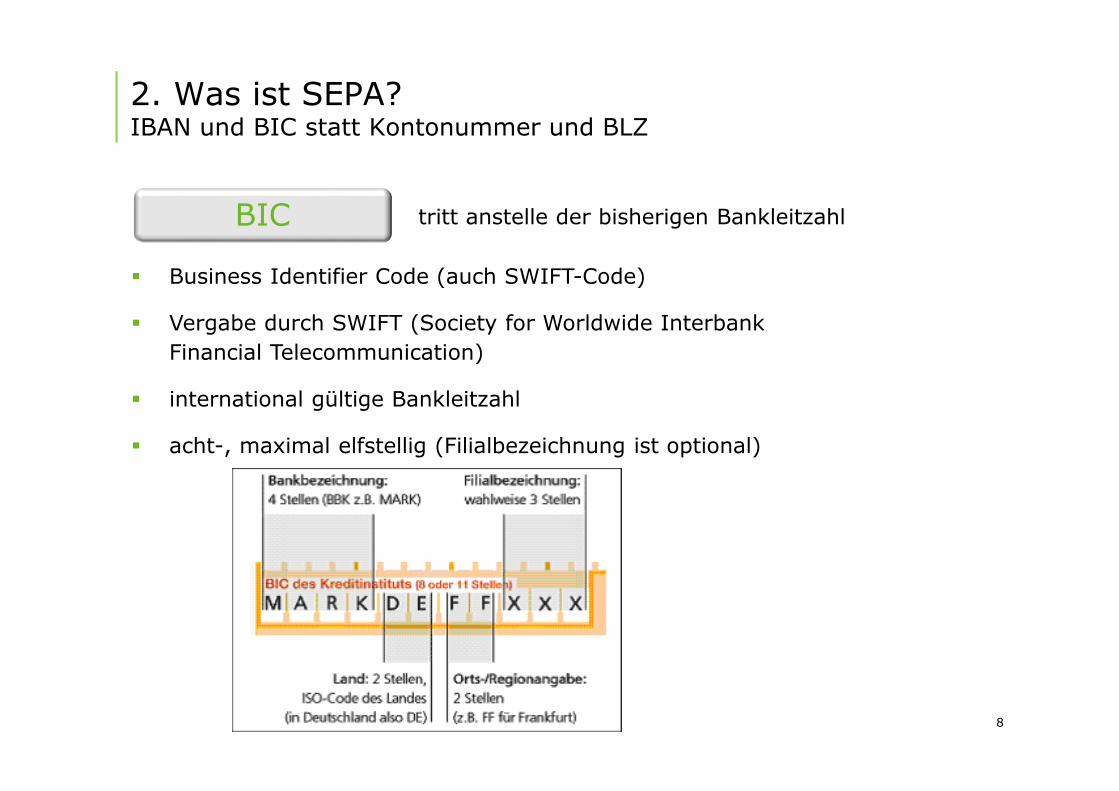

BIC

� Business Identifier Code (auch SWIFT-Code)

� Vergabe durch SWIFT (Society for Worldwide Interbank Financial Telecommunication)

� international gültige Bankleitzahl

� acht-, maximal elfstellig (Filialbezeichnung ist optional)

tritt anstelle der bisherigen Bankleitzahl

9

2. Was ist SEPA?IBAN und BIC statt Kontonummer und BLZ

SEPA-UmstellungNicht nur ein Klick!

Betroffene Bereiche:

� Rechnungsstellung

� Finanzbuchführung

� Personalabteilung

� Vertrieb/Einkauf

� Kundenservice

� Rechtsabteilung

� externe Anbieter (z. B. Call-Center)

� Informationstechnologie

� etc.

1. AGB Änderung für SEPA durch die Bank 3

2. Was ist SEPA? 5

3. Wie können die DATEV-Programme auf IBAN und BIC umgestellt werden? 11

4. SEPA-Überweisung 13

5. SEPA-Lastschrift 21

6. SEPA in der Personalwirtschaft 36

7. Unterstützungsmedien der DATEV 38

Inhalt

10

Info-DB Dok.-Nr.: 1070339 SEPA: DATEV IBAN-Assistent - Umstellung von Kontonummer und BLZ in IBAN und BIC mit dem DATEV IBAN-Assistenten

3. Wie können die DATEV-Programme auf IBAN und BIC umgestellt werden? Unterstützungsmedien zum IBAN-Assistenten

11

1. AGB Änderung für SEPA durch die Bank 3

2. Was ist SEPA? 5

3. Wie können die DATEV-Programme auf IBAN und BIC umgestellt werden? 11

4. SEPA-Überweisung 13

5. SEPA-Lastschrift 21

6. SEPA in der Personalwirtschaft 36

7. Unterstützungsmedien der DATEV 38

Inhalt

12

13

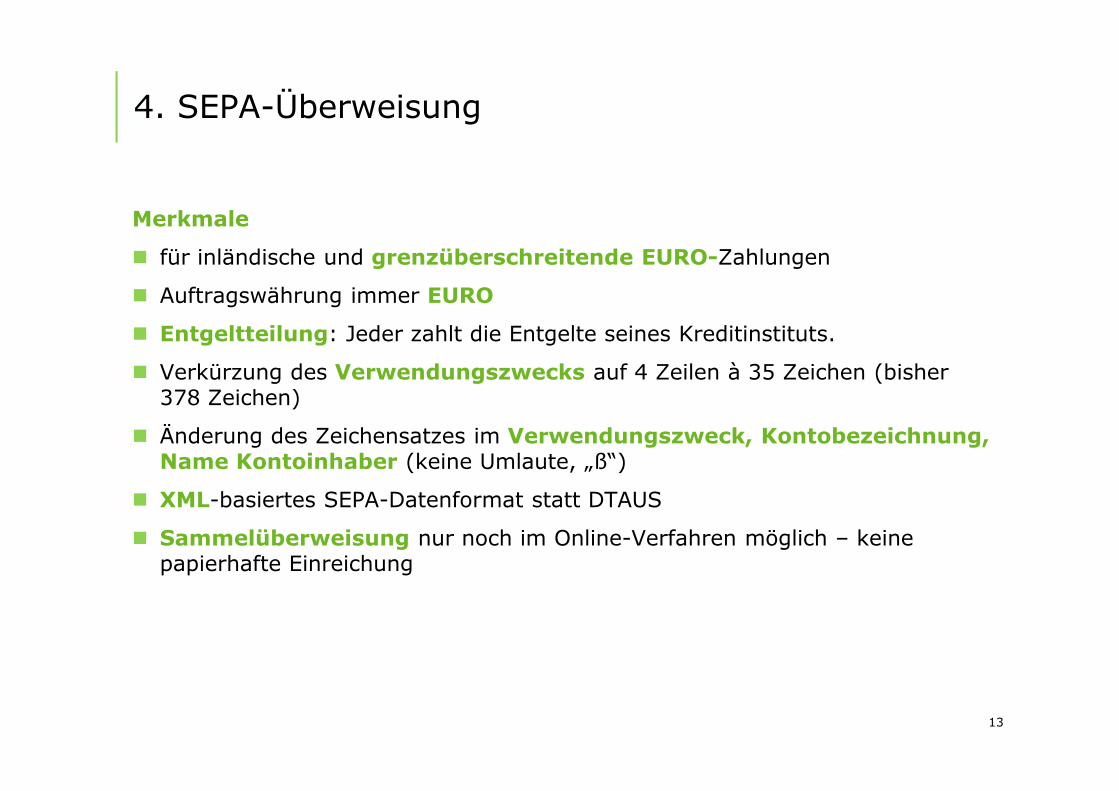

4. SEPA-Überweisung

Merkmale

� für inländische und grenzüberschreitende EURO-Zahlungen

� Auftragswährung immer EURO

� Entgeltteilung: Jeder zahlt die Entgelte seines Kreditinstituts.

� Verkürzung des Verwendungszwecks auf 4 Zeilen à 35 Zeichen (bisher 378 Zeichen)

� Änderung des Zeichensatzes im Verwendungszweck, Kontobezeichnung, Name Kontoinhaber (keine Umlaute, „ß“)

� XML-basiertes SEPA-Datenformat statt DTAUS

� Sammelüberweisung nur noch im Online-Verfahren möglich – keine papierhafte Einreichung

14

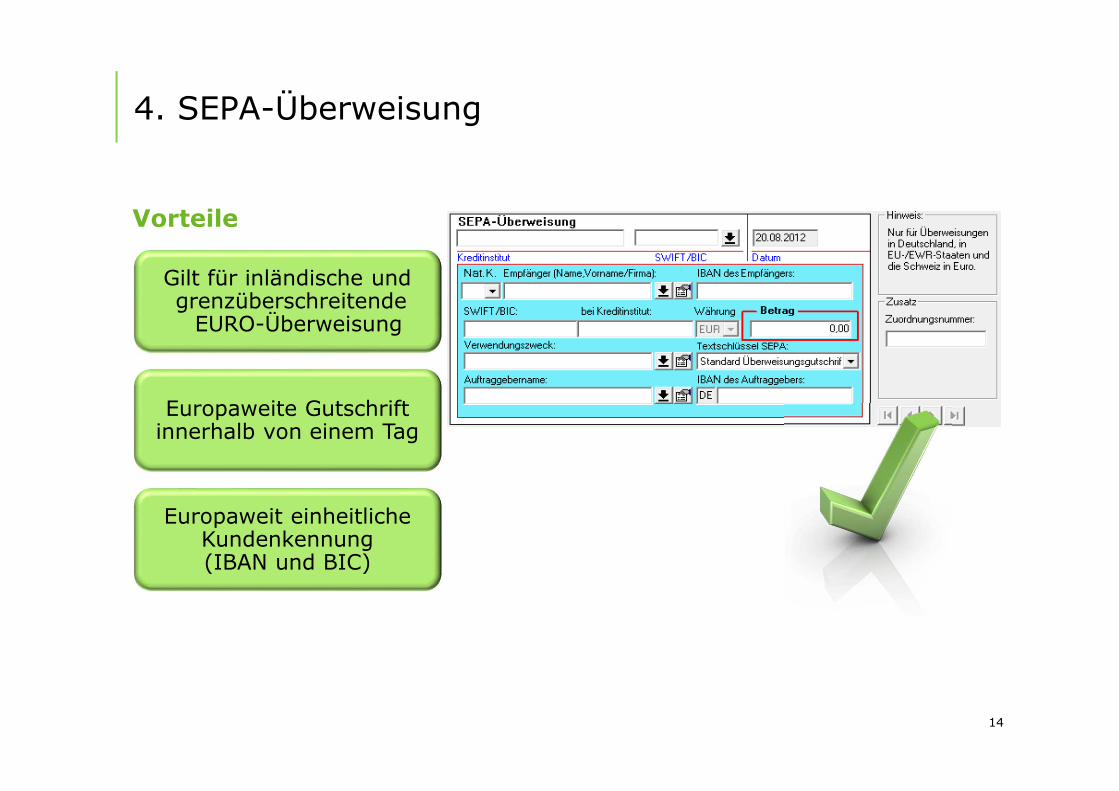

4. SEPA-Überweisung

Gilt für inländische undgrenzüberschreitendeEURO-Überweisung

Europaweite Gutschrift innerhalb von einem Tag

Europaweit einheitliche Kundenkennung (IBAN und BIC)

Vorteile

15

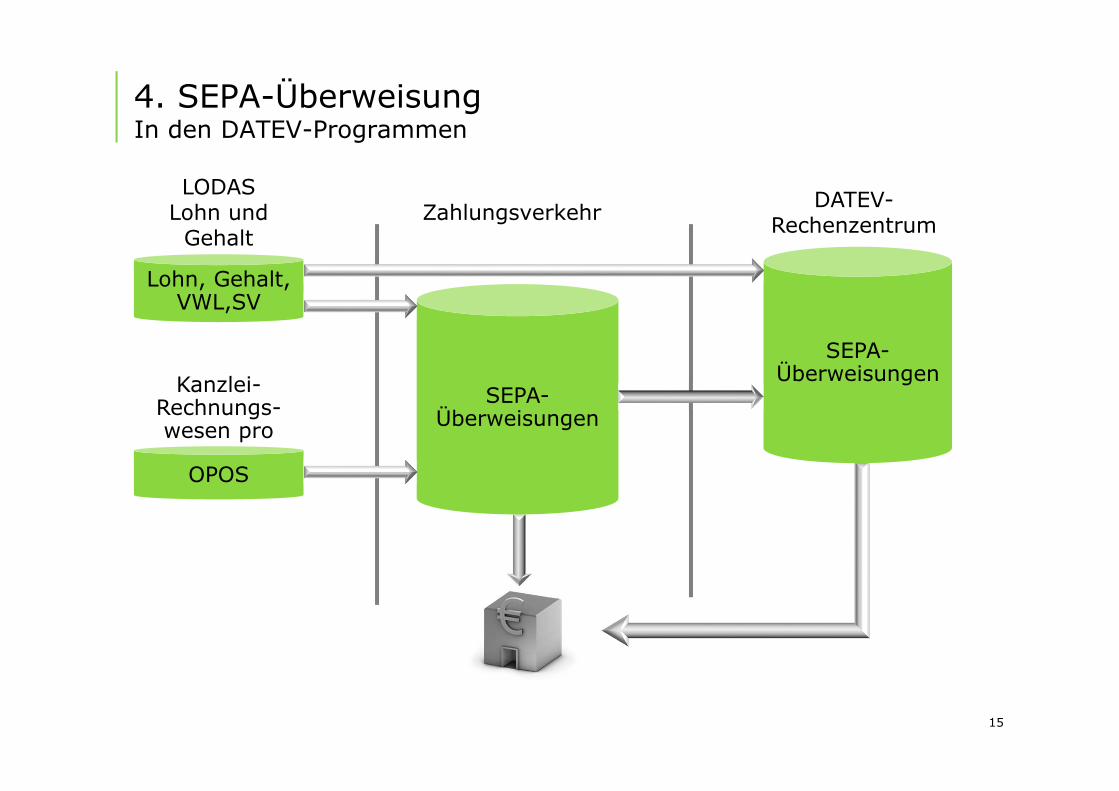

4. SEPA-ÜberweisungIn den DATEV-Programmen

DATEV-Rechenzentrum

LODASLohn und Gehalt

Lohn, Gehalt, VWL,SV

SEPA-Überweisungen

OPOS

Kanzlei-Rechnungs-wesen pro

SEPA-Überweisungen

Zahlungsverkehr

4. SEPA-Überweisung

16

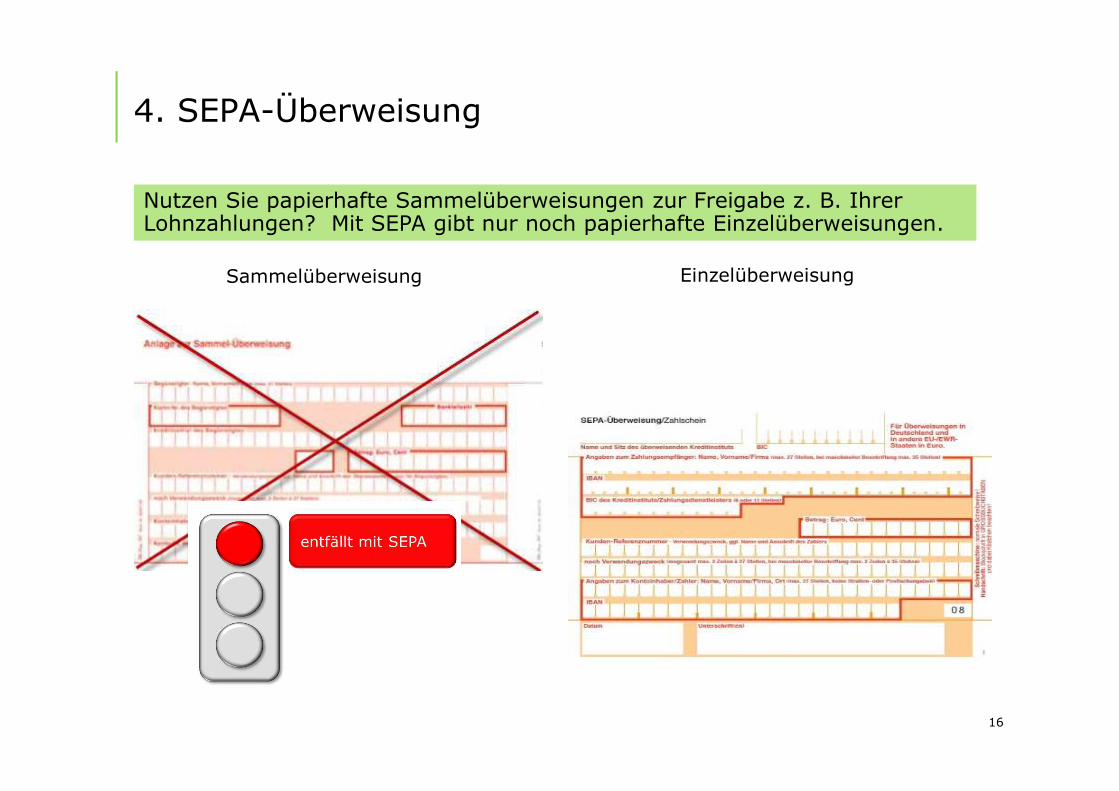

Nutzen Sie papierhafte Sammelüberweisungen zur Freigabe z. B. Ihrer Lohnzahlungen? Mit SEPA gibt nur noch papierhafte Einzelüberweisungen.

Sammelüberweisung Einzelüberweisung

4. SEPA-Überweisung

17

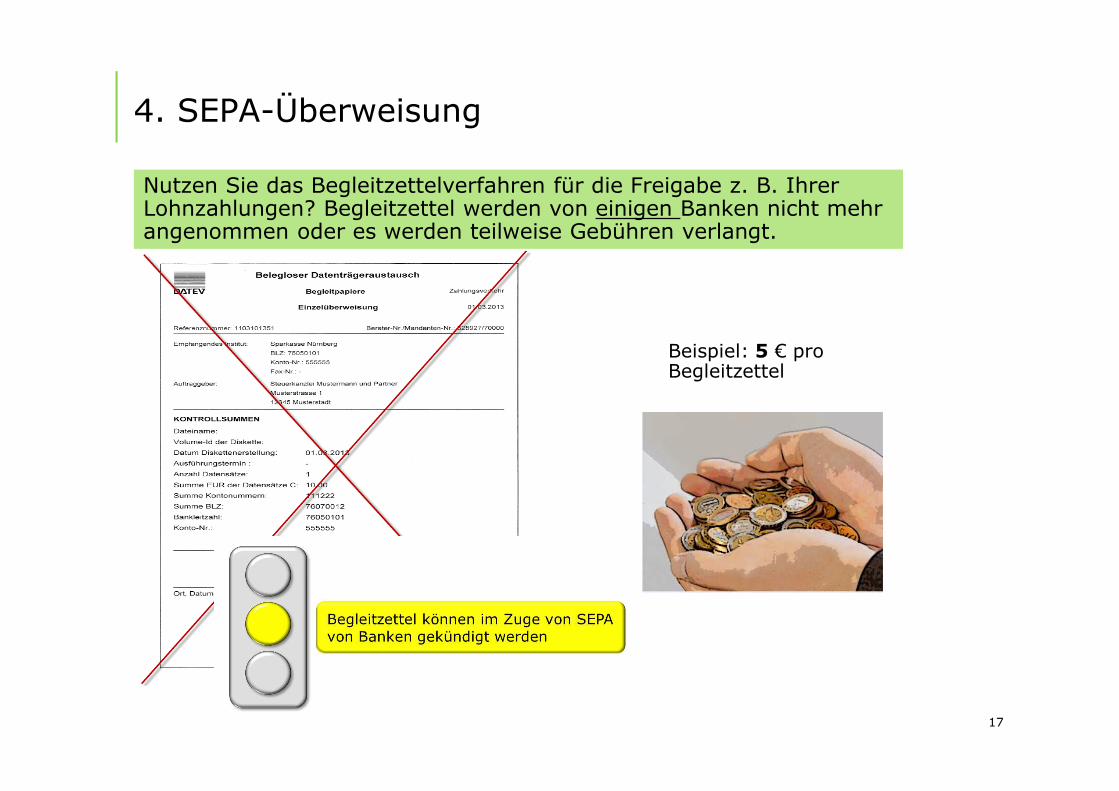

Beispiel: 5 € pro Begleitzettel

Nutzen Sie das Begleitzettelverfahren für die Freigabe z. B. Ihrer Lohnzahlungen? Begleitzettel werden von einigen Banken nicht mehr angenommen oder es werden teilweise Gebühren verlangt.

4. SEPA-Überweisung

18

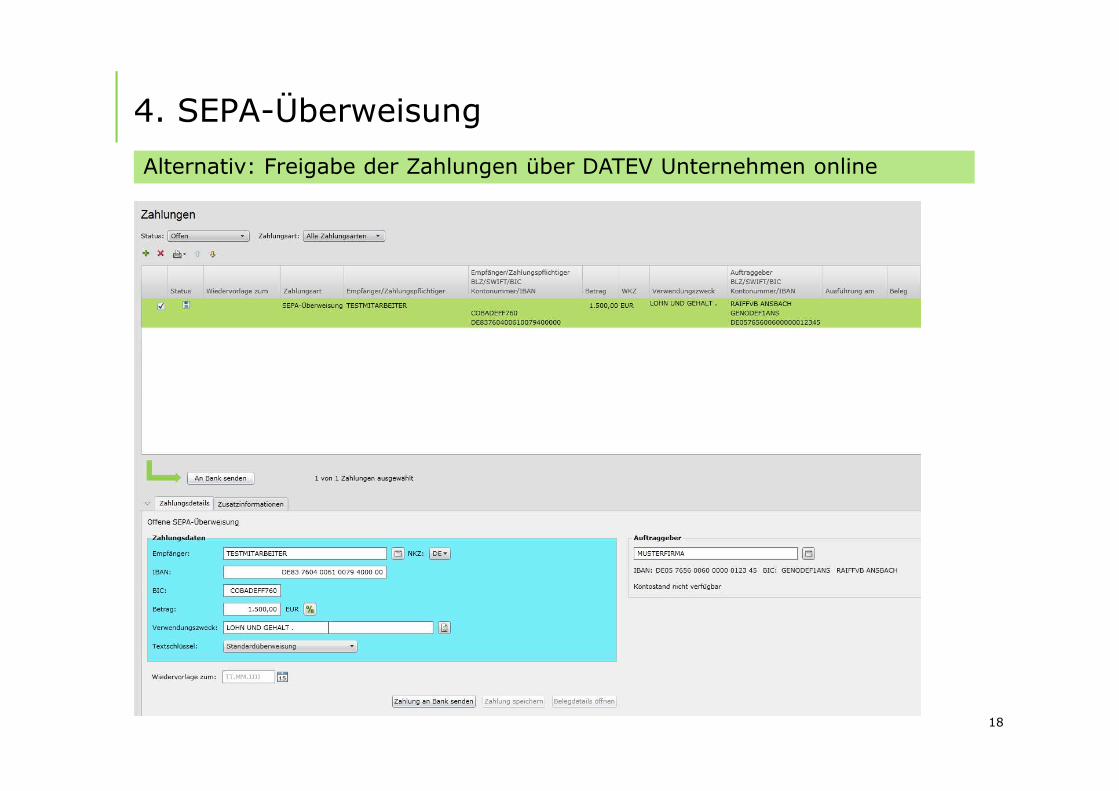

Alternativ: Freigabe der Zahlungen über DATEV Unternehmen online

4. SEPA-Überweisung

19

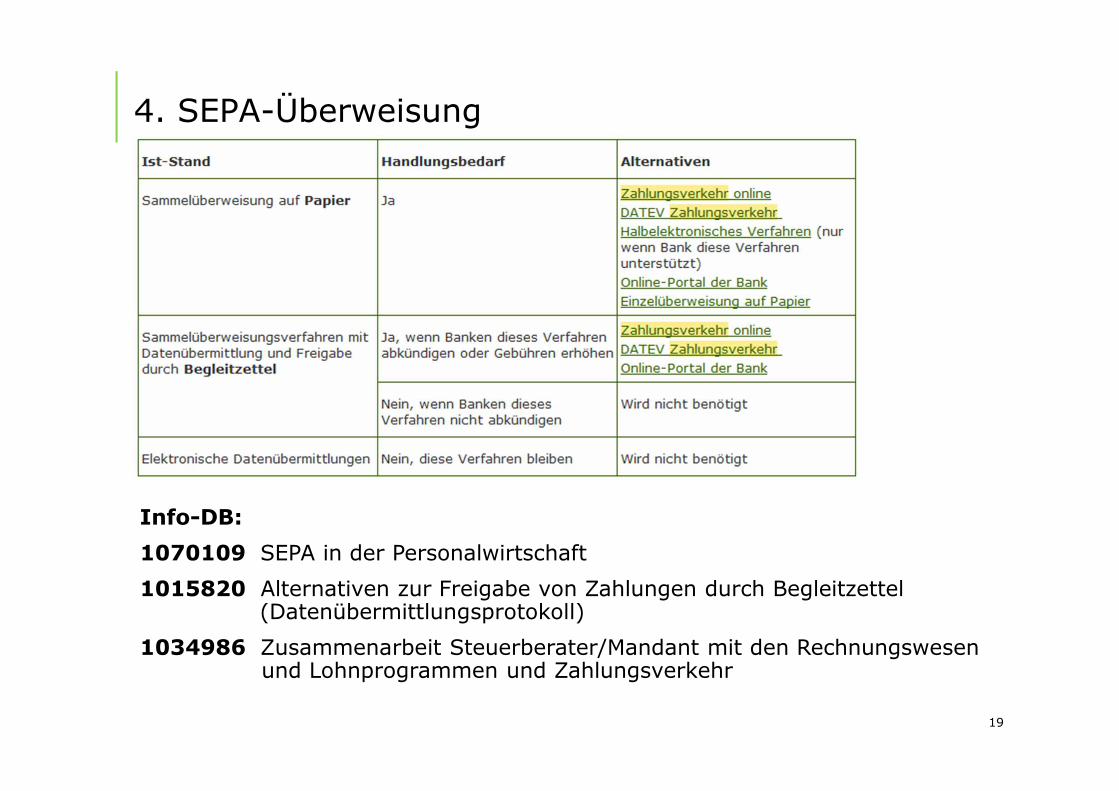

Info-DB:

1070109 SEPA in der Personalwirtschaft

1015820 Alternativen zur Freigabe von Zahlungen durch Begleitzettel (Datenübermittlungsprotokoll)

1034986 Zusammenarbeit Steuerberater/Mandant mit den Rechnungswesen und Lohnprogrammen und Zahlungsverkehr

1. AGB Änderung für SEPA durch die Bank 3

2. Was ist SEPA? 5

3. Wie können die DATEV-Programme auf IBAN und BIC umgestellt werden? 11

4. SEPA-Überweisung 13

5. SEPA-Lastschrift 21

6. SEPA in der Personalwirtschaft 36

7. Unterstützungsmedien der DATEV 38

Inhalt

20

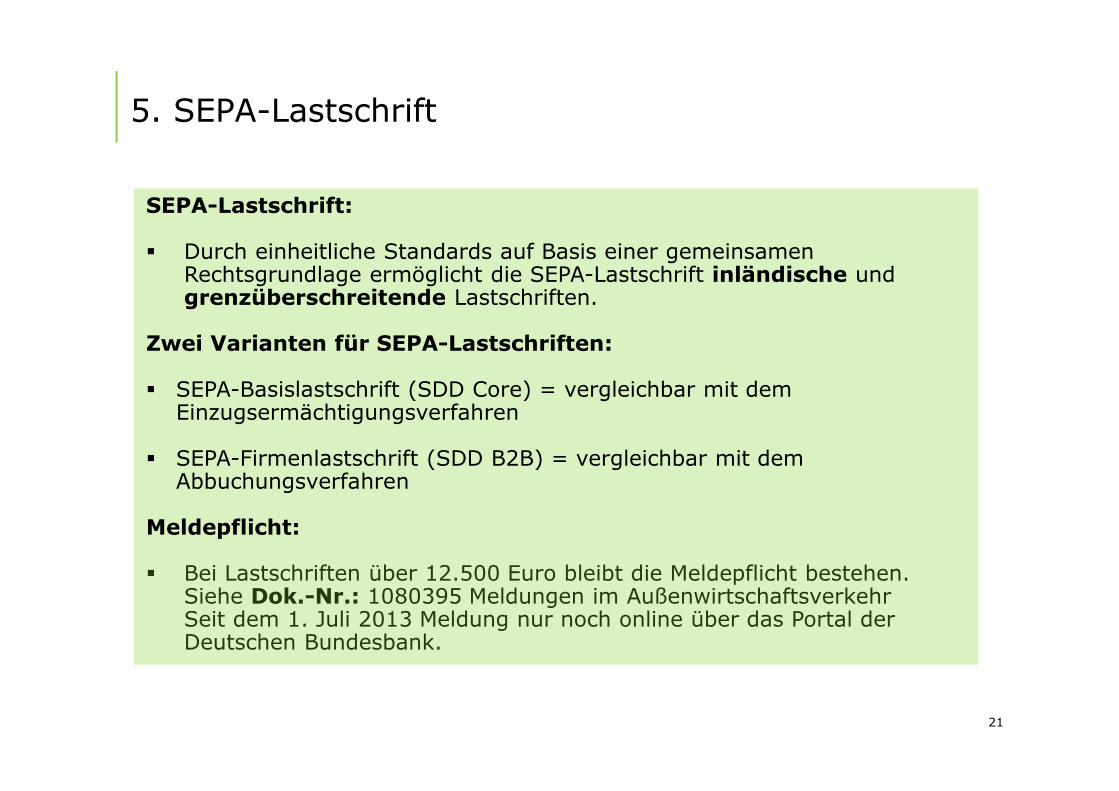

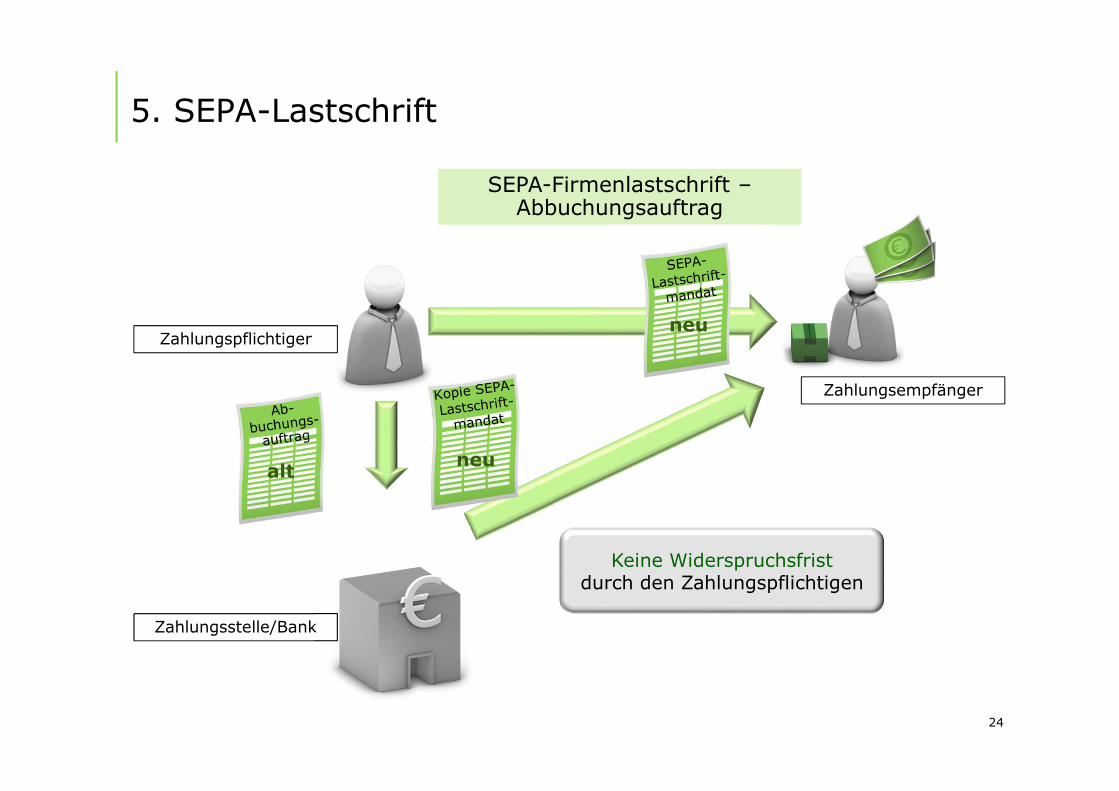

5. SEPA-Lastschrift

21

SEPA-Lastschrift:

� Durch einheitliche Standards auf Basis einer gemeinsamen Rechtsgrundlage ermöglicht die SEPA-Lastschrift inländische und grenzüberschreitende Lastschriften.

Zwei Varianten für SEPA-Lastschriften:

� SEPA-Basislastschrift (SDD Core) = vergleichbar mit dem Einzugsermächtigungsverfahren

� SEPA-Firmenlastschrift (SDD B2B) = vergleichbar mit dem Abbuchungsverfahren

Meldepflicht:

� Bei Lastschriften über 12.500 Euro bleibt die Meldepflicht bestehen. Siehe Dok.-Nr.: 1080395 Meldungen im Außenwirtschaftsverkehr Seit dem 1. Juli 2013 Meldung nur noch online über das Portal der Deutschen Bundesbank.

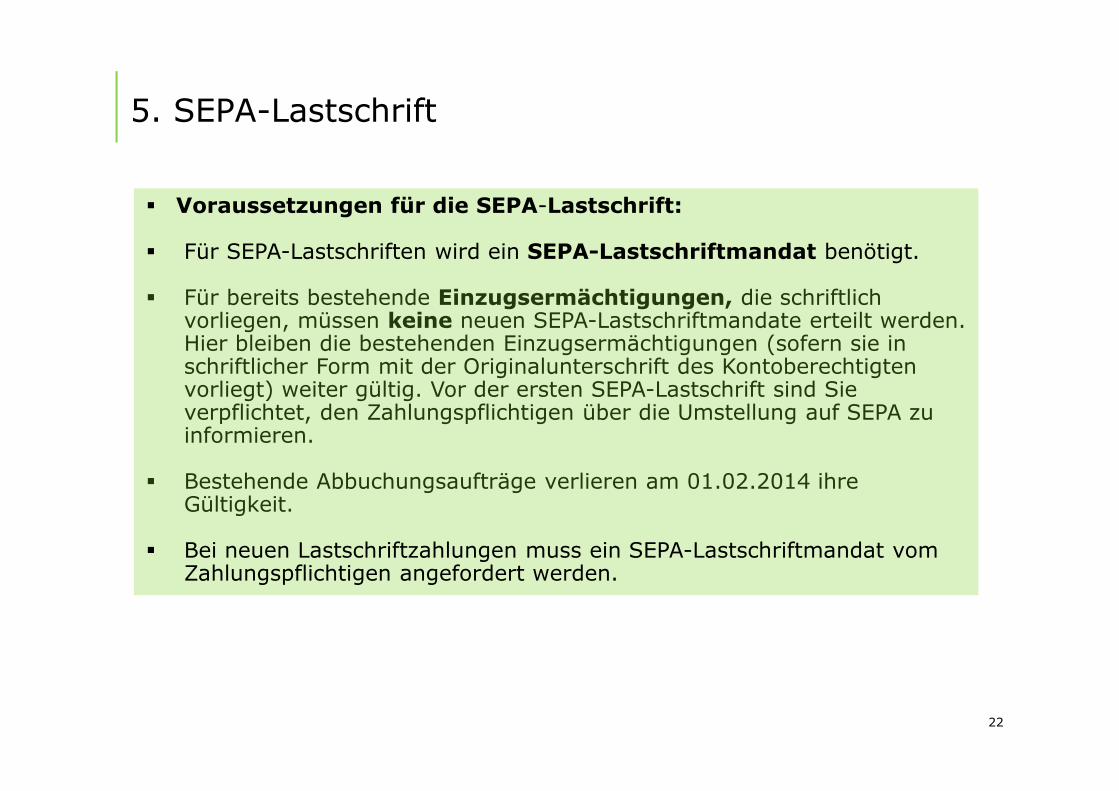

5. SEPA-Lastschrift

22

� Voraussetzungen für die SEPA-Lastschrift:

� Für SEPA-Lastschriften wird ein SEPA-Lastschriftmandat benötigt.

� Für bereits bestehende Einzugsermächtigungen, die schriftlich vorliegen, müssen keine neuen SEPA-Lastschriftmandate erteilt werden. Hier bleiben die bestehenden Einzugsermächtigungen (sofern sie in schriftlicher Form mit der Originalunterschrift des Kontoberechtigten vorliegt) weiter gültig. Vor der ersten SEPA-Lastschrift sind Sie verpflichtet, den Zahlungspflichtigen über die Umstellung auf SEPA zu informieren.

� Bestehende Abbuchungsaufträge verlieren am 01.02.2014 ihre Gültigkeit.

� Bei neuen Lastschriftzahlungen muss ein SEPA-Lastschriftmandat vom Zahlungspflichtigen angefordert werden.

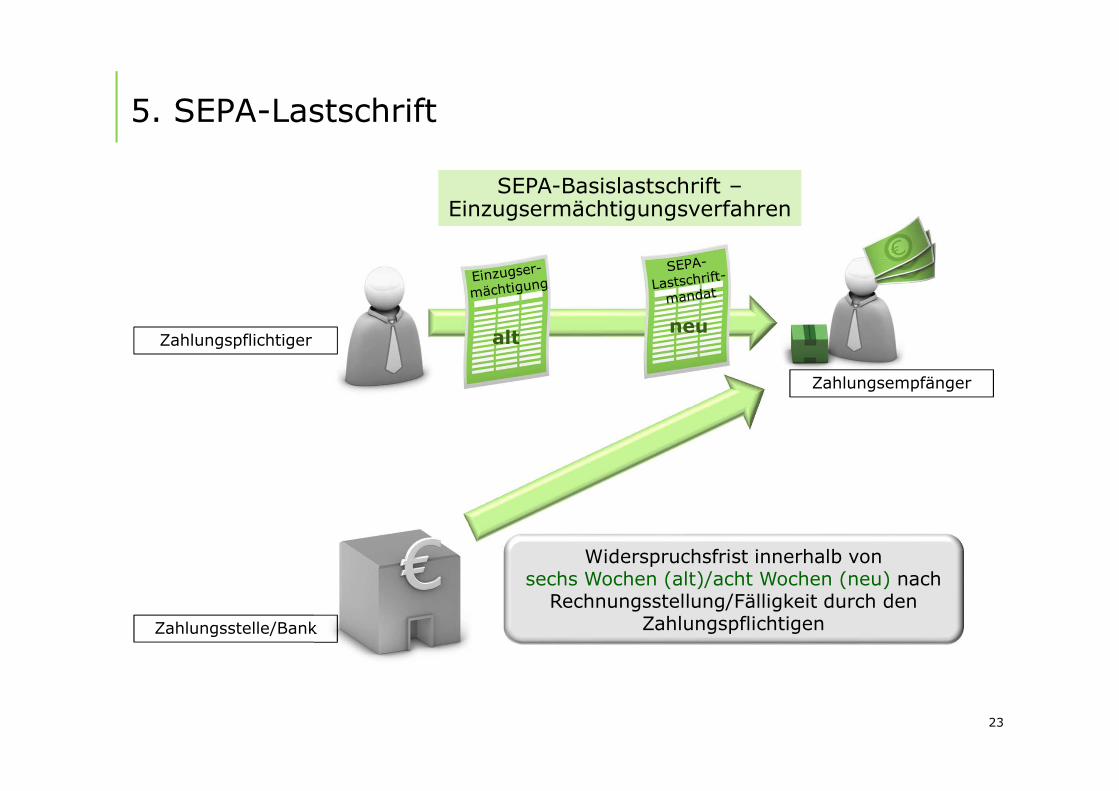

5. SEPA-Lastschrift

23

Widerspruchsfrist innerhalb von sechs Wochen (alt)/acht Wochen (neu) nach

Rechnungsstellung/Fälligkeit durch den Zahlungspflichtigen

Zahlungspflichtiger

Zahlungsempfänger

Zahlungsstelle/Bank

SEPA-Basislastschrift –Einzugsermächtigungsverfahren

altneu

5. SEPA-Lastschrift

24

Zahlungspflichtiger

Zahlungsempfänger

Zahlungsstelle/Bank

SEPA-Firmenlastschrift –Abbuchungsauftrag

neu

altneu

Keine Widerspruchsfrist durch den Zahlungspflichtigen

25

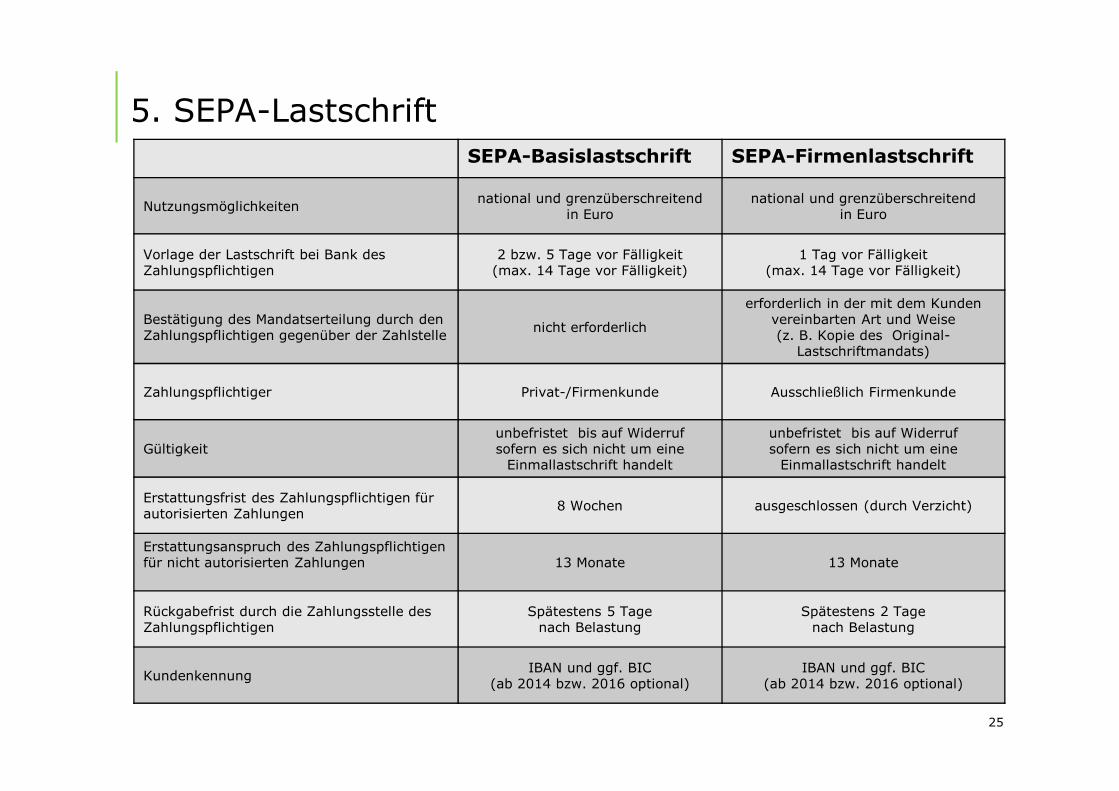

5. SEPA-LastschriftSEPA-Basislastschrift SEPA-Firmenlastschrift

Nutzungsmöglichkeitennational und grenzüberschreitend

in Euronational und grenzüberschreitend

in Euro

Vorlage der Lastschrift bei Bank des Zahlungspflichtigen

2 bzw. 5 Tage vor Fälligkeit(max. 14 Tage vor Fälligkeit)

1 Tag vor Fälligkeit(max. 14 Tage vor Fälligkeit)

Bestätigung des Mandatserteilung durch den Zahlungspflichtigen gegenüber der Zahlstelle

nicht erforderlich

erforderlich in der mit dem Kunden vereinbarten Art und Weise (z. B. Kopie des Original-

Lastschriftmandats)

Zahlungspflichtiger Privat-/Firmenkunde Ausschließlich Firmenkunde

Gültigkeitunbefristet bis auf Widerruf sofern es sich nicht um eine Einmallastschrift handelt

unbefristet bis auf Widerruf sofern es sich nicht um eine Einmallastschrift handelt

Erstattungsfrist des Zahlungspflichtigen für autorisierten Zahlungen

8 Wochen ausgeschlossen (durch Verzicht)

Erstattungsanspruch des Zahlungspflichtigen für nicht autorisierten Zahlungen 13 Monate 13 Monate

Rückgabefrist durch die Zahlungsstelle des Zahlungspflichtigen

Spätestens 5 Tage nach Belastung

Spätestens 2 Tagenach Belastung

KundenkennungIBAN und ggf. BIC

(ab 2014 bzw. 2016 optional)IBAN und ggf. BIC

(ab 2014 bzw. 2016 optional)

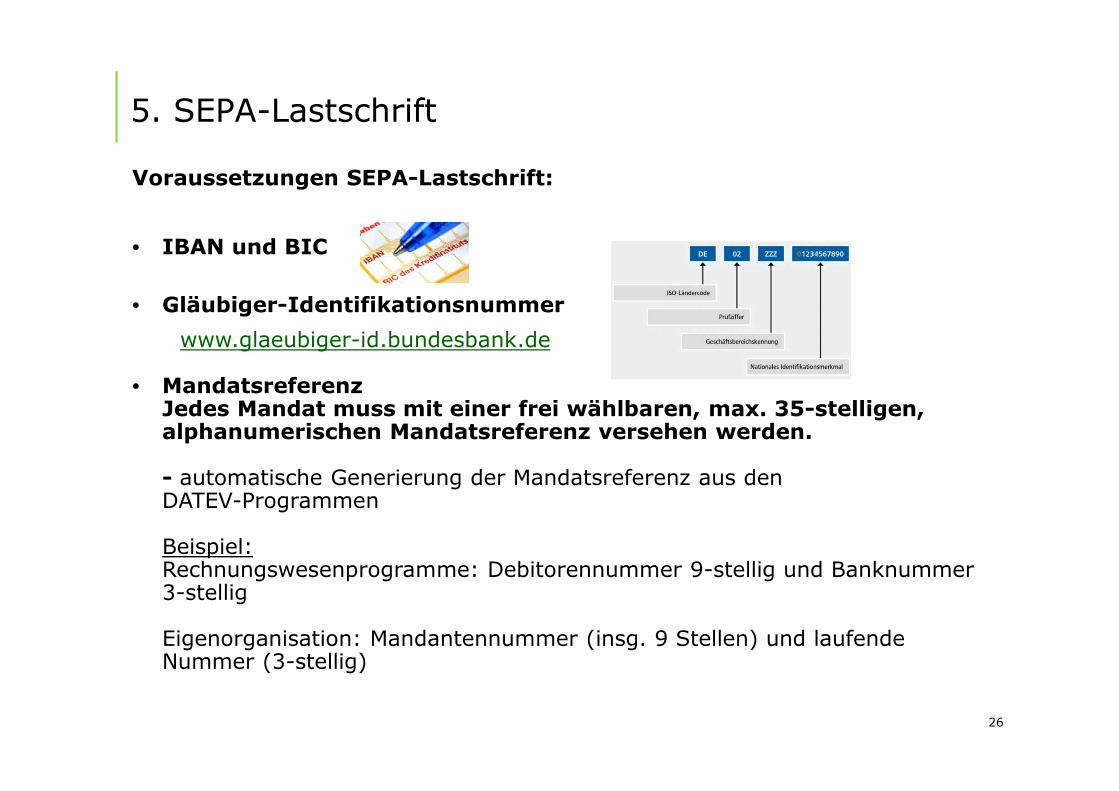

Voraussetzungen SEPA-Lastschrift:

• IBAN und BIC

• Gläubiger-Identifikationsnummer

www.glaeubiger-id.bundesbank.de

• MandatsreferenzJedes Mandat muss mit einer frei wählbaren, max. 35-stelligen, alphanumerischen Mandatsreferenz versehen werden.

- automatische Generierung der Mandatsreferenz aus denDATEV-Programmen

Beispiel:Rechnungswesenprogramme: Debitorennummer 9-stellig und Banknummer 3-stellig

Eigenorganisation: Mandantennummer (insg. 9 Stellen) und laufende Nummer (3-stellig)

5. SEPA-Lastschrift

26

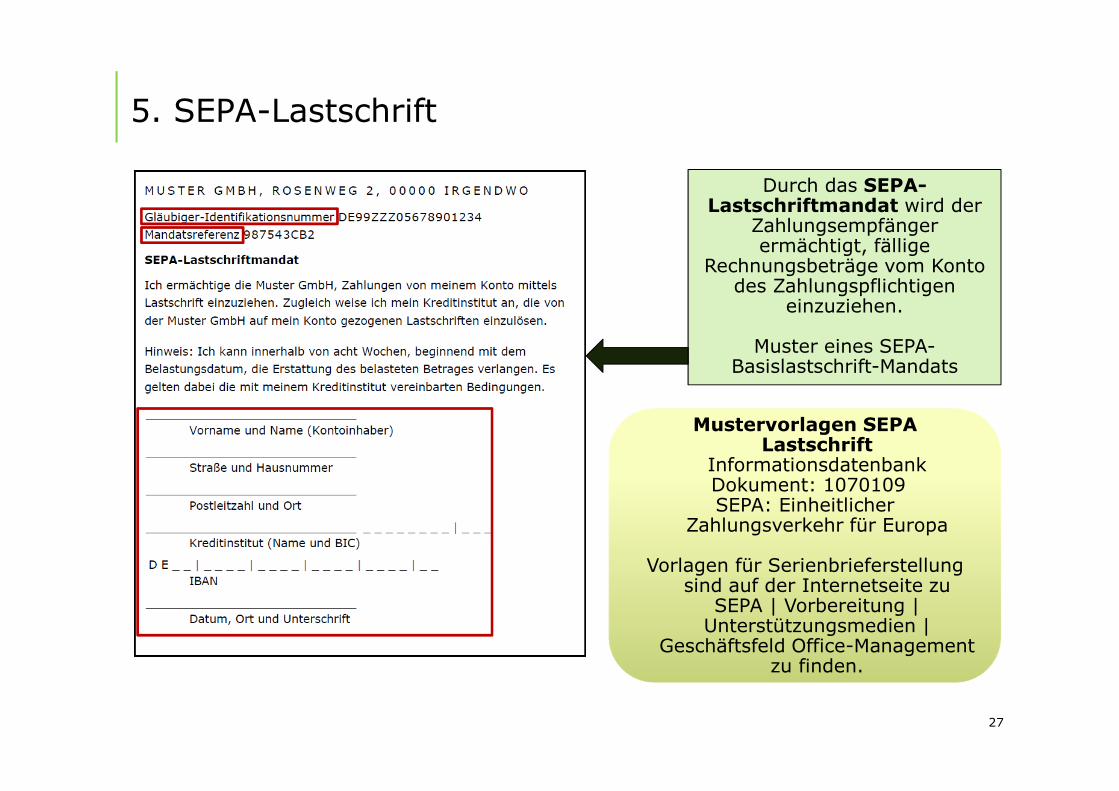

5. SEPA-Lastschrift

Durch das SEPA-Lastschriftmandat wird der

Zahlungsempfänger ermächtigt, fällige

Rechnungsbeträge vom Konto des Zahlungspflichtigen

einzuziehen.

Muster eines SEPA-Basislastschrift-Mandats

Mustervorlagen SEPA Lastschrift

InformationsdatenbankDokument: 1070109 SEPA: Einheitlicher

Zahlungsverkehr für Europa

Vorlagen für Serienbrieferstellung sind auf der Internetseite zu

SEPA | Vorbereitung | Unterstützungsmedien |

Geschäftsfeld Office-Management zu finden.

27

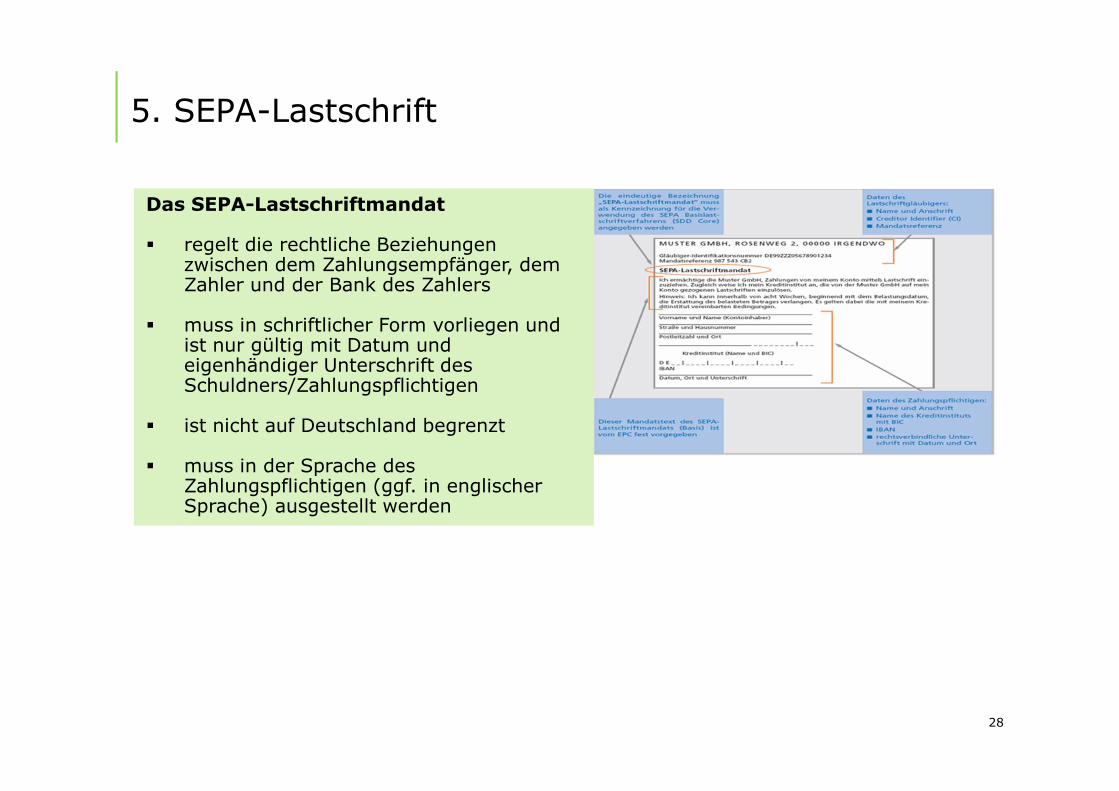

5. SEPA-Lastschrift

Das SEPA-Lastschriftmandat

� regelt die rechtliche Beziehungen zwischen dem Zahlungsempfänger, dem Zahler und der Bank des Zahlers

� muss in schriftlicher Form vorliegen und ist nur gültig mit Datum und eigenhändiger Unterschrift des Schuldners/Zahlungspflichtigen

� ist nicht auf Deutschland begrenzt

� muss in der Sprache des Zahlungspflichtigen (ggf. in englischer Sprache) ausgestellt werden

28

5. SEPA-Lastschrift

Mandatsreferenz:Jedes SEPA-Lastschriftmandat erhält eine eindeutige Mandatsreferenz die bei allen Lastschriften angegeben werden muss.

Wie muss die Mandatsreferenz aussehen?

Jedes Mandat muss mit einer frei wählbaren, max. 35-stelligen, alphanumerischen Mandatsreferenz versehen werden (z. B. Debitorennummer).

Wie lange gilt ein SEPA-Lastschriftmandat?

Wird das SEPA-Lastschriftmandat nicht für eine einmalige Zahlung erteilt, gilt es unbefristet bis zum Widerruf durch den Zahlungspflichtigen.

Das SEPA- Lastschriftmandat erlischt automatisch nach 36 Monaten ohne Nutzung/Abbuchung.

Wie lange ist die Erstattungsfrist?

Bei der SEPA-Lastschrift beträgt die Erstattungsfrist bei Basislastschriften acht Wochen nach dem Zeitpunkt der Kontobelastung.

Bei einem nicht erteilten oder gelöschten Mandat (unautorisierte Lastschrift) beträgt der Erstattungsanspruch 13 Monate sowohl für Basislastschriften als auch für Firmenlastschriften.

29

5. SEPA-Lastschrift

Pre-Notification (Vorankündigung)

Zahlungspflichtige sind vor dem Zahlungseinzug über die Höhe der Lastschrift und den Einzugstermin zu informieren.

Die Pre-Notification muss mindestens 14 Tage vor dem Fälligkeitsdatum versendet werden.

Der Fälligkeitstermin kann beispielsweise durch eine AGB-Änderung verkürzt werden.

Die Zustellung der Pre-Notification ist per Rechnung, Brief, E-Mail, Fax oder auch Telefonat möglich.

Bei Folgelastschriften kann diese Mitteilung entfallen, wenn der Kunde zuvor über die Beträge und die Einzugstermine informiert wurde.

Bestandteile der Pre-Notification

� Betrag

� Fälligkeitstermin

� Gläubiger-ID

� Mandatsreferenz

� IBAN und BIC

� Information, dass es sich um eine SEPA-Lastschrift handelt.

30

5. SEPA-Lastschrift

Vorlauffristen bei der Bank

Die SEPA-Basislastschrift muss bis zu 5 Bankarbeitstage bei einmaliger bzw. Erst-Lastschrift vor dem Zahlungstermin bei der Bank des Zahlungspflichtigen vorliegen. Bei Folgelastschriften beträgt die Frist 2 Bankarbeitstage.

Achtung: Verkürzung der Vorlauffristen durch das SEPA-Begleitgesetz ab November 2013 möglich. Reduzierung auf einen Bankarbeitstag. Dies gilt nur für nationale Lastschriften.

InfoDB: Dok.-Nr. 1070293 – Rahmenbedingungen für SEPA Lastschriften (SEPA Direct Debit)

31

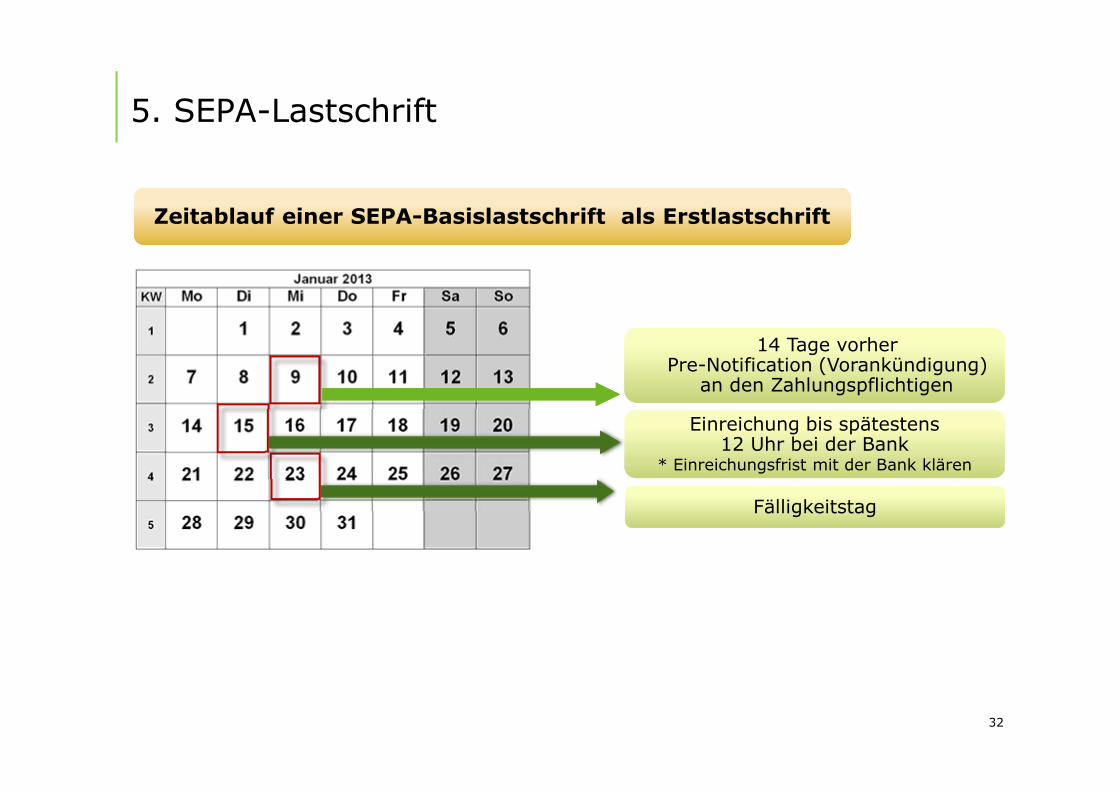

5. SEPA-Lastschrift

14 Tage vorherPre-Notification (Vorankündigung)

an den Zahlungspflichtigen

Zeitablauf einer SEPA-Basislastschrift als ErstlastschriftZeitablauf einer SEPA-Basislastschrift als Erstlastschrift

Einreichung bis spätestens12 Uhr bei der Bank

* Einreichungsfrist mit der Bank klären

Fälligkeitstag

32

5. SEPA-Lastschrift

14 Tage vorherPre-Notification (Vorankündigung)

an den Zahlungspflichtigen

Zeitablauf einer SEPA-Basislastschrift als FolgelastschriftZeitablauf einer SEPA-Basislastschrift als Folgelastschrift

Einreichung bis spätestens12 Uhr bei der Bank

* Einreichungsfrist mit der Bank klären

Fälligkeitstag

33

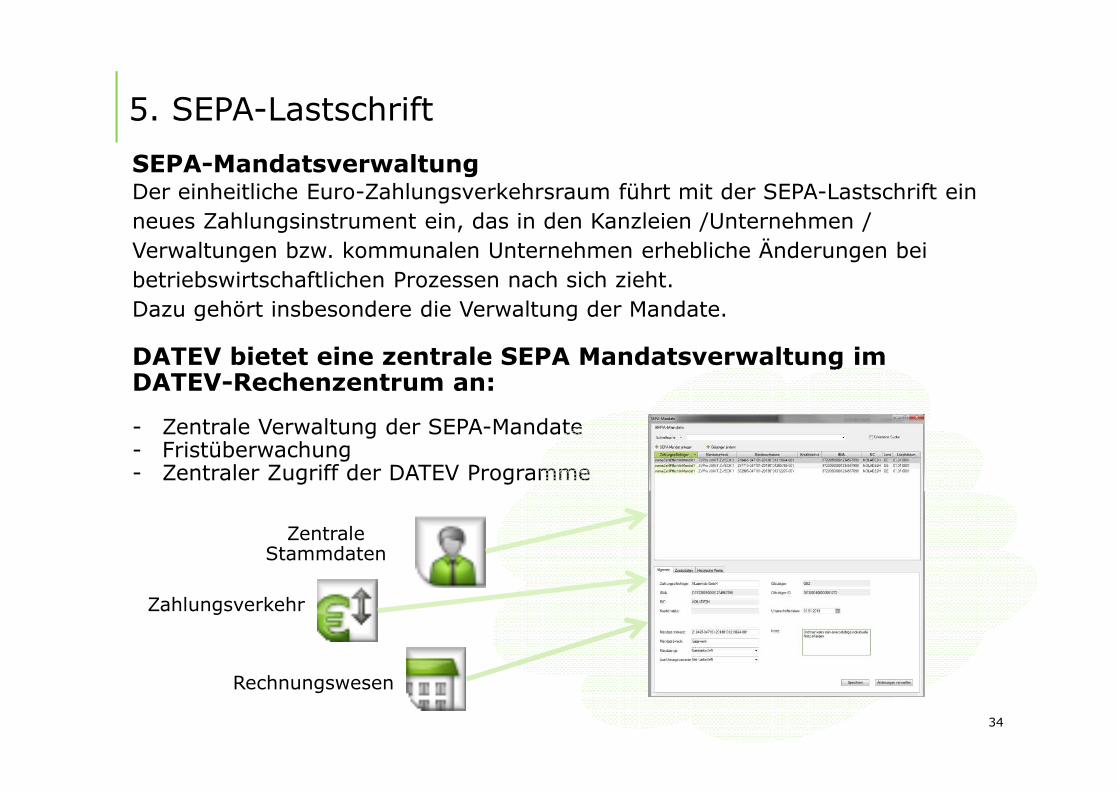

SEPA-MandatsverwaltungDer einheitliche Euro-Zahlungsverkehrsraum führt mit der SEPA-Lastschrift ein neues Zahlungsinstrument ein, das in den Kanzleien /Unternehmen / Verwaltungen bzw. kommunalen Unternehmen erhebliche Änderungen bei betriebswirtschaftlichen Prozessen nach sich zieht.Dazu gehört insbesondere die Verwaltung der Mandate.

DATEV bietet eine zentrale SEPA Mandatsverwaltung im DATEV-Rechenzentrum an:

- Zentrale Verwaltung der SEPA-Mandate- Fristüberwachung- Zentraler Zugriff der DATEV Programme

Zentrale Stammdaten

Zahlungsverkehr

Rechnungswesen

5. SEPA-Lastschrift

34

1. AGB Änderung für SEPA durch die Bank 3

2. Was ist SEPA? 5

3. Wie können die DATEV-Programme auf IBAN und BIC umgestellt werden? 11

4. SEPA-Überweisung 13

5. SEPA-Lastschrift 21

6. SEPA in der Personalwirtschaft 36

7. Unterstützungsmedien der DATEV 38

Inhalt

35

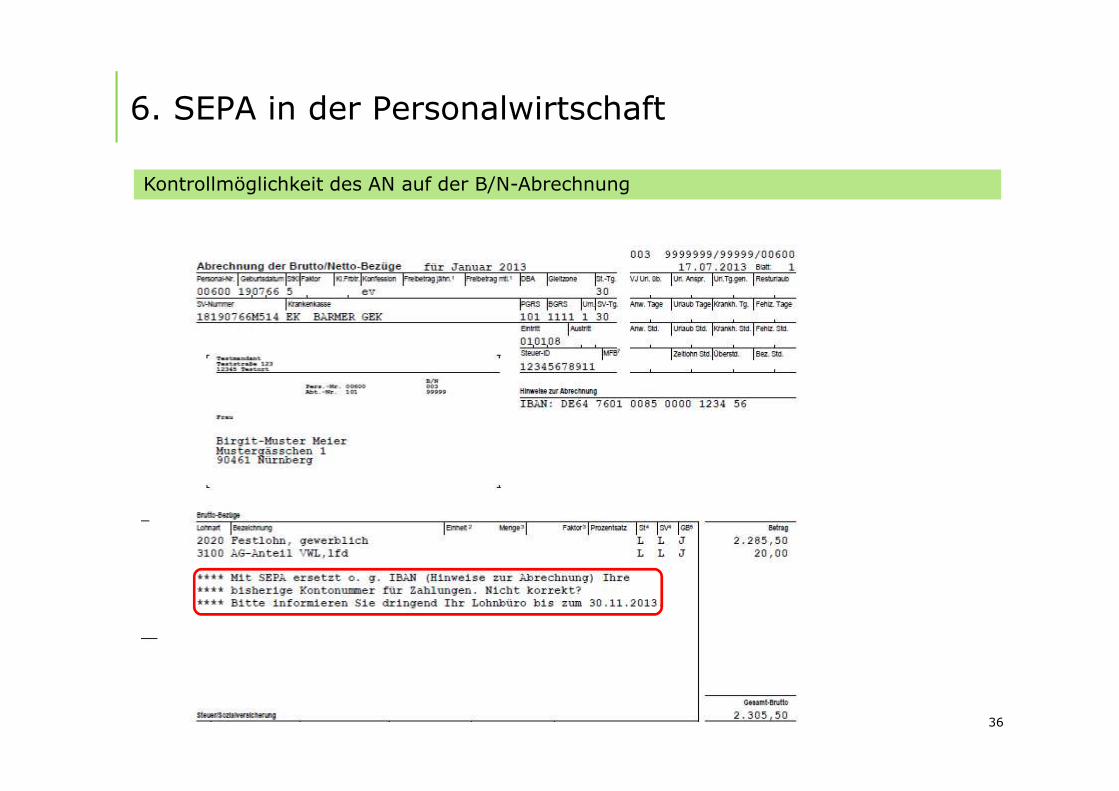

6. SEPA in der Personalwirtschaft

Kontrollmöglichkeit des AN auf der B/N-Abrechnung

36

1. AGB Änderung für SEPA durch die Bank 3

2. Was ist SEPA? 5

3. Wie können die DATEV-Programme auf IBAN und BIC umgestellt werden? 11

4. SEPA-Überweisung 13

5. SEPA-Lastschrift 21

6. SEPA in der Personalwirtschaft 36

7. Unterstützungsmedien der DATEV 38

Inhalt

37

7. Unterstützungsmedien der DATEV

www.datev.de/sepa

� Allgemeine Informationen und Rahmenbedingungen SEPA� Maßnahmen zur Vorbereitung auf SEPA (z. B. Checkliste,

Musteranschreiben, Musterpräsentation)� Hintergrundinformationen (FAQ-Liste)

38

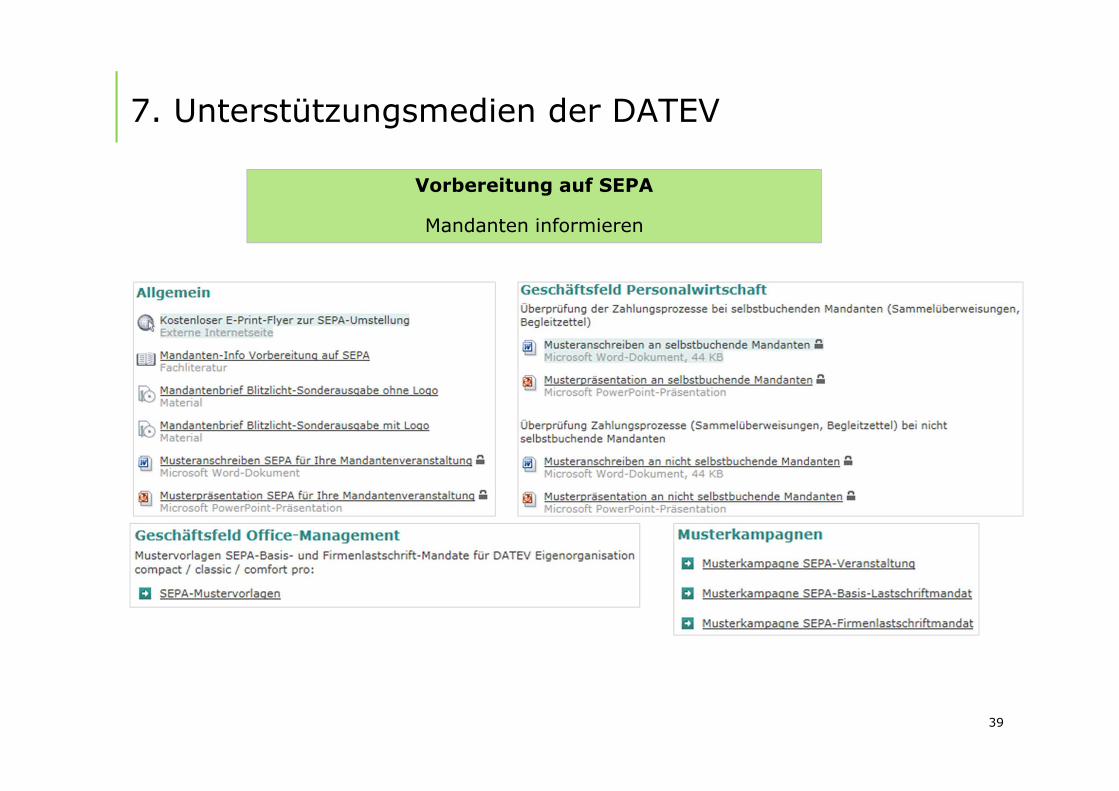

7. Unterstützungsmedien der DATEV

Vorbereitung auf SEPA

Mandanten informieren

39

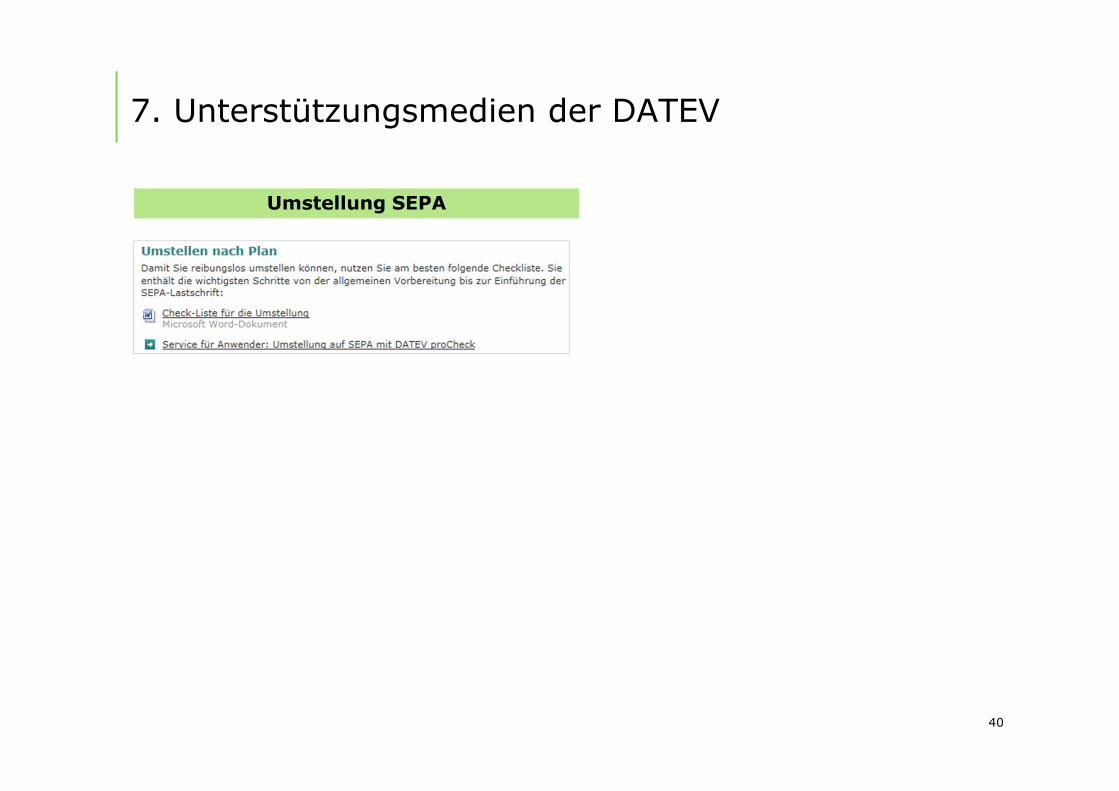

7. Unterstützungsmedien der DATEV

Umstellung SEPA

40

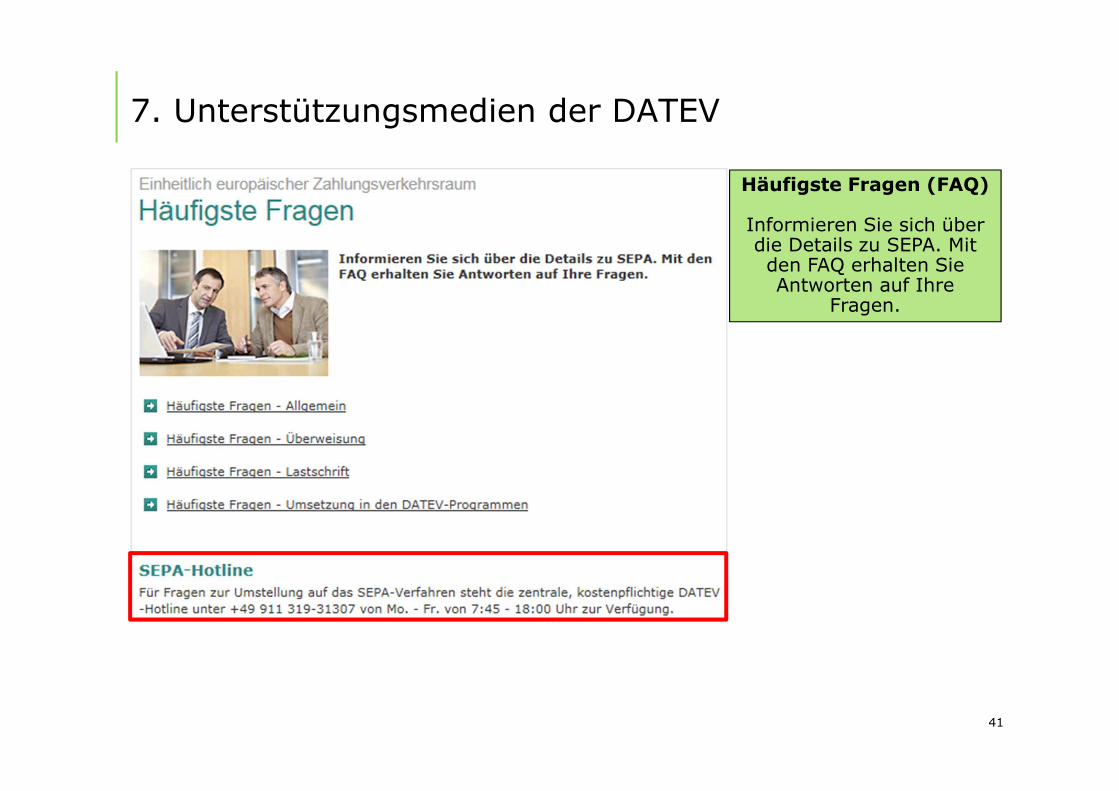

7. Unterstützungsmedien der DATEV

Häufigste Fragen (FAQ)

Informieren Sie sich über die Details zu SEPA. Mit den FAQ erhalten Sie Antworten auf Ihre

Fragen.

41