Embed Size (px)

Citation preview

fk: marktkommentar

Aktienmärkte:Dow Jones - Die psychologische Marke von 20’000 Punkten

Anleihenmärkte:Die Rückkehr der Inflation?

News:Erweiterung der Produktpalette: Imperial Fund Gold, Diamond & more à Lesen Sie weiter auf Seite 9

à Lesen Sie weiter auf Seite 6 à Lesen Sie weiter auf Seite 5

Eine Publikation derFinanz Konzept AG Schweiz

1. Ausgabe 2017

2 inhaltsverzeichnis

ImpressumHerausgeber: Finanz Konzept AG,Schulhausstrasse 42, CH-8002 ZürichMarketing: Lars Oberle, Daniel KöchliAusarbeitung: Daniel KöchliMitarbeit und Ausarbeitung: Jeremy Blaser, Martin GlurErscheinungsweise: VierteljährlichGestaltung: Tim Has, [email protected]: Roman HorberBestellen Sie den Marktkommentar:per E-Mail: [email protected] Post: Finanz Konzept AG,Schulhausstrasse 42, CH-8002 Zürich

Rechtlicher HinweisDas vorliegende Dokument wurde von der Finanz Konzept AG erstellt. Die daringeäusserten Meinungen sind Eigentum der Finanz Konzept AG zum Zeitpunkt derRedaktion und können sich jederzeit ändern. Der Marktkommentar dient nur zuInformationszwecken und für die Verwendung durch den Empfänger. Es stelltweder ein Angebot noch eine Aufforderung seitens oder im Auftrag der FinanzKonzept AG zum Kauf oder Verkauf von Wertpapieren dar. Ein Bezug auf diePerformance der Vergangenheit ist nicht als Hinwies auf die Zukunft zu verste-hen. Die in der vorliegenden Veröffentlichung enthaltenen Informationen undAnalysen wurden aus Quellen zusammengetragen, die als zuverlässig und glaub-würdig gelten. Die Finanz Konzept AG gibt jedoch keine Gewähr hinsichtlich deren Zuverlässigkeit und Vollständigkeit und lehnt jede Haftung ab. Anlagen in Fremdwährungen unterliegen Wechselkursschwankungen. Weder das vorlieg-ende Dokument noch Kopien davon dürfen in die Vereinigten Staaten versandt oder dahin mitgenommen oder in den Vereinigten Staaten verteilt werden. In einigen anderen Ländern wird der Vertrieb unter Umständen durch örtliche Ge-setzte oder Richtlinien eingeschränkt. Das vorliegende Dokument darf ohne die schriftliche Genehmigung der Finanz Konzept AG nicht vervielfältigt werden.

fk: marktkommentar 1. Ausgabe 2017

3

4

5

6

7

8

9

10

11

Editorial

In Kürze

Aktienmärkte

Anleihenmärkte

Devisenmärkte

Rohstoffmärkte

News

Dienstleistungen

Depotcheck

3editorial

Sehr geehrte Kundender Finanz Konzept AG,liebe Leserinnen und Leser!Erstens kommt es anders und zweitens, als man denkt. Das Jahr 2016 war geprägt von vielen Überraschungen. Sei es der Ausstieg der Briten aus der EU, das Referendum in Italien oder die Wahl von Donald Trump als neuen US Präsidenten. Trotz aller vermeintlichen Hiobsbotschaften legten die Märkte eine mustergültige Jahresend-Rally hin und beendeten das Jahr vorwiegend positiv. Wir haben unsere Kunden sicher durch diese volatilen Märkte geführt und konnten die Bücher mit positiven Renditen in allen Risikostrategien schliessen. Ich bedanke mich vor allem bei unserer Kundschaft für das Vertrauen. Einen Dank richte ich auch an unser Kernteam und unseren Partnern für ihre herausragenden Leistungen und ihr fortwährendes Engagement. Mit ihrem Einsatz und ihrer Loyalität leisten sie einen wichtigen Beitrag zum Erfolg der Finanz Konzept AG, um Ihnen einen Mehrwert zu schaffen.

Stillstand ist Rückschritt. Wir haben unser Team mit einem erfahrenen Talent aus der Schweizer Bankenbranche verstärkt, um unsere Kunden noch gezielter betreuen zu können. Auch unsere Anlagepalette erweitern wir periodisch in den Bereichen, wo die Chancen besonders vielversprechend sind. Wir wollen unseren Kunden zu jeder Zeit die besten Lösungen und einen einwandfreien Service bieten. In Zusammenarbeit mit einem führenden Fonds-Anbieter in Luxembourg, der LRI Invest SA, wurde ein neuer Fonds lanciert: Der Imperial Fund – Gold, Diamonds & More. Dank unserer Expertise im Rohstoff-Bereich (Diamanten und Edelmetalle) wurden wir als Anlageberater für diesen neu- und einzigartigen Fonds eingesetzt, welcher in Deutschland und Luxembourg zum Vertrieb zugelassen ist. (Semi-) Professionelle Anleger aus Deutschland und Luxembourg finden weitere Informationen in unseren News.

Machen Sie sich auf ein spannendes, ereignisreiches und schwieriges Anlagejahr gefasst. In unserem Marktkommentar wagen wir eine Prognose für das 1. Quartal für die verschiedenen Anlageklassen. Wir sehen gute Anlagechancen für eine nachhaltige Entwicklung der Edelmetalle, analysieren einen hartnäckigen Meilenstein im Dow Jones und schreiben über mögliche Enttäuschungen, welche die Investoren schon bald heimsuchen könnten. Viel Spass beim Lesen!

Die Finanz-Konzept AG ist der richtige Partner, um Ihre Vermögenswerte erfolgreich durch diese unruhigen Gewässer zu manövrieren. Wir passen, wenn nötig unsere Anlagekonzepte den Marktsituationen an – unabhängig und flexibel. Wir freuen uns auf ein spannendes Jahr und eine gute Zusammenarbeit mit Ihnen und wünschen ein erfolgreiches (Anlage-) Jahr.

fk: marktkommentar 1. Ausgabe 2017

Freundliche Grüsse

Daniel Köchli

Geschäftsführer - Finanz Konzept AG

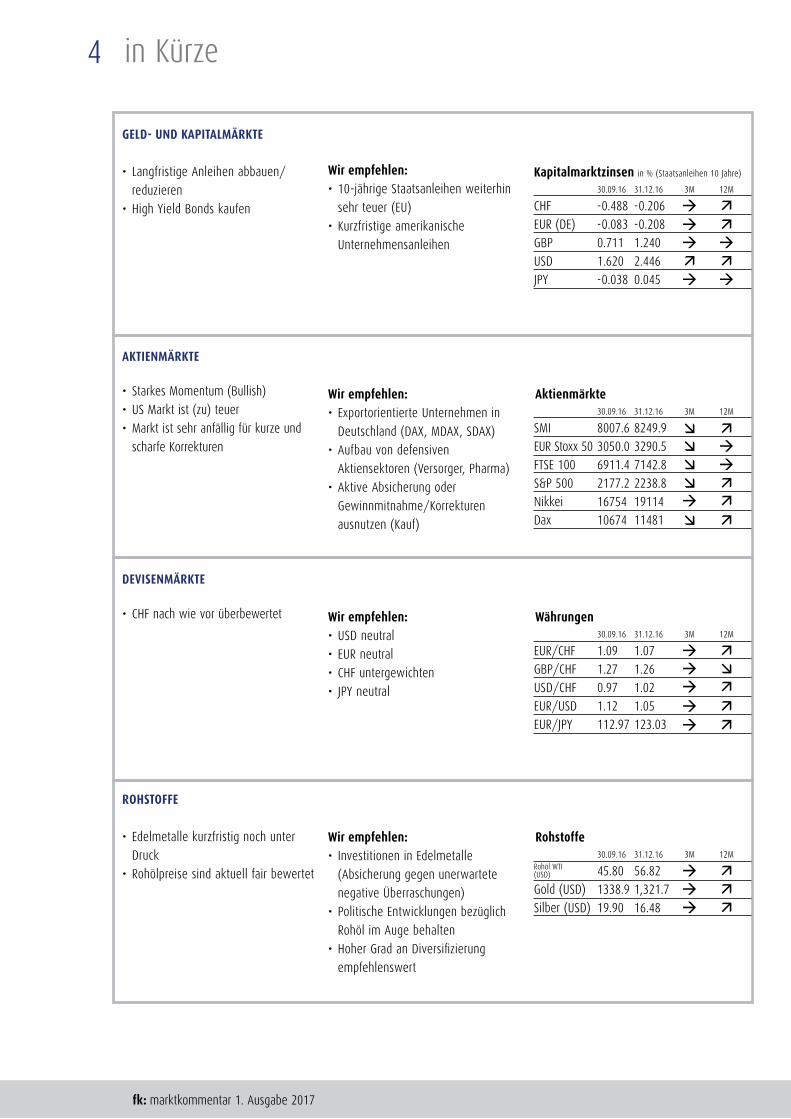

4 in Kürze

GELD- UND KAPITALMÄRKTE

• Langfristige Anleihen abbauen/

reduzieren

• High Yield Bonds kaufen

AKTIENMÄRKTE

• Starkes Momentum (Bullish)

• US Markt ist (zu) teuer

• Markt ist sehr anfällig für kurze und

scharfe Korrekturen

DEVISENMÄRKTE

• CHF nach wie vor überbewertet

ROHSTOFFE

• Edelmetalle kurzfristig noch unter

Druck

• Rohölpreise sind aktuell fair bewertet

Wir empfehlen:• 10-jährige Staatsanleihen weiterhin

sehr teuer (EU)

• Kurzfristige amerikanische

Unternehmensanleihen

Wir empfehlen:• Exportorientierte Unternehmen in

Deutschland (DAX, MDAX, SDAX)

• Aufbau von defensiven

Aktiensektoren (Versorger, Pharma)

• Aktive Absicherung oder

Gewinnmitnahme/Korrekturen

ausnutzen (Kauf)

Wir empfehlen:• USD neutral

• EUR neutral

• CHF untergewichten

• JPY neutral

Wir empfehlen:• Investitionen in Edelmetalle

(Absicherung gegen unerwartete

negative Überraschungen)

• Politische Entwicklungen bezüglich

Rohöl im Auge behalten

• Hoher Grad an Diversifizierung

empfehlenswert

Kapitalmarktzinsen in % (Staatsanleihen 10 Jahre)

Aktienmärkte

Währungen

Rohstoffe

CHF -0.488 -0.206 àEUR (DE) -0.083 -0.208GBP 0.711 1.240USD 1.620 2.446JPY -0.038 0.045

30.09.16 31.12.16 3M 12M

SMI 8007.6 8249.9EUR Stoxx 50 3050.0 3290.5FTSE 100 7142.8S&P 500 2177.2 2238.8Nikkei 16754 19114

30.09.16 31.12.16 3M 12M

6911.4

EUR/CHF 1.09 1.07GBP/CHF 1.27 1.26USD/CHF 1.02EUR/USD 1.12 1.05EUR/JPY 112.97 123.03

30.09.16 31.12.16 3M 12M

0.97

Rohöl WTI(USD) 45.80 56.82Gold (USD) 1338.9 1,321.7Silber (USD) 16.48

30.09.16 31.12.16 3M 12M

19.90

Dax 10674 11481

à à à à à

à à à

à à à à à

à à à

fk: marktkommentar 1. Ausgabe 2017

5aktienmärkte

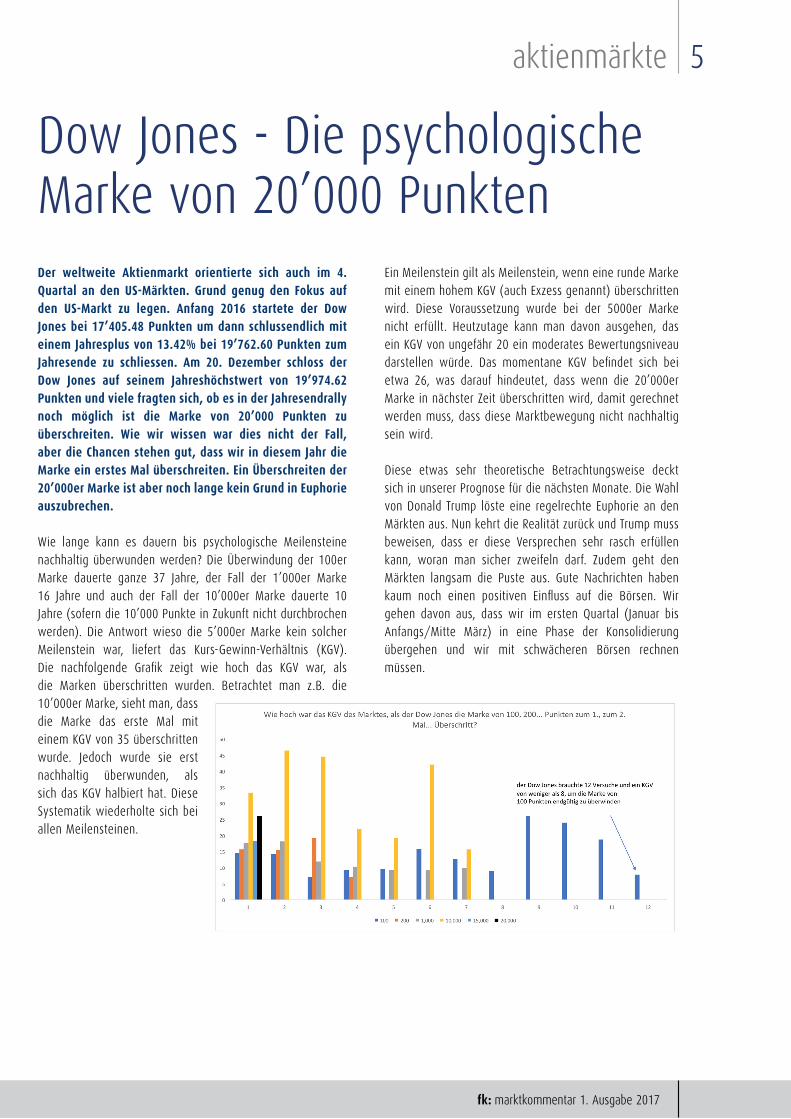

Der weltweite Aktienmarkt orientierte sich auch im 4. Quartal an den US-Märkten. Grund genug den Fokus auf den US-Markt zu legen. Anfang 2016 startete der Dow Jones bei 17’405.48 Punkten um dann schlussendlich mit einem Jahresplus von 13.42% bei 19’762.60 Punkten zum Jahresende zu schliessen. Am 20. Dezember schloss der Dow Jones auf seinem Jahreshöchstwert von 19’974.62 Punkten und viele fragten sich, ob es in der Jahresendrally noch möglich ist die Marke von 20’000 Punkten zu überschreiten. Wie wir wissen war dies nicht der Fall, aber die Chancen stehen gut, dass wir in diesem Jahr die Marke ein erstes Mal überschreiten. Ein Überschreiten der 20’000er Marke ist aber noch lange kein Grund in Euphorie auszubrechen.

Wie lange kann es dauern bis psychologische Meilensteine nachhaltig überwunden werden? Die Überwindung der 100er Marke dauerte ganze 37 Jahre, der Fall der 1’000er Marke 16 Jahre und auch der Fall der 10’000er Marke dauerte 10 Jahre (sofern die 10’000 Punkte in Zukunft nicht durchbrochen werden). Die Antwort wieso die 5’000er Marke kein solcher Meilenstein war, liefert das Kurs-Gewinn-Verhältnis (KGV). Die nachfolgende Grafik zeigt wie hoch das KGV war, als die Marken überschritten wurden. Betrachtet man z.B. die

Ein Meilenstein gilt als Meilenstein, wenn eine runde Marke mit einem hohem KGV (auch Exzess genannt) überschritten wird. Diese Voraussetzung wurde bei der 5000er Marke nicht erfüllt. Heutzutage kann man davon ausgehen, das ein KGV von ungefähr 20 ein moderates Bewertungsniveau darstellen würde. Das momentane KGV befindet sich bei etwa 26, was darauf hindeutet, dass wenn die 20’000er Marke in nächster Zeit überschritten wird, damit gerechnet werden muss, dass diese Marktbewegung nicht nachhaltig sein wird.

Diese etwas sehr theoretische Betrachtungsweise deckt sich in unserer Prognose für die nächsten Monate. Die Wahl von Donald Trump löste eine regelrechte Euphorie an den Märkten aus. Nun kehrt die Realität zurück und Trump muss beweisen, dass er diese Versprechen sehr rasch erfüllen kann, woran man sicher zweifeln darf. Zudem geht den Märkten langsam die Puste aus. Gute Nachrichten haben kaum noch einen positiven Einfluss auf die Börsen. Wir gehen davon aus, dass wir im ersten Quartal (Januar bis Anfangs/Mitte März) in eine Phase der Konsolidierung übergehen und wir mit schwächeren Börsen rechnen müssen.

fk: marktkommentar 1. Ausgabe 2017

Dow Jones - Die psychologische Marke von 20’000 Punkten

10’000er Marke, sieht man, dassdie Marke das erste Mal mit einem KGV von 35 überschritten wurde. Jedoch wurde sie erst nachhaltig überwunden, als sich das KGV halbiert hat. Diese Systematik wiederholte sich bei allen Meilensteinen.

6 anleihenmärkte

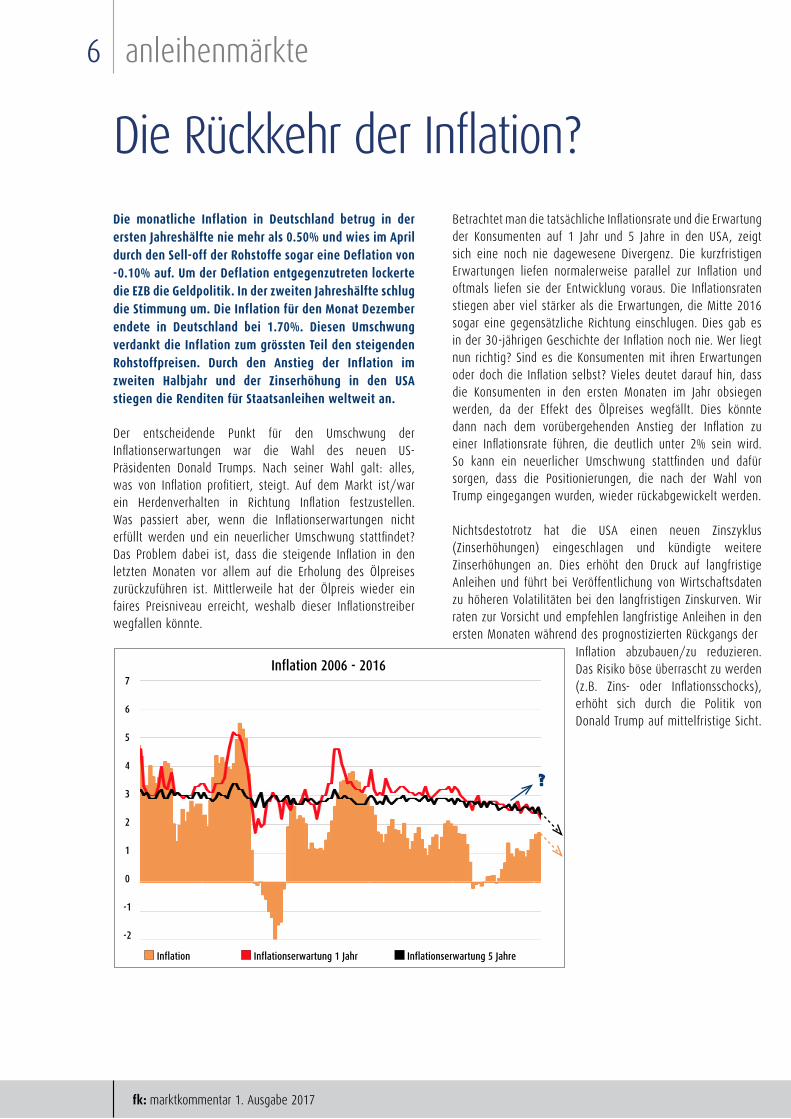

Die monatliche Inflation in Deutschland betrug in der ersten Jahreshälfte nie mehr als 0.50% und wies im April durch den Sell-off der Rohstoffe sogar eine Deflation von -0.10% auf. Um der Deflation entgegenzutreten lockerte die EZB die Geldpolitik. In der zweiten Jahreshälfte schlug die Stimmung um. Die Inflation für den Monat Dezember endete in Deutschland bei 1.70%. Diesen Umschwung verdankt die Inflation zum grössten Teil den steigenden Rohstoffpreisen. Durch den Anstieg der Inflation im zweiten Halbjahr und der Zinserhöhung in den USA stiegen die Renditen für Staatsanleihen weltweit an.

Der entscheidende Punkt für den Umschwung der Inflationserwartungen war die Wahl des neuen US-Präsidenten Donald Trumps. Nach seiner Wahl galt: alles, was von Inflation profitiert, steigt. Auf dem Markt ist/war ein Herdenverhalten in Richtung Inflation festzustellen. Was passiert aber, wenn die Inflationserwartungen nicht erfüllt werden und ein neuerlicher Umschwung stattfindet? Das Problem dabei ist, dass die steigende Inflation in den letzten Monaten vor allem auf die Erholung des Ölpreises zurückzuführen ist. Mittlerweile hat der Ölpreis wieder ein faires Preisniveau erreicht, weshalb dieser Inflationstreiber wegfallen könnte.

Betrachtet man die tatsächliche Inflationsrate und die Erwartung der Konsumenten auf 1 Jahr und 5 Jahre in den USA, zeigt sich eine noch nie dagewesene Divergenz. Die kurzfristigen Erwartungen liefen normalerweise parallel zur Inflation und oftmals liefen sie der Entwicklung voraus. Die Inflationsraten stiegen aber viel stärker als die Erwartungen, die Mitte 2016 sogar eine gegensätzliche Richtung einschlugen. Dies gab es in der 30-jährigen Geschichte der Inflation noch nie. Wer liegt nun richtig? Sind es die Konsumenten mit ihren Erwartungen oder doch die Inflation selbst? Vieles deutet darauf hin, dass die Konsumenten in den ersten Monaten im Jahr obsiegen werden, da der Effekt des Ölpreises wegfällt. Dies könnte dann nach dem vorübergehenden Anstieg der Inflation zu einer Inflationsrate führen, die deutlich unter 2% sein wird. So kann ein neuerlicher Umschwung stattfinden und dafür sorgen, dass die Positionierungen, die nach der Wahl von Trump eingegangen wurden, wieder rückabgewickelt werden.

Nichtsdestotrotz hat die USA einen neuen Zinszyklus (Zinserhöhungen) eingeschlagen und kündigte weitere Zinserhöhungen an. Dies erhöht den Druck auf langfristige Anleihen und führt bei Veröffentlichung von Wirtschaftsdaten zu höheren Volatilitäten bei den langfristigen Zinskurven. Wir raten zur Vorsicht und empfehlen langfristige Anleihen in den ersten Monaten während des prognostizierten Rückgangs der

fk: marktkommentar 1. Ausgabe 2017

Die Rückkehr der Inflation?

7

6

5

4

3

2

1

0

-1

-2

Inflation Inflationserwartung 1 Jahr Inflationserwartung 5 Jahre

Inflation 2006 - 2016

?

Inflation abzubauen/zu reduzieren. Das Risiko böse überrascht zu werden (z.B. Zins- oder Inflationsschocks), erhöht sich durch die Politik von Donald Trump auf mittelfristige Sicht.

7devisenmärkte

Ausblick Devisen – wenig Luft für den USD2016 war vor allem durch die anhaltenden Bemühungen der Zentralbanken, die Weltwirtschaft zu stützen, geprägt. Die aktive und divergierende Geldpolitik sorgt für ein turbulentes und volatiles Jahr an den Devisenmärkten. Zu den grössten Verlierern gehörte das britische Pfund, welches im Jahr 2016 auf ein 30-Jahres-Tief fiel. Zu den Gewinnern gehörten zum einen die Rohstoffwährungen, wie die norwegische Krone und der australische Dollar, die von der Erholung der Rohstoffpreise profitierten, wie auch zum anderen der japanische Yen (JPY), welcher durch die politische Unsicherheit seinem Ruf als Fluchtwährung in den ersten drei Quartalen gerecht wurde. Die Entwicklung im Devisenmarkt wird 2017, genau wie 2016, von der (Geld-) politischen Agenda getrieben.

Der Dollar-Index, der die Entwicklung gegenüber sechs wichtigsten Währungen misst (z.B. EUR, YEN, CHF), hat Ende 2016 das höchste Niveau seit Ende 2002 erreicht. Neben der restriktiveren Geldpolitik der US-Notenbank war vor allem das Wahlprogramm von Donald Trump, welches Konjunkturprogramme, steigende Zinsen und eine Deregulierung verspricht, für die massiven Geld- und Kapitalströme in die USA verantwortlich. Vielversprechende Konjunkturaussichten, die Ankündigungen des FED, die Zinsen im Jahr 2017 weiter schrittweise zu erhöhen und die Erwartung positiver Realzinsen wirken positiv auf den US Dollar. Allerdings kann an der Nachhaltigkeit der Trumpschen Pläne gezweifelt werden, weil die hohe Staatsverschuldung den fiskalpolitischen Spielraum der republikanischen Regierung begrenzt. So könnte es 2017 zu einer Trendwende kommen.

Eine Yen-Schwäche scheint eine ausgemachte Sache zu sein, da die japanische Notenbank angekündigt hat, den Zins für zehnjährige japanische Anleihen bei null Prozent zu halten und dazu “unbegrenzt” Geld zu drucken. Diese ultraexpansive Geldpolitik könnte Japan teuer zu stehen kommen, wenn der Yen durch steigende politische Unsicherheiten wieder als Fluchtwährung genutzt wird. So würde der Yen trotz aller Bemühungen der japanischen Notenbank überraschen Rückenwind bekommen und zu einer kräftigen Erholung ansetzen. Ohne Rückkehr der Unsicherheiten bleibt der JPY vorerst uninteressant.

Der Abwertung des Euros gegenüber dem US Dollar scheint aus obenstehendem Kontext nicht zu stoppen. Viele glauben, dass bis die Parität zum Dollar schon bald erreicht ist. Verantwortlich dafür ist die divergierende Geldpolitik beider Wirtschaftsräume. Durch den starken Dollar könnte nun aber Präsident Trump Schwierigkeiten bekommen, die hohen Konjunkturerwartungen an die USA zu erfüllen. Bei einem weiteren Anstieg des Dollars, werden die Exporte zusätzlich unter Druck geraten, was sich negativ auf die Konjunktur auswirkt. Im Gegenzug könnte der schwache Euro die weltweite Nachfrage nach europäischen Güter erhöhen und für überraschend positive Konjunkturdaten sorgen. Falls sich dies bewahrheitet und die Schuldenkrise nicht von neuem entflammt, könnte es sich durchaus lohnen auf eine Gegenbewegung des Euros zu setzen.

fk: marktkommentar 1. Ausgabe 2017

Que

lle: w

ww

.trad

inge

cono

mics.co

m

Dollar Index 2002 - 2016

8 rohstoffmärkte

2017 - Das Comeback der Edelmetalle?Die Industrie erlebt ihren zweiten Frühling dank der Wahl von Trump und positiven Signalen aus der Wirtschaft. Die industrielle Aktivität dürfte demnach zunehmen. Auf der Gegenseite steigt die politische Unsicherheit weltweit an. Die rechten Parteien gewinnen weiter fleissig Wählerstimmen und geopolitisch lösen sich geografische Pufferzonen (ehemalige Sowjetunion, Türkei, Mittlerer Osten) langsam auf. Diese und weitere Faktoren sprechen für steigende Preise bei Edelmetallen (in USD).

Im ersten und zweiten Quartal 2016 zählten Gold und Silber überraschend zu den Gewinnern im Anlageuniversum. Die politischen Unsicherheiten rund um den Brexit, die chinesische Wirtschaft und die US-Wahl liess die Nachfrage nach «Sicherheit» steigen. Im zweiten Halbjahr verloren beide Edelmetalle den Grossteil ihrer Gewinne wieder. Die Investoren erwarten steigende Realzinsen, das heisst stärker steigende Nominalzinsen bei moderat ansteigenden Inflationsraten in den USA. Steigende Realzinsen (=Opportunitätskosten) wirken negativ auf Edelmetalle, da diese keine Zinsen und Dividenden abwerfen. Wir gehen davon aus, dass die Realzinsen, in Anbetracht der gigantischen Schuldenberge, negativ bleiben.

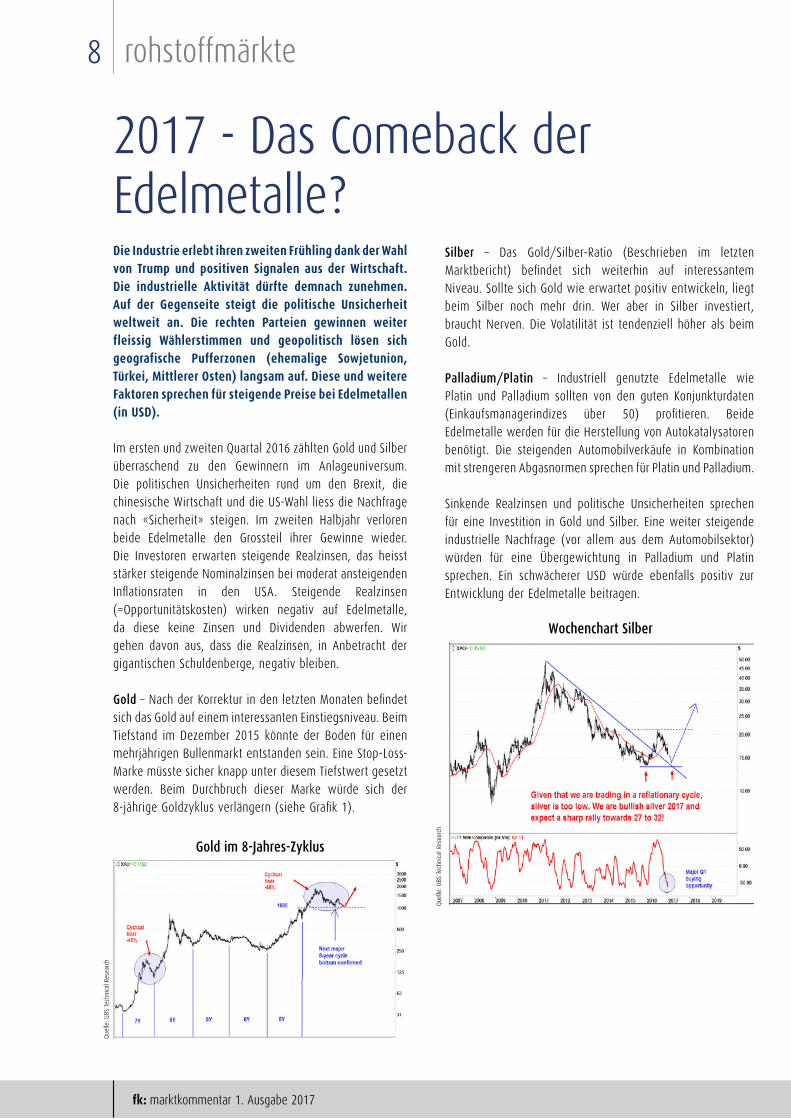

Gold – Nach der Korrektur in den letzten Monaten befindet sich das Gold auf einem interessanten Einstiegsniveau. Beim Tiefstand im Dezember 2015 könnte der Boden für einen mehrjährigen Bullenmarkt entstanden sein. Eine Stop-Loss-Marke müsste sicher knapp unter diesem Tiefstwert gesetzt werden. Beim Durchbruch dieser Marke würde sich der 8-jährige Goldzyklus verlängern (siehe Grafik 1).

Silber – Das Gold/Silber-Ratio (Beschrieben im letzten Marktbericht) befindet sich weiterhin auf interessantem Niveau. Sollte sich Gold wie erwartet positiv entwickeln, liegt beim Silber noch mehr drin. Wer aber in Silber investiert, braucht Nerven. Die Volatilität ist tendenziell höher als beim Gold.

Palladium/Platin – Industriell genutzte Edelmetalle wie Platin und Palladium sollten von den guten Konjunkturdaten (Einkaufsmanagerindizes über 50) profitieren. Beide Edelmetalle werden für die Herstellung von Autokatalysatoren benötigt. Die steigenden Automobilverkäufe in Kombination mit strengeren Abgasnormen sprechen für Platin und Palladium.

Sinkende Realzinsen und politische Unsicherheiten sprechen für eine Investition in Gold und Silber. Eine weiter steigende industrielle Nachfrage (vor allem aus dem Automobilsektor) würden für eine Übergewichtung in Palladium und Platin sprechen. Ein schwächerer USD würde ebenfalls positiv zur Entwicklung der Edelmetalle beitragen.

fk: marktkommentar 1. Ausgabe 2017

Que

lle: U

BS T

echn

ical

Res

earc

h

Que

lle: U

BS T

echn

ical

Res

earc

h

Gold im 8-Jahres-Zyklus

Wochenchart Silber

fk: marktkommentar 1. Ausgabe 2017

9news

Wir freuen uns, unsere Angebots-Palette um eine weitere Innovation erweitern zu dürfen. In Zusammenarbeit mit einem führenden Fonds-Anbieter in Luxembourg, der LRI Invest SA, wurde ein neuer Fonds lanciert: Der Imperial Fund – Gold, Diamonds & More. Dank unserer Expertise im Rohstoff-Bereich (Diamanten und Edelmetalle) wurden wir als Anlageberater für diesen neu- und einzigartigen Fonds eingesetzt, welcher in Deutschland und Luxembourg zum Vertrieb zugelassen ist. (Semi-) Professionelle Anleger aus Deutschland und Luxembourg können auf Anfrage weitere Informationen über uns beziehen. Eine kurze Zusammenfassung:

Der Imperial Fund Gold, Diamond & More investiert hauptsächlich in 3 Edelmetalle (Gold, Silber & Platin) und Diamanten. Bei günstiger Marktsituation wird zusätzlich Palladium ins Anlageprofil aufgenommen. Dies ermöglicht das Ausnutzen einer wirtschaftlich guten Lage und schlägt sich dann in einer höheren Rendite nieder. Trotz einer Einschränkung auf 5 Investments bietet der Imperial Fund Gold, Diamond & More eine breite Diversifikation und ein attraktives Rendite-Risiko-Profil. Durch den Einsatz von Derivaten kann in entsprechenden Marktsituationen spezifisch reagiert und kurzfristige (charttechnische) Trends ausgenutzt werden. Der Fonds passt ideal in ein diversifiziertes Portfolio.

Erweiterung der Produktpalette:

Imperial Fund Gold, Diamond & More

Imperial Fund Gold, Diamonds & More

SCA, SICAV-RAIF

LU1529515071

Gold/ Silber/Platin/Palladium/Diamanten

Rohstoff

DE, LUX

Luxemburg

Aktiv

Physisch und Synthetisch

EUR

125’000

100

November 2016

bis zu 0.20% p.a.

10% p.a./Mindestwertentwicklung 1.00% p.Q.

bis zu 5.60%

Siehe Prospekt

Finanz Konzept AG

LRI Investment Luxembourg S.A.

Hauck & Aufhäuser Privatbankiers KGaA (Lux)

Deutsche Gold S.à.r.l.

Name

Rechtsform

ISIN

Basiswerte

Fondstyp

Vertriebszulassung

Fondsdomizil

Anlagestil

Abbildung

Währung

Mindestanlage

Emissionspreis

Auflagedatum

Verwaltungsgebühr

Erfolgabhängige Vergütung

Ausgabeaufschlag

Weitere Kosten

Anlageberater

AIFM

Verwahrstelle

Komplementär

10 Dienstleistungen

fk: marktkommentar 1. Ausgabe 2017

Auf unsereDienstleistungen können SiezählenPrivate und Institutionelle Anleger schätzen unsere

unabhängigen und professionellen Dienstleistungen

in allen Bereichen der Vermögensverwaltung und

Anlageberatung. Profitieren Sie vonunserer Kompetenz

und Erfahrung und gehen Sie mit uns in die Zukunft.

VERMÖGENSVERWALTUNG

¬ Individuelle Mandate

¬ Fondsmandate

¬ Spezialmandate

ANLAGEBERATUNG

¬ Klassische Beratung

¬ Active Advisory

WEITERE DIENSTLEISTUNGEN

¬ Private Client Service (Family Office)

¬ Finanzplanung

¬ Steueradministration/-beratung

¬ Depotanalyse

¬ Cash Management Beratung

Bleiben Sie informiert und folgen Sie uns online auf diversen Social Media Plattformen!

11depotcheck

Rückantwort an Finanz Konzept AG

Anrede/Name/Vorname

Strasse/Nr.

PLZ/Ort/Land

Telefon/Telefax/E-Mail

Bitte send Sie mir:

DepotanalyseImagebrochürePerformanceübersicht individuelleVermögensverwaltung der letzten 5 Jahre

folgende Unterlagen zumTriple Opportunity Fixed Income Fund:

Zeichnungsschein für Direktinvestition Aktuelles FactsheetAktuelles Fondprospekt

folgende Unterlagen zumPhysical Diamond Fund:

Zeichnungsschein für Direktinvestition Aktuelles FactsheetAktuelles FondprospektPräsentation

Bitte vereinbaren Sie mit mir:

einen persönlichen Beratungstermin

¬ Viele Depots sind schlecht diversifiziert und betreut.

¬ Sie sind zu stark in Fremdwährungen investiert, in wenige

Branchen oder exotische Anlagen.

¬ Andere enthalten fast nur bankeigene Produkte, obwohl es

rentablere Alternativen gibt.

¬ Oder sie sind voller strukturierter Produkte mit schwer ab-

schätzbaren Risiken und undurchsichtigen Kosten.

Chancen erhöhen, Risiken senken, Kosten optimieren

Die Anleger gehen mit solchen Depots übermässig hohe Risiken

ein. Wer beim nächsten Aufschwung gut aufgestellt sein will,

sollte sein Vermögen jetzt richtig ausrichten. Holen Sie eine

unabhängige Zweitmeinung ein. Lassen Sie Ihr Anlagedepot von

einem Experten analysieren. Er unterzieht Ihr Depot diversen

Stress-Tests, leitet Ihre optimale Anlagestrategie her und macht

Ihnen Anlagevorschläge auf Basis der neuen Struktur.

Fordern Sie jetzt Ihre

Kostenlose Depotanalyse

mit beiliegender Kart an!

Wie fit ist eigentlich mein Depot?

FINANZ KONZEPT AGSchulhausstrasse 42 • CH-8002 • Zürich • [email protected] • www.finanz-konzept.ch • Telefon +41 44 204 34 64

![Baumann Präsentation [Kompatibilitätsmodus]€¦ · (Baumann 2014) Erstens: Eine methodische Überforderung: Erziehung kann nicht, was sie will und soll! Zweitens: Eine strukturelle](https://img.pdfslide.tips/doc/110x75/6089da6089528c015f593d83/baumann-prsentation-kompatibilittsmodus-baumann-2014-erstens-eine-methodische.jpg)