Embed Size (px)

Citation preview

Fler funktionsupphandlingar i kollektivtrafiken

Sveriges Bussföretag, 2017-06-09

© Vo

lvo B

ussa

r AB.

Alla

rätti

ghet

er fö

rbeh

ålls

2

1. Ord på vägen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .3

2. Sammanfattning . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .5

3. Utvecklingen mot målet om fördubblat resande inom kollektivtrafiken, med sikte på fördubblad marknadsandel för kollektivtrafiken . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .6

4. De regionala kollektivtrafikmyndigheterna (RKM), deras upphandlande bolag och branschens rekommendationer . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .7

5. RKM och deras effektiviseringsarbete . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .9

6. Metod . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .9

7. Kollektivtrafikens utveckling mot målet om fördubblat resande 2020 och en fördubblad marknadsandel på sikt . . 10

8. Analys . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

9. Kollektivtrafikens utveckling mot fördubblad marknadsandel . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

10. Slutsatser om ekonomi och resandeutveckling . . . . . . . . . . . . . . . .26

Innehåll

3

Ord på vägenSka vi lyckas öka antalet resenärer i kollektivtrafiken måste vi använda både samhällets pengar och företagens resurser kostnadseffektivt och klokt. En viktig del är att fullt ut implementera och tillämpa de gemensam-ma rekommendationer och dokument vi inom den samlade kollektivtrafi-ken tagit fram inom ramen för Avtalsprocessen – avtalsrekommendationer inklusive mallavtal, ett av projekten inom Partnersamverkan för en förbätt-rad kollektivtrafik, där Sveriges Bussföretag är en av de ingående aktörer-na. De finns att hämta på partnersamverkan.se/avtalsprocessen. Fler borde läsa på där – det finns fortfarande ett stort utrymme för förbätt-ringar inom den upphandlade kollektivtrafiken. År 2016 var, upphandlings-mässigt sett ett stillsamt år, vilket avspeglar sig på så sätt att Skåne- trafiken som har god följsamhet till branschens egna rekommendationer väger tungt vid genomgången då deras upphandling är ojämförligt störst.

Sveriges Bussföretag är den största bransch- och arbetsgivarorganisationen för bussföretag och bussresearrangörer i landet och har huvuddelen av bussföretagen som medlemmar. Såsom branschpartner finns ett antal av de kommunalt ägda bussbolagen, vilka är medlemmar i annat arbetsgivarförbund men som är med och påverkar branschens utveckling genom branscharbetet i Sveriges Bussföretag.

Medlemsföretagen är indelade i elva regionala bussbranschföreningar över landet. Medlemskap i Sveriges Bussföretag förutsätter medlemskap i den eller de regionala bussbranschföreningar där företaget är verksamt.

Sveriges Bussföretag har också lokal närvaro genom Transportföretagens nio regionala kontor. Till Sveriges bussföretag finns också ett 70-tal branschintressenter, huvudsakligen leverantörer och samarbetspartners till förbundet och dess medlemsföretag. Medlemmar i Sveriges Bussföretag är också automatiskt medlemmar i Svenskt Näringsliv.

1.

4

Den här publikationen är en uppföljning på rapporten ”På väg mot fler rese-närer i bussen – eller inte?” som Svenska Bussbranschens Riksförbund publi-cerade 2010, efterföljaren från 2011 ”Spara pengar och få samtidigt fler resenärer i kollektivtrafiken”, 2012 års rapport ” Så räcker skattepengarna längre på vägen”, 2013 års rapport “På väg mot en mer kostnadseffektiv kollektivtrafik?!” Rapporten från 2014, ” Resan mot en kostnadseffektiv kollektivtrafik fortsätter” samt rapporten från 2015, ”Läge för fler funktions-upphandlingar i kollektivtrafiken” Samt 2016 års rapport ”Dyr kollektivtrafik riskerar att bli dyrare”. Mer fakta finns också att hämta på sidan Upphandlad linjetrafik på sverigesbussföretag.se.

För innehåll, bearbetning av offentlig statistik, material och analyser i rapporten svarar Lars Annerberg, ansvarig upphandlad linjetrafik Sveriges Bussföretag.

Stockholm i juni 2017

Anna Grönlund, Branschchef Sveriges Bussföretag

5

Sammanfattning 2.Drygt hälften av resorna i kollektivtrafiken sker med buss. En positiv utveckling av andelen resande i kollektivtrafiken påverkar hela den svenska bussbranschens förmåga att växa, skapa nya attraktiva tjänster för våra resenärer, erbjuda fler arbetstillfällen över hela Sverige och bidra till uppfyllandet av de transportpolitiska målen. Därför är arbetet för fram- tida förändringar i branschen bärande i verksamheten inom Sveriges Bussföretag. Det är också en av anledningarna till att vi är aktiva inom Partnersamverkan för en förbättrad kollektivtrafik, ett branschgemensamt forum som syftar till att öka antalet resor i kollektivtrafiken på bekostnad av andra motoriserade persontransportresor.

Syftet med denna rapport är att analysera och beskriva hur kollektivtrafiken utvecklas mot branschens mål om fördubb-lad kollektivtrafik. Detta har vi gjort på tre sätt. För det första har vi analyserat hur kollektivtrafiken utvecklas mot målet att för-dubbla antalet resor i kollektivtrafiken till 2020, och på sikt fördubb-la kollektivtrafikens marknadsandel, genom att använda statistik om resandeutveckling och ekonomi från SIKA och Trafika-nalys för åren 2007-20151.

För det andra har vi analyserat i vilken omfattning som regionala kol-lektivtrafikmyndigheterna (RKM) eller deras bolag använder de branschrekommendationer som deras egen branschorganisation, Sveriges Kommuner och Landsting (SKL) samt Svensk Kol-lektivtrafik, har kommit överens om med övriga branschor-ganisationer inom kollektivtrafiken inom ramen för arbetet inom Partnersamverkan för en förbättrad kollektivtrafik.

Och för det tredje har vi analyserat i vilken utsträckning som regionala kollektivtrafikmyndigheterna (RKM) eller deras bolag tagit tillvara den effektiviseringspotential som finns i de dokument som ingår i de branschgemensamma Avtalsrekommendationerna2 och i tidigare överenskommelser kring bland annat index och for-donsstandardisering.

När Sveriges Bussföretag granskat de upphandlingar som påbörjades 2016 så är följsamheten god. Främst beror resul-tatet på att det var få upphandlingar och att Skånetrafiken som följder branschens egna rekommendationer bra, väger tungt. När det gäller kollektivtrafikbranschens ekonomiska utveckling så ser den bilden mörkare ut. Fortfarande är kost-nadsökningen (2007-2015 var den 52,4 procent3) betydligt större än resandeökningen (2007-2015 var den 22,8 pro-cent). Till denna bild hör att utvecklingen är synnerligen varierande mellan länen/regionerna. Låt oss peka på tabell 15 i denna rapport. Där framgår tydligt vilka skillnader det finns. Mellan åren 2007-2015 har kostnad per resa ökat med 12 procent i Gävleborg och under samma tid har kostnad per resa ökat med 75 procent i grannlänet. Helt klart finns det en stor effektiviseringspotential inom kollektivtrafik-branschen när man ser dessa siffror. Allt kan inte förklaras med att det råder ”speciella förutsättningar här, därför är det stora kostnadsökningar”. Likaså att satsningar på miljövänli-gare trafik och ökad tillgänglighet för personer med funk-tionsnedsättningar kan ske med funktionella krav och inte med detaljkrav, det ger mer trafik för pengarna. Trafik- verkets planeringsprocess, kallat fyrstegsprincipen, borde i stör-re utsträckning användas även vid utveckling av kollektivtra-fik i syfte att få fram den mest kostnadseffektiva lösningen.

I en rapport från K2, Centrum för kollektivtrafikforskning redovisas ett antal kostnadsdrivande faktorer när det gäller om upphand-lad busstrafik, faktorer som faktiskt går att ta tag i menar vi4.

1Statens Institut för Kommunikationsanalys, numer nedlagt och ersatt av Trafikanalys, publicerar varje år statistik över lokal och regional kollektivtrafik. Nyckeltalen bygger på SIKA:s rapport 2009:18, publicerad i juli 2009, samt se Trafikanalys årliga rapporter om lokal och regional kollektivtrafik: 2010:12, 2011:19, 2012:16, 2013:20, 2014:22, 2015:20 samt 2016:202Modellavtalen antogs av samtliga ingående branschorganisationers styrelser försommaren 2010 och de uppdateras efter gemensamma beslut. De nu aktuella versionerna antogs 2016, se partnersamverkan/modellavtal. 3Räknat i 2015 års priser.4http://www.k2centrum.se/artikel/darfor-okar-kostnaderna-inom-busstrafiken

6

Utvecklingen mot målet om fördubblat resande inom kollektivtrafiken, med sikte på fördubblad marknadsandel för kollektivtrafiken

3.Resandet med regional kollektivtrafik ökar – det visar statistik från Trafikanalys. Men det är inte bara resandet som ökar, utan även kostnaderna. Kostnaderna stiger i själva verket mycket snabbare än resandet. Mellan 2007 och 2015 steg kostnaderna med drygt 52 procent5, medan resandet bara ökade med knappa 23 procent.

Resandet ökar allt för långsamt för att fördubb-lingsmålet ska kunna nås enligt tidplan. Om denna utveckling fortsätter, med en årlig ökningstakt på någon eller några procent, kommer målet om ett fördubblat resande med kollektivtrafiken inte att nås förrän år 2034. Fjorton år efter att målet bor-de varit uppnått enligt kollektivtrafik-branschen. Om kostnaderna tillåts stiga i samma takt som i dag, med 6-8 procent årligen i snitt, kom-mer kostnaderna för den regionala kollektivtrafiken att vara uppe i drygt 100 miljarder kr per år när målet nås. Det är inte troligt att skattebetalarna och kollektivtrafi-kens resenärer kommer att anse sig ha råd att betala mer än tre gånger som mycket som i dag för att fördubbla resandet med kol-lektivtrafiken. Detta visar på det mycket stora behovet av effektivise-ringar inom kollektivtrafiken.

5Räknat i 2015 års priser.

7

De regionala kollektivtrafikmyndigheterna (RKM), deras upphandlande bolag och branschens rekommendationer

4.En slutsats vi kan dra för 2016 är att RKM eller deras upp-handlande bolag i de upphandlingar som påbörjades 2016 i många fall börjat tillämpa kollektivtrafikbranschens egna rekommendationer.

Buss 2014 som innehåller branschens rekommendationer för standardisering av bussar, har använts i 100 % av den upphandlade trafiken, om vi godtar smärre detaljkrav hos framför allt Skånetrafikens upphandling.

Det är först när vi har ett helt standardiserat kravställande på bussarna som vi helt kan minimera exempelvis rest- värdesrisker, fördyrade inköpskostnader med mera. Sänkta kostnader som gör det möjligt att satsa på mer trafik för att genom ett större och relevant utbud locka fler resenärer.

I stället för att lägga fast egna krav är det bättre att lyfta fram sina idéer och förslag till Buss 2014-gruppen så att vi i branschen gemensamt och i samma takt utvecklar bussars attraktionskraft. Vidare är det så att med detaljkrav exempel-vis vad gäller drivmedel så omöjliggör man för beställaren att ta del av den teknikutveckling som sker, och den går mycket snabbt när det gäller bussar.

Andelen upphandlingar som följer, eller nästan följer branschgemensamma indexrekommendationer är 90 pro-cent av den upphandlade trafiken vilket är en förbättring jämfört tidigare år. Vi vill även påtala vikten av att följa indexrådets rekommendationer gällande förnybara driv-medel. Avvikelser även på detta område medför en affärs-risk för trafikföretaget, en helt onödig affärsrisk i det fall en rekommendation finns.

Bra indexvillkor är oerhört viktigt. Inte bara för trafikföreta-gen, utan även för kommuner, RKM eller deras upphand-lingsbolag som upphandlar kollektivtrafiken. Genom att använda index som tar hänsyn till den faktiska kostnadsut-vecklingen minskas företagens risker med avtalet, vilket

innebär att trafikföretagen inte behöver gardera sig genom att lägga dyrare anbud. En för båda parter bra affär ska med andra ord avgöras vid upphandlingen och inte vara ett utfall av indexreglering saknas eller är felaktig under avtalstiden. Indexregleringen ska se till att avtalade affärsvillkor bibe-hålls under hela avtalstiden. Det gynnar såväl trafikföretag som beställare och ytterst resenärerna.

Nästan alla upphandlingar som genomfördes under år 2016 innehöll formuleringar som visade att RKM ansluter sig till målen om fördubblat resande eller ökad marknadsandel för kollektivtrafiken. I de flesta fall anges dock inte några kon-kreta målsättningar för resandeökningen på linjen eller i trafikområdet som upphandlats, vilket gör att målet inte bryts ner i den faktiska verksamheten och därmed riskerar att inte få ett verkligt genomslag.

När det gäller de upphandlingar av linjetrafik med buss som genomfördes 2016 kan konstateras att nästan alla av de upp-handlingar som hade förutsättningar för att vara ett resande-incitamentsavtal innehöll en resandeincitamentsandel på minst 25 procent.

När det gäller andelen avtal som i sina miljökrav enbart innehåller funktionella krav visar statistiken som Sveriges Bussföretag tagit fram att 100 procent av upphandlade buss-trafiken enbart ställde funktionella miljökrav år 2016. Detaljkrav är inte bara fördyrande, det innebär även en klar risk att gå miste om de teknikskiften som är på stark fram-marsch. Slutligen måste ordet energieffektivisering få en större betydelse hos landets trafikbeställare. Det är inte rim-ligt att slösa med energi bara för att den är förnybar. Därför är 2016 års utfall extra positivt.

8

Det sker en snabb och mycket spännande teknikutveckling när det gäller bussar. Vi ser flera exempel på eldrift i olika former som exempelvis laddhybrider och batteridrivna bussar. Det finns även mycket att göra som direkt hamnar på samhällets bord. Exempelvis prioritera kollektivtrafiken i våra större städer på ett helt annat sätt än vad som sker i dagsläget. Lämpligen ska samhället fokusera på att skapa bästa möjliga framkomlighet för kollektivtrafiken, särskilt viktigt är detta när det gäller våra städer och infarterna till dessa. Bussar i bilköer är slöseri med samhällets resurser och lockar heller inte till ökat resande med kollektivtrafiken.

Det som beställaren bör överlåta till trafikföretaget är att sköta tidtabellsplanering och besluta om fordonsstorlekar. Detta kräver att man vågar vara modig hos beställaren, eller snarare vågar släppa taget lite grann. Det handlar helt enkelt om att den part i affären som är bäst på en sak ska också ansvara för det. Trafikföretagens kompetens är just att kunna optimera resurserna.

Foto

Net

tbus

s AS

Bår

d Iva

r Bas

mo

9

RKM och deras effektiviseringsarbete

5.

Inom Partnersamverkan för en förbättrad kollektivtrafik har aktörerna enats om ett effektiviseringsmål som syftar till att skapa ekonomiska förutsättningar att utveckla kollektiv- trafikverksamheten i riktning mot fördubblingsmålet. Enligt den branschgemensamma rapporten ”Affärsmodell för för-dubblad kollektivtrafik”6 bör en effektivisering av branschen på i storleksordningen 20 procent vara fullt möjlig. För att nå fram rekommenderas flera åtgärder. Att överlämna ansvar för tidtabellsplanering hos trafikföretagen är en.

För år 2016 blev det en klar förbättring när det gäller följ-samheten gentemot denna rekommendation. I de fall där trafikföretaget har inflytande sker detta i varianter av sam-rådsförfarande, med sista ordet hos beställaren.

I de modellavtal som finns i Avtalsrekommendationerna finns till exempel skrivningar kring tidtabells- och utbuds-planering. ”Förslag till tidtabell avseende de linjer och turer som inom Trafikuppdraget skall företas med buss skall framtas av Trafikföretaget och överlämnas till Beställaren för godkännande senast fyra (4) månader innan det att trafi-ken enligt tidtabellen skall påbörjas. Det åligger därefter Beställaren att senast tre (3) månader innan trafiken skall påbörjas fastställa tidtabellen. Trafikföretaget äger rätt att föreslå ändrade linjesträckningar och turintervall samt in- förande av nya linjesträckningar, vilka ska godkännas av Beställaren.”

Metod6.Vi har på tre sätt analyserat hur kollektivtrafiken och kollektivtrafikbranschen utvecklas mot målet om ett fördubblat resande 2020 och en fördubblad marknads- andel för kollektivtrafiken på sikt. För det första har vi tagit fram nyckeltal över hur kollektivtrafiken utvecklas mot fördubblingsmålet. För det andra har vi tagit fram statistik över i vilken omfattning landets RKM i de upphandlingar av busstrafik som genomförts under 2016, har använt de rekommendationer som branschen enats kring. Och för det tredje har vi försökt analysera RKMs effektiviseringsarbete.

I undersökningen ingår inte upphandling av skolskjuts genomförd av kommunerna.

6Affärsmodell för fördubblad kollektivtrafik, partnersamverkan.se

10

7.Kollektivtrafikens utveckling mot målet om fördubblat resande 2020 och en fördubblad marknadsandel på sikt

För att kunna analysera och beskriva hur kollektivtrafiken utvecklas mot målet om fördubblat resande 2020 har Sveriges Bussföretag, genom att använda statistik från SIKA och Trafikanalys7 för år 2007-2015 tagit fram nyckeltal för resandeutveckling och ekonomi för landets länstrafikbolag och de nya regionala kollektivtrafikmyndigheterna.

Nyckeltalen beskriver utvecklingen på såväl riksnivå som på länsnivå. På så sätt är det möjligt att utläsa hur utvecklingen sker i landet som helhet, men också skillnader i landet bero-ende på hur RKM använder de resurser som finns inom kol-lektivtrafiken.

7.1 RKM och branschens rekommendationer

För det andra har vi tagit fram statistik över i vilken omfatt-ning landets RKM har använt de rekommendationer som branschen enats kring.

7.2 Resandeincitament

Enligt den branschgemensamma Avtalsprocessen – avtals- rekommendationer inklusive modellavtal8 bör alla avtal så långt möjligt innehålla incitament som baseras på antal resor, så kallade resandeincitament, för att driva på utveck-lingen i riktning mot fördubblingsmålen. Storleken på den rörliga ersättningen preciseras i ett förslag till modellavtal för resandeincitamentsavtal som branschorganisationerna enades kring under våren 2010. Enligt modellavtalet bör den rörliga delen utgöras av ersättning per registrerat resande och utgöra en väsentlig del av kontraktets omfattning, minst 25 procent av den totala ersättningen9. Sveriges Bussföretag har därför analyserat hur stor andel av upphandlingarna under 2016 som innehållit resandeincitament som utgjort minst 25 procent av den totala ersättningen till trafik- företaget.

7.3 Målet om fördubblat kollektivtrafikresande

I början av 2008 presenterade kollektivtrafikbranschen sitt gemensamma fördubblingsmål. Som redan nämnts är målet att till år 2020 fördubbla resandet med kollektivtrafiken och att fördubbla kollektivtrafikens marknadsandel på sikt. Dessa mål utgör grunden för Partnersamverkan för förbätt-rad kollektivtrafik, och de ska ses på samlad nationell nivå. I Avtalsprocessen – avtalsrekommendationer inklusive modellavtal, understryks också vikten av att resandemålet bryts ner lokalt och regionalt till att gälla områden, stråk10 etc.

Vi har analyserat i vilken utsträckning RKM eller deras bolag i sina upphandlingar dels har anslutit sig till fördubb-lingsmålen, dels satt upp konkreta målsättningar för resan-deökningen i de stråk eller områden som upphandlats.

7.4 Indexrekommendationer – verktyget för affärsneutralitet

Index används i kollektivtrafiken för att inom ramen för upp-handlingsavtalen skapa affärsneutralitet över hela avtalstiden. Sedan 2008 finns ett branschgemensamt indexråd, vilket har presenterat en rad rekommendationer under åren 2009-2016. I de antagna modellavtalen har också aktuella indexöverens-kommelser inarbetats. Sveriges Bussföretag har analyserat i vilken utsträckning RKM eller deras bolag använt någon av dessa dokument i de upphandlingar som de genomförde under 2014. Rådets rekommendationer publiceras löpande på Indexrekommendationer11.

7.5 Buss 2014

Syftet med att standardisera de bussar som upphandlas för trafik i regional kollektivtrafik är att öka likformigheten kring bussens utformning över hela landet, vilket möjliggör att bussar kan flyttas mellan avtalsområden och upphand-lingar. Därmed sänka kollektivtrafikens samlade kostnader. Målet är att en buss som uppfyller de branschgemensamma rekommendationerna ska accepteras och fungera lika bra i hela Sverige oavsett RKM och avtalsområde.

7Statens Institut för Kommunikationsanalys (numer nedlagt och ersatt av Trafikanalys) publicerar varje år statistik över lokal och regional kollektivtrafik. Nyckeltalen bygger på SIKA:s rapport 2009:18, publicerad i juli 2009, samt de efterföljande rapporterna från Trafikanalys.8Avtalsprocessen-avtalsrekommendationer inklusive mallavtal, partnersamverkan.se9Bilaga 3 Modellavtal resandeincitamentsavtal, beslutad av branschorganisationerna i juni 2010, partnersamverkan.se10Den branschgemensamma rapporten ”Affärsmodell för fördubblad kollektivtrafik”, partnersamverkan.se11Indexrådet, partnersamverkan.se

11

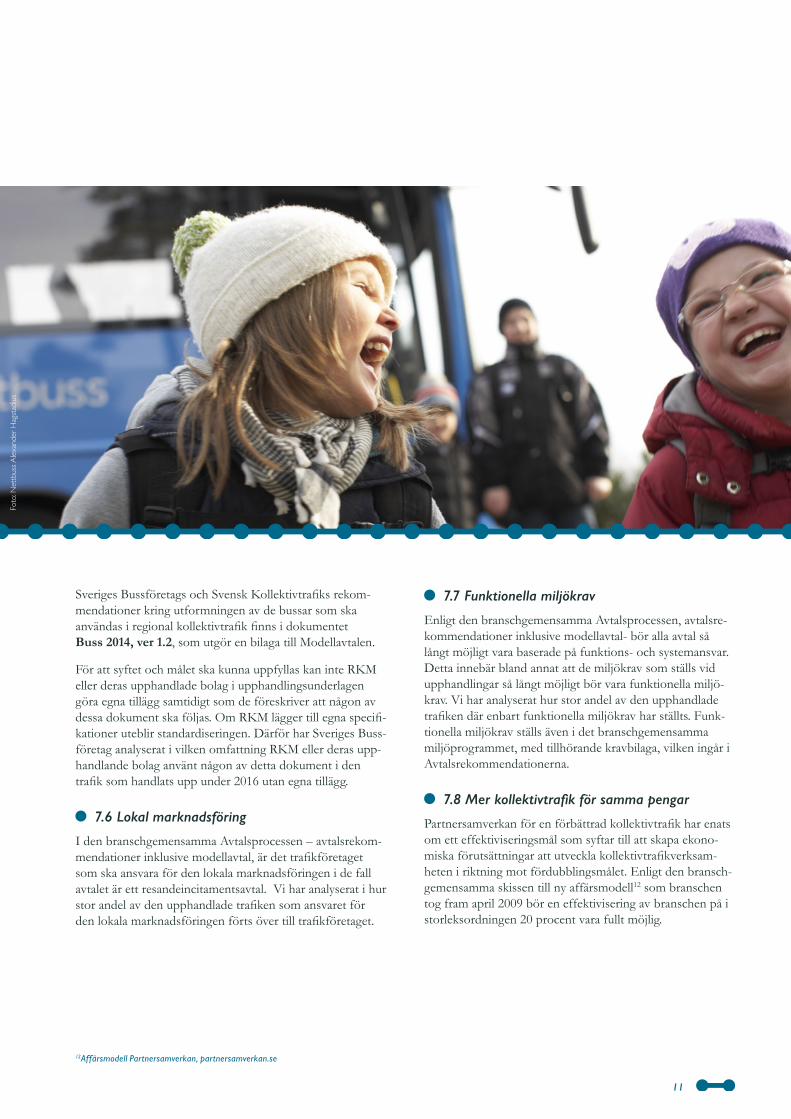

Sveriges Bussföretags och Svensk Kollektivtrafiks rekom-mendationer kring utformningen av de bussar som ska användas i regional kollektivtrafik finns i dokumentet Buss 2014, ver 1.2, som utgör en bilaga till Modellavtalen.

För att syftet och målet ska kunna uppfyllas kan inte RKM eller deras upphandlade bolag i upphandlingsunderlagen göra egna tillägg samtidigt som de föreskriver att någon av dessa dokument ska följas. Om RKM lägger till egna specifi-kationer uteblir standardiseringen. Därför har Sveriges Buss-företag analyserat i vilken omfattning RKM eller deras upp-handlande bolag använt någon av detta dokument i den trafik som handlats upp under 2016 utan egna tillägg.

7.6 Lokal marknadsföring

I den branschgemensamma Avtalsprocessen – avtalsrekom-mendationer inklusive modellavtal, är det trafikföretaget som ska ansvara för den lokala marknadsföringen i de fall avtalet är ett resandeincitamentsavtal. Vi har analyserat i hur stor andel av den upphandlade trafiken som ansvaret för den lokala marknadsföringen förts över till trafikföretaget.

7.7 Funktionella miljökrav

Enligt den branschgemensamma Avtalsprocessen, avtalsre-kommendationer inklusive modellavtal- bör alla avtal så långt möjligt vara baserade på funktions- och systemansvar. Detta innebär bland annat att de miljökrav som ställs vid upphandlingar så långt möjligt bör vara funktionella miljö- krav. Vi har analyserat hur stor andel av den upphandlade trafiken där enbart funktionella miljökrav har ställts. Funk-tionella miljökrav ställs även i det branschgemensamma miljöprogrammet, med tillhörande kravbilaga, vilken ingår i Avtalsrekommendationerna.

7.8 Mer kollektivtrafik för samma pengar

Partnersamverkan för en förbättrad kollektivtrafik har enats om ett effektiviseringsmål som syftar till att skapa ekono-miska förutsättningar att utveckla kollektivtrafikverksam-heten i riktning mot fördubblingsmålet. Enligt den bransch-gemensamma skissen till ny affärsmodell12 som branschen tog fram april 2009 bör en effektivisering av branschen på i storleksordningen 20 procent vara fullt möjlig.

12Affärsmodell Partnersamverkan, partnersamverkan.se

Foto

: Net

tbus

s Alex

ande

r Hag

stadi

us

12

Kollektivtrafiken kan effektiviseras och sänka sina kostnader på en lång rad olika sätt. Ett sätt som nämnts ovan är att standardisera utformningen av de fordon som används inom kollektivtrafiken. Ett annat är att använda de indexre-kommendationer som branschen enats kring. Genom att använda index som fullt ut kompenserar trafikföretagen för kostnadsutvecklingen minskas företagets risker med avtalet, vilket innebär att trafikföretagen inte behöver gardera sig genom att lägga ett dyrare anbud. Ett tredje är att använda funktionskrav istället för detaljkrav vid upphandlingar. Det är inte säkert att den metod som en RKM valt, om den innebär att man ställer detaljkrav, är den mest effektiva metoden att uppnå ett visst mål, till exempel ett mål för mil-jöfarliga utsläpp. Genom att ställa funktionskrav kan istället trafikföretaget välja den mest effektiv metoden eller tekni-ken för att uppfylla kravet i den konkreta driften. Detta ska-par förutsättningarna för att trafikföretagen kan implemen-tera ny teknik inom området och risken minimeras att man på grund av upphandlingskrav måste stanna kvar i en teknik som blivit gammal.

Sveriges Bussföretag har under lång tid även drivit stånd-punkten att kollektivtrafiken ska effektiviseras bland annat genom att trafikföretaget får ta över ansvaret för tidtabells-planeringen och omloppsplaneringen13.

År 2007 skrev dåvarande Svenska Bussbranschens Riksför-bund (BR) i rapporten ”Mer kollektivtrafik för samma peng-ar” om potentialen för effektiviseringar vid tidtabells- och omloppsplaneringen. Resonemanget är i högsta grad rele-vant fortfarande. I rapporten redovisades intern statistik från BRs medlemmar som gav en fingervisning om hur mycket mer effektiv användningen av bussar och förarnas körtid skulle kunna bli om tidtabellen lades mer effektivt.

Bussförarna är i genomsnitt bara tillgängliga för resenärer under 65 procent av den betalda förartiden. Lönekostnaden för den tid som förarna inte är tillgängliga för resenärerna var 2,8 miljarder kr. För att få en uppfattning om proportio-nerna kan man räkna om detta till andel av förarkåren. Omräknat innebär detta att av totalt cirka 18 000 förare som kör upphandlad busstrafik träffar 6 300 förare aldrig några resenärer. När inte förarna kör resenärer kör de tomma bus-sarna tillbaka till garaget, sitter och väntar vid ändhållplatser och så vidare.

I 13 procent av alla utförda kilometrar med buss körs fordo-net tomt utan resenärer ombord, när förarna utanför tidta-bell kör bussen tillbaka till garaget. Det betyder att kollektiv-trafiken varje dag i Sverige kör motsvarande 4 varv runt jorden och släpper ut 125 000 kg koldioxid helt utan resenä-rer ombord på bussen.

Bussar som går i trafik för RKM används bara under 20 procent av trafikdygnet. Övrig tid står bussen i depå, används för framkörning till eller från linjen, etcetera.

Det är samhället som ytterst, genom RKMs avtal med trafikföretagen, betalar för såväl fordons- som personalkost-naderna och även för drivmedelskostnaderna. Detta gäller oavsett om bussen är full med resenärer, om den körs tom till garaget eller om föraren sitter och väntar vid en ändhåll-plats.

Sveriges Bussföretag har därför även analyserat i vilken utsträckning som RKM har fört över ansvaret för tidtabells-planering och omloppsplanering till trafikföretagen i de upphandlingar som genomfördes år 2015.

Enligt de modellavtal som finns inom Avtalsrekommenda-tioner antagna inom Partnersamverkan för en förbättrad kollektivtrafik 2010 ska ”Förslag till tidtabell avseende de linjer och turer som inom Trafikuppdraget skall företas med buss framtas av Trafikföretaget och överlämnas till Beställa-ren för godkännande senast fyra (4) månader innan det att trafiken enligt tidtabellen skall påbörjas. Det åligger därefter Beställaren att senast tre (3) månader innan trafiken ska påbörjas fastställa tidtabellen. Trafikföretaget äger rätt att föreslå ändrade linjesträckningar och turintervall samt infö-rande av nya linjesträckningar, vilket ska godkännas av Beställaren”. Dessa rekommendationer gäller i och med att modellavtalen antogs försommaren 2010.

Sist men inte minst analyserar vi vilken upphandlad trafik som följer branschrekommendationen om affärsneutrala betalningsvillkor. Att inte belasta trafikföretagen med att ända upp till en månad ligga ute med mycket stora belopp, utan man får betalt för den större delen redan under trafik-månaden, minskar trafikföretagens räntekostnader. Det är betydligt billigare för kollektivtrafiken om samhället tar den-na kapitalkostnad än om trafikföretagen gör det. Mer trafik för pengarna med andra ord.

13Omloppsplanering beskriver hur många fordon som ska användas.

13

>fu

llt u

tut

an e

gna

tillä

gg

Följe

r bra

nsch

rek

om a

�ärs

neut

r. Be

taln

ings

villk

or

Före

gåen

de å

r

>fu

llt u

tut

an e

gna

tillä

gg

Följe

r bra

nsch

rek

om a

�ärs

neut

r. Be

taln

ings

villk

or

Före

gåen

de å

r

Analys

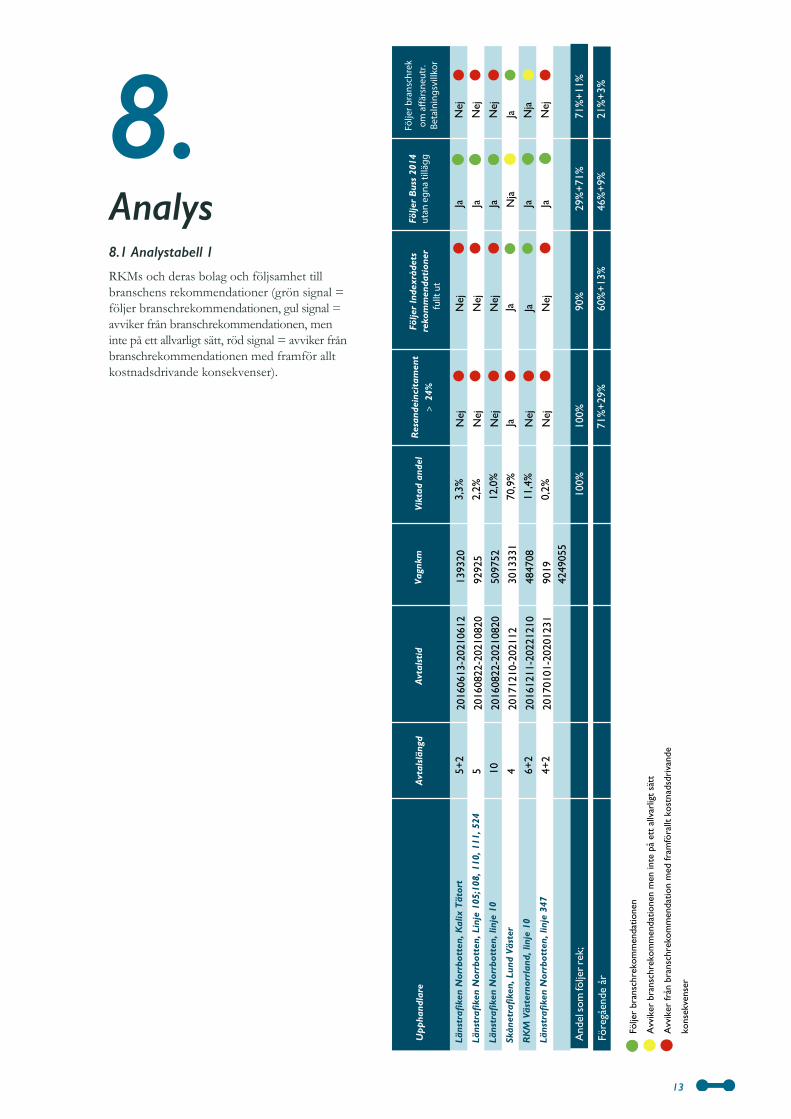

8.8.1 Analystabell 1

RKMs och deras bolag och följsamhet till branschens rekommendationer (grön signal = följer branschrekommendationen, gul signal = avviker från branschrekommendationen, men inte på ett allvarligt sätt, röd signal = avviker från bransch rekommendationen med framför allt kostnads drivande konsekvenser).

14

Vikten av incitamentsavtal har bland annat visats i en kunskapssammanställning som togs fram inom ramen för Göteborgs stads utvecklingsprojekt K2020. I kunskapssammanställningen ingår en analys av vilka faktorer som ökar det kollektiva resandet14.

Analyser av data från Svensk Kollektivtrafiks Kollektivtrafikbarometer visar på ett lågt samband mellan beteende (att välja att resa kollektivt) och den generella kundnöjdheten. Figuren nedan visar hur olika faktorer påverkar individers beteende att resa mer kollektivt respektive nöjdhet med kollektivtrafiken.

De ljusa staplarna förklarar varför man reser (beteende) med kollektivtrafiken och de mörka staplarna förklarar vilka faktorer som driver människors nöjdhet med kollektivtrafiken. Analysen visar att användbarhet är viktigaste faktorn att öka resandet. Den näst viktigaste faktorn (0,36) är att höja kunskapen om hur systemet fungerar. Notera är att kvalitet fått värdet noll (0) vad gäller påverkan på att resa mer. Förklaringen är att kvalitet är en hygienfaktor som människor förväntar sig ska fungera och den driver därför inte mot ett ökat resande med kollektivtrafik.

14”Drivkrafter – vilka faktorer påverkar valet av färdmedel?” PM från Torbjörn Eriksson 2007-10-25. Delar av denna PM ingår i en kunskapssammanställning som Mats Börjesson och Torbjörn Eriksson gjort för Göteborgsstad K2020 projekt, januari 2007.

0,5

0,4

0,3

0,2

0,1

0

Använ

dbar

het

Social

acce

ptan

sPro

dukt

förd

elKun

skap

Kvalit

et

Prisvä

rt

Drivkraft resereferens

Drivkraft nöjdhet

Nöjdhet påverkas av hög kvalitet (mörk stapel) samt att kollektivtrafiken blir populärare. Med popularitet avses att omgivningen (vänner och bekanta) också har en positiv bild av kollektivtrafiken vilket innebär att den sociala acceptansen att använda kollektivtrafiken ökar. I staplarna längst till höger – prisvärt – ser vi att lågt pris inte medför att folk generellt reser mer (0,11) dock blir man nöjdare.

Kvalitet är en hygienfaktor som människor förväntar sig ska fungera och den driver därför inte mot ett ökat resande med kollektivtrafik.

I en absolut övervägande del av den trafik som handlats upp överlåter man på trafikföretaget att ansvara för den lokala marknadsföringen. Kombineras detta med ett tillräckligt kraftigt resandeincitament så har man skapat en stark driftkraft för att resenären är i fokus.

Buss 2014, som innehåller branschens rekommendationer för standardisering av bussar, har använts vid nästan 100 procent av upphandlad trafik. Därtill har några upphandlingar adderat egna tillägg som vi bedömer inte är kostnadsdrivande, åtminstone inte utan att bussens marknadsfördelar ökar.

När det gäller andelen upphandlad busstrafik som följer branschgemensamma indexrekommendationer är den för 2016 82 procent, en förbättring jämfört med 2015 då motsvarande resultat var 73 procent.

Bra indexvillkor är oerhört viktigt. Inte bara för trafikföretagen, utan även för RKM och kommuner som upphandlar kollektivtrafiken. Genom att använda index som fullt ut kompenserar trafikföretagen för kostnadsutvecklingen minskas företagens risker med avtalet, vilket innebär att trafikföretagen inte behöver gardera sig genom att lägga dyrare anbud.

15

Närapå alla upphandlingar som genomfördes under år 2016, innehöll formuleringar som visade att RKM ansluter sig till de mål som Partnersamverkan har satt upp. I de flesta fall anges dock inte några konkreta målsättningar för resandeökningen.

När det gäller andelen avtal som i sina miljökrav enbart innehåller funktionella krav visar statistiken som Sveriges Bussföretag tagit fram att 100 procent av den upphandlade trafiken 2016 enbart har funktionella miljökrav. Detta värde kommer säkert att svänga fram och tillbaka de närmaste åren. Det absolut vanligaste kravet är att det ska vara biogasbussar. Här är det på sin plats att säga att biogas är en utmärkt energikälla. Dock, den förhärskande tekniken då biogas utnyttjas där man har en Ottomotor i en tung buss medför väsentligt ökad energiförbrukning jämfört med en dieselbuss, cirka 25-30 procent mer energi. Jämför man med de hybrid eller lättviktsbussar som idag finns i trafik så är skillnaden hela 60 procent högre energiförbrukning. Här är det oerhört viktigt att man överlåter till trafikföretaget att välja bästa teknik för att uppfylla de branschgemensamma målen om utfasning av fossila drivmedel och ökad energieffektivitet.

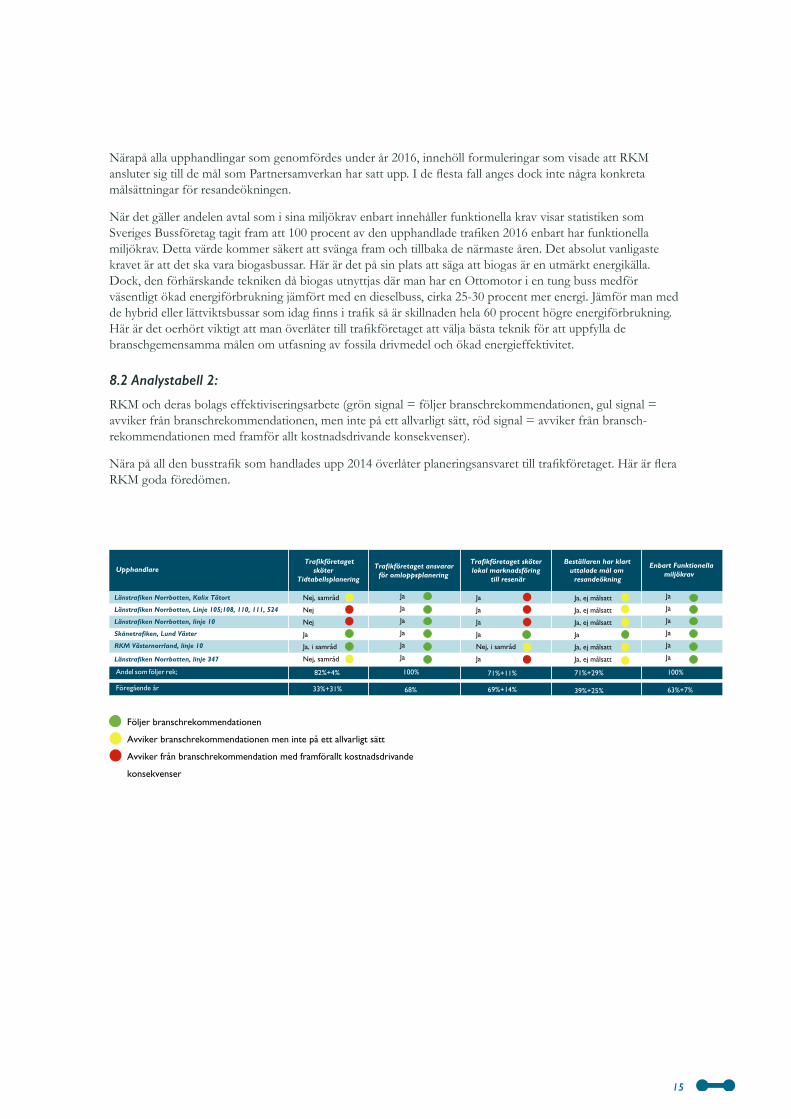

8.2 Analystabell 2:

RKM och deras bolags effektiviseringsarbete (grön signal = följer branschrekommendationen, gul signal = avviker från branschrekommendationen, men inte på ett allvarligt sätt, röd signal = avviker från bransch-rekommendationen med framför allt kostnadsdrivande konsekvenser).

Nära på all den busstrafik som handlades upp 2014 överlåter planeringsansvaret till trafikföretaget. Här är flera RKM goda föredömen.

UpphandlareTrafikföretaget

sköter Tidtabellsplanering

Trafikföretaget ansvarar för omloppsplanering

Beställaren har klart uttalade mål om

resandeökning

Nej, samråd

Nej

Nej

Ja

Ja, i samråd

Nej, samråd

Ja

Ja

Ja

Ja

Ja

Ja

Ja

Ja

Ja

Ja

Nej, i samråd

Ja

Föregående år

Länstrafiken Norrbotten, Kalix Tätort

Länstrafiken Norrbotten, Linje 105;108, 110, 111, 524

Länstrafiken Norrbotten, linje 10

Skånetrafiken, Lund Väster

RKM Västernorrland, linje 10

Länstrafiken Norrbotten, linje 347

Andel som följer rek; 71%+11%

69%+14%

Enbart Funktionella miljökrav

Trafikföretaget sköter lokal marknadsföring

till resenär

Ja, ej målsatt

Ja, ej målsatt

Ja, ej målsatt

Ja

Ja, ej målsatt

Ja, ej målsatt

100%

68%

71%+29%

39%+25%

100%

63%+7%

82%+4%

33%+31%

Ja

Ja

Ja

Ja

Ja

Ja

>fullt ut

utan egna tillägg

Följer branschrek om a�ärsneutr.

Betalningsvillkor

Föregående år

16

Kollektivtrafikens utveckling mot fördubblad marknadsandel

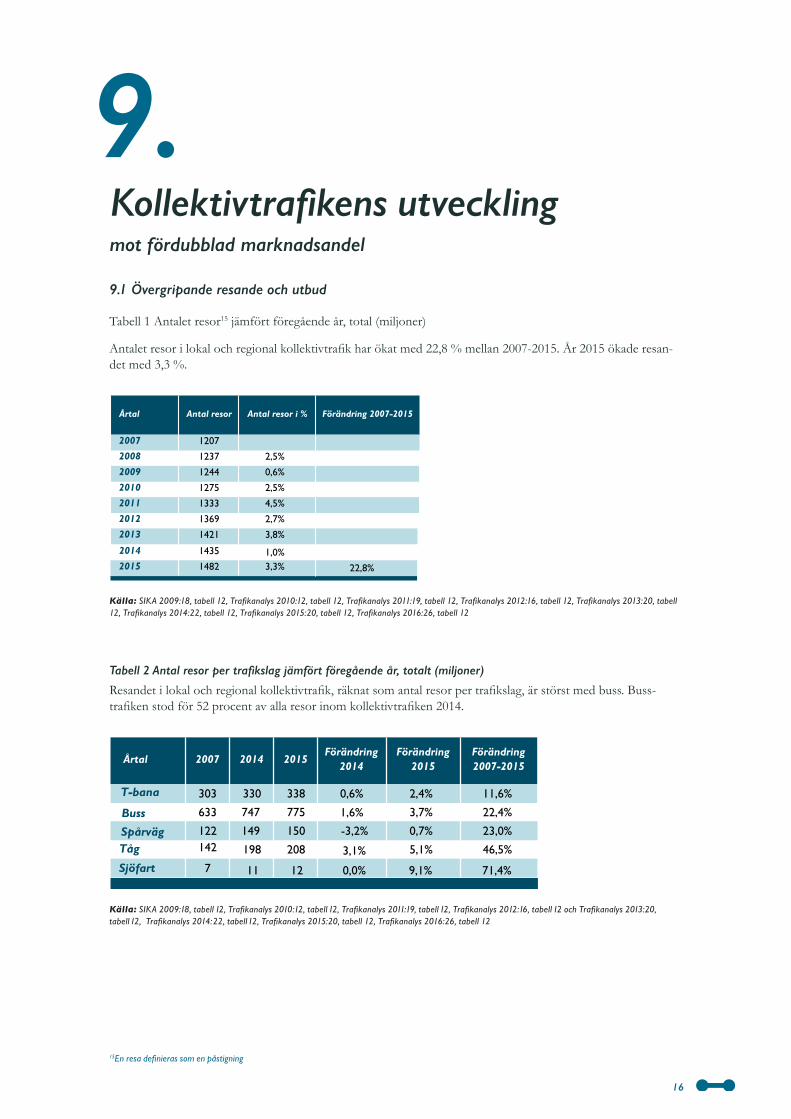

9.9.1 Övergripande resande och utbud

Tabell 1 Antalet resor15 jämfört föregående år, total (miljoner)

Antalet resor i lokal och regional kollektivtrafik har ökat med 22,8 % mellan 2007-2015. År 2015 ökade resan-det med 3,3 %.

Årtal Antal resor Antal resor i %

2007 1207

2008 1237 2,5%

2009 1244 0,6%

2010 1275 2,5%

2011 1333 4,5%

2012 1369 2,7%

2013 1421 3,8%

2014 1435 1,0%2015 1482 3,3% 22,8%

Förändring 2007-2015

Källa: SIKA 2009:18, tabell 12, Trafikanalys 2010:12, tabell 12, Trafikanalys 2011:19, tabell 12, Trafikanalys 2012:16, tabell 12, Trafikanalys 2013:20, tabell 12, Trafikanalys 2014:22, tabell 12, Trafikanalys 2015:20, tabell 12, Trafikanalys 2016:26, tabell 12

Tabell 2 Antal resor per trafikslag jämfört föregående år, totalt (miljoner)

Resandet i lokal och regional kollektivtrafik, räknat som antal resor per trafikslag, är störst med buss. Buss- trafiken stod för 52 procent av alla resor inom kollektivtrafiken 2014.

Årtal 2007 2014 2015Förändring

2014Förändring

2015Förändring2007-2015

303 330 338 0,6% 2,4% 11,6%

633 747 775 1,6% 3,7% 22,4%

122 149 150 0,7% 23,0%142 198 208 5,1% 46,5%

7 11 12

-3,2%

3,1%

0,0% 9,1% 71,4%

T-bana Buss

Spårväg

Sjöfart

Tåg

Källa: SIKA 2009:18, tabell 12, Trafikanalys 2010:12, tabell 12, Trafikanalys 2011:19, tabell 12, Trafikanalys 2012:16, tabell 12 och Trafikanalys 2013:20, tabell 12, Trafikanalys 2014: 22, tabell 12, Trafikanalys 2015:20, tabell 12, Trafikanalys 2016:26, tabell 12

15En resa definieras som en påstigning

17

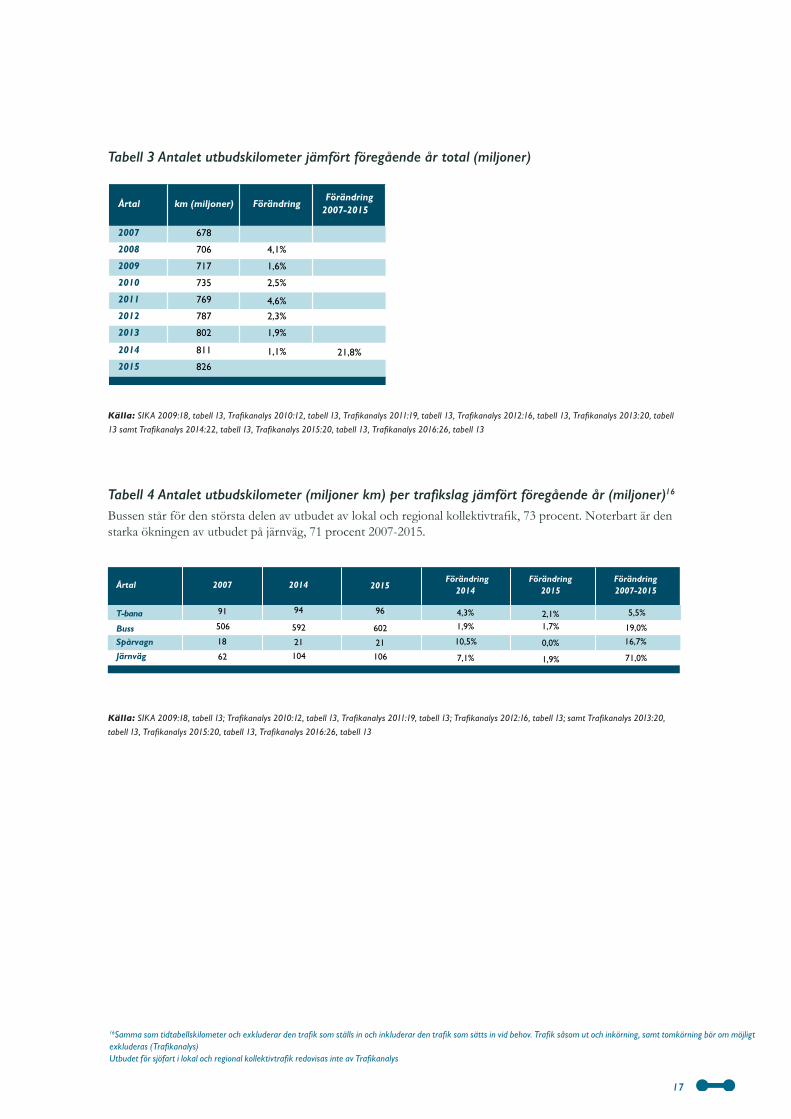

Tabell 3 Antalet utbudskilometer jämfört föregående år total (miljoner)

Årtal km (miljoner) FörändringFörändring

2007-2015

2007 678

2008 706 4,1%

2009 717 1,6%

2010 735 2,5%

2011 769 4,6%2012 787 2,3%

2013 802 1,9%

2014 811 1,1%2015 826

21,8%

Källa: SIKA 2009:18, tabell 13, Trafikanalys 2010:12, tabell 13, Trafikanalys 2011:19, tabell 13, Trafikanalys 2012:16, tabell 13, Trafikanalys 2013:20, tabell

13 samt Trafik analys 2014:22, tabell 13, Trafikanalys 2015:20, tabell 13, Trafikanalys 2016:26, tabell 13

Tabell 4 Antalet utbudskilometer (miljoner km) per trafikslag jämfört föregående år (miljoner)16

Bussen står för den största delen av utbudet av lokal och regional kollektivtrafik, 73 procent. Noterbart är den starka ökningen av utbudet på järnväg, 71 procent 2007-2015.

Årtal 2007 2014Förändring2014

Förändring2007-2015

Järnväg

91 4,3% 5,5%

506 1,9% 19,0%

18 10,5% 16,7%

62 7,1% 71,0%

T-bana Buss Spårvagn

94

592

21

104

Förändring2015

2,1%1,7%

0,0%

1,9%

2015

96

602

21

106

Källa: SIKA 2009:18, tabell 13; Trafikanalys 2010:12, tabell 13, Trafikanalys 2011:19, tabell 13; Trafikanalys 2012:16, tabell 13; samt Trafik analys 2013:20,

tabell 13, Trafikanalys 2015:20, tabell 13, Trafikanalys 2016:26, tabell 13

16Samma som tidtabellskilometer och exkluderar den trafik som ställs in och inkluderar den trafik som sätts in vid behov. Trafik såsom ut och inkörning, samt tomkörning bör om möjligt exkluderas (Trafikanalys)Utbudet för sjöfart i lokal och regional kollektivtrafik redovisas inte av Trafikanalys

18

9.2 Resande och utbud per län

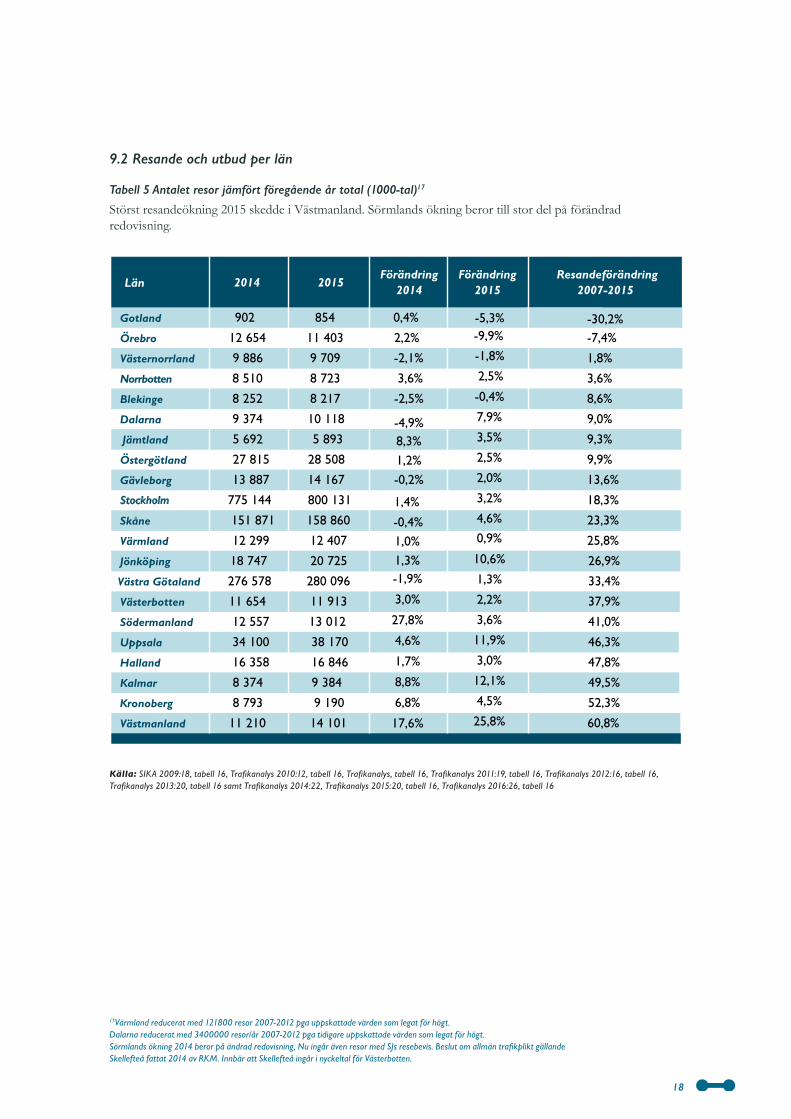

Tabell 5 Antalet resor jämfört föregående år total (1000-tal)17

Störst resandeökning 2015 skedde i Västmanland. Sörmlands ökning beror till stor del på förändrad redovisning.

Län 2014 2015Förändring2014

Förändring2015

Resandeförändring2007-2015

Gotland 902 854 0,4% -5,3% -30,2%Örebro 12 654 11 403 2,2% -9,9% -7,4%

Västernorrland 9 886 9 709 1,8%

Norrbotten 8 510 8 723

-2,1%

3,6%

-1,8%

2,5% 3,6%

Blekinge 8 252 8 217 -2,5% 8,6%

Dalarna 9 374 10 118 9,0%

Jämtland 5 692 5 893 9,3%

Östergötland 27 815 28 508 9,9%

Gävleborg 13 887 14 167

-4,9%8,3%

1,2%

-0,2% 13,6%

Stockholm 775 144 800 131 1,4% 18,3%

Skåne 151 871 158 860 23,3%

Värmland 12 299 12 407 25,8%

Jönköping 18 747 20 725 26,9%

Västra Götaland 276 578 280 096 33,4%

Västerbotten 11 654 11 913

-0,4%

7,9%

3,5%

2,5%

2,0%

3,2%

4,6%0,9% 10,6%

1,3%

2,2%

3,6%

11,9%

3,0%

12,1%

4,5%

25,8%

37,9%

Södermanland 12 557 13 012 41,0%

Uppsala 34 100 38 170 46,3%

Halland 16 358 16 846

-0,4%1,0%1,3%

47,8%

Kalmar 8 374 9 384 49,5%

Kronoberg 8 793 9 190 52,3%

Västmanland 11 210 14 101

-1,9%

3,0%

27,8%

4,6%

1,7%

8,8%

6,8%

17,6% 60,8%

Källa: SIKA 2009:18, tabell 16, Trafikanalys 2010:12, tabell 16, Trafikanalys, tabell 16, Trafikanalys 2011:19, tabell 16, Trafikanalys 2012:16, tabell 16, Trafikanalys 2013:20, tabell 16 samt Trafikanalys 2014:22, Trafikanalys 2015:20, tabell 16, Trafikanalys 2016:26, tabell 16

17Värmland reducerat med 121800 resor 2007-2012 pga uppskattade värden som legat för högt. Dalarna reducerat med 3400000 resor/år 2007-2012 pga tidigare uppskattade värden som legat för högt. Sörmlands ökning 2014 beror på ändrad redovisning, Nu ingår även resor med SJs resebevis. Beslut om allmän trafikplikt gällande Skellefteå fattat 2014 av RKM. Innbär att Skellefteå ingår i nyckeltal för Västerbotten.

19

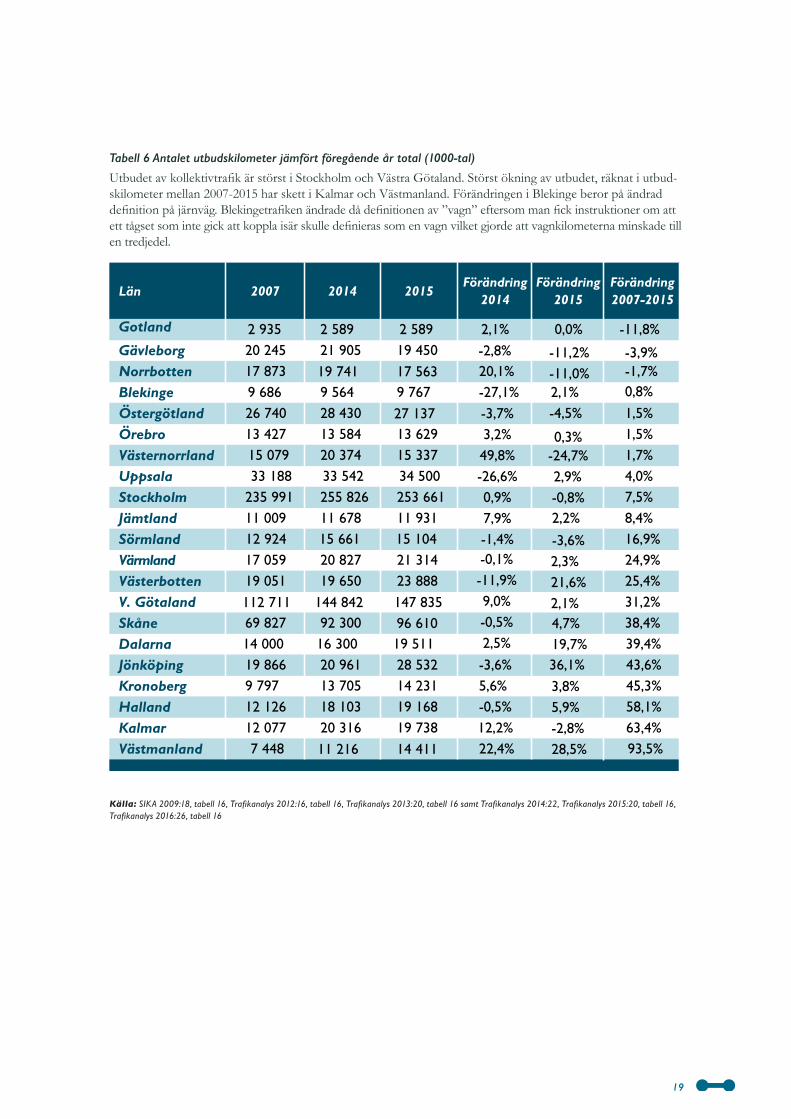

Tabell 6 Antalet utbudskilometer jämfört föregående år total (1000-tal)

Utbudet av kollektivtrafik är störst i Stockholm och Västra Götaland. Störst ökning av utbudet, räknat i utbud-skilometer mellan 2007-2015 har skett i Kalmar och Västmanland. Förändringen i Blekinge beror på ändrad definition på järnväg. Blekingetrafiken ändrade då definitionen av ”vagn” eftersom man fick instruktioner om att ett tågset som inte gick att koppla isär skulle definieras som en vagn vilket gjorde att vagnkilometerna minskade till en tredjedel.

Län 2007 2014 2015Förändring2014

Förändring2015

Förändring2007-2015

Gotland 2 935 2 589 2 589 2,1% 0,0% -11,8%Gävleborg 20 245 21 905 19 450 -2,8% -11,2% -3,9%Norrbotten 17 873 19 741 17 563 20,1% -11,0% -1,7%Blekinge 9 686 9 564 9 767 -27,1% 2,1% 0,8%Östergötland 26 740 28 430 27 137 -4,5% 1,5%Örebro 13 427 13 584 13 629 1,5%Västernorrland 15 079 20 374 15 337 1,7%Uppsala 33 188 33 542 34 500 4,0%Stockholm 235 991 255 826 253 661

0,3%-24,7%2,9%-0,8% 7,5%

Jämtland 11 009 11 678 11 931 2,2% 8,4%Sörmland 12 924 15 661 15 104

-3,7%3,2%49,8%-26,6%0,9%7,9%-1,4% 16,9%

Värmland 17 059 20 827 21 314 24,9%Västerbotten 19 051 19 650 23 888 25,4%V. Götaland 112 711 144 842 147 835

-3,6%2,3%21,6%2,1% 31,2%

Skåne 69 827 92 300 96 610 38,4%Dalarna 14 000 16 300 19 511

-0,1%-11,9%9,0%-0,5%2,5%

4,7%19,7% 39,4%

Jönköping 19 866 20 961 28 532 -3,6% 36,1% 43,6%Kronoberg 9 797 13 705 14 231 5,6% 45,3%Halland 12 126 18 103 19 168 -0,5% 58,1%Kalmar 12 077 20 316 19 738 12,2% 63,4%Västmanland 7 448 11 216 14 411 22,4%

3,8%5,9%-2,8%28,5% 93,5%

Källa: SIKA 2009:18, tabell 16, Trafikanalys 2012:16, tabell 16, Trafikanalys 2013:20, tabell 16 samt Trafikanalys 2014:22, Trafikanalys 2015:20, tabell 16, Trafikanalys 2016:26, tabell 16

20

9.3 Övergripande ekonomi

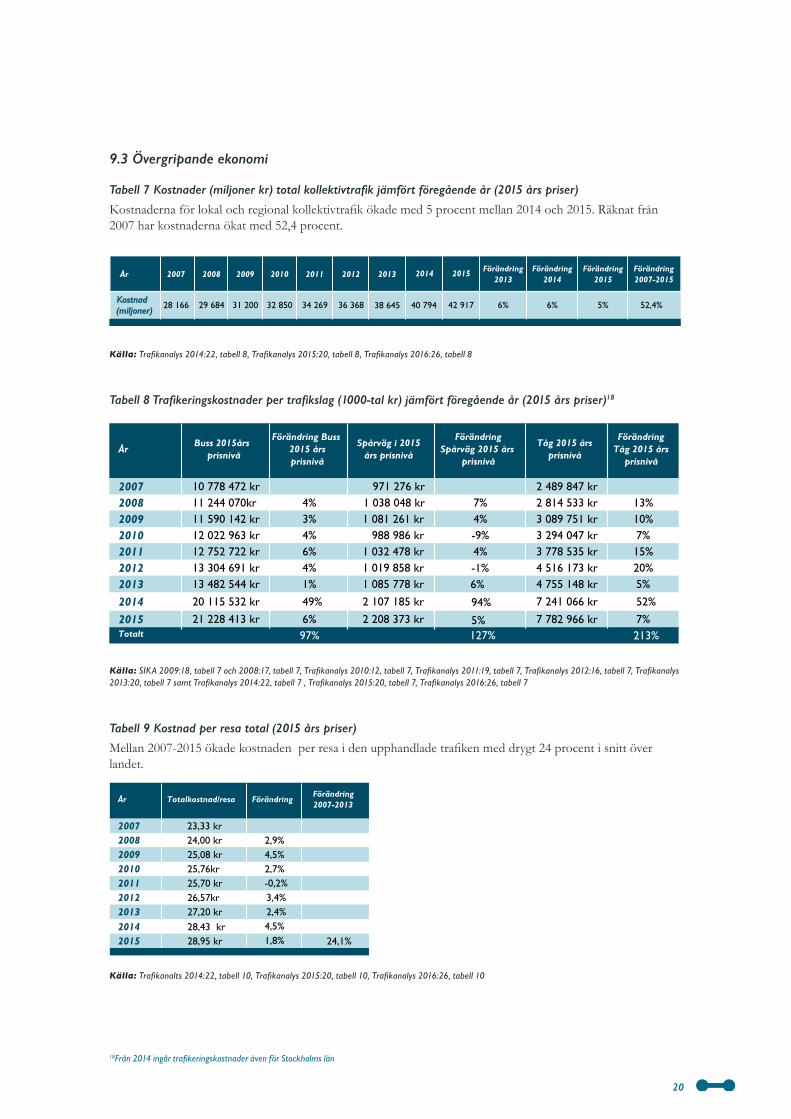

Tabell 7 Kostnader (miljoner kr) total kollektivtrafik jämfört föregående år (2015 års priser)

Kostnaderna för lokal och regional kollektivtrafik ökade med 5 procent mellan 2014 och 2015. Räknat från 2007 har kostnaderna ökat med 52,4 procent.

År 2007 2008 2009 2010 2011 2012 2013Förändring2013

Förändring2014

Förändring2015 2007-2015

Kostnad(miljoner)

28 166 29 684 31 200 32 850 34 269 36 368 38 645 6% 6% 5% 52,4%

Förändring2014 2015

40 794 42 917

Källa: Trafikanalys 2014:22, tabell 8, Trafikanalys 2015:20, tabell 8, Trafikanalys 2016:26, tabell 8

Tabell 8 Trafikeringskostnader per trafikslag (1000-tal kr) jämfört föregående år (2015 års priser)18

ÅrBuss 2015års

prisnivå

Förändring Buss 2015 års prisnivå

Spårväg i 2015års prisnivå

Förändring Spårväg 2015 års

prisnivå

Tåg 2015 års prisnivå

Förändring Tåg 2015 års

prisnivå

2007 10 778 472 kr 971 276 kr 2 489 847 kr2008 11 244 070kr 4% 1 038 048 kr 7% 2 814 533 kr 13%2009 11 590 142 kr 3% 1 081 261 kr 4% 3 089 751 kr 10%2010 12 022 963 kr 4% 988 986 kr -9% 3 294 047 kr 7%2011 12 752 722 kr 6% 1 032 478 kr 4% 3 778 535 kr 15%2012 13 304 691 kr 4% 1 019 858 kr 4 516 173 kr 20%2013 13 482 544 kr 1% 1 085 778 kr 4 755 148 kr 5%

Totalt 97% 213%

2014 20 115 532 kr 49% 2 107 185 kr 7 241 066 kr 52%

2015 21 228 413 kr 6% 2 208 373 kr 7 782 966 kr 7%

-1%6%

94%

5%127%

Källa: SIKA 2009:18, tabell 7 och 2008:17, tabell 7, Trafikanalys 2010:12, tabell 7, Trafikanalys 2011:19, tabell 7, Trafikanalys 2012:16, tabell 7, Trafikanalys 2013:20, tabell 7 samt Trafikanalys 2014:22, tabell 7 , Trafikanalys 2015:20, tabell 7, Trafikanalys 2016:26, tabell 7

Tabell 9 Kostnad per resa total (2015 års priser)

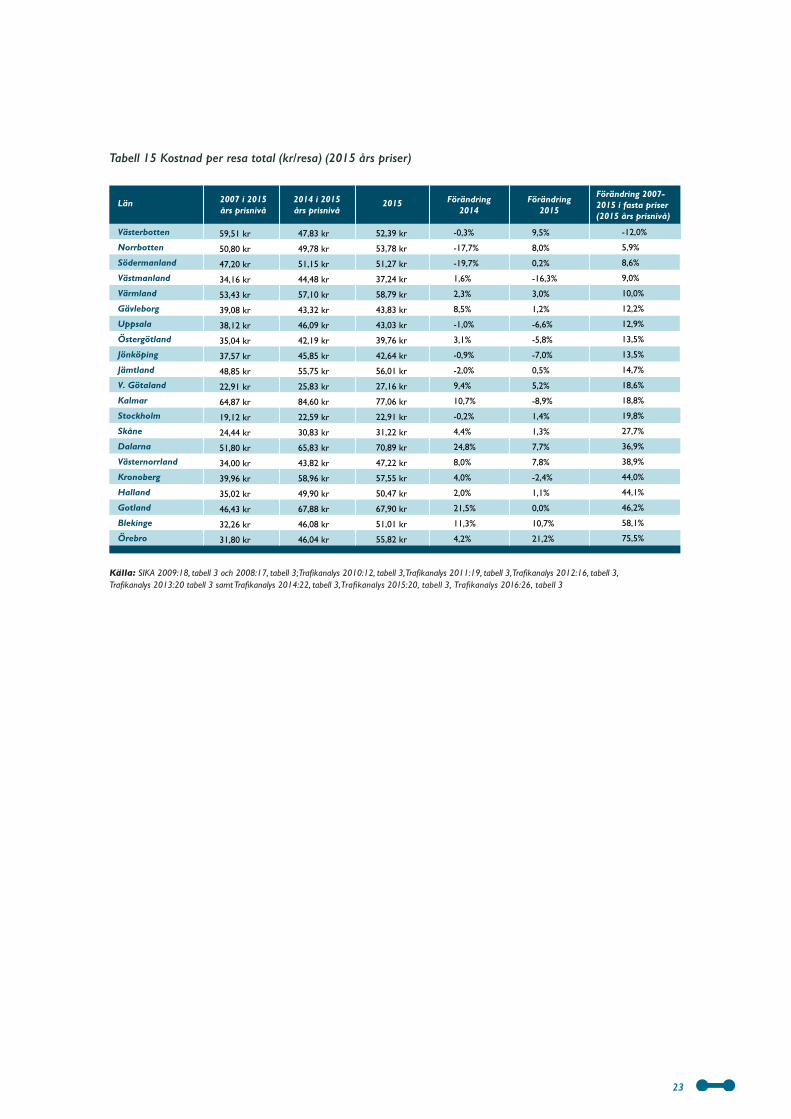

Mellan 2007-2015 ökade kostnaden per resa i den upphandlade trafiken med drygt 24 procent i snitt över landet.

År Totalkostnad/resa Förändring Förändring 2007-2013

2007 23,33 kr2008 24,00 kr 2,9%2009 25,08 kr 4,5%2010 25,76kr 2,7%2011 25,70 kr2012 26,57kr2013 27,20 kr2014 28,43 kr2015 28,95 kr 24,1%

-0,2%3,4%2,4%4,5%1,8%

Källa: Trafikanalts 2014:22, tabell 10, Trafikanalys 2015:20, tabell 10, Trafikanalys 2016:26, tabell 10

18Från 2014 ingår trafikeringskostnader även för Stockholms län

21

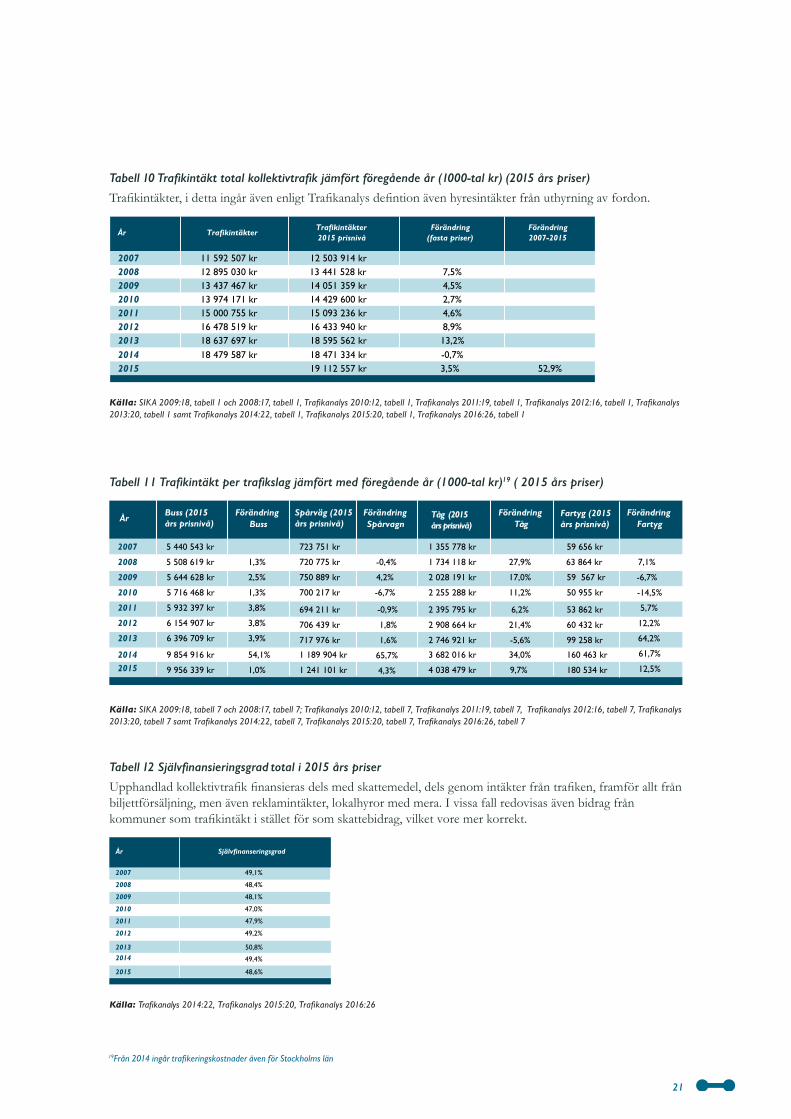

Tabell 10 Trafikintäkt total kollektivtrafik jämfört föregående år (1000-tal kr) (2015 års priser)

Trafikintäkter, i detta ingår även enligt Trafikanalys defintion även hyresintäkter från uthyrning av fordon.

År TrafikintäkterTrafikintäkter2015 prisnivå

Förändring (fasta priser)

Förändring 2007-2015

2007 11 592 507 kr 12 503 914 kr2008 12 895 030 kr 13 441 528 kr 7,5%2009 13 437 467 kr 14 051 359 kr 4,5%2010 13 974 171 kr 14 429 600 kr 2,7%2011 15 000 755 kr 15 093 236 kr 4,6%2012 16 478 519 kr 16 433 940 kr 8,9%2013 18 637 697 kr 18 595 562 kr 13,2%2014 18 479 587 kr 18 471 334 kr -0,7%2015 19 112 557 kr 3,5% 52,9%

Källa: SIKA 2009:18, tabell 1 och 2008:17, tabell 1, Trafikanalys 2010:12, tabell 1, Trafikanalys 2011:19, tabell 1, Trafikanalys 2012:16, tabell 1, Trafikanalys 2013:20, tabell 1 samt Trafikanalys 2014:22, tabell 1, Trafikanalys 2015:20, tabell 1, Trafikanalys 2016:26, tabell 1

Tabell 11 Trafikintäkt per trafikslag jämfört med föregående år (1000-tal kr)19 ( 2015 års priser)

ÅrBuss (2015 års prisnivå)

FörändringBuss

Spårväg (2015 års prisnivå)

FörändringSpårvagn

Tåg (2015 års prisnivå)

FörändringTåg

Fartyg (2015 års prisnivå)

FörändringFartyg

2007 5 440 543 kr 723 751 kr 1 355 778 kr 59 656 kr

2008 5 508 619 kr 1,3% 720 775 kr -0,4% 1 734 118 kr 27,9% 63 864 kr 7,1%

2009 5 644 628 kr 2,5% 750 889 kr 4,2% 2 028 191 kr 17,0% 59 567 kr -6,7%

2010 5 716 468 kr 1,3% 700 217 kr -6,7% 2 255 288 kr 11,2% 50 955 kr

2011 5 932 397 kr 3,8% 694 211 kr 2 395 795 kr 6,2% 53 862 kr2012 6 154 907 kr 3,8% 706 439 kr 2 908 664 kr 21,4% 60 432 kr2013 6 396 709 kr 3,9% 717 976 kr 2 746 921 kr -5,6% 99 258 kr

2014 9 854 916 kr 54,1% 1 189 904 kr 3 682 016 kr 34,0% 160 463 kr2015 9 956 339 kr 1,0% 1 241 101 kr 4 038 479 kr 9,7% 180 534 kr

-14,5%

5,7%

12,2%

64,2%

61,7%

12,5%

-0,9%

1,8%

1,6%

65,7%

4,3%

Källa: SIKA 2009:18, tabell 7 och 2008:17, tabell 7; Trafikanalys 2010:12, tabell 7, Trafikanalys 2011:19, tabell 7, Trafikanalys 2012:16, tabell 7, Trafikanalys 2013:20, tabell 7 samt Trafikanalys 2014:22, tabell 7, Trafikanalys 2015:20, tabell 7, Trafikanalys 2016:26, tabell 7

Tabell 12 Självfinansieringsgrad total i 2015 års priser

Upphandlad kollektivtrafik finansieras dels med skattemedel, dels genom intäkter från trafiken, framför allt från biljettförsäljning, men även reklamintäkter, lokalhyror med mera. I vissa fall redovisas även bidrag från kommuner som trafikintäkt i stället för som skattebidrag, vilket vore mer korrekt.

År Självfinanseringsgrad

2007 49,1%

2008 48,4%

2009 48,1%

2010 47,0%

2011 47,9%

2012 49,2%

2013 50,8%2014 49,4%

2015 48,6%

Källa: Trafikanalys 2014:22, Trafikanalys 2015:20, Trafikanalys 2016:26

19Från 2014 ingår trafikeringskostnader även för Stockholms län

22

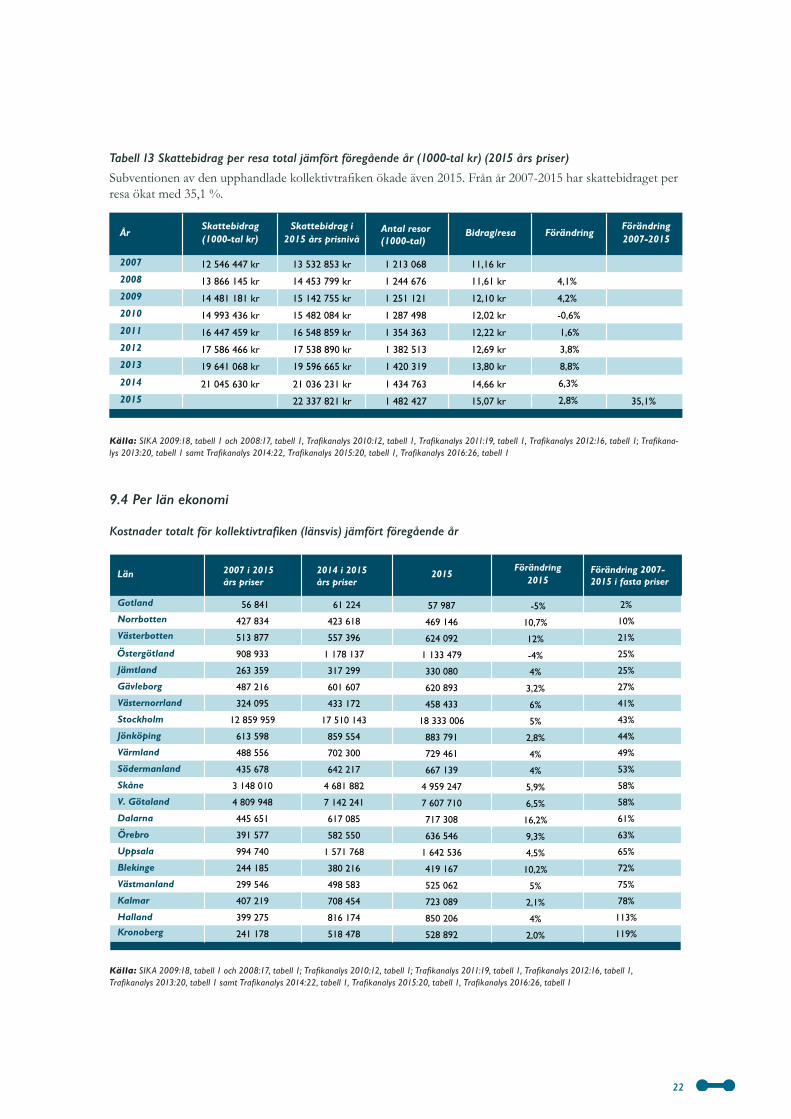

Tabell 13 Skattebidrag per resa total jämfört föregående år (1000-tal kr) (2015 års priser)

Subventionen av den upphandlade kollektivtrafiken ökade även 2015. Från år 2007-2015 har skattebidraget per resa ökat med 35,1 %.

ÅrSkattebidrag(1000-tal kr)

Skattebidrag i 2015 års prisnivå

Antal resor(1000-tal)

Bidrag/resa FörändringFörändring 2007-2015

2007 12 546 447 kr 13 532 853 kr 1 213 068 11,16 kr2008 13 866 145 kr 14 453 799 kr 1 244 676 11,61 kr 4,1%2009 14 481 181 kr 15 142 755 kr 1 251 121 12,10 kr 4,2%2010 14 993 436 kr 15 482 084 kr 1 287 498 12,02 kr2011 16 447 459 kr 16 548 859 kr 1 354 363 12,22 kr2012 17 586 466 kr 17 538 890 kr 1 382 513 12,69 kr2013 19 641 068 kr 19 596 665 kr 1 420 319 13,80 kr

2014 21 045 630 kr 21 036 231 kr 1 434 763 14,66 kr2015 22 337 821 kr 1 482 427 15,07 kr 35,1%

-0,6%

1,6%

3,8%

8,8%

6,3%

2,8%

Källa: SIKA 2009:18, tabell 1 och 2008:17, tabell 1, Trafikanalys 2010:12, tabell 1, Trafikanalys 2011:19, tabell 1, Trafikanalys 2012:16, tabell 1; Trafikana-lys 2013:20, tabell 1 samt Trafikanalys 2014:22, Trafikanalys 2015:20, tabell 1, Trafikanalys 2016:26, tabell 1

9.4 Per län ekonomi

Kostnader totalt för kollektivtrafiken (länsvis) jämfört föregående år

Län 2007 i 2015 års priser

2014 i 2015 års priser

2015Förändring

2015Förändring 2007-2015 i fasta priser

Gotland 56 841

427 834

513 877

908 933

263 359

487 216

324 095

12 859 959

613 598

488 556

435 678

3 148 010

4 809 948

445 651

391 577

994 740

244 185

299 546

407 219

399 275

241 178

Norrbotten

Västerbotten

Jämtland

Gävleborg

Västernorrland

Stockholm

Jönköping

Värmland

Södermanland

Skåne

V. Götaland

Dalarna

Örebro

Uppsala

Blekinge

Västmanland

Kalmar

Halland

Östergötland

Kronoberg

61 224

423 618

557 396

1 178 137

317 299

601 607

433 172

17 510 143

859 554

702 300

642 217

4 681 882

7 142 241

617 085

582 550

1 571 768

380 216

498 583

708 454

816 174

518 478

57 987

469 146

624 092

1 133 479

330 080

620 893

458 433

18 333 006

883 791

729 461

667 139

4 959 247

7 607 710

717 308

636 546

1 642 536

419 167

525 062

723 089

850 206

528 892

-5%

10,7%

12%

-4%

4%

3,2%

6%

5%

2,8%

4%

4%

5,9%

6,5%

16,2%

9,3%

4,5%

10,2%

5%

2,1%

4%

2,0%

2%

10%

21%

25%

25%

27%

41%

43%

44%

49%

53%

58%

58%

61%

63%

65%

72%

75%

78%

113%

119%

Källa: SIKA 2009:18, tabell 1 och 2008:17, tabell 1; Trafikanalys 2010:12, tabell 1; Trafikanalys 2011:19, tabell 1, Trafikanalys 2012:16, tabell 1, Trafikanalys 2013:20, tabell 1 samt Trafikanalys 2014:22, tabell 1, Trafikanalys 2015:20, tabell 1, Trafikanalys 2016:26, tabell 1

23

Tabell 15 Kostnad per resa total (kr/resa) (2015 års priser)

Län 2007 i 2015 års prisnivå

2014 i 2015 års prisnivå

2015 Förändring 2014

Förändring 2015

Västerbotten

Norrbotten

Södermanland

Västmanland

Värmland

Gävleborg

Uppsala

Östergötland

Jönköping

Jämtland

V. Götaland

Kalmar

Stockholm

Skåne

Dalarna

Västernorrland

Kronoberg

Halland

Gotland

Blekinge

Örebro

59,51 kr

50,80 kr

47,20 kr

34,16 kr

53,43 kr

39,08 kr

38,12 kr

35,04 kr

37,57 kr

48,85 kr

22,91 kr

64,87 kr

19,12 kr

24,44 kr

51,80 kr

34,00 kr

39,96 kr

35,02 kr

46,43 kr

32,26 kr

31,80 kr

47,83 kr

49,78 kr

51,15 kr

44,48 kr

57,10 kr

43,32 kr

46,09 kr

42,19 kr

45,85 kr

55,75 kr

25,83 kr

84,60 kr

22,59 kr

30,83 kr

65,83 kr

43,82 kr

58,96 kr

49,90 kr

67,88 kr

46,08 kr

46,04 kr

52,39 kr

53,78 kr

51,27 kr

37,24 kr

58,79 kr

43,83 kr

43,03 kr

39,76 kr

42,64 kr

56,01 kr

27,16 kr

77,06 kr

22,91 kr

31,22 kr

70,89 kr

47,22 kr

57,55 kr

50,47 kr

67,90 kr

51,01 kr

55,82 kr

-0,3%

-17,7%

-19,7%

1,6%

2,3%

8,5%

-1,0%

3,1%

-0,9%

-2,0%

9,4%

10,7%

-0,2%

4,4%

24,8%

8,0%

4,0%

2,0%

21,5%

11,3%

4,2%

9,5%

8,0%

0,2%

-16,3%

3,0%

1,2%

-6,6%

-5,8%

-7,0%

0,5%

5,2%

-8,9%

1,4%

1,3%

7,7%

7,8%

-2,4%

1,1%

0,0%

10,7%

21,2%

-12,0%

5,9%

8,6%

9,0%

10,0%

12,2%

12,9%

13,5%

13,5%

14,7%

18,6%

18,8%

19,8%

27,7%

36,9%

38,9%

44,0%

44,1%

46,2%

58,1%

75,5%

Förändring 2007-2015 i fasta priser (2015 års prisnivå)

Källa: SIKA 2009:18, tabell 3 och 2008:17, tabell 3; Trafikanalys 2010:12, tabell 3, Trafikanalys 2011:19, tabell 3, Trafikanalys 2012:16, tabell 3, Trafikanalys 2013:20 tabell 3 samt Trafikanalys 2014:22, tabell 3, Trafikanalys 2015:20, tabell 3, Trafikanalys 2016:26, tabell 3

24

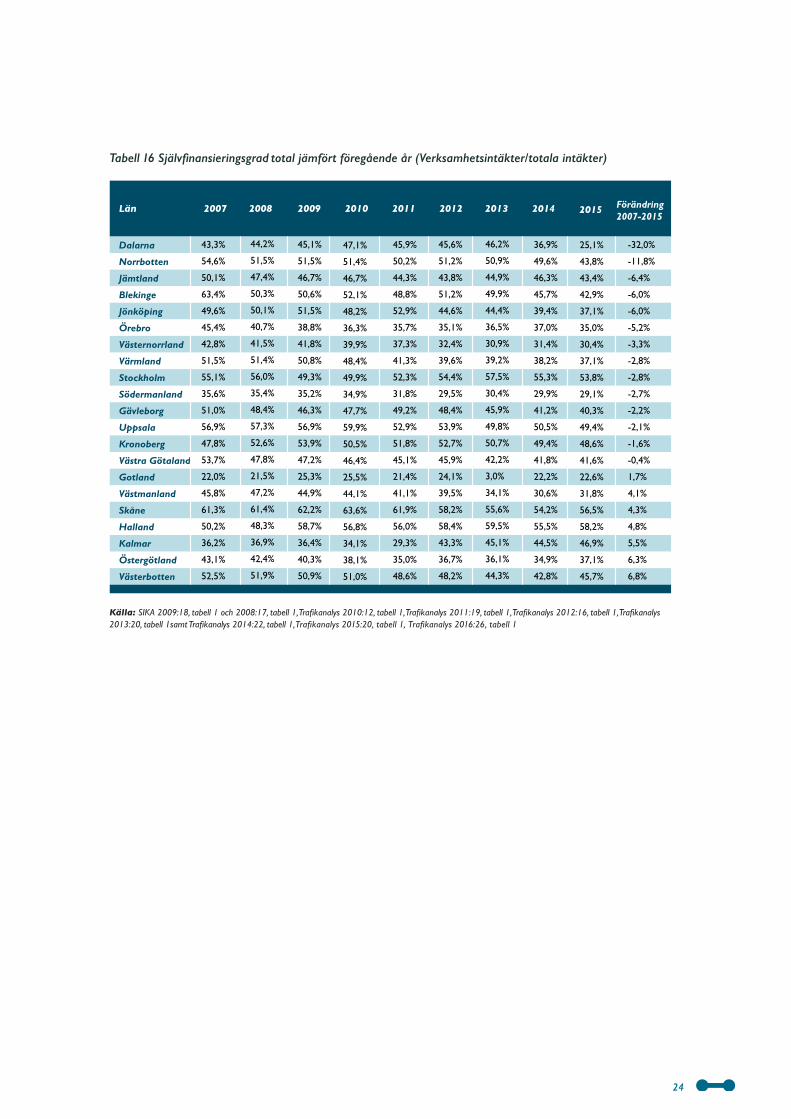

Tabell 16 Självfinansieringsgrad total jämfört föregående år (Verksamhetsintäkter/totala intäkter)

Län 2007 2008 2009 2010 2011 2012 2013 Förändring 2007-2015

Dalarna

Norrbotten

Jämtland

Blekinge

Jönköping

Örebro

Västernorrland

Värmland

Stockholm

Södermanland

Gävleborg

Uppsala

Kronoberg

Västra Götaland

Gotland

Västmanland

Skåne

Halland

Kalmar

Östergötland

Västerbotten

43,3%

54,6%

50,1%

63,4%

49,6%

45,4%

42,8%

51,5%

55,1%

35,6%

51,0%

56,9%

47,8%

53,7%

22,0%

45,8%

61,3%

50,2%

36,2%

43,1%

52,5%

44,2%

51,5%

47,4%

50,3%

50,1%

40,7%

41,5%

51,4%

56,0%

35,4%

48,4%

57,3%

52,6%

47,8%

21,5%

47,2%

61,4%

48,3%

36,9%

42,4%

51,9%

45,1%

51,5%

46,7%

50,6%

51,5%

38,8%

41,8%

50,8%

49,3%

35,2%

46,3%

56,9%

53,9%

47,2%

25,3%

44,9%

62,2%

58,7%

36,4%

40,3%

50,9%

47,1%

51,4%

46,7%

52,1%

48,2%

36,3%

39,9%

48,4%

49,9%

34,9%

47,7%

59,9%

50,5%

46,4%

25,5%

44,1%

63,6%

56,8%

34,1%

38,1%

51,0%

45,9%

50,2%

44,3%

48,8%

52,9%

35,7%

37,3%

41,3%

52,3%

31,8%

49,2%

52,9%

51,8%

45,1%

21,4%

41,1%

61,9%

56,0%

29,3%

35,0%

48,6%

45,6%

51,2%

43,8%

51,2%

44,6%

35,1%

32,4%

39,6%

54,4%

29,5%

48,4%

53,9%

52,7%

45,9%

24,1%

39,5%

58,2%

58,4%

43,3%

36,7%

48,2%

46,2%

50,9%

44,9%

49,9%

44,4%

36,5%

30,9%

39,2%

57,5%

30,4%

45,9%

49,8%

50,7%

42,2%

3,0%

34,1%

55,6%

59,5%

45,1%

36,1%

44,3%

-32,0%

-11,8%

-6,4%

-6,0%

-6,0%

-5,2%

-3,3%

-2,8%

-2,8%

-2,7%

-2,2%

-2,1%

-1,6%

-0,4%

1,7%

4,1%

4,3%

4,8%

5,5%

6,3%

6,8%

2014 2015

36,9%

49,6%

46,3%

45,7%

39,4%

37,0%

31,4%

38,2%

55,3%

29,9%

41,2%

50,5%

49,4%

41,8%

22,2%

30,6%

54,2%

55,5%

44,5%

34,9%

42,8%

25,1%

43,8%

43,4%

42,9%

37,1%

35,0%

30,4%

37,1%

53,8%

29,1%

40,3%

49,4%

48,6%

41,6%

22,6%

31,8%

56,5%

58,2%

46,9%

37,1%

45,7%

Källa: SIKA 2009:18, tabell 1 och 2008:17, tabell 1, Trafikanalys 2010:12, tabell 1, Trafikanalys 2011:19, tabell 1, Trafikanalys 2012:16, tabell 1, Trafikanalys 2013:20, tabell 1samt Trafikanalys 2014:22, tabell 1, Trafikanalys 2015:20, tabell 1, Trafikanalys 2016:26, tabell 1

25

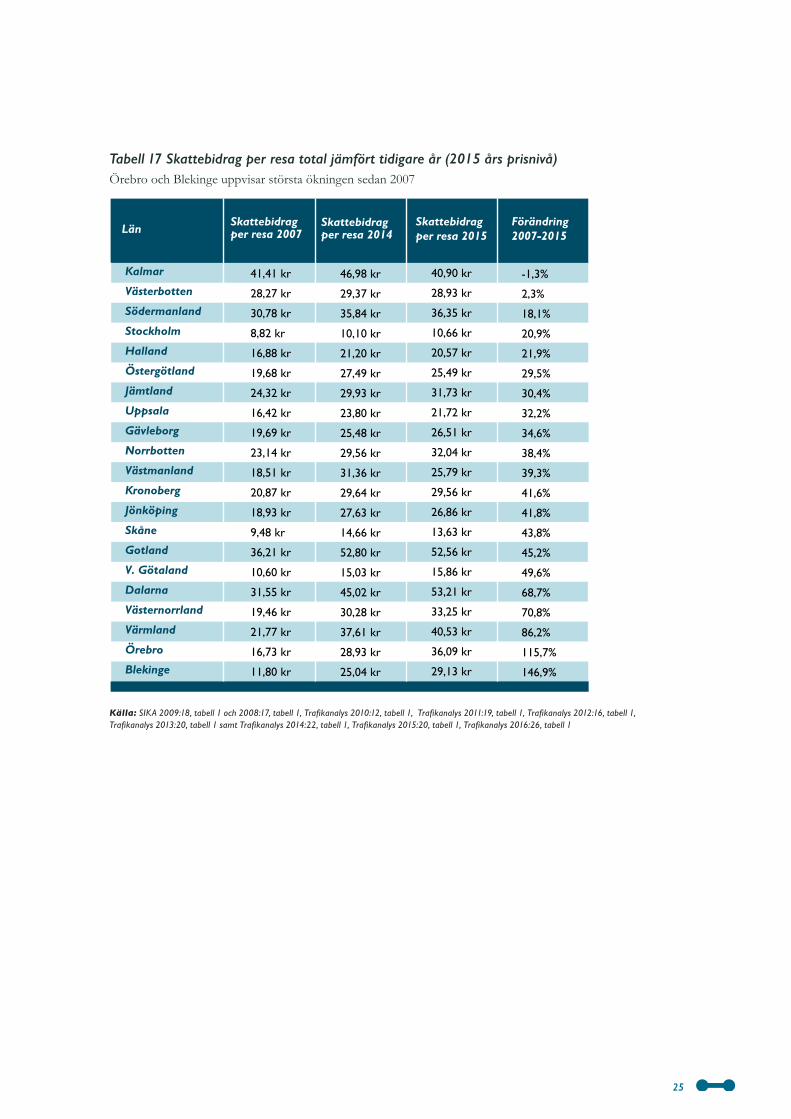

Tabell 17 Skattebidrag per resa total jämfört tidigare år (2015 års prisnivå)Örebro och Blekinge uppvisar största ökningen sedan 2007

LänSkattebidrag per resa 2007

Skattebidrag per resa 2015

Förändring 2007-2015

Kalmar

Västerbotten

Södermanland

Stockholm

Halland

Östergötland

Jämtland

Uppsala

Gävleborg

Norrbotten

Västmanland

Kronoberg

Jönköping

Skåne

Gotland

V. Götaland

Dalarna

Västernorrland

Värmland

Örebro

Blekinge

41,41 kr

28,27 kr

30,78 kr

8,82 kr

16,88 kr

19,68 kr

24,32 kr

16,42 kr

19,69 kr

23,14 kr

18,51 kr

20,87 kr

18,93 kr

9,48 kr

36,21 kr

10,60 kr

31,55 kr

19,46 kr

21,77 kr

16,73 kr

11,80 kr

Skattebidrag per resa 2014

46,98 kr

29,37 kr

35,84 kr

10,10 kr

21,20 kr

27,49 kr

29,93 kr

23,80 kr

25,48 kr

29,56 kr

31,36 kr

29,64 kr

27,63 kr

14,66 kr

52,80 kr

15,03 kr

45,02 kr

30,28 kr

37,61 kr

28,93 kr

25,04 kr

40,90 kr

28,93 kr

36,35 kr

10,66 kr

20,57 kr

25,49 kr

31,73 kr

21,72 kr

26,51 kr

32,04 kr

25,79 kr

29,56 kr

26,86 kr

13,63 kr

52,56 kr

15,86 kr

53,21 kr

33,25 kr

40,53 kr

36,09 kr

29,13 kr

-1,3%

2,3%

18,1%

20,9%

21,9%

29,5%

30,4%

32,2%

34,6%

38,4%

39,3%

41,6%

41,8%

43,8%

45,2%

49,6%

68,7%

70,8%

86,2%

115,7%

146,9%

Källa: SIKA 2009:18, tabell 1 och 2008:17, tabell 1, Trafikanalys 2010:12, tabell 1, Trafikanalys 2011:19, tabell 1, Trafikanalys 2012:16, tabell 1, Trafikanalys 2013:20, tabell 1 samt Trafikanalys 2014:22, tabell 1, Trafikanalys 2015:20, tabell 1, Trafikanalys 2016:26, tabell 1

26

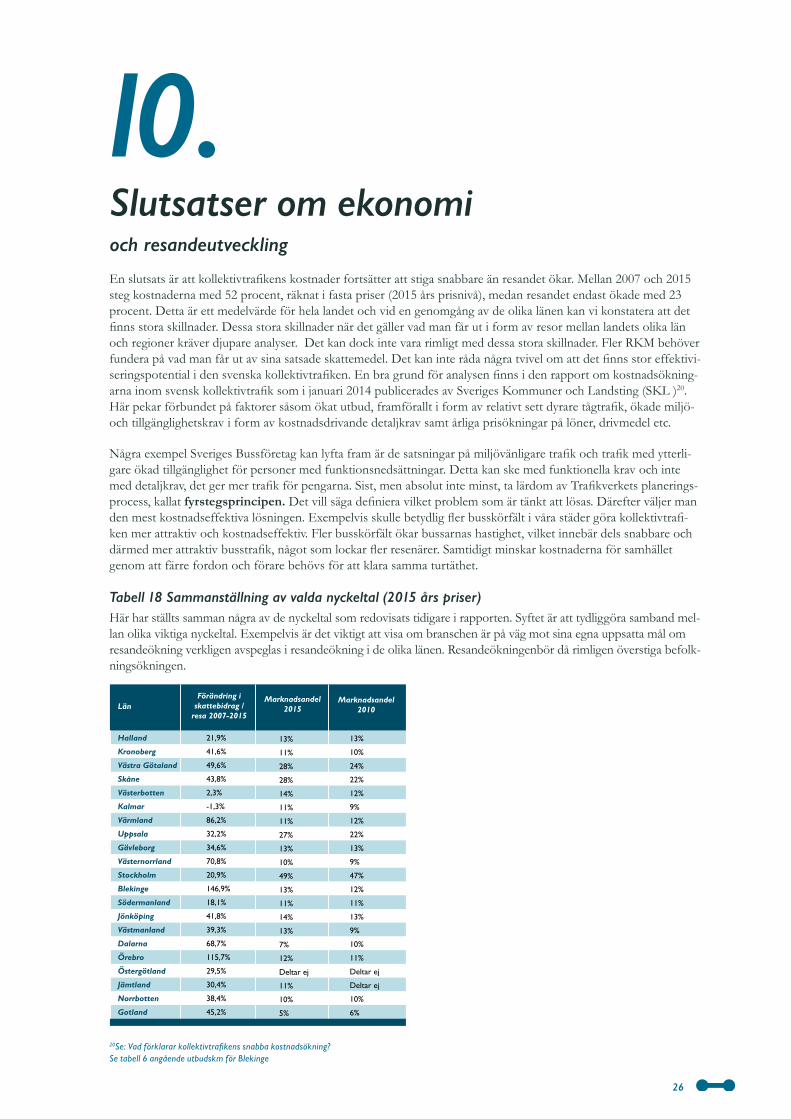

Slutsatser om ekonomi och resandeutveckling

10.En slutsats är att kollektivtrafikens kostnader fortsätter att stiga snabbare än resandet ökar. Mellan 2007 och 2015 steg kostnaderna med 52 procent, räknat i fasta priser (2015 års prisnivå), medan resandet endast ökade med 23 procent. Detta är ett medelvärde för hela landet och vid en genomgång av de olika länen kan vi konstatera att det finns stora skillnader. Dessa stora skillnader när det gäller vad man får ut i form av resor mellan landets olika län och regioner kräver djupare analyser. Det kan dock inte vara rimligt med dessa stora skillnader. Fler RKM behöver fundera på vad man får ut av sina satsade skattemedel. Det kan inte råda några tvivel om att det finns stor effektivi-seringspotential i den svenska kollektivtrafiken. En bra grund för analysen finns i den rapport om kostnadsökning-arna inom svensk kollektivtrafik som i januari 2014 publicerades av Sveriges Kommuner och Landsting (SKL )20. Här pekar förbundet på faktorer såsom ökat utbud, framförallt i form av relativt sett dyrare tågtrafik, ökade miljö- och tillgänglighetskrav i form av kostnadsdrivande detaljkrav samt årliga prisökningar på löner, drivmedel etc.

Några exempel Sveriges Bussföretag kan lyfta fram är de satsningar på miljövänligare trafik och trafik med ytterli-gare ökad tillgänglighet för personer med funktionsnedsättningar. Detta kan ske med funktionella krav och inte med detaljkrav, det ger mer trafik för pengarna. Sist, men absolut inte minst, ta lärdom av Trafikverkets planerings-process, kallat fyrstegsprincipen. Det vill säga definiera vilket problem som är tänkt att lösas. Därefter väljer man den mest kostnadseffektiva lösningen. Exempelvis skulle betydlig fler busskörfält i våra städer göra kollektivtrafi-ken mer attraktiv och kostnadseffektiv. Fler busskörfält ökar bussarnas hastighet, vilket innebär dels snabbare och därmed mer attraktiv busstrafik, något som lockar fler resenärer. Samtidigt minskar kostnaderna för samhället genom att färre fordon och förare behövs för att klara samma turtäthet.

Tabell 18 Sammanställning av valda nyckeltal (2015 års priser)Här har ställts samman några av de nyckeltal som redovisats tidigare i rapporten. Syftet är att tydliggöra samband mel-lan olika viktiga nyckeltal. Exempelvis är det viktigt att visa om branschen är på väg mot sina egna uppsatta mål om resandeökning verkligen avspeglas i resandeökning i de olika länen. Resandeökningenbör då rimligen överstiga befolk-ningsökningen.

LänFörändring i

skattebidrag /resa 2007-2015

Halland

Kronoberg

Västra Götaland

Skåne

Västerbotten

Kalmar

Värmland

Uppsala

Gävleborg

Västernorrland

Stockholm

Blekinge

Södermanland

Jönköping

Västmanland

Dalarna

Örebro

Östergötland

Jämtland

Norrbotten

Gotland

21,9%

41,6%

49,6%

43,8%

2,3%

-1,3%

86,2%

32,2%

34,6%

70,8%

20,9%

146,9%

18,1%

41,8%

39,3%

68,7%

115,7%

29,5%

30,4%

38,4%

45,2%

Marknadsandel 2015

Marknadsandel 2010

13%

11%

28%

28%

14%

11%

11%

27%

13%

10%

49%

13%

11%

14%

13%

7%

12%

Deltar ej

11%

10%

5%

13%

10%

24%

22%

12%

9%

12%

22%

13%

9%

47%

12%

11%

13%

9%

10%

11%

Deltar ej

Deltar ej

10%

6%

20Se: Vad förklarar kollektivtrafikens snabba kostnadsökning? Se tabell 6 angående utbudskm för Blekinge

27

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

Hal

land

Krono

berg

Västra

Göt

alan

d

Väster

botte

n

Uppsa

la

Värm

land

Kalm

ar

Skån

e

Jönk

öpin

g

Stoc

khol

m

Bleki

nge

Gävle

borg

Västm

anla

nd

Söde

rman

land

Dalar

na

Öster

götla

nd

Väster

norr

land

Örebr

o

Nor

rbot

ten

Jäm

tland

Gotla

nd

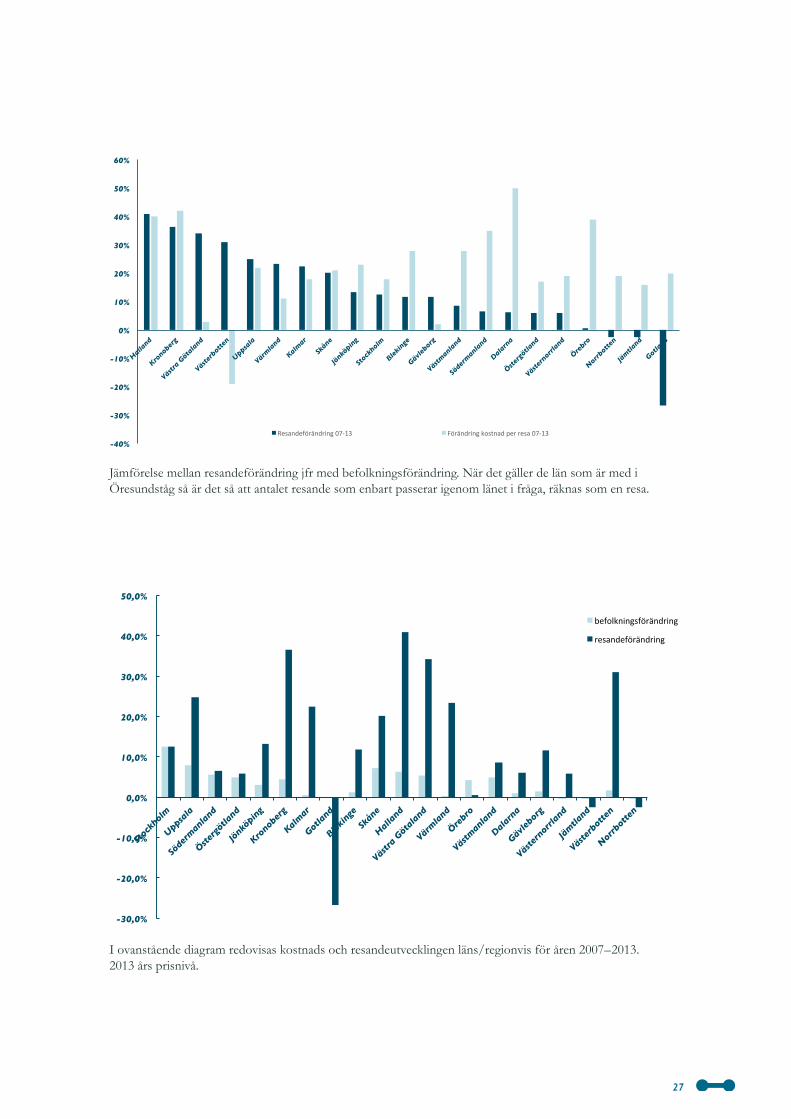

Resandeförändring 07-‐13 Förändring kostnad per resa 07-‐13

Jämförelse mellan resandeförändring jfr med befolkningsförändring. När det gäller de län som är med i Öresundståg så är det så att antalet resande som enbart passerar igenom länet i fråga, räknas som en resa.

-30,0%

-20,0%

-10,0%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

Stoc

khol

m

Uppsa

la

Söde

rman

land

Öster

götla

nd

Jönk

öpin

g

Krono

berg

Kalm

ar

Gotla

nd

Bleki

nge

Skån

e

Hal

land

Västra

Göt

alan

d

Värm

land

Örebr

o

Västm

anla

nd

Dalar

na

Gävle

borg

Väster

norr

land

Jäm

tland

Väster

botte

n

Nor

rbot

ten

befolkningsförändring

resandeförändring

I ovanstående diagram redovisas kostnads och resandeutvecklingen läns/regionvis för åren 2007–2013. 2013 års prisnivå.

28

Sveriges Bussföretag är ett gemensamt förbund för busstrafikföretag och bussresearrangörer som bedriver alla former av yrkesmässig busstrafik och anordnar bussresor inom och utanför landets gränser. Inom Sveriges Bussföretag ryms såväl arbetsgivarfrågor som branschfrågor. I dag har vi drygt 350 medlemsföretag med över 24 000 anställda. Sveriges Bussföretag startade 1 januari 2014, då Svenska Bussbranschens Riksförbund och Bussarbetsgivarna slog ihop sina verksamhetsområden till en gemensam plattform för att kunna driva bussbranschens och medlemmarnas intressen med större kraft.

Arbetsgivarfrågor

En av våra huvuduppgifter på arbetsgivarsidan är att träffa kollektivavtal rörande löne- och anställningsvillkor för våra branscher. Avtal tecknas med Svenska Kommunalarbetare-förbundet, Svenska Transportarbetareförbundet, Unionen och Sveriges Ingenjörer. Dessutom bistår vi våra medlem-mar med rådgivning i arbetsgivarfrågor och arbetsmiljöfrå-gor, förhandlingshjälp, hjälp med avtalstolkning och med processhjälp i tingsrätt och i arbetsdomstolen.

Branschfrågor

Sveriges Bussföretag företräder medlemsföretagens intres-sen gentemot politiker, myndigheter och andra organisatio-ner. Vi jobbar med opinionsbildning och samhällskontakt, omvärldsanalys, myndighetskontakter, uppvaktningar, skri-velser och framställningar, remissarbete samt övrig intresse-bevakning som ryms inom begreppet lobbying. Vi ser också till att löpande förse både medlemmar och andra externa intressenter och media med aktuell, intressant och relevant information via olika kanaler, såsom nyhetsbrev, pressmed-delanden och mässor.

Utbildningsfrågor

I samarbete med övriga enheter inom TransportGruppen arbetar vi även med rekrytering, kompetensutveckling och utbildningsfrågor. För våra medlemmar arrangerar vi kurser inom bland annat resenärsrättigheter, marknadsföring, upphandling, arbetsrätt och ledarskap.

Regionkontor och Bussbranschföreningar

Sveriges Bussföretag och TransportGruppen har huvudkon-tor i Stockholm med nio regionkontor, från Umeå i norr till Malmö i söder. Sveriges Bussföretags medlemsföretag är organiserade i elva regionala bussbranschföreningar, som driver branschfrågor inom respektive region.

Box 5384, 102 49 STOCKHOLM • Besöksadress: Storgatan 19Telefon: +46 8 762 71 00 • sverigesbussforetag.se [email protected] i UITP och IRU

Sveriges BussföretagBox 5384

102 49 StockholmBesöksadress: Storgatan 19

Telefon: +46 8 762 71 [email protected]

sverigesbussforetag.se