Embed Size (px)

Citation preview

FİNANSAL TABLOLAR ANALİZİ STAJ BAŞLATMA SINAVI

AKADEMİM SMMM

ANALİZ DERS NOTLARI

SSSSSSAS

Merhaba Stajyer Adayı, Staj başlatma sınavının en zevkli dersi olan ANALİZ dersinde sınavda 8 soru çıkıyor. Peki sen kaç net çıkarmayı planlıyorsun? Gel birlikte 8 de 8 yapalım ☺ Zor değil yapabiliriz. Yapman gereken notları 1 defa okuman ve dersleri hiç kaçırmaman ve bol bol soru çözmen. Zamanım yok deme zaman bulacağız ve bu sınavda başarılı belgesini birlikte kutlayacağız. “Gel birlikte başaralım” Yasemin Hocan,

20 Nisan 2020 FİNANSAL TABLOLAR ANALİZİ

www.akademimsmmm.com Sayfa 2

STA

1.BÖLÜM

FİNANSAL TABLOLAR ANALİZİ

MALİ ANALİZ

Muhasebe bilgilerine analiz tekniklerinin uygulanması suretiyle bulunulacak sonuçların işletmenin mali durumunun ve

faaliyet sonuçlarının yorumlanması için kullanılmasıdır.

Mali tablolar geçmişe yönelik bilgi verir. Analizi yapan kullanıcılar (kişi veya kurumlar) geçmiş verileri değerlendirerek,

işletmenin geleceğini tahmin etmeye çalışırlar.

Analiz teknikleri aşağıdaki gibidir;

1. Karşılaştırmalı Tablolar Analizi

2. Trend(Eğilim) Analizi

3. Dikey (Yüzde) Analizi

4.Oran Analizi

A. ANALİZİN ÖN KOŞULLARI

1-DOLAYLI Ön Koşullar 2-DOLAYSIZ Ön Koşullar

İşletmenin faaliyetlerini hangi ortamda ve ne koşullarda yürüttüğü ile ilgili ön koşullardır.

Tek Düzen Muhasebe Sistemi: Analizi yapılacak finansal tabloların aynı şekilsel yapıya ve hesap içeriğine sahip olarak daha nitelikli hale gelmesine tek düzen muhasebe sistemi ile ulaşabiliriz.

(a) İşletmenin Bulunduğu Ekonomik Ortam:

Ekonomik ortamdan kastedilen, enflasyon, döviz

fiyatlarının düzeyi ve gösterdiği dalgalanmalar, piyasa

faiz oranı ve ekonomik büyüme gibi makroekonomik

değişkenlerdir.

(b) İşletmenin İçinde Bulunduğu Sektörel Ortam:

İşletmenin hangi sektörde faaliyet gösterdiği,

sektörün hangi aşamada olduğu (kuruluş, gelişme,

olgunluk, gerileme) ve sektörün kendine özgü koşullarını

ifade etmektedir.

c) İşletmenin Yapısal ve Yönetsel özellikleri: İşletmenin yasal ve ekonomik organizasyonunun yönetim anlayışı (aile şirketi olup olmadığı, A.Ş./Ltd, halka açık/kapalı, emek yoğun/sermaye yoğun) ile ilgili koşullarıdır.

• Anlaşılabilir

• Karşılaştırılabilir

• Güvenilir ve Doğru

• İhtiyaca Uygun

• Zamanında Hazırlanmış

• Anlamlı, olması gerekir.

20 Nisan 2020 FİNANSAL TABLOLAR ANALİZİ

www.akademimsmmm.com Sayfa 3

Standart Oranların Saptanması: Oran analizi ile elde edilen sonuçların ne anlama geldiğinin

yorumlanabilmesi için gerekli olan referans bilgiler Standart Oranlar tarafından sağlanmaktadır.

4 çeşit standart oran vardır.

Bunlar;

B. ANALİZ TÜRLERİ

Yapılış Amacına Göre

İçeriğine Göre

Yapacak Kişiye Göre

1. Yönetim Analizi: Yöneticilerin alacakları kararlara yardımcı olmak için yapılan analizdir.

1. Statik Analiz: Tek bir döneme ait verileri kapsar.

1. Dış Analiz: İşletme dışından kişilerce işletme hakkında yapılan analizdir.

2. Yatırım Analizi: İşletmeye yatırım yapmak isteyen veya düşünen kişi ve kurumlarca yapılan analizdir.

2. Dinamik Analiz: Birden fazla yıla ait verileri kapsar.

2. İç Analiz: İşletmeye bağlı kişilerce yapılan analizdir.

3. Kredi Analizi: Üçüncü kişilerin işletmenin borç ödeme gücü, kârlılık vb. konularda yaptıkları analizdir. Kredi analizinde kullanılan teknikler şunlardır:

• Karakter

• Kapasite

• Kefil (Kefalet)

• Kapital(Sermaye)

• Koşullar

a)Tarihi (Geçmiş) Standart Oranlar: İşletmenin geçmiş dönemlerindeki finansal tablolarından elde edilen

değerinin ortalamaları alınaraktan hesaplanan standart oranlardır. İşletmenin cari dönemine ilişkin finansal

durumunun geçmiş dönemlere göre nasıl bir değişim geçirdiğini değerlendirmek amacıyla yapılan

analizlerde gerekli olan referans bilgileri sağlamaktadır.

b) Sektör (Sanayi) Standart Oranları: İşletmenin içinde bulunduğu sektördeki işletmelerin(rakiplerin)

finansal tablolarındaki veriler üzerinden, her bir dönem için hesaplanan ortalamalardır.

c) İdeal (Hedef) Standart Oranları: İşletmenin yer aldığı sektörde bulunan en başarılı bir veya birkaç

işletmenin finansal tablolarından yararlanılarak hesaplanan standart oranlardır.

d) Bütçe Standart Oranları: Bütçe sistemi uygulayan işletmelerde, bütçelenen finansal tablo verileri

kullanılarak hesaplanan oranlardır.

20 Nisan 2020 FİNANSAL TABLOLAR ANALİZİ

www.akademimsmmm.com Sayfa 4

2.BÖLÜM

II. MALİ TABLOLAR

Temel Tablolar;

1- Bilanço

2- Gelir tablosu

Mali Tablolar içerisinde en önemli iki tablo Bilanço ve Gelir Tablosu ‘dur ve bunlara TEMEL TABLO denir. Temel

tablolar dışında kalan diğer tablolara Ek Tablolar denir.

Ek Tablolar;

1- Satışların Maliyeti Tablosu (SMM Tablosu)

2- Fon Akım Tablosu

3- Nakit Akım Tablosu

4- Kâr Dağıtım Tablosu

5- Öz Kaynaklar Değişim Tablosu

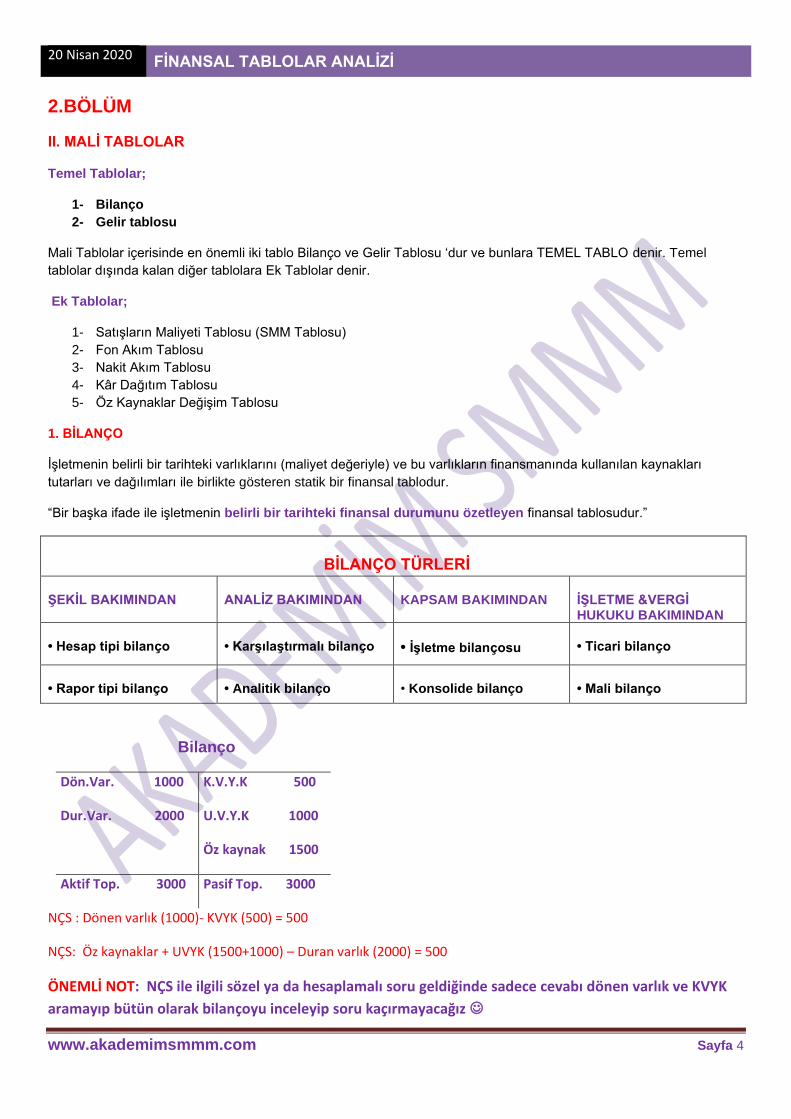

1. BİLANÇO

İşletmenin belirli bir tarihteki varlıklarını (maliyet değeriyle) ve bu varlıkların finansmanında kullanılan kaynakları

tutarları ve dağılımları ile birlikte gösteren statik bir finansal tablodur.

“Bir başka ifade ile işletmenin belirli bir tarihteki finansal durumunu özetleyen finansal tablosudur.”

BİLANÇO TÜRLERİ

ŞEKİL BAKIMINDAN

ANALİZ BAKIMINDAN

KAPSAM BAKIMINDAN

İŞLETME &VERGİ HUKUKU BAKIMINDAN

• Hesap tipi bilanço

• Karşılaştırmalı bilanço

• İşletme bilançosu • Ticari bilanço

• Rapor tipi bilanço

• Analitik bilanço

• Konsolide bilanço

• Mali bilanço

Bilanço

Dön.Var. 1000

Dur.Var. 2000

K.V.Y.K 500

U.V.Y.K 1000

Öz kaynak 1500

Aktif Top. 3000 Pasif Top. 3000

NÇS : Dönen varlık (1000)- KVYK (500) = 500

NÇS: Öz kaynaklar + UVYK (1500+1000) – Duran varlık (2000) = 500

ÖNEMLİ NOT: NÇS ile ilgili sözel ya da hesaplamalı soru geldiğinde sadece cevabı dönen varlık ve KVYK

aramayıp bütün olarak bilançoyu inceleyip soru kaçırmayacağız ☺

20 Nisan 2020 FİNANSAL TABLOLAR ANALİZİ

www.akademimsmmm.com Sayfa 5

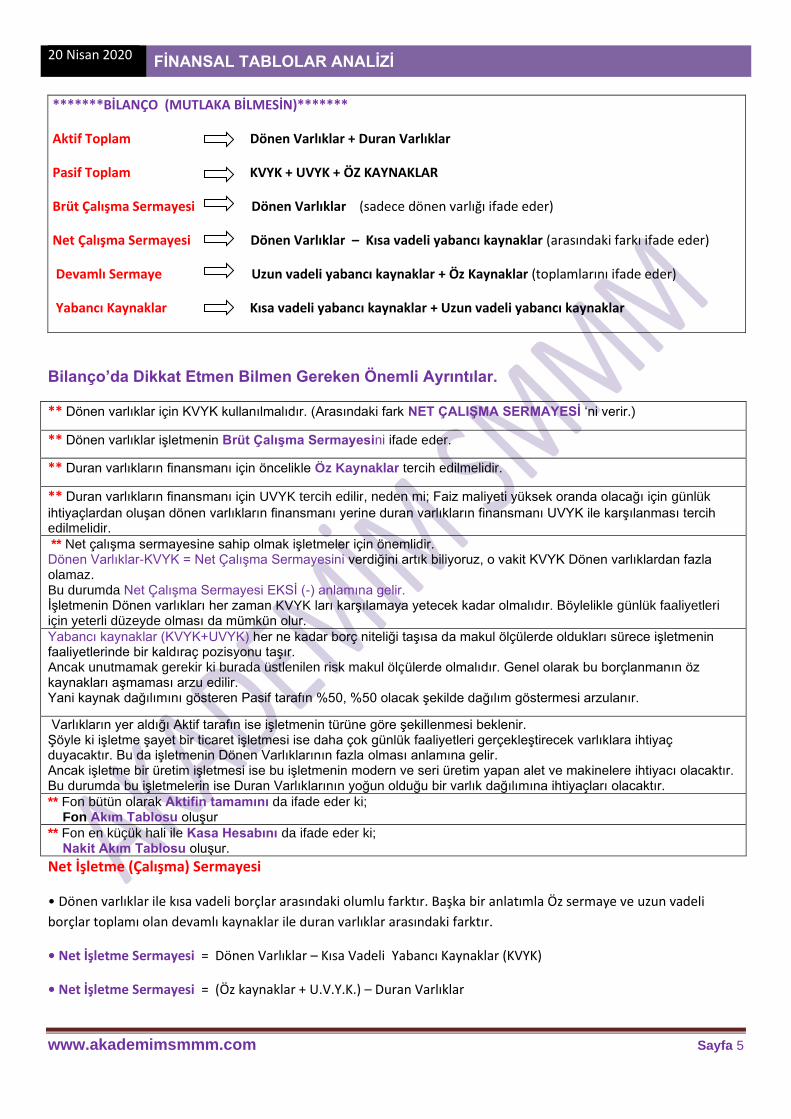

*******BİLANÇO (MUTLAKA BİLMESİN)*******

Aktif Toplam Dönen Varlıklar + Duran Varlıklar

Pasif Toplam KVYK + UVYK + ÖZ KAYNAKLAR

Brüt Çalışma Sermayesi Dönen Varlıklar (sadece dönen varlığı ifade eder)

Net Çalışma Sermayesi Dönen Varlıklar – Kısa vadeli yabancı kaynaklar (arasındaki farkı ifade eder)

Devamlı Sermaye Uzun vadeli yabancı kaynaklar + Öz Kaynaklar (toplamlarını ifade eder)

Yabancı Kaynaklar Kısa vadeli yabancı kaynaklar + Uzun vadeli yabancı kaynaklar

Bilanço’da Dikkat Etmen Bilmen Gereken Önemli Ayrıntılar.

** Dönen varlıklar için KVYK kullanılmalıdır. (Arasındaki fark NET ÇALIŞMA SERMAYESİ ‘ni verir.)

** Dönen varlıklar işletmenin Brüt Çalışma Sermayesini ifade eder.

** Duran varlıkların finansmanı için öncelikle Öz Kaynaklar tercih edilmelidir.

** Duran varlıkların finansmanı için UVYK tercih edilir, neden mi; Faiz maliyeti yüksek oranda olacağı için günlük

ihtiyaçlardan oluşan dönen varlıkların finansmanı yerine duran varlıkların finansmanı UVYK ile karşılanması tercih edilmelidir.

** Net çalışma sermayesine sahip olmak işletmeler için önemlidir. Dönen Varlıklar-KVYK = Net Çalışma Sermayesini verdiğini artık biliyoruz, o vakit KVYK Dönen varlıklardan fazla olamaz. Bu durumda Net Çalışma Sermayesi EKSİ (-) anlamına gelir. İşletmenin Dönen varlıkları her zaman KVYK ları karşılamaya yetecek kadar olmalıdır. Böylelikle günlük faaliyetleri için yeterli düzeyde olması da mümkün olur.

Yabancı kaynaklar (KVYK+UVYK) her ne kadar borç niteliği taşısa da makul ölçülerde oldukları sürece işletmenin faaliyetlerinde bir kaldıraç pozisyonu taşır. Ancak unutmamak gerekir ki burada üstlenilen risk makul ölçülerde olmalıdır. Genel olarak bu borçlanmanın öz kaynakları aşmaması arzu edilir. Yani kaynak dağılımını gösteren Pasif tarafın %50, %50 olacak şekilde dağılım göstermesi arzulanır.

Varlıkların yer aldığı Aktif tarafın ise işletmenin türüne göre şekillenmesi beklenir. Şöyle ki işletme şayet bir ticaret işletmesi ise daha çok günlük faaliyetleri gerçekleştirecek varlıklara ihtiyaç duyacaktır. Bu da işletmenin Dönen Varlıklarının fazla olması anlamına gelir. Ancak işletme bir üretim işletmesi ise bu işletmenin modern ve seri üretim yapan alet ve makinelere ihtiyacı olacaktır. Bu durumda bu işletmelerin ise Duran Varlıklarının yoğun olduğu bir varlık dağılımına ihtiyaçları olacaktır.

** Fon bütün olarak Aktifin tamamını da ifade eder ki; Fon Akım Tablosu oluşur

** Fon en küçük hali ile Kasa Hesabını da ifade eder ki; Nakit Akım Tablosu oluşur.

Net İşletme (Çalışma) Sermayesi

• Dönen varlıklar ile kısa vadeli borçlar arasındaki olumlu farktır. Başka bir anlatımla Öz sermaye ve uzun vadeli

borçlar toplamı olan devamlı kaynaklar ile duran varlıklar arasındaki farktır.

• Net İşletme Sermayesi = Dönen Varlıklar – Kısa Vadeli Yabancı Kaynaklar (KVYK)

• Net İşletme Sermayesi = (Öz kaynaklar + U.V.Y.K.) – Duran Varlıklar

20 Nisan 2020 FİNANSAL TABLOLAR ANALİZİ

www.akademimsmmm.com Sayfa 6

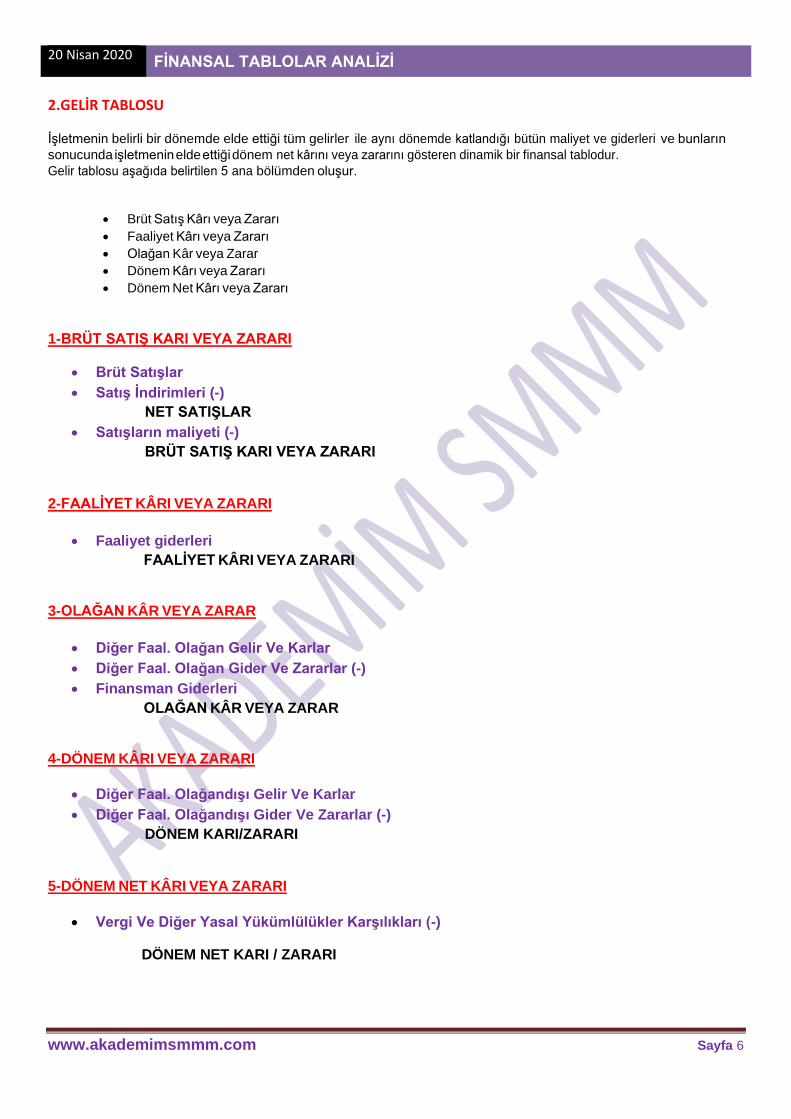

2.GELİR TABLOSU

İşletmenin belirli bir dönemde elde ettiği tüm gelirler ile aynı dönemde katlandığı bütün maliyet ve giderleri ve bunların

sonucunda işletmenin elde ettiği dönem net kârını veya zararını gösteren dinamik bir finansal tablodur.

Gelir tablosu aşağıda belirtilen 5 ana bölümden oluşur.

• Brüt Satış Kârı veya Zararı

• Faaliyet Kârı veya Zararı

• Olağan Kâr veya Zarar

• Dönem Kârı veya Zararı

• Dönem Net Kârı veya Zararı

1-BRÜT SATIŞ KARI VEYA ZARARI

• Brüt Satışlar

• Satış İndirimleri (-)

NET SATIŞLAR

• Satışların maliyeti (-)

BRÜT SATIŞ KARI VEYA ZARARI

2-FAALİYET KÂRI VEYA ZARARI

• Faaliyet giderleri

FAALİYET KÂRI VEYA ZARARI

3-OLAĞAN KÂR VEYA ZARAR

• Diğer Faal. Olağan Gelir Ve Karlar

• Diğer Faal. Olağan Gider Ve Zararlar (-)

• Finansman Giderleri

OLAĞAN KÂR VEYA ZARAR

4-DÖNEM KÂRI VEYA ZARARI

• Diğer Faal. Olağandışı Gelir Ve Karlar

• Diğer Faal. Olağandışı Gider Ve Zararlar (-)

DÖNEM KARI/ZARARI

5-DÖNEM NET KÂRI VEYA ZARARI

• Vergi Ve Diğer Yasal Yükümlülükler Karşılıkları (-)

DÖNEM NET KARI / ZARARI

20 Nisan 2020 FİNANSAL TABLOLAR ANALİZİ

www.akademimsmmm.com Sayfa 7

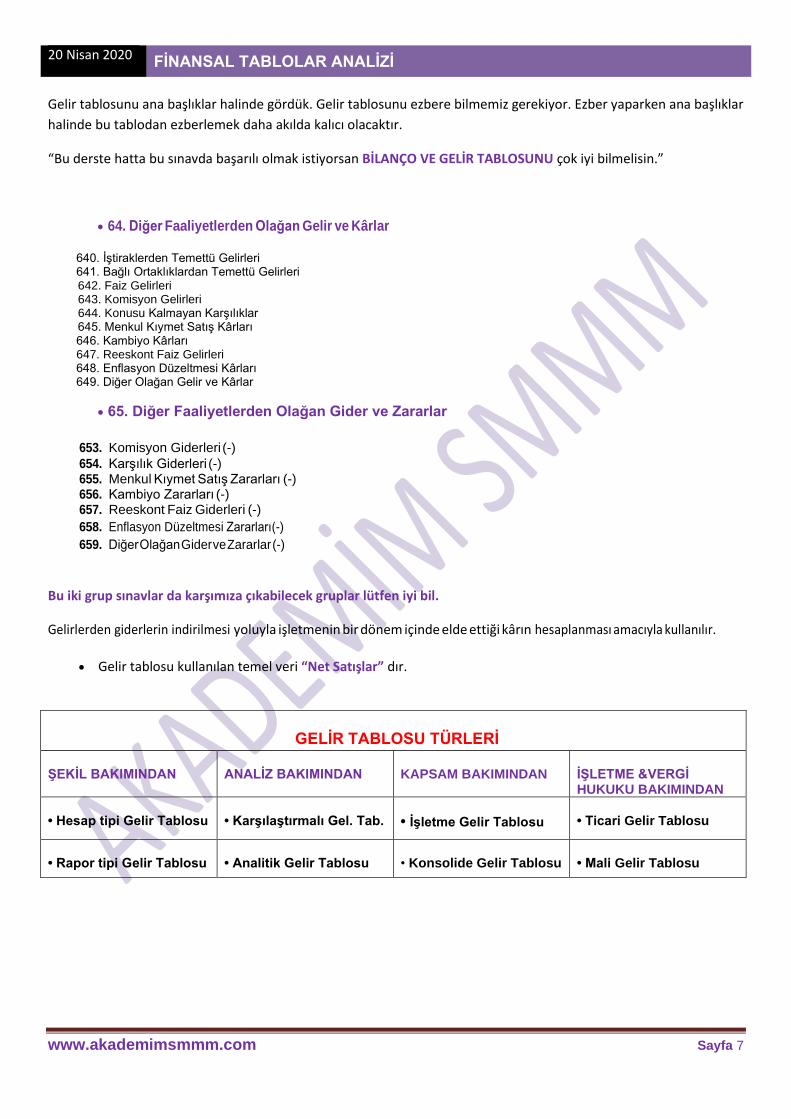

Gelir tablosunu ana başlıklar halinde gördük. Gelir tablosunu ezbere bilmemiz gerekiyor. Ezber yaparken ana başlıklar

halinde bu tablodan ezberlemek daha akılda kalıcı olacaktır.

“Bu derste hatta bu sınavda başarılı olmak istiyorsan BİLANÇO VE GELİR TABLOSUNU çok iyi bilmelisin.”

• 64. Diğer Faaliyetlerden Olağan Gelir ve Kârlar

640. İştiraklerden Temettü Gelirleri 641. Bağlı Ortaklıklardan Temettü Gelirleri

642. Faiz Gelirleri 643. Komisyon Gelirleri 644. Konusu Kalmayan Karşılıklar 645. Menkul Kıymet Satış Kârları

646. Kambiyo Kârları 647. Reeskont Faiz Gelirleri 648. Enflasyon Düzeltmesi Kârları 649. Diğer Olağan Gelir ve Kârlar

• 65. Diğer Faaliyetlerden Olağan Gider ve Zararlar

653. Komisyon Giderleri (-)

654. Karşılık Giderleri (-) 655. Menkul Kıymet Satış Zararları (-) 656. Kambiyo Zararları (-) 657. Reeskont Faiz Giderleri (-)

658. Enflasyon Düzeltmesi Zararları(-)

659. Diğer Olağan Gider ve Zararlar (-)

Bu iki grup sınavlar da karşımıza çıkabilecek gruplar lütfen iyi bil.

Gelirlerden giderlerin indirilmesi yoluyla işletmenin bir dönem içinde elde ettiği kârın hesaplanması amacıyla kullanılır.

• Gelir tablosu kullanılan temel veri “Net Satışlar” dır.

GELİR TABLOSU TÜRLERİ

ŞEKİL BAKIMINDAN

ANALİZ BAKIMINDAN

KAPSAM BAKIMINDAN

İŞLETME &VERGİ HUKUKU BAKIMINDAN

• Hesap tipi Gelir Tablosu

• Karşılaştırmalı Gel. Tab.

• İşletme Gelir Tablosu • Ticari Gelir Tablosu

• Rapor tipi Gelir Tablosu

• Analitik Gelir Tablosu

• Konsolide Gelir Tablosu

• Mali Gelir Tablosu

20 Nisan 2020 FİNANSAL TABLOLAR ANALİZİ

www.akademimsmmm.com Sayfa 8

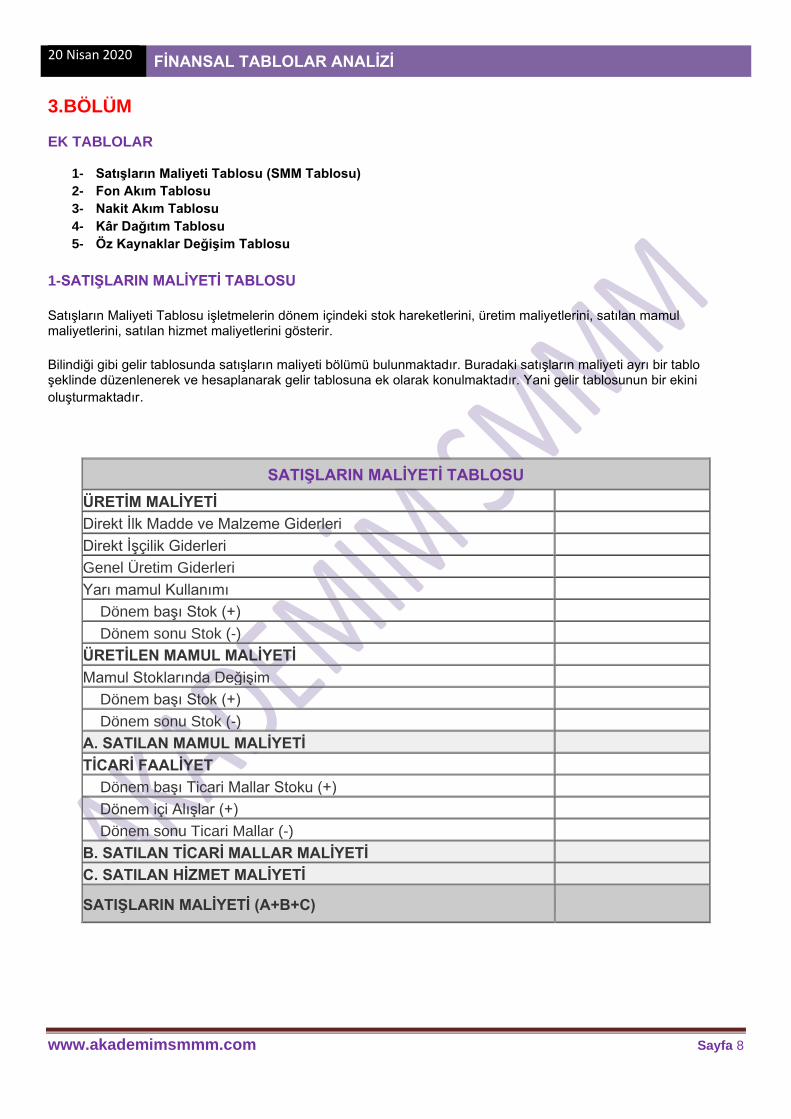

3.BÖLÜM

EK TABLOLAR

1- Satışların Maliyeti Tablosu (SMM Tablosu)

2- Fon Akım Tablosu

3- Nakit Akım Tablosu

4- Kâr Dağıtım Tablosu

5- Öz Kaynaklar Değişim Tablosu

1-SATIŞLARIN MALİYETİ TABLOSU

Satışların Maliyeti Tablosu işletmelerin dönem içindeki stok hareketlerini, üretim maliyetlerini, satılan mamul maliyetlerini, satılan hizmet maliyetlerini gösterir.

Bilindiği gibi gelir tablosunda satışların maliyeti bölümü bulunmaktadır. Buradaki satışların maliyeti ayrı bir tablo şeklinde düzenlenerek ve hesaplanarak gelir tablosuna ek olarak konulmaktadır. Yani gelir tablosunun bir ekini

oluşturmaktadır.

SATIŞLARIN MALİYETİ TABLOSU

ÜRETİM MALİYETİ

Direkt İlk Madde ve Malzeme Giderleri

Direkt İşçilik Giderleri

Genel Üretim Giderleri

Yarı mamul Kullanımı

Dönem başı Stok (+)

Dönem sonu Stok (-)

ÜRETİLEN MAMUL MALİYETİ

Mamul Stoklarında Değişim

Dönem başı Stok (+)

Dönem sonu Stok (-)

A. SATILAN MAMUL MALİYETİ

TİCARİ FAALİYET

Dönem başı Ticari Mallar Stoku (+)

Dönem içi Alışlar (+)

Dönem sonu Ticari Mallar (-)

B. SATILAN TİCARİ MALLAR MALİYETİ

C. SATILAN HİZMET MALİYETİ

SATIŞLARIN MALİYETİ (A+B+C)

20 Nisan 2020 FİNANSAL TABLOLAR ANALİZİ

www.akademimsmmm.com Sayfa 9

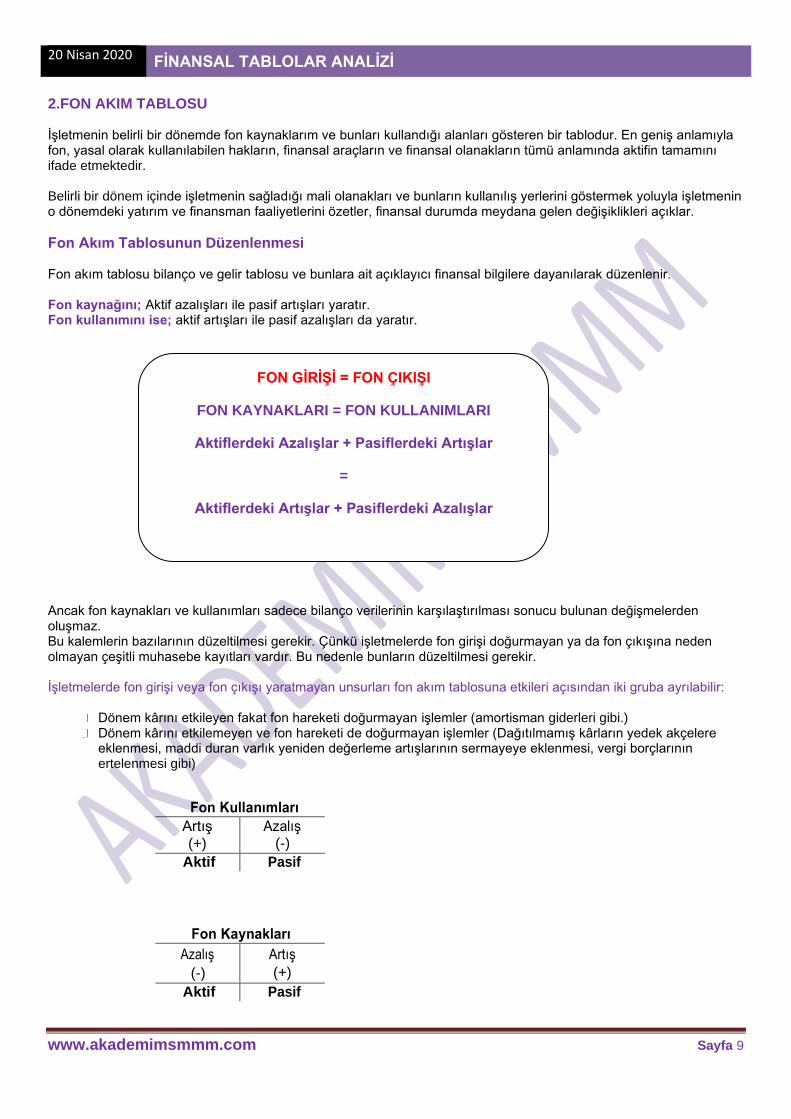

2.FON AKIM TABLOSU İşletmenin belirli bir dönemde fon kaynaklarım ve bunları kullandığı alanları gösteren bir tablodur. En geniş anlamıyla fon, yasal olarak kullanılabilen hakların, finansal araçların ve finansal olanakların tümü anlamında aktifin tamamını ifade etmektedir. Belirli bir dönem içinde işletmenin sağladığı mali olanakları ve bunların kullanılış yerlerini göstermek yoluyla işletmenin o dönemdeki yatırım ve finansman faaliyetlerini özetler, finansal durumda meydana gelen değişiklikleri açıklar.

Fon Akım Tablosunun Düzenlenmesi Fon akım tablosu bilanço ve gelir tablosu ve bunlara ait açıklayıcı finansal bilgilere dayanılarak düzenlenir. Fon kaynağını; Aktif azalışları ile pasif artışları yaratır. Fon kullanımını ise; aktif artışları ile pasif azalışları da yaratır. Ancak fon kaynakları ve kullanımları sadece bilanço verilerinin karşılaştırılması sonucu bulunan değişmelerden oluşmaz. Bu kalemlerin bazılarının düzeltilmesi gerekir. Çünkü işletmelerde fon girişi doğurmayan ya da fon çıkışına neden olmayan çeşitli muhasebe kayıtları vardır. Bu nedenle bunların düzeltilmesi gerekir. İşletmelerde fon girişi veya fon çıkışı yaratmayan unsurları fon akım tablosuna etkileri açısından iki gruba ayrılabilir:

Dönem kârını etkileyen fakat fon hareketi doğurmayan işlemler (amortisman giderleri gibi.) Dönem kârını etkilemeyen ve fon hareketi de doğurmayan işlemler (Dağıtılmamış kârların yedek akçelere

eklenmesi, maddi duran varlık yeniden değerleme artışlarının sermayeye eklenmesi, vergi borçlarının ertelenmesi gibi)

Fon Kullanımları

Artış

(+)

Azalış (-)

Aktif Pasif

Fon Kaynakları

Azalış

(-)

Artış

(+)

Aktif Pasif

FON GİRİŞİ = FON ÇIKIŞI

FON KAYNAKLARI = FON KULLANIMLARI

Aktiflerdeki Azalışlar + Pasiflerdeki Artışlar

=

Aktiflerdeki Artışlar + Pasiflerdeki Azalışlar

20 Nisan 2020 FİNANSAL TABLOLAR ANALİZİ

www.akademimsmmm.com Sayfa 10

FON KAYNAKLARI

Fon akım tablosunda aktifin tamamı fon olarak kabul edilir. Fon kaynakları en basit

bir anlatımla her türlü aktif azalışı ile borçlardaki ve öz kaynaklardaki artışlardır.

1) Olağan faaliyetlerden sağlanan kaynaklar

2) Olağandışı faaliyetlerden sağlanan kaynaklar

3) Dönen varlık tutarındaki azalışlardan sağlanan kaynkalar

4) Duran varlık tutarındaki azalışlardan sağlanan kaynaklar

5) Kısa vadeli yabancı kaynak tutarındaki artışlardan sağlanan kaynaklar

6) Uzun vadeli yabancı kaynak tutarındaki artışlardan sağlanan kaynaklar

7) Sermaye artırımından sağlanan kaynaklar

8) Hisse senedi ihraç primlerinden sağlanan kaynaklar

FON KULLANIMLARI

İşletmelerde fon çıkısına neden olan, yani mali araçlarda azalma meydana getiren

işlemlerdir. Fon kullanımları genel olarak aktifteki artılar ile pasifteki azalışlardır.

1) Olağan faaliyetlere ilgili kullanımlar

2) Olağandışı faaliyetlerle ilgili kullanımları

3) Ödenen vergi ve benzerleri

4) Ödenen kar payları ( temettüler)

5) Dönen varlık tutarındaki artışlar

6) Duran varlık tutarındaki artışlar

7) Kısa vadeli yabancı kaynak tutarındaki azalışlar

8) Uzun vadeli yabancı kaynak tutarındaki azalışlar

9) Sermayedeki azalışlar

20 Nisan 2020 FİNANSAL TABLOLAR ANALİZİ

www.akademimsmmm.com Sayfa 11

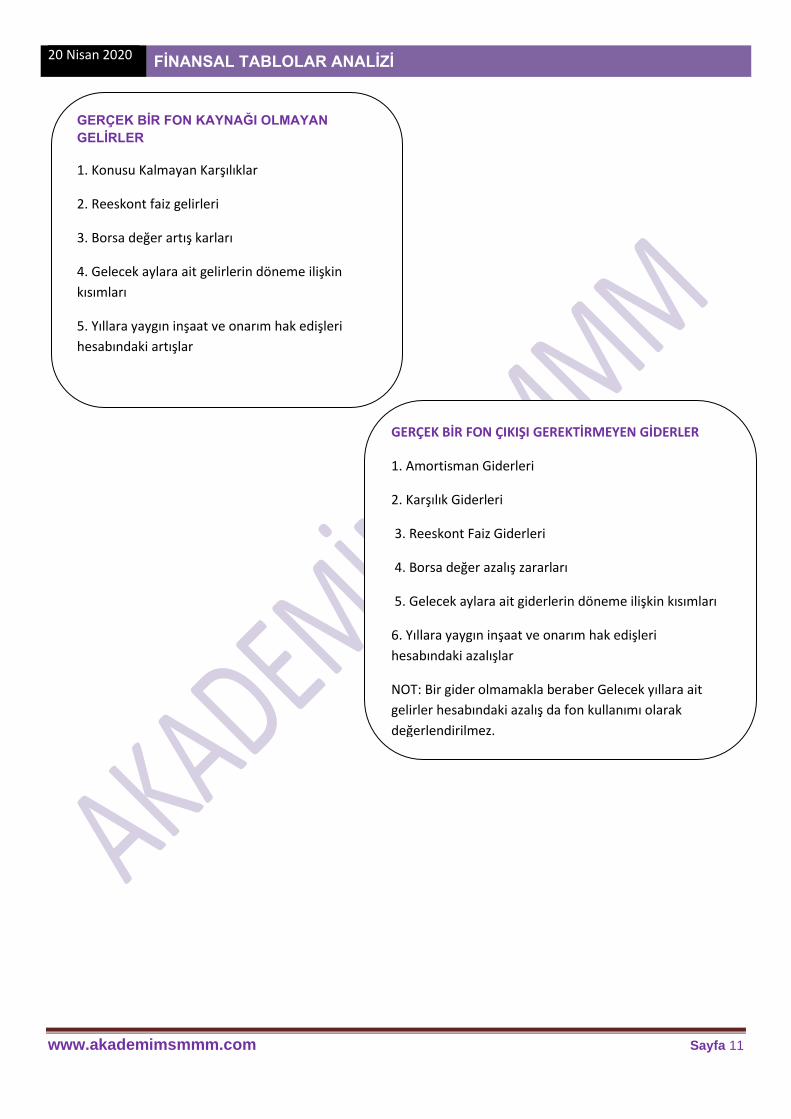

GERÇEK BİR FON KAYNAĞI OLMAYAN

GELİRLER

1. Konusu Kalmayan Karşılıklar

2. Reeskont faiz gelirleri

3. Borsa değer artış karları

4. Gelecek aylara ait gelirlerin döneme ilişkin

kısımları

5. Yıllara yaygın inşaat ve onarım hak edişleri

hesabındaki artışlar

GERÇEK BİR FON ÇIKIŞI GEREKTİRMEYEN GİDERLER

1. Amortisman Giderleri

2. Karşılık Giderleri

3. Reeskont Faiz Giderleri

4. Borsa değer azalış zararları

5. Gelecek aylara ait giderlerin döneme ilişkin kısımları

6. Yıllara yaygın inşaat ve onarım hak edişleri

hesabındaki azalışlar

NOT: Bir gider olmamakla beraber Gelecek yıllara ait

gelirler hesabındaki azalış da fon kullanımı olarak

değerlendirilmez.

20 Nisan 2020 FİNANSAL TABLOLAR ANALİZİ

www.akademimsmmm.com Sayfa 12

3.NAKİT AKIM TABLOSU

Nakit akım tablosu, bir faaliyet dönemi içinde işletmede oluşan nakit akımını, bir başka ifade ile işletmenin nakit giriş

ve çıkışlarını, kaynakları ve kullanım yerleri itibariyle gösteren tablodur.

Nakit akım tablosu işletmedeki para akışını özetleyerek hem geçmişin finansman politikasının değerlendirilmesinde,

hem de geleceğe yönelik nakit planlamasının yapılmasında gerek yönetime gerekse diğer ilgili taraflara önemli bilgiler

sunar.

Finansal tablolardan yalnızca nakit akış tablosu “NAKİT ESASINA” göre düzenlenmektedir.

Nakit akış tablosu dışındaki finansal tablolar “TAHAKKUK ESASINA” göre düzenlenmiş oldukları için işletmenin

nakit akışları hakkında bilgi taşımazlar. (Sözel yorum sorularında bu bilgi sana lazım olacak)

Nakit Akış tablosunun düzenlenebilmesi için şu tabloların hazır bulunması gerekir.

• Karşılaştırmalı Bilançolar (Önceki Donem Ve Cari Dönem)

• Gelir Tablosu (Cari Dönem)

• Kar Dağıtım Tablosu (Cari Donem)

• Para Hareketi Yaratmamış İşlemlerin Bilgisi (Cari Dönem)

Nakit Akım Tablosu Düzenleme Yöntemleri

Nakit akım tablosu doğrudan ve dolaylı olmak üzere iki yöntemle düzenlenebilir.

DOLAYLI YÖNTEM: Bu yöntemde başlangıç noktasını gelir tablosunda raporlanan net kar oluşturmaktadır. Daha

sonra net nakit akımı ( nakit girdi ve kullanımı ) sağlamayan örneğin amortisman, karşılık gibi giderlerin net kara

yaptığı etkiler düzeltilmektedir. Tablonun bu yönteme göre düzenlenmesi durumunda işletme faaliyetlerinden

sağlanan net nakit fazla ve eksiği belirtilmekte, faaliyetlerin neden olduğu nakit giriş ve çıkışlarının dökümü

yapılmaktadır.

Tablonun dolaylı yönteme göre düzenlenmesi durumunda işletme faaliyetlerinden sağlanan net nakit fazla ve eksiği

belirtilmekte, faaliyetlerin neden olduğu nakit giriş ve çıkışlarının dökümü yapılmamaktadır.

Eğer nakit akım tablosunun düzenlenmesi gelir tablosunun son kalemi olan net kârla başlanarak yapılırsa, bu tür nakit

akım tablosuna Dolaylı Yöntemle hazırlanmış nakit akım tablosu denilir.

DOĞRUDAN YÖNTEM: Bu yöntemle hazırlanmış nakit akım tablosunun özelliği, nakit hesabının gelir tablosunun üst

ana kalemi olan gelirle başlamasından kaynaklanmaktadır.

Doğrudan yöntemde nakit akım tablosunun düzenlenmesinde muhasebe sürecinde üretilen finansal verileri özetleyerek

raporlayan iki ana finansal rapor olan “Bilanço” ile “Gelir Tablosu”ndan büyük bir ağırlıkla yararlanılmakta ve nakit

akım tablosu düzenleme çalışmalarının başlangıç noktasını gelir tablosu oluşturmaktadır.

Doğrudan yöntemle hazırlanmış nakit akım tablosunun özelliği, nakit hesabının gelir tablosunun üst ana kalemi olan

gelirle başlamasından kaynaklanmaktadır.

20 Nisan 2020 FİNANSAL TABLOLAR ANALİZİ

www.akademimsmmm.com Sayfa 13

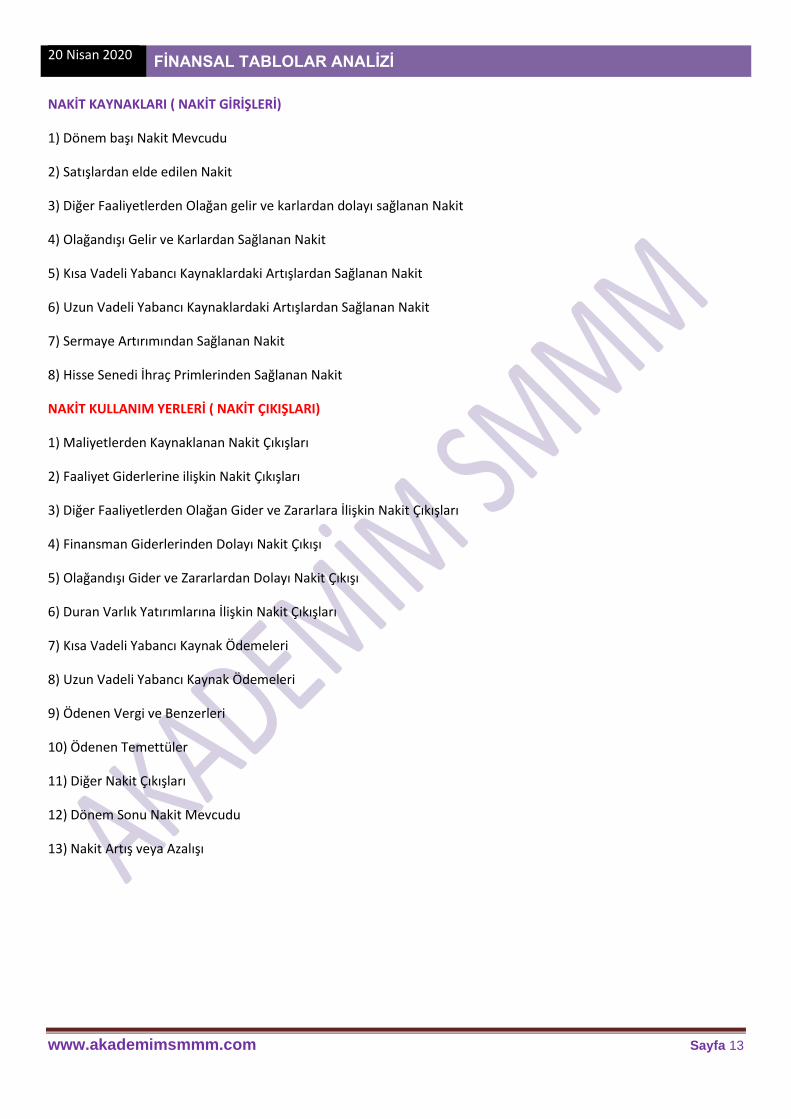

NAKİT KAYNAKLARI ( NAKİT GİRİŞLERİ)

1) Dönem başı Nakit Mevcudu

2) Satışlardan elde edilen Nakit

3) Diğer Faaliyetlerden Olağan gelir ve karlardan dolayı sağlanan Nakit

4) Olağandışı Gelir ve Karlardan Sağlanan Nakit

5) Kısa Vadeli Yabancı Kaynaklardaki Artışlardan Sağlanan Nakit

6) Uzun Vadeli Yabancı Kaynaklardaki Artışlardan Sağlanan Nakit

7) Sermaye Artırımından Sağlanan Nakit

8) Hisse Senedi İhraç Primlerinden Sağlanan Nakit

NAKİT KULLANIM YERLERİ ( NAKİT ÇIKIŞLARI)

1) Maliyetlerden Kaynaklanan Nakit Çıkışları

2) Faaliyet Giderlerine ilişkin Nakit Çıkışları

3) Diğer Faaliyetlerden Olağan Gider ve Zararlara İlişkin Nakit Çıkışları

4) Finansman Giderlerinden Dolayı Nakit Çıkışı

5) Olağandışı Gider ve Zararlardan Dolayı Nakit Çıkışı

6) Duran Varlık Yatırımlarına İlişkin Nakit Çıkışları

7) Kısa Vadeli Yabancı Kaynak Ödemeleri

8) Uzun Vadeli Yabancı Kaynak Ödemeleri

9) Ödenen Vergi ve Benzerleri

10) Ödenen Temettüler

11) Diğer Nakit Çıkışları

12) Dönem Sonu Nakit Mevcudu

13) Nakit Artış veya Azalışı

20 Nisan 2020 FİNANSAL TABLOLAR ANALİZİ

www.akademimsmmm.com Sayfa 14

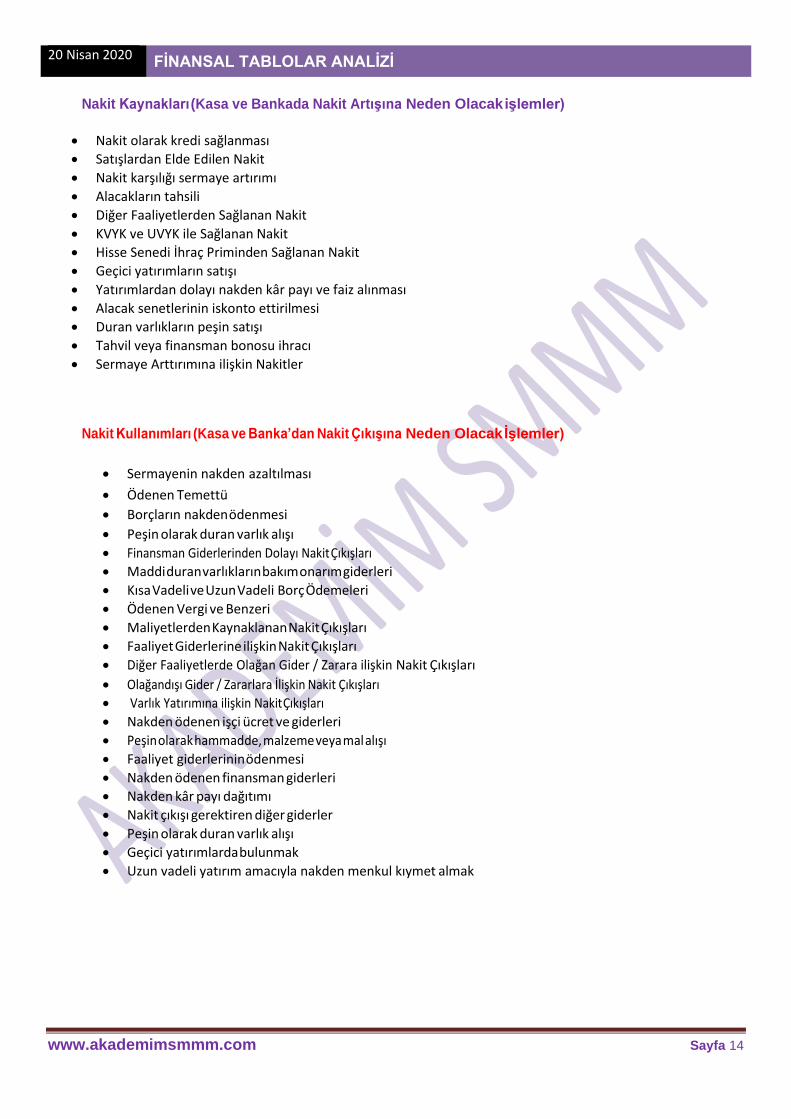

Nakit Kaynakları (Kasa ve Bankada Nakit Artışına Neden Olacak işlemler)

• Nakit olarak kredi sağlanması

• Satışlardan Elde Edilen Nakit

• Nakit karşılığı sermaye artırımı

• Alacakların tahsili

• Diğer Faaliyetlerden Sağlanan Nakit

• KVYK ve UVYK ile Sağlanan Nakit

• Hisse Senedi İhraç Priminden Sağlanan Nakit

• Geçici yatırımların satışı

• Yatırımlardan dolayı nakden kâr payı ve faiz alınması

• Alacak senetlerinin iskonto ettirilmesi

• Duran varlıkların peşin satışı

• Tahvil veya finansman bonosu ihracı

• Sermaye Arttırımına ilişkin Nakitler

Nakit Kullanımları (Kasa ve Banka’dan Nakit Çıkışına Neden Olacak İşlemler)

• Sermayenin nakden azaltılması

• Ödenen Temettü

• Borçların nakden ödenmesi

• Peşin olarak duran varlık alışı

• Finansman Giderlerinden Dolayı Nakit Çıkışları

• Maddi duran varlıkların bakım onarım giderleri

• Kısa Vadeli ve Uzun Vadeli Borç Ödemeleri

• Ödenen Vergi ve Benzeri

• Maliyetlerden Kaynaklanan Nakit Çıkışları

• Faaliyet Giderlerine ilişkin Nakit Çıkışları

• Diğer Faaliyetlerde Olağan Gider / Zarara ilişkin Nakit Çıkışları

• Olağandışı Gider / Zararlara İlişkin Nakit Çıkışları

• Varlık Yatırımına ilişkin Nakit Çıkışları

• Nakden ödenen işçi ücret ve giderleri

• Peşin olarak hammadde, malzeme veya mal alışı

• Faaliyet giderlerinin ödenmesi

• Nakden ödenen finansman giderleri

• Nakden kâr payı dağıtımı

• Nakit çıkışı gerektiren diğer giderler

• Peşin olarak duran varlık alışı

• Geçici yatırımlarda bulunmak

• Uzun vadeli yatırım amacıyla nakden menkul kıymet almak

20 Nisan 2020 FİNANSAL TABLOLAR ANALİZİ

www.akademimsmmm.com Sayfa 15

4-KAR DAĞITIM TABLOSU

Kar dağıtım tablosu, işletmenin dönem karının, vergiden önceki kardan başlama üzere; nerelere ve ne tutarlarda

dağıtıldığını göstermektedir. Kar dağıtım tablosu, bilanço ve gelir tablosunun bir uzantısı olup, bu tabloların

tamamlayıcısı ve destekleyicisi durumundadır. Kar dağıtım tablolarının düzenleme amacı, özellikle sermaye

şirketlerinde dönem karından, ödenecek vergilerin, ayrılan yedeklerin ve ortaklara dağıtılacak kar paylarının açıkça

gösterilmesi ve şirketlerin hisse başına kar ile hisse başına temettü tutarının hesaplanmasıdır. Kar dağıtım tablosu

bütün işletmeler için değil Muhasebe Sistemi Uygulama Genel Tebliğleri ile ek finansal düzenleme zorunluluğu

getirilen işletmeler tarafından düzenlenir.

Kâr Dağıtım Tablosu Özellikleri • Ek Finansal Tabloları düzenleme zorunluluğu getirilen işletmeler için (bütün işletmeler için değil) zorunludur.

• Kârın Varlığına veya dağıtımına bağlı olarak düzenlenir.

• Tabloyu oluşturan kalemler değiştirilemez farklı isimler konulamaz.

• Tabloda hem cari dönem verileri hem de önceki dönem verileri yer alır.

• Kâr dağıtım tablosu, dönem kârının nelerden (hangi tür faaliyetlerden) oluştuğunu göstermez.

Kâr Dağıtım Tablosunun Düzenleme İlkeleri • Dönem kârından yapılan dağıtımla yedeklerden (önceki dönem) yapılan dağıtım ayrı ayrı gösterilir.

• Ödenecek Vergi ve Yasal Yükümlülükler, Ortaklara ödenen 1. ve 2. temettüler, 1. ve 2. tertip Yasal

Yedekler & Statü Yedekleri & Olağanüstü Yedekler ve kârdan ayrılar Özel Fonları açıkça gösterilir.

• İmtiyazlı Payların bulunması halinde, imtiyazlı ve Adi Hisse Senetlerine kâr payları ayrı ayrı gösterilir.

5-ÖZKAYNAK DEĞİŞİM TABLOSU

Öz kaynaklar değişim tablosu bir dönem içinde öz kaynak kalemlerinde meydana gelen artış veya azalışları bir bütün

olarak gösteren tablodur.

Bu tablonun düzenlenmesindeki amaç, özellikle sermaye şirketlerinde bir dönem içinde öz kaynak kalemlerinde

meydana gelen değişmelerin gösterilmesini sağlamaktır.

Böylece öz kaynak finansmanının yapısı bir bütün olarak görülebilir ve bu yapı üzerinde etkili olan kalemlerin

dönemsel değişimlerinin işletme bakımından doğurabileceği etkiler değerlendirilebilir.

20 Nisan 2020 FİNANSAL TABLOLAR ANALİZİ

www.akademimsmmm.com Sayfa 16

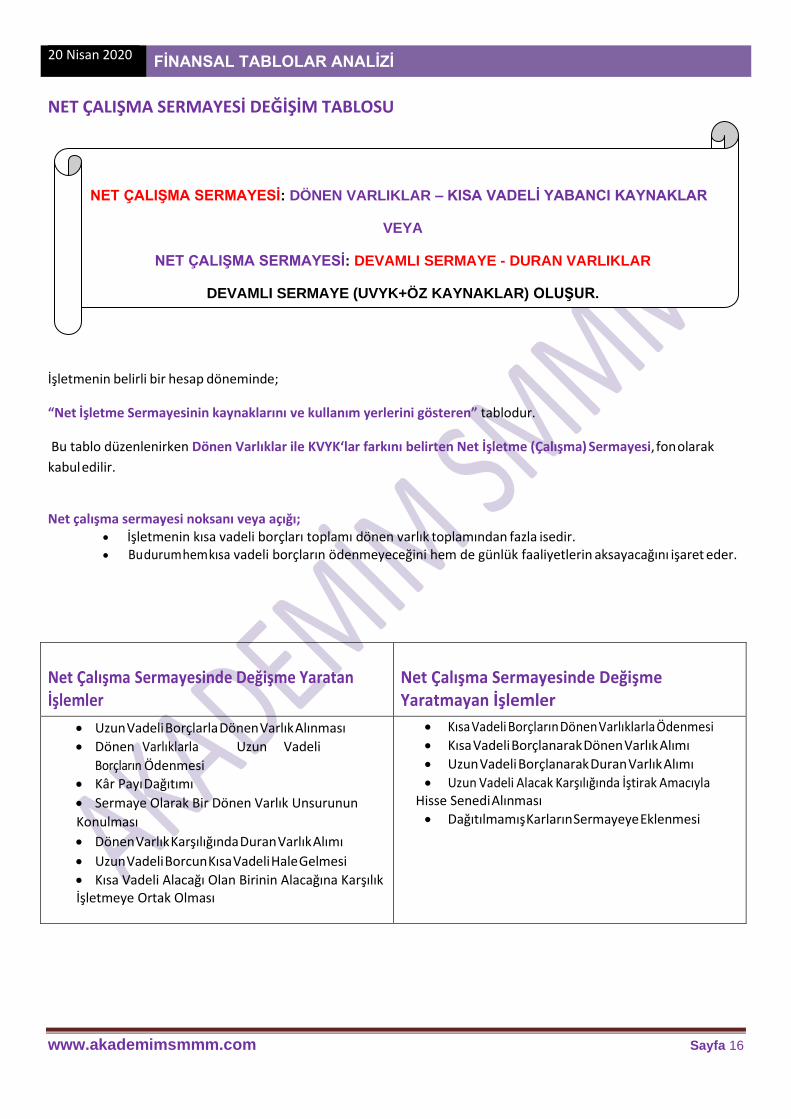

NET ÇALIŞMA SERMAYESİ DEĞİŞİM TABLOSU

İşletmenin belirli bir hesap döneminde;

“Net İşletme Sermayesinin kaynaklarını ve kullanım yerlerini gösteren” tablodur.

Bu tablo düzenlenirken Dönen Varlıklar ile KVYK‘lar farkını belirten Net İşletme (Çalışma) Sermayesi, fon olarak

kabul edilir.

Net çalışma sermayesi noksanı veya açığı;

• İşletmenin kısa vadeli borçları toplamı dönen varlık toplamından fazla isedir. • Bu durum hem kısa vadeli borçların ödenmeyeceğini hem de günlük faaliyetlerin aksayacağını işaret eder.

Net Çalışma Sermayesinde Değişme Yaratan İşlemler

Net Çalışma Sermayesinde Değişme Yaratmayan İşlemler

• Uzun Vadeli Borçlarla Dönen Varlık Alınması

• Dönen Varlıklarla Uzun Vadeli

Borçların Ödenmesi • Kâr Payı Dağıtımı

• Sermaye Olarak Bir Dönen Varlık Unsurunun

Konulması

• Dönen Varlık Karşılığında Duran Varlık Alımı

• Uzun Vadeli Borcun Kısa Vadeli Hale Gelmesi

• Kısa Vadeli Alacağı Olan Birinin Alacağına Karşılık İşletmeye Ortak Olması

• Kısa Vadeli Borçların Dönen Varlıklarla Ödenmesi

• Kısa Vadeli Borçlanarak Dönen Varlık Alımı

• Uzun Vadeli Borçlanarak Duran Varlık Alımı

• Uzun Vadeli Alacak Karşılığında İştirak Amacıyla Hisse Senedi Alınması

• Dağıtılmamış Karların Sermayeye Eklenmesi

NET ÇALIŞMA SERMAYESİ: DÖNEN VARLIKLAR – KISA VADELİ YABANCI KAYNAKLAR

VEYA

NET ÇALIŞMA SERMAYESİ: DEVAMLI SERMAYE - DURAN VARLIKLAR

DEVAMLI SERMAYE (UVYK+ÖZ KAYNAKLAR) OLUŞUR.

20 Nisan 2020 FİNANSAL TABLOLAR ANALİZİ

www.akademimsmmm.com Sayfa 17

4.BÖLÜM

FİNANSAL TABLOLARIN ANALİZ TEKNİKLERİ

1.Karşılaştırmalı Analiz / Mukayeseli Analiz / Yatay Analiz

2. Dikey Analiz / Yüzde Analizi / Dikey Yüzdeler

3.Trend Analizi / Eğilim Yüzdeleri / Endeks Analizi

4. Oran Analizi / Rasyo Analizi

20 Nisan 2020 FİNANSAL TABLOLAR ANALİZİ

www.akademimsmmm.com Sayfa 18

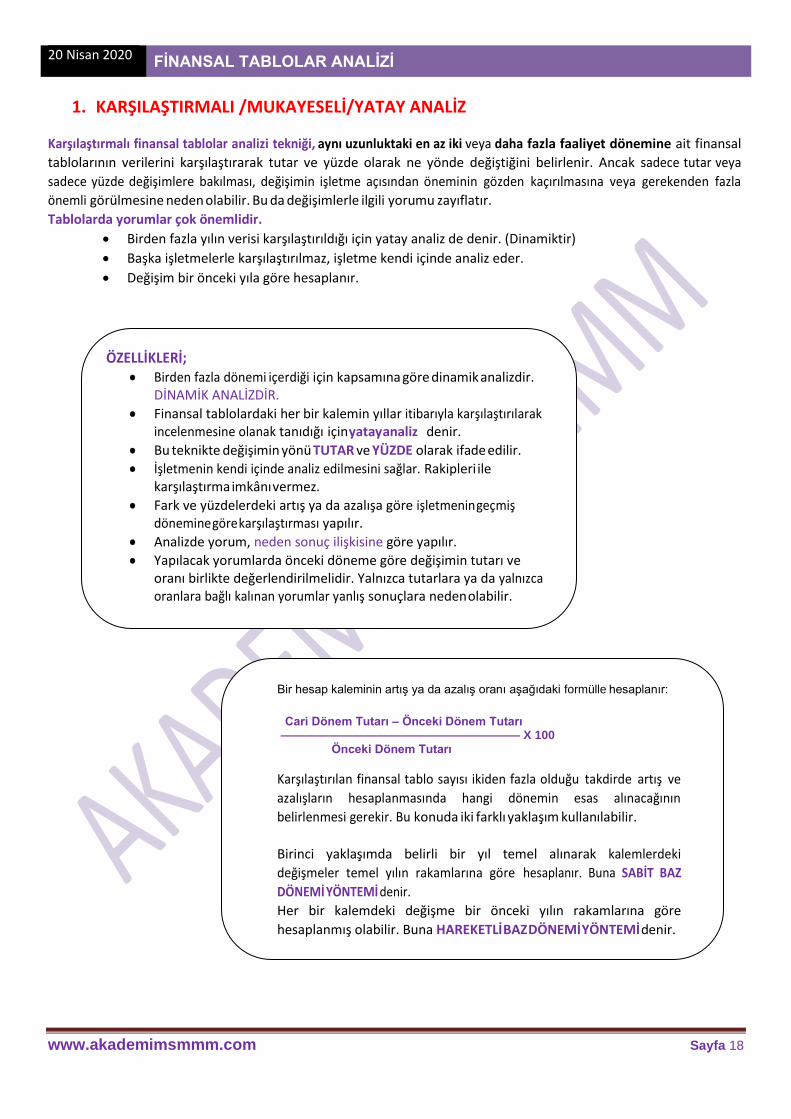

1. KARŞILAŞTIRMALI /MUKAYESELİ/YATAY ANALİZ

Karşılaştırmalı finansal tablolar analizi tekniği, aynı uzunluktaki en az iki veya daha fazla faaliyet dönemine ait finansal

tablolarının verilerini karşılaştırarak tutar ve yüzde olarak ne yönde değiştiğini belirlenir. Ancak sadece tutar veya

sadece yüzde değişimlere bakılması, değişimin işletme açısından öneminin gözden kaçırılmasına veya gerekenden fazla

önemli görülmesine neden olabilir. Bu da değişimlerle ilgili yorumu zayıflatır.

Tablolarda yorumlar çok önemlidir.

• Birden fazla yılın verisi karşılaştırıldığı için yatay analiz de denir. (Dinamiktir)

• Başka işletmelerle karşılaştırılmaz, işletme kendi içinde analiz eder.

• Değişim bir önceki yıla göre hesaplanır.

ÖZELLİKLERİ; • Birden fazla dönemi içerdiği için kapsamına göre dinamik analizdir.

DİNAMİK ANALİZDİR.

• Finansal tablolardaki her bir kalemin yıllar itibarıyla karşılaştırılarak incelenmesine olanak tanıdığı için yatay analiz denir.

• Bu teknikte değişimin yönü TUTAR ve YÜZDE olarak ifade edilir.

• İşletmenin kendi içinde analiz edilmesini sağlar. Rakipleri ile karşılaştırma imkânı vermez.

• Fark ve yüzdelerdeki artış ya da azalışa göre işletmenin geçmiş dönemine göre karşılaştırması yapılır.

• Analizde yorum, neden sonuç ilişkisine göre yapılır.

• Yapılacak yorumlarda önceki döneme göre değişimin tutarı ve oranı birlikte değerlendirilmelidir. Yalnızca tutarlara ya da yalnızca oranlara bağlı kalınan yorumlar yanlış sonuçlara neden olabilir.

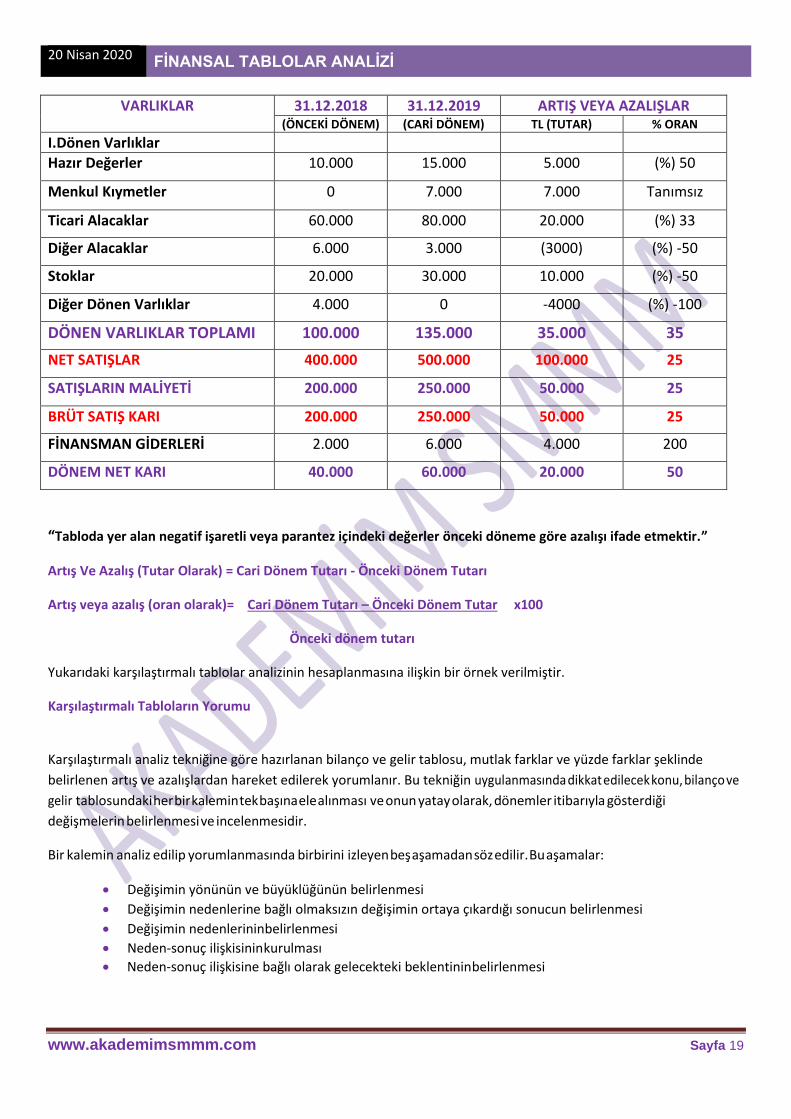

Bir hesap kaleminin artış ya da azalış oranı aşağıdaki formülle hesaplanır:

Cari Dönem Tutarı – Önceki Dönem Tutarı

———————————————————— X 100

Önceki Dönem Tutarı

Karşılaştırılan finansal tablo sayısı ikiden fazla olduğu takdirde artış ve

azalışların hesaplanmasında hangi dönemin esas alınacağının

belirlenmesi gerekir. Bu konuda iki farklı yaklaşım kullanılabilir.

Birinci yaklaşımda belirli bir yıl temel alınarak kalemlerdeki

değişmeler temel yılın rakamlarına göre hesaplanır. Buna SABİT BAZ

DÖNEMİ YÖNTEMİ denir.

Her bir kalemdeki değişme bir önceki yılın rakamlarına göre

hesaplanmış olabilir. Buna HAREKETLİ BAZ DÖNEMİ YÖNTEMİ denir.

20 Nisan 2020 FİNANSAL TABLOLAR ANALİZİ

www.akademimsmmm.com Sayfa 19

VARLIKLAR 31.12.2018 31.12.2019 ARTIŞ VEYA AZALIŞLAR (ÖNCEKİ DÖNEM) (CARİ DÖNEM) TL (TUTAR) % ORAN

I.Dönen Varlıklar

Hazır Değerler 10.000 15.000 5.000 (%) 50

Menkul Kıymetler 0 7.000 7.000 Tanımsız

Ticari Alacaklar 60.000 80.000 20.000 (%) 33

Diğer Alacaklar 6.000 3.000 (3000) (%) -50

Stoklar 20.000 30.000 10.000 (%) -50

Diğer Dönen Varlıklar 4.000 0 -4000 (%) -100

DÖNEN VARLIKLAR TOPLAMI 100.000 135.000 35.000 35

NET SATIŞLAR 400.000 500.000 100.000 25

SATIŞLARIN MALİYETİ 200.000 250.000 50.000 25

BRÜT SATIŞ KARI 200.000 250.000 50.000 25

FİNANSMAN GİDERLERİ 2.000 6.000 4.000 200

DÖNEM NET KARI 40.000 60.000 20.000 50

“Tabloda yer alan negatif işaretli veya parantez içindeki değerler önceki döneme göre azalışı ifade etmektir.”

Artış Ve Azalış (Tutar Olarak) = Cari Dönem Tutarı - Önceki Dönem Tutarı

Artış veya azalış (oran olarak)= Cari Dönem Tutarı – Önceki Dönem Tutar x100

Önceki dönem tutarı

Yukarıdaki karşılaştırmalı tablolar analizinin hesaplanmasına ilişkin bir örnek verilmiştir.

Karşılaştırmalı Tabloların Yorumu

Karşılaştırmalı analiz tekniğine göre hazırlanan bilanço ve gelir tablosu, mutlak farklar ve yüzde farklar şeklinde

belirlenen artış ve azalışlardan hareket edilerek yorumlanır. Bu tekniğin uygulanmasında dikkat edilecek konu, bilanço ve

gelir tablosundaki her bir kalemin tek başına ele alınması ve onun yatay olarak, dönemler itibarıyla gösterdiği

değişmelerin belirlenmesi ve incelenmesidir.

Bir kalemin analiz edilip yorumlanmasında birbirini izleyen beş aşamadan söz edilir. Bu aşamalar:

• Değişimin yönünün ve büyüklüğünün belirlenmesi

• Değişimin nedenlerine bağlı olmaksızın değişimin ortaya çıkardığı sonucun belirlenmesi

• Değişimin nedenlerinin belirlenmesi

• Neden-sonuç ilişkisinin kurulması

• Neden-sonuç ilişkisine bağlı olarak gelecekteki beklentinin belirlenmesi

20 Nisan 2020 FİNANSAL TABLOLAR ANALİZİ

www.akademimsmmm.com Sayfa 20

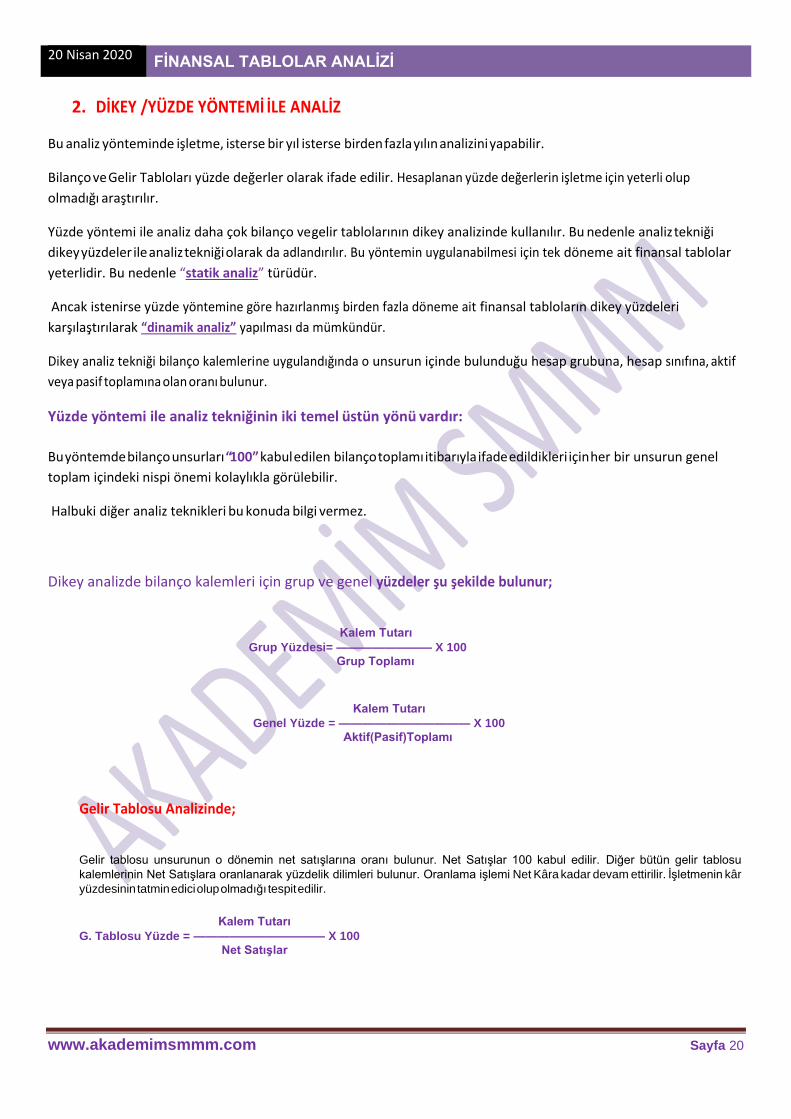

2. DİKEY /YÜZDE YÖNTEMİ İLE ANALİZ

Bu analiz yönteminde işletme, isterse bir yıl isterse birden fazla yılın analizini yapabilir.

Bilanço ve Gelir Tabloları yüzde değerler olarak ifade edilir. Hesaplanan yüzde değerlerin işletme için yeterli olup

olmadığı araştırılır.

Yüzde yöntemi ile analiz daha çok bilanço ve gelir tablolarının dikey analizinde kullanılır. Bu nedenle analiz tekniği

dikey yüzdeler ile analiz tekniği olarak da adlandırılır. Bu yöntemin uygulanabilmesi için tek döneme ait finansal tablolar

yeterlidir. Bu nedenle “statik analiz” türüdür.

Ancak istenirse yüzde yöntemine göre hazırlanmış birden fazla döneme ait finansal tabloların dikey yüzdeleri

karşılaştırılarak “dinamik analiz” yapılması da mümkündür.

Dikey analiz tekniği bilanço kalemlerine uygulandığında o unsurun içinde bulunduğu hesap grubuna, hesap sınıfına, aktif

veya pasif toplamına olan oranı bulunur.

Yüzde yöntemi ile analiz tekniğinin iki temel üstün yönü vardır:

Bu yöntemde bilanço unsurları “100” kabul edilen bilanço toplamı itibarıyla ifade edildikleri için her bir unsurun genel

toplam içindeki nispi önemi kolaylıkla görülebilir.

Halbuki diğer analiz teknikleri bu konuda bilgi vermez.

Dikey analizde bilanço kalemleri için grup ve genel yüzdeler şu şekilde bulunur;

Kalem Tutarı

Grup Yüzdesi= ———————— X 100 Grup Toplamı

Kalem Tutarı

Genel Yüzde = ——————————— X 100 Aktif(Pasif)Toplamı

Gelir Tablosu Analizinde;

Gelir tablosu unsurunun o dönemin net satışlarına oranı bulunur. Net Satışlar 100 kabul edilir. Diğer bütün gelir tablosu

kalemlerinin Net Satışlara oranlanarak yüzdelik dilimleri bulunur. Oranlama işlemi Net Kâra kadar devam ettirilir. İşletmenin kâr

yüzdesinin tatmin edici olup olmadığı tespit edilir.

Kalem Tutarı

G. Tablosu Yüzde = ——————————— X 100 Net Satışlar

20 Nisan 2020 FİNANSAL TABLOLAR ANALİZİ

www.akademimsmmm.com Sayfa 21

Gelir Tablosunun Analiz ve Yorum Esasları Gelir tablosunda yer alan yüzdeler her bir kalemin net satışlarla olan ilişkisini gösterir. Böylece gelir tablosu içinde yer alan her kalemin net satışlar içindeki payı ifade edilmiş olur. Her kalemin net satışlara göre oransal büyüklüğünün, kalemin özelliği de dikkate alınarak hasılat ve kârlılık açısından yeterli ve uygun olup olmadığı incelenir.

Hasılat ve kâr kalemleri için yeterli büyüklük, kendilerinden sonra gelen gider ve zararları karşılayıp diğer bölümlere ve dönem net kârına katkıda bulunacak büyüklükte oluşlarıyla ölçülür. Kâr kalemlerinin net satışlar karşısındaki payı ne kadar yüksekse o kadar iyidir ve dönem net kârına katkısı itibarıyla değerlendirilir. Eğer dönem kârına katkıda bulunamıyorsa dikey yüzdenin yetersizliğinden söz edilir.

Gider veya zarar kalemlerine ait dikey yüzdelerin yeterli ve uygun büyüklükte olup – olmadıkları incelenirken bunların kendilerinden önceki hasılat ve kârı yok edecek kadar büyük ve üretimin kalitesini düşürecek kadar az olup – olmadığı araştırılır. Gelir tablosu dikey yüzdelerinin hesaplanarak yüzde yöntemine göre analiz edilip yorumlanmasının amacı, işletmenin satış, maliyet ve gider yapısı hakkında bilgi sahibi olmaktır.

20 Nisan 2020 FİNANSAL TABLOLAR ANALİZİ

www.akademimsmmm.com Sayfa 22

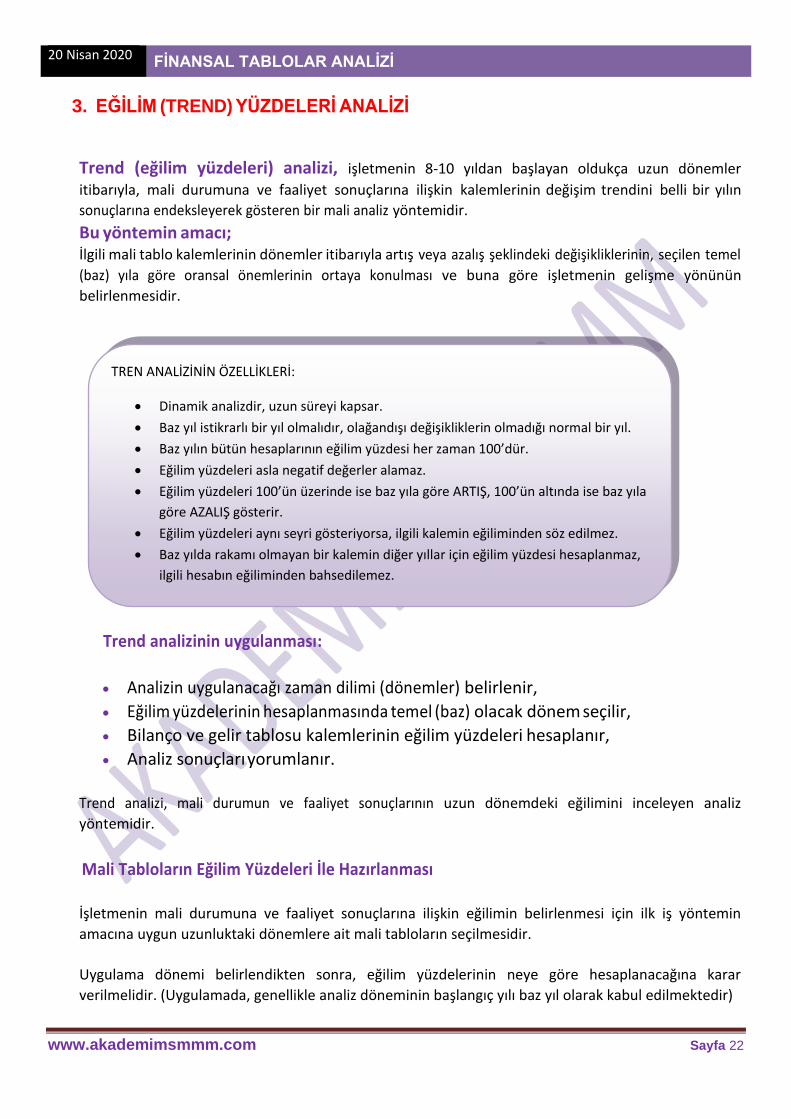

3. EĞİLİM (TREND) YÜZDELERİ ANALİZİ

Trend (eğilim yüzdeleri) analizi, işletmenin 8-10 yıldan başlayan oldukça uzun dönemler

itibarıyla, mali durumuna ve faaliyet sonuçlarına ilişkin kalemlerinin değişim trendini belli bir yılın

sonuçlarına endeksleyerek gösteren bir mali analiz yöntemidir. Bu yöntemin amacı; İlgili mali tablo kalemlerinin dönemler itibarıyla artış veya azalış şeklindeki değişikliklerinin, seçilen temel

(baz) yıla göre oransal önemlerinin ortaya konulması ve buna göre işletmenin gelişme yönünün

belirlenmesidir.

Trend analizinin uygulanması:

• Analizin uygulanacağı zaman dilimi (dönemler) belirlenir,

• Eğilim yüzdelerinin hesaplanmasında temel (baz) olacak dönem seçilir,

• Bilanço ve gelir tablosu kalemlerinin eğilim yüzdeleri hesaplanır,

• Analiz sonuçları yorumlanır.

Trend analizi, mali durumun ve faaliyet sonuçlarının uzun dönemdeki eğilimini inceleyen analiz

yöntemidir.

Mali Tabloların Eğilim Yüzdeleri İle Hazırlanması

İşletmenin mali durumuna ve faaliyet sonuçlarına ilişkin eğilimin belirlenmesi için ilk iş yöntemin

amacına uygun uzunluktaki dönemlere ait mali tabloların seçilmesidir.

Uygulama dönemi belirlendikten sonra, eğilim yüzdelerinin neye göre hesaplanacağına karar

verilmelidir. (Uygulamada, genellikle analiz döneminin başlangıç yılı baz yıl olarak kabul edilmektedir)

TREN ANALİZİNİN ÖZELLİKLERİ:

• Dinamik analizdir, uzun süreyi kapsar.

• Baz yıl istikrarlı bir yıl olmalıdır, olağandışı değişikliklerin olmadığı normal bir yıl.

• Baz yılın bütün hesaplarının eğilim yüzdesi her zaman 100’dür.

• Eğilim yüzdeleri asla negatif değerler alamaz.

• Eğilim yüzdeleri 100’ün üzerinde ise baz yıla göre ARTIŞ, 100’ün altında ise baz yıla

göre AZALIŞ gösterir.

• Eğilim yüzdeleri aynı seyri gösteriyorsa, ilgili kalemin eğiliminden söz edilmez.

• Baz yılda rakamı olmayan bir kalemin diğer yıllar için eğilim yüzdesi hesaplanmaz,

ilgili hesabın eğiliminden bahsedilemez.

20 Nisan 2020 FİNANSAL TABLOLAR ANALİZİ

www.akademimsmmm.com Sayfa 23

Baz Yıl; Eğilim yüzdelerini hesaplamak için tüm dönemlerdeki tutarların oranlandığı

yöntemdir. Eğilim Yüzdesi şu şekilde hesaplanır;

Cari Dönem Tutarı

—————-—————— X 100 Baz Alınan Dönem Tutarı

İlişkili Kalemlerin Eğilimlerinin Yorumu

Trend analizinin yorumu büyük ölçüde, aralarında ilişki bulunan kalemlerin etkileşimlerinin

incelenmesine dayanır.

Trend analizi yoluyla incelenecek kalemler (gruplar) aşağıdaki gibi belirlenebilir;

• Dönen varlıklar - Duran varlıklar • Dönen varlıklar - Kısa vadeli yabancı kaynaklar

• Stoklar - Ticari borçlar • Duran varlıklar - Öz kaynaklar • Yabancı kaynaklar- Öz kaynaklar • Brüt satışlar - Net satışlar • Net satışlar - Satışların maliyeti • Net satışlar - Faaliyet giderleri • Net satışlar - Finansman giderleri • Dönen varlıklar - Net satışlar • Ticari alacaklar - Net satışlar • Stoklar - Net satışlar • Maddi duran varlıklar - Net satışlar

Yüzde yöntemi ve Oran analiz teknikleri; Tek döneme ait veriler

kullanılarak yapılabilir. Bu yüzden bu teknikler esas itibariyle STATİK

ANALİZ dir. Ancak isterse dinamik hale getirilebilir.

Karşılaştırmalı tablolar analizi ve Trend analiz tekniğini; Kullanabilmek

için birden fazla dönemin verisine ihtiyaç vardır. Bundan dolayı teknikler

DİNAMİK ANALİZ’ e uygundur.

20 Nisan 2020 FİNANSAL TABLOLAR ANALİZİ

www.akademimsmmm.com Sayfa 24

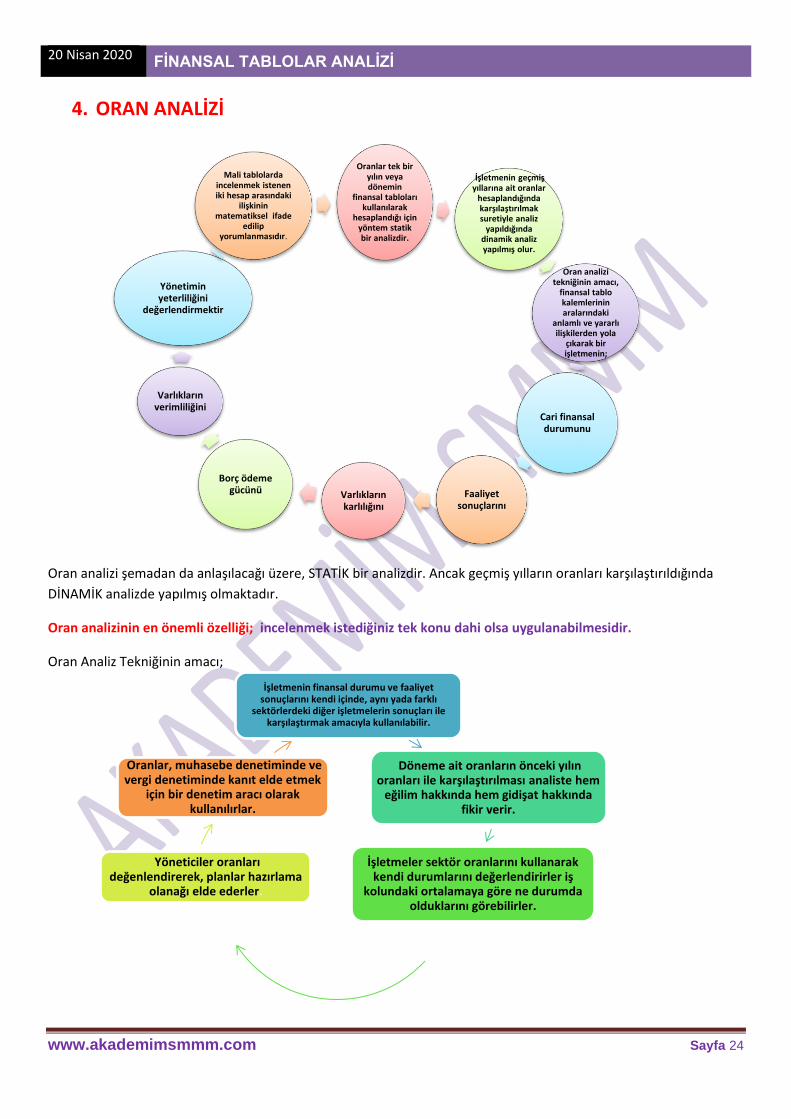

4. ORAN ANALİZİ

Oran analizi şemadan da anlaşılacağı üzere, STATİK bir analizdir. Ancak geçmiş yılların oranları karşılaştırıldığında

DİNAMİK analizde yapılmış olmaktadır.

Oran analizinin en önemli özelliği; incelenmek istediğiniz tek konu dahi olsa uygulanabilmesidir.

Oran Analiz Tekniğinin amacı;

Oranlar tek bir yılın veya dönemin

finansal tabloları kullanılarak

hesaplandığı için yöntem statik bir analizdir.

İşletmenin geçmiş yıllarına ait oranlar

hesaplandığında karşılaştırılmak suretiyle analiz

yapıldığında dinamik analiz yapılmış olur.

Oran analizi tekniğinin amacı,

finansal tablo kalemlerinin aralarındaki

anlamlı ve yararlı ilişkilerden yola

çıkarak bir işletmenin;

Cari finansal durumunu

Faaliyet sonuçlarını

Varlıkların karlılığını

Borç ödeme gücünü

Varlıkların verimliliğini

Yönetimin yeterliliğini

değerlendirmektir

Mali tablolarda incelenmek istenen iki hesap arasındaki

ilişkinin matematiksel ifade

edilip yorumlanmasıdır.

İşletmenin finansal durumu ve faaliyet sonuçlarını kendi içinde, aynı yada farklı

sektörlerdeki diğer işletmelerin sonuçları ile karşılaştırmak amacıyla kullanılabilir.

Döneme ait oranların önceki yılın oranları ile karşılaştırılması analiste hem

eğilim hakkında hem gidişat hakkında fikir verir.

İşletmeler sektör oranlarını kullanarak kendi durumlarını değerlendirirler iş

kolundaki ortalamaya göre ne durumda olduklarını görebilirler.

Yöneticiler oranları değenlendirerek, planlar hazırlama

olanağı elde ederler.

Oranlar, muhasebe denetiminde ve vergi denetiminde kanıt elde etmek

için bir denetim aracı olarak kullanılırlar.

20 Nisan 2020 FİNANSAL TABLOLAR ANALİZİ

www.akademimsmmm.com Sayfa 25

5. BÖLÜM

ORANLAR VE GURUPLARI

1.

Likidite Durumunun Analizinde Kullanılan Oranlar

• İşletmenin kısa vadeli borç ödeme gücünü ifade eder.

• Likidite riskini değerlendirmek, net çalışma sermayesinin yeterli olup olmadığını saptamak için kullanılır.

• İşletmenin cari durumunun belirlenmesinde dönen varlıkların ne derece güven verdiği belirlenirken

varlıkların hem kalitesi hem de likiditesi incelenmelidir.

• Bir varlığın likiditesi o varlığın paraya çevrilmesindeki çabukluk ve kolaylıktır.

Bir işletmenin finansal tablolarda görünenden daha iyi bir likidite pozisyonu olabilir. Nasıl mı?

• Kullanılmamış kredi limitleri likiditeyi olumlu etkileyebilir.

• İşletme, kolaylıkla nakde çevrilebilecek uzun dönemli varlıklara sahip olabilir.

• İşletme iyi bir uzun dönemli borçlanma pozisyonuna sahip olabilir.

Bazı işletmeler de oranların gösterdiği kadar iyi bir likidite pozisyonuna sahip olmayabilir. Nasıl mı?

• İşletme, iskonto ettirdiği alacak senetlerinin ödenmemesinden sorumlu olabilir.

• İşletmenin kayıtlarda yer almayan şarta bağlı borçları olabilir.

• Başka bir şirket için garanti ettiği banka kredileri olabilir.

Dönen varlık unsurları ile kısa vadeli borçlar arasında ilişki kurulurken, dönen varlık grubundan dikkate alınacak

kalemlerin özelliklerine göre likidite oranları kendi içinde üçe ayrılabilir.

• Cari Oran (Üçüncü derece likit oran)

• Asit Test veya Likidite Oranı (İkinci derece likit oran)

• Nakit Oranı veya Disponobilite Oranı (Birinci derece likit oran)

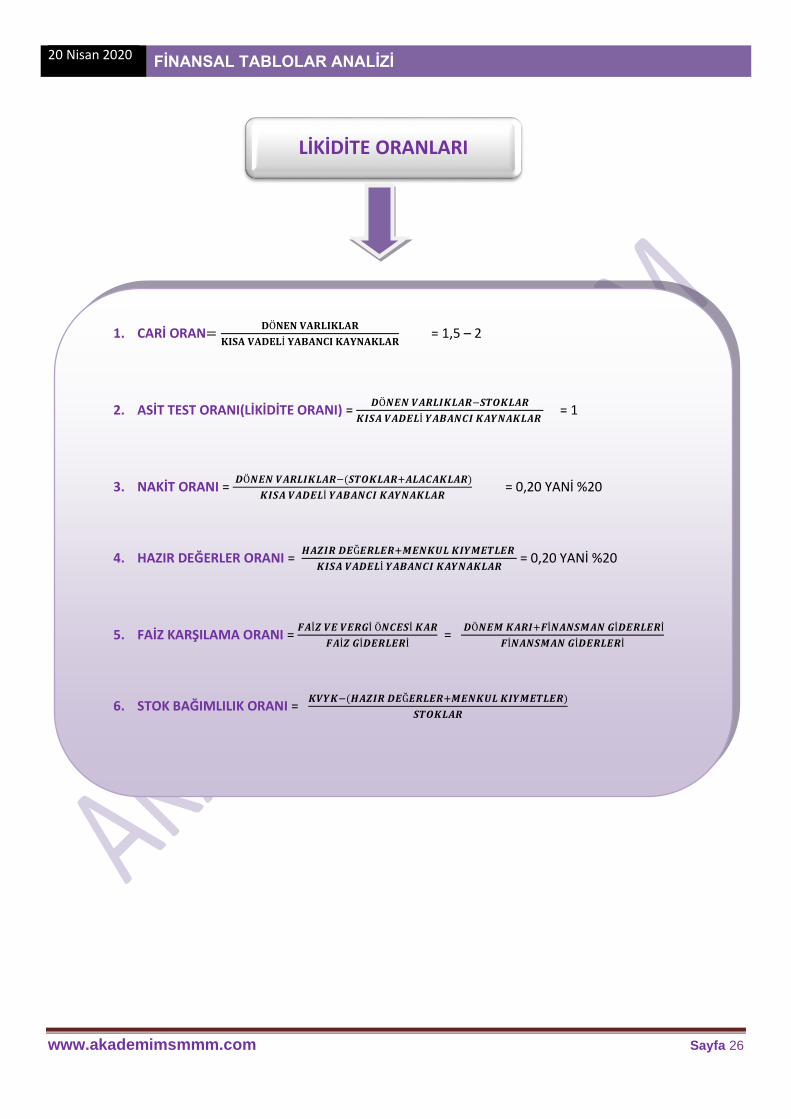

LİKİDİTE ORANLARI

FAALİYET ETKİNLİĞİ ORANLARI

FİNANSAL YAPI ORANLARI

KARLILIK ORANLARI

20 Nisan 2020 FİNANSAL TABLOLAR ANALİZİ

www.akademimsmmm.com Sayfa 26

LİKİDİTE ORANLARI

1. CARİ ORAN=𝐃Ö𝐍𝐄𝐍 𝐕𝐀𝐑𝐋𝐈𝐊𝐋𝐀𝐑

𝐊𝐈𝐒𝐀 𝐕𝐀𝐃𝐄𝐋İ 𝐘𝐀𝐁𝐀𝐍𝐂𝐈 𝐊𝐀𝐘𝐍𝐀𝐊𝐋𝐀𝐑 = 1,5 – 2

2. ASİT TEST ORANI(LİKİDİTE ORANI) = 𝑫Ö𝑵𝑬𝑵 𝑽𝑨𝑹𝑳𝑰𝑲𝑳𝑨𝑹−𝑺𝑻𝑶𝑲𝑳𝑨𝑹

𝑲𝑰𝑺𝑨 𝑽𝑨𝑫𝑬𝑳İ 𝒀𝑨𝑩𝑨𝑵𝑪𝑰 𝑲𝑨𝒀𝑵𝑨𝑲𝑳𝑨𝑹 = 1

3. NAKİT ORANI = 𝑫Ö𝑵𝑬𝑵 𝑽𝑨𝑹𝑳𝑰𝑲𝑳𝑨𝑹−(𝑺𝑻𝑶𝑲𝑳𝑨𝑹+𝑨𝑳𝑨𝑪𝑨𝑲𝑳𝑨𝑹)

𝑲𝑰𝑺𝑨 𝑽𝑨𝑫𝑬𝑳İ 𝒀𝑨𝑩𝑨𝑵𝑪𝑰 𝑲𝑨𝒀𝑵𝑨𝑲𝑳𝑨𝑹 = 0,20 YANİ %20

4. HAZIR DEĞERLER ORANI = 𝑯𝑨𝒁𝑰𝑹 𝑫𝑬Ğ𝑬𝑹𝑳𝑬𝑹+𝑴𝑬𝑵𝑲𝑼𝑳 𝑲𝑰𝒀𝑴𝑬𝑻𝑳𝑬𝑹

𝑲𝑰𝑺𝑨 𝑽𝑨𝑫𝑬𝑳İ 𝒀𝑨𝑩𝑨𝑵𝑪𝑰 𝑲𝑨𝒀𝑵𝑨𝑲𝑳𝑨𝑹 = 0,20 YANİ %20

5. FAİZ KARŞILAMA ORANI = 𝑭𝑨İ𝒁 𝑽𝑬 𝑽𝑬𝑹𝑮İ Ö𝑵𝑪𝑬𝑺İ 𝑲𝑨𝑹

𝑭𝑨İ𝒁 𝑮İ𝑫𝑬𝑹𝑳𝑬𝑹İ =

𝑫Ö𝑵𝑬𝑴 𝑲𝑨𝑹𝑰+𝑭İ𝑵𝑨𝑵𝑺𝑴𝑨𝑵 𝑮İ𝑫𝑬𝑹𝑳𝑬𝑹İ

𝑭İ𝑵𝑨𝑵𝑺𝑴𝑨𝑵 𝑮İ𝑫𝑬𝑹𝑳𝑬𝑹İ

6. STOK BAĞIMLILIK ORANI = 𝑲𝑽𝒀𝑲−(𝑯𝑨𝒁𝑰𝑹 𝑫𝑬Ğ𝑬𝑹𝑳𝑬𝑹+𝑴𝑬𝑵𝑲𝑼𝑳 𝑲𝑰𝒀𝑴𝑬𝑻𝑳𝑬𝑹)

𝑺𝑻𝑶𝑲𝑳𝑨𝑹

20 Nisan 2020 FİNANSAL TABLOLAR ANALİZİ

www.akademimsmmm.com Sayfa 27

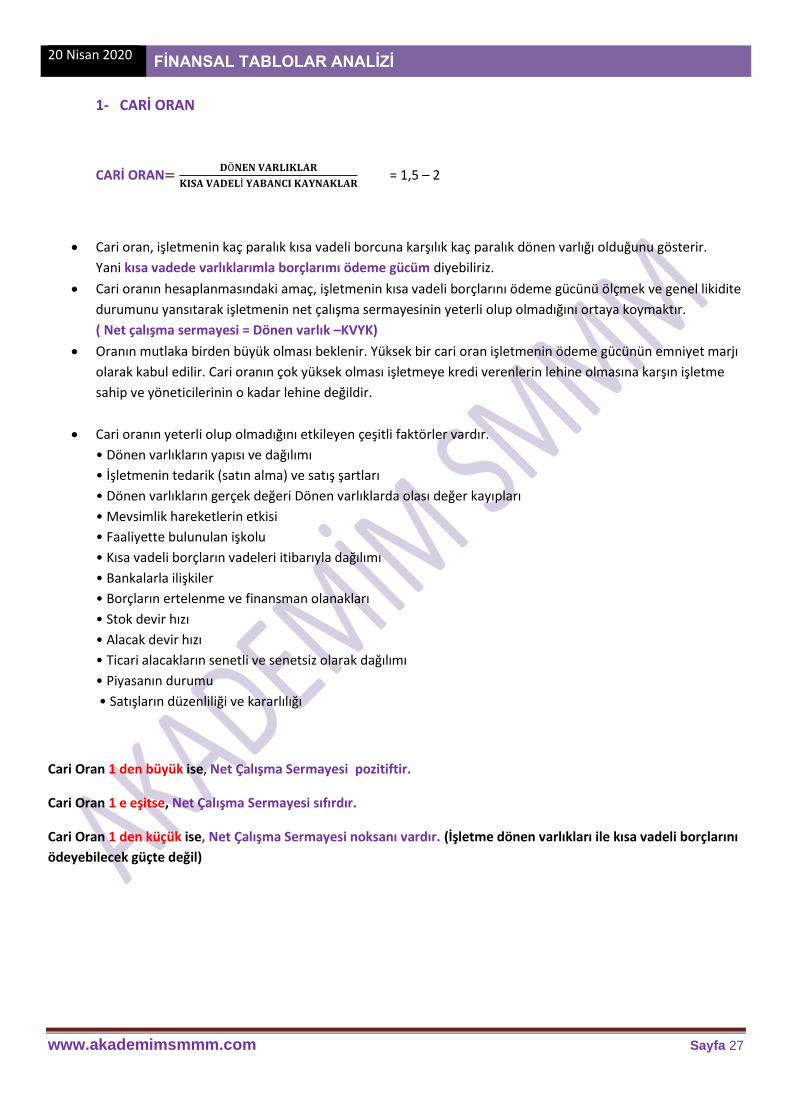

1- CARİ ORAN

CARİ ORAN=𝐃Ö𝐍𝐄𝐍 𝐕𝐀𝐑𝐋𝐈𝐊𝐋𝐀𝐑

𝐊𝐈𝐒𝐀 𝐕𝐀𝐃𝐄𝐋İ 𝐘𝐀𝐁𝐀𝐍𝐂𝐈 𝐊𝐀𝐘𝐍𝐀𝐊𝐋𝐀𝐑 = 1,5 – 2

• Cari oran, işletmenin kaç paralık kısa vadeli borcuna karşılık kaç paralık dönen varlığı olduğunu gösterir.

Yani kısa vadede varlıklarımla borçlarımı ödeme gücüm diyebiliriz.

• Cari oranın hesaplanmasındaki amaç, işletmenin kısa vadeli borçlarını ödeme gücünü ölçmek ve genel likidite

durumunu yansıtarak işletmenin net çalışma sermayesinin yeterli olup olmadığını ortaya koymaktır.

( Net çalışma sermayesi = Dönen varlık –KVYK)

• Oranın mutlaka birden büyük olması beklenir. Yüksek bir cari oran işletmenin ödeme gücünün emniyet marjı

olarak kabul edilir. Cari oranın çok yüksek olması işletmeye kredi verenlerin lehine olmasına karşın işletme

sahip ve yöneticilerinin o kadar lehine değildir.

• Cari oranın yeterli olup olmadığını etkileyen çeşitli faktörler vardır.

• Dönen varlıkların yapısı ve dağılımı

• İşletmenin tedarik (satın alma) ve satış şartları

• Dönen varlıkların gerçek değeri Dönen varlıklarda olası değer kayıpları

• Mevsimlik hareketlerin etkisi

• Faaliyette bulunulan işkolu

• Kısa vadeli borçların vadeleri itibarıyla dağılımı

• Bankalarla ilişkiler

• Borçların ertelenme ve finansman olanakları

• Stok devir hızı

• Alacak devir hızı

• Ticari alacakların senetli ve senetsiz olarak dağılımı

• Piyasanın durumu

• Satışların düzenliliği ve kararlılığı

Cari Oran 1 den büyük ise, Net Çalışma Sermayesi pozitiftir.

Cari Oran 1 e eşitse, Net Çalışma Sermayesi sıfırdır.

Cari Oran 1 den küçük ise, Net Çalışma Sermayesi noksanı vardır. (İşletme dönen varlıkları ile kısa vadeli borçlarını

ödeyebilecek güçte değil)

20 Nisan 2020 FİNANSAL TABLOLAR ANALİZİ

www.akademimsmmm.com Sayfa 28

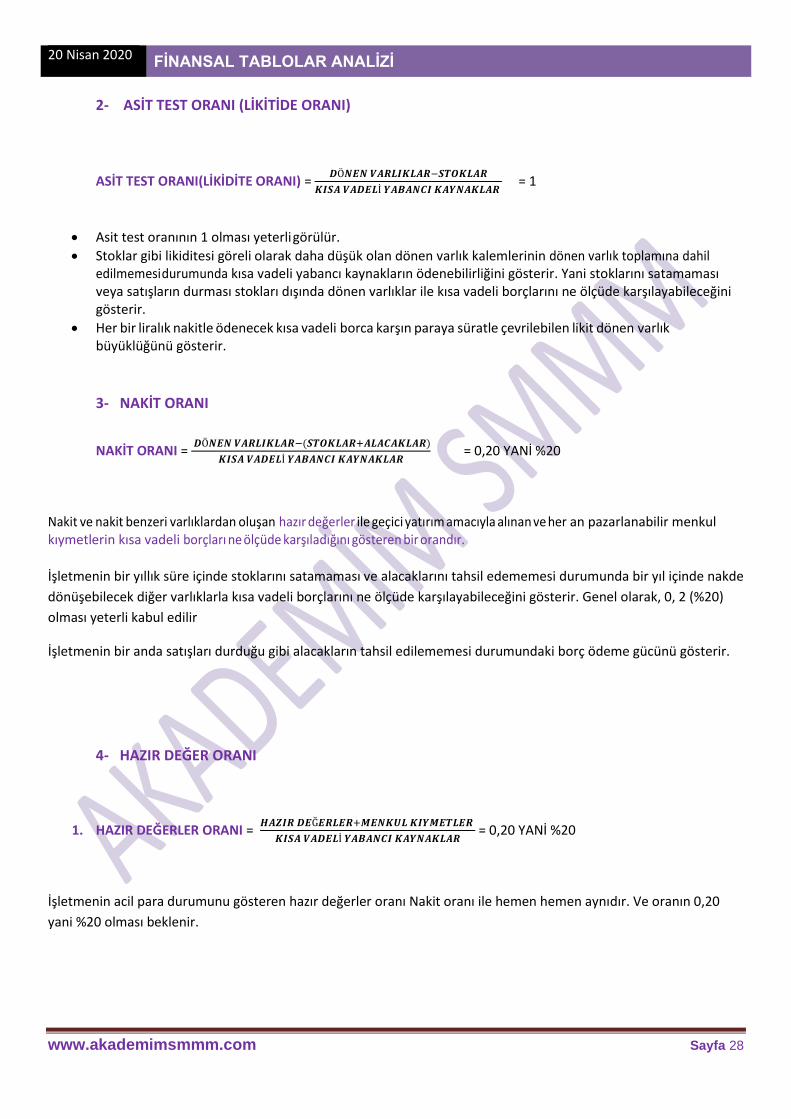

2- ASİT TEST ORANI (LİKİTİDE ORANI)

ASİT TEST ORANI(LİKİDİTE ORANI) = 𝑫Ö𝑵𝑬𝑵 𝑽𝑨𝑹𝑳𝑰𝑲𝑳𝑨𝑹−𝑺𝑻𝑶𝑲𝑳𝑨𝑹

𝑲𝑰𝑺𝑨 𝑽𝑨𝑫𝑬𝑳İ 𝒀𝑨𝑩𝑨𝑵𝑪𝑰 𝑲𝑨𝒀𝑵𝑨𝑲𝑳𝑨𝑹 = 1

• Asit test oranının 1 olması yeterli görülür.

• Stoklar gibi likiditesi göreli olarak daha düşük olan dönen varlık kalemlerinin dönen varlık toplamına dahil edilmemesi durumunda kısa vadeli yabancı kaynakların ödenebilirliğini gösterir. Yani stoklarını satamaması veya satışların durması stokları dışında dönen varlıklar ile kısa vadeli borçlarını ne ölçüde karşılayabileceğini gösterir.

• Her bir liralık nakitle ödenecek kısa vadeli borca karşın paraya süratle çevrilebilen likit dönen varlık büyüklüğünü gösterir.

3- NAKİT ORANI

NAKİT ORANI = 𝑫Ö𝑵𝑬𝑵 𝑽𝑨𝑹𝑳𝑰𝑲𝑳𝑨𝑹−(𝑺𝑻𝑶𝑲𝑳𝑨𝑹+𝑨𝑳𝑨𝑪𝑨𝑲𝑳𝑨𝑹)

𝑲𝑰𝑺𝑨 𝑽𝑨𝑫𝑬𝑳İ 𝒀𝑨𝑩𝑨𝑵𝑪𝑰 𝑲𝑨𝒀𝑵𝑨𝑲𝑳𝑨𝑹 = 0,20 YANİ %20

Nakit ve nakit benzeri varlıklardan oluşan hazır değerler ile geçici yatırım amacıyla alınan ve her an pazarlanabilir menkul kıymetlerin kısa vadeli borçları ne ölçüde karşıladığını gösteren bir orandır.

İşletmenin bir yıllık süre içinde stoklarını satamaması ve alacaklarını tahsil edememesi durumunda bir yıl içinde nakde

dönüşebilecek diğer varlıklarla kısa vadeli borçlarını ne ölçüde karşılayabileceğini gösterir. Genel olarak, 0, 2 (%20)

olması yeterli kabul edilir

İşletmenin bir anda satışları durduğu gibi alacakların tahsil edilememesi durumundaki borç ödeme gücünü gösterir.

4- HAZIR DEĞER ORANI

1. HAZIR DEĞERLER ORANI = 𝑯𝑨𝒁𝑰𝑹 𝑫𝑬Ğ𝑬𝑹𝑳𝑬𝑹+𝑴𝑬𝑵𝑲𝑼𝑳 𝑲𝑰𝒀𝑴𝑬𝑻𝑳𝑬𝑹

𝑲𝑰𝑺𝑨 𝑽𝑨𝑫𝑬𝑳İ 𝒀𝑨𝑩𝑨𝑵𝑪𝑰 𝑲𝑨𝒀𝑵𝑨𝑲𝑳𝑨𝑹 = 0,20 YANİ %20

İşletmenin acil para durumunu gösteren hazır değerler oranı Nakit oranı ile hemen hemen aynıdır. Ve oranın 0,20

yani %20 olması beklenir.

20 Nisan 2020 FİNANSAL TABLOLAR ANALİZİ

www.akademimsmmm.com Sayfa 29

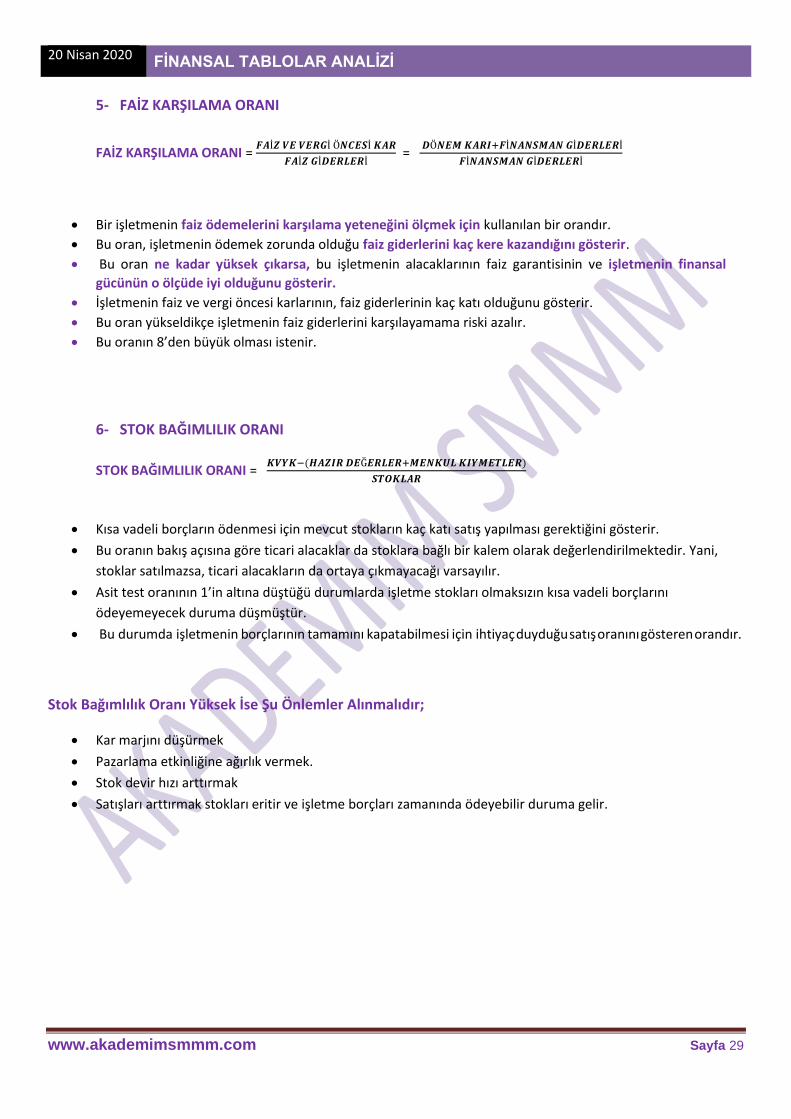

5- FAİZ KARŞILAMA ORANI

FAİZ KARŞILAMA ORANI = 𝑭𝑨İ𝒁 𝑽𝑬 𝑽𝑬𝑹𝑮İ Ö𝑵𝑪𝑬𝑺İ 𝑲𝑨𝑹

𝑭𝑨İ𝒁 𝑮İ𝑫𝑬𝑹𝑳𝑬𝑹İ =

𝑫Ö𝑵𝑬𝑴 𝑲𝑨𝑹𝑰+𝑭İ𝑵𝑨𝑵𝑺𝑴𝑨𝑵 𝑮İ𝑫𝑬𝑹𝑳𝑬𝑹İ

𝑭İ𝑵𝑨𝑵𝑺𝑴𝑨𝑵 𝑮İ𝑫𝑬𝑹𝑳𝑬𝑹İ

• Bir işletmenin faiz ödemelerini karşılama yeteneğini ölçmek için kullanılan bir orandır.

• Bu oran, işletmenin ödemek zorunda olduğu faiz giderlerini kaç kere kazandığını gösterir.

• Bu oran ne kadar yüksek çıkarsa, bu işletmenin alacaklarının faiz garantisinin ve işletmenin finansal

gücünün o ölçüde iyi olduğunu gösterir.

• İşletmenin faiz ve vergi öncesi karlarının, faiz giderlerinin kaç katı olduğunu gösterir.

• Bu oran yükseldikçe işletmenin faiz giderlerini karşılayamama riski azalır.

• Bu oranın 8’den büyük olması istenir.

6- STOK BAĞIMLILIK ORANI

STOK BAĞIMLILIK ORANI = 𝑲𝑽𝒀𝑲−(𝑯𝑨𝒁𝑰𝑹 𝑫𝑬Ğ𝑬𝑹𝑳𝑬𝑹+𝑴𝑬𝑵𝑲𝑼𝑳 𝑲𝑰𝒀𝑴𝑬𝑻𝑳𝑬𝑹)

𝑺𝑻𝑶𝑲𝑳𝑨𝑹

• Kısa vadeli borçların ödenmesi için mevcut stokların kaç katı satış yapılması gerektiğini gösterir.

• Bu oranın bakış açısına göre ticari alacaklar da stoklara bağlı bir kalem olarak değerlendirilmektedir. Yani,

stoklar satılmazsa, ticari alacakların da ortaya çıkmayacağı varsayılır.

• Asit test oranının 1’in altına düştüğü durumlarda işletme stokları olmaksızın kısa vadeli borçlarını

ödeyemeyecek duruma düşmüştür.

• Bu durumda işletmenin borçlarının tamamını kapatabilmesi için ihtiyaç duyduğu satış oranını gösteren orandır.

Stok Bağımlılık Oranı Yüksek İse Şu Önlemler Alınmalıdır;

• Kar marjını düşürmek

• Pazarlama etkinliğine ağırlık vermek.

• Stok devir hızı arttırmak

• Satışları arttırmak stokları eritir ve işletme borçları zamanında ödeyebilir duruma gelir.

20 Nisan 2020 FİNANSAL TABLOLAR ANALİZİ

www.akademimsmmm.com Sayfa 30

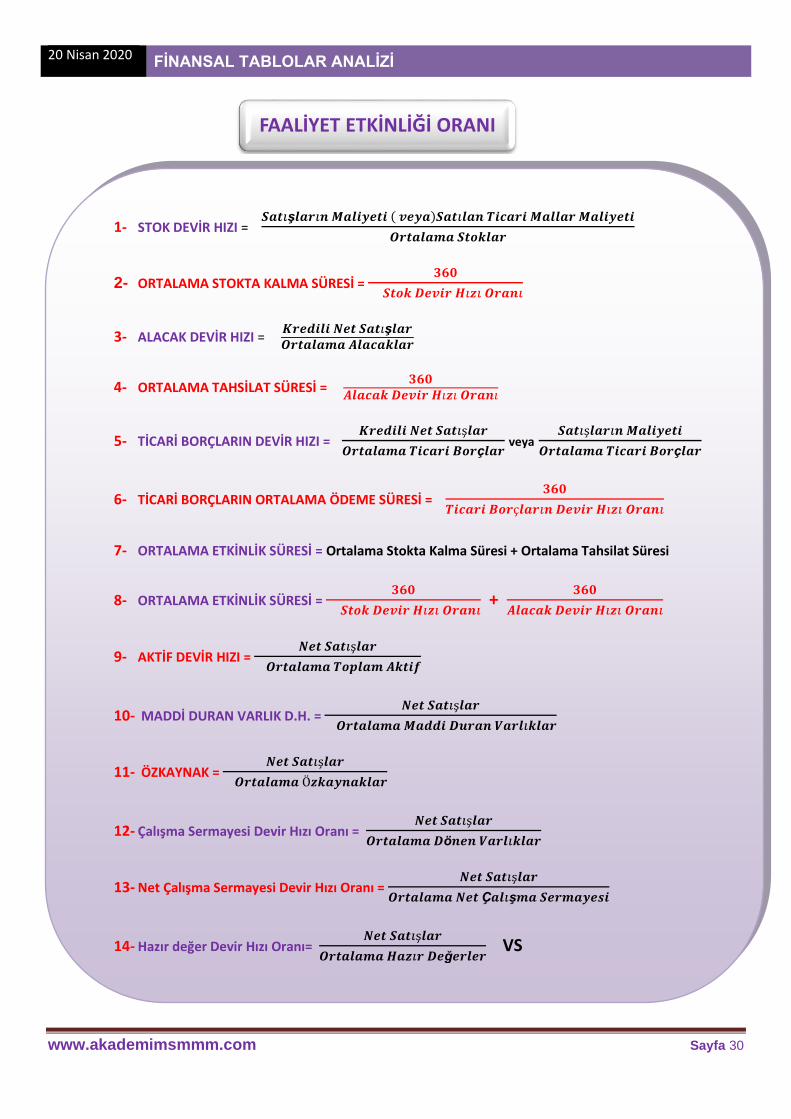

FAALİYET ETKİNLİĞİ ORANI

1- STOK DEVİR HIZI = 𝑺𝒂𝒕𝚤ş𝒍𝒂𝒓𝚤𝒏 𝑴𝒂𝒍𝒊𝒚𝒆𝒕𝒊 ( 𝒗𝒆𝒚𝒂)𝑺𝒂𝒕𝚤𝒍𝒂𝒏 𝑻𝒊𝒄𝒂𝒓𝒊 𝑴𝒂𝒍𝒍𝒂𝒓 𝑴𝒂𝒍𝒊𝒚𝒆𝒕𝒊

𝑶𝒓𝒕𝒂𝒍𝒂𝒎𝒂 𝑺𝒕𝒐𝒌𝒍𝒂𝒓

2- ORTALAMA STOKTA KALMA SÜRESİ = 𝟑𝟔𝟎

𝑺𝒕𝒐𝒌 𝑫𝒆𝒗𝒊𝒓 𝑯𝚤𝒛𝚤 𝑶𝒓𝒂𝒏𝚤

3- ALACAK DEVİR HIZI = 𝑲𝒓𝒆𝒅𝒊𝒍𝒊 𝑵𝒆𝒕 𝑺𝒂𝒕𝚤ş𝒍𝒂𝒓𝑶𝒓𝒕𝒂𝒍𝒂𝒎𝒂 𝑨𝒍𝒂𝒄𝒂𝒌𝒍𝒂𝒓

4- ORTALAMA TAHSİLAT SÜRESİ = 𝟑𝟔𝟎

𝑨𝒍𝒂𝒄𝒂𝒌 𝑫𝒆𝒗𝒊𝒓 𝑯𝚤𝒛𝚤 𝑶𝒓𝒂𝒏𝚤

5- TİCARİ BORÇLARIN DEVİR HIZI = 𝑲𝒓𝒆𝒅𝒊𝒍𝒊 𝑵𝒆𝒕 𝑺𝒂𝒕𝚤ş𝒍𝒂𝒓

𝑶𝒓𝒕𝒂𝒍𝒂𝒎𝒂 𝑻𝒊𝒄𝒂𝒓𝒊 𝑩𝒐𝒓ç𝒍𝒂𝒓 veya

𝑺𝒂𝒕𝚤ş𝒍𝒂𝒓𝚤𝒏 𝑴𝒂𝒍𝒊𝒚𝒆𝒕𝒊

𝑶𝒓𝒕𝒂𝒍𝒂𝒎𝒂 𝑻𝒊𝒄𝒂𝒓𝒊 𝑩𝒐𝒓ç𝒍𝒂𝒓

6- TİCARİ BORÇLARIN ORTALAMA ÖDEME SÜRESİ = 𝟑𝟔𝟎

𝑻𝒊𝒄𝒂𝒓𝒊 𝑩𝒐𝒓ç𝒍𝒂𝒓𝚤𝒏 𝑫𝒆𝒗𝒊𝒓 𝑯𝚤𝒛𝚤 𝑶𝒓𝒂𝒏𝚤

7- ORTALAMA ETKİNLİK SÜRESİ = Ortalama Stokta Kalma Süresi + Ortalama Tahsilat Süresi

8- ORTALAMA ETKİNLİK SÜRESİ = 𝟑𝟔𝟎

𝑺𝒕𝒐𝒌 𝑫𝒆𝒗𝒊𝒓 𝑯𝚤𝒛𝚤 𝑶𝒓𝒂𝒏𝚤 +

𝟑𝟔𝟎

𝑨𝒍𝒂𝒄𝒂𝒌 𝑫𝒆𝒗𝒊𝒓 𝑯𝚤𝒛𝚤 𝑶𝒓𝒂𝒏𝚤

9- AKTİF DEVİR HIZI = 𝑵𝒆𝒕 𝑺𝒂𝒕𝚤ş𝒍𝒂𝒓

𝑶𝒓𝒕𝒂𝒍𝒂𝒎𝒂 𝑻𝒐𝒑𝒍𝒂𝒎 𝑨𝒌𝒕𝒊𝒇

10- MADDİ DURAN VARLIK D.H. = 𝑵𝒆𝒕 𝑺𝒂𝒕𝚤ş𝒍𝒂𝒓

𝑶𝒓𝒕𝒂𝒍𝒂𝒎𝒂 𝑴𝒂𝒅𝒅𝒊 𝑫𝒖𝒓𝒂𝒏 𝑽𝒂𝒓𝒍𝚤𝒌𝒍𝒂𝒓

11- ÖZKAYNAK = 𝑵𝒆𝒕 𝑺𝒂𝒕𝚤ş𝒍𝒂𝒓

𝑶𝒓𝒕𝒂𝒍𝒂𝒎𝒂 Ö𝒛𝒌𝒂𝒚𝒏𝒂𝒌𝒍𝒂𝒓

12- Çalışma Sermayesi Devir Hızı Oranı = 𝑵𝒆𝒕 𝑺𝒂𝒕𝚤ş𝒍𝒂𝒓

𝑶𝒓𝒕𝒂𝒍𝒂𝒎𝒂 𝑫ö𝒏𝒆𝒏 𝑽𝒂𝒓𝒍𝚤𝒌𝒍𝒂𝒓

13- Net Çalışma Sermayesi Devir Hızı Oranı = 𝑵𝒆𝒕 𝑺𝒂𝒕𝚤ş𝒍𝒂𝒓

𝑶𝒓𝒕𝒂𝒍𝒂𝒎𝒂 𝑵𝒆𝒕 Ç𝒂𝒍𝚤ş𝒎𝒂 𝑺𝒆𝒓𝒎𝒂𝒚𝒆𝒔𝒊

14- Hazır değer Devir Hızı Oranı= 𝑵𝒆𝒕 𝑺𝒂𝒕𝚤ş𝒍𝒂𝒓

𝑶𝒓𝒕𝒂𝒍𝒂𝒎𝒂 𝑯𝒂𝒛𝚤𝒓 𝑫𝒆ğ𝒆𝒓𝒍𝒆𝒓 VS

20 Nisan 2020 FİNANSAL TABLOLAR ANALİZİ

www.akademimsmmm.com Sayfa 31

FAALİYET ETKİNLİĞİ ORANLARI

• İşletme, faaliyetlerini sürdürebilmek için hem kısa dönemli (alacak, stok gibi) hem de uzun dönemli (maddi duran varlıklar gibi) varlıklara yatırım yapmalıdır.

• İşletme emrindeki varlıkların kullanılmalarındaki etkinlik derecelerini ölçmek için bu oranlardan yararlanılır.

• Faaliyet oranları firmanın faaliyet derecesi (genellikle satışlar olarak tanımlanır) ile faaliyetlerin sürdürülmesi için gerekli varlıklar arasındaki ilişkiyi tanımlar.

• Bu oranlar firmanın kapital ( hem faaliyet hem de uzun dönemli) gereksinimlerini tahmin etmek için kullanılır.

• Faaliyet etkinliği, temel olarak net satışlara göre belirlenen devir hızı, (dönüş hızı) oranları aracılığı ile ölçülmektedir.

• İşletmenin, değişik durumlara göre ne kadar etkili faaliyet yürütmüş olduğu bu oranlar aracılığı ile belirlenir.

STOK DEVİR HIZI

• Stokların kaç katı kadar satış yapıldığını gösterir.

• Stok devir Stok devir hızı oranını satışların maliyetine göre hesaplamak daha doğru bir yaklaşımdır.

• Satışların maliyeti bilgisine bir şekilde ulaşılamıyorsa net satışlara göre hesaplama yapılabilir.

• Stok devir hızı oranları, bir işletmede stokların ne kadar bir süre içerisinde üretim faaliyetlerinde tükendiğini

veya satış hasılatı unsuru haline dönüştüğünü ölçmeye yarayan oranlardır.

• Ticaret işletmelerinde stok kalemleri satılmak üzere alınan mallardan oluşur. Dolayısıyla stok devir hızı oranı,

stokların ne kadar hızla satışa konu olduğunu gösterir. Bu oran stokların kullanılmalarındaki etkinliği ölçer.

• Stok eksikliği devir hızının yüksek çıkmasına neden olabilir.

Bir işletmenin satış hacmine kıyasla aşırı stok tutmasının, diğer bir deyişle stok devir hızının düşük olmasının doğuracağı

sakıncalar:

• Stokların sigorta masrafları artar.

• Stoktaki malların fiyatlarının düşmesi nedeniyle işletme büyük zararlara uğrayabilir.

• Bir malın uzun süre stokta kalması, onun fiziki özelliklerinin bozulmasına neden olabilir.

• Tüketici tercihlerinin değişmesi veya yeni rakip malların ortaya çıkması nedeniyle stoktaki mallar demode hale gelebilir veya satış yeteneğini yitirebilir.

Stok devir hızının düşük olmasının nedenleri:

• Mal alışları veya üretimin satış olanaklarına göre iyi ayarlanmaması,

• Dönem sonu stoklarının değerinin yüksek gösterilmesi,

• Fiyatların yükseleceği beklentisiyle spekülatif amaçla aşırı derecede stoklara yatırım yapılmasıdır.

Stok devir hızının yüksek olması;

• Dönem sonu stoklarının düşük bir değerle değerlendirilmesi,

• Mal alışlarının veya imalatın satış olanaklarına göre iyi planlanması,

• İşletmenin stok kalitesinin yüksek olması,

• Stokların işletmenin iş hacmine göre yetersizliği,

• Tedarik veya üretim güçlükleri nedeniyle stokların yenilenememesi,

• İşletmenin sipariş üzerine üretim yapmasıdır.

20 Nisan 2020 FİNANSAL TABLOLAR ANALİZİ

www.akademimsmmm.com Sayfa 32

Yeterli stok bulundurmamanın neden olabileceği kayıplar;

• İşletme, büyük alımların sağlayabileceği miktar iskontosundan yoksun kalabilir.

• Satış fırsatlarını kaçırabilir.

• Müşteri taleplerini zamanında karşılayamadığı durumlarda müşterilerin güvenini yitirebilir.

• Üretimde aksamalara neden olabilir.

• Ek taşıma ve sigorta giderlerine neden olabilir.

Alacak Devir Hızı; Alacakların kaç kez tahsil edildiğini gösterir. Alacaklar ne kadar sık tahsil edilirse o kadar iyidir. Alacak devir hızının düşüklüğü, işletmenin alacaklarını tahsil etmede güçlükle karşılaşmasının, rekabet gücünün zayıflığının, etkili bir tahsilat politikasının olmadığının, kredili satışlar konusunda çok esnek davranılmasının bir sonucu olabilir. Ticari alacakların net büyüklüğünden hareket edilirse sonuç yanıltıcı olabilir. Bu nedenle “Şüpheli alacaklar Karşılığı ve Alacak Senetleri Reeskontu” indirilmeden, brüt tutarlar dikkate alınmalıdır. Net satışların ortalama alacaklara bölünmesi ile hesaplanır ve bir dönem içinde alacakların kaç katı kadar satış yapıldığını gösterir. Kredili satış biliniyorsa kredili satışların ortalama alacaklara oranlanması daha doğru olur, eğer kredili satış bilinmiyor ise net satışlar ortalama alacaklara oranlanarak alacak devir hızı oranı hesaplanabilir.

Ticari Borç Devir Hızı; Ticari borçların yılda kaç kez ödendiğini ifade eder. Kredili alışların, ortalama ticari borçlara oranlanmasıyla bulunur. Ancak kredili alışlara ulaşılamaz ise, satışların maliyeti, satışların maliyetine de ulaşılamaz ise net satışlar kullanılabilir. Bu oran kredili mal alışlarından doğan borçların ödenme hızını gösterir. Uygulamada kredili alışların saptanamadığı durumlarda döneme ait alışların büyüklüğü veya satışların maliyeti kullanılır.

Öz sermaye (Öz Kaynak) Devir Hızı; Oranın normalin çok üstünde olması, işletmenin büyük oranda borçlanmaya yer verdiğini, dolayısıyla öz sermayenin yetersiz olduğunu veya işletmede sermayenin ekonomik, verimli bir şekilde kullanıldığını gösterir.

Bir işletmenin öz sermayesinin iş hacmine kıyasla yetersiz olduğu durumlarda aşağıdaki önlemler alınabilir:

▪ İşletmenin öz sermayesini artırmak ▪ Satış hacmini daraltmak

▪ Olanaklar ölçüsünde daha az stok bulundurmak

▪ Alacakların zamanında tahsiline önem vermek

Oranın normalin çok altında olması ise öz sermayenin işletme kaynaklarının önemli kısmını oluşturduğuna ve öz sermayenin verimli bir biçimde kullanılmadığını gösterir.

20 Nisan 2020 FİNANSAL TABLOLAR ANALİZİ

www.akademimsmmm.com Sayfa 33

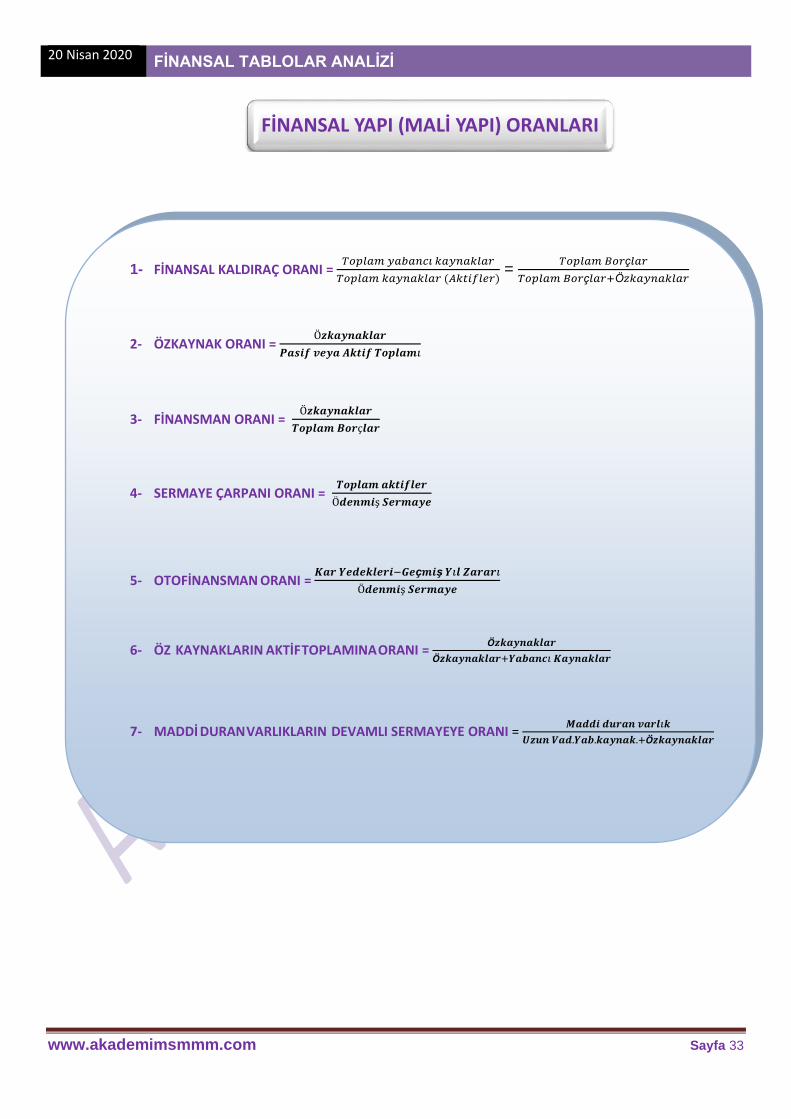

FİNANSAL YAPI (MALİ YAPI) ORANLARI

1- FİNANSAL KALDIRAÇ ORANI = 𝑇𝑜𝑝𝑙𝑎𝑚 𝑦𝑎𝑏𝑎𝑛𝑐𝚤 𝑘𝑎𝑦𝑛𝑎𝑘𝑙𝑎𝑟

𝑇𝑜𝑝𝑙𝑎𝑚 𝑘𝑎𝑦𝑛𝑎𝑘𝑙𝑎𝑟 (𝐴𝑘𝑡𝑖𝑓𝑙𝑒𝑟) =

𝑇𝑜𝑝𝑙𝑎𝑚 𝐵𝑜𝑟ç𝑙𝑎𝑟

𝑇𝑜𝑝𝑙𝑎𝑚 𝐵𝑜𝑟ç𝑙𝑎𝑟+Ö𝑧𝑘𝑎𝑦𝑛𝑎𝑘𝑙𝑎𝑟

2- ÖZKAYNAK ORANI = Ö𝒛𝒌𝒂𝒚𝒏𝒂𝒌𝒍𝒂𝒓

𝑷𝒂𝒔𝒊𝒇 𝒗𝒆𝒚𝒂 𝑨𝒌𝒕𝒊𝒇 𝑻𝒐𝒑𝒍𝒂𝒎𝚤

3- FİNANSMAN ORANI = Ö𝒛𝒌𝒂𝒚𝒏𝒂𝒌𝒍𝒂𝒓

𝑻𝒐𝒑𝒍𝒂𝒎 𝑩𝒐𝒓ç𝒍𝒂𝒓

4- SERMAYE ÇARPANI ORANI = 𝑻𝒐𝒑𝒍𝒂𝒎 𝒂𝒌𝒕𝒊𝒇𝒍𝒆𝒓

Ö𝒅𝒆𝒏𝒎𝒊ş 𝑺𝒆𝒓𝒎𝒂𝒚𝒆

5- OTOFİNANSMAN ORANI = 𝑲𝒂𝒓 𝒀𝒆𝒅𝒆𝒌𝒍𝒆𝒓𝒊−𝑮𝒆ç𝒎𝒊ş 𝒀𝚤𝒍 𝒁𝒂𝒓𝒂𝒓𝚤

Ö𝒅𝒆𝒏𝒎𝒊ş 𝑺𝒆𝒓𝒎𝒂𝒚𝒆

6- ÖZ KAYNAKLARIN AKTİF TOPLAMINA ORANI = Ö𝒛𝒌𝒂𝒚𝒏𝒂𝒌𝒍𝒂𝒓

Ö𝒛𝒌𝒂𝒚𝒏𝒂𝒌𝒍𝒂𝒓+𝒀𝒂𝒃𝒂𝒏𝒄𝚤 𝑲𝒂𝒚𝒏𝒂𝒌𝒍𝒂𝒓

7- MADDİ DURAN VARLIKLARIN DEVAMLI SERMAYEYE ORANI = 𝑴𝒂𝒅𝒅𝒊 𝒅𝒖𝒓𝒂𝒏 𝒗𝒂𝒓𝒍𝚤𝒌

𝑼𝒛𝒖𝒏 𝑽𝒂𝒅.𝒀𝒂𝒃.𝒌𝒂𝒚𝒏𝒂𝒌.+Ö𝒛𝒌𝒂𝒚𝒏𝒂𝒌𝒍𝒂𝒓

20 Nisan 2020 FİNANSAL TABLOLAR ANALİZİ

www.akademimsmmm.com Sayfa 34

• İşletmenin kaynak yapısının ve uzun vadeli borç ödeme gücünün ölçülmesinde kullanılır.

• İşletmenin finansmanında kullanılan yabancı kaynakların oranını gösterdikleri için işletmenin finansmanında yabancı kaynaklardan yararlanma derecesini ölçmeye yarar.

• İşletmeler varlıklarını ya öz kaynakla ya da borçla finanse ederler.

• Borçla finanse etme hem faizin hem de anaparanın geri ödenmesine ilişkin söz verdiği için risk taşır.

• Borçla finanse etmenin maliyeti faizdir. Faiz kontrata bağlı bir yükümlülüktür.

• Kâr payının aksine firma kâr da etse zarar da etse faizi ödemek zorundadır.

• Fakat faizler vergiden indirilebilir. Eğer işletme ödünç aldığı fonlara ödeyeceğinden fazlasını kazanıyorsa finansal kaldıraç başarılıdır.

Finansal kaldıraç oranı: İşletmenin borçlarının toplam kaynaklar içindeki oranını gösterir. Bu oran %50’den büyük olursa, Öz kaynaklar %50’den küçük olur ve işletmenin mali yapısı zayıf olur.

Öz kaynak oranı: İşletmenin öz kaynaklarının toplam kaynaklar içindeki oranını gösterir. Bu oran %50’den büyük olursa, Öz kaynaklar %50’den büyük olur ve işletmenin mali yapısı güçlü olur.

Finansman Oranı: İşletmenin öz kaynaklarının yabancı kaynaklara oranını gösterir. Bu oran 1’den büyük olması istenir. Eğer 1’den küçük olursa işletmenin mali yapısı zayıf, 1’den büyük olursa mali yapısı güçlü olduğuna yorumlanır.

Sermaye çarpanı oranı: Toplam aktiflerin ne oranda öz kaynaklarla finanse edildiğini olduğunu gösterir. Bu oranın artması işletmenin borç ağırlıklı bir finansman modeline doğru kaydığını gösterir. Bu oranın düşük olması işletmenin finansman riskinin az olduğu şeklinde yorumlanabilir.

Maddi Duran Varlık Devamlı sermayeye oranı: Maddi duran varlıkların ne oranda devamlı sermaye ile finanse edildiğini ifade eder. Bu oranın 1’den küçük olması durumunda maddi duran varlıkların tamamının devamlı sermaye ile finanse edildiğini ifade eder ve risk açısından olumlu yorumlanır.

Oto finansman: İşletmenin elde ettiği karın bir kısmının ya da tamamının dağıtılmayıp işletmede bırakılmasıdır. Öz kaynaklar geri ödemesi ve faiz yükü olmadığı için işletmelerin en önemli unsurudur.

20 Nisan 2020 FİNANSAL TABLOLAR ANALİZİ

www.akademimsmmm.com Sayfa 35

1- Öz kaynak (Sermaye) Karlılığı = 𝐃ö𝐧𝐞𝐦 𝐍𝐞𝐭 𝐊𝐚𝐫ı

Ö𝐳 𝐤𝐚𝐲𝐧𝐚𝐤𝐥𝐚𝐫

Bu oran, bazı kaynaklarda “mali rantabilite oranı” olarak geçmektedir. Bu oran, işletmenin finansmanında kullanılan

öz kaynaklara göre ne ölçüde karlı olduğunu gösterir. Az öz kaynakla yüksek kar işletme ortaklarının servetine olumlu

etki yapar.

2- Maddi Duran Varlık Karlılığı = 𝑫ö𝒏𝒆𝒎 𝑵𝒆𝒕 𝑲𝒂𝒓𝚤

𝑴𝒂𝒅𝒅𝒊 𝑫𝒖𝒓𝒂𝒏 𝑽𝒂𝒓𝒍𝚤𝒌

Maddi duran varlıkların, yaklaşık olarak işletmenin üretim kapasitesini gösterdiğini kabul edersek; bu oran işletmenin

kapasite yatırımlarına göre ne ölçüde karlı çalıştığını gösterir. Mümkün olduğunca, yapılan her kapasite yatırımı için

elde edilecek karı artırmak veya yapılan birim kapasite yatırımına düşen karı artırmak istenilen bir durumdur.

3- Aktif Karlılığı = 𝑫ö𝒏𝒆𝒎 𝑵𝒆𝒕 𝑲𝒂𝒓𝚤

𝑨𝒌𝒕𝒊𝒇

Aktifler yaklaşık olarak bir işletmenin toplam yatırımlarının tutarını gösterir. Bu oran büyük ise, işletmenin yaptığı

yatırımlardan yüksek kar sağladığı şeklinde yorumlanır.

4- Ekonomik Rantabilite = 𝑫ö𝒏𝒆𝒎 𝑲𝒂𝒓𝚤+𝑭𝒊𝒏𝒂𝒏𝒔𝒎𝒂𝒏 𝑮𝒊𝒅𝒆𝒓𝒊

𝑻𝒐𝒑𝒍𝒂𝒎 𝑲𝒂𝒚𝒏𝒂𝒌

İşletme kaynaklarının bir dönem boyunda elde ettiği birim karlılığı gösterir. İşletmeye yatırılan fonların yüzde kaçı oranında kâr elde edildiğini gösterir. Ekonomik rantabilitenin, mali rantabiliteden düşük olması gerekir. Aksi durumda yabancı kaynaktan yararlanma maliyeti yüksek demektir.

5- Çalışma Sermayesinin Karlılığı= 𝑫ö𝒏𝒆𝒎 𝑵𝒆𝒕 𝑲𝒂𝒓𝚤

𝑫ö𝒏𝒆𝒏 𝑽𝒂𝒓𝒍𝚤𝒌𝒍𝒂𝒓 𝑻𝒐𝒑𝒍𝒂𝒎𝚤

Kârlılık analizinde işletmenin yeterli kâr elde edip edemediği incelenir. Kârlılık işletmenin kazanç elde etme gücüdür. Kâr, performans ölçüsü olarak kullandığından yöneticiler için de önemlidir. Kreditörler için de önemlidir; çünkü kâr, borcun geri ödenmesi için gerekli fonların bir kaynağıdır. Bir işletmenin elde ettiği kârın ölçülü olup olmadığını belirlemek için şu unsurlar göz önünde tutulur:

▪ Sermayenin alternatif kullanılış araçlarından sağlayabileceği gelir ▪ Genel ekonomik koşullar ▪ Endüstrideki kâr oranları

▪ Geçmiş yıllarda kârın eğilimi

▪ İşletmenin planladığı kâr hedefi

KARLILIK ORANLARI