Embed Size (px)

DESCRIPTION

focus unet presentation

Citation preview

הכנסה-לפקודת מס 190על תיקון " זרקור"

והשפעתו על בעלי שליטה

יונטל קבוצת "מנכ -שלמה אייזיק

:דגשים חשובים

.2008משנת 3הסדרת מגוון רחב של נושאים בעקבות תיקון *

.פיצויי פיטורים בעת עזיבת עבודה*

.כספי עמיתים שנפטרו והושארו בקופת הגמל*

-הגדלת פטור על קצבת פרישה מעבר לקצבה המזערית*

.באופן הדרגתי 32%תוספת קצבה מזכה של

" לסכומי"הפיכתו -שנוי פטור על קצבה מזכה נוכחית*

(35%*8,190=2,867 ₪ )

.הגדרה חדשה לקצבה מוכרת*

.הגדרה חדשה לשילוב בין קצבה מזכה לקצבה מוכרת*

.היוון פטור ממס. הגדרה חדשה להיוון קצבה*

.שנוי נוסחת השילוב*

:המשך -דגשים חשובים

.הגדלת הפטור על קצבת שאירים*

.מתן אפשרות פרישת מס בגין בעלי שליטה*

בעלי שליטה

הגדלת התרת ההוצאה לחברים בעלי שליטה החל *

:1.1.2012מיום או /התרת ההוצאה לפירמה בגין רכיב הפיצויים ו -עד היום

₪ 11,950מוגבלת לתקרה של היתה, (קצבה)התגמולים

.בשנה

פעמים 4התרת ההוצאה לסעיף התגמולים תהיה עד - מעתה

(.₪ 34,476= 8,619*4)השכר הממוצע במשק

תותר ההוצאה לסעיף פיצויים עד תקרה שנתית של , בנוסף

11,950 ₪.

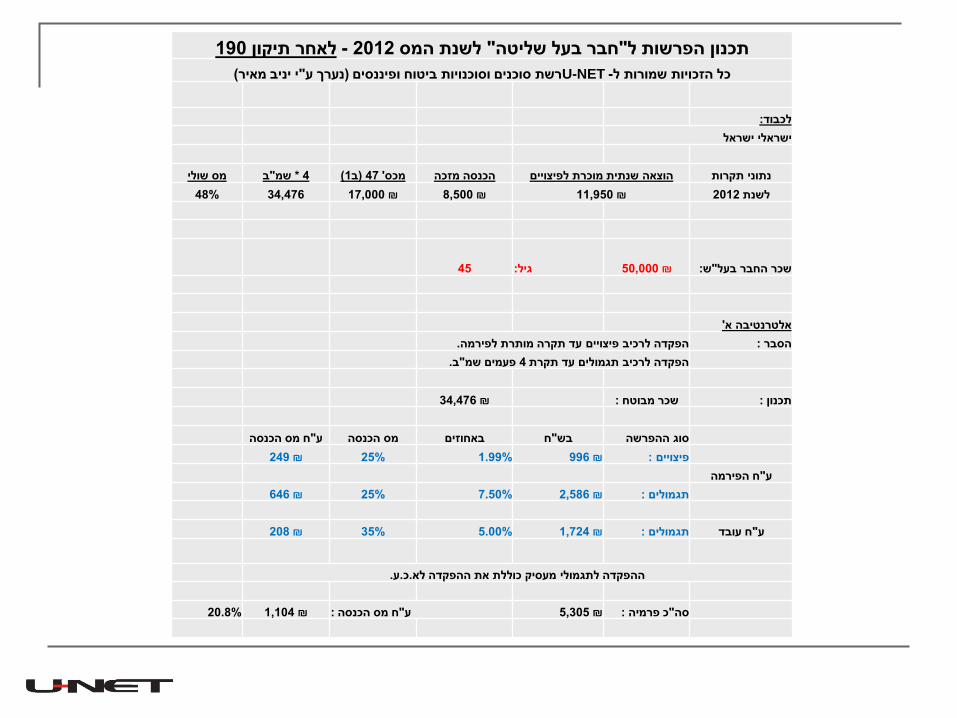

190לאחר תיקון - 2012לשנת המס " חבר בעל שליטה"תכנון הפרשות ל

(י יניב מאיר"נערך ע)רשת סוכנים וסוכנויות ביטוח ופיננסים U-NET-כל הזכויות שמורות ל

:לכבוד

ישראלי ישראל

מס שולי 4 * שמ"ב (1ב) 47' מכס הכנסה מזכה הוצאה שנתית מוכרת לפיצויים נתוני תקרות

₪11,950 2012לשנת ₪8,500 ₪17,000 34,476 48%

₪50,000 : ש"שכר החבר בעל 45 : גיל

'אלטרנטיבה א

.הפקדה לרכיב פיצויים עד תקרה מותרת לפירמה :הסבר

.ב"פעמים שמ 4הפקדה לרכיב תגמולים עד תקרת

₪34,476 :שכר מבוטח :תכנון

ח מס הכנסה"ע מס הכנסה באחוזים ח"בש סוג ההפרשה

₪996 : פיצויים 1.99% 25% ₪249

ח הפירמה"ע

₪2,586 :תגמולים 7.50% 25% ₪646

₪1,724 :תגמולים ח עובד"ע 5.00% 35% ₪208

.ע.כ.ההפקדה לתגמולי מעסיק כוללת את ההפקדה לא

₪5,305 :כ פרמיה "סה ₪1,104 :ח מס הכנסה "ע 20.8%

בעלי שליטה

:קצבה המשתלמת מהפירמה

!!!לא היה קיים –עד היום

התרת ההוצאה לפירמה המשלמת קצבה לבעל - מעתה

.או לבן בת זוגו/לבעל השליטה ו. שליטה שפרש מעבודתו

......ועיניןבידי בעל השליטה זו קצבה לכל דבר

מסך הכנסתו הלינארית 1.5%גובה הקצבה לא יעלה על

:מוכפל בשנות עבודתו, הממוצעת של בעל השליטה בפירמה

.ח"ש 12,000שכר ממוצע , שנות עבודה 20 :נניח

. ₪ 3,600= 12,000*1.5%*20: יהיה זכאי לקצבה בסך

:פנסיית חובה לעצמאים

.רקע*

:טיוטה קיימת*

דהיינו תוספת שנתית של) 2.5%הגדלת הניכוי בעוד . א

(.47לסעיף ₪ 5,100

למי שהכנסתו החייבת 20%הפרשת חובה בשיעור של . ב

. ₪ 8,000ועד לתקרה של ₪ 4,000לפחות הממוצעת הינה

.הטלת קנסות על מי שלא יפקיד בהתאם. ג

:סף הטבת המס האפשרית הצפויה. ד

.₪ 204,000 -תקרה הכנסה שנתית חייבת*

(.204,000*18.5%)= ₪ 37,740 -סך הטבת המס הצפויה*

.זכוי₪ 10,200, ניכוי₪ 27,540מתוכה

: בנוסף לביטוח אובדן כושר עבודה*

3.5%*34,476*12=14,480 ₪