Embed Size (px)

Citation preview

Les opinions exprimées au cours de la

présentation sont celles du présentateur et ne

représentent pas nécessairement celles du

CCSP. Les positions officielles du CCSP ne sont

déterminées qu’à l’issue d’une procédure

officielle publique.

Le Manuel de comptabilité de

l’ICCA pour le secteur public est

la principale source faisant

autorité en matière de PCGR

pour le secteur public.

Fondements conceptuels de

la performance financière

Webinaire sur le document de consultation 1 du GTCC

Caractéristiques essentielles des entités

du secteur public

Ordre du jour • Membres du Groupe de travail sur le cadre

conceptuel

• Historique et grandes lignes du projet

• Qu’est-ce qu’un cadre conceptuel et pourquoi est-ce

nécessaire?

• Objectifs et composantes d’un cadre

• Contexte de l’information financière du secteur public

• Caractéristiques essentielles des entités du secteur

public

• Appel à commentaires

• Prochaines étapes (document de consultation 2)

Membres du Groupe de travail

• Peter DeVries (président), retraité du ministère des Finances du Canada

• Kent Kirkpatrick, directeur municipal, Ottawa

• Clyde MacLellan, vérificateur général adjoint, Canada

• Bill Matthews, secrétaire adjoint, Conseil du Trésor du Canada

• Mike Ruta, directeur municipal, Winnipeg

• Merwan Saher, vérificateur général, Alberta

• Bernard Turgeon, sous-ministre associé, ministère des Finances du Québec

• Cindy Veinot, associée, Deloitte

• Cheryl Wenezenki-Yolland, sous-ministre associée, ministère de l’Éducation, Colombie-Britannique

• Nickie Young, professeure, Université St. Mary’s, Halifax

Historique et grandes lignes du projet • Le projet a été entrepris principalement en réponse aux

préoccupations des gouvernements d’ordre supérieur au sujet des instruments financiers et des paiements de transfert, et des incidences de ces projets sur l’évaluation de la performance financière.

• Le projet donne l’occasion à d’autres parties prenantes de faire connaître leurs vues sur le cadre conceptuel.

• Toute modification apportée au cadre peut avoir une incidence sur la façon dont une ESP évalue sa performance financière et la présente dans ses états financiers.

• Les gouvernements et les organismes publics qui préparent leurs états financiers selon le Manuel du secteur public bénéficieront de ce projet.

Historique et grandes lignes du projet (suite)

• Proposition de projet approuvée le 10 décembre.

• Tenue de la 1re réunion du GTCC le 11 avril et de la 2e le 11 juin.

• Projet axé sur la présentation de la performance financière dans les É/F.

• Objectif – examen des concepts qui sous-tendent la performance financière, y compris les caractéristiques des ESP, les utilisateurs et leurs besoins, les composantes des É/F et les critères de comptabilisation et d’évaluation.

Calendrier proposé

• Volet 1 de la consultation du GTCC : été-automne 2011

• Volet 2 de la consultation du GTCC : été 2012

• Énoncé de principes : décembre 2012

Ce calendrier tient compte du temps nécessaire pour la consultation des parties prenantes et

du temps dont le CCSP a besoin pour analyser les questions soulevées par ces parties prenantes et leurs commentaires.

Quelques décisions préliminaires

• La nécessité de la comptabilité d’exercice ne sera pas reconsidérée.

• Le modèle d'évaluation mixte fondé sur le coût historique sera maintenu.

• La préservation du capital continuera d’être exprimée en numéraire (aucune modification ne sera apportée à moins que les reports soient ajoutés aux composantes).

Ces décisions ne donneront pas lieu à des changements dans le cadre conceptuel.

Quelques décisions préliminaires (suite)

• Il faut continuer d’établir des comparaisons entre

les résultats réels et les résultats budgétés mais il

importe de mieux décrire le rôle du budget dans

l’information contextuelle du cadre.

• Il faut enrichir l’information contextuelle sur le

secteur public dans le cadre.

• Il faut actualiser les caractéristiques de tous les

types d’ESP.

• Le cadre doit continuer d’être axé uniquement sur

les états financiers.

Qu’est-ce qu’un cadre conceptuel?

• Ensemble cohérent d’objectifs et de principes interreliés qui

prescrit la nature, les fonctions et les limites de la comptabilité

et de l’information financière.

• Les objectifs s’entendent des buts et de la finalité de

l’information financière.

• Les principes correspondent aux fondements conceptuels de

l’information financière.

• Ces fondements orientent le choix des opérations et autres

événements à comptabiliser, l’évaluation de ces événements

et les méthodes utilisées pour les résumer et les communiquer

aux parties intéressées.

• Il faut constamment se référer aux fondements conceptuels

pour élaborer, interpréter et appliquer les normes comptables.

Pourquoi avons-nous besoin

d’un cadre conceptuel? • Choix délibéré de fonder les normes sur des principes.

• Sert de base commune aux discussions.

• Fournit une terminologie précise.

• Amène à poser les bonnes questions.

• Oriente l’exercice du jugement professionnel pour la prise

de décisions cohérentes avec le cadre et l’exclusion de

certaines solutions potentielles incompatibles avec ce

dernier.

• Impose une discipline intellectuelle dans le processus de

raisonnement utilisé pour l’élaboration des normes

d’information financière.

Objectifs d’un cadre conceptuel

• Aider le CCSP à élaborer des normes comptables rigoureuses

et intrinsèquement cohérentes.

• Aider les parties prenantes du CCSP à évaluer les normes

proposées.

• Aider les préparateurs d’É/F à appliquer les normes et à

composer avec les sujets qui ne font pas encore l'objet d'une

norme.

• Aider les auditeurs à se former une opinion sur la question de

savoir si les É/F sont conformes aux PCGR.

• Aider les utilisateurs des É/F à interpréter l’information

contenue dans les É/F préparés conformément aux PCGR.

• Permettre aux parties intéressées de comprendre l’approche

du CCSP en matière d’élaboration des normes destinées aux

ESP.

Quelles sont les composantes

d’un cadre conceptuel?

• Rôle des É/F dans le secteur public

• Objectifs des É/F

• Utilisateurs et leurs besoins

• Caractéristiques qualitatives de l’information à fournir

• Composantes des É/F

• Critères généraux de comptabilisation

• Critères généraux d’évaluation

• Périmètre de l’entité publiante

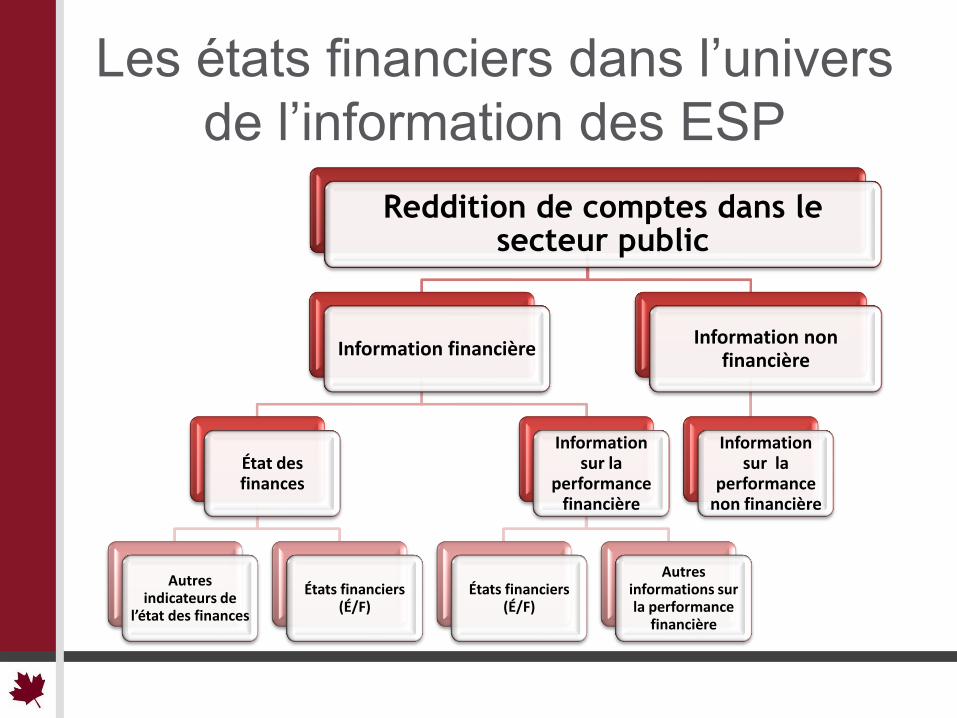

Les états financiers dans l’univers

de l’information des ESP

Reddition de comptes dans le secteur public

Information financière

État des finances

Autres indicateurs de

l’état des finances

États financiers (É/F)

Information sur la

performance financière

États financiers (É/F)

Autres informations sur la performance

financière

Information non financière

Information sur la

performance non financière

Pourquoi identifier les caractéristiques

essentielles des ESP?

• Les caractéristiques essentielles des ESP peuvent avoir des incidences sur la comptabilité ou sur l’information présentée dans les É/F.

• Une caractéristique ne devrait donner lieu à des exigences en matière de comptabilité ou d’information que si les exigences servent à répondre aux besoins d’information sur l’ESP (c.-à-d. que les caractéristiques doivent avoir une incidence sur les besoins des utilisateurs et sur les informations communiquées dans les É/F).

Caractéristiques essentielles

des ESP

1. OBLIGATION DE RENDRE COMPTE AU PUBLIC

2. Objectifs multiples

3. Droits, pouvoirs et responsabilités

4. Absence de participation dans les capitaux propres

5. Cadre de fonctionnement et cadre financier établis par voie législative

6. Importance du budget

7. Structure de gouvernance

8. Nature des ressources

9. Opérations sans contrepartie

Obligation de rendre compte au public • L’obligation de rendre compte au public est la caractéristique

prédominante des ESP, et la communication d’informations pour

démontrer le respect de cette obligation est le principal objectif de

l’information financière du secteur public.

• Les gouvernements sont élus selon un processus démocratique et se

voient conférer des droits, des pouvoirs et des responsabilités qui

entraînent une obligation générale de rendre compte au public et à ses

représentants élus.

• Les membres des instances dirigeantes de nombreux organismes

publics sont élus ou nommés; ces organismes font néanmoins partie du

gouvernement. Ils utilisent des ressources publiques, et les pouvoirs et

les responsabilités qui peuvent leur être délégués entraînent également

une obligation générale de rendre compte au public et à ses

représentants élus.

• Dans le cadre du processus démocratique, la reddition de comptes au

public et à ses représentants élus est attendue de toutes les ESP.

Obligation de rendre compte au public (suite)

Dans une société démocratique, l’information financière joue un rôle important au chapitre de l’obligation de reddition de comptes qui incombe aux ESP.

L’obligation de rendre compte au public implique habituellement :

• l’attribution de responsabilités;

• l’obligation de faire rapport sur l’exécution de ces responsabilités;

• l’exercice d’une surveillance visant à assurer la reddition de comptes;

• l’existence de sanctions en cas de non-respect.

Les É/F servent de base à partir de laquelle il est possible d’élaborer d’autres niveaux ou types de reddition de comptes.

Objectifs multiples

Les entités du secteur public n’ont pas

pour objectif de générer un bénéfice.

Leurs objectifs sont plutôt :

• la prestation de services;

• la réaffectation des ressources;

• l’élaboration de politiques.

Pouvoirs et droits

Les droits et pouvoirs des gouvernements leur permettent d’agir, directement et indirectement, sur l’environnement (et sur l’économie) dans lequel ils évoluent, et ils ont une incidence sur la nature et l’étendue de leur obligation de rendre compte.

Les gouvernements ont les pouvoirs et les droits suivants :

• lever des impôts;

• imposer des sanctions et des amendes;

• délivrer des permis et des licences;

• élaborer des lois et règlements et les faire respecter;

• établir la politique monétaire;

• établir la politique budgétaire.

Responsabilités

En contrepartie des pouvoirs et des droits qui leur sont conférés, les gouvernements doivent assumer, ou sont censés assumer, les responsabilités suivantes :

• s’acquitter des obligations qui leur incombent en vertu de la Constitution ou qui leur sont déléguées;

• établir des politiques pour gérer les enjeux socio-économiques de leur ressort territorial de façon efficiente, efficace, durable et transparente, en gérant et en utilisant les ressources publiques qui leur sont confiées;

• fournir des services et réaffecter les ressources pour atteindre les objectifs des politiques publiques qui ont fait l’objet d’un examen démocratique approfondi;

• exister et exercer leurs activités à perpétuité afin de répondre aux besoins du ressort territorial.

Responsabilités (suite)

• prendre en charge dans leur ressort territorial les risques

résiduels liés à des circonstances exceptionnelles (par

exemple, dans le cas d’un désastre naturel ou d’une

intervention économique), et parfois assumer les risques

auxquels le public est exposé qui ne sont ni pris en charge,

ni assurés, que le gouvernement ait une obligation

contractuelle ou non d’assumer le risque;

• rendre compte de l’efficience, de l’efficacité, de la viabilité

et de la transparence de la gestion, de la gérance et de

l’utilisation des ressources qui leur sont confiées;

• assurer une bonne gestion de l’économie et des activités

du gouvernement.

Droits, pouvoirs et responsabilités

Les gouvernements peuvent choisir d’exercer ces droits et ces pouvoirs ou de s’acquitter de ces responsabilités :

• directement;

• par l’entremise de divers organismes publics;

• dans certains cas, en réaffectant des ressources à l’extérieur du gouvernement.

Absence de participation dans les

capitaux propres

• Les ESP ne visent pas à améliorer leur situation

économique au profit de propriétaires.

• La plupart des ESP qui appliquent le Manuel du secteur

public sont créées :

en vertu de la Constitution (gouvernements fédéral et

provinciaux);

par un gouvernement établi par la Constitution

(gouvernements territoriaux et Administrations locales);

par un gouvernement (organismes publics),

sans participation dans les capitaux propres ou avec une

participation symbolique pour compléter leur constitution en

personne morale.

Cadre de fonctionnement et cadre

financier établis par voie législative Les entités du secteur public doivent respecter les lois et

démontrer qu’elles les respectent — non seulement en

ne s’engageant que dans des activités légales, mais en

tenant compte de ce qui suit :

• elles doivent se conformer à leur cadre de

fonctionnement et à leur cadre financier, dont les

éléments sont définis dans la législation ou en

découlent;

• la conformité à ces cadres est obligatoire;

• l’obligation de rendre compte du respect de l’esprit et

de la lettre de ces cadres fait partie intégrante des

exigences.

Cadre de fonctionnement et cadre

financier établis par voie législative

• Toutes les activités des gouvernements et des

organismes publics (y compris la nature et

l’étendue des charges et des dépenses) et le

financement de ces activités sont établis dans la

législation.

• La transparence et la reddition de comptes au

regard des engagements et des politiques définis

dans la législation sont des éléments essentiels

de l’information financière du secteur public.

Importance du budget

• La plupart des gouvernements préparent des budgets et

les rendent publics.

• Le budget reflète les éléments financiers des plans du

gouvernement pour l’exercice à venir, est un outil

essentiel pour la gestion et le contrôle des finances

publiques, et constitue l’élément central du processus

permettant aux pouvoirs exécutif et législatif (ou au

conseil) de surveiller les dimensions financières des

activités.

• Bon nombre d’organismes publics qui publient des É/F

rendent également publics leurs documents budgétaires.

Importance du budget (suite)

• La comparaison des montants budgétés et des résultats

réels constitue un élément crucial de la reddition de

comptes.

• Les budgets, dans le secteur public, sont des énoncés de

politiques. Puisque les budgets des organismes publics

reflètent un sous-ensemble des politiques du

gouvernement, ils peuvent donc également être considérés

comme des énoncés de politiques.

• Les cadres qui sous-tendent les différents budgets produits

au pays présentent des similitudes, mais ils comportent de

nombreuses différences. Ils relèvent de chaque

gouvernement et reflètent les choix politiques et les

structures sous-jacentes de chaque ressort territorial.

Structures de gouvernance

• Pour les gouvernements fédéral, provinciaux et territoriaux,

la gouvernance est assurée par le corps législatif. Celui-ci

confère au Conseil exécutif ou au Cabinet le pouvoir de

gérer les ressources et les affaires financières et il les

oblige à rendre compte de leur administration.

• Dans le cas des Administrations locales, un conseil élu

exerce un rôle de gouvernance semblable.

• La structure de gouvernance des gouvernements est donc

composée d’élus.

• Dans le cas des organismes publics, le conseil

d’administration ou un autre organe administratif octroie les

pouvoirs nécessaires pour gérer les affaires financières et

le processus de fonctionnement de l’entité.

Nature des ressources

Les ressources des ESP sont généralement détenues à des fins de prestation de services plutôt que pour générer des flux de trésorerie futurs.

Ces ressources comprennent notamment :

• les ressources dévolues à l’État;

• les ressources du patrimoine et les ressources culturelles;

• les systèmes d’infrastructures complexes;

• les ressources incorporelles (p. ex., droits aériens, droits maritimes et spectre électromagnétique).

Opérations sans contrepartie

• Certains des pouvoirs et droits des ESP donnent lieu à des

opérations sans contrepartie (p. ex. les impôts, les

amendes et les sanctions, les licences et les droits versés

aux autorités de réglementation).

• Les opérations des ESP sont essentiellement sans

contrepartie, et font donc moins appel à la volonté que les

opérations avec contrepartie et les dons.

• La relation entre les revenus et les charges pour les entités

du secteur public n’est pas aussi directe que pour les

entreprises qui effectuent des opérations avec contrepartie.

• Il existe un nombre élevé d’opérations sans contrepartie

revêtant une importance financière dans le secteur public.

Des questions? Des commentaires

à transmettre au GTCC?

• La liste est-elle exhaustive?

• Les descriptions sont-elles appropriées?

• Quelles sont les incidences, le cas échéant, de chaque caractéristique sur la comptabilité et l’information des ESP?

• Une caractéristique n’ayant pas d’incidence sur les plans de la comptabilité ou de l’information devrait-elle tout de même faire partie du cadre conceptuel à titre d’information contextuelle?

Des questions sur le webinaire?

Les questions sur le contenu du présent

webinaire doivent être transmises à :

Vous trouverez le document de

consultation 1 sur le site Web du CCSP,

à l’adresse suivante :

www.psab-ccsp.ca

Prochaines étapes

(Volet 2 de la consultation)

• Rôle des É/F dans le secteur public

• Objectifs des É/F

• Utilisateurs

• Besoins des utilisateurs

• Caractéristiques qualitatives

• Composantes

• Comptabilisation et évaluation

• Périmètre de l’entité publiante

Merci

Le GTCC accueillera avec un grand intérêt

vos commentaires sur le document de

consultation 1.