Embed Size (px)

Citation preview

SVEUČILIŠTE U RIJECI

EKONOMSKI FAKULTET

FORENZIČNO RAČUNOVODSTVO U FUNKCIJI

INFORMIRANJA KORISNIKA

DIPLOMSKI RAD

Rijeka 2014.

SVEUČILIŠTE U RIJECI

EKONOMSKI FAKULTET

FORENZIČNO RAČUNOVODSTVO U FUNKCIJI

INFORMIRANJA KORISNIKA

DIPLOMSKI RAD

Predmet: Financijsko računovodstvo

Mentor: prof.dr.sc. Josipa Mrša

Student: Čulina Josipa

Studijski smjer: Financije i bankarstvo

JMBAG: 0081123436

Rijeka, lipanj 2014.

1. UVOD .................................................................................................................................... 3

1.1. Problem, predmet i objekt istraživanja ............................................................................ 4

1.2. Radna hipoteza ................................................................................................................ 4

1.3. Svrha i ciljevi istraživanja ............................................................................................... 5

1.4. Znanstvene metode istraživanja ....................................................................................... 5

1.5. Struktura rada .................................................................................................................. 5

2. POVIJESNI I TEORIJSKI ASPEKTI FORENZIČNOG RAČUNOVODSTVA ......... 6

2.1. Pojava forenzičnog računovodstva .................................................................................. 6

2.2. Pojam forenzičnog računovodstva ................................................................................... 7

2.3. Forenzični računovođa .................................................................................................... 8

2.4. Forenzično računovodstvo vs forenzična revizija ......................................................... 10

3. KREATIVNO RAČUNOVODSTVO I PROSTOR ZA MANIPULACIJU ................. 12

3.1. Pojam kreativnog računovodstva ................................................................................... 12

3.2. Motivi korištenja kreativnog računovodstva ................................................................. 13

3.3. Pojavni oblici kreativnog računovodstva ...................................................................... 15

3.4. Računovodstvene manipulacije primjenom kreativnog računovodstva ........................ 16

4. UTJECAJ PRIMJENE KREATIVNOG RAČUNOVODSTVA NA FINANCIJSKE

IZVJEŠTAJE .......................................................................................................................... 18

4.1. Manipulacija financijskih izvještaja .............................................................................. 18

4.1.1. Manipulacije s prihodima ....................................................................................... 20

4.1.1.1.Računovodstvene tehnike povećavanja prihoda................................................ 20

4.1.1.2. Računovodstvene tehnike snižavanja prihoda .................................................. 22

4.1.2. Manipulacije s troškovima i rashodima .................................................................. 23

4.1.3. Manipulacije revaloriziranjem ................................................................................ 29

4.1.4. Manipulacije rezerviranjima i obvezama ................................................................ 31

4.1.5. Manipulacije u izvještaju o novčanom tijeku ......................................................... 33

4.2. Otkrivanje računovodstvenih manipulacija ................................................................... 35

5. POSTUPCI, TEHNIKE I MODELI U FORENZIČNIM ISTRAGAMA ..................... 36

5.1. Definiranje analitičkih postupaka i red flags ................................................................. 36

5.2. "Data mining tehnika" u forenzičnom računovodstvu................................................... 39

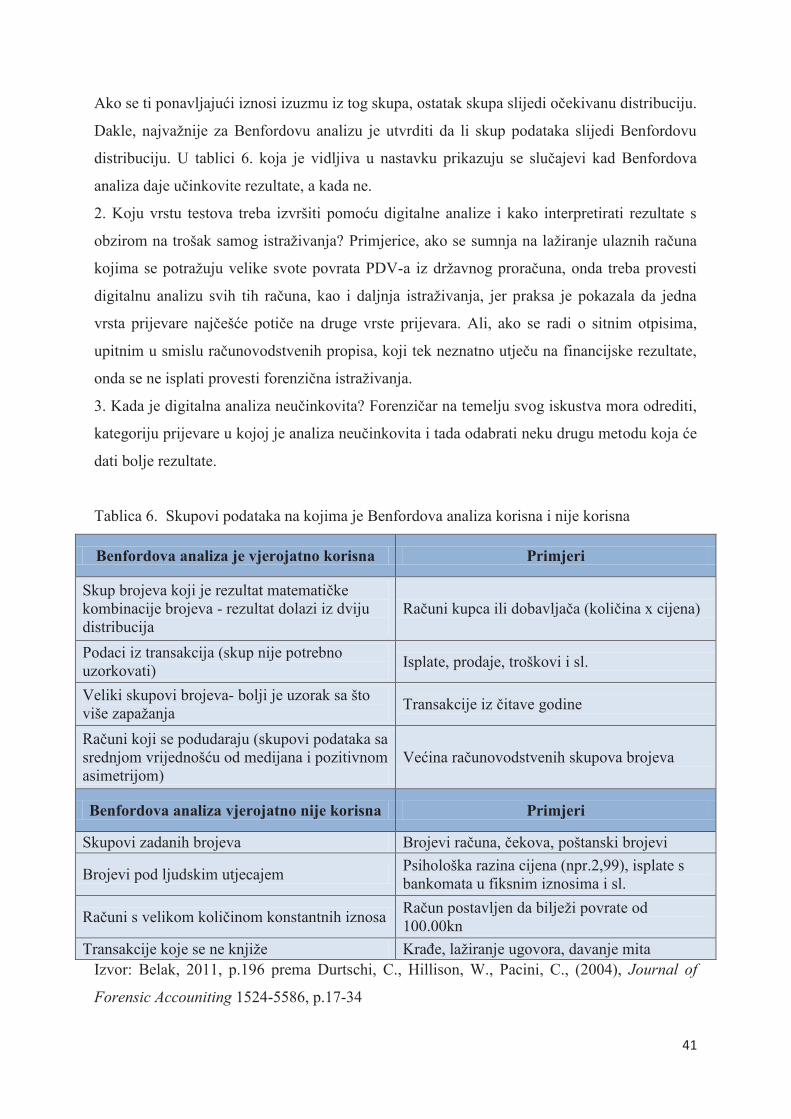

5.3. Primjena analitičkih postupaka u otkrivanju prijevara .................................................. 42

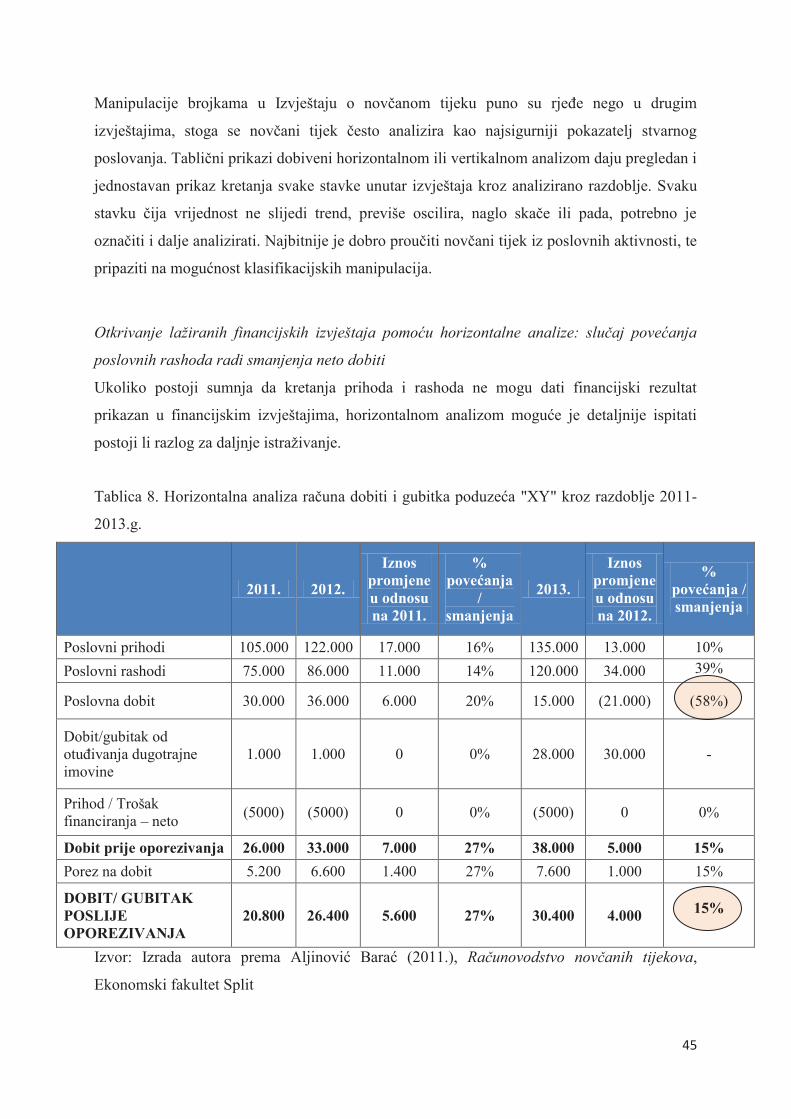

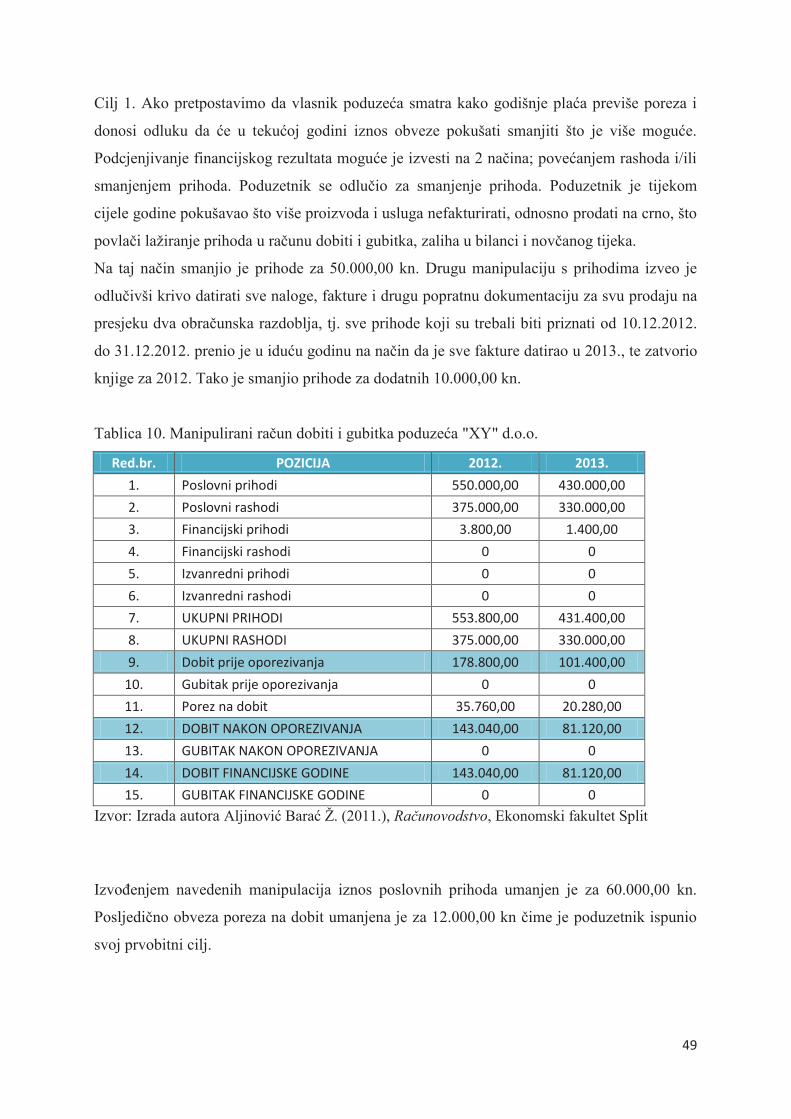

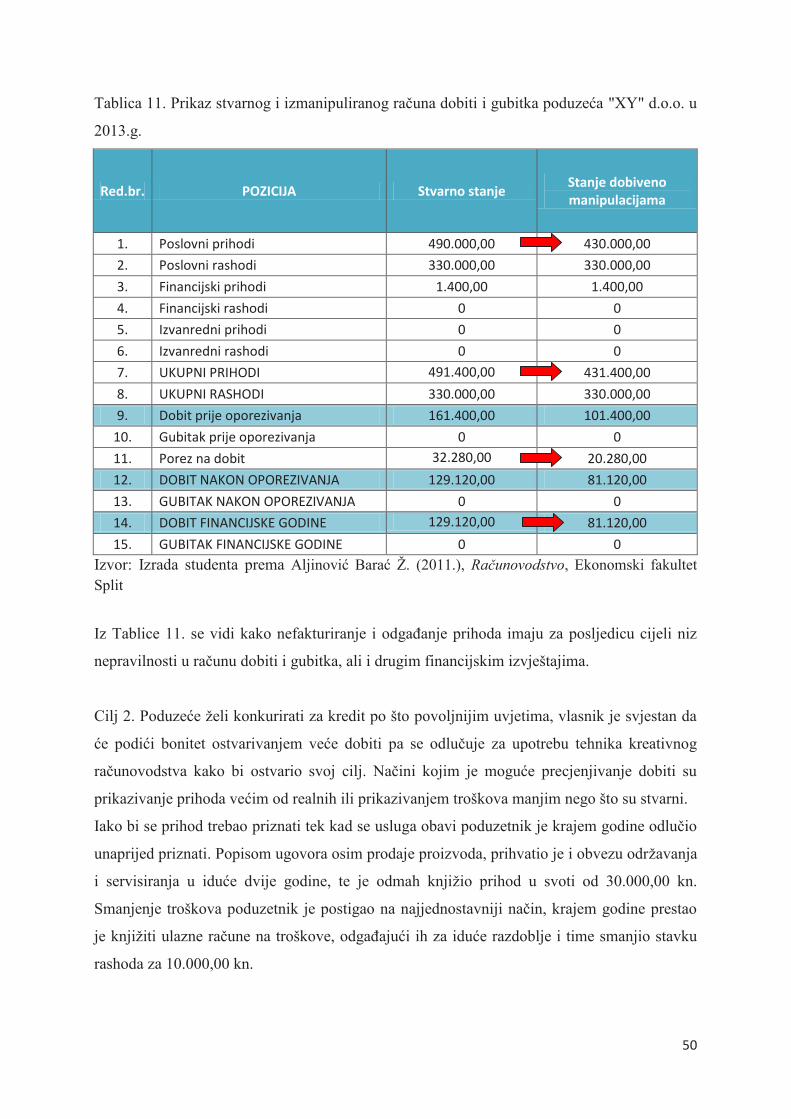

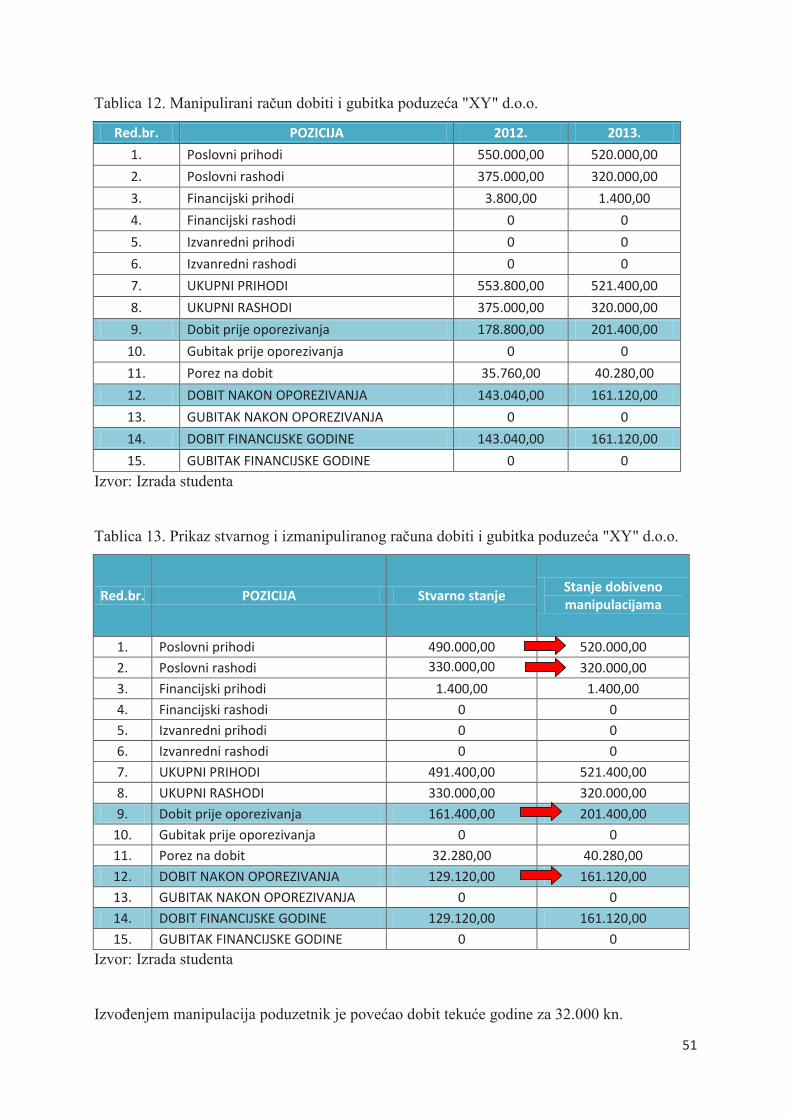

6. PRIMJER MANIPULACIJA U FINANCIJSKIM IZVJEŠTAJIMA ......................... 48

7. ZAKLJUČAK ..................................................................................................................... 52

LITERATURA ....................................................................................................................... 54

POPIS TABLICA....................................................................................................................56

POPIS SLIKA.........................................................................................................................57

3

1. UVOD

Kako se složenost i obujam poslovanja proširuje diljem svijeta, raste i potreba praćenja novca

i financijskih informacija, pogotovo imajući u vidu da je na globalnom tržištu došlo do

povećanja ilegalnih financijskih aktivnosti. Zapravo su brojne financijske prijevare kao

globalna i ekonomska kriza doveli u pitanje istinitost financijskih izvještaja. Računovodstvo

kao znanstvena disciplina povijesnog karaktera prati i evidentira poslovne događaje, sumira

informacije u izvještaje, a izvještaji služe internim i eksternim korisnicima kao temelj za

donošenje poslovnih odluka. Računovodstvena dokumentacija i izvještaji prikazuju sliku o

imovinskom i financijskom stanju, te poslovnoj i novčanoj uspješnosti poslovnog subjekta.

Ukoliko su financijski izvještaji manipulirani, odnosno računovodstveni podaci su prikazani

na fiktivan i nerealan način, u konačnici će se pogrešno prikazivati i uspješnost poslovanja tog

subjekta. Zbog takvih manipulacija ostavlja se prostor za krađu i prijevare koje mogu biti od

strane zaposlenika, utaju poreza, prikaz gubitka i lažnih bankrota, pogrešnu procjenu

vrijednosti poslovnih transakcija imovine ili obveza te ostalih mogućih prijevara. Upravo tad

se javlja potreba za forenzičnim računovođom koji će na temelju svog znanja i iskustva na

vrijeme uočiti i spriječiti prijevaru ili prepoznati prijevaru, pronaći dokaze te prikazati

rezultate naručitelju istrage.

U vrijeme recesije forenzično računovodstvo je profesija koja postaje sve popularnija i to iz

vrlo jednostavnog razloga što u doba pada ekonomije ljudi prelaze granice koje inače ne bi

prešli i tada aktivnosti pronevjere često izlaze na svjetlo dana. U svim poduzećima postoji

opasnost od pronevjera, a najčešće se one javljaju zbog nezadovoljstva zaposlenih, jer se

osjećaju manje sigurnima u doba recesije, kako financijski, tako i strahuju za svoje

zaposlenje, ili zbog pada prodaje, pa menadžeri raznim „prečacima“ pokušavaju ostvariti

ciljeve koji su previsoko postavljeni.

Unutar poduzeća postoje sustavi interne kontrole i interne revizije koji primarno nastoje

osigurati učinkovitost i djelotvornost poslovnih operacija, osigurati pouzdane financijske

informacije u procesu poslovnog odlučivanja, te usklađenost s politikama, programima,

procedurama, zakonima i drugim ograničenjima. Ali, ponekad kontrole, niti unutarnja i

vanjska revizija nisu savršene, a i praksa je pokazala da su financijski izvještaji poduzeća koji

su izazvali velike računovodstvene skandale bili revidirani.

4

To pokazuje kako revizija financijskih izvještaja ne pruža dovoljnu zaštitu od prijevara i

lažnih prikaza u financijskim izvještajima.

U zadnjih dvadesetak godina raste interes za forenzičnim računovodstvom koje je usmjereno

prema prijevarama, prevencijama prijevara i istrazi prijevara. Nema jedinstvene definicije

forenzičnog računovodstva jer ga svaki autor na različit način objašnjava, ali ono što je

zajedničko svim definicijama usmjereno je prema „istinitom i fer“ prikazu stanja i poslovnog

rezultata subjekta. Cilj ovog diplomskog rada je prikazati kakav značaj ima forenzično

računovodstvo u otkrivanju prijevara i kako to utječe na informiranje unutarnjih i vanjskih

računovodstvenih korisnika.

1.1. PROBLEM, PREDMET I OBJEKT ISTRAŽIVANJA

Korisnici financijskih izvještaja žele one izvještaje koji na istinit način prikazuju financijski

položaj, financijsku uspješnost i novčane tijekove, odnosno one financijske izvještaje koji na

pošten način prikazuju efekte transakcija i ostalih poslovnih događaja u skladu sa definicijama

i kriterijima za priznavanje prihoda i rashoda, imovine i obveza. Ovaj diplomski rad kao

problem ističe nevjerodostojne financijske izvještaje koji su rezultat manipulativnog

računovodstva, a sastavljeni su od strane „stručnih“ osoba, koje su sposobne raznim

računovodstvenim vještinama i znanjem izmijeniti stvarni računovodstveni izvještaj ili

promijeniti računovodstveni događaj i tako pogrešno prikazati stanja i sami poslovni rezultat.

Iz navedenog problema moguće je izvući predmet istraživanja: potrebno je istražiti na koje se

sve načine i tehnike mogu izvršiti prijevare ili izmijeniti podaci u financijskim izvještajima, te

u skladu s tim istražiti sve načine i metode koje forenzični računovođa koristi u otkrivanju

prijevara i pronalaženju dokaza. Objekt istraživanja su različiti primjeri prijevara i s njima

povezane procedure otkrivanja.

1.2. RADNA HIPOTEZA

Problem, predmet i objekt istraživanja određuju radnu hipotezu: forenzično računovodstvo

omogućuje brže i efikasnije otkrivanje gospodarskih prijevara i nepravilnosti u financijskim

izvještajima, te tako osigurava pružanje točnih računovodstvenih informacija krajnjim

internim i eksternim korisnicima.

5

1.3. SVRHA I CILJEVI ISTRAŽIVANJA

Cilj ovog rada je istražiti karakteristike forenzičnog računovodstva, prikazati njegov utjecaj

na rano otkrivanje i sprječavanje financijskih prijevara, izdvojiti pojedine pokazatelje na

osnovi kojih se mogu prepoznati prijevare, te u konačnici kako manipulirani izvještaji utječu

na poslovne odluke krajnjih korisnika.

1.4. ZNANSTVENE METODE ISTRAŽIVANJA

Prilikom pisanja rada korištene su sljedeće znanstvene metode: metode analize i sinteze,

povijesna metoda, metoda dedukcije i kompilacije.

1.5. STRUKTURA RADA

Rad se sastoji od sedam međusobno povezanih poglavlja.

U Uvodu je prikazan problem istraživanja i predstavljena je radna hipoteza, definirani su

ciljevi istraživanja, navedene znanstvene metode istraživanja, te izložena struktura rada.

U drugom poglavlju pod nazivom Povijesni i teorijski aspekti forenzičnog računovodstva

obrađen je sam pojam forenzičnog računovodstva te istraženo kad se on prvi put pojavljuje.

Istaknuta su potrebna znanja i vještine koje forenzični računovođa treba posjedovati, te razlike

između forenzičnog računovodstva i forenzične revizije.

U trećem dijelu, Kreativno računovodstvo i prostor za manipulaciju, objašnjava se pojam

kreativnog računovodstva te razlozi njegova korištenja kako bi se stvorio prostor za

manipulaciju te na taj način pokazalo bolje poslovanje poduzeća.

Četvrti dio konkretno govori o utjecaju primjene kreativnog računovodstva na financijske

izvještaje u području evidentiranja prihoda, rashoda i troškova, revalorizacije, rezerviranja i

obveza, te u području izrade izvještaja o novčanom tijeku.

Dio pod nazivom Postupci, tehnike i modeli u forenzičnim istragama govore o načinima

detektiranja mogućih nepravilnosti, detektiranja konkretnih nepravilnosti, te izvođenju dokaza

kako bi se potvrdile ili opovrgnule sumnje o prijevari.

U posljednjem dijelu se na primjeru istražuju sumnje u financijski izvještaj poduzeća, te je u

zaključku izvedena sinteza istraživanja ovog diplomskog rada.

6

2. POVIJESNI I TEORIJSKI ASPEKTI FORENZIČNOG RAČUNOVODSTVA

Još u Hamurabijevom Babilonskom zakoniku (1800.g. p.n.e.) istaknut je problem prijevare

kao i postojanje kazne za prijevare. Nekad su pastiri krali ovce, a danas se kradu novci, nema

neke prevelike razlike. Borba protiv prijevara i gospodarskog kriminala nije samo naša stvar.

Ona je postala globalni, svjetski problem. Doživjeli smo da je ta borba postala znanost u vidu

forenzičnog računovodstva.

2.1. POJAVA FORENZIČNOG RAČUNOVODSTVA

Prema nekima, forenzično računovodstvo je jedna od najstarijih profesija koja datira još od

vremena Egipćana. „Oči i uši“ samog faraona su bile osoba koja je u svojoj osnovi služila kao

forenzični računovođa za faraona, koja je radila nadzor nad zalihama žita, zlata i drugih

sredstava. Forenzično istraživačko računovodstvo prvi put se javlja u Španjolskoj u 19.

stoljeću u literaturi Pedra Antonio de Alarcon koji je napisao pripovijetku o farmeru koji je

razotkrio lopova koji je ukrao njegove tikve, tako što je slijedio tragove sa mjesta zločina.

Prvi put frazu „forenzično računovodstvo“ u računovodstvenoj literaturi, 1946.god. koristio je

Maurice E.Peloubet. On je izjavio da su tijekom rata, i državno i poduzetničko računovodstvo,

bili i ostali u funkciji forenzičnog računovodstva, naglašavajući da je do tada forenzično

računovodstvo korišteno samo u sudnici, te da pripremljeni financijski izvještaji nisu imali

sve karakteristike forenzičnog računovodstva.

Prvu knjigu o forenzičnom računovodstvu napisao je 1982.godine Francis C. Dykeman,

umirovljeni partner Price Waterhouse. Četiri godine poslije, 1986.godine, Kalman A.Barson

objavljuje drugu knjigu o forenzičnom računovodstvu pod naslovom „Investigative

Accounting“. Barson je napisao knjige i o tehnikama istraživačkog računovodstva,

istraživačkom računovodstvu u bračnim razvodima i načinima razotkrivanja neiskazanih

prihoda. (Crumbley et al., 2007, p.1-9).

U SAD-u, koji se smatra kolijevkom forenzičnog računovodstva, različite organizacije

podržavaju uporabu forenzičnog računovodstva, uključujući i the Association of Certified

Fraud Examiners, the American College of Forensic Examiners, Association of Certified

Fraud Specialists, the National Association of Certifed Valuation Analysts, the National

Litigation Support Services, itd. (Budimir, 2013, p.3)

7

U Hrvatskoj se o forenzičnom računovodstvu piše zadnjih nekoliko godina kada je stvorena

povoljna klima za borbu protiv prijevara i korupcija. Knjigu o poslovnoj forenzici i

forenzičnom računovodstvu napisao je prof. Vinko Belak 2011. godine, te je riječ o prvoj

takvoj knjizi na našim prostorima.

2.2. POJAM FORENZIČNOG RAČUNOVODSTVA

Možemo postaviti pitanje što je to uopće forenzično računovodstvo i kako se razlikuje od

tradicionalnog računovodstva. Znamo da računovodstvo može biti podijeljeno na nekoliko

različitih područja, uključujući financijsko računovodstvo, menadžersko računovodstvo,

računovodstvo financijskih institucija, proračunskih korisnika i forenzično računovodstvo.

Svako od ovih područja služi za različite namjene. Tako se na primjer, financijsko

računovodstvo brine za pružanje informacija eksternim korisnicima, kao što su investitori,

banke, komitenti, vlada i sl., dok s druge strane, menadžersko računovodstvo, pruža

relevantne informacije za korisnike unutar kompanija koje će pomoći, npr. otkrivanju prilika

za povećanje profitabilnosti društva.

Kada govorimo o forenzičnom računovodstvu, u strukovnoj javnosti i literaturi ne postoje

opće i jedinstvene definicije, što znači da različiti autori različito definiraju forenzično

računovodstvo. Riječ forenzika dolazi od latinskog pridjeva „forensis“, što znači na forumu.

U rimsko doba, podnijeti kaznenu prijavu značilo je da se slučaj prikazuje pred grupom javnih

pojedinaca na forumu. Osoba optužena za kriminal i tužitelj su iznosili svako svoju stranu

priče s dokazima. Onaj koji bi imao bolje argumente, dobio bi presudu u svoju korist.

(Wikipedia).

Forenzično računovodstvo je posebna savjetodavna djelatnost koja se bavi ispitivanjem,

dokazivanjem i sprječavanjem gospodarsko- kriminalnih i drugih nedopuštenih radnji. Svoje

korijene ima u istraživanju nedopuštenih radnji (prijevara) koje su uvijek bile prisutne u

povijesti poslovne ekonomije. Riječ prijevara je širok pojam za nedopuštene radnje, kao što su

kriminal, kaznena djela, poduzetničke prijevare, menadžerske prijevare, neistine, varanje,

iskorištavanje povjerenja, krađe, pronevjere i utaje.

8

Nositelji te aktivnosti u okviru važeće istraživačke znanosti ispituju, dokazuju i izražavaju

strukovna mišljenja, koja mogu naručiti voditelji poslova i direktori poduzeća ili nositelji

progona kaznenih djela u državi (policija, tužilaštvo, sudstvo). (Koletnik, Koletnik- Korošec,

2011, p.21)

Kako bi što bolje shvatili pojam forenzičnog računovodstva u nastavku ćemo navesti nekoliko

definicija forenzičnog računovodstva ovisno o različitim autorima.

"Forenzično računovodstvo je upotreba računovodstvenih, revizorskih i istražiteljskih vještina

u cilju provođenja analize u financijskim izvještajima određenog subjekta koja se može

upotrijebiti u sudskom postupku." (Zysman, 2010.)

"Forenzično računovodstvo je primjena istražiteljskih i analitičkih vještina sa ciljem

otkrivanja manipulacija u financijskim izvještajima koje odstupaju od računovodstvenih

standarda, poreznih zakona i ostalih odredbi." (Belak, 2011, p.2)

"Forenzično računovodstvo daje cjelovit uvid u istragu gospodarskih prijevara, može značiti

isključivo istragu prijevara, ali može biti i najširi izraz za strukovni rad vještaka koji se bave

istragama, uključujući i reviziju prijevara." (Koletnik, Koletnik- Korošec, 2011, p.21)

U konačnici sve definicije svode se na jednu činjenicu, a to je da se kroz forenzično

računovodstvo provode postupci i metode kojima se istražuje računovodstveno izvještavanje

kako bi se mogla dokazati ili opovrgnuti sumnja u prijevaru.

2.3. FORENZIČNI RAČUNOVOĐA

Forenzično računovodstvo je intelektualna uslužna djelatnost koju mogu obavljati samo oni

koji imaju odgovarajuće teorijsko i praktično znanje, ponašanje i odgovarajuće karakteristike.

Glavnu ulogu u istraživanju prijevara ima forenzični računovođa, koji je prije toga skupio

dovoljno znanja te iskustvo i stalno se dodatno educira pa tako kontinuirano prati razvoj

forenzične struke. Znatno doprinosi pravilnom pojašnjavanju i razumijevanju kompleksnih

poslovno- financijskih transakcija te brojčanih podataka u istraživanju kaznenih djela.

Njegova znanja prelaze uobičajeni okvir računovodstva i revizije te uključuje sposobnosti

istraživanja kaznenih i drugih djela.

9

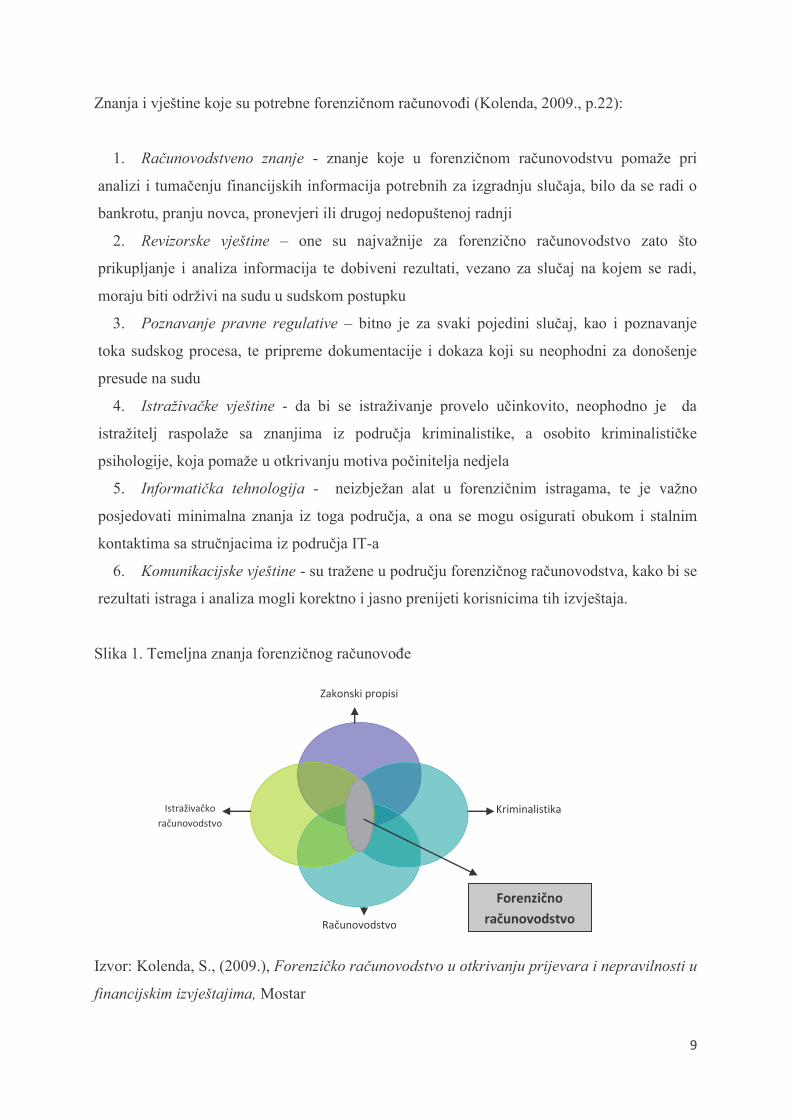

Znanja i vještine koje su potrebne forenzičnom računovođi (Kolenda, 2009., p.22):

1. Računovodstveno znanje - znanje koje u forenzičnom računovodstvu pomaže pri

analizi i tumačenju financijskih informacija potrebnih za izgradnju slučaja, bilo da se radi o

bankrotu, pranju novca, pronevjeri ili drugoj nedopuštenoj radnji

2. Revizorske vještine – one su najvažnije za forenzično računovodstvo zato što

prikupljanje i analiza informacija te dobiveni rezultati, vezano za slučaj na kojem se radi,

moraju biti održivi na sudu u sudskom postupku

3. Poznavanje pravne regulative – bitno je za svaki pojedini slučaj, kao i poznavanje

toka sudskog procesa, te pripreme dokumentacije i dokaza koji su neophodni za donošenje

presude na sudu

4. Istraživačke vještine - da bi se istraživanje provelo učinkovito, neophodno je da

istražitelj raspolaže sa znanjima iz područja kriminalistike, a osobito kriminalističke

psihologije, koja pomaže u otkrivanju motiva počinitelja nedjela

5. Informatička tehnologija - neizbježan alat u forenzičnim istragama, te je važno

posjedovati minimalna znanja iz toga područja, a ona se mogu osigurati obukom i stalnim

kontaktima sa stručnjacima iz područja IT-a

6. Komunikacijske vještine - su tražene u području forenzičnog računovodstva, kako bi se

rezultati istraga i analiza mogli korektno i jasno prenijeti korisnicima tih izvještaja.

Slika 1. Temeljna znanja forenzičnog računovođe

Izvor: Kolenda, S., (2009.), Forenzičko računovodstvo u otkrivanju prijevara i nepravilnosti u

financijskim izvještajima, Mostar

Zakonski propisi

Kriminalistika

Računovodstvo

Istraživačko

računovodstvo

Forenzično

računovodstvo

10

Forenzični računovođa je vještak koji traži dokaze za prihvatljivu istinu. Najčešće mu se u

literaturi pripisuju sljedeći zadaci i značajke:

- bavi se svim nedopuštenim radnjama na području računovodstva, a može i samo

odabranom djelatnošću koja mu je najbolje poznata s obzirom na njegovo

specijalističko znanje;

- forenzični računovođa primjenjuje najnovije teoretske dosege i najbolju praksu

istraživanja kaznenih i drugih nedopuštenih radnji;

- obavlja istražne zadatke samostalno ili u istražnoj radnoj skupini, rad obavlja

profesionalno, što znači strukovno neosporno i s visokom razinom profesionalnog

morala, što ga čini povjerenja vrijednom strukovnom osobom;

- može sudjelovati u civilnim i kaznenim slučajevima. Njegove nadležnosti su istraga i

ocjena računovodstvene dokumentacije, rezultati istrage u obliku izvješća,

sudjelovanje u daljnjem rješavanju problema, uključujući mogućnost pojavljivanja na

sudu u ulozi ekspertnog svjedoka. (Koletnik, Koletnik- Korošec, 2011, p.57)

Posebna osobna svojstva koja forenzični računovođa treba posjedovati su: kritičnost (znači da

se financijski forenzičar pri analizi određene situacije ili predmeta, kreće u granicama svog

znanja i da bude sklon odbiti zahtjev za provođenje financijske forenzične analize koja prelazi

njegove stvarne stručne mogućnosti), upornost u pronalaženju istine, sklonost analitičkom

radu i spremnost da stalno unapređuje svoje znanje.

2.4. FORENZIČNO RAČUNOVODSTVO VS FORENZIČNA REVIZIJA

Prijevare se uglavnom pojavljuju tamo gdje su kontrole slabe ili ih nema odnosno ne postoje.

Zbog toga je važno da se u poduzećima utvrdi stupanj internih kontrola. U skladu s

profesionalnim standardima interne revizije, zadatak je internog revizora s dužnom

profesionalnom pažnjom motriti mogućnost nastanka značajnih pogrešaka i prijevara. Razliku

između forenzičnog računovodstva i revizije možemo prikazati preko njihovih izvještaja.

Revizorski izvještaji su više orijentirani analizi određenih financijskih pozicija, rezultata

poslovanja i sl. Pretraživanje i analiza materijala imati će efekte na određene poslovne odluke

i taj izvještaj kao rezultat može imati otkrivene određene greške u poslovanju. (Kolenda,

2009., p.21)

11

Važno je spomenuti povezanost internog i eksternog nadzora, te vjerojatno kod eksternog

nadzora nad poslovanjem neće biti utvrđenih nepravilnosti ako postoji dobro organiziran i

uhodan interni nadzor. Ako uzmemo u obzir samo kršenje gospodarsko- financijskih propisa,

možemo pretpostaviti da će ono biti manje ili ga uopće neće biti ako rukovoditelj

računovodstva odnosno knjigovodstva obavlja zadatke koji su mu povjereni. Pitanje je samo

da li rukovoditelj računovodstva tu svoju ulogu ispunjava u redu ili je ne ispunjava. Kada u

poduzeću postoji dobro organiziran i uhodan interni nadzor, eksternom nadzoru će se olakšati

njegovo djelovanje, jer eksterni nadzor će doći do realnih zaključaka samo onda ako se iza

knjigovodstvenih podataka ne skrivaju nedostaci ili nepravilnosti, a koji su rezultat loše

organizacije ili lošeg djelovanja internog nadzora.

Izvještaj forenzičnih računovođa ima za cilj otkrivanje prijevara, koje je mnogo složenije

nego otkrivanje pogreški. Forenzično računovodstvo, u otkrivanju prijevara je često

fokusirano i ulaže velike napore na ispitivanje cijele populacije nego uzorka promatranog

područja (npr. zaposlenih), te forenzično računovodstvo upotrebljava neke istraživačke

tehnike koje se razlikuju od tehnika koje upotrebljavaju revizori. (Kolenda, 2009., p.21)

12

3. KREATIVNO RAČUNOVODSTVO I PROSTOR ZA MANIPULACIJU

Forenzično računovodstvo povezano je s kreativnim računovodstvom, jer ga možemo

definirati kao posebnu granu računovodstva, čiji je predmet istraživanje manipulativnog

računovodstvenog vođenja i izvještavanja. O kreativnom računovodstvu i načinima

manipulacije govorit će se u nastavku ovog rada.

3.1. POJAM KREATIVNOG RAČUNOVODSTVA

Kreativno računovodstvo (creative accounting) je nastalo kako bi se što realnije prikazalo

stvarno financijsko stanje i poslovni rezultat poduzetnika. Zbog toga je u primjenu

računovodstvenih postupaka uvedena fleksibilnost utemeljena na primjeni instituta:

- fer vrijednosti i

- različitih modela procjene.

Zbog toga se u praksi, kreativno računovodstvo pretvorilo u manipulativno. (Belak, 2011.,

p.141)

Postoje brojne definicije kreativnog računovodstva, a mogu se izdvojiti neke koje najbolje

opisuju taj pojam:

- "kreativno računovodstvo je transformacija financijskih računovodstvenih prikaza od onoga

što je stvarno u ono što subjekt želi prikazati koristeći postojeća pravila i/ili ignorirajući neka

od njih" (Belak, 2001., p.143 prema Naser, 1993.,p.2)

- "domišljata uporaba uporaba računovodstvenih brojeva",

- "uporaba i zlouporaba (use and abuse) računovodstvenih tehnika i načela da bi se prikazali

financijski rezultati koji, namjerno odstupaju od istinitog i fer prikaza" (Belak, 2001., p.142

prema O' Regan, 2006.,p.369)

- "neki ili svi koraci korišteni za igranje igre financijskim brojevima, nasilan (agresivan) izbor

i primjena računovodstvenih načela, unutar i izvan računovodstvenih standarda kao i lažiranje

financijskih izvještaja" (Belak, 2001., p.142 prema Mulfrod, C.W. i Cominskey E.E., 2002,

p.51)

13

Kao što se može vidjeti iz samo nekoliko definicija „kreativnog računovodstva“ njegove

glavne karakteristike su (Belak, 2011, p.143):

- „Prilagođavanje“ financijskih izvještaja kako bi se dobila slika po želji subjekta koji

izvještava,

- Koriste se legalne mogućnosti izbora fleksibilnih računovodstvenih metoda, postupaka i

procjena,

- Koriste se rubne i „nategnute“ mogućnosti iskazivanja događaja kao i nejasna područja

računovodstvenih standarda koji otežavaju kontrolu i reviziju,

- Ističe se značaj informacija koje pogoduju izvještajnom subjektu, a umanjuje i skriva značaj

informacija koje ne pogoduju,

- Primjenjuju se i mnoge zlouporabe koje značajno prekoračuju zakonske okvire i prelaze u

kriminal koji se teško otkriva.

U konačnici, kreativno računovodstvo najjednostavnije možemo definirati kao postupak

kojim računovođe, koristeći svoje poznavanje računovodstvenih pravila, manipuliraju

brojevima iskazanim na knjigovodstvenim računima tvrtke.

3.2. MOTIVI KORIŠTENJA KREATIVNOG RAČUNOVODSTVA

Glavi motivi primjene kreativnog računovodstva su sljedeći:

- kreiranje „istinitog i fer“ prikaza o izvještajnom subjektu osnovna je namjena regulatornih

računovodstvenih okvira i pozitivna strana kreativnog računovodstva, to je motiv koji se

potiče u MSFI.

- korištenje fleksibilnosti unutar računovodstvenih regulatornih okvira za kreiranje prikaza

koji odgovaraju izvještajnom subjektu može biti upitan u odnosu na teorijsku i praktičnu

primjenu „istinitog i fer“ prikaza, ali se realno ne može osporiti jer je potpuno u granicama

koje dopuštaju propisi. Tom prikazu se može prigovarati da se temelji na izboru

računovodstvenih politika koje pogoduju interesima izvještajnog subjekta, ali se on formalno

najčešće ne može osporiti.

- korištenje fleksibilnosti unutar, a često i na granici regulatornih računovodstvenih okvira za

stvaranje što povoljnije slike o izvještajnom subjektu najčešće se temelji na primjeni propisa

koji omogućavaju dvojbenu primjenu, različita tumačenja, nejasna postupanja i fleksibilnost u

procjenama.

14

Na primjer, različitim metodama procjenjivanja može se bitno utjecati na računovodstvene

prikaze u financijskim izvještajima. Najčešće intervencije kreativnog računovodstva događaju

se u pogledu priznavanje prihoda, rezerviranja, vremenskih razgraničenja, otpisa potraživanja,

otpisa zaliha, revalorizaciji dugotrajne imovine i slično.

- prekoračenje regulatornih računovodstvenih okvira radi stvaranja lažne slike o izvještajnom

subjektu pripada u kriminalno područje primjene „kreativnog računovodstva“. U tom

području ima potpuno naivnih računovodstvenih postupaka koji se lako otkrivaju, ali i vrlo

zamršenih dubioznih postupaka koje je teško otkriti i dokazati. Takvi postupci se najčešće

otkriju tek kada dođe do potpunog sloma u poslovanju tvrtke koja lažira rezultate. (Belak,

2011.,p.144-145.)

U literaturi se može sresti čitav niz ciljeva radi čijeg ostvarenja menadžeri posežu za

kreativnim računovodstvom. Veliki broj ciljeva moguće je svesti na slijedeća:

- održanje povjerenja investitora

- iskorištenje bonusa

- priprema za preuzimanje ili obrana od neprijateljskog preuzimanja

- povećanje tržišne vrijednosti tvrtke

- povećanje ili održavanje cijene dionica

Svaki menadžer želi sačuvati povjerenje postojećih i pridobiti povjerenje potencijalnih

investitora. Povjerenje investitora se može zadržati i pridobiti samo ako se uspješno vodi

poduzeće koje im je povjereno, a što se dokazuje rastom dobitka, odnosno ostvarenjem

prognoziranih dobitaka, rastom cijena dionica i tržišne vrijednosti poduzeća, dobrim

kreditnim rejtingom, očuvanjem i unapređenjem pozicije poduzeća u djelatnosti kojom se

bavi. U slučaju kada pravo na bonus menadžera zavisi od visine ostvarene dobiti tada ono

može biti snažan motiv da u periodima u kojima je ostvarena dobit ispod ili iznad postavljenih

limita posegnu za kreativnim računovodstvom. Namjeravano preuzimanje će se smatrati

uspješnim samo ako doprinosi popravljanju performansi poduzeća i osigura rast dobitka u

budućnosti. Menadžeri često da bi osigurali iskazivanje rasta dobiti u budućim periodima u

godini preuzimanja koriste kreativno računovodstvo. Kreativno računovodstvo se isto tako

može koristiti i da bi se otklonila prijetnja neprijateljskog preuzimanja. Menadžeri poduzeća

koji su investitorima putem financijskih izvještaja pokazali napredak će, naime, čak i kada

dođe do neprijateljskog preuzimanja brže naći novi posao.

15

Kao jedan od čestih ciljeva , kako menadžera tako i vlasnika, javlja se plaćanje što je moguće

nižeg poreza na dobit. Odlaganjem plaćanja poreza na dobit za buduće periode poduzeću

predstavlja beskamatni i neoporezivi izvor sredstava. Stoga ne treba biti čudna činjenica da je

odlaganje plaćanja poreza na dobit za slijedeća razdoblja ali i izbjegavanje plaćanja poreza na

dobit vjerojatno jedan od najstarijih motiva za korištenje kreativnog računovodstva. (Stanišić,

2008., p.26)

3.3. POJAVNI OBLICI KREATIVNOG RAČUNOVODSTVA

Menadžeri po svemu sudeći imaju važnu ulogu u donošenju odluke da li koristiti kreativno

računovodstvo ili ne.

Zlouporaba kreativnog računovodstva u praksi poprima različite forme kao što su :

- upravljanje zaradom (earnings management)

- nasilno (agresivno) računovodstvo (agressive accounting)

- izglađivanje zarade (income smoothing)

- lažiranje financijskih izvještaja (fraudulent financial reporting).

Upravljanje zaradom podrazumijeva aktivnu manipulaciju zaradom s određenim ciljevima. Te

ciljeve mogu promicati menadžeri, analitičari ili računovođe radi ujednačavanja prikaza

trendova zarade. Često se tijekom dobrih godina profit reducira i prebacuje u lošije godine

kako bi slika uspješnosti bila ujednačena.

Nasilno (agresivno) računovodstvo podrazumijeva pretjeran i namjeran izbor i primjenu

računovodstvenih načela i postupaka da bi se dobio željeni rezultat kao što je na primjer, veća

ili manja tekuća dobit. Pri tome se često prekoračuju norme dopuštene standardima ili se

odredbe pojedinih standarda primjenjuju i u slučajevima kada za njihovu primjenu ne postoje

opravdani razlozi. Jedni od najčešćih primjenjivanih postupaka agresivnog računovodstva su

agresivna kapitalizacija i prenaglašena revalorizacija.

Izrazito agresivno računovodstvo podrazumijeva potpuno nepravilna knjiženja koja nisu

zasnovana niti na računovodstvenim standardima niti na pravilima struke. Na primjer u

agresivno računovodstvo pripada dodatno terećenje rashoda s protuknjiženjem fiktivnih stavki

na potražnoj strani, smanjenje stavki rezerviranja radi povećanja prihoda, međusobno

zatvaranje stavki kupaca i dobavljača bez osnove u poslovnim događajima itd. Veliki dio

agresivnog računovodstva pripada istodobno i u područje lažiranja financijskih izvještaja.

16

Izglađivanjem zarade se opisuje jedna od formi „upravljanja zaradom“ koja ima cilj ujednačiti

prikaz ostvarivanja profita ili prihoda za više uzastopnih godina kako bi se stekao dojam

stalnog rasta, a izbjegle oscilacije.

Lažiranje financijskih izvještaja podrazumijeva namjerne pogreške, prepravljanje financijskih

izvještaja i ispostavljanje lažnih dokumenata kako bi se oblikovao željeni rezultat. Lažni

izvještaji predstavljaju kriminal čija su posljedica brojni računovodstveni skandali kada su

otkrivene manipulacije. Lažiranje izvještaja poprima bezbroj formi kao što su ispostavljanje

lažnih računa, prodaje „na crno“, terećenje troškova na rashode ili zalihe, fiktivne prodaje

povezanim društvima, obračuni lažnih putnih naloga, skrivene isplate dobiti, trošenje

sredstava tvrtke u privatne svrhe itd. (Belak, 2011.,p.147)

3.4. RAČUNOVODSTVENE MANIPULACIJE PRIMJENOM KREATIVNOG

RAČUNOVODSTVA

Odabrani cilj ili određene ciljeve kreativnog računovodstva menadžeri po pravilu mogu

ostvariti korištenjem više različitih metoda. Američki autor Howard Schilit (Schilit, 2002,

p.24-25) jedan od najvećih autora u otkrivanju računovodstvenih trikova ističe sedam

najčešćih smicalica koje računovođe koriste u lažiranju financijskih izvještaja i to:

priznavanje prihoda prerano ili priznavanje prihoda upitne kvalitete

Za priznavanje prihoda prerano ili priznavanje prihoda upitne kvalitete koriste se slijedeće

tehnike:

1. Priznavanje prihoda od usluga koje će biti realizirane tek u budućim razdobljima

2. Priznavanje prihoda prije isporuke ili prije nego što kupac prihvati isporuku

3. Priznavanje prihoda iako kupac nije obvezan platiti

4. Prodaja pridruženim kompanijama

5. Prodaja bezvrijednih stvari kupcima za ozbiljnu cijenu

6. Priznavanje tuđih prihoda kao svojih

priznavanje fiktivnog prihoda

Za priznavanje fiktivnog prihoda koriste se slijedeće tehnike:

1. Priznavanje prihoda kad nisu ispunjene zakonske pretpostavke

2. Priznavanje financijskih prihoda kao prihoda od prodaje

3. Priznavanje prihoda od prodaje u visini prodajne cijene nekretnina

17

4. Priznavanje rabata odobrenog od dobavljača kao prihoda

napuhivanje zarade izvanrednim dobicima

Za napuhivanje zarade izvanrednim dobicima koriste se slijedeće tehnike:

1. Napuhivanje profita prodajom ranije otpisane imovine

2. Uključivanje dobitaka na prodaje nekretnina u prihode od prodaje

3. Korištenje dobiti od prodaje nekretnina za smanjenje tekućih rashoda

4. Stvaranje prihoda reklasifikacijom stavki bilance

prebacivanje tekućih rashoda u ranije ili kasnije obračunsko razdoblje

Za prebacivanje tekućih rashoda u ranije ili kasnije obračunsko razdoblje koriste se slijedeće

tehnike:

1. Kapitaliziranje tekućih operativnih troškova i kasnije terećenje na rashode

2. Prebacivanje tekućih troškova u ranije razdoblje promjenom računovodstvenih politika

3. „rastezanje“ amortizacije i prebacivanje troškova u kasnije razdoblje

4. Priznavanje rashoda od umanjenja imovine

5. Smanjenje ispravka vrijednosti imovine

pogrešna knjiženja ili nepravilno reduciranje obveza

Za namjerna pogrešna knjiženja ili nepravilno reduciranje obveza koriste se slijedeće tehnike:

1. namjerna pogrešna knjiženja rashoda uz priznavanje nepostojeće obveze kao protustavke

2. smanjenje obveza mijenjanjem računovodstvenih pretpostavki

3. priznavanje ranije stvorenih fiktivnih rezervi u prihod

4. davanje sramotno velikih popusta

5. knjiženje predujmova u prihode iako obveza nije izvršena

prebacivanje budućih rashoda u tekuće razdoblje

1. ubrzana dodjela diskrecijskih troškova sadašnjem razdoblju

2. sadašnje pripisivanje amortizacija ili deprecijacija iz budućih godina

prebacivanje tekućeg prihoda u kasnije razdoblje

Za prebacivanje tekućeg prihoda u kasnije razdoblje koriste se slijedeće tehnike:

1. Stvaranje rezervi i njihovo kasnije priznavanje u prihode

2. Priznavanje prihoda kod pripajanja koji je zarađen prije pripajanja (Belak, 2011,p.148-149)

18

4. UTJECAJ PRIMJENE KREATIVNOG RAČUNOVODSTVA NA FINANCIJSKE IZVJEŠTAJE

Financijski izvještaji su izvor financijskih informacija i predstavljaju konačni rezultat

procesuiranja podataka. Osnovni cilj sastavljanja financijskih izvještaja je informiranje

širokog kruga korisnika o financijskom položaju poduzeća, uspješnosti poslovanja i

novčanom tijeku tj. prezentiranje relevantnih i pouzdanih računovodstvenih informacija, koje

čine podlogu u poslovnom odlučivanju, kao i u procesu upravljanja poslovanjem i razvojem

poduzeća.

4.1. MANIPULACIJA FINANCIJSKIH IZVJEŠTAJA

Važno je uočiti razliku između pogreške i prijevare u financijskom izvještavanju, sukladno

odredbama točke 3. MRevS-a 240 izraz pogreška odnosi se na nenamjerne pogreške u

financijskim izvještajima, uključujući izostavljanje neke svote ili neobjavljivanje podataka,

kao (MrevS 240, NN, 28/07):

- pogreške prilikom prikupljanja ili obrade podataka na temelju kojih se izrađuju financijski

izvještaji

- nepravilna računovodstvena procjena proizašla zbog propusta ili pogrešnog tumačenja

činjenica

- pogrešno primjenjivanje računovodstvenih načela koja se odnose na vrednovanje,

priznavanje, razvrstavanje, prikazivanje ili objavljivanje

Iz navedenog se može zaključiti da pogreške koje su eventualno učinjene u financijskim

izvještajima nisu učinjene namjerno i svjesno s ciljem da se nekoga ošteti u korist drugoga, ili

uglavnom nemaju materijalni značaj pa su zbog toga u zakonodavstvu tretirane kao prekršaji.

Razlika prijevare i pogreške leži u činjenici da li je radnja koja je rezultirala pogrešnim

prikazom u financijskim izvještajima napravljena namjerno ili nenamjerno.

Za razliku od pogreške, prijevara je namjerna i obično podrazumijeva namjerno prikrivanje

činjenica. Prema MRevS-a 240, prijevara se odnosi na namjernu radnju stjecanja nepravedne

ili nezakonite prednosti varanjem, koju provodi jedna ili više osoba iz menadžmenta, osobe iz

nadzornog odbora, zaposlenici ili treća strana.

19

Točka 6. MRevS-a 240 u prijevarno financijsko izvještavanje uključuje namjerni pogrešni

prikaz, izostavljanje svota ili neobjavljivanje podataka u financijskim izvještajima s ciljem

prijevare u financijskim izvještajima. (MrevS 240, NN, 28/07)

Prema tome, prijevarnim financijskim izvještavanjem smatra se (MrevS 240, NN, 28/07):

- prijevara kao što je manipulacija, falsificiranje ili preinaka knjiženja ili isprava na

temelju kojih se sastavljaju financijski izvještaji,

- pogrešan prikaz ili namjerno izostavljanje događaja, transakcija ili drugih značajnih

informacija iz financijskih izvještaja,

- namjerno pogrešno primjenjivanje računovodstvenih načela koja se odnose na

vrednovanje, priznavanje, razvrstavanje, prikazivanje ili objavljivanje.

Rizik neotkrivanja značajnih pogrešnih prikaza nastalih uslijed prijevare veći je od rizika

neotkrivanja značajnih pogrešnih prikaza zbog pogrešaka, jer prijevara obično obuhvaća

radnje kojima se ona pokušava prikriti.

Krivotvorenje financijskih izvještaja obuhvaća skup svih tehnika i postupaka sastavljanja i

objavljivanja materijalno značajnih pogrešnih financijskih izvještaja. Trikova i tehnika kojima

se krivotvore financijski izvještaji je mnogo. U praksi friziranje financijskih izvještaja

najčešće podrazumijeva njihovu kombinaciju. Cilj krivotvorenja jest svjesno i namjerno

obmanjivanje korisnika bilance u pogledu ekonomskih performansi poduzeća. Takvi

financijski izvještaji sadržavaju namjerno generirane materijalno značajne pogrešne iskaze i

uzrokuju pogrešno i obmanjujuće prikazivanje rezultata poslovanja i imovinsko- financijskog

položaja izvještajnog subjekta. (Negovanović, 2010, p.38)

Mnogo je načina na koji se krivotvore financijski izvještaji, kao što su manipulacije s

prihodima, nekretninama, postrojenjima i opremom, zalihama, nematerijalnim ulaganjima,

potraživanjima, financijskim plasmanima, rezerviranjima i obvezama i dr., a u nastavku će

biti detaljnije prikazani.

20

4.1.1. MANIPULACIJE S PRIHODIMA

Po rezultatima većine svjetskih empirijskih istraživanja računovodstvene manipulacije s

prihodima zauzimaju prvo mjesto među svim tehnikama krivotvorenja financijskih izvještaja

u praksi. Prihodi predstavljaju noseću kategoriju računa dobiti i gubitka, pokazatelj je

veličine, rasta i poduzetničke sposobnosti poduzeća, stoga i ne čudi činjenica da se najčešće

manipulira upravo prihodima. Manipulacije prihodima mogu se kretati u dva smjera ovisno o

krajnjem cilju. Prvi je precjenjivanje, odnosno iskazivanje većih prihoda, a drugi je

podcjenjivanje, odnosno iskazivanje manjih prihoda.

U COSO istraživačkoj studiji iz 1999. iznesen je podatak da su oko 50% friziranih bilanci u

SAD-u korištene tehnike prijevremenog priznavanja prihoda ili kreiranja fiktivnih prihoda.

Do sličnog je rezultata došlo i istraživanje konzultantske grupe Huron prema kojem se svako

peto krivotvorenje financijskih izvještaja obavlja prijevremenim priznavanjem prihoda ili

priznavanjem fiktivnih prihoda. Na popisu tehnika krivotvorenja financijskih izvještaja

računovodstvene manipulacije s prihodima su na prvom mjestu.

Precjenjivanje, odnosno iskazivanje većih prihoda imaju motiv u nastojanjima da se poveća

dobit ili sakrije eventualni gubitak, suprotno tome, podcjenjivanje prihoda radi se s namjerom

sprječavanja prihoda da „iskoči“ previše iznad prethodne godine. Naime, menadžeri nastoje

stvoriti sliku stalnog rasta poslovanja, a ne velikih oscilacija jer oscilacije ostavljaju dojam

povećanog rizika ulaganja u ta poduzeća. Iskakanje previsokog prihoda u jednoj godini može

stvoriti dojam pada u narednoj godini što posljedično može prouzročiti pad vrijednosti

dionica. Kod nas su manipulacije prihodima manje izražene nego u Americi, gdje je proveden

najveći broj navedenih istraživanja, otkako je uveden porez na dodanu vrijednost lažno

prikazivanje prihoda je otežano, ali ne i nemoguće. (Jurjević, 2012, p.34)

4.1.1.1.Računovodstvene tehnike povećavanja prihoda

- Priznavanje prihoda unaprijed

Prijevremeno priznavanje prihoda i priznavanje fiktivnih prihoda razlikuju se po stupnju

agresivnosti. Za razliku od priznavanja fiktivnih prihoda gdje se priznaju prihodi koji se

uopće nisu dogodili, kod prijevremenog priznavanja priznaju se prihodi koji su stvarno nastali

21

(ili će nastati) samo prije vremena kada bi smijeli biti priznati. Postoji cijeli niz načina kako

poduzeće može izvesti ovakvu vrstu manipulacije, navesti ćemo samo neke od njih.

Priznavanje prihoda za proizvode ili usluge koje su naručene, ali nisu isporučene relativno je

jednostavna tehnika. Bit je u tome da poduzeće priznaje prihod u trenutku kada je primljena

narudžba ili sklopljen ugovor umjesto u razdoblju kada su proizvodi ili usluga isporučeni, što

se često događa pri prodajama koje podrazumijevaju naknadno instaliranje, ispitivanje ili

servisiranje. Iako bi se prihod trebao priznati tek kada se usluga obavi, događa se da se prihod

prijevremeno knjiži na temelju ugovorne obveze. (Negovanović, 2010, p.39)

Moguća je i situacija u kojoj su proizvodi isporučeni, ali rizici i koristi od vlasništva nisu

prešli s prodavatelja na kupca, čin prodaje nije se dogodio i nema osnova za priznavanje

prihoda. Primjerice kada je roba otpremljena posredničkim stranama, distributerima,

trgovačkim posrednicima i drugima ili u bilo kojoj situaciji kada poduzeće zadržava znatne

rizike vlasništva. Jedan od tipičnih primjera ovakvog tipa manipulacije je kod konsignacijske

prodaje kada bi prihod trebao biti priznat tek kada se roba preda krajnjem kupcu, a ne kada je

poduzeće daje u konsignaciju. (Negovanović, 2010, p.39)

Unaprijed naplaćeni prihodi, kao što su primljeni predujmovi za buduću isporuku dobara ili

usluga, prema računovodstvenim načelima ne smiju se priznati kao prihod u cijelosti, već

samo u onom iznosu koji se odnosi na tekuće obračunsko razdoblje, dok se ostatak odgađa na

sljedeće razdoblje preko pasivnih vremenskih ograničenja. Priznavanje predujma u cijeloj

svoti u korist prihoda zapravo predstavlja tehniku prijevremenog priznavanja prihoda.

(Negovanović, 2010, p.39)

-Napuhivanje prihoda

Napuhivanje prihoda najčešće se radi prodajom dugotrajne imovine, ovakvu manipulaciju

moguće je svrstati u legalnu domenu kreativnog računovodstva, bez kršenja ikakvih zakona i

propisa, dakle, ne radi se o prijevari već o dopuštenom načinu poboljšanja rezultata. U tom

smislu, najčešće se taktizira s povoljnom kupnjom i naknadnom prodajom. Naime, uvjetno

rečeno, prijevara se odvija na način da poduzeće u povoljnim razdobljima kada raspolaže s

viškom gotovine kupuje nekretnine s namjernom da se prodaju u kriznim situacijama. Kada

poduzeće proda nekretninu iznad nabavne vrijednosti ona realno ostvaruje prihod koji,

naravno, utječe na financijski rezultat.

22

Prema tome, u situaciji kada je ostvaren gubitak u operativnom poslovanju ili jednostavno

lošiji poslovni rezultat nego očekivano, takav rezultat bit će kompenziran dobitkom od

prodaje nekretnine i više neće biti uočljiv jer će se u konačnici pojaviti samo neto dobitak i

stječe se dojam kontinuiranog dobrog poslovanja. (Negovanović, 2010, p.39)

-Knjiženje fiktivnih računa

Kada se priznaju fiktivni prihodi u RDG-u priznaju se lažni, nepostojeći prihodi (prihodi za

fiktivne proizvode, usluge i kupce), odnosno prihodi koji se odnose na promet proizvoda i

usluga koji se uopće nije dogodio. Poduzeće na svaku fiktivnu fakturu mora platiti PDV i ako

ga uredno plati to dodatno otežava lociranje takvih računa, zbog toga je potrebno detaljno

ispitati zbog čega nenaplaćeni računi nisu utuženi. (Belak, 2011, p.154)

-Pretvaranje rezervi u prihode

Svako ukidanje rezerviranja priznaje se kao prihod tekuće godine, stoga nije ni čudno što

mnoga poduzeća koriste ovakvu vrstu manipulacije za poboljšanje financijskog rezultata.

Recimo da je poduzeće u prethodnom razdoblju donijelo odluku o revalorizaciji nekretnine na

temelju procjene i umanjilo inicijalnu vrijednost nekretnine za procijenjeni iznos, primjerice

500.000 kn, iduće godine poduzeću je dopušteno ukinuti iste te revalorizacije rezerve i

priznati prihod od ukidanja. (Negovanović, 2010, p.40)

-Dvostruko knjiženje istih računa kupaca

Dvostruko knjiženje računa danas za sobom povlači i lažiranje knjiženja i izvještaja o PDV-u.

4.1.1.2. Računovodstvene tehnike snižavanja prihoda

Neevidentiranje prihoda još uvijek je jedna od najdominantnijih tehnika kreativnog

računovodstva. Nije tajna da veliki dio poduzeća, naročito malih i srednjih poduzetnika, veliki

dio svog poslovanja obavlja u zoni sive ekonomije, a sve s ciljem izbjegavanja poreznih

davanja državi. Poslovne aktivnosti u sivoj zoni zadaju težak udarac gospodarstvu u cijelosti,

naročito u zemljama u tranziciji gdje su ovakva iskustva i najčešća. Prodaja na crno za

posljedicu ima cijeli niz nepravilnosti u financijskih izvještajima, u računu dobiti i gubitka

nisu prikazani prihodi od navedenih poslovnih aktivnosti, isto tako nisu navedeni ni troškovi

sadržani u prodanim zalihama, u izvještaju o novčanom tijeku nije evidentiran nikakav priljev

23

novca od tih aktivnosti, obveze prema državi nisu evidentirane i ne plaćaju se, a u bilanci nije

prikazano pravo stanje zaliha budući da se zalihe prodaju na crno. (Belak, 2011, p.154)

Neki od načina lažnog snižavanja prihoda odnosi se na nefakturirane djelomično obavljene

usluge, prenošenje prihoda u iduću poslovnu godinu, odgađanje prihoda itd.

Prenošenje prihoda u iduću godinu, odnosno namjerno pogrešno obuhvaćanje prodaje na

presjeku dva obračunska razdoblja ostvaruju se tako da se knjige zatvaraju prije 31.prosinca

tekuće godine. U ovom slučaju potrebno je i lažirati svu popratnu dokumentaciju, izlazne

fakture, programirati računala da na evidencijama prikazuje ranije datume i sl. (Belak, 2011,

p.154)

4.1.2. MANIPULACIJE TROŠKOVIMA I RASHODIMA

Istraživanja pokazuju kako se u svijetu najčešće koriste tehnike manipulacije prihodima, kod

nas nije takav slučaj. Iako u Hrvatskoj još uvijek nisu napravljena službene istraživačke

studije praksa je pokazala kako su kod nas manipulacije radi povećanja ili smanjenja troškova

ipak najčešće.

Agresivan otpis imovine

Računovodstvo tzv. “velikog čišćenja“ koristi se u situaciji kada je tekuća godina izrazito

dobra kako bi se umanjio konačni dobitak i prenio u iduću godinu, ponekad se koristi i u

lošim godinama kako bi sljedeće bile bolje. Ova tehnika podrazumijeva agresivan otpis stavki

imovine u maksimalno dopuštenim granicama ili čak preko tih granica u cilju povećanja

tekućih rashoda. Najčešće se otpisuju stavke:

- Dugotrajne imovine

- Zalihe

- Nenaplaćena potraživanja

Primjerice, računovodstveni standardi nalažu da se potraživanja od kupaca iskazuju po neto

prodajnoj vrijednosti, odnosno svoti koja se realno može naplatiti. No, ako iz nekog razloga

dio potraživanja postane nenaplativ poduzeće treba napraviti vrijednosno usklađenje i priznati

gubitak zbog smanjenja vrijednosti na teret rashoda razdoblja. Na datum bilance poduzeće

procjenjuje postoje li objektivni dokazi za smanjenje potraživanja, ako postoje, procjenjuje se

niža naplativa vrijednost, a razlika se usklađuje i nosi na rashode. Upravo u tim samostalnim

procjenama poduzeća leži mogućnost za manipuliranjem potraživanjima.

24

U slučaju kada se želi prikazati manji financijski rezultat poduzeće procjenjuje svotu ispravka

vrijednosti koja tereti rashode na višoj razini. (Jurjević,2012,p.26)

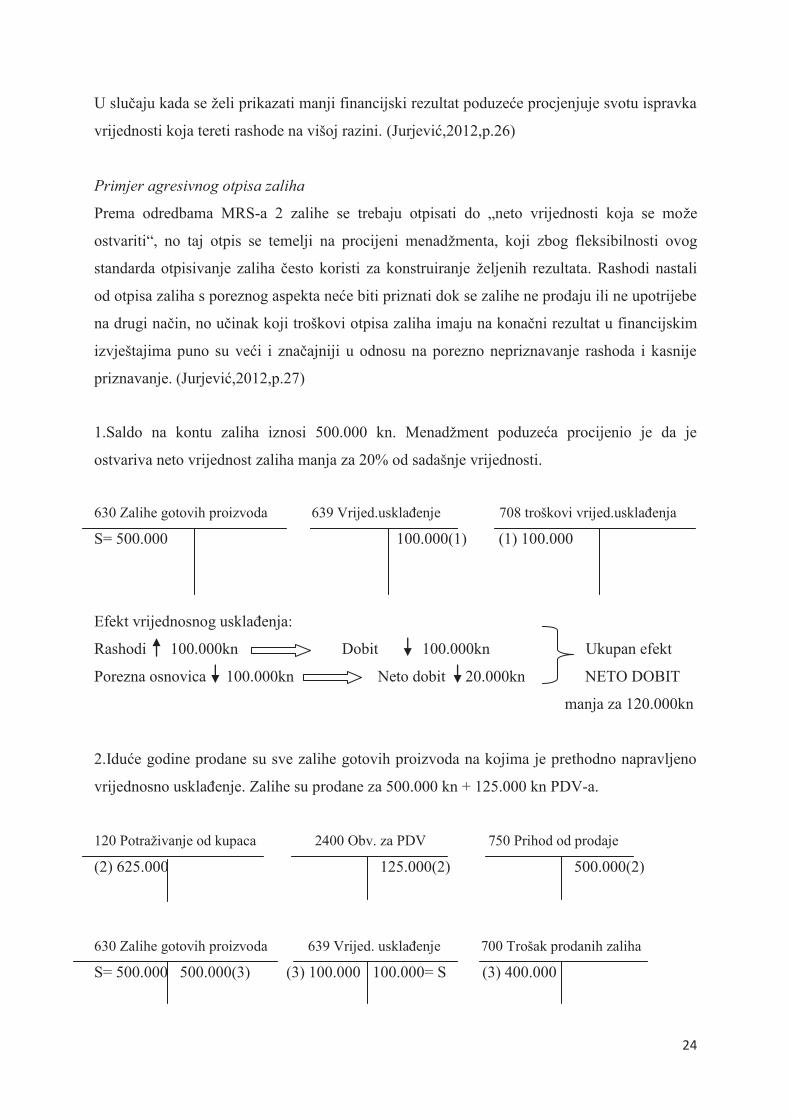

Primjer agresivnog otpisa zaliha

Prema odredbama MRS-a 2 zalihe se trebaju otpisati do „neto vrijednosti koja se može

ostvariti“, no taj otpis se temelji na procijeni menadžmenta, koji zbog fleksibilnosti ovog

standarda otpisivanje zaliha često koristi za konstruiranje željenih rezultata. Rashodi nastali

od otpisa zaliha s poreznog aspekta neće biti priznati dok se zalihe ne prodaju ili ne upotrijebe

na drugi način, no učinak koji troškovi otpisa zaliha imaju na konačni rezultat u financijskim

izvještajima puno su veći i značajniji u odnosu na porezno nepriznavanje rashoda i kasnije

priznavanje. (Jurjević,2012,p.27)

1.Saldo na kontu zaliha iznosi 500.000 kn. Menadžment poduzeća procijenio je da je

ostvariva neto vrijednost zaliha manja za 20% od sadašnje vrijednosti.

630 Zalihe gotovih proizvoda 639 Vrijed.usklađenje 708 troškovi vrijed.usklađenja

S= 500.000 100.000(1) (1) 100.000

Efekt vrijednosnog usklađenja:

Rashodi 100.000kn Dobit 100.000kn Ukupan efekt

Porezna osnovica 100.000kn Neto dobit 20.000kn NETO DOBIT

manja za 120.000kn

2.Iduće godine prodane su sve zalihe gotovih proizvoda na kojima je prethodno napravljeno

vrijednosno usklađenje. Zalihe su prodane za 500.000 kn + 125.000 kn PDV-a.

120 Potraživanje od kupaca 2400 Obv. za PDV 750 Prihod od prodaje

(2) 625.000 125.000(2) 500.000(2)

630 Zalihe gotovih proizvoda 639 Vrijed. usklađenje 700 Trošak prodanih zaliha

S= 500.000 500.000(3) (3) 100.000 100.000= S (3) 400.000

25

Efekt prodaje otpisanih zaliha:

- Neto dobit veća nego što bi bila da zalihe nisu ranije otpisane jer je i porez plaćen u

prethodnom razdoblju

- Trošak prodanih zaliha i rashodi općenito su niži nego što bi bili da nije bilo otpisivanja

zaliha što stvara pogrešnu sliku o udjelu rashoda u prihodima

Povećanje troškova manipuliranjem amortizacije

Povećanje troškova manipuliranjem amortizacijom je tehnika koja se jako često koristi kada

se želi iskazati manji financijski rezultat. Naime, menadžment procjenjuje kraći vijek trajanja

sredstva, kraći od porezno dopuštenog, što znači veću stopu amortizacije, dakle veće troškove

amortizacije i posljedično manji financijski rezultat.

Ovu vrstu manipulacije je relativno lako izvesti i jako teško osporiti, u slučajevima kada ne

postoji obveza revizije gotovo je nemoguće spriječiti, ukoliko i postoji obveza revizije i

prijevara se otkrije, poduzeće revizorima može dokazati kako se imovina ubrzano troši, što ih

dovodi u pat poziciju.

Recimo da je maksimalna porezno dopuštena stopa amortizacije 20%, poduzeće će tu stopu

podignuti na 40% s namjerom povećanja troškova amortizacije. U tom slučaju polovica

troškova amortizacije će biti porezno priznata, a druga polovica nepriznata, međutim to se

neće primjetiti u financijskim izvještajima.

Nabavna vrijednost stroja = 400.000kn

Godišnja amortizacija= nabavna vrijednost * stopa amortizacije

400.000* 40% = 160.000kn

Porezno priznato 400.000* 0,2 = 80.000

Porezno nepriznato 400.000* 0,2 = 80.000

Amortizacija koja nije porezno priznata priznati će se već u sljedećim razdobljima. Ovakvu

manipulaciju rezultatima porezne vlasti ne mogu osporiti jer je porezna bilanca ispravna.

26

Knjiženje računa za privatne troškove na teret poduzeća

Knjiženje privatnih troškova na teret poduzeća jedna je od jednostavnijih manipulacija koje se

najčešće događaju kod malih poduzeća. Ona se lakše otkriva ako se privatni računi troškova

razlikuju od uobičajenih računa djelatnosti poduzeća. Ako su računi privatnih troškova

istovjetni s računima djelatnosti poduzeća, teže se otkrivaju.

Knjiženje fiktivnih ulaznih računa

Uvođenjem poreza na dodanu vrijednost knjiženje fiktivnih računa uvelike je otežano, no u

situaciji kad ipak dođe do lažiranja računa šteta je još veća s obzirom da preko pretporeza dolazi

do izvlačenja novca iz državne blagajne.

Propuštanje razgraničenja troškova koje je potrebno razgraničiti

Tehnika koju je lako savladati ali i lako uočiti. Primjerice, troškovi koji terete i buduće

razdoblje knjiže se na teret tekuće godine, tipičan primjer takvog troška je trošak polica

osiguranja.

Primanje računa za usluge koje nisu obavljene

S kooperantima, prijateljskim ili povezanim poduzećima kojima u datom trenutku odgovara

priznati veće prihode lako se dogovori ovakva prijevara, jedni izdaju račun i knjiže prihod dok

drugi primaju taj isti račun i knjiže trošak, iako nikakve usluge nisu obavljene. Kasnije se

takvi računi kompenziraju nekakvim uslugama ili na drugi način.

Snižavanje troškova manipuliranjem amortizacijom

Kada se želi prikazati veći financijski rezultat, menadžment poduzeća procjenjuje duži vijek

trajanja sredstva. Poreznim propisima ograničen je najmanji broj godina vijeka uporabe

dugotrajnih sredstava i time najviše porezno dopuštene stope amortizacije, no najveći broj godina

vijeka uporabe dugotrajnih sredstava i najniže stope amortizacije nisu određene, prema tome vijek

trajanja svake veće nekretnine, postrojenja ili opreme samostalno i slobodno procjenjuje

menadžment poduzeća. Ovu slobodu relativno je lako zloupotrijebiti i produžiti vijek trajanja

sredstva i time osigurati manju stopu amortizacije, manje troškove amortizacije i, naravno, veći

financijski rezultat. (Jurjević, 2012, p.30)

27

Primjer utjecaja troška amortizacije na financijske izvještaje

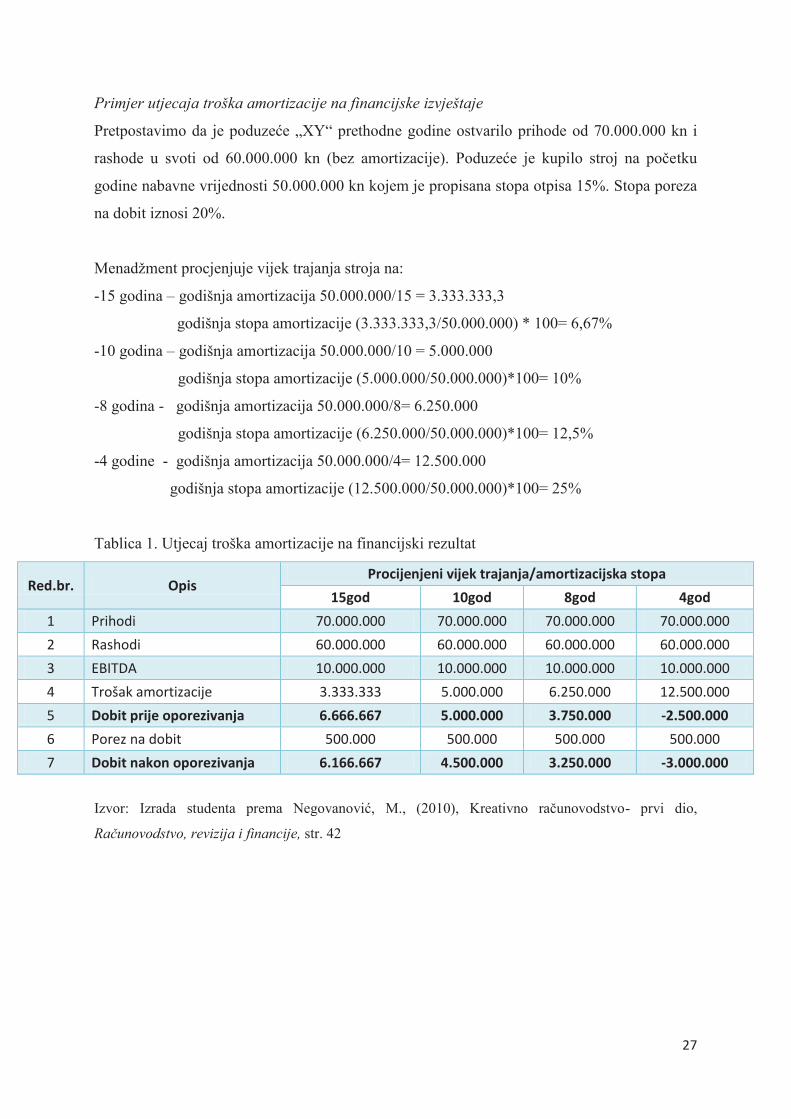

Pretpostavimo da je poduzeće „XY“ prethodne godine ostvarilo prihode od 70.000.000 kn i

rashode u svoti od 60.000.000 kn (bez amortizacije). Poduzeće je kupilo stroj na početku

godine nabavne vrijednosti 50.000.000 kn kojem je propisana stopa otpisa 15%. Stopa poreza

na dobit iznosi 20%.

Menadžment procjenjuje vijek trajanja stroja na:

-15 godina – godišnja amortizacija 50.000.000/15 = 3.333.333,3

godišnja stopa amortizacije (3.333.333,3/50.000.000) * 100= 6,67%

-10 godina – godišnja amortizacija 50.000.000/10 = 5.000.000

godišnja stopa amortizacije (5.000.000/50.000.000)*100= 10%

-8 godina - godišnja amortizacija 50.000.000/8= 6.250.000

godišnja stopa amortizacije (6.250.000/50.000.000)*100= 12,5%

-4 godine - godišnja amortizacija 50.000.000/4= 12.500.000

godišnja stopa amortizacije (12.500.000/50.000.000)*100= 25%

Tablica 1. Utjecaj troška amortizacije na financijski rezultat

Red.br. Opis Procijenjeni vijek trajanja/amortizacijska stopa

15god 10god 8god 4god

1 Prihodi 70.000.000 70.000.000 70.000.000 70.000.000

2 Rashodi 60.000.000 60.000.000 60.000.000 60.000.000

3 EBITDA 10.000.000 10.000.000 10.000.000 10.000.000

4 Trošak amortizacije 3.333.333 5.000.000 6.250.000 12.500.000

5 Dobit prije oporezivanja 6.666.667 5.000.000 3.750.000 -2.500.000

6 Porez na dobit 500.000 500.000 500.000 500.000

7 Dobit nakon oporezivanja 6.166.667 4.500.000 3.250.000 -3.000.000

Izvor: Izrada studenta prema Negovanović, M., (2010), Kreativno računovodstvo- prvi dio,

Računovodstvo, revizija i financije, str. 42

28

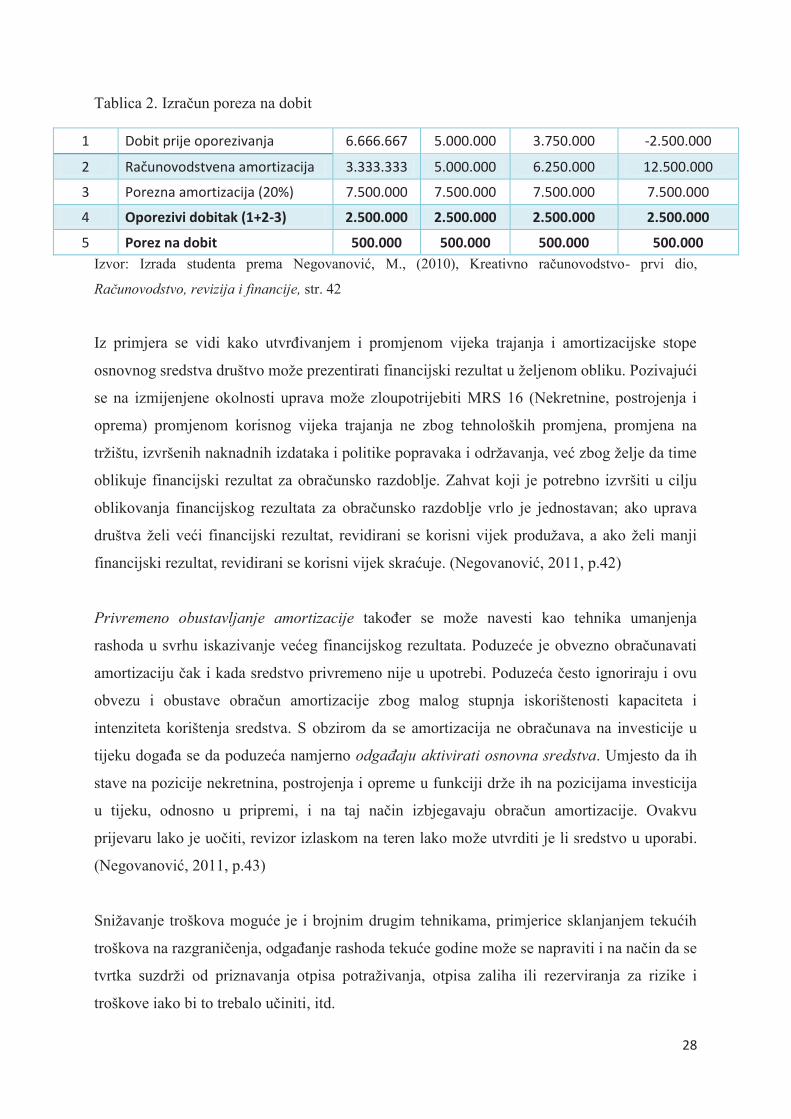

Tablica 2. Izračun poreza na dobit

Izvor: Izrada studenta prema Negovanović, M., (2010), Kreativno računovodstvo- prvi dio,

Računovodstvo, revizija i financije, str. 42

Iz primjera se vidi kako utvrđivanjem i promjenom vijeka trajanja i amortizacijske stope

osnovnog sredstva društvo može prezentirati financijski rezultat u željenom obliku. Pozivajući

se na izmijenjene okolnosti uprava može zloupotrijebiti MRS 16 (Nekretnine, postrojenja i

oprema) promjenom korisnog vijeka trajanja ne zbog tehnoloških promjena, promjena na

tržištu, izvršenih naknadnih izdataka i politike popravaka i održavanja, već zbog želje da time

oblikuje financijski rezultat za obračunsko razdoblje. Zahvat koji je potrebno izvršiti u cilju

oblikovanja financijskog rezultata za obračunsko razdoblje vrlo je jednostavan; ako uprava

društva želi veći financijski rezultat, revidirani se korisni vijek produžava, a ako želi manji

financijski rezultat, revidirani se korisni vijek skraćuje. (Negovanović, 2011, p.42)

Privremeno obustavljanje amortizacije također se može navesti kao tehnika umanjenja

rashoda u svrhu iskazivanje većeg financijskog rezultata. Poduzeće je obvezno obračunavati

amortizaciju čak i kada sredstvo privremeno nije u upotrebi. Poduzeća često ignoriraju i ovu

obvezu i obustave obračun amortizacije zbog malog stupnja iskorištenosti kapaciteta i

intenziteta korištenja sredstva. S obzirom da se amortizacija ne obračunava na investicije u

tijeku događa se da poduzeća namjerno odgađaju aktivirati osnovna sredstva. Umjesto da ih

stave na pozicije nekretnina, postrojenja i opreme u funkciji drže ih na pozicijama investicija

u tijeku, odnosno u pripremi, i na taj način izbjegavaju obračun amortizacije. Ovakvu

prijevaru lako je uočiti, revizor izlaskom na teren lako može utvrditi je li sredstvo u uporabi.

(Negovanović, 2011, p.43)

Snižavanje troškova moguće je i brojnim drugim tehnikama, primjerice sklanjanjem tekućih

troškova na razgraničenja, odgađanje rashoda tekuće godine može se napraviti i na način da se

tvrtka suzdrži od priznavanja otpisa potraživanja, otpisa zaliha ili rezerviranja za rizike i

troškove iako bi to trebalo učiniti, itd.

1 Dobit prije oporezivanja 6.666.667 5.000.000 3.750.000 -2.500.000

2 Računovodstvena amortizacija 3.333.333 5.000.000 6.250.000 12.500.000

3 Porezna amortizacija (20%) 7.500.000 7.500.000 7.500.000 7.500.000

4 Oporezivi dobitak (1+2-3) 2.500.000 2.500.000 2.500.000 2.500.000

5 Porez na dobit 500.000 500.000 500.000 500.000

29

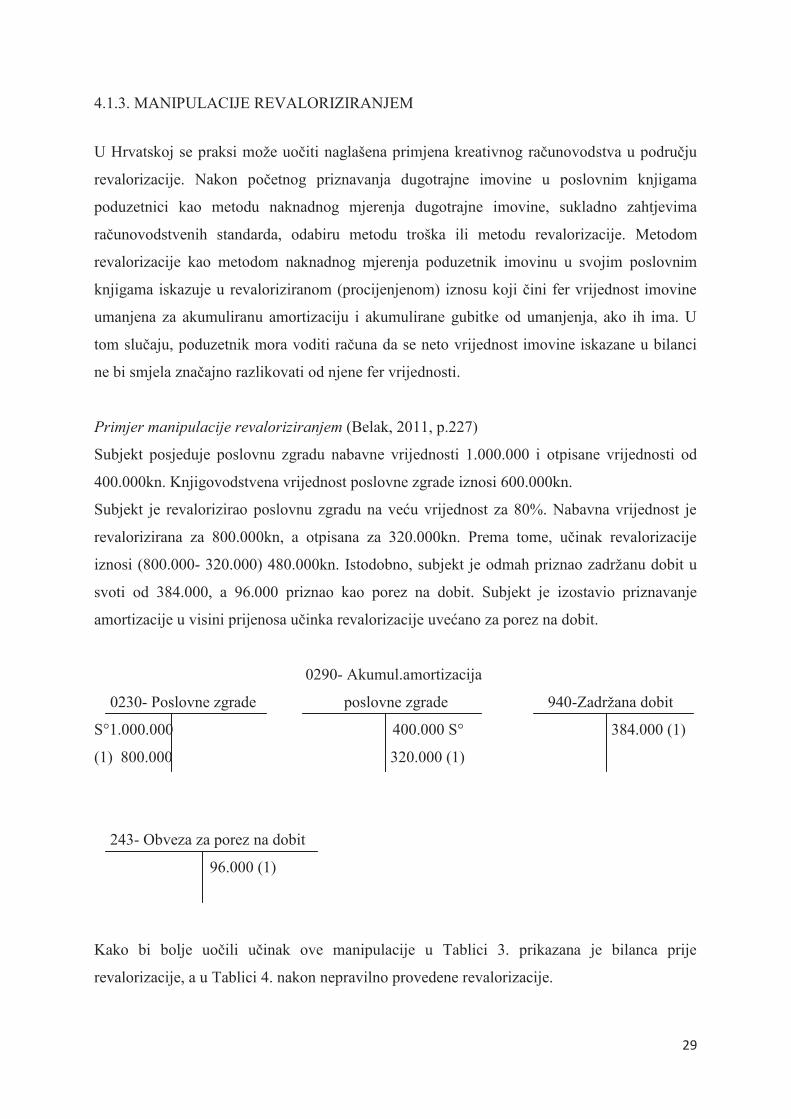

4.1.3. MANIPULACIJE REVALORIZIRANJEM

U Hrvatskoj se praksi može uočiti naglašena primjena kreativnog računovodstva u području

revalorizacije. Nakon početnog priznavanja dugotrajne imovine u poslovnim knjigama

poduzetnici kao metodu naknadnog mjerenja dugotrajne imovine, sukladno zahtjevima

računovodstvenih standarda, odabiru metodu troška ili metodu revalorizacije. Metodom

revalorizacije kao metodom naknadnog mjerenja poduzetnik imovinu u svojim poslovnim

knjigama iskazuje u revaloriziranom (procijenjenom) iznosu koji čini fer vrijednost imovine

umanjena za akumuliranu amortizaciju i akumulirane gubitke od umanjenja, ako ih ima. U

tom slučaju, poduzetnik mora voditi računa da se neto vrijednost imovine iskazane u bilanci

ne bi smjela značajno razlikovati od njene fer vrijednosti.

Primjer manipulacije revaloriziranjem (Belak, 2011, p.227)

Subjekt posjeduje poslovnu zgradu nabavne vrijednosti 1.000.000 i otpisane vrijednosti od

400.000kn. Knjigovodstvena vrijednost poslovne zgrade iznosi 600.000kn.

Subjekt je revalorizirao poslovnu zgradu na veću vrijednost za 80%. Nabavna vrijednost je

revalorizirana za 800.000kn, a otpisana za 320.000kn. Prema tome, učinak revalorizacije

iznosi (800.000- 320.000) 480.000kn. Istodobno, subjekt je odmah priznao zadržanu dobit u

svoti od 384.000, a 96.000 priznao kao porez na dobit. Subjekt je izostavio priznavanje

amortizacije u visini prijenosa učinka revalorizacije uvećano za porez na dobit.

0290- Akumul.amortizacija

0230- Poslovne zgrade poslovne zgrade 940-Zadržana dobit

S°1.000.000 400.000 S° 384.000 (1)

(1) 800.000 320.000 (1)

243- Obveza za porez na dobit

96.000 (1)

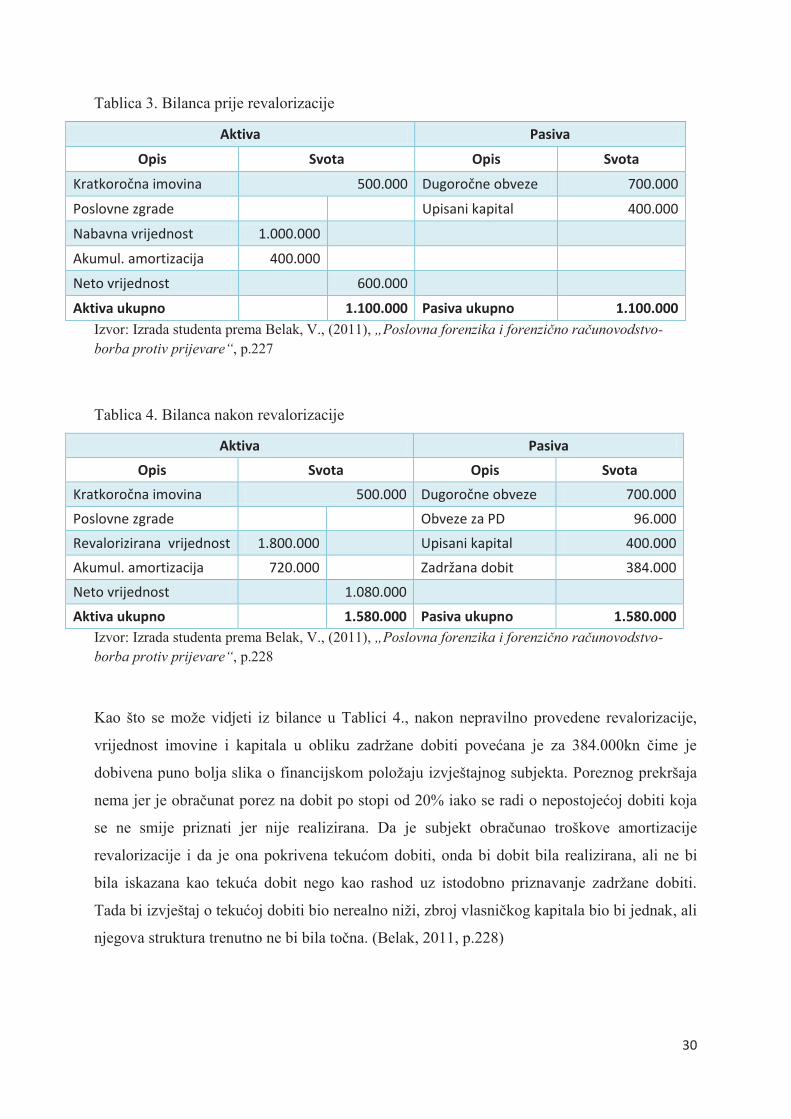

Kako bi bolje uočili učinak ove manipulacije u Tablici 3. prikazana je bilanca prije

revalorizacije, a u Tablici 4. nakon nepravilno provedene revalorizacije.

30

Tablica 3. Bilanca prije revalorizacije

Aktiva Pasiva

Opis Svota Opis Svota

Kratkoročna imovina 500.000 Dugoročne obveze 700.000

Poslovne zgrade

Upisani kapital 400.000

Nabavna vrijednost 1.000.000

Akumul. amortizacija 400.000

Neto vrijednost

600.000

Aktiva ukupno

1.100.000 Pasiva ukupno 1.100.000

Izvor: Izrada studenta prema Belak, V., (2011), „Poslovna forenzika i forenzično računovodstvo-

borba protiv prijevare“, p.227

Tablica 4. Bilanca nakon revalorizacije

Aktiva Pasiva

Opis Svota Opis Svota

Kratkoročna imovina 500.000 Dugoročne obveze 700.000

Poslovne zgrade

Obveze za PD 96.000

Revalorizirana vrijednost 1.800.000

Upisani kapital 400.000

Akumul. amortizacija 720.000

Zadržana dobit 384.000

Neto vrijednost

1.080.000

Aktiva ukupno

1.580.000 Pasiva ukupno 1.580.000

Izvor: Izrada studenta prema Belak, V., (2011), „Poslovna forenzika i forenzično računovodstvo-

borba protiv prijevare“, p.228

Kao što se može vidjeti iz bilance u Tablici 4., nakon nepravilno provedene revalorizacije,

vrijednost imovine i kapitala u obliku zadržane dobiti povećana je za 384.000kn čime je

dobivena puno bolja slika o financijskom položaju izvještajnog subjekta. Poreznog prekršaja

nema jer je obračunat porez na dobit po stopi od 20% iako se radi o nepostojećoj dobiti koja

se ne smije priznati jer nije realizirana. Da je subjekt obračunao troškove amortizacije

revalorizacije i da je ona pokrivena tekućom dobiti, onda bi dobit bila realizirana, ali ne bi

bila iskazana kao tekuća dobit nego kao rashod uz istodobno priznavanje zadržane dobiti.

Tada bi izvještaj o tekućoj dobiti bio nerealno niži, zbroj vlasničkog kapitala bio bi jednak, ali

njegova struktura trenutno ne bi bila točna. (Belak, 2011, p.228)

31

4.1.4. MANIPULACIJE REZERVIRANJIMA I OBVEZAMA

Računovodstvene manipulacije s rezerviranjima i obvezama ulaze u tehnike krivotvorenja

financijskih izvještaja koje se odnose na pozicije pasive bilance.

Manipuliranje rezerviranjima, poznato je pod nazivom “cookie jar reserves”, najčešće se

primjenjuje tijekom dobrih godina kako bi se stvorile rezerve novca koji bi se kasnije koristile

za popravljanje rezultata u lošijim godinama. Na taj način se u kreativnom računovodstvu

postiže izglađivanje prihoda i neto dobiti (income smoothing) i stvaranje pozitivnog dojma o

kontinuiranom ujednačenom poslovanju. Stvaranje skrivenih rezervi najčešće se postiže

priznavanjem različitih vrsta rezerviranja, bilo porezno priznato ili nepriznato. Zakon o

porezu na dobit u članku 11. točno definira koja rezerviranja će biti porezno priznata:

- Rezerviranje za otpremnine do propisanog iznosa

- Rezerviranja za rizike popravka u garantnom roku

- Rezerviranja za troškove obnavljanja prirodnih bogatstava

- Rezerviranja za započete sudske sporove

Ostala rezerviranja iako su možda neophodna i moraju se priznati, prema MRS-u 37 neće biti

porezno priznati rashod. (Belak, 2011, p.157.)

Prijenos dobiti u narednu godinu pomoću rezerviranja koja su porezno priznata

Česta poluga koja se koristi u kreativnom računovodstvu za prijenos dobiti u narednu godinu

je korištenje instituta rezerviranja. Jednostavnim rezerviranjem za rizike u jamstvenom roku

poduzeće povećava troškove tekuće godine, a stvara obvezu za rezerviranja koja će se ukinuti

istekom jamstvenog roka ili ponovnom procjenom. U narednom obračunskom razdoblju kada

dolazi do ukidanja neiskorištenih rezerviranja prema MRS-u 1 priznaju se prihodi od ukidanja

rezerviranja čime se direktno povećava neto dobit razdoblja na koje se odnosi.

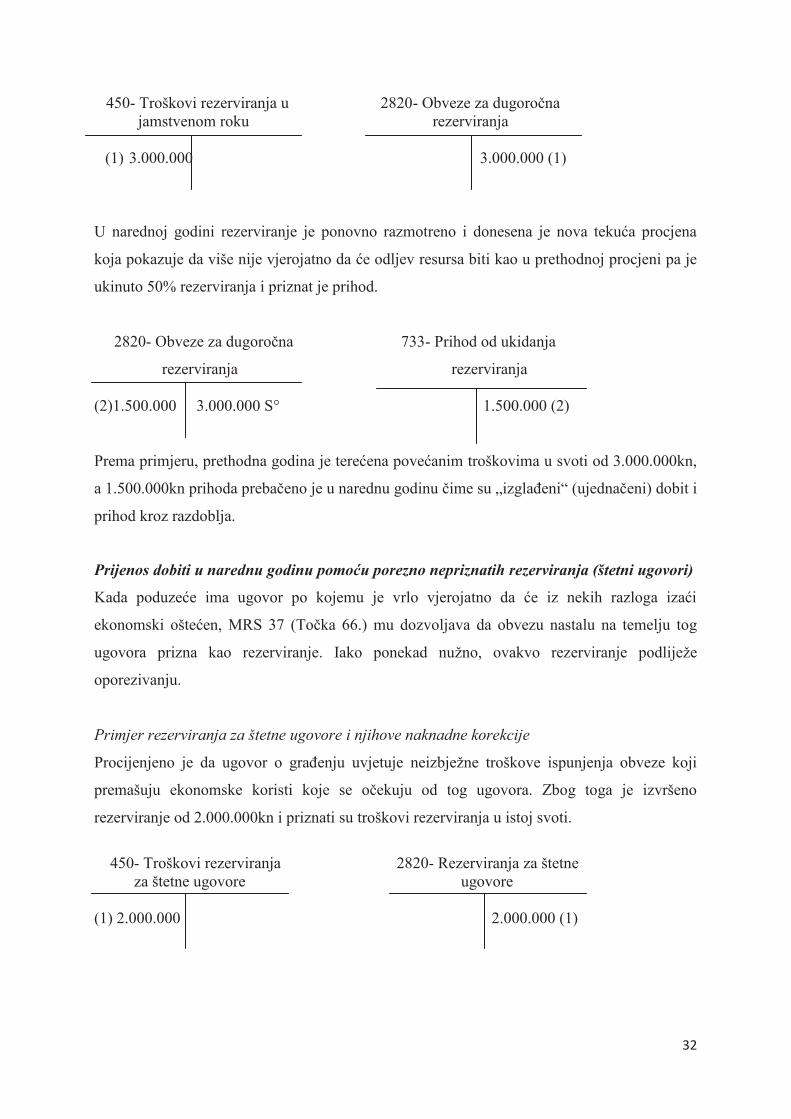

Primjer rezerviranja za rizike i troškove u jamstvenom roku

Na temelju procjene obavljeno je rezerviranje za popravak prodanih proizvoda u jamstvenom

roku u svoti od 3.000.000kn. Jamstveni rok je 2 godine.

32

450- Troškovi rezerviranja u 2820- Obveze za dugoročna jamstvenom roku rezerviranja

(1) 3.000.000 3.000.000 (1)

U narednoj godini rezerviranje je ponovno razmotreno i donesena je nova tekuća procjena

koja pokazuje da više nije vjerojatno da će odljev resursa biti kao u prethodnoj procjeni pa je

ukinuto 50% rezerviranja i priznat je prihod.

2820- Obveze za dugoročna 733- Prihod od ukidanja

rezerviranja rezerviranja

(2)1.500.000 3.000.000 S° 1.500.000 (2)

Prema primjeru, prethodna godina je terećena povećanim troškovima u svoti od 3.000.000kn,

a 1.500.000kn prihoda prebačeno je u narednu godinu čime su „izglađeni“ (ujednačeni) dobit i

prihod kroz razdoblja.

Prijenos dobiti u narednu godinu pomoću porezno nepriznatih rezerviranja (štetni ugovori)

Kada poduzeće ima ugovor po kojemu je vrlo vjerojatno da će iz nekih razloga izaći

ekonomski oštećen, MRS 37 (Točka 66.) mu dozvoljava da obvezu nastalu na temelju tog

ugovora prizna kao rezerviranje. Iako ponekad nužno, ovakvo rezerviranje podliježe

oporezivanju.

Primjer rezerviranja za štetne ugovore i njihove naknadne korekcije

Procijenjeno je da ugovor o građenju uvjetuje neizbježne troškove ispunjenja obveze koji

premašuju ekonomske koristi koje se očekuju od tog ugovora. Zbog toga je izvršeno

rezerviranje od 2.000.000kn i priznati su troškovi rezerviranja u istoj svoti.

450- Troškovi rezerviranja 2820- Rezerviranja za štetne

za štetne ugovore ugovore

(1) 2.000.000 2.000.000 (1)

33

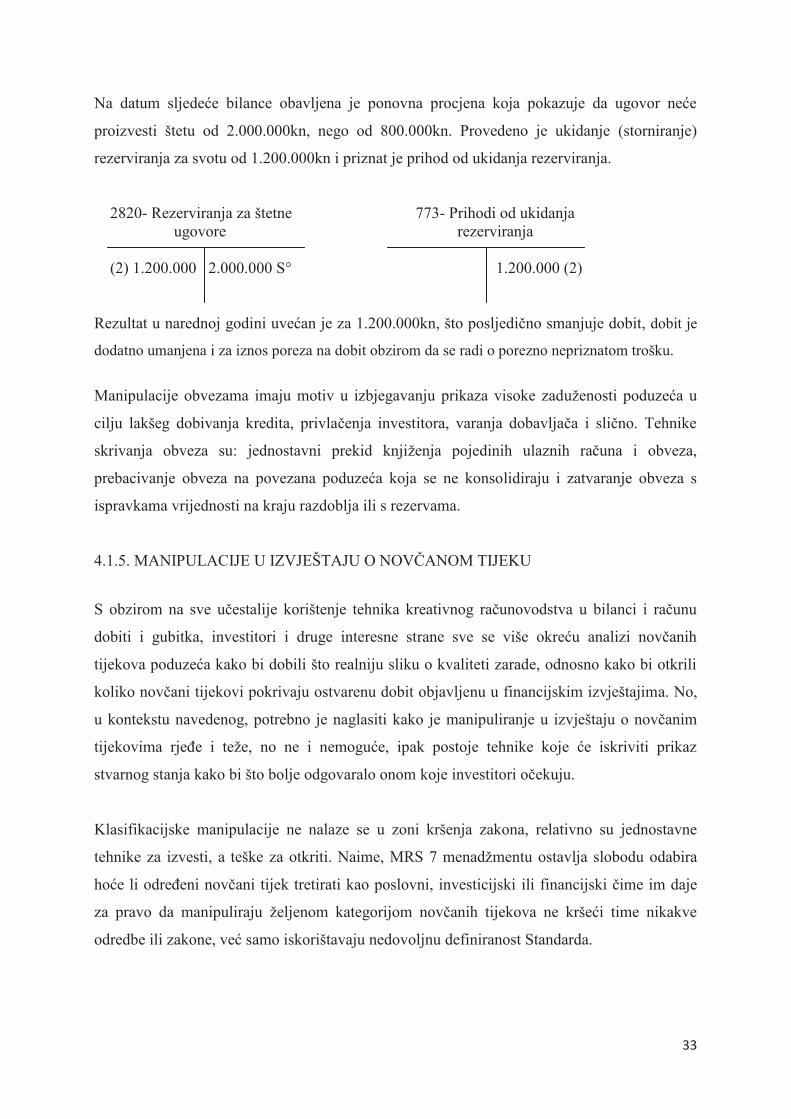

Na datum sljedeće bilance obavljena je ponovna procjena koja pokazuje da ugovor neće

proizvesti štetu od 2.000.000kn, nego od 800.000kn. Provedeno je ukidanje (storniranje)

rezerviranja za svotu od 1.200.000kn i priznat je prihod od ukidanja rezerviranja.

2820- Rezerviranja za štetne 773- Prihodi od ukidanja

ugovore rezerviranja

(2) 1.200.000 2.000.000 S° 1.200.000 (2)

Rezultat u narednoj godini uvećan je za 1.200.000kn, što posljedično smanjuje dobit, dobit je

dodatno umanjena i za iznos poreza na dobit obzirom da se radi o porezno nepriznatom trošku.

Manipulacije obvezama imaju motiv u izbjegavanju prikaza visoke zaduženosti poduzeća u

cilju lakšeg dobivanja kredita, privlačenja investitora, varanja dobavljača i slično. Tehnike

skrivanja obveza su: jednostavni prekid knjiženja pojedinih ulaznih računa i obveza,

prebacivanje obveza na povezana poduzeća koja se ne konsolidiraju i zatvaranje obveza s

ispravkama vrijednosti na kraju razdoblja ili s rezervama.

4.1.5. MANIPULACIJE U IZVJEŠTAJU O NOVČANOM TIJEKU

S obzirom na sve učestalije korištenje tehnika kreativnog računovodstva u bilanci i računu

dobiti i gubitka, investitori i druge interesne strane sve se više okreću analizi novčanih

tijekova poduzeća kako bi dobili što realniju sliku o kvaliteti zarade, odnosno kako bi otkrili

koliko novčani tijekovi pokrivaju ostvarenu dobit objavljenu u financijskim izvještajima. No,

u kontekstu navedenog, potrebno je naglasiti kako je manipuliranje u izvještaju o novčanim

tijekovima rjeđe i teže, no ne i nemoguće, ipak postoje tehnike koje će iskriviti prikaz

stvarnog stanja kako bi što bolje odgovaralo onom koje investitori očekuju.

Klasifikacijske manipulacije ne nalaze se u zoni kršenja zakona, relativno su jednostavne

tehnike za izvesti, a teške za otkriti. Naime, MRS 7 menadžmentu ostavlja slobodu odabira

hoće li određeni novčani tijek tretirati kao poslovni, investicijski ili financijski čime im daje

za pravo da manipuliraju željenom kategorijom novčanih tijekova ne kršeći time nikakve

odredbe ili zakone, već samo iskorištavaju nedovoljnu definiranost Standarda.

34

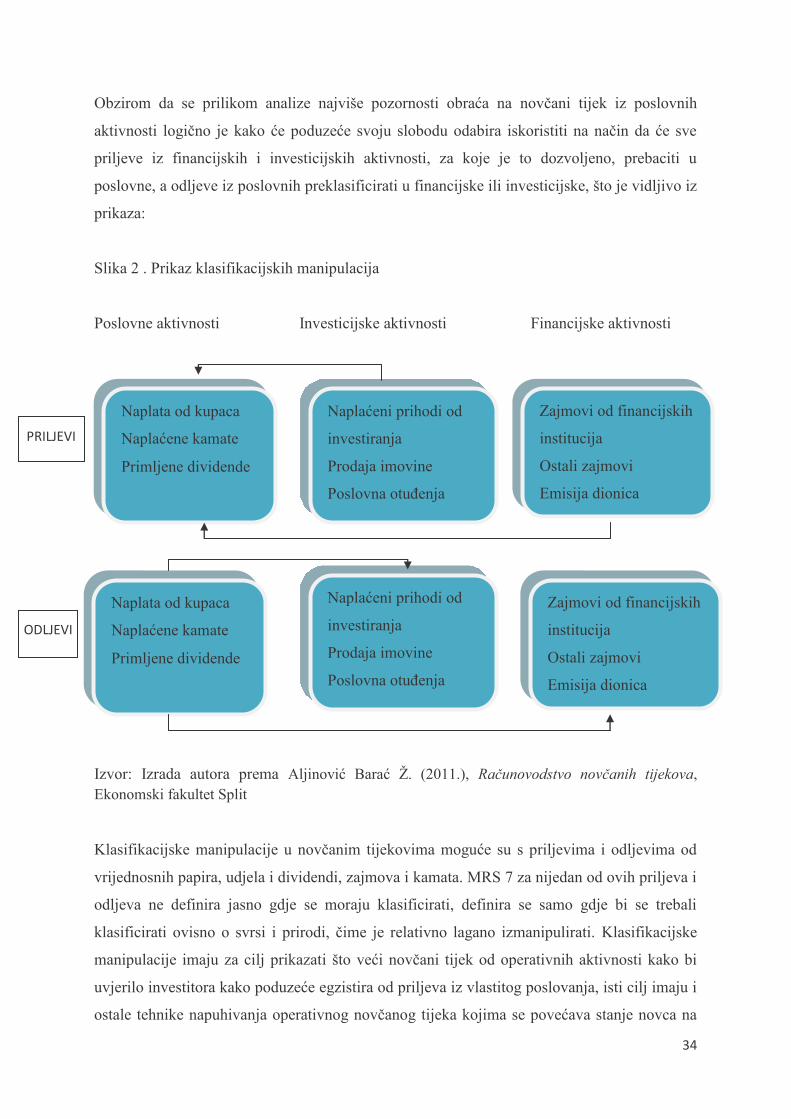

Obzirom da se prilikom analize najviše pozornosti obraća na novčani tijek iz poslovnih

aktivnosti logično je kako će poduzeće svoju slobodu odabira iskoristiti na način da će sve

priljeve iz financijskih i investicijskih aktivnosti, za koje je to dozvoljeno, prebaciti u

poslovne, a odljeve iz poslovnih preklasificirati u financijske ili investicijske, što je vidljivo iz

prikaza:

Slika 2 . Prikaz klasifikacijskih manipulacija

Poslovne aktivnosti Investicijske aktivnosti Financijske aktivnosti

Izvor: Izrada autora prema Aljinović Barać Ž. (2011.), Računovodstvo novčanih tijekova,

Ekonomski fakultet Split

Klasifikacijske manipulacije u novčanim tijekovima moguće su s priljevima i odljevima od

vrijednosnih papira, udjela i dividendi, zajmova i kamata. MRS 7 za nijedan od ovih priljeva i

odljeva ne definira jasno gdje se moraju klasificirati, definira se samo gdje bi se trebali

klasificirati ovisno o svrsi i prirodi, čime je relativno lagano izmanipulirati. Klasifikacijske

manipulacije imaju za cilj prikazati što veći novčani tijek od operativnih aktivnosti kako bi

uvjerilo investitora kako poduzeće egzistira od priljeva iz vlastitog poslovanja, isti cilj imaju i

ostale tehnike napuhivanja operativnog novčanog tijeka kojima se povećava stanje novca na

Naplata od kupaca

Naplaćene kamate

Primljene dividende

Naplaćeni prihodi od

investiranja

Prodaja imovine

Poslovna otuđenja

Zajmovi od financijskih

institucija

Ostali zajmovi

Emisija dionica

Naplata od kupaca

Naplaćene kamate

Primljene dividende

Naplaćeni prihodi od

investiranja

Prodaja imovine

Poslovna otuđenja

Zajmovi od financijskih

institucija

Ostali zajmovi

Emisija dionica

PRILJEVI

ODLJEVI

35

žiro računu, najčešće na kraju izvještajnog razdoblja. Ovakvo povećanje novčanih sredstava je

privremeno, ne odražava stvarno stanje i lako je uočljivo ukoliko se prati trend kroz razdoblja,

no ipak kratkoročno je učinkovit način zavaravanja. Tehnike kojim se postižu ovakvi rezultati

su: prodaja nedospjelih potraživanja, tzv.cirkularni novčani tijek, prekomjerna kapitalizacija

operativnih troškova, pogrešno klasificiranje zaliha robe, aktivnosti poslovnih spajanja:

stjecanja i otuđenja, agresivno upravljanje radnim kapitalom. (Aljinović Barać, 2011.)

4.2. OTKRIVANJE RAČUNOVODSTVENIH MANIPULACIJA

Postavlja se pitanje kako prepoznati da li su korištene metode kreativnog računovodstva? Da

bi se otkrile manipulacije financijskim izvještajima najprije se trebaju otkriti indikacije koje

mogu uputiti na to da je menadžment koristio kreativno računovodstvo. U nastavku će se

prikazati okvir za provođenje kvalitativne računovodstvene analize u cilju detektiranja metoda

kreativnog računovodstva.

Prvi korak u računovodstvenoj analizi je identificiranje ključnih računovodstvenih politika što

omogućava fokusiranje na područja gdje je najvjerojatnije da će se manipulacija dogoditi.

Drugi korak je procjena fleksibilnosti računovodstva poduzeća. Koliku fleksibilnost poduzeće

ima u odabiru računovodstvenih politika? Kod nekih poduzeća fleksibilnost je veoma niska,

kao kod izbora računovodstvenih politika priznavanja i vrednovanja ulaganja u istraživanja i

razvoj. Kod drugih može biti visoka, kao npr. pri procjeni kreditnog rizika.

Nadalje se postavlja pitanje koliko od moguće fleksibilnosti su menadžeri već iskoristili i da li

su izabrane računovodstvene politike trenutno agresivne ili konzervativne? Poduzeća koja

trenutno koriste konzervativne metode potencijalno imaju veću šansu da povećaju dobitak

koristeći agresivne metode. Poduzeća koja trenutno koriste agresivno računovodstvo mogu

imati veću sklonost manipuliranju i mogu biti primorana pribjeći potencijalno ilegalnim

računovodstvenim tehnikama.

Treći korak je evaluacija računovodstvene strategije poduzeća. Kako se računovodstvena

strategija poduzeća razlikuje od iste njegovih konkurenata? Da li su u prošlosti

računovodstvene politike i procjene bile realne?

Da li su i iz kojeg razloga mijenjane računovodstvene politike? U slučaju da je poduzeće

imalo na dug rok čisto računovodstvo i realne pretpostavke u prošlosti, tada je svaka promjena

u računovodstvu tog poduzeća vjerojatno prava nego manipulativna. Četvrti korak predstavlja

evaluacija kvalitete bilješki uz financijske izvještaje.

36

Da li poduzeće osigurava adekvatne informacije za procjenu strategije i razumijevanje

ekonomske biti operacija? Da li su izabrane računovodstvene politike opravdane adekvatno?

Da li postoji detaljna procjena i analiza performansi u prošlosti? Da li poduzeće pruža jednako

dobra objašnjenja i za loše vijesti? Kvaliteta izvještavanja i kvaliteta računovodstva su

nedvojbeno povezane. Za poduzeća sa praksom transparentnog izvještavanja je mnogo manje

vjerojatno da će se upustiti u korištenje kreativnog računovodstva. (Stanišić, 2008, p.32)

5. POSTUPCI, TEHNIKE I MODELI U FORENZIČNIM ISTRAGAMA

Forenzične istrage imaju nekoliko osnovnih ciljeva, a to su detektiranje područja mogućih

nepravilnosti ili prijevara, detektiranje konkretnih nepravilnosti ili prijevara, ocjena visine

rizika od utvrđenih nepravilnosti ili prijevara i naposljetku izvođenje dokaza.

Forenzična istraga započinje određivanjem zadataka (predmet, sadržaj i cilj istrage), zatim

formiranje radne skupine i nositelja istražnih radnji, upoznavanje s predmetom i sadržajem

istrage te mogućom prijevarom. Nakon toga radi se scenarij prijevare gdje se određuje vrsta

prijevare; područje, krivotvorenje dokumenata, moguće prikrivanje istinite gospodarske

situacije i drugo. Nakon izrade scenarija prijevare, ispituju se vjerojatnosti potencijalnih

scenarija, te se odabire onaj najvjerojatniji koji postaje predmet daljnjih istraga. Izrađuje se i

plan istrage gdje se definira plan područja rada, radnih postupaka i njihovih izvoditelja,

potrebno radno vrijeme i sredstva te izvori financiranja. U posljednjoj fazi forenzične istrage

prikupljaju se dokazi. Prikupljaju se pouzdani podaci i informacije na području koje se

istražuje. Izvode se analitički postupci i utvrđuju indikatori prijevare, te se prikupljaju dokazi

koji potvrđuju ili opovrgavaju sumnju o prijevari.

5.1. DEFINIRANJE ANALITIČKIH POSTUPAKA I RED FLAGS

Računovodstveni forenzičari najprije trebaju detektirati područje mogućih prijevara na

temelju čega mogu započeti forenzičnu istragu. Kako bi utvrdili područje počinjenih

prijevara, računovođe forenzičari primjenjuju različite procedure.

Postoje analitičke procedure, a to su one koje razlažu problem do detalja i djeluju u kontekstu

formiranja usporedbi određenih uzajamno povezanih segmenata poslovanja, a ti odnosi na

kraju, eventualno impliciraju mogućnost prijevara.

37

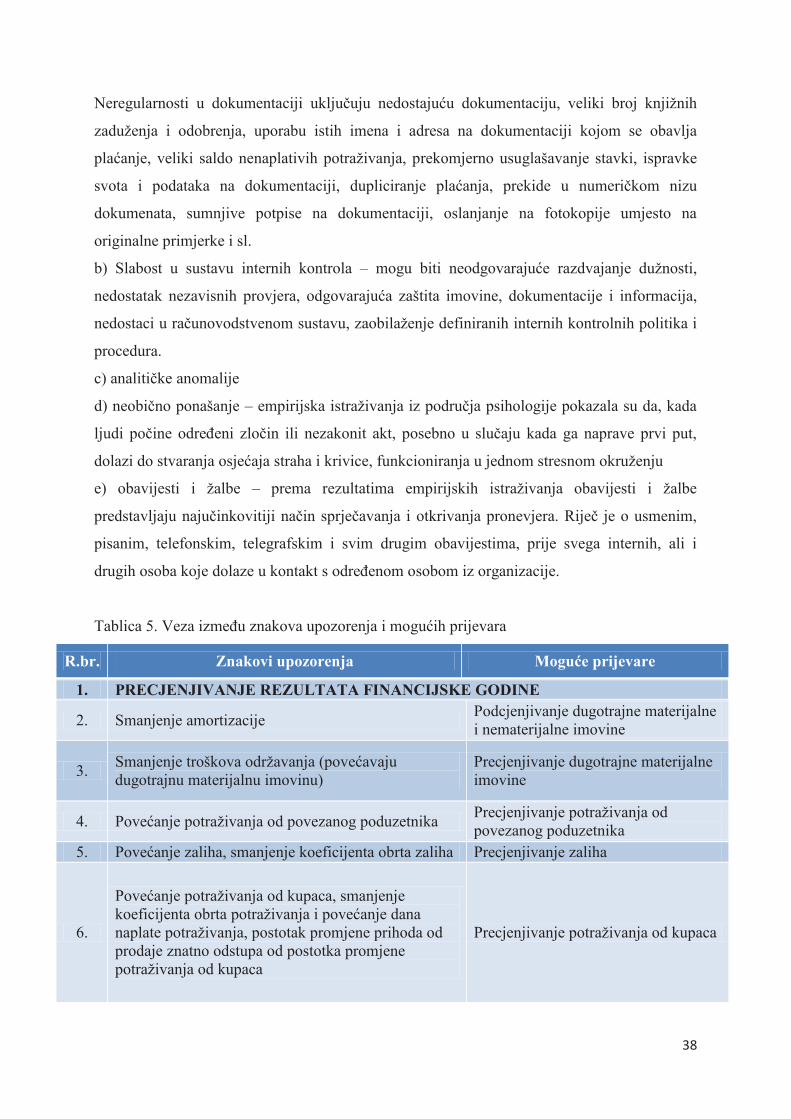

Analitički postupci u forenzičnom računovodstvu imaju tri primarna cilja (Belak, 2011,

p.185):