Embed Size (px)

Citation preview

China FocusFUJITSU RESEARCH INSTITUTE

No. 8

なぜ中国は世界一のFinTech大国になっているのか富士通総研経済研究所 主席研究員 柯 隆

China Focus

1China Focus No.8

China Focus

TOPICS

行券として貨幣を発行し、その貨幣は、市中銀行(商業銀行)を経由して企業や家計に金融仲介される。お金の流れをたどっていけば、銀行(間接金融)と証券市場(直接金融)は、貯蓄主体(家計)から投資主体

(企業)に金融仲介を行う主役である。ここで、Digital technologyが発達すると、家計の

流動性は、伝統的な金融市場を経由せず、ICTシステムが金融仲介を行うようになる。しかも、資金調達だけでなく、決済や資産運用などもFinTechによって効率よく行われるようになる。また、従来の貨幣に加え、ビットコインのような新たな貨幣の形態も生まれている。

FinTechはビジネス業界で流行語のようになっているが、G7を中心とする先進国でFinTechは、いわれているほど伸長していない。図1に示したのは、世界におけるFinTech関連のベンチャー投資額とFinTechの取引額の推移である。2015年において、FinTech関連のベンチャー投資額は222億ドルに達したが、FinTech関連の取引額は10億ドル程度だった。しかし、見方を変えれば、FinTech関連のベンチャー投資額が急増していることから、今後、FinTechの取引額も急増する可能性がある。目下、世界主要国はFinTechの技術開発と関連のルール作りに奔走している。金融当局は、目に見えないFinTechの取引をどのような法制度で規制すればいいか、四苦八苦している。既存の金融機関も、従来の金融サービスを提供しながら真新しいFinTechの到来を受け入れている。しかし、なによりも、FinTechにはどのような可能性を秘めているのかについてまだわからない点が多いのが実情である。

そもそもFinTechとはどういうものなのだろうか。一般的には「FinancialとTechnologyを組み合わせた造語」といわれている。同じ意味としては、Digital technologyとFinancialを組み合わせることもできる。もともと貨幣は、以下の3つの役割を果たすものといわれている。①価値の尺度、②交換(決済)手段、③価値貯蔵手段である。中央銀行は中央銀

なぜ中国は世界一の FinTech大国になっているのか

主席研究員

柯 隆

図1 世界におけるFinTech投資額と取引額の推移(2010~15年)

25,000

20,000

15,000

10,000

5,000

0

1,200

1,000

800

600

400

200

02010 2011 2012 2013 2014 2015

出所:FinTech and Financial Inclusion, World Bank原典:Fintech and the evolving landscape: landing points for the industry, Accenture

投資額(百万ドル)取引額(百万ドル、右目盛り)

2 富士通総研 FUJITSU RESEARCH INSTITUTE

雲山中央書記処書記(マスコミ担当)である。中国のインターネットの発展戦略は、国民に有害な情報を断固として削除し、厳重に監視することである。一方で、ツールとしてのインターネット技術は国がリーダーシップをとって発展させる。その結果、中国の通信網は先進国並みに発達している。

長い間、中国政府は景気を押し上げるために、高速道路と高速鉄道の整備に取り組んできた。その結果、今や高速道路の総延長は世界一になり、沿海部を中心に高速鉄道もすでに整備されている。中国の新たな5か年計画のなかで新しいインフラ整備の目玉は、環境保全と最新の通信網5G(次世代ネットワーク)である。中国は共産党一党支配の政治体制であるため、あらゆる資源を動員してある特定の技術の開発、あるいはある特定のプロジェクトを遂行することができる。2016年で、世界でもっとも演算速度の速いスーパーコンピューターは、1位「Sunway TaihuLight」と2位「Tianhe-2」のいずれも中国製で、3位と4位はアメリカ、日本の「京」は5位だった。

中国政府と共産党は、社会の不安を防ぐために言論の統制を徹底しているが、技術の発展は経済発展に寄与するため、独裁政治のアドバンテージを生かして特定の技術開発に資源を集中させている。

図2に示したのは、中国のネットユーザー数とネット普及率の推移である。2016年末の中国のネットユーザー数は7億3,125万人に上り、ネット普及率は53.2%に達した。ちなみに、およそ10年前の2006年末には、ネットユーザー数は1億3,700万人、ネット普及率もわずか10.5%だった。たった10年でネットユーザー数は5倍以上も増えた。このことは後で述べる中国におけるFinTechが伸長する重要な一因である。

中国インターネット情報センター(CNNIC)の発表によれば、中国のネットユーザーの95.1%はスマートフォン(スマホ)ユーザーである(2016年末時点)。そのうち、27.4%(2億100万人)は農家を中心とする農村のユーザーである。また、パソコンユーザーの60.1%はデスクトップパソコンを使ってインターネットにアクセスしており、36.8%はノートパソコンといわれている(いずれも2016年末時点)。さら

従来のネットバンキングの考え方は、コスト削減と金融サービスの効率化であり、その観点から、預金者からの注文(送金や残高照会など)を速やかに処理するために普及が進められた。しかし、ネットバンキングは従来の金融仲介を超越した枠組みではなく、その枠組みのなかで手法の機械化を進めただけのものであった。とくに日本のように、いたるところにATMが設置されている国では、ネットバンキングに対するニーズは思ったより高まらない。それよりも、セキュリティを万全にするため、金融機関は預金者(ユーザー)に何重ものパスワードの設定を求めるなどしてシステムそのものは煩雑になっており、とくに高齢者にとり使い勝手がよいとはいえない。

それに対して、FinTechは従来の金融システムを超越したものであり、種々の金融取引がスピーディになる。これこそが預金者・ユーザーのニーズを掘り起こす原動力になっている。話題のIoTはあらゆるモノとコトがICTシステムによって結ばれる巨大なネットワークである。そのなかで、あらゆる金融取引がそのICTシステムによって結ばれ、取引が行われるのがFinTechである。IoTとFinTechが際限なく増殖できるのは、それに秘められている規模の経済性と範囲の経済性であろう。しかも、FinTechからは新たな通貨も生まれている。

中国のインターネット事情

IT革命の始まりがアメリカのカリフォルニア州のシリコンバレーだとすれば、その発展は中国でなされているといって過言ではない。専門家の間では、中国政府がネット規制を厳しく行っているため、中国におけるICTサービス産業の発展は束縛されているという指摘がされてきた。しかし、中国政府が規制しているのは、インターネットというツールではなく言論である。確かに中国では、特定な場合を除いてグーグルを利用することはほとんどできない。

2014年2月、中国共産党は「中央網絡(インターネット)安全と情報化指導小組」を設置した。その組長は習近平国家主席であり、副組長は李克強首相と劉

3China Focus No.8

China Focus

TOPICS

である。それ以外に、地域に特化する地方銀行などが多数設立されているが、基本的には国有銀行である。

1990年代に入ってから、国有企業の資金調達を多元化するために、上海と深圳に証券取引所が設立された。国有企業は国有銀行からの融資に頼って資金を調達しても、それには限度がある。しかも、1980年代から90年代にかけてはインフレ率が高騰したことから金融引締政策が実施され、金利水準も高止まりしていた。そもそも業績不振だった国有企業にとり、国有銀行から高い金利で融資を受けることは経営の重荷になっていた。繰り返しになるが、国有企業の資金調達を多元化し、資金調達のコストを抑制するため、社会主義の中国で2か所も証券取引所が設立され、これに

に、タブレット端末の利用者は全体の31.5%だった。中国では、ネット通販で買い物した場合の支払い方

は、大きく「ネット決済」と「それ以外(商品代引きなど)」に二分される。2016年末現在、ネット決済を利用するネットユーザーは4億6,900万人に上り、67.5%のネットユーザーは買い物の支払いをネット決済でしているという計算になる。また、1億6,800万人のネットユーザーは、ネットアプリを使ってタクシーを予約しているといわれている。

図3に示したのは、中国のウェブサイト数の推移である。2010年には191万だったサイト数が、16年になって482万に増えた。なお、図4に示したのは、中国で開設されているウェブページ数の推移である。2008年に161億だったウェブページは、16年になって2,360億に増えた。

中国のインターネットはなぜ急激な発展を成し遂げたのか。結論をいえば、ネットビジネスは国有企業に支配されておらず、ネット関連企業のほとんどは民営企業だからである。それゆえネットビジネスへのバリア(参入障壁)が低く、まさに競争が効率を生み出したのである。そして、ネットビジネスのリーダーの多くは海外留学の帰国組(海帰)であり、彼らはグローバルのネットビジネスの常識を有しており、中国のネットビジネスは最初からグローバル化したものだった。さらに、世界最大の人口を有する中国は、ネットビジネスを発展させるユーザー側の潜在的ニーズも強い。

中国の金融制度の内実

中国の金融制度はもともと計画経済の時代に作られたものであり、信用創造も、政府が策定する経済計画に基づいて国営企業に流動性を供給するだけだった。40年前の「改革・開放」政策以降、金融制度も少しずつ改革されるようになった。しかし、ほかの産業と違って、金融機関の民営化はほとんどなされていない。間接金融については、現在、国有銀行がほぼ寡占する状況にあり、中国銀行、中国建設銀行、中国工商銀行と中国農業銀行、それに交通銀行が中国のメガバンク

図2 中国のネットユーザー数とネット普及率の推移(2005~16年) 60

50

40

30

20

10

02005

2010

2008

06 07 08 09 10

09 10

11 12 13 14 15 16

11 12 13 14 15 16

11 12 13 14 15 16

資料:中国インターネット情報センター(CNNIC)

図3 中国のウェブサイト数の推移(2010~16年)

図4 中国のウェブページ数の推移(2008~16年)

資料:中国インターネット情報センター(CNNIC)

資料:中国インターネット情報センター(CNNIC)

80,000

600

500

400

300

200

100

0

70,000

60,000

50,000

40,000

30,000

20,000

10,000

0

(万)

(億)

191

161336

600866

1,227

1,500

1,8902,123

2,360

230268

320 335

423482

2,500

2,000

1,500

1,000

500

0

ネットユーザー(万人)ネット普及率(右目盛り、%)

4 富士通総研 FUJITSU RESEARCH INSTITUTE

より国有企業は株式を上場できるようになったのである。

1992年、中国共産党は憲法を改正し、社会主義市場経済の構築が憲法に盛り込まれた。しかし、国有銀行が国有企業に融資を続けるかぎり、融資の一部は絶えず不良債権と化していた。その背景には、政府が融資に関与し、国有企業への信用創造を強要したことがある。ところが国有銀行は、国有企業への融資を審査する能力が弱く、しかも、不良債権を抱えても政府から責任を問われることもない。国有銀行がこうした

「乱融資」を続けることでインフレが再燃し、不良債権の増加によって金融リスクも増幅する。1994年、朱鎔基元首相を中心に、市場経済型の金融制度改革が行われた。その中心的な考えは、「政府が銀行融資に関与できないようにする」のと同時に、「銀行は融資の審査能力を高め、不良債権を抱えた場合、責任が問われるようにする」であった。具体的には、「中国人民銀行はもっぱら中央銀行の役割を果たし、金融政策を決定し実施する。それ以外の国有銀行は国有商業銀行に転換し、自主的に融資を決定し、いかなる政府部門もそれに関与してはならない」とした。これらの改革を担保するために、「中国人民銀行法」(中央銀行法)と「商業銀行法」が制定・施行された。

1994年の金融制度改革によって、計画経済型の金融制度は市場経済型の金融制度へと一歩前進した。しかし、実体経済の市場経済化に比べると、金融制度改革は大幅に遅れている。金融システムは金融仲介の役割を果たすものであり、成長性の強い企業には安い金利でより多くの流動性を仲介し、逆にリスクの高い企業に対しては高い金利で融資を行う。その結果、成長性の強い企業はさらなる発展を成し遂げ、マクロ経済の生産性はますます高まると思われる。中国経済の生産性向上が遅れる背景には、金融制度改革の遅れがある。もっとも問題なのは、民営企業が国有銀行から融資を受けるのが難しいことにある。現状において、民営企業向け融資専門の民営銀行は設立されていない。

市場競争にさらされていない国有銀行は、金融商品の開発能力が低く、預金者に対する金融サービスも改善されていない。国有銀行は国有企業への融資が不良

債権化しやすいことを知っているが、「商業銀行法」によって投資は禁止されている。近年、国有銀行は利益を追求するために、投資信託に該当する「理財商品」を取り扱うようになった。理財商品は預金ではないので利回りの付与は金利規制の縛りを受けない。また、理財商品の販売で得られた資金はオフバランスのものが多く、不動産投資につぎ込まれていることが多い。銀行などの金融機関がこうして不動産投資に走ることで、金融リスクはいっそう高まることになった。

しかし、現行の金融制度の不合理性が明らかになっても、それを改革するのは容易ではない。大きな趨勢としては、国有銀行をいずれ民営化する必要があるが、その前提として政治改革を進める必要がある。中国の政治と社会を鳥瞰すれば、国有銀行と国有企業の体制は当面存続するものと思われる。こうした状況のもと、国有銀行が提供しない金融サービスは、民営のネット企業にとってニッチ(隙間)な新たなビジネスチャンスとなったのである。

中国におけるビットコイン取引と それに対する規制

bitcoinity.orgによれば、人民元建てビットコイン取引は、世界のビットコイン取引全体の98%を占めるまでに伸長したとされる。2016年、中国でのビットコインのレートは前年比145%も上昇したといわれている。同年、人民元の対ドルレートは6.5%切り下がった。このようなダイナミックな動きはいったいなにを意味しているのだろうか。中国の金融当局がもっとも懸念するのは、ビットコインを介したキャピタルフライトである。中国人民銀行が保有する外貨準備は2015年末段階で3兆3,330億ドルだったが、16年末には3兆110億ドルに減少した。また、中国国際収支統計の誤差脱漏は、2015年は1,882億ドルだったが、16年に2,000億ドル以上に膨らんだとみられている。

2017年1月に入り、中国人民銀行担当部局はビットコインの取引所(プラットフォーム)の経営者を相次いで呼び出し、「ビットコインの取引を法に則って行うよう」求めた。人民銀行の声明が報道されてから、ビットコインのレートは9%も急落した。

5China Focus No.8

China Focus

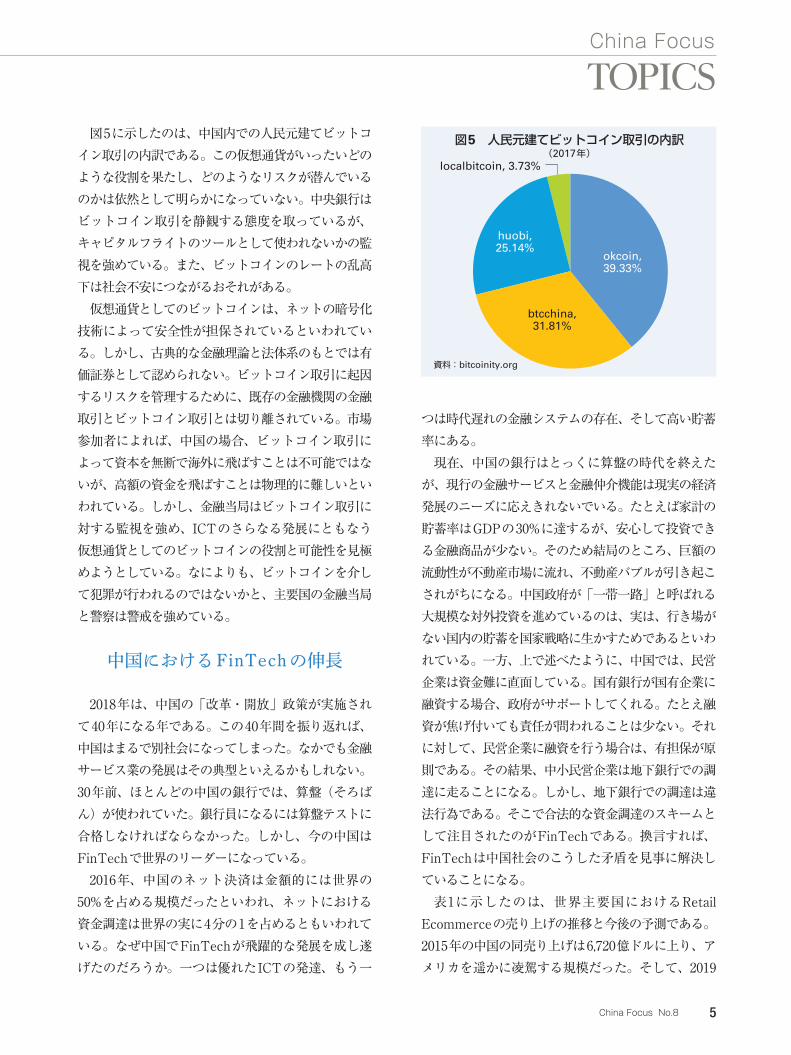

TOPICS図5に示したのは、中国内での人民元建てビットコ

イン取引の内訳である。この仮想通貨がいったいどのような役割を果たし、どのようなリスクが潜んでいるのかは依然として明らかになっていない。中央銀行はビットコイン取引を静観する態度を取っているが、キャピタルフライトのツールとして使われないかの監視を強めている。また、ビットコインのレートの乱高下は社会不安につながるおそれがある。

仮想通貨としてのビットコインは、ネットの暗号化技術によって安全性が担保されているといわれている。しかし、古典的な金融理論と法体系のもとでは有価証券として認められない。ビットコイン取引に起因するリスクを管理するために、既存の金融機関の金融取引とビットコイン取引とは切り離されている。市場参加者によれば、中国の場合、ビットコイン取引によって資本を無断で海外に飛ばすことは不可能ではないが、高額の資金を飛ばすことは物理的に難しいといわれている。しかし、金融当局はビットコイン取引に対する監視を強め、ICTのさらなる発展にともなう仮想通貨としてのビットコインの役割と可能性を見極めようとしている。なによりも、ビットコインを介して犯罪が行われるのではないかと、主要国の金融当局と警察は警戒を強めている。

中国における FinTech の伸長

2018年は、中国の「改革・開放」政策が実施されて40年になる年である。この40年間を振り返れば、中国はまるで別社会になってしまった。なかでも金融サービス業の発展はその典型といえるかもしれない。30年前、ほとんどの中国の銀行では、算盤(そろばん)が使われていた。銀行員になるには算盤テストに合格しなければならなかった。しかし、今の中国はFinTechで世界のリーダーになっている。

2016年、中国のネット決済は金額的には世界の50%を占める規模だったといわれ、ネットにおける資金調達は世界の実に4分の1を占めるともいわれている。なぜ中国でFinTechが飛躍的な発展を成し遂げたのだろうか。一つは優れたICTの発達、もう一

つは時代遅れの金融システムの存在、そして高い貯蓄率にある。

現在、中国の銀行はとっくに算盤の時代を終えたが、現行の金融サービスと金融仲介機能は現実の経済発展のニーズに応えきれないでいる。たとえば家計の貯蓄率はGDPの30%に達するが、安心して投資できる金融商品が少ない。そのため結局のところ、巨額の流動性が不動産市場に流れ、不動産バブルが引き起こされがちになる。中国政府が「一帯一路」と呼ばれる大規模な対外投資を進めているのは、実は、行き場がない国内の貯蓄を国家戦略に生かすためであるといわれている。一方、上で述べたように、中国では、民営企業は資金難に直面している。国有銀行が国有企業に融資する場合、政府がサポートしてくれる。たとえ融資が焦げ付いても責任が問われることは少ない。それに対して、民営企業に融資を行う場合は、有担保が原則である。その結果、中小民営企業は地下銀行での調達に走ることになる。しかし、地下銀行での調達は違法行為である。そこで合法的な資金調達のスキームとして注目されたのがFinTechである。換言すれば、FinTechは中国社会のこうした矛盾を見事に解決していることになる。

表1に示したのは、世界主要国におけるRetail Ecommerceの売り上げの推移と今後の予測である。2015年の中国の同売り上げは6,720億ドルに上り、アメリカを遥かに凌駕する規模だった。そして、2019

図5 人民元建てビットコイン取引の内訳(2017年)

資料:bitcoinity.org

okcoin,39.33%

huobi,25.14%

btcchina,31.81%

localbitcoin, 3.73%

6 富士通総研 FUJITSU RESEARCH INSTITUTE

り上げに対するC2CとB2Cの寄与度の推移である。中国ネット通販、EcommerceはC2Cが出発点だった。2015年になってB2CはC2Cを上回るようになり、18年になると、B2Cの寄与度は68.1%に達する見込みである。B2Cが大きく伸長したのは流通業の新規参入もあるが、成功したCがBに転換したケースも少なくない。繰り返しになるが、それをバックアップしているのは輸送業と宅配サービスの発達である。日本の宅配サービス業者は基本的に系列でビジネスを展開しているが、これに対して中国の場合、主要都市に荷物の集配をマッチングさせるマーケットが設立され、小規模物流業者もコンピューターやスマホで落札できるようになっている。こうしたビジネスに国有企業が基本的に参入していないのは、幸いである。

消費者のネットショッピングをバックアップする重要なインフラは、いうまでもなくFinTechである。先進工業国でのFinTechの発達を結果的に妨げているのは、クレジットカードや小切手などの支払い手段がすでに整備され定着しているからである。それに対して中国では、そうした手段が消費者レベルではほとんど普及していない。そのうえ、現金を使ううえでは偽札が多いのも難題である。こうして、業者も消費者もキャッシュレスを希望しているために、digital paymentは急成長を成し遂げたのである。

しかも、タイミングがよかったのはスマホの登場で

年には、中国のRetail Ecommerceの売り上げは2兆ドル近くにまで成長すると予測され、アメリカの4倍近い規模となる。表2に示したのは、世界主要国の流通業に占めるRetail Ecommerceの売上高割合の推移と今後の予測である。中国は世界のトップで、2015年に15.9%だったその割合は、このまま推移すれば、19年には33.6%に拡大するとみられている。

中国はなぜ世界でEcommerceの大国になっているのだろうか。

基本的には、既存の流通業、すなわち、スーパーマーケットなどの量販店が消費者のニーズに十分に応えきれていないからである。中国商業連合会の調べによれば、中国流通業最大手100社の売り上げは、2014年がゼロ成長で、15年にはマイナス成長になったといわれている。Ecommerceの発達を後押しする重要な要因の一つは、宅配サービス業者の新規参入とサービスの向上にある。中国における従来の流通業は、地域に根差した店舗開設とネットワーク形成であり全国的なネットワーク形成とサービスの提供に弱いのが実情である。これに対して、ネット通販は地域に制限されることなく、効率的な宅配サービスによって全国的なネットワークが形成されている。消費者の目線からみると、従来の流通業や量販店に比べ、ネット通販は利便性が高い。

図6に示したのは、中国におけるEcommerceの売

表1 世界主要国におけるRetail Ecommerceの伸長(売上高、10億ドル)

2014 2015 2016 2017 2018 2019中国 472.91 672.01 911.25 1,208.31 1,568.39 1,937.04アメリカ 298.26 340.61 384.89 431.84 481.94 534.95イギリス 86.81 99.39 110.32 121.36 132.28 143.19日本 78.55 89.55 100.30 111.33 122.46 134.10ドイツ 55.21 61.84 68.95 76.47 82.58 87.54フランス 38.34 42.60 46.10 49.68 53.23 56.69南アフリカ 35.01 38.86 42.75 46.59 50.55 54.14カナダ 22.98 26.83 30.82 35.08 39.80 44.98ブラジル 16.87 19.49 22.12 24.66 27.13 29.65オーストラリア 17.40 19.20 20.66 22.31 23.93 25.61ロシア 15.37 18.86 22.51 26.42 30.39 34.86スペイン 13.95 15.89 17.93 19.96 21.73 23.33インド 6.10 14.00 24.61 39.45 55.26 68.47イタリア 11.27 13.41 14.74 15.98 17.15 18.24ノルウェー 8.52 9.61 10.58 11.54 12.44 13.27

注:中国に香港は含まれない資料:eMarketer, 2015

表2 世界主要国の流通業に占める Retail Ecommerceの売上高割合の推移(%)

2014 2015 2016 2017 2018 2019中国 12.4 15.9 19.6 23.8 28.6 33.6イギリス 13.0 14.5 15.7 17.0 18.1 19.3デンマーク 10.6 11.3 11.9 12.5 13.0 13.4南アフリカ 10.3 11.2 12.1 13.0 13.9 14.7フィンランド 10.0 10.6 11.1 11.4 11.7 11.9ノルウェー 9.1 10.0 10.8 11.4 11.9 12.3ドイツ 6.5 7.2 8.0 8.8 9.4 9.9アメリカ 6.4 7.1 7.8 8.4 9.1 9.8スウェーデン 6.4 7.1 7.6 8.1 8.5 8.9日本 5.9 6.7 7.5 8.2 9.0 9.7オーストラリア 5.6 5.9 6.3 6.6 6.9 7.2カナダ 5.0 5.7 6.4 7.2 8.0 8.8フランス 5.1 5.6 6.0 6.5 6.9 7.3スペイン 4.3 5.0 5.6 6.2 6.7 7.2オランダ 4.2 4.8 5.2 5.6 6.0 6.3

注:中国に香港は含まれない資料:eMarketer, 2015

7China Focus No.8

China Focus

TOPICSある。多くの中国人はパソコンを使ったことがないため、かえって、スマホという手っ取り早い端末を片手に買い物することにほとんど違和感がない。スマホでも、アップルのiPhoneやサムスン製は値段が高いが、それを模倣して地場メーカーが作った格安のスマホがあり、それでも買い物などには十分に対応できる。しかも、LINEの中国版のようなWeChatは、買い物情報やファッションの流行などの情報をシェアする機能を備えている。中国社会でもシェアリングエコノミーは急成長しているのである。

中国のネットユーザーの65%を占める4億2,500万人の中国人にとり、今スマホは財布そのものになっている。スマホでタクシーを予約し、支払いもできる。道端の小さな売店でもスマホで支払いができる。小銭を持つ必要がなくなり、偽札に遭遇する心配もない。

上で述べたように、中国の家計の貯蓄率はGDPの30%を占める。中国人にとり、巨額のキャッシュを銀行に預けることは一つの選択で、安全だがインフレを考えれば資産の目減りが心配である。もう一つの選択肢は株式投資だが、リスクはカジノ並みである。中国の個人投資家にとり、FinTechを利用したネットでの投資は第三の道として切り開かれている。クラウドファンディングやデジタル保険などへの投資は個人投資家にとり魅力的であり、新たな可能性が秘められている。

結論 FinTech 発達の条件

いつの時代も同じだが、新しい技術は必ずや既存の技術状況に対する不満から生まれる。算盤に不満を持たなければ、電子計算機(電卓)は生まれてこなかった。算盤は脳の体操としては役に立つだろうが、それを電卓の開発を阻止する理由にしてはならない。今、パソコンやスマホが普及し、Emailも一般的に使われているが、最初は、「電話があるのになぜメールを送らないといけないのか」といわれたことがあった。

現在、世界中でFinTechは流行語のように広くいわれているが、中国以外の国、とりわけ先進国では、FinTechの広がりは意外にも限定的である。クレ

ジットカードや小切手、それにプリペイドカードなどの支払い・決済手段がすでに発達し、消費者の間で定着しているからである。また、偽札の少ない日本では、現金の使用が先進国のなかでももっとも多いといわれている。

たとえば中国では、ピザなどの宅配は、スマホで予約するときにネットで支払いを事前に済ませてしまうケースがほとんどである。それに対して、日本は電話で注文する人が多く、その支払いは配達されるときに現金という人が多いように思われる。最近、一部の宅配ピザ店は、人件費を抑制するため、来店する客にはピザを半額にしている(1枚の値段で2枚買える)。これではEcommerceが発達しようがない。

日本でFinTechの発達が限定的になる背景の一つは、既存の支払い・決済手段がすでに定着していることのほかに、FinTechのネットワーク化が日本の各業界の特有のバリアに妨げられていることも事実であ

図6 中国Ecommerce売り上げに対するC2CとB2Cの寄与度の推移

資料:China Chain Store & Franchise Association

100

90

80

70

60

50

40

30

20

10

02011 12 13 14 15 16 17 18

C2CB2C

25.334.6

40.4 45.251.9

5964 68.1

31.93641

48.154.8

59.665.474.7

(%)

表3 中国でFinTechが発達する背景

1.国有銀行を中心とする金融システムの金融仲介機能の欠陥2.偽札の横行により店も消費者もキャッシュレスを希望3.小売りと小口金融取引において参入障壁が低い4.FinTechに対する規制はもともと存在していなかった5.スマホの誕生はFinTechの発達に拍車をかけている6.ネットユーザーの増加による規模の経済性7.宅配ビジネスによるバックアップ

資料:著者作成

8 富士通総研 FUJITSU RESEARCH INSTITUTE

China Focus

TOPICSる。なかでもFinTechは共産党のイデオロギーに抵触しないうえ、国有企業とも競合しない。それよりも、今までになかった利便性を消費者に提供できるため、広く受け入れられ支持されている。したがって、中国のケースでいえるのは、ビジネスモデルとは、往々にして語られがちな技術の議論ではなく、消費者にどのような利便性を提供するか、からスタートするべきということではないだろうか。

FinTechは中国で飛躍的な発展を遂げているが、むろんリスクも潜んでいる。FinTechのリスクはそのシステムの安全性であり、それをいかに担保するかが課題である。消費者・利用者の金融資産や個人情報が犯罪者に乗っ取られる心配がないわけではない。その安全性を担保するのは技術の進化であり、法制度の整備である。ただし、クラウドファンディングのようにネットで資金を募ったり、投資を行ったりする場合、詐欺にあう可能性は当然あるが、それはFinTechの問題というよりも古典的な金融詐欺そのものであるため、金融当局と司法当局の法の執行に期待することになる。

最後に、FinTechが始動してからまだ歴史が浅いが、これから飛躍的に発展を遂げていくものと予想される。繰り返しになるが、その主役はあくまでも消費者であり、利用者である。

● 著者Profile

柯 隆(カ リュウ/Ke Long)

富士通総研経済研究所主席研究員中国南京市生まれ。1988年来日。92年愛知大学法経学部卒業、94年名古屋大学大学院経済学研究科修士課程修了。長銀総合研究所を経て富士通総研経済研究所の主任研究員に。2006年より現職。静岡県立大学グローバル地域センター特任教授・広島経済大学特別客員教授兼務主な著書に『中国の不良債権問題──高成長と非効率のはざまで』(日本経済新聞出版社)、『チャイナクライシスへの警鐘』(日本実業出版社)など多数

ろう。典型的な例がタクシー業界である。日本人はタクシーを予約するとき、まだ電話が多い。その支払いも長距離ならばクレジットカードが使われる場合があるが、中短距離では現金が多い。アメリカで生まれた

「Uberタクシー」は日本では正式には認可されていない。なぜならば、タクシー業界が大反対しているからだといわれている。

これに対して中国では、スマホアプリを使ってタクシーを呼ぶ「滴滴出行」(滴滴タクシー)というシステムがあり、確実で安く使い勝手がよい。Uberは中国にも進出していたが、滴滴出行に買収された。日本では、なにかの技術を開拓しようとすると、企業と産業の目線から出発するのが基本だが、中国のタクシー業界の進化は消費者が主役だったように思われる。日本では、行政が新しい技術の導入に慎重な態度を取る理由として、いつも「安全性が担保されないから」という。新しい技術にリスクがあるのは当然である。中国の場合は、そのリスクを消費者に周知させ、走りながら改善していく。

繰り返しになるが、中国では、新しい技術の開拓における一番の妨げは国有企業の存在である。幸いにも、ICTサービス業には国有企業が参入していない。国有銀行は古いサービス形態を維持し、そのため進化が遅い。一般的に、新しい製造業を振興するには政府の産業政策のサポートが求められるが、サービス業の場合、それが発達するきっかけは、行政のサポートというよりも、deregulation(規制緩和)が鍵となる。

日本社会は縄張りの強い社会である。同じタクシー業界の事例をみればわかるように、駅前のタクシー乗り場ではどの会社のタクシーが入場して客待ちできるかが全部決まっている。よそのタクシー会社の車はそこに入ってはならないことになっている。FinTechのような新しい技術とサービスにとり、日本社会の縄張りと既得権益は高い障壁になっている。中国にも障壁はあるが、それは基本的に国有企業が独占する領域である。民営企業が国有企業の縄張りに入ろうとすると、当然、失敗に終わる可能性が高い。仮に、国有企業が独占しているのが中国の基幹産業だとすれば、民営企業はそのニッチを埋めるような産業に集中してい

China Focus

DATA

別表 中国経済主要指標(2011~2017年1~3月)

単位 2011 2012 2013 2014 2015 2016 2017.1Q

実質GDP成長率 前年比、% 9.2 7.8 7.7 7.4 6.9 6.7 6.9

第1次産業 〃 4.3 4.5 3.8 4.0 3.9 3.3 3.0

第2次産業 〃 10.3 8.1 7.9 7.3 6.0 6.1 6.4

第3次産業 〃 9.4 8.1 8.3 8.1 8.3 7.8 7.7

固定資本形成 〃 23.6 20.6 19.6 15.7 10.1 8.1 7.7

不動産投資 〃 27.9 16.2 19.8 10.5 2.8 6.9 9.1

小売総額 〃 17.1 14.3 13.1 12.0 10.6 10.9 10.0

輸出入総額 〃 22.5 6.2 7.5 3.4 -7.0 -6.6 21.8

輸出 〃 20.3 7.9 7.9 6.1 -1.8 -7.7 14.8

輸入 〃 24.9 4.3 7.3 0.4 -13.2 -5.5 31.1

貿易収支 億ドル 1,549 2,311 2,590 3,831 5,945 4,888 817

直接投資実行金額 前年比、% 9.7 -3.7 -2.9 1.7 7.9 13.5 n.a.

外貨準備 10億ドル 3,181 3,310 3,821 3,843 3,330 3,010 3,009

消費者物価上昇率 前年比、% 5.4 2.6 2.6 2.0 1.4 2.1 1.4

マネーサプライM2 〃 13.6 13.8 13.6 12.1 13.3 13.4 10.6

実質収入:農村住民 前年比、% 17.9 10.7 12.2 9.2 8.2 6.2 87.2

都市住民 〃 14.1 9.6 7.0 6.8 7.5 5.6 6.3

都市部失業率 % 4.1 4.1 5.0 5.1 5.1 5.1 5.1

(注) ①都市部住民の実質収入は1人当たり可処分所得、農村住民の収入は1人当たり純収入である。 ②都市部失業率は、2012年までは、登録失業率であるのに対して、13年以降は調査ベースの失業率である。(資料)中国国家統計局、中国商務部、中国人民銀行、中国人力資源社会保障部

中国通セミナー中国の政治、社会と経済はめまぐるしく変化しています。その真実を的確に捉えるため

に、定期的に中国通セミナーを開催し、皆様への情報提供に努めていきます。弊社の研究員による研究発表に加え、外部の専門家をお招きし、講演ならびに対談などを

予定しています。詳しくは当社サイトにてお知らせします。

中国通サイト富士通総研「中国通」サイトにて、中国経済に関連する情報を発信しています。China Focusのバックナンバーは同サイトでダウンロード・閲覧できます。

China Focus No.8発 行 日 2017年6月16日(不定期発行、非売品)

発 行 株式会社富士通総研 105−0022 東京都港区海岸1丁目16番1号 ニューピア竹芝サウスタワー TEL 03−5401−8391(代表)

編 集 柯隆、香田隆、相原真理子、眞野美香(富士通総研)

デザイン・制作 山田英春(表紙デザイン)、東洋経済新報社(基本デザイン・制作)

※「China Focus」 は、中国経済の動向を緻密な調査・研究にもとづき、より広く発信するために作成されたものです。ここに掲載された記事の内容や意見は、執筆者個人の見解であり、当社の見解を示すものではありません。

※本誌のコピー、スキャン、デジタル化等の無断複製は、著作権法上での例外である私的利用を除き禁じられています。