Embed Size (px)

Citation preview

Universidad de PanamáFacultad de Ciencias Agropecuarias

La Agricultura y Su Entorno Económico I

Presentado a:Prof. Javier Macre

Título: La Función Productiva de la Empresa

Preparado por:Moisés Montenegro

18-6-2015

índice

•4.8 La función productiva de la empresa• 4.8.1 El aprovisionamiento. Los costes de inventario.

• 4.8.2 Métodos de valoración de inventarios.

• 4.8.3 El método ABC.

• 4.8.4 La producción. Los costes de producción.

4.8La función productiva de la empresa

La empresa es el instrumento universalmente empleado para producir y poner en manos del público la mayor parte de los servicios existentes en la economía.

La función productiva de una empresa surge dentro del análisis microeconómico como uno de los dos elementos determinantes de la sustentabilidad de la misma.

4.8.1 El aprovisionamiento. Los costes de inventario.

• El AprovisionamientoLa función de aprovisionamiento consiste en comprar los materiales necesarios para la actividad de la empresa y almacenarlos mientras se inicia cada proceso de producción o comercialización.

* Los costes de inventario.

• Los costes de inventario son los costes relacionados con el almacenamiento y el mantenimiento del inventario durante un determinado período de tiempo.

4.8.2Métodos de valoración de inventarios.

• Los métodos de valoración de inventarios, no implican el movimiento físico de mercancías, sino la fijación del costo o el precio para efecto del control financiero y tributario.

*Actualmente se utilizan los siguientes métodos:

• Método del promedio ponderado.

• Método de PEPS.

• Método de UEPS.

• Método de identificación específica.

• Método Retail.

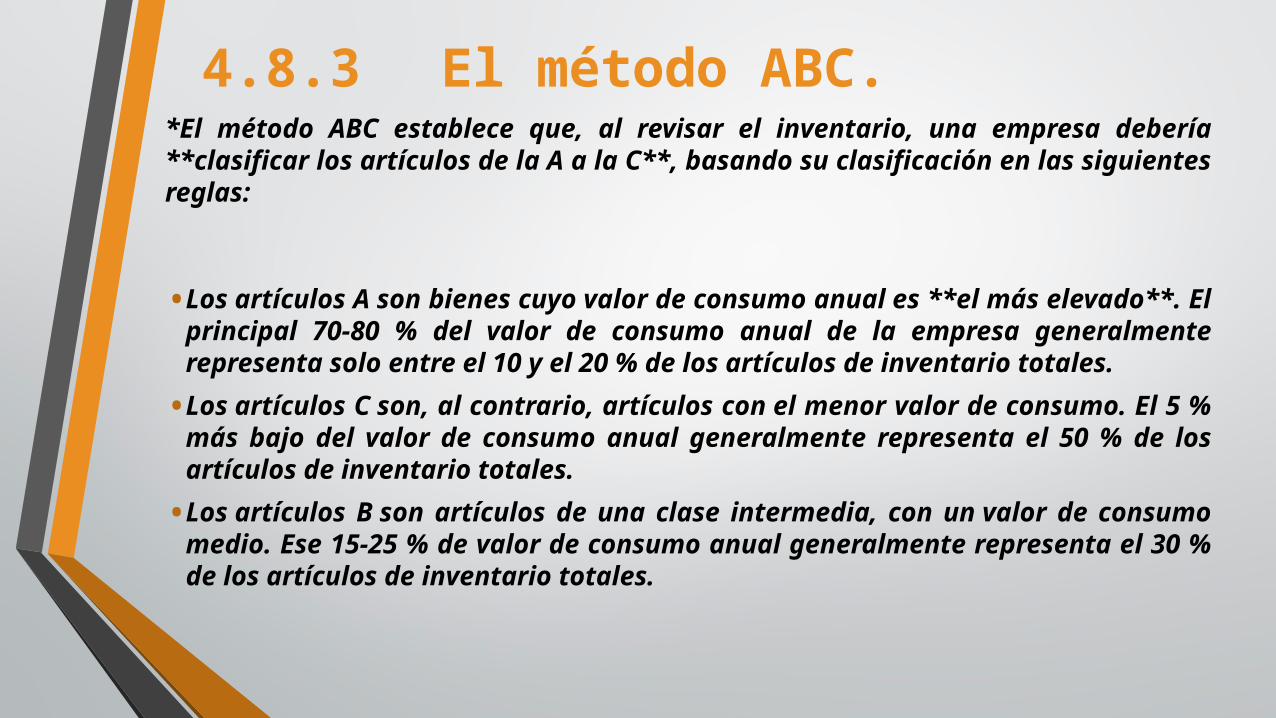

4.8.3 El método ABC.*El método ABC establece que, al revisar el inventario, una empresa debería **clasificar los artículos de la A a la C**, basando su clasificación en las siguientes reglas:

• Los artículos A son bienes cuyo valor de consumo anual es **el más elevado**. El principal 70-80 % del valor de consumo anual de la empresa generalmente representa solo entre el 10 y el 20 % de los artículos de inventario totales.

• Los artículos C son, al contrario, artículos con el menor valor de consumo. El 5 % más bajo del valor de consumo anual generalmente representa el 50 % de los artículos de inventario totales.

• Los artículos B son artículos de una clase intermedia, con un valor de consumo medio. Ese 15-25 % de valor de consumo anual generalmente representa el 30 % de los artículos de inventario totales.

4.8.4 La producción. Los costes de producción.

• La producción es una serie de actividades por las cuales los insumos o recursos utilizados son transformados en un determinado período de tiempo en productos.

• La organización de una empresa para lograr producir tiene necesariamente que incurrir en una serie de gastos, directa o indirectamente, relacionados con el proceso productivo, en cuanto a la movilización de los factores de producción tierra, capital y trabajo.

• ¡… Las empresas del montón copian a sus competidores; las empresas ganadoras marcan el camino a sus competidores..!

Philip Kotler.

Cita Célebre

Muchas Gracias…!• FUNCIÓN DE PRODUCCIÓN[1].mp4