Embed Size (px)

Citation preview

Tipo de cambio. Nivel y volatilidad

Durante 2015 la cotización del dólar se incrementó paulatinamente, de 13.9 pesos por dólar en diciembre de 2014 a 17.21 al cierre del año. Posteriormente mostró un repunte adicional hasta llegar a 19.14 el 11 de febrero. Después ha venido disminu-

Comentario yendo, al cierre de abril el tipo de cambio se ubicó en 17.31 pesos por dólar.

Dos temas provocan atención referente al desempeño del tipo de cambio: el com-portamiento de la volatilidad cambiaria y los posibles efectos de la depreciación sobre la inflación, objetivo de política monetaria del Banco de México. El objetivo de eta nota es modelar el comportamiento del tipo de cambio peso por dólar.1/ La evidencia empírica demuestra que el comportamiento del tipo de cambio en el corto plazo se puede modelar como una caminata aleatoria (random walk); esto es consistente con el supuesto de la forma débil de los mercados eficien-tes, que establece que toda la información que se requiere para pronosticar las variaciones futuras de las cotizaciones se concentra en las cotizaciones históricas, de tal forma que el rendimiento esperado de una posición larga en dólares, dada la información disponible, es:

Donde:R(t+1)= Rendimiento esperado para el periodo t+1.Ωt = Información disponible en t.St = Tipo de cambio

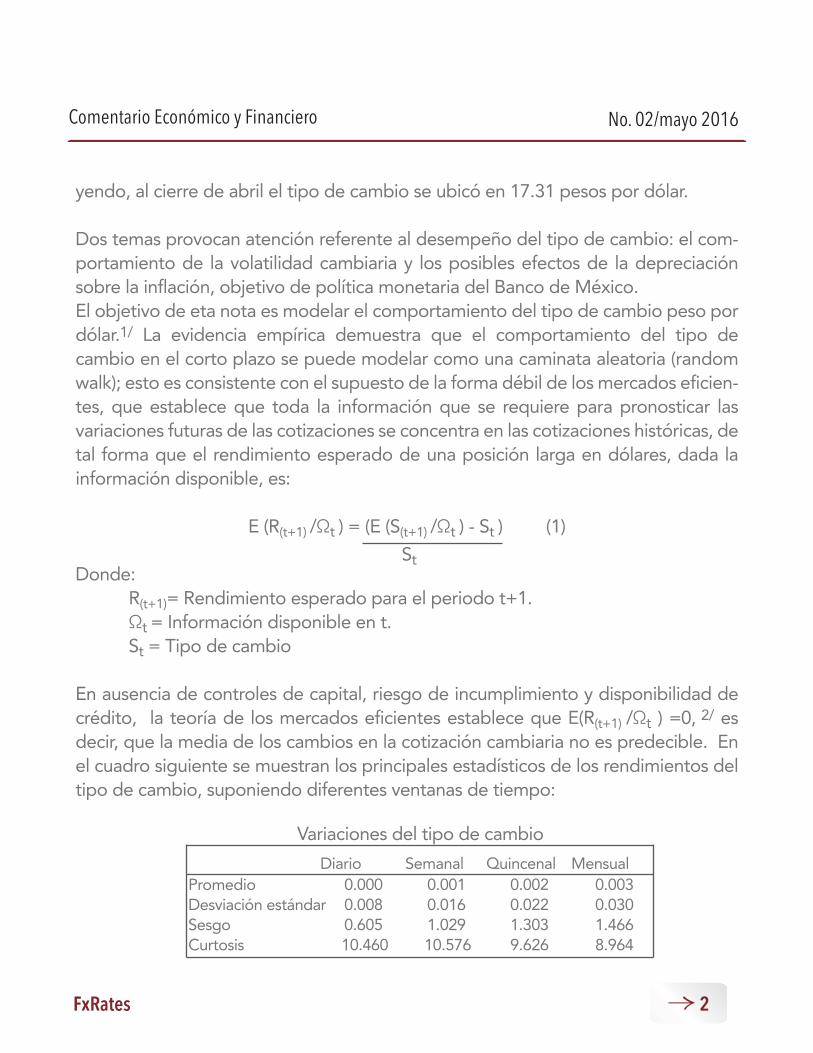

En ausencia de controles de capital, riesgo de incumplimiento y disponibilidad de crédito, la teoría de los mercados eficientes establece que E(R(t+1) /Ωt ) =0, 2/ es decir, que la media de los cambios en la cotización cambiaria no es predecible. En el cuadro siguiente se muestran los principales estadísticos de los rendimientos del tipo de cambio, suponiendo diferentes ventanas de tiempo:

Destacan los siguientes resultados: · La media de los rendimientos es (aproximadamente) cero, sin importar el

tamaño de la ventana de los rendimientos. Resultado que es consistente con la teoría de los mercados eficientes, es decir, no es posible obtener rendimien-tos extraordinarios mediante el diseño de estrategias de inversión.

· La distribución muestra un sesgo positivo y colas anchas; las distribuciones son leptocurtósicas y esta curtosis decrece conforme se amplía la ventana de los rendimientos; sin embargo, aún en esos casos las distribuciones distan mucho de tender a una distribución normal.

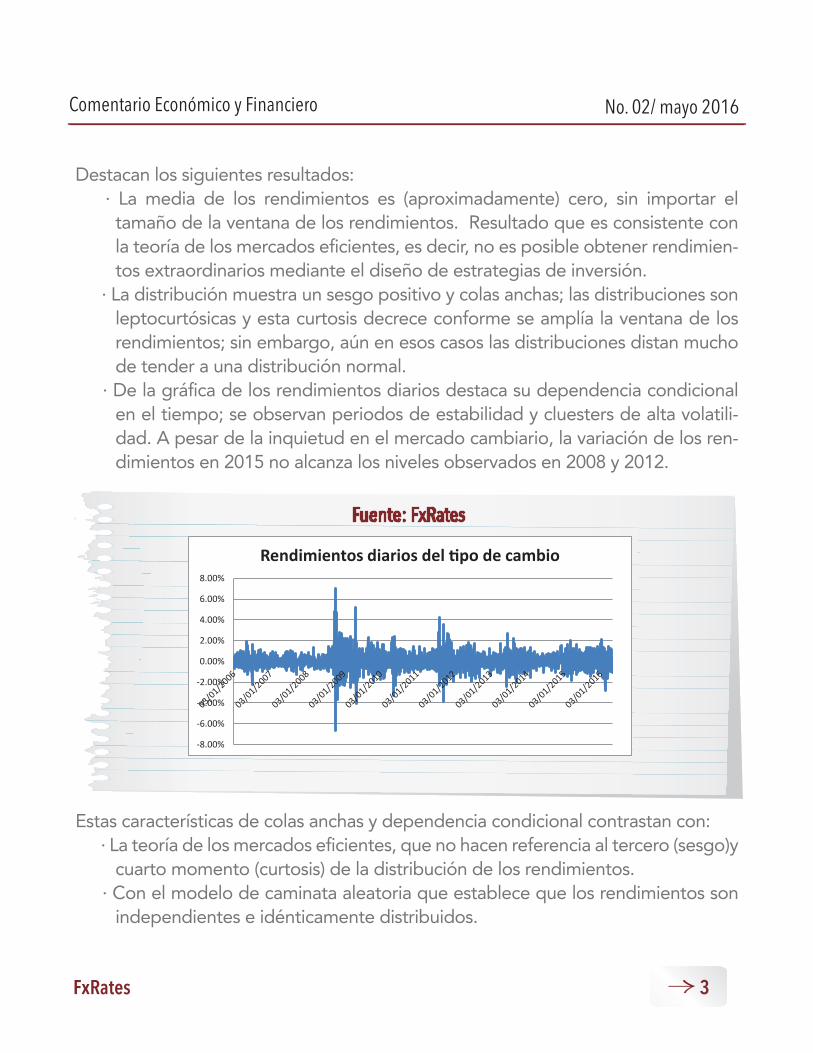

· De la gráfica de los rendimientos diarios destaca su dependencia condicional en el tiempo; se observan periodos de estabilidad y cluesters de alta volatili-dad. A pesar de la inquietud en el mercado cambiario, la variación de los ren-dimientos en 2015 no alcanza los niveles observados en 2008 y 2012.

Estas características de colas anchas y dependencia condicional contrastan con: · La teoría de los mercados eficientes, que no hacen referencia al tercero (sesgo)y

cuarto momento (curtosis) de la distribución de los rendimientos. · Con el modelo de caminata aleatoria que establece que los rendimientos son

independientes e idénticamente distribuidos.

No. 02/mayo 2016

Económico y Financiero

FxRates

Carlos Sánchez Cerón VaR Financiero

· Por tanto, la presencia de colas anchas y que la dispersión de los rendimientos sea condicional en el tiempo, es inconsistente con el modelo de caminata alea-toria; sin embargo, no viola la hipótesis de mercados eficientes (propiedad de diferencias martingala).

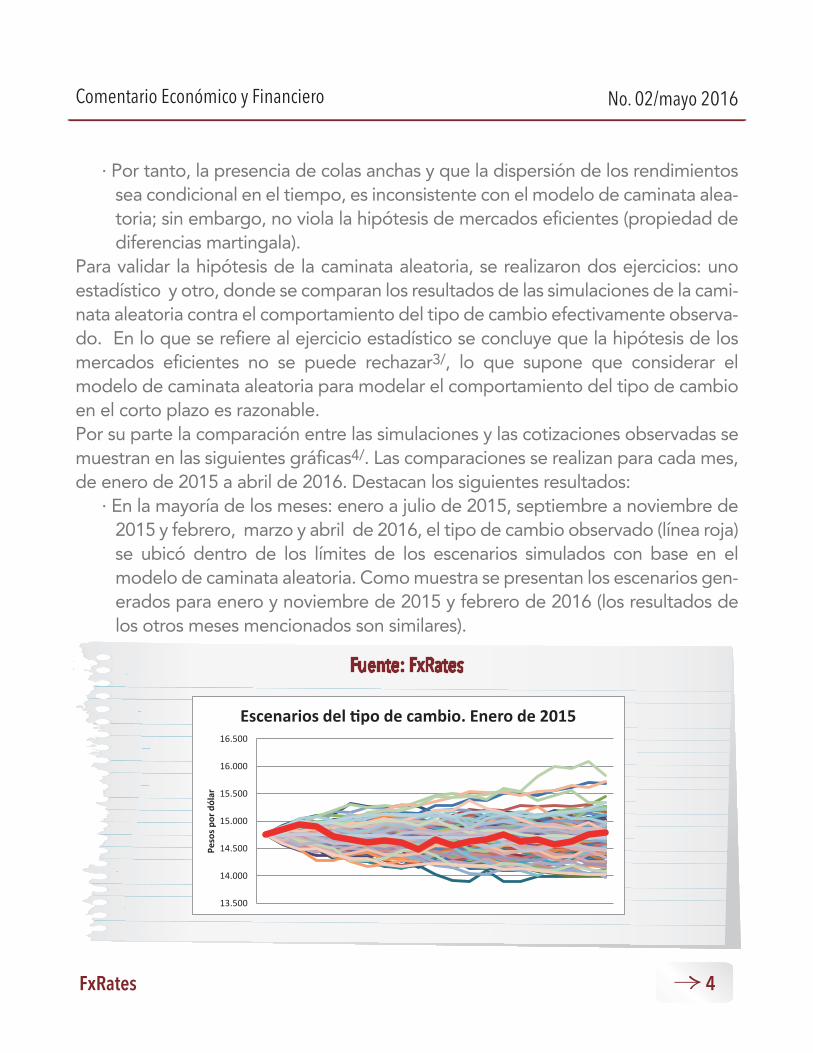

Para validar la hipótesis de la caminata aleatoria, se realizaron dos ejercicios: uno estadístico y otro, donde se comparan los resultados de las simulaciones de la cami-nata aleatoria contra el comportamiento del tipo de cambio efectivamente observa-do. En lo que se refiere al ejercicio estadístico se concluye que la hipótesis de los mercados eficientes no se puede rechazar3/, lo que supone que considerar el modelo de caminata aleatoria para modelar el comportamiento del tipo de cambio en el corto plazo es razonable. Por su parte la comparación entre las simulaciones y las cotizaciones observadas se muestran en las siguientes gráficas4/. Las comparaciones se realizan para cada mes, de enero de 2015 a abril de 2016. Destacan los siguientes resultados:

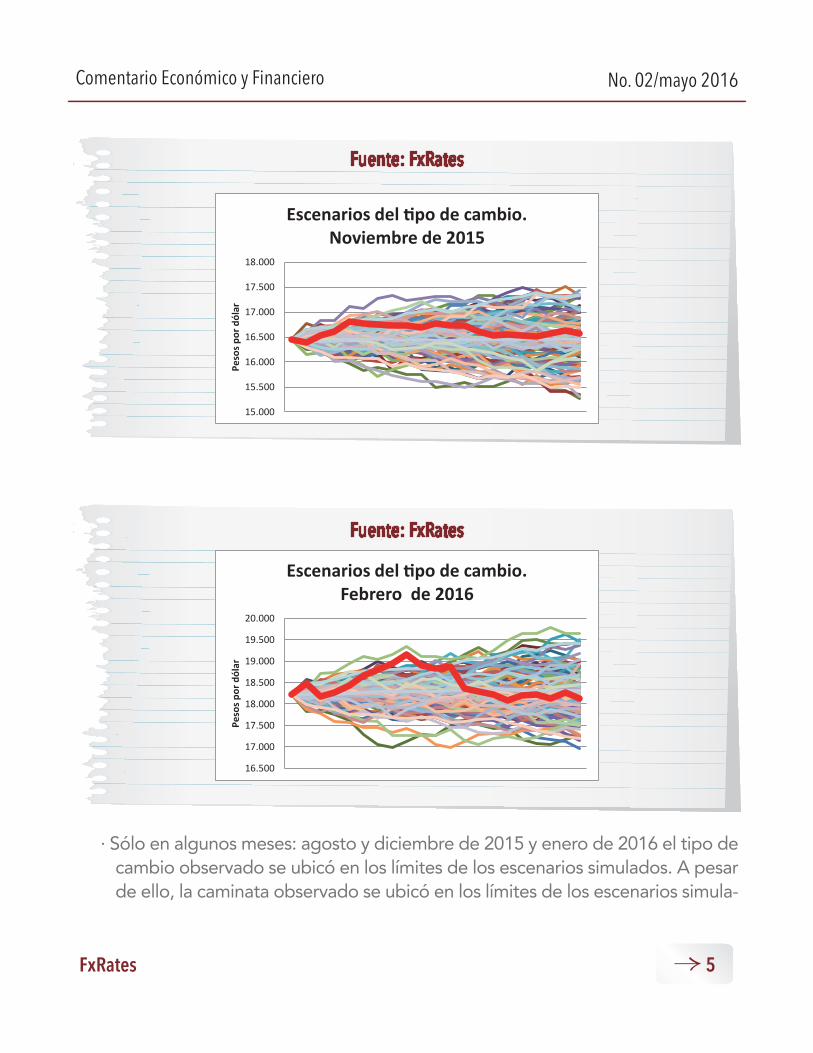

· En la mayoría de los meses: enero a julio de 2015, septiembre a noviembre de 2015 y febrero, marzo y abril de 2016, el tipo de cambio observado (línea roja) se ubicó dentro de los límites de los escenarios simulados con base en el modelo de caminata aleatoria. Como muestra se presentan los escenarios gen-erados para enero y noviembre de 2015 y febrero de 2016 (los resultados de los otros meses mencionados son similares).

FxRates 11

Fuente: FxRates

14

15

16

17

18

19

20

Peso

s por

dól

ar

Tipo de cambio

Tipo de cambio. Nivel y volatilidad

Durante 2015 la cotización del dólar se incrementó paulatinamente, de 13.9 pesos por dólar en diciembre de 2014 a 17.21 al cierre del año. Posteriormente mostró un repunte adicional hasta llegar a 19.14 el 11 de febrero. Después ha venido disminu-

yendo, al cierre de abril el tipo de cambio se ubicó en 17.31 pesos por dólar.

Dos temas provocan atención referente al desempeño del tipo de cambio: el com-portamiento de la volatilidad cambiaria y los posibles efectos de la depreciación sobre la inflación, objetivo de política monetaria del Banco de México. El objetivo de eta nota es modelar el comportamiento del tipo de cambio peso por dólar.1/ La evidencia empírica demuestra que el comportamiento del tipo de cambio en el corto plazo se puede modelar como una caminata aleatoria (random walk); esto es consistente con el supuesto de la forma débil de los mercados eficien-tes, que establece que toda la información que se requiere para pronosticar las variaciones futuras de las cotizaciones se concentra en las cotizaciones históricas, de tal forma que el rendimiento esperado de una posición larga en dólares, dada la información disponible, es:

Donde:R(t+1)= Rendimiento esperado para el periodo t+1.Ωt = Información disponible en t.St = Tipo de cambio

En ausencia de controles de capital, riesgo de incumplimiento y disponibilidad de crédito, la teoría de los mercados eficientes establece que E(R(t+1) /Ωt ) =0, 2/ es decir, que la media de los cambios en la cotización cambiaria no es predecible. En el cuadro siguiente se muestran los principales estadísticos de los rendimientos del tipo de cambio, suponiendo diferentes ventanas de tiempo:

FxRates 2

Destacan los siguientes resultados: · La media de los rendimientos es (aproximadamente) cero, sin importar el

tamaño de la ventana de los rendimientos. Resultado que es consistente con la teoría de los mercados eficientes, es decir, no es posible obtener rendimien-tos extraordinarios mediante el diseño de estrategias de inversión.

· La distribución muestra un sesgo positivo y colas anchas; las distribuciones son leptocurtósicas y esta curtosis decrece conforme se amplía la ventana de los rendimientos; sin embargo, aún en esos casos las distribuciones distan mucho de tender a una distribución normal.

· De la gráfica de los rendimientos diarios destaca su dependencia condicional en el tiempo; se observan periodos de estabilidad y cluesters de alta volatili-dad. A pesar de la inquietud en el mercado cambiario, la variación de los ren-dimientos en 2015 no alcanza los niveles observados en 2008 y 2012.

Estas características de colas anchas y dependencia condicional contrastan con: · La teoría de los mercados eficientes, que no hacen referencia al tercero (sesgo)y

cuarto momento (curtosis) de la distribución de los rendimientos. · Con el modelo de caminata aleatoria que establece que los rendimientos son

independientes e idénticamente distribuidos.

No. 02/mayo 2016Comentario Económico y Financiero

· Por tanto, la presencia de colas anchas y que la dispersión de los rendimientos sea condicional en el tiempo, es inconsistente con el modelo de caminata alea-toria; sin embargo, no viola la hipótesis de mercados eficientes (propiedad de diferencias martingala).

Para validar la hipótesis de la caminata aleatoria, se realizaron dos ejercicios: uno estadístico y otro, donde se comparan los resultados de las simulaciones de la cami-nata aleatoria contra el comportamiento del tipo de cambio efectivamente observa-do. En lo que se refiere al ejercicio estadístico se concluye que la hipótesis de los mercados eficientes no se puede rechazar3/, lo que supone que considerar el modelo de caminata aleatoria para modelar el comportamiento del tipo de cambio en el corto plazo es razonable. Por su parte la comparación entre las simulaciones y las cotizaciones observadas se muestran en las siguientes gráficas4/. Las comparaciones se realizan para cada mes, de enero de 2015 a abril de 2016. Destacan los siguientes resultados:

· En la mayoría de los meses: enero a julio de 2015, septiembre a noviembre de 2015 y febrero, marzo y abril de 2016, el tipo de cambio observado (línea roja) se ubicó dentro de los límites de los escenarios simulados con base en el modelo de caminata aleatoria. Como muestra se presentan los escenarios gen-erados para enero y noviembre de 2015 y febrero de 2016 (los resultados de los otros meses mencionados son similares).

St

E (R(t+1) /Ωt ) = (E (S(t+1) /Ωt ) - St ) (1)

Diario Semanal Quincenal MensualPromedio 0.000 0.001 0.002 0.003Desviación estándar 0.008 0.016 0.022 0.030Sesgo 0.605 1.029 1.303 1.466Curtosis 10.460 10.576 9.626 8.964

Variaciones del tipo de cambio

Tipo de cambio. Nivel y volatilidad

Durante 2015 la cotización del dólar se incrementó paulatinamente, de 13.9 pesos por dólar en diciembre de 2014 a 17.21 al cierre del año. Posteriormente mostró un repunte adicional hasta llegar a 19.14 el 11 de febrero. Después ha venido disminu-

yendo, al cierre de abril el tipo de cambio se ubicó en 17.31 pesos por dólar.

Dos temas provocan atención referente al desempeño del tipo de cambio: el com-portamiento de la volatilidad cambiaria y los posibles efectos de la depreciación sobre la inflación, objetivo de política monetaria del Banco de México. El objetivo de eta nota es modelar el comportamiento del tipo de cambio peso por dólar.1/ La evidencia empírica demuestra que el comportamiento del tipo de cambio en el corto plazo se puede modelar como una caminata aleatoria (random walk); esto es consistente con el supuesto de la forma débil de los mercados eficien-tes, que establece que toda la información que se requiere para pronosticar las variaciones futuras de las cotizaciones se concentra en las cotizaciones históricas, de tal forma que el rendimiento esperado de una posición larga en dólares, dada la información disponible, es:

Donde:R(t+1)= Rendimiento esperado para el periodo t+1.Ωt = Información disponible en t.St = Tipo de cambio

En ausencia de controles de capital, riesgo de incumplimiento y disponibilidad de crédito, la teoría de los mercados eficientes establece que E(R(t+1) /Ωt ) =0, 2/ es decir, que la media de los cambios en la cotización cambiaria no es predecible. En el cuadro siguiente se muestran los principales estadísticos de los rendimientos del tipo de cambio, suponiendo diferentes ventanas de tiempo:

Destacan los siguientes resultados: · La media de los rendimientos es (aproximadamente) cero, sin importar el

tamaño de la ventana de los rendimientos. Resultado que es consistente con la teoría de los mercados eficientes, es decir, no es posible obtener rendimien-tos extraordinarios mediante el diseño de estrategias de inversión.

· La distribución muestra un sesgo positivo y colas anchas; las distribuciones son leptocurtósicas y esta curtosis decrece conforme se amplía la ventana de los rendimientos; sin embargo, aún en esos casos las distribuciones distan mucho de tender a una distribución normal.

· De la gráfica de los rendimientos diarios destaca su dependencia condicional en el tiempo; se observan periodos de estabilidad y cluesters de alta volatili-dad. A pesar de la inquietud en el mercado cambiario, la variación de los ren-dimientos en 2015 no alcanza los niveles observados en 2008 y 2012.

Estas características de colas anchas y dependencia condicional contrastan con: · La teoría de los mercados eficientes, que no hacen referencia al tercero (sesgo)y

cuarto momento (curtosis) de la distribución de los rendimientos. · Con el modelo de caminata aleatoria que establece que los rendimientos son

independientes e idénticamente distribuidos.

FxRates 3

No. 02/ mayo 2016Comentario Económico y Financiero

· Por tanto, la presencia de colas anchas y que la dispersión de los rendimientos sea condicional en el tiempo, es inconsistente con el modelo de caminata alea-toria; sin embargo, no viola la hipótesis de mercados eficientes (propiedad de diferencias martingala).

Para validar la hipótesis de la caminata aleatoria, se realizaron dos ejercicios: uno estadístico y otro, donde se comparan los resultados de las simulaciones de la cami-nata aleatoria contra el comportamiento del tipo de cambio efectivamente observa-do. En lo que se refiere al ejercicio estadístico se concluye que la hipótesis de los mercados eficientes no se puede rechazar3/, lo que supone que considerar el modelo de caminata aleatoria para modelar el comportamiento del tipo de cambio en el corto plazo es razonable. Por su parte la comparación entre las simulaciones y las cotizaciones observadas se muestran en las siguientes gráficas4/. Las comparaciones se realizan para cada mes, de enero de 2015 a abril de 2016. Destacan los siguientes resultados:

· En la mayoría de los meses: enero a julio de 2015, septiembre a noviembre de 2015 y febrero, marzo y abril de 2016, el tipo de cambio observado (línea roja) se ubicó dentro de los límites de los escenarios simulados con base en el modelo de caminata aleatoria. Como muestra se presentan los escenarios gen-erados para enero y noviembre de 2015 y febrero de 2016 (los resultados de los otros meses mencionados son similares).

Fuente: FxRates

-8.00%

-6.00%

-4.00%

-2.00%

0.00%

2.00%

4.00%

6.00%

8.00%

Rendimientos diarios del tipo de cambio

Tipo de cambio. Nivel y volatilidad

Durante 2015 la cotización del dólar se incrementó paulatinamente, de 13.9 pesos por dólar en diciembre de 2014 a 17.21 al cierre del año. Posteriormente mostró un repunte adicional hasta llegar a 19.14 el 11 de febrero. Después ha venido disminu-

yendo, al cierre de abril el tipo de cambio se ubicó en 17.31 pesos por dólar.

Dos temas provocan atención referente al desempeño del tipo de cambio: el com-portamiento de la volatilidad cambiaria y los posibles efectos de la depreciación sobre la inflación, objetivo de política monetaria del Banco de México. El objetivo de eta nota es modelar el comportamiento del tipo de cambio peso por dólar.1/ La evidencia empírica demuestra que el comportamiento del tipo de cambio en el corto plazo se puede modelar como una caminata aleatoria (random walk); esto es consistente con el supuesto de la forma débil de los mercados eficien-tes, que establece que toda la información que se requiere para pronosticar las variaciones futuras de las cotizaciones se concentra en las cotizaciones históricas, de tal forma que el rendimiento esperado de una posición larga en dólares, dada la información disponible, es:

Donde:R(t+1)= Rendimiento esperado para el periodo t+1.Ωt = Información disponible en t.St = Tipo de cambio

En ausencia de controles de capital, riesgo de incumplimiento y disponibilidad de crédito, la teoría de los mercados eficientes establece que E(R(t+1) /Ωt ) =0, 2/ es decir, que la media de los cambios en la cotización cambiaria no es predecible. En el cuadro siguiente se muestran los principales estadísticos de los rendimientos del tipo de cambio, suponiendo diferentes ventanas de tiempo:

Destacan los siguientes resultados: · La media de los rendimientos es (aproximadamente) cero, sin importar el

tamaño de la ventana de los rendimientos. Resultado que es consistente con la teoría de los mercados eficientes, es decir, no es posible obtener rendimien-tos extraordinarios mediante el diseño de estrategias de inversión.

· La distribución muestra un sesgo positivo y colas anchas; las distribuciones son leptocurtósicas y esta curtosis decrece conforme se amplía la ventana de los rendimientos; sin embargo, aún en esos casos las distribuciones distan mucho de tender a una distribución normal.

· De la gráfica de los rendimientos diarios destaca su dependencia condicional en el tiempo; se observan periodos de estabilidad y cluesters de alta volatili-dad. A pesar de la inquietud en el mercado cambiario, la variación de los ren-dimientos en 2015 no alcanza los niveles observados en 2008 y 2012.

Estas características de colas anchas y dependencia condicional contrastan con: · La teoría de los mercados eficientes, que no hacen referencia al tercero (sesgo)y

cuarto momento (curtosis) de la distribución de los rendimientos. · Con el modelo de caminata aleatoria que establece que los rendimientos son

independientes e idénticamente distribuidos.

· Por tanto, la presencia de colas anchas y que la dispersión de los rendimientos sea condicional en el tiempo, es inconsistente con el modelo de caminata alea-toria; sin embargo, no viola la hipótesis de mercados eficientes (propiedad de diferencias martingala).

Para validar la hipótesis de la caminata aleatoria, se realizaron dos ejercicios: uno estadístico y otro, donde se comparan los resultados de las simulaciones de la cami-nata aleatoria contra el comportamiento del tipo de cambio efectivamente observa-do. En lo que se refiere al ejercicio estadístico se concluye que la hipótesis de los mercados eficientes no se puede rechazar3/, lo que supone que considerar el modelo de caminata aleatoria para modelar el comportamiento del tipo de cambio en el corto plazo es razonable. Por su parte la comparación entre las simulaciones y las cotizaciones observadas se muestran en las siguientes gráficas4/. Las comparaciones se realizan para cada mes, de enero de 2015 a abril de 2016. Destacan los siguientes resultados:

· En la mayoría de los meses: enero a julio de 2015, septiembre a noviembre de 2015 y febrero, marzo y abril de 2016, el tipo de cambio observado (línea roja) se ubicó dentro de los límites de los escenarios simulados con base en el modelo de caminata aleatoria. Como muestra se presentan los escenarios gen-erados para enero y noviembre de 2015 y febrero de 2016 (los resultados de los otros meses mencionados son similares).

FxRates 4

No. 02/mayo 2016Comentario Económico y Financiero

Fuente: FxRates

13.500

14.000

14.500

15.000

15.500

16.000

16.500

Peso

s por

dól

ar

Escenarios del tipo de cambio. Enero de 2015

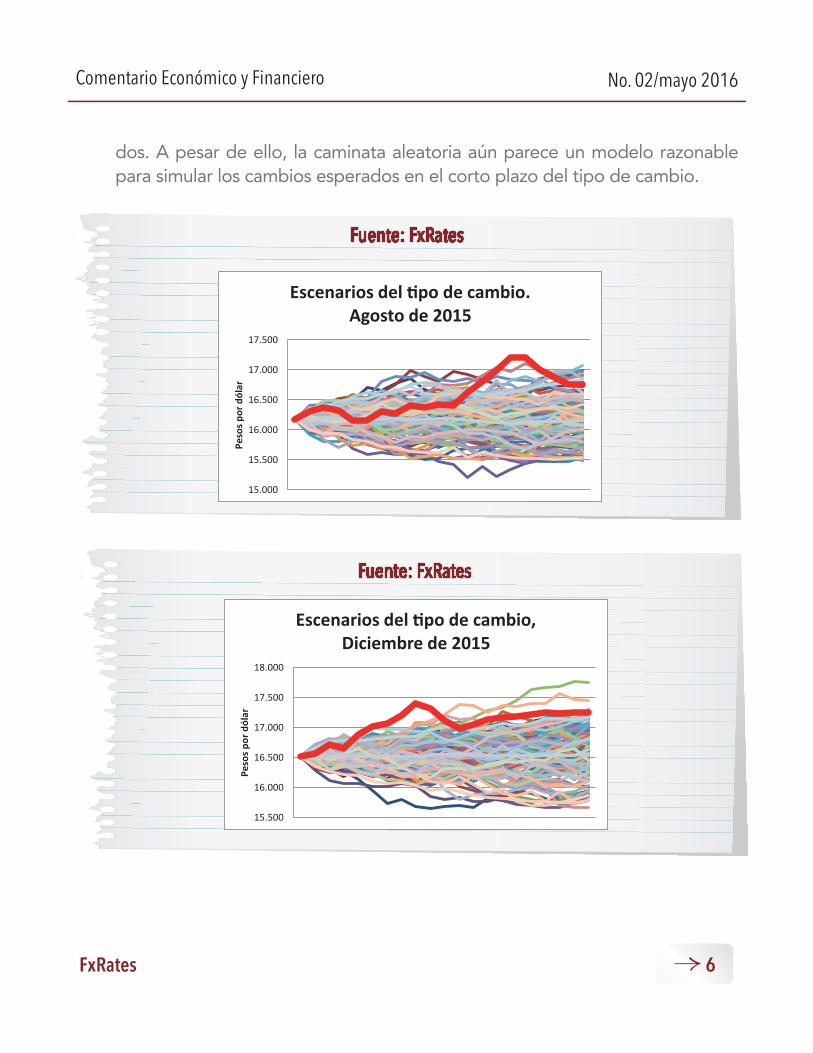

dos. A pesar de ello, la caminata aleatoria aún parece un modelo razonable para simular los cambios esperados en el corto plazo del tipo de cambio.

Sólo en algunos meses: agosto y diciembre de 2015 y enero de 2016 el tipo de cambio

· Sólo en algunos meses: agosto y diciembre de 2015 y enero de 2016 el tipo de cambio observado se ubicó en los límites de los escenarios simulados. A pesar de ello, la caminata observado se ubicó en los límites de los escenarios simula-

FxRates 5

No. 02/mayo 2016Comentario Económico y Financiero

15.000

15.500

16.000

16.500

17.000

17.500

18.000

Peso

s por

dól

ar

Escenarios del tipo de cambio. Noviembre de 2015

Fuente: FxRates

16.500

17.000

17.500

18.000

18.500

19.000

19.500

20.000

Peso

s por

dól

ar

Escenarios del tipo de cambio. Febrero de 2016

Fuente: FxRates

dos. A pesar de ello, la caminata aleatoria aún parece un modelo razonable para simular los cambios esperados en el corto plazo del tipo de cambio.

FxRates 6

No. 02/mayo 2016Comentario Económico y Financiero

Sólo en algunos meses: agosto y diciembre de 2015 y enero de 2016 el tipo de cambio

· Sólo en algunos meses: agosto y diciembre de 2015 y enero de 2016 el tipo de cambio observado se ubicó en los límites de los escenarios simulados. A pesar de ello, la caminata observado se ubicó en los límites de los escenarios simula-

Fuente: FxRates

15.000

15.500

16.000

16.500

17.000

17.500

Peso

s por

dól

ar

Escenarios del tipo de cambio. Agosto de 2015

Fuente: FxRates

15.500

16.000

16.500

17.000

17.500

18.000

Peso

s por

dól

ar

Escenarios del tipo de cambio, Diciembre de 2015

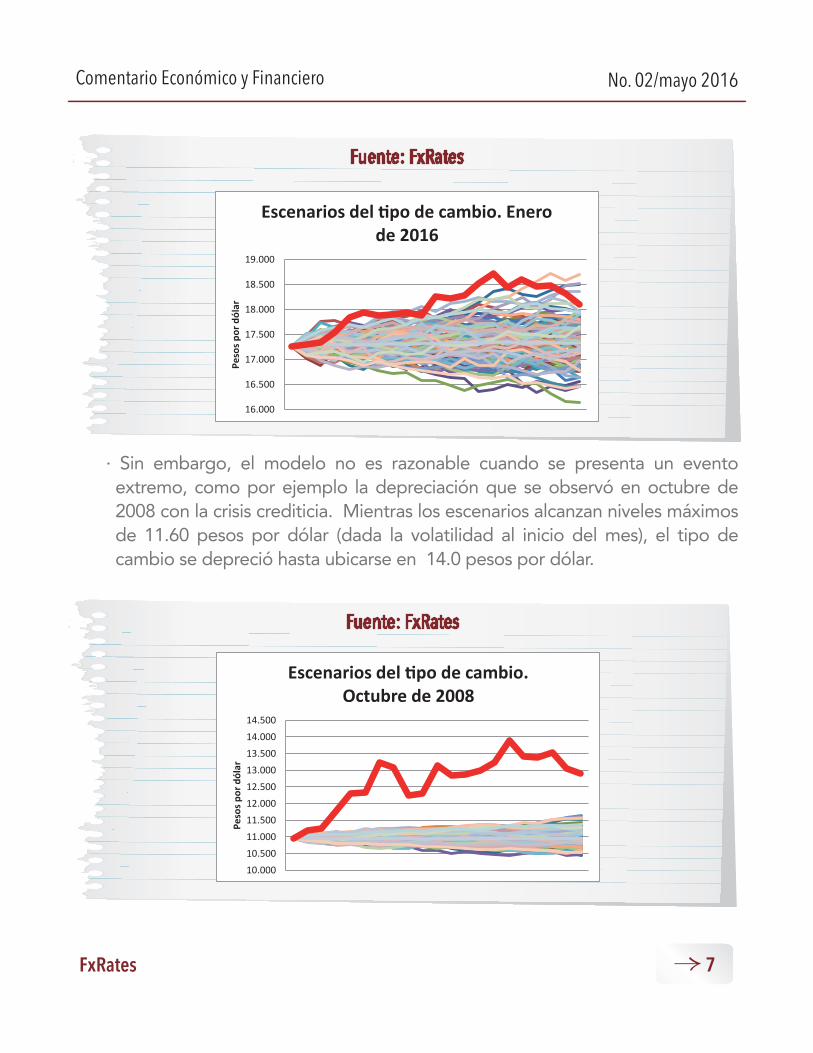

· Sin embargo, el modelo no es razonable cuando se presenta un evento extremo, como por ejemplo la depreciación que se observó en octubre de 2008 con la crisis crediticia. Mientras los escenarios alcanzan niveles máximos de 11.60 pesos por dólar (dada la volatilidad al inicio del mes), el tipo de cambio se depreció hasta ubicarse en 14.0 pesos por dólar.

FxRates 7

No. 02/mayo 2016Comentario Económico y Financiero

Fuente: FxRates

16.000

16.500

17.000

17.500

18.000

18.500

19.000

Peso

s por

dól

ar

Escenarios del tipo de cambio. Enero de 2016

Fuente: FxRates

10.00010.50011.00011.50012.00012.50013.00013.50014.00014.500

Peso

s por

dól

ar

Escenarios del tipo de cambio. Octubre de 2008

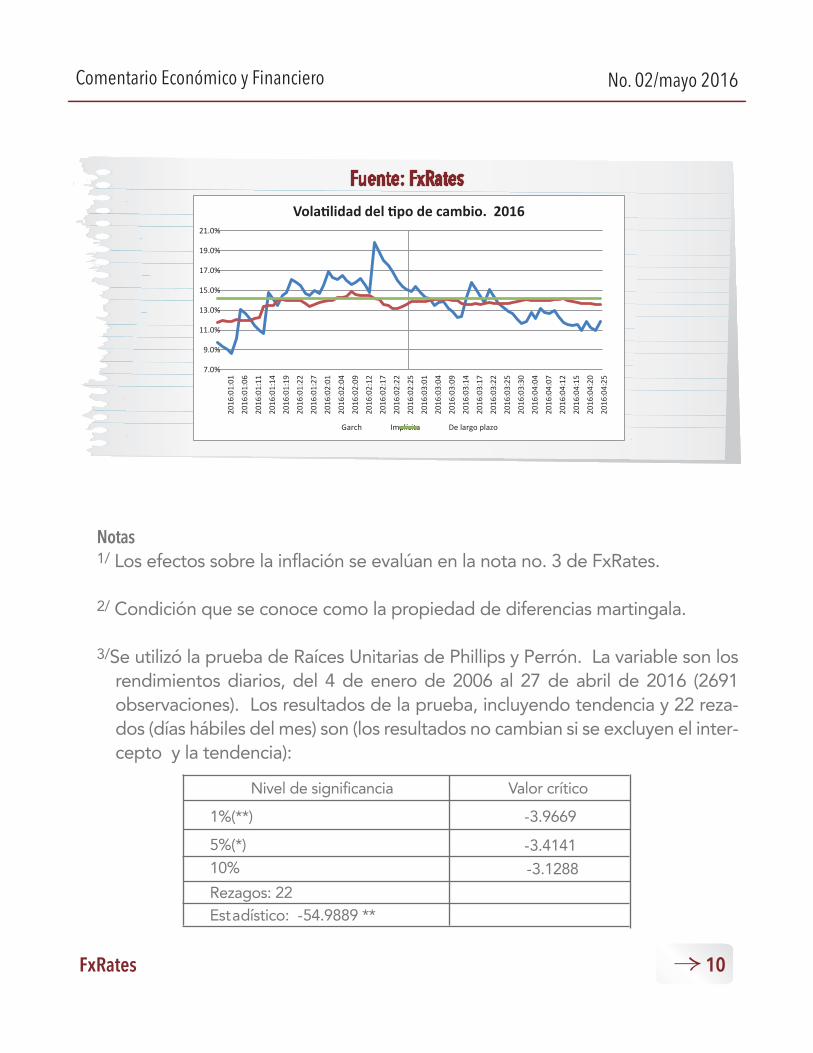

El hecho de que el tipo de cambio se pueda modelar con base en una caminata ale-atoria durante 2015-2016 confirma el hecho de que a pesar de la depreciación cam-biaria de aproximadamente 20%, las características de la distribución de rendimien-tos no se modificaron de manera significativa5/. Por ello, es muy importante distin-guir los efectos sobre el nivel y sobre la volatilidad; el tipo de cambio es un precio más en la economía, por lo que un incremento del nivel no significa necesariamente un mercado cambiario inestable.6/ Una manera de resolver el problema de estimación del tipo de cambio en periodos inestables de colas anchas es considerar alguna distribución no normal, como T o Pareto, o bien suponer que la distribución condicional de los rendimientos es normal, lo que implica que la distribución no condicional será simétrica pero lepto-curtósica. Este supuesto es consistente con la información de las volatilidades implícitas en las cotizaciones “at the money forward” de las opciones plain vanilla sobre el tipo de cambio, donde destaca que la volatilidad muestra un comporta-miento condicional en el tiempo. Para modelar la volatilidad del tipo de cambio se utilizó un modelo Garch (1,1)7/. Los resultados de las estimaciones indican:

· Los parámetros de la regresión son estadísticamente significativos. · Los valores de los parámetros indican que la medida de persistencia es de 0.89,

lo que significa que el grado de memoria es más corto que lo que normal-mente se supone en el mercado mexicano, donde la mayoría de los traders y los administradores de riesgos utilizan un ponderado de 0.94 para estimar la volatilidad mediante modelos de promedios móviles.

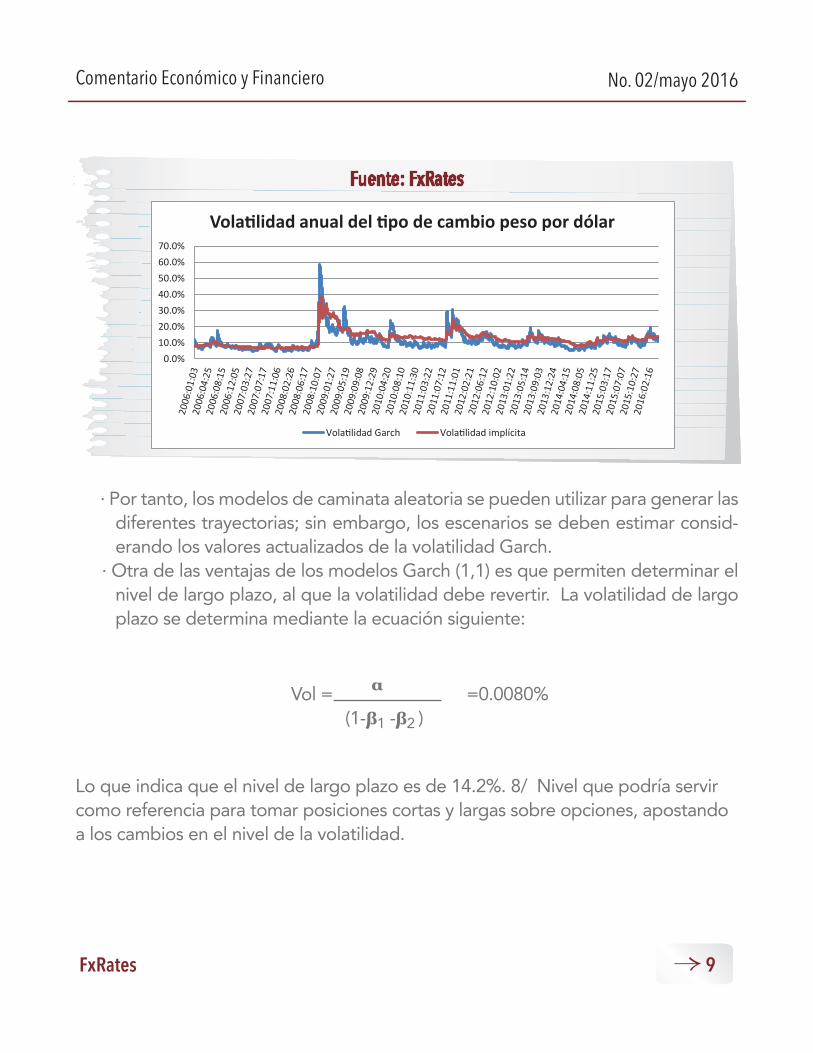

· Así mismo, si se analiza la siguiente gráfica destaca que los niveles observados de la volatilidad Garch son muy similares a los niveles de las volatilidad implíci-tas at the money forward. Este resultado contrasta con los modelos de volatili-dad histórica (como los promedios móviles ponderados exponencialmente), que muestran niveles de volatilidad persistentemente más bajos que los valores de las volatilidades implícitas.

· Las colas anchas y la condicionalidad de la volatilidad se pueden representar de manera satisfactoria mediante un proceso Garch (1,1).

FxRates 8

No. 02/mayo 2016Comentario Económico y Financiero

· Por tanto, los modelos de caminata aleatoria se pueden utilizar para generar las diferentes trayectorias; sin embargo, los escenarios se deben estimar consid-erando los valores actualizados de la volatilidad Garch.

· Otra de las ventajas de los modelos Garch (1,1) es que permiten determinar el nivel de largo plazo, al que la volatilidad debe revertir. La volatilidad de largo plazo se determina mediante la ecuación siguiente:

Lo que indica que el nivel de largo plazo es de 14.2%. 8/ Nivel que podría servir como referencia para tomar posiciones cortas y largas sobre opciones, apostando a los cambios en el nivel de la volatilidad.

FxRates 9

No. 02/mayo 2016Comentario Económico y Financiero

Fuente: FxRates

0.0%10.0%20.0%30.0%40.0%50.0%60.0%70.0%

Volatilidad anual del tipo de cambio peso por dólar

Volatilidad Garch Volatilidad implícita

Vol =

=0.0080%α

(1-β1 -β2 )

Notas 1/ Los efectos sobre la inflación se evalúan en la nota no. 3 de FxRates.

2/ Condición que se conoce como la propiedad de diferencias martingala.

3/Se utilizó la prueba de Raíces Unitarias de Phillips y Perrón. La variable son los rendimientos diarios, del 4 de enero de 2006 al 27 de abril de 2016 (2691 observaciones). Los resultados de la prueba, incluyendo tendencia y 22 reza-dos (días hábiles del mes) son (los resultados no cambian si se excluyen el inter-cepto y la tendencia):

FxRates 10

No. 02/mayo 2016Comentario Económico y Financiero

Fuente: FxRates

7.0%

9.0%

11.0%

13.0%

15.0%

17.0%

19.0%

21.0%20

16:0

1:01

2016

:01:

06

2016

:01:

11

2016

:01:

14

2016

:01:

19

2016

:01:

22

2016

:01:

27

2016

:02:

01

2016

:02:

04

2016

:02:

09

2016

:02:

12

2016

:02:

17

2016

:02:

22

2016

:02:

25

2016

:03:

01

2016

:03:

04

2016

:03:

09

2016

:03:

14

2016

:03:

17

2016

:03:

22

2016

:03:

25

2016

:03:

30

2016

:04:

04

2016

:04:

07

2016

:04:

12

2016

:04:

15

2016

:04:

20

2016

:04:

25

Volatilidad del tipo de cambio. 2016

Garch Implícita De largo plazo

Nivel de significancia Valor crítico

1%(**) -3.9669

5%(*) -3.4141 10% -3.1288 Rezagos: 22 Estadístico: -54.9889 **

4/ Para realizar la comparación se realizaron los siguientes pasos: · Las simulaciones se realizan con la información de las tasas de interés, tipo de

cambio y la volatilidad vigentes al inicio de cada mes. La información de las vol-atilidades se refiere a las volatilidades Garch que se estiman.

· Se generaron 50 escenarios con un horizonte de 20 días, que corresponde al número de días hábiles del mes.

· Las simulaciones se efectúan con base en el modelo de caminata aleatoria, es decir, el tipo de cambio para el periodo t+1, depende de un componente de tendencia (carry) y uno aleatorio. Los números aleatorios se supone que se dis-tribuyen normalmente con media cero y varianza unitaria.

5/ Este resultado es consistente con los resultados de backtesting en las posi-ciones de cambios de las instituciones bancarias, donde no se observaron vio-laciones recurrentes a los límites de valor en riesgo durante los últimos meses, a pesar de la “inestabilidad” del tipo de cambio.

6/ El incremento en el nivel del tipo de cambio puede tener otras implicaciones, por ejemplo sobre la inflación y sobre la producción.

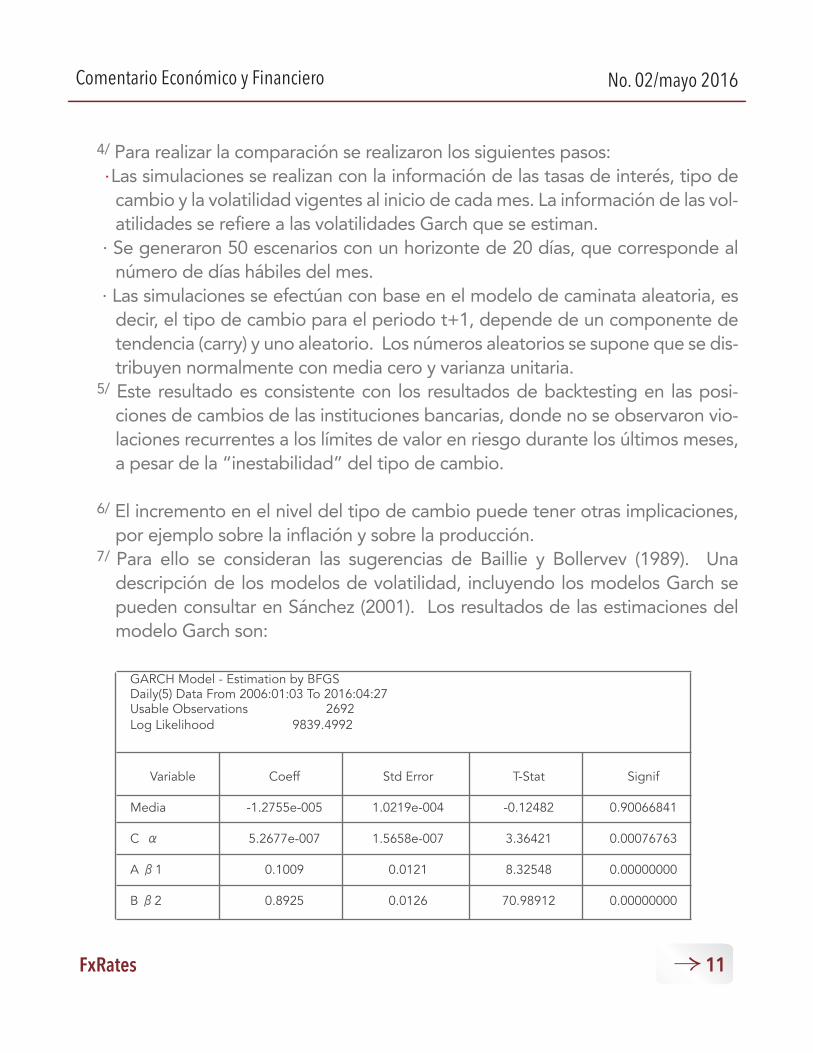

7/ Para ello se consideran las sugerencias de Baillie y Bollervev (1989). Una descripción de los modelos de volatilidad, incluyendo los modelos Garch se pueden consultar en Sánchez (2001). Los resultados de las estimaciones del modelo Garch son:

FxRates 11

No. 02/mayo 2016Comentario Económico y Financiero

!

GARCH Model - Estimation by BFGS Daily(5) Data From 2006:01:03 To 2016:04:27 Usable Observations 2692 Log Likelihood 9839.4992

Variable Coeff Std Error T-Stat Signif

Media -1.2755e-005 1.0219e-004 -0.12482 0.90066841

C 5.2677e-007 1.5658e-007 3.36421 0.00076763

A 1 0.1009 0.0121 8.32548 0.00000000

B 2 0.8925 0.0126 70.98912 0.00000000

8/ Este dato se obtiene de sacar la raíz cuadra a 0.080%. Recuérdese que los modelos Garch aproximan la volatilidad a través de la varianza de los ren-dimientos, a diferencia de los participantes en el mercado, donde la volatilidad se aproxima mediante la desviación estándar. Una vez que se estima la desvia-ción estándar a un día, se escala por la raíz de 252, que corresponde al número de días hábiles en un año, para expresar la volatilidad en términos anuales.

Referencias · Baillie, R., y Bollersvev, T. (1989) “The Message in Daily Exchange Rates: A Con-

ditional-Variance Tale, “Journal of Business & Economic Statistics, Julio, Vol. 7, No. 3. pp. 297-305

· Sánchez, C., (2001) “Valor en riesgo y otras aproximaciones”, Valuación, Análisis y Riesgo, S.C.

FxRates 12

No. 02/mayo 2016Comentario Económico y Financiero