Embed Size (px)

Citation preview

Ganar a través de la experiencia del clienteEncuesta EY a clientes de la Banca Minorista 2014

BienvenidaAl momento de la segunda publicación de la encuesta de EY a clientes de la Banca Minorista, en junio de 2012, la economía mundial estaba luchando por recuperarse y la confianza del consumidor en la industria se mantenía extremadamente baja, en especial en aquellos países gravemente afectados por la crisis financiera mundial y sus repercusiones.Adelantándonos a esta edición de la encuesta, la perspectiva de la banca minorista parece ser más positiva. Aunque algunas economías aún están luchando por generar un crecimiento sostenido, la reactivación económica mundial parece establecerse. La confianza del consumidor en la industria bancaria está en alza, así como también lo está respecto a las instituciones individuales, y los clientes están ampliamente satisfechos con su banco principal.Sin embargo, la primacía de la relación del banco con sus clientes se ve amenazada como nunca antes. Las demandas y las expectativas continúan evolucionando, a menudo alimentadas por experiencias externas a los servicios financieros, y los consumidores tienen cada vez más posibilidades de desarrollar relaciones con múltiples proveedores. Tecnologías emergentes y el aumento del uso de los teléfonos móviles -tanto para pagos como para otros servicios financieros, están facilitando que nuevos participantes desafíen el statu quo y exploten las áreas de insatisfacción y desinversión.La encuesta de este año incluye respuestas de más de 32.000 clientes de la banca minorista en 43 países y, aunque ésta sigue siendo un negocio local, es llamativa la similitud existente entre los diferentes mercados. En esta edición de la encuesta, nos centraremos en las siguientes preguntas clave:• ¿Cuál es el rol de la confianza del cliente en la generación de promotores de la institución y qué tan

valiosa es esta confianza para las relaciones bancarias en general?• ¿Están los bancos invirtiendo en los aspectos adecuados de la experiencia del cliente?• ¿Qué tan bien se están desempeñando los bancos en las interacciones clave con sus clientes:

desde las transacciones básicas del día a día, hasta la resolución de problemas y en la asistencia/ asesoramiento a los clientes para el logro de sus objetivos financieros?

• ¿Qué tan similares son los comportamientos de los clientes en todo el mundo?• ¿Están preparados los bancos para lidiar con potenciales nuevos participantes de mercado?Por primera vez, hemos desarrollado ocho segmentos globales para describir diferentes actitudes y sentimientos por parte de los consumidores hacia la banca, indistintamente de su ubicación geográfica. Estaremos encantados de conocerlo y proporcionarle análisis y hallazgos personalizados que permitan una perspectiva adicional, para lo cual hemos incluido una lista de contactos por países al final de este informe. Para más información, visítenos en www.ey.com/globalconsumerbankingsurvey, donde podrá también acceder a datos adicionales de la encuesta si así lo requiere. Bill Schlich Líder de banca mundial y mercados de capitales

ContenidosBienvenidaResumen ejecutivoConclusiones globales• Un entorno activo y prometedor• El poder de la confianza• Lo que importa es la experiencia • Oportunidades clave para los bancosConclusiones por segmento• Conocimiento de los diferentes segmentos de clientes• Apego a la industria bancaria y a su proveedor• Oportunidades para inversiones orientadas

a segmentosPor qué los bancos necesitan actuar yaConclusiónMetodología de investigaciónContactos en países

126

20

34404244

1Ganar a través de la experiencia del cliente

Resumen ejecutivo

La confianza en la industria bancaria está al alza y la confianza de los clientes en sus respectivos proveedores de servicios financieros es alta. Pero los clientes están en constante movimiento, con un acceso sin precedentes a bancos de la competencia y a nuevos tipos de proveedores de servicios financieros. Los bancos deben ganarse los mayores niveles de confianza para retener a sus clientes, ganar más negocios y crear verdadera lealtad por parte de ellos.

La industria bancaria está preparada para crecerLa confianza en la industria bancaria está reapareciendo, con un aumento de la confianza del 33 % de los clientes en los últimos 12 meses y una pérdida de confianza de solo el 19 % en comparación con el 40 % de pérdida de confianza en nuestra última encuesta. Mientras que buena parte de estas mejoras podrían ser simplemente una recuperación respecto de la pérdida de confianza en el comienzo de la crisis financiera mundial, esta mejora en la opinión sólo puede ayudar a las instituciones financieras a medida que trabajan para consolidar y expandir las relaciones con sus clientes.

Existe una significativa oportunidad de negocio asociada con clientes que son verdaderos "promotores", aquellos que es muy probable que recomienden a su principal proveedor de servicios financieros. Concretamente, un 44 % de los promotores abrieron nuevas cuentas o servicios en su principal proveedor de servicios financieros en los últimos 12 meses y un 9 % tiene intenciones de consolidar sus tenencias de producto en éste año que viene. Considerando que el 85 % de los encuestados ha definido que su principal proveedor de servicios financieros es un banco, es el momento oportuno para que los bancos aumenten su apoyo y expandan las relaciones con sus clientes.

La mejora en la experiencia del cliente es clave para hacer realidad ese crecimientoLos clientes por lo general confían en sus proveedores principales, pero lograr el mayor nivel de confianza es un claro diferenciador al momento de generar verdaderos “promotores”, y la experiencia del cliente es un elemento clave para llegar a ese nivel de confianza. Mientras que la estabilidad financiera general era la razón principal para que los clientes "terminen de confiar" en sus principal proveedor de servicios financieros, la segunda razón más comentada fue "el trato que recibo", seguido de cerca por otros elementos de la experiencia, como las comunicaciones, la calidad del asesoramiento y la gestión de reclamos.

Además, el motivo más común mencionado por los clientes para tomar la decisión de abrir o cerrar una cuenta durante el último año fue la experiencia con sus proveedores de servicios financieros, por encima de ventajas en comisiones/cuotas y de acceso y disponibilidad de sucursales.

Así, la experiencia no sólo impulsa la confianza, y por lo tanto la promoción y las referencias, sino también el volumen de negocio que los clientes desarrollan con su principal proveedor de servicios financieros. Comprender la importancia y el nivel de desempeño de determinados aspectos específicos de la experiencia del cliente permitirá a las instituciones financieras poder direccionar y focalizar de manera adecuada sus inversiones.

Mientras que los clientes son más propensos a elogiar a su principal proveedor de servicios financieros por comodidad y seguridad, éstas se han vuelto rápidamente requisitos mínimos. Gran parte del énfasis en países desarrollados ha sido la mejora en la transaccionalidad. Como los cajeros automáticos en los 80 y, más recientemente, la banca online, la banca móvil se ha visto inicialmente como un punto de diferenciación por parte de las instituciones que lo ofrecían. Sin embargo, actualmente se ha vuelto un componente esperado de la oferta de canales, junto con la capacidad de operar indistintamente a través de los diversos canales, sin interrupciones. El panorama financiero es diferente en los mercados emergentes, pero no por ello menos desafiante. La integración de la tecnología, en especial la tecnología móvil, ha representado para los proveedores

un flujo de nuevos clientes buscando servicios financieros básicos.

Cuando se les pidió que evaluasen 31 elementos, o beneficios, de la experiencia, los clientes evidenciaron la existencia de deficiencias en el cumplimiento de las expectativas básicas, como la transparencia en las comisiones y la comunicación, y la importancia de una gestión efectiva de consultas y reclamos. Además, los resultados proporcionaron una visión de las oportunidades para los proveedores de servicios financieros para diferenciarse entre ellos mediante la personalización de productos y soluciones para satisfacer las necesidades de los clientes y ayudarlos a alcanzar sus objetivos financieros.

Áreas clave de mejora para los bancosTransparencia de comisiones y simplicidad de las ofertas y la comunicación. Este es uno de los beneficios más buscado que necesita mejora. Los clientes quieren que las instituciones financieras sean claras respecto de lo que ofrecen, las comisiones que cobran y cómo evitar determinados cargos.

Experiencia omnicanal. Los clientes están satisfechos con la comodidad de la banca tradicional, pero las expectativas son cada vez mayores a medida que evolucionan las nuevas tecnologías y los comportamientos de los consumidores. Cada vez más, se modifican los comportamientos de los clientes, involucrando interacciones vía web, móvil, medios sociales así como interacciones personales en una sola compra. Para mantener la competitividad, las instituciones financieras necesitan continuar desarrollando capacidades en canales que permitan proporcionar acceso en tiempo real a la banca las 24 horas, los 7 días de la semana, sin interrupciones, entre canales.

Más y mejor asesoramiento. Los clientes se muestran dispuestos a aumentar sus cuentas y saldos, a cambio de que los bancos los ayuden a desarrollar su planificación y objetivos financieros; lo cual demuestra la relevancia de, por un lado, crear una experiencia de cliente personalizada así como, por otro lado, de generar un intercambio de valor agregado mutuo entre ambos. Así, los bancos tienen que proporcionar un asesoramiento que esté centrado en el cliente, en base a una perspectiva holística de la situación y la necesidad única de cada cliente. En este sentido, los bancos deberían explorar la puesta en marcha de acciones tales como equipar a los asesores con las habilidades correctas, incentivar estructuras y redes de especialistas; posicionar a la sucursal como un centro de ventas/asesoramiento que brinda asistencia personalizada, y redefinir el papel del call center como un canal posible para proporcionar asesoramiento a los clientes.

Mayor poder de los clientes a partir del uso de datos y canales digitales. Los bancos tienen acceso a una gran cantidad de datos, disponible de forma interna y externa, que deben aprovechar tanto para personalizar la experiencia así como para brindar herramientas que faciliten la toma de decisiones por parte del cliente. Entre las técnicas y herramientas clave se incluyen la producción de contenido digital dinámico basado en los perfiles de los clientes, para mostrar lo que "los clientes como usted" han comprado, y proporcionar herramientas de gestión financiera personal que ayuden a los clientes a ahorrar, invertir y gastar de forma inteligente.

Mejora en la experiencia de la resolución de problemas. La resolución de problemas de tal manera tal que el cliente quede ampliamente satisfecho con ello ha sido, y continúa siendo, de gran importancia en el relacionamiento entre el proveedor y su cliente. Mientras que algunos problemas son autoinflingidos, la mayoría surge de algún asunto relacionado con el proveedor de los servicios financieros u otra empresa o persona. La forma en que se maneja al problema importa. Los resultados de la encuesta sugieren que suele producirse un alza si los clientes están muy satisfechos con la resolución de su problema, mientras que se produce una caída en espiral en la confianza y en la relación si no están satisfechos. Algunos ejemplos de maneras de mejorar la satisfacción mediante la experiencia recibida por el cliente son el facilitar a los clientes que expongan sus problemas, equipar la primera línea para gestionar ciertos problemas y escalar otros, explicar por qué se ha producido y realizar un seguimiento para asegurar su resolución.

Actividad bancaria simple y clara

Ayudar a los clientes a tomar las decisiones financieras correctas en un entorno complejo

Trabajar con los clientes cuando surgen los problemas y convertirse en sus defensores

Los clientes esperan más

3Ganar a través de la experiencia del cliente2 www.ey.com/globalconsumerbankingsurvey

A pesar de que el 60 % de los clientes no tiene planes definitivos para abrir o cerrar ninguna cuenta en los próximos 12 meses, esto no debería interpretarse como lealtad. De aquellos que intentan mantener sus relaciones bancarias actuales, el 22 % indica que todas las empresas de servicios financieros son iguales y el 17 % afirmó que cambiarse es muy difícil o conlleva mucho tiempo. A los clientes no se los retiene; simplemente "se quedan" y son vulnerables a la competencia.

Aunque los bancos tradicionales son percibidos actualmente como mejor posicionados para ofrecer beneficios generales como el acceso a las sucursales y a los cajeros automáticos, se encuentran en una posición más vulnerable en relación a beneficios que presentarían el mayor potencial de crecimiento de la relación con el banco, por ejemplo, ante la gestión proactiva de los clientes con alertas de productos y servicios y personalizarlos según sus necesidades.

Los bancos tradicionales tienen una menor puntuación en funcionalidades de banca móvil con respecto

a la competencia, y su ventaja competitiva en funcionalidades de banca electrónica es también relativamente baja. La innovación tecnológica ha permitido a diferentes tipos de empresas proporcionar servicios bancarios, en particular en materia de cuentas transaccionales, y los bancos pueden estar a punto de ceder su posición como proveedores principales. Con la banca online como segundo producto más común de los principales proveedores de servicios financieros, seguido de otros productos de transaccionalidad frecuente, la amenaza de que otro proveedor domine estas ofertas y luego se convierta en el proveedor principal de los clientes es algo que no puede ignorarse.

Las empresas de servicios financieros tradicionales deben responder a estos desafíos, ya que hay una multitud de nuevos proveedores - incluidos los de servicios de telefonía móvil, empresas de tecnología y nuevos tipos de bancos con diferentes tecnologías y servicios - que están entrando y penetrando en el mercado.

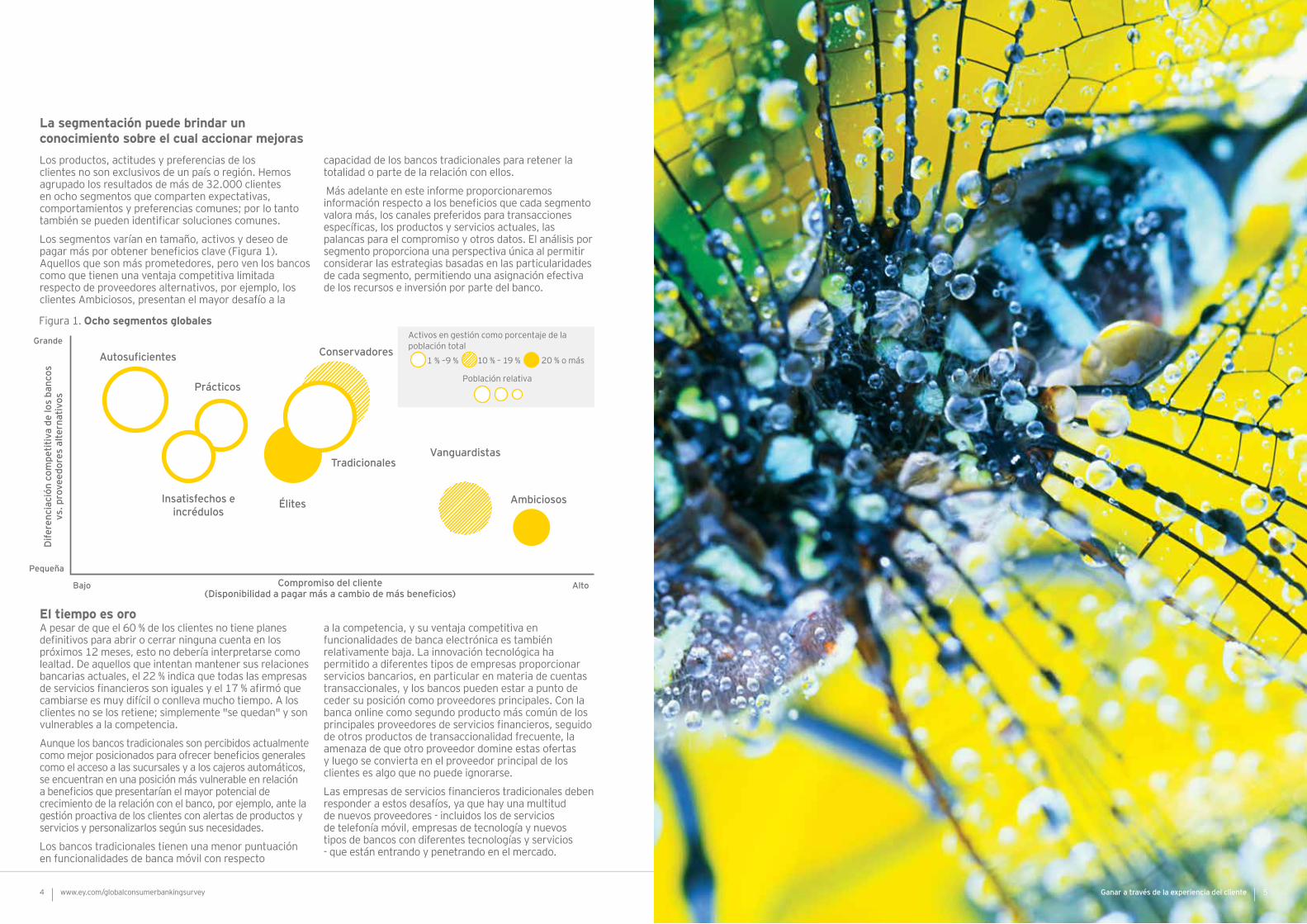

La segmentación puede brindar un conocimiento sobre el cual accionar mejoras

El tiempo es oro

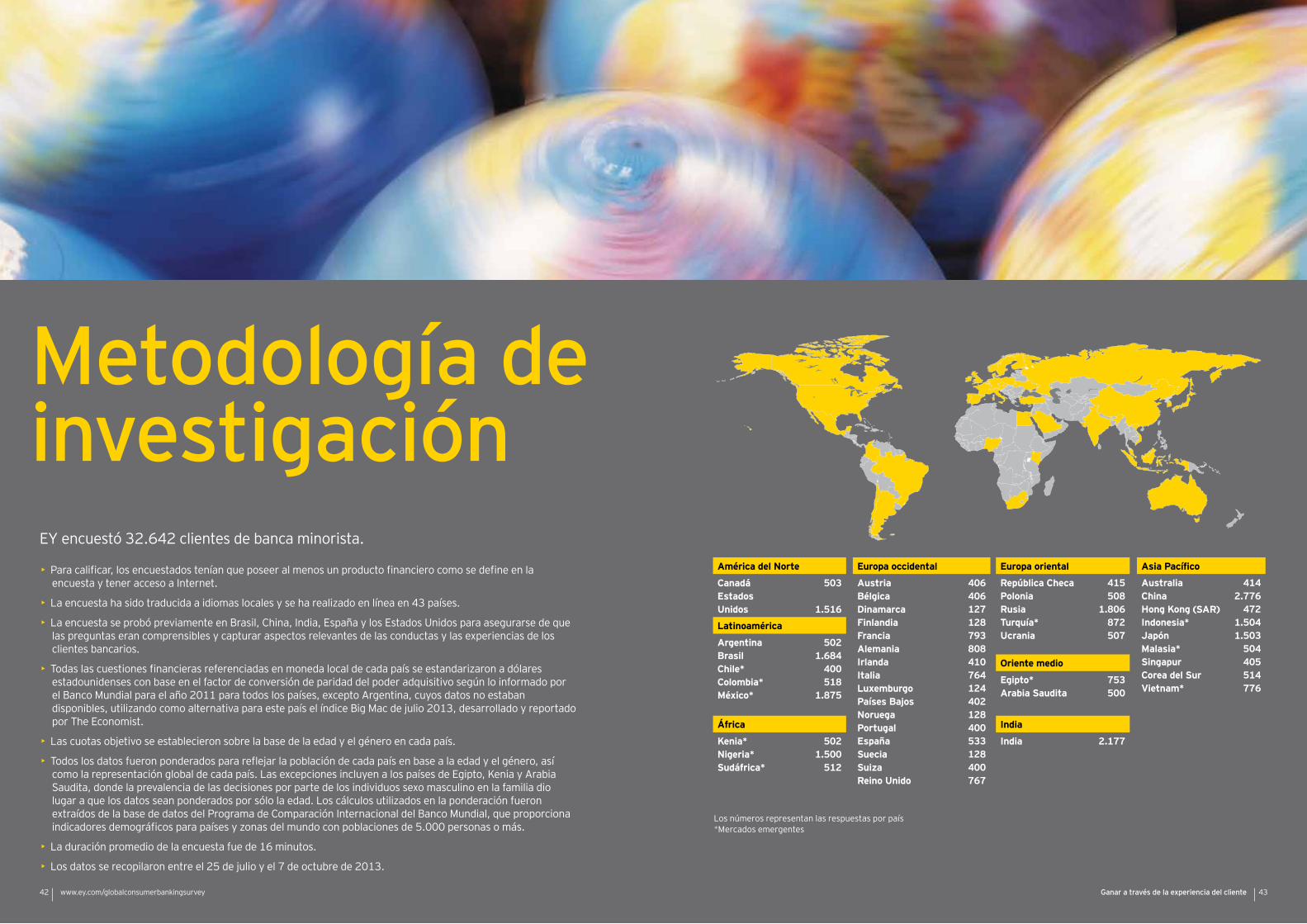

Activos en gestión como porcentaje de la población total

Población relativa

10 % – 19 % 20 % o más1 % –9 %

Compromiso del cliente(Disponibilidad a pagar más a cambio de más beneficios)

Grande

Insatisfechos e incrédulos

Autosuficientes

Prácticos

Conservadores

Pequeña

Dife

renc

iaci

ón c

ompe

titiv

a de

los

banc

os

vs. p

rove

edor

es a

ltern

ativ

os

Bajo Alto

Élites

TradicionalesVanguardistas

Ambiciosos

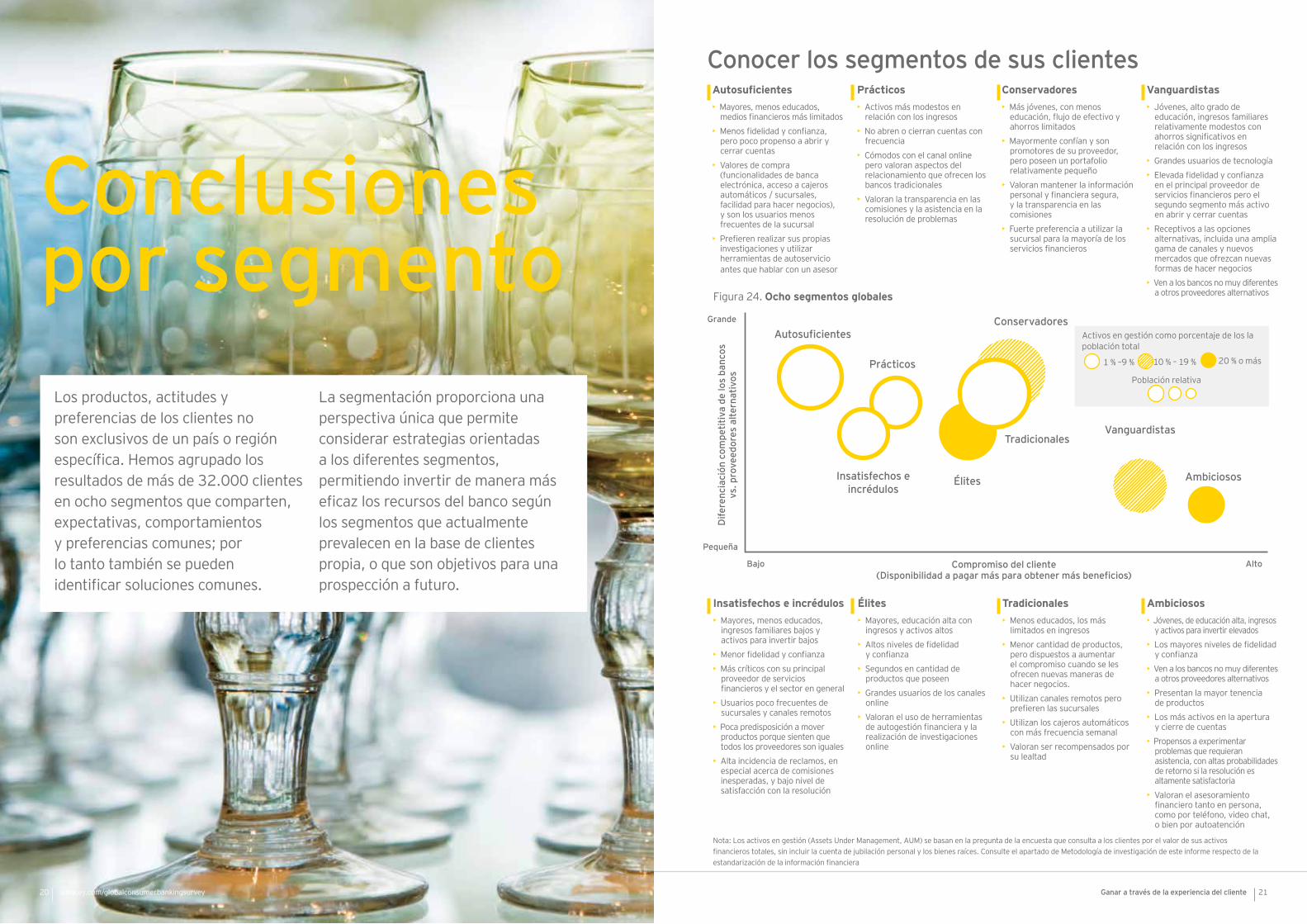

Figura 1. Ocho segmentos globales

Los productos, actitudes y preferencias de los clientes no son exclusivos de un país o región. Hemos agrupado los resultados de más de 32.000 clientes en ocho segmentos que comparten expectativas, comportamientos y preferencias comunes; por lo tanto también se pueden identificar soluciones comunes.

Los segmentos varían en tamaño, activos y deseo de pagar más por obtener beneficios clave (Figura 1). Aquellos que son más prometedores, pero ven los bancos como que tienen una ventaja competitiva limitada respecto de proveedores alternativos, por ejemplo, los clientes Ambiciosos, presentan el mayor desafío a la

capacidad de los bancos tradicionales para retener la totalidad o parte de la relación con ellos.

Más adelante en este informe proporcionaremos información respecto a los beneficios que cada segmento valora más, los canales preferidos para transacciones específicas, los productos y servicios actuales, las palancas para el compromiso y otros datos. El análisis por segmento proporciona una perspectiva única al permitir considerar las estrategias basadas en las particularidades de cada segmento, permitiendo una asignación efectiva de los recursos e inversión por parte del banco.

4 www.ey.com/globalconsumerbankingsurvey 5Ganar a través de la experiencia del cliente

Conclusiones globales

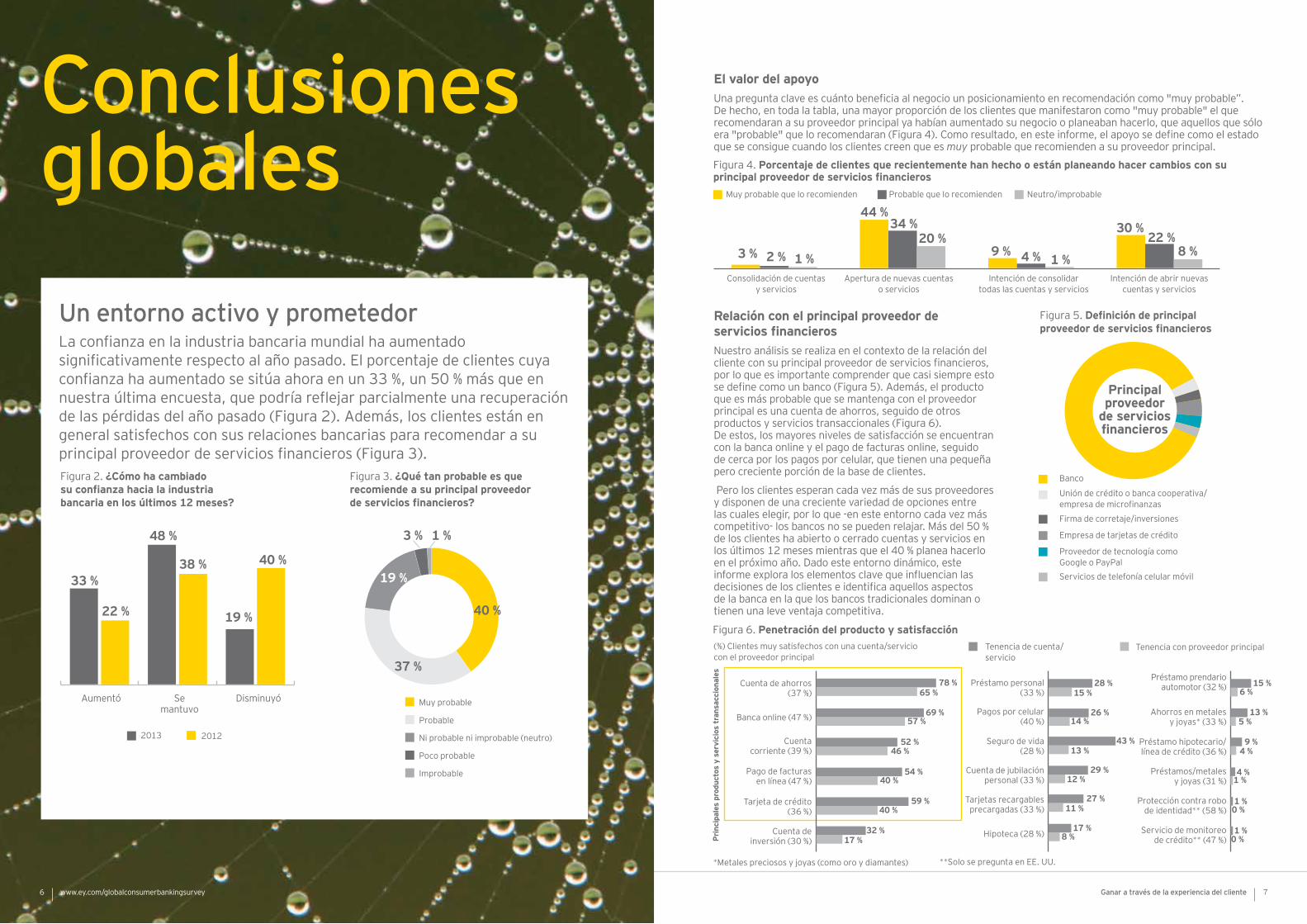

Un entorno activo y prometedor La confianza en la industria bancaria mundial ha aumentado significativamente respecto al año pasado. El porcentaje de clientes cuya confianza ha aumentado se sitúa ahora en un 33 %, un 50 % más que en nuestra última encuesta, que podría reflejar parcialmente una recuperación de las pérdidas del año pasado (Figura 2). Además, los clientes están en general satisfechos con sus relaciones bancarias para recomendar a su principal proveedor de servicios financieros (Figura 3).

El valor del apoyoUna pregunta clave es cuánto beneficia al negocio un posicionamiento en recomendación como "muy probable”. De hecho, en toda la tabla, una mayor proporción de los clientes que manifestaron como "muy probable" el que recomendaran a su proveedor principal ya habían aumentado su negocio o planeaban hacerlo, que aquellos que sólo era "probable" que lo recomendaran (Figura 4). Como resultado, en este informe, el apoyo se define como el estado que se consigue cuando los clientes creen que es muy probable que recomienden a su proveedor principal.

Relación con el principal proveedor de servicios financieros Nuestro análisis se realiza en el contexto de la relación del cliente con su principal proveedor de servicios financieros, por lo que es importante comprender que casi siempre esto se define como un banco (Figura 5). Además, el producto que es más probable que se mantenga con el proveedor principal es una cuenta de ahorros, seguido de otros productos y servicios transaccionales (Figura 6). De estos, los mayores niveles de satisfacción se encuentran con la banca online y el pago de facturas online, seguido de cerca por los pagos por celular, que tienen una pequeña pero creciente porción de la base de clientes.

Pero los clientes esperan cada vez más de sus proveedores y disponen de una creciente variedad de opciones entre las cuales elegir, por lo que -en este entorno cada vez más competitivo- los bancos no se pueden relajar. Más del 50 % de los clientes ha abierto o cerrado cuentas y servicios en los últimos 12 meses mientras que el 40 % planea hacerlo en el próximo año. Dado este entorno dinámico, este informe explora los elementos clave que influencian las decisiones de los clientes e identifica aquellos aspectos de la banca en la que los bancos tradicionales dominan o tienen una leve ventaja competitiva.

Figura 3. ¿Qué tan probable es que recomiende a su principal proveedor de servicios financieros?

Poco probable

Improbable

Muy probable

Ni probable ni improbable (neutro)

Probable

1 %

40 %

3 %

37 %

19 %

Figura 2. ¿Cómo ha cambiado su confianza hacia la industria bancaria en los últimos 12 meses?

33 %

22 %

48 %

38 %

19 %

40 %

20122013

Aumentó DisminuyóSe mantuvo

Banco

Unión de crédito o banca cooperativa/ empresa de microfinanzas

Firma de corretaje/inversiones

Empresa de tarjetas de crédito

Proveedor de tecnología como Google o PayPalServicios de telefonía celular móvil

Figura 5. Definición de principal proveedor de servicios financieros

Principal proveedor

de servicios financieros

Figura 4. Porcentaje de clientes que recientemente han hecho o están planeando hacer cambios con su principal proveedor de servicios financieros

Muy probable que lo recomienden Neutro/improbableProbable que lo recomienden

3 % 2 % 1 %

44 %

20 %34 %

9 % 4 % 1 %

30 % 22 %

8 %

Consolidación de cuentas y servicios

Apertura de nuevas cuentas o servicios

Intención de consolidar todas las cuentas y servicios

Intención de abrir nuevas cuentas y servicios

Figura 6. Penetración del producto y satisfacción

Cuenta de ahorros (37 %)

78 %65 %

69 %57 %Banca online (47 %)

52 %46 %

Cuenta corriente (39 %)

54 %40 %

Pago de facturas en línea (47 %)

59 %40 %

Tarjeta de crédito (36 %)

32 %17 %

Cuenta de inversión (30 %)

29 %12 %

Cuenta de jubilación personal (33 %)

27 %11 %

Tarjetas recargables precargadas (33 %)

17 %8 %Hipoteca (28 %)

28 %15 %

Préstamo personal (33 %)

26 % 14 %

Pagos por celular (40 %)

43 %13 %

Seguro de vida (28 %)

15 %6 %

Préstamo prendario automotor (32 %)

13 %5 %

Ahorros en metales y joyas* (33 %)

9 %4 %

Préstamo hipotecario/ línea de crédito (36 %)

4 %1 %

Préstamos/metales y joyas (31 %)

1 %0 %

Protección contra robo de identidad** (58 %)

1 %0 %

Servicio de monitoreo de crédito** (47 %)

Tenencia de cuenta/servicio

Tenencia con proveedor principal(%) Clientes muy satisfechos con una cuenta/servicio con el proveedor principal

Pri

ncip

ales

pro

duct

os y

ser

vici

os t

rans

acci

onal

es

**Solo se pregunta en EE. UU.*Metales preciosos y joyas (como oro y diamantes)

7Ganar a través de la experiencia del cliente6 www.ey.com/globalconsumerbankingsurvey

Dado el valor del apoyo por parte de los clientes, es importante entender qué debe hacer el proveedor principal de un cliente para convertir a sus clientes en verdaderos promotores Los resultados de la encuesta muestran que el 93 % de los clientes confía en su principal institución financiera en un grado significativo (Figura 7), pero lograr la total confianza

de los clientes, en comparación con una confianza moderada, se traducirá en niveles mucho más altos de apoyo y, por lo tanto, vale la pena invertir en ella (Figura 8).

La confianza es multifacética y suele asociarse cada vez más con la estabilidad de la institución y la experiencia del cliente, siendo "el trato que recibo" un factor de gran importancia, seguido de cerca por las comunicaciones, el asesoramiento y la resolución de problemas. Todos estos son aspectos de la experiencia que exploraremos como oportunidades a lo largo de este informe (Figura 9).

El poder de la confianza

Figura 9. Razones para confiar por completoEstabilidad financiera

Capacidad para extraer dinero

Procedimientos de seguridad del proveedor

Tamaño de la empresa

Trato recibido

Manera de comunicarse

Calidad del asesoramiento recibido

Resolución de problemas/gestión de reclamos

Relación con ciertos empleados

Comisiones pagadas

Tasa de interés que generan mis cuentas

Tasa de interés que pago por los préstamos

Experiencias de amigos o parientes

Apertura o cierre de sucursales

Artículos o noticias recientes

Estabilidad institucional

Experiencia del cliente

Comisiones y tasas

Otros

60 %54 %

51 %42 %

56 %44 %

41 %38 %

19 %26 %

24 %20 %

14 %9 %

8 %

Lo que importa es la experiencia

Figura 10. Razones por las que los clientes abrieron o cerraron cuentas en los últimos 12 meses

Razones para cerrar una cuenta/servicio Razones para abrir una cuenta/servicio

41 %33 %Experiencia con los proveedores de servicios financieros

30 % 32 %Tasas y comisiones

29 %28 %Mayor comodidad al tener todo en un solo lugar

26 % 18 %Ubicación de la sucursal/ oficina

28 %17 %Acceso a sucursales y servicios bancarios

13 %7 %Información proporcionada por un amigo o pariente

9 %5 %Información proporcionada por las noticias o publicidad

5 %6 %Apertura o cierre de sucursales

7 %8 %Otros

2 %3 %No estoy seguro

También se ha mencionado con frecuencias las tasas y comisiones. Esto se ve reforzado en el siguiente apartado del informe, en el cual se analiza la importancia de la transparencia de las comisiones para los clientes y su relativa insatisfacción con el desempeño de los bancos. Mientras que la comodidad es también percibida como un factor relevante, el acceso físico a las sucursales fue destacado más como una razón para abrir una cuenta y notablemente menos como un motivo para cerrarla.

La experiencia, no sólo es un factor clave para la confianza, sino que también impacta en los comportamientos. Para los clientes que han abierto o cerrado cuentas o servicios el año pasado, la razón más común fue la experiencia con sus proveedores de servicios financieros (Figura 10). Figura 7. Grado de confianza en el proveedor principal

Confianza moderada

Poca o ninguna confianza

Confianza total

Confianza 44 %

49 %

7 %

Figura 8. Relación entre confianza y apoyo con el proveedor principal

Muy probable que lo recomienden

Neutro o poco probable que lo recomiende

Probable que lo recomienden

68 % 20 %

3 %

50 %

13 %

30 %

84 %27 %5 %

Confianza moderada

Poca o ninguna confianza

Confianza total

8 9Ganar a través de la experiencia del clientewww.ey.com/globalconsumerbankingsurvey

Explorar la experiencia y las oportunidadesPara obtener una mejor comprensión de los atributos que los clientes valoran, se presentaron 31 beneficios a los encuestados y se les pidió que seleccionen los cinco más importantes y que luego evalúen el desempeño de su principal proveedor de servicios financieros respecto de estos beneficios. No sorprende que la mayoría de los clientes atribuyeron altos niveles de importancia y satisfacción a los beneficios asociados con la estabilidad institucional. Las conclusiones más interesantes son que los bancos no cumplen algunas expectativas que son básicas pero que a la vez tienen la capacidad para diferenciarse y añadir valor.

Comenzar desde la confianzaComo se ha mostrado anteriormente, los factores institucionales tales como la estabilidad financiera y los procedimientos de seguridad son impulsores clave de la confianza total en el principal proveedor de servicios financieros. En consonancia con este tema, los clientes calificaron la reputación y la seguridad de la información personal o financiera como muy importante, y la satisfacción con estos beneficios se ubica entre las más altas (Figura 11). Esta es una oportunidad potencial para mejorar la comunicación acerca de los estándares de seguridad del banco y aumentar no sólo la confianza, sino también alentar la adopción de servicios de banca electrónica y servicios de banca móvil, en los cuales las preocupaciones por la seguridad son a menudo una barrera para su utilización.

ComodidadLos clientes buscan simplicidad en su actividad bancaria cotidiana, como sugiere la alta valoración de ciertas funcionalidades (Figura 11):

• Fácil acceso a sucursales y cajeros automáticos

• Excelentes funcionalidades de banca electrónica

• Facilidad para realizar transacciones bancarias habituales

• Rápida gestión de los requerimientos

Los servicios de banca por móvil ocupan un lugar de menor importancia, probablemente debido a que es algo nuevo y, por lo tanto, tiene un menor uso entre la base de encuestados. La satisfacción con las funcionalidades de banca móvil es notablemente inferior a la de la banca electrónica, que también puede ser el resultado de la relativamente reciente introducción del celular como canal: los clientes esperan poder hacer en su celular todo lo que pueden hacer online, pero estas mejoras todavía se encuentran pendientes por parte de muchos bancos.

Sin embargo, las funcionalidades de banca móvil tienen calificaciones levemente superiores a las calificaciones del call center, probablemente indicando que las inversiones de los últimos años de los bancos respecto a los servicios para celulares están empezando a dar sus frutos. Además, a medida que cada vez más transacciones pasan a ser de autoservicio, los call centers deben hacer frente a las preguntas o problemas más complicados que son, por su naturaleza, más difíciles de gestionar.

Por suerte, para las actividades bancarias simples de todos los días, los clientes tienen muchos canales para elegir y pueden variar su selección según la forma de acceso, la experiencia y sus propósitos (Figura 12a). Para las actividades diarias, los clientes han informado utilizar Internet de manera más frecuente, seguido por el celular y los cajeros automáticos. Pero cuando se combina con un uso semanal, los clientes utilizan los canales online y los cajeros automáticos con mucha más frecuencia que cualquier otro canal y, en general, están más satisfechos con ellos que con el teléfono celular, las sucursales y los call center (Figura 12b). Esto no sorprende, dada la familiaridad de los clientes con estos canales, la relativa simplicidad de las transacciones a través de ellos y las inversiones hechas por los bancos.

Figura 12b. Satisfacción con el canal (% muy satisfecho)

Call center

Sucursal u oficina

Cajeros automáticos

Celular

Online/Internet

36 %56 %

41 %26 %

10 %

21 %49 %

30 % 20 %

8 %

35 %57 %

39 %28 %

17 %

29 %59 %

39 %30 %

20 %

20 %53 %

32 %25 %

15 %

Figura 12a. Canal utilizado (% que utiliza el canal a la frecuencia especificada)

Call center

Sucursal u oficina

Cajeros automáticos

Celular

Online/Internet 20 %

10 %

9 %

4 %

3 %

21 %

18 %

29 %

37 %

18 %

8 %

12 %

7 %

29 %

33 %

14 %

40 %

6 %

10 %

37 %

37 %

20 %

49 %

20 %

9 %

Diario Mensual

Casi nunca/nunca

Semanal

Pocas veces al año

Usuarios totales Usuarios semanales

Usuarios menos frecuentes que mensuales

Usuarios diarios

Usuarios mensuales

Oportunidad 1: Hacer que la actividad bancaria sea simple y clara

Oportunidades clave para los bancos

Niveles de satisfacción para:

Promedio

Prom

edioSa

tisf

acci

ón

AltaBaja

Alta

Proporciona un fácil acceso a sucursales y cajeros automáticos

Ofrece excelentes funcionalidades de banca electrónica

Mantiene segura su información personal

Protege su información financiera

Tiene una excelente reputación

Es transparente respecto de lo que cobra y le indica con claridad cómo evitar ciertos cargos

Tiene excelentes funcionalidades de banca móvil

Proporciona acceso a la banca en otros sitios fuera del banco

Proporciona un excelente servicio al cliente en el call center

Facilita la realización de sus transacciones habituales

Gestiona sus solicitudes rápidamente

Figura 11. Importancia de los beneficios y nivel de satisfacción con los mismos

Importancia

Comunica claramente la información importante

Confianza Comodidad ComunicacionesLos puntos más grandes indican los beneficios debatidos en este apartado.

10 11Ganar a través de la experiencia del clientewww.ey.com/globalconsumerbankingsurvey

Los clientes sin duda han llegado a esperar la comodidad en la transaccionalidad y los canales electrónicos, encabezados por el amplio abanico de funcionalidades de la banca electrónica, la cual representa la opción preferida para las transacciones frecuentes, consultas de saldos y cuestiones administrativas (Figura 13).

Mientras que los canales electrónicos ofrecen a los clientes la libertad de poder realizar actividades bancarias cuando y donde quieran, esto no significa que los clientes han perdido relacionamiento con la sucursal y sus empleados. En materia de ventas y asesoramiento, en todo el mundo se observa que los clientes suelen preferir el contacto personal. En este sentido, los clientes prefieren ampliamente las sucursales. No obstante, los call centers también son muy cómodos y adecuados para pedir asesoramiento. Los call centers también son elegidos en segundo lugar luego de las sucursales en relación a la gestión de problemas, proporcionando la comodidad de poder obtener asesoramiento las 24 horas del día, los 7 días de la semana. Como los asuntos rutinarios continúan migrando a canales de autoservicio, la inversión en call centers para manejar los temas más complejos de asesoramiento y resolución de problemas será cada vez más valiosa.

En la encuesta, se pidió a los clientes que seleccionen un único canal preferido para realizar transacciones y consultas específicas. Reconocer que a menudo se utiliza

más de un canal, sobre todo cuando se toman decisiones financieras importantes, es imprescindible no sólo para determinar el papel que cada canal jugará en cada interacción bancaria y garantizar que las transacciones sean sencillas de realizar sin mayores problemas, sino también para asegurar el flujo de datos e historial de las transacciones de manera tal que los clientes pueden realizar sus operaciones sin problemas/ interrupciones en todos los canales, brindando una experiencia omnicanal.

El poder ofrecer esta experiencia a menudo requiere de la integración de la tecnología con los datos, con el objetivo tanto de permitir a los clientes moverse entre dispositivos o canales, como de equipar al banco con un visión única del cliente y un perfil detallado de las cuentas e interacciones. Provistos de estos conocimientos, los bancos pueden tener más éxito en la identificación de los productos y servicios relevantes y luego ofrecerlos, venderlos y realizar servicios a través de los canales más convenientes. Diseñar una experiencia del cliente global con las interacciones entre canales detalladas, así como continuar mejorando las capacidades de cada canal, ayuda a las instituciones a hacer las inversiones correctas y ofrecer la experiencia omnicanal que los clientes ya disfrutan en otros sectores y ahora esperan en los servicios financieros.

Figura 13. Porcentaje de preferencias de canal por tarea entre todos los clientes

Sucursal Call center Cajero automático

Online/Internet Celular Otro medio

20 % 55 %3 % 4 %16 % 2 %

12 % 50 %6 % 10 %21 % 1 %

40 % 20 %30 % 5 %4 % 1 %

49 % 34 %6 % 3 %5 % 3 %

52 % 14 %3 % 2 %28 % 1 %

30 % 50 %5 % 3 %8 % 4 %

65 % 4 % 20 % 2 %7 % 2 %

54 % 3 % 2 %14 %22 % 5 %

Oportunidad 1

Los clientes están notablemente menos satisfechos con uno de los beneficios más importantes: la transparencia y claridad de las comisiones (Figura 11). Esto representa para los bancos un tema candente sobre el cual requieren mejorar, ya que los clientes que cambiaron de proveedores del año pasado mencionan las tasas y comisiones como una razón extremadamente importante para haber cerrado sus cuentas. Y es mucho más que un fastidio: dos de los cinco problemas principales por los que los clientes solicitan asistencia están relacionados con comisiones inesperadas y disputas por cargos. Por un lado, levantar estos temas con el banco toma tiempo y esfuerzo por parte de los clientes. Más aún, sólo el 20 % de los que informaron este tipo de problema se mostró muy satisfecho con la resolución mientras que un 42 % informó no sentirse satisfecho. Así, se identifican cuatro factores que señalan la necesidad de mejorar la forma en que los bancos comunican sus cargos: 1) la importancia de este atributo per se, 2) la frecuencia de problemas asociados, 3) el nivel de satisfacción logrado con la resolución y 4) impacto asociado al negocio.

La satisfacción con la claridad de las comunicaciones en general también fue más baja que el promedio. En general, cada interacción en cada canal es una oportunidad para demostrar la simplicidad y la claridad, lo que es especialmente importante cuando los clientes buscan un proveedor de servicios financieros. Mientras que los amigos, los parientes y los medios sociales siguen siendo fuertes influenciadores, las fuentes de información más importantes son aquellas que están controladas por los propios bancos, lo que les permite describir sus productos, servicios y, lo más importante, los cargos, de manera que sean fáciles de entender (Figura 14).

Nuestras conclusiones se ven reforzadas por el reciente Informe del “Índice de Simplicidad de Marca” de Siegel + Gale’s, que afirma: "En un mundo lleno de complejidad, la simpleza destaca. Aporta claridad en lugar de confusión, decisión en lugar de dudas. Y la recompensa es real. La simplicidad inspira una mayor confianza y lealtad en los clientes, y clarifica el camino para la innovación por parte de los empleados".

Para este informe, se pidió a los consumidores que evalúen la simplicidad de sus interacciones con marcas e industrias. Así, los consumidores calificaron "comprender cuándo se me harán cargos o cómo puedo evitar comisiones" como el más complicado de los 10 puntos importantes evaluados, lo que cual es consistente con insatisfacción hallada previamente.

El sector bancario logró 517 puntos en una escala de 0 a 1000, situándose en el puesto 19 entre 25 industrias lo que indica una abrumadora necesidad de simplificar la forma en que hace sus negocios, sobre todo porque los consumidores comparan a sus proveedores de servicios financieros no sólo con sus competidores directos, sino también con otras industrias. Los consumidores no sólo esperan esto, sino que están dispuestos a pagar por ello: el mismo estudio mostró que el 41 % de las personas están dispuestas a pagar más por experiencias e interacciones más simples.

Comunicaciones

38 %29 %

22 %29 %

13 % 16 % 14 % 12 % 10 % 9 %

Controladas por el banco Promotores

Sitio

s w

eb

de b

anco

s

Info

rmac

ión

de la

suc

ursa

l

Com

erci

ales

/anu

ncio

s de

radi

o o

tele

visi

ón

Anu

ncio

s de

di

ario

s o

revi

stas

Info

rmac

ión

envi

ada

por c

orre

o

Empl

eado

s de

l ba

nco

Am

igos

o

parie

ntes

Med

ios

soci

ales

Ase

sor

finan

cier

o

Sitio

s w

eb

de te

rcer

os

Figura 14. Principales fuentes de información utilizadas al momento de buscar un proveedor de servicios financieros

Consulta de saldo

Pago de facturas/transferencias

Administrativas

Informar de un problema/obtener estado de resolución del mismo

Compra/venta de inversiones

Depósitos

Asesoramiento

Ventas

12 13Ganar a través de la experiencia del clientewww.ey.com/globalconsumerbankingsurvey

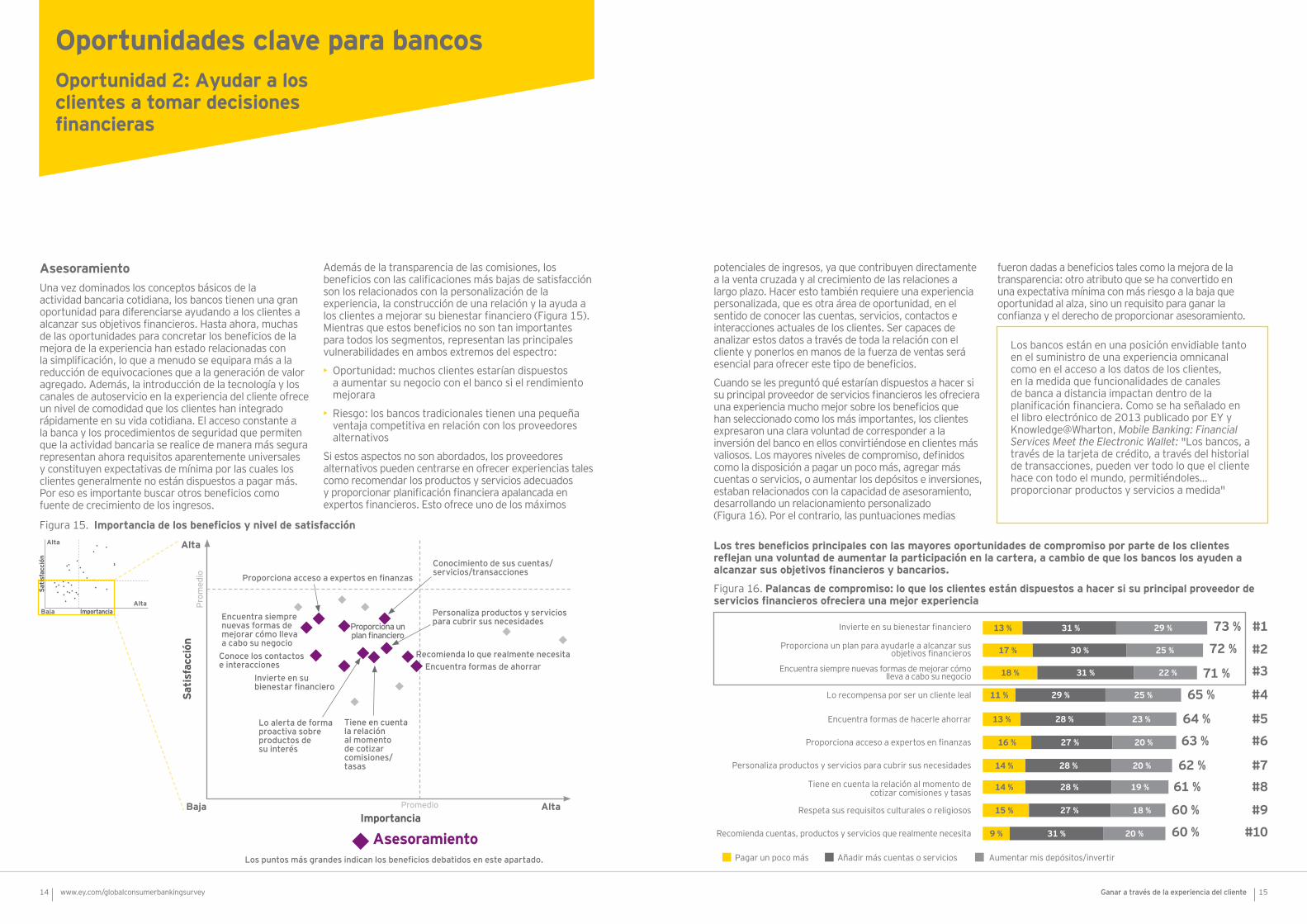

potenciales de ingresos, ya que contribuyen directamente a la venta cruzada y al crecimiento de las relaciones a largo plazo. Hacer esto también requiere una experiencia personalizada, que es otra área de oportunidad, en el sentido de conocer las cuentas, servicios, contactos e interacciones actuales de los clientes. Ser capaces de analizar estos datos a través de toda la relación con el cliente y ponerlos en manos de la fuerza de ventas será esencial para ofrecer este tipo de beneficios.

Cuando se les preguntó qué estarían dispuestos a hacer si su principal proveedor de servicios financieros les ofreciera una experiencia mucho mejor sobre los beneficios que han seleccionado como los más importantes, los clientes expresaron una clara voluntad de corresponder a la inversión del banco en ellos convirtiéndose en clientes más valiosos. Los mayores niveles de compromiso, definidos como la disposición a pagar un poco más, agregar más cuentas o servicios, o aumentar los depósitos e inversiones, estaban relacionados con la capacidad de asesoramiento, desarrollando un relacionamiento personalizado (Figura 16). Por el contrario, las puntuaciones medias

fueron dadas a beneficios tales como la mejora de la transparencia: otro atributo que se ha convertido en una expectativa mínima con más riesgo a la baja que oportunidad al alza, sino un requisito para ganar la confianza y el derecho de proporcionar asesoramiento.

AsesoramientoUna vez dominados los conceptos básicos de la actividad bancaria cotidiana, los bancos tienen una gran oportunidad para diferenciarse ayudando a los clientes a alcanzar sus objetivos financieros. Hasta ahora, muchas de las oportunidades para concretar los beneficios de la mejora de la experiencia han estado relacionadas con la simplificación, lo que a menudo se equipara más a la reducción de equivocaciones que a la generación de valor agregado. Además, la introducción de la tecnología y los canales de autoservicio en la experiencia del cliente ofrece un nivel de comodidad que los clientes han integrado rápidamente en su vida cotidiana. El acceso constante a la banca y los procedimientos de seguridad que permiten que la actividad bancaria se realice de manera más segura representan ahora requisitos aparentemente universales y constituyen expectativas de mínima por las cuales los clientes generalmente no están dispuestos a pagar más. Por eso es importante buscar otros beneficios como fuente de crecimiento de los ingresos.

Además de la transparencia de las comisiones, los beneficios con las calificaciones más bajas de satisfacción son los relacionados con la personalización de la experiencia, la construcción de una relación y la ayuda a los clientes a mejorar su bienestar financiero (Figura 15). Mientras que estos beneficios no son tan importantes para todos los segmentos, representan las principales vulnerabilidades en ambos extremos del espectro:

• Oportunidad: muchos clientes estarían dispuestos a aumentar su negocio con el banco si el rendimiento mejorara

• Riesgo: los bancos tradicionales tienen una pequeña ventaja competitiva en relación con los proveedores alternativos

Si estos aspectos no son abordados, los proveedores alternativos pueden centrarse en ofrecer experiencias tales como recomendar los productos y servicios adecuados y proporcionar planificación financiera apalancada en expertos financieros. Esto ofrece uno de los máximos

Los bancos están en una posición envidiable tanto en el suministro de una experiencia omnicanal como en el acceso a los datos de los clientes, en la medida que funcionalidades de canales de banca a distancia impactan dentro de la planificación financiera. Como se ha señalado en el libro electrónico de 2013 publicado por EY y Knowledge@Wharton, Mobile Banking: Financial Services Meet the Electronic Wallet: "Los bancos, a través de la tarjeta de crédito, a través del historial de transacciones, pueden ver todo lo que el cliente hace con todo el mundo, permitiéndoles… proporcionar productos y servicios a medida"

Oportunidad 2: Ayudar a los clientes a tomar decisiones financieras

Oportunidades clave para bancos

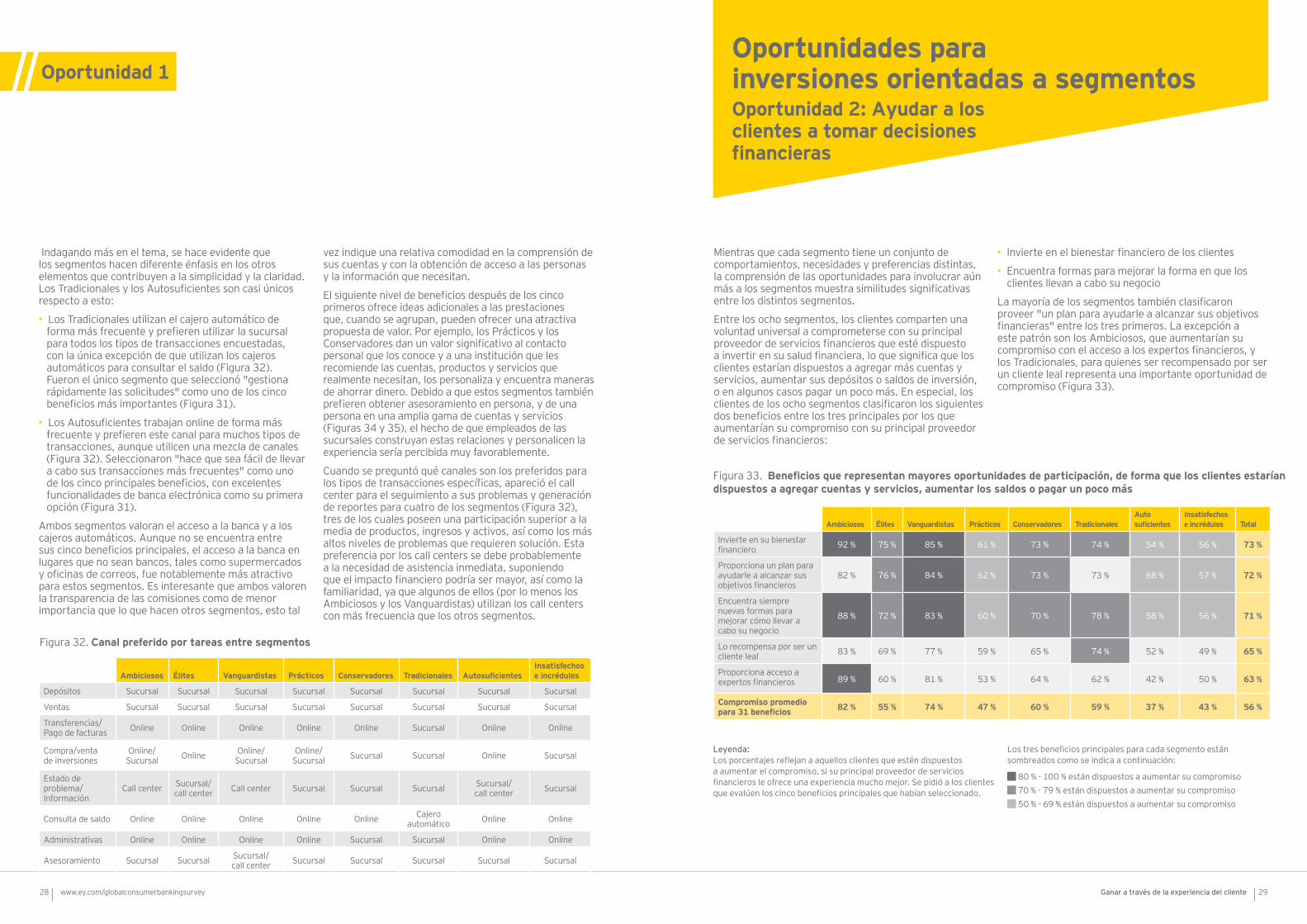

Los tres beneficios principales con las mayores oportunidades de compromiso por parte de los clientes reflejan una voluntad de aumentar la participación en la cartera, a cambio de que los bancos los ayuden a alcanzar sus objetivos financieros y bancarios.

Invierte en su bienestar financiero

Proporciona un plan para ayudarle a alcanzar sus objetivos financieros

Encuentra siempre nuevas formas de mejorar cómo lleva a cabo su negocio

Lo recompensa por ser un cliente leal

Encuentra formas de hacerle ahorrar

Proporciona acceso a expertos en finanzas

Personaliza productos y servicios para cubrir sus necesidades

Tiene en cuenta la relación al momento de cotizar comisiones y tasas

Respeta sus requisitos culturales o religiosos

Recomienda cuentas, productos y servicios que realmente necesita

Figura 16. Palancas de compromiso: lo que los clientes están dispuestos a hacer si su principal proveedor de servicios financieros ofreciera una mejor experiencia

Pagar un poco más Añadir más cuentas o servicios Aumentar mis depósitos/invertir

13 %

17 %

18 %

11 %

13 %

16 %

14 %

14 %

15 %

9 %

31 %

30 %

31 %

29 %

28 %

27 %

28 %

28 %

27 %

31 %

29 %

25 %

22 %

25 %

23 %

20 %

20 %

19 %

18 %

20 %

73 %

72 %

71 %65 %

64 %

63 %

62 % 61 %

60 %

60 %

#1

#2

#3

#4

#5

#6

#7#8

#9

#10

Figura 15. Importancia de los beneficios y nivel de satisfacción

AsesoramientoLos puntos más grandes indican los beneficios debatidos en este apartado.

AltaBaja

Alta

Importancia

Sati

sfac

ción

Alta

Prom

edio

Promedio

Proporciona acceso a expertos en finanzas

Personaliza productos y servicios para cubrir sus necesidades

Conoce los contactos e interacciones

Invierte en su bienestar financiero

Lo alerta de forma proactiva sobre productos de su interés

Tiene en cuenta la relación al momento de cotizar comisiones/ tasas

Recomienda lo que realmente necesita

Proporciona un plan financiero

Encuentra formas de ahorrar

Conocimiento de sus cuentas/servicios/transacciones

Encuentra siempre nuevas formas de mejorar cómo lleva a cabo su negocio

Sati

sfac

ción

AltaBajaImportancia

14 15Ganar a través de la experiencia del clientewww.ey.com/globalconsumerbankingsurvey

Importancia

Combinar el poder de las opciones de distribución con el acceso a los datos y análisis hace que los bancos estén especialmente calificados para desarrollar un profundo conocimiento de sus clientes y proporcionarles asesoramiento de manera que sea cómodo y altamente personalizado.

También pueden añadirse datos y ofrecérselos a los clientes para ayudarles a gestionar sus finanzas, mediante la comprensión de sus propios patrones de gastos, así como la obtención de puntos de vista de otros consumidores con perfiles y objetivos similares. Dado el acceso de los bancos a datos internos y externos, están en una posición única para ofrecer al cliente un material realmente significativo.

Una vez más, los bancos tienen más de una forma de ofrecer servicios a sus clientes, y los clientes están dispuestos a recibirlos de diferentes maneras (Figura 17). Mientras que el diálogo en persona presenta el mayor atractivo para recibir asesoramiento, las opciones remotas son también interesantes. Tomar las decisiones correctas de inversión dependerá de las propias estrategias de clientes y de distribución, así como del análisis de las preferencias específicas de ciertos segmentos. La concreción de estos beneficios requiere de una ejecución cuidadosamente planificada, incluida la definición clara de los roles de los canales, el aseguramiento de que los empleados y asesores tengan las habilidades y entrenamiento adecuados y la alineación de los esquemas de metas e incentivos con los comportamientos deseados.

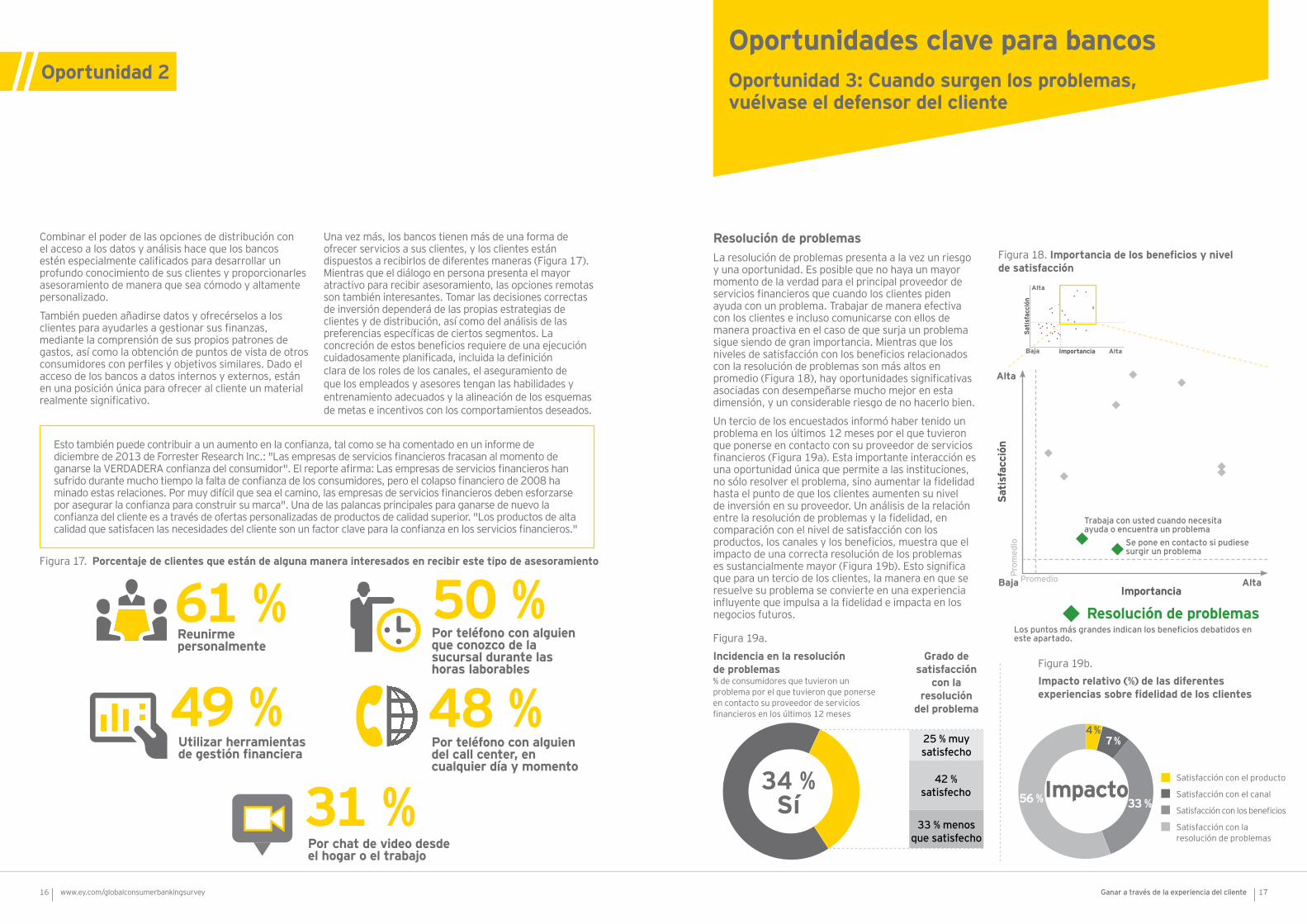

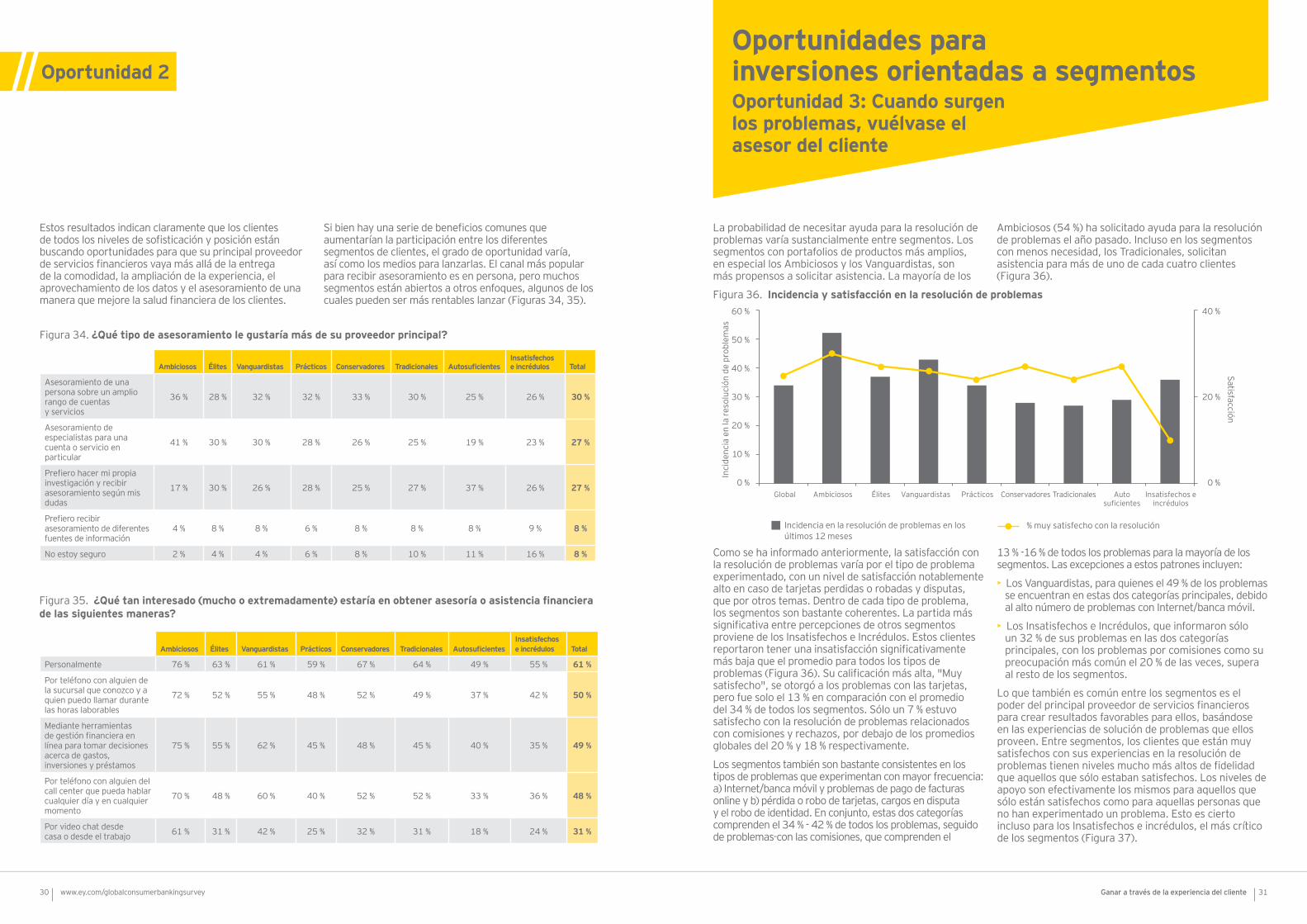

Resolución de problemasLa resolución de problemas presenta a la vez un riesgo y una oportunidad. Es posible que no haya un mayor momento de la verdad para el principal proveedor de servicios financieros que cuando los clientes piden ayuda con un problema. Trabajar de manera efectiva con los clientes e incluso comunicarse con ellos de manera proactiva en el caso de que surja un problema sigue siendo de gran importancia. Mientras que los niveles de satisfacción con los beneficios relacionados con la resolución de problemas son más altos en promedio (Figura 18), hay oportunidades significativas asociadas con desempeñarse mucho mejor en esta dimensión, y un considerable riesgo de no hacerlo bien.

Un tercio de los encuestados informó haber tenido un problema en los últimos 12 meses por el que tuvieron que ponerse en contacto con su proveedor de servicios financieros (Figura 19a). Esta importante interacción es una oportunidad única que permite a las instituciones, no sólo resolver el problema, sino aumentar la fidelidad hasta el punto de que los clientes aumenten su nivel de inversión en su proveedor. Un análisis de la relación entre la resolución de problemas y la fidelidad, en comparación con el nivel de satisfacción con los productos, los canales y los beneficios, muestra que el impacto de una correcta resolución de los problemas es sustancialmente mayor (Figura 19b). Esto significa que para un tercio de los clientes, la manera en que se resuelve su problema se convierte en una experiencia influyente que impulsa a la fidelidad e impacta en los negocios futuros.

Oportunidad 2

61 %Reunirme personalmente

48 %Por teléfono con alguien del call center, en cualquier día y momento

49 % Utilizar herramientas de gestión financiera

50 %Por teléfono con alguien que conozco de la sucursal durante las horas laborables

31 %Por chat de video desde el hogar o el trabajo

Figura 17. Porcentaje de clientes que están de alguna manera interesados en recibir este tipo de asesoramiento

Incidencia en la resolución de problemas% de consumidores que tuvieron un problema por el que tuvieron que ponerse en contacto su proveedor de servicios financieros en los últimos 12 meses

Impacto relativo (%) de las diferentes experiencias sobre fidelidad de los clientes

Grado de satisfacción

con la resolución

del problema

Satisfacción con el producto

Satisfacción con el canal

Satisfacción con los beneficios

Satisfacción con la resolución de problemas

56 %

4 %7 %

33 %

25 % muy satisfecho

42 % satisfecho

33 % menos que satisfecho

34 % Sí Impacto

Figura 19a.

Figura 19b.

Esto también puede contribuir a un aumento en la confianza, tal como se ha comentado en un informe de diciembre de 2013 de Forrester Research Inc.: "Las empresas de servicios financieros fracasan al momento de ganarse la VERDADERA confianza del consumidor". El reporte afirma: Las empresas de servicios financieros han sufrido durante mucho tiempo la falta de confianza de los consumidores, pero el colapso financiero de 2008 ha minado estas relaciones. Por muy difícil que sea el camino, las empresas de servicios financieros deben esforzarse por asegurar la confianza para construir su marca". Una de las palancas principales para ganarse de nuevo la confianza del cliente es a través de ofertas personalizadas de productos de calidad superior. "Los productos de alta calidad que satisfacen las necesidades del cliente son un factor clave para la confianza en los servicios financieros."

Oportunidad 3: Cuando surgen los problemas, vuélvase el defensor del cliente

Oportunidades clave para bancos

Resolución de problemas

Figura 18. Importancia de los beneficios y nivel de satisfacción

Alta

Alta

Sati

sfac

ción

Prom

edio

Promedio

Trabaja con usted cuando necesita ayuda o encuentra un problema

Se pone en contacto si pudiese surgir un problema

Sati

sfac

ción

AltaBaja

Alta

Importancia

Los puntos más grandes indican los beneficios debatidos en este apartado.

Baja

16 17Ganar a través de la experiencia del clientewww.ey.com/globalconsumerbankingsurvey

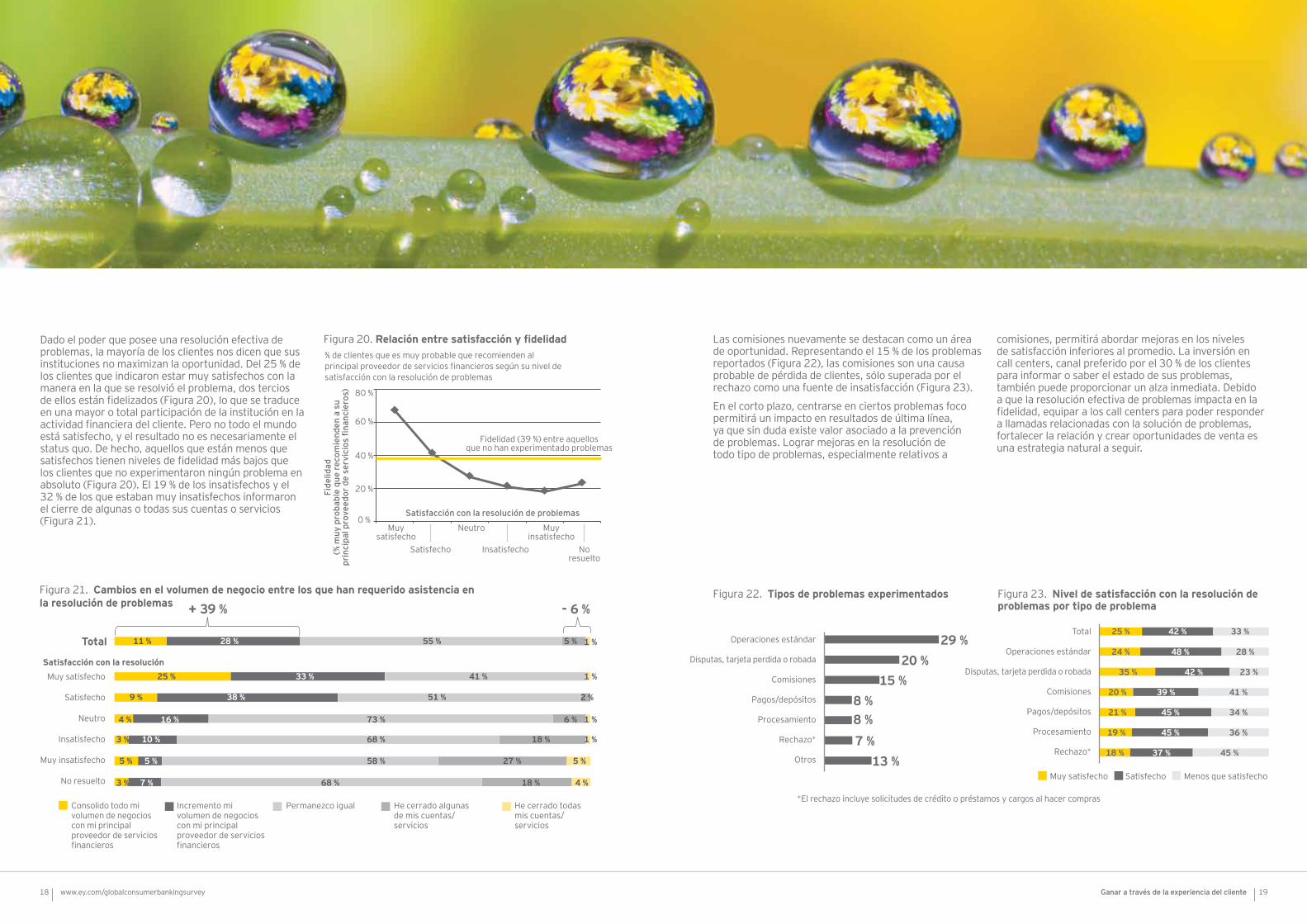

Dado el poder que posee una resolución efectiva de problemas, la mayoría de los clientes nos dicen que sus instituciones no maximizan la oportunidad. Del 25 % de los clientes que indicaron estar muy satisfechos con la manera en la que se resolvió el problema, dos tercios de ellos están fidelizados (Figura 20), lo que se traduce en una mayor o total participación de la institución en la actividad financiera del cliente. Pero no todo el mundo está satisfecho, y el resultado no es necesariamente el status quo. De hecho, aquellos que están menos que satisfechos tienen niveles de fidelidad más bajos que los clientes que no experimentaron ningún problema en absoluto (Figura 20). El 19 % de los insatisfechos y el 32 % de los que estaban muy insatisfechos informaron el cierre de algunas o todas sus cuentas o servicios (Figura 21).

Figura 21. Cambios en el volumen de negocio entre los que han requerido asistencia en la resolución de problemas

Muy satisfecho

Satisfecho

Neutro

Insatisfecho

Muy insatisfecho

No resuelto

11 %

+ 39 % - 6 %

4 %

3 %

5 %

3 %

9 %

25 %

28 %

16 %

10 %

5 %

7 %

38 %

33 %

55 %

73 %

68 %

58 %

68 %

51 %

41 %

5 %

18 %

27 %

18 %

1 %

1 %

5 %

4 %

1 %

Consolido todo mi volumen de negocios con mi principal proveedor de servicios financieros

Incremento mi volumen de negocios con mi principal proveedor de servicios financieros

Permanezco igual He cerrado algunas de mis cuentas/servicios

He cerrado todas mis cuentas/servicios

6 %

2 %

1 %

Total

Satisfacción con la resolución

Las comisiones nuevamente se destacan como un área de oportunidad. Representando el 15 % de los problemas reportados (Figura 22), las comisiones son una causa probable de pérdida de clientes, sólo superada por el rechazo como una fuente de insatisfacción (Figura 23).

En el corto plazo, centrarse en ciertos problemas foco permitirá un impacto en resultados de última línea, ya que sin duda existe valor asociado a la prevención de problemas. Lograr mejoras en la resolución de todo tipo de problemas, especialmente relativos a

comisiones, permitirá abordar mejoras en los niveles de satisfacción inferiores al promedio. La inversión en call centers, canal preferido por el 30 % de los clientes para informar o saber el estado de sus problemas, también puede proporcionar un alza inmediata. Debido a que la resolución efectiva de problemas impacta en la fidelidad, equipar a los call centers para poder responder a llamadas relacionadas con la solución de problemas, fortalecer la relación y crear oportunidades de venta es una estrategia natural a seguir.

*El rechazo incluye solicitudes de crédito o préstamos y cargos al hacer compras

Figura 23. Nivel de satisfacción con la resolución de problemas por tipo de problema

Total

Operaciones estándar

Disputas, tarjeta perdida o robada

Comisiones

Pagos/depósitos

Procesamiento

Rechazo*

Muy satisfecho Satisfecho Menos que satisfecho

25 %

24 %

35 %

20 %

21 %

19 %

18 %

42 %

48 %

42 %

39 %

45 %

45 %

37 %

33 %

28 %

23 %

41 %

34 %

36 %

45 %

Figura 22. Tipos de problemas experimentados

Operaciones estándar

Disputas, tarjeta perdida o robada

Comisiones

Pagos/depósitos

Procesamiento

Rechazo*

Otros

29 %20 %

15 %8 %8 %7 %

13 %

Figura 20. Relación entre satisfacción y fidelidad

80 %

60 %

40 %

20 %

0 %Muy

satisfechoSatisfecho

Neutro

Insatisfecho

Muy insatisfecho

No resuelto

Fidelidad (39 %) entre aquellos que no han experimentado problemas

% de clientes que es muy probable que recomienden al principal proveedor de servicios financieros según su nivel de satisfacción con la resolución de problemas

Fide

lidad

(%

muy

pro

babl

e qu

e re

com

iend

en a

su

prin

cipa

l pro

veed

or d

e se

rvic

ios

finan

cier

os)

Satisfacción con la resolución de problemas

18 19Ganar a través de la experiencia del clientewww.ey.com/globalconsumerbankingsurvey

Insatisfechos e incrédulos• Mayores, menos educados,

ingresos familiares bajos y activos para invertir bajos

• Menor fidelidad y confianza• Más críticos con su principal

proveedor de servicios financieros y el sector en general

• Usuarios poco frecuentes de sucursales y canales remotos

• Poca predisposición a mover productos porque sienten que todos los proveedores son iguales

• Alta incidencia de reclamos, en especial acerca de comisiones inesperadas, y bajo nivel de satisfacción con la resolución

Élites• Mayores, educación alta con

ingresos y activos altos• Altos niveles de fidelidad

y confianza• Segundos en cantidad de

productos que poseen• Grandes usuarios de los canales

online • Valoran el uso de herramientas

de autogestión financiera y la realización de investigaciones online

Tradicionales• Menos educados, los más

limitados en ingresos• Menor cantidad de productos,

pero dispuestos a aumentar el compromiso cuando se les ofrecen nuevas maneras de hacer negocios.

• Utilizan canales remotos pero prefieren las sucursales

• Utilizan los cajeros automáticos con más frecuencia semanal

• Valoran ser recompensados por su lealtad

Ambiciosos• Jóvenes, de educación alta, ingresos

y activos para invertir elevados• Los mayores niveles de fidelidad

y confianza• Ven a los bancos no muy diferentes

a otros proveedores alternativos• Presentan la mayor tenencia

de productos• Los más activos en la apertura

y cierre de cuentas• Propensos a experimentar

problemas que requieran asistencia, con altas probabilidades de retorno si la resolución es altamente satisfactoria

• Valoran el asesoramiento financiero tanto en persona, como por teléfono, video chat, o bien por autoatención

Nota: Los activos en gestión (Assets Under Management, AUM) se basan en la pregunta de la encuesta que consulta a los clientes por el valor de sus activos financieros totales, sin incluir la cuenta de jubilación personal y los bienes raíces. Consulte el apartado de Metodología de investigación de este informe respecto de la estandarización de la información financiera

Autosuficientes• Mayores, menos educados,

medios financieros más limitados• Menos fidelidad y confianza,

pero poco propenso a abrir y cerrar cuentas

• Valores de compra (funcionalidades de banca electrónica, acceso a cajeros automáticos / sucursales, facilidad para hacer negocios), y son los usuarios menos frecuentes de la sucursal

• Prefieren realizar sus propias investigaciones y utilizar herramientas de autoservicio antes que hablar con un asesor

Prácticos• Activos más modestos en

relación con los ingresos• No abren o cierran cuentas con

frecuencia• Cómodos con el canal online

pero valoran aspectos del relacionamiento que ofrecen los bancos tradicionales

• Valoran la transparencia en las comisiones y la asistencia en la resolución de problemas

Conservadores• Más jóvenes, con menos

educación, flujo de efectivo y ahorros limitados

• Mayormente confían y son promotores de su proveedor, pero poseen un portafolio relativamente pequeño

• Valoran mantener la información personal y financiera segura, y la transparencia en las comisiones

• Fuerte preferencia a utilizar la sucursal para la mayoría de los servicios financieros

Vanguardistas• Jóvenes, alto grado de

educación, ingresos familiares relativamente modestos con ahorros significativos en relación con los ingresos

• Grandes usuarios de tecnología• Elevada fidelidad y confianza

en el principal proveedor de servicios financieros pero el segundo segmento más activo en abrir y cerrar cuentas

• Receptivos a las opciones alternativas, incluida una amplia gama de canales y nuevos mercados que ofrezcan nuevas formas de hacer negocios

• Ven a los bancos no muy diferentes a otros proveedores alternativos

Los productos, actitudes y preferencias de los clientes no son exclusivos de un país o región específica. Hemos agrupado los resultados de más de 32.000 clientes en ocho segmentos que comparten, expectativas, comportamientos y preferencias comunes; por lo tanto también se pueden identificar soluciones comunes.

La segmentación proporciona una perspectiva única que permite considerar estrategias orientadas a los diferentes segmentos, permitiendo invertir de manera más eficaz los recursos del banco según los segmentos que actualmente prevalecen en la base de clientes propia, o que son objetivos para una prospección a futuro.

Conocer los segmentos de sus clientes

Insatisfechos e incrédulos

Autosuficientes

Prácticos

Conservadores

Élites

TradicionalesVanguardistas

Ambiciosos

Figura 24. Ocho segmentos globales

Compromiso del cliente(Disponibilidad a pagar más para obtener más beneficios)

Grande

Pequeña

Dife

renc

iaci

ón c

ompe

titiv

a de

los

banc

os

vs. p

rove

edor

es a

ltern

ativ

os

Bajo Alto

Activos en gestión como porcentaje de los la población total

Población relativa

10 % – 19 % 20 % o más1 % –9 %

Conclusiones por segmento

21Ganar a través de la experiencia del cliente20 www.ey.com/globalconsumerbankingsurvey

Figura 25. Segmentos de clientes por geografía

0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % 100 %

Ambiciosos Élites Vanguardistas Prácticos

Tradicionales Autosuficientes Insatisfechos e incrédulosConservadores

Global

Corea del SurSingapur

TurquíaColombiaIndonesia

KeniaVietnam

MéxicoRusia

Nigeria

Japón

MalasiaBrasil

EgiptoChile

ArgentinaArabia Saudita

SudáfricaSuiza

AlemaniaPortugalUcrania

AustraliaAustriaPolonia

Reino Unido

FranciaEspaña

Italia

DinamarcaIrlanda

República ChecaPaíses Bajos

SueciaNoruegaFinlandia

Bélgica

CanadáEstados Unidos

LuxemburgoHong Kong (Región

Administrativa Especial)India

China

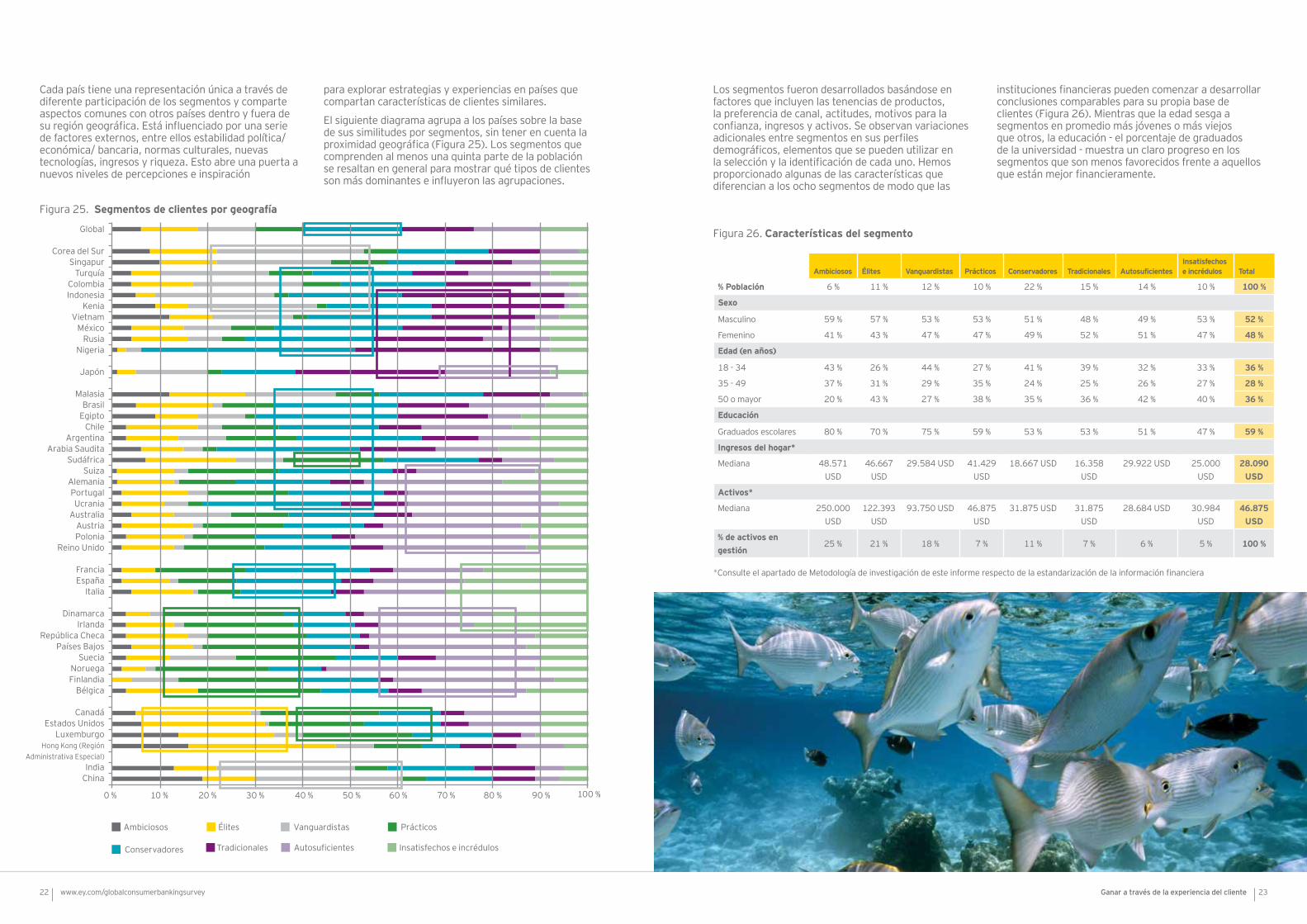

Los segmentos fueron desarrollados basándose en factores que incluyen las tenencias de productos, la preferencia de canal, actitudes, motivos para la confianza, ingresos y activos. Se observan variaciones adicionales entre segmentos en sus perfiles demográficos, elementos que se pueden utilizar en la selección y la identificación de cada uno. Hemos proporcionado algunas de las características que diferencian a los ocho segmentos de modo que las

instituciones financieras pueden comenzar a desarrollar conclusiones comparables para su propia base de clientes (Figura 26). Mientras que la edad sesga a segmentos en promedio más jóvenes o más viejos que otros, la educación - el porcentaje de graduados de la universidad - muestra un claro progreso en los segmentos que son menos favorecidos frente a aquellos que están mejor financieramente.

Cada país tiene una representación única a través de diferente participación de los segmentos y comparte aspectos comunes con otros países dentro y fuera de su región geográfica. Está influenciado por una serie de factores externos, entre ellos estabilidad política/ económica/ bancaria, normas culturales, nuevas tecnologías, ingresos y riqueza. Esto abre una puerta a nuevos niveles de percepciones e inspiración

para explorar estrategias y experiencias en países que compartan características de clientes similares.

El siguiente diagrama agrupa a los países sobre la base de sus similitudes por segmentos, sin tener en cuenta la proximidad geográfica (Figura 25). Los segmentos que comprenden al menos una quinta parte de la población se resaltan en general para mostrar qué tipos de clientes son más dominantes e influyeron las agrupaciones.

Ambiciosos Élites Vanguardistas Prácticos Conservadores Tradicionales AutosuficientesInsatisfechos e incrédulos Total

% Población 6 % 11 % 12 % 10 % 22 % 15 % 14 % 10 % 100 %

Sexo

Masculino 59 % 57 % 53 % 53 % 51 % 48 % 49 % 53 % 52 %

Femenino 41 % 43 % 47 % 47 % 49 % 52 % 51 % 47 % 48 %

Edad (en años)

18 - 34 43 % 26 % 44 % 27 % 41 % 39 % 32 % 33 % 36 %

35 - 49 37 % 31 % 29 % 35 % 24 % 25 % 26 % 27 % 28 %

50 o mayor 20 % 43 % 27 % 38 % 35 % 36 % 42 % 40 % 36 %

Educación

Graduados escolares 80 % 70 % 75 % 59 % 53 % 53 % 51 % 47 % 59 %

Ingresos del hogar*

Mediana 48.571 USD

46.667 USD

29.584 USD 41.429 USD

18.667 USD 16.358 USD

29.922 USD 25.000 USD

28.090 USD

Activos*

Mediana 250.000 USD

122.393 USD

93.750 USD 46.875 USD

31.875 USD 31.875 USD

28.684 USD 30.984 USD

46.875 USD

% de activos en gestión

25 % 21 % 18 % 7 % 11 % 7 % 6 % 5 % 100 %

Figura 26. Características del segmento

*Consulte el apartado de Metodología de investigación de este informe respecto de la estandarización de la información financiera

22 23Ganar a través de la experiencia del clientewww.ey.com/globalconsumerbankingsurvey

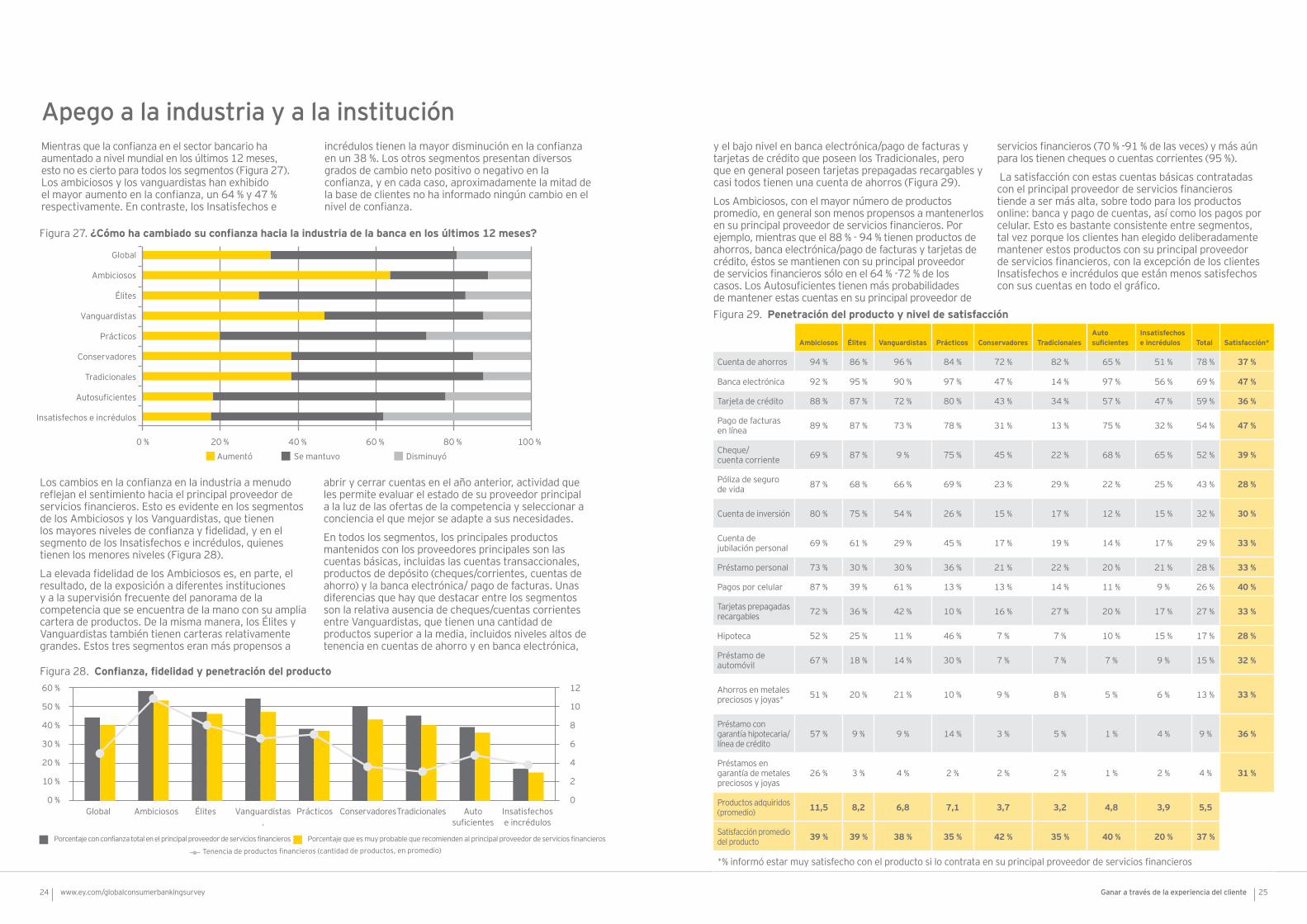

Los cambios en la confianza en la industria a menudo reflejan el sentimiento hacia el principal proveedor de servicios financieros. Esto es evidente en los segmentos de los Ambiciosos y los Vanguardistas, que tienen los mayores niveles de confianza y fidelidad, y en el segmento de los Insatisfechos e incrédulos, quienes tienen los menores niveles (Figura 28).

La elevada fidelidad de los Ambiciosos es, en parte, el resultado, de la exposición a diferentes instituciones y a la supervisión frecuente del panorama de la competencia que se encuentra de la mano con su amplia cartera de productos. De la misma manera, los Élites y Vanguardistas también tienen carteras relativamente grandes. Estos tres segmentos eran más propensos a

abrir y cerrar cuentas en el año anterior, actividad que les permite evaluar el estado de su proveedor principal a la luz de las ofertas de la competencia y seleccionar a conciencia el que mejor se adapte a sus necesidades.

En todos los segmentos, los principales productos mantenidos con los proveedores principales son las cuentas básicas, incluidas las cuentas transaccionales, productos de depósito (cheques/corrientes, cuentas de ahorro) y la banca electrónica/ pago de facturas. Unas diferencias que hay que destacar entre los segmentos son la relativa ausencia de cheques/cuentas corrientes entre Vanguardistas, que tienen una cantidad de productos superior a la media, incluidos niveles altos de tenencia en cuentas de ahorro y en banca electrónica,

y el bajo nivel en banca electrónica/pago de facturas y tarjetas de crédito que poseen los Tradicionales, pero que en general poseen tarjetas prepagadas recargables y casi todos tienen una cuenta de ahorros (Figura 29).

Los Ambiciosos, con el mayor número de productos promedio, en general son menos propensos a mantenerlos en su principal proveedor de servicios financieros. Por ejemplo, mientras que el 88 % - 94 % tienen productos de ahorros, banca electrónica/pago de facturas y tarjetas de crédito, éstos se mantienen con su principal proveedor de servicios financieros sólo en el 64 % -72 % de los casos. Los Autosuficientes tienen más probabilidades de mantener estas cuentas en su principal proveedor de

servicios financieros (70 % -91 % de las veces) y más aún para los tienen cheques o cuentas corrientes (95 %).

La satisfacción con estas cuentas básicas contratadas con el principal proveedor de servicios financieros tiende a ser más alta, sobre todo para los productos online: banca y pago de cuentas, así como los pagos por celular. Esto es bastante consistente entre segmentos, tal vez porque los clientes han elegido deliberadamente mantener estos productos con su principal proveedor de servicios financieros, con la excepción de los clientes Insatisfechos e incrédulos que están menos satisfechos con sus cuentas en todo el gráfico.

Mientras que la confianza en el sector bancario ha aumentado a nivel mundial en los últimos 12 meses, esto no es cierto para todos los segmentos (Figura 27). Los ambiciosos y los vanguardistas han exhibido el mayor aumento en la confianza, un 64 % y 47 % respectivamente. En contraste, los Insatisfechos e

incrédulos tienen la mayor disminución en la confianza en un 38 %. Los otros segmentos presentan diversos grados de cambio neto positivo o negativo en la confianza, y en cada caso, aproximadamente la mitad de la base de clientes no ha informado ningún cambio en el nivel de confianza.

Ambiciosos Élites Vanguardistas Prácticos Conservadores TradicionalesAuto suficientes

Insatisfechos e incrédulos Total Satisfacción*

Cuenta de ahorros 94 % 86 % 96 % 84 % 72 % 82 % 65 % 51 % 78 % 37 %

Banca electrónica 92 % 95 % 90 % 97 % 47 % 14 % 97 % 56 % 69 % 47 %

Tarjeta de crédito 88 % 87 % 72 % 80 % 43 % 34 % 57 % 47 % 59 % 36 %

Pago de facturas en línea 89 % 87 % 73 % 78 % 31 % 13 % 75 % 32 % 54 % 47 %

Cheque/ cuenta corriente 69 % 87 % 9 % 75 % 45 % 22 % 68 % 65 % 52 % 39 %

Póliza de seguro de vida 87 % 68 % 66 % 69 % 23 % 29 % 22 % 25 % 43 % 28 %

Cuenta de inversión 80 % 75 % 54 % 26 % 15 % 17 % 12 % 15 % 32 % 30 %

Cuenta de jubilación personal 69 % 61 % 29 % 45 % 17 % 19 % 14 % 17 % 29 % 33 %

Préstamo personal 73 % 30 % 30 % 36 % 21 % 22 % 20 % 21 % 28 % 33 %

Pagos por celular 87 % 39 % 61 % 13 % 13 % 14 % 11 % 9 % 26 % 40 %

Tarjetas prepagadas recargables 72 % 36 % 42 % 10 % 16 % 27 % 20 % 17 % 27 % 33 %

Hipoteca 52 % 25 % 11 % 46 % 7 % 7 % 10 % 15 % 17 % 28 %

Préstamo de automóvil 67 % 18 % 14 % 30 % 7 % 7 % 7 % 9 % 15 % 32 %

Ahorros en metales preciosos y joyas* 51 % 20 % 21 % 10 % 9 % 8 % 5 % 6 % 13 % 33 %

Préstamo con garantía hipotecaria/línea de crédito

57 % 9 % 9 % 14 % 3 % 5 % 1 % 4 % 9 % 36 %

Préstamos en garantía de metales preciosos y joyas

26 % 3 % 4 % 2 % 2 % 2 % 1 % 2 % 4 % 31 %

Productos adquiridos (promedio) 11,5 8,2 6,8 7,1 3,7 3,2 4,8 3,9 5,5

Satisfacción promedio del producto 39 % 39 % 38 % 35 % 42 % 35 % 40 % 20 % 37 %

*% informó estar muy satisfecho con el producto si lo contrata en su principal proveedor de servicios financieros

Figura 29. Penetración del producto y nivel de satisfacción

Global

Ambiciosos

Élites

Vanguardistas

Prácticos

Conservadores

Tradicionales

Autosuficientes

Insatisfechos e incrédulos

Aumentó Se mantuvo Disminuyó

0 % 20 % 40 % 60 % 80 % 100 %

Figura 27. ¿Cómo ha cambiado su confianza hacia la industria de la banca en los últimos 12 meses?

60 %

50 %

40 %

30 %

20 %

10 %

0 %

12

10

8

6

4

2

0Ambiciosos Élites Vanguardistas

.Prácticos ConservadoresTradicionales Auto

suficientesInsatisfechos e incrédulos

Global

Porcentaje con confianza total en el principal proveedor de servicios financieros Porcentaje que es muy probable que recomienden al principal proveedor de servicios financieros

Tenencia de productos financieros (cantidad de productos, en promedio)

Figura 28. Confianza, fidelidad y penetración del producto

Apego a la industria y a la institución

24 25Ganar a través de la experiencia del clientewww.ey.com/globalconsumerbankingsurvey

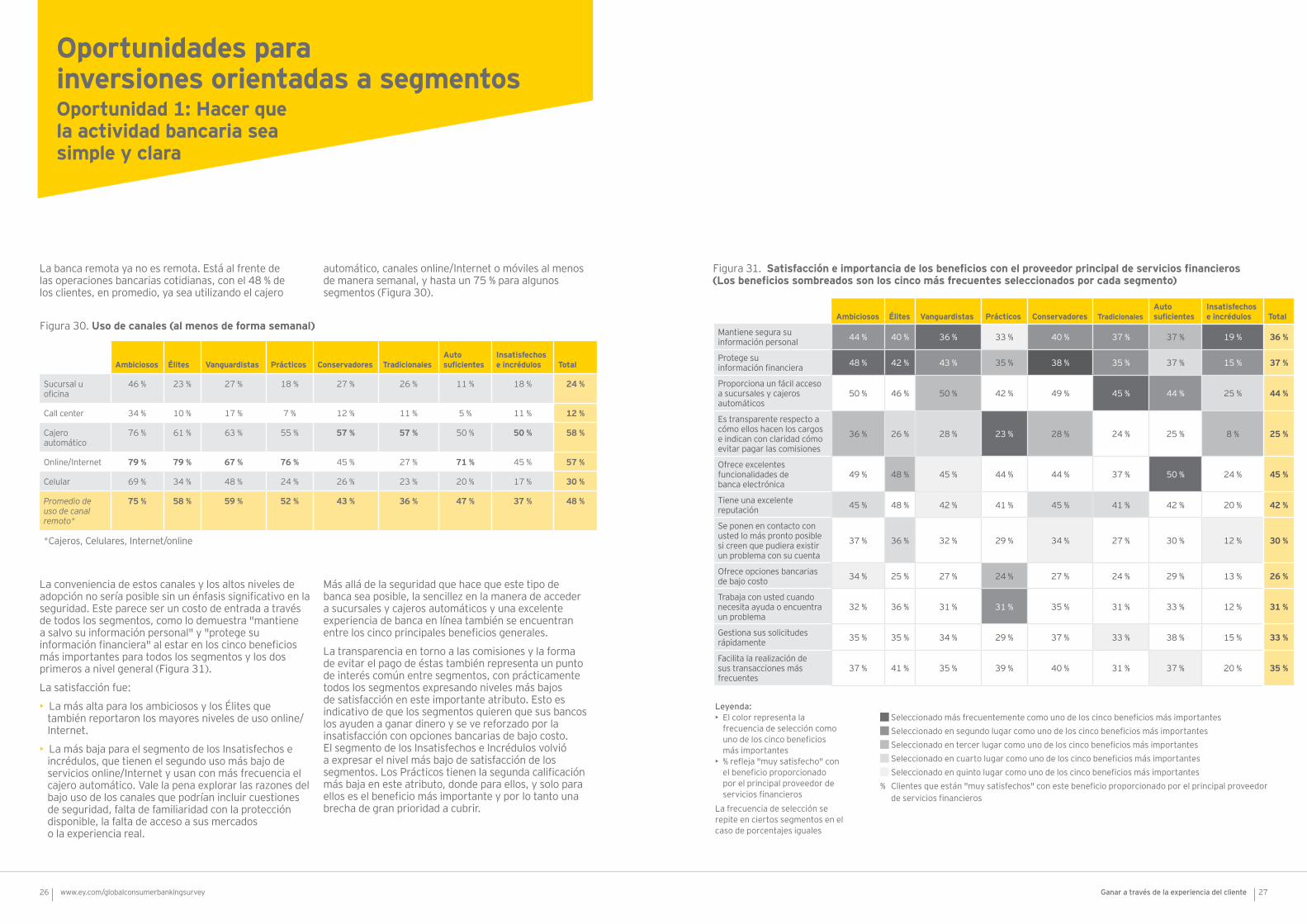

La banca remota ya no es remota. Está al frente de las operaciones bancarias cotidianas, con el 48 % de los clientes, en promedio, ya sea utilizando el cajero

automático, canales online/Internet o móviles al menos de manera semanal, y hasta un 75 % para algunos segmentos (Figura 30).

La conveniencia de estos canales y los altos niveles de adopción no sería posible sin un énfasis significativo en la seguridad. Este parece ser un costo de entrada a través de todos los segmentos, como lo demuestra "mantiene a salvo su información personal" y "protege su información financiera" al estar en los cinco beneficios más importantes para todos los segmentos y los dos primeros a nivel general (Figura 31).

La satisfacción fue:

• La más alta para los ambiciosos y los Élites que también reportaron los mayores niveles de uso online/Internet.

• La más baja para el segmento de los Insatisfechos e incrédulos, que tienen el segundo uso más bajo de servicios online/Internet y usan con más frecuencia el cajero automático. Vale la pena explorar las razones del bajo uso de los canales que podrían incluir cuestiones de seguridad, falta de familiaridad con la protección disponible, la falta de acceso a sus mercados o la experiencia real.

Más allá de la seguridad que hace que este tipo de banca sea posible, la sencillez en la manera de acceder a sucursales y cajeros automáticos y una excelente experiencia de banca en línea también se encuentran entre los cinco principales beneficios generales.

La transparencia en torno a las comisiones y la forma de evitar el pago de éstas también representa un punto de interés común entre segmentos, con prácticamente todos los segmentos expresando niveles más bajos de satisfacción en este importante atributo. Esto es indicativo de que los segmentos quieren que sus bancos los ayuden a ganar dinero y se ve reforzado por la insatisfacción con opciones bancarias de bajo costo. El segmento de los Insatisfechos e Incrédulos volvió a expresar el nivel más bajo de satisfacción de los segmentos. Los Prácticos tienen la segunda calificación más baja en este atributo, donde para ellos, y solo para ellos es el beneficio más importante y por lo tanto una brecha de gran prioridad a cubrir.

Figura 30. Uso de canales (al menos de forma semanal)

Ambiciosos Élites Vanguardistas Prácticos Conservadores TradicionalesAuto suficientes

Insatisfechos e incrédulos Total

Sucursal u oficina

46 % 23 % 27 % 18 % 27 % 26 % 11 % 18 % 24 %

Call center 34 % 10 % 17 % 7 % 12 % 11 % 5 % 11 % 12 %

Cajero automático

76 % 61 % 63 % 55 % 57 % 57 % 50 % 50 % 58 %

Online/Internet 79 % 79 % 67 % 76 % 45 % 27 % 71 % 45 % 57 %

Celular 69 % 34 % 48 % 24 % 26 % 23 % 20 % 17 % 30 %

Promedio de uso de canal remoto*

75 % 58 % 59 % 52 % 43 % 36 % 47 % 37 % 48 %

*Cajeros, Celulares, Internet/online

Figura 31. Satisfacción e importancia de los beneficios con el proveedor principal de servicios financieros (Los beneficios sombreados son los cinco más frecuentes seleccionados por cada segmento)

Ambiciosos Élites Vanguardistas Prácticos Conservadores TradicionalesAuto suficientes

Insatisfechos e incrédulos Total

Mantiene segura su información personal 44 % 40 % 36 % 33 % 40 % 37 % 37 % 19 % 36 %

Protege su información financiera 48 % 42 % 43 % 35 % 38 % 35 % 37 % 15 % 37 %

Proporciona un fácil acceso a sucursales y cajeros automáticos

50 % 46 % 50 % 42 % 49 % 45 % 44 % 25 % 44 %

Es transparente respecto a cómo ellos hacen los cargos e indican con claridad cómo evitar pagar las comisiones

36 % 26 % 28 % 23 % 28 % 24 % 25 % 8 % 25 %

Ofrece excelentes funcionalidades de banca electrónica

49 % 48 % 45 % 44 % 44 % 37 % 50 % 24 % 45 %

Tiene una excelente reputación 45 % 48 % 42 % 41 % 45 % 41 % 42 % 20 % 42 %

Se ponen en contacto con usted lo más pronto posible si creen que pudiera existir un problema con su cuenta

37 % 36 % 32 % 29 % 34 % 27 % 30 % 12 % 30 %

Ofrece opciones bancarias de bajo costo 34 % 25 % 27 % 24 % 27 % 24 % 29 % 13 % 26 %

Trabaja con usted cuando necesita ayuda o encuentra un problema

32 % 36 % 31 % 31 % 35 % 31 % 33 % 12 % 31 %

Gestiona sus solicitudes rápidamente 35 % 35 % 34 % 29 % 37 % 33 % 38 % 15 % 33 %

Facilita la realización de sus transacciones más frecuentes

37 % 41 % 35 % 39 % 40 % 31 % 37 % 20 % 35 %

Leyenda:• El color representa la

frecuencia de selección como uno de los cinco beneficios más importantes

• % refleja "muy satisfecho" con el beneficio proporcionado por el principal proveedor de servicios financieros

La frecuencia de selección se repite en ciertos segmentos en el caso de porcentajes iguales

Seleccionado más frecuentemente como uno de los cinco beneficios más importantes

Seleccionado en tercer lugar como uno de los cinco beneficios más importantes

Seleccionado en quinto lugar como uno de los cinco beneficios más importantes

Seleccionado en segundo lugar como uno de los cinco beneficios más importantes

Seleccionado en cuarto lugar como uno de los cinco beneficios más importantes

Clientes que están "muy satisfechos" con este beneficio proporcionado por el principal proveedor de servicios financieros

%

Oportunidad 1: Hacer que la actividad bancaria sea simple y clara

Oportunidades para inversiones orientadas a segmentos

26 27Ganar a través de la experiencia del clientewww.ey.com/globalconsumerbankingsurvey

Indagando más en el tema, se hace evidente que los segmentos hacen diferente énfasis en los otros elementos que contribuyen a la simplicidad y la claridad. Los Tradicionales y los Autosuficientes son casi únicos respecto a esto:

• Los Tradicionales utilizan el cajero automático de forma más frecuente y prefieren utilizar la sucursal para todos los tipos de transacciones encuestadas, con la única excepción de que utilizan los cajeros automáticos para consultar el saldo (Figura 32). Fueron el único segmento que seleccionó "gestiona rápidamente las solicitudes" como uno de los cinco beneficios más importantes (Figura 31).

• Los Autosuficientes trabajan online de forma más frecuente y prefieren este canal para muchos tipos de transacciones, aunque utilicen una mezcla de canales (Figura 32). Seleccionaron "hace que sea fácil de llevar a cabo sus transacciones más frecuentes" como uno de los cinco principales beneficios, con excelentes funcionalidades de banca electrónica como su primera opción (Figura 31).

Ambos segmentos valoran el acceso a la banca y a los cajeros automáticos. Aunque no se encuentra entre sus cinco beneficios principales, el acceso a la banca en lugares que no sean bancos, tales como supermercados y oficinas de correos, fue notablemente más atractivo para estos segmentos. Es interesante que ambos valoren la transparencia de las comisiones como de menor importancia que lo que hacen otros segmentos, esto tal

vez indique una relativa comodidad en la comprensión de sus cuentas y con la obtención de acceso a las personas y la información que necesitan.