Embed Size (px)

Citation preview

EVALUACIÓN ECONÓMICA Y FINANCIERA DE UN

PROYECTO

OBJETIVOS:

• Conoce técnicas para evaluar proyectos

• Calcula las variables a evaluar

EVALUACIÓN ECONÓMICA Y FINANCIERA

Permite emitir una opinión técnica sobre la

conveniencia económica y financiera de

aceptar un proyecto de inversión.

Inversión Utilidad

¿ Aceptar o Rechazar?

TÉCNICAS DE EVALUACIÓN

• Valor Actual Neto (VAN)

• Tasa Interna de Retorno (TIR)

• Razón Beneficio / Costo (B/C)

• Periodo de Recupero (Pay Back)

VALOR ACTUAL NETO

Valor del dinero en el tiempo

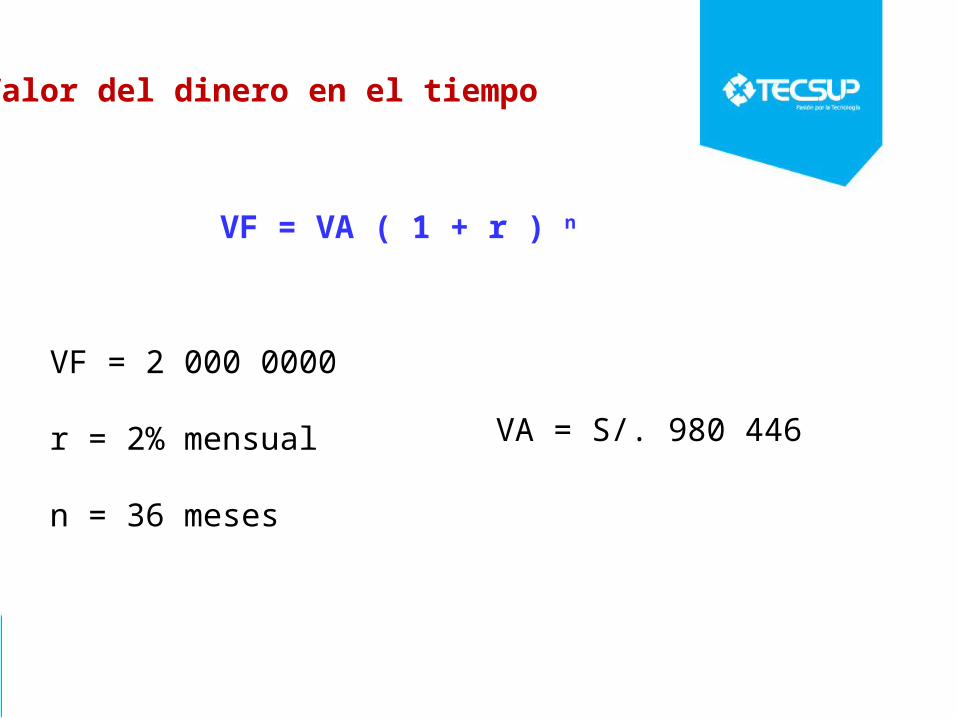

VF = VA ( 1 + r ) n

•VF: valor futuro r: tasa de interés para un periodo

•VA: valor actual n: cantidad de periodos entre VF y VA

VALOR ACTUAL NETO

Hallar la cantidad de dinero que debemos invertir hoy para disponer de S/. 2 000 000 al final de 3 años, si la tasa de interés es del 2% mensual

Valor del dinero en el tiempo

VF = VA ( 1 + r ) n

VF = 2 000 0000

r = 2% mensual

n = 36 meses

VA = S/. 980 446

Valor del dinero en el tiempo

Es la expresión en el tiempo presente de todos los Flujos Netos (Ft) de una inversión.

Ft = Ingreso del periodo t – Egreso del periodo t

VAN = VA inversión + ∑

• Los ingresos tienen signo + y los egresos e inversión -• r es la tasa de rentabilidad mínima exigida a una inversión.

8

Ft

(1+r)tt = 0

n

VALOR ACTUAL NETO

Criterio de decisión:

• VAN < 0: Rechazar inversión

• VAN = 0: Aceptar inversión

• VAN > 0: Aceptar inversión

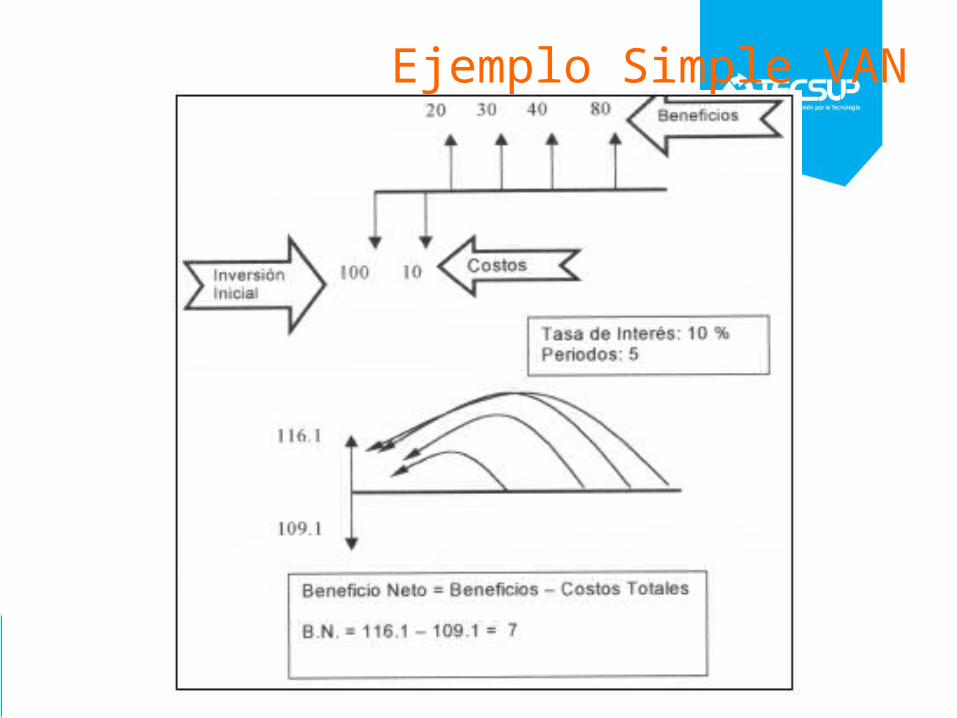

Ejemplo Simple VAN

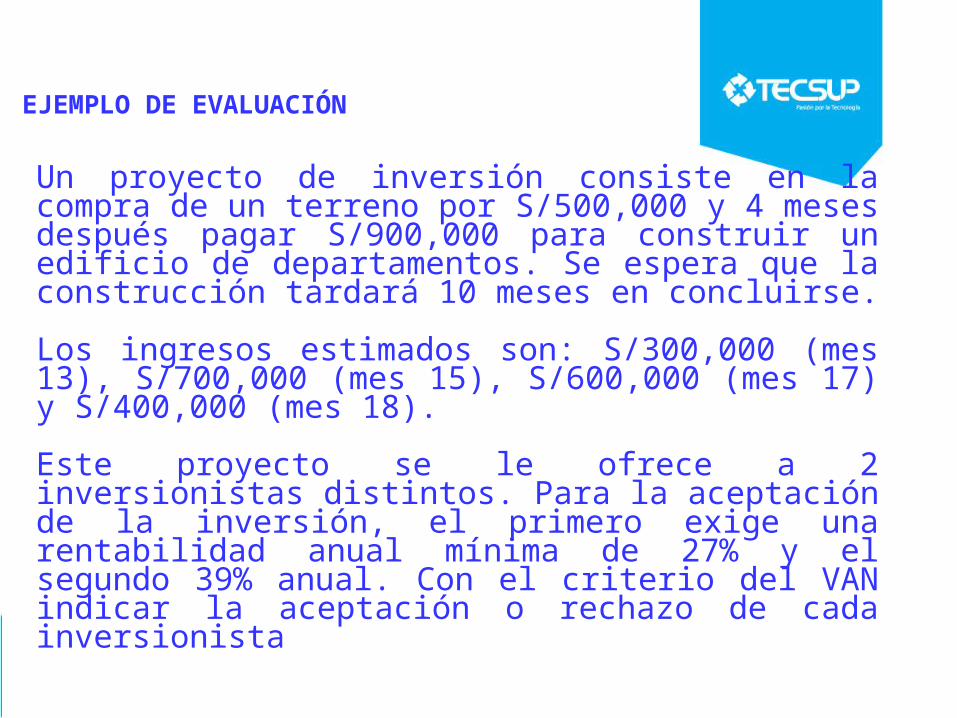

Un proyecto de inversión consiste en la compra de un terreno por S/500,000 y 4 meses después pagar S/900,000 para construir un edificio de departamentos. Se espera que la construcción tardará 10 meses en concluirse.

Los ingresos estimados son: S/300,000 (mes 13), S/700,000 (mes 15), S/600,000 (mes 17) y S/400,000 (mes 18).

Este proyecto se le ofrece a 2 inversionistas distintos. Para la aceptación de la inversión, el primero exige una rentabilidad anual mínima de 27% y el segundo 39% anual. Con el criterio del VAN indicar la aceptación o rechazo de cada inversionista

EJEMPLO DE EVALUACIÓN

12

EJEMPLO DE EVALUACIÓN

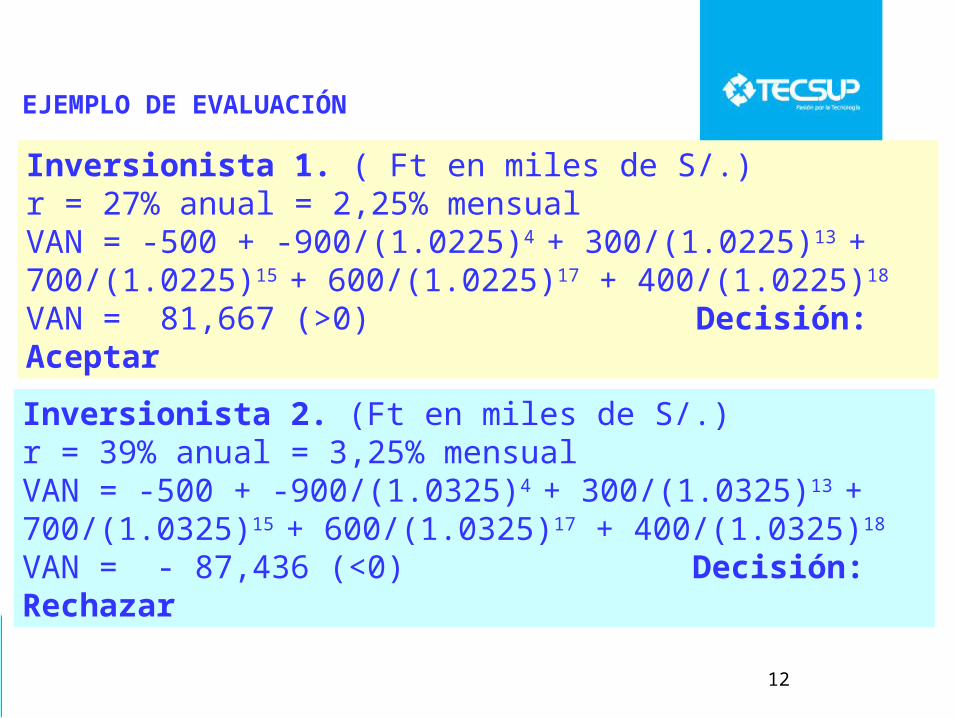

Inversionista 1. ( Ft en miles de S/.)r = 27% anual = 2,25% mensualVAN = -500 + -900/(1.0225)4 + 300/(1.0225)13 + 700/(1.0225)15 + 600/(1.0225)17 + 400/(1.0225)18 VAN = 81,667 (>0) Decisión: Aceptar

Inversionista 2. (Ft en miles de S/.)r = 39% anual = 3,25% mensualVAN = -500 + -900/(1.0325)4 + 300/(1.0325)13 + 700/(1.0325)15 + 600/(1.0325)17 + 400/(1.0325)18 VAN = - 87,436 (<0) Decisión: Rechazar

TASA INTERNA DE RETORNO (TIR)

• TIR es la rentabilidad real de la inversión

• Cuando los Ft se actualizan con la TIR, el VAN de la inversión es igual a CERO

VAN = 0 = VA inversión + ∑Ft

(1+TIR)t = 0

n

t

VAN vs TIR

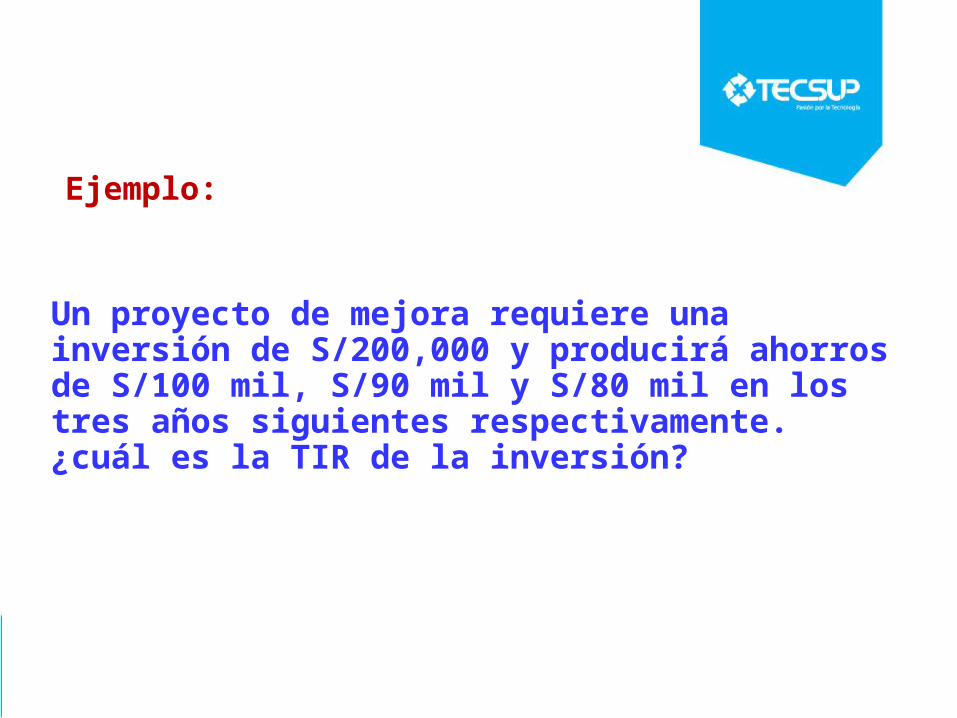

Un proyecto de mejora requiere una inversión de S/200,000 y producirá ahorros de S/100 mil, S/90 mil y S/80 mil en los tres años siguientes respectivamente. ¿cuál es la TIR de la inversión?

Ejemplo:

Solo cuando el VAN = 0, la r es la TIR.VAN = 0 = -200 + 100 / (1+ r )1 + 90 / (1+ r )2 + 80 / (1+ r )3 Tanteando valores de r:

con r = 17.37% el VAN es 0, entonces TIR = 17.37%

r VAN

15%

20%

17%

18%

17.37%

7, 611

- 7,870

1,166-1,927

0

Ejemplo: Calcular la TIR

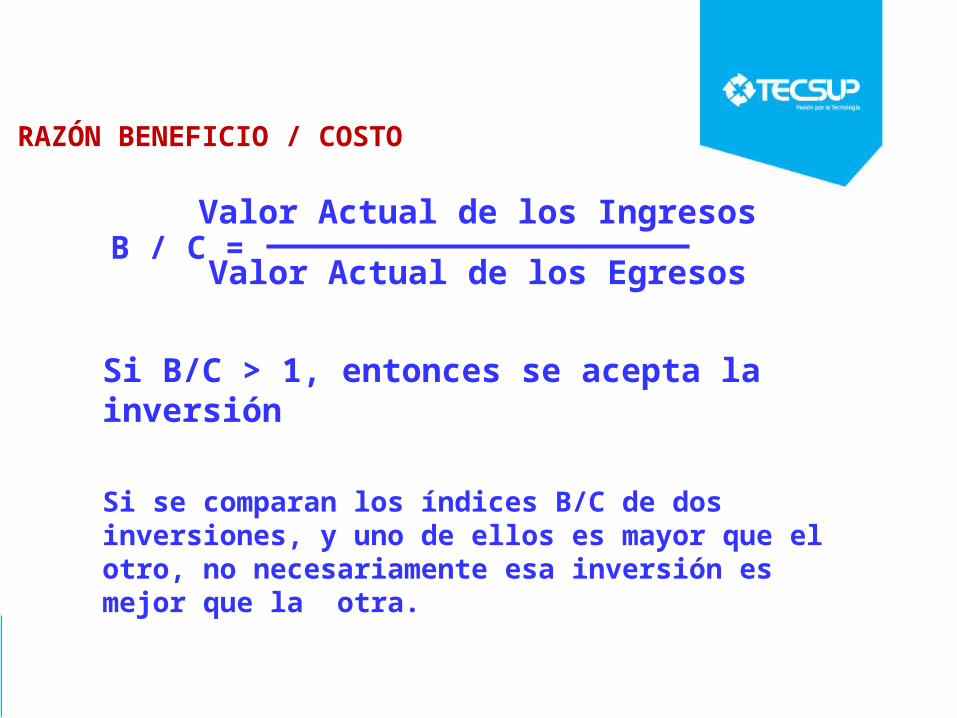

RAZÓN BENEFICIO / COSTO

Si B/C > 1, entonces se acepta la inversión

Si se comparan los índices B/C de dos inversiones, y uno de ellos es mayor que el otro, no necesariamente esa inversión es mejor que la otra.

Valor Actual de los Ingresos

Valor Actual de los EgresosB / C =

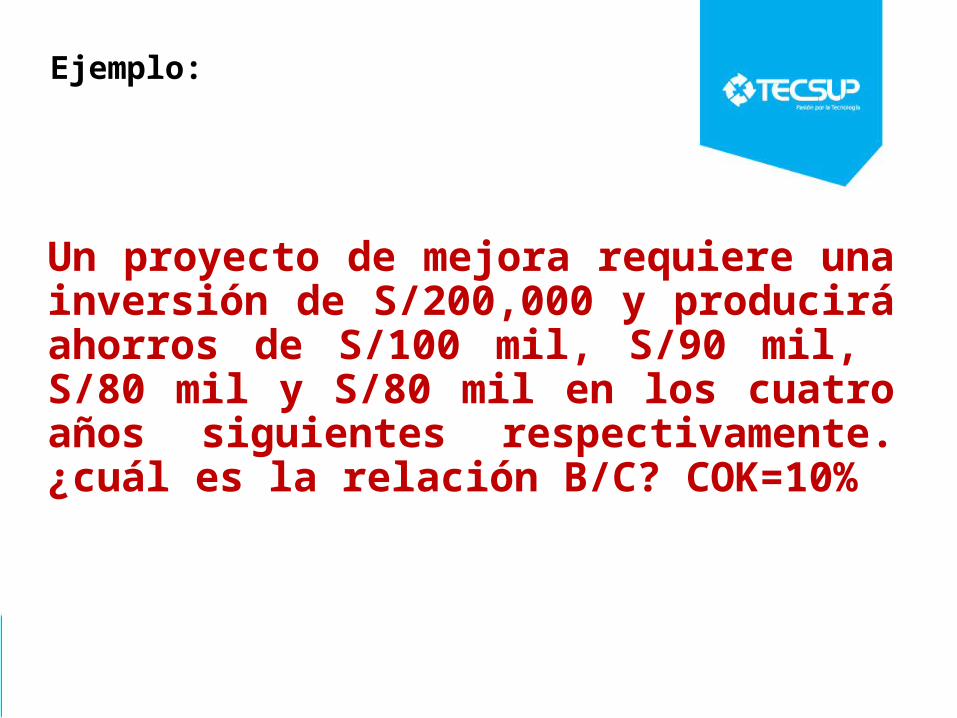

Un proyecto de mejora requiere una inversión de S/200,000 y producirá ahorros de S/100 mil, S/90 mil, S/80 mil y S/80 mil en los cuatro años siguientes respectivamente. ¿cuál es la relación B/C? COK=10%

Ejemplo:

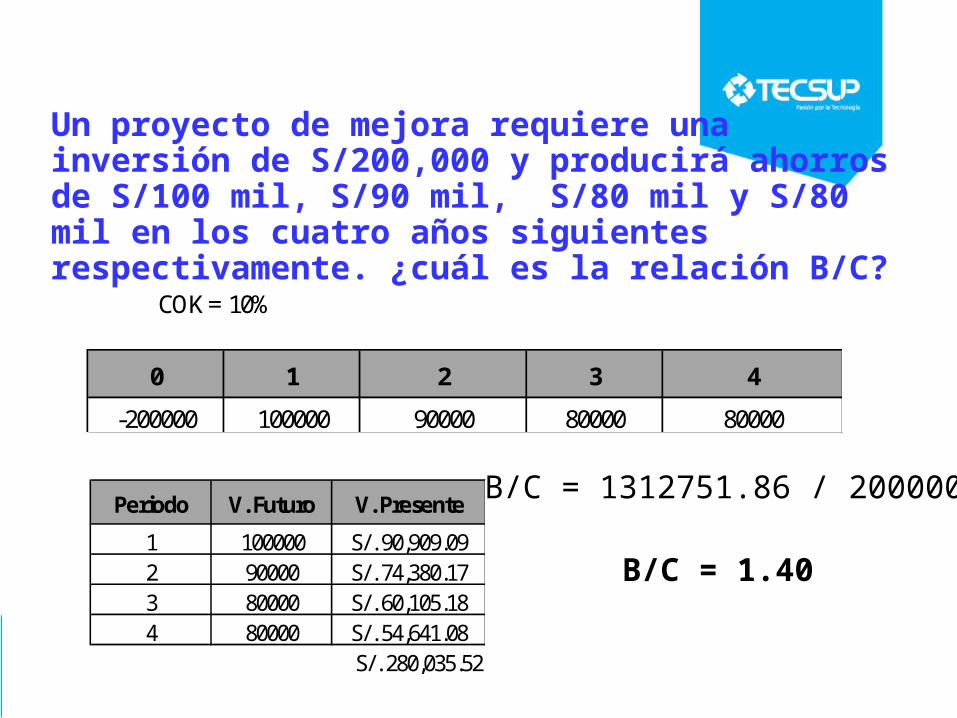

Un proyecto de mejora requiere una inversión de S/200,000 y producirá ahorros de S/100 mil, S/90 mil, S/80 mil y S/80 mil en los cuatro años siguientes respectivamente. ¿cuál es la relación B/C?

B/C = 1312751.86 / 200000

B/C = 1.40

COK = 10%

0 1 2 3 4

-200000 100000 90000 80000 80000

Periodo V. Futuro V. Presente

1 100000 S/. 90,909.092 90000 S/. 74,380.173 80000 S/. 60,105.184 80000 S/. 54,641.08

S/. 280,035.52

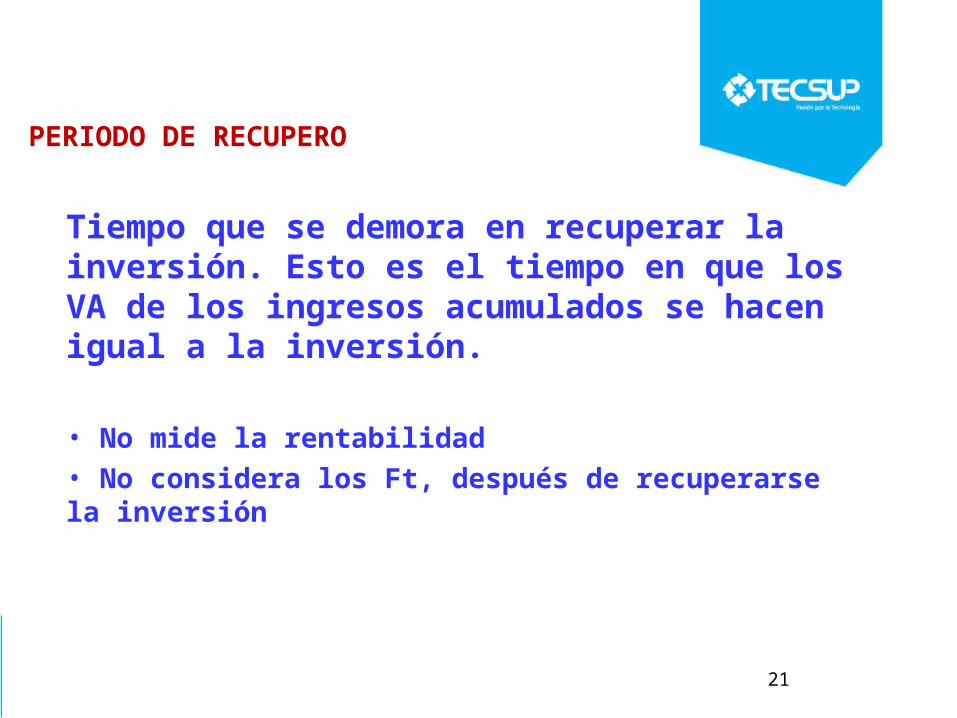

PERIODO DE RECUPERO

Tiempo que se demora en recuperar la inversión. Esto es el tiempo en que los VA de los ingresos acumulados se hacen igual a la inversión.

• No mide la rentabilidad• No considera los Ft, después de recuperarse la inversión

21

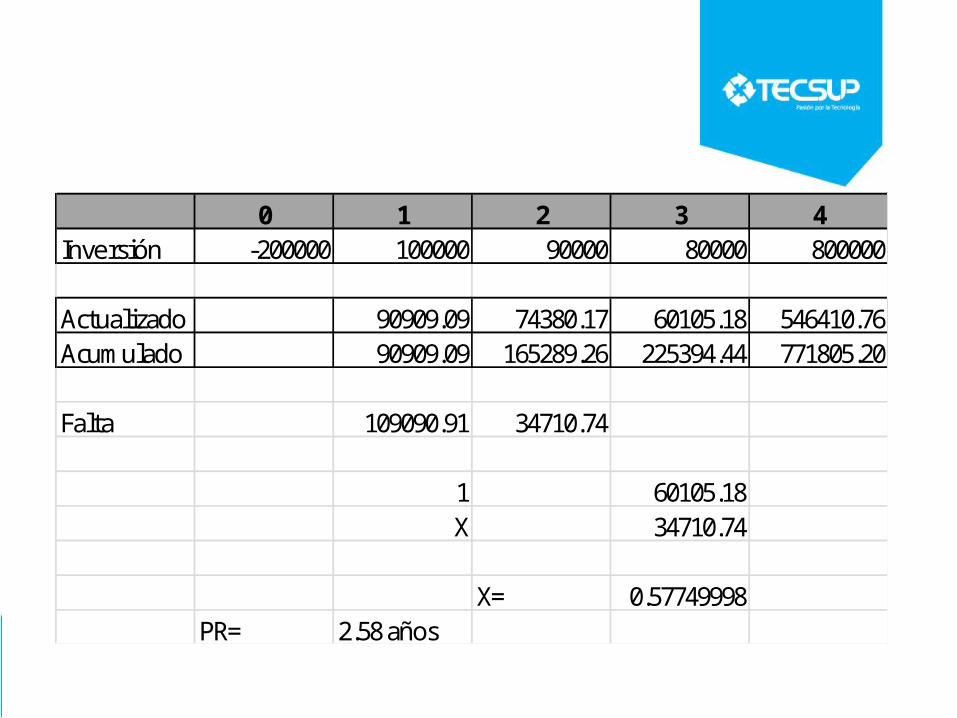

Un proyecto de mejora requiere una inversión de S/200,000 y producirá ahorros de S/100 mil, S/90 mil, S/80 mil y S/80 mil en los cuatro años siguientes respectivamente. ¿cuál es el periodo de recupero?COK = 10%

0 1 2 3 4Inversión -200000 100000 90000 80000 800000

Actualizado 90909.09 74380.17 60105.18 546410.76Acumulado 90909.09 165289.26 225394.44 771805.20

Falta 109090.91 34710.74

1 60105.18X 34710.74

X= 0.57749998PR= 2.58 años

COK = 10%

BIBLIOGRAFIA

• Ingeniería Económica. Leland Blank – Anthony Tarquin. 4ta edición

• Matemáticas Financieras. Lincoyán Portus. 4ta. edición