Embed Size (px)

DESCRIPTION

Boletim de análise e previsão econômica e geopolítica.

Citation preview

« Anticipar es prevenir para actuar »

Contenido16 de Mayo de 2011

1- PerspectivaDespués de Fukushima: las seis características esenciales de la revolución en la toma de decisiones en materia nuclear civil en la década 2010-2020Para estar completo, el título de este ejercicio de anticipación política en materia nuclear civil también debería integrar además de Fukushima otros dos factores, Internet y la crisis energética mundial que es uno de los componentes de la crisis sistémica global que atravesamos. Es la confluencia de los tres factores que, según el LEAP/E2020, modifican radicalmente y de manera perdurable todas la toma de decisiones concerniente a la cuestión nuclear civil, tal como se realizaban desde los primeros pasos de esta fuente de energía después de la Segunda Guerra Mundial… (pág. 2)

2- TelescopioCrisis sistémica global - Confirmación Alerta Máxima para el segundo semestre 2011 - Fusión explosiva de la desarticulación geopolítica y de la crisis económicas y financiera mundialesNuestro equipo confirma en este GEAB N°55 que ahora se reúnen todas las condiciones para que el segundo semestre de 2011 sea el teatro de la fusión explosiva de las dos tendencias fundamentales que subyacen en la crisis sistémica global, a saber la desarticulación geopolítica y la crisis económica y financiera globales… (pág. 11)

. Inestabilidad creciente de los mercados y debilitamiento de sus « poderosos operadores »: el caso de los mercados del dinero y de las materias primas (pág. 13)

. Cuando con Atenas se pretende esconder a Londres y Washington (pág. 15)

. La batalla de Francfort o la última tentativa de satelización del BCE orbitando Wall Street y de la City (pág. 17)

. Barreras, protecciones, embargos a la exportación, diversificación de las reservas, frenesí alrededor de las materias primas, creciente inflación en general, el mundo se prepara para un nueva conmoción económica, social y geopolítica (pág. 19)

3- FocusRecomendaciones estratégicas y operacionales Oro & Metales preciosos, Materias primas alimentarias y energéticas, Mercados financieros, Nucleares (pág. 22)

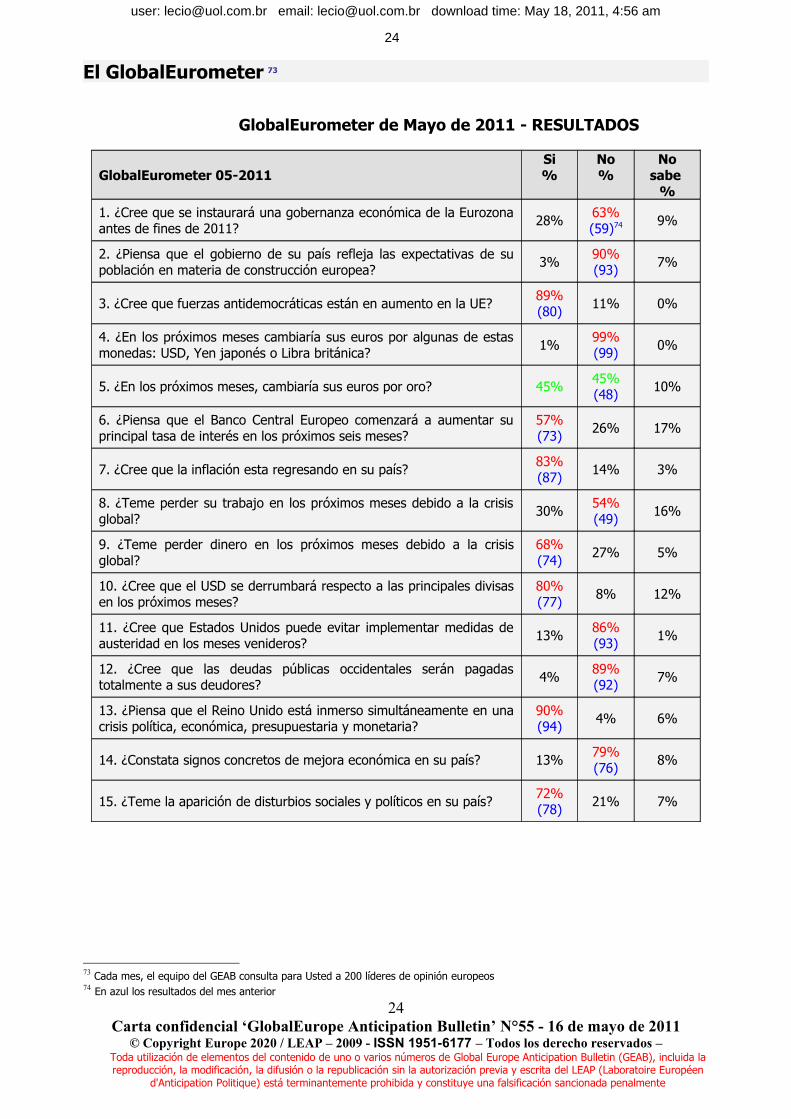

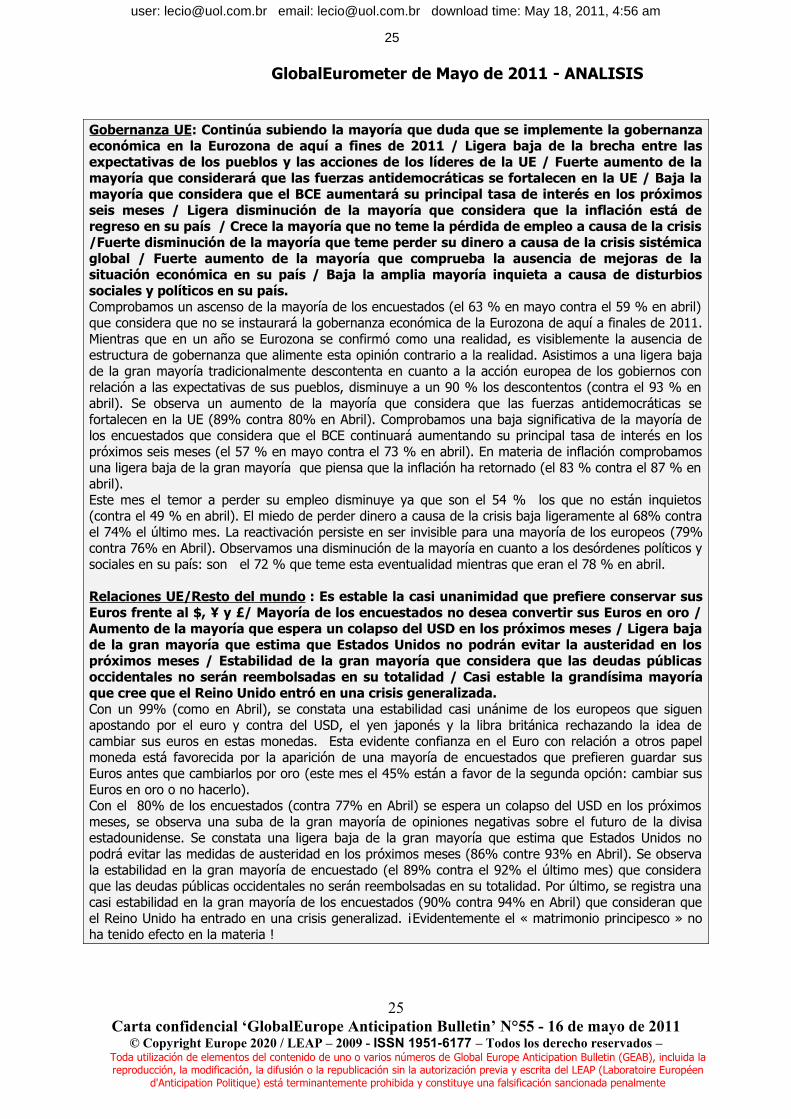

4- GlobalEurometerResultados & Análisis Comprobamos un ascenso de la mayoría de los encuestados (el 63 % en mayo contra el 59 % en abril) que considera que no se instaurará la gobernanza económica de la Eurozona de aquí a finales de 2011. Mientras que en un año se Eurozona se confirmó como una realidad, es visiblemente la ausencia de estructura de gobernanza que alimente esta opinión contraria a la realidad… (pág. 24)

Carta confidencial ‘GlobalEurope Anticipation Bulletin’ N°55 - 16 de mayo de 2011© Copyright Europe 2020 / LEAP – 2009 - ISSN 1951-6177 – Todos los derecho reservados –

Toda utilización de elementos del contenido de uno o varios números de Global Europe Anticipation Bulletin (GEAB), incluida la reproducción, la modificación, la difusión o la republicación sin la autorización previa y escrita del LEAP (Laboratoire Européen

d'Anticipation Politique) está terminantemente prohibida y constituye una falsificación sancionada penalmente

1

1

user: [email protected] email: [email protected] download time: May 18, 2011, 4:56 am

1- Perspectiva

Después de Fukushima: las seis características esenciales de la revolución en la toma de decisiones en materia nuclear civil en la década 2010-2020

Para estar completo, el título de este ejercicio de anticipación política en materia nuclear civil también debería integrar además de Fukushima otros dos factores, Internet y la crisis energética mundial que es uno de los componentes de la crisis sistémica global que atravesamos. Es la confluencia de los tres factores que, según el LEAP/E2020, modifican radicalmente y de manera perdurable todas la toma de decisiones concerniente a la cuestión nuclear civil, tal como se realizaban desde los primeros pasos de esta fuente de energía después de la Segunda Guerra Mundial. Esta « revolución » decisoria alcanzará, en el trascurso de la década actual, también a los métodos utilizados para decidir o al contrario bloquear el desarrollo nuclear civil, el margen de maniobra de los actores nacionales de estas decisiones y finalmente a los actores mismos. En efecto, los « artífices de la política nuclear », pilares históricos del desarrollo de esta energía a partir de la década del cincuenta, así como sus encarnizados adversarios ecologistas surgidos en los setenta, van a comprobar rápidamente que su monopolio del debate en esta materia llega a su fin. Fukushima, Internet y la crisis están haciendo volar en pedazos la experiencia tradicional del debate nuclear, configurada como « pro » o « anti ». Las consecuencias de tal cambio para los diferentes actores de esta industria y para los responsables políticos enfrentados a las opciones energéticas colectivas son de una amplitud sin precedente, ya que envuelven a todo un segmento de la producción energética mundial. Según el LEAP/E2020, esta es una situación típica para la cual la anticipación política, el instrumento de la toma de decisiones, puede ser útilmente esclarecedora.

Antes de abordar la naturaleza revolucionaria del cambio en curso, volvamos sobre la situación que prevalece desde hace aproximadamente cincuenta años en materia de decisiones nucleares civil. Fundamentalmente, al principio encontramos una fuerza única, compuesta de los « techno » (ingenieros, científicos, grandes empresas, Estados), que propugnaba la implementación y el rápido desarrollo de una nueva fuente de energía que se suponía debía salvar a la Humanidad de las limitaciones 1 de los recursos energéticos fósiles2.

Luego, en la década del setenta, cuando surgen los movimientos ecologistas o « verdes » y libertarios, asistimos a la eclosión de un movimiento radical de oposición a la energía nuclear, rechazada por su naturaleza peligrosa y mal gestionada y el modelo de sociedad muy piramidal y represivo que supone relacionarse con ello. Este fenómeno se conjuga con el lanzamiento de vastos programas de construcción de nuevas centrales nucleares en respuesta a la crisis del petrolero de 1973/1974. Es entonces cuando, por ejemplo, Francia y Japón3 cubren sus respectivos territorios de nuevos reactores.

1 Reservas limitadas y una distribución muy desigual de las mismas entre los diferentes países del mundo.2 Entre 1965 y 2011, el número de reactores nucleares en el mundo pasó de 5 a 443, en 31 países. Al día de hoy, cinco han emprendido un proceso de cierre y 64 están en construcción. Actualmente el 90 % de las centrales nucleares están situadas en Europa Oriental, Estados Unidos y Japón. Fuente: IAEA, 11/05/20113 World Nuclear Association presenta un historial detallado de los programas nucleares francés y japonés; así como de otros países vinculados por esta energía. Fuentes: WNA, WNA, 2011

Carta confidencial ‘GlobalEurope Anticipation Bulletin’ N°55 - 16 de mayo de 2011© Copyright Europe 2020 / LEAP – 2009 - ISSN 1951-6177 – Todos los derecho reservados –

Toda utilización de elementos del contenido de uno o varios números de Global Europe Anticipation Bulletin (GEAB), incluida la reproducción, la modificación, la difusión o la republicación sin la autorización previa y escrita del LEAP (Laboratoire Européen

d'Anticipation Politique) está terminantemente prohibida y constituye una falsificación sancionada penalmente

2

2

user: [email protected] email: [email protected] download time: May 18, 2011, 4:56 am

A partir de fines de la década del ochenta, y después de el accidente de Chernobil4, las relaciones de fuerza entre estos dos grupos experimentan desarrollos muy dispares según los países: en ciertos Estados, como Francia, Japón,… los « techno » prevalecen y marginan a los « verdes » que se concentran en un nivel de oposición ruidoso pero con poca influencia en la toma de decisiones.

En cambio en otros países, como Alemania, Finlandia, Italia, … los « verdes » llegan a imponer su punto de vista y a bloquear el desarrollo de todo nuevo proyecto de central nuclear.

Finalmente, en Estados Unidos, a pesar del accidente de Three Miles Island5, es el lobby petrolero, y no los « verdes » quienes organizan la interrupción del desarrollo nuclear civil.

A finales de la primer década de este siglo, con la suba de los precios de la energía fósil, estimulada por la sólida entrada de China, India, Brasil y de otros países emergentes al ámbito del « bienestar energívoro » del modelo de desarrollo occidental, con inicio del fin del petróleo barato (aumentado por los temores del « pico petrolero », las incertidumbres sobre las reservas, … ) y, por fin, con los requisitos de limitación de emisiones de CO2 que de hecho favorece a la energía nuclear, se asiste en el contexto de la crisis sistémica global a un respaldo generalizado a la energía nuclear civil. Todos los países que habían congelado sus programas comienzan a reactivarlos mientras que las potencias emergentes planifican la construcción de decenas de nuevas centrales. El parque mundial de centrales nucleares se prepara para duplicarse en una década6, para disgusto de los « verdes » que se encuentran marginados en todas partes por el aumento del precio del petróleo y paradójicamente por el éxito de las políticas de limitación de las emisiones de dióxido de carbono (reclamadas por estos mismos ecologistas).

Durante ese mismo período, alimentado por la globalización y el financiarización de la economía mundial, también asistimos al desarrollo de un amplio proceso de privatización, completo o parcial, del sector nuclear siguiendo el modelo estadounidense o japonés7. Este proceso provoca una fractura en el seno del grupo de los « techno » ya que muchos de ellos, en el mismo seno de la industria nuclear, consideran que las exigencias de seguridad y de fiabilidad de la energía nuclear civil no son compatibles con el imperativos de ganancia a corto plazo del sector privado8. Japón se convierte en el curso de los años 1990/2010 en una verdadera « vitrina » de excesos en la materia, provocando crecientes críticas de la opinión pública japonesa.

4 Chernobil constituye sin duda alguna un acontecimiento que aumentó intensamente la conciencia de las opinión pública de la peligrosidad de la actividad nuclear civil. También instaló por primera vez, a gran escala, la desconfianza en el discurso oficial sobre los riesgos nucleares. Pero, el hecho de que haya sobrevenido en el marco de un sistema soviético en agonía permitió mantener este accidente, para la gran mayoría de la gente, en la esfera de las « cosas que le suceden sólo a otros », a los que son « menos ricos, modernos, serios que nosotros ».5 Un accidente que por primera llevó a interrogarse a la mayoría del público occidental sobre la seguridad nuclear; pero sin que esto finalmente trajera aparejado mayores trastornos en las opiniones públicas ya que el accidente no tuvo consecuencias mediáticas trágicas.6 Francia en particular se frota las manos porque apostó mucho al sector nuclear y cuenta con ser uno de los grandes ganadores de esta noticia mundial.7 El modelo japonés del sistema eléctrico (incluido el de origen nuclear), concebido en 1951 bajo la ocupación estadounidense, es sólo un trasplante del modelo de EEUU caracterizado por un marco reglamentario público y la privatización de las instalaciones. Fuente: Sharon Beder, 2006.8 Percibido como combates de retaguardia en apariencia en aquel momento, se verá más adelante esta « fractura» de los « pro-nucleares » en torno de la cuestión de la privatización pesará mucho en las relaciones de fuerza que estructurará las tomas de decisiones en el período 2010-2020. La tragedia de Fukushima ilustra la incompatibilidad como lo muestra el título de este artículo publicado por CNBC le 01/04/2011: « General Electric (fabricante del recinto de contención del reactor N°1) evitará probablemente toda responsabilidad en la crisis nuclear japonesa ».

Carta confidencial ‘GlobalEurope Anticipation Bulletin’ N°55 - 16 de mayo de 2011© Copyright Europe 2020 / LEAP – 2009 - ISSN 1951-6177 – Todos los derecho reservados –

Toda utilización de elementos del contenido de uno o varios números de Global Europe Anticipation Bulletin (GEAB), incluida la reproducción, la modificación, la difusión o la republicación sin la autorización previa y escrita del LEAP (Laboratoire Européen

d'Anticipation Politique) está terminantemente prohibida y constituye una falsificación sancionada penalmente

3

3

user: [email protected] email: [email protected] download time: May 18, 2011, 4:56 am

Centrales nucleares en el mundo (2011) - Fuente: Wikipedia

A principios de 2011, casi todo el mundo se encontraba de acuerdo (más o menos entusiasmado) en que el mundo se cubrirse de centrales nucleares9; mientras que los procesos de « desregulación », en ejecución en la inmensa mayoría de los mercados nacionales de la electricidad, incluso los nucleares, debilitaban, cada día un poco más, los sistemas reglamentarios y operacionales de los organismos públicos que debían controlar las condiciones de seguridad. La energía nuclear experimentaba su gran período de desregulación, similarmente, por otra parte, a la de los mercados financieros10.

Y luego, repentinamente, la tragedia japonesa: el encadenamiento terrible del terremoto de magnitud históricamente muy raro, del tsunami de una altura improbable… y la sorprendente revelación que la central nuclear de Fukushima era incapaz de hacer frente a estos dos acontecimientos poco probables aunque totalmente reales. Y esto a diferencia de a Three Miles Island tiene muchas consecuencias mediáticas muy poderosas; y contrariamente a Chernobil, no se produce en un país en pleno debilitamiento11 sino en uno de los más modernos del mundo del que todos creían (dado su trágico pasado en materia de nuclear) que poseía las centrales más seguras del planeta. El contexto comunicacional respecto al acontecimiento es desde luego totalmente diferente al de las dos catástrofes precedentes: Internet está allí para aprovechar las informaciones, los análisis, los rumores,… disminuyendo completamente la capacidad de controlar la información de los « techno », ampliamente desbordada por el flujo de opiniones de los « verdes ».

Así, en los días que siguieron a la catástrofe de Fukushima surge, de hecho, una opinión pública mundial nuclear-consciente, que procura hacerse primero de una idea personal sobre la catástrofe misma; luego rápidamente intenta ir mas allá de la retórica de los dos campos tradicionales de los « pro » y « anti » nucleares. El contexto de la crisis global cambió mucho los parámetros del debate. Así, por ejemplo, crisis socioeconómica obliga, como ya lo había anticipado nuestro equipo hace más de dos años, el gran tema del calentamiento climático (y su corolario, la limitación de la producción de CO2) ahora perdió su atractivo en las opiniones públicas. Fue uno de los factores que había permitido la relativa y pragmática paz respecto a la reactivación de la actividad nuclear civil.

9 Fue hace algunos meses apenas: cuando por ejemplo, Nicolás Sarkozy, siempre muy visionario, quería vender una central nuclear a su gran amigo, Khadafi. La Historia tiene una reserva inagotable de giros repentinos, radicales e irónicos.10 El paralelo entre los dos no es casual: la misma ideología, la misma búsqueda de beneficios a corto plazo, los mismos inversores, los mismos responsables políticos la implementa en ambos casos.11 Volveremos sobre este punto porque la crisis sistémica global justamente se caracteriza por el hundimiento de Estados Unidos y de los países que están estructuralmente ligados a él, entre los cuales justamente se encuentra en primera fila Japón.

Carta confidencial ‘GlobalEurope Anticipation Bulletin’ N°55 - 16 de mayo de 2011© Copyright Europe 2020 / LEAP – 2009 - ISSN 1951-6177 – Todos los derecho reservados –

Toda utilización de elementos del contenido de uno o varios números de Global Europe Anticipation Bulletin (GEAB), incluida la reproducción, la modificación, la difusión o la republicación sin la autorización previa y escrita del LEAP (Laboratoire Européen

d'Anticipation Politique) está terminantemente prohibida y constituye una falsificación sancionada penalmente

4

4

user: [email protected] email: [email protected] download time: May 18, 2011, 4:56 am

Conscientes que hay una situación nueva, pero que no comprenden, los políticos de todo el mundo toman posiciones complejas que oscilan entre el mantenimiento de las políticas nucleares anteriores a Fukushima, la adaptación de estas políticas a un nuevo contexto (pero sin saber muy bien cual) o bien la interrupción inmediata de los proyectos previstos12.

El mundo hoy es ése.

Operadores, inversores y opositores de la energía nuclear civil, totalmente como los responsables políticos, se preguntan que harán mañana, que tendencias prevalecerán y cuáles son las alternativas. Esto es, justamente, lo que modestamente se propone anticipar el equipo del LEAP/E2020 en la segunda parte de este análisis con las seis características esenciales de la revolución en la toma de decisiones sobre la energía nuclear civil para la década 2010-2020.

Sobre un tema que suele movilizar las pasiones, recordamos que, según el principio de la anticipación política, no se trata que nuestro equipo describa lo que desea (por otra parte, sus miembros tienen diversas opiniones a este respecto), sino de presentar lo que creemos que va a pasar.

12 Es útil leer al respecto el artículo de NuclearEnergyInsider del 14/04/2011 que da un panorama detallado de los proyectos de centrales nucleares en el mundo.

Carta confidencial ‘GlobalEurope Anticipation Bulletin’ N°55 - 16 de mayo de 2011© Copyright Europe 2020 / LEAP – 2009 - ISSN 1951-6177 – Todos los derecho reservados –

Toda utilización de elementos del contenido de uno o varios números de Global Europe Anticipation Bulletin (GEAB), incluida la reproducción, la modificación, la difusión o la republicación sin la autorización previa y escrita del LEAP (Laboratoire Européen

d'Anticipation Politique) está terminantemente prohibida y constituye una falsificación sancionada penalmente

5

5

user: [email protected] email: [email protected] download time: May 18, 2011, 4:56 am

Los nuevos seis factores que revolucionarán el debate sobre la energía nuclear civil en la próxima década

Podemos identificar dos tipos de nuevos factores en esta revolución de la toma de decisiones en lo que concierne a la política nuclear civil. Por un lado, encontramos tres factores que caracterizan el cambio radical del contexto en el que se las toman: se trata de modificaciones profundas de la naturaleza del debate, sus actores y de quien es el « responsable último ». Y por otra parte, podemos identificar tres factores que sobredeterminan la evolución del debate y sus conclusiones: se trata de cambios importantes que conciernen a la percepción colectiva de la naturaleza de la energía nuclear civil, del nivel de exigencia en cuanto a seguridad, del nivel pertinente de reglamentación y su supervisión.

La amplitud de la conmoción de Fukushima en el contexto « Internet y crisis » crea una exigencia de debate internacional, racional y la adopción de nuevos instrumentos de anticipación de los riesgos

El Mundo de 2011 que recepta repentinamente el shock de la tragedia de Fukushima no es más el mundo tecnológicamente ingenuo, ideológicamente dividido y mediáticamente muy encuadrado de los años 1950/1980; ni es el mundo dominado por Occidente que confía en su superioridad tecnológica de los años 1990/2000. Es un mundo que se enfrenta de una manera casi interrumpida desde hace una década a importantes desastres naturales (tsunamis, terremotos), a fracasos flagrantes de prevención o de reparación de catástrofes industriales o semi naturales (crisis de la Vaca Loca, Katrina y Nueva Orleans, Haití y el terremoto,...), a fracasos y a tremendas mentiras por parte de los gobernantes de los principales países del mundo (el 11 de septiembre, invasión de Irak,…). La frecuencia y la amplitud de estas tragedias son amplificadas por medio de comunicación - ámbito que ahora engloba a todo el planeta con Internet que asegura que una parte cada vez mayor escape del control de las autoridades interesadas, permitiendo continuar « reposadamente », durante años, los debates « suprimidos » en los medios de comunicación principales que alimentados por los habitantes de las diferentes regiones del mundo crean una suerte de « magma catastrofista » en el mismo corazón de Internet, mezclando debates racionales y fantasías delirantes. Es sobre esta base cambiante y dinámica que viene incorporarse la catástrofe de Fukushima y sobre la que se arraiga el futuro debate nuclear civil. Esta característica determina por otra parte uno de sus factores claves, sobre el cual volveremos más tarde: un debate internacional. A causa de este anclaje en Internet, Fukushima entierra definitivamente toda tentativa de mantener el debate nuclear civil en un marco nacional. Ya es una primera revolución con relación a las tomas de decisiones de los cincuenta años precedentes.

Contenidos, ideas, análisis, anticipaciones,… sobre la cuestión nuclear civil ahora son y serán intercambiados a escala internacional, comprendido por el ciudadano medianamente interesado. Si los actores tradicionales del debate nuclear civil intentan conservar en el ámbito estrictamente nacional la toma de decisiones, serán muy rápidamente desbordados y desacreditados (sean « pro » o « anti ») por « demasiado provinciales ». Esta internacionalización va a incluir grupos nuevos, particularmente venidos de países que planean solos la instalación de reactores nucleares en su territorio (como es el caso de Asia, América latina, el mundo Árabe,…). Es también el fin del debate nuclear civil como una discusión entre Occidentales.

Esta « internacionalización » del debate va a ir acompañada de un riesgo creciente de irracionalidad en las discusiones, ya que ahora no se arraiga en la lógica tecno-científica posterior a la Segunda Guerra Mundial, sino en el « magma catastrofista » que envuelve el corazón de Internet, reflejo de los miedos y las angustias de la época. El aumento casi exponencial de las contribuciones al debate va naturalmente primero a beneficiar lo irracional, al rumor, a la manipulación. Surgirá inmediatamente una segunda exigencia para garantizar la integridad de la toma de decisiones sobre la cuestión: crear y alimentar un marco racional de discusión, único medio para evitar que estas decisiones colectivas preñadas de consecuencias sean tomadas sobre bases irracionales.

Carta confidencial ‘GlobalEurope Anticipation Bulletin’ N°55 - 16 de mayo de 2011© Copyright Europe 2020 / LEAP – 2009 - ISSN 1951-6177 – Todos los derecho reservados –

Toda utilización de elementos del contenido de uno o varios números de Global Europe Anticipation Bulletin (GEAB), incluida la reproducción, la modificación, la difusión o la republicación sin la autorización previa y escrita del LEAP (Laboratoire Européen

d'Anticipation Politique) está terminantemente prohibida y constituye una falsificación sancionada penalmente

6

6

user: [email protected] email: [email protected] download time: May 18, 2011, 4:56 am

La credibilidad de tal marco de discusión, en un contexto internacional con Internet, va a imponer el desarrollo rápido de métodos y de instrumentos de anticipación y de prospectiva que sean aceptados por la mayoría de los que intervienen, incluida la opinión pública. Pudimos comprobar estos últimos meses como repentinamente todo el mundo, incluido las « autoridades oficiales nucleares », estaba en busca de expertos de independencia reconocida para contrarrestar los temores más locos. En Francia, fue bastante irónico de ver cómo el CRIIRAD, durante mucho tiempo considerado como un adversario peligroso por el poderoso lobby « pro nuclear », se encontró citada y repetida por aquellos que hasta hace poco, lo despreciaban públicamente. El problema era que, como « funcionarios », no eran considerados creíbles por el gran público mientras que, a causa de su independencia, el CRIIRAD sí lo era. Encontramos la misma desconfianza pública en Estados Unidos con la Nuclear Regulatory Commission13. En Japón, los habitantes se quejan permanentemente de la ausencia de fuentes alternativas nacionales a las informaciones difundidas por TEPCO y el gobierno japonés, obligándoles, en lo posible, a buscar las noticias fuera del país14. Lejos de ser situaciones atípicas, esto encarna la nueva norma del debate nuclear civil durante los próximos años.

Paralelamente esta independencia también es exigida con relación al discurso de los « anti », demasiado a menudo radical y también ideológico. Grandes segmentos de la opinión pública están conscientes que la energía nuclear civil existe (les guste o no) y qué los problemas no resueltos ya sea de desmantelamiento de los reactores o de recuperaciones de los residuos, impiden toda solución milagrosa. Así como las exigencias de corto y mediano plazo en materia de energía o de emisiones de CO2,… no ofrecen alternativas eficaces. Allí también el surgimiento de actores independientes en ambos campos « pro » y « anti » contribuirá a racionalizar el debate, único medio para desembocar en decisiones colectivas sostenibles.

Estos nuevos actores independientes15, van a aportar nuevas metodologías. Algunas serán nuevas en el sentido de innovadoras; otros tendrán de « nuevo » sólo el hecho de que se los sacará de los baúles donde la desregulación y el financiarización de la energía nuclear civil los había encerrado.

Esto describe bien uno de los aspectos esenciales de la « revolución » en curso: la iniciativa ya no pertenece a los actores tradicionales del debate nuclear. Ahora son las opiniones públicas las que se apoderaron de la cuestión; y no la dejarán nuevamente en mano de los lobbies « pro » o « anti ». Hasta ahora, la gran masa de los ciudadanos desempeñaba el papel simple de árbitro en el debate nuclear civil, apoyando según los momentos, según los países a uno u otro de los bandos presentes. Son las situaciones clásicas de « baja-democracia »: los actores plantean las cuestiones y los pueblos responden. Este período se acaba. Con Fukushima, la década que se abre ve una opinión pública mundial que comienza a plantear las cuestiones: primero internamente a través de Internet y otras estructuras de mediación social; para luego rápidamente dirigirla a los dirigentes y las élites de los diferentes países.

13 Fuente : New York Times, 07/05/201114 La exigencia de los organismos independientes en materia nuclear civil es por otra parte el tema de la tribuna publicada en 'Asahi Shimbun del 26/03/2011 por Hirohiko Izumida, gobernador de la prefectura de Niigata.15 Sin esos actores independientes el debate sobre la cuestión nuclear civil no tendría lugar, impidiendo la puesta en marcha de toda política a largo plazo, por lo cual son necesarios para tratar la cuestión nuclear civil.

Carta confidencial ‘GlobalEurope Anticipation Bulletin’ N°55 - 16 de mayo de 2011© Copyright Europe 2020 / LEAP – 2009 - ISSN 1951-6177 – Todos los derecho reservados –

Toda utilización de elementos del contenido de uno o varios números de Global Europe Anticipation Bulletin (GEAB), incluida la reproducción, la modificación, la difusión o la republicación sin la autorización previa y escrita del LEAP (Laboratoire Européen

d'Anticipation Politique) está terminantemente prohibida y constituye una falsificación sancionada penalmente

7

7

user: [email protected] email: [email protected] download time: May 18, 2011, 4:56 am

Estas cuestiones serán simples: ¿cuál es el grado de seguridad garantizado? 16 ¿Podemos confiar en las empresas privadas para administrar el riesgo nuclear17? ¿Podemos deslocalizar las centrales fuera de las zonas muy pobladas? ¿Cómo podemos desembarazarnos definitivamente de los residuos? ¿Cuándo y en qué condiciones podremos prescindir de la energía nuclear civil? ¿Cuándo llegarán las energías que le sucederán? ¿Qué inversiones se están haciendo para lograrlo? … Las respuestas son complejas, exigiendo un marco mas creíble y racional para el debate. Pero ahora, los « artífices » de política nuclear civil, son las opiniones públicas y no mas los lobbies18.

Contribución al crecimiento mundial de las diferentes fuentes de energía en el % (comparación entre tres generaciones: 1970-1990; 1990-2010; 2010-2030) (verde claro: petróleo; rojo: gas; gris: carbón; amarillo: nuclear;

azul: hidráulica; verde oscuro: renovables) – Fuente: BP, 2011

Una tendencia nueva debería contribuir a facilitar la creación de ese marco: ambos campos, los « pro » y los « anti » no son más los contendientes. La cuestión de la privatización de los años 1990/2000 fracturó el campo de los « pro »; y el calentamiento climático, emisión de CO2 y las esperanzas de entrar en los gobiernos escindieron a los « anti »19. Este desmenuzamiento de ambos campos históricos opuestos sobre la cuestión nuclear civil es bueno porque contribuirá a diversificar los puntos de vista, los análisis, las anticipaciones y consiguientemente a racionalizar un debate muy pasional: condición esencial para que pueda inscribirse en una toma de decisiones democrática de largo plazo.

16 Las « pruebas de resistencia » al estilo bancario que quieren instaurar las autoridades europeas u otras no bastarán para responder a esta exigencia. En efecto, nadie concederá la menor credibilidad a los resultados de las encuestas efectuadas por los Estados que son parte integrante en la misma cuestión nuclear civil. Los políticos lo advertirán rápidamente. En el caso europeo, es irónico ver a dos países, el Reino Unido y Francia, cuyos dirigentes están obsesionados con el terrorismo, oponerse a incluir el riesgo terrorista en las pruebas de resistencia de las centrales. ¿Creen haber eliminado ese riesgo atacando a Libia? Fuentes: EUObserver, 13/05/2011; Le Figaro, 12/05/2011.17 Según el LEAP/E2020 es poco probable que en Europa, en Asia o en América Latina la industria nuclear civil escape a una ola de (re)nacionalización a mediados de la década. El fracaso del modelo nuclear japonés (donde el Estado se prepara para tomar el control directo de la industria nuclear), es también el fracaso del modelo estadounidense, desregulado y privado, que intentó imponerse en el resto del mundo durante las últimas dos décadas. De aquí a dos años como máximo, una vez desaparecidos los últimos « Baby-Bush » como Nicolás Sarkozy, que quiere seguir, a marcha forzada, la privatización nuclear francesa, pese a su evidente fracaso, la tendencia a la (re)nacionalización se impondrá. La Unión Europea, (o más probablemente la Eurozona) tendrá rápidamente que innovar para inventar un concepto de « red nuclear europea pública » que le permita conjugar la propiedad pública y la regulación europea: « EuroNuke » a manera de Airbus podría ser una buena base de reflexión. Fuente: Marianne, 31/03/2011.18 No hay nada de ingenuo en esta previsión. No supone que los grupos de presión van cesar en sus actividades. Se destaca simplemente que es un ámbito en que los ciudadanos, y sus enlaces, ejercerán en general una vigilancia activa, mucho más atenta que en el pasado. 19 El caso alemán es simbólico y la probable llegada al poder de una coalición Verde/SPD en 2012/2013 debería ilustrar esta fragmentación. Fuente: Spiegel, 13/04/2011.

Carta confidencial ‘GlobalEurope Anticipation Bulletin’ N°55 - 16 de mayo de 2011© Copyright Europe 2020 / LEAP – 2009 - ISSN 1951-6177 – Todos los derecho reservados –

Toda utilización de elementos del contenido de uno o varios números de Global Europe Anticipation Bulletin (GEAB), incluida la reproducción, la modificación, la difusión o la republicación sin la autorización previa y escrita del LEAP (Laboratoire Européen

d'Anticipation Politique) está terminantemente prohibida y constituye una falsificación sancionada penalmente

8

8

user: [email protected] email: [email protected] download time: May 18, 2011, 4:56 am

La conmoción de Fukushima también revoluciona la percepción colectiva de la naturaleza de la energía nuclear civil, del nivel de exigencia respecto a la seguridad y del nivel pertinente de reglamentación y de supervisión

Una cosa parece cierta, aunque desagrada fuertemente a la industria nuclear actual y a sus financieros: la noción colectiva de riesgo nuclear se modificó y se volvió mucho más extensiva. Las imágenes de Tokio sometidas al miedo de la irradiación marcaron profundamente a la gente. Con la apreciación del riesgo dependiente de un fenómeno objetivo (la probabilidad de un acontecimiento) y de una consideración subjetiva (la importancia de las consecuencias del acontecimiento), Fukushima acaba de impulsar hacia arriba la apreciación del riesgo nuclear civil porque ahora todos los que viven a menos de 200 km de una central nuclear se sintieron de repente « tokiota »20. Los políticos van darse cuenta rápidamente de a eso a través de las encuestas y las elecciones.

Otro factor, es el de la duración de la nuclear civil, también acaba de ser modificada. El hecho que la energía nuclear civil es una industria de largo plazo, no impide que su existencia como industria activa acabe de sufrir un muy neto acortamiento de su duración. En respuesta a Fukushima y en respuesta a la puesta en evidencia de los riesgos y los límites intrínsecos a la tecnología de la fisión nuclear utilizada en los reactores civiles actuales, surgió un nuevo cuestionamiento en el público: ¿cuándo podremos prescindir de esta tecnología? Los dirigentes políticos no tendrán otra alternativa en los próximos años que trasladar al nivel decisorio este legítimo interrogante. La legitimidad surge según nuestro equipo del hecho, para tomar una analogía con la microinformática, que la tecnología de la energía nuclear civil en 2011, es como si siguiéramos utilizando el MS-DOS21 para hacer funcionar nuestros ordenadores, con ligeras mejoras. Básicamente, seguimos utilizando la tecnología en la década de 1950.

Las vías alternativas son múltiples: en el ámbito nuclear (las centrales de torio parecen contar con el favor de los Chinos22, la fusión termonuclear que el proyecto ITER pretende hacerlo llegar a la madurez), pero también por supuesto el ahorros de energía (la « fuente » más grande y prometedora a corto y a mediano plazo) y las energías renovables (eólicas, solares). Por fin, la llegada de nuevas potencias mundiales al pelotón de la cabeza techno-científica (China, la India, Brasil) probablemente estimulará nuevas ambiciones23 (particularmente, para esto es lo que « sirve » un cambio de « liderazgo ») similar al proyecto indo-americano Kalam-NSS de captación directa de la energía solar a partir de satélites o el vertido de los residuos nucleares en el espacio interestelar24.

20 Porque es Tokio quien ha está « sufriendo » como afectado por la catástrofe de la central nuclear de Fukushima. Por primera vez en la muy breve historia de la era nuclear civil, es una de las metrópolis más importantes del mundo quien se encontró expuesta, y no pueblos aislados en una campiña lejana como en las tragedias precedentes. La identificación con un millardo de citadinos se justifica plenamente. Fuente: Asahi Shimbun, 10/04/2011.21 El MS-DOS es el sistema operativo desarrollado por Microsoft en sus comienzos en 1981. Fuente Wikipedia.22 Fuente : The Age, 23/04/201123 El club occidental en materia nuclear civil está muy esclerótico en efecto: debates, actores, ideas,… giran en espiral desde hace décadas y los métodos tradicionales son a menudo insuficientes. Fuente: USAToday, 12/04/2011.24 Fuente: Space Review, 22/08/2005

Carta confidencial ‘GlobalEurope Anticipation Bulletin’ N°55 - 16 de mayo de 2011© Copyright Europe 2020 / LEAP – 2009 - ISSN 1951-6177 – Todos los derecho reservados –

Toda utilización de elementos del contenido de uno o varios números de Global Europe Anticipation Bulletin (GEAB), incluida la reproducción, la modificación, la difusión o la republicación sin la autorización previa y escrita del LEAP (Laboratoire Européen

d'Anticipation Politique) está terminantemente prohibida y constituye una falsificación sancionada penalmente

9

9

user: [email protected] email: [email protected] download time: May 18, 2011, 4:56 am

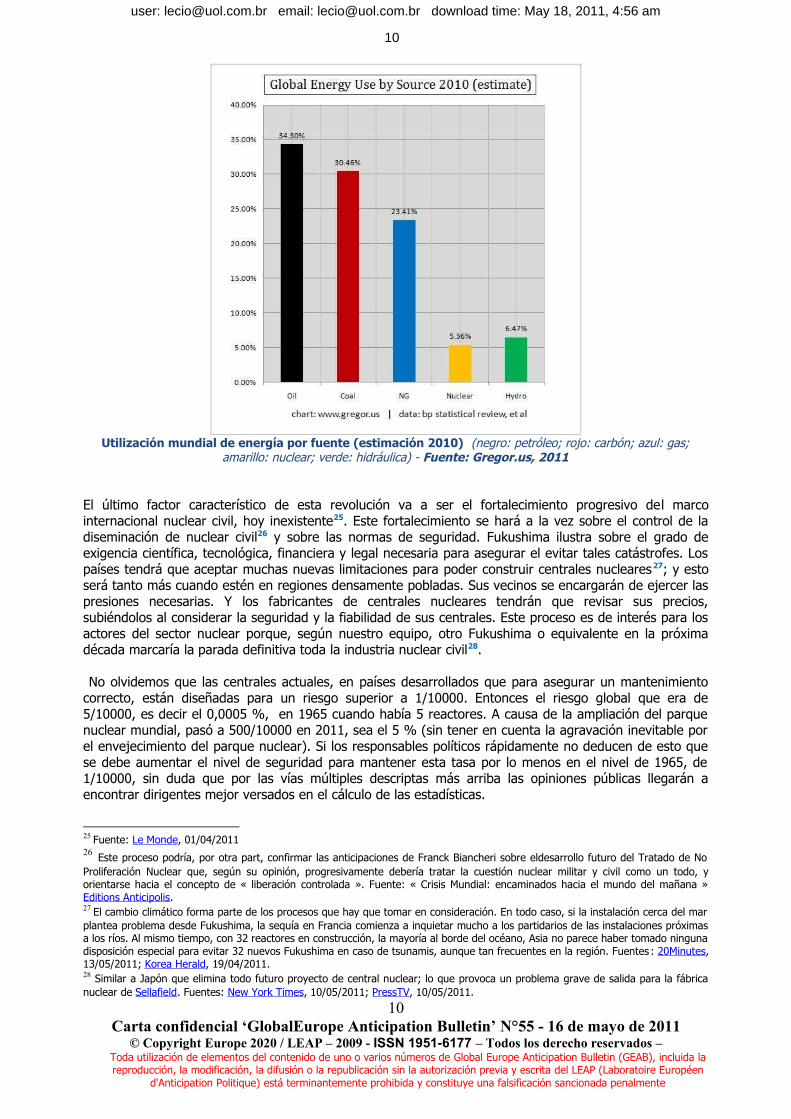

Utilización mundial de energía por fuente (estimación 2010) (negro: petróleo; rojo: carbón; azul: gas; amarillo: nuclear; verde: hidráulica) - Fuente: Gregor.us, 2011

El último factor característico de esta revolución va a ser el fortalecimiento progresivo del marco internacional nuclear civil, hoy inexistente25. Este fortalecimiento se hará a la vez sobre el control de la diseminación de nuclear civil26 y sobre las normas de seguridad. Fukushima ilustra sobre el grado de exigencia científica, tecnológica, financiera y legal necesaria para asegurar el evitar tales catástrofes. Los países tendrá que aceptar muchas nuevas limitaciones para poder construir centrales nucleares27; y esto será tanto más cuando estén en regiones densamente pobladas. Sus vecinos se encargarán de ejercer las presiones necesarias. Y los fabricantes de centrales nucleares tendrán que revisar sus precios, subiéndolos al considerar la seguridad y la fiabilidad de sus centrales. Este proceso es de interés para los actores del sector nuclear porque, según nuestro equipo, otro Fukushima o equivalente en la próxima década marcaría la parada definitiva toda la industria nuclear civil28.

No olvidemos que las centrales actuales, en países desarrollados que para asegurar un mantenimiento correcto, están diseñadas para un riesgo superior a 1/10000. Entonces el riesgo global que era de 5/10000, es decir el 0,0005 %, en 1965 cuando había 5 reactores. A causa de la ampliación del parque nuclear mundial, pasó a 500/10000 en 2011, sea el 5 % (sin tener en cuenta la agravación inevitable por el envejecimiento del parque nuclear). Si los responsables políticos rápidamente no deducen de esto que se debe aumentar el nivel de seguridad para mantener esta tasa por lo menos en el nivel de 1965, de 1/10000, sin duda que por las vías múltiples descriptas más arriba las opiniones públicas llegarán a encontrar dirigentes mejor versados en el cálculo de las estadísticas.

25 Fuente: Le Monde, 01/04/201126 Este proceso podría, por otra part, confirmar las anticipaciones de Franck Biancheri sobre eldesarrollo futuro del Tratado de No Proliferación Nuclear que, según su opinión, progresivamente debería tratar la cuestión nuclear militar y civil como un todo, y orientarse hacia el concepto de « liberación controlada ». Fuente: « Crisis Mundial: encaminados hacia el mundo del mañana » Editions Anticipolis.27 El cambio climático forma parte de los procesos que hay que tomar en consideración. En todo caso, si la instalación cerca del mar plantea problema desde Fukushima, la sequía en Francia comienza a inquietar mucho a los partidarios de las instalaciones próximas a los ríos. Al mismo tiempo, con 32 reactores en construcción, la mayoría al borde del océano, Asia no parece haber tomado ninguna disposición especial para evitar 32 nuevos Fukushima en caso de tsunamis, aunque tan frecuentes en la región. Fuentes : 20Minutes, 13/05/2011; Korea Herald, 19/04/2011.28 Similar a Japón que elimina todo futuro proyecto de central nuclear; lo que provoca un problema grave de salida para la fábrica nuclear de Sellafield. Fuentes: New York Times, 10/05/2011; PressTV, 10/05/2011.

Carta confidencial ‘GlobalEurope Anticipation Bulletin’ N°55 - 16 de mayo de 2011© Copyright Europe 2020 / LEAP – 2009 - ISSN 1951-6177 – Todos los derecho reservados –

Toda utilización de elementos del contenido de uno o varios números de Global Europe Anticipation Bulletin (GEAB), incluida la reproducción, la modificación, la difusión o la republicación sin la autorización previa y escrita del LEAP (Laboratoire Européen

d'Anticipation Politique) está terminantemente prohibida y constituye una falsificación sancionada penalmente

10

10

user: [email protected] email: [email protected] download time: May 18, 2011, 4:56 am

2- Telescopio

Crisis sistémica global - Confirmación Alerta Máxima para el segundo semestre 2011 - Fusión explosiva de la desarticulación geopolítica y de la crisis mundiales económicas y financieras

Desde hace cerca de un año, el LEAP/E2020 identificó al segundo semestre 2011 como un nuevo tiempo decisivo en la evolución de la crisis sistémica global. Similar a nuestra anticipación de febrero de 2008 en la cual había anticipado para septiembre de ese año una gran conmoción que afectaría a la economía estadounidense, nuestro equipo confirma en este GEAB N°55 que ahora se reúnen todas las condiciones para que el segundo semestre de 2011 sea el teatro de la fusión explosiva de las dos tendencias fundamentales que subyacen en la crisis sistémica global, a saber la desarticulación geopolítica y la crisis económica y financiera globales.

Desde hace varios meses el mundo sufre, casi sin interrupción, una sucesión de shocks geopolíticos, económicos y financieros que constituyen según el LEAP/E2020 los precursores de un gran acontecimiento traumático que analizamos en este número del GEAB.

Simultáneamente el sistema internacional ya sobrepasó el estadio del debilitamiento estructural para entrar en una fase de ruina completa donde las antiguas alianzas se desmoronan mientras que emergen muy rápidamente las nuevas comunidades de interés.

Finalmente, se desvanecieron29 todas las esperanzas de una recuperación significativa y sostenible de la económica mundial mientras que el endeudamiento del pilar occidental, en particular Estados Unidos, alcanza un umbral crítico sin precedentes en la Historia moderna30.

Evolución comparada del PBI mundial de los Estados Unidos y de China (2001-2016) (en paridad de poder adquisitivo) - Fuente: FMI / MarketWatch, 04/2011

29 El Telegraph del 05/05/2011 elabora una interesante una lista de las 10 razones que prueban que la economía mundial está de nuevo hundiéndose.30 El gráfico que sigue ilustra, como lo venimos diciendo desde hace más de tres años, como calculando los principales indicadores económicos teniendo en cuenta el efecto USD o sin tenerlo se obtiene una visión del mundo muy diferente. Mientras que, calculadas en USD sin tener en cuenta su desvalorización, las estimaciones de la fecha en que Estados Unidos es superado por China resultan para 2030, 2040 e incluso 2050, el FMI lo estima para 2016… ¡casi hoy, al ignorar este « patrón » que cambia todos los días!

Carta confidencial ‘GlobalEurope Anticipation Bulletin’ N°55 - 16 de mayo de 2011© Copyright Europe 2020 / LEAP – 2009 - ISSN 1951-6177 – Todos los derecho reservados –

Toda utilización de elementos del contenido de uno o varios números de Global Europe Anticipation Bulletin (GEAB), incluida la reproducción, la modificación, la difusión o la republicación sin la autorización previa y escrita del LEAP (Laboratoire Européen

d'Anticipation Politique) está terminantemente prohibida y constituye una falsificación sancionada penalmente

11

11

user: [email protected] email: [email protected] download time: May 18, 2011, 4:56 am

El catalizador de esta fusión explosiva será, desde luego, el sistema monetario internacional, o más bien el caos monetario internacional que se ha agravado aún más desde el desastre que afectó a Japón en febrero pasado y ante la incapacidad de Estados Unidos de afrontar la exigencia de la reducción inmediata y significativa de sus inmensos déficits.

El fin de Quantitative Easing 2, símbolo y factor de la fusión explosiva en incubación, representa el fin de una época, en la que el « USD era la divisa de Estados Unidos y el problema del resto del mundo »: a partir de julio de 2011, el USD abiertamente se constituye en la principal amenaza para el mundo y en el problema crucial de Estados Unidos31.

Durante el verano boreal de 2011 se confirmará que la FED perdió su apuesta: la economía de ese país jamás salió de la « Grandísima Depresión »32 en la que entró en 2008, a pesar de la inyección33 de millares de millardos de USD como, por otra parte, lo sabe la inmensa mayoría de los estadounidenses34. Sin poder lanzar el QE3 (aunque sea oficiosamente, vía su Primary Dealers, como en realidad lo hacía mientras el mundo no seguía de cerca el mercado de los T-Bonds ), la FED será un testigo impotente del ascenso de los tipos de interés, de la explosión del coste de los déficits públicos estadounidense, de la inmersión en una recesión económica agravada, del hundimiento de las cotizaciones bursátiles y de un comportamiento errático de su divisa, a corto plazo según un proceso en forma de diente de sierra en función de las influencias de estos diferentes fenómenos antes de dejarla caer bruscamente al 30 % de su valor como lo anticipáramos en el GEAB N°5435.

Mientras tanto, Eurolandia, los BRICS y los productores de materias primas rápidamente reforzarán su cooperación lanzando una última tentativa para salvar a las instituciones internacionales nacidas de Bretton Woods y del mundo dominado por la dupla US/UK. Será la última, ya que es ilusorio imaginar a Barack Obama, que hasta ahora no mostró el menor nivel internacional, muestre estatura de estadista y consecuentemente tome importantes riesgos políticos a un año de una elección presidencial.

31 Signos de estos tiempos, el Financial Times, especializado en colocar en « primera plana » el final del Euro desde hace más de 18 meses, publica en páginas interiores (más discretas) un artículo el 11/05/2011 titulado « El Dólar enfrenta a un peligro mucho más grave que el Euro ». Mientras que The Age et le Wall Street Journal del 23/04/2011 considera que la economía de EEUU está ya casi en la misma situación que la de Grecia.32 El ejemplo más flagrante de la continuación de esta « Grandísima Recesión », como la llamamos hace 4 años, es que la crisis de los bienes inmuebles vuelve a comenzar más saludable. Los precios están sobrepasando nuevamente los « mínimos » alcanzados en 2009, arrastrando a decenas de millones de estadounidenses a situaciones económicas y financieras dramáticas. Hasta los más optimistas no ven el final de la caída antes de 2012. Como lo explicáramos en los GEAB precedentes, los bienes inmuebles son el piso sobre el cual se edificó toda la estimación del valor actual de la economía estadounidense. La prosecución del hundimiento de los precios de los bienes inmuebles, es la continuación de la depresión económica. Fuente: MarketWatch, 09/05/2011.33 La sociedad de análisis económico Fathom calculó que los principales cuatro bancos centrales mundiales (FED, BCE, Banco de Japón y Banco de Inglaterra) habían inyectado directamente 5.000 millardos de USD a la economía mundial en el curso de los años 2008-2010. (esto no incluye las recientes inmensas inyecciones japonesas post-catástrofe, ni todas las medidas de garantías de todo género que acompañaron estas medidas). Esto representa cerca del 10 % del PBI mundial con el resultado que ya se conoce: un endeudamiento público gigantesco, un endeudamiento privado que realmente no ha disminuido y economías que apenas progresan o que están nuevamente en recesión. Fuente: Telegraph, 26/04/2011.34 El 80% de los estadounidenses creen que la economía va mal. Sólo un 1% cree que va muy bien (deben trabajar de Wall Street). Fuente: CNNMoney, 09/05/2011.35 El fin del QE2 significa que el mercado de los T-Bonds no tiene ya más compradores (la FED compra el grueso de los bonos emitidos desde fines del año 2010, por lo menos); lo que, de paso, hace completamente surrealista los artículos y análisis actuales sobre la colocación de las emisiones de T-Bonds. Es la evidencia de la « falta de liquidez » efectiva en el mercado de los Bonos del Tesoro, mientras que su misma importancia está condicionada a su status de mercado más líquido del mundo, en el que desempeñará el rol de transmisión entre QE2 y la caída del Dólar, porque esta situación provocará una súbita aceleración de la salida de los operadores del mercado de T-Bonds, principal activo nominados en dólares. El fenómeno provocará en un primer momento una mayor necesidad de dólares y luego muy rápidamente una oferta excesiva de USD a la venta. Es el ritmo de estos dos fenómenos lo que va a condicionar la evolución del USD respecto a las otras principales divisas y el oro durante el segundo semestre 2011.

Carta confidencial ‘GlobalEurope Anticipation Bulletin’ N°55 - 16 de mayo de 2011© Copyright Europe 2020 / LEAP – 2009 - ISSN 1951-6177 – Todos los derecho reservados –

Toda utilización de elementos del contenido de uno o varios números de Global Europe Anticipation Bulletin (GEAB), incluida la reproducción, la modificación, la difusión o la republicación sin la autorización previa y escrita del LEAP (Laboratoire Européen

d'Anticipation Politique) está terminantemente prohibida y constituye una falsificación sancionada penalmente

12

12

user: [email protected] email: [email protected] download time: May 18, 2011, 4:56 am

Evolución del índice Shiller del precio de venta de las casas existentes en Estados Unidos (1890-2011) (en rojo: proyección) - Fuente: R.J. Schiller / Steve Barry / Big Picture / New York Times, 01/2011

Inestabilidad creciente de los mercados y debilitamiento de sus « poderosos operadores »: el caso de los mercados del dinero y de las materias primas

Nuestro equipo desea aportar aquí una precisión en lo que concierne a la « impotencia de los poderosos » que es una de las características de toda crisis sistémica. Contrariamente a lo que cree la inmensa mayoría de la gente, los « poderosos », que sólo son individuos u organizaciones que tienen una fuerte influencia en un sistema dado, únicamente tienen « poder » en el marco de ese sistema. Cuando se los saca de este ambiente, o se enfrentan a la descomposición del sistema en el que operan, su « poder » se desvanece de manera exponencial en función de la degradación de la situación. Las instituciones internacionales (FMI, BCE, …), los grandes países, Estados Unidos en primer lugar, las grandes potencias financieras (FED36, Goldman Sachs, JPMorgan, … o sus accionistas), controlan cada vez menos los acontecimientos a medida que la crisis avanza debido a que su credibilidad, la eficacia de sus conexiones, sus métodos, etc. …se desmorona día tras día.

36 La FED es un buen ejemplo de un «poderoso» en ruinas. Como lo recuerda Ron Paul, el objetivo de una parte importante de los « tea-parties » y otros republicanos populistas es debilitar fuertemente a la FED. Y están manos a la obra diariamente en el Congreso desde principios de 2011. Fuente: CNBC, 27/04/2011

Carta confidencial ‘GlobalEurope Anticipation Bulletin’ N°55 - 16 de mayo de 2011© Copyright Europe 2020 / LEAP – 2009 - ISSN 1951-6177 – Todos los derecho reservados –

Toda utilización de elementos del contenido de uno o varios números de Global Europe Anticipation Bulletin (GEAB), incluida la reproducción, la modificación, la difusión o la republicación sin la autorización previa y escrita del LEAP (Laboratoire Européen

d'Anticipation Politique) está terminantemente prohibida y constituye una falsificación sancionada penalmente

13

13

user: [email protected] email: [email protected] download time: May 18, 2011, 4:56 am

De las noticias de estos últimos días tenemos un buen ejemplo de esta situación con el mercado de la plata. En efecto, la reciente y evidente manipulación de este mercado, vía el crecimiento muy importante de las coberturas para comprar a plazos (crecimiento muy superior al exigido para otras materias primas), tenía la intensión de « salvar al soldado JPMorgan »37 quien detenta el casi monopolio de este mercado38. Pero lejos de romper la popularidad de este metal, como esta técnica les permitió hacerlo en el pasado o cuando se trataba de operaciones especulativas (ver el caso del hermanos Hunt), ahora asistimos a un ascenso de las cotizaciones, alimentado por la India y China y por el hecho de que el proceso actual sólo es en parte especulativo, lo esencial de las compras de plata (o de oro) está alimentada por el temor de que las divisas-papel y el USD, en particular, se desvaloricen fuertemente en un futuro cercano.

Lo que le pasa a JP Morgan hoy con la plata le está llegando a Goldman Sachs con la aumento de los riesgos de sufrir grandes procesos judiciales en Estados Unidos y en Europa (recordamos que señalamos, hace cerca de tres años, que Goldman Sachs tenía todas las características de la orden de los Templarios, como todo el mundo sabe pasaron en algunos meses de la omnipotencia a la hoguera) 39.

La FED no es nada más que un « poderoso » de esa clase, aunque ahora más expuesta política y mediáticamente. El poder de las finanzas necesita de la oscuridad e incluso de la opacidad. La luz lo inhibe casi totalmente. Al agujerear toda la armazón del sistema financiero internacional, la crisis provoca una parálisis progresiva de un número creciente de sus componentes. Basta por otra parte con leer el muy interesante informe del Centro de Análisis Estratégico del gobierno francés sobre las finanzas internacionales oscuras para comprobar que termina una época40. Tal informe, con tanta información y realizado por un organismo oficial de primer plano, habría sido simplemente inimaginable hace solamente 4 o 5 años.

Evolución de la proporción de las transferencias sociales en los Estados Unidos entre 1960 y 2010 con relación a las rentas de los salarios y los honorarios (en el %) - Fuente: TrimTabs / Mauldin, 05/2011

37 Para un análisis detallado de los mecanismos que organizaron la caída de la cotización del dinero, hay que leer el muy interesante análisis publicado por Roque el 08/05/2011 en el sitio Pro-AT y nosotros de ahí rescatamos su provocativo título « Salvar al soldado JPMorgan ».38 Recordamos a propósito de esto que las consecuencias negativas de este « salvamento del soldado JPMorgan » no han sido experimentadas sólo por los operadores comprometidos en especulaciones de corto plazo y/o los poseedores de certificados. Con justa razón nuestras recomendaciones siempre excluyen estos dos tipos de acciones, considerada como de mucho riesgo sobre todo en períodos de crisis sistémica.39 Esta situación impone por otra parte a los dirigentes de Eurolandia meditar seriamente sobre el viejo adagio « gobernar es prever ». En momentos en el que una gran campaña mediática intenta convencerlos que el mejor candidato, como sucesor de Jean-Claude Trichet, para dirigir el Banco Central Europeo es un antiguo vicepresidente de Goldman Sachs Europa, Mario Draghi, deben anticipar el caos que generaría el riesgo de que un presidente del BCE se viera envuelto en una de las múltiples investigaciones que se siguen a Goldman Sachs en Estados Unidos y en Europa. Así como abordamos el riesgo nuclear en otra parte de este número del GEAB, hay que multiplicar la probabilidad del acontecimiento por la importancia de las consecuencias. La tendencia es grande por el primer factor, mientras que las consecuencias de tal acontecimiento harían de Mario Draghi una verdadera bomba atómica (particularmente en términos de opinión pública) en el seno de la principal institución de la Eurozona. Pero cuando se sabe que su candidatura es impulsada por Wall Street y la City londinense, a través de periódicos como el Wall Street Journal o el Financial Times, que desde hace 18 meses están a la vanguardia de los ataques contra el euro, en definitiva ¿ sería una eventualidad de sorprender?40 Fuente: Strategie.gouv, 10/05/2011

Carta confidencial ‘GlobalEurope Anticipation Bulletin’ N°55 - 16 de mayo de 2011© Copyright Europe 2020 / LEAP – 2009 - ISSN 1951-6177 – Todos los derecho reservados –

Toda utilización de elementos del contenido de uno o varios números de Global Europe Anticipation Bulletin (GEAB), incluida la reproducción, la modificación, la difusión o la republicación sin la autorización previa y escrita del LEAP (Laboratoire Européen

d'Anticipation Politique) está terminantemente prohibida y constituye una falsificación sancionada penalmente

14

14

user: [email protected] email: [email protected] download time: May 18, 2011, 4:56 am

Cuando con Atenas se pretende esconder a Londres y Washington

Grecia retornó a los titulares anglosajones. Entonces, como el año pasado durante la misma época, no hay que buscar a la « mujer » sino « la viga en el ojo » de Washington o de Londres. El año pasado, la « crisis griega » había sido utilizada para desviar la atención del importante riesgo británico originado por una situación presupuestaria explosiva y una situación política peligrosa (con elecciones sin partido mayoritario). La operación había conseguido evitar que el mundo se dé cuenta que el Reino Unido estaba « FMIsado » como lo mostró la implantación de un plan de drásticos recortes presupuestarios en los trimestres que siguieron, que hasta el FMI versión 2011 (menos ideológico que hace algunos años) vacilaría en imponer a Gran Bretaña.

Pero fue una victoria a pírrica por dos aspectos esenciales. Por una parte, impulsó a Eurolandia a realiza un golpe de estado en el seno de la Unión Europea, marginando definitivamente al Reino Unido y precipitando el surgimiento de un « nuevo soberano » que se perfecciona cada trimestre un poco más en función de los procesos de gestión de la crisis financiera y de gobernanza41. Por otra parte, la « FMIzación » de la política británica42, vestida de un concepto desprovisto de sentido como la « Gran Sociedad » de David Cameron, se revela un año más tarde como un fracaso social, económico y presupuestario: el hecho es que al primer trimestre de 2001, Grecia, que padece de todas las taras según la prensa anglosajona, tuvo un crecimiento superior al del Reino Unido, ¡ esto deberían estar en primera plana en los medios de comunicación!

Así, según nuestro equipo, el gran retorno de Grecia a los medios de comunicación financieros, incluyendo conceptos tan aberrantes como la salida de Grecia de la Eurozona, es signo de una nueva crisis grave en el Reino Unido, y esta vez también en Estados Unidos porque los medios de comunicación estadounidenses están muy dedicados a la materia. Ya identificamos en el GEAB precedente el acontecimiento estadounidense que hay que camuflar: se trata de que es imposible finalizar con el QE2 (ver anteriormente sus consecuencias sobre los T-Bonds y el USD43).

Para el Reino Uunido, es una suerte de retorno a la situación anterior de mayo de 2010, pero mucho peor porque todos los cartuchos ya han sido usados. Nuevamente se presenta una crisis política en respuesta al colapso del Lib-Dem, socios de los Conservadores en la coalición actualmente en el poder. Los Liberales-demócratas terminan de comprender que fueron los « pavos de la farsa »44 y ahora se negarán a garantizar las medidas presupuestarias, las más duras del gobierno de Cameron. El ambiente político británico se dirige otra vez hacia la inestabilidad crónica que había evitado por un pelo el mayo pasado; incluso, a partir de ahora, con una perspectiva de un estallido del país con la posibilidad de un probable referéndum sobre la independencia de Escocia en respuesta al maremoto electoral de los independentistas escoceses45.

41 Recordamos que nuestro equipo sólo analiza objetivamente los hechos. El hecho de apreciar o no la integración europea y la moneda única no tienen que nada que hacer a ese respecto. Los que predecían el estallido de la Eurozona se equivocaron y se equivocan cada día un poco más ya que, al contrario, Eurolandia esta ahora equipada para resistir a la crisis financiera (mientras que hace un año solamente estaba indefensa). Por otra parte, subrayamos que los que siguieron nuestros consejos de mayo último respecto a la evolución del precio Euro-Dólar sólo pueden felicitarse mientras que los que escucharon a los « anti euro » y sus pronósticos de un Euro por Dólar perdieron mucho dinero. Para concluir este tema, subrayamos que, según el LEAP/E2020, no hay ningún riesgo de estallido de Eurolandia a mediano o largo plazo. El verdadero riesgo en Europa y en Eurolandia, en particular, es el riesgo democrático en la segunda mitad de esta década; pero no un riesgo monetario. Hasta los movimientos de extrema derecha se unirán al Euro porque « Paris bien vale una misa » y porque no tienen ninguna política económica creíble. Asumirán la del tecno estructura existente; como siempre. El resto, puede continuar negándose a mirar de frente la realidad y continuar creyendo en las viejas lunas que le tranquilizan o le permiten sumergirse en la nostalgia de su juventud representada por el Franco, el Marco, la Lira o el Florín. ¡ Aunque una juventud representada por una moneda no debería merecer tanta nostalgia!42 Por otra parte David Osborne, el ministro británico de las finanzas dijo que está muy feliz que el Reino Unido esté incluido en el grupo de siete países que se espera sean « escudriñados » por el FMI. ¡Por lo menos, las cosas se vuelven más claras! Fuentes: Independent, 16/04/2011; Journal des Finances, 16/04/201143 Como venimos señalando desde hace varios años, no es que el Euro se beneficiarán por el final de la hegemonía del USD; el Real brasileño, el Rublo ruso y la Rupia india también serán los grandes ganadores como lo reconocen ahora los « expertos » y los medios de comunicación que para nada lo creían hace tres años. Fuente: Spiegel, 10/05/201144 Fuente: New York Times, 11/05/201145 Fuente: Irish Times, 07/05/2011

Carta confidencial ‘GlobalEurope Anticipation Bulletin’ N°55 - 16 de mayo de 2011© Copyright Europe 2020 / LEAP – 2009 - ISSN 1951-6177 – Todos los derecho reservados –

Toda utilización de elementos del contenido de uno o varios números de Global Europe Anticipation Bulletin (GEAB), incluida la reproducción, la modificación, la difusión o la republicación sin la autorización previa y escrita del LEAP (Laboratoire Européen

d'Anticipation Politique) está terminantemente prohibida y constituye una falsificación sancionada penalmente

15

15

user: [email protected] email: [email protected] download time: May 18, 2011, 4:56 am

La inestabilidad social se ha instalado, lo ilustra la inmensa manifestación de abril último tan poco cubierta por los medios de comunicación mientras, notoriamente, una manifestación de poca importancia como la de Atenas era noticias por todas partes. Simultáneamente, todas las cifras macro-económicas se deterioran46 y las necesidades de financiación pública no retroceden, arriesgando al país a una nueva crisis de la deuda pública.

El segundo semestre 2011 traerá, sin dudas, nuevos rebotes de la crisis de las deudas públicas de la periferia de Eurolandia. Pero así como lo indicamos en el GEAB N° 50, la principal consecuencia será la decisión de Eurolandia de hacer pagar una parte de los costes a los inversores, incluidos los bancos. Pero insistimos en el hecho de que los primeros países que van a contribuir a esta fusión explosiva de la crisis en el segundo semestre no serán Grecia, Portugal o España, sino Estados Unidos, el Reino Unido47 y Japón (está, de ahora en más, también en primera línea de la próxima conmoción, arrinconado entre su recesión post-tsunami y su extraordinario endeudamiento público sin ningún liderazgo político creíble48).

Porcentaje de las pérdidas de empleo en Europa y en Estados Unidos (2005-03/2011) (en el % de evolución de la tasa de empleo, en función del número de meses) - Fuente: Berruyer-LesCrises, Eurostat,

05/2011

46 Fuente: The Independent, 28/04/201147 Incluso las quiebras de Estados y de las ciudades. Basta con constatar que MarketWatch del 13/05/2011 compara a Las Vegas con Detroit, o bien descubrir con el Herald Tribune del 12/05/2011 que las ciudades « tiran la manga » a fundaciones en todo género, para tener una idea de la creciente fragilidad de todo el tejido de las administraciones locales estadounidenses; y plantearse al mismo tiempo, en lo que se refiere al segundo artículo, sobre el poder real de un Estado en el que tantos actores económicos escapan de los impuestos.48 Hay que percibir que son mismas las tres características que se encuentran en los casos japonés, británico y estadounidense: endeudamientos y con extraordinarios déficits públicos, recesión y ausencia de liderazgo político creíble (es decir competente y que disponga de medios de actuar). Es un cóctel explosivo para los trimestres venideros.

Carta confidencial ‘GlobalEurope Anticipation Bulletin’ N°55 - 16 de mayo de 2011© Copyright Europe 2020 / LEAP – 2009 - ISSN 1951-6177 – Todos los derecho reservados –

Toda utilización de elementos del contenido de uno o varios números de Global Europe Anticipation Bulletin (GEAB), incluida la reproducción, la modificación, la difusión o la republicación sin la autorización previa y escrita del LEAP (Laboratoire Européen

d'Anticipation Politique) está terminantemente prohibida y constituye una falsificación sancionada penalmente

16

16

user: [email protected] email: [email protected] download time: May 18, 2011, 4:56 am

La batalla de Francfort o la última tentativa de satelización del BCE orbitando Wall Street y de la City

Axel Weber, presidente del Bundesbank, se retira sin explicación de una carrera casi ganada para dirigir el BCE; la continuación del bombardeo trimestral sobre Eurolandia a través de los casos de Atenas, Lisboa, Dublín o Madrid; Jean-Claude Juncker acusado de ser un mentiroso inveterado por medios de comunicación que transmite/organizan una inmensa operación de desinformación con respecto a un abandono del Euro de Grecia49; la impresionante y, en estas últimas semanas, creciente intensidad de una campaña mediática anglosajona en favor de un antiguo directivo de Goldman Sachs, Mario Draghi, para encabezar el Banco Central Europeo apoyado (como habíamos anticipado), de repente oficialmente, por Nicolas Sarkozy50 y Silvio Berlusconi, dos líderes que regularmente traicionan los intereses colectivos europeos desde el primer día de sus mandatos.

En una crisis global de la amplitud de la que atravesamos, ver en esta sucesión de acontecimientos un simple hecho fortuito revela inconciencia o tontería. La aproximación de un nuevo período de agravación de la crisis hace subir las puestas de manera brutal. Eurolandia (y el BCE como su institución central) constituye un importante actor en el reequilibrio del mundo que se desarrolla ante nosotros. Los intereses financieros occidentales que están en el corazón de la estructura de la FED, y que se enraízan en la City como en Wall Street51, son completamente conscientes que se acerca un momento decisivo en la transición del poder a escala mundial. El BRICS aumenta su poder a una velocidad que sorprende a todo el mundo52. Como lo analizamos en el GEAB N° 54, sobre geopolítica, Occidente y la OTAN, se fracturan. Por todas partes el « muro del Dólar » se agrieta: en el mundo árabe, en el mercado de las materias primas, en las transacciones internacionales. Y quien dice grieta del « muro del Dólar » dice debilitamiento proporcional de la influencia de Washington y Londres, de Wall Street y de la City.

El acontecimiento que contribuyó a acelerar este desarrollo es la creación del Euro. El actor que puede acelerar o frenar este cambio de poder en el mundo es Eurolandia. Si hace diez años el acontecimiento había sido ridiculizado como una farsa sin futuro por las élites anglosajonas, sin duda hoy el surgimiento este actor inquieta en sumo grado; y cada día un poco más. Equivocadamente para los pueblos, porque según el LEAP/E2020, tal reequilibro mundial puede, en definitiva, ser benéfico para los estadounidenses y los británicos liberándolos del coste suplementario, ya insoportable, de la posición dominante; pero justificadamente para las élites económicas y financieras de ambos países.

Entonces, todo es bueno para frenar el proceso, para intentar retrasar lo inevitable: bombardear el Euro con noticias falsas como manipular Eurolandia. Y si el Euro se niega a hundirse, entonces tratemos de desviar Eurolandia del curso natural de las cosas. Aunque la economía de Eurolandia tiene futuro con Rusia, China, la India, Brasil53,…y muy marginalmente con los Estados Unidos, intentemos mantenerlo en la órbita de Wall Street y de la City asegurando que las decisiones de su principal institución no sean contrarias a los intereses de estos dos polos.

49 Para más detalle sobre esta operación, podemos consultar el blog del corresponsal de Libération en Bruselas que parece ser el único en Bruselas que intentar descifrar el flujo de noticias falsas sobre este tema vertidas por los medios de comunicación anglosajones o muy « transatlantistas » como Spiegel. En cuanto a Nouriel Roubini recordemos, de paso, que es un agente de Wall Street, teniendo demasiadas cosas para vender como para creer a priori su más mínima neutralidad. Recordemos también que comenzó a hablar de la crisis de las subprimes sólo varios meses después que el LEAP/E2020, sin percibir el menor indicio de una crisis de amplitud mundial. Nuestro equipo considera que ciertas cosas merecen, de cuando en cuando, ser aclaradas cuando la ocasión se presenta. Fuente: Blog Libération, 09/05/201150 Además, los medios de comunicación anglosajones que hoy impulsan la candidatura de Mario Draghi eran los que alababan los méritos de Nicolas Sarkozy hace 5 años. ¡otra coincidencia más!51 Por diferenciar los intereses del pueblo estadounidense o británico.52 Y, como lo subrayamos desde hace tiempo, la cooperación intra-BRICS está infinitamente más desarrollada de lo que quiere reconocerlo Occidente. Americas Quarterly de 05/2011 ilustra los lazos crecientes entre la India y Brasil y toda América del Sur.53 Y no únicamente por razones comerciales y económicas. En efecto, la temática social, en el corazón del modelo socioeconómico de Eurolandia, encuentra un eco natural en el BRICS como lo ilustra el artículo aparecido en Caixin del 22/04/2011, mientras que es totalmente extraña al modelo US-UK.

Carta confidencial ‘GlobalEurope Anticipation Bulletin’ N°55 - 16 de mayo de 2011© Copyright Europe 2020 / LEAP – 2009 - ISSN 1951-6177 – Todos los derecho reservados –

Toda utilización de elementos del contenido de uno o varios números de Global Europe Anticipation Bulletin (GEAB), incluida la reproducción, la modificación, la difusión o la republicación sin la autorización previa y escrita del LEAP (Laboratoire Européen

d'Anticipation Politique) está terminantemente prohibida y constituye una falsificación sancionada penalmente

17

17

user: [email protected] email: [email protected] download time: May 18, 2011, 4:56 am

Desde luego, nada permite decir que el candidato al que estas potencias financieras sostienen se comportará así. Basta con comprobar con Wikileaks cuánto se quejó Washington por el hecho de que Silvio Berlusconi, aunque admirador declarado de G.W. Bush, se había trasformado en un aliado privilegiado de Vladimir Putin, para imaginar que Mario Draghi podría revelarse como un presidente del BCE incapaz de hacer otra cosa que consagrarse a los intereses de los Eurolandeses. Pero eso no es lo que el LEAP/E2020 anticipa.

Actualmente Eurolandia está sometida a un gran estrés interno a causa de la implementación de su sistema de protección financiera y presupuestaria. La ausencia de liderazgo político que la caracteriza genera tensiones peligrosas en la opinión pública europea porque no se da ninguna explicación clara a las decisiones tomadas y menos aún sobre el camino a seguir. El BCE de alguna manera ha conseguido encarnar una imagen de seriedad y de responsabilidad que compensa en parte la inquietud que el vacío político produce, pero al hacerlo tiene, de hecho, un papel político: el lado tecnocrático del BCE tranquiliza a los ciudadanos de la Eurolandia. Sin embargo, el nombramiento de un antiguo directivo de Goldman Sachs (y este es el punto políticamente peligroso54), es decir de un financiero que ha pasado varios años por el banco de inversión más detestado del planeta, para encabezar el BCE hará añicos en un santiamén esta aptitud del BCE para tranquilizar a los eurolandeses. En un momento en que la crisis va a agravarse, actuar así sería una gran error político. O bien, será necesario que la institución empiece una operación formidable de acción/comunicación por algunos meses para en tranquilizar la opinión pública.

El otro problema que es necesario anticipar, es el hecho que el pasado de Goldman Sachs puede, en cualquier momento, caerle encima a todo antiguo directivo de este banco. Aumentan las acciones judiciales o las investigaciones parlamentarias sobre Goldman Sachs55, cuanto más la crisis se agrave, serán más numerosas, invasivas y consiguientemente peligrosas para el banco y sus exdirigentes56. Tomar el riesgo de colocar a la cabeza del BCE en tal zona de « tiros judiciales » es un acto que nos parece muy irreflexivo y lleno de consecuencias57. No olvidemos que Mario Draghi estaba en la cabeza de Goldman Sachs Europe cuando este banco ayudó a Grecia a maquillar sus cuentas públicas para entrar al Euro: es un asunto que esta lejos de extinguirse58. Y en la opinión pública, este tipo de información junto a su nombramiento a la cabeza del BCE puede sólo alimentar la crítica, la desconfianza y la oposición.

Según el LEAP/E2020, el Euro es una moneda sostenible, sin embargo Eurolandia sacará todos los beneficios de su divisa sólo si se lo impone con apoyo de sus ciudadanos; y no contra de ellos. ¡ Goldman Sachs o los ciudadanos de la Eurolandia, esto es un poco lo que se juega en la « batalla de Francfort »!

54 Nuestro equipo, por otro lado, reconoce que Sr. Draghi tiene todas las competencias necesarias como tal puesto. Pero también ese es el caso de todos los demás presidentes de banco central de los países de Eurolandia, incluso de ex directivos de estos bancos centrales. Que los dirigentes políticos no se dejen intoxicar por la cuestión de las « competencias técnicas » o de la « libreta de direcciones » de los candidatos. Hay, por otra parte, ciertas direcciones financieras que un futuro presidente del BCE haría mejor de no tenerlas en su libreta. Por otro lado, para utilizar lo mejor posible sus competencias internacionales, dirigentes alemanes habían mencionado la posibilidad de nombrarle director general del FMI. Así como parece que esta posición debe quedar vacante más rápidamente de lo previsto, he aquí una oportunidad que hay que coger. ¡ Que un ex Goldman Sachs sea nombrado en un puesto importante en Washington, es totalmente normal desde hace algunos años !55 Hasta tal punto que dos analistas importantes de Wall Street, Rochdale Research y Standard&Poor, degradaron sus recomendaciones sobre las acciones de Goldman Sachs, aunque « niño mimado » del mercado de valores de Nueva York. Fuente: Forbes, 12/05/201156 Acabamos de ver estos últimos días a Rajat Gupta, un antiguo miembro del Consejo de administración de Goldman Sachs, ser involucrado, como fuente, en los delitos de información privilegiada por lo cual Raj Rajaratnam acaba de ser condenado. Fuente: Wall Street Journal, 12/05/201157 Como lo cuenta detalladamente Matt Taibbi en su artículo titulado « El Pueblo contra Goldman Sachs », aparecido en la revista Rollingstones del 11/05/2011, después de la formidable investigación que acaba de realizar el Senado de Estados Unidos, está a un paso de que el Departamento federal de la Justicia considere la realización de una serie de investigaciones judiciales. 58 Fuente: Bloomberg, 12/05/2011

Carta confidencial ‘GlobalEurope Anticipation Bulletin’ N°55 - 16 de mayo de 2011© Copyright Europe 2020 / LEAP – 2009 - ISSN 1951-6177 – Todos los derecho reservados –

Toda utilización de elementos del contenido de uno o varios números de Global Europe Anticipation Bulletin (GEAB), incluida la reproducción, la modificación, la difusión o la republicación sin la autorización previa y escrita del LEAP (Laboratoire Européen

d'Anticipation Politique) está terminantemente prohibida y constituye una falsificación sancionada penalmente

18

18

user: [email protected] email: [email protected] download time: May 18, 2011, 4:56 am

Barreras, protecciones, embargos a la exportación, diversificación de las reservas, frenesí alrededor de las materias primas, creciente inflación en general, el mundo se prepara para un nueva conmoción económica, social y geopolítica

China acaba de anunciar que interrumpe todas sus exportaciones de diesel para intentar parar el alza del precio del carburante que provocó recientemente una serie de huelgas de los transportistas por carretera59. ¡ Qué los países asiáticos qué dependían de estas exportaciones chinas se arreglen, más aun cuando Japón actuó de la misma manera en respuesta a las consecuencias de la catástrofe de marzo último!

Rusia también deja de exportar ciertos productos petroleros para limitar la escasez y las alzas de precios internos60; a la interrupción de la exportación se le añaden la de los cereales, decretada hace ya varios meses.

En todo el mundo árabe, la inestabilidad continúa prevaleciendo en un contexto de encarecimiento de los productos básicos61, mientras que los interrogantes sobre la amplitud de las reservas y de la capacidad de producción de Arabia Saudita vuelven a primer plano62.

En los Estados Unidos, el menor acontecimiento climático que se desvíe de lo ordinario provoca en seguida riesgos de escasez a causa de la ausencia de un « colchón » de seguridad en el sistema de abastecimiento estadounidense, excepto echar mano a las existencias estratégicas63. Durante este tiempo, la población reduce sus gastos alimentarios para poder llenar el depósito de sus coches con un galón a más de 4 Dólares64.

En Europa, la disminución de la cobertura social y las medidas de extrema austeridad puestas en ejecución en el Reino Unido, Grecia, Portugal, España, Irlanda,… aumentan explosivamente la cantidad de pobres.

Evolución del porcentaje de la población masculina empleada en las siete principales economías occidentales (1970-2009) - Fuente: The Economist / OCDE, 04/2011