Embed Size (px)

Citation preview

2

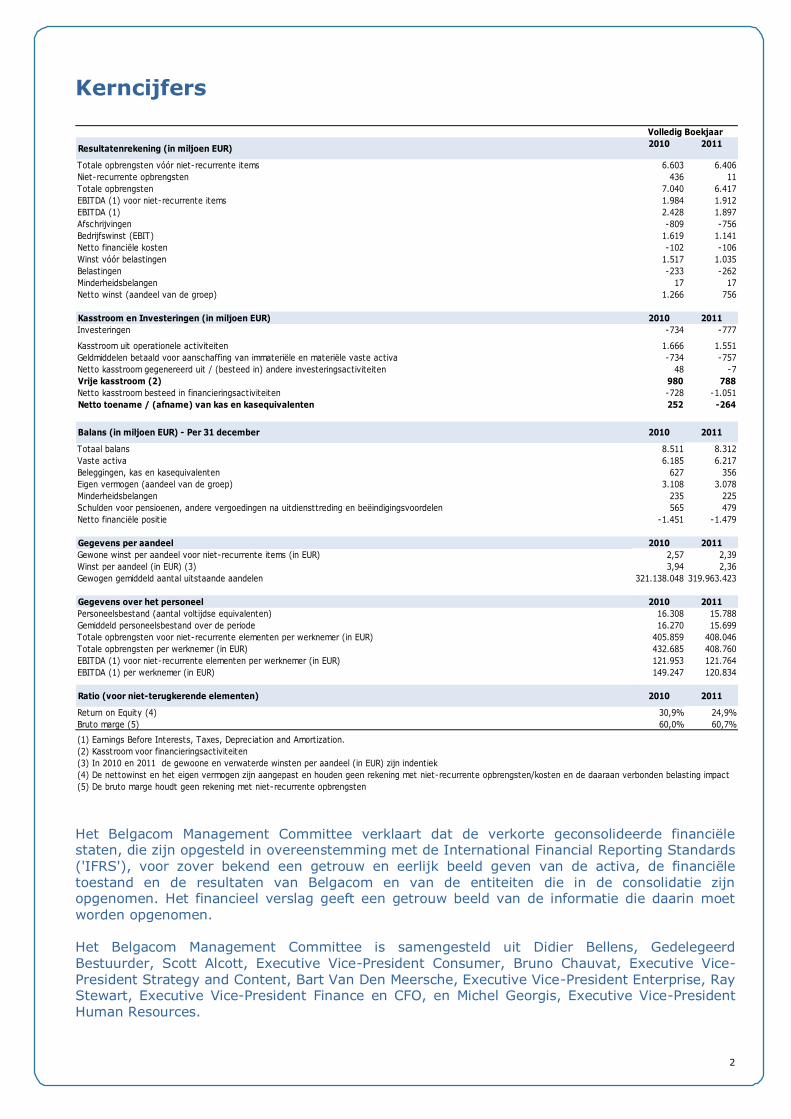

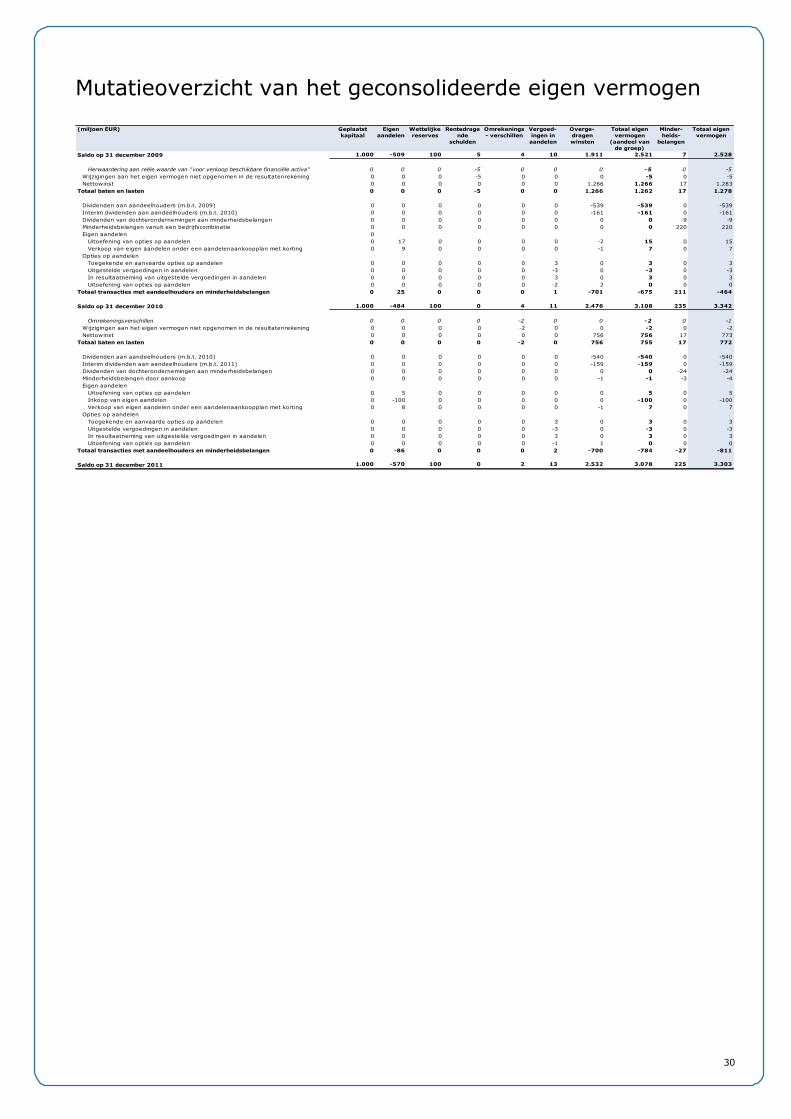

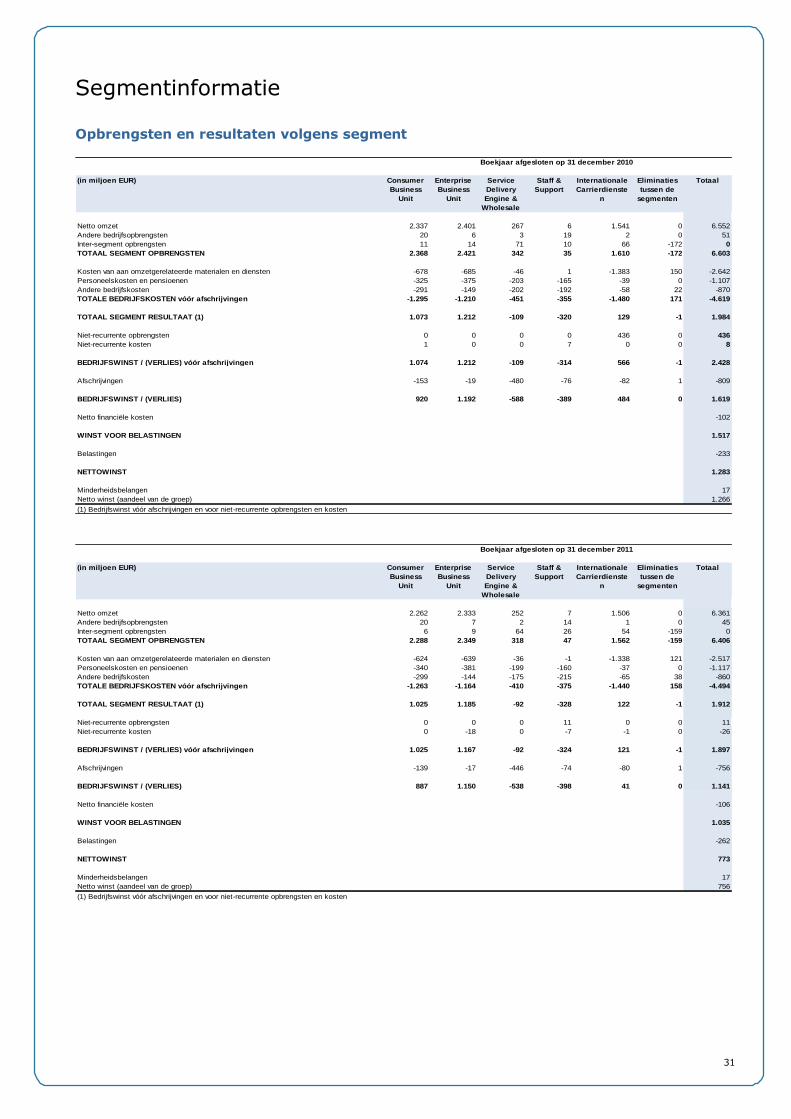

Kerncijfers

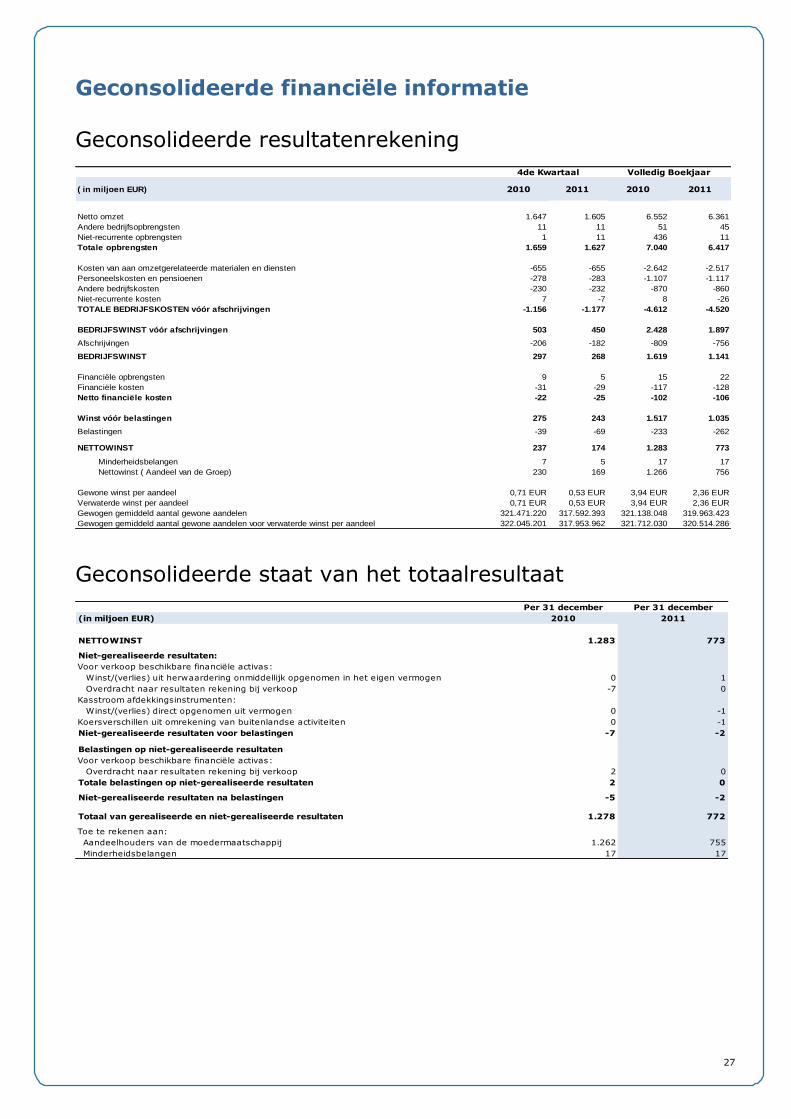

Resultatenrekening (in miljoen EUR)2010 2011

Totale opbrengsten vóór niet-recurrente items 6.603 6.406

Niet-recurrente opbrengsten 436 11

Totale opbrengsten 7.040 6.417

EBITDA (1) voor niet-recurrente items 1.984 1.912

EBITDA (1) 2.428 1.897

Afschrijvingen -809 -756

Bedrijfswinst (EBIT) 1.619 1.141

Netto financiële kosten -102 -106

Winst vóór belastingen 1.517 1.035

Belastingen -233 -262

Minderheidsbelangen 17 17

Netto winst (aandeel van de groep) 1.266 756

Kasstroom en Investeringen (in miljoen EUR) 2010 2011

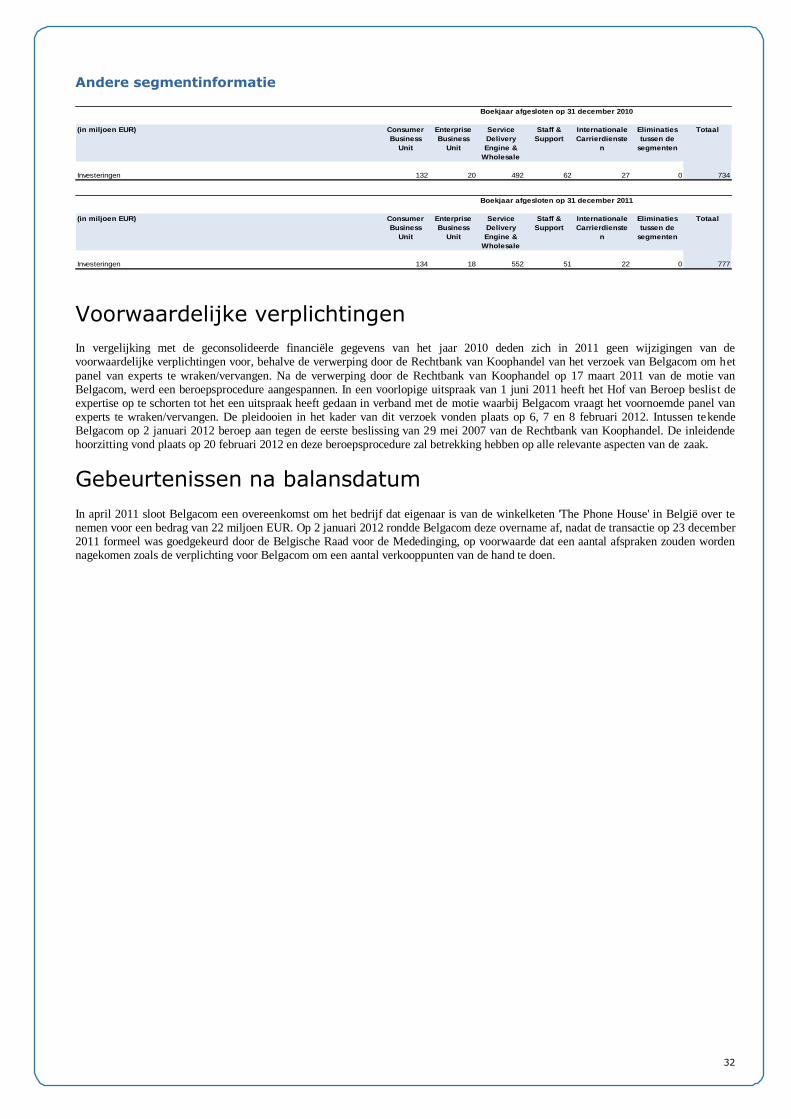

Investeringen -734 -777

Kasstroom uit operationele activiteiten 1.666 1.551

Geldmiddelen betaald voor aanschaffing van immateriële en materiële vaste activa -734 -757

Netto kasstroom gegenereerd uit / (besteed in) andere investeringsactiviteiten 48 -7

Vrije kasstroom (2) 980 788

Netto kasstroom besteed in financieringsactiviteiten -728 -1.051

Netto toename / (afname) van kas en kasequivalenten 252 -264

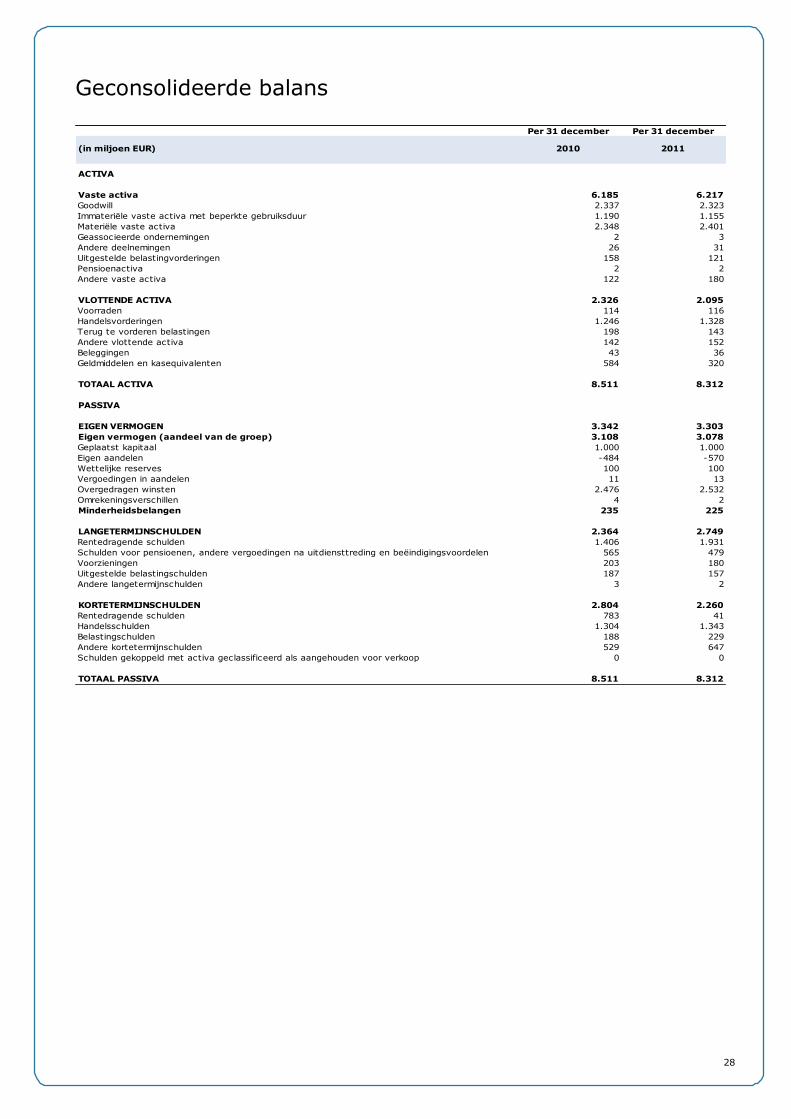

Balans (in miljoen EUR) - Per 31 december 2010 2011

Totaal balans 8.511 8.312

Vaste activa 6.185 6.217

Beleggingen, kas en kasequivalenten 627 356

Eigen vermogen (aandeel van de groep) 3.108 3.078

Minderheidsbelangen 235 225

Schulden voor pensioenen, andere vergoedingen na uitdiensttreding en beëindigingsvoordelen 565 479

Netto financiële positie -1.451 -1.479

Gegevens per aandeel 2010 2011

Gewone winst per aandeel voor niet-recurrente items (in EUR) 2,57 2,39

Winst per aandeel (in EUR) (3) 3,94 2,36

Gewogen gemiddeld aantal uitstaande aandelen 321.138.048 319.963.423

Gegevens over het personeel 2010 2011

Personeelsbestand (aantal voltijdse equivalenten) 16.308 15.788

Gemiddeld personeelsbestand over de periode 16.270 15.699

Totale opbrengsten voor niet-recurrente elementen per werknemer (in EUR) 405.859 408.046

Totale opbrengsten per werknemer (in EUR) 432.685 408.760

EBITDA (1) voor niet-recurrente elementen per werknemer (in EUR) 121.953 121.764

EBITDA (1) per werknemer (in EUR) 149.247 120.834

Ratio (voor niet-terugkerende elementen) 2010 2011

Return on Equity (4) 30,9% 24,9%

Bruto marge (5) 60,0% 60,7%

(1) Earnings Before Interests, Taxes, Depreciation and Amortization.

(2) Kasstroom voor financieringsactiviteiten

(3) In 2010 en 2011 de gewoone en verwaterde winsten per aandeel (in EUR) zijn indentiek

(4) De nettowinst en het eigen vermogen zijn aangepast en houden geen rekening met niet-recurrente opbrengsten/kosten en de daaraan verbonden belasting impact

(5) De bruto marge houdt geen rekening met niet-recurrente opbrengsten

Volledig Boekjaar

Het Belgacom Management Committee verklaart dat de verkorte geconsolideerde financiële staten, die zijn opgesteld in overeenstemming met de International Financial Reporting Standards ('IFRS'), voor zover bekend een getrouw en eerlijk beeld geven van de activa, de financiële toestand en de resultaten van Belgacom en van de entiteiten die in de consolidatie zijn opgenomen. Het financieel verslag geeft een getrouw beeld van de informatie die daarin moet

worden opgenomen. Het Belgacom Management Committee is samengesteld uit Didier Bellens, Gedelegeerd Bestuurder, Scott Alcott, Executive Vice-President Consumer, Bruno Chauvat, Executive Vice-President Strategy and Content, Bart Van Den Meersche, Executive Vice-President Enterprise, Ray Stewart, Executive Vice-President Finance en CFO, en Michel Georgis, Executive Vice-President Human Resources.

3

Blikvangers – Q4 2011

Resultaten vierde kwartaal in lijn met de jaarverwachtingen Geslaagde eindejaarscampagnes en betere churn zorgen voor een sterke aangroei

van het aantal klanten Belgacom TV + 72.000 Mobiele kaarten + 64.000 Vast internet + 18.000

Bevestiging van aantrekkelijke aandeelhouders vergoeding

Voor het laatste kwartaal van 2011 rapporteerde de Belgacom Groep 1.616 miljoen EUR opbrengsten, een daling op

jaarbasis met 2,6%, exclusief niet-terugkerende opbrengsten. Afgezien van de regelgeving en desinvesteringen is het

verschil in groepsopbrengsten het gevolg van de lagere opbrengsten van het Consumer-segment, terwijl zowel het

Enterprise-segment als BICS een verbeterde opbrengstentrend te zien gaven. De Belgacom Groep bleef profiteren van

toenemende opbrengsten uit sms, terwijl het succes van mobiel internet de opbrengsten uit geavanceerde mobiele data

verder deed stijgen.

De groepsebitda, exclusief niet-terugkerende elementen, bedroeg voor het laatste kwartaal van 2011 446 miljoen EUR. In

vergelijking met een sterk vierde kwartaal van 2010 betekent dit een daling met 9,9%. Naast een impact van - 5 miljoen

EUR van de regelgeving, werd de vergelijking op jaarbasis ook bemoeilijkt door bijgestelde voorzieningen per jaareinde,

wisselkoerseffecten, desinvesteringen en gesubsidieerde Samsung-tv's, die een gecumuleerde negatieve impact op de ebitda hadden van - 22 miljoen EUR of - 4,4%. Bovendien ondervond de ebitda de impact van zowel lagere opbrengsten

uit het Consumer-segment als de hogere commerciële activiteit. De gerapporteerde ebitda leidde tot een ebitdamarge van

27,6%, die door seizoensinvloeden lager lag dan in de vorige kwartalen, vooral in vergelijking met de hoge marge van

29,9% in het vierde kwartaal van 2010.

In het laatste kwartaal van 2011 investeerde Belgacom 279 miljoen EUR, waarvan 20 miljoen EUR naar de aankoop van

een 4G-licentie ging.

In het vierde kwartaal van 2011 genereerde Belgacom 26 miljoen EUR vrije kasstroom, wat de totale vrije kasstroom

voor 2011 op 788 miljoen EUR bracht.

De netto financiële positie van Belgacom bleef zeer gezond, met een netto financiële schuld van 1.479 miljoen EUR eind

2011, wat overeenstemt met 0,8 maal de ebitda (vóór niet-terugkerende elementen).

In het vierde kwartaal van 2011 nam het aantal klanten sterk toe dankzij een geslaagde eindejaarscampagne en betere

churnpercentages; het verlies van de exclusieve uitzendrechten voor het Belgisch voetbal had nog nauwelijks een impact

op de churn.

+ 72.0001 Belgacom TV-klanten, waardoor het klantenbestand voor televisie eind 2011 uitgroeit tot 1.211.000.

+ 64.000 mobiele kaarten, waarvan 59.000 postpaid. Totaal aantal mobiele kaarten van 5.478.0002.

+ 11.000 mobielinternetkaarten. Totaal aantal mobielinternetkaarten van 226.0003.

+ 66.000 convergente packs, wat het totaal eind 2011 op 1.089.000 brengt.

+ 18.000 vaste internetlijnen, goed voor een totaal van 1.590.000 internetklanten. - 35.000 vaste spraaklijnen, met in totaal 3.204.000 vastespraakklanten.

In overeenstemming met de verbintenis van Belgacom om haar aandeelhouders een aantrekkelijke vergoeding uit te

keren, keurde de Raad van Bestuur van Belgacom op 1 maart 2012 de volgende opbrengst voor de aandeelhouders goed:

Over het financiële resultaat van 2011: een gewoon dividend van 1,68 EUR bruto per aandeel, bovenop het in

december 2011 uitbetaalde interim-dividend van 0,50 EUR bruto per aandeel. Het gewone dividend moet nog

worden goedgekeurd door de Algemene Vergadering op 18 april 2012.

- Ex-dividenddatum: 24/4/2012

- Registratiedatum: 26/04/2012

- Betaaldatum: 27/04/2012

Wat het dividend over de resultaten van 2012 betreft, willen de Raad van Bestuur en de directie van Belgacom

benadrukken dat ze de aandeelhouders van Belgacom een aantrekkelijke opbrengst willen waarborgen. Daarom

verbinden ze zich ertoe voor 2012 een totaal brutodividend van ten minste 2,18 EUR per aandeel uit te keren.

1 Stemt overeen met het totale aantal settopboxen: 58.000 nieuwe gezinnen en 14.000 secondstreamgebruikers

2 Inclusief mobiele klanten van Tango

3 Totaal aantal mobielinternetkaarten ook begrepen in totaal aantal mobiele kaarten

4

Toelichting door de CEO

'De financiële resultaten zijn in lijn met onze verwachtingen voor het hele jaar. De forse klantengroei is het gevolg van

nieuwe initiatieven en gerichte eindejaarscampagnes die aansluiten bij onze convergentiestrategie, die vast en mobiel

combineert. Dit betekent dat Belgacom, als unieke leverancier, haar klanten alle oplossingen kan aanbieden, ongeacht

waar en wanneer ze die nodig hebben. Dankzij de gebundelde oplossingen bereiken we nieuwe klanten op de residentiële en de businessmarkt.

Terzelfder tijd hebben we onze klantenservice drastisch verbeterd: langere openingsuren, kortere wachttijden aan de

telefoon, eenvoudiger en klantvriendelijker communicatie. Dit alles heeft tot een grotere tevredenheid bij onze klanten

geleid.

In 2011 hebben we een aantal strategische keuzes gemaakt. We hebben daarbij vastgehouden aan onze discipline en

besloten om niet de gemakkelijkste weg te kiezen, maar om ons einddoel voor ogen te houden, nl. waarde creëren.

Daarom ook wilden we geen buitenissige bedragen betalen voor de uitzendrechten voor het Belgisch voetbal. Dat blijkt nu

de juiste keuze te zijn geweest, want het aantal klanten dat wegens het voetbal overstapt, ligt opnieuw op de oude niveaus,

toen we nog alle rechten hadden.'

Didier Bellens, Gedelegeerd Bestuurder Belgacom

5

Financieel verslag Belgacom Groep Groepsopbrengsten Q4’11 - 2,6% op jaarbasis

Sterke toename van het aantal klanten en initiatieven voor een betere service weerspiegeld in

bedrijfskosten

Ebitda van de Groep Q4’11 - 9,9% op jaarbasis; - 5,5% excl. voorzieningen, wisselkoerseffecten,

desinvesteringen en gesubsidieerde tv's1

26 miljoen EUR vrije kasstroom in vierde kwartaal, 788 miljoen EUR vrije kasstroom voor volledig jaar

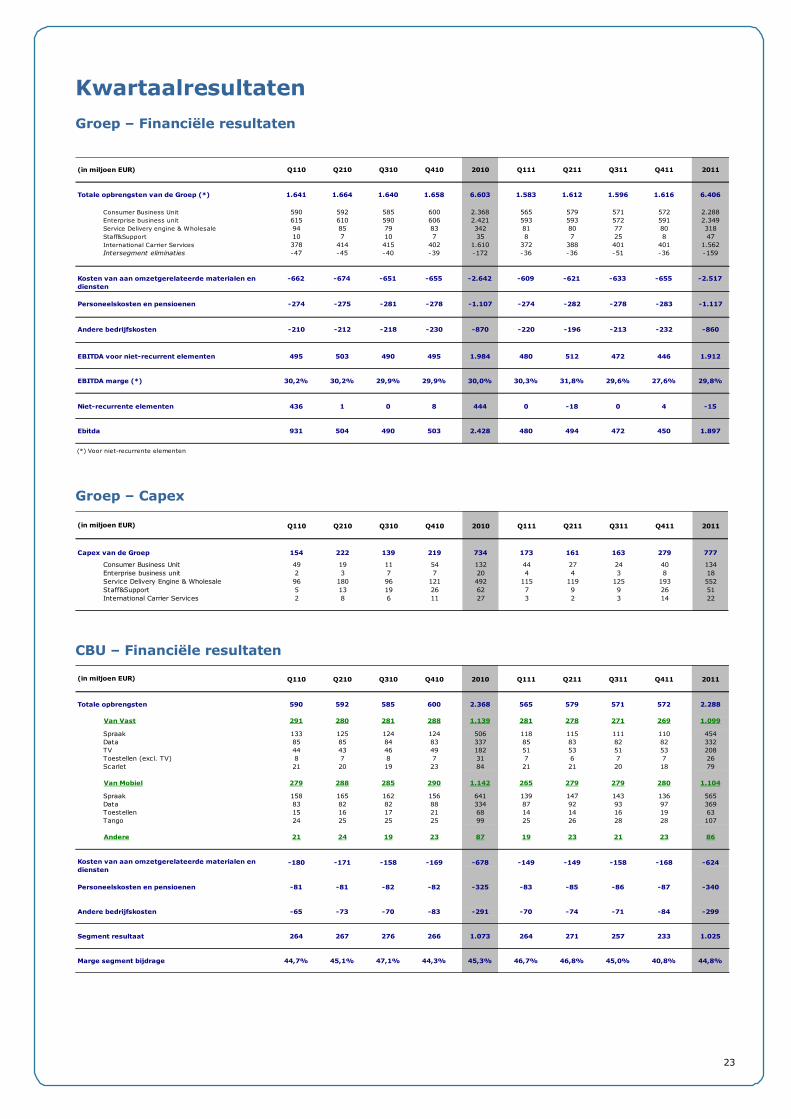

Kwartaalcijfers op groeps- en segmentniveau: pagina 23

Revenue

(in miljoen EUR) 2010 2011 % Verschil 2010 2011 % Verschil

Consumer Business Unit 600 572 -4,6% 2.368 2.288 -3,3%

Enterprise Business Unit 606 591 -2,4% 2.421 2.349 -3,0%

Service Delivery Engine & Wholesale 83 80 -3,9% 342 318 -6,9%

Staff & Support 7 8 7,6% 35 47 35,5%

Internationale Carrierdiensten 402 401 -0,3% 1.610 1.562 -3,0%

Eliminaties tussen de segmenten -39 -36 -8,2% -172 -159 -7,5%

Totaal 1.658 1.616 -2,6% 6.603 6.406 -3,0%

Niet-recurrente opbrengsten 1 11 - 436 11 -

Totaal 1.659 1.627 -1,9% 7.040 6.417 -8,8%

4de Kwartaal Volledig Boekjaar

Exclusief niet-terugkerende opbrengsten, rapporteert de Belgacom Groep voor het vierde kwartaal van 2011 1.616 miljoen

EUR opbrengsten, een daling op jaarbasis met 2,6%. In het laatste kwartaal van 2011 werden de opbrengsten door

regelgevende2 maatregelen met 9 miljoen EUR gedrukt. Afgezien van de regelgeving lagen de opbrengsten van de Groep

in het vierde kwartaal 2% lager op jaarbasis, wat een gevolg was van het gecombineerde effect van:

- Een minder gunstige vergelijking op jaarbasis voor de Consumer Business Unit, waarbij het verschil het

gevolg was van 1) het wegvallen van het voordeel van de prijsindexering van 1 augustus 2010, 2) de

verkoop van Scarlet Curacao, 3) het gratis voetbalaanbod en promotiecampagnes waardoor de opbrengsten

uit televisie minder snel groeien, 4) kleinere oproepvolumes voor vaste en mobiele spraak door de milde

weersomstandigheden.

- 13 miljoen EUR nettoverlies van opbrengsten uit desinvesteringen/overnames binnen het ICT-domein,

terwijl de onderliggende opbrengsten van het Enterprise-segment bleven verbeteren.

- Aanhoudend sterke groei van de opbrengsten uit mobiele data voor het Consumer- en Enterprise-segment,

die beide blijven profiteren van de stijgende opbrengsten uit sms (+ 9%), terwijl het succes van mobiel

internet de opbrengsten uit geavanceerde mobiele data (niet-sms) met + 34% doet groeien.

- Meer opbrengsten op jaarbasis dan in de vorige kwartalen voor BICS, met zo goed als stabiele opbrengsten in het vierde kwartaal ten opzichte van 2010, dankzij grotere spraakvolumes en een sterke stijging van

SMS en signalering.

Belgacom sloot het jaar 2011 af met 6.409 miljoen EUR opbrengsten, wat 3% minder is dan in 2010 en volledig aansluit

bij onze aangekondigde opbrengstenverwachtingen. In 2011 drukten regelgevende maatregelen de opbrengsten van de

Groep met 112 miljoen EUR of 1,7%. Afgezien van de impact van de regelgeving daalden de opbrengsten van Belgacom

in 2011 met 1,3%, onder meer ten gevolge van desinvesteringen. Daarnaast verlaagden het gratis voetbalaanbod en de

voetbalgerelateerde churn van multiplayklanten de opbrengsten in 2011 in totaal met 12 miljoen EUR, met nagenoeg

dezelfde impact op de ebitda.

1 In het kader van de eindejaarscampagne van 2011 bood Belgacom nieuwe internet- en tv-klanten een Samsung-tv aan voor één euro

2 Zie pagina’s 10 en 11 voor meer informatie over de regelgevende maatregelen

6

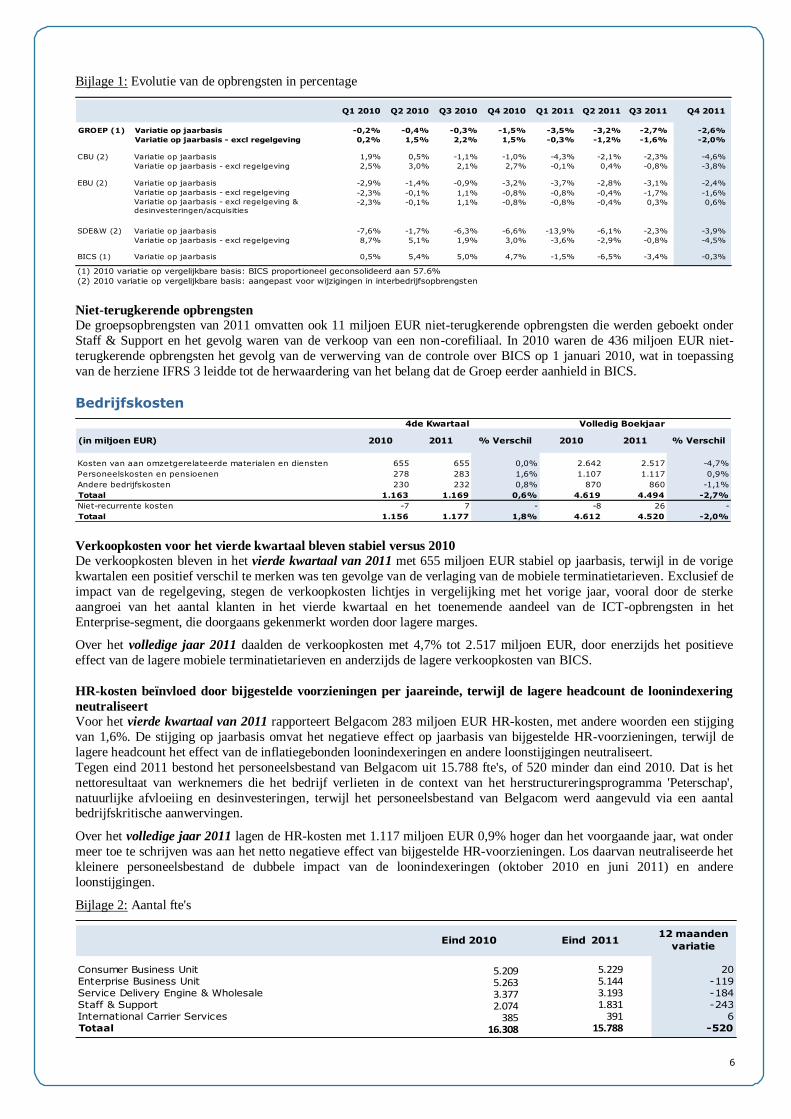

Bijlage 1: Evolutie van de opbrengsten in percentage

Q1 2010 Q2 2010 Q3 2010 Q4 2010 Q1 2011 Q2 2011 Q3 2011 Q4 2011

GROEP (1) Variatie op jaarbasis -0,2% -0,4% -0,3% -1,5% -3,5% -3,2% -2,7% -2,6%

Variatie op jaarbasis - excl regelgeving 0,2% 1,5% 2,2% 1,5% -0,3% -1,2% -1,6% -2,0%

CBU (2) Variatie op jaarbasis 1,9% 0,5% -1,1% -1,0% -4,3% -2,1% -2,3% -4,6%

Variatie op jaarbasis - excl regelgeving 2,5% 3,0% 2,1% 2,7% -0,1% 0,4% -0,8% -3,8%

EBU (2) Variatie op jaarbasis -2,9% -1,4% -0,9% -3,2% -3,7% -2,8% -3,1% -2,4%

Variatie op jaarbasis - excl regelgeving -2,3% -0,1% 1,1% -0,8% -0,8% -0,4% -1,7% -1,6%

Variatie op jaarbasis - excl regelgeving &

desinvesteringen/acquisities-2,3% -0,1% 1,1% -0,8% -0,8% -0,4% 0,3% 0,6%

SDE&W (2) Variatie op jaarbasis -7,6% -1,7% -6,3% -6,6% -13,9% -6,1% -2,3% -3,9%

Variatie op jaarbasis - excl regelgeving 8,7% 5,1% 1,9% 3,0% -3,6% -2,9% -0,8% -4,5%

BICS (1) Variatie op jaarbasis 0,5% 5,4% 5,0% 4,7% -1,5% -6,5% -3,4% -0,3%

(1) 2010 variatie op vergelijkbare basis: BICS proportioneel geconsolideerd aan 57.6%

(2) 2010 variatie op vergelijkbare basis: aangepast voor wijzigingen in interbedrijfsopbrengsten

Niet-terugkerende opbrengsten

De groepsopbrengsten van 2011 omvatten ook 11 miljoen EUR niet-terugkerende opbrengsten die werden geboekt onder

Staff & Support en het gevolg waren van de verkoop van een non-corefiliaal. In 2010 waren de 436 miljoen EUR niet-

terugkerende opbrengsten het gevolg van de verwerving van de controle over BICS op 1 januari 2010, wat in toepassing

van de herziene IFRS 3 leidde tot de herwaardering van het belang dat de Groep eerder aanhield in BICS.

Bedrijfskosten

(in miljoen EUR) 2010 2011 % Verschil 2010 2011 % Verschil

Kosten van aan omzetgerelateerde materialen en diensten 655 655 0,0% 2.642 2.517 -4,7%

Personeelskosten en pensioenen 278 283 1,6% 1.107 1.117 0,9%

Andere bedrijfskosten 230 232 0,8% 870 860 -1,1%

Totaal 1.163 1.169 0,6% 4.619 4.494 -2,7%

Niet-recurrente kosten -7 7 - -8 26 -

Totaal 1.156 1.177 1,8% 4.612 4.520 -2,0%

4de Kwartaal Volledig Boekjaar

Verkoopkosten voor het vierde kwartaal bleven stabiel versus 2010

De verkoopkosten bleven in het vierde kwartaal van 2011 met 655 miljoen EUR stabiel op jaarbasis, terwijl in de vorige

kwartalen een positief verschil te merken was ten gevolge van de verlaging van de mobiele terminatietarieven. Exclusief de

impact van de regelgeving, stegen de verkoopkosten lichtjes in vergelijking met het vorige jaar, vooral door de sterke

aangroei van het aantal klanten in het vierde kwartaal en het toenemende aandeel van de ICT-opbrengsten in het

Enterprise-segment, die doorgaans gekenmerkt worden door lagere marges.

Over het volledige jaar 2011 daalden de verkoopkosten met 4,7% tot 2.517 miljoen EUR, door enerzijds het positieve

effect van de lagere mobiele terminatietarieven en anderzijds de lagere verkoopkosten van BICS.

HR-kosten beïnvloed door bijgestelde voorzieningen per jaareinde, terwijl de lagere headcount de loonindexering

neutraliseert

Voor het vierde kwartaal van 2011 rapporteert Belgacom 283 miljoen EUR HR-kosten, met andere woorden een stijging

van 1,6%. De stijging op jaarbasis omvat het negatieve effect op jaarbasis van bijgestelde HR-voorzieningen, terwijl de

lagere headcount het effect van de inflatiegebonden loonindexeringen en andere loonstijgingen neutraliseert.

Tegen eind 2011 bestond het personeelsbestand van Belgacom uit 15.788 fte's, of 520 minder dan eind 2010. Dat is het

nettoresultaat van werknemers die het bedrijf verlieten in de context van het herstructureringsprogramma 'Peterschap',

natuurlijke afvloeiing en desinvesteringen, terwijl het personeelsbestand van Belgacom werd aangevuld via een aantal bedrijfskritische aanwervingen.

Over het volledige jaar 2011 lagen de HR-kosten met 1.117 miljoen EUR 0,9% hoger dan het voorgaande jaar, wat onder

meer toe te schrijven was aan het netto negatieve effect van bijgestelde HR-voorzieningen. Los daarvan neutraliseerde het

kleinere personeelsbestand de dubbele impact van de loonindexeringen (oktober 2010 en juni 2011) en andere

loonstijgingen.

Bijlage 2: Aantal fte's

Eind 2010 Eind 201112 maanden

variatie0

Consumer Business Unit 5.209 20

Enterprise Business Unit 5.263 -119

Service Delivery Engine & Wholesale 3.377 -184

Staff & Support 2.074 -243

International Carrier Services 385 6

Totaal 16.308 -5200

39115.788

5.2295.1443.1931.831

7

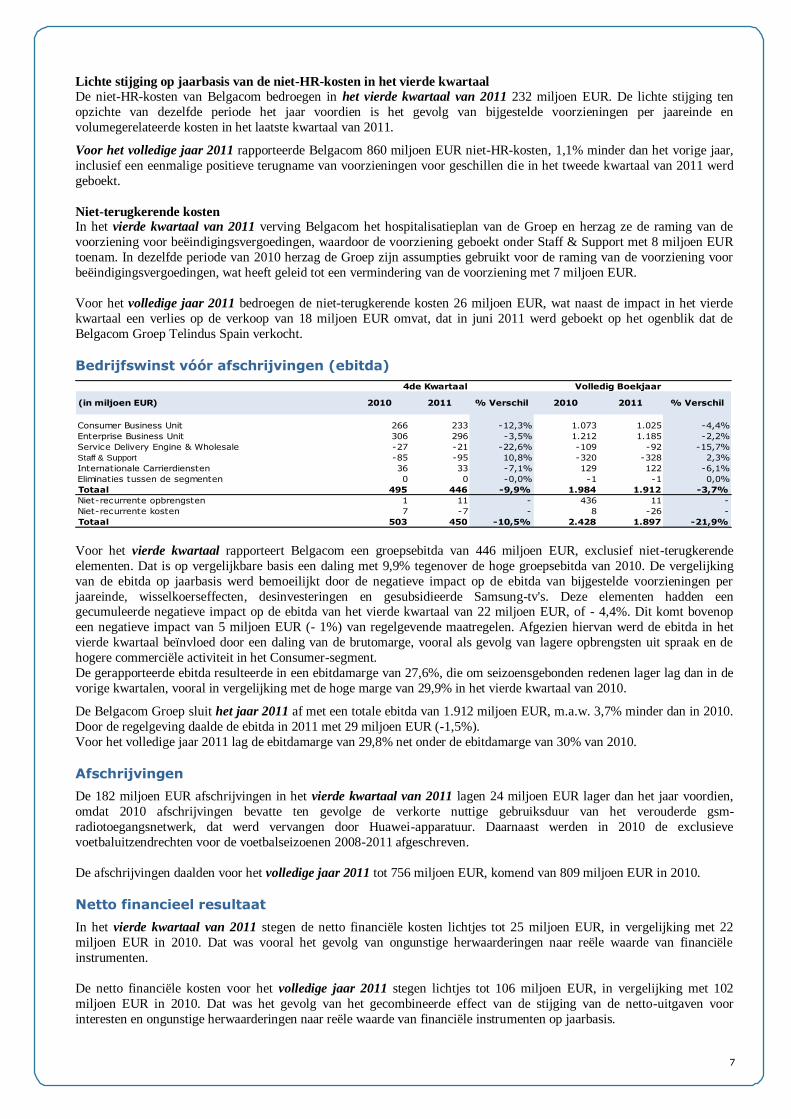

Lichte stijging op jaarbasis van de niet-HR-kosten in het vierde kwartaal

De niet-HR-kosten van Belgacom bedroegen in het vierde kwartaal van 2011 232 miljoen EUR. De lichte stijging ten

opzichte van dezelfde periode het jaar voordien is het gevolg van bijgestelde voorzieningen per jaareinde en

volumegerelateerde kosten in het laatste kwartaal van 2011.

Voor het volledige jaar 2011 rapporteerde Belgacom 860 miljoen EUR niet-HR-kosten, 1,1% minder dan het vorige jaar,

inclusief een eenmalige positieve terugname van voorzieningen voor geschillen die in het tweede kwartaal van 2011 werd

geboekt.

Niet-terugkerende kosten In het vierde kwartaal van 2011 verving Belgacom het hospitalisatieplan van de Groep en herzag ze de raming van de

voorziening voor beëindigingsvergoedingen, waardoor de voorziening geboekt onder Staff & Support met 8 miljoen EUR

toenam. In dezelfde periode van 2010 herzag de Groep zijn assumpties gebruikt voor de raming van de voorziening voor

beëindigingsvergoedingen, wat heeft geleid tot een vermindering van de voorziening met 7 miljoen EUR.

Voor het volledige jaar 2011 bedroegen de niet-terugkerende kosten 26 miljoen EUR, wat naast de impact in het vierde

kwartaal een verlies op de verkoop van 18 miljoen EUR omvat, dat in juni 2011 werd geboekt op het ogenblik dat de

Belgacom Groep Telindus Spain verkocht.

Bedrijfswinst vóór afschrijvingen (ebitda)

(in miljoen EUR) 2010 2011 % Verschil 2010 2011 % Verschil

Consumer Business Unit 266 233 -12,3% 1.073 1.025 -4,4%

Enterprise Business Unit 306 296 -3,5% 1.212 1.185 -2,2%

Service Delivery Engine & Wholesale -27 -21 -22,6% -109 -92 -15,7%

Staff & Support -85 -95 10,8% -320 -328 2,3%

Internationale Carrierdiensten 36 33 -7,1% 129 122 -6,1%

Eliminaties tussen de segmenten 0 0 -0,0% -1 -1 0,0%

Totaal 495 446 -9,9% 1.984 1.912 -3,7%

Niet-recurrente opbrengsten 1 11 - 436 11 -

Niet-recurrente kosten 7 -7 - 8 -26 -

Totaal 503 450 -10,5% 2.428 1.897 -21,9%

Volledig Boekjaar4de Kwartaal

Voor het vierde kwartaal rapporteert Belgacom een groepsebitda van 446 miljoen EUR, exclusief niet-terugkerende

elementen. Dat is op vergelijkbare basis een daling met 9,9% tegenover de hoge groepsebitda van 2010. De vergelijking

van de ebitda op jaarbasis werd bemoeilijkt door de negatieve impact op de ebitda van bijgestelde voorzieningen per

jaareinde, wisselkoerseffecten, desinvesteringen en gesubsidieerde Samsung-tv's. Deze elementen hadden een gecumuleerde negatieve impact op de ebitda van het vierde kwartaal van 22 miljoen EUR, of - 4,4%. Dit komt bovenop

een negatieve impact van 5 miljoen EUR (- 1%) van regelgevende maatregelen. Afgezien hiervan werd de ebitda in het

vierde kwartaal beïnvloed door een daling van de brutomarge, vooral als gevolg van lagere opbrengsten uit spraak en de

hogere commerciële activiteit in het Consumer-segment.

De gerapporteerde ebitda resulteerde in een ebitdamarge van 27,6%, die om seizoensgebonden redenen lager lag dan in de

vorige kwartalen, vooral in vergelijking met de hoge marge van 29,9% in het vierde kwartaal van 2010.

De Belgacom Groep sluit het jaar 2011 af met een totale ebitda van 1.912 miljoen EUR, m.a.w. 3,7% minder dan in 2010.

Door de regelgeving daalde de ebitda in 2011 met 29 miljoen EUR (-1,5%).

Voor het volledige jaar 2011 lag de ebitdamarge van 29,8% net onder de ebitdamarge van 30% van 2010.

Afschrijvingen

De 182 miljoen EUR afschrijvingen in het vierde kwartaal van 2011 lagen 24 miljoen EUR lager dan het jaar voordien,

omdat 2010 afschrijvingen bevatte ten gevolge de verkorte nuttige gebruiksduur van het verouderde gsm-

radiotoegangsnetwerk, dat werd vervangen door Huawei-apparatuur. Daarnaast werden in 2010 de exclusieve

voetbaluitzendrechten voor de voetbalseizoenen 2008-2011 afgeschreven.

De afschrijvingen daalden voor het volledige jaar 2011 tot 756 miljoen EUR, komend van 809 miljoen EUR in 2010.

Netto financieel resultaat

In het vierde kwartaal van 2011 stegen de netto financiële kosten lichtjes tot 25 miljoen EUR, in vergelijking met 22

miljoen EUR in 2010. Dat was vooral het gevolg van ongunstige herwaarderingen naar reële waarde van financiële

instrumenten.

De netto financiële kosten voor het volledige jaar 2011 stegen lichtjes tot 106 miljoen EUR, in vergelijking met 102

miljoen EUR in 2010. Dat was het gevolg van het gecombineerde effect van de stijging van de netto-uitgaven voor

interesten en ongunstige herwaarderingen naar reële waarde van financiële instrumenten op jaarbasis.

8

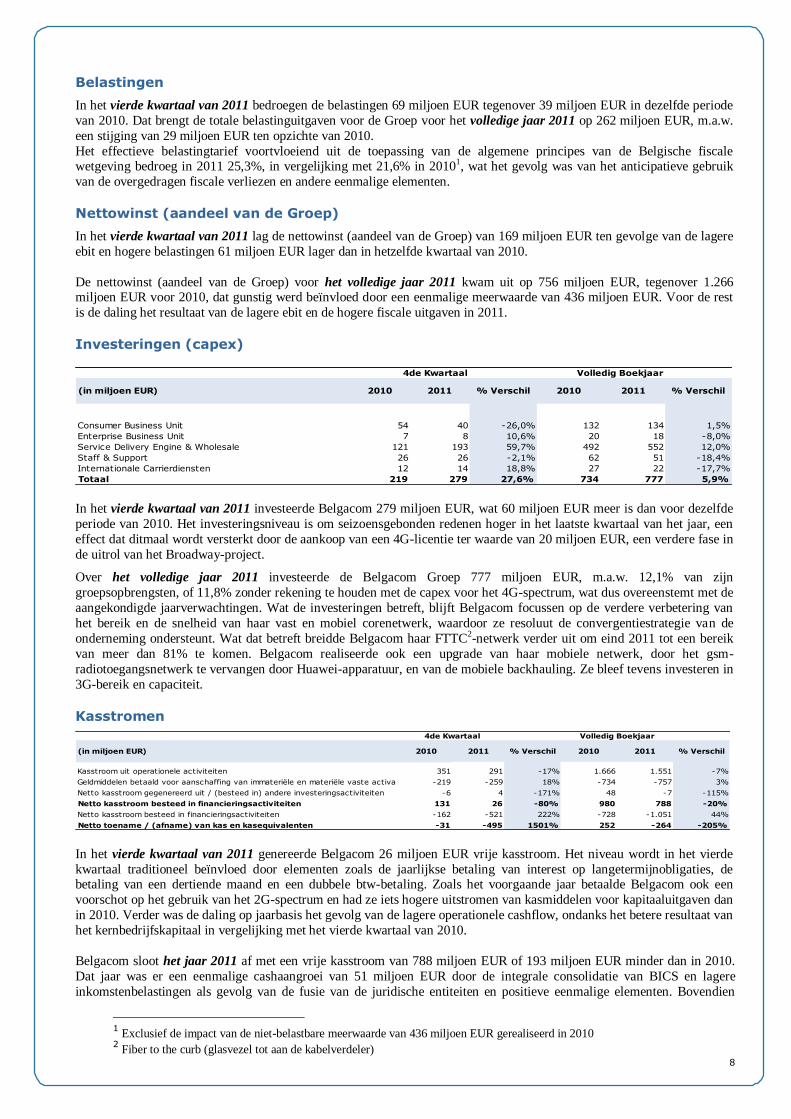

Belastingen

In het vierde kwartaal van 2011 bedroegen de belastingen 69 miljoen EUR tegenover 39 miljoen EUR in dezelfde periode

van 2010. Dat brengt de totale belastinguitgaven voor de Groep voor het volledige jaar 2011 op 262 miljoen EUR, m.a.w.

een stijging van 29 miljoen EUR ten opzichte van 2010.

Het effectieve belastingtarief voortvloeiend uit de toepassing van de algemene principes van de Belgische fiscale wetgeving bedroeg in 2011 25,3%, in vergelijking met 21,6% in 20101, wat het gevolg was van het anticipatieve gebruik

van de overgedragen fiscale verliezen en andere eenmalige elementen.

Nettowinst (aandeel van de Groep)

In het vierde kwartaal van 2011 lag de nettowinst (aandeel van de Groep) van 169 miljoen EUR ten gevolge van de lagere

ebit en hogere belastingen 61 miljoen EUR lager dan in hetzelfde kwartaal van 2010.

De nettowinst (aandeel van de Groep) voor het volledige jaar 2011 kwam uit op 756 miljoen EUR, tegenover 1.266 miljoen EUR voor 2010, dat gunstig werd beïnvloed door een eenmalige meerwaarde van 436 miljoen EUR. Voor de rest

is de daling het resultaat van de lagere ebit en de hogere fiscale uitgaven in 2011.

Investeringen (capex)

(in miljoen EUR) 2010 2011 % Verschil 2010 2011 % Verschil

Consumer Business Unit 54 40 -26,0% 132 134 1,5%

Enterprise Business Unit 7 8 10,6% 20 18 -8,0%

Service Delivery Engine & Wholesale 121 193 59,7% 492 552 12,0%

Staff & Support 26 26 -2,1% 62 51 -18,4%

Internationale Carrierdiensten 12 14 18,8% 27 22 -17,7%

Totaal 219 279 27,6% 734 777 5,9%

Volledig Boekjaar4de Kwartaal

In het vierde kwartaal van 2011 investeerde Belgacom 279 miljoen EUR, wat 60 miljoen EUR meer is dan voor dezelfde

periode van 2010. Het investeringsniveau is om seizoensgebonden redenen hoger in het laatste kwartaal van het jaar, een

effect dat ditmaal wordt versterkt door de aankoop van een 4G-licentie ter waarde van 20 miljoen EUR, een verdere fase in

de uitrol van het Broadway-project.

Over het volledige jaar 2011 investeerde de Belgacom Groep 777 miljoen EUR, m.a.w. 12,1% van zijn

groepsopbrengsten, of 11,8% zonder rekening te houden met de capex voor het 4G-spectrum, wat dus overeenstemt met de

aangekondigde jaarverwachtingen. Wat de investeringen betreft, blijft Belgacom focussen op de verdere verbetering van

het bereik en de snelheid van haar vast en mobiel corenetwerk, waardoor ze resoluut de convergentiestrategie van de

onderneming ondersteunt. Wat dat betreft breidde Belgacom haar FTTC2-netwerk verder uit om eind 2011 tot een bereik

van meer dan 81% te komen. Belgacom realiseerde ook een upgrade van haar mobiele netwerk, door het gsm-

radiotoegangsnetwerk te vervangen door Huawei-apparatuur, en van de mobiele backhauling. Ze bleef tevens investeren in

3G-bereik en capaciteit.

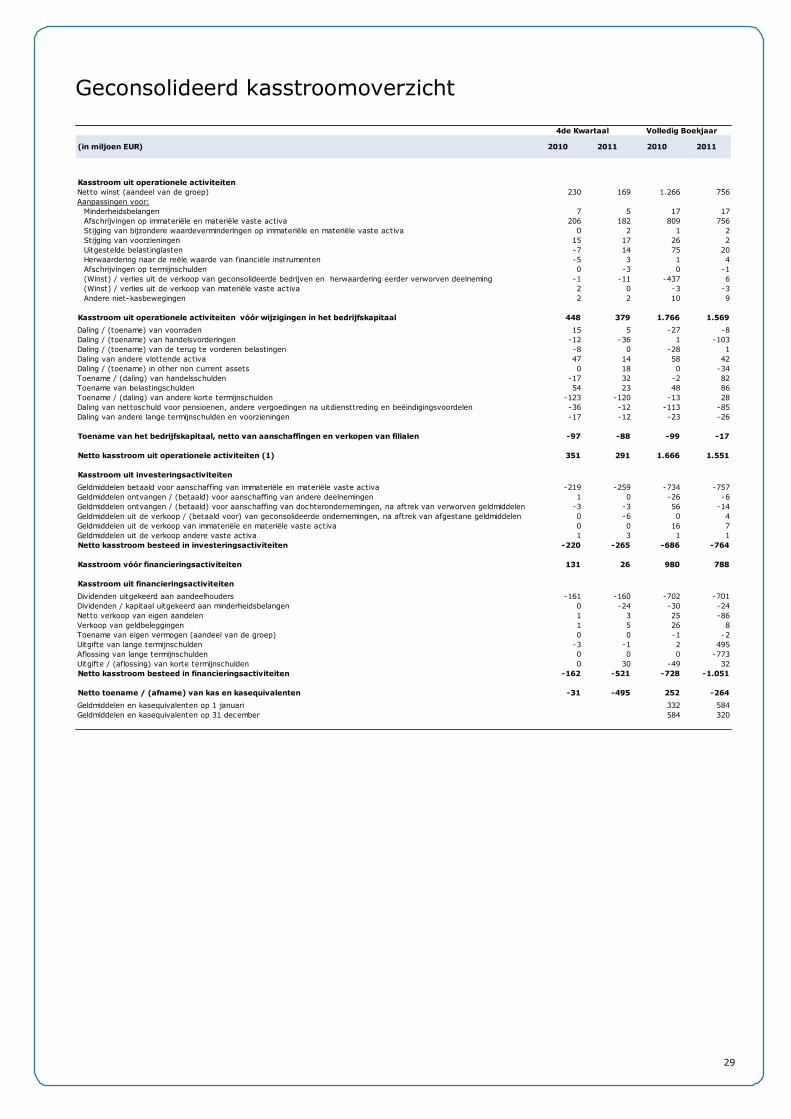

Kasstromen

(in miljoen EUR) 2010 2011 % Verschil 2010 2011 % Verschil

Kasstroom uit operationele activiteiten 351 291 -17% 1.666 1.551 -7%

Geldmiddelen betaald voor aanschaffing van immateriële en materiële vaste activa -219 -259 18% -734 -757 3%

Netto kasstroom gegenereerd uit / (besteed in) andere investeringsactiviteiten -6 4 -171% 48 -7 -115%

Netto kasstroom besteed in financieringsactiviteiten 131 26 -80% 980 788 -20%

Netto kasstroom besteed in financieringsactiviteiten -162 -521 222% -728 -1.051 44%

Netto toename / (afname) van kas en kasequivalenten -31 -495 1501% 252 -264 -205%

4de Kwartaal Volledig Boekjaar

In het vierde kwartaal van 2011 genereerde Belgacom 26 miljoen EUR vrije kasstroom. Het niveau wordt in het vierde

kwartaal traditioneel beïnvloed door elementen zoals de jaarlijkse betaling van interest op langetermijnobligaties, de betaling van een dertiende maand en een dubbele btw-betaling. Zoals het voorgaande jaar betaalde Belgacom ook een

voorschot op het gebruik van het 2G-spectrum en had ze iets hogere uitstromen van kasmiddelen voor kapitaaluitgaven dan

in 2010. Verder was de daling op jaarbasis het gevolg van de lagere operationele cashflow, ondanks het betere resultaat van

het kernbedrijfskapitaal in vergelijking met het vierde kwartaal van 2010.

Belgacom sloot het jaar 2011 af met een vrije kasstroom van 788 miljoen EUR of 193 miljoen EUR minder dan in 2010.

Dat jaar was er een eenmalige cashaangroei van 51 miljoen EUR door de integrale consolidatie van BICS en lagere

inkomstenbelastingen als gevolg van de fusie van de juridische entiteiten en positieve eenmalige elementen. Bovendien

1 Exclusief de impact van de niet-belastbare meerwaarde van 436 miljoen EUR gerealiseerd in 2010

2 Fiber to the curb (glasvezel tot aan de kabelverdeler)

9

ondervond de vrije kasstroom in 2011 de druk van het lagere bedrijfsresultaat en het feit dat meer kasmiddelen naar

investeringen gingen.

De kasstroom van 1.051 miljoen EUR die in 2011 werd gebruikt voor financieringsactiviteiten ligt 323 miljoen EUR hoger

dan in 2010. Dat is vooral het gevolg van de aandeleninkoop in 2011 ter waarde van 100 miljoen EUR en van de

terugbetaling van aflopende leningen voor een bedrag van 775 miljoen EUR, wat gedeeltelijk geneutraliseerd werd door de uitgifte in januari 2011 van een niet-achtergestelde obligatie op zeven jaar ter waarde van 500 miljoen EUR in het kader

van het Euro Medium Term Note-programma.

Balans en eigen vermogen

In vergelijking met eind 2010 daalde de goodwill met 14 miljoen EUR tot 2.323 miljoen EUR, vooral als gevolg van de verkoop van Telindus Spain. Dat werd gedeeltelijk gecompenseerd door de overname van Eudasys SAS.

De immateriële en materiële vaste activa namen in 2011 met 18 miljoen EUR toe in vergelijking met eind 2010, vooral als

gevolg van de geïnvesteerde capex en de toerekening van de aankoopprijs in verband met de overname van Eudasys SAS,

die hoger lag dan de afschrijvingen.

Het eigen vermogen daalde van 3.108 miljoen EUR eind 2010 tot 3.078 miljoen EUR eind 2011, vooral doordat de

nettowinst die in 2011 werd gegenereerd meer dan geneutraliseerd werd door de dividenduitkering die werd goedgekeurd

door de Algemene Vergadering van april, de interim dividenduitkering in december en de aandeleninkoop ter waarde van

100 miljoen EUR.

In 2011 verkocht de Groep 277.474 eigen aandelen aan haar topmanagement in het kader van een aandelenaankoopplan

met 16,67% korting. In dezelfde periode oefenden de werknemers 189.681 aandelenopties uit, waarvoor eigen aandelen

werden gebruikt.

In 2011 verleende de Groep aan zijn topmanagement 1.036.061 nieuwe aandelenopties met een uitoefenprijs van 25,015

EUR.

In het tweede en derde kwartaal van 2011 verwierf Belgacom in de context van het aandeleninkoopprogramma 4.300.975

eigen aandelen voor een bedrag van 100 miljoen EUR.

Om de uitstaande aandelenopties die in 2010 en 2011 werden toegekend te dekken, keurde de Raad van Bestuur op 27

oktober de omzetting goed van 2.025.774 eigen aandelen zonder dividendrechten in eigen aandelen met dividendrechten.

De netto financiële positie van Belgacom bleef heel gezond, met een financiële schuld van 1.479 miljoen EUR eind 2011.

Dat stemt overeen met 0,8 maal de ebitda (voor niet-terugkerende elementen) en blijft een van de laagste

nettoschuldposities in de Europese telecomsector. De nettoschuld steeg met 28 miljoen EUR aangezien de cash die naar de

aandeelhouders terugvloeide in de vorm van dividenden en aandeleninkopen iets hoger lag dan de vrije kasstroom van

2011. Op dezelfde datum bedroeg de uitstaande financiële schuld 1,9 miljard EUR.

Op 31 januari 2011 gaf Belgacom in het kader van haar Euro Medium Term Note-programma een 'senior' niet-

achtergestelde obligatielening op zeven jaar uit ter waarde van 500 miljoen EUR en met vervaldag 7 februari 2018. Het

doel van deze transactie was de obligaties ter waarde van 775 miljoen EUR die in november 2011 vervielen, te

prefinancieren door middel van een coupon met een vaste rente van 3,875%. In maart 2011 werden de houders van de

uitstaande obligaties aan 4,125% die in november 2011 vervielen, uitgenodigd hun obligaties beschikbaar te stellen met het oog op een vervroegde terugkoop door Belgacom in ruil voor een betaling in contanten. Tegen betaling van een kleine

toeslag om het renteverschil op de coupon te compenseren, werd 51,5% van de initieel uitstaande obligaties met een totale

waarde van 398,9 miljoen EUR op 8 maart 2011 teruggekocht. De resterende 384 miljoen EUR schuld die op 23 november

2011 verviel, werd vervolgens teruggekocht via onmiddellijk beschikbare liquide middelen.

10

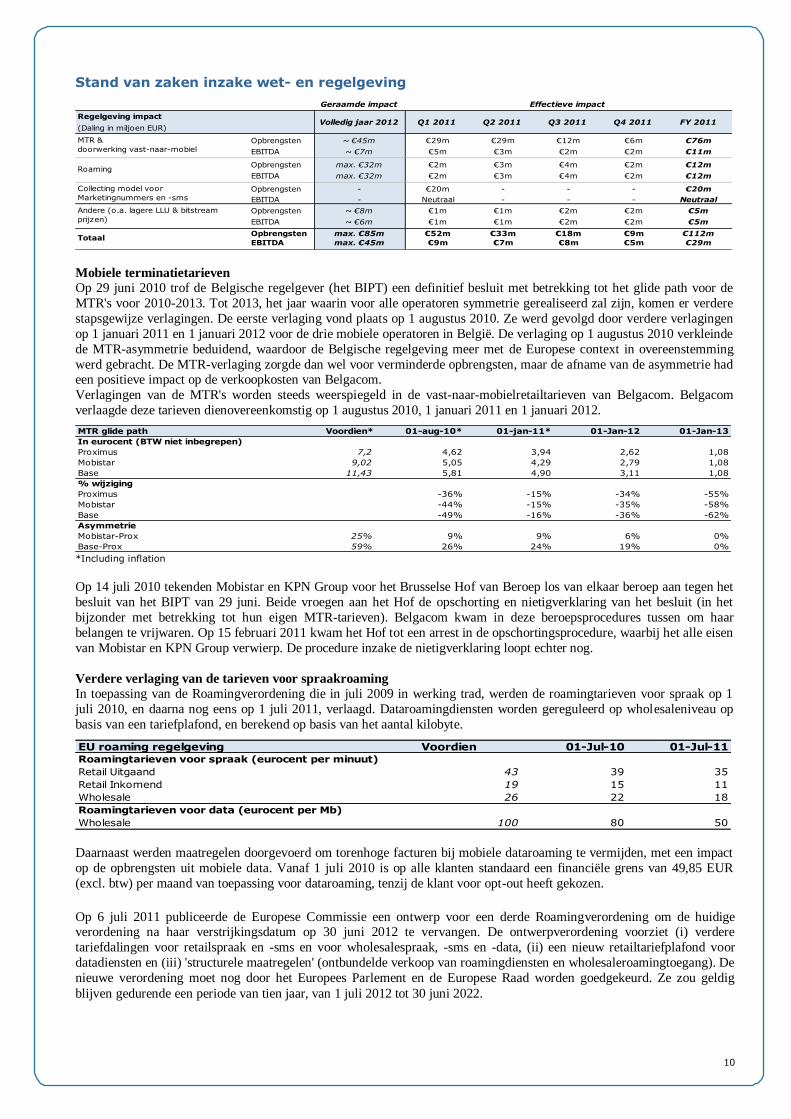

Stand van zaken inzake wet- en regelgeving

Geraamde impact

Regelgeving impact

(Daling in miljoen EUR)

Opbrengsten ~ €45m €29m €29m €12m €6m €76m

EBITDA ~ €7m €5m €3m €2m €2m €11m

Opbrengsten max. €32m €2m €3m €4m €2m €12m

EBITDA max. €32m €2m €3m €4m €2m €12m

Opbrengsten - €20m - - - €20m

EBITDA - Neutraal - - - Neutraal

Opbrengsten ~ €8m €1m €1m €2m €2m €5m

EBITDA ~ €6m €1m €1m €2m €2m €5m

Opbrengsten max. €85m €52m €33m €18m €9m €112m

EBITDA max. €45m €9m €7m €8m €5m €29m

Effectieve impact

MTR &

doorwerking vast-naar-mobiel

Roaming

Collecting model voor

Marketingnummers en -sms

Andere (o.a. lagere LLU & bitstream

prijzen)

Q1 2011 Q2 2011

Totaal

Volledig jaar 2012 Q3 2011 Q4 2011 FY 2011

Mobiele terminatietarieven

Op 29 juni 2010 trof de Belgische regelgever (het BIPT) een definitief besluit met betrekking tot het glide path voor de

MTR's voor 2010-2013. Tot 2013, het jaar waarin voor alle operatoren symmetrie gerealiseerd zal zijn, komen er verdere

stapsgewijze verlagingen. De eerste verlaging vond plaats op 1 augustus 2010. Ze werd gevolgd door verdere verlagingen

op 1 januari 2011 en 1 januari 2012 voor de drie mobiele operatoren in België. De verlaging op 1 augustus 2010 verkleinde

de MTR-asymmetrie beduidend, waardoor de Belgische regelgeving meer met de Europese context in overeenstemming

werd gebracht. De MTR-verlaging zorgde dan wel voor verminderde opbrengsten, maar de afname van de asymmetrie had een positieve impact op de verkoopkosten van Belgacom.

Verlagingen van de MTR's worden steeds weerspiegeld in de vast-naar-mobielretailtarieven van Belgacom. Belgacom

verlaagde deze tarieven dienovereenkomstig op 1 augustus 2010, 1 januari 2011 en 1 januari 2012.

MTR glide path Voordien* 01-aug-10* 01-jan-11* 01-Jan-12 01-Jan-13

In eurocent (BTW niet inbegrepen)

Proximus 7,2 4,62 3,94 2,62 1,08

Mobistar 9,02 5,05 4,29 2,79 1,08

Base 11,43 5,81 4,90 3,11 1,08

% wijziging

Proximus -36% -15% -34% -55%

Mobistar -44% -15% -35% -58%

Base -49% -16% -36% -62%

Asymmetrie

Mobistar-Prox 25% 9% 9% 6% 0%

Base-Prox 59% 26% 24% 19% 0% *Including inflation

Op 14 juli 2010 tekenden Mobistar en KPN Group voor het Brusselse Hof van Beroep los van elkaar beroep aan tegen het

besluit van het BIPT van 29 juni. Beide vroegen aan het Hof de opschorting en nietigverklaring van het besluit (in het

bijzonder met betrekking tot hun eigen MTR-tarieven). Belgacom kwam in deze beroepsprocedures tussen om haar

belangen te vrijwaren. Op 15 februari 2011 kwam het Hof tot een arrest in de opschortingsprocedure, waarbij het alle eisen

van Mobistar en KPN Group verwierp. De procedure inzake de nietigverklaring loopt echter nog.

Verdere verlaging van de tarieven voor spraakroaming

In toepassing van de Roamingverordening die in juli 2009 in werking trad, werden de roamingtarieven voor spraak op 1

juli 2010, en daarna nog eens op 1 juli 2011, verlaagd. Dataroamingdiensten worden gereguleerd op wholesaleniveau op

basis van een tariefplafond, en berekend op basis van het aantal kilobyte.

EU roaming regelgeving Voordien 01-Jul-10 01-Jul-11Roamingtarieven voor spraak (eurocent per minuut)

Retail Uitgaand 43 39 35

Retail Inkomend 19 15 11

Wholesale 26 22 18

Roamingtarieven voor data (eurocent per Mb)

Wholesale 100 80 50

Daarnaast werden maatregelen doorgevoerd om torenhoge facturen bij mobiele dataroaming te vermijden, met een impact

op de opbrengsten uit mobiele data. Vanaf 1 juli 2010 is op alle klanten standaard een financiële grens van 49,85 EUR

(excl. btw) per maand van toepassing voor dataroaming, tenzij de klant voor opt-out heeft gekozen.

Op 6 juli 2011 publiceerde de Europese Commissie een ontwerp voor een derde Roamingverordening om de huidige verordening na haar verstrijkingsdatum op 30 juni 2012 te vervangen. De ontwerpverordening voorziet (i) verdere

tariefdalingen voor retailspraak en -sms en voor wholesalespraak, -sms en -data, (ii) een nieuw retailtariefplafond voor

datadiensten en (iii) 'structurele maatregelen' (ontbundelde verkoop van roamingdiensten en wholesaleroamingtoegang). De

nieuwe verordening moet nog door het Europees Parlement en de Europese Raad worden goedgekeurd. Ze zou geldig

blijven gedurende een periode van tien jaar, van 1 juli 2012 tot 30 juni 2022.

11

Financieel collectingmodel voor diensten met verhoogd tarief

Op 1 april 2010 is Belgacom waar nodig overgestapt op een financieel collectingmodel voor een gedeelte van haar diensten

met verhoogd tarief, waarbij Belgacom bij de klanten int voor rekening van een derde contentprovider. Dat was een gevolg

van de definitieve omzendbrieven van eind 2009 vanwege het ministerie van Financiën betreffende de toepassing van de

btw op diensten met verhoogd tarief en de belasting op kansspelen. Daardoor kunnen de opbrengsten in kwestie niet langer

worden beschouwd als volledige Belgacom-opbrengsten. Dit heeft een impact op de gerapporteerde opbrengsten, maar niet

op de ebitda.

Open netwerken Op 18 juli 2011 publiceerden de Belgische regelgevers (BIPT, VRM, CSA en Medienrat) hun definitieve besluiten inzake

breedband- en televisieregelgeving. Op de televisiemarkt zullen de dominante kabeloperatoren worden gereguleerd in hun

respectieve dekkingszones en dienen ze analoge televisie door te verkopen, hun digitale tv-platform open te stellen en

breedband door te verkopen. Belgacom kan enkel toegang krijgen tot analoge televisie. De wholesaleprijzen van de

kabelmaatschappijen zullen door de regelgevers moeten worden goedgekeurd en de verplichtingen zouden daadwerkelijk

moeten worden geïmplementeerd in de tweede helft van 2012.

De kabel maakt geen deel uit van de analyse van de breedbandmarkt. Op basis van het nieuwe besluit i.v.m. breedband

moet Belgacom bitstreamtoegang verschaffen voor televisie (multicast). Op 4 januari 2012 verleende het BIPT zijn

goedkeuring aan de alternatieve multicastoplossing van Belgacom, die gebaseerd is op gedeelde kanalen (wholesaleklanten

kunnen gebruikmaken van de multicastkanalen die al op het Belgacom-netwerk aanwezig zijn als ze de overeenkomstige

rechten op de inhoud verwerven). Belgacom moet tegen 4 maart 2012 een gedetailleerd referentieaanbod voorleggen. Het BIPT blijft ook sterk focussen op operationele uitmuntendheid voor wholesalediensten en heeft aangekondigd dat het de

status van de wholesaleactiviteiten eind 2012 opnieuw zal bekijken.

Belgacom tekende beroep aan tegen de besluiten inzake de omroepactiviteiten en breedband.

Vooruitzichten

Belgacom verwacht dat haar groepsopbrengsten voor 2012 ongeveer 1% lager zullen liggen dan voor 2011. Daarbij wordt rekening gehouden met een negatief effect van de regelgeving en desinvesteringen, dat gedeeltelijk wordt

geneutraliseerd door een bijdrage van The Phone House in de opbrengsten. Hoewel verdere ondersteuning wordt verwacht

van groeidomeinen zoals mobiele data, ICT, televisie en BICS, zal een aanhoudende erosie van spraakopbrengsten met een

hoge marge een impact hebben op de ebitda. Om de uitgaven van Belgacom in de komende jaren structureel te drukken,

start Belgacom een bedrijfsbreed efficiëntie-initiatief om de gehanteerde werkwijzen te verbeteren. Dit zal in de loop van

2012 een aantal bijkomende middelen vergen, maar wel met het vooruitzicht van beduidende kostenoptimaliseringen vanaf

2013.

Rekening houdend met een voortdurend veranderende opbrengstenmix, de middelen die vereist zijn voor het efficiëntie-

initiatief en een negatieve impact van de regelgeving raamt Belgacom dat de ebitda voor 2012 5% tot 6% lager zal

liggen dan voor 2011. Verder verwacht Belgacom dat voor 2012 haar groepscapex aan de bovenkant van de vork van 10%-12% van de

groepsopbrengsten zal liggen.

12

Consumer Business Unit - CBU Zeer sterke klantengroei: televisie + 72.000, Mobile + 32.000, vaste data + 18.000

Geen verdere impact van voetbal op churnniveaus

CBU blijft profiteren van sterke sms-tendensen en toenemend succes van geavanceerde data

Ebitda in vierde kwartaal beïnvloed door zwakkere opbrengsten uit spraak, desinvesteringen en

volumegestuurde kosten

Resultatenrekening Consumer Business Unit

(in miljoen EUR) 2010 2011 % Verschil 2010 2011 % Verschil

TOTAAL SEGMENT OPBRENGSTEN 600 572 -4,6% 2.368 2.288 -3,3%

Kosten van aan omzetgerelateerde materialen en diensten -169 -168 -0,7% -678 -624 -8,0%

Personeelskosten en pensioenen -82 -87 6,4% -325 -340 4,5%

Andere bedrijfskosten -83 -84 1,3% -291 -299 2,7%

TOTALE BEDRIJFSKOSTEN vóór afschrijvingen -334 -339 1,5% -1.295 -1.263 -2,4%

TOTAAL SEGMENT RESULTAAT (1) 266 233 -12,3% 1.073 1.025 -4,4%

BEDRIJFSWINST vóór afschrijvingen 266 233 -12,4% 1.074 1.025 -4,5%

Afschrijvingen -43 -29 -32,6% -153 -139 -9,6%

BEDRIJFSWINST 223 204 -8,5% 920 887 -3,6%

(1) Bedrijfswinst vóór afschrijvingen en voor niet-recurrente opbrengsten en kosten

Volledig Boekjaar4de Kwartaal

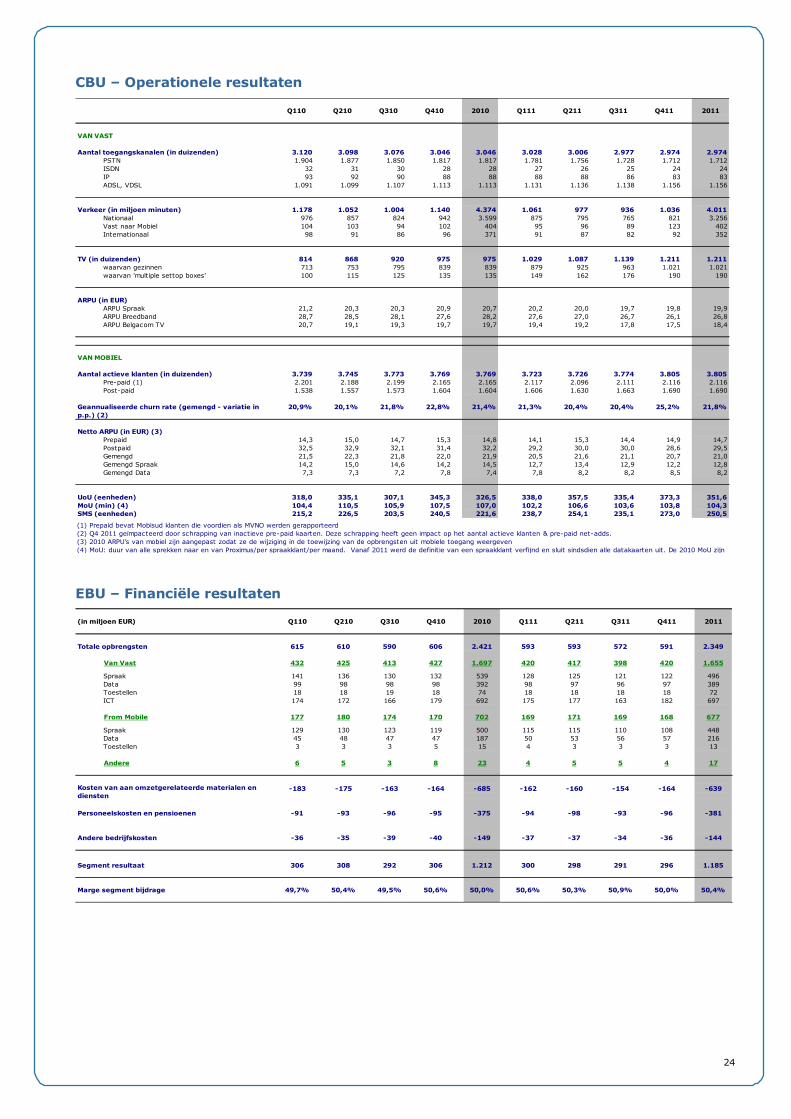

Financiële en operationele kwartaalresultaten van CBU: pagina 23

Opbrengsten

Voor het laatste kwartaal van 2011 rapporteert CBU 572 miljoen opbrengsten, of 4,6% minder dan in dezelfde periode het

jaar voordien. Dit cijfer omvat 5 miljoen EUR (- 0,8%) negatieve impact van regelgevende maatregelen, vooral als gevolg

van de lagere mobiele terminatietarieven en lagere roamingtarieven.

Exclusief de regelgeving, daalden de opbrengsten van CBU op jaarbasis met 3,8%. De neerwaartse trend van de vorige

kwartalen wordt veroorzaakt door 1) een minder gunstige vergelijking op jaarbasis voor vaste en mobiele spraak, 2) lagere

opbrengsten van Scarlet vooral door een verkoop1; en 3) het gratis voetbalaanbod en promotiecampagnes die de groei van

de opbrengsten uit televisie matigden.

Voor het volledige jaar 2011 rapporteerde CBU 2.288 miljoen EUR opbrengsten, of een daling op jaarbasis met 3,3%. Dit

cijfer omvat 54 miljoen EUR (- 2,2%) negatieve impact van regelgevende maatregelen, en 12 miljoen EUR

opbrengstenverlies in verband met de beperkte uitzendrechten voor het Belgisch voetbal.

(in miljoen EUR) 2010 2011 % Verschil 2010 2011 % Verschil

Opbrengsten 600 572 -4,6% 2.368 2.288 -3,3%

Van Vast 288 269 -6,5% 1.139 1.099 -3,5%

Spraak 124 110 -11,4% 506 454 -10,2%

Data 83 82 -1,8% 337 332 -1,4%

TV 49 53 6,7% 182 208 14,3%

Toestellen (excl. TV) 7 7 -10,4% 31 26 -16,3%

Scarlet 23 18 -23,5% 84 79 -6,3%

Van Mobiel 290 280 -3,2% 1.141 1.104 -3,3%

Spraak 156 136 -12,8% 641 565 -11,9%

Data 88 97 11,0% 334 369 10,4%

Toestellen 21 19 -9,6% 68 63 -6,9%

Tango 25 28 12,6% 99 107 8,4%

Andere opbrengsten 23 23 0,6% 87 86 -1,1%

Volledig Boekjaar4de Kwartaal

Vanaf 2011 werd de toerekening van de opbrengsten uit mobiele toegang aan spraak en data bijgestuurd om de tariefplannen beter te weerspiegelen. De opbrengsten van 2010 uit mobiele spraak en data werden overeenkomstig gecorrigeerd .

Verlies van vaste spraaklijnen neemt af, opbrengstenverlies vergroot door het uitdovende effect van de

prijsindexeringen en het zachte weer

In het vierde kwartaal van 2011 daalden de opbrengsten uit vaste spraak met 11,4% op jaarbasis tot 110 miljoen EUR,

voornamelijk door het verdere verlies op jaarbasis van vaste lijnen. Ook de verlaging van de vast-naar-mobieltarieven

(januari 2011) en andere regelgevende maatregelen bleven op de opbrengsten uit vaste spraak wegen. Daarnaast werd de

vergelijking op jaarbasis beïnvloed door 1) het wegvallen van het voordeel van de prijsindexering van augustus 2010, 2) de

milde weersomstandigheden in het laatste kwartaal van 2011 vergeleken met het jaar voordien, toen het verbruik hoger lag,

1 Verkoop van Scarlet Curacao in oktober 2011

13

en 3) het pas gelanceerde Happy Time XL-tariefplan, dat lagere volumes betalend vast-naar-mobielverkeer tot gevolg had.

Dit tariefplan zorgde echter samen met de geslaagde eindejaarspromoties, de klantentevredenheidsinitiatieven en de

afnemende churn wegens het voetbal voor minder verlies van vaste lijnen (- 21.000).

De ARPU voor vaste spraak daalde op jaarbasis met 5% tot 19,8 EUR, inclusief het effect van de regelgeving, de

terugkerende kortingen op de packs en een zeker effect van Happy Time XL, het tariefplan waarmee in de daluren gratis

van vast naar mobiel kan worden gebeld. Deze effecten werden slechts licht gecompenseerd door de prijsindexering van

januari 2011.

Voor het volledige jaar 2011 bedroegen de opbrengsten uit vaste spraak 454 miljoen EUR, of een daling met 10,2% op

jaarbasis. CBU sloot 2011 af met een totaal van 1.818.000 vaste spraaklijnen, hetzij 115.000 minder dan eind 2010.

Sterke klantengroei voor vast internet dankzij geslaagde eindejaarspromotie en lagere churn

CBU sloot het vierde kwartaal van 2011 af met 82 miljoen EUR opbrengsten uit vaste data, of 1,8% minder dan in

dezelfde periode het jaar voordien. In het laatste kwartaal van 2011 kreeg breedband er 18.000 klanten bij, een sterke groei

vergeleken met de 6.000 klanten in dezelfde periode het jaar voordien. Deze sterke vooruitgang was te danken aan het

succes van de eindejaarspromotie, die gericht was op het aantrekken van nieuwe internet-/tv-klanten. Daarnaast

verbeterden de churnniveaus omdat minder klanten afhaakten wegens het voetbal en omdat Belgacom klanten wist te

binden met aanbiedingen zoals het gratis wifihotspotnetwerk van Fon.

De breedband-ARPU bedroeg in het vierde kwartaal 26,1 EUR (- 5,5%) en bleef de impact voelen van de terugkerende

kortingen op multiplaypacks en een veranderende klantenmix.

Voor het volledige jaar 2011 genereerde CBU 332 miljoen EUR uit vaste data, hetzij 1,4% minder dan het jaar voordien, terwijl het voor vast internet zijn klantenbasis wist uit te breiden tot in totaal 1.156.000.

Versnelde groei van het aantal televisieklanten in het vierde kwartaal: + 72.000

De opbrengsten uit tv zijn in het vierde kwartaal met 6,7% gestegen tot 53 miljoen EUR, dankzij de aanhoudend stevige

groei van het klantenbestand. De groei van de opbrengsten werd evenwel gematigd door het gratis voetbalaanbod en

promotiecampagnes.

Het aantal tv-klanten van CBU nam netto bijzonder sterk toe in het vierde kwartaal dankzij een geslaagde

eindejaarscampagne, terwijl de churn verbeterde en niet langer te lijden had onder opzeggingen wegens het voetbal.

Daardoor wist CBU 72.000 nieuwe tv-abonneees aan te trekken, wat een totaal tv-klantenbestand opleverde van 1.211.000

(+ 24% op jaarbasis), waarvan 190.000 multiplestreamklanten. De tv-ARPU werd evenwel beïnvloed door het gratis

voetbalaanbod vanaf juli 2011 en de activerings-/installatiepromoties, waardoor de daling op jaarbasis 11,3% bedroeg en de ARPU uitkwam op 17,5 EUR.

Voor het volledige jaar 2011 stegen de opbrengsten van CBU uit televisie met 14,3% tot 208 miljoen EUR.

Nogmaals een sterk kwartaal wat de groei van het aantal mobiele klanten betreft: + 32.000; verdere druk op

opbrengsten uit mobiele spraak

De dalende trend voor opbrengsten uit mobiele spraak hield aan in het vierde kwartaal van 2011, met 136 miljoen

opbrengsten, 12,8% minder dan in hetzelfde kwartaal van 2010. De daling is nog steeds voor een deel te wijten aan de

impact van de regelgeving, waaronder de verlaging van de MTR's op 1 januari 2011, en de verdere verlaging van de

roamingtarieven vanaf juli 2011.

Voor de rest is de daling van de opbrengsten vooral het gevolg van het verdere succes van de aantrekkelijke mobiele

tariefplannen en de lagere verbruiksniveaus sinds het begin van 2011, een effect dat in het vierde kwartaal enigszins versterkt werd ten gevolge van een bijkomend hoger mobiel verbruik in het vierde kwartaal van 2010, vooral door de

slechte weersomstandigheden. Daarnaast werd het verschil op jaarbasis in het vierde kwartaal niet langer gunstig beïnvloed

door de prijsindexering op 1 augustus 2010.

Intussen bleek het laatste kwartaal van 2011 opnieuw operationeel sterk, met 32.000 nieuwe mobiele klanten voor CBU.

Vooral Postpaid deed het goed met 27.000 nieuwe klanten dankzij welgerichte marketingcampagnes die de verkoop in

zowel het indirecte als de gecontroleerde distributiekanalen ondersteunden. Dit zorgde voor een betere ratio voor Postpaid,

die tegen het einde van het jaar 44,4% bedroeg, en een groter aandeel van Belgacom op de postpaidmarkt. Wat Prepaid

betreft, kon CBU 5000 nieuwe klanten aantrekken via aanhoudende campagnes van Mobisud, die vooral gericht zijn op het

meer promotiegevoelige klantensegment.

De gemengde ARPU voor spraak daalde tot 12,2 EUR als gevolg van de regelgeving en het dalende verbruik, met 3,4%

minder MoU op jaarbasis.

De opbrengsten van CBU uit mobiele spraak bedroegen voor het volledige jaar 2011 565 miljoen EUR, hetzij een daling

op jaarbasis van 11,9%

Verdere groei van mobiele data in het vierde kwartaal: opbrengsten uit sms stijgen met 8,5%, opbrengsten uit

geavanceerde data met 30,8%

Met een opbrengstenstijging van 11% op jaarbasis in het vierde kwartaal van 2011 hield de groeitrend voor mobiele data

aan. CBU bleef profiteren van stijgende opbrengsten uit sms, die er in het laatste kwartaal van 2011 8,5% op

vooruitgingen, en een maandelijks sms-verbruik dat op jaarbasis met 13,5% steeg tot een gemiddelde van 273 sms'en per

maand. Hierbij zijn de gratis sms'en inbegrepen, die leidden tot hogere inboundopbrengsten. Vooral de Generation-

14

tariefplannen, die onbeperkt sms'en combineren met een vast bedrag voor spraak en het gebruik van mobiele data, blijken

een succes. Tot nu toe wijzen de resultaten en gebruikspatronen er niet op dat mobiele data-applicaties een beduidend

kannibaliseringseffect hebben op sms.

Ook geavanceerde mobiele data bleven groeien, zowel dankzij de groeiende populariteit van aantrekkelijke tariefplannen

als de toenemende verkoop van smartphones naarmate de toestellen betaalbaarder worden. Dat leverde op jaarbasis een

opbrengstengroei op van 30,8%, waarbij in het laatste kwartaal van 2011 13 miljoen EUR werd gegenereerd.

De ARPU uit mobiele data steeg in het vierde kwartaal van 2011 op jaarbasis met 9,4% tot 8,5 EUR.

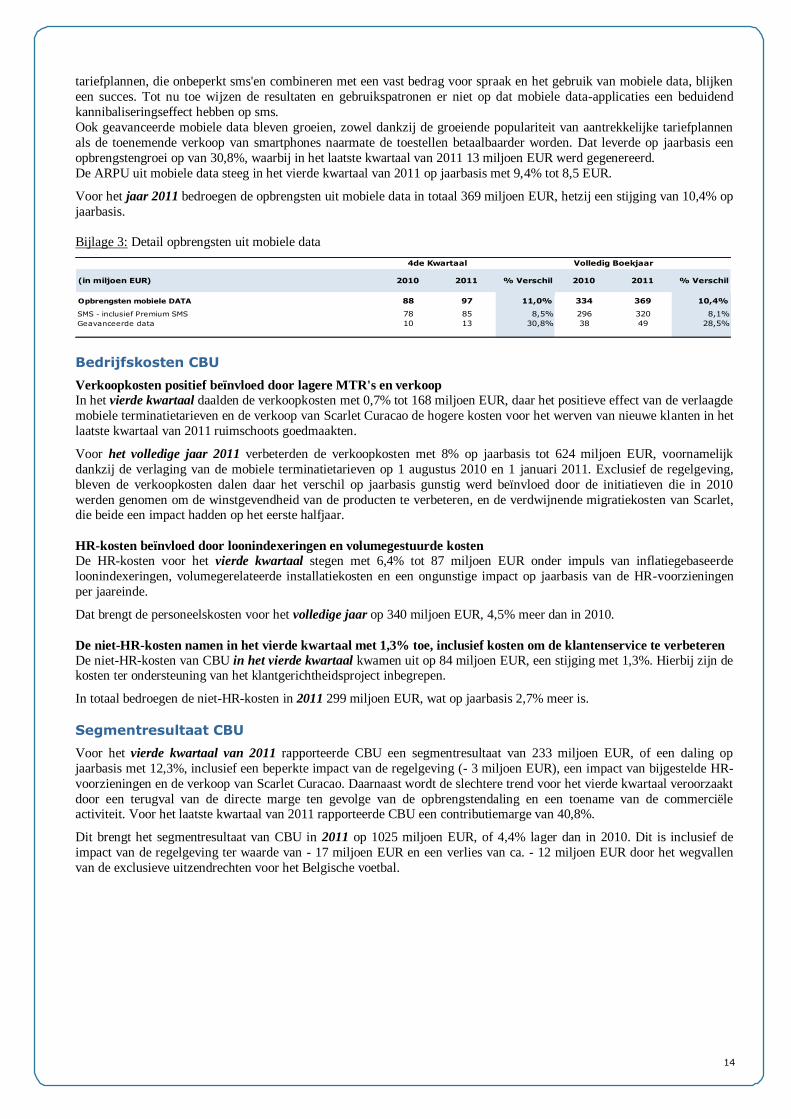

Voor het jaar 2011 bedroegen de opbrengsten uit mobiele data in totaal 369 miljoen EUR, hetzij een stijging van 10,4% op

jaarbasis.

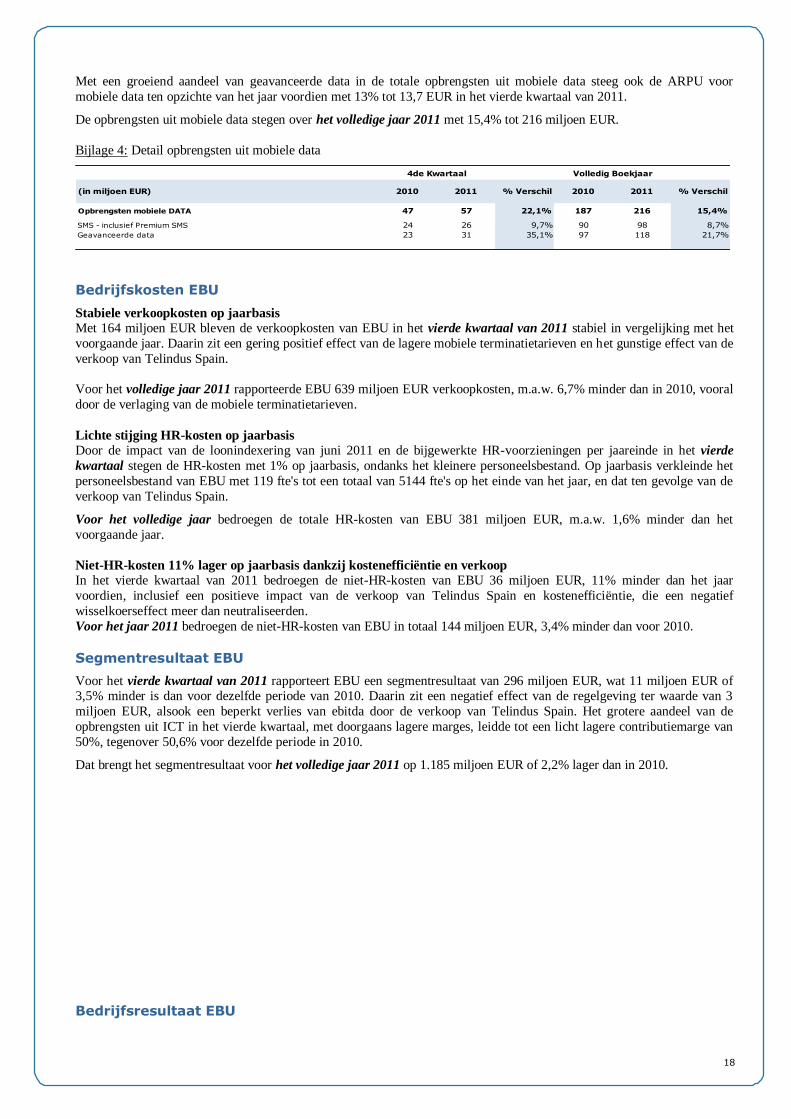

Bijlage 3: Detail opbrengsten uit mobiele data

(in miljoen EUR) 2010 2011 % Verschil 2010 2011 % Verschil

Opbrengsten mobiele DATA 88 97 11,0% 334 369 10,4%

SMS - inclusief Premium SMS 78 85 8,5% 296 320 8,1%

Geavanceerde data 10 13 30,8% 38 49 28,5%

4de Kwartaal Volledig Boekjaar

Bedrijfskosten CBU

Verkoopkosten positief beïnvloed door lagere MTR's en verkoop

In het vierde kwartaal daalden de verkoopkosten met 0,7% tot 168 miljoen EUR, daar het positieve effect van de verlaagde

mobiele terminatietarieven en de verkoop van Scarlet Curacao de hogere kosten voor het werven van nieuwe klanten in het

laatste kwartaal van 2011 ruimschoots goedmaakten.

Voor het volledige jaar 2011 verbeterden de verkoopkosten met 8% op jaarbasis tot 624 miljoen EUR, voornamelijk

dankzij de verlaging van de mobiele terminatietarieven op 1 augustus 2010 en 1 januari 2011. Exclusief de regelgeving,

bleven de verkoopkosten dalen daar het verschil op jaarbasis gunstig werd beïnvloed door de initiatieven die in 2010

werden genomen om de winstgevendheid van de producten te verbeteren, en de verdwijnende migratiekosten van Scarlet, die beide een impact hadden op het eerste halfjaar.

HR-kosten beïnvloed door loonindexeringen en volumegestuurde kosten

De HR-kosten voor het vierde kwartaal stegen met 6,4% tot 87 miljoen EUR onder impuls van inflatiegebaseerde

loonindexeringen, volumegerelateerde installatiekosten en een ongunstige impact op jaarbasis van de HR-voorzieningen

per jaareinde.

Dat brengt de personeelskosten voor het volledige jaar op 340 miljoen EUR, 4,5% meer dan in 2010.

De niet-HR-kosten namen in het vierde kwartaal met 1,3% toe, inclusief kosten om de klantenservice te verbeteren

De niet-HR-kosten van CBU in het vierde kwartaal kwamen uit op 84 miljoen EUR, een stijging met 1,3%. Hierbij zijn de kosten ter ondersteuning van het klantgerichtheidsproject inbegrepen.

In totaal bedroegen de niet-HR-kosten in 2011 299 miljoen EUR, wat op jaarbasis 2,7% meer is.

Segmentresultaat CBU

Voor het vierde kwartaal van 2011 rapporteerde CBU een segmentresultaat van 233 miljoen EUR, of een daling op

jaarbasis met 12,3%, inclusief een beperkte impact van de regelgeving (- 3 miljoen EUR), een impact van bijgestelde HR-

voorzieningen en de verkoop van Scarlet Curacao. Daarnaast wordt de slechtere trend voor het vierde kwartaal veroorzaakt

door een terugval van de directe marge ten gevolge van de opbrengstendaling en een toename van de commerciële activiteit. Voor het laatste kwartaal van 2011 rapporteerde CBU een contributiemarge van 40,8%.

Dit brengt het segmentresultaat van CBU in 2011 op 1025 miljoen EUR, of 4,4% lager dan in 2010. Dit is inclusief de

impact van de regelgeving ter waarde van - 17 miljoen EUR en een verlies van ca. - 12 miljoen EUR door het wegvallen

van de exclusieve uitzendrechten voor het Belgische voetbal.

15

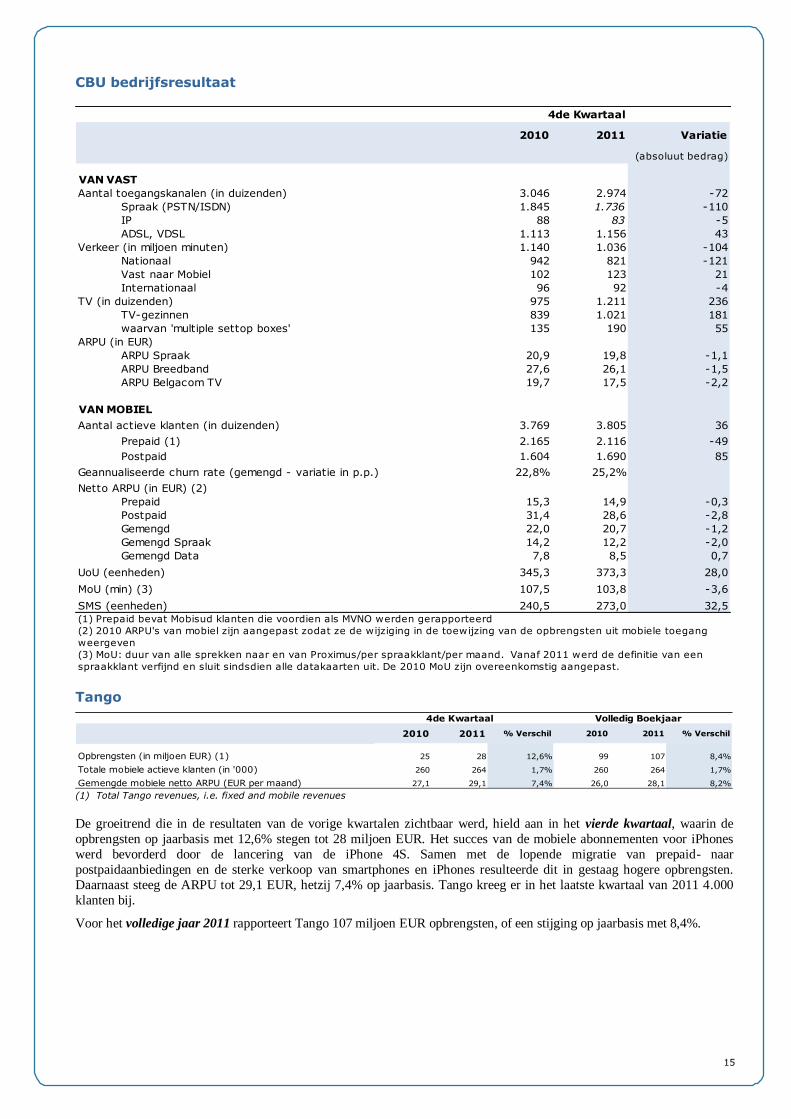

CBU bedrijfsresultaat

2010 2011 Variatie

(absoluut bedrag)

VAN VAST

Aantal toegangskanalen (in duizenden) 3.046 2.974 -72

Spraak (PSTN/ISDN) 1.845 1.736 -110

IP 88 83 -5

ADSL, VDSL 1.113 1.156 43

Verkeer (in miljoen minuten) 1.140 1.036 -104

Nationaal 942 821 -121

Vast naar Mobiel 102 123 21

Internationaal 96 92 -4

TV (in duizenden) 975 1.211 236

TV-gezinnen 839 1.021 181

waarvan 'multiple settop boxes' 135 190 55

ARPU (in EUR)

ARPU Spraak 20,9 19,8 -1,1

ARPU Breedband 27,6 26,1 -1,5

ARPU Belgacom TV 19,7 17,5 -2,2

VAN MOBIEL

Aantal actieve klanten (in duizenden) 3.769 3.805 36

Prepaid (1) 2.165 2.116 -49

Postpaid 1.604 1.690 85

Geannualiseerde churn rate (gemengd - variatie in p.p.) 22,8% 25,2%

Netto ARPU (in EUR) (2)

Prepaid 15,3 14,9 -0,3

Postpaid 31,4 28,6 -2,8

Gemengd 22,0 20,7 -1,2

Gemengd Spraak 14,2 12,2 -2,0

Gemengd Data 7,8 8,5 0,7

UoU (eenheden) 345,3 373,3 28,0

MoU (min) (3) 107,5 103,8 -3,6

SMS (eenheden) 240,5 273,0 32,5

4de Kwartaal

(1) Prepaid bevat Mobisud klanten die voordien als MVNO werden gerapporteerd

(2) 2010 ARPU's van mobiel zijn aangepast zodat ze de wijziging in de toewijzing van de opbrengsten uit mobiele toegang

weergeven

(3) MoU: duur van alle sprekken naar en van Proximus/per spraakklant/per maand. Vanaf 2011 werd de definitie van een

spraakklant verfijnd en sluit sindsdien alle datakaarten uit. De 2010 MoU zijn overeenkomstig aangepast.

Tango

4de Kwartaal Volledig Boekjaar

2010 2011 % Verschil 2010 2011 % Verschil

Opbrengsten (in miljoen EUR) (1) 25 28 12,6% 99 107 8,4%

Totale mobiele actieve klanten (in '000) 260 264 1,7% 260 264 1,7%

Gemengde mobiele netto ARPU (EUR per maand) 27,1 29,1 7,4% 26,0 28,1 8,2% (1) Total Tango revenues, i.e. fixed and mobile revenues

De groeitrend die in de resultaten van de vorige kwartalen zichtbaar werd, hield aan in het vierde kwartaal, waarin de

opbrengsten op jaarbasis met 12,6% stegen tot 28 miljoen EUR. Het succes van de mobiele abonnementen voor iPhones

werd bevorderd door de lancering van de iPhone 4S. Samen met de lopende migratie van prepaid- naar

postpaidaanbiedingen en de sterke verkoop van smartphones en iPhones resulteerde dit in gestaag hogere opbrengsten.

Daarnaast steeg de ARPU tot 29,1 EUR, hetzij 7,4% op jaarbasis. Tango kreeg er in het laatste kwartaal van 2011 4.000

klanten bij.

Voor het volledige jaar 2011 rapporteert Tango 107 miljoen EUR opbrengsten, of een stijging op jaarbasis met 8,4%.

16

Enterprise Business Unit - EBU Onderliggende business vertoont verbeterende trend ondanks concurrentiële markt en ongunstig

economisch klimaat

Onderliggende opbrengsten stijgen met 0,6% op jaarbasis (excl. impact van regelgeving en verkoop)

Opbrengstengroei van mobiele data en organische ICT neutraliseert steeds meer de achteruitgang van

vaste en mobiele spraak

Segmentresultaat 3,5% lager op jaarbasis, inclusief negatief effect van regelgeving en verkoop

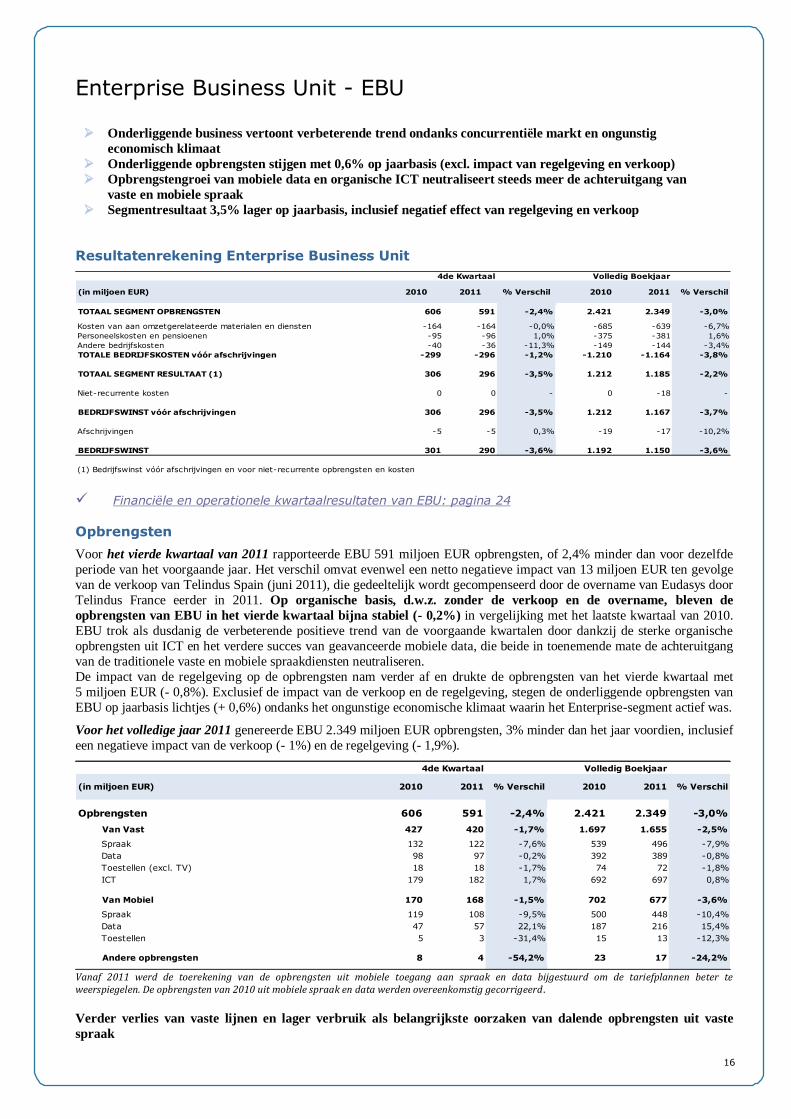

Resultatenrekening Enterprise Business Unit

(in miljoen EUR) 2010 2011 % Verschil 2010 2011 % Verschil

TOTAAL SEGMENT OPBRENGSTEN 606 591 -2,4% 2.421 2.349 -3,0%

Kosten van aan omzetgerelateerde materialen en diensten -164 -164 -0,0% -685 -639 -6,7%

Personeelskosten en pensioenen -95 -96 1,0% -375 -381 1,6%

Andere bedrijfskosten -40 -36 -11,3% -149 -144 -3,4%

TOTALE BEDRIJFSKOSTEN vóór afschrijvingen -299 -296 -1,2% -1.210 -1.164 -3,8%

TOTAAL SEGMENT RESULTAAT (1) 306 296 -3,5% 1.212 1.185 -2,2%

Niet-recurrente kosten 0 0 - 0 -18 -

BEDRIJFSWINST vóór afschrijvingen 306 296 -3,5% 1.212 1.167 -3,7%

Afschrijvingen -5 -5 0,3% -19 -17 -10,2%

BEDRIJFSWINST 301 290 -3,6% 1.192 1.150 -3,6%

(1) Bedrijfswinst vóór afschrijvingen en voor niet-recurrente opbrengsten en kosten

Volledig Boekjaar4de Kwartaal

Financiële en operationele kwartaalresultaten van EBU: pagina 24

Opbrengsten

Voor het vierde kwartaal van 2011 rapporteerde EBU 591 miljoen EUR opbrengsten, of 2,4% minder dan voor dezelfde

periode van het voorgaande jaar. Het verschil omvat evenwel een netto negatieve impact van 13 miljoen EUR ten gevolge

van de verkoop van Telindus Spain (juni 2011), die gedeeltelijk wordt gecompenseerd door de overname van Eudasys door

Telindus France eerder in 2011. Op organische basis, d.w.z. zonder de verkoop en de overname, bleven de

opbrengsten van EBU in het vierde kwartaal bijna stabiel (- 0,2%) in vergelijking met het laatste kwartaal van 2010.

EBU trok als dusdanig de verbeterende positieve trend van de voorgaande kwartalen door dankzij de sterke organische

opbrengsten uit ICT en het verdere succes van geavanceerde mobiele data, die beide in toenemende mate de achteruitgang

van de traditionele vaste en mobiele spraakdiensten neutraliseren.

De impact van de regelgeving op de opbrengsten nam verder af en drukte de opbrengsten van het vierde kwartaal met

5 miljoen EUR (- 0,8%). Exclusief de impact van de verkoop en de regelgeving, stegen de onderliggende opbrengsten van

EBU op jaarbasis lichtjes (+ 0,6%) ondanks het ongunstige economische klimaat waarin het Enterprise-segment actief was.

Voor het volledige jaar 2011 genereerde EBU 2.349 miljoen EUR opbrengsten, 3% minder dan het jaar voordien, inclusief

een negatieve impact van de verkoop (- 1%) en de regelgeving (- 1,9%).

Volledig Boekjaar

(in miljoen EUR) 2010 2011 % Verschil 2010 2011 % Verschil

Opbrengsten 606 591 -2,4% 2.421 2.349 -3,0%

Van Vast 427 420 -1,7% 1.697 1.655 -2,5%

Spraak 132 122 -7,6% 539 496 -7,9%

Data 98 97 -0,2% 392 389 -0,8%

Toestellen (excl. TV) 18 18 -1,7% 74 72 -1,8%

ICT 179 182 1,7% 692 697 0,8%

Van Mobiel 170 168 -1,5% 702 677 -3,6%

Spraak 119 108 -9,5% 500 448 -10,4%

Data 47 57 22,1% 187 216 15,4%

Toestellen 5 3 -31,4% 15 13 -12,3%

Andere opbrengsten 8 4 -54,2% 23 17 -24,2%

4de Kwartaal

Vanaf 2011 werd de toerekening van de opbrengsten uit mobiele toegang aan spraak en data bijgestuurd om de tariefplannen beter te weerspiegelen. De opbrengsten van 2010 uit mobiele spraak en data werden overeenkomstig gecorrigeerd .

Verder verlies van vaste lijnen en lager verbruik als belangrijkste oorzaken van dalende opbrengsten uit vaste

spraak

17

In het vierde kwartaal van 2011 zetten de opbrengsten uit vaste spraak de tijdens het jaar zichtbare neerwaartse trend

voort. In het laatste kwartaal van 2011 genereerde EBU 122 miljoen EUR opbrengsten uit vaste spraak, 7,6% minder dan

in dezelfde periode van 2010. Hoewel de opbrengstendaling gedeeltelijk te wijten is aan de lagere vast-naar-

mobieltarieven, zijn de belangrijkste oorzaken het verdere verlies van vaste lijnen (- 15.000) en het lagere verbruik per lijn.

Daarnaast is het gunstige effect van de prijsindexeringen beperkt tot die van 1 januari 2011, terwijl het verschil op jaarbasis

niet langer positief beïnvloed wordt door de indexering van 1 augustus 2010. Op jaarbasis daalde de ARPU voor vaste

spraak in het vierde kwartaal met 3,8% tot 28,6 EUR.

Voor het volledige jaar 2011 rapporteerde EBU 496 miljoen EUR opbrengsten uit vaste spraak, m.a.w. 7,9% minder dan

voor 2010.

Opbrengsten uit vaste data stabiel, met ongewijzigde klantenbasis voor vast internet op een concurrentiële en

verzadigde markt

In het vierde kwartaal van 2011 bleven de opbrengsten uit vaste data, die bestaan uit de opbrengsten uit vast internet en

dataconnectiviteit, met een totaal van 97 miljoen EUR stabiel vergeleken met dezelfde periode van 2010. In het laatste

kwartaal van 2011 kon de opbrengstengroei uit dataconnectiviteit ten gevolge van de verdere migratie van oude

technologieën (ATM, Frame Relay, huurlijnen) naar het Explore-platform een tegengewicht vormen voor de licht

achteruitgaande internetopbrengsten, die de impact bleven ondervinden van de uiterst concurrentiële en verzadigde

professionele internetmarkt. Ondanks deze moeilijke exploitatieomgeving slaagde EBU erin zijn klantenbasis voor vast

internet in het laatste kwartaal van 2011 stabiel te houden en het jaar af te sluiten met 434.000 breedbandklanten. Doordat

een hoger percentage kmo- en soho-klanten opteerden voor een voordelig multiplaypack met internet kende de breedband-ARPU in de loop van 2011 een lichte daling, waardoor de ARPU voor het vierde kwartaal 38,9 EUR bedroeg.

Over het volledige jaar 2011 genereerde EBU 389 miljoen EUR uit vaste data, dus 0,8% minder dan in 2010.

Groei organische opbrengsten uit ICT versnelt tot 10% in vierde kwartaal

Voor het vierde kwartaal van 2011 rapporteerde EBU 182 miljoen EUR opbrengsten uit ICT, wat 1,7% meer is dan in het

laatste kwartaal van 2010. Het opbrengstenverschil wordt echter negatief beïnvloed door de verkoop door Belgacom van

Telindus Spain eind juni 2011, wat gedeeltelijk gecompenseerd werd door de overname van Eudasys door Telindus France.

Afgezien van de impact op de opbrengsten van Telindus Spain en Eudasys vertoonde Belgacom ICT in het vierde kwartaal

een sterke organische groei van 10%. Dat is het gecombineerde effect van een sterk resultaat van Telindus nationaal, dat

zijn strategie om te focussen op diensten voortzette, en de groei op jaarbasis van Telindus International, ondersteund door

een succesvol jaar voor Telindus UK als strategische partner van Virgin Media.

Voor het volledige jaar 2011 rapporteerde EBU 697 miljoen EUR opbrengsten uit ICT, 0,8% meer dan het voor 2010

gerapporteerde cijfer, of een stijging van 4,6% op organische basis.

Ondanks sterke klantengroei blijven opbrengsten uit mobiele spraak onder druk van de tarieven en de regelgeving

De dalende opbrengstentrend voor mobiele spraak zette zich in het vierde kwartaal van 2011 voort, met een daling van de

opbrengsten op jaarbasis van 9,5% tot 108 miljoen EUR. Regelgevende maatregelen1 verklaren voor een deel de verdere

achteruitgang van de netto-ARPU voor spraak tot 25,9 EUR, naast de verdere erosie van de tarieven ten gevolge van het

succes van de tariefplannen met gratis spraakgebruik en de concurrentie op de mobiele markt voor bedrijven. Dit negatieve

effect werd slechts gedeeltelijk tenietgedaan door het sterk groeiende mobiele klantenbestand, met netto 29.0002 nieuwe

klanten in het vierde kwartaal van 2011, tegenover 17.000 in dezelfde periode van 2010. Eind 2011 telde het professionele

segment van Belgacom in totaal 1.408.000 mobiele klanten. Het mobiele verbruik per klant lag met 323 minuten/gebruiker/maand 2,3% lager dan in het vierde kwartaal van 2010, waarin het bijkomende verbruik iets hoger lag

(onder meer door het slechte weer).

In het volledige jaar 2011 genereerde EBU 448 miljoen EUR opbrengsten uit mobiele spraak, wat 10,4% minder is dan

het jaar voordien. De regelgeving en de druk op de prijzen neutraliseerden het voordeel van de betere klantengroei,

waardoor er in 2011 104.000 mobiele kaarten bij kwamen, in vergelijking met 75.000 in 2010.

Sterke opbrengstengroei uit mobiele data in vierde kwartaal; groei van geavanceerde data met ~ 35%, sms met ~

10%

De groeitrend van mobiele data versnelde in het vierde kwartaal van 2011, om met een groei van 22,1% op jaarbasis uit te

komen op 57 miljoen EUR. Vooral geavanceerde mobiele data tekenen een trendverbetering op met een

opbrengstenstijging van 35% op jaarbasis tot 31 miljoen EUR dankzij het succes van mobiele oplossingen, waardoor het aantal Internet on GMS-gebruikers bijzonder vlug steeg. Een ander groeidomein zijn de machine-to-machinediensten, die

bij EBU een sterke toename kenden in vergelijking met het jaar voordien.

Ook sms zette zijn groeitrend verder, met een stijging van 9,7% tot een totaal van 26 miljoen EUR, en een gebruik dat per

klant met 12% steeg tot 96 sms'en/gebruiker/maand.

1 Verlaging van de mobiele terminatietarieven en de roamingtarieven

2 Inclusief mobiele spraak, mobiele data en M2M-kaarten

18

Met een groeiend aandeel van geavanceerde data in de totale opbrengsten uit mobiele data steeg ook de ARPU voor

mobiele data ten opzichte van het jaar voordien met 13% tot 13,7 EUR in het vierde kwartaal van 2011.

De opbrengsten uit mobiele data stegen over het volledige jaar 2011 met 15,4% tot 216 miljoen EUR.

Bijlage 4: Detail opbrengsten uit mobiele data

(in miljoen EUR) 2010 2011 % Verschil 2010 2011 % Verschil

Opbrengsten mobiele DATA 47 57 22,1% 187 216 15,4%

SMS - inclusief Premium SMS 24 26 9,7% 90 98 8,7%

Geavanceerde data 23 31 35,1% 97 118 21,7%

4de Kwartaal Volledig Boekjaar

Bedrijfskosten EBU

Stabiele verkoopkosten op jaarbasis

Met 164 miljoen EUR bleven de verkoopkosten van EBU in het vierde kwartaal van 2011 stabiel in vergelijking met het

voorgaande jaar. Daarin zit een gering positief effect van de lagere mobiele terminatietarieven en het gunstige effect van de

verkoop van Telindus Spain.

Voor het volledige jaar 2011 rapporteerde EBU 639 miljoen EUR verkoopkosten, m.a.w. 6,7% minder dan in 2010, vooral

door de verlaging van de mobiele terminatietarieven.

Lichte stijging HR-kosten op jaarbasis

Door de impact van de loonindexering van juni 2011 en de bijgewerkte HR-voorzieningen per jaareinde in het vierde

kwartaal stegen de HR-kosten met 1% op jaarbasis, ondanks het kleinere personeelsbestand. Op jaarbasis verkleinde het

personeelsbestand van EBU met 119 fte's tot een totaal van 5144 fte's op het einde van het jaar, en dat ten gevolge van de

verkoop van Telindus Spain.

Voor het volledige jaar bedroegen de totale HR-kosten van EBU 381 miljoen EUR, m.a.w. 1,6% minder dan het

voorgaande jaar.

Niet-HR-kosten 11% lager op jaarbasis dankzij kostenefficiëntie en verkoop

In het vierde kwartaal van 2011 bedroegen de niet-HR-kosten van EBU 36 miljoen EUR, 11% minder dan het jaar

voordien, inclusief een positieve impact van de verkoop van Telindus Spain en kostenefficiëntie, die een negatief

wisselkoerseffect meer dan neutraliseerden.

Voor het jaar 2011 bedroegen de niet-HR-kosten van EBU in totaal 144 miljoen EUR, 3,4% minder dan voor 2010.

Segmentresultaat EBU

Voor het vierde kwartaal van 2011 rapporteert EBU een segmentresultaat van 296 miljoen EUR, wat 11 miljoen EUR of 3,5% minder is dan voor dezelfde periode van 2010. Daarin zit een negatief effect van de regelgeving ter waarde van 3

miljoen EUR, alsook een beperkt verlies van ebitda door de verkoop van Telindus Spain. Het grotere aandeel van de

opbrengsten uit ICT in het vierde kwartaal, met doorgaans lagere marges, leidde tot een licht lagere contributiemarge van

50%, tegenover 50,6% voor dezelfde periode in 2010.

Dat brengt het segmentresultaat voor het volledige jaar 2011 op 1.185 miljoen EUR of 2,2% lager dan in 2010.

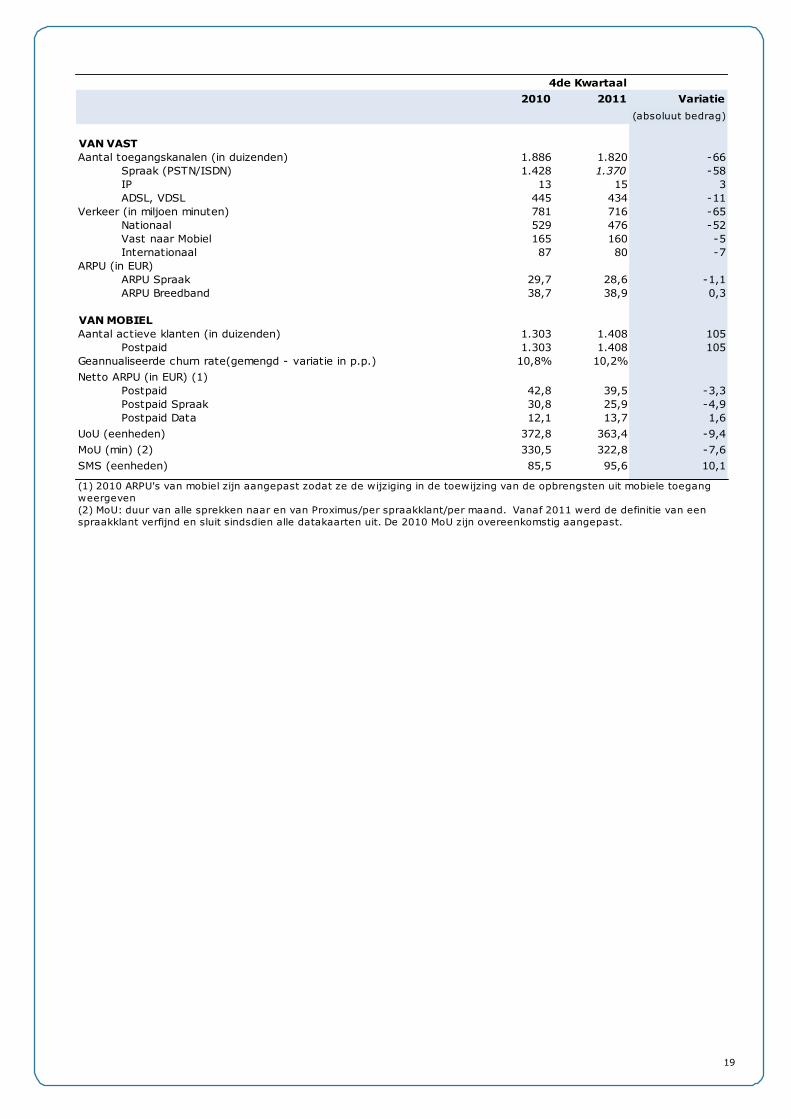

Bedrijfsresultaat EBU

19

4de Kwartaal

2010 2011 Variatie

(absoluut bedrag)

VAN VAST

Aantal toegangskanalen (in duizenden) 1.886 1.820 -66

Spraak (PSTN/ISDN) 1.428 1.370 -58

IP 13 15 3

ADSL, VDSL 445 434 -11

Verkeer (in miljoen minuten) 781 716 -65

Nationaal 529 476 -52

Vast naar Mobiel 165 160 -5

Internationaal 87 80 -7

ARPU (in EUR)

ARPU Spraak 29,7 28,6 -1,1

ARPU Breedband 38,7 38,9 0,3

VAN MOBIEL

Aantal actieve klanten (in duizenden) 1.303 1.408 105

Postpaid 1.303 1.408 105

Geannualiseerde churn rate(gemengd - variatie in p.p.) 10,8% 10,2%

Netto ARPU (in EUR) (1)

Postpaid 42,8 39,5 -3,3

Postpaid Spraak 30,8 25,9 -4,9

Postpaid Data 12,1 13,7 1,6

UoU (eenheden) 372,8 363,4 -9,4

MoU (min) (2) 330,5 322,8 -7,6

SMS (eenheden) 85,5 95,6 10,1

(1) 2010 ARPU's van mobiel zijn aangepast zodat ze de wijziging in de toewijzing van de opbrengsten uit mobiele toegang

weergeven

(2) MoU: duur van alle sprekken naar en van Proximus/per spraakklant/per maand. Vanaf 2011 werd de definitie van een

spraakklant verfijnd en sluit sindsdien alle datakaarten uit. De 2010 MoU zijn overeenkomstig aangepast.

20

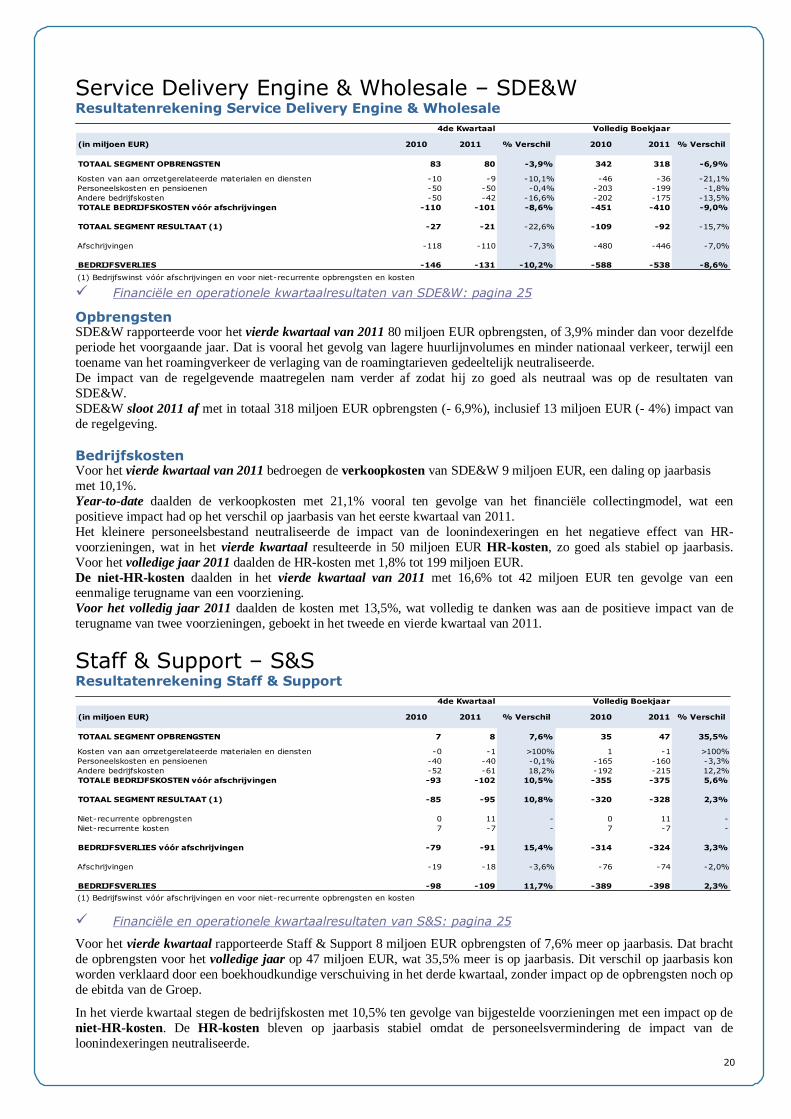

Service Delivery Engine & Wholesale – SDE&W Resultatenrekening Service Delivery Engine & Wholesale

(in miljoen EUR) 2010 2011 % Verschil 2010 2011 % Verschil

TOTAAL SEGMENT OPBRENGSTEN 83 80 -3,9% 342 318 -6,9%

Kosten van aan omzetgerelateerde materialen en diensten -10 -9 -10,1% -46 -36 -21,1%

Personeelskosten en pensioenen -50 -50 -0,4% -203 -199 -1,8%

Andere bedrijfskosten -50 -42 -16,6% -202 -175 -13,5%

TOTALE BEDRIJFSKOSTEN vóór afschrijvingen -110 -101 -8,6% -451 -410 -9,0%

TOTAAL SEGMENT RESULTAAT (1) -27 -21 -22,6% -109 -92 -15,7%

Afschrijvingen -118 -110 -7,3% -480 -446 -7,0%

BEDRIJFSVERLIES -146 -131 -10,2% -588 -538 -8,6%

(1) Bedrijfswinst vóór afschrijvingen en voor niet-recurrente opbrengsten en kosten

4de Kwartaal Volledig Boekjaar

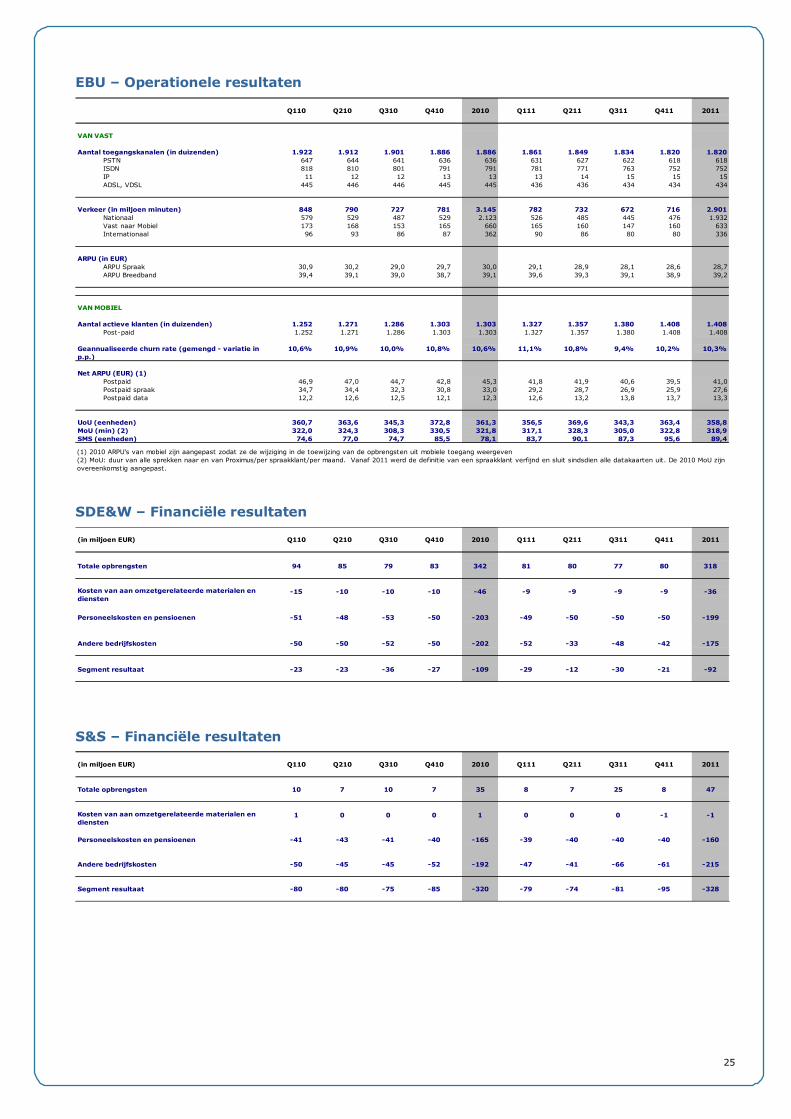

Financiële en operationele kwartaalresultaten van SDE&W: pagina 25

Opbrengsten SDE&W rapporteerde voor het vierde kwartaal van 2011 80 miljoen EUR opbrengsten, of 3,9% minder dan voor dezelfde

periode het voorgaande jaar. Dat is vooral het gevolg van lagere huurlijnvolumes en minder nationaal verkeer, terwijl een

toename van het roamingverkeer de verlaging van de roamingtarieven gedeeltelijk neutraliseerde.

De impact van de regelgevende maatregelen nam verder af zodat hij zo goed als neutraal was op de resultaten van

SDE&W.

SDE&W sloot 2011 af met in totaal 318 miljoen EUR opbrengsten (- 6,9%), inclusief 13 miljoen EUR (- 4%) impact van

de regelgeving.

Bedrijfskosten Voor het vierde kwartaal van 2011 bedroegen de verkoopkosten van SDE&W 9 miljoen EUR, een daling op jaarbasis

met 10,1%.

Year-to-date daalden de verkoopkosten met 21,1% vooral ten gevolge van het financiële collectingmodel, wat een

positieve impact had op het verschil op jaarbasis van het eerste kwartaal van 2011.

Het kleinere personeelsbestand neutraliseerde de impact van de loonindexeringen en het negatieve effect van HR-

voorzieningen, wat in het vierde kwartaal resulteerde in 50 miljoen EUR HR-kosten, zo goed als stabiel op jaarbasis.

Voor het volledige jaar 2011 daalden de HR-kosten met 1,8% tot 199 miljoen EUR.

De niet-HR-kosten daalden in het vierde kwartaal van 2011 met 16,6% tot 42 miljoen EUR ten gevolge van een eenmalige terugname van een voorziening.

Voor het volledig jaar 2011 daalden de kosten met 13,5%, wat volledig te danken was aan de positieve impact van de

terugname van twee voorzieningen, geboekt in het tweede en vierde kwartaal van 2011.

Staff & Support – S&S Resultatenrekening Staff & Support

(in miljoen EUR) 2010 2011 % Verschil 2010 2011 % Verschil

TOTAAL SEGMENT OPBRENGSTEN 7 8 7,6% 35 47 35,5%

Kosten van aan omzetgerelateerde materialen en diensten -0 -1 >100% 1 -1 >100%

Personeelskosten en pensioenen -40 -40 -0,1% -165 -160 -3,3%

Andere bedrijfskosten -52 -61 18,2% -192 -215 12,2%

TOTALE BEDRIJFSKOSTEN vóór afschrijvingen -93 -102 10,5% -355 -375 5,6%

TOTAAL SEGMENT RESULTAAT (1) -85 -95 10,8% -320 -328 2,3%

Niet-recurrente opbrengsten 0 11 - 0 11 -

Niet-recurrente kosten 7 -7 - 7 -7 -

BEDRIJFSVERLIES vóór afschrijvingen -79 -91 15,4% -314 -324 3,3%

Afschrijvingen -19 -18 -3,6% -76 -74 -2,0%

BEDRIJFSVERLIES -98 -109 11,7% -389 -398 2,3%

(1) Bedrijfswinst vóór afschrijvingen en voor niet-recurrente opbrengsten en kosten

4de Kwartaal Volledig Boekjaar

Financiële en operationele kwartaalresultaten van S&S: pagina 25

Voor het vierde kwartaal rapporteerde Staff & Support 8 miljoen EUR opbrengsten of 7,6% meer op jaarbasis. Dat bracht

de opbrengsten voor het volledige jaar op 47 miljoen EUR, wat 35,5% meer is op jaarbasis. Dit verschil op jaarbasis kon

worden verklaard door een boekhoudkundige verschuiving in het derde kwartaal, zonder impact op de opbrengsten noch op

de ebitda van de Groep.

In het vierde kwartaal stegen de bedrijfskosten met 10,5% ten gevolge van bijgestelde voorzieningen met een impact op de

niet-HR-kosten. De HR-kosten bleven op jaarbasis stabiel omdat de personeelsvermindering de impact van de

loonindexeringen neutraliseerde.

21

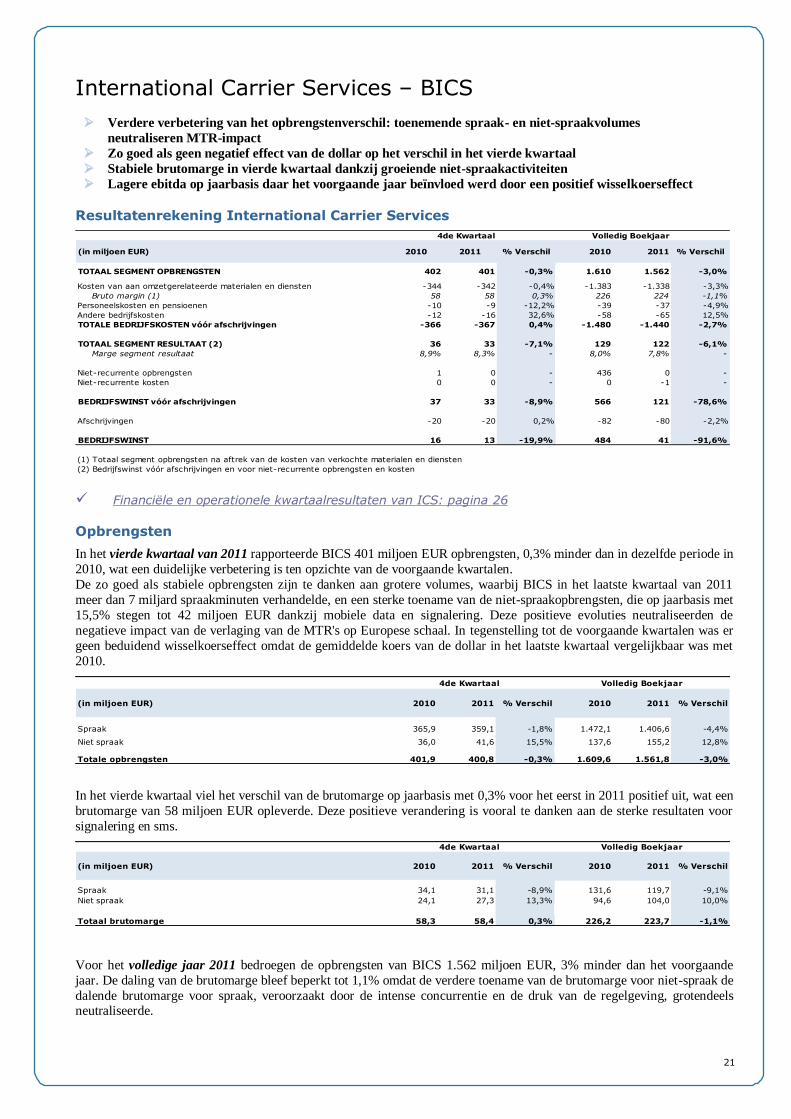

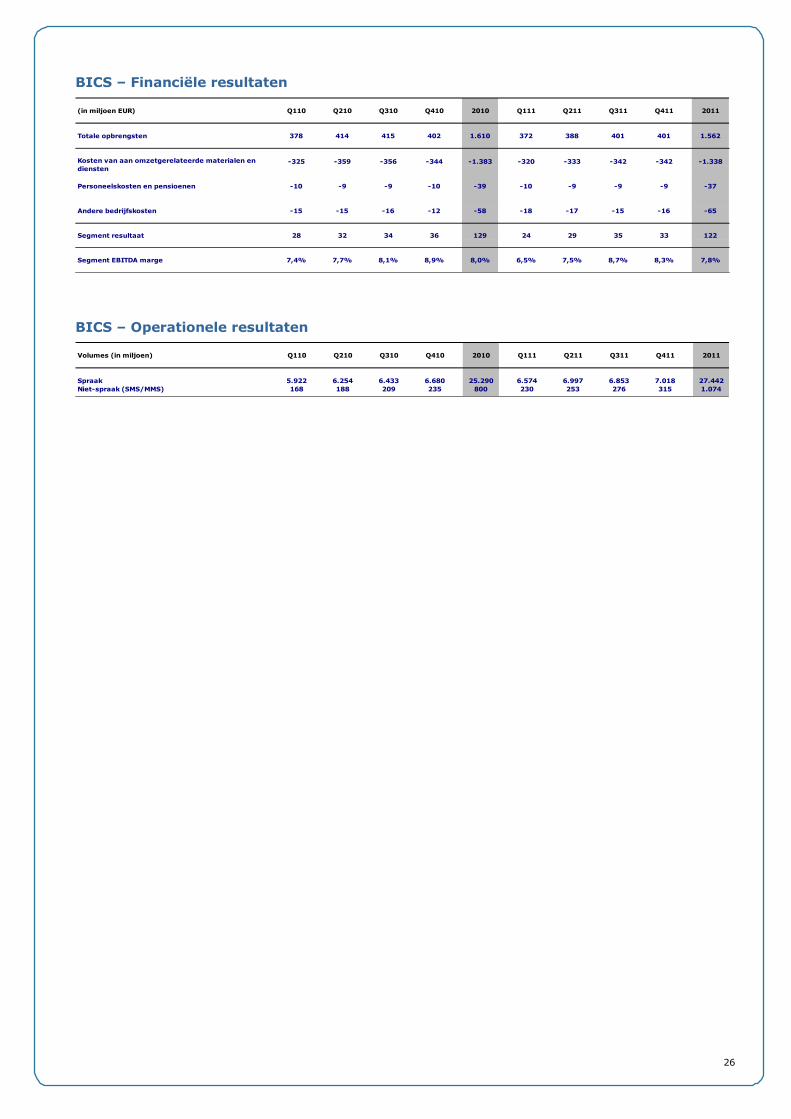

International Carrier Services – BICS

Verdere verbetering van het opbrengstenverschil: toenemende spraak- en niet-spraakvolumes

neutraliseren MTR-impact

Zo goed als geen negatief effect van de dollar op het verschil in het vierde kwartaal

Stabiele brutomarge in vierde kwartaal dankzij groeiende niet-spraakactiviteiten

Lagere ebitda op jaarbasis daar het voorgaande jaar beïnvloed werd door een positief wisselkoerseffect

Resultatenrekening International Carrier Services

(in miljoen EUR) 2010 2011 % Verschil 2010 2011 % Verschil

TOTAAL SEGMENT OPBRENGSTEN 402 401 -0,3% 1.610 1.562 -3,0%

Kosten van aan omzetgerelateerde materialen en diensten -344 -342 -0,4% -1.383 -1.338 -3,3%

Bruto margin (1) 58 58 0,3% 226 224 -1,1%

Personeelskosten en pensioenen -10 -9 -12,2% -39 -37 -4,9%

Andere bedrijfskosten -12 -16 32,6% -58 -65 12,5%

TOTALE BEDRIJFSKOSTEN vóór afschrijvingen -366 -367 0,4% -1.480 -1.440 -2,7%

TOTAAL SEGMENT RESULTAAT (2) 36 33 -7,1% 129 122 -6,1%

Marge segment resultaat 8,9% 8,3% - 8,0% 7,8% -

Niet-recurrente opbrengsten 1 0 - 436 0 -

Niet-recurrente kosten 0 0 - 0 -1 -

BEDRIJFSWINST vóór afschrijvingen 37 33 -8,9% 566 121 -78,6%

Afschrijvingen -20 -20 0,2% -82 -80 -2,2%

BEDRIJFSWINST 16 13 -19,9% 484 41 -91,6%

(1) Totaal segment opbrengsten na aftrek van de kosten van verkochte materialen en diensten

(2) Bedrijfswinst vóór afschrijvingen en voor niet-recurrente opbrengsten en kosten

4de Kwartaal Volledig Boekjaar

Financiële en operationele kwartaalresultaten van ICS: pagina 26

Opbrengsten

In het vierde kwartaal van 2011 rapporteerde BICS 401 miljoen EUR opbrengsten, 0,3% minder dan in dezelfde periode in

2010, wat een duidelijke verbetering is ten opzichte van de voorgaande kwartalen.

De zo goed als stabiele opbrengsten zijn te danken aan grotere volumes, waarbij BICS in het laatste kwartaal van 2011

meer dan 7 miljard spraakminuten verhandelde, en een sterke toename van de niet-spraakopbrengsten, die op jaarbasis met

15,5% stegen tot 42 miljoen EUR dankzij mobiele data en signalering. Deze positieve evoluties neutraliseerden de

negatieve impact van de verlaging van de MTR's op Europese schaal. In tegenstelling tot de voorgaande kwartalen was er

geen beduidend wisselkoerseffect omdat de gemiddelde koers van de dollar in het laatste kwartaal vergelijkbaar was met

2010.

4de Kwartaal Volledig Boekjaar

(in miljoen EUR) 2010 2011 % Verschil 2010 2011 % Verschil

Spraak 365,9 359,1 -1,8% 1.472,1 1.406,6 -4,4%

Niet spraak 36,0 41,6 15,5% 137,6 155,2 12,8%

Totale opbrengsten 401,9 400,8 -0,3% 1.609,6 1.561,8 -3,0%

In het vierde kwartaal viel het verschil van de brutomarge op jaarbasis met 0,3% voor het eerst in 2011 positief uit, wat een

brutomarge van 58 miljoen EUR opleverde. Deze positieve verandering is vooral te danken aan de sterke resultaten voor

signalering en sms.

4de Kwartaal Volledig Boekjaar

(in miljoen EUR) 2010 2011 % Verschil 2010 2011 % Verschil

Spraak 34,1 31,1 -8,9% 131,6 119,7 -9,1%

Niet spraak 24,1 27,3 13,3% 94,6 104,0 10,0%

Totaal brutomarge 58,3 58,4 0,3% 226,2 223,7 -1,1%

Voor het volledige jaar 2011 bedroegen de opbrengsten van BICS 1.562 miljoen EUR, 3% minder dan het voorgaande

jaar. De daling van de brutomarge bleef beperkt tot 1,1% omdat de verdere toename van de brutomarge voor niet-spraak de

dalende brutomarge voor spraak, veroorzaakt door de intense concurrentie en de druk van de regelgeving, grotendeels neutraliseerde.

22

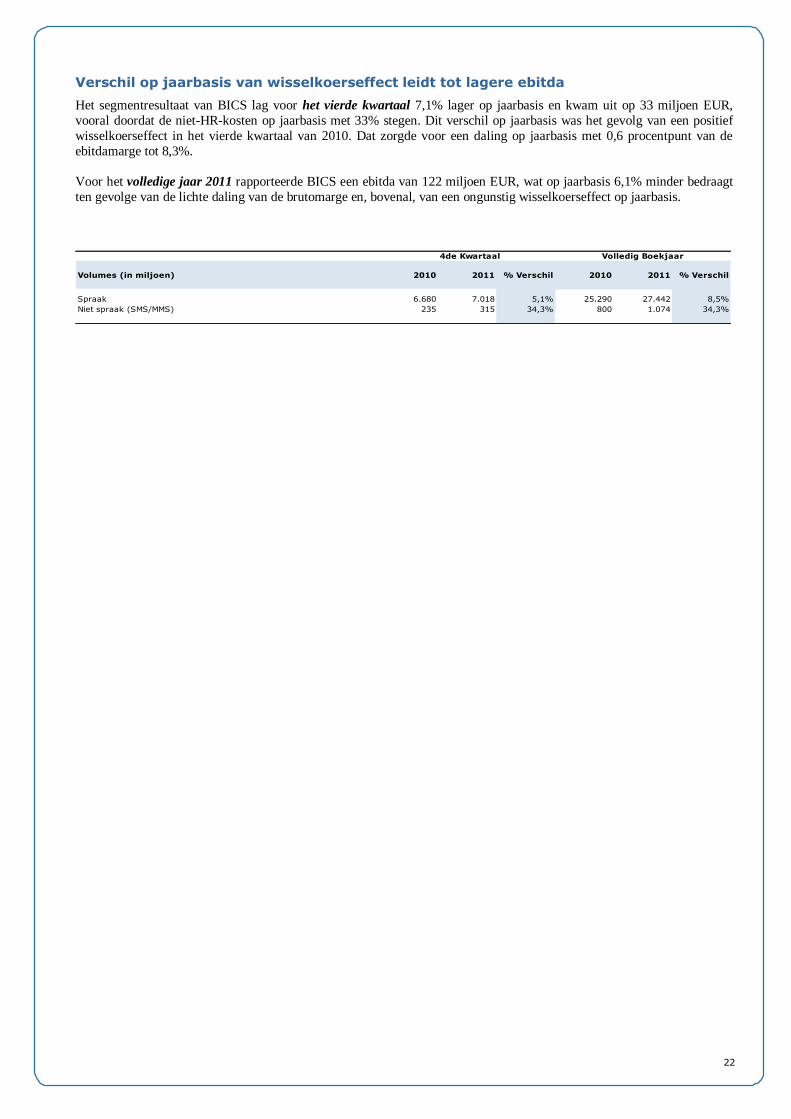

Verschil op jaarbasis van wisselkoerseffect leidt tot lagere ebitda

Het segmentresultaat van BICS lag voor het vierde kwartaal 7,1% lager op jaarbasis en kwam uit op 33 miljoen EUR,

vooral doordat de niet-HR-kosten op jaarbasis met 33% stegen. Dit verschil op jaarbasis was het gevolg van een positief

wisselkoerseffect in het vierde kwartaal van 2010. Dat zorgde voor een daling op jaarbasis met 0,6 procentpunt van de

ebitdamarge tot 8,3%.

Voor het volledige jaar 2011 rapporteerde BICS een ebitda van 122 miljoen EUR, wat op jaarbasis 6,1% minder bedraagt

ten gevolge van de lichte daling van de brutomarge en, bovenal, van een ongunstig wisselkoerseffect op jaarbasis.

4de Kwartaal Volledig Boekjaar

Volumes (in miljoen) 2010 2011 % Verschil 2010 2011 % Verschil

Spraak 6.680 7.018 5,1% 25.290 27.442 8,5%

Niet spraak (SMS/MMS) 235 315 34,3% 800 1.074 34,3%

23

Kwartaalresultaten

Groep – Financiële resultaten

Q110 Q210 Q310 Q410 2010 Q111 Q211 Q311 Q411 2011

Totale opbrengsten van de Groep (*) 1.641 1.664 1.640 1.658 6.603 1.583 1.612 1.596 1.616 6.406

Consumer Business Unit 590 592 585 600 2.368 565 579 571 572 2.288

Enterprise business unit 615 610 590 606 2.421 593 593 572 591 2.349