Embed Size (px)

Citation preview

Geld als Instrument der Makropolitik Workshop der OeNB in Kooperation mit der WU am 24. Oktober 2016 Dr. Clemens Jobst/Dr. Claudia Kwapil Abteilung für volkswirtschaftliche Analysen www.oenb.at

www.oenb.at [email protected] - 2 -

Ein Ausgangspunkt: die LM-Kurve

Die Notenbank kauft Wertpapiere (B) mit Zentralbankgeld Menge an ZB-Geld steigt LM-Kurve verschiebt sich nach rechts (langfristige) Zinsen (RB) sinken ein niedrigeres Zinsniveau stimuliert die Realwirtschaft (bei kurzfristig konstanten Preisen) die Wirtschaftstätigkeit steigt

RB

Y

LM

IS

LM´

www.oenb.at [email protected] - 3 -

Traditionelle Sicht des Geldmarkts: Stabiler Zusammenhang zwischen Zinsen und Geldmenge

• Die Nachfrage nach Zentralbankgeld ist zinselastisch

• Die Notenbank will die Leitzinsen senken um das zu erreichen kauft sie Wertpapiere (B) mit Zentralbankgeld Angebot an ZB-Geld (RS) steigt Nachfrage nach ZB-Geld (RD) ist zinselastisch Übernachtzinsen (RM) sinken

• IS-LM suggeriert, dass Notenbanken das Zinsniveau über die Geldmenge steuern…

RM

Zentralbankreserven

RS

RD

Zinsziel

RS neu

Zinsziel neu

www.oenb.at [email protected] - 4 -

…jedoch: Wir beobachten keinen Zusammenhang zwischen der Zentralbankgeldmenge und dem Zinsniveau (I)

Beispiel 1: Zentralbankreserven und Leitzinsen (FED funds target) in den USA 2000/2001

Quelle: Benjamin Friedman and Kenneth Kuttner (2011). “Implementation of Monetary Policy: How Do Central Banks Set Interest Rates?” from the Handbook for Monetary Economics.

www.oenb.at [email protected] - 5 -

…jedoch: Wir beobachten keinen Zusammenhang zwischen der Zentralbankgeldmenge und dem Zinsniveau (II)

Beispiel 2: Zentralbankreserven und Leitzinsen (FED funds target) in den USA 2004-2006

Quelle: Benjamin Friedman and Kenneth Kuttner (2011). “Implementation of Monetary Policy: How Do Central Banks Set Interest Rates?” from the Handbook for Monetary Economics.

www.oenb.at [email protected] - 6 -

Die Nachfrage nach ZB-Geld ist weitgehend zinsunelastisch

1990-2007 1990-1994 1994-2007

Funds rate (t) −0.083 −0.376 0.011 Funds rate (t–1) 0.077 0.394 −0.018 Reserves (t–1) 0.81*** 0.68*** 0.86***

Reserves (t–2) −0.16*** −0.10 −0.19*** Σ of funds rate coeffs −0.006 0.017 −0.007 Joint significance 0.13 0.25 0.40

Quelle: Benjamin Friedman and Kenneth Kuttner (2011). “Implementation of Monetary Policy: How Do Central Banks Set Interest Rates?” aus dem Handbook for Monetary Economics. Auszug aus Tabelle 1, Seite 1380.

www.oenb.at [email protected] - 7 -

Warum reagiert die Nachfrage nach Zentralbankgeld kaum auf den Zinssatz?

Was treibt die Nachfrage nach Zentralbankgeld?

• Mindestreservepflicht • Bargeldbedarf • Absicherung gegen

Liquiditätsschocks

die Nachfrage nach Zentralbankgeld reagiert kaum auf den Zinssatz

die Notenbank kann einen neuen Zinssatz ohne nennenswerte Änderung der Menge festsetzen

Notenbanken stellen die gewünschte Menge an ZB-Geld zur Verfügung

RD

RS

Zentralbankreserven

Zinsziel

Zinsziel neu

RM

RD neu

RS neu

www.oenb.at [email protected] - 8 -

Wie Geldpolitik im Eurosystem tatsächlich funktioniert

-0,5

0,5

1,5

2,5

3,5

4,5

5,5

6,5

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Hauptrefinanzierungsgeschäft (HRG) Spitzenrefinanzierungsfazilität (SRF)Einlagefazilität (EF) EONIA

EZB- und Geldmarkt-Zinssätzein %

Quelle: Thomson Reuters.

www.oenb.at [email protected] - 9 -

Einige Implikationen

• Notenbanken ändern Zinssätze in dem sie den Korridor bewegen OHNE die Menge der Zentralbankguthaben der Banken zu ändern.

• Zentralbanken ändern die Menge der Zentralbankguthaben abhängig von Nachfrageschwankungen OHNE den Zinssatz zu verändern.

• Das bedeutet nicht, dass die Geldpolitik keinen Einfluss auf Geldmengen, etc. hat. Aber sie wirkt nicht über die Menge, sondern über den Preis (Zinssatz).

www.oenb.at [email protected] - 10 -

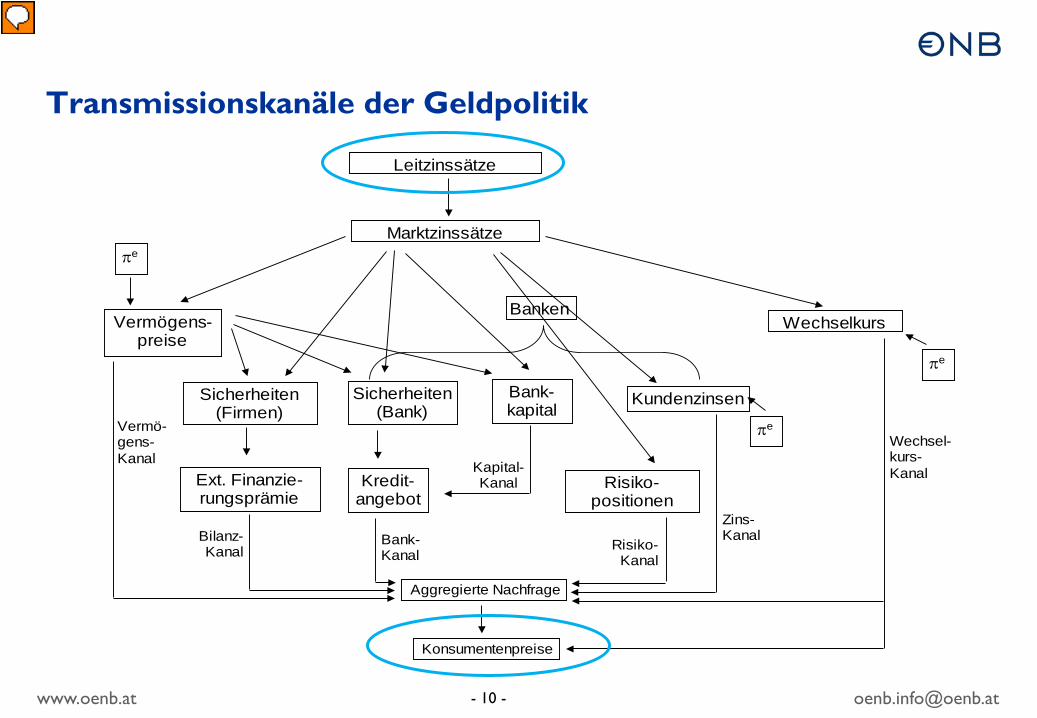

Transmissionskanäle der Geldpolitik

Leitzinssätze

Marktzinssätze

Vermögens-preise

πe

BankenWechselkurs

πe

Sicherheiten (Firmen)

Sicherheiten (Bank)

Bank-kapital

Kundenzinsen

πe

Ext. Finanzie-rungsprämie

Kredit-angebot

Risiko-positionen

Aggregierte Nachfrage

Wechsel-kurs-Kanal

Zins-Kanal

Vermö-gens-Kanal

Bilanz-Kanal

Bank-Kanal

Kapital-Kanal

Risiko-Kanal

Konsumentenpreise

www.oenb.at [email protected] - 11 -

0

100

200

300

400

500

600

700

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Eurosystem

Bank of England(published sterlingliabilities)

Federal ReserveBank

SchweizerischeNationalbank

Die Zentralbanken weiten ihre Bilanzen beträchtlich ausJänner 2007 = 100

Quelle: Thomson Reuters, EZB.

www.oenb.at [email protected] - 12 -

1. Vertrauensverlust am Interbankenmarkt – Zentralbanken als lenders of last resort

Zentralbank ersetzt Interbankenmarkt:

Refinanzierung UND Einlagen steigen

www.oenb.at [email protected] - 13 -

2. Die Untergrenze bei den Zinsen ist erreicht – was nun ?

Realzins = risikofreier Nominalzins + Risikoprämie – erwartete Inflation

- Beeinflussung des kurzfristigen risikolosen Nominalzinssatzes (konventionelle Geldpolitik).

- Beeinflussung der längerfristigen risikolosen Nominalzinsen (z.B. durch das Versprechen, die Politikzinsen für eine gewisse Zeit auf niedrigem Niveau zu halten; „Forward guidance“).

- Beeinflussung von Risikoprämien (z.B. durch Ankaufprogramme).

- Beeinflussung von Inflationserwartungen.

www.oenb.at [email protected] - 14 -

Risikoprämien und langfristige Zinsen senken – Der portfolio-balance-channel

- Veränderung in Portfoliozusammensetzung Preise ändern sich Zinsen ändern sich

- Effektivität hängt daran, dass Wertpapiere und Zentralbankgeld nicht austauschbar sind (imperfekte Substituierbarkeit)

Zentralbankgeld Wertpapiere

p=1, i=0% p=y, i=3%

p=1, i=0% p ↑ , i ↓

Zentralbankgeld Wertpapiere

www.oenb.at [email protected] - 15 -

Nochmal zusammengefasst:

• Normalerweise ist Geldpolitik Zinspolitik, Mengen spielen Nebenrolle • In der Krise erhielt Zentralbankbilanz große Bedeutung • Zentralbankgeldmenge steigt an, weil Zentralbanken

• Intermediation zwischen Banken übernehmen und • Wertpapiere gegen Zentralbankgeld ankaufen, um Risikoprämien und langfristige

Zinssätze zu beeinflussen

• Volumen sagt wenig über den „Einfluss“ der Maßnahmen aus • Beispiel OMT: sehr wirkungsvolles Programm aber ohne Niederschlag in der Bilanz

des Eurosystems

• Wirkungsmechanismen der Geldpolitik nicht kompliziert, aber auch nicht immer intuitiv