Embed Size (px)

Citation preview

115

Türkiye’de Sermaye Piyasas� ve Bankac�l�k Kesimindeki Geli imin Ekonomik Büyüme Üzerine Etkisi

Adem GÖK1 , Deniz GÜVERC N2

Geli tarihi: 25.04.2018 Kabul tarihi: 19.12. 2018

Öz

Literatürde finansal geli menin, ekonomik büyümeye etkisini ara t�ran birçok çal� ma bulunmaktad�r. Bu çal� ma, Türkiye’de 1993-2015 döneminde, sermaye piyasas� ve bankac�l�k sektörlerindeki geli menin, ekonomik büyümeye etkisini incelemektedir. ARDL s�n�r testi kullan�larak elde edilen sonuçlara göre; sermaye piyasas� geli imi, bankac�l�k kesimi geli imi ve ekonomik büyüme aras�nda uzun dönemli ili ki bulunmaktad�r. Analiz sonuçlar�; sermaye piyasas�ndaki geli menin ekonomik büyümeyi uzun dönem etkileme katsay�s�n�n 0.33, bankac�l�k kesimindeki geli menin ekonomik büyümeyi uzun dönem etkileme katsay�s�n�n 0.48 oldu unu göstermektedir. Sonuçlar; sermaye piyasas� ve bankac�l�k sektörlerindeki geli menin ekonomik büyümeyi art�rd� �n� ve sermaye piyasas�ndaki geli meye k�yasla bankac�l�k kesimindeki geli menin ekonomik büyümeyi daha fazla artt�rd� �n� göstermektedir.

Anahtar Kelimeler: Sermaye Piyasas� Geli imi, Bankac�l�k Sektörü Geli imi, Ekonomik Büyüme, ARDL S�n�r Testi Jel S�n�flamas�: E44, G20, G21.

The Impact Of Stock Market and Banking Development On Economic Growth In Turkey

Summary

There are several studies in the literature exploring the nexus between the role of financial development and the economic growth. The study analyzes the role of stock market and banking development on economic growth for Turkey over the period of 1993-2015. According to ARDL bound test there is a long-run relationship between stock market development, banking development and economic growth. According to the analysis results, the coefficient referring to the long-run effect of stock market development on economic growth is found as 0.33 and the coefficient referring to the long-run effect of banking sector development on economic growth is found as 0.48. The results indicate that both stock market and banking development increases economic growth and banking development increases economic growth more than stock market development.

Keywords: Stock Market Development, Banking Development, Economic Growth, ARDL Bound Test Jel Classification: E44, G20, G21

1 Dr. Ö retim Üyesi, K�rklareli Üniversitesi, . .B.F., ktisat Bölümü, [email protected], Orcid: 0000-0002-3786-2507

2 Dr. Ö retim Üyesi, stanbul Arel Üniversitesi, Uluslararas� Ticaret ve Finans Bölümü, [email protected], Orcid: 0000-0001-6158-3877

Finans Politik & Ekonomik Yorumlar (646) Aral�k 2018: 115-130

116

1. Giri

Finansal piyasalar�n varl� � ve geli mi li i, ekonomik kalk�nman�n sa lanmas� ve sürdürü-lebilirli i aras�ndaki ili ki üzerine geli e gelen teorik bir yaz�n mevcut oldu u kadar yap�lagelen birçok uygulamal� çal� ma mevcuttur. Ekonomik kalk�nman�n finansman�n finansal piyasalar arac�l� �yla yap�labilirli i ve finansal piyasalar�n bu kald�raç rolünün Türkiye örne i üzerinden uygulamal� olarak incelenmesi bu çal� man�n amac�d�r.

Ekonomik kalk�nman�n sa lanmas�, sürdürülebilmesi, küresel de er zincirlerine yüksek katma de erli üretimle kat�labilmenin önemli bir ön ko ulu olan teknolojik süreçlerin üre-time ko ulabilmesi teknolojinin (ürün ve süreç) üretiminin finansman ko ullar�na ba l�d�r. Endüstri devrimi ko ullar�n�n olu mas� finansal piyasalar�n geli mesiyle yak�ndan ilgilidir. Endüstri devrimi, devrimden çok önce icat edilen ürün ve süreçlerin piyasalara sunulma-s�yla ortaya ç�km� t�r (Goldsmith, 1969 ; Hicks , 1969). Finansal piyasalar, sermayenin verimlili inin azald� � üretim alanlar�ndan çekilmesi ve daha verimli olan alanlarda kulla-n�lmas�n� sa lamas�, riskli teknolojik yat�r�mlar�n riskinin bölünebilirli ini sa lamas� yönle-riyle ekonomik büyüme ve kalk�nmaya etkide bulunmaktad�r. Finansal piyasalar�n geli -mi li inin, ekonomik büyümedeki sürdürülebilirli i yada finansal piyasalar�n geli memi li-

inin ekonomik geri kalm� l� �n devaml�l� �n� sa lad� � iddia edilebilir. Endüstri devrimi sonras� ekonomik olarak geli mi ve az geli mi ülke s�n�fland�rmas�n�n finansal sistemin geli mi li i temelinde olu tu u ilgili yaz�nda iddia edilmi tir (Gurley ve Shaw, 1955).

Finansal kurumlar, genel anlamda yat�r�mc� ve sermayedar aras�nda arac�l�k görevini üstle-nirler. Finansal kurumlar; sermayenin toplula t�r�larak, büyük ölçekli yat�r�mlar�n yap�la-bilmesini, yat�r�mc�lar�n finansal piyasalar arac�l� �yla gerçekle tirdi i kredi ve ticari faali-yetlerinin geçmi ine ula �labilmesini sa layarak asimetrik bilgi probleminin a �lmas�n� sa larlar. Finansal kurumlar, i lem maliyetlerinin azalmas�n� sa layarak, sermayenin en verimli alanda h�zl�ca kullan�lmas�n� en dü ük maliyetle sa larlar.

Finansal kurumlar�n geli mi li inin artmas� ile borçlanman�n kolayla mas�, likidite riskinin azalmas�, risk çe itlendirme imkânlar�n�n artmas� ve asimetrik bilgi problemin azalmas� kanallar�yla fiziksel sermaye birikimi ve yat�r�m projelerinin özellikle riskli olanlar�n art-mas�n� sa lar (Levine, 1991). Rekabetçi finansal piyasalarda biriken fonlar�n en verimli yat�r�m projeleri için en verimli ekilde kullan�lmas� sonucu ekonomik büyüme ve kal-k�nma gerçekle ecektir.

Ekonomik büyümeye kalk�nman�n e lik edebilmesi, uzun dönemli ekonomik büyümenin sa lanabilmesi için uzun dönemli, büyük ölçekli ve riskli olan teknolojik yat�r�mlar�n, insan sermayesine yat�r�m�n ve ara t�rma-geli tirme için yat�r�mlar�n gerçekle ebilmesi gerekir.

Türkiye’de Sermaye Piyasas� ve Bankac�l�k Kesimindeki Geli imin Ekonomik Büyüme Üzerine Etkisi

117

Finansal kurumlar�n geli medi i bir ekonomide bu yat�r�mlar�n sa lanabilmesi için gerekli likiditenin birle tirilmesi ve riskin etkin ekilde da �t�lmas� ula �labilir olmaktan çok uzak-t�r (Acemoglu ve Zilibotti, 1997).

Levine (1997), teknolojik yat�r�mlar�n finansal piyasalar�n geli mesiyle yap�labilir hale gelmesinin özellikle insan sermayesi konusunda ekonomide yarataca � d� sall�klar, eko-nomi genelinde yat�r�m projelerinin getiri oranlar�n� yükseltece ini, ekonomik büyüme ve kalk�nman�n sa lanaca �n� iddia etmektedir. Özellikle sermaye piyasalar�, hem sermaye-darlar�n hem de yat�r�mc�lar�n risk çe itlendirme i tahlar�na yönelik imkânlar sunarlar. Bu sayede ekonomide riskli, yüksek getirili ve yüksek d� sall�klar yaratan yat�r�m projelerinin say�s� artarak ekonomik geli me ve kalk�nma sa lan�r.

Ekonomide uzun dönemli projeler yüksek maliyetli olmalar� ve likidite risklerinin yüksek olmas� nedenleriyle ertelendi inde ve/veya zaman�ndan önce likitle tirildi inde, refah yük-sek var olan ekonomik potansiyelden önemli derecede yararlanamaz. Finansal piyasalar arac�l� �yla sunulan likidite, likidite ihtiyac� nedeniyle ertelenen ya da olgunla madan önce likitle tirilen uzun dönemli ve yüksek getirili yat�r�m projelerine devam edilmesini ve eko-nomik kalk�nmay� sa lar (Diamond ve Dybvig, 1983).

Finansal kurumlar özellikle fon talep eden ve arz edenler aras�nda arac�l�k görevini üstlen-di inde, asimetrik bilgiden kaynaklanan riskleri de üstlenmi olur. Asimetrik bilgi duru-munda fon arz edenler fonlar�n� sunduklar� firmalar ya da yat�r�m projeleri hakk�nda tam bilgiye sahip olamazken, fon talep edenler likidite riskiyle kar � kar �yad�rlar. Diamond (1984), finansal arac� kurumlar�n kredi takip maliyetlerini azaltabilme ve kredi verdikleri firmalar�n yat�r�m kararlar�n� izleme yetisine sahip oldu unu ifade eder. Finansal kurumlar özellikle finansman sunulan firmalar�n mali yap�s�, ticari ve yat�r�m geçmi lerini ve kredi geri ödeme durumlar�n� ara t�racak mekanizmalara sahiplerdir. Bu sayede, toplad�klar� fonlar� en iyi yat�r�m projelerine sunarak, kaynaklar�n etkin da �l�m�n� sa lamaktad�rlar. Grossman ve Stiglitz (1980), finansal geli meyle beraber firmalar ve yat�r�m projeleri hak-k�nda bilgi sunacak kar amaçl� kurumlar�n ortaya ç�kaca �n� ve bu sayede asimetrik bilgi probleminin a �larak ekonomik büyüme ve kalk�nman�n sa lanaca �n� vurgulam� lard�r.

Finansal kurumlar asimetrik bilginin a �lmas�n� sa lad�klar� gibi ayn� zamanda piyasada fiyatlanan finansal araçlar sayesinde yat�r�m ve tasarruf karar� verenler için ekonominin genel durumu hakk�nda bilgi sunarlar. Fiyatlar�n düzeyi ve dalgalanmas�, yat�r�mlar�n karl�l� � ve risk durumu hakk�nda verilen önemli bilgiler, tasarruf sahiplerinin risk etkin portfölyo olu turmalar�n� ve sonuç olarak da kaynaklar�n etkin da �l�m�n� sa layarak eko-nomik büyüme oran�n� yükseltirler.

Finans Politik & Ekonomik Yorumlar (646) Aral�k 2018: 115-130

118

Finansal kurumlar; sermaye piyasas� ve bankac�l�k kesimi olmak üzere iki k�s�mda ele al�-nabilir. Bankac�l�k kesimi ve sermaye piyasalar�n�n olu turdu u finansal yap�da sermaye piyasalar�n�n zay�f kalmas� ekonomik büyümeyi olumsuz etkiler. Yüksek ölçekli yat�r�mla-r�n sermaye piyasalar� arac�l� �yla bölünebilmesi, risk çe itlendirmesinin optimal düzeyde sermaye piyasas� arac�l� �yla yap�lmas�, sermaye piyasas�n�n ekonomik büyüme ve kal-k�nma için önemli rolüne i aret eder. Sadece bankac�l�k kesiminin oldu u finansal yap�da kredi mekanizmas�n�n seçkinci olmas�, kredilerin risk düzeyi dü ük yat�r�mlar için ayr�l-mas�, tüketicilerin tasarruflar�n� aktarabilecekleri farkl� risk ve getiri oranlar�na sahip finan-sal varl�klar�n sunulamamas� ve ekonomide tasarruflar�n en etkin ekilde kullan�lamama-s�na neden olur. Sermayedarlar�n risk etkin portfölyo olu turmas�n� sa layan sermaye piya-salar�, firmalar�n birçok riskli yat�r�m projelerini üstlenerek risk etkin ekilde kaynaklar�n projelere da �l�m�n� sa layarak ekonomi genelinde tasarruflar�n en verimli ekilde kulla-n�lmas�n� sa lar. Bankac�l�k kesimi, özellikle k�sa dönemli fonlar�n birikimi ve uzun dö-nemli projelerin finansman� için kullan�lmas�nda önemli arac�l�k görevi üstlenir. Özellikle, sermaye kazanc� de il, faiz getirisini önemseyen önemli büyüklükte tasarruf sahibi nüfu-suna tasarruf olanaklar� sunarak ülkenin yat�r�m olanaklar�n� artt�r�r.

Bu çal� ma dört bölümden olu maktad�r. Giri bölümünü takip eden bölümde finansal ve ekonomik büyüme ili kisi teorik ve uygulamal� yaz�n esas al�narak incelenmektedir. kinci bölümde Türkiye’de ekonomik büyüme ve finansal geli me yap�lan uygulamal� çal� malar esas al�narak incelenmi tir. Üçüncü bölümde uygulama metodolojisi ve uygulama sonuçlar� yer almaktad�r. Son bölümde ise de erlendirme yap�lmaktad�r. Çal� ma, Türkiye için 1993-2015 y�llar� aras�nda sermaye piyasas� ve bankac�l�k sektörlerindeki geli menin ekonomik büyüme üzerine olan etkisini incelemektedir.

2. Finansal Kurumlar ve Ekonomik Büyüme li kisi

Finansal kalk�nma, ekonomik büyüme modellerinde belirleyici bir faktör olarak içsel bü-yüme modelleri çerçevesinde ele al�nmaktad�r. Solow (1957) ekonomik büyüme mode-linde, büyümenin belirleyicisi; d� sal olarak ele al�nan teknolojik geli medir. Bu modelde; sermayenin hareketi ve verimlili i üzerine finansal piyasalar�n etkisini belirleyici faktörler bulunmamaktad�r. Greenwood ve Jovanovic (1990), içsel büyüme modelinde finansal piya-salar arac�l� �yla sermayenin verimlili inin, tasarruflar�n ve ekonomik büyümenin artt�r�l-d� �n� ifade etmi lerdir. Bencivenga ve Smith (1991) çak� an nesiller modellemesini içsel büyüme modelinde gelecekteki likit ihtiyaçlar� nedeniyle likit tutulmas�n�n yaratt� � eko-nomik verimsizli in rekabetçi finansal arac� kurumlar�n sisteme dahil edilmesiyle ortadan kalkaca �n�, ekonomik büyümenin sermayenin kullan�m�ndaki verimlili in artmas� nede-niyle artaca �n� ifade etmi lerdi.

Türkiye’de Sermaye Piyasas� ve Bankac�l�k Kesimindeki Geli imin Ekonomik Büyüme Üzerine Etkisi

119

Bankac�l�k kesiminin ve sermaye piyasalar�n�n ekonomik kalk�nmadaki farkl� rollerine ve bu iki piyasan�n aralar�ndaki ili kinin tamamlay�c� m� ya da ikame ili kisi mi oldu una yönelik birden fazla teorik ve uygulamal� çal� malar mevcuttur. Stiglitz ve Weiss (1981), Stiglitz (1985) Boyd ve Prescott (1986), ve Bhide (1993) asimetrik bilgi problemini ban-kalar�n sermaye piyasas�na göre daha etkin bir biçimde azaltt� �n� savunmu lard�r. Stiglitz (1985), bankac�l�k kesiminin sermaye piyasas�na göre finansal sistemde etkinli inin azal-mas�n�n sermaye üzerindeki kontrolü etkileyerek ekonomik büyümeyi olumsuz etkileyece-

ini vurgulamaktad�r. Akyüz (1993) ise d� ekonomik oklar�n döviz piyasas� üzerinden sermaye piyasas� arac�l� �yla makroekonomik dengesizlikler yaratt� �n� ve ekonomik da-ralmaya neden oldu unu iddia etmi tir.

Sermaye piyasalar� arac�l� �yla ilintili olmayan likidite oklar� ya ayan yat�r�mc�lar�n ortak olduklar� yat�r�mlar�n sistemik olmayan ki isel likidite oklar� nedeniyle olgunla madan likitle tirmelerine gerek yoktur. Dybvig ve Diamond (1983) modelinde, vurgulanan ban-kaya hücum ve banka iflas� durumlar�na kar � uzun dönem yat�r�m projelerinde pay� olan ve likidite riski ya ayan ortakl�klar�n sermaye piyasalar� arac�l� �yla likidite oku ya amayan-lara devri, uzun dönemli yat�r�mlar�n likidite edilememesini sa lar. Dolay�s�yla Dybvig ve Diamond (1983) modelinde sermaye piyasalar�n�n uzun dönemli likidite riski ta �yan yat�-r�mlar�n finansman�n� bankac�l�k kesimine göre daha fazla te vik eden bir yap�s� oldu unu vurgulamaktad�r. Dolay�s�yla, uzun dönemli ve bölünebilmesi güç yat�r�mlar�n risk en uygun portfölyo tasarlayan yat�r�mc�lar taraf�ndan ortak olunarak yap�lmas� uzun dönem ekonomik büyümeyi art�racakt�r. Firmalar�n karl�l�klar�n�n ve yönetimdeki etkinli inin piyasa taraf�ndan firma piyasa de erlerinin düzeyi ve oynakl� � arac�l� �yla fiyatlanmas�n�n firmalar�n etkin yönetimi için bir kontrol mekanizmas� sundu unu savunan Holmstrom ve Tirole (1993)’e kar � Stiglitz (1985) sermaye üzerinde bask�n�n en etkin bankalar taraf�ndan gerçekle tirilebilece ini savunmaktad�r.

Myers ve Majluf (1984), sermaye piyasalar�n�n ekonomik büyümeyi çok zay�f bir biçimde etkilemekte oldu unu iddia etmektedir. Atje ve Jovanovic (1993) ise sermaye piyasalar�n�n ekonomik büyümeyi olumlu etkiledi ini, bankac�l�k kesiminin ise büyümeye etkisinin önemsiz oldu unu ifade etmi tir. Levine (1997), bankalar�n ve sermaye piyasalar�n�n birbi-rinin tamamlay�c�s� olduklar�n� ve bu piyasalar�n farkl� i lem maliyetlerini ve bilgi aksak-l�klar�n� azaltt�klar�n� ve ekonomik büyümeyi artt�rd�klar�n� ifade etmi lerdir.

Ekonomik büyüme ve finansal geli mi ülkeleri üzerine çok say�da uygulamal� çal� malar mevcuttur. Benhabib ve Spiegel (2000), finansal geli mi li in ekonomik büyümeyi fiziksel yat�r�mlardaki art� ve toplam faktör verimlili indeki art� yoluyla art�rd� �n� göstermi tir. Wurgler (2000), 65 ülke için yapt� � çal� mada, finansal sistemin geli ti i ülkelerde finan-

Finans Politik & Ekonomik Yorumlar (646) Aral�k 2018: 115-130

120

sal kurumlar arac�l� �yla kullan�lan tasarruflar�n büyüyen sektörlerdeki yat�r�mlar� art�rd� � ve önemini yitiren sektörlerdeki yat�r�mlar� azaltt� �n� göstermi tir. Arestis ve di erleri (2001), Fransa, Almanya ve Japonya için bankac�l�k ve sermaye piyasalar�n�n ekonomik büyüme üzerinde önemli katk�lar� oldu unu ifade etmi lerdir. Sermaye piyasalar�n�n ban-kac�l�k kesimine göre daha zay�f bir biçimde ekonomik büyümeyi etkiledi ini ve bankac�l�k temelli ekonomik büyümenin, sermaye piyasas� temelli ekonomik büyümeye göre daha etkin oldu unu göstermi lerdir. Al-Yousif (2002), 1970-1990 dönemi için 30 geli mekte olan ülke için yapt� � zaman serisi ve panel veri uygulamas� sonucunda ekonomik büyüme ve finansal geli me aras�nda iki-yönlü nedensellik ili kisinin oldu unu göstermi tir.

Christopoulos ve Tsionas (2004), e -bütünle me testi ve hata düzeltme modelleri yard�-m�yla 10 geli mekte olan ülke üzerine yapt� � zaman serisi analizinde finansal geli mi li in ekonomik büyümeye neden oldu unu göstermi tir. Caporale ve di erleri (2004) banka kredileri ve ekonomik büyüme aras�nda iki de i kenli VAR sistemi kurmu lar ve nedensel-lik ili kisinin örneklemde bulunan çok az say�da ülke için geçerli oldu unu göstermi lerdir. Modele sermaye piyasalar�n�n geli mi li ini gösteren de i ken eklendi inde ise sermaye piyasalar�n�n geli mi li i ve ekonomik büyüme aras�nda ve banka kredileri ve ekonomik büyüme aras�nda nedensellik ili kisinin örneklemde bulunan neredeyse tüm örnekler için var oldu unu göstermi lerdir. Hussain ve Chakraborty (2012), yapt�klar� Granger neden-sellik testi sonucunda; Hindistan’a ba l� Assam için olu turduklar� finansal geli me de i -keninin ekonomik büyümeye neden oldu unu göstermi tir.

3. Türkiye’de Finansal Geli me ve Ekonomik Büyüme: Uygulamal� Çal� malar

Ergeç (2004), Türkiye ekonomisi için yapt� � zaman serisi analizinde finansal geli meden ekonomik büyümeye do ru uzun dönemli bir ili kinin var oldu unu, k�sa dönemde ise ekonomik büyümeden finansal geli meye do ru bir nedensellik ili kisinin var oldu unu göstermi lerdir. Bu çal� mada finansal geli menin ölçümlenebilmesi için alt� tane finansal geli me göstergesi kullan�lm� t�r. Aslan ve Küçükaksoy (2006), Türkiye’de 1970-2004 döneminde finansal geli me ve ekonomik büyüme aras�ndaki ili kiyi zaman serisi analizi ile incelemi tir. Granger nedensellik testine göre finansal geli meden ekonomik büyümeye do ru tek yönlü nedensellik ili kisi bulmu lard�r. Güngör ve Y�lmaz (2008), 1987-2005 dönemi için bankac�l�k ve menkul k�ymet piyasas�ndaki geli mi li in ekonomik büyümeye olan etkisini zaman serisi analizi ile incelemi tir. Analiz sonucunda bankac�l�k ve menkul k�ymetler piyasas�ndaki geli melerle ekonomik büyüme aras�nda uzun dönem ili ki oldu-

unu, ekonomik büyümeyle menkul k�ymet piyasalar�ndaki geli me aras�nda iki yönlü,

Türkiye’de Sermaye Piyasas� ve Bankac�l�k Kesimindeki Geli imin Ekonomik Büyüme Üzerine Etkisi

121

ekonomik büyümeden bankac�l�k sektörüne do ru tek yönlü nedensellik ili kisini oldu unu göstermi lerdir.

Öztürk ve di erleri (2011), 1992-2009 y�llar� aras�nda geli mekte olan piyasalar için panel nedensellik testi uygulam� lard�r. Analiz sonuçlar�na göre ekonomik büyümeden finansal geli meye do ru nedensellik ili kisi oldu unu göstermi lerdir. Vurur ve Özen (2013), 1998- 2012 dönemi için yapt� � analizde, kredi, mevduat hacmi ve ekonomik büyüme ara-s�ndaki ili kiyi granger nedensellik testleri kullanarak incelemi tir. Analiz sonuçlar� banka mevduatlar�ndan ekonomik büyümeye, ekonomik büyümeden banka kredi ve mevduatla-r�na do ru tek yönlü nedensellik ili ki oldu unu göstermi tir. Oruç ve Turgut (2014), 1990-2010 aras� 3 ayl�k verileri kullanarak hata düzeltme modeliyle finansal geli me ve ekonomik büyüme de i kenleri için granger nedensellik analizi yapm� t�r. De i kenler aras�nda uzun dönemli ili kinin var oldu unu, finansal geli me göstergelerinden ekonomik büyümeye do ru nedensellik ili kisinin var oldu unu göstermi lerdir.

I �k ve Bilgin (2016), Türkiye üzerine 2003 -2014 aras� 3 ayl�k verileri kullanarak Hacker ve Hatemi-J nedensellik testlerini kullanarak yapt�klar� finansal geli me ve ekonomik bü-yüme aras�ndaki ili kiye yönelik çal� mada zaman serisi analizi yöntemi kullanm� lard�r. Analiz sonucu ekonomik kriz öncesi finansal geli meden ekonomik büyümeye do ru ne-densellik ili kisinin bulunmad� �n�, ekonomik kriz sonras� ise nedensellik ili kisinin bulun-du unu göstermi lerdir. Güney (2017), 1998-2015 döneminde Türkiye ve angay Be lisi ülkeleri için ekonomik büyüme ve finansal geli me aras�ndaki ili kiyi zaman serisi analizi ile incelemi tir. Uygulama sonuçlar�, ekonomik büyüme ve finansal geli me aras�nda uzun dönemli ili ki oldu unu, finansal geli menin ekonomik büyümeyi pozitif etkiledi ini gös-termi tir. Geyikçi (2017), 1986-2016 dönemi aras�nda Türkiye için ARDL s�n�r testi ve Hata Düzeltme modellerini kullanarak hisse sendi piyasas�ndaki geli me ve ekonomik bü-yüme aras�ndaki ili kiyi incelemi tir. Analiz sonuçlar�, hisse senedi piyasas�n�n geli imi ve ekonomik büyüme aras�nda uzun dönemde bir e -bütünle me oldu unu göstermi tir. Granger nedensellik testleri ise ekonomik büyüme ve hisse senedi piyasas�ndaki geli me aras�nda iki yönlü nedensellik ili kisi oldu unu göstermi tir.

4. Ekonometrik Analiz

4.1. Veri Seti

Çal� ma Türkiye için 1993-2015 y�llar� aras�nda sermaye piyasas� ve bankac�l�k kesimin-deki geli menin ekonomik büyüme üzerine olan etkisini incelemektedir.

Sermaye piyasas� ve bankac�l�k kesiminin geli mi lik seviyeleri tek bir de i kene ba �ml�

Finans Politik & Ekonomik Yorumlar (646) Aral�k 2018: 115-130

122

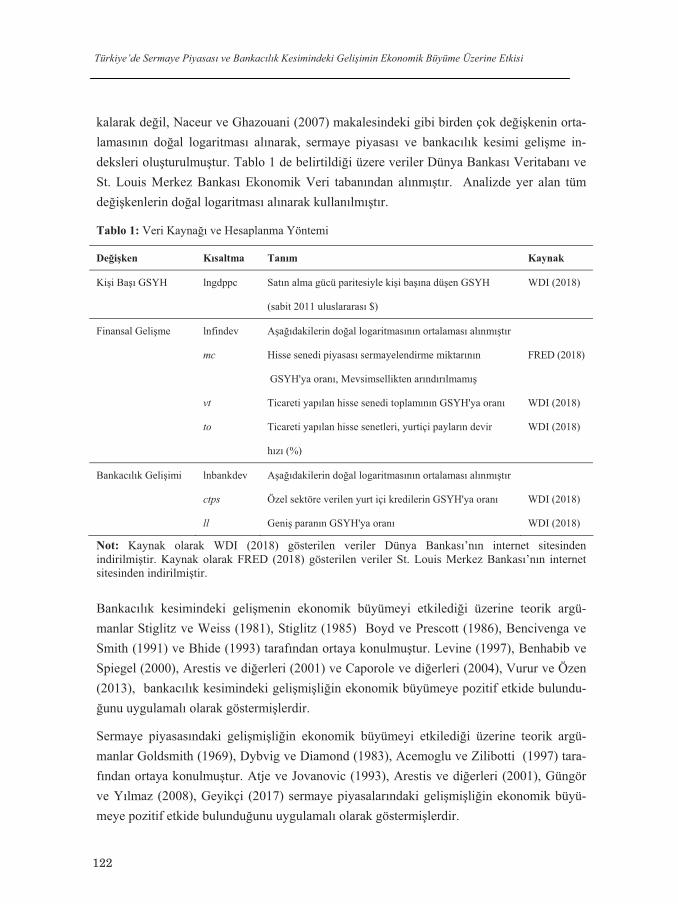

kalarak de il, Naceur ve Ghazouani (2007) makalesindeki gibi birden çok de i kenin orta-lamas�n�n do al logaritmas� al�narak, sermaye piyasas� ve bankac�l�k kesimi geli me in-deksleri olu turulmu tur. Tablo 1 de belirtildi i üzere veriler Dünya Bankas� Veritaban� ve St. Louis Merkez Bankas� Ekonomik Veri taban�ndan al�nm� t�r. Analizde yer alan tüm de i kenlerin do al logaritmas� al�narak kullan�lm� t�r.

Tablo 1: Veri Kayna � ve Hesaplanma Yöntemi

De i ken K�saltma Tan�m Kaynak

Ki i Ba � GSYH lngdppc Sat�n alma gücü paritesiyle ki i ba �na dü en GSYH WDI (2018)

(sabit 2011 uluslararas� $)

Finansal Geli me lnfindev A a �dakilerin do al logaritmas�n�n ortalamas� al�nm� t�r

mc Hisse senedi piyasas� sermayelendirme miktar�n�n FRED (2018)

GSYH'ya oran�, Mevsimsellikten ar�nd�r�lmam�

vt Ticareti yap�lan hisse senedi toplam�n�n GSYH'ya oran� WDI (2018)

to Ticareti yap�lan hisse senetleri, yurtiçi paylar�n devir WDI (2018)

h�z� (%)

Bankac�l�k Geli imi lnbankdev A a �dakilerin do al logaritmas�n�n ortalamas� al�nm� t�r

ctps Özel sektöre verilen yurt içi kredilerin GSYH'ya oran� WDI (2018)

ll Geni paran�n GSYH'ya oran� WDI (2018)

Not: Kaynak olarak WDI (2018) gösterilen veriler Dünya Bankas�’n�n internet sitesinden indirilmi tir. Kaynak olarak FRED (2018) gösterilen veriler St. Louis Merkez Bankas�’n�n internet sitesinden indirilmi tir.

Bankac�l�k kesimindeki geli menin ekonomik büyümeyi etkiledi i üzerine teorik argü-manlar Stiglitz ve Weiss (1981), Stiglitz (1985) Boyd ve Prescott (1986), Bencivenga ve Smith (1991) ve Bhide (1993) taraf�ndan ortaya konulmu tur. Levine (1997), Benhabib ve Spiegel (2000), Arestis ve di erleri (2001) ve Caporole ve di erleri (2004), Vurur ve Özen (2013), bankac�l�k kesimindeki geli mi li in ekonomik büyümeye pozitif etkide bulundu-

unu uygulamal� olarak göstermi lerdir.

Sermaye piyasas�ndaki geli mi li in ekonomik büyümeyi etkiledi i üzerine teorik argü-manlar Goldsmith (1969), Dybvig ve Diamond (1983), Acemoglu ve Zilibotti (1997) tara-f�ndan ortaya konulmu tur. Atje ve Jovanovic (1993), Arestis ve di erleri (2001), Güngör ve Y�lmaz (2008), Geyikçi (2017) sermaye piyasalar�ndaki geli mi li in ekonomik büyü-meye pozitif etkide bulundu unu uygulamal� olarak göstermi lerdir.

Türkiye’de Sermaye Piyasas� ve Bankac�l�k Kesimindeki Geli imin Ekonomik Büyüme Üzerine Etkisi

123

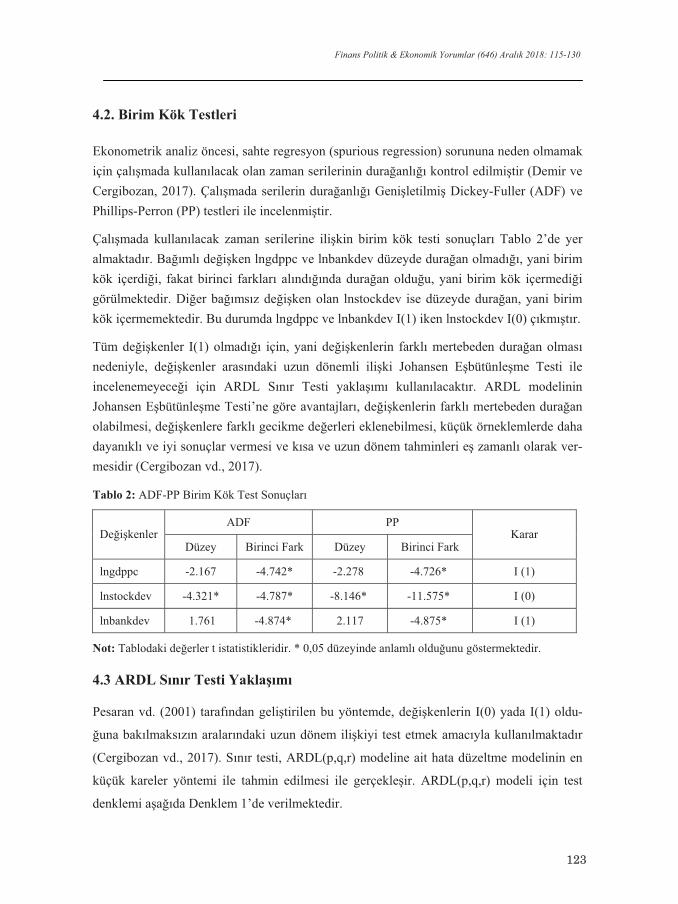

4.2. Birim Kök Testleri

Ekonometrik analiz öncesi, sahte regresyon (spurious regression) sorununa neden olmamak için çal� mada kullan�lacak olan zaman serilerinin dura anl� � kontrol edilmi tir (Demir ve Cergibozan, 2017). Çal� mada serilerin dura anl� � Geni letilmi Dickey-Fuller (ADF) ve Phillips-Perron (PP) testleri ile incelenmi tir.

Çal� mada kullan�lacak zaman serilerine ili kin birim kök testi sonuçlar� Tablo 2’de yer almaktad�r. Ba �ml� de i ken lngdppc ve lnbankdev düzeyde dura an olmad� �, yani birim kök içerdi i, fakat birinci farklar� al�nd� �nda dura an oldu u, yani birim kök içermedi i görülmektedir. Di er ba �ms�z de i ken olan lnstockdev ise düzeyde dura an, yani birim kök içermemektedir. Bu durumda lngdppc ve lnbankdev I(1) iken lnstockdev I(0) ç�km� t�r.

Tüm de i kenler I(1) olmad� � için, yani de i kenlerin farkl� mertebeden dura an olmas� nedeniyle, de i kenler aras�ndaki uzun dönemli ili ki Johansen E bütünle me Testi ile incelenemeyece i için ARDL S�n�r Testi yakla �m� kullan�lacakt�r. ARDL modelinin Johansen E bütünle me Testi’ne göre avantajlar�, de i kenlerin farkl� mertebeden dura an olabilmesi, de i kenlere farkl� gecikme de erleri eklenebilmesi, küçük örneklemlerde daha dayan�kl� ve iyi sonuçlar vermesi ve k�sa ve uzun dönem tahminleri e zamanl� olarak ver-mesidir (Cergibozan vd., 2017).

Tablo 2: ADF-PP Birim Kök Test Sonuçlar�

ADF PP De i kenler

Düzey Birinci Fark Düzey Birinci Fark Karar

lngdppc -2.167 -4.742* -2.278 -4.726* I (1)

lnstockdev -4.321* -4.787* -8.146* -11.575* I (0)

lnbankdev 1.761 -4.874* 2.117 -4.875* I (1)

Not: Tablodaki de erler t istatistikleridir. * 0,05 düzeyinde anlaml� oldu unu göstermektedir.

4.3 ARDL S�n�r Testi Yakla �m�

Pesaran vd. (2001) taraf�ndan geli tirilen bu yöntemde, de i kenlerin I(0) yada I(1) oldu-

una bak�lmaks�z�n aralar�ndaki uzun dönem ili kiyi test etmek amac�yla kullan�lmaktad�r

(Cergibozan vd., 2017). S�n�r testi, ARDL(p,q,r) modeline ait hata düzeltme modelinin en

küçük kareler yöntemi ile tahmin edilmesi ile gerçekle ir. ARDL(p,q,r) modeli için test

denklemi a a �da Denklem 1’de verilmektedir.

Finans Politik & Ekonomik Yorumlar (646) Aral�k 2018: 115-130

124

(1)

Denklem 1’de fark operatörü ve t trendi göstermektedir. , ve de i kenler

aras�ndaki uzun dönem ili kiyi verirken , ve de i kenler aras�ndaki k�sa dönemli

dinamikleri gösterir. E bütünle me ili kisini test etmek için düzey verilerinin birinci

gecikmelerinin katsay�lar�n�n s�f�ra e it olup olmad� �na ( F testi ile

bak�l�r. F istatisti i a a �daki Denklem 2’deki gibi hesaplan�r.

(2)

Denklem 2’de k�s�tl� modelin tahmininden elde edilen kareler toplam�n�,

k�s�ts�z modelin tahmininden elde edilen hata kareler toplam�n�, r k�s�t say�s�n�, T toplam

gözlem say�s�n� ve k k�s�ts�z modelde tahmin edilen parametre say�s�n� gösterir. Hesaplanan

istattisti i Pesaran vd. (2001) çal� mas�ndaki alt kritik de erden küçükse hipotezi

reddedilemez ve e bütünle me ili kisi olmad� � sonucuna ula �l�r. statisti i Pesaran

vd. (2001) çal� mas�ndaki üst kritik de erden büyükse hipotezi reddedilir ve

e bütünle me ili kisinin oldu u sonucuna ula �l�r. istatisti i alt ve üst kritik de erler

aras�nda yer al�yorsa kesin bir yorum yap�lamaz, dolay�s�yla e bütünle me ili kisinin var

olup olmad� � di er yöntemlerle ara t�r�l�r (Cergibozan vd., 2017).

4.4 ARDL Model Tahmin Sonuçlar

Kullan�lacak model a a �da Denklem 3’te verilmi tir.

(3)

, ve de i kenler aras�ndaki uzun dönem ili kiyi verirken, , ve de i kenler

aras�ndaki k�sa dönemli dinamikleri gösterir.

Tablo 2’de görüldü ü gibi istatisti i üst kritik de erden büyük, dolay�s�yla

hipotezi reddedilir ve uzun dönemli e bütünle me ili kisinin oldu u

sonucuna ula �l�r.

Türkiye’de Sermaye Piyasas� ve Bankac�l�k Kesimindeki Geli imin Ekonomik Büyüme Üzerine Etkisi

125

Modele 2007 y�l�nda 1 de erini di er y�llarda 0 de erini alan bir kukla de i ken

eklenmi tir.

Tablo 3: ARDL S�n�r Testi Sonuçlar�

Kritik de er

%5 Kritik de er

%10

F istatisti i I(0) I(1) I(0) I(1)

F(lngdppc| lnstockdev,lnbankdev) 12.818 3.1 3.87 2.63 3.35

De i kenler aras�nda uzun dönemli ili ki bulundu u için Tablo 4’te yer alan ARDL mode-linden elde edilen k�sa ve uzun dönem katsay�lar� gösteren tahmin sonuçlar� elde edilmi tir.

uzun dönem katsay�s�na bak�ld� �nda, sermaye piyasas�ndaki geli menin (lnstockdev) ki i ba �na dü en GSYH’y� pozitif yönde etkiledi i bulunmu tur. Sermaye piyasas�ndaki geli menin katsay�s� =0.334 bulundu undan, Türkiye’de 1993-2015 aras�nda, sermaye piyasas�ndaki geli mede (lnstockdev) meydana gelen bir birimlik art� , ki i ba �na dü en GSYH’da yakla �k 0.33 oran�nda bir art� a yani ekonomik büyümeye yol açmaktad�r. uzun dönem katsay�s�na bak�ld� �nda, bankac�l�k sektöründeki geli menin (lnbankdev) ki i ba �na dü en GSYH’y� pozitif yönde etkiledi i bulunmu tur. Bankac�l�k kesimindeki ge-li menin katsay�s� =0.477 bulundu undan, Türkiye’de 1993-2015 aras�nda, bankac�l�k sektöründeki geli mede (lnbankdev) meydana gelen bir birimlik art� , ki i ba �na dü en GSYH’da yakla �k 0.48 oran�nda bir art� a yani ekonomik büyümeye yol açmaktad�r.

Her iki de i kene bak�ld� �nda bankac�l�k sektöründeki geli mede bir birimlik art� �n, ser-maye piyasas�ndaki geli medeki bir birimlik art� tan daha büyük oranda ki i ba �na dü en GSYH’y� artt�rd� � yani ekonomik büyümeye daha fazla katk�da bulundu u gözlemlen-mektedir. Modele ili kin tan�sal test sonuçlar�, tahmin edilen modelin normallik, de i en varyans ve otokorelasyon sorunlar� olmad� �n� göstermektedir.

Finans Politik & Ekonomik Yorumlar (646) Aralk 2018: 115-130

126

Tablo 4: ARDL (4, 4, 4) Modeli Tahmin Sonuçlar� Ba �ml� De i ken: lngdppc Katsay�lar

Aç�klay�c� De i kenler K�sa Dönem Katsay�lar� Uzun Dönem Katsay�lar�

lngdppc(-1) 0.988 (0.089)***

lngdppc(-2) -0.404 (0.097)**

lngdppc(-3) 0.508 (0.093)**

lnstockdev -0.019 (0.018) 0.334 (0.077)**

lnstockdev (-1) -0.356 (0.031)***

lnstockdev (-2) -0.133 (0.024)**

lnstockdev (-3) -0.139 (0.015)***

lnbankdev 0.164 (0.037)** 0.477 (0.038)***

lnbankdev(-1) -0.115 (0.034)**

lnbankdev(-2) -0.067 (0.036)

lnbankdev(-3) -0.208 (0.038)**

kukla 0.053 (0.008)*** 0.087 (0.032)*

sabit 6.611 (0.297)***

ect(-1) -0.707 (0.070)***

Tan�sal Testler De eri 2 (otokorelasyon)

0.324 2 (de i en varyans)

0.217 2 (normallik)

0.949

2 (fonksiyonel form) 0.903

5. Sonuç

Finansal geli menin ekonomik büyümeye etkisi, ilgili literatürde özellikle sermaye birikimi ve sermayenin yat�r�mlar için etkin da �l�m�n�n sa lanmas� yönüyle ele al�nmaktad�r. Lite-ratürde; sermayenin en verimli yat�r�m alanlar�na aktar�labilmesi için finansal kurumlar�n, bireysel düzeyde i lem maliyetleri çok yüksek oldu u için çözümlenemeyen asimetrik bilgi, uzun dönemli ve büyük ölçekli yat�r�mlar�n finansman�, riskli ve yüksek getirili tek-noloji ve insan sermayesi yat�r�mlar� gibi yat�r�mlar�n finansman� sorunlar�n�n çözülmesini

Türkiye’de Sermaye Piyasas� ve Bankac�l�k Kesimindeki Geli imin Ekonomik Büyüme Üzerine Etkisi

127

sa lad�klar� ifade edilmi tir. Bu sayede, ekonomik getirisi yüksek yat�r�mlar ortaya ç�ka-bilmekte, ekonomik büyüme ve kalk�nma için gerekli olan sermaye birikimi, artan gelir ve verimli ekilde tahsis olan sermaye sayesinde gerçekle mektedir.

Finansal geli me ve ekonomik büyüme üzerine olan literatür ayn� zamanda farkl� finansal kurumlar�n ekonomik büyümeye nas�l etkide bulundu unu incelemektedir. Bankac�l�k kesimi ve sermaye piyasas� geli iminin ekonomik büyüme nas�l etkide bulundu u litera-türde tart� �lmaktad�r.

Bu çal� ma Türkiye için 1993-2015 y�llar� aras�nda sermaye piyasas�ndaki ve bankac�l�k sektörlerindeki geli menin ekonomik büyüme üzerine olan etkisini incelemektedir. ARDL s�n�r testi kullan�larak elde edilen sonuçlara göre; sermaye piyasas� geli imi, bankac�l�k kesimi geli imi ve ekonomik büyüme aras�nda uzun dönemli ili ki bulunmaktad�r. Tahmin sonuçlar�; sermaye piyasas�ndaki geli menin ekonomik büyümeyi uzun dönem etkileme katsay�s�n�n 0.33, bankac�l�k kesimindeki geli menin ekonomik büyümeyi uzun dönem etkileme katsay�s�n�n 0.48 oldu unu göstermektedir. Sonuçlar; sermaye piyasas� ve banka-c�l�k kesimi ekonomik büyümeyi art�rd� �n� ve bankac�l�k kesimindeki geli menin ekono-mik büyümeyi sermaye piyasas�ndaki geli meye göre daha fazla artt�rd� �n� göstermektedir.

Çal� man�n uygulama sonuçlar� ekonomik kalk�nman�n finansman�nda finansal piyasalar�n rol oynad� �na ve finansal piyasalardan bankac�l�k kesiminin sermaye piyasas�na göre daha fazla ekonomik büyümeyi etkiledi ini i aret etmektedir. Ekonomik yap� üzerine politika geli tiricilerin, finansal sistemin etkinli ini düzenleyen ve denetleyen kurumlar�n finansal sistemin kaynaklar�n etkin tahsisindeki rolünü ortaya ç�karacak uygulama ve düzenlemeleri ekonomik konjonktürün durumuna uygun ekilde öngörmeleri ve uygulamalar� gerekmek-tedir. Finansal piyasalardan bankac�l�k sektörünün ekonomik büyümeyi sermaye piyasas�n-dan daha fazla etkilemesi Türkiye’ye özgü finansal davran� lar, finansal okur-yazarl�k, sermayenin sektörel da �l�m�n�n s� ve çe itlili inin s�n�rl� olmas� gibi yap�sal nedenlerden kaynaklan�yor olabilir. Bu konu üzerine yap�lacak çal� malar Türkiye’de sermaye piyasala-r�n�n ekonomik büyümeyi kendi seviyesine (derinli ine) ba l� olarak etkileyip etkileyeme-di ini ve Türkiye’de iç borç stokundaki art� lar�n sermaye piyasalar�n�n derinle mesine etkisini inceleyebilir.

Finans Politik & Ekonomik Yorumlar (646) Aral�k 2018: 115-130

128

Kaynakça

ACEMOGLU, Daron ve Fabrizio ZILIBOTTI; (1997), "Was Prometheus Unbound by Chance? Risk, Diversification, and Growth", Journal of Political Economy 105(4), pp.709-751.

AKYÜZ, Y�lmaz; (1993), “Financial Liberalisation: The Key Issues”, Unctad Discussion Papers, 56. KHALIFA Al Yousif, Y; (2002), “ Financial development and economic growth: another look at

the evidence from developing countries”,Review of Financial Economics, 11(2), pp.131-150.

ARESTIS, Philip, Panicos O. DEMETRIADES and Kul B. LUINTEL; (2001), “Financial Development and Economic Growth: The Role of Stock Markets”, Journal of Money, Credit and Banking, 33, pp.16-41.

ASLAN, Özgür ve smail KÜÇÜKAKSOY; (2006), “Finansal Geli me ve Ekonomik Büyüme li -kisi: Türkiye Ekonomisi Üzerine Ekonometrik Bir Uygulama”, stanbul University Econometrics and Statistics E-Journal, 4, ss.25-38.

ATJE, Raymond ve Boyan JOVANOVIC; (1993). "Stock markets and development." European Economic Review, 37(2-3), pp.632-640.

BENHABIB,J., ve SPIEGEL, M. M. ;(2000). “The role of financial development in growth and investment.” Journal of Economic Growth, 5(4), 341-360.

BHIDE, Amar; (1993), “The Hidden Cost of Stock Market Liquidity”, Journal of Financial Economics, 34(1), pp.31-51.

BOYD, John H. ve Edward C. PRESCOTT; (1986), “Financial Intermediary-Coalitions”, Journal of Economic Theory, 38(2), pp.211-232.

CAPORALE, Guglielmo Maria, Peter GA HOWELLS ve Alaa M. SOLIMAN; (2004), "Stock market development and economic growth: the causal linkage." Journal of economic development, 29(1), pp.33-50.

CERGIBOZAN, Raif, Emre ÇEVIK ve Caner DEMIR; (2017), "Wagner Kanunu'nun Türkiye Eko-nomisi için Sinanmasi: Çesitli Zaman Serisi Bulgulari/Testing the Wagner's Law for Turkish Economy: Some Findings from Time Series Data", Finans Politik & Ekonomik Yorum-lar, 54(625), ss.75.

CHRISTOPOULOS, Dimitris K. ve Efthymios G. TSIONAS; (2004), "Financial development and economic growth: evidence from panel unit root and cointegration tests", Journal of Development Economics, 73(1), pp.55-74.

DEMIR, Caner ve Raif CERGIBOZAN; (2017), "Türkiye Ekonomisi Için Feldstein-Horioka Hipote-zinin Geçerliligi: Esbütünlesme ve Markov Rejim Degisim Yaklasimi/The Validity Of Feldstein-Horioka Hypothesis For Turkish Economy: Cointegration And Markov Regime Switching Approach", Ege Akademik Bakis, 17(1), ss.89.

DIAMOND, Douglas W. (1984), "Financial intermediation and delegated monitoring", The Review of Economic Studies, 51(3), pp.393-414.

DIAMOND, Douglas W. ve Philip H. DYBVIG; (1983), "Bank runs, deposit insurance, and liquidity", Journal of Political Economy, 91(3), pp.401-419.

Türkiye’de Sermaye Piyasas� ve Bankac�l�k Kesimindeki Geli imin Ekonomik Büyüme Üzerine Etkisi

129

ERGEÇ, E. Hakan; (2004), "Finansal Geli me ile Ekonomik Büyüme Aras�ndaki Nedensellik li kisi ve Türkiye Örne i: 1988-2001", Eski ehir Osmangazi Üniversitesi Sosyal Bilimler Dergisi, 5(2), ss.51-66.

FRED; (2018), “Economic Data”, The Federal Reserve Bank of St. Louis, https://fred.stlouisfed.org/, 06.05.2018.

GEY KÇ , U. Burak; (2017), "Türkiye’de Hisse Senedi Piyasas� ve Ekonomik Geli me li kisinin ARDL S�n�r Testi Yakla �m� ile Analizi", letme Ara t�rmalar� Dergisi, 3, ss.197-212.

GOLDSMITH, R.William; (1969), Financial Structure and Development. New Haven: Yale University Press.

GREENWOOD, Jeremy and Boyan JOVANOVIC; (1990), "Financial Development, Growth, and the Distribution of Income", Journal of Political Economy, 98(5), pp.1076-1107.

GROSSMAN, Sanford J. and Joseph E. STIGLITZ; (1980), "On the impossibility of informationally efficient markets", The American Economic Review, 70(3), pp.393-408.

GÜNEY, Güven; (2017), "Ekonomik Büyüme ve Finansal Geli me li kisi: Bir Panel Veri Ana-lizi." Igdir University Journal of Social Sciences, 13, ss.355-372.

GÜNGÖR, Berer ve Ömer Y�LMAZ; (2008), "Finansal Piyasalardaki Geli melerin ktisadi Büyüme Üzerine Etkileri: Türkiye çin Bir VAR Modeli", Atatürk Üniversitesi ktisadi ve dari Bilimler Dergisi, 22(1), ss.173-193.

GURLEY, John G. ve Edward S. SHAW; (1955), "Financial aspects of economic development", The American Economic Review, 45(4), pp.515-538.

Hicks, J. Richard; (1969), A Theory of Economic History, Oxford: Claredon Press.

HOLMSTRÖM, Bengt ve Jean TIROLE; (1993), "Market Liquidity and Performance Monitoring", Journal of Political Economy, 101(4), pp.678-709.

HUSSAIN, Farah ve Deb K. CHAKRABORTY; (2012), "Causality between Financial Development and Economic Growth: Evidence from an Indian State", Romanian Economic Journal, 15(45), pp.27-48.

I IK, H. Bayram ve Onur B LG N; (2016), "Finansal Geli me ve Ekonomik Büyüme li kisi Türkiye Örne i", nsan ve Toplum Bilimleri Ara t�rmalar� Dergisi-Journal of the Human and Social Science Researches, 5(7), ss.1757-1765.

LEVINE, Ross; (1991), "Stock Markets, Growth, and Tax Policy", The Journal of Finance, 46(4), pp.1445-1465.

LEVINE, Ross; (1997), "Financial Development and Economic Growth: Views and Agenda." Journal of Economic Literature, 35(2), pp.688-726.

MYERS, Stewart C. ve Nicholas S. MAJLUF; (1984), "Corporate Financing and Investment Decisions when Firms have Information that Investors do not have", Journal of Financial Economics, 13(2), pp.187-221.

NACEUR, S. Ben ve Samir GHAZOUANI; (2007), "Stock Markets, Banks, and Economic Growth: Empirical Evidence from the MENA Region", Research in International Business and Finance, 21(2), pp.297-315.

Finans Politik & Ekonomik Yorumlar (646) Aral�k 2018: 115-130

130

ORUÇ, Semiye and Ahmet TURGUT; (2013), “Finansal Derinle me, Ekonomik Büyüme Ve Türk Finans Sistemi: 1990-2010”, Selçuk Üniversitesi Sosyal Bilimler Enstitüsü Dergisi, Özel Say�, ss.109-118.

ÖZTÜRK, Nurettin, Havva K. DARICI ve Ferdi KESIKO LU; (2011), "Ekonomik Büyüme ve Finansal Geli me li kisi: Geli mekte olan Piyasalar için bir Panel Nedensellik Ana-lizi", Marmara Üniversitesi ktisadi ve dari Bilimler Dergisi, 30(1), ss.53-69.

PESARAN, M. Hashem, Yongcheol SHIN and Richard J. SMITH; (2001), "Bounds Testing Approaches to the Analysis of Level Relationships", Journal of Applied Econometrics, 16(3), pp.289-326.

SOLOW, Robert M.; (1957), "Technical Change and the Aggregate Production Function", The Review of Economics and Statistics, 39, pp.312-320.

STIGLITZ, J. E. ve Weiss, A. (1981). Credit rationing in markets with imperfect information. The American economic review, 71(3), 393-410.

STIGLITZ, Joseph E.; (1985), "Credit Markets and the Control of Capital", Journal of Money, Credit and Banking, 17(2), pp.133-152.

ÖZEN, Ercan ve N. Serap VURUR; (2013), "Türkiye’de Mevduat Banka Kredisi ve Ekonomik Bü-yüme li kisinin ncelenmesi", U ak Üniversitesi Sosyal Bilimler Dergisi, 6, ss.117-131.

WDI; (2018), “World Development Indicators”, The World Bank, https://databank.worldbank.org/data/ source/world-development-indicators, 06.05.2018.

WURGLER, Jeffrey; (2000), "Financial Markets and the Allocation of Capital", Journal of Financial Economics, 58(1-2), pp.187-214.

Türkiye’de Sermaye Piyasas� ve Bankac�l�k Kesimindeki Geli imin Ekonomik Büyüme Üzerine Etkisi