Embed Size (px)

Citation preview

Genova , 17 novembre 2010

www.fattura-elettronica.it www.ifin.it www.conservazionesostitutiva.it

Di cosa stiamo parlando?

……..del passaggio culturale, sociologico, economico e, quindi, giuridico da un documento pesante e statico ad un documento dinamico, che si

condivide e che diventa “partecipativo”…

www.fattura-elettronica.it www.ifin.it www.conservazionesostitutiva.it

La dematerializzazione identifica la tendenzaalla sostituzione della documentazionecartacea in favore del documento informatico.

Gli obiettivi: evitare la produzione di nuova carta gestire il transitorio, governando il passaggiodai fascicoli cartacei ai fascicoli informatici

Il termine dematerializzazione

www.fattura-elettronica.it www.ifin.it www.conservazionesostitutiva.it

Si deve tenere distinto il processo di conservazione sostitutiva da quello

dell’archiviazione elettronica. Quest’ultimo è propedeutico al primo, ma non èobbligatorio.

Per archiviazione elettronica dei documenti non sono previste particolari modalitàoperative.

L’adempimento viene lasciato all’iniziativa del soggetto interessato, il quale potràutilizzare un qualsiasi supporto di memorizzazione, per l’acquisizione del documento,la sua classificazione e l’attribuzione di un codice di identificazione univoco, in mododa consentirne un accesso facile e razionale.

Il processo di conservazione sostitutiva è finalizzato a rendere un documento nondeteriorabile e quindi disponibile in tutta la sua integrità ed autenticità. L’efficacialegale dei documenti informatici è inalterata.

L’archiviazione elettronica

Note esplicative Cnipa

www.fattura-elettronica.it www.ifin.it www.conservazionesostitutiva.it

Il documento

Il CNIPA (Centro Nazionale per l’Informatica nella PubblicaAmministrazione ) ha definito

le caratteristiche del documento analogico e di quello digitale:

• documento: rappresentazione in formato analogico o digitale diatti, fatti e dati intellegibili direttamene o attraverso unprocesso di elaborazione elettronica;

• documento analogico: documento formato utilizzando unagrandezza fisica che assume valori continui, come le tracce sucarta ( documenti cartacei) , come le immagini su film (esempiopellicole mediche, microfiche, microfilm), come lemagnetizzazioni su nastro;

www.fattura-elettronica.it www.ifin.it www.conservazionesostitutiva.it

documento analogico originale: documento analogico che può essere unicooppure non unico se, in questo secondo caso, sia possibile risalire al suo contenutoattraverso altre scritture o documenti di cui sia obbligatoria la conservazione,anche se in possesso di terzi; es. fattura, il libro unico del lavoro, ecc documentifiscalmente rilevanti – deliberazione Cnipa del 19 febbraio 2004, n. 11

documento originale analogico unico: quei documenti il cui contenuto nonpossa essere desunto da altre scritture o documenti di cui sia obbligatoria latenuta anche presso terzi. Per questi documenti deve essere autenticata laconformità dal Pubblico Ufficiale

Il documento

www.fattura-elettronica.it www.ifin.it www.conservazionesostitutiva.it

Fanno parte dei documenti analogici originali non unici quelliconsiderati dall’art. 2214 del Codice Civile, come la fattura, illibro giornale, il libro inventari, i registri Iva, acquisti e vendite.

Queste scritture sono conservati dall’imprenditore per 10anni.Il documento archiviato elettronicamente, deve esserestampato!

Il documento

www.fattura-elettronica.it www.ifin.it www.conservazionesostitutiva.it

documento digitale: testi, immagini, disegni e filmati;

documento informatico: nel 2000 veniva emanato il testo unico in materia di documentazione amministrativa (T.U.: 445/2000) nel quale si enunciava ladefinizione di documento informatico che è rimasta inalterata attraverso l’evoluzione normativa ed è ora accolta nel nuovo codice dell’Amministrazionedigitale: “la rappresentazione informatica di atti, dati, fatti giuridicamenterilevanti”

Il documento

www.fattura-elettronica.it www.ifin.it www.conservazionesostitutiva.it

Il Codice dell’Amministrazione Digitale, corretto dal decreto legislativo 159/2006, raccoglie la normativa in merito, riconosce la rilevanza di quattro tipologie di documento informatico:

• Il documento informatico sprovvisto di firma• Il documento informatico con forma elettronica semplice• Il documento con firma elettronica qualificata/firma digitale

La prima e più semplice tipologia documentale che si incontra nel Codice è il documentoInformatico non sottoscritto. Come già definito, nel nuovo corpus normativo è stataconfermata la definizione di documento informatico quale rappresentazione di atti, fatti odati giuridicamente rilevanti ( art.1, lett. p).

Il documento

www.fattura-elettronica.it www.ifin.it www.conservazionesostitutiva.it

Occorre riportare subito il dettato dei commi1-bis e 2 dell’art. 20 del Codice che cosìrecitano: l’idoneità del documento informatico a soddisfare il requisito della formascritta è liberamente valutabile in giudizio, tenuto conto delle sue caratteristicheoggettive di qualità e sicurezza.

Il documento informatico sottoscritto con la firma elettronica qualificata o con la firmadigitale, formato nel rispetto delle regole tecniche stabilite ai sensi dell’articolo 71, chegarantiscono l’identificabilità dell’autore, l’integrità e l’immodificabilità del documento,si presume riconducibile al titolare del dispositivo di firma ai sensi dell’articolo 21,comma 2, e soddisfa comunque il requisito della forma scritta.

Il documento

www.fattura-elettronica.it www.ifin.it www.conservazionesostitutiva.it

• Codice della Pubblica Amministrazione Digitale (D. Lgs. 82/2005)• Codice della Privacy (Allegato B del D. Lgs. 196/2003)• Decreto del Ministero dell’Economia e delle Finanze 23 gennaio 2004 (conservazione

sostitutiva dei documenti fiscalmente rilevanti)• Deliberazione CNIPA del 19 febbraio 2004, n. 11 (Regole tecniche per la riproduzione e

conservazione di documenti su supporto ottico)• DPCM 30 marzo 2009• Deliberazione CNIPA del 17 febbraio 2005, n. 4• DPR 11 febbraio 2005, n. 68 (PEC)• Decreto Legge n. 112 del 25 giugno 2008• Decreto del Ministero del lavoro 9 luglio 2008• Circolare Ministero del lavoro del 21 agosto 2008 , n. 20• Vademecum del 9 dicembre 2008

La conservazione sostitutiva: norma di riferimento

www.fattura-elettronica.it www.ifin.it www.conservazionesostitutiva.it

Ha ordinato e riunito norme già esistenti e nuove creando un quadro normativo perdare validità giuridica alle nostre innovazioni.In particolare all’interno del Codice si attribuisce pieno valore probatorio ai documentiInformatici;

L’art. 42 usa il termine dematerializzazione all’interno di un testo normativo, indical’opportunità di impostare piani di sostituzione degli archivi cartacei con archiviinformatici;

L’art. 43 definisce che i documenti informatici di cui è prescritta la conservazione perlegge o regolamento possono essere archiviati per le esigenze correnti anche conmodalità cartacee e sono conservati in modo permanente con modalità digitali;

Il Codice dell’amministrazione digitale – D.lgs 7 marzo 2005, 82

www.fattura-elettronica.it www.ifin.it www.conservazionesostitutiva.it

L’art. 44 detta i requisiti per la conservazione sostitutiva dei documenti informatici,

che possono essere riassunti nell’identificazione certa del soggetto che ha formato il

documento, l’integrità del documento, la leggibilità e l’agevole reperibilità dei

documenti e delle informazioni;

L’ art. 21 comma 5 stabilisce che gli obblighi fiscali relativi ai documenti informatici ed

alla loro riproduzione su diversi tipi di supporto sono assolti secondo le modalità

definite dal Ministro dell’economia e delle finanze, (D.M.E.F. 23 gennaio 2004).

Il Codice dell’amministrazione digitale – D.lgs 82/2005

www.fattura-elettronica.it www.ifin.it www.conservazionesostitutiva.it

Il D.L. n. 185/2008, approvato il 28 Novembre dal Consiglio dei Ministri, prevedetra le misure per la riduzione dei costi amministrativi a carico delle imprese, interessantimodifiche al Codice dell’Amministrazione Digitale. Un’ importante novità contenuta neldecreto anticrisi, riguarda i documenti analogici originali unici. L’articolo 16 comma 12,stabilisce che i commi 4 e 5 dell’articolo 23 del decreto legislativo 7 marzo 2005, n. 82,recante “ Codice dell’amministrazione digitale, sono sostituiti dai seguenti:

La necessità della firma digitale del Pubblico Ufficiale: le novità contenute nel decreto anticrisi

www.fattura-elettronica.it www.ifin.it www.conservazionesostitutiva.it

Documento informatico

Documento analogico

La conservazione sostitutiva

Conservazione Sostitutiva

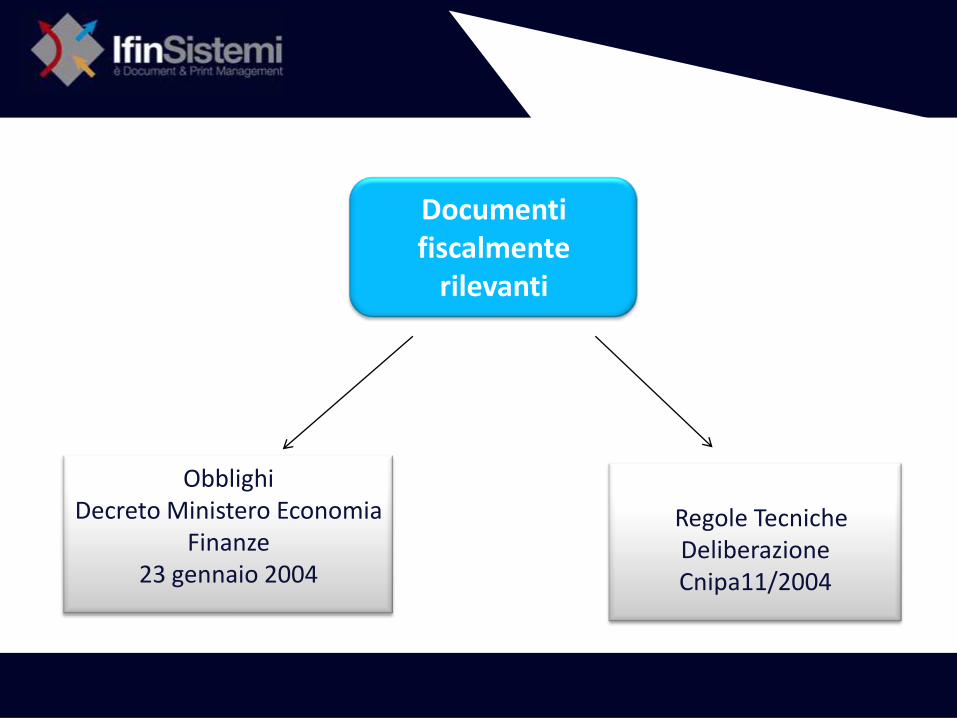

Documenti fiscalmente

rilevanti

Regole TecnicheDeliberazione Cnipa11/2004

ObblighiDecreto Ministero Economia

Finanze23 gennaio 2004

www.fattura-elettronica.it www.ifin.it www.conservazionesostitutiva.it

Il quadro normativo di riferimento per la Conservazione sostitutiva dei documentifiscalmente rilevanti risulta, così composto:

Il Codice dell’amministrazione digitale

Deliberazione Cnipa 19 febbraio 2004, n. 11con le Note esplicative “regole tecniche per la riproduzione conservazione di documenti susupporto ottico idoneo a garantire la conformità dei documenti agli originali”.

Decreto del Ministero dell’Economia e delle finanze 23 gennaio 2004 - Modalità diassolvimento degli obblighi fiscali relativi ai documenti informatici ed alla loro riproduzione indiversi tipi di supporto (DMEF)

DPCM 30 marzo 2009 “Regole tecniche in materia di generazione, apposizione e verifica dellefirme digitali e validazione temporale dei documenti informatici”.

La conservazione sostitutiva dei documenti fiscali

www.fattura-elettronica.it www.ifin.it www.conservazionesostitutiva.it

Il Decreto 23 gennaio 2004LA FATTURA

ELETTRONICA

Obblighi da osservare per i documenti informatici rilevanti ai fini delle disposizioni tributarie (art.3 c.1 )

Conservazione digitale delle scritture contabili e dei documenti analogici rilevanti ai fini tributari (art.4 c.1 )

LA FATTURA CARTACEA

1 - Formazione

2 - Emissione

3 - Esibizione

4 - Memorizzazione

5 - Conservazione

6 - Riproduzione

www.fattura-elettronica.it www.ifin.it www.conservazionesostitutiva.it

Il Decreto 23 gennaio 2004

1- FormazioneI documenti informatici rilevanti ai fini tributari hanno la forma di documenti

statici non modificabili

- Redatti in modo tale per cui il contenuto risulti non alterabile durante lefasi di accesso e di conservazione , ed immutabile nel tempo

- Non devono contenere macroistruzioni o codice eseguibile, tale da attivare funzionalità che possano modificare gli atti, i fatti o i dati rappresentati

www.fattura-elettronica.it www.ifin.it www.conservazionesostitutiva.it

Il Decreto 23 gennaio 2004

I documenti informatici rilevanti ai fini tributari sono emessi al fine di garantirne:

- l’attestazione della data

- l’autenticità

- l’integrità

- Apposizione del riferimento temporale

- Apposizione della sottoscrizione elettronica (” firma elettronica qualificata”)

www.fattura-elettronica.it www.ifin.it www.conservazionesostitutiva.it

Il Decreto 23 gennaio 2004

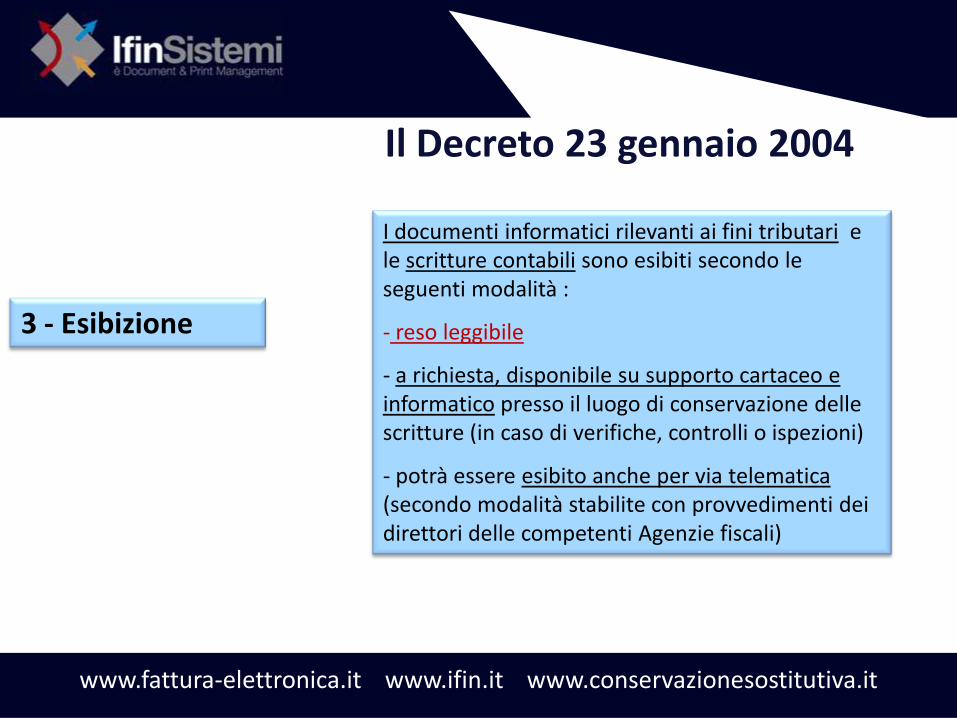

3 - Esibizione

I documenti informatici rilevanti ai fini tributari e le scritture contabili sono esibiti secondo le seguenti modalità :

- reso leggibile

- a richiesta, disponibile su supporto cartaceo e informatico presso il luogo di conservazione delle scritture (in caso di verifiche, controlli o ispezioni)

- potrà essere esibito anche per via telematica(secondo modalità stabilite con provvedimenti dei direttori delle competenti Agenzie fiscali)

www.fattura-elettronica.it www.ifin.it www.conservazionesostitutiva.it

Il Decreto 23 gennaio 2004

5/A-Conservazione dei documenti INFORMATICI

a) Seguendo le modalità di memorizzazione del precedente punto 4 e secondo il procedimento indicato nell’art. 3 della deliberazione CNIPA

b) Termina con la sottoscrizione elettronical’apposizione della marca temporale, in luogo del riferimento temporale, sull’insieme dei predetti documenti ovvero su un’evidenza informaticacontenente l’impronta o le impronte dei documenti o di insieme di essi

Il processo di conservazione è effettuato con cadenza almeno quindicinale per le fatture e annuale per i restanti documenti

www.fattura-elettronica.it www.ifin.it www.conservazionesostitutiva.it

Il Decreto 23 gennaio 2004Documenti analogici

5/B -Conservazione dei documenti ANALOGICI

Memorizzazione dell’immagine, seguendo le modalità degli obblighi per i documenti informatici: formazione, emissione, esibizione, memorizzazione, conservazione e riproduzione

Il processo di conservazione può essere limitato a una o più tipologie di documenti e scritture analogici, purché sia assicurato:

- ordine cronologico delle registrazioni

- non vi sia soluzione di continuità per ogni periodo imposta

www.fattura-elettronica.it www.ifin.it www.conservazionesostitutiva.it

Il Decreto 23 gennaio 2004Comunicazione dell’impronta all’Agenzia delle Entrate Entro quarto mese successivo alla scadenza dei termini per la presentazione delle dichiarazioni fiscali al fine di estendere la validità dei documenti informatici il soggetto interessato deve trasmettere: - l’impronta dell’archivio informatico- la sottoscrizione elettronica- la marca temporale

Il Provvedimento entra in vigore a gennaio 2012

Comunicazione alle Agenzie fiscali dell’impronta relativa ai documenti informatici

L’Agenzia trasmetterà la ricevuta della comunicazione effettuata e il relativo numero di protocollo

www.fattura-elettronica.it www.ifin.it www.conservazionesostitutiva.it

Il Dm 23 gennaio 2004 prevede che la conservazione debba essere effettuata per idocumenti ed i libri diversi dalle fatture con cadenza almeno annuale.

Al riguardo, si ricorda che molte scritture non vengono emesse, ma sono soggettead un continuo aggiornamento (le relative registrazioni devono essere effettuateentro 60 gg come prescritto dall’articolo 22 del D.P.R. 600/73).

Per queste scritture e questi libri si ritiene che gli stessi debbano soddisfare ilrequisito della staticità ed immodificabilità alla data in cui è effettuata l’ultimaregistrazione del periodo e comunque non oltre il termine di presentazione delladichiarazione dell’annualità cui i dati conservati fanno riferimento.

I termini della conservazione

www.fattura-elettronica.it www.ifin.it www.conservazionesostitutiva.it

Le regole della conservazione elettronica dei documenti e dei libri contabili sono quellecontenute negli artt. 3 e 4 del DM 23 gennaio 2004, distinte a seconda che il documento o illibro da conservare sia stato emesso o tenuto in formato elettronico o meno.

Ai sensi dell’articolo 4, comma 2 del Dm, la memorizzazione dei documenti analogici puòessere limitata ad una o più tipologie di documenti; la stessa regola vale, in viainterpretativa, anche per i documenti elettronici.

Il contribuente è libero di scegliere in quale formato tenere e conservare i singoli registri,potendo gestire autonomamente il libro giornale, ad esempio, rispetto ai libri iva o al librodegli inventari.

Questa regola va coordinata con quella secondo la memorizzazione deve rispettare l’ordinecronologico dei documenti, senza soluzione di continuità per periodo d’imposta. Da ciòdiscende l’impossibilità di tenere lo stesso libro (ad esempio libro giornale), uno in formacartacea e l’altro elettronica ripartendo tra l’uno e l’altro le registrazioni di periodo.

La conservazione dei documenti e dei libri contabili

www.fattura-elettronica.it www.ifin.it www.conservazionesostitutiva.it

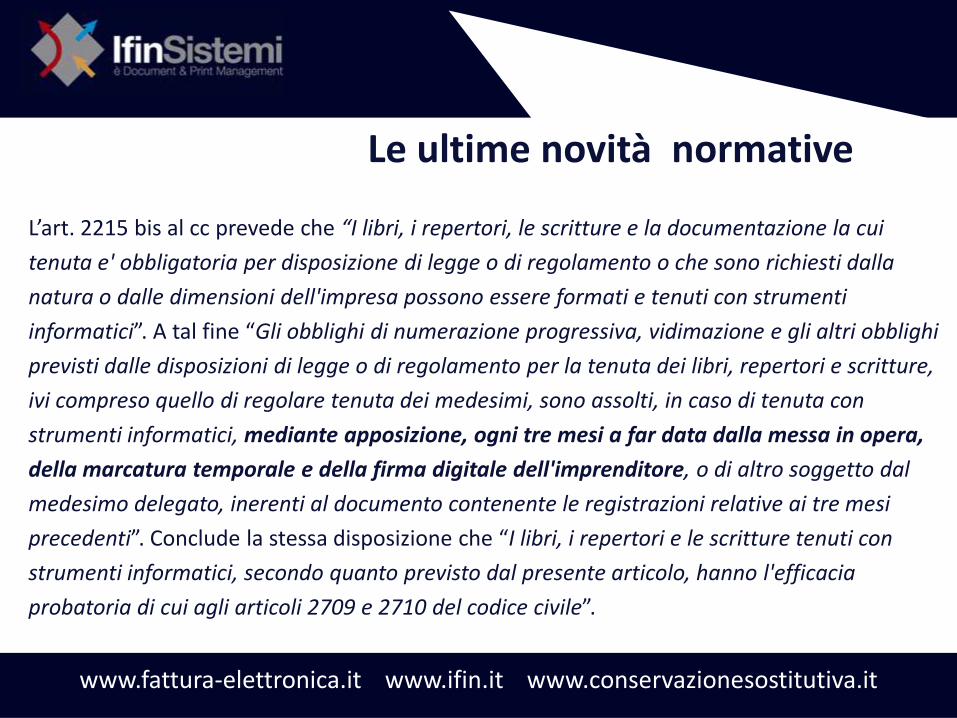

L’art. 2215 bis al cc prevede che “I libri, i repertori, le scritture e la documentazione la cui

tenuta e' obbligatoria per disposizione di legge o di regolamento o che sono richiesti dalla

natura o dalle dimensioni dell'impresa possono essere formati e tenuti con strumenti

informatici”. A tal fine “Gli obblighi di numerazione progressiva, vidimazione e gli altri obblighi

previsti dalle disposizioni di legge o di regolamento per la tenuta dei libri, repertori e scritture,

ivi compreso quello di regolare tenuta dei medesimi, sono assolti, in caso di tenuta con

strumenti informatici, mediante apposizione, ogni tre mesi a far data dalla messa in opera,

della marcatura temporale e della firma digitale dell'imprenditore, o di altro soggetto dal

medesimo delegato, inerenti al documento contenente le registrazioni relative ai tre mesi

precedenti”. Conclude la stessa disposizione che “I libri, i repertori e le scritture tenuti con

strumenti informatici, secondo quanto previsto dal presente articolo, hanno l'efficacia

probatoria di cui agli articoli 2709 e 2710 del codice civile”.

Le ultime novità normative

www.fattura-elettronica.it www.ifin.it www.conservazionesostitutiva.it

La circolare 36/E ha ribadito con forza come le norme del DMEF siano applicabili

alle scritture contabili, ai libri, ai registri e, in generale, a ogni documento rilevante

ai fini Tributari.

In particolare, nell’ambito di applicazione del decreto vengono annoverati:

Libro giornale

Libro inventari

Scritture ausiliarie di magazzino

Registro degli acquisti, dei corrispettivi,, il registro delle fatture attive

Dichiarazioni fiscali

Modelli f23 ed f24

Fatture

Ricevute fiscali, scontrini

Certificati di conformità

La conservazione sostitutiva dei documenti fiscali

www.fattura-elettronica.it www.ifin.it www.conservazionesostitutiva.it

La conservazione dei documenti fiscalmente rilevanti deve seguire le indicazionicontenute nella deliberazione Cnipa 19 febbraio 2004, n. 11 e, quindi, la conservazionedeve essere effettuata mediante memorizzazione su supporti ottici e terminare conl’apposizione, sull’insieme dei documenti ovvero su una evidenza informaticacontenente le impronte dei documenti o di insieme di essi, della firma digitale e dellamarca temporale (in luogo del riferimento temporale da parte del responsabile delprocedimento di conservazione).

Si ricorda infine che il processo va obbligatoriamente effettuato con cadenza almenoquindicinale per le fatture elettroniche e almeno annuale per i restanti documenti ( art.3 comma 2 DMEF)

.

DMEF del 23 gennaio 2004 Processo di conservazione dei documenti informatici

La conservazione delle unità documentarie digitali è finalizzata al mantenimento delle loro caratteristiche di:

autenticità, integrità, accessibilità,

L’art. 43 definisce che i documenti informatici di cui è prescritta la conservazione perlegge o regolamento possono essere archiviati per le esigenze correnti anche conmodalità cartacee e sono conservati in modo permanente con modalità digitali;

www.fattura-elettronica.it www.ifin.it www.conservazionesostitutiva.it

www.fattura-elettronica.it www.ifin.it www.conservazionesostitutiva.it

Valore legaleIntegrità’di un testoAutenticità- sicurezza sull’identità di chi firmaNon ripudio- sicurezza per l’impossibilità dell’autore di disconoscere il documento informatico

Smart cartCertificato di sottoscrizione Lettore di smart card da collegare al pcSoftware di firmaPC e connessione a internetIl Certificatore è quel soggetto pubblico o privato che effettua:la procedura di certificazione;il rilascio del certificato

Processo di firma digitale

www.fattura-elettronica.it www.ifin.it www.conservazionesostitutiva.it

• Informazione, contenente la data e l’ora, che viene associata ad uno o più documenti informatici

• (art. 1 lettera m del DPCM 30/03/2009)

• Tipicamente inserita durante la fase di firma in appositi campi

• La marca temporale si acquista preso l’Ente Certificatore Accreditato

La lista degli Enti Certificatori accreditati si trova linkandosi al sito www.digitpa.gov.it

La marca temporale

www.fattura-elettronica.it www.ifin.it www.conservazionesostitutiva.it

• 1.Il documento conservato è reso leggibile in qualsiasi momento presso il sistema di Conservazione sostitutiva e disponibile, a richiesta, su supporto cartaceo.

• 2. Il documento conservato può essere esibito anche per via telematica secondo le modalità telematica secondo le modalità stabilite con provvedimenti dei direttori delle componenti Agenzie fiscali.

DMEF 23 gennaio 2004 - L’esibizione

www.fattura-elettronica.it www.ifin.it www.conservazionesostitutiva.it

Documenti di studio conservazione obbligatoria

Fatture, lettere e telegrammi ( art. 2220 codice civile)Copie delle fatture, delle lettere e dei telegrammi ( art. 2220 codice civile)Libro giornale e libro degli inventari ( art. 2215 codice civile e art. 14 comma 1)Libro mastroRegistri prescritti ai fini iva Scritture ausiliarie di magazzinoRegistro beni ammortizzabiliScontrini fiscaliRicevute fiscaliDocumento di trasportoInvii entratel e relative ricevute (Dichiarazioni redditi, comunicazioniIva, Intrastat, Modelli Iva AA, 770, F24, eccetera) inviati in qualità di intermediario;Modello di pagamento F23/24Libro unico del lavoro

I documenti che possono essere conservati ai sensi del D.M. 23 gennaio 2004 sono, ad esempio:

www.fattura-elettronica.it www.ifin.it www.conservazionesostitutiva.it

Conservazione dei documenti digitali: termina con l'apposizionesull'insieme dei documenti o su una evidenza informaticacontenente una o più impronte dei documenti o di insiemi diessi, del riferimento temporale e della firma digitale da parte delResponsabile della conservazione che attesta il correttosvolgimento del processo

Conservazione dei documenti analogici: le relative immaginidigitali devono essere prima memorizzate sui supporti per idocumenti analogici unici è necessaria l’ulteriore apposizionedel riferimento temporale e della firma digitale da parte di unPubblico ufficiale che attesti la conformità dell’operazione v. oranuovo articolo 23, comma 5, CAD, modificato dal decretoanticrisi

Il responsabile della conservazione

www.fattura-elettronica.it www.ifin.it www.conservazionesostitutiva.it

introduce la figura del Responsabile del procedimento di

conservazione sostitutiva al quale vengono:

indicate le attività in cui è coinvolto in prima persona

assegnati specifici compiti e responsabilità

consentiti diversi gradi di delega

Responsabile della conservazioneCnipa n. 11/2004 art. 5

www.fattura-elettronica.it www.ifin.it www.conservazionesostitutiva.it

Comma 2. il responsabile del procedimento di conservazione sostitutiva può

delegare, in tutto o in parte, lo svolgimento delle proprie attività ad una o più persone

che, per competenza ed esperienza, garantiscano la corretta esecuzione delle

operazioni ad esse delegate.

Comma 3. il procedimento di conservazione sostitutiva può essere affidato, in tutto o

in parte, ad altri soggetti, pubblici o privati, i quali sono tenuti ad osservare quanto

previsto dalla presente deliberazione.

Il responsabile della conservazione

www.fattura-elettronica.it www.ifin.it www.conservazionesostitutiva.it

• Quando si sceglie di mantenere all’interno dell’azienda la conservazione sostitutiva è necessario individuare il responsabile della conservazione predisponendo un atto di nomina;

• Lo stesso responsabile così designato, potrà, a sua volta, redigere un atto di delega, conferendo ad altri soggetti la gestione di alcune fasi dell’iter diconservazione;

• Il processo di conservazione può essere affidato all’esterno (OUTSOURCER) ma, il contribuente resterà l’unico responsabile nei confronti delfisco per tutto quanto concerne gli obblighi prescritti dalle disposizioni tributarie.

Il responsabile della conservazione

www.fattura-elettronica.it www.ifin.it www.conservazionesostitutiva.it

In sostituzione del libro paga e matricola, l’art. 39del D.L. n. 112 del 25giugno 2008, convenrtito, con modificazioni, dalla legge 6 agosto 2008, n.133, ha previsto l’istituzione e la tenuta del libro unico del lavoro.

DM 9 luglio 2008: con l’entrata in vigore del decreto ministeriale 9 luglio2008 (in Gazzetta Ufficiale, 18 agosto 2008, n. 192), il DL 112/08 è divenutopienamente operativo.

Libro unico del lavoroFonti normative

www.fattura-elettronica.it www.ifin.it www.conservazionesostitutiva.it

Il Ministero del Lavoro ha emanato:

1) la Circolare 21 agosto 2008, n. 20 (in Gazzetta Ufficiale, 27 agosto2008, n. 200), che illustra i contenuti degli artt. 39 e 40 del DL n. 112 del2008;

2) la nota n. 15109 del 30 ottobre 2008 che chiarisce i profilisanzionatori nel periodo transitorio dal 25 giugno al 18 agosto 2008;

3) il VADEMECUM sul LUL (5 dicembre 2008)

Chiarimenti ministeriali sul LUL

www.fattura-elettronica.it www.ifin.it www.conservazionesostitutiva.it

Modalità di tenutaArt. 1 DM 9 luglio 2008

• Ad elaborazione e stampa meccanografica su fogli mobilia ciclo continuo (con vidimazione preventiva dell’INAIL odei soggetti a ciò autorizzati dall’INAIL).

• A stampa laser (con autorizzazione preventiva dell’INAILalla stampa e numerazione automatica).

www.fattura-elettronica.it www.ifin.it www.conservazionesostitutiva.it

Su supporti magnetici, sui quali ogni singola scrittura costituisca

documento informatico e sia collegata alle registrazioni in precedenza

effettuate, o ad elaborazione automatica dei dati, garantendo oltre la

consultabilità, in ogni momento, anche la inalterabilità e la integrità dei

dati, nonché la sequenzialità cronologica delle operazioni eseguite, nel

rispetto delle regole tecniche di cui all’art. 71 del D.Lgs. 7 marzo 2005,

n. 82 (si fa presente che le regole tecniche attualmente in vigore sono

contenute nella Deliberazione CNIPA 19 febbraio 2004, n. 11 e nel

DPCM 30 marzo 2009).

Modalità di tenutaart. 1 DM 9 luglio 2008

www.fattura-elettronica.it www.ifin.it www.conservazionesostitutiva.it

Il documento informatico dovrà essere elaborato con apposizione del

riferimento temporale e della sottoscrizione elettronica, al fine di

assicurare l’attestazione della data e l’autenticità dei contenuti.

N.B. Questo sistema non ha obbligo di vidimazione e autorizzazione, ma

occorre la comunicazione scritta preventiva alla DPL territorialmente

competente, con indicazione delle caratteristiche tecniche del sistema

adottato.

Modalità di tenutaart. 1 DM 9 luglio 2008

www.fattura-elettronica.it www.ifin.it www.conservazionesostitutiva.it

Luogo di tenuta

La sede legale dell’impresaLo studio del consulente del lavoro o di altro professionista abilitatoI servizi e i centri di assistenza delle associazioni di categoria delle imprese artigiane e dellealtre piccole imprese, anche in forma cooperativa

Per i gruppi di impresa si ricorda che , ai sensi del’art. 31, comma1, del decreto legislativo 10settembre 2003, n.276, la società capogruppo può essere affidataria di tutti gliadempimenti di cui all’ art. 1 della legge n. 12/1979 per le società collegate del gruppo, ivicompreso l’affidamento della tenuta del libro unico del lavoro

www.fattura-elettronica.it www.ifin.it www.conservazionesostitutiva.it

I documenti informatici che compongono il Libro Unico del Lavoro devono

avere la forma di documenti statici non modificabili e devono essere emessicon l’apposizione del riferimento temporale e della sottoscrizione elettronica,al fine di garantirne l’attestazione della data, l’autenticità e l’integrità.

Essi possono essere memorizzati su qualsiasi supporto di cui sia garantita laleggibilità nel tempo, purché sia sempre assicurato l’ordine cronologico e nonvi sia soluzione di continuità tra un periodo di paga e l’altro.

Obbligo di conservazione di 5 anni

Tenuta e conservazione del LUL

www.fattura-elettronica.it www.ifin.it www.conservazionesostitutiva.it

Il processo di conservazione deve chiudersi per ogni periodo di paga entro il termine di registrazione, cioè entro il 16 del mese successivo, con l’apposizione di una firma digitale sul lotto di registrazioni mensili a cura del tenutario/conservatore (datore di lavoro, consulente o associazione di categoria), eventualmente anche utilizzando la firma digitale acquisita e ceduta in uso dalla propria softwarehouse, oltre che di una marca temporale da apporre, quindi, all’intera scritturazione di paghe e presenze in scadenza

Tenuta e conservazione del LUL

www.fattura-elettronica.it www.ifin.it www.conservazionesostitutiva.it

Devono essere consentite le funzioni di ricerca, estrazione dagli archiviinformatici e associazione logica dei dati in relazione a nome, cognome,codice fiscale e data.

Il LUL su supporti magnetici deve essere reso leggibile e, a richiesta,disponibile su supporto cartaceo o in formato elettronico (viene suggerito il“pdf”), in caso di verifiche, controlli o ispezioni.

Tenuta e conservazione del LUL

www.fattura-elettronica.it www.ifin.it www.conservazionesostitutiva.it

Registrazioni su Libro Unico

(Decreto Ministero Lavoro 9

luglio 2008 e Circolare n.

20/2008 Ministero Lavoro

21/08/2008)

Formate e stabilizzate come singoli documenti informatici con Firma digitale e Riferimento temporale

Funzione di hash

Conservati in lotti mensili con firma digitale e marca temporale del responsabile della conservazione sull’insieme dei documenti o delle impronte dei documenti

comunicazione scritta, anche a mezzo fax o e-mail, alla direzione provinciale del lavoro competente per territorio, prima della messa in uso, con l’indicazione dettagliata delle caratteristiche tecniche del sistema adottato

Tenuta e conservazione del LUL

www.fattura-elettronica.it www.ifin.it www.conservazionesostitutiva.it

L’obbligo di esibizione incombe materialmente sul soggetto che detieneil libro unico del lavoro:

il libro deve essere tempestivamente esibito dal datore di lavoro agli organi divigilanza nel luogo in cui si esegue il lavoro, anche a mezzo fax o postaelettronica, quando si tratta di sede stabile di lavoro, cioè di una articolazioneautonoma dell’impresa, stabilmente organizzata, idonea ad espletare, anche inparte, l’attività aziendale e perciò dotata di uffici amministrativi;

se l’ispezione riguarda attività mobili o itineranti - svolgimento del lavoropresso più sedi nell’ambito della stessa giornata o con mobilità dei lavoratorisul territorio - gli ispettori devono formulare espressa richiesta di esibizione dellibro unico al datore con apposito verbale.

L’obbligo di esibizione

www.fattura-elettronica.it www.ifin.it www.conservazionesostitutiva.it

i consulenti del lavoro e gli altri professionisti abilitati, ai quali ildatore di lavoro affida la tenuta dei documenti di lavoro, previacomunicazione alla Direzione provinciale del lavoro competente perterritorio, devono esibire il libro unico entro 15 giorni dalla richiestadell’organo di vigilanza;

i servizi e i centri di assistenza delle associazioni di categoria delleimprese artigiane e delle altre piccole imprese, anche in formacooperativa, devono esibire il libro unico, analogamente ai consulenti,entro 15 giorni dalla richiesta degli ispettori.

L’obbligo di esibizione

www.fattura-elettronica.it www.ifin.it www.conservazionesostitutiva.it

Le sanzioni

Violazione Sanzione pecuniaria amministrativa

Mancata istituzione del libro unico del lavoro Da 500 s 2.500 euro

Omessa o infedele registrazione dei dati che determini differenti trattamenti retributivi, previdenziali o fiscali

Da 150 a 3.000 euro

Tardiva registrazione dei dati Da 100 a 1.500 euro

Omessa esibizione del libro tenuto dal datore di lavoro

Da 200 a 2.000 euro

Omessa esibizione del libro tenuto da uno dei soggetti previsti dall’art. 1, a 4, legge n. 12/1979 (servizi delle

associazioni datoriali)

Da 250 a 2.000 euro

Omessa esibizione da parte del consulente del lavoro o di un dei professionisti di cui all’art. 1, legge n.

12/1979

Da 100 a 1.000 euro

Obbligo di conservazione del libro unico del lavoro e dei libri previgenti dismessi per cinque anni dall’ultima

registrazione

Da 100 a 600 euro

Grazie per l’attenzioneStefania Rampazzo

IFIN SISTEMI SRLDivisione IFINConsulting

Via G. Medici 9/A – Padovawww.ifin.it

www.conservazionesostitutiva.it

www.fattura-elettronica.it

![Certificati “Firma Elettronica” · Firma digitale [digital signature] ... La richiesta deve essere autenticata tramite firma elettronica avanzata, che viene rilasciata ai soggetti](https://img.pdfslide.tips/doc/110x75/5c23946209d3f224508bbf40/certificati-firma-elettronica-firma-digitale-digital-signature-la.jpg)