Embed Size (px)

Citation preview

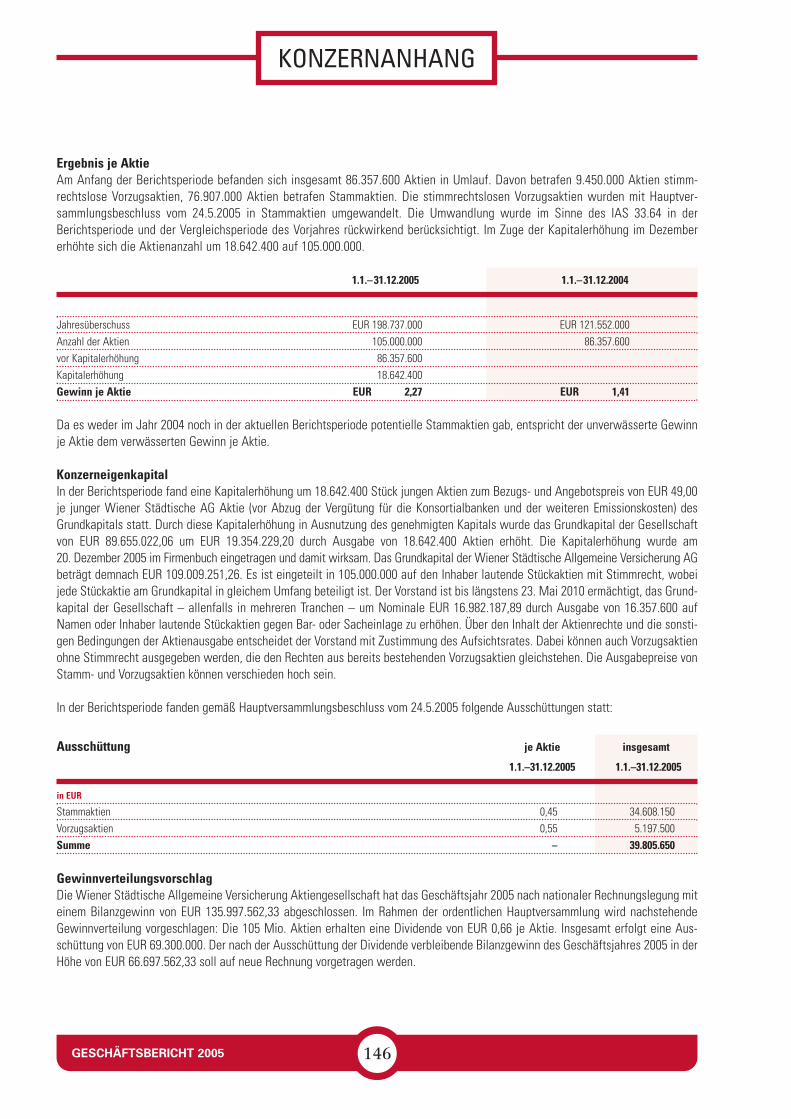

2005 war ein besonderes Jahr.

Geschäftsbericht Konzern 2005

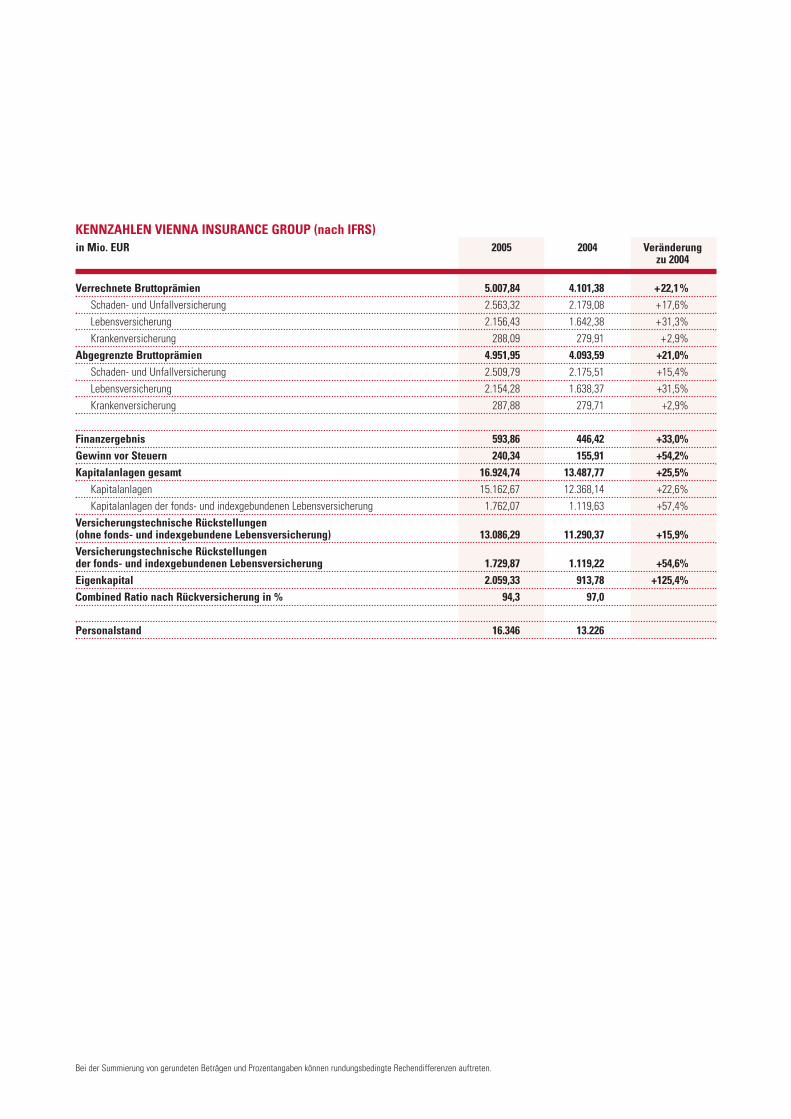

in Mio. EUR 2005 2004 Veränderungzu 2004

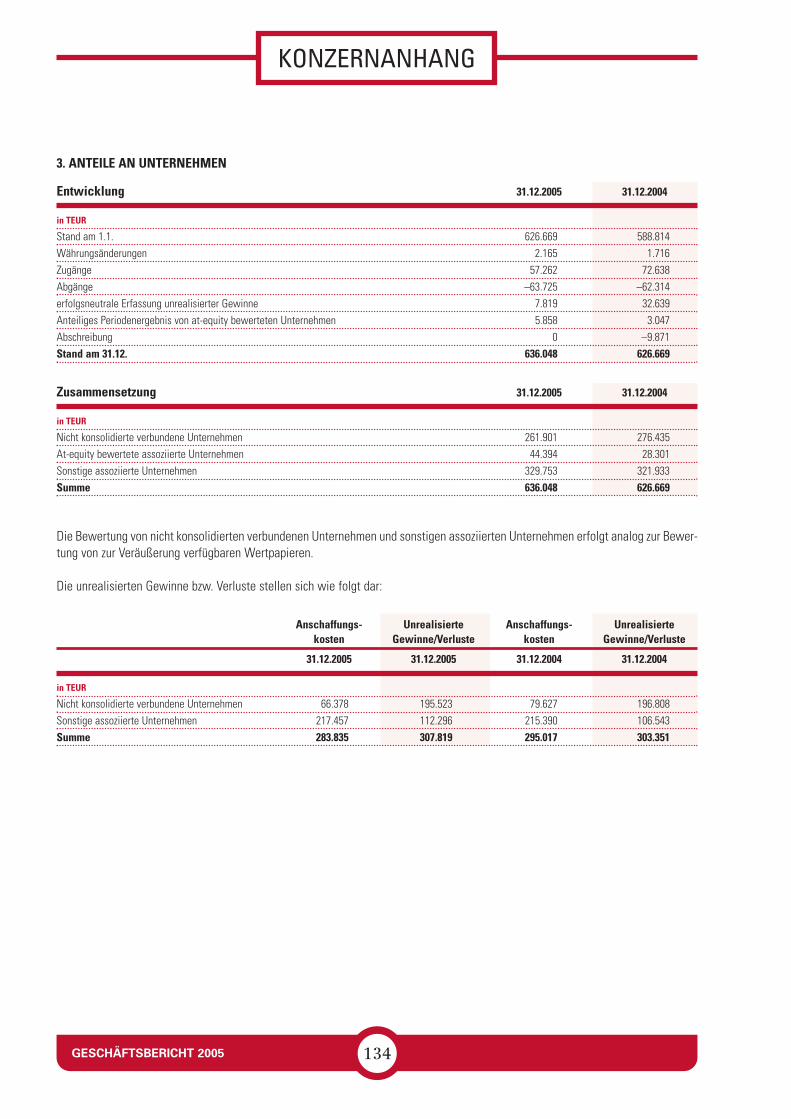

Verrechnete Bruttoprämien 5.007,84 4.101,38 +22,1%Schaden- und Unfallversicherung 2.563,32 2.179,08 +17,6%

Lebensversicherung 2.156,43 1.642,38 +31,3%

Krankenversicherung 288,09 279,91 +2,9%

Abgegrenzte Bruttoprämien 4.951,95 4.093,59 +21,0%Schaden- und Unfallversicherung 2.509,79 2.175,51 +15,4%

Lebensversicherung 2.154,28 1.638,37 +31,5%

Krankenversicherung 287,88 279,71 +2,9%

Finanzergebnis 593,86 446,42 +33,0%Gewinn vor Steuern 240,34 155,91 +54,2%Kapitalanlagen gesamt 16.924,74 13.487,77 +25,5%

Kapitalanlagen 15.162,67 12.368,14 +22,6%

Kapitalanlagen der fonds- und indexgebundenen Lebensversicherung 1.762,07 1.119,63 +57,4%

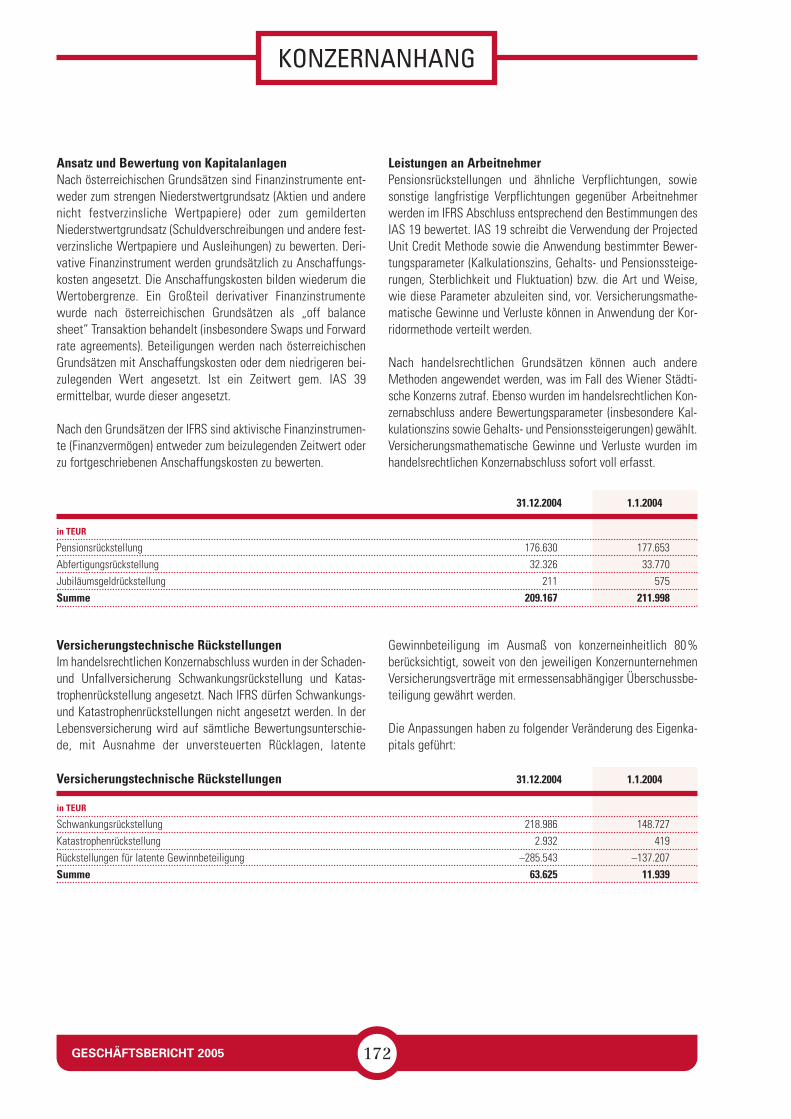

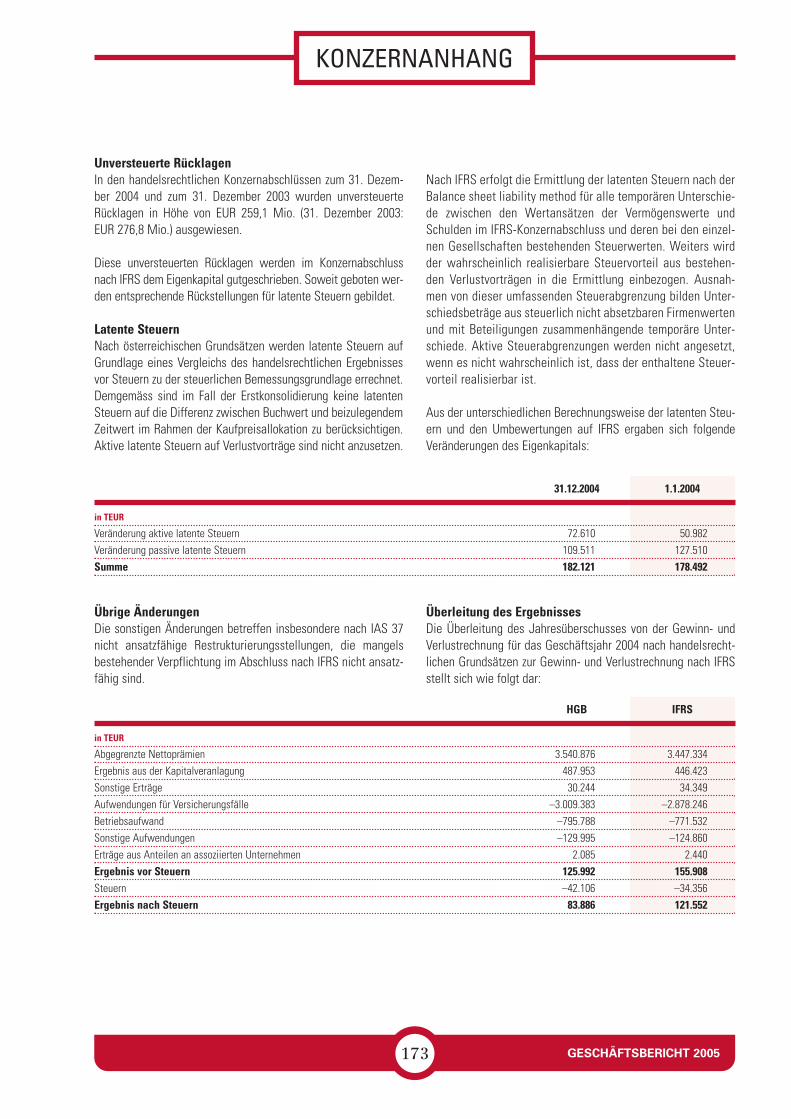

Versicherungstechnische Rückstellungen(ohne fonds- und indexgebundene Lebensversicherung) 13.086,29 11.290,37 +15,9%Versicherungstechnische Rückstellungender fonds- und indexgebundenen Lebensversicherung 1.729,87 1.119,22 +54,6%Eigenkapital 2.059,33 913,78 +125,4%Combined Ratio nach Rückversicherung in % 94,3 97,0

Personalstand 16.346 13.226

KENNZAHLEN VIENNA INSURANCE GROUP (nach IFRS)

Bei der Summierung von gerundeten Beträgen und Prozentangaben können rundungsbedingte Rechendifferenzen auftreten.

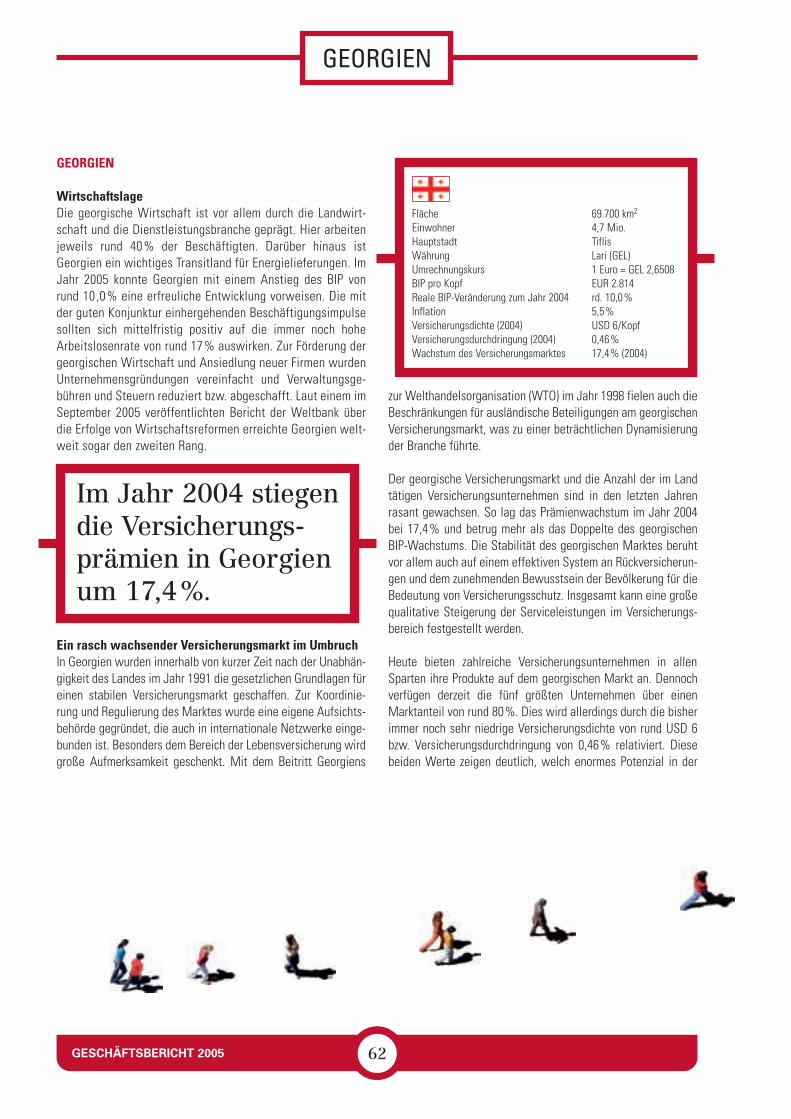

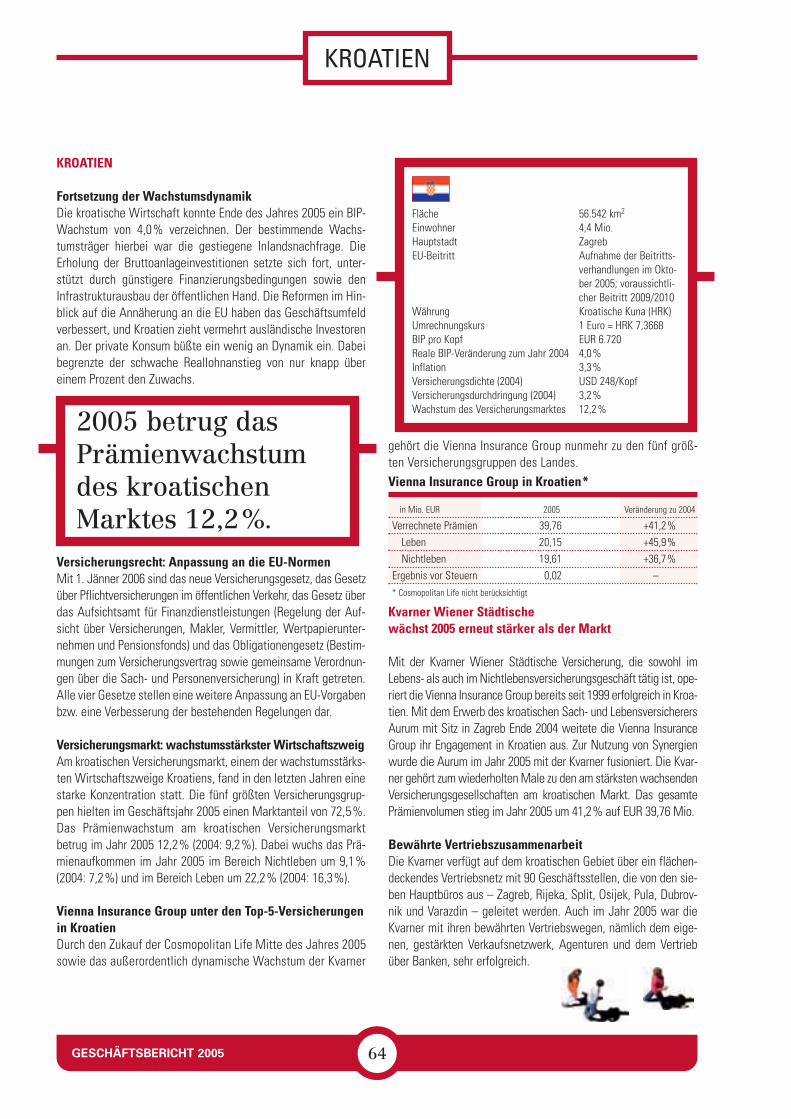

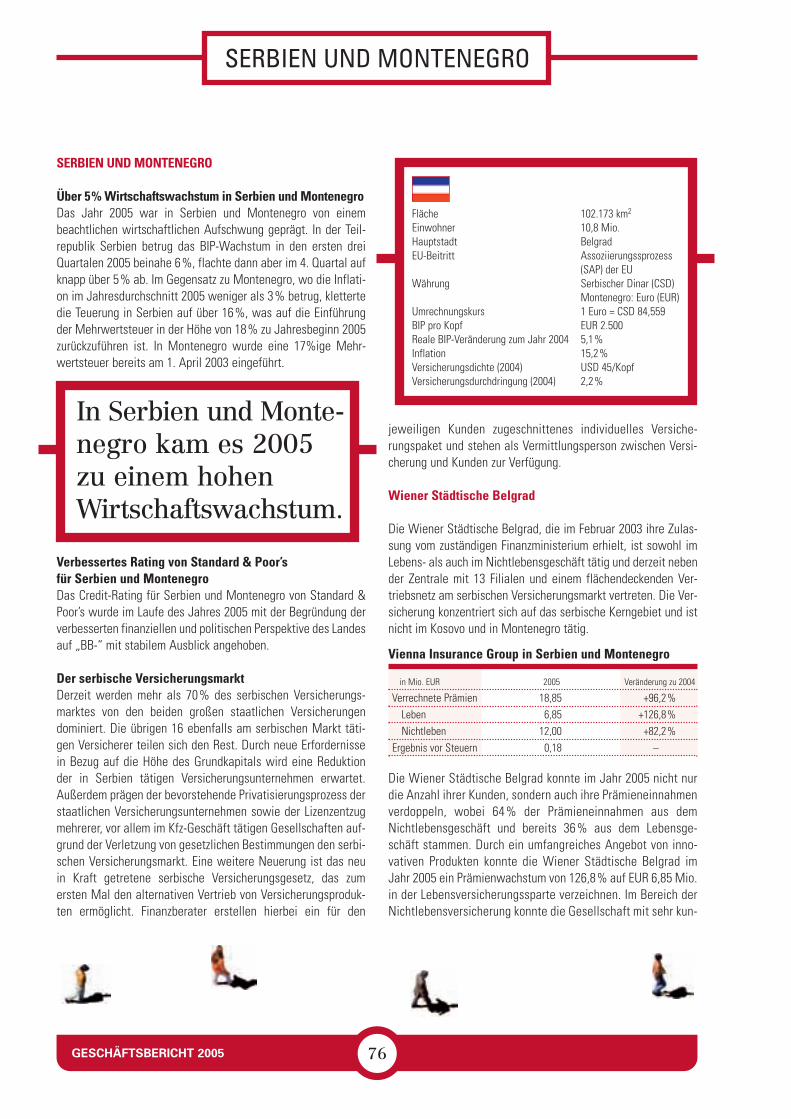

KROATIEN

WEISSRUSSLAND

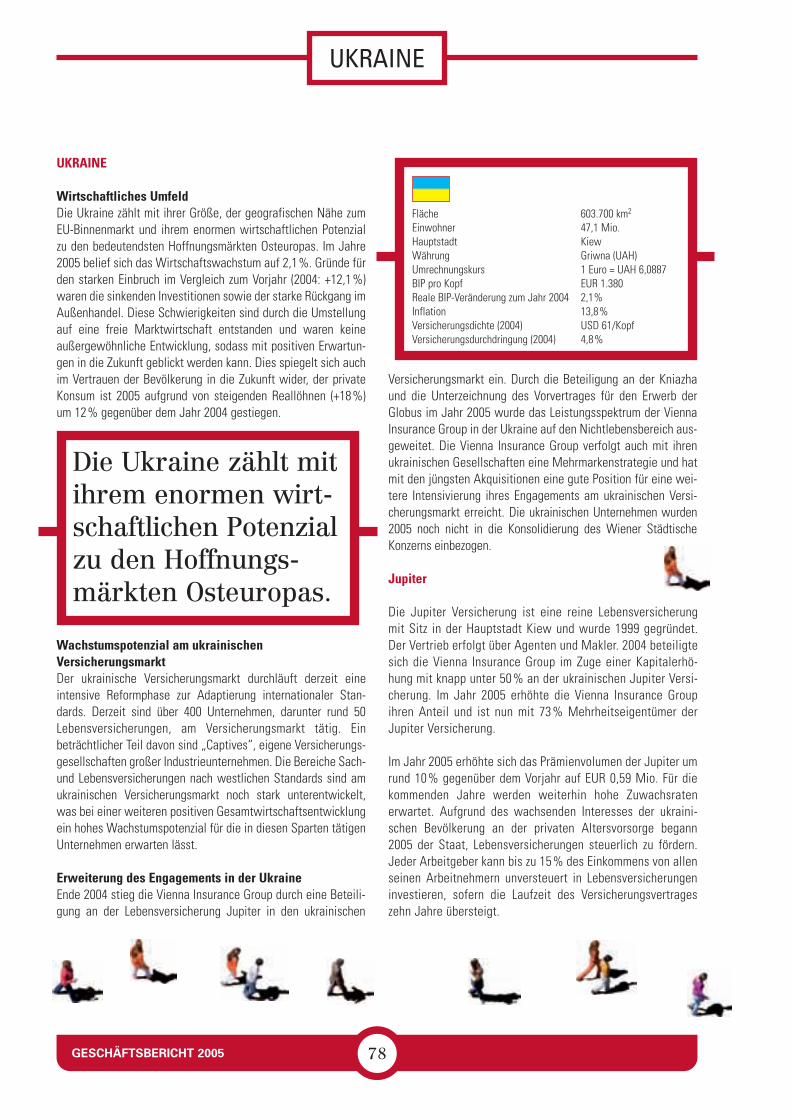

UKRAINE

RUMÄNIEN

DEUTSCHLAND

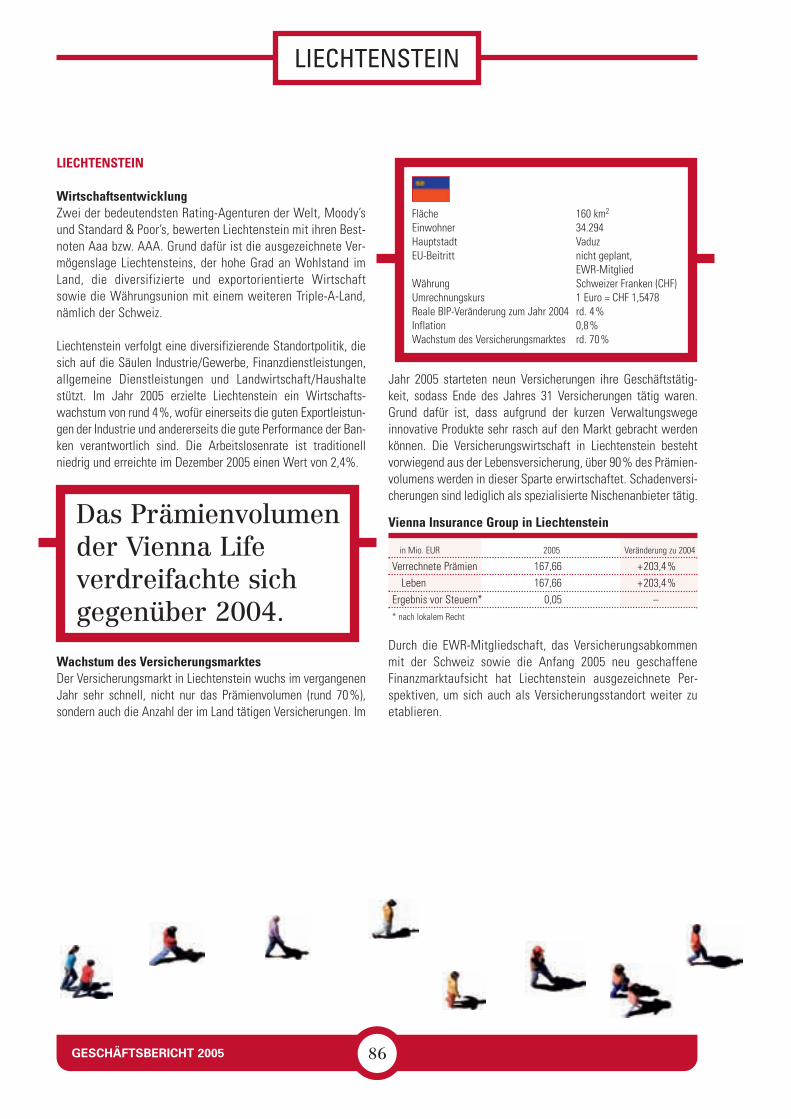

LIECHTENSTEIN ÖSTERREICH

ITALIEN

SLOWENIEN

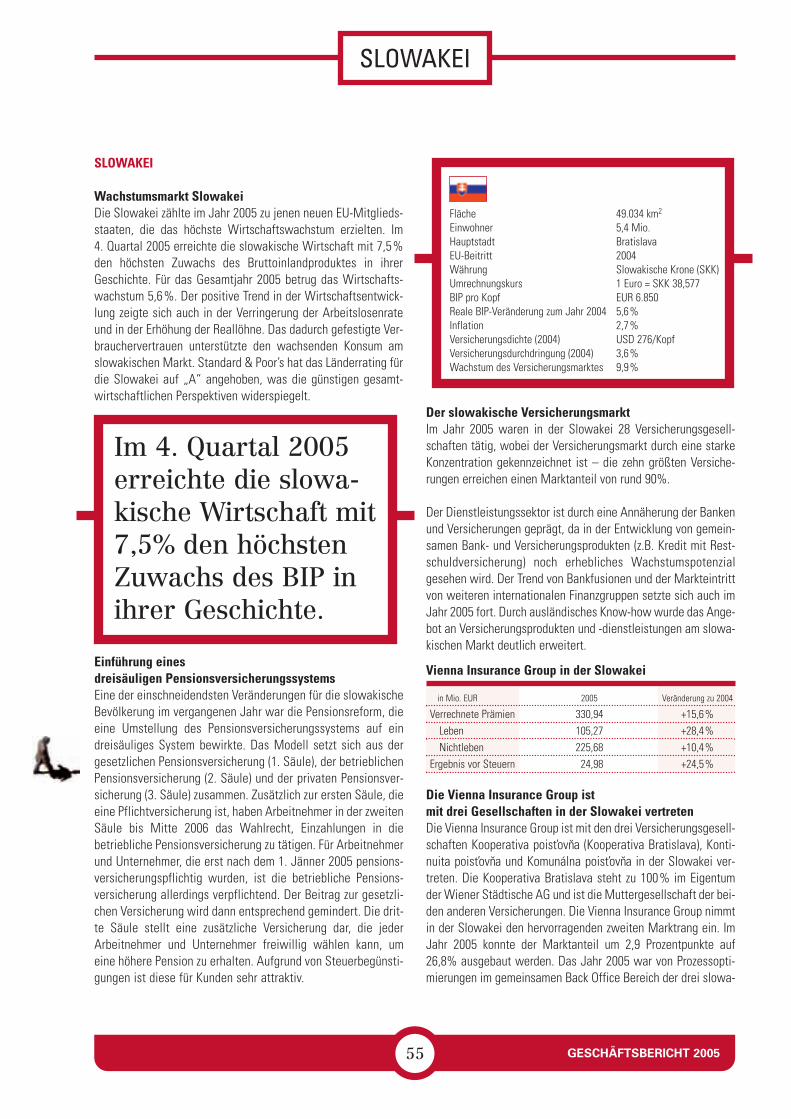

SLOWAKEI

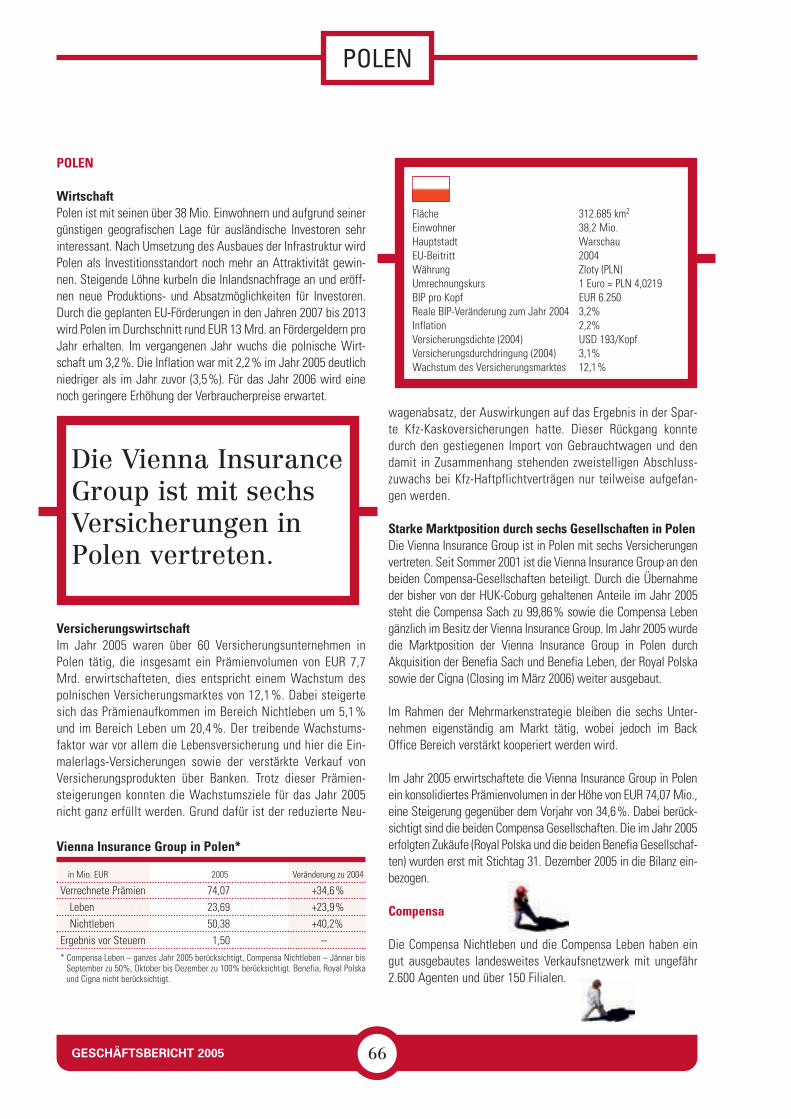

POLEN

SERBIEN & MONTENEGRO

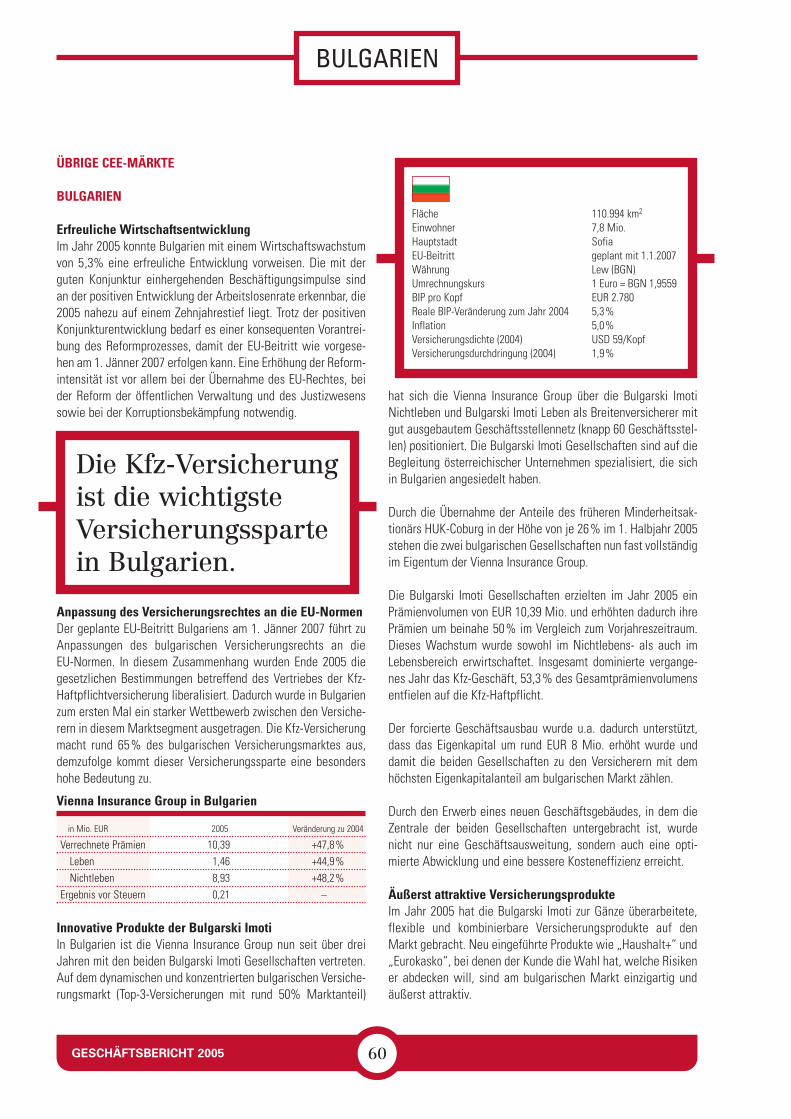

BULGARIEN

TSCHECHISCHE REPUBLIK

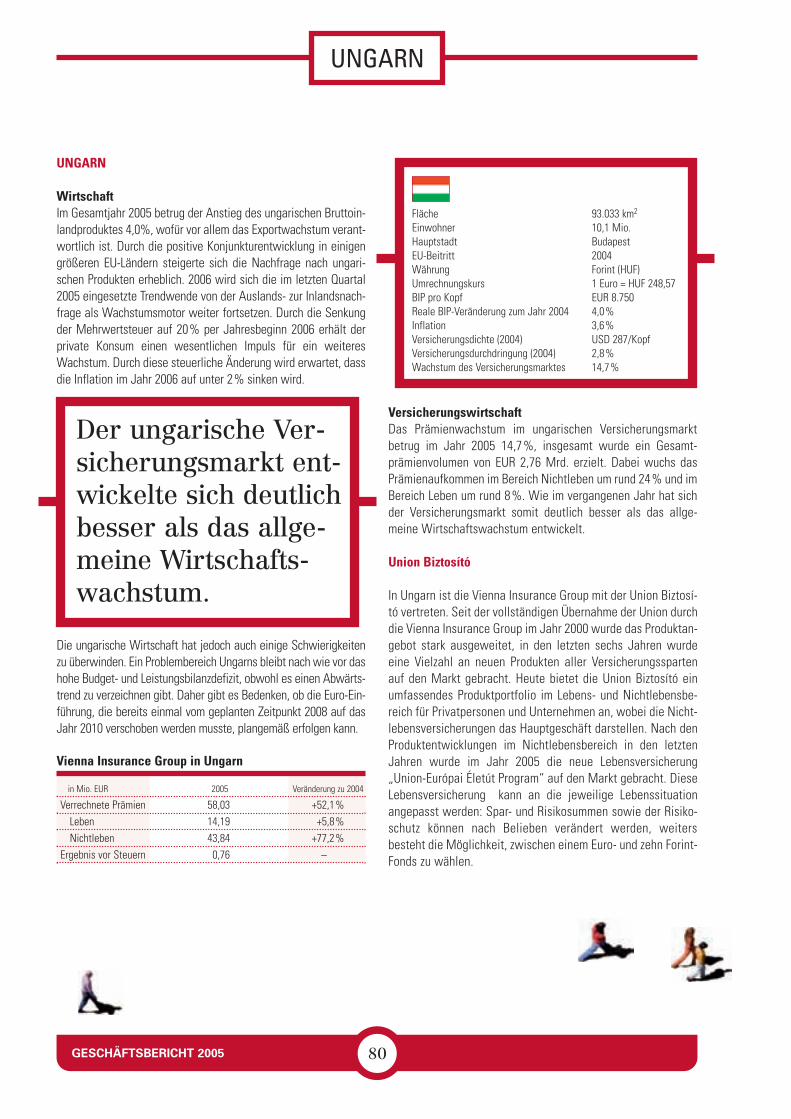

UNGARN

SLOWAKEI

Stand: März 2006

WEISSRUSSLAND UKRAINE

UNGARN

RUMÄNIEN

SERBIEN & MONTENEGRO

ÖSTERREICH

BULGARIENKROATIEN

LIECHTENSTEIN

ITALIEN ZWEIGNIEDERLASSUNG SLOWENIEN ZWEIGNIEDERLASSUNG

DEUTSCHLAND

TSCHECHISCHE REPUBLIK

POLEN

INHALT

INHALTSVERZEICHNIS

Allgemeiner Teil2 Landkarte Vienna Insurance Group4 Kennzahlen8 Vorwort des Vorstandsvorsitzenden

10 Vorstand12 50 Jahre Ringturm14 Strategie17 Investor Relations22 Corporate Governance26 Corporate Social Responsibility

Lagebericht zum Konzernabschlussder Wiener Städtische AG

32 Vienna Insurance Group39 Österreich46 Italien48 Slowenien52 Tschechische Republik55 Slowakei60 Bulgarien62 Georgien64 Kroatien66 Polen70 Rumänien74 Russland

76 Serbien und Montenegro78 Ukraine80 Ungarn82 Weißrussland84 Deutschland86 Liechtenstein90 Konzernergebnis94 Ausblick 200697 Risikobericht

Wiener Städtische AG Konzernabschluss

104 Bilanz106 Gewinn- und Verlustrechnung107 Kapitalflussrechnung108 Segmentberichterstattung110 Grundsätze der Rechnungslegung und

Bilanzierungs- und Bewertungsmethoden122 Risikoberichterstattung132 Erläuterungen zum Konzernabschluss171 Darstellung der Auswirkungen der Umstellung

der Rechnungslegung auf IFRS175 Bestätigungsvermerk des Abschlussprüfers

Schlussteil176 Ansprechpersonen177 Glossar181 Anschrift - Hinweise - Impressum

3 GESCHÄFTSBERICHT 2005

4

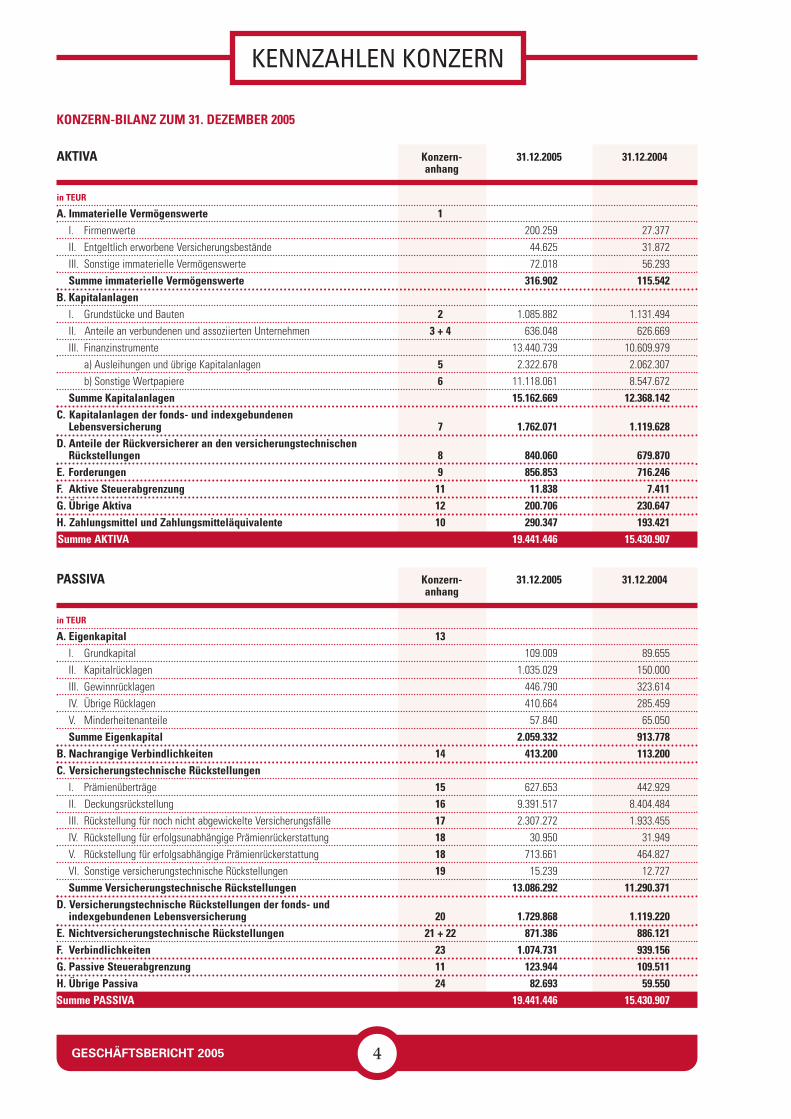

KENNZAHLEN KONZERN

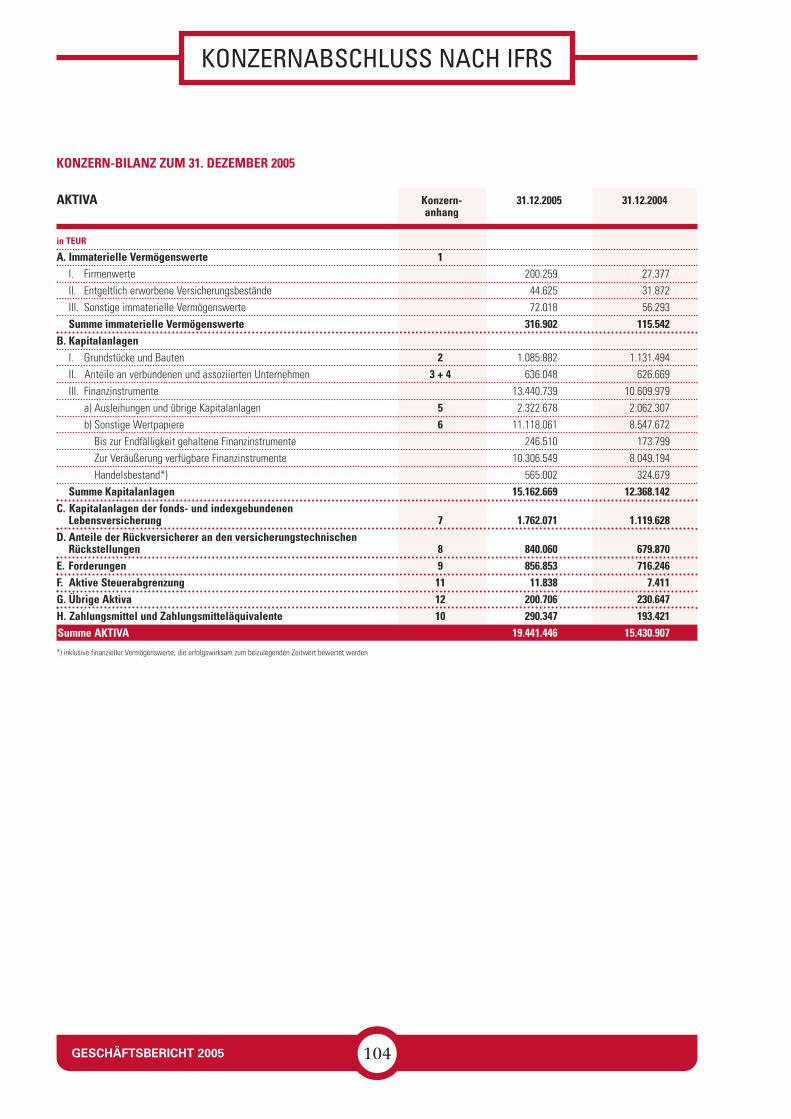

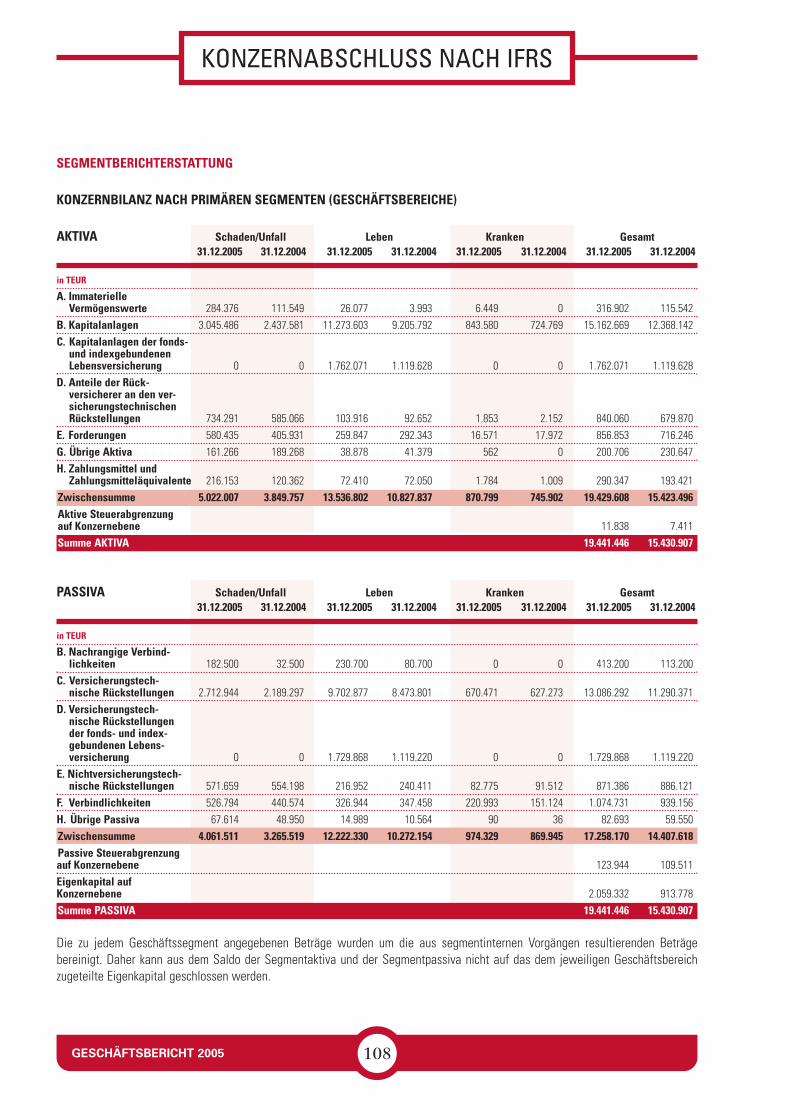

AKTIVA Konzern- 31.12.2005 31.12.2004anhang

in TEUR

A. Immaterielle Vermögenswerte 1I. Firmenwerte 200.259 27.377

II. Entgeltlich erworbene Versicherungsbestände 44.625 31.872

III. Sonstige immaterielle Vermögenswerte 72.018 56.293

Summe immaterielle Vermögenswerte 316.902 115.542B. Kapitalanlagen

I. Grundstücke und Bauten 2 1.085.882 1.131.494

II. Anteile an verbundenen und assoziierten Unternehmen 3 + 4 636.048 626.669

III. Finanzinstrumente 13.440.739 10.609.979

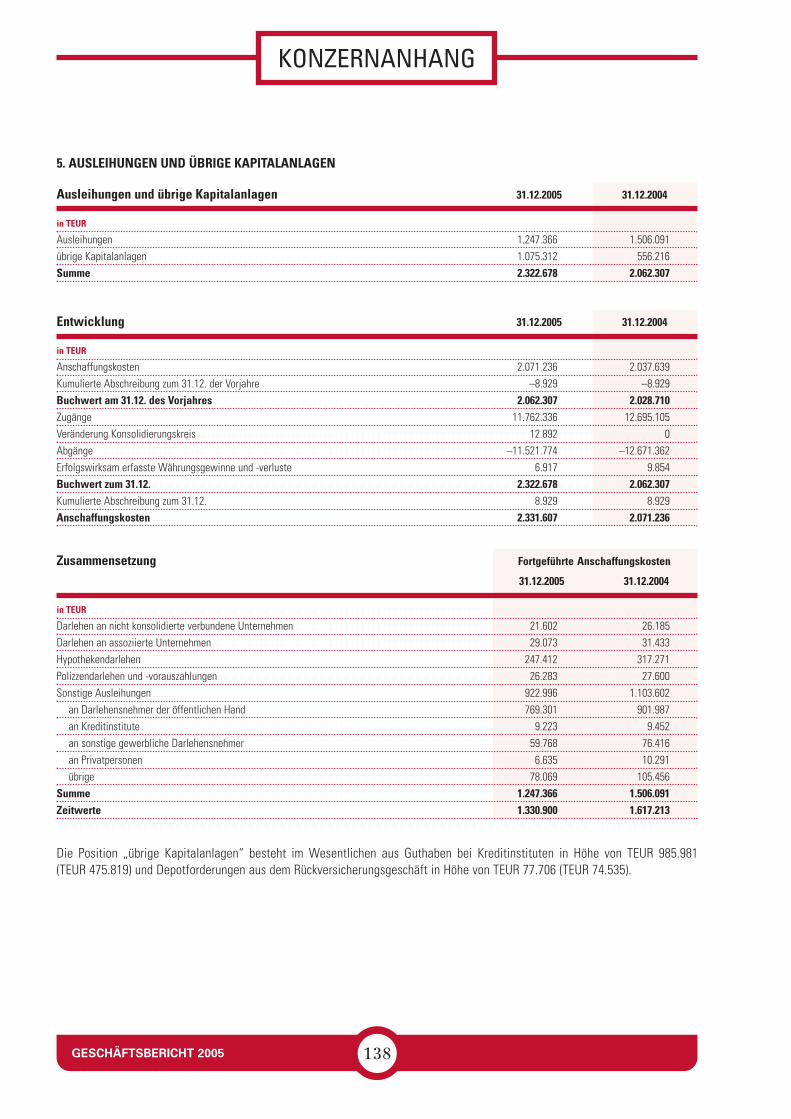

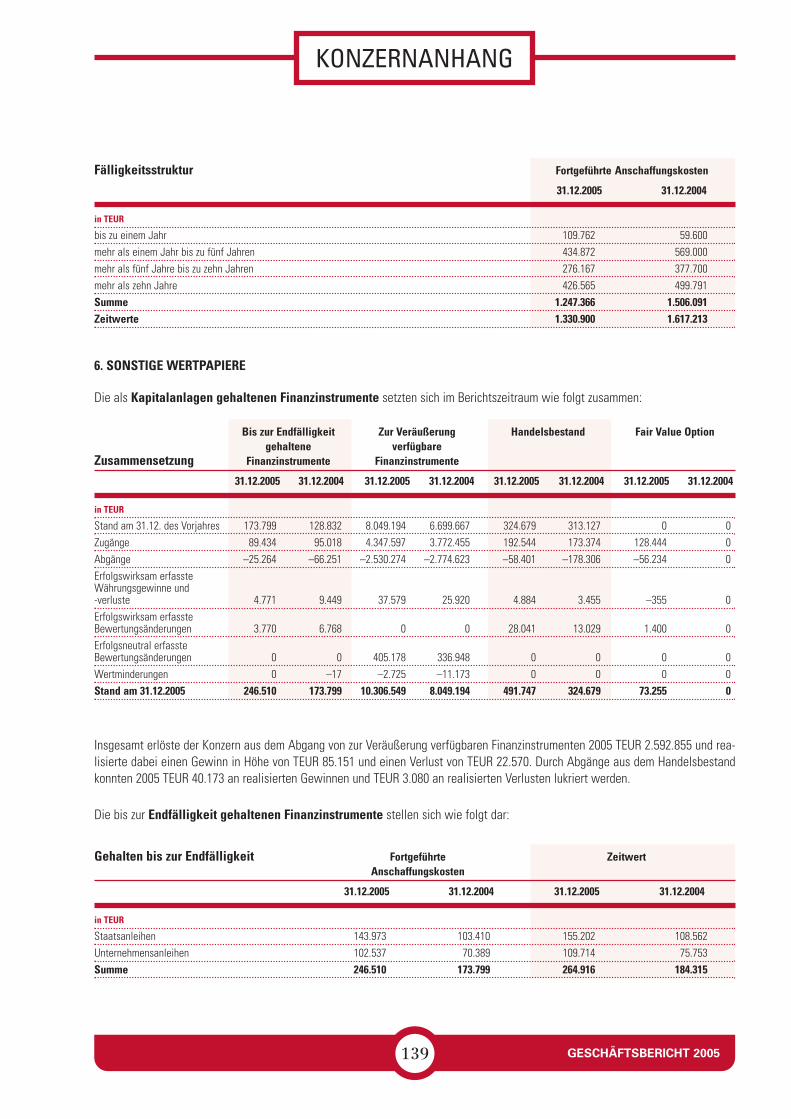

a) Ausleihungen und übrige Kapitalanlagen 5 2.322.678 2.062.307

b) Sonstige Wertpapiere 6 11.118.061 8.547.672

Summe Kapitalanlagen 15.162.669 12.368.142C. Kapitalanlagen der fonds- und indexgebundenen

Lebensversicherung 7 1.762.071 1.119.628D. Anteile der Rückversicherer an den versicherungstechnischen

Rückstellungen 8 840.060 679.870E. Forderungen 9 856.853 716.246F. Aktive Steuerabgrenzung 11 11.838 7.411G. Übrige Aktiva 12 200.706 230.647H. Zahlungsmittel und Zahlungsmitteläquivalente 10 290.347 193.421Summe AKTIVA 19.441.446 15.430.907

KONZERN-BILANZ ZUM 31. DEZEMBER 2005

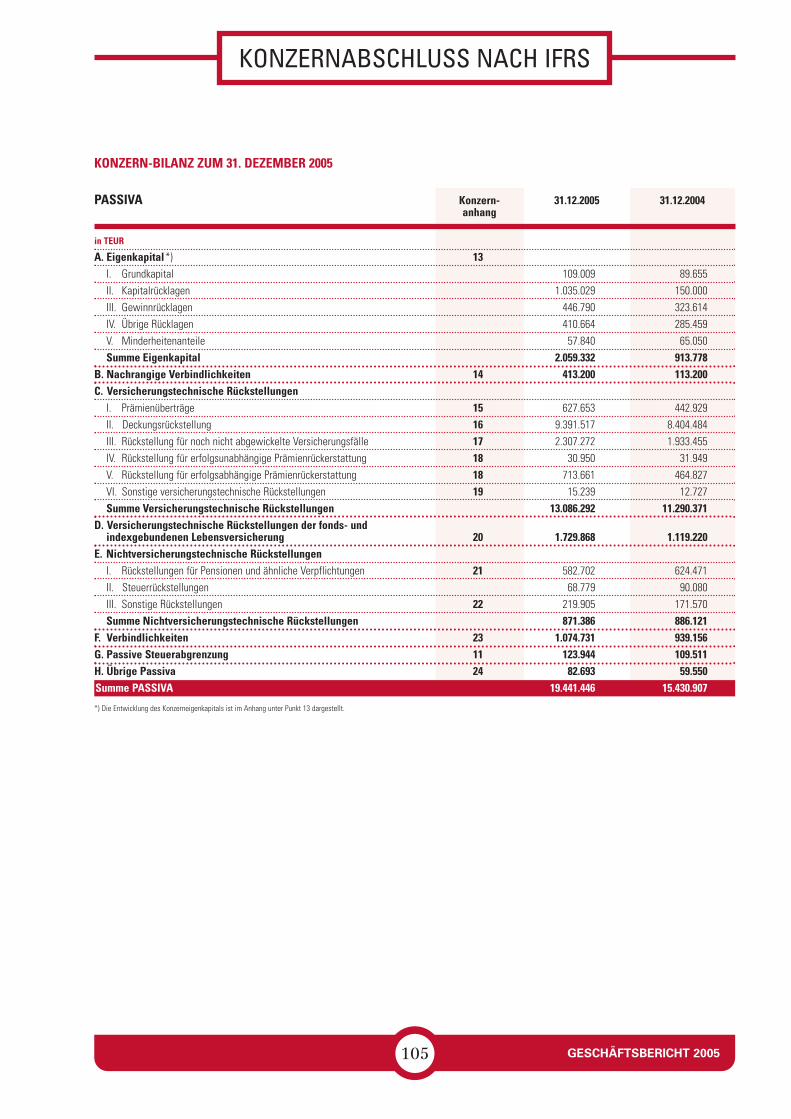

PASSIVA Konzern- 31.12.2005 31.12.2004anhang

in TEUR

A. Eigenkapital 13I. Grundkapital 109.009 89.655

II. Kapitalrücklagen 1.035.029 150.000

III. Gewinnrücklagen 446.790 323.614

IV. Übrige Rücklagen 410.664 285.459

V. Minderheitenanteile 57.840 65.050

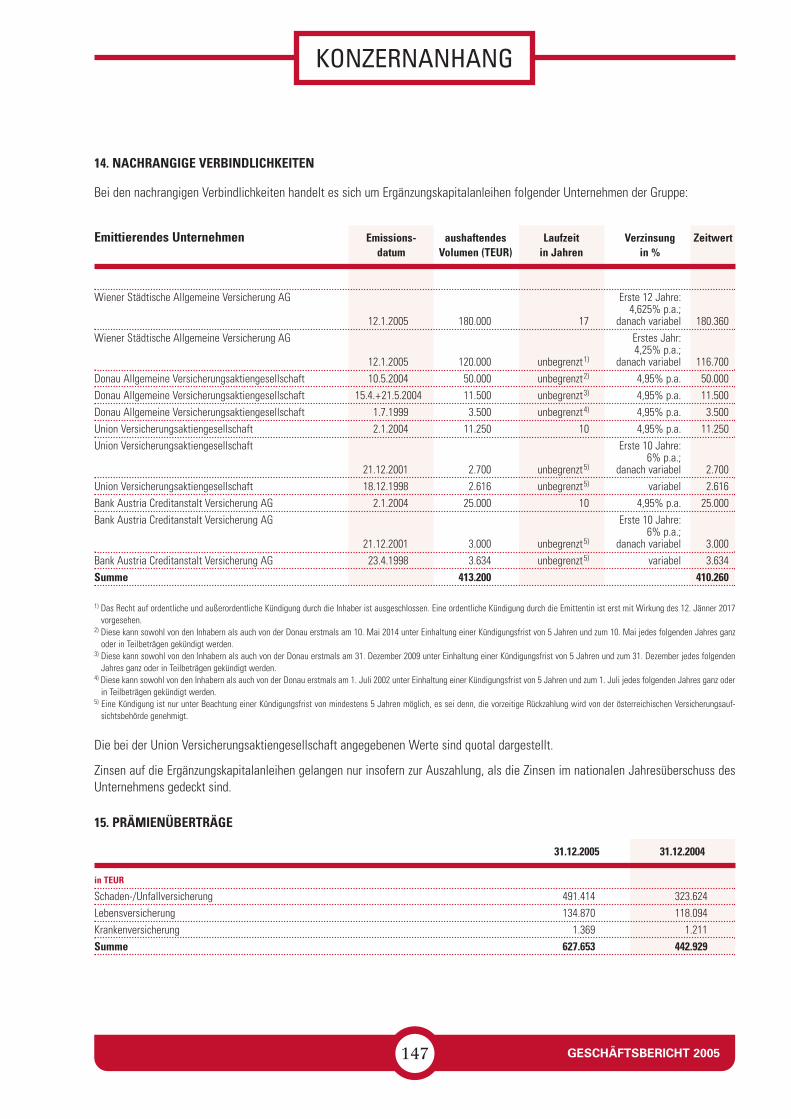

Summe Eigenkapital 2.059.332 913.778B. Nachrangige Verbindlichkeiten 14 413.200 113.200C. Versicherungstechnische Rückstellungen

I. Prämienüberträge 15 627.653 442.929

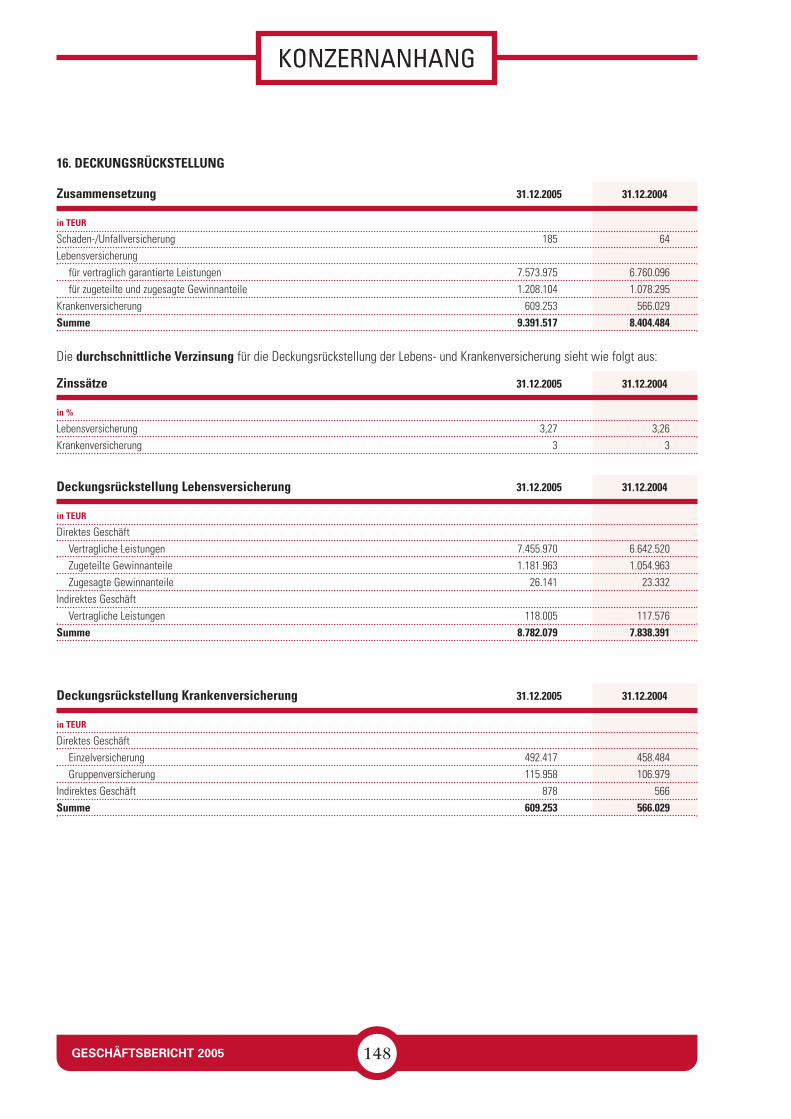

II. Deckungsrückstellung 16 9.391.517 8.404.484

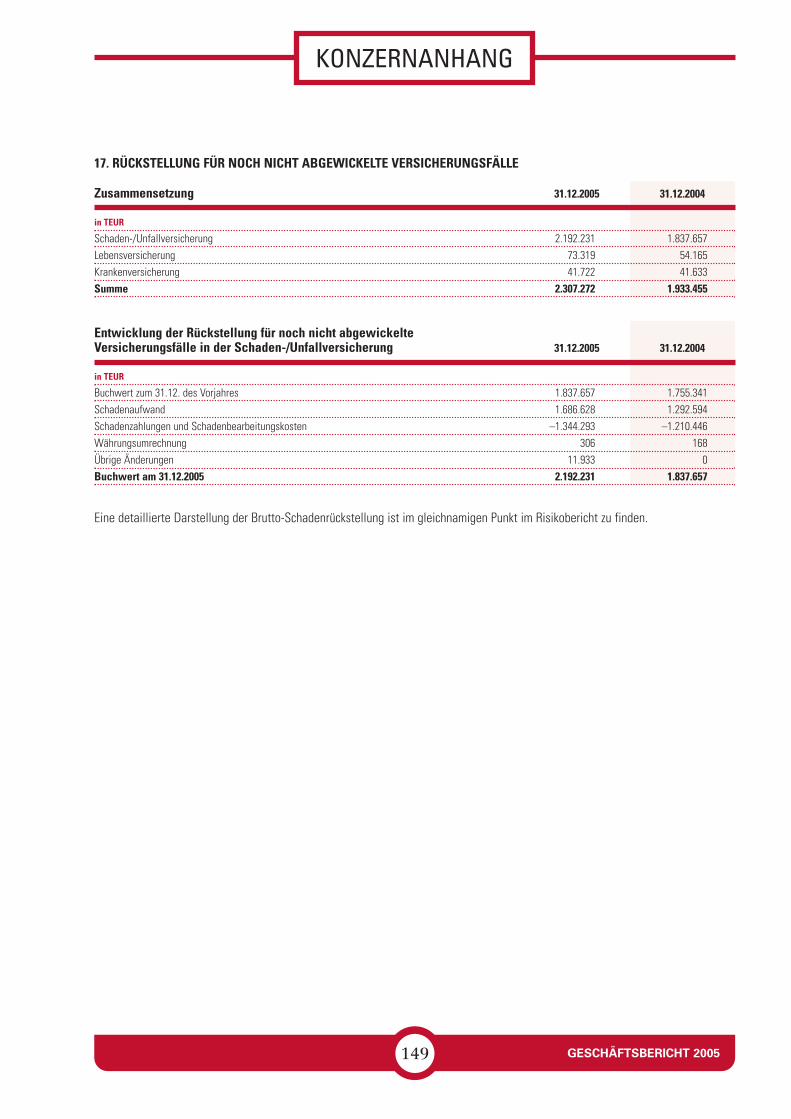

III. Rückstellung für noch nicht abgewickelte Versicherungsfälle 17 2.307.272 1.933.455

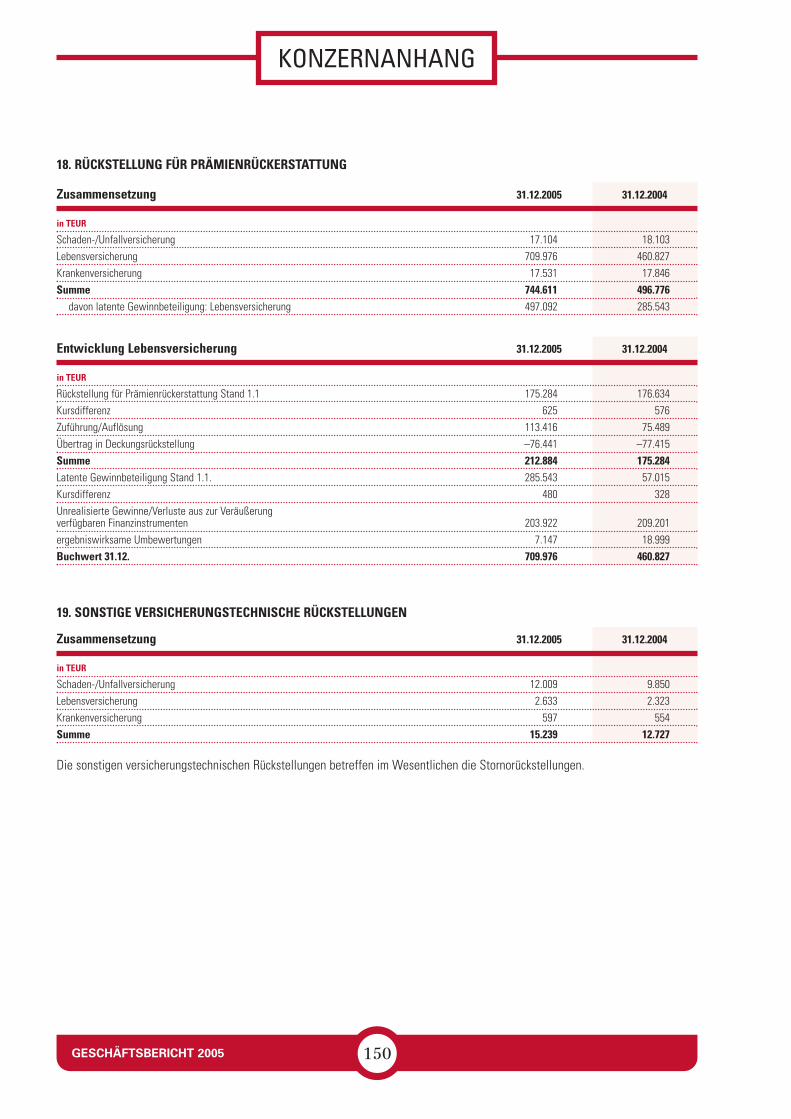

IV. Rückstellung für erfolgsunabhängige Prämienrückerstattung 18 30.950 31.949

V. Rückstellung für erfolgsabhängige Prämienrückerstattung 18 713.661 464.827

VI. Sonstige versicherungstechnische Rückstellungen 19 15.239 12.727

Summe Versicherungstechnische Rückstellungen 13.086.292 11.290.371D. Versicherungstechnische Rückstellungen der fonds- und

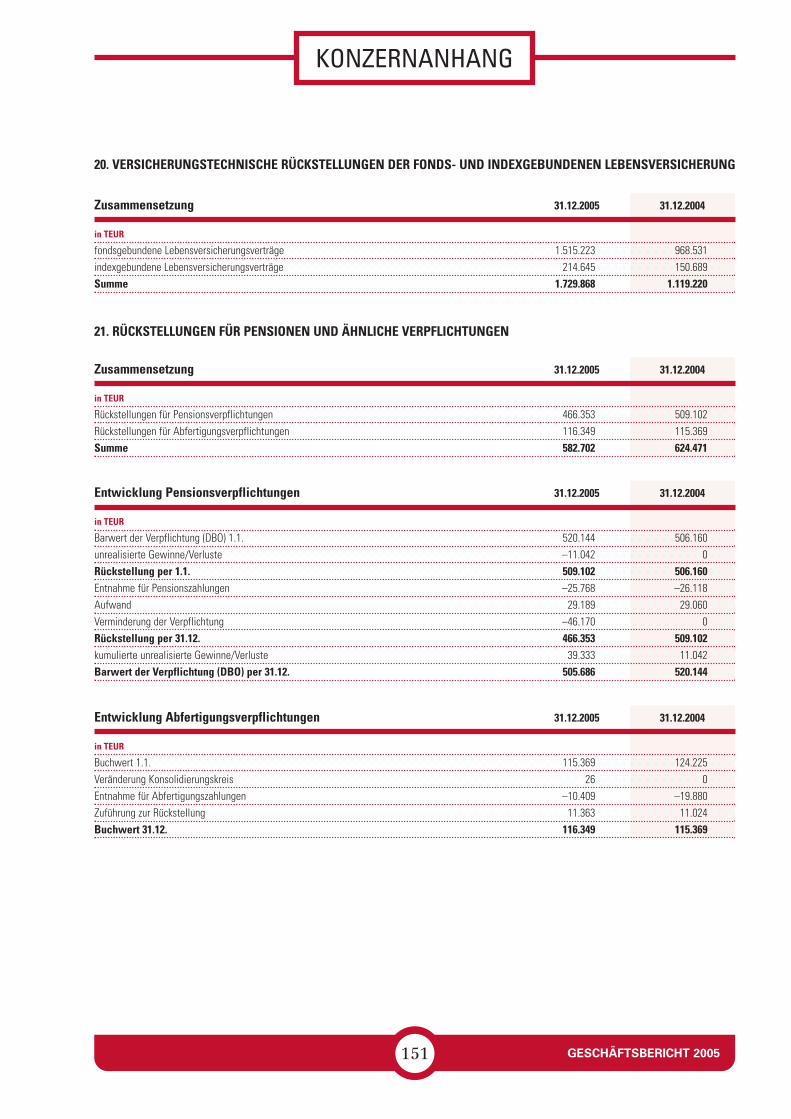

indexgebundenen Lebensversicherung 20 1.729.868 1.119.220E. Nichtversicherungstechnische Rückstellungen 21 + 22 871.386 886.121F. Verbindlichkeiten 23 1.074.731 939.156G. Passive Steuerabgrenzung 11 123.944 109.511H. Übrige Passiva 24 82.693 59.550Summe PASSIVA 19.441.446 15.430.907

GESCHÄFTSBERICHT 2005

5

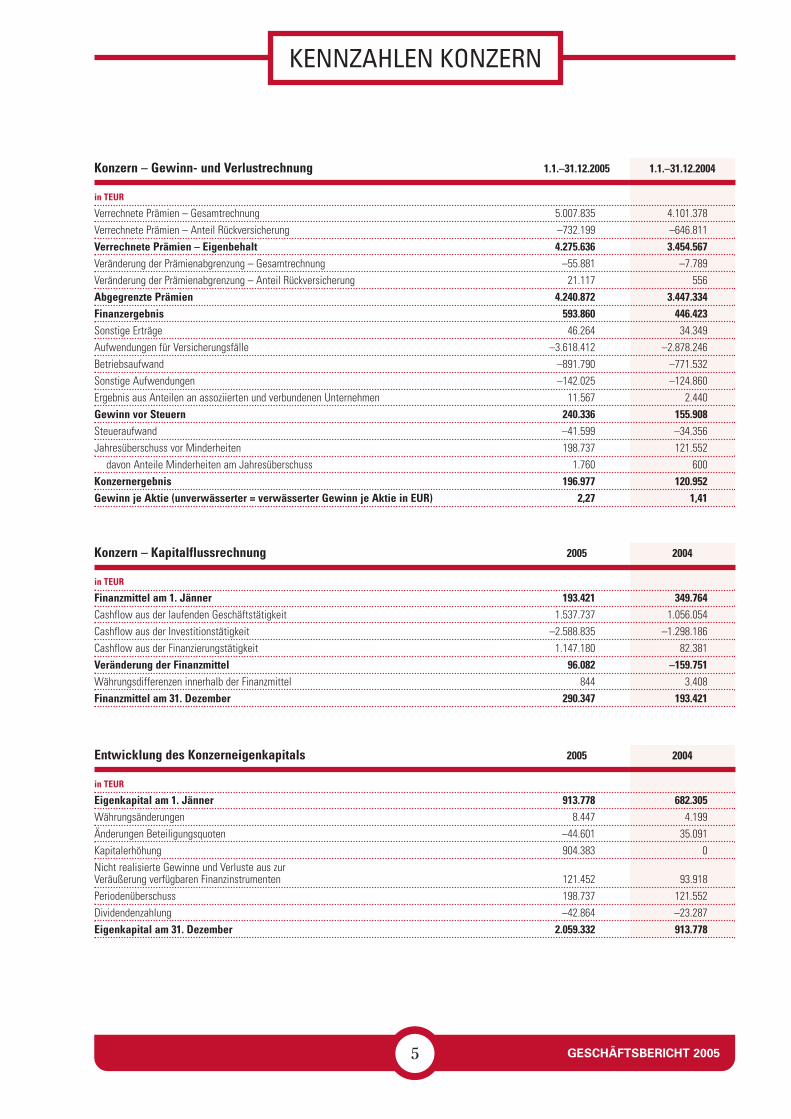

KENNZAHLEN KONZERN

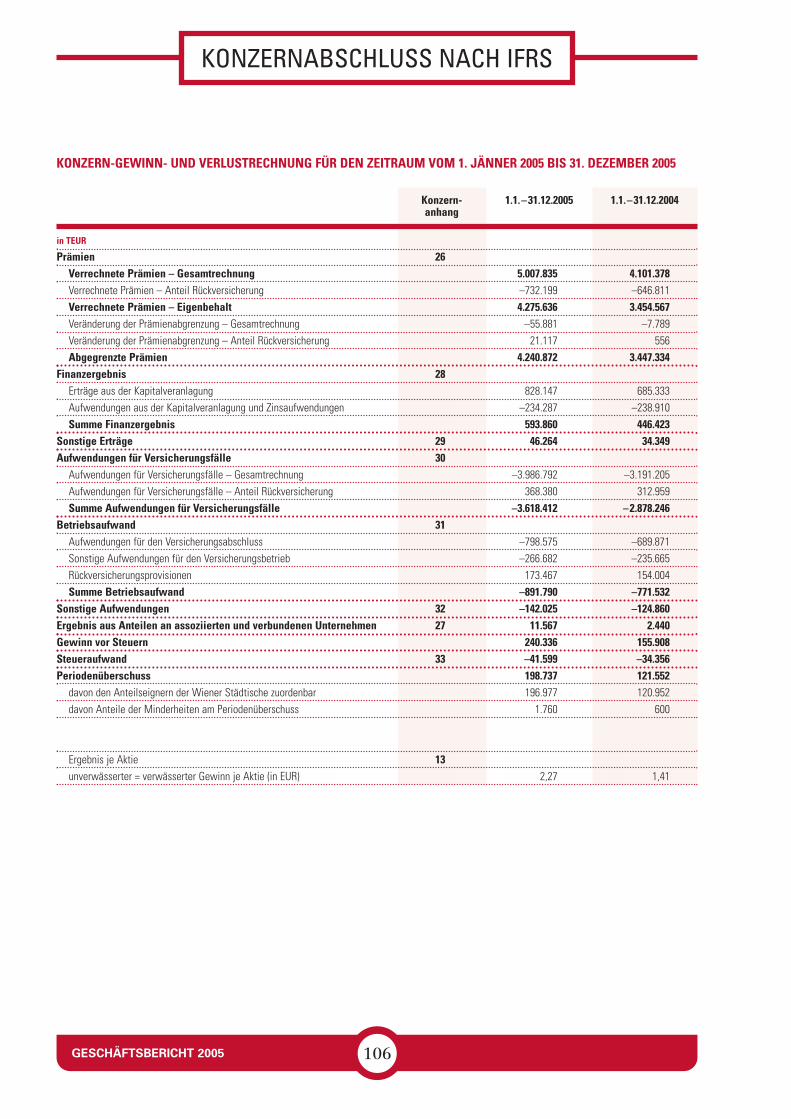

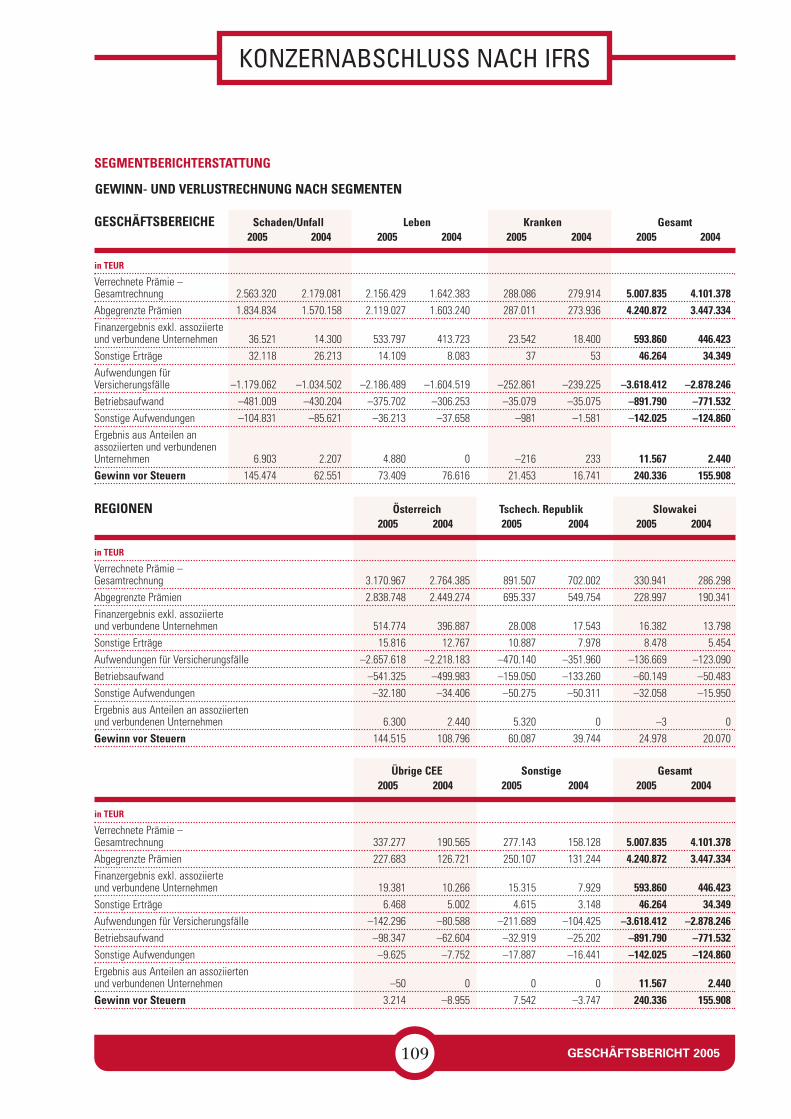

Konzern – Gewinn- und Verlustrechnung 1.1.–31.12.2005 1.1.–31.12.2004

in TEUR

Verrechnete Prämien – Gesamtrechnung 5.007.835 4.101.378

Verrechnete Prämien – Anteil Rückversicherung –732.199 –646.811

Verrechnete Prämien – Eigenbehalt 4.275.636 3.454.567Veränderung der Prämienabgrenzung – Gesamtrechnung –55.881 –7.789

Veränderung der Prämienabgrenzung – Anteil Rückversicherung 21.117 556

Abgegrenzte Prämien 4.240.872 3.447.334Finanzergebnis 593.860 446.423Sonstige Erträge 46.264 34.349

Aufwendungen für Versicherungsfälle –3.618.412 –2.878.246

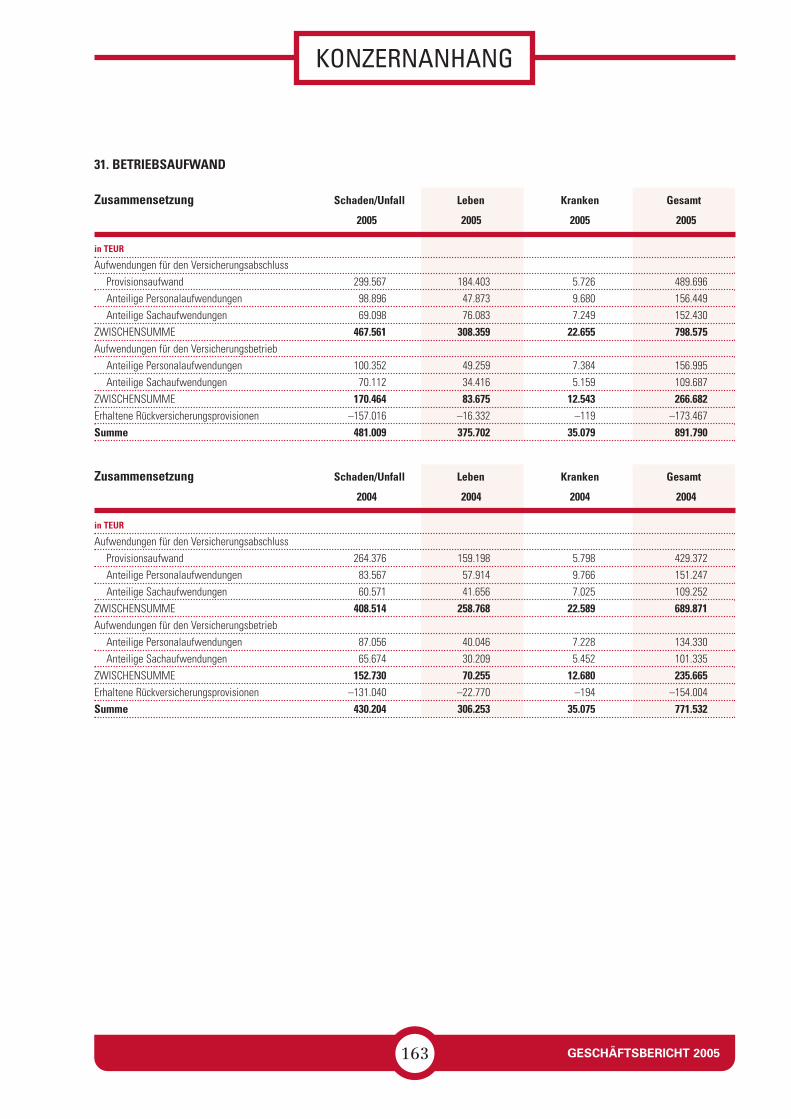

Betriebsaufwand –891.790 –771.532

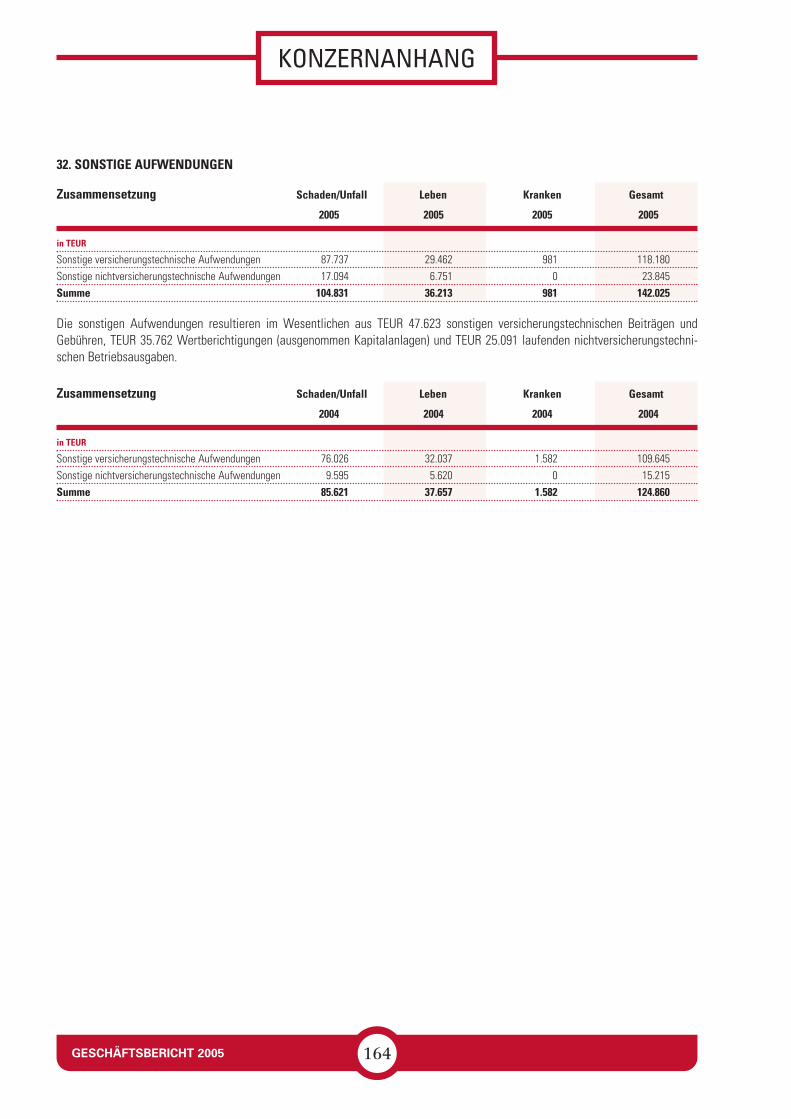

Sonstige Aufwendungen –142.025 –124.860

Ergebnis aus Anteilen an assoziierten und verbundenen Unternehmen 11.567 2.440

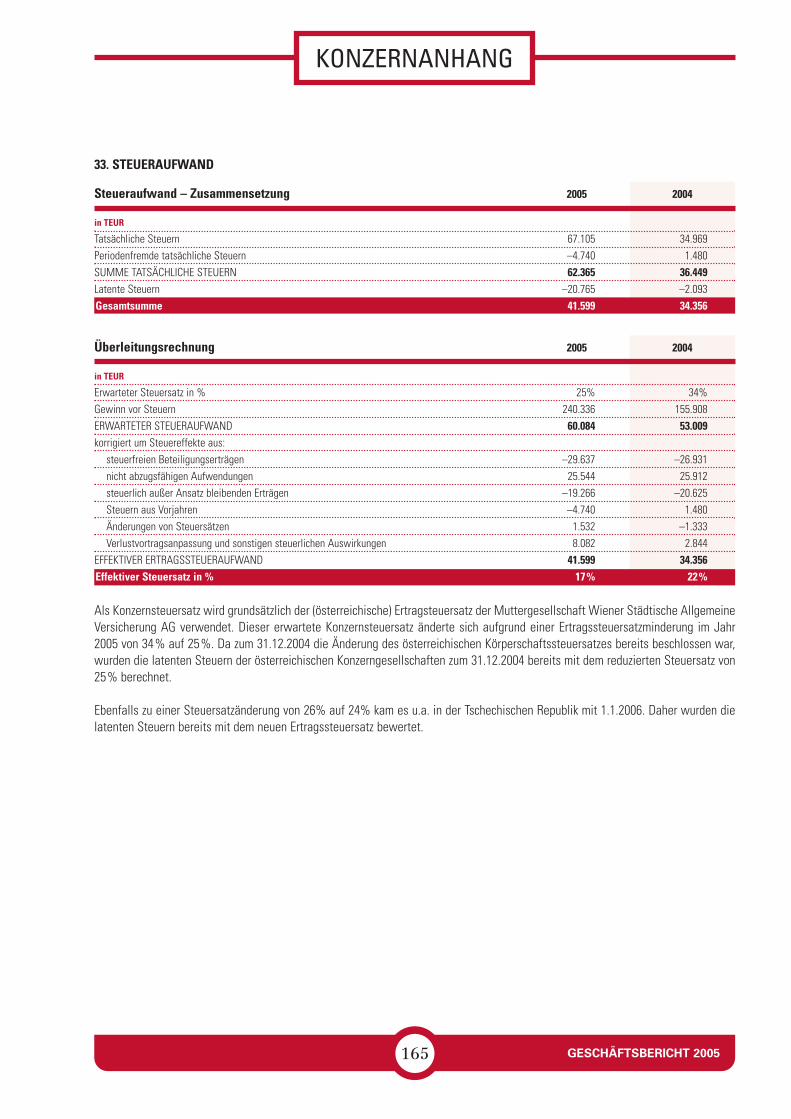

Gewinn vor Steuern 240.336 155.908Steueraufwand –41.599 –34.356

Jahresüberschuss vor Minderheiten 198.737 121.552

davon Anteile Minderheiten am Jahresüberschuss 1.760 600

Konzernergebnis 196.977 120.952Gewinn je Aktie (unverwässerter = verwässerter Gewinn je Aktie in EUR) 2,27 1,41

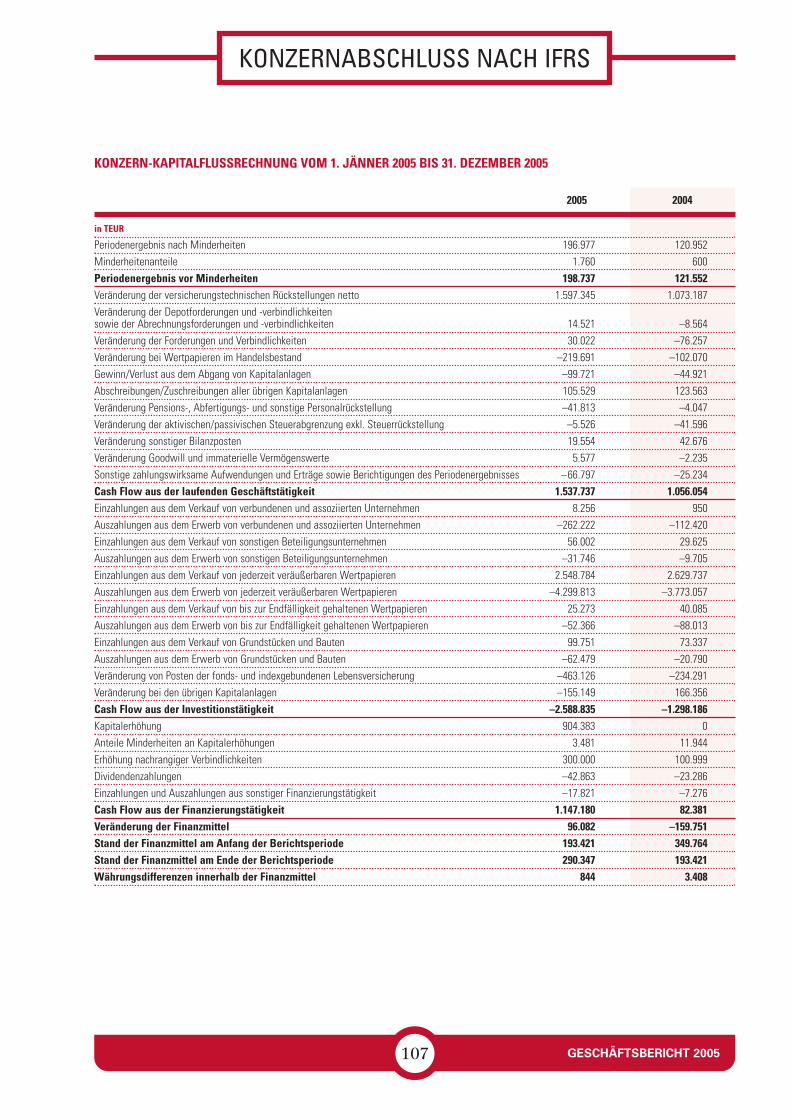

Konzern – Kapitalflussrechnung 2005 2004

in TEUR

Finanzmittel am 1. Jänner 193.421 349.764Cashflow aus der laufenden Geschäftstätigkeit 1.537.737 1.056.054

Cashflow aus der Investitionstätigkeit –2.588.835 –1.298.186

Cashflow aus der Finanzierungstätigkeit 1.147.180 82.381

Veränderung der Finanzmittel 96.082 –159.751Währungsdifferenzen innerhalb der Finanzmittel 844 3.408

Finanzmittel am 31. Dezember 290.347 193.421

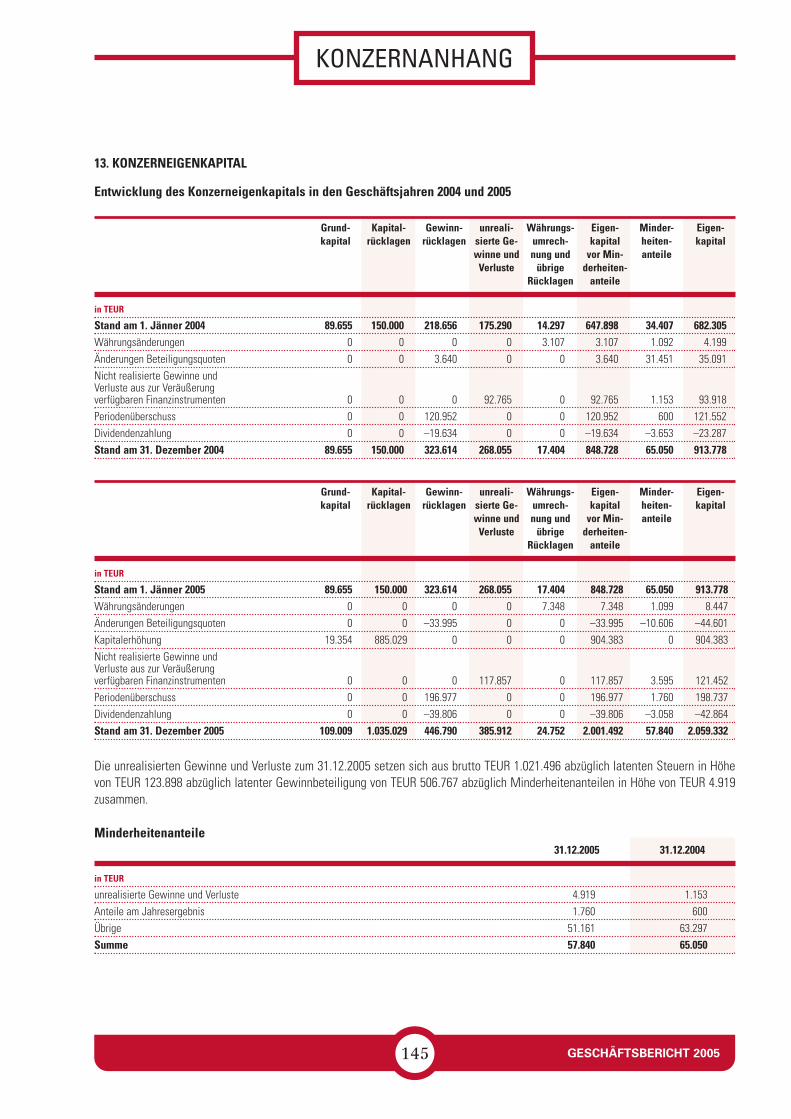

Entwicklung des Konzerneigenkapitals 2005 2004

in TEUR

Eigenkapital am 1. Jänner 913.778 682.305Währungsänderungen 8.447 4.199

Änderungen Beteiligungsquoten –44.601 35.091

Kapitalerhöhung 904.383 0

Nicht realisierte Gewinne und Verluste aus zurVeräußerung verfügbaren Finanzinstrumenten 121.452 93.918

Periodenüberschuss 198.737 121.552

Dividendenzahlung –42.864 –23.287

Eigenkapital am 31. Dezember 2.059.332 913.778

GESCHÄFTSBERICHT 2005

6GESCHÄFTSBERICHT 2005

7 GESCHÄFTSBERICHT 2005

So wird man führend in Zentral- und Osteuropa.

Die Wiener Städtischemacht ordentlichTempo.

Sehr geehrte Aktionärinnen und Aktionäre,sehr geehrte Damen und Herren!

Wenn ich mich heute an Sie wende, dann mache ich das alsVorstandsvorsitzender eines Unternehmens, das in einerneuen Liga spielt:

- Mit einer Marktkapitalisierungvon über EUR 5 Mrd. gehören wirbereits zu den mittelgroßenUnternehmen, die an europäi-schen Börsen notieren.

- Erstmals in unserer Geschichte über-schritten wir die EUR 5 Mrd. Markebei den Versicherungsprämien.

- Wir decken auf der Landkarte be-reits 17 Länder ab – jene Märkte,die das stärkste Wachstumspo-tenzial aufweisen.

- Die Anzahl unserer Kunden hatsich auf über 17 Mio. erhöht.

Expansion im AuslandDas Geschäftsjahr 2005 ist jenes in unserer Geschichte, in demwir seit unserem ersten Schritt nach Zentral- und Osteuropa imJahr 1990 die stärkste Expansion durchgeführt haben. Wirhaben in neun Ländern Zentral- und Osteuropas insgesamt rundEUR 260 Mio. für Akquisitionen ausgegeben und damit unserebestehende Position kräftig ausgebaut. Wir halten nun – nebenÖsterreich, der Tschechischen Republik und der Slowakei – auchin Rumänien eine führende Position, wo wir mit einem Marktan-teil von rund 20% zu einem der größten Player gehören.

Eine einmalige Chance wollen wir in einem für uns neuenMarkt nützen. In Russland sind wir gerade dabei, mit der Mos-kauer Versicherung MSK eine Lebensversicherungsgesellschaftzu gründen, in die jeder seine Stärken einbringen kann: DieMSK ihren landesweiten Vertrieb und wir unsere Erfahrung hin-sichtlich Produkte und aktuarieller Fragestellungen. Wir folgendabei wie bisher, wenn wir neue Märkte erschließen, einempartnerschaftlichen Modell. Das tun wir auch in unsererZusammenarbeit mit der Kardan-Gruppe, an deren Holdingge-sellschaft Kardan Financial Services wir 40% der Anteile über-nommen haben. Bei deren Versicherungsbeteiligungen erhältdie Vienna Insurance Group die industrielle Führerschaft. DurchVerbindung unserer bestehenden Unternehmen mit den Versi-cherungsbeteiligungen der Kardan werden wir noch schlagkräf-tiger und erreichen den zweiten Marktrang in Bulgarien undden vierten Rang in Kroatien.

Die Kooperation mit der Kardan-Gruppe bietet uns aber nochweitere interessante Perspektiven. Wir bekommen über dieGeschäftsfelder der Kardan im Bereich Vermögensverwaltung,Pensionsfonds und Leasing die Möglichkeit, eine breite Kunden-basis mit unseren Produkten anzusprechen und so unsereGeschäfte weiter auszubauen. Insgesamt verfügen wir damitbereits über die beachtliche Anzahl von 17 Mio. Kunden, derenwachsenden Bedarf an Finanzdienstleistungen wir mit unseremAngebot versorgen wollen.

Wir haben mit den jüngsten Akquisitionen unsere geografischeExpansion weitgehend abgeschlossen. Der Einstieg in weitereLänder kommt für uns allenfalls in Frage, wenn diese an diebestehenden Märkte angrenzen und unsere Geschäfte abrunden.In erster Linie wollen wir aber unsere aktuellen Positionen aus-bauen und noch stärker werden.

Neue Dachmarke Vienna Insurance GroupDie von uns erreichte Position einer starken zentral- und osteuro-päischen Versicherungsgruppe wollen wir auch stärker nachaußen vermitteln. Dafür haben wir die gemeinsame DachmarkeVienna Insurance Group geschaffen. So wollen wir die Zusammen-gehörigkeit aller Konzernunternehmen – die ihre auf den lokalenMärkten bestens eingeführten Marken beibehalten – demonstrie-ren. Sie werden in nächster Zeit zunehmend in Zentral- und Osteu-ropa auf den Namen Vienna Insurance Group stoßen.

KapitalerhöhungDen Ausbau unserer Geschäfte wollen wir auf allen Linien forciertweitertreiben. Dazu haben wir im Dezember 2005 eine Kapitalerhö-hung durchgeführt, die uns mit den Mitteln für zukünftiges Wachs-tum ausgestattet hat. Mit dem Erlös von rund EUR 910 Mio. handeltes sich um die größte Kapitalerhöhung, die je von einer österreichi-schen Versicherung durchgeführt wurde, aber auch um eine dergrößten Transaktionen in der Geschichte der Wiener Börse. Beson-ders bemerkenswert scheint mir, dass es uns gelungen ist, einbesonders breites Publikum in Österreich anzusprechen. Mir istkein anderes großes Unternehmen in Österreich bekannt, das einenAnteil privater Investoren von rund 40% des Streubesitzes aufwei-sen kann. Damit nahmen mehr Österreicher – darunter viele unse-rer Kunden – die Chance, sich an unseren Wachstumsaussichten zubeteiligen, wahr, als manche erwartet haben.

Was mich aber besonders stolz macht, ist die Mitarbeiterbeteili-gung. Rund die Hälfte aller Mitarbeiter der Wiener Städtische AGund darüber hinaus eine bedeutende Anzahl der Mitarbeiter in denKonzerngesellschaften in Österreich und in Zentraleuropa habenAktien erworben und so sehr unternehmerisch gehandelt und ihrVertrauen in die Zukunft der Vienna Insurance Group gezeigt.

8GESCHÄFTSBERICHT 2005

VORWORT DES VORSTANDSVORSITZENDEN

Dr. Günter Geyer,Generaldirektor

Bestes Ergebnis in der UnternehmensgeschichteIch meine, dass dieses Vertrauen, das uns unsere Mitarbeiterund Aktionäre geschenkt haben, gerechtfertigt ist. Das zeigt dasGeschäftsergebnis für das Jahr 2005, in dem wir Prämien in derHöhe von über EUR 5 Mrd. und erneut einen Rekordgewinn vorSteuern von EUR 240 Mio. – das entspricht einer Steigerung umüber 50% – erwirtschaftet haben.

In Österreich verzeichneten wir im Jahr 2005 Prämien in derHöhe von EUR 3,2 Mrd., das entspricht einem Prämienanstieg umbeinahe 15%. Diese zweistellige Zuwachsrate, die für einen ent-wickelten Markt hervorragend ist, wurde vor allem durch dieattraktiven Vorsorgeprodukte in der Lebensversicherung erreicht.In diesem Bereich erwarten wir auch für die kommenden Jahrenoch eine kräftige Nachfrage, da die Österreicher erkannt haben,dass die staatliche Pension keine ausreichende Vorsorge für denspäteren Lebensabschnitt bietet. Besonders erfreulich ist, dassimmer mehr junge Menschen rechtzeitig zu attraktiven Konditio-nen mit der Vorsorge beginnen. Aber auch für den Ausbau derbetrieblichen Vorsorge ist nun aufgrund neuer gesetzlicher Rege-lungen in Österreich die Basis gelegt.

Die Konzerngesellschaften in Zentral- und Osteuropa sind sogarum mehr als 32% gewachsen und haben an den Prämien der Vienna Insurance Group bereits einen Anteil von rund 31%erreicht. Kein anderes international tätiges Versicherungsunter-nehmen weist einen derart hohen Anteil an CEE-Geschäft aufund kann eine ähnliche langfristige Wachstumsperspektive indieser Region bieten.

Enormes Potenzial in CEEDas Geschäftspotenzial in CEE ist ausgesprochen groß: Währenddie Versicherungsdichte (Prämien pro Kopf) in Westeuropa beirund USD 2.700 liegt, beträgt der Wert in CEE etwa USD 150.

Und die Länder des neuen Europa weisen auch ein um zwei bisdrei Prozentpunkte höheres Wirtschaftswachstum auf. Diesebeiden Faktoren sollten sicherstellen, dass in dieser Region einnachhaltiger, langjähriger Aufholprozess stattfindet, von demkein Versicherungsunternehmen so stark profitieren wird wie dieVienna Insurance Group.

Die Ergebnisse des Wachstums und der daraus resultierendenErträge bilden die Grundlage für eine nachhaltige Wertstei-gerung, die wir unseren Mitarbeitern und Aktionären bietenkönnen: Einerseits durch sichere, attraktive Arbeitsplätze undandererseits durch die Erhöhung des Unternehmenswertes undsteigende Dividenden.

Sicherheit für unsere KundenWir streben also laufend nach Wachstum und Ertrag. Gleichzei-tig bieten wir unseren Kunden die nötige Sicherheit, die unsereGeschäftsgrundlage bildet. Die international renommierteRatingagentur Standard & Poor’s hat im abgelaufenen Geschäfts-jahr unsere Einstufung auf „A+“ angehoben. Keine andere öster-reichische Versicherung verfügt über dieses exzellente Rating.Und es gibt wohl nicht sehr viele Unternehmen, deren Bonitätsich inmitten einer starken Expansionsphase verbessert.

Ich glaube, dass wir zu Recht stolz auf das Erreichte sein können,und ich möchte mich besonders bei unseren Mitarbeitern allerKonzerngesellschaften bedanken, die in einer bewegten Zeit inunserem Konzern durch ihren tatkräftigen Einsatz mitgeholfenhaben, die Vienna Insurance Group so aufzubauen, wie sie heutevor uns steht.

Ich bin überzeugt, dass uns unsere Erfolge auch die Kraft geben,so weiter zu machen wie bisher. Denn wir wollen nicht nurzufrieden Rückschau halten, sondern haben den Blick fest nachvorne gerichtet, um unsere Ziele weiter zu verfolgen.

Damit können wir für unsere Kunden, unsere Mitarbeiter undalle, die mit uns in einer Geschäftsbeziehung stehen, das Besteerreichen.

Ihr

Günter Geyer

9 GESCHÄFTSBERICHT 2005

VORWORT DES VORSTANDSVORSITZENDEN

Insgesamt verfügenwir bereits über die beachtlicheAnzahl von 17 Mio. Kunden.

VORSTAND WIENER STÄDTISCHE AG

Dr. Günter GeyerGeneraldirektor, Vorstandsvorsitzender*1943, Studium der Rechtswissenschaften

Zuständigkeitsbereiche: Leitung der Unternehmensgruppe, Stra-tegische Planung, Konzernfragen, Internationale Beziehungen,Personalwesen Österreich/Zentral-Osteuropa, ArbeitsrechtÖsterreich/Zentral-Osteuropa, Public Relations, Lebens- undUnfallversicherung

Länderverantwortung: Slowakei, Tschechische Republik, Ungarn

Dkfm. Karl FinkGeneraldirektor-Stellvertreter, Vorstandsmitglied *1945, Absolvent der Hochschule für Welthandel

Zuständigkeitsbereiche: Rückversicherung Österreich/Zentral-Osteuropa, Sponsoring, Sachversicherung NKS ohne Haftpflicht(Firmengeschäft: Fach- und Leistungsbereich, Privatgeschäft:Fachbereich)

Länderverantwortung: Bulgarien, Russland

Mag. Christian BrandstetterVorstandsmitglied*1963, Studium der Handelswissenschaften

Zuständigkeitsbereiche: Krankenversicherung, Verwaltungs-koordination für internationale Angelegenheiten, Koordinati-on Marketing/Ausbildung/Verkauf mit ausländischen Gesell-schaften, Betriebsorganisation und InformationstechnologieAusland

Länderverantwortung: Kroatien, Rumänien, Weißrussland

Dr. Rudolf ErtlVorstandsmitglied*1946, Studium der Rechtswissenschaften

Zuständigkeitsbereiche: Informationstechnologie und Prozessop-timierung, Rechtsschutz (Leistungsbereich), GesellschaftsrechtÖsterreich/Zentral-Osteuropa, Liegenschaftsverwaltung

Länderverantwortung: Polen, Serbien und Montenegro

Dr. Peter HagenVorstandsmitglied*1959, Studium der Rechtswissenschaften

Zuständigkeitsbereiche: Allgemeine Haftpflicht, Kfz-Versiche-rung, Rechtsschutzversicherung (Fachbereich), Sachversicherung(Leistungsbereich, ohne Rechtsschutz und Firmengeschäft)

Mag. Robert LasshoferVorstandsmitglied*1957, Studium der Sozial- und Wirtschaftswissenschaften

Zuständigkeitsbereiche: Marketing, Verkauf, Werbung, Landes-direktionen

Länderverantwortung: Italien, Liechtenstein, Slowenien

Dr. Martin SimhandlVorstandsmitglied*1961, Studium der Rechtswissenschaften

Zuständigkeitsbereiche: Finanz- und Rechnungswesen Öster-reich/Zentral-Osteuropa, Kapitalanlagen Österreich/Zentral-Ost-europa, Liegenschaften und liegenschaftsorientierte Beteiligungen,Wertpapiere und Fonds, Beteiligungsmanagement, Darlehen

Länderverantwortung: Deutschland, Ukraine

10GESCHÄFTSBERICHT 2005

VORSTAND

VORSTAND

Der Vorstand der Wiener Städtische Allgemeine Versicherung AG.Sitzend (von links nach rechts): Vorstandsdirektor Mag. Robert Lasshofer, Generaldirektor Dr. Günter Geyer,Vorstandsdirektor Dr. Rudolf Ertl.Stehend (von links nach rechts): Vorstandsdirektor Mag. Christian Brandstetter, Vorstandsdirektor Dr. Peter Hagen,Vorstandsdirektor Dr. Martin Simhandl, Generaldirektor-Stellvertreter Dkfm. Karl Fink.

11 GESCHÄFTSBERICHT 2005

50 JAHRE RINGTURM

Am 14. Juni 2005 feierte der Ringturm, Sitz der Unternehmens-zentrale der Vienna Insurance Group, seinen 50. Geburtstag.Der am Donaukanal im Zentrum von Wien stehende Ringturmwar bei seiner Fertigstellung im Jahr 1955 das erste Bürohoch-haus der Stadt. Von den Veranstaltungsräumlichkeiten im ober-sten Stockwerk des Ringturms bietet sich Besuchern undGästen ein großartiger Rundblick auf die Dächer der Donau-metropole Wien.

Bau in RekordzeitEnde der 40er Jahre waren die damaligen Büroräumlichkeiten derWiener Städtische AG im Gebäude Tuchlauben 8 für das rasch

wachsende Unterneh-men zu klein geworden.Außerdem entsprachensie nicht mehr den Erfor-dernissen eines moder-nen Betriebes. Der Neu-bau eines modernenBürogebäudes wurdeins Auge gefasst. In die-ser Situation entschlosssich der damalige Gene-raldirektor Norbert Lie-bermann zum Bau einerneuen Zentrale. Da erwährend seines mehr-jährigen Aufenthalts inden Vereinigten Staaten

besonders von den Wolkenkratzern in den Großstädten beein-druckt war, unterstrich er seinen Wunsch nach einem modernenund stadtplanerisch zeitgemäßen Bürogebäude mit dem Leit-spruch „Wir bauen ein Hochhaus“. Der renommierte WienerArchitekt DI Erich Boltenstern, der auch den Wiederaufbau derStaatsoper leitete, wurde zur Umsetzung der Vision Liebermannsengagiert und begann im Sommer 1952 mit den Planungen für

das Gebäude. Nach einer Rekordbauzeit von nur zwei Jahrenkonnte das erste Bürohochhaus Wiens am 14. Juni 1955 seinerBestimmung übergeben werden.

Im Rahmen eines Wettbewerbes wurde der Name „Ringturm“aus über 6.500 Vorschlägen der Bevölkerung ermittelt. Zur feier-lichen Eröffnung kamen neben den heimischen Politikern auchGäste aus vielen europäischen Ländern. Von der Wochenschauwurde das Ereignis mit den Worten „Das ist nicht Amerika, dasist Österreich ...“ kommentiert.

Der Ringturm hat auf einer Höhe von 73 Metern 20 Stockwerke.Auf dem Dach befindet sich eine über 20 Meter hohe Lichtsäule,die direkt mit der Wetterwarte der Hohen Warte verbunden istund mittels Lichtsignalen die Wetterverhältnisse anzeigt. Aufeiner Bürofläche von rund 12.000 Quadratmetern konnte dieWiener Städtische ihre Erfolgsgeschichte nun von einer neuenZentrale aus fortsetzen.

Weihnachten 2005: Weihnachtsstimmung am RingturmAuf rekordverdächtigen Ausmaßen von 65 Metern erleuchtetenin der Weihnachtszeit 116.736 kleine Lämpchen in Form einesLichterbaums die Fassade des Ringturms. Der Lichterbaum hatsich dabei am Wachstum des Konzerns in den letzten Jahren einBeispiel genommen. Maß der leuchtende Weihnachtsbaum imJahr 2003 noch bescheidene 20 Meter, so erstrahlte gleichzeitigmit der Kapitalerhöhung der Wiener Städtische AG im Dezember2005 beinahe die ganze Fassade der Konzernzentrale im hellenLicht des gewachsenen Baumes.

12

DER RINGTURM

Der Ringturm war1955 das erste Büro-hochhaus in Wien.

GESCHÄFTSBERICHT 2005

13 GESCHÄFTSBERICHT 2005

Unsere Strategie:Immer in Bewegungbleiben.So hält man Spitzenpositionen.

STRATEGIE

Oberste Zielsetzung der Vienna Insurance Group ist es, für Kun-den, Mitarbeiter und alle, die mit einem Unternehmen des Kon-zerns in Geschäftsverbindung stehen, durch sämtliche Aktivitä-ten Mehrwert zu schaffen. Dies erfolgt durch den kontinuierli-chen und nachhaltigen Ausbau des Versicherungsgeschäftes,das die Kernkompetenz der Vienna Insurance Group darstellt.

Die Vienna Insurance Group ist grundsätzlich bestrebt, eine füh-rende Marktposition im Versicherungsgeschäft einzunehmen.Diese wesentliche Zielsetzung wird als Basis für die langfristigeMotivation und Herausforderung von Management und Mitar-beitern gesehen und dient der Orientierung zum Erfolg allen Han-delns. Aus dieser Grundhaltung leiten sich folgende Strategienund die begleitenden Managementgrundsätze ab.

Spitzenposition in ÖsterreichDie Vienna Insurance Group verfolgt zielstrebig den weiterenAusbau ihrer führenden Position in Österreich. Zwar ist der öster-reichische Versicherungsmarkt grundsätzlich ein entwickelterMarkt, dennoch liegt die Versicherungsdurchdringung, beson-ders im Bereich der Lebensversicherung, deutlich unter demDurchschnitt der westeuropäischen Länder. Insbesondere ausder Umstellung des Sozialsystems und dem damit verbundenenAusbau der privaten Vorsorge ergeben sich für die Zukunft neueGeschäftsmöglichkeiten. Die Wiener Städtische möchte dieseChance für den weiteren Ausbau ihres Marktanteiles nützen.

• Vertriebsstärke. Dies geschieht durch die Stärkung derbereits hervorragend etablierten Vertriebswege, insbesonderedurch einen verstärkt kundenorientierten Verkauf, Prozessopti-mierungen und ein damit einhergehendes Cross-Selling durchdie primäre Vertriebssäule – den angestellten Außendienst. Diebestehende Kooperation mit Bankpartnern soll weiter gepflegtund punktuell ausgebaut werden.

Zielgerichtete Expansion in die CEE-StaatenDie Vienna Insurance Group verfolgt – in Fortsetzung des bis-herigen erfolgreichen Modells – die Strategie eines selektivenMarkteintrittes in neue Länder Zentral- und Osteuropas, verbun-den mit einem stetigen Ausbau der lokalen Position durch orga-nisches Wachstum sowie durch Unternehmensakquisitionen.Darüber hinaus strebt die Vienna Insurance Group in ihren Kern-märkten in der CEE-Region (dazu zählen die Tschechische Repu-blik, die Slowakei, Bulgarien, Kroatien, Polen, Rumänien, Ser-bien und Montenegro sowie Ungarn) danach, mindestens zu den

14GESCHÄFTSBERICHT 2005

STRATEGIE

Die Vienna InsuranceGroup verfolgt ziel-strebig den weiterenAusbau ihrer führenden Position in Österreich.

Kurzdarstellung der Strategie

Strategie Strategisches Potenzial 2005 erreicht

Realisierung der Wachstumschancen aus Wiener Städtische AG ist wieder diesteigender Bedeutung der privaten Vorsorge Nr. 1 in Österreich

Stärkung der Top-Positionin Österreich Weitere Stärkung und Expansion des Wachstum in Leben und

Vertriebsnetzwerks: in Schaden/Unfall- Ausbau des Kundenservices über dem Marktwachstum- Zusätzliches Cross-Selling

Top-5-Versicherer in allen In allen Kernmärkten (mit AusnahmeKernmärkten werden Ungarns und Polens) bereits unter

den Top 5

Wachstumspotenzial durch geringe Deutlicher Ausbau der Positionen,Zielgerichtete Expansion Versicherungsdichte in CEE insbesondere in der Tschechischenin CEE Republik, der Slowakei, Rumänien,

Bulgarien und Kroatien

Kontinuierliche Expansion durch Konzernprämien um über 20%organisches Wachstum und erhöht und elf neue Versicherungs-Akquisition gesellschaften erworben

Geografische Expansion Beginn der Erschließung desweitgehend abgeschlossen Wachstumsmarktes Russland

fünf größten Versicherungen des jeweiligen Landes zu gehören.Diese Marktposition erlaubt es nach Ansicht des Managements,den lokalen Versicherungsmarkt zu beeinflussen und die kriti-sche Masse für eine ertragsorientierte Präsenz zu schaffen.

Die Expansion der Vienna Insurance Group in die CEE-Staatenbaut auf ein Geschäftspotenzial, das im Wesentlichen auf zweiFaktoren beruht: Einerseits beträgt die Versicherungsdichte inCEE nur einen Bruchteil des westeuropäischen Niveaus, andererseits weisen die CEE-Volkswirtschaften ein stabiles,stärkeres Wachstum und damit eine gegenüber reiferen Märk-ten überproportionale Nachfrage nach Finanzdienstleistungenauf. Es ist davon auszugehen, dass der Aufholprozess der Region und die damit verbundenen Marktchancen über einenlängeren Zeitraum anhalten werden. Die Vienna InsuranceGroup möchte diese Marktchancen durch eine breite Markt-präsenz bestmöglich nützen.

Die Kernstrategien der Vienna Insurance Group werden durchfolgende Managementprinzipien begleitet, die im gesamtenKonzern optimalen Zugang zu Kunden, die wechselseitige Nut-zung von Synergien und eine breite Risikostreuung gewährleis-ten sollen:

• Global denken – lokal handeln. Die Vienna InsuranceGroup verfolgt das Ziel, den gegenseitigen Know-how-Aus-tausch zwischen allen Konzerngesellschaften zu fördern.Damit sollen die Erfahrungen und Ideen der Mitarbeiter inden einzelnen Märkten konzernweit genutzt werden. Diesbeginnt beim Management der Wiener Städtische AG. Mit-glieder des Vorstandes tragen – zusätzlich zu den Ressortzu-ständigkeiten – auch die Verantwortung für einzelne Länderin CEE und sind in den entsprechenden Konzerngesellschaf-ten im Aufsichtsrat vertreten. Weiters wird in jede Konzern-gesellschaft auch mindestens ein Vorstandsmitglied ausWien entsandt. Dies stellt den kontinuierlichen Informations-fluss aus erster Hand sicher. Weiters wurden in der ViennaInsurance Group zu diversen Fachbereichen Know-how-Platt-formen gebildet. Die Fachbereichsverantwortlichen aus den

Konzerngesellschaften nützen im Rahmen dieser Veranstal-tungen die Möglichkeit, Themen zu diskutieren und Problem-lösungen zu erläutern.

• Lokale Verankerung. Im Rahmen der bewusst verfolgtenMehrmarkenpolitik der Vienna Insurance Group behalten neuakquirierte Unternehmen grundsätzlich ihren bisherigen Marken-namen. Diese Namen sind auf den lokalen Märkten bestens ein-geführt und im Bewusstsein der Kunden verankert. Damit könnendie vorhandenen Vertriebsbeziehungen weitergeführt und derFokus der Marketingaktivitäten auf den kontinuierlichen Ausbaudes jeweiligen Unternehmens gelegt werden. In der Regel über-nimmt das lokale Management auch weiterhin wesentliche Auf-gaben im Unternehmen. Dies stellt sicher, dass die Kundenbezie-hungen kontinuierlich gepflegt werden und die Marktkenntnissenicht verloren gehen.

• Diversifizierung. Ziel des Konzerns ist es, Risiken durch einebreite Diversifizierung in allen Bereichen gering zu halten. Diessoll durch die geografische Diversifizierung und eine breiteStreuung unterschiedlicher Vertriebskanäle gewährleistet wer-den. Eine mögliche Verschlechterung des Versicherungsumfeldeseines Marktes hat dadurch nur begrenzte Auswirkungen auf denGesamtkonzern.

15 GESCHÄFTSBERICHT 2005

STRATEGIE

Selektiver Marktein-tritt, organischesWachstum und Unter-nehmensakquisitionensind Eckpfeiler derCEE-Strategie.

16GESCHÄFTSBERICHT 2005

Der Run auf die Aktie.Kapitalerhöhung mobilisiert 40% Privatanleger.

17

INVESTOR RELATIONS

Ostphantasie macht Wiener Börse für internationale Anleger attraktivDer Wiener Finanzmarkt blickt auf ein exzellentes Jahr 2005zurück. Ende des Jahres 2005 legte der ATX (Austrian TradedIndex), der Leitindex der Wiener Börse, wie im Jahr zuvorerneut zu und schaffte im Vergleich zum letzten Handelstag imJahr 2004 eine Steigerung von 50,8%. So schloss der ATX amletzten Handelstag im Börsejahr 2005 mit einem Stand von3.667,03 Punkten (Startwert am 1. Jänner 1991: 1.000 Punkte).Damit konnte der ATX fast an die Rekordperformance des Jah-res 2004 von 57,4% anschließen und eines der erfolgreichstenJahre seiner Geschichte verzeichnen. Im Gegensatz zu andereninternationalen Börseplätzen konnte am österreichischenAktienmarkt während des gesamten Jahres fast durchgehendeine kräftige Aufwärtsentwicklung beobachtet werden. Mehrals 50 Börsetage des Jahres 2005 konnten mit einem neuenAllzeithoch schließen. Gestützt wurde diese Entwicklung vorallem durch die im internationalen Vergleich überdurchschnitt-lichen Geschäftsergebnisse der in Wien notierenden Unterneh-men und durch das starke Engagement in den dynamisch wach-senden Volkswirtschaften Mittel-, Ost- und Südosteuropas. Derim Jahr 2004 vollzogene Beitritt von insgesamt acht Länderndieser Region - davon vier unmittelbare Nachbarn Österreichs -zur Europäischen Union, hat die Aufmerksamkeit internationa-ler Anleger auf die günstigen wirtschaftsgeografischen Rah-menbedingungen für die in Wien notierenden Unternehmenweiter verstärkt.

Im internationalen Indexvergleich der letzten Jahre hat derATX in seiner Entwicklung seit dem Jahr 2000 eine eindrucks-volle Entwicklung gezeigt:

Leitindizes Ende 2000 Ende 2005 Performance

ATX (Österreich) 1.073,30 3.667,03 +241,6%

DJI (USA) 10.868,76 10.717,50 –1,3%

FTSE (England) 6.223,20 5.618,80 – 9,7%

CAC 40 (Frankreich) 5.920,60 4.715,23 – 20,3%

DAX (Deutschland) 6.371,64 5.408,26 –15,1%

SMI (Schweiz) 8.135,40 7.583,93 – 6,7%

BUX (Ungarn) 7.795,46 20.784,74 +166,6%

Wiener Städtische EUR 16,29 EUR 49,85 + 206,0 %

Die erhöhte Aufmerksamkeit für die Wiener Börse manifestiertsich auch in der neuerlich deutlich erhöhten Zahl an internatio-nalen Finanzdienstleistern, die an der Wiener Börse handeln.Seit September 2004 sorgen insgesamt 18 neue Handelsmitglie-der, darunter 16 internationale Investmentbanken, für eine nochengere Verbindung zwischen dem Börseplatz Wien und interna-tionalen Investoren. Besonders erfreulich ist, dass die Handels-

tätigkeit der ausländischen Marktteilnehmer die Hälfte desGesamtumsatzes am Aktienmarkt erreichte. Die Attraktivität desMarktes, das durch Neunotierungen und Kapitalerhöhungen aus-geweitete Angebot und die höhere Zahl an Handelsteilnehmernhaben neuerlich zu einer deutlichen Erhöhung des Handelsvolu-mens geführt: Der Gesamtumsatz am Kassamarkt hat sich 2005im Vergleich zum Vorjahr auf durchschnittlich EUR 6,3 Mrd. proMonat mehr als verdoppelt.

Der Zufluss von neuem Kapital durch IPOs und durch Kapitaler-höhungen bestehender Emittenten betrug an der Wiener Börseim Jahr 2005 EUR 6,5 Mrd. Insgesamt konnte die Wiener Börseim vergangenen Jahr sieben Neunotierungen verzeichnen. Auchfür das Jahr 2006 zeichnet sich erneut ein Kapitalzustrom ab.Einige größere IPOs und bedeutende Kapitalerhöhungen werdenerwartet.

Auch Privatanleger, die für einen funktionierenden Kapitalmarkteine wichtige Zielgruppe sind, profitieren immer mehr vom öster-reichischen Markt. Denn während vor einigen Jahren der Trendeindeutig zu anderen internationalen Aktien ging, so war seit2002 eine Veranlagungsänderung zugunsten österreichischerAktien zu erkennen, die im Jahr 2005 ihren vorläufigen Höhe-punkt erreichte. Eng damit im Zusammenhang steht auch, dassAnlageberater den österreichischen Markt immer mehr alsErfolgsoption betrachten.

Der österreichische Kapitalmarkt hat im Jahr 2005 einen weite-ren wichtigen Qualitätssprung verzeichnet. Mit einer in den letz-ten drei Jahren beinahe verdreifachten Marktkapitalisierung aufEUR 107,1 Mrd. (Ultimo 2005), das entspricht über 40% des Brut-toinlandprodukts, hat die Wiener Börse – rascher als erwartet –eine mit anderen westeuropäischen Börsen vergleichbareBedeutung für die österreichische Volkswirtschaft erreicht.Allein im Jahr 2005 stieg die Marktkapitalisierung der WienerBörse um EUR 42,5 Mrd., das ist ein Zuwachs von 65,8%.

INVESTOR RELATIONS

Der ATX (AustrianTraded Index) konnte2005 eines dererfolgreichsten Jahreseiner Geschichteverzeichnen.

GESCHÄFTSBERICHT 2005

18GESCHÄFTSBERICHT 2005

DIE AKTIE

Die Aktie der Wiener Städtische AG an der BörseAm 17. Oktober 1994 notierte die Aktie der Wiener Städtische AGmit einem Zeichnungspreis von ATS 1.030 (EUR 74,85) erstmalsan der Wiener Börse. Die Nachfrage war bereits so groß, dassKürzungen der Kaufaufträge bei der Erstzuteilung vorgenommenwerden mussten.

Wer damals eine Aktie gekauft hat, hält heute sieben Aktien imGesamtwert von rund EUR 360 in seinem Depot. Dies ist einebeachtliche Wertsteigerung – und das ohne Berücksichtigungder jährlichen Dividende.

Erfolgreiche KapitalerhöhungUm ihre Expansionsstrategie finanziell abzusichern, führtedie Wiener Städtische AG im Dezember 2005 eine Kapitaler-höhung durch, in deren Rahmen 18.642.400 junge Aktien zueinem Preis von EUR 49,00 je Aktie erfolgreich an der Wie-ner Börse platziert wurden. Zusätzlich stellte der Hauptak-

tionär der Wiener Städtische AG, die Wiener StädtischeWechselseitige Versicherungsanstalt-Vermögensverwal-tung, 2.796.300 Aktien als Greenshoe (Mehrzuteilungsopti-on) aus seinem Bestand zur Verfügung. Diese Option wurde

von den Emissionsbanken schon in der ersten Woche vollgezogen. Somit wurden insgesamt 21.438.700 Aktien an derWiener Börse platziert. Im Rahmen der Kapitalerhöhungwurde den bestehenden Aktionären ein Bezugsrecht einge-räumt, wobei 14 alte Aktien zum Erwerb 3 junger Aktienberechtigten. Der Streubesitz der Wiener Städtische AGAktie erhöhte sich durch die Kapitalerhöhung unter Berück-sichtigung der Mehrzuteilungsoption von zuvor 11% auf rund29%. Das Grundkapital der Wiener Städtische AG teilt sichnun in 105 Mio. Aktien.

RoadshowIm Zuge der Kapitalerhöhung wurden während der Zeich-nungsfrist Informationsveranstaltungen in mehreren Bun-desländern Österreichs abgehalten, wo interessierten Pri-vatanlegern die Vienna Insurance Group als Investitions-möglichkeit vorgestellt wurde. Darüber hinaus wurde insti-tutionellen Investoren an den wichtigsten FinanzplätzenEuropas und der USA im Rahmen einer 14-tägigen Road-show das Potenzial der Vienna Insurance Group erläutert.

Breit angelegte WerbekampagneZur Unterstützung der Kapitalerhöhung im Dezember 2005wurde eine umfangreiche Werbekampagne durchgeführt. Inder ersten Phase wurde zunächst die breite internationaleAusrichtung der Vienna Insurance Group vor allem in CEEbekannt gemacht. In der zweiten Phase wurde auf die Mög-lichkeit zur Zeichnung der Aktie hingewiesen, mit dem Ziel,möglichst viele Privataktionäre zu erreichen und so eine Publi-kumsaktie zu schaffen.

INVESTOR RELATIONS

Eigentümerstruktur 105 Mio. Aktien

Geografische Aufteilung

Streubesitz Aufteilung

AKTIONÄRSSTRUKTUR NACH KAPITALERHÖHUNG

71,3%Wiener Städtische WechselseitigeVersicherungsanstalt-Vermögensverwaltung

28,7%Streubesitz

39,6% österreichische Retailkunden

58,8% institutionelleInvestoren

83,1% Österreich

0,8% Sonstige3,9% Nordamerika

5,8% UK & Irland

6,4% Kontinentaleuropa

1,6% Mitarbeiter

Durch die erfolgreicheKapitalerhöhungwuchs der Streu-besitz der WienerStädtische AG Aktieauf beinahe 30%.

19 GESCHÄFTSBERICHT 2005

Kapitalerhöhung übertrifft Erwartungen- Größte jemals von einer österreichischen Versicherung

durchgeführte Kapitalerhöhung. Inkl. Greenshoe wurdenAktien im Gesamtwert von EUR 1,05 Mrd. platziert. DerErlös für die Wiener Städtische AG belief sich auf rund EUR 910 Mio.

- Publikumsaktie: Mit 40% österreichischen Privatanlegern wirdein überdurchschnittlich hoher Anteil an Retailinvestorenerreicht.

- Hohe Identifikation mit dem Unternehmen: Rund 50% der Mit-arbeiter der Wiener Städtische AG beteiligten sich an der Kapi-talerhöhung.

PublikumsaktieMehrere zielgerichtete Maßnahmen haben im vergangenen Jahrdazu beigetragen, die Attraktivität der Vienna Insurance Group fürInvestoren zu erhöhen. Mit der Umwandlung der Vorzugsaktien instimmberechtigte Stammaktien wurde eine einheitliche Aktien-struktur geschaffen und in der Folge die Aktie am 20. Juni 2005 indas Marktsegment „Prime Market“ der Wiener Börse aufgenom-men. Seit dem 19. September 2005 wird die Wiener StädtischeAktie im ATX geführt, in dem die umsatzstärksten und am höch-sten kapitalisierten Werte der Wiener Börse vertreten sind. Miteinem klaren Bekenntnis zum Österreichischen Corporate Gover-nance Kodex, der die Grundsätze guter Unternehmensführung undTransparenz beinhaltet, möchte die Vienna Insurance Group nochmehr Vertrauen in die Unternehmensführung schaffen. Im Jahr2005 kam es in der Rangliste der österreichischen Unternehmengemäß Börsekapitalisierung zu einer starken Neuordnung. Sogehört nun die Wiener Städtische AG mit über EUR 5 Mrd. zu denam höchsten kapitalisierten Werten der Wiener Börse.

Die Wiener Städtische Aktie ist in folgenden Indizes der WienerBörse enthalten: ATX, ATX Prime, WBI (Wiener Börse Index).Zusätzlich ist die Aktie der Wiener Städtische im VÖNIX (VBV-Österreichischer Nachhaltigkeitsindex), einem Aktienindexbestehend aus jenen börsenotierten österreichischen Unterneh-men, die hinsichtlich sozialer und ökologischer Leistung führendsind, enthalten und wurde im Dezember 2006 auch in den „NewEurope Blue Chip Index“ (NTX) aufgenommen. Der NTX wurde

Mehrere zielgerichteteMaßnahmen habendazu beigetragen, dieAttraktivität derVienna InsuranceGroup zu erhöhen.

INVESTOR RELATIONS

WIENER STÄDTISCHE AG IM VERGLEICH ZUM ATX UND ZUM MSCI INSURANCE INDEX (IN EUR)1.1.2005 – 7.4.2006, INDEXIERT

indexiert (Basis = 100)

240

230

220

210

200

190

180

170

160

150

150

130

120

110

100

90

Wiener Städtische AG ATX MSCI Insurance Index

Jän 05 Feb 05 Mär 05 Apr 05 Mai 05 Jun 05 Jul 05 Aug 05 Sep 05 Okt 05 Nov 05 Dez 05 Jan 06 Feb 06 Mär 06 Apr 06

+112,09%

+69,86%

+32,23%

von der Erste Bank und der Wiener Börse entwickelt und beinhal-tet die 30 größten börsenotierten Unternehmen Zentraleuropas.Mit 1. März 2006 wurde die Wiener Städtische Aktie auch in dieMSCI (Morgan Stanley Capital International) Standard IndexSerie aufgenommen. Der weltweite MSCI Index ist ein gewich-teter Marktkapitalisierungsindex, der für die Marktstrukturrepräsentative Unternehmen weltweit enthält und für viele inter-nationale Portfoliomanager als Benchmark der eigenen Perfor-mance gilt. Neben dem globalen MSCI World Index umfasst dieIndex Serie weltweit lokale MSCI Indizes.

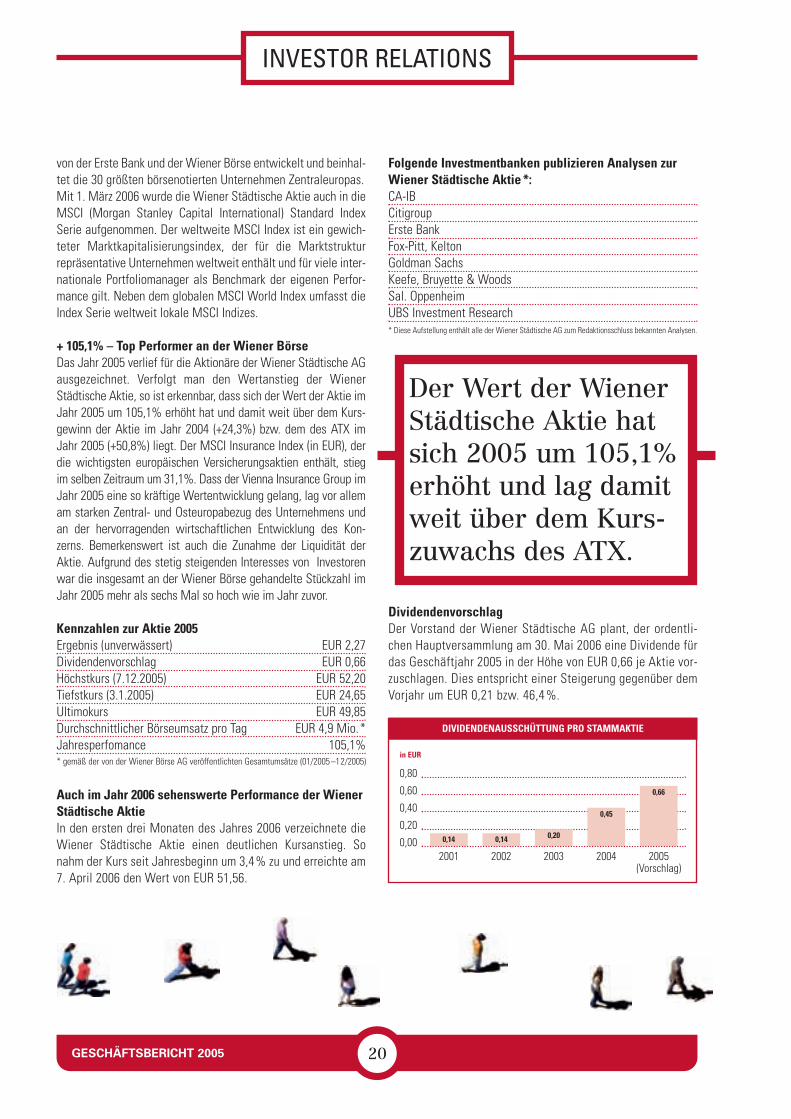

+ 105,1% – Top Performer an der Wiener BörseDas Jahr 2005 verlief für die Aktionäre der Wiener Städtische AGausgezeichnet. Verfolgt man den Wertanstieg der Wiener Städtische Aktie, so ist erkennbar, dass sich der Wert der Aktie imJahr 2005 um 105,1% erhöht hat und damit weit über dem Kurs-gewinn der Aktie im Jahr 2004 (+24,3%) bzw. dem des ATX imJahr 2005 (+50,8%) liegt. Der MSCI Insurance Index (in EUR), derdie wichtigsten europäischen Versicherungsaktien enthält, stiegim selben Zeitraum um 31,1%. Dass der Vienna Insurance Group imJahr 2005 eine so kräftige Wertentwicklung gelang, lag vor allemam starken Zentral- und Osteuropabezug des Unternehmens undan der hervorragenden wirtschaftlichen Entwicklung des Kon-zerns. Bemerkenswert ist auch die Zunahme der Liquidität derAktie. Aufgrund des stetig steigenden Interesses von Investorenwar die insgesamt an der Wiener Börse gehandelte Stückzahl imJahr 2005 mehr als sechs Mal so hoch wie im Jahr zuvor.

Kennzahlen zur Aktie 2005Ergebnis (unverwässert) EUR 2,27Dividendenvorschlag EUR 0,66Höchstkurs (7.12.2005) EUR 52,20Tiefstkurs (3.1.2005) EUR 24,65Ultimokurs EUR 49,85Durchschnittlicher Börseumsatz pro Tag EUR 4,9 Mio.*Jahresperfomance 105,1%* gemäß der von der Wiener Börse AG veröffentlichten Gesamtumsätze (01/2005 –12/2005)

Auch im Jahr 2006 sehenswerte Performance der WienerStädtische AktieIn den ersten drei Monaten des Jahres 2006 verzeichnete dieWiener Städtische Aktie einen deutlichen Kursanstieg. Sonahm der Kurs seit Jahresbeginn um 3,4% zu und erreichte am7. April 2006 den Wert von EUR 51,56.

Folgende Investmentbanken publizieren Analysen zurWiener Städtische Aktie *:CA-IBCitigroupErste Bank Fox-Pitt, Kelton Goldman SachsKeefe, Bruyette & WoodsSal. Oppenheim UBS Investment Research* Diese Aufstellung enthält alle der Wiener Städtische AG zum Redaktionsschluss bekannten Analysen.

DividendenvorschlagDer Vorstand der Wiener Städtische AG plant, der ordentli-chen Hauptversammlung am 30. Mai 2006 eine Dividende fürdas Geschäftjahr 2005 in der Höhe von EUR 0,66 je Aktie vor-zuschlagen. Dies entspricht einer Steigerung gegenüber demVorjahr um EUR 0,21 bzw. 46,4%.

Der Wert der WienerStädtische Aktie hatsich 2005 um 105,1%erhöht und lag damitweit über dem Kurs-zuwachs des ATX.

20GESCHÄFTSBERICHT 2005

in EUR

0,80

0,60

0,40

0,20

0,00

DIVIDENDENAUSSCHÜTTUNG PRO STAMMAKTIE

2001 2002 2003 2004 2005(Vorschlag)

0,14 0,14 0,20

0,45

0,66

INVESTOR RELATIONS

21 GESCHÄFTSBERICHT 2005

Informationen zur Wiener Städtische AktieErstnotiz 17. Oktober 1994Marktkapitalisierung (per 31.12.2005) EUR 5.234.250.000Grundkapital EUR 109.009.251,26Anzahl der Aktien 105 Mio. StückISIN AT0000908504Wertpapierkürzel WSTBloomberg WST AVReuters WISV.VIBörsennotierung Wien

Investor RelationsWiener Städtische Allgemeine Versicherung AktiengesellschaftInvestor RelationsMag. Thomas SchmeeSchottenring 301010 WienTel.: +43 (0) 50 350-21919Fax: +43 (0) 50 350 99-21919E-Mail: [email protected]

Online-GeschäftsberichtEin speziell für das Medium Internet angepasster Online-Geschäftsbericht wird auf Deutsch und Englisch auf der Internet-seite der Wiener Städtische AG unter www.wienerstaedtische.atzur Verfügung gestellt.

Vienna Insurance Group erhält verbessertes „A+“-Rating von Standard & Poor’sDie internationale Ratingagentur Standard & Poor’s (S&P) hob imJuli 2005 das Rating der Wiener Städtische AG von „A“ auf „A+“an. Der Ausblick wurde als „stabil“ bewertet. Das Rating ist eineBestätigung der von der Vienna Insurance Group eingeschlage-nen Strategie des langfristigen ertragsorientierten Wachstumsim In- und Ausland.

Ausschlaggebend für die Anhebung des Ratings durch S&Pwaren die kontinuierlich verbesserte operative Performance,

die konservative Kapitalveranlagungsstrategie, die Prozessop-timierung im Inland sowie der risikobewusste Ausbau der Prä-senz in den neuen Märkten Zentral- und Osteuropas. Als weite-re Stärken der Vienna Insurance Group wurden der hervorra-gende Vertriebsapparat und die starke Marktposition in ihrenKernmärkten bewertet. Hervorgehoben wurde auch die hoheKapitalkraft des Konzerns.

Die Einschätzung des stabilen Ausblicks begründete S&P mit derlangfristig starken operativen Performance der Vienna InsuranceGroup in ihren Kernmärkten. In diesem Zusammenhang wurdeder steigende Anteil der Lebensversicherung an den Prämienein-nahmen, eine weitere Kostenreduktion sowie Prozessoptimie-rungen in den kommenden Jahren angeführt.

Der Finanzkalender der Vienna Insurance GroupErgebnis 1. Quartal 2006* 22. Mai 2006Hauptversammlung 2006 30. Mai 2006 Ex-Dividenden-Tag 6. Juni 2006Dividenden-Zahltag 12. Juni 2006 Ergebnis 1. Halbjahr 2006* 22. August 2006 Ergebnis 1. - 3. Quartal 2006* 21. November 2006 * vorläufige Planung

Die RatingagenturStandard & Poor’shob das Rating derWiener StädtischeAG von „A“ auf „A+“an.

INVESTOR RELATIONS

CORPORATE GOVERNANCE

Corporate Governance steht für eine verantwortungsvolle, auflangfristige Wertschöpfung ausgerichtete Unternehmensfüh-rung und -kontrolle. Durch den Corporate Governance Kodex sol-len die „Unternehmensspielregeln“ – die Zuordnung von Kom-petenzen und Verantwortung zwischen Eigentümern, Vorstandund Aufsichtsrat und das Zusammenwirken der Organe – inter-national üblichen Standards entsprechen und der Öffentlichkeitzugänglich sein. Verflechtungen, Interessenkonflikte und dieBenachteiligung von Dritten sollen dadurch vermieden werden.Der Kodex ist ein Wohlverhaltenskatalog für gute Unterneh-mensführung und wird in der Öffentlichkeit zunehmend als Qua-litätsmerkmal der unternehmensinternen Kontrolle sowie derKommunikation wahrgenommen.

Der Österreichische Corporate Governance Kodex wurde vomÖsterreichischen Arbeitskreis für Corporate Governance erar-beitet und im Oktober 2002 erstmals in Kraft gesetzt. Aufgrundder Corporate-Governance-Empfehlungen der EU-Kommissionund aufgrund des Gesellschaftsrechtsänderungsgesetzes 2005erfolgten im Februar 2005 und im Jänner 2006 Anpassungen.Der österreichische Kapitalmarkt kann damit ein modernes Cor-porate-Governance-System vorweisen, das den internationalenStandards und den Erwartungen der Investoren entspricht. Diesist ein wichtiger Baustein für die weitere Entwicklung und Bele-bung des österreichischen Kapitalmarktes.

Der Österreichische Corporate Governance Kodex enthält29 Regeln, die auf zwingenden Rechtsvorschriften beruhen(sogenannte „Legal Requirement“-Regeln [„L-Bestimmungen“]),45 international übliche Vorschriften, deren allfällige Nichtein-haltung erklärt und begründet werden muss (sogenannte „Com-ply or Explain“-Regeln [„C-Bestimmungen“]), und sechs weitere,über diese Anforderungen hinausgehende Regeln (sogenannte„Recommendation“-Regeln [„R-Bestimmungen“]) mit bloßemEmpfehlungscharakter, deren Nichteinhaltung weder offen zulegen noch zu begründen ist. Dennoch hat sich die Wiener Städ-tische dazu entschlossen, auch die R-Regeln zu kommentieren.

Corporate Governance: transparent und effizientDie Wiener Städtische verfolgt seit Jahren eine Strategie zurnachhaltigen und langfristigen Steigerung des Unterneh-menswertes. Die im Corporate Governance Kodex enthalte-nen Regeln der Unternehmensführung, die Transparenzsichern und damit Vertrauen bei allen Investoren und Partnern schaffen, sind für das Management von großerBedeutung.

Die Wiener Städtische bekennt sich zum Österreichischen Corporate Governance KodexDie Wiener Städtische bekennt sich daher zur Einhaltung desÖsterreichischen Corporate Governance Kodex. Mit dieserMaßnahme beabsichtigt die Wiener Städtische, das Vertrauender Aktionäre durch eine geregelte, offene und transparenteKommunikation mit Investoren, Mitarbeitern, der Öffentlich-keit und Geschäftspartnern weiter auszubauen und zu fördern.Der überwiegende Teil der im Kodex enthaltenen Regelungenund Empfehlungen wird in der Wiener Städtische AG umge-setzt und gelebt.

Corporate Governance ist ein kontinuierlicher Prozess. Die Wiener Städtische wird sich der Thematik weiterhin stel-len und dabei die Vorgaben des Österreichischen CorporateGovernance Kodex berücksichtigen. In diesem Sinne beziehtsich die Corporate Governance Erklärung der Wiener Städtische AG auf die aktuelle Fassung des Kodex vom Jänner 2006.

Aufsichtsrat: effiziente UnternehmensüberwachungGemäß Aktiengesetz werden die Aufgaben der Geschäftslei-tung und -kontrolle streng getrennt. Die Aufgabe des Auf-sichtsrates ist es, den Vorstand bei der Führung des Unterneh-mens zu überwachen und zu beraten. Zu den zentralen Aufga-ben des Aufsichtsrates zählen die Bestellung und Abberufungdes Vorstandes. Außerdem können bestimmte Geschäfte auf-grund gesetzlicher Regelungen oder wegen Zustimmungsvor-behalten des Aufsichtsrates nur mit dessen Genehmigungdurchgeführt werden.

22GESCHÄFTSBERICHT 2005

CORPORATE GOVERNANCE

23 GESCHÄFTSBERICHT 2005

CORPORATE GOVERNANCE

Der Aufsichtsrat der Wiener Städtische AG besteht aus 15 Mit-gliedern, von denen zehn durch die Hauptversammlung gewähltund fünf vom Betriebsrat entsandt werden. Bei Vorschlägen zurWahl der Aufsichtsratsmitglieder wird darauf geachtet, dassdiese die erforderlichen Fähigkeiten und Kenntnisse besitzen undkeine Funktion oder Beratungstätigkeit bei Mitbewerbern aus-üben. Zur Unterstützung der Arbeit des Aufsichtsrates wurdenAusschüsse eingerichtet.

Unabhängigkeit und Freiheit von Interessenkonflikten sind not-wendige Voraussetzungen einer guten Arbeit im Aufsichtsratund finden sich daher auch in der Geschäftsordnung des Auf-sichtsrates wieder. Gemäß Regel 53 des aktuellen Österreichi-schen Corporate Governance Kodex hat der Aufsichtsrat derWiener Städtische AG im Februar 2006 die Kriterien für seineUnabhängigkeit festgelegt, die auch im Internet als Downloadzur Verfügung stehen. Informationen über die Zusammensetzungdes Aufsichtsrates, die Unabhängigkeit der Mitglieder sowieDetails zu den Ausschüssen finden sich im Anhang zum Konzern-abschluss auf den Seiten 167 und 168.

Bei der Umsetzung des Corporate Governance Kodex bzw. dergesetzlichen Vorschriften wird der Vorstand durch die Revision,die Presseabteilung und die Investor Relations Abteilung sowiedurch folgende Stellen unterstützt:

- Risikomanagement- Compliance Officer- Geldwäschereibeauftragter

Das Risikomanagement ist dafür zuständig, die Risikosituationganzheitlich zu erfassen und zu analysieren. Nähere Informatio-nen dazu finden sich im Kapitel „Risikobericht“. Der ComplianceOfficer stellt sicher, dass bestimmte gesetzliche Pflichten, z.B.bezüglich der Verhinderung missbräuchlicher Nutzung vonInsiderinformationen, eingehalten werden. Die Einhaltung der

Vorschriften zur Bekämpfung von Geldwäsche und Terrorismusfi-nanzierung werden von eigenen Stellen kontrolliert.

Die Wiener Städtische AG hat bereits in der jüngsten Vergan-genheit Schritte im Interesse ihrer Investoren gesetzt. Sowurde im Jahr 2004 ein Aktiensplit im Verhältnis 1:7 durchge-führt, um die Aktien – insbesondere auch für Retailaktionäre –leichter handelbar zu gestalten. Zusätzlich wurde durch dieUmwandlung der zuvor bestehenden stimmrechtslosen Vor-zugsaktien in Stammaktien eine aktionärsfreundliche, einheit-liche Kapitalstruktur unter Beachtung der „One share – onevote“-Regel geschaffen. Schließlich wurde Konzernmitarbei-tern im Rahmen der Kapitalerhöhung 2005 die Möglichkeit zurBeteiligung an der Wiener Städtische AG zu attraktiven Kondi-tionen ermöglicht, die auch breit wahrgenommen wurde. UmAnleger und potentielle Investoren über die Wiener Städtischezu informieren, wurde die Investor Relations Seite auf derUnternehmenswebsite (www.wienerstaedtische.at) neu ge-staltet und erweitert.

Unabhängige Stimmrechtsvertreter zur Unterstützung bei der StimmrechtsausübungIm Rahmen der Hauptversammlung 2006 nennt die Wiener Städ-tische AG als besonderen Service für die Aktionäre erstmalseinen unabhängigen Stimmrechtsvertreter vom Interessenver-band für Anleger (IVA). So werden jene Aktionäre, denen einepersönliche Teilnahme an der Hauptversammlung nicht möglichist, bei der Ausübung ihrer Stimmrechte bestmöglich unterstützt.

Die im Kodex angeführten L-Bestimmungen werden alle von derWiener Städtische AG dem Gesetz entsprechend und unterBerücksichtigung der vorgesehenen Übergangsbestimmungeneingehalten. Nur bei einigen wenigen in der Folge dargestellten„Comply or Explain“- und „Recommendation“-Regeln weichtdie Wiener Städtische AG von den Empfehlungen des Österrei-chischen Corporate Governance Kodex ab:

Zu Regel 38 und Regel 57 (C-Bestimmungen)Regel 38: Der Aufsichtsrat hat abhängig von der Unternehmens-ausrichtung und der Unternehmenslage ein Anforderungsprofilzu definieren und darauf bezogen auf der Grundlage eines defi-nierten Besetzungsverfahrens die Vorstandsmitglieder zu bestel-len. Darüber hinaus hat der Aufsichtsrat auf eine Nachfolgepla-nung Bedacht zu nehmen. Eine Nominierung zum Vorstand istletztmalig vor Erreichen der in der Geschäftsordnung oder Sat-zung festzulegenden Altersgrenze möglich.

Regel 57: Wer dem Vorstand einer börsenotierten Gesell-schaft angehört, darf insgesamt nicht mehr als vier Aufsichts-ratsmandate (Vorsitz zählt doppelt) in konzernexternenAktiengesellschaften wahrnehmen. Wesentliche Beteiligun-gen gelten nicht als konzernexterne Aktiengesellschaften.Eine Wahl zum Aufsichtsratsmitglied ist letztmalig vor Errei-chen der in der Geschäftsordnung oder Satzung festzulegen-den Altersgrenze möglich.

Erklärung der Wiener Städtische AG: Nach Ansicht der WienerStädtische AG ist das Alter alleine kein Kriterium, das einengenerellen Ausschluss von der Ausübung eines Organmandatsrechtfertigen würde. Angesichts dessen, dass Erfahrung einesehr wertvolle Qualifikation darstellt und Alter ein sehr individu-eller Maßstab ist, erscheint das Festlegen einer solchen Alters-grenze nicht sinnvoll. Es gibt daher weder für die Bestellung zumMitglied des Vorstandes noch für die Bestellung zum Mitglieddes Aufsichtsrates der Wiener Städtische AG festgelegte Alters-obergrenzen. Bei der Auswahl der Vorstands- und Aufsichtsrats-

mitglieder wird primär Wert auf die bestmögliche persönlicheund fachliche Qualifikation gelegt.

Zu Regel 41 (C-Bestimmung)Der Aufsichtsrat richtet einen Nominierungsausschuss ein. Beieinem Aufsichtsrat mit nicht mehr als 6 Mitgliedern (ein-schließlich Arbeitnehmervertretern) kann diese Funktion vomgesamten Aufsichtsrat wahrgenommen werden. Der Nominie-rungsausschuss unterbreitet dem Aufsichtsrat Vorschläge zurBesetzung frei werdender Mandate im Vorstand und befasstsich mit Fragen der Nachfolgeplanung.

Erklärung der Wiener Städtische AG: Die Nachfolgeplanung wirdaufgrund von deren besonderer Wichtigkeit vom gesamten Auf-sichtsrat wahrgenommen. Der Aufsichtsrat der Wiener Städti-sche AG hat daher keinen Nominierungsausschuss eingerichtet.

Zu Regel 31 (R-Bestimmung)Für jedes Vorstandsmitglied werden die fixen und erfolgs-abhängigen Vergütungen im Geschäftsbericht einzeln ver-öffentlicht.

Erklärung der Wiener Städtische AG: Die Grundsätze der Hono-rierung des Vorstandes werden veröffentlicht, ebenso dieGesamtbezüge des Vorstandes. Eine Veröffentlichung von indivi-dualisierten Vergütungsangaben der Vorstandsmitglieder imGeschäftsbericht erfolgt mit Rücksicht auf das Recht der Privat-sphäre der Vorstände im Verhältnis zum vergleichsweise gerin-gen Informationswert für Anleger nicht.

24GESCHÄFTSBERICHT 2005

CORPORATE GOVERNANCE

25 GESCHÄFTSBERICHT 2005

Hinter allen Erfolgenstehen Menschen.Mitarbeiter, Umwelt, Sponsoring.

CORPORATE SOCIAL RESPONSIBILITY

Erfolgreich wirtschaften – verantwortungsvoll handelnVerantwortungsvoll und nachhaltig handeln ist ein Anspruch, derheute an die Wirtschaft gestellt wird. Die Vienna InsuranceGroup betont ihre gesellschaftliche Verantwortung durch Trans-parenz und Dialogbereitschaft. Ein intensiver Dialog mit allenInteressensgruppen, das sind die Aktionäre, die Mitarbeiter, dieKunden, die Geschäftspartner sowie auch der Kapitalmarkt unddie Öffentlichkeit, steigert das Vertrauen in das Unternehmen.Ein partnerschaftliches Miteinander erhöht weiters die Motiva-tion und Loyalität der Mitarbeiter.

Das Versicherungsgeschäft und das Konzept der Nachhaltigkeithaben viele Gemeinsamkeiten. Beide sind auf Langfristigkeit aus-gerichtet. Als bestes Beispiel können hier die Lebensversicherun-gen genannt werden, bei denen die Vienna Insurance Group mitihren Kunden in eine mehrjährige Geschäftsbeziehung eintritt.

Bei dem im Herbst 2005 erstmals durchgeführten Ranking desCenter of Corporate Citizenship Austria wurden die größtenösterreichischen Unternehmen einer Überprüfung unterzogen.Die Wiener Städtische AG erreichte hierbei einen Platz unter denTop 30 der „Österreichischen Unternehmen mit Verantwortung“.

Darüber hinaus ist die Aktie der Wiener Städtische AG im VÖNIXgelistet. Der VÖNIX – VBV-Österreichischer Nachhaltigkeitsin-dex ist ein Aktienindex österreichischer börsenotierter Unterneh-

men im Sinne des Nachhaltigkeitsbegriffs. Ausgewählt werdenjene börsenotierten österreichischen Unternehmen, die hinsicht-lich sozialer und ökologischer Leistungen führend sind.

Nachhaltige wirtschaftliche Entwicklung ...Wie nur wenige andere Branchen in der Wirtschaft müssen Ver-sicherer Experten im langfristigen Denken und Handeln sein.Schließlich geben sie ihren Kunden sehr langfristige Leistungs-versprechen.

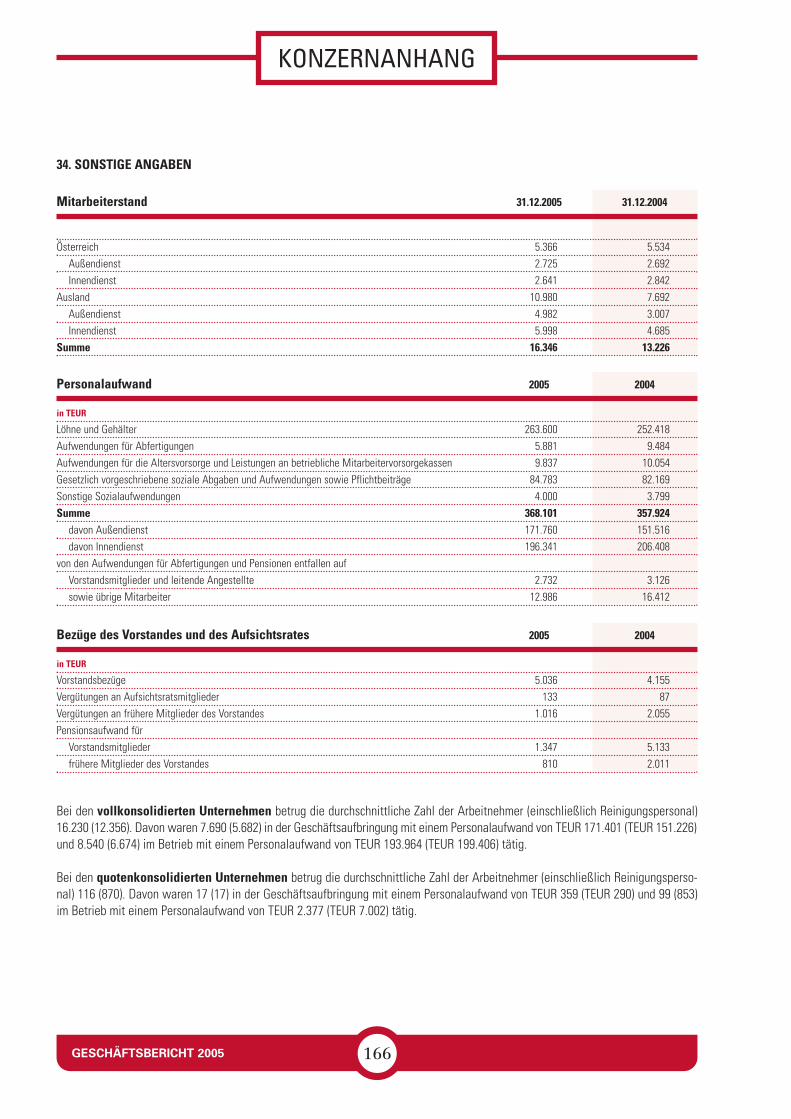

... durch eine erfolgreiche Human Resources StrategieJeder der 16.346 Mitarbeiter des Konzerns, wovon 10.980 Mitar-beiter in den Ländern außerhalb Österreichs tätig sind, ist mit-verantwortlich für den nachhaltigen wirtschaftlichen Erfolg derVienna Insurance Group.

Kompetente und engagierte Mitarbeiter sind die Grundlage fürein funktionierendes Unternehmen. Um auf wirtschaftlichemErfolgskurs zu bleiben, investiert die Vienna Insurance Groupnicht nur in neue Märkte und in moderne Konzepte, sondern auchin ihre Mitarbeiter. Durch gezielte Aus- und Weiterbildungsmaß-nahmen werden die Mitarbeiter unterstützt und gefördert.

In einem konzernweiten Managementlehrgang werden poten-tielle Führungskräfte aus den Gruppenunternehmen der verschie-denen Länder gemeinsam ausgebildet. Durch die Internationali-tät des Konzerns haben qualifizierte Mitarbeiter außerdem dieMöglichkeit, an einem internationalen Traineeprogramm mit Sta-tionen in verschiedenen Untenehmen des Konzerns teilzuneh-men. Im Rahmen dieses Programms werden die Mitarbeiter füreine befristete Zeitspanne in Unternehmen außerhalb ihres Hei-

26

CORPORATE SOCIAL RESPONSIBILITY

Die Vienna InsuranceGroup betont ihregesellschaftliche Ver-antwortung durchTransparenz undDialogbereitschaft.

Anzahl der Mitarbeiter im Konzern 2005 (IFRS) 2004 (IFRS) 2003 (HGB) 2002 (HGB)

Österreich 5.366 5.534 5.640 5.692

Ausland gesamt 10.980 7.692 6.059 5.574

Konzern gesamt 16.346 13.226 11.699 11.266

MITARBEITER DER VIENNA INSURANCE GROUP IM JAHR 2005

33% Österreich

Geografische Aufteilung

27% Tschechische Republik

8% Slowakei

31% Übrige CEE-Märkte1% Sonstige Märkte

GESCHÄFTSBERICHT 2005

matlandes eingesetzt, um die Organisation und Unternehmens-struktur anderer Gesellschaften näher kennen zu lernen.

Neben diesen internationalen Programmen wird auch der Aus-tausch von Wissen und Know-how mit der Hilfe von regelmäßigabgehaltenen internationalen Konzerntreffen auf Expertenebenedurchgeführt. Bei diesen speziellen Plattformen haben Expertender verschiedensten Fachbereiche aus den unterschiedlichenLändern die Gelegenheit, durch Vorträge und anschließende Dis-kussionen konzernweite Problemlösungen und Innovationen zukonzipieren. Im Jahr 2005 wurden Plattformen in den BereichenInternationales Schadenmanagement, Sach/Kfz, CEE-PropertyInsurance (Sachversicherung), Aktuariat, Marketing, Controlling,Rechnungswesen und Risikomanagement durchgeführt. Außer-dem finden jährlich Rückversicherungstreffen statt.

Die Kompetenz und die ständige Weiterbildung der Angestell-ten wird auch vom konzerneigenen Personalentwicklungsun-ternehmen, der Horizont GmbH, gewährleistet. Die HorizontGmbH ist über die Grenzen der Unternehmensgruppe hinaustätig und wurde von österreichischen Personalchefs im Jahr2005 in die Liste der 25 empfohlenen Soft-Skills-Seminarver-anstalter gewählt. Für die Unternehmensgruppe wickelt dieHorizont jährlich über 800 Bildungsveranstaltungen mit mehrals 25.000 Teilnehmertagen ab. Dabei werden eLearning undklassische Bildungsformen zu modernen und effizienten For-men der Mitarbeiterentwicklung kombiniert. Den Mitarbeiternbietet sich nach dem obligatorischen mehrwöchigen Grund-ausbildungskurs ein sehr breitgefächertes und jährlich aktuali-siertes Weiterbildungsangebot. Die Auswahl umfasst sowohlfachspezifische als auch persönlichkeitsbildende Seminare,die eine ständige Weiterentwicklung der Mitarbeiter ermögli-chen. Besonderes Augenmerk wird bei der Programmplanungauf Serviceorientierung und Qualität in der Beratungstätigkeitder Mitarbeiter gelegt. Neue Vertriebsmitarbeiter erwerbendaher lückenlos die Zertifizierung als geprüfte Versicherungs-berater des Bildungswerks der österreichischen Versiche-rungswirtschaft (BÖV). Regelmäßige Potenzialanalysen fürFührungskräfte aus allen Bereichen der Unternehmensgruppesichern die Entwicklung des erforderlichen Managementnach-wuchses. Ein weiterer Fokus bei der Entwicklung unseres

Humankapitals liegt darin, konsequent in das technologischeKnow-how der Mitarbeiter zu investieren.

... durch hervorragende KundenorientierungDie Kunden stehen im Mittelpunkt der Aktivitäten der ViennaInsurance Group. Kundenzufriedenheit hat viele Facetten. DieVienna Insurance Group versteht darunter ein erstklassiges,bedarfsgerechtes Produktangebot zu fairen Preisen und transpa-renten Konditionen. Allem voran steht der Anspruch der ViennaInsurance Group, eine dauerhafte vertrauensvolle Beziehung zumKunden herzustellen und zu pflegen. Für alle Mitarbeiter der Vien-na Insurance Group, sowohl Außendienst- als auch Innendienst-mitarbeiter, gelten die nach dem Leitmotto „Mehr Service - mehrErfolg“ eingeführten Standards beim Verhalten gegenüber Kun-den, um die Zufriedenheit ihrer Kunden noch weiter zu verbes-sern.

Ein wichtiger Bestandteil in der Kundenbetreuung in Österreich istdie Serviceline der Wiener Städtische AG und der Donau Versiche-rung. Unter der Telefonnummer 050 350 350 bzw. 050 330 330 ste-hen im Call Center rund 70 Mitarbeiter für die Anfragen von Kun-den und Interessenten zur Verfügung. Die Servicetätigkeiten derCall Center Mitarbeiter reichen von Produktauskünften über Infor-mationen zu aktuellen Werten von Fonds bei fondsgebundenenLebensversicherungsprodukten, einfachen Vertragsänderungenund der Zusendung von angefragten Unterlagen (z.B. Grüne Karte,Finanzamtsbestätigung, etc.) bis zum Beschwerde- und Schaden-management. Die zentrale allgemeine Hotline umfasst eine Bün-delung von Servicekompetenzen aller Sparten. Rund 80% allerKundenanliegen können bereits im Erstkontakt abschließendgeklärt werden. Die Serviceline ist zum Ortstarif aus ganz Öster-reich 24 Stunden an 7 Tagen in der Woche erreichbar.

Ökologische Verantwortung ...Auf den ersten Blick scheint der Einfluss auf die Umwelt beieinem Versicherungskonzern im Vergleich zu einem Industrieun-ternehmen vernachlässigbar. Auf den zweiten Blick wird jedochdeutlich, dass mit einer hohen Mitarbeiteranzahl auch immer einerheblicher Bedarf an Wasser, Energie und Arbeitsmaterialienverbunden ist.

... durch MobilitätsmanagementDie Wiener Städtische AG wurde am 1. März 2006 als ersteösterreichische Versicherung Programmpartner der Klimaschutz-initiative „klima:aktiv mobil – Betriebliches Mobilitätsmanage-ment“ des Lebensministeriums. Mit der Übergabe der„klima:aktiv mobil“ – Urkunde ist die Vorreiterrolle der WienerStädtische AG und ihr Engagement für den Schutz der Umweltausgezeichnet worden.

27

CORPORATE SOCIAL RESPONSIBILITY

Die Kunden stehenim Mittelpunkt derVienna InsuranceGroup.

GESCHÄFTSBERICHT 2005

... durch Produkte zur Förderung des UmweltschutzesDen Kunden der Wiener Städtische AG wird die Möglichkeitgeboten, Umweltschäden bei Störfällen zu versichern, soweitdavon Erdreich und Gewässer betroffen sind. So sind beispiels-weise bei Feuer-, Haushalts- und Eigenheimversicherungen„Umweltpakete“ inkludiert, die im Schadenfall die umweltge-rechte Entsorgung von Sonderabfällen sicherstellen.

Der 10% Umweltbonus für die Kfz-Haftpflicht- und Kaskover-sicherung von mit Erdgas betriebenen Fahrzeugen wurde ab1. März 2006 auch auf Fahrzeuge mit Hybridmotoren (Elektro-und Benzin- oder Dieselmotor im selben Fahrzeug) ausge-dehnt. Dadurch werden Fahrzeuge gefördert, die die Umweltdeutlich weniger als herkömmliche Autos belasten. Außer-dem wird der Umstieg von älteren nicht abgasarmen PKWsauf umweltfreundliche Fahrzeuge der EURO3 und EURO4-Norm mit einer Prämienreduktion gefördert.

Soziale Gesichtspunkte ...Unter sozialen Gesichtspunkten fasst die Vienna InsuranceGroup sowohl ihre Haltung gegenüber ihren Mitarbeitern alsauch das Engagement im gesellschaftlichen Umfeld zusammen.

... durch den fairen Umgang miteinanderDie Vienna Insurance Group bietet allen Mitarbeitern und Mitar-beiterinnen die gleichen Chancen. Als internationaler Konzernfördert die Vienna Insurance Group vor allem die Zusammenar-beit über Grenzen und Kulturkreise hinweg und leistet so einenBeitrag zu gegenseitigem Verständnis und Toleranz. Besondersdie Gleichstellung der Geschlechter ist in der Vienna InsuranceGroup nicht nur ein Schlagwort, sondern wird auch tatsächlichgelebt. Unter Gleichstellung werden nicht nur die familien-freundlichen Einrichtungen wie der Betriebskindergarten für dieKonzerngesellschaften in Wien oder die problemlose Möglich-keit von Teilzeitarbeit verstanden, sondern die tatsächlicheChancengleichheit der Geschlechter bei den Karrieremöglichkei-ten. Positionen werden ausschließlich aufgrund der Quali-fikationen der Kandidaten besetzt, ohne Rücksicht auf dasGeschlecht. Der hohe Anteil weiblicher Mitarbeiter führt somitautomatisch auch zu einem hohen Anteil weiblicher Führungs-kräfte.

Seit dem 1. Jänner 2006 ist in Österreich das Behindertengleich-stellungspaket in Kraft. Ziel dieses Bundesgesetzes ist es, dieDiskriminierung von Menschen mit Behinderungen zu beseitigenoder zu verhindern. Die Vienna Insurance Group vertritt schonseit Jahren die Meinung, dass Menschen mit bestimmten Han-dicaps ihre Arbeit ebenso effizient verrichten wie Menschenohne Einschränkung. Die Wiener Städtische AG beschäftigte inÖsterreich im Jahr 2005 mit 132 begünstigten Behinderten weitmehr als gesetzlich vorgeschrieben.

Zur Motivation und Identifikation mit dem Unternehmen unter-breitete die Vienna Insurance Group bei der Kapitalerhöhung imDezember 2005 ihren Mitarbeitern das Angebot, Miteigentümerzu werden und junge Aktien zu einem günstigen Mitarbeiterpreiszu erwerben. Dieses Angebot nutzten rund 50% aller Mitarbeiterder Wiener Städtische AG und auch eine große Anzahl Mitarbei-ter aus den anderen Konzerngesellschaften in der EU. Diese über-durchschnittlich hohe Mitarbeiterbeteiligung zeigt die starke Ver-bundenheit der Mitarbeiter mit der Vienna Insurance Group.

... durch die Unterstützung verschiedener SozialprojekteAls länderübergreifend tätiges Versicherungsunternehmen inZentral- und Osteuropa hat die Vienna Insurance Group in wich-tigen gesellschaftlichen Bereichen Impulse gesetzt. Mit derUnterstützung der Caritas Kampagne „Schlafzimmer Straße“,deren Ziel es ist, Caritas-Wohngemeinschaften, Notschlafstellenund Tageszentren zu schaffen, um den Straßenkindern in Osteu-ropa ein neues Leben zu ermöglichen, gibt die Vienna InsuranceGroup den Straßenkindern z.B. in Rumänien wieder Hoffnung aufeine bessere Zukunft.

Als Krankenversicherer leistet die Wiener Städtische AG aucheinen aktiven Beitrag zur Prävention von Erkrankungen. Einerseitsdurch die Unterstützung der Wiener Krebshilfe, andererseits durchgezielte Vorsorgeaktionen für ihre Kunden, wie etwa den Mela-nom Check und den Darmkrebs-Test. Gemeinsam mit der WienerKrebshilfe hat die Wiener Städtische AG den Ratgeber „100 Ant-worten auf Ihre Fragen zum Thema Blutkrebs“ herausgegeben.

Die Wiener Städtische AG initiierte im Sommer 2005 mehrereAktionen zur Verbesserung der Verkehrssicherheit für Kinder. Sokonnten Kunden in allen Geschäftstellen österreichweit kostenloseinen von 10.000 Fahrradhelmen für ihre Kleinen abholen. Außer-dem stellte die Wiener Städtische AG den Wiener Volksschulenim Rahmen einer Aktion gemeinsam mit dem Stadtschulrat fürWien rund 65.000 Sicherheitsregenjacken zur Verfügung.

... durch ausgewählte ÖffentlichkeitsarbeitDie Vienna Insurance Group unterstützt zahlreiche Projekte ausden Bereichen Kunst und Kultur. Denn gemeinsam mit der Kunst

28

Chancengleichheit derMitarbeiter ist ein zen-traler Wert der ViennaInsurance Group.

GESCHÄFTSBERICHT 2005

CORPORATE SOCIAL RESPONSIBILITY

ist es noch einfacher, Grenzen zu überwinden. Die Vienna Insu-rance Group ist inzwischen in fast ganz Zentral- und Osteuropaund damit in den unterschiedlichsten Sprachgebieten tätig – dieSprache der Kunst wird jedoch überall verstanden.

In Wien wurden das Burgtheater, das Volkstheater, das Theaterin der Josefstadt und auch das Wiener Lustspielhaus gespon-sert, in den Bundesländern wurden vor allem im Sommer zahlrei-che Festspiele unterstützt. Langjährige Partnerschaften beste-hen u.a. mit den Bregenzer Festspielen, dem Carinthischen Som-mer, den Opernfestspielen St. Margarethen und dem Tanzsom-mer Innsbruck/Graz. Das Engagement beim „Kino unter Sternen“im Wiener Augarten war ebenso ein Fixpunkt in der Sponsoring-arbeit wie die gemeinsam mit der Erste Bank durchgeführte För-derung der Diagonale in Graz und der Viennale in Wien.

Auch Museen wie das Leopold Museum, das Wien Museum unddie Albertina stehen in Kooperationen mit der Vienna InsuranceGroup.

Besondere von der Vienna Insurance Group unterstützte Ausstel-lungs-Highlights im Jahr 2005 waren:- Die Staatsvertragsausstellung im Belvedere zur Geschichte

der Gründung und der Entwicklung der zweiten Republik inÖsterreich.

- Die Eröffnung des Globenmuseums im Palais Mollard der Öster-reichischen Nationalbibliothek, in dem 240 Erd- und Himmels-globen, Mond- und Marsgloben im Original präsentiert werden.

Architektur im RingturmSeit seiner Eröffnung im Jahr 1955 ist der Ringturm, die Zentra-le der Vienna Insurance Group, ein Ort der Begegnung und desGedankenaustausches. In der ehemaligen Kassenhalle, die in einmodernes Veranstaltungszentrum umgestaltet wurde, findet seit

1998 regelmäßig die Ausstellungsreihe „Architektur im Ring-turm“ statt. Damit wird Architektur – mit dem Schwerpunkt Zen-tral- und Osteuropa – einem breiten Publikum bei freiem Eintrittzugänglich gemacht.

Die letzten Ausstellungen waren: - Passagen aus Prag (von 28. Jänner bis 11. März 2005) - Ideen und Umrisse (von 21. April bis 3. Juni 2005) - Die Neuen kommen (von 15. Juni bis 2. September 2005) - Licht und Form – Moderne Architektur und Fotografie in Ungarn

(von 4. November 2005 bis 3. Februar 2006) - Moskau – Melnikow: Architektur und Städtebau von Konstan-

tin Melnikow 1921-1937 (von 16. Februar bis 13. April 2006)

... durch ethisch korrekte VeranlagungsmöglichkeitenAuch im Bereich der ethischen Veranlagung beweist die Wie-ner Städtische AG ihre Vorreiterrolle. Gemeinsam mit demBankhaus Schelhammer & Schattera, Wiens ältester Privat-bank, die sich seit vielen Jahren um die Forcierung sozialerund umweltgerechter Fonds verdient gemacht hat, wird einemoderne und flexible fondsgebundene Lebensversicherungangeboten, die eine marktgerechte Rendite, Ethik und Nach-haltigkeit miteinander verbindet.

Der in „United Fonds of Success Ethik“ enthaltene Fonds„Superior 3 – Ethik“ von Schelhammer & Schattera, der aufeine mehr als zehnjährige erfolgreiche Geschichte verweisenkann, zählt zu den größten seiner Klasse im gesamten deutsch-sprachigen Raum. Mit über 7% durchschnittlicher, jährlicherWertentwicklung seit Fondsauflage beweist „Superior 3 –Ethik“, dass konstantes Wachstum und das Einhalten strengerEthik- und Nachhaltigkeitsgrundsätze bestens vereinbar sind.

Die Sicherstellung der Einhaltung der Ethikkriterien des Fondserfolgt einerseits durch einen unabhängigen Beirat von Persön-lichkeiten aus Kirche, Wirtschaft und Wissenschaft, der verbind-liche Empfehlungen für die Fondsmanager gibt, und andererseitsdurch eine auf ökologische und soziale Entwicklung von Unter-nehmen spezialisierte Ratingagentur, die weltweit Unternehmenund Länder analysiert. Die Definition strengster Ausschlusskrite-rien verhindert die Veranlagung in Branchen, deren Geschäftsfel-der im Widerspruch zu Nachhaltigkeit und Ethik stehen. Darüberhinaus soll in jene Unternehmen investiert werden, die im Ver-gleich zu ihren Mitbewerbern überdurchschnittliche Ergebnissein den Bereichen Sozial-, Umwelt- und Kulturverträglichkeit auf-weisen.

29

Auch in der ethi-schen Veranlagungbeweist die ViennaInsurance Groupihre Vorreiterrolle.

GESCHÄFTSBERICHT 2005

CORPORATE SOCIAL RESPONSIBILITY

Erfolgreiches Wachstum, wachsender Marktanteil.Die Vienna Insurance Group ist in 17 Ländern bestens unterwegs.

30GESCHÄFTSBERICHT 2005

, wachsender Marktanteil.

31 GESCHÄFTSBERICHT 2005

VIENNA INSURANCE GROUP

Der Wiener Städtische Konzern tritt seit Anfang 2006 unter derneuen Dachmarke Vienna Insurance Group auf. Durch diese Dach-marke soll die Gruppenidentität gestärkt und das Zusammengehörig-keitsgefühl der Konzernunternehmen, die im Rahmen der Mehrmar-kenstrategie auf ihren heimischen Märkten mit ihren lokal etablier-ten Namen auftreten, gefestigt werden. Durch die Dachmarke weistdie Vienna Insurance Group auf ihre Finanzstärke als großer zentral-und osteuropäischer Versicherungskonzern mit Sitz in Wien hin.

Der größte österreichische Versicherungskonzern inZentral- und OsteuropaDie international tätige Vienna Insurance Group ist mit einemPrämienvolumen von über EUR 5 Mrd. der größte österreichi-sche Versicherungskonzern in Zentral- und Osteuropa. DerKonzern bietet qualitativ hochwertige Versicherungsdienst-leistungen sowohl im Lebens- als auch im Nichtlebensversi-cherungsbereich an. Dabei sind innovative lokale Versiche-rungslösungen für alle Lebensbereiche bei einem optimalenKundenservice das oberste Ziel.

Erfolg aus TraditionDie Vienna Insurance Group baut auf eine lange und erfolgreicheGeschichte. Die Wurzeln gehen bis in das Jahr 1824 zurück.

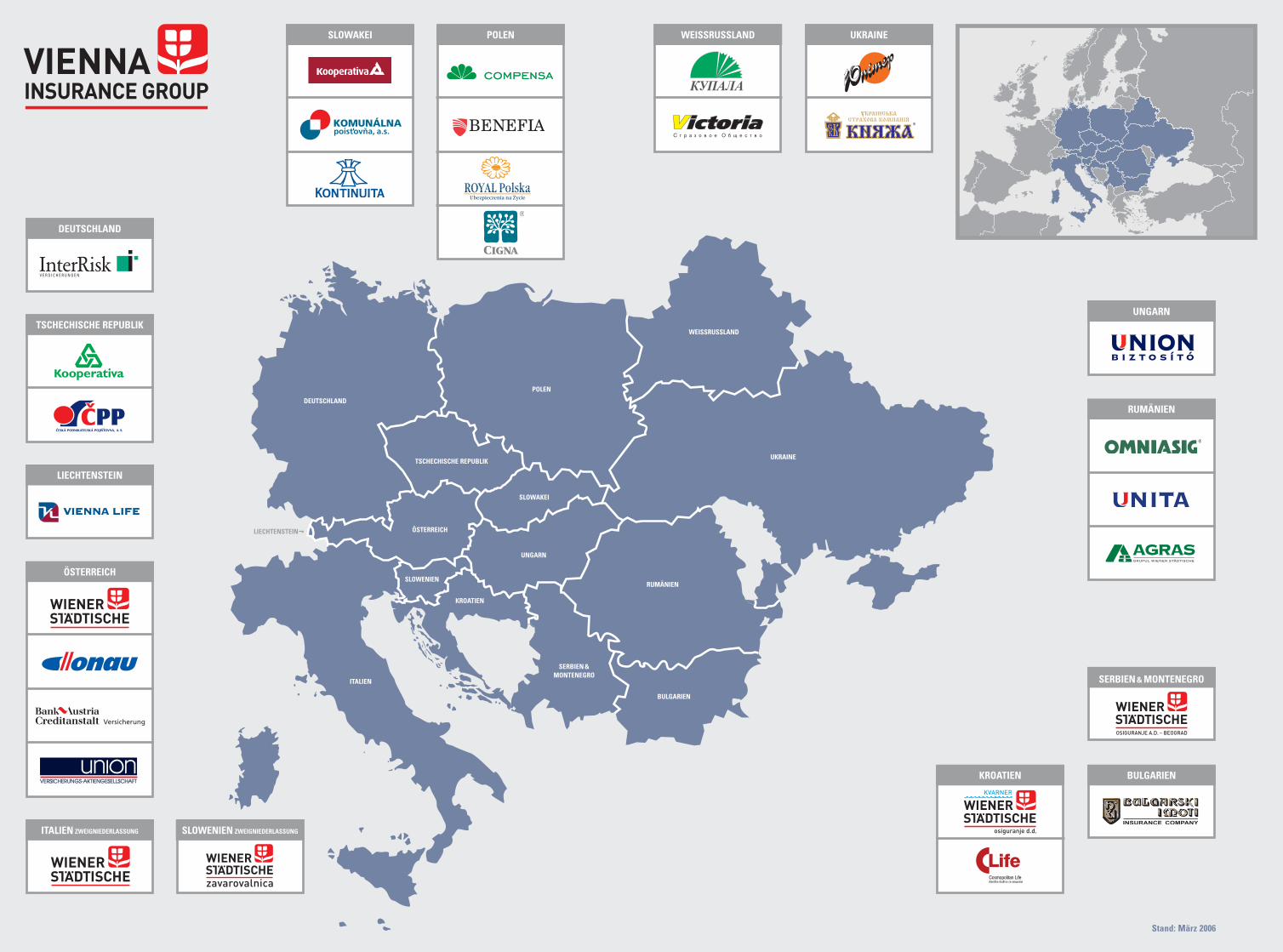

Flächendeckend in 17 LändernGegenwärtig ist der Konzern in 17 Ländern vertreten. Über 16.000Mitarbeiter kümmern sich um die Sicherheit seiner Kunden.Neben Österreich bestehen Konzerngesellschaften, Zweignieder-lassungen oder Beteiligungen in Bulgarien, Deutschland,Georgien, Italien, Kroatien, Liechtenstein, Polen, Rumänien, Russ-land, Serbien und Montenegro, der Slowakei, Slowenien, derTschechischen Republik, der Ukraine, Ungarn und Weißrussland.

Fokus auf Zentral- und OsteuropaAufbauend auf ihrer führenden Position in Österreich expandiertdie Vienna Insurance Group seit über fünfzehn Jahren zielstrebigin die aufstrebenden Länder Zentral- und Osteuropas. Im Jahr2005 beträgt der in dieser Region erwirtschaftete Konzernprämi-enanteil bereits deutlich über 30%. Keine andere internationaleVersicherungsgruppe ist in derart vielen zentral- und osteuropäi-schen Ländern tätig.

Standard & Poor’s Rating A+Die ausgezeichnete Finanzkraft des Konzerns wird auch von derinternationalen Ratingagentur Standard & Poor’s bestätigt, diedie Wiener Städtische AG mit einem „A+“ bei stabilem Ausblickbewertet hat.

Aktie an der Wiener BörseDie Aktie der Wiener Städtische AG (ISIN: AT0000908504) notiertan der Wiener Börse und gehört dort zu den umsatzstärksten undam höchsten kapitalisierten Werten. Sie ist daher auch im Leitin-dex ATX (Austrian Traded Index) vertreten. Die hervorragendewirtschaftliche Entwicklung des Konzerns war ein wesentlicherFaktor der soliden Kursentwicklung der Aktie im Jahr 2005.

32

VIENNA INSURANCE GROUP

Die Vienna InsuranceGroup ist der größteösterreichischeVersicherungs-konzern in Zentral-und Osteuropa.

GESCHÄFTSBERICHT 2005

LAGEBERICHT ZUM KONZERNABSCHLUSS

33

KONZERNHIGHLIGHTS 2005

KapitalerhöhungIn erster Linie zur Finanzierung der Expansion in der RegionZentral- und Osteuropas durch Zukäufe und organischesWachstum führte die Wiener Städtische AG im Dezember 2005eine Kapitalerhöhung durch. Mit dem Erlös aus der Kapitaler-höhung von rund EUR 910 Mio. war dies nicht nur die größte jevon einer österreichischen Versicherung durchgeführte Kapital-erhöhung, sondern auch eine der größten Transaktionen in derGeschichte der Wiener Börse. Rund die Hälfte aller Mitarbeiterder Wiener Städtische AG und darüber hinaus eine großeAnzahl an Mitarbeitern der Konzerngesellschaften haben dieGelegenheit genutzt und durch den Kauf von Aktien ihr Vertrau-en in die Zukunft der Vienna Insurance Group gezeigt.

Kooperation mit der Kardan-Gruppe Im Jahr 2005 wurde der Grundstein für eine umfangreichestrategische Kooperation der Vienna Insurance Group mitKardan Financial Services gelegt. Kardan Financial Ser-vices ist eine Holding, die mehrheitlich an der TBIH betei-ligt ist, die wiederum über ein breites Portfolio von Beteili-gungen an Finanzdienstleistungsunternehmen in Zentral-und Osteuropa verfügt. In einem ersten Schritt erwarb dieVienna Insurance Group Mitte des Jahres 2005 die Mehrheitan der rumänischen Omniasig Versicherungsgruppe von derTBIH. In einem weiteren Schritt wurde eine 40%ige Beteili-gung der Vienna Insurance Group an Kardan Financial Ser-vices vereinbart. Die Vienna Insurance Group soll bei denVersicherungsbeteiligungen der TBIH die industrielle Führer-schaft übernehmen. Die Tochtergesellschaften der TBIH imBereich Pensionsfonds, Vermögensverwaltung und Leasingsollen der Vienna Insurance Group Zugang zu einer breiten

Kundenbasis eröffnen. Zur TBIH gehören im Versicherungs-bereich Beteiligungen in Bulgarien (Bulstrad), Kroatien(Helios), Georgien (GPIH) und Rumänien (OmniasigLeben) sowie Russland (Standard Reserve, SoVita). Diebehördlichen Genehmigungen für die Beteiligung der ViennaInsurance Group an Kardan Financial Services wurdenAnfang April 2006 erteilt.

ÖSTERREICH