Embed Size (px)

Citation preview

1StammhauS

Geschäftsbericht2010

2

Der optimalen Lesbarkeit halber werden in diesem Geschäftsbericht männliche Wortformen stellvertretend für weibliche und männliche Personen verwendet.

Gershwin Piano QuartetDas Gershwin Piano Quartet wurde 1996 von André

Desponds gegründet und wirft neues Licht auf die Musik

von George Gershwin. Vier Pianisten an vier Flügeln

spielen, arrangieren und improvisieren über einige von

Gershwins beliebtesten Songs und Orchester werken.

Das Quartett war unter anderem beim Schleswig-

Holstein Musik Festival, beim Festival de Menton, beim

Athens Festival oder beim Mozarteo Brasileiro in São

Paulo zu Gast. Mit Unterstützung der Bank CA St.Gallen

konnte auch ein Konzert in der Tonhalle St.Gallen

durchgeführt werden. Dabei sind die Bilder entstanden,

die Sie durch diesen Geschäftsbericht begleiten.

3

InhaltsverzeichnisGeschäftsbericht 2010

4 Vorwort des Präsidenten

6 Die Essenz der CA

8 Organe

9 Geschäftsjahr 2010 in Kürze

11 Jahresbericht 2010

19 Corporate Governance

30 StammhauS

30 Bilanz Stammhaus

31 Erfolgsrechnung Stammhaus

32 Gewinnverwendung

34 Anhang zur Jahresrechnung 2010

40 Bericht der Revisionsstelle

42 Konzern

42 Konzernbilanz

43 Konzernerfolgsrechnung

44 Konzernmittelflussrechnung

46 Anhang zur Konzernrechnung 2010

62 Bericht der Revisionsstelle

4

Sehrgeehrteaktionäre

Das präsidiale Vorwort zum Geschäftsbericht der Bank Ca St.Gallen hält traditionell Rückschau auf die wich-tigsten Begebenheiten und Entwicklungen des abge-laufenen Geschäftsjahres. mit Blick auf 2010 könnte dabei aus einer Fülle von themen ausgewählt wer-den. So hat der fast nahtlose Übergang von der von Kurzarbeit geprägten Krisenstimmung in eine Wachs-tumsphase, in der unternehmen aufgrund fehlender personeller Kapazitäten ihre auftragsbücher nicht abarbeiten können, alle überrascht. Ebenso könnten die Eurokrise oder die massive Staatsverschuldung der Euroländer thematisiert werden, deren Folgen wir in einem immer stärkeren Franken schmerzhaft zu spüren bekommen. Sicherlich wäre es auch ange-bracht, auf ein weiteres erfolgreiches Geschäftsjahr der Bank Ca St.Gallen zurückzublicken, die sich in einem anspruchsvollen umfeld einmal mehr sehr gut entwickelt hat und für 2010 mit einem um 20 % ausgeweiteten Bruttogewinn von 19 mio. Franken ein sehr erfreuliches Ergebnis ausweist.

Wenn ich nachfolgend weder den wirtschaftlichen aufschwung, den steigenden Frankenkurs noch das Ca-Geschäftsjahr kommentiere, so liegt dies an einer ganz besonderen Konstellation. Denn der vorliegen-de Geschäftsbericht 2010 könnte der letzte der Bank Ca St.Gallen in einer langen Reihe von über 150 Berichterstattungen an die aktionäre sein, sofern die ausserordentlichen Generalversammlungen von Bank Ca St.Gallen und swissregiobank im herbst dem angestrebten Zusammenschluss der beiden Banken zustimmen werden.

GesellschaftlicherundtechnologischerWandelVor solch bedeutenden Entscheidungen ist es an-gezeigt, sich Zeit zu nehmen und nebst Zahlen und Strategien auch die eigene Vergangenheit zu bewer-ten und sich wieder einmal der eigenen Geschichte bewusst zu werden. Natürlich ist dies weder Zeit noch Ort, um diesen Blick zurück umfassend und angemessen sicherzustellen. Dennoch erlaube ich mir einige anmerkungen, die insbesondere die enorme gesellschaftliche und technische Entwicklung seit der Gründerzeit der Bank Ca St.Gallen beleuchten.

Blenden wir in das Gründungsjahr der Bank Ca St.Gallen als damalige Creditanstalt in St.Gallen zurück, so finden wir am 28. Februar 1854 die Notiz, dass in Wisconsin die Republikanische Partei der uSa gegründet wurde. Die Republikaner setzten sich damals zum Ziel, die weitere ausbreitung der Sklaverei zu bekämpfen. Stellen wir dieser meldung die tat sache gegenüber, dass heute ein Schwarzer als Präsident im Weissen haus sitzt, so zeigt sich eindrücklich, wie sich Gesellschaft und Politik seit der Gründung der Bank Ca St.Gallen verändert haben.

Ein weiterer interessanter Eintrag im Geschichtsbuch findet sich für den 26. august 1854. Der französische Erfinder Charles Bourseul beschrieb in der Zeitschrift «l’Illustration» als Erster das Prinzip des telefons. Er wurde jedoch nicht ernst genommen und verfolgte deshalb seine Idee nicht weiter. Was aus dem «Prinzip

Vorwort des Präsidenten

4 «Der beste Weg, die Zukunft vorauszusagen, ist, sie zu gestalten.» Willy Brandt (1913 – 92), dt. Politiker (SPD), 1969 –74 Bundeskanzler

niklausStaerklePräsident des Verwaltungsrates

5

telefon» geworden ist, haben uns gerade die letzten Jahre eindrücklich vor augen geführt. Während das telefon in den ersten 100 Jahren seines Bestehens ausschliesslich als Fernsprechapparat diente, hat es sich in den vergangenen Jahren völlig verändert und ist heute nebst mobilem telefon auch Fernsehgerät, Fotoapparat, Navigationsgerät oder Kleincomputer. Das Beispiel «telefon» zeigt, wie dynamisch sich das technologische umfeld seit der Gründung der Bank Ca St.Gallen verändert hat und wie es sich aufgrund der aktuellen Dynamik wohl weiter verändern wird.

zeitgerechteshandelnalsauftragundVerpflichtungDem Verwaltungsrat der Bank Ca St.Gallen war es seit jeher auftrag und Verpflichtung, durch aktives handeln und zeitgerechte Entscheide bestmögliche Voraussetzungen für eine erfolgreiche Zukunftsbewäl-tigung zu schaffen. Diese Verpflichtung hat uns be-wogen, im Verlaufe des vergangenen Jahres gemein-sam mit der swissregiobank strategische Perspektiven sowie eine weitere Vertiefung der bestehenden Kooperationen zu prüfen. Die erfolgreiche, langjährige Zusammenarbeit im gemeinsamen Bankenservice-Zentrum Finanz-Logistik aG bot dazu ideale Voraus-setzungen. Beide Verwaltungsräte waren und sind sich jedoch bewusst, dass das aufgrund von Fakten und Zahlen schlüssige und zukunftsweisende Fusi-onsprojekt auch emotional mitgetragen werden muss. Denn gerade regionale Bankinstitute sind unterneh-men, die mehr leisten müssen und wollen, als mög-lichst viele Produkte und Dienstleistungen möglichst profitabel im markt zu platzieren. allein schon ihre oft über hundertjährige Geschichte ist in einer immer schnelllebigeren Zeit bemerkenswert. Wenn man sich zudem vor augen führt, wie viele Kunden als oft sehr langjährige aktionäre auch miteigentümer sind, so wird klar, welche Bedeutung sogenannt weichen Faktoren zukommt. Diese besondere herausforderung bringt der italienische Schriftsteller Giuseppe tomasi di Lampedusa in einem ihm zugeschriebenen Zitat treffend zum ausdruck: «Wenn wir wollen, dass alles so bleibt, wie es ist, dann ist es nötig, dass sich alles verändert.» Ähnlich hat sich auch der ehemalige deut-sche Bundes präsident Dr. Gustav heinemann ausge-drückt, als er in der neu entstehenden Bundesrepublik Deutschland mahnte: «Wer nichts verändern will, wird auch das verlieren, was er bewahren möchte.»

zukunftsprojektundBewahrungsstrategieFür mich kommt dieser Wechselwirkung zwischen Bewahren und Verändern zentrale Bedeutung zu. Während es einerseits gilt, traditionelle Werte langfris-tig zu bewahren und zu verteidigen, ist andererseits in strukturellen und formalen Fragen hohe Flexibilität gefordert. Das gilt in besonderem masse auch für die

anstehenden Verhandlungen mit Blick auf die geplante neue Bank. Diese muss sich wie die Bank Ca St.Gallen der vergangenen Jahrzehnte als verlässlicher, persön-licher, vertrauenswürdiger und kompetenter Partner für aktionäre, Kunden und mitarbeitende positionieren und dies im alltag immer wieder von neuem bewei-sen. Da auch die swissregiobank diese Werte über-zeugend lebt und weiter erhalten will, sehe ich unsere Werte im anstehenden Fusionsprojekt umfassend ge-wahrt, selbst wenn sich Struktur, Name oder Erschei-nung des unternehmens ändern werden. In diesem Sinne ist die angestrebte Fusion ein Zukunftsprojekt und gleichzeitig auch eine Bewahrungsstrategie. Die geplante neue Bank sichert dem regionalen Kunden einen nahen und noch leistungsfähigeren Partner für alle seine finanziellen Belange. Zudem erwächst der regionalen Wirtschaft und dem regionalen Gewerbe mit gestärkten und unabhängigen regionalen Banken-strukturen ein zusätzlicher Standortvorteil.

neuesschaffen–BewährtessichernLiebe aktionärinnen und aktionäre, ich möchte dieses vielleicht letzte Vorwort in einem Ca-Geschäftsbericht dazu nutzen, Ihnen allen herzlich zu danken. Zum einen für Ihre jahrzehntelange Verbundenheit als aktionärinnen und aktionäre, zum andern aber auch für Ihre treue als Kundinnen und Kunden der Bank Ca St.Gallen. Dieses Vertrauen war und ist für uns das tragende Fundament, auf dem wir über 150 Jahre eine erfolgreiche und starke Bank aufbauen durften. Gleichzeitig rufe ich Sie auf, uns dieses Vertrauen auch in den kommenden monaten entgegenzubringen. Die sich abzeichnenden Veränderungen werden von Ihnen ein hohes mass an Verständnis und akzeptanz erfordern, da sich wohl vieles verändern wird. un-sere traditionellen Grundwerte werden jedoch, das versichere ich Ihnen, auch die neue Bank prägen und für die künftigen Führungsorgane weiterhin auftrag und zugleich motivation sein. Ich freue mich auf die kommenden monate, da ich überzeugt bin, dass wir gemeinsam Neues schaffen und damit gleichzeitig Be-währtes langfristig sichern und neu beleben können.

66

Die Essenz der CAauch im Schaufenster

Um die zentralen Werte der CA optimal zu vermitteln, wurde das Erscheinungsbild der Bank 2009 überarbeitet. Diese Erneuerung der Gestaltung wurde 2010 auch in unseren Schaufenstern umgesetzt.

Während jeweils rund sieben Wochen zeigten unter-schiedliche Kampagnen in unseren Schaufenstern, für welche Grundwerte die Ca steht – diejenigen Kern-werte, die unsere Bank zu dem machen, was sie ist: die persönliche und vertrauenswürdige Bank in Ihrer Nähe.

Zudem verdeutlichen die Schaufensterkampagnen des vergangenen Jahres einen weiteren zentralen aspekt: die tatsache nämlich, dass die Bank Ca St.Gallen nicht nur einfach Produkte anbietet, sondern Lösungen – massgeschneiderte Lösungen, die jeder Einkommens-, Vermögens- und Vorsorgesituation gerecht werden.

neueBildweltDie erste Schaufenster-Kampagne verfolgte das Ziel, dem neuen Gestaltungskonzept eine zusätz-liche Plattform zu bieten. Sie zeigte Ostschweizer in verschiedensten Lebenslagen, deren Verbindung zur Bank ihres Vertrauens durch das rote Band symbolisiert wurde. Für sie alle hält die Ca passende Finanzlösungen bereit.

VorstellunganlageberatungFokus der zweiten Kampagne waren diejenigen Personen, welche die Ca und ihre Stärken ausmachen, die sie leben, jeden tag. Porträts unserer qualifizier-ten anlageberater illustrierten, wie individuell und qualitativ hoch stehend Ca-Kunden betreut werden.

KletterhalleWir glauben an das Potenzial engagierten unternehmertums. Dieses Bekenntnis war die haupt-aussage der Kampagne, die das Engagement der Ca für die Kletter-halle St.Gallen thematisierte. Die Verbindung liegt auf der hand: Die Ca bietet unterstützung und Sicherheit auf dem Weg nach oben – und sorgt so für festen Boden unter den Füssen.

7

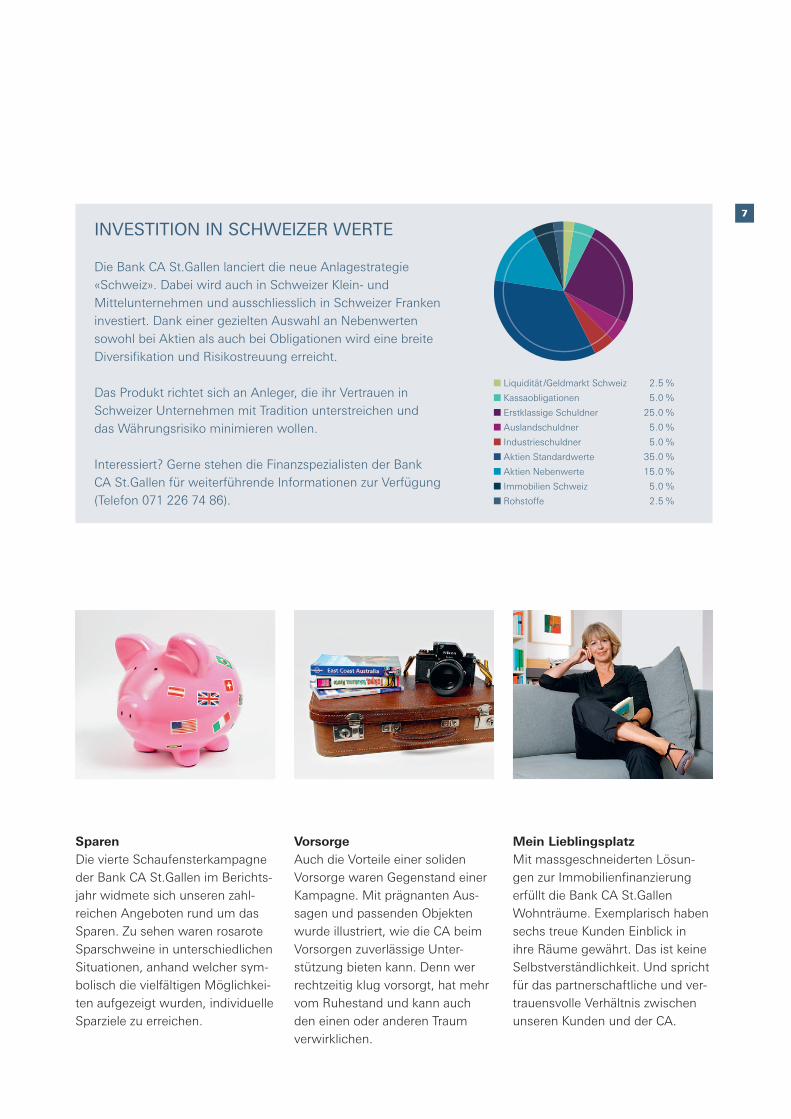

INVESTITION IN SCHWEIZER WERTE

Die Bank Ca St.Gallen lanciert die neue anlagestrategie «Schweiz». Dabei wird auch in Schweizer Klein- und mittelunternehmen und ausschliesslich in Schweizer Franken investiert. Dank einer gezielten auswahl an Nebenwerten sowohl bei aktien als auch bei Obligationen wird eine breite Diversifikation und Risikostreuung erreicht.

Das Produkt richtet sich an anleger, die ihr Vertrauen in Schweizer unternehmen mit tradition unterstreichen und das Währungsrisiko minimieren wollen.

Interessiert? Gerne stehen die Finanzspezialisten der Bank Ca St.Gallen für weiterführende Informationen zur Verfügung (telefon 071 226 74 86).

SparenDie vierte Schaufensterkampagne der Bank Ca St.Gallen im Berichts-jahr widmete sich unseren zahl-reichen angeboten rund um das Sparen. Zu sehen waren rosarote Sparschweine in unterschiedlichen Situationen, anhand welcher sym-bolisch die vielfältigen möglichkei-ten aufgezeigt wurden, individuelle Sparziele zu erreichen.

Vorsorgeauch die Vorteile einer soliden Vorsorge waren Gegenstand einer Kampagne. mit prägnanten aus-sagen und passenden Objekten wurde illustriert, wie die Ca beim Vorsorgen zuverlässige unter-stützung bieten kann. Denn wer rechtzeitig klug vorsorgt, hat mehr vom Ruhestand und kann auch den einen oder anderen traum verwirklichen.

meinLieblingsplatzmit massgeschneiderten Lösun-gen zur Immobilienfinanzierung erfüllt die Bank Ca St.Gallen Wohn träume. Exemplarisch haben sechs treue Kunden Einblick in ihre Räume gewährt. Das ist keine Selbstverständlichkeit. und spricht für das partnerschaft liche und ver-trauensvolle Verhältnis zwischen unseren Kunden und der Ca.

Liquidität /Geldmarkt Schweiz 2.5 %

Kassaobligationen 5.0 %

Erstklassige Schuldner 25.0 %

auslandschuldner 5.0 %

Industrieschuldner 5.0 %

aktien Standardwerte 35.0 %

aktien Nebenwerte 15.0 %

Immobilien Schweiz 5.0 %

Rohstoffe 2.5 %

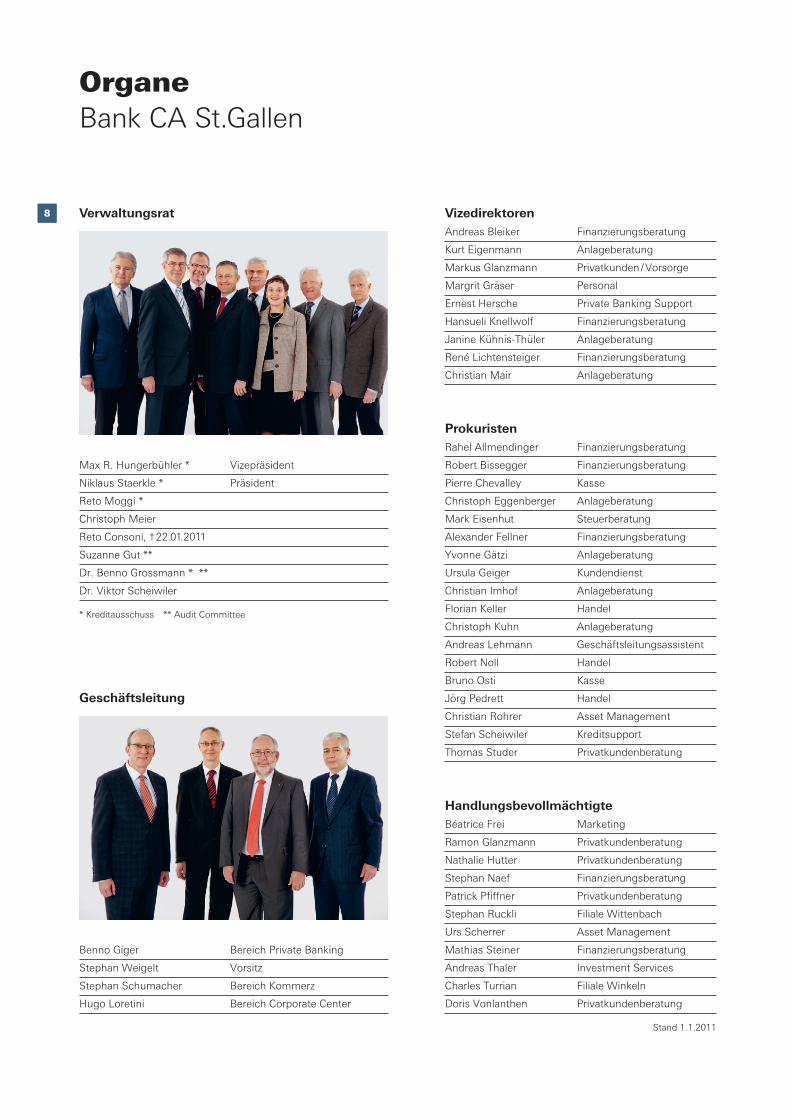

88 Vizedirektorenandreas Bleiker Finanzierungsberatung

Kurt Eigenmann anlageberatung

markus Glanzmann Privatkunden / Vorsorge

margrit Gräser Personal

Ernest hersche Private Banking Support

hansueli Knellwolf Finanzierungsberatung

Janine Kühnis-thüler anlageberatung

René Lichtensteiger Finanzierungsberatung

Christian mair anlageberatung

ProkuristenRahel allmendinger Finanzierungsberatung

Robert Bissegger Finanzierungsberatung

Pierre Chevalley Kasse

Christoph Eggenberger anlageberatung

mark Eisenhut Steuerberatung

alexander Fellner Finanzierungsberatung

Yvonne Gätzi anlageberatung

ursula Geiger Kundendienst

Christian Imhof anlageberatung

Florian Keller handel

Christoph Kuhn anlageberatung

andreas Lehmann Geschäftsleitungsassistent

Robert Noll handel

Bruno Osti Kasse

Jörg Pedrett handel

Christian Rohrer asset management

Stefan Scheiwiler Kreditsupport

thomas Studer Privatkundenberatung

handlungsbevollmächtigteBéatrice Frei marketing

Ramon Glanzmann Privatkundenberatung

Nathalie hutter Privatkundenberatung

Stephan Naef Finanzierungsberatung

Patrick Pfiffner Privatkundenberatung

Stephan Ruckli Filiale Wittenbach

urs Scherrer asset management

mathias Steiner Finanzierungsberatung

andreas thaler Investment Services

Charles turrian Filiale Winkeln

Doris Vonlanthen Privatkundenberatung

Stand 1.1.2011

OrganeBank Ca St.Gallen

Verwaltungsrat

max R. hungerbühler * Vizepräsident

Niklaus Staerkle * Präsident

Reto moggi *

Christoph meier

Reto Consoni, † 22.01.2011

Suzanne Gut **

Dr. Benno Grossmann * **

Dr. Viktor Scheiwiler

* Kreditausschuss ** audit Committee

Geschäftsleitung

Benno Giger Bereich Private Banking

Stephan Weigelt Vorsitz

Stephan Schumacher Bereich Kommerz

hugo Loretini Bereich Corporate Center

9

Geschäftsjahr 2010 in KürzeRundum erfreulich

ausgesprochen erfreulich präsentiert sich der Jahres-abschluss 2010 der Bank Ca St.Gallen. Obwohl die Finanzkrise noch längst nicht Geschichte ist, kann die Ca über ein deutlich besseres Ergebnis als im Vorjahr berichten. Der Betriebserfolg liegt auf dem guten Niveau des Jahres 2005. Für das Geschäftsjahr 2010 weist die Ca sogar den höchsten Jahresgewinn in der Geschichte der Bank aus, was eine Erhöhung der Dividende ermöglicht.

Der Zins- und Kommissionserfolg, der Erfolg aus dem handels geschäft und der übrige ordentliche Erfolg lie-gen über den Vorjahreszahlen. Der Geschäfts aufwand konnte reduziert werden. Die abschreibungen erhöh-ten sich aufgrund der Informatikmigration im Rahmen des Budgets. auch dieses Jahr konnte auf die Bildung zusätzlicher Wertberichtigungen und Rückstellungen verzichtet werden.

Der um das Informatikprojekt bereinigte Betriebserfolg (18.5 mio. Franken) befindet sich auf dem Niveau des sehr guten Geschäftsjahres 2005. Nach einer beacht-

lichen Zuweisung an die Reserven für allgemeine Bankrisiken (von 5.9 mio. Franken) wird ein gegen-über dem Vorjahr erhöhter Jahresgewinn von 8.8 mio. Franken ausgewiesen. Der Generalversammlung wird eine Dividendenerhöhung von 2 Franken, d. h. eine ausschüttung für das Jahr 2010 von neu 37 Franken pro aktie beantragt.

Kennzahlen(Stammhaus,in1’000Franken) 2010 Vorjahr Veränderung

Bilanzsumme 1’783’320 1’821’348 -38’028 -2.1 %Eigene mittel (nach Gewinnverwendung) 177’225 183’063 -5’838 -3.2 %Kundenausleihungen 1’143’276 1’031’881 111’395 10.8 %Kundengelder 1’432’597 1’445’051 -12’454 -0.9 %

Bruttogewinn 19’188 15’976 3’212 20.1 %Betriebserfolg (Zwischenergebnis) vor Sonderaufwand des Informatikprojektes 18’505 15’869 2’636 16.6 %Sonderaufwand des Informatikprojektes (Geschäftsaufwand und abschreibungen) 1’441 1’224 217 17.7 %Betriebserfolg (Zwischenergebnis) nach Sonderaufwand des Informatikprojektes 17’064 14’645 2’419 16.5 %Jahresgewinn 8’753 8’546 207 2.4 %

anzahl mitarbeitende (mit Lernenden und aushilfen) 82 81Bruttoertrag pro mitarbeiter (in 1’000 Franken) 486 463Geschäftsaufwand pro mitarbeiter (in 1’000 Franken) 252 266assets under management (verwaltete Kundenvermögen, in mio. Franken) 4’646 4’652Kundengelder in % der Kundenausleihungen 125.31 140.04Cost-Income-Ratio (in %) 51.84 57.44Eigene mittel (nach Gewinnverwendung) in % der Bilanzsumme 9.94 10.05Eigenkapitalrendite (Return on Equity, in %) 8.13 6.87

Kennzahlenzuraktie 2010

Nominalwert (in Franken) 100Jahreshöchstkurs (in Franken) 1’500Jahrestiefstkurs (in Franken) 1’300Jahresendkurs (in Franken) 1’365Börsenkapitalisierung (in 1’000 Franken) 240’240Dividende (in % des Nominalwertes) 37*Rendite (in % des Jahresendkurses) 2.71

* antrag an die Generalversammlung

aktiederBankCaSt.GallenValorennummer 2.127.374, ISIN Nr. Ch00.2.127.374.0, tickersymbol BCaN

10

BeschwingteLeichtigkeitals

ergebnisgewissenhafterVorbereitung.

BemerkenswerteDisziplin

alsBasisvorbildlicherPräzision.

10

11ausgesprochen erfreulich präsentiert sich der Jahres-abschluss 2010 der Bank Ca St.Gallen. Obwohl die Finanzkrise noch längst nicht Geschichte ist, kann die Ca über ein deutlich besseres Ergebnis als im Vorjahr berichten. Der Betriebserfolg liegt auf dem guten Niveau des Jahres 2005. Für das Geschäftsjahr 2010 weist die Ca sogar den höchsten Jahresgewinn in der Geschichte der Bank aus, was eine Erhöhung der Dividende ermöglicht.

Der Zins- und Kommissionserfolg, der Erfolg aus dem handels geschäft und der übrige ordentliche Erfolg lie-gen über den Vorjahreszahlen. Der Geschäfts aufwand konnte reduziert werden. Die abschreibungen erhöh-ten sich aufgrund der Informatikmigration im Rahmen des Budgets. auch dieses Jahr konnte auf die Bildung zusätzlicher Wertberichtigungen und Rückstellungen verzichtet werden.

Dieneben-undFolgewirkungendermass-nahmenwährendderFinanzkriseauch wenn die Wirtschafts- und Finanzthemen zu-sätz liche aufmerksamkeit beanspruchen, dürfen beim Rückblick die vielen anderen Ereignisse auf der Welt nicht vergessen werden: Erdbeben in haiti, Vulkanaus-bruch Eyjafjallajökull in Island, «Deepwater-horizon»-Katastrophe im Golf von mexiko, Wald brände in Russ-land, hochwasserkatastrophe in Pakistan. Grosses menschliches Leid, immense Schäden für die umwelt und letztendlich auch die Wirtschaft sind die Folgen.

Der anhaltend sehr schwierige umgang mit den Folgen der Finanz- und Wirtschaftskrise war im Jahr 2010 ein beherrschendes thema. Die auswirkungen der gigantischen unterstützungsmassnahmen, die darauf folgende Verschuldung vieler Staaten und die vielfältigen, wenig übersichtlichen Verflechtungen führten zu weiteren Verwerfungen (z.B. der Wechsel-kurse) und Sondermassnahmen (z.B. Eu- / IWF-Ret-tungsfonds für gefährdete Eu-Staaten). Zwangsläufig werden weitere Rosskuren, Sanierungen und struktu-relle anpassungen notwendig sein.

erholungderWirtschaftweltweit–jedochmitdeutlichenregionalenunterschiedenundaussichtenDie Weltwirtschaft hat sich jedoch im vergangenen Jahr unter dem Einfluss einer expansiven Wirtschafts-politik und einer lebhaften Konjunktur in den auf-strebenden Volkswirtschaften erholt. In der Eurozone reduzierte sich das Wachstum im dritten Quartal allerdings deutlich, wobei sich die günstige Wirt-schaftsentwicklung Deutschlands vom schwachen Wachstum in den peripheren Ländern der Währungs-union abhebt.

Die Wirtschaftsleistung der Schweiz hat sich im ver-gangenen Jahr normalisiert. Gemäss den Schätzun-gen des SECO befinden wir uns auf einem robusten Expansionskurs, der breit abgestützt ist. Fast alle wichtigen Wirtschaftsbranchen trugen zum positiven Wachstum bei. Es wird davon ausgegangen, dass das Bruttoinlandprodukt im Jahr 2010 zwischen 2.5 % und 3 % zugelegt hat. auch hat sich die Lage auf dem arbeitsmarkt entspannt, ist doch die arbeitslosen-quote im Jahr 2010 von 4.4 % auf 3.8 % gesunken. Der Landesindex der Konsumentenpreise stieg im Frühjahr auf knapp 1.5 %. aufgrund der sehr tiefen Werte im zweiten halbjahr ergibt sich für das ganze Jahr eine teuerung von 0.7 %.

Die Ostschweizer Wirtschaft hat sich seit dem tief-punkt im märz 2009 bis in den Sommer 2010 kräftig erholt. Im zweiten halbjahr haben sich dagegen die Konjunkturerwartungen reduziert, obwohl unverändert positive Produktions- und handelszahlen gemeldet wurden.

zinsenverharrtenauftiefststandGeprägt von der angst, dass die Erholung von der Krise einbricht, haben die Zentralbanken der grössten Industrieländer ihre expansive Zinspolitik beibehalten und weitere ausserordentliche Lockerungsmass-nahmen (Wertpapierkaufprogramme) beschlossen. aufgrund dieser Rahmenbedingungen und insbeson-dere wegen der grossen aufwertung des Schweizer Frankens gegenüber den beiden wichtigsten Währun-gen Euro und uS-Dollar bestand auch aus Sicht der Schweizerischen Nationalbank kein Spielraum, den Leitzinssatz aus dem historischen tief herauszuführen.Im Besonderen wirken sich diese Entwicklungen auf

Jahresbericht 2010Bank Ca St.Gallen aG

12 immer schlechter werdende Chancen der Schweizer Exportwirtschaft (Frankenstärke) und die anhaltende attraktivität der Bautätigkeit (tiefe Zinsen) aus. Die Frage, ob wir vor einer Immobilienblase stehen oder in einzelnen Regionen bereits derartige Überhitzungen festzustellen sind, beschäftigt Fachleute und Öffent-lichkeit immer mehr.

DerSchweizerFinanzplatzimWandelDer enorme Druck auf den Schweizer Finanzplatz hat aufgrund der Übereinkommen mit Deutschland und Grossbritannien zur Bereinigung der Differenzen im Steuerbereich etwas abgenommen. So wurden wich-tige Punkte vereinbart, die für die ausarbeitung von abkommen notwendig sind. Bis zur unterzeichnung solcher abkommen ist es allerdings noch ein weiter Weg, und welchen Einfluss die internationalen Orga-nisationen (OECD, G-20, Eu) nehmen werden, ist eine offene Frage. DieBankCaSt.GallenmiterfreulichenWachstumszahlentrotz der anhaltenden tiefen Zinsen (Zielband der SNB für Dreimonatslibor während des ganzen Jahres 2010: 0.00 % – 0.75 %) konnte die Ca das Zinsergeb-nis steigern, dies einerseits dank dem Wachstum der Kundenausleihungen und andererseits aufgrund des geglückten Bilanzmanagements (asset- und Liability-management aLm). Die hohe Refinanzierungsquote ermöglichte die Gewährung neuer Kredite ohne zu-sätzliche Gelder aufzunehmen, womit die Rentabilität des Bilanzgeschäftes gesteigert werden konnte. Dass dabei weder die Zinsänderungs- noch die Debitoren-risiken unverhältnismässig ansteigen, war und ist eine wichtige Zielsetzung. Die Refinanzierungsquote (Deckung der ausleihungen durch Publikumsgelder) beträgt per Ende Jahr 125 %. Die Kennzahlen, die die Zinsänderungsrisiken messen, bewegen sich unverän-dert im Zielbereich und deutlich unter den definierten Limiten – auch in der Bandbreite anerkannter Bench-marks. Im Jahr 2010 mussten im total wiederum keine zusätzlichen Wertberichtigungen und Verluste verbucht werden.

Im Gegensatz zu den beiden Vorjahren konnte sich auch das Kommissions- und Dienstleistungsgeschäft wieder positiv entwickeln.

Die Kosten konnten erneut reduziert werden. Eine um-sichtige Stellenplanung und sehr erfreuliche Leistun-gen der Finanz-Logistik aG ermöglichen den ausweis von deutlich geringeren Personal- und Sachkosten.

aufgrund dieser erfreulichen Entwicklungen resultiert ein deutlicher anstieg des Bruttogewinnes und des Betriebserfolges, sodass ein besserer Jahresgewinn ausgewiesen und der Generalversammlung eine Dividendenerhöhung von 2 Franken beantragt werden kann (antrag: 37 Franken pro aktie für das Jahr 2010).

Der Jahresabschluss wurde nach dem Grundsatz «true and fair view» erstellt. Der ausweis vermittelt somit ein tatsächliches Bild der Vermögens-, Finanz- und Er-tragslage der Bank. Die Jahresrechnung enthält keine willkürlich gebildeten stillen Reserven. Die latenten Er-tragssteuern werden als Rückstellungen ausgewiesen. Wie im Vorjahr publiziert die Bank Ca St.Gallen eine konsolidierte Rechnung, dies aufgrund ihrer Beteili-gung von 50.8 % an der Finanz-Logistik aG.

CakaufteigeneaktienvonrBa-holdingzurückDie Bank Ca St.Gallen kaufte im Dezember 2010 von der RBa-holding aG 8’797 eigene aktien zu-rück. Dieses aktienpaket hatte die RBa-holding im Jahre 2007 – in der Phase, als sie zusammen mit der alpha RhEINtaL Bank und der swissregiobank ihre Kooperationszukunft evaluierten – sukzessive aufge-baut, ohne dass die Organe der Ca davon Kenntnis hatten. Im Rahmen der Ende 2008 unterzeichneten austrittsvereinbarung hat die RBa-holding der alpha RhEINtaL Bank, der Bank Ca St.Gallen und der swissregiobank Optionsrechte eingeräumt, die den Kauf der Ca-aktien bis anfang 2011 ermöglichen. Die Optionsrechte der alpha RhEINtaL Bank und der swissregiobank wurden am 15. Dezember 2010 von der Ca übernommen und unmittelbar danach gegen-über der RBa-holding ausgeübt. Erklärtes Ziel der Ca war stets, sich als erfolgreiche eigenständige und unabhängige Regionalbank zu positionieren. um die von der RBa-holding zurückgekauften aktien mittel-fristig wieder einem breiten aktionärskreis zugänglich zu machen, erfolgte die Übernahme in den Eigenbe-stand. mit der Übernahme dieser aktien hat sich der Eigenbestand auf rund 6 % erhöht.

12

13Grundsteinfürerfolgreichezukunfts-gestaltunggelegtmitte Dezember 2010 haben die Verwaltungsräte der Bank Ca St.Gallen und der swissregiobank eine ab-sichtserklärung unterzeichnet, in der sie sich zu einer gemeinsamen Zukunft unter einem Dach be kennen. Im Nachgang wurden aktionariat, mitarbeitende und Öffentlichkeit umfassend über die Zielsetzungen des beabsichtigten Zusammenschlusses der beiden grössten unabhängigen Ostschweizer Regional-banken orientiert. Die wichtigsten Beweggründe für die geplante Fusion zu einer neuen, vom Bodensee bis zum Zürichsee tätigen Bank, die im regionalen Bankenmarkt bezüglich Kundennähe und Flexibilität Leadership beansprucht, lassen sich wie folgt zusam-menfassen:

. mit der angestrebten Fusion wollen die Verantwort-lichen der beiden Banken die wirtschaftliche Zukunft in Selbständigkeit sichern, den unternehmens-wert nachhaltig weiter ausbauen und der Region lang fristig regional abgestützte Kompetenz und Leistungs fähigkeit im Bankenbereich zur Verfügung stellen. . Die Bank Ca St.Gallen wie die swissregiobank arbeiten heute in ihren traditionellen marktgebie-ten sehr erfolgreich: die Ca in der agglomeration St.Gallen und die swissregiobank im Fürstenland, im toggenburg sowie dem oberen Zürichsee. Da die marktgebiete der beiden Banken unmittelbar an einander grenzen und bereits seit Jahren eine intensive Zusammenarbeit – etwa im gemeinsa-men Bankenservice-Zentrum Finanz-Logistik aG – praktiziert wird, bieten sich optimale Chancen für eine gemeinsame, erfolgreiche Zukunftsbewälti-gung unter einem Dach. . Über Wachstum und Einsparung von Doppelaus-gaben sowie durch raschere Prozesse können Voraussetzungen geschaffen werden, die regional ausgerichteten Banken auch in Zukunft eine erfolg-reiche und nachhaltige Positionierung im regionalen Bankenumfeld gewährleisten. . Die neu zu errichtende Bank will nicht nur bisherige Stärken zusammenführen, sondern sich bietende Chancen aktiv nutzen und in der Ostschweiz eine führende Rolle übernehmen.

zusammensetzungderaktiven(Stammhaus, in 1’000 Franken)

Forderungen gegenüber Banken 264’864

Forderungen gegenüber Kunden 141’981

hypothekarforderungen 1’001’295

Finanzanlagen 247’367

Übrige Bilanzpositionen 127’813

totalper31.12.2010 1’783’320

hypothekarforderungennachobjekten(in 1’000 Franken)

allgemeiner Wohnungsbau 464’340 46.37 %

Einfamilienhäuser 255’663 25.53 %

Büro- und Geschäftshäuser 24’772 2.47 %

Gewerbeobjekte 59’721 5.97 %

Grossgewerbe und Industrie 138’527 13.84 %

Übrige Objekte 58’272 5.82 %

totalper31.12.2010 1’001’295 100.00%

14 Die mitte Dezember 2010 von den beiden Verwal-tungsräten unterzeichnete absichtserklärung löst in den kommenden monaten intensive abklärungen und Vorarbeiten aus, die von einem ausschuss unter der Führung der beiden Präsidenten wahrgenommen werden. Bereits geeinigt haben sich die beiden Ban-ken über die Bewertungsgrundsätze. Diese basieren auf den historischen Börsenkursen (Durchschnitt vom 01.01.2010 bis 10.11.2010, dem tag vor der ersten Information zum Projekt), den Substanzwerten per 31.12.2010 sowie den künftigen szenariobasierten Ertragswerten (Jahre 2011 bis 2015). Die Vorarbeiten werden so gewährleistet, dass die aktionariate beider Banken am 23. September 2011 im Rahmen von ausserordentlichen Generalversammlungen über eine mögliche Fusion entscheiden können.

Bilanz Stammhaus

Die Bilanzsumme nahm im Berichtsjahr um 38.0 mio. Franken (2.1 %) auf 1.783 mrd. Franken ab.

Die Flüssigen mittel verringerten sich um 43.6 mio. Franken auf einen immer noch hohen Bestand von 106.6 mio. Franken; die Forderungen gegenüber Banken reduzierten sich um 116.7 mio. Franken auf 264.9 mio. Franken. Diese abnahme der Liquidität ist vor allem auf eine sehr erfreuliche Zunahme der Kundenausleihungen zurückzuführen, die um ins-gesamt 111.4 mio. Franken ausgeweitet werden konnten. Die Forderungen gegenüber Kunden erhöh-ten sich auf 142.0 mio. Franken und die hypothekar-forderungen um 9.8 % auf über eine milliarde Franken. Der Schuldnerbonität und der Werthaltigkeit der Objekte, insbesondere der Lage und dem Ertragswert, wird stets höchste aufmerksamkeit geschenkt. Die Finanzanlagen werden bei einer Zunahme von 4.5 % mit 247.4 mio. Franken ausgewiesen.

Die gesamten Kundengelder – Verpflichtungen gegenüber Kunden in Spar- und anlageform, übrige Verpflichtungen gegenüber Kunden und Kassen-obligationen – nahmen im Berichtsjahr um 12.5 mio. Franken auf 1.433 mrd. Franken ab, wobei sich der Bestand an Kassenobligationen aufgrund des tiefen Zinsniveaus um 36.4 mio. Franken reduzierte. Die Pfandbrief darlehen wurden im umfang von 20.0 mio.

14

zusammensetzungderPassiven(Stammhaus, in 1’000 Franken)

Verpflichtungen gegenüber Kunden in

Spar- und anlageform 727’421

Übrige Verpflichtungen gegenüber

Kunden 524’474

Kassenobligationen 180’702

Pfandbriefdarlehen 108’000

Wertberichtigungen & Rückstellungen 41’358

Eigene mittel (vor Gewinnverwendung) 184’037

Übrige Bilanzpositionen 17’328

totalper31.12.2010 1’783’320

Geografischeaufteilungderhypothekarforderungen(in 1’000 Franken)

Stadt St.Gallen 477’854 47.72 %

Region St.Gallen

(umliegende Gemeinden) 140’140 14.00 %

Übriger Kanton St.Gallen 109’129 10.90 %

Beide appenzell 97’010 9.69 %

Kanton thurgau 54’477 5.44 %

Kanton Zürich 73’111 7.30 %

Übrige Schweiz und

Fürstentum Liechtenstein 49’574 4.95 %

totalper31.12.2010 1’001’295 100.00%

15Franken auf einen Bestand von 108.0 mio. Franken zurückgeführt. Die eigenen mittel, das heisst das aktienkapital, die allgemeine gesetzliche Reserve, die anderen Reserven, die Reserven für allgemeine Bank-risiken und der Gewinnvortrag, abzüglich der eigenen Beteiligungstitel zum anschaffungswert, liegen markant über den bankengesetzlichen Erfordernissen. Sie belaufen sich nach Vollzug der vorgeschlagenen Generalversammlungsbeschlüsse auf 177.2 mio. Fran-ken (wegen des oben erwähnten Erwerbs des aktien-pakets 5.8 mio. Franken unter dem Vorjahreswert).

Erfolgsrechnung Stammhaus

Der Erfolg aus dem Zinsengeschäft konnte im Be-richtsjahr aufgrund des Wachstums der Kundenaus-leihungen verbessert werden. Er liegt mit 20.5 mio. Franken um 0.6 mio. Franken über dem Zinsergebnis des Vorjahres.

Der Erfolg aus dem Kommissions- und Dienstleis-tungsgeschäft nahm um 0.9 mio. Franken auf 14.4 mio. Franken zu, der Erfolg aus dem handelsgeschäft konnte mit einem Ergebnis von 2.9 mio. Franken leicht erhöht werden. Das Finanzgeschäft (anlage-beratung, Vermögensverwaltung und handel) ist für die Ca von sehr grosser Bedeutung. Im Berichtsjahr erreichten die Erträge aus dieser Sparte 43.4 % des Bruttoertrages (Vorjahr 43.6 %).

Der übrige ordentliche Erfolg in der höhe von 2.0 mio. Franken ist vor allem auf realisierte Veräusserungs-gewinne von Finanzanlagen (0.7 mio. Franken) und Beteiligungserträge von 0.9 mio. Franken zurückzu-führen.

Der Geschäftsaufwand konnte um 0.9 mio. Franken auf 20.7 mio. Franken reduziert werden. Davon entfie-len 11.4 mio. Franken auf den Personalaufwand (Vor-jahr 11.7 mio. Franken) und 9.3 mio. Franken auf den Sachaufwand (Vorjahr 9.9 mio. Franken). Erfreulich ist insbesondere die weitere abnahme des Informatikauf-wands um 0.5 mio. Franken.

StrukturderverwaltetenKundendepots

nachanzahlDepots

Depotwert unter Fr. 100’000 4’288

Depotwert Fr. 100’000 – 500’000 1’674

Depotwert über Fr. 500’000 791

totalper31.12.2010 6’753

nachVermögenswerten(inmio.Franken)

In 4’288 Depots 117

In 1’674 Depots 386

In 791 Depots 2’903

totalper31.12.2010 3’406

nachtitelkategorien(inmio.Franken)

Beteiligungspapiere 1’822

Obligationen 1’555

Übriges 29

totalper31.12.2010 3’406

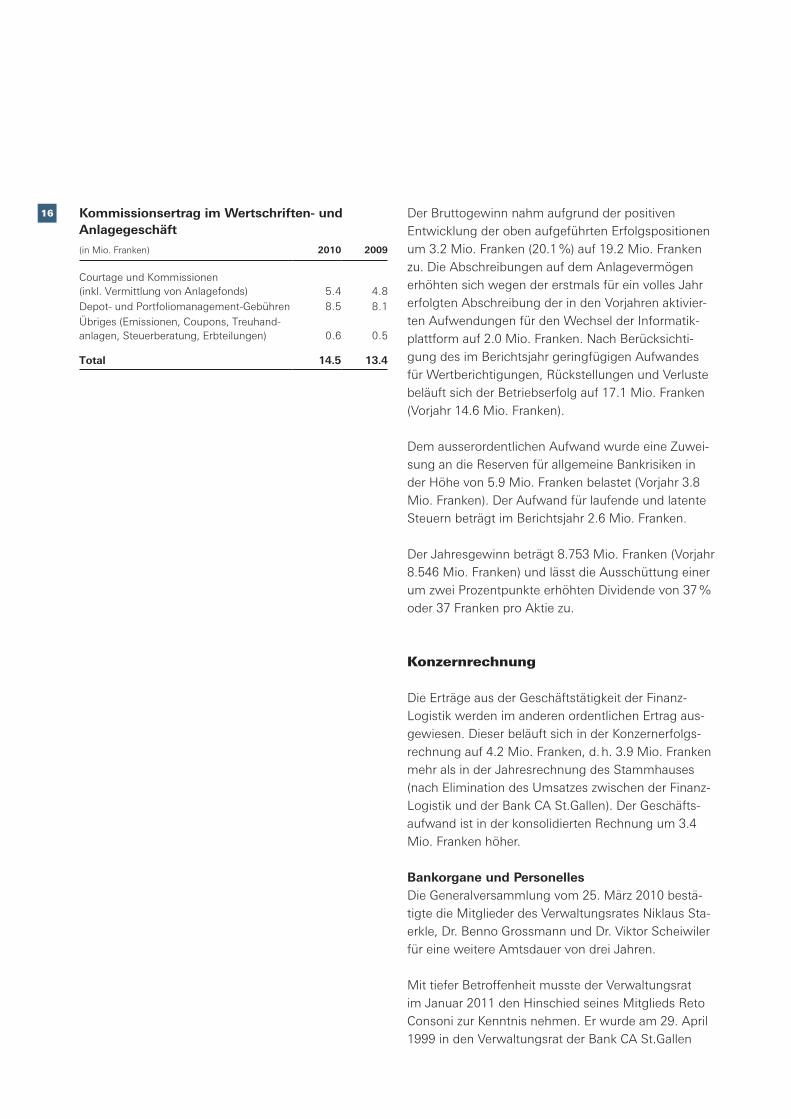

16 Der Bruttogewinn nahm aufgrund der positiven Entwicklung der oben aufgeführten Erfolgspositionen um 3.2 mio. Franken (20.1 %) auf 19.2 mio. Franken zu. Die abschreibungen auf dem anlagevermögen erhöhten sich wegen der erstmals für ein volles Jahr erfolgten abschreibung der in den Vorjahren aktivier-ten aufwendungen für den Wechsel der Informatik-plattform auf 2.0 mio. Franken. Nach Berücksichti-gung des im Berichtsjahr geringfügigen aufwandes für Wertberichtigungen, Rückstellungen und Verluste beläuft sich der Betriebserfolg auf 17.1 mio. Franken (Vorjahr 14.6 mio. Franken).

Dem ausserordentlichen aufwand wurde eine Zuwei-sung an die Reserven für allgemeine Bankrisiken in der höhe von 5.9 mio. Franken belastet (Vorjahr 3.8 mio. Franken). Der aufwand für laufende und latente Steuern beträgt im Berichtsjahr 2.6 mio. Franken.

Der Jahresgewinn beträgt 8.753 mio. Franken (Vorjahr 8.546 mio. Franken) und lässt die ausschüttung einer um zwei Prozentpunkte erhöhten Dividende von 37 % oder 37 Franken pro aktie zu.

Konzernrechnung

Die Erträge aus der Geschäftstätigkeit der Finanz- Logistik werden im anderen ordentlichen Ertrag aus-gewiesen. Dieser beläuft sich in der Konzernerfolgs-rechnung auf 4.2 mio. Franken, d. h. 3.9 mio. Franken mehr als in der Jahresrechnung des Stammhauses (nach Elimination des umsatzes zwischen der Finanz-Logistik und der Bank Ca St.Gallen). Der Geschäfts-aufwand ist in der konsolidierten Rechnung um 3.4 mio. Franken höher.

BankorganeundPersonellesDie Generalversammlung vom 25. märz 2010 bestä-tigte die mitglieder des Verwaltungsrates Niklaus Sta-erkle, Dr. Benno Grossmann und Dr. Viktor Scheiwiler für eine weitere amtsdauer von drei Jahren.

mit tiefer Betroffenheit musste der Verwaltungsrat im Januar 2011 den hinschied seines mitglieds Reto Consoni zur Kenntnis nehmen. Er wurde am 29. april 1999 in den Verwaltungsrat der Bank Ca St.Gallen

KommissionsertragimWertschriften-undanlagegeschäft

(in mio. Franken) 2010 2009

Courtage und Kommissionen (inkl. Vermittlung von anlagefonds) 5.4 4.8Depot- und Portfoliomanagement-Gebühren 8.5 8.1Übriges (Emissionen, Coupons, treuhand-anlagen, Steuerberatung, Erbteilungen) 0.6 0.5

total 14.5 13.4

17 gewählt. Stets stellte Reto Consoni die Kunden, die aktionäre und die mitarbeitenden in das Zentrum seiner Überlegungen. Die Ca verliert mit ihm einen geschätzten Kollegen und vermisst seine ausgeprägte unternehmerische Kompetenz, sein konsequentes und faires handeln sowie seine Offenheit.

mit der Generalversammlung vom 7. april 2011 läuft die amtsdauer des Verwaltungsratsmitglieds Reto moggi ab. Reto moggi stellt sich für eine Wieder wahl zur Verfügung.

Der Verwaltungsrat beförderte im Berichtsjahr die fol-genden mitarbeitenden: Janine Kühnis zur Vizedirek-torin per 1. märz 2010, Florian Keller zum handlungs-bevollmächtigten per 1. märz 2010 und später zum Prokuristen per 1. Januar 2011 und Nathalie hutter zur handlungsbevollmächtigten per 1. Januar 2011.

Weiter ernannte der Verwaltungsrat die folgenden neu eingetretenen Kadermitarbeitenden: Christian mair zum Vizedirektor per 1. September 2010, andreas Bleiker zum Vizedirektor per 1. Januar 2011, Christian Imhof zum Prokuristen per 1. april 2010 und alexan-der Fellner zum Prokuristen per 1. Januar 2011.

Verwaltungsrat und Geschäftsleitung danken allen aktionären und Kunden für das der Bank Ca St.Gallen entgegengebrachte Vertrauen und die treue. Ein ebenso herzlicher Dank geht an alle mitarbeitenden, die mit ihrem grossen Engagement und Einsatz einen wesentlichen Beitrag zum Geschäftsjahr 2010 leisteten.

St.Gallen, 16. Februar 2011

Für den Verwaltungsrat: Für die Geschäftsleitung:Niklaus Staerkle Stephan WeigeltPräsident Vorsitzender

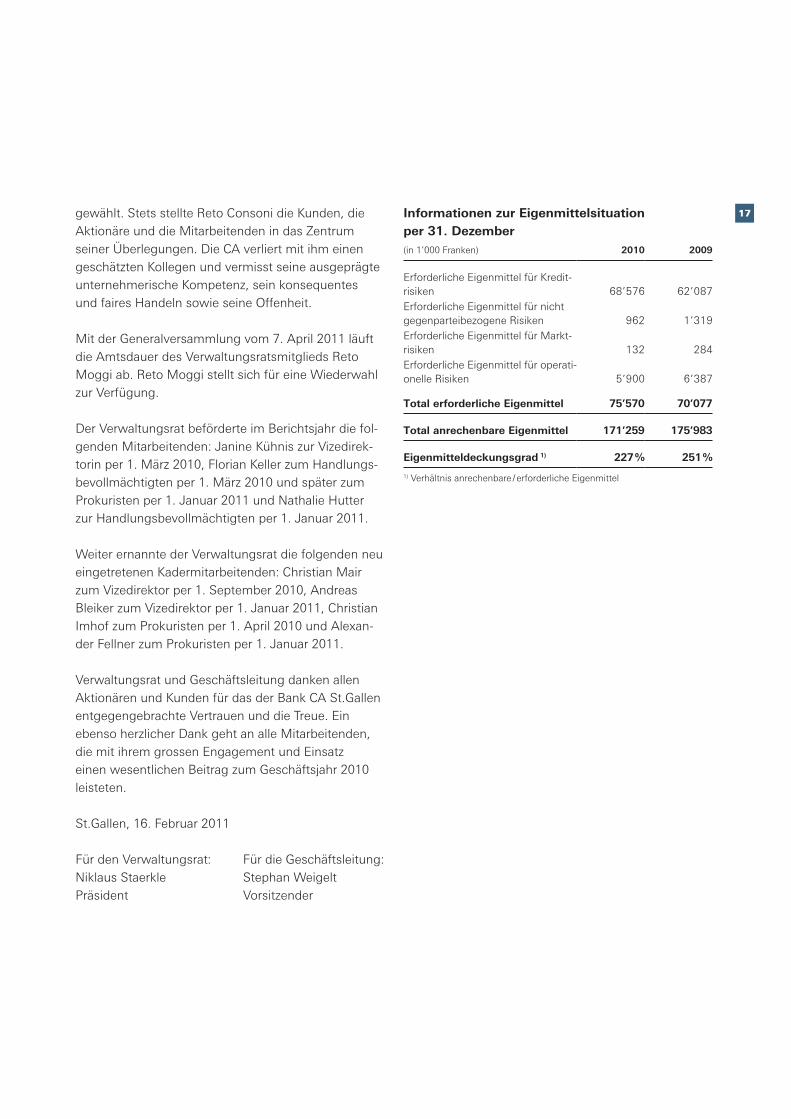

Informationenzureigenmittelsituationper31.Dezember(in 1’000 Franken) 2010 2009

Erforderliche Eigenmittel für Kredit-risiken 68’576 62’087 Erforderliche Eigenmittel für nicht gegenparteibezogene Risiken 962 1’319 Erforderliche Eigenmittel für markt-risiken 132 284 Erforderliche Eigenmittel für operati-onelle Risiken 5’900 6’387

totalerforderlicheeigenmittel 75’570 70’077

totalanrechenbareeigenmittel 171’259 175’983

eigenmitteldeckungsgrad1) 227% 251%

1) Verhältnis anrechenbare / erforderliche Eigenmittel

VirtuosdiegesamteKlaviatur

beherrschen.unbeschwertaufspielen,

mitvielhingabeundeiner

persönlichennote.Dasbegeistert.

18

19

Corporate Governance ist die Gesamtheit der auf das aktionärsinteresse ausgerich-teten Grundsätze, die unter Wahrung von Entscheidungsfähigkeit und Effizienz auf der obersten unternehmensebene transpa-renz und ein ausgewogenes Verhältnis von Führung und Kontrolle anstreben. Wo nichts anderes vermerkt ist, beziehen sich die an-gaben auf den Stand am 31. Dezember.

1. Konzernstruktur und Aktionariat

Die Bank Ca St.Gallen aG ist eine an der SIX Swiss Exchange kotierte aktiengesell-schaft mit Sitz in St.Gallen. Zum Konsolidie-rungskreis gehört die Finanz-Logistik aG, St.Gallen, an der die Ca mit 50.8 % beteiligt ist. Es handelt sich um ein Dienstleistungs-zentrum, welches verschiedene administ-rative Leistungen für unsere Bank erbringt. an der Finanz-Logistik sind auch die alpha RhEINtaL Bank aG, heerbrugg, und die swissregiobank aG, Wil, beteiligt.

Die Bank Ca St.Gallen ist im Weiteren mit 40 % an der Regimo St.Gallen aG, St.Gallen, beteiligt, deren Zweck die Immobilienverwal-tung ist.

Bei den übrigen Beteiligungen handelt es sich vorwiegend um solche mit Infrastruktur-charakter (z.B. Pfandbriefbank Schweizeri-

scher hypothekarinstitute). Sie sind von der Be teiligungsquote her unbedeutend.

Nähere angaben zu Konzernstruktur und nicht konsolidierten Beteiligungen finden sich im Finanzteil.

1.2BedeutendeaktionäreDie St.Galler Kantonalbank aG, St.Gallen, hat im Jahre 2007 bekannt gegeben, dass sie 9’000 Namenaktien oder 5.11 % unserer aktien gekauft hat. Die Bank Ca St.Gallen hat aufgrund der Eintragungs- und Stimm-rechtsbeschränkungen gemäss art. 6 der Statuten 8’800 aktien in das aktienregister eingetragen.

Die RBa-holding aG, Bern, hat Ende 2007 schriftlich gemeldet, dass sie 8’060 Namen-aktien oder 4.58 % unserer Bank im Laufe des Jahres 2007 käuflich erworben hat. aufgrund der austrittsvereinbarung aus der RBa-holding kaufte die Ca 3’255 Optionen zum Erwerb von derselben anzahl eigenen Namenaktien. Die ausübungsfrist endete am 4. Januar 2011. Die RBa-holding aG hat weitere 5’542 Optionen zum Bezug von aktien unserer Bank an die swissregiobank und die alpha RhEINtaL Bank verkauft, so dass bei deren ausübung die RBa-holding über die im april 2007 erworbenen Ca- aktien nicht mehr verfügt.

Corporate Governancetransparenz in der unternehmensführung

Der nachfolgende Bericht zur Corporate Governance beschreibt die Grundsätze der Führung und Kontrolle auf oberster Unternehmens ebene der Bank CA St.Gallen mit Sitz in St.Gallen gemäss der einschlägigen Richtlinie der Schweizer Börse (SIX Swiss Exchange). Die firmenspe-zifischen Prinzipien sind in den Statuten, im Organisationsreglement und anderen Regulatorien (Weisungen etc.) festgehalten. Diese werden periodisch überprüft und nötigenfalls angepasst. Damit die Übersicht-lichkeit gewahrt bleibt, verzichten wir in diesem Bericht wenn immer möglich auf die Abschrift von Statuten und Gesetz.

20 Die Bank Ca St.Gallen hat am 16. Dezember 2010 mitgeteilt, dass sie die 2’727 Optionen der alpha RhEINtaL Bank und die 2’815 Optionen der swissregiobank übernommen hat. Im anschluss daran hat sie die 8’797 Optionen (inkl. 3’255 eigene Optionen) eingelöst und die dahinterliegenden aktien übernommen.

Die Bank hält am 31. Dezember 2010 insge-samt 10’628 eigene aktien (6.04 %). Die übri-gen aktien von rund 89 % des aktienkapitals der Bank Ca St.Gallen sind breit gestreut.

1.3KreuzbeteiligungenEs bestehen keine Kreuzbeteiligungen.

2. Kapitalstruktur

2.1KapitalDas aktienkapital von 17.6 mio. Franken ist in 176’000 auf den Namen lautende aktien mit einem Nennwert von 100 Franken ein-geteilt. Die aktien sind an der SIX Swiss Ex-change (Local Caps) unter der Valorennum-mer 2.127.374 (ISIN Nr. Ch00.2.127.374.0) kotiert. Bei einem Schlusskurs Ende Jahr von 1’365 Franken ergibt dies eine Börsen-kapitalisierung von 240.2 mio. Franken.

Die Zusammensetzung des Kapitals geht aus den tabellen 3.5 und 3.6 auf Seite 36 im anhang zur Jahresrechnung hervor.

2.2BedingtesundgenehmigtesKapital

2.2.1GenehmigtesKapitalDer Verwaltungsrat wurde anlässlich der Generalversammlung vom 17. april 2008 ermächtigt, bis spätestens 17. april 2010 das aktienkapital durch ausgabe von höchstens 44’000 Namenaktien à nom. 100 Franken, die voll liberiert sind, um höchstens 4’400’000 Franken zu erhöhen. Die Gene-ralversammlung vom 25. märz 2010 hat das genehmigte Kapital um zwei Jahre bis 2012 verlängert.

Eine Erhöhung in teilbeträgen ist möglich. Das Bezugsrecht der aktionäre wird für die genehmigte Kapitalerhöhung ausgeschlos-sen. Die Ermächtigung ist beschränkt auf die Verwendung der neuen aktien zum Zwecke der Finanzierung von Übernahmen und Beteiligungen sowie für die Schaffung von mitarbeiteraktien; das autorisierte Kapital darf teilweise oder ganz unter ausschluss des Bezugsrechtes auch für Verteidigungs-massnahmen benutzt werden. Für die neuen Namenaktien gelten die Vinkulierungsbe-stimmungen in art. 6 der Statuten.

Im Jahre 2010 hat der Verwaltungsrat keine Kapitalerhöhung durchgeführt.

2.3KapitalveränderungenDas Grundkapital der Bank hat sich im Be-richtsjahr nicht verändert. Über die Zuwei-sungen an die Reserven gibt die aufstellung im anhang (tabelle 3.6 auf Seite 36) auskunft.

2.4aktienan der Generalversammlung der Bank Ca St.Gallen berechtigt jede der 176’000 Namenaktien à nom. 100 Franken zu einer Stimme, sofern die aktie im aktienregister eingetragen ist. Vom Datum der Einladung zu einer Generalversammlung bis zum tag nach der Generalversammlung werden keine Eintragungen in das aktienbuch vorgenom-men.

2.5BeschränkungderÜbertragbarkeitundnominee-eintragungenDas Stimmrecht kann nur ausgeübt werden, wenn der aktionär im aktienbuch einge-tragen ist. am 31. Dezember 2010 waren 152’513 aktien (86.7 %) mit Stimmrecht im aktienregister eingetragen. Die Eintragung unterliegt der Genehmigung durch den Verwaltungsrat (art. 6 Statuten). Dieser kann die Eintragung verweigern, wenn der Er-werber auf Verlangen hin nicht ausdrücklich erklärt, dass er die aktien im eigenen Namen und auf eigene Rechnung erworben hat. Sind die aktien durch Erbgang oder eheli-

21ches Güterrecht erworben worden, kann die Genehmigung nicht verweigert werden. Ein-tragungen, welche unter falschen angaben erfolgt sind, können mit Rückwirkung auf das Datum der Eintragung im aktienbuch rückgängig gemacht werden. Nominee wer-den nicht in das aktienregister eingetragen. Bezüglich der Eintragungsbeschränkungen und der Eintragungskriterien verweisen wir auf die Ziffer 6 in diesem Bericht.

2.6WandelanleihenundoptionenDie Bank Ca St.Gallen hat weder Wandelan-leihen noch Optionen ausstehend.

3. Verwaltungsrat

Die mitglieder des Verwaltungsrates werden von der Generalversammlung jeweils für eine amtsdauer von drei Jahren gewählt. als amtsjahr gilt der Zeitraum von einer ordentli-chen Generalversammlung bis zur nächsten. hat ein Verwaltungsratsmitglied das 70. altersjahr vollendet, muss es an der nächs-ten Generalversammlung zurücktreten. Der Verwaltungsrat konstituiert sich selbst und wählt aus seiner mitte den Präsidenten und Vizepräsidenten. Der Verwaltungsrat versam-melt sich, sooft es die Geschäfte erfordern, jedoch mindestens fünf mal pro Jahr. Vier Sitzungen dauern in der Regel einen halben tag, die Strategiesitzung benötigt einen gan-zen tag. Jedes mitglied des Verwaltungs-rates kann unter angabe der Gründe vom Präsidenten die unverzügliche Einberufung einer Sitzung verlangen. Der Verwaltungsrat übt keine operativen Führungsaufgaben aus. Sämtliche mitglieder des Verwal-tungsrates erfüllen die Voraussetzungen in Bezug auf ihre unabhängigkeit gemäss dem Rundschrei ben 08 / 24 der Eidgenössischen Finanzmarktaufsicht FINma.

3.1zusammensetzungDer Verwaltungsrat setzt sich aus den fol-genden Personen, die alle Schweizer Bürger sind und Wohnsitz in der Schweiz haben, zusammen:

niklausStaerkle,lic. oec. hSG, Präsident, St.Gallenmitglied seit 1986, gewählt bis 2013

maxr.hungerbühler,Vizepräsident, teufenmitglied seit 2000, gewählt bis 2012

retoConsoni,lic. oec. hSG, hornmitglied seit 1999, gewählt bis 2011, gestorben am 22.1.2011

BennoGrossmann,Dr. oec. hSG, teufenmitglied seit 1998, gewählt bis 2013

SuzanneGut,lic. oec. hSG, St.Gallenmitglied seit 1997, gewählt bis 2012

Christophmeier,dipl. Betriebsökonom, dipl. Versicherungsfachmann, St.Gallenmitglied seit 2009, gewählt bis 2012

retomoggi,Dipl.-Ing. Fh, teufenmitglied seit 2008, gewählt bis 2011

ViktorScheiwiler,Dr. iur., St.Gallenmitglied seit 1986, gewählt bis 2013

3.2BeruflichetätigkeitundausbildungderVerwaltungsrätesowieInteressens-bindungenGemäss den Richtlinien der Schweizer Börse werden an dieser Stelle die wesentlichen mandate erwähnt.

niklausStaerkle, Präsident, ist Stiftungsrat der Stiftung Pro Stadion St.Gallen aG. Er studierte Betriebswirtschaft an der universi-tät St.Gallen.

maxr.hungerbühler, Vizepräsident, ist Präsident des Verwaltungsrates der Bischoff textil aG, St.Gallen, Präsident des tVS textilverband Schweiz, Zürich, mitglied der Kommission «aussenwirtschaft» der eco-nomiesuisse und der Wirtschaftskammer Schweiz-Südostasien, Fachhochschulrat der FhO Fachhochschule Ostschweiz sowie Präsident der Stadion St.Gallen aG.

22 retoConsoni studierte an der universität St.Gallen Betriebswirtschaft. Er war Verwal-tungsrat der hügli Nährmittel holding aG in Steinach und der Permapack aG, Rorschach.

Dr.oec.BennoGrossmann studierte an der universität St.Gallen Betriebswirtschaft. Er war Partner bei der Ernst & Young aG und ist seither selbständiger Steuer- und Wirtschaftsberater. Dr. Benno Grossmann ist Verwaltungsratspräsident der Cash + Carry angehrn-Gesellschaften, Gossau, der hugo Steiner aG, St.Gallen, und der Kronoplus technical aG, teufen. Im Weiteren ist er Präsident des Stiftungsrates der Wohlfahrts-stiftung der Bank Ca St.Gallen, der Gemein-nützigen Stiftung für medizinische hilfe, heiden, und des Kunstvereins St.Gallen.

SuzanneGut studierte an der universität St.Gallen Volkswirtschaft. Sie ist zudem eidg. dipl. Organisatorin. In ihrer tätigkeit berät Suzanne Gut verschiedene Firmen in den Bereichen Controlling und Organisation. Sie ist als Präsidentin, Vorstandsmitglied und Geschäftsführerin mehrerer sozialer Instituti-onen im In- und ausland tätig.

Christophmeier ist eidg. dipl. Betriebsöko-nom hWV, eidg. dipl. Versicherungsfach-mann, Präsident und Delegierter des Verwal-tungsrates der GWP Insurance Brokers aG sowie Präsident des Verwaltungsrates der GWP holding aG, St.Gallen.

retomoggi hat an der Fachhochschule in Konstanz Bauingenieur studiert. Er ist Inha-ber und Geschäftsführer der IREmO Gmbh für Immobilien- und Ingenieurdienstleistun-gen, herisau, Partner und Geschäftsführer der VIVENtO Gmbh für Beratung, mediation und Kommunikation, herisau, sowie Ver-waltungsratspräsident der Jürg moggi aG, Immobilienverwaltung, herisau. Reto moggi ist Verwaltungsrat der Gaswerk herisau aG, Präsident der Stiftung Dorfbild herisau und Stiftungsrat der Stiftung Waldheim Walzen-

hausen. Für das Departement Bildung von appenzell ausserrhoden ist er im mandats-verhältnis Lehrstellenvermittler.

Dr.iur.ViktorScheiwiler ist als selbstän-diger Rechtsanwalt in St.Gallen tätig. Er studierte an der universität Zürich und ab-solvierte im Kanton Zürich das anwaltsexa-men. Dr. Viktor Scheiwiler ist unter anderem in folgenden Verwaltungsräten vertreten: Regimo St.Gallen aG, St.Gallen (Präsident), und Janggen-Pöhn-Stiftung, St.Gallen (Präsident).

3.3InterneorganisationDie aufgaben des Verwaltungsrates werden grundsätzlich im Gremium wahrgenommen. Der funktionale Einsatz der Verwaltungsrats-mitglieder wurde gemäss nachstehender aufstellung festgelegt:

Finanzielle Führung / Asset & Liability Management:

Suzanne Gut, Dr. Benno Grossmann

Organisation / Rechtsfragen / Informatik:

Dr. Viktor Scheiwiler, Suzanne Gut

Personelles / Saläre:

max R. hungerbühler, Reto Consoni

Kundenbedürfnisse / Produkte / Marketing:

Reto Consoni, max R. hungerbühler

Ausbildung Verwaltungsrat:

Suzanne Gut

Öffentlichkeit (Politik, Organisation, Vereine etc.):

Christoph meier, Reto moggi

Immobilienmarkt / Baugewerbe:

Reto moggi

Pensionskasse / Versicherungen:

Dr. Benno Grossmann, Christoph meier

Keines der mitglieder des Verwaltungsra-tes ist mit operativen Führungsaufgaben betraut. auch war keines dieser mitglieder je in der Geschäftsleitung der Bank.

233.4InterneorganisationundKompe-tenzregelungDie Kompetenzregelung zwischen Verwal-tungsrat und Geschäftsleitung ist im Ge-schäfts- und Organisationsreglement der Bank, welches durch die Eidgenössische Finanzmarktaufsicht bewilligt ist, festgehal-ten. Der Verwaltungsrat übt die Oberleitung der Bank Ca St.Gallen und die aufsicht und Kontrolle über die Geschäftstätigkeit aus. Er verfügt über die höchste Entschei-dungskompetenz. Der Rat entscheidet über die Strategie, die Geschäftspolitik und das Risikomanagement. Im Weiteren fasst der Verwaltungsrat Beschlüsse über die Organi-sation, genehmigt die Jahresrechnung, die Jahresplanung und die Budgets, überwacht den Stand der eigenen mittel, der Liquidi-tät und der Rentabilität. Weiter überwacht er die umsetzung der Kreditpolitik, erlässt Reglemente und wichtige interne Weisun-gen. Der Verwaltungsrat ist zuständig für die Ernennung und die abberufung der mit der Geschäftsführung betrauten Personen und bestimmt die Zeichnungsberechtigten. Der Rat beschliesst über die anstellungsbe-dingungen, die Entschädigungen sowie die Nebentätigkeiten der Geschäftsleitung. In der Funktion der Oberaufsicht nimmt der Rat vom Bericht über die Rechnungsprüfung und dem Bericht über die aufsichtsprüfung wie von den Zwischenberichten der auf-sichtsrechtlichen Prüfgesellschaft und den Berichten der internen Revision Kenntnis. Die ausführliche Behandlung der beiden genannten Berichte wird anlässlich einer Sitzung mit dem audit Committee und / oder im Verwaltungsrat unter anwesenheit eines Vertreters der Prüfgesellschaft vorgenom-men.

Der Verwaltungsrat ist für die ordnungsge-mässe Durchführung der Generalversamm-lung und die dazugehörenden aufgaben (Geschäftsbericht, Information der aktionäre etc.) zuständig.

3.5ausschüsse

3.5.1KreditausschussDie Ca hat für die Kreditbewilligung einen ausschuss gewählt, dem diejenigen mitglie-der des Rates angehören, die auf der Liste der Bankorgane (Seite 8 des Geschäftsbe-richtes) entsprechend gekennzeichnet sind. Dieser ausschuss bewilligte im Berichtsjahr an 11 Sitzungen ausleihungen, die ihm nach der bankinternen Kompetenzordnung zuge-teilt sind. Die Kompetenzordnung wurde vor Inkraftsetzung, als anhang zum Geschäfts- und Organisationsreglement, durch die Finanzmarktaufsicht bewilligt. Die Einhal-tung der Kompetenzordnung wird durch die aufsichtsrechtliche Prüfgesellschaft und die interne Revision geprüft.

3.5.2auditCommittee(aC)Das Rundschreiben der Eidgenössischen Finanzmarktaufsicht «Überwachung und in-terne Kontrolle» (FINma-RS 08 / 24) verlangt die Einsetzung eines audit Committees, wenn die aktien an einer Börse gehandelt sind. aufgrund dieser regulatorischen Be-stimmung hat der Verwaltungsrat beschlos-sen, ab dem Jahr 2008 ein audit Committee einzusetzen. In diesem ausschuss haben Suzanne Gut und Dr. Benno Grossmann Einsitz genommen. Das audit Committee ist ermächtigt, alle abklärungen vorzunehmen, die es als notwendig erachtet. Es nimmt kei-ne Prüfungs- und Kontrolltätigkeiten selbst vor und übt auch keine Linienfunktionen aus.

Die Befugnisse und Pflichten dieses aus-schusses sind in einem Reglement festge-halten. Insbesondere gehören dazu: . Überwachung und Beurteilung der Integri-tät der Finanzabschlüsse . Überwachung und Beurteilung der inter-nen Kontrolle im Bereich der finanziellen Berichterstattung

24 . Überwachung und Beurteilung der Wirk-samkeit der Prüfgesellschaft sowie deren Zusammenwirken mit der internen Revision . Beurteilung der über den Bereich der finanziellen Berichterstattung hinausgehen-den internen Kontrollen und der internen Revision

Das audit Committee bespricht an mehre-ren Sitzungen die Planung, den ablauf und die Ergebnisse der arbeiten der obligati-onenrechtlichen und aufsichtsrechtlichen Prüfgesellschaft. an drei Sitzungen ist die Prüfgesellschaft anwesend. anlässlich der Sitzung im Februar wird die Jahresrechnung ausführlich erörtert. Im Frühjahr werden der aufsichtsrechtliche Bericht über die Rechnungsprüfung und die jährliche Revi-sionsplanung besprochen. Die Ergebnisse der aufsichtsrechtlichen Prüfungen werden im herbst aufgrund des Berichtes über die aufsichtsprüfung mit den zuständigen Revi-soren behandelt.

Die Berichte der internen Revision werden bei Vorliegen durch das audit Committee, bei Notwendigkeit unter anwesenheit des zuständigen Revisors besprochen. Über die Erledigung der notwendigen massnahmen wird regelmässig rapportiert.

Die Beurteilung der Leistungen der internen wie der externen Revision wird jeweils anlässlich der vorliegenden Berichte vorge-nommen.

Das audit Committee rapportiert nach jeder Sitzung dem Gesamtverwaltungsrat über die Ergebnisse und stellt die notwendigen anträge. mindestens einmal jährlich nehmen Vertreter der aufsichtsrechtlichen Prüfgesell-schaft an einer Sitzung des Gesamtverwal-tungsrates teil.

Im Sinne der bankengesetzlichen Bestim-mungen dürfen nur von der Finanzmarktauf-sicht FINma akkreditierte Gesellschaften für eine Prüfung eingesetzt werden. Diese

Bedingungen werden von der aufsichts-rechtlichen Prüfgesellschaft wie von der in-ternen Revision und den jeweiligen leitenden Prüfern erfüllt.

3.5.3andereausschüsseWie oben dargestellt, nehmen die einzelnen mitglieder des Verwaltungsrates verschiede-ne aufgaben wahr. Sie sind ansprechpartner der Geschäftsleitung in den entsprechenden Bereichen. auf weitere ausschüsse hat die Ca aufgrund ihrer Grösse verzichtet.

4. Geschäftsleitung

4.1zusammensetzungDie Geschäftsleitung setzt sich aus den nachfolgenden Personen zusammen, welche alle Schweizer Bürger und in der Schweiz wohnhaft sind:

StephanWeigelt, Vorsitzender der Ge-schäftsleitung, mörschwil, ist seit 1992 mitglied der Geschäftsleitung und seit 1998 deren Vorsitzender. Er absolvierte die Swiss Banking School und vertritt die Bank in fol-genden erwähnenswerten Verwaltungsräten: Finanz-Logistik, St.Gallen (Präsident), und Schweizerische Bankiervereinigung, Basel. Im Weiteren ist er Vizepräsident der Gemein-nützigen- und hilfsgesellschaft der Stadt St.Gallen sowie Präsident der Blumenau-Léonie hartmann-Stiftung, St.Gallen, und der E. Fritz und Yvonne hoffmann-Stiftung.

StephanSchumacher, lic. oec. hSG, Stell vertreter des Vorsitzenden der Geschäftsleitung und Leiter Bereich Kom-merz, Lüchingen, ist seit 1993 mitglied der Geschäftsleitung der Bank. Stephan Schumacher war vor seiner tätigkeit bei der Ca in verschiedenen Funktionen im Kredit-bereich einer Grossbank tätig und leitete eine Niederlassung. Er studierte an der uni-versität St.Gallen Betriebswirtschaft (Bank-wirtschaft). Er hat keine erwähnenswerten mandate inne.

25BennoGiger, dipl. Bankfachmann, NDS Fi-nancial Consultant Fh, Leiter Bereich Private Banking, St.Gallen, ist seit 1. Januar 2005 in der Geschäftsleitung. Er absolvierte seine Banklehre bei der Ca, war anschliessend bei zwei Banken auf dem Platz St.Gallen tätig und hat eine Vermögensverwaltungsgesell-schaft aufgebaut. Er hat keine erwähnens-werten mandate inne.

hugoLoretini, dipl. Wirtschaftsprüfer, pat. Rechtsagent, Leiter Bereich Corporate Center, St.Gallen, ist seit mitte 2004 mitglied der Geschäftsleitung. Vor dem Wechsel zur Ca im Jahr 2001 war er als von der Finanz-marktaufsicht anerkannter, leitender Revisor bei einer internationalen Revisionsgesell-schaft tätig. Bei dieser tätigkeit hat er ins-besondere Regional- und Kantonalbanken, Immobiliengesellschaften und Stiftungen geprüft. Davor arbeitete er in der internen Revision einer Kantonalbank. hugo Lore-tini ist Stiftungsrat der Wohlfahrtsstiftung der Bank Ca St.Gallen und der E. Fritz und Yvonne hoffmann-Stiftung.

4.2aufgabenundKompetenzenDie Geschäftsleitung ist namentlich verant-wortlich für . die Leitung und die Geschäftsführung der Bank innerhalb der statutarischen und reglementarischen, vom Verwaltungsrat festgelegten Grenzen als Kollektivgremium sowie in Eigenverantwortung für den zuge-wiesenen Bereich . die ausführung der Verwaltungsratsbe-schlüsse . die Berichterstattung an den Verwaltungs-rat über den Geschäftsgang, die aktuelle Risikosituation und die dauernde Einhal-tung der statutarischen und reglementari-schen Bestimmungen sowie der gesetzli-chen und aufsichtsrechtlichen Vorschriften . den aufbau der inneren Organisation und den ablauf der arbeitsprozesse mit dem Erlass aller damit zusammenhängenden Richtlinien und Weisungen sowie deren Kontrolle

. Erstellung der Zwischenabschlüsse, der Jahresrechnung mit dem Geschäftsbericht und ausarbeitung des jährlichen Budgets und der mittelfristplanung

5. Entschädigungen, Beteiligungen und Darlehen

5.1VerwaltungsratundGeschäfts-leitungDer Verwaltungsrat definiert die Kriterien und legt die absolute höhe der Entschädi-gungen für die mitglieder des Verwaltungs-rates und der Geschäftsleitung fest. Bei der Behandlung der traktanden im Zusam-menhang mit den Entschädigungen des Verwaltungsrates und der Geschäftsleitung ist die Geschäftsleitung nicht anwesend. Bei der Diskussion der Entschädigungen an die mitglieder der Geschäftsleitung wird deren Vorsitzender mit beratender Stimme beige-zogen.

Verwaltungsrat: Die Entschädigung an den Verwaltungsrat umfasst namentlich hono-rare und Spesen. Der Verwaltungsrat hat keinen anspruch auf eine Bonifikation. Es besteht auch kein aktienprogramm. Die Basis für die honorierung besteht aus einem Basisbetrag von Fr. 20’000. mitglieder der ausschüsse erhalten zusätzlich einen Betrag von Fr. 20’000. Der Präsident erhält für seine zusätzlichen arbeiten eine Entschädigung von Fr. 40’000. alle Geschäftsbeziehungen zu den Verwaltungsräten unterliegen den selben Bedingungen, welche für vergleich-bare transaktionen mit aussenstehenden gelten. Insbesondere profitieren sie nicht von Personalkonditionen auf Bankdienstleis-tungen. Ehemalige mitglieder des Verwal-tungsrates erhalten keine Entschädigungen. Zusätzliche honorare für Beratungstätig-keiten und dergleichen wurden im Berichts-jahr keine ausgerichtet.

26 Geschäftsleitung: Die Entschädigung an die Geschäftsleitung besteht aus dem vertrag-lich vereinbarten fixen Salär sowie einer variablen Entschädigungskomponente. als Grundbasis zur Berechnung der variablen Entschädigung wird das Zwischenergebnis herangezogen. Der Verwaltungsrat hat auch eine Limite festgelegt, bei welcher nur die halbe und eine solche, bei der keine variable Entschädigung ausbezahlt wird. Die variable Entschädigung wird in bar und zu einem vom Verwaltungsrat festgesetzten anteil in aktien der Bank Ca St.Gallen ausbezahlt. Für zugeteilte aktien besteht keine Sperrfrist. Im Weiteren gewährt die Bank allen mit-arbeitenden einschliesslich der Geschäfts-leitung auf die von ihnen beanspruchten Bankdienstleistungen Personalkonditionen. Es sind keine abgangsentschädigungen ver-traglich vorgesehen. Die Entschädigungen an die Geschäftsleitung und die Preisfest-legung der zugeteilten aktien werden vom Verwaltungsrat jährlich neu festgelegt.

Sämtlichen mitarbeitenden der Bank wird das Recht eingeräumt, ebenfalls aktien zum gleichen Kurswert wie die Geschäftsleitung zu erstehen. Ein eigentliches aktienpro-gramm besteht weder für die Geschäftslei-tung noch für die mitarbeitenden.

Die Details zu den Entschädigungen von Verwaltungsrat und Geschäftsleitung sind im anhang zur Jahresrechnung auf Seite 37 festgehalten.

5.2aktienbesitzauf Ende Jahr hielten die mitglieder des Ver-waltungsrates und der Geschäftsleitung ins-gesamt 1’153 aktien der Bank Ca St.Gallen. Die Bank hat keine Optionen ausstehend. Die Details zum aktienbesitz sind im anhang zur Jahresrechnung (Seite 38) festgehalten.

5.3Kredite,hypothekenundDarlehenDie mitarbeitenden der Bank Ca St.Gallen – und damit auch die mitglieder der Ge-schäftsleitung – erhalten auf ihren Krediten,

hypotheken und Darlehen Konditionen, welche in der Regel 1 % unter den markt-üblichen Sätzen liegen. Diese Vergünstigun-gen sind in der Bankbranche üblich. Von diesen Vergünstigungen sind die Verwal-tungsräte ausgeschlossen. Im Weiteren sei für Details auf Seite 37 f. im anhang zur Jahresrechnung verwiesen.

6. Mitwirkungsrechte der Aktionäre

Die aktionäre schweizerischer aktienge-sellschaften verfügen über ausgebaute mitwirkungs- und Schutzrechte. Zu den Schutzrechten gehören u.a. Einsichts- und auskunftsrechte (OR 696, 697), Recht auf Sonderprüfung (OR 697a), Recht auf Ein-berufung einer Generalversammlung (OR 699 / III), traktandierungsrecht (OR 699 / III) etc. Zu den mitwirkungsrechten gehören vor allem das Recht auf teilnahme an der Generalversammlung, meinungsäusserungs-rechte und das Stimmrecht (OR 694).

6.1Stimmrechtsbeschränkungund-vertretungEine natürliche oder juristische Person kann direkt oder indirekt höchstens 5 % der Stimmrechte auf sich vereinigen. Gesuche für Eintragungen, welche diese Begrenzung überschreiten, werden abgelehnt. Perso-nen, die kapital- oder stimmenmässig durch einheitliche Leitung oder auf andere Weise miteinander verbunden sind oder sich zum Zwecke der umgehung dieser Bestimmun-gen gegenseitig abstimmen, gelten als eine Person. Der Verwaltungsrat kann ausnah-men von diesen Bestimmungen bewilligen. Im Berichtsjahr wurden keine ausnahmen bewilligt.

Bei der ausübung des Stimmrechts kann keine Person für eigene oder vertretene akti-en zusammen mehr als 5 % der auf das gesamte aktienkapital entfallenden Stim-men auf sich vereinigen. Personen, die

27kapital- oder stimmenmässig durch ein-heitliche Leitung oder auf andere Weise miteinander verbunden sind oder sich zum Zwecke der umgehung dieser Bestimmun-gen gegenseitig abstimmen, gelten als eine Person. Der Verwaltungsrat kann ausnah-men von diesen Bestimmungen bewilligen. Im Berichtsjahr wurden keine ausnahmen bewilligt. Die Stimmrechtsbeschränkung findet keine anwendung auf die ausübung des Stimmrechts durch von der Gesellschaft bezeichnete Organvertreter (art. 689c OR) oder durch von der Gesellschaft bezeichne-te unabhängige Stimmrechtsvertreter (art. 689d OR), soweit diese von aktionären zur Stimmrechtsvertretung beauftragt worden sind.

6.2StatutarischeQuorenDie Statuten sehen spezielle Quoren zur Änderung von Bestimmungen betreffend Stimmrechtsbeschränkungen vor.

6.3einberufungderGeneral-versammlungDie Einberufung der Generalversammlung erfolgt mindestens 20 tage vor der Gene-ralversammlung mit angabe der Verhand-lungsgegenstände sowie der anträge des Verwaltungsrates und der aktionäre in den Publikationsorganen der Gesellschaft. Eine ausserordentliche Generalversammlung kann auf schriftliches Begehren von aktionä-ren, die zusammen mindestens den zehn-ten teil des aktienkapitals vertreten, unter angabe des Verhandlungsgegenstandes und der anträge einberufen werden. Für die Einberufung der ordentlichen Generalver-sammlung und die notwendigen Quoren für die Beschlüsse der Generalversammlung be-stehen keine besonderen Regeln, es gelten die Bestimmungen des Obligationenrechtes.

6.4traktandierungÜber Gegenstände, die in der traktanden-liste nicht enthalten sind, können keine Beschlüsse gefasst werden. Davon ausge-nommen sind anträge auf Einberufung einer

ausserordentlichen Generalversammlung oder Durch führung einer Sonderprüfung. Über anträge, die erst in der Generalver-sammlung gestellt werden und sich nicht auf eines der angekündigten traktanden be-ziehen, können unter Vorbehalt der gesetzli-chen ausnahmen keine Beschlüsse gefasst werden.

6.5eintragungenimaktienbuchVom Datum der Einladung zu einer General-versammlung bis zum tag nach der General-versammlung werden keine Eintragungen in das aktienbuch vorgenommen. Die Regeln zur teilnahme an der Generalver-sammlung entsprechen der schweizeri-schen Gesetzgebung. Jeder aktionär mit Stimmrecht kann seine aktien durch seinen gesetzlichen Vertreter oder einen andern stimmberechtigten aktionär vertreten lassen. Die Bank Ca St.Gallen bietet ihren aktionären auch die möglichkeit, sich durch das unternehmen oder einen unabhängigen Stimmrechtsvertreter vertreten zu lassen.

6.6WeitereBestimmungenbetreffenddierechtederaktionäreundeinberu-fungeinerGeneralversammlungEs bestehen keine Regeln in den Statuten zur meldepflicht bei Käufen von aktien (Opting-out / Opting-up). Dies bedeutet, dass die gesetzliche Regelung angewandt wird.

7. Revisionsstelle

7.1obligationenrechtlicherevisions-stelleundaufsichtsrechtlichePrüfge-sellschaftals obligationenrechtliche und aufsichts-rechtliche Prüfgesellschaft amtet Price-waterhouseCoopers aG, Zürich. Der leitende Revisor ist seit dem abschluss 2004 für das mandat verantwortlich und unterliegt dem Rotationsrhythmus von maximal sieben Jahren. Im Rechnungsjahr 2010 stellte die Revisionsstelle 227’500 Franken an Revisi-onshonorar für die ordentliche Revision in

28 Rechnung. Im Berichtsjahr wurden ferner Beratungen und weitere Zusatzdienstleistun-gen, u.a. abklärungen und Stellungnahmen betreffend der Konsolidierung, abklärungen bezüglich haftungsfragen, Beratung im Sinne der Richtlinien der Schweizerischen Bankiervereinigung bezüglich der Vermö-gensverwaltung, unterstützung in Fragen der mehrwertsteuer, Überlegungen zu trans-aktionen mit eigenen aktien und diverse kleinere Zusatzberatungen im Betrag von 52’400 Franken fakturiert. Die Erfordernisse der unabhängigkeit im Sinne der schweizeri-schen Gesetzgebung und der internationalen Richtlinien werden strikte eingehalten. Die Berichte der Revisionsstelle werden durch das audit Committee des Verwaltungsrates begutachtet und in der Regel im Verwal-tungsrat oder im audit Committee in anwe-senheit eines Vertreters der Prüfgesellschaft besprochen. Das audit Committee beurteilt im Weiteren die jährliche Risikoeinschätzung und die daraus abgeleitete Prüfungsplanung sowie die Leistung und unabhängigkeit der Revisionsstelle. Die bankengesetzli-chen Berichte werden der Eidgenössischen Finanzmarktaufsicht FINma, Bern, direkt durch die Prüfgesellschaft zugestellt. (siehe auch Punkt 3.5.2 audit Committee)

7.2Inspektorat(internerevision)Die interne Revision wurde im Jahre 2010 durch die Bankrevisions- und treuhand aG, Zürich, durchgeführt. Die Revisionsberichte werden im audit Committee ausführlich besprochen und dem Verwaltungsrat zur Kenntnis gebracht. Die externe Revisions-stelle und die interne Revision koordinieren die Prüftätigkeit und decken so die bedeu-tenden Risikofelder der Bank ab. Für die interne Revision wurden im Berichtsjahr 115’400 Franken an honoraren der Jahres-rechnung belastet.

8. Informationspolitik

Die Bank Ca St.Gallen informiert ihre aktio- näre und Kunden laufend über die Ge-schäfts tätigkeit. Die halbjahreszahlen wer-den in der aktionärs- und Kundenzeitschrift «Inside» und im Schweizerischen handel-samtsblatt publiziert. Der Geschäftsbericht wird den aktionären direkt zugestellt, der breiten Öffentlichkeit liegt dieser Bericht an unseren Schaltern frei zugänglich auf. Weitere Informationen und die Statuten unserer Bank sind auch im Internet unter www.casg.ch abrufbar. Zudem können die medien- und allfällige ad-hoc-mitteilungen über unsere Website (Rubrik Investor Rela-tions) abonniert werden. Selbstverständlich stehen auch die mitglieder der Geschäfts-leitung für weitergehende Informationen zur Verfügung. anfragen können auch via E-mail an [email protected] gestellt werden.

9. Die wichtigsten Termine

September 2011

voraussichtlich ausserordentliche Generalversammlung

31. Dezember 2011

abschluss des Geschäftsjahres

Mitte Februar 2012

Bekanntgabe des Jahresabschlusses

März 2012

Veröffentlichung des Geschäftsberichtes

März / April 2012

Generalversammlung

30. Juni 2012

halbjahresabschluss

Mitte August 2012

Bekanntgabe des halbjahresabschlusses

Sichgegenseitiganspornen,

übersichselbsthinauswachsen.

Deneigenenhohenansprüchen

gerechtwerden.

29

30 StammhauS

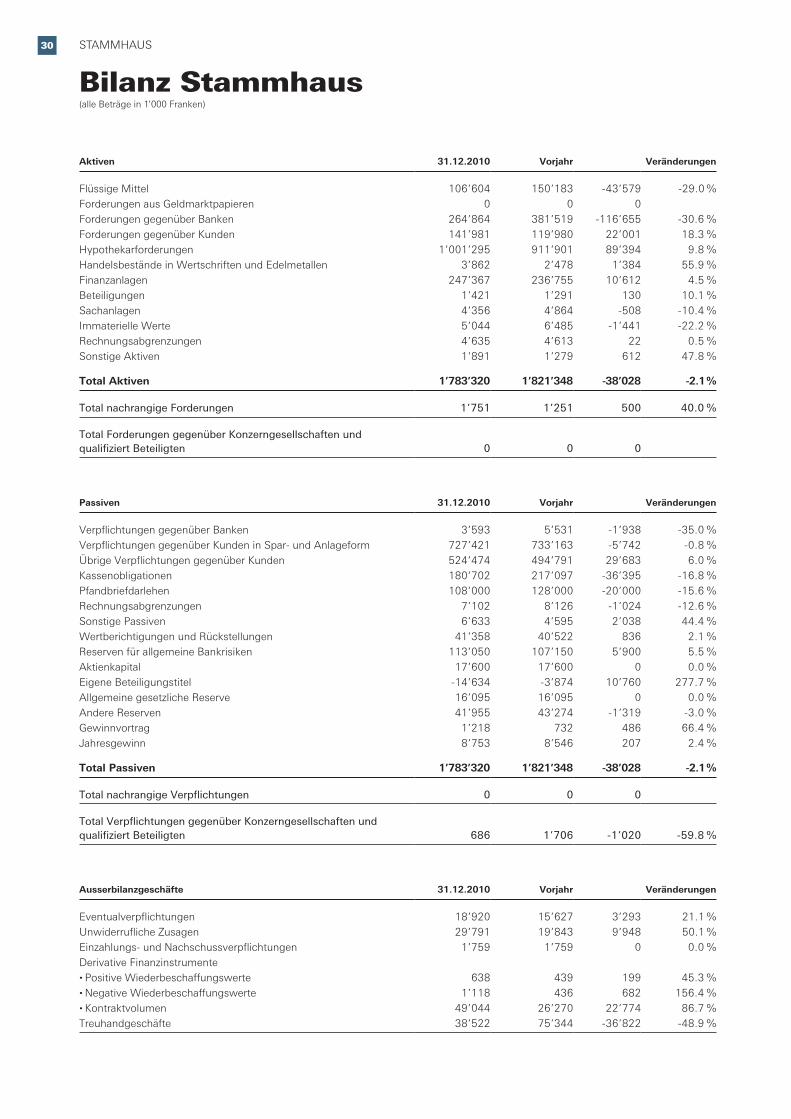

Bilanz Stammhaus(alle Beträge in 1’000 Franken)

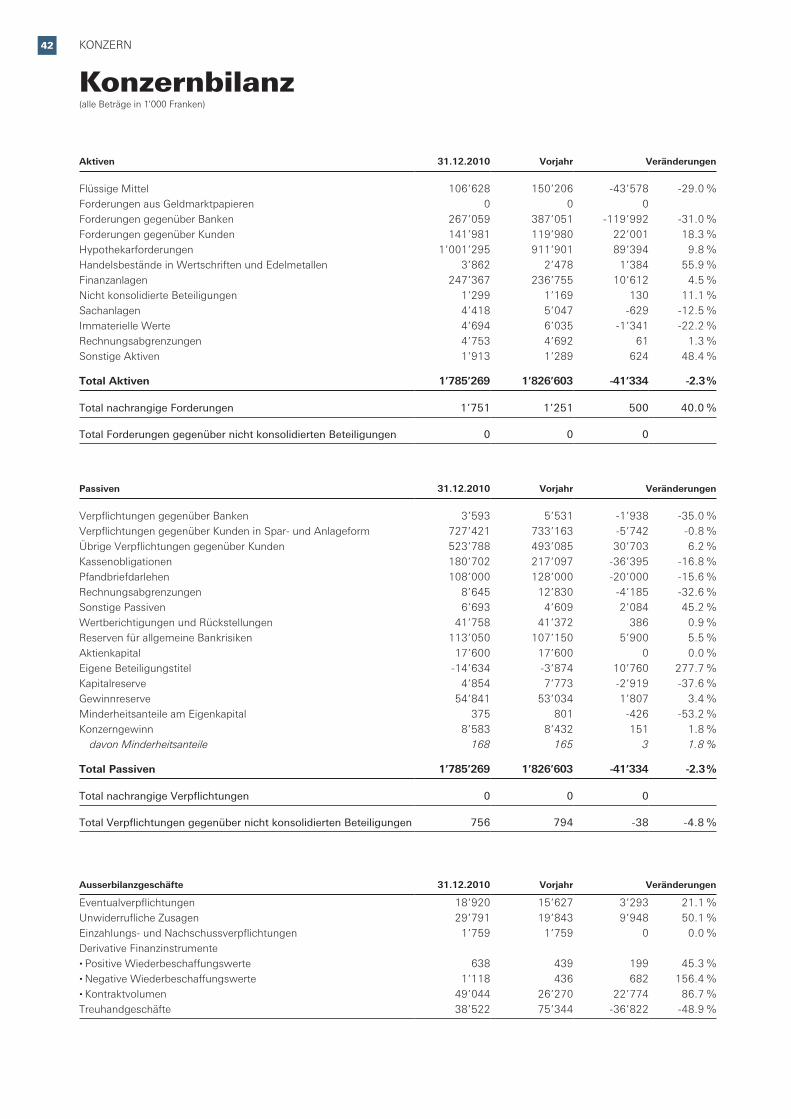

aktiven 31.12.2010 Vorjahr Veränderungen

Flüssige mittel 106’604 150’183 -43’579 -29.0 %Forderungen aus Geldmarktpapieren 0 0 0Forderungen gegenüber Banken 264’864 381’519 -116’655 -30.6 %Forderungen gegenüber Kunden 141’981 119’980 22’001 18.3 %hypothekarforderungen 1’001’295 911’901 89’394 9.8 %handelsbestände in Wertschriften und Edelmetallen 3’862 2’478 1’384 55.9 %Finanzanlagen 247’367 236’755 10’612 4.5 %Beteiligungen 1’421 1’291 130 10.1 %Sachanlagen 4’356 4’864 -508 -10.4 %Immaterielle Werte 5’044 6’485 -1’441 -22.2 %Rechnungsabgrenzungen 4’635 4’613 22 0.5 %Sonstige aktiven 1’891 1’279 612 47.8 %

totalaktiven 1’783’320 1’821’348 -38’028 -2.1%

Total nachrangige Forderungen 1’751 1’251 500 40.0 %

Total Forderungen gegenüber Konzerngesellschaften und qualifiziert Beteiligten 0 0 0

Passiven 31.12.2010 Vorjahr Veränderungen

Verpflichtungen gegenüber Banken 3’593 5’531 -1’938 -35.0 %Verpflichtungen gegenüber Kunden in Spar- und anlageform 727’421 733’163 -5’742 -0.8 %Übrige Verpflichtungen gegenüber Kunden 524’474 494’791 29’683 6.0 %Kassenobligationen 180’702 217’097 -36’395 -16.8 %Pfandbriefdarlehen 108’000 128’000 -20’000 -15.6 %Rechnungsabgrenzungen 7’102 8’126 -1’024 -12.6 %Sonstige Passiven 6’633 4’595 2’038 44.4 %Wertberichtigungen und Rückstellungen 41’358 40’522 836 2.1 %Reserven für allgemeine Bankrisiken 113’050 107’150 5’900 5.5 %aktienkapital 17’600 17’600 0 0.0 %Eigene Beteiligungstitel -14’634 -3’874 10’760 277.7 %allgemeine gesetzliche Reserve 16’095 16’095 0 0.0 %andere Reserven 41’955 43’274 -1’319 -3.0 %Gewinnvortrag 1’218 732 486 66.4 %Jahresgewinn 8’753 8’546 207 2.4 %

totalPassiven 1’783’320 1’821’348 -38’028 -2.1%

Total nachrangige Verpflichtungen 0 0 0

Total Verpflichtungen gegenüber Konzerngesellschaften und qualifiziert Beteiligten 686 1’706 -1’020 -59.8 %

ausserbilanzgeschäfte 31.12.2010 Vorjahr Veränderungen

Eventualverpflichtungen 18’920 15’627 3’293 21.1 %unwiderrufliche Zusagen 29’791 19’843 9’948 50.1 %Einzahlungs- und Nachschussverpflichtungen 1’759 1’759 0 0.0 %Derivative Finanzinstrumente . Positive Wiederbeschaffungswerte 638 439 199 45.3 % . Negative Wiederbeschaffungswerte 1’118 436 682 156.4 % . Kontraktvolumen 49’044 26’270 22’774 86.7 %

treuhandgeschäfte 38’522 75’344 -36’822 -48.9 %

31StammhauS

Erfolgsrechnung Stammhaus(alle Beträge in 1’000 Franken)

ertragundaufwandausdemordentlichenBankgeschäft 2010 Vorjahr Veränderungen

Zins- und Diskontertrag 28’492 31’816 -3’324 -10.4 %Zins- und Dividendenertrag aus handelsbeständen 78 215 -137 -63.7 %Zins- und Dividendenertrag aus Finanzanlagen 5’132 4’688 444 9.5 %Zinsaufwand -13’187 -16’831 -3’644 -21.7 %Erfolg aus dem Zinsengeschäft 20’515 19’888 627 3.2 %

Kommissionsertrag Kreditgeschäft 91 91 0 0.0 %Kommissionsertrag Wertschriften- und anlagegeschäft 14’474 13’401 1’073 8.0 %Kommissionsertrag übriges Dienstleistungsgeschäft 790 741 49 6.6 %Kommissionsaufwand -963 -722 241 33.4 %Erfolg aus dem Kommissions- und Dienstleistungsgeschäft 14’392 13’511 881 6.5 %

Erfolg aus dem Handelsgeschäft 2’911 2’847 64 2.2 %

Erfolg aus Veräusserungen von Finanzanlagen 719 119 600 504.2 %Beteiligungsertrag 941 345 596 172.8 %Liegenschaftenerfolg 13 13 0 0.0 %anderer ordentlicher Ertrag 352 814 -462 -56.8 %anderer ordentlicher aufwand 0 0 0Übriger ordentlicher Erfolg 2’025 1’291 734 56.9 %

Bruttoertrag 39’843 37’537 2’306 6.1 %

Personalaufwand -11’342 -11’628 -286 -2.5 %Sachaufwand -9’313 -9’933 -620 -6.2 %Geschäftsaufwand -20’655 -21’561 -906 -4.2 %

Bruttogewinn 19’188 15’976 3’212 20.1 %

Jahresgewinn

Bruttogewinn 19’188 15’976 3’212 20.1 %abschreibungen auf dem anlagevermögen -2’025 -1’313 712 54.2 %Wertberichtigungen, Rückstellungen und Verluste -99 -18 81 450.0 %

Betriebserfolg (Zwischenergebnis) 17’064 14’645 2’419 16.5 %

ausserordentlicher Ertrag 145 681 -536 -78.7 %ausserordentlicher aufwand -5’900 -3’810 2’090 54.9 %Steuern -2’556 -2’970 -414 -13.9 %

Jahresgewinn 8’753 8’546 207 2.4 %

32 StammhauS

Gewinnverwendung

(alle Beträge in 1’000 Franken) 2010 Vorjahr

Jahresgewinn 8’753 8’546Gewinnvortrag 1’218 732

Bilanzgewinn 9’971 9’278

Der Verwaltungsrat beantragt der Generalversammlung folgende Verwendung:Ordentliche Dividende von 37 % (Vorjahr 35 %) auf dem aktienkapital von 17.6 mio. Franken 1) -6’512 -6’160Zuweisung an andere Reserven -1’600 -1’600Zuweisung an die Wohlfahrtsstiftung der Bank Ca St.Gallen -300 -300

Gewinnvortrag 1’559 1’218

1) aktien, die am für die ausschüttung massgebenden Stichtag von der Bank im Eigenbestand gehalten werden, sind für das Berichtsjahr nicht dividendenberechtigt.

Sofern die Generalversammlung vom 7. april 2011 den antrag des Verwaltungsrates über die Verwendung des Bilanzgewinnes genehmigt, wird pro aktie folgende Dividende ausgeschüttet:

Bruttodividende Fr. 37.00 abzüglich 35 % Verrechnungssteuer Fr. 12.95

nettodividende Fr. 24.05

Die Vergütung der Dividende erfolgt am 15. april 2011.

StammhauS

Inperfektemeinklang,

harmonisch,vollerLeidenschaft.

Fingerspitzengefühl

alsSelbstverständlichkeit.

33

34 StammhauS

Anhang zur Jahresrechnung 2010

3. InFORMATIOnEn ZuR BILAnZ(alle Beträge in 1’000 Franken)

3.1SonstigeaktivenundPassivenSonstigeaktiven

31.12.2010

SonstigePassiven

31.12.2010

SonstigeaktivenVorjahr

SonstigePassivenVorjahr

Wiederbeschaffungswerte aus derivativen Finanzinstrumenten . Kontrakte aus dem Eigengeschäft . handelsbestände 61 0 0 0 . Bilanzstrukturmanagement 0 553 0 0

. Kontrakte aus dem Kundengeschäft 577 565 439 436

totalderivativeFinanzinstrumente 638 1’118 439 436

ausgleichskonto 433 0 0 26Indirekte Steuern 640 2’657 546 2’730abrechnungskonten 160 1’772 285 496Nicht eingelöste Coupons, Kassenobligationen und Obligationsanleihen 0 420 0 337Übrige aktiven und Passiven 20 666 9 570

total 1’891 6’633 1’279 4’595

Die Erläuterungen zur Geschäftstätigkeit und angaben zum Personalbestand der Bank Ca St.Gallen aG können dem anhang zur Konzernrechnung (beginnend auf Seite 46) entnommen werden.

1. ERLäuTERunGEn ZuR GESChäFTSTäTIGKEIT / PERSOnALBESTAnD

allgemeineGrundsätzeDie Buchführungs-, Bilanzierungs- und Bewertungsgrund-sätze des statutarischen Einzelabschlusses stimmen mit den in der Konzernrechnung angewandten Grundsätzen überein, weshalb auf den anhang zur Konzernrechnung verwiesen wird. ab weichungen in der Bilanzierung ergeben sich nur aus unterschiedlichen gesetzlichen Vorschriften zu Einzel- und Konzernabschluss. Beteiligungenausgewiesen werden im Eigentum der Bank befindliche Be teiligungen an unternehmen, die, unabhängig vom stimm-berechtigten anteil, mit der absicht der dauernden anlage gehalten werden, insbesondere auch anteile an Gemeinschafts-einrichtungen der Banken mit Infrastrukturcharakter. Die Beteiligungen werden zum anschaffungswert abzüglich be-triebswirtschaftlich notwendiger abschreibungen bilanziert.

eigeneBeteiligungs-undSchuldtitelIn abweichung zu den für Banken anzuwendenden Rechnungs-legungsvorschriften für den statutarischen Einzelabschluss wird der Bestand an eigenen Beteiligungstiteln wie beim true and Fair-abschluss direkt vom Eigenkapital abgezogen. Dividenden-zahlungen und Veräusserungserfolge werden direkt den ande-ren Reserven zugewiesen.

ÄnderungengegenüberdemVorjahrEs wurden keine wesentlichen Änderungen an den Bilanzie-rungs- und Bewertungsgrundsätzen vorgenommen.

2. BILAnZIERunGS- unD BEWERTunGSGRunDSäTZE

35StammhauS

3.2zurSicherungeigenerVerpflichtungenverpfändeteoderabgetreteneaktivensowieaktivenuntereigentumsvorbehalt

VerpfändeteaktivenBuchwert

31.12.2010

Davonbeansprucht31.12.2010

BuchwertVorjahr

Davonbeansprucht

Vorjahr

Forderungen gegenüber Banken 3’145 1’423 0 0

abgetretene hypothekarforderungen für Pfandbriefdarlehen 155’664 108’000 176’388 128’000